STRATEGI PEMASARAN PRODUK SHAR-E

PADA PT. POS INDONESIA

(Studi Pada PT. Pos Indonesia Cabang Ciputat)

Skripsi

Diajukan untuk Memenuhi Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh :

MAESAROH

NIM : 206046103841

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

Puji syukur kehadirat Allah Swt. Penulis panjatkan atas segala rahmat dan karunia-Nya yang telah dilimpahkan pada kita semua.

Sepenuhnya penulis menyadari bahwa selesainya penulisan skripsi ini yang berjudul “Strategi Pemasaran Produk Shar-e Pada PT. Pos Indonesia (Studi Pada PT. Pos Indonesia cabang Ciputat)” bukan semata-mata atas usaha penulis sendiri namun juga karena bantuan dan motivasi dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih kepada :

1. Prof. Dr. H. Muhammad Amin Suma, SH.,MA.,MM selaku Dekan Fakultas Syariah dan Hukum

2. Dr. Euis Amalia, M.Ag selaku Ketua Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Ah. Azharudin Latief, M.Ag.,MH selaku Sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

4. Dr. Djawahir Hejazziey, SH, MA selaku Koordinator Teknis Program Non Reguler Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

ii

6. Dr. A. Sudirman Abbas, MA selaku dosen pembimbing yang telah memberikan pengarahan dan saran-saran kepada penulis.

7. Ibu Mufidah SEI dan Bapak Syafi’i SEI yang telah banyak membantu memberikan arahan dan motivasinya sehingga penulis dapat menyelesaikan skripsi ini.

8. Untuk staf perpustakaan, terima kasih atas kemudahan dan bantuannya untuk cepat menyelasaikan skripsi ini.

9. Untuk keluarga, ayahanda, ibunda serta kakak-kakak yang amat disayangi lagi dicintai, terimakasih atas perhatian segala doa dan kesabarannya yang tidak terbatas serta senantiasa memberikan semangat dan harapan tanpa jemu serta dukungan baik moril maupun materiil hingga penulis dapat menyelesaikan skripsi ini, segala jasa pengorbanan senantiasa terpahat diingatan. Tiada kata yang dapat dipersembahkan sebagai balasan, melainkan hanya dengan sebuah harapan.

10.Supervisor keuangan dan Supervisor Pelayanan pada PT. Pos Indonesia cabang Ciputat Bpk. Muchlis Sholehudin dan Ibu Indah Yusitawati. Serta segenap karyawan yang telah banyak membantu dan meluangkan waktunya untuk memberikan informasi dan data dalam menyelesaikan skripsi ini.

iii

ucapan “Jazakumullah Khaira al-Jaza”, semoga Allah SWT yang membalasnya. Semoga skripsi ini bermanfaat bagi penulis khususnya dan bagi pembaca umumnya.

Jakarta, 10 November 2010

iv

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Pembatasan masalah dan Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

D. Metode Penelitian dan Teknik Penulisan ... 7

E. Review Studi Terdahulu ... 10

F. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI A. Pengertian Strategi Pemasaran ... 13

B. Pengertian Produk ... 20

C. Sejarah dan pengertian Shar-e ... 26

v

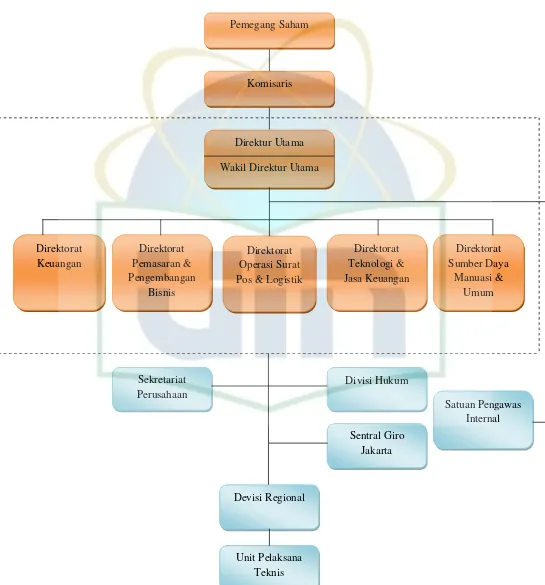

C. Program PT Pos Indonesia ... 35 D. Kerjasama Bank Muamalat Indonesia dengan PT Pos Indonesia..36 F. Struktur Organisasi ... 38

BAB IV ANALISA PEMASARAN PRODUK SHAR-E PADA PT POS

INDONESIA

A. Strategi Pemasaran Produk Shar-e pada PT Pos Indonesia ... 39 B. Keunggulan Produk Shar-e pada PT Pos Indonesia ... 50 C. Perkembangan Produk Shar-e pada PT Pos Indonesia ... 51

BAB V PENUTUP

A. Kesimpulan ... 55 B. Saran ... 56

DAFTAR PUSTAKA ... 58

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sudah berabad-abad lamanya ekonomi dunia didominasi oleh sistem bunga dan hampir semua transaksi khususnya dalam perbankan dikaitkan dengan bunga. Pengalaman ratusan tahun dalam dominasi bunga telah membuktikan ketidak berdayaan sistem ini dalam menjembatani ketimpangan ini. Banyak orang kaya yang menjadi semakin kaya diatas beban orang lain, begitu juga banyak negara mencapai kemakmurannya diatas kemiskinan negara lain. Kesenjangan ekonomi semakin melebar antara negara maju dan negara berkembang, sedangkan didalam negara berkembang kesenjangan itu semakin dalam.1

Atas fenomena seperti diatas hanya sedikit orang yang menyadari bahaya bunga bagi terciptanya keadilan ekonomi. Dan ditengah pesatnya persaingan dunia perbankan nasional yang menerapkan sistem bunga, dengan menggunakan sistem ekonomi islam yang berlandaskan kepada al- Qur’an dan hadits,2 perbankan syariah muncul dan mampu bersaing bahkan kini perkembangannya amatlah pesat.

Seperti yang telah diketahui, fungsi dasar dari bank itu adalah mengumpulkan dana dari masyarakat dan menyalurkannya kembali kepada

1

Soerjono Soekanto, Kesadaran Hukum dan Kepatuhan,(Jakarta: CV. Rajawali), 1982, h. 35

2

masyarakat yang membutuhkan dana.3 Selain itu bank juga dapat memberikan jasa-jasa keuangan dan pembayaran lainnya, dengan tujuan untuk mempermudah segala bentuk transaksi yang dilakukan oleh masyarakat dan sebagai kegiatan penunjang untuk menghimpun dan menyalurkan dana.4

Dalam hal ini apabila bank menginginkan produknya mudah untuk dijual dan ekspansif atau dalam kata lain banyak diminati oleh nasabah maupun calon nasabahnya, maka persyaratan dan produknya harus dipermudah. Misalnya kemudahan dalam hal memperoleh produk itu, baik secara persyaratan dokumentasi, transaksi pembayaran maupun prosedur-prosedur lainnya. Dan produk tersebut haruslah dapat menjawab semua kebutuhan masyarakat. Inilah salah satu persoalan yang dihadapi suatu bank dalam hal menciptakan produk baru. Disatu sisi bank menginginkan suatu alat untuk menjaring nasabah lebih banyak lagi, tetapi disisi lain bank akan dihadapi oleh sebuah dilema teknis yang harus disiasati.

Dari setiap produk yang diluncurkan oleh bank, pasti bertujuan untuk menarik minat masyarakat agar membeli atau mempergunakan produk yang dikeluarkan oleh bank yang bersangkutan. Produk sebagai sesuatu yang dapat ditawarkan untuk memenuhi kebutuhan atau keinginan, pentingnya suatu produk fisik bukan terletak pada kepemilikannya, tetapi pada jasa yang dapat diberikannya.5 Produk yang inovatif dan dapat mengakomodir semua keinginan nasabah akan

3

Hermansyah, Hukum Perbankan Nasional, (Jakarta: Kencana, 2005), h.19.

4

Kasmir, Dasar-Dasar Perbankan , (Jakarta: PT Raja Grafindo Persada, 2003), h. 33

5

3

menjadi ujung tombak bagi bank untuk menjaring nasabah sebanyak-banyaknya, sehingga nasabah bersedia mempercayakan dananya untuk dititipkan ke bank.

Kemunculan bank-bank syariah kini semakin banyak di Indonesia. Eksistensi Perbankan syariah di Indonesia diawali oleh terbentuknya PT. Bank Muamalat Indonesia, Tbk pada tahun 1991 yang diprakarsai oleh Majelis Ulama Indonesia. Berdirinya Bank Muamalat Indonesia merupakan indikasi awal dari perkembangan lembaga syariah di Indonesia. Konsep Ekonomi Syariah diyakini menjadi sistem yang efektif bagi Bank Muamalat Indonesia sehingga tidak terpengaruh oleh gejolak krisis ekonomi, bahkan konsep ekonomi syariah dapat menarik minat pihak perbankan konvensional untuk mendirikan bank yang menggunakan sistem syariah. Selanjutnya, pada tahun 1999 perkembangan perbankan syariah berkembang luas dan menjadi tren di tahun 2004. Dengan munculnya berbagai macam lembaga yang berbasis syariah seperti perbankan syariah, asuransi syariah, reksadana syariah, dan pegadaian syariah.

waktu berjalan, PT Pos Indonesia juga melayani masyarakat untuk melakukan transaksi pembayaran bermacam-macam tagihan, seperti tagihan listrik, telepon, ponsel, angsuran kredit kendaraan bahkan tagihan kartu kredit dan tidak hanya itu kelebihan yang di miliki oleh PT Pos Indonesia, kini di PT Pos Indonesia juga bisa menabung dengan hanya memiliki kartu shar-e yaitu produk dari salah satu Bank Muamalat. Ini berawal dari adanya kebutuhan dari masyarakat yang berada di daerah-daerah yang ingin meninggalkan riba, namun daerah-daerah tersebut tidak terjangkau oleh layanan perbankan syariah, disisi lain bank belum mampu memenuhi keinginan masyarakat untuk membuka kantor cabang hingga kepelosok tanah air, karena kendala permodalan.

Maka, manajemen berinovasi dengan meluncurkan kartu shar-e yang merupakan produk tabungan dan investasi syariah berbasis teknologi yang dikombinasi dengan Anjungan Tunai Mandiri (ATM) bersama yang diluncurkan oleh Bank Muamalat Indonesia karena keterbatasannya jumlah kantor cabang Bank Muamalat Indonesia, maka Bank Muamalat Indonesia bekerjasama dengan PT Pos Indonesia untuk memasarkan pendistribusian kartu shar-e karena PT Pos Indonesia sangat dekat dengan masyarakat diseluruh Indonesia, banyak dari aktifitas masyarakat yang bersentuhan dengan pos, oleh karena itu Bank Muamalat Indonesia ingin membuat bahwa shar-e dekat dengan masyarakat.

5

bank syariah, masyarakat dapat memperoleh tabungan syariah hanya dengan mendatangi pos online yang terdekat untuk membeli shar-e dan menabung.

Karena banyaknya persaingan antar bank saat ini, maka Bank Muamalat Indonesia yang memiliki produk shar-e dituntut untuk melakukan proses pemasaran yang dapat menarik minat masyarakat untuk menjadi nasabah Bank Muamalat Indonesia yang berada di PT Pos Indonesia. Pemasaran yang dijalankan harus menerapkan suatu strategi yang tepat dalam rangka menarik minat masyarakat untuk menjadi nasabah dan mempertahankan nasabah yang sudah ada.

Berdasarkan latar belakang yang dipaparkan diatas, maka penulis tertarik untuk mengadakan penelitian mengenai “STRATEGI PEMASARAN PRODUK SHAR-E PADA PT POS INDONESIA ( Studi Pada PT. Pos Indonesia Cabang

Ciputat )”.

B. Pembatasan dan Perumusan Masalah

Untuk menjaga agar penulisan skripsi ini lebih terarah dan menghindari kemungkinan pembahasan yang menyimpang dari pokok permasalahan yang hendak diteliti, maka skripsi ini dibatasi pada masalah strategi pemasaran produk shar-e pada PT. Pos Indonesia cabang Ciputat. Maka penulis juga merumuskan kedalam beberapa pertanyaan sebagai berikut:

1. Bagaimana strategi pemasaran produk shar-e pada PT. Pos Indonesia? 2. Apa keunggulan produk shar-e pada PT. Pos Indonesia?

C. Tujuan dan Manfaat Penelitian

Berdasarkan pada pokok permasalahan di atas, maka ada beberapa tujuan yang ingin dicapai dari hasil penelitian ini, yaitu:

1. Untuk mengetahui strategi pemasaran produk shar-e yang berada di PT. Pos Indonesia cabang Ciputat.

2. Untuk mengetahui keunggulan produk shar-e yang berada di PT. Pos Indonesia cabang Ciputat.

3. Untuk mengetahui perkembangan produk shar-e yang berada di PT. Pos Indonesia cabang Ciputat.

Penelitian ini memberikan manfaat bagi penulis dan pembaca dalam penambahan wawasan dan pengetahuan dari sisi keilmuan dan pengalaman lapangan mengenai produk Bank Muamalat yang salah satunya adalah shar-e. selain itu, manfaat penelitian ini adalah sebagai berikut:

a) Manfaat bagi akademisi

1. Untuk memperkaya bahan kajian dan pustaka serta menambah khasanah pengetahuan bahwa menabung tidak hanya di bank tetapi bisa juga di PT. Pos Indonesia yang bekerjasama dengan Bank Muamalat yang mengeluarkan produk shar-e.

2. Untuk menambah wawasan intelektualitas mengenai berbagai produk perbankan syariah dari Bank Muamalat salah satunya adalah produk shar-e. 3. Selanjutnya yang akan bermanfaat sebagai bahan perbandingan bagi

7

b) Manfaat bagi praktisi

1. Bagi Bank Muamalat diharapkan hasil penelitian ini dapat menghasilkan informasi yang dapat dijadikan bahan masukan untuk perkembangan produk

shar-e agar terus dikembangkan.

2. Menjadi masukan yang bermanfaat bagi perbankan syariah bahwa bekerja sama dengan PT. Pos Indonesia jauh lebih efektif untuk penjualan produk perbankan.

c) Manfaat bagi masyarakat

1. Untuk memberikan informasi kapada masyarakat tentang keberadaan produk

shar-e yang berada di PT. Pos Indonesia.

2. Selanjutnya yang akan bermanfaat sebagai bahan perbandingan karna menabung di PT. Pos Indonesia jauh lebih praktis dan efektif di bandingkan dengan menabung di bank.

D. Metode Penelitian dan Teknik Penulisan

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah kualitatif dengan pendekatan deskriptif yaitu data penelitian yang berupa kata-kata, berupa wawancara, catatan-lapangan, dokumen resmi. Setelah itu data dikumpulkan, diolah dan dijelaskan sesuai apa adanya.

Indonesia yang bekerjasama dengan Bank Muamalat yang telah mengeluarkan produk shar-e dengan menggunakan teknik pengumpulan data sebagai berikut: a. Interview (wawancara)

Yaitu dengan melakukan wawancara dengan pihak-pihak yang terlibat dalam penelitian ini baik secara langsung maupun tidak langsung.

1. Pegawai Pos Indonesia, yaitu Muchlis Sholehudin (Supervisor Keuangan) dimana mereka mempunyai wewenang dan keahlian khusus mengenai perkembangan produk shar-e tersebut.

2. Pegawai Pos Indonesia, yaitu Indah Yusitawati (Supervisor Pelayanan) dimana mereka mempunyai wewenang dan keahlian khusus mengenai pemasaran produk shar-e yang berada di kantor pos cabang Ciputat. b. Dokumentasi

Yaitu mengumpulkan data berdasarkan laporan yang diterima dari perusahaan yang diteliti dan laporan lainnya yang berkaitan dengan masalah penelitian ini.

2. Objek Penelitian

Objek penelitian ini adalah PT. Pos Indonesia yang berada di wilayah Ciputat Jl. R.E. Martadinata No. 17 Ciputat 15417.

3. Sumber Data

9

a. Data Primer

Data primer merupakan data yang diperoleh langsung dari hasil pertanyaan melalui wawancara mengenai produk shar-e yang berada di PT. Pos Indonesia.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari dokumen-dokumen, literatur-literatur kepustakaan sepeti buku-buku serta sumber lainnya yang berkaitan dengan materi penulisan skripsi ini.

4. Teknik Analisis Data

Dalam penelitian ini penulis skripsi akan menggunakan jenis penelitian kualitatif atau penelitian yang tidak mengadakan perhitungan melainkan penekanan ilmiah yang bersifat deskriptif analisis, yaitu sebuah metode dimana penulis menggambarkan permasalahan yang didasari pada data yang telah diperoleh, kemudian menganalisa data tersebut lebih lanjut. Proses analisa dimulai dari membaca, mempelajari dan menelaah data secara seksama, selanjutnya diambil kesimpulan dari hasil analisa tersebut. 6

Adapun teknik penulisan skripsi ini disesuaikan dengan kaidah-kaidah penulisan skripsi pada buku “Pedoman Penulisan Skripsi” yang diterbitkan oleh Fakultas Syariah dan hukum UIN Syarif Hidayatullah Jakarta 2007.

6

E. Review Studi Terdahulu

Agar dalam penulisan ini dapat dengan mudah untuk dikaji lebih lanjut maka penulis membutuhkan pedoman untuk dijadikan acuan dalam penulisan. Untuk itu penulis telah meneliti beberapa penelitian terdahulu yang menjadi pedoman dan acuan dalam penulisan skripsi ini, adapun review studi terdahulu yang digunakan penulis pada skripsi ini adalah:

1. Pada tahun 2008, Winda Fevlona pernah melakukan penelitian dengan judul Efektifitas Penjualan Shar-E pada Unserved Area ( studi komparasi penjualan oleh Da’I Muamalat dan PT. Pos Indonesia ), dengan sifat penelitiannya adalah kualitatif dan kuantitatif. Dalam penelitiannya menunjukan bahwa para Da’I Muamalat berperan untuk memasarkan produk shar-e yang berada di PT. Pos Indonesia secara efektif.

2. Pada tahun 2010, Rizky Armis Maulana pernah melakukan penelitian dengan judul Analisa Produk Tabungan Rencana Bukopin Syariah Serta Pengaruhnya Terhadap Perolehan Dana Pihak Ketiga Pada Bank Bukopin Syariah Jakarta, dengan sifat penelitiannya adalah kuantitatif. Dalam skripsi tersebut penulis terdahulu membahas tentang pengertian produk, sistem bagi hasil, mekanisme pengelolaan dana tabungan Rencana Bukopin Syariah, keuntungan, keunggulan serta laporan keuangan triwulan yang dikeluarkan oleh Bank Bukopin Syariah dari 2009.

11

Mampang, dengan sifat penelitiannya adalah kualitatif. Dalam skripsi tersebut penulis terdahulu membahas tentang menganalisis strategi pemasaran khususnya tabungan haji pada Bank BRI syariah cabang Mampang.

F. Sistematika Penulisan

Untuk lebih terarah dan memudahkan penilisan serta memperoleh gambaran yang utuh, sehingga tidak melebar dan rancu. Penulis membuat sistematika sesuai dengan masing-masing bab, maka penulis akan membagi pokok-pokok permasalahan ke dalam lima bab, sebagai berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Mafaat Penelitian, Metode Penelitian dan Teknik Penulisan, serta Sistematika Penulisan.

BAB II LANDASAN TEORI

Bab ini terdiri dari pengertian strategi pemasaran, pengertian produk, sejarah dan pengertian kartu shar-e serta pengertian dan tujuan PT Pos Indonesia.

BAB III GAMBARAN UMUM PT POS INDONESIA

BAB IV ANALISA PEMASARAN SHAR-E PADA PT. POS INDONESIA

Bab ini terdiri dari bagaimana strategi pemasaran produk shar-e pada PT Pos Indonesia cabang Ciputat, apa keunggulan produk shar-e pada PT Pos Indonesia cabang Ciputat serta bagaimana perkembangan produk shar-e pada PT. Pos Indonesia cabang Ciputat.

BAB V PENUTUP

13 “strategi” sulit untuk dibantah bahwa penggunaannya dibawah atau bersumber dari dan popular dilingkungan militer. Dilingkungan tersebut penggunaannya lebih dominan dalam situasi peperangan sebagai tugas seorang komandan dalam menghadapi musuh.2

Manajemen strategi merupakan arus keputusan dan tindakan yang mengarah pada perkembangan suatu strategi. Strategi yang efektif membantu tercapainya sasaran-sasaran perusahaan. Strategi perusahaan merupakan rumusan perencanaan komprehensif tentang bagaimana perusahaan akan mencapai misi dan tujuannya.3 Proses manajemen strategi adalah cara dengan jalan mana perencanaan strategi menentukan sasaran dan membuat kesimpulan strategi. Keputusan strategi merupakan sarana untuk mencapai tujuan akhir. Keputusan ini mencakup definisi tentang bisnis, produk dan pasar yang harus dilayani, fungsi yang harus dilaksanakan dan kebijaksanaan utama yang diperlukan untuk

1

Djaslim Saladin, Manajemen Strategi dan Kebijakan Perusahaan, (Bandung: Linda Karya, 2004), h. 1

2

Hadin Nawawi, Manajemen Strategik, (Gajah Mada University: Press, 2003), cet.2, h. 147

3

mengatur dalam melaksanakan keputusan ini demi mencapai sasaran. Cara berpikir pemasaran mulai dengan kebutuhan dan keinginan manusia. Manusia membutuhkan makanan, udara, air, pakaian dan rumah untuk hidup. Diluar ini, manusia ingin bereaksi, pendidikan maupun jasa lainnya. Mereka punya pilihan yang jelas akan macam dan merek terentu dari barang dan jasa pokok.4

Henry Mintzberg mendefinisikan strategi sebagai 5P (Perfektif, Posisi, Pola kegiatan, Penipuan dan Penyesuaian) yaitu strategi perfektif, strategi sebagai posisi, strategi sebagai pola kegiatan dan strategi sebagai “penipuan” (ploy yaitu muslihat rahasia). Sebagai perfektif kepada semua aktifitas. Sebagai posisi, dimana dicari pilihan untuk bersaing. Sebagai pola kegiatan dimana dalam strategi dibentuk pola yaitu umpan balik dan penyesuaian.

Dari berbagai pengertian dan definisi mengenai strategi secara umum dapat didefinisikan bahwa strategi itu adalah suatu seni. Walaupun diadakan suatu analisis peralatan untuk mengidentifikasi dan mengevaluasi strategi, tetapi proses perumusan strategi tetap lebih banyak didominasi oleh pemikiran institusi, perasaan, persepsi dan pendapat individu.5

Pemasaran adalah proses sosial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarkan dan menukarkan produk yang bernilai satu sama lain.6

4

Philip Kotler, Manajemen Pemasaran: Analisis, Perencanaan, Implementasi, dan Pengendalian, (Jakarta: Salemba Empat, 1995), h. 8

5

Sukristono, Perencanaan Strategis Bank, (Jakarta: PT Phasa Warna, 1992), h. 335

6

15

Sedangkan arti lain dari pemasaran berasal dari kata pasar yang dalam konteks tradisional diartikan dengan “tempat orang berjual beli”. Akan tetapi, pengertian pasar yang dimaksud disini bukan dalam pengertian kongkrit, melainkan lebih ditujukan pada pengertian abstrak. Menurut Philip Kotler

pemasaran adalah sebuah proses sosial dan manajerial, dimana individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan, melalui penciptaan dan pertukaran produk secara serta nilai dengan pihak lain. Pemasaran juga dapat diartikan sebagai upaya untuk menciptakan dan menjual produk kepada berbagai pihak dengan maksud tertentu.7

Setiap pemasaran bagi setiap perusahaan tidak ada perbedaan. Hanya yang menjadi masalah adalah penerapan masalah untuk setiap jenis perusahaan memiliki karakteristik tersendiri. Bank sebagai perusahaan yang bergerak dibidang keuangan, produk dijual belikan merupakan jasa keuangan. Oleh karena itu, perlakuan pemasaran terhadap dunia perbankan sedikit berbeda dengan perusahaan lainnya. Secara umum pengertian pemasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan.

Strategi pemasaran pada dasarnya adalah rencana yang menyeluruh, terpadu dan menyatu dibidang pemasaran. Yang memberikan panduan tentang kegiatan yang akan dijalankan untuk dapat tercapainya tujuan pemasaran suatu

7

perusahaan. Dengan kata lain, strategi pemasaran adalah serangkaian tujuan dan sasaran. Kebijakan dan aturan yang memberi arah kepada usaha-usaha pemasaran dari waktu ke waktu, pada masing-masing tingkatan dan acuan serta alokasinya, terutama sebagai tanggapan perusahaan dalam menghadapi lingkungan dan keadaan persaingan yang selalu berubah-ubah.8 Strategi pemasaran dapat dinyatakan sebagai dasar tindakan yang mengarahkan kegiatan atau usaha pemasaran dari suatu perusahaan, dalam suatu kondisi persaingan dan lingkungan yang selalu berubah, agar dapat mencapai tujuan yang diharapkan.

Sedangkan pemasaran menurut Philip Kottler pemasaran adalah suatu proses sosial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarkan, dan bertukar sesuatu yang bernilai satu sama lain.9 Definisi ini berdasarkan pada konsep inti: kebutuhan, keinginan dan permintaan, produk nilai, biaya dan kepuasan, pertukaran transaksi dan hubungan pasar, pemasaran serta pemasar.

Sedangkan menurut Murti Sumarni sistem pemasaran telah memungkinkan kesemuanya itu berlangsung sebab, pemasaran itu sendiri merupakan studi tentang proses pertukaran yaitu, bagaimana transaksi dimulai, dimotivasikan dan dikonsumsikan, sedangkan tujuan pemasaran adalah untuk memahami keinginan dan kebutuhan konsumen agar produk atau jasa sesuai bagi konsumen sehingga produk atau jasa tersebut dapat terjual dengan sendirinya,

8

Sofjan Assauri, Manajemen Pemasaran, (Jakarta: PT. Raja Grafindo Persada, 2004), Ed. 1, Cet. Ke-7, h.168

9

17

jadi pemasaran adalah kegiatan manusia yang diarahkan untuk memuaskan kebutuhan dan keinginan melalui proses pertukaran.10

Definisi ini menyadari bahwa manajemen pemasaran adalah proses yang mencakup analisis, perencanaan, pelaksanaan dan pengawasan juga mencakup barang, jasa serta gagasan. Berdasarkan pertukaran dan tujuannya adalah memberikan kepuasan bagi pihak yang terlibat.

Tujuan pemasaran adalah untuk memahami keinginan dan kebutuhan konsumen agar produk atau jasa sesuai bagi konsumen sehingga produk atau jasa tersebut dapat terjual dengan sendirinya.

Strategi pemasaran adalah serangkaian tindakan terpadu menuju keunggulan kompetitif yang berkelanjutan. Faktor-faktor yang mempengaruhi strategi pemasaran adalah:

1. Faktor mikro, yaitu perantara pemasaran, pemasok, pesaing dan masyarakat. 2. Faktor makro, yaitu demografi/ekonomi, politik/hukum, teknologi/fisik dan

sosial/budaya. Sedangkan strategi dan kiat pemasaran dari sudut pandangan penjual (4 P) adalah tempat yang strategis (place), produk yang bermutu (product), harga yang kompetitif (price) dan promosi yang gencar (promotion). Sedangkan sepenuhnya (“total customer statisfacion”). Kepuasan pelanggan sepenuhnya bukan berarti memberikan kepada apa yang menurut kita dan keinginan dari mereka, tetapi apa yang sesunguhnya mereka

10

inginkan serta kapan dan bagaimana mereka inginkan. Atau secara singkat adalah memnuhi kebutuhan pelanggan.

Strategi pemasaran untuk memuaskan nasabah, kepuasan nasabah berhubungan erat dengan keandalan produk jasa bank yang ditawarkan dan pelayanan yang diberikan bank. Keandalan produk terkait dengan kualitas produk tersebut. Dalam hal ini, kualitas merupakan jaminan terbaik kesetiaan nasabah. Kualitas yang lebih tinggi menghasilkan kepuasan nasabah yang lebih tinggi, sekaligus mendukung harga lebih tinggi dan sering juga biaya yang lebih rendah.

Strategi yang perlu dilakukan bank adalah:

1. Bank harus mendengarkan “suara” nasabah sehingga kualitas produk/jasa bank tepat seperti yang diinginkan nasabah. Penyempurnaan kualitas jasa bank hanya akan berarti jika disadari dan dirasakan oleh nasabah. Kualitas ini harus diikuti dengan kualitas promosi, pelayanan dan lain-lain.

2. Perbaikan kualitas memerlukan komitmen total dari para petugas bank. Karyawan harus bekerja selaku team work untuk memuaskan nasabah.

3. Melalui banch marking yaitu, mengukur kerja bank dibandingkan dengan pesaing terbaik di kelasnya dan berupaya meniru bahkan melampauinya, penyempurnaan kualitas produk/jasa bank dapat ditingkatkan. Jadi, kualitas tidak dapat diperiksa saja tetapi harus direncanakan semenjak awal.

19

kepuasan pelanggan yang lebih tinggi, sekaligus mendukung harga yang lebih tinggi dan sering juga biaya lebih rendah. Eksekutif puncak masa kini melihat tugas meningkatkan dan mengendalikan mutu produk sebagai prioritas utama, sehingga setiap industri tidak punya pilihan lain kecuali menjalankan manajemen mutu total (“Total Quality Managament”).

Kebutuhan dan keinginan manusia serta nilai suatu produk bagi manusia tidak cukup untuk menjelaskan pemasaran. Pemasaran timbul saat orang memutuskan untuk memenuhi kebutuhan serta keinginannya dengan pertukaran. Pertukaran merupakan salah satu dari empat cara orang mendapatkan suatu produk.11

Cara pertama adalah dengan menghasilkannya sendiri. Orang lapar dapat mencari makan dengan berburu, atau mengumpulkan buah. Dia tidak perlu berinteraksi dengan orang lain, dan tidak pasar atau pemasaran.

Cara kedua adalah dengan memaksa. Orang lapar dapat merebut atau makanan dari orang lain. Satu-satunya keuntungan bagi orang lain adalah orang itu tidak disakiti.

Cara ketiga adalah dengan meminta-minta. Orang lapar dengan mengemis pada orang lain, dengan hanya menawarkan rasa terimakasih.

Cara terakhir adalah pertukaran. Orang lapar dapat pula menawarkan sesuatu kepada orang lain, seperti uang, barang atau jasa lain.

11

Pemasaran muncul dari yang terakhir. Pertukaran adalah cara mendapatkan suatu produk yang diinginkan dari seseorang dengan menawarkan sesuatu sebagai penggantinya. Pertukaran ini adalah konsep dasar pemasaran. Supaya terjadi pertukaran, ada lima syarat yang harus dipenuhi:

1. Ada sekurang-kurangnya dua pihak.

2. Masing-masing pihak memiliki sesuatu yang bernilai bagi pihak lainnya. 3. Masing-masing pihak dapat berkomunikasi dan menyerahkan barang. 4. Masing-masing pihak bebas menerima atau menolak penawaran yang ada. 5. Masing-masing pihak memang menginginkan dan bersedia berurusan dengan

pihak yang lainnya.

Kalau kelima syarat terpenuhi, ada kemungkinan terjadi pertukaran. Terjadi atau tidaknya pertukaran tergantung apakah kedua belah pihak dapat menyetujui syarat pertukaran yang saling menguntungkan (atau minimal tidak merugikan). Jadi pertukaran sering disebut “proses penciptaan nilai”, karena masing-masing pihak biasanya lebih beruntung daripada sebelum pertukaran.

B. Pengertian Produk

21

pemerintah juga harus mencoba untuk melaksanakan misinya dengan sebaik mungkin untuk melayani masyarakat. Salah satu fungsi manajerial terpenting dalam semua jenis organisasi itu adalah menjamin bahwa masukan-masukan berbagai sumber daya organisasi menghasilkan produk-produk atau jasa yang dirancang secara tepat, atau “keluaran-keluaran” yang dapat memuaskan keinginan para pelanggan.12

Secara umum definisi produk adalah sesuatu yang dapat memenuhi kebutuhan dan keinginan pelanggan. Produk sebagai sesuatu yang dapat ditawarkan untuk memenuhi kebutuhan atau keinginan. Pentingnya suatu produk fisik bukan terletak pada kepemilikannya, tetapi pada jasa yang dapat diberikannya. Sebenarnya, jasa juga diberikan oleh sarana orang lain seperti orang, tempat, kegiatan, organisasi atau gagasan.13 Produk itu tidak hanya terdiri dari barang berwujud, tetapi definisi produk yang lebih luas meliputi objek fisik, jasa, kegiatan, orang, tempat, organisasi, ide atau campuran dari hal-hal tersebut.

Definisi produk menurut Tjiptono adalah segala sesuatu yang dapat ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, digunakan, atau dikonsumsi pasar sebagai pemenuhan kebutuhan atau keinginan pasar yang bersangkutan.

Dari pengertian diatas dapat disimpulkan bahwa produk adalah sesuatu yang memberikan manfaat baik dalam hal memenuhi kebutuhan sehari-hari atau

12

T. Hani Handoko, Dasar-dasar Manajemen Produksi dan Operasi Edisi ke-1, (Yogyakarta: BPFE,1984), h. 31

13

sesuatu yang ingin dimiliki oleh konsumen. Produk biasanya digunakan untuk dikonsumsi baik untuk kebutuhan rohani maupun jasmani. Untuk memenuhi keinginan dan kebutuhan akan produk, maka konsumen harus mengorbankan sebagai balas jasanya misalnya dengan cara pembelian.

Penjual yang menjual produknya menganut konsep berwawasan produk, konsep berwawasan menjual serta konsep berwawasan pemasaran.14

Konsep berwawasan produk yaitu produk berpendapat bahwa konsumen akan memilih produk yang menawarkan mutu, kinerja terbaik, atau hal-hal inovatif lainnya. Manajer dalam organisasi berwawasan produk memusatkan perhatian untuk membuat produk yang lebih baik dan terus menyempurnakannya.

Perusahaan yang menganut konsep berwawasan produk sering merancang produk mereka tanpa memasukan dari pelanggan. Mereka percaya bahwa insinyur mereka tahu bagaimana merancang atau menyempurnakan suatu produk.

Konsep lain yang banyak dianut adalah konsep berwawasan menjual (konsep berwawasan penjualan). Konsep berwawasan menjual berpendapat bahwa kalau konsumen dibiarkan saja, konsumen tidak akan membeli produk organisasi dalam jumlah cukup. Organisasi harus melakukan usah penjualan dan promosi yang agresif.

14

23

Konsep ini beranggapan bahwa konsumen enggan membeli dan harus didorong supaya membeli, serta perusahaan mempunyai banyak cara promosi dan penjualan yang efektif untuk merangsang pembelian.

Konsep berwawsan pemasaran konsep berwawasan pemasaran ini berpendapat bahwa kunci untuk mencapai tujuan organisasi terdiri dari penentuan kebutuhan dan keinginan pasar sasaran serta memberikan kepuasan yang diinginkan serta lebih efektif dan efisien daripada saingannya.

Konsep berwawasan pemasaran ini telah dinyatakan dalam banyak cara: 1. Memenuhi kebutuhan dengan menguntungkan

2. Temukan keinginan dan penuhilah 3. Cintailah pelanggan bukan produknya 4. Dapatkanlah sesuai dengan kesukaan anda

5. Berusahalah sekuat tenaga memberikan nilai,mutu dan kepuasan tertinggi bagi uang pelanggan

a. Tingkatan Level Produk

Dalam merencanakan penawaran atau produk, terdapat lima tingkatan level produk, yaitu:

1. Produk utama/inti (core benefit), yaitu manfaat yang sebenarnya dibutuhkan dan akan dikonsumsi oleh pelanggan dari setiap produk. 2. Produk generik, yaitu produk dasar yang mampu memenuhi fungsi

3. Produk harapan (expected product), yaitu produk formal yang ditawarkan dengan berbagai atribut dan kondisinya secara normal (layak) diharapkan dan disepakati untuk dibeli.

4. Produk pelengkap (augmented product), yaitu berbagai atribut produk yang dilengkapi atau ditambahi berbagai manfaat dan layanan, sehingga dapat memberika tambahan kepuasan dan bisa dibedakan dengan produk pesaing.

5. Produk potensial, yaitu segala macam tambahan dan perubahan yang mungkin dikembangkan untuk suatu produk dimasa mendatang.

b. Kualitas Produk

Kualitas adalah keseluruhan ciri serta sifat dari suatu produk atau pelayanan yang berpengaruh pada kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau yang tersirat. Ini merupakan kualitas yang berpusat pada konsumen.15

Menurut Lupiyoadi, kualitas adalah keseluruhan ciri-ciri dan karakteristik-karakteristik dari suatu produk atau jasa dalam hal kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah di tentukan atau bersifat laten.16

15

Philip Kottler, Op Cit. hal. 70

16

25

Jadi, kualitas produk adalah kemampuan produk dalam memenuhi fungsinya. Kualitas produk berkontribusi besar pada kepuasan pelanggan, pangsa pasar dan profitabilitas.

Menurut David A. Garvin yang dikutip Durianto, dimensi kualitas produk meliputi:

1. Kinerja (performance): melibatkan berbagai karakteristik operasional utama.

2. Pelayanan (servicebility): mencerminkan kemampuan memberikan pelayanan pada produk tersebut.

3. Ketahanan (durability): mencerminkan umur ekonomis dari produk tersebut.

4. Keandalan (reliability): konsistensi dari kinerja yang dihasilkan suatu produk dari satu pembelian ke pembelian berikutnya.

5. Karakteristik produk (features): bagian-bagian tambahan dari produk (features).

6. Kesesuaian dengan spesifikasi (conformance with spesifications): merupakan pandangan mengenai kualitas proses manufaktur (tidak ada cacat produk) sesuai dengan spesifikasi yang telah ditentukan dan diuji. 7. Hasil (fit and finish): mengarah pada kualitas yang dirasakan yang

menghasilkan ”hasil akhir” produk yang baik maka kemungkinan produk tersebut tidak akan mempunyai atribut kualitas lain yang penting.17

C. Shar-E

1. Sejarah Shar-e

Ide munculnya bermula dari adanya tuntutan dari masyarakat di daerah-daerah yang ingin meninggalkan riba, namun daerah tersebut tidak terjangkau oleh layanan perbankan syariah, disisi lain bank Muamalat belum mampu memenuhi keinginan masyarakat untuk membuka kantor cabang hingga ke pelosok tanah air, karena kendala permodalan. Maka itu, manajemen berinovasi dengan meluncurkan kartu shar-e yang merupakan produk tabungan dan investasi syariah berbasis teknologi yang dikombinasi dengan ATM (Anjungan Tunai Mandiri) dan kartu debit.

Pada dasarnya shar-e juga memiliki keterkaitan dengan visi dan misi Bank Muamalat Indonesia yang ingin dominan di pasar spiritual dan di kagumi di pasar rasional sedangkan misi nya menjadi role model lembaga keuangan syariah dunia dengan penekanan kepada semangat kewirausahaan dari segi penjualanya, misalnya dengan adanya program penjualan shar-e crew, shar-e rabat, shar-e debitur dan sebagainya.

17

27

Untuk menjadi bank syariah utama, maka Bank Muamalat Indonesia harus mampu menjangkau seluruh lapisan masyarakat yang membutuhkan layanan syariah, karena keterbatasannya jumlah kantor cabang Bank Muamalat Indonesia, maka dibutuhkan produk yang inovatif yang mampu menjawab masalah tersebut. Sehingga, diluncurkan shar-e

sebagai terobosan mengatasi keterbatasan modal, jika bank ini harus membuka kantor cabang di setiap daerah.

Shar-e merupakan produk penghimpunan dana yang inovatif dan belum pernah ada, dimana produk kartu bertabungan tersebut akan memudahkan nasabah membuka tabungan secara instan. Operasional kartu

shar-e juga inovatif dimana Bank Muamalat Indonesia melakukan afiliasi dengan pihak lain, misalnya PT Pos, jaringan ATM bersama, jaringan ATM BCA / Prima dan jaringan MEPS (Malaysian Electrinic Payment System).

2. Pengertian Shar-e

Shar-e adalah produk Bank Muamalat yang khusus dihadirkan bagi Anda yang membutuhkan pengelolaan dana secara islami dengan cara yang mudah.

Bank Muamalat Indonesia, tbk sebagai bank syariah pertama di Indonesia telah mengambil peranan yang sangat penting dalam perkembangan perbankan islam Indonesia. Bank Muamalat Indonesia terbukti berhasil dalam mengatasi badai krisis yang melanda Indonesia pada tahun 1997 an.

Hasil tersebut dikarenakan Bank Muamalat Indonesia dalam menjalankan usahanya selalu berpedoman pada sektor riil disamping produk-produk yang sesuai dengan prinsip syariah islam, diantara produk yang dikeluarkan oleh Bank Muamalat adalah produk shar-e merupakan produk investasi syariah yang diperuntukan bank bagi nasabah yang ingin menyimpan uangnya di bank dengan kemudahan cara transaksinya.

Shar-e berasal dari kata sharia yang berarti syariah atau aturan-aturan dari Allah sedangkan (ain) dalam logo adalah kata dalam bahasa arab yang berarti mata atau lensa yang menerima cahaya dan memantulkannya ke seluruh penjuru.18 Huruf ”e” dalam kata didukung dengan teknologi yang tinggi yang memberikan kemudahan layanan transaksi elektronik. Shar-e

18

29

merupakan tabungan instant syariah yang dapat dibeli di Bank Muamalat Indonesia dan jangka kantor pos online diseluruh Indonesia. Brand shar-e

dibangun dengan maksud untuk menerima syariah seutuhnya dan memanfaatkannya, masyarakat diajak untuk turut serta berinvestasi secara syariah dan dananya akan disalurkan untuk membangun dan memaksimalkan produksi secara halal.

Shar-e juga berarti easy, avery where, and extradionary. Easy

mudah memilikinya, mudah penyetorannya, mudah pengelolaan dananya.

Every where, cukup membeli paket shar-e di bank muamalat dan kantor pos

online. Extradionary, setiap bulan nasabah memperoleh bagi hasil murni syariah yang akan ditambahkan ke rekening.

Shar-e dapat diperoleh di Bank Muamalat Indonesia maupun di seluruh SOPP (System Online Payment Point) kantor pos online di seluruh Indonesia. Hanya dengan mendatangi Bank Muamalat Indonesia atau kantor pos online dan membayar sebesar 125.000 lalu mengisi formulir pembelian

shar-e maka nasabah akan mendapatkan starterpack dengan isi rekening awal 100.000 startepack terdiri dari kartu shar-e, buku petunjuk, PIN (Personal Identification Number) dan TIN (Telephone Identification Number) 16 digit nomor di shar-e merupakan nomor rekening pada Bank Muamalat Indonesia.

ATM Bank Muamalat, ATM BCA, ATM Bank Permata dan ATM bersama, fasilitas lainnya, kartu shar-e dapat dipergunakan sebagai kartu debit di

merchant-merchant yang memiliki logo debit BCA. Bank Muamalat juga menyediakan layanan phone banking untuk keperluan informasi saldo, mutasi dan layanan pengaduan.

3. Landasan Hukum Kartu Shar-e

Pada dasarnya kartu shar-e adalah sebuah jasa pelayanan yang diberikan oleh Bank Muamalat untuk memudahkan proses transaksi nasabah sacara islami dalam bentuk produk tabungan melalui teknologi kartu plastik. Dengan demikian landasan hukum kartu shar-e mengacu pada fatwa Dewan Syariah Nasional No. 02/DSN-MUI/IV/2000 tentang tabungan dan peraturan Bank Indonesia No.10 Tahun 1998.

4. Karakteristik Poduk Shar-e

a. Praktek Perdana

Paket perdana shar-e adalah satu kemasan paket dengan ukuran kotak 14 cm x 11 cm x 2 cm yang terdiri dari:

1) Sebuah dompet

2) Sebuah kartu ATM (Anjungan Tunai Mandiri)

31

b. Fitur Shar-e

Saldo awal rekening yang merupakan saldo thresahold adalah sebesar Rp.100.000 yang akan aktif setelah dilakukan pembelian dikantor Bank Muamalat Indonesia atau kantor SOPP (System Online Payment Point) pos online atau agen pemuat lainnya. Shar-e bisa dibeli dengan harga 125.000 per paket, dimana Rp.100.000 merupakan harga kartu paket perdana SIM card telepon selular.

c. PIN (Personal Identification Number) dan TIN (Telephone Identification Number)

Pemegang kartu akan menerima nomor PIN (Personal Identification Number) dan TIN (Telephone Identification Number) yang merupakan akses untuk melakukan seluruh transaksi keuangan melalui

Phone Banking, call center, jaringan ATM (Anjungan Tunai Mandiri) dan jaringan debit BCA. Untuk meningkatkan keamanan transaksi keuangan, maka setelah melakukan pembelian, pemegang kartu diharuskan untuk segera melakukan perubahan PIN (Personal Identification Number).

Nomorr TIN (Telephone Identification Number) yang di cetak dan di masukan dalam paket perdana berisi nomor kunci yang harus disimpan selama menjadi pemegang kartu dan dapat digunakan untuk menghubungi

Identification Number) kepada pemegang kartu, Bank Muamalat Indonesia dibebaskan dari segala tuntutan penyalahgunaan kartu, nomor PIN (Personal Identification Number) dan nomor TIN (Telephone Identification Number), seluruh transaksi melalui rekening shar-e yang dilakukan dengan menggunakan PIN (Personal Identification Number) dianggap merupakan transaksi yang sah dan pemegang kartu bertanggung jawab atas seluruh transaksi tersebut.

D. Pengertian PT Pos Indonesia

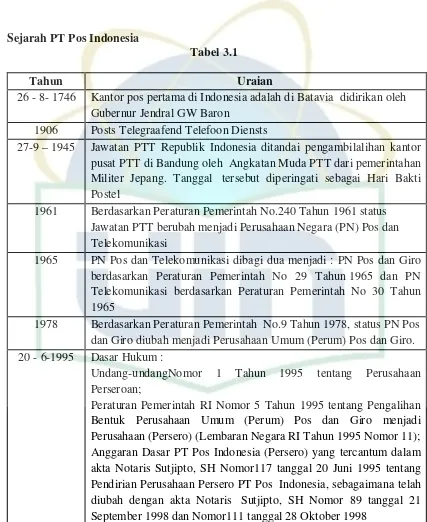

33

26 - 8- 1746 Kantor pos pertama di Indonesia adalah di Batavia didirikan oleh Gubernur Jendral GW Baron

1906 Posts Telegraafend Telefoon Diensts

27-9 – 1945 Jawatan PTT Republik Indonesia ditandai pengambilalihan kantor pusat PTT di Bandung oleh Angkatan Muda PTT dari pemerintahan Militer Jepang. Tanggal tersebut diperingati sebagai Hari Bakti Postel

1961 Berdasarkan Peraturan Pemerintah No.240 Tahun 1961 status Jawatan PTT berubah menjadi Perusahaan Negara (PN) Pos dan Telekomunikasi

1965 PN Pos dan Telekomunikasi dibagi dua menjadi : PN Pos dan Giro berdasarkan Peraturan Pemerintah No 29 Tahun 1965 dan PN Telekomunikasi berdasarkan Peraturan Pemerintah No 30 Tahun 1965

1978 Berdasarkan Peraturan Pemerintah No.9 Tahun 1978, status PN Pos dan Giro diubah menjadi Perusahaan Umum (Perum) Pos dan Giro. 20 - 6-1995 Dasar Hukum :

Undang-undangNomor 1 Tahun 1995 tentang Perusahaan Perseroan;

Peraturan Pemerintah RI Nomor 5 Tahun 1995 tentang Pengalihan Bentuk Perusahaan Umum (Perum) Pos dan Giro menjadi Perusahaan (Persero) (Lembaran Negara RI Tahun 1995 Nomor 11); Anggaran Dasar PT Pos Indonesia (Persero) yang tercantum dalam akta Notaris Sutjipto, SH Nomor117 tanggal 20 Juni 1995 tentang Pendirian Perusahaan Persero PT Pos Indonesia, sebagaimana telah diubah dengan akta Notaris Sutjipto, SH Nomor 89 tanggal 21 September 1998 dan Nomor111 tanggal 28 Oktober 1998

B. Visi dan Misi PT Pos Indonesia

Visi

2009 - 2010 : Integrated mail, logistic & financial services infrastructure

2011 - 2013 : Indonesia’s leader in the mail logistics & financial services

2014 - 2018 : ASEAN Champion of Postal Industries

PT Pos Indonesia senantiasa berupaya untuk menjadi penyedia sarana komunikasi kelas dunia yang peduli terhadap lingkungan yang dikelola oleh SDM (Sumber Daya Manusia) yang profesional sehingga mampu memberikan layanan yang terbaik bagi masyarakat serta tumbuh dan berkembang sesuai konsep bisnis yang sehat.1

Misi

1. PT Pos Indonesia menyediakan solusi handal dalam mail, logistik dan jasa keuangan dengan menggunakan jejaring bisnis dan infrastruktur terluas dan terpadu serta mengembangkan hubungan kolaboratif.

2. PT Pos Indonesia penyedia sarana komunikasi yang andal dan terpercaya bagi masyarakat dan pemerintah yang berguna untuk menunjang pembangunan Nasional serta memperkuat persatuan dan kesatuan bangsa dan negara.

3. PT Pos Indonesia mengembangkan usaha bertumpu pada peningkatan mutu pelayanan melalui penarapan IPTEK tepat guna untuk mencapai kepuasan

1

35

pelanggan serta memberi nilai tambah yang optimal untuk karyawan, pemegang saham, masyarakat, dan mitra kerja.

C. Program PT Pos Indonesia

Dalam tahun 2010 Pos Indonesia akan melaksanakan program-program pembangunan yang meliputi seluruh rantai proses bisnis mulai dari kegiatan pelayanan oleh frontline di loket sampai dengan pelayanan purna jual. Langkah-langkah yang akan dilaksanakan seperti :

1. Peningkatan kemampuan service excellence Juru Parkir, Petugas Satpam, Petugas Marketing, Petugas Loket, Petugas Customer Service, Petugas

Cleaning Service, dan Petugas Antaran.

2. Pembenahan dan pemenuhan sarana pelayanan di loket dan pengaturan Sistem Antrian di Loket, pakaian seragam untuk memenuhi physical evidence frontline.

3. Reposisi peran dan fungsi dan penyempurnaan pelayanan Customer Service

dengan ruangan yang memadai dengan diawaki oleh sdm yang memiliki kompetensi dan kualifikasi yang baik.

4. Pembangunan Customer Contact Center berbasis ICT.

5. Pemenuhan infrastruktur pendukung proses pelayanan, meliputi prasarana loket, prasarana antaran secara memadai sesuai standar kinerja prima.

7. Pembenahan proses operasi pelayanan loket, prosessing, transporting, dan

delivery.

8. Pemenuhan kebutuhan untuk physical evidence gedung meliputi tampilan eksterior gedung, interior gedung, perlengkapan kerja, dan atribut tangible

lainnya yang merupakan bagian dari corporate identity.

Dengan hadirnya tahun 2010, PT Pos Indonesia secara konsisten berupaya untuk menjaga dan meningkatkan manfaat layanan bagi konsumen dan masyarakat. Upaya tersebut di atas merupakan konsekuensi yang harus dihadapi oleh PT Pos Indonesia sehubungan dengan telah diundangkannya Undang-undang No. 38 tahun 2009 tentang Pos pada tanggal 14 Oktober 2009, dimana dalam masa transisi selama 5 tahun kedepan yang diberikan oleh Pemerintah, Pos Indonesia harus melakukan penyehatan perusahaan agar siap bersaing di pasaran bebas. Perusahaan jejaring yang selalu menjadi sandaran pemerintah kini harus menghadapi tantangan berbagai bentuk usaha yang menyelenggarakan jasa layanan pos dalam rangka memenuhi kebutuhan pelayanan pos kepada masyarakat baik layanan pos universal maupun komersial.

D. Kerjasama Bank Muamalat Indonesia dengan PT Pos Indonesia

37

penandatanganan kerjasama antara Bank Muamalat Indonesia dengan PT Pos Indonesia No 009/BMI/PKS/III/2004 dan No PKS/18/DIRKUG/0304 tentang pemanfaatan pelayanan pos untuk penjualan paket kartu perdana shar-e dan pengiriman dana bagi pemegang kartu perdana shar-e dan pengiriman dana bagi pemegang kartu Bank Muamalat Indonesia.

Bank Muamalat Indonesia sengaja menggandeng PT Pos untuk memasarkan pendistribusian kartu shar-e karena PT Pos sangat dekat dengan masyarakat di seluruh Indonesia, banyak dari aktifitas masyarakat yang bersentuhan dengan pos, oleh karena itu Bank Muamalat ingin membuat bahwa

shar-e dekat dengan masyarakat.

Salah satu faktor yang melatarbelakangi kerjasama antara Bank Muamalat dengan PT Pos adalah karena jaringan pos sudah sangat luas hampir mencakup seluruh kecamatan di Indonesia bahkan daerah yang tidak terdapat bank syariah, masyarakat dapat memperoleh tabungan syariah hanya dengan mendatangi pos online yang terdekat untuk membeli shar-e dan menabung.

39

BAB IV

ANALISA PEMASARAN PRODUK SHAR-E PADA PT. POS

INDONESIA

1. Strategi Pemasaran Produk Shar-e

Saat ini pertumbuhan bank syariah di Indonesia terjadi seiring dengan meningkatnya kesadaran dan minat masyarakat untuk menabung di bank yang halal dan mementramkan. Setelah kehadiran fatwa MUI (Majelis Ulama Indonesia) setiap bank syariah yang ada dituntut mampu menangkap peningkatan potensial demand atau permintaan potensial masyarakat dengan mengemas produk-produk syariahnya yang inovatif agar mampu memenuhi keinginan pasar.

Shar-e adalah tabungan instant pertama yang ada di Indonesia, ini merupakan produk unggulan yang dimiliki Bank Muamalat Indonesia, Bank Muamalat Indonesia merupakan salah satu bank berdasarkan prinsip islam yang tidak terlepas dari persaingan-persaingan antar bank syariah yang lain. Untuk itu Bank Muamalat Indonesia perlu melakukan kebijakan dalam penghimpunan dana masyarakat yang bersifat umum seperti tabungan dan deposito yang salah satunya adalah produk shar-e namun demikian setiap usaha yang dilakukan oleh bank dalam memasarkan produk-produknya yang bertujuan untuk meningkatkan sumber dana dengan menargetkan sejumlah nasabah atau calon nasabah potensial sesuai dengan apa yang direncanakan merupakan bagian dari strategi pemasaran.

Salah satu hal yang paling mendasar sangat diperlukan dalam strategi pemasaran adalah bagaimana cara dan upaya menarik minat nasabah agar dapat bertahan ataupun jumlahnya meningkat. Diperlukan strategi pemasaran yang tetap untuk meraih kesempatan yang ada dengan sebaik-baiknya.

Berikut adalah strategi pemasaran yang dilakukan oleh Bank Muamalat Indonesia khususnya pada produk shar-e yaitu dengan menggunakan strategi

segmenting, targeting dan positioning. Selain itu, dengan mengembangkan

marketing mix atau bauran pemasaran yang terdiri dari empat unsur yaitu produk, harga, distribusi dan promosi, yang mana dengan menggunakan perumusan strategi pemasaran tersebut bertujuan untuk menarik dan mempertahankan loyalitas para nasabah. Untuk lebih jelasnya mengenal strategi tersebut, berikut uraiannya:

a. Segmentation

Langkah awal yang dilakukan oleh Bank Muamalat Indonesia yang berkerjasama dengan PT Pos Indonesia dalam kegiatan pemasaran adalah dengan segmentasi pasar. Dalam hal ini segmentasi pasar Bank Muamalat Indonesia memiliki segmentasi secara khusus. Adapun kriteria yang dibutuhkan dalam segmentasi pasar antara lain:

41

sehingga bisa memudahkan masyarakat yang ingin menjadi nasabah dan menyimpan dananya secara halal di produk shar-e tersebut.

2) Dari segi pekerjaan: pelajar, pegawai, pedagang dan sebagainya.

b.Targeting

Untuk target pasar, Bank Muamalat Indonesia yang bekerjasama dengan PT Pos Indonesia menargetkan untuk semua masyarakat khususnya yang berada di daerah yang belum memiliki kantor cabang ataupun caunter

bank muamalat, jadi tidak ada alasan lagi bagi masyarakat yang berada di wilayah terpencil untuk tidak menabung di Bank Muamalat.

Mudah memilikinya, mudah penyetorannya serta mudah pengelolaan dananya. Hanya dengan membeli paket perdana shar-e seharga Rp.125.000.00 mengisi formulir aplikasi pembelian shar-e serta menyerahkan copy identitas diri maka akan mendapatkan starter pack shar-e yang terdiri dari kartu ATM (Anjungan Tunai Mandiri), kartu PIN (Personal Identification Number), kartu TIN (Telephone Identification Number), serta buku petunjuk penggunaan

shar-e. Dengan membeli shar-e seharga tersebut otomatis saldo awal kita adalah 100 ribu rupiah dan langsung menjadi nasabah Bank Muamalat Indonesia.

c. Positioning

mengumpulkan dana masyarakat dan menyalurkan kepada masyarakat. Sehingga Bank Muamalat Indonesia merupakan solusi terbaik untuk memberikan berbagai fasilitas produk dan jasa kepada masyarakat dengan menggunakan sistem bagi hasil dalam proses yang cepat, praktis dan menentramkan serta jangka waktu tertentu yang fleksibel.

d.Marketing Mix

Untuk mencapai target pasar, diperlukan marketing mix atau bauran pemasaran. Karena bagian inilah yang terlihat dipasar, oleh sebab itu Bank Muamalat Indonesia memiliki beberapa strategi dalam pemasaran adalah sebagai berikut:

1) Strategi Produk

Produk adalah setiap apa saja yang dapat ditawarkan kepasar untuk mendapatkan perhatian, pembelian, pemakaian, atau konsumsi yang dapat memenuhi keinginan atau kebutuhan. Ia meliputi benda fisik, jasa, orang, tempat, organisasi dan gagasan.1

Menurut daya tahannya atau kemampuan wujudnya, produk dapat diklasifikasikan dalam tiga kelompok,2 yakni barang tidak tahan lama yaitu barang berwujud yang biasanya dikonsumsi dengan satu atau beberapa kali pemakaian contohnya makanan, minuman dan lain-lain. Barang tahan lama adalah barang berwujud yang biasanya digunakan

1

Philip Kotler,Dasar-Dasar Pemasaran, (Jakarta: CV Intermedia, 1987), Jilid 1, edisi ke- 3, h. 432

2

43

untuk waktu yang lama contohnya pakaian, barang-barang elektronik dan lain-lain. Jasa adalah kegiatan manfaat atau kepuasan yang ditawarkan yang pada dasarnya tidak berwujud dan tidak pula berakibat pemilikan sesuatu untuk dijual contohnya pangkas rambut, layanan perbankan dan lain-lain.

Penerapan strategi pemasaran produk shar-e yang berada di PT Pos Indonesia cabang Ciputat adalah dengan menampilkan mutu dari produk shar-e tersebut. Sehingga dapat memenuhi keinginan atau kebutuhan pasar sasaran. Mutu dari produk ini meliputi pemberian fasilitas dan kemudahan yang terdapat didalam karakteristik produk antara lain:

a. Memberikan keamanan karena dana nasabah dijamin oleh pemerintah. b. Cara mendapatkan produk shar-e sangat mudah hanya dengan

melakukan investasi syariah, yaitu cukup dengan membeli paket shar-e, maka otomatis nasabah akan mempunyai rekening tabungan Bank Muamalat Indonesia dan otomatis memiliki kartu ATM (Anjungan Tunai Mandiri).

c. Dapat menabung di berbagai kantor pos dengan layanan SOPP (System Online Payment Point) serta di Kantor Bank Muamalat seluruh Indonsia.

Mandiri) bersama dan ATM (Anjungan Tunai Mandiri) BCA. Kartu ini juga dapat digunakan sebagai kartu debit di semua merchant debit BCA.

2) Strategi Harga

Harga adalah jumlah uang (kemungkinan ditambah beberapa barang) yang dibutuhkan untuk memperoleh beberapa kombinasi secara produk dan pelayanan yang menyertainya. Suatu tingkat harga dapat memberikan pengaruh yang tidak sedikit baik didalam perekonomian maupun didalam perusahaan.3 Dalam perekonomian, harga pasar dari sebuah barang dapat mempengaruhi tingkat upah, sewa, bunga, dan laba atas pembayaran faktor-faktor produksi seperti tenaga kerja, upah, modal, dan lain-lain. Sedangkan dalam perusahaan, harga merupakan penentu bagi permintaan pasarnya, harga memberikan hasil maksimal dengan menciptakan sejumlah pendapatan dan keuntungan bersih, harga dapat mempengaruhi posisi persaingan perusahaan dan mempengaruhi market share nya.

Dalam dunia perbankan konvensional yang dimaksud dengan harga adalah bunga. Pengertian bunga ada tiga macam yaitu: harga beli, harga jual, dan biaya yang dibebankan kepada para nasabahnya.4 Harga beli adalah bunga yang dibagikan kepada nasabah yang memiliki

3

Marius P. Angipora, Dasar-Dasar Pemasaran, (Jakarta: PT. Raja Grafindo Persada, 2002), edisi revisi cet ke-2, h. 269

4

45

simpanan seperti giro, tabungan dan deposito sedangkan harga jual adalah bunga yang dibebankan kepada penerima kredit atau pembiayaan. Adapun biaya ditentukan kepada berbagai jenis jasa yang ditawarkan.

Penetapan strategi pemasaran produk shar-e pada PT Pos Indonesia cabang Ciputat dari segi harga sebagai pengembalian modal adalah berupa sistem bagi hasil.

Bagi hasil merupakan kebijakan yang diberikan oleh pihak bank sesuai kesepakatan bersama (antara bank dan nasabah). Pada bank muamalat sistem bagi hasil tersebut perlu dikomunikasikan secara intensif guna menumbuhkan pemahaman yang mendalam mengenai sistem operasionalnya.

Dengan demikian, keuntungan yang akan diperoleh nasabah shar-e

selain rasa aman dan rasa was-was akan riba yang disebabkan oleh pemberian suku bunga nasabah juga akan mendapatkan keuntungan bagi hasil.

3) Strategi Distribusi

Untuk mempermudah pelanggan memperoleh akses pelayanan bank muamalat, sejak diluncurkannya shar-e pada tahun 2004 lalu, Bank Muamalat langsung menggandeng Kantor Pos sebagai mitra kerja. Shar-e

4) Strategi Promosi

Produk sudah diciptakan, harga sudah ditetapkan dan tempat (lokasi dan layout sudah disediakan), arti produk sudah benar-benar siap untuk dijual promosi merupakan marketing mix yang terakhir. Kegiatan ini merupakan kegiatan yang sama penting dengan ketiga kegiatan diatas, baik produk, harga, dan distribusi. Oleh karena itu, promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya.

Istilah promosi sering dipersamakan dengan komunikasi pemasaran.5 Menurut Philip Kotler, promosi atau komunikasi pemasaran terdiri atas empat sarana atau alat yang penting yakni: periklanan (advertising), publisitas (publicity), dan penjualan pribadi (personal selling). Dan menghadapi persaingan bank muamalat juga melakukan promosi. Sarana promosi yang digunakan oleh bank muamalat dalam memasarkan produk shar-e adalah sebagai berikut:

a. Periklanan (advertising)

Iklan adalah setiap bentuk penyajian dan promosi bukan bribadi atau gagasan, barang atau jasa yang dibayar oleh sebuah sponsor tertentu. Bank muamalat kurang begitu memaksimalkan kegiatan promosi dalam bentuk periklanan sebagai sesuatu cara yang paling efektif dan diminati oleh masyarakat umum, dengan alasan bank

5

47

muamalat tidak memberikan porsi yang besar karena akan menimbulkan pemborosan anggaran meskipun yang menjadi sasaran mereka adalah nasabah dari semua kalangan.

Promosi melalui iklan sangat difokuskan pada media yang merupakan media pasar sasaran produk shar-e. berikut ini akan dipaparkan beberapa media periklanan yang digunakan oleh bank muamalat dalam memasarkan produk shar-e, antara lain:

1) Media Cetak

Adalah suatu media yang statis dan mengutamakan pesan-pesan visual dalam melaksanakan fungsinya sebagai media penyampaian informasi. Media cetak yang digunakan oleh Bank Muamalat yang bekerjasama dengan PT Pos Indonesia adalah melalui majalah, koran dan tabloid.

2) Media Luar Ruang (out door)

pusat kota tapi hanya dengan mendatangi PT Pos Indonesia yang terdekat masyarakat sudah bisa menabung. Sedangkan brosur yang diberikan kepada setiap masyarakat yang datang ke kantor pos, bentuk brosur harus tampil semenarik mungkin yaitu dengan susunan lay out brosur yang menggunakan tata warna, desain, kata-kata, dan grafis yang baik agar menimbulkan kesan ekskusif sehingga konsumen tertarik untuk mebacanya. Brosur tersebut termuat tentang pernyataan, produk, keuntungan dan keistimewaan serta fasilitas-fasilitas yang diberikan. Dengan demikian, para nasabah atau calon nasabah dapat mengenal dan mengetahui produk yang dipilihnya berdasarkan informasi yang didapatkan dari brosur tersebut. Peran brosur untuk mempromosikan produk dan jasa cukup efisien, karena keberadaan brosur dalam strategi pemasaran yang dilakukan oleh bank muamalat yang bekerjasama dengan PT Pos Indonesia cukup berperan bagi peningkatan pendapatan. 3) Media Elektronik

49

b. Publisitas (publicity)

Adalah suatu rangsangan permintaan bukan pribadi atas produk, jasa atau satuan bisnis dengan memasang berita yang signifikan secara komersial mengenai produk, jasa, atau satuan bisnis pada media cetak atau dengan memperoleh penyajian yang menarik melalui televisi atau alat media lainnya. Publisitas dapat berupa seminar, pidato, pertemuan dengan pers, laporan tahunan dan sebagainya.

Kegiatan publisitas yang dilakukan oleh bank muamalat yang bekerjasama dengan PT Pos Indonesia adalah dengan cara mengundang masyarakat baik nasabah langsung atau tidak dengan pembicara-pembicara terkenal yang diselenggarakan oleh Bank Muamalat Indonesia dengan tujuan dapat menambah wawasan bagi nasabah dan calon nasabah untuk mengenal dan mengetahui produk yang ditawarkan. Selain itu, bank muamalat juga melakukan laporan tahunan yang bertujuan untuk memberikan informasi secara detail mengenai sistem operasional produk-produk dan jasa yang ditawarkan serta kegiatan-kegiatan yang dilakukan Bank Muamalat Indonesia berupa keuangan maupun yang lainnya pada tiap tahunnya.

c. Penjualan Pribadi (Personal Selling)

dengan kata lain melakukan pendekatan secara personal kepada calon nasabah potensial.

Yang dilakukan adalah pada saat masyarakat datang untuk keperluan pos atau pengiriman barang maka pegawai yang berada di gerai shar-e menawarkan produk shar-e tersebut dan menjelaskan keunggulan yang dimiliki produk shar-e tersebut.

2. Keunggulan Produk Shar-e pada PT Pos Indonesia

Ada beberapa keunggulan produk shar-e dibandingkan produk tabungan lainnya, diantaranya adalah:

a. Easy, mudah melakukan investasi syariah, yaitu cukup dengan membeli paket

shar-e, maka otomatis nasabah akan mempunyai rekening tabungan Bank Muamalat Indonesia dan otomatis memiliki kartu ATM (Anjungan Tunai Mandiri).

b. Everywher, paket shar-e dapat dibeli di kantor pos bertanda SOPP (Sistem Online Payment Point) diseluruh Indonesia dan ditambah saldonya melalui gerai atau agen IZI uang ataupun melalui kantor pos, bahkan shar-e dapat ditarik tunai melalui jaringan ATM (Anjungan Tunai Mandiri) secara gratis.

51

3. Perkembangan Produk Shar-e pada PT Pos Indonesia

Perkembangan dana dan peningkatan jumlah nasabah pada produk shar-e

ini tidak terlepas dari strategi pemasaran yang dilakukan Bank Muamalat serta PT Pos Indonesia. Semua rencana strategis yang telah dibuat programnya telah berjalan dengan baik kalau dilaksanakan sesuai dengan anggaran dan prosedur yang telah ditetapkan. Untuk menghindari pesaing maka pihak bank selalu lebih agresif dalam merebut konsumen untuk mempertahankan market share.

Berdasarkan laporan perkembangan total pendapatan nasabah dari produk

shar-e pada PT Pos Indonesia cabang Ciputat periode 2007-2009 adalah sebagai berikut:

a. Perkembangan produk shar-e pada tahun 2007

Perkembangan penjualan produk shar-e mulai tahun 2007 dengan jumlah nasabah mencapai 635 nasabah, tidak menutup kemungkinan bahwa produk shar-e akan berkembang pesat, ada keyakinan yang besar para pengelola produk shar-e bahwa produk shar-e ini akan berkembang untuk tahun-tahun berikutnya.

b. Perkembangan produk shar-e pada tahun 2008

c. Perkembangan produk shar-e pada tahun 2009

Perkembangan penjualan produk shar-e mulai tahun 2009 dengan jumlah nasabah mencapai 912 nasabah. Dengan melihat perkembangan penjualan yang semakin besar, kenaikan ini cukup pesat dari tahun pertama. Hal ini disebabkan banyaknya masyarakat yang menggunakan produk ini, khususnya bagi masyarakat yang berada didaerah atau wilayah yang sulit dijangkau karena disini PT Pos Indonesia mempunyai cabang hingga ke seluruh penjuru Indonesia sehingga bisa memudahkan masyarakat yang ingin menjadi nasabah dan menyimpan dananya secara halal di produk shar-e

tersebut.

Dilihat dari pendapatan nasabah pada produk shar-e mengalami peningkatan yang pesat dari tahun ke tahun, maka kenaikan perolehan penjualan produk ini menandakan bahwa kepercayaan masyarakat terhadap Bank Muamalat Indonesia yang bekerjasama dengan PT Pos Indonesia cabang Ciputat semakin meningkat. Serta peran dari strategi pemasaran itu sendiri yang ditetapkan bank dalam upaya memperkenalkan produknya khususnya untuk membantu masyarakat yang berada di daerah terpencil tapi bisa dengan mudah menabung di kantor pos online terdekat.

4. Analisa Pemasaran Produk Shar-e pada PT Pos Indonesia

53

009/BMI/PKS/III/2004 dan Nomor: PKS/18/DIKUG/0304 tentang pemanfaatan layanan pos untuk penjualan paket perdana kartu shar-e dan pengiriman dana bagi pemegang kartu Muamalat.

Bank Muamalat melakukan kerjasama strategis dengan PT Pos Indonesia dalam memasarkan produk shar-e, ini merupakan suatu ide yang cerdas yang dilakukan oleh Bank Muamalat Indonesia karena langkah yang ditempuh betul-betul sangat menguntungkan kedua belah pihak, bagi Bank Muamalat Indonesia menggandeng PT Pos Indonesia sangat membantu dalam mendekatkan produk bank syariah kepada masyarakat Indonesia di berbagai pelosok daerah, bahkan saat ini dapat mencapai masyarakat sampai tingkat kelurahan, apabila Bank Muamalat Indonesia membuka cabang pada daerah-daerah tersebut maka biaya operasional yang dikeluarkan pun lebih mahal, sedangkan apabila bekerjasama dengan Pos semua lapisan masyarakat tersebut dapat dijangkau dengan biaya yang relatif murah.

pelayanan transaksi Bank Muamalat di Kantor Pos meliputi: verifikasi dan identifikasi data nasabah saat pembelian, berikut prosesnya: