S K R I P S I

PENGARUH RASIO LIKUIDITAS, RASIO LEVERAGE

DAN RASIO AKTIVITAS TERHADAP RETURN ON

INVESTMENT PERUSAHAAN MAKANAN DAN

MINUMAN DI BURSA EFEK INDONESIA

OLEH :

FALENTINA HUTAGAOL 090521013

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini berjudul “Pengaruh Rasio Likuiditas, Rasio Leverage, dan Rasio Aktivitas terhadap Return on Investment Perusahaan Makanan dan Minuman di Bursa Efek Indonesia (BEI) dari periode 2006-2009. Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio likuiditas, rasio leverage,

dan rasio aktivitas terhadap Return on Investment perusahaan Makanan dan Minuman di Bursa Efek Indonesia.

Jumlah populasi 9 (sembilan) perusahaan Makanan dan Minuman di Bursa Efek Indonesia. Metode pengumpulan data menggunakan studi dokumentasi. Metode analisis data menggunakan analisis deskriptif dan analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa secara serempak variabel current ratio, cash ratio, debt ratio, debt to equity ratio, fixed asset turnover, account receivable turnover, inventory turnover berpengaruh terhadap return on investment perusahaan Makanan dan Minuman di Bursa Efek Indonesia. secara parsial variabel current ratio, debt to equity ratio dan inventory turnover

berpengaruh signifikan terhadap retun on investment perusahaan Makanan dan Minuman di Bursa Efek Indonesia sedangkan cash ratio, debt ratio, fixed asset turnover dan account receivable turnover tidak berpengaruh signifikan terhadap

retun on investment Perusahaan Makanan dan Minuman di Bursa Efek Indonesia. Nilai koefisien determinan (R2) sebesar 74.1 % yang berarti kemampuan menjelaskan pengaruh variabel current ratio, cash ratio, debt ratio, debt to equity ratio, account receivable turnover, fixed asset turnover, inventory turnover

terhadap return on investment, sedangkan sisanya dipengaruhi oleh variabel bebas lain yang tidak diteliti.

Kata Kunci : Rasio Likuiditas, Rasio Leverage, Rasio Aktivitas, Return on

Investment

ABSTRACT

This research entitles The Influence of Liquidity Ratio, Leverange Ratio, and Activity Ratio to Return on Investment of Food and Beverage Companies in Bursa Efek Indonesia (BEI) from the period 2006-2009. The purpose of this research is to determine whether there is influence of liquidity ratio, leverage ratio and Ratio of Activity to Return on Investment of Food and Beverage Companies at the Bursa Efek Indonesia.

The total of populations are 9 Food and Beverage Companies at Bursa Efek Indonesia. The collecting data method uses documentation study. Method of data analysis uses descriptive analysis and multiple linear regression analysis.

The result of this research shows that current ratio, cash ratio, debt ratio, debt to equity ratio, fixed asset turnover, account receivable turnover, inventory turnover variables influence simultaneously to Return on Investment of Food and Beverage companies at Bursa Efek Indonesia. The result of the partial, current ratio, debt to equity ratio dan inventory turnover variables influence significantly to Return on Investment of Food and Beverage companies at Bursa Efek Indonesia while cash ratio, debt ratio, fixed asset turnover dan account receivable turnover do not influence significantly to Return On Investment of Food and Beverage companies at Bursa Efek Indonesia.

The amount of determinant coefficient (R2) 74,1% means the ability of explaining the influence current ratio, cash ratio, debt ratio, debt to equity ratio, account receivable turnover, fixed asset turnover, inventory turnover variables to return on investment while the remaining is influenced by others independent variables which are not examined in this research.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala berkat dan rahmat-Nya sehinga penulis dapat menyelesaikan penulisan skripsi ini guna memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Judul skripsi ini adalah “Pengaruh Rasio Likuiditas, Rasio Leverage, dan Rasio Aktivitas dengan

Return on Investment Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia”. Dalam penulisan skripsi ini, penulis bersyukur atas bantuan dan dorongan dari berbagai pihak, maka skripsi ini dapat terselesaikan dengan baik. Pada kesempatan ini penulis berterima kasih kepada:

Kedua orangtua saya tercinta B. Hutagaol dan M. Manullang yang telah memberikan kasih sayang yang besar, doa, dan dukungan bagi saya. Saya menyadari bahwa saya tidak dapat membayar semua apa yang dilakukan untuk saya.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE. ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah bersedia memberikan waktu, saran, tenaga, dan pemikirannya untuk membantu penulis didalam penyempurnaan skripsi ini.

6. Bapak Syafrizal Helmi Situmorang, SE. M.Si selaku Dosen Penguji I yang telah menyediakan waktu, tenaga dan pemikirannya untuk membantu penulis didalam penulisan skripsi ini.

7. Ibu Dra. Nisrul Irawaty, MBA selaku Dosen Penguji II yang telah menyediakan waktu, tenaga, dan pemikirannya untuk membantu penulis didalam penulisan skripsi ini.

8. Seluruh dosen pengajar dan staff pegawai Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

9. Abang serta kakakku : Abang Freddy, Abang John, Abang Nickson, Abang Jackson, Kakak Paschetta dan Kakak Fanny yang memberikan dukungan dan doa buat penulis.

10.Teman-teman kuliah yang telah banyak membantu dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam pembuatan skripsi ini masih jauh dari kesempurnaan, karena keterbatasan pengetahuan dalam pengulasan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi pembaca dan peneliti selanjutnya khususnya mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Medan, Juni 2011

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis ... 8 4.1. Profil Perusahaan... 38

4.1.1. Bursa Efek Indonesia... ... 38

4.1.2. PT. Tiga Pilar Sejahtera Food Tbk ... 41

DAFTAR TABEL

No. Judul Halaman 1.1 Perkembangan Rasio Likuiditas, Rasio Leverage, dan

Rasio Aktivitas terhadap ROI Perusahaan Makanan dan

Minuman di BEI periode 2006-2009 ... 5

DAFTAR GAMBAR

ABSTRAK

Penelitian ini berjudul “Pengaruh Rasio Likuiditas, Rasio Leverage, dan Rasio Aktivitas terhadap Return on Investment Perusahaan Makanan dan Minuman di Bursa Efek Indonesia (BEI) dari periode 2006-2009. Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio likuiditas, rasio leverage,

dan rasio aktivitas terhadap Return on Investment perusahaan Makanan dan Minuman di Bursa Efek Indonesia.

Jumlah populasi 9 (sembilan) perusahaan Makanan dan Minuman di Bursa Efek Indonesia. Metode pengumpulan data menggunakan studi dokumentasi. Metode analisis data menggunakan analisis deskriptif dan analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa secara serempak variabel current ratio, cash ratio, debt ratio, debt to equity ratio, fixed asset turnover, account receivable turnover, inventory turnover berpengaruh terhadap return on investment perusahaan Makanan dan Minuman di Bursa Efek Indonesia. secara parsial variabel current ratio, debt to equity ratio dan inventory turnover

berpengaruh signifikan terhadap retun on investment perusahaan Makanan dan Minuman di Bursa Efek Indonesia sedangkan cash ratio, debt ratio, fixed asset turnover dan account receivable turnover tidak berpengaruh signifikan terhadap

retun on investment Perusahaan Makanan dan Minuman di Bursa Efek Indonesia. Nilai koefisien determinan (R2) sebesar 74.1 % yang berarti kemampuan menjelaskan pengaruh variabel current ratio, cash ratio, debt ratio, debt to equity ratio, account receivable turnover, fixed asset turnover, inventory turnover

terhadap return on investment, sedangkan sisanya dipengaruhi oleh variabel bebas lain yang tidak diteliti.

Kata Kunci : Rasio Likuiditas, Rasio Leverage, Rasio Aktivitas, Return on

Investment

ABSTRACT

This research entitles The Influence of Liquidity Ratio, Leverange Ratio, and Activity Ratio to Return on Investment of Food and Beverage Companies in Bursa Efek Indonesia (BEI) from the period 2006-2009. The purpose of this research is to determine whether there is influence of liquidity ratio, leverage ratio and Ratio of Activity to Return on Investment of Food and Beverage Companies at the Bursa Efek Indonesia.

The total of populations are 9 Food and Beverage Companies at Bursa Efek Indonesia. The collecting data method uses documentation study. Method of data analysis uses descriptive analysis and multiple linear regression analysis.

The result of this research shows that current ratio, cash ratio, debt ratio, debt to equity ratio, fixed asset turnover, account receivable turnover, inventory turnover variables influence simultaneously to Return on Investment of Food and Beverage companies at Bursa Efek Indonesia. The result of the partial, current ratio, debt to equity ratio dan inventory turnover variables influence significantly to Return on Investment of Food and Beverage companies at Bursa Efek Indonesia while cash ratio, debt ratio, fixed asset turnover dan account receivable turnover do not influence significantly to Return On Investment of Food and Beverage companies at Bursa Efek Indonesia.

The amount of determinant coefficient (R2) 74,1% means the ability of explaining the influence current ratio, cash ratio, debt ratio, debt to equity ratio, account receivable turnover, fixed asset turnover, inventory turnover variables to return on investment while the remaining is influenced by others independent variables which are not examined in this research.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perusahaan dalam menjalankan kegiatan usahanya selalu menghadapi masalah-masalah rumit dalam rangka mencapai tujuan yang optimal. Proses pencapaian tujuan tersebut membutuhkan ketersediaan dana yang cukup untuk membeli aktiva tetap, membeli persediaan barang jadi, penjualan dan membeli surat berharga baik untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan. Dana yang dibutuhkan oleh perusahaan bersumber dari pemilik perusahaan (modal sendiri) dan dari pinjaman.

Tingkat profitabilitas dapat dilakukan dengan membandingkan tingkat

Return on Investment yang diharapkan dengan return yang sebenarnya. Jika

return yang diharapkan lebih kecil daripada return yang aktual, maka investasi dikatakan sangat baik. Menurut Abdullah (2005:57), Return on Investment (ROI) sering juga disebut Return on Asset (ROA) digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan penggunaan keseluruhan aktiva perusahaan yang dimiliki.

laba guna membiayai kegiatan operasionalnya karena pada umumnya perusahaan tidak akan dapat bertahan tanpa adanya kemampuan menghasilkan laba.

Rasio likuiditas menggambarkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini dihitung dengan menggunakan informasi dari pos aktiva dan hutang lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar, maka semakin tinggi kemampuan perusahaan untuk melunasi hutang lancarnya (Harahap, 2004:301).

Selain likuiditas, masalah profitabilitas perusahaan juga penting sebagai dasar penilaian terhadap keuntungan yang diperoleh perusahaan atau dengan kata lain suatu perusahaan harus selalu berada pada keadaan yang menguntungkan. Dengan keadaan yang diperoleh akan mempermudah perusahaan untuk memperoleh tambahan modal dari pihak luar maupun kegiatan operasional perusahaan.

Peningkatan jumlah aktiva lancar akan mengakibatkan peningkatan likuiditas perusahaan diasumsikan jika hal lainnya tetap, dan sebaliknya, jika terjadi penurunan jumlah aktiva lancar akan mengakibatkan penurunan likuiditas perusahaan. Penurunan jumlah aktiva lancar akan mengakibatkan peningkatan profitabilitas perusahaan (diukur dengan ROI). Tingkat kas, piutang atau investasi yang lebih rendah akan mengurangi jumlah penyebut (total aktiva) pada persamaan return on investment, sehingga return on investment akan mengalami peningkatan. Dari uraian tersebut, dapat disimpulkan bahwa return on investment

Hutang adalah instrumen yang sangat sensitif terhadap perubahan nilai perusahaan. Nilai perusahaan ditentukan oleh struktur modal. Diketahui bahwa perusahaan dengan rasio hutang yang relatif tinggi memiliki pengembalian yang lebih tinggi dalam situasi perekonomian normal, tetapi akan menghadapi resiko kerugian ketika perekonomian berada dalam kondisi resesi. Perusahaan dengan rasio hutang yang rendah akan mempunyai risiko yang lebih kecil, tetapi juga memiliki kesempatan untuk meningkatkan pengembalian atas ekuitas. Prospek pengembalian yang tinggi sangat diinginkan oleh pemegang saham, tetapi pemegang saham enggan menghadapi risiko. Oleh karena itu, keputusan penggunaan hutang mengharuskan perusahaan untuk menyeimbangkan pengembalian yang lebih tinggi terhadap kenaikan risiko.

Perusahaaan dapat melakukan pembiayaan dengan hutang. Rasio leverage

dapat digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan hutang. Rasio leverage terdiri dari: rasio hutang (debt ratio), rasio hutang terhadap ekuitas (debt to equity ratio) (Sawir, 2005:13). Dengan menggunakan lebih banyak hutang berarti memperbesar resiko yang ditanggung perusahaan. Begitu juga sebaliknya, dengan menggunakan lebih banyak hutang juga memperbesar tingkat pengembalian diharapkan (Brigham dan Weston, 2005:5).

perputaran total aktiva tetap (fixed asset turnover ratio), rasio perputaran piutang dagang (account receivable turnover ratio), rasio perputaran persediaan (inventory turnover ratio). Rasio-rasio ini akan dapat digunakan oleh manajer perusahaan untuk mengetahui apakah perusahaannya telah beroperasi dengan efektif, dimana apabila perusahaan telah beroperasi dengan efektif maka kemampuan perusahaan tersebut untuk memperoleh laba juga semakin besar.

Pendapatan yang maksimal hanya diperoleh dari pemanfaatan sumber daya yang efisien dan efektif. Unsur-unsur aktiva seperti persediaan, piutang, aktiva tetap dan aktiva lainnya mempunyai hubungan yang erat dengan tingkat laba yang diperoleh perusahaan melalui kegiatan penjualannya. Pencerminan efektif tidaknya pemanfaatan sumber daya keuangan tersebut akan terlihat dari tingkat penjualan yang tinggi tentu saja akan mendukung pencapaian laba yang maksimum.

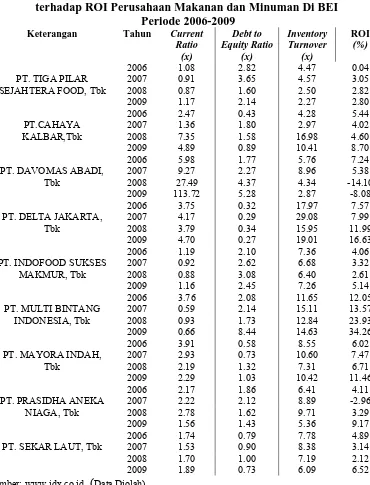

dan rasio aktivitas terhadap return on investment dari tahun 2006-2009 pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia yang mengalami perkembangan sebagai berikut:

Tabel 1.1

Perkembangan Rasio Likuiditas, Rasio Leverage dan Rasio Aktivitas terhadap ROI Perusahaan Makanan dan Minuman Di BEI

Periode 2006-2009

Berdasarkan fenomena pada Tabel 1.1 menunjukkan perkembangan

current ratio, debt to equity ratio, inventory turnover terhadap Return on Investment dari Perusahaan Makanan dan Minuman periode 2006-2009 yang mengalami fluktuasi dari waktu ke waktu. Pada tahun 2006 dari 9 (sembilan) perusahan tersebut yang paling tertinggi adalah variabel Berdasarkan uraian tersebut maka penulis melakukan penelitian lebih lanjut tentang “Pengaruh Rasio Likuiditas, Rasio Leverage, dan Rasio Aktivitas terhadap Return on

Investment perusahaan Makanan dan Minuman di Bursa Efek Indonesia “.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah, maka perumusan masalah dalam penelitian ini, yaitu :

“Apakah Current Ratio, Cash Ratio, Debt Ratio, Debt to Equity Ratio, Fixed Asset Turnover Ratio, Account Receivable Turnover Ratio, Inventory Turnover Ratio berpengaruh signifikan terhadap Return on Investment pada perusahaan Makanan dan Minuman di Bursa Efek Indonesia tahun 2006 sampai 2009?”

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: a. Bagi Perusahaan

Sebagai bahan masukan bagi pihak manajemen perusahaan mengenai pengaruh rasio likuiditas, rasio leverage, dan rasio aktivitas terhadap return on investment sehingga dapat menjadi bahan pertimbangan dalam menetapkan kebijakan atau keputusan di masa depan yang lebih efektif yang akan mendukung peningkatan kemampuan perusahaan memperoleh laba.

b. Bagi Peneliti

Sebagai penambah wawasan serta pola pikir ilmiah bagi peneliti dalam bidang manajemen khususnya mengenai pengaruh rasio likuiditas, rasio leverage, dan rasio aktivitas terhadap return on investment perusahaan Makanan dan Minuman di Bursa Efek Indonesia.

c. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1. Rasio Keuangan

Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standart.

Harahap (2004:297) menyatakan bahwa analisis rasio keuangan adalah analisis angka-angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan/berarti. Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan (membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya. Cara ini ternyata lebih dapat menjelaskan makna suatu angka yang ada di laporan keuangan dibandingkan dengan hanya melihat angka tersebut dengan begitu saja.

laba rugi, atau kombinasi antara keduanya. Menurut Syahyunan (2004:83) secara garis besar ada lima jenis rasio yang digunakan untuk menilai kinerja keuangan perusahaan, yaitu :

1. Rasio likuiditas yaitu rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya secara tepat waktu. Rasio yang biasa digunakan untuk mengukur likuiditas, yaitu: a. Current Ratio (Rasio Lancar)

b. Quick Ratio (Rasio Cepat) c. Cash Ratio (Rasio Kas) d. Net Working Capital

2. Rasio leverage adalah rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh hutang-hutangnya atau dengan kata lain, rasio ini dapat juga digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas. Rasio leverage yang umum dipakai, adalah:

a. Debt Ratio

b. Debt to Equity Ratio

c. Time Interest Earned Ratio

d. Fixed Charge Coverage Ratio

e. Debt Service Coverage

melaksanakan kegiatan perusahaan. Rasio aktivitas yang umumnya dipakai, adalah:

a. Average Collection Period

b. Inventory Turnover

c. Fixed Asset Turnover

d. Total Asset Turnover

4. Rasio profitabilitas yaitu rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Rasio profitabilitas yang umumnya dipakai, adalah:

a. Gross Profit Margin

b. Operating Profit Margin

c. Net Profit Margin

d. Return on Investment

e. Return on Equity

5. Rasio saham biasa yaitu rasio yang menunjukkan bagian dari laba perusahaan, deviden dan modal yang dibagikan pada setiap saham. Rasio saham yang umumnya dipakai, adalah:

a. Price Earning Ratio

b. Earning per Share

c. Devidend per Share

d. Deviden Yield

f. Book Value per Share

g. Price to Book Value

2.1.2. Rasio Likuiditas

Menurut Syamsuddin (2004:41), rasio likuiditas adalah suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan aktiva lancar yang tersedia. Menurut Van Horne dan Wachowicz (2006:205), likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek (aktiva lancar) yang tersedia untuk memenuhi kewajiban jangka pendek tersebut.

Van Horne dan Wachowic (2006:313) menyebutkan adanya indikasi semakin besar likuiditas perusahaan semakin kuat keseluruhan kondisi keuangan dan semakin besar laba perusahaan berarti semakin tinggi tingkat risiko pendanaan yang digunakan yaitu pendanaan hutang semakin menarik dengan adanya perbaikan dalam likuiditas. Rasio likuiditas yang biasa digunakan perusahaan dan dipakai dalam penelitian ini (Kasmir, 2010:119) adalah:

1. Rasio Lancar (Current Ratio)

Current ratio merupakan rasio untuk mengukur seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rumus current ratio yang digunakan:

Aktiva Lancar

Current Ratio =

Dalam mengukur likuiditas yang penting bukan besar kecilnya perbedaan aktiva lancar dengan hutang lancar melainkan harus dilihat pada hubungannya atau perbandingannya yang mencerminkan kemampuan membelikan hutang.

Current ratio yang tinggi mungkin menunjukkan adanya tingkat kebutuhan atau adanya unsur aktiva lancar yang rendah likuiditasnya (seperti persediaan) yang berlebihan.

2. Rasio Kas (Cash Ratio)

Cash ratio merupakan rasio untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat dilihat dari tersedianya dana kas atau yang setara dengan kas seperti rekening perusahaan yang ada di bank (misalnya tabungan atau giro). Rumus cash ratio yang digunakan:

Kas + Setara Kas Cash Ratio =

Hutang Lancar

Cash Ratio yang tinggi menunjukkan kemampuan perusahaan untuk membayar utang jangka pendeknya dengan menggunakan dana kas yang tersedia. Sebaliknya, cash ratio yang rendah menunjukkan bahwa perusahaan mengalami kekurangan dana kas untuk membayar hutang jangka pendeknya sehingga perlu dilakukan penjualan aktiva lancar yang lain untuk menutupi kekurangan dana kas.

2.1.3. Rasio Leverage

keuangan. Leverage Keuangan adalah penggunaan pembiayaan dengan hutang.

Leverage keuangan perusahaan akan mempengaruhi laba per lembar saham, tingkat resiko dan harga saham. Nilai perusahaan yang tidak mempunyai hutang untuk pertama kali akan naik pada saat kebutuhan akan tambahan modal dipenuhi hutang dan nilai tersebut kemudian akan mencapai puncaknya dan akhirnya nilai itu akan menurun setelah penggunaan hutang berlebihan.

Menurut Brigham dan Weston (2005:154), leverage keuangan adalah suatu ukuran yang menunjukkan sampai sejauh mana sekuritas berpenghasilan tetap (hutang dan saham preferen) digunakan dalam sturktur modal perusahaan.

Leverage keuangan merujuk pada penggunaan sekuritas yang memberikan penghasilan yang tetap yaitu hutang dan saham leverage. Resiko keuangan adalah tambahan resiko bagi pemegang saham biasa akibat penggunaan leverage

keuangan. Leverage keuangan akan mempengaruhi laba per saham yang diharapkan perusahaan, tingkat resiko dari laba tersebut, dan karena itu juga harga saham perusahaan. Penggunaan leverage keuangan mempunyai efek yang baik dan buruk. Leverage yang lebih tinggi akan memperbesar laba per saham yang diharapkan tetapi juga resiko perusahaan. Menurut Brigham dan Weston (2005:154), risiko keuangan adalah bagian dari risiko yang ditanggung pemegang saham, yang melebihi risiko bisnis yang mendasar, sebagai akibat dari penggunaan leverage keuangan. Risiko keuangan timbul karena penggunaan hutang yang menyebabkan lebih besarnya variabilitas laba bersih.

dengan hutang (debt total assets ratio). Sedangkan, menurut Sawir (2005:13), rasio leverage mengukur tingkat solvitabilitas suatu perusahaan. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya dan seandainya perusahaan tersebut dilikuidasi. Rasio-rasio leverage

yang umum digunakan adalah : 1. Rasio Utang (Debt Ratio)

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tingi hasil persentasenya, cenderung semakin besar resiko keuangannya bagi kreditur maupun pemegang saham. Rumus rasio debt ratio yang digunakan :

Total Hutang

Debt Ratio =

Total Aktiva

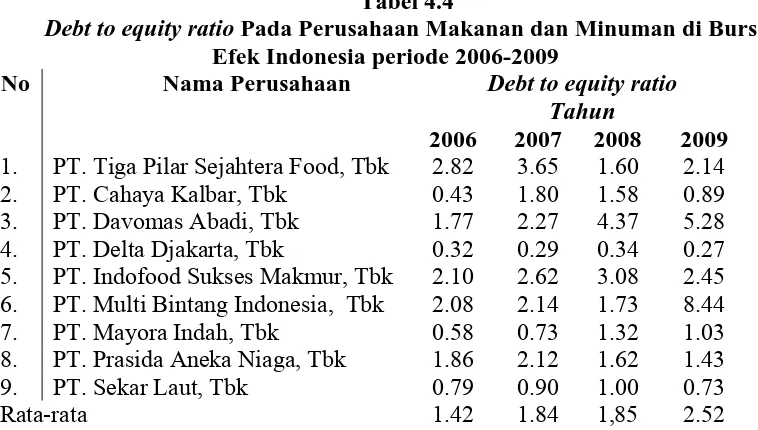

2. Rasio Utang terhadap ekuitas (Debt to Equity Ratio)

Rasio ini menggambarkan perbandingan utang dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya. Rumus rasio Debt to equity ratio

yang digunakan:

Total Hutang

Debt to Equity Ratio =

Total Ekuitas

2.1.4. Rasio Aktivitas

menganggap perlu suatu keseimbangan yang tepat antara investasi dalam setiap pos aktiva (persediaan, piutang dagang, aktiva tetap dan lain-lain) dengan hasil yang diperoleh dari investasi tersebut atau dengan pos aktiva lainnya.

Martono dan Harjito ( 2001:56-58), menyatakan rasio aktivitas mengukur sejauh mana efektivitas manajemen perusahaan mengelola aset-asetnya. Artinya dalam hal ini adalah mengukur kemampuan manajemen perusahaan dalam mengelola aktiva lainnya dan kebijakan pemasaran. Rasio aktivitas yang digunakan untuk mengukur keefektifan perusahaan menggunakan aktivanya dibandingkan dengan penjualan yang diproyeksikan dalam laporan keuangan. (Brigham dan Weston, 2005:81).

Jumlah aktiva yang besar, yang dimiliki oleh perusahaan merupakan kekuatan dalam menjalankan kegiatan operasionalnya. Perusahaan yang memiliki aktiva dengan jumlah besar blum tentu dapat menciptakan profitabilitas yang sudah direncanakan, atau dengan kata lain bahwa perusahaan tersebut belum tentu dapat menghasilkan laba yang maksimum. Kemampuan dalam menghasilkan laba yang maksimum baru terwujud, apabila seluruh dana yang ada dalam perusahaan dioperasikan secara efektif. Dengan demikian maka keefektifan dapat diketahui setelah melihat persentase perputaran seluruh aktiva yang ada.

Rasio aktivitas yang biasa digunakan perusahaan dan yang dipakai dalam penelitian ini (Hanafi, 2004:27) adalah:

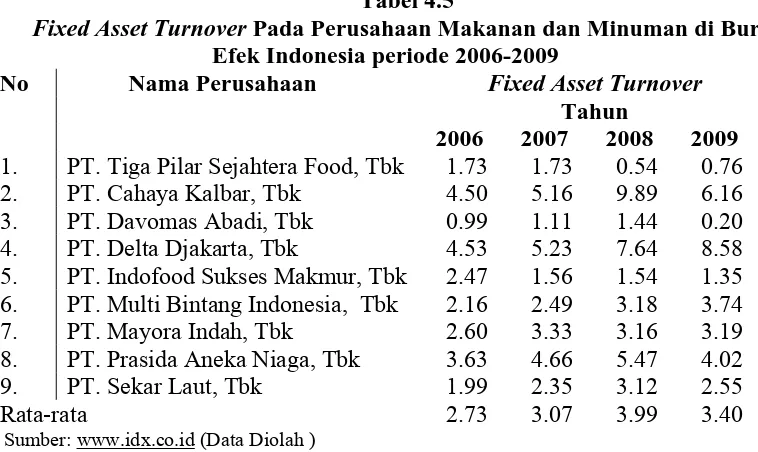

1. Fixed Asset Turnover

perbandingan antara penjualan dengan aktiva tetap bersih. Rumus fixed asset turn over yang digunakan:

Penjualan

Fixed Asset Turnover =

Jumlah aktiva tetap

2. Account Receivable Turnover

Account receivable turnover adalah untuk mengukur perputaran piutang selama satu periode tertentu (biasanya setahun), dan hasilnya merupakan gambaran tentang jangka waktu rata-rata yang dibutuhkan untuk mengubah piutang menjadi uang tunai. Piutang timbul karena penjualan kredit. Penjualan secara kredit dapat dilakukan dengan tunai dan juga dilakukan dengan pembayaran kemudian untuk mempertinggi volume penjualan. Semakin tinggi perputaran piutang akan semakin baik, karena semakin singkat periode waktu antara pencatatan dan penagihan kas dari penjualan tersebut. Rumus Account receivable turnover yang digunakan:

Penjualan

Account Receivable Turnover =

Piutang

3. Inventory Turnover

permintaan atau penjualan produk perusahaan serta semakin efisien kerja dari tim manajemen persediaan maka semakin tinggi laba yang akan diperoleh. Rumus

Inventory Turnover yang digunakan:

Penjualan

Inventory Turnover =

Persediaan

2.1.5. Profitabilitas

Keuntungan (Profit) merupakan elemen yang penting yang harus diperhatikan oleh perusahaan untuk kelanjutan dari operasional perusahaan pada masa yang akan datang. Keberhasilan perusahaan dilihat dari kemampuan perusahaan menciptakan laba dari pembiayaan yang dilakukan, kemampuan perusahaan untuk dapat bersaing dipasar, kemampuan perusahaan untuk dapat melakukan ekspansi usaha.

penjualan dan investasi, rasio profitabilitas dapat diklasifikasikan menjadi margin laba kotor (gross profit margin), margin laba operasi (operating profit margin), margin laba sebelum pajak (pretax profit margin), margin laba bersih (net profit margin), return on assets atau return on investment, dan return on equity. Van Horne (2006:149) menyatakan bahwa yang disebut profitabilitas adalah kemampuan menghasilkan laba/profit selama periode tertentu dengan menggunakan aktiva atau modal, baik modal secara keseluruhan maupun modal sendiri.

Harahap (2004:149) menyatakan bahwa rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Dari pendapat diatas disimpulkan bahwa profitabilitas merupakan kemampuan perusahaan untuk menciptakan laba dengan menggunakan modal yang cukup tersedia.

Rasio-rasio profitabilitas dikelompokkan pada tiga bagian, yaitu: 1. Berkaitan dengan jumlah penjualan

a. Net Profit Margin

b. Operating Profit Margin

c. Gross Profit Margin

2. Berkaitan dengan penggunaan aktiva

a. Return on Total Assets or Return on Investment

3. Berkaitan dengan modal sendiri

Salah satu ukuran rasio profitabilitas dalam hubungannya antara laba dengan investasi dan merupakan rasio yang dipergunakan penulis sehubungan dengan masalah dalam penelitian ini adalah return on investment. Return on investment atau sering juga disebut dengan return on total asset adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan.

2.1.6 Return on Investment (ROI)

Return on Investment merupakan pengukuran kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan (Syamsuddin, 2004:63). Return on Investment yang merupakan salah satu bentuk dari rasio profitabilitas dapat memberikan indikasi kepada kita tentang baik buruknya manajemen dalam melaksanakan kegiatan perusahaan baik dalam kontrol biaya maupun pengelolaan aktiva. Rasio return on investment dapat dihitung dengan rumus :

Laba Bersih Setelah Pajak

Return on Investment = x 100% Total Aktiva

investment dapat memberikan indikasi tentang baik buruknya manajemen dalam melaksanakan kegiatan perusahaan baik dalam kontrol biaya maupun pengelolaan aktiva.

Kelebihan yang dimiliki return on investment sehingga dipergunakan sebagai alat pengukur prestasi kinerja manajer dalam perusahaan adalah sebagai berikut:

a. Mendorong manajer untuk memfokuskan pada keterkaitan dengan hubungan (relationship) antara penjualan (sales), biaya (expenses), dan investasi (investment) khususnya untuk manajer pusat investasi.

b. Mendorong para manajer untuk memfokuskan pada efisiensi kerja.

c. Mendorong para manajer untuk mengoperasikan aktivanya secara efisien.

Return on Investment dalam suatu perusahaan dapat ditingkatkan dengan beberapa cara:

1. Meningkatkan penjualan

2. Pemangkasan Biaya

Pemangkasan biaya merupakan pendekatan pertama yang dilakukan oleh manajer keuangan manakala mengalami kemerosotan penjualan. Hal ini dapat dilakukan dengan beberapa cara, yaitu :

a. Menelaah biaya tetap, baik unsur biaya maupun program yang membentuk suatu paket biaya tetap dan kemudian mencari biaya yang dapat dipotong dengan segera.

b. Mencari cara untuk membuat para karyawan bekerja dengan lebih efesien dengan membuang duplikasi, waktu bukan nilai tambah atau waktu perbaikan mesin dan dengan meningkatkan muatan kerja karyawan.

c. Mengurangi Asset

Pemasangan kelebihan investasi dalam perusahaan dapat mempunyai pengaruh yang signifikan terhdap putaran aktiva dan oleh sebab itu juga terhadap angka return on investment. Pengurangan investasi yang tidak perlu kerap memerlukan pelepasan maupun penghapusan aktiva yang tidak produktif maupun tidak lagi dipergunakan.

2.2.Penelitian Terdahulu

dan acid testratio secara bersama-sama mempunyai pengaruh signifikan terhadap profitabilitas PT. Perkebunan Nusantara III (Persero) Medan”. Hipotesis penelitian diuji dengan uji F, uji-t, dan koefisien determinasi. Hasil analisis penelitian menunjukkan adanya kenaikan likuiditas dan penurunan profitabilitas PT. Perkebunan Nusantara III Medan selama kurun waktu 1999-2003. Melalui pengujian hipotesis diperoleh bahwa hipotesis penelitian ini dapat diterima.

Current ratio, cash ratio, dan acid test ratio secara bersama-sama mempunyai pengaruh signifikan terhadap profitabilitas PT. Perkebunan Nusantara III (persero) Medan.

Kesimpulan yang dihasilkan melalui pengujian secara serentak (uji-f) adalah current ratio, cash ratio, dan acid test ratio secara bersama-sama mempunyai pengaruh signifikan terhadap profitabilitas. Pengujian secara parsial (Uji-t) menghasilkan kesimpulan bahwa hanya current ratio yang dapat mempengaruhi atau menjelaskan profitabilitas secara signifikan, Sebagai saran dari penelitian ini antara lain perseroan harus selalu memantau tingkat likuiditasnya.

Harefa (2005), “Pengaruh Profitabilitas Industri, Rasio Leverage

dan Uji F digunakan untuk menguji hipotesis penelitian. Hasil penelitian menunjukkan bahwa: pertama, tiga variabel, yaitu ROA industri, rasio leverage

keuangan tertimbang dan rasio intensitas modal tertimbang terbukti berpengaruh signifikan terhadap ROA perusahaan. Kedua, dari ketiga variabel, hanya variabel ROE industri yang terbukti berpengaruh signifikan terhadap ROE perusahaan. Ketiga, rasio leverage keuangan tertimbang terbukti paling signifikan dalam menjelaskan ROA, sedangkan variabel yang paling signifikan dalam menjelaskan ROE adalah ROE industri

2.3.Kerangka Konseptual

Prinsip manajemen perusahaan menuntut agar dalam perolehan dan penggunaan dana perusahaan harus didasarkan dalam pertimbangan efisiensi dan efektivitas. Hal ini berarti setiap rupiah dana harus dapat digunakan seefektif mungkin untuk menghasilkan keuntungan yang maksimal.

Tingkat aktiva lancar yang berlebih dapat dengan mudah membuat perusahaan merealisasi pengembalian atas investasi return on investment yang rendah, akan tetapi perusahaan dengan jumlah aktiva lancar yang terlalu sedikit dapat mengalami kekurangan dan kesulitan dalam mempertahankan operasi yang lancar. Rasio lancar yang tinggi akan menunjukkan besarnya jumlah aktiva lancar yang dimiliki oleh perusahaan.

likuiditas yang akan dibahas dalam penelitian ini adalah current ratio dan cash ratio. Semakin tinggi tingkat rasio likuiditas maka semakin tinggi kemampuan perusahaan untuk melunasi hutang jangka pendeknya (Harmono, 2009:106).

Rasio leverage adalah untuk kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut saat itu di likuidasi, dengan kata lain berati kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya, baik jangka panjang maupun jangka pendek.

Rasio hutang dinyatakan dalam tiga indikator (Sawir, 2005:13). Pertama, Rasio Hutang (debt ratio), kedua adalah rasio hutang terhadap ekuitas (debt to equity ratio). Semakin tinggi rasio hutang, maka resiko perusahaan semakin tinggi dan tingkat keuntungan yang diharapkan semakin tinggi pula. Pada kenyataannya modal dari hutang dan modal sendiri akan mempengaruhi profitabilitas. Penggunaan hutang terhadap profitabilitas secara teoritis dapatlah dikatakan penggunaan modal asing (hutang) yang lebih besar akan mengakibatkan kenaikan profitabilitas perusahaan.

Rasio aktivitas berguna untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimiliki. Rasio aktivitas terdiri dari rasio perputaran total aktiva tetap (fixed asset turnover ratio), rasio perputaran piutang dagang (account receivable turnover ratio), rasio perputaran persediaan (inventory turnover ratio). Semakin tinggi rasio aktivitas maka semakin efektif perusahaan dalam mendayagunakan sumber dananya (Warsono, 2003:35).

operasi perusahaan dipengaruhi oleh perputaran dana yang ditanam. Semakin cepat perputaran dana perusahaan maka semakin efektif penggunaan dana tersebut, dan laba perusahaan semakin besar (Kuswadi, 2004:191). Return on Investment merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia diperusahaan.

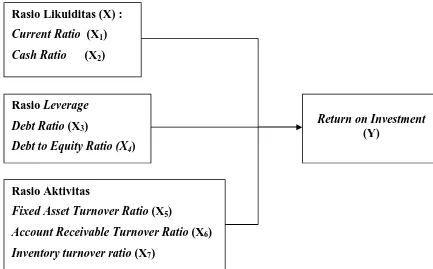

Berikut ini adalah gambaran model kerangka konseptual yang akan mengkaji hubungan rasio likuiditas dengan return on investment :

Sumber: Harmono (2009), Sawir (2005), Warsono (2003), Kuswadi (2004)

Gambar 2.1 Kerangka Konseptual Rasio Likuiditas (X) :

Current Ratio (X1)

Cash Ratio (X2)

Return on Investment

(Y) Rasio Leverage

Debt Ratio (X3)

Debt to Equity Ratio (X4)

Rasio Aktivitas

Fixed Asset Turnover Ratio (X5)

Account Receivable Turnover Ratio (X6)

2.4.Hipotesis

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif yang bertujuan untuk mengetahui pengaruh variabel rasio likuiditas terdiri dari current ratio, cash ratio, rasio leverage terdiri dari debt ratio, debt to equity ratio, dan rasio aktivitas terdiri dari fixed asset turnover ratio, account receivable turnover ratio, inventory turnover ratio terhadap variabel terikat yaitu Return on Investment

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Bursa Efek Indonesia melalui media internet dengan menggunakan situs www.duniainvestasi.com dan www.idx.co.id. Waktu penelitian dilaksanakan dari bulan April 2011 sampai Juni 2011.

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini berguna untuk membahas dan menganalisis pengaruh rasio likuiditas, rasio leverage, dan rasio aktivitas terhadap

3.4. Definisi Operasional Variabel

Definisi operasional variabel dalam penelitian ini adalah sebagai berikut: 1. Return on Investment merupakan pengukuran kemampuan perusahaan secara

keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia diperusahaan (Syamsuddin, 2004:63).

Laba Bersih Setelah Pajak

Return on Investment = x 100% Total Aktiva

2. Current Ratio menunjukkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya. Current ratio

merupakan perbandingan aktiva lancar dengan hutang lancar (Van Horne dan Wachowicz, 2005:206).

Aktiva Lancar

Current Ratio =

Hutang Lancar

3. Cash Ratio merupakan rasio untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang (Kasmir, 2010:111).

Kas + Setara Kas Cash Ratio =

Hutang Lancar

Total Hutang

Debt Ratio =

Total aktiva

5. Debt to Equity Ratio menggambarkan perbandingan utang dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya (Sawir, 2005:14). Total Hutang

Debt to Equity Ratio =

Total Ekuitas

6. Fixed Asset Turnover Ratio digunakan untuk mengukur aktiva tetap bersih yang diperoleh atas penerimaan dari penjualan yang terjadi. Rasio ini merupakan perbandingan antara penjualan dengan aktiva tetap bersih.

Penjualan

Fixed Asset Turnover = Jumlah aktiva tetap

7. Account Receivable Turnover Ratio menunjukkan kemampuan dari dana yang tertanam dalam piutang untuk berputar dalam suatu periode tertentu.

Penjualan

Account Receivable Turnover =

Piutang

8. Inventory Turnover Ratio menunjukkan efisiensi perusahaan dalam mengelola dan menjual persediaannya.

Penjualan

Inventory Turnover =

Persediaan

3.5. Skala Pengukuran Variabel

3.6. Populasi dan sampel

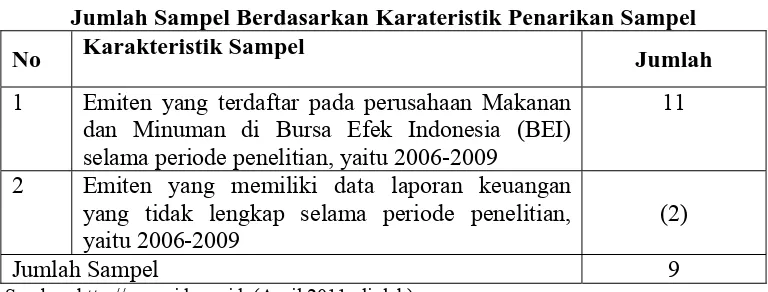

Populasi yang digunakan dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada periode Januari 2006 sampai dengan Desember 2009, yaitu sebanyak 11 perusahaan. Penarikan sampel yang dilakukan oleh peneliti adalah dengan menggunakan teknik sampling

yaitu non probability sampling dengan metode purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan menggunakan kriteria atau pertimbangan tertentu (Sugiyono, 2003: 78).

Kriteria (pertimbangan) penarikan sampel yang digunakan oleh peneliti adalah sebagai berikut:

a. Emiten yang terdaftar pada perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu 2006-2009. b. Emiten yang memiliki data laporan keuangan yang tidak lengkap selama

periode penelitian, yaitu 2006-2009. Tabel 3.1

Jumlah Sampel Berdasarkan Karateristik Penarikan Sampel

No Karakteristik Sampel Jumlah

1 Emiten yang terdaftar pada perusahaan Makanan dan Minuman di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu 2006-2009

11

2 Emiten yang memiliki data laporan keuangan yang tidak lengkap selama periode penelitian, yaitu 2006-2009

(2)

Jumlah Sampel 9

Sumber: http://www.idx.co.id, (April 2011, diolah)

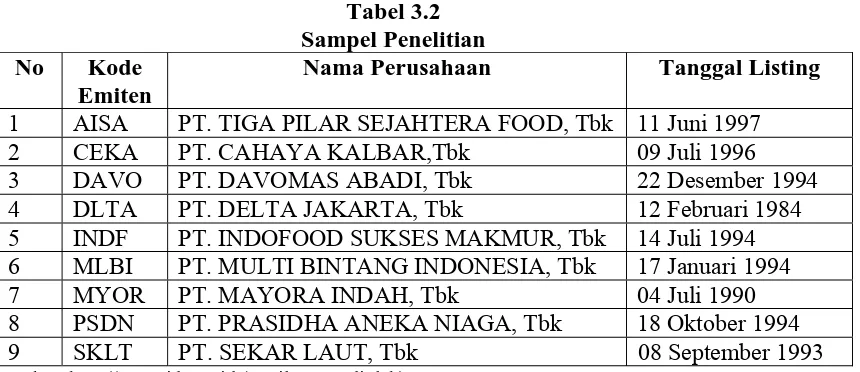

Tabel 3.2 Sampel Penelitian No Kode

Emiten

Nama Perusahaan Tanggal Listing

1 AISA PT. TIGA PILAR SEJAHTERA FOOD, Tbk 11 Juni 1997

2 CEKA PT. CAHAYA KALBAR,Tbk 09 Juli 1996

3 DAVO PT. DAVOMAS ABADI, Tbk 22 Desember 1994

4 DLTA PT. DELTA JAKARTA, Tbk 12 Februari 1984

5 INDF PT. INDOFOOD SUKSES MAKMUR, Tbk 14 Juli 1994 6 MLBI PT. MULTI BINTANG INDONESIA, Tbk 17 Januari 1994

7 MYOR PT. MAYORA INDAH, Tbk 04 Juli 1990

8 PSDN PT. PRASIDHA ANEKA NIAGA, Tbk 18 Oktober 1994

9 SKLT PT. SEKAR LAUT, Tbk 08 September 1993

Sumber: http://www.idx.co.id (April 2011, diolah)

3.7. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder yaitu data yang diperoleh oleh peneliti secara tidak langsung melalui media internet adalah:

a. Variabel bebas (Independent variable) adalah Current Ratio (X1), Cash Ratio

(X2), Debt Ratio (X3), Debt to Equity Ratio (X4), Fixed Asset Turnover Ratio

(X5), Account Receivable Turnover Ratio (X6), Inventory Turnover Ratio (X7). b. Variabel terikat (Dependent Variable) adalah Return on Investment (Y).

c. Perusahaan yang diteliti adalah perusahaan Makanan dan Minuman di Bursa Efek Indonesia periode 2006 – 2009.

d. Data laporan keuangan yang digunakan adalah laporan keuangan yang lengkap dan telah di audit pada perusahaan Makanan dan Minuman di Bursa Efek Indonesia periode 2006-2009.

3.8. Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan menggunakan studi dokumentasi yang dilakukan dengan meneliti dokumen-dokumen dan bahan tulisan dari website serta sumber-sumber lain yang berhubungan dengan permasalahan penelitian baik dari internet maupun media massa lainnya.

3.9. Analisis Data

Analisis data adalah cara-cara mengolah data yang telah terkumpul kemudian dapat memberikan interprestasi atau proses penyederhanaan data kedalam bentuk yang mudah dibaca dan diinterprestasikan. Analisis data yang digunakan dalam penelitian ini adalah:

a. Analisis Deskriptif

Analisis deskriptif yang digunakan dalam penelitian ini adalah dengan mengumpulkan, mengklasifikasikan dan menginterprestasikan data penelitian sehingga diperoleh gambaran yang lebih jelas mengenai keadaan keuangan perusahaan yang sedang diteliti.

b. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh Rasio likuiditas, Rasio leverage, dan Rasio aktivitas terhadap Return on Investment

perusahaan Makanan dan Minuman di Bursa Efek Indonesia. Persamaan regresi linier yang dipakai adalah sebagai berikut :

Dimana :

Y = Return on Investment (ROI) a = Konstanta

X1 = Current Ratio

X2 = Cash Ratio

X3 = Debt Ratio

X4 = Debt to Equity Ratio

X5 = Fixed Asset Turnover

X6 = Account Receivable Turnover

X7 = Inventory Turnover

b1-b7 = Koefisien regresi variabel X1-X7 e = error

Adapun syarat asumsi klasik yang harus dipenuhi model regresi linier berganda sebelum data-data tersebut dianalisis adalah sebagai berikut:

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal (Situmorang et al, 2010:91). Uji normalitas dilakukan dengan menggunakan pendekatan kolmogrov smirnov.

2. Uji Multikolinearitas

Uji multikolineartitas bertujuan menguji apakah model regresi ditemukan adanya korelasi antarvariabel bebas atau independen. Hubungan linear antar variabel inilah yang disebut dengan multikolinearitas . Model regresi yang baik seharusnya tidak terjadi korelasi antarvariabel independen. Uji multikolinearitas menggunakan kriteria variance inflation factor (VIF) dengan ketentuan bila VIF>5 terjadi masalah multikolinearitas yang serius (Situmorang et al, 2010:153).

3. Uji Autokorelasi

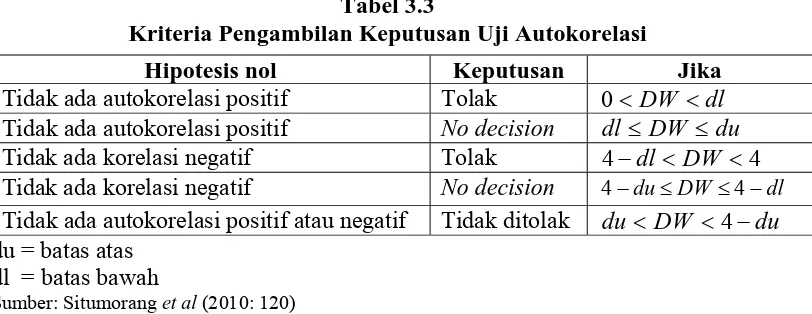

Uji ini bertujuan menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Metode deteksi terhadap autokorelasi dilakukan dengan menggunakan metode Durbin Watson. Kriteria keputusan dapat di lihat pada Tabel 3.3 sebagai berikut:

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 DWdl

Tidak ada autokorelasi positif No decision dl DW du

Tidak ada korelasi negatif Tolak 4dl DW 4 Tidak ada korelasi negatif No decision 4duDW4dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du DW 4du

du = batas atas dl = batas bawah

Sumber: Situmorang et al (2010: 120)

residual adalah acak atau random. Bila hasil sig lebih dari 0,05 (sig > 5 %), berarti data tidak terkena autokorelasi. (Ghozali, 2001 : 104).

H0 : residual random (acak) H1 : residual tidak random

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka terjadi homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Situmorang

et al, 2010: 152). c. Pengujian Hipotesis 1. Uji secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah model ini dapat dipakai untuk mengestimasi variabel terikat secara simultan.

Bentuk pengujian :

H0:b1=b2=b3=b4=b5=b6=b7=0, artinya variabel rasio likuiditas, leverage, dan aktivitas yang terdapat pada model ini tidak dapat pengaruh yang signifikan dengan variabel Return on Investment (ROI).

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat signifikan () = 5%.

Kriteria penilaian hipotesis pada uji-F ini adalah: Terima H0 bila Fhitung Ftabel

Tolak H0 (terima H1) bila Fhitung > Ftabel 2. Uji Secara Parsial (Uji t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat secara parsial. Bentuk pengujian :

H0:b1=0, artinya tidak terdapat pengaruh yang signifikan dari rasio likuiditas, rasio leverage, dan rasio aktivitas terhadap variabel Return on Investment.

H1:b10, artinya terdapat pengaruh yang signifikan dari rasio likuiditas, rasio

leverage, dan rasio aktivitas terhadap variabel Return on Investment.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada tingkat signifikan () = 5%.

Kriteria pengambilan keputusan pada uji-t ini adalah : H0 diterima jika : - ttabel thitung ttabel

BAB IV

HASIL DAN PEMBAHASAN

4.1. Profil Perusahaan 4.1.1. Bursa Efek Indonesia

Bursa Efek yang terbesar di Indonesia adalah Bursa Efek Indonesia yang juga dikenal dalam nama asingnya sebagai Jakarta Stock Exchange (JSX). Sekuritas yang diperdagangkan di BEI adalah saham preferen (Prefered stock), saham biasa (common stock), hak (right) dan obligasi konvertibel (convertible bonds). Saham biasa mendominasi volume penjualan saham di BEI.

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal Indonesia yang stabil.

a. Visi Bursa Efek Indonesia

b. Misi Bursa Efek Indonesia

1. PT BEI bertekad untuk mewujudkan bursa efek berskala internasional yang menawarkan kesempatan berinvestasi secara luas sejalan dengan perkembangan perekonomian Indonesia.

2. PT BEI bertekad mempunyai sarana perdagangan yang efisien, sistem informasi yang terpercaya, lengkap dan tepat waktu serta mempunyai sumber daya manusia yang profesional dan berintegritas tinggi. Dengan demikian PT BEI dapat menjadi bursa efek yang transparan, likuid, wajar dan efisien yang dapat membawa BEI sejajar dengan bursa-bursa efek dunia.

3. PT BEI aktif berpartisipasi ke dalam mengembangkan basis investor lokal yang luas dan kokoh sebagai stabilisator Pasar Modal Indonesia. BEI bertekad menawarkan beragam efek berkualitas sejalan dengan pertumbuhan instrument pasar modal yang semakin meningkat, sehingga BEI dapat memberikan manfaat yang optimal, baik bagi pemodal domestik maupun pemodal asing.

c. Maksud dan Tujuan Bursa Efek Indonesia

Maksud dan tujuan perusahaan sesuai dengan Pasal 3 Anggaran dasar perusahaan, yaitu :

2. Memberikan kesempatan yang lebih luas kepada masyarakat untuk ikut memiliki berbagai masa efek disamping memberikan kemudahan bagi dunia usaha untuk menarik dana dengan cara menawarkan efek yang dikeluarkannya kepada masyarakat melalui pasar modal.

3. Menyelenggarakan perdagangan efek yang teratur, wajar dan efisien. d. Tugas Bursa Efek Indonesia

Tugas BEI adalah menyelenggarakan dan menyediakan sistem dan sarana untuk mempertemkan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka :

1. Bursa Efek Indonesia

Menyelenggarakan dan menyediakan sistem dan/atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka.

2. Lembaga Kliring dan Penjamin

Menyelenggarakan jasa kliring dan penjaminan penyelesaian transaksi bursa. 3. Lembaga Penyimpanan dan Penyelesaian

Menyelenggarakan kegiatan kustodian sentral (tempat penyimpanan terpusat) bagi Bank Kustodian, Perusahaan Efek, dan pihak-pihak lainnya.

4. Perusahaan Efek

Tugas perusahaan efek antara lain :

Membantu mobilisasi dana masyarakat dengan cara memperjual-belikan efek diantara investor dengan investor maupun investor dengan emiten. 5. Lembaga Penunjang

Lembaga yang menunjang berlangsungnya industri pasar modal. 6. Profesi Penunjang

Lembaga/perusahaan yang diperlukan untuk dijadikan sebagi mitra oleh emiten dalam rangka mengadakan Penawaran Umum.

7. Emiten

Menerbitkan saham dan/atau surat berharga lain kepada masyarakat melalui pasar modal.

8. Perusahaan Publik

Memenuhi ketentuan-ketentuan di bidang pasar modal yang mengatur perusahaan publik, khususnya yang berkaitan dengan prinsip keterbukaan. 9. Reksa Dana

Sebagai wadah yang dipergunakan untuk menghimpun dana dari masyarakat investor, untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi (fund manager).

4.1.2. PT. Tiga Pilar Sejahtera Food, Tbk

jagung. Berangkat dari keberhasilan usaha tersebut dan tingginya permintaan pasar akan produk makanan yang praktis, pada tahun 1992 generasi ke-3 dari keluarga pendiri mendirikan sebuah perusahaan baru, yakni PT. Tiga Pilar Sejahtera yang dalam waktu singkat mampu meraih posisi sebagai pemimpin pasar di Indonesia untuk mie kering dan bihun kering.

Pada tahun 2001 PT. Tiga Pilar Sejahtera Food mulai memasuki bisnis

consumer food product dengan membangun unit produksi mie instant yang produk dan pemasarannya dimulai pada tahun 2002. Perusahaan menghasilkan tiga macam mi, yaitu: mi instan mikita, Ha Ha dan merek Bossmie, mi goring ayam 2 telor, tanah air, manggis dan hula hula dan mi makanan ringan dengan Merek Anak Kita. Perusahaan didirikan oleh keluarga Kang pada tahun 1953, dengan nama PT Tiga Pilar Sejahtera Tbk. Adapun sejarah perkembangan perusahaan secara berurutan yaitu dimulai pada tahun:

a. 1959. Tan Pia Soe mendirikan perusahaan buhun jagung di Sukoharjo Jawa Tengah dengan merek Cangak Ular , pabrik ini dilengkapi dengan peralatan yang sederhana dan dikelola oleh keluarga.

b. 1978. Pengelolaan pabrik bihun diserahkan ke generasi ke-2, Priyo Hadi Susanto yang mulai menggunakan peralatan modern.

c. 1992. Tampuk kepemimpinan perusahaan ke generasi ke-3 Joko Mogoginto, pada masa ini perusahaan mulai melakukan expansi usaha bihun beras dan mie kering.

d. 1996. Membangun pabrik mie kering baru di Karanganyar.

f. 2000. Membangun industri makanan terpadu seluas 25 Ha di Sragen Jawa Tengah da dijadwalkan selesai tahun 2003.

g. 2001. PT. Tiga Pilar Seajahtera memindahkan unit produksi mie kering ke kawasan industri mie kering terpadu di Sragen dan mulai memasuki bisnis

consumer food product dengan membangun unit mie instant yang produk dan pemasarannya mulai tahun 2002.

h. 2002. Perusahaan mekanisasi PT. Asia Intisefera Tbk, bergerak dibidang instant

noodle dried noodle manufacturing.

i. 2003. Perusahaan berubah nama dan anggaran dasar menjadi PT. Tiga Pilar Sejahtera Food, Tbk. Dengan kantor pusat di Alun Graha Suite Tebet Jakarta Selatan.

j. 2007-2008. Melakukan expansi dengan penambahan unit bisnis baru biscuit, mie kering dan bihun jagung.

PT. Tiga Pilar Sejahtera Food, Tbk memiliki filosofi bisnis”Menyajikan untuk lebih baik dengan harga yang kompetitif”. Oleh karena itu, sejak awal berdiri PT. Tiga Pilar Sejahtera Food, Tbk berusaha membangun sebuah identitas merek yang diasosiasikan dengan mutu yang konsiten dan harga yang terjangkau. Dengan demikian PT. Tiga Pilar Sejahtera Food, Tbk dapat memenuhi beragam konsumen, terlepas apakah konsumen mementingkan harga, mutu atau nilai.

4.1.3. PT. Cahaya Kalbar, Tbk

Kalbar, Tbk adalah satu produsen terkenal dari berbagai bahan untuk keseluruhan jangkauan produk makanan:

Untuk coklat dan cocoa industri confetionary,

Konsentrasi Lidah buaya dan serbuki untuk makanan fungsional, industri kosmetik dan farmasi.

PT. Cahaya Kalbar, Tbk juga menghasilkan dan menyediakan bahan ke rumah makan / industri hotel, industri kue dan pemanggangan roti dan kemudian memasuki theretail / kulakan pasar dengan barang minuman fungsional.

4.1.4. PT Davomas Abadi, Tbk

Fatimah, S.H No.22 tanggal 11 Juni 2009 mengenai perubahan susunan anggota Dewan Komisaris dan Direksi Perusahaan. Akta tersebut masih dalam proses memperoleh pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia. Pada tahun 1994 kapasitas prduksi pada 20,160 ton, berisikan 10,080 ton cocoa butter dan 10,080 ton cocoa powder. Pada tahun 1995 kapasitas penghasilan perusahaan mencapai 40,320 ton, berisikan 20,160 ton cocoa butter

dan 20,160 ton cocoa powder. Pabrik perusahaan seluas 0.8 hektar ruang bangunan, berdiri diatas 3.7 hektar di Tangerang, Jawa Barat.

Pada akhir dari 1997, perusahaan mempunyai kontrak jangka panjang untuk menyediakan rata-rata 40,000 tepung cocoa ton dan cocoa butter tiap-tiap tahun untuk mitra berdagangnya di luar negeri. Untuk menaikkan volume kapasitas penghasilan sejalan dengan meningkat permintaan, pada 1997 davomas membeli satu prosesor kacang cocoa tambahan.

4.1.5. PT. Delta Jakarta, Tbk

mengalami beberapa kali perubahan, terakhir dengan akta notaris No.56 tanggal 15 Agustus 2008 dari Lindasari Bachroem, S.H notaris publik di Jakarta dalam rangka penyesuaian UU. NO.40 Tahun 2007 mengenai Perseroan Terbatas. Persetujuan dari Kementrian Hukum dan Hak Asasi Manusia Republik Indonesia masih dalam proses. Produk utama perusahaan adalah bir pilsner dan dipasarkan dengan nama Anker Bir dan kontrol 40% pasar nasional bir pilsner di Indonesia. Penghasilan lain adalah Anker Stout dan Shanta Super Shandy. Perusahaan mempunyai satu kesepakatan bantuan kerjasama dengan Tempat Pembuatan Bir Netherland BV, meliputi pembangunan teknologi, manajemen pemasaran dan umum. Delta Jakarta juga menghasilkan produk berlisensi dari Carlsberg Internasional A/S, Denmark pada tanda perdagangan dari Bir Carlsberg. Pada Agustus 1995, perusahaan yang menampung tempat pembuatan bir ini dari Jakarta Utara ke Tambun, Bekasi, Jawa Barat. Tempat pembuatan bir ini dibangun pada tempat seluas 15 lokasi ha. Penampungan diharapkan untuk meningkat kapasitas penghasilan oleh 50% ke 900.000 hl. Perusahaan juga menghasilkan bir San Migyel, mengikuti masukan dari Korporasi San Miguel dari negara pilipina ke dalam perusahaan seperti pemegang saham.

4.1.6. PT. Indofood Sukses Makmur, Tbk

bogasari. Pada tahun 2004, perusahaan memperoleh 80% pemegang pada satu perusahaan karton, tingkat kepemilikan ini terdapat makanan cabang bumbu dari 70% ke 92,2% dan di perusahaan agribisnis dan cabang distribusi dari 80% ke 100%. Pada tahun 2005, satu gabungan perusahaan diciptakan dengan Nestle (Nestle Indonesia Indofood Citarasa). Group agribisnis dirubah mengikat dapat

aqquires dikeluarkan oleh satu perusahaan angkutan niaga, padanan ke 90,9% modal sendiri. Pada 2006, terkenal Eurobonds menghargai di US$1143.7 juta dianggap awal dan 55.0% modal sendiri di pacsari Pte perusahaan angkutan niaga. Ltd. diperoleh.

Perusahaan perkebunan aquires di barat Kalimantan dengan sebanya area dari 31 ribu hektar. Semua perusahaan pada group agribisnis digabungkan, meninggalkan PT Salim Ivomas Pratama (SIMP) sebagai perusahaan bertahan. Pada tahun 2007, group agribisnis didaftarkan di Bursa Efek Singapura dengan jalan satu cadangan transaksi takeover,dengan penempatan dari andil lagi diperkuat. Rp. 2 trilyun rangkaian surat pengikat IV. Modal sendiri di pacsari Pte. Ltd. ditingkatkan dari 35% menjadi 90%. Perusahaan berlanjut menaikkan volume pemegangan perkebunannya, dengan langkah mengambil sepanjang tahun meliputi perolehan dari satu 60% pancang di perusahaan perkebunan, dengan tanah dari lebih dari 85 ribu hektar.

4.1.7. PT. Multi Bintang Indonesia, Tbk

Bierbrouwerijen. Sejak tahun 1936, perusahaan telah pada satu perusahaan Belanda, Internasional Heineken Beheer BV. Produk utama dari perusahaan ini adalah bir dan bir hitam, pemasaran dengan merek bir bintang dan Guinness. Bir bintang menguasai sebesar 60% dari pasar bir.

Perusahaan mempunyai kerjasama bantuan teknis dengan Heineken Technische Beheer dan Guinness luar negeri Ltd. Setelah memsarkan produknya di medan pada bulan April 1994, sekarang perusahaan menjalankan tempat pembuatan bir di mojosari, Jawa Timur dan tangerang, Jawa Barat. Pada akhir tahun 1994 kantor pusat perusahaan dipindahkan ke tempat pembuatan bir Tangerang. Perusahaan memindahkan tempat pembuatan bir ini di ngagel, Surabaya ke sampangagung, mojokerto untuk banyak penghasilan kapasitas dari 300.000 menjadi 800.000 liter hecto. Total 60 juta liter tiap tahun akan berharga di sekitar Rp 150 bilian. Pada 13 Oktober, 1997, perusahaan yang mengawali ekspor bir ke Jepang dan Australia.

4.1.8. PT. Mayora Indah, Tbk

untuk penghasilan dari Kue Denmark. PT Mayora Indah adalah satu cabang dari Inbisco Group, yang aktif pada industri makanan sejak tahun 1948.

4.1.9. PT. Prashida Aneka Niaga, Tbk

Perusahaan ini didirikan dengan nama PT. Aneka Bumi Asih berdasarkan Akta Notaris Paul Tamara No.7 tanggal 16 April 1974. Akta pendirian perusahaan telah disahkan oleh Menteri Kehakiman Republik Indonesia. Produk yang dihasilkan oleh PT. Prasidha Aneka Niaga, Tbk adalah kopi, remah-remah karet, ketela pohon (chip dan butir), coklat, lada hitam dan panili. Desember 1993 perusahaan mempunyai 7 kegiatan usaha, membeli outright. Perusahaan ini terdiri dari: PT Aneka Bumi Kencana, menghasilkan kopi, lada hitam dan vanili dengan satu pabrik bertempat di bandar lampung: PT Aneka Bumi Kencana, menghasilkan kopi dan coklat dengan pabrik di Surabaya dan Ujung pandang; PT Surabaya pelletting, menghasilkan ketela pohon memotong dan butir dengan satu pabrik di Surabaya; Bali PT Tirta Harapan, menghasilkan kopi dan panili, dengan satu pabrik di Singaraja; PT Aneka Bumi Pratama menghasilkan getah remah, dengan satu pabrik di palembang; dan PT Hotel Rama Palace sebagai hotel bintang tiga dengan 148 ruangan di kuta labuh, Bali. kira-kira 75% penghasilan diekspor ke Jepang, Amerika Serikat, Eropa dan Afrika. perusahaan juga 65% andil ada dari kopi industri PT Aneka.

Pada Februari 1995 perusahaan dengan 65% andil mengawali satu gabungan perusahaan dengan ueshima coffe Co. 5% andil terbatas, korporasi

mendirikan oleh industri PT Aneka Coffee. pada Juli 1996 perusahaan menggabungkan perusahaan dengan Australia’s Burns Philip untuk dirikan satu gabungan perusahaan untuk menghasilkan bubuk lada tabel. Spekulasi akan memerlukan satu investasi dari sekitar Rp 12 miliar. Bantuan kerjasama yang mengambil bentuk dari kepemilikan sama mungkin berlanjut di taraf pemasaran. Rencana perusahaan menjual asset meliputi Hotel Rama Place pada perdagangan berjangka. Penjualan ini akan digunakan untuk membayar hutang perusahaan, negosiasi pengaturan kembali dengan Bank mandiri.

4.1.10. PT. Sekar Laut, Tbk

syndicated pinjaman dari investor asing dan Bank Joint Venture. Pinjaman dalam 2 bentuk, satu pinjaman dari US$ 27.5% di atas SIBOR dengan satu masa dari 4.5 tahun dan satu hak suara untuk 3 tahun. Sisa dari pinjaman adalah untuk konstruksi pabrik dan akan membawa tingkat bunga pada 2% di atas SIBOR dengan masa dari 5 periode tahun dan 1 tahun.

4.2 Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan, digolongkan atau dikelompokkan kemudian dianalisis dan diinterprestasi secara objektif. Deskripsi umum dari masing-masing variabel dalam penelitian ini adalah sebagai berikut : Deskripsi nilai variabel bebas yaitu: Rasio lancar (current ratio), Rasio kas (cash ratio), Rasio hutang (debt ratio), Rasio hutang terhadap ekuitas (debt to equity ratio),rasio perputaran total aktiva tetap (fixed asset turnover ratio), rasio perputaran piutang dagang (account receivable turnover ratio), rasio perputaran persediaan (inventory turnover ratio), dan variabel terikat yaitu Return on Investment pada perusahaan makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

4.2.1. Current ratio pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia Periode Tahun 2006-2009

berpengaruh negatif terhadap kemampuan memperoleh laba. Current ratio dapat dilihat pada tabel berikut ini:

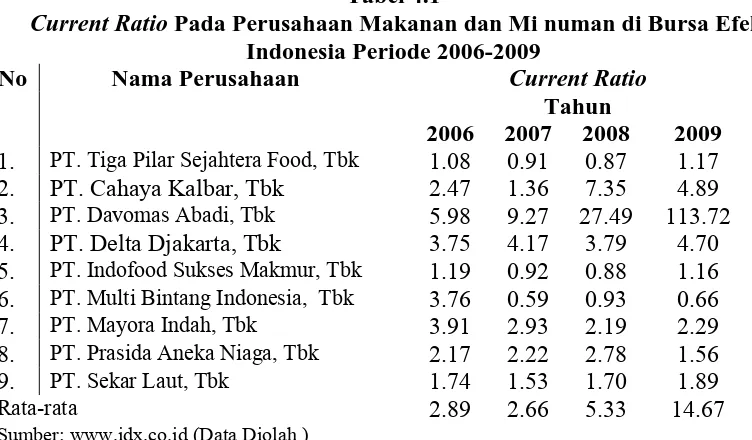

Tabel 4.1

Current Ratio Pada Perusahaan Makanan dan Mi numan di Bursa Efek

Indonesia Periode 2006-2009

Sumber: www.idx.co.id (Data Diolah )

Tabel 4.1 ini menunjukkan nilai variabel current ratio pada masing-masing perusahaan Makanan dan Minuman di Bursa Efek Indonesia selama periode penelitian yaitu tahun 2006-2009 yang terdiri dari 5 tahun. Pada Tabel 4.1 dapat dilihat current ratio yang mengalami kenaikan dan penurunan pada setiap tahun.

Pada tahun 2006 nilai current ratio rata-rata per tahun sebesar 2.89. Perusahaan-perusahaan yang memiliki current ratio nilai diatas rata-rata pertahun sebanyak 4 perusahaan yaitu PT. Davomas Abadi, Tbk, PT. Delta Djakarta, Tbk, PT. Multi Bintang Indonesia, Tbk dan PT. Mayora Indah, Tbk. Sedangkan perusahaan yang berada di bawah nilai current ratio rata-rata per tahun sebanyak 5 perusahaan, yaitu PT. Tiga Pilar Sejahtera Food, Tbk, PT. Indofood Sukses Makmur, Tbk, PT. Cahaya Kalbar, Tbk , PT. Prasida Aneka Niaga, Tbk, PT. Sekar Laut, Tbk. Nilai tertinggi pada current ratio adalah PT. Davomas Abadi,

No Nama Perusahaan Current Ratio

Tbk yaitu sebesar 5.98. Nilai terendah current ratio pada PT. Tiga Pilar Sejahtera Food, Tbk yaitu sebesar 1.08.

Pada tahun 2007 nilai current ratio rata-rata per tahun sebesar 2.66. Perusahaan-perusahaan yang memiliki current ratio nilai diatas rata-rata pertahun sebanyak 4 perusahaan yaitu PT. Davomas Abadi, Tbk, PT. Delta Djakarta, Tbk, PT. Cahaya Kalbar, Tbk dan PT. Mayora Indah, Tbk. Sedangkan perusahaan yang berada di bawah nilai current ratio rata-rata per tahun sebanyak 5 perusahaan, yaitu PT. Tiga Pilar Sejahtera Food, Tbk, PT. Indofood Sukses Makmur, Tbk, PT. Multi Bintang Indonesia, Tbk, PT. Prasida Aneka Niaga, Tbk, PT. Sekar Laut, Tbk. Nilai tertinggi pada current ratio adalah PT. Davomas Abadi, Tbk yaitu sebesar 9.27. Nilai terendah current ratio pada PT. Multi Bintang Indonesia, Tbk yaitu sebesar 0.59.

Pada tahun 2009 nilai current ratio rata-rata per tahun sebesar 14.67. Perusahaan-perusahaan yang memiliki current ratio nilai diatas rata-rata pertahun sebanyak 3 perusahaan yaitu PT. Davomas Abadi, Tbk, PT. Delta Djakarta, Tbk, PT. Cahaya Kalbar, Tbk. Sedangkan perusahaan yang berada di bawah nilai

current ratio rata-rata per tahun sebanyak 6 perusahaan, yaitu PT. Mayora Indah, Tbk, PT. Tiga Pilar Sejahtera Food, Tbk, PT. Indofood Sukses Makmur, Tbk, PT. Multi Bintang Indonesia, Tbk, PT. Prasida Aneka Niaga, Tbk, PT. Sekar Laut, Tbk. Nilai tertinggi pada current ratio adalah PT. Davomas Abadi, Tbk yaitu sebesar 113.72. Nilai terendah current ratio pada PT. Multi Bintang Indonesia, Tbk yaitu sebesar 0.66.

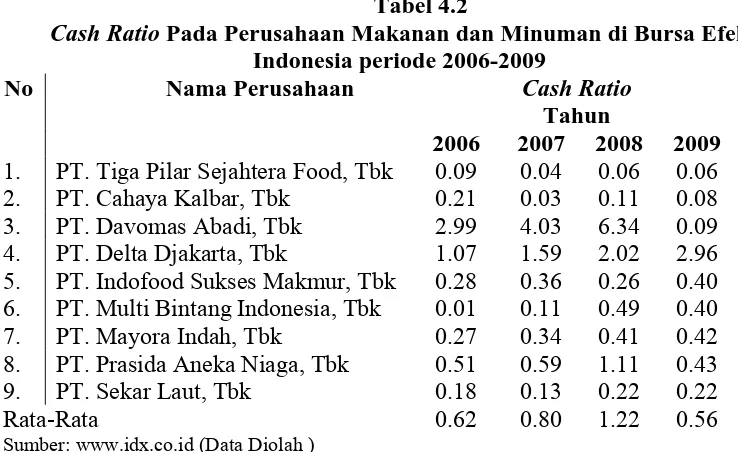

4.2.2. Cash ratio pada Perusahaan Makanan dan Minuman di Bursa Efek

Indonesia Periode Tahun 2006-2009