TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PELAKSANAAN PENYELESAIAN KEBERATAN ATAS PAJAK BUMI DAN BANGUNAN DI KANTOR WILAYAH DIREKTORAT

JENDERAL PAJAK SUMATERA UTARA I O

L E H

Nama : ESA MEI Br SITEPU

NIM : 082600078

Untuk memenuhi salah satu syarat

Menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus yang telah memberikan rahmat dan berkat-Nya kepada penulis sehingga dapat menyelesaikan Laporan Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk menyelesaikan studi pada Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun yang menjadi judul Laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah “ Pelaksanaan Penyelesaian Keberatan Atas Pajak Bumi Dan Bangunan Di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I”.

Penulisan tugas akhir ini merupakan salah satu persyaratan untuk menyelesaikan studi pada Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam menyusun Tugas Akhir ini penulis sangat banyak mendapat bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih yang sebesar – besarnya kepada :

1. Tuhan Yesus Kristus yang selalu menguatkanku di dalam segala kekurangan dan ketakutanku dalam menyusun Tugas Akhir ini ( sebab Tuhan adalah gembalaku dan takkan kekurangan aku), Thank you Lord.

3. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan yang telah meluangkan waktu untuk memberikan bimbingan dan pengarahan selama penulis menyelesaikan studi.

4. Bapak Drs. Adi Gampo Yahya, M.AP selaku dosen pembimbing dimana telah meluangkan segenap waktu untuk memberikan bimbingan, petunjuk dan pengetahuan kepada penulis.

5. Bapak dan Ibu staf pengajar Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmu pengetahuannya kepada penulis selama mengikuti perkuliahan di FISIP USU.

6. Bapak Yusri Natar Nasution selaku Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I beserta seluruh staff yang telah memberikan ijin untuk melaksanakan Praktik Kerja Lapangan Mandiri. 7. Bapak Sarwin Siregar, SE selaku supervisor yang telah meluangkan

waktunya untuk mengumpulkan data dan informasi yang dibutuhkan penulis guna menyelesaikan tugas akhir ini.

8. Orang tuaku tersayang, Bapak Drs. Usaha Sitepu dan Ibu Albina Br Sembiring yang akan selalu menjadi kebanggaanku atas semua yang telah diberikan baik itu doa maupun semangat kepada penulis dalam menyelesaikan studiku.

akhir, dan adik perempuanku Arenda Tri Karona. Semoga kita bisa menjadi kebanggaan Bapak dan Mamak.

10.Keluargaku tercinta, Nenek Biring, Alm Bulang, Nenek Tigan, Bayak, bik Dahlia, bik Ester, Pak Tengah dan bik Tengah dan semua saudaraku tersayang terima kasih ya buat doa kalian semuanya. Tuhan memberkati kalian semua.

11.Kelompok Kecil Apostolos Generation (K’Senti Fitri Manurung, Lia Hariyanti Sembiring, Tona Shindy Tobing dan Winda Napitupulu) thanks ya buat semangat, doa dan dukungan kalian semua. Semoga kita bisa menjadi anak – anak Terang dan menjadi Garam di tengah – tengah dunia ini.

12.Penghuni Tax B_08, khususnya buat Wanda Karisma, Asdika Kazanky Pasaribu, Yuni Afrina Lubis, Susilawati Cibro (Thanks ya buat dukungan kalian semua dan udah setia nemenin aku, luv u full buat kalian mua). Makasih ya buat kebersamaannya selama 3 Tahun ini.

13.Teman – temanku di SMA Negeri 1 Kabanjahe (IPA 31) khususnya buat Monalisa Purba dan Elvira Natalia Perangin – angin, makasi ya buat semangat dan dukungan kalian semuan teman – temanku.

Akhir kata semoga tugas akhir ini bermanfaat bagi semua pihak yang membutuhkan.

Hormat saya, Penulis

Esa Mei Br Sitepu

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... v

BAB I PENDAHULUAN 1. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

A. Tujuan Praktik Kerja Lapangan Mandiri ... 3

B. Manfaat Praktik Kerja Lapangan Mandiri ... 4

3. Uraian Teoritis ... 5

A. Pengertian Pajak ... 5

B. Pengertian Pajak Bumi dan Bangunan ... 6

C. Subjek dan Objek Pajak Bumi dan Bangunan ... 6

D. Tarif Pajak Bumi dan Bangunan ... 7

E. Dasar Pengenaan Pajak ... 7

F. Pengecualian Objek Pajak ... 8

4. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 8

5. Metode Praktik Kerja Lapangan Mandiri... 9

6. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri ... 10

BAB II GAMBARAN UMUM KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK SUMATERA UTARA I

1. Sejarah Singkat Berdirinya Kantor Wilayah Direktorat Jenderal

Pajak Sumatera Utara I ... 13

2. Struktur Organisasi Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I ... 15

3. Fungsi dan Tugas Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I ... 16

4. Gambaran Data Pegawai Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I ... 19

BAB III GAMBARAN DATA PAJAK BUMI DAN BANGUNAN 1. Pengertian dan Ketentuan Umum Pajak Bumi dan Bangunan ... 22

2. Subjek dan Objek Pajak Bumi dan Bangunan ... 24

3. Cara Menghitung Pajak Bumi dan Bangunan... 27

4. Pendaftaran dan Penilaian Pajak Bumi dan Bangunan ... 31

5. Keberatan atas Pajak Bumi dan Bangunan ... 34

6. Syarat – Syarat Pengajuan Permohonan Keberatan atas Pajak Bumi dan Bangunan... 35

2. Faktor – Faktor Penghambat Dalam Pelaksanaan Penyelesaian Keberatan atas Pajak Bumi dan Bangunan Di Kantor Wilayah

Direktorat Jenderal Pajak... 48 BAB V KESIMPULAN DAN SARAN

1. Kesimpulan ... 53 2. Saran ... 55 DAFTAR PUSTAKA

BAB I PENDAHULUAN

1. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) adalah suatu metode untuk mempraktikkan teori di bangku perkuliahan. Praktik Kerja Lapangan (PKL) ini memberikan pengalaman yang sesungguhnya, memberikan pengetahuan mengenai lingkungan kerja dan kegiatan-kegiatan suatu perkantoran khususnya di bidang perpajakan. Pengalaman ini merupakan guru yang baik dan sangat berharga karena semakin banyak praktik yang dilakukan akan semakin sempurna dan matang di bidang yang ditekuni. Dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) ini, bahasan yang diambil tentu saja berhubungan dengan perpajakan.

Oleh karena itu bagi mereka yang memperoleh manfaat dari bumi dan kekayaan alam yang terkandung di dalamnya, karena mendapat sesuatu hak dari kekuasaan Negara, wajar menyerahkan sebagian dari kenikmatan yang diperolehnya kepada Negara melalui pembayaran pajak.

Dimana pajak tersebut akan digunakan membiayai pembangunan yang terus menerus dan berkesinambungan dan ditujukan untuk meningkatkan kesejahteraan rakyat. Dengan terlaksananya pembangunan nasional tersebut, maka terlaksana jugalah pengamalan pancasila dalam rangka menciptakan kemakmuran dan kesejahteraan rakyat.

Salah satu jenis pajak yang dipungut oleh pemerintah pusat adalah Pajak Bumi dan Bangunan (PBB) adalah Pajak yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994 yang mulai berlaku sejak 1 Januari 1995. Pajak Bumi dan Bangunan (PBB) adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terhutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Setelah terbentuknya Undang-Undang ini diharapkan kesadaran perpajakan dari masyarakat dan dibutuhkan kejujuran Wajib Pajak dalam melakukan kewajibannya sehingga penerimaan Pajak Bumi dan Bangunan akan semakin meningkat pula.

dengan Undang-Undang, peraturan-peraturan dan ketentuan-ketentuan yang mengikat sehingga pelaksanaannya tidak menimbulkan keresahan dan ketidakpercayaan masyarakat kepada pemerintah.

Salah satu tujuan Undang-Undang ini dibuat adalah untuk lebih menjamin hak-hak dan kewajiban Wajib Pajak. Salah satu hak yang diatur dalam Undang-Undang ini yaitu dalam pasal 15 dan 16 adalah hak untuk mengajukan keberatan. Wajib Pajak yang mengajukan keberatan dapat mengajukan keberatan secara tertulis kepada Direktorat Jenderal Pajak dengan alasan yang jelas.

Dari uraian diatas, Penulis ingin mengetahui bagaimana proses pengajuan keberatan atas Pajak Bumi dan Bangunan serta kendala-kendala yang dihadapi oleh Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

Adapun judul dari pelaksanaan Praktik Kerja Lapangan Mandiri ini adalah “PELAKSANAAN PENYELESAIAN KEBERATAN ATAS PAJAK BUMI DAN BANGUNAN DI KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK SUMATERA UTARA I.”

2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri A. Tujuan Praktik Kerja Lapangan Mandiri

a. Untuk mengetahui bagaimana prosedur pelaksanaan penyelesaian keberatan atas Pajak Bumi dan Bangunan (PBB) Di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

b. Untuk mengetahui faktor-faktor apakah yang menghambat pelaksanaan penyelesaian keberatan atas Pajak Bumi dan Bangunan (PBB) Di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

B. Manfaat Praktik Kerja Lapangan Mandiri a. Bagi Mahasiswa

1. Untuk mengembangkan Ilmu yang diperoleh di bangku perkuliahan khususnya di Program Studi Diploma III Administrasi Perpajakan. 2. Guna mendorong mahasiswa untuk belajar mengetahui situasi dunia

kerja yang sebenarnya dan menjadikan mahasiswa sebagai tenaga ahli yang siap pakai.

3. Untuk menciptakan dan menumbuhkembangkan rasa tanggung jawab, profesionalisme serta kedisplinan yang di masa depan, hal-hal tersebut sangat dibutuhkan ketika memasuki dunia kerja yang sebenarnya. 4. Secara akademis penelitian ini diharapkan menambah pengetahuan

dan wawasan mahasiswa tentang ilmu perpajakan khususnya Pajak Bumi dan Bangunan.

5. Meningkatkan komunikasi dan pendekatan sosial terhadap lingkungan kerja.

1. Meningkatkan hubungan kerja sama antara Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara dengan Kantor Pelayanan Pajak Pratama Medan Timur.

2. Membuka interaksi antara dosen di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara dengan Kantor Pelayanan Pajak Pratama Medan Timur.

3. Memberikan uji nyata atas disiplin ilmu yang telah diterapkan di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

4. Untuk mempromosikan mahasiswa yang terampil dan berkualitas di lingkungan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara dalam hal pelaksanaan PKLM yang tepat waktu.

5. Mendapat ide dan masukan untuk perbaikan dan penyempurnaan kurikulum yang berlaku di Program Studi Diploma III Administrasi Perpajakan.

Menurut Dr. Soeparman Soemahamidjaja dalam buku Suandy ( 2005 : 10), Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum. Pengertian lain mengenai pajak dikemukakan juga oleh Prof. Dr. P. J. A. Adriani (pernah menjabat sebagai guru besar hukum pajak pada Universitas Amsterdam) dalam buku Brotodihardjo (2003 : 2), Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan.

Sedangkan menurut Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi kemakmuran rakyat. B. Pengertian Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan adalah Pajak pusat yang dikenakan terhadap Bumi dan / Bangunan.

tubuh bumi yang ada di bawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Republik Indonesia.

Sedangkan yang dimaksud dengan Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan.

C. Subjek dan Objek Pajak Bumi dan Bangunan

Didalam pasal 4 ayat 1 Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (PBB) sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994, yang menjadi Subjek Pajak adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan atau memperoleh manfaat atas Bumi dan/atau memiliki, menguasai dan atau memperoleh manfaat atas bangunan sedangkan dalam pasal 2 ayat 1 yang menjadi Objek Pajak Bumi dan Bangunan adalah bumi dan atau bangunan.

D. Tarif Pajak Bumi dan Bangunan

Tarif Pajak Bumi dan Bangunan menurut Undang –Undang Nomor 12 tahun 1985 yang telah diubah dengan Undang –Undang Nomor 12 tahun 1994 dalam pasal 5 tentang Pajak Bumi dan Bangunan yang dikenakan atas Objek Pajak adalah 0,5 % (lima persepuluh persen. Besarnya pajak terhutang dihitung dengan cara mengalikan tarif pajak dengan Nilai Jual Kena Pajak (NJKP) atau dengan rumusan :

PBB = Tarif Pajak X NJKP

Dalam Pasal 6 ayat 1 tentang Pajak Bumi dan Bangunan, Dasar pengenaan pajak adalah Nilai Jual Objek Pajak.

Nilai Jual Objek Pajak (NJOP) adalah harga rata – rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Objek Pajak ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau Nilai Jual Objek Pajak Pengganti.

Nilai Jual Objek Pajak meliputi nilai jual permukaan bumi (tanah, perairan pedalaman serta wilayah Indonesia) beserta kekayaan alam yang berada di atas maupun di bawahnya, dan/atau bangunan yang melekat di atasnya.

F. Pengecualian Objek Pajak

Didalam pasal 3 ayat 1 tentang Pajak Bumi dan Bangunan , Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah Objek Pajak yang :

a. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan;

b. Digunakan untuk kuburan, peninggalan purbakala, atau sejenis itu;

c. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah pengembalaan yang dikuasai oleh desa, dan tanah Negara yang belum dibebani suatu hak;

Digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

4. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri yaitu melakukan pengumpulan data yang menyangkut Pelaksanaan Penyelesaian Keberatan Atas Pajak Bumi Dan Bangunan yang dimulai dari :

1. Prosedur pelaksanaan penyelesaian keberatan atas Pajak bumi dan bangunan (PBB) Di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

2. Faktor-faktor yang menghambat pelaksanaan penyelesaian keberatan atas Pajak Bumi dan Bangunan (PBB) Di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

3. Praktik ini dilakukan dengan data base yang digunakan adalah data tahun 2008,2009

5. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data secara perolehan informasi sesuai dengan metode yang digunakan maka tahapannya adalah sebagai berikut : A. Tahapan Persiapan

b. Pengajuan judul kepada Ketua Program Studi Diploma III Administrasi Perpajakan

c. Persetujuan penentuan judul tempat praktik kerja lapangan mandiri oleh Ketua Program Studi Diploma III Administrasi Perpajakan

d. Penyusunan proposal Praktik Kerja Lapangan Mandiri

e. Memohon surat pengantar Praktik Kerja Lapangan Mandiri (PKLM) dari pihak Fakultas/Program Diploma III Administrasi Perpajakan.

B. Studi Literatur

Penulis mengumpulkan data – data yang menyangkut masalah yang akan dibahas melalui sumber bacaan seperti buku perpajakan, surat kabar, internet, Undang-Undang, artikel ilmiah maupun literatur yang berhubungan dengan Praktik Kerja Lapangan Mandiri.

C. Observasi Lapangan

Melakukan pengamatan secara langsung dengan mengikuti Praktik Kerja Lapangan Mandiri Di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I untuk mengetahui keadaan kinerja pada kantor tersebut dan untuk mendapatkan gambaran mengenai masalah yang akan dibahas.

D. Pengumpulan Data

a. Data Primer yaitu data yang diperoleh dari pihak-pihak yang berkompeten dan menguasai objek kajian dalam Praktik Kerja Lapangan Mandiri

b. Data Sekunder yaitu data yang diperoleh dari referensi-referensi ilmiah, Buku, Undang-Undang yang mendukung laporan penyajian Praktik Kerja Lapangan Mandiri.

E. Analisa Data dan Evaluasi

Kegiatan studi yang dilakukan dengan cara menganalisa permasalahan dan kendala yang dihadapi serta mencari tahu atau menanyakan solusi / jalan keluar yang terbaik untuk memecahkan masalah tersebut.

6. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri A. Daftar Wawancara (Interview Guide)

Kegiatan pengumpulan dan mencari data dengan melakukan wawancara langsung yang melibatakan pegawai pada instansi yang bersangkutan baik secara lisan maupun tulisan yang berhubungan dengan objek studi.

B. Daftar Observasi (Observasi Guide )

Kegiatan Pengumpulan dan mencari data dengan melakukan pengamatan langsung ke lapangan untuk melakukan peninjauan dengan cara mengamati, mencatat, dan mendengar tentang objek Praktik Kerja Lapangan Mandiri (PKLM).

Kegiatan Pengumpulan dan mencari data dengan membuat daftar dokumentasi yang telah diperoleh dari instansi.

7. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri Adapun sistematika dalam penulisan laporan akhir adalah :

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan tentang Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM), Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri, Ruang Lingkup Praktik Kerja Lapangan Mandiri, Metode Praktik Kerja Lapangan Mandiri, Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri dan Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri. BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam bab ini diuraikan sejarah singkat Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I, Struktur Organisasi Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I , Uraian Tugas Pokok dan Fungsi Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I .

BAB III GAMBARAN UMUM

Bangunan, Tata Cara Pengajuan Permohonan Keberatan dan Pengurangan Pajak Bumi dan Bangunan serta pengertian yang berhubungan dengan masalah yang diangkat sesuai dengan Undang-Undang yang berlaku.

BAB IV ANALISA DAN EVALUASI

Dalam bab ini penulis akan menganalisa data dan informasi yang telah dikumpulkan yaitu Pelaksanaan Penyelesaian Keberatan dan Pengurangan Atas Pajak Bumi dan Bangunan sehingga tercapai manfaat dan tujuan Praktik Kerja Lapangan Mandiri.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan uraian-uraian pada bab-bab sebelumnya.

BAB II

GAMBARAN UMUM KANTOR WILAYAH DEREKTORAT JENDERAL PAJAK SUMATERA UTARA I

1. Sejarah Singkat Berdirinya Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

Organisasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan dari beberapa unit organisasi yaitu:

1. Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan Perundang –Undangan dan melakukan tugas pemeriksaan kas Bendaharawan Pemerintah.

2. Jawatan Lelang yang bertugas melakukan pelelangan terhadap barang-barang sitaan guna pelunasan piutang pajak negara.

3. Jawatan Akuntan Pajak yang bertugas membantu jawatan pajak untuk melaksanakan pemeriksaan pajak terhadap pembukuan Wajib Pajak.

Direktorat Jenderal Pajak Bumi dan Bangunan (PBB). Demikian juga unit kantor di daerah yang semula bernama Inspeksi IPEDA diganti menjadi Inspeksi Pajak Bumi dan Bangunan, dan kantor dinas luar IPEDA diganti menjadi kantor dinas luar Pajak Bumi dan Banguan (PBB).

Untuk mengkordinasikan pelaksanaan tugas di daerah, dibentuk beberapa kantor Inspektorat Daerah Pajak (ITDA) yaitu di Jakarta dan beberapa daerah seperti di Sumatera, Jawa, Kalimantan, dan Indonesia timur. Inspektorat daerah ini kemudian menjadi Kantor Wilayah Direktorat Jenderal Pajak (Kantor Wilayah Direktorat Jenderal Pajak) seperti yang ada sekarang ini. Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I berkedudukan di Jalan Diponegoro Nomor.30 A lantai 4 Gedung Keungan Negara (GKN) Medan.

Berdasarkan peraturan Menteri Keuangan Republik Indonesia Nomor 67/KMK.01/2008 perubahan kedua atas peraturan Menteri Keuangan Nomor 132/KMK.01/2006 tentang organisasi dan tata kerja Instansi Vertikal Direktorat Jenderal Pajak bahwa Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I adalah Instansi vertikal. Direktorat Jenderal Pajak yang bertanggung jawab langsung kepada Direktorat Jenderal Pajak. Wilayah kerjanya meliputi Kota Medan, Kota Binjai, Kabupaten Langkat, sebagian Kabupaten Karo, dan sebagian Kabupaten Deli Serdang, yang mempunyai tugas melaksanakan sebagian tugas Direktorat Jenderal Pajak berdasarkan petunjuk teknis yang telah di tetapkan.

19/PJ/2007 tentang persiapan penerapan sistem Administrasi Perpajakan modern pada Kantor Wilayah Direktorat Jenderal Pajak dan Kantor Pelayanan Pajak Pratama seIndonesia tahun 2007-2008. Adapun visi misi Kantor Wilayah Direktorat Jenderal Pajak yaitu :

Visi

Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

Misi

Menghimpun penerimaan pajak Negara berdasarkan Undang – Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien.

2. Struktur Organisasi Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

Berdasarkan Keputusan Menteri Keuangan Nomor 473/KMK.01/2004 Jo peraturan Menteri Keuangan Nomor 67/PMK.01/2008 perubahan kedua atas peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang organisasi dan tata kerja instansi vertical Direktorat Jenderal Pajak bahwa Kantor Wilayah terdiri dari :

2. Bidang Dukungan Teknis dan Konsultasi

3. Bidang Kerjasama, Ekstensifikasi, dan Penilaian

4. Bidang Pemeriksaan, Penyidikan, dan Penagihan Pajak 5. Bidang Pemeriksaan, Pelayanan dan Hubungan Masyarakat 6. Bidang Pengurangan, Keberatan dan Banding

7. Kelompok Jabatan Fungsional

Sedangkan unit-unit kantor operasional yang berada dalam kewenangan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I, terdiri dari :

1. Kantor Pelayanan Pajak (KPP) Madya Medan 2. Kantor Pelayanan Pajak (KPP) Pratama, meliputi :

a. Kantor Pelayanan Pajak Pratama Medan Kota b. Kantor Pelayanan Pajak Pratama Medan Barat c. Kantor Pelayanan Pajak Pratama Medan Timur d. Kantor Pelayanan Pajak Pratama Medan Belawan e. Kantor Pelayanan Pajak Pratama Medan Polonia f. Kantor Pelayanan Pajak Pratama Binjai

g. Kantor Pelayanan Pajak Pratama Medan Petisah h. Kantor Pelayanan Pajak Pratama Lubuk Pakam

Fungsi dan tugas Kantor Wilayah Sumatera Utara I adalah menyelenggarakan fungsi:

1. Pemberian bimbingan dan evaluasi pelaksanaan kegiatan di Direktorat Jenderal Pajak yang ada di wilayah wewenangnya.

2. Pengamanan rencana kerja dan rencana penerimaan di bidang perpajakan. 3. Pemantauan, pengolahan dan penyajian informasi perpajakan, registrasi dan

evaluasi data Wajib Pajak serta pembinaan potensi perpajakan di wilayah. 4. Bimbingan penyuluhan dan pelaksanaan kerja sama perpajakan.

5. Penyelesaian permohonan keberatan, peninjauan kembali dan pembetulan surat ketetapan pajak.

6. Pelaksanaan urusan banding wajib pajak.

7. Bimbingan pelaksanaan kebijakan teknis pemeriksaan, penyidikan dan penagihan pajak.

8. Pemeriksaan dan penagihan pajak.

9. Pengawasan pelaksanaan atas pelayanan, penyuluhan, pemeriksaan, penyidikan dan penagihan pajak.

10. Pelaksanaan administrasi kantor wilayah.

1. Bidang Pengurangan, Keberatan, dan Banding

Bidang Pengurangan, Keberatan, dan Banding mempunyai tugas melaksanakan bimbingan dan urusan penyelesaian keberatan, pembetulan ketetapan pajak, pengurangan atau pembatalan ketetapan pajak yang tidak benar, pengurangan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, Pengurangan seksi administrasi, proses banding, proses gugatan, dan peninjauan kembali. Dalam melaksanakan tugas Bidang Pengurangan, Keberatan dan Banding melaksanakan fungsi :

a. Bimbingan dan penyelesaian keberatan.

b. Bimbingan dan penyelesaian pembetulan ketetapan pajak.

c. Bimbingan dan penyelesaian pengurangan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan.

d. Bimbingan dan penyelesaian pengurangan sanksi administrasi. e. Proses banding, proses gugatan dan peninjauan kembali.

f. Bimbingan dan penyelesaian pengurangan atas pembatalan ketetapan pajak yang tidak benar.

Bidang Pengurangan, Keberatan, dan Banding terdiri dari : a. Seksi Pengurangan, Keberatan, dan Banding I

4. Gambaran Data Pegawai Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

1. Jumlah pegawai pada Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I adalah berjumlah 90 orang.

2. Penggolongan pegawai menurut struktur organisasi dan tingkat kepangkatan pada Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I digolongkan sebagai berikut :

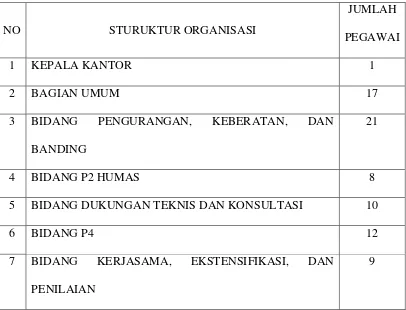

Tabel 1

Data Pegawai Menurut Struktur Organisasi Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

NO STURUKTUR ORGANISASI

JUMLAH PEGAWAI

1 KEPALA KANTOR 1

2 BAGIAN UMUM 17

3 BIDANG PENGURANGAN, KEBERATAN, DAN BANDING

21

4 BIDANG P2 HUMAS 8

5 BIDANG DUKUNGAN TEKNIS DAN KONSULTASI 10

6 BIDANG P4 12

7 BIDANG KERJASAMA, EKSTENSIFIKASI, DAN PENILAIAN

8 KELOMPOK JABATAN FUNGSIONAL 12

JUMLAH PEGAWAI SELURUHNYA 90

Tabel 2

Data Pegawai Menurut Tingkat Kepangkatan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

]

NO GOLONGAN JUMLAH

1 IV 7

2 III 52

3 II 31

4 I -

JUMLAH PEGAWAI 90

Sumber : Bagian Umum Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

BAB III

GAMBARAN DATA PAJAK BUMI DAN BANGUNAN (PBB) 1. Pengertian dan Ketentuan Umum Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap Bumi dan Bangunan berdasarkan Undang –Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang –Undang Nomor 12 Tahun 1994. PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terhutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak.

Sebagaimana kita ketahui bahwa Pajak Bumi dan Bangunan adalah pajak pusat yang dikenakan bagi setiap warga Negara atas kekayaan alam yang dimilikinya, yang mana pajak pusat ini sudah diatur dalam Undang –Undang Republik Indonesia Nomor 12 Tahun 1985 yang disempurnakan dengan Undang – Undang Nomor 12 Tahun 1994 dalam pasal 18 ayat 1 tentang Pembagian Hasil Penerimaan Pajak, bahwa hasil Penerimaan Pajak merupakan penerimaan Negara yang dibagi antara Pemerintah Pusat dan Pemerintah Daerah, dengan imbangan pembagian sekurang –kurangnya 90% (sembilan puluh persen) untuk Pemerintah Daerah Tingkat II dan Pemerintah Daerah tingkat I sebagai pendapatan daerah yang bersangkutan.

a. 16,2% (enam belas koma dua per seratus) untuk Daerah Propinsi yang bersangkutan,

b. 64,8% (enam puluh empat koma delapan per seratus) untuk Daerah Kabupaten/Kota yang bersangkutan,

c. 9% (Sembilan per seratus) untuk biaya pemungutan.

Dan 10% (Sepuluh Per Seratus) yang merupakan bagian Pemerintah Pusat diperinci sebagai berikut:

a. 6,5% (enam koma lima per seratus) dibagikan secara merata kepada seluruh Daerah Kabupaten.

b. 3,5% (tiga koma lima per seratus) dibagikan sebagai intensif kepada Daerah Kabupaten/Kota.

Pajak Bumi dan Bangunan adalah Pajak Negara yang sebagian besar penerimaannya merupakan pendapatan daerah yang antara lain dipergunakan untuk penyediaan fasilitas yang dinikmati oleh Pemerintah Pusat dan Pemerintah Daerah.

A. Dasar Hukum Pelaksanaan Penyelesaian Keberatan Pajak Bumi dan Bangunan

2. Peraturan Direktur Jenderal Pajak Nomor: PER-25/PJ/2009 Tanggal 16 Maret 2009 Tentang Tata Cara Pengajuan Dan Penyelesaian Keberatan Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor: PER-16/PJ/2010 Tanggal 26 Maret 2010 Tentang Tata Cara Penyelesaian Keberatan Pajak Bumi dan Bangunan. 3. Surat Edaran Direktur Jenderal Pajak Nomor: SE-32/PJ/2009 Tanggal 16

Maret 2009 Tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor 25/PJ/2009 Tentang Tata Cara Pengajuan Dan Penyelesaian Keberatan Pajak Bumi dan Bangunan.

2. Subjek dan Objek Pajak Bumi dan Bangunan A.Subjek Pajak Bumi dan Bangunan

Dalam Pasal 4 ayat 1 Undang –Undang Pajak Bumi dan Bangunan yang dimaksud dengan Subjek Pajak adalah Orang atau Badan yang secara nyata mempunyai suatu hak atas Bumi, dan / atau memperoleh manfaat atas Bumi, dan / atau memiliki, menguasai, dan / atau memperoleh manfaat atas Bangunan.

Dalam pasal 4 ayat 2 Undang – Undang Pajak Bumi dan Bangunan Subjek Pajak yang dikenakan kewajiban membayar pajak menjadi Wajib Pajak.

subjek pajak sebagai wajib pajak, apabila objek pajak belum jelas pajaknya (Pasal 4 ayat 3).

Untuk lebih jelasnya diberikan contoh sebagai berikut:

1. Subjek Pajak bernama A yang memanfaatkan atau menggunakan bumi dan/atau bangunan milik orang lain bernama B bukan karena sesuatu hak berdasarkan Undang –Undang atau bukan karena perjanjian maka dalam hal demikian A yang memanfaatkan atau menggunakan bumi dan/atau bangunan tersebut ditetapkan sebagai wajib pajak.

2. Suatu objek pajak yang masih dalam sengketa pemilikan di pengadilan, maka orang atau badan yang memanfaatkan atau menggunakan objek pajak tersebut ditetapkan sebagai wajib pajak.

3. Subjek pajak dalam waktu yang lama berada diluar wilayah letak objek pajak, sedang untuk merawat objek pajak tersebut dikuasakan kepada orang atau badan, maka orang atau badan yang diberi kuasa dapat ditunjuk sebagai wajib pajak.

Penunjukan sebagai wajib pajak oleh Direktur Jenderal Pajak bukan merupakan bukti kepemilikan hak.

B.Objek Pajak Bumi dan Bangunan

Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya, permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia sedangkan Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau bangunan.

Yang termasuk dalam pengertian bangunan adalah:

1. Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut,

2. Jalan TOL, 3. Kolam renang, 4. Pagar mewah, 5. Tempat olah raga,

6. Galangan kapal, dermaga, 7. Taman mewah,

8. Tempat penampungan/kilang minyak, air dan gas, pipa minyak, 9. Fasilitas lain yang memberikan manfaat.

Yang dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta untuk memudahkan penghitungan pajak yang terhutang (Pasal 2 ayat 2).

1. Letak, 2. Peruntukan, 3. Pemanfaatan,

4. Kondisi lingkungan dan lain-lain.

Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut:

1. Bahan yang digunakan, 2. Rekayasa,

3. Letak,

4. Kondisi lingkungan dan lain-lain.

3. Cara Menghitung Pajak Bumi dan Bangunan A. Dasar Penghitungan Pajak Bumi dan Bangunan

Dasar penghitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan serendah-rendahnya 20 % (dua puluh persen) dan setinggi-tingginya 100 % (seratus persen) dari Nilai Jual Objek Pajak

Yang dimaksud Nilai Jual Kena Pajak adalah nilai jual yang dipergunakan sebagai dasar penghitungan pajak, yaitu suatu persentase tertentu dari nilai jual sebenarnya.

dengan Undang –Undang Nomor 12 Tahun 1994, ditetapkan berdasarkan Peraturan Pemerintah Republik Indonesia tanggal 13 Mei 2002 Nomor 22 Tahun 2002 tentang penetapan besarnya NJKP untuk penghitungan PBB, besarnya NJKP adalah sebagai berikut:

1. Objek Pajak Perkebunan adalah 40 % 2. Objek Pajak Kehutanan adalah 40 % 3. Objek Pajak Pertambangan adalah 20 % 4. Objek Pajak Lainnya (Pedesaan Perkotaan)

a. Sebesar 40 % (empat puluh persen) dari Nilai Jual Objek Pajak apabila Nilai Jual Objek Pajaknya Rp. 1.000.000.000 (satu miliar rupiah) atau lebih,

b. Sebesar 20 % (dua puluh persen) dari Nilai Jual Objek Pajak apabila Nilai Jual Objek Pajaknya kurang dari RP. 1.000.000.000 (satu miliar rupiah). B. Tarif Pajak Bumi dan Bangunan

Dalam pasal 5 Undang –Undang Pajak Bumi dan Bangunan, Tarif Pajak yang dikenakan atas objek pajak adalah sebesar 0.5% (Lima persepuluh persen) C. Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

Menteri Keuangan dengan mempertimbangkan pendapat Pemerintah Daerah Setempat.

Dalam pasal 3 ayat 3 Undang –Undang Nomor 12 Tahun 1994 menyatakan bahwa besarnya NJOPTKP ditetapkan sebesar Rp 8.000.000,00 untuk setiap wajib pajak dan apabila seorang Wajib Pajak mempunyai beberapa Objek Pajak, yang diberikan Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) hanya salah satu Objek Pajak yang nilainya terbesar, sedangkan Objek Pajak lainnya tetap dikenakan secara penuh tanpa dikurangi Nilai Jual Objek Pajak Tidak Kena Pajak.

D. Contoh Penghitungan Pajak Bumi dan Bangunan

Besarnya pajak terutang dihitung dengan cara mengalikan tarif pajak dengan Nilai Jual Kena Pajak.

PBB = Tarif Pajak X NJKP

= 0.5 % x {Persentase NJKP x (NJOP – NJOPTKP)}

1) Jika NJKP = 40 % (untuk objek pajak perkebunan, kehutanan, pertambangan, pedesaan dan perkotaan yang NJOP >= Rp. 1 milyar)

Sebagai contoh :

Wajib Pajak A memiliki sebidang tanah dan bangunan yang NJOP Rp. 2.000.000.000,00

Besarnya pajak terutang adalah :

= Rp 3.984.000,00

2) Jika NJKP = 20 % (untuk objek pajak pedesaan perkotaan yang NJOP < Rp 1 milyar)

Sebagai contoh :

Wajib Pajak B memiliki sebidang tanah dan bangunan yang NJOP-nya Rp 15.000.000,00

Besarnya pajak terutang adalah

PBB = 0.5% x {20% x (Rp 15.000.000,00 – Rp 8.000.000,00) = Rp. 7.000.000,00

3) Seorang wajib pajak mempunyai dua objek pajak berupa bumi dan bangunan masing – masing di Desa A dan di Desa B dengan nilai sebagai berikut : a. Desa A.

Nilai Jual Objek Pajak Bumi = Rp 8.000.000,00 Nilai Jual Objek Pajak Bangunan = Rp 5.000.000,00 Nilai Jual Objek Pajak untuk peghitungan pajak :

Nilai Jual Objek Pajak Bumi Rp 8.000.000,00 Nilai Jual Objek Pajak Bangunan Rp 5.000.000,00 (+) Nilai Jual Objek Pajak sebagai dasar pengenaan

Pajak Rp 13.000.000,00

Nilai Jual Objek Pajak Bumi = Rp 5.000.000,00 Nilai Jual Objek Pajak Bangunan = Rp 3.000.000,00 Nilai Jual Objek Pajak untuk Penghitungan Pajak :

Nilai Jual Objek Pajak Bumi Rp 5.000.000,00 Nilai Jual Objek Pajak Bangunan Rp 3.000.000,00 (+)

Nilai Jual Objek Pajak sebagai dasar pengenaan Rp 8.000.000,00 Nilai Jual Objek Pajak Tidak Kena Pajak Rp 0,00 (-) Nilai Jual Objek Pajak untuk penghitungan pajak Rp 8.000.000,00 Jadi PBB terhutang untuk Desa A dan Desa B adalah :

Desa A, PBB = 20% x 0.5% x Rp 5.000.000,00 = Rp 5.000,00

Sedangkan Desa B, PBB = 20% x 0.5% x Rp 8.000.000,00 = Rp 8.000,00

4. Pendaftaran dan Penilaian Pajak Bumi dan Bangunan A. Pendaftaran Objek dan Subjek Pajak

lokasi objek pajak atau tempat-tempat lain yang ditentukan oleh Direktorat Jenderal Pajak. Pendaftaran objek Pajak Bumi dan Bangunan dilakukan oleh subjek pajak dengan cara mengisi Surat Pemberitahuan Objek Pajak (SPOP). Wajib Pajak yang memiliki NPWP mencantumkan NPWP dalam kolom yang tersedia dalam SPOP, dimana SPOP diisi dengan jelas, benar, dan lengkap serta ditandatangani dan disampaikan ke Kantor Pelayanan Pajak Bumi dan Bangunan yang wilayah kerjanya meliputi letak objek pajak, selambat-lambatnya 30 (tiga puluh) hari setelah tanggal diterimanya SPOP oleh subjek pajak atau kuasanya.

Setelah SPOP dikembalikan maka akan terbit Surat Pemberitahuan Pajak Terutang (SPPT),(STTS),(DHKP). Wajib pajak yang telah menerima Surat Pemberitahuan Pajak Terhutang (SPPT), Surat Ketetapan Pajak (SKP), dan surat Tagihan Pajak (STP) dari Kantor Pelayanan Pajak atau disampaikan lewat Pemerintah daerah harus melunasinya sesuai dengan tanggal jatuh tempo dan tepat waktu pada tempat pembayaran yang ditunjuk dalam SPPT yaitu seperti Bank dan Kantor Pos.

B. Penilaian Objek Pajak

Penilaian objek Pajak Bumi dan Bangunan dilakukan oleh Kantor Pelayanan Pajak Pratama baik secara massal maupun secara individu dengan menggunakan pendekatan penilaian yang telah ditentukan.

Kepala Kantor Wilayah Direktorat Jenderal Pajak perlu dikonfirmasikan terlebih dahulu kepada Pemerintah Daerah untuk mendapatkan pertimbangan.

Cara Penilaian ada dua cara yaitu : 1. Penilaian Massal

a. NJOP bumi dihitung berdasarkan Nilai Indikasi Rata-rata (NIR) yang terdapat pada setiap Zona Nilai Tanah (ZNT).

b. NJOP bangunan dihitung berdasarkan Daftar Biaya Komponen Bangunan (DBKB).

c. Perhitungan penilaian massal dilakukan dengan menggunakan program computer (Computer Assissted valuation /CAV) .

2. Penilaian Individu

Diterapkan untuk Objek Pajak yang bernilai tinggi (tertentu) atau keberadaannya mempunyai sifat khusus, antara lain :

a. Jalan Tol

b. Pelabuhan laut/sungai/udara c. Lapangan golf

d. Industri semen/pupuk, Pabrik-Pabrik e. PLTA, PLTU, PLTG

f. Pertambangan g. Tempat rekreasi

i. Objek pajak tertentu, seperti rumah mewah, pompa bensin, usaha perkebunan, perhutanan dan pertambangan.

5. Keberatan atas Pajak Bumi dan Bangunan

Dalam pasal 15 Undang –Undang Pajak Bumi dan Bangunan Nomor 12 Tahun 1985 sebagaimana telah diubah dengan Undang –Undang Nomor 12 Tahun 1994, keberatan diajukan atas :

a. Surat Pemberitahuan Pajak Terutang (SPPT), b. Surat Ketetapan Pajak (SKP PBB).

Keberatan yang diajukan oleh wajib pajak pada dasarnya meyangkut masalah data dan mengandung arti wajib pajak membantah atau tidak sependapat atas isi Surat Pemberitahuan Pajak Terhutang (SPPT)/ Surat Ketetapan Pajak (SKP PBB) yang diterbitkan oleh Kantor Pelayanan Pajak Pratama, karena tidak atau kurang sesuai dengan keadaan sebenarnya, sebagai mana diatur pada Peraturan Direktur Jenderal Pajak Nomor: (PER-25/PJ/2009 dan SE-32/PJ/2009) :

1. Wajib Pajak berpendapat bahwa luas objek pajak bumi dan/atau bangunan atau nilai jual objek pajak bumi dan/atau bangunan tidak sebagaimana mestinya; dan/atau

2. Terdapat perbedaan penafsiran peraturan perundang-undangan PBB dan peraturan perundang-undangan antara wajib pajak dengan fiskus, misalnya :

b. Objek Pajak yang seharusnya tidak dikenakan PBB, c. Penerapan Nilai Jual Kena Pajak (NJKP),

d. Penentuan saat pajak terutang, e. Tanggal jatuh tempo.

6. Syarat - syarat Pengajuan Permohonan Keberatan Atas Pajak Bumi dan Bangunan

A. Syarat Pengajuan Keberatan

Dalam Pasal 15 ayat 1 sampai 3 Undang –Undang Pajak Bumi dan Bangunan adapun syarat-syarat dalam mengajukan keberatan yaitu:

1. Keberatan terhadap Surat Pemberitahuan Pajak Terhutang dan Surat Ketetapan Pajak harus diajukan masing-masing dalam satu surat keberatan tersendiri untuk setiap tahun pajak.

2. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan menyatakan alasan secara jelas.

3. Keberatan harus diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterimanya SPPT dan SKP oleh wajib pajak, kecuali apabila wajib pajak dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diluar kekuasaannya.

wajib pajak karena keadaan diluar kekuasaannya (force majeure) maka tenggang waktu tersebut masih dapat dipertimbangkan untuk diperpanjang oleh Direktur Jenderal Pajak.

B. Pengajuan Keberatan Pajak Bumi dan Bangunan

Pengajuan keberatan sebagaimana dimaksud dalam Peraturan Direktur Jenderal Pajak Nomor PER-25/PJ/2009 pasal 3 ayat 1 dapat diajukan secara Perseorangan atau Kolektif untuk SPPT, atau Perseorangan untuk SKP PBB.

1) Syarat – syarat Pengajuan keberatan secara Perseorangan yaitu: a. Satu surat keberatan untuk 1 (SPPT) atau SKP PBB, b. Diajukan secara tertulis dalam bahasa Indonesia,

c. Diajukan kepada Direktur Jenderal Pajak dan disampaikan ke KPP Pratama,

d. Dilampiri asli SPPT atau SKP PBB yang diajukan keberatan,

e. Dikemukakan jumlah PBB yang terutang menurut penghitungan Wajib Pajak disertai dengan alasan yang mendukung pengajuan keberatannya, f. Diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterimanya

SPPT atau SKP PBB, kecuali apabila Wajib Pajak atau kuasanya dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diluar kekuasaannya, dan

1. Harus dilampiri dengan Surat Kuasa Khusus, untuk Wajib Pajak orang pribadi dengan PBB yang terutang lebih banyak dari Rp 2.000.000,00 (dua juata rupiah) atau Wajib pajak badan, atau

2. Harus dilampiri dengan surat kuasa, untuk Wajib Pajak orang pribadi dengan PBB yang terutang paling banyak Rp 2.000.000,00 (dua juta rupiah).

Dalam pengajuan kepada Direktur Jenderal Pajak dan disampaikan ke KPP Pratama, dimana Wajib Pajak harus menyampaikannya berdasarkan wilayah kerja Kantor Pelayanan Pajak atau meliputi dimana wilayah kerja Kantor Pelayanan Pajak objek pajak tersebut berada, yaitu seperti:

1. KPP Pratama Medan Timur, Wilayah Kerja Meliputi: a. Kecamatan Medan Timur

b. Kecamatan Medan Perjuangan c. Kecamatan Medan Tembung

2. KPP Pratama Medan Barat, Wilayah Kerja Meliputi: a. Kecamatan Medan Barat

3. KPP Pratama Medan Belawan, Wilayah Kerja Meliputi: a. Kecamatan Medan Belawan

b. Kecamatan Medan Labuhan c. Kecamatan Medan Marelan d. Kecamatan Medan Deli

a. Kecamatan Medan Kota b. Kecamatan Medan Area c. Kecamatan Medan Amplas d. Kecamatan Medan Denai

5. KPP Pratama Medan Petisah, Wilayah Kerja Meliputi: a. Kecamatan Medan Petisah

b. Kecamatan Medan Sunggal c. Kecamatan Medan Helvetia

6. KPP Pratama Medan Polonia, Wilayah Kerja Meliputi: a. Kecamatan Medan Maimun

b. Kecamatan Medan Baru c. Kecamatan Medan Selayang d. Kecamatan Medan Tuntungan e. Kecamatan Medan Johor f. Kecamatan Medan Polonia

7. KPP Pratama Binjai, Wilayah Kerja Meliputi: a. Kota Binjai

b. Kabupaten Langkat

8. KPP Pratama Lubuk Pakam, Wilayah Kerja Meliputi: a. Kabupaten Deli Serdang

2) Syarat – syarat Pengajuan keberatan secara kolektif yaitu:

b. Diajukan secara tertulis dalam bahasa Indonesia,

c. PBB yang terutang untuk setiap SPPT paling banyak Rp 200.000,00 (dua ratus ribu),

d. Diajukan kepada Direktur Jenderal Pajak dan disampaikan ke KPP Pratama,

e. Diajukan melalui Kepala Desa/Lurah setempat, f. Dilampiri asli SPPT yang diajukan keberatan,

g. Mengemukakan jumlah PBB yang terutang menurut penghitungan wajib pajak disertai dengan alasan yang mendukung pengajuan Keberatannya,dan h. Diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterimanya

SPPT, kecuali apabila wajib pajak melalui Kepala Desa/Lurah setempat dapat menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diluar kekuasaannya.

Adapun tanggal penerimaan surat keberatan yang dijadikan dasar untuk memproses surat keberatan adalah tanggal terima surat keberatan, dalam hal disampaikan secara langsung oleh wajib pajak atau kuasanya kepada petugas Tempat Pelayanan Terpadu (TPT) atau petugas yang ditunjuk, atau tanggal tanda pengiriman surat keberatan, dalam hal disampaikan melalui pos dengan bukti pengiriman surat.

Dalam pengajuan keberatan, Wajib Pajak melampirkan SPPT atau SKP tahun pajak bersangkutan dan dapat melampirkan bukti pendukung yang terkait dengan alasan pengajuan keberatannya, bukti pendukung tersebut antara lain:

a. Fotokopi identitas Wajib Pajak, dan fotokopi identitas kuasa wajib pajak dalam hal dikuasakan,

b. Fotokopi bukti kepemilikan tanah,

c. Fotokopi Ijin Mendirikan Bangunan (IMB), dan/atau d. Fotokopi bukti pendukung lainnya.

Pengajuan keberatan yang tidak memenuhi persyaratan batas waktu pengajuan keberatan (tiga bulan sejak diterimanya SPPT dan SKP PBB) tidak dapat dipertimbangkan.

BAB IV

ANALISIS DAN EVALUASI DATA

1. Prosedur Pelaksanaan Penyelesaian Keberatan atas Pajak Bumi dan Bangunan (PBB) di Kantor Wilayah Direktorat Jenderal Pajak.

Setiap manusia perlu mengetahui kewajibannya terhadap Negara. Membayar pajak adalah salah satu kewajiban Warga Negara untuk ikut serta berpartisipasi dalam mempertahankan kelangsungan hidup bangsa dan negaranya. Untuk dapat melakukan kewajiban perpajakan, maka setiap Wajib Pajak mempunyai beberapa hak yang dapat diajukan terhadap Direktur Jenderal Pajak apabila di dalam penetapan pajak bumi dan bangunan tidak sesuai dengan keadaan yang sebenarnya. Salah satu diantaranya yaitu Wajib Pajak diberikan kesempatan untuk mengajukan keberatan apabila terjadi kesalahan fiskus dalam penetapan pajaknya. Adapun prosedurnya adalah sebagai berikut:

a. Pengajuan surat keberatan

Pengajuan surat keberatan yang diajukan oleh Wajib Pajak kepada Direktur Jenderal Pajak akan disampaikan ke Kantor Pelayanan Pajak Pratama atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) dalam wilayah KPP Pratama yang bersangkutan baik secara langsung atau melalui pos dengan bukti pengiriman surat.

kemudian meneruskan berkas pengajuan beserta Lembar Pengawasan Arus Dokumen (LPAD) kepada Account Representative (AR), mencetak Bukti Penerimaan Surat, dan memberikan Bukti Penerimaan Surat kepada Wajib Pajak atau Kepala Desa/Lurah.

c. Account Representative menerima berkas pengajuan keberatan Pajak Bumi dan Bangunan wajib pajak dan meneliti kelengkapan persyaratan pengajuan dengan mengisi Lembar Penelitian Persyaratan Pengajuan keberatan Pajak Bumi dan Bangunan tersebut. Terhadap pengajuan keberatan yang tidak memenuhi persyaratan maka pengajuan keberatan PBB tidak dapat dipertimbangkan dan SPPT asli yang dilampirkan disampaikan kembali kepada wajib pajak.

d. Untuk berkas pengajuan keberatan PBB yang telah memenuhi persyaratan, Account Representative akan mengelompokkan berdasarkan wewenang penelitiannya atau wewenang penyelesaian keberatan PBB.

disetujui dan ditandatangani oleh kepala KPP Pratama, maka surat penerusan pengajuan keberatan PBB, lembar penelitian persyaratan pengajuan keberatan PBB dan berkas pengajuan keberatan PBB tersebut dikirimkan kepada kepala Kanwil DJP paling lama 10 (sepuluh) hari kerja sejak tanggal penerimaan surat pengajuan keberatan .

f. Untuk pengajuan keberatan yang telah memenuhi persyaratan, Kepala Kantor Pelayanan Pajak Pratama/Kepala Kantor Wilayah Direktorat Jenderal Pajak berdasarkan kewenangan untuk melaksanakan penelitian, menugaskan kepada petugas peneliti untuk melakukan penelitian dengan menerbitkan surat tugas. g. Berdasarkan Keputusan Kepala Kantor Wilayah Direktorat Jenderal Pajak

Sumatera Utara I Nomor: 164/WPJ.01/2009 Tentang Pelaksanaan Penelitian Keberatan Pajak Bumi dan Bangunan yang diajukan secara Perseorangan dalam hal letak objek pajak berada tidak dalam satu Kabupaten/Kota dengan tempat Kedudukan Kantor Wilayah Direktorat Jenderal Pajak maka dalam hal ini pelaksanaan penelitian keberatan Pajak Bumi dan Bangunan dilaksanakan oleh Kantor Pelayanan Pajak Pratama yang wilayah kerjanya meliputi letak objek pajak dalam hal Pajak Bumi dan Bangunan yang terutang paling banyak:

1. Rp 3.000.000,00 (Tiga Juta Rupiah) Untuk Kota Binjai

Dan Pelaksanaan penelitian keberatan Pajak Bumi dan Bangunan dilaksanakan oleh Kantor Wilayah Direktorat Jenderal Pajak dalam hal Pajak Bumi dan Bangunan yang terutang lebih banyak dari:

1. Rp 3.000.000,00 (Tiga Juta Rupiah) Untuk Kota Binjai

2. Rp 2.000.000,00 (Dua Juta Rupiah) Untuk Kabupaten Langkat 3. RP 5.000.000,00 (Lima Juta Rupiah) Untuk Kabupaten Deli Serdang. h. Petugas peneliti kemudian melakukan penelitian di kantor terhadap berkas

pengajuan keberatan dan apabila diperlukan, petugas peneliti dapat melanjutkan penelitian dilapangan. Dalam hal dilakukan penelitian dilapangan, Kepala KPP Pratama/Kepala Kantor Wilayah Direktorat Jenderal Pajak terlebih dahulu memberitahukan secara tertulis tanggal pelaksanaan penelitian di lapangan kepada wajib pajak dan hasil penelitian dituangkan dalam laporan hasil penelitian keberatan.

i. Keputusan keberatan Pajak Bumi dan Bangunan diterbitkan berdasarkan laporan hasil penelitian, yaitu dapat berupa:

a. Menerima seluruhnya atau sebagian

Menerima seluruhnya, apabila alasan Wajib Pajak sesuai dengan data/keterangan yang diperoleh dari hasil Pemeriksaan Sederhana Lapangan (PSL) dan diterima seluruhnya berdasarkan perhitungan Wajib Pajak, atau atas perintah Undang –Undang.

b. Menolak, apabila permohonan keberatan Wajib Pajak memenuhi persyaratan, dan telah dilakukan Pemeriksaan Sederhana Lapangan (PSL) sehingga alasan yang diajukan oleh Wajib Pajak tidak tepat atau tidak benar.

c. Menambah besarnya jumlah pajak yang terutang, apabila berdasarkan hasil Pemeriksaan Sederhana Lapangan (PSL) diperoleh perhitungan yang menambah besarnya jumlah pajak yang terutang.

j. Dan salinan keputusan keberatan Pajak Bumi dan Bangunan diberikan kepada Wajib Pajak atau Kepala Desa/Lurah dalam hal keberatan diajukan secara kolektif, Kepala Kantor Pelayanan Pajak Pratama, dan Kepala Dinas Pendapatan Daerah Kabupaten/Kota atau instansi yang sejenis.

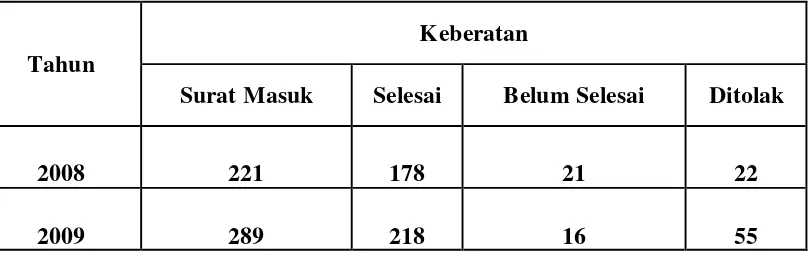

TABEL 1

JUMLAH WAJIB PAJAK YANG MENGAJUKAN KEBERATAN ATAS PAJAK BUMI DAN BANGUNAN DAN PENYELESAIANNYA

TAHUN 2008 DAN 2009

Tahun

Keberatan

Surat Masuk Selesai Belum Selesai Ditolak

2008 221 178 21 22

2009 289 218 16 55

Sumber : Laporan Pengajuan Keberatan atas Pajak Bumi dan Bangunan di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

Untuk Tahun 2008:

a. Jumlah Wajib Pajak Yang Mengajukan Keberatan Yang Sudah Selesai Diproses Pada Tahun 2008 Yaitu Sebanyak 178 Orang.

c. Jumlah Wajib Pajak Yang Mengajukan Keberatan Yang Ditolak Pada Tahun 2008 Yaitu Sebanyak 22 Orang.

Dari data diatas dapat disimpulkan bahwa jumlah Wajib Pajak yang mengajukan keberatan atas Pajak Bumi dan Bangunan di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I pada tahun 2008 adalah sebanyak 221 orang . Dan dari Jumlah Wajib Pajak yang mengajukan keberatan sebanyak 221 orang, yang sudah selesai diproses pada tahun 2008 yaitu sebanyak 178 orang atau sekitar 80,54% , dan yang belum selesai diproses dari 221 orang yang mengajukan keberatan yaitu sebanyak 21 orang atau sekitar 9,50% yang belum selesai diproses, dimana surat pengajuan keberatan yang belum selesai diproses pada tahun 2008 akan dilanjutkan ke tahun berikutnya untuk diselesaikan. Untuk tahun 2008 surat pengajuan keberatan yang diajukan oleh Wajib Pajak ada yang ditolak oleh Kantor Wilayah Direktorat Jenderal Pajak yaitu sebanyak 22 orang atau sekitar 9,95%, karena tidak memenuhi persyaratan formal sebagaimana dimaksud pada PER-25/PJ/2009 sebagaimana telah diubah dalam PER-16/PJ/2010.

Untuk Tahun 2009:

a. Jumlah Wajib Pajak Yang Mengajukan Keberatan Yang Sudah Selesai Diproses Pada Tahun 2009 Yaitu Sebanyak 218 Orang.

c. Jumlah Wajib Pajak Yang Mengajukan Keberatan Yang Ditolak Pada Tahun 2009 Yaitu Sebanyak 55 Orang.

Dari data diatas dapat simpulkan bahwa jumlah Wajib Pajak yang mengajukan keberatan pada tahun 2009 adalah sebanyak 289 orang. Dan pada tahun 2009 surat pengajuan keberatan yang telah diselesaikan yaitu sebanyak 218 orang atau sekitar 75,43%, dari 289 Wajib Pajak yang mengajukan keberatan sebanyak 16 orang atau sekitar 5,53% yang keberatannya belum selesai diproses pada tahun 2009, maka pengajuan keberatan tersebut akan diproses pada tahun berikutnya. Dan sebanyak 55 orang atau sekitar 19,03% yang mengajukan keberatan pada tahun 2009 surat keberatannya ditolak oleh Kantor Wilayah Direktorat Jenderal Pajak.

2. Faktor – Faktor Penghambat dalam Pelaksanaan Penyelesaian Keberatan atas Pajak Bumi dan Bangunan di Kantor Wilayah Direktorat Jenderal Pajak.

merupakan faktor – faktor penghambat dalam pelaksanaan penyelesaian keberatan tersebut adalah:

a. Ketidaklengkapan dokumen – dokumen/ bukti – bukti/ surat –surat yang harus dilampirkan oleh wajib pajak dalam surat pengajuan keberatan. Berdasarkan SE-32/PJ/2009 tentang Petunjuk Pelaksanaan Tata Cara Pengajuan dan Penyelesaian Keberatan Pajak Bumi dan Bangunan Dimana wajib pajak dalam mengisi formulir pengajuan keberatan tidak lengkap maka permohonan pengajuan keberatan tidak dianggap sebagai permohonan sehingga proses dalam pelaksanaan penyelesaian keberatan tersebut terhambat dan tidak dapat diproses.

b. Wajib pajak sulit membedakan antara pengajuan keberatan dan pengurangan. Pengajuan keberatan berbicara mengenai adanya sengketa antara Wajib Pajak dengan Fiskus sedangkan permohonan pengurangan tidak adanya sengketa antara Wajib Pajak dengan Fiskus tetapi hanya mengajukan permohonan pengurangan akibat dari ketidakmampuan wajib pajak dalam membayar Pajak Bumi dan Bangunannya, sehingga hal ini sering membuat adanya kesalahpahaman antara Wajib Pajak dengan Fiskus dalam hal proses pengajuan penyelesaian keberatan.

c. Adapun yang sering menyebabkan hambatan dalam penyelesaian keberatan yaitu masalah jangka waktu pengajuan keberatan.

jangka waktu yang ada di lembar belakang SPPT sehingga batas waktu dari pengajuan keberatan tersebut sudah lewat 3 (bulan) sejak diterimanya SPPT atau SKP PBB dan tidak dapat diterima atau dipertimbangkan lagi dan proses penyelesaiannya pun tidak dapat dilakukan akibat dari batas waktu yang sudah lewat.

d. Keberatan yang ditolak pada umumnya disebabkan adanya kasus seperti terlambat menyampaikan surat pengajuan keberatan dan syarat-syarat yang tidak lengkap.

Misalnya saja, Wajib Pajak menyampaikan surat pengajuan keberatan kepada Lurah yang ada disekitar daerah mereka namun Lurah tersebut tidak menyampaikannya langsung atau mengirimkan surat pengajuan keberatan tersebut kepada Kantor Pelayanan Pajak sehingga surat pengajuan keberatan tersebut melewati batas waktu yang telah ditentukan dan hal tersebut merupakan salah faktor yang menyebabkan wajib pajak tidak dapat mengajukan surat pengajuan keberatan sehingga penyelesaiannya pun tidak dapat diproses.

Adapun upaya – upaya/solusi yang dapat dilakukan dalam penghambat pelaksanaan penyelesaian pengajuan keberatan agar pengajuan keberatan dapat diproses yaitu:

spanduk atau pun dapat juga dilakukan dengan cara sosialisasi melalui selebaran – selebaran agar wajib pajak dalam mengajukan pengajuan keberatan dapat mengisi formulir ataupun berkas – berkas yang dilampirkan dengan benar sehingga proses dalam pelaksanaan pengajuan keberatan dapat diproses.

b. Ketika wajib pajak memasukkan surat pengajuan keberatan hendaknya petugas Tempat Pelayanan Terpadu (TPT) harus menjelaskan terlebih dahulu kepada wajib pajak mengenai perbedaan antara pengajuan keberatan dengan permohonan pengurangan agar tidak terjadi kesalahpahaman antara fiskus dengan wajib pajak.

c. Hambatan dalam bagian c diatas solusinya yaitu dengan melakukan sosialisasi kepada wajib pajak yaitu dapat dilakukan dengan cara pembuatan brosur mengenai cara – cara ataupun syarat – syarat dalam pengajuan keberatan, dapat juga dilakukan oleh fiskus maupun TPT dengan cara memberitahuakan wajib pajak sebelum mereka ingin mengajukan pengajuan keberatan sehingga proses pelaksanaannya pun dapat dilakukan dan diproses.

terlambat lagi disampaikan oleh karena para Lurah sudah dibekali mengenai cara – cara maupun syarat – syarat dalam penyampaian keberatan melalui para Lurah.

e. Kantor Pelayanan Pajak dan P2Humas dapat secara langsung dan bertatap muka dengan wajib pajak dalam menyampaikan bagaimana cara dan syarat –syarat dalam mengajukan keberatan atas Pajak Bumi dan Bangunan sehingga wajib pajak lebih mengerti akan cara maupun syarat –syarat dalam penyampaian pengajuan keberatan.

BAB V

KESIMPULAN DAN SARAN 1. Kesimpulan

Pada bab terakhir ini penulis dapat menarik kesimpulan berdasarkan pada bab sebelumnya yaitu :

a. Proses pelaksanaan penyelesaian pengajuan keberatan yang diajukan oleh Wajib Pajak atas Pajak Bumi dan Bangunan di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I dapat diselesaikan dengan baik, meskipun ada surat pengajuan keberatan yang belum diselesaikan yang disebabkan adanya kendala – kendala dan hal – hal teknis.

b. Proses pelaksanaan penyelesaian pengajuan keberatan yang diajukan oleh wajib pajak atas Pajak Bumi dan Bangunan di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I ada beberapa surat keberatan yang ditolak oleh Kanwil DJP.

c. Dalam mengajukan surat pengajuan keberatan wajib pajak harus melampirkan semua dokumen – dokumen/berkas-berkas yang telah ditetapkan oleh peraturan dan ketentuan yang berlaku sehingga mempercepat fiskus dalam proses pelaksanaan penyelesaiannya.

melakukan penelitian sesuai dengan keputusan yang telah dikeluarkan oleh Kantor Wilayah Direktorat Jenderal Pajak.

e. Bahwa Kantor Wilayah Direktorat Jenderal dalam waktu 12 bulan sejak diterimanya surat pengajuan keberatan harus memberikan keputusan atas surat pengajuan yang diajukan oleh wajib pajak tersebut baik itu menerima seluruhnya atau sebahagian, menolak atau menambah besarnya pajak yang terhutang.

f. Adapun faktor – faktor penghambat dalam pelaksanaan penyelesaian pengajuan keberatan Pajak Bumi dan Bangunan di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I yaitu:

1. Wajib pajak belum melengkapi berkas – berkas yang telah ditetapkan oleh fiskus atau pun wajib pajak dalam mengisi formulir pengajuan keberatan banyak terjadi kesalahan.

2. Wajib pajak sulit membedakan pengajuan keberatan dengan permohonan pengurangan sehingga sering menimbulkan kesalahpahaman antara fiskus dengan wajib pajak

2. Saran

Dalam pelaksanaan Laporan Praktik Kerja Lapangan Mandiri ini, penulis ingin memberikan saran – saran sehubungan dengan pelaksanaan penyelesaian pengajuan keberatan atas Pajak Bumi dan Bangunan di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I. Adapun saran –saran tersebut antara lain:

1. Dalam pelaksanaan penyelesaian pengajuan keberatan atas Pajak Bumi dan Bangunan, kelengkapan dokumen – dokumen/berkas – berkas wajib pajak sangat dibutuhkan. Hendaknya fiskus ataupun Tempat Pelayanan Terpadu memberitahukan terlebih dahulu kepada wajib pajak yang ingin mengajukan pengajuan keberatan apa yang menjadi syarat - syarat yang harus dilampirkan atau dipenuhi dalam mengajukan pengajuan keberatan Pajak Bumi dan Bangunan disertai dengan menyebutkan jangka waktu yang telah ditentukan untuk melengkapi dokumen tersebut sehingga proses penyelesaian pun dapat dilakukan.

2. Memberikan penyuluhan kepada wajib pajak, agar didalam mengajukan surat pengajuan keberatan melengkapi dokumen – dokumen/ berkas – berkas yang sudah ditetapkan.

DAFTAR PUSTAKA

Brotodiharjo,Santoso.2003.Pengantar Ilmu Hukum Pajak.Edisi keempat. Bandung: Refika Aditama.

Fitriandi,Primandita, Tejo Birowo, Yuda Aryanto.2007.Komplikasi

Undang-Undang Perpajakan Terlengkap. Jakarta: Penerbit Salemba Empat.

Rusjdi, Muhammad.2008.PBB,BPHTB&BEAMATERAI.Edisi kedua. Jakarta: PT Indeks.

Suandy,Erly.2005.Hukum Pajak,Edisi ketiga. Jakarta: Salemba Empat.

Undang-Undang Nomor 16 Tahun 2009.2009.Ketentuan Umum Dan Tata Cara Perpajakan.

Peraturan Nomor PER-25/PJ/2009. Tentang Tata Cara Dan Penyelesaian

Keberatan Pajak Bumi dan Bangunan sebagai mana telah diubah dengan

Peraturan Nomor PER-16/PJ/2010 Tentang Tata Cara Penyelesaian Keberatan Pajak Bumi dan Bangunan.

Surat Edaran Nomor SE-32/PJ/2009 Tentang Petunjuk Pelaksanaan Tata Cara Pengajuan dan Penyelesaian Keberatan Pajak Bumi dan Bangunan.

Pedoman Wawancara

1. Pengertian Keberatan atas Pajak Bumi dan Bangunan?

2. Bagaimana Tata Cara Pengajuan Permohonan Keberatan atas Pajak Bumi dan Bangunan?

3. Surat Edaran Apa/Kententuan Hukum apa yang digunakan dalam mengajukan tata cara Pengajuan Keberatan?

4. Bagaimana Prosedur Pelaksanaan Penyelesaian Keberatan?

5. Bagaimana hasil Keputusan yang ditetapkan ole Kantor Wilayah Direktur Jenderal Pajak?

6. Faktor – faktor apa sajakah yang menghambat pelaksanaan penyelesaian keberatan atas Pajak Bumi dan Bangunan?

7. Apa yang menyebabkan wajib pajak belum melengkapi dokumen – dokumen/ berkas – berkas yang telah ditetapkan?

8. Berapa jumlah wajib pajak/surat yang masuk dalam mengajukan pengajuan keberatan atas Pajak Bumi dan Bangunan?

9. Lampiran – lampiran apa saja yang digunakan dalam pelaksanaan penyelesaian keberatan atas pajak Bumi dan Bangunan?