FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI PADA PERUSAHAAN FARMASI DI MEDAN

TESIS

Oleh NURIL FITRI 097017021/Akt.

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI PADA PERUSAHAAN FARMASI DI MEDAN

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

NURIL FITRI 097017021/Akt.

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Penelitian : FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI PADA PERUSAHAAN FARMASI DI MEDAN

Nama : Nuril Fitri

Nomor Pokok : 097017021 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Drs. Erwin Abu Bakar, MBA, Ak ) (Drs. Iskandar Muda, M.Si, Ak)

Ketua Program Studi, Direktur,

(Prof.Dr.AdeFatmaLubis,MAFIS,MBA,CPA)(Prof.Dr.Ir.A.RahimMatondang, MSIE)

Telah Diuji pada

Tanggal : 16 Januari 2012

PANITIA PENGUJI TESIS :

Ketua : Drs. Erwin Abu Bakar, MBA, Ak Anggota : 1. Drs. Iskandar Muda, M.Si, Ak

2. Prof. Dr. Ade FatmaLubis, MAFIS, MBA, CPA 3. Dra. Tapi Anda Sari, Lubis, M.Si., Ak.

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul:

“FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI PADA PERUSAHAAN FARMASI DI MEDAN”

adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Januari 2012

Yang membuat pernyataan:

ABSTRAK

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi Kinerja Sistem Informasi Akuntansi (SIA) yaitu di fokuskan pada keterlibatan pengguna dalam proses pengembangan sistem, kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pengguna, dan kepuasan pengguna akhir pada perusahaan farmasi di Medan.

Populasi dalam penelitian ini adalah perusahaan farmasi yang ada di Medan. Dari jumlah populasi ini yang menjadi sampel sebanyak 30 perusahaan. Teknik penentuan objek penelitian yang digunakan adalah survey. Data yang digunakan adalah data primer dan diperoleh melalui penyebaran kuesioner. Model analisis data yang digunakan adalah regresi linear dan berganda. Pengujian kualitas data yang digunakan adalah validitas data dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas. Pengujian hipotesis yang digunakan adalah uji signifikan simultan (uji – F), uji signifikan parsial (uji – t), dan adjusted R square.

Hasil penelitian menunjukkan keterlibatan pengguna dalam proses pengembangan sistem, kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pengguna, dan kepuasan pengguna akhir berpengaruh signifikan secara simultan terhadap kinerja SIA, tetapi secara parsial : hanya keterlibatan pengguna dalam proses pengembangan sistem, dan kepuasan pengguna akhir berpengaruh signifikan terhadap kinerja sistem informasi akuntansi sedangkan kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pengguna tidak berpengaruh terhadap kinerja sistem informasi akuntansi.

ABSTRACT

The objectives of the research was to examine some factors that affect the performance of accounting information system (AIS) which are focused on user involvement in AIS development, technical capability of AIS personal, organization size, management support, formalization of information system development, user training and education program, end-user satisfaction on the pharmaceutical companies in Medan.

The population in this study was the pharmaceutical companies in Medan and 30 companies were chosen as the sample. The Technical that being used in defined research object was survey. The data used are the primary and received from questionnaires. Analysis model that being used was linear and multiple regresions. Data quality was tested by using validity and reliability test. Classic assumption tests that being used were normality test, multicolinearity test, and heterocedastisity test. Hypothesis test that being used were simultan test (F- test), partial test (t – test), and adjusted R square.

The result of this research showed that user involvement in AIS development , technical capability of AIS personal, organization size, management support, formalization of information system development, user training and education program, end-user satisfaction having a significant effect on the simultaneous performance of the AIS. But partially: only user involvement in AIS development, and end-user satisfaction significantly influence the performance of accounting information systems while, technical capability of AIS personal, organization size, management support, formalization of information system development, user training and education program, didn’t affect the performance of accounting information systems.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas peneliti menyampaikan

Syukur Alhamdulillah kepada Allah SWT dengan rahmat dan hidayahnya

sehingga peneliti dapat menyelesaikan tesis ini yang berjudul “Faktor-Faktor

Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Perusahaan

Farmasi Di Medan”.

Dalam penelitian tesis ini banyak pihak yang telah memberikan bantuan,

dorongan moril, masukan serta saran sehingga penilis dapat menyelesaikan

penelitian tesis ini, oleh karena itu dengan sepenuh hati peneliti mengucapkan

terima kasih sebesar-besarnya kepada:

1. Prof. Dr. dr Syahril Pasaribu, DTM&H, MSc (CTM) Sp.A(K) selaku rector

universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku direktur program pasca

sarjana Universitas Sumatera Utara

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku ketua Program

Magister Akuntansi Pascasarjana Universitas Sumatera Utara, sekaligus

sebagai salah satu dosen pembanding dalam penyusunan tesis ini.

4. Drs. Erwin Abu Bakar, MBA, Ak, selaku dosen pembimbing utama yang

telah banyak membantu, mengarahkan, membimbing dan juga memberikan

saran kepada peneliti dalam penyusunan tesis ini.

5. Drs. Iskandar Muda, M.Si, Ak, selaku dosen pembimbing yang telah

membimbing peneliti dalam menyelesaikan penyusunan tesis ini.

6. Dra. Sri Mulyani, M.Si, Ak, selaku dosen pembanding yang telah banyak

memberikan saran-saran kepada peneliti dalam menyusun tesis.

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku dosen pembanding yang telah

banyak memberikan saran-saran kepada peneliti dalam menyusun tesis.

8. Orang tua peneliti Hj. Salmah K.N. yang telah banyak memberikan dukungan

9. Kakak-kakak peneliti terutama Neng Imanti yang telah membatu memperoleh

data penelitian.

10. Rekan-rekan mahasiswa angkatan XVII terutama Yani, dan Uswa untuk

semua dukungan, perhatian dan saran bagi peneliti.

11. Pihak-pihak yang tidak dapat peneliti sebutkan satu persatu.

Peneliti menyadari bahwa masih banyak keterbatasan yang dimiliki oleh

peneliti dalam menyelesaikan tesis ini, sehingga sangat diperlukan

masukan-masukan dan saran yang sifatnya membangun. Namun demikian besar harapan

peneliti tesis yang telah diselesaikan ini dapat bermanfaat bagi para pembaca.

Medan, 16 Januari 2012

Peneliti

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Nuril Fitri

Tempat/Tgl. Lahir : Medan/ 10 desember 1972

Jenis kelamin : Perempuan

Agama : Islam

Alamat : Jl. Stasiun Gg. Famili No. 70 Marindal

II. LATAR BELAKANG PENDIDIKAN

1979 – 1985 : SDN 060901 Medan

1985 – 1988 : SMP Tunas Kartika 1 Medan

1988 – 1991 : SMEAN 1 Medan

1991 – 1998 : Dharmawangsa

2000 – 2001 : Akta IV Universitas Muslim Nusantara

2009 – 2011 : S-2 Program Pascasarjana Magister Akuntansi Universitas Sumatera Utara (USU) Medan

III. LATAR BELAKANG PEKERJAAN

1994 – 1995 : Karyawan Marketing PT. Enseval

1996 – 2005 : Guru Ekonomi SMA Karya Utama Marindal

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN... xii

BAB I PENDAHULUAN 1.1. Latar belakang ... 1

1.2. Rumusan masalah ... 4

1.3. Tujuan penelitian ... 5

1.4. Manfaat penelitian ... 6

1.5. Originalitas ... 7

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 9

2.1.1. Pengantar... 9

2.1.2 Sistem Informasi Akuntansi ... 10

2.1.2.1. Tujuan dan manfaat sistem informasi akuntansi ... 16

2.1.2.2. Perkembangan sistem informasi Akuntansi ... 17

2.1.2.4. Manfaat sistem informasi akuntansi bagi organisasi ... 20

. 2.1.2.5. Alasan perusahaan beralih ke sistem informasi akuntansi 22

2.1.2.6. Teori di dalam kinerja sistem informasi akuntansi ... 25

2.1.3. Kinerja Sistem Informasi Akuntansi ... 30

2.1.4. Faktor-faktor yang mempengaruhi kinerja sistem informasi Akuntansi ... 30

2.1.5 Perusahaan Farmasi ... 37

2.2. Review Penelitian Terdahulu ... 37

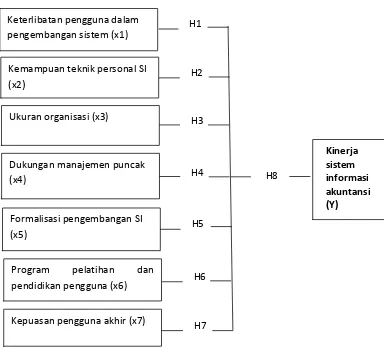

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1. Kerangka Konsep ... 41

3.2. Hipotesis ... 42

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian ... 51

4.2. Lokasi Penelitian ... 51

4.3. Populasi dan Sampel ... 52

4.4. Metode Pengumpulan Data ... 52

4.5. Defenisi Operasional dan Metode Pengukuran Variabel ... 53

4.5.1. Defenisi operasional ... 53

4.5.1.1. Variabel dependen ... 54

4.5.1.1.1. Kinerja SIA ... 54

4.5.1.2. Variabel independen ... 54

4.5.1.2.1. Keterlibatan pengguna dalam proses pengembangan sistem informasi akuntansi ... 54

4.5.1.2.2 Kemampuan teknik personal sistem ... 54

4.5.1.2.3. Ukuran organisasi ... 55

4.5.1.2.4. Dukungan manajemen puncak ... 55

4.5.1.2.6. Program pelatihan dan pendidikan pengguna ... 55

4.5.1.2.7. Kepuasan pengguna akhir ... 56

4.5.2. Metode pengukuran variabel ... 56

4.5.2.1. Variabel dependen ... 56

4.5.2.1.1. Kinerja SIA ... 56

4.5.2.2. Variabel independen ... 56

4.5.2.2.1. Keterlibatan pengguna dalam proses pengembangan sistem informasi akuntansi ... 57

4.5.2.2.2 Kemampuan teknik personal sistem ... 57

4.5.2.2.3. Ukuran organisasi ... 57

4.5.2.2.4. Dukungan manajemen puncak ... 57

4.5.2.2.5. Formalisasi pengembangan SI ... 58

4.5.2.2.6. Program pelatihan dan pendidikan pengguna ... 58

4.5.2.2.7. Kepuasan pengguna akhir ... 58

4.6. Metode Analisis Data ... 60

4.6.1. Uji Kualitas Data ... 60

4.6.1.1. Uji Validitas ... 60

4.6.1.2. Uji Reliabilitas ... 61

4.6.2. Uji Asumsi Klasik ... 61

4.6.2.1 Uji Normalitas Data ... 62

4.6.2.2. Uji Multikolinearitas ... 62

4.6.2.3. Uji Heterokedastisitas ... 63

4.6.3. Uji Faktor ... 64

4.6.4. Uji Hipotesis ... 64

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Hasil Penelitian ... 67

5.1.2. Uji kualitas data ... 74

5.1.2.1. Uji validitas ... 74

5.1.2.2. Uji realibilitas ... 74

5.1.3. Uji asumsi klasik ... 75

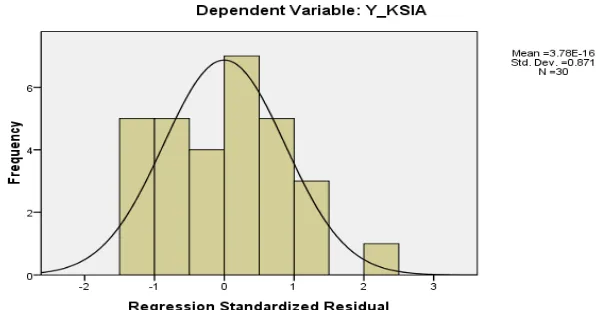

5.1.3.1. Normalitas ... 75

5.1.3.2. Heteroskedastisitas ... 76

5.1.3.3. Multikolinearitas ... 78

5.1.4 Uji faktor ... 79

5.1.5 Pengujian hipotesis ... 80

5.1.5.1. Analisa Regresi berganda ... 81

5.1.5.2 Analisa regresi parsial ... 82

5.2. Pembahasan ... 85

BAB VI KESIMPULAN DAN SARAN 6.1. Kesimpulan ... . 91

6.2. Keterbatasan penelitian .. ... 93

6.3. Saran-saran .. ... 93

DAFTAR TABEL

No. Judul Halaman

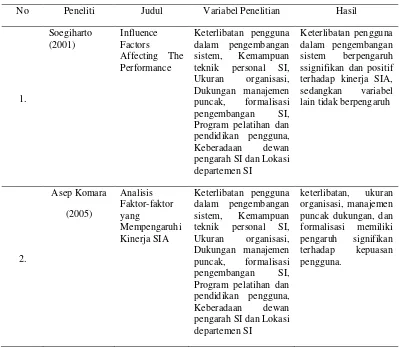

2.1 Peneliti terdahulu ... 39

4.1 Definisi operasional dan pengukuran variabel ... 58

5.1 Statistik deskriftif ... 68

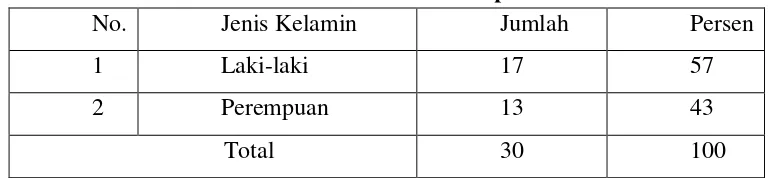

5.2 Jenis kelamin responden ... 70

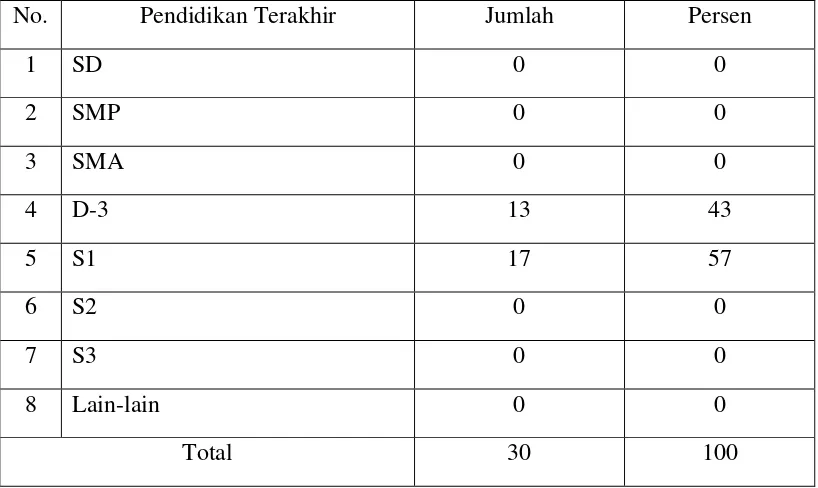

5.3 Pendidikan terakhir responden ... 71

5.4 Usia responden ... 72

5.5 Jabatan responden ... 73

5.6 Masa kerja responden ... 73

5.7 Uji Normalitas ... 76

5.8 Uji Heteroskedastisitas ... 78

5.9 Collenearity statistic ... 79

5.10 KMO dan barlet ... 80

5.11 Anti image matric ... 80

5.12 Test Of Goodness Of Fit ... 81

5.13 Uji F (Simultan) ... 81

DAFTAR GAMBAR

No Judul Halaman

2.1 Komponen Sistem Informasi ... 14

2.2 Transaksi yang diproses oleh sistem informasi ... 16

3.1 Kerangka konseptual ... 42

5.1 Histogram uji normalitas ... 75

DAFTAR LAMPIRAN

No Judul Halaman

1. Permohonan untuk jadi responden ... 95

2. Kuesioner ... 96 3. Tabulasi data ... 100

4. Uji kualitas data ... 101

5. Rekap data ... 102

ABSTRAK

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi Kinerja Sistem Informasi Akuntansi (SIA) yaitu di fokuskan pada keterlibatan pengguna dalam proses pengembangan sistem, kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pengguna, dan kepuasan pengguna akhir pada perusahaan farmasi di Medan.

Populasi dalam penelitian ini adalah perusahaan farmasi yang ada di Medan. Dari jumlah populasi ini yang menjadi sampel sebanyak 30 perusahaan. Teknik penentuan objek penelitian yang digunakan adalah survey. Data yang digunakan adalah data primer dan diperoleh melalui penyebaran kuesioner. Model analisis data yang digunakan adalah regresi linear dan berganda. Pengujian kualitas data yang digunakan adalah validitas data dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas. Pengujian hipotesis yang digunakan adalah uji signifikan simultan (uji – F), uji signifikan parsial (uji – t), dan adjusted R square.

Hasil penelitian menunjukkan keterlibatan pengguna dalam proses pengembangan sistem, kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pengguna, dan kepuasan pengguna akhir berpengaruh signifikan secara simultan terhadap kinerja SIA, tetapi secara parsial : hanya keterlibatan pengguna dalam proses pengembangan sistem, dan kepuasan pengguna akhir berpengaruh signifikan terhadap kinerja sistem informasi akuntansi sedangkan kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pengguna tidak berpengaruh terhadap kinerja sistem informasi akuntansi.

ABSTRACT

The objectives of the research was to examine some factors that affect the performance of accounting information system (AIS) which are focused on user involvement in AIS development, technical capability of AIS personal, organization size, management support, formalization of information system development, user training and education program, end-user satisfaction on the pharmaceutical companies in Medan.

The population in this study was the pharmaceutical companies in Medan and 30 companies were chosen as the sample. The Technical that being used in defined research object was survey. The data used are the primary and received from questionnaires. Analysis model that being used was linear and multiple regresions. Data quality was tested by using validity and reliability test. Classic assumption tests that being used were normality test, multicolinearity test, and heterocedastisity test. Hypothesis test that being used were simultan test (F- test), partial test (t – test), and adjusted R square.

The result of this research showed that user involvement in AIS development , technical capability of AIS personal, organization size, management support, formalization of information system development, user training and education program, end-user satisfaction having a significant effect on the simultaneous performance of the AIS. But partially: only user involvement in AIS development, and end-user satisfaction significantly influence the performance of accounting information systems while, technical capability of AIS personal, organization size, management support, formalization of information system development, user training and education program, didn’t affect the performance of accounting information systems.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Di dalam dunia usaha, peran teknologi informasi dan sistem informasi yang handal tdak lagi diragukan dalam menunjang kemampuan unit usaha untuk

memenangkan persaingan usaha. Penggunaan teknologi informasi dan sistem

informasi tersebut diharapkan mampu mendorong percepatan perputaran usaha

dan operasional meningkatkan efisiensi kerja dan efektifitas kerja setiap bagian.

Sistem informasi yang berbasis komputer tersebut merupakan sistem informasi

yang terintegrasi untuk melayani kebutuhan perencanaan sumber daya seluruh

departemen terkait, sistem tersebut bermuara pada sistem informasi

akuntansi/SIA.

Sedemikian penting peran sistem informasi yang tepat bagi kepentingan

bisnis dan usaha mengakibatkan pengambilan keputusan untuk memilih sistem

informasi yang akan digunakan juga merupakan keputusan yang sangat penting

bagi badan usaha. Tambunan (2001) Hal ini didasari pada kenyataan bahwa

kesalahan dalam pemilihan sistem informasi dapat mengakibatkan proses bisnis

yang ada menjadi terhambat, sehingga terjadi kerugian dalam berbagai bentuk

bagi badan usaha tersebut, misalnya kehilangan waktu dan kehilangan peluang

pendapatan di masa yang akan datang.

Dengan terciptanya kesadaran masyarakat akan kebutuhan terhadap

hal ini yaitu obat-obatan. Segala hal yang berhubungan dengan obat-obatan,

tentunya tidak akan terlepas dari industri farmasi. Pelayanan kesehatan yang

bermutu merupakan bagian dari tujuan Indonesia sehat. Salah satunya dengan

ketersediaan obat dan alat kesehatan untuk masyarakat. Peran obat di mulai dalam

upaya peningkatan kesehatan, pencegahan, diagnosis, pengobatan serta

pemulihan. Sebagai produk dari industri farmasi, obat tentunya tidak lepas dari

aspek ekonomi dan teknologi. Maka diperlukan suatu inovasi produk melalui

pengembangan –pengembangan based on research yang dilakukan oleh industri

farmasi.

Hasil penelitian menunjukkan bahwa pada dasarnya industri farmasi di

Indonesia sudah dapat melakukan e Procurement dalam tahap yang relatif

awal yaitu tidak seratus persen secara online karena masih ada beberapa proses

transaksi yang dilakukan secara offline. Pemerintah juga sudah terlihat

menunjukkan komitmen untuk turut mendukung presedur bisnis ini, akan tetapi

masih perlu dilakukan percepatan untuk dapat mengejar ketinggalan dalam hal

kesiapannya.

Perusahaan farmasi harus lebih menyiapkan diri ke arah pengintegrasian

masing-masing kegiatan dan tidak menganggap Teknologi dan Informasi sebagai

bagian yang terpisah dari perusahaan yang hanya menangani aspek teknologi saja

melainkan mengintegrasikannya keseluruh strategi bisnis perusahaan.

Pengambilan keputusan implementasi sistem informasi oleh badan usaha

terhadap operasional usaha maupun dapat pula merupakan faktor yang tidak

terkait langsung.

Perkembangan teknologi yang terjadi sekarang ini sudah berkembang pesat

dibanding waktu dulu, misalnya yang terdapat pada bidang komunikasi.

Perkembangan pengolahan data merupakan salah satu pengaruh dari teknologi

komunikasi tersebut. Baik buruknya kinerja dari sebuah Sistem Informasi

Akuntansi dapat dilihat melalui kepuasan pengguna Sistem Informasi Akuntansi

dan penggunaan dari Sistem Informasi Akuntansi itu sendiri. Soegiharto (2001)

dan Jen (2002) dalam penelitiannya mengemukakan bahwa ada beberapa faktor

yang berpengaruh pada kinerja Sistem Informasi Akuntansi, antara lain:

keterlibatan pengguna dalam pengembangan sistem, kemampuan teknik personal

SI, ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan

SI, program pelatihan dan pendidikan pengguna, keberadaan dewan pengarah SI

dan lokasi departemen SI. Penelitian ini mengacu pada penelitian yang dilakukan

oleh Soegiharto (2001). Walaupun mengacu pada penelitian yang dilakukan oleh

Soegiharto (2001), penelitian ini tidak diupayakan untuk meneliti semua faktor

yang mempengaruhi kinerja sistem informasi akuntansi tersebut. Pada penelitian

ini peneliti tidak menggunakan faktor keberadaan dewan pengarah SI dan lokasi

departemen SI karena tidak adanya variabel tersebut pada perusahaan yang

peneliti teliti, dan peneliti menambahkan 1 (satu) varibel lagi yaitu kepuasan

pengguna akhir.

Penelitian ini untuk mengetahui bukti empiris tentang faktor-faktor apa

farmasi. Dengan adanya uraian-uraian di atas, maka mendasari peneliti untuk

melakukan penelitian pada perusahaan farmasi yang ada di Medan tentang kinerja

sistem informasi akuntansi. Adanya perkembangan teknologi berdampak pada

perusahaan farmasi yang juga menggunakan sistem informasi akuntansi untuk

menjalankan usahanya. Selain memerlukan informasi yang akurat dalam

pengolahan datanya, sistem informasi yang ada juga digunakan untuk

memudahkan para karyawan dalam pengecekan obat-obatan dan barang lainnya,

mempermudah pembuatan laporan keuangan, pengambilan keputusan dan

lain-lain. Dari sistem informasi yang digunakan, maka dapat diketahui bahwa

manajemen dari organisasi tersebut bagus atau tidak. Berdasarkan dari latar

belakang diatas, maka permasalahan yang akan di angkat dalam penelitian ini

adalah: Faktor-faktor apa saja yang mempengaruhi kinerja Sistem Informasi

Akuntansi (SIA)?

1.2.Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang

akan dibahas dalam penelitian ini adalah:

1. Apakah faktor keterlibatan pengguna dalam proses pengembangan sistem

mempengaruhi kinerja sistem informasi akuntansi?

2. Apakah faktor keterlibatan kemampuan teknik personal sistem informasi

mempengaruhi kinerja sistem informasi akuntansi?

3. Apakah faktor ukuran organisasi mempengaruhi kinerja sistem informasi

4. Apakah faktor dukungan manajemen puncak mempengaruhi kinerja sistem

informasi akuntansi?

5. Apakah faktor formalisasi pengembangan sistem informasi mempengaruhi

kinerja sistem informasi akuntansi?

6. Apakah faktor program pelatihan dan pendidikan pengguna mempengaruhi

kinerja sistem informasi akuntansi?

7. Apakah faktor kepuasan pengguna akhir mempengaruhi kinerja sistem

informasi akuntansi?

8. Apakah faktor keterlibatan pengguna dalam proses pengembangan sistem,

kemampuan teknik personal sistem informasi, ukuran organisasi, dukungan

manajemen puncak, formalisasi pengembangan sistem informasi, program

pelatihan dan pendidikan pengguna, dan kepuasan pengguna akhir secara

simultan mempengaruhi kinerja sistem informasi akuntansi?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Menganalisis apakah faktor keterlibatan pengguna dalam proses

pengembangan sistem mempengaruhi kinerja sistem informasi akuntansi

2. Menganalisis apakah faktor keterlibatan kemampuan teknik personal sistem

informasi mempengaruhi kinerja sistem informasi akuntansi

3. Menganalisis apakah faktor ukuran organisasi mempengaruhi kinerja sistem

4. Menganalisis apakah faktor dukungan manajemen puncak mempengaruhi

kinerja sistem informasi akuntansi

5. Menganalisis apakah faktor formalisasi pengembangan sistem informasi

mempengaruhi kinerja sistem informasi akuntansi

6. Menganalisis apakah faktor program pelatihan dan pendidikan pengguna

mempengaruhi kinerja sistem informasi akuntansi

7. Menganalisis apakah faktor kepuasan pengguna akhir mempengaruhi kinerja

sistem informasi akuntansi

8. Menganalisis apakah faktor keterlibatan pengguna dalam proses

pengembangan sistem, kemampuan teknik personal sistem informasi, ukuran

organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem

informasi, program pelatihan dan pendidikan pengguna, dan kepuasan

pengguna akhir secara simultan mempengaruhi kinerja sistem informasi

akuntansi

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Memberikan rekomendasi atas berbagai alternatif pilihan yang tersedia bagi

manajemen perusahaan dalam memilih sistem informasi yang paling sesuai

dengan kebutuhan operasional perusahaan. Sehingga diharapkan dengan

memberikan rekomendasi keputusan yang terbaik bagi manajemen puncak

perusahaan, maka sistem informasi dan teknologi informasi yang dimiliki

2. Memberikan gambaran seberapa besar pengaruh informasi akuntansi dalam

kinerja SIA.

3. Bagi lembaga pendidikan dapat bermanfaat untuk memberikan bahan dan

perbandingan dalam kegiatan penelitian selanjutnya,serta pengembangan

Ilmu Pengetahuan khususnya dalam Ilmu Akuntansi.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

dilakukan oleh Soegiharto (2001) yang berjudul Influence factors affecting the

performance of accounting information systems. Yang menjadi variabel

independen dalam penelitian tersebut adalah faktor keterlibatan pengguna dalam

proses pengembangan sistem (X1), kemampuan teknik personal sistem informasi

(X2), ukuran organisasi (X3), dukungan manajemen puncak (X4), formalisasi

pengembangan sistem informasi (X5), program pelatihan dan pendidikan

pengguna (X6), Keberadaan dewan pengarah SI (X7), Lokasi departemen SI (X8)

dan kinerja sistem informasi akuntansi (Y). Penelitian Soegiharto (2001)

mendapati hasil bahwa satu-satunya hubungan yang positif signifikan adalah

Keterlibatan Pengguna dalam proses pengembangan Sistem. Variabel-variabel

lainnya tidak menunjukkan hubungan dengan kinerja SIA. Selain itu didapatkan

juga hubungan signifikan negatif antara ukuran organisasi dengan kinerja SIA.

Peneliti merasa perlu melakukan replikasi terhadap penelitian ini mengingat

kinerja sistem informasi akuntansi pada perusahaan farmasi belum ada yang

dan peneliti juga merasa perlu menambahkan satu variabel lagi yaitu kepuasan

pengguna, hal ini dikarenakan kepuasan pengguna merupakan salah satu penentu

dalam penggunaan sistem informasi akuntansi. Pengukuran terhadap kepuasan

telah mempunyai sejarah yang panjang dalam disiplin ilmu sistem informasi.

Dalam lingkup end-user computing, sejumlah studi telah dilakukan untuk

meng-capture keseluruhan evaluasi dimana pengguna akhir telah menganggap

penggunaan dari suatu sistem informasi (misalnya kepuasan) membentuk

kepuasan terhadap penggunaan sistem informasi yang pada akhirnya

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengantar

Pengguna sistem (system users) merupakan mayoritas terbesar dari

information workers dalam suatu sistem informasi manapun mereka adalah orang

yang menggunakan dan mengoperasikan sistem informasi.

SIA bertindak sebagai pemasok informasi akuntansi yang dibutuhkan oleh

semua level dalam organisasi. Data diproses menjadi informasi yang bermanfaat

dan dikomunikasikan kepada para pengguna. SIA juga melakukan kegiatan

identifikasi berbagai kelompok pengguna dari informasi yang mereka butuhkan

(Caillouet and Lapeyre, 1992). Ada tiga kategori pengguna informasi akuntansi,

yaitu: (a) internal users, (b) external users withdirect financial interest dan (c)

external users with indirect financial interest.Pengguna kategori internal users

meliputi pemilik, manajemen, dan semua level dalam organisasi. Pengguna

kategori internal users akan memanfaatkan informasi akuntansi untuk

pertanggungjawaban dan membuat keputusan. Pengguna kategori external users

with directfinancial interest, meliputi investor dan kreditor atau investor dan

kreditor potensial, akan menggunakan informasi akuntansi untuk menilai prestasi

kategori external users with indirectfinancial interest meliputi agen pemerintah,

organisasi buruh, perencana ekonomi, konsultan, pelanggan, dan masyarakat.

Informasi akuntansi digunakan untuk menilai pertanggungjawaban entitas bisnis

terhadap lingkungannya Calliueot and Lapayre (1992) menyatakan bahwa

penciptaan suatu informasi efektif membutuhkan suatu pengorganisasian untuk

mengembangkan sejumlah sistem-sistem pendukung. Penarikan staf yang

kompeten dan layak adalah suatu tindakan yang sangat penting. Investasi yang

besar dalam perangkat keras, perangkat lunak dan pendukung sistemyang lain

adalah sesuatu yang penting, namun tanpa manusia bersumber daya yang

kompeten untuk mengkoordinasikan sistem akan menghasilkan informasi yang

tidak layak, tidak tepat waktu atau tidak akurat.

2.1.2. Sistem Informasi Akuntansi

Istilah sistem informasi akuntansi terdiri atas tiga elemen, yaitu: sistem,

informasi dan akuntansi. Ketiga elemen tersebut akan dijelaskan sebagai berikut

A. Definisi Sistem

Ada beberapa definisi tentang system yang dikemukakan oleh banyak

pakar. Beberapa di antaranya adalah sebagai berikut, Mascove dan Simkin (1994)

mendefinisikan sistem yaitu seperangkat bagian-bagian yang saling berhubungan

dan bersama-sama mencapai sistem yang spesifik dan objektif,sebuah sistem

harus memiliki keterkaitan,integrasi dan sentral objektif dalam organisasi.

sebuah sistem adalah entitas kompleks atau kerangka yang tunduk pada satu atau

lebih tujuan, kendala, dan kontrol; yang dikelilingi oleh lingkungan, yang terdiri

subsistem ofinterdependeent;. Dan yang mengalami proses dengan input dan

output.

Chusing dalam Susanto (2004) mendefinisikan sistem

Sehingga menurut ketiga definisi di atas, pengertian sistem adalah

seperangkat bagian-bagian yang saling berhubungan erat satu dengan lainnya

untuk mencapai tujuan secara bersama-sama.

adalah suatu entitas

yang terdiri dari dua atau lebih komponen yang saling berhubungan dan

berinteraksi untuk mencapai suatu tujuan.

B. Definisi Informasi

Ada perbedaan antara data dan informasi. Data adalah fakta statistik dalam

bentuk kumpulan simbol yang tidak mengartikan sesuatu. Informasi adalah data

yang telah tersaring,terorganisir, terealisasi, dan saling berhubungan sehingga

berguna untuk mencapai tujuan organisasi. Nash dalam Jogiyanto (2005)

memberikan pengertian data dan informasi sebagai berikut yaitu data memiliki

nilai informasi baik langsung maupun tidak langsung.Data dapat diidentifikasi dan

memiliki beberapa tujuan informasi yang tersedia untuk memenuhi kebutuhan.

Davis dalam Khadir (2003) mendefinisikan data dan informasi sebagai

berikut:data merupakan fakta mentah,seperti rincian transaksi dari faktur

dan ditransformasi sehingga outputnya menjadi sesuatu yang berguna bagi

penerima.

Menurut definisi-definisi di atas, informasi adalah hasil pengolahan dari

data yang digunakan untuk membantu pengambil keputusan. Agar informasi

berguna dalam pengambilan keputusan, harus memiliki kriteria-kriteria sebagai

berikut:

1. Relevan, suatu informasi mempunyai manfaat sebagai dasar pengambilan

keputusan.

2. Akurat, ketepatan dan dapat diandalkannya suatu informasi.

3. Tepat waktu, informasi yang diperoleh terbaru dan mudah diperoleh saat

dibutuhkan.

4. Ringkas, informasi telah dikelompokkan sehingga tidak perlu diterangkan.

5. Jelas, tingkat informasi dapat di mengerti oleh penerima.

6. Dapat dikuantifikasi, tingkat informasi dapat dinyatakan dalam bentuk angka.

7. Konsisten, tingkat informasi dapat diperbandingkan.

C. Definisi Sistem Informasi

Cusing dalam Susanto (2004) mendefiniskan sistem informasi sebagai

data yang terorganisisr yaitu mengumpulkan,memasukkan,menyimpan,

mengelola, mengendalikan serta pelaporan informasi sehingga tujuan organisasi

dapat tercapai.

Gelinas, Oram dan Wiggins (2004) mendefinisikan sistem informasi

Sistem informasi, dari dua definisi di atas dapat ditarik garis besar sebagai

integrasi suatu cara terorganisir (mengumpulkan, memasukkan, dan memproses

data, mengendalikan,dan menghasilkan informasi dengan berbasis proses manual

atau komputer untuk mencapai sasaran dan tujuan organisasi.

Sebuah sistem buatan manusia yang umumnya terdiri dari serangkaian

komponen terpadu berbasis komputer dan manual menetapkan untuk

mengumpulkan, menyimpan, dan mengelola data, informasi sehingga menjadi

output yang berguna. kepada pengguna.

Sistem informasi mempunyai sebelas komponen yaitu: (1) komponen

sasaran dan tujuan, merefleksikan kekuatan pendorong sistem dan alasan

keberadaan suatu sistem, (2) komponen input (data), (3) komponen output,

informasi untuk pengambilan keputusan, (4) penyimpanan data, (5) pemroses, (6)

instruksi dan prosedur, memproses data menjadi informasi, (7) batas sistem, (8)

kendala sistem, yaitu keterbatasan intern dan ekstern, (9) komponen pengaman

yang berguna dan menjamin informasi yang dihasilkan akurat, (10) komponen

interface informasi, berfungsi sebagai penghubung antar pengguna, antara mesin

dengan pengguna, antar subsistem dalam sistem informasi, (11) subsistem,

merupakan bagian sistem informasi.

Lingkungan Ineterfase informasi

Pengguna Instruktur dan

prosedur

Input Pemroses Output Sasaran dan tujuan

Pengendalian Penyimpanan

dan Sekuriti data Kendala

Bisnis sistem

Sumber :”Report of the Commitee on Accounting and Information System Gambar 2.1 Komponen Sistem Informasi.

D. Definisi Akuntansi

AICPA (American Institute of Certified Public Accountants),

mendefinisikan akuntansi adalah sebagai aktivitas jasa yang berfungsi untuk

memberikan informasi kuantitatif terutama keuangan, kegiatan ekonomi yang

dimaksudkan agar menjadi berguna untuk membuat keputusan dalam menentukan

pilihan.

Dari definisi di atas disimpulkan bahwa akuntansi bertujuan menghasilkan

informasi yang digunakan oleh pihak-pihak di dalam perusahaan (manajemen)

dan berbagai pihak diluar perusahaan (pemegang saham, pemeriksa pajak,

[image:34.595.115.512.121.410.2]E. Definisi Sistem Informasi Akuntansi

Sistem informasi akuntansi (SIA) merupakan suatu kerangka

pengkordinasian sumber daya (data, meterials, equipment, suppliers, personal,

and funds) untuk mengkonversi input berupa data ekonomik menjadi keluaran

berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu

entitas dan menyediakan informasi akuntansi bagi pihak-pihak yang

berkepentingan (Wilkinson, 2004).

Gelinas, Oram dan Wiggins (2004) mendefinisikan sistem informasi

akuntansi sebagai berikut:A specialized subsystem of the management information

system whose purpose its to collect, process and report information related to

financial transaction.

Instruktur dan prosedur input pemroses output penyimpanan data

pengguna sasaran dan tujuan pengendalian dan sekuriti lingkungan interface

informasi kendala bisnis sistem. Dari dua definisi di atas dapat disimpulkan

bahwa:

1. Sistem informasi akuntansi merupakan proses mengumpulkan,

menggolongkan,

2. mengolah data transaksi, lalu menganalisis, dan dikomunikasikan hasilnya

dalambentuk laporan keuangan perusahaan.

3. Pengguna informasi keuangan yang dihasilkan oleh sistem informasi

akuntansi adalah pihak dalam perusahaan, terutama manajemen dan

Subsistem SIA memproses berbagai transaksi keuangan dan transaksi

nonkeuangan yang secara langsung mempengaruhi pemrosesan transaksi

keuangan.Dapat dilihat pada tabel di bawah ini.

Transaksi

Sistem Informasi Keputusan

Informasi Pengguna

Transaksi

Nonkeuangan

Sumber: Report of the Committee on Accounting and Information System

Gambar 2.1Transaksi Yang Diproses oleh Sistem Informasi

Sebuah sistem informasi akuntansi menambah nilai dengan cara :

1. Menyediakan informasi yang akurat dan tepat waktu sehingga dapat

melakukan aktivitas utama pada value chain secara efektif dan efisien.

2. Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang

dihasilkan

3. Meningkatkan efisiensi

4. Meningkatkan kemampuan dalam pengambilan keputusan

5. Meningkatkan sharing knowledge

2.1.2.1. Tujuan dan Manfaat Sistem Informasi Akuntansi

Wilkinson (2000) mengemukakan berdasarkan definisi sistem informasi

akuntansi maka tujuan dan manfaat sistem informasi akuntansi tersebut adalah

sebagai pengolah transaksi (transaction processing) dan pengolah informasi

(information processing).

Romney (2005). mengatakan bahwa tujuan dan manfaat sistem informasi akuntansi adalah :

1. Mengumpulkan dan menyimpan data atas aktivitas dan transaksi yang dibuat

oleh perusahaan,sehingga organisasi,manajemen,karyawan,pihak lain dapat

melihat kembali aktivitas yang telah terjadi pada masa lalu.

2. Pemrosesan data menjadi informasi berguna dalam pembuatan

keputusan,sehingga memungkinkan manajemen untuk

merencanakan,melaksanakan dan mengontrol aktivitas.

3. Menyediakan keamanan atas action organisasi termasuk data. Kontrol ini

memastikan bahwa data yang diperlukan akurat,valid,dan dapat dipercaya.

2.1.2.2. Perkembangan Sistem Informasi Akuntansi

Dewasa ini perkembangan teknologi dibidang komputer sudah semakin

berkembang dengan semakin banyak inovasi yang terjadi baik dalam hasil

pengembangan perangkat keras maupun lunak Oleh karena itu perkembangan

teknologi dibidang komputer ini akan membawa dampak yang cukup berarti

Pengembangan SIA adalah proses memodifikasi atau mengubah

bagian-bagian atau keseluruhan sistem informasi. Proses ini membutuhkan komitmen

substansial mengenai waktu dan sumberdaya dan merupakan aktivitas yang

berkesinambungan.Menurut Burch,dkk (2001), hal penting yang harus

diperhatikan dalam penggunaan sistem informasi akuntansi adalah manusia.

Pernyataan ini diperkuat oleh Baronas,dkk (2007), bahwa apabila suatu sistem

mengalami kegagalan, salah satu penyebabnya adalah ketidakmampuan sistem

informasi itu memenuhi harapan stakeholder yang meliputi : analis sistem,

pengguna akhir, sponsor dan pelanggan. Dengan demikian untuk mengurangi

resiko kegagalan sistem informasi, dibutuhkan kemampuan memprediksi outcome

dari upaya yang telah dilakukan dalam pengembangan sistem informasi. Setiap

proyek pengembangan sistem akan melalui siklus hidup pengembangan sistem

SDLC (Sistem Development Life Cycle). Pendekatan dengan SDLC ini biasanya

digunakan oleh divisi sistem informasi untuk memberikan pengertian yang jelas

tentang apa yang seharusnya disertakan dalam pengembangan suatu sistem.

Keuntungan dengan merencanakan pengembangan sistem ini adalah dapat

menghasilkan suatu lingkup proyek yang jelas, mengenali berbagai area

permasalahan potensial, dapat mengatur urutan tugas yang jelas, serta

memberikan dasar untuk pengendalian.

Salah satu tujuan dari pengembangan SIA adalah menambah nilai bagi

perusahaan. Sistem informasi akuntansi dapat memberi nilai tambah dengan :

2. Penerapan SIA meningkatkan efektivitas dan efisiensi biaya dalam

mengumpulkan informasi

3. Membantu serta meningkatkan kualitas keputusan yang akan diambil oleh

pihak manajemen.

4. Meningkatkan pembagian pengetahuan (knowledge sharing)

2.1.2.3. Tujuan Perusahaan Menggunakan Sistem Informasi Akuntansi

Penyusunan sistem informasi akuntansi untuk suatu perusahaan mempunyai beberapa tujuan yang harus dipertimbangkan baik-baik. Tujuan utama

sistem informasi akuntansi menurut Susanto (2004). Pendekatan manual praktik

dan penyusunan metode dan prosedur adalah sebagai berikut :

1. Meningkatkan kualitas informasi, yaitu informasi yang tepat guna (relevance)

lengkap dan terpercaya (akurat). Dengan kata lain sistem akuntansi harus

dengan cepat, tepat dan mampu memberikan informasi yang diperlukan.

2. Untuk meningkatkan kualitas internal cek atau sistem pengendalian intern,

yaitu sistem pengendalian yang diperlukan untuk mengamankan kekayaan

perusahaan.Ini berarti bahwa sistem alat yang disusun harus juga

mengandung kegiatan pengendalian intern.

3. Untuk dapat menekankan biaya-biaya tata usaha, ini berarti bahwa biaya tata

usaha untuk sistem akuntansi harus lebih efisien dan harus jauh lebih murah

Berdasarkan pernyataan di atas, nampak bahwa tujuan utama sistem

informasi akuntansi tersebut adalah untuk meningkatkan kualitas informasi, untuk

meningkatkan pengendalian, internal dan untuk meminimalkan biaya yang sesuai.

Dalam melakukan pengelolaan perusahaan pemimpin perusahaan akan banyak memperoleh pengalaman dari berbagai pihak baik dari dalam perusahaan

maupun dari luar perusahaan dan akan bertambah seiring dengan masa

jabatannya. Pengelolaan perusahaan oleh manajer dipengaruhi oleh gaya

manajemen yang berbeda-beda, juga dipengaruhi oleh tingkat persaingan usaha

dalam industri itu maupun keadaan ekonomi dimana perusahaan berada, serta

kompleksitas usaha perusahaan. Manajemen mempunyai keinginan untuk

mengambil keputusan secara tepat dan cepat. Untuk pemecahan masalah yang

dihadapinya. Kebutuhan informasi akuntansi yang digunakan manajemen akan

terasa apabila manajer membutuhkan informasi lebih banyak. Informasi yang

diperoleh dari dalam maupun dari luar perusahaan.

Peran penting lainnya termasuk membuat tujuan serta sasaran sistem,

meninjau kinerja serta kepemimpinan departemen sistem informasi, membuat

pemilihan proyek serta kebijakan struktur organisasi. (Romney, 2005)

2.1.2.4. Manfaat Sistem Informasi Akuntansi Bagi Organisasi

Sistem Informasi akuntansi dapat memberikan manfaat bagi organisasi

dengan cara memberikan informasi yang akurat dan tepat waktu agar aktivits

Sistem informasi akuntansi yang dirancang dengan baik dapat melakukan hal ini

dengan cara

1. Memperbaiki kualitas dan mengurangi biaya untuk menghasilkan produk atau

jasa

Sistem informasi akuntansi yang dirancang dengan baik dapat memberikan

informasi apabila terdapat proses produksi yang kurang baik atau tidak sesuai

dengan standar yang ditetapakan, sehingga dapat segera diperbaiki. Hal ini

tentu akan mengurangi biaya untuk perbaikan dalam jumlah yang lebih besar.

2. Memperbaiki efisiensi

Sistem informsi akuntansi yang dirancang dengan baik dapat membantu

memperbaiki efisiensi jalannya suatu proses dengan memberikan informasi

yang lebih tepat waktu.

3. Memperbaiki pengambilan keputusan

Sistem informasi akuntansi dapat memperbaiki pengambilan keputusan

dengan memberikan informasi dengan tepat waktu.

4. Berbagai pengetahuan

Sistem informasi akuntasi yang dirancang dengan baik bisa mempermudah

proses berbagai pengetahuan dan keahlian, yang selanjutnya dapat

memperbaiki proses operasi perusahaan dan bahkan memberikan keunggulan

kompetitif

Dari uraian di atas dapat dijelaskan secara ringkas bahwa informasi sangat

mengurangi ketidakpastian terhadap tindakan yang telah dilakukan, informasi

dapat berfungi menyadarkan, artinya bahwa informasi merupakan alat yang

mampu memberikan gambaran mengenai kemungkinan atau peluang yang

dimiliki perusahaan, informasi berperan sebagai fungsi evaluasi (fungsi

pengendalian) yaitu mengevaluasi sampai sejauh mana tindakan yang dilakukan

dan hasil yang dicapai sesuai dengan yang direncanakan.

Adalah sesuatu yang wajar bilamana suatu perusahaan menjalani

perkembangan sesuai dengan tuntutan zaman yang ada. Seiring dengan

perkembangan perusahaan, maka permasalahan yang timbul semakin

kompleks.Semakin besar perusahaan, maka semakin kompleks pula kendala yang

dihadapi oleh perusahaan dalam mencapai tujuannya.Sistem informasi akuntansi

yang baik akan membantu manajemen menghadapi permasalahan-permasalahan

yang timbul.

2.1.2.5. Alasan Perusahaan Beralih ke Sistem Informasi Akuntansi

Beberapa situasi yang pada umumnya memerlukan perubahan sistem

untuk menghindari resiko ketinggalan zaman akibat persaingan yang semakin

ketat,antara lain :

Akibat peningkatan persaingan, sistem informasi akuntansi juga harus

berubah seiring dengan perubahan kebutuhan pengguna, agar tetap selaras dan

mampu menjawab setiap tantangan perusahaan. Perubahan teknologi

kualitas, kuantitas dan kecepatan informasi akan dapat meningkatkan nilai produk

dan jasa yang dihasilkan perusahaan dan bias menurunkan daya saing.

Keuntungan produktivitas pertumbuhan usaha, perusahaan yang

mengalami perkembangan pesat akan mengalami peningkatan kesibukan sehingga

perlu perubahan sistem. Penciutan usaha, untuk meningkatkan efisiensi,

kadangkala perusahaan perlu menciutkan usahanya sehingga skala ekonominya

cukup efisien. Apabila terjadi perubahan dalam organisasi perusahaan, para

manajer di semua lini akan menghadapi bentuk-bentuk persoalan baru dan pola

baru dalam pengambilan keputusan sesuai dengan perubahan tadi. Sistem

organisasi akuntansi juga harus mengikuti perubahan-perubahan tersebut. Pola

perkembangan sistem akuntansi pada umumnya memiliki suatu pola yang lazim

disebut daur pengembangan sistem.

Daur pengembangan sistem adalah daur dari suatu perkembangan sistem

informasi mulai dari konsepsi yang berwujud gagasan, proses pengembangannya,

hingga implementasi dan pengoperasiannya. Upaya peningkatan kemampuan

sistem dapat dilakukan oleh tim atau pihak manajemen manapun dalam

perusahaan.

SIA dapat menambah nilai bagi suatu perusahaan dengan menghasilkan

informasi yang akurat dan tepat waktu. Pada bidang akuntansi perkembangan

teknologi informasi telah banyak membantu meningkatkan SIA. Peningkatan

penggunaan teknologi komputer sebagai salah satu bentuk teknologi informasi

otomatis. Program komputer untuk akuntansi biasanya dirancang dengan cermat

sehingga operator yang melakukan pencatatan transaksi dapat melaksanakannya

dengan mudah.

Pertimbangan utama penggunaan komputer adalah pertimbangan cost and

benefit. Penggunaan komputer merupakan sebuah investasi besar bagi sebuah

organisasi. Bukan hanya dalam hal biaya investasi tetapi waktu, tenaga dan

sumber daya yang dialokasikan untuk hal ini membutuhkan alokasi yang tidak

sedikit. Cost bukan hanya berarti biaya yang dikeluarkan. Waktu, tenaga, sumber

daya yang lain haruslah diperhitungkan dalam penggunaan komputer.

Permasalahan timbul ketika cost yang berbentuk selain biaya tersebut sukar untuk

diukur dalam ukuran kuantitatif. Tentu hal ini membutuhkan alat untuk

mengalokasikan dan menentukan ukuran yang tepat untuk

mengkuantifikasikannya. Kalau dibandingkan dengan sistem manual, sistem

komputerisasian memang jelas mempunyai keunggulan (benefit) khususnya dalam

hal kecepatan (speed), ketelitian(accuracy) dan kapasitas (capacity) pemrosesan.

Kecepatan komputer dapat diandalkan karena komputer mengerjakan suatu

perintah dalam hitungan mikrodetik (microsecond). Perkembangan chip terakhir

telah memungkinkan kecepatan dalam seperbilliun detik (nanosecond) atau

bahkan dalam sepertrilliun detik (picosecond). Dengan kecepatan ini suatu

transaksi dapat diproses dalam seketika.Ketelitian jelas dapat diandalkan karena

setelah data disiapkan dengan benar, komputer akan memroses tanpa campur

tangan manusia lagi dan kalau komputer sudah diprogram dengan benar

sebelum suatu komputer dan programnya digunakan, suatu percobaan (trialrun)

dengan data percobaan perlu dilakukan untuk memverifikasi program. Dalam

sistem manual, karena tiap langkah dikerjakan oleh manusia, kemungkinan

kesalahan menjadi lebih besar. Akan tetapi penerapan dalam suatu perusahaan

tidak terlepas dari permasalahan. Menurut Delone dan Raymond dalam Komara

(2000) penerapan suatu sistem dalam perusahaan dihadapkan kepada dua hal,

apakah perusahaan mendapatkan keberhasilan penerapan sistem atau kegagalan

sistem. Untuk menghindari kegagalan sistem, maka perlu diketahui faktor yang

mempengaruhi keberhasilan implementasi suatu sitem informasi.

2.1.2.6. Teori di Dalam Kinerja Sistem Informasi Akuntansi

Dalam penelitian ini peneliti menggunakan berbagai teori, antara lain teori

kontijensi, behavior dan difusi inovasi dimana teori tersebut relevan dengan

faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi.

1. Teori Behavior

Teori behaviorisme, (behavioural concept) pada awalnya merupakan kajian bidang utama dalam psikologi dan sosial psikologi, tetapi faktor-faktor psikologi

dan sosial psikologi seperti motivasi, persepsi, sikap dan personalitas sangat

relevan dengan bidang akuntansi (Siegel dan Marconi, 1986).

Behavioral Intention to Use adalah kecenderungan perilaku untuk tetap

teknologi pada seseorang dapat diprediksi dari sikap perhatiannya terhadap

teknologi tersebut, misalnya keinginanan menambah peripheral

pendukung,motivasi untuk tetap menggunakan, serta keinginan untuk memotivasi

pengguna lain.

Akuntansi Keperilakuan dan Perkembangannya Ikhsan (2005) menyatakan

bahwa tujuan ilmu keperilakuan adalah untuk memahami, menjelaskan, dan

memprediksi perilaku manusia. Perilaku manusia yang didukung oleh empiris

yang dikumpulkan secara impersonal melalui prosedur yang terbuka, baik untuk

peninjauan maupun replikasi dan dapat diverifikasi oleh ilmuwan lainnya yang

tertarik. Selanjutnya Ikhsan (2005) menjelaskan bahwa akuntansi keperilakuan

bertujuan (1) untuk mengukur dan melaporkan perilaku serta pendapat yang

relevan terhadap perencanaan strategis dan (2) untuk mempengaruhi keberhasilan

implementasi kebijakan perusahaan.

2.Teori Kontijensi

Teori kontijensi berkembang tahun 1962 dalam (Outley, 2000), menyatakan

bahwa tidak ada satu sistem manajemen yang optimum,sistem tergantung pada

tingkat perubahan lingkungannya,pada sistem ini mempunyai beberapa ciri :

1. Substansinya adalah manusia bukan tugas.

2. Kurang menekankan hirarki

3. Struktur saling berhubungan,fleksibel,dalam bentuk kelompok

4. Kebersamaan dalam nilai,kepercayaan dan norma

Teori kontijensi, disebut juga teori kepentingan, teori lingkungan atau teori

situasi. Kekuatan pendekatan kontijensi adalah bahwa ia mendorong analisis

situasi sebelum diambil tindakan dan pada saat yang sama berusaha

menghilangkan praktik kebiasaan yang didasarkan atas asumsi universal tentang

orang. Pendekatan kontijensi juga lebih bersifat antar disiplin, lebih berorientasi

penelitian dibandingkan pendekatan tradisional. Dengan demikian, pendekatan ini

membantu untuk menggunakan semua pengetahuan mutakhir tentang organisasi

dengan cara yang paling tepat,

Teori kontijensi muncul sebagai jawaban atas pendekatan “universalistik” bahwa desain pengendalian yang optimal dapat diterapkan dalam perusahaan

secara keseluruhan. Pendekatan pengendalian yang universalistik adalah

perluasan teori manajemen ilmiah yang alami. Prinsip manajemen ilmiah

menyiratkan satu cara terbaik untuk mendesain proses operasional dalam rangka

memaksimalkan efisiensi.

Secara nyata Copley dalam Josept (1998), menyatakan bahwa

pengendalian adalah yang pusat gagasan dari manajemen ilmiah. Perkembangan

prinsip operasional ini ke sistem pengendalian manajemen menyiratkan bahwa

harus ada satu sistem pengendalian terbaik yang memaksimalkan efektivitas

manajemen dan hanya satu setting kontijensi.Mengembangkan model kontijensi

memerlukan suatu basis yang membagi setting kompetitif ke dalam kelas terpisah

3.Teori Difusi Inovasi

Difusi Inovasi adalah teori tentang bagaimana sebuah ide dan teknologi

baru tersebar dalam sebuah kebudayaan. Teori ini dipopulerkan oleh Everett

Rogers dalam Hamid dkk (2006) melalui bukunya yang berjudul Diffusio

Innovations. Ia mendefinisikan difusi sebagai proses dimana sebuah inovasi

dikomunikasikan melalui berbagai saluran dan jangka waktu tertentu dalam

sebuah sistem sosial.

Sesuai dengan pemikiran Rogers, dalam proses difusi inovasi terdapat 4

(empat) elemen pokok, yaitu:

(1) Inovasi; gagasan, tindakan, atau barang yang dianggap baru oleh seseorang.

Dalam hal ini, kebaruan inovasi diukur secara subjektif menurut pandangan

individu yang menerimanya. Jika suatu ide dianggap baru oleh seseorang

maka ia adalah inovasi untuk orang itu. Konsep ’baru’ dalam ide yang

inovatif tidak harus baru sama sekali.

(2) Saluran komunikasi; ’alat’ untuk menyampaikan pesan-pesan inovasi dari

sumber kepada penerima. Dalam memilih saluran komunikasi, sumber paling

tidakperlu memperhatikan (a) tujuan diadakannya komunikasi dan (b)

karakteristik penerima. Jika komunikasi dimaksudkan untuk memperkenalkan

suatu inovasi kepada khalayak yang banyak dan tersebar luas, maka saluran

komunikasi yang lebih tepat, cepat dan efisien, adalah media massa. Tetapi

secara personal, maka saluran komunikasi yang paling tepat adalah saluran

interpersonal.

(3) Jangka waktu; proses keputusan inovasi, dari mulai seseorang mengetahui

sampai memutuskan untuk menerima atau menolaknya, dan pengukuhan

terhadap keputusan itu sangat berkaitan dengan dimensi waktu. Paling tidak

dimensi waktu terlihat dalam (a) proses pengambilan keputusan inovasi, (b)

keinovatifan seseorang: relatif lebih awal atau lebih lambat dalam menerima

inovasi, dan (c) kecepatan pengadopsian inovasi dalam sistem sosial.

(4) Sistem sosial; kumpulan unit yang berbeda secara fungsional dan terikat

dalam kerjasama untuk memecahkan masalah dalam rangka mencapai tujuan

bersama

Lebih lanjut teori yang dikemukakan Rogers (1995) memiliki relevansi

dan argumen yang cukup signifikan dalam proses pengambilan keputusan inovasi.

Teori tersebut antara lain menggambarkan tentang variabel yang berpengaruh

terhadap tingkat adopsi suatu inovasi serta tahapan dari proses pengambilan

keputusan inovasi. Variabel yang berpengaruh terhadap tahapan difusi inovasi

tersebut mencakup (1) atribut inovasi (perceived atrribute of innovasion), (2) jenis

keputusan inovasi (type of innovation decisions), (3) saluran komunikasi

(communication channels), (4) kondisi sistem sosial (nature of social system), dan

2.1.3. Kinerja Sistem Informasi Akuntansi

Khalil (1997) dalam Jen (2002) mengukur efektifitas sistem informasi

dengan menggunakan kepuasan pemakai dan pemakaian sistem. Soegiharto

(2001) mengukur kinerja SIA dari sisi pemakai dengan membagi kinerja sistem

informasi akuntansi ke dalam dua bagian yaitu kepuasan pemakai informasi dan

pemakaian sistem informasi sebagai pengganti variabel kinerja SIA. Penelitian ini

mengacu pada penelitian Choe (2000) dan Soegiharto (2001) dalam Jen (2002).

Pada penelitian ini peneliti mengukur kinerja SIA dari penggunaan SIA itu

sendiri oleh para karyawan pada Departemen Akuntansi Keuangan dalam

membantu menyelesaikan pekerjaan mereka untuk mengolah data-data keuangan

menjadi informasi Akuntansi.

Penelitian yang dilakukan oleh Hamilton dan Chervany (1981), Ives dan

Olson (1984) dalam Jen (2002) menunjukkan sistem informasi yang banyak

digunakan menunjukkan keberhasilan sebuah sistem informasi manajemen.

Sedangkan penelitian yang dilakukan Jahangir et al (2000) dalam Jen (2002)

menunjukkan perbedaan penentuan keberhasilan komputer adalah tidak berdiri

sendiri sehingga pemakaian sistem digunakan untuk melakukan penelitian

mengenai sistem informasi.

2.1.4. Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi

Berdasarkan penelitian yang dilakukan oleh Soegiharto (2001)

mengemukakan bahwa faktor- faktor yang mempengaruhi kinerja sistem

1. Keterlibatan pengguna dalam pengembangan sistem informasi

akuntansi (user involvement in AIS development)

2. Kemampuan teknik dari personal sistem informasi akuntansi

(technical capability of AIS personal)

3. Ukuran organisasi (organization size)

4. Dukungan manajemen puncak (management support)

5. Formalisasi pengembangan sistem informasi (formalization of

information system development)

6. Program pelatihan dan pendidikan pemakai (user trainning and

education program)

7. Keberadaan dewan pengarah sistem informasi (information system

steering committee)

8. Lokasi departemen sistem informasi (location of information sustem

departement)

Dalam penelitian ini peneliti tidak mengikutsertakan variabel independen

Keberadaan dewan pengarah sistem informasi (information system

steering committee) dan Lokasi departemen sistem informasi (location of

information system departement) karena perusahaan farmasi yang ada di Medan

merupakan perusahaan cabang yang tidak mempunyai kedua variabel diatas. .

Peneliti menambahkan satu variabel lagi yaitu kepuasan pengguna akhir. Maka

faktor-faktor yang mempengaruhi kinerja SIA adalah

Keterlibatan pengguna dalam pengembangan sistem diperkirakan untuk

memperbaiki kualitas sistem dengan cara (l) menyediakan penilaian yang lebih

akurat dan lengkap persyaratan system informasi MeFarlan dan MeKenney 1983;

Robey 1979 dalam Soegiharto (2001) (2) menyediakan keahlian tentang sistem

organisasi ini adalah untuk mendukung penggunaan pemakai sistem, karena

keahlian biasanya tidak tersedia dalam sistem informasi kelompok Lucas l978;

Robey 1979 dalam Soegiharto(2001), (3) pengembangan fitur untuk menghindari

fitur yang tidak dapat diterima atau tidak penting Robey 1979 dalam Soegiharto

(2001), (4) meningkatkan pemahaman pengguna sistem Lucas 1978 dalam

Soegiharto (2001). Keterlibatan dapat meningkatkan penerimaan pengguna

dengan mengembangkan harapan yang realistis tentang kemampuan sistem

Gibson dan Nolan 1974 dalam Soegiharto (2001) yaitu menyediakan sebuah

arena untuk tawar-menawar dan resolusi konflik tentang masalah-masalah desain

Maish 1979 dalam Soegiharto (2001), mengarahkan ke sistem kepemilikan oleh

pengguna Robey 1979 dalam Soegiharto (2001), menurunkan resistensi pengguna

untuk mengubah data Lucas 1978 dalam Soegiharto (2001), dan melatih pengguna

untuk menggunakan sistem Lucas1978 dalam Soegiharto (2001). Keterlibatan

pengguna merupakan keterlibatan dalam proses pengembangan sistem oleh

anggota organisasi atau anggota dari kelompok pengguna target (Olson & Ives,

1981 dalam Choe, 1996). Jen (2002) berpendapat bahwa keterlibatan pemakai

yang semakin sering akan meningkatkan kinerja SIA dikarenakan adanya

hubungan yang positif antara keterlibatan pemakai dalam proses pengembangan

2. Kemampuan Teknik Personal Sistem Informasi.

Anderson dalam Soegiharto (2001) mengusulkan potensi kontribusi

pengguna haruslah lebih tinggi selama tahap perencanaan dan implementasi

pengembangan sistem. Para pengguna lebih memahami teknologi, tugas dan

keputusan yang terlibat, dan lingkungan sosial-politik di mana sistem akan

digunakan, semakin besar kemungkinan mereka dapat berkontribusi untuk

pengembangan sistem. Pendidikan rata-rata atau tingkat pengalaman kelompok

pengguna sistem informasi dapat digunakan untuk mengukur kemampuan personil

sistem informasi Ives et al. Dalam Sularso (2003). Kemampuan teknis personel SI

memiliki pengaruh besar pada analisis informasi persyaratan dan desain sistem

informasi. Sebagai contoh, analis sistem yang kompeten memiliki efek positif

pada penilaian kebutuhan informasi Huff dan Munro, 1985; McFarlan dan

McKenncy 1983, dalam Soegiharto (2001). Bruwer 1984 dalam Soegiharto juga

menyarankan bahwa kinerja SI terkait dengan kualitas teknis atau kualitas desain

dari sistem, yang merupakan tanggung jawab personil sistem. Kemampuan teknik

personal SI dibedakan kedalam kemampuan spesialis dan kemampuan generalis. Jen

(2002) berpendapat bahwa semakin tinggi kemampuan teknik personal SIA akan

meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara

kemampuan teknik personal SIA dengan kinerja SIA.

3. Ukuran Organisasi.

Jumlah karyawan adalah kriteria ukuran organisasi yang paling umum

digunakan oleh peneliti DeLone, dalam Soegiharto, 2001. Dalam penelitian ini,

berpendapat bahwa semakin besar ukuran organisasi akan meningkatkan kinerja

SIA dikarenakan adanya hubungan yang positif antara ukuran organisasi dengan

kinerja SIA. Meskipun Raymond dalam Soegiharto (2001) tidak menemukan

hubungan signifikan antara ukuran organisasi (yaitu, jumlah karyawan) dan

pengguna akhir kepuasan atau pemanfaatan sistem, tampaknya ada beberapa

asosiasi antara variabel konteks organisasi dan lingkungan. Franz dan Robey

dalam Soegiharto (2001) menemukan keterkaitan hubungan antara ukuran

organisasi dan usia dan kegunaan dari sistem berbasis komputer. Berbeda dengan

Lehman dalam Soegiharto (2001) telah menemukan hubungan antara ukuran

organisasi dan penggunaan sistem canggih berbasis komputer

4. Dukungan Manajemen Puncak.

.

Menurut Handoko (2000) Manajemen puncak adalah manajemen tertinggi

yang terdiri dari sekelompok kecil eksekutif. Sering disebut dengan sebutan

Presiden Direktur, Wakil Direktur, Wakil Presiden Senior, Kepala Divisi dan

lain sebagainya. Sedangkan menurut Doll (1985) yang dikutip dalam

penelitian Komara (2005) dukungan manajemen puncak meliputi jaminan

pendanaan dan menentukan prioritas pengembangan. Dukungan dan

keterlibatan manajemen puncak memegang penggunaan penting dalam

keberhasilan implementasi sistem informasi. Dukungan manajemen puncak

tidak hanya penting untuk alokasi sumberdaya yang diperlukan, melainkan

memberikan sinyal yang kuat bagi karyawan bahwa perubahan yang

dilakukan merupakan suatu yang penting. Manajemen puncak juga memiliki

informasi yang memungkinkan pengguna untuk berpartisipasi dalam

pengembangan sistem dan akan berpengaruh pula pada kepuasan pengguna.

Dukungan yang diberikan manajemen puncak kepada sistem informasi

akuntansi merupakan faktor yang penting dalam mencapai kesuksesan sistem

informasi yang berkaitan dengan aktivitas. Bentuk bantuan yang diberikan

oleh pemimpin dapat berupa dukungan pimpinan kepada bawahan. Bila

manajemen puncak memberikan dukungan penuh dalam pengembangan

sistem informasi dan dukungan tersebut dapat diterima oleh pengguna

informasi, maka akan memberikan kepuasan terhadap pengguna informasi

tersebut. Jen (2002) berpendapat bahwa semakin besar dukungan yang

diberikan manajemen puncak akan meningkatkan kinerja SIA dikarenakan

adanya hubungan yang positif antara dukungan manajemen puncak dalam

proses pengembangan dan pengoperasian SIA dengan kinerja SIA.

5. Formalisasi Pengembangan Sistem Informasi.

Kesuksesan pengembangan sistem informasi sangat tergantung pada

kesuksesan harapan antara sistem analis, pengguna, sponsor dan customer.

Perubahan dari sistem manual ke sistem komputerisasi tidak hanya

menyangkut perubahan teknologi tetapi juga perubahan perilaku dan

organisasional. Kegagalan pengembangan sistem informasi baru diakibatkan

tidak memperhatikan aspek organisasional. Perubahan perilaku dan

organisasional ini dapat berupa pengembangan sistem Davis (1998).Oleh

karena itu pengembangan sistem informasi memerlukan suatu perencanaan

terhadap sistem yang dikembangkan. Jen (2002) berpendapat bahwa semakin

tinggi tingkat formalisasi pengembangan sistem informasi di perusahaan akan

meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara

formalisasi pengembangan sistem dengan kinerja SIA.

6. Program Pelatihan dan Pendidikan Pengguna.

Jen (2002) berpendapat bahwa kinerja SIA akan lebih tinggi apabila program

pelatihan dan pendidikan pemakai diperkenalkan. Sedangkan Brady dalam

Soegiharto (2001) menyarankan bahwa kurangnya pendidikan merupakan

alasan utama kurangnya pemanfaatan sistem informasi. Sebuah penelitian

tentang keutamaan dari sistem informasi yang dikemukakan oleh Forthe

dalam Soegiharto (2001) yaitu "pendidikan pengguna"

7.

sangat mempengaruhi

kinerja sistem informasi akuntansi.

Kepuasan Pemakai Sistem Informasi Conrath dan Mignen (1990) dalam Jen

(2002) mengatakan kepuasan pengguna sistem informasi dapat diukur dari

kepastian dalam mengembangkan apa yang mereka perlukan. Delone dan

McLean (1992) seperti yang dikutip oleh Soegiharto (2001) mengemukakan

ketika sebuah sistem informasi diperlukan, penggunaan sistem akan menjadi

kurang dan kesuksesan manajemen dengan sistem informasi dapat

menentukan kepuasan pengguna akhir.

2.1.5. Perusahaan Farmasi

Kata farmasi berasal dari kata pharmachon yang berarti obat atau racun.

Jadi pengertian farmasi suatu profesi di bidang kesehatan yang meliputi

kegiatan-kegiatan di bidang penemuan,pengembangan,produksi,pengolahan,peracikan dan

distribusi obat.

Farmasi identik dengan obat karena awal lahirnya ilmu ini adalah untuk

membuat obat dalam rangka penyembuhan penyakit. Farmasi sangat penting

karena kita (manusia) sangat membutuhkan produk farmasi (baik obat ataupun

lainnya) dalam kehidupan sehari-hari,baik itu yang berhubungan dengan masalah

kesehatan ataupun dengan masalah kelangsungan hidup. Contoh-contoh produk

ilmu farmasi yaitu diantaranya ada obat-obatan,kosmetik, sabun, shampoo, pasta

gigi,produk makanan,dan vaksin. Sadar atau tidak sadar kita tiap hari

menggunakan produk farmasi. Ilmu farmasi digunakan oleh banyak

orang,terutama untuk menjaga kesehatan.karena farmasi membutuhkan ilmu

keterampilan,inisiatif,dan tanggungjawab khusus yang berbeda dengan

kedokteran. Ilmu farmasi dan kedokteran behubungan sebagai partner.

Contohnya, ketika seseorang sakit.maka ilmu kedokteran mendiagnosis penyakit

kita, sedangkan ilmu farmasi memberikan solusi (obat) untuk penyembuhan

penyakit tersebut.