LAMPIRAN 1

SAMPEL PENELITIAN PERUSAHAAN PROPERTY DAN REAL

ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010 SAMPAI DENGAN TAHUN 2013

BKSL Sentul City Tbk.

CTRA Ciputra Development Tbk. CTRA Ciputra Surya Tbk.

DILD Intiland Development Tbk.

DUTI Duta Pertiwi Tbk

JRPT Jaya Real Property Tbk. LPCK Lippo Cikarang Tbk LPKR Lippo Karawaci Tbk.

MDLN Modernland Realty Ltd. Tbk PTPP PP (Persero) Tbk.

PWON Pakuwon Jati Tbk.

RDTX Roda Vivatex Tbk

SMRA Summarecon Agung Tbk. SSIA Surya Semesta Internusa Tbk. TOTL Total Bangun Persada Tbk. WIKA Wijaya Karya (Persero) Tbk.

LAMPIRAN 2

KINERJA KEUANGAN (ROE) PERUSAHAAN PROPERTY DAN

REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010 SAMPAI DENGAN TAHUN 2013

Skala Pengukuran Rasio ( % )

No. ROE

2010

ROE 2011

ROE 2012

ROE 2013

1 BKSL Sentul City Tbk. 2.02 2.97 4.59 8.80

2 CTRA Ciputra Development Tbk. 7.94 6.46 10.02 14.47

3 CTRS Ciputra Surya Tbk. 6.23 10.23 12.37 11.82

4 DI LD I ntiland Development Tbk. 10.35 3.88 5.07 8.05

5 DUTI Duta Pertiwi Tbk 12.02 11.85 11.90 10.70

6 JRPT Jaya Real Property Tbk. 17.31 18.24 19.26 14.92

7 LPCK Lippo Cikarang Tbk 11.58 31.37 33.13 25.59

8 LPKR Lippo Karawaci Tbk. 8.65 11.53 11.23 5.67

9 MDLN Modernland Realty Ltd. Tbk 3.47 7.76 11.70 24.48

10 PTPP PP (Persero) Tbk. 15.98 16.85 18.70 21.20

11 PWON Pakuwon Jati Tbk. 22.15 15.95 24.45 27.70

12 RDTX Roda Vivatex Tbk 23.92 13.76 13.09 12.82

13 SMRA Summarecon Agung Tbk. 10.95 15.69 20.76 23.53

14 SSI A Surya Semesta I nternusa Tbk. 16.15 23.16 44.24 28.59

15 TOTL Total Bangun Persada Tbk. 14.44 18.33 25.75 21.55

LAMPIRAN 3

PROFITABILITAS PERUSAHAAN PROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010 SAMPAI DENGAN

TAHUN 2013

Skala Pengukuran Rasio ( % )

No. ROA

2010

ROA 2011

ROA 2012

ROA 2013

1 BKSL Sentul City Tbk. 1.73 2.58 3.59 5.67

2 CTRA Ciputra Development Tbk. 4.15 4.29 5.65 7.03

3 CTRS Ciputra Surya Tbk. 3.69 5.65 6.19 5.03

4 DI LD I ntiland Development Tbk. 8.05 2.59 3.29 4.38

5 DUTI Duta Pertiwi Tbk 6.99 8.14 9.30 8.59

6 JRPT Jaya Real Property Tbk. 8.00 8.49 8.56 6.09

7 LPCK Lippo Cikarang Tbk 3.91 12.62 14.37 11.14

8 LPKR Lippo Karawaci Tbk. 3.68 4.46 5.32 5.09

9 MDLN Modernland Realty Ltd. Tbk 1.90 3.82 5.67 14.07

10 PTPP PP (Persero) Tbk. 3.70 3.46 3.62 3.39

11 PWON Pakuwon Jati Tbk. 8.04 6.59 10.13 12.22

12 RDTX Roda Vivatex Tbk 20.05 10.53 10.33 9.80

13 SMRA Summarecon Agung Tbk. 3.82 4.80 7.28 8.02

14 SSI A

Surya Semesta I nternusa

Tbk. 5.89 9.47 15.21 12.84

15 TOTL Total Bangun Persada Tbk. 5.07 6.51 8.80 7.56

LAMPIRAN 4

CSR PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2010 SAMPAI DENGAN TAHUN 2013

Skala Pengukuran

No.

CSR 2010

CSR 2011

CSR 2012

CSR 2013

DIUNGKAPKAN =1, TIDAK DIUNGKAPKAN=0

1 BKSL Sentul City Tbk. 1 1 1 1

2 CTRA Ciputra Development Tbk. 1 1 1 1

3 CTRS Ciputra Surya Tbk. 0 1 1 1

4 DI LD I ntiland Development Tbk. 1 1 1 1

5 DUTI Duta Pertiwi Tbk 0 1 1 1

6 JRPT Jaya Real Property Tbk. 1 1 1 1

7 LPCK Lippo Cikarang Tbk 0 1 1 1

8 LPKR Lippo Karawaci Tbk. 1 1 1 1

9 MDLN Modernland Realty Ltd. Tbk 0 0 0 0

10 PTPP PP (Persero) Tbk. 1 1 1 1

11 PWON Pakuwon Jati Tbk. 1 1 1 1

12 RDTX Roda Vivatex Tbk 0 0 0 1

13 SMRA Summarecon Agung Tbk. 1 1 1 1

14 SSI A Surya Semesta I nternusa Tbk. 1 1 1 1

15 TOTL Total Bangun Persada Tbk. 1 1 1 1

LAMPIRAN 5

NILAI PERUSAHAAN PERUSAHAAN PROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010 SAMPAI DENGAN

TAHUN 2013

Skala Pengukuran Rasio ( X)

No. PBV

2010

PBV 2011

PBV 2012

PBV 2013

1 BKSL Sentul City Tbk. 0.76 1.81 1.23 0.70

2 CTRA Ciputra Development Tbk. 1.08 1.07 1.43 1.21

3 CTRS Ciputra Surya Tbk. 0.88 0.88 2.01 1.10

4 DI LD I ntiland Development Tbk. 1.23 0.70 0.88 0.79

5 DUTI Duta Pertiwi Tbk 1.41 0.93 1.09 1.39

6 JRPT Jaya Real Property Tbk. 2.35 3.18 3.84 4.48

7 LPCK Lippo Cikarang Tbk 0.49 1.52 1.83 2.06

8 LPKR Lippo Karawaci Tbk. 1.91 1.62 2.01 1.52

9 MDLN Modernland Realty Ltd. Tbk 0.67 0.62 1.72 1.66

10 PTPP PP (Persero) Tbk. 3.07 1.65 2.43 3.15

11 PWON Pakuwon Jati Tbk. 6.32 3.17 3.46 3.37

12 RDTX Roda Vivatex Tbk 0.79 0.88 0.99 1.20

13 SMRA Summarecon Agung Tbk. 3.50 3.44 3.59 2.57

14 SSI A Surya Semesta I nternusa Tbk. 1.26 2.82 3.04 1.09

15 TOTL Total Bangun Persada Tbk. 1.56 1.44 4.35 2.21

DAFTAR PUSTAKA

Akdon dan Sahlan Hadi, 2005. Aplikasi statistika dan metode penelitian untuk administrasi dan manajemen, Dewa Ruchi, Bandung

Almilia dan Wijayanto, 2007. Pengaruh Environmental Performance dan Environmental Disclosure terhadap Economic Performance, STIE Perbanas, Surabaya.

Anggitasari, 2012. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Struktur Good Corporate Governance sebagai variable pemoderasi, Universitas Diponegoro, Semarang.

Anggrani, 2006. Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta, Universitas Sanata Dharma, Yogyakarta.

Brigham, Eugene F and Joel F. Houston, 2006. ”Dasar-Dasar Manajemen Keuangan”, buku satu, Edisi sepuluh, PT. Salemba Empat, Jakarta.

Carningsih, Pengaruh Good Corporate Governance terhadap Hubungan antar Kinerja Keuangan dengan Nilai Perusahaan (Studi kasus pada perusahaan Property dan Real estate yang terdaftar di Bursa Efek Indonesia), fakultas Ekonomi Universitas Gunadarma.

Didik, Sugiyono, 2009. Pengaruh Struktur Modal dan Kebijakan Dividen terhadap Harga Saham (Studi pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia Periode Tahun 2004-2007), Fakultas Ekonomi Universitas Malang.

Florence, 2009. “ The Perceived Link Between Social Responsibility and Corporate Image at Kenya Shell Ltd : A Survey of Selected Puplics in Nairobi”.

Hasnawati, S., 2005. Implikasi Keputusan Investasi , Pendanaan, dan Dividen Terhadap Nilai Perusahaan Puplik di Bursa Efek Jakarta. Usahawan Indonesia, 34(9), 33-41.

Imam, Ghozali, 2011. Aplikasi Analisis Multivariate dengan program IBM SPSS 19, Edisi 5, Badan penerbit Universitas Diponegoro, Semarang.

ISO 26000 and the international Integrated Reporting Framework briefing. Jensen and Mecking, 1976. “ Theory of The Firm : Managerial Behavior , Agency

Cost and Ownership Structure”. University of Rochester and Harvard Business School.

Jogiyanto, 2004. Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman – Pengalaman, badan Penerbit Fakultas Ekonomi, Yogyakarta.

Jonathan, Sarwono, 2006. Metode Riset Skripsi Pendekatan Kuantitatif (Menggunakan Prosedur SPSS): Tuntunan Praktis dalam Menyusun Skripsi, Elex Media Komputindo, Jakarta.

Kokobu, 2001. A Japanese model of Corporate Social Responsibility, Japan. Kusumadilaga, 2010. Pengaruh Corporate Social Responsibility terhadap Nilai

Perusahaan dengan Profitabilitas sebagai Variabel Moderating (Studi empiris pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia), Fakultas Ekonomi Universits Diponegoro, Semarang.

Luthfiah, Amanti, Pengaruh Good Corporate Governance terhadap Nilai Perusahaan dengan pengungkapan Corporate Social Responsibility sebagai variable pemoderasi (Studi kasus pada perusahaan Rokok yang terdaftar di Bursa Efek Indonesia), Fakultas Ekonomi Universitas Negeri

Surabaya. Email :

Mamduh, M Hanafi dan Abdul Halim, 1996. Analisis Laporan Keuangan, Cetakan I, Yogyakarta.

Martin, John D, 2008. “ ShareholderValue Maximization: Is There a Role for Corporate Social Responsibility”, Baylor University, Department of Finance, Insurance and Real estate.

Midiastuti, P dan Mahfoedz, M, 2003. “Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba”. Jurnal Proceeding Simposium Nasional Akuntansi VI, Hal. 176-199, Surabaya.

Muhammad, Reza, 2014. Analisis Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan Otomotif yang terdaftar di bursa Efek Indonesia, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Hadi, 2011. Interaksi Tanggung Jawab Sosial , Kinerja social, Kinerja Keuangan, dan luas pengungkapan sosial, Sekolah Tinggi Agama Islam Negeri, Kudus

Reny, Diah Retno dan Denies Priantinah, Pengaruh Good Corporate Governance dan Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan (Studi empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007- 2010), Fakultas Ekonomi Universitas Negeri Yogyakarta.

Rika, Nurlela dan Islahudin, 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating (Studi Empiris pada perusahaan yang terdaftar di Bursa Efek Jakarta), Universitas Syiah Kuala, Pontianak.

Rika, Susanti, 2010. Analisis Faktor- Faktor yang berpengaruh terhadap Nilai Perusahaan (Studi kasus pada Perusahaan yang Go Puplic yang Listed tahun 2005-2008), Fakultas Ekonomi Universitas Diponegoro , Semarang.

Robert, Half, 2015. “ International Price to Book Value”

RM, Haniffa, 2005. “The Impact of Culture and Governance on Corporate Social Reporting”.

Rustiarini, 2011. Pengaruh Struktur Kepemilikan Sahan pada Pengungkapan Corporate Social Responsibility, fakultas Ekonomi, Universitas Mahasaraswati, Denpasar.

Sembiring, Eddy Rismanda, 2007. “Karakteristik Perusahaan dan Pengungkapan Tanggungjawab Sosial pada Perusahaan yang tercatat di Bursa Efek Jakarta”. Jurnal Simposium Nasional Akuntansi 7, Solo 15-16, Desember 2005.

Shleifer and Vishny, 1997. A Survey Of Corporate Governance.

Samuel, L Tiras, 2000. “ The Relation Between Stakeholder’s Implicit Claims and Firm Value”.

Suad, Husnan, 2000. Manajemen Keuangan : Teori dan Penerapan, buku II, edisi 4 , BPFE, Yogyakarta.

Suklimah Ratih, 2011. “Pengaruh Good Corporate Governance terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai variable Interverning pada Perusahaan peraih The Indonesian Most Trusted Company – CGPI”, ISSN, 1978 – 4724, Jurnal Kewirausahaan Volume 5 nomor 2.

Sukamulja, Sukmawati, 2004. Good Corporate Governance di sector Keuangan : Dampak Good Corporate Governance terhadap Kinerja Perusahaan (Kasus di Bursa Efek Jakarta)

Sri, Rahayu dan Andri, 2010. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai variable Pemoderasi (Sudi empiris pada Perusahaan Manufaktur di Bursa Efek Jakarta). Universitas Diponegoro, Semarang.

Stutedi, 2012. Good Corporate Governance, Penerbit Sinar Grafika, Jakarta. The World Business Council for Sustainable Development (WBCSD), 2002. The

Business Case for Sustainable Development: Making a difference towars the earth summit 2002 and Beyond.

Titi, Suhartati dan sabar Warsini, Nedsal Sixpria, Pengaruh Pengungkapan Tanggungjawab Sosial dan praktik Tata Kelola Perusahaan Terhadap Nilai Perusahaan. Politeknik Negeri Jakarta. Depok.

Undang- Undang no.40 tahun 2007 oleh Kementerian Hukum dan HAM Repuplik Indonesia tentang Perseroan Terbatas dan Prinsip Tata Kelola Perseroan yang baik (Good Corporate Governance).

Untung, Wahyudi dan Hartini Prasetyaning Pawestri, 2006. Implikasi Struktur Kepemilikan terhadap Nilai Perusahaan dengan keputusan keuangan sebagai variable interverning,Universitas Widyagama, Malang.

Wahidahwati, 2002. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada kebijakan Hutang Perusahaan: Sebuah Perspektif Theory Agency.

Wien, Ika Permanasari, 2009. Pengaruh Kepemilikan manajemen, kepemilikan Institusional,dan Corporate Social Responsibility terhadap Nilai Perusahaan, Fakultas Ekonomi Universitas Diponegoro, Semarang.

Yuanita, Handoko, 2012. Pengaruh Kinerja Keuangan terhadap Nilai perusahaan dengan pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai variabel pemoderasi, Fakultas Ekonomi Universitas Gunadarma.

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Metode yang digunakan penulis dalam penelitian ini adalah metode purpose sampling yang menggunakan data sekunder dengan kriteria tertentu yang

diperoleh dari laporan perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai dengan tahun 2013 melalui webside perusahaan, yahoo finance dan webside Bursa Efek Indonesia di

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan di Medan melalui webside perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode tahun 2010 sampai dengan tahun 2013 di

3.3 Definisi Operasional Variabel

dari hubungan kedua variabel tersebut dalam penelitian ini variabel moderasinya adalah good corporate governance.

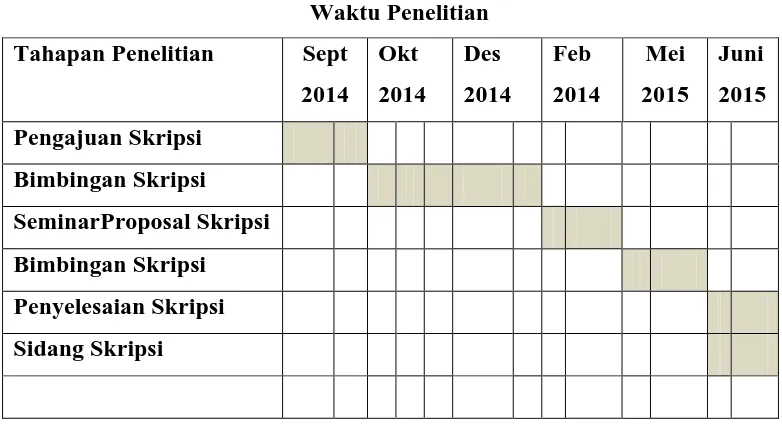

Tabel 3.2

Waktu Penelitian

3.3.1 Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang menjadi objek penelitian. Dalam penelitian ini adalah nilai perusahaan yang disimbolkan dengan Y.

Menurut Robert (1997) price to book value (PBV) merupakan rasio pasar (market ratio) yang digunakan untuk mengukur kinerja keuangan harga pasar saham terhadap nilai bukunya. Rasio harga saham terhadap nilai buku perusahaan atau price to book value (PBV) menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. Rasio ini dihitung dengan formula sebagai berikut :

PBV =

BVS Ps

Keterangan : Ps = Harga pasar saham

BVS = Nilai Buku per lembar saham (Book value per share)

BVS digunakan untuk mengukur nilai shareholders equity atas setiap saham, dan besarnyanilai BVS dihitung dengan cara membagi total

shareholders equity dengan jumlah saham yang beredar. Dalam penelitian

ini, nilai perusahaan merupakan hasil tata kelola perusahaan secara keseluruhan yang ditandai dengan harga sahamnya yang tinggi. Nilai ini digunakan sebagai persepsi eksternal dari nilai perusahaan. Dimana harga saham yang tinggi akan meningkatkan kinerja keuangan dan nilai perusahaan tersebut. Nilai ini diukur dengan harga pasar saham yang dibagi dengan nilai buku per lembar saham (PBV).

3.3.2 Variabel Independen

Variabel independen atau bebas yang diproksi dengan simbol X adalah variabel yang menjadi penduga. Adapun variabel bebas dalam penelitian ini adalah kinerja keuangan, profitabilitas, dan corporate social responsibility.

• Kinerja Keuangan atau Return on Equity (ROE)

Kinerja Keuangan atau Return On Equity (ROE)

=

Ekuitas saham biasa

Laba bersih pemegang saham biasa x 100%

Atau dapat diproksikan dengan ROE :

= Laba bersih setelah pajak (Net income ) Total ekuitas

x 100%

• Profitabilitas atau Return on Assets (ROA)

Profitabilitas adalah laba bersih yang diperoleh perusahaan setelah dikurangi pajak yang dapat dirumuskan sebagai berikut :

ROA =

Total Aktiva

Earning before interest and tax (Laba bersih setelah pajak)

• Corporate Social Responsibility (CSR)

Variabel ini merupakan variabel independen yang dapat diproksikan sebagai berikut :

CSRIj Nj = ∑Xij

Keterangan :

CSRIj = Corporate Social Responsibility Disclosure index perusahaan j Xij = Dummy variabel=1 , jika i item diungkapkan, 0 ; jika i tidak diungkapkan

Nj = Jumlah item untuk perusahaan j, nj ≤ 78 Dengan demikian nj ≤ CSRJi ≥1.

baiksehingga loyalitas konsumen dan investor akan semakin tinggi yang otomatis akan meningkatkan nilai perusahaan.

3.3.3 Variabel Moderasi

Moderating variabel atau variabel pemoderasi adalah variabel yang mampu mempererat atau memperlemah hubungan antara variabel bebas terhadap variabel tergantungnya (Sinamo, 2012 : 35).Variabel moderasi dalam penelitian ini adalah unsur dari good corporate governance yaitu kepemilikan manajerial, yang akan diteliti apakah akan memperkuat atau malah memperlemah nilai perusahan dengan keberadaannya sebagai variabel moderasi.Variabel ini merupakan variabel pemoderasi yang diproksikan dengan kepemilikan manajerial (KM) dengan rumus sebagai berikut:

KM =

Jumlah saham beredar

% Kepemilikan saham manajer, komisaris,direktur

3.4 Skala Pengukuran Variabel

Setelah mengetahui variabel yang digunakan dalam penelitian, maka akan dipaparkan skala pengukuran variabel dan defenisi operasional secara ringkas sebagai berikut :

Tabel 3.4

Skala Pengukuran Variabel

No Variabel Penelitian

Dimensi Indikator Skala

Pengukuran 1 Nilai Perusahaan

(PBV)

Penilaian

investor terhadap suatu perusahaan

Harga Pasar Saham dibagi nilai buku per lembar saham

dimana harga

Laba bersih setelah pajak dibagi total ekuitas dikali 100 persen

Rasio

3 Profitabilitas (ROA)

Laba bersih setelah bunga dan pajak dibagi total aktiva

Rasio

4 Corporate Social Responsibility

3.5 Populasi dan Penentuan Sampel

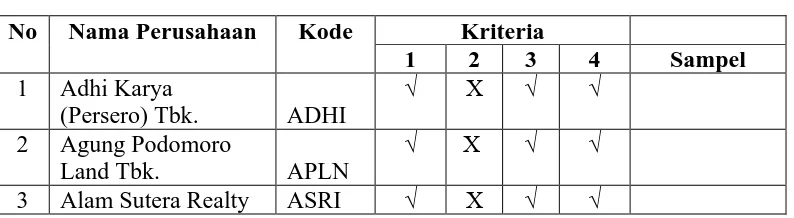

teknik pengambilan sampel dari populasi berdasarkan sutau kriteria tertentu (Jogianto, 2004 : 79). Tujuan menggunakan metode ini yakni untuk mendapatkan sampel yang representative sesuai dengan kriteria yang ditentukan. Dengan kriteria sebagai berikut :

• Perusahaan property dan real estate yang secara konsisten terdaftar di Bursa Efek Indonesia (BEI) dan menghasilkan laba selama periode tahun 2010 sampai dengan tahun 2013

• Perusahaan yang secara periodik menerbitkan laporan tahunan dengan periode yang berakhir pada tanggal 31 Desember selama periode pengamatan tahun 2010 sampai dengan tahun 2013

• Laporan keuangan disajikan dalam rupiah dan semua data yang dibutuhkan untuk penelitian ini tersedia dan lengkap.

• Data yang diperoleh adalah data sekunder yang didapat melalui laporan perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai dengan tahun 2013 melalui webside perusahaan,Indonesian Capital Market Directory (ICMD), dan webside Bursa Efek Indonesia di

Tabel 3.5

Tabel populasi dan Sampel

No Nama Perusahaan Kode Kriteria

1 2 3 4 Sampel

1 Adhi Karya

(Persero) Tbk. ADHI

√ Χ √ √

2 Agung Podomoro

Land Tbk. APLN

√ Χ √ √

Tbk.

Industrial Estate BEST

√ Χ √ √

7 Bhuwanatala Indah

Permai Tbk. BIPP

Χ √ √ √

8 Bukit Darmo

Property Tbk BKDP

Χ Χ √ √

9 Sentul City Tbk. BKSL √ √ √ √ Sampel 1

10 Bumi Serpong

Damai Tbk. BSDE

√ Χ √ √

11 Cowell Development

Tbk. COWL

√ Χ √ √

12 Ciputra

Development Tbk. CTRA

√ √ √ √ Sampel 2

13 Ciputra Property

Tbk. CTRP

16 Nusa Konstruksi

Enjiniring Tbk DGIK

√ Χ √ √

17 Intiland

Development Tbk. DILD

√ √ √ √ Sampel 4

18 Duta Pertiwi Tbk DUTI √ √ √ √ Sampel 5

19 Bakrieland

Development Tbk. ELTY

Χ Χ √ √

20 Megapolitan

Developments Tbk. EMDE

√ Χ √ √

21 Fortune Mate

Indonesia Tbk FMII

Χ Χ √ √

22 Gading

Development Tbk. GAMA

√ Χ √ √

23 Gowa Makassar Tourism

Development tbk GMTD

√ Χ √ √

24 Perdana

Gapuraprima Tbk. GPRA

√ Χ √ √

25 Greenwood

Sejahtera Tbk. GWSA

√ Χ √ √

26 Jaya Real Property

Tbk. JRPT

27 Kawasan Industri

Jababeka Tbk. KIJA

√ Χ √ √

28 Lamicitra Nusantara

Tbk. LAMI

31 Lippo Karawaci

Tbk. LPKR

√ √ √ √ Sampel 8

32 Modernland Realty

Ltd. Tbk MDLN

√ √ √ √ Sampel 9

33 Metropolitan

Kentjana Tbk. MKPI

√ Χ √ √

34 Metropolitan Land

Tbk. MTLA

Χ √ √ √

35 Metro Realty Tbk. MTSM √ Χ √ √ 36 Nirvana

Development Tbk. NIRO

√ Χ √ √

37 Indonesia Prima

Property Tbk OMRE

Χ Χ √ √

38 Plaza Indonesia

Realty Tbk. PLIN

√ Χ √ √

39 PP (Persero) Tbk. PTPP √ √ √ √ Sampel 10

40 Pudjiadi Prestige

Tbk. PUDP

√ Χ √ √

41 Pakuwon Jati Tbk. PWON √ √ √ √ Sampel 11

42 Ristia Bintang

Mahkotasejati T RBMS

Χ Χ √ √

43 Roda Vivatex Tbk RDTX √ √ √ √ Sampel 12

44 Pikko Land

Development Tbk. RODA

√ Χ √ √

45 Danayasa Arthatama

Tbk. SCBD

√ Χ √ √

46 Suryamas

Dutamakmur Tbk. SMDM

Χ Χ √ √

47 Summarecon Agung

Tbk. SMRA

√ √ √ √ Sampel 13

48 Surya Semesta

Internusa Tbk. SSIA

Sumber data Bursa efek Indonesia ( IDX ) 2013-2015

Berdasarkan kriteria yang telah dikemukakan diatas, dengan pemberian simbol (√) sebagai perusahaan yang memenuhi kriteria dan simbol (Χ) sebagai perusahaan yang tidak memenuhi kriteria, peneliti menemukan perusahaan property dan real estate yang terpilih sebagai sampel sebanyak 16 perusahaan property dan real estate.

3.6 Jenis dan Sumber Data

Penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiono, 2006 : 11 ) dengan bentuk hubungan kausal. Jenis data yang digunakan dalam penelitian merupakan data kuantitatif yaitu yang melakukan pengujian terhadap hubungan kausal dari variabel-variabel penelitian yang terukur (parametrik). Sumber data yang digunakan penulis dalam penelitian ini adalah dengan menggunakan data sekunder dan cross section yang berasal dari laporan keuangan tahunan yang diperoleh dari laporan perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai dengan tahun 2013 melalui webside perusahaandan webside Bursa Efek Indonesi

3.7Metode Pengumpulan Data

Metode yang digunakan dalam penelitian ini menggunakan metode purpose sampling yaitu teknik penentuan sampel dengan menggunakan

dokumentasi yang dilakukan dengan pengumpulan data sekunder dari Bursa Efek

Indonesia BEI yait

digunakan dalam penelitian ini adalah :

1. Metode purpose sampling

Yaitu Metode yang dilakukan dengan pengambilan sampel yang dilakukan berdasarkan data sekunder yang kriterianya sebagai berikut :

• Perusahaan property dan real estate yang secara konsisten terdaftar di Bursa Efek Indonesia (BEI) dan menghasilkan laba selama periode tahun 2010 sampai dengan tahun 2013

• Perusahaan yang secara periodik menerbitkan laporan tahunan dengan periode yang berakhir pada tanggal 31 Desember selama periode pengamatan tahun 2010 sampai dengan tahun 2013

• Laporan keuangan disajikan dalam rupiah dan semua data yang dibutuhkan untuk penelitian ini tersedia dan lengkap.

• Data yang diperoleh adalah data sekunder yang didapat melalui laporan perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai dengan tahun 2013 melalui webside persusahaan dan webside Bursa Efek Indonesia di

2. Metode dokumentasi

profit yang diperoleh perusahaan dalam tahun berjalan tersebut melalui Webside Bursa Efek Indonesia (BEI)

3. Metode deskriptif

Metode ini melihat dan menggambarkan keadaan perusahaan secara sistematis dan akurat berdasarkan pencitraan yang nampak dalam webside perusahaan, yang kemudian menganalisisnya sehingga dapat memberikan saran-saran untuk masa yang akan datang.

4. Penelitian kepustakaan (Library research)

Dalam penelitian kepustakaan ini, dilakukan dengan mempelajari buku-buku literature, catatan-catatan yang diperoleh selama mengikuti perkuliahan dan sumber-sumber yang ada hubungannya dengan masalah yang diteliti.Peneliti berharap data-data tersebut dapat memberikan manfaat penting bagi pihak-pihak yang berkepentingan

3.8 Uji Validitas dan Rentabilitas

3.8.1 Uji Statistik Deskriptif

3.8.2 Pengujian Asumsi Klasik

Dalam penelitian ini digunakan uji asumsi klasik. Pengujian asumsi klasik yang bertujuan untuk menentukan ketepatan model. Uji asumsi klasik yang akan digunakan dalam penelitian ini meliputi :

3.8.2.1Uji Normalitas

Uji Normalitas dilakukan untuk mengetahui apakah dalam model regresi, variabel dependen dan variabel independen memiliki distribusi normal atau tidak. Untuk menghindari terjadinya bias, data yang digunakan harus terdistribusi secara normal. Model regresi yang baik adalah memiliki data normal atau mendekati normal (Ghozali, 2011). Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Pengujian normalitas dalam penelitian ini dengan menggunakan one samplekolmogorov – smirnov test dan analisis grafik histogram dan P-P plot. Dalam uji one samplekolmogorov-sminov test vaiabel-variabel yang mempunyai asymp. Sig (2-tailed) dibawah tingkat signifikan sebesar 0,05 maka diartikan bahwa variabel-variabel tersebut memiliki distribusi tidak normal dan sebaliknya (Ghozali, 2011).

3.8.2.2 Uji Multikolonieritas

Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen.Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel-variabel yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2011). Ghozali mengatakan bahwa untuk mendeteksi ada tidaknya gejala multikolinieritas didalam model regresi adalah sebagai berikut :

•Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi dependen

•Menganalisis matriks korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,90) maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

•Multikolinearitas juga dapat dilihat dari (1) nilai tolerance dan lawannya (2)

VIF tinggi (karena VIF = 1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukan adanya multikolinieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10 dengan tingkat Kolonieritas 0.50.

3.8.2.3 Uji Autokorelasi

Uji autokorelasi menurut Ghozali (2011), uji autokorelasi bertujuan untuk menguji apakah didalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi ini muncul karena adanya observasi yang berurutan sepanjang waktu yang berkaitan satu sama lainnya. Masalah ini timbul karena residual sehingga muncul untuk data runtut waktu tetapi menggunakan data silang waktu (crosssection)dan kemungkinan kecil terjadi autokorelasi, namun akan

tetap dilakukan uji autokorelasi untuk lebih meyakinkan (Ghozali, 2011). Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW test). Uji Durbin-watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation)dan mensyaratkan adanya intercept(konstanta) dalam regresi dan tidak ada variabel lagi diantara variabel independen. Hipotesis yang akan diuji adalah:

Ada beberapa cara yang digunakan untuk mendeteksi ada tidaknya autokorelasi, diantaranya melalui Run Test. Run Test sebagai bagian dari statistik non-parametik dapat pula digunakan untuk menguji apakah antara residual terdapat korelasi tab f tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak sistematis (Ghozali, 2011).

Tabel 3.8.2.3 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif.

Tolak 0 < d < dl Tidak ada

autokorelasipositif

No decision dl≤d ≤du

Tidak ada korelasinegatif. Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No Desicion 4 – du ≤d ≤4 –dl

Tidak ada autokorelasi, positif atau negatif.

Tidak ditolak du < d < 4 - du Sumber: Imam Ghozali (2011)

3.8.2.4 Uji Heteroskedastisitas

melihat grafik Plot uji Heteroskedasitas. Deteksi ada tidaknya heteroskedasitas dapat dlakukan dengan melihat titik yang menyebar pada sumbu Y. Apabila titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y maka tidak terjadi heteroskedasitas.

3.9 Teknik Analisis

Teknik analisis yang digunakan penulis dalam penelitian ini adalah teknik analisis linear berganda yang akan dijelaskan sebagai berikut :

3.9.1 Analisis Regresi Linear Berganda

Metode analisis yang digunakan untuk menilai variabilitas rasio keuangan perusahaan dalam penelitian ini adalah dengan teknik analisis regresi berganda (multiple regresion analysis).Regresi berganda digunakan untuk menguji apakah variabel-variabel independen yaitu Kinerja keuangan, profitabilitas dan corporate social responsibility dengan variabel yang pemoderasi good corporate governance mempengaruhi variabel dependen yaitu nilai perusahaan.melakukan regresi ini, model regresi harus diuji terlebih dahulu apakah sudah memenuhi asumsi klasik. Apabila ada satu syarat saja yang tidak terpenuhi, maka hasil analisis regresi tidak dapat dikatakan bersifat BLUE (Best Linear Unbiased Estimator). Asumsi regresi linier klasik tersebut antara lain adalah:

• Error menyebar normal dengan rataan nol dan memiliki suatu ragam (variance) tertentu.

• Tidak terjadi heteroskedastisitas pada ragam error. • Tidak terjadi multikolinieritas antara variable bebas.

• Error tidak mengalami autokorelasi (error tidak berkorelasi dengan dirinya sendiri).

Model yang yang digunakan untuk menguji pengaruh variabel-variabel secara spesifik terhadap nilai perusahaan dalam penelitian ini dinyatakan dalam persamaan regresi dibawah ini :

Y = b0 + b1X1 + b2X4 + b3X1.X4 + e ... (1)

Y = α0 + α1X2+ α2X4 + α3X2.X4 + e ... (2)

Y = γ0+ γ1X3+ γ 2X4+ γ3X3+ γ4X3.X4 + e... (3)

Y = δ0+ δ1X1 + δ2X2+ δ3X3+ δ4.X4+ δ5X1.X4+ δ6X2.X4+ δ7X3.X4+ e (4)

Keterangan :

Y : Nilai Perusahaan (PBV)

b0,α0,γ0, δ0 : Konstanta

b1,b2,b3,α1,α2,α3,γ1,γ2....γ4, δ1,δ2....δ6 : Koefisien regresi

X1 : Variabel ROE

X2 : Variabel ROA

X3 :Variabel pengungkapan CSR

X4 : Variabel Moderate GCG /

3.9.2 Analisis Regresi Moderasi (MRA)

Menurut Ghozali (2011), tujuan analisis regresi moderasi ini untuk mengetahui apakah variabel moderating akan memperkuat atau memperlemahhubungan antara variabel independen dan variabel dependen. Terdapat duametode untuk mengidentifikasi ada tidaknyavariabel moderator yaitu analisissub-group (sub kelompok) dan Moderated Regression Analysis (MRA). Metode yang akan digunakan dalam penelitian ini adalah MRA. MRA menggunakan pendekatan analitik yang mempertahankan integritas sample dan memberikan dasar untuk mengontrol pengaruh variabel moderator.Metode ini dilakukan dengan menambahkan variabel perkalian antara variabel bebas dengan variabel moderatingnya. Analisis regresi yang dilakukan untuk mengetahui seberapa besar pengaruh antar variabel independen terhadap variabel dependen yang didalamnya terdapat variabel moderasi yang akan diteliti apakah akan memperkuat atau memperlemah variabel dependen. Pengujian statistik yang dilakukan adalah :

1. Koefisien Determinasi (R2)

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum koefisien determinasi untuk data silang(crossection) relatif rendah karena ada variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series)biasanya mempunyai nilai koefisien determinasi yang tinggi (Ghozali,2011). Pengukuran koefisien determinasi dilakukan untuk mengetahui persentase pengaruh variabel independen terhadap perubahan variabel dependen. Dari ini diketahui seberapa besar variabel dependen mampu dijelaskan oleh variabel independennya dan dipengaruhi oleh variabel moderasinya, sedangkan sisanya dijelaskan oleh sebab-sebab lain diluar model.

2. Uji Signifikansi Simultan ( uji F )

variabel dependen secara bersama-sama. Dalam Uji F kesimpulan yang diambil adalah dengan melihat signifikansi (α) dengan ketentuan :

α < 5% : H0 diterima

α > 5% : H0 ditolak

• Uji Signifikansi Parameter Individual (Uji t )

Menurut Ghozali (2011), uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen. Uji statistik t digunakan untuk menemukan pengaruh paling dominan antara masing-masing variabel independen untuk menjelaskan variabel dependen dengan tingkat significant level 0,05(α=5%). Penerimaan atau penolakan hipotesis

dilakukan dengan kriteria sebagaiberikut :

• Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Hal ini berarti bahwa secara parsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

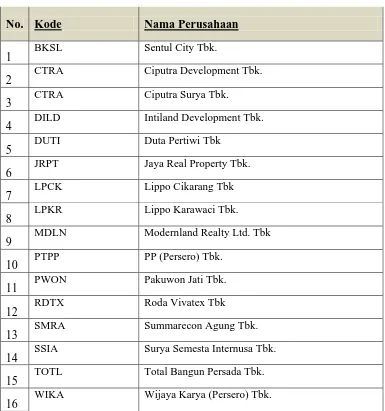

Tabel 4.1 Sampel Penelitian

No.

1 BKSL Sentul City Tbk.

2 CTRA Ciputra Development Tbk. 3 CTRA Ciputra Surya Tbk.

4 DILD Intiland Development Tbk.

5 DUTI Duta Pertiwi Tbk

6 JRPT Jaya Real Property Tbk.

7 LPCK Lippo Cikarang Tbk

8 LPKR Lippo Karawaci Tbk.

9 MDLN Modernland Realty Ltd. Tbk 10 PTPP PP (Persero) Tbk.

11 PWON Pakuwon Jati Tbk.

12 RDTX Roda Vivatex Tbk

13 SMRA Summarecon Agung Tbk. 14 SSIA Surya Semesta Internusa Tbk. 15 TOTL Total Bangun Persada Tbk. 16 WIKA Wijaya Karya (Persero) Tbk.

Sumber data diolah dari peneliti 2014-2015

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan variabel-variabel dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata (mean), maksimal, minimal, simpangan rata-rata-rata-rata (standar deviasi) untuk mendeskripsikan variabel – variabel penelitian. Komponen-komponen statistik yang telah disebutkan diatas memiliki defenisi sebagai berikut :

• Nilai rata-rata (mean) adalah jumlah seluruh angka pada data yang dibagi dengan jumlah data yang ada

• Median adalah nilai tengah data setelah data tersebut diurutkan dari angka terkecil ke angka tertinggi

• Range adalah selisih dari nilai tertinggi dengan nilai terendah dalam suatu kumpulan data

• Standard deviation adalah nilai simpangan baku yang mengukur tingkat penyebaran data dari nilai rata-rata. Semakin kecil nilainya, maka data yang digunakan mengelompokkan disekitar nilai rata-rata • Variance adalah jumlah selisih antara data dengan rata-rata data dan

kemudian dibagi dengan jumlah dari std.deviation.

atau variabel yang diteliti. Dengan bantuan program SPSS 18 disajikan dalam tabel dibawah ini :

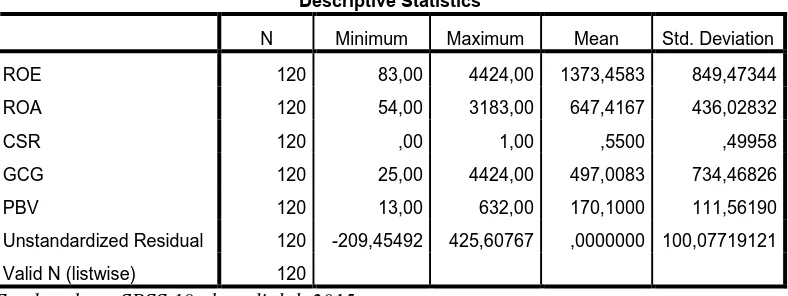

Tabel 4.2.1 Statistik Deskriptif Descriptive Statistics Variabel-Variabel penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 120 83,00 4424,00 1373,4583 849,47344

ROA 120 54,00 3183,00 647,4167 436,02832

CSR 120 ,00 1,00 ,5500 ,49958

GCG 120 25,00 4424,00 497,0083 734,46826

PBV 120 13,00 632,00 170,1000 111,56190

Unstandardized Residual 120 -209,45492 425,60767 ,0000000 100,07719121

Valid N (listwise) 120

Sumber data :SPSS 18, data diolah 2015

Berikut ini adalah perincian deskriptif dari data yang telah diolah dengan bantuan program SPSS 18 adalah sebagai berikut :

• Variabel kinerja keuangan yang diproksikan dengan ROE (X1)

memiliki nilai minimum sebesar 83,00, nilai maksimum sebesar 4424,00, nilai mean sebesar 1373,4583dan standar deviasi sebesar 849,47344jumlah sampel 16 perusahaan.

• Variabel profitabilitas yang diproksikan dengan ROA (X2) memiliki

nilai minimum sebesar 54,00, nilai maksimum sebesar 3183,00, nilai mean sebesar 647,4167 dan standar deviasi sebesar 436,02832dengan jumlah sampel 16 perusahaan

1,00, nilai mean sebesar 0,5500dan standar deviasi sebesar 0,49958dengan jumlah sampel 16 perusahaan

• Variabel good corporate governance yang diproksikan dengan GCG (X4) memiliki nilai minimum sebesar 25,00 nilai maksimum sebesar

4424,00, nilai mean sebesar 497,0083 dan standar deviasi sebesar 734,46826 dengan jumlah sampel 16 perusahaan

• Variabel nilai perusahaan yang diproksikan dengan PBV(Y) memiliki nilai minimum sebesar 13,00, nilai maksimum sebesar 632,00, nilai mean sebesar 170,1000 dan standar deviasi sebesar 111,56190 dengan jumlah sampel 16 perusahaan

4.2.2 Analisis Grafik

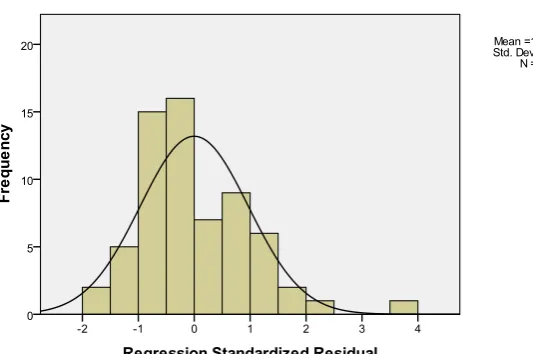

Untuk menghasilkan model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Uji Asumsi klasik yang digunakan dalam penelitian ini terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedasitas dan uji autokorelasi. Pada analisis grafik akan digunakan histogram dan Normal ProbabilityPlot. Pada histogram, data distribusi nilai residu (error)

Gambar 4.2.2 Histogram

4.3 Pengujian Asumsi Klasik

Pengujian asumsi klasik terdiri dari uji normalitas,multikolenieritas, autokorelasi, heteroskedasitas

4.3.1 Uji Normalitas

Uji Normalitas dilakukan dengan tujuan untuk menguji apakah dalam model regresi variabel penggangu atau residual memiliki distribusi normal atau tidak (Ghozali, 2011) dengan membuat hipotesis sebagai berikut :

H0 : Variabel residual berdistribusi tidak normal

Untuk memastikan apakah data berdistribusi normal atau tidak, peneliti melakukan uji kolmogorov Smirnov

Tabel 4.3.1

Hasil Uji Normalitas Kolmogorov Smirnov sebelum transformasi data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 64

Normal Parametersa Mean .0000000

Std. Deviation .89515029

Most Extreme Differences Absolute .126

Positive .126

Negative -.064

Kolmogorov-Smirnov Z 1.010

Asymp. Sig. (2-tailed) .259

a. Test distribution is Normal.

Berdasarkan hasil pengolahan data one – sample kolmogorov – smirnovdiatas dapat disimpulkan bahwa seluruh variabel sudah

berdistribusi secara normal . Hal ini dapat terlihat dari nilai Asymp Sig. (2-tailed) Kolmogorov–Smirnov dari penelitian ini lebih besar dari 0,05, yaitu sebesar 0,259. Dengan demikian, hasil dari analisis grafik dan analisis statistik dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

4.3.2 Uji Multikolinearitas

melihat ada atau tidaknya multikolinearitas dalam model regresi dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). Dimana nilai VIF ≥ 10 dan nilai tolerance ≤ 0,1, maka terjadi multikolinearitas. Dan apabila VIF < 10 dan nilai tolerance> 0,1, maka tidak terjadi multikolinearitas.

Tabel 4.3.2

Hasil Uji Multikolinearitas

Coefficientsa

a. Dependent Variable:

PBV

Dari tabel 4.3.2 menunjukkan hasil sebagai berikut :

• Variabel kinerja keuangan (ROE) tidak terjadi multikolinearitas karena nilai tolerance sebesar 5,530 > 0,1 dan nilai VIF sebesar 2.154 <10 • Variabel profitabilitas (ROA) terjadi multikolinearitas karena nilai

tolerance sebesar -3,330 < 0,1 dan nilai VIF sebesar 2,156 <10

• Variabel good corporate governance (GCG) tidak terjadi multikolinearitas karena nilai tolerance sebesar 1,930 >0,1 dan nilai VIF sebesar 1,067 <10

4.3.3 Uji Autokorelasi

Uji ini digunakan untuk menguji ada atau tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel pengganggu pada periode sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi, sementara model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan uji Durbin Watsondengan kriteria sebagai berikut:

• Nilai D-W di bawah -2 berarti ada autokorelasi positif.

• Nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

• Nilai D-W di atas +2 berarti ada autokorelasi negatif.Hasil uji autokorelasi dapat dilihat dalam tabel berikut

Tabel 4.3.3

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .641a .412 .372 .92500 2.253

a. Predictors: (Constant), GCG, ROE, CSR, ROA

b. Dependent Variable: PBV

Tabel 4.5 menjelaskan bahwa nilai DW diperoleh sebesar 2,253.

4.3.4 Uji Heteroskedasitas

Uji heteroskedasitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lainnya. Untuk melihat ada atau tidaknya heteroskedasitas dilakukan dengan mengamati grafik scatterplotantara nilai prediksi variabel terikat dengan residualnya. Syarat pengambilan keputusan grafik Scatterplot yang datanya tidak terjadi heteroskedasitas adalah bahwa grafik tidak membentuk sebuah pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit)

Gambar 4.3.4

Hasil Uji Heteroskedasitas Grafik ScatterPlot

dapat disimpulkan bahwa tidak terjadi heteroskedasitas atau bersifat homoskedasitas.

Gambar 4.3.4 Grafik P Plot

Sumber : diolah penulis, 2014-2015

Pada grafik normal P-plot tampak bahwa titik-titik menyebar disekitar dan mendekati garis diagonal, ini berarti data berdistribusi normal.

4.4 Uji Hipotesis

4.4.1 Analisis Regresi

dependen, dan satu variabel moderasi. Analisis regresi berganda untuk melihat seberapa besar pengaruh kinerja keuangan (ROE), profitabilitas (ROA), corporate social responsibility (CSR) terhadap nilai perusahaan yang diproksikan dalam Price Book Value(PBV) dengan variabel moderasi good corporate governance (GCG), seperti yang disajikan dalam tabel berikut :

Tabel 4.4.1 Hasil Uji Regresi

Coefficientsa

a. Dependent Variable: PBV

Dari nilai –nilai koefisien diatas, maka didapat persamaan regresi sebagai berikut :

Y = 0,147 + 0,117X1 - 0,153X2 + 0,597X3 + 1,146X4

Dari hasil persamaan regresi berganda diatas, dapat disimpulkan :

• Nilai b1 sebesar 0,117 menunjukkan bahwa setiap kenaikan jumlah kinerja keuangan (ROE) sebesar 1% akan diikuti oleh kenaikan nilai perusahaan (PBV) sebesar 0,117 dengan asumsi variabel lain tetap. • Nilai b2 sebesar -0,153 menunjukkan bahwa setiap kenaikan jumlah

profitabilitas (ROA) sebesar 1% akan diikuti oleh penurunan nilai perusahaan (PBV) sebesar -0,153 dengan asumsi bahwa variabel lain tetap.

• Nilai b3 sebesar 0,597 menunjukkan bahwa setiap kenaikan jumlah corporate social responsibility (CSR) sebesar 1% akan diikuti oleh kenaikan nilai perusahaan (PBV) sebesar 0,597 dengan asumsi bahwa variabel lain tetap.

• Nilai b4 sebesar 1,146 menunjukkan bahwa setiap kenaikan jumlah good corporate governance (GCG) sebesar 1% akan diikuti oleh kenaikan nilai perusahaan (PBV) sebesar 1,146 dengan asumsi bahwa variabel lain tetap.

4.4.2 Uji Parsial ( t - Test)

Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW test). Uji durbin-watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation)dan mensyaratkan adanya intercept(konstanta) dalam regresi dan tidak ada variabel lagi diantara variabel independen. Hipotesis yang akan diuji adalah:

H0 : tidak ada autokorelasi ( r = 0 ) H1 : ada autokorelasi ( r ≠0 )

Hasil uji parsial dapat dilihat dari tabel berikut ini :

Tabel 4.4.2 Hasil Uji Parsial

Coefficientsa

a. Dependent Variable: PBV

Berdasarkan tabel diatas, kesimpulan yang dapat diperoleh adalah :

• Variabel Kinerja keuangan (ROE) secara parsial berpengaruh

Hal ini ditunjukkan dari nilai signifikasi sebesar 0,000 lebih kecil dari nilai α sebesar 0,05

• Variabel Profitabilitas (ROA) secara parsial berpengaruh secara

signifikan terhadap Nilai Perusahaan (PBV).

Hal ini ditunjukkan dari nilai signifikasi sebesar 0.002 lebih kecil dari nilai α sebesar 0,05

• Variabel Corporate Social Responsibility (CSR) secara parsial

berpengaruh secara signifikan terhadap Nilai Perusahaan (PBV).

Hal ini ditunjukkan dari nilai signifikasi sebesar 0,043 lebih kecil dari nilai α sebesar 0,05

• Variabel Good Corporate Governance (GCG) secara parsial tidak

berpengaruh secara signifikan terhadap Nilai Perusahaan (PBV).

Hal ini ditunjukkan dari nilai signifikasi sebesar 0,058 lebih besar dari nilai α sebesar 0,05

4.4.3 Uji Simultan ( F – Test )

Uji F–test dilakukan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi berganda memiliki pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2011). Adapun mengenai hipotesis yang dilakukan dalam penelitian ini dirumuskan sebagai berikut :

• Jika F- hitung < F- tabel maka variabel X secara bersama-sama tidak memiliki pengaruh yang signifikan terhadap variabel Y.

Tabel 4.4.3 Hasil Uji Simultan

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 35.300 4 8.825 10.314 .000a

Residual 50.482 59 .856

Total 85.781 63

a. Predictors: (Constant), GCG, ROE, CSR, ROA

b. Dependent Variable: PBV

Berdasarkan tabel diatas, kesimpulan yang dapat diperoleh adalah bahwa kinerja keuangan, profitabilitas, corporate social responsibility, Good Corporate Governance secara simultan berpengaruh secara signifikan terhadap Nilai Perusahaan (PBV). Karena dari tabel tersebut diperoleh F-hitung sebesar 10,324 dengan signifikasi sebesar 0,000 lebih kecil dari 0,05. Dimana nilai F-tabel berdasarkan data penelitian ini ( k=5, n=64, df1= 4, df2=59 ) Hal ini berarti bahwa hitung lebih besar dari F-tabel (F hitung > F-F-tabel ) dan nilai signifikasi 0,000 < 0,05 sehingga ketiga variabel ini secara bersama-sama memenuhi kriteria berpengaruh signifikan terhadap Nilai Perusahaan (PBV).

4.4.4Analisis Koefisien Determinasi

square adalah dari nol sampai satu. Nilai R square yang mendekati satu

berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Kelemahan mendasar

penggunaan R square adalah setiap penambahan variabel independen kedalam model maka R square pasti meningkat meskipun variabel independen tidak berpengaruh signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti yang menganjurkan untuk menggunakan nilai adjusted R square saat mengevaluasi model regresi yang terbaik.

Tabel 4.4.4

Uji analisis koefisien determinasi

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .641a

.412 .372 .92500

a. Predictors: (Constant), GCG, ROE, CSR, ROA

b. Dependent Variable: PBV

Pada model summary nilai R =0,641 hal ini menjelaskan bahwahubungan atau korelasi antara variabel independen dengan variabel dependen kuat karena berada di atas 0,5 atau mendekati 1.

social responsibility (CSR) sedangkan sisanya 62,8% dijelaskan oleh sebab-sebab lain.

4.4.5Uji Hipotesis menggunakan variabel moderasi

Hubungan Good Corporate Governance (GCG) terhadap Nilai

Perusahaan (PBV)

koefisien determinasi:

Tabel 4.4.5

Uji analisis koefisien determinasi variabel moderasi

Model Summary

Model

R R Square Adjusted R Square

Std. Error of the

Estimate

d

i

m

e

n

s

i

o

n

0

1 ,478a ,228 ,222 98,40668

a. Predictors: (Constant), INTERAKSI Sumber hasil pengolahan SPSS

Nilai Adjusted R square (R²) sebesar 0,222 artinya 22,2 % variasi yang dapat dijelaskan oleh variabel independen X1,X2,X3dan variabel

moderasi X4 (100%-22,2%) = 77.8% sisanya dijelaskan oleh sebab-sebab

4.4.5.1 Uji Signifikansi Simultan (uji F)

Tabel 4.4.5.1

Hasil Uji F variabel moderasi

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 338383,486 1 338383,486 34,943 ,000a

Residual 1142697,314 118 9683,876

Total 1481080,800 119

a. Predictors: (Constant), INTERAKSI

b. Dependent Variable: PBV

Sumber Data SPSS yang diolah penulis

Uji Anova atau F tes menghasilkan nilai F hitung sebesar 34,943 dengan tingkat signifikansi 0,000. Karena probabilitas signifikansi lebih kecil dari 0,05 maka model regresi dapat digunakan untuk memprediksi Y atau dapat dikatakan bahwa X1,X2,X3 secara

bersama-sama dapat berpengaruh terhadap Y.

4.4.5.2 Uji Regresi Parsial(Uji t)

Tabel 4.4.5.2

Hasil Uji t variabel moderasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

INTERAKSI ,000 ,000 ,478 5,911 ,000

a. Dependent Variable: PBV

Sumber hasil pengolahan SPSS

Variabel X4 sebagai variabel moderasi memberikan nilai koefisien

parameter sebesar 0,000 dengan tingkat signifikansi 0,000 (<0,05). Variabel moderasi yang merupakan interaksi X1,X2,X3 ternyata

signifikan sehingga dapat disimpulkan bahwa variabel X4 merupakan

variabel moderasi.

.3 Pembahasan Hasil Penelitian

Tabel 4.5

Pembahasan Coefficients hasil penelitian

Coefficientsa

a. Dependent Variable: PBV

sebesar 0,117 yang berarti semakin tinggi nilai perusahaannya. Dari hasil penelitian ini dapat disimpulkan bahwa kinerja keuangan berpengaruh positif dan signifikan terhadapnilai perusahaan serta variabel Good Corporate Governance mampu memoderasi hubungan antara kinerja keuangan dengan nilai perusahaan. Hasil penelitian ini tidak sejalandengan penelitian Carningsih yang menemukan kinerja keuangan tidak berpengaruh terhadap nilai perusahaan dan good corporate governance tidak terbukti berpengaruh terhadap nilai perusahaan. Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan Rahayu dimana kinerja keuangan tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan dan CSR dan GCG tidak mampu memoderasi hubungan antara Kinerja keuangan dan nilai perusahaan

3. Variabel profitabilitas (ROA) dengan nilai β2 sebesar -0,153 menunjukkan hubungan yang berlawanan arah, dimana perusahaan yang memiliki nilai ROA yang semakin tinggi meningkatkan nilai perusahaan (PBV) secara negatif. Hasil penelitian inisesuai dengan penelitian Handoko (2012) yang menyatakan bahwa ROA berpengaruh positif terhadap nilai perusahaan (PBV). Hasil penelitian ini dapat disebabkan karena didalam penelitian Handoko tidak terdapat variabel lain seperti ROE yang ikut menjadi variabel independen dalam interaksinya ke variabel dependen yaitu PBV. 4. Variabel corporate social responsibility (CSR) dengan nilai β3 sebesar

dan melampirkannya didalam laporan keuanganbelum tentu mendapatkan respon positif dan tidak mempengaruhi nilai perusahaan (PBV). Dari hasil penelitian ini dapat disimpulkan bahwa corporate social responsibility (CSR)tidak berpengaruh terhadap nilai perusahaan(PBV).Hasil penelitian ini tidak sejalandengan penelitian Kusumadilaga (2010) menemukan bahwa adanya hubungan yang positif antara CSR dengan nilai perusahaan (PBV).

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan data-data yang telah dianalisis dan diolah penulis yang didalamnya termasuk variabel independent yang terdiri dari kinerja keuangan yang diproksi dengan return on equity (ROE), profitabilitas yang diproksi dengan return on asset (ROA), corporate social responsibility (CSR), variabel moderasi

yaitu good corporate governance yang diproksi dengan kepemilikan manajerial serta variabel yang diteliti yaitu nilai perusahaan yang diproksikan dengan price book value (PBV), maka dapat ditarik kesimpulan sebagai berikut :

1. Variabel kinerja keuangan (ROE) secara parsial mempunyai pengaruh yang signifikan terhadap nilai perusahaan (PBV) dengan nilai koefisien tolerance sebesar 0,464 dan nilai signifikan sebesar 0,000<0,05

2. Variabel profitabilitas (ROA) secara parsial mempunyai pengaruh yang signifikan terhadap nilai perusahaan (PBV) dengan nilai koefisien tolerance sebesar 0,464 dan nilai signifikan sebesar 0,002 < 0,05

4. Variabel kinerja keuangan (ROE) , profitabilitas (ROA), corporate social responsibility (CSR) secara simultan mempunyai pengaruh yang signifikan terhadap nilai perusahaan (PBV) dengan nilai koefisien signifikan sebesar 0,000 < 0,05

5. Variabel moderasi yaitu good corporate governance (GCG) secara parsial mampu memoderasi hubungan antara kinerja keuangan (ROE), profitabilitas (ROA), corporate social responsibility (CSR) terhadap nilai perusahaan (PBV) dengan nilai koefisien signifikan sebesar 0,000 < 0,05. 6. Variabel moderasi yaitu Good Corporate Governance (GCG) secara

simultan mampu memoderasi hubungan antara kinerja keuangan (ROE), profitabilitas (ROA), corporate social responsibility (CSR) terhadap nilai perusahaan (PBV) dengan nilai koefisien signifikan sebesar 0,000 < 0,05.

5.2 Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran yang diantaranya adalah sebagai berikut :

1. Bagi peneliti selanjutnya

dapat menambah variabel penelitian lainnya dan memperpanjang periode penelitian sehingga dapat menambah variasi penelitian yang dapat lebih mengakuratkan data yang diteliti.

2. Bagi akademis

dan real estate dan faktor-faktor yang mempengaruhi nilai perusahaan khususnya nilai perusahaan yang dihitung dari rasio PBV nya

3. Bagi perusahaan

BAB II

TINJAUAN PUSTAKA

2.1 Nilai Perusahaan

Pada penelitian ini nilai perusahaan dihitung dengan menggunakan Price to Book Value (PBV) yang mana untuk mendapatkan nilai perusahaan

menggunakan proksi harga pasar saham yang dibagi dengan nilai buku per lembar saham (Book value per share). Rasio harga saham terhadap nilai buku perusahaan atau price to book value (PBV) menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. PBV yang tinggi mencerminkan harga saham yang tinggi dibandingkan nilai buku per lembar saham, semakin tinggi harga saham, semakin berhasil perusahaan menciptakan nilai bagi pemegang saham. Beberapa variabel yang kuantitatif yang sering digunakan untuk mengukur nilai perusahaan adalah sebagai berikut :

1. Nilai buku saham

Nilai buku per lembar saham (BVS) digunakan untuk mengukur nilai shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung dengan cara membagi total shareholders equity dengan jumlah saham yang beredar. Adapun komponen dari shareholders equity yaitu agio saham (paid up capital in excess of per value) dan laba ditahan

PBV mempunyai beberapa keunggulan sebagai berikut :

dengan metode discounted cash flow dapat menggunakan price book value sebagai perbandingan.

b. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau overvaluation

c. Perusahaan – perusahaan dengan earning negatif, yang tidak bisa dinilai dengan menggunakan price earning ration (PER) dapat dievaluasi menggunakan price book value ratio (PBV).

2. Nilai appraisal

Nilai appraisal suatu perusahaan dapat diperoleh dari perusahaan appraisal independent. Teknik yang digunakan oleh perusahaan appraisal sangat beragam, nilai ini sering dihubungkan dengan biaya penempatan. Metode analisis ini sering tidak mencukupi karena nilai aktiva individual mempunyai hubungan yang kecil dengan kemampuan perusahaan secara keseluruhan dalam menghasilkan pendapatan (earnings). Nilai perusahaan yang berdasarkan appraisal independent juga akan menghasilkan pengurangan Good Will dengan meningkatkan harga aktiva perusahaan yang bersangkutan. Good Will dihasilkan sewaktu nilai pembelian suatu perusahaan melebihi nilai buku dari aktivanya.

3. Nilai pasar saham

Apabila saham didaftarkan dalam bursa sekuritas utama dan secara luas diperdagangkan, sebuah nilai pendekatan dapat dibangun berdasarkan nilai pasar. Pendekatan nilai pasar adalah salah satu yang paling sering dipergunakan dalam menilai perusahaan besar. Faktor analisis berkompetensi dengan pengaruh spekulatif murni dan berhubungan dengan sentimen masyarakat maupun keputusan pribadi.

4. Nilai “chop – chop”

Pendekatan “chop-chop” untuk pertama kali diperkenalkan oleh Lawrence S. Speidell, CFA dari lembaga riset dibidang keuangan Batterymarch Financial Management. Secara khusus, ia menekankan untuk mengidentifikasi perusahaan multi industri yang dibawah nilai akan bernilai lebih apabila dipisahkan menjadi bagian-bagian. Pendekatan ini mengkonseptualisasikan praktik penekanan untuk membeli aktiva dibawah harga penempatan mereka.

5. Nilai arus kas

2.1.1 Teori-teori nilai perusahaan.

nilai perusahaannya. Peningkatan nilai perusahaan biasanya akan ditandai dengan naiknya harga saham dipasar. Ada juga yang mendefenisikan nilai perusahaan sebagai nilai pasar. Karena nilai perusahaan yang dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, makin tinggi kemakmuran pemegang saham.

Menurut Sukamulja (2004) menyatakan bahwa salah satu rasio yang dinilai dapat memberikan informasi yang baik adalah Tobin’s Q. Rasio ini dinilai dapat menjelaskan berbagai fenomena dalam kegiatan perusahaan, misalnya terjadi perbedaan crossectional dalam pengambilan keputusan investasi dan diversifikasi, hubungan antara kepemilikan saham manajemen dan nilai perusahaan, hubungan antara kinerja manajemen dengan keuntungan dalam akusisi, dan kebijakan pendanaan, dividen, dan kompensasi. Samuel (2000), menjelaskan bahwa enterprise value (EV) atau dikenal juga dengan nilai perusahaan (firm value) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan.

2.2 Return on Equity (ROE)

Selain laporan informasi keuangan yang diwajibkan yang didalamnya termasuk return on equity (ROE), return on asset (ROA), perusahaan juga melakukan pengungkapan yang bersifat sukarela yaitu pengungkapan tanggung jawab sosial perusahaan disebut juga corporate social responsibility (CSR) dan tata kelola perusahaan yang baik atau disebut juga good corporate governance (GCG) pada laporan tahunan perusahaan. Hal ini bertujuan untuk menilai perusahaan yang bersangkutan.

Return of equity (ROE) merupakan salah satu faktor yang menunjukkan efektifitas dan efisiensi suatu organisasi dalam rangka mencapai tujuannya. Efektifitas apabila manajemen memilki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Efisiensi diartikan sebagai rasio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

2.3 Profitabilitas (ROA)

Menurut Ang (1997) dalam Wahidahwati (2002) bahwa rasio profitabilitas atau rasio rentabilitas menunjukan keberhasilan perusahaan dalam menghasilkan keuntungan (profit). Keuntungan yang layak dibagikan kepada para pemegang saham adalah keuntungan setelah bunga dan pajak. Semakin besar keuntungan yang diperoleh semakin besar kemampuan perusahaan untuk membayarkan dividennya, profitabilitas merupakan pertimbangan yang penting bagi investor dalam keputusan investasinya. Nilai perusahaan dengan profitabilitas memiliki hubungan yang erat karena profitabilitas merupakan suatu tindakan prestasi perusahaan atas pendapatan laba (profit) perusahaan sehingga dapat mengembangkan perusahaannya ke level yang lebih tinggi lagi.

Profitabilitas secara teoritis menurut Kokobu (2001) menyatakan bahwa terdapat hubungan yang positif antara kinerja ekonomi suatu perusahaan dengan pengungkapan tanggung jawab sosial. Hal ini dikaitkan dengan teori Agency dengan premis bahwa perolehan laba yang semakin besar akan membuat perusahaan mengungkapkan informasi sosial yang lebih luas.

dalam penelitian ini dihitung dengan laba bersih yang diperoleh perusahaan setelah dikurangi pajak dibagi total aktiva.

2.4 Corporate social responsibility (CSR)

item keterlibatan masyarakat, dan 2 item umum. Pengungkapan tanggung jawab sosial perusahaan mencerminkan suatu pendekatan manajemen adaptive dalam menghadapi lingkungan yang dinamis dan multidimensional serta kemampuan untuk mempertemukan tekanan sosial dengan reaksi kebutuhan masyarakat. Dengan demikian, keterampilan manajemen perlu dipertimbangkan untuk survive dalam lingkungan perusahaan masa kini (Cowen,1987 dalam Florence,2009).

Menurut (Daniri,2007 dalam Rahayu et al, 2010), coporate social responsibility lahir dari desakan masyarakat atas perilaku perusahaan yang biasanya selalu fokus untuk memaksimalkan laba, menyejahterakan para pemegang saham, dan mengabaikan tanggung jawab sosial seperti perusakan lingkungan, eksploitasi sumber daya alam, dan lain sebagainya. Pada dasarnya keberadaan perusahaan itu bertolak belakang dengan kenyataan yang ada dalam kehidupan sosial. Konsep dan praktik CSR saat ini tidak lagi dipandang sebagai suatu cost center tetapi sebagai strategi perusahaan dalam menstabilkan pertumbuhan usaha secara jangka panjang. Oleh karena pengungkapkan CSR sangat penting dalam perusahaan sebagai wujud pelaporan tanggung jawab sosial kepada masyarakat. Prinsip-prinsip dasar corporate social responsibility yang dapat digunakan perusahaan sebagai acuan dalam pembuatan keputusan menurut ISO 26000 meliputi:

• Kepatuhan terhadap hukum

• Menghormati instrumen / badan-badan Internasional • Menghormati stakeholders dan kepentingannya • Akuntabilitas

• Transparansi

• Perilaku yang beretika

• Melakukan tindakan pencegahan • Menghormati dasar-dasar HAM

akuntansi, yaitu penyajian informasi dalam bentuk statement keuangan. Teori lain yang menjelaskan mengenai Corporate Social Responsibility yaitu :

2.4.1Teori Legimitasi

Dalam legimitacy teori perusahaan memiliki kontrak dengan masyarakat untuk melakukan kegiatannya berdasarkan nilai-nilai justice,dan bagaimana perusahaan menanggapi berbagai kelompok

kepentingan untuk melegemitasi tindakan perusahaan. Oleh karena itu, perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan juga bergantung dari hubungan perusahaan dengan masyarakat dan lingkungan dimana perusahaan tersebut menjalankan setiap aktivitasnya.Apabila terjadi ketidakselarasan antara sistem nilai perusahaan dan sistem nilai masyarakat, maka perusahaan akan kehilangan legimitasinya dan selanjutnya akan mengancam kelangsungan hidup perusahaan. (Haniffa,2005).

harapan masyarakat. Dan menjelaskan bahwa teori legimitasi merupakan salah satu teori yang mendasari pengungkapan CSR. Apabila perusahaan memiliki kinerja lingkungan dan sosial yang buruk maka akan muncul keraguan dari pihak investor sehingga direspon negatif melalui penurunan harga saham (Almilia dan Wijayanto).

2.4.2Teori Stakeholder

Teori Stakeholders mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus mampu memberikan manfaat bagi para stakeholder. Perusahaan harus memberikan perhatian kepada kepentingan pihak-pihak yang terkait dengan korporasi secara luas. Artinya dalam mencapai pengembalian yang menguntungkan bagi pemegang saham, manajer harus memperhatikan adanya batasan-batasan yang timbul dalam lingkungan dimana mereka beroperasi. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut (Stutedi,2012)

Perusahaan yang memiliki kinerja lingkungan dan sosial yang baik akan direspon positif oleh investor melalui peningkatan harga saham (Rustiarini,2010).Menurut The World Business Council for Sustainable Development (WBCSD), CSR adalah sebagai komitmen dunia usaha terus