Lampiran I

Daftar Populasi dan Perusahaan Sampel

No Perusahaan Kriteria Sampel

1 2 3 1 Polychem Indonesia (formerly GT Petrochem

Industries) Tbk

√ √ √ 1

2 Astra International Tbk √ √ √ 2

3 Astra Otoparts Tbk √ √ √ 3

4 Indo Kordsa (formerly Branta Mulia) Tbk √ √ √ 4

5 Goodyear Indonesia Tbk √ √ √ 5

6 Gajah Tunggal Tbk √ √ √ 6

7 Hexindo Adiperkasa Tbk √ √ √ 7

8 Indomobil Sukses Internasional Tbk √ √ √ 8

9 Indospring Tbk √ √ √ 9

10 Intraco Penta Tbk √ √ √ 10

11 Multi Prima Sejahtera Tbk (formerly Lippo Enterprise) √ √ √ 11

12 Multistrada Arah Sarana Tbk √ √ √ 12

13 Nipress Tbk √ √ √ 13

14 Prima Alloy Steel Tbk √ √ √ 14

15 Allbond Makmur Usaha (formerly Sanex Qianjiang

Motor International) Tbk √

X √ -

16 Selamat Sempurna Tbk √ √ √ 15

17 Sugi Samapersada Tbk √ √ X -

18 Tunas Ridean Tbk √ √ √ 16

Lampiran II Data Laba Bersih dan Total Asset Perusahaan yang Diamati Tahun 2005-2010

(dalam rupiah)

No Kode Emiten

2005 2006 2007

Laba Bersih

sebelum Pajak Total Asset

Laba Bersih

sebelum Pajak Total Asset

Laba Bersih

Data Laba Bersih dan Total Asset Perusahaan yang Diamati Tahun 2005-2010 (lanjutan)

(dalam rupiah)

No Kode Emiten

2008 2009 2010

Laba Bersih

sebelum Pajak Total Asset

Laba Bersih

sebelum Pajak Total Asset

Laba Bersih

Lampiran III Data Total Kewajiban dan Total Ekuitas Perusahaan yang Diamati Tahun 2005-2010

(dalam rupiah)

No Kode Emiten

2005 2006 2007

Data Total Kewajiban dan Total Ekuitas Perusahaan yang Diamati Tahun 2005-2010 (lanjutan)

(dalam rupiah)

No Kode Emiten

2008 2009 2010

Lampiran IV Data Jumlah Dividen yang Dibagikan Perusahaan yang Diamati Tahun 2005-2010

(dalam rupiah)

No Kode

Emiten 2005 2006 2007 2008 2009 2010

1 ADMG 130,348,000 0 0 0 0 0

2 ASII 1,497,891,000,000 1,983,694,000,000 1,821,760,000,000 3,973,000,000,000 4,281,000,000,000 6,394,000,000,000 3 AUTO 46,269,000,000 88,683,000,000 69,404,000,000 251,205,000,000 235,866,000,000 506,130,000,000 4 BRAM 16,326,164,000 25,360,970,000 13,804,220,000 24,875,536,000 56,082,292,000 56,150,646,000 5 GDYR 9,040,283,000 20,059,933,000 24,071,672,000 3,608,000,000 2,460,000,000 9,870,750,000 6 GJTL 1,577,000,000 15,781,000,000 13,210,000,000 17,332,000,000 52,272,000,000 59,097,000,000 7 HEXA 36,120,000,000 38,640,000,000 14,280,000,000 17,640,000,000 111,475,810,000 121,800,000,000 8 IMAS 9,822,517,647 858,000,000 7,262,050,000 9,012,000,000 23,390,350,000 0

9 INDS 887,140,282 8,147,781 0 1,852,253,751 1,818,525,374 9,062,695,469

10 INTA 2,598,489,000 7,128,096,581 0 0 3,859,836,480 7,125,714,674

11 LPIN 26,003,625 0 26,003,625 26,003,625 0 0

12 MASA 0 3,000,000,000 6,118,875,000 6,119,000,000 0 6,122,000,000

13 NIPS 0 0 0 0 0 0

14 PRAS 59,068,030 0 0 0 0 0

Lampiran V Data Total Penjualan (Sales) Perusahaan yang Diamati Tahun 2005-2010

(dalam rupiah)

No Kode

Emiten 2005 2006 2007 2008 2009 2010

Lampiran VI

Data Rata-Rata per Dua Tahun Return On Asset (ROA) Perusahaan yang Diamati Tahun 2005-2010

N o

Kode

Emiten 2005-2006

2006-2007

2007-2008 2008-2009

Lampiran VII

Lampiran VIII

Data Rata-Rata per Dua Tahun Dividend Payout Ratio (DPR) Perusahaan yang Diamati Tahun 2005-2010

Lampiran IX

Data Rata-Rata per Dua Tahun Perataan Laba (Income Smoothing) Perusahaan

yang Diamati Tahun 2005-2010

Lampiran X

Hasil Olah Data Variabel dengan Metode Ordinary Least Square (OLS)

Dependent Variable: IS? Method: Pooled Least Squares Date: 07/27/13 Time: 05:04 Sample: 2005 2010

Included observations: 5 Cross-sections included: 17

Total pool (balanced) observations: 85

Variable Coefficient Std. Error t-Statistic Prob.

C 25.70263 22.44893 1.144938 0.2556 ROA? 1.503888 3.479141 0.432258 0.6667 DER? 0.360453 4.650980 0.077500 0.9384 DPR? -6.221758 33.38310 -0.186374 0.8526

Lampiran XI

Hasil Olah Data Variabel dengan Metode Fixed Effect Model (FEM)

Dependent Variable: IS? Method: Pooled Least Squares Date: 07/27/13 Time: 11:21 Sample: 2005 2010

Included observations: 5 Cross-sections included: 17

Total pool (balanced) observations: 85

Variable Coefficient Std. Error t-Statistic Prob.

C 12.01175 35.70891 0.336380 0.7377

Cross-section fixed (dummy variables)

R-squared 0.195669 Mean dependent var 23.13924

Adjusted R-squared -0.039443 S.D. dependent var 159.3588 S.E. of regression 162.4711 Akaike info criterion 13.22120

Sum squared resid 1715796. Schwarz criterion 13.79594

Log likelihood -541.9011 Hannan-Quinn criter. 13.45238

F-statistic 0.832239 Durbin-Watson stat 3.067194

Lampiran XII Hasil Olah Data Variabel dengan Metode White Cross Section (WCS)

Dependent Variable: IS? Method: Pooled Least Squares Date: 07/27/13 Time: 11:22 Sample: 2005 2010

Included observations: 5 Cross-sections included: 17

Total pool (balanced) observations: 85

White cross-section standard errors & covariance (d.f. corrected)

Variable Coefficient Std. Error t-Statistic Prob.

C 12.01175 11.72379 1.024562 0.3094

Cross-section fixed (dummy variables)

R-squared 0.195669 Mean dependent var 23.13924

Adjusted R-squared -0.039443 S.D. dependent var 159.3588

S.E. of regression 162.4711 Akaike info criterion 13.22120

Sum squared resid 1715796. Schwarz criterion 13.79594

Log likelihood -541.9011 Hannan-Quinn criter. 13.45238

F-statistic 0.832239 Durbin-Watson stat 3.067194

Lampiran XIII Hasil Olah Data Variabel dengan Metode Random Effect Model (REM)

Dependent Variable: IS?

Method: Pooled EGLS (Cross-section random effects) Date: 07/27/13 Time: 11:23

Sample: 2005 2010 Included observations: 5 Cross-sections included: 17

Total pool (balanced) observations: 85

Swamy and Arora estimator of component variances

White cross-section standard errors & covariance (d.f. corrected)

Variable Coefficient Std. Error t-Statistic Prob. C 25.19282 20.59040 1.223523 0.2247 Cross-section random 25.62304 0.0243 Idiosyncratic random 162.4711 0.9757

Weighted Statistics

R-squared 0.002008 Mean dependent var 21.82210 Adjusted R-squared -0.034955 S.D. dependent var 157.6397 S.E. of regression 160.3712 Sum squared resid 2083232. F-statistic 0.054321 Durbin-Watson stat 2.540120 Prob(F-statistic) 0.983210

Unweighted Statistics

Lampiran XIV Hasil Olah Data Variabel dengan Metode Hausman Test

Correlated Random Effects - Hausman Test Pool: POOL1

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob. Cross-section random 0.000000 3 1.0000 * Cross-section test variance is invalid. Hausman statistic set to zero.

** Warning: robust standard errors may not be consistent with assumptions of Hausman test variance calculation. Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob. ROA? -0.537465 1.352016 0.336127 0.0011 DER? 4.258391 0.383460 19.349331 0.3784 DPR? -2.161678 -5.365392 1.405244 0.0069 Cross-section random effects test equation:

Dependent Variable: IS? Method: Panel Least Squares Date: 07/29/13 Time: 13:20 Sample: 2006 2010 Included observations: 5 Cross-sections included: 17

Total pool (balanced) observations: 85

White cross-section standard errors & covariance (d.f. corrected)

Coefficient Std. Error t-Statistic Prob. C 12.01175 11.72379 1.024562 0.3094 ROA? -0.537465 0.830300 -0.647315 0.5197 DER? 4.258391 4.520158 0.942089 0.3496 DPR? -2.161678 8.833183 -0.244722 0.8074

Effects Specification Cross-section fixed (dummy variables)

DAFTAR PUSTAKA

Albahi, Muhammad, Ade Fatma Lubis, Syahyunan, 2009. Pengaruh Return on Asset dan Economic Value Added terhadap Tingkat Keuntungan Saham Perusahaan yang Go-Publik di Indonesia. MEPA Ekonomi Universitas Sumatera Utara.

Almilia, Luciana Spica dan Lucas Setiady. 2006. Faktor-faktor yang Mempengaruhi Penyelesaian dan Penyajian Laporan Keuangan pada perusahaan yang Terdaftar di BEJ. Seminar Nasional Good Coorporate Governance. Universitas Trisakti Jakarta, hal 1-28.

Belkaouli, Ahmed Riahi. 2000. Accounting Theory. Edisi Kelima. Jakarta : Salemba Empat.

Brigham, Eugene F and Joel F.Houston. 2006. Dasar-Dasar Manajemen Keuangan, alih bahasa Ali Akbar Yulianto, Buku Satu, Edisi Sepuluh, PT. Salemba Empat, Jakarta.

Budiasih, Igan. 2007. Faktor-faktor yang Mempengaruhi Praktik Perataan Laba. Skripsi Universitas Udayana.

Dewi, Diastiti Okkarisma. 2010. Pengaruh Jenis Usaha, Ukuran Perusahaan dan Financial Leverage terhadap Tindakan Perataan Laba pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Skripsi Universitas Diponegoro. Semarang.

Djarwanto, 2004. Pokok-pokok Analisa Laporan Keuangan. BPFE-Yogyakarta, Yogyakarta.

Djoesvita, Indah. 2011. Pengaruh Pendekatan Traditional Accounting dan Economic Value Added terhadap Stock Return pada Perusahaan Sektor Perbankan di Bursa Efek Indonesia. Universitas Sumatera Utara.

Eckel, N. 1981. The Income Smoothing Hipothesis Revisited, Abacus, vol. 17 No. 1.

Erlina, 2007. Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, Medan: USU Press.

Gujarati, Damodar dan Sumarno Zain. 2003. Ekonometrika Dasar. Penerbit Erlangga Jakarta.

Hakim, Rahman, 2006. Perkembangan Kinerja Keungan Perusahaan Dengan Metode EVA, ROA dan pengaruhnya Terhadap Return Saham pada Perusahaan yang Tergabung dalam Indeks LQ 45 di Bursa Efek Jakarta.

Skripsi,Universitas IslamIndonesia.

Hanafi M. dan Halim A., 2000. Analisis Laporan Keungan. Yogyakarta : UPP AMP YKNP.

Harahap, Sofyan Syafri. 2001. Teori Akuntasi. Edisi Revisi. Jakarta: PT. Raja Gofindo Persada.

Harto, Wahyudi. Opini Teori Keagenan.

Hertanti, Dewi. 2005. Pengaruh Faktor-faktor Foundamental terhadap Kelengkapan Laporan Keuangan yang Terdaftar di Bursa Efek Jakarta. Skripsi Universitas Negeri Semarang. Semarang.

Ikatan Akuntan Indonesia (IAI). 2009. Standar Akuntansi Keuangan, per 31 Oktober 2009, Jakarta: Salemba Empat.

Indonesian Capital Market Directory (ICMD). 2010. Jakarta Stock Exchange.

Jumingan, 2006. Analisis Laporan Keungan . Jakarta : Bumi Aksara.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Kuncoro, Mudrajad. 2004. Otonomi Dan Pembangunan Daerah: Reformasi, Perencanaan, Strategi, dan Peluang. Jakarta: Penerbit Erlangga.

Munawir. 2004.”Analisa Laporan Keuangan”, Yogyakarta: Liberty.

Nachrowi D., Nachrowi dan Hardius Usman, Pendekatan Populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2006.

Narsa, I Made, Bernadetta D., dan Benedicta Maritza. 2003. “Faktor-faktor yang

Mempengaruhi Perataan Laba Selama Krisis Moneter pada Perusahaan yang Terdaftar di Bursa Efek Surabaya. Majalah Ekonomi. No.2. pp. 128-145.

Nugroho, Rebeca Novita, 2008. Analisis Faktor-faktor yang Mempengaruhi Perataan Laba dan Pengaruhnya terhadap Kinerja Saham Perusahaan Publik di Indonesia. Tesis. Program Pasca Sarjana Universitas Diponegoro Semarang.

Parikesit. 2003. Analisis Perataan Laba dan Faktor-faktor yang Mempengaruhi: Studi Empiris pada Perusahaan di Indonesia. Jurnal Riset Akuntansi dan Keuangan, Vol. 2, No. 1, hal.53-66.

Pratomo, Wahyu Ario dan Paidi Hidayat. 2007. Pedoman Praktis Penggunaan Eviews dalam Ekonometrika. Terbitan Pertama. Medan: USU Press.

Samosir, Valentina. 2010. Analisis Disparitas Pendapatan 25 Kabupaten / Kota Di Sumatera Utara. Skripsi. Fakultas Ekonomi Universitas Sumatera Utara.

Sartono, Agus. 2001. “Manajemen Keuangan, Teori dan Aplikasi”. Edisi Keempat. Yogyakarta: BPFE.

Sitinjak, Gold Naro. 2010. Faktor-Faktor yang Mempengaruhi Perataan Laba (Income Smoothing) pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Universitas Sumatera Utara.

Stice, Earlk, Stice, James D. dan Skousen K. Fred. 2004. Intermediate Accounting. Edisi 15. Buku 1. Editor: Barlev Nicodemus. Jakarta: Penerbit Salemba Empat.

Sugiyono. 2005. Metode Penelitian Bisnis. Bandung: Alfabeta.

Suranta, Eddy dan Pratana Puspita Merdistusi. 2010. Income Smoothing, Tobin’s Q, Agency Problems dan Kinerja Perusahaan. Juzz71's Blog.htm.

Syahriana, Nani. 2006. Analisis Perataan Laba dan Faktor-faktor yang Mempengaruhi pada Perusahaan Manufaktur di Bursa Efek Jakarta. Skripsi Akuntansi. Universitas Islam Indonesia. Yogyakarta.

Van Horne, James C dan John M. Wachowicz, JR. 2005. Prinsip-prinsip Manajemen Keuangan. Jakarta-Salemba Empat.

Widyaningdyah A.U., Analisis Faktor-faktor yang Berpengaruh Terhadap Earning Management pada Perusahaan Go Publik di Indonesia, Jurnal Akuntansi & Keuangan Vol 3 No. 2, 2001.

Wildani, Amin. 2008. Analisis Faktor-faktor yang Mempengaruhi Perataan Laba (Income Smoothing) pada Perusahaan Manufaktur dan Keuangan yang Terdaftar di BEI. Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

Yusuf, Muhammad dan Soraya. 2004. Faktor-faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan Asing dan Non Asing di Indonesia. Jurnal Akuntansi Indonesia.

Asekomeh, Ayodele Oshokamere et al. 2008. An empirical examination of income smoothing intention in extractive industry firms. Petroleum Accounting and Financial Management Journal.

Cahan, Steven F, et al. 2008. Investor Protection, Income Smoothing, and Earnings Informativeness. Journal of International Accounting Research.

Liu, Chi-Chun, et al. 2006. Income Smoothing over the Business Cycle: Changes in Banks' Coordinated Management of provision for loan losses and loan charges-off. The Accounting Review. Vol 81 no 2.

Matsuura, Souichi. 2008. On the relation between real earnings management and accounting earnings management: income smoothing perspective.

Journal of International Business Research, Volume 7, Special Issue 3.

Taktak, Neila Boulila et al. 2010. Income Smoothing Practices: Evidence from Banks Operating in OECD Countries. International Journal of Economics and Finance. Vol. 2, No. 4

BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel

Menurut Erlina (2007: 75), “populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai karakteristik tertentu”. Populasi adalah wilayah generalisasi

yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2006). Populasi dalam penelitian ini adalah semua perusahaan otomotif yang terdaftar di Bursa Efek Indonesia dari tahun 2005-2010, berupa laporan keuangan yang diunduh dari www.idx.co.id yaitu sebanyak 19 perusahaan.

Menurut Erlina (2007:75), “sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi”.

Sampel merupakan sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu dengan mengambil sampel dari populasi berdasarkan beberapa pertimbangan tertentu (Sugiyono, 2006).

Beberapa kriteria atau pertimbangan penarikan sampel yang digunakan oleh peneliti adalah sebagai berikut:

1. perusahaan otomotif yang telah go public dan terdaftar di BEI pada tahun 2005, 2006, 2007, 2008, 2009, dan 2010;

3. perusahaan tersebut telah menerbitkan dan melaporkan laporan keuangan secara teratur selama tahun 2005, 2006, 2007, 2008, 2009, dan 2010. Berdasarkan kriteria yang telah dikemukakan sebelumnya maka perusahaan yang menjadi sampel pada penelitian ini berjumlah 17 perusahaan dengan 102 unit analisis (17 x 6 tahun). Daftar perusahaan yang dijadikan sebagai sampel dapat dilihat pada Tabel 3.1.

Tabel 3.1 Proses Seleksi Sampel

No Perusahaan Kriteria Sampel

1 2 3 1 Polychem Indonesia (formerly GT Petrochem

Industries) Tbk √ √ √

11 Multi Prima Sejahtera Tbk (formerly Lippo Enterprise) √ √ √ 11

12 Multistrada Arah Sarana Tbk √ √ √ 12

13 Nipress Tbk √ √ √ 13

14 Prima Alloy Steel Tbk √ √ √ 14

15 Allbond Makmur Usaha (formerly Sanex Qianjiang Motor International) Tbk

3.2. Jenis dan Sumber Data

penelitian ini diperoleh dari laporan keuangan tahunan perusahaan-perusahaan otomotif yang terdaftar di BEI periode 2005-2010, melalui situs resmi milik Bursa Efek Indonesia, yaitu dengan cara men-download dari situ dari ICMD (Indonesia Capital Market Directory).

3.3. Teknik Pengumpulan Data

Data yang digunakan adalah data sekunder, jadi pengumpulan data diperoleh dari pihak ketiga atau dicari secara manual dari luar perusahaan. Pengumpulan data dilakukan dalam dua tahap, pertama studi pustaka dengan membaca literatur dan jurnal-jurnal terkait dengan masalah yang diteliti lalu ditarik kesimpulan dan dibuat kerangka pemikiran tambahan untuk penelitian sendiri. Kedua, pengumpulan data sekunder yang diperoleh dari media internet dengan

mengunduh pada situs

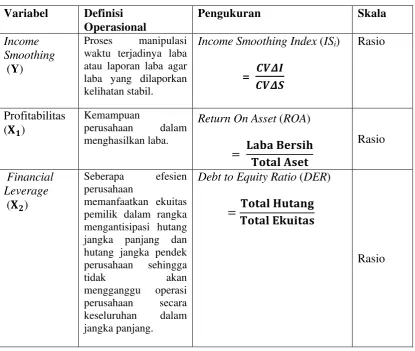

3.4. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

3.4.1. Variabel Bebas

3.4.1.1. Profitabilitas (X1)

Profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan laba. Dalam penelitian ini digunakan Return On Asset (ROA) “pengembalian atas total aktiva”. Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. ROA sering disebut juga sebagai Return on Investment (ROI) (Hanafi dan Halim 2000:84). Rasio ini dikatakan juga rasio keuntungan yang menghubungkan laba dengan investasi. Dengan ROA, distribusi atau penggunaan aktiva dalam menghasilkan laba dapat diketahui.

Return on Asset (ROA) merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. ROA melihat pada keefektivan perusahaan di dalam menghasilkan keuntungan atas total asset yang digunakan. Jika nilai ROA tinggi maka kemampuan manajemen perusahaan mengoptimalkan aset yang digunakan untuk menghasilkan keuntungan semakin tinggi dan ini dapat memberikan pengaruh positif terhadap perusahaan yang bersangkutan. ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba (Hakim, 2006).

Rasio pengembalian atas total aktiva dihitung dengan membagi laba bersih setelah pajak dengan total aktiva. ROA merupakan laba bersih setelah pajak dibagi dengan total aktiva (Jumingan, 2006).

��� = ����������

3.4.1.2. Financial Leverage (X2)

Djarwanto (2004) mengatakan bahwa rasio leverage bertujuan mengukur sejauh mana kebutuhan perusahaan dibelanjai dengan dana pinjaman.

Peneliti menggunakan rasio utang terhadap ekuitas (Debt to Equity Ratio/DER) untuk mengukur leverage. Dengan pengukuran DER dapat dilihat bagaimana ekuitas perusahaan menjamin hutang perusahaan.

Financial Leverage = ����������� ������������

3.4.1.3. Dividend Payout Ratio (X3)

Dividend payout ratio menggambarkan jumlah porsi yang akan dibagikan perusahaan kepada para pemilik lembar saham atas kepemilikan saham mereka yang disesuaikan dengan laba yang diperoleh perusahaan. Besar kecilnya dividen tergantung oleh besar kecilnya laba yang diperoleh sehingga perusahaan cenderung untuk melakukan praktik perataan laba (Sartono, 2001). Dividend payout ratio diukur dengan membandingkan antara dividen dengan net income.

Diviend Payout Ratio = ������� ���������

3.4.2. Variabel Terikat

Variabel terikat dilambangkan dengan Y. Variabel terikat adalah perhatian utama dalam sebuah pengamatan, variabel ini dijelaskan atau dipengaruhi oleh variabel independen (Erlina dan Mulyani, 2007). Dalam penelitian ini variabel dependen yang digunakan adalah Income Smoothing (Perataan Laba).

2006:14). Peneliti menggunakan indeks Eckel sebagai metode pengklasifikasian

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel (lanjutan)

Dividend saham yang dipegang oleh masing-masing

3.5. Metode dan Teknik Analisis Data

Analisis data dilakukan dengan bantuan perangkat lunak E-Views 6.0 untuk pengolahan data.

3.5.1. Analisis Data

variabel. Penggunaan data panel didasarkan pada kenyataan bahwa data yang tersedia, series-nya tidak mencukupi untuk dilakukan analisis.

Peneliti menggunakan metode analisis data panel dalam menganalisis data pada skripsi ini. Data panel merupakan data campuran cross section dan time series (Wahyu A. Pratomo, 2007).

Menggunakan data panel memiliki beberapa keuntungan, yaitu: 1. dapat mengontrol heterogenitas individu;

2. memberikan data yang lebih informatif, lebih bervariasi, derajat kebebasan yang lebih efisien, serta menghindarkan kolineritas antar variabel;

3. data panel lebih baik dalam hal untuk studi mengenai dynamics of adjustment, yang memungkinkan estimasi masing-masing karakteristik individu maupun karakteristik antar waktu secara terpisah;

4. mempunyai kemampuan yang lebih baik dalam mengidentifikasi dan mengukur pengaruh yang biasa tidak dapat dideteksi oleh data cross section ataupun time series saja.

3.5.2. Metode Analisis

Gujarati (2003) menemukan bahwa mengestimasi jenis data panel dengan metode

Ordinary Least Square (OLS) tidak konsisten dan efisien (inefisiensi), sehingga disarankan untuk menggunakan metode Generalized Least Square (GLS). Metode

GLS ini dapat dianalisis dengan dua model pendekatan, yaitu Fixed Effects Model

dapat ditentukan model yang terbaik untuk digunakan dalam model persamaan ekonometrika.

Metode Fixed Effects Model diasumsikan bebas dari autokorelasi, maka pengujian autokorelasi dapat diabaikan. Pengujian yang perlu dilakukan adalah Uji Heteroskedastisitas.

Metode Random Effect Model diasumsikan bahwa komponen error individual-nya tidak berkorelasi satu sama lain dan tidak ada autokorelasi baik

cross section maupun time series. Kedua variabel random tersebut (yaitu variabel

cross section dan variabel time series) diasumsikan berdistribusi normal dengan derajat bebas yang tidak berkurang. Model random effect dapat diestimasi sebagai regresi Generalized Least-Square (GLS) yang akan menghasilkan penduga yang memenuhi sifat Best Linier Unbiased Estimation (BLUE). Dengan demikian adanya gangguan asumsi klasik dalam model ini telah terdistribusi secara normal, sehingga tidak diperlukan lagi treatment terhadap model bagi pelanggaran asumsi klasik, yaitu asumsi adanya autokorelasi, multikolinearitas dan heterokedastik.

3.5.2.1. Pendekatan Fixed Effect Model (FEM)

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu (data crosssection). Sementara itu, slope koefisien dari regresi tidak berbeda pada setiap individu dan waktu.

3.5.2.2. Pendekatan Random Effect Model (REM)

Pada model ini, perbedaan karakteristik individu dan waktu diakomodasikan pada

error dari model. Ada dua komponen yang mempunyai kontribusi pada pembentukan error yaitu individu dan waktu, maka random error pada pendekatan random effect model juga perlu diurai menjadi error untuk komponen individu, error komponen waktu, dan error gabungan. Model ini memperhitungkan bahwa error term mungkin berkorelasi sepanjang time series

dan cross section.

Metode REM mempunyai parameter yang lebih sedikit, sehingga model yang dibentuk akan memiliki derajat kebebasan (degree of freedom) yang lebih banyak dibandingkan model dengan metode FEM.

3.5.3. Pengujian Model

Untuk menentukan model mana yang terbaik dalam metode GLS tersebut maka dapat dilakukan dengan Uji Hausman (Gujarati, 2003).

Sebelum dilakukan Uji Hausman untuk menentukan model mana yang sesuai untuk data panel yang dianalisis, kita dapat menarik kesimpulan awal berdasarkan beberapa pakar ekonometrika yang telah membuat pembuktian untuk menentukan metode apa yang paling sesuai untuk digunakan. Kesimpulan atas pembuktian tersebut sebagai berikut.

1. Jika pada data panel jumlah runtun waktu lebih besar dibandingkan jumlah individu, maka disarankan untuk menggunakan metode FEM. 2. Jika pada data panel jumlah runtun waktu lebih sedikit dibandingkan

Data panel dalam penelitian ini memiliki jumlah runtun waktu lebih sedikit dibandingkan jumlah individu (emiten), oleh karena itu peneliti mengambil kesimpulan awal atas penelitian ini untuk menggunakan metode Random Effect Model sebagai metode yang paling sesuai untuk data panel dalam penelitian ini.

3.5.3.1. Uji Hausman

Uji Hausman dilakukan untuk menentukan penggunaan FEM ataukah REM. Ide dasar Hausman Test adalah adanya hubungan yang berbanding terbalik antara model yang bias dan model yang efisien. Pada FEM, hasil estimasi tidak bias dan tidak efisien, sebaliknya pada REM hasil estimasi bias dan efisien. Metode REM

telah peneliti tetapkan sebagai metode yang sesuai yakni diduga dengan menggunakan kesimpulan awal, maka dalam data panel, uji Hausman dapat digunakan untuk melihat kelayakan penggunaan model panel.

Hipotesis :

H0 = ada gangguan antar individu (randomeffect) H1 = tidak ada gangguan antar individu (fixedeffect)

Jika nilai statistik Hausman lebih besar dari nilai kritisnya atau hasil dari Hausman Test signifikan, maka H0 ditolak, berarti model yang tepat adalah FEM, sebaliknya apabila nilai statistik Hausman lebih kecil dari nilai kritisnya maka model yang tepat adalah REM.

Metode apakah yang dipilih (FEM atau REM)) menurut Gujarati (2003) yaitu:

2. apabila nilai Chi Square statistik pada Uji Hausman tidak signifikan, berarti peneliti dapat menggunakan model Random atau Fixed Effect Model karena ianya tidak berbeda secara substansi.

3.6. Jadwal Penelitian

BAB IV

ANALISIS DAN PEMBAHASAN

1.1. Data Penelitian

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh melalui situs Bursa Efek Indonesi keuangan dan annual report perusahaan otomotif terpilih sesuai dengan kriteria yang telah ditetapkan dari tahun 2005 sampai 2010.

Variabel penelitian ini terdiri dari profitabilitas (menggunakan Return on Asset/ROA), financial leverage (menggunakan Debt to Equity Ratio/DER), dan

Dividend Payout Ratio/DPR sebagai variabel bebas (independent variable) dan

Income Smoothing/IS sebagai variabel terikat (dependent variable).

1.2. Analisis Hasil Penelitian

Model analisis data yang digunakan dalam penelitian ini adalah model ekonometrika yang menggunakan data panel. Langkah awal analisis data dimulai dengan input atau entry data (yang berupa angka yang terdapat dalam laporan keuangan) yang dibutuhkan dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian menggunakan metode Generalized Least Square (GLS). Pengujian GLS dilakukan dengan menggunakan software E-Views 6.0. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program E-Views

yang memenuhi persyaratan selama periode 2005-2010 dengan 102 unit analisis. Sampel penelitian disajikan dalam tabel 4.1 berikut.

Tabel 4.1

Daftar Sampel Perusahaan

No Perusahaan Kode

Emiten 1 Polychem Indonesia (formerly

GT Petrochem Industries) Tbk

ADMG 2 Astra International Tbk ASII

3 Astra Otoparts Tbk AUTO

4 Indo Kordsa (formerly Branta Mulia) Tbk

BRAM 5 Goodyear Indonesia Tbk GDYR

6 Gajah Tunggal Tbk GJTL

7 Hexindo Adiperkasa Tbk HEXA 8 Indomobil Sukses Internasional

Tbk

IMAS

9 Indospring Tbk INDS

10 Intraco Penta Tbk INTA

11 Multi Prima Sejahtera Tbk (formerly Lippo Enterprise)

LPIN

12 Multistrada Arah Sarana Tbk MASA

13 Nipress Tbk NIPS

14 Prima Alloy Steel Tbk PRAS 15 Selamat Sempurna Tbk SMSM

16 Tunas Ridean Tbk TURI

17 United Tractors Tbk UNTR

1.2.1. Ordinary Least Square (OLS)

Penggunaan estimasi dengan metode ini tidak realistis. Dengan menggunakan

OLS maka kita akan memperoleh nilai intercept dan koefisien parameter yang konstan. Oleh karena itu, penggunaan metode lainnya yakni Fixed Effect Model

Dependent Variable: IS? Method: Pooled Least Squares Date: 07/27/13 Time: 05:04 Sample: 2006 2010

Included observations: 5 Cross-sections included: 17

Total pool (balanced) observations: 85

Variable Coefficient Std. Error t-Statistic Prob.

C 25.70263 22.44893 1.144938 0.2556

ROA? 1.503888 3.479141 0.432258 0.6667

DER? 0.360453 4.650980 0.077500 0.9384

DPR? -6.221758 33.38310 -0.186374 0.8526

R-squared 0.002547 Mean dependent var 23.13924

Adjusted R-squared -0.034395 S.D. dependent var 159.3588

S.E. of regression 162.0762 Akaike info criterion 13.05993

Sum squared resid 2127764. Schwarz criterion 13.17487

Log likelihood -551.0468 Hannan-Quinn criter. 13.10616

F-statistic 0.068952 Durbin-Watson stat 2.488014

Prob(F-statistic) 0.976310

Hasil estimasi menunjukkan bahwa nilai koefisien determinasi (R2) sangat kecil, yakni 0.002547. Artinya variabel ROA, DER, dan DPR dapat menjelaskan variabel Perataan Laba sebesar 0.26 %. Sedangkan 99.74% dapat dijelaskan oleh variabel lainnya.

Variabel ROA, DER, dan DPR secara simultan tidak signifikan mempengaruhi tindakan perataan laba. Sebagaimana penjelasan sebelumnya, estimasi dengan metode ini memang tidak baik. Oleh karena itu, hasil ini tidak akan dibahas lebih lanjut.

1.2.2. GLS (General Least Square)

1.2.2.1.FEM (Fixed Efect Model)

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu (data cross section). Sementara itu, slope

koefisien dari regresi tidak berbeda pada setiap individu dan waktu.

FEM dapat membedakan efek individual dan efek waktu. FEM juga tidak perlu mengasumsikan bahwa komponen error tidak berkorelasi dengan variabel bebas. FEM diasumsikan bebas dari autokorelasi.

Dependent Variable: IS? Method: Pooled Least Squares Date: 07/27/13 Time: 11:21 Sample: 2006 2010

Included observations: 5 Cross-sections included: 17

Total pool (balanced) observations: 85

Variable Coefficient Std. Error t-Statistic Prob.

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.195669 Mean dependent var 23.13924

Adjusted R-squared -0.039443 S.D. dependent var 159.3588

S.E. of regression 162.4711 Akaike info criterion 13.22120

Sum squared resid 1715796. Schwarz criterion 13.79594

Log likelihood -541.9011 Hannan-Quinn criter. 13.45238

F-statistic 0.832239 Durbin-Watson stat 3.067194

Prob(F-statistic) 0.662179

Nilai koefisien determinasi (R2) adalah 0.195669. Artinya variable ROA,

DER, dan DPR secara bersama-sama mampu menjelaskan variable Perataan Laba (IS) sebesar 19.57 %.

Tanda variable independen ROA dan DPR negatif. Hasil estimasi ini tidak sejalan dengan hipotesis sebelumnya yang mengatakan bahwa ROA dan DPR

akan berpengaruh positif terhadap IS. Sedangkan tanda variable independen DER

positif. Ini artinya DER berpengaruh positif terhadap IS. Hasil estimasi ini sejalan dengan hipotesis sebelumnya yang mengatakan bahwa jika DER suatu perusahaan semakin tinggi maka peusahaan tersebut akan terdorong untuk melakukan tindakan Perataan Laba.

FEM diasumsikan bebas dari autokorelasi. Selanjutnya pengujian yang perlu dilakukan adalah uji Heteroskedastisitas:

Dependent Variable: IS? Method: Pooled Least Squares Date: 07/27/13 Time: 11:22 Sample: 2006 2010

Included observations: 5 Cross-sections included: 17

Total pool (balanced) observations: 85

White cross-section standard errors & covariance (d.f. corrected)

Variable Coefficient Std. Error t-Statistic Prob.

ROA? -0.537465 0.830300 -0.647315 0.5197

Cross-section fixed (dummy variables)

R-squared 0.195669 Mean dependent var 23.13924

Adjusted R-squared -0.039443 S.D. dependent var 159.3588

S.E. of regression 162.4711 Akaike info criterion 13.22120

Sum squared resid 1715796. Schwarz criterion 13.79594

Log likelihood -541.9011 Hannan-Quinn criter. 13.45238

F-statistic 0.832239 Durbin-Watson stat 3.067194

Prob(F-statistic) 0.662179

Hasil estimasi ini hanya sedikit berbeda dengan hasil sebelumnya yakni hanya nilai t ststistik yang berubah, namun keputusan masih tetap sama, yaitu ROA dan

1.2.2.2.REM (Random Efect Model)

Pada model ini, perbedaan antara individu terdapat di error term dari persamaan. Model ini memperhitungkan bahwa error term mungkin berkorelasi sepanjang timeseries dari crosssection.

Metode REM mempunyai parameter yang lebih sedikit sehingga model yang dibentuk akan memiliki derajat kebebasan yang lebih banyak.

Dependent Variable: IS?

Method: Pooled EGLS (Cross-section random effects) Date: 07/27/13 Time: 11:23

Sample: 2006 2010 Included observations: 5 Cross-sections included: 17

Total pool (balanced) observations: 85

Swamy and Arora estimator of component variances

White cross-section standard errors & covariance (d.f. corrected)

Variable Coefficient Std. Error t-Statistic Prob.

S.D. Rho

Cross-section random 25.62304 0.0243

Idiosyncratic random 162.4711 0.9757

Weighted Statistics

R-squared 0.002008 Mean dependent var 21.82210

Adjusted R-squared -0.034955 S.D. dependent var 157.6397

S.E. of regression 160.3712 Sum squared resid 2083232.

F-statistic 0.054321 Durbin-Watson stat 2.540120

Prob(F-statistic) 0.983210

Unweighted Statistics

R-squared 0.002514 Mean dependent var 23.13924

Sum squared resid 2127834. Durbin-Watson stat 2.486876

Hasil estimasi dengan menggunakan metode REM menunjukkan bahwa ada hubungan positif antara variabel ROA dan DER dengan tindakan perataan laba pada 17 perusahaan otomotif yang terdaftar di BEI, dan hubungan negatif antara variabel DPR dengan tindakan perataan laba pada 17 perusahaan otomotif yang terdaftar di BEI.

Estimation Command: =====================

LS(CX=R,COV=CXWHITE) IS? C ROA? DER? DPR?

Estimation Equations: =====================

IS_ADMG = C(5) + C(1) + C(2)*ROA_ADMG + C(3)*DER_ADMG + C(4)*DPR_ADMG

IS_ASII = C(6) + C(1) + C(2)*ROA_ASII + C(3)*DER_ASII + C(4)*DPR_ASII

IS_AUTO = C(7) + C(1) + C(2)*ROA_AUTO + C(3)*DER_AUTO + C(4)*DPR_AUTO

IS_BRAM = C(8) + C(1) + C(2)*ROA_BRAM + C(3)*DER_BRAM + C(4)*DPR_BRAM

IS_GDYR = C(9) + C(1) + C(2)*ROA_GDYR + C(3)*DER_GDYR + C(4)*DPR_GDYR

IS_GJTL = C(10) + C(1) + C(2)*ROA_GJTL + C(3)*DER_GJTL + C(4)*DPR_GJTL

IS_HEXA = C(11) + C(1) + C(2)*ROA_HEXA + C(3)*DER_HEXA + C(4)*DPR_HEXA

IS_IMAS = C(12) + C(1) + C(2)*ROA_IMAS + C(3)*DER_IMAS + C(4)*DPR_IMAS

IS_INTA = C(14) + C(1) + C(2)*ROA_INTA + C(3)*DER_INTA + C(4)*DPR_INTA

IS_LPIN = C(15) + C(1) + C(2)*ROA_LPIN + C(3)*DER_LPIN + C(4)*DPR_LPIN

IS_MASA = C(16) + C(1) + C(2)*ROA_MASA + C(3)*DER_MASA + C(4)*DPR_MASA

IS_NIPS = C(17) + C(1) + C(2)*ROA_NIPS + C(3)*DER_NIPS + C(4)*DPR_NIPS

IS_PRAS = C(18) + C(1) + C(2)*ROA_PRAS + C(3)*DER_PRAS + C(4)*DPR_PRAS

IS_SMSM = C(19) + C(1) + C(2)*ROA_SMSM + C(3)*DER_SMSM + C(4)*DPR_SMSM

IS_TURI = C(20) + C(1) + C(2)*ROA_TURI + C(3)*DER_TURI + C(4)*DPR_TURI

IS_UNTR = C(21) + C(1) + C(2)*ROA_UNTR + C(3)*DER_UNTR + C(4)*DPR_UNTR

Substituted Coefficients: =====================

IS_ADMG = -4.6776539346 + 25.1928228134 + 1.35201593167*ROA_ADMG + 0.383460202309*DER_ADMG - 5.36539186667*DPR_ADMG

IS_ASII = -2.31382685487 + 25.1928228134 + 1.35201593167*ROA_ASII + 0.383460202309*DER_ASII - 5.36539186667*DPR_ASII

IS_AUTO = -2.01923817695 + 25.1928228134 + 1.35201593167*ROA_AUTO + 0.383460202309*DER_AUTO - 5.36539186667*DPR_AUTO

IS_BRAM = 0.981341156327 + 25.1928228134 + 1.35201593167*ROA_BRAM + 0.383460202309*DER_BRAM - 5.36539186667*DPR_BRAM

IS_GDYR = 2.85512761494 + 25.1928228134 + 1.35201593167*ROA_GDYR + 0.383460202309*DER_GDYR - 5.36539186667*DPR_GDYR

IS_GJTL = 29.7548287422 + 25.1928228134 + 1.35201593167*ROA_GJTL + 0.383460202309*DER_GJTL - 5.36539186667*DPR_GJTL

IS_HEXA = -1.70081551564 + 25.1928228134 + 1.35201593167*ROA_HEXA + 0.383460202309*DER_HEXA - 5.36539186667*DPR_HEXA

IS_IMAS = -2.49124939616 + 25.1928228134 + 1.35201593167*ROA_IMAS + 0.383460202309*DER_IMAS - 5.36539186667*DPR_IMAS

IS_INDS = -2.7722871737 + 25.1928228134 + 1.35201593167*ROA_INDS + 0.383460202309*DER_INDS - 5.36539186667*DPR_INDS

IS_INTA = -2.54394222956 + 25.1928228134 + 1.35201593167*ROA_INTA + 0.383460202309*DER_INTA - 5.36539186667*DPR_INTA

IS_LPIN = -0.851026975698 + 25.1928228134 + 1.35201593167*ROA_LPIN + 0.383460202309*DER_LPIN - 5.36539186667*DPR_LPIN

IS_MASA = -2.20203115315 + 25.1928228134 + 1.35201593167*ROA_MASA + 0.383460202309*DER_MASA - 5.36539186667*DPR_MASA

IS_NIPS = -2.50842660476 + 25.1928228134 + 1.35201593167*ROA_NIPS + 0.383460202309*DER_NIPS - 5.36539186667*DPR_NIPS

IS_PRAS = -3.82802245639 + 25.1928228134 + 1.35201593167*ROA_PRAS + 0.383460202309*DER_PRAS - 5.36539186667*DPR_PRAS

IS_TURI = -1.59057702085 + 25.1928228134 + 1.35201593167*ROA_TURI + 0.383460202309*DER_TURI - 5.36539186667*DPR_TURI

IS_UNTR = -2.34982296951 + 25.1928228134 + 1.35201593167*ROA_UNTR + 0.383460202309*DER_UNTR - 5.36539186667*DPR_UNTR

Hasil estimasi dengan menggunakan metode REM menunjukkan ROA

berpengaruh positif dan signifikan terhadap perilaku perataan laba pada perusahaan otomatif yang terdaftar di BEI. DER berpengaruh positif dan tidak signifikan terhadap perilaku perataan laba pada perusahaan otomatif yang terdaftar di BEI. DPR berpengaruh negatif dan tidak signifikan terhadap perilaku perataan laba pada perusahaan otomatif yang terdaftar di BEI.

Walaupun sudah diputuskan sebelumnya bahwa penelitian ini menggunakan metode REM berdasarkan data yang diperoleh, namun peneliti menguji kembali metode apa yang baik berdasarkan Uji Hausman.

1.2.3. Uji Hausman

Untuk memutuskan menggunakan FEM atau REM peneliti menguji kembali metode apa yang baik berdasarkan uji Hausman . Pemilihan apakah FEM atau

REM yang dipilih menurut Gujarati (2003) yaitu:

1. apabila nilai Chi Square statistik pada Uji Hausman signifikan berarti model dapat diestimasi dengan FixedEffectModel.

Correlated Random Effects - Hausman Test Pool: POOL1

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 0.000000 3 1.0000

* Cross-section test variance is invalid. Hausman statistic set to zero. ** Warning: robust standard errors may not be consistent with assumptions of Hausman test variance calculation.

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

ROA? -0.537465 1.352016 0.336127 0.0011

DER? 4.258391 0.383460 19.349331 0.3784

DPR? -2.161678 -5.365392 1.405244 0.0069

Cross-section random effects test equation: Dependent Variable: IS?

Method: Panel Least Squares Date: 07/29/13 Time: 13:20 Sample: 2006 2010

Included observations: 5 Cross-sections included: 17

Total pool (balanced) observations: 85

White cross-section standard errors & covariance (d.f. corrected)

Coefficient Std. Error t-Statistic Prob.

C 12.01175 11.72379 1.024562 0.3094

ROA? -0.537465 0.830300 -0.647315 0.5197

DER? 4.258391 4.520158 0.942089 0.3496

DPR? -2.161678 8.833183 -0.244722 0.8074

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.195669 Mean dependent var 23.13924

Adjusted R-squared -0.039443 S.D. dependent var 159.3588

S.E. of regression 162.4711 Akaike info criterion 13.22120

Sum squared resid 1715796. Schwarz criterion 13.79594

Log likelihood -541.9011 Hannan-Quinn criter. 13.45238

F-statistic 0.832239 Durbin-Watson stat 3.067194

Hasil estimasi menunjukkan bahwa nilai Chi Square statistik yang tidak signifikan. Berdasarkan hasil beberapa pengujian dalam menentukan metode apa yang paling baik, maka dapat diambil kesimpulan bahwa model dengan metode

BAB 5

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pembahasan di atas diperoleh kesimpulan sebagai berikut.

1. ROA berpengaruh positif dan signifikan terhadap perilaku perataan laba pada perusahaan otomatif yang terdaftar di BEI.

2. DER berpengaruh positif dan tidak signifikan terhadap perilaku perataan laba pada perusahaan otomatif yang terdaftar di BEI.

3. DPR berpengaruh negatif dan tidak signifikan terhadap perilaku perataan laba pada perusahaan otomatif yang terdaftar di BEI.

4. Variabel ROA, DER, dan DPR secara bersama-sama mampu menjelaskan variabel IS sebesar 0,2 %.

5.2. Saran

Berdasarkan pembahasan di atas, saran peneliti untuk penelitian berikut adalah sebagai berikut.

2. Penelitian selanjutnya diharapkan juga dapat menguji beberapa faktor lain yang diduga memiliki pengaruh terhadap perataan laba, seperti kebijakan akuntansi, peraturan pemerintah, ukuran perusahaan, dan kompensasi bagi manajemen.

5.3. Keterbatasan Penilitian

Keterbatasan yang membawa dampak pada hasil penelitian, yaitu:

1. penggunaan indeks Eckel dalam penelitian ini dilakukan mengingat terbatasnya sampel yang digunakan, sehingga pengklasifikasian sampel ke dalam perata dan bukan perata dapat berpengaruh terhadap tidak signifikannya hasil penelitian, dan

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Agency Theory

Topik perataan laba (income smoothing) terkait erat dengan konsep manajemen laba (earnings management). Seperti halnya manajemen laba penjelasan konsep perataan laba juga menggunakan pendekatan teori keagenan (agency teory). Jensen dan Meckling dalam Sari (2010) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal). Teori keagenan membahas hubungan antara manajemen dan pemegang saham, dimana yang dimaksud dengan principal adalah pemegang saham dan agent adalah manajemen (Belkaouli, 2006). Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan

principal, sehingga memicu biaya keagenan (agency cost).

Hertanti (2005) mengatakan bahwa inti dari hubungan keagenan adalah terdapat pemisahan antara kepemilikan dan pengelolaan perusahaan. Principal

akan menyediakan fasilitas dan dana untuk menjalankan perusahaan serta mendelegasikan kebijakan pembuatan keputusan kepada agen. Principal

memiliki harapan bahwa agen akan menghasilkan return dari uang yang mereka investasikan. Di lain pihak, agen memiliki kewajiban untuk mengelola perusahaan sesuai dengan keinginan principal.

Karena perbedaan kepentingan inilah masing-masing pihak berusaha untuk memperbesar keuntungan pribadi. Principal menginginkan return yang besar dan cepat atas investasi mereka dan menilai prestasi manajer berdasarkan kemampuannya untuk memperbesar laba yang akan dialokasikan pada pembagian dividen. Sebagai agen, manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para principal dengan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.

2.1.2. Laporan Keuangan

Menurut Standar Akuntansi Keuangan No. 1: “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya sebagai arus kas, atau laporan arus dana), catatan, dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.”

Laporan keuangan merupakan pertanggungjawaban pengelolaan perusahaan oleh manajemen atas sumber daya yang dipercayakan kepadanya. Perkembangan perusahaan go public di Indonesia menjadikan laporan keuangan sebagai kebutuhan utama setiap perusahaan. Semakin berkembangnya pasar modal menyebabkan semakin besarnya kebutuhan akan transparansi. Di dalam dunia akuntansi, transparansi dapat dimaksudkan dengan seberapa jauh pembaca laporan keuangan atau pihak-pihak lain yang mempunyai kepentingan terhadap laporan keuangan suatu perusahaan dapat mengetahui dan menggali kandungan informasi yang terdapat dalam laporan keuangan.

2.1.3. Laba Akuntansi

Laba merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang memiliki berbagai kegunaan dalam berbagai konteks. Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengukur kenaikan aktiva sangat bergantung pada ketepatan pengukuran pendapatan dan biaya. Jadi dalam hal ini laba hanya merupakan angka artikulasi dan tidak didefinisikan tersendiri secara ekonomik seperti halnya aktiva atau hutang.

Menurut PSAK 46 paragraf ketujuh laba akuntansi adalah laba atau rugi bersih selama satu periode sebelum dikurangi beban pajak. Laba akuntansi diukur berdasarkan konsep laba akrual. Tujuan utama akuntansi akrual adalah pengukuran laba. Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan dan pengaitan beban.

Menurut Belkaouli laba akuntansi secara operasional didefinisikan sebagai perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi periode tersebut dan biaya historis yang sepadan dengannya.

Belkaouli menyebutkan bahwa laba akuntansi mempunyai lima karakteristik sebagai berikut:

1. laba akuntansi didasarkan pada transaksi aktual terutama yang berasal dari penjualan barang atau jasa,

2. laba akuntansi didasarkan pada postulat periodisasi dan mengacu pada kinerja perusahaan selama satu periode tertentu,

3. laba akuntansi didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus mengenai definisi, pengukuran dan pengakuan pendapatan,

4. laba akuntansi memerlukan pengukuran tentang biaya (expenses) dalam bentuk cost historis,

5. laba akuntansi menghendaki adanya perbandingan (matching) antara pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

2.1.4. Income Smoothing

Bieldman dalam Belkaouli (2000) menyatakan bahwa perataan laba didefinisikan sebagai upaya yang sengaja dilakukan untuk memperkecil fluktuasi pada tingkat laba yang dianggap normal bagi perusahaan.

diinginkan baik secara artifisial (melalui metode akuntansi) maupun secara riil (melalui transaksi). Tindakan perataan laba telah dianggap sebagai tindakan yang umum dilakukan (Koch dalam Syahriana, 2006:15).

Alasan perataan laba adalah bertujuan untuk memperbaiki hubungan dengan kreditur, investor, dan karyawan serta meratakan siklus bisnis melalui proses psikologis yaitu:

1. mengurangi total pajak yang dibayarkan oleh perusahaan,

2. meningkatkan kepercayaan investor terhadap perusahaan karena laba yang stabil akan mendukung kebijakan pembayaran dividen yang stabil,

3. meningkatkan hubungan antara manajer dan karyawan karena pelaporan laba yang meningkat tajam memberi kemungkinan munculnya tuntutan kenaikan gaji atau upah,

4. siklus peningkatan dan penurunan laba dapat ditandingkan dan gelombang optimisme dan pesimisme dapat diperlunak.

Praktik perataan laba merupakan fenomena yang umum terjadi sebagai usaha manajemen untuk mengurangi fluktuasi laba yang dilaporkan.

Adapun keuntungan yang diperoleh manajemen dari tindakan perataan laba ini (Parikesit, 2003) adalah :

2. Fluktuasi dalam kinerja manajemen dapat mengakibatkan intervensi pemilik untuk mengganti manajemen dengan cara pengambilan atau penggantian manajemen secara langsung.

2.1.5. Faktor-faktor yang Mempengaruhi Income Smoothing 2.1.5.1. Profitabilitas

Menurut Brigham dan Houston (2006:107) profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Sedangkan Horne dan Wachowicz (2005:222) mengatakan rasio profitabilitas menghubungkan laba dengan penjualan dan laba dengan investasi yang secara bersama-sama keduanya menunjukkan efektivitas keseluruhan operasi perusahaan.

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, asset dan modal saham tertentu. Profitabilitas dalam arti kemampuan perusahaan menghasilkan profit yang diukur menggunakan rasio antara laba setelah pajak dengan total aktiva umum digunakan karena mampu menunjukkan kemampuan dari modal yang diinvestasikan dari keseluruhan aktiva untuk menghasilkan keuntungan. Peneliti memutuskan untuk menggunakan Return on Asset (ROA) sebagai pengukuran profitabilitas.

ROA merupakan rasio yang digunakan dalam menganalisis laporan keuangan atas kinerja keuangan perusahaan. Menurut Jumingan (2006) “Ratio operating income dengan operating asset menunjukkan laba yang diperoleh dari investasi modal dalam aktiva tanpa mengandalkan dari sumber mana modal tersebut berasal (keseluruhan modal)”.

Return on Asset yaitu rasio antara laba setelah pajak (EAT) dengan total asset. Rasio ini digunakan untuk mengukur kemampuan perusahaan menghasilkan tingkat keuntungan dengan keseluruhan aktiva yang tersedia dalam perusahaan (Albahi, dkk., 2009). ROA memberitahu besar pendapatan yang dihasilkan dari besar modal yang ditanamkan. Aset perusahaan terdiri dari hutang dan ekuitas. Angka ROA memberikan gambaran bagaimana efektivitas perusahaan dalam mengkonversi uang untuk berinvestasi ke dalam laba bersih. Semakin tinggi ROA semakin baik, karena perusahaan akan mendapatkan uang lebih dari investasi yang ditanamkan.

ROA memiliki keunggulan sebagai berikut (Utomo dalam Djoesvita, 2011).

1. ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai

absolute.

3. ROA merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha.

Profitabilitas bertujuan untuk mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan.

Semakin tinggi rasio profitabilitas, berarti semakin tinggi kemampuan perusahaan memperoleh laba. Perusahaan yang rasio profitabilitasnya besar cenderung melakukan praktik perataan laba daripada perusahaan yang rasio profitabilitasnya kecil.

2.1.5.2. Financial Leverage

Munawir (2004) mengatakan bahwa rasio leverage atau solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya, baik kewajiban keuangan jangka pendek maupun jangka panjang. Semakin tinggi rasio leverage berarti semakin besar proporsi pendanaan perusahaan yang dibiayai dari hutang.

kebutuhan informasi kreditur jangka panjang, sehingga perusahaan akan menyediakan informasi secara lebih komprehensif.

Ada beberapa pengukuran dengan menggunakan rasio leverage yaitu: rasio utang terhadap aktiva, rasio utang terhadap ekuitas, dan rasio kelipatan pembayaran bunga. Peneliti menggunakan rasio utang terhadap ekuitas (Debt to Equity Ratio) untuk mengukur leverage. Rasio ini (leverage) diukur dengan rumus perbandingan antara utang dengan ekuitas. Dengan pengukuran DER dapat dilihat bagaimana ekuitas perusahaan menjamin hutang perusahaan.

Rasio leverage yang besar mengakibatkan turunnya minat investor untuk menanamkan modalnya pada perusahaan tersebut, sehingga dapat memicu adanya tindakan perataan laba (Narsa, dkk., 2003). Semakin besar rasio financial leverage semakin besar pula risiko yang ditanggung oleh pemilik modal yang pada akhirnya mengakibatkan turunnya minat investor untuk menanamkan modalnya pada perusahaan tersebut. Perusahaan dengan rasio financial leverage

yang besar cenderung melakukan praktik perataan laba daripada perusahaan dengan rasio financial leverage yang kecil.

2.1.5.3. Dividend Payout Ratio

1. dividen tunai (cash dividend) merupakan dividen yang diterima oleh investor dalam bentuk kas. Bagi Perusahaan, dividen ini mengurangi akun Laba Ditahan dan Kas, sedangkan bagi investor dividen tunai ini menghasikan kas dan mencatatnya sebagai Pendapatan Dividen.

2. dividen properti (property dividends) merupakan distribusi kepada pemegang saham yang terhutang dalam bentuk aktiva selain kas. Properti yang biasa dijadikan sebagai dividen adalah efek dari perusahaan lain yang dimiliki oleh perusahaan.

3. dividen saham (stock dividends) merupakan saham tambahan dari perusahaan kepada pemegang saham sebagai pengembalian atas saham yang mereka miliki dalam perusahaan tersebut.

4. dividen likuidasi (liquidating dividend) merupakan suatu pembagian kepada pemegang saham atas sebagian dari modal disetor. Dividen likuidasi dicatat oleh perusahaan dengan mengurangi Agio Saham.

perataan laba dibanding dengan perusahaan yang memiliki dividend payout ratio

yang lebih rendah.

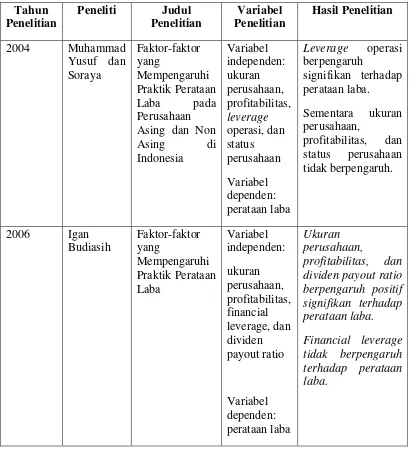

2.2. Penelitian Terdahulu

Pada tahun 2004 Muhammad Yusuf dan Soraya telah melakukan penelitian berjudul “Faktor-faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan Asing dan Non Asing di Indonesia” dengan variabel independen: ukuran perusahaan, profitabilitas, leverage operasi, dan status perusahaan, dan mengambil variabel dependen perataan laba. Hasil penelitian ini adalah leverage

operasi berpengaruh signifikan terhadap perataan laba, sementara ukuran perusahaan, profitabilitas, dan status perusahaan tidak berpengaruh terhadap perataan laba.

Igan Budiasih, pada tahun 2006, mengangkat judul “Faktor-faktor yang Mempengaruhi Praktik Perataan Laba” pada penelitian yang menjadikan ukuran perusahaan, profitabilitas, financial leverage, dan dividen payout ratio sebagai variabel independennya, dan perataan laba sebagai variabel dependennya. Penelitian ini menghasilkan bahwa ukuran perusahaan, profitabilitas, dan dividen payout ratio berpengaruh positif signifikan terhadap perataan laba, sedangkan

financial leverage tidak berpengaruh terhadap perataan laba.

ukuran perusahaan, dividend payout ratio, risiko spesifik, dan pertumbuhan perusahaan sebagai variabel independen, dan perataan laba sebagai variabel dependen. Hasil dari penelitian ini yaitu pertumbuhan perusahaan berpengaruh terhadap perataan laba, sedangkan ukuran perusahaan, dividend payout ratio, dan risiko spesifik tidak berpengaruh terhadap perataan laba.

Pada tahun 2010 Gold Naru Sitinjak melakukan penelitian yang berjudul “Faktor-faktor yang Mempengaruhi Perataan Laba (Income Smoothing) pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Penelitian yang menjadikan ukuran perusahaan, net profit margin, operating profit margin, dan

return on asset sebagai variabel independen, dan perataan laba sebagai variabel dependennya ini menghasilkan kesimpulan bahwa ukuran perusahaan, net profit margin, operating profit margin, dan return on asset tidak berpengaruh pada perataan laba.

Masih pada tahun 2010, Distiti Okkarisma Dewi juga telah melakukan penelitian sejenis dengan judul “Pengaruh Jenis Usaha, Ukuran Perusahaan, dan

Perbedaan antara penelitian terdahulu dengan penelitian yang dilakukan oleh peneliti adalah dalam hal rentang waktu penelitian. Peneliti menjadikan tahun 2005-2010 sebagai tahun penelitiannya. Selain itu peneliti mengkhususkan sampel penelitian hanya pada perusahaan otomotif yang terdaftar di BEI.

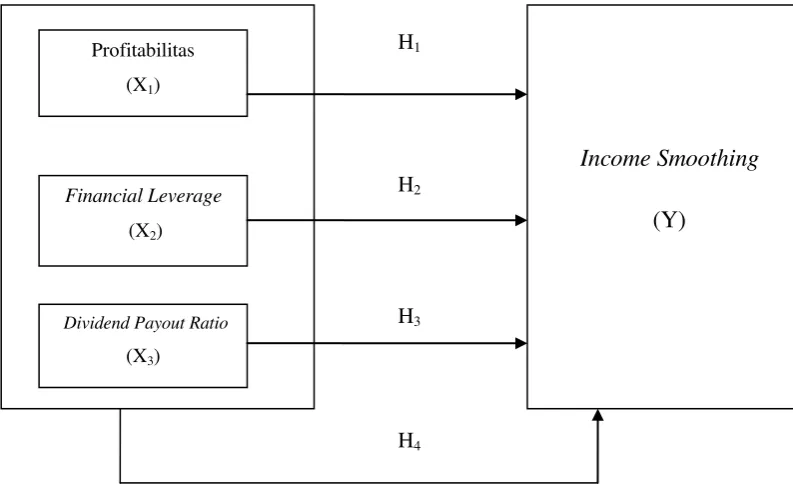

2.3. Kerangka Konseptual dan Hipotesis Penelitian 2.3.1. Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting (Sugiyono, 2005:47). Berdasarkan latar belakang masalah, tujuan

penelitian dan tinjauan pustaka yang telah dikemukakan, kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

“Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahuu yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan hipotesis”(Jurusan Akuntansi, 2004:13).

Kerangka konseptual sebelumnya menggambarkan bahwa perataan laba sebagai variabel terikat dipengaruhi oleh variabel bebas yaitu : profitabilitas,

financial leverage, dan dividend payout ratio.

Profitabilitas diukur dengan Return On Asset (ROA merupakan pengembalian atas total aktiva). Variabel financial leverage diukur dengan Debt to Equity Ratio (dengan pengukuran DER dapat dilihat bagaimana ekuitas

Profitabilitas

(X1)

H1

H2

Profitabilitas

(X1)

Financial Leverage

(X2)

Dividend Payout Ratio

(X3)

Income Smoothing

(Y)

H3

perusahaan menjamin hutang perusahaan). Dividend Payout Ratio merupakan pengukurn bagi proporsi pembagian saham kepada para pemegang saham atas jumlah lembar saham yang dimilikinya.

H1 menggambarkan bahwa variabel X1 (profitabilitas) mempengaruhi variabel Y (income smoothing/perataan laba). H2 menggambarkan bahwa variabel X2 (financial leverage) mempengaruhi variabel Y. H3 menggambarkan bahwa variabel X3 (dividend payout ratio) mempengaruhi variabel Y, dan H4 menggambarkan variabel X1, X2, dan X3 secara bersama-sama mempengaruhi variabel Y.

2.3.2. Hipotesis Penelitian

Menurut Erlina (2007:49), “hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai struktur atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena”.

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi.

Hipotesis yang dirumuskan dalam penelitian ini adalah :

H1: Profitabilitas berpengaruh terhadap income smoothing/perataan laba.

H2: Financial Leverage berpengaruh terhadap perataan laba.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan merupakan kinerja keuangan yang lampau dan posisi keuangan saat ini. Laporan keuangan dirancang untuk menyediakan informasi pada empat aktivitas usaha utama yaitu kegiatan perencanaan, keuangan, investasi, dan operasi. Laporan keuangan disusun oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

Harahap (2010) mengatakan bahwa laporan keuangan pada dasarnya dimaksudkan untuk menyajikan informasi keuangan suatu perusahaan yang akan digunakan oleh pihak-pihak yang memerlukannya sebagai bahan pertimbangan dalam mengambil keputusan ekonomi. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas, serta materi penjelasan yang merupakan bagian internal dari laporan keuangan, skedul dan informasi tambahan lainnya yang berkaitan dengan laporan tersebut (SAK, 2007).

pemilik atau pihak lain melakukan penaksiran atas earning power perusahaan di masa yang akan datang. Oleh karena pentingnya informasi ini, manajemen cenderung melakukan tindakan yang dapat membuat laporan keuangan tampak lebih baik. Tindakan manajemen ini yaitu dengan cara mengurangi fluktuasi laba.

Usaha untuk mengurangi fluktuasi laba merupakan suatu bentuk manipulasi laba agar jumlah laba suatu periode tidak terlalu berbeda dengan jumlah laba periode sebelumnya. Tindakan manajemen terhadap informasi laba ini dikenal dengan istilah perataan laba (Income Smoothing). Perataan laba meliputi penggunaan teknik-teknik tertentu untuk memperkecil atau memperbesar jumlah laba suatu periode sama dengan jumlah laba periode sebelumnya.

Tidak jarang investor menyadari bahwa perusahaan meyajikan informasi yang membingungkan dalam laporan keuangan yang berguna untuk mengambil keputusan investasi. Seringkali perusahaan melakukan manipulasi terhadap laporan keuangannya. Sasaran utamanya adalah untuk melunakkan variabilitas laba setiap tahunnya, dengan mengalihkan pendapatan dari tahun yang baik ke tahun yang buruk. Pendapatan masa yang akan datang dapat dialihkan ke tahun sekarang atau sebaliknya, demikian pula halnya dengan biaya dapat dimodifikasi dengan mengalihkan beban atau kerugian dari periode satu ke periode lain.

timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmurannya (Salno dan Baridwan 2000 dalam Sitinjak 2010:3).

Penelitian-penelitian perataan laba mengindikasi bahwa struktur aliran laba dapat mempengaruhi stabilitas posisi manajer dalam suatu perusahaan. Posisi ini mendeterminasi kesejahteraan dan keamanan kerja pribadi manajer. Dengan demikian, manajemen suatu perusahaan termotivasi untuk melakukan perataan laba sebagai metoda untuk meningkatkan kesejahteraan, baik bagi pemegang saham maupun bagi manajemen itu sendiri.

Manajemenlah yang paling diuntungkan atas tindakan perataan laba ini. Manajemen akan menerima kompensasi atas fluktuasi dalam laba dan kepercayaan dari pemilik untuk tetap memimpin perusahaan.

Tindakan perataan laba merugikan calon investor karena memberikan informasi bias yang dapat menyebabkan keputusan investasinya menjadi keliru. Selain itu, tindakan manajer tersebut didorong oleh perhatian investor yang sering kali terpusat hanya pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan laba tersebut (Beattie, et al., 1994 dalam Kustono 2006:1). Investor harus menyadari bahwa informasi yang disajikan dalam laporan keuangan mungkin masih perlu penelahaan yang mendalam sehingga informasi yang diperolehnya benar-benar “jujur.”

Ada berbagai faktor yang mempengaruhi perataan laba. Faktor-faktor tersebut beberapa diantaranya adalah profitabilitas, financial leverage, dan

dividend payout ratio.

untuk mengukur keuntungan yang diperoleh dari modal atau dana yang berasal dari pinjaman dan dari modal sendiri yang telah digunakan dalam opersai perusahaan. Semakin tinggi tingkat profitabilitas suatu perusahaan maka semakin besar pula laba yang akan diperoleh perusahaan tersebut.

Financial leverage menunjukkan proporsi penggunaan utang untuk membiayai investasinya. Financial leverage menunjukkan seberapa efisien perusahaan memanfaatkan aktiva dalam rangka mengantisipasi hutang jangka panjang dan jangka pendek perusahaan sehingga tidak akan mengganggu operasi perusahaan secara keseluruhan dalam jangka panjang (Andhini, 2005). Hutang yang besar mengakibatkan risiko semakin meningkat. Jadi semakin besar

financial leverage, maka risiko yang ditanggung oleh pemilik modal juga akan semakin meningkat (Widyaningdyah, 2001). Semakin tinggi financial leverage

suatu perusahaan maka semakin besar risiko yang kemungkinan perusahaan terima atas investasinya.

Dividend payot ratio merupakan rasio pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik. Dividen diklasifikasikan menjadi empat jenis, yaitu: cash dividend, property dividends, stock dividends, dan

liquidating dividend (Stice, 2004 : 907). Pembagian dividen ini tergantung pada besarnya laba yang diperoleh perusahaan. Semakin besar laba suatu perusahaan semakin besar pula dividen yang diperoleh para pemegang saham atas saham yang mereka miliki.