SKRIPSI

PENGARUH NILAI PELANGGAN TERHADAP LOYALITAS NASABAH TABUNGAN PT BANK BRI CABANG

PEMATANG SIANTAR

OLEH

CHRISTINA AYU RENATHA SINAGA 090502060

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh nilai pelanggan terhadap loyalitas nasabah tabungan PT Bank BRI Cabang Pematang Siantar dan variabel manakah diantara variabel nilai pelanggan (nilai kinerja produk, nilai pelayanan dan nilai emosional) yang paling dominan dalam mempengaruhi loyalitas nasabah tabungan PT Bank BRI Cabang Pematang Siantar. Penelitian dilakukan kepada nasabah yang telah menabung di PT Bank BRI Cabang Pematang Siantar.

Populasi dalam penelitian ini adalah seluruh nasabah PT Bank BRI Cabang Pematang Siantar dengan jumlah nasabah sebesar 33.168 orang. Teknik penentuan sampel menggunakan rumus Slovin. Teknik pengambilan sampel menggunakan metode simple random sampling.

Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis regresi berganda. Jenis penelitian ini adalah penelitian asosiatif, dan data yang digunakan adalah data primer dan data sekunder yang diperoleh melalui studi dokumentasi dan kuesioner yang pengukurannya menggunakan skala likert dan diolah secara statistik dengan program SPSS 20.00 for windows, yaitu model uji t, uji F dan identifikasi determinan (R2).

Hasil yang didapat dari penelitian ini menunjukkan bahwa secara simultan nilai kinerja produk (X1), nilai pelayanan (X2) dan nilai emosional (X3) berpengaruh positif dan signifikan terhadap loyalitas nasabah tabungan (Y) PT Bank BRI Cabang Pematang Siantar. Secara parsial dapat dilihat bahwa variabel nilai pelayanan merupakan variabel yang paling dominan mempengaruhi loyalitas nasabah tabungan PT Bank BRI Cabang Pematang Siantar. Nilai Adjusted R Square = 0,509, berarti 50,9 % faktor-faktor loyalitas nasabah dapat dijelaskan oleh variabel bebas (nilai kinerja produk, nilai pelayanan dan nilai emosional) sedangkan sisanya 49,1% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

This research aims to determine the influence of customer value to the customer loyalty for customer savings at BRI Pematang Siantar Branch., and which variables among the variable of customer value (value of product performance, service value and emotional value) is the most dominant in influencing customer value to the customer loyalty for customer savings at BRI Pematang Siantar Branch. The study was conducted to customer who saved at BRI Pematang Siantar Branch.

The population in this study were all customers PT BRI Pematang Siantar Branch with the total is 33.168 people. Sampling technique using the formula of Slovin. Sampling technique using a simple random sampling method.

The analysis method used is descriptive analysis method and the multiple regression analysis method. This research is associative research, and data used are primary and secondary data obtained through the study of the measurement documentation and questionnaires using likert scale and statistically processed with SPSS for windows 20.00, namely model t test, F test and the identification of determinants (R2).

The results of this study indicate that simultaneous value of product performance (X1), service value (X2) and emotional value (X2) has positive and significant impact on customer loyalty for customer savings at PT BRI Pematang Siantar Branch. Partially service value can be seen that the variable is the most dominant variable influencing the customer loyalty for customer savings at PT BRI Pematang Siantar Branch. Value Adjusted R Square = 0.509, mean 50,9% customer loyalty factors can be explained by the independent variable (value of product performance, service value and emotional value) while the remaining 49,1% is explained by other factors not examined in this study.

KATA PENGANTAR

Puji syukur ke hadirat Tuhan Yesus Kristus karena atas berkat dan

limpahan rahmat-Nya penulis dapat menyelesaikan skripsi dengan judul

“Pengaruh Nilai Pelanggan Terhadap Loyalitas Nasabah Tabungan PT. Bank BRI Cabang Pematang Siantar” dengan baik. Skripsi ini disusun guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas

Sumatera Utara.

Dalam penulisan skripsi ini ditemui beberapa kesulitan, namun berkat

bantuan, motivasi, bimbingan dan doa dari berbagai pihak maka skripsi ini dapat

terselesaikan dengan baik. Penulis mengucapkan terima kasih yang

sebesar-besarnya kepada kedua orang tua saya, Papa dan Mama tercinta atas kasih sayang,

nasihat, dan dukungan yang tanpa henti diberikan kepada penulis. Kemudian pada

kesempatan ini, penulis menyampaikan rasa hormat dan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,. selaku Plt. Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE., ME., selaku Ketua Departemen S1 Manajemen.

3. Ibu Dra. Marhayanie MSi., selaku sekretaris Departemen Manajemen dan

juga selaku Dosen Pembimbing dan Dosen Penguji yang telah meluangkan

waktu, tenaga, saran dan pemikirannya untuk membantu penulis dalam

4. Ibu Dr. Endang Sulistya Rini, SE., MSi., selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dr. Beby Karina Fawzeea, SE,MM selaku Dosen Pembaca Penilai yang

telah menyediakan waktu dan tenaga dalam penyempurnaan skripsi ini..

6. Seluruh dosen dan pegawai Departemen Manajemen Fakultas Ekonomi

Universitas Sumatera Utara atas jasa yang telah diberikan.

7. Untuk adikku tersayang, Figo dan Melda, terima kasih atas seluruh tawa yang

selalu diberikan.

8. Para sahabat gokil tersayang, Metha dan Benita, dan juga kepada Citra, Vera,

Stephanie, Grace, Tety dan Yohana; dan kepada teman-teman manajemen

lainnya yang tidak dapat saya sebutkan satu per satu. Terima kasih atas

seluruh bantuan dan motivasi yang telah diberikan selama ini. God bless you

all!

Penulis menyadari bahwa masih banyak kekurangan yang disebabkan

oleh kelalaian dan keterbatasan waktu, tenaga juga kemampuan dalam

penyusunan skripsi ini. Oleh karena itu, penulis memohon maaf apabila terdapat

banyak kekurangan dan kesalahan. Harapan penulis semoga skripsi ini dapat

bermanfaat bagi kita semua. Amin.

Medan, Juni 2013 Penulis

DAFTAR ISI

2.1.3 Pengertian Nilai Pelanggan ... 13

2.1.4 Pengertian Loyalitas Pelanggan (Nasabah) ... 18

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 26

2.4 Hipotesis ... 28

BAB III METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Lokasi dan Waktu ... 29

3.3 Variabel Penelitian dan Operasionalisasi Variabel ... 29

3.3.1 Variabel Penelitian ... 29

3.3.2 Defenisi Operasional Variabel ... 30

3.3.3 Skala Pengukuran Variabel ... 34

3.4 Populasi dan Sampel... 35

3.4.1 Populasi ... 35

3.4.2 Sampel ... 35

3.5 Jenis dan Sumber Data ... 36

3.5.1 Jenis Data ... 36

3.5.1.1 Data Primer ... 36

3.5.1.2 Data Sekunder ... 37

3.5.2 Sumber Data ... 37

3.6 Metode Pengumpulan Data ... 37

3.7 Uji Validitas dan Reliabilitas ... 38

3.7.1 Uji Validitas ... 38

3.8 Analisis Statistik Deskriptif ... 42

3.9 Metode Analisis Data ... 43

3.9.1 Uji Asumsi Klasik ... 43

3.9.1.1 Uji Normalitas ... 43

3.9.1.2 Uji Heteroskedastisitas ... 44

3.9.1.3 Uji Multikolinearitas ... 45

3.9.2 Analisis Regresi Berganda ... 46

3.9.3 Uji Hipotesis ... 46

3.9.3.1 Uji secara Serempak/Simultan (Uji F) ... 47

3.9.3.2 Uji Signifikan Parsial (Uji-t) ... 47

3.9.3.3 Uji Koefisien Determinasi (R²) ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Gambaran Umum Perusahaan ... 49

4.1.1 Sejarah Bank Rakyat Indonesia ... 49

4.1.2 Visi dan Misi Bank Rakyat Indonesia... 50

4.1.3 Produk Bank Rakyat Indonesia ... 51

4.1.4 Struktur Organisasi ... 55

4.2 Hasil Penelitian ... 60

4.2.1 Analisis Statistik Deskriptif ... 60

4.2.1.1 Deskriptif Responden ... 61

4.2.1.2 Deskriptif Variabel Penelitian ... 63

4.2.2 Metode Analisis Data ... 69

4.2.2.1 Uji Asumsi Klasik ... 69

4.2.2.1.1Uji Normalitas ... 69

4.2.2.1.2Uji Heteroskedastisitas ... 72

4.2.2.1.3Uji Multikolinearitas ... 74

4.2.2.2 Analisis Regresi Berganda ... 75

4.2.2.3 Uji Hipotesis ... 77

4.2.2.3.1 Uji secara Serempak/Simultan (Uji F) .... 77

4.2.2.3.2 Uji Signifikan Parsial (Uji-t) ... 80

4.2.2.3.3 Uji Koefisien Determinasi (R²) ... 82

4.3 Pembahasan ... 83

4.3.1 Pengaruh Variabel Kinerja Produk (X1) terhadap Loyalitas Nasabah ... 83

4.3.2 Pengaruh Variabel Pelayanan (X2) terhadap Loyalitas Pelanggan ... 84

4.3.3 Pengaruh Variabel Emosional (X3) terhadap Loyalitas Pelanggan ... 85

BAB V KESIMPULAN DAN SARAN ... 87

5.1 Kesimpulan ... 87

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Bank Service Excellence Monitor ... 4

2.1 Penelitian Terdahulu ... 25

3.1 Operasionalisasi Variabel ... 33

3.2 Item-Total Statistics ... 39

3.3 Item-Total Statistics ... 40

3.4 Validitas Instrumen ... 41

3.5 Reliability Statistics ... 42

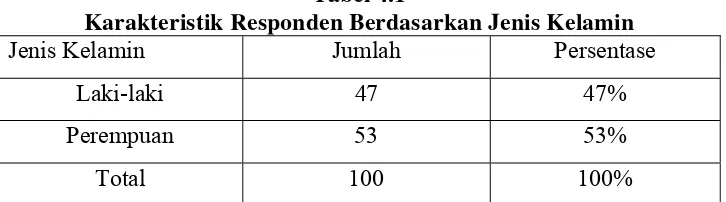

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 61

4.2 Karakteristik Responden Berdasarkan Usia ... 62

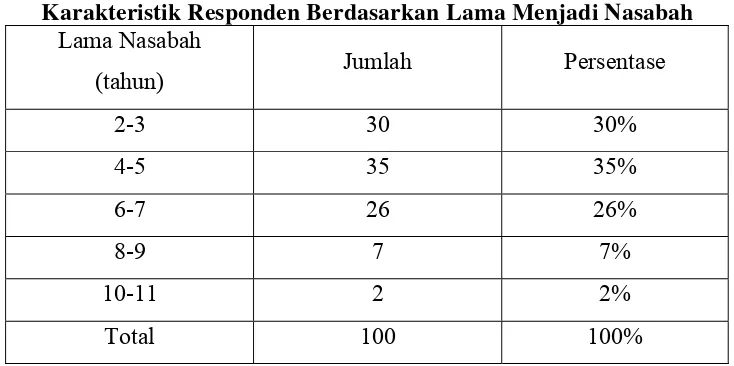

4.3 Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 63

4.4 Distribusi Jawaban Responden terhadap Dimensi Kinerja Produk .... 64

4.5 Distribusi Jawaban Responden terhadap Dimensi Pelayanan ... 65

4.6 Distribusi Jawaban Responden terhadap Dimensi Emosional ... 67

4.7 Distribusi Jawaban Responden terhadap Variabel Loyalitas Nasabah ... 68

4.8 One-Sample Kolmogorov-Smirnov Test ... 72

4.9 Coefficientsa ... 74

4.10 Coefficientsa ... 75

4.11 Coefficientsa ... 76

4.12 ANOVAa ... 79

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Faktor Penentu Nilai Tambah Pelanggan ... 14

2.2 Kerangka Konseptual ... 28

4.1 Histogram ... 70

4.2 Normal Probability Plots ... 71

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh nilai pelanggan terhadap loyalitas nasabah tabungan PT Bank BRI Cabang Pematang Siantar dan variabel manakah diantara variabel nilai pelanggan (nilai kinerja produk, nilai pelayanan dan nilai emosional) yang paling dominan dalam mempengaruhi loyalitas nasabah tabungan PT Bank BRI Cabang Pematang Siantar. Penelitian dilakukan kepada nasabah yang telah menabung di PT Bank BRI Cabang Pematang Siantar.

Populasi dalam penelitian ini adalah seluruh nasabah PT Bank BRI Cabang Pematang Siantar dengan jumlah nasabah sebesar 33.168 orang. Teknik penentuan sampel menggunakan rumus Slovin. Teknik pengambilan sampel menggunakan metode simple random sampling.

Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis regresi berganda. Jenis penelitian ini adalah penelitian asosiatif, dan data yang digunakan adalah data primer dan data sekunder yang diperoleh melalui studi dokumentasi dan kuesioner yang pengukurannya menggunakan skala likert dan diolah secara statistik dengan program SPSS 20.00 for windows, yaitu model uji t, uji F dan identifikasi determinan (R2).

Hasil yang didapat dari penelitian ini menunjukkan bahwa secara simultan nilai kinerja produk (X1), nilai pelayanan (X2) dan nilai emosional (X3) berpengaruh positif dan signifikan terhadap loyalitas nasabah tabungan (Y) PT Bank BRI Cabang Pematang Siantar. Secara parsial dapat dilihat bahwa variabel nilai pelayanan merupakan variabel yang paling dominan mempengaruhi loyalitas nasabah tabungan PT Bank BRI Cabang Pematang Siantar. Nilai Adjusted R Square = 0,509, berarti 50,9 % faktor-faktor loyalitas nasabah dapat dijelaskan oleh variabel bebas (nilai kinerja produk, nilai pelayanan dan nilai emosional) sedangkan sisanya 49,1% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

This research aims to determine the influence of customer value to the customer loyalty for customer savings at BRI Pematang Siantar Branch., and which variables among the variable of customer value (value of product performance, service value and emotional value) is the most dominant in influencing customer value to the customer loyalty for customer savings at BRI Pematang Siantar Branch. The study was conducted to customer who saved at BRI Pematang Siantar Branch.

The population in this study were all customers PT BRI Pematang Siantar Branch with the total is 33.168 people. Sampling technique using the formula of Slovin. Sampling technique using a simple random sampling method.

The analysis method used is descriptive analysis method and the multiple regression analysis method. This research is associative research, and data used are primary and secondary data obtained through the study of the measurement documentation and questionnaires using likert scale and statistically processed with SPSS for windows 20.00, namely model t test, F test and the identification of determinants (R2).

The results of this study indicate that simultaneous value of product performance (X1), service value (X2) and emotional value (X2) has positive and significant impact on customer loyalty for customer savings at PT BRI Pematang Siantar Branch. Partially service value can be seen that the variable is the most dominant variable influencing the customer loyalty for customer savings at PT BRI Pematang Siantar Branch. Value Adjusted R Square = 0.509, mean 50,9% customer loyalty factors can be explained by the independent variable (value of product performance, service value and emotional value) while the remaining 49,1% is explained by other factors not examined in this study.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini perkembangan dunia perbankan di kota Pematang Siantar

sangat signifikan. Perkembangan ini dikaitkan dengan perkembangan ekonomi

nasional, termasuk dengan adanya kemudahan dari pemerintah seperti

menciptakan iklim yang lebih baik bagi perkembangan usaha di bidang

perbankan di Indonesia. Hal ini di buktikan dengan berdirinya tiga bank di

Pematang Siantar tahun 2012 dan direncanakan akan berdiri lagi dua bank baru di

tahun 2013.

Nasabah sekarang menghadapi banyak pilihan produk, merek dan harga.

Nasabah cenderung memilih penawaran pemasaran yang mereka percaya akan

memberi nilai yang paling tinggi. Apakah penawaran itu memberikan nilai

harapan atau tidak, akan mempengaruhi kepuasan dan perilaku pembelian

berulang dari pelanggan (Kotler dan Armstrong, 2001:95). Dengan kata lain,

nasabah menginginkan nilai maksimal dengan dibatasi oleh biaya pencarian,

pengetahuan, mobilitas dan penghasilan yang terbatas. Mereka membentuk suatu

harapan akan nilai dan bertindak berdasarkan hal itu.

Nilai pelanggan merupakan preferensi dan evaluasi terhadap atribut

produk, kinerja atribut produk dan konsekuensi yang di dapat dari pemakaian

produk yang memfasilitasi pencapaian tujuan dan sasaran pelanggan. Apabila

kinerja produk / jasa yang ditawarkan berada diatas harapan, maka pelanggan

kelekatan emosional terhadap merek serta preferensi rasional yang pada akhirnya

menghasikan loyalitas yang tinggi.

Seperti yang dikatakan Palilati (2007) dalam jurnalnya, nilai pelanggan

merupakan persepsi tentang nilai yang diperoleh dari kinerja artibut-atribut

produk (tabungan) yang terdiri dari nilai kinerja atribut produk (manfaat dari

tingkat suku bunga, manfaat dari fungsi alat transaksi, fungsi pemindahbukuan,

dan multiguna tabungan), nilai pelayanan (kecepatan pelayanan, profesionalisme

staff, kenyamanan, informasi, hubungan interaktif, hadiah) dan citra perusahaan.

Sementara menurut Sweeney and Soutar dalam Tjiptono (2005:298), dimensi nilai

terdiri dari 4, yaitu : Emosional value, Social value, Quality/performance value,

Price/value of money.

Fenomena lain adalah dewasa ini pelanggan menjadi sangat kritis dengan

pelayanan. Beberapa bank menyatakan faktor pelayanan prima merupakan faktor

paling dominan dan paling diperhatikan oleh nasabah. Sikap kritis ini

menyebabkan satu perubahan strategi yang dilakukan pihak perbankan agar

nasabah menjadi loyal.

Menurut Griffin dalam Hurriyati (2005:129), “Loyalty is defined as non

random purchase expressed over time by some decision making unit”.

Berdasarkan defenisi tersebut dapat dijelaskan bahwa loyalitas lebih mengacu

kepada wujud perilaku dari unit-unit pengambilan keputusan untuk melakukan

pembelian secara terus menerus terhadap barang/jasa suatu perusahaan yang

Dengan adanya nasabah yang loyal akan sangat membantu pihak bank,

karena nasabah yang loyal, merupakan alat promosi dari mulut ke mulut yang

efektif. Nasabah yang loyal akan membawa nasabah lainnya untuk menikmati

pelayanan produk perusahaan. Semakin meningkat jumlah nasabah yang dilayani,

semakin meningkat pula pendapatan dan laba perusahaan.

PT. Bank Rakyat Indonesia (Persero) yang dikenal dengan nama BRI

adalah salah satu bank pemerintah terkemuka di Indonesia yang telah tersebar luas

di seluruh wilayah Indonesia. Bank BRI Tbk, hingga tahun 2012 memiliki unit

kerja yang berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor

Wilayah, 12 Kantor Inspeksi /SPI, 170 Kantor Cabang (dalam negeri), 145 Kantor

Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand

Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor

Mobil Bank, 3.705 BRI UNIT dan 357 Pos Pelayanan Desa. Bahkan, tahun lalu,

200 kantor cabang baru telah dibuka, yang tersebar dengan persentase 50 persen

di pulau jawa dan 50 persen luar pulau jawa.

Sementara itu, Bank BRI Tbk yang dikenal memiliki ATM yang tersebar

hingga ke daerah pedesaan juga akan menambah 1500 ATM baru. Hal ini

menunjukkan bahwa Bank BRI Tbk sangat memperhatikan nasabah yang tinggal

Tabel 1.1

Bank Service Excellence Monitor (BSEM) 2011-2012

Peringkat Nama Bank

1 PT Bank Mandiri Tbk

2 PT Bank Permata Tbk.

3 PT Bank International Indonesia Tbk. (BII)

4 PT Bank Negara Indonesia Tbk. (BNI)

5 PT Bank Rakyat Indonesia Tbk. (BRI)

6 PT Bank OCBC NISP Tbk

7 PT Bank CIMB Niaga Tbk. (CIMB Niaga)

8 Bank Danamon Indonesia Tbk

9 PT Bank Central Asia Tbk. (BCA)

10 PT Bank Tabungan Negara Tbk. (BTN)

Sumber : Marketing Research Indonesia (data diolah)

Dilihat dari tabel 1.1 diatas, Bank BRI masih menduduki peringkat ke-5

dalam pemberian kualitas pelayanan prima perbankan. Dalam hal ini, beberapa

performa yang diukur MRI, di antaranya kantor cabang, ATM, phone banking,

SMS Banking, mobile banking, internet banking, satpam, toilet, peralatanbanking

hall, customer service, teller, kenyamanan ruangan, dan ATM Centre. Untuk itu, Bank BRI harus meningkatkan kembali performanya agar dapat bersaing dengan

bank-bank lainnya serta yang terpenting adalah mewujudkan nilai pelanggan

sehingga nasabah menjadi loyal.

Peneliti memilih PT Bank BRI Cabang Pematang Siantar karena saat ini

PT Bank BRI Cabang Pematang Siantar merupakan cabang ke-18 di seluruh

Merdeka No 2 yang terletak di tengah kota sehingga mudah dijangkau dan selalu

dilewati oleh kendaraan umum. Penaikkan status menjadi Kantor Cabang ini juga

membuktikan bahwa kinerja baik pimpinan maupun karyawan dinilai sudah

mumpuni dan siap untuk tanggung jawab dengan skala yang lebih besar dan siap

bersaing diantara bank-bank lainnya di wilayah Pematang Siantar. Jika dilihat dari

jumlah nasabah, untuk saat ini PT Bank BRI Cabang Pematang Siantar sudah

mencapai 33168 orang. Ini berarti PT Bank BRI Cabang Pematang Siantar sudah

cukup berhasil menarik perhatian nasabah ditengah perkembangan dan persaingan

perbankan di Pematang Siantar.

Bank BRI, khususnya Cabang Pematang Siantar, dengan produk dan

layanannya selalu berusaha untuk mencapai nilai pelanggan (Customer Value)

yaitu melalui nilai kinerja produk, nilai pelayanan, dan nilai emosional untuk

mencapai pelanggan yang loyal. Hal ini dapat dilihat dari kinerja produk yang

ditawarkan oleh Bank BRI yaitu Tabungan BRI BritAma, dan sebagai bentuk

apresiasi kepada nasabah yang memiliki loyalitas tinggi dan nasabah baru serta

menarik minat masyarakat untuk menabung dan bertransaksi melalui fasilitas e-

banking BRI, maka BRI mempersembahkan Program Undian Untung Beliung

BritAma. Saat ini program undian tersebut sudah memasuki periode ke-enam dan

akan berlangsung selama 8 (delapan) bulan. Selanjutnya, adanya program-

program yang kreatif dan inovatif dari BRI Prioritas yang hadir untuk nasabah

setianya. Menurut Ibu Oktavia selaku FO di Bank BRI Cabang Pematang Siantar,

jumlah nasabah prioritas yang dimiliki oleh bank BRI Cabang Pematang Siantar

yang salah satunya adalah jumlah nasabah yang masih sedikit, untuk saat ini

belum dibuka Sentra Layanan Prioritas di Pematang Siantar.

Peningkatan mutu pelayanan yang diberikan kepada para nasabah

merupakan kekuatan bisnis yang tidak dapat dipungkiri. Kedekatan serta

keharmonisan yang terjalin adalah kunci terciptanya loyalitas dengan nasabah.

Pelayanan Bank BRI Pematang Siantar, khususnya satpam dikenal sangat baik

dikalangan masyarakat. Setiap jam kerja, petugas satpam selalu siap sedia

membantu dan membimbing nasabah dalam hal parkir ataupun keluhan lainnya

sehingga secara tidak langsung nasabah menjadi senang dan puas yang akan

menambah nilai pelanggannya. Luas lahan parkiran yang dimiliki Bank BRI

Cabang Pematang Siantar juga cukup luas dibandingkan dengan bank-bank

lainnya, sehingga walaupun dalam keadaan jam sibuk, area parkir tetap teratur

serta lancar dan tidak mengganggu nasabah.

Berdasarkan latar belakang di atas peneliti tertarik untuk melakukan

penelitian dengan judul : “Pengaruh Nilai Pelanggan terhadap Loyalitas Nasabah Tabungan PT. Bank BRI Cabang Pematang Siantar”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas dapat dilakukan identifikasi

masalah sebagai berikut : “Apakah Nilai Pelanggan berpengaruh secara positif

dan signifikan terhadap Loyalitas Nasabah Tabungan Bank BRI Cabang Pematang

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut maka dapat disusun tujuan dari

penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Nilai

Pelanggan terhadap Loyalitas Nasabah Bank BRI Cabang Pematang Siantar.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat : 1. Bagi BRI Cabang Pematang Siantar.

Hasil penelitian ini dapat dijadikan sumber informasi dan masukan bagi

pihak bank dalam usaha meningkatkan nilai pelanggan dan kepuasan

pelanggan yang bersangkutan serta mempertahankan loyalitas nasabah

yang menguntungkan untuk waktu yang akan datang.

2. Bagi peneliti.

Hasil penelitian ini dapat dijadikan sebagai sumber pengetahuan dan

pengalaman yang dapat menambah khasanah ilmu pengetahuan peneliti

dalam memperluas wawasan mengenai implementasi pengaruh nilai

pelanggan dan kepuasan terhadap loyalitas nasabah.

3. Bagi peneliti selanjutnya.

Hasil penelitian ini dapat dijadikan sebagai bahan referensi dan juga bahan

perbandingan bagi peneliti selanjutnya yang ingin melakukan penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Pemasaran

Pemasaran berhubungan dengan mengidentifikasi dan memenuhi

kebutuhan manusia dan masyarakat. Salah satu definisi pemasaran terpendek

adalah “memenuhi kebutuhan secara menguntungkan.” (Kotler dan Keller, 2009:6)

American Marketing Association, sebuah asosiasi pemasaran Amerika,

menyatakan bahwa “Pemasaran adalah merupakan suatu proses perencanaan dan

menjalankan suatu konsep harga promosi dan distribusi sesuai jumlah ide barang

dan jasa untuk menciptakan pertukaran yang mampu memuaskan tujuan individu

dan perusahaan dan organisasi.”

Griffin (2009:7) mendefenisikan manajemen sebagai “suatu rangkaian

aktivitas (termasuk perencanaan dan pengambilan keputusan, pengorganisasian,

kepemimpinan dan pengendalian) yang diarahkan pada sumber daya organisasi

(manusia, finansial, fisik dan informasi) dengan maksud untuk mencapai tujuan

organisasi secara efektif dan efisien.

Hal yang serupa diungkapkan oleh Kotler dan Keller (2009:6), kita dapat

membedakan definisi sosial dan manajerial tentang pemasaran. Definisi sosial

menunjukkan peran yang dimainkan pemasaran dalam masyarakat, yang

memberikan pengertian “Pemasaran sebagai suatu proses sosial yang dimana di

dengan menciptakan, menawarkan, dan bertukar sesuatu yang bernilai satu sama

lain.” Sedangkan definisi manajerial menggambarkan pemasaran sebagai “seni

menjual produk.” Akan tetapi, penjualan hanya merupakan puncak kecil gunung

es pemasaran. Hal ini dijelaskan oleh Peter Drucker, seorang ahli teori

manajemen, bahwa tujuan pemasaran yang sebenarnya adalah untuk mengetahui

dan memahami pelanggan sedemikian rupa sehingga produk atau jasa itu cocok

dengan pelanggan. Idealnya, pemasaran hendaknya menghasilkan seorang

pelanggan yang siap untuk membeli.

Dari definisi di atas, dapat disimpulkan bahwa pemasaran mencakup usaha

perusahaan dalam mengidentifikasi kebutuhan konsumen yang perlu dipuaskan,

menentukan produk serta harga dari produk yang diproduksi, hingga sampai pada

mempromosikan dan mendistribusikan barang/jasa tersebut. Jadi, pemasaran

adalah mengenai bagaimana memahami apa yang dibutuhkan dan apa yang

diinginkan oleh konsumen di pasar.

2.1.2 Pengertian Jasa

Jasa mencakup sekumpulan aktivitas berbeda yang sangat luas dan

seringkali sangat kompleks, yang membuat kata jasa sulit untuk didefinisikan.

Stanton (dalam Hurriyati, 2005 : 16) menyebutkan sebagai berikut “Jasa

merupakan sesuatu yang tidak berwujud, yang dapat memberikan kepuasan

kepada konsumen karena dapat memenuhi kebutuhan dan keinginan mereka.”

Hurriyati (2005 : 16) menyatakan dalam bukunya bahwa “Jasa adalah

tidak berwujud dan tidak mengakibatkan terjadinya perpindahan kepemilikan

(transfer of ownership).”

Jadi, dapat disimpulkan bahwa jasa merupakan sesuatu yang tidak

berwujud yang ditawarkan oleh penyedia jasa kepada pembeli jasa untuk

memenuhi kebutuhan dan keinginan mereka, di mana kepemilikan dari alat atau

sarana penyediaan jasa tersebut tidak mengalami perpindahan.

Dari pengertian di atas, dapat dinyatakan bahwa jasa memiliki beberapa

ciri atau karakteristik khusus yaitu tidak berwujud (intangibility), tidak dapat

dipisahkan (inseparability), beragam (variability), dan tidak dapat disimpan

(perishability). Atas dasar itu, maka Donnely, Jr (dalam Hurriyati, 2005 : 43)

menjelaskan enam karakteristik pemasaran jasa perbankan yang mempengaruhi

dalam distribusinya, yaitu sebagai berikut :

1. Tidak berwujud (intangibility)

Bisnis perbankan berkaitan dengan unsur kepercayaan. Pada hakekatnya

nasabah menaruh kepercayaan kepada bank dalam hal pengelolaan

investasi keuangannya. Faktor ini memaksa bank untuk melakukan

kebijakan saluran distribusi langsung karena adanya kebutuhan kontak

personal antara penjual dan pembeli.

2. Tidak dapat dipisahkan (inseparability)

Jasa perbankan tidak dapat dipisahkan dari individu penjualnya, karena

jasa tersebut dibuat dan disalurkan langsung pada saat yang sama. Oleh

produk harus diperhatikan sehingga jasa dapat dilakukan pada waktu dan

tempat yang tepat.

3. Tidak tahan lama(perishability)

Jasa merupakan suatu hal yang tidak dapat disimpan, dijual lagi atau

dikembalikan, dan mudah usang. Untuk itu perlu dilakukan suatu

perencanaan penggunaan fasilitas serta strategi perbaikan (recovery) jika

terjadi kesalahan.

4. High individualized marketing system

Pemasar yang baik akan menggunakan suatu sistem pemasaran yang dapat

dimanfaatkan, khusus dan cocok dengan jenis produk yang akan

dipasarkan. Pada jasa perbankan, kerangka distribusi sering diartikan

sebagai suatu tempat/lokasi cabang yang baik. Cakupan area dari strategi

distribusi jasa perbankan lebih banyak tergantung dari kreativitas di sisi

eksekutif pemasaran beserta para staf pemasarnya dalam memenuhi

kebutuhan konsumen.

5. Lack of need for logistic function

Bank memasarkan produk yang tidak berwujud, maka penghapusan atau

pengurangan fungsi pemasaran tertentu sangat dimungkinkan. Hal ini

dapat terlihat dari sisi logistik dimana para pemasar jasa bank tidak

memerlukan perhatian khusus pada tempat penyimpanan, transportasi dan

6. Client relationship

Transaksi perbankan memungkinkan hubungan antara penjual dan pembeli

sangat erat, dan bukan sekedar hubungan langganan biasa saja, akan tetapi

lebih erat lagi sehingga merupakan “client relationship.” Hal ini terlihat

jelas terutama pada nasabah korporasi atau beberapa “trust account.”

Berdasarkan karakteristik-karakteristik pemasaran jasa perbankan di atas,

maka jasa perbankan harus tetap tersedia atau mudah digunakan oleh nasabah,

sehingga “service delivery system” dalam perbankan harus dibuat baik dengan

memenuhi syarat mudah didapat (available), nyaman untuk dikonsumsi

(convinience) dan menarik (attractive).

Kasmir (2005:66) menyatakan bahwa tujuan pemasaran bank secara

umum adalah untuk :

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan

merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli

produk yang ditawarkan bank secara berulang-ulang.

2. Memaksimumkan kepuasan pelanggan melalui berbagi pelayanan yang

diinginkan nasabah.

3. Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan

berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan

pula.

4. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan

2.1.3 Pengertian Nilai Pelanggan

Tawaran akan berhasil jika memberikan nilai dan kepuasan kepada

pembeli sasaran. Pembeli memilih di antara beraneka ragam tawaran yang

dianggap memberikan nilai yang paling banyak. Nilai dapat dilihat terutama

sebagai kombinasi mutu, jasa, dan harga (QSP: quality, service, price), yang

disebut tiga serangkai nilai pelanggan. Nilai meningkat jika mutu dan layanannya

meningkat serta menurun jika harganya meningkat. Pelanggan akan membeli dari

perusahaan yang mereka yakini menawarkan nilai yang dipikirkan pelanggan

(CPV : customer perceived value) yang tertinggi. Menurut Kotler dan Keller

(2009:173), nilai yang dipikirkan pelanggan adalah “selisih antara evaluasi calon

pelanggan atas semua manfaat serta semua biaya tawaran tertentu dan

alternatif-alternatif lain yang dipikirkan.” Nilai pelanggan total adalah “ nilai moneter yang

dipikirkan atas sekumpulan manfaat ekonomis, fungsional, dan psikologis, yang

diharapkan oleh pelanggan atas tawaran pasar tertentu.” Biaya pelanggan total

adalah “sekumpulan biaya yang harus dikeluarkan pelanggan untuk mengevaluasi,

mendapatkan, menggunakan dan membuang tawaran pasar tertentu, termasuk

biaya moneter, waktu, energi, dan psikis.”

Menurut Zeithaml (dalam Tjiptono, 2005:296), nilai pelanggan juga

diartikan sebagai “penilaian keseluruhan konsumen terhadap utilitas sebuah

produk berdasarkan persepsinya terhadap apa yang diterima dan apa yang

diberikan.” Nilai pelanggan adalah “tradeoff antara persepsi pelanggan terhadap

kualitas atau manfaat produk dan pengorbanan yang dilakukan lewat harga yang

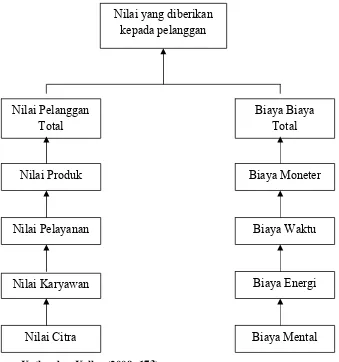

Sumber : Kotler dan Keller (2009: 173)

Gambar 2.1

Faktor Penentu Nilai Tambah Bagi Pelanggan

Perbedaan pandangan tentang nilai dapat ditangkap dalam sebuah defenisi

tentang nilai yaitu nilai adalah persepsi pelanggan tentang keseimbangan antara

manfaat yang diterima dengan pengorbanan yang diberikan untuk mendapatkan

manfaat tersebut. Nilai pelanggan adalah konsep sentral dalam pemasaran karena

para pembeli memilih produk yang dipersepsikan dapat memberikan nilai

tertinggi di antara berbagai tawaran yang berbeda. Nilai yang diberikan

kepada pelanggan

Nilai Citra

Biaya Waktu

Biaya Mental Biaya Biaya

Total

Biaya Moneter

Biaya Energi Nilai Karyawan

Nilai Pelayanan Nilai Produk Nilai Pelanggan

Menurut Zeithaml dan Bitner (dalam Hurriyati, 2005:106) terdapat empat

cara yang tepat bagi perusahaan untuk menetapkan harga jasa/produk berdasarkan

nilai yang diperoleh pelanggan, yaitu :

1. Nilai adalah harga yang rendah/murah. Konsumen mempersepsikan bahwa

suatu produk/jasa akan bernilai jika menetapkan harga yang rendah/murah.

2. Nilai adalah segala sesuatu yang diinginkan konsumen dalam produk/jasa.

Harga yang ditetapkan bukan merupakan hal yang utama selama

konsumen mendapatkan apa yang diinginkan dari produk/jasa yang

diterima, sehingga nilai dipersepsikan sebagai kualitas tertinggi dari

produk/jasa.

3. Nilai adalah kualitas yang diterima konsumen dari harga yang dibayarkan.

Sebagian konsumen melihat nilai sebagai pertukaran yang seimbang antara

uang yang dibayarkan dengan kualitas dari produk/jasa yang diperoleh.

4. Nilai adalah semua apa yang diperoleh dari apa yang telah diberikan.

Akhirnya konsumen menganggap bahwa segala keuntungan yang

diperoleh seperti uang, waktu dan usaha dapat menjelaskan arti dari nilai.

Menurut Sweeney dan Soutar (dalam, Tjiptono 2005:298), dimensi nilai

terdiri dari 4 (empat) bagian, yaitu:

1. Emotional Value, utilitas yang berasal dari perasaan atau afektif atau

emosi positif yang ditimbulkan dari mengkonsumsi produk.

2. Social Value, utilitas yang didapat dari kemampuan produk untuk

3. Quality/Performance Value, utilitas yang didapat dari produk karena

reduksi biaya jangka pendek dan biaya jangka panjang.

4. Price/Value of Money, utilitas yang diperoleh dari persepsi terhadap

kinerja yang diharapkan dari suatu produk/jasa.

Sheth dan Mittal (dalam Tjiptono, 2005:299), mengelompokkan pelanggan

ke dalam 3 (tiga) kategori, yaitu : user, buyer, dan payer. Kemudian tiga kategori

ini diturunkan menjadi 9 (sembilan) tipe nilai pelanggan :

1. Performance value adalah kualitas hasil fisik dari penggunaan suatu

produk atau jasa. Dengan kata lain, tipe nilai ini mencerminkan

kemampuan produk/jasa melaksanakan fungsi fisik utamanya secara

konsisten. Performance value terletak pada dan berasal dari komponen

fisik dan desain jasa.

2. Social value adalah manfaat produk/jasa yang bertujuan untuk

memuaskan keinginan seseorang dalam mendapatkan pengakuan atau

kebanggaan sosial. Pelanggan yang mengutamakan social value akan

memilih produk/jasa yang mengkomunikasikan citra yang selaras

dengan teman- temannya atau menyampaikan citra sosial yang ingin

ditampilkannya.

3. Emotional value adalah kesenangan dan kepuasan emosional yang

didapatkan user dari produk/jasa.

4. Price value harga yang fair dan biaya-biaya financial lainnya yang

5. Credit value berupa situasi terbebas dari keharusan membayar kas pada

saat pembelian atau membayar dalam waktu dekat. Pada prinsipnya,

nilai ini menawarkan kenyaman berkenaan dengan pembayaran.

6. Financing value penawaran syarat dan finansial skedul pembayaran

yang lebih longgar dan terjangkau. Credit value lebih menekankan

pada aspek keterjangkauan.

7. Service value berupa bantuan yang diharapkan pelanggan berkaitan

dengan pembelian produk/jasa.

8. Convinience value berupa penghematan waktu dan usaha yang

dibutuhkan untuk memperoleh produk/jasa.

9. Personalization value yang meliputi : menerima produk/jasa

disesuaikan dengan kondisi pelanggan dan memberikan pengalaman

positif dari pelanggan.

Menurut Doyle (dalam Hurriyati, 2005:118), terdapat tiga pendekatan

yang dapat dilakukan oleh perusahaan untuk menciptakan nilai pelanggan yang

superior yaitu sebagai berikut :

1. Economic Value To The Customer, dapat diciptakan jika perusahaan

dapat meningkatkan profitabilitas pelanggan dengan membantu

pelanggan dalam hal peningkatan harga atau kebutuhan investasi yang

rendah, dimana besarnya nilai EVC tergantung pada kemampuan

perusahaan untuk memberikan solusi yang dapat meningkatkan

2. Differential Advantage, dapat diciptakan jika pelanggan mempunyai

persepsi bahwa produk/layanan yang ditawarkan perusahaan memiliki

keunggulan yang dirasakan sangat penting sehingga mereka lebih

menyukai produk/layanan tersebut.

3. Brand Development, dapat diciptakan dengan membentuk atribut,

manfaat atau personifikasi yang dimiliki oleh merek tersebut, dimana

merek yang dapat mempresentasikan personifikasi target pasarnya

berpeluang besar dibeli dan sulit digoyahkan pesaing.

2.1.4 Pengertian Loyalitas Pelanggan (Nasabah)

Ada beberapa definisi tentang Loyalitas diantaranya menurut Barnes

(dalam Hurriyati, 2005:125), pelanggan yang memiliki loyalitas merasakan

adanya ikatan emosional dengan perusahaan. Ikatan emosional inilah yang

membuat pelanggan menjadi loyal dan mendorong mereka untuk terus melakukan

pembelian terhadap produk perusahaan serta memberikan rekomendasi.

Hermawan (dalam Hurriyati, 2005:126) menyatakan bahwa “Loyalitas

merupakan manifestasi dari kebutuhan fundamental manusia untuk memiliki,

men-support, mendapatkan rasa aman dan membangun keterikatan serta

menciptakan emotional attachment.”

Griffin (2009:5) menyatakan bahwa loyalitas pelanggan merupakan

pengukuran pembelian ulang selain kepuasan pelanggan. Bila seseorang

merupakan pelanggan loyal, ia menunjukkan perilaku pembelian yang

waktu oleh beberapa unit pengambilan keputusan. Istilah nonrandom menjelaskan

bahwa pembelian yang dilakukan oleh seorang pelanggan yang loyal bukanlah

merupakan peristiwa acak, melainkan wujud dari prasangka spesifik mengenai

apa yang akan dibeli dan dari siapa. Selain itu, loyalitas menunjukkan kondisi dari

durasi waktu tertentu dan mensyaratkan bahwa tindakan pembelian terjadi tidak

kurang dari dua kali. Terakhir, unit pengambilan keputusan menunjukkan bahwa

keputusan untuk membeli mungkin dilakukan oleh lebih dari satu orang

Ada beberapa karakteristik konsumen yang loyal menurut Griffin

(2009:31) yaitu sebagai berikut :

1. Melakukan pembelian secara teratur.

2. Membeli diluar lini produk/jasa.

3. Merekomendasikan produk lain.

4. Menunjukan kekebalan dari daya tarik produk sejenis dari pesaing.

Selanjutnya, Griffin (dalam Hurriyati, 2005:129) mengemukakan apabila

suatu perusahaan yang bergerak dalam bidang barang/jasa dan memiliki

pelanggan yang loyal maka dapat memberikan beberapa keuntungan yang

diperoleh oleh perusahaan tersebut, yaitu :

1. Dapat mengurangi biaya pemasaran (karena biaya untuk menarik

pelanggan yang baru lebih mahal)

2. Dapat mengurangi biaya transaksi.

3. Dapat mengurangi biaya turn over konsumen (karena pengantian

4. Dapat meningkatkan penjualan silang, yang akan memperbesar pangsa

pasar perusahaan.

5. Mendorong word of mouth yang lebih positif, dengan asumsi bahwa

pelanggan yang loyal juga berarti mereka yang merasa puas.

6. Dapat mengurangi biaya kegagalan, seperti biaya penggantian.

Kesetiaan pelanggan merupakan interaksi antara sikap dan perilaku yang

tidak bersifat satu dimensional. Menurut Dick dan Basu (dalam Alfansi,

2010:160) kesetiaan pelanggan ditentukan oleh kekuatan hubungan antara sikap

relatif terhadap produk atau perusahaan dan tingkat pembelian ulang yang

dilakukan konsumen. Melalui interaksi antara sikap dan perilaku, maka terdapat

empat segmen konsumen yaitu :

1. True Loyalty

Segmen ini ditandai dengan tingkat pembelian ulang yang tinggi serta

sikap keterikatan (preferensi) yang tinggi terhadap perusahaan atau

penyedia jasa. Konsumen ini merupakan kelompok konsumen yang paling

ideal bagi jasa perbankan karena mereka merupakan konsumen yang setia

dengan sikap yang sulit dipengaruhi oleh pesaing.

2. Latent Loyalty

Konsumen pada segmen ini memperlihatkan tingkat pembelian ulang yang

rendah tetapi mereka masih memiliki sikap yang positif terhadap penyedia

3. Spurious Loyalty

Konsumen pada segmen ini memiliki sikap ketertarikan yang rendah

terhadap penyedia jasa dan produk mereka, namun masih tetap

mengunjungi bank dan menggunakan produk mereka. Kesetiaan

konsumen pada segmen ini memiliki sikap inersia terhadap produk

perbankan yang berarti penggunaan produk perbankan hanya dianggap

sebagai kebiasaan dan tidak memiliki upaya yang lama dalam proses

pengambilan keputusan, sehingga mereka tidak memiliki preferensi

tertentu dalam pemilihan bank.

Menurut Hill (dalam Hurriyati, 2005:132), loyalitas pelanggan dibagi

menjadi enam tahapan, yaitu :

1. Suspect

Meliputi semua orang yang diyakini akan membeli (membutuhkan)

barang/jasa, tetapi belum memiliki informasi tentang barang/jasa

perusahaan.

2. Prospect

Meliputi orang-orang yang memiliki kebutuhan akan jasa tertentu dan

mempunyai kemampuan untuk membelnya. Pada tahap ini, meskipun

mereka belum melakukan pembelian tetapi telah mengetahui keberadaan

perusahaan dan jasa yang ditawarkan melalui rekomendasi pihak lain

3. Customer

Pada tahap ini, pelanggan sudah melakukan hubungan transaksi dengan

perusahaan, tetapi tidak mempunyai perasaan positif terhadap perusahaan,

loyalitas pada tahap ini belum terlihat.

4. Clients

Meliputi semua pelanggan yang telah membeli barang/jasa yang

dibutuhkan dan ditawarkan perusahaan secara teratur. Hubungan ini

berlangsung lama, dan mereka telah memiliki sifat retention.

5. Advocates

Pada tahap ini, Clients secara aktif mendukung perusahaan dengan

memberikan rekomendasi kepada orang lain agar mau membeli

barang/jasa di perusahaan tersebut.

6. Partners

Pada tahap ini, telah terjadi hubungan yang kuat dan saling

menguntungkan antara perusahaan dengan pelanggan. Pada tahap ini pula,

pelanggan berani menolak produk/jasa dari perusahaan lain.

Tingkatan pelanggan menuju loyalitas menurut Chan (2003:24) dibagi

menjadi empat tahap, yaitu :

1. Emas (Gold)

Kelompok pelanggan yang memberikan keuntungan terbesar kepada

perusahaan. Biasanya kelompok ini adalah heavy user yang selalu

membeli dalam jumlah yang besar dan frekuensi pembeliannya tinggi.

untuk sesuatu yang hanya bisa dinikmati pada masa yang akan datang,

mau mencoba sesuatu yang baru yang ditawarkan oleh perusahaan, dan

yang paling penting memiliki komitmen untuk tidak berpaling kepada

pesaing. Ciri-ciri dari pelanggan emas ini adalah :

a. Mereka masih memiliki potensi untuk terus memperbesar

sumbangan profitnya bagi perusahaan.

b. Mereka termasuk orang yang mapan, dan cenderung tidak punya

masalah dengan keuangannya.

c. Mereka cukup pintar, dan sadar bahwa berpindah ke pesaing akan

membawa resiko bagi kelangsungan suplai produk atau jasa,

maupun kenyamanan yang telah didapatkan selama ini.

d. Jumlah mereka tidak banyak, tetapi memiliki peran yang cukup

besar dalam menentukan kesuksesan perusahaan.

2. Perak (Silver)

Kelompok ini masih memberikan keuntungan yang besar walaupun

posisinya masih dibawah gold tier. Mereka mulai memperhatikan tawaran

potongan harga hal ini dikarenakan mereka cukup sensitif terhadap harga,

sehingga mereka tidaklah seloyal gold. Walaupun sebenarnya mereka

heavy user, tetapi pemenuhan kebutuhannya diperoleh dari berbagai

perusahaan, tergantung penawaran yang lebih baik.

3. Perunggu (Bronze)

Kelompok ini paling besar jumlahnya. Mereka adalah kelompok yang

semata-mata didorong oleh potnngan harga yang besar, sehingga mereka

juga dikenal sebagai kelompok pemburu diskon. Dengan demikian, margin

yang diterima perusahaan juga relatif kecil. Akibatnya, perusahaan tidak

berpikir untuk memberikan pelayanan premium kepada mereka. Terlepas

dari average spending level yang rendah, kelompok ini masih dibutuhkan

oleh perusahaan untuk menggenapkan pemenuhan target penjualan

tahunan.

4. Besi (Iron)

Kelompok pelanggan yang bukannya menghasilkan keuntungan tetapi

justru membebani perusahaan. Tipe pelanggan seperti ini memiliki

kecenderungan untuk meminta perhatian yang lebih besar dan cenderung

bermasalah, membuat perusahaan berpikir lebih baik menyingkirkan

mereka dari daftar pelanggan. Ciri-ciri dari pelanggan ini adalah sebagai

berikut :

a. Potensi profit yang akan didapatkan dari pelanggan ini sangat kecil

dan bahkan tidak ada sama sekali.

b. Mereka memiliki kemungkinan berjuang untuk mengatur

pengeluarannya.

c. Mereka tidak berpikir panjang. Transaksi yang dilakukan hanya

berdasarkan kebuttuhan hari ini dan selalu

membanding-bandingkan dengan perusahaan pesaing untuk mencari harga yang

d. Mereka pelanggan yang banyak jumlahnya tetapi paling sedikit

jumlah nilai transaksinya.

e. Sleeping customer, yang telah memanfaatkan fasilitas perusahaan

tetapi tidak melakukan transaksi.

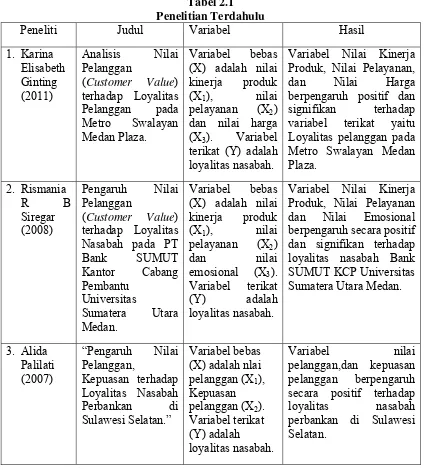

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Hasil

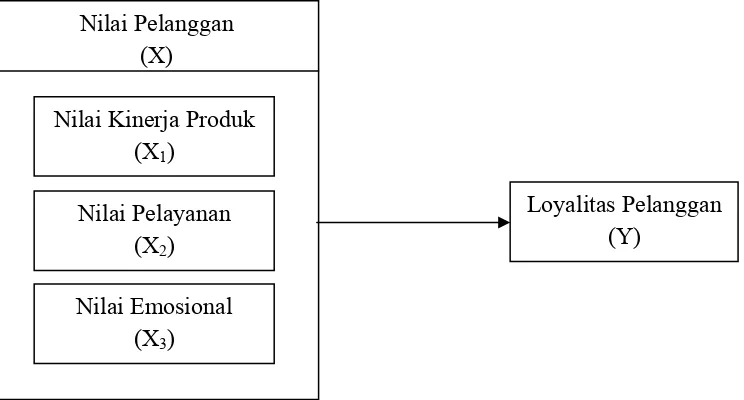

2.3 Kerangka Konseptual

Nilai pelanggan (Customer Value) adalah persepsi pelanggan tentang

keseimbangan antara manfaat yang diterima dengan pengorbanan yang diterima

dengan pengorbanan yang diberikan untuk mendapatkan manfaat tertentu (Buttle,

2004:282).

Pelanggan membentuk suatu harapan akan nilai dan bertindak berdasarkan

hal itu. Jika manfaat yang yang diterima berada di atas harapan pelanggan, maka

akan tercipta nilai pelanggan yang positif yang tentunya akan menciptakan

kepuasan terhadap produk yang ditawarkan oleh perusahaan. Dengan demikian,

maka akan tercipta hubungan yang selaras antara pelanggan dan perusahaan yang

nantinya akan menjadi fondasi yang baik untuk terciptanya loyalitas konsumen.

Loyalitas pelanggan adalah komitmen pelanggan terhadap suatu merek,

toko atau pemasok berdasarkan sikap yang sangat positif dan tercermin dalam

pembelian ulang yang konsisten (Sheth dan Mittal dalam Tjiptono, 2005:387).

Pembelian ulang bisa merupakan hasil dominasi pasar oleh suatu perusahaan yang

berhasil membuat produknya menjadi satu-satunya alternatif yang tersedia.

Menurut Anderson & Mittal dalam Lupiyoadi & Hamdani (2006:193),

hubungan antara atribut produk dan pelayanan terhadap loyalitas yaitu dengan

meningkatkan kualitas atribut produk dan pelayanan, maka kepuasan pelanggan

juga akan meningkat. Dengan meningkatnya kepuasan pelanggan maka

diharapkan pelanggan yang bertahan atau loyal juga akan semakin meningkat.

Hubungan antara nilai pelanggan dan loyalitas diungkapkan pula oleh

merasakan adanya ikatan emosional dengan perusahaan. Ikatan emosional inilah

yang akan membuat pelanggan menjadi loyal serta mendorong mereka untuk terus

melakukan pembelian terhadap produk atau jasa perusahaan serta memberikan

rekomendasi kepada orang lain.

Variabel-variabel yang digunakan dalam penelitian ini terdiri dari variabel

bebas yaitu nilai pelanggan dan variabel terikat yaitu loyalitas pelanggan.

Berdasarkan uraian mengenai variabel bebas dan variabel terikat di atas,

maka peneliti merancang kerangka konseptual sebagai berikut :

Sumber: Hurriyati(2005), Lupiyoadi&Hamdani (2006) (Diolah oleh Peneliti)

Gambar 2.2

Kerangka Konseptual Penelitian

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan penelitian

adalah nilai pelanggan berpengaruh secara positif dan signifikan terhadap loyalitas

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif, yang dijelaskan oleh

Kuncoro (2009 : 217) sebagai berikut “Asosiasi semacam ini tidak hanya

membantu kita memahami hubungan secara lebih baik, namun mengetahui

kekuatan hubungan dapat menuntun kita menuju suatu realisme penelitian ilmiah

yang baru. Dalam penelitian ini akan diteliti mengenai pengaruh variabel bebas,

yaitu nilai pelanggan terhadap variabel terikat, yaitu loyalitas pelanggan.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini mengambil lokasi di PT. Bank BRI Cabang Pematang

Siantar Jalan Merdeka Pematang Siantar. Penelitian dimulai dari Maret sampai

dengan Mei 2013.

3.3 Variabel Penelitian Dan Defenisi Operasional Variabel 3.3.1 Variabel Penelitian

Batasan dan identifikasi variabel penelitian ini adalah untuk menghindari

kesalahan dalam persepsi, maka penelitian ini dibatasi pada faktor-faktor yang

mempengaruhi nilai pelanggan. Adapun variabel dalam penelitian ini adalah :

X1 : Nilai Kinerja Produk

X2 : Nilai Pelayanan

Y : Loyalitas Nasabah

3.3.2 Defenisi Operasional Variabel

Definisi operasional merupakan penjabaran akan definisi variabel dan

indikator pada penelitian ini. Selanjutnya definisi operasional menggambarkan

pula pengukuran atas variabel dan indikator yang dikembangkan pada penelitian

ini.

a. Variabel Independen (bebas)

Variabel bebas ialah “variabel yang dapat mempengaruhi perubahan dalam

variabel dependen dan mempunyai hubungan yang positif ataupun negatif

bagi variabel dependen nantinya” (Situmorang dan Lufti, 2012:8).

Variabel bebas pada penelitian ini adalah :

1. Nilai Kinerja Produk

Nilai Kinerja Produk merupakan fungsi fitur-fitur jasa yang

memberikan manfaat dari mengkonsumsi suatu jasa. Atribut produk

biasanya diukur secara subjektif oleh masing-masing individu (dalam

hal ini nasabah PT. Bank BRI Cabang Pematang Siantar.

Indikator dari Nilai Kinerja Produk adalah :

a. Tingkat Bunga Tabungan

PT. Bank BRI Cabang Pematang Siantar menawarkan tingkat

b. Kelengkapan Jenis Produk

Produk yang ditawarkan oleh PT. Bank BRI Cabang Pematang

Siantar lengkap serta beraneka ragam.

c. Fungsi Alat Transaksi Tabungan

PT. Bank BRI Cabang Pematang Siantar menyediakan berbagai

alat transaksi tabungan seperti ATM.

2. Nilai Pelayanan

Nilai Pelayanan merupakan kecepatan, kompetensi, kegunaan dan

kemudahan produk yang diberikan oleh perusahaan kepada

nasabahnya.

Indikator dari Nilai Pelayanan adalah :

a. Kemudahan Lokasi

Lokasi PT Bank BRI Cabang Pematang Siantar yang strategis,

terletak di tengah kota sehingga mudah untuk dijangkau oleh

nasabah.

b. Kecepatan Transaksi

PT. Bank BRI Cabang Pematang Siantar menunjukkan ketepatan

bertransaksi secara teliti dan akurat agar tidak terjadi kesalahan

perhitungan yang dapat merugikan nasabah.

c. Kenyamanan Suasana Transaksi

PT. Bank BRI Cabang Pematang Siantar menjunjung tinggi

d. Informasi yang Jelas

Informasi yang disampaikan oleh PT. Bank BRI Cabang Pematang

Siantar kepada nasabahnya harus jelas dan dapat dimengerti oleh

nasabah, seperti PT. Bank Rakyar Indonesia Cabang Pematang

Siantar harus memahami kebutuhan nasabah akan suatu produk

perbankan sehingga ketika penyampaiannya dapat dimengerti.

3. Nilai Emosional

Nilai Emosional merupakan perasaan atau afektif atau emosi positif

yang ditimbulkan dari mengkonsumsi jasa PT. Bank BRI Cabang

Pematang Siantar.

Indikator dari Emotional Value adalah :

a. Kesenangan dalam Mengkonsumsi Jasa

Nasabah mendapatkan perasaan senang setiap mengkonsumsi jasa

yang ditawarkan.

b. Kedekatan Staff

Kedekatan staff dengan pelanggan akan menciptakan rasa

kekeluargaan serta peduli satu sama lain.

b. Variabel Dependen (terikat)

Variabel dependen adalah “variabel yang dipengaruhi atau yang menjadi

akibat dari variabel independen” (Widayat dan Amirullah 2002:19).

Variabel terikat dalam penelitian ini adalah loyalitas yang merupakan

ulang terhadap produk atau jasa yang disukai secara konsisten dan dalam

jangka panjang.

Indikator dari Loyalitas adalah :

1. Penggunaan ulang produk/jasa

2. Merekomendasikan produk/jasa kepada orang lain

3. Bersedia untuk menggunakan produk/jasa lainnya yang akan

ditawarkan

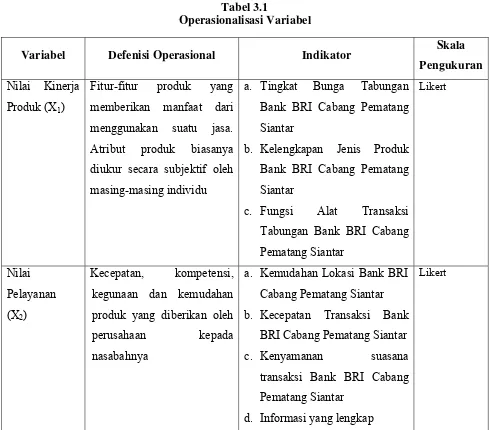

Tabel 3.1

Operasionalisasi Variabel

Variabel Defenisi Operasional Indikator Skala

Pengukuran

diukur secara subjektif oleh

masing-masing individu

a. Tingkat Bunga Tabungan

Bank BRI Cabang Pematang

Siantar

b. Kelengkapan Jenis Produk

Bank BRI Cabang Pematang

Siantar

c. Fungsi Alat Transaksi

Tabungan Bank BRI Cabang

Pematang Siantar

produk yang diberikan oleh

perusahaan kepada

nasabahnya

a. Kemudahan Lokasi Bank BRI

Cabang Pematang Siantar

b. Kecepatan Transaksi Bank

BRI Cabang Pematang Siantar

c. Kenyamanan suasana

transaksi Bank BRI Cabang

Pematang Siantar

d. Informasi yang lengkap

Lanjutan Tabel 3.1

Operasionalisasi Variabel

Variabel Defenisi Operasional Indikator Skala

Pengukuran

Nilai Emosional

(X3)

Perasaan atau afektif /

emosi positif yang

Loyalitas (Y) Komitmen yang kuat dari

konsumen, sehingga

bersedia melakukan

pembelian ulang terhadap

produk atau jasa yang

disukai secara konsisten

dan dalam jangka panjang.

a. Penggunaan ulang produk

jasa PT. Bank BRI

Cabang Pematang Siantar

b. Merekomendasikan

produk / jasa PT. Bank

BRI Cabang Pematang

Siantar kepada orang lain

c. Bersedia menggunakan

produk / jasa lainnya yang

ditawarkan PT. Bank BRI

Cabang Pematang Siantar.

Likert

Sumber: Tjiptono (2005), Siregar (2008) (diolah)

3.3.3 Skala Pengukuran Variabel

Peneliti memperoleh data-data berdasarkan keterangan dan informasi yang

diberikan responden melalui angket (kuesioner) dengan metode skala Likert,

a. Jawaban a (Sangat setuju) skor 5

b. Jawaban b (Setuju) skor 4

c. Jawaban c (Cukup setuju) skor 3

d. Jawaban d (Tidak setuju) skor 2

e. Jawaban e (Sangat tidak setuju) skor 1

3.4 Populasi dan Sampel

3.4.1 Populasi

Populasi adalah “keseluruhan kelompok dari orang-orang, peristiwa atau

barang-barang yang diminati oleh peneliti untuk diteliti” Malhotra (dalam

Widayat dan Amirullah 2002:52). Populasi dalam penelitian ini adalah nasabah

tabungan di PT. Bank BRI Cabang Pematang Siantar. Berdasarkan hasil

wawancara dengan staf Bank BRI Cabang Pematang Siantar, jumlah seluruh

nasabah tabungan yang ada di Bank BRI Cabang Pematang Siantar tahun 2012

adalah sebanyak 33.168 orang.

3.4.2 Sampel

Sampel adalah “suatu himpunan bagian dari unit populasi” (Kuncoro:

2009:118). Penentuan jumlah sampel penelitian dilakukan dengan menggunakan

ruus Slovin (Umar, 2000: 78) yaitu :

n = N

(1 + Ne

2)

Keterangan :

n = Jumlah Sampel

N = Ukuran populasi

E = Standart error (10%)

Berdasarkan rumus Slovin dapat diketahui jumlah sampel penelitian

adalah :

n = 33.168 (1 + 33.168 (0.12)

n = 99,69 (dibulatkan menjadi 100)

Pengambilan sampel dilakukan dengan menggunakan teknik Sampel

Random Sederhana (Simple Random Sampling) dengan prinsip setiap elemen

dalam populasi mempunyai kesempatan yang sama untuk dipilih (Kuncoro,

2009:127). Kriteria nasabah tabungan yang dipakai untuk dijadikan sampel dalam

penelitian ini adalah nasabah yang berusia diatas 17 tahun dan sudah menjadi

nasabah Bank BRI Cabang Pematang Siantar minimal selama 1 tahun.

3.5 Jenis dan Sumber Data 3.5.1 Jenis Data

3.5.1.1 Data Primer

Data primer menurut (Umar, 2000:42) adalah “data yang didapat dari

sumber pertama baik dari individu atau perseorangan seperti hasil dari wawancara

atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti”. Dalam

penyebaran kuesioner langsung kepada nasabah debitur PT. Bank BRI Cabang

Pematang Siantar.

3.5.1.2 Data Sekunder

Data sekunder menurut (Umar, 2000:42) adalah “data primer yang telah

diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh

pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram”. Data

sekunder dalam penelitian ini diperoleh dari data-data bank (PT. Bank BRI

Cabang Pematang Siantar). Data sekunder dalam penelitian ini bersejarah singkat

PT. Bank Rakyat Indonesia Cabang Pematang Siantar dan lokasi PT. Bank Rakyat

Indonesia Cabang Pematang Siantar.

3.5.2 Sumber Data

Data yang digunakan berasal dari data eksternal dan data internal yaitu

data eksternal yang diperoleh dari luar perusahaan yang berupa hasil kuesioner

dari nasabah BRI Cabang Pematang Siantar serta data internal yang diperoleh dari

sejarah singkat PT. Bank BRI Cabang Pematang Siantar dan lokasi PT. Bank BRI

Cabang Pematang Siantar.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode survei yang dapat memberikan manfaat untuk “tujuan-tujuan deskriptif,

sebelumnya dan juga untuk pelaksanaan evaluasi” (Umar, 2000:23). Dalam

penelitian ini digunakan teknik pengumpulan data dengan kuesioner kapada

nasabah tabungan PT. Bank BRI Cabang Pematang Siantar sebagai respondennya.

Kuesioner merupakan “suatu pengumpulan data dengan memberikan atau

menyebarkan daftar pertanyaan/pernyataan kepada responden dengan harapan

memberikan respon atas daftar pertanyaan tersebut (Umar, 2000:49). Pertanyaan

yang disajikan dalam kuesioner ini adalah pertanyaan tertutup, yaitu model

pertanyaan tersebut telah disediakan jawabannya, sehingga responden hanya

memilih dari alternatif jawaban yang sesuai dengan pendapat atau pilihannya.

3.7 Uji Validitas dan Reliabilitas 3.7.1 Uji Validitas

“Suatu skala pengukuran disebut valid bila melakukan apa yang

seharusnya dilakukan dan mengukur apa yang seharusnya diukur” (Kuncoro,

2009:172). Bila skala pengukuran tidak valid, maka tidak bermanfaat bagi peneliti

karena tidak mengukur atau melakukan apa yang seharusnya dilakukan. Dalam

penelitian ini sampel yang digunakan adalah nasabah tabungan PT. Bank BRI

Cabang Pematangsiantar yaitu 30 responden, diluar dari 100 responden utama.

Pengujian validitas dilakukan dengan bantuan program SPSS versi 20.00.

Pengambilan keputusan berdasarkan nilai Corrected Item-Total dibandingkan

dengan tabel r, misalkan untuk jumlah sampel 30, maka nilai r tabel sebesar 0,361.

Untuk itu nilai r hitung pada Corrected Item-Total dibandingkan dengan tabel r

a.Variabel dikatakan valid jika rhitung (Corrected Item-Total ) > rtabel

b.Variabel dikatakan tidak valid jika rhitung (Corrected Item-Total) < rtabel

(Situmorang, dkk, 2012: 79).

Tabel 3.2

VAR00001 55.4667 28.464 .759 .901

VAR00002 55.1000 29.472 .448 .908

VAR00003 55.1000 30.024 .423 .909

VAR00004 54.9000 29.679 .376 .911

VAR00005 56.0333 24.861 .785 .897

VAR00006 55.8000 25.338 .766 .897

VAR00007 55.1333 28.395 .605 .904

VAR00008 55.4333 28.185 .721 .901

VAR00009 55.2000 29.062 .549 .906

VAR00010 55.1000 30.024 .334 .911

VAR00011 54.7667 28.599 .564 .905

VAR00012 55.2667 28.271 .530 .906

VAR00013 55.4333 26.323 .780 .897

VAR00014 55.3667 28.792 .688 .903

VAR00015 55.6333 24.378 .813 .896

Sumber: Hasil Data Penelitian, 2013 (diolah)

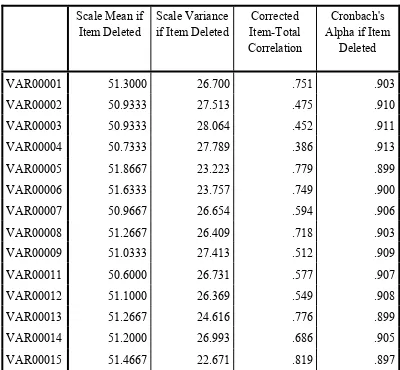

Untuk menegetahui validitas setiap pertanyaan, maka nilai pada kolom

Corrected Item-Total Correlation yang merupakan nilai rhitung dibandingkan

dengan rtabel. Tabel 3.3 menunjukkan bahwa pertanyaan 1 tidak valid karena rtabel

untuk df = 28 adalah sebesar 0,361 sedangkan nilai Corrected Item-Total

Correlation variabel 1 di bawah 0,361. Hal ini berarti data variabel 10 harus

Tabel 3.3

VAR00001 51.3000 26.700 .751 .903

VAR00002 50.9333 27.513 .475 .910

VAR00003 50.9333 28.064 .452 .911

VAR00004 50.7333 27.789 .386 .913

VAR00005 51.8667 23.223 .779 .899

VAR00006 51.6333 23.757 .749 .900

VAR00007 50.9667 26.654 .594 .906

VAR00008 51.2667 26.409 .718 .903

VAR00009 51.0333 27.413 .512 .909

VAR00011 50.6000 26.731 .577 .907

VAR00012 51.1000 26.369 .549 .908

VAR00013 51.2667 24.616 .776 .899

VAR00014 51.2000 26.993 .686 .905

VAR00015 51.4667 22.671 .819 .897

Sumber: Hasil Data Penelitian, 2013 (diolah)

Setelah dilakukan pengujian kembali, pada Tabel 3.3 di atas terlihat bahwa

seluruh butir pertanyaan adalah valid, di mana nilai rhitung pada Corrected

Item-Total Correlation pada keseluruhan butir adalah lebih besar dari nilai rtabel (0,361).

Sehingga diperoleh 14 pertanyaan valid yang dapat digunakan untuk melakukan

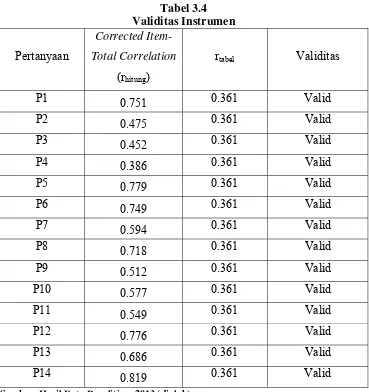

Tabel 3.4

rtabel Validitas

P1 0.751 0.361 Valid

Sumber: Hasil Data Penelitian, 2013 (diolah)

Berdasarkan Tabel 3.4 di atas, dapat disimpulkan bahwa variabelkinerja

produk (X1) terdiri dari tiga buah pertanyaan, variabel pelayanan (X2) terdiri dari

empat buah pertanyaan dan emosional (X3) terdiri atas tiga buah pertanyaan serta

variabel loyalitas pelanggan (Y) terdiri atas empat buah pertanyaan.

3.7.2 Uji Reliabilitas

Reliabilitas adalah “indeks yang menunjukkan sejauh mana suatu alat

79). Bila suatu alat pengukur dipakai dua kali untuk mengukur gejala yang sama

dan hasil pengukuran yang diperoleh relatif konsisten, maka alat pengukur

tersebut reliabel.

Pengujian reliabilitas dapat dilakukan dengan menggunakan program SPSS

versi 20.00 dengan teknik internal consistency reliability. Dengan menggunakan

Cronbach’s Alpha (α) dapat ditentukan kriteria sebagai berikut :

a. Variabel dikatakan reliabel jika nilai Cronbach’s Alpha > 0,80

b. Variabel dikatakan tidak reliabel jika nilai Cronbach’s Alpha < 0,80

Tabel 3.5 Reliability Statistics

Cronbach's Alpha

N of Items

.911 14

Dari Tabel 3.5 diatas terlihat bahwa nilai Cronbach’s Alpha adalah sebesar

0,911. Sehingga dapat disimpulkan bahwa nilai Cronbach’s Alpha adalah positif

dan lebih besar dari 0,80 (0,911 > 0,80), maka kuesioner penelitian dinyatakan

reliabel dan dapat digunakan untuk melakukan penelitian.

3.8 Analisis Statistik Deskriptif

Metode yang dilakukan bertujuan untuk menafsirkan data-data penelitian

dan keterangan yang diperoleh dengan cara mengumpulkan, menyusun, dan

mengklasifikasikan data-data yang diperoleh yang selanjutnya dianalisis sehingga

diperoleh gambaran yang sebenarnya mengenai loyalitas nasabah Bank BRI

3.9 Metode Analisis Data 3.9.1 Uji Asumsi Klasik

Uji asumsi klasik merupakan “persyaratan statistik yang harus dipenuhi

pada analisis regresi linear berganda yang berbasis ordinary least square (OSL)”

(Situmorang dan Lufti, 2012:100). Dalam penelitian ini uji asumsi klasik yang

digunakan adalah uji normalitas, uji heteroskedastisitas, dan uji multikolinearitas.

3.9.1.1 Uji Normalitas

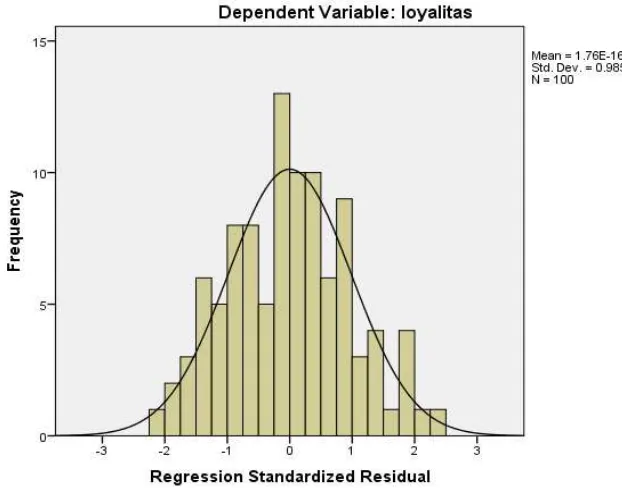

Uji normalitas bertujuan untuk “mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk

lonceng” (Situmorang dan Lufti, 2012:100). Data yang baik adalah data yang

mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak

menceng ke kiri atau menceng ke kanan.

a. Pada pendekatan histogram, dikatakan variabel berdistribusi normal

apabila distribusi data tersebut tidak menceng ke kiri atau menceng ke

kanan.

b. Pendekatan Grafik, dikatakan PP plot akan membentuk plot antara

nilai-nilai teoritis (sumbu x) melawan nilai-nilai yang didapat dari

sampel (sumbu y). Apabila plot dari keduanya berbentuk linier (dapat

didekati oleh garis lurus), maka hal ini merupakan indikasi bahwa

residual menyebar normal. Cara lain melihat uji normalitas dengan

grafik adalah dengan melihat titik-titik sepanjang garis diagonal.

disepanjang garis diagonal berarti data berdistribusi normal, begitu

juga sebaliknya.

c. Pendekatan Kolmogorov-Smirnov, dikatakan untuk memastikannya

maka dapat dilihat dari data residualnya apakah berdistribusi normal

atau tidak yaitu dengan memperhatikan nilai Asymp.Sig. (2-tailed)

yaitu 0,124 dan diatas nilai signifikan (0,05) maka dengan kata lain

variabel residual berdistribusi normal. Jika nilai kolmogorov-smirnov

Z lebih kecil dari 1,97, berarti tidak ada perbedaan antara distribusi

teoritik dan distribusi empirik atau dengan kata lain data dikatakan

normal.

3.9.1.2 Uji Heteroskedastisitas

Analisis regresi bertujuan untuk melihat seberapa besar peranan variabel

bebas terhadap variabel terikat. Dalam setiap persamaan regresi pasti

memunculkan residu. Residu merupakan “variabel-variabel lain yang terlibat akan

tetapi tidak termuat di dalam model sehingga residu adalah variabel tidak

diketahui sehingga diasumsikan bersifat acak” (Situmorang dan Lufti, 2012:108).

Karena diasumsikan acak, maka besarnya residu tidak terkait dengan besarnya

nilai prediksi. Jika data residu tidak bersifat acak maka data bisa dikatakan terkena

heteroskedastisitas.

Uji heteroskedastisitas juga pada prinsipnya ingin menguji apakah seuah

grup mempunyai varians yang sama diantara anggota grup tersebut. Jika varians