ANALISIS KETERKAITAN KREDIT DAN KONSUMSI

RUMAH TANGGA DALAM PEMBANGUNAN EKONOMI

REGIONAL PROVINSI JAWA BARAT

DHONA YULIANTI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TUGAS AKHIR

DAN SUMBER INFORMASI

ABSTRAK

DHONA YULIANTI. Analisis Keterkaitan Kredit dan Konsumsi Rumah Tangga dalam Pembangunan Ekonomi Regional Provinsi Jawa Barat. (HERMANTO SIREGAR sebagai Ketua Komisi Pembimbing dan ERNAN RUSTIADI sebagai Anggota Komisi Pembimbing).

© Hak cipta milik IPB, tahun 2007 Hak cipta dilindungi

ANALISIS KETERKAITAN KREDIT DAN KONSUMSI

RUMAH TANGGA DALAM PEMBANGUNAN EKONOMI

REGIONAL PROVINSI JAWA BARAT

DHONA YULIANTI

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu-Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tesis : Analisis Keterkaitan Kredit dan Konsumsi Rumah Tangga dalam Pembangunan Ekonomi Regional Provinsi Jawa Barat

Nama Mahasiswa : Dhona Yulianti

NIM : A155040171

Disetujui

Komisi Pembimbing

Dr. Ir. Hermanto Siregar, M.Ec Dr. Ir. Ernan Rustiadi, M.Agr

Ketua Anggota

Diketahui

Ketua Program Studi Ilmu-Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

Dekan Sekolah Pascasarjana

Prof. Ir. Isang Gonarsyah, Ph.D Prof. Dr. Ir. Khairil Anwar Notodiputro, MS

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT, atas segala rahmat-Nya sehingga penulis dapat menyelesaikan karya ini. Pada tulisan ini penulis mengambil judul Analisis Keterkaitan Kredit dan Konsumsi Rumah Tangga dalam Pembangunan Ekonomi Regional Provinsi Jawa Barat.

Pada kesempatan ini penulis mengucapkan banyak terima kasih kepada 1. Bapak Prof. Isang Gonarsyah, Ph.D selaku Ketua Program Studi Ilmu-Imu

Perencanaan Wilayah dan Perdesaan (PWD) Sekolah Pascasarjana Institut Pertanian Bogor (SPs-IPB).

2. Bapak Dr. Ir. Hermanto Siregar, M.Ec selaku Ketua Komisi Pembimbing dan Bapak Dr. Ir. Ernan Rustiadi M.Agr selaku Anggota Komisi Pembimbing atas segala bimbingan dan bantuannya selama penulis kuliah dan menyelesaikan tesis, serta Bapak Muhammad Firdaus, SP, M.Si, Ph.D selaku Penguji Luar Komisi.

3. Rekan-rekan di Program Studi PWD serta teman-teman Triregina yang telah banyak menyumbangkan pemikiran demi kesempurnaan tesis ini.

4. Kedua orang tua (Bapak Moh.Nasir dan Mama Lindawati), kedua adik-adik (Audi dan Affan M) serta ka (Irwan K) atas segala cinta, kasih sayang, bimbingan, dukungan, pengorbanan, dan perjuangan yang tulus sehingga penulis dapat menyelesaikan pendidikan jenjang S2.

Harapan penulis tesis ini dapat memberikan manfaat kepada pembaca.

Bogor, Agustus 2007

Dhona Yulianti

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada hari Minggu tanggal 05 Juli 1981, dari pasangan Bapak Mohammad Nasir dan Ibu Lindawati, sebagai anak pertama dari tiga bersaudara; Audi Fahd dan Affan Muhammad.

Riwayat pendidikan penulis dimulai tahun 1987 memasuki jenjang pendidikan SD di SDN Bendogerit III Blitar. Penulis menyelesaikan pendidikan di SLTP Negeri I Blitar pada tahun 1993 dan SMU Negeri 7 Tangerang pada tahun 1999. Pada tahun yang sama penulis diterima di Institut Pertanian Bogor tepatnya Program Studi Ilmu Tanah, Jurusan Tanah, Fakultas Pertanian melalui jalur USMI (Undangan Seleksi Masuk IPB). Setelah lulus S1 tahun 2004 penulis langsung melanjutkan pendidikan S2 pada Program Studi Ilmu-Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan, Institut Pertanian Bogor.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

RIWAYAT HIDUP... ii

DAFTAR ISI... iii

DAFTAR TABEL... vi

DAFTAR GAMBAR ... ix

I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

II TINJAUAN PUSTAKA 2.1 Masalah Kemiskinan... 8

2.1.1 Indikator Kemiskinan... 8

2.1.2 Penyebab Kemiskinan... 10

2.2 Disparitas Antar Wilayah... 11

2.3 Pembangunan dan Pengembangan Wilayah ... 12

2.4 Kredit ... 14

2.4.1 Pengertian Kredit ... 14

2.4.2 Peranan Kredit... 16

2.4.3 Aspek Sosial Ekonomi dalam Analisis Kredit ... 17

2.5 Permintaan Turunan (Derived demand) dan Penawaran Kredit ... 19

2.6 Kajian Pola Konsumsi... 23

2.7 Penelitian Terdahulu ... 25

III KERANGKA PEMIKIRAN DAN HIPOTESIS 3.1 Kerangka Pemikiran... 29

3.2 Hipotesis... 33

IV METODOLOGI PENELITIAN 4.1 Lokasi dan Waktu Penelitian ... 35

4.2 Jenis dan Sumber Data ... 35

4.3.1 Keterkaitan Kredit dan Konsumsi Rumah Tangga serta Faktor-Faktor Sosial Ekonomi Lainnya... 4.3.1.1 Analisis Statistik Deskriptif untuk Melihat

Karakteristik Peubah Sosial-Ekonomi

Rumah Tangga di Provinsi Jawa Barat ... 36

4.3.1.2 Model Ekonometrika dalam Hubungan Kredit dan Konsumsi Rumah Tangga serta Faktor-Faktor Sosial Ekonomi Lainnya ... 36

4.3.1.2.1 Spesifikasi Model... 37

4.3.1.2.2 Fixed Panel Heterogenous Slope... 37

4.3.1.3 Analisis Korelasi antara Kredit, Konsumsi/Pengeluaran Rumah Tangga dan Indeks Pembangunan Manusia... 40

4.3.2 Dampak Persebaran Spasial Kredit dan Konsumsi Rumah Tangga terhadap Perekonomian Regional Provinsi Jawa Barat ... 41

4.3.2.1 Analisis Statistik Deskriptif untuk Karakteristik Peubah Kredit dan Konsumsi Rumah Tangga terhadap Perekonomian Jawa Barat ... 41

4.3.2.2 Analisis Indeks Williamson ... 41

4.3.2.3 Analisis Panel Data dalam Keterkaitan antara Pembangunan Perekonomian Regional Jawa Barat dengan Sosial Ekonomi Rumah Tangga... 42

4.3.2.4 Analisis Input Output (I-O)... 42

4.3.3 Analisis Deskriptif untuk Implikasi Kebijakan ... 47

V GAMBARAN UMUM 5.1 Geografis dan Administratif... 49

5.2 Kependudukan ... 50

5.3 Perekonomian... 51

5.4 Pembangunan Manusia ... 55

5.5 Kredit Bank di Jawa Barat ... 56

VI HASIL DAN PEMBAHASAN 6.1 Keragaan Konsumsi/Pengeluaran, Pendapatan, Kredit, dan Tabungan Rumah Tangga di Provinsi Jawa Barat ... 57

6.2 Kredit dan Konsumsi Rumah Tangga dengan Faktor-Faktor Sosial Ekonomi Lainnya ... 63

6.3 Dampak Kredit dan Konsumsi/Pengeluaran Rumah Tangga terhadap Tingkat Kesejahteraan dan Pembangunan Ekonomi Jawa Barat... 85

6.4 Implikasi Kebijakan Kredit terhadap Kesejahteraan Masyarakat dan Pertumbuhan Ekonomi Provinsi Jawa Barat... 106

6.5 Keterkaitan Kesejahteraan Rumah Tangga dengan

Pembangunan Perekonomian Jawa Barat ... 111

VII SIMPULAN DAN SARAN 7.1 Simpulan ... 115

7.2 Saran... 116

DAFTAR PUSTAKA ... 117

DAFTAR TABEL

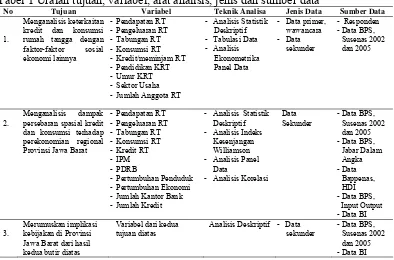

Halaman 1 Uraian tujuan, variabel, alat analisis, jenis dan sumber data ... 36

2 Kerangka model input-output wilayah ... 43

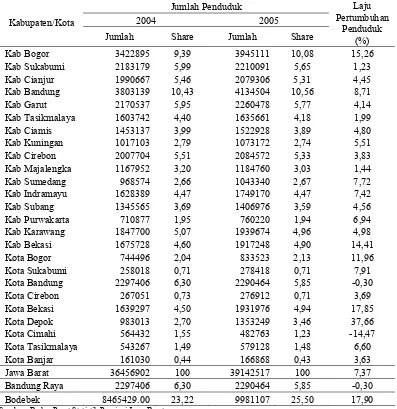

3 Jumlah penduduk dan laju pertumbuhan penduduk dirinci

menurut kabupaten/kota di wilayah Provinsi Jawa Barat ... 51

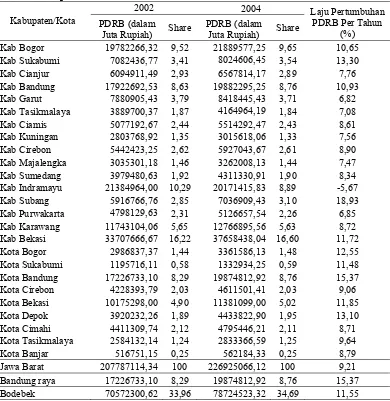

4 Produk Domestik Regional Bruto (PDRB) atas dasar harga

konstan tahun 2000 dan share di wilayah Provinsi Jawa Barat

dirinci menurut kabupaten/kota tahun 2002 dan 2004 ... 52

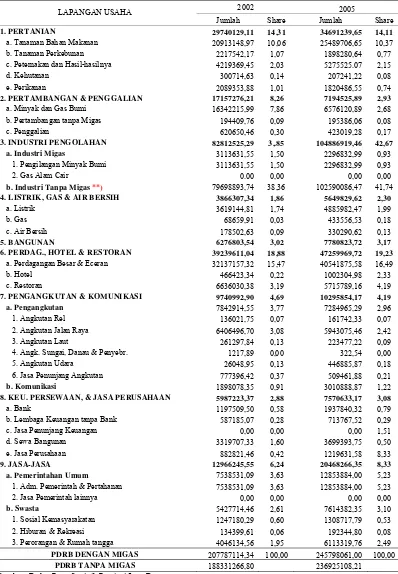

5 Produk Domestik Regional Bruto (PDRB) atas dasar harga

konstan tahun 2000 dan share di wilayah Provinsi Jawa Barat

dirinci menurut lapangan usaha tahun 2002 dan 2004... 53

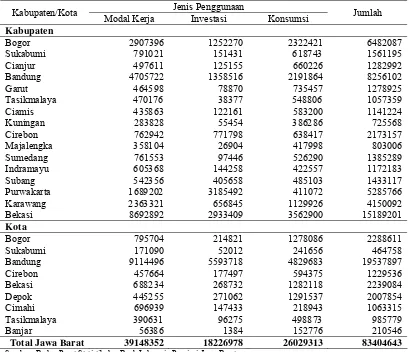

6 Produk Domestik Regional Bruto (PDRB) atas dasar harga

konstan tahun 2000 dan share di wilayah Provinsi Jawa Barat

dirinci menurut penggunaan tahun 2005... 55

7 Indeks Pembangunan Manusia (IPM) di Jawa Barat, 2002 dan

2003... 55

8 Posisi kredit bank umum pada kota/kabupaten di Provinsi Jawa

Barat (dalam juta rupiah) tahun 2004... 56

9 Hasil estimasi faktor-faktor yang mempengaruhi kredit rumah

tangga di Provinsi Jawa Barat ... 64

10 Jumlah kredit yang diambil rumah tangga pengguna kredit

konsumtif di Provinsi Jawa Barat ... 65

11 Jumlah kredit yang diambil rumah tangga pengguna kredit

produktif di Provinsi Jawa Barat... 65

12 Suku bunga kredit yang diambil rumah tangga pengguna kredit

konsumtif dan kredit produktif di Provinsi Jawa Barat ... 66

13 Hasil estimasi faktor-faktor yang mempengaruhi pendapatan

rumah tangga di Provinsi Jawa Barat... 69

14 Tingkat pendapatan kepala rumah tangga pengguna kredit

15 Tingkatan umur kepala rumah tangga pengguna kredit

konsumtif dan kredit produktif di Provinsi Jawa Barat ... 70

16 Tingkat pendidikan kepala rumah tangga pengguna kredit

konsumtif dan kredit produktif di Provinsi Jawa Barat ... 71

17 Jenis pekerjaan utama kepala rumah tangga pengguna kredit

konsumtif dan kredit produktif di Provinsi Jawa Barat ... 71

18 Hasil estimasi faktor-faktor yang mempengaruhi

konsumsi/pengeluaran rumah tangga untuk pangan di Provinsi

Jawa Barat ... 73

19 Hasil estimasi faktor-faktor yang mempengaruhi

konsumsi/pengeluaran rumah tangga untuk barang dan jasa di

Provinsi Jawa Barat... 76

20 Hasil estimasi faktor-faktor yang mempengaruhi

konsumsi/pengeluaran rumah tangga untuk perumahan dan

fasilitas di Provinsi Jawa Barat ... 78

21 Hasil estimasi faktor-faktor yang mempengaruhi

konsumsi/pengeluaran rumah tangga untuk barang tahan lama di

Provinsi Jawa Barat... 80

22 Jumlah tanggungan keluarga pengguna kredit konsumtif dan

kredit produktif di Provinsi Jawa Barat ... 82

23 Tingkat konsumsi/pengeluaran rumah tangga pengguna kredit

konsumtif dan kredit produktif di Provinsi Jawa Barat ... 82

24 Hasil estimasi faktor-faktor yang mempengaruhi tabungan

rumah tangga di Provinsi Jawa Barat... 84

25 Tingkat tabungan rumah tangga pengguna kredit konsumtif dan

kredit produktif di Provinsi Jawa Barat ... 85

26 Korelasi antara IPM, kredit dan pengeluaran per kapita sebulan

dirinci menurut kabupaten di Provinsi Jawa Barat, tahun 2002.... 92

27 Korelasi antara IPM, kredit dan pengeluaran per kapita sebulan

dirinci menurut kota di Provinsi Jawa Barat, tahun 2002 ... 92

28 Komponen struktur nilai tambah Provinsi Jawa Barat tahun 1999

dan Indonesia tahun 2005(milyar rupiah) ... 96

29 Struktur nilai tambah berdasarkan sektoral peringkat lima sektor

30 Struktur nilai tambah berdasarkan sektoral peringkat lima sektor

terbesar di Indonesia tahun 2005 (milyar rupiah) ... 98

31 Komponen struktur permintaan akhir di Provinsi Jawa Barat

tahun 1999 dan Indonesia tahun 2005 (milyar rupiah) ... 98

32 Struktur permintaan akhir berdasarkan sektoral peringkat lima

sektor terbesar Provinsi Jawa Barat tahun 1999(milyar rupiah) ... 99

33 Struktur konsumsi rumah tangga sektoral peringkat lima sektor

terbesar Provinsi Jawa Barat tahun 1999 ... 100

34 Multiplier pendapatan tipe I sektor-sektor di Provinsi Jawa Barat

tahun 1999 ... 101

35 Multiplier pendapatan tipe II sektor-sektor di Provinsi Jawa

Barat tahun 1999 ... 102

36 Hasil estimasi faktor-faktor yang mempengaruhi Produk

Domestik Regional Bruto (PDRB) ... 106

Lampiran

DAFTAR GAMBAR

Halaman

1 Lingkaran perangkap kemiskinan... 10

2 Kurva primary demand dan derived demand... 19

3 Pengaruh elastisitas permintaan dan elastisitas penawaran terhadap suku bunga ... 20

4 Penurunan kredit akibat menurunnya permintaan... 22

5 Penurunan kredit akibat menurunnya penawaran... 22

6 Perubahan permintaan barang pengeluaran... 24

7 Kerangka pemikiran penelitian... 34

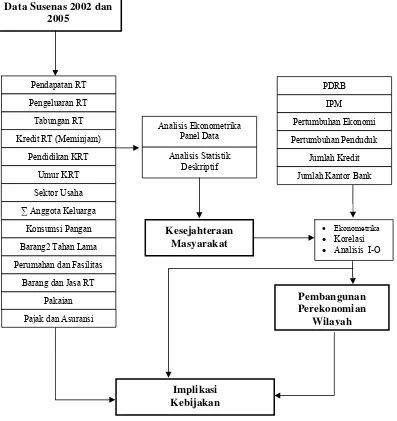

8 Kerangka analisis penelitian... 48

9 Peta wilayah penelitian, Provinsi Jawa Barat... 49

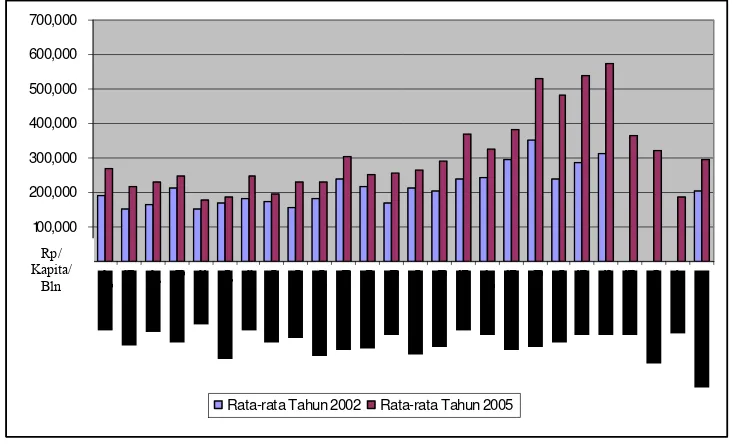

10 Pola rata-rata konsumsi atau pengeluaran per kapita sebulan tahun 2002 dan 2005 di Provinsi Jawa Barat ... 57

11 Pola persentase rata-rata konsumsi/pengeluaran pangan dan non pangan rumah tangga tahun 2002 menurut kota/kabupaten di Provinsi Jawa Barat ... 58

12 Pola persentase rata-rata konsumsi/pengeluaran pangan dan non pangan rumah tangga tahun 2005 menurut kota/kabupaten di Provinsi Jawa Barat ... 59

13 Pola perbandingan persentase konsumsi/pengeluaran pangan dan non pangan rumah tangga tahun 2002 dan 2005 di Provinsi Jawa Barat ... 60

14 Pola rata-rata pendapatan rumah tangga tahun 2002 dan 2005 menurut kota/kabupaten di Provinsi Jawa Barat ... 61

15 Pola rata-rata kredit rumah tangga tahun 2002 dan 2005 menurut kota/kabupaten di Provinsi Jawa Barat... 62

17 Perbandingan rata-rata tabungan rumah tangga tahun 2002 dan

2005 menurut kota/kabupaten di Provinsi Jawa Barat ... 63

18 Sebaran kredit rumah tangga dengan indeks pembangunan

manusia (IPM) di Provinsi Jawa Barat, tahun 2002 ... 87

19 Sebaran kredit rumah tangga dengan indeks pembangunan

manusia (IPM) di Provinsi Jawa Barat, tahun 2002 ... 88

20 Sebaran konsumsi/pengeluaran per kapita sebulan dengan indeks

pembangunan manusia (IPM) di Provinsi Jawa Barat, tahun 2002... 90

21 Sebaran konsumsi/pengeluaran per kapita sebulan dengan indeks

pembangunan manusia (IPM) di Provinsi Jawa Barat, tahun 2002... 91

22 Sebaran rata-rata konsumsi/pengeluaran per kapita setahun rumah tangga dengan PDRB per kapita di Provinsi Jawa Barat, tahun

2005 ... 93

23 Sebaran rata-rata kredit oleh rumah tangga dengan PDRB per

kapita di Provinsi Jawa Barat, tahun 2005 ... 102

24 Periode excess demand credit dan excess supply credit di

LAMPIRAN

Halaman

1 Lembar kuisioner keadaan sosial ekonomi rumah tangga pengguna

kredit produktif di Kabupaten Sukabumi ... 121

2 Lembar kuisioner keadaan sosial ekonomi rumah tangga pengguna

I PENDAHULUAN

1.1 Latar Belakang

Pembangunan merupakan suatu proses multidimensional yang mencakup berbagai perubahan mendasar atau struktur sosial, sikap-sikap masyarakat, dan institusi-institusi nasional disamping tetap mengejar akselerasi pertumbuhan ekonomi, juga penanganan ketimpangan pendapatan serta pengentasan

kemiskinan (Todaro 2000). Namun pada kenyataannya yang dihadapi pada daerah-daerah berkembang seperti di Indonesia adalah keterbelakangan dan kemiskinan, sehingga pertumbuhan ekonomi merupakan hal yang sangat ditekankan. Untuk itu paradigma baru pembangunan harus diarahkan kepada terjadinya pemerataan (quity), pertumbuhan (eficiency), dan keberlanjutan

(sustainability) dalam pembangunan ekonomi.

Tujuan utama (goal target) dari suatu program pembangunan sosial-ekonomi ialah peningkatan kesejahteraan masyarakat yang berdomisili di wilayah pembangunan tersebut. Suatu fenomena hasil pembangunan ekonomi, sebelum terjadinya krisis moneter 1997, yang tidak dapat dimungkiri oleh berbagai pihak, baik itu kalangan pelaku bisnis, kelompok ilmuwan, kelompok pemerintahan, kelompok masyarakat awam, ialah adanya pergeseran secara nyata struktur perekonomian (yang dalam istilah ilmu ekonomi regional disebut transformasi perekonomian) di Provinsi Jawa Barat, yaitu dari sektor pertanian ke sektor industri. Dari hasil kompilasi PDRB Jawa Barat (tanpa wilayah yang menjadi area Provinsi Banten) tahun 2001, kontribusi sektor industri Jawa Barat menunjukkan angka 39,26 persen, yang berarti posisi Jawa Barat masih tetap sebagai daerah industri. Selama ini diakui, bahwa sasaran utama dari keberadaan usaha industri di wilayah ini semata-mata dirancang untuk menghasilkan produk barang ekspor (export oriented), dengan bahan baku utama sebagian besar terdiri atas bahan-bahan impor (import content). Dengan demikian, pangsa pasar domestik secara relatif terabaikan.

dengan wilayah pertanian disebabkan karena ketidak serasian pertumbuhan ekonomi di antara kedua wilayah tersebut. Perkembangan kota yang pesat dengan industri dan jasa sebagai basis ekonominya menyebabkan sektor formal di wilayah perkotaan bercirikan perkembangan industri yang modern, bisnis besar, upah yang tinggi dan tingkat kehidupan yang nyaman. Berbeda keadaannya dengan sektor informal yang dicirikan dengan kemiskinan dan kekumuhan. Lebih lanjut di wilayah perdesaan yang berbasis ekonomi pertanian, kemiskinan, lahan garapan yang bertambah sempit, pengangguran, pendidikan yang rendah, usaha tani yang tidal (efisien, pertumbuhan ekonomi yang rendah, migrasi spasial dan sektoral) menyebabkan wilayah perdesaan sangat sulit untuk dikembangkan.

Kemampuan suatu wilayah mengelola sumberdaya yang dimiliki akan menentukan laju pertumbuhan ekonomi sebagai salah satu indikator keberhasilan pembangunan. Diberlakukannya kebijakan otonomi daerah sejak tahun 2000 (Penerapan UU: 22/99) dan diperbaharui dengan Undang-Undang Nomor 32 Tahun 2004 dipandang sebagai bagian dari upaya mengatasi ketimpangan dan ketidakadilan antar wilayah (inter-regional), termasuk ketidakseimbangan kewenangan antara pusat dan daerah (Rustiadi, et al. 2006). Selain itu kebijakan otonomi daerah memberikan pengaruh yang luas dalam penentuan sistem perencanaan pembangunan wilayah.

yang dominan adalah sektor industri pengolahan 9,09 persen dari total Produk Domestik Regional Bruto (PDRB) Jawa Barat. Namun demikian upaya pemerintah untuk meningkatkan pemerataan di sektor pelaku ekonomi masih rendah, terlihat dari masih adanya gap (celah) antara kelompok pelaku usaha skala besar dan kelompok Koperasi Usaha Kecil & Menengah (KUKM). Sehingga perlu ditingkatkannya aktivitas ekonomi kelompok KUKM yang identik dengan meningkatkan nilai tambah (value added) ekonomi dilakukan dengan berbagai cara, salah satunya adalah dengan membentuk sentra usaha komoditas unggulan.

Selain daripada itu, strategi pembangunan wilayah perlu juga mempertimbangkan keberagaman potensi sesuai potensi yang dimiliki wilayah tersebut guna peningkatan kesejahteraan masyarakat dan peningkatan pertumbuhan ekonominya. Peningkatan Pendapatan Asli Daerah (PAD), secara langsung dan tidak langsung dapat dilakukan melalui penggalian dan pengembangan potensi yang ada di daerah yang meliputi sumberdaya manusia,

alam, man-made capital, dan social capital. Pembangunan di daerah

diselenggarakan dengan memanfaatkan potensi daerah yang ada dan diarahkan untuk pemerataan sosial dan ekonomi yang mendorong pertumbuhan ekonomi dan menjamin keberlanjutan pembangunan itu sendiri. Potensi dan daya dukung atau sumberdaya yang dimiliki setiap wilayah berbeda antar wilayah, sehingga

akan ada hubungan yang saling ketergantungan antara satu wilayah dengan wilayah yang lainnya. Adanya ketergantungan antar wilayah akan mengakibatkan tejadinya interaksi ekonomi lintas wilayah yang didasarkan atas dasar kebutuhan pemenuhan kebutuhan hidup. Perekonomian lintas wilayah akan membawa pengaruh pada pola konsumsi dan belanja rumah tangga masyarakat yang mempengaruhi laju pertumbuhan suatu ekonomi wilayah. Salah satu kunci keberhasilan pembangunan wilayah adalah adanya keterkaitan lintas sektor, sebab setiap kegiatan di suatu sektor selalu menggunakan input dari sektor yang lain.

keterkaitan hubungan yang dapat menentukan produktivitas dan mempengaruhi pertumbuhan pembangunan di suatu wilayah. Tingkat dan pola konsumsi serta serapan kredit antara daerah satu dengan daerah yang lain dalam suatu wilayah tentunya berbeda-beda yang dipengaruhi banyak faktor. Kajian komprehensif yang memadukan antara ekonomi dan geografis yang mempengaruhi penawaran dan permintaan kredit, serta mengidentifikasi hambatan-bambatan yang relevan mempengaruhinya merupakan kebutuhan penting dalam pembangunan ekonomi suatu wilayah. Tingkat serta pola kredit dan konsumsi rumah tangga dalam suatu wilayah dapat dibuat dalam suatu model keterkaitan sehingga dapat dilihat faktor-faktor dominan, baik dari dalam maupun luar, baik terkendali maupun tidak terkendali dalam meningkatkan pendapatan per kapita yang siap dibelanjakan pada suatu wilayah dalam satu tahun tertentu.

1.2 Perumusan Masalah

Isu adanya ketimpangan pembangunan wilayah berkaitan dengan masalah arah kebijakan pembangunan yang lebih diperluas dengan adanya disparitas pembangunan ekonomi. Hal-hal tersebut juga sangat berpengaruh terhadap kesenjangan tingkat kesejahteraan masyarakat yang pada dasarnya diakibatkan oleh faktor-faktor: 1) Sosial ekonomi rumah tangga atau masyarakat, 2) Struktur kegiatan ekonomi sektoral yang menjadi dasar kegiatan produksi rumah tangga atau masyarakat, 3) Potensi regional (sumberdaya alam dan lingkungan serta infrastrukur) yang mempengaruhi perkembangan struktur kegiatan produksi, dan 4) Kondisi kelembagaan yang membentuk jaringan kerja produksi dan pemasaran pada skala lokal, regional dan global.

Laporan Badan Pusat Statistik Tahun 2005 menunjukkan laju pertumbuhan ekonomi Provinsi Jawa Barat sebesar 5,06 persen, dimana nilai

bahwa masih terjadinya ketimpangan-ketimpangan khususnya antara kota dan kabupaten yang ada di Provinsi Jawa Barat.

Untuk dapat meningkat pertumbuhan ekonomi regional di wilayah Indonesia umumnya dan di wilayah Jawa Barat, khususnya ada tiga sektor yang diunggulkan, yaitu sektor pertanian, sektor industri dan sektor perdagangan. Namun pada 4 sampai 5 tahun terakhir diketahui sektor-sektor tersebut memiliki nilai share dari Pendapatan Domestik Bruto (PDB) yang semakin menurun. Sehingga pemerintah perlu mempertimbangkan alternatif lain untuk dapat meningkatkan pertumbuhan ekonominya. Di luar ketiga sektor tersebut salah satu sektor yang dapat meningkatkan pembangunan ekonomi regional adalah sektor jasa khususnya jasa perbankan, dalam hal ini berkaitan erat dengan kredit-kredit perbankan.

Pertumbuhan dan pembangunan ekonomi tidak akan pernah terlepas dari pelaku ekonomi. Sebagian besar pelaku ekonomi sektor jasa perbankan adalah rumah tangga yang mencapai 67 persen. Salah satu sumbangan PDB berasal dari konsumsi rumah tangga, sehingga peran serta rumah tangga dalam pertumbuhan ekonomi sangat besar dan dapat meningkatkan PDB.

Namun masih banyak terjadi ketimpangan-ketimpangan, pertumbuhan ekonomi yang tidak sesuai dengan kondisi masyarakat yang miskin dilandasi

dengan masih rendahnya tingkat pertumbuhan kredit yang disalurkan dalam rangka pembiayaan sektor-sektor produktif berupa kredit investasi dan kredit modal kerja. Pada tiwulan I-2006 kredit yang disalurkan oleh bank-bank umum di Jawa Barat mencapai 41,86 triliun rupiah. Secara nominal, jumlah kredit di awal tahun 2006 ini relatif cukup besar dan mengalami peningkatan dibandingkan dengan triwulan IV-2005. Tetapi dilihat dari pertumbuhan kredit sebenarnya masih rendah yaitu 2,89 persen. Dibandingkan dengan potensi besar yang dimiliki sektor-sektor ekonomi di Jawa Barat maka sesungguhnya pertumbuhan itu masih sangat rendah. Untuk mendorong akselerasi perbaikan perekonomian Jawa Barat pada level intensitas yang tinggi LDR masih menyimpan potensi yang besar.

daerah yang berpeluang menjanjikan meningkatnya pendapatan per kapita masyarakat dan sebaliknya. Dilihat dari sisi penggunaannya, sebagian besar kredit yang disalurkan oleh bank-bank umum untuk masyarakat di Jawa Barat digunakan untuk kegiatan konsumtif. Pada triwulan I-2006 kredit konsumsi yang disalurkan mencapai 20,74 triliun rupiah atau sebesar 49,55 persen dari total kredit yang disalurkan dengan pertumbuhan kredit secara triwulan 5,71 persen dan sebesar 31,60 persen secara tahunan. Sedangkan kredit yang disalurkan untuk kegiatan produktif berupa kredit investasi dan modal kerja pada triwulan I-2006 sebesar 21,12 triliun rupiah (50,45%). Jika ditinjau dari aspek pertumbuhan, untuk pertumbuhan kredit produktif lebih kecil dibandingkan dengan pertumbuhan kredit konsumtif. Hal ini menunjukkan dukungan sektor perbankan terhadap perkembangan investasi dan kegiatan ekonomi lainnya di Jawa Barat perlu dipacu dengan maksimal sehingga dapat berpengaruh positif terhadap intensitas program akselerasi pemulihan perekonomian di Provinsi Jawa Barat. Besarnya kredit yang dapat dimanfaatkan oleh masyarakat berkaitan erat dengan pendapatan per kapita masyarakat untuk konsumsi rumah tangga yang menunjang terhadap pertumbuhan ekonomi wilayahnya.

Berdasarkan uraian tersebut di atas, maka permasalahan-permasalahan dalam penelitian ini adalah sebagai berikut :

1. Bagaimana keterkaitan kredit dan konsumsi rumah tangga dengan faktor-faktor sosial ekonomi lainnya?

2. Bagaimana dampak persebaran spasial kredit dan konsumsi rumah tangga terhadap perekonomian regional Jawa Barat?

3. Implikasi kebijakan apa yang didapatkan dari analisis di atas?

1.3 Tujuan Penelitian

Adapun tujuan dari dilaksanakan penelitian ini sebagai berikut:

1. Menganalisis keterkaitan kredit dan konsumsi rumah tangga dengan faktor-faktor sosial ekonomi lainnya di Jawa Barat

2. Menganalisis dampak persebaran spasial kredit dan konsumsi rumah tangga terhadap perekonomian regional Provinsi Jawa Barat

1.4 Manfaat Penelitian

Manfaat dari adanya penelitian ini sebagai berikut:

1. Memberikan masukan guna meningkatkan kesejahteraan masyarakat (rumah tangga) di Jawa Barat

2. Memberikan masukan kepada Pemerintah Provinsi Jawa Barat dalam

peningkatan pembangunan ekonomi regionalnya

3. Memberikan pertimbangan kepada pihak lembaga keuangan dalam mengambil keputusan untuk memberikan akses kredit kepada pelaku rumah tangga baik dalam sektor usaha kecil, menengah maupun besar

II TINJAUAN PUSTAKA

2.1 Masalah Kemiskinan

Kemiskinan merupakan masalah yang dihadapi oleh semua provinsi di Indonesia. Provinsi yang miskin menghadapi masalah klasik, yaitu pertumbuhan versus distribusi pendapatan. Kemiskinan setidaknya dapat dilihat dari dua sisi yaitu : Pertama, kemiskinan absolut, dimana dengan pendekatan ini

diidentifikasi jumlah penduduk yang hidup dibawah garis kemiskinan tertentu. Kedua, kemiskinan relatif, yaitu pangsa pendapatan daerah yang diterima oleh masing-masing golongan pendapatan. Dengan kata lain, kemiskinan relatif berkaitan dengan masalah distribusi pendapatan (Kuncoro 2006).

2.1.1 Indikator Kemiskinan

Pengertian kemiskinan yang perlu diketahui dan dipahami adalah sebagai

berikut: 1) Kriteria BPS, kemiskinan adalah suatu kondisi seseorang yang hanya

dapat memenuhi makanannya kurang dari 2100 kalori per kapita per hari, 2) Kriteria BKKBN, kemiskinan adalah keluarga miskin prasejahtera apabila: a) Tidak dapat melaksanakan ibadah menurut agamanya, b) Seluruh anggota keluarga tidak mampu makan dua kali sehari, c) Seluruh anggota keluarga tidak memiliki pakaian berbeda untuk di rumah, bekerja/sekolah dan bepergian, d) Bagian terluas dari rumahnya berlantai tanah, e) Tidak mampu membawa anggota keluarga ke sarana kesehatan, 3) Kriteria Bank Dunia, kemiskinan adalah keadaan tidak tercapainya kehidupan yang layak dengan penghasilan USD 1,00 per hari (Kuncoro 2006).

Untuk mengidentifikasi kemiskinan selama ini yang sering digunakan adalah garis kemiskinan (poverty line), yaitu suatu tolok ukur yang menunjukkan ketidakmampuan penduduk melampaui ukuran garis kemiskinan atau suatu ukuran yang didasarkan pada kebutuhan atau pengeluaran konsumsi minimum, misalnya konsumsi pangan dan konsumsi nonpangan (kebutuhan perumahan, pakaian, pendidikan, kesehatan, transportasi, barang-barang lain, dan jasa).

Kuncoro (2006), menyatakan bahwa garis kemiskinan lain yang paling dikenal adalah garis kemiskinan Sajogyo, yang dalam studinya menggunakan suatu garis kemiskinan yang didasarkan atas harga dasar beras. Sajogyo mendefinisikan batas garis kemiskinan sebagai tingkat konsumsi per kapita setahun yang sama dengan beras. Namun demikian, pendekatan Sajogyo memiliki kelemahan mendasar, yaitu tidak mempertimbangkan perkembangan tingkat biaya riil. Dengan menerapkan garis kemiskinan ini ke dalam data Susenas (Survei Sosial Ekonomi Nasional) dari tahun 1976 sampai dengan 1987, akan diperoleh persentase penduduk yang hidup dibawah garis kemiskinan.

Oleh karena itu, Esmara menetapkan suatu garis kemiskinan dipandang dari sudut pengeluaran aktual pada sekelompok barang dan jasa esensial. Karena ukuran Esmara mampu menangkap dampak inflasi maupun dampak penghasilan riil yang meningkat terhadap kualitas barang-barang esensial yang dikonsumsi

(Kuncoro 2006).

Beberapa penetapan tolok ukur kemiskinan (Rustiadi, et al. 2006) sebagai berikut: a) Rasio barang dan jasa yang dikonsumsi (Good-service Ratio, GSR), yang menunjukkan bahwa semakin tinggi kesejahteraan seseorang semakin besar

persentase pendapatan (income) yang digunakan untuk konsumsi jasa, b) Persentase atau rasio pendapatan yang digunakan untuk konsumsi makanan,

2.1.2 Penyebab Kemiskinan

Ada banyak penyebab kemiskinan. Pertama, secara mikro, kemiskinan muncul karena adanya ketidaksamaan pola kepemilikan sumberdaya yang menimbulkan distribusi pendapatan yang timpang. Penduduk miskin hanya memiliki sumberdaya yang dalam jumlah terbatas dan kualitasnya rendah. Kedua, kemiskinan muncul akibat perbedaan dalam kualitas sumberdaya manusia. Kualitas sumberdaya manusia yang rendah berarti produktivitasnya rendah, yang pada gilirannya upahnya rendah. Rendahnya kualitas sumberdaya manusia ini karena pendidikan, nasib yang kurang beruntung, adanya diskriminasi, atau karena keturunan. Ketiga, kemiskinan muncul akibat perbedaan akses dalam modal.

Gambar 1 Lingkaran perangkap kemiskinan.

Ketiga penyebab kemiskinan bermuara pada akibat adanya berbagai dualisme sosial ekonomi, yaitu lingkaran perangkap kemiskinan masyarakat tradisional (Rustiadi, et al. 2006). Adanya keterbelakangan, ketidaksempurnaan pasar dan kurangnya modal menyebabkan rendahnya produktivitas. Rendahnya produktivitas mengakibatkan rendahnya pendapatan yang mereka terima. Rendahnya pendapatan akan berimplikasi pada rendahnya tabungan dan investasi. Rendahnya investasi berakibat pada keterbelakangan. Lingkaran perangkap kemiskinan ini diformulasikan oleh Geertz sebagai Agriculture Involution yang

Kekayaan alam kurang dikembangkan (1)

Masyarakat masih terbelakang (2)

Kekurangan modal (3)

Pembentukan modal rendah (8)

Rangsangan investasi rendah (7)

Produktivitas rendah (4)

Pendapatan Rill rendah (5) Tabungan rendah (6)

Kekayaan alam kurang dikembangkan (1)

Masyarakat masih terbelakang (2)

sebelumnya diungkapkan oleh Nurkse (1953), diacu dalam Rustiadi, et al. (2006) sebagai “The Vicious Circles”. Skematik lingkaran perangkap kemiskinan dapat dilihat pada Gambar 1.

2.2 Disparitas Antar Wilayah

Disparitas pembangunan merupakan masalah regional yang tidak merata.

Pendekatan pembangunan yang sangat menekankan pada pertumbuhan ekonomi makro cenderung akan mengakibatkan terjadinya kesenjangan pembangunan antar wilayah yang cukup besar. Keseimbangan antar kawasan menjadi penting karena keterkaitan yang bersifat simetris akan mampu mengurangi disparitas antar wilayah dan mampu memperkuat pembangunan ekonomi wilayah secara menyeluruh. Dalam perspektif paradigma keterkaitan antar wilayah, kemiskinan disuatu tempat akan sangat berbahaya bagi wilayah lainnya (Rustiadi, et al. 2006). Terdapat beberapa faktor utama yang menyebabkan terjadinya disparitas antar wilayah. Faktor-faktor ini antara lain adalah: 1) Geografi, 2) Sejarah, 3) Politik, 4) Kebijakan pemerintah, 5) Administrasi, 6) Sosial budaya, dan 7) Ekonomi. Faktor-faktor ekonomi yang menyebabkan terjadinya disparitas adalah: 1) Faktor ekonomi yang terkait dengan perbedaan kuantitas dan kualitas dari faktor produksi yang dimiliki, 2) Faktor ekonomi yang terkait dengan akumulasi dari berbagai faktor yang salah satunya adalah lingkaran setan kemiskinan, 3) Faktor ekonomi yang terkait dengan pasar bebas dan pengaruhnya terhadap spread effect dan backwash effect, serta 4) Faktor ekonomi yang berkaitan dengan distorsi pasar.

Untuk membangun keterkaitan antar wilayah dan mengurangi terjadinya disparitas antar wilayah, maka ada beberapa upaya yang dapat dilakukan antara lain (Rustiadi, et al. 2006):

1. Mendorong pemerataan investasi, investasi harus terjadi pada semua sektor dan wilayah secara simultan sehingga infrastruktur bisa berkembang.

2. Mendorong pemerataan permintaan (demand).

Faktor sosial ekonomi dapat memiliki efek positif atau negatif yang berantai terhadap disparitas antar wilayah. Faktor sosial seperti tingkat pendidikan dan kesehatan masyarakat yang rendah, selanjutnya akan menyebabkan tingkat produksi yang rendah, akibatnya pendapatan yang menentukan tingkat kesejahteraan masyarakatpun juga rendah dan ini akan menjadi lingkaran setan yang membuat suatu wilayah makin terbelakang.

2.3 Pembangunan dan Pengembangan Wilayah

Diberlakukannya Undang-Undang Otonomi Daerah akan berimplikasi luas dalam sistem peningkatan aktivitas perekonomian daerah, pemerintah daerah akan memiliki kewenangan yang lebih besar dalam merencanakan arah pembangunan di daerahnya. Disisi lain pemerintah daerah akan semakin dituntut lebih mandiri dalam memecahkan masalah-masalah pembangunan di daerahnya masing-masing. Penyelenggaraan desentralisasi erat kaitannya dengan pola pembagian kekuasaan antara pemerintah pusat dan daerah. Hal ini karena penyelenggaraan desentralisasi terdapat dua elemen penting yang salah satu elemennya sangat terkait dengan pembagian kekuasaan, yaitu pembentukan daerah otonom dan penyerahan kekuasaan secara hukum untuk mengatur dan mengurus bidang-bidang pemerintahan tertentu, baik yang dirinci maupun yang dirumuskan secara umum (Kunarjo 2002).

Pembangunan pada dasarnya merupakan salah satu wujud dari pelayanan yang dilaksanakan oleh pemerintah dalam rangka memenuhi kebutuhan masyarakat umum. Ini berarti pembangunan merupakan impelementasi dari tugas pelayanan. Sehubungan dengan hal tersebut, dalam melaksanakan kegiatan pembangunan, pertimbangan atas upaya pemenuhan kebutuhan masyarakat luas harus menjadi perhatian utama. Oleh karena itu untuk melihat/mengukur berhasil

pemerintah. Untuk mencapai hal itu, konsep pembangunan sejak dari perencanaan harus diarahkan pada perwujudan pada pusat-pusat pelayanan secara adil dan merata (Riyadi dan Bratakusumah 2005).

Banyak masalah-masalah yang dihadapi negara sedang berkembang yaitu masalah rendahnya pendapatan, tingkat pengangguran yang tinggi, distribusi pendapatan yang tidak merata dan tingkat kesehatan, gizi, pendidikan yang relatif rendah. Kesulitan perhitungan pendapatan nasional, penentuan tingkat pendapatan sebagai batas antara maju dan belum maju adalah tidak tepat. Tetapi pendapatan per kapita tetap dipakai sebagai indeks perkembangan karena memiliki beberapa alasan sebagai berikut: 1) Pendapatan per kapita merupakan indeks tunggal yang dipunyai, 2) Memang tujuan pembangunan adalah untuk meningkatkan pendapatan dan mengurangi kemiskinan, 3) Pendapatan per kapita merupakan petunjuk yang cukup baik bagi struktur ekonomi dan sosial masyarakat (Irawan dan Suparmoko 2002).

Rustiadi, et al. (2006) menyatakan pengembangan wilayah dapat dianggap sebagai suatu intervensi positif terhadap suatu wilayah. Terdapat teori pengembangan wilayah, yaitu demand side strategy dan supply side strategy. 1. Strategi Demand Side

Strategi ”Demand Side” adalah suatu strategi pengembangan wilayah yang

diupayakan melalui peningkatan barang dan jasa dari masyarakat setempat melalui kegiatan produksi total. Tujuannya adalah meningkatkan taraf hidup penduduk. Peningkatan taraf hidup diharapkan akan meningkatkan permintaan terhadap barang-barang non pertanian. Adanya peningkatan permintaan tersebut akan meningkatkan perkembangan industri dan jasa yang lebih mendorong perkembangan wilayah tersebut.

2. Strategi Supply Side

2.4 Kredit

2.4.1 Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth atau faith). Kredit dalam arti ekonomi adalah penundaan pembayaran dari prestasi yang diberikan sekarang, baik dalam bentuk barang, uang maupun jasa. Suyatno, et al. (1999) menyatakan bahwa kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu yang diminta, atau pada waktu yang akan datang, karena penyerahan barang-barang sekarang.

Menurut Undang-Undang Nomor 7 Tahun 1992 Tentang Pokok-Pokok Perbankan mendefinisikan kredit sebagai berikut:

“Kredit adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

Menurut Suyatno, et al. (1999), unsur-unsur yang terdapat dalam kredit sebagai berikut: 1) Kepercayaan, yaitu dari si pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang atau jasa akan benar-benar

diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang, 2) Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang, 3) Degree of risk, yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima kemudian hari, 4) Prestasi, atau objek kredit itu tidak saja diberikan dalam bentuk uang, tetapi juga dapat berbentuk barang dan jasa.

Menurut Muljono (1996), terdapat unsur-unsur kredit antara lain :

1. Waktu, yang menyatakan bahwa ada jarak antara saat persetujuan

pemberian kredit dan pelunasannya.

3. Penyerahan, yang menyatakan bahwa pihak debitur menyerahkan nilai ekonomi kepada debitur yang harus dikembalikan setelah jatuh tempo. 4. Risiko, yang menyatakan adanya risiko yang mungkin timbul sepanjang

jarak antara saat memberikan dan pelunasannya.

5. Persetujuan dan perjanjian, yang menyatakan bahwa antara kreditur dan debitur terdapat suatu persetujuan dan dibuktikan dengan suatu perjanjian.

Jenis-Jenis Kredit Perbankan Untuk Masyarakat (Suyatno, et al. 1999) sebagai berikut :

1. Kredit Dilihat dari Sudut Tujuannya

• Kredit konsumtif, yaitu kredit yang digunakan untuk membiayai

pembelian barang-barang dan jasa-jasa yang dapat memberikan kepuasan langsung kepada konsumen. Jenis kredit ini digunakan untuk

membiayai hal-hal yang bersifat konsumtif seperti kredit perumahan, kredit kendaraan, serta kredit untuk membeli makanan dan pakaian. Secara tidak langsung kredit konsumtif akan memberikan efek produktif dengan cara meningkatkan produksi dari barang dan jasa yang telah dibeli olen peminjam.

• Kredit produktif, yaitu kredit yang digunakan untuk tujuan-tujuan yang

produktif. Kredit ini dipakai untuk membeli barang-barang modal yang bersifat tetap maupun untuk membiayai kegiatan pengadaan barang yang habis dalam sekali produksi.

2. Kredit Dilihat dari Sudut Jangka Waktunya

• Kredit jangka pendek (short term loan), yaitu kredit yang berjangka

waktu maksimum 1 tahun. Yang dapat berbentuk kredit rekening koran, kredit penjualan, kredit pembeli, kredit wesel, kredit eksploitasi.

• Kredit jangka menengah (medium term loan), yaitu kredit yang

berjangka waktu antara 1 sampai 3 tahun.

• Kredit jangka panjang (long term loan), yaitu kredit yang berjangka waktu lebih dari 3 tahun.

3. Kredit Dilihat dari Sudut Jaminannya Kredit tanpa jaminan

4. Kredit Dilihat dari Sudut Penggunaannya

Kredit ekploitasi, yaitu kredit berjangka waktu pendek yang diberikan

oleh suatu bank kepada perusahan untuk membiayai kebutuhan modal kerja perusahaan sehingga lancar.

Kredit investasi, yaitu kredit jangka menengah atau panjang yang

diberikan oleh suatu bank kepada perusahaan untuk melakukan investasi atau penanaman modal.

2.4.2 Peranan Kredit

Fungsi Kredit dalam Perekonomian dan Perdagangan (Suyatno, et al. 1999) sebagai berikut:

a. Kredit pada hakikatnya dapat meningkatkan daya guna uang, 1) Para pemilik uang/modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan, untuk meningkatkan produksi atau usahanya, 2) Para pemilik uang/modal dapat menyimpan uangnya pada lembaga-lembaga keuangan.

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang, kredit uang yang disalurkan melalui rekening giro dapat menciptakan pembayaran baru seperti cek, giro, bilyet dan wesel sehingga dapat meningkatkan peredaran uang giral. Kredit yang ditarik secara tunai dapat pula meningkatkan peredaran uang kartal, sehingga arus lalu lintas uang akan berkembang. c. Kredit dapat meningkatkan daya guna dan peredaran barang, dengan

mendapat kredit, para pengusaha dapat memproes bahan baku menjadi barang jadi, sehingga daya guna barang tersebut menjadi meningkat.

d. Kredit sebagai salah satu alat stabilitas ekonomi, kebijaksanaan diarahkan

kepada usaha: 1) Pengendalian inflasi, 2) Peningkatan ekspor,

3) Pemenuhan kebutuhan pokok rakyat.

e. Kredit dapat meningkatkan kegairahan berusaha, bantuan kredit yang diberikan oleh bank akan dapat mengatasi kekurangmampuan para pengusaha di bidang permodalan, sehingga para pengusaha akan dapat meningkatkan usahanya.

sehingga dapat terserapnya tenaga kerja yang akhirnya terjadi pemerataan pendapatan.

g. Kredit sebagai alat untuk meningkatkan hubungan internasional, bank-bank besar di luar negeri yang mempunyai jaringan usaha dapat memberikan bantuan dalam bentuk kredit, baik secara langsung maupun tidak langsung kepada perusahaan-perusahaan di dalam negeri. Bantuan dalam bentuk kredit dapat mempererat hubungan ekonomi antarnegara yang bersangkutan tetapi juga meningkatkan hubungan internasional.

Muljono (1996), menyatakan fungsi pokok kredit pada dasarnya ialah pemenuhan untuk melayani kebutuhan masyarakat dalam rangka mendorong dan memperlancar perdagangan, mendorong dan melancarkan produksi, jasa-jasa dan bahkan konsumsi yang semuanya itu pada akhirnya ditujukan untuk menaikkan taraf hidup manusia.

2.4.3 Aspek Sosial Ekonomi dalam Analisis Kredit

Bahsan (2003), menyatakan bahwa suatu usaha (kegiatan) antara lain yang dilakukan di bidang perekonomian, akan mempunyai suatu pengaruh terhadap kegiatan lainnya. Dalam hal ini dapat diperhatikan terjadinya keterkaitan atau dampak yang disebut sebagai aspek sosio ekonomi dari suatu usaha (kegiatan). Pengaruh suatu usaha dalam analisis kredit berdampak pada:

1. Adanya Nilai Tambah Terhadap Produk yang Dihasilkan

Pendirian suatu usaha (kegiatan) diharapkan dapat memberikan nilai tambah terhadap jumlah produk nasional dan regional, yaitu berupa penambahan jumlah barang dan jasa yang dihasilkan. Barang yang dihasilkan oleh usaha dapat berupa barang mentah, barang setengah jadi ataupun barang jadi. Terdapatnya usaha (kegiatan) baru yang melakukan

pengolahan lebih lanjut dari suatu produk yang berupa barang mentah menjadi barang jadi ataupun barang setengah jadi akan lebih meningkatkan jumlah produk yang dihasilkan secara keseluruhan.

2. Penggunaan Sumber Dalam Negeri

barang mentah atau barang setengah jadi, peralatan, dan lain-lain. Penggunaan tenaga keja dari daerah setempat akan memberikan pengaruh positif terhadap: a) Pengurangan pengangguran karena adanya lapangan kerja baru, b) Penambahan penghasilan terhadap penduduk yang dipekerjakan, c) Peningkatan ketrampilan dan keahlian penduduk yang dipekerjakan, d) Pengurangan masalah tindak kejahatan yang mengganggu keamanan masyarakat, e) Peningkatan harga diri dari penduduk yang dipekerjakan, f) Pengurangan urbanisasi, dan lain-lain.

Sementara itu suatu usaha yang menggunakan bahan baku yang dihasilkan oleh produsen-produsen di dalam negeri akan sangat mendorong peningkatan produksi barang mentah dan barang setengah jadi yang sudah ada. Terjadinya pengolahan barang mentah dan barang setengah jadi oleh pihak lain sehingga menghasilkan barang baru sebagai barang jadi akan memberikan banyak pengaruh positif.

3. Pengaruh Terhadap Timbulnya Usaha (Kegiatan) Lain

Suatu usaha (kegiatan) yang baru dibuka sering mendorong pembukaan usaha lain. Usaha lain tersebut dapat mempunyai keterkaitan langsung atau tidak langsung dengan usaha yang didirikan. Keterkaitan langsung berupa timbulnya usaha lain sebagai pemasok bahan baku, sedangkan keterkaitan

tidak langsung berupa usaha penyewaan tempat tinggal, rumah makan, dll. Juga terdapat keterkaitan antara industri seperti keterkaitan industri hulu dengan industri hilir.

4. Pengaruh Terhadap Perekonomian Regional

Lokasi pendirian usaha mempunyai dampak terhadap pembangunan di sekitarnya, terutama bila didirikan di luar daerah yang berpenduduk padat. Mengingat beberapa kota besar terutama yang terletak di Pulau Jawa secara umum sudah sangat berkembang perekonomiannya, maka pendirian usaha baru di daerah lainnya akan sangat mendukung perkembangan perekonomian di daerah tempat berdirinya usaha.

5. Pengaruh Terhadap Penerimaan Pemerintah

bagi penerimaan Pemerintah melalui pembayaran berbagai pungutan pajak yang terkait. Pembayaran pajak diperlukan dalam rangka membantu penerimaan pendapatan Pemerintah Pusat dan Pemerintah Daerah.

6. Keterkaitan Beban Biaya Investasi dengan Kerugian Masyarakat

Suatu usaha dapat disimpulkan akan merugikan masyarakat dengan memperhatikan beban biaya investasi yang harus ditanggung Pemerintah. Keputusan untuk melaksanakan suatu investasi di bidang publik merupakan wewenang penuh dari Pemerintah meskipun terdapat kemungkinan kerugian bagi masyarakat.

7. Dampak Terhadap Fasilitas Sosial

Berdirinya usaha dapat memberikan pengaruh positif terhadap kesejahteraan masyarakat disekitarnya antara lain adanya pembukaan rumah sakit, sekolah, pasar. Fasilitas sosial tersebut akan dapat dimanfaatkan oleh masyarakat guna meningkatkan kesehatan, pendidikan, pelayanan kebutuhan sehari-hari.

2.5 Permintaan Turunan (Derived Demand) dan Penawaran kredit

Permintaan terhadap suatu produk dapat berupa permintaan primer (primary demand) dan atau permintaan turunan (derived demand). Derived demand digunakan untuk menunjukkan daftar permintaan bagi input yang dipakai dalam menghasilkan produk akhir. Derived demand juga menyangkut sistem pemasaran secara keseluruhan ataupun fungsi permintaan ditingkat petani. Kurva

derived demand dapat berubah salah satunya karena pergeseran kurva primary demand (Tomek dan Robinson 1972).

Derived demand Primary demand Harga

Pr

Pf

Jumlah per unit waktu

Gambar 2 Kurva primary demand dan derived demand.

Derived demand merupakan demand untuk sebuah input yang tergantung pada, dan berasal dari tingkat output dari perusahaan dan harga input (Pindyck dan Rubinfeld 2005). Dalam menghasilkan produk atau output hasil pertanian diperlukan input antara (faktor produksi) yang terdiri dari faktor produksi yang tetap dan tidak tetap (variabel). Bila sektor pertanian ingin meningkatkan produksi, salah satunya adalah dengan meningkatkan penggunaan input. Kredit yang diperoleh petani dapat digunakan sebagai penambah modal untuk membiayai input produksi sehingga petani dapat meningkatkan produknya pada tingkat yang lebih tinggi. Input yang dibiayai dengan kredit juga akan memiliki biaya tambahan sebesar bunga kredit dan biaya transaksi lainnya.

Gambar 3 Pengaruh elastisitas permintaan kredit dan elastisitas penawaran kredit terhadap suku bunga.

Bunga pinjaman (kredit) ditentukan oleh kekuatan permintaan dan penawaran kredit. Stevens dan Jabara (1988) menyatakan bunga pinjaman yang tinggi di pedesaan disebabkan oleh permintaan dan penawaran kredit yang tidak elastis (inelastis) seperti terlihat pada Gambar 3.

Lebih lanjut Stevens dan Jabara (1988) menyatakan bunga pinjaman dapat menjadi lebih rendah dengan cara mengeser kurva penawaran dengan (supply) kredit yang lebih elastis ke kanan. Pergeseran kurva penawaran ini ke kanan dapat ditempuh dengan cara: 1) Memperluas sumber-sumber kredit di pedesaan. Semakin banyak sumber kredit maka kurva penawaran kredit akan bergeser ke kanan, yang berarti pada tingkat bunga pinjaman yang sama besar maka jumlah

A B C Suku bunga kredit r3 r1 r2

Q1 Q2 Q3

S2

D2 S1

D1

Jumlah

Sumber: Stevens dan Jabara 1988

Keterangan:

S1 : Kurva penawaran

kredit pertama S2 : Kurva Penawaran

kredit kedua D1 : Kurva permintaan

kredit pertama D2 : Kurva permintaan

kredit yang tersedia akan lebih besar, 2) Memperbanyak jenis-jenis pelayanan yang sudah ada. Semakin banyak jenis pelayanan yang dapat diberikan bank (tabungan, deposito, kredit, pengiriman uang) maka semakin besar nasabah yang dapat dilayani bank, yang berarti juga akan menggeser kurva penawaran bank ke kanan, 3) Perubahan teknologi dari kelembagaan kredit. Perubahan teknologi akan membuat produktivitas masukan meningkat, sehingga biaya marginal semakin rendah. Perubahan teknologi akan membuat kurva penawaran bergeser ke kanan dan kurva ini mempunyai elastisitas lebih besar dibandingkan dengan kurva penawaran semula.

Dalam dunia perbankan terdapat istilah Credit Crunch, yang didefinisikan sebagai suatu situasi dimana terjadi penurunan supply kredit perbankan secara tajam sebagai akibat dari menurunnya kemauan bank dalam menyalurkan kredit kepada dunia usaha (Agung, et al. 2001). Dalam kondisi yang ekstrim terjadi dalam bentuk credit rationing, yaitu bank menolak dalam memberikan kredit terhadap nasabah tertentu atau sebagian besar nasabah pada tingkat suku bunga manapun.

Dengan adanya credit crunch, fungsi intermediasi perbankan akan terganggu. Perbankan yang seharusnya menjadi perantara antara sektor moneter dengan sektor riil menjadi tidak mampu lagi menggerakkan perkembangan dunia

usaha melalui kredit yang mereka salurkan. Dengan terhambatnya penyaluran kredit oleh perbankan pada dunia usaha, maka dunia usaha akan mengalami kelesuan. Investasi dan aktivitas ekonomi lainnya akan mengalami stagnasi bahkan kemunduran sehingga pendapatan nasional (output) pada akhirnya akan mengalami penurunan. Adapun penurunan kredit yang disalurkan perbankan tersebut bisa disebabkan oleh faktor-faktor yang mempengaruhi demand maupun

supply.

keinginan untuk melakukan investasi sehingga permintaan kredit juga mengalami penurunan, sebagaimana diilustrasikan dalam Gambar 4.

Penurunan kredit dari sisi penawaran disebabkan oleh turunnya kemauan bank untuk memberikan pinjaman pada tingkat suku bunga yang berlaku. Faktor-faktor yang dapat menyebabkan menurunnya keinginan perbankan untuk memberikan kredit dapat bersumber dari faktor internal maupun faktor eksternal (Agung, et al. 2001). Faktor internal berupa rendahnya kualitas aset perbankan, tingginya non-performing loans (NPLs) dan anjloknya modal perbankan akibat depresiasi dan negative interest margin menurunkan kemampuan bank untuk memberikan kredit. Faktor eksternal berupa menurunnya tingkat kelayakan kredit

(creditworthiness) dari debitur akibat melemahnya kondisi keuangan perusahaan, sehingga bank akan mengalami kesulitan untuk membedakan creditworthiness

dari debitur. Kuantitas Kredit S D0 D1 L0 L1 Suku Bunga Kredit r0 r1

Gambar 4 Penurunan kredit akibat menurunnya permintaan. E0

E1

Keterangan:

S : Kurva penawaran kredit D0 : Kurva permintaan kredit

mula-mula

D1 : Kurva permintaan kredit

bergeser ke kiri

Sumber: Agung, et al. 2001

Gambar 5 Penurunan kredit akibat menurunnya penawaran.

Suku Bunga Kredit D S0 S1 r1

r0 E0

E1

Kuantitas KreditL0

L1

Sumber: Agung, et al. 2001

Keterangan:

S0 : Kurva penawaran

kredit mula-mula S1 : Kurva penawaran

kredit bergeser ke kiri D : Kurva permintaan

2.6 Kajian Pola Konsumsi

Konsumsi agregat merupakan salah satu komponen penentu tingkat kegiatan ekonomi dari pengeluaran agregat yang mendorong kenaikan pendapatan nasional/daerah. Tingkat konsumsi masyarakat terutama ditentukan oleh tingkat pendapatan rumah tangga, dan besarnya permintaan konsumsi tersebut tergantung pada kecenderungan untuk mengkonsumsi atau Marginal Propensity to Consume

(MPC) yang dirumuskan menjadi ∆C/∆Y dimana C = konsumsi, Y = pendapatan agregat. Jurang antara pendapatan dan konsumsi dijembatani oleh investasi dimana tingkat investasi yang dibutuhkan relatif sedikit atau menurun, maka tingkat permintaan agregat akan menurun (Mankiw 2003). Hal tersebut disebabkan turunnya investasi mengakibatkan kesempatan kerja berkurang sehingga penduduk kehilangan sebagian pendapatannya, yang pada akhirnya akan menurunkan jumlah konsumsi barang didalam perekonomian. Jadi dapat disimpulkan bahwa konsumsi dan pendapatan mempunyai hubungan yang positif. Disamping pendapatan, faktor lain yang menentukan jumlah konsumsi adalah: 1) Jumlah kekayaan, 2) Tingkat suku bunga, 3) Kondisi perekonomian, dan 4) Distribusi pendapatan.

Menurut Tarigan (2002), untuk dapat menghitung pendapatan regional, salah satu metode yang di pakai adalah metode langsung dengan pendekatan

pengeluaran, dimana pendekatan ini menjumlahkan nilai penggunaan akhir dari barang dan jasa yang diproduksi di dalam negeri. Dari segi penggunaan maka total penyediaan/produksi barang dan jasa itu digunakan untuk: 1) Konsumsi rumah tangga, 2) Konsumsi lembaga swasta yang tidak mencari untung, 3) Konsumsi pemerintah, 4) Pembentukan modal tetap bruto (investasi), 5) Perubahan stok, dan 6) Eksport.

makanan pokok, sedangkan rumah tangga perkotaan hanya berkisar antara 22,8 sampai 33,9 persen (Hermanto dan Andriati 1985).

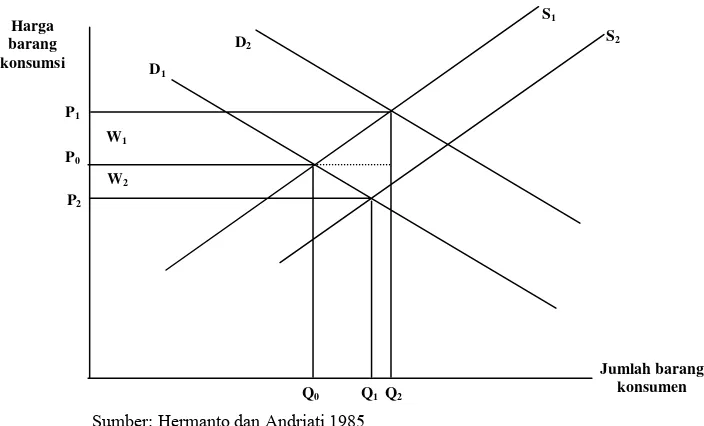

Gambar 6 Perubahan permintaan barang konsumsi.

Keterangan Gambar :

S1 : kurva penawaran mula-mula

S2 : kurva penawaran bergeser ke kanan

D1 : kurva permintaan mula-mula

D2 : kurva permintaan bergeser ke kanan

W1 : kebijaksanaan yang menggeser kurva permintaan ke kanan

W2 : kebijaksanaan yang menggeser kurva penawaran ke kanan

Banyak ragam kebijaksanaan yang dilakukan pemerintah untuk meningkatkan konsumsi masyarakat. Dari berbagai alternatif kebijaksanaan tersebut dapat dibedakan kedalam tiga kategori kebijaksanaan. Yang pertama adalah kelompok kebijaksanaan yang dapat menggeser kurva penawaran ke kanan. Kedua adalah kelompok kebijaksanaan yang menggeser kurva permintaan ke kanan. Dan ketiga, kelompok kebijaksanaan yang memberikan subsidi harga, baik kepada konsumen maupun kepada produsen. Secara grafis kerangka pemikiran dapat dilihat pada Gambar 6 (Hermanto dan Andriati 1985).

Peningkatan pengeluaran untuk konsumsi bahan makanan menunjukkan indikasi adanya peningkatan kesejahteraan masyarakat. Walaupun demikian ada suatu indikator yang menunjukkan bahwa semakin tinggi kesejahteraan masyarakat semakin kecil proporsi pengeluaran yang dipergunakan untuk

P1

P2

P0

D1

D2

S1

S2

Q0 Q1 Q2

Jumlah barang konsumen Harga

barang konsumsi

W1

W2

pembelian bahan makanan pokok yaitu beras, tetapi proporsi pengeluaran yang gunakan untuk pembelian bahan makanan sumber protein semakin meningkat.

Konsumsi bahan bakar mempunyai kedudukan penting setelah konsumsi bahan makanan. Kebutuhan bahan bakar bensin dari pengeluaran bahan bakar memberikan indikator tingginya mobilitas penduduk. Makin besar konsumsi bensin yang dipakai untuk menjalankan kendaran bermotor perorangan, semakin banyak pula jarak yang ditempuh per satuan waktu. Semakin jauh jarak yang dapat ditempuh per satuan waktu, berarti makin tinggi mobilitas pengendara. Begitu juga pola konsumsi untuk melengkapi kesejahteraannya, seperti kebutuhan akan pakaian, kesehatan, perumahan, pendidikan, rekreasi/transportasi dan estetika, dikenal dengan kelompok kebutuhan untuk non pangan dan energi. Hal-hal di atas mengindikasikan adanya pemenuhan kesejahteraan masyarakat (Kuntjoro 1984).

2.7 Penelitian Terdahulu Mengenai Perkreditan

Pursito (2003), dalam kajian efektivitas dan faktor-faktor penyaluran kredit dalam pembiayaan industri kecil menengah pangan oleh Bank Rakyat Indonesia di Semarang, menyatakan bahwa pemberian kredit perbankan di Jawa Tengah mengalami peningkatan walaupun kecil (0,7%). Hal ini menunjukan bahwa dalam berbagai sektor usaha perekonomian yang ada masih membutuhkan suntikan dana, walaupun di sisi lain banyak juga yang masih enggan untuk mengambil kredit, karena suku bunga yang masih dianggap terlalu tinggi (19-27%). Penyaluran kredit secara sektoral, perbankan Jawa Tengah pada triwulan I-2002 masih cenderung menyalurkan kredit pada sektor ekonomi tertentu, yaitu sektor perindustrian dan sektor perdagangan serta jasa (restoran dan hotel), yang masing-masing mencapai pangsa sebesar 38,9 persen dan 24,5 persen dari total

kredit perbankan. Kondisi tersebut tidak terlepas dari posisi Jawa Tengah sebagai salah satu kawasan industri utama di Indonesia dan memberikan andil terhadap pertumbuhan ekonomi Jawa Tengah. Jika dilihat dari penggolongan kredit menurut jenis penggunaannya adalah investasi sebesar 62,9 persen, modal sebesar 16 persen dan konsumsi sebesar 21,1 persen.

besarnya penerimaan dan biaya yang diinvestasikan untuk kegiatan usahatani. Dari model analisis diturunkan fungsi permintaan kredit dari fungsi keuntungan. Besarnya elastisitas permintaan kredit oleh petani ditentukan oleh harga produksi dan besarnya nilai masukan tetap, hal ini apabila petani tidak memaksimumkan keuntungan. Jika petani memaksimumkan keuntungan maka besarnya elastisitas permintaan kredit oleh petani ditentukan oleh faktor harga produksi dan besarnya keuntungan yang diraih pada musim tanam sebelumnya.

Kalangi (1993) dalam peranan perkreditan dalam pembangunan pertanian di Provinsi Sulawesi Utara, menyatakan bahwa situasi dan kondisi dengan adanya Pakto 27 (Paket 27 Oktober 1988) mendorong perbankan untuk lebih meningkatkan efisiensi dan efektivitas usahanya agar tetap hidup dan berkembang, sehingga dikeluarkan peraturan tentang Bank Umum dan Bank Perkreditan Rakyat, diharapkan sektor-sektor ataupun pelaku-pelaku ekonomi yang belum tersentuh oleh perbankan merasakan keuntungan-keuntungan dari kredit perbankan. Pada bulan April 1993, posisi kredit pada Bank Perkreditan Rakyat sebesar 5,835 juta rupiah, dimana kredit untuk modal kerja 3,301 juta rupiah, kredit konsumsi 2,132 juta rupiah dan yang paling kecil kredit investasi 402 juta rupiah. Sehingga sektor 36,5 persen yang disalurkan oleh Bank Perkreditan Rakyat di Sulawesi Utara adalah kredit konsumsi. Sedangkan pada

waktu yang sama kredit konsumsi yang disalurkan oleh seluruh bank di Sulawesi Utara sebesar 96,253 juta rupiah atau 12,7 persen dari kredit yang disalurkan. Kondisi ini mengindikasikan bahwa kredit yang disalurkan oleh Bank Perkreditan Rakyat digunakan oleh masyarakat menengah ke bawah karena besarnya kredit untuk konsumsi berarti masyarakat ini menggunakan kredit yang diperoleh untuk memenuhi kebutuhan pokoknya dahulu.

untuk hal produktif. Sehingga rata-rata peningkatan pendapatan secara absolut kelihatan meningkat tetapi secara statistik menunjukkan hasil berbeda tidak nyata, dimana jenis penggunaan modal kerja berperan besar terhadap kredit perbankan di Bali yaitu 59,7 persen, kredit investasi sebesar 28,6 persen dan kredit konsumsi sebesar 11,7 persen.

Sariwulan (2000), dalam perkreditan perdesaan dan dampaknya terhadap kesejahteraan masyarakat kecil, menyatakan bahwa salah satu indikator yang digunakan untuk menilai keberhasilan suatu program kredit adalah perubahan pendapatan, karena pada dasarnya program kredit selain berorientasi pada peningkatan produktivitas atau optimalisasi penggunaan sumberdaya yang lain, juga meningkatkan pendapatan dan kesejahteraan rumah tangga, perbaikan ekonomi masyarakat di pedesaan, meningkatkan taraf hidup rumah tangga, meningkatkan pendidikan anak-anak, dan kesejahteraan lainnya.

Rachmina (1994), dalam analisis permintaan kredit pada industri kecil (kasus Jawa Barat dan Jawa Timur), menyatakan dalam mengantisipasi permasalahan dana, terutama di pedesaan, pemerintah Indonesia telah banyak mengembangkan program dan kebijaksanaan tentang perkreditan. Kebijaksanaan tersebut tidak hanya ditujukan untuk petani, melainkan juga pedagang, industri rumah dan kecil, dan usaha kecil lainnya.

Sartiyah (2001), dalam dampak implementasi desentralisasi fiskal terhadap pembangunan ekonomi daerah di Kabupaten Aceh Besar dan Aceh Utara: Suatu analisis simulasi, menyatakan turunnya investasi mengakibatkan kesempatan kerja berkurang sehingga penduduk kehilangan sebagian pendapatannya, yang pada akhirnya akan menurunkan jumlah konsumsi barang di dalam peerkonomian. Demikian sebaliknya konsumsi akan meningkat pada tingkat investasi yang tinggi, karena kesempatan kerja akan meningkat dan menambah pendapatan masyarakat. Sehingga dapat dikatakan konsumsi dan pendapatan mempunyai hubungan yang positif.

menumbuhkan mata pencaharian orang/keluarga miskin, sehingga mereka mampu memperoleh penghasilan tetap dan cukup untuk memenuhi kebutuhan hidup diri dan keluarganya secara layak yang dilaksanakan melalui pemberian kredit mikro kepada kelompok-kelompok usaha yang dibentuk.

III KERANGKA PEMIKIRAN DAN HIPOTESIS

3.1 Kerangka Pemikiran

Pemberantasan kemiskinan merupakan langkah yang harus ditempuh dalam menghadapi bahaya akibat kemiskinan, terutama di Provinsi Jawa Barat. Penduduk di Provinsi Jawa Barat hampir 50 persen adalah masyarakat miskin, hal ini ditandai pula oleh jumlah penganggurannya yang menempati urutan pertama di Indonesia yaitu sebesar 35,14 persen. Salah satu permasalahan dalam proses

pembangunan daerah di Jawa Barat selama ini adalah adanya disparitas/ketimpangan pembangunan antara kawasan pedesaan dan perkotaan. Pembangunan cenderung terpusat pada perkotaan sehingga masyarakat perkotaan memiliki akses yang lebih baik terhadap sumber daya ekonomi dan cenderung memiliki kesempatan yang lebih besar untuk meningkatkan kesejahteraannya. Dengan kinerja makroekonomi yang membaik, ternyata Jawa Barat belum mampu meningkatkan kinerja sektor riil dan meningkatkan kesejahteraan rakyat, terutama kesempatan kerja, pendidikan dan kesehatan. Ini ditandai dengan masih stagnasinya sektor riil, tingkat pengangguran dan jumlah penduduk miskin yang masih tinggi. Terlihat tidak adanya hubungan positif antara pertumbuhan ekonomi dan kesempatan kerja. Secara teoritis, jika perekonomian mengalami pertumbuhan, maka penyerapan tenaga kerja atau permintaan tenaga kerja akan meningkat.

Pola-pola pertumbuhan yang pro masyarakat akan mendukung efektifitas pembangunan yang dapat mengurangi ketidakmerataan (inequality) melalui investasi kepada modal manusia dan sosial (social and human capital) untuk meningkatkan kemampuan kelompok rumah tangga sehingga mereka memiliki akses terhadap modal finansial (antara lain melalui kredit). Sumber daya alam merupakan endowment factor yang memiliki berbagai alternatif penggunaan. Sekalipun ada beberapa wilayah di Jawa Barat yang memiliki kesamaan sebagai wilayah pertanian, namun masing-masing memiliki keunikan sehingga jika dieksploitasi akan memberikan nilai tambah (value added) yang beragam.

seperti jaringan, norma dan kepercayaan (trust) yang memfasilitasi koordinasi dan kerja sama yang saling menguntungkan.

Dalam rangka penciptaan kesempatan kerja, pemerintah perlu berhati-hati dalam menerima investasi. Investasi yang dibutuhkan adalah investasi yang berbasis pada sumber daya ekonomi yang ada di perdesaan dan memberikan nilai tambah yang besar dalam penciptaan kesempatan kerja. Diperlukan juga revitalisasi pada sektor pertanian, karena sektor inilah penyumbang pengangguran tertinggi. Sedangkan dalam mendorong sektor nonformal seperti UMKM ke dalam sektor formal. Kelangkaan modal yang mudah untuk diakses bagi penduduk miskin maupun pengusaha mikro dan kecil-menengah (UMKM), kurangnya infrastruktur fisik dan sosial, kurangnya akses terhadap pelayanan dan informasi serta beberapa faktor sosial budaya masyarakat adalah faktor-faktor penting yang membatasi masyarakat miskin maupun masyarakat lainnya yang bergerak dalam sektor usaha mikro dan kecil menengah (UMKM) di perdesaan untuk melepaskan diri dari perangkap kemiskinan dan keterbelakangan sosial.

Sehingga masyarakat dalam pemenuhan untuk kebutuhan rumah tangga dapat meningkat dengan mendorong dan melancarkan produksi, jasa-jasa dan bahkan konsumsi yang semuanya itu pada akhirnya ditujukan untuk menaikkan taraf hidup manusia. Selain daripada itu peningkatan produktifitas rumah tangga

sangat dipengaruhi oleh potensi yang ada di daerah yang meliputi sumberdaya

manusia, alam, man-made capital dan social capital. Dengan adanya

pemberlakuan Undang-Undang Nomor 32 Tahun 2004 dimaksudkan agar suatu wilayah dengan keunggulan komparatif dan kompetitifnya dapat meningkatkan kesejahteraan masyarakat dengan peningkatan pertumbuhan ekonominya.

Sedangkan tabungan merupakan selisih dari pendapatan rumah tangga dengan pengeluaran/konsumsi dan pajak-pajak rumah tangga, sebagai simpanan yang dapat dimanfaatkan sewaktu-waktu.

Tingkat kesejahteraan masyarakat di suatu wilayah dapat diukur dengan Indeks Pembangunan Manusia (IPM). Mencermati ukuran dan komponen di atas maka IPM yang dicapai oleh suatu wilayah atau dapat mencerminkan keberhasilan membangun unsur manusia dari tiga sisi yang paling mendasar yaitu melek huruf, harapan hidup dan daya beli. IPM tidak mengukur aspek-aspek kebutuhan mendasar lainnya seperti perumahan, lingkungan, kualitas gizi dan sebagainya. Akan tetapi seandainya ketiga unsur tersebut juga masih rendah pencapaiannya hal itu dapat menggambarkan betapa pembangunan manusia di wilayah tersebut masih jauh dari memadai.Jika dilihat bahwa IPM di Jawa Barat dipengaruhi oleh unsur budaya dan gaya hidup. Kesenjangan target dan realisasi peningkatan Indeks Pembangunan Manusia Jawa Barat semakin besar. Tiga hal utama yang memengaruhinya adalah peningkatan indeks rendah di beberapa daerah, minimnya pemahaman aparatur pemerintahan, dan rendahnya indeks daya beli masyarakat. Untuk mewujudkan cita-cita sebagai provinsi termaju pada tahun 2010, Jawa Barat menetapkan IPM mencapai angka 80. Saat ini dengan IPM sebesar 69,10, target per tahun peningkatan IPM minimal sebanyak 1,5, tetapi

kenyataannya kenaikan IPM tertinggi di Jawa Barat sejak 2004-2005 hanya 0,99. Hal-hal yang menyebabkan rendahnya IPM di Jawa Barat adalah: 1) rata-rata masyarakat belum memiliki pemahaman yang baik tentang pentingnya pendidikan formal dan belum mengerti tentang kesehatan, 2) Masyarakat lebih mementingkan membeli barang-barang bukan kebutuhan pokok, seperti alat elektronik atau kendaraan bermotor. Keadaan itu merupakan situasi yang tidak menguntungkan bagi peningkatan IPM. Peningkatan daya beli yang terjadi bukan daya beli untuk kesehatan, pendidikan, dan kebutuhan energi, tapi cenderung pada barang-barang tersier. Lebih lanjut, ada dua hal lain yang harus dipenuhi untuk meningkatkan daya beli masyarakat, yaitu peningkatan pendapatan masyarakat dan ketersediaan barang yang akan dibeli.

Salah satu penyumbang PDB adalah dari pengeluaran/konsumsi rumah tangga serta pajak-pajak. Sehingga besaran pengeluaran/konsumsi rumah tangga akan berpengaruh terhadap pendapatan regional Jawa Barat.

Ditinjau dari segi lain, penyumbang PDB terbesar antara lain sektor pertanian, sektor industri dan sektor perdagangan memiliki kecenderungan yang semakin menurun semenjak krisis terjadi. Sehingga pemerintah perlu mempertimbangkan alternatif lain untuk dapat terus meningkatkan pendapatan regionalnya, salah satunya adalah dengan mempertimbangkan sektor lain yaitu sektor jasa khususnya jasa perbankan. Dimana pengguna sektor jasa perbankan sebagian besar adalah pelaku ekonomi rumah tangga sebesar 67 persen. Dalam teori ekonomi pembangunan, lembaga keuangan dianggap sebagai salah satu input dalam memacu pertumbuhan ekonomi. Lembaga keuangan merupakan komplemen input lain dalam pengalokasian sumberdaya pembangunan agar tercapai efisiensi dan efektifitas pembangunan. Penawaran kredit oleh lembaga perkreditan terhadap pelaku ekonomi rumah tangga diharapkan dapat meningkatkan kesejahteraan rumah tangga yang mempengaruhi pergerakan pola konsumsi dan pola kredit dari masyarakat yang dapat menggeser kurva penawaran dan permintaan terhadap suatu barang dan jasa suatu wilayah tersebut dan secara linear akan mempengaruhi pembangunan ekonomi wilayahnya.

Penelitian-penelitian sebelumnya mengenai perkreditan hanya lebih menekankan pada keterkaitan penyaluran kredit khususnya baik kredit produktif dan kredit konsumtif oleh lembaga perkreditan terhadap perubahan pendapatan yang menerima kredit tersebut. Di dalam penelitian ini, selain permasalahan keterkaitan antara kredit yang disalurkan oleh pihak lembaga perkreditan terhadap perubahan sosial ekonomi penerima kredit yang sangat berpengaruh terhadap tingkat kesejahteraan rumah tangga, hubungan antara sektor jasa lembaga keuangan yang menyalurkan kredit kepada pelaku ekonomi rumah tangga terhadap pembangunan ekonomi regional akan menjadi fokus perhatian.

Pembangunan ekonomi tiap wilayah berbeda-beda sehingga perlu diketahui identifikasi wilayah secara spesifik khususnya para pelaku ekonomi rumah tangganya. Dengan demikian perlu adanya kajian komprehensif yang memadukan antara ekonomi dan geografis yang mempengaruhi penawaran dan permintaan kredit, serta mengidentifikasi hambatan-bambatan yang relevan mempengaruhinya merupakan kebutuhan penting dalam pembangunan ekonomi suatu wilayah.

3.2 Hipotesis

Dari kerangka penelitian yang dirangkumkan di atas maka hipotesis

penelitian ini sebagai berikut:

1. Diduga ada keterkaitan yang tinggi antara kredit dan konsumsi rumah tangga dengan faktor-faktor sosial ekonomi lainnya

2. Diduga ada perbedaan sebaran kredit dan konsumsi rumah tangga yang

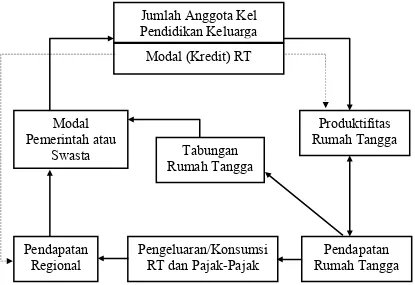

Gambar 7 Kerangka pemikiran penelitian.

Jumlah Anggota Kel

Pendidikan Keluarga

Produktifitas

Rumah Tangga

Pendapatan

Rumah Tangga

Tabungan

Rumah Tangga

Pengeluaran/Konsumsi

RT dan Pajak-Pajak

Pendapatan

Regional

Modal

Pemerintah atau

Swasta

IV METODOLOGI PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di Provinsi Jawa Barat. Provinsi Jawa Barat memiliki 25