DAMPAK INKLUSI KEUANGAN TERHADAP STABILITAS

SISTEM KEUANGAN BERDASARKAN TINGKAT

PENDAPATAN NEGARA

AZKA AZIFAH DIENILLAH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul dampak inklusi keuangan terhadap stabilitas sistem keuangan berdasarkan tingkat pendapatan negara adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2016

Azka Azifah Dienillah

RINGKASAN

AZKA AZIFAH DIENILLAH. Dampak Inklusi Keuangan terhadap Stabilitas Sistem Keuangan berdasarkan Tingkat Pendapatan Negara. Dibimbing oleh LUKYTAWATI ANGGRAENI dan SAHARA.

Inklusi keuangan menjadi salah satu strategi guna meningkatkan pertumbuhan yang inklusif di berbagai negara, namun inklusi keuangan dapat menyebabkan peningkatan stabilitas maupun instabilitas dalam sistem keuangan. Tejadinya peningkatan stabilitas sistem keuangan dikarenakan inklusi keuangan mampu meningkatkan basis tabungan serta meningkatkan pembiayaan bagi masyarakat sehingga memperlancar fungsi intermediasi perbankan dan meningkatkan kinerja di sektor riil, sedangkan dampak instabilitas dapat terjadi dikarenakan inklusi keuangan dapat menurunan standar kredit, kedua berpotensi meningkatkan risiko reputasi bank, serta berpotensi menyebabkan instabilitas dikarenakan regulasi yang tidak matang dan mencukupi dari lembaga

Microfinance. Dampak inklusi keuangan tersebut dapat berbeda antar kelompok tingkat pendapatan negara.

Penelitian ini bertujuan untuk menghitung indeks inklusi keuangan serta stabilitas sistem keuangan dan menganalisis dampak inklusi keuangan terhadap stabilitas sistem keuangan berdasarkan kelompok tingkat pendapatan negara dari tahun 2004-2011. Kelompok negara yang digunakan sebagai sampel dalam penelitian ini mencakup kelompok negara berpendapatan menengah bawah (Mesir, El savador, India, Indonesia, Nigeria), berpendapatan menengah atas (Argentina, Bosnia, Chili, Colombia, Macedonia, Malaysia, Mexico, Namibia, dan Thailand), negara berpendapatan tinggi (Belgia, Ceko, Hungaria, Korea, dan Switzerland). Data yang digunakan berasal dari World Bank, IMF, dan lain sebagainya. Metode yang digunakan adalah Indeks Sarma untuk membangun indeks inklusi keuangan, Indeks Albulescu dan Goyeau untuk membangun indeks stabilitas sistem keuangan, dan model tobit untuk melihat dampak inklusi keuangan terhadap stabilitas sistem keuangan.

Hasilnya ialah pada negara bependapatan lebih tinggi memiliki indeks inklusi keuangan dan stabilitas sistem keuangan lebih tinggi dibandingkan negara dengan pendapatan lebih rendah. Inklusi keuangan memiliki dampak yang positif serta signifikan hanya pada kelompok negara bependapatan tinggi. Kelompok negara berpendapatan menengah bawah dan atas sebaiknya meningkatkan ketersediaan jasa keuangan untuk meningkatkan inklusi keuangan dan meningkatkan pembangunan keuangan untuk meningkatkan stabilitas sistem keuangan.

SUMMARY

AZKA AZIFAH DIENILLAH. Impact of Financial Inclusion on Financial Stability based on Income Group Countries. Supervised by LUKYTAWATI ANGGRAENI dan SAHARA.

Financial inclusion is one of strategies to increase inclusive growth in many countries. However it may cause either stability or instability in the financial system and the impact can be different among income group countries. Increasing in stability of financial system occurs when financial inclusion followed by a strengthening of the base deposit that can be used to improve the process of intermediation. Meanwhile potential instability in the financial system occurs when financial inclusion causes reducting in credit standard, inceasing risk of bank reputation, and uncoresponding regulation in microfinance.

This research aimed to measure financial inclusion and financial stability indexes between countries and analyze the impact of financial inclusion on financial stability in 19 countries based on income group from 2004-2011. Samples in this research are lower middle-income countries group (Egypt, El savador, India, Indonesia, and Nigeria), upper middle-income countries group (Argentina, Bosnia, Chile, Colombia, Macedonia, Malaysia, Mexico, Namibia, and Thailand), and high-income countries group (Belgium, Czech, Hungary, Korea, and Switzerland). Data were collected from World Bank, the International Monetary Fund (IMF) database, and other sources. The methods used Sarma index to calculate financial inclusion, Albulescu and Goyeau index to calculate financial stability, and tobit model to analyze the impact of financial inclusion on financial stability.

The results show higher income countries have higher financial inclusion and financial stability index than lower income countries. Financial inclusion only has positive significant effect to financial stability in high income countries. Lower and upper middle income countries have to increase availability of financial services to enhance financial inclusion. Moreover, lower and upper middle income countries have to increase financial development to enhance financial stability.

© Hak Cipta Milik IPB, Tahun 2011

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

DAMPAK INKLUSI KEUANGAN TERHADAP STABILITAS

SISTEM KEUANGAN BERDASARKAN TINGKAT

PENDAPATAN NEGARA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini ialah Dampak Inklusi Keuangan terhadap Stabilitas Sistem Keuangan berdasarkan Tingkat Pendapatan Negara.

Terima kasih penulis ucapkan kepada Ibu Dr Lukytawati Anggraeni, SP MSi dan Ibu Dr Sahara, SP MSi selaku dosen pembimbing, Dr Alla Asmara, SPt MSi selaku dosen penguji, dan Dr Ir Wiwiek Rindayati MSi dosen selaku komisi pendidikan yang telah banyak memberikan arahan serta saran kepada penulis. Terima kasih penulis sampaikan kepada Mbak Diyan dan Mas Regi yang telah membantu lancarnya kegiatan mulai dari sidang komisi hingga sidang akhir.

Di samping itu, ucapan terima kasih juga penulis sampaikan kepada anggota keluarga (Bapak Mohamad Ali Irfan, Ibu Puji Rahayu, Iyad Taqiyuddin,

Mariyah Mustaqimah, Mar’atus Sholihah Fitria), semua sahabat (Carla Sheila Wulandari, Yulya Ariyani, Siti Nurmu’minah, Zulva Azijah, Kartika Wulandari, Faiz Zuhad Mushoffi, dan Risfandi Akhmad), serta teman-teman pasca IE atas segala doa dan kasih sayangnya.

Semoga bermanfaat.

Bogor, Agustus 2016

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vii

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

2 TINJAUAN PUSTAKA 7

Kerangka Teori 7

Konsep Inklusi Keuangan 7

Perhitungan Indeks Inklusi Keuangan 9

Konsep Stabilitas Sistem Keuangan 11

Perhitungan Indeks Stabilitas Sistem Keuangan 16 Pengelompokan Negara berdasarkan Pendapatan 18 Dampak Inklusi Keuangan terhadap Stabilitas Sistem Keuangan 18

Penelitian Terdahulu 19

3 METODE 25

Jenis dan Sumber Data 25

Perhitungan Inklusi Keuangan (IFI) 26

Perhitungan Stabilitas Sistem Keuangan (AFSI) 27

Unbalanced Panel Data 30

Model Tobit 30

4 HASIL DAN PEMBAHASAN 32

Gambaran Umum Inklusi Keuangan Berdasarkan Kelompok

Tingkat Pendapatan 32

Negara Berpendapatan Tinggi 33

Negara Berpendapatan Menengah Atas 35

Negara Berpendapatan Bawah 36

Gambaran Umum Stabilitas Sistem Keuangan Berdasarkan

Kelompok Tingkat Pendapatan 38

Negara Berpendapatan Tinggi 39

Negara Berpendapatan Menengah Atas 42

Negara Berpendapatan Bawah 42

Dampak Inklusi Keuangan terhadap Stabilitas Sistem Keuangan

berdasarkan Tingkat Pendapatan Antar Negara 46

4SIMPULAN DAN SARAN 51

Saran 51

DAFTAR PUSTAKA 52

LAMPIRAN 56

DAFTAR TABEL

Tabel 1 Ringkasan definisi inklusi keuangan 7

Tabel 2 Indikator penyusun indeks stabilitas sistem keuangan 12

Tabel 3 Ringkasan penelitian terdahulu 21

Tabel 4 Daftar negara dalam penelitian 25 Tabel 5 Ringkasan dimensi indeks inklusi keuangan 26 Tabel 6 Indikator indeks stabilitas sistem keuangan penelitian 28 Tabel 7 Negara-negera dengan indeks stabilitas sistem keuangan (AFSI)

serta indeks inklusi keuangan (IFI) terendah dan tertinggi 32 Tabel 8 Indeks Stabilitas Sistem Keuangan Berdasarkan Kelompok Tingkat

Pendapatan Negara 38

Tabel 9 Rata-rata nilai variabel untuk setiap kelompok tingkat pendapatan

negara periode 2007-2011 44

Tabel 10 Dampak inklusi keuangan dan faktor-faktor lain terhadap stabilitas sistem berdasarkan kelompok tingkat berpendapatan negara 46

DAFTAR GAMBAR

1 Jumlah rekening deposito per 1 000 populasi dewasa berdasarkan

tingkat pendapatan tahun 2004-2011 1

2 Jumlah rekening kredit per 1 000 populasi dewasa berdasarkan tingkat

pendapatan tahun 2004-2011. 2

3 Korelasi antara inklusi keuangan dan stabilitas sistem keuangan antar negara berdasarkan tingkat pendapatan periode 2004-2011 5 4 Ilustrasi tiga dimensi indeks inklusi keuangan 10

5 Kerangka pemikiran penelitian 24

6 Inklusi keuangan negara berpendapatan tinggi periode 2004-2011 33 7 Rasio UKM outstanding loan terhadap total outstanding loan negara

berpendapatan tinggi periode 2004-2011 34

8 Inklusi keuangan negara menengah atas periode 2004-2011 35 9 Rasio UKM outstanding loan terhadap total outstanding loan negara

berpendapatan menengah atas periode 2004-2011 36

10 Inklusi keuangan negara berpendapatan menengah bawah periode

2004-2011 36

11 Rasio UKM outstanding loan terhadap total outstanding loan negara berpendapatan menengah bawah periode 2004-2011 37 12 Indeks stabilitas sistem keuangan kelompok negara berpendapatan

tinggi periode 2004-2011 39

13 Bank Z Score kelompok negara berpendapatan tinggi periode

2004-2011 40

14 Stabilitas sistem keuangan negara berpendapatan menengah atas

periode 2004-2011 41

15 Bank Z Score kelompok negara berpendapatan menengah atas periode

16 Stabilitas sistem keuangan negara berpendapatan menengah bawah

periode 2004-2011 42

17 Bank Z Score kelompok negara berpendapatan menengah bawah

periode 2004-2011 43

18 Penggolongan negara berdasakan nilai indeks stabilitas sistem keuangan dan indeks inklusi keuangan tahun 2004-2011 45

DAFTAR LAMPIRAN

1 Struktur Unbalance Panel 53

2 Perhitungan Indeks Inklusi Keuangan 55

3 Perhitungan Stabilitas Sistem Keuangan 58 4 Hasil Olah Regresi dengan Model Tobit untuk Lower Middle

Income Countries. 61

5 Hasil Olah Regresi dengan Model Tobit untuk UpperMiddle

Income Countries. 63

1

PENDAHULUAN

Latar Belakang

Inklusi keuangan telah menjadi agenda penting di tingkat nasional maupun internasional dikarenakan terdapat 2.6 milyar orang atau lebih dari 50% penduduk dunia yang tidak memiliki akses kredit, asuransi, dan tabungan (CGAP 2012). Agenda inklusi keuangan ini diharapkan dapat mendorong pertumbuhan inklusif di berbagai negara. Hal ini dikarenakan dengan meningkatnya inklusi keuangan dapat meningkatkan basis tabungan serta meningkatkan pembiayaan bagi masyarakat sehingga memperlancar fungsi intermediasi perbankan dan meningkatkan kinerja di sektor riil. Hal tersebut akan mengurangi angka kemiskinan, meningkatkan pemerataan pendapatan, dan meningkatkan stabilitas sistem keuangan sehingga tercapai pertumbuhan yang dirasakan oleh seluruh kalangan masyarakat (Khan 2011).

Di tingkat internasional, inklusi keuangan telah menjadi agenda global yang dibahas pada forum-forum internasional seperti Group of Twenty (G20),

Organisation for Economic Co-operation and Development (OECD), Alliance for Financial Inclusion (AFI), Asia Pasific Economic Cooperation (APEC), dan

Association of Southeast Asian Nations (ASEAN). Penerapannya pun sudah dilakukan oleh berbagai negara baik negara berpendapatan tinggi (High Income Countries), menengah atas (Upper Middle Income Countries), menengah bawah

(Lower Middle Income Countries), dan rendah (Low Income Countries).

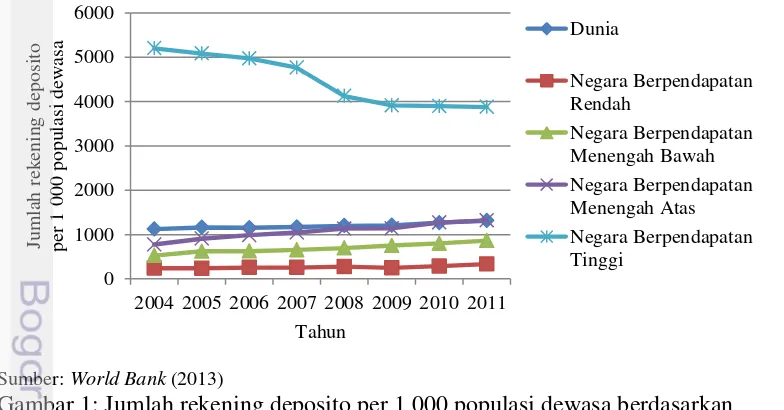

Keseriusan dunia internasional dalam menjalankan program inklusi keuangan dapat dilihat dari meningkatnya penetrasi atau keterjangkauan serta penggunaan produk jasa keuangan formal. Pada Gambar 1 dibawah ini menunjukkan peningkatan jumlah rekening deposito per 1 000 populasi dewasa secara rata-rata dari tahun 2004 hingga 2011 yang berarti meningkatnya penetrasi produk jasa keuangan formal.

Sumber: World Bank (2013)

Gambar 1: Jumlah rekening deposito per 1 000 populasi dewasa berdasarkan tingkat pendapatan tahun 2004-2011

0 1000 2000 3000 4000 5000 6000

2004 2005 2006 2007 2008 2009 2010 2011

2

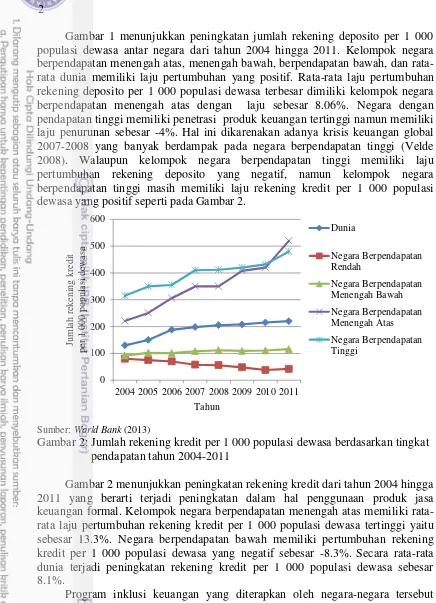

Gambar 1 menunjukkan peningkatan jumlah rekening deposito per 1 000 populasi dewasa antar negara dari tahun 2004 hingga 2011. Kelompok negara berpendapatan menengah atas, menengah bawah, berpendapatan bawah, dan rata-rata dunia memiliki laju pertumbuhan yang positif. Rata-rata-rata laju pertumbuhan rekening deposito per 1 000 populasi dewasa terbesar dimiliki kelompok negara berpendapatan menengah atas dengan laju sebesar 8.06%. Negara dengan pendapatan tinggi memiliki penetrasi produk keuangan tertinggi namun memiliki laju penurunan sebesar -4%. Hal ini dikarenakan adanya krisis keuangan global 2007-2008 yang banyak berdampak pada negara berpendapatan tinggi (Velde 2008). Walaupun kelompok negara berpendapatan tinggi memiliki laju pertumbuhan rekening deposito yang negatif, namun kelompok negara berpendapatan tinggi masih memiliki laju rekening kredit per 1 000 populasi dewasa yang positif seperti pada Gambar 2.

Sumber: World Bank (2013)

Gambar 2: Jumlah rekening kredit per 1 000 populasi dewasa berdasarkan tingkat pendapatan tahun 2004-2011

Gambar 2 menunjukkan peningkatan rekening kredit dari tahun 2004 hingga 2011 yang berarti terjadi peningkatan dalam hal penggunaan produk jasa keuangan formal. Kelompok negara berpendapatan menengah atas memiliki rata-rata laju pertumbuhan rekening kredit per 1 000 populasi dewasa tertinggi yaitu sebesar 13.3%. Negara berpendapatan bawah memiliki pertumbuhan rekening kredit per 1 000 populasi dewasa yang negatif sebesar -8.3%. Secara rata-rata dunia terjadi peningkatan rekening kredit per 1 000 populasi dewasa sebesar 8.1%.

Program inklusi keuangan yang diterapkan oleh negara-negara tersebut diharapkan dapat mengentaskan kemiskinan, meningkatkan pembangunan, dan meningkatkan stabilitas sistem keuangan. Selain dengan menggunakan strategi inklusi keuangan, peningkatan stabilitas sistem keuangan yang dapat meningkatkan pertumbuhan inklusif juga dapat dilakukan dengan menjaga empat aspek yaitu pembangunan di sektor keuangan, kesehatan lembaga keuangan, kerentanan lembaga keuangan, serta kondisi iklim ekonomi global (Albulescu dan Goyeau 2010). Kemudian berdasarkan penelitian yang dilakukan oleh Hawkins

0 100 200 300 400 500 600

2004 2005 2006 2007 2008 2009 2010 2011

3 dan Klau (2000), Nelson dan Perli (2005), Gray et al. (2007), serta Cheang dan Choy (2011) dapat dirangkum bahwa terdapat tujuh sektor yang memengaruhi stabilitas sistem keuangan yaitu sektor ekonomi riil, korporasi, rumah tangga, eksternal, keuangan, dan pasar keuangan.

Penelitian mengenai dampak inklusi keuangan terhadap pengentasan kemikinan telah dilakukan oleh Dixit dan Ghosh (2013) dimana hasilnya ialah penyediaan akses layanan keuangan memiliki potensi untuk mengeluarkan masyarakat miskin dari lingkaran setan kemiskinan melalui budaya menabung, penghematan, serta menciptakan mekanisme pembayaran yang efisien dan rendah biaya. Selain itu Sanjaya (2014) menyatakan bahwa inklusi keuangan melalui program kredit mikro dapat meningkatkan status sosial maupun status ekonomi dari masyarakat miskin di Indonesia. Kemudian penelitian mengenai dampak inklusi keuangan terhadap pembangunan dilakukan oleh Sarma dan Pais (2012) dimana tingkat pembangunan manusia dan inklusi keuangan memiliki hubungan positif untuk beberapa negara di dunia.

Penelitian mengenai dampak inklusi keuangan terhadap stabilitas sistem keuangan dilakukan oleh Dienillah (2015) untuk tujuh negara Asia didapatkan hasil bahwa inklusi keuangan dapat meningkatkan stabilitas sistem keuangan. Selain itu penelitian yang dilakukan oleh Cull et al. (2012) didapatkan bahwa peningkatan diversifikasi dari deposito bank dapat dicapai dengan meningkatkan akses serta penggunaan masyarakat terhadap deposito bank yang berarti peningkatan inklusi keuangan. Dengan meningkatnya diversifikasi aset dari berbagai kalangan masyarakat tersebut akan meningkatkan ketahanan sistem keuangan dari suatu guncangan yang berarti peningkatan stabilitas sistem keuangan. Hal ini dikarenakan nasabah dengan nilai deposito relatif yang tinggi akan lebih cepat menarik uangnya dari perbankan ketika terjadi krisis dibandingkan nasabah dengan nilai deposito yang relatif rendah (Huang dan Ratnovski 2011). Oleh karena itu diversifikasi ke masyarakat dengan nilai deposito yang rendah dapat meningkatkan stabilitas sistem keuangan.

Dengan adanya peluang peningkatan stabilitas sistem keuangan karena adanya diversifikasi oleh nasabah berpendapatan rendah maka negara-negara berpendapatan rendah dan menengah memiliki peluang stabilitas sistem keuangan yang baik jika memiliki inklusi keuangan yang baik dibandingkan negara berpendapatan tinggi. Namun menurut penelitian Allen et al. (2012), inklusi keuangan pada negara berpendapatan menengah dan rendah kurang baik dibandingkan inklusi keuangan di negara berpendapatan tinggi.

4

Perumusan Masalah

Secara teori, peningkatan tingkat inklusi keuangan pada pelaku ekonomi akan diikuti oleh peningkatan stabilitas sistem keuangan. Selain itu, rata-rata masyarakat dengan tingkat pendapatan rendah memiliki dampak peningkatan inklusi keuangan terhadap peningkatan stabilitas sistem keuangan yang lebih baik dibandingkan masyarakat berpendapatan tinggi (CGAP 2012). Hal ini dikarenakan masyarakat berpendapatan tinggi dengan tingkat inklusi keuangan yang tinggi lebih responsif ketika terjadi krisis dibandingkan masyarakat berpendapatan rendah. Respon tersebut dapat dilihat dari penarikan besar-besaran nasabah berpendapatan tinggi ketika terjadi krisis.

Jika dilihat dari beberapa fakta yang ada, belum sepenuhnya mengkonfirmasi bahwa dampak peningkatan stabilitas sistem keuangan dikarenakan peningkatan inklusi keuangan di negara berpendapatan rendah lebih baik dibandingkan negara berpendapatan tinggi. Pada kelompok negara berpendapatan tinggi dan menengah atas, inklusi keuangan memiliki dampak positif terhadap stabilitas sistem keuangan. Hal ini dikarenakan peningkatan akses ke deposito akibat peningkatan inklusi keuangan dapat meningkatkan ketahanan basis pendanaan dari deposito sektor perbankan pada saat stres keuangan (Han dan Melecky 2014).

Berbeda dengan kelompok negara berpendapatan tinggi dan menengah atas, pada kelompok negara berpendapatan menengah bawah terdapat potensi terjadinya instabilitas sistem keuangan dikarenakan inklusi keuangan. Dampak negatif dari peningkatan inklusi keuangan terhadap stabilitas sistem keuangan pada kelompok negara berpendapatan menengah bawah dapat terjadi dikarenakan inklusi keuangan dapat menurunan standar kredit, kedua berpotensi meningkatkan risiko reputasi bank, serta berpotensi menyebabkan instabilitas dikarenakan regulasi yang tidak matang dan mencukupi dari lembaga Microfinance (Khan 2011).

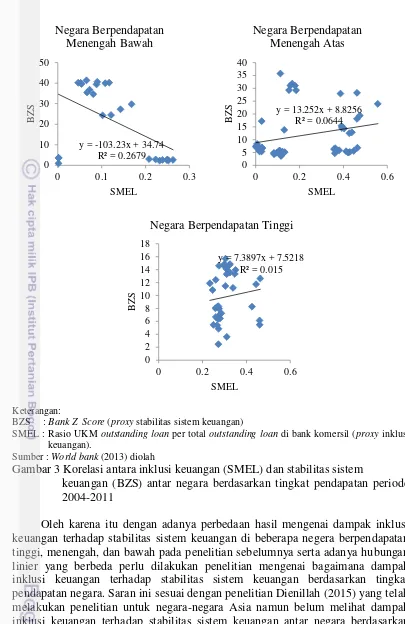

Selain itu, terdapat perbedaan hasil korelasi antara proxy inklusi keuangan dan proxy stabilitas sistem keuangan antar kelompok tingkat pendapatan yang dibagi atas negara berpendapatan menengah bawah, menengah atas, dan tinggi. Pada kelompok negara dengan pendapatan menegah atas (Argentina, Bosnia, Chili, Colombia, Macedonia, Malaysia, Mexico, Namibia, dan Thailand) dan pendapatan tinggi (Belgia, Ceko, Hungaria, Korea, Switzerland) terdapat hubungan linier yang positif antara inklusi keuangan dengan stabilitas sistem keuangan. Hal berbeda ditunjukkan oleh kelompok tingkat pendapatan menengah bawah. Pada negara-negara berpendapatan menengah kebawah (lower middle income) yang meliputi Mesir, El savador, India, Indonesia, dan Nigeria didapatkan korelasi negatif.

Korelasi positif antara inklusi keuangan dan stabilitas sistem keuangan pada kelompok tingkat pendapatan menengah atas dan tinggi menunjukkan peningkatan inklusi keuangan (dalam hal ini adalah rasio UKM outstanding loan

5

Keterangan:

BZS : Bank Z Score (proxy stabilitas sistem keuangan)

SMEL : Rasio UKM outstanding loan per total outstanding loan di bank komersil (proxy inklusi keuangan).

Sumber : World bank (2013) diolah

Gambar 3 Korelasi antara inklusi keuangan (SMEL) dan stabilitas sistem

keuangan (BZS) antar negara berdasarkan tingkat pendapatan periode 2004-2011

Oleh karena itu dengan adanya perbedaan hasil mengenai dampak inklusi keuangan terhadap stabilitas sistem keuangan di beberapa negera berpendapatan tinggi, menengah, dan bawah pada penelitian sebelumnya serta adanya hubungan linier yang berbeda perlu dilakukan penelitian mengenai bagaimana dampak inklusi keuangan terhadap stabilitas sistem keuangan berdasarkan tingkat pendapatan negara. Saran ini sesuai dengan penelitian Dienillah (2015) yang telah melakukan penelitian untuk negara-negara Asia namun belum melihat dampak inklusi keuangan terhadap stabilitas sistem keuangan antar negara berdasarkan kelompok tingkat pendapatan.

Selain itu dalam penelitian sebelumnya masih menggunakan proxy guna mewakili variabel inklusi keuangan dan stabilitas sistem keuangan seperti penelitian Dienillah (2015) serta Morgan dan Pontines (2014). Maka dalam

y = -103.23x + 34.74 R² = 0.2679 0 10 20 30 40 50

0 0.1 0.2 0.3

B Z S SMEL Negara Berpendapatan Menengah Bawah

y = 13.252x + 8.8256 R² = 0.0644

0 5 10 15 20 25 30 35 40

0 0.2 0.4 0.6

B Z S SMEL Negara Berpendapatan Menengah Atas

y = 7.3897x + 7.5218 R² = 0.015

0 2 4 6 8 10 12 14 16 18

0 0.2 0.4 0.6

B

Z

S

SMEL

6

penelitian kali ini dimasukan perhitungan variabel lain seperti variabel persentase jumlah orang dewasa yang memiliki deposito atau pinjaman di lembaga keuangan formal untuk proxy inklusi keuangan serta perhitungan fluktuasi pertumbuhan GDP, pinjaman bank, deposito bank dalam proxy stabilitas sistem keuangan, maka akan dibentuk indeks stabilitas sistem keuangan dan inklusi keuangan agar mendapatkan hasil yang paling mendekati keadaan yang sebenarnya. Berdasarkan penjelasan tersebut maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana keragaan inklusi keuangan antar negara berdasarkan kelompok tingkat pendapatan periode 2004-2011?

2. Bagaimana keragaan stabilitas sistem keuangan antar negara berdasarkan kelompok tingkat pendapatan periode 2004-2011?

3. Bagaimana dampak inklusi keuangan terhadap stabilitas sistem keuangan berdasarkan tingkat pendapatan antar negara periode 2004-2011?

Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disusun di atas, maka tujuan dari penelitian ini adalah untuk:

1. Menghitung dan mendeskripsikan keragaan indeks inklusi keuangan antar negara berdasarkan kelompok tingkat pendapatan periode 2004-2011. 2. Menghitung dan mendeskripsikan keragaan indeks stabilitas sistem

keuangan antar negara berdasarkan kelompok tingkat pendapatan periode 2004-2011.

3. Menganalisis dampak inklusi keuangan terhadap stabilitas sistem keuangan berdasarkan tingkat pendapatan antar negara periode 2004-2011.

Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat untuk:

1. Menambah pengetahuan dan wawasan tentang keilmuan dalam bidang Ilmu Ekonomi dan Studi Pembangunan khususnya mengenai gambaran umum indeks inklusi keuangan dan indeks stabilitas sistem keuangan antar negara berdasarkan kelompok tingkat pendapatan serta dampak inklusi keuangan terhadap stabilitas sistem keuangan berdasarkan tingkat pendapatan antar negara periode 2004-2011.

2. Menjadi informasi dan pengetahuan bagi penelitian lanjutan.

3. Sebagai bahan pertimbangan pengambilan keputusan bagi stakeholder

terkait, dalam menjaga stabilitas keuangan dan peningkatan inklusi keuangan.

Ruang Lingkup Penelitian

7 menggunakan metode data panel dengan model tobit serta struktur data berupa

unbalanced data panel. Ruang lingkup dari penelitian ini yaitu dengan mengambil sampel negara berdasarkan tingkat pendapatan negara. Diantaranya terdiri dari negara berpendapatan menengah bawah meliputi Mesir, El savador, India, Indonesia, Nigeria. Lalu berpendapatan menengah atas meliputi Argentina, Bosnia, Chili, Colombia, Macedonia, Malaysia, Mexico, Namibia, dan Thailand. Kemudian negara berpendapatan tinggi meliputi Belgia, Ceko, Hungaria, Korea, dan Switzerland. Rentang waktu variabel yang diteliti yaitu dari tahun 2004-2011. Pemilihan negara dan periode waktu penelitian didasari oleh ketersediaan data. Sebagian besar negara-negara di dunia tidak memiliki data yang lengkap guna membangun indeks inklusi keuangan dan indeks stabilitas sistem keuangan sehingga penggunaan pemilihan negara berdasakan kelengkapan data yang tersedia.

2

TINJAUAN PUSTAKA

Kerangka Teori

Konsep Inklusi Keuangan

Konsep inklusi keuangan muncul setelah adanya konsep financial exclusion.

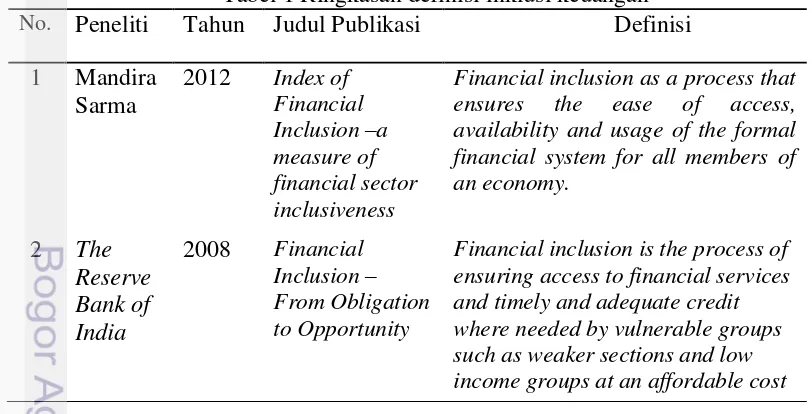

Leyshon dan Thrift (1995) mendefinisikan financial exclusion sebagai sebuah proses yang melayani untuk mencegah kelompok sosial dan individu dari memperoleh akses terhadap sistem keuangan formal. Setelah konsep financial exclusion muncul konsep inklusi keuangan. Inklusi keuangan merupakan sebuah proses yang menjamin kemudahan dalam akses, ketersediaan, dan manfaat dari sistem keuangan formal bagi seluruh pelaku ekonomi (Sarma 2012). Terdapat beragam definisi mengenai inklusi keuangan dari berbagai ahli, berikut disajikan ringkasan definisi inklusi keuangan pada tabel 1.

Tabel 1 Ringkasan definisi inklusi keuangan

No. Peneliti Tahun Judul Publikasi Definisi 1 Mandira

Sarma

2012 Index of Financial Inclusion –a measure of financial sector inclusiveness

Financial inclusion as a process that ensures the ease of access, availability and usage of the formal financial system for all members of an economy.

2 The Reserve Bank of India

2008 Financial Inclusion – From Obligation to Opportunity

8

Tabel 1 Ringkasan definisi inklusi keuangan (Lanjutan) No. Peneliti Tahun Judul Publikasi Definisi

3 Harun R Khan

2012 Issues & Challenges in Financial

Inclusion:Policies, Partnerships, Processes & Products

Viable and sustainable business models with focus on accessible and affordable products and processes, synergistic partnerships with technology service providers for efficient handling of low value, large volume

transactions and appropriate regulatory and risk

management policies that ensure financial inclusion and financial stability move in tandem.

Tingkat inklusi keuangan sebuah negara dapat diukur dengan indeks inklusi keuangan atau Index of Financial Inclusion (IFI). Beberapa peneliti mengukur inklusi keuangan dengan menghitung proporsi dari populasi dewasa atau rumah tangga yang memiliki akses terhadap jasa keuangan formal. Perhitungan IFI yang dikembangkan oleh Sarma (2008) berdasarkan tiga dimensi, yaitu penetrasi perbankan, ketersediaan jasa perbankan, dan kegunaan.

a. Penetrasi Perbankan

Sistem keuangan yang inklusif harus menjangkau atau dapat diakses secara luas diantara penggunanya. Ukuran populasi bank yang dapat dilihat dari proporsi populasi yang memiliki rekening di bank adalah sebuah ukuran dari penetrasi perbankan. Penetrasi perbankan merupakan indikator utama dalam inklusi keuangan. Indikator ukuran populasi bank pada penelitian yang dilakukan oleh

Consultative Group to Assist the Poor (2012) menggunakan persentase jumlah akun di institusi keuangan formal terhadap total populasi di atas 15 tahun serta persentase UKM yang memiliki akun di lembaga keuangan formal.

b. Ketersediaan jasa keuangan

Pada sistem keuangan yang inklusif, jasa keuangan harus tersedia bagi semua pengguna. Dalam penelitian sarma, indikator ketersediaan ini diwakili oleh jumlah outlet (kantor cabang, ATM, dll). Selain pada penelitian Sarma (2012), penelitian Camara dan Tuesta (2014) serta penelitian Consultative Group to Assist the Poor (2012) juga menyatakan ketersediaan jasa dapat diindikasikan dengan jumlah cabang lembaga keuangan atau jumlah ATM (Aoutomatic Teller Machine). Selain ATM, di beberapa negara telah menggunakan mobile banking dan internet banking dalam pelayanan jasa keuangan nya.

c.Kegunaan

9 penggunaan jasa keuangan seperti kredit, deposit, pembayaran, remitansi, dan transfer. Indikator yang digunakan dalam Sarma (2012) meliputi Outstanding loans from commercial banks (% terhadap GDP) atau Outstanding deposits with commercial banks (% terhadap GDP), sedangkan indikator pada penelitian Morgan dan Pontines (2014) serta Consultative Group to Assist the Poor (2012) lebih mengkhususkan pada penggunaan pinjaman oleh unit usaha kecil dan menengah (UKM).

Perhitungan Indeks Inklusi Keuangan (IFI)

Indeks inklusi keuangan mencakup tiga dimensi. Setiap dimensi memiliki indikator yang dapat mewakili dimensi tersebut. Sebelum dilakukan perhitungan indeks inklusi keuangan, indikator tersebut harus dinormalisasi dengan rumus sebagai berikut:

d

i= w

i (1)dimana:

di = Indikator yang sudah dinormalisasi untuk dimensi i wi = Bobot untuk dimensi i, 0 ≤ wi ≤1

= Nilai terkini dari peubah atau indikator i

= Nilai minimum (batas bawah) dari peubah atau indikator i = Nilai maksimum (batas atas) dari peubah atau indikator i

Persamaan (1) akan menghasilkan nilai 0 < di < 1. Semakin tinggi nilai di, semakin tinggi pula perolehan negara di dimensi i. Jika terdapat n dimensi dari inklusi keuangan yang dihitung, maka perolehan suatu negara dari dimensi tersebut direpresentasikan dengan titik X = (d1,d2,d3,...,dn) pada ruang n-dimensi. Dalam ruang n-dimensi, titik O = (0,0,0,...,0) menunjukkan titik kondisi inklusi yang buruk, sedangkan titik W = (w1,w2,w3,...,wn) menunjukkan kondisi yang ideal dalam setiap dimensi.

Letak titik X, O, dan W merupakan faktor penting dalam mengukur tingkat inklusi keuangan suatu negara. Semakin besar jarak antara titik O dengan titik X, semakin tinggi pula tingkat inklusi keuangan. Semakin besar jarak antara titik X dengan titik W, semakin tinggi tingkat inklusi keuangan. Kedua jarak tersebut dinormalisasi dengan jarak antara W dan O agar nilainya antara 0 dan 1. Oleh karena itu, nilai IFI akan berada antara 0 dan 1. Semakin tinggi nilai indeks, sistem keuangan semakin inklusif. Jika jarak antara titik O dengan titik X dilambangkan dengan X1, yaitu:

X1 = √

√

(2) dan jarak antara titik X dengan titik W dilambangkan dengan X2,

X2 = 1 - √

√

(3)

Maka nilai Indeks Inklusi Keuangan adalah rata-rata keduanya,

10

Jika digambarkan ke dalam ruang tiga dimensi, maka Indeks Inklusi Keuangan adalah sebagai berikut:

Sumber: Sarma (2008)

Gambar 4 Ilustrasi Tiga Dimensi Indeks Inklusi Keuangan

Nilai Indeks Inklusi Keuangan berada di antar 0 dan 1. Jika diasumsikan seluruh dimensi memiliki bobot yang sama besar, maka masing-masing dimensi memiliki bobot sebesar 1. Memiliki bobot yang sama artinya setiap dimensi memiliki peranan yang sama dalam menentukan tingkat inklusi keuangan. Dalam perhitungan Indeks Inklusi Keuangan, dibutuhkan nilai tetap dari Mi (batas atas) dan mi (batas bawah) untuk setiap dimensi. Agar dapat membandingkan IFI antar tahun dan negara, batas atas maupun batas bawah harus dijadikan nilai tetap. Batas bawah setiap dimensi dalam penelitian ini adalah 0, sedangkan untuk menentukan batas atas setiap peubah, ditentukan oleh sebaran masing-masing peubah. Dengan bobot yang telah diberikan, di ruang tiga deminsi dapat

ditunjukkan letak titik negara K(pk, ak, uk), dimana 0 ≤pk≤1, 0 ≤ak≤1, dan 0 ≤uk≤1. Indeks dari inklusi keuangan dari negara K dapat dihitung dengan:

Indeks Inklusi Keuangan = √

√ + (1-

√

√ )) (5)

Usage (U) Availability (A)

Penetration (P) (0,w2,0)

a

p u X

W (w1,w2,w3)

(0,0,W3)

(w2,0,0) X(p,a,u)

1-X1

11 Hasil dari perhitungan IFI dalam penelitian ini merupakan perbandingan relatif antar negara. Karena penentuan batas atas dan batas bawah hanya dari distribusi data yang diobservasi maka nilai indeks inklusi keuangan mungkin saja berbeda jika jumlah negara dan tahun yang diobservasi juga ditambah.

Konsep Stabilitas Sistem Keuangan

Menurut Asean Development Bank Institute (2014) belum ada ukuran yang pasti atau kesepakatan yang berlaku secara umum mengenai pengertian stabilitas sistem keuangan namun sudah banyak institusi dan peneliti yang mencoba mendefinisikannya berdasarkan pengalaman beberapa negara serta kajian-kajian terdahulu. Bank Indonesia (2007) menyatakan Stabilitas Sistem Keuangan (SSK) merupakan sistem keuangan yang stabil yang mampu mengalokasikan sumber dana dan menyerap guncangan (shock) yang terjadi sehingga dapat mencegah gangguan terhadap kegiatan sektor riil dan sistem keuangan. Kemudian menurut

European Central Bank (2012), stabilitas sistem keuangan merupakan kondisi dimana sistem keuangan dapat mengatasi shock serta mengurangi hambatan dalam proses intermediasi keuangan.

Stabilitas Sistem Keuangan tercapai pada saat kondisi dimana mekanisme ekonomi dalam penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik dan mendukung pertumbuhan ekonomi. The European Central Bank

(2012) juga memberikan penjelasan mengenai kondisi saat sistem keuangan dalam keadaan stabil yaitu pertama adalah sistem keuangan harus mampu secara efisien dan lancar mentransfer sumber daya dari penabung kepada investor. Kedua, risiko keuangan harus dapat dinilai dan risiko tersebut juga harus dikelola dengan baik. Ketiga, sistem keuangan harus dalam kondisi sedemikian rupa sehingga dapat menyerap shock atau guncangan keuangan dan ekonomi riil.

Berdasarkan indikator yang dikeluarkan Hawkins dan Klau (2000), Nelson dan Perli (2005), Gray et al. (2007), serta Cheang and Choy (2011) didapatkan rangkuman sektor yang dapat memengaruhi stabilitas sistem keuangan antara lain:

a. Sektor Ekonomi Riil

Terdapat empat variabel dari sektor ekonomi riil yang dapat memengaruhi stabilitas sistem keuangan yaitu pertumbuhan GDP, posisi pajak pemerintah, indeks harga minyak global, dan inflasi domestik.

b. Sektor Korporasi

Terdapat empat variabel dari sektor korporasi yang dapat memengaruhi stabilitas sistem keuangan. Variabel tersebut yaitu rasio kredit per equity, pengeluaran untuk bunga dan biaya pokok, rasio net foreign exchage exposure terhadap equity, dan kegagalan korporasi.

c. Sektor Rumah Tangga

Terdapat lima variabel dari sektor rumah tangga yang dapat memengaruhi stabilitas sistem keuangan. Variabel tersebut yaitu aset rumah tangga, kredit rumah tangga, pendapatan rumah tangga, konsumsi rumah tangga, serta jasa kredit rumah tangga dan pembayaran pokok.

d. Sektor Eksternal

12

pinjamanterhadap currency mismatches, inflasi global, GDP global, iklim ekonomi global.

e. Sektor Keuangan

Terdapat tujuh variabel dari sektor keuangan yang dapat memengaruhi stabilitas sistem keuangan. Variabel tersebut yaitu aggregat moneter (saving, transaksi, total kredit), jumlah uang beredar, rasio kredit domestik terhadap GDP, interest rate spread, profitabilitas perbankan (ROA dan ROE), suku bunga riil, risiko sektor perbankan (non-performing loan), kecukupan modal, likuiditas, peringkat kredit perbankan, Bank Z-Score, dan konsentrasi perbankan.

f. Sektor Pasar Keuangan

Terdapat lima variabel dari sektor pasar keuangan yang dapat memengaruhi stabilitas sistem keuangan. Variabel tersebut yaitu perubahan pada indeks saham, sebaran obligasi korporasi, kapitalisasi pasar, likuiditas pasar, volatilitas, dan harga perumahan.

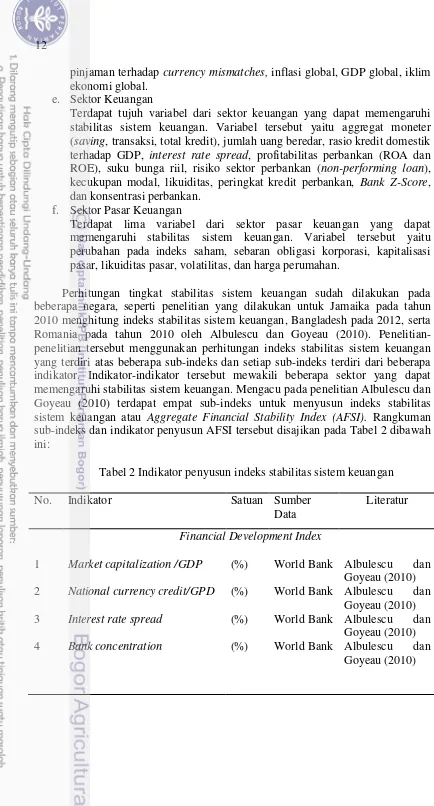

Perhitungan tingkat stabilitas sistem keuangan sudah dilakukan pada beberapa negara, seperti penelitian yang dilakukan untuk Jamaika pada tahun 2010 menghitung indeks stabilitas sistem keuangan, Bangladesh pada 2012, serta Romania pada tahun 2010 oleh Albulescu dan Goyeau (2010). Penelitian-penelitian tersebut menggunakan perhitungan indeks stabilitas sistem keuangan yang terdiri atas beberapa sub-indeks dan setiap sub-indeks terdiri dari beberapa indikator. Indikator-indikator tersebut mewakili beberapa sektor yang dapat memengaruhi stabilitas sistem keuangan. Mengacu pada penelitian Albulescu dan Goyeau (2010) terdapat empat sub-indeks untuk menyusun indeks stabilitas sistem keuangan atau Aggregate Financial Stability Index (AFSI). Rangkuman sub-indeks dan indikator penyusun AFSI tersebut disajikan pada Tabel 2 dibawah ini:

Tabel 2 Indikator penyusun indeks stabilitas sistem keuangan

No. Indikator Satuan Sumber

Data

Literatur

Financial Development Index

1 Market capitalization /GDP (%) World Bank Albulescu dan Goyeau (2010) 2 National currency credit/GPD (%) World Bank Albulescu dan

Goyeau (2010) 3 Interest rate spread (%) World Bank Albulescu dan

Goyeau (2010)

4 Bank concentration (%) World Bank Albulescu dan

13 Tabel 2 Indikator penyusun indeks stabilitas sistem keuangan (Lanjutan)

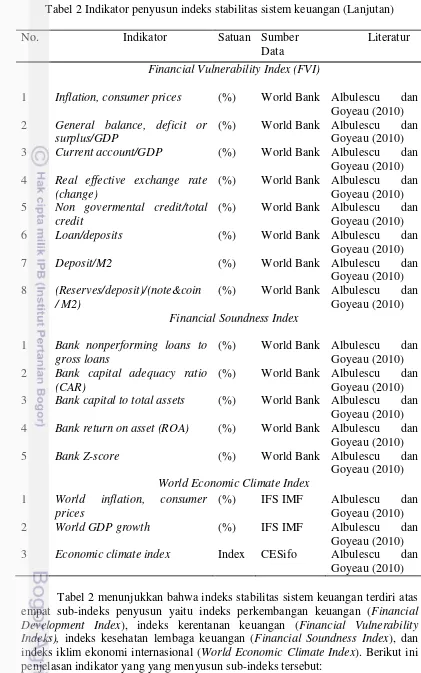

No. Indikator Satuan Sumber

Data

Literatur

Financial Vulnerability Index (FVI)

1 Inflation, consumer prices (%) World Bank Albulescu dan Goyeau (2010) 2 General balance, deficit or

surplus/GDP

(%) World Bank Albulescu dan Goyeau (2010)

3 Current account/GDP (%) World Bank Albulescu dan

Goyeau (2010) 4 Real effective exchange rate

(change)

(%) World Bank Albulescu dan Goyeau (2010) 5 Non govermental credit/total

credit

(%) World Bank Albulescu dan Goyeau (2010)

6 Loan/deposits (%) World Bank Albulescu dan

Goyeau (2010)

7 Deposit/M2 (%) World Bank Albulescu dan

Goyeau (2010) 8 (Reserves/deposit)/(note&coin

/ M2)

(%) World Bank Albulescu dan Goyeau (2010)

Financial Soundness Index

1 Bank nonperforming loans to gross loans

(%) World Bank Albulescu dan Goyeau (2010) 2 Bank capital adequacy ratio

(CAR)

(%) World Bank Albulescu dan Goyeau (2010) 3 Bank capital to total assets (%) World Bank Albulescu dan

Goyeau (2010) 4 Bank return on asset (ROA) (%) World Bank Albulescu dan

Goyeau (2010)

5 Bank Z-score (%) World Bank Albulescu dan

Goyeau (2010)

World Economic Climate Index

1 World inflation, consumer prices

(%) IFS IMF Albulescu dan Goyeau (2010)

2 World GDP growth (%) IFS IMF Albulescu dan

Goyeau (2010) 3 Economic climate index Index CESifo Albulescu dan

14

a. Financial Development Index (FDI)

Financial Development Index atau indeks perkembangan keuangan menunjukan bahwa semakin besar nilai indeks maka keuangan semakin berkembang. Sub-Indeks ini terdiri atas empat indikator. Indikator yang pertama adalah persentase total kapitalisasi pasar terhadap Gross Domestic Product

(Market capitalization/GDP) yaitu persentase antara nilai kapital yang ada di pasar atau nilai pasar modal suatu negara terhadap GDP. Indikator ini merupakan variabel dari sektor pasar keuangan yang mengambarkan perkembangan dan ukuran pasar modal. Semakin besar indikator ini menunjukan bahwa investasi semakin meningkat.

Indikator kedua adalah persentase kredit domestik (National currency credit/GPD) terhadap GDP yang merupakan variabel dari sektor keuangan. Indikator ini menggambarkan tingkat intermediasi lembaga keuangan yang cukup dominan. Semakin tinggi indikator ini menunjukan bahwa lembaga keuangan semakin baik dalam menjembatani antara pemilik dana berlebih (surplus unit) dan pihak yang membutuhkan dana (defisit unit) dan meningkatnya investasi dalam negeri.

Indikator ketiga adalah selisih antara suku bunga pinjaman dengan suku bunga deposit (interes rate spread). Indikator ini merupakan variabel dari sektor keuangan yang menggambarkan potensi keuntungan dari jasa intermediasi lembaga keuangan. Namun, semakin besar indikator ini juga mengambarkan bahwa lembaga keuangan semakin tidak efisien.

Indikator yang terakhir adalah konsentrasi sektor perbankan (bank concentration). Indikator ini merupakan salah satu variabel dari sektor keuangan yang mengukur aset tiga bank terbesar sebagai bagian dari seluruh aset bank komersial.

b. Financial Vulnerability Index (FVI)

Financial Vulnerability Index atau indeks kerentanan keuangan menunjukan bahwa semakin rendah nilai indeks maka sistem keuangan semakin rentan dan juga sebaliknya. Financial Vulnerability Index terdiri dari delapan Indikator. Indikator ekonomi pertama yang dikelompokan kedalam sub-indeks ini adalah inflasi. Inflasi merupakan variabel dari sektor riil yang menunjukan kenaikan harga barang-barang secara umum. Peningkatan indikator ini dapat diartikan penurunan nilai uang terhadap barang yang dapat mengakibatkan menurunnya tingkat kepercayaan masyarakat akan mata uang tersebut sehingga masyarakat cenderung ini memegang dalam bentuk barang atau mata uang lain.

Indikator yang kedua adalah persentase surplus atau defisit neraca belanja pemerintah terhadap GDP (General balance, deficit or surplus/GDP). Indikator ini merupakan salah satu variabel dari sektor eksternal. Jika terjadi defisit anggaran untuk menutupinya dapat dilakukan dengan mencetak uang atau utang. Utang tersebut dapat bersumber dari penerbitan obligasi atau pinjaman luar negeri. Beberapa alternatif tersebut masing-masing memiliki risiko yang cukup besar.

15 Kemudian indikator keempat ialah nilai tukar riil (Real effective exchange rate) yang merupakan variabel dari sektor eksternal. Indikator ini menunjukkan kinerja nilai tukar sebenarnya mata uang domestik terhadap mata uang asing secara umum dalam perekonomian internasional. Perubahan yang fluktuatif dari indikator ini menunjukan perekonomian melalui penyesuaian nilai tukar telah mengalami koreksi besar (Albulescu dan Goyeau 2010).

Indikator kelima adalah persentase kredit non-pemerintah (Non govermental credit/total credit) terhadap total kredit. Indikator ini merupakan variabel yag menggambarkan sektor korporasi dan rumah tangga. Indikator ini menunjukkan proporsi pendanaan sektor swasta melalui kredit untuk investasi dan juga merupakan potensi kredit macet.

Indikator selanjutnya adalah persentase pinjaman terhadap simpanan (Loan / deposits). Indikator ini merupakan salah satu variabel dari sektor keuangan. Peningkatan indikator ini menunjukan semakin liquid, mudah, serta efisien suatu lembaga keuangan dalam menjalankan fungsi intermediasinya

Indikator ketujuh adalah persentase simpanan terhadap jumlah uang beredar (Deposit/M2). Indikator ini merupakan variabel dari sektor keuangan. Peningkatan indikator ini menggambarkan kecenderungan masyarakat untuk menyimpan uangnya pada lembaga keuangan dibandingkan untuk kegiatan konsumsi.

Indikator yang terakhir adalah perbandingan persentase cadangan terhadap simpanan dengan persentase uang yang dipegang masyarakat terhadap jumlah uang beredar (Reserves/deposit)/(note&coin/M2). Indikator ini merupakan variabel dari sektor keuangan yang mencerminkan seberapa siap lembaga keuangan dalam mengantisipasi penarikan simpanan secara besar-besaran.

c. Financial Soundness Index (FSI)

Financial Soundness Index atau indeks kesehatan lembaga keuangan dalam hal ini perbankan menunjukan bahwa semakin besar nilai indeks maka sektor perbankan semakin baik. FSI terdiri dari lima indikator penyusun indeks. Indikator pertama adalah persentase kredit macet terhadap total kredit perbankan (Bank nonperforming loans to gross loans). Indikator ini merupakan variabel dari sektor keuangan yang menunjukkan risiko perbankan. Peningkatan indeks ini akan mengganggu likuiditas sektor perbankan.

Indikator kedua adalah rasio kecukupan modal (Capital adequacy ratio) mengambarkan tingkat kapitalisasi perbankan yang menjadi syarat kecukupan modal terhadap risiko likuiditas yang dibobotkan. Indikator ini juga merupakan variabel dari sektor keuangan. Peningkatan indikator ini mengambarkan semakin siap perbankan dalam menghadapi risiko likuiditas. Hal yang sama juga untuk indikator selanjutnya yaitu persentase modal terhadap total aset. Indikator ini menunjukan proporsi modal terhadap seluruh aset yang dimiliki sektor perbankan. Semakin tinggi indikator ini menunjukan semakin likuid dan semakin sehat sektor perbankan.

Indikator ketiga dan keempat adalah Bank Return on asset (ROA) dan Bank Z-Score. Keduanya merupakan variabel dari sektor keuangan. Bank Return on asset

16

nilai Bank Z-Score diindikasikan Bank tersebut semakin sehat atau memiliki probabilitas kebangkrutan yang semakin kecil.

d. World Economic Climate Index (WECI)

Tiga indikator individu yang menyusun sub-indeks iklim ekonomi internasional (World economic climate index) ialah tingkat inflasi dunia, pertumbuhan GDP, dan iklim domestik. Ketiga indikator tersebut adalah variabel dari sektor eksternal. Variabel pertama ialah tingkat inflasi dunia. Peningkatan indikator ini menunjukan peningkatan harga barang-barang secara umum di pasar dunia yang dapat mengganggu kinerja perdagangan.

Indikator kedua ialah pertumbuhan GDP dunia. Pertumbuhan GDP dunia dapat juga dikatakan sebagai tingkat pertumbuhan ekonomi global. Kenaikan pada indikator ini mecerminkan kinerja ekonomi global yang semakin baik.

Indikator terakhir ialah iklim ekonomi. Perhitungan iklim ekonomi menggunakan indeks yang dikembangkan oleh Pusat Studi & Lembaga Penelitian

Ekonomi “CESifo”. Indeks ini menunjukan kondisi perekonomian dunia mengunakan persepsi iklim usaha terkait peluang investasi. Peningkatan indikator ini menggambarkan iklim ekonomi global yang semakin baik. Nilai WECI menunjukan bahwa semakin besar nilai indeks maka kondisi perekonomian global semakin baik.

Perhitungan Indeks Stabilitas Sistem Keuangan (AFSI)

Langkah awal perhitungan indeks stabilitas sistem keuangan ialah mengelompokkan indikator individu terpilih kedalam sub-indeks yang masing-masing menggambarkan perkembangan, kerentanan, kesehatan kelembagaan dan iklim ekonomi internasional. Kemudian masing-masing indikator terpilih dinormalisasi. Normalisasi data dilakukan dengan menggunakan metode normalisasi empiris. Metode normalisasi tesebut menjadikan nilai indikator

berkisar antara “0” sampai dengan “1”. Nilai “0” merupakan nilai terburuk dan “1” merupakan nilai dengan kondisi stabilitas terbaik. Maka, semakin besar nilai

indeks menunjukan stabilitas sistem keuangan yang semakin baik. Rumus untuk metode normalisasi empiris adalah sebagai berikut:

I

itn =

(6)

Dimana:

Iitn = nilai indikator individu yang telah dinormalisasi

= nilai indikator individu i pada waktu ke-t

= nilai minimum indikator individu i selama periode pengamatan = nilai maksimum indikator individu i selama periode pengamatan

17

Financial Development Index (FDI)

Dt

=

∑

(7)

Notasi Dt pada persamaan diatas menunjukan nilai indeks perkembangan (development) keuangan yang merupakan nilai rata-rata dari seluruh indikator penyusunnya pada periode ke-t. ∑Dit adalah jumlah seluruh indikator penyusun indeks pada periode ke-t. Angka 4 menunjukan banyaknya indikator penyusun.

Financial Vulnerability Index (FVI)

V t

=

∑(8)

Dimana V t merupakan nilai indeks kerentanan keuangan yang merupakan nilai rata-rata dari seluruh indikator penyusunnya pada periode ke-t. ∑Vit adalah jumlah seluruh indikator penyusun indeks pada periode ke-t. Angka 8 menunjukan banyaknya indikator penyusun

Financial Soundness Index (FSI)

St = ∑ (9)

S t pada persamaan diatas menunjukan nilai indeks kesehatan sektor perbankan dan merupakan nilai rata-rata dari seluruh indikator penyusunnya pada periode ke-t. ∑Sit adalah jumlah seluruh indikator penyusun indeks pada periode ke-t. Angka 5 menunjukan banyaknya indikator penyusun FSI.

World Economic Climate Index (WECI)

Wt = ∑ (10)

Wt pada persamaan diatas menunjukan nilai indeks kondisi perekonomian global dan merupakan nilai rata-rata dari seluruh indikator penyusun WECI pada periode ke-t. ∑Wit adalah jumlah seluruh indikator penyusun indeks pada periode ke-t. Angka 3 menunjukan banyaknya indikator penyusun

Aggregate Financial Stability Index (AFSI)

AFSI = ∑

18

∑Iit adalah jumlah seluruh indikator penyusun indeks pada periode ke-t. Angka 20 menunjukan jumlah indikator penyusun. ∑Iit dijabarkan sebagai berikut:

∑ = ∑ + ∑ + ∑ + ∑ (12) Sehingga diperoleh:

AFSI = D

+

V+

S

+

W

(13)

Atau dapat dituliskan sebagai berikut:

AFSI = 0.2 Dt + 0.4V t + 0.25 St + 0.15 Wt (14) Proses pembentukan indeks mengunakan pembobotan yang sama besar untuk setiap indikator penyusun indeks. Van den End (2006) menunjukkan dalam komposisi penyusunan indeks stabilitas agregat pemberian bobot yang sama dan pemberian bobot yang berbeda dalam validasi ekonometrik akan menghasilkan perbedaan yangkecil. Maka agar lebih sederhana digunakan metode pembobotan yang sama pada setiap indikator. Namun, masing-masing sub-indeks memiliki bobot yang berbeda tergantung jumlah indikator penyusunnya.

Pengelompokan Negara berdasarkan Pendapatan

Berdasarkan besar GNI per kapita negara di dunia dapat diklasifikasikan ke dalam 4 kategori (World Bank 2013), yaitu:

1) Negara berpendapatan rendah (Low Income Countries), yaitu negara yang memiliki GNI per kapita kurang dari $1 035 US.

2) Negara berpendapatan menengah kebawah (Lower-middle-income Countries), yaitu negara yang memiliki GNI per kapita $1 306 – $4 085 US.

3) Negara berpendapatan menengah keatas (Upper-Middle-Income Countries), yaitu negara yang memiliki GNI per kapita $4 086 – $12 615 US.

4) Negara berpendapatan tinggi (High Income Countries), yaitu negara yang memiliki GNI per kapita diatas $12 616.

Negara lower-middle-income dan upper-middle-income dikategorikan ke dalam negara yang sedang berkembang (developing country). Negara-negara ini masih dalam tahap proses pembangunan dimana tujuan pembangunan belum tercapai seluruhnya.

Dampak Inklusi Keuangan terhadap Stabilitas Sistem Keuangan

19 keuangan. Dampak negatif inklusi keuangan dikarenakan inklusi keuangan dapat menurunan standar kredit lembaga keuangan. Lembaga keuangan berusaha menjangkau kalangan masyarakat bawah yang unbankable dengan menurunkan syarat-syarat pinjaman, kedua dapat meningkatkan risiko reputasi bank dikarenakan guna meningkatkan fasilitas jasa-jasa keuangan beberapa negara yang menurunkan standar operasi atau pendirian suatu lembaga keuangan untuk daerah pedesaan, serta dapat menyebabkan instabilitas dikarenakan regulasi yang tidak matang dan mencukupi dari lembaga Microfinance.

Adanya potensi instabilitas akibat inklusi keuangan didukung oleh penelitian Dupas et al. (2014) di provinsi barat Kenya. Penelitian tersebut menyatakan peningkatan layanan jasa perbankan tidak menyebabkan peningkatan stabilitas keuangan dikarenakan tidak diikuti penurunan biaya pinjaman bagi masyarakat menengah bawah, kurangnya kepercayaan, serta tidak diikuti oleh peningkatan kualitas layanan.

Menurut Khan (2011) inklusi keuangan dapat menyebabkan dampak positif muncul jika inklusi keuangan dapat meningkatkan diversifikasi aset perbankan, stabilitas basis tabungan, serta meningkatkan transmisi kebijakan moneter. Contoh penelitian yang memberikan bukti adanya dampak positif inklusi keuangan terhadap stabilitas sistem keuangan adalah penelitian Morgan dan Pontines (2014),dimana peningkatan pinjaman oleh perusahaan kecil dan menengah (UKM) akan meningkatkan stabilitas keuangan yang digambarkan oleh semakin menurunkan non-performing loan (NPL) serta menurunkan kemungkinan kegagalan suatu institusi keuangan.

Hannig dan Jansen (2010) dalam penelitiannya mengatakan inklusi keuangan selain dapat mengatasi ketimpangan pendapatan juga berpotensi untuk meningkatkan stabilitas keuangan, hal ini dikarenakan akses masyarakat miskin ke tabungan lembaga keuangan formal dapat meningkatkan kapasitas rumah tangga dalam mengelola kerentanan keuangan yang diakibatkan oleh dampak buruk krisis, mendiversifikasi basis pendanaan dari lembaga keuangan yang dapat mengurangi guncangan ketika terjadi krisis global, meningkatkan ketahanan ekonomi dengan mempercepat pertumbuhan, memfasilitasi diversifikasi, dan mengurangi kemiskinan.

Penelitian Terdahulu

Pada penelitian terdahulu tingkat inklusi keuangan digambarkan dengan beberapa proxy dan beberapa versi perhitungan indeks yang dibangun oleh para peneliti. Pengunaan variabel UKM outstanding loan di bank komersil untuk mewakilkan tingkat inklusi keuangan digunakan oleh beberapa peneliti seperti Morgan dan Pontines (2014), Dienillah (2015), serta Adasme, Majnoni, dan Uribe (2006). Selain variabel UKM outstanding loan untuk menggambakan tingkat inklusi keuangan, variabel rasio akses ke deposito terhadap populasi suatu negara juga digunakan untuk menggambarkan tingkat inklusi keuangan pada penelitian yang dilakukan oleh Han dan Melecky (2014). Dupas et al. (2012) juga menggunakan proxy yaitu variabel persentase masyarakat dewasa yang memiliki akun aktif di bank komersil.

20

yang lebih representatif. Beberapa peneliti tersebut antara lain Sarma (2008) serta Camara dan Tuesta (2014). Sarma menggunakan 3 dimensi guna membangun indeks inklusi keuangan dan disetiap dimensi terdapat indikator atau variabel yang mewakili dimensi tersebut. Tiga dimensi yang digunakan Sarma guna membangun indeks inklusi keuangan ialah dimensi penetrasi perbankan yang digambarkan oleh proporsi populasi yang memiliki rekening di bank, dimensi ketersediaan jasa keuangan yang digambarkan oleh jumlah cabang lembaga keuangan, dan dimensi kegunaan yang digambarkan oleh Outstanding loans from commercial banks (% terhadap GDP) atau Outstanding deposits with commercial banks (% terhadap GDP).

Camara dan Tuesta (2014) juga membangun indeks inklusi keuangan. Indeks inklusi keuangan yang dibangun oleh Camara dan Tuesta (2014) terdiri dari tiga dimensi. Tiga dimensi yang digunakan Camara dan Tuesta (2014) guna membangun indeks inklusi keuangan ialah dimensi kegunaan yang diwakili oleh persentase dari populasi dewasa yang menabung dan melakukan pinjaman di lembaga keuangan formal, dimensi hambatan yang diwakili oleh persentase masyarakat dewasa yang unbankable, dan dimensi akses yang diwakili oleh jumlah ATM per 100 000 individu dewasa, jumlah cabang bank komersil per 100 000 individu dewasa, jumlah ATM per 1 000 KM2, serta jumlah cabang bank komersil per 1 000 KM2.

Variabel yang digunakan untuk menggambarkan tingkat stabilitas sistem keuangan biasanya ialah Bank Z Score. Nilai ini menggambarkan kesehatan sektor perbankan serta tingkat fluktuasi return on asset di sektor perbankan. Peneliti yang menggunakan variabel Bank Z Score dalam penelitiannya ialah Morgan dan Pontines (2014) serta Dienillah (2015). Selain Bank Z Score, morgan dan pontines (2014) juga menggunakan variabel non-performing loan guna menggambarkan tingkat stabilitas sistem keuangan. Camara dan Tuesta (2014) menggunakan fluktuasi atau volatilitas rasio kredit terhadap GDP untuk menggambarkan stabilitas sistem keuangan.

Seperti yang telah disampaikan sebelumnya, penelitian yang membangun indeks stabilitas sistem keuangan guna menggambarkan tingkat stabilitas sistem keuangan telah dilakukan untuk beberapa negara seperti penelitian yang dilakukan untuk Jamaika pada tahun 2010 menghitung indeks stabilitas sistem keuangan, Bangladesh pada 2012, serta Romania pada tahun 2010. Perbedaan dari ketiganya ialah indikator yang digunakan untuk menyusun indeks stabilitas sistem keuangan. Sedangkan metode perhitungan yang digunakan dapat dikatakan sama.

21 Penelitian lainnya menyatakan peningkatan inklusi keuangan di negara-negara seperti Brazil, Kenya, Filipina, Bolivia, Uganda, Indonesia, dan India yang rata-rata merupakan negara berpendapatan menengah kebawah (lower middle)

dapat menghasilkan dampak positif maupun negatif terhadap stabilitas sistem keuangan (Khan 2011). Dampak positif muncul jika inklusi keuangan dapat meningkatkan diversifikasi aset perbankan, stabilitas basis tabungan, serta meningkatkan transmisi kebijakan moneter. Sedangkan dampak negatifnya diakibatkan karena inklusi keuangan dapat menurunan standar kredit, kedua dapat meningkatkan risiko reputasi bank, serta dapat menyebabkan instabilitas dikarenakan regulasi yang tidak matang dan mencukupi dari lembaga

Microfinance.

[image:35.595.104.516.356.789.2]Selanjutnya penelitian Dupas et al. (2012) dengan experimental design di provinsi barat Kenya yang merupakan negara dengan pendapatan rendah, mendapatkan hasil bahwa peningkatan layanan jasa perbankan tidak menyebabkan peningkatan stabilitas keuangan. Hal ini dikarenakan peningkatan inklusi keuangan tidak diikuti penurunan biaya pinjaman bagi masyarakat menengah bawah, kurangnya kepercayaan, serta tidak diikuti oleh peningkatan kualitas layanan. Rangkuman penelitian terdahulu disajikan pada Tabel 3 dibawah ini.

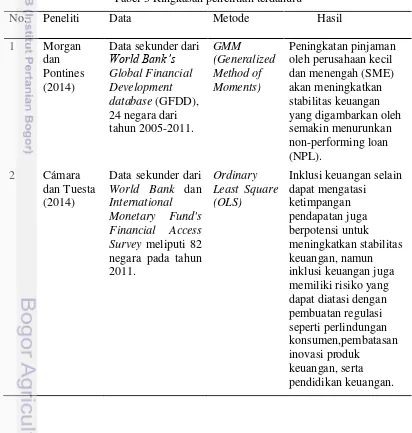

Tabel 3 Ringkasan penelitian terdahulu

No. Peneliti Data Metode Hasil

1 Morgan dan Pontines (2014)

Data sekunder dari

World Bank’s

Global Financial Development database (GFDD), 24 negara dari tahun 2005-2011. GMM (Generalized Method of Moments) Peningkatan pinjaman oleh perusahaan kecil dan menengah (SME) akan meningkatkan stabilitas keuangan yang digambarkan oleh semakin menurunkan non-performing loan (NPL).

2 Cámara dan Tuesta (2014)

Data sekunder dari

World Bank dan

International Monetary Fund's Financial Access Survey meliputi 82 negara pada tahun 2011.

Ordinary Least Square (OLS)

22

[image:36.595.41.489.95.800.2]Penelitian Terdahulu

Tabel 3 Ringkasan penelitian terdahulu (Lanjutan)

No. Peneliti Data Metode Hasil

3 Adasme, Majnoni, Uribe (2006)

Data sekunder dari tahun 1999 hingga 2005 yang bersumber dari Chilean Credit Register. Metode estimasi Bootstra-pping Peningkatan pada

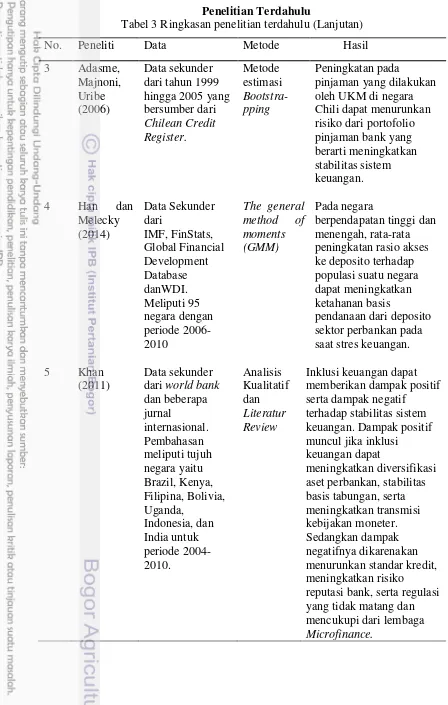

pinjaman yang dilakukan oleh UKM di negara Chili dapat menurunkan risiko dari portofolio pinjaman bank yang berarti meningkatkan stabilitas sistem keuangan. 4 Han dan

Melecky (2014) Data Sekunder dari IMF, FinStats, Global Financial Development Database danWDI. Meliputi 95 negara dengan periode 2006-2010

The general method of moments (GMM)

Pada negara

berpendapatan tinggi dan menengah, rata-rata peningkatan rasio akses ke deposito terhadap populasi suatu negara dapat meningkatkan ketahanan basis

pendanaan dari deposito sektor perbankan pada saat stres keuangan. 5 Khan

(2011)

Data sekunder dari world bank

dan beberapa jurnal internasional. Pembahasan meliputi tujuh negara yaitu Brazil, Kenya, Filipina, Bolivia, Uganda, Indonesia, dan India untuk periode 2004-2010. Analisis Kualitatif dan Literatur Review

Inklusi keuangan dapat memberikan dampak positif serta dampak negatif

terhadap stabilitas sistem keuangan. Dampak positif muncul jika inklusi keuangan dapat

meningkatkan diversifikasi aset perbankan, stabilitas basis tabungan, serta meningkatkan transmisi kebijakan moneter. Sedangkan dampak negatifnya dikarenakan menurunkan standar kredit, meningkatkan risiko

reputasi bank, serta regulasi yang tidak matang dan mencukupi dari lembaga

23

[image:37.595.52.519.116.775.2]Penelitian Terdahulu

Tabel 3 Ringkasan penelitian terdahulu (Lanjutan) No

.

Peneliti Data Metode Hasil

6 Hannig dan Jansen (2010)

Data Sekunder dari

World Bank World Development Indicators,

Consultative Group to Assist the Poor, Jurnal Internasional dan penelitian terdahulu

Literatur Review

Inklusi keuangan selain dapat mengatasi

ketimpangan pendapatan juga berpotensi untuk meningkatkan stabilitas keuangan, namun inklusi keuangan juga memiliki risiko yang dapat diatasi dengan pembuatan regulasi. 7 Dupas,

Green, Keats dan Robinson (2012)

Data Primer dari beberapa desa yang memiliki jarak 0-4 km dari tiga market centre di provinsi barat Kenya.

Responden sebanyak 1 898 rumah tangga. Data meliputi karakteristik demografi, sumber pendapatan, seberapa baik akses ke jasa-jasa keuangan, pengetahuan dan persepsi mengenai ketersediaan jasa-jasa keuangan, dan praktik menabung secara umum. Sensus, Experi-mental Design

Peningkatan layanan jasa perbankan tidak

menyebabkan peningkatan stabilitas keuangan

dikarenakan tidak diikuti penurunan biaya pinjaman bagi masyarakat menengah bawah, kurangnya

kepercayaan, serta tidak diikuti oleh peningkatan kualitas layanan.

8 Dienillah (2015)

Data sekunder tujuh negara Asia (Korea Selatan, Malaysia, Indonesia, India, Bangladesh,

Thailand, dan Turki ). Bersumber dari

World Bank, World Development Indicators, IMF

databased, dan lain-lain

Panel Statis

Inklusi keuangan dapat meningkatkan stabilitas sistem keuangan di tujuh negara Asia. Hal ini dikarenakan peningkatan inklusi keuangan akan menguatkan sektor riil dan penguatan basis tabungan yang dapat digunakan untuk meningkatkan proses

24

Kerangka Pemikiran

Penelitian ini menganalisis dampak inklusi keuangan terhadap stabilitas sistem keuangan antar kelompok tingkat pendapatan negara. Analisis ini diawali dengan membangun indeks inklusi keuangan dan indeks stabilitas sistem keuangan agar lebih representatif dalam menggambarkan kondisi inklusi keuangan dan stabilitas sistem keuangan yang sebenarnya. Dari hasil regresi tersebut dapat dianalisis dampak inklusi keuangan terhadap stabilitas sistem keuangan sehingga akan didapatkan referensi atau saran kebijakan bagi

[image:38.595.40.472.60.658.2]stakeholders untuk menjaga kondisi sistem keuangan.

Gambar 5 Kerangka Pemikiran Penelitian

Hipotesis Penelitian

Berdasarkan tinjauan pustaka yang telah dijelaskan sebelumnya, maka hipotesis penelitian dalam penelitian ini adalah:

1. Indeks inklusi keuangan dan stabilitas sistem keuangan pada negara berpendapatan tinggi lebih tinggi dibandingkan negara berpendatan menengah dan negara berpendapatan bawah.

2. Pada kelompok negara berpendapatan menengah bawah peningkatan inklusi keuangan berpotensi meningkatkan instabilitas dalam sistem

Inklusi keuangan menjadi strategi dalam meningkatkan pertumbuhan inklusif.

Inklusi keuangan berpeluang meningkatkan instabilitas sistem

keuangan.

Rekomendasi atau Saran Kebijakan

Belum adanya penggunaan indeks dalam menganalisis dampak inklusi keuangan

terhadap stabilitas sistem keuangan

Membangun Indeks Inklusi Keuangan antar Negara

Membangun Indeks Stabilitas Sistem Keuangan antar Negara

25 keuangan, sedangkan pada kelompok negara berpendapatan menengah atas dan tinggi akan meningkatkan stabilitas sistem keuangan. Selanjutnya faktor lain yang memiliki dampak positif terhadap stabilitas sistem keuangan pada kelompok negara berpendapatan menengah bawah antara lain GDP perkapita, kredit swasta, non-FDI capital flow

dan keterbukaan ekonomi, sedangkan faktor yang memberikan dampak negatif adalah aset lancar terhadap deposito dan pendanaan jangka pendek serta variabel krisis. Pada kelompok negara berpendapatan menengah atas dan tinggi, faktor yang memiliki dampak positif terhadap stabilitas sistem keuangan pada kelompok negara berpendapatan menengah bawah antara lain GDP perkapita, non-FDI capital flow, serta aset lancar terhadap deposito dan pendanaan jangka pendek, sedangkan faktor yang memberikan dampak negatif adalah kredit swasta, keterbukaan ekonomi, dan variabel krisis.

3

METODE

Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yang bersifat tahunan dengan struktur data berupa unbalanced panel data, dimana jumlah time series

untuk setiap unit cross sectionnya berbeda. Penggunaan unbalanced panel data

[image:39.595.107.524.540.746.2]pada penetian ini dikarenakan terdapat individu atau unit cross section yang tidak memiliki data time series yang lengkap atau terdapat masalah ketersediaan data. Data panel tersebut berupa data cross section yang terdiri dari lima negara berpendapatan menengah bawah, sembilan negara berpendapatan menengah atas, dan lima negara berpendapatan tinggi. Kemudian, data time series-nya berupa data tahunan periode tahun 2004-2011. Rincian negara yang digunakan pada setiap kelompok tingkat pendapatan antar negara disajikan pada Tabel 4 di bawah ini.

Tabel 4 Daftar negara dalam penelitian berdasarkan tingkat pendapatan No. Negara

berpendapatan menengah bawah

No. Negara

berpendapatan menengah atas

No.