SKRIPSI

PERBANDINGAN KINERJA BANK SWASTA DAN BANK PEMERINTAH YANG GO PUBLIC DI BURSA EFEK INDONESIA

OLEH

JUITA ERLISA B. 120502226

PROGRAM STUDI S1 MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ABSTRACT

KATA PENGANTAR

Salam sejahtera bagi kita semua…

Segala puji syukur dan kemuliaan hanya kepada Tuhan Yesus Kristus, oleh karena anugerah-Nya yang melimpah sehingga peneliti mampu menyelesaikan skripsi yang berjudul “PERBANDINGAN KINERJA BANK SWASTA DAN BANK PEMERINTAH YANG GO PUBLIC DI BURSA EFEK INDONESIA”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Terima kasih yang tak terhingga kepada kedua orang tua Ayahanda Loisder Banurea dan Ibunda Risma Hasugian yang telah mendidik dengan sepenuh hati sehingga bisa menyelesaikan skripsi dengan sebaik-baiknya.

Peneliti menyadari bahwa penulisan skripsi ini telah banyak mendapat bantuan dan dukungan baik secara moril maupun materil. Untuk itu, melalui kesempatan ini, peneliti ingin menyampaikan rasa terima kasih yang setulusnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti sadalia, SE., ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E., M.Si, dan Ibu Dra. Friska Sipayung, M.Si, selaku Ketua dan Sekretaris Program studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembimbing yang telah memberikan arahan, bimbingan, motivasi, dan saran kepada penulis dalam menyelesaikan skripsi ini.

6. Ibu Dr. Isfenti Sadalia, SE., ME, selaku Dosen Pembanding I yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

7. Ibu Dr. Endang Sulistya Rini, S.E., M.Si, selaku Dosen Pembanding II yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

8. Kepada Bapak dan Ibu Dosen Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberi ilmunya kepada peneliti selama mengikuti perkuliahan serta seluruh staf dan pegawai yang telah banyak membantu selama proses penulisan skripsi ini.

9. Seluruh sahabat saya di manajemen 2012 yang telah menginspirasi peneliti, dan kepada organisasi HMM tempat peneliti menerapkan ilmu-ilmu yang dipelajari di kampus selama ini.

Medan, 09 Oktober 2015 Peneliti

DAFTAR ISI

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 38

4.2 Statistik Deskriptif ... 54

4.3 Uji Normalitas ... 57

4.4 Analisis Korelasi ... 58

4.5 Uji Independent Sample T-Test ... 59

4.6 Uji Mann-Whitney ... 60

4.7 Pembahasan ... 61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Saran ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Rasio Kinerja Bank Swasta ... 7

Tabel 1.2 Rasio Kinerja Bank Pemerintah ... 8

Tabel 2.1 Penetapan Kriteria Penilaian Tingkat CAR ... 23

Tabel 2.2 Penetapan Kriteria Penilaian Tingkat NPL ... 23

Tabel 2.3 Penetapan Kriteria Penilaian Tingkat ROA ... 24

Tabel 2.4 Penetapan Kriteria Penilaian Tingkat ROE... 25

Tabel 2.5 Penetapan Kriteria Penilaian Tingkat BOPO ... 26

Tabel 2.6 Penetapan Kriteria Penilaian Tingkat NIM ... 27

Tabel 2.7 Penetapan Kriteria Penilaian Tingkat LDR... 27

Tabel 2.8 Penetapan Kriteria Penilaian Tingkat PDN... 28

Tabel 2.9 Penelitian Terdahulu ... 32

Tabel 3.1 Operasional Variabel ... 39

Tabel 3.2 Daftar Sampel... 41

Tabel 4.1 Statistik Deskriptif Bank Swasta ... 55

Tabel 4.2 Statistik Deskriptif Bank Pemerintah ... 55

Tabel 4.3 Uji Normalitas ... 57

Tabel 4.4 Uji Korelasi ... 58

Tabel 4.5 Uji Independent Sample T-Test ... 59

DAFTAR GAMBAR

No. Gambar Judul Halaman Gambar 1.1 Perkembangan Kantor Bank di Indonesia Tahun

ABSTRAK

ABSTRACT

BAB I PENDAHULUAN

1.1Latar Belakang

Sektor perbankan merupakan salah satu tulang punggung yang membangun perekonomian suatu negara karena berfungsi sebagai lembaga intermediasi (Yuliani, 2007). Pembiayaan dan investasi yang besar sangat dibutuhkan dalam pembangunan. Menurut Undang-undang No.10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak, sehingga peran masyarakat dapat ditingkatkan dan akhirnya kemandirian bangsa dalam pembangunan dapat terwujud.

Sejak dilakukannya liberalisasi sektor perbankan dengan kebijaksanaan paket Oktober 1988 (Pakto 88), sektor perbankan Indonesia tumbuh dengan sangat pesat. Namun, pertumbuhan tersebut tidak diikuti dengan berbagai infrastruktur yang diperlukan, seperti peraturan kehati-hatian perbankan (prudential regulation) yang menyeluruh, terperinci, dan terdefinisi secara baik, ditambah dengan lemahnya kontrol terhadap implementasi dari peraturan dan perundang-undangan yang ada (Dendawijaya, 2003:127).

dan pada 13 Maret 1999 terdapat 38 bank yang dilikuidasi (Surifah, 2002). Salah satu penyebab dibekukannya kegiatan operasional perbankan oleh pemerintah adalah pinjaman luar negeri yang membengkak akibat nilai tukar rupiah terhadap dollar naik secara drastis. Di samping itu, penyaluran kredit yang berindikasi KKN tidak hanya dilakukan oleh bank swasta, tetapi bank pemerintah juga ikut melakukannya. Hanya saja, dalam perjalanannya pemerintah lebih cenderung membekukan kegiatan perbankan swasta, sedangkan bank pemerintah dilakukan dengan restrukturisasi dengan cara penggabungan dan rekapitalisasi melalui penerbitan obligasi pemerintah untuk menambah modal bank (Samosir, 2003).

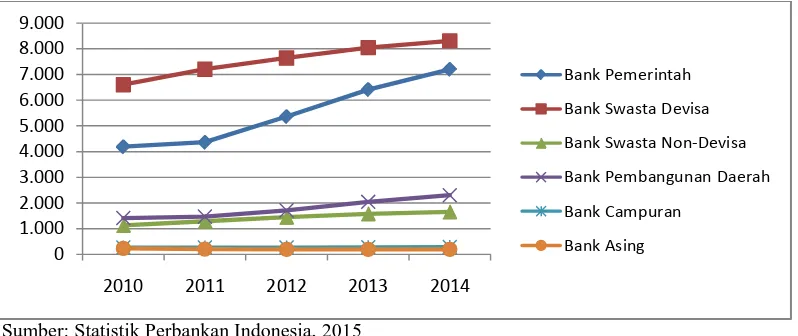

Industri perbankan di Indonesia saat ini sangat bersaing dengan tajam sehingga mengabaikan kualitas aset dan rendahnya tingkat permodalan bank dibandingkan dengan negara-negara lainnya. Hal ini dapat dilihat dengan bermunculannya bank yang baru dan cabang dari bank yang telah berdiri sebelumnya.

Sumber: Statistik Perbankan Indonesia, 2015

Gambar 1.1

Perkembangan Kantor Bank di Indonesia Tahun 2010-2014

Dari Gambar 1.1 terlihat bahwa bank di Indonesia cenderung mengalami peningkatan jumlah kantor bank selama periode 2010 hingga 2014.

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000

2010 2011 2012 2013 2014

Bank Pemerintah Bank Swasta Devisa Bank Swasta Non-Devisa Bank Pembangunan Daerah Bank Campuran

Bertambahnya jumlah bank maupun kantor bank menyebabkan investor tidak lagi hanya terfokus pada produk-produk simpanan perbankan semata, seperti tabungan, deposito, commercial paper, dan sebagainya, tetapi mereka dapat memilih sederetan instrumen pasar modal, seperti saham obligasi, dan instrumen derivatif. Demikian pula bagi peminjam yang membutuhkan dana, pilihan atau alternatif pembiayaan saat ini semakin bervariasi, tidak lagi hanya berfokus pada pembiayaan kredit (Siamat, 2005:18). Oleh karena itu, kini masyarakat mulai selektif dalam memilih suatu bank karena memiliki berbagai alternatif pilihan dalam menyimpan kelebihan dana dan mendapatkan dana yang diperlukan melalui bank. Hal ini tentunya akan menyebabkan banyak bank yang rapuh karena tidak mampu bersaing dalam dunia perbankan.

Masalah lain yang biasanya dihadapi oleh perbankan adalah mengenai efisiensi dalam kegiatan operasional suatu bank. Efisiensi operasional merupakan masalah yang kompleks dimana setiap bank selalu berusaha untuk memberikan layanan yang terbaik kepada nasabah, namun di sisi lain bank juga harus berupaya untuk beroperasi secara efisien. Adanya kompetisi dalam industri perbankan dapat menyebabkan menurunnya tingkat profitabilitas masing-masing bank, dan apabila tingkat profitabilitas ini rendah maka akan mengakibatkan bank mengalami kerugian yang berpengaruh terhadap kelangsungan hidup suatu bank (Sabir, 2012).

Ditinjau dari segi kepemilikannya, bank dapat dibagi menjadi 5 (lima) kelompok, yaitu bank milik pemerintah, bank swasta, bank campuran, bank pembangunan daerah, dan bank syariah (Ikatan Bankir Indonesia, 2013:8). Kelima kelompok bank ini bersaing ketat untuk menunjukkan good performance di mata publik.

yang buruk sehingga kepercayaan nasabahnya dapat dipertahankan (Tanggulungan, 2012).

Salah satu unsur yang diperhatikan masyarakat dalam memilih bank adalah mengenai kinerja suatu bank. Kinerja suatu bank dapat dianalisis dengan laporan keuangan, dimana data pokok sebagai input dalam analisis ini adalah neraca dan laporan laba rugi. Analisis laporan keuangan dapat dilakukan dengan menggunakan rasio keuangan. Analisis rasio keuangan memungkinkan manajer keuangan dan pihak yang berkepentingan untuk mengevaluasi kondisi keuangan dengan cepat. Analisis rasio menghubungkan unsur-unsur rencana dan perhitungan laba rugi sehingga dapat menilai efektivitas dan efisiensi perusahaan (Orniati, 2009).

terhadap Pendapatan Operasional (BOPO) dan Net Interest Margin (NIM). Dari aspek liquidity (likuiditas) dapat diketahui berapa tingkat likuiditas yang diperoleh bank untuk memenuhi kewajibannya, diproksikan dengan Loan to Deposit Ratio (LDR). Sedangkan dari rasio sensitivity to market risk (sensitivitas terhadap risiko pasar) dapat diketahui pergerakan harga pasar yang merugikan bank, baik itu suku bunga maupun valas, diproksikan dengan Posisi Devisa Neto (PDN). Aspek manajemen tidak dimasukkan dalam penelitian ini karena penilaian terhadap aspek manajemen dilakukan dengan menggunakan penilaian kualitatif untuk setiap aspek dari manajemen umum, manajemen risiko, dan manajemen kepatuhan (Ikatan Bankir Indonesia, 2015:66).

dana yang dikumpulkan oleh bank (dana dari pihak ketiga atau masyarakat) (Nugroho, 2012). Posisi Devisa Neto (PDN) digunakan agar bank selalu menjaga keseimbangan posisi antara sumber dana valas dan penggunaan dana valas (Maharani dan Afandy, 2012).

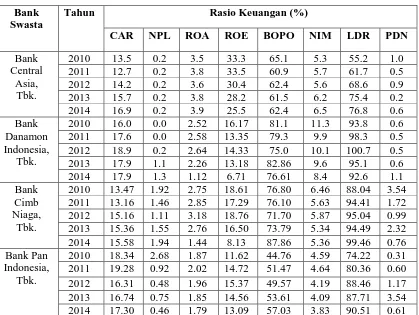

Tabel 1.1

Rasio Kinerja Bank Swasta Bank

Swasta

Tahun Rasio Keuangan (%)

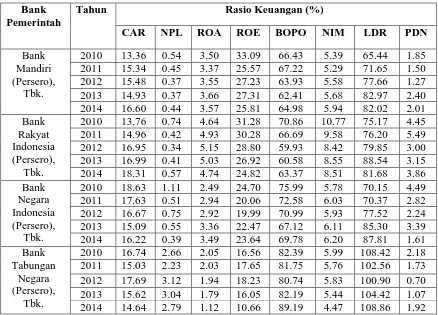

Tabel 1.2

Rasio Kinerja Bank Pemerintah Bank

Pemerintah

Tahun Rasio Keuangan (%)

CAR NPL ROA ROE BOPO NIM LDR PDN Sumber: Bursa Efek Indonesia, 2010-2014

Dari Tabel 1.1 dan Tabel 1.2 dapat dilihat kinerja bank swasta dan bank pemerintah dari 4 (empat) bank, beserta rasio yang digunakan untuk melihat kinerja bank, yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN).

Bank Central Asia, Tbk. terlihat konstan, pada Bank Danamon Indonesia, Tbk. terlihat mengalami peningkatan, pada Bank CIMB Niaga, Tbk. dan Bank Pan Indonesia, Tbk terlihat berfluktuasi dari tahun 2010-2014. Sedangkan pada bank pemerintah rasio NPL bank secara keseluruhan mengalami fluktuasi. Pada rasio ROA, ROE, BOPO, NIM dan PDN bank swasta mengalami fluktuasi dari tahun 2010 hingga 2014. Sedangkan pada bank pemerintah, hanya ROA Bank Tabungan Negara, Tbk. yang mengalami penurunan, bank pemerintah lainnya mengalami fluktuasi. ROE bank pemerintah, hanya Bank Rakyat Indonesia yang mengalami penurunan, bank pemerintah lainnya mengalami fluktuasi. BOPO bank pemerintah, hanya Bank Negara Indonesia, Tbk. yang mengalami penurunan, bank pemerintah lainnya mengalami fluktuasi. NIM dan PDN bank pemerintah secara keseluruhan mengalami fluktuasi. Pada rasio LDR bank swasta terlihat LDR bank secara keseluruhan mengalami peningkatan dari tahun 2010 hingga 2014. Sedangkan pada bank pemerintah, hanya LDR Bank Tabungan Negara, Tbk. yang mengalami fluktuasi, bank pemerintah lainnya mengalami peningkatan dari tahun 2010 hingga 2014.

Melihat data di atas, terlihat bahwa terdapat perbedaan rasio kinerja bank swasta dengan bank pemerintah. Selain sebelumnya terdapat beberapa penelitian yang dilakukan untuk mengetahui perbandingan kinerja keuangan bank swasta dan bank pemerintah, namun hasilnya tidak selalu konsisten.

ROE, BOPO, dan PDN. Namun, terdapat perbedaan yang signifikan antara bank pemerintah dengan bank swasta ditinjau dari rasio keuangan NIM. Sedangkan penelitian lain yang dilakukan Purwoko dan Sussanto (2008) memperlihatkan hasil bahwa CAR, NIM, ROE, dan ROA antara bank pemerintah dan bank swasta tidak terdapat perbedaan yang signifikan.

Di samping itu, sebuah penelitian yang dilakukan oleh Farazi et al. (2011) memperlihatkan hasil bahwa bank swasta memiliki ROA dan ROE yang lebih tinggi dibandingkan dengan bank pemerintah, tetapi bank pemerintah memiliki aset total lebih tinggi dari bank-bank swasta. Bank-bank pemerintah lebih efisien dalam biaya daripada bank swasta. Berbeda dengan penelitian yang dilakukan oleh Fernando dan Nimal (2014) memperlihatkan hasil bahwa bank swasta lebih efisien dibandingkan dengan bank pemerintah.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada pemilihan rasio keuangan yang digunakan serta periode penelitian. Rasio keuangan yang digunakan dalam penelitian ini merupakan rasio yang menurut penelitian sebelumnya berpengaruh dalam membandingkan kinerja bank swasta dengan bank pemerintah. Oleh karena itu, perlu diuji kembali konsistensi dari variabel-variabel tersebut dalam mempengaruhi kinerja bank. Alasan dipilihnya industri perbankan karena kegiatan bank sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik.

kinerja keuangan antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia. Oleh karena itu, peneliti mengangkat judul penelitian ini, yaitu “PERBANDINGAN KINERJA BANK SWASTA DAN BANK PEMERINTAH YANG GO PUBLIC DI BURSA EFEK INDONESIA”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah: Apakah terdapat perbedaan yang signifikan pada rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN) antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis perbedaan rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN) antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia.

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat menjadi bahan masukan dan bahan pertimbangan membantu pengambilan keputusan berinvestasi pada sektor perbankan.

2. Bagi Perbankan

Hasil penelitian ini dapat menjadi masukan dalam mengevaluasi kinerja keuangan perbankan dari aspek rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN). 3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan, khususnya mengenai kinerja keuangan perbankan.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1Pengertian dan Fungsi Bank

Menurut Crosse dan Hemple (dalam Rivai, 2012:1), bank adalah suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh keuntungan bagi pemilik. Sementara itu, menurut Perry (dalam Rivai, 2012:1), bank adalah suatu badan usaha yang transaksinya berkaitan dengan uang, menerima simpanan (deposit) dari nasabah, menyediakan dana atas setiap penarikan, melakukan penagihan cek-cek atas perintah nasabah, memberikan kredit, dan atau menanamkan kelebihan simpanan tersebut sampai dibutuhkan untuk pembayaran kembali.

Menurut Ikatan Bankir Indonesia (2013:6) pada intinya bank dapat didefinisikan sebagai suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat kembali dalam rangka meningkatkan kembali taraf hidup rakyat banyak. Hal itu sesuai dengan Undang-undang Perbankan No. 10 tahun 1998, yang menjelaskan pengertian bank sebagai perusahaan yang bergerak di bidang jasa dan memiliki kegiatan pokok dengan 3 (tiga) fungsi pokok, yaitu sebagai berikut.

c. Melaksanakan berbagai jasa dalam kegiatan perdagangan dan pembayaran dalam negeri maupun luar negeri, serta berbagai jasa lainnya di bidang keuangan.

Menurut Triandaru dan Budisantoso (2006:9), secara lebih spesifik fungsi bank dapat dijelaskan sebagai berikut:

a. Fungsi Bank sebagai Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank. Pihak bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi adanya unsur kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman dengan baik, dan debitur akan mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b. Fungsi Bank sebagai Agent of Development

bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c. Fungsi Bank sebagai Agent of Services

Fungsi bank sebagai agent of services adalah lembaga yang memberikan pelayanan kepada masyarakat. Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum, berupa jasa pengiriman uang, penitipan barang berharga pemberian jaminan bank, dan penyelesaian tagihan.

2.2Perbedaan Bank Swasta dengan Bank Pemerintah

nantinya, dimana manajemen merupakan pihak yang akan menentukan keberhasilan bank tersebut melalui keputusan-keputusan yang mereka ambil (Meitasari, 2014).

Berdasarkan Ikatan Bankir Indonesia (2013:8), perbedaan antara bank swasta dengan bank pemerintah menyangkut aspek pendiriannya, dimana bank swasta adalah bank yang didirikan dan menjalankan usaha golongan pengusaha tertentu setelah mendapatkan izin dari Menteri Keuangan, sedangkan bank pemerintah adalah bank yang hanya dapat didirikan berdasarkan undang-undang.

2.3Kinerja Keuangan Bank

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas bank (Jumingan, 2005:239). Jika dikaitkan dengan keuangan, maka kinerja merupakan hasil yang dicapai dari input finansial yang telah digunakan menghasilkan output. Diharapkan dari sumber dana tersebut dapat digunakan secara optimal sesuai dengan proporsinya untuk digunakan mencapai tujuan perusahaan secara umum adalah untuk menghasilkan laba bagi perusahaan (Muqorobin dan Nasir, 2009).

Kinerja bank merupakan hal yang penting karena merupakan cerminan dari kemampuan bank dalam mengelola aspek permodalan dan asetnya dalam mendapatkan laba, serta implikasi dari fungsi bank sebagai intermediary dimana likuiditas bank diukur berdasarkan kredit yang disalurkan kepada masyarakat dibanding dana yang diberikan oleh pihak ketiga. Fenomena yang terjadi adalah dimana keadaan perekonomian Indonesia di sektor perbankan mengalami keadaan yang pasang surut (Octaviyanty, 2013). Kesulitan keuangan jika tidak ditangani dengan baik dapat memaksa pemilik untuk menambah setoran dana ke dalam perusahaan atau malah merelakan menutup perusahaannnya. Melalui manajemen keuangan yang baik diharapkan bank dapat meningkatkan kinerja keuangannya dalam setiap kondisi ekonomi (Afriyeni, 2008).

Dengan kinerja yang baik, bank akan dapat lebih mudah mendapatkan kepercayaan dari para nasabah (agent of trust). Perbankan sebagai badan usaha yang bergerak di bidang keuangan atau finansial sangat membutuhkan kepercayaan dari para nasabah tersebut guna mendukung dan memperlancar kegiatan yang dilakukannya. Lancarnya kegiatan yang dilakukan oleh bank akan sangat mendukung dalam mencapai kesejahteraan para stackholder dan akan meningkatkan nilai perusahaan (Sukarno, 2006).

2.4Laporan Keuangan Bank

tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami, dan dapat diperbandingkan dengan tahun sebelumnya ataupun antarperusahaan sejenis.

Laporan keuangan pada perusahaan mencerminkan kondisi keuangan dan hasil operasi perusahaan. Informasi tentang kondisi keuangan dan hasil operasi perusahaan sangat berguna bagi berbagai pihak, baik pihak internal maupun pihak eksternal. Oleh karena itu, laporan keuangan dapat dipakai sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan data keuangan perusahaan (Sugiono dan Untung, 2008:3).

Laporan keuangan merupakan hasil akhir dari proses pencatatan, penggabungan, dan pengikhtisaran semua transaksi yang dilakukan perusahaan dengan seluruh pihak terkait dengan kegiatan usahanya dan peristiwa penting yang terjadi di perusahaan. Laporan keuangan bermanfaat dan dibutuhkan masyarakat karena laporan keuangan memberikan informasi yang dibutuhkan para pemakainya dalam dunia bisnis. Dengan membaca laporan keuangan dengan tepat, maka seseorang dapat melakukan tindakan ekonomi menyangkut lembaga perusahaan yang dilaporkan dan diharapkan akan menghasilkan keuntungan baginya (Syahyunan, 2013:35).

adalah menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku umum mengenai posisi keuangan, hasil usaha, dan perubahan lain dalam posisi keuangan. Menurut Bastian dan Suhardjono (2006), laporan keuangan perbankan bertujuan untuk mengetahui tingkat pencapaian kinerja perusahaan bank, mengetahui perkembangan perbankan dari suatu periode ke periode berikutnya, sebagai bahan pertimbangan bagi manajemen dalam melaksanakan kegiatan operasional dan penyusunan rencana kerja anggaran bank, dan memonitor pelaksanaan dari suatu kebijakan perusahaan yang telah diterapkan sehingga dapat diadakan perbaikan di masa yang akan datang.

Menurut Siamat (2005:367-371) salah satu aspek penting dalam pencapaian tata kelola perusahaan yang baik dalam perbankan Indonesia adalah transparani kondisi keuangan bank kepada publik. Adanya transparani diharapkan dapat meningkatkan kepercayan publik terhadap lembaga perbankan nasional. Dalam rangka peningkatan transparani kondisi keuangan, berdasarkan Peraturan Bank Indonesia Nomor 3/22/PBI/2001 tanggal 13 Desember 2001, bank wajib menyusun dan menyajikan laporan keuangan dengan bentuk dan cakupan yang terdiri dari:

a. Laporan tahunan, yaitu laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu tahun.

c. Laporan keuangan publikasi bulanan, yaitu laporan keuangan yang disusun berdasarkan laporan bulanan bank umum yang disampaikan bank kepada Bank Indonesia dan dipublikasikan setiap bulan.

d. Laporan keuangan konsolidasi. Bank Indonesia dapat menetapkan tambahan cakupan perusahaan yang laporan keuangannya wajib dikonsolidasikan dengan laporan keuangan bank. Penyertaan bank yang mengakibatkan timbulnya pengendalian namun hanya bersifat sementara, dapat dikecualikan dari penyusunan laporan keuangan konsolidasi.

2.5Analisis Rasio Keuangan

Menurut Sugiono dan Untung (2008:56) yang dimaksud dengan analisis rasio adalah suatu angka yang menunjukkan hubungan antara unsur-unsur dalam laporan keuangan. Hubungan tersebut dinyatakan dalam bentuk matematis yang sederhana. Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan (membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya (Syahyunan, 2013:91).

Analisis rasio keuangan dilakukan untuk memperoleh gambaran perkembangan finansial dan posisi finansial perusahaan. Analisis rasio keuangan berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil finansial yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditor dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan (Usman, 2003).

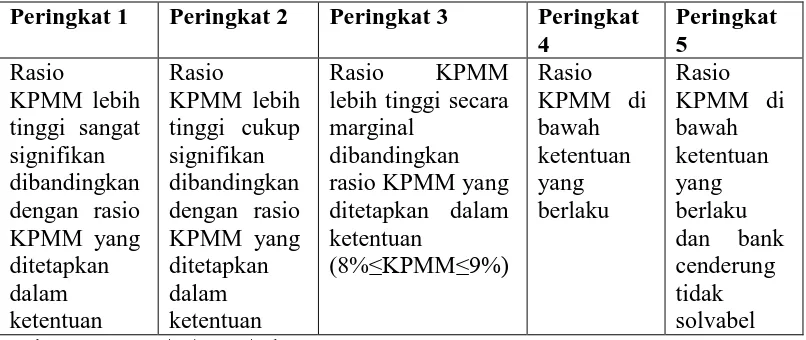

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan perbandingan antara selisih modal dan harta tetap (equity capital-fixed assets) dengan pinjaman macet (estimated risk in loans). CAR digunakan untuk mengukur kemampuan dana internal menutup kredit macet. Semakin besar nilai rasio ini, semakin baik performa perkreditan cabang tersebut karena semakin besar dana yang tersedia untuk menutup kredit macet (Rivai, 2012:306).

Tabel 2.1

Penetapan Kriteria Penilaian Tingkat CAR Peringkat 1 Peringkat 2 Peringkat 3 Peringkat

4

Sumber: SEBI No. 6/23/PDNP/Tahun 2004

2. Non Performing Loan (NPL)

Non Performing Loan (NPL) menunjukkan kualitas aktiva kredit yang jika kolektibilitasnya kurang lancar, diragukan dan macet dari kredit secara keseluruhan, maka bank tersebut mengalami kredit bermasalah (Maharani, 2012). Non Performing Loan (NPL) merupakan rasio yang berhubungan dengan aktiva produktif bermasalah. Semakin tinggi rasio ini maka akan semakin semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar dan memungkinkan pencapaian laba semakin rendah (Octifane, 2014).

Tabel 2.2

Penetapan Kriteria Penilaian Tingkat NPL

Peringkat 1 Peringkat 2 Peringkat 3 Peringkat 4 Peringkat 5 Sangat baik

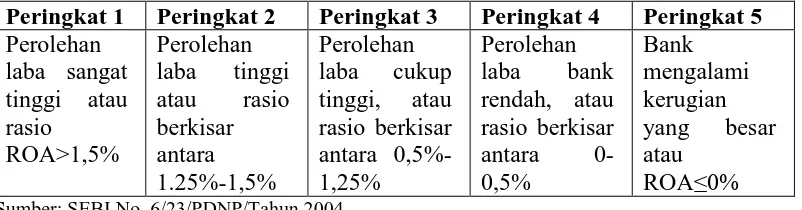

3. Return on Assets (ROA)

Return on Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak. Sedangkan rata-rata total aset adalah rata-rata volume usaha atau aktiva (Maharani, 2012).

Tabel 2.3

Penetapan Kriteria Penilaian Tingkat ROA

Peringkat 1 Peringkat 2 Peringkat 3 Peringkat 4 Peringkat 5 Perolehan

Sumber: SEBI No. 6/23/PDNP/Tahun 2004

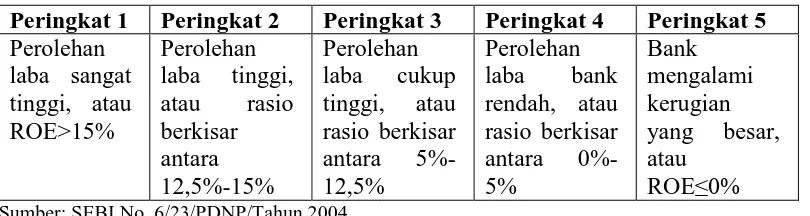

4. Return on Equity (ROE)

Return on Equity (ROE) dapat diperbesar di samping meningkatkan jumlah penjualan perusahaan dan dapat pula ditempuh melalui pengubahan struktur finansial perusahaan, yaitu dengan cara menambah kredit dalam membelanjai kegiatan-kegiatan perusahaan. Perusahaan-perusahaan yang lebih menekankan keamanan dalam sistem pembelanjaannya cenderung memperoleh ROE yang lebih rendah dibandingkan dengan perusahaan yang lebih banyak menggunakan kredit dalam membelanjai kegiatan-kegiatannya (Purba, 2002:118-119).

Tabel 2.4

Penetapan Kriteria Penilaian Tingkat ROE

Peringkat 1 Peringkat 2 Peringkat 3 Peringkat 4 Peringkat 5 Perolehan

Sumber: SEBI No. 6/23/PDNP/Tahun 2004

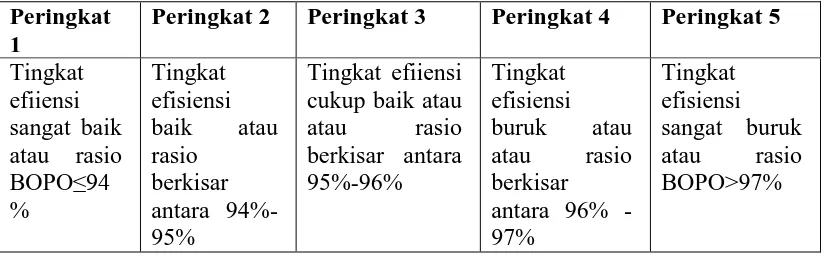

5. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Almilia dan Herdiningtyas, 2005).

Tabel 2.5

Penetapan Kriteria Penilaian Tingkat BOPO Peringkat

1

Peringkat 2 Peringkat 3 Peringkat 4 Peringkat 5 Tingkat

Sumber: SEBI No. 6/23/PDNP/Tahun 2004

6. Net Interest Margin (NIM)

Rasio Net Interest Margin (NIM) digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih dari kegiatan operasional bank. Untuk perhitungan pendapatan bersih diperoleh dari selisih antara pendapatan bunga dan beban bunga, sedangkan untuk aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga (Maharani, 2012).

Tabel 2.6

Penetapan Kriteria Penilaian Tingkat NIM

Peringkat 1 Peringkat 2 Peringkat 3 Peringkat 4 Peringkat 5 Margin

Sumber: SEBI No. 6/23/PDNP/Tahun 2004

7. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) menyatakan kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya atau dengan kata lain, seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang hendak menarik kembali dananya yang telah disalurkan oleh bank berupa kredit. Semakin tinggi rasio ini, memberikan indikasi semakin rendahnya kemampuan likuiditas suatu bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Rivai, 2012:153).

Tabel 2.7

Penetapan Kriteria Penilaian Tingkat LDR Peringkat

1

Peringkat 2 Peringkat 3 Peringkat 4 Peringkat 5 50%<Rasio

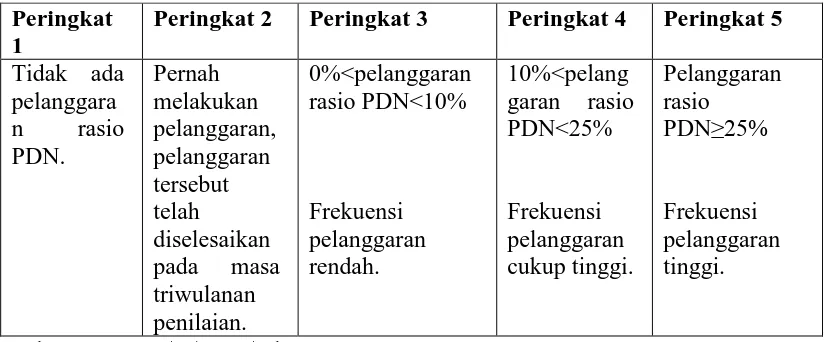

8. Posisi Devisa Neto (PDN)

Rasio Posisi Devisa Netto (PDN) dapat didefinisikan sebagai rasio yang menggambarkan tentang perbandingan antara selisih aktiva valas dan passiva valas ditambah dengan selisih bersih off balance sheet dibagi dengan modal, selain itu dapat pula diartikan sebagai angka yang merupakan penjumlahan dari nilai abosolut untuk jumlah dari selisih bersih aktiva dan passiva dalam neraca untuk setiap valuta asing, ditambah dengan selisih bersih tagihan dan kewajiban baik yang merupakan komitmen maupun kontijensi dalam rekening administratif untuk setiap valas, yang semuanya dinyatakan dalam rupiah (Mayasari dan Setiawan, 2013).

Semakin rendah Posisi Devisa Netto (PDN), maka semakin baik pula risiko dalan memenuhi kewajiban penyediaan modal minimum dengan memperhitungkan risiko pasar (Maharani dan Afandy, 2012).

Tabel 2.8

Penetapan Kriteria Penilaian Tingkat PDN Peringkat

1

Peringkat 2 Peringkat 3 Peringkat 4 Peringkat 5 Tidak ada

2.6Penelitian Terdahulu

Banyak penelitian yang dapat dijadikan sebagai penelitian terdahulu untuk penelitian ini, yaitu sebagai berikut:

1. Purwoko dan Sussanto (2008) melakukan penelitian yang dengan judul “Perbandingan Kinerja antara Bank Pemerintah dan Bank Swasta Periode 2001-2006” menggunakan uji Mann-Whitney untuk menganalisis perbedaan CAR antara bank pemerintah dan bank swasta membuktikan bahwa tidak ada perbedaan nyata kinerja rasio CAR antara bank pemerintah dan bank swasta. Sedangkan pada hasil uji beda rata-rata NIM, ROE, dan ROA antara bank pemerintah dan bank swasta membuktikan bahwa NIM, ROE, dan ROA bank pemerintah dan bank swasta tidak terdapat perbedaan yang signifikan.

2. Farazi et al. (2011) melakukan penelitian yang dengan judul “Bank Ownership and Performance in The Middle East and North Africa Region” membuktikan bahwa terdapat perbedaan pada ROA, ROE, total aset dan pinjaman antara bank swasta dan bank pemerintah. Bank swasta memiliki ROA dan ROE yang lebih tinggi dibandingkan dengan bank-bank pemerintah, tetapi bank-bank pemerintah memiliki aset total lebih tinggi dari bank-bank swasta. Bank pemerintah lebih efisien dalam biaya dibandingkan dengan bank swasta. 3. Kapur dan Gualu (2012) melakukan penelitian yang dengan judul “Financial

likuiditas, tidak ada perbedaan yang diamati antara bank swasta dan bank pemerintah.

4. Jamaluddin (2012) melakukan penelitian yang dengan judul “Perbedaan Kinerja Keuangan pada Bank Pemerintah dan Bank Swasta” dengan menggunakan uji normalitas membuktikan bahwa nilai K-S variabel ROA, CAR, NIM, LDR, dan NPL berdistribusi normal. Pada uji t dua sampel bebas membuktikan bahwa terdapat perbedaan nyata variabel ROA antara kinerja keuangan bank pemerintah dengan keuangan bank swasta, sedangkan untuk variabel CAR, LDR, dan NPL membuktikan bahwa tidak terdapat perbedaan nyata kinerja keuangan variabel CAR, LDR, dan NPL antara bank pemerintah dengan bank swasta.

5. Agustin et al. (2013) melakukan penelitian yang dengan judul “Financial Performance and Ownership Structure: A Comparison Study between Community Development Banks, Government Banks and Private Banks in Indonesia” membuktikan bahwa bank pembangunan daerah memiliki ROA lebih baik dibandingkan bank pemerintah dan bank swasta. Dalam hal ROE, bank pemerintah memiliki ROE tertinggi tetapi tidak berbeda secara signifikan dengan bank pembangunan daerah. ROE, baik bank pembangunan daerah maupun bank pemerintah, secara signifikan lebih tinggi dibandingkan dengan bank swasta.

Sample T-Test membuktikan bahwa bank swasta lebih efisien dibandingkan dengan bank pemerintah.

7. Maharani dan Afandy (2014) melakukan penelitian yang dengan judul “Analisis Perbandingan Kinerja Keuangan Bank Pemerintah dan Bank Swasta di Bursa Efek Indonesia (BEI) Periode 2008-2012” menggunakan rasio LDR, NPL, ROA, ROE, BOPO, NIM, dan PDN dengan teknik uji beda dua mean (Pair Sample T-Test) membuktikan bahwa dari ketujuh rasio keuangan yang diteliti hanya satu rasio keuangan yang signifikan artinya terdapat perbedaan kinerja keuangan antara bank pemerintah dengan bank swasta, yaitu rasio NIM.

Tabel 2.6

Lanjutan Tabel 2.6

kualitas aset dan kinerja kecukupan modal yang lebih baik dibandingkan dengan bank pemerintah.

2. Bank pemerintah lebih baik dalam langkah-langkah manajemen biaya. 3. Dalam hal likuiditas,

tidak ada perbedaan yang diamati antara bank swasta dan

Lanjutan Tabel 2.6

(CAR) mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung resiko (Meliyanti, 2012). Non Performing Loan (NPL) merupakan rasio keuangan yang menunjukkan risiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada portofolio yag berbeda (Sukarno, 2008). Return on Assets (ROA) mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Return on Equity (ROE) mengukur kemampuan bank dalam memperoleh laba yang dikaitkan dengan pembayaran deviden (Meliyanti, 2012). Beban Operasional terhadap Pendapatan Operasional digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional (Sukarno, 2008). Net Interest Margin (NIM) menunjukkan kemampuan earning assets dalam menghasilkan pendapatan bunga bersih (Rivai, 2012:481). Loan to Deposit Ratio (LDR) menggambarkan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Meliyanti, 2012). Posisi Devisa Neto (PDN) digunakan agar bank selalu menjaga keseimbangan posisi antara sumber dana valas dan penggunaan dana valas (Maharani dan Afandy, 2014).

bank swasta. Maharani dan Afandy (2014) menunjukkan bahwa terdapat perbedaan yang signifikan antara bank pemerintah dengan bank swasta ditinjau dari rasio NIM. Penelitian yang dilakukan oleh Ahmad et al. (2014) menunjukkan bahwa terdapat perbedaan ROA, ROE, dan LDR yang signifikan pada bank pemerintah dengan bank devisa swasta. Octivane et al. (2014) menunjukkan bahwa terdapat perbedaan kinerja bank swasta dan bank pemerintah pada rasio CAR, NPL, ROE, BOPO, dan LDR.

≠

Gambar 2.1 Kerangka Konseptual 5.8Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis yang diajukan dalam penelitian ini adalah terdapat perbedaan yang signifikan dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on

Rasio Kinerja Bank Swasta:

1. Capital Adequacy Ratio (CAR)

2. Non Performing Loan (NPL) 3. Return on Asset (ROA) 4. Return on Equity (ROE) 5. Beban Operasional terhadap

Pendapatan Operasional (BOPO)

6. Net Interest Margin (NIM) 7. Loan to Deposit Ratio (LDR) 8. Posisi Devisa Neto (PDN)

Rasio Kinerja Bank Pemerintah:

1. Capital Adequacy Ratio (CAR)

2. Non Performing Loan (NPL) 3. Return on Asset (ROA) 4. Return on Equity (ROE) 5. Beban Operasional terhadap

Pendapatan Operasional (BOPO)

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian komparatif yang bertujuan untuk membandingkan kinerja bank swasta dengan bank pemerintah yang go public di Bursa Efek Indonesia.

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia dengan situs Desember 2015.

3.3Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Bank swasta dan bank pemerintah yang go public yang terdaftar di Bursa Efek Indonesia selama periode penelitian 2010-2014.

2. Variabel yang digunakan terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN).

3.4Definisi Operasional Variabel

diturunkan menjadi suatu yang dapat lebih diamati (observable) yang kemudian diukur (measurable), sehingga dapat mempermudah mendapatkan data yang diperlukan bagi penilaian masalah penelitian (Indrawati, 2015:124).

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Parameter Skala

Ukur

bank dalam mengelola kegiatan perkreditan.

NPL =Jumlah Kredit Bermasalah

Total Kredit × 100% capital yang ada untuk mendapatkan net income.

BOPO = Biaya Operasional

Pendapatan Operasional × 100%

Rasio

NIM =Pendapatan Bunga−Beban Bunga

Rata−rata Aktiva Produktif × 100%

Lanjutan Tabel 3.1 Operasionalisasi Variabel

Variabel Definisi Parameter Skala

Ukur

=(aset−pasiva valas) + rekening administratif modal

× 100%

Rasio

3.5Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah bank swasta dan bank pemerintah yang go public terdaftar di Bursa Efek Indonesia selama periode 2010 hingga 2014 sebanyak 40 (empat puluh) emiten.

Teknik pengambilan sampel yang digunakan adalah dengan menggunakan teknik purposive sampling, dimana pengambilan sampel berdasarkan suatu kriteria tertentu. Adapun kriteria-kriteria yang digunakan dalam pengambilan sampel ini adalah sebagai berikut:

1. Bank swasta dan bank pemerintah yang terdaftar di Bursa Efek Indonesia dan sudah go public selama periode penelitian 2010-2014.

Tabel 3.2 Daftar Sampel No

.

Kode Nama Perusahaan Status

1. BAEK Bank Ekonomi Raharja, Tbk Bank Swasta 2. BBCA Bank Central Asia, Tbk. Bank Swasta

3. BBKP Bank Bukopin, Tbk. Bank Swasta

4. BBNI Bank Negara Indonesia (Persero), Tbk. Bank Pemerintah 5. BBRI Bank Rakyat Indonesia (Persero), Tbk. Bank Pemerintah 6. BBTN Bank Tabungan Negara (Persero), Tbk Bank Pemerintah 7. BDMN Bank Danamon Indonesia, Tbk. Bank Swasta 8. BMRI Bank Mandiri (Persero), Tbk. Bank Pemerintah

9. BNGA Bank Cimb Niaga, Tbk. Bank Swasta

10. BNII Bank Internasional Indonesia Bank Swasta

11. BNLI Bank Permata, Tbk. Bank Swasta

12. BSIM Bank Sinar Mas, Tbk. Bank Swasta

13. BTPN Bank Tabungan Pensiun Nasional, Tbk. Bank Swasta

14. MEGA Bank Mega, Tbk. Bank Swasta

15. NISP Bank OCBC NISP, Tbk. Bank Swasta

16. PNBN Bank Pan Indonesia, Tbk. Bank Swasta 17. SDRA Bank Woori Saudara Indonesia, Tbk. Bank Swasta 18. MCOR Bank Windu Kentjana Internasional,

Tbk.

Bank Swasta

3.6Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari hasil publikasi Bursa Efek Indonesia, buku-buku referensi, internet, dan literatur-literatur ilmiah yang berkaitan dengan topik penelitian.

3.7Metode Pengumpulan Data

3.8Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum (Thoifah, 2015:75). Melalui uji statistik deskriptif ini dapat dilihat nilai maksimum, nilai minimum, dan rata-rata (mean) dari data.

3.9Uji Persyaratan Analisis 3.9.1 Uji Normalitas

Uji normalitas data dimaksudkan untuk memperlihatkan bahwa data sampel berasal dari populasi yang berdistribusi normal. Terdapat beberapa teknik yang dapat digunakan untuk menguji normalitas data, antara lain uji Chi-Kuadrat, uji Liliefors, dan uji Kolmogorov-Smirnov (Supranto dan Limakrisna, 2012:152). Uji normalitas yang digunakan dalam penelitian ini adalah uji normalitas dengan Kolmogorov-Smirnov. Dasar pengambilan keputusan memenuhi normalitas atau tidaknya adalah sebagai berikut.

1. Jika nilai Asymp. Sig. (2-tailed) menunjukkan nilai signifikansi di atas 5% menunjukkan sebaran data besifat normal,

2. Jika nilai Asymp. Sig. (2-tailed) menunjukkan nilai signifikansi di bawah 5% menunjukkan sebaran data besifat tidak normal.

3.10 Teknik Analisis Data 3.10.1 Analisis Korelasi

Analisis korelasi digunakan untuk menentukan hubungan antara dua atau lebih variabel, dimana data variabel tersebut terdistribusi secara normal.

Dasar pengambilan keputusan untuk uji korelasi linier dengan taraf signifikasi sebesar 5% dalam penelitian ini adalah sebagai berikut:

1. Jika nilai signifikansi < 0,05, maka terdapat korelasi. 2. Jika nilai signifikansi > 0,05, maka tidak terdapat korelasi.

3.10.2 Uji Independent Sample T-Test

Uji Independent Sample T-Test (beda dua rata-rata) merupakan uji parametrik yang digunakan untuk menguji signifikansi beda rata-rata 2 kelompok dengan data variabel yang berdistribusi normal. Uji ini dilakukan dengan membandingkan rata-rata (mean) dua variabel bebas tersebut apakah sama atau berbeda.

Dasar pengambilan keputusan dilakukan dalam penelitian ini adalah sebagai berikut, dengan taraf signifikansi yang diterapkan adalah 5%.

b. Jika nilai Asymp. Sig. (2-tailed) < 0,05, maka hipotesis ditolak, artinya tidak terdapat perbedaan yang signifikan dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN) antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia.

3.10.3 Uji Mann-Whitney

Uji Mann-Whitney adalah uji nonparametrik yang digunakan untuk mengetahui perbedaan rata-rata (mean) 2 kelompok yang berbeda apabila data variabelnya tidak berdistribusi normal.

Dasar pengambilan keputusan dilakukan dalam penelitian ini adalah sebagai berikut, dengan taraf signifikani yang diterapkan adalah 5%.

a. Jika nilai Asymp. Sig. (2-tailed) < 0,05, maka hipotesis diterima, artinya terdapat perbedaan yang signifikan dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Return on Equity (ROE), Beban Operaional terhadap Pendapatan Operaional (BOPO), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), dan Posisi Devisa Neto (PDN) antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan

Bank yang digunakan sebagai sampel dalam penelitian ini adalah bank yang memenuhi kriteria yang telah ditetapkan peneliti. Bank yang memenuhi kriteria tersebut berjumlah 18 (delapan belas) bank. Profil perusahaan yang menjadi sampel penelitian adalah sebagai berikut.

1. Bank Ekonomi Raharja, Tbk.

Bank Ekonomi Raharja, Tbk. didirikan pada tanggal 15 Mei 1989 dengan nama awal Bank Mitra Raharja lalu 4 (empat) bulan kemudian berganti nama menjadi Bank Ekonomi Raharja (lebih dikenal dengan nama Bank Ekonomi). Pada tahun 1992, Bank Ekonomi Raharja, Tbk. berhasil mengakreditasi status menjadi bank devisa sehingga bentuk pelayanan kepada masyarakat semakin dapat diperluas dan dikembangkan. Total modal Bank Ekonomi Raharja, Tbk. per 31 Desember 2014 mencapai Rp. 3.023.145.000.000,00. Bank Ekonomi Raharja, Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 8 Januari 2008.

2. Bank Central Asia, Tbk

pembiayaan kendaraan bermotor. Total modal Bank Central Asia, Tbk. per 31 Desember 2014 mencapai Rp. 77.920.617.000.000,00. Bank Central Asia, Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 31 Mei 2000.

3. Bank Bukopin, Tbk.

Bank Bukopin, Tbk didirikan pada tanggal 10 Juli 1970. Seiring dengan terbukanya kesempatan dan peningkatan kemampuan melayani kebutuhan masyarakat yang lebih luas, Bank Bukopin telah mengembangkan usahanya ke segmen komersial dan konsumer. Operasional Bank Bukopin kini didukung oleh lebih dari 280 kantor yang tersebar di 22 provinsi di seluruh Indonesia yang terhubung secara real time online. Bank Bukopin juga telah membangun jaringan micro-banking yang diberi nama “Swamitra”. Total modal Bank Bukopin, Tbk. per 31 Desember 2014 mencapai Rp. 6. 821. 480.000.000,00. Bank Bukopin, Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 10 Juli 2006.

4. Bank Negara Indonesia (Persero), Tbk.

Desember 2014 mencapai Rp. 61.021.308.000.000,00. Bank Negara Indonesia (persero) Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 25 November 1996.

5. Bank Rakyat Indonesia (Persero), Tbk.

Bank Rakyat Indonesia (persero), Tbk. didirikan pada tanggal 16 Desember 1895 di Purwokerto, Jawa Tengah dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto. Pada tahun 1946, Bank Rakyat Indonesia (persero), Tbk. ditetapkan sebagai bank pemerintah pertama di Republik Indonesia. Selanjutnya, berdasarkan Undang-undang No. 21 tahun 1968 menetapkan tugas-tugas pokok BRI sebagai bank umum. Total modal Bank Rakyat Indonesia (persero), Tbk. per 31 Desember 2014 mencapai Rp. 97.737.429.000.000,00. Bank Rakyat Indonesia (persero), Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 10 November 2003.

6. Bank Tabungan Negara (Persero), Tbk.

(persero), Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 17 Desember 2009.

7. Bank Danamon Indonesia, Tbk.

Bank Danamon Indonesia, Tbk. didirikan pada tahun 1956. Nama Bank Danamon Indonesia berasal dari kata “dana moneter” dan pertama kali digunakan pada 1976, ketika perusahaan berubah nama dari Bank Kopra. Sebagai surviving entity dari peleburan 9 Bank Taken Over (BTO) pada masa krisis keuangan Asia di akhir 1990-an, Bank Danamon telah bangkit menjadi salah satu bank swasta terbesar dan terkuat di Asia. Bank Danamon adalah bank ke-enam terbesar di Indonesia berdasarkan aset, dengan jaringan sejumlah sekitar 2.074 pada akhir Juni 2015. Total modal Bank Danamon Indonesia, Tbk. per 31 Desember 2014 mencapai Rp. 33.017.524.000.000,00. Bank Danamon Indonesia, Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 6 Desember 1989.

8. Bank Mandiri (Persero), Tbk.

104.844.562.000.000,00. Bank Mandiri (persero), Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 14 Juli 2003.

9. Bank CIMB Niaga, Tbk.

Bank CIMB Niaga, Tbk. didirikan pada tanggal 26 September 1955 dengan nama Bank Niaga. Di tahun 1987, Bank Niaga membedakan dirinya dari para pesaingnya di pasar domestik dengan menjadi bank yang pertama menawarkan nasabahnya layanan perbankan melalui mesin ATM di Indonesia. Kepemimpinan bank dalam penerapan teknologi terkini semakin dikenal di tahun 1991 dengan menjadi yang pertama memberikan nasabahnya layanan perbankan online. Pada bulan Mei 2008, nama Bank Niaga berubah menjadi Bank CIMB Niaga. Total modal Bank CIMB Niaga, Tbk. per 31 Desember 2014 mencapai Rp. 28.447.694.000.000,00. Bank CIMB Niaga, Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 29 November 1989.

10.Bank Internasional Indonesia, Tbk.

11.Bank Permata, Tbk.

Bank Permata, Tbk. memperoleh izin sebagai bank umum berdasarkan Surat Keputusan Menteri Keuangan No. 1937/U.M.II tanggal 19 Februari 1957. PT Bank Permata Tbk (Permata Bank) merupakan hasil merger 5 (lima) Bank yaitu PT. Bank Bali Tbk, PT. Bank Universal Tbk, PT. Bank Artamedia, PT. Bank Patriot dan PT. Bank Prima Ekspress pada tahun 2002, dan saat ini telah berkembang menjadi sebuah bank swasta utama yang menawarkan produk dan jasa inovatif serta komprehensif terutama disisi delivery channel-nya termasuk Internet Banking dan Mobile Banking. Total modal Bank Permata, Tbk. per 31 Desember 2014 mencapai Rp. 17.094.536.000.000,00. Bank Permata, Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 15 Januari 1990.

12.Bank Sinar Mas, Tbk.

13.Bank Tabungan Pensiun Nasional, Tbk.

Bank Tabungan Pensiun Nasional, Tbk. didirikan di Bandung, Jawa Barat pada tahun 1958, dan kemudian berubah nama pada 1986 menjadi Bank Tabungan Pensiunan Nasional (BTPN). Pada tahun 2011, BTPN menciptakan dan meluncurkan “Daya”. Berlandaskan filosofi bisnis "Peluang sekaligus Panggilan", Daya hadir dengan menawarkan kesempatan kepada seluruh stakeholder BTPN untuk berpartisipasi dalam misi memberdayakan jutaan mass market di Indonesia. Total modal Bank Tabungan Pensiun Nasional, Tbk. per 31 Desember 2014 mencapai Rp. 12.060.534.000.000,00. Bank Tabungan Pensiun Nasional, Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 12 Maret 2008.

14.Bank Mega, Tbk.

15.Bank OCBC NISP, Tbk.

Bank OCBC NISP (sebelumnya dikenal dengan nama Bank NISP) didirikan pada tanggal 4 April 1941 di Bandung dengan nama NV Nederlandsch Indische Spaar En Deposito Bank. Bank OCBC NISP kemudian berkembang menjadi bank yang solid dan handal, terutama melayani segmen Usaha Kecil dan Menengah (UKM). Bank OCBC NISP resmi menjadi bank komersial pada tahun 1967 dan bank devisa pada tahun 1990. Total modal Bank OCBC NISP, Tbk. per 31 Desember 2014 mencapai Rp. 14.907.176.000.000,00. Bank OCBC NISP, Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 20 Oktober 1994.

16.Bank Pan Indonesia, Tbk.

Bank Pan Indonesia, Tbk. didirikan pada tanggal 17 Agustus 1971 dan memperoleh izin sebagai bank devisa tahun 1972. Bank Pan Indonesia, Tbk merupakan hasil merger Bank Kemakmuran, Bank Industri Djaja Indonesia dan Bank Industri & Dagang Indonesia. Dalam perkembangan yang terakhir, Bank Pan Indonesia telah melakukan instalasi core banking system terbaik dan menerapkan proses tata kelola internal yang baru, dan secara efektif memanfaatkan sistem TI. Total modal Bank Pan Indonesia, Tbk. per 31 Desember 2014 mencapai Rp. 23.228.703.000.000,00. Bank Pan Indonesia, Tbk. terdaftar di Bursa Efek Indonesia pada tanggal 29 Desember 1982.

17.Bank Woori Saudara Indonesia, Tbk.

Indonesia, Tbk memiliki 18 kantor cabang, 77 kantor cabang pembantu, 5 kantor fungsional, 19 kantor kas dan 25 kas mobil. Bank Woori Saudara Indonesia, Tbk mulai beroperasi sebagai bank umum pada bulan Juli 1993 dan mulai beroperasi sebagai bank devisa pada tanggal 14 April 2008. Total modal Bank Woori Saudara Indonesia, Tbk. per 31 Desember 2014 mencapai Rp. 3.904.265.000.000,00. Bank Woori Saudara Indonesia, Tbk terdaftar di Bursa Efek Indonesia pada tanggal 15 Desember 2006.

18.Bank Windu Kentjana Internasional, Tbk.

Bank Windu Kentjana Internasional, Tbk. didirikan pada tanggal 02 April 1974 dengan nama Multinational Finance Corporation dan mulai beroperasi secara komersial pada tahun 1974. Bank Windu Kentjana Internasional, Tbk. merupakan hasil merger antara PT. Bank Multicor, Tbk. dan PT. Windu Kentjana pada tanggal 8 Januari 2008. Total modal Bank Windu Kentjana Internasional, Tbk. per 31 Desember 2014 mencapai Rp. 9.769.591.000.000,00. Bank Windu Kentjana Internasional, Tbk terdaftar di Bursa Efek Indonesia pada tanggal 20 Juni 2007.

4.2Statistik Deskriptif

Tabel 4.1

Statistik Deskriptif Bank Swasta

Descriptive Statistics

N Minimum Maximum Mean

CAR 70 11.67 27.91 16.1641

NPL 70 .00 2.68 1.0906

ROA 70 .30 5.14 2.1484

ROE 70 2.30 36.40 16.1277

BOPO 70 33.28 97.97 77.0701

NIM 70 1.89 14.00 5.9784

LDR 70 52.39 140.72 83.7933

PDN 70 .00 13.42 2.3099

Valid N (listwise) 70

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Tabel 4.2

Statistik Deskriptif Bank Pemerintah

Descriptive Statistics

N Minimum Maximum Mean

CAR 20 13.36 18.63 16.0320

NPL 20 .34 3.12 1.0900

ROA 20 1.12 5.15 3.3135

ROE 20 10.66 33.09 23.5560

BOPO 20 59.93 89.19 70.9560

NIM 20 4.47 10.77 6.5625

LDR 20 65.44 108.86 84.8745

PDN 20 .70 5.49 2.5565

Valid N (listwise) 20

Sumber: Hasil Penelitian, 2015 (Data Diolah)

27.91% dengan rata-rata 16.16%. NPL berkisar antara 0% dan 2.68% dengan rata-rata 1.09%. ROA berkisar antara 0.30% dan 5.41% dengan rata-rata 2.15%. ROE berkisar antara 2.30% dan 36.40% dengan rata-rata 16.13%. BOPO berkisar antara 33.28 dan 97.97% dengan rata-rata 77.07%. NIM berkisar antara 1.89% dan 14.00% dengan rata-rata 5.98%. LDR berkisar antara 52.39% dan 140.72% dengan rata-rata 83.79%. PDN berkisar antara 0% dan 13.42% dengan rata-rata 2.31%.

Tidak berbeda dari bank swasta, kinerja bank pemerintah selama periode penelitian mengalami pasang surut, namun dalam besaran berbeda. Secara keseluruhan CAR berkisar antara 13.36% dan 18.63% dengan rata-rata 16.03%. NPL berkisar antara 0.34% dan 3.12% dengan rata-rata 1.09%. ROA berkisar antara 1.12% dan 5.15% dengan rata-rata 3.31%. ROE berkisar antara 10.66% dan 33.09% dengan rata-rata 23.56%. BOPO berkisar antara 59.93 dan 89.19% dengan rata 70.96%. NIM berkisar antara 4.47% dan 10.77% dengan rata-rata 6.56%. LDR berkisar antara 65.44% dan 108.86% dengan rata-rata-rata-rata 84.87%. PDN berkisar antara 0.70% dan 5.49% dengan rata-rata 2.56%.

lebih tinggi dibandingkan dengan bank pemerintah dengan selisih sebesar 6.11%. Rata-rata NIM bank swasta lebih rendah dibandingkan dengan bank pemerintah dengan selisih sebesar 0.58%. Rata-rata LDR bank swasta lebih rendah dibandingkan dengan bank pemerintah dengan selisih sebesar 1.08%. Rata-rata PDN bank swasta lebih rendah dibandingkan dengan bank pemerintah dengan selisih sebesar 0.25%.

4.3Uji Persyaratan Analisis 4.3.1 Uji Normalitas

Tabel 4.3 menyajikan hasil uji normalitas data pada CAR, NPL, ROA, ROE, BOPO, NIM, LDR, dan PDN bank swasta dan bank pemerintah selama periode penelitian 2010-2014.

Tabel 4.3 Uji Normalitas

Test Statisticsa

CAR NPL ROA ROE BOPO NIM LDR PDN Most Extreme

Differences

Absolute .286 .329 .514 .550 .464 .486 .229 .464 Positive .286 .186 .514 .550 .171 .486 .221 .464 Negative -.186 -.329 .000 -.043 -.464 -.093 -.229 -.114 Kolmogorov-Smirnov Z 1.127 1.296 2.028 2.169 1.831 1.916 .901 1.831 Asymp. Sig. (2-tailed) .158 .070 .001 .000 .002 .001 .391 .002 a. Grouping Variable: JENIS BANK

Sumber: Hasil Penelitian, 2015 (Data Diolah)

antara bank swasta dan bank pemerintah dapat menggunakan analisis statistik parametrik, yakni uji Independent Sample T-Test. Sementara itu, ROA, ROE, BOPO, NIM, dan PDN harus diuji dengan menggunakan analisis statistik nonparametrik, yakni uji Mann-Whitney.

4.4Teknik Analisis Data 4.4.1 Analisis Korelasi

Berdasarkan hasil uji normalitas, hanya rasio CAR, NPL, dan LDR yang dapat dianalisis dengan analisis korelasi linier. Hasil analisis tersebut ditampilkan pada Tabel 4.4.

Tabel 4.4 Uji Korelasi

Correlations

CAR NPL LDR

CAR Pearson Correlation 1 -.085 .377**

Sig. (2-tailed) .428 .000

N 90 90 90

NPL Pearson Correlation -.085 1 .133

Sig. (2-tailed) .428 .211

N 90 90 90

LDR Pearson Correlation .377** .133 1

Sig. (2-tailed) .000 .211

N 90 90 90

**. Correlation is significant at the 0.01 level (2-tailed). Sumber: Hasil Penelitian, 2015 (Data Diolah)

yang positif dengan LDR. Artinya, apabila terdapat peningkatan pada CAR, maka akan diikuti oleh peningkatan pada LDR.

4.4.2 Uji Independent Sample T-Test

Uji Independent Sample T-Test digunakan untuk menganalisis perbedaan CAR, NPL, dan LDR antara bank swasta dan bank pemerintah. Hasil dari uji tersebut disajikan pada Tabel 4.5.

Tabel 4.5

Uji Independent Sample T-Test

Independent Samples Test Levene's Test

for Equality of

Variances t-test for Equality of Means

95% Confidence

Difference Lower Upper CAR Equal variances

assumed

7.786 .006 .177 88 .860 .13214 .74545 -1.34929 1.61357

Equal variances not assumed

.262 71.736 .794 .13214 .50377 -.87217 1.13646

NPL Equal variances assumed

5.151 .026 .003 88 .998 .00057 .20065 -.39817 .39931

Equal variances not assumed

.002 24.550 .998 .00057 .24400 -.50243 .50357

LDR Equal variances assumed

.516 .475 -.321 88 .749 -1.08121 3.36826 -7.77493 5.61250

Equal variances not assumed

-.319 30.474 .752 -1.08121 3.38728 -7.99445 5.83202

(Sumber: Hasil Penelitian, 2015 (Data Diolah)

CAR, NPL, dan LDR antara bank swasta dan bank pemerintah. Dengan kata lain, CAR, NPL, dan LDR bank swasta dan bank pemerintah tidak berbeda.

4.4.3 Uji Mann-Whitney

Uji yang digunakan untuk menganalisis perbedaan ROA, ROE, BOPO, NIM, dan PDN antara bank swasta dan bank pemerintah adalah uji Mann-Whitney. Hasil dari uji tersebut disajikan pada Tabel 4.5.

Tabel 4.6 Uji Mann-Whitney

Test Statisticsa

ROA ROE BOPO NIM PDN

Mann-Whitney U 307.500 361.000 429.000 391.000 462.000 Wilcoxon W 2792.500 2846.000 639.000 2876.000 2947.000

Z -3.810 -3.290 -2.630 -2.999 -2.310

Asymp. Sig. (2-tailed) .000 .001 .009 .003 .021

a. Grouping Variable: JENIS BANK Sumber: Hasil Penelitian, 2015 (Data Diolah)

4.5 Pembahasan

Secara umum, CAR, NPL, ROA, ROE, BOPO, NIM, LDR, dan PDN yang dicapai oleh bank swasta dan bank pemerintah pada periode 2010-2014 sangat beragam dan mengalami fluktuasi, hanya LDR yang diperoleh oleh bank pemerintah yang terus mengalami peningkatan. Berdasarkan hasil statistik deskriptif, rata-rata rasio CAR dan BOPO bank swasta lebih tinggi dibandingkan dengan bank pemerintah selama periode 2010-2014. Sedangkan rata-rata rasio ROA, ROE, NIM, LDR, dan PDN bank swasta lebih rendah dibandingkan dengan bank pemerintah selama periode 2010-2014. Pada rata-rata rasio NPL bank swasta dan bank pemerintah tidak menunjukkan perbedaan.

Berdasarkan hasil uji normalitas dengan menggunakan Kolmogorov-Smirnov, menunjukkan bahwa rasio CAR, NPL, dan LDR berdistribusi normal, sedangkan rasio ROA, ROE, BOPO, NIM, dan PDN tidak berdistribusi normal.

karena jumlah dana yang diperlukan untuk membiayai kredit akan menjadi semakin besar. Hal ini sejalan dengan penelitian yang dilakukan oleh Satria dan Subegti (2010) yang menyatakan bahwa rasio CAR memiliki korelasi positif dengan LDR.

Dilihat dari rasio Capital Adequacy Ratio (CAR), berdasarkan pengujian Independent Sample T-Test dinyatakan bahwa tidak terdapat perbedaan yang signifikan pada rasio CAR antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia. Hal ini bermakna bank swasta mampu menarik simpati nasabah dan memberi jaminan kepada mereka atas uang yang disimpan di bank swasta nasional, sehingga bank swasta mempunyai banyak dana yang selanjutnya disalurkan kepada pihak ketiga dalam bentuk pemberian kredit (Jamaluddin, 2012). Hal ini sejalan dengan penelitian yang dilakukan oleh Purwoko dan Sussanto (2008), Mewengkang (2013), Jamaluddin (2012) dan Prasetio dan Dananjaya (2008) yang menyatakan bahwa rasio CAR tidak menunjukkan perbedaan nyata antara kinerja keuangan bank swasta dengan bank pemerintah.

bermasalah (NPL). NPL berpotensi meningkat akibat berlanjutnya krisis global (Jamaluddin, 2012). Hal ini sejalan dengan penelitian yang dilakukan oleh Maharani dan Afandy (2012) yang menyatakan bahwa rasio NPL tidak menunjukkan perbedaan nyata antara kinerja keuangan bank swasta dengan bank pemerintah.

Dilihat dari rasio Return on Asset (ROA), berdasarkan pengujian Mann-Whitney dinyatakan bahwa terdapat perbedaan yang signifikan pada rasio ROA antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia. Rata-rata ROA bank pemerintah lebih baik jika dibandingkan dengan rata-rata ROA bank swasta. Bank pemerintah manajemennya dikelola secara lebih profesional dan melakukan efisiensi secara berkelanjutan sehingga keuntungan yang diperoleh lebih maksimal (Jamaluddin, 2012). Hal ini sejalan dengan penelitian yang dilakukan oleh Jamaluddin (2012) yang menyatakan bahwa rasio ROA menunjukkan perbedaan nyata antara kinerja keuangan bank swasta dengan bank pemerintah.

ini sejalan dengan penelitian yang dilakukan oleh Farazi et al. (2011) yang menyatakan bahwa rasio ROE menunjukkan perbedaan nyata antara kinerja keuangan bank swasta dengan bank pemerintah.

Dilihat dari rasio Beban Operasional terhadap Pendapatan Operasional (BOPO), berdasarkan pengujian Mann-Whitney dinyatakan bahwa tidak terdapat perbedaan yang signifikan pada rasio BOPO antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia. BOPO menunjukkan tingkat efisiensi bank dalam menjalankan operasinya, berpengaruh terhadap tingkat pendapatan yang dihasilkan oleh bank tersebut. Bank swasta umumnya memiliki jenis jasa operasional bank lebih banyak dibandingkan dengan bank pemerintah, karena jenis jasa yang tidak sesuai dengan hukum pemerintah, tidak dapat dioperasionalkan pada bank pemerintah. Dengan demikian, kemampuan bank swasta untuk memperoleh jasa dari pendapatan operasional akan lebih besar dibandingkan bank pemerintah. Selain itu, besarnya rasio BOPO juga disebabkan karena rendahnya pendapatan bunga dari penanaman dana, bank pemerintah tidak menerapkan sistem bunga tetapi bagi hasil sehingga pendapatan dari penanaman dana bank pemerintah lebih rendah dari bank swasta (Octifane, 2014). Hal ini sejalan dengan penelitian yang dilakukan oleh Tanggulungan (2012), Prasetio dan Dananjaya (2008), dan Kusuma (2012) yang menyatakan bahwa rasio BOPO tidak menunjukkan perbedaan nyata antara kinerja keuangan bank swasta dengan bank pemerintah.

NIM antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia. Rata-rata NIM bank pemerintah lebih tinggi dibandingkan dengan rata-rata NIM bank swasta. Hal ini berarti bahwa bank pemerintah lebih efektif dalam menyalurkan kredit dibandingkan dengan bank swasta shingga pendapatan (laba) yang diperoleh lebih maksimal. Hal ini sejalan dengan penelitian yang dilakukan oleh Maharani dan Afandy (2012) yang menyatakan bahwa rasio NIM menunjukkan perbedaan nyata antara kinerja keuangan bank swasta dengan bank pemerintah.

Dilihat dari rasio Loan to Deposit Ratio (LDR), berdasarkan pengujian Independent Sample T-Test dinyatakan bahwa tidak terdapat perbedaan yang signifikan pada rasio LDR antara bank swasta dan bank pemerintah yang go public di Bursa Efek Indonesia. Hal ini dapat disebabkan oleh bank-bank asing yang mulai berhadapan dengan dampak likuiditas ketat. Bank asing mulai memerlukan banyak dana seperti halnya bank swasta nasional. Kredit yang mengalir deras berubah mempersulit bank, ketika likuiditas di pasar mulai sulit (Jamaluddin, 2012). Hal ini sejalan dengan penelitian yang dilakukan oleh Maharani dan Afandy (2012), Kusuma (2012), Prasetio dan Dananjaya (2008), dan Mewengkang (2013) yang menyatakan bahwa rasio LDR tidak menunjukkan perbedaan nyata antara kinerja keuangan bank swasta dengan bank pemerintah.

kemampuan yang tidak jauh berbeda dalam menangani risiko valas yang dihadapi. Hal ini sejalan dengan penelitian yang dilakukan oleh Maharani dan Afandy (2012) yang menyatakan bahwa rasio PDN tidak menunjukkan perbedaan nyata antara kinerja keuangan bank swasta dengan bank pemerintah.

Pada bank swasta terlihat rasio PDN minimum sebesar 0,00. Nilai rasio PDN minimum tersebut terdapat pada Bank Tabungan Pensiun Nasional, Tbk. yang memiliki rasio PDN 0% dari tahun 2010 hingga 2014. Hal ini disebabkan karena Bank Tabungan Pensiun Nasional, Tbk. merupakan bank swasta yang berstatus non-devisa, artinya bank tersebut tidak menggunakan mata uang asing dan hanya dapat melayani transaksi-transaksi di dalam negeri (domestik).