PRAKTIK KERJA LAPANGAN MANDIRI TATA CARA PEMOTONGAN DAN PELAPORAN

PAJAK PENGHASILAN PASAL 23

PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR O

L E H

NAMA : WENDY PRADIKTA ACEH

NIM : 112600028

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

Bismillahirrahmanirrahim…

Assalamualaikum wr….wb…

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, hidayah, kesehatan, keselamatan, dan kemudahan sehingga penulis dengan penuh rasa syukur dapat menyelesaikan Laporan Tugas Akhir ini. Penulisan Laporan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah ”Tata Cara Pemotongan dan Pelaporan Pajak Penghasilan Pasal 23 Pada Kantor Pelayanan Pajak Pratama Medan Timur”.

Penulis masih menyadari bahwa Laporan Tugas Akhir ini masih jauh dari kesempurnaan disebabkan keterbatasan pengalaman dan ilmu pengetahuan yang dimiliki. Penyusunaan Laporan Tugas Akhir ini tidak akan terwujud tanpa adanya bimbingan dari berbagai pihak yang telah begitu banyak membantu, untuk itu penulis ingin mengucapkan terima kasih yang kepada :

3. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan dan Ibu Arlina, SH, M. Hum selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. 4. Bapak Drs. M. Husni Thamrin Nst, M.Si selaku Penasehat Akademik dari

penulis yang selama 3 (tiga) tahun telah banyak membantu penulis dalam menyelesaikan perkuliahan di Program Studi Diploma III Administrasi Perpajakan.

5. Bapak Henri Sibarani S.E.Ak, M.Si selaku dosen pembimbing penulis dalam menyelesaikan Laporan Tugas Akhir.

6. Pegawai Diploma III Administrasi Perpajakan yang sudah mengurusi administrasi penulis selama 3 (tiga) tahun di Administrasi Perpajakan FISIP USU.

7. Kepada Bapak Asep Hendarsyah, S.E, M.Si selaku supervisor lapangan penulis yang telah membantu penulis dalam penelitian dan Ibu Ida yang juga membantu dalam pemberian data di Kantor Pelayanan Pajak Pratama Medan Timur.

9. Kepada teman-teman terbaikku selama perkuliahan khususnya Fitrah Purnama Ramadhani, Loly Heny Karni, Ade M. Hasan Sagala, Pai Rz, Nasriati, Enjelina Sinambel, Clarissa Mediana Putri, Kak Icha Lubis dan seluruh kelas TAX A 2011. I Will Miss Everything About Us.

10. Kepada Abang, Kaka, dan Adekku yang selalu ku sayangi Kak Fitri Yani Aceh, Bang Ivan Simanjuntak, S.Kep, Kaka Deni Wilnalis Zebua, Sahabatku Titus Telaumbanua bersama Sang Kekasih Aspi (Engel Tias), Kak Novika Hermayani Sembiring, S.Kep, Kak Hardiknas Siagian, S.Kep, Adekku Hotna Uli Simanjuntak, Adita Wanda Putri Siregar, Yuz Habni dan lainnya.

11. Kawan-kawan satu organisasiku ForMaN-USU, IMPROSAJA terkhusus buat anggota Divisi DIKLAR, FISH Club yang telah banyak memberikan pengalaman dan ilmu yang sangat berguna.

12. Kepada pegawai Tax Centre-USU, Abangda Firman Logos Tarigan dan Kakanda Fitri Aprilia.

13. Teman-teman kantor PT. Everest Engineers, Kak Faradina, Kaka Iin Yulika, Bang M. Siddiq, Bapak Rony, Dkk.

Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat bermanfaat bagi pembaca.

Medan, Juli 2014 Penulis

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM ) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ( PKLM ) ... 5

C. Uraian Teoritis ... 8

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ( PKLM ) ... 10

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 11

F. Metode Pengumpulan Data ... 13

G. Sistematika Penyusunan Laporan ... 14

BAB II GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur ... 16

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur ... 18

BAB III GAMBARAN DATA OBJEK PAJAK

A. Ketentuan Pemotongan Pajak Penghasilan Pasal 23 ... 30

B. Subjek dan Objek Pemotongan Pajak Penghasilan Pasal 23 ... 33

C. Pengecualian Objek Pemotongan Pajak Penghasilan Pasal 23 ... 36

D. Tarif Pajak Penghasilan Pasal 23 ... 37

E. Penghitungan dan Pelaporan Pajak Penghasilan Pasal 23 ... 38

F. Pendaftaran dan Penilaian Pajak Penghasilan Pasal 23 ... 41

BAB IV ANALISIS DAN EVALUASI A. Tata Cara Pemotongan Pajak Penghasilan Pasal 23 ... 43

B. Mekanisme Penyetoran dan Pelaporan Pajak Penghasilan Pasal 23 ... 44

C. Wajib Pajak Terdaftar dan yang Menyampaikan Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Tahun 2013 ... 47

D. Sanski yang diberikan Kepada Wajib Pajak yang dipotong Pajak Penghasilan Pasal 23 Tidak Memiliki Nomor Pokok Wajib Pajak... 51

E. Pelayanan yang diberikan Kantor Pelayanan Pajak Pratama Medan Timur Dalam Hal Masyarakat Berkonsultasi ... 53

H. Saran ... 59

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Sebagai salah satu negara berkembang Indonesia sedang melaksanakan pembangunan di segala bidang, yang tentunya membutuhkan dana yang cukup besar untuk mewujudkannya. Untuk memenuhi dana yang sangat besar tersebut, pemerintah harus menggali sumber penerimaan yang dapat menutupi pengeluaran negara tersebut. Penggalian sumber-sumber daya yang ada disuatu negara adalah hal yang paling efektif dilakukan, baik Sumber Daya Manusia maupun Sumber Daya Alamnya. Sumber Daya Manusia merupakan sumber daya utama yang terlebih dulu harus dikembangkan, agar semua potensi yang ada pada diri seseorang itu dapat dimanfaatkan untuk penggalian sumber daya yang lainnya.

Sesuai dengan sistem pemerintah yang berlaku di Indonesia, Pajak dikelola oleh pemerintah pusat dan pemerintah daerah. Pajak yang dikelola pemerintah pusat merupakan sumber penerimaan negara (APBN), dan sebaliknya Pajak yang dikelola oleh pemerintah daerah merupakan sumber penerimaan daerah (APBD). Jenis Pajak yang selama ini dikelola oleh pemerintah pusat terdiri dari Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan sektor Perhutanan, Perkebunan, dan Pertambangan (PBB P3), dan Bea Materai. Berdasarkan Undang-Undang, setiap masing-masing jenis pajak telah ditetapkan dengan jelas mengenai siapa-siapa yang menjadi subjek pajak dan apa yang menjadi objek pajaknya serta berapa tarif pajak yang berlaku sesuai dengan aturan yang ada.

langkah terbaik untuk meminimalkan kendala tersebut sehingga target penerimaan pajak dapat dimaksimalkan.

Pajak menurut Rochmat Soemitro adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum (Resmi, 2008: 1). Sedangkan menurut Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang-Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan nasional.

bahwa negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar negeri. Sedangkan wajib pajak luar negeri terutang pajak atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

Pada dasarnya pajak penghasilan pasal 23 atas penghasilan yang dipotong oleh pihak yang wajib membayarkan diatur dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan yaitu pada Pasal 23. Pemahaman tentang Pemotongan dan Pelaporan Pajak Penghasilan Pasal 23 ini sangat penting diketahui, karena dapat digunakan sebagai pengurang (kredit) pajak terutang wajib pajak.

Dengan bertitik tolak dari uraian diatas, maka penulis tertarik untuk membahasnya dan penulis akhirnya mengangkat judul, ”Tata Cara Pemotongan dan Pelaporan Pajak Penghasilan Pasal 23 Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

1. Tujuan PKLM

Adapun yang menjadi tujuan penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

telah dipotong oleh pihak yang membayarkan sesuai dengan Undang-Undang dan peraturan perpajakan yang berlaku.

1.2 Sebagai media memberikan solusi yang dianggap perlu yang timbul antara teori dan penerapan penghitungan Pajak Penghasilan Pasal 23.

1.3 Untuk megetahui proses pelaporan Pajak Penghasilan Pasal 23 di Kantor Pelayanan Pajak (KPP) dimana wajib pajak terdaftar.

1.4 Untuk mengetahui tentang cara kerja fiskus dalam memberikan pelayanan kepada wajib pajak.

1.5 Sebagai bahan informasi yang dapat diterapkan dan dibagikan penulis dalam lingkungan sosial.

2. Manfaat PKLM

Adapun yang menjadi manfaat penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) :

2.1 Bagi mahasiswa :

a) Mengetahui proses pemotongan dan pelaporan Pajak Penghasilan Pasal 23 lebih mendalam untuk menerapkannya dalam lingkungan kerja secara nyata.

c) Untuk menciptakan rasa tanggung jawab, profesionalitas serta kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia kerja yang sebenarnya.

d) Merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efisien dan efektif melalui Praktik Kerja Lapangan Mandiri (PKLM).

e) Untuk meningkatkan kemampuan berkomunikasi dan mendapatkan pengalaman kerja pada Kantor Pelayanan Pajak Pratama Medan Timur.

2.2 Bagi Instansi :

a) Dengan dilaksanakan Praktik Kerja Lapangan Mandiri (PKLM) bagi mahasiswa dituntut sumbangsihnya terhadap instansi baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja di lingkungan instansi tersebut.

b) Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai dengan keahliannya dan nantinya merupakan tenaga ahli yang siap pakai sesuai dengan bidang ilmu yang ditekuni.

2.3 Bagi Universitas :

a) Guna mempersiapkan tenaga kerja yang mumpuni dibidangnya, siap bersaing dan profesional dalam lingkungan kerja yang nyata.

b) Guna mempromosikan sumber daya manusia yang ahli sesuai dengan bidang keahliannya.

c) Memperbaiki pandangan masyarakat terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera Utara.

d) Membuka interaksi antara dosen dengan instansi pemerintah yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri (PKLM).

C. Uraian Teoritis

berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Yang menjadi objek pajak penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. Berdasarkan Undang-Undang Nomor 7 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 Pajak Penghasilan Pasal 23 merupakan pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri (orang pribadi maupun badan), dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang dipotong PPh Pasal 21 (Resmi, 2008: 269).

dipotong tersebut dapat dikreditkan terhadap total pajak terutang atas seluruh penghasilan wajib pajak.

Jumlah pajak atas penghasilan wajib pajak yang dibayar atau dipotong tersebut dihitung berdasarkan tarif pajak yang berlaku dan dilaporkan sesuai dengan peraturan perpajakan yang berlaku. Pasal 23 Undang-Undang Nomor 36 Tahun 2008, dan perarturan-peraturan yang berlaku mengatur ketentuan besarnya pajak penghasilan yang dipotong oleh pihak yang membayarkan penghasilan, tarif dalam hal wajib pajak yang menerima penghasilan tidak memiliki Nomor Pokok Wajib Pajak (NPWP), jenis jasa lain yang menjadi objek pajak penghasilan pasal 23, objek pajak yang tidak dikenakan pajak penghasilan pasal 23.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam hal ini mahasiswa melakukan Praktik Kerja Lapangan di Kantor Pelayanan Pajak Pratama Medan Timur, dan peserta ingin mengetahui tentang:

1. Data yang berkenaan dengan Pajak Penghasilan Pasal 23 yang dilakukan wajib pajak dan pelaporannya pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

2. Sosialisasi yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Timur kepada wajib pajak.

4. Bagaimana struktur organisasi dan bagaimana tugas seorang fiskus di lingkungan Direktorat Jenderal Pajak, khususnya di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

5. Realisasi penerimaan Pajak Penghasilan Pasal 23 dan jenis pajak lainnya pada tahun 2013 dan target penerimaan tahun 2014 di Kantor Pelayanan Pajak Pratama Medan Timur

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi sesuai dengan metode yang digunakan adalah sebagai berikut :

1. Tahap persiapan

Pada tahap ini penulis melakukan berbagai persiapan dimulai dari pemilihan objek dan lokasi Praktik Kerja Lapangan Mandiri (PKLM), pengajuan proposal Praktik Kerja Lapangan Mandiri (PKLM). dan surat pengantar, serta hal-hal yang mendukung untuk kegiatan Praktik Kerja Lapangan Mandiri (PKLM).

2. Studi Literatur

3. Observasi Lapangan

Didalam tahapan ini, sebelum penulis melaksanakan Praktik Kerja Lapangan Mandiri (PKLM), penulis terlebih dahulu melakukan observasi lapangan, baik tempat ataupun sasaran praktik maupun pengantaran surat-surat yang menyangkut Praktik Kerja Lapangan Mandiri (PKLM).

4. Pengumpulan Data

Penulis akan melakukan pengumpulan data mengenai Pajak Penghasilan Pasal

23 melalui data primer yaitu data yang bersumber dari pihak yang memahami tentang Pajak, khususnya Pajak Penghasilan Pasal 23, dalam hal ini dari pegawai

Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dan data sekunder data yang bersumber dari buku-buku ilmiah tentang perpajakan, bahan-bahan kuliah, internert, Undang-Undang tentang perpajakan, dan lain-lain yang berkaitan dengan perpajakan.

5. Analisis dan Evaluasi

F. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri (PKLM) ini, maka penulis menggunakan metode pengumpulan data sebagai berikut :

1. Daftar Wawancara (Interview Guide)

Dengan melakukan tanya jawab secara langsung dengan melibatakan pegawai pada instansi yang bersangkutan baik secara lisan maupun secara tulisan yang berhubungan dengan masalah yang diteliti, yaitu Tata Cara Pemotongan dan Pelaporan Pajak Penghasilan Pasal 23.

2. Daftar Observasi (Observation Guide)

Melakukan kegiatan pengamatan langsung tentang objek Praktek Kerja Lapangan Mandiri (PKLM) yang tujuannya adalah untuk mendapatkan gambaran dari sumber dana yang perlu.

3. Daftar Dokumentasi (Documentation Guide)

G. Sistematika Penyusunan Laporan

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar pemilihan dalam penyusunan laporan, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode praktik, metode pengumpulan data serta sistematika penulisan pelaporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis menguraikan sejarah singkat Kantor Pelayanan Pajak Pratama Medan Timur, struktur organisasi, uraian tugas pokok dan fungsi, wilayah kerja, dan gambaran pegawai.

BAB III : GAMBARAN DATA DAN HASIL PKLM

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis membahas tentang analisa dan evaluasi data yang diperoleh mengenai Tata Cara Pemotongan dan Pelaporan Pajak Penghasilan Pasal 23 Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah Republik Indonesia merdeka berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak (KIP) dengan induk organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan; 2. Kantor Inspeksi Pajak Medan Utara; 3. Kantor Inspeksi Pajak Pematang Siantar.

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat, maka dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor 758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Medan Selatan 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan berubah menjadi empat wilayah kerja, yaitu :

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi 6 (enam) wilayah kerja, yaitu :

1. Kantor Pelayanan Pajak Medan Timur; 2. Kantor Pelayanan Pajak Medan Barat; 3. Kantor Pelayanan Pajak Medan Kota; 4. Kantor Pelayanan Pajak Medan Polonia; 5. Kantor Pelayanan Pajak Medan Belawan; 6. Kantor Pelayanan Pajak Medan Petisah.

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan. Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008 tanggal 19 Mei 2008.

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Sumatera Utara I Lt. IV, satu gedung dengan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I, Kantor Pelayanan Pajak Madya Medan, Kantor Pelayanan Pajak Pratama Medan Kota, dan Kantor Pelayanan Pajak Pratama Medan Polonia. Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Medan Timur, yaitu:

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan di sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan. Disamping itu banyak pula yang bergerak di bidang usaha industri rumah tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak terdapat usaha industri kecil seperti bengkel kenderaan bermotor, bengkel bubut, showroom serta usaha perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

perdagangan baik itu perdagangan besar, menengah maupun kecil. Di Kecamatan Medan Perjuangan terdapat industri-industri kecil seperti perabot rumah tangga, pengolahan kopi, sulaman border, roti/ bika ambon, dan lain sebagainya.

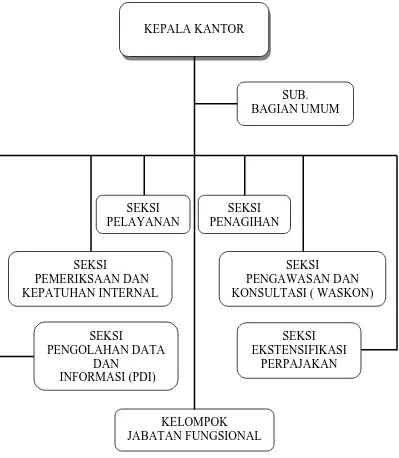

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur adalah struktur organisasi linier dan staf yang berada di bawah seorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil dibawah naungan Kementerian Keuangan Republik Indonesia.

berdasarkan penggolongan tersebut maka Kantor Pelayanan Pajak Pratama Medan Timur dapat digolongkan sebagai KPP tipe A karena wilayahnya berkedudukan diwilayah Ibukota Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No. 162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan KPP tipe B menjadi tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP); 3. Seksi Pengolahan Data dan Informasi (PDI); 4. Seksi Pajak Penghasilan Orang Pribadi; 5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10. Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

Setelah adanya modernisasi perpajakan pada tahun 2006, Kantor Pelayanan Pajak Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No. 132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal Direktorat Jenderal Pajak, maka Kantor Pelayanan Pajak Pratama terbagi menjadi beberapa seksi, antara lain :

1. Sub Bagian Umum;

2. Seksi Pengolahan Data dan Informasi; 3. Seksi Pelayanan;

4. Seksi Penagihan;

5. Seksi Pemeriksaan dan Kepatuhan Internal; 6. Seksi Ekstensifikasi Perpajakan;

7. Seksi Pengawasan dan Konsultasi I s.d IV; 8. Seksi Jabatan Fungsioanal.

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON) di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

Kelurahan Pulo Brayan Bengkel Baru, Kelurahan Sidodadi, dan Kelurahan Perintis.

2. Seksi Pengawasan dan Konsultasi II, Kecamatan Medan Perjuangan yang terdiri dari Kelurahan Sei Kera Hilir I dan III, Kelurahan Sidorame Barat I dan II, Kelurahan Sidorame Timur, Kelurahan Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan Kelurahan Tegal Rejo.

3. Seksi Pengawasan dan Konsultasi III, Kecamatan Medan Tembung yang terdiri dari Kelurahan Bandar Selamat, Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indra Kasih, Kelurahan Sidorejo, Kelurahan Sidorejo Hilir, Kelurahan Tembung.

4. Seksi Pengawasan dan Konsultasi IV, Kecamatan Medan Timur yang terdiri dari Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, dan Kelurahan Gang Buntu.

D. Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha/Umum, mempunyai tugas :

1.1. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu menangani urusan Tata Usaha dan Kepegawaian.

1.3. Pelaksanaan Rumah Tangga yang bertugas menangani urusan dan perlengkapan rumah tangga.

1.4. Melaksanakan pengurusan surat masuk dan keluar Kantor Pelayanan Pajak Pratama.

1.5. Melaksanakana penyusutan arsip yang tidak mempunyai nilai guna.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

2.1. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan.

2.2. Merekam SPT Masa PPN 1111 atau PPN 1111 DM 2.3. Perekaman dokumen perpajakan.

2.4. Merekam SSP lembar ke-3.

2.5. Merekam SPT Masa PPh Pasal 21. 2.6. Merekam SPT Masa PPh Pasal 23/26.

2.7. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

2.8. Melakukan urusan tata usaha penerimaan perpajakan. 2.9. Memberi pelayanan dukungan teknis komputer. 2.10. Pemantauan aplikasi e-SPT dan e-Filing. 2.11. Menyiapkan laporan kinerja.

3. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

3.2. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknis perpajakan.

3.3. Melakukan penyusunan profil wajib pajak. 3.4. Menganalisis kinerja wajib pajak.

3.5. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

3.6. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi.

3.7. Melakukan evaluasi banding.

4. Seksi Penagihan Pajak, mempunyai tugas :

4.1. Melakukan urusan penatausahaan piutang pajak. 4.2. Penundaan dan angsuran tunggakan pajak 4.3. Penagihan aktif.

4.4. Memberikan usulan penghapusan piutang pajak. 4.5. Penyimpanan dokumen-dokumen penagihan.

5. Seksi Ekstensifikasi Perpajakan, mempunyai tugas :

5.1. Melakukan pengamatan potensi perpajakan. 5.2. Pendataan objek dan subjek pajak.

6. Seksi Pemeriksaan dan Kepatuhan Internal, mempunyai tugas :

6.1. Melakukan penyusunan rencana pemeriksaan. 6.2. Pengawasan pelaksanaan aturan pemeriksaan.

6.3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Pelayanan, mempunyai tugas :

7.1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

7.2. Menerima dan meneliti, serta merekam surat permohonan wajib pajak dan surat-surat lainnya.

7.3. Melakukan penerimaan dan pengolahan Surat Pemberitahuan (SPT) wajib pajak lainnya.

7.4. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas wajib pajak.

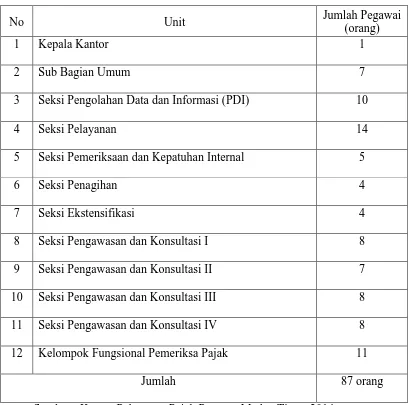

Tabel 2.1

Jumlah Pegawai Kantor Pelayanan Pajak Pratama Medan Timur

No Unit Jumlah Pegawai

(orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 7

3 Seksi Pengolahan Data dan Informasi (PDI) 10

4 Seksi Pelayanan 14

5 Seksi Pemeriksaan dan Kepatuhan Internal 5

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8

9 Seksi Pengawasan dan Konsultasi II 7

10 Seksi Pengawasan dan Konsultasi III 8

11 Seksi Pengawasan dan Konsultasi IV 8

12 Kelompok Fungsional Pemeriksa Pajak 11

Jumlah 87 orang

Gambar 2.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan Direktorat Jenderal Pajak, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai Direktorat Jenderal Pajak. Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktik-praktik “good governance” pada institusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut :

1. Visi

“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara.”

2. Misi

BAB III

GAMBARAN DATA OBJEK PAJAK

A. Ketentuan Pemotongan Pajak Penghasilan Pasal 23

Sebelum membahas lebih jauh mengenai Pemotongan Pajak Penghasilan Pasal 23, ada baiknya kita mengetahui apa arti pajak yang sebenarnya. Pajak menurut Rochmat Soemitro adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Resmi, 2008: 1). Sedangkan pengertian pajak menurut Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 adalah kontribusi wajib kepada kas negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

0% (nol persen) atas ekspor diterapkan untuk mendorong ekspor produk Indonesia di pasar dunia. Kemudian, fungsi budgetair (sumber keuangan negara), pajak sebagai salah satu sumber penerimaan negara digunakan untuk membiayai pengeluaran baik rutin maupun pembangunan (Mardiasmo, 2011 : 1). Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya pada kas negara. Upaya yang ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui sensus pajak, penyediaan aplikasi elektronik oleh Direktorat Jenderal Pajak, penyempurnaan peraturan berbagai jenis pajak, seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan lain-lain sehingga mempermudah proses pelaksanaannya. Pajak Penghasilan merupakan jenis pajak subjektif yang kewajiban pajaknya melekat pada subjek pajak yang bersangkutan, artinya kewajiban pajak tersebut dimaksudkan untuk tidak dilimpahkan kepada subjek pajak lainnya. Oleh karena itu, dalam rangka memberikan kepastian hukum, penentuan saat mulai dan berakhirnya kewajiban pajak subjektif menjadi sangat penting.

berasal dari Indonesia saja. Pajak Penghasilan pada umumnya dibagi lagi menjadi Pajak Penghasilan Pasal 21 dan Pasal 26, Pajak Penghasilan Pasal 22, Pajak Penghasilan Pasal 23 dan Pasal 26, Pajak Penghasilan Pasal 4 ayat (2), dan Pajak Penghasilan Pasal 15.

Pada kesempatan ini, kita akan membahas lebih jauh mengenai Pajak Penghasilan Pasal 23 yang dalam laporan ini disingkat menjadi PPh Pasal 23. PPh Pasal 23 merupakan pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri (orang pribadi maupun badan), dan Bentuk Usaha Tetap (BUT) yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong Pajak Penghasilan Pasal 21 (Mardiasmo, 2011 : 235). Untuk meringankan pajak terutang wajib pajak, maka besarnya pajak atas penghasilan wajib pajak yang telah dipotong oleh pihak yang memberikan penghasilan tersebut dapat dikreditkan terhadap total pajak terutang atas seluruh penghasilan wajib pajak.

Pelayanan Pajak Pratama dimana wajib pajak terdaftar maka tidak boleh memotong atau memungut pajak selain jenis pajak yang wajibkan.

Pasal 23 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008, selanjutnya mengatur ketentuan besarnya pajak penghasilan yang dipotong oleh pihak yang memberikan penghasilan. Ketentuan lebih lanjut mengenai jenis jasa lain sebagaimana dimaksud pada ayat (1) huruf c angka 2 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan ditetapkan berdasarkan Peraturan Menteri Keuangan Nomor 244/PMK. 03/2008 tanggal 31 Desember 2008, Peraturan Menteri Keuangan Nomor 80/PMK. 03/2010 tanggal 1 April 2010 tentang tanggal jatuh tempo penyetoran pajak penghasilan pasal 23.

B. Subjek dan Objek Pemotongan Pajak Penghasilan Pasal 23

1. Subjek Pajak Pemotongan Pajak Penghasilan Pasal 23

1.1. Yang menjadi subjek pajak adalah: a. 1. Orang Pribadi

2. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

b. Badan; dan

c. Bentuk Usaha Tetap (BUT)

1.2 . Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri

Yang menjadi subjek pajak PPh Pasal 23 adalah subjek pajak dalam negeri, yaitu orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak mempunyai niat untuk bertempat tinggal di Indonesia, badan yang didirikan atau bertempat kedudukan di Indonesia, warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

2. Objek Pemotongan Pajak Penghasilan Pasal 23

baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan. Yang menjadi Objek PPh Pasal 23 adalah:

3.1. Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil koperasi.

3.2. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang.

3.3. Royalti.

3.4. Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam pasal 21 ayat (1) huruf e Undang-Undang No 36 Tahun 2008 tentang Pajak Penghasilan.

3.5. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2) Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

3.7. Jenis jasa lain selain jasa sebagaimana dimaksud diatas diatur dengan Peraturan Menteri Keuangan Nomor 244/PMK.03/2008 tanggal 31 Desember 2008.

C. Pengecualian Objek Pemotongan Pajak Penghasilan Pasal 23

Beberapa jenis penghasilan yang tidak dikenakan pemotongan PPh Pasal 23 (bukan Objek Pajak Penghasilan Pasal 23) sesuai dengan Pasal 23 ayat (4) Undang-Undang Nomor 36 Tahun 2008, yaitu:

1. Penghasilan yang dibayar atau terutang kepada bank.

2. Sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha dengan hak opsi.

3. Dividen sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf f dan dividen yang diterima oleh orang pribadi sebagaimana dimaksud dalm Pasal 17 ayat (2c).

4. Bagian laba sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf i.

5. Sisa hasil usaha koperasi yang dibayarkan oleh koperasi kepada anggotanya. 6. Penghasilan yang dibayar atau terutang kepada badan usaha atas jasa

D. Tarif Pajak Penghasilan Pasal 23

Tarif PPh Pasal 23 sebagaimana diatur pada pasal 23 ayat (1) Undang-Undang No 36 Tahun 2008 adalah sebagai berikut:

1. Sebesar 15% (lima belas persen) dari jumlah bruto atas penghasilan berupa deviden, bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian hutang, royalti, hadiah, penghargaan, bonus selain yang telah dipotong Pajak Penghasilan Pasal 21 ayat (1) huruf e.

2. Sebesar 2% (dua persen) dari jumlah bruto atas penghasilan dari sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2) Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

3. Sebesar 2% (dua persen) dari imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan atas jasa lainnya selain jasa yang telah dipotong Pajak Penghasilan Pasal 21. Jasa lain yang dimaksud diatas adalah jasa yang diatur dengan Peraturan Menteri Keuangan Nomor 244/PMK.03/2008.

E. Penghitungan dan Pelaporan Pajak Penghasilan Pasal 23

Tata cara penghitungan PPh Pasal 23 adalah dengan cara mengalikan tarif terhadap jumlah penghasilan bruto yang diterima/diperoleh wajib pajak. Dalam hal penghasilan yang diterima/diperoleh termasuk Pajak Pertambahan Nilai (PPN), maka dasar pemotongan PPh Pasal 23 adalah jumlah bruto tanpa PPN.

Pemotongan PPh Pasal 23 dilakukan oleh wajib pajak yang kepadanya telah diberikan wewenang untuk memotong pajak. Pemotong PPh Pasal 23 berkewajiban untuk memberikan bukti pemotongan kepada orang pribadi atau badan yang menerima atau memperoleh penghasilan yang dipotong pajak. PPh Pasal 23 dapat digunakan sebagai kredit pajak yang bersangkutan dengan melampirkan Bukti Pemotongan PPh Pasal 23 pada saat penyampain Surat Pemberitahuan (SPT) Tahunan.

Pajak Penghasilan Pasal 23 termasuk dalam ketegori pajak penghasilan yang harus dilaporkan secara Periodik/ Masa sehingga pemotong pajak tersebut menggunakan jenis Surat Pemberitahuan (SPT) Masa dalam pelaporan PPh Pasal 23, yang artinya harus dilaporkan oleh pihak pemotong pajak penghasilan setiap bulannya setelah berakirnya Masa Pajak. Masa Pajak adalah sama dengan 1 (satu) bulan kalender atau jangka waktu lain yang diatur dengan Peraturan Menteri Keuangan paling lama 3 (tiga) bulan kalender. Berdasarkan Pasal 3 Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, batas waktu penyampaian atau pelaporan Surat Pemberitahuan Pajak (SPT) Masa adalah paling lama 20 (dua puluh) hari sejak akhir Masa Pajak.

Sebagai contoh, penulis akan memberikan beberapa contoh kasus Pemotongan dan Pelaporan Pajak Penghasilan Pasal 23 sebagai berikut:

Contoh :

1. PT. Huru Hara membayar tagihan sewa bus (untuk jemputan karyawan) pada tanggal 14 April 2014 kepada PT. Sukses sebesar Rp 3.300.000 (termasuk PPN 10%). Hitung PPh Pasal 23 yang harus dipotong dan siapa yang berkewajiban untuk memotong dan melaporkan?

Pajak Penghasilan atas Sewa sebesar

PPN = 10/110 x Rp 3.300.000

Penghasilan bruto = Rp 3.300.000 – Rp 300.000 = Rp 3.000.000

= 2% x Penghasilan bruto (Tanpa Pajak Pertambahan Nilai) = 2% x Rp 3000.000

= Rp 60.000

Yang berkewajiban memotong dan melaporkan PPh Pasal 23 adalah PT. Huru Hara. PT. Huru Hara harus menyetorkan pemotongan PPh Pasal 23 menggunakan Surat Setoran Pajak (SSP) paling lambat tanggal 10 bulan Mei 2014 dan melaporkannya kepada Kantor Pelayanan Pajak Pratama dimana PT. Huru Hara terdaftar dengan menggunakan Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 23/26 untuk Masa Pajak April 2014 paling lambat tanggal 20 bulan Mei 2014 dengan dilampirkan Bukti Potong tersebut sedangkan PT. Sukses berhak menerima Bukti Potong PPh Pasal 23 atas pemotongan pajak tersebut.

2. PT. Serdaduo membayarkan bunga kepada PT Anton Sehat pada bulan Januari 2014 sebesar Rp 400.000.000. Sedangkan CV. Anton Sehat belum memperoleh Nomor Pokok Wajib Pajak (NPWP). Berapakah PPh Pasal 23 dipotong PT. Serdaduo adalah :

= 15% x Rp 10.000.000 = Rp 1.500.0000

= 15% x Rp 10.000.000 = Rp 1.500.000

Atau dengan cara lain:

= 15% x 200% x Rp 10.000.000 = Rp 3.000.000

Karena CV. Anton Sehat tidak memiliki NPWP maka terdapat penambahan pajak dipotong sebesar Rp 1.500.000. PPh Pasal 23 yang dipotong oleh PT. Serdaduo adalah menjadi Rp 3.000.000 dan harus melaporkan pemotongan pajak paling lama tanggal 20 Februari 2014. CV. Anton Sehat dapat mengkreditkan pemotongan pajak tersebut terhadap pajak terutang tahun 2014.

F. Pendaftaran dan Penilaian Pajak Penghasilan Pasal 23

Daftar Bukti Pemotongan merupakan salah satu lampiran Surat Pemberitahuan (SPT) Masa yang diserahkan oleh pemotong pajak kepada Kantor Pelayanan Pajak Pratama. Sedangkan Bukti Pemotongan yang diterima oleh wajib pajak merupakan lampiran pada saat penyampaian Surat Pemberitahuan (SPT) Tahunan yang nantinya akan diperhitungkan sebagai Kredit Pajak.

BAB IV

ANALISIS DAN EVALUASI

A. Tata Cara Pemotongan Pajak Penghasilan Pasal 23

Berdasarkan penelitian yang penulis lakukan pada Kantor Pelayanan Pajak Pratama Medan Timur, penghasilan yang diberikan oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, Bentuk Usaha Tetap (BUT), perwakilan perusahaan diluar negeri lainnya, dan orang pribadi sebagai wajib pajak dalam negeri tertentu yang ditunjuk oleh Kepala Kantor Pelayanan Pajak Pratama kepada penerima penghasilan, baik wajib pajak dalam negeri (Orang Pribadi dan Badan) maupun Bentuk Usaha Tetap (BUT) akan dikenakan PPh Pasal 23. Pajak yang dipotong adalah sesuai dengan tarif sebagaimana dalam Undang-Undang Pajak penghasilan Nomor 36 Tahun 2008 Pasal 23.

Pemotong dan Penerima Penghasilan yang dipotong PPh Pasal 23 adalah sebagai berikut:

1. Pemotong Pajak Penghasilan Pasal 23: a. Badan pemerintah;

b. Subjek pajak badan dalam negeri; c. Penyelenggaraan kegiatan; d. Bentuk Usaha Tetap (BUT);

e. Perwakilan perusahaan luar negeri lainnya;

f. Orang pribadi wajib pajak dalam negeri tertentu, yang ditunjuk oleh Direktur Jendral Pajak, seperti: Akuntan, Arsitek, Dokter, Notaris, Pejabat Pembuat Akta Tanah (PPAT), kecuali PPAT tersebut adalah Camat, Pengacara, dan Konsultan yang melakukan pekerjaan bebas. Kemudian, orang pribadi yang menjalankan usaha dengan menyelenggarakan pembukuan atas pembayaran berupa sewa.

2. Penerima penghasilan yang dipotong Pajak Penghasilan Pasal 23: a. Wajib pajak dalam negeri;

b. Bentuk Usaha Tetap (BUT).

B. Mekanisme Penyetoran dan Pelaporan Pajak Penghasilan Pasal 23

1. Pemotongan PPh Pasal 23 terutang pada akhir bulan dilakukannya pembayaran atau pada akhir bulan terutangnya penghasilan yang bersangkutan;

2. PPh Pasal 23 harus disetorkan oleh pemotong pajak selambat-lambatnya tanggal 10 (sepuluh) masa pajak berikutnya setelah bulan saat terutangnya pajak;

3. Pemotong PPh Pasal 23 diwajibkan menyampaikan Surat Pemberitahuan (SPT) Masa selambat-lambatnya 20 (dua puluh) hari setelah masa pajak berakhir;

4. Pemotong PPh Pasal 23 harus memberikan tanda bukti pemotongan kepada orang pribadi atau badan yang dibebani membayar pajak penghasilan yang dipotong.

Mekanisme Penyetoran dan Pelaporan PPh Pasal 23 Pada Kantor Pelayanan Pajak Pratama Medan Timur adalah berdasarkan ketentuan Pasal 2 Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 Tentang Perubahan Atas Peraturan Menteri Keuangan Nomor Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, Serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak tertanggal 1 April 2010.

Setoran Pajak. SSP ini berfungsi sebagai bukti pembayaran pajak apabila telah disahkan oleh pejabat kantor penerima pembayaran yang berwenang atau apabila telah mendapatkan validasi. SSP dianggap sah jika telah divalidasi dengan Nomor Transaksi Penerimaan Negara (NTPN). Adapun tempat pembayaran adalah Kantor Pos atau Bank yang ditunjuk oleh Menteri Keuangan sebagai tempat pembayaran pajak.

Pemotong PPh Pasal 23 wajib memberikan tanda bukti pemotongan PPh Pasal 23 kepada orang pribadi atau badan yang dipotong setiap melakukan pemotongan atau pemungutan. Bagi penerima penghasilan, bukti pemotongan PPh Pasal 23 ini adalah bukti pelunasan pajak penghasilan terutang dalam tahun tersebut yang nantinya akan dikreditkan dalam Surat Pemberitahuan Tahunannya.

berikutnya. Pengertian hari libur nasional termasuk hari yang diliburkan untuk penyelenggaraan Pemilihan Umum yang ditetapkan oleh pemerintah dan cuti bersama secara nasional yang ditetapkan oleh pemerintah.

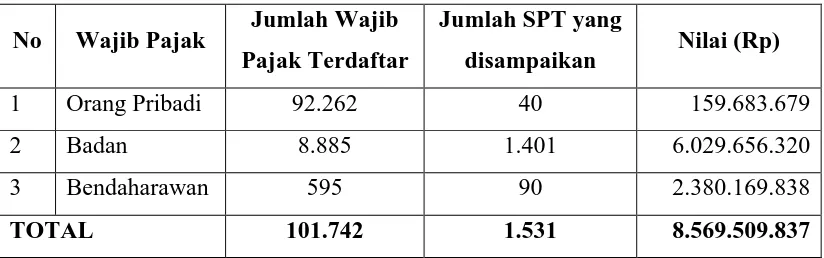

C. Wajib Pajak Terdaftar dan yang Menyampaikan Surat Pemberitahuan (SPT) Pajak Penghasilan Tahun 2013.

Berdasarkan hasil penelitian yang dilakukan oleh penulis di Kantor Pelayanan Pajak Pratama Medan Timur, maka penulis akan menyajikan tabel yang berhubungan dengan wajib pajak yang menyampaikan SPT Tahunan Pajak Penghasilan, baik dari jumlah wajib pajak yang terdaftar, jumlah SPT Masa Pajak Penghasilan Pasal 23 yang masuk, pada tahun 2013. Adapun tabel tersebut adalah sebagai berikut:

Tabel 4.1

Jumlah Wajib Pajak Terdaftar dan Penyampaian Surat Pemberitahuan Pajak Penghasilan Pasal 23 Tahun 2013 Pada Kantor Pelayanan Pajak Pratama

Medan Timur

Berdasarkan uraian tabel diatas wajib pajak yang terdaftar adalah 101.742. Wajib pajak orang pribadi yang terdaftar berjumlah 92.262 jiwa dan yang menyampaikan SPT Masa PPh Pasal 23 hanya 40 orang, untuk wajib pajak badan yang terdaftar berjumlah 8.885 dimana yang menyampaikan SPT PPh Pasal 23 hanya 1.401 instansi. Sedangkan bendaharawan terdaftar sebanyak 595 dan yang melaporkan SPT Masa PPh Pasal 23 hanya 90 bendaharawan.

Berdasarkan data yang didapat penulis dari hasil penelitian pada Kantor Pelayanan Pajak Pratama Medan Timur, hanya ada keterangan mengenai jumlah pelaporan SPT Masa PPh Pasal 23 termasuk SPT Masa yang dibetulkan, tanpa ada keterangan jumlah bukti potongnya. Pada saat penyampaian Surat Pemberitahuan Tahunan, wajib pajak harus melampiran Bukti Pemotongan PPh Pasal 23. Dengan demikian akan berpengaruh pada pengurangan pajak terutang wajib pajak bersangkutan.

Tabel 4.2

Data Pencapaian Pajak Penghasilan dan Pajak Lainnya Tahun 2013 Pada Kantor Pelayanan Pajak Pratama Medan Timur

Kanwil DJP Sumatera Utara I

Kantor Pelayanan Pajak Pratama Medan Timur 2014

411211 PPN Dalam

Berdasarkan tabel pencapaian penerimaan pajak diatas, terlihat jelas bahwa penerimaan pajak pada Kantor Pelayanan Pajak Pratama (KPP) Medan Timur masih belum teratur. Ada beberapa pencapaian penerimaan dari beberapa jenis pajak yang melebihi target atau rencana yang diharapkan seperti PPh Pasal 25/29 Orang Pribadi dan Badan. Namun, ada pula yang masih belum mencapai rencana pencapaian penerimaan pajaknya seperti PPh Pasal 22, Pasal 22 Impor, PPh Pasal 26. Pada pencapaian PPh Pasal 23 terlihat jelas bahwa pencapaian penerimaan dari PPh Pasal 23 belum mencapai target yang telah direncanakan oleh Kantor Pelayanan Pajak Pratama Medan Timur dari 100% (seratus persen) target pencapaian, dengan rencana penerimaan Rp15.486.000.000-, namum pada tahun 2013 PPh Pasal 23 hanya mencapai 55,3% (lima puluh lima koma tiga persen) dengan jumlah penerimaan Rp 8.569.509.837-,. berdasarkan wawancara yang dilakukan penulis, bahwa untuk tahun 2014 target penerimaan keseluruhan pajak di Kantor Pelayanan Pajak Pratama Medan Timur adalah Rp 986.754.723.000-, dan untuk PPh Pasal 23 diupayakan mencapai Rp 14.122.193.330-,

D. Sanksi yang diberikan Kepada Wajib Pajak yang dipotong PPh Pasal 23 Tidak Memiliki Nomor Pokok Wajib Pajak.

Contoh :

PT. Tiara merupakan perusahaan penerbitan dan percetakan. Perusahaan ini didirikan pada tahun 2013, beralamat di Jl. Yos Sudarso Nomor 28 Medan. Nomor Pokok Wajib Pajak 01.555.444.1.122.000. Membayarkan jasa perbaikan mesin produksi yang telah rusak sebesar Rp 30.000.000 kepada Tn. Hamdan, yang beralamat di Jl. Patimura Nomor 4 Medan, dan Tn. Hamdan Tidak mempunyai Nomor Pokok Wajib Pajak (NPWP).

Besarnya sanksi yang diberikan adalah :

= 2% × Rp 30.000.000 = Rp 600.000

maka besarnya Pajak Penghasilan Pasal 23 yang dipotong oleh PT. Perdana adalah sebesar :

= 2% × Rp 30.000.000 + Rp 600.000 = Rp 1.200.000

E. Pelayanan yang diberikan Kantor Pelayanan Pajak Pratama Medan Timur Dalam Hal Masyarakat Berkonsultasi.

Masyarakat yang ingin berkonsultasi mengenai masalah perpajakan, baik mengenai Pajak Penghasilan, maupun jenis pajak yang lain akan dibimbing oleh Account Representative (AR) dibawah naungan seksi Pengawasan dan Konsultasi

(Waskon) di Kantor Pelayanan Pajak Pratama Medan Timur. Masyarakat yang kurang jelas mengenai tata cara pemotongan, pelaporan, dan pengkreditan PPh Pasal 23, serta hak dan kewajiban perpajakan lainnya bisa langsung datang dan menemui Account Representative (AR) wajib pajak bersangkutan atau menghubungi langung

ke Kantor Pelayanan Pajak Pratama Medan Timur dengan Operator Line ke nomor Telepon: 4536897, bukan hanya itu masyarakat juga bisa mengirimkan surat melalui Faksimili (Fax) ke Nomor: 4512635 atau pun menyampaikan surat yang dialamatkan kepada Kepala Kantor Pelayanan Pajak Pratama Medan Timur di Jl. Sukamulia No. 17 A, Gedung Kanwil DJP Sumatera Utara I Lt. IV. Hal ini merupakan salah satu bentuk pelayanan yang diberikan kepada masyarakat.

mengenai dimana wajib pajak itu terdaftar, sehingga dengan demikian memudahkan AR untuk memberikan penjelasan atau pun mengarahkannya kepada AR wajib pajak jika dalam hal tidak mengetahui AR-nya yang menangani wilayah wajib pajak tersebut.

F. Sosialisasi yang dilakukan Kantor Pelayanan Pajak Pratama Medan Timur Kepada Wajib Pajak

Kegiatan penyuluhan dan pelayanan pajak dalam upaya memasyarakatkan pajak sebagai bagian penting dalam kehidupan berbangsa dan bernegara. Negara dalam hal ini memberikan mandat kepada pemerintah agar masyarakat melaksanakan hak dan kewajiban perpajakannya, memotong dan memungut pajak atas penghasilan yang didapat atau pun diperoleh di Indonesia. Namun proses pemungutan pajak ini sendiri tidaklah mudah tanpa partisipasi dan kesadaran masyarakat akan arti pentingnya pajak bagi pembiayaan negara.

dilakukan adalah tentang Tata Cara Pengisian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi atau Badan, yang didalamnya juga terkait dengan pemotongan PPh Pasal 23, dan masih banyak sosialisasi lainnya yang diberikan oleh Kantor Pelayanan Pajak Pratama Medan Timur, seperti sosialisasi tentang penggunaan

e

-

SPT (Elektronik SPT) PPN dan PPh Pasal 21, perubahan SPT 1770SS, dan peraturan perpajakan terbaru.Pada saat penulis melakukan penelitian di Kantor Pelayanan Pajak Pratama Medan Timur, sosialisasi yang telah dan sedang banyak dilakukan, diantaranya adalah sebagai berikut :

1. ”Kelas Pajak” tentang tata cara pengisian

e

-SPT Masa PPN dane

-SPT Masa PPh Pasal 21 di Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Timur.Mekanisme pelaksanaannya adalah peserta (wajib pajak) dapat terlebih dahulu mendaftarkan diri sesuai dengan jadwal yang telah ditentukan melalui pemesanan yang dapat dilakukan melalaui Tempat Pelayanan Terpadu (TPT), melalui telepon atau langsung datang pada acara sosialisasi ”Kelas Pajak” yang dilakukan di Kantor Pelayanan Pajak Pratama Medan Timur.

2. Sosialisasi Tentang Penggunaan

e

-fin dane

-filing di Universitas NegeriMedan pada bulan Maret 2014

Sosialisasi perpajakan merupakan suatu upaya dari Direktorat Jenderal Pajak untuk memberikan pengertian, informasi dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan perpajakan dan perundang-undangan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil penelitian yang penulis lakukan, dan telah dijelaskan pada bab-bab sebelumnya, maka dalam hal ini penulis mengambil beberapa kesimpulan mengenai Tata Cara Pemotongan dan Pelaporan Pajak Penghasilan Pasal 23 sebagai hasil akhir dari keseluruhan Praktik Kerja Lapangan Mandiri (PKLM) yang dilaksanakan di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut:

1. Atas Pajak Penghasilan Pasal 23 yang telah dipotong oleh pihak ketiga harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah masa pajak berakhir dan Surat Pemberitahuan (SPT) Masa PPh Pasal 23/26 harus disampaikan paling lama 20 (dua puluh) hari setelah masa pajak berakhir. 2. Mekanisme pemotongan PPh Pasal 23 dilakukan oleh pihak pemotong/

pemberi penghasilan dengan cara mengalikan tarif terhadap jumlah bruto penghasilan yang diterima. Jika dalam hal pembayaran/ pemberian penghasilan termasuk Pajak Pertambahan Nilai (PPN) maka penghitungan PPh Pasal 23 tidak termasuk Pajak Pertambahan Nilai (PPN).

4. Pemotong PPh Pasal 23 harus memberikan Bukti Pemotongan PPh Pasal 23 kepada penerima penghasilan dan merupakan kredit pajak bagi wajib pajak yang bersangkutan, sehingga dapat digunakan sebagai pengurang untuk perhitungan pajak terutang setahun, dan dilampirkan pada saat penyampaian Surat Pemberitahuan (SPT) Tahunan.

5. Mekanisme penyetoran PPh Pasal 23 menggunakan Surat Setoran Pajak (SSP). Surat Setoran Pajak ini berfungsi sebagai bukti pembayaran pajak apabila telah disahkan oleh pejabat kantor penerima pembayaran yang berwenang atau apabila telah mendapatkan validasi. Surat Setoran Pajak dianggap sah jika telah divalidasi dengan Nomor Transaksi Penerimaan Negara (NTPN). Adapun tempat pembayaran adalah Kantor Pos atau Bank yang ditunjuk oleh Menteri Keuangan sebagai tempat pembayaran pajak. 6. Objek Pajak Penghasilan Pasal 23 adalah penghasilan, yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, seperti deviden, bunga, royalty, sewa, imbalan, dan jenis jasa lain.

peranan NPWP, selain untuk menjaga ketertiban dalam pembayaran pajak juga sebagai pengawasan administrasi perpajakan.

8. Wajib pajak yang ingin berkonsultasi bisa menelepon, meyampaikan surat, atau datang langsung ke Kantor Pelayanan Pajak Pratama Medan Timur. Berbagai bentuk upaya yang dilakukan Kantor Pelayanan Pajak Prartama Medan Timur untuk menyampaikan informasi perpajakan, baik terjun langsung ke lingkungan masyarakat, maupun dilingkungan Kantor Pelayanan Pajak Pratama itu sendiri;

9. Jenis struktur organisasi yang digunakan oleh Kantor Pelayanan Pajak Pratama Medan Timur adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari jenis struktur organisasi garis dan organisasi

fungsional. Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur berdasarkan fungsi bukan jenis pajak. Kantor Pelayanan Pajak Pratama Medan Timur membawahi 1 (satu) sub bagian dan 9 (sembilan) seksi, ditambah kelompok jabatan fungsional.

B. Saran

dapat penulis berikan dari hasil pengamatan penulis selama melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut:

1. Untuk meningkatkan kesadaran dan kepatuhan agar wajib pajak tidak menghindari pajak, maka penyuluhan terus digiatkan dengan segala cara terutama dengan pemanfaatan jasa media masa dan media elektronik, ataupun mengikutsertakan dan memberdayakan mahasiswa/i dilingkungan universitas yang memiliki pengetahuan dibidang perpajakan;

2. Bagi pihak Instansi khususnya Seksi Pengawasan dan Konsultasi (WASKON) hendaknya selalu meningkatkan pelayanan kepada masyarakat, dengan demikian diharapkan mampu meningkatkan kepatuhan wajib pajak, bila perlu memberikan sanksi hukum bagi para wajib pajak yang lalai melaksanakan hak dan kewajiban perpajakannya;

3. Bagi pihak Instansi khususnya Seksi Pelayanan yang umumnya dikenal dengan Tempat Pelayanan Terpadu (TPT) agar memberikan pelayanan terbaik terhadap wajib pajak yang melaporkan Surat Pemberitahuan Pajak (SPT) ataupun mengurus hak dan kewajiban perpajakannya;

5. Pegawai dilingkungan Kantor Pelayanan Pajak Pratama Medan Timur hendaknya melakukan koordinasi langsung kepada wajib pajak yang mempunyai permasalahan mengenai perpajakan;

6. Hendaknya Program Studi Diploma III Administrasi Perpajakan meningkatkan kerja sama dengan Kantor/ Instansi, untuk dapat menjalin hubungan sehingga Kantor/ Instansi tersebut dapat mendukung Program Praktik Kerja Lapangan Mandiri (PKLM) yang dapat meningkatkan kualitas Sumber Daya Manusia (SDM) khususnya di Sumatera Utara;

7. Hendaknya Program Studi Diploma III Administrasi Perpajakan membuat program untuk mahasiswa yang akan menyelesaikan Kuliahnya sesuai dengan jadwal yang ditentukan, sehingga mahasiswa yang telah menyusun program selanjutnya tidak akan terganggu;

DAFTAR PUSTAKA

Buku :

Mardiasmo, 2011. Perpajakan edisi revisi 2011. Yogyakarta : CV. Andi Offset Resmi, Siti. 2008. Perpajakan : Teori dan Kasus. Jakarta : Salemba Empat

Sihaloho, Cyrus. 2003. Modul Ketentuan Umum dan Tata Cara Perpajakan. Jakarta : PT. Raja Grafindo Persada

Soemitro, Rochmat. 1993. Pajak Penghasilan. Bandung : PT. Eresco Suandy, Erly. 2011. Hukum Pajak edisi 5. Jakarta : Salemba Empat

Peraturan Perundang-undangan :

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan STDD Undang-Undang Nomor 16 Tahun 2009

Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan STDD Undang-Undang Nomor 36 Tahun 2008

Peraturan Menteri Keuangan Republik Indonesia Nomor 244/PMK.03/2008 Tentang Jenis Jasa Lain Sebagaimana Dimaksud Dalam Pasal 23 Ayat (1) Huruf C Angka 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan STDD Undang-Undang Nomor 36 Tahun 2008 Peraturan Menteri Keuangan Republik Indonesia Nomor 80/PMK.03/2010 Tentang