DISUSUN DISUSUN

DISUSUNDISUSUN OLEH:OLEH:OLEH:OLEH: WENI

WENIWENIWENI SEPTISEPTISEPTISEPTI SUSANTISUSANTISUSANTISUSANTI 20120430285 201204302852012043028520120430285

FAKULTAS

FAKULTASFAKULTASFAKULTAS EKONOMIEKONOMIEKONOMIEKONOMI UNIVERSITAS

UNIVERSITASUNIVERSITASUNIVERSITAS MUHAMMADIYAHMUHAMMADIYAHMUHAMMADIYAHMUHAMMADIYAH YOGYAKARTAYOGYAKARTAYOGYAKARTAYOGYAKARTA 201

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

DISUSUN OLEH: WENI SEPTI SUSANTI

20120430285

FAKULTAS EKONOMI

“Maka Nikmat Manakah yang Kamu Dustakan?” (QS. Ar-Rahman)

“Man Jadda Wajada – Siapa yang bersungguh-sungguh, akan berhasil –” (Negeri 5 Menara)

“Berkarya tanpa batas meskipun hidup dalam keterbatasan”

(DiffableHouse)

“Berlelah-lelahlah, manisnya hidup terasa setelah lelah berjuang” (Imam Syafii)

“Jadilah seperti lilin, meski nyalanya tak seterang neon namun dia bisa membakar sebuah gedung”

(Rons Imawan)

“Hasil tidak akan pernah mengkhianati proses”

xviii

PERSEMBAHAN

Dengan segala rasa syukur dan kebahagiaan yang tak terhingga, skripsi ini

saya persembahkan secara khusus kepada orang tua terkasih dan kakak

laki-laki tersayang :

(Almh) Ibu Liana

(Almh) Ibu Paitri

Bapak Sugeng

Mas Okky Yoga Bhakti

Terimakasih atas segala dukungannya baik dukungan secara moril maupun

materil. Terimakasih atas setiap bulir keringat yang diteteskan demi masa

depan saya. Terimakasih atas semua doa yang sudah terpanjat untuk saya.

Terimakasih atas semua pembelajaran yang membuat saya menjadi semakin

tangguh dan mengerti apa arti berjuang. Terimakasih untuk keleluasan

bermimpi dan mewujudkannya.

Akhirnya saya bisa sampai pada salah satu tahap terpenting dalam hidup.

Semoga dengan ilmu ini saya bisa menjadi manusia yang lebih bermanfaat lagi

xviii

UCAPAN TERIMAKASIH

Halaman ini saya dedikasikan sebagai ucapan terimakasih kepada seluruh

pihak yang telah berperan dan memberikan warna di setiap perjalanan saya dalam

menyelesaikan masa studi S1 di Universitas Muhammadiyah Yogyakarta ini.

Bapak tercinta, Bapak Sugeng dan Kedua Ibuku tersayang Almh. Ibu

Li’ana dan Almh. Ibu Paitri yang selalu memberikan dukungan baik

berupa doa maupun materi juga dorongan semangat yang tidak pernah ada

habisnya.

Kakak terganteng, Mas Okky Yoga Bhakti yang selalu bisa menghadirkan

tawa disetiap pesan singkatnya.

Saudara (tak) sedarahku; Ida, Reni, Egi, Sabila yang sudah membersamai

selama ini dan selalu ada. Entah kalian tak bisa dilukiskan dengan

kata-kata. Terimakasih untuk semua waktu dan kepercayaan yang kalian

berikan kepadaku. Terimakasih untuk semua kesabaran dan kesetiannya

selama ini. Terimakasih karena selalu ada dalam setiap ambisiku.

Sahabat yang sudah menjelma menjadi saudaraku; Alfatimia dan Bunga

Navyani yang selalu bisa menjadi alasan kenapa skripsi tak kunjung

selesai. Terimakasih sudah mau menjadi rumah tempat menampung semua

keburukanku dan masih menerimaku dengan cinta.

Partner terkece; Wida Fauziah yang selalu siap siaga makan pete bersama,

yang selalu bisa selfie dimanapun kita berada, dan yang selalu rela

xviii

Sahabat seperjuangan Fathur, Endah, Mbadila, Malik, Fadly dan Fitrah

yang selalu memberikan nasihat dan dukungan, yang senantiasa

menghasilkan tawa dan selalu ada untukku.

Keluarga baruku, Keluarga Generasi Bakti Negeri yang sudah

memberikan pengalaman tak terlupakan selama ini. Terimakasih atas dua

bulan terhebat yang pernah ada. Terimakasih untuk cinta yang kalian

berikan.

Partner seperjuangan, Deni Febrian. Terimakasih sudah mengajarkanku

banyak hal tentang hidup, tentang arti “partner”, tentang berjuang sampai

akhir, tentang menjadi dewasa, tentang arti saling memahami. Terimakasih

sudah mau menemani untuk mencoret beberapa mimpiku. Terimakasih

sudah membersamai dalam kebaikan.

Manusia unik dengan sejuta ide gila sekaligus Koordinator Lapangan

Generasi Bakti Negeri, Muammar Irfan. Terimakasih sudah menjadikan

aku lebih tangguh. Terimakasih sudah mengajarkan aku apa arti

“keluarga”. Terimakasih untuk keberaniannya melangkah bersama mewujudkan mimpi “gila” kita untuk membangun satu rumah bersama,

Generasi Bakti Negeri. Terimakasih untuk cerita indahnya. Terimakasih

sudah menjadi warna tersendiri dan Terimakasih untuk 2 bulannya.

Terimakasih atas semua yang tidak dapat aku sebutkan.

Kepada Tim 7 hari yang sudah berjuang bersama dan selalu ada Thomie,

xviii

Teman satu judul; Ervin yang sudah dengan sabar mengajari aku untuk

olah data.

Bidikmisi DIKTI dan Keluarga Bidikmisi UMY yang telah memberikan

kesempatan untuk belajar di Perguruan Tinggi.

Keluarga HIMIE (Himpunan Mahasiswa Ilmu Ekonomi)yang sudah

memberikanpengalaman dan warna tersendiri bagiku.

Keluarga besar Forum Indonesia Muda yang selalu memberikan inspirasi

dan senantiasa bersinergi bersama dalam kebaikan.

Kepada orang-orang yang meremehkanku, terimakasih sudah menjadikan

aku lebih kuat dan tangguh dengan segala tatapan rendah kalian.

Beserta seluruh kawan yang tidak biasa disebutkan satu persatu yang

xviii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

UCAPAN TERIMAKASIH ... vii

INTISARI ... x

ABSTRACT ... xi

KATA PENGANTAR ... xiii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Batasan Masalah ... 8

C. Rumusan Penelitian ... 9

D. Tujuan Penelitian ... ... 9

E. Manfaat Penelitian ... ... 10

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 11

1. Krisis Perbankan ... 11

a. Definisi ... 11

b. Penyebab Terjadinya Krisis ... 13

c. Krisis Perbankan di Indonesia ... 21

d. Sejarah Perkembangan Teori Krisis ... 23

1) Krisis Generasi Pertama ... 23

2) Krisis Generasi Kedua ... 24

xviii

D. Definisi Operasional Variabel Penelitian ... 35

1. Variabel Penelitian ... 36

E. Uji Hipotesis dan Analisa Data ... 38

1. Model Non Parametik dengan Pendekatan Sinyal ... 38

2. Analisis Regresi Logistik/Logit ... 43

BAB IV GAMBARAN UMUM OBYEK PENELITIAN A. GambaranUmum ... 45

1. Kebijakan Perbankan Pasca Krisis 1998 ... 45

B. Analisis Pergerakan Variabel Penelitian ... 50

1. Variabel Indeks Tekanan Perbankan ... 50

2. Variabel IHSG ... 51

3. Variabel M2 Multiplier ... 52

4. Variabel Rasio Bunga Pinjaman dan Tabungan ... 52

5. Variabel Rasio Konsumsi Pemerintah dengan PDB ... 54

BAB V HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 55

1. Analisis Pendekatan Sinyal Krisis Perbankan... 55

xviii

3. Regresi Logit ... 60

B. Pembahasan ... 63

1. Analisis Pendekatan Sinyal ... 63

2. Analisis Regresi Logit ... 64

3. Perbankan Syariah sebagai Alternatif ... 66

BAB VIPENUTUP A. Kesimpulan ... 67

B. Saran ... 68

C. Keterbatasan Penelitian ... 68

xviii

DAFTAR TABEL

Tabel1.1 Beberapa Indikator Ekonomi Dunia ... 3

Tabel1.2Biaya Rekapitulasi Krisis Perbankan ... 4

Tabel 2.1Periode Krisis Perbankan di Indonesia ... 21

Tabel 3.1 Matrik Probabilitas Krisis dan Signal ... 41

Tabel 5.1 Periode Krisis Perbankan di Indonesia 2001-2015 ... 56

Tabel 5.2 Kinerja Indikator Dini ... 57

Tabel 5.3 Tabel Tabulasi Data ... 60

Tabel 5.4 Hasil Uji Regresi Logit Model 1 ... 61

xviii

DAFTAR GAMBAR

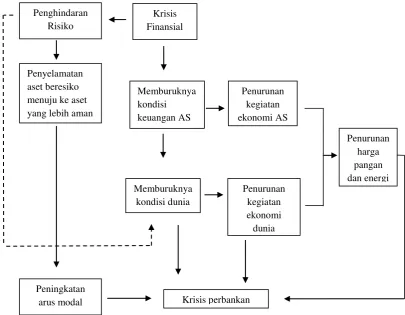

Gambar 1.1 Skema Dampak Krisis ke Perekonomian Global ... 2

Gambar 2.1 Faktor Penyebab Krisis Keuangan dan Perbankan ... 14

Gambar2.2Kerangka Pemikiran Penelitian ... 33

Gambar 4.1 Pergerakan Variabel Indeks Tekanan Perbankan ... 50

Gambar 4.2 Pergerakan Variabel IHSG ... 51

Gambar 4.3 Pergerakan Variabel M2 Multiplier ... 52

Gambar 4.4 Pergerakan Variabel Rasio Bunga Pinjaman dan Tabungan ... 53

Gambar 4.5 Pergerakan Variabel Rasio Konsumsi Pemerintah dengan PDB ... 54

Gambar 5.1 Indeks Tekanan Perbankan dan Treshold Garcia ... 55

1 A. Latar Belakang

Istilah krisisi finansial atau keuangan digunakan untuk berbagai situasi

dengan berbagai institusi atau aset keuangan yang kehilangan sebagian besar nilai

mereka. Pada tahun 1997 perekonomian global telah mengalami krisis finansial

atau keuangan yang melumpuhkan sendi-sendi perekonomian berbagai negara di

belahan dunia. Selanjutnya, tahun 2008 dunia kembali menghadapi permasalahan

yang hampir sama namun kali ini pusat terjadinya krisis adalah negara

perekonomian terbesar di dunia, yaitu Amerika Serikat. Kedua periode krisis

tersebut sama-sama berdampak pada perekonomian domestik maupun

perekonomian internasional.

Pada tahun 1997, krisis keuangan bermula di Thailand dan telah

menghancurkan sendi-sendi perekonomian Negara-negara Asia, terutama negara

yang memiliki tipologi perekonomian yang hampir sama. Krisis ini dipicu oleh

ulah para spekulator yang melancarkan “serangan” secara bertubi-tubi terhadap

mata uang Thailand. Mengingat struktur perekonomian Thailand pada masa itu

dimana penguatan nilai tukar mata uang tidak dibarengi dengan penguatan di

sektor ril (Steve Radelet dan Jeffrey D. Sach, 1998:1).

Sementara pada tahun 2008, krisis finansial dengan skala global kembali

saat salah satu bank terbesar Perancis BNP Paribas mengumumkan pembekuan

beberapa sekuritas yang terkait dengan kredit perumahan beresiko tinggi

(subprime mortage) di Amerika Serikat. Subprime mortage merupakan istilah

untuk kredit perumahan (mortage) yang diberikan kepada debitur dengan sejarah

kredit yang buruk atau belum memiliki sejarah kredit sama sekali, sehingga

digolongkan sebagai kredit yang berisiko tinggi.

Sumber : Outlook Ekonomi Indonesia 2009-2014, Edisi Januari 2009

Gambar 1.1

Skema Dampak Krisis ke Perekonomian Global

Menurut Laporan Tahunan Bank Indonesia 1998/1999, krisis ekonomi

yang semakin meluas ke hampir seluruh dunia mengakibatkan pertumbuhan

Penghindaran

ekonomi dunia merosot tajam dari 4,2% menjadi 2,2%. Pada tahun 1998

perekonomian kelompok negara berkembang hanya tumbuh 2,8% merosot tajam

dari tahun sebelumnya yang mencapai 5,7%. Laju inflasi di negara-negara

berkembang meningkat dari 9,2% menjadi 10,2%.

Tabel 1.1

Beberapa Indikator Ekonomi Dunia

Rincian 1996 1997 1998

Pertumbuhan Ekonomi (%)

Dunia 4,3 4,2 2,2

Negara-negara industri 3,0 3,0 2,0

Negara-negara berkembang 6,5 5,7 2,8

Negara-negara transmisi -1,0 1,9 -1,9

Laju Inflasi (%)

Negara-negara industri 2,2 2,0 1,3

Negara-negara berkembang 14,1 9,2 10,2

Volume Perdagangan Dunia (% pertumbuhan) 7,0 9,9 3,3 Nilai Tukar Yen/Dolar (rata-rata) 108,8 121,8 131,3 Harga Perdagangan Dunia (% petubahan)

Barang manufaktur -3,0 -8,1 -2,5

Komoditas primer nonmigas -1,2 -3,2 -15,6

Minyak bumi 18,4 -5,4 -30,5

Suku Bunga di Negara Industri (rata-rata %)

Jangka pendek 3,70 3,70 4,40

Jangka panjang 5,80 5,10 4,50

Sumber : Laporan Tahunan Bank Indonesia 1998/1999

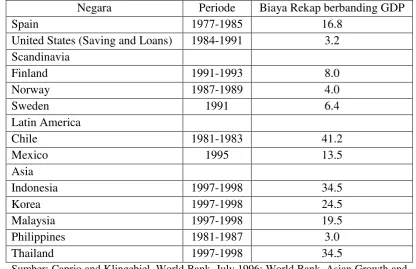

Krisis keuangan secara tradisional dipicu oleh kegagalan satu atau lebih

lembaga perbankan, lalu diikuti dengan penurunan harga aset. Penyebabnya

biasanya karena kegagalan dalam menilai risiko kredit dengan benar, misalnya

dengan pinjaman pada aset yang mengalami inflasi. Akhirnya, rekapitulasi krisis

Tabel 1.2

Biaya Rekapitulasi Krisis Perbankan

Negara Periode Biaya Rekap berbanding GDP

Spain 1977-1985 16.8

United States (Saving and Loans) 1984-1991 3.2

Scandinavia

Finland 1991-1993 8.0

Norway 1987-1989 4.0

Sweden 1991 6.4

Latin America

Chile 1981-1983 41.2

Mexico 1995 13.5

Asia

Indonesia 1997-1998 34.5

Korea 1997-1998 24.5

Malaysia 1997-1998 19.5

Philippines 1981-1987 3.0

Thailand 1997-1998 34.5

Sumber: Caprio and Klingebiel, World Bank, July 1996; World Bank, Asian Growth and Recovery Initiative, 1999.

Dampak krisis 1997 juga dirasakan oleh Indonesia, diantaranya adalah

merosotnya nilai tukar rupiah secara tajam, laju inflasi yang tinggi dan terjadinya

krisis dibidang perbankan. Sebagai dampak dari krisis yang berkepanjangan, pada

Oktober 1998 jumlah keluarga miskin meningkat sehingga perlu dilancarkan

program-program untuk menunjang mereka yang dikenal sebagai social safety

net. Hal tersebut tidak terlepas dari jatuhnya nilai tukar rupiah yang tajam, yang

menyebabkan terjadinya kesenjangan antara penghasilan yang berkurang karena

PHK atau naik sedikit dengan pengeluaran yang meningkat tajam karena tingkat

Outlook ekonomi Indonesia 2009-2014, edisi Januari 2009 menjelaskan

dampak krisis global ke perekonomian Indonesia pada dasarnya melewati dua

jalur, yaitu jalur finansial (financial channel) dan jalur perdagangan (trade

channel) atau jalur makroekonomi. Dampak melalui jalur finansial secara

langsung akan muncul apabila bank atau lembaga keuangan memiliki eksposur

langsung terhadap aset-aset yang bermasalah (toxic assets) , atau meskipun tidak

memiliki aset bermasalah namun memiliki kaitan dengan lembaga keuangan yang

memiliki eksposur yang besar terhadap aset bermasalah. Sedangkan dampak tidak

langsungnya adalah munculnya hambatan terhadap ketersediaan pembiayaan

ekonomi, baik yang bersumber dari perbankan, lembaga keuangan lain maupun

pihak-pihak lainnya. Dampak krisis melalui jalur perdagangan tidak terlepas dari

karakteristik ekspor Indonesia yang didominasi oleh komoditas primer dan negara

tujuan ekspor yang kurang terdiversifikasi.

Krisis finansial tahun 1997 dan 2007 sama-sama berdampak pada dunia

perbankan Indonesia. Pengalaman krisis keuangan tahun 1997 telah membawa

dunia perbankan Indonesia mampu bertahan di krisis 2008. Laporan Tahunan

Bank Indonesia 2008 menyebutkan bahwa secara umum daya tahan sektor

perbankan cukup mengesankan sebagaimana tampak pada kondisi likuiditas,

rentabilitas dan solvabilitasnya. Ekspansi kredit dengan kualitas kredit yang tetap

terpelihara telah mampu mendukung aktivitas perekonomian domestik sehingga

pertumbuhan ekonomi pada tahun 2008 masih cukup tinggi.

Sampai sejauh ini belum ada standar atau pun patokan yang bersifat baku

studi empiris yang dilakukan oleh Demirguc Kunt dan Detragiache (1998),

tentang determinan krisis perbankan, menggariskan bahwa suatu periode

keterpurukan perbankan dapat dikategorikan sebagai krisis apabila memenuhi

minimal satu dari empat kondisi sebagai berikut :

1. Non performing asset mencapai 10% dari total aset sistem perbankan;

2. Biaya penyelamatan perbankan paling tidak mencapai 2% dari PDB;

3. Terjadi pengalihan kepemilikan bank – bank secara besar – besaran kepada pemerintah; dan

4. Terjadi “bank-run” yang meluas atau terdapat tindakan darurat yang

dilakukan pemerintah dalam bentuk pembekuan simpanan masyarakat,

penutupan kantor-kantor bank dalam jangka waktu yang cukup panjang

atau pemberlakuan penjaminan simpanan yang menyeluruh.

Pada kasus krisis perbankan di kawasan Asia, Hardy dan dan

Pazarbasioglu (1998) menyatakan bahwa faktor-faktor tertentu yang secara

khusus mempengaruhi krisis di kawasan Asia adalah apresiasi nilai tukar yang

diikuti dengan depresiasi yang sangat tajam serta peningkatan secara signifikan

utang luar negeri yang diikuti dengan tingginya event-of-default. Sementara itu,

permasalahan perbankan yang menuju pada krisis umumnya disebabkan oleh

ekspansi kredit yang berlebihan yang bersumber dari utang luar negeri dan

fluktuasi tajam pada real effective exchange rate. Penjelasan tersebut

internal perbankan, tetapi juga adanya fluktuasi dan ketidakstabilan variabel

Makro Ekonomi.

Sistem peringatan dini merupakan salah satu cara untuk menjaga agar

sistem keuangan dapat berjalan sesuai dengan aturannya dan bila ada potensi akan

terjadinya krisis atau instabilitas maka akan terdeteksi lebih awal. Dengan melihat

berbagai model yang telah dikembangkan oleh para ahli, maka akan terlihat

adanya fenomena umum (stylized facts) yang muncul terhadap berbagai indikator

dini yang dapat dilihat menjelang terjadinya krisis atau adanya potensi instabilitas.

Dapat disimpulkan jika instabilitas di sektor keuangan itu sebenarnya dapat

diramalkan dengan melihat berbagai indikator dini yang tepat (Imansyah M.Hardy

dan Kusdarjito Cungki, 2008)

Oleh karena itu sangat relevan apabila dibangun sebuah metode peringatan

dini (early warning system) untuk memprediksi permasalahan potensial yang

terjadi dalam dunia perbankan. Untuk itu diperlukan pemantauan berkelanjutan

atas indikator-indikator internal perbankan, makroekonomi, maupun hal-hal

lainnya yang diyakini dapat memberikan informasi mengenai adanya

permasalahan dalam industri perbankan.

International Monetary Fund (IMF) dan Asian Development Bank (ADB)

secara jelas menyatakan bahwa dibutuhkan suatu perangkat early warning system

untuk mengantisipasi krisis. Banyak metode yang dikembangkan untuk

mengembangkan sebuah model yang dapat memberikan peringatan dini tersebut,

kasus perbankan di Indonesia. Berdasarkan uraian diatas penulis merasa tertarik

untuk melakukan penelitian lebih lanjut dengan “Membangun Sistem Deteksi

Dini terhadap Krisis Perbankan di Indonesia”.

B. Batasan Masalah Penelitian

Berdasarkan penelitian M. Handry Imansyah dan Cungki Kusdarjito,

terdapat 4 indikator yang memberikan kontribusi paling besar di dalam

pembentukan signal adalah perubahan IHSG, pertumbuhan M2 multiplier, rasio

bunga pinjaman atau bunga tabungan, dan rasio konsumsi pemerintah dengan

PDB. Indikator-indikator tersebut merupakan 5 besar di dalam meberikan

sumbangan membangkitkan sinyal dan berkaitan dengan sektor perbankan.

Berdasarkan penjelasan diatas, maka didapatkan batasan penelitian ini

adalah sebagai berikut :

1. Objek penelitian ini adalah deteksi awal terjadinya krisis terhadap bank

umum konvensional yang ada di Indonesia

2. Variabel yang digunakan dalam penelitian ini adalah IHSG,

pertumbuhan M2 multiplier, rasio bunga pinjaman dan bunga tabungan,

dan rasio konsumsi pemerintah dengan PDB.

3. Data yang digunakan dalam penelitian ini adalah data sekunder, yang

diperoleh dari web Bank Indonesia.

4. Data yang digunakan merupakan data dari tahun 2001 sampai dengan

C. Rumusan Penelitian

Berdasarkan latar belakang diatas, maka diperlukan adanya sistem

peringatan dini untuk mengantisipasi terjadi krisis perbankan dalam suatu

perekonomian. Dengan demikian studi ini diharapkan dapat menjawab

pertanyaan-pertanyaan berikut :

1. Bagaimana membangun sistem deteksi dini terhadap perbankan

Indonesia ?

2. Variabel apa yang menjadi leading indikator dalam krisis perbankan

Indonesia ?

3. Bagaimana kinerja indikator terpilih dalam memberikan sinyal terhadap

krisis perbankan ?

D. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Mengetahui cara membangun sistem deteksi dini terhadap perbankan

Indonesia.

2. Mengetahui dan membuktikan variabel apa yang menjadi leading

indikator dalam krisis perbankan Indonesia.

3. Mengetahui bagaimana kinerja indikator terpilih dalam memberikan

E. Manfaat Penelitian

1. Bagi penulis, penelitian ini merupakan penerapan ilmu yang diperoleh

selama perkuliahan di jurusan Ilmu Ekonomi Keuangan dan Perbankan

Islam, Universitas Muhammadiyah Yogyakarta serta untuk menambah

dan memperluas pengetahuan dan wawasan tentang deteksi krisis

perbankan secara dini.

2. Bagi masyarakat, penelitian ini diharapkan dapat memberikan

gambaran mengenai keadaan perekekonomian Indonesia saat terjadi

krisis perbankan.

3. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberi

masukan bagi manajemen perbankan dalam mendeteksi krisis secara

dini.

4. Bagi akademisi, penelitian ini diharapkan dapat memberikan

sumbangan ilmu pengetahuan khususnya wacana tentang deteksi secara

dini terhadap terjadinya krisis secara dini.

5. Bagi pembuat kebijakan, penelitian ini diharapkan mampu menjadi

salah satu bahan rujukan dalam mengidentifikasi krisis perbankan dan

juga sebagai bahan pertimbangan untuk membuat kebijakan moneter

11 A. Landasan Teori

1. Krisis Perbankan a. Definisi

Secara spesifik stabilitas sistem keuangan adalah stabilitas

lembaga-lembaga dan pasar keuangan yang membentuk suatu sistem keuangan (Crockett,

1997). Industri perbankan oleh beberapa ahli ekonomi dianggap sebagai industri

yang memerlukan perhatian khusus karena dianggap mudah dipengaruhi oleh

faktor-faktor eksternal perbankan dan merupakan bagian integral dari sistem

pembayaran (Kaufman, 1996). Industri perbankan merupakan industri yang

membutuhkan pengawasan secara khusus karena jatuhnya suatu bank akan

menyebabkan efek bola salju terhadap sistem perekonomian yang ada. Kegagalan

perbankan secara individu memang tidak begitu berpengaruh namun apabila

kegagalan terjadi pada sektor perbankan secara keseluruhan maka akan

memperburuk kondisi perekonomian.

Sampai saat ini definisi krisis perbankan masih menjadi perdebatan oleh

para tokoh ekonomi, belum ada standar ataupun patokan yang bersifat baku untuk

mengindikasikan kondisi perbankan berada dalam situasi krisis. Kaminsky dan

Reinhart (1999) mendefinisikan krisis perbankan terjadi dengan ditandai adanya

masalah dalam neraca dikarenakan penarikan dana besar-besaran dari nasabah dan

Menurut Hardy dan Pazarbasiglu (1998) definisi krisis perbankan adalah

apabila sistem perbankan mengalami salah satu dari kondisi-kondisi sebagai

berikut :

1) Tingginya kredit macet (NPL) yang melebihi 10% dari seluruh aset atau

2% dari Produk Domestik Bruto (PDB).

2) Biaya penyelamatan perbankan melebihi 2% dari PDB.

3) Nasionalisasi atau pengambilan alih perbankan oleh pemerintah.

4) Penarikan dana besar-besaran oleh masyarakat.

5) Penutupan bank oleh pemerintah baik sementara atau selamanya.

Sedangkan menurut studi empiris yang dilakukan oleh Demirguc Kunt dan

Detragiache (1998), tentang determinan krisis perbankan, menggariskan bahwa

suatu periode keterpurukan perbankan dapat dikategorikan sebagai krisis apabila

memenuhi minimal satu dari empat kondisi sebagai berikut :

1) Non performing asset mencapai 10% dari total aset perbankan

2) Biaya penyelamatan perbankan paling tidak mencapai 2% dari PDB

3) Terjadi pengalihan kepemilikan bank secara besar-besaran kepada

pemerintah

4) Terjadi “bank-run” yang meluas atau terdapat tindakan darurat yang dilakukan pemeritah dalam bentuk pembekuan simpanan masyarakat,

penutupan kantor-kantor bank dalam jangka waktu yang cukup panjang

Sementara Gonzales-Hermosillo (1999) menyatakan bahwa indikator

terbaik untuk menyatakan krisis perbankan adalah kredit macet. Berbeda dengan

Rojaz-Suarez (1998) yang mendefinisikan krisis perbankan terjadi apabila kredit

macet lebih besar daripada rata-rata selama masa tidak krisis ditambah 2 standart

deviasi.

b. Penyebab Terjadinya Krisis

Krisis keuangan dan krisis perbankan secara umum pernah terjadi

diberbagai negara di dunia. Pemahaman mengenai penyebab terjadinya krisis

masih sangat beragam tergantung dari kondisi negara yang dijadikan kasus.

Namun bila diamati secara mendalam, krisis keuangan dan krisis perbankan

memiliki karakteristik atau pola tertentu yang selalu berulang.

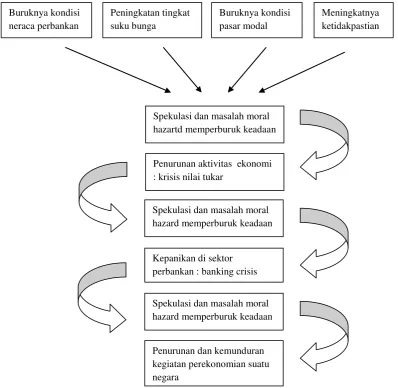

Menurut Fisher (1997), krisis keuangan dan perbankan dapat disebabkan

oleh faktor internal maupun eksternal yang terdapat dalam sistem keuangan suatu

negara. Terdapat tiga hal medasar yang dapat menjelaskan latar belakang

terjadinya krisis : Pertama, meskipun tidak ada kaitan antara deregulasi dan krisis

keuangan, sistem perbankan di beberapa negara banyak menghadapi problema

setelah pemerintah melancarkan kebijakan deregulasi, khususnya jika kerangka

ketentuan (regulatory framework) dan perangkat sistem pengawasan (prudential

supervision) tidak mampu mengakomodasi tuntutan deregulasi. Kedua, belum

adanya pemahaman subtansi produk-produk keuangan oleh otoritas pengawasan

bank, padahal perkembangan financial market yang produk-produknya bercirikan

inherent risk sangat tinggi. Atau dapat dikatakan bahwa perkembangan industri

otoritas pengawasan bergerak seperti deret hitung. Ketiga, pemerintah melakukan

liberalisasi di sektor keuangan tanpa memastikan apakah sistem keuangan

domestik dalam kondisi sehat dan stabil, serta kebijakan makro ekonomi berjalan

secara efektif.

Sumber : Frederic S Mishkin, 2001: 203 dan 206

Gambar 2.1

Faktor penyebab krisis keuangan dan perbankan

Buruknya kondisi neraca perbankan

Peningkatan tingkat suku bunga

Buruknya kondisi pasar modal

Meningkatnya ketidakpastian

Spekulasi dan masalah moral hazartd memperburuk keadaan

Penurunan aktivitas ekonomi : krisis nilai tukar

Spekulasi dan masalah moral hazard memperburuk keadaan

Kepanikan di sektor perbankan : banking crisis

Spekulasi dan masalah moral hazard memperburuk keadaan

Secara teoritis krisis keuangan dapat dibagi dalam beberapa tipologi

berdasarkan sebabnya. Radelet dan Sachs (1998) memberikan beberapa tipologi

penyebab dari krisis keuangan sebagai berikut :

1) Kebijakan ekonomi yang tidak konsisten

Krugman (1979) merupakan pelopor yang menganalisis krisis

finansial dengan melihat krisis neraca pembayaran, dimana nilai tukar

mata uang jatuh akibat ekspansi kredit domestik oleh bank sentral yang

tidak konsisten dengan target nilai tukar mata uang. Teori ini

menjelaskan penyebab terjadinya krisis keuangan untuk negara yang

menggunakan sistem nilai tukar tetap.

Krisis terjadi bila pemerintah suatu negara melakukan devaluasi

akibat semakin menurunnya cadangan devisa yang disebabkan oleh

nilai mata uang domestik yang mengalami overvalution. Konsekuensi

dari overvalution adalah menurunnya daya saing harga barang ekspor

sehingga barang impor menjadi relatif lebih murah dan impor

meningkat secara signifikan. Dampak putaran akhirnya adalah

meningkatnya defisit di dalam neraca transaksi berjalan. Bila neraca

pembayaran masih relatif baik maka secara umum keadaan ini masih

relatif aman. Namun, bila faktor-faktor tersebut tidak terjadi, maka

cadangan devisa akan terkuras untuk mempertahankan nilai tukar tetap,

2) Kepanikan di pasar uang

Penyebab terjadinya krisis karena adanya penarikan

besar-besaran atas dana kredit yang diberikan oleh kreditor asing, terutama

pinjaman jangka pendek secara mendadak sehingga mengakibatkan

kekurangan likuiditas terhadap mata uang asing (cadangan devisa).

3) Pecahnya gelembung finansial

Terjadinya gelembung finansial (financial bubble) jika

spekulan membeli aset keuangan pada harga di atas harga

fundamentalnya dengan harapan mendapatkan capital gain (Blanchard

dan Watson, 1982). Namun, setelah pelaku pasar menyadarinya, maka

para pelaku pasar segera menjual seluruh aset yang dimilikinya dengan

menukarnya dalam mata uang asing, sehingga mata uang domestik

mengalami kejatuhan.

4) Moral hazard

Moral hazard terjadi karena adanya jaminan pemerintah dan

lemahnya penegakan aturan. Hal ini menjadi salah satu penyebab

investasi yang berlebihan dan berisiko oleh perbankan dan lembaga

keuangan yang dapat meminjam kredit sehingga mereka berhutang

lebih besar dari modal mereka sendiri (Akerlof dan Romer 1993).

Kreditor asing dan domestik melakukan pemberian kredit yang berisiko

tinggi karena mereka tahu bahwa pemerintah dan lembaga keuangan

masalah. Krugman menggunakan teori ini untuk meneliti krisis

keuangan di Asia pada tahun 1997.

5) Ketiadaan aturan baku

Tidak adanya sistem kebangkrutan atau kepailitan dalam kasus

dimana korporasi menghadapi masalah likuiditas merupakan salah satu

penyebab krisis, karena berkaitan erat dengan pemegangan aset-aset

yang harus dilikuidasi (Miller dan Zhang 1997).

Sedangkan menurut Berg dan Pattilo (1999) penyebab krisis keuangan dapat

dibedakan menjadi 2 bagian besar yaitu pertama adanya gangguan terhadap

fundamental ekonomi (inflasi, pertumbuhan ekonomi dan neraca pembayaran)

dan kedua, adanya serangan spekulasi yang mempercepat terjadinya krisis

(self-fulfilling crisis). Sementara itu, McKinnon dan Pil (1994) mengamati peranan

aliran modal dalam perekonomian dengan sektor perbankan yang tidak teratur

serta asuransi deposito dan masalah moral hazard di perbankan merupakan

faktor-faktor penyebab krisis keuangan.

Mc Farlane (1999) mengatakan bahwa krisis perbankan dapat dipicu oleh

berbagai risiko yang bersumber dari elemen-elemen yang terkait dengan sistem

keuangan. Elemen-elemen tersebut saling terkait satu sama lain, yaitu :

1) Lingkungan Makro Ekonomi yang stabil

2) Lembaga finansial yang dikelola dengan baik

3) Pasar keuangan yang efisien

4) Kerangka pengawasan prudensial yang sehat

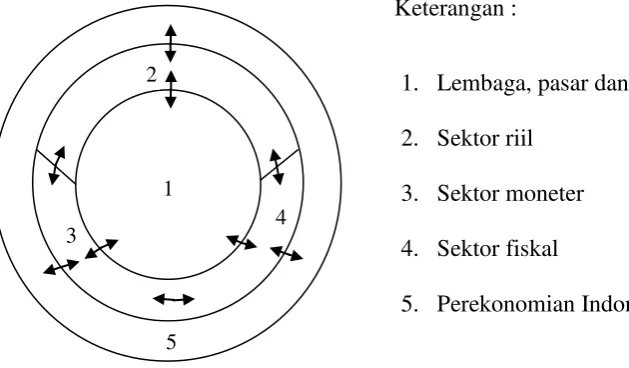

Menurut kajian stabilitas keuangan Bank Indonesia 2003, krisis perbankan

dapat bersumber dari permasalahan yang terjadi dalam berbagai elemen terkait

dengan sistem keuangan, yaitu lembaga keuangan itu sendiri (bank), lembaga

keuangan non bank atau pasar modal (lingkaran pertama), atau dapat ditimbulkan

oleh salah satu atau kombinasi permasalahan di sektor riil, fiskal, atau sistem

pembayaran (lingkaran kedua). Namun demikian krisisi dapat juga disebabkan

oleh faktor eksternal yang bersumber dari perekonomian internasional melalui

dampak mewabah (contagion effect) seperti yang terjadi pada krisis di kawasan

Asia pada tahun 1997 (lingkaran ketiga).

Keterangan :

1. Lembaga, pasar dan infrastruktur

2. Sektor riil

3. Sektor moneter

4. Sektor fiskal

5. Perekonomian Indonesia

Sumber : Kajian Stabilitas Keuangan Bank Indonesia, 2003

Gambar 2.2

Interaksi Lembaga Keuangan

Honohan (1997) menjelaskan bahwa krisis perbankan umumnya berkaitan

erat dengan masalah makro ekonomi seperti tingginya rasio pinjaman terhadap

simpanan (LDR), tingginya rasio pinjaman luar negeri terhadap simpanan

1

5

3 4

masyarakat dan tingkat pertumbuhan kredit. Sementara Bordo dan Eichengreen

(1999) menyatakan bahwa setelah Perang Dunia Kedua dengan ketatnya aturan

keuangan dan pengawasan maka relatif kecil terjadinya krisis perbankan di 21

negara maju dan emerging market selama periode 1945-1971. Sebaliknya, pada

tahun 1980-an dimana terjadinya liberalisasi dan kurangnya pengawasan, terjadi

54 kasus krisis perbankan dari anggota IMF antara tahun 1957-1997, dan Bank

Dunia mencatat angka yang lebih besar (Eichengreen dan Arteta, 2000).

Menurut Berg dan Pattilo (1999) penyebab krisis perbankan dibedakan

menjadi dua bagian yaitu pertama, adanya gangguan terhadap fundamental

ekonomi, seperti inflasi, pertumbuhan ekonomi dan neraca pembayaran; kedua

adalah adanya serangan spekulasi yang mempercepat terjadinya krisis

(self-fulfilling crisis). Sedangkan menurut McKinnon dan Pilll (1994) penyebab krisis

perbankan adalah ketidakteraturan aliran modal dalam perekonomian dan sektor

perbankan serta asuransi deposito dan masalah moral hazard. Sedangkan Caprio

dan Klingebiel (1996) mengemukakan krisis perbankan di negara maju umumnya

karena faktor dari luar seperti perbedaan tingkat bunga domestik dengan di luar,

siklus bisnis dan hutang luar negeri. Sama halnya dengan Kibritcioglu (2004)

menyebutkan bahwa penyebab utama krisis perbankan adalah meledaknya kredit,

resesi ekonomi dan overvaluation dari mata uang domestik. Sementara Doma dan

Peria (2000) menyatakan bahwa faktor-faktor determinan krisis perbankan adalah

: i) risiko kredit, ii) modal yang tidak memadai, iii) peningkatan drastis bunga

tersedianya asuransi deposito, vi) liberalisasi keuangan, vii) meledaknya kredit,

viii) kondisi ekonomi eksternal.

Demirguc-Kunt dan Detragiache (1998) juga menyatakan bahwa krisis

perbankan cenderung timbul pada saat kondisis makro ekonomi memburuk.

Dalam hal ini, pertumbuhan PDB yang rendah sangat berkaitan dengan

peningkatan risiko pada industri perbankan. Selain itu, peningkatan risiko pada

industri perbankan juga dapat berasal dari laju inflasi yang tinggi dan upaya

stabilisasi laju inflasi akan mengakibatkan peningkatan tajam pada suku bunga riil

yang pada gilirannya meningkatkan kemungkinan terjadinya krisis perbankan.

Furfine (2001) menjelaskan bahwa terdapat tiga alasan terjadinya krisis

perbankan, yaitu pertama, kualitas aset-aset bank mengalami kekurangan

likuiditas; kedua, bank-bank mengalami penarikan dana besar-besaran dari

masyarakat sehingga menumbuhkan dana cadangan bank sentral untuk membayar

nasabahnya; ketiga, adanya gangguan karena bank kehilangan akses dengan pasar

antar bank, dan pinjeman interbank dibekukan sampai institusi keuangan atau

pemerintah dapat memberikan jaminan terhadap risiko pinjaman. Menurut Hans

Gersbach dan Jan Wenzelburger (2003) krisis perbankan disebabkan oleh risiko di

luar makro ekonomi yang terlihat dari neraca perbankan dan dalam kerangka

kompetisi perbankan, dimana bank tidak dapat memenuhi margin intermediasi

sehingga menanggung risiko yang tinggi. Namun perbankan masih bisa

menggunakan dana dari pemerintah yang digunakan untuk mengatasi

c. Krisis Perbankan di Indonesia

Tabel 2.1

Periode Krisis Perbankan di Indonesia

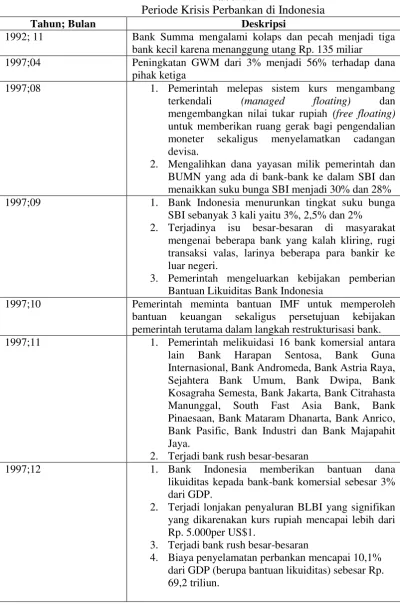

Tahun; Bulan Deskripsi

1992; 11 Bank Summa mengalami kolaps dan pecah menjadi tiga bank kecil karena menanggung utang Rp. 135 miliar 1997;04 Peningkatan GWM dari 3% menjadi 56% terhadap dana

pihak ketiga

1997;08 1. Pemerintah melepas sistem kurs mengambang terkendali (managed floating) dan mengembangkan nilai tukar rupiah (free floating)

untuk memberikan ruang gerak bagi pengendalian moneter sekaligus menyelamatkan cadangan devisa.

2. Mengalihkan dana yayasan milik pemerintah dan BUMN yang ada di bank-bank ke dalam SBI dan menaikkan suku bunga SBI menjadi 30% dan 28% 1997;09 1. Bank Indonesia menurunkan tingkat suku bunga

SBI sebanyak 3 kali yaitu 3%, 2,5% dan 2% 2. Terjadinya isu besar-besaran di masyarakat

mengenai beberapa bank yang kalah kliring, rugi transaksi valas, larinya beberapa para bankir ke luar negeri.

3. Pemerintah mengeluarkan kebijakan pemberian Bantuan Likuiditas Bank Indonesia

1997;10 Pemerintah meminta bantuan IMF untuk memperoleh bantuan keuangan sekaligus persetujuan kebijakan pemerintah terutama dalam langkah restrukturisasi bank. 1997;11 1. Pemerintah melikuidasi 16 bank komersial antara

lain Bank Harapan Sentosa, Bank Guna Internasional, Bank Andromeda, Bank Astria Raya, Sejahtera Bank Umum, Bank Dwipa, Bank Kosagraha Semesta, Bank Jakarta, Bank Citrahasta Manunggal, South Fast Asia Bank, Bank Pinaesaan, Bank Mataram Dhanarta, Bank Anrico, Bank Pasific, Bank Industri dan Bank Majapahit Jaya.

2. Terjadi bank rush besar-besaran

1997;12 1. Bank Indonesia memberikan bantuan dana likuiditas kepada bank-bank komersial sebesar 3% dari GDP.

2. Terjadi lonjakan penyaluran BLBI yang signifikan yang dikarenakan kurs rupiah mencapai lebih dari Rp. 5.000per US$1.

3. Terjadi bank rush besar-besaran

Lanjutan Tabel 2.1.

1998;01 1. Pemerintah memberikan garansi pada semua deposito nasabah di segala jenis bank baik bank pemerintah maupun bank swasta kecuali pada bank Internasional. Program penjaminan ini untuk meningkatkan kepercayaan masyarakat. Dengan dibentuknya IBRA (Indonesian Bank Restructuring Agency)

2. Kurs rupiah mengalami depresiasi yang sangat tajam mencapai Rp. 17.000 per Dollar

3. Terjadi kegagalan bank dengan grade 4 yaitu Bank Bumi Daya, Bank Dagang Negara.

4. Bank Duta dan Bank Tugu merger dengan nama baru Bank Palapa

1998;02 1. Pembentukan Badan Penyehatan Perbankan Nasional (BPPN) Istismarat, Bank Pelita, Bank Kokindo, Bank Deka dan Bank Centris.

2. Terjadi BTO oleh BPPN terhadap Bank BDNI, Bank Danamon, Bank Umum Nasional, Bank Tiara Asia, Bank PDFCI, Bank Modern dan Bank Exim. 1998;05 Pada tanggal 29 Mei 1998, Bank BCA diambil alih oleh

pemerintah. Bank Nusa Internasional, Bank Angkasa dan Bank Nasional Komersial dimerger dengan Bank Nasional. 1998;06 Terjadi bank rush besar-besaran oleh masyarakat kepada

bank menurun sejak terjadinya likuidasi bank.

1998;07 Tujuh bank dibekukan (BBO) dan 7 Bank diambil alih (BTO).

1998;08 Pemerintah menutup tiga bank swasta nasional yaitu Bank Umum Nasional, Bank Modern dan Bank Dagang Nasional Indonesia.

1998;10 Pemerintah kembali melakukan merger bank namun kali ini menjadi milik pemerintah yang artinya pemerintah melakukan take over dan merger pada saat yang bersamaan. Bank yang dimerger adalah Bank Dagang Nasional, Bank Bumi Daya, Bank Pembangunan Nasional dan Bank Exim dimerger nama Bank Mandiri.

1998;12 1. Terjadi penurunan modal bank menjadi Rp. 250 miliar yang semula sebesar Rp 1 triliun dengan CAR sebesar 4%

2. Terjadi kegagalan dengan tingkat paling parah sebesar grade 4 yaitu Bank BAPINDO.

Lanjutan Tabel 2.1.

1999;02 Pemerintah menerbitkan surat utang sebesar Rp. 64,5 triliun sebagai tambahan penggantian dana yang dikeluarjan BI atas tagihan kepada bank yang dialihkan ke BPPN.

1999;03 Pemerintah menutup 38 bank swasta nasional disertai dengan 29 bank BTO, 7 Bank direkapitulasi.

1999;04 Tanggal 21 April 1999 terjadi take over Bank Niaga oleh pemerintah

1999;06 Bank Danamon merger dengan tujuh bank swasta nasional antara lain : Bank Pos, Bank Rama, Bank Tiara, Bank Risjad Salim Internasional, Bank Nusa Nasional, Bank Duta, Bank Jaya dan bank Tamara.

1999;07 Terjadi taje over pada Bank Bali oleh pemerintah

1999;10 Pemerintah menutup dua bank swasta nasional, Bank Prasidha Utama dan Bank Ratu.

2002;09 Pemerintah melakukan merger pada bank swasta nasional antara lain : Bank Bali, Bank Universal, Bank Patriot, Bank Prima Express dan Bank Arthameda menjadi Bank Permata.

Sumber : Lestano, et.al (2003)

d. Sejarah Perkembangan Teori Krisis

1) Krisis Generasi Pertama

Dalam canonical crisis model terdapat dua asumsi yang melandasi. Pertama, pemerintah suatu negara mencetak uang secara besar-besaran untuk membiayai defisit anggarannya. Kedua, bank sentral memiliki sejumlah cadangan devisa yang digunakan untuk melakukan intervensi pasar dengan tujuan menstabilkan nilai tukar sesuai dengan yang ditargetkan.

2) Krisis Generasi Kedua

Sebagai lawan dari model generasi pertama, model generasi kedua tidak mengasumsikan penentuan dimana penyebab berasal secara eksklusif dari fundamental ekonomi ke ekspektasi. Pada suatu perekonomian yang kondisi fundamental sistem kursnya menunjukkan trend yang baik tidak menutup kemungkinan negara tersebut mengalami krisis yang diakibatkan oleh serangan spekulatif, krisis semacam ini dinamakan self-fullfing crises. Peranan kunci di dalam model generasi kedua dimainkan oleh perubahan ekspektasi sebagai penyebab utama krisis keuangan.

3) Krisis Generasi Ketiga

2. Sistem Deteksi Dini (Early Warning System)

Berbagai macam alternatif pendekatan untuk mendeteksi krisis, baik krisis

ekonomi maupun krisis perbankan telah tersedia. Pendekatan sistem peringatan

dini krisis secara empiris yang relatif populer dan banyak digunakan oleh para ahli

ekonomi adalah model probit atau logit. Model ini digunakan dalam penelitian

Eichengreen dan Arteta (1998) untuk krisis keuangan dan Demirguc-Kunt dan

Detragiache (1998) untuk krisis perbankan. Model alternatif lainnya yang populer

adalah model signal yang dikenalkan oleh Kaminsky, Lizondo dan Reinhart

(1998). Sementara model pendekatannya lainnya adalah Markov Witching Model

serta jaringan saraf buatan (Artificial Neural Network) yang juga mulai banyak

digunakan oleh para pengembang model untuk memprediksi krisis.

3. Variabel Indikator

1) Indeks Harga Saham Gabungan

Perkembangan harga saham dapat menunjukkan kondisi perekonomian

suatu negara. Kecenderungan kenaikan harga saham dalam jangka panjang

menunjukkan perekonomian yang sedang tumbuh pesat, sebaliknya jatuhnya

harga saham mengindikasikan perekonomian sedang mengalami kelesuan.

Walaupun kenaikan harga saham bersifat positif bagi perekonomian, namun

pertumbuhan yang terlalu tajam perlu di waspadai, karena kemungkinan terjadi

overheating. Dalam jangka pendek harga saham dapat berfluktuasi, karena harga

pasar saham bersifat subtitute bagi sistem perbankan (Tjahyono, 1998). IHSG bisa

saham mengalami kenaikan atau penurunan yang melibatkan seluruh harga saham

yang tercatat dalam bursa.

2) Bunga Pinjaman dan Tabungan

Menurut Hubbard (1997), bunga adalah biaya yang harus dibayar borrower

atas pinjaman yang diterima dan imbalan bagi lender atas investasinya. Sementara

itu, Kasmir, (2002:121) menyatakan bahwa suku bunga bank merupakan balas

jasa yang diberikan oleh bank yang berdasarkan prinsip konvesional kepada

nasabah yang membeli atau menjual produknya. Sedangkan menurut Sadono

Sukirno (2006:375) suku bunga adalah bunga yang dinyatakan sebagai persentasi

dari modal.

Dalam kegiatan perbankan sehari-hari ada 2 macam bunga yang diberikan

kepada nasabahnya, yaitu :

a) Bunga Simpanan

Bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang

menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus

dibayar kepada nasabahnya. Sebagai contoh : jasa giro, bunga tabungan, bunga

deposito.

b) Bunga Pinjaman

Bunga yang diberikan kepada para peminjam atau harga yang harus dibayar

oleh nasabah peminjam kepada bank. Sebagai contoh : bunga kredit.

Kedua macam bunga ini merupakan komponen utama faktor biaya dan

dikelurkan kepada nasabah sedangkan bunga pinjaman merupakan dana yang

diterima dari nasabah. Bunga simpanan maupun bunga pinjaman masing-masing

mempengaruhi satu sama lainnya. Sabagai contoh seandainya bunga simpanan

tinggi maka secara otomatis bunga pinjaman juga terpengaruh ikut naik dan

demikian pula sebaliknya.

3) Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB) adalah nilai total atas segenap output akhir

yang dihasilkan oleh suatu perekonomian baik yang dilakukan oleh penduduk

domestik maupun penduduk asing maupun orang-orang dari negara lain yang

bermukim di negara yang bersangkutan. Produk domestik bruto merupakan

ukuran terbaik dari kinerja perekonomian karena tujuan PDB adalah meringkas

aktivitas ekonomi dalam nilai uang tunggal dalam periode waktu tertentu

(Mankiw, 2000).

Produk Domestik Bruto juga dapat dihitung berdasarkan dua ukuran yaitu

atas dasar harga berlaku dan atas harga konstan. Nilai PDB atas dasar harga

konstan digunakan untuk mengukur pertumbuhan ekonomi karena nilai PDB ini

tidak dipengaruhi oleh perubahan harga, sedangkan PDB atas dasar harga berlaku

digunakan untuk melihat besarnya perekonomian pada tahun tersebut.

Berdasarkan penelitian yang telah dilakukan oleh Lestari (2005), krisis

moneter yang melanda Indonesia sejak pertengahan tahun 1997 telah memberikan

dampak yang signifikan terhadap kondisi perekonomian Indonesia, dengan

meningkatnya fluktuasi tingkat inflasi di Indonesia sebagai salah satu

model tingkat inflasi sebelum dan sesudah krisis. Salah satu faktor yang

berpengaruh terhadap tingkat inflasi di Indonesia adalah pertumbuhan ekonomi

yang di ukur dengan menggunakan Produk Domestik Bruto (PDB).

4) Angka Pengganda M2 (M2 Multiplier)

Multiplier M2 merupakan rasio antara uang beredar dalam arti luas (M2)

dengan uang primer yang ada di Bank Sentral. Angka multipier M2 yang besar

menunjukkan bahwa kegiatan perekonomian berjalan dengan cepat karena uang

primer yang keluar dari bank sentral dengan cepat mengalami penggandaan

(multiplier) oleh Badan Penciptaan Uang Giral. Sebaliknya angka multiplier yang

kecil menunjukkan kegiatan perbankan yang mengalami kelesuan (Tjahyono,

1998).

Insukindro (1993) membahas menyangkut M2 dimana M2 disebut juga

broad money yang merupakan jumlah uang beredar dalam arti luas atau disebut

juga likuiditas perekonomian. M2 adalah kewajiban moneter system moneter

terhadap sektor swasta domestik yang terdiri dari M1 (uang dalam arti sempit

yaitu uang kartal dan uang giral) dan uang kuasi (aktiva milik swasta domestik

yang dapat memenuhi sebagian fungsi uang).

Dalam kaitannya dengan krisis perbankan angka pengganda M2 yang besar

mengindikasikan kegiatan perekonomian berjalan cepat karena uang primer yang

keluar dari bank sentral dengan cepat mengalami penggandaan oleh Bank

Pencipta Uang Giral, sehingga kemungkinan terjadinya krisis perbankan juga

kecil. Namun, perkembangan angka pengganda yang rendah juga menimbulkan

maupun kegiatan perbankan maupun kegiatan perekonomian secara umumnya.

Multiplier M2 yang terlalu tinggi perlu diawasi karena ada kemungkinan sistem

perbankan over ekspansif yang mana dapat menyebabkan keruntuhan bank dan

memicu krisis (Kunt dan Detragiache, 1998).

B. Penelitian Terdahulu

Penelitian mengenai sistem deteksi dini (Early Warning Sistem) pada krisis

perbankan sudah dilakukan di banyak negara di dunia. Berikut merupakan

rangkuman beberapa penelitian terdahulu mengenai Early Warning Sistem.

Tabel 2.2

Penelitian Terdahulu

No Nama Peneliti, Judul Penelitian,

Tahun

Metodologi Variabel Hasil

1 Graciela

Lanjutan Tabel 2.2. menjadi indikator deteksi dini mampu mendeteksi krisis perbankan di beberapa negara yang dijadikan sampel, baik secara individu atau pun secara gabungan

Faktor-faktor penentu yang secara khusus mempengaruhi krisis di kawasan Asia adalah apresiasi nilai tukar yang diikuti dengan depresiasi yang sangat tajam serta peningkatan tajam utang luar negeri. Permasalahan yang cukup berat pada industri perbankan pada umumnya berasal dari faktor-faktor domestik seperti ekspansi kredit yang berlebihan dan

Lanjutan Tabel 2.2. terjadinya krisis perbankan di Indonesia, yaitu : cash

bank ratio, pertumbuhan

simpanan, pertumbuhan

kredit domestik,

pertumbuhan kurs dan

Lanjutan Tabel 2.2.

2) Berdasarkan model peringatan dini yang dibangun oleh Herrera dan Garcia didapat bahwa leading indicators pertumbuhan kredit Indonesia pada rentang waktu penelitian, yaitu tahun 1997-2008

dominan lebih

disebabkan oleh efek penularan keuangan

Latar Belakang :

Adanya krisis perbankan di Indonesia

Risiko Krisis atau Instabilitas

Indikator Krisis Perbankan

Metode pendekatan sinyal dan regresi logistik untuk analisis EWS :

1. Mengumpulkan data sebagai indikator terpilih

2. Penentuan periode krisis dengan menggunakan Indeks Krisis Perbankan 3. Menentukan ambang batas (threshold) dari tiap indikator

4. Mengidentifikasi keluar-tidaknya signal dari tiap indikator

5. Menganalisa apakah IHSG, pertumbuhan M2 multiplier, rasio bunga pinjaman dan tabungan , dan rasio konsumsi pemerintah terhadap PDB memberikan signal terhadap terjadinya krisis perbankan di Indonesia 6. Menentukan leading indicator

7. Melakukan regresi logistik

Metode EWS dapat digunakan untuk mendeteksi krisis perbankan di Indonesia

C. Kerangka Pemikiran

Penelitian ini membahas mengenai krisis perbankan, yang diukur melalui

beberapa variabel IHSG, pertumbuhan M2 multiplier, rasio bunga pinjamanan dan

bunga tabungan , dan rasio konsumsi pemerintah dengan PDB. Alur dari kerangka

pikir dalam penelitian ini dapat dilihat pada gambar berikut :

Gambar 2.2

D. Hipotesis

1. Diduga variabel IHSG, pertumbuhan M2 multiplier, rasio bunga pinjaman

atau bunga tabungan dan rasio konsumsi pemerintah dengan PDB

berpengaruh positif dan signifikan terhadap krisis perbankan di Indonesia.

2. Diduga terdapat satu leading indikator diantara variabel IHSG,

pertumbuhan M2 multiplier, rasio bunga pinjaman atau bunga tabungan

dan rasio konsumsi pemerintah dengan PDB dalam krisis perbankan di

Indonesia.

3. Diduga kemungkinan indikator terpilih memberikan sinyal terhadap krisis

35 A. Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah krisis

perbankan yang ada di Indonesia periode 2001-2015. Penelitian dimulai dari

tahun 2001 setelah Indonesia mengalami imbas krisis global periode pertama pada

tahun 1997 dan krisis global periode kedua yaitu tahun 2008 yang masing-masing

berdampak pada sektor perbankan Indonesia. Kemudian diteruskan hingga

pertengahan tahun 2015 untuk menjawab isu krisis yang terjadi di Indonesia di

tahun 2015.

B. Jenis Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder,

dimana data sekunder merupakan data yang diperoleh secara tidak langsung dari

sumbernya. Data yang digunakan dalam penelitian ini adalah data bulanan pada

periode 2001-2015 yang bersumber pada website Bank Indonesia.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi. Metode ini

digunakan untuk memperoleh data laporan stastistik ekonomi keuangan Indonesia

di BI dari tahun 2001-2015 seperti IHSG, M2 multiplier, rasio bunga pinjaman

D. Definisi Operasional Variabel Penelitian 1. Variabel Penelitian

1) Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah Indeks

Tekanan Perbankan disingkat ITP. ITP dihitung dengan menggunakan indikator

tingkat hutang luar negeri sektor perbankan, tingkat kredit, dan tingkat simpanan

(Kibritciouglu, 2003) yang sekanjutnya dimodifikasi oleh Hagen dan Ho (2003).

Ketiga indikator tersebut digunakan karena berkaitan dengan risiko kurs, risiko

kredit dan risiko likuiditas. Formula ITP adalah sebagai berikut :

ITP = Indeks Tekanan Perbankan

FLt = Hutang Luar Negeri Sektor Perbankan

CRt = Kredit yang disalurkan Perbankan

DPt = Simpanan di Perbankan

= standard deviasi perubahan masing-masing komponen

2) Variabel Independen

a. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan atau Composite Index (IHSG) merupakan

suatu nilai yang digunakan untuk mengukur kinerja kerja saham yang tercatat di

bursa efek. Data IHSG yang digunakan diperoleh dari publikasi statistik Bank

Indonesia berupa Statistik Ekonomi dan Keuangan Indonesia (SEKI). IHSG

dihitung dengan menggunakan metodologi rata-rata tertimbang berdasarkan

IHSG = Indeks harga saham gabungan

= Indeks harga saham gabungan saat ini

= Indeks harga saham gabungan kemarin

b. Angka Pengganda M2 (M2 Multiplier)

Variabel angka pengganda merupakan rasio antara M2 dan M0 atau base

money yang diolah sehingga mendapatkan persentasi pertumbuhannya secara

bulanan. Variabel ini dipilih karena dapat mengukur tingkat perubahan M2

terhadap M0. M2 adalah uang ditambah dengan deposit sedangkan M0 adalah

uang dalam artian sempit (uang lembaran dan koin) sehingga dapat mengukur

pergerakan inflasi. Data M2 Multiplier ini diperoleh dari publikasi statistik Bank

Indonesia berupa Statistik Ekonomi dan Keuangan Indonesia (SEKI).

c. Rasio Bunga Pinjaman/Tabungan

Variabel ini diperoleh dari pembagian antara suku bunga pinjaman dibagi

dengan suku bunga tabungan. Variabel ini dipilih karena dapat menunjukkan

tingkat perbedaan antara suku bunga tabungan dengan suku bunga kredit.

Menurunnya rasio ini mencerminkan tingkat bunga yang lebih tinggi untuk

menarik penabung. Hal ini memberikan indikasi bahwa ada distorsi yang

Suku bunga pinjaman yang digunakan adalah suku bunga pinjaman sektor

konsumsi sedangkan suku bunga tabungan yang digunakan adalah suku bunga

tabungan berjangka 12 bulan

d. Rasio Konsumsi Pemerintah terhadap Produk Domestik Bruto

Produk Domestik Bruto merupakan indikator makroekonomi yang

mempengaruhi profitabilitas bank. Tingginya rasio ini menunjukkan peningkatan

peluang krisis karena konsumsi pemerintah membutuhkan pendanaan jika tidak

akan meningkatkan defisit yang akan berimbas pada kepercayaan investor.

E. Uji Hipotesis dan Analisa Data

Penelitian ini menggunakan alat bantu analisis Microsoft Excel dan Eviews

7, sedangkan metode analisis yang digunakan adalah pendekatan sinyal tekanan

perbankan dan regresi logit. Dalam pengujian yang pertama, akan dihitung

variabel apa saja yang memberikan sinyal terhadap tekanan perbankan,

selanjutnya variabel tersebut diolah dengan menggunakan metode logit, untuk

mengetahui kemungkinan pengaruh variabel-variabel tersebut ketika terjadi

pergerakan fluktuasi pada variabel lainnya.

1. Model Non Parametik dengan Pendekatan Sinyal (Sinyal Approach)

Metode analisis yang digunakan pada penelitian ini merupakan Signal

(1998) untuk memantau sekumpulan indikator ekonomi atau keuangan yang akan

memberikan sinyal yang berbeda dan sistematis jika terjadi krisis.

a) Menentukan Periode Tekanan Perbankan

Indeks tekanan perbankan ditentukan dengan menggunakan indikator

tingkat hutang luar negeri sektor perbankan, tingkat kredit, dan tingkat simpanan

(Kibritciouglu, 2003) yang kemudian dimodifikasi dengan formula dari Hagen

dan Ho (2003) menjadi seperti berikut :

ITP = Indeks Tekanan Perbankan

FLt = Hutang Luar Negeri Sektor Perbankan

CRt = Kredit yang disalurkan Perbankan

DPt = Simpanan di Perbankan

= standard deviasi perubahan masing-masing komponen

Guna menentukan ambang batas Indeks Tekanan Perbankan adalah dengan

membuat rata-rata Indeks Krisis Perbankan ditambah 1,5 standar deviasi dari

Indeks Tekanan Perbankan tersebut. Nilai treshold yang digunakan sebesar 1,5

mengacu pada penelitian sebelumnya (Dimas, 2009) dan sesuai dengan penelitian

yang dilakukan oleh Lestano, Jacobs dan Kuper (2003). Nilai data siklikal ITP

yang melebihi treshold-nya dikategorikan sebagai crisis date. Krisis kemudian

didefinisikan sebagai berikut :

Krisis = 1 jika ITP > µ + 1,5

b) Penghitungan Signal

Berpegang pada penelitian Kaminsky et al (1999) penelitian ini

menggunakan metode statistik untuk menghasilkan prediksi yang akan datang,

yaitu dengan metode ekstraksi signal indikator, baik secara individual maupun

secara gabungan atau komposit. Pendekatan dilakukan dengan cara memonitoring

tiap-tiap variabel dan mengidentifikasikan ketika variabel menyimpang dari level

normal di luar treshold. Pada nilai ekstrim ini variabel dikatakan memberi signal

tentang probabilitas terjadinya krisis.

Variabel atau indikator dikatakan memberikan signal jika :

(St = 1) Jika (|Xt| > | ̅|)

Dan tidak terjadi signal jika :

(St = 0) Jika (|Xt| < | ̅|)

Dimana St adalah signal pada periode t untuk satu indikator, Xt adalah nilai

perubahan atau pertumbuhan dari indikator, dan ̅ adalah ambang batas indikator.

c) Menentukan Batas Ambang

Untuk menentukan batas ambang setiap indikator dini, maka batas ambang

akan dilihat dari daerah normal atau abnormal yang memberikan indikasi

tingginya kemungkinan akan terjadi krisis. Nilai ambang batas atas atau bawah

ditentukan dengan rata-rata ditambah atau dikurangi 1,5 kali standar deviasi

perubahan tiap indikator . Data diamati setiap bulannya dan signal dianggap benar

bulan kemudian tidak terjadi krisis (atau disebut dengan B) maka signal dianggap

salah dan disebut dengan kesalahan tipe II. Dengan analogi yang sama, jika data

indikator yang diamati berada pada daerah normal dan memberikan signal tidak

ada krisis, maka dalam 24 bulan kemudian terjadi krisis berarti adalah signal yang

salah (atau disebut dengan C) atau disebut dengan tipe I; atau jika benar maka

tidak terjadi krisis pada 24 bulan kemudian (atau disebut dengan D).

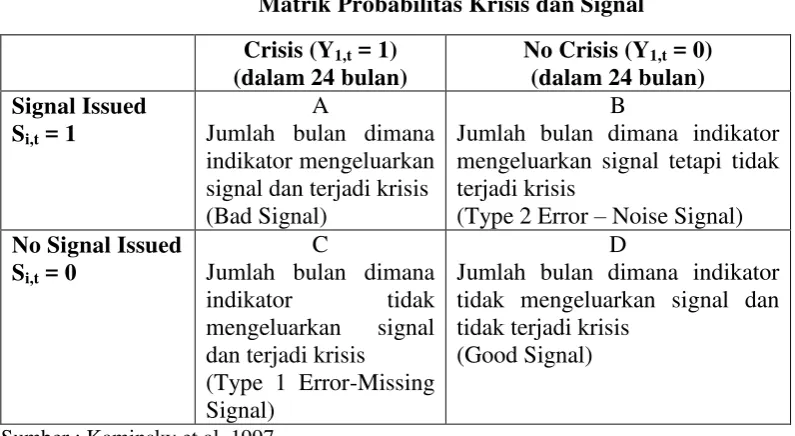

Tabel 3.1

Matrik Probabilitas Krisis dan Signal

Sumber : Kaminsky et al, 1997

Tipe 1 Error adalah peluang terjadinya krisis yang tidak diantisipasi oleh

sinyal. Jika tipe 1 error mencapai 100 persen berarti tidak ada sinyal yang keluar

setiap bulan berturut-turut selama 24 bulan sebelum terjadinya krisis, artinya

terjadi krisis tidak diantisipasi oleh sinyal atau tidak ada sinyal yang keluar

sebagai peringatan terjadinya krisis. Indikator pembentuk sinyal terbaik apabila

Tipe 1 Error mendekati 0

Jika, H0 : Terjadi krisis dan H1 : Tidak terjadi krisis

Jumlah bulan dimana indikator mengeluarkan signal tetapi tidak terjadi krisis

Jumlah bulan dimana indikator tidak mengeluarkan signal dan tidak terjadi krisis

Tipe 1 Error = P[tolak H0 | H1 benar] = C/A + C

Tipe 1 Error = peluang tidak ada sinyal padahal sebenarnya terjadi krisis,

memutuskan tidak terjadi krisis (tolak H0) padahal sebenarnya terjadi krisis (H0

benar).

Tipe 2 Error = P[menerima H0 | H1 salah] = B/B + D

Tipe 2 Error = berpeluang adanya sinyal tetapi tidak terjadi krisis, memutuskan

terjadi krisis (tidak menolak H0) padahal sebenarnya tidak terjadi krisis (H0 salah).

Tipe 2 Error adalah peluang dihasilkannya sinyal yang salah. Peluang yang

mencapai nilai 100 persen berarti sinyal yang dikeluarkan semuanya salah.

Alternatif lain adalah memilih indikator dini yang menghasilkan Tipe 1 Error

terkecil mengingat resiko yang timbul akibat krisis yang tidak terdeteksi akan

lebih berbahaya daripada resiko munculnya sinyal yang tidak diikuti oleh krisis.

Jika indikator memberikan signal dan indikator tersebut memiliki catatan

yang baik, maka indikator ini dapat diharapkan bahwa probabilitas krisis

kondisional signal, PC = A/(A+B).

Kaminsky et al (1998) membuat batas ambang optimal untuk daerah

abnormal yang disebut dengan noise-to-signal ratio (NSR). NSR didefinisikan

sebagai perbandingan probabilitas dari sebuah indikator yang memberikan signal

selama masa tidak krisis terhadap probabilitas dari sebuah indikator yang

memberikan signal selama krisis. NSR yang lebih dari 1 berarti indikator tersebut

Langkah selanjutnya adalah menyusun model dengan menggunakan leading

indicator yang memiliki probabilitas >50% yang akan diolah dalam estimasi

model logit. Sehingga pada akhirnya diperoleh leading indicator yang

berpengaruh kuat mendorong terjadinya tekanan perbankan di Indonesia.

2. Analisis Regresi Logistik/Logit

Model logit merupakan sebuah konsep transformasi logaritma atas sebuah

peluang (probabilitas). Prosedur estimasi untuk model logit dipengaruhi oleh hasil

observasi terhadap P, apakah berupa angka-angka diantara 0 dan 1 atau berupa

angka binary yang hanya menunjukkan angka 0 atau angka 1. Jika nilai P berada

diantara angka 0 dan 1, maka metoda yang dilakukan adalah dengan

mentrasformasikan P dan memperoleh Y = In [P/(1-P)]. Setelah itu, prosedur

berikutnya adalah dengan melakukan regres Y terhadap satu konstanta dan

variabel Xi. Namun demikian apabila nilai P berupa angka binary [0,1], maka

prosedurnya adalah dengan menggunakan metoda maximum likelihood karena

nilai logaritmik P/(1-P) akan menjadi tidak terdefinisikan.

Secara umum model logit dapat dinyatakan sebagai berikut :

∑

= Variabel dependen (=1 bila terjadi krisis dan = 0 bila tidak )

= Probabilitas

44

A. Gambaran Umum

1. Kebijakan Perbankan Pasca Krisis 1998

Krisis keuangan yang terjadi di Asia mulai pertengahan tahun 1997 telah

memicu krisis perbankan di beberapa negara Asia, termasuk Indonesia. Di

Indonesia, krisis diawali dengan dilikuidasinya beberapa bank yang berakibat

pada menurunnya kepercayaan masyarakat yang tercermin dari penarikan secara

besar-besaran dana masyarakat dari bank. Kondisi tersebut menyebabkan uang

kartal yang dipegang masyarakat melonjak tajam dari Rp. 24,9 triliun pada akhir

Oktober 1997 menjadi Rp. 37,5 triliun pada akhir Januari 1998 dan jumlah ini

terus meningkat hingga puncaknya pada bulan Juli 1998 yang mencapai Rp. 45,4

triliun.

Kepanikan masyarakat tersebut menyebabkan tekanan yang berat terhadap

posisi likuiditas perbankan. Beberapa bank yang sebelumnya tergolong sehat dan

merupakan pemasok dana juga terkena imbas. Akibatnya hampir seluruh bank

umum nasional menghadapi kesulitan likuiditas dalam jumlah sehingga

melanggar ketentuan Giro Wajib Minimum dan mengalami saldo negatif atas

rekening gironya di BI.

Oleh karena itu, untuk memulihkan kepercayaan masyarakat terhadap

pemberian dana talangan kepada bank-bank yang mengalami rush, pembentukan

Badan Penyehatan Perbankan Nasional atau BPPN dan restrukturisasi perbankan.

a. Pembentukan Badan Penyehatan Perbankan Nasional (BPPN)

BPPN merupakan satu lembaga yang dibentuk berdasarkan Kepres No.27

pada tanggal 27 Februari Tahun 1998 tentang Pembentukan BPPN dengan tujuan

penyehatan perbankan di Indonesia (PSSK Bank Indonesia, 2003 : 162). Pendirian

BPPN hanya bersifat sementara dan berlaku selama lima tahun, dapat

diperpanjang untuk jangka waktu tertentu sepanjang masih diperlukan untuk

menjalankan tugasnya. BPPN memiliki tiga tugas pokok, yaitu : melakukan

penyehatan perbankan; menyelesaikan aset bermasalah; dan mengupayakan

pengembalian uang negara yang telah tersalur pada sektor perbankan.

b. Restrukturisasi Perbankan

Melalui program ini, industri perbankan yang lumpuh karena krisis, dapat

dipulihkan secara bertahap sehingga dapat kembali berfungsi dalam memobilisasi

dana masyarakat dan menyalurkan kredit kepada dunia usaha. Pulihnya sistem

perbankan diperlukan untuk mendukung efektivitasan kebijakan moneter.

Demikian juga sebaliknya, kebijakan moneter diharapkan dapat mempercepat

upaya restrukturisasi perbankan. Pada dasarnya program restrukturisasi perbankan

tersebut ditujukan untuk mengatasi berbagai permasalahan yang dihadapi

perbankan karena krisis dan sekaligus membangun kembali sistem perbankan