TINJAUAN ATAS PENGENDALIAN PERSEDIAAN BAHAN

BAKU PADA INDUSTRI RUMAHAN SIMBIOSIS

REVIEW OF THE RAW MATERIAL INVENTORY CONTROL IN

HOME INDUSTRY SYMBIOSIS

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat ujian sidang

guna memperoleh gelar Ahli Madya

Program Studi Akuntansi

INA MEIDA

21309002

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

✁ ✂✄ ☎ ✆

Penelitian ini dilakukan pada Industri Rumahan Simbosis Bandung,

Fenomena yang terjadi adalah kurangnya persediaan bahan baku pada perusahaan

yang berakibatkan proses produksi menjadi terhambat padahal Persediaan bahan

baku menjadi bahan baku utama sebelum proses produksi berlangsung dalam

memenuhi suatu pesanan Industri rumahan simbiosis harus memperhitungkan

pembelian bahan baku sehingga tidak terjadi kekurangan dalam proses

produksinya jika ketika adanya bahan baku yang rusak maka pekerja tidak harus

menunggu pembelian bahan baku.

Tujuan penelitian ini yaitu untuk mengetahui pengendalian persediaan

bahan baku pengaruhnya terhadap proses produksi. Metode yang digunakan

dalam penelitian ini adalah metode deskriftif dimana peneliti tidak mengubah,

menambah atau mengadakan manipulasi terhadap obyek hanya melihat lalu

memaparkannya dalam bentuk laporan penelitian secara lugas dan apa adanya.

Hasil penelitian yang telah dilakukan oleh penulis, menujnjukan bahwa

kondisi persediaan Industri Rumahan Simbiosis kurang baik dapat dilihat dalam

seringnya kekurangan persediaan bahan baku untuk proses produksi, sehingga

target dalam produk jadi tidak tercapai yang berakibatkan laba yang sudah

diperhitungkan tidak sesuai karena harus membeli bahan baku tambahan,

sebaiknya Industri Rumahan Simbiosis Bandung membeli persediaan bahan baku

melebihi dari yang dibutuhkan sehingga ketika ada bahan baku yang rusak maka

bagian proses produksi tidak harus menunggu bahan baku tambahan dan lebih

teliti dalam pembelian bahan baku.

✝ ✞ ✟ ✠✡☛✞ ☞ ✡

The research was conducted at Home Business Simbosis Bandung, what

occurs is a lack of supply of raw materials to companies that berakibatkan

production process becomes blocked when supplies of raw materials into raw

materials before production takes place in order to meet the housing industry

must take into account the symbiotic purchase of raw materials so that not occur

if the deficiency in the production process when the raw material that is damaged

then the workers do not have to wait for the purchase of raw materials. The

purpose of this study is to determine the effect of raw material inventory control of

production processes. The method used in this research is descriptive where the

researcher does not change, add or make manipulation of the object and expose it

just look in the form of reports penelitiam in a straightforward and candid.

Research has been conducted by the author, menujnjukan that supply conditions

are less good Home Business Symbiosis can be seen in the frequent shortages of

raw materials for production processes, so that the target was not achieved in the

finished product is a calculated profit berakibatkan not be worth an additional

purchase of raw materials , Home Business Symbiosis London should buy raw

materials inventory in excess of that needed so that when there is material that is

damaged then the production process does not have to wait for additional

material and more careful in the purchase of raw materials.

iii

✌✍✎ ✍✏✑ ✒✓ ✍✒✎ ✍✔

✕✖✗ ✘✖ ✙✙✚✛✖ ✜ ✜✢✛✘✚✣ ✣✖ ✜ ✜✢ ✛✖✖ ✘

,

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah

SWT serta shalawat dan salam penulis panjatkan kepada Nabi Muhammad SAW,

atas segala karunia dan ridhoNya, akhirnya penulis dapat menyelesaikan Laporan

Tugas Akhir ini dengan baik.

Penulis mengharapkan semoga Laporan Tugas Akhir ini dapat memberi

manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan.

mengingat kemampuan dan pengetahuan serta pengalaman yang penulis miliki

sangat terbatas untuk membuat dan menghasilkan suatu karya tulis yang baik,

oleh karena itu saran dan kritik yang membangun dari semua pihak sangat penulis

harapkan sebagai masukan yang berharga guna perbaikan dalam laporan tugas

akhir ini.

Dalam kesempatan ini penulis megucapkan banyak terimakasih yang tak

terhingga dan penghargaan yang setinggi-tingginya kepada semua pihak yang

telah memberikan bantuan hingga selesainya penyusunan laporan ini, terutama

kepada yang terhormat:

1. Dr. Ir. Eddy Soeryanto Soegoto, Selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, Selaku Dekan Fakultas

iv

3. Sri Dewi Anggadini, SE,. M.Si, Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Oni Widilestariningtyas, SE.,M.Si Selaku Dosen Wali

5. Wati Aris Astuti, SE., M.Si Selaku Dosen Pembimbing yang penuh keikhlasan

berkenan memberikan bimbingan, membina dan mengarahkan penulis

sehingga laporan ini dapat selesai.

6. Seluruh Dosen Program Studi Akuntansi Universitas Komputer Indonesia

Bandung

7. Seluruh Staff dan Karyawan di Universitas Komputer Indonesia Bandung

8. Bapak Deden selaku Pembimbing Perusahaan tempat Penelitian berlangsung.

9. Bapak Iko selaku pembina perusahaan yang telah memberikan banyak

informasi sehingga penulis dapat menyelesaikan laporan tugas akhir ini.

10. Kedua orang tua yang selalu mendoakan dan memberi dukungan baik secara

moril maupun materil.

11. Kakak tercinta yang telah memberikan doa untuk menyelesaikan laporan

Tugas Akhir ini.

12. Seluruh keluargaku yang telah memberikan doa dan dukungan baik secara

moril maupun materil serta cinta kasih yang tiada henti yang diberikan kepada

penulis untuk keberhasilan penulis.

13. Untuk Nizam Faid Hamdani terimakasih atas waktu, perhatian, dan kasih

sayang yang telah diberikan sehingga penulis dapat menyelesaikan laporan ini

v

14. Teman-teman terbaikku Reni Setiawati, Devi Yulianita, Mia Isti Latifah, Ana

Yoana, Desi Ratnasari, terima kasih atas bantuan, dukungan serta memberikan

semangat dalam penulisan laporan ini.

15. Teman-teman Akuntansi angkatan 2009 khususnya AK-5, terima kasih atas

kebersamaanya.

16. Semua pihak yang ikut membantu dan terlibat dalam penyusunan laporan

Tugas Akhir ini.

Dengan segala keterbatasan, penulis memohon maaf apabila ada kesalahaan

tulisan, Semoga apa yang telah penulis sajikan dalam Laporan ini dapat bermanfaat

khususnya bagi penulis dan umumnya bagi semua pihak yang membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amien.

Bandung, Juli 2012

Penulis

Ina Meida

✤✥ ✦✧★✩ ✧✪✫ ✬✫

✭✮ ✯ ✰✧✪✱✮ ✲ ✳✮✬✧✴✧✲

✭✮ ✯ ✰✧✪✱✮✪✲YATAAN

MOTTO

ABSTRAK...

i

ABSTRACT ...

ii

KATA PENGANTAR ...

iii

DAFTAR ISI ...

vi

DAFTAR GAMBAR...

xii

DAFTAR TABEL...

xiii

DAFTAR LAMPIRAN ...

xiv

SIMBOL

✵ ✶✷✸✹ ✺✻ ✼ ✽...xv

BAB I PENDAHULUAN

✾✿ ✾ ❀❁❂❁❃❄❅❆❁❇ ❁❈ ❉❊❅❈❅❆✤❂✤❁ ❈

...

✾ ✾✿❋ ●❍❅❈ ❂✤■✤❇❁❏✤❑❁❏❁❆❁▲▼❁❈ ◆❖ P❖ ❏❁❈❑❁❏❁❆❁▲...

◗❭

❪❫❴ ❫❵❛ ❜❝❞❡❢❣❤ ❣✐❥❞❥ ❜❤

...

❦❧♠ ❧♥ ♥ ♦♠ ♣♥♠ qrst✉ ♠♦♠✈♠ q♦ ✇①♠ q②♦ ♠r ✇③♥ ♦ ♥①♠ q

❵ ❫ ❪ ④ ❜⑤❥ ❜❤❢❡ ⑥ ❞ ❜❝❜

...

⑦ ❵ ❫ ❪❫ ❪❢❣❤⑧❣❤⑨❜✐❥ ❜❤... ...

⑦ ❵❫❪❫ ❪.

❪❢❣❤⑧❣⑩❞❥ ❜❤❢❣❤⑧❣❤⑨❜✐❥ ❜❤...

⑦ ❵❫❪❫ ❪.

❵❶❤⑥ ❡⑩-

❡❤⑥ ❡⑩ ❢❣❤⑧❣❤⑨❜✐❥ ❜❤❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫...

⑦ ❵.

❪❫ ❪.

❷❸❡ ❤⑧⑥ ❥⑨❜❤❹❡ ⑤❡ ❜ ❤ ❢❣❤⑧❣❤⑨❜✐❥ ❜...

❪ ❷ ❵ ❫ ❪❫❵ ❢❣⑩⑥ ❣⑨❥ ❜❜❤❺❜❻❜❤❺❜❝❡...

❪❴ ❵❫❪❫❵.

❪❢❣❤⑧❣⑩❞❥ ❜❤❢❣⑩⑥ ❣⑨❥ ❜❜❤❺❜❻❜❤❺❜❝❡ ❫❫❫ ❫...

❪❴ ❵❫❪❫❵.

❵❸❡ ❤⑧⑥ ❥ ❢❣⑩⑥ ❣⑨❥ ❜ ❜❤❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫...

❪❼❵❫❪❫❵

.

❷❽ ❣❤❥⑥-

⑤ ❣❤❥⑥ ❢❣⑩⑥ ❣⑨❥ ❜❜❤❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫❫❫ ❫❫...

....

16

2.1.4 Pengertian Pengendalian Persediaan Bahan Baku...

18

2.1.5 Prosedur Pembelian Persediaan Bahan Baku...

18

2.1.6 Pengendalian Persediaan Bahan Baku...

20

2.2 Kerangka Pemikiran ...

21

❧♠ ❧♥ ♥♥ ❾❧ ♣✇♦✈♠ q③ ✇✉❾✈✇r ✇ q✇❿♥ ✉ ♥♠ q

3.1 Objek Penelitian ...

23

3.2 Metode Penelitian ...

23

3.2.1 Desain Penelitian ...

26

3.2.2 Operasionalisasi Variabel ...

27

3.2.3 Sumber Data ...

29

3.2.4 Teknik Pengumpulan Data ...

30

➀ ➁

➂➃ ➂➄ ➅ ➆➃➇➄ ➈➉➊ ➋➊ ➈➄ ➌➄ ➃ ➋➍➃ ➋➉➊ ➎ ➂➃ ➆➃➇➃ ➋

➏➐➑

Gambaran Umum Perusahaan...

33

4.1.1 Sejarah Singkat Perusahaan ...

33

4.1.2 Struktur Organisasi Perusahaan...

34

4.1.3 Job Deskripsi ...

35

4.1.4 Aktivitas Perusahaan ...

38

4.2 Hasil Analisis Deskriptif...

39

4.2.1 Prosedur Pembelian Persediaan Bahan Baku

pada Industri rumahan ...

39

4.2.2 Pengendalian Persediaan Bahan Baku pada

Industri rumahan...

40

4.3 Hasil Implementasi Model...

41

4.3.1 Analisa Prosedur Pembelian Persediaan Bahan Baku

pada Industri rumahan ...

41

4.3.2 Analisa Pengendalian Persediaan Bahan Baku pada

Industri rumahan...

42

➂➃ ➂➅➇➄ ➎➉➒➈➃ ➋➍➃ ➋➇➃➓➃ ➋

5.1 Simpulan

....

..

44

5.2 Saran

...

44

➍➃➔➌➃➓ ➉➒➇ ➌➃→➃

...

45

➈➃ ➎➉➄➓➃ ➋

- LAMPIRAN

...

47

xii

➣↔↕➙ ↔➛➜ ↔➝➞ ↔➛

xiii

➟➠➡➢ ➠➤➢ ➠➥ ➦➧

xiv

➨➩ ➫➭➩➯➲➩➳ ➵➸➯➩ ➺

Lampiran 1 :

Flowchart

Prosedur Pembelian Persediaan Bahan Baku Pada

Industri Rumahan.. ...

47

Lampiran 2 : Surat Rincian Pembelian... 48

Lampiran 3 : Nota Pembelian Bahan Baku... 49

Lampiran 4 : Kuitansi Pemesanan... 50

Lampiran 5 : Permohonan Penelitian...

51

Lampiran 6 : Surat Pengantar Ijin Penelitian... 52

Lampiran 7 : Surat Keterangan Penyerahan Hak Ekslusif...

53

Lampiran 8 : Lembar Revisi Sidang... 54

xv

SIMBOL

FLOWCHART

No

Simbol

Keterangan

1

Awal / akhir Flowchart

2

Operasi Manual

3

Dokumen I/O dalam format yang

dicetak

4

Keputusan dalam program

5

Anak panah merepresentasikan

alur kerja

6

Penyimpanan atau File

1

➻ ➼➻I

➽➾N

➚➼H

➪L

➪➼N

1

.1 Latar Belakang Penelitian

➶➹➘➴ ➹➷ ➬➮➱ ✃➮➱❐ ❒➱ ❮➮❒❰ ➮ Ï➮Ð➮➱ ✃Ñ➹➘Ò➮❐ ❮❐❮Ó➱ ❐ Ô➱➹❰ ❮➮❰➮➮Ñ❮➱ ❮Ñ ❒➷ ➬ ❒Ï❐➹➱✃ ➮➱ Õ➹❰➮ÑÖ❰ ➹➷➮ ➴ ❮➱➬➮➱Ð➮ ➴➱Ð➮Õ➹➘❒❰ ➮ Ï➮➮➱➬ ➹❰ ➮ ➘❐ ➮➱➬ ➹➘➴➹➷➬➮➱ ✃❰ ➹Ï❮➱ ✃ ✃➮Õ➹➘❰ ➮ ❮➱✃ ➮➱ ❰ ➹➷➮ ➴ ❮➱Ñ➮Ò➮➷Ö➷➮ ➴➮Õ➹ ➘❒❰➮ Ï➮➮➱❐❮Ñ ❒➱ Ñ ❒Ñ ❒➱ Ñ ❒➴➷ ➹➱❮➱✃➴➮Ñ ➴➮➱Õ➘Ô❐ ❒ ➴➴ ➹❒➱ ✃ ✃ ❒×➮➱ ➷ ➮❰ ❮➱ ✃Ø➷➮❰ ❮➱✃➮✃ ➮ ➘Ñ ❮❐ ➮ ➴Ñ ➹➘❰➮ ❮➱ ✃❐ ➹➱ ✃➮➱Õ➘Ô❐❒➴×➮ ❮➱Ù

Ú➮ ×➮➷ ➷➹➷➮❰ ❒ ➴❮ ➹➘➮ ✃ ×Ô ➬➮ ×❮❰ ➮❰ ❮ ❰ ➹➴➮ ➘➮➱ ✃ ❮➱ ❮ ❰ ➹×❒➘❒ Ï Õ➹×➮ ➴❒ ❒❰➮ Ï➮ ➷➮❒ Ñ ❮❐ ➮ ➴ ➷ ➮ ❒ Ï➮ ➘ ❒❰ ➷➹➷Õ➹ ➘❰ ❮➮Õ➴➮➱ Õ➘Ô❐ ❒ ➴ ❐ ➹➱ ✃➮ ➱ ➷ ➹➱❮➱✃ ➴➮Ñ ➴➮➱ ➴ ❒➮ ×❮Ñ➮❰ ➬➮ ➘➮➱ ✃ ❰ ➹Ï❮➱ ✃✃ ➮ ❐➮Õ➮Ñ ❐ ❮Ï➮ ➘➮Õ➴➮➱ ➬➮ ÏÛ➮ ➴ ➹×➮➱✃ ❰ ❒➱ ✃➮➱ Õ➘Ô❐ ❒ ➴ Ó➱ ❐ Ô➱ ➹❰ ❮➮ Ñ ❮❐ ➮ ➴ Ñ ➹➘❰ ❮❰❮Ï ❐ ➮ ➘❮ Õ➘Ô❐❒➴ ×❒➮ ➘ ➱➹✃➹➘❮Ù ➶➹➘❒❰ ➮ Ï➮➮➱ Ï➮ ➘ ❒❰ ➷➮➷Õ❒ ➷ ➹➱❮➱✃ ➴➮Ñ ➴➮➱ ➴ ❒➮ ×❮Ñ➮❰ ❐➮➱ ➷❒Ñ ❒❐ ➮ ➘❮Õ➘ Ô❐❒➴ Ð➮➱✃❐❮Ò ❒➮ ×Ö ❐ ➹➱ ✃➮➱Ü➮ ➘➮ ➷➹×➮ ➴❒ ➴➮➱ ❮➱ ÔÝ➮❰ ❮Ø❮➱ÔÝ ➮❰ ❮ ➬➮ ➘❒ Ð➮➱✃ ❰ ➹❰ ❒➮ ❮ ❐➹➱✃ ➮➱ Ñ ❒➱Ñ ❒Ñ➮➱ ➮➷ ➮➱Ö

z

❐➹➱✃➮➱ ➴ ➹➷➮❰ ➮➱ Ð➮➱ ✃ ×➹➬ ❮Ï➷➹➱➮ ➘❮➴ ❐ ➮➱ ➷➹Ñ Ô❐➹ Õ➹➱Ò ❒➮ ×➮➱ Ð➮➱ ✃ ❰ ➹➷ ➮ ➴❮➱ ➷ ❒❐➮ ÏÖ ❰ ➹Ï ❮➱✃ ✃➮ ❐➹➱ ✃➮➱ ➮❐➮➱Ð➮ ❮➱ ÔÝ➮❰ ❮Ø❮➱ ÔÝ➮❰ ❮ Ð➮➱✃➬➮ ➘❒❐ ❮Ï➮ ➘➮Õ➴➮➱Õ➮ ➘➮ ➴Ô➱ ❰ ❒➷ ➹➱ Ñ ➹➘Ñ➮ ➘❮➴❒➱Ñ ❒ ➴➷➹➷ ➬ ➹×❮Õ➘ Ô❐❒➴Õ➹➘ ❒❰ ➮ Ï➮ ➮➱❐➮ ×➮➷ ➱➹✃ ➹➘❮Ù Þ

P

➘ ❮➷➮ ➘Ô Ï➮ ➘➮ Ï➮ÕÖß àáß)

P

➹➘❒❰➮ Ï➮➮➱ Ñ ➹➘❐❮➘❮❐➮ ➘ ❮Ñ ❮✃➮ Ò ➹➱❮❰ Ð➮ ❮Ñ ❒ Õ➹➘❒❰ ➮ Ï➮➮➱ Ò➮❰ ➮Ö Õ➹➘❒❰ ➮ Ï➮➮➱ ❐➮ ✃➮➱ ✃Ö❐ ➮➱ Õ➹➘❒❰ ➮ Ï➮➮➱ ❮➱❐❒❰ Ñ ➘❮ Ð➮➱✃ ➷➮❰ ❮➱ ✃Ø➷ ➮❰ ❮➱ ✃ ➬➹➘ ➬➹❐ ➮ ➴➹✃❮➮Ñ➮➱Ð➮Ö ❐ ❮➷➮➱ ➮ Õ➹➘❒❰➮ Ï➮➮➱ Ò➮❰ ➮ ➮❐ ➮ ×➮ Ï Õ➹➘ ❒❰ ➮ Ï➮ ➮➱ Ð➮➱ ✃ ➬ ➹➘✃➹➘➮ ➴ ❐❮➬❮❐ ➮➱✃ Õ➹×➮Ð➮➱➮➱ ➴➹Õ➮❐➮ ➷ ➮❰ Ð➮ ➘➮ ➴➮Ñ❐➹➱ ✃➮➱Ü➮ ➘➮➷ ➹➱ Ò ❒➮ ×Ò➮❰ ➮❰ ➹Õ➹➘Ñ ❮➴➮➱ÑÔ➘➮ ➴❒➱Ñ➮➱Ö Õ➹➱ ✃➮Ü➮ ➘➮Ö❐ ➮➱ ×➮ ❮➱Ø ×➮ ❮➱Ö Õ➹➘ ❒❰ ➮ Ï➮ ➮➱❐ ➮✃➮➱ ✃Ð➮❮Ñ❒Õ➹➘ ❒❰ ➮ Ï➮➮➱ Ð➮➱ ✃➷ ➹➱ ❐➮Õ➮Ñ ➴➮➱ ×➮ ➬➮➱Ð➮❐ ➹➱ ✃ ➮➱Ü➮ ➘➮ ➷➹➷ ➬ ➹×❮ ➬➮ ➘➮➱✃ Ñ ➹➘×➹➬ ❮Ï ❐➮ Ï ❒×❒

(dagang), kemudian menjual kembali (tanpa

â

ãäå æç èé æç ê äëì ã æí ææç îçåìãïëî ðæîïì ê äëìãæí ææç ðæç è éä è îæïæçç ðæ ñ ä çèòó æí ôæíæç ôæéì ñä çõæå î ôæëæçè õæå î åæç éäñ ìåîæç ñä çõì æó ôæë æç è õæå î ïäë ãäôì ï ãäêäëïîê æôë îéãäê æïì öêæôë îéëòïîö å æçó æîç÷ó æîçø

( Yulian Handoko,2008:225)

Perusahaan industri didalam melakukan proses produksinya diperlukan

suatu persediaan, persediaan tersebut terdiri dari persediaan bahan baku,

persediaan barang dalam proses, dan persediaan barang

jadi, di mana dalam

persediaan bahan baku tersebut

memerlukan suatu pengendalian, yaitu

pengendalian persediaan bahan baku sehingga perusahaan akan terhindar dari

kelebihan atau kekurangan persediaan bahan baku yang tersedia pada perusahaan

tersebut.

Pengendalian merupakan suatu kontrol untuk mencapai tujuan perusahaan,

pengendalian sangat dibutuhkan didalam aktifitas proses produksi perusahaan.

Pengendalian tersebut yaitu pengendalian persediaan bahan baku dimana

persediaan bahan baku adalah komponen dari aktifitas proses produksi yang

dilakukan oleh suatu perusahaan khususnya dalam perusahaan industri. Untuk

mencapai tujuan dalam perusahaan industri diharuskan adanya suatu pengawasan

atau kontrol yang dilakukan oleh pihak perusahaan dalam pengendalian

persediaan bahan baku, dimana dengan adanya suatu pengawasan terhadap

persediaan bahan baku maka perusahaan akan terhindar dari suatu masalah yaitu

terjadinya kelebihan atau kekurangan persediaan bahan baku yang terdapat

diperusahaan tersebut, kelebihan persediaan bahan baku dapat menimbulkan biaya

persediaan yang besar dan kualitas bahan baku akan menurun bila disimpan dalam

ù

úûü ýþ ÿ ✁ ✂ÿ✂ ✄ ☎✆û ✝ ✆✄ ☎✁ ✆✝✁ ✄✞✞✂ ☎✁ý✂ÿ ý ✂ ú✂ ☎ ✟ ✆✄✠ ✆✡ ✆ ✂✁ÿ ✂ ✄ ☛✂û✂ ✄✞ ☎✆ú✂ ☎ ú✂ý ✂ ☞✂ÿ☎þ ✄✠✂✌

(Eddy Herjanto,2007:238)

Untuk memastikan kegiatan proses produksi berjalan sesuai dengan yang

diinginkan oleh perusahaan maka diperlukan suatu persediaan. Persediaan

merupakan aktiva lancar yang ada dalam suatu perusahaan, sehingga persediaan

berperan sangat penting dalam kelangsungan proses produksi suatu perusahaan.

Setiap perusahaan memiliki persediaan masing-masing sesuai dengan jenis

perusahaannya, namun perusahaan jasa tidak memiliki persediaan karena

perusahaan jasa hanya menjual jasanya saja, tidak seperti perusahaan dagang dan

perusahaan industri. Perusahaan dagang hanya memiliki persediaan barang

dagangannya saja, sedangkan perusahaan industri memiliki tiga macam

persediaan yaitu persediaan bahan baku, persediaan barang dalam proses, dan

persediaan barang jadi. Biasanya dalam perusahaan industri persediaan bahan

baku menjadi bahan utama untuk memulai suatu produksi yang akan mengikuti

serangkaian prosedur formal dimana bahan baku utama dikumpulkan, diproses

menjadi barang jadi dan didistribusikan ke para konsumen. Dalam hal ini

persediaan bahan baku yang baik memiliki peranan yang penting dalam menjaga

kualitas produk sebuah perusahaan. (Ely Suhayati, 2009:114)

Pengendalian

persediaan

merupakan

sistem

persediaan

sebagai

serangkaian kebijakan pengendalian untuk menentukan tingkat persediaan yang

harus dijaga. Dengan diadakannya suatu pengendalian persediaan bahan baku

diharapkan perusahaan dapat mengurangi masalah kelebihan atau kekurangan

✍

✎✏✑ ✒✏✑ ✓✔✕✖✔✑ ✎✏ ✗✘✏ ✓✖✔✔✑✙✔✚✔✑ ✙✔✛ ✜✘✔✑ ✒✔✢✓✖ ✙✜✢ ✜✚ ✛✔✑✔ ✒✔ ✗✣✔✕✔✑ ✑ ✤✔✘ ✜✔✢ ✜✎✗✥ ✘✏ ✘ ✎ ✗✥ ✓✜✛ ✘✖ ✓✔ ✎✔✢ ✙✏ ✗ ✣✔✕✔✑ ✓✏✑ ✒✔✑ ✙✔✖✛ ✘✏ ✘ ✜✔✖ ✓✏✑✒✔✑ ✢ ✜✣✜✔✑ ✤✔✑✒ ✓✖✚✔ ✗✔ ✎✛ ✔✑ ✥✕✏✚ ✎✏ ✗✜ ✘✔✚ ✔✔✑ ✦

(Eddy Herjanto,2007:238)

Fenomena yang terjadi pada Industri Rumahan Simbiosis menurut Bapak

Deden selaku pemilik Industri Rumahan Simbiosis adalah sering terjadinya

kekurangan bahan baku sehingga terjadi keterlambatan dalam proses produksi

yang mengakibatkan produk terlambat untuk dikirimkan kepada customer yang

diindikasikan kurangnya pengawasan dan kurang efektifnya pengendalian

persediaan bahan baku oleh pihak perusahaan sehingga menyebabkan beban

operasional perusahaan menjadi meningkat sedangkan pendapatan yang diterima

perusahaan akan menurun.

Dari fenomena diatas maka penulis tertarik melakukan penelitian pada

Industri Rumahan Simbiosis. Simbiosis merupakan industri rumahan yang

bergerak di bidang produksi yang merupakan usaha pembuatan berbagai macam

tas. Dimana Simbiosis membedakan antara bagian produksi dengan bagian

keuangan sehingga penulis merasa sangat tertarik untuk meneliti mengenai

pengendalian persediaan bahan baku yang dilakukan oleh Industri Rumahan

Simbiosis

Dari uraian fenomena yang sudah dijelaskan maka penulis mengambil

judul

Tinjauan Atas Pengendalian Persediaan Bahan Baku pada Industri

✧

1

.2. Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

★✩✪✫ ✬✭ ✮ ✩✯ ✰ ✬✯ ✫ ✱ ✬✭✬✯ ✲✬✯ ✰ ✮ ✭✳ ✩✴✫✳✬✳✬✯ ✮ ✬✵ ✬✴ ✵ ✬✶✬✱ ✷ ✩✵ ✬✳ ✬✯✰✸ ✹✩✱ ✴ ✬✪✬✵ ✬✺✬✯ ✲✬✯ ✰ ✶✩✱✻✬✮ ✭ ✲✬✭✶✫ ✬✮ ✬✯✲✬ ✳ ✩✳ ✫✱✬✯ ✰ ✬✯ ✷ ✬✺✬✯ ✷✬✳ ✫ ✲✬✯✰ ✴ ✩✯ ✰ ✬✳ ✭✷ ✬✶✳ ✬✯ ✳ ✫✱✬✯ ✰ ✩✼✩✳✶✭✼✯✲✬ ✹✩✯✰✩✯✮✬✵ ✭✬✯ ✹✩✱ ✪ ✩✮✭✬✬✯ ✷ ✬✺✬✯ ✷ ✬✳ ✫ ✹✬✮✬ ✹✩✱✫✪✬✺✬✬✯ ✭✯ ✮✫ ✪ ✶✱ ✭✱ ✫ ✴ ✬✺✬✯★✭✴ ✷✭✽✪✭✪✾

1.2.2

Rumusan Masalah

★✩✪✫ ✬✭ ✮ ✩✯ ✰ ✬✯ ✫ ✱ ✬✭✬✯ ✲✬✯✰ ✮✭✳✩✴✫ ✳ ✬✳✬✯ ✮ ✬✵ ✬✴ ✵ ✬✶✬✱ ✷✩✵ ✬✳✬✯ ✰ ✹✩✯ ✫✵ ✭✪ ✸ ✴ ✬✳ ✬✮ ✬✹✬✶✮✭✱✫✴✫✪✳ ✬✯✹✩✱ ✴✬✪ ✬✵ ✬✺✬✯✲✬✯✰✮ ✭✶✩✵ ✭✶✭✬✮✬✵ ✬✺✿

❀ ✾ ❁✬✰ ✬✭✴✬✯✬✹✱✽✪ ✩✮✫✱ ✹✩✴ ✷ ✩✵ ✭✬✯ ✷✬✺✬✯✷ ✬✳✫✹✬✮✬❂✯✮✫✪✶✱✭❃✫ ✴ ✬✺✬✯

❄✾ ❁✬✰✬✭✴ ✬✯ ✬ ✹✩✯✰✩✯✮ ✬✵ ✭✬✯ ✹✩✱ ✪ ✩✮✭ ✬✬✯ ✷ ✬✺✬✯ ✷✬✳ ✫ ✹✬✮✬ ✹✩✱ ✫ ✪ ✬✺✬✯ ✭✯ ✮✫ ✪ ✶✱ ✭ ✱✫✴✬✺✬✯

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

❅✬✳✪✫✮ ✹✩✯ ✫✵ ✭✪ ✴✩✵ ✬✳ ✫✳✬✯ ✹✩✯✩✵ ✭✶✭✬✯ ✭✯ ✭ ✬✮ ✬✵ ✬✺ ✫ ✯ ✶✫ ✳ ✴✩✯✮✬✹✬✶✳ ✬✯ ✮ ✬✶✬ ✮ ✬✯ ✭✯ ✼✽✱ ✴ ✬✪✭ ✪ ✩✷✬✰ ✬✭ ✴ ✬✶✩✱ ✭ ✮ ✬✵ ✬✴ ✴✩✯✲✫✪✫ ✯ ✵ ✬✹✽✱ ✬✯ ✶✫✰✬✪ ✬✳✺✭✱ ✪ ✩✱ ✶✬ ✴ ✩✯ ✬✴ ✷✬✺ ❆✬❆✬✪ ✬✯ ✹✩✯✰✩✶✬✺✫ ✬✯ ✴ ✩✯ ✰ ✩✯ ✬✭ ✹✩✱ ✪ ✩✮✭✬✬✯ ✷ ✬✺✬✯ ✷ ✬✳✫ ✫✯✶✫✳ ✹✱✽✮✫ ✳ ✪ ✭✶✬✪✹✬✮ ✬✭✯✮✫✪✶✱✭✱✫✴✬✺✬✯✾

1.3.2. Tujuan Penelitian

❈

❉❊ ❋● ❍■❏ ❑▲● ▼▲ ❍◆❖ ■P ◗ ❘❙❚ ▲❯ ■ ❘ ◗ ▲ ❑❱▲❲P◆● ◗ ▲ ❘❚ ▲❯P◆◆● ❱◆❖ ◆● ❱◆❏ ■ ◗ ◆❯◆ ❳● ❯ ■❚ ❍❘P ❨■ ❑◆❖ ◆●❊

2

.

❋● ❍■❏ ❑▲●▼▲ ❍◆❖■P ◗▲●▼▲● ❯◆❲P◆● ◗ ▲ ❘❚ ▲❯ P◆◆● ❱◆❖ ◆● ❱◆❏■ ◗ ◆❯◆ ❳● ❯ ■❚ ❍❘P❨■ ❑◆❖ ◆●❊

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

❩▲ ❱◆ ▼◆P ❘▲❬▲ ❘▲●❚ P ■●❍■❏ ❑▲● P● ▼❏◆ ❍❏ ◆● ❯◆●❑▲●◆ ❑ ❱◆❖ ❭◆ ❭◆❚ ◆● ❑▲● ▼▲●◆ P ❑◆ ❍◆ ❏■❲P◆❖ ❪❏ ■● ❍◆● ❚P ❫P◆❴◆ ❴◆ ● ▼ ❱▲ ❘❖■❱ ■●▼◆● ❯▲●▼◆● ◗ ▲ ❘❚ ▲❯ P◆◆● ❱◆❖◆● ❱◆❏ ■ ◗ ◆❯◆ ❳●❯■❚ ❍❘P ❨■❑◆❖◆● ❵ ❩▲ ❱◆ ▼◆P ❱◆❖◆● ▲ ❛◆❲ ■◆❚P ◆ ❍◆ ■ ◗▲ ❘❱◆●❯ P●▼◆● ◆●❍◆ ❘◆ ❍▲❙❘P ❴◆●▼❯ P❯◆◗ ◆ ❍ ❯P ◗ ▲ ❘❏ ■❲P◆❖◆● ❯▲●▼◆● ◗ ❘◆❏❍P❏ ❯P ❲◆ ◗◆●▼◆● ❚ ▲ ❘❍◆ ❯ ◆◗◆ ❍ ❑▲ ❑ ❱▲ ❘P❏◆● ❑◆❚ ■❏◆● ◗▲ ❑P❏P ❘◆● ❯◆● P● ❬❙❘❑◆❚ P ❴◆●▼ ❱▲❘▼ ■● ◆ ❏ ❖ ■❚ ■❚ ●❴◆ ❚ ❍■❯ P ◆❏ ■● ❍◆● ❚P ❯ P❲P● ▼❏■●▼◆●❜P◗ ❲❙ ❑◆❳❳ ❳❝◆❏ ■❲ ❍◆❚❞❏❙ ●❙❑P❋●P ❛▲ ❘❚ P ❍◆❚❡❙ ❑◗ ■ ❍▲ ❘❳● ❯❙ ● ▲❚ P◆❊

1.4.2 Kegunaan Praktis

◆❊ ❫◆ ▼P❢▲● ■❲P❚

❋● ❍■❏❑▲●◆ ❑ ❱◆❖ ◗▲●▼▲ ❍◆❖ ■◆●❯ ◆● ❭◆ ❭◆❚ ◆● ◗▲●■❲P❚ ❏❖■❚ ■❚ ●❴◆❚▲❘❍◆❚ ▲ ❱◆ ▼◆P ◗▲ ❘ ❱◆●❯ P●▼◆● ◆●❍◆ ❘◆ ❍▲❙ ❘P ❴◆●▼❯ P❯◆◗ ◆ ❍❏◆●❯ ◆❲◆ ❑◗▲ ❘❏ ■❲P◆❖◆●❯ ◆●◗ ▲●❣▲❲◆❚ ◆● ❴◆●▼❯ P❯◆◗ ◆ ❍❏◆●❯ ◆❲◆ ❑◗▲ ❘ ■❚ ◆❖◆◆● ❊

❱❊ ❫◆ ▼P❳● ❚ ❍◆● ❚ P❤◗▲ ❘■❚ ◆❖◆◆●

S

▲ ❱◆ ▼◆P ❱◆❖◆● ◗▲ ❘ ❱◆● ❯P●▼◆● ■●❍■❏ ❑▲❲P❖◆ ❍ ◗▲ ❘ ❱▲❯ ◆◆● ◆●❍◆ ❘◆ ❍▲❙ ❘P ❍P❚ ❯ ▲● ▼◆●✐

❥❦ ❧ ♠♥♦♣♦q ♠rs♠♦ t

✉✈✇♠♥ ♠♦ ✇♠q♠t ①✈ ②✈①✈t③♦ ④♠t ♠❥⑤♠t ⑤t⑥ ⑤r ⑦✈t⑤⑧♦③ ③ ✈ ⑧♠t⑨ ⑤⑥t⑩♠ ♠⑥♠⑤ ⑦ ✈t✈⑧♦⑥♦ ⑧♠♦ tt⑩♠❦

1

.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

❶④♠⑦ ⑤t ⑧❷ r♠③♦ ⑦ ✈t✈ ⑧♦⑥♦♠t ⑤t⑥ ⑤r ❸✈❸⑦ ✈①❷⑧✈q ④♠⑥♠ ⑩♠t ♥④♦⑦✈①⑧⑤r ♠t ④♠⑧♠❸ ⑦ ✈t⑩ ⑤③ ⑤t ♠t ❹ ⑤♥♠③ ❶rq ♦① ♦ t♦ ♠④♠⑧♠q ⑦♠④♠ ❺t④ ⑤③ ⑥①♦ ❻⑤❸ ♠q ♠t ✉♦ ❸✇♦ ❷③♦③ ❼❷⑥♠ ❧♠t④⑤t ♥❽⑧❦ s✈ ⑤❾♦⑦♠t⑨♠t♥❿ ❷❦➀ ➁❧ ♠t④ ⑤t ♥➁➂ ➃➀ ➄ ❦❹ ✈ ⑧✈⑦❷ t

(022) 92459994.

1.5.2 Waktu Penelitian

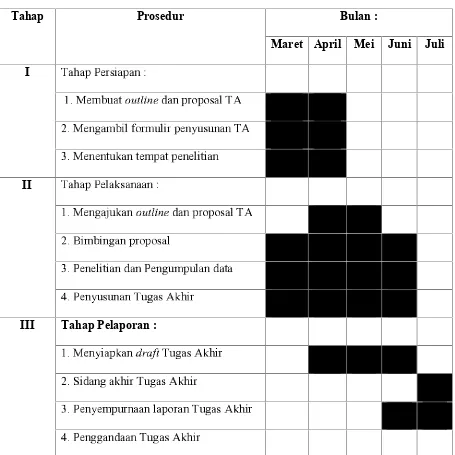

Adapun waktu pelaksanaan Tugas Akhir dilaksanakan pada bulan Maret

➅

[image:22.595.93.548.160.615.2]➆➇ ➈

e

➉1

.1

Tabel Waktu Penelitian

Tahap

Prosedur

Bulan :

Maret

April

Mei

Juni

Juli

I

➊➋➌ ➋➍➎➏➐➑ ➒➋➍➋➓➔→➣↔➏↕➙ ➛➋➜➝➞ ➟➠➡➢➤➥➋➓➍➐➦➍➦➑ ➋➧➊➨ ➩➣↔➏➓➫ ➋↕➙➒➧➭➦➐↕ ➛➧➒➐➍ ➏➓ ➯➛➑➛➓➋➓➊➨ ➲➣↔➏➓ ➏➓➜ ➛➳➋➓➜➏↕➍➋➜➍➏➓➏➧➒➜➒➋➓

II

➊➋➌ ➋➍➎➏➧➋➳➑ ➋➓➋➋➓➔→➣↔➏➓➫ ➋➵➛➳➋➓➝➞ ➟➠➡➢➤➥➋➓➍➐➦➍➦➑ ➋➧➊➨ ➩➣➸➒↕➙➒➓➫ ➋➓➍➐➦➍➦➑ ➋➧

➲➣➎ ➏➓➏➧➒➜➒➋➓➥➋➓➎ ➏➓➫➛ ↕➍➛➧➋➓➥➋➜➋ ➺➣➎ ➏➓ ➯➛➑➛➓ ➋➓➊➛➫ ➋➑➨➳➌➒➐

III

Tahap Pelaporan :

→➣↔➏➓ ➯➒➋➍➳➋➓➻ ➼ ➽➾ ➟➊➛➫ ➋➑➨➳➌➒➐ ➩➣➚➒➥➋➓➫➋➳➌➒➐➊➛➫ ➋➑➨ ➳➌ ➒➐

➪ ➶ ➹➶ ➘ ➘

➴➹➷➘ ➹➬➮➱✃❐➹➴➹❒➹➬➴❮ ❰➹➬ Ï ➴➹➮❮ Ð➘➴➘❰➹➬

Ñ ÒÓ Ò➴Ô ÕÖÔ ×➮ÔØÔ

u

st

Ñ ÒÓ ÒÓÒ➮Ùn

Ú Ùn

ÛÔ Ü ÖÔ×Ñ ÒÓ ÒÓÒÓÒ➮Ù

n

Ú Ùr

t

ÖÔ× ➮Ùn

ÚÙn

ÛÔ Ü ÖÔ×Ý

engertian pengendalian menurut

ÞÖll

ÖÔß ➴ÒC

ÔàÙt

r

áÑââ ã ä6

åyang

dialih bahasakan oleh

➴r

ÖÔst

pengendalian adalah

æç➮Ù

n

Ú Ùn

ÛÔÜ ÖÔ × ÔÛÔÜ Ô èu

éÔ èÔ é ÖÙst

Ô ê Öm

s m

Ô ×Ô ÕÙm

Ùn

u

Øn

tu

m

Ù

n

ëÔìÔ Ötu

ÕÔ ×u

í

edangkan menurut

îanang

ïattah yang dikutip dari

Harold Koonts

and cyrill O denell

áÑââðäÓð ñåpengendalian adalah

æ➮ÙÚ Ù

n

n

ÛÔÜ ÖÔ × Ô ÛÔ ÜÔè ➶ Ùèr

u

òÚÔ×u

n

ÛÙÚÔ×n

p

Ùm

òÔ ×ÛÖn

ÚÔ × ØÙÕÔ ÛÖÔ ×óØÙÕÔÛÖÔ× ÛÙn

ÚÔ × Ùr

n

ëÔ×Ô ór

Ùn

ëÔ×Ô ÛÔ ×m

ÙÔØl

u

ØÔ×t

Ö

n

ÛÔØÔ× ót

Ön

ÛÔØÔn

ØÙØé Ör

o

ôÔ × Úp

Ùr

lu

t

ÙèÔÛÔìr

ØÙÕÔÛÖÔ× óØÙÕÔÛÖÔ× ôÔ ×ÚßÙô Ön

Ô × Úm

p

ÛÔàÖr

ÙëÔ ×Ôn

ór

ÙëÔ ×Ô Òõn

ö

ari pengertian diatas maka dapat disimpulkan bahwa pengendalian

adalah suatu usaha sistematis untuk mencapai tujuan dalam suatu perusahaan

dengan rencana dan tindakan yang sesuai dengan rencana yang telah

ditetapkan

÷Ñ ÒÓ ÒÓÒÑ ➱

n

su

r

ór

n

su

u

➮Ùn

Ú Ùn

ÛÔÜ ÖÔn

ûü

ý

ames

þÿall

(2007:195)

✁✂✄☎✆✝ ✂✞✝✟✠ ✂✟ ✂✡ ✂☛✂✄☞✞✌✟D

✌✍✝✎✝ ✏✑✝ ✂✡ ✂✑✝ ✆ ✂✄D

✌✄ ✁A

✑✄ ☞✡✒✍ ✂✑ ✁✂✆ ✂✞ ✂✟✡ ✌✠✂☎✂✝ ✠ ✌✑✝☛✓✏

:

1.

✔✝ ✄☎☛✓✄☎ ✂✄✕✌✄☎✌✄✆ ✂✞✝ ✂✄A

✆ ✂✞ ✂✟ ✆✂✡ ✂✑ ✆ ✂✑✝ ✌✖✕✂✏ ☛ ☞ ✖✕☞✄ ✌✄ ✕✌✄☎ ✌✄ ✆ ✂✞✝ ✂✄ ✞ ✂✝ ✄✄ ✁✂.

✔✝ ✄☎☛✓✄☎ ✂ ✄✕✌✄☎✌✄✆ ✂✞✝ ✂✄ ✖✌✖ ✠✌✄ ✏✓☛ ✂✑ ✂✟ ✕✌✑✓✡ ✂✟ ✂ ✂✄ ✆✂✄ ✖ ✌✖✕✌✄☎✂✑✓✟✝ ☛ ✌✡ ✂✆✂✑ ✂✄ ✕✌✄☎✌✄✆ ✂✞✝ ✂✄✕✝✟✂☛ ✖✂✄ ✂✗ ✌✖✌✄✆ ✂✄☛ ✂✑ ✁✂✍ ✂✄✘✠✌✑ ✠✂☎✂✝✌✞ ✌✖ ✌✄✕✌✄ ✏✝ ✄☎ ✆✂✑✝ ✞✝ ✄☎☛✓✄☎ ✂✄ ✕✌✄☎ ✌✄ ✆✂✞✝ ✂✄ ✂✆✂✞ ✂✟ ✝ ✄✏✌✑☎ ✑✝ ✏✂✡ ✆✂✄ ✄✝✞ ✂✝ ✌✏✝☛✂ ✖✂✄ ✂✗ ✌✖✌✄✘ ✡ ✏✑✓☛ ✏✓✑ ☞ ✑☎✂✄✝ ✡ ✂✡✝

,

☛✌✏✌✑✞✝ ✠ ✂✏✂✄ ✆✌✍✂✄ ☛ ☞ ✖✝ ✡ ✂✑✝ ✡ ✆ ✂✄ ☛ ☞ ✖✝ ✏✌ ✂✓✆✝✏(

✗✝☛✂ ✂✆ ✂),

✎ ✝✞ ☞✡ ☞✎ ✝ ✖✂✄ ✂✗ ✌✖ ✌✄ ✆ ✂✄ ✡✝☛ ✞✓✡ ☞✕✌✑ ✂✡✝ ☞ ✄✂✞ ✄ ✁✂,

✕✑ ☞✡ ✌✆✓✑ ✓✄✏✓☛ ✖ ✌✄✆ ✌✞ ✌☎ ✂✡✝☛ ✂✄ ✏✂✄☎☎✓✄☎ ✗ ✂✍ ✂✠ ✆ ✂✄ ☞ ✏☞✑✝ ✏✂✡✘ ✖✌✏☞ ✆✌ ✖ ✂✄✂✗ ✌✖ ✌✄ ✓✄✏✓☛ ✖ ✌✄✝✞ ✂✝ ☛✝ ✄ ✌✑✗ ✂,

✕✌✄☎✂✑✓✟ ✌☛ ✡ ✏✌✑✄ ✂✞ ✡ ✌✕✌✑✏✝ ✕✌✖ ✌✑✝☛ ✡ ✂✂✄ ☞✞ ✌✟ ✠ ✂✆✂✄ ✕✌✖✌✑✝ ✄ ✏✂✟✘ ☛✌✠✝✗ ✂☛✂✄ ✆✂✄ ✕✑ ✂☛ ✏✝☛ ✕✌✑✓✡ ✂✟✂✂✄ ✆ ✂✞✂✖ ✖ ✌✄☎✌✞ ☞✞ ✂ ✡✓✖ ✠ ✌✑ ✆ ✂✁✂ ✖ ✂✄✓✡✝ ✂✄ ✁✂. A

✆✂✕ ✓✄ ✕✌✄✗ ✌✞ ✂✡ ✂✄ ✆ ✂✑✝ ✌✞ ✌✖ ✌✄-

✌✞ ✌✖✌✄ ✕✌✄ ✏✝ ✄☎ ✆✂✑✝ ✞✝ ✄☎☛✓✄☎ ✂✄✕✌✄☎ ✌✄ ✆✂✞✝ ✂✄✂✆ ✂✞ ✂✟✡✌✠ ✂☎ ✂✝✠✌✑✝☛✓✏:

✂

.

✙✄✏✌☎✑✝ ✏✂✡✆ ✂✄✄✝✞ ✂✝✌✏✝☛ ✂ ✖✂✄ ✂✗ ✌✖✌✄E

✎ ✌☛✏✝✎✝ ✏✂✡✕✌✄☎ ✌✄ ✆ ✂✞✝✂✄ ✏✝ ✆ ✂☛ ✆✂✕✂✏✖✌✄✝ ✄☎ ☛ ✂✏✖ ✌✞ ✂✖✕✂✓✝✝ ✄✏✌☎✑✝ ✏✂✡✆✂✄✛ ✛

b

✜ ✢truktur organisasi

✢

truktur organisasi suatu entitas memberikan kerangka kerja menyeluruh

bagi perencanaan

✣pengarahan

✣dan pengendalian operasi

✜ ✢uatu struktur

organisasi meliputi pertimbangan bentuk dan unit

✤unit organisasi entitas

✣termasuk organisasi pengolahan data serta hubungan fungsi manajemen

yang berkaitan dengan pelaporan

✜c

✜ ✥eterlibatan dewan komisaris dan komite audit

✥

esadaran pengendalian entitas sangat dipengaruhi oleh dewan komisaris

dan komite audit

✜ ✦tribut yang berkaitan dengan dewan komisaris atau

komite audit ini mencangkup independensi dewan komisaris atau komite

audit dari manajemen

✣pengalaman dan tingginya pengetahuan

anggotanya

✣luasnya keterlibatan dan kegiatan pengawasan

✣memadainya

tindakan

✣tingkat sulitnya pertanyaan

✤pertanyaan yang diajukan oleh

dewan atau komite tersebut kepada manajemen

✣dan interaksi dewan atau

komite tersebut dengan auditor intern dan ekstern

✜d

✜ ✧ilosofi manajemen dan siklus operasionalnya

✧

alsafah dan siklus organisasi menjangkau tentang karakteristik yang

luas

✜ ✥arakteristik ini dapat meliputi pendekatan manajemen dalam

mengambil dan memantau resiko usaha

✣sikap dan tindakan manajemen

terhadap pelaporan keuangan dan upaya manajemen terhadap pelaporan

★✩

e

✪ ✫rosedur untuk mendelegasikan tanggung jawab dan otoritas

✬✭

tode ini mempengaruhi pemahaman terhadap hubungan pelaporan dan

tanggungjawab yang ditetapkan dalam entitas

✪ ✬✭tode tersebut meliputi

kebijakan entitas mengenai masakah seperti praktik usaha yang dapat

diterima

✮✯✰ ✱✲lik kepetingan dan aturan prilaku

✪f

✪ ✳ebijakan dan praktik perusahaan dalam mengelola sumber daya

manusianya

✫

raktik dan kebijakan karyawan berkaitan dengan pemekerja

✮orientasi

✮pelayihan

✮evaluasi

✮bimbingan

✮promosi

✮dan pemberian kompensasi

✮dan tindakan perbaikan

✪✩✪ ✫

enilaian

✴esiko

✫

erusahaan harus melakukan penilaian risiko untuk mengidentifikasi

✮menganalisis

✮dan mengelola berbagai resiko yang berkaitan dengan laporan

keuangan

✪✵ ✪ ✶

nformasi dan

✳omunikasi

✷

istem

✶nformasi

✸kuntansi terdiri atas berbagai record dan metode yang

digunakan

untuk

melakukan

✮mengidentifikasi

✮menganalisis

✮mengklasifikasi dan mencatat berbagai transaksi perusahaan serta untuk

menghitung berbagai aktiva dan kewajiban yang terkait didalamnya

✪✹✪ ✫

engawasan

✺✻

komputer yang terpisah kedalam sistem informasi yang menangkap

berbagai data penting dan

✼✽✾✽✿ ❀❁ ❀✿❂ ❃❄ ❅❂ ❄ ✽❂ ❆❁❂ ❃ ✿❇❅✽❂ ❆❁❂ ❃❁❂ ❈ ✽❉ ❅✽❂❈ ❅❉ ✽❄ ✿❄ ✽❂ ❊❁❋✽❃ ✽❅ ❋✽❃❅✽❂ ❈ ✽●❅ ❍❆❁●✽❊❅❍❂ ✽❉ ●✿✾❅❂■ ❏✽❈ ❅❑ ❀❍❈ ✿❉ ❀❁❉❁❄ ✽✾ ❀❁ ❀✿❂ ❃❄❅❂❄✽❂ ❆❅▲ ✽❄ ❀❁❂❁ ❇❁ ❀❁❂ ❈✽❂ ✽✿ ❈❅✾❍● ✿❂✾✿❄ ❀❁ ❀❆❁●✾✽▲ ✽❂❄✽❂ ❅❂❊❆❁❄❊❅❄❍❂❊✾✽❂✽✾✽❊ ▼✿❂❃❊❅❆❁❂❃❁ ❂ ❈ ✽❉ ❅✽❂■

◆■ ❖❄✾❅P ❅✾✽❊◗❁❂❃❁❂ ❈ ✽❉ ❅✽❂

❖❄✾❅P ❅✾✽❊ ❆❁❂ ❃❁❂ ❈ ✽❉ ❅✽❂ ✽❈✽❉ ✽▲ ❋❁●❋✽❃✽❅ ❄❁❋❅❇✽❄ ✽❂ ❈ ✽❂ ❆● ❍❊❁ ❈✿● ❘✽❂❃ ❈ ❅❃✿❂✽❄✽❂ ✿❂ ✾✿❄ ❀❁ ❀✽❊✾❅❄✽❂ ❋✽▲❙✽ ✾❅❂ ❈ ✽❄✽❂ ❘✽❂ ❃ ✾❁ ❆✽✾ ✾❁❉ ✽▲ ❈❅✽❀❋❅❉ ✿❂ ✾✿❄❀❁❂ ❃ ✽✾✽❊❅●❅❊❅❄❍❀❆❁●✿❊✽▲ ✽✽❂❘✽❂❃✾❁❉✽▲❈ ❅❅❈❁❂✾❅▼❅❄ ✽❊❅■

❚ ❯❱ ❯❱❯❲ ❯❳

u

n

❨❩ ❬❭❪ ❫❴❪ ❫u

ju

❵❛n

❨❛❭❪ ❜ ❬❪ ❫n

❝ ✿❂❃❊❅ ❈✽❂ ✾✿❇✿ ✽❂❆❁❂ ❃❁❂ ❈ ✽❉ ❅✽❂✾❁●❈❅●❅✽✾✽❊❋❁●❋✽ ❃✽❅❄❁❋❅❇✽❄ ✽❂❑ ❆●✽❄ ✾❅❄❑

❈✽❂ ❆● ❍❊❁ ❈ ✿● ❘✽❂❃ ❈❅✾❁●✽❆❄ ✽❂ ❍❉❁ ▲ ❆❁●✿❊✽▲ ✽✽❂ ✿❂ ✾✿❄ ❀❁❂❞✽❆✽❅ ❁ ❀ ❆✽✾ ✾✿ ❇✿✽❂ ✾❁●❊❁❋✿ ✾❀❁❂✿●✿✾❏✽❀❁❊ ❖■ ❡✽❉❉ ❘✽❂ ❃ ❈❅✽❉ ❅▲❋✽▲✽❊✽❄✽❂ ❍❉❁ ▲❢❁ ❙❅▼❅✾●❅✽❊✽●❅❈ ✽❂ ❢❁❂❘❖●❂❍❊❣❙✽● ❘

✽❈✽❉✽▲❊❁❋✽❃✽❅❋❁●❅❄✿✾❤

✺■ ✐❁❂❇✽❃✽✽❄ ✾❅P✽❆❁●✿❊✽▲ ✽✽❂■

❥■ ✐❁ ❀ ✽❊✾❅❄ ✽❂✽❄ ✿●✽❊❅❈ ✽❂❄❁ ✽❂❈✽❉ ✽❂❞✽✾✽✾✽❂❊❁●✾✽❅❂▼❍●❀ ✽❊❅✽❄✿❂✾✽❂❊❅■ ✻■ ✐❁❂❈❍● ❍❂ ❃❁▼❁❊❅❁❂❊❅❈✽❉ ✽❀❍❆❁●✽❊❅❍❂✽❉❆❁●✿❊✽▲ ✽✽❂■

❦■ ✐❁❂❃✿❄ ✿●❄ ❁❊❁❊✿ ✽❅✽❂❈❁❂❃✽❂❄ ❁❋❅❇✽❄✽❂❊❁●✾✽❆● ❍❊❁ ❈✿●❘✽❂❃❈ ❅✾❁ ✾✽❆❄✽❂ ❍❉❁ ▲ ❆ ❅▲✽❄❀✽❂✽❇❁ ❀❁❂■

❧♠

❧♥ ♦♣

njaga aktiva perusahaan

q

ktiva

(

r♣rst ss✉)

✈♣✇ ①② s③ ss✉ ④ s✈s⑤ ⑥♣✇ ①✈ s sr⑤⑦⑧ s t s✉ ⑨ ⑥♣✇⑩ ①❶① ④ ❷ s①✈①✉ sr⑤ ⑦⑧ st s✉ ⑨⑤ ⑦④sr⑥♣✇⑩ ①❶ ①④♥K

♣r st ss✉② s✉ ⑨ s⑤ ④⑦✈♣✇❸① rs✉①✉ ⑤ ①r❷♣✉ ❶s❸s✉r s✉ r♣⑨ ⑦s⑤ s✉ ✈♣✇①② s③ s s✉.

❹ ⑦r s sr⑤ ⑦⑧s ⑦⑤ ① ③⑦❸s✉⑨ ❷sr s ✈♣✇①② s③ s s✉ sr s✉ ❷♣✉⑨s❸s❷⑦ r♣✇ ①⑨ ⑦s✉ ⑥♣② s✇ ②♣⑥ s⑥③s✇⑤ s s④ s❸s③ ⑥ s⑨ ⑦ s✉ ✈♣✉ ⑤ ⑦✉⑨ ②♣❸s⑦✉ ❷❺④s❸ t s✉ ⑨ ❷♣❷ ⑥① s⑤✈♣✇ ①② s③ss✉⑤♣⑤ s✈ ♣r② ⑦②④s✉⑥♣✇④⑦✇⑦.

2.

♦♣❷ s② ⑤ ⑦rs✉sr①✇ s② ⑦④ s✉r♣s✉④s❸s✉❻s⑤ s⑤ s✉②♣✇⑤ s⑦✉❼❺✇ ❷ s② ⑦sr ①✉ ⑤ s✉② ⑦❽✉❼❺✇ ❷s② ⑦ ❷♣✉ ❶ s④⑦ ④ s② s✇ ✈♣❷⑥ ①s⑤ s✉ r♣✈ ①⑤ ①② s✉ ❾ s✈s⑥⑦❸s ⑦✉❼❺✇ ❷s② ⑦ ② s❸s③ ❷ srs r♣✈ ①⑤①② s✉ t s✉⑨ ④ ⑦s❷ ⑥⑦❸

,

⑥s⑦r ❺❸♣③ ❷ s✉ s❶♣❷♣✉ ❷s①✈ ①✉ ✈ ⑦③sr ❸s⑦✉ sr s✉ ❷♣✉❶s④⑦ ② s❸s③ ❶①⑨ s.

❿♣✇①② s③ s s✉ ③ s✇①② ❷♣✉ ⑨ s⑩ s② ⑦ s⑤ s① ❷♣✉ ⑨❺✉⑤✇❺❸ ②♣✇⑤ s ❷♣❷ s②⑤ ⑦r s✉ ✈♣❷⑥ ①s⑤ ❻s⑤ s⑤ s✉-

❻s⑤ s⑤ s✉ ❷♣✉⑨♣✉s⑦ ⑤✇ s✉② sr② ⑦-

⑤✇ s✉② sr② ⑦ t s✉ ⑨ ⑤♣✇ ❶s④ ⑦,

④ ⑦❷s✉ s ❻s⑤ s⑤ s✉-

❻s⑤ s⑤ s✉ ⑤♣✇②♣⑥①⑤ ③s✇ ①② ⑥♣✉s✇,

⑤♣✈s⑤ ④ s✉ s✉④ s❸ ②♣⑥s⑥ ④ s✇ ⑦ ❻s⑤ s⑤ s✉-

❻s⑤ s⑤ s✉ ⑤♣✇②♣⑥①⑤ sr s✉ ❷♣✉❶s④⑦ ⑦✉❼❺✇ ❷ s② ⑦ sr①✉⑤ s✉ ② ⑦ t s✉ ⑨ sr s✉④⑦② s❷✈s⑦rs✉r♣✈ s④ s✈⑦③ sr❷♣✉♣❶♣❷♣✉♥3.

♦♣✉④❺✇❺✉⑨♣❼♣② ⑦♣✉ ② ⑦④s❸s❷❺✈♣✇ s② ⑦❺✉s❸✈♣✇ ①② s③ss✉A

④ s❸s③ ✈♣✇①② s③ss✉ ③ s✇①② ❷♣✉ ⑨♣✉④s❸⑦rs✉ ❶s❸s✉✉ t s ❺✈♣✇ s② ⑦❺✉s❸ ✈♣✇ ①② s③ s s✉①✉⑤ ① r ❷♣✉ ④❺✇❺✉ ⑨ ♣❼⑦② ⑦♣✉② ⑦✉t s r♣⑨ ⑦s⑤ s✉ ❺✈♣✇s② ⑦❺✉ s❸ ✈♣✇ ①② s③ ss✉ s⑨ s✇ ⑤ ⑦④ sr ⑤♣✇ ❶s④ ⑦ r♣② s❸s③ s✉

-

r♣② s❸s③ s✉ t s✉⑨ ❷♣✉ ⑨sr⑦⑥ s⑤ rs✉ r♣✇①⑨⑦s✉♥E

❼⑦② ⑦♣✉ ② ⑦ ❷♣✇ ①✈srs✉ ② ①s⑤ ①✈♣✇ ⑥s✉④ ⑦✉⑨ s✉ s✉⑤ s✇s⑥♣② s✇ ✉ t s✈♣✉ ⑨❺✇ ⑥ s✉ s✉ ④s✉ ③s② ⑦❸t s✉ ⑨ ④ ⑦✈♣✇❺ ❸♣③♥4.

♦♣✉ ⑨ ① r①✇ r♣②♣② ① s⑦s✉④♣✉ ⑨ s✉r♣⑥⑦❶sr s✉②♣✇⑤ s✈ ✇❺②♣④①✇t s✉ ⑨ ④ ⑦⑤♣⑤ s✈ r s✉ ❺ ❸♣③➀➁

➂

ecara berkala manajemen telah menetapkan tujuan yang akan dicapai oleh

perusahaan dan tujuan tersebut hanya dapat dicapai apabila semua pihak

dalam perusahaan bekerja sama dengan baik dengan cara mematuhi

kebijakan

➃kebijakan serta prosedur yang sudah ditetapkan oleh pihak

manajemen

➄

ari uraian yang dijelaskan di atas dapat diambil kesimpulan bahwa

didalam pengendalian intern ada berbagai macam konsep agar pengendalian

intern berjalan dengan baik yaitu dengan menjaga aktiva perusahaan

➅memastikan akurasi dan keandalan catatan serta informasi akuntansi

➅mendorong efisiensi dalam operasional perusahaan dan mengukur kesesuaian

dengan kebijakan serta prosedur yang ditetapkan oleh pihak manajemen

➆➇ ➈➉ ➈➇➈➊➋

r

➌ ➋➍➎➏ ➏➐ ➑ ➏➒ ➏➐➑➏➓u

➇ ➈➉ ➈➇➈➉ ➊➋

n

➔➋➎➏ ➐t

r

➊➋r

s

➋➍➎➏➏ ➐➑➏➒ ➏n

➑➏➓u

→

dapun pengertian persediaan bahan baku menurut

➣➏↔ ➏➒ ↕ ➏↔➔➏↔ ➋t

➙➇ ➛➛ ➜➝➉ ➞7

➟adalah

➠➊➋

r

➌ ➋➍➎➏➏ ➐ ➑➏➒ ➏ ➐ ➑ ➏➓u

m

➋➏➓ ➏ ➐u

p

r

➡➏➒ ➏n

➡➏➓u

➏➢➏➤ ➡➏➒ ➏n

t

➏➡➏

m

➒ ➏ ➏➐➥ ➏ ➐➔ ➍➎m

➎l

➎➓ ➎o

➋➒l

p

➋r

u

➌➏➒ ➏➏ ➐u

➓n

tu

➍➎➔➤n

➏➓ ➏ ➐ ➍➏➦ ➏➧ ➏➓t

➎➨ ➎t

➏ ➌ ➩ ➌ ➋p

r

s p

➩➍r

➓ ➌ ➎u

p

➋r

➌➋➍➎➏ ➏➐m

➏➢➋r

➎➏l m

➋➫ ➏➍➎n

➓o

m

p

o

n

➋n

u

t

➏➧ ➏➍➏↔ ➎su

➏➢u

p

➩➍r

➓ ➈➭u

➄

an menurut

➣r

➋➍y

➯ ➏➐➔➓u

t

➎➙➇ ➛➛ ➜➝➞ ➇ ➲ ➟persediaan bahan baku adalah

➠➳ ➊➋➌ ➋➍➎➏➏ ➐

r

➡➏➒ ➏➐ ➡➏➓u

m

➋p

u

n

➥ ➏ ➎m

➓ ➋➍➍u

➓ ➏ ➐u

➥ ➏n

➔p

➋n

t

➎n

➔➺➻

➼

ari pengertian diatas maka dapat disimpulkan bahwa persediaan bahan

baku adalah bahan baku yang digunakan untuk aktifitas proses produksi

➽karena persediaan bahan baku sangat besar pengaruhnya terhadap kelancaran

proses produsi

➾➚ ➪➶ ➪➚➪➚➪➹

u

n

➘➴ ➷➬➮r

➴➮ ➱➷✃ ✃❐❒

ersediaan

memiliki

berbagai

fungsi

yang

berguna

untuk

mempertahankan kwalitas perusahaan dan mempertahankan kepercayaan dari

konsumen

➾❮❰

nurut

Ï➱➱y

Ð➮r

j

✃❐to

Ñ➚ÒÒ Ó Ô➚Õ Ö ×fungsi persediaan adalah sebagai berikut

Ø Ù➹u

n

➘➴ ➷➱✃Ú➷p

➮r

➴➮ ➱➷✃ ✃❐✃❐t

✃Ú✃Û✃ ➷n

➶ ➪ Ü➮

n

➘Ý➷✃❐ ➘Þ✃l

n

r

➮➴ ➷Þo

Þ➮t

➮r

l

✃ß ✃à ✃❐m

➮p

n

➘ ➷r

➷m

✃❐ ß ✃ Ý✃❐ ß✃ Þu

✃ à✃u

ß ✃Ú✃❐ ➘á ✃❐ ➘➱➷ßÝÞ✃u

tu

n

p

➮➴ ✃Ý✃ ✃❐r

u

➚ ➪ Ü➮

n

➘Ý➷✃❐ ➘Þ✃l

n

r

➮➴ ➷Þo

â➷Þ✃m

✃à➮r

➷✃Û á✃❐ ➘ ➱➷➮➴ ✃❐p

t

➷➱✃Þ ß ✃ ➷Þ ➴➮ Ý➷n

➘➘ ✃ Ý✃Úu

s

➱➷Þ➮ß ✃Û➷Þ✃❐m

Õ➪ Ü➮

n

✃➷Þ✃❐r

➷➴ ➷Þo

t

➮r

Ý✃➱✃ãÞ➮n

✃➷Þ✃n

Ý✃Ú➘ ✃ß ✃Ú✃❐ ➘✃à ✃ä➷n

ål

✃➴ ➷ æ ➪ çÞn

tu

m

➮n

á ➷m

p

✃❐ ß ✃Ý✃❐ ß ✃ Þu

á✃❐ ➘ ➱➷Ý✃➴ ➷l

Þ✃❐ ➴ ➮è ✃Ú✃ ➴ ➷m

u

m

✃❐➴ ➮ Ý➷

n

➘➘ ✃ ➮p

➴ ✃ Ý✃ ✃r

u

n

t

➷➱✃Þ ✃Þ✃n

Þ➮su

l

➷t

✃❐ â➷Þ✃ ß ✃Ý✃❐ ß ✃Þu

➷tu

t

➷➱✃Þt

➮

r

➴ ➮ ➱➷✃➱➷p

✃➴ ✃Ú✃❐é ➪ Ü➮

n

➱✃ã✃ àÞ✃❐ Þ➮u

n

tu

n

➘✃❐ ➱✃Ú➷p

➮m

ß➮l

➷✃❐ ß➮➱✃➴ ✃ÚÞ✃❐r

➱➷➴ Þo

n

Þ✃❐u

t

➷t

✃➴6

➪ Ü➮ß➮m

r

➷Þ✃❐p

➮l

✃á ✃❐ ✃❐ Þ➮p

✃➱✃p

➮l

✃❐ ➘ ➘✃n

➱➮n

➘ ✃❐t

➮➴ ➮ ➱➷✃❐á✃r

ß ✃Ú✃n

➘ á✃❐ ➘➱➷p

➮r

lu

Þ✃❐ ➪ê❮ë

ka dari fungsi persediaan diatas dapat diambil kesimpulan bahwa

fungsi persediaan untuk menghilangkan resiko keterlambatan bahan baku

➽resiko kenaikan harga bahan baku dan untuk menyimpan bahan baku yang

sewaktu

ìwaktu dibutuhkan oleh perusahaan untuk proses produksi

➾➚ ➪➶ ➪➚➪Õ➪í➮

n

➷s

î â➮n

➷s

➬➮➮ ➱➷✃ ✃❐r

s

ðñ

ò ó ôõ

s

õö÷ø øùú øûø ùú øüu

ý ó ú ø ûøùö øþøÿp

r

✁õs

✂ó ôõ

r

✁õö ÷ø øù ôõr

✁õö ÷ø øùú ø✄ø ù☎ ✆øö ÷ ✝ ó ôõr

✁õö ÷ø øùú ø✄øù☎ö ø☎øù☎øù ✞ ó ôõr

✁õö ÷ø øùsu

üu

✟ øö ø ù☎6

ó ôõr

✁õö ÷ø øùú ø ûøùú ø üør

7

ó ôõr

✁õö ÷ø øùú ø✄øù☎✟ õt

ø üøùö øn

øþø✠tu

l

÷s

✡

dapun uraian dari jenis

☛jenis persediaan diatas adalah sebagai berikut

☞ð✌ ✍

ersediaan

✎✏terial atau

✍ersediaan

✑ahan

✑aku merupakan bahan baku

atau bahan tambahaan yang dimiliki oleh perusahaan untuk digunakan

dalam aktivitas proses produksi persediaan material menjadi komponen

utama dari suatu produk

✌✒ ✌ ✍

ersediaan

✑arang

✓etengah jadi atau

✑arang dalam

✍roses adalah barang

☛barang yang sedang dikerjakan

(

✔ ✕✖✗✘ ✙ ✚✙)

✛ ✚✛✏✖✕✖✏✔✏✛✏✜ ✢ ✢✏✣✜ ✚✗✏✤✏✥✏✗✏✜ ✢-✥✏✗✏✜ ✢ ✛ ✚✗ ✙ ✚✥✦✛ ✥ ✚✣✦✧ ✙ ✚✣ ✚✙✏✕ ✔✕★✚✗✩✏★✏✜✪ ✦✜✛✦★ ✔✏✖✏✛ ✔✕✩✦✏✣ ✧✏✙ ✕✫ ✔✕✖✚✗✣✦★ ✏✜✖ ✚✜✢ ✚✗✩✏✏✜✣ ✚✥✕✫✣✏✜✩✦✛

.

3.

✍✚✗ ✙ ✚✔✕✏✏✜B

✏✗✏✜✢ ✬ ✏✔ ✕ ✏✛✏✦ ✍✗ ✘✔✦★ ✙ ✚✣ ✚✙✏✕ ✭✏✕✛✦✥✏✗✏✜ ✢-

✥✏✗✏✜ ✢ ✭✏✜✢✛ ✚✣✏✫✙ ✚✣ ✚✙✏✕ ✔✕✖✗ ✘ ✙ ✚✙ ✏✛✏✦ ✔ ✕✘ ✣✏✫ ✔✏✣✏✧ ✖✏✥ ✗ ✕★ ✔✏✜ ✙ ✕✏✖ ✦✜✛✦★ ✔ ✕✩✦ ✏✣ ★✚✖✏✔✏ ✖ ✚✣✏✜✢ ✢✏✜✏✛✏✦✖✚✗✦✙✏✫✏✏✜✣✏✕✜✌

4.

✍✚✗ ✙ ✚✔✕✏✏✜✥✏✗✏✜ ✢✔✏✢✏✜ ✢✏✜✧✚✗✦✖✏★✏✜✖ ✚✗ ✙ ✚✔✕✏✏✜✭✏✜✢✔ ✕✖ ✚✗ ✢✦✜✏★ ✏✜✘✣ ✚✫✙✦✏✛✦✖ ✚✗✦✙✏✫✏✏✜✔✏✢✏✜ ✢✌

5.

✍✚✗ ✙ ✚✔✕✏✏✜✙✦★✦✤✏✔✏✜ ✢✧✚✗✦✖✏★ ✏✜✖✚✗✙✚✔✕✏✏✜✥✏✗✏✜✢✭✏✜ ✢✏★ ✏✜✔ ✕ ✢✦✜✏★✏✜✮✯

✰ ✱ ✲

ersediaan bahan bakar merupakan persediaan yang harus ada dalam

perusahaan terutama bagi perusahaan industri yang menggunakan mesin

disel sebagai pembangkit listrik

✱✳✱ ✲

ersediaan barang cetakan dan alat tulis merupakan persediaan untuk

kebutuhan kantor untuk memperlancar kegiatan tata usaha

✱✴ ✵✶ ✵✷ ✵✸✹

n

✺ ✹n

✻✼✽✾ ✼✿✸✹❀ ✹✻✾ ✼ ✼✿r

❁ ✼❂✼n

❁ ✼❃u

✲

engendalian menentukan dan menjamin tersedianya persediaan yang

tepat agar tidak ada kelebihan maupun kekurangan bahan baku dan dalam

kuantitas dan waktu yang tepat

✱❄

dapun pengertian

✲engendalian

✲ersediaan

❅ahan

❅aku menurut

❆✾l

✾ ✼❇❈✵C

✼❉t

✹r

yang dialih bahasakan oleh

❈r

✾st

✼❊ ✴❋❋ ●❍ ■✴✴❏adalah

✸✹

n

✺ ✹n

✻✼✽✾ ✼ ✿p

✹r

❀ ✹✻✾ ✼✼ ✿ ❑ ✼❂ ✼n

❑ ✼ ❃u

❂ ✼❉u

s m

✹m

✹❂✾n

u

✻u

✼ ❃✹❑u

tu

❂✼n

▲✼✿✺ ❀ ✼✽✾n

✺ ❑ ✹✼▼ ✼✿✼ ✿l

r

▲ ✼✾tu

m

✹n

◆ ✼✺ ✼p

✹r

s

✹✻✾ ✼ ✼✿ ✻✼✽ ✼❇ ◆u

m

l

✼❂ ✻✼✿ ❖✼❉✾ ✼❀✾ ▲ ✼ ✿✺m

✹m

✼ ✻✼✾ ✺Pn

✼ ❑ ✹r

o

p

r

✼❀✾ ❀ ✹◗✼❉✼ ✹❘✾ ❀✾ ✹n

✻✼ ✿m

✹n

◆✼✺ ✼ ✾t

n

✺ ❃✼❙p

✹r

❀ ✹✻✾ ✼✼ ✿ ▲ ✼ ✿✺m

✹n

✺Pn

tu

n

✺ ❃✼n

❀✹◗✼❉✼❘✾n

✼✿◗✾ ✼✽ ❚ ✵❯❱

ka dari definisi diatas pengendalian persediaan bahan baku adalah

suatu sistem persediaan dengan serangkaian kebijakan pengendalian untuk

menentukan tingkat persediaan sehingga tidak terjadi kelebihan atau

kekurangan persediaan bahan baku

✱✴ ✵✶ ✵❲✸

r

o

s

✹✻u

r

✸✹❑✹m

l

✾ ✼✿✸✹r

s

✹✻✾ ✼✼ ✿❁ ✼❂ ✼ ✿❁ ✼❃u

❪❫

❪❴ ❵

agian

❛❜ ❝❞❡ ❢ ❣❴ ❵❞ ❢❤❞❡✐❥❦❧ ❥♠❤❞❡♥❴ ❵❞ ❢❤❞❡✐❥❡❥♦❤ ❦❞❞❡❵❞ ♦❞❡ ❢ ♣❴ ❵❞ ❢❤❞❡❞q❜ ❡r❞❡s❤

t❞ ♦❤❧❞ ❢❤❞❡✉

bagian diatas dapat diuraikan sebagai berikut

✈❪❴ ❵

agian gudang jika persediaan bahan baku yang ada digudang

mencapai tingkat minimum pemesanan kembali

✇bagian gudang

kemudian membuat surat permintaan pembelian untuk dikirim kebagian

pembelian

❣❴ ❵

agian

✐embelian melaksanakan pembelian atas dasar surat permintaan

pembelian dari bagian gudang

❴ ①ntuk memilih pemasok

✇bagian

pembelian mengirimkan surat permintaan penawaran harga kepada

pemasok

✇yang berisi permintaan informasi harga dan syarat

✉syarat

pembelian dari masing

✉masing pemasok

❴ ②etelah pemasok yang

dianggap baik dipilih

✇bagian pembelian kemudian membuat surat order

pembelian untuk dikirim kepada pemasok

❴♥❴ ❵

agian penerimaan barang

③④

⑤⑥ ⑦

agian akuntansi melakukan pengawasan terhadap kartu gudang

dengan kartu persediaan

⑥⑧ ⑨⑩ ⑨❶❷❸

n

❹❸❺❻ ❼❽❻ ❾n

❷❸r

s

❸❺ ❽❻ ❻❾❿❻ ➀❻n

❿❻ ➁u

➂➃

nurut

➄❽ll

❽❻ ➅ ➆ ⑨C

❻❸r

t

r

➇⑧ ➈ ➈➉➊ ➋⑧⑧ ➌pengendalian persediaan yang efektif

sebaiknya

➍➎⑥ ➂➃

nyediakan pasokan bahan baku yang diperlukan untuk operasi yang

efisien dan bebas gangguan

⑥③⑥ ➂➃

nyediakan cukup persediaan dalam periode dimana pasokan kecil

(

➏➐➑ ➒ ➏➓➔→➑ ➒ ➣↔ ➐➑ →➓↕➓➐➙➃ ➏➛➜ ➛➣ ➓➔➣➃ ➝➞ ➓)

➟ ➓➔➏➃ ➔➜ ➓➔ ↕➒➑ ➒ ➙➓➑ ➒ ➙➃➝ ➐➠ ➓➡ ➓➔➡➓➝ ➜ ➓

.

3.

➂➃ ➔➢➒ ➏➙ ➓➔➠ ➓➡ ➓➔➠➓➣➐➟➃ ➔➜ ➓➔➤➓➣ ↕➐➙➃ ➔➜ ➓➔ ➓➔ ➓➔➟➓➔➠➒ ➓➢➓➏➒ ➔➒ ➏ ➐➏➑➃➝↕➓➏➃↔➒ ➔➟ ➐ ➔➜➒➠➓➡ ➓➔➠ ➓➣ ➐↕➃➝ ➑➃➠➐↕➟➓➝➒ ➣➃ ➡➒↔ ➓➔➜ ➓➔➓➣➒➠➓↕➣➃➠➓➣➓➝➓➔→ ➙➃ ➔➥ ➐➝➒ ➓➔→➥ ➐➓➥ ➓

,

➟ ➓➔➣➃➝ ➐➑ ➓➣➓➔➟➓↔➓➏➙➃ ➔➜➓➔➓➔ ➓➔⑥4.

➂➃ ➏➒ ➔➒ ➏➓↔ ➣ ➓➔➒ ↕➃ ➏-

➒ ↕➃ ➏➢➓➔➜ ↕➒➟➓➣➓➣↕➒➦,

➠ ➃➝↔➃ ➠➒ ➡→ ➓↕➓➐➐➑ ➓➔➜➟ ➃ ➔➜ ➓➔➥ ➓➝ ➓ ➏➃↔ ➓➙➛➝ ➣➓ ➔ ➙➃➝ ➐➠➓➡ ➓➔ ➙➝ ➛➟➐➣ ➢➓➔➜ ➏➃ ➙➃ ➔➜➓➝ ➐➡➒ ➙➃ ➝➑ ➃➟➒ ➓➓➔ ➠ ➓➡ ➓➔➠ ➓➣➐

5.

➂➃ ➏➓➑ ↕➒ ➣ ➓➔ ➙➃➝ ➑➃➟ ➒ ➓➓➔ ➢➓➔➜ ➥ ➐ ➣➐ ➙ ➐➔ ↕➐➣ ➙➃ ➔➜➒➝➒ ➏➓➔ ➑ ➃ ➜➃➝ ➓➣➃ ➙➃↔ ➓➔➜ ➜ ➓➔

6.

➂➃ ➔➞ ➓➜➓ ➓➜ ➓➝ ➞ ➐➏↔ ➓➡ ➏ ➛➟➓↔ ➢➓➔➜ ➟ ➒➒ ➔➦➃➑ ↕➓➑ ➒ ➣ ➓➔ ➟➓↔➓➏ ➙➃➝ ➑➃➟ ➒ ➓➓➔➧➨

➩ ➫➩ ➫ ➭➯

r

➲➳➵ ➸➲➺➯➻ ➸➻m

r

➲➳➼

imbiosis merupakan suatu perusahaan industri rumahaan pembuatan

tas

➽dalam menjalankan suatu proses produksi pengendalian persediaan bahan

baku sangat diperlukan untuk dapat membuat suatu produk dalam menjalankan

aktivitas proses produksi

➾➚

engertian pengendalian menurut

➪ ➲➳ ➲➳➵ ➶ ➲➹t

➲➘yang dikutip dari

➴so

n

➷➲➳➵➺ ➫➬l

➲➵ ➻ ➲➳➮➩➱➱ ✃ ❐❒✃ ❮❰pengendalian adalah

Ï➺➯➵ ➯

n

➷➲Ð➻ ➲➳n

➲➷➲ Ð➲➘p

r

Ñ Ò➯s p

➯➵➲Ó ➲n

➲➳t

➷➲Ô➻p

➲➷➲ ➯p

➲ ➸Ò ➲➳ ➲ ➲l

n

Ò➯➘lu

r

u

➸➯➵ ➻➲➹ ➲➳o

➵➲➳➻ Ò ➲Ò➻r

u

n

tu

➸m

➯n

Õ ➲➻m

n

➲➵ ➲ Ô Ò➯u

➲m

p

➯ ➸➯Õ ➲ ➲➳r

Ö ➲➳➵ Ò➯➷➲➳➵ ➷➻

l

➲➸u

➸➲➳ ×➯Õ ➲ Ð➲➳r

➷➯➵ ➲n

n

r

➯Ø➲➳ ➲n

Ö ➲➳➵ ➯t

l

➲➘ ➷➻➯t

t

➲Ù➸➲➳ ➫➚

engendalian merupakan suatu proses pengawasan yang dilakukan oleh

menejemen perusahaan dimana melakukan pengamatan seluruh kegiatan

organisasi perusahaan apakah berjalan sesuai dengan rencana yang telah

ditetapkan oleh perusahaan atau tidak

➾Úalam perusahaan industri pengendalian

yang dilakukan untuk menghasilkan suatu produk biasanya perusahaan

memerlukan persediaan bahan baku untuk kegiatan proses produksi

Û

dapun pengertian persediaan bahan baku menurut

Ü➷➻ ➲➳u

to

➮➩➱➱ Ý ❐ ❒❮❰adalah sebagai berikut

ÏÞ➺➯Ò➯➷➻ ➲ ➲➳

r

m

➲➹➯➻ ➲ Ðr

➲➹ ➲ßp

➯Ò➯➷➻ ➲➲➳r

×➲➘ ➲n

×➲ ➸

u

m

➯r

u

p

➲➸➲➳×➲➘ ➲➳ ×➲ ➸

u

➲➹ ➲ß ×➲➘ ➲n

t

➲Ó×➲➘ ➲➲➳ Ö ➲➳➵ ➷➻➻m

➻ ➸➻l

o

➯➘l

p

➯r

u

Ò ➲➘ ➲ ➲➳u

n

tu

➸ ➷➻➵ß

n

➲ ➸➲➳ ➷➲ Ð➲ Ó ➲➸t

➻à➻t

➲ Ò Ñ Ò➯r

p

s p

Ñ➷r

u

➸Ò➻p

➯r

Ò➯➷➻ ➲ ➲➳m

â â

ã

ibawah ini penulis sajikan pula bagan kerangka pemikiran

äåæçèæ é

êë ì íæ îæ ïð ñ éæ ï îòæóñ çô òô éæï

õö÷øù úûúú ü

Pengendalian

pengendalianPersediaan

Pengendalian Extern

Pengendalian Interen

Persediaan Bahan Baku

Persediaan Bahan

dalam Proses

Persediaan barang

jadi

Proses Produksi

23

ýþ ýÿ ÿÿý✁ ✂✄☎ ✂✆ ✝ ✂✞ ✂✟✂ ✠ÿ✆ ÿ þ ✟

✡☛☞ ☛ ✌✍

j

k

✞ ✍n

✍✎ ✏liti

Pengertian objek penelitian menurut

✑u

p

r

i

✎ ✒i

✓✔ ✕☞✔ ✖ ✡✗✘adalah sebagai berikut :

✥ ✌

j

✍k

p

✍n

✍liti

✎ ✏✎✙✎✎✚l

✛✎✜i

✎ ✌✍l

✢✎ ✏✣✙it

✍liti o

l

✍✚p

✍n

✍liti

✙it

✍m

p

✎ ✒p

✍

n

✍✎✏liti

✙✎ ✤il

✎✏u

k

☛ ✦Sedangkan menurut

ÿ ✧✎ ✏✑✎✒i

✌i

✓✔✕☞ ☞✖ ★✩✘adalah sebagai berikut :

✌✍

j

k

p

✍n

✍✎liti

✏ ✪✍✫✎✜✎u

m

u

m

✎ ✤✎ ✏m

✍m

✍✎ ✤✎✏t

✎✒✎✬m

✍

n

✣ ✣✎m

✌✎✜✎ ✏k

wil

✎✢✎✚p

✍n

✍liti

✎ ✏ ✎✒✎✬ ✪✎✪✎✜✎ ✏p

✍n

✍✎ ✏liti

✪✍✫✎✜✎k

o

m

p

✍

r

✚✍✭ ✮n

si

✢✎✏✣m

✍ti k

u

lip

✎✜✎ ✤t

✍r

istik

✎✢✎✚✮wil

✪✍✎✜✎✚j

p

✍

r

k

✍m

✌✎ ✏✣✎ ✏✮o

r

tu

k

u

str

r

✣✎ ✏i

✪✎✪✯✮tu

✣ ✎✪p

o

k

o

k

✙✎ ✏ ✭✣✪n

u

i l

✎ ✯n

✰l

✎ ✯n

✪✍su

✎ ✯✙✍n

✣✎✏p

✍m

✍✎ ✎t

n

wil

✎✢✎✚p

✍n

✍✎liti

n

✢✎n

✣✙✎ ✤im

✙☛su

✦Dari pengertian diatas maka dapat disimpulkan bahwa objek penelitian

merupakan sasaran ilmiah untuk mendapatkan data dan mengetahui

apa,siapa,kapan dan dimana penelitian tersebut dilakukan. Berdasarkan penjelasan

diatas dalam penelitian ini yang menjadi objek penelitian adalah pengendalian

persediaan bahan baku.

✡☛✔ ☛☎ ✍

t

✱✙✍✞✍n

✍✎ ✏liti

Dalam memecahan masalah pada suatu penelitian diperlukan suatu teknis

atau cara mencari, memperoleh, mengumpulkan dan mencatat data dengan

hati-hati yang berhubungan dengan pokok-pokok permasalahan sehingga akan

24

mengetahui bagaimana seharusnya langkah penelitian harus dilakukan dengan

menggunakan metode penelitian.

Pengertian metode penelitian menurut

✲u

p

i

✳ ✴r

i

✵✶ ✷✸✶ ✹✺ ✻adalah sebagai

berikut:

✼ ✽✾✿ ✽

t

p

✽✽n

liti

✳❀ ✳✿✳❁✳❂t

✳✴✳❃✳❄✳ ❅✳❆✳❇✳❀✳m

✳su

✴u

p

✽n

✽✳liti

n

✿✳❈❉✳il

n

✳❈✳❀❊❋Menurut

✲u

❆ ❇yo

✵✶ ✷ ✷●✹✶ ✻n

o

pengertian metode penelitian adalah sebagai

berikut:

✼ ✽✾✿ ✽

t

p

✽n

✽liti

✳❀p

✳✿✳ ✿✳❉✳❄n

❍✳m

✽r

u

p

✳❈✳❀ ❃✳❄✳i

✳❂ilm

u

n

tu

k

m

✽✿✳ ■✳✴

n

✳❀k

✿✳ ✴✳✿ ✽❆✳❀n

tu

✳❀ju

✿✳n

k

✽❆❏✳ ✳❀n

t

✽r

t

✽❊❋n

tu

Dari definisi diatas dapat disimpulkan bahwa metode penelitian adalah

suatu cara atau prosedur untuk mencari, memperoleh, mengumpulkan dan

mencatat data yang diperoleh dari perusahaan untuk digunakan dalam menyusun

laporan penelitian.

Dalam melaksanakan penelitian, untuk memperoleh data dan fakta yang

diperlukan berkaitan dengan tujuan dan judul yang diambil dalam tugas akhir ini,

penulis menggunakan metode deskriptif, yaitu suatu cara penelitian dengan

25

Adapun pengertian metode deskriptif menurut

❑u

n

▲▲ ▼w

◆u

m

❖ Pin

i

n

◗❘▲ ❙❚❯❱ ❱❲ ❳❨ ❩

adalah sebagai berikut:

❬❭ ❪❖P❪

t

P❪❫sk

r

ip

ti

▲P▲ ❴▲ ❵m

❪❖P❪t

u

n

tu

k

m

❪n

◗ ◗▲ ❛ ❜▲ ❘▲▼k

situ

▲ ❝ ❞ ▲❙▲ ❡k

❪▲ Pj

▲ ▼❢i

❜▲u

k

n

❝ ▲ ❣▲m

❪m

❜❪▲ ▼r

ik

◗▲❛ ❜▲❘▲ ▼m

❪n

◗ ❪▲n

i

❫ ❪n

o

m

❪▲n

❤❫❪❪o

m

n

▲❢n

❪t

▲✐t

i

ju

◗▲m

❪n

❪▲r

◗❥▲▼n

❵u

❜u

n

◗▲ ▼n

❦▲m

❪❜

m

▲ ❙u

p

r

❪Pik

si

❝ ❪rt

▲m

❪▲ ▼n

yim

p

u

lk

m

▲❥▲n

▲ ❙▲s p

❪❝ ❖ ▲ ❴▲ ▼r

❦▲ ▼ ◗ Pi

❜▲❵▲ ❝❧Menurut

♠❝ ❪u

in

u

▲ ❘m

yang dikutip dari pendapat

♥r

▲♦❪r

s

❚❯ ❱ ♣ ♣❳ ❯❯❩adalah sebagai berikut:

❭ ❪

t

❖ P❪ P❪sk

r

i

❫p

ti

▲ P▲❴▲❵su

▲ ❙u

m

❪❖ P❪t

❦▲▼ ◗ ❜❪▲ ▼r

tu

ju

u

n

tu

k

m

❪

n

◗ ◗▲m

❜▲ ❘▲▼k

si

❫▲❙ ❝ ❪su

▲❙u

❦▲▼ ◗t

❪◗▲❵n

❜❪r

l

▲▼ ◗❝ ❡n

◗ ▲P▲p

❝▲ ▲ ❙p

❪

n

❪▲ ▼liti

Pil

▲❥▲▼u

k

P▲▼m

❪m

❪❝ ▲r

ik

❝ ❪❜▲❜ ❤❝ ❪❜▲❜ P▲❘i su

▲ ❙u

◗❪▲j

❴▲t

❪

r

t

❪❧ qn

tu

Dari pengertian diatas dapat disimpulkan bahwa metode deskriptif

merupakan metode yang menggambarkan situasi atau kejadian yang tengah

berlangsung pada saat penelitian dilakukan dan memeriksa sebab-sebab terjadinya

dengan cara mengumpulkan data-data. Penulis mengumpulkan data dengan cara

melihat secara langsung pada objek penelitian yang penulis ambil dalam hal ini

pada Industri Rumahan Simbiosis mengenai pengendalian persediaan bahan baku

yang ada diperusahaan tersebut yang hasilnya ditarik kesimpulan oleh penulis

kemudian dipaparkan dalam bentuk laporan penelitian secara lugas dan seperti

26

rst s✉s✈✇① ②③

n

④✇✇n

liti

②⑤Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian agar penelitian yang dilakukan dapat

berjalan dengan baik.

Adapun pengertian desain penelitian menurut

⑥ ⑦⑦y

⑧⑨✇⑩ ②⑤r

to

⑧⑨✇g

o

to

yang dikutip dari pendapat

❶u

r

❷⑤⑦r

i

②⑤to

dan

❸②❹❺②⑤❻ ⑧u

p

o

m

o

❼t❽❽ ❾ ❿r➀ ➁adalah:

➂✈✇① ②③

n

p

✇n

✇liti

②⑤m

✇r

u

p

②➃②⑤p

⑨① ✇⑦r

u

r

➄p

r

⑨①✇⑦r

u

⑩②⑤❻ ⑦i

❻➅n

②k

②⑤o

l

✇➆

p

✇✇n

liti

⑦ ②➇②❹p

✇ili

m

➆②⑤➈ ✇p

n

❻➅p

②⑤➈m

u

l

⑦ ②⑤ ②⑤ ②➇isis

⑦ ②➉②① ✇➊②➋②k

✇① ✇

lu

r

u

➆②⑤ ➌sMenurut

➍① ✇u

in

➎m

②➋ ❼t❽✉✉❿r❽ ➁pengertian desain penelitian adalah

sebagai berikut:

✈✇① ②③

n

p

✇✇n

liti

②⑤m

✇r

u

p

②➃ ②⑤ ① ✇②m

u

p

r

⑨① ✇s

⑩②⑤❻⑦✇ip

r

lu

k

②n

⑦ ②➇②❹p

✇✇

r

➊②⑤ ②②⑤n

⑦ ②⑤p

✇l

②➃① ②⑤ ② ②⑤p

✇✇n

②liti

s ➌n

Maka dari pengertian diatas dapat disimpulkan bahwa desain penelitian

merupakan prosedur-prosedur atau proses yang digunakan dalam pemilihan,

pengumpulan dan analisis data secara keseluruhan dalam perencanaan dan

27

Desain penelitian yang digunakan penulis dalam penelitian ini adalah

sebagai berikut:

1. Menetapkan judul yang diteliti, sehingga dapat diketahui apa yang akan diteliti

dan yang menjadi masalah dalam penelitian. Dimana judul penelitian ini adalah

Tinjauan atas Pengendalian Persediaan Bahan Baku pada Industri Rumahaan

Simbiosis.

2. Melihat, mengumpulkan data dan mengenali masalah.

3. Melakukan pembahasan terhadap masalah melalui data dan informasi yang

diperoleh dari perusahaan.

4. Melaporkan hasil dari penelitian yang termasuk dari proses penelitian, yang

termasuk didalam mengenai proses penelitian, diskusi serta interpretasi data

dan mengajukan beberapa saran untuk masukan bagi perusahaan dimasa yang

akan datang.

➏➐➑ ➐➑➐➒

p

➓r

➔→io

n

➔➣i

→ ➔→ ↔ ↕➔➙i

➔➛ ➓l

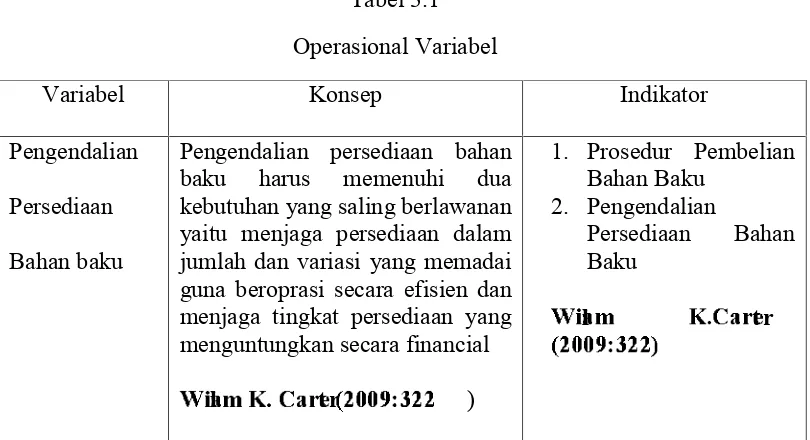

Dalam penelitian ini operationalisasi variabel merupakan hal yang sangat

penting guna menghindari penyimpangan atau kesalahpahaman pada saat

pengumpulan data. Adapun pengertian operationalisasi variabel menurut

➜w

➔n

➝➔➞➛

i

i

➟➑➠➡➡ ➢➤➡ ➥adalah sebagai berikut:

➦➒

p

r

➔→ ↔o

n

➔ ➣i

→ ➔→i

➧ ➔➙i

➔➛ ➓l

➨im

➔➩n

➔↔ → ➓➛ ➔➫ ➔↔n

→ ➓k

o

p

➭ ➔n

➫m