Diajukan untuk Memenuhi Persyaratan Memperoleh Sarjana Ekonomi Islam (SEI)

Oleh:

ANNA ZAHARA

NIM: 105046201705

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Segala puji bagi Allah SWT yang telah memperindah kehidupan dengan melimpahkan

kasih sayang, kenikmatan dan kemudahan tiada bertepi. Sholawat serta salam semoga selalu

tercurahkan kepada Nabi Muhammad SAW, dengan kasih sayangnya terhadap hamba Allah juga

makluk lainnya memancar bagai pancaran sinar matahari yang tiada terputus menerangi bumi.

Atas nikmatnya dan karunianya yang maha sehingga peneliti dapat menyelesaikan skripsi ini

yang berjudul.

ANALISIS RATIO KEUANGAN PADA PT. ASURANSI TAKAFUL KELUARGA

Walaupun banyak kesulitan yang dialami, namun dengan adanya dorongan dan bantuan

berbagai pihak, maka kesulitan itu dapat teratasi. Oleh karena itu, pada kesempatan ini penulis

ingin menyampaikan terima kasih kepada:

1. Bapak Prof.Dr.H. Muhammad Amin Suma, MA,SH,MM sebagai Dekan Fakultas Syariah

dan Hukum Universitas Islam Negeri Syarif Hidayatullah beserta para pembantu dekan.

2. Ketua program studi Muamalat Ibu Dr. Euis Amalia, M.Ag, dan Bapak Ahmad Azharudin

Lathif, M.Ag,M.H, selaku sekretaris jurusan Muamalat Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta yang telah banyak dan meluangkan waktu hingga penulis dapat

menyelesaikan skripsi ini dengan baik.

3. Dr. Jaenal Aripin, M.Ag dan Agus Giyanto, SE.,Ak.,MM. Selaku dosen pembimbing skripsi

penulis, yang telah banyak meluangkan waktunya ditengah aktifitas-aktifitasnya yang sangat

padat, serta sabar dalam memberikan nasihat, pengarahan, solusi, bimbingan, sekaligus

5. Para dosen yang telah mendidik dengan baik hingga penulis dapat menyelesaikan studi di

Program Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah.

6. Kepada Pimpinan dan Staff Perpustakaan Fakultas Syariah yang telah Memberikan fasilitas

untuk studi perpustakaan

7. Ibunda Hj. Neng Halimah dan ayahanda (Alm) H. Atang Tajudin yang selalu memberikan

kepercayaan penuh atas apa yang penulis pilih dan lakukan serta cinta dan doa yang tak

pernah berhenti di setiap penghujung shalatnya untuk penulis.

8. Kakak-kakak, abang-abangku dan ponakan-ponakanku tersayang, yang tidak saya sebutkan

satu per satu namun tidak mengurangi rasa hormat saya kepada kalian, serta Budi Utama

(Suamiku) terima kasih atas segala perhatian, motivasi dan doanya kepada penulis dalam

mengerjakan skripsi.

9. Semua teman-teman seperjuangan yaitu teman-teman Takaful angkatan 2005 yang ikut

merasakan betapa pengorbanan kita saat membuat skripsi ini. Semoga kita semua di berikan

pekerjaan yang di cita-citakan AMIEN.

10.Sahabat-sahabatku Rika Nurlaelasari, Eva masrifah, Chandra, Ahmad Royani dan Siti Sukria

yang telah memberikan hiburan dikala penulis mengalami kejenuhan.

Akhirnya hanya kepada Allah SWT, penulis berharap semoga semua pihak yang telah

banyak membantu penulis dalam menyelesaikan skripsi ini mendapat balasan yang setimpal.

pihak demi kesempurnaan penulisan di waktu yang akan datang. Semoga skripsi ini dapat

berguna bagi rekan-rekan semua, serta merupakan sumbangan pikiran yang berguna bagi

kemajuan dunia asuransi syariah di Indonesia.

Jakarta,16September2010 M 07 Syawal 1431H

DAFTAR TABEL ... vii

DAFTAR GRAFIK ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 5

D. Metode Penelitian ... 6

E. Kerangka Berfikir ... 7

F. Tinjauan Penelitian Terdahulu ... 9

G. Sistematika Penulisan ... 10

BAB II TINJAUAN PUSTAKA A. Manajemen Keuangan 1. Pengertian Manajemen Keuangan ... 12

2. Tujuan dan Fungsi Manajemen ... 12

a. Tujuan Manajemen Keuangan ... 12

b. Fungsi Manajemen Keuangan ... 13

B. Laporan Keuangan 1. Pengertian Laporan Keuangan ... 14

2. Arti Penting Laporan Keuangan ... 14

3. Tujuan Laporan Keuangan ... 15

4. Unsur-Unsur Laporan Keuangan ... 16

5. Sifat dan Keterbatasan Laporan Keuangan... 17

b.Ratio Solvabilitas... 22

c. Ratio Rentabilitas... 24

d.Ratio Produktivitas... 26

D. Manfaat Analisis Ratio... 27

BAB III GAMBARAN UMUM TENTANG PT.ASURANSI TAKAFUL KELUARGA A. Sejarah Singkat Perusahaan ... 29

B. Visi dan Misi Perusahaan ... 31

C. Struktur Organisasi ... 33

D. Prodok-Produk PT. Asuransi Takaful Keluarga ... 34

E. Gambaran Umum Kinerja Keuangan Asuransi Takaful Keluarga 1.Pengertian dan Tujuan……… 36

2.Ketentuan Bagi Hasil………. 37

3.Implementasi Mudharabah Pada Asuransi Takaful Keluarga 38 F. Laporan Keuangan PT. Asuransi Takaful Keluarga………… 39

G. Ratio Keuangan………... 44

1.Ratio Likuiditas... 44

2.Ratio Solvabilitas... 45

3.Ratio Rentabilitas... 46

4.ratio Produktivitas... 48

H. Tingkat Kesehatan Keuangan Perusahaan... 50

BAB IV HASIL PENELITIAN A. Perkembangan Posisi Finansial Perusahaan ... 52

B. Analisis Kondisi Keuangan Perusahaan Selama jangka Waktu 5 Tahun (2004-2008) yang terdiri dari... 66

1.Tingkat Likuiditas ... 66

Perusahaan… ... 81

D. Analisis Tingkat Kesehatan Keuangan ... 83

BAB V PENUTUP A. Kesimpulan ... 86

B. Saran……….. 87

DAFTAR PUSTAKA ... 89

2. Tabel 2 Laporan Laba Rugi PT. Asuransi Takaful Keluarga Periode 42 2004 – 2008

3. Tabel 3 Current Ratio PT. Asuransi Takaful Keluarga Periode 2004 – 44

2008

4. Tabel 4 Debt To Asset Ratio PT. Asuransi Takaful Keluarga Periode 45 2004 – 2008

5. Tabel 5 Equity To Asset Ratio PT. Asuransi Takaful Keluarga Periode 46

2004-2008

6. Tabel 6 Return On Asset PT. Asuransi Takaful Keluarga Periode 2004- 47

2008

7. Tabel 7 Return On Equity PT. Asuransi Takaful Keluarga Periode 2004- 47

2008

8. Tabel 8 Produktivitas Karyawan PT. Asuransi Takaful Keluarga Periode 49

2004-2008

9. Tabel 9 Yield On Invesment PT. Asuransi Takaful Keluarga Periode 2004 50

-2008

10. Tabel 10 Perhitungan Tingkat Kinerja Perusahaan PT. Asuransi Takaful 83

Keluarga Periode 2004-2008

[image:10.612.67.538.58.593.2]14. Grafik 3 Jumlah Investasi 58

15. Grafik 4 Passiva 59

16. Grafik 5 Pendapatan 61

17. Grafik 6 Beban 63

18. Grafik 7 Jumlah Beban 65

19. Grafik 8 Aktiva lancar dan Kewajiban Lancar 67

20. Grafik 9 Current Ratio 67

21. Grafik 10 Total Kewajiban dan Total Aktiva 69

22. Grafik 11 Debt To Asset 69

23. Grafik 12 Modal Sendiri, Laba Ditahan dan Total Aktiva 70

24. Grafik13 Equity To Asset Ratio 71

25. Grafik14 Laba Sebelum Pajak dan Total Aktiva 72

26. Grafik 15 Return On Asset 73

27. Grafik 16 Laba Setelah Pajak dan Total Equity 74

28. Grafik 17 Return On Equity 74

29. Grafik 18 Pendapatan Premi dan Jumlah Karyawan 76

30. Grafik 19 Produktivitas Karyawan 76

31. Grafik 20 Pendapatan Investasi dan Rata-Rata Dana Investasi 78

[image:11.612.74.534.53.667.2]1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pesatnya era globalisasi telah membawa dampak yang hebat terhadap

seluruh sisi kehidupan. Terlebih lagi dalam lingkungan ekonomi yang kompleks,

tantangan dan resiko usaha terus muncul. Persaingan internasional, kemajuan

teknologi, berbagai peraturan dari badan keamanan dan lingkungan serta

pemasaran global membuat perusahaan perusahaan tidak dapat berhenti

mengambil risiko tersebut sehingga dapat meminimalisasi dengan memberikan

perhatian lebih seksama untuk setiap keputusan yang berpengaruh kepada

keuangan usaha. Selain hal tersebut, masyarakat Indonesia khususnya yang

mayoritas beragaman Islam, semakin bergairah untuk mengaplikasikan kegiatan

usahanya dengan mendasarkan pada syariah Islam. Keadaan ini membuka lebar

peluang dan sekaligus tantangan bagi perusahaan-perusahaan lembaga keuangan

yang dioperasionalkan secara syariah Islam.

Salah satu lembaga keuangan syariah yang sedang mengalami

perkembangan yang cukup adalah perusahaan asuransi syariah. Perkembangan

yang cukup bagus ini menunjukkan bahwa asuransi syariah merupakan bisnis

keuangan yang menjanjikan di Indonesia. Hal tersebut mendorong beberapa

perusahaan asuransi konvensional untuk membuka divisi atau cabang syariah.

sudah melebihi 40 perusahaan. Bahkan Dewan Syariah Nasional juga telah

menargetkan pada tahun 2010 seluruh asuransi konvensional di Indonesia harus

memiliki unit syariah.1

Pelopor berdirinya perusahaan asuransi syariah di Indonesia adalah PT.

Syarikat Takaful Indonesia. Lalu diikuti pula oleh beberapa perusahaan asuransi

konvensional lainnya yang membentuk divisi atau cabang syariah. 2

PT Asuransi Takaful Keluarga yang bergerak di bidang asuransi jiwa

Syariah didirikan pada 4 Agustus 1994 dan mulai beroperasi pada 25 Agustus

1994 yang ditandai dengan peresmian oleh Menteri Keuangan Mar’ie

Muhammad. Perusahaan yang relatif baru ini selalu melakukan inovasi dan

perbaikan-perbaikan disegala sector, khususnya terkait dengan produk-produk

yang dihasilkan. Untuk meningkatkan kualitas layanan yang diberikan perusahaan

dan menjaga konsistensinya, perusahaan telah meraih Sertifikasi ISO 9001:2000

dari Det Norske Veritas (DNV), Belanda pada April 2004 sebagai tolok ukur

kualitas layanan produk.3

Dalam mengevaluasi kinerja keuangan perusahaan, PT. Asuransi Takaful

Keluarga menggunakan tolak ukur rasio keuangan, yakni ratio likuiditas,

solvabilitas, rentabilitas dan produktivitas, yang mendasarkan pada laporan

1

Abdul Ghoni dan Erny Arianty, Akuntansi Asuransi Syariah; Antara Teori & Praktik, Jakarta, INSCO Consulting, 2007, h. V.

2

M. Syakir Sula, Asuransi Syariah (Life and General). JakartaGema Insani, h. 151.

3

keuangan perusahaan. Laporan keuangan terdiri dari neraca, laporan laba rugi,

laporan perubahan modal, laporan arus kas dan catatan atas laporan keuangan.

Salah satu faktor yang menentukan berhasil tidaknya suatu perusahaan

dalam menjalankan usahanya adalah strategi yang diterapkan manajemen dalam

mengelola sumber-sumber ekonomi yang ada dalam perusahaan secara efektif

dan efesien. Laporan keuangan merupakan media penting dalam proses

pengambilan keputusan ekonomis. Laporan keuangan perusahaan lazim

diterbitkan secara periodic bisa tahunan, semesteran, triwulan dan bulanan bahkan

harian.4 Laporan keuangan sudah menjadi kebutuhan dalam proses pengambilan

keputusan oleh pihak-pihak yang berkepentingan diantara para pengusaha,

investor, bank, dan manajemen.5

Analisis kinerja keuangan yang dilakukan pada dasarnya dilakukan untuk

melakukan evaluasi kinerja di masa yang lalu, dengan melakukan berbagai

analisis, sehingga diperoleh gambaran kondisi perusahaan yang mewakili realitas

perusahaan dan potensi-potensi yang mungkin dimiliki. Untuk menilai kinerja

keuangan perusahaan, dapat dilakukan dengan berbagai alat ukur, yaitu berupa

teknik analisis tren % (angka indeks), teknik analisis common size dan teknik

analisis ratio.6 Dalam hal ini penulis hanya membatasi pada analisis ratio.

Analisis ratio secara umum terdiri dari likuiditas, solvabilitas, rentabilitas dan

4

Sofyan Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, Ed.1 Cet.4, Jakarta : PT. Raja Grafindo Persada, 2004, h. V.

5

Ibid, Hal 2.

6

produktivitas. Analisis ratio mempunyai peranan yang sangat penting dalam

perusahaan, karena dengan membuat analisis ratio akan dapat diketahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendek (likuiditas),

kewajiban jangka pendek dan jangka panjang (solvabilitas), kemampuan

perusahaan dalam mendapatkan laba (rentabilitas), kemampuan perusahaan

dalam menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai

(produktivitas).

Dengan latar belakang seperti diuraikan diatas, penulis menuangkan

permasalahan dalam skripsi yang berjudul “ANALISIS RATIO KEUANGAN

PADA PT. ASURANSI TAKAFUL KELUARGA”.

B.

Pembatasan dan Perumusan MasalahDalam penelitian ini penulis membatasi obyek dan periode penelitian

pada PT Asuransi Takaful Keluarga selama 5 tahun mulai dari tahun 2004

sampai dengan tahun 2008.

Perumusan masalah merupakan pernyataan mengenai variabel-variabel

yang diteliti, yakni:

1. Bagaimana kondisi keuangan perusahaan selama jangka waktu 5 tahun

(2004-2008) termasuk tingkat likuiditas, solvabilitas, rentabilitas dan produktivitas?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui pemanfaatan

analisis rasio keuangan pada PT Asuransi Takaful Keluarga sebagai alat ukur

keberhasilan perusahaan.

2. Manfaat Penelitian

Adapun manfaat penelitian adalah sebagai berikut :

a Bagi Perusahaan : Memberikan masukan tambahan bagi perusahaan

sebagai bahan pelengkap dalam mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek dan jangka panjangnya, dalam

menghasilkan keuntungan, yang digunakan perusahaandalam

mengevaluasi kinerja keuangan perusahaan.

b Bagi Fakultas atau masyarakat umumnya: Menambah literature

kepustakaan mengenai hal-hal yang berkaitan dengan penelitian ini.

D. Metodologi Penelitian

1. Lokasi Peneltian

Lokasi penelitian yang dipilih untuk memperoleh data dan informasi

dalam penulisan skripsi ini mengambil tempat penelitian pada PT. Asuransi

Takaful Keluarga yang berlokasi di Gedung Graha Takaful Indonesia Jl.

2. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah Content-Analysis.

Yang dimaksud dengan metode Analisis isi (content analysis) adalah

penelitian yang bersifat pembahasan mendalam terhadap isi suatu informasi

tertulis atau tercetak dalam media massa7. Selain itu, penulis juga

menggunakan metode RLS (rentabilitas, likuiditas dan solvabilitas).metode ini

menjelaskan tentang cara perhitungan nilai kondisi keuangan perusahaan

asuransi dan metode ini membagi kondisi keuangan perusahaan menjadi 4

(empat) kategori yaitu : sehat sekali, sehat, kurang sehat dan tidak sehat.

3. Sumber Data

a. Sumber Data Primer

Data primer adalah data yang dikumpulkan sendiri oleh penulis dari

objeknya. Sumber data primer dalam penulisan ini adalah observasi secara

langsung ke PT. Asuransi Takaful Keluarga untuk mengadakan

pengamatan dan pengambilan data terhadap obyek penelitian, yaitu annual

report untuk periode tahun 2004 sampai dengan 2008.

b. Sumber Data Sekunder

Data Sekunder adalah pengumpulan data yang dilakukan melalui riset

kepustakaan untuk memperoleh data teoritis dan ilmiah yang dapat

7

dijadikan sebagai landasan dalam menganalisis permasalahan. Data

sekunder diambil dari buku-buku, majalah, makalah, penelitian terdahulu

dan sumber-sumber tertulis lainnya yang mengandung informasi yang

berhubungan dengan masalah yang dibahas.

E. Kerangka Berfikir

Bagi mereka yang mempunyai kepentingan terhadap perkembangan suatu

perusahaan sangatlah perlu untuk mengetahui suatu kondisi keuangan perusahaan

tersebut. Kondisi keuangan suatu perusahaan dapat diketahui dari laporan

keuangan perusahaan yang bersangkutan, yang terdiri dari neraca dan laporan

rugi laba. Dengan mengadakan analisis terhadap pos-pos neraca akan dapat

diketahui atau diperoleh gambaran tentang potensi dan kelemahan keuangannya,

sedangkan analisis terhadap laporan rugi laba akan memperoleh gambaran

tentang hasil atau kinerja dan perkembangan usaha perusahaan.

Manajemen keuangan merupakan sistem yang digunakan oleh perusahaan

untuk mengontrol kinerja perusahaannya. Melalui analisis laporan keuangan

dapat diketahui perubahan-perubahan sekaligus perkembangan yang terjadi di

dalam perusahaan tersebut. Dalam analisis laporan keuangan terhadap

unsur-unsur laporan keuangan untuk mengukur keadaan peusahaan di dalam memenuhi

kewajibannya yang harus segera dipenuhi. Dimana hal tersebut dapat digunakan

dalam suatu pengambilan keputusan.

Untuk mengukur kinerja keuangan perusahaan dapat memanfaatkan

Sehingga hasil dari analisis laporan keuangan yang dapat dipercaya dapat

dipertanggung jawabkan kepada pihak-pihak yang berkepentingan dan dapat

dipakai sebagai dasar dalam mengambil keputusan yang tepat serta untuk

mengetahui kinerja keuangan perusahaan, sehingga dapat dilihat posisi keuangan

peruasahaan yang telah dicapainya apakah mengalami peningkatan atau

mengalami penurunan. Berikut skema kerangka pikir dalam penulisan ini :

Kinerja Perusahaan Rasio

Likuiditas

- Current

Rasio

- Quick

Rasio

Rasio Solvabilitas

- Debt to

Asset Rasio

- Equity To

Asset Ratio

Rasio Rentabilitas

- Return on

Asset

- Return on

Equity

Rasio

Produktivitas - Produktivitas

Karyawan

- Yield of

Invesment Manajemen Keuangan

Laporan Keuangan

Laporan Laba Rugi

F. Tinjauan Penelitian Terdahulu

1. Endang Setyowati, makalah karya, “Analisis Laporan Keuangan PT. Asuransi

Jiwa Bringin Life Sejahtera kondisi dan keadaan Periode 2000-2004”. BPPK

Jakarta 2005. Dapat diperoleh fakta bahwa dengan menggunakan analisis

ratio dan analisis tren, keuangan pada PT. Asuransi Jiwa Bringin Life

Sejahtera dari tahun 2000-2004 dalam kondisi baik. Hal ini dibuktikan dengan

jumlah kekayaan yang diperkenankan dan dana yang di investasikan

meningkat setiap tahunnya.

2. Omi Dauna Yanti, “Analisis Tingkat Kesehatan Keuangan PT. Asuransi

Takaful Umum Periode 2005-2007, Skripsi SI Fakultas Syariah dan Hukum,

Universitas Syarif Hidayatullah Jakarta 2008. Dengan hasil penelitian

menunjukkan bahwa PT. Asuransi Takaful Umum memiliki solvabilitas yang

mengalami penurunan di tahun 2007 namun masih di atas ketetapan dari

pemerintah yaitu sebesar 120%. Dapat diambil kesimpulan bahwa tingkat

kesehatan keuangan PT. Asuransi Takaful Umum selama 3 (tiga) tahun

(2005-2007) dapat dikatakan masuk dalam kategori “sehat”.

3. Retno Angga Dewi, Analisis Rasio Keuangan Bank Syariah di Tinjau Dari

Aspek Likuiditas dan Profitabilitas (Studi Kasus Bank Syariah Mandiri),

Skripsi S1 Fakultas Syariah dan Hukum, Universitas Islam Negri Syarif

Hidayatullah Jakarta 2007. dengan hasil penelitian menunjukkan bahwa Bank

Bank Indonesia dan juga tingkat profitabilitas yang meningkat pula sehingga

Bank Syariah Mandiri dapat dikatakan masuk dalam kategori “sehat” karena

tingkat likuiditas dan profitabilitas berada pada posisi yang sesuai dengan

standar Bank Indonesia.

Berbeda dengan sebelumnya, pada penelitian ini akan membahas tentang

tingkat likuiditas, solvabilitas, rentabilitas, produktivitas, dan perkembangan

posisi finansial perusahaan.

G. Sistematika Penulisan BAB I : Pendahuluan

Bab ini menyajikan pendahuluan yang memuat latar belakang

penulisan , pembatasan dan perumusan masalah, tujuan dan

manfaat penelitian, tinjauan penelitian terdahulu, kerangka

berfikir, serta sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini berisi tentang tinjauan pustaka, yang mencakup

pengertian manajemen keuangan, tujuan dan fungsi manajemen

keuangan, pengertian laporan keuangan, dan analisis ratio

keuangan serta gambaran umum tentang keuangan asuransi

BAB III : Gambaran Umum PT. Asuransi Takaful keluarga

Bab ini berisi gambaran umum PT. Asuransi Takaful keluarga

yang meliputi tinjauan umum perusahaan, sejarah singkat

perusahaan, struktur organisasi perusahaan, dan ruang lingkup

kegiatan perusahaan, serta kinerja keuangan perusahaan.

BAB IV : Hasil Penelitian

Pada bab ini akan menguraikan mengenai analisis pemanfaatan

alat ukur kinerja keuangan dalam bentuk analisis rasio keuangan,

selama periode penelitian termasuk tingkat likuiditas,

solvabilitas, rentabilitas, produktivitas, dan perkembangan posisi

finansial perusahaan.

BAB V : Penutup

Bab ini berisi penutup yang mencangkup kesimpulan dan saran

dari penulis mengenai hasil penelitian yang telah dilakukan.

12

A. Manajemen Keuangan

1. Pengertian Manajemen Keuangan

Menurut Muhammad Fuad (2006) “Manajemen keuangan dapat

diartikan sebagai aktivitas yang terkait dengan perencanaan dan pengendalian,

perolehan serta pendistribusian aset-aset keuangan perusahaan. Aktivitas yang

dilakukan perusahaan pada umumnya berhubungan dengan penentuan

keputusan investasi jangka panjang, perolehan dana untuk pembiayaan

investasi tersebut, serta pelaksanaan kegiatan opersaional keuangan

perusahaan.1

Dari pengertian diatas maka dapat diartikan sebagai aktivitas yang

berhubungan dengan perolehan dana, pendanaan dan pengelolaan aktiva

dengan beberapa tujuan menyeluruh.

2. Tujuan dan Fungsi Manajemen Keuangan

a. Tujuan Manajemen Keuangan

Tujuan utama Manajemen Keuangan adalah :

1) Memaksimalkan kesejahteraan pemilik perusahaan atau memaksimalkan

nilai perusahaan.

1

2) Menjaga kelangsungan hidup perusahaan.

3) Mencapai kesejahteraan masyarakat sebagai tanggung jawab sosial

perusahaan.

b. Fungsi Manajemen Keuangan

Fungsi Manajemen Keuangan adalah sebagai berikut :

1) Perencanaan Keuangan, yaitu Membuat rencana pemasukan dan

pengeluaraan serta kegiatan-kegiatan lainnya untuk periode tertentu.

2) Penganggaran Keuangan, yaitu Tindak lanjut dari perencanaan

keuangan dengan membuat detail pengeluaran dan pemasukan.

3) Penyimpanan Keuangan, yaitu Mengumpulkan dana perusahaan serta

menyimpan dana tersebut dengan aman.

4) Pengendalian Keuangan, yaitu Melakukan evaluasi serta perbaikan atas

kondisi keuangan dan sistem pengelolaan keuangan pada paerusahaan.

5) Pemeriksaan Keuangan, yaitu Melakukan audit internal atas kondisi

keuangan perusahaan yang ada agar pengelolaan perusahaan berjalan

secara optimal.

Dari pembahasan diatas dapat disimpulkan bahwa manajemen keuangan

bertanggung jawab langsung dalam memeperoleh dana dan menggunakan dana

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha

perusahaan pada saat tertentu dan untuk jangka waktu tertentu. Laporan

keuangan adalah produk dari manajemen dalam rangka mempertanggung

jawabkan penggunaan sumber daya dan sumber dana yang dipercayakan

kepadanya. Secara umum, laporan ini menyediakan informasi tentang posisi

keuangan pada saat tertentu, kinerja dan arus kas untuk periode tertentu pada

suatu perusahaan yang ditujukkan bagi pengguna laporan keuangan tersebut

untuk menilai dan mengambil keputusan yang terkait dengan perusahaan.

Menurut James O.Gill dan Moira Chatton (2005) menyatakan bahwa : "

Laporan keuangan merupakan sarana utama membuat informasi keuangan

pada orang-orang dalam perusahaan (manajemen dan karyawan) serta kepada

masyarakat diluar perusahaan (bank, investor, pemasok, dan lain-lain).2

2. Arti Penting Laporan Keuangan

Mereka yang mempunyai kepentingan terhadap perkembangan suatu

perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan

tersebut, dan kondisi keuangan perusahaan akan dapat diketahui dari laporan

keuangannya yang terdiri dari neraca, laporan perhitungan rugi laba serta

unsur laporan keuangan lainnya. Dengan melakukan analisa terhadap laporan

2O’Gill James dan Chatton Moira,

keuangan itu akan memberikan gambaran tentang hasil atau perkembangan

usaha perusahaan yang bersangkutan.

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah

sebagai alat penguji dari pekerjaan bagian pembukuan tetapi untuk

selanjutnya, laporan keuangan tidak hanya sebagai alat penguji saja tetapi

sebagai dasar untuk dapat menentukan atau menilai posisi keuangan

perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang

berkepentingan dapat mengambil suatu keputusan.

3. Tujuan Analisa Laporan Keuangan

Tujuan analisa laporan keuangan yang dilakukan, dimaksudkan untuk

menambah informasi yang ada dalam suatu laporan keuangan perusahaan.

Secara lengkap kegunaan analisis laporan keuangan ini dapat dikemukakan

sebagai berikut.

a. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang

terdapat dari laporan keuangan .

b. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit)

dari suatu laporan keuangan atau yang berada di balik laporan keuangan

(implicit).

c. Dapat memberikan informasi tambahan yang mungkin diperlukan oleh para

pengambil keputusan.

d. Dapat menjadi dasar dalam menentukan peringkat (rating) perusahaan

e. Dapat menjadi dasar membandingkan situasi perusahaan dengan

perusahaan lain dan dengan periode sebelumnya.

f. Dapat memahami lebih jelas situasi dan kondisi keuangan yang dialami

perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, potensi

dan kelemahan yang ada pada perusahaan dan sebagainya.

g. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di

masa yang akan datang.

Dengan melakukan analisis laporan keuangan, informasi yang terdapat

dalam laporan keuangan akan menjadi lebih bermanfaat dan berarti lebih luas dan

lebih dalam. Hubungan satu pos dengan pos lain akan dapat menjadi indikator

tentang posisi dan prestasi keuangan perusahaan.3

4. Unsur-unsur Laporan Keuangan

Unsur-unsur laporan keuangan terdiri dari:

a. Neraca yang berisi: aktiva (aktiva lancar, aktiva tetap, aktiva lain-lain), dan

pasiva (utang lancar atau utang jangka pendek, utang jangka panjang, modal

sendiri atau ekuitas).

b. Perhitungan Rugi/Laba berisi : penghasilan dan beban atau biaya.

c. Laporan Arus Kas terbagi dalam : arus kas dari aktivitas operasi, arus kas

dari aktivitas investasi, arus kas dari aktivitas pendanaan.4

3

Sofyan Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, Ed.1 Cet.4, Jakarta : PT. Raja Grafindo Persada, 2004, h.195-197.

4

5. Sifat dan Keterbatasan Laporan Keuangan

Keterbatasan analisis laporan keuangan harus memperhatikan juga

keterbatasan laporan keuangan itu sendiri, yang antara lain seperti berikut ini:

a. Laporan keuangan bersifat histories, yaitu merupakan laporan atas kejadian

yang telah lewat. Karenanya, laporan keuangan tidak dapat dianggap

sebagai laporan mengenai keadaannilai saat ini, karenanya akuntansi tidak

hanya satu-satunya sumber informasi dalam proses pengambilan keputusan

ekonomi.

b. Laporan keuangan menggambarkan nilai harga pokok atau nilai pertukaran

pada saat terjadinya transaksi, bukan harga saat ini.

c. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk

kebutuhan pihak tertentu. Informasi disajikan untuk dapat digunakan

semua pihak, sehingga selalu memperhatikan semua pihak pemakai yang

sebenarnya mewakili berbagai kepentingan.

d. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran

dan berbagai pertimbangan dalam memilih alternatif dari berbagai pilihan

yang ada yang sama-sama dibenarkan tetapi dapat saja menimbulkan

perbedaan angka laba maupun asset.

e. Akuntansi tidak mencakup informasi yang tidak material. Demikian pula,

penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin

terhadap kelayakan laporan keuangan. Batasan terhadap istilah dan

jumlahnya agak kabur.5

6. Penggunaan Laporan Keuangan

a. Pemilik Perusahaan

Bagi pemilik perusahaan, laporan keuangan dimaksudkan untuk :

1) Menilai prestasi atau hasil yang dicapai oleh manajemen.

2) Sebagai dasar untuk memprediksi kondisi perusahaan di masa datang.

3) Menilai posisi keuangan perusahaan dan pertumbuhannya.

b. Manajemen Perusahaan

Bagi manajemen perusahaan, laporan keuangan ini digunakan untuk :

1) Alat mempertanggungjawabkan pengelolaan perusahaan kepada

pemilik.

2) Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi,

bagian, atau segmen.

3) Menilai hasil kerja individu yang diberi tugas dan tanggung jawab.

c. Investor

Bagi investor, laporan keuangan dimaksudkan untuk :

1) Menilai kondisi keuangan dan hasil usaha perusahaan.

2) Menjadi dasar prediksi kondisi perusahaan di masa datang’

3) Menilai kemungkinan menanamkan dana dalam perusahaan

5

d. Kreditur atau Banker

1) Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka

pendek maupun jangka panjang.

2) Melihat dan memprediksi prospek keuntungan yang mungkin diperoleh

dari perusahaan atau menilai rate of return perusahaan.

3) Menilai kemapuan likuiditas, solvabilitas, rentabilitas perusahaan

sebagai dasar dalam pertimbangan keputusan.

e. Pemerintah dan Regulator

Bagi pemerintah atau regulator laporan keuangan dimaksudkan untuk :

1) Menghitung dan menetapkan jumlah pajak yang harus dibayar.

2) Sebagai dasar dalam penetapan-penetapan kebijaksanaan baru.

3) Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan

f. Analis, Akademisi, dan Pusat Data Bisnis

Bagi para analis, akademisi dan juga lembaga-lembaga pengumpulan

data bisnis, laporan keuangan ini penting sebagai bahan atau sumber

informasi primer yang akan diolah sehingga menghasilkan informasi yang

bermanfaat bagi analisis, Ilmu pengetahuan dan komoditas informasi.6

6

C. Analisis Rasio Keuangan

1. Pengertian Analisis Rasio Keuangan

Analisis rasio adalah suatu metode perhitungan dan interpretasi rasio

keuangan untuk menilai kinerja dan status suatu perusahaan.7

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan

antara satu pos laporan keuangan dengan pos lainnya yang mempunyai

hubungan , revelan dan signifikan (berarti). Misalnya antara utang dan modal,

antara kas dan total asset, antara harga pokok produksi dengan total penjualan,

dan sebagainya.8 Dengan menggunakan analisis ratio ini akan dapat dijelaskan

atau diberikan gambaran tentang baik buruknya keadaan dari posisi keuangan

suatu perusahaan. Apabila angka ratio tersebut dibandingkan dengan angka

ratio standar, melalui analisis ratio ini akan dapat diketahui tingkat likuiditas,

solvabilitas, rentabilitas dan produktivitas perusahaan.

Untuk mengukur atau menentukan hal-hal tersebut diperlukan alat

pembanding, sehingga penganalisa tidak hanya berada pada standar ratio saja

tetapi harus memperhatikan pula trend atas persentase histories dari ratio

keuangan perusahaan yang sedang dianlisis. Dengan membandingkan ratio

periode sekarang dan angka ratio periode yang lalu (trend dari angka), akan

dapat diketahui perubahan angka-angka rasio yang dimiliki peerusahaan, atau

kecendrungan posisi keuangan yang bersangkutan. Di samping itu,

7

Dermawan Sjahrial, Pengantar Manajemen Keuangan, Ed.1, Jakarta : Penerbit Mitra

Wacana Media, 2006, h. 37.

8

perhitungan rasio tersebut dapat pula dibandingkan dengan rasio yang sudah

direncanakan atau yang sudah di targetkan dalam perusahaan tersebut.

2. Jenis-Jenis Ratio Keuangan

Analisis ratio keuangan merupakan alat ukur utama dalam analisis

keuangan, karena analisis ini dapat digunakan untuk menjawab berbagai

pertanyaan tentang keadaan keuangan perusahaan.9

Alat ukur ratio keuangan antara lain berupa :

a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang memperlihatkan hubungan kas

perusahaan dan aktiva lancar lainnya terhadap kewajiban lancarnya.10

Likuiditas merupakan suatu indikator mengenai kemampuan

perusahaan untuk membayar semua kewajiban finansialnya pada saat jatuh

tempo. Kewajiban tersebut merupakan kewajiban jangka pendek atau

jangka panjang yang sudah segera jatuh tempo. Rasio likuiditas merupakan

rasio yang menghubungkan antara kas dan aktiva lancar lainnya dengan

kewajiban lancar.

Ada berbagai cara dalam mengukur tingkat likuiditas perusahaan.

Namun secara umum, pengukuran likuiditas ditunjukkan dari besarnya

rasio yang dihasilkan berdasarkan perhitungan aktiva lancar dan kewajiban

lancar, antara lain berupa:

9

M. Muslich, Manajemen Keuangan Modern, Jakarta : Bumi Aksara, hal 44.

10

J. Fred Weston dan Eugene F. Brigham, Dasar-Dasar Manajemen Keuangan jil.1,

1) Current Ratio (Rasio Lancar)

Rasio ini merupakan rasio yang paling umum dan sering

digunakan dalam perhitungan modal kerja. Current ratio dihitung

dengan membagi aktiva lancar (current assets) dengan kewajiban lancar

(current liabilities).

Rasio tersebut menggambarkan kemampuan seluruh aktiva

lancar dalam menjamin seluruh utang lancarnya atau rasio likuiditas

menggambarkan kemampuan perusahaan untuk menyelesaikan

kewajiban jangka pendeknya.

2) Quick Ratio (Rasio Cepat)

Quick Ratio adalah rasio untuk mengukur kemampuan

perusahaan dalam memenuhi kewajibannya terhadap jangka pendeknya.

Pada rasio ini, pos persediaan dikeluarkan dari total aktiva lancar, dan

hanya menyimpan pos-pos aktiva yang likuid saja yang akan dibagi

dengan kewajiban lancar.

Current Ratio = Aktiva Lancar X 100%

Kewajiban Lancar

Quick Ratio = Kas + Efek + Piutang X 100%

b. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya

apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos yang

sifatnya jangka panjang seperti aktiva tetap dan utang jangka panjang.

Solvabilitas merupakan istilah yang digunakan perusahaan untuk mengukur

kemampuan perusahaan dalam memenuhi seluruh kewajiban finansialnya

apabila perusahaan dilikuidasi. Secara umum solvabilitas dapat dihitung

dengan membagi total.11

Rasio solvabilitas memiliki beberapa jenis, antara lain :

1) Debt To Asset Ratio

Debt To Asset Ratio merupakan perbandingan antara total

kewajiban dengan keseluruhan aktiva yang dimiliki perusahaan. Rasio

ini menyediakan informasi tentang kemampuan perusahaan dalam

mengadaptasi kondisi pengurangan aktiva akibat kerugian. Nilai rasio

yang tinggi menunjukkan peningkatan dari risiko berupa

ketidakmampuan perusahaan dalam membayar semua kewajibannya.12

11

Budi Raharjo, Laporan Keuangan Perusahaan, cet. Ke 1, Gajah Mada University Press,

Yogyakarta, h. 112.

12

Chairul Marom. 2004. Pedoman Penyajian Laporan Keuangan, PT Grasindo, Jakarta, h.

129.

Debt To Asset : Total Kewajiban X 100%

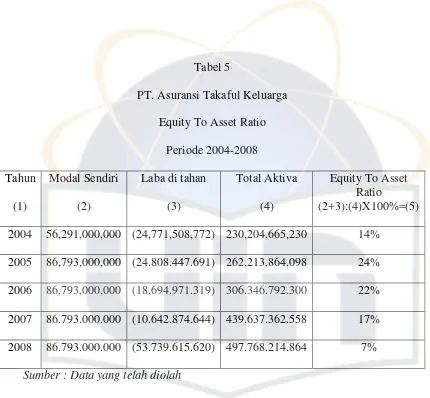

2) Equity To Asset Ratio (EAR)

Rasio ini merupakan perbandingan antara modal sendiri

perusahaan dengan keseluruhan aktiva yang dimiliki perusahaan.

Semakin besar porsi ini, berarti porsi pemegang saham akan semakin

besar, sehingga tingkat kinerjanyapun semakin baik.

Rumus EAR adalah :

c. Rasio Rentabilitas

Rasio rentabilitas atau disebut juga profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya. Rasio yang menggambarkan kemampuan

perusahaan menghasilkan laba disebut juga Operting Ratio.

Beberapa jenis rasio rentabilitas ini dapat dikemukakan sebagai

berikut :

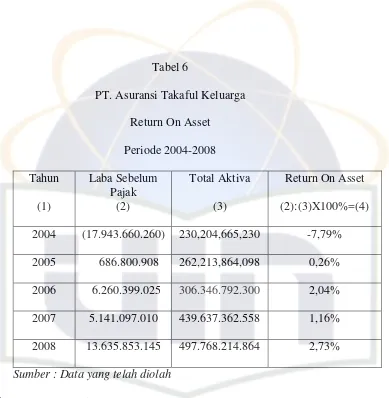

1) Return On Asset

Menurut Prof. Dr. H. Veithzal Rivai, MBA untuk mencari

return on asset adalah dengan membandingkan antara laba sebelum

pajak dengan total aktiva rata-rata. Jika pernyataan tersebut dituangkan

dalam sebuah rumus, maka akan tampak sebagai berikut : Equity To Asset Ratio: Modal Sendiri + Laba ditahanX 100%

Return On Asset merupakan rasio yang menggambarkan

kemampuan perusahaan dalam menghasilkan profit atas aktiva. Rasio

ini mengukur operasional manajemen perusahaan. Analisis return on

asset dalam analisis keuangan mempunyai arti yang sangat penting

sebagai salah satu teknik analisis keuangan yang bersifat menyeluruh

(komperensif). Analisis return on asset ini sudah merupakan teknik

analisa yang lazim digunakan oleh pempinan perusahaan dan untuk

dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang

ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan

dalam menghasilkan keuntungan.13

2) Return On Equity

Banyak rasio yang dapat digunakan dalam mengevaluasi

kinerja perusahaan. Salah satu hal yang penting untuk diukur adalah

seberapa efektif perusahaan menggunakan sumber daya yang disediakan

untuk pemegang saham.14

13

Veithzal Rivai, Bank and Financial Institution Management Ed-1, Jakarta:PT. Raja Grafindo Persada, 2007, h. 1061.

14

Charles T. Horngren, Dkk., Pengantar Akuntansi keuangan, Jakarta: Erlangga, 2000,

Jil-2, Ed-6, h. 150.

Return On Asset : Laba Sebelum Pajak X 100%

Return On Equity sering disebut dengan Return On Net Worth

merupakan rasio yang membandingkan antara laba bersih setelah pajak

terhadap ekuitas saham.15 Dan rasio ini menunjukkan kemampuan

perusahaan dalam menyediakan laba bagi pemegang saham atas modal

sendiri secara efektif. Untuk mengukur tingkat keuntungan dari investasi

yang telah dilakukan pemilik modal yang berasal dari pemilik

perusahaan yang tertanam didalam perusahaan untuk jangka waktu yang

tidak terbatas, dengan rumusan sebagai berikut :

Rumus ini digunakan bagi pemegang saham untuk mengukur kemampuan manajemen dalam mengelola modal yang tersedia untuk mendapatkan laba bersih yang tercerminkan dari pembagian dividen kepada pemegang saham.16

d. Rasio Produktivitas

Jika perusahaan ingin dinilai dari segi produktivitas unit-unitnya

maka bisa dihitung rasio produktivitasnya. Rasio ini menunjukkan tingkat

produktivitas dari unit atau kegiatan yang dinilai. Rasio produktivitas

perusahaan jasa asuransiantara lain :

15

Donald E. Kieso, Dkk., Akuntansi Intermediate, (Jakarta: Erlangga, 2002) Jil-2, Ed-10, h. 309.

16

Veithzal Rivai, Bank and Financial Institution Management Ed-1, h. 1064.

Return On Equity : Laba Setelah Pajak X 100%

1) Produktivitas Karyawan

Rasio ini dihitung sebagai berikut :

Dalam perusahaan asuransi produktivitas karyawan merupakan

rasio yang membandingkan antara pendapatan premi dengan jumlah

karyawan. Rasio ini menunjukkan sejauhmana kemampuan karyawan

menghasilkan laba. Semakain besar rasio ini semakin baik karena

dianggap lebih produktif.17

2) Yield On Investment (YOI)

Rasio ini mengukur hasil yang diperoleh dari portofolio

investasi yang dilakukan. Yield ini dilakukan dalam kaitannya dengan

hasil kredit yang dapat membantu menentukan campuran (potofolio)

investasi dan kredit.18 Untuk mencari yield on investment ini adalah

dengan membandingkan antara hasil investasi dengan rata-rata dana

investasi. Jika dinyatakan dalam rumus rasio ini dihitung sebagai berikut

:

17

Lukman Syamsuddin, Manajemen Keuangan Perusahaan Konsep Aplikasi Dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan, Jakarta:PT. Raja Grafindo Persada, h.136.

18

Sofyan Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, Ed.1 Cet.4, h. 319.

Produktivitas Karyawan : Pendapatan Premi X 100%

D. Manfaat Analisis Rasio Keuangan

Laporan keuangan digunakan untuk berbagai tujuan, salah satunya adalah

menilai kinerja perusahaan. Untuk menilai kinerja perusahaan sangat dibutuhkan

analisis laporan keuangan. Analisis laporan keuangan diantaranya meliputi

perhitungan dan interprestasi rasio keuangan. Dengan menggunakan alat analisis

rasio ini, akan dapat menjelaskan atau memberi gambaran kepada penganalisis

tentang baik buruknya keadaan atau posisi keuangan perusahaan. Analisis rasio

keuangan berguna untuk menentukan kesehatan atau kinerja keuangan suatu

perusahaan pada saat periode laporan tersebut.

Analisis rasio keuangan, dapat membantu para pelaku bisnis, pihak

pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi

keuangan perusahaan. Dengan demikian kegunaan atau manfaat suatu angka rasio

sepenuhnya tergantung kepada kemampuan penganalisis, tujuan yang ingin

dicapai dan juga tingkat perbandingan yang dipakai penganalisis dalam

menginterpretasikan data yang bersangkutan.19

19

Zulian Yamit. 2001. ManajemenKeuangan Ringkasan Teori dan Penyelesaian Soal, Ed.

1 Cet. 2, Ekonisia, Yogyakarta.

Yield On Investment (YOI) : Hasil Investasi X 100%

29

A. Sejarah Singkat Perusahaan

Sebagai pelopor asuransi syariah di Nusantara, PT Syarikat Takaful

Indonesia telah melayani masyarakat dengan jasa asuransi yang sesuai dengan

prinsip syariah, selama lebih dari satu dasawarsa, melalui dua perusahaan

operasionalnya: PT Asuransi Takaful Keluarga (Asuransi Jiwa Syariah) dan PT

Asuransi Takaful Umum (Asuransi Umum Syariah). PT Syarikat Takaful

Indonesia (Perusahaan) berdiri pada 24 Februari 1994 atas prakarsa Tim

Pembentukan Asuransi Takaful Indonesia (TEPATI) yang dimotori oleh Ikatan

Cendekiawan Muslim Indonesia (ICMI) melalui Yayasan Abdi Bangsa, Bank

Muamalat Indonesia Tbk., PT Asuransi Jiwa Tugu Mandiri, Departemen

Keuangan RI, serta beberapa pengusaha muslim Indonesia. Melalui kedua anak

perusahaannya yaitu PT Asuransi Takaful Keluarga dan PT Asuransi Takaful

Umum, perusahaan telah memberikan jasa perlindungan asuransi yang

menerapkan prinsip-prinsip murni syariah pertama di Indonesia.

PT Asuransi Takaful Keluarga yang bergerak di bidang asuransi jiwa

Syariah didirikan pada 4 Agustus 1994 dan mulai beroperasi pada 25 Agustus

1994, yang ditandai dengan peresmian oleh Menteri Keuangan Mar'ie

Muhammad. Diikuti dengan pendirian anak perusahaan yang bergerak di bidang

[image:40.612.111.542.59.433.2]Menristek/ketua BPPT Prof . Dr. B.J. Habibie pada tanggal 2 uni 1995. Untuk

meningkatkan kualitas layanan yang diberikan perusahaan dan menjaga

konsistensinya, perusahaan meraih standar pangakuan layanannya, yakni

Sertifikasi ISO 9001:2000 dari SGS JAS-ANZ, Selandia Baru bagi Asuransi

Takaful Umum, sedangkan untuk Asuransi Takaful Keluarga memperoleh

Sertifikasi ISO 9001:2000 dari Det Norske Veritas (DNV), Belanda pada April

2004. Selain itu, atas upaya keras seluruh jajaran perusahaan, Asuransi Takaful

Keluarga meraih MUI Award 2004 sebagai Asuransi Syariah Terbaik di

Indonesia, dan Asuransi Takaful Umum memperoleh penghargaan sebagai

asuransi dengan predikat Sangat Bagus dari Majalah InfoBank secara

berturut-turut pada tahun 2004 dan 2005.

Pada tahun 2004, Perusahaan melakukan restrukturisasi yang berhasil

menyatukan fungsi pemasaran Asuransi Takaful Keluarga dan Asuransi Takaful

Umum sehingga lebih efisien serta lebih efektif dalam penetrasi pasar, juga

diikuti dengan peresmian kantor pusatnya, yang beralamat di Graha Takaful

Indonesia, Jalan Mampang Prapatan, Jakarta pada Desember 2004. Selain itu,

dilakukan pula revitalisasi identitas korporasi termasuk penataan ruang kantor

cabang di seluruh Indonesia, untuk memperkuat citra perusahaan. Dengan

dukungan Pemerintah dan tenaga professional yang berkomitmen untuk

mengembangkan asuransi syariah, Syarikat Takaful Indonesia bertekad untuk

B. Visi dan Misi Perusahaan

Setiap perusahaan pasti memiliki visi dan misi yang berbeda-beda, dengan

adanya visi dan misi pada perusahaan tersebut dapat diketahui tujuan dari

perusahaan.

Visi Perusahaan Asuransi Takaful Keluarga adalah :

Menjadi grup asuransi terkemuka yang menawarkan jasa Takaful dan

keuangan syariah yang komprehensif dengan jangkauan signifikan di seluruh

Indonesia menjelang tahun 2011.

Sedangkan Misi Perusahaan Asuransi Takaful Keluarga adalah :

Bertekad memberikan solusi dan pelayanan terbaik dalam perencanaan

keuangan dan pengelolaan risiko bagi umat dengan menawarkan jasa Takaful dan

keuangan syariah yang dikelola secara profesional, adil, tulus dan amanah.

Brand Perusahaan

Dengan prinsip tolong-menolong yang diterapkan oleh Takaful

Indonesia, perusahaan asuransi syariah pertama di Indonesia ini mengukuhkan

brand perusahaannya yaitu : Amanah dan Profesional.

Konsep dan Filosofi

Segala musibah dan bencana yang menimpa manusia adalah merupakan

ketentuan Allah. Namun, manusia wajib berikhtiar untuk memperkecil resiko dan

juga dampak keuangan yang mungkin akan terjadi. Upaya tersebut seringkali

tidak memadai, sehingga tercipta kebutuhan atas mekanisme mengalihkan resiko

Sebagai perusahaan asuransi syariah, Takaful bekerja dengan konsep

tolong menolong dalam kebaikan dan ketakwaan, sebagaimana telah digariskan di

dalam Al Qur’an surat Al-Maidah ayat 2 :

Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa,

dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan

bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya.

(Qs. Al-Maidah :2)

Dengan landasan ini, Takaful menjadikan semua peserta sebagai satu

keluarga besar yang bertekad akan saling melindungi dan secara bersama

menanggung resiko keuangan dari musibah yang mungkin terjadi di

Al-Mudharabah, Al-Wakalah, dan Tabarru’. Akad-akad Takaful tidak mengandung

unsur Al-Riba (bunga uang), Al-Maisir (Judi), dan Al Gharar (untung-untungan)

yang dilarang dalam akad-akad keuangan Islami.

Dengan pijakan filosofis ini, setidaknya ada tiga prinsip dasar dalam

asuransi Takaful, yaitu saling bertanggung jawab, saling bekerja sama dan saling

C. Struktur Organisasi Perusahaan

Pada dasarnya struktur organisasi PT Asuransi Takaful Keluarga hampir

sama dengan perusahaan-perusahaan asuransi yang lainnya, namun yang

membedakannya hanyalah pada PT Asuransi Takaful Keluarga memiliki Dewan

Pengawas Syariah (DPS). DPS berfungsi untuk membantu kegiatan dalam

mengendalikan dan mengawasi jalannya struktur organisasi dan pengembangan

produk-produk asuransi Takaful agar tidak menyimpang dari ketentuan-ketentuan

yang ditetapkan oleh syari’at Islam.

Dewan Pengawas Syariah

Dewan Pengawas Syariah terdiri dari ulama yang faqih dalam fiqh muamalah,

bertugas mengawasi operasional perusahaan agar selalu sesuai dengan ketentuan

syariah.

Ketua : Prof. Dr. K.H. Didin Hafidhuddin, MSc

Anggota : Dr. H.M. Syafi'i Antonio, MEc

Prof. Dr. Fathurrahman Djamil, MA

Prof. Madya Dr. Shobri Salamon

Dewan Komisaris

Komisaris Utama : Dato’ Mohd. Fadzli Yusof

Komisaris Independen : H. M. Uwen Suwendi, FSAI, FLMI, MBA

Komisaris : Muhammad Harris, SE

Dewan Direksi

Direktur Utama : Agus Edi Sumanto

Direktur : Nor Effuandy Pfordte

D. Produk-Produk PT. Asuransi Takaful Keluarga

Produk dalam asuransi syariah secara umum dibagi menjadi dua

kelompok, yaitu kelompok produk kategori unsur tabungan dan kelompok produk

non tabungan. Sebagian produk dari PT. Asuransi Takaful Keluarga yang

termasuk dalam kategori ini adalah

1. Produk Individu Unsur Tabungan

a. Takaful Dana Pendidikan atau Fulnadi, yaitu produk yang diperuntukkan

bagi peserta yang menginginkan penyedian dana untuk pendidikan

putra-putrinya.

b. Takaful Dana Haji, yaitu produk yang diperuntukkan bagi peserta yang

menginginkan tersedianya dana untuk keperluan ibadah ke tanah suci.

c. Takaful Wakaf, yaitu produk yang diperuntukkan bagi peserta yang

menginginkan manfaat asuransi secara menyeluruh,seperti meninggal

karena sakit ataupun kecelakaan, cacat total karena sakit ataupun

2. Produk Individu Non Saving (Tidak Ada Unsur Tabungan)

a. Takaful Kesehatan Individu, yaitu produk yang diperuntukkan bagi

peserta yang bermaksud menyediakan dana santunan rawat inap dan

operasi bila peserta menderita penyakit.

b. Takaful Kecelakaan Diri Individu, yaitu program yang diperuntukkan bagi

perorangan yang bermaksud menyediakan santunan untuk ahli waris,

apabila peserta mengalami musibah kematian karena kecelakaan.

3. Produk Kumpulan

a. Takaful Alkhairat, yaitu produk yang dipruntukkan bagi perorangan yang

bermaksud menyediakan santunan untuk ahli waris, apabila peserta

mengalami musibah kematian.

b. Takaful Kecelakaan Siswa, yaitu suatu bentuk perlindungan kumpulan

yang ditunjukkan kepada sekolah atau perguruan tinggi, yang bermaksud

menyediakan santunan kepada siswa atau pesertanya apabila mengalami

musibah karena kecelakaan.

4. Takaful Bancassurance

a. Takaful Pembiayaan adalah suatu bentuk perlindungan asuransi yang

memberikan manfaat takaful yaitu berupa jaminan perlunasan hutang

apabila yang bersangkutan ditakdirkan meninggal dalam masa perjanjian.

b. Takaful Non Pembiayaan atau Fulprotek adalah sebuah kolaborasi dari

Takaful Indonesia dengan Bank Muammalat dalam memberikan

E. Gambaran Umum Tentang Kinerja Keuangan Asuransi Syariah

1. Pengertian dan Tujuan

Kinerja lembaga keuangan non bank (asuransi) merupakan bagian dari

kinerja keuangan asuransi secara keseluruhan. Kinerja (performance) asuransi

secara keseluruhan merupakan gambaran prestasi yang dicapai asuransi dalam

operasionalnya, baik menyangkut aspek keuangan, pemasaran, penhimpunan, dan

penyaluran dana, teknologi maupun sumberdaya manusia.

Kesehatan atau kondisi keuangan merupakan kepentingan semua pihak

terkait, baik pemilik, manajemen asuransi, dan pengguna jasa asuransi. Dengan

diketahuinya kondisi keuangan suatu perusahaan asuransi, dapat digunakan oleh

pihak-pihak tersebut untuk mengevaluasi kinerja asuransi dalam menerapkan

prinsip mudharabah, kepatuhan terhadap ketentuan yang berlaku dan manajemen

risiko. Studi mengenai kenerja asuransi sangat penting sebagai alat untuk

mengevaluasi operasional keuangan perusahaan asuransi dan menentukan rencana

manajemen serta perencanaan strategi. Kinerja keuangan asuransi merupakan

gambaran kondisi keuangan asuransi pada suatu saat dan periode tertentu baik

menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya

diukur dengan indikator kecukupan modal, likuiditas, solvabilitas, rentabilitas dan

produktifitas asuransi.1

1

[image:47.612.118.539.54.453.2]2. Ketentuan Bagi Hasil (Profit and Loss Sharing)

Profit sharing menurut etimologi Indonesia adalah bagi keuntungan,

sedangkan dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah

adalah perbedaaan yang timbul ketika total pendapatan (total revenue) suatu

perusahaan lebih besar dari total biaya (total cost).2 Menurut Ulama MUI bagi

untung (profit Sharing) adalah bagi hasil yang dihitung dari pendapatan setelah

dikurangi biaya pengelolaan dana. Dalam pengertian asuransi syariah istilah

yang sering dipakai adalah profit and loss sharing dimana hal ini dapat diartikan

sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas

hasil usaha yang telah dilakukan.

Esensi dari kontrak mudharabah adalah kerjasama untuk mencapai profit

berdasarkan akumulasi komponen dasar dari pekerjaan dan modal, dimana

keuntungan ditentukan melalui kedua komponen ini. Nilai dari resiko juga

menentukan keuntungan (profit) dalam kontrak mudharabah. Pada sisi pihak

investor menanggung risiko kerugian dari modal yang telah diberikan,

sedangkan pihak pengelola dana (mudharib) menanggung risiko tidak

mendapatkan keuntungan dari hasil pekerjaan dan usaha yang telah

dijalankannya. Dengan catatan, apabila kerjasama tersebut tidak menghasilkan

keuntungan (profit).

2

Christopher Pass dan Brya Lowes, Kamus Lengkap Ekonmmi Ed-2, Jakarta : Erlangga,

Dalam suatu kontrak mudharabah ditetapkan tingkat keuntungan (profit)

bagi tiap-tiap pihak. Pembagian keuntungan tersebut dilakukan dengan tingkat

perbandingan rasio, bukan ditetapkan dalam jumlah yang pasti. Sistem profit

and loss sharing dalam pelaksanaannya merupakan bentuk dari perjanjian

kerjasama anatara pemodal (investor) dan pengelola modal (entrepreneur)

dalam menjalankan kegiatan usaha ekonomi, dimana diantara kedua pihak akan

terikat kontrak bahwa di dalam usaha tersebut jika mendapat keuntungan akan

dibagi kedua belah pihak sesuai dengan nisbah kesepakatan di awal perjanjian

dan begitu pula bila usaha mengalami kerugian akan ditanggung bersama sesuai

kesepakatan.

Dengan demikian, perjanjian mudharabah dapat ditentukan melalui

ketentuan dalam kontrak, dengan catatan, pihak mudharib dalam menjalankan

usahanya sesuai dengan aturan yang telah mereka setujui, tidak

menyalahgunakan modal yang dipercayakan kepadanya.3

3. Implementasi Mudharabah Pada Asuransi Takaful Keluarga

Pada bangian ini kita mencoba melihat bagaimana implementasi

mudharabah yang dilakukan di Takaful Keluarga (asuransi jiwa) dan Tafakul

Umum (asuransi kerugian)

Dalam Rangka untuk menghindari paket riba, maka implementasi

mudharabah pada Takaful Keluarga (asuransi jiwa) dapat dilihat misalnya pada

perhitungan rate premi. Cara perhitungan dengan asumsi bunga tetap (bunga

3

teknik) diganti dengan skim mudharabah (bagio hasil), demikian juga dalam

skim-skim investasi dan perhitungan surplus underwriting. Penentuan hak atas

dana hasil investasi (produk saving) dan hak atas dana surplus underwriting

(produk nonsaving) semuanya bebas dari bunga, dan sebagai gantinya

digunakan instrumen mudharabah. Dengan demikian, Takaful Keluarga dalam

sistem dan operasionalnya benar-benar bersih dari praktik riba.

Pada asuransi Takaful Keluarga (asuransi jiwa) dengan prinsip-prinsip

syariah, implementasi system mudharabah dalam operasional PT. Asuransi

Takaful keluarga sebagai berikut :4

a. Bagi hasil dalam Deposito dan Sertifikat Deposito Bank-Bank Syariah.

b. Bagi hasil dalm penyertaan saham atau investasi syariah lainnya.

c. Bagi hasil antara peserta dan perusahaan atas hasil investasi berdasarkan

skema bagi yang diperjanjikan (dalam produk Takaful jiwa yang

mengandung unsur saving).

d. Bagi hasil atas surplus underwriting antara peserta dengan perusahaan

(dalam produk asuransi jiwa non saving).

e. Bagi hasil dalam penentuan rate premi pada produk-produk saving dan non

saving.

4

F. Laporan Keuangan PT. Asuransi Takaful Keluarga

Tabel 1

Neraca

PT. Asuransi Takaful Keluarga

Periode 2004-2008

Keterangan Tahun

2004 Tahun 2005 Tahun 2006 Tahun 2007 Tahun 2008 AKTIVA Investasi

Deposito Wajib 4,600,000,000 10,500,000,000 11,000,000,000 109.831.778.500 114.715.425.000

Efek - - - 61.397.818.054 49.558.059.596

Investasi saham - - - - 31.002.160.403

Deposito Biasa 110,277,685,000 94,990,945,001 83,817,050,000 - -

Surat Berharga

Pasar Uang

2,871,878,001 25,428,069,197 58,188,977,170 - -

Obligasi 7,681,712,000 17,650,000,000 21,250,000,000 37.250.000.000 70.300.448.698

Penyertaan Langsung

14,716,747,044 15,681,068,410 24,284,330,560 30.867.067.484 -

Tanah dan

bangunan

25,808,510,482 26,308,510,482 28,497,606,487 22.931.831.487 25.216.402.000

Pembiayaan Murabahah

7,980,281,393 7,352,763,304 8,207,520,612 6.716.453.532 11.012.394.881

Pembiayaan Mudharabah

7,179,605,000 5,179,605,000 - - -

Jumlah Investasi 181,116,418,920 203,090,961,394 235.245.484.829 268.994.949.057 301.804.890.578

Kas dan Setara Kas 19,859,180,527 11,177,525,630 7,895,879,084 21.671.303.837 14.897.039.271

Aktiva Pemegang Polis Unitlink

- - - 89.746.254.669 113.781.310.100

Piutang Premi 5,924,887,972 8,490,725,414 13,197,459,405 19.148.716.139 29.715.442.776

Piutang Reasuransi 542,779,892 11,049,476,636 16,843,892,031 5.035.620.334 7.186.900.645

Piutang Lain-lain 1,448,925,904 2,837,718,842 5,455,046,230 5.603.988.566 3.198.957.544

Biaya Dibayar

Dimuka

914,385,995 2,646,142,403 5,086,652,862 5.288.526.812 3.363.604.766

Aktiva Pajak

Tangguhan

- 1,429,992,942 1,439,580,266 4.472.528.431 5.275.395.621

Jumlah aktiva

Lancar

28,690,260,290 37,391,581,867 49,918,509,878 150.966.938.788 177.691.650.723

Aktiva Tetap 19,973,086,020 20,490,221,379 19,381,156,730 18.293.382.917 17.755.996.951

Aktiva Lain-lain 425,000,000 1,001,099,458 1,801,640,863 1.382.091.796 515.676.612

Keterangan Tahun 2004 Tahun 2005 Tahun 2006 Tahun 2007 Tahun 2008 Kewajiban Manfaat

Polis Masa Depan

160,232,790,972 188,656,949,805 216,357,248,921 247.613.197.193 316.522.784.412

Hutang Klaim 167,399,687 1,354,055,389 752,881,878 678.189.947 981.583.234

Premi yang Belum Merupakan

Pendapatan

2,888,707,256 2,587,352,353 4,801,011,022 5.156.764.695 8.208.056.520

Estimasi Kewajiban Klaim

- 884,057,911 821,347,102 2.035.141.968 2.007.970.724

Dana Pemegang

Polis Unitlink

- - - 89.748.310.156 113.781.310.100

Jumlah Hutang

Jangka Pendek

163,288,897,915 193,482,415,458 222,732,488,924 345.231.603.959 441.501.704.990

Kewajiban Jangka

Panjang

Titipan Premi 2,517,724,169 1,289,211,022 2,108,105,668 1.185.373.857 603.000.994

Hutang Koasuransi - - 2.451.106.265 1.327.682.608 1.944.337.193

Hutang Reasuransi 384,600,376 - - - 8.232.793.980

Hutang Pajak 367,912,208 745,612,199 106,499,225 424.310.650 405.680.924

Hutang Zakat 617,500,000 209,418,896 331,253,687 444.720.641 620.459.120

Hutang Lain-lain 1,061,820,192 2,371,470,597 5,671,692,369 2.501.976.540 5.863.226.635

Kewajiban Imbalan Pasca Kerja

391,555,839 2,424,912,700 4,251,581,601 6.103.449.473 4.744.753.278

Jumlah Hutang

Jangka Panjang

5.341.112.784 7.040.625.414 14.920.238.815 11.987.513.769 22.414.252.124

Jumlah Kewajiban 168,630,010,698 200,523,040,872 237,652,727,738 357.219.118.728 463.915.957.114

Modal (Ekuitas)

Modal Saham 56,291,000,000 86,793,000,000 86,793,000,000 86.793.000.000 86.793.000.000

Modal Disetor

lainnya

30,502,168,560 168,560 168,560 168.560 168.560

Kenaikan (penurunan)Surat

Berharga yang

Belum Terealisasi

(447,005,256) (293,897,643) 595,867,321 1.516.678.484 398.677.930

Transaksi perubahan

ekitas perusahssn

asosiasi

- - - 816.33.460 3.534.911.090

nilai transaksi

restruksasi entitas

- - - 3.934.937.970 3.934.937.970

Saldo Laba (Rugi) (24,771,508,772) (24,808,447,691) (18.694.971.319) (10.642.874.644) (53.739.615.620)

Jumlah Ekuitas 61,574,654,531 61,690,823,226 68.694.064.562 82.418.243.830 33.852.257.750

JUMLAH KEWAJIBAN DAN EKUITAS

Tabel 2

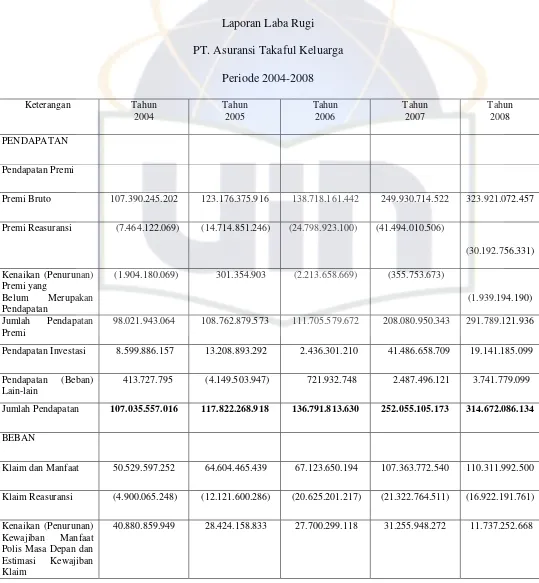

Laporan Laba Rugi

PT. Asuransi Takaful Keluarga

Periode 2004-2008

Keterangan Tahun

2004

Tahun 2005

Tahun 2006

Tahun 2007

Tahun 2008

PENDAPATAN

Pendapatan Premi

Premi Bruto 107.390.245.202 123.176.375.916 138.718.161.442 249.930.714.522 323.921.072.457

Premi Reasuransi (7.464.122.069) (14.714.851.246) (24.798.923.100) (41.494.010.506)

(30.192.756.331)

Kenaikan (Penurunan) Premi yang

Belum Merupakan

Pendapatan

(1.904.180.069) 301.354.903 (2.213.658.669) (355.753.673)

(1.939.194.190)

Jumlah Pendapatan

Premi

98.021.943.064 108.762.879.573 111.705.579.672 208.080.950.343 291.789.121.936

Pendapatan Investasi 8.599.886.157 13.208.893.292 2.436.301.210 41.486.658.709 19.141.185.099

Pendapatan (Beban)

Lain-lain

413.727.795 (4.149.503.947) 721.932.748 2.487.496.121 3.741.779.099

Jumlah Pendapatan 107.035.557.016 117.822.268.918 136.791.813.630 252.055.105.173 314.672.086.134

BEBAN

Klaim dan Manfaat 50.529.597.252 64.604.465.439 67.123.650.194 107.363.772.540 110.311.992.500

Klaim Reasuransi (4.900.065.248) (12.121.600.286) (20.625.201.217) (21.322.764.511) (16.922.191.761)

Kenaikan (Penurunan)

Kewajiban Manfaat

Polis Masa Depan dan

Estimasi Kewajiban

Klaim

Kenaikan (Penurunan) Estimasi Klaim

- 884.057.911 (62.710.809) 1.213.794.866 1.011.175.395

Beban Klaim dan

Manfaat Netto

86.510.391.953 81.791.081.897 74.136.037.286 118.510.751.167 106.138.228.802

Kenaikan kewajiban

dana pemegang polis unitlink

- - - 62.723.736.569 24.032.999.994

Beban akuisisi - - - 17.535.947.585 98.892.513.378

Penurunan (kenaikan)nilai investasi unitlink

- - - - 27.064.083.688

Beban Pemasaran 7.813.228.823 6.655.192.024 14.952.845.117 3.359.420.221 3.063.114.206

Beban Administrasi

dan Umum

31.572.343.545 29.653.515.456 42.045.794.352 46.815.468.751 45.515.296.980

Jumlah Beban 125.895.964.321 118.099.789.376 131.134.676.755 248.945.324.293 304.706.236.998

BAGIAN LABA

PERUSAHAAN ASSOSIASI

916.747.044 964.321.366 603.262.150 2.031.316.130 3.670.004.009

LABA (RUGI)

SEBELUM PENGHASILAN (BEBAN) PAJAK

(17.943.660.261) 686.800.908 6.260.399.025 5.141.097.010 13.635.853.145

ZAKAT (425.000.000) (53.732.768) (156.509.976) 128.527.425 (340.896.329)

PENGHASILAN (BEBAN) PAJAK

763.154.248

Pajak Kini - - - - -

Pajak Tangguhan - 799.992.942 9.587.324 (3.032.948.165) -

LABA (RUGI)

BERSIH SETELAH PAJAK

G. Ratio Keuangan

Berdasarkan data-data keuangan yang telah diperoleh dan dengan

menggunakan alat ukur ratio, perkembangan kondisi keuangan perusahaan mulai

dari tahun 2004 sampai dengan 2008 , selengkapnya akan disajikan berikut ini:

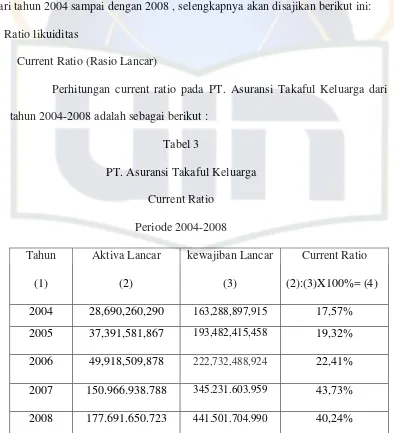

1. Ratio likuiditas

Current Ratio