STUDI PENDEKATAN METODE VALUE ADDED UNTUK

PENGUKURAN PRODUKTIVITAS PADA

PT. BUKIT EMAS DHARMA UTAMA

KARYA AKHIR

Diajukan untuk Mengikuti Sebagian dari

Syarat-Syarat Guna Penulisan Karya Akhir

Oleh :

CUT YUNITA N

025204005PRO G RAM S T UDI T EK NIK MANAJ E M E N PABRI K

P R O G R A M D I P L O M A I V

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

STUDI PENDEKATAN METODE VALUE ADDED UNTUK

PENGUKURAN PRODUKTIVITAS PADA

PT. BUKIT EMAS DHARMA UTAMA

KARYA AKHIR

Diajukan untuk Mengikuti Sebagian dari

Syarat-Syarat Guna Penulisan Karya Akhir Oleh :

CUT YUNITA N

025204005Disetujui Oleh :

Dosen Pembimbing I Dosen pembimbing II

Ir. Nazaruddin,MT Ir. Anizar M.kes

P RO G RAM S T UDI T EK NI K MANAJ E ME N PABRI K

P R O G R A M D I P L O M A I V

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, diman berkat

rahmat, ridho dan karunia-Nya penulis dapat menyelesaikan penulisan studi D-IV,

mahasiswa diwajibkan untuk membuat suatu Karya Akhir.

Penulis mengambil judul “ Studi Pendekatan Metode Value Added

untuk Pengukuran Produktivitas pada PT. Bukit Emas Dharma Utama”.

Penulis memilih judul ini setelah melakukan kunjungan pendahuluan ke PT. Bukit

Emas Dharma Utama, untuk menyelesaikan permasalahan pada penelitian ini

dilakukan dengan melakukan pengukuran produktivitas dengan menggunakan

metode nilai tambah (value added).

Akhir kata dengan segala kerendahan hati, penulis menyadari Karya Akhir

ini jauh dari kesempurnaan. Oleh karen itu penulis mengharapkan saran dan kritik

yang membangun dari para dosen dan teman-teman mahasiswa. Saya berharap

tulisan ini dapat memberi manfaat bagi dunia pendidikan umunya dan bagi

perusahaan khususnya.

Universitas Sumatera Utara penulis

UCAPAN TERIMA KASIH

Dalam penulisan laporan ini penulis telah mendapatkan bimbingan dan

bantuan dari berbagai pihak, baik berupa materil, spritual, informasi maupun segi

administrasi. Oleh karena itu sudah selayaknya penulis mengucapkan terima kasih

kepada :

1. Ibu. Ir. Rosnani ginting, MT. Selaku Ketua Departemen teknik Industri

Universitas Sumatera Utara.

2. Bapak Ir. Nazaruddin, MT. Sebagai dosen pembimbing I, yang amat

terpelajar dan berkenan membimbing penulisan sehingga Karya Akhir

dapat terselesaikan.

3. Ibu Ir. Anizar, M.Kes. sebagai dosen pembimbing 2, yang berkenan

membimbing penulis sehingga Karya Akhir ini dapat terselesaikan.

4. Bapak Aulia ishak, ST, MT. Selaku koordinator Karya Akhir pada

Departemen Teknik Industri.

5. Bapak H. T. Ichsan Mahmud selaku Direktur utama PT. Bukit Emas

Dharma Utama, yang telah mengijinkan penulis meneliti dan memberikan

bimbingan kepada penulis.

6. Seluruh staf dan karyamwan PT. Bukit Emas Dharma Utama yang

membantu penulis selama meneliti.

7. Kedua Orang Tua saya Papa H. T. Soelaiman dan Mama Hj. Ana

Marytha, yang telah memberikat semangat baik moril dan materil serta

8. Kedua adik saya Cut Meutia febriyanti dan T. Dody Akbar yang telah

memberikan semangat dan bantuan penulis dalam mengerjakan Karya

Akhir ini.

9. H. Lutfi Abdullah yang telah banyak memberikan semangat dan motivasi

untuk menyelesaikan Laporan Karya Akhir ini.

10.Tanta Pratama M. ST, Rica Zulaikha Matondang ,ST dan Rahmat

Hidayat, ST. Yang telah banyak membantu kepada penulis dengan

motivasi dan perhatiannya.

11.Lea Rosa S, Friska Elita, Faisal effendi dan Fadlan A.P, ST. Serta seluruh

teman-teman stambuk 2002 yang senantiasa memberikan dorongasn dan

motivasi kepada penulis untuk cepat menyelesaikan penulisan laporan

DAFTAR ISI

HALAMAN

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

ABSTRAK ... xvi BAB I PENDAHULUAN ... I-1

1.1. Latar Belakang Permasalahan ... I-1

1.2. Rumusan Permasalahan ... I-2

1.3. Tujuan dan Sasaran Penelitian ... I-3

1.4. Manfaat Penelitian ... I-3

1.5. Ruang Lingkup dan Asumsi ... I-3

1.6. Sistematika Penulisan Tugas Akhir ... I-4

BAB II GAMBARAN UMUM PERUSAHAAN ... II-1

2.1. Sejarah Perusahaan ... II-1

2.2. Ruang Lingkup Bidang Usaha ... II-1

2.3. Organisasi dan Manajemen Perusahaan ... II-3

DAFTAR ISI (LANJUTAN)

HALAMAN

2.3.2. Uraian Tugas dan Tanggung Jawab ... II-5

2.3.3. Tenaga kerja dan Kerja Perusahaan ... II-12

2.4. Proses Produksi ... II-15

2.4.1. Bahan Baku ... II-15

2.4.2. Bahan Penolong ... II-15

2.4.3. Bahan Tambahan ... II-16

2.5. Uraian Proses Produksi ... II-17

BAB III LANDASAN TEORI ... III-1

3.1. Defenisi Produktivitas ... III-1

3.2. Siklus Produktivitas ... III-2

3.3. Pengukuran Produktivitas ... III-4

3.4. Faktor-faktor yang Mempengaruhi Produktivitas ... III-5

3.5. Unsur-unsur dalam Produktivitas... III-8

3.6.1. Efisiensi ... III-8

3.6.2. Efektivitas ... III-8

3.6. Pengukuran Produktivitas dengan Metode Value Added ... III-10

3.6.1. Pengertian Dasar ... III-10

3.6.2. Metode Pengukuran Value Added ... III-11

DAFTAR ISI (LANJUTAN)

HALAMAN

BAB IV METODOLOGI PENELITIAN ... IV-1

4.1. Tempat dan Waktu Penelitian ... IV-1

4.2. Rancangan Penelitian ... IV-1

4.3. Objek Penelitian ... IV-1

4.4. Variabel Penelitian ... IV- 3

4.5. Pengunpulan Data ... IV-3

4.6. Pengolahan Data ... IV-5

4.7. Instrumen Penelitian ... IV-6

4.8. Analisa Data ... IV-8

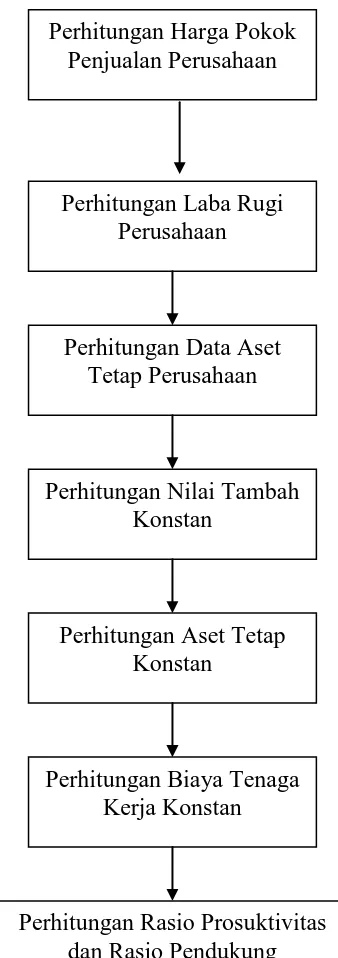

BAB V PENGUMPULAN DAN PENGOLAHAN DATA ... V-1 5.1. Pengumpulan Data ... V-1 5.2. Pengolahan Data ... V-3

5.3. Biaya Tenaga Kerja ... V-5

5.3.1. Biaya Pajak Bumu dan Bangunan ... V-6

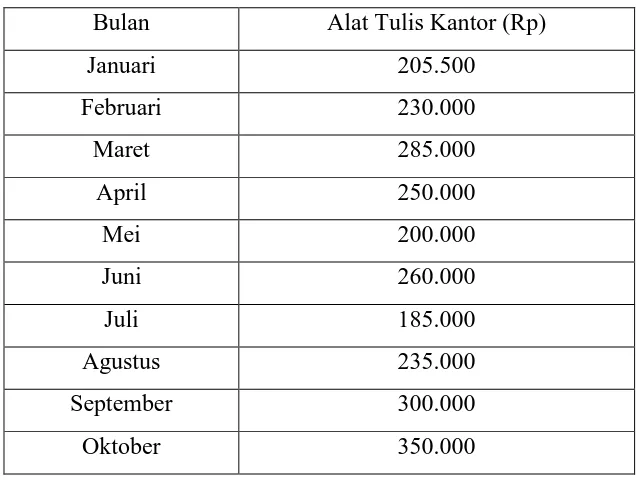

5.3.2. Biaya Alat Tulis Kantor ... V-9

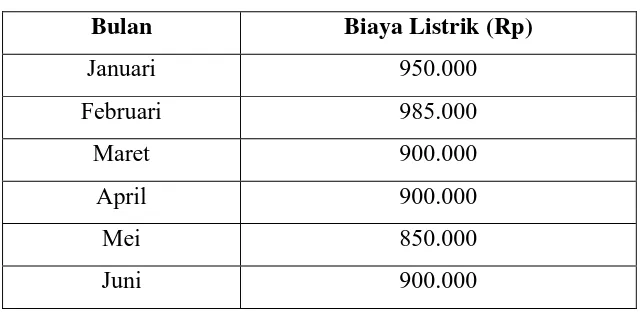

5.3.3. Biaya Listrik Kantor ... V-11

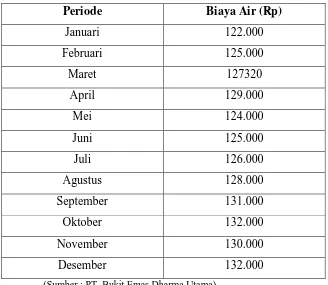

5.3.4. Biaya Air Kantor ... V-13

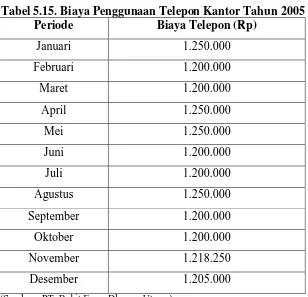

5.3.5. Biaya Telepon Kantor ... V-15

5.3.6. Biaya Listrik Pabrik ... V-17

5.3.7. Biaya Air Pabrik... V-19

DAFTAR ISI (LANJUTAN)

HALAMAN

5.4. Biaya Penyusutan ... V-24

5.4.1. Biaya Penyusutan Kantor ... V-24

5.4.2. Biaya Penyusutan Pabrik ... V-25

5.5. Pembebanan Biaya Tahap Pertama ... V-27

5.5.1. Alokasi Beban Overhead untuk Masing-masing

Aktiftas ... V-27

5.5.1.1. Alokasi Biaya Tenaga Kerja untuk Setiap

Aktivitas ... V-27

5.5.1.2. Alokasi Biaya Pajak Bumi dan Bangunan

(PBB) ... V-28

5.5.1.3. Alokasi Biaya Alat Tulis Kantor untuk

SetiapAktivitas ... V-29

5.5.1.4. Alokasi Biaya Listrik, Air dan Telepon ... V-29

5.5.1.5. Alokasi Biaya Penyusutan untuk Setiap

Aktivitas ... V-30

5.6. Rangkuman Biaya ... V-31

5.7. Data Indeks Harga, Indeks Biaya, dan Laju Inflasi ... V-33

5.8. Pengolahan Data PT. Bukit Emas Dharma Utama ... V-36

5.8.1. Perhitungan Harga Pokok Penjualan Perusahaan

DAFTAR ISI (LANJUTAN)

HALAMAN

5.8.2. Perhitungan Laba Rugi Perusahaan Tahun 2005 dan

Tahun 2006 ... V-38

5.8.3. Data Aset Tetap Perusahaan Tahun 2005 dan

Tahun 2006 ... V-41

5.8.4. Perhitungan Nilai Tambah Konstan ... V-42

5.8.5. Perhitungan Aset Konstan ... V-46

5.8.6. Perhitungan Biaya Tenaga Kerja Konstan ... V-47

5.8.7. Perhitungan Rasio Produktivitas dan Rasio

Pendukung ... V-49

BAB VI ANALISA DAN PEMBAHASAN ... VI-1

6.1. Analisis Rasio Produktivitas ... VI-2

6.1.1. Nilai Tambah / Jumlah Tenaga Kerja ... VI-2

6.1.2. Nilai Tambah / Aset Tetap ... VI-5

6.1.3. Nilai Tambah / Biaya Tenaga Kerja ... VI-6

6.2. Analisis Rasio Pendukung ... VI-7

6.2.1. Nilai Tambah / Pendapatan ... VI-7

6.2.2. Aset / Jumlah Tenaga Kerja ... VI-7

6.2.3. Penjualan / Jumlah Tenaga Kerja... VI-8

6.2.4. Biaya Tenaga Kerja / Jumlah Tenaga Kerja ... VI-8

DAFTAR ISI (LANJUTAN)

HALAMAN

BAB VII KESIMPULAN DAN SARAN ... VII-1

7.1. Kesimpulan ... VII-1

7.2. Saran ... VII-3

DAFTAR TABEL

HALAMAN

Tabel 2.1. Jumlah Tenaga Kerja PT. Bukit Emas Dharma Utama ... II-13

Tabel 5.1. Perhitungan 3 jenis Bahan untuk Harga Pokok Penjualan

untuk Tahun 2005 dan Tahun 2006 ... V-4

Tabel 5.2. BiayaTenaga Kerja per Bulan Manurut Jabatan ... V-5

Tabel 5.3. Kumulatif Biaya Tenaga Kerja Tahun 2005

Menurut Jabatan ... V-5

Tabel 5.4. Kumulatif Biaya Tenaga Kerja Tahun 2006

Menurut Jabatan ... V-6

Tabel 5.5. Perhitungan Nilai Jual Objek Pajak (NJOP) untuk Kantor

Tahun 2005 ... V-6

Tabel 5.6. Perhitungan Nilai Jual Objek Pajak (NJOP) untuk Pabrik

Tahun 2005 ... V-6

Tabel 5.7. Perhitungan Nilai Jual Objek Pajak (NJOP) untuk Kantor

Tahun 2006 ... V-8

Tabel 5.8. Perhitungan Nilai Jual Objek Pajak (NJOP) untuk Pabrik

Tahun 2006 ... V-8

Tabel 5.9. Biaya Alat Tulis Kantor untuk Tahun 2005 ... V-9

Tabel 5.10. Biaya Alat Tulis Kantor untuk Tahun 2006 ... V-10

Tabel 5.11. Biaya Listrik Kantor untuk Tahun 2005 ... V-11

Tabel 5.12. Biaya Listrik Kantor untuk Tahun 2006 ... V-12

DAFTAR TABEL (LANJUTAN)

HALAMAN

Tabel 5.14. Biaya Pemakaian Air Kantor Tahun 2006 ... V-14

Tabel 5.15. Biaya Penggunaan Telepon Kantor Tahun 2005 ... V-16

Tabel 5.16. Biaya Penggunaan Telepon Kantor Tahun 2006 ... V-17

Tabel 5.17. Biaya Listrik Pabrik Tahun 2005 ... V-18

Tabel 5.18. Biaya Listrik Pabrik Tahun 2006 ... V-19

Tabel 5.19. Biaya Pemakaian Air Pabrik Tahun 2005 ... V-20

Tabel 5.20. Biaya Pemakaian Air Pabrik Tahun 2006 ... V-21

Tabel 5.21. Biaya Penggunaan Telepon Pabrik Tahun 2005 ... V-22

Tabel 5.22. Biaya Penggunaan Telepon Pabrik Tahun 2006 ... V-23

Tabel 5.23. Biaya Penyusutan Kantor Tahun 2005 ... V-24

Tabel 5.24. Biaya Penyusutan Kantor Tahun 2006 ... V-25

Tabel 5.25. Biaya Penyusutan Pabrik Tahun 2005 ... V-26

Tabel 5.26. Biaya Penyusutan Pabrik Tahun 2006 ... V-27

Tabel 5.27. Alokasi Biaya Tenaga Kerja untuk Setiap

Aktivitas untuk Tahun2005 ... V-28

Tabel 5.28. Alokasi Biaya Tenaga Kerja untuk Setiap

Aktivitas untuk Tahun 2006 ... V-28

Tabel 5.29. Biaya Pemakaian Listrik, Air, dan Telepon Tahun 2005... V-30

Tabel 5.30. Biaya Pemakaian Listrik, Air, dan Telepon Tahun 2006... V-30

DAFTAR TABEL (LANJUTAN)

HALAMAN

Tabel 5.32. Rangkuman Biaya Aktivitas untuk Tahun 2006 ... V-33

Tabel 5.33. Data Indeks Harga, Indeks Biaya dan Laju Inflasi

April 2006 ... V-34

Tabel 5.34. Perhitungan Harga Pokok Penjualan PT. Bukit Emas

Dharma Utama Tahun 2005 ... V-35

Tabel 5.35. Perhitungan Harga Pokok Penjualan PT. Bukit Emas

Dharma Utama Tahun 2006 ... V-36

Tabel 5.36. Perhitungan Laba Rugi PT. Bukit Emas Dharma Utama

Tahun 2005 ... V-37

Tabel 5.37. Perhitungan Laba Rugi PT. Bukit Emas Dharma Utama

Tahun 2006 ... V-39

Tabel 5.38. Data Aset Tetap PT. Bukit Emas Dharma Utama

Tahun 2005 ... V-40

Tabel 5.39. Data Aset Tetap PT. Bukit Emas Dharma Utama

Tahun 2006 ... V-41

Tabel 5.40. Indeks yang Digunakan untuk menghitung Nilai Konstan

Penjualan Dan Pembelian Barang dan Jasa dari

Pihak Ketiga ... V-42

Tabel 5.41. Perhitungan Nilai Tambah Konstan Tahun 2005... V-44

DAFTAR TABEL (LANJUTAN)

HALAMAN

Tabel 5.43. Indeks untuk Perhitungan Aktiva Tetap Konstan ... V-46

Tabel 5.44. Perhitungan Nilai Aktiva Tetap Konstan Tahun 2005 ... V-47

Tabel 5.45. Perhitungan Nilai Aktiva Tetap Konstan Tahun 2006 ... V-47

Tabel 5.46. Komponen-komponen Biaya Tenaga Kerja dan Indeksnya ... V-48

Tabel 5.47. Perhitungan Biaya Tenaga Kerja Konstan Tahun 2005 ... V-48

Tabel 5.48. Perhitungan Biaya Tenaga Kerja Konstan Tahun 2006 ... V-49

Tabel 5.49. Perhitungan Produktivitas Total Tahun 2005 ... V-54

DAFTAR GAMBAR

HALAMAN

Gambar 2.1. Struktur Organisasi PT. Bukit Emas Dharma Utama... II-4

Gambar 2.2. Produk Door Jamb... II-17

Gambar 2.3. Produk Laminated Board ... II-20

Gambar 2.4. Produk Finger Joint ... II-24

Gambar 3.1. Siklus Produktivitas ... III-3

Gambar 4.1. Flow Chart Prosedur Penelitian ... IV-2

Gambar 4.2. Blok Diagram Pengolahan Data ... IV-7

DAFTAR LAMPIRAN

HALAMAN

Lampiran 1. IndeksHarga Konsumsi Gabungan 45 Kota di Indonesia

Dan Perubahannya ... L-1

Lampiran 2. Laju Inflasi 45 Kota di Indonesia ... L-2

Lampiran 3. Indeks Harga Konsumen di 45 Kota dan Perubahannya ... L-3

Lampiran 4. Indeks Harga Perdagangan Besar Barang-barang Industri ... L-4

Lampiran 5. Indeks Harga Perdagangan Besar Barang-barang Import ... L-5

Lampiran 6. Indeks Harga Perdagangan Besar Barang-barang Eksport ... L-6

Lampiran 7. Indeks Harga Perdagangan Besar Bahan Bangunan atau

Konstruksi Menurut Jenis Konstruksi ... L-7

Lampiran 8. Surat Permohonan Karya Akhir ... L-8

Lampiran 9. Surat Penjajakan Ke Perusahaan ... L-10

Lampiran 10. Surat Balasan dari Perusahaan... L-11

Lampiran 11. Surat Keputusan Tugas Sarjana Mahasiswa ... L-12

ABSTRAK

PT. Bukit Emas Dharma Utama adalah sebuah perusahaan yang memproduksi kayu. Perusahaan ini berlokasi di Jl. Bintang Terang no.85. Medan-Binjai 13,8.

PT. Bukit Emas Dharma Utama, bergerak dalam bidang usaha

woodworking dan komponen untuk bahan bagunaan, dengan menggunakan yaitu

kayu dammar laut, kayu meranti, dan kayu kruing. Industri yang mengolah kayu mutu sesuai dengan pesanan konsumen (make to order).

Penyelesaian permasalahan pada penelitian ini dilakukan dengan melakukan pengukuran produktivitas dengan menggunakan metode nilai tambah

(value added) Rp2.831.290.071,8

biaya tenaga kerja dan rasio produktivitas asset tetap.dilakukan pula pengukuran terhadap rasio pendukung yang terlibat dalam nilai tambah (value

added) dan rasio produktivitas total pada tahun 2005 = 0.867 dan rasio

produktivitas total pada tahun 2006 = 0.910, total output pada tahun2005 = Rp. 6.861.864.307 dan total output pada tahun 2006 = Rp. 7. 064.885.962 dan total input pada tahun 2005 = Rp 7.915.216.503 dan total input pada tahun 2006 = Rp7.759.829.037

ABSTRAK

PT. Bukit Emas Dharma Utama adalah sebuah perusahaan yang memproduksi kayu. Perusahaan ini berlokasi di Jl. Bintang Terang no.85. Medan-Binjai 13,8.

PT. Bukit Emas Dharma Utama, bergerak dalam bidang usaha

woodworking dan komponen untuk bahan bagunaan, dengan menggunakan yaitu

kayu dammar laut, kayu meranti, dan kayu kruing. Industri yang mengolah kayu mutu sesuai dengan pesanan konsumen (make to order).

Penyelesaian permasalahan pada penelitian ini dilakukan dengan melakukan pengukuran produktivitas dengan menggunakan metode nilai tambah

(value added) Rp2.831.290.071,8

biaya tenaga kerja dan rasio produktivitas asset tetap.dilakukan pula pengukuran terhadap rasio pendukung yang terlibat dalam nilai tambah (value

added) dan rasio produktivitas total pada tahun 2005 = 0.867 dan rasio

produktivitas total pada tahun 2006 = 0.910, total output pada tahun2005 = Rp. 6.861.864.307 dan total output pada tahun 2006 = Rp. 7. 064.885.962 dan total input pada tahun 2005 = Rp 7.915.216.503 dan total input pada tahun 2006 = Rp7.759.829.037

BAB I

PENDAHULUAN

1.1. Latar Belakang Permasalahan

Pentingnya peran produktivitas ini membuat perlu dilakukan pengukuran

produktivitas pada PT. Bukit Emas Dharma Utama guna mengetahui kinerja

perusahaan selama ini. PT. Bukit Emas Dharma Utama adalah industri

pengolahan kayu yang berproduksi berdasarkan pesanan pelanggan. Produksi PT.

Bukit Emas Dharma Utama diorientasikan hanya untuk ekspor seperti Eropa,

Jerman, Korea dan Taiwan tetapi tidak dipasarkan di dalam negeri. Unutk itu

perlu dilakukan pengukuran da evaluasi produktivitas untuk mengetahui sejauh

mana keberhasilan suatu usaha yang telah dilakukan serta tingkat efisiensi dan

efektifitas dari proses produksi suatu perusahaan sehingga pada akhirnyaakan

dapat memperhatikan bagaimana produktivitas perusahaan secara keseluruhan.

Produktivitas suatu perusahaan merupakan unsur penting untuk dapat

mengetahui keefektifan dan efisiensi kerja. Peningkatan produktivitas dapat

diupayakan melalui peningkatan efisiensi penggunaan bahan-bahan masuk (input)

yang dipakai untuk dapat menghasilkan keluaran (output) atau dengan kata lain

meningkatkan output yang dihasilkan serta menekan input yang digunakan untuk

dapat menghasilkan output tersebut. Produktivitas dapat diupayakan dengan

menghasilkan produk-produk yang sebesar-besarnya dari sumber daya yang

Oleh karena itu sangat penting kiranya suatu perusahaan mengenal

faktor-faktor yang mempengaruhi produktivitas agar peningkatan yang diupayakan

terjadi dapat lebih optimal. Untuk selanjutnya diupayakan perbaikan produktivitas

secara terus menerus.

Tingkat produktivitas perusahaan yang tinggi akan menebabkan tingkat

keuntungan yang tinngi bagi perusahaan. Peningkatan daya saing dan perbaikan

proses pembangunan dalam bidang pertumbuhan ekonomi. Apabila perekonomian

tumbuh dan berkembang maka tentu saja akan tercipta lapangan pekerjaan dan

pemerataan kesempatan kerja. Perluasan kesempatan kerja ini akan dapat

memperbaiki pendapatan masyarakat serta meningkatkan daya beli dan

kesejahteraan masyarakat.

1.2. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar tingkat produktivitas perusahaan yang

menyangkut produktivitas tenaga kerja, daya saing biaya tenaga kerja dan

produktivitas aset tetap serta produktivitas total.

2. Menentukan tingkat produktivitas perusahaan yang menyangkut

produktivitas tenaga kerja, daya saing biaya tenaga kerja dan produktivitas

aset tetap serta produktivitas total untuk tahun 2005 dan tahun 2006.

3. Menentukan langkah-langkah yang dapat dilakukan perusahaan dalam

1.3. Tujuan Penelitian

Tujuan dari penelitian ini secara umum adalah Studi pendekatan metode

Value added untuk pengukuran produktivitas.

Tujuan khusus dari penelitian ini adalah :

1. Mengukur nilai produktivitas total yaitu produktivitas tenaga kerja, asset

dan biaya tenaga kerja serta rasio produktivitas pendukung dalam

memperoleh nilai produktivitas yang tinggi.

2. Mengukur produktivitas total perusahaan berdasarkan keterkaitan output

(nilai tambah) dengan semua input yang ada di perusahaan tersebut.

1.4. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Memberikan informasi tentang tingkat produktivitas perusahaan.

2. Sebagai bahan pertimbangan bagi perusahaan untuk menentukan strategi

perusahaan yang dapat dilakukan dalam rangka meningkatkan produktivitas

perusahaan serta mengetahui taksiran hal apa saja yang berpengaruh

terhadap perkembangan produktivitas dan prestasi perusahaan.

1.5. Ruang Lingkup dan Asumsi

Dalam menyelesaikan masalah tersebut perlu diadakan pembatasan ruang

lingkup masalah dan asumsi, guna menghindari penyimpangan dari tujuan yang

1. Biaya Anggaran tahun 2005 dan 2006 dilakukan dengan menggunakan

metode value added.

2. Mengukur tingkat produktivitas PT. Bukit Emas Dharma Utama untuk tahun

2005 dan tahun 2006

3. Penelitian ini hanya meliputi pengukuran, evaluasi produktivitas perusahaan

serta memberikan saran guna terjadi upaya-upaya perbaikan produktivitas

yang dapat dilakukan perusahaan.

4. Pengukuran produktivitas hanya menyangkut faktor-faktor yang dapat

diukur secara kuantitatif, yaitu berupa angka.

Asumsi - asumsi yang digunakan berupa :

1. Situasi politik, ekonomi dan faktor lingkungan dianggap berada dalam

keadaan stabil.

2. Harga bahan-bahan di pasaran stabil.

1.6. Sistematika Penulisan Karya Akhir

Untuk memudahkan penulisan, pembahasan dan penilaian tugas akhir ini

maka dalam pembuatannya akan dibagi menjadi beberapa bab dengan sistematika

sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini diuraikan mengenai latar belakang masalah, perumusan

permasalahan yang terjadi, tujuan dan manfaat penelitian,

pembatasan masalah yang membatasi ruang lingkup penelitian yang

BAB II GAMBARAN UMUM PERUSAHAAN

Pada bab ini berisi sejarah dan gambaran umum perusahaan, ruang

lingkup bidang usaha, struktur organisasi, uraian tugas dan tanggung

jawab, tenaga kerja, sistem pengupahan dan fasilitas yang digunakan

dan proses produksi serta bahan-bahan yang dibutuhkan, jumlah dan

spesifikasi, serta mesin dan peralatan yang digunakan.

BAB III TINJAUAN PUSTAKA

Bab ini berisikan teori serta literatur-literatur yang berkaitan dengan

materi penelitian dan mendukung interpretasi dalam pemecahan

masalah pada pengukuran produktivitas.

BAB IV METODOLOGI PENELITIAN

Pada bab ini diuraikan metodologi penelitian yang digunakan untuk

pembahasan masalah berupa uraian langkah-langkah yang diambil

dalam pembahasan beserta penjelasan untuk langkah-langkah

tersebut.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Pada bab ini diuraikan mengenai pengumpulan data,

pengelompokkan struktur biaya dan dilakukan pengolahan data

terhadap seluruh yang telah dikumpulkan dengan menggunakan

metode yang sesuai..

BAB VI ANALISA PEMECAHAN MASALAH

Pada bab ini dilakukan analisa dan pembahasan terhadap hasil

BAB VII KESIMPULAN DAN SARAN

Pada bab ini dilakukan pengambilan kesimpulan berdasarkan hasil

penelitian serta diuraikan saran-saran yang dapat diberikan

berdasarkan analisa dan pembahasan terhadap data-data yang telah

diperoleh.

DAFTAR PUSTAKA LAMPIRAN

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Bukit Emas Dharma Utama merupakan perusahaan yang bergerak di

bidang industri pengolahan kayu. Perusahaan ini didirikan pada tanggal 4 april

1997 oleh Bapak H.T. Ichsan Mahmud dan Bapak Husaini yang memiliki jabatan

sebagai pimpinan pada PT. Bukit Emas Dharma Utama.

Pada awalnya perusahaan ini memiliki kantor cabang di Aceh tepatnya di

suso (Pulo Kayu) Blang Pidie Aceh Selatan, dan juga memiliki kantor pemasaran

di Jl. Biduk no. 47 Medan.

Sekitar tahun 2001 ketika Indonesia sedang mengalami krisis moneter

maka kantor cabang yang ada di Aceh ditutup dan pada tahun 2002 kantor yang

berada di Jl. Biduk disatukan di Jl. Medan-Binjai 13,8 tetapnya di Jl. Bintang

Terang no. 85 Medan.

2.2. Ruang Lingkup Bidang Usaha

PT. Bukit Emas Dharma Utama bergerak dalam bidang usaha

woodworking dan komponen untuk bahan bangunan, dengan bahan baku utama

yaitu kayu damar laut, kayu meranti, dan kayu kruing, dengan tujuan proses

produksi menghasilkan kayu olahan. Perusahaan ini berproduksi berdasarkan

pesanan pelanggan. Perusahaan ini didirikan dengan melihat adanya peluang

memanfaatkan kayu dari hutan produksi. Selain itu dengan semakin membaiknya

pertumbuhan ekonomi nasional dan kondisi keamanan yang berdampak kepada

meningkatnya permintaan pasar ekspor dari Sumatera Utara, sehingga terdapat

peluang pasar yang potensial pada masa-masa mendatang.

Dengan tujuan utama proyek dalam bidang usaha perusahaan ini adalah

pengembangan sarana produksi dan peningkatan modal kerja perusahaan yang

pada saat ini memiliki kapasitas terpasang sebesar ± 10.500 m3 per tahun (± 875

m3 per bulan). Namun karena keterbatasan sumber dana maka baru berproduksi

pada tingkat 350 m3

Daerah pemasaran kayu olahan produksi perusahaan terutama ditujukan

untuk pasar luar negeri (ekspor), melalui pelabuhan Belawan. Adapun beberapa

perusahaan luar negeri yang telah melakukan permintaan dan kontrak jual beli

produk kayu dengan pihak perusahaan, seperti berikut : per bulan.

1. Bestimber Traders PTE LTD, Singapore

2. Mercantile International PTE LTD, Singapore

3. Hardin Company Limited, Hongkong

Ketiga perusahaan tersebut di atas secara kontinu setiap bulannya memesan

produk kayu olahan kepada perusahaan. Dengan demikian setiap bulannya

perusahaan telah memiliki permintaan tetap. Walaupun jumlah permintaan tetap

yang diterima perusahaan sudah cukup besar, perusahaan masih mempunyai

kesempatan yang luas untuk memperluas pasarnya dengan mencoba memasuki

2.3.Organisasi dan Manajemen Perusahaan 2.3.1. Struktur Organisasi

Organisasi merupakan sekelompok orang yang bekerja untuk mencapai

suatu tujuan yang sama dan di antara mereka diberikan pembagian tugas. Struktur

organisasi adalah merupakan gambaran skemetis tentang hubungan-hubungan dan

kerja sama di antara fungsi-fungsi, bagian-bagian yang menggerakkan organisasi

untuk mencapai tujuan.

Melaksanakan kegiatan perusahaan, PT. Bukit Emas Dharma Utama

menggunakan struktur oganisasi yang disusun sedemikian rupa sehingga jelas

terlihat batas-batas tugas, wewenang dan tanggung jawab dari setiap personil

dalam organisasi.

Stuktur organisasi yang baik adalah struktur organisasi yang fleksibel

dalam arti hidup, berkembang, bergerak sesuai dengan kondisi yang sedang

dihadapi perusahaan.

Struktur organisasi yang dilakukan oleh PT. Bukit Emas Dharma Utama

adalah struktur fungsional dimana wewenang dari pucuk pimpinan dilimpahkan

kepada satuan-satuan di bawahnya dalam bidang kerja yang tertentu. PT. Bukit

Emas Dharma Utama membagi pegawai berdasarkan fungsi-fungsi pekerjaan

yang ada, atasan dari seorang bawahan adalah orang-orang yang bertanggung

jawab. Struktur organisasi perusahaan dapat dilihat pada Gambar 2.1, di halaman

Gambar 2.1. Struktur Organisasi PT. Bukit Emas Dharma Utama

Direktur

General Manager

Manajer Produksi Manajer Keuangan Manajer Personalia

Staff Bag. Teknik Staff Bag. Pengolahan

Seksi Utility Seksi Bengkel / Perawatan

2.3.2. Uraian Tugas dan Tanggung Jawab

Setiap organisasi baik organisasi pemerintah atau swasta selalu berusaha

agar kegiatannya dapat berjalan dengan baik, sehat dan efisien. Salah satu sarana

dan upaya untuk itu adalah pembagian tugas dan penyusunan uraian jabatan di

dalam organisasi. Adapun uraian jabatan yang mencakup tugas, wewenang dan

tanggung jawab di lingkungan perusahaan adalah sebagai berikut :

1. Direktur

Direktur merupakan pimpinan tertinggi perusahaan yang diangkat oleh

Rapat Umum Pemegang Saham untuk menjalankan perusahaan. Direksi

bertanggung jawab atas segala kegiatan di dalam dan di luar perusahaan. Di luar

perusahaan bertanggung jawab kepada pemilik saham, pemerintah, masyarakat

disekitar perusahaan dan konsumen. Sedangkan di dalam perusahaan bertanggung

jawab atas keselamatan kerja karyawan, hasil penelitian para manajer dan staf,

peningkatan karir dan kesejahteraan staf dan karyawan. Selain itu, direktur

mempunyai tugas dan wewenang sebagai berikut :

a. Merencanakan dan merumuskan kebijaksanaan mengenai pengembangan

dan perbaikan perusahaan serta memberikan bimbingan dan petunjuk

pelaksanaannya.

b. Mengadakan hubungan kerja dengan pihak luar, baik hubungan dengan

perusahaan lain maupun dengan kegiatan dalam perusahaan.

c. Mengkoordinir tugas-tugas yang didelegasikan kepada tiap-tiap direktur

dan menjalin hubungan kerja yang baik dengan para direktur lainnya agar

d. Mengambil keputusan-keputusan dan tindakan-tindakan yang tepat demi

kepentingan, kelangsungan dan kelancaran jalannya perusahaan sehingga

segala kegiatan organisasi menuju ke tujuan utama perusahaan.

2. General Manager

General Manager adalah pemimpin di perusahaan yang membawahi

sejumlah operasional menager, manager dan kepala bagian. Tugas dan

tanggung jawabnya meliputi :

a. Memimpin dan mengkoordinasikan kegiatan yang berhubungan

dengan operasional perusahaan keseluruhan, meliputi

persomalia/administrasi, pembelian bahan-bahan, penjualan

(marketing) dan produksi.

b. Mengontrol setiap kegiatan agar sesuai dengan jadwal yang sudah

dibuat.

c. Mengontrol kegiatan peyediaan bahan-bahan yang diperlukan.

d. Mengembangkan jenis produk baru berdasarkan kebutuhan pasar.

e. Memperluas pasar.

Wewenang dari general manager adalah sebagai berikut :

a. Mengawasi dan mengambil tindakan-tindakan (action) yang diperlukan

terhadap manajer produksi, manajer keuangan dan manajer marketing.

Tanggung jawab dari general manager adalah sebagai berikut :

a. Bertanggung jawab kepada Direktur mengenai pelaksanaan

3. Manajer Produksi

Tugas-tugas dari manajer produksi adalah sebagai berikut :

a. Merencanakan kegiatan produksi dan setiap bagian pendukungnya.

b. Mengontrol pelaksanaan kegiatan produksi dan bagian pendukungnya.

c. Melakukan koordinasi dengan departemen penjualan terkait dengan order

yang akan dikerjakan dan jadwal pengiriman.

d. Melakukan koordinasi dengan departemen keuangan terkait dengan

kebutuhan produksi akan bahan baku, bahan penolong dan bahan

pembantu.

e. Mengontrol kualitas produksi baik proses maupun mutu.

Wewenang dari manajer produksi adalah sebagai berikut :

a. Memberikan saran dan nasehat serta penilaian terhadap kinerja

bawahannya.

b. Memberikan sanksi terhadap kesalahan dan pelanggaran bawahan.

c. Meminta nasehat, petunjuk dan bimbingan dari atasnya.

d. Membuat inovasi baru dalam pengerjaan produksi.

e. Memberikan masukan kepada perusahaan terkait dengan departemennya.

f. Melakukan koordinasi dengan departemen lain yang terkait dengan

departemennya.

Tanggung jawab dari manajer produksi adalah sebagai berikut :

a. Bertanggung jawab kepada General Manager mengenai pelaksanaan

Bagian Produksi membawahi :

1. Staf Bagian Teknik

Merupakan orang yang bertanggung jawab atas penyediaan kebutuhan

tenaga listrik, air, perbaikan-perbaikan mesin/peralatan yang rusak serta

pemeliharaan/ perawatannya. Bagian teknik membawahi dua seksi yaitu :

- Seksi Utility

Seksi utility adalah orang yang bertugas dan menjalankan dan mengawasi

segala kebutuhan operasi produksi.

- Seksi Bengkel dan Perawatan

Seksi bengkel dan perawatan adalah orang yang bertugas merawat semua

peralatan instalasi dan bangunan.

2. Staf Bagian Pengolahan

Bagian pengolahan merupakan orang yang bertanggung jawab atas

kelancaran kegiatan operasi produksi mulai dari persiapan bahan baku hingga

produk jadi.

4. Manajer Keuangan

Tugas-tugas manajer keuangan adalah sebagai berikut :

a. Mengawasi, mengendalikan dan mengevaluasi pelaksanaan anggaran

perusahaan sesuai dengan sistem dan prosedur yang berlaku.

b. Merencanakan, mengkoordinasikan, menggerakkan, mengevaluasi

pelaksanaan dan penyusunan laporan keuangan berkala yang meliputi

neraca, laporan rugi laba dan laporan perubahan modal untuk kepentingan

c. Mengatur posisi dan strategi pembayaran supplier, bunga bank, cicilan

pinjaman bank, dan lain-lain sesuai dengan posisi saldo bank dan kondisi

perusahaan sehingga tercapai kelancaran liquiditas dan pembinaan

supplier sebaik mungkin.

d. Memecahkan masalah-masalah yang timbul dalam ruang lingkup

keuangan dan mengambil keputusan untuk keuangan.

e. Menjaga dan memelihara hubungan baik dengan bank yang terkait dengan

pihak pajak sehingga perusahaan tidak mengalami penekanan oleh pihak

ekstren.

f. Melaksanakan dengan sebaik-baiknya tugas-tugas lain yang diberikan

pimpinan

Wewenang manajer keuangan adalah sebagai berikut :

a. Memberi saran, nasehat dan memberikan penilaian terhadap kinerja

bawahannya.

b. Memberikan sanksi terhadap kesalahan dan pelanggaran bawahan.

c. Meminta nasehat, petunjuk dan bimbingan dari atasannya.

Tanggung jawab manajer keuangan adalah sebagai berikut :

a. Merencanakan, menggerakkan, mengontrol, mengendalikan dan

mengevaluasi semua pelaksanaan dan mekanisme kerja baik pembuatan

program administrasi dan pengontrolan atas implementasi anggaran,

standar biaya operasi, alokasi biaya dan pengendalian laporan keuangan

b. Memberikan laporan dan bertanggung jawab kepada wakil direktur

keuangan mengenai pelaksanaan tugas-tugasnya.

Bagian ini membawahi Seksi Keuangan yang tugasnya adalah :

- Membuat laporan keuangan pada atasan secara berkala dan kepada pihak

pemberi pinjaman modal yakni pihak bank.

- Menyusun budget (anggaran) pendapatan dan belanja perusahaan sesuai

dengan hasil yang diharapkan pada tahun anggaran yang akan datang.

- Memberikan laporan keuangan kepada pihak pemerintah untuk menetapkan

besarnya pajak yang harus dibayar oleh perusahaan.

- Mengadakan hubungan antara perusahaan dengan pihak luar seperti kantor

pajak, dinas perindustrian, dinas tenaga kerja, dinas perdagangan, rumah

sakit, perusahaan-perusahaan pelanggang dan lain-lain.

- Membantu bagian personalia membuat dan mengawasi semua peraturan

tentang tata tertib kerja, disiplin kerja dan pengumuman.

- Membuat kebijaksanaan operasional dan strategi perusahaan.

5. Manajer Personalia

Manajer personalia merupakan orang yang mempunyai tugas dan wewenang

yang berhubungan dengan usaha-usaha untuk memaksimalkan produktivitas

tenaga kerja melalui penerangan kepersonaliaan.

Bagian ini membawahi :

1). Kepegawaian, yang mempunyai tugas :

- Menyeleksi tenaga kerja serta penempatannya dan pemutusan hubungan

kerja.

- Menetapkan aktivitas pergantian shift dan lembur.

- Menerima keluhan-keluhan dari para karyawan.

- Memberi penghargaan kepada karyawan yang berprestasi.

- Mengadakan latihan-latihan pegawai, up-grading dan training.

2). Hubungan masyarakat

Merupakan orang yang mempunyai tugas dan wewenang dalam

memberikan keterangan mengenai keadaan perusahaan yang dibutuhkan oleh

pihak dari luar perusahaan.

3). Kebersihan

Merupakan orang yang mempunyai tugas dan wewenang dalam bidang

kebersihan kantor dan pekarangan perusahaan serta penyediaan air minum

untuk para Direktur, Kepala Bagian, Staf dan Karyawan.

Tugas-tugas manajer marketing adalah sebagai berikut :

a. Membuat kontrak penjualan dengan pembeli.

b. Mencari pembeli baru untuk meningkatkan penjualan perusahaan.

c. Menjaga hubungan baik dengan pembeli lama.

d. Membuat penawaran dari produk sampingan kepada pasar.

e. Membuat penawaran penjualan, melakukan riset pasar, mengikuti

perkembangan pasar dan mencari pasar baru.

f. Melakukan koordinasi dengan departemen produksi terkait dengan order

6. Karyawan

Karyawan merupakan orang yang melakukan kegiatan-kegiatan

perusahaan sesuai dengan komando atasan yang ditugaskan pada bagian-bagian

tertentu. Karyawan merupakan pekerja-pekerja yang produktif dan dinamis.

Mereka diklasifikasikan atas beberapa grup. Masing-masing grup jumlahnya

tertentu dan dipimpin oleh seorang mandor, dan para mandor dipimpin oleh

kepala bagian.

Dengan adanya penggolongan kerja, walaupun kegiatannya sama,

diharapkan akan memberikan semangat untuk berkompetisi di antara sesama grup.

Dengan demikian dapat diketahui grup mana yang paling berprestasi dan pantas

menerima penghargaan perusahaan.

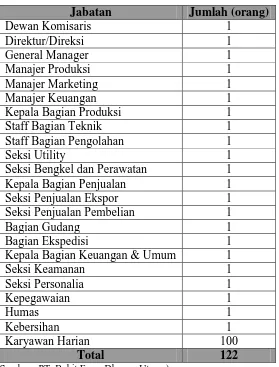

2.3.3. Tenaga Kerja dan Kerja Perusahaan

Tenaga kerja pada perusahaan terdiri dari tenaga kerja langsung dan

tenaga kerja tidak langsung. Tenaga kerja langsung adalah pekerja pada bagian

produksi/pengolahan di pabrik. Sedangkan menurut penggajian tenaga kerja

terdiri dari tenaga kerja tetap yang meneriman gaji bulanan dan tenaga kerja

harian.

Jumlah tenaga kerja di PT. Bukit Emas Dharma Utama, saat ini adalah 122

orang, yang terdiri dari tenaga kerja tetap. Jumlah tenaga kerja dapat dilihat pada

Tabel 2.1. Jumlah Tenaga Kerja PT. Bukit Emas Dharma Utama Jabatan Jumlah (orang)

Dewan Komisaris 1

Direktur/Direksi 1

General Manager 1

Manajer Produksi 1

Manajer Marketing 1

Manajer Keuangan 1

Kepala Bagian Produksi 1

Staff Bagian Teknik 1

Staff Bagian Pengolahan 1

Seksi Utility 1

Seksi Bengkel dan Perawatan 1

Kepala Bagian Penjualan 1

Seksi Penjualan Ekspor 1

Seksi Penjualan Pembelian 1

Bagian Gudang 1

Bagian Ekspedisi 1

Kepala Bagian Keuangan & Umum 1

Seksi Keamanan 1

Seksi Personalia 1

Kepegawaian 1

Humas 1

Kebersihan 1

Karyawan Harian 100

Total 122

(Sumber : PT. Bukit Emas Dharma Utama)

Ketentuan jam kerja di PT. Bukit Emas Dharma Utama nantinya tidak terlepas

dari kerja shift. Untuk tiga kelompok karyawan menurut pembagian kerja adalah

sebagai berikut :

a. Karyawan Bagian Kantor

Terdiri dari satu unit shift kerja, dengan jam kerja sebagai berikut :

1. Untuk hari Senin – Kamis :

- Pukul 08.00 – 12.00 WIB kerja aktif.

- Pukul 12.00 – 13.00 WIB istirahat.

2. Untuk Hari Jum`at :

- Pukul 08.00 – 12.00 WIB kerja aktif.

- Pukul 12.00 – 13.30 WIB istirahat.

- Pukul 13.30 – 16.00 WIB kerja aktif.

3. Untuk hari Sabtu :

- Pukul 08.00 – 13.30 WIB kerja aktif (tanpa istirahat).

b. Karyawan Bagian Produksi

Terdiri dari dua shift kerja (jika diperlukan), dan jam kerja sebagai berikut:

1. Untuk hari Senin – Jumat :

- Shift A : Pukul 06.00 – 14.00 WIB.

- Shift B : Pukul 14.00 – 22.00 WIB.

- Shift C : Pukul 22.00 – 06.00 WIB.

2. Untuk hari Sabtu :

- Shift A : Pukul 08.00 – 14.00 WIB.

- Shift B : Pukul 14.00 – 20.00 WIB.

- Shift C : Pukul 23.00 – 05.00 WIB.

c. Karyawan Bagian Perbengkelan dan Perawatan

1. Untuk hari Senin – Kamis :

- Pukul 08.00 – 12.00 WIB kerja aktif.

- Pukul 12.00 – 13.00 WIB istirahat.

- Pukul 13.00 – 16.00 WIB kerja aktif.

2. Untuk hari Jum`at :

- Pukul 12.00 – 13.30 WIB istirahat.

- Pukul 13.30 – 16.00 WIB kerja aktif.

3. Untuk hari Sabtu :

- Pukul 08.00 – 13.30 WIB kerja aktif (tanpa istirahat).

2.4. Proses Produksi 2.4.1. Bahan Baku

Bahan baku adalah semua bahan yang membentuk bagian integral dari

suatu produk dimana bahan tersebut dengan mudah ditelusuri sampai ke bahan

jadi atau sering juga disebut dengan bahan yang turut serta dalam penentuan

produk yang memiliki pengaruh yang paling besar dan dapat dilihat dengan jelas.

Bahan baku yang digunakan oleh PT. Bukit Emas Dharma Utama, pada dasarnya

semua jenis kayu dapat digunakan untuk membuat produk kayu olahan (door

jamb, finger joint, flooring)

2.4.2. Bahan Penolong

Bahan penolong adalah bahan yang digunakan dalam proses produksi dan

digunakan dalam proses pembuatan produk. Bahan penolong ini dibutuhkan jauh

lebih kecil dibandingkan bahan baku. Komponen bahan penolong tidak dapat

dengan jelas dibedakan pada produk akhir. Bahan penolong yang dipergunakan

adalah

1. Kertas pasir / amplas.

2. Boron Plus (Pengawet)

Bahan ini digunakan untuk mengawetkan kayu sebagai anti blue stain dan

anti bakteri. Dengan memakai pengawet produk kayu menjadi tidak

mudah busuk dan tahan lama.

3. Hardener

Hardener digunakan sebagai bahan pengeras untuk lem, yang nantinya

akan dicampur dengan lem dengan perbandingan 2:1.

4. Lem kayu

Lem kayu digunakan untuk merekatkan dan menyambung

potongan-potongan kayu sehingga dapat membentuk produk yang diinginkan.

2.4.3. Bahan Tambahan

Bahan tambahan adalah bahan yang ditambahkan pada produk saat proses

produksi berlangsung dimana keberadaannya tidak mengurangi nilai produk

melainkan dapat menambah nilai produk, bahan tambahan dapat dilihat pada hasil

akhir produk. Bahan tambahan yang dipergunakan antara lain :

1. Plastik

Digunakan untuk membungkus produk agar kondisi produk tersusun rapi.

2. Label

Berguna untuk memberi nama pada produk yang dihasilkan.

3. Tali

Digunakan untuk mengikat produk satu dengan yang lain sehingga

4. Strapping Steel

Strapping Steel digunakan untuk mengikat bungkusan kayu olahan jadi

yang siap untuk dikirim.

5. Pallet

Pallet berguna pada saat produk jadi telah selesai lalu dibuat menjadi

bundel.

6. Dempul

Digunakan untuk menutupi permukaan yang tidak rapi pada produk.

2.5. Uraian Proses Produksi

Proses produksi pembuatan produk – produk pada P.T. Bukit Emas

Dharma Utama tergantung pada spesifikasi jenis produk yang dipesan. Adapun

proses produksi pembuatan produk utama pada P.T. Bukit Emas Dharma Utama

adalah sebagai berikut :

a. Uraian Proses Produksi door jamb

Door jamb adalah produk kayu woodworking yang biasa digunakan untuk

membuat kusen pintu. Gambar dari produk door jamb dapat dilihat pada gambar

[image:42.595.245.399.594.690.2]2.2.

Proses pembuatan produk Door jamb adalah sebagai berikut :

- Kayu diambil dari gudang bahan baku

- Kemudian kayu dibawa ke kiln dryer dengan menggunakan hand truck.

- Kayu dikeringkan selama ± 12 hari dengan menggunakan kiln dryer, sampai

tingkat kekeringan 12 %

- Kemudian kayu dibawa ke mesin double planner dengan menggunakan hand

truck.

- Diketam sisi atas dan bawah dengan mesin double planner, chips dari proses

pengetaman dibawa ke gudang bahan bakar menggunakan kereta sorong.

- Di bawa ke bagian pemeriksaan dengan menggunakan hand truck.

- Kayu diperiksa ketebalannya dengan menggunakan jangka sorong.

- Kayu yang tidak sesuai ketebalannya dibawa kembali ke mesin double

planner, untuk diketam ulang.

- Kayu yang telah diketam sisi atas dan bawah dibawa ke mesin double planner

kedua untuk diketam sisi kiri dan kanan, dengan menggunakan hand truck,

chips dari proses pengetaman dibawa ke gudang bahan bakar menggunakan

kereta sorong.

- Kayu yang telah selesai diketam di bawa ke bagian inspeksi dengan

menggunakan hand truck.

- Pada bagian inspeksi kayu diperiksa ketebalannya dengan menggunakan

jangka sorong.

- Kayu yang tidak sesuai ketebalannya dibawa kembali ke mesin double

- Kayu yang telah selesai di ketam dibawa ke mesin cross cut dengan

menggunakan hand truck.

- Kayu diukur dengan menggunakan meteran dan dipotong dengan

menggunakan mesin cross cut , kayu sisa potongan diperiksa.

- Kayu sisa potongan yang masih dapat digunakan dibawa ke gudang

penyimpanan sementara, dengan menggunakan hand truck.

- Serbuk kayu sisa pemotongan dihisap dengan menggunakan dust collector ke

gudang bahan bakar.

- Kayu sisa potongan yang tidak dapat digunakan dibawa ke gudang bahan

bakar, dengan menggunakan hand truck.

- Kayu hasil pemotongan dibawa ke mesin moulding dengan menggunakan

hand truck.

- Pada mesin moulding keempat permukaan kayu di haluskan.

- Serbuk sisa penghalusan kayu dibawa ke gudang bahan bakar dengan

memakai dust collector.

- Kemudian kayu di bawa ke bagian pendempulan dengan menggunakan hand

truck.

- Kayu di dempul secara manual dan diamplas dengan menggunakan kertas

pasir, serbuk sisa pengamplasan kayu di bawa ke gudang bahan bakar dengan

menggunakan mesin dust collector.

- Kayu yang telah selesai didempul dibawa ke bagian penyemprotan dengan

- Bahan pengawet disemprotkan pada kayu sambil di periksa secara visual hasil

penyemprotan.

- Kayu dibawa ke bagian pengepakan dengan menggunakan hand truck.

- Kayu di bagian pengepakan dihitung jumlahnya, kemudian dikemas

menggunakan plastik dan tali pengikat lalu dipasangi label.

- Kayu di bawa gudang produk jadi, menggunakan hand truck.

- Produk disimpan di gudang produk jadi.

b. Uraian Proses Produk Laminated board

Laminated board adalah produk kayu woodworking yang biasa digunakan

untuk papan iklan. Gambar dari produk laminated board dapat dilihat pada

gambar 2.3 :

Gambar 2.3. Produk Laminated board

Adapun proses pembuatan produk Laminated board adalah sebagai

berikut:

- Kayu diambil dari gudang bahan baku

- Kayu dikeringkan selama ± 12 hari dengan menggunakan kiln dryer, sampai

tingkat kekeringan 12 %

- Kemudian kayu dibawa ke mesin double planner dengan menggunakan hand

truck.

- Diketam sisi atas dan bawah dengan mesin double planner, chips dari proses

pengetaman dibawa ke gudang bahan bakar menggunakan kereta sorong.

- Di bawa ke bagian pemeriksaan dengan menggunakan hand truck.

- Kayu diperiksa ketebalannya dengan menggunakan jangka sorong.

- Kayu yang tidak sesuai ketebalannya dibawa kembali ke mesin double

planner, untuk diketam ulang.

- Kayu yang telah diketam sisi atas dan bawah dibawa ke mesin double planner

kedua untuk diketam sisi kiri dan kanan, dengan menggunakan hand truck,

chips dari proses pengetaman dibawa ke gudang bahan bakar menggunakan

kereta sorong.

- Kayu yang telah selesai diketam di bawa ke bagian inspeksi dengan

menggunakan hand truck.

- Pada bagian inspeksi kayu diperiksa ketebalannya dengan menggunakan

jangka sorong.

- Kayu yang tidak sesuai ketebalannya dibawa kembali ke mesin double

planner, untuk diketam ulang.

- Kayu yang telah selesai di ketam dibawa ke mesin cross cut dengan

- Kayu diukur dengan menggunakan meteran dan dipotong dengan

menggunakan mesin cross cut , kayu sisa potongan diperiksa.

- Kayu sisa potongan yang masih dapat digunakan dibawa ke gudang

penyimpanan sementara, dengan menggunakan hand truck.

- Kayu sisa potongan yang tidak dapat digunakan dibawa ke gudang bahan

bakar, dengan menggunakan hand truck.

- Serbuk kayu sisa pemotongan dihisap dengan menggunakan dust collector ke

gudang bahan bakar.

- Kayu hasil pemotongan dibawa ke mesin moulding dengan menggunakan

hand truck.

- Pada mesin moulding keempat permukaan kayu di haluskan.

- Serbuk sisa penghalusan kayu dibawa ke gudang bahan bakar dengan

memakai dust collector.

- Kayu dibawa ke bagian pengeleman dengan menggunakan hand truck.

- Kemudian kayu diberi lem secara manual, sebelumnya lem dicampur dengan

hardener di dalam mixer box.

- Setelah diberi lem kayu dibawa ke bagian laminating dengan menggunakan

dengan menggunakan hand truck.

- Di bagian laminating di press dengan menggunakan mesin up-press.

- Kayu dibawa ke mesin moulding dengan menggunakan hand truck.

- Kemudian kayu dihaluskan keempat sisinya dengan menggunakan mesin

- Serbuk sisa penghalusan kayu dibawa ke gudang bahan bakar dengan

memakai dust collector.

- Kemudian kayu dibawa ke bagian pendempulan dengan menggunakan hand

truck.

- Kayu didempul secara manual dan di amplas dengan menggunakan kertas

pasir, serbuk kayu sisa pengamplasan di bawa ke gudang bahan bakar dengan

menggunakan mesin dust collector

- Kayu yang telah selesai didempul dibawa ke bagian penyemprotan dengan

menggunakan hand truck.

- Bahan pengawet disemprotkan pada kayu sambil di periksa secara visual hasil

penyemprotan.

- Kayu dibawa ke bagian pengepakan dengan menggunakan hand truck.

- Kayu di bagian pengepakan dihitung jumlahnya, kemudian dikemas

menggunakan plastik dan tali pengikat lalu dipasangi label.

- Kayu di bawa gudang produk jadi, menggunakan hand truck.

- Produk disimpan di gudang produk jadi.

d. Uraian Proses Produksi Finger joint

Finger joint adalah produk kayu woodworking yang diolah dengan cara

menyambungkan potongan kayu bahan baku dengan

potongan-potongan kayu sisa dari door jamb dan laminated board. Gambar dari produk

Gambar 2.4. Produk Finger joint

BAB III

LANDASAN TEORI

3.1. Definisi Produktivitas

Produktivitas diartikan sebagai tingkatan efisiensi dalam memproduksi

barang-barang atau jas-jasa : ” Produktivitas mengutarakan cara pemanfaatan

secara baik terhadap sumber-sumber dalam memproduksi barang-barang.”1

INPUT OUTPUT

Produktivitas mencakup sikap mental patriotik yang memandang ke depan

secara optimis bahwa kehidupan esok hari dapat menjadi lebih baik dan

melakukan upaya-upaya sehingga dapat terjadi perubahan kehidupan ke arah yang

lebih baik tersebut.

Menurut L. Greenberg produktivitas merupakan perbandingan antara

totalitas pengeluaran pada waktu tertentu dibagi totalitas masukan selama peride

tersebut. Definisi produktivitas secara sederhana dapat dinyatakan dengan

persamaan :

PRODUKTIVITAS =

Output merupakan barang dan jasa yang dapat pula diwakilkan dengan

dengan penjualan, nilai tambah atau berupa jumlah fisik. Sementara input meliputi

tenaga kerja, bahan baku, mesin, modal, energi, tanah dan lain sebagainya. Sering

orang yang beranggapan bahwa semakin besar produksi, maka akan semakin

besar pula produktivitas. Sebenarnya produksi sangat berkenaan dengan aktivitas

menghasilkan barang dan jasa, sementara produktivitas sangat berkenaan dengan

penggunaan sumber-sumber daya yang efisien untuk menghasilkan barang atau

jasa berupa output.

Dari penjelasan di atas dapat diketahui bahwa ada unsur yang harus dipe

nuhi sehubungan dengan pencapaian produktivitas, yaitu pertama keluaran yang

menunjukkan keefektifan dalam mencapai target atau tujuan. Yang kedua adalah

tentang pencapaian efisiensi masukan, yang lebih mengarah pada penghematan

masukan dalam proses. Untuk meningkatkan produktivitas perlu ditekan

unsur-unsur keefektifan dan efisiensi yang merupakan syarat dalam pencapaian

produktivitas suatu perusahaan.

Produktivitas dapat dibagi kedalam dua kategori yaitu produktivitas fisik

dan produktivitas nilai. Produktivitas fisik adalah rasio keluaran terhadap

masukan dalam bentuk kuantitatif (fisik), seperti ukuran berat, waktu dan jumlah

pekerja yang ada. Sementara produktivitas nilai akan mengukur hubungan

keluaran dan masukan dengan satuan keuangan.

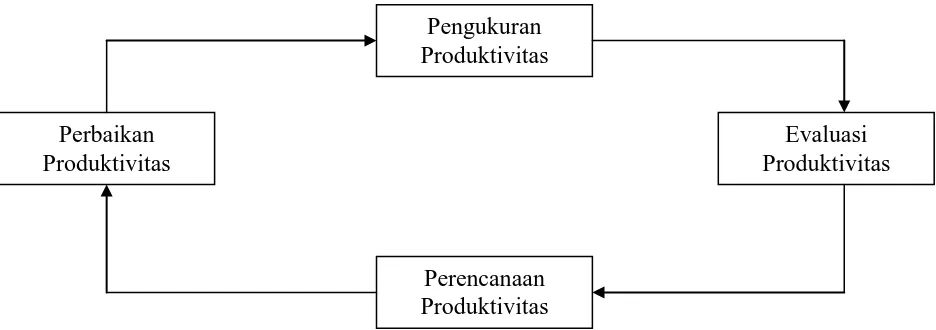

3.2. Siklus Produktivitas

siklus produktivitas menyatakan bahwa pada dasarnya konsep siklus

produktivitas terdiri dari empat tahap utama, yaitu (1) pengukuran evaluasi,

(2)evaluasi produktivitas, (3) perencanaan produktivitas, dan (4) peningkatan

produktivitas.2

Menurut Sumanth, apabila suatu negara menginginkan perbaikan

produktivitas, semua upaya yang ingin dilakukan harus dimulai dari tingkat

organisasi (perusahaan). Sebaiknya perlu dilakukan program produktivitas formal

pada tingkat perusahaan yang didasarkan pada suatu konsep yang logis yang

[image:52.595.87.555.332.497.2]disebut siklus produktivitas (productivity cycle).

Gambar 3.1. Siklus Produktivitas

Pada hubungan keterkaitan yang ditunjukan oleh Gambar 3.1. akan tampak

hubungan antara siklus produktivitas dengan perusahan PT. Bukit Emas Dharma

Utama, maka perlu diawali dengan pengukuran produktivitas. Hasil pengukuran

ini dievaluasi, lalu akan ditetapkan target yang ingin dicapai. Rencana perbaikan

ini dilaksanakan dan hasilnya akan diukur kembali untuk mengetahui apakah

target tersebut dapat dicapai atau tidak

2

Gaspersz Vincent “Manajemen Produktivitas Total ’’PT. Gramedia Pustaka Utama, hal 19. Pengukuran

Produktivitas

Perbaikan Produktivitas

Evaluasi Produktivitas

Siklus ini akan dilanjutkan terus sampai akhir dari program produktivitas

dan program produktivitas ini dilaksanakan tidak hanya berhenti disalah satu

proses saja tetapi hingga siklus produktivitas ini terjadi seluruhnya.

3.3. Pengukuran Produktivitas

Pengertian pengukuran adalah proses perhitungan terhadap masukan atau sumber daya yang akan digunakan dan pengukuran terhadap keluaran yang

dihasilkan selama periode waktu tertentu. Pada hakekatnya pengukuran

produktivitas dapat dikelompokkan dalam tiga jenis yaitu :

1. Produktivitas Total

Produktivitas ini merupakan rasio antara output total terhadap jumlah dari

semua faktor input. Oleh karena itu, sebuah pengukuran produktivitas total

mencerminkan dampak gabungan dari semua input dalam memproduksi

output.

2. Produktivitas Total-Faktor

Produktivitas total-faktor merupakan rasio antara output bersih dengan

penjumlahan faktor input berupa tenaga kerja dan modal. Output bersih

adalah output keseluruhan dikurangi dengan barang dan jasa yang dibeli,

yang disebut dengan nilai tambah.

3. Produktivitas Parsial

Produktivitas parsial merupakan rasio antara output terhadap salah satu

input. Kita contohkan misalnya, produktivitas bahan baku (material) jadi

dengan pengukuran produktivitas parsial. Produktivitas ini dapat diukur

untuk seluruh faktor input yang ada baik material, tenaga kerja dan energi.3

1. Tenaga Kerja/rasio modal

3.4. Faktor-faktor yang Mempengaruhi Produktivitas

Faktor-faktor pengukuran produktivitas dapat berupa sebagi berikut :

Hubungan erat antara produktivitas tenaga kerja dengan rasio modal/tenaga

kerja. Menurunnya rasio antara modal investasi dengan tenaga kerja dan

pertumbuhan jumlah modal investasi lebih lamban dari pada pertumbuhan

jumlah tenaga kerja, maka semakin banyak tenaga kerja yang tidak terserap

di sektor industri yang mengakibatkan menurunnya produktivitas nasional.4

2. Investasi

Besar investasi atau modal akan dapat mempengaruhi produktivitas.

Produktivitas dapat menjadi semakin meningkat bila terjadi peningkatan

investasi/modal, yang pada akhirnya dapat menciptakan pangsa pasar yang

tinggi.

3. Utilisasi Kapasitas

Utilisasi kapasitas juga sangat membawa pengaruh terhadap produktivitas,

dimana utilisasi berupa persentase waktu pabrik dengan keadaan beroperasi

pabrik yang sangat berkaitan dengan tenaga kerja di pabrik tersebut.

4. Peraturan Pemerintah

Peraturan pemerintah juga membawa dampak terhadap pengukuran

produktivitas, karena peraturan ini akan menyetimbangkan kemajuan

industri dengan tujuan sosial yang diinginkan. Peraturan pemerintah yang

jelas dan mendukung sektor perindustrian akan membawa keuntungan untuk

iklim usaha, dilain pihak peraturan pemerintah yang di luar area ini dapat

menciptakan konflik dan uang yang ditanam/diinvestasikan untuk mengikuti

peraturan yang tidak diperlukan akan dialihkan dari riset dan pengembangan

yang berdaya guna.

5. Riset dan Pengembangan

Riset dan teknologi merupakan salah satu faktor yang sangat penting dalam

peningkatan produktivitas suatu tenaga kerja. Bagian R&D umumnya sangat

berfokus pada pengembangan produk dan penyelesaian masalah-masalah

perbaikan kinerja perusahaan.

6. Biaya Energi

Laju peningkatan biaya energi yang lebih cepat dari pada perbaikan

produktivitas parsial tenaga kerja dapat mengakibatkan peningkatan ongkos

produksi secara keseluruhan.

7. Bauran angkatan kerja

Pergeseran kuat dari industri jasa padat pengetahuan yang menyebabkan

terjadi peningkatan yang ditandai jumlah tenaga kerja wanita yang

dipekerjakan pada tahun 70-an. Hal inilah penyebab timbulnya bauran

8. Umur pabrik dan perlengkapan

Peningkatan umur struktur maupun perlengakapan menandakan kurangnya

modernisasi yang memadai. Umur pabrik dan peralatan mempengaruhi

tingkat keandalan proses produksi (process reliability) dan akan membawa

pengaruh terhadap tingkat produktivitas suatu perusahaan.

9. Etika kerja

Sejak tahun 1965, Institut Riset Sosial dari University of Michigan telah

menemukan berkurangnya etika kerja dari hasil penelitiannya. Menurut

Thomas Juster jumlah jam kerja aktual selalu lebih rendah dari pada jumlah

yang dibayarkan kepada para pekerja, selisihnya antara jam bekerja dengan

jam yang dilaporkan semakin melebar : pada tahun 1965 hanya terdapat

selisih 5 persen, tetapi pada tahun 1975 selisihnya telah menjadi naik hingga

15 persen.

10. Pengaruh serikat buruh

Menurut Kohei Goshi, ketua pusat produktivitas yang tinggi pada

perusahaan di Jepang terjadi karena adanya kerja sama yang baik antara

pihak manajemen dengan serikat buruh. Oleh karena itu, adanya serikat

buruh diharapkan mampu menjembatani permasalahan yang ada diantara

buruh dengan perusahaan sehingga akan meningkatkan produktivitas

perusahaan pada akhirnya.

11. Manajemen

Peran serta pihak manajemen dalam memotifasi, peningkatan loyalitas dan

andilnya. Sehingga kinerja manajemen perusahaan ini akan membawa

pengaruh yang banyak terhadap naik turunnya produktivitas suatu

perusahaan. Faktor-faktor inilah penyebab terjadinya penurunan

pertumbuhan produktivitas, yang umumnya terjadi akibat efek kolektifnya

dari faktor-faktor tersebut.

3.5 Unsur-unsur dalam Produktivitas 3.5.1. Efisiensi

Apabila ukuran keberhasilan hanya dipandang dari satu sisi output, maka

produktivitas dipandang dari dua sisi sekaligus yaitu sisi input dan sisi output.

Dengan demikian dapat dikatakan bahwa produktivitas berkaitan dengan efisiensi

penggunaan input dalam memproduksi output (barang atau jasa).

Sementara efisiensi adalah ukuran yang menunjukkan bagaimana baiknya

sumber-sumber daya digunakan dalam proses produksi untuk menghasilkan

output atau dengan kata lain efisiensi merupakan suatu ukuran dalam

membandingkan penggunaan masukan (input) yang direncanakan dengan

penggunaan masukan yang sebenarnya terlaksana. Efisiensi berorientasi kepada

masukan. Peningkatan efisiensi belum tentu dibarengi peningkatan efektifitas dan

sebaliknya.

3.5.2. Efektifitas

Efektifitas merupakan karakteristik lain dari proses yang mengukur derajat

output aktual terhadap output yang direncanakan. Ada sejumlah konsep

efektivitas yang dikenal, antara lain yaitu :

1. Pertama berkaitan dengan hubungan antara teori-teori organisasi yang

moderns maupun klasik tentang output dan input.

2. Menganggap efektivitas sebagai perbadingan/ tingkatannys dimana

sasaran yang dikemukakan dapat dianggap tercapai.

3. untuk memahami efektivitas adalah “efektivitas eksternal’’ atau

perbandingan antara evaluasi satu unit input.

4. kemampuan sistem untuk tetap berlangsung. 5

Sehingga efektifitas dapat dinyatakan sebagai suatu ukuran yang

memberikan gambaran seberapa jauh target dapat tercapai baik secara kuantitas

maupun waktu. Makin besar persentase targert tercapai, makin tinggi tingkat

efektifitasnya, karena efektivitas sangat berorientasi pada keluaran atau tujuan

yang ingin dicapai.

Sehingga dapat disimpilkan bahwa efisiensi titik beratnya pada masukan,

sedangkan efektifitas titik beratnya pada keluaran. Produktivitas merupakan

kombinasi yang baik antara efisiensi dan efektivitas, karena efektifitas

berorientasi dengan pencapaian tujuan.

3.6. Pengukuran Produktivitas dengan Metode Value Added

3.6.1. Pengertian Dasar

Produktivitas diartikan sebagai hubungan antar hasil nyata maupun fisik

(barang- barang atau jasa)6

Input Output

. Produktivitas merupakan perbandingan efisiensi,

efektifitas dari setiap sumber daya (input) yang digunakan selama proses produksi

berlangsung, yang dirumuskan sebagai berikut :

Produktivitas =

Untuk merumuskan kebijaksanaan dalam upaya peningkatan

produktivitas. Dengan menggunakan value added sebagai keluaran, dikenal

metode pengukuran berdasarkan value added.

Produktivitas =

Input added Value

Produktivitas ini menggunakan value added sebagai output karena value

added inilah yang merupakan nilai tambah dalam produksi riil dari suatu

perusahaan. Output total seperti hasil pendapatan, jumlah unit yang diproduksi

dan sebagainya belum dapat dilihat sebagai hasil produksi riil perusahaan karena

kontribusi dari pihak ketiga masih ada.

Salah satu kelebihan metode ini adalah targetnya dapat dialihkan kepada

divisi dan departemen. Dengan cara ini maka anggaran operasi sebuah

perusahaan, bahkan unit-unit yang terdapat dibagian dalam hirarki perusahaan

dapat langsung dihubungkan kepada persyaratan dari pasar modal atau sumber

investasi. Oleh karena itu, menerima penciptaan nilai sebagai tujuan utama

perusahaan hanyalah merupakan suatu permulaan. Para pemimpin perusahaan

(manajer) juga harus dapat menentukan kriteria pengukuran kemajuan perusahan.

Ketika menentukan kriteria pengukuran yang akan dipergunakan dalam

menentukan pedoman untuk menginterpretasikan hasil adalah hal yang sangat

penting pada tahap awal perancangan metode value added, baru kemudian

pengukuran dapat dikaitkan dengan kompensasi manajemen dengan maksud

untuk menyatukan tujuan dari para manajer dan pemegang saham.

3.6.2. Metode Pengukuran Value Added

Ada dua macam metode pengukuran nilai tambah (value added) yaitu :

1. Metode Pengurangan.

Nilai tambah (value added) = Total pendapatan – Total pembelian barang dan

jasa dari pihak ketiga (biaya-biaya eksternal).

Yang termasuk pembelian dari pihak ketiga antara lain biaya bahan baku,

biaya tak langsung, serta biaya administrasi dan umum. Walaupun pada

awalnya dibeli dari pihak ketiga, asset tidak dimasukkan dalam komponen

biaya pembelian.

2. Metode Penjumlahan.

Nilai tambah (value added) = upah + gaji + pensiun + bunga hutang/pinjama +

Value added = Total pendapatan – Pembelian barang dan jasa dari pihak

ketiga – Biaya tenaga kerja + Bunga pinjaman + Pajak +

Depresiasi + Laba.

Nilai tambah (value added) dapat digolongkan atas dua klasifikasi yaitu

net value added dan gross value added. net value added merupakan

pendapatan yang dikurangi dengan pembelian barang dan jasa dari pihak

ketiga atau value added adalah jumlah biaya tenaga kerja, bunga pinjaman,

pajak, biaya depresiasi dan laba. Jadi pada net value added telah dikurangi

dengan pajak penghasilan, sementara gross value added tidak dikurang

dengan pajak penghasilan. Dibawah ini terdapat beberapa diagram pengukuran

produktivitas metode ValueAdded adalah sebagai berikut :

3.6.3.Diagram Hubungan Keterkaitan Rasio

1. Diagram hubungan keterkaitan antara rasio produktivitas asset dan rasio

pendukung.

Nilai Tambah Aset

Pendapatan Nilai Tambah

Aset Pendapatan

Pada hubungan keterkaitan yang ditunjukkan oleh gambar 3.2. akan tampak

hubungan antara pendapatan, nilai tambah (Value Added), serta penggunaan aset.

2. Diagram hubungan keterkaitan antara rasio produktivitas tenaga kerja

dengan rasio produktivitas biaya tenaga kerja dan rasio pendukung.

Nilai Tambah Jumlah Tenaga Kerja

Pendapatan x Nilai Tambah Nilai Tambah x Biaya Tenaga Kerja J. Tenaga Kerja Pendapatan Biaya Tenaga Kerja J. Tenaga Kerja

Pendapatan x Aset Aset J. Tenaga Kerja

Gambar 3.3. Hubungan Keterkaitan antara Rasio Produktivitas Tenaga Kerja dengan Rasio Produktivitas Biaya

Tenaga Kerja dan Rasio Pendukung.

Pada Gambar 3.4. diperhatikan keterkaitan rasio-rasio yang mempengaruhi

tenaga kerja. Tampak bahwa rasio produktivitas tenaga kerja dipengaruhi oleh

tingkat pendapatan. Dan penggunaan aset oleh perusahaan juga berpengaruh

terhadap nilai tambah perusahaan serta memperlihatkan konstribusinya terhadap

biaya yang dikeluarkan untuk tenaga kerja dan jumlah tenaga kerja terhadap nilai

Untuk dapat melakukan pengukuran produktivitas perlu ditetapkan

deflator. Faktor data deflator berfungsi untuk menghilangkan pengaruh perubahan

harga pada setiap peride pengukuran sehingga didapatkan harga konstan yang

merupakan landasan dalam perhitungan tingkat produktivitas. Data deflator ini

dapat diperoleh dari sumber-sumber yang valid seperti dari Biro Pusat Statistik

maupun dapat pula dari perusahaan. Nilai deflator didapatkan dengan cara

mambagi harga satuan komponen rugi laba tahun yang berlaku dengan harga

satuan pada dasar, seperti terlihat dibawah sebagai berikut :

Deflator =

dasar tahun sataun Harga

berlaku tahun

satuan Harga

Selain deflator dapat pula dinyatakan dengan indeks harga yang dapat

menyesuaikan harga berlaku ke suatu nilai konstan. Indeks yang digunakan untuk

menghit