UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

ANALISIS HUBUNGAN VARIABEL MAKRO EKONOMI DENGAN RESIKO KEBANGKRUTAN (ALTMAN Z-SCORE)

PADA PERUSAHAANPERBANKAN DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

LOLYTHA SEPTIKA SARAGIH 060502187

MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

ABSTRAK

Lolytha Septika Saragih (2010) “Analisis Hubungan Variabel Makro Ekonomi dengan Resiko Kebangkrutan Perusahaan Perbankan di Bursa Efek Indonesia” ( dibawah bimbingan Drs. Syahyunan, M.Si, sebagai Dosen pembimbing, Prof. Dr. Ritha F Dalimunthe, SE, MSi, sebagai Ketua Departemen Manajemen, Dr. Isfenti Sadalia, SE, ME, sebagai Dosen Penguji I dan Syafrizal Helmi Situmorang, SE, M.Si, sebagai Dosen Penguji II).

Tujuan dari penulisan skripsi ini adalah untuk mengetahui dan menganalisis hubungan variabel makro ekonomi yaitu nilai tukar, suku bunga dan inflasi dengan Resiko kebangkrutan Perusahaan Perbankan di Bursa Efek Indonesia. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan seperti neraca dan laporan laba-rugi tahun 2006 sampai tahun 2009 per kuartal serta bahan publikasi lain yang relevan dengan permasalahan yang diteliti. Populasi dari penelitian ini adalah Perusahaan Perbankan di Bursa Efek Indonesia (BEI), pengambilan sampel dilakukan dengan metode purposive sampling, kriteria yang digunakan yaitu Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia sejak tahun 2006 sampai 2009 dan terus listing (tidak pernah suspend), perusahaan yang memiliki data keuangan lengkap dan mempublikasikannya dari tahun 2006 sampai dengan tahun 2009 dan perusahaan yang tidak melakukan merger dari tahun 2006 sampai tahun 2009.

Metode analisis data yang digunakan adalah metode analisis korelasi Pearson pada tingkat signifikansi 1%.

Hasil penelitian menunjukkan variabel makro ekonomi yang terdiri dari nilai tukar, suku bunga dan inflasi memiliki hubungan yang positif dan signifikan terhadap resiko kebangkrutan Perusahaan Perbankan di Bursa Efek Indonesia. Kata Kunci: Variabel Makro Ekonomi, Resiko Kebangkrutan (Altman

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa, atas kasih setia dan karunia, bimbingan serta berkatNya yang sungguh luar biasa sehingga penulis dapat menyelesaikan skripsi ini. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Penulis telah banyak mendapatkan bimbingan, nasihat dan dorongan dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dr. Isfenti Sadalia, SE, ME, selaku Dosen Penguji I yang telah banyak memberikan masukan bagi penulis dalam penyusunan skripsi ini.

6. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Dosen Penguji II yang telah banyak memberikan masukan bagi penulis dalam penyusunan skripsi ini 7. Seluruh Dosen di lingkungan Fakultas Ekonomi Universitas Sumatera Utara

yang telah berkenan mengabdikan dirinya sebagai guru bangsa dengan memberikan serta mengajarkan ilmu pengetahun yang baik serta berguna, terutama kepada penulis khususnya kepada dosen wali penulis Ibu Inneke Qamariah, SE, M.Si.

8. Seluruh Staff dan Civitas Akademi di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah bersama-sama menciptakan lingkungan yang nyaman dan kondusif dalam menuntut ilmu serta menyelesaikan perkuliahan.

9. Seluruh Pegawai Departemen Manajemen, Bang Jumadi, Kak Dani, Kak Susi dan Kak Vina.

10.Kedua Orang tua penulis, Bapak (D. Saragih) dan mama (S. Sinaga) yang selalu ada mengasihi, mendukung dan membimbing penulis. Adik-adik penulis: Welman, Mitra dan Dinda. Terimakasih untuk kasih dan dukungannya, semoga penulis tetap bisa menjadi panutan bagi kalian. Penulis sangat mengasihi kalian.

kakak sepupuku, Bang Rudi, Kak Phie, Kak Dede, dan Bimbi. Terimakasih untuk setiap kebersamaan, dukungan dan doanya.

12.KTB penulis CiU, Sado (Anita), Melda, Nina, Ndie dan Yenny. Terimakasih atas semua dukungannya. Tidak kata yang bisa terucap untuk melukiskan betapa beruntungnya penulis memiliki sahabat seperti kalian. Adik kelompok kecil penulis: Arie, Eunika, Laura dan Yohanes, terimakasih buat segala perhatiannya dan dukungannya. penulis mengasihi kalian dekku.

13. Teman-teman seperjuangan penulis Manajemen 2006. Terimakasih buat kebersamaannya dan setiap dukungannya serta bantuannya selama perkuliahan.

14.Semua pihak yang telah banyak membantu penulis dalam penulisan skripsi ini, yang namanya tidak dapat disebutkan satu per satu, terimakasih.

Semoga Tuhan yang Maha Esa, penuh kasih dan kesetiaan terus melimpahkan kasihNya dan terus menyertai kita.

Penulis

E. Tingkat Inflasi ... 36

1. Analisis hubungan Nilai Tukar dengan Resiko Kebangkrutan (Altman Z-Score) ... 66

2. Analisis hubungan Suku Bunga dengan Resiko Kebangkrutan (Altman Z-Score) ... 67

DAFTAR TABEL

No Judul Halaman

Tabel 1.1 Pergerakan Nilai Tukar, Suku Bunga dan Tingkat Inflasi ... 5

Tabel 1.2 Populasi Penelitian ... 13

Tabel 1.3 Hasil Penentuan Sampel ... 15

Tabel 1.4 Sampel Penelitian ... 16

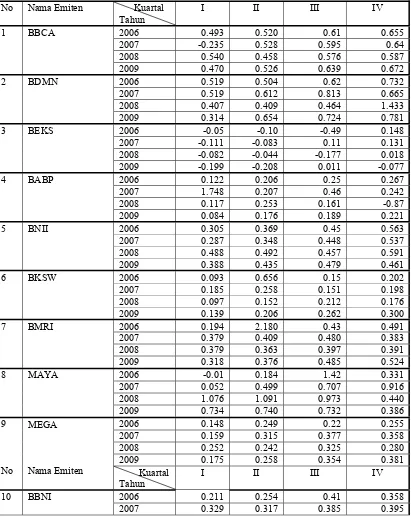

Tabel 4.1 Nilai Resiko Kebangkrutan (Altman Z-Score) Perusahaan Perbankan di BEI ... 49

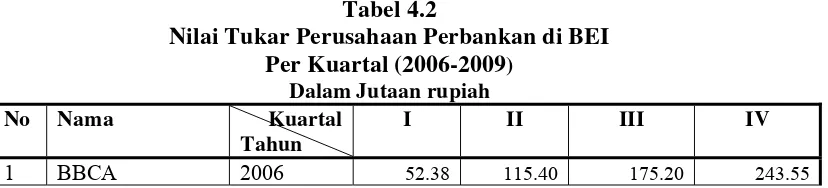

Tabel 4.2 Nilai Tukar Perusahaan Perbankan diBEI ... 54

Tabel 4.3 Nilai Suku Bunga Perusahaan Perbankan di BEI ... 58

Tabel 4.4 Nilai Inflasi pada Perusahaan Perbankan di BEI ... 61

DAFTAR GAMBAR

No Judul Halaman

ABSTRAK

Lolytha Septika Saragih (2010) “Analisis Hubungan Variabel Makro Ekonomi dengan Resiko Kebangkrutan Perusahaan Perbankan di Bursa Efek Indonesia” ( dibawah bimbingan Drs. Syahyunan, M.Si, sebagai Dosen pembimbing, Prof. Dr. Ritha F Dalimunthe, SE, MSi, sebagai Ketua Departemen Manajemen, Dr. Isfenti Sadalia, SE, ME, sebagai Dosen Penguji I dan Syafrizal Helmi Situmorang, SE, M.Si, sebagai Dosen Penguji II).

Tujuan dari penulisan skripsi ini adalah untuk mengetahui dan menganalisis hubungan variabel makro ekonomi yaitu nilai tukar, suku bunga dan inflasi dengan Resiko kebangkrutan Perusahaan Perbankan di Bursa Efek Indonesia. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan seperti neraca dan laporan laba-rugi tahun 2006 sampai tahun 2009 per kuartal serta bahan publikasi lain yang relevan dengan permasalahan yang diteliti. Populasi dari penelitian ini adalah Perusahaan Perbankan di Bursa Efek Indonesia (BEI), pengambilan sampel dilakukan dengan metode purposive sampling, kriteria yang digunakan yaitu Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia sejak tahun 2006 sampai 2009 dan terus listing (tidak pernah suspend), perusahaan yang memiliki data keuangan lengkap dan mempublikasikannya dari tahun 2006 sampai dengan tahun 2009 dan perusahaan yang tidak melakukan merger dari tahun 2006 sampai tahun 2009.

Metode analisis data yang digunakan adalah metode analisis korelasi Pearson pada tingkat signifikansi 1%.

Hasil penelitian menunjukkan variabel makro ekonomi yang terdiri dari nilai tukar, suku bunga dan inflasi memiliki hubungan yang positif dan signifikan terhadap resiko kebangkrutan Perusahaan Perbankan di Bursa Efek Indonesia. Kata Kunci: Variabel Makro Ekonomi, Resiko Kebangkrutan (Altman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kebangkrutan (bankruptcy) biasanya diartikan sebagai kegagalan

perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba

(Supardi dan Mastuti, 2003:79). Dari segi ekonomi, perusahaan dianggap gagal

apabila mempunyai pendapatan yang negatif atau dengan kata lain pendapatan

lebih kecil dari biaya yang dikeluarkan perusahaan dalam melakukan kegiatan

operasinya.

Menurut Fakhrurozie (2007:16) kebangkrutan akan cepat terjadi pada

perusahaan yang berada di negara yang sedang mengalami kesulitan ekonomi,

karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan

perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan

bangkrut. Perusahaan yang belum sakit pun akan mengalami kesulitan dalam

pemenuhan dana untuk kegiatan operasional perusahaan akibat adanya krisis

ekonomi tersebut.

Kondisi perekonomian Indonesia tidak lepas dari gejolak faktor eksternal.

Krisis keuangan global yang melanda dunia belakangan ini merupakan sumber

instabilitas yang terutama. Hal ini dikarenakan perekonomian Indonesia semakin

terintegrasi dengan perekonomian global. Selain itu, sumber dana dari luar negeri

selama ini merupakan salah satu sumber dana yang penting.

Perekonomian Indonesia kini sedang dalam kondisi sulit dan tidak stabil.

bagi para pelaku ekonomi. Stabilitas ekonomi makro dicapai ketika hubungan

variabel ekonomi makro yang utama berada dalam keseimbangan. Stabilitas

ekonomi makro juga tidak hanya tergantung pada pengelolaan besaran ekonomi

makro, tetapi juga tergantung kepada struktur pasar dan sektor-sektor terutamanya

sektor perbankan.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang

banyak. Perbankan Indonesia dalam menjalankan fungsinya berasaskan demokrasi

ekonomi dan menggunakan prinsip kehati-hatian. Fungsi utama perbankan

Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta

bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan

ekonomi dan stabilitas nasional, ke arah peningkatan taraf hidup rakyat banyak.

Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang

kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian

stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan

dan dapat dipertanggungjawabkan (Booklet Perbankan Indonesia 2008).

Secara praktis maupun teoritis telah diterima bahwa stabilitas dan efisiensi

sektor perbankan dan keuangan sangat penting bagi stabilitas ekonomi makro

setiap negara. Sektor perbankan dan keuangan yang sehat akan mampu memberi

era globalisasi finansial, stabilitas sektor perbankan dan keuangan merupakan

langkah antisipasi terhadap kemungkinan munculnya krisis dimasa akan datang.

Pada dasarnya pentingnya penguatan sektor perbankan berlandaskan pada

pendapat bahwa makin efisien dan stabil sektor perbankan, kinerja perekonomian

makin baik. Sektor perbankan yang efisien akan memberikan landasan bagi

efektifitas implementasi kebijakan stabilisasi ekonomi makro dan mobilitas modal

asing, kebijakan ekonomi makro yang tepat dan didukung oleh mantapnya

stabilitas dan efisiensi sektor perbankan akan cenderung mendapatkan arus masuk

modal asing yang besar (Johnston dan Sundrarajan, 1999 dalam Nugroho dan

Soekarni, 2003:44).

Disisi lain kondisi perbankan juga dipengaruhi lingkungan makro

ekonomi. Lingkungan makro ekonomi adalah lingkungan yang mempengaruhi

operasi perusahaan sehari-hari (Tandelilin, 2001:211). Oleh karena itu penting

bagi perusahaan untuk memperhatikan variabel-variabel makro ekonomi.

Krisis perbankan Indonesia diawali dengan memburuknya kualitas aktiva

bank, meningkatnya net open position, dan kemudian disusul dengan negatifnya

pendapatan bank (negative spread) sebagai akibat dari kebijaksanaan suku bunga tinggi sejak pertengahan semester kedua tahun 1997. Pada saat itu banyak kredit

macet di perbankan karena banyaknya debitur yang tidak sanggup membayar. Hal

inilah yang mengakibatkan banyak bank mengalami kesulitan keuangan dan

secara teknis perbankan terancam bangkrut.

Beberapa tahun belakangan ini gejolak keuangan muncul kembali yaitu

kendala di sektor perumahan Amerika serikat, yakni yang disebut dengan

subprime mortgage. Bank-bank yang memiliki investasi di subprime mortgage

secara langsung, imbasnya tentu ada yaitu kerugian investasi. Kerugian investasi

berakibat pada defisitnya dana cadangan bank-bank tersebut. Karena lalu lintas

keuangan yang begitu cepat di bank, maka kesulitan dana cadangan tersebut bisa

berimbas kepada kesulitan likuditas (Detikfinance, 17 Agustus 2007).Krisis yang

terjadi tersebut secara langsung maupun tidak langsung berimbas pula pada

perekonomian Indonesia yang ditandai dengan naik turunnya nilai tukar, inflasi

dan suku bunga.

Hal ini meningkat khususnya sejak awal semester II 2008 yang juga

berdampak kepada terdepresiasinya nilai tukar rupiah dengan volatilitas yang juga

meningkat. Dibandingkan akhir semester I 2008, nilai tukar rupiah melemah

sekitar 20,5% hingga mencapai Rp11.120 per dollar AS pada akhir semester II

2008. Pelemahan ini masih terlihat meskipun volatilitasnya sudah semakin

berkurang. Perkembangan ekonomi domestik pada awal semester II 2008 ditandai

dengan tingginya inflasi sebagai dampak dari kenaikan harga BBM dan tingginya

harga komoditas pokok dunia. Pertumbuhan ekonomi yang masih tinggi pada saat

itu juga berpotensi meningkatkan tekanan inflasi ke depan sehingga Bank

Indonesia menaikkan suku bunga kebijakannya (BI rate) sebagai upaya untuk

meredam tekanan inflasi. Sejak Juli sampai dengan Oktober, secara berturut-turut

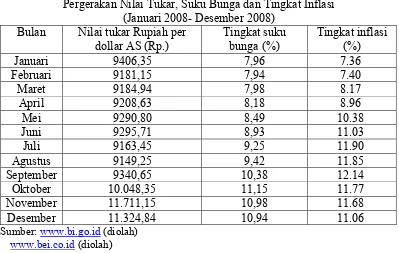

Berikut ini adalah perubahan nilai tukar, suku bunga dan tingkat inflasi

pada awal 2008 hingga akhir 2008:

Tabel 1.1

Pergerakan Nilai Tukar, Suku Bunga dan Tingkat Inflasi (Januari 2008- Desember 2008)

Bulan Nilai tukar Rupiah per

dollar AS (Rp.)

September 9340,65 10,38 12.14

Oktober 10.048,35 11,15 11.77

November 11.711,15 10,98 11.68

Desember 11.324,84 10,94 11.06

Sumber: www.bi.go.id (diolah) www.bei.co.id (diolah)

Pada Tabel 1.1 dapat dilihat pergerakan nilai tukar, suku bunga dan tingkat

inflasi dari awal tahun 2008 mengalami fluktuasi ke akhir tahun 2008.

Berdasarkan uraian yang telah dipaparkan diatas, dapat dilihat bahwa

terdapat hubungan antara variabel makro ekonomi dengan kinerja perusahaan

terutamanya Perbankan. Oleh karena itu, untuk mengetahui lebih rinci lagi

mengenai hubungan nilai tukar, suku bunga dan inflasi dengan resiko

kebangkrutan perusahaan Perbankan maka ingin dilakukan penelitian dengan

judul “Analisis Hubungan Variabel Makro Ekonomi terhadap Resiko

Kebangkrutan (Altman Z-Score) pada Perusahaan Perbankan di Bursa Efek

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka dapat

dirumuskan masalah sebagai berikut:

1. Apakah terdapat hubungan yang signifikan antara nilai tukar dengan resiko

kebangkrutan (Altman Z-Score) pada Perusahaan Perbankan di Bursa Efek

Indonesia?

2. Apakah terdapat hubungan yang signifikan antara suku bunga dengan resiko

kebangkrutan (Altman Z-Score) pada Perusahaan Perbankan di Bursa Efek

Indonesia?

3. Apakah terdapat hubungan yang signifikan antara inflasi dengan resiko

kebangkrutan (Altman Z-Score) pada Perusahaan Perbankan di Bursa Efek

Indonesia?

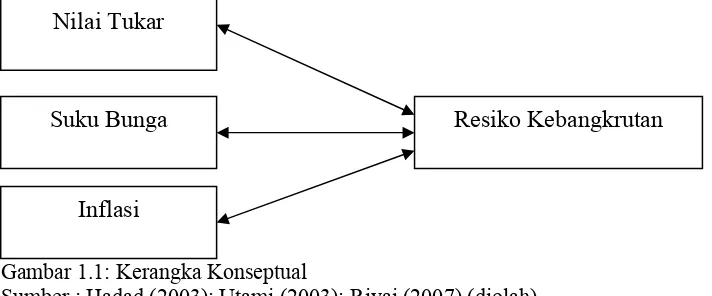

C. Kerangka Konseptual

Faktor-faktor makro ekonomi dapat menyebabkan kesulitan ekonomi

bahkan krisis ekonomi baik secara langsung. Selain itu maupun tidak langsung

yang dapat mempengaruhi kinerja perusahaan. Hal ini dikarenakan lingkungan

perusahaan dipengaruhi oleh lingkungan makro ekonomi. Hadad, Santoso dan

Harianto (2003:3) mengatakan bahwa kajian mengenai indikator-indikator makro

yang dapat digunakan sebagai informasi awal adanya potensi krisis perbankan

perlu dilakukan sehingga tindakan-tindakan preventif dapat segera dilakukan

sebelum permasalahan yang ada pada perekonomian secara umum berubah

Menurut Utami dan Rahayu (2003) tingginya inflasi dan suku bunga bank

akan menyebabkan beban operasional perusahaan semakin berat serta akan

mempengaruhi kinerja keuangan perusahaan; melemahnya nilai rupiah

memungkinkan beban hutang badan usaha semakin besar jika dinilai dengan

Rupiah; dan akhirnya akan berujung pada menurunnya profitabilitas perusahaan.

Ketika profitabilitas suatu perusahaan menurun, hal tersebut memungkinkan

munculnya peluang kebangkrutan.

Disisi lain bank sebagai lembaga kepercayaan tidak hanya dibutuhkan atau

bermanfaat bagi inidvidu dan masyarakat secara keseluruhan, tetapi juga berperan

dalam pertumbuhan dan perkembangan ekonomi suatu negara. Selain itu, bank

juga dapat membantu memperlancar kegiatan transaksi, produksi serta konsumsi

melalui fungsinya sebagai lembaga yang melaksanakan lalu lintas pembayaran.

Demikian pula, bank juga berperan dalam melaksanakan kebijakan moneter, dan

efektivitas kebijakan moneter dapat berjalan dengan baik dipengaruhi oleh

kesehatan dan stabilitas bisnis perbankan (Rivai, Veithzal dan Idrus, 2007:108).

Melihat peranan perbankan yang sangat strategis, kesehatan dan stabilitas

perbankan menjadi suatu sistem yang merupakan kebutuhan suatu perekonomian

yang ingin tumbuh dan berkembang dengan baik (Rivai, Veithzal dan Idrus,

2007:108). Dan menurut Bank Dunia (2001) dalam Nugroho dan Soekarni

(2003:44): makin stabil dan efektif sektor perbankan sebagai intermediasi dana,

perbankan makin dapat memberikan kontribusi besar bagi stabilitas ekonomi

Salah satu parameter yang dapat mengukur kestabilan perekonomian yakni

dengan melihat kinerja dari stabilitas makro ekonomi. Stabillitas makro ekonomi

dapat dilihat berdasarkan beberapa indikator dasar makro ekonominya,

diantaranya suku bunga, jumlah uang yang beredar, inflasi, nilai tukar, dan

pengangguran.

Berdasarkan latar belakang dan teori yang telah dikemukakan, maka

model kerangka konseptual yang digunakan adalah sebagai berikut:

Gambar 1.1: Kerangka Konseptual

Inflasi Suku Bunga

Nilai Tukar

Resiko Kebangkrutan

Sumber : Hadad (2003); Utami (2003); Rivai (2007) (diolah)

D. Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual yang telah

diuraikan, maka hipotesis penelitian sebagai berikut:

1. Terdapat hubungan yang signifikan antara nilai tukar dengan resiko

kebangkrutan (Altman Z-Score) pada Perusahaan Perbankan di Bursa Efek

Indonesia?

2. Terdapat hubungan yang signifikan antara suku bunga dengan resiko

kebangkrutan (Altman Z-Score) pada Perusahaan Perbankan di Bursa Efek

3. Terdapat hubungan yang signifikan antara inflasi dengan resiko kebangkrutan

(Altman Z-Score) pada Perusahaan Perbankan di Bursa Efek Indonesia?

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis

hubungan variabel makro ekonomi (nilai tukar, suku bunga dan inflasi) dengan

resiko kebangkrutan (Altman Z-Score) pada perusahaan Perbankan di Bursa Efek

Indonesia.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat yaitu:

a. Bagi Perusahaan Perbankan

Sebagai bahan masukan dan bahan pertimbangan untuk pengambilan

keputusan dalam usaha manajemen untuk mengurangi resiko dan

memperhatikan kondisi perbankan yang dihadapi oleh perusahaan .

b. Bagi Pihak Lain

Sebagai informasi tambahan dan bahan rujukan bagi yang ingin

melakukan penelitian lebih lanjut mengenai hubungan variabel makro

ekonomi (nilai tukar, suku bunga dan inflasi) dengan resiko kebangkrutan

c. Bagi Penulis

Sebagai penambah ilmu dan pengetahuan serta wawasan tentang hubungan

nilai tukar, suku bunga dan inflasi dengan resiko kebangkrutan pada

perusahaan Perbankan di Bursa Efek Indonesia.

F. Metode Penelitian

1. Batasan Operasional

Adapun batasan operasional penelitian yang ditetapkan meliputi:

a. Data nilai tukar Rupiah terhadap Dollar AS, suku bunga dan tingkat inflasi

per kuartal selama periode Januari 2006-Desember 2009. Dalam hal ini

suku bunga yang digunakan adalah suku bunga rill yaitu suku bunga SBI.

b. Data laporan keuangan perusahaan yang meliputi laporan keuangan

perusahaan Perbankan per kuartal selama periode tahun 2006 sampai

dengan tahun 2009.

2. Definisi Operasional Variabel

Berdasarkan pada permasalahan dan hipotesis yang akan diuji, definisi

operasional variabel pada penelitian ini adalah sebagai berikut:

a. Variabel Terikat (Y)

Variabel terikat yang akan diteliti yaitu resiko kebangkrutan yang diukur

dengan menggunakan rumus Altman Z-score yang ditemukan oleh

Altman. Altman Z-score digunakan untuk meramalkan tingkat

rasio kemudian dimasukkan dalam suatu persamaan diskriminan (Altman,

1982:106).

Secara matematis persamaan Altman Z-score dirumuskan sebagai berikut: Z = 1,2(Y1) + 1,4(Y2) + 3,3(Y3) + 0,6(Y4) + 1.0(Y5)

Dimana:

Y1 = Modal Kerja/Total Aktiva (%)

Y2 = Laba Ditahan/Total Aktiva (%)

Y3 = Laba Sebelum dan Pajak (EBT)/Total Aktiva (%)

Y4 = Nilai Pasar Modal Sendiri/Total hutang (%)

Y5 = Penjualan/Total Aktiva (x)

Z = Indeks secara keseluruhan

b. Variabel bebas (X)

Variabel bebas yang digunakan dalam penelitian ini adalah:

1) Nilai Tukar (X1)

Nilai tukar merupakan harga mata uang suatu negara yang dinyatakan

dalam mata uang asing negara lainnya (Sukirno, 2004:397). Artinya

mengukur suatu mata uang negara dari perspektif valuta asing.

Nilai tukar diukur dengan perubahan nilai tukar mata uang Rupiah

terhadap Dollar AS setelah disesuaikan dengan tingkat inflasi (Utami

dan Rahayu, 2003) dengan mengunakan rumus:

4

Perubahan dari nilai tukar akan berpengaruh terhadap pendapatan

transaksi valas/derivatif. Oleh sebab itu, maka rata-rata nilai tukar ini

haruslah dikaitkan dengan Other Operating Revenue (expense)

masing-masing perusahaan dengan rumus:

kuartal

Suku bunga yaitu berupa suku bunga rill yang dihitung dari perubahan

suku bunga SBI jangka waktu 1 bulan yang telah disesuaikan dengan

tingkat inflasi (Utami dan Rahayu, 2003) yang dihitung dengan rumus:

4

Perubahan tingkat suku bunga akan berpengaruh terhadap utang

masing-masing perusahaan kepada pihak ketiga (Liabilities) sehingga didapat perubahan suku bunga yang berbeda dari masing-masing

perusahaan tergantung pada total liabilitasnya yang dapat dihitung

dengan rumus:

Rata-rata suku bunga per kuartal x total liabilities

3) Inflasi (X3)

Inflasi merupakan kecenderungan terjadinya peningkatan harga produk

secara keseluruhan (Tandelilin 2001: 212). Data inflasi yang

digunakan dalam penelitian ini adalah data per bulan menurut Indeks

Harga Konsumen yang kemudian dirata-ratakan menjadi data kuartal

4

Inflasi akan menyebabkan terjadinya kenaikan suku bunga perusahaan

yang pada akhirnya juga akan menyebabkan hutang perusahaan

perbankan pada pihak ketiga berupa beban bunga akan menjadi

meningkat. Oleh karena itu, rata-rata inflasi per kuartal akan dikaitkan

dengan beban bunga (interest expenses) masing-masing perusahaan

(Utami dan Rahayu, 2003) yang dapat dihitung dengan rumus:

Rata-rata inflasi per kuartal x interest expenses

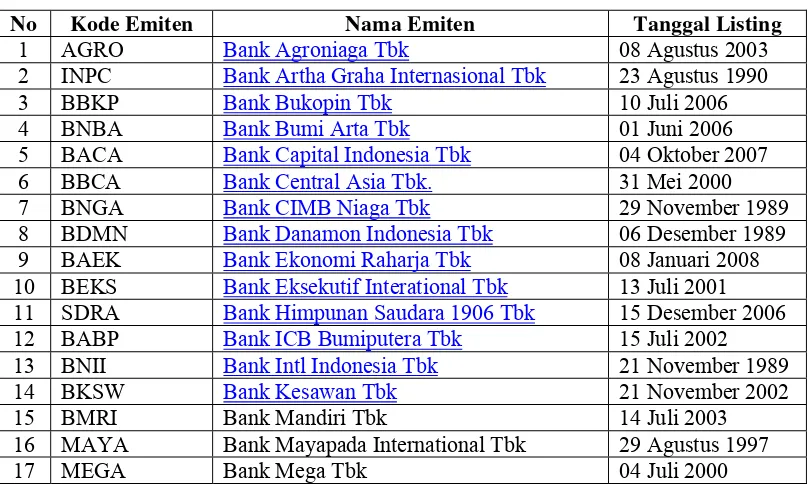

3. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan Perbankan di

Bursa Efek Indonesia (BEI) yaitu sebanyak 28 perusahaan, yang ditunjukkan pada

Tabel 1.2 berikut ini:

Tabel 1.2

Populasi Penelitian

No Kode Emiten Nama Emiten Tanggal Listing

1 AGRO Bank Agroniaga Tbk 08 Agustus 2003

2 INPC Bank Artha Graha Internasional Tbk 23 Agustus 1990

3 BBKP Bank Bukopin Tbk 10 Juli 2006

4 BNBA Bank Bumi Arta Tbk 01 Juni 2006

5 BACA Bank Capital Indonesia Tbk 04 Oktober 2007 6 BBCA Bank Central Asia Tbk. 31 Mei 2000 7 BNGA Bank CIMB Niaga Tbk 29 November 1989

8 BDMN Bank Danamon Indonesia Tbk 06 Desember 1989 9 BAEK Bank Ekonomi Raharja Tbk 08 Januari 2008

10 BEKS Bank Eksekutif Interational Tbk 13 Juli 2001

11 SDRA Bank Himpunan Saudara 1906 Tbk 15 Desember 2006 12 BABP Bank ICB Bumiputera Tbk 15 Juli 2002

13 BNII Bank Intl Indonesia Tbk 21 November 1989

14 BKSW Bank Kesawan Tbk 21 November 2002

15 BMRI Bank Mandiri Tbk 14 Juli 2003

16 MAYA Bank Mayapada International Tbk 29 Agustus 1997

18 BCIC Bank Mutiara Tbk. 25 Juni 1997 19 BBNI Bank Negara Indonesia (persero) Tbk 25 November 1996 20 BBNP Bank Nusantara Parahyangan Tbk 10 Januari 2001 21 NISP Bank OCBC Nisp Tbk 20 Oktober 1994 No Kode Emiten Nama Emiten Tanggal Listing

22 BNLI Bank Permata Tbk 15 Januari 1990

23 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 Oktober 2003

24 BSWD Bank Swadesi Tbk 01 Mei 2002

25 BTPN Bank Tabungan Pensiunan Nasional Tbk 12 Maret 2008 26 BVIC Bank Victoria International Tbk 30 Juni 1999 27 MCOR Bank Windu Kentjana International Tbk 03 Juli 2007 28 PNBN PAN Indonesia Bank Tbk 29 Desember 1982 Sumber: www.idx.co.id (diolah) (2010)

Penarikan sampel yang dilakukan adalah dengan menggunakan metode

Purposive Sampling. Menurut Sugiyono (2005), “Purposive Sampling ialah metode yang digunakan peneliti jika peneliti mempunyai

pertimbangan-pertimbangan tertentu di dalam sampelnya atau penentuan sampel untuk tujuan

tertentu”. Adapun kriteria-kriteria penentuan sampel dalam penelitian ini adalah

sebagai berikut:

a. Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia sejak tahun

2006 sampai 2009 dan terus listing (tidak pernah suspend).

b.Perusahaan yang memiliki data keuangan lengkap dan mempublikasikannya

dari tahun 2006 sampai dengan tahun 2009.

c. Perusahaan yang tidak melakukan merger dari tahun 2006-2009.

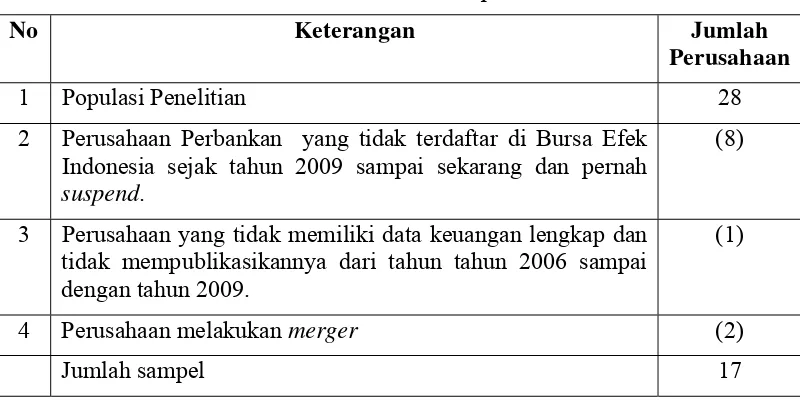

Dari kriteria diatas maka perusahaan yang memenuhi syarat untuk

dijadikan sampel adalah sebanyak 17 sampel dimana hasil penentuan sampel

Tabel 1.3

Hasil Penentuan Sampel

No Keterangan Jumlah Perusahaan

1 Populasi Penelitian 28

2 Perusahaan Perbankan yang tidak terdaftar di Bursa Efek

Indonesia sejak tahun 2009 sampai sekarang dan pernah

suspend.

(8)

3 Perusahaan yang tidak memiliki data keuangan lengkap dan

tidak mempublikasikannya dari tahun tahun 2006 sampai dengan tahun 2009.

(1)

4 Perusahaan melakukan merger (2)

Jumlah sampel 17

Sumber : www.idx.co.id (diolah) (2010)

Pada Tabel 1.3 dapat dilihat bahwa dari 28 perusahaan Perbankan yang

terdaftar di Bursa Efek Indonesia hanya terdapat 17 perusahaan yang memenuhi

kriteria penentuan sampel yang telah ditentukan. Adapun daftar nama perusahaan

Perbankan yang dijadikan sampel penelitian dapat dilihat pada Tabel 1.4 sebagai

Tabel 1.4

Sampel Penelitian

No Kode Emiten Nama Emiten Tanggal Listing 1 BBCA Bank Central Asia Tbk. 31 Mei 2000

2 BDMN Bank Danamon Indonesia Tbk 06 Desember 1989 3 BEKS Bank Eksekutif Interational Tbk 13 Juli 2001

4 BABP Bank ICB Bumiputera Tbk 15 Juli 2002 5 BNII Bank Intl Indonesia Tbk 21 November 1989

6 BKSW Bank Kesawan Tbk 21 November 2002

7 BMRI Bank Mandiri Tbk 14 Juli 2003

8 MAYA Bank Mayapada International Tbk 29 Agustus 1997

9 MEGA Bank Mega Tbk 04 Juli 2000

10 BBNI Bank Negara Indonesia (persero) Tbk 25 November 1996 11 BBNP Bank Nusantara Parahyangan Tbk 10 Januari 2001 12 NISP Bank OCBC Nisp Tbk 20 Oktober 1994

13 BNLI Bank Permata Tbk 15 Januari 1990

14 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 Oktober 2003

15 BSWD Bank Swadesi Tbk 01 Mei 2002

16 BVIC Bank Victoria International Tbk 30 Juni 1999 17 PNBN PAN Indonesia Bank Tbk 29 Desember 1982

Sumber: www.idx.co.id (diolah) (2010)

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di Bank Indonesia dan Bursa Efek Indonesia

melalui media internet dengan situs www.bi.go.id dan www.idx.co.id.

b. Waktu Penelitian

Penelitian ini dilakukan mulai Februari 2010 sampai dengan Mei 2010.

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang

bersumber dari data sekunder yaitu data yang diperoleh secara tidak langsung

penelitian dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam

penelitian.

Data sekunder tersebut meliputi data suku bunga, nilai tukar Rupiah terhadap

Dollar AS, tingkat inflasi dan laporan keuangan perusahaan Perbankan.

6. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini yaitu melalui

studi dokumentasi berupa literatur jurnal penelitian-penelitian, serta

laporan-laporan yang dipublikasikan untuk mendapatkan masalah yang akan diteliti serta

laporan-laporan yang dipublikasikan oleh Bank Indonesia dan Bursa Efek

Indonesia (BEI) melalui media internet.

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah:

a.Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data

yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan

secara objektif sehingga memberikan informasi dan gambaran mengenai

topik yang dibahas.

b. Metode Analisis Statistik

1) Analisis Korelasi Pearson

Analisis korelasi ini digunakan untuk pasangan pengamatan data rasio

yang menunjukkan hubungan linear. Korelasi ini sering juga disebut

Pengujian dilakukan dengan menggunakan alat Bantu SPSS versi 16.0 for windows untuk menghitung koefisien Korelasi Pearson.

Koefisien korelasi adalah suatu angka indeks yang melukiskan

hubungan antara dua rangkaian data yang dihubungkan. Dengan kata

lain, koefisien korelasi adalah ukuran atau indeks dari hubungan antara

dua variabel. Koefisien korelasi besarnya antara -1 sampai 1. tanda

positif dan negatif menunjukkan arti atau arah dari hubungan koefisien

korelasi tersebut.

Korelasi positif nilainya berada antara 0 sampai +1, nilai (+)

menjelaskan bahwa apabila suatu variabel naik, maka akan

menyebabkan kenaikan pada variabel lainnya dan sebaliknya. Korelasi

negatif nilainya berada diantara -1 sampai 0, nilai (–) tersebut

menjelaskan bahwa apabila suatu variabel naik maka variabel yang

lainnya akan turun dan sebaliknya (Sitomorang, dkk, 2010:83)

Menghitung nilai koefisien Korelasi Pearson dapat dilakukan dengan

menghitung dengan menggunakan rumus sebagai berikut:

k = Koefisien korelasi

x = Deviasi rata-rata variabel X

= X - X

= Y - Y

2) Pengujian Hipotesis

Pengujian ini dilakukan untuk menguji signifikansi dari koefisien

korelasi yang diperoleh. Pengujian signifikansi menggunakan rumus

sebagai berikut (Suharyadi dan Purwanto, 2004:466):

t = r 2

1 2

r n

Dimana:

t = Nilai thitung

r = Nilai koefisien korelasi

n = Jumlah data pengamatan

Bentuk pengujian:

H0: b1=0, artinya tidak ada hubungan yang signifikan antara variabel

bebas (nilai tukar, suku bunga dan inflasi) dengan variabel terikat

resiko kebangkrutan.

H0: b1≠0, artinya ada hubungan yang signifikan antara variabel bebas

(nilai tukar, suku bunga dan inflasi) dengan variabel terikat resiko

kebangkrutan.

Selanjutnya akan dilakukan uji signifikan dengan membandingkan

hubungan yang nyata (signifikan) terhadap resiko kebangkrutan dan

sebaliknya. Dapat disimpulkan sebagai berikut:

H0 diterima jika - ttabel≤ thitung ≤ ttabel

BAB II

URAIAN TEORETIS

A.

Penelitian TerdahuluHadad, Santoso dan Harianto (2003) dalam penelitiannya yang berjudul

“Indikator Krisis Perbankan” dengan menggunakan model Logit yang diadaptasi

dari model yang dikemukakan oleh Hardy dan Pazarbasioglu (1999) menyatakan

bahwa terdapat keterkaitan antara terjadinya krisis atau severe distress pada industri perbankan dengan pertumbuhan PDB riil, real effective exchange rate, pertumbuhan pemberian kredit kepada sektor riil, perubahan simpanan

masyarakat, pertumbuhan konsumsi swasta. Sementara itu, perubahan investasi

dan laju inflasi tidak secara signifikan mempengaruhi terjadinya krisis atau severe distress pada industri perbankan.

Nugroho dan Soekarni (2003) dalam penelitiannya yang berjudul

”Penguatan Ekonomi Domestik” yaitu pada bab III: Stabilitas Sektor Perbankan

dan Keuangan sebagai Upaya memperkuat Ekonomi menyatakan bahwa sektor

keuangan dan perbankan yang efisien akan memberikan landasan bagi efektivitas

implementasi kebijakan stabilitas ekonomi makro dan mobilitas modal pada

penggunaan yang tepat. Oleh sebab itu penting bagi suatu negara untuk terus

memperhatikan kondisi stabilitas sektor perbankan dan keuangannya. Selain itu,

hasil penelitian ini telah diuji melalui berbagai tahapan proses penelitian panjang

dan sangat ketat dalam bentuk diskusi, seminar dan penilaian dari pembuatan riset

Fakhrurozie (2007)melakukan penelitian dengan judul “Analisis Pengaruh

Kebangkrutan Bank dengan metode Altman Z-Score Terhadap Harga Saham

Perusahaan Perbankan di Bursa Efek Jakarta” dengan hasil penelitian menunjukan

bahwa analisis rasio Altman Z-Score, pada tahun 2003 sampai tahun 2005

diperoleh nilai Z-Score yang masih rendah di bawah nilai 1,20 sehingga seluruh bank masuk dalam kategori bangkrut. Hanya satu bank yang pada tahun 2004

yang nilainya Altman Z-Score sebesar 1,83 itupun masih dalam kategori grey

area. Sedangkan analisis regresi sederhana dengan SPSS versi 13.00, diperoleh

model untuk memprediksi harga saham adalah persamaan Y = 0,024 + 0,208 X,

Thitung = 4,182, koefisien determinasi R Square (R2) = 0,215.

Berdasarkan hasil analisis Altman Z-Score dapat disimpulkan dari tahun 2003 sampai 2005 seluruh perusahaan perbankan masuk dalam kategori bangkrut.

Dari analisis regresi sederhana, dapat disimpulkan bahwa nilai Altman Z-Score

berpengaruh terhadap harga saham sebesar 21,50% sedangkan 78,50%

dipengaruhi faktor lain.

B.

Lembaga KeuanganLembaga keuangan adalah badan usaha yang kekayaannya terutama

berbentuk asset keuangan (financial assets) atau tagihan (claims), seperti saham dan obligasi (Rivai, Veithzal dan Idrus, 2007: 15).

1. Pengertian Bank

Pengertian bank menurut Pasal 1 Undang-Undang No. 10 Tahun 1998 tentang

perubahan Undang-Undang No.7 Tahun 1992 tentang perbankan, bank adalah

(financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan

dana (idle fund surplus unit) kepada pihak yang membutuhkan dana atau

kekurangan dana (deficit unit) pada waktu yang ditentukan. 2. Peranan Perbankan dalam Perekonomian

Menurut Rivai, Veithzal dan Idrus (2007:109) bank sebagai lembaga

kepercayaan mempunyai peran yang penting dalam suatu perekonomian yaitu:

a. Sebagai lembaga intermediasi yang merupakan sumber pembiayaan bagi

dunia usaha, baik berupa investasi maupun produksi dalam rangka

mendorong pertumbuhan ekonomi.

b. Memberikan jasa lalu lintas pembayaran. Dengan sistem pembayaran yang

efisien, aman dan lancar, perkonomian akan berjalan dengan lancar.

c. Sebagai sarana dalam pelaksanaan kebijakan moneter. Kebijakan moneter

bertujuan untuk menjaga stabilitas harga dan mendorong pertumbuhan

ekonomi, antara lain dengan cara mengendalikan jumlah uang yang

beredar.

Karena perannya tersebut, setiap negara selalu berupaya agar lembaga

perbankan selalu berada dalam kondisi yang sehat, aman, dan stabil.

C.

Kebangkrutan1. Pengertian Kebangkrutan

Kebangkrutan (Bankruptcy) biasanya diartikan sebagai kegagalan perusahaan

dalam menjalankan operasi perusahaan untuk menghasilkan laba (Supardi dan

kebangkrutan adalah dimana suatu institusi dinyatakan oleh keputusan pengadilan

bila debitur memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu

hutang yang telah jatuh tempo dan dapat ditagih.

Beberapa pengertian kebangkrutan menurut Martin dalam Supardi dan Mastuti

(2003:79) yaitu:

a. Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam ekonomi berarti bahwa perusahaan kehilangan uang atau

pendapatan perusahaan dan tidak mampu menutupi biayanya sendiri. Hal

ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang

dari arus kas perusahaan lebih kecil dari kewajiban.

b. Kegagalan Keuangan (Financial Distressed)

Pengertian financial distressed menurut Supardi dan Mastuti (2003:79)

mempunyai makna kesulitan dana baik dalam arti dana dalam pengertian

kas atau dalam pengertian modal kerja.

2. Faktor-Faktor Penyebab Kebangkrutan

Menurut Jauch dan Glueck dalam Akhyar (2000:139) faktor-faktor yang

menyebabkan terjadinya kebangkrutan padaperusahaan adalah :

a. Faktor Umum

1) Sektor Ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah

gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan

hubungannya dengan uang asing serta neraca pembayaran, surplus atau

defisit dalam hubungannya dengan perdagangan luar negeri.

2) Sektor Sosial

Faktor sosial sangat berpengaruh terhadap kebangkrutan cenderung

pada perubahan gaya hidup masyarakat yang mempengaruhi

permintaan terhadap produk dan jasa ataupun cara perusahaan

berhubungan dengan karyawan.

3) Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang

ditanggung perusahaan membengkak terutama untuk pemeliharaan dan

implementasi.

4) Sektor Pemerintah

Pengaruh dari sektor pemerintah berasal dari kebijakan pemerintah

terhadap pencabutan subsidi pada perusahaan dan industri, pengenaan

tariff ekspor dan impor barang berubah, kebijakan undang-undang baru

bagi perbankan atau tenaga kerja dan lain-lain.

b. Faktor Eksternal Perusahaan

1) Faktor Pelanggan atau Nasabah

Perusahaan harus bisa mengidentifikasi sifat konsumen, karena

berguna untuk menghindari kehilangan konsumen, juga untuk

menciptakan peluang untuk menemukan konsumen baru dan

menghindari menurunnya hasil penjualan dan mencegah konsumen

2) Faktor Pemasok/Kreditur

Kekuatannya terletak pada pemberian pinjaman dan mendapatkan

jangka waktu pengembalian hutang yang tergantung kepercayaan

kreditor terhadap kelikuiditasan suatu bank.

3) Faktor Pesaing/Bank Lain

Faktor ini merupakan hal yang harus diperhatikan karena menyangkut

perbedaan pemberian pelayanan kepada nasabah, perusahaan juga

jangan melupakan pesaingnya karena jika produk pesaingnya lebih

diterima oleh masyarakat perusahaan tersebut akan kehilangan nasabah

dan mengurangi pendapatan yang diterima.

c. Faktor Internal Perusahaan

Faktor-faktor yang menyebabkan kebangkrutan secara internal menurut

Harnanto dalam Akhyar (2000:140) sebagai berikut :

1) Terlalu besarnya kredit yang diberikan kepada nasabah sehingga akan

menyebabkan adanya penunggakan dalam pembayaran sampai

akhirnya tidak dapat membayar.

2) Manajemen tidak efisien yang disebabkan karena kurang adanya

kemampuan, pengalaman, keterampilan, sikap inisiatif dari

manajemen.

3) Penyalahgunaan wewenang dan kecurangan dimana sering dilakukan

oleh karyawan, bahkan manajer puncak sekalipun sangat merugikan

3. Resiko Kebangkrutan

Dalam pengindeintifikasian kebangkrutan dapat digunakan Altman Z-Score.

Menurut Altman (1968) dalam Altman (1982:99-125), Altman Z-score adalah

suatu alat yang digunakan untuk meramalkan tingkat kebangkrutan suatu

perusahaan dengan menghitung nilai dari beberapa rasio lalu kemudian dimasukan

dalam suatu persamaan diskriminan, maka berdasarkan analisis ini apabila nilai Z

dari perusahaan yang diteliti lebih kecil dari 1,81 berisiko tinggi terhadap

kebangkrutan, bila nilai Z berada diantara 1,81 sampai dengan 2,99 dikatakan

berpeluang besar untuk bangkrut, bila di atas nilai 2,99 atau Z > 2,99 aman dari

risiko kebangkrutan. Untuk menghitung nilai Z, terlebih dahulu kita harus

menghitung lima jenis rasio keuangan, yaitu:

Y1 = Modal Kerja/Total Aktiva (%)

Y2 = Laba Ditahan/Total Aktiva (%)

Y3 = Laba Sebelum dan Pajak (EBT)/Total Aktiva (%)

Y4 = Nilai Pasar Modal Sendiri/Total hutang (%)

Y5 = Penjualan/Total Aktiva (x)

Z = Indeks secara keseluruhan

Secara matematis persamaan Altman Z-score ini bisa dirumuskan sebagai

berikut:

Z = 1,2(Y1) + 1,4(Y2) + 3,3(Y3) + 0,6(Y4) + 1,0(Y5)

Altman Z-score ini ditemukan oleh Altman (1968), tujuan dari analisis ini adalah ramalan terhadap kebangkrutan digunakan sebagai suatu kasus yang

akan diteliti dalam suatu konteks ramalan kebangkrutan dimana suatu

metodologi statistik multidiskriminan digunakan. Adapun rasio-rasio tersebut

yaitu:

1. Modal Kerja / Total Aktiva (%)

Rasio ini mengukur likuiditas dengan membandingkan aktiva lancar bersih

dengan total aktiva. Aktiva lancar bersih atau modal kerja didefinisikan

sebagai total aktiva lancar dikurangi total kewajiban lancar. Umumnya,

bila perusahaan mengalami kesulitan keuangan, modal kerja akan turun

lebih cepat daripada total aktiva menyebabkan rasio ini turun.

2. Laba Ditahan / Total Aktiva (%)

Rasio ini mengukur kemampulabaan kumulatif dari perusahaan. Pada

beberapa tingkat, rasio ini juga mencerminkan umur perusahaan, karena

semakin muda perusahaan, semakin sedikit waktu yang dimilikinya untuk

membangun laba kumulatif. Bila perusahaan mulai merugi, tentu saja nilai

dari total laba ditahan mulai turun.

3. EBT / Total Aktiva (%)

Rasio ini mengukur kemampulabaan yaitu tingkat pengembalian dari

aktiva, yang dihitung dengan membagi laba sebelum pajak (EBT) tahunan

perusahaan dengan total aktiva pada neraca akhir tahun. Rasio ini juga

dapat digunakan sebagai ukuran seberapa besar produktivitas penggunaan

dana yang dipinjam. Bila rasio ini lebih besar dari rata-rata tingkat bunga

yang dibayar, maka berarti perusahaan menghasilkan uang yang lebih

4. Modal Sendiri / Total Hutang (%)

Rasio ini merupakan kebalikan dari rasio hutang per modal sendiri. Nilai

modal sendiri yang dimaksud adalah nilai pasar modal sendiri, yaitu

jumlah saham perusahaan dikalikan dengan harga pasar per lembar

sahamnya. Umumnya perusahaan-perusahaan yang gagal,

mengakumulasikan lebih banyak hutang dibandingkan modal sendiri.

5. Penjualan/Total Aktiva (kali)

Rasio perputaran modal adalah standar rasio keuangan yang

menggambarkan kemampuan peningkatan penjualan dari aktiva

perusahaan yang merupakan suatu ukuran dari kemampuan manajemen

dalam menghadapi kondisi yang kompetitif. Rasio akhir ini cukup penting,

walaupun dalam faktanya signifikan dari ukuran rasio ini tidak dapat

dilihat semuanya tapi karena relasi yang unik diantara variabel dalam

model ini, rasio penjualan/total aktiva menjadi rangking kedua dalam

kontribusi keseluruhan ketepatan model diskriminan.

D. Variabel Makro Ekonomi

Kinerja perusahaan sangat tergantung dari keadaan ekonomi secara

keseluruhan. Oleh sebab itu, perusahaan harus memperhitungkan variabel makro

ekonomi dalam mempengaruhi kemampuan perusahaan dalam menghasilkan laba.

Variabel makro ekonomi adalah alat atau indikator yang menggambarkan

Menurut Tandelilin (2001:214) terdapat beberapa variabel makro ekonomi

yang mempenaruhi kinerja dan profitabilitas perusahaan yaitu:

1. PDB (Product Domestic Bruto)

2. Inflasi

3. Tingkat suku bunga

4. Kurs Rupiah

5. Anggaran deficit

6. Investasi swasta

7. Neraca perdagangan dan pembayaran.

E. Nilai Tukar

Nilai tukar merupakan harga mata uang suatu negara yang dinyatakan

dalam mata uang asing negara lainnya (Sukirno 2004:397).

1. Teori Nilai Tukar

Berikut ini adalah beberapa teori yang berkaitan dengan nilai tukar valuta

asing (Berlianta, 2004: 18-21):

a. Balance of Payment Approach

Pendekatan ini didasarkan pada pendapat bahwa nilai tukar valuta

ditentukan oleh kekuatan penawaran dan permintaan terhadap valuta

tersebut. Adapun alat yang digunakan untuk mengukur kekuatan

b. Teori Purchasing Power Parity

Teori ini berusaha untuk menghubungkan nilai tukar dengan daya beli

valuta tersebut terhadap barang dan jasa. Pendekatan ini menggunakan apa

yang disebut law of one price sebagai dasar. Dalam Law of one price

disebutkan bahwa dengan asumsi tertentu, dua barang yang identik

haruslah mempunyai harga yang sama.

Ada dua versi teori ini yaitu:

1) Versi absolut yang menyatakan bahwa nilai tukar adalah perbandingan

harga barang di dua negara. Ukuran yang digunakan adalah rata-rata

tertimbang dari seluruh barang yang ada di negara tersebut.

2) Versi relatif yang mengatakan bahwa pergerakan nilai tukar valuta dua

negara adalah sama dengan selisih kenaikan harga barang di kedua

negara tersebut pada periode tertentu.

c. Fisher Effect

Teori Fisher Effect diperkenalkan oleh Irving Fisher. Teori ini mengatakan bahwa tingkat suku bunga nominal suatu negara akan sama dengan tingkat

suku bunga riil ditambah tingkat inflasi di negara itu. Dari pernyataan

tersebut dapat digambarkan dalam persamaan matematika sederhana

seperti berikut:

d. International Fisher Effect

Pendapat ini didasari oleh Fisher Effect bahwa pergerakan nilai mata uang suatu negara dibanding negara lain (pergerakan kurs) disebabkan oleh

perbedaan suku bunga nominal yang ada di kedua negara tersebut.

2. Sistem Nilai Tukar

Sistem nilai tukar menurut Madura (2006:219-225) dapat dikategorikan dalam

beberapa jenis berdasarkan seberapa kuat tingkat pengawasan pemerintah

pada nilai tukar.

Secara umum nilai tukar dapat dibagi menjadi:

a. Sistem Nilai Tukar Tetap (Fixed Exchange Rate)

Dalam sistem nilai tukar tetap, nilai tukar mata uang dibuat konstan

ataupun hanya diperbolehkan berfluktuasi dalam kisaran yang sempit.

b. Sistem Nilai Tukar Mengambang Bebas (Freely Floating Exchange Rate)

Pada sistem nilai tukar mengambang bebas, nilai tukar ditentukan

sepenuhnya oleh pasar tanpa intervensi dari pemerintah. Pada kondisi nilai

tukar yang mengambang, nilai tukar akan disesuaikan secara

terus-menerus sesuai dengan kondisi penawaran dan permintaan dari mata uang

tersebut.

c. Sistem Nilai Tukar Mengambang Terkendali (Managed Floating

Exchange Rate)

Pada sistem mengambang terkendali, fluktuasi nilai tukar dibiarkan

sewaktu-waktu pemerintah dapat melakukan intervensi untuk

menghindarkan fluktuasi yang terlalu jauh dari mata uangnya.

d. Sistem Nilai Tukar Terikat (Pegged Exchange Rate)

Pada sistem nilai tukar terikat, mata uang lokal dikaitkan nilainya pada

sebuah valuta asing atau pada sebuah jenis mata uang tertentu.

3. Faktor-faktor yang Mempengaruhi Nilai Tukar

Kurs nilai tukar akan berubah sepanjang waktu karena perubahan kurva

permintaan dan penawaran. Faktor-faktor yang menyebabkan perubahan kurva

permintaan dan penawaran (Madura, 2006:128-134) adalah:

a. Tingkat Inflasi Relatif

b. Suku Bunga Relatif

c. Tingkat Pendapatan Relatif

d. Pengendalian Pemerintah

e. Prediksi Pasar

f. Interaksi Faktor

F. Suku Bunga

1. Pengertian Suku Bunga

Suku bunga adalah harga yang dibayar “peminjam” (debitur) kepada “pihak

yang meminjamkan” (kreditur) untuk pemakaian sumber daya selama interval

waktu tertentu (Fabozzi, 1999: 204). Jadi dengan demikian suku bunga adalah

2. Fungsi Suku Bunga

Menurut Sunariyah (2006:80-81) suku bunga memiliki beberapa fungsi dalam

perekonomian antara lain sebagai berikut:

a. Sebagai daya tarik bagi penabung individu, institusi maupun lembaga yang

mempunyai dana lebih untuk dinvestasikan.

b. Tingkat suku bunga dapat digunakan sebagai alat kontrol bagi pemerintah

terhadap dana langsung atau investasi pada sektor-sektor ekonomi.

c. Tingkat suku bunga dapat digunakan sebagai alat moneter dalam rangka

mengendalikan penawaran dan permintaan uang yang beredar dalam suatu

perekonomian.

d. Pemerintah dapat memanipulasi tingkat bunga untuk meningkatkan

produksi, sebagai akibatnya tingkat suku bunga dapat digunakan untuk

mengontrol tingkat inflasi.

3. Teori Tentang Tingkat Bunga

Menurut Sunariyah (2006:81-93) ada beberapa teori dalam penentuan tingkat

suku bunga yaitu:

a. Teori Klasik

Menurut teori klasik, permintaan dan penawaran investasi pada pasar

modal menentukan tingkat bunga.

b. Teori Preferensi Likuiditas Tingkat Tabungan

Menurut Keynes, teori klasik hanya untuk tingkat bunga jangka panjang,

Keynes mengembangkan teori preferensi likuiditas untuk menjelaskan

harga yang dikeluarkan debitur untuk mendorong kreditur memindahkan

uang tersebut. Tetapi uang yang dikeluarkan oleh debitur tersebut

mempunyai resiko berupa tidak diterimanya tingkat suku bunga tertentu.

c. Teori Dana Pinjaman

Teori ini berasumsi bahwa tingkat bunga ditentukan oleh kekuatan dan

penawaran dana pinjaman. Faktor-faktor yang mempengaruhi permintaan

dana pinjaman dalam perekonomian antara lain:

1) Permintaan pinjaman untuk konsumsi.

2) Permintaan pinjaman oleh unit bisnis.

3) Permintaan pinjaman untuk pemerintah.

Sedangkan faktor-faktor yang mempengaruhi penawaran dana pinjaman

adalah:

1) Tabungan domestik yang dilakukan baik oleh perusahaan, masyarakat

dan pemerintah.

2) Pengeluaran kelebihan uang oleh masyarakat.

3) Dana dari sistem perbankan domestik: pengeluaran kartu kredit dari

bank menciptakan rekening kredit pada bank dan meningkatkan

penawaran untuk dan pinjaman.

4) Meminjam dana luar negeri.

Perpotongan antara permintaan dana pinjaman dan penawaran dana

pinjaman akan menentukan tingkat bunga dipasar dan kuantitas dana

d. Faktor-faktor yang Mempengaruhi Suku Bunga

Brigham dan Houston (2006:191), menyatakan ada beberapa faktor yang

mempengaruhi tingkat bunga yaitu:

1) Kebijakan Bank Sentral

Bank Sentral mengambil peranan penting dalam mengendalikan

jumlah uang yang beredar. Jika bank sentral ingin merangsang

perekonomian, Bank Sentral akan meningkatkan pertumbuhan

penawaran uang. Dampak awal dari langkah ini adalah menurunkan

tingkat suku bunga. Akan tetapi, jumlah uang yang beredar yang tinggi

juga akan menyebabkan terjadinya peningkatan ekspektasi tingkat

inflasi yang selanjutnya akan dapat mendorong naiknya tingkat suku

bunga. Dengan demikian kebijakan yang dilakukan Bank Sentral

mempengaruhi tingkat suku bunga.

2) Surplus atau Defisit Anggaran Negara

Surplus atau defisitnya anggaran negara mempengaruhi suku bunga.

Jika suatu negara membelanjakan uang lebih banyak daripada yang

diperoleh melalui pajak, maka akan terjadi defisit, dan defisit tersebut

harus ditutupi dengan cara melakukan pinjaman atau mencetak uang.

Jika pemerintah melakukan pinjaman, maka hal ini akan menambah

permintaan dari sumber dana untuk mendorong naik tingkat suku

bunga. Jika pemerintah mencetak uang, maka hal ini akan

meningkatkan ekspektasi tingkat inflasi dimasa depan yang juga akan

3) Faktor-faktor Internasional

Faktor-faktor internasional misalnya neraca perdagangan asing dan

tingkat suku bunga dari negara-negara lain. Jika suatu negara lebih

banyak melakukan impor daripada ekspor maka negara tersebut

mengalami defisit neraca perdagangan. Ketika defisit neraca

perdagangan terjadi, defisit tersebut harus didanai dan sumber

pendanaan yang utama adalah utang. Oleh sebab itu, semakin besar

defisit perdagangan, maka semakin besar jumlah yang harus dipinjam,

dan seiring dengan meningkatnya pinjaman, maka tingkat suku bunga

juga akan ikut naik.

4) Tingkat Aktivitas Bisnis.

Ketika perekonomian suatu negara berkembang, perusahaan akan

membutuhkan modal dan negara cenderung akan meningkatkan jumlah

uang beredar sebagai usaha untuk merangsang perekonomian. Dengan

demikian permintaan modal akan menambah jumlah uang yang

beredar yang akan mendorong naiknya tingkat suku bunga.

G. Tingkat Inflasi

1. Pengertian Inflasi

Inflasi adalah kecenderungan terjadinya peningkatan harga produk-produk

secara keseluruhan. Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi

ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami

harga-harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga

menyebabkan penurunan daya beli uang (Purchasing Power of Money)

(Tandelilin, 2001:212).

2. Jenis-jenis Inflasi

Sehubungan dengan kompleksnya faktor yang menjadi sumber terjadinya

inflasi atau banyaknya variabel yang berpengaruh terhadap inflasi, maka dapat

pula dilakukan pengelompokan terhadap jenis-jenis inflasi berdasarkan sudut

pandang (Khalwaty, 2000:31-35) sebagai berikut:

a. Ditinjau dari asal terjadinya, inflasi dapat dibagi menjadi dua yaitu:

1) Domestic Inflation yaitu inflasi yang berasal dari dalam negeri.

2) Imported Inflation yaitu inflasi yang terjadi di dalam negeri karena adanya pengaruh kenaikan harga dari luar negeri.

b. Ditinjau dari intensitasnya, inflasi dapat dibedakan menjadi:

1) Creeping Inflation yaitu inflasi yang terjadi dengan laju pertumbuhan berlangsung lambat karena kenaikan harga-harga berlansung secara

perlahan-lahan.

2) HyperInflation atau Galloping Inflation yaitu inflasi yang sangat berat timbul akibat adanya kenaikan harga-harga yang umumnya

berlangsung cepat.

c. Ditinjau dari sudut bobotnya, inflasi dapat dibedakan menjadi empat yaitu:

1) Inflasi ringan yaitu inflasi dengan laju pertumbuhan yang berlangsung

perlahan dan berada pada posisi satu digit atau dibawah 10% per

2) Inflasi sedang yaitu inflasi dengan tingkat laju pertumbuhan berada

diantara 10-30% per tahun atau melebihi dua digit.

3) Inflasi berat yaitu merupakan inflasi dengan laju pertumbuhan berada

diantara 30-100% per tahun.

4) Inflasi sangat berat yaitu inflasi dengan laju pertumbuhan melampaui

100% per tahun.

3. Teori Inflasi

Teori kuantitas menjelaskan bahwa sumber utama terjadinya inflasi adalah

karena adanya kelebihan permintaan sehingga uang yang beredar di masyrakat

bertambah banyak (Khalwaty 2000:15-31). Teori kuantitas membedakan sumber

inflasi menjadi:

a. Demand Full Inflation

Inflasi terjadi karena adanya permintaan agregatif dimana kondisi produksi

telah berada pada kesempatan kerja penuh (full employment) sehingga

kenaikan permintaan tidak lagi mendorong kenaikan output (produksi)

tetapi hanya mendorong kenaikan harga-harga.

b. Cost Push Inflation

Pada kondisi ini tingkat penawaran lebih rendah jika dibandingkan dengan

tingkat permintaan. Ini karena adanya kenaikan harga faktor produksi

sehingga produsen terpaksa mengurangi produksinya sampai jumlah

tertentu. Penawaran total (aggregate supply) yang terus menurun karena

semakin mahalnya biaya produksi akan menyebabkan kenaikan

didorong oleh beberapa faktor, yakni adanya tuntutan kenaikan upah

tenaga kerja, industri yang monopolis, kenaikan bahan baku industri,

kebijakan pemerintah.

c. Structural Approach

Dengan pendekatan struktur ekonomi, terjadinya inflasi dipandang karena

tidak seimbangnya struktur ekonomi. Untuk itu, inflasi akan dapat

ditanggung dengan melakukan pembenahan pada semua struktur ekonomi.

d. Monetary Approach

Dengan pendekatan moneter, inflasi dinilai sebagai suatu fenomena

moneter, yaitu keadaan yang disebabkan terlalu banyaknya uang yang

beredar dibandingkan dengan kesediaan masyarakat untuk memiliki atau

menyimpan uang tersebut yang akhirnya akan menaikkan permintaan

(excess demand for goods). e. Accounting Approach to Inflation

Diketahui bahwa terjadinya inflasi bersumber pada perkembangan

harga-harga pada kelompok barang dan jasa yang digunakan untuk menyusun

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Bursa Efek Indonesia

Bursa Efek Jakarta adalah salah satu bursa saham yang dapat memberikan

peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan

ekonomi nasional. Bursa Efek Jakarta berperan juga dalam upaya

mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar

modal Indonesia yang stabil.

Bursa Efek Jakarta berawal dari bursa efek di Jakarta pada abad XIX. Pada

tahun 1912 dengan bantuan pemerintah kolonial Belanda, bursa efek pertama

Indonesia didirikan di Batavia, Pusat Pemerintahan kolonial Belanda dan dikenal

sebagai Jakarta pada saat ini.

Bursa Batavia sempat ditutup selama periode perang dunia pertama.

Kemudian dibuka lagi pada tahun 1925. Selain bursa Batavia, pemerintah kolonial

juga menoperasikan bursa paralel di Surabaya dan Semarang. Namun, kegiatan

bursa ini dihentikan kembali ketika terjadi pendudukan oleh tentara Jepang di

Batavia. Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaannya, bursa saham dibuka lagi di Jakarta dengan memperdagangkan

saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan belanda sebelum

perang dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintahan

Bursa saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar

Modal (BAPEPAM) pada tanggal 22 Mei 1995 yang merupakan sebuah institusi

baru dibawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi

saham meningkat dan mencapai puncaknya pada tahun 1990 seiring dengan

perkembangan pasar financial dan sektor swasta. Bursa saham diswastanisasi

menjadi PT Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Swastanisasi

menjadi PT BEJ ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan

Pengawas Pasar Modal (BAPEPAM).

Bursa Efek Jakarta meluncurkan Jakarta Automated System (JATS) pada tanggal 22 Mei 1995 yang merupakan sebuah sistem perdagangan otomatis yang

menggantikan sistem perdagangan manual. Sistem perdagangan dengan JATS ini

mampu memfasilitasi perdagangan efek dalam frekwensi yang lebih besar serta

dapat menjamin kegiatan transaksi yang fair dan transparan dibandingkan dengan sistem perdagangan manual.

Kegiatan penyebaran data sebagai konsumsi publik juga dapat dilakukan

dengan cepat. Data-data tersebut antara lain Data Order, Data Transaksi, Data

Indeks dan Stock Summary. Data Order meliputi order time (waktu order entry), kode saham, kode papan, kode broker (untuk papan reguler, kode broker tidak

dikirim), harga, volume, tipe investor (lokal/asing) dan nomor Order. Data

transaksi meliputi trade time (waktu terjadinya transaksi), kode saham, kode

papan, nomor transaksi, harga, volume, kode broker beli, kode broker jual

(lokal/asing), nomor order beli dan nomor order jual. Data indeks meliputi nilai

papan pengembangan/MDX) dan nilai index sektoral. Data stock summary

meliputi previous price, harga saham tertinggi, harga saham terendah, perubahan harga saham dibanding hari sebelumnya, harga pembukaan, total volume yang

diperdagangkan, total frekwensi, total nilai perdagangan, index saham, harga dan

volume order beli terbaik serta harga dan volume order jual terbaik

Pada tahun 2007 penggabungan Bursa Efek Surabaya (BES) dengan Bursa

Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

Adapun tujuannya yaitu agar mampu bersaing secara internasional.

B. Gambaran Umum Masing-masing Perusahaan Perbankan

1. Bank Central Asia, Tbk

BCA secara resmi berdiri pada tanggal 21 Februari 1957 dengan nama

Bank Central Asia NV. Semula bank ini merupakan penggabungan usaha antara

Bank Sarana Indonesia (1976), Bank Gemari (1976), dan Indo Commercial Bank

(1979). Pada tanggal 11 Mei 2000, bank merubah statusnya menjadi go public

atas usulan IBRA (Indonesian Bank Restructuring Agency).

2. Bank Danamon Indonesia, Tbk

Bank Danamon Indonesia Tbk (Bank Danamon) didirikan pada tahun

1956 dengan nama PT Bank Kopra Indonesia. Pada tahun 1976 namanya menjadi

Bank Danamon Indonesia hingga kini. Bank Danamon menjadi bank devisa

swasta pertama di Indonesia tahun 1976 dan Perseroan Terbuka pada tahun 1989.

Pada tahun 2000, delapan bank BTO lainnya dilebur ke dalam Bank

satu pilar perbankan nasional. Pada tahun 2003, Bank Danamon diambil alih oleh

Konsorsium Asia Finance Indonesia sebagai pemegang saham pengendali.

3. Bank Eksekutif Interational, Tbk

PT. Bank Eksekutif Internasional, Tbk didirikan berdasarkan akta Notaris

Sugiri Kadarisman, SH nomor 34 tanggal 11 September 1992 dan perubahannya

nomor 65 tanggal 16 Januari 1996 yang menjelaskan perubahan nama

PT.Executive International Bank menjadi perseroan PT. Bank Eksekutif

Internasional. Bank ini mulai beroperasi tanggal 9 Agustus 1993 dan pada tanggal

13 Juli 2001, bank ini telah menjadi bank go public.

4. Bank ICB Bumiputera, Tbk

Bank Bumiputera mulai beroperasi sejak 12 Januari 1990 sebagai

perusahaan yang dimiliki oleh AJB Bumiputera 1912, perusahaan asuransi jiwa

tertua di Indonesia. Pada tahun 2002 Bank Bumiputera go-public dan struktur

kepemilikan pemegang saham pada saat itu adalah AJB Bumiputera (37,50%), PT

Cipta Usaha Citra Dana (37,50%) dan Masyarakat (25,00%).

5. Bank Intl Indonesia, Tbk

PT Bank Internasional Indonesia Tbk (BII) didirikan pada tanggal 15 Mei

1959 dan memperoleh status bank umum devisa pada tahun 1988 serta

mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada

tahun 1989 melalui penawaran umum saham perdana (initial public offering). Pada 30 September 2008 Maybank, melalui Maybank Offshore Corporate

Services (Labuan) Sdn. Bhd. (MOCS), anak perusahaan yang dimiliki

Holdings Pte. Ltd, pemilik 55,51% saham BII. Pada Desember 2008, MOCS

menyelesaikan penawaran tender untuk sisa saham BII.

6. Bank Kesawan, Tbk

Bank Kesawan Tbk didirikan dengan nama NV Chunghwa Shangyeh (The

Chinese Trading Company Limited). NV Chunghwa Shangyeh bergerak dalam

bidang simpan pinjam keuangan selain juga bergerak di bidang perdagangan

umum. Pada tahun 1958 NV Chunghwa Shangyeh resmi melakukan kegiatan

sebagai Bank Umum dan pada tahun 1962 bentuk usaha berganti menjadi

Perseroan Terbatas dengan nama PT Bank Chunghwa Shangyeh.

Pada tahun 1965, PT Bank Chunghwa Shangyeh berganti nama menjadi

PT Bank Kesawan. Tahun 1995, Bank Kesawan memperoleh persetujuan menjadi

Pedagang Valuta Asing dan selanjutnya pada tahun 1996 mendapatkan izin

menjadi Bank Umum Devisa maupun Bank Persepsi, yaitu Bank yang dapat

menerima pajak. Bank Kesawan menjadi Bank Publik pada tahun 2002 dengan

Penawaran Saham Umum Perdana sejumlah 78,8 juta lembar melalui Bursa Efek

Jakarta.

7. Bank Mandiri, Tbk

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program

restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada

bulan Juli 1999, empat bank pemerintah: Bank Bumi Daya, Bank Dagang Negara,

8. Bank Mayapada International, Tbk

Bank Mayapada berdiri sejak tanggal 7 September 1989 dengan nama PT.

Bank Mayapada Internasional. Bank ini memulai beroperasi secara komersial

pada 16 Maret 1990 dan pada 3 Juni 1993 bank ini memperoleh ijin usaha sebagai

bank devisa. Bank mulai tercatat pada Bursa Efek Jakarta pada tanggal 7 Agustus

1997 dengan penawaran perdana atas 65 juta lembar saham dengan nilai nominal

Rp. 500.00 per lembar.

9. Bank Mega, Tbk

Bank ini berdiri pada tanggal 15 April 1969 dengan nama PT. Bank

Karman. Pada tanggal 18 Januari 1992 mengganti namanya menjadi PT. Mega

Bank, kemudian pada tanggal 17 Januari 2000 mengganti namanya lagi menjadi

PT. Bank Mega, Tbk. Bank ini melakukan penawaran perdana saham dengan

menjual 12.500 juta saham di Bursa Efek Jakarta dan Bursa Efek Surabaya.

10. Bank Negara Indonesia (Persero), Tbk

Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara

Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah

Indonesia. Bank ini kemudian berubah menjadi Bank Negara Indonesia (Persero)

pada tanggal 31 Juli 1992. Bank ini go public pertama kali pada tanggal 25

November 1996 dengan menjual sahamnya kepada masyarakat di Bursa Efek

11.Bank Nusantara Parahyangan, Tbk

Bank ini berdiri pada tanggal 23 Agustus 1976 dengan nama PT. Bank

Pasar Karya Parahyangan dan pada bulan Maret 1989 berubah menjadi bank

komersial dengan nama PT. Bank Nusantara Parahyangan. Bank ini berstatus

perusahaan PMDN. Pada tahun 2000, bank melakukan penawaran umum atas atas

sahamnya.

12.Bank OCBC Nisp, Tbk

PT. Bank NISP Tbk, yang kini menjadi PT. Bank OCBC NISP Tbk.,

merupakan bank keempat tertua di Indonesia, didirikan di Bandung pada tanggal 4

April 1941 dengan nama NV. Nederlandsch Indische Spaar En Deposito Bank.

Bank NISP mendapatkan statusnya sebagai bank umum pada tahun 1964,

kemudian menjadi bank devisa pada tahun 1990 dan mencatatkan sahamnya di

Bursa Efek Indonesia pada tahun 1994.

Pada akhir tahun 2008, OCBC Bank-Singapura adalah pemegang saham

pengendali dengan memiliki 74,73% saham Bank NISP melalui beberapa akuisisi

sejak tahun 2004. Untuk lebih mengoptimalkan hubungan dengan OCBC Bank

Singapura, maka Bank NISP merubah namanya menjadi PT. Bank OCBC NISP

Tbk.

13.Bank Permata, Tbk

Bank ini didirikan pada tanggal 15 Januari 1955 dan pada bulan juni 1956

bank ini memperoleh ijin untuk melakukan transaksi pertukaran mata uang asing.

Bank ini telah mengalami penggabungan usaha, yaitu dengan PT. Bank