LAPORAN TUGAS AKHIR

PRAKTEK KERJA LAPANGAN MANDIRI TENTANG

SISTEM PENGELOLAAN PAJAK PENERANGAN JALAN PADA DINAS PENDAPATAN DAERAH (DISPENDA) KOTA MEDAN

O L E H

NAMA : IRMA MUKHAIRANY PANE NIM : 062600042

Untuk Memenuhi Salah Satu Syarat Menamatkan Studi Pada PRODIP III

Administrasi Perpajakan

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK MEDAN

KATA PENGANTAR

Bismillahhirrahmanirrahim

Puji syukur penulis panjatkan kehadirat Allah SWT, karena atas berkat Hidayah dan Inayah-Nya akhirnya penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Sistem Pengelolaan Pajak Penerangan Jalan Pada Dinas Pendapatan Daerah Kota Medan”.

Penulisan laporan ini dilakukan guna memenuhi salah satu syarat dalam menyelesaikan studi di program D-III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara Medan tahun akademik 2008/2009.

Laporan ini ditulis berdasarkan hasil riset penulis pada Dinas Pendapatan Daerah Kota Medan, selama penulis melakukan Praktik Kerja Lapangan pada instansi tersebut.

Selama penulis kuliah di fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dan menulis laporan ini penulis banyak memperoleh pendidikan, bimbingan dan bantuan baik secara moril maupun materil dari berbagai pihak. Oleh sebab itu, pada kesempatan ini dengan hati yang tulus peneliti ingin mengucapkan terima kasih yang tak terhingga kepada :

2. Bapak Drs. H. Husni Thamrin Nasution M.Si selaku Ketua Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak M. Arifin Nasution, S.Sos MSP, selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, tenaga, dan menyumbangkan pikiran kepada penulis kearah yang lebih sempurna sehingga selesainya Laporan PKLM ini.

4. Bapak Drs. Humaizi, selaku Pembantu Dekan I fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah membantu, membimbing penulis

5. Bapak dan Ibu Dosen serta seluruh staf dan pegawai Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah banyak membantu, mendidik, membimbing penulis selama masa perkuliahan.

6. Bapak Drs. Eldin, selaku Kepala dinas Pendapatan Daerah Kota Medan yang telah memberikan kesempatan kepada penulis untuk mengadakan riset pada Dinas Pendapatan Daerah Kota Medan

7. Bapak H. Eddy Rosdianto, S. Sos, selaku Kasubbag Kepegawaian Dinas Pendapatan Kota Medan yang telah memberikan kesempatan kepada penulis untuk mengadakan riset dan pengumpulan data-data pada Dinas Pendapatan Kota Medan.

9. Seluruh Staf dan Pegawai pada Dinas Pendapatan Daerah Kota Medan 10. Terima kasih yang tak terhingga buat keluarga ku teristimewa kepada kedua

orang tua ku atas doa dan dukungannya Ibunda tercinta Dra. Hj. Arbiyah Daulay dan Ayahanda Drs. H. Maratua Pane ( terima kasih mama en papa kuh, atas doa mu en dukungan mu aku tetap semangat menjalani hidup dan hari-hari ku, I love mam en dad ),

11. Terima Kasih kepada Kedua Nenek en Atok kuh Daulay , Alm.Hj. Siti Fatimah Srg (Nenek) en Alm. Ibrahim Pane (Kakek) yang sangat aku sayangi mereka semua nya. Keluarga Besar Daulay en Pane.

12. Terima kasih bwt uwak aq, adik2 aquh Aji, Ica, Aulia yang senantiasa selalu bersama kuh, dan sepupu-sepupukuh (ka titin, ka nita, nita ketenk, ka nudia ), bwt ulfa, rara,sella,bunga, hera en (gembong) blun siap perjuangan qt brur., “keong” sepupu aquh yang telah banyak memberikan bantuan moril maupun material yang selalu men suport ag, tenk u all.

13. Tenk u bwt sobat-sobat aquh nia, gadis, ocha, ka yani ( tenks kak atas saran masukan’a) yang lainnya men suport ag juga. Bwt pupi aquh, walaupun kehadiranmu tidak bersama kuh tapi tenks atas semangat yang pupi berikan. Aq slalu merindukan mu. Especially “ my boO” Riky yang telah menemani en membantu aquh ngetik, menjadi kekasih abang sahabat bagi kuh. Memberi canda tawanya warna dalam hidup kuh. Makasi yah mabu... 14. Tenk u bwt teman-teman ag yang slama 3 taun nie yang slalu bersama klen

pernah kita lewati bersama di saat susah en senag. Tenk’s friend.

Akhir kata, penulis berharap, semoga tugas akhir ini dapat bermanfaat bagi semua pihak yang membaca dan mendatangkan ridho bagi kita semua.

Medan, 4 Juni 2009

DAFTAR ISI

KATA PENGANTAR

DAFTAR ISI

DAFTAR TABEL

BAB I PENDAHULUAN A. Latar Belakang PKLM B. Tujuan dan Manfaat PKLM C. Ruang Lingkup PKLM D. Metode PKLM

E. Metode Pengumpulan Data

F. Sistematika Penulisan Laporan PKLM

BAB II STRUKTUR ORGANISASI DAN FUNGSI A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan B. Struktur Organisasi DISPENDA Kota Medan

C. Uraian Tugas Pokok dan Fungsi DISPENDA Kota Medan D. Tata Kerja

E. Gambaran Umum Pegawai di DISPENDA Kota Medan

BAB III GAMBARAN DATA PAJAK PENERANGAN JALAN A. Pengetian Pajak

C. Objek dan Subjek Pajak Penerangan Jalan D. Tata Cara Perhitungan Pajak Penerangan Jalan E. Pendaftaran dan Penilaian Pajak Penerangan Jalan I.Pendaftaran

II.Penilaian

BAB IV ANALISA DAN EVALUASI

A. Sistem Pengelolaan Pajak Penerangan Jalan di Dispenda B. Faktor-faktor Penghambat Pajak Penerangan Jalan C. Upaya-Upaya peningkatan Pajak Penerangan Jalan

D. Kontribusi Pajak Penerangan Jalan Bagi Pendapatan Daerah BAB V KESIMPULAN DAN SARAN

A.Kesimpulan B.Saran

BAB I

PENDAHULUAN

A. Latar belakang Praktik Kerja Lapangan Mandiri

Sejalan dengan perkembangan ilmu pengetahuan yang semakin modern, Perguruan Tinggi dituntut untuk meningkatkan kualitas dan mutu pendidikan setiap unsur-unsurnya termasuk mahasiswa sebagai elemen penting masa depan agar menjadi pribadi yang mandiri, kreatif, dan solutif dalam menyikapi perkembangan yang terjadi dalam era globalisasi dewasa ini. Ketatnya persaingan kerja dewasa ini menyebabkan banyaknya calon tenaga kerja yang tidak memiliki keahlian hidup tanpa pekerjaan yang jelas. Ketertinggalan dalam bidang pengetahuan dan keterampilan menjadi faktor utama penyebab tingginya tingkat pengangguran.

Ilmu pengetahuan akan tetap bersifat teoritis dan tidak akan berkembang jika tidak di barengi dengan praktik di lapangan kerja. Dunia pendidikan mencari solusi agar ilmu pengetahuan yang bersifat teoritis dapat diterapkan di dunia kerja sesungguhnya. Untuk itu, program studi Diploma-3 Administrasi Perpajakan Universitas Sumatera Utara mengadakan kegiataan Intrakulikuler Praktik Kerja Lapangan Mandiri (PKLM).

kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat, baik material maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan khususnya dalam sektor perpajakan. Hal ini dikarenakan pajak merupakan salah satu sektor terbesar bagi penerimaan kas negara.

Menurut UU No. 32 Thn 2004, disebutkan bahwa Pemerintahan Daerah memiliki sumber Pendapatan Asli Daerah, berasal dari Hasil Pajak Daerah, hasil Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan lain-lain Pendapatan asli Daerah yang sah. Sedangkan Undang-undang No. 33 Thn 2004 juga menjelaskan tentang Perimbangan Keuangan antara pemerintah Pusat dan Daerah. Pendapatan Asli Daerah, yang antara lain berupa Pajak Daerah dan Retribusi Daerah, diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu melaksanakan otonomi daerah yaitu hak, wewenang dan kewajiban daerah untuk mengatur dan mengurus rumah tangganya sendiri.

Pajak Daerah dan Pajak Nasional merupakan suatu sistem Perpajakan

mengenai objek dan tarif pajak, sehingga antara Pajak Pusat dan Pajak Daerah saling melengkapi.

Berdasarkan uraian tersebut jelas diketahui salah satu sumber Pendapatan Asli Daerah (PAD) berasal dari Pajak Daerah. Pajak Daerah adalah pungutan daerah menurut peraturan yang ditetapkan guna pembiayaan pengeluaran daerah sebagai badan hukum publik yang diatur dalam Undang-undang No. 34 Thn 2000 tentang Pajak Daerah dan Retribusi Daerah. Dimana Pajak Daerah terbagi menjadi dua jenis, yaitu Pajak Propinsi dan Pajak Kabupaten/Kota. Pajak Kabupaten dan Kota itu terdiri dari : Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan dan Pengelolaan Bahan Galian Golongan C, Pajak Parkir

harus meningkatkan kinerjanya, sehingga dapat mengatasi permasalahan yang timbul.

Dengan demikian atas dasar uraian tersebut maka pelaksanaan PKLM, yang merupakan kegiatan intrakulikuler yang dilakukan mahasiswa secara mandiri dimaksudkan untuk memberikan pengalaman praktis dan berhubungan secara langsung dengan teori keahlian tentang Administrasi Perpajakan sebagai laporan tugas akhir. Maka penulis tertarik untuk mengambil judul “Sistem Pengelolaan Pajak Penerangan Jalan Pada Dinas Pendapatan Daerah (DISPENDA) kota Medan”. Dimana Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan yang wajib dilaksanakan oleh setiap mahasiswa dalam rangka menyelesaikan pendidikannya pada Program Diploma-3 Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki beberapa tujuan dan manfaat baik untuk mahasiswa itu sendiri, pihak universitas, atau pihak instansi pemerintah yang dalam hal ini DISPENDA dijadikan sebagai objek dalam pelaksanaan Kegiatan Praktik Kerja Lapangan Mandiri (PKLM).

1. Tujuan Praktik Kerja Lapangan Mandiri

a) Untuk mengetahui sistem Pengelolaan dan peranan Pajak Penerangan Jalan (PPJ) dalam meningkatkan Pendapatan Asli Daerah (PAD) di DISPENDA kota Medan.

b) Untuk mengetahui faktor-faktor atau penghambat yang dialami Dinas Pendapatan Daerah kota Medan dalam mengelola Pajak Penerangan Jalan (PPJ) di kota Medan.

c) Untuk mengetahui upaya-upaya yang ditempuh oleh pemerintah dalam mengatasi kendala-kendala yang terjadi dalam mengelola Pajak Penerangan Jalan (PPJ).

2. Manfaat Praktik Kerja lapangan Mandiri Bagi mahasiswa, yaitu :

a) Dapat mempraktekkan teori yang telah diperoleh dari bangku kuliah ke dalam permasalahan kehidupan yang nyata.

b) Mempelajari bentuk kerja tim dan kerja sama, serta menambah kemampuanberhubungan dengan orang lain.

c) Mengetahui cara langsung praktek kerja yang sesungguhnya dan penanganan masalah yang dihadapi.

d) Memahami Pengelolaan Pajak Penerangan Jalan (PPJ) di DISPENDA kota Medan

Bagi Universitas Sumatera Utara, adalah :

a) Menambah hubungan kerjasama antara pihak Universitas dengan instansi pemerintah khususnya Dinas Pendapatan Daerah (DISPENDA) kota Medan b) Menyediakan test dunia pekerjaan yang nyata bagi para lulusan.

c) Mendorong kemajuan alumni di masa mendatang.

d) Mempromosikan sumber-sumber potensial dari Universitas. e) Memperbaiki persepsi umum tentang Universitas.

Bagi Dinas Pendapatan Kota Medan, adalah :

a) Membina kerjasama antara lembaga pendidikan dengan Instansi Pemerintah.

b) Sebagai sarana dalam pengadaan pegawai atau sumber-sumber kemampuan dalam menciptakan ide baru untuk masa yang akan datang.

c) Dapat mempromosikan image instansi serta mendorong loyalitas instansi. d) Agar dapat mengetahui bagaimana cara yang akan dilakukan dalam

memperbaiki atau meningkatkan mutu dalam jangka pendek selama pelaksanaan PKLM

e) Sebagai sarana untuk dapat melakukan kerjasama dan diskusi antara pihak instansi/perusahaan dengan mahasiswa yang melaksanakan PKLM

C. Ruang Lingkup PKLM

Adapun yang menjadi ruang lingkup Praktik kerja Lapangan Mandiri (PKLM) yaitu :

2. Mekanisme yang harus dilakukan dalam pengelolaan Pajak Penerangan Jalan (PPJ) di Kota Medan.

3. Mendapatkan data tentang penerimaan Pajak Penerangan Jalan Tahun 2009 dan prosedur pelaksanaan pemungutan Pajak Penerangan Jalan.

4. Tata cara pemenuhan kewajiban Pajak Penerangan Jalan. 5. Realisasi penerimaan Pajak Penerangan Jalan.

D. Metode Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi metode PKLM ada empat, antara lain : 1. Tahap Persiapan

Yaitu, kegiatan yang harus dilakukan oleh mahasiswa sebelum melakukan PKLM ke objek lokasi PKLM yang meliputi kegiatan seperti : pemilihan objek PKLM, lokasi PKLM, pengajuan Proposal PKLM, dan surat pengantar.

2. Studi Literatur (Kepustakaan)

Yaitu, kegiatan studi mencari data dan informasi dengan membaca landasan teori, menelaah buku-buku literatur, peraturan perundang-undangan di bidang perpajakan, majalah, surat kabar, internet, catatan-catatan, maupun bahasa tertulis yang ada hubungannya dengan laporan PKLM.

3. Studi Observasi Lapangan

4. Pengumpulan Data

Dalam hal ini mahasiswa mengumpulkan data melalui tiga cara, yaitu data sekunder, data dokumentasi serta data pertanyaan.

5. Analisis dan Evaluasi

Yaitu, kegiatan studi yang dilakukan dengan cara menganalisa permasalahan dan kendala yang dihadapi serta mencari tahu atau menanyakan solusi/jalan keluar yang terbaik untuk memecahkan masalah tersebut.

E. Metode Pengumpulan Data

Dalam melakukan pengumpulan data digunakan tiga metode, yaitu : 1) Metode Interview (Wawancara)

Yaitu, kegiatan pengumpulan dan mencari data dengan melakukan wawancara dan mengajukan pertanyaan kepada pegawai instansi yang berkompeten dan menambah objektif yang berkaitan dengan kebutuhan untuk melengkapi laporan PKLM.

2) Metode Observasi (Pengamatan)

pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko yang tinggi.

3) Dokumentasi

Yaitu, kegiatan mengumpulkan dan mencari data dengan membuat daftar dokumentasi yang telah diperoleh dari instansi.

F. Sistematika Penulisan laporan PKLM

Adapun yang menjadi maksud membuat sistematika penulis laporan PKLM adalah untuk mempermudah pemahaman dan penulisan laporan PKLM. Sistematika Penulisan laporan PKLM dibuat dalam 5 ( lima ) Bab dan dilengkapi dengan sub bab dan diberi penjelasan yang terperinci.

BAB I PENDAHULUAN

Dalam bab ini diuraikan mengenai latar belakang masalah PKLM, Pembahasan dan penjelasan, tujuan penulisan serta bentuk sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM LOKASI PKLM

Dalam bab ini diuraikan metode pengumpulan data serta gambaran petugas pegawai Dinas Pendapatan Daerah Kota Medan khususnya Sub Dinas Penagihan.

diterapkan oleh DISPENDA dalam mengelola Pajak Penerangan Jalan di Kota Medan.

BAB IV ANALISIS DAN EVALUASI DATA

Dalam bab ini diuraikan mengenai penganalisaan masalah yang timbul dan alternatif pemecahan masalah juga evaluasi terhadap alternatif pemecahan masalah.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan mengenai masalah yang timbul dari teori pelaksanaan PKLM pada saat melaksanakan PKLM dan juga kesimpulan bab-bab terdahulu serta saran-saran terhadap pelaksanaan PKLM agar lebih baik di masa yang akan datang.

BAB II

STRUKTUR ORGANISASI DAN FUNGSI

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan

Pada mulanya DISPENDA Kota Medan adalah suatu sub bagian pada bagian keuangan yang mengelola bidamg penerimaan dan pendapatan daerah. Pada sub bagian ini tidak terdapat lagi sub seksi, karena pada saat itu wajib pajak atau wajib retribusi yang berdomisili di daerah kota medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di kota Medan melalui peraturan daerah sub bagian keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak atau wajib retribusi dalam daerah kota Medan yang terdiri dari 21 kecamatan, diantaranya Kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan selayang, Medan Sunggal, dan lainnya.

bagian tata usaha yang membawahi 3 (tiga) Kepala sub bagian yang merupakan sub sektor perpajakan, retribusi daerah, dan pendapatan daerah lainnya yang merupakan kontribusi yang cukup penting bagi Pemerintahan Daerah dalam mendukung serta memelihara hasil-hasil pembangunan dari peningkatan pendapatan daerah.

Meningkatnya pendapatan daerah hendaknya tidak harus ditempuh dengan cara kebijaksanaannya menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan administrasi, sistem dan prosedur serta organisasi dari Dinas Pendapatan Daerah yang ada sekarang. Namun pada kondisi saat ini, dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA). Seiring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektoral perlu dirubah secara fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir di bidang perpajakan, maka penyempurnaan telah dilaksanakan secara bersungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksud dituangkan dalam :

1. Keputusan Menteri Dalam Negeri No. 973-442 tahun 1988 pada tanggal 26 Mei 1988, tentang sistem prosedur perpajakan, retribusi daerah, dan pendapatan daerah lainnya serta pemungutan pajak bumi dan bangunan. 2. Intruksi Menteri Dalam Negeri No. 10 tanggal 26 Mei 1988, tentang

3. Surat Menteri Dalam Negeri No. 23 Tahun 1989 tanggal 26 Mei 1988, tentang organisasi dan tata kerja Dinas Pendapatan Daerah.

Pendapatan daerah Kota Medan atau Manual Pendapatan daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaannya sebagai tahap awal untuk Dinas Pendapatan Daerah Kota Medan secara efektif. Berdasarkan Surat Edaran Menteri Dalam Negeri No. 061/1861/PUOD, tanggal 2 Mei 1988, instruksi Gubernur Kepala Daerah Tingkat I Sumatera Utara No. 188.342/790/SK/1991, tentang pelaksanaan PERDA No. 16 tahun 1991 tentang susunan organisasi dan tata kerja Dinas Pendapatan Daerah Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan Struktur organisasi Dinas Pendapatan Daerah kota Medan terdiri dari : a. Kepala Dinas

b. Bagian Tata Usaha terdiri dari : 1. Sub Bagian Keuangan 2. Sub Bagian Kepegawaian 3. Sub Bagian Perlengkapan 4. Sub Bagian Umum

c. Sub Dinas Program terdiri dari : 1. Seksi Penyusunan Program

d. Sub Dinas Pendataan dan Penetapan terdiri dari : 1. Seksi Pendataan dan Pendaftaran

2. Seksi Pengolahan Data dan Informasi 3. Seksi Penetapan

4. Seksi Pemeriksaan

e. Sub Dinas Penagihan terdiri dari : 1. Seksi Pembukuan dan Verifikasi 2. Seksi Penagihan dan Perhitungan 3. Seksi Restitusi dan Pemindah Bukuan 4. Seksi Pertimbangan dan Keberatan

f. Sub Dinas Retribusi dan Pendapatan lain-lain terdiri dari :

1. Seksi Penata Usaha Penerimaan Retribusi dan Pendapatan lain-lain. 2. Seksi Penerimaan lain-lain.

3. Seksi Penerimaan BUMD dan Pendapatan lain-lain 4. Seksi Legalisasi Pembukuan Surat-surat Berharga g. Sub Dinas Bagi Hasil Pendapatan terdiri dari :

1. Seksi Penata Usaha Bagi Hasil Pendapatan Pajak dan Non Pajak 2. Seksi Bagi Hasil Pajak

3. Seksi Bagi Hasil Bukan Pajak

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan

Sesuai dengan Keputusan Walikota Medan No. 25 Tahun 2002 tentang Tugas Pokok dan Fungsi Dinas Pendapatan Daerah kota Medan, dalam keputusan ini yang dimaksud dengan :

a. Daerah adalah Kota Medan.

b. Pemerintah Daerah adalah Pemerintah Kota Medan c. Kepala Daerah adalah Walikota Medan

d. Wakil Kepala Daerah adalah Wakil Walikota Medan

e. Dewan Perwakilan Rakyat Daerah adalah Dewan Perwakilan Rakyat Kota Medan.

f. Perangkat Daerah adalah organisasi/ lembaga pada Pemerintahan Daerah yang bertanggung jawab kepada Kepala Daerah dan membantu Kepala Daerah dalam penyelenggaraan pemerintahan yang terdiri atas Sekretariat Daerah, Dinas Daerah dan Lembaga Tekhnis Daerah, Kecamatan dan Kelurahan sesuai dengan kebutuhan daerah.

g. Sekretariat Daerah adalah unsur staf Pemerintah Kota Medan. h. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan.

i. Dinas Daerah adalah Dinas Daerah Kota Medan sebagai unsur pelaksana Pemerintah Kota Medan.

l. Kelompok Jabatan Fungsional adalah pemegang jabatan fungsional yang mempunyai tugas melaksanakan tugas khusus sesuai dengan bidang keahliannya dan jumlahnya disesuaikan dengan kebutuhan.

Dinas Pendapatan adalah unsur pelaksana Pemerintah Kota Medan dalam bidang pemungutan pajak, retribusi dan pendapatan daerah lainnya yang dipimpin oleh seorang Kepala Dinas yang berada dibawah dan bertanggung jawab kepada Kepala Dinas melalui Sekretariat Daerah.

Dinas Pendapatan mempunyai tugas melaksanakan sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah dan melaksanakan tugas pembantuan sesuai dengan bidang tugasnya.

Untuk melaksanakan tugas tersebut, Dinas Pendapatan mempunyai fungsi : 1. Merumuskan dan melaksanakan kebijakan tekhnis di bidang Pendapatan

Daerah.

2. Melakukan pembukuan dan pelaporanatas pekerjaan penagihan pajak daerah, retribusi daerah dan penerimaan asli daerah lainnya, serta penagihan PBB.

3. Melaksanakan koordinasi dibidang pendapatan daerah dengan unit dan instansi terkait dalam rangka penetapan besarnya pajak dan retribusi.

4. Melakukan penyuluhan pajak daerah, retribusi daerah dan pendapatan daerah lainnya serta PBB.

5. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang tugasnya.

D. Tata Kerja

1. Bagian Tata Usaha

Bagian Tata Usaha dipimpin oleh seorang kepala bagian tata usaha yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Bagian Tata usaha mempunyai tugas melaksanakan sebagian tugas pokok dinas dibidang ketatausahaan yang meliputi : pengelolaan administrasi keuangan, kepegawaian, perlengkapan, kerumahtanggaan dan unsur umum lainnya.

Untuk melaksanakan tugas, bagian Tata Usaha mempunyai tugas dan fungsi : 1) Menyusun rencana kegiatan kerja.

2) Melaksanakan pengolahan urusan surat menyurat dan urusan umum lainnya. 3) Mengelola urusan keuangan dan perbendaharaan serta rencana penyusunan

laporan keuangan.

4) Mengelola urusan administrasi kepegawaian dan mengelola urusan perlengkapan kerumahtanggaan dan pengadaan barang dinas.

5) Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Bagian Tata Usaha terdiri dari : a) Sub Bagian Keuangan

Setiap sub bagian dipimpin oleh seorang Kepala Sub Bagian yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Bagian Tata Usaha.

a. Sub Bagian Keuangan mempunyai tugas mengelola keuangan dan pembendaharaan serta menyusun laporan keuangan : APBD, PAPBD, mengusulkan DUK triwulan I s/d IV

b. Sub Bagian Kepegawaian mempunyai tugas melaksanakan kegiatan pengelolaan kegiatan administrasi dibidang kepegawaian : urusan pensiun, kenaikan pangkat, gaji berkala, pengurusan cuti, pendataan jumlah PNS, pembinaan PNS, pembuatan DUK, DP-3

c. Sub Bagian Perlengkapan mempunyai tugas melaksanakan kegiatan di bidang perlengkapan, rumah tangga dan pengadaan dan pemeliharaan barang. Membuat daftar pembagian barang-barang untuk setiap seksi.

d. Sub Bagian Umum mempunyai tugas mengelola tata usaha dan surat menyurat serta urusan umum lainnya.

2. Sub Dinas Program

Sub Dinas Program dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Sub Dinas Program.

Sub Dinas Program mempunyai tugas melaksanakan sebagian tugas dinas di bidang penyusunan program.

2) Mengumpulkan bahan dan dana untuk menyusun program kegiatan dan perencanaan pendapatan daerah.

3) Menyusun kebijaksanaan teknis serta program kerja jangka pendek, menengah dan panjang.

4) Menyusun penerimaan pendapatan daerah, merencanakan sistem dan prosedur kerja dan menyusun rencana serta mengkaji pengembangan potensi pendapatan daerah.

5) Melaksanakan pembinaan teknis di bidang pendapatan terhadap semua unit yang melaksanakan pemungutan pendapatan daerah.

6) Mengkaji data statistik target dan realisasi pendapatan daerah serta mengidentifikasi permasalahan pendapatan daerah dan Melaksanakan penyuluhan di bidang pendapatan daerah.

7) Melaksanakan tukar informasi tentang target/ realisasi penerimaan daerah dengan daerah lainnya.

8) Mempersiapkan rancangan peraturan daerah, keputusan daerah tentang pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

9) Mengevaluasi dan monitoring terhadap pelaksanaan teknis operasional pengelolaan pendapatan daerah serta Menyusun laporan realisasi pendapatan daerah.

10) Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

b. Seksi Pemantauan Pengendalian. c. Seksi Pengembangan Pendapatan. d. Seksi Evaluasi dan Pelaporan.

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Sub Dinas Program.

a. Seksi Penyusunan Program mempunyai tugas merencanakan penerimaan pendapatan daerah, sistem dan prosedur kerja serta penyusunan kebijaksanaan teknis dan program kerja jangka pendek, menengah dan panjang.

b. Seksi Pemantauan Pengendalian mempunyai tugas melaksanakan pembinaan teknis di bidang pendapatan terhadap semua unit yang melaksanakan pemungutan pendapatan daerah dan melaksanakan kegiatan pemantauan dan pengendalian terhadap tugas yang dilaksanakan di bidang pendapatan serta melaksanakan penyuluhan di bidang pendapatan daerah. c. Seksi Pengembangan Pendapatan mempunyai tugas menyusun rencana serta

mengkaji untuk pengembangan potensi pendapatan daerah dan mempersiapkan rancangan peraturan daerah, keputusan kepala daerah tentang pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

3. Sub Dinas Pendataan dan Penetapan

Sub Dinas Pendataan dan Penetapan dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Sub Dinas Pendataan dan Penetapan mempunyai tugas melaksanakan sebagian tugas dinas di bidang pendataan dan penetapan.

Dalam melaksanakan tugas, Sub Dinas Pendataan dan Penetapan mempunyai fungsi :

1) Menyusun rencana kegiatan kerja serta melaksanakan pendaftaran dan pendataan seluruh wajib pajak.

2) Melaksanakan pengolahan data dan informasi baik dari surat pemberitahuan pajak daerah (SPTPD), surat pemberitahuan retribusi daerah (SPRD), hasil pemeriksaan dan informasi dari instansi yang terkait.

3) Melaksanakan penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

4) Merencanakan dan menatausahakan hasil pemeriksaan terhadap wajib pajak dan wajib retribusi serta melaksanakan tugas-tugas lain yang diberikan oleh Kepala dinas sesuai dengan bidang tugasnya.

a. Seksi Pendataan dan Pendaftaran. b. Seksi Pengolahan Data dan Informasi. c. Seksi Penetapan.

d. Seksi Pemeriksaan.

Setiap seksi dipimpin oleh Kepala Seksi yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas Pendataan dan Penetapan.

a. Seksi Pendataan dan Pendaftaran mempunyai tugas melaksanakan pendataan objek pajak daerah/ retribusi daerah dan pendapatan daerah lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan Retribusi Daerah (SPTRD), melaksanakan pendaftaran wajib pajak daerah/ wajib retribusi daerah melalui formulir pendaftaran, menyimpan, mendistribusikan, memberikan Nomor Pokok Wajib Pajak Daerah (NPWPD)/ Wajib Retribusi Daerah dan menyusun daftar induk wajib pajak daerah/ retribusi daerah serta menyimpan surat perpajakan daerah lainnya yang berkaitan dengan pendaftaran dan pendataan.

b. Seksi Pengolahan Data dan Informasi mempunyai tugas melaksanakan pengumpulan dan pengolahan data objek pajak daerah / retribusi daerah, menuangkan hasil pengolahan data informasi data ke dalam kartu data serta mengirimkan kartu data kepada seksi penetapan dan demikian sebaliknya. c. Seksi Penetapan mempunyai tugas melaksanakan perhitungan penetapan

d. Seksi Pemeriksaan mempunyai tugas menyusun rencana pemeriksaan dan melaksanakan pemeriksaan objek pajak/ retribusi, menata usahakan hasil pemeriksaan lapangan atas objek dan subjek pajak/ retribusi serta mengirimkan laporan hasil pemeriksaan kepada Seksi Pengolahan data dan Informasi.

4. Sub Dinas Penagihan

Sub Dinas Penagihan dipimpin oleh seorang Kepala Sub Dinas yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Sub Dinas Penagihan mempunyai tugas melaksanakan sebagian tugas dinas dibidang penagihan meliputi kegiatan pembukuan, verifikasi, penagihan dan perhitungan restitusi, pemindahbukuan serta pertimbangan terhadap keberatan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

Untuk melaksanakan tugas Sub Dinas Penagihan mempunyai fungsi :

1) Menyusun rencana kegiatan kerja serta melaksanakan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya. 2) Melaksanakan penagihan atas tunggakan pajak daerah/ retribusi daerah dan

3) Melaksanakan perhitungan restitusi dan atau pemindahbukuan atas pajak daerah/ retribusi daerah dan pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

4) Melaksanakan telaah dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

5) Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Sub Dinas Penagihan terdiri dari : a. Seksi Pembukuan dan Verifikasi. b. Seksi Penagihan dan Perhitungan. c. Seksi Restitusi dan Pemindah bukuan. d. Seksi Pertimbangan dan Keberatan.

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam melaksanakan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Sub Dinas Penagihan.

b. Seksi Penagihan dan Perhitungan mempunyai tugas melaksanakan penagihan atas tunggakan pajak daerah/ retribusi daerah atau pendapatan daerah lainnya, menerbitkan dan mendistribusikan serta menyimpan arsip surat perpajakan daerah/ retribusi daerah yang berkaitan dengan penagihan. c. Seksi Restitusi dan Pemindahbukuan mempunyai tugas menerima

permohonan restitusi dan pemindahbukuan dari wajib pajak, meneliti kelebihan pembayaran pajak daerah/ retribusi daerah yang dapat diberikan restitusi dan atau pemindahbukuan serta mempersiapkan Surat Keputusan Kepala Dinas tentang pemberian restitusi dan atau pemindahbukuan.

d. Seksi Pertimbangan dan Keberatan mempunyai tugas menerima surat keberatan dari wajib pajak/ retribusi dan meneliti keberatan wajib pajak/ retribusi dan mempersiapkan Surat Keputusan Kepala Dinas tentang persetujuan atas keberatan tersebut.

5. Sub Dinas Retribusi dan Pendapatan Lain- lain

Sub Dinas Retribusi dan Pendapatan lain-lain dipimpin oleh seorang Kepala Sub Dinas dalam tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas. Sub Dinas Retribusi dan Pendapatan Lain-lain mempunyai tugas melaksanakan sebagian tugas Dinas di bidang retribusi dan Pendapatan Lain-lain.

1) Menyusun rencana kegiatan kerja serta melaksanakan penatausahaan penerimaan retribusi dan pendapatan lain-lain.

2) Melaksanakan penatausahaan penerimaan retribusi dan pendapatan lain-lain termasuk pinjaman daerah dan dana darurat.

3) Melaksanakan penatausahaan penerimaan Badan Usaha Milik Daerah (BUMD) dan pendapatan lain-lain.

4) Melaksanakan legalisasi dan pembukuan surat-surat berharga.

5) Melaksanakan tugas lain-lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Sub Dinas Retribusi dan Pendapatan lain-lain terdiri dari :

a. Seksi Penatausahaan Penerimaan Retribusi dan Penerimaan Lain-lain. b. Seksi Penerimaan lain-lain.

c. Seksi Penerimaan Badan Usaha Milik Daerah (BUMD) dan Pendapatan Lain-lain.

d. Seksi Legalisasi Pembukuan Surat-surat Berharga.

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalankan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Sub Dinas Retribusi dan Pendapatan Lain-lain.

1) Seksi Penatausahaan Penerimaan Retribusi dan Pendapatan Lain-lain mempunyai tugas melaksanakan penatausahaan penerimaan retribusi dan melaksanakan penatausahaan pendapatan lain-lain.

lain-3) Seksi Penerimaan BUMD dan Pendapatan lain-lain mempunyai tugas melaksanakan penatausahaan hasil pengolahan kekayaan daerah yang dipisahkan.

4) Seksi Legalisasi mempunyai tugas pembukuan surat-surat berharga.

6. Sub Dinas Bagi Hasil Pendapatan

Sub Dinas Bagi Hasil Pendapatan dipimpin oleh seorang kepala Sub Dinas yang dalam menjalankan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Untuk melaksanakan tugas Sub Dinas Bagi Hasil Pendapatan mempunyai tugas, yakni :

1) Menyusun rencana kegiatan kerja serta melaksanakan penatausahaan bagi hasil pendapatan pajak dan bukan pajak.

2) Melaksanakan koordinasi dengan instansi pemberi bagi hasil pajak dan non pajak.

3) Melaksanakan perhitungan penerimaan dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

5) Melaksanakan tugas lain-lain yang diberikan oleh kepala Dinas sesuai dengan bidang tugasnya.

Sub Dinas bagi hasil pendapatan terdiri dari :

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak. b. Seksi Bagi Hasil Pajak.

c. Seksi Bagi Hasil Bukan Pajak.

d. Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan.

Setiap seksi dipimpin oleh seorang Kepala Seksi yang dalam menjalankan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Sub Dinas bagi hasil pendapatan.

1) Seksi penata usahaan bagi hasil pendapatan pajak dan Non pajak mempunyai tugas melaksanakan penatausahaan surat-surat ketetapan pajak bumi dan bangunan dan menatusahakan pendapatan bagi hasil pajak dan non pajak.

2) Seksi bagi hasil pajak mempunyai tugas menerima dan mendistribusikan Surat

3) Seksi bagi hasil bukan pajak mempunyai tugas melaksanakan perhitungan penerimaan dari Dana Alokasi Khusus.

4) Seksi Peraturan Perundang-undangan dan Pengkajian pendapatan mempunyai tugas mengkaji tentang pelaksanaan peraturan perundang-undangan dan melaksanakan koordinasi dengan unit terkait tentang pelaksanaan peraturan perundang-undangan serta melaksanakan pengkajian atas penerimaan pendapatan daerah secara periodik.

7. Kelompok jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Dinas Pendapatan sesuai dengan keahlian dan kebutuhan.

1) Kelompok jabatan fungsional terdiri dari sejumlah tenaga dalam jenjang jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan keahliannya.

2) Setiap kelompok tersebut dipimpin oleh seorang tenaga fungsional senior. 3) Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan

daerah.

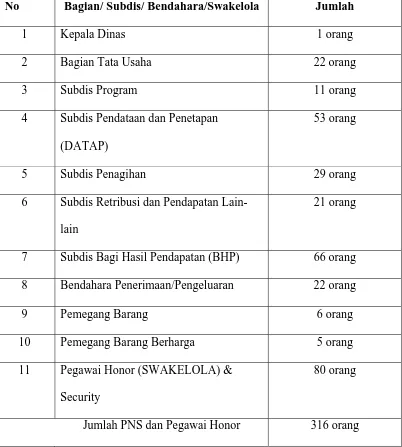

E. Gambaran Umum Pegawai di Dinas Pendapatan Daerah Kota Medan Tabel 1

Komposisi Pegawai Dinas Pendapatan Daerah Kota Medan Tahun 2009

No Bagian/ Subdis/ Bendahara/Swakelola Jumlah

1 Kepala Dinas 1 orang

2 Bagian Tata Usaha 22 orang

3 Subdis Program 11 orang

4 Subdis Pendataan dan Penetapan (DATAP)

53 orang

5 Subdis Penagihan 29 orang

6 Subdis Retribusi dan Pendapatan Lain-lain

21 orang

7 Subdis Bagi Hasil Pendapatan (BHP) 66 orang 8 Bendahara Penerimaan/Pengeluaran 22 orang

9 Pemegang Barang 6 orang

10 Pemegang Barang Berharga 5 orang 11 Pegawai Honor (SWAKELOLA) &

Security

80 orang

Keterangan :

Pegawai Negeri Sipil : 236 orang Pegawai Swakelola : 80 orang

Jumlah TNI yang dikaryakan : 1 orang (Subdis Penagihan) Jumlah Pegawai DIPENDA : 317 orang

Keterangan tambahan :

BAB III

GAMBARAN DATA PAJAK PENERANGAN JALAN

A. Pengertian Pajak

Sebelum membahas mengenai gambaran data pajak penerangan jalan, sebaiknya kita terlebih dahulu mengetahui tentang pengertian pajak.

Definisi atau pengertian pajak menurut Prof.Dr.Rachmat Soemitro,SH: Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (Kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran Umum.

Menurut Undang-undang No. 34 Tahun 2000 tentang Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepala daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaran pemerintah daerah dan pembangunan daerah.

B. Ketentuan Peraturan dan Perundang – undangan Tentang Pajak Penerangan Jalan

3. Undang – undang No. 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

4. Peraturan Pemerintah No.65 Tahun 2001 tentang Pajak Daerah.

5. Pelaksanaan Peraturan Daerah Kota Medan No.12 Tahun 2003 tentang Pajak Daerah Kota Medan.

6. Keputusan Menteri Dalam Negeri No.10 Tahun 2002 tentang Pemungutan Pajak Penerangan Jalan.

Ketentuan – ketentuan tersebut memuat hal-hal penting yang memberi penjelasan tentang apa itu Pajak Penerangan Jalan dan PLN sebenarnya. Secara garis besar akan diuraikan sebagai berikut :

1. Pajak Penerangan Jalan adalah pajak yang dipungut atas penggunaan tenaga listrik dengan ketentuan bahwa di wilayah daerah tersebut tersedia penerangan jalan.yang rekeningnya oleh Pemerintahan Daerah.

2. Penerangan Jalan adalah penggunaan tenaga listrik untuk menerangi jalan umum yang rekeningnya di bayar oleh Pemerintah Daerah.

3. Penggunaan Tenaga Listrik adalah setiap orang pribadi atau badan yang menggunakan tenaga listrik dari PLN maupun bukan PLN.

5. Perseroan Terbatas Perusahan Listrik Negara ( Persero ),yang disingkat PLN, adalah PLN Unit Bahasa Distribusi, PLN Wilayah ,PLN Cabang, dan PLN Unit Pelayanan termasuk anak perusahan PLN yang menjual tenaga listrik kepada masyarakat.

6. Pelanggan adalah setiap Orang Pribadi atau Badan Usaha yang menggunakan tenaga listrik dari PLN.(Keputusan Menteri Dalam Negeri No10:2002 ).

C. Objek dan Subjek Pajak Penerangan Jalan

Objek Pajak Penerangan jalan adalah penggunaan tenaga listrik , diwilayah daerah yang tersedia penerangan jalan yang rekeningnya dibayar oleh Pemerintah Dareah.

Dikecualikan dari objek Pajak Penerangan Jalan adalah :

1. Penggunaan tenaga listrik oleh instansi Pemerintah Pusat dan Pemerintah Daerah.

2. Penggunaan tenaga listrik pada tempat – tempat yang digunakan oleh kedutaan, Konsultan, perwakilan asing dan lembaga – lembaga internasional dengan azas timbal balik sebagaimana berlaku untuk Pajak Negara.

3. Penggunaan tenaga listrik yang khusus digunakan oleh badan sosial untuk kegiatan yang bersifat social.

Wajib Pajak Penerangan Jalan adalah orang pribadi atau badan yang menjadi pelanggan listrik dan / atau pengguna tenaga listrik.( PP RI No.65:2001 )

D. Tata cara perhitungan Pajak Penerangan Jalan

Tabel 2 : Cara menghitung besarnya Pajak Penerangan Jalan

TARIF PAJAK PENERANGAN JALAN x DASAR PENGENAAN PAJAK PENERANGAN JALAN

Contoh :

Pemakaian listrik di suatu rumah :

Pemakaian listrik dengan batas daya sambung = 900 VA ( = 0,9 kVA )

Termasuk golongan tarif RI 250 s/d 900 VA = 20.000/ kVA.

Termasuk dalam biaya pemakaian Blok I : < 60 jam nyala = Rp.275/ Kwh Termasuk dalam pemakaian Blok II : < 60 jam nyala = Rp.445/ Kwh Termasuk pemakaian blok III : < 60 jam nyala = Rp. 495/ Kwh

Perhitungan :

Biaya Beban = 0,9 kVA x Rp.20.000/ kVA = Rp.18.000 Biaya Pemakaian :

Sub Jumlah = Rp.55.150

Pajak Penerangan Jalan Umum (10 %) = 10% x Rp. 55.510 = Rp.5.515 Jumlah Tagihan Rekening Listrik = Rp.60.665

Keterangan :

Untuk biaya beban kVA, dan biaya pemakaian listrik / Kwh ditetapkan sesuai dengan standard tarif yang dikenakan oleh PLN.

Pajak Penerangan Jalan sebesar Rp.5.515 harus dilaporkan dan disetor ke Dinas Pendapatan Daerah Kota Medan (DIPENDA) oleh PLN dengan melampirkan Laporan Hasil Realisasi dan Daftar Rekapitulasi Rekening Listrik.

E. Pendaftaran dan Penilaian Pajak Penerangan Jalan I. Pendaftaran

Bentuk Pendaftaran Pajak Penerangan Jalan dilakukan bersamaan dengan proses pemasangan lampu penerangan jalan tersebut.dimana lampu penerangan jalan yang dipasang terdiri dari beberapa sector sesuai dengan penetapan wilayah kecamatan masing-masing yang terdiri dari :

1. Sektor A

2. Sektor B

Terdiri dari kecamatan Medan Kota,Medan Maimun,Medan Amlas,Medan Area, Medan Tembung, Medan Denai dan Medan Perjuangan.

3. Sektor C.

Terdiri dari kecamatan Medan Belawan,Medan Labuhan, Medan Timur,Medan Marelan , Medan Barat,Medan Deli dan Medan Helevetia. 4. Sektor Lampu Taman / air Sirkulasi

Meliputi Pemasangan lampu pada taman dan gedung yang meliputi semua kecamatan yang ada di Kota Medan.

Pemasangan Lampu Penerangan Jalan tersebut dilakukan oleh konsumen dari pihak perusahan dengan pemasangan Lampu penerangan Jalan Umum (LPJU)maupun oleh pemerintah Kota (PEMKO) sendiri. Tahap – Tahap yang dilakukan adalah sebagai berikut :

a. Perusahaan

1. Pemasangan harus sesuai standar PLN dan Dinas Pertamanan sebagai pengawas pekerjaan.

2. Teknik Pemasangan harus sesuai Standar PLN dan harus dipedomani ‘’Petunjukan Umum Instalasi Listrik (PUIL)”.

3. Pekerjaan harus dilaksanakan, dipertanggung jawabkan oleh instalator yang sah dan terdaftar di PT. PLN (Persero) wilayah II Sumatera Utara Cabang Medan.

4. Pemasangan harus membentuk sudut 200 mengarah ke jalan umum dan memakai system instalasi jaringan udara dengan kelengkapan Box Main Panel,MCB,Switch Kontektur dan Team Switch.

5. Setelah selesai pemasangan, konsumen harus melaporkan kembali ke Dinas Pertamanan Kota Medan, meyerahkan bukti Kuitansi pembayaran BP dan UJL ( Biaya Penyabungan dan Uang Jaminan Langganan ) serta bukti telah dipasang Kwh Meter LPJU-nya dari PLN untuk diinvestasikan.

6. Seluruh biaya material untuk pemasangan lampu / perawatan dan BP-UJL ke PLN, berikut pemasangan Kwh meternya adalah menjadi tanggung jawab pihak konsumen.

7. Dengan adanya persetujuan teknis dari PLN, maka biaya pemakaian arus listriknya setiap bulan adalah tanggung jawab PEMKO Medan.

Jika memenuhi teknis akan di lakukan pemasangan oleh Dinas Pertamanan Kota Medan. Selajutnya PLN akan melakukan pemasukan atau pemberian arus. Pemasukan atau pemberian arus paling lama 3 (tiga) hari. Kemudian akan dibebankan BP-UJL-nya ( biaya Penyambungan Uang Jaminan Langganan).

Selanjutnya data –data konsumen akan diserahkan oleh Dinas Pertamanan Kota Medan kepada Dinas Pendapatan Daerah. Kalau ada terdapat kendala yang ditemukan baik dalam proses pemasangan maupun setelahnya, konsumen melakukan pelaporan ke PLN.

b. Pemerintahan Kota (PEMKO) Medan

Proses pemasangan lampu penerangan jalan oleh PEMKO tidak jauh beda dengan konsumen dari perusahan. Pihak PEMKO juga melakukan pembuatan surat permohon rekomendasi / izin ke Dinas Pertamanan Kota Medan. Lalu ditampung oleh pihak Dinas Pertamanan Kota Medan. Selanjutnya Dinas Pertamanan Kota Medan melakukan Survey di lapangan , tempat akan dilakukan pemasangan lampu penerangan jalan. Jika memenuhi teknis dan jumlah yang diminta sedikit,maka akan dilakukan pemasangan lampu penerangan jalan tersebut. Tetapi bila jumlahnya besar maka perlu menuggu persetujuan turunya APBD ( Anggaran Pendapatan Belanja Daerah) untuk pemasangan lampu penerangan jalan tersebut.

Pemasangan lampu penerangan jalan ini diminta oleh PEMKO Meadan tetap saja dikenakan BP-UJL (biaya penyambungan-Uang Jaminan Langganan ).

II. Penilaian

Dasar pengenaan Pajak Penerangan jalan adalah nilai jual tenaga listrik yang terpakai. Nilai Jual Tenaga Listrik yang dimaksud adalah :

a. Dalam hal tenagan listrik berasal dari PLN dan bukan PLN dengan pembayaran, Nilai Jual Tenaga Listrik adalah Jumlah tagihan biaya beban ditambah dengan biya pemakaian Kwh yang ditetapkan dalam rekening listrik.

b. Dalam hal tenaga listrik berasal dari bukan PLN dengan tidak dipungut bayaran, Nilai Jual Tenaga Listrik dihitung berdasarkan kapasitas tersedia, penggunaan listrik atau taksiran penggunaan listrik, dan harga satuan listrik yang berlaku diwilayah Daerah yang bersangkutan.

Khusus untuk kegiatan industri, pertambangan minyak bumi dan gas alam, Nilai Jual Tenaga Listrik sebagaimana yang dimaksud ditetapkan sebesar 30% (tiga puluh persen). (PP RI No.65:2001)

Tarif Pajak ditetapkan dan diatur oleh peraturan pemerintah. Tarif Pajak penerangan jalan dikenakan atas nilai jual tenaga listrik yang terpakai. Besarnya Pokok Penerangan Jalan yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan Pajaknya. Tarif Pajak penerangan Jalan ditetapkan sebagai berikut :

b) Penggunaan tenaga listrik yang berasal dari PLN, untuk industri sebagai berikut:

1. Untuk indutri yang memakai tenaga listrik dengan batas daya 450 VA s/d 13,9 KVA sebesar 8%(delapan perseratus).

2. Untuk industri yang memakai tenaga listrik dengan batas daya 14 KVA s/d 24.999 KVA sebesar 4%(empat perseratus).

3. Untuk industri yang memakai tenaga listrik dengan batas daya 25.000 KVA keatas sebesar 1,5%(satu koma lima persen)

c) Penggunan tenaga listrik yang berasal dari bukan PLN, bukan untuk industri sebesar 8%(delapan perseratus).

d) Penggunaan tenaga listrik yang berasal dari bukan PLN, untuk industri ditetapkan sebagai berikut :

1. Untuk industri yang memakai tenaga listrik dengan batas daya 450 KVA s.d. 13,9 KVA sebesar 8% (delapan perseratus)

2. Untuk industri yang memakai tenaga listrik dengan batas daya 14 KVA s.d. 24.999 KVA sebesar 4%(empat perseratus).

BAB IV

ANALISA DAN EVALUASI

A. Sistem Pengelolaan Pajak Penerangan Jalan di DISPENDA

Sistem Pengelolaan dapat diartikan sebagai “proses, cara, perbuatan mengelola; proses melakukan kegiatan tertentu dengan menggerakkan tenaga orang lain; proses yang membantu merumuskan kebijaksanaan dan tujuan organisasi; proses yang memberikan pengawasan pada semua hal yang terlibat dalam pelaksanaan kebijaksanaan dan pencapaian tujuan sebagai perangkat unsur yang secara teratur yang saling berkaitan sehingga membentuk suatu totalitas, susunan yang teratur dari pandangan, teori, asas, dsb.”

Menurut Undang-undang Republik Indonesia No. 34 Tahun 2000, tentang Pajak Daerah dan Retribusi Daerah, Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak atau retribusi, penentuan besarnya pajak atau retribusi yang terutang sampai kegiatan penagihan pajak atau wajib retribusi pajak atau retribusi kepada wajib pajak serta pengawasan penyetorannya.

perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan, pelayanan dan pengawasan terhadap pemenuhan kewajiban perpajakan berdasarkan ketentuan yang telah digariskan dan peraturan perundang-undangan perpajakan.

Berdasarkan Keputusan Menteri dalam Negeri No. 10 Tahun 2002 tentang Pemungutan Pajak Penerangan Jalan yang telah mengadakan perjanjian kerjasama yang dilakukan antara Pemerintah Kota Medan dengan PT. PLN (PERSERO) tentang Pemungutan dan Penyetoran Pajak Penerangan jalan dan Pembayaran Rekening Listrik oleh Pemerintah Kota Medan.

Ketentuan Umum dalam Pasal 1 yang berisi :

Dalam perjanjian kerjasama ini dimaksud dengan

1. Pemerintah Kota adalah Pemerintah Kota Medan atau disebut Pemko. 2. Kepala Pemerintah Kota, Walikota Medan.

3. PLN adalah PT. PLN (PERSERO) Cabang Medan.

4. Penerangan Jalan Umum (PJU) adalah Penerangan Jalan Umum yang energi listriknya bersumber dari PLN, yang terdiri dari Penerangan Umum Resmi dan Penerangan Jalan Umum Swadaya Masyarakat.

5. Pajak Penerangan Jalan (PPJ) adalah Pajak yang dipungut atas penggunaan tenaga listrik.

6. Penerangan Jalan adalah penggunaan tenaga listrik untuk menerangi jalan umum yang rekeningnya dibayar oleh Pemerintah Daerah.

8. Penggunaan tenaga listrik PLN disebut pelanggan PLN adalah setiap orang pribadi atau badan yang menggunakan tenaga listrik dari PLN. 9. Rekening listrik Pemda adalah tagihan listrik PLN kepada Pemda yang

harus dilunasi oleh Pemda kepada PLN.

10. Pelanggan PLN adalah pelanggan PLN di wilayah kota Medan.

11. Rekapitulasi rekening listrik adalah rekapitulasi rekening listrik yang dicetak, rekapitulasi rekening listrik yang lunas dan rekapitulasi rekening listrik yang khusus dipergunakan untuk PJU.

Ruang Lingkup Perjanjian dalam Pasal 2 yang berisi : 1. Tujuan perjanjian kerjasama;

2. Hak dan Kewajiban kedua belah pihak;

3. Mekanisme kompensasi rekening listrik PEMDA dan PPJ; 4. Biaya Pemungutan;

5. Penertiban PJU-Swadaya 6. Meterisasi PJU

Tujuan Perjanjian Kerjasama antara pihak Pemerintah Kota Medan dengan PT.PLN (PERSERO) dalam Pasal 3 yang berisi :

1. Untuk menjamin kelancaran penerimaan Pendapatan Asli Daerah Kota Medan yang berasal dari PPJ,

2. Untuk Menjamin kelancaran pelunasan rekening listrik Pemerintahan Kota Medan kepada PLN,

4. Untuk meningkatkan efisiensi pembayaran rekening listrik Pemda melalui meterisasi PJU.

Hak Pemerintah Kota Medan dalam Pasal 4 yang berisi :

1. Menerima PPJ yang dipungut oleh pihak PT. PLN (PERSERO).

2. Mendapatkan rekapitulasi rekening listrik dari pihak PT. PLN (PERSERO).

3. Mendapatkan rekapitulasi pelanggan listrik Kota Medan (Wajib Pajak Penerangan Jalan) per-triwulan.

Kewajiban Pemerintah Kota Medan Pasal 5 yang berisi :

1. Mensosialisasikan pelanggan PLN mengenai pengertian Pajak Penerangan Jalan, dasar hukum kewenangan Pemko Medan mengenakan Pajak Penerangan Jalan, dasar hukum kewenangan pihak PT. PLN (PERSERO) memungut PPJ, besaran tarif PPJ, serta keberadaan kerjasama antara kedua belah pihak.

2. Membantu pihak PT. PLN (PERSERO) dalam rangka menunjang kelancaran pelaksanaan penerimaan PPJ yang disesuaikan dengan kemampuan keuangan Pemerintah Kota Medan.

3. Melunasi rekening listrik Pemko Medan, termasuk rekening PJU, PJU- Swadaya dan kewajiban lainnya kepada pihak PLN setiap bulan.

Hak PT. PLN (PERSERO) dalam Pasal 6 yang berisi :

1. Menerima pembayaran rekening listrik Pemko Medan termasuk rekening listrik PJU, PJU-Swadaya dan kewajiban lainnya dari Pemko Medan setiap bulan.

2. Menerima biaya pemungutan PPJ setiap bulan.

3. Dalam hal Pemko Medan tidak melakukan pelunasan kewajiban sebagaimana dimaksud dalam ayat 3 pasal 4. Pihak PLN berhak mendapatkan pelunasan melalui mekanisme dalam Pasal 8 ayat (4). Kewajiban PT. PLN (PERSERO) dalam Pasal 7 yang berisi :

1. Memungut PPJ dari pelanggan PLN secara bersamaan dengan pembayaran rekening listrik (tanpa dipisahkan) sesuai dengan ketentuan yang berlaku.

2. Menyetor hasil pemungutan PPJ ke kas Pemerintahan Kota Medan paling lambat tanggal 20 setiap bulan setelah bulan pemungutan dengan memperhatikan ketentuan pasal 4 ayat (1) dan pasal 6 ayat (2).

3. Atas permintaan Pemko Medan, PLN wajib menyampaikan laporan setiap bulan berupa :

I. Rekapitulasi rekening listrik yang dicetak perkode golongan (rekening umum, TNI/POLRI, Vertikal, Pemda dan BUMN).

Mekanisme Kompensasi Rekening Listrik Pihak Pemko Medan dan PPJ dalam Pasal 8 yang berisi :

1. Pada dasarnya pelunasan rekening listrik Pemko Medan dilakukan setiap bulan sesuai dengan ketentuan ayat (3) dan (4) Pasal 5, sedangkan penyetoran PPJ yang dipungut oleh Pihak PLN dilakukan sesuai dengan ketentuan Pasal 7 ayat (2).

2. Pembayaran rekening listrik Pemko Medan dapat juga dilakukan dengan cara kompensasi dengan mekanisme PLN menyetor jumlah PPJ secara bruto yang merupakan hak Pemko Medan dan dalam waktu yang bersamaan Pemko Medan menerbitkan SPMU untuk melunasi rekening listrik Pemko Medan.

3. Dalam hal jumlah PPJ yang merupakan hak Pemko Medan tidak mencukupi untuk melunasi rekening listrik Pemko Medan, maka Pemko Medan melunasi sisa kewajibannya tersebut paling lambat tanggal 20 setiap bulan.

4. Dalam hal rekening listrik Pemko Medan belum melunasi, maka PLN memotong langsung jumlah tagihan rekening listrik Pemko Medan dengan PPJ pada bulan berikutnya termasuk biaya pemungutan PLN, dan untuk bulan berikutnya PLN menyetor jumlah PPJ secara netto kepada Pemko Medan.

Biaya Pemungutan dalam Pasal 9 yang berisi :

2. Rincian biaya pemungutan sebagaimana dimaksud pada ayat (1) Pasal ini adalah sebagai berikut :

a. 2,7 % sebagai pendapatan Diluar Operasi PLN;

b. 0,3% untuk biaya pembinaan oleh tim Pembina Pemungutan PPJ Pusat di Departemen Dalam Negeri;

c. 1% untuk aparat Pemda yang terkait dengan pelaksanaan pemungutan;

d. 1% untuk petugas PLN setempat yang terkait dengan pelaksanaan pemungutan.

Penertiban PJU-Swadaya dalam Pasal 10 yang berisi :

1. Pemko Medan dan PLN sepakat bahwa PJU-Swadaya perlu diterbitkan karena sangat merugikan negara.

2. Untuk menertibkan PJU-Swadaya tersebut, Pemko dan PLN sepakat membentuk tim Penertiban PJU-Swadaya paling lambat 30 hari setelah perjanjian ini ditandatangani, yang anggotanya terdiri dari unsur Pemko dan PLN.

3. Pembentukan tim sebagaimana dimaksud pada ayat (2) pasal ini akan diatur secara tersendiri oleh kedua belah pihak.

Meterisasi Pajak Penerangan Umum dalam Pasal 11 yang berisi :

1. Untuk meningkatkan efisiensi dan transparansi perhitungan pemakaian energi listrik (kWh) PJU, kedua belah pihak bekerja sama melakukan meterisasi PJU secara bertahap.

2. Meterisasi sebagaimana dimaksud oada ayat (1) pasal ini dilakukan dengan memasang instalasi PJU dan Alat Pembatas dan Pengukur (APP) 3. Untuk pelaksanaan meterisasi ini dibentuk tim meterisasi yang terdiri

dari unsur kedua belah pihak paling lambat 30 hari setelah perjanjian ini ditandatangani.

4. Biaya yang dibutuhkan untuk meterisasi PJU, pengembangan PJU dan biaya meterisasi sebagaimana dimaksud pada ayat (2) dan ayat (3) pasal ini sepenuhnya dibebankan kepada Pemko Medan, kecuali APP.

B. Faktor- faktor Penghambat Pajak Penerangan Jalan

Meskipun Pajak Penerangan Jalan dapat memberikan kontribusi yang baik bagi pendapatan daerah, namun tidak dipungkiri adanya masalah-masalah yang timbul. Sedikit atau banyak masalah yang dihadapi harus tetap diperhatikan. Untuk diketahui sejauh mana masalah-masalah tersebut berpengaruh atau berdampak bagi kelangsungan proses Pajak Penerangan Jalan tersebut.

1. Adanya tunggakan pembayaran rekening listrik oleh konsumen.

2. Jumlah konsumen Pajak Penerangan Jalan yang belum jelas serta pendataan yang kurang maksimal.

Contohnya yaitu ada konsumen yang mempunyai kantor di satu wilayah tertentu tetapi kantor di wilayah lain tidak diketahui.

3. Adanya keterlambatan pemasangan Lampu Penerangan Jalan Umum.

Terkadang konsumen yang telah memenuhi syarat untuk pemasangan Lampu Penerangan Jalan Umum memberikan laporan bahwa adanya keterlambatan pemasangan Pajak Penerangan jalan Umum, sehingga tidak tepat waktu sesuai jadwal pemasangan yang ditentukan.

4. Adanya pemasangan listrik-listrik liar terhadap Lampu Penerangan Jalan Umum. Masih ada masyarakat yang mau melakukan pemasangan listrik-listrik liar, dengan tujuan agar tidak terjaring oleh PLN. Sehingga mereka tidak perlu menjadi konsumen PLN yang harus melakukan pembayaran terhadap rekening listrik Lampu Penerangan Jalan Umum tersebut.

C. Upaya-upaya Peningkatan Pajak Penerangan Jalan

Jalan tersebut. Adapun upaya-upaya peningkatan yang harus dilakukan adalah sebagai berikut:

1. Adanya peningkatan bagi penunggakan pembayaran rekening listrik.

PLN memberikan TUL ( Tata Usaha Langganan ) VI. Dimana TUL VI ini sifatnya ialah berupa surat peringatan. Waktunya maksimal 6 (enam) hari harus sudah ditanggapi oleh konsumen atau pelanggan. Jika tidak ditanggapi akan dilakukan pemutusan sambungan arus listrik.

2. Peningkatan pelayanan terhadap konsumen.

Salah satu peningkatan pelayanan terhadap konsumen ini ialah mengatasi gangguan listrik sehingga dapat berkurang. Misalnya dari gangguan listrik dengan persentase 20 % menjadi 5%.

3. Menggalakan operasi penertiban listrik-listrik liar.

Hal ini dilakukan untuk mengurangi pemasangan listrik-listrik liar yang dilakukan masyarakat. Sehingga mengurangi kerugian rekening listrik-listrik liar tersebut yang tidak dibayarkan oleh masyarakat.

4. Pemerintah menetapkan kenaikan TKL (Tarif Dasar Listrik) sesuai Keputusan Presiden. Dengan naiknya tarif TDL tersebut maka otomatis naik juga tarif Pajak Penerangan Jalan. Sehingga dapat meningkatkan jumlah pemasukan Pajak Penerangan Jalan yang dibayar melalui rekening listrik. 5. Pemasangan KWh meter.

memberatkan masyarakat. Dengan kata lain sama-sama menguntungkan kedua belah pihak.

D. Kontribusi Pajak Penerangan Jalan Bagi Pendapatan Daerah

Pajak daerah termasuk salah satunya Pajak Penerangan Jalan merupakan Salah satu sumber pendapatan daerah yang penting guna membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah untuk meningkatkan dan meratakan kesejahteraan masyarakat. Dengan demikian daerah mampu melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri. Untuk menetapkan otonomi daerah yang luas, nyata, dan bertanggung jawab.

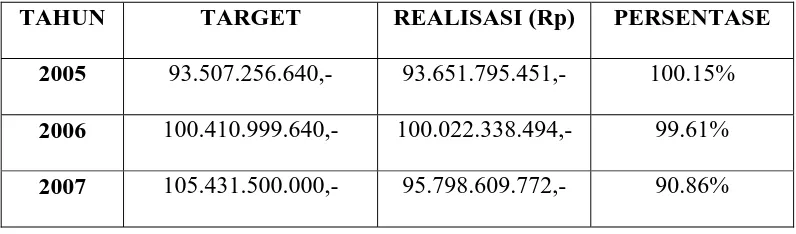

Untuk mengetahui kontribusi yang diberikan atau yang dihasilkan oleh Pajak Penerangan Jalan ini, sebagai salah satu sumber pendapatan dan pembangunan daerah. Berikut akan disajikan tabel target yang ditetapkan dan realisasi penerimaan yang dapat dicapai oleh Pajak Penerangan Jalan tersebut.

Tabel 3 : Target dan Realisasi Pajak Penerangan Jalan

TAHUN TARGET REALISASI (Rp) PERSENTASE

2008 112.863.905.000,- 113.584.374.714,- 100.64%

Dari data tabel diatas menunjukkan bahwa realisasi penerimaan Pajak Penerangan Jalan tahun 2005 sebesar Rp. 144.538.811,- dapat juga dikatakan naik sebesar 0.15 %.

Untuk tahun 2006 realisasi penerimaan Pajak Penerangan Jalan juga mengalami peningkatan. Dimana di tahun 2006 kenaikan yang terjadi sebesar Rp. 388.661.146,- atau 9.61% dan untuk tahun 2007 mengalami penurunan sebesar Rp. 9.632.890.228,- atau 0.86%. Untuk tahun 2008 realisasi penerimaan Pajak Penerangan Jalan mengalami peningkatan sebesar Rp. 720.469.714,- atau 0.64%.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian-uraian yang telah dimuat, maka dapat diambil kesimpulan sebagai berikut :

1. Dinas Pendapatan adalah unsur pelaksana Pemerintah Kota Medan dalam bidang pemungutan pajak, retribusi dan pendapatan daerah lainnya yang dipimpin oleh seorang Kepala Dinas yang berada dibawah dan bertanggung jawab kepada Kepala Daerah melalui Sekretariat Daerah.

2. Dalam melaksanakan tugasnya Dinas Pendapatan Daerah Kota Medan (DISPENDA) pada Sub Bag Penagihan, seksi penagihan dan pelaporan menerima laporan Pemungutan Pajak Penerangan Jalan yang dilakukan oleh PLN yang bekerja sama dengan, Pemerintah Kota Medan dan Dinas Pertamanan Kota Medan

3. Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik. Maka tarif Pajak Penerangan Jalan dikenakan atas nilai jual tenaga listrik yang terpakai.

5. Dengan diadakannya perjanjian kerjasama antara Pemerintah Kota Medan dengan PT. PLN (PERSERO) maka tujuan perjanjian kerjasama tersebut memberikan kemudahan, serta dampak positiv bagi kedua belah pihak yaitu menjamin kelancaran penerimaan Pendapatan Asli Daerah Kota Medan yang berasal dari PPJ, Menjamin kelancaran pelunasan rekening listrik Pemerintahan Kota Medan kepada PLN, dan untuk melakukan pengawasan dan penertiban PJU-swadaya,

6. Kewajiban Pemerintah Kota Medan dapat memberikan pengaruh yang besar terhadap PLN yaitu dengan cara Mensosialisasikan pelanggan PLN mengenai pengertian Pajak Penerangan Jalan, dasar hukum kewenangan Pemko Medan mengenakan Pajak Penerangan Jalan, dasar hukum kewenangan PT. PLN (PERSERO) memungut PPJ, besaran tarif PPJ, serta keberadaan kerjasama antara kedua belah pihak. Membantu pihak PT. PLN (PERSERO) dalam rangka menunjang kelancaran pelaksanaan penerimaan PPJ yang disesuaikan dengan kemampuan keuangan Pemerintah Kota Medan. Melunasi rekening listrik Pemko Medan, termasuk rekening PJU, PJU- Swadaya dan kewajiban lainnya kepada pihak PLN setiap bulan. Pelunasan kewajiban sudah harus dilakukan paling lambat tanggal 20 setiap bulan.

B. Saran

1. Diharapkan bagi Dinas Pendapatan Daerah Kota Medan dan PLN sebagai mitranya dapat memaksimalkan kerja agar dapat meminimalkan masalah – masalah di lapangan yang sering terjadi.

2. Dalam menetapkan TDL ( Tarif Dasar Listrik ), yang berpengaruh juga terhadap penetapan tarif-tarif Pajak Penerangan Jalan, diharapkan pemerintah memperhatikan aspek keadilan dan kemampuan masyarakat yang ada.

3. Dalam menetapkan target Pajak Penerangan Jalan pada tahun-tahun yang akan datang, hendaknya benar-benar melihat atau meninjau kondisi di lapangan. Sejauh mana target dapat ditetapkan untuk mencapai realisasi penerimaan yang baik.

DAFTAR PUSTAKA

Mustaqiem , 2008, Pajak Daerah, FH UII PRESS, Yogyakarta

Siahaan, Marihot, 2000, Pajak Daerah dan Retribusi Daerah, PT Grafindo Persada Jakarta

Departemen Dalam Negeri,2000, Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, cetakan ke dua, Harvanindo, Jakarta

Pemerintah Kota Medan, 2003, Peraturan Daerah Kota Medan Nomor 12,tentang Pajak Daerah

Keputusan Menteri Dalam Negeri, Nomor 10 Tahun 2002, tentang Pemungutan Pajak Daerah