SKRIPSI

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PEMILIHAN METODE PENILAIAN PERSEDIAAN PADA PERUSAHAAN BARANG

KONSUMSI YANG TERDAFTAR DI BEI TAHUN 2009-2011

OLEH

NOVIA CHAIRANI ULFA NIM. 090503012

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor yang Mempengaruhi Pemilihan Metode Penilaian Persediaan pada Perusahaan Barang Konsumsi yang Terdaftar di BEI Tahun 2009-2011” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini,saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2013

Yang Membuat Pernyataan,

ABSTRAK

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PEMILIHAN METODE PENILAIAN PERSEDIAAN PADA PERUSAHAAN BARANG

KONSUMSI YANG TERDAFTAR DI BEI TAHUN 2009-2011

Penelitian ini bertujuan untuk menganalisis atau memperoleh bukti pengaruh dari ukuran perusahaan, financial leverage, likuiditas dan laba sebelum pajak terhadap pemilihan metode penilaian persediaan pada perusahaan barang konsumsi.

Jenis penelitian yang digunakan adalah adalah jenis penelitian causal research. Perusahaan sampel yang digunakan merupakan perusahaan barang konsumsi yang sesuai dengan kriteria purposive sampling. Populasi dalam penelitian ini sebanyak 30 perusahaan dan yang menjadi sampel adalah 15 perusahaan dengan 3 tahun periode penelitian dimulai dari tahun 2009 sampai 2011. Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia

ya

Hipotesis diuji dengan regresi logistik yang sebelumnya telah diuji dengan menggunakan uji normalitas, uji multikolinieritas dan uji autokorelasi. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, financial leverage dan laba sebelum pajak tidak berpengaruh signifikan secara parsial karena memiliki nilai signifikan diatas 5% dan variabel likuiditas mengalami multikolinieritas. Untuk uji regresi logistik secara simultan, variabel ukuran perusahaan, financial leverage, likuiditas dan laba sebelum pajak juga tidak berpengaruh secara simultan karena memiliki nilai signifikan diatas 5%.

Variabel dependen yang digunakan adalah metode penilaian persediaan, yaitu metode rata-rata dan FIFO, sedangkan variabel independen yang digunakan adalah ukuran perusahaan, financial leverage, likuiditas dan laba sebelum pajak.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE SELECTION OF INVENTORY VALUATION METHOD ON CONSUMER COMPANIES

LISTED ON IDX YEAR

This research aims to analyze or obtain evidance of the influence of firm size, financial leverage, liquidity and earning before tax for the selection of inventory valuation method on consumer goods companies.

2009-2011

Type of research is a causal research type. The sample companies are used a consumer goods companies in accordance with the purposive sampling criteria. Population in this research of 30 companies and a sample of 15 companies is the 3-year research period starting from 2009 to 2011. This research used secondary data obtained from the website of the Indonesia Stock Exchange that is

the average method and FIFO, while the independent variables used are company size, financial leverage, liquidity and earning before tax.

Hypothesis were tested using logistic regression that has previously been tested by using the normality test, multicollinearity test and autocorrelation test.The research showed that firm size, financial leverage and earning before tax had no significant effect partially because it has a significant value above 5% and the liquidity variables having multicolinearity. For logistic regression simultaneously, the variable firm size, financial leverage, liquidity and earning before tax also had no effect simultaneously because it has significant value above 5%.

KATA PENGANTAR

Alhamdulillahirobbil’alamin, segala puji bagi Allah, Rabb alam semesta yang telah memberikan rahmat dan karunia-Nya sehingga akhirnya penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Pemilihan Metode Penilaian Persediaan yang Terdaftar di BEI Tahun 2009-2011 ” dengan baik dan tepat waktu. Tidak lupa pula shalawat beriringkan salam juga penulis curahkan kepada Rasulullah SAW.

Skripsi ini dikerjakan demi memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Penulis menyadari bahwa tugas akhir ini bukanlah tujuan akhir dari belajar karena belajar adalah sesuatu yang tidak terbatas.

Mama dengan Surga-Nya. Begitu juga kepada Siti Chairuna Sarah, Siti Chairani Zahwa, dan Rizkie Ragilita selaku adik penulis atas doa, kasih sayang dan motivasi yang telah diberikan kepada penulis selama ini.

Penulis juga ingin mengungkapkan rasa terimakasih dan penghargaan kepada:

1. Bapak Prof. DR. Azhar Maksum, M.E.c.A.c., Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far MM., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, MM., Ak., selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan bantuan dari awal hingga selesainya skripsi ini. Serta Ibu Dra. Narumondang Bulan Siregar, MM., Ak., selaku dosen pembaca yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

6. Teman-teman di departemen Akuntansi 2009 yang begitu banyak jumlahnya, sulit untuk menyebutkan satu persatu, terima kasih untuk semua hal yang telah kita lalui bersama.

Semoga Allah SWT membalas kebaikan dan ketulusan semua pihak yang telah membantu menyelasaikan skripsi ini dengan melimpahkan rahmat dan karunia-Nya. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat dan kebaikan bagi semua pihak demi kemaslahatan bersama serta bernilai ibadah di hadapan Allah SWT. Amin.

Medan, Juni 2013 Penulis

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar belakang ... 1

1.2 Perumusan Masalah... 7

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teoritis ... 10

2.1.1 Teori Akuntansi Positif (Accounting Positive Theory) ... 10

2.1.2 Hipotesis Ricardian (Ricardian Hypothesis) ... 11

2.1.3 Persediaan ... 12

2.1.3.1 Pengertian Persediaan ... 12

2.1.3.2 Sistem Pencatatan Persediaan ... 13

2.1.3.3 Pemilihan Metode Penilaian Persediaan ... 16

2.1.4 Ukuran Perusahaan ... 24

2.1.5 Financial Leverage ... 25

2.1.6 Likuiditas ... 25

2.1.7 Laba Sebelum Pajak ... 26

2.2 Tinjauan Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual dan Hipotesis ... 29

2.3.1 Kerangka Konseptual ... 29

2.3.2 Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Defenisi Operasional ... 34

3.3.1 Variabel Independen ... 34

3.3.1.4 Laba Sebelum Pajak ... 36

3.3.2 Variabel Dependen ... 36

3.4 Populasi dan Sampel Penelitian ... 37

3.5 Jenis dan Sumber Data ... 39

3.6 Metode Pengumpulan Data ... 40

3.7 Metode Analisis Data ... 40

3.7.1 Uji Normalitas ... 40

3.7.2 Uji Multikolinieritas ... 40

3.7.3 Uji Autokorelasi ... 41

3.7.4 Pengujian Keseluruhan Model ... 42

3.7.5 Menguji Kelayakan Model Regresi ... 42

3.8 Pengujian Hipotesis (Regresi Logistik) ... 43

BAB IV PEMBAHASAN 4.1 Gambaran Singkat Objek Penelitian ... 45

4.2 Analisis Data dan Hasil Penelitian ... 46

4.2.1 Uji Normalitas ... 47

4.2.2 Uji Multikolinieritas ... 47

4.2.3 Uji Autokorelasi ... 48

4.2.4 Menguji Keseluruhan Model ... 49

4.2.5 Menilai Kelayakan Uji Regresi ... 51

4.3 Pengujian Hipotesis (Regresi Logistik) ... 52

4.3.1 Pengujian Secara Parsial ... 52

4.3.2 Pengujian Secara Simultan ... 54

4.4 Pembahasan Hasil Penelitian ... 55

BAB V PENUTUP 5.1 Kesimpulan ... 58

5.2 Keterbatasan ... 61

5.3 Saran ... 62

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Ilustrasi Sistem Pencatatan Persediaan ... 13

2.2 Ilustrasi Transaksi ... 16

2.3 Ilustrasi Perhitungan Metode Idientifikasi ... 17

2.4 Ilustrasi Perhitungan Metode FIFO ... 20

2.5 Ilustrasi Perhitungan Metode LIFO ... 21

2.6 Ilustrasi Perhitungan Metode LCM ... 23

2.7 Penelitian Terdahulu ... 27

3.1 Jadwal Penelitian ... 34

3.2 Defenisi Operasional dan Pengukuran Variabel ... 36

3.3 Daftar Populasi dan Sampel Perusahaan ... 38

4.1 Gambaran Perusahaan Penelitian ... 45

4.2 Kelompok Sampel Perusahaan Metode Persediaan dan Persentase ... 46

4.3 Uji Normalitas ... 47

4.4 Uji Multikolinieritas ... 47

4.5 Uji Autokorelasi ... 48

4.6 Gambaran Jumlah Kasus Penelitian ... 49

4.7 Variabel Dependen ... 50

4.8 Nilai -2LogL Untuk Model Hanya Memasukkan Konstanta ... 50

4.9 Nilai -2LogL Untuk Model dengan Konstanta dan Variabel bebas ... 51

4.10 Nilai Statistic Hosmer and Lemeshow’s Goodness of Fit Test ... 52

4.11 Hasil Pengujian Regresi Logistik Variables in the Equation ... 53

4.12 Variables in the Equation ... 53

4.13 Hasil Pengujian Regresi Logistik Secara Parsial ... 53

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. lampiran Judul Halaman Lampiran i Daftar Perusahaan Barang Konsumsi yang

Terdaftar di BEI yang Menjadi Sampel ... 65

Lampiran ii Data Variabel Penelitian: 1. Ukuran Perusahaan Tahun 2009-2011 ... 67

2. Financial Leverage Tahun 2009-2011 ... 68

3. Likuiditas Tahun 2009-2011 ... 69

4. Laba Sebelum Pajak Tahun 2009-2011 ... 70

Lampiran iii Metode Penilaian Persediaan yang Digunakan Oleh Perusahaan Sampel ... 71

Lampiran iv Metode Penilaian Persediaan Berdasarkan Metode Dummy ... 72

Lampiran v Uji Asumsi Klasik: 1. Uji Normalitas ... 73

2. Uji Multikolinieritas ... 73

3. Uji Autokorelasi ... 75

ABSTRAK

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PEMILIHAN METODE PENILAIAN PERSEDIAAN PADA PERUSAHAAN BARANG

KONSUMSI YANG TERDAFTAR DI BEI TAHUN 2009-2011

Penelitian ini bertujuan untuk menganalisis atau memperoleh bukti pengaruh dari ukuran perusahaan, financial leverage, likuiditas dan laba sebelum pajak terhadap pemilihan metode penilaian persediaan pada perusahaan barang konsumsi.

Jenis penelitian yang digunakan adalah adalah jenis penelitian causal research. Perusahaan sampel yang digunakan merupakan perusahaan barang konsumsi yang sesuai dengan kriteria purposive sampling. Populasi dalam penelitian ini sebanyak 30 perusahaan dan yang menjadi sampel adalah 15 perusahaan dengan 3 tahun periode penelitian dimulai dari tahun 2009 sampai 2011. Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia

ya

Hipotesis diuji dengan regresi logistik yang sebelumnya telah diuji dengan menggunakan uji normalitas, uji multikolinieritas dan uji autokorelasi. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, financial leverage dan laba sebelum pajak tidak berpengaruh signifikan secara parsial karena memiliki nilai signifikan diatas 5% dan variabel likuiditas mengalami multikolinieritas. Untuk uji regresi logistik secara simultan, variabel ukuran perusahaan, financial leverage, likuiditas dan laba sebelum pajak juga tidak berpengaruh secara simultan karena memiliki nilai signifikan diatas 5%.

Variabel dependen yang digunakan adalah metode penilaian persediaan, yaitu metode rata-rata dan FIFO, sedangkan variabel independen yang digunakan adalah ukuran perusahaan, financial leverage, likuiditas dan laba sebelum pajak.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE SELECTION OF INVENTORY VALUATION METHOD ON CONSUMER COMPANIES

LISTED ON IDX YEAR

This research aims to analyze or obtain evidance of the influence of firm size, financial leverage, liquidity and earning before tax for the selection of inventory valuation method on consumer goods companies.

2009-2011

Type of research is a causal research type. The sample companies are used a consumer goods companies in accordance with the purposive sampling criteria. Population in this research of 30 companies and a sample of 15 companies is the 3-year research period starting from 2009 to 2011. This research used secondary data obtained from the website of the Indonesia Stock Exchange that is

the average method and FIFO, while the independent variables used are company size, financial leverage, liquidity and earning before tax.

Hypothesis were tested using logistic regression that has previously been tested by using the normality test, multicollinearity test and autocorrelation test.The research showed that firm size, financial leverage and earning before tax had no significant effect partially because it has a significant value above 5% and the liquidity variables having multicolinearity. For logistic regression simultaneously, the variable firm size, financial leverage, liquidity and earning before tax also had no effect simultaneously because it has significant value above 5%.

BAB I PENDAHULUAN 1.1 Latar Belakang

Cepatnya perkembangan bisnis di Indonesia menyebabkan banyak perusahaan bersaing secara sehat agar mampu bertahan. Banyaknya perusahaan baru yang tumbuh membuat persaingan menjadi semakin ketat sehingga menambah kompleksitas masalah yang dihadapi perusahaan. Setiap perusahaan, baik yang bergerak dibidang jasa, dagang, maupun manufaktur selalu mencoba menjadi yang terbaik, baik dalam persediaan barang dagang, service, kualitas, keamanan, kenyamanan, dan harga yang bersaing. Perusahaan selalu berusaha memperbaiki kekurangannya, agar dapat memenuhi kebutuhan konsumennya.

Namun pada kenyatannya, perusahaan mengalami hambatan untuk mencapai tujuan utamanya yaitu mencari laba. Salah satu hambatan tersebut adalah persediaan, seperti ketidaktersediaan barang dagang yang cukup untuk memenuhi kebutuhan pelanggan.

(raw materials), barang dalam proses (work in process), dan barang jadi (finish goods), walaupun produk yang mereka produksi berbeda (Kieso dkk, 2011 : 408).

Perhitungan persediaan pun dapat mempengaruhi neraca maupun laporan laba rugi. Apabila terjadi kesalahan dalam perhitungan persediaan bisa mengakibatkan kesalahan dalam saldo persediaan akhir, aktiva lancar, dan total aktiva dalam neraca, sebab perhitungan persediaan dijadikan dasar dalam membuat jurnal penyesuaian untuk mencatat penciutan persediaan. Hal lain yang dapat terjadi dalam kesalahan perhitungan persediaan adalah timbulnya kekeliruan dalam penyajian harga pokok penjualan, laba kotor, dan laba bersih dalam laporan keuangan (Warren dkk, 2006:455).

Persediaan dapat dinilai melalui beberapa metode, yaitu Identifikasi Khusus (Specific Identification), metode Masuk Pertama Keluar Pertama (MPKP) atau First-in First-out (FIFO), Masuk Terakhir Keluar Pertama (MTKP) atau Last-in First-out (LIFO), dan Rata-Rata Tertimbang atau Weighted Average (Skousen dkk, 585:2009). Sama halnya dengan ketentuan IAS 2 (International Accounting Standar) sebelum revisi terbaru memperbolehkan penggunaan tiga alternatif metode pengukuran persediaan, yaitu meode FIFO dan rata-rata tertimbang yang disebut sebagai “benchmark treatments”, serta metode LIFO yang disebut “allowed alternative treatments” (Eipstein dan Jermakomicz, 2008 : 194). Hal yang berbeda terdapat dalam PSAK No.14 (revisi 2008), hanya memperbolehkan dua metode penilaian persediaan yaitu metode FIFO dan rata-rata tertimbang.

inflasi yang tinggi melebihi 10%. Terdapat sekitar 700 perusahaan yang mengganti sistem penilaian persediaan mereka menjadi LIFO, salah satunya adalah perusahaan DuPont. Hal ini dilakukan untuk memenuhi kepentingan pajak, yaitu karena adanya kenaikan harga yang cukup panjang, sehingga metode LIFO digunakan agar menghasilkan laporan laba dan pembayaran pajak yang lebih kecil. Pada saat itu Internal Revenue Service (IRS) mengharuskan perusahaan yang mengguakan metode LIFO untuk kepentingan pajak, juga harus menerapkan metode tersebut untuk laporan keuangannya, maka hal ini dapat menghemat pengeluaran pajak DuPont sebesar $250 juta, tetapi juga menurunkan laba bersih sebesar $300 juta.

PSAK No.14 (revisi 2008) yang menggantikan PSAK No.14 tahun 1994, menjadikan hal ini sejalan dengan peraturan perpajakan di Indonesia, karena adanya kesamaan pengakuan metode akuntansi persediaan yang digunakan. Didalam undang-undang perpajakan yaitu undang-undang PPH No.36 tahun 2008, metode persediaan yang diperbolehkan antara lain yaitu metode rata-rata dan metode FIFO, sehingga apabila suatu perusahaan dalam laporan keuangan menggunakan metode identifikasi khusus atau LIFO maka untuk tujuan pajak harus membuat kembali dengan metode yang diperbolehkan (Zaid dan Suryo Heramana, 2010:153-154).

manufaktur merupakan perusahaan yang memiliki kegiatan produksi barang yang paling kompleks, dimulai dari bahan baku, barang dalam proses sampai barang jadi. Hampir semua data dalam perusahaan manufaktur merupakan informasi persediaan yang nantinya akan mempengaruhi harga pokok penjualan dalam laporan laba-rugi dan persediaan di neraca.

Perubahan metode penilaian persediaan mempengaruhi biaya dari suatu perusahaan, laba bersih, dan arus kas, yang nantinya akan mempengaruhi investasi di masa depan, produksi, dan pemilihan pendanaan. Ketika perusahaan mengganti metode penilaian persediaannya, perubahan tersebut dicatat sebagai perubahan dalam prinsip akuntansi dan jika perubahannya menjadi biaya rata-rata atau FIFO, maka persediaan awal dan akhir dapat dihitung dengan dasar yang baru dan dampak dari perubahan metode persediaan dapat ditentukan dan dilaporkan dalam laporan keuangan (Stice dkk, 2009:602).

Perbedaan metode penilaian persediaan yang diterapkan dalam perusahaan akan mempengaruhi nilai persediaan akhir, harga pokok penjualan, dan laba bersih perusahaan. Dalam kondisi harga yang terus meningkat, metode FIFO akan menghasilkan nilai persediaan akhir yang tinggi dan harga pokok penjualan yang rendah, sehingga laba bersih menjadi tinggi. Sebaliknya, metode LIFO akan menghasilkan nilai persediaan akhir yang rendah, harga pokok penjualan yang tinggi, dan laba bersih yang rendah, sedangkan metode rata-rata tertimbang akan menghasilkan nilai persediaan akhir, harga pokok penjualan, dan laba bersih yang nilainya berada diantara metode FIFO dan metode LIFO.

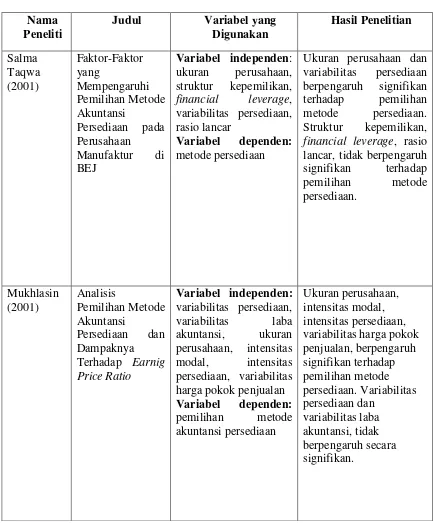

Dalam penelitian sebelumnya, Salma Taqwa (2001) melakukan penelitian dengan judul “Faktor-Faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur Di BEJ”. Pada penelitian ini variabel independen yang digunakan adalah ukuran perusahaan, struktur kepemilikan, financial leverage, variabilitas persediaan, rasio lancar, dan metode persediaan sebagai variabel dependen. Hasil dari penelitian tersebut menyatakan bahwa ukuran perusahaan dan variabilitas persediaan mempengaruhi metode akuntansi secara signifikan, sementara struktur kepemilikan, financial leverage, rasio lancar, tidak berpengaruh secara signifikan.

adalah pemilihan metode akuntansi persediaan. Hasil penelitian tersebut menunjukkan ukuran perusahaan, intensitas modal, intensitas persediaan, variabilitas harga pokok penjualan, berpengaruh signifikan terhadap pemilihan metode persediaan, sedangkan variabilitas persediaan dan variabilitas laba akuntansi tidak berpengaruh secara signifikan.

Kasini (2011) juga melakukan penelitian dengan judul, “Faktor-Faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2007-2009”. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, financial leverage, variabilitas persediaan, margin laba kotor, dan variabel dependen yang digunakan adalah pemilihan metode persediaan. Hasil pengujian menunjukkan, bahwa ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor secara simultan berpengaruh terhadap pemilihan metode persediaan. Hal yang berbeda dikemukakan dalam penelitian Sofa Marwah (2012) dengan judul, “Analisis Faktor-Faktor yang Mempengaruhi Pemilihan Metode Penilaian Persediaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2010”. Hasil penelitian menunjukkan, bahwa ukuran perusahaan berpengaruh secara signifikan terhadap metode penilaian persediaan sedangkan leverage, likuiditas, dan laba sebelum pajak tidak berpengaruh secara signifikan.

penelitian ini adalah struktur kepemilikan, ukuran perusahaan, financial leverage, variabilitas persediaan, dan rasio lancar, sedangkan variabel dependen adalah pemilihan metode penilaian persediaan yang sesuai dengan PSAK No. 14 (revisi 2008). Hasil penelitian tersebut menunjukkan struktur kepemilikan, ukuran perusahaan, financial leverage, variabilitas persediaan, dan rasio lancar tidak berpengaruh signifikan terhadap pemilihan metode penilaian persediaan yang sesuai dengan PSAK No. 14 (revisi 2008).

Dari hasil penelitian yang telah dilakukan oleh beberapa peneliti terdahulu menunjukkan inkonsistensi, sehingga mendorong penulis untuk melakukan penelitian lebih lanjut terhadap faktor-faktor yang mempengaruhi pemilihan metode penilaian persediaan, dan meneliti ukuran perusahaan, financial leverage, likuiditas, dan laba sebelum pajak sebagai variabel bebas. Peneliti memilih perusahaan barang konsumsi yang terdaftar di BEI, dengan periode pengamatan 2009-2011, dengan judul “Analisis Faktor-Faktor yang Mempengaruhi

Pemilihan Metode Penilaian Persediaan pada Perusahaan Barang Konsumsi yang Terdaftar di BEI Tahun 2009-2011”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan penelitian ini adalah:

2. Apakah ukuran perusahaan, financial leverage, likuiditas, laba sebelum pajak berpengaruh terhadap pemilihan metode penilaian persediaan pada perusahaan barang konsumsi yang terdaftar di BEI secara simultan?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Untuk menguji pengaruh ukuran perusahaan, financial leverage, likuiditas, dan laba sebelum pajak secara parsial terhadap pemilihan metode penilaian persediaan pada perusahaan barang konsumsi yang terdaftar di BEI.

2. Untuk menguji pengaruh ukuran perusahaan, financial leverage, likuiditas, dan laba sebelum pajak secara simultan terhadap pemilihan metode penilaian persediaan pada perusahaan barang konsumsi yang terdaftar di BEI.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan nantinya tidak hanya dapat memberikan manfaat bagi peneliti, tetapi juga untuk pembaca, perusahaan, pihak akademik, dan peneliti yang selanjutnya.

1. Untuk peneliti, dapat menambah pengetahuan dan wawasan peneliti, juga dapat membantu mengaplikasikannya di dunia kerja.

3. Untuk perusahaan, dengan penelitian ini dapat dijadikan bahan pertimbangan bagi perusahaan untuk memutuskan pemilihan metode penilaian persediaan.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teoritis

2.1.1 Teori Akuntansi Positif (Accounting Positive Theory)

Teori akuntansi positif merupakan teori yang berusaha menjelaskan dan memprediksi fenomena tertentu di masa mendatang. Ada tiga hipotesis yang dikemukakan oleh Watss dan Zimmerman (1990) yang mewakili tindakan manajer untuk memilih metode akuntansi, yaitu bonus plan hypotesis, debt covenant hypotesis, dan political cost hypotesis. Dari ketiga hipotesis tersebut debt covenant hypotesis dan political cost hypotesis yang berhubungan dengan penelitian ini.

1. Debt Covenant Hypothesis

2. Political Cost Hypohtesis

Political cost hypothesis menyatakan bahwa perusahaan besar cenderung menggunakan metode akuntansi yang dapat mengurangi laba dibandingkan perusahaan kecil, karena ukuran perusahaan merupakan sesuatu yang paling diperhatikan dalam hal ini. Hipotesis ini juga memaparkan semakin besar biaya politis yang dihadapi perusahaan maka semakin besar pula keinginan perusahaan untuk menggunakan pilihan akuntansi yang dapat mengurangi laba, sebab perusahaan dengan tingkat laba yang tinggi dinilai akan mendapat perhatian yang luas dari konsumen dan media yang nantinya juga akan menarik perhatian pemerintah dan regulator sehingga menyebabkan terjadinya biaya politis, diantaranya muncul intervensi pemerintah, pengenaan pajak yang lebih tinggi, dan berbagai tuntutan lain yang dapat meningkatkan biaya polits. Berdasarkan teori ini, manajer lebih memilih untuk menggunakan metode akuntansi yang dapat meminimalkan pendapatan.

2.1.2 Hipotesis Ricardian (Ricardian Hypohtesis)

membuat manajer perlu mempertimbangkan pengaruh pajak saat memutuskan memilih metode penilaian persediaan yang akan digunakan. 2.1.3 Persediaan

2.1.3.1Pengertian Persediaan

Sama halnya dengan persediaan dalam perusahaan dagang, persediaan dalam perusahaan manufaktur juga merupakan aset yang sangat penting, meskipun dalam penelitian ini hanya memfokuskan pada perusahaan barang konsumsi. Berdasarkan PSAK No.14 (revisi 2008), persediaan adalah aset: a) tersedia untuk dijual dalam kegiatan usaha biasa; b) dalam proses produksi untuk tersebut; atau c) dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

Persediaan merupakan aset perusahaan yang tersedia untuk dijual dalam kegiatan usaha normal, atau barang yang akan digunakan atau dikonsumsi dalam memproduksi barang yang akan dijual (Kieso dkk, 2011 : 408).

2.1.3.2 Sistem Pencatatan Persediaan

1. Sistem Pencatatan Persediaan Periodik (Periodik Inventory System)

Menurut Kieso dkk, (2011:410), “sistem periodik mencatat semua perolehan persediaan selama periode akuntansi dengan mendebit rekening pembelian. Kemudian perusahaan menambahkan total dalam akun pembelian di akhir dari periode akuntansi untuk biaya barang yang tersedia untuk dijual selama periode tersebut”.

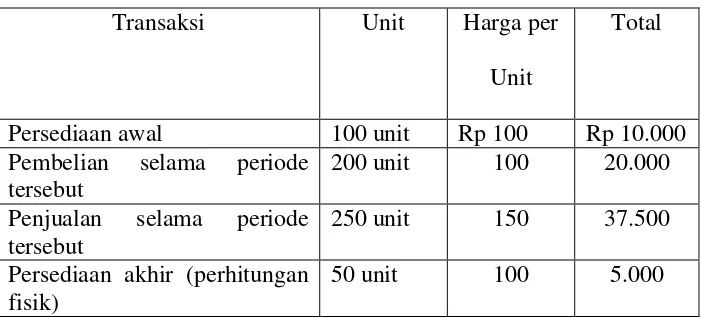

Untuk memahami sistem pencatatan persediaan periodik, maka di bawah ini akan diilustrasikan transaksi dari sebuah perusahaan, misalkan PT.Jaya Selalu selama suatu periode tertentu:

Tabel 2.1

Ilustrasi Sistem Pencatatan Persediaan PT.Jaya Selalu

Transaksi Unit Harga per

Unit

Total

Persediaan awal 100 unit Rp 100 Rp 10.000 Pembelian selama periode

tersebut

200 unit 100 20.000 Penjualan selama periode

tersebut

250 unit 150 37.500 Persediaan akhir (perhitungan

fisik)

Ayat jurnal untuk mencatat pembelian dan penjualan untuk sistem periodik sebagai berikut:

Pembelian selama periode tersebut

Pembelian………. Rp 20.000

Utang Usaha……… Rp 20.000

Penjualan selama periode tersebut

Piutang usaha……… Rp 37.500

Penjualan………. Rp 37.500 Untuk kasus dimana barang dagangan secara fisik dikembalikan kepada pemasok disebabkan rusak atau lain hal dan pemasok memberikan potongan pembelian, dimisalkan PT.Jaya Selalu memberikan potongan pembelian sebesar Rp 2.000 maka jurnal untuk mencatat transaksi tersebut dalam sistem pencatatan persediaan periodik sebagai berikut:

Utang Usaha………. Rp 2.000

Retur dan potongan pembelian……. Rp 2.000

2. Sistem Pencatatan Persediaan Perpetual (Perpetual Inventory System)

Sistem persediaan perpetual merupakan sistem pencatan alternatif dari sistem pencatatan periodik, dimana harga jual maupun jenis barang yang terjual dicatat dalam setiap transaksi penjualan.

persediaan. Yakni, perusahaan mencatat semua pembelian dan penjualan barang secara langsung diakun persediaan pada saat terjadinya”. Meskipun nilai persediaan akhir dapat diketahui tanpa harus melakukan pemeriksaan fisik, namun pemeriksaan fisik tetap dilakukan untuk menyesuaikan antara catatan persediaan dengan pemeriksaan fisik.

Untuk memahami sistem pencatatan persediaan perpetual maka akan diilustrasikan jurnal yang mencatat transaksi, dimana contoh transaksi yang digunakan sama dengan contoh sebelumnya.

Ayat jurnal untuk mencatat pembelian dan penjualan untuk sistem pencatatan perpetual sebagai berikut:

Pembelian selama periode tersebut

Persediaan……… Rp 20.000 Utang Usaha……… Rp 20.000 Penjualan selama periode tersebut

Piutang Usaha………. Rp 37.500

Penjualan……… Rp 37.500

Harga Pokok Penjualan………….. Rp 25.000

Persediaan………. Rp 25.000

mencatat transaksi tersebut dalam sistem pencatatan persediaan perpetual sebagai berikut:

Utang Usaha……… Rp 2.000 Persediaan……….. Rp 2.000

2.1.3.3 Pemilihan Metode Penilaian Persediaan

Metode yang umun digunakan adalah metode identifikasi khusus (spesific identification), biaya rata-rata (average cost), masuk pertama keluar pertama (first-in, first-out), dan masuk tertakhir keluar pertama (last-in, first-out).

[image:31.595.149.537.490.628.2]Keempat metode tersebut akan diilustrasikan dengan contoh dari PT.Jaya Selalu, perusahaan ini tidak memiliki persediaan awal pada tahun 2009.

Tabel 2.2 Ilustrasi Transaksi

PT.Jaya Selalu

Jumlah Unit Biaya per Unit Total Biaya Pembelian

1 Januari 200 Rp 100 Rp 20.000

23 April 100 120 12.000

15 Juli 500 110 55.000

6 November 200 130 26.000

Total Pembelian 1.000 Rp 113.000

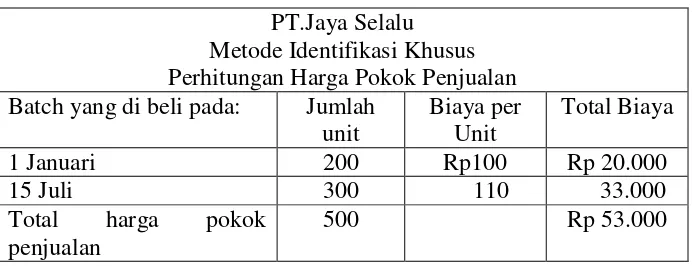

1. Metode Identifikasi Khusus (Specific Identification)

Metode identifikasi khusus merupakan metode dimana unit fisik aktual yang dijual diidentifikasi secara khusus dan keseluruhan biaya dicatat sebagai harga pokok penjualan (Stice dkk, 2009:639).

Metode identifikasi khusus sangat menarik jika dilihat dari sudut pandang teoritis, khususnya ketika setiap unsur persediaan unik dan memiliki biaya yang tinggi. Namun, ketika persediaan terdiri atas berbagai unsur-unsur yang idientik pada saat yang berlainan dengan harga yang berbeda, maka identifikasi khusus akan menjadi lamban, membebani, dan memakan biaya (Stice dkk, 2009:586).

[image:32.595.159.507.482.615.2]untuk melihat penggunaan metode penilaian ini diuraikan sebagai berikut.

Tabel 2.3

Ilustrasi Perhitungan Metode Identifikasi PT.Jaya Selalu

Metode Identifikasi Khusus Perhitungan Harga Pokok Penjualan Batch yang di beli pada: Jumlah

unit

Biaya per Unit

Total Biaya

1 Januari 200 Rp100 Rp 20.000

15 Juli 300 110 33.000

Total harga pokok penjualan

500 Rp 53.000

Juli, sehingga PT. Laris Jaya dapat meminimalkan harga pokok penjualan dalam upaya untuk memaksimalkan laba.

2. Metode Biaya Rata-Rata (Average Cost)

Menurut Stice dkk, (2009:587), “metode biaya rata-rata membebankan biaya rata-rata yang sama ke setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata-rata, yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada tiap harga”.

Apabila metode rata-rata digunakan dalam sistem persediaan perpetual, biaya rata-rata per unit untuk masing-masing barang dihitung setiap kali pembelian dilakukan. Biaya per unit kemudian digunakan untuk menentukan harga pokok setiap penjualan sampai pembelian berikutnya dilakukan dan rata-rata baru dihitung. Teknik perhitungan rata-rata ini dinamakan dengan rata-rata bergerak (moving average). Metode biaya rata-rata dalam sistem periodik biasa disebut dengan metoda rata-rata tertimbang atau weighted average method (Warren dkk, 2006 : 462-466).

Dengan menggunakan data PT.Jaya Selalu, metode biaya rata-rata dapat dihitung sebagai berikut:

Metode biaya rata-rata dapat dianggap sebagai metode yang realistis dan paralel dengan arus fisik barang. Tidak seperti metode persediaan yang lain, pendekatan biaya rata-rata memberikan nilai yang sama untuk unsur serupa dengan penggunaan yang sama. Metode ini tidak memperbolehkan manipulasi keuntungan. Keterbatasan dari metode ini adalah bahwa nilai persediaan dapat tertinggal secara signifikan terhadap harga dalam periode dimana terdapat kenaikan atau penurunan harga yang cepat (Stice dkk, 2009 : 588).

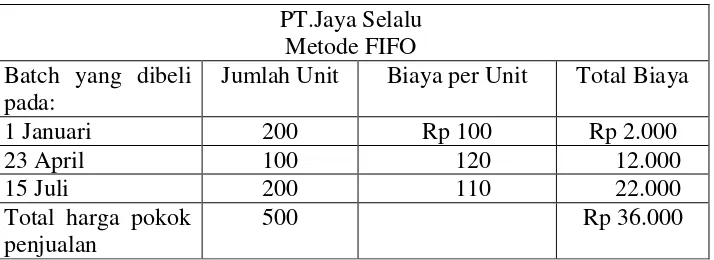

3. Metode FIFO (First-in, First-out)

Metode FIFO mengasumsikan bahwa barang yang lebih dahulu masuk adalah barang yang pertama terjual. Perusahaan yang menggunakan metode ini adalah perusahaan yang memproduksi atau menjual barang yang sifatnya cepat berubah atau tidak tahan lama, seperti makanan dan obat-obatan.

akan mendekati atau sama dengan biaya penggantian di akhir periode (Stice dkk, 2009 : 588).

[image:35.595.161.518.263.393.2]Dengan menggunakan data PT.Jaya Selalu, metode FIFO dapat dihitung sebagai berikut:

Tabel 2.4

Ilustrasi Perhitungan Metode FIFO PT.Jaya Selalu

Metode FIFO Batch yang dibeli

pada:

Jumlah Unit Biaya per Unit Total Biaya

1 Januari 200 Rp 100 Rp 2.000

23 April 100 120 12.000

15 Juli 200 110 22.000

Total harga pokok penjualan

500 Rp 36.000

Namun metode FIFO gagal untuk mencocokkan biaya saat ini terhadap pendapatan saat ini pada laporan laba rugi. Perusahaan membebankan biaya yang lama terhadap pendapatan saat ini, yang kemungkinan menyebabkan distorsi antara laba kotor dan laba bersih (Keiso dkk, 2011: 423).

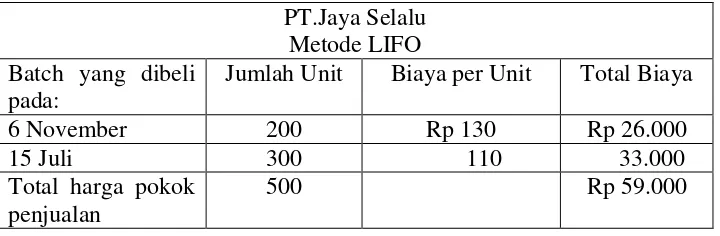

4. Metode LIFO (Last-in First-out)

dalam mencocokkan biaya persediaan saat ini dengan pendapatan saat ini ( Stice dkk, 2009:589).

[image:36.595.159.519.264.382.2]Dengan menggunakan data PT. Jaya Selalu, metode LIFO dapat dihitung sebagai berikut.

Tabel 2.5

Ilustrari Perhitungan Metode LIFO PT.Jaya Selalu

Metode LIFO Batch yang dibeli

pada:

Jumlah Unit Biaya per Unit Total Biaya

6 November 200 Rp 130 Rp 26.000

15 Juli 300 110 33.000

Total harga pokok penjualan

500 Rp 59.000

Dari tabel 2.5 di atas dapat dilihat bahwa PT. Jaya Selalu menggunakan harga pokok penjualan dari harga barang yang terakhir dibeli.

Selain tiga metode tersebut terdapat juga penilaian persediaan dengan metode lain selain biaya yaitu penilaian pada mana yang lebih rendah antara harga pokok atau harga pasar (lower of cost or market -LCM) dan penilaian pada nilai realisasi bersih (net realizable).

5. Lebih Rendah antara Harga Pokok atau Harga Pasar (Lower of Cost or Market - LCM)

Metode mana yang lebih rendah antara harga pokok atau harga pasar adalah metode yang digunakan apabila biaya penggantian persediaan lebih rendah dibandingkan biaya pembeliannya ( Warren dkk, 2006:468).

Dalam menerapkan aturan mana yang lebih rendah antara biaya dan harga pasar, harga persediaan akhir yang ditentukan dengan alokasi biaya yang sesuai akan dibandingkan dengan harga pasar periode akhir (Stice dkk, 2009:603).

Tabel 2.6

Ilustrasi Perhitungan Metode LCM Komod

-itas

Jumlah

Perse-diaan

Biaya per Unit

Harga Pasar

per Unit

Total

Biaya Pasar Lebih

rendah Biaya atau

Pasar (LCM) A 200 Rp 100 Rp 90 Rp 20.000 Rp 18.000 Rp 18.000

B 100 220 115 22.000 11.500 11.500

C 300 150 145 45.000 43.500 43.500

D 350 250 220 87.500 77.000 77.000

Total Rp 174.500 Rp 150.000 Rp 150.000

Berdasarkan ilustrasi tabel 2.6 di atas dapat dilihat, komoditas A ssebanyak 200 unit merupakan persediaan yang dibeli seharga Rp100 per unit, jika pada saat tersebut dilakukan penggantian maka biayanya akan sebesar Rp 20.000, apabila dapat diganti dengan menggunakan harga pasar per unit Rp 90 biaya penggantian menjadi Rp18.000, biaya ini akan digunakan untuk keperluan penilaian.

6. Penilaian pada Nilai Realisasi Bersih (Net Realizable)

Nilai realisasi bersih (net realizable) pada umumnya digunakan bila terjadi kemungkinan kerusakan pada barang dagang yang menyebabkan harga pokok harus diturunkan.

langsung, seperti komisi penjualan”. Misalkan, PT.Jaya Selalu memiliki barang dagang yang rusak dengan harga pokok Rp 10.000, hanya dapat dijual dengan harga Rp8.500 dan biaya pelepasan langsung sebesar Rp 500, maka persediaan dinilai sebesar Rp 8.000 (Rp 8.500 – Rp500), nilai ini yang merupakan nilai realisasi bersih.

2.1.4 Ukuran Perusahaan

Menurut Lee dan Heish (dalam Taqwa, 2001), “ukuran perusahaan akan mempengaruhi pemilihan metode akuntansi persediaan. Perusahaan besar akan mempunyai kesempatan untuk meningkatkan atau menurunkan laba, agar laporan keuangan bisa rata”.

Menurut Watss dan Zimmerman (dalam Marwah, 2012), “perusahaan besar cenderung memilih metode rata-rata karena biaya pajak yang dibayarkan relatif lebih kecil dibandingkan ketika perusahaan menggunakan metode FIFO.

Berdasarkan Undang-Undang Republik Indonesia No.20 Tahun 2008, dimana dalam peraturan tersebut menjelaskan empat jenis ukuran perusahaan yaitu:

1. Perusahaan dengan ukuran usaha mikro, memiliki kekayaan kurang dari Rp50.000.000,00 (tidak termasuk tanah dan bangunan); memiliki jumlah penjualan tahunan maksimal Rp300.000.000,00.

dan bangunan); memiliki hasil penjualan lebih dari Rp300.000.000,00 sampai Rp2.500.000.000,00.

3. Perusahaan dengan usaha ukuran menengah, memiliki kekayaan bersih lebih dari Rp500.000.000,00 sampai Rp10.000.000.000,00 (tidak termasuk tanah dan bangunan); memiliki hasil penjualan lebih dari Rp2.500.000.000,00 sampai Rp50.000.000.000,00.

4. Perusahaan dengan usaha ukuran besar, memiliki kekayaan bersih lebih dari Rp10.000.000.000,00 (tidak termasuk tanah dan bangunan); memiliki penjualan lebih dari Rp50.000.000.000,00.

2.1.5 Financial Leverage

Metode akuntansi persediaan yang digunakan oleh perusahaan, tergantung oleh tingkat financial leverage perusahaan. Zmijewski dan Hagerman (dalam Taqwa, 2001) menyatakan,”apabila perusahaan mempunyai tingkat financial leverage yang tinggi maka perusahaan akan berusaha memilih metode yang menaikkan laba yaitu metode FIFO”. Pernyataan tersebut memaparkan, perusahaan yang memiliki tingkat financial leverage tinggi akan cenderung menggunakan metode FIFO dan sebaliknya perusahaan dengan tingkat financial leverage yang rendah akan menggunakan metode rata-rata.

2.1.6 Likuiditas

current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiaban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan”.

Menurut Crushing dan Le Clere 1992 (dalam Marwah, 2012) bahwa, “perusahaan yang memiliki rasio lancar yang rendah akan berusaha menaikkan labanya agar dapat menunjukkan kinerja perusahaan yang baik, yaitu dengan metode FIFO, sedangkan perusahaan yang memiliki rasio lancar tinggi biasanya memilih metode rata-rata yang menghasilkan laba yang rendah sehingga dapat menghemat pengeluaran pajak”.

2.1.7 Laba Sebelum Pajak

Laba sebelum pajak adalah laba usaha ditambah dengan pendapatan lain-lain dikurang dengan beban lain-lain sebelum tarif pajak yang berlaku sesuai dengan peraturan perpajakan.

2.2 Tinjauan Penelitian Terdahulu

[image:42.595.106.540.225.748.2]Adapun penelitian terdahulu yang berkaitan dengan faktor-faktor yang mempengaruhi pemilihan metode penilaian persediaan, antara lain:

Tabel 2.7 Penelitian Terdahulu Nama

Peneliti

Judul Variabel yang Digunakan Hasil Penelitian Salma Taqwa (2001) Faktor-Faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur di BEJ

Variabel independen: ukuran perusahaan, struktur kepemilikan, financial leverage, variabilitas persediaan, rasio lancar

Variabel dependen: metode persediaan

Ukuran perusahaan dan variabilitas persediaan berpengaruh signifikan terhadap pemilihan metode persediaan. Struktur kepemilikan, financial leverage, rasio lancar, tidak berpengaruh signifikan terhadap pemilihan metode persediaan. Mukhlasin (2001) Analisis Pemilihan Metode Akuntansi Persediaan dan Dampaknya

Kasini (2011) Faktor-Faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2007-2009 Variabel independen: ukuran perusahaan, financial leverage, variabilitas persediaan, margin laba kotor

Variabel dependen: pemilihan metode persediaan

ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor

secara signifikan berpengaruh terhadap pemilihan metode persediaan. Sofa Marwah (2012) Faktor-Faktor yang Mempengaruhi Pemilihan Metode Penilaian Persediaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2010

Variabel independen: ukuran perusahaan, leverage, likuiditas, laba sebelum pajak

Variabel dependen: metode penilaian persediaan Ukuran perusahaan berpengaruh secara signifikan terhadap metode penilaian persediaan, sedangkan leverage, likuiditas dan laba sebelum pajak tidak berpengaruh secara signifikan Kiki Nata Wijaya (2012) Pengaruh Beberapa Variabel Terhadap Pemilihan Metode Penilaian Persediaan Berdasarkan PSAK No.14 (Revisi 2008) pada Perusahaan Dagang yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2008-2010 Variabel independen: struktur kepemilikan, ukuran perusahaan, financial leverage, variabilitas persediaan, rasio lancar Variabel dependen: pemilihan metode penilaian persediaan yang sesuai dengan PSAK No. 14 (revisi 2008)

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Kerangka konseptual dari penelitian dapat digambarkan sebagai berikut:

H1

H2

H3

H4

[image:44.595.127.515.242.652.2]H5

Gambar 2.1 Kerangka Konseptual Ukuran

Perusahaan (X1)

Financial Leverage

(X2)

Likuiditas

(X3)

Laba Sebelum Pajak (X4)

Metode Penilaian Persediaan

Berdasarkan kerangka konseptual di atas, dapat diketahui yang menjadi variabel independen dari penelitian ini adalah ukuran perusahaan, financial leverage, likuiditas, dan laba sebelum pajak, sedangkan variabel dependennya adalah metode penilaian persediaan.

Ukuran perusahaan dapat mempengaruhi keputusan manajemen dalam memilih metode penilaian persediaan. Berdasarkan ricardian hypothesis (Lee dan Heish, 1985) menyatakan bahwa, “manajer perusahaan bertujuan tunggal untuk memaksimalkan nilai perusahaan dengan meminimalkan pajak, namun tetap respek terhadap hukum pajak”. Political cost hypothesis (Watss dan Zimmerman, 1990) menyatakan bahwa, “adanya kecenderungan perusahaan untuk memilih metode akuntansi yang dapat mengurangi laba untuk menghindari besarnya biaya politis, sebab perusahaan yang memiliki laba yang tinggi akan menarik perhatian konsumen dan media”.

Financial leverage dapat mempengaruhi pemilihan metode penilaian persediaan. Semakin tinggi tingkat financial leverage suatu perusahaan, maka akan cenderung memilih metode yang dapat meningkatkan laba untuk menghindari terjadinya pelanggaran perjanjian utang yang apabila dilanggar dapat menimbulkan utang.

tingkat likuiditas yang tinggi akan menggunakan metode rata-rata untuk dapat menghemat pajak”.

Laba sebelum pajak dapat mempengaruhi keputusan pemilihan metode persediaan, seperti yang dijelaskan oleh political cost hypothesis, bahwa perusahaan dengan tingkat laba yang tinggi akan berusaha menggunakan metode yang dapat mengurangi laba, seperti metode rata-rata.

2.3.2 Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris. Proporsi adalah pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai suatu konsep yang dapat menjelaskan atau mengestimasi fenomena. Hipotesis dalam penelitian kuantitatif berfungsi untuk menjelaskan masalah penelitian dan pemecahannya secara rasional, menyatakan variabel-variabel penelitian, sebagai pedoman untuk memilih metode pengujian data, menjadi dasar untuk membuat kesimpulan (Erlina, 2011:41-42).

Mengacu pada perumusan masalah, tinjauan teoritis, dan beberapa penelitian sebelumnya, maka dapat dirumuskan hipotesis penelitian adalah sebagai berikut:

H1 : Ukuran perusahaan berpengaruh terhadap pemilihan metode penilaian persediaan.

H2 : Financial leverage berpengaruh terhadap pemilihan metode penilaian persediaan.

H4 : Laba sebelum pajak berpengaruh terhadap pemilihan metode penilaian persediaan.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Berdasarkan karakteristik masalah yang diteliti, penelitian ini termasuk penelitian sebab akibat atau casual research. Casual research berguna untuk mengukur hubungan-hubungan antar variabel penelitian atau untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain dan juga berguna pada penelitian yang bersifat ex-post-facto yang mencoba mencari hubungan dari variabel-variabel yang datanya telah terjadi sebelumnya (Umar, 2008:8). Dalam hal ini akan dilihat apakah ukuran perusahaan, financial leverage, likuiditas, dan laba sebelum pajak berpengaruh secara signifikan terhadap metode penilaian persediaan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia yang berdasarkan laporan keuangan perusahaan barang konsumsi tahun 2009-2011 yang diperoleh dari

website BEI yaitu

Adapun jadwal penelitian adalah sebagai berikut :

Tabel 3.1 Jadwal Penelitian Tahap

Penelitian Jan. Feb. Mar. Aprl. Mei. Pengajuan

Judul

Penyetujuan

Proposal

Penyelesaian

Proposal

Bimbingan

Skripsi

Penulisan

Skripsi

Penyelesaian

Skripsi

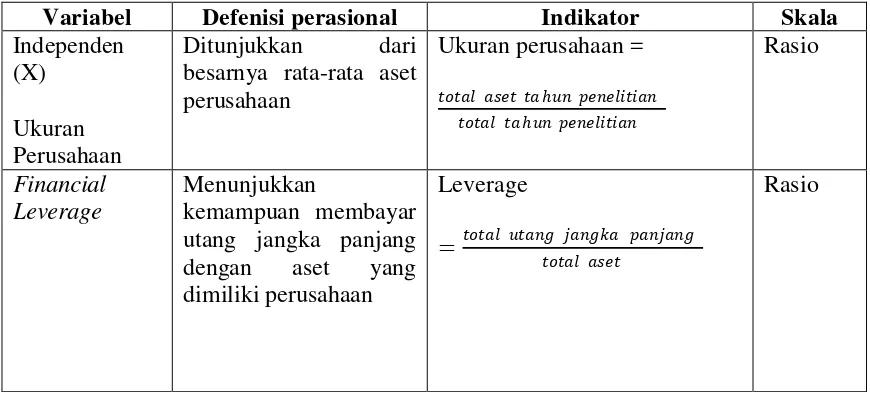

3.3 Defenisi Operasional

Defenisi operasional adalah menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian, dengan defenisi operasional, peneliti dapat mengumpulkan, mengukur, atau menghitung informasi melalui logika empiris (Erlina, 2011:48).

3.3.1 Variabel Independen

3.3.1.1 Ukuran Perusahaan

Dalam penelitian ini ukuran perusahaan dihitung dari total aset setiap perusahaan yang menjadi sampel mulai tahun 2009 sampai 2011 dibagi total tahun penelitian. Pada penelitian ini, peneliti menggunakan rumus yang sama dengan penelitian Kasini (2011).

Ukuran Perusahaan = ����� ���� ��ℎ������������

����� ��ℎ������������

3.3.1.2 Financial Leverage

Financial leverage dalam penelitian ini dihitung dengan menggunakan perbandingan antara total utang jangka panjang dengan total aset yang diperoleh dari laporan keuangan pada tahun penelitian. Pengukuran ini sama dengan pengukuran yang dipakai oleh Marwah (2012).

Financial Leverage = ����� ����� ������ �������

���������

3.3.1.3 Likuiditas

Likuiditas dalam penelitian ini diukur dengan current ratio yaitu dengan menggunakan perbandingan antara aktiva lancar dengan hutang lancar. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aktiva lancar yang dimiliki perusahaan. Rasio ini dapat dihitung dengan rumus.

Rasio Lancar = ������ ������

3.3.1.4 Laba Sebelum Pajak

Menurut Subramanyan dan Wild (2010:26), “laba sebelum pajak merupakan laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”. Laba sebelum pajak pada penelitian ini adalah laba sebelum pajak tahun berjalan yang dihitung dengan menjumlahkan laba usaha dengan pendapatan di luar usaha dikurang beban di luar usaha.

3.3.2 Variabel Dependen

Menurut Erlina (2011:36),“variabel dependen merupakan variabel terikat atau variabel bebas dan menjadi perhatian utama dalam pengamatan yang merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel sebab atau variabel bebas”.

[image:51.595.91.526.540.740.2]Variabel dependen dalam penelitian ini adalah metode penilaian persediaan, yang ditunjukkan oleh variabel dummy dengan indikator penilaian variabel adalah 0 untuk metode FIFO dan 1 untuk metode rata-rata.

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi perasional Indikator Skala Independen

(X) Ukuran Perusahaan

Ditunjukkan dari besarnya rata-rata aset perusahaan

Ukuran perusahaan =

����� ���� ��ℎ������������ ����� ��ℎ������������

Rasio

Financial Leverage

Menunjukkan

kemampuan membayar utang jangka panjang dengan aset yang dimiliki perusahaan

Leverage

= ����� ����� ������ ������� ����� ����

Likuiditas Kemampuan membayar kewajiban jangka pendek dengan aset lancar yang dimilikinya

Rasio lancar =������ ������

����� ������ Rasio

Laba Sebelum Pajak Kemampuan menghasilkan laba sebelum dikenakan beban pajak

Laba sebelum pajak=����+

�������������������ℎ� − ��������������ℎ� Rasio Dependen (Y) Metode Penilaian Persediaan Menunjukkan metode penilaian yang digunakan

1(satu) = metode rata-rata 0 (nol) = metode FIFO

��1−�� =a + b1X1 + b3X3 + b4X4

Nominal

+ e

3.4 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina,2011:80). Populasi dalam penelitian ini adalah perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Perusahaan barang konsumsi yang menjadi populasi dalam penelitian ini adalah 30 perusahaan.

Menutut Erlina, (2011:81) “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi dan harus benar-benar representatif atau mewakili populasi”. Jumlah perusahaan barang konsumsi yang menjadi sampel penelitian adalah 15 perusahaan barang konsumsi.

berdasarkan pada suatu kriteria tertentu berdasarkan atas pertimbangan atau berdasarkan kuota tertentu (Erlina, 2011 : 87).

Kriteria sampel dalam penelitian ini adalah:

1. Perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2009-2011.

2. Perusahaan barang konsumsi yang tidak delisting dari Bursa Efek Indonesia selama periode pengamatan tahun 2009-2011.

3. Perusahaan tersebut tidak mengubah kebijakan perusahaan selama periode penelitian.

[image:53.595.123.527.457.756.2]4. Perusahaan tersebut menerapkan satu metode persediaan secara konsisten yaitu metode FIFO atau metode rata-rata.

Tabel 3.3

Daftar Populasi dan Sampel Perusahaan

NO NAMA PERUSAHAAN KODE KRITERIA

PEMILIHAN SAMPEL

SAMPEL

1 2 3 4

1 Akasha Wira International

Tbk

ADES X

2 Tiga Pilar Sejahtera Food Tbk

AISA X

3 Cahaya Kalbar Tbk CEKA Sampel 1

4 Delta Djakarta Tbk DLTA Sampel 2

5 Darya Varia Laboratoria

Tbk

DVLA Sampel 3

6 Gudang Garam Tbk GGRM X

7 Hanjaya Mandala

Sampoerna Tbk

HMSP X

8 Indofood Sukses Makmur

Tbk

INDF X

9 Indofarma Tbk INAF Sampel 4

10 Kimia Farma Tbk KAEF X

11 Kedaung Setia Industrial Tbk

13 Kalbe Farma Tbk KLBF X

14 Langgeng Makmur

Industry Tbk

LMPI Sampel 6

15 Martina Berto Tbk MBTO X

16 Merck Tbk MERK Sampel 7

17 Multi Bintang Indonesia MLBI X

18 Mustika Ratu Tbk MRAT Sampel 8

19 Mayora Indah Tbk MYOR X

20 Prashida Aneka Niaga Tbk PSDN X

21 Pyridarma Farma Tbk PYFA Sampel 9

22 Bantoel International Investama Tbk

RMBA X

23 Schering Plough Indonesia Tbk

SCPI Sampel 10

24 Sekar Laut Tbk SKLT Sampel 11

25 Siantar Top Tbk STTP X

26 Taisho Pharmaceutical

Indonesia Tbk

SQBI Sampel 12

27 Mandom Indonesia Tbk TCID Sampel 13

28 Tempo Scan Pacific Tbk TSPC X

29 Ultrajaya Milk Industry and Trading Company Tbk

ULTJ Sampel 14

30 Unilever Indonesia Tbk UNVR Sampel 15

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Erlina, 2011:22). Data sekunder dalam penelitian ini diperoleh dari website Bursa Efek Indonesia (BEI) yaitu

3.6 Metode Pengumpulan Data

Pengumpulan data dilakukan dengan cara memperolehnya dari jurnal ilmiah, studi pustaka, buku-buku yang berhubungan dengan penelitian, dokumentasi, laporan keuangan, dan informasi yang berhubungan dengan penelitian yang didapat melalui internet.

3.7 Metode Analisis Data

Metode analisis data yang digunakan untuk menguji hipotesis dalam penelitian ini adalah:

3.7.1 Uji Normalitas

Uji normalitas berguna untuk mengetahui apakah variabel dependen, independen, atau keduanya berdistribusi normal, mendekati normal atau tidak. Jika data ternyata tidak berdistribusi normal, analisis nonparametik dapat digunakan. Jika data berdistribusi normal, analisis parametik termasuk model-model regresi dapat digunakan. Jika angka signifikan > 0,05 maka data berdistribusi normal dan jika angka signifikan < 0,05 maka data tidak berdistribusi normal (Umar, 2008:79-81).

Pengujian ini diperlukan untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah kecil sampel (Erlina, 2011:100).

3.7.2 Uji Multikolinieritas

independen. Jika terjadi korelasi yang kuat, terdapat masalah multikolinieritas yang harus diatasi (Umar, 2008:82).

Cara yang digunakan untuk melihat adanya multikolinieritas dapat dilakukan dengan dua pengujian yaitu dengan melihat nilai VIF dan korelasi antara variabel independen. Jika nilai VIF labih besar dari 10, maka terjadi multikolinieritas yang cukup berat diantara variabel independen atau apabila jika korelasi diantara variabel independen lebih besar dari 0,8 (Erlina,2011:103)

3.7.3 Uji Autokorelasi

Uji autokorelasi berguna untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian (Umar, 2008:86).

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi linear pada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Jika terjadi korelasi, maka terdapat problem autokorelasi (Erlina, 2011:106).

Pengujian ini dilakukan dengan menggunakan uji Durbin Watson, dengan kriteria :

2. Bila nilai DW lebih rendah dari batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar dari pada (4 – DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

4. Bila nilai DW terletak di antara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya dapat disimpulkan, Ghozali, 2001 (dalam Erlina, 2011).

3.7.4 Menguji Keseluruhan Model

Pengujian ini dilakukan dengan membandingkan antara -2 Log Likelihood (-2LL) pada awal (block=0) dengan -2 Log Likelihood pada akhir (block=1). nilai -2 Log Likelihood yang mengalami penurunan mengindikasi bahwa model regresi semakin baik.

3.7.5 Menguji Kelayakan Model Regresi

Untuk menilai kelayakan model regresi logistik yang digunakan, dapat diukur dengan uji Hosmer and Lemeshow yaitu dengan Goodness Of Fit Test. Uji ini merupakan suatu alat statistik yang digunakan untuk pengujian kebaikan atau kecocokan model yang diuji dibandingkan dengan data yang diamati, kriteria model diantaranya:

2. Jika nilai signifikan Hosmer and Lemeshow ≥ 0,05, maka model mampu memprediksi nilai observasinya atau model dapat diterima karena sesuai dengan data observasinya.

3.8 Pengujian Hipotesis (Regresi Logistik)

Hipotesis dalam penelitian ini diuji dengan menggunakan pengujian regresi logistik. Regresi logistik sebenarnya sama dengan regresi berganda hanya saja-menggunakan variabel dummy atau varaiabel kualitatif, dimana variabel dalam model diberi nilai 1 dan 0 untuk masing-masing kategori. Penelitian ini memberikan nilai 0 untuk FIFO dan 1 untuk average (FIFO = 0, Average = 1). Model yang digunakan:

��1−�� = a + b1X1 + b2X2 + b3X3 + b4X4

Dimana :

+ e

P = pemilihan metode penilaian persdiaan a = konstanta

X1 X

= ukuran perusahaan

2 = X

financial leverage

3

b

= laba sebelum pajak

1…b3

e = error

= koefisien regresi

Dalam penelitian pada umumnya menggunakan tingkat signifikan 1%, 5%, atau 10%. Jika dalam suatu pengujian hipotesis menggunakan α = 5%. Artinya,

Kriteria penerimaan atau penolakan hipotesis adalah:

1. Apabila nilai signifikansi > 0,05 maka hipotesis ditolak. 2. Apabila nilai signifikansi < 0,05 maka hipotesis diterima.

BAB IV PEMBAHASAN 4.1 Gambaran Singkat Objek Penelitian

[image:60.595.110.516.344.551.2]Populasi penelitian ini terdiri dari perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia. Berdasarkan kriteria pemilihan sampel, yaitu purposive sampling maka diperoleh 15 perusahan yang dijadikan sampel dari 30 perusahaan populasi yang ada, seperti yang terdapat pada tabel berikut:

Tabel 4.1

Gambaran Perusahaan Penelitian

No Keterangan Jumlah Perusahaan

1. Total perusahaan yang menjadi populasi 30 perusahaan 2. Perusahaan yang merubah kebijakan

perusahaan pada periode penelitian

6 perusahaan

3. Perusahaan yang menerapkan lebih dari satu metode persediaan secara konsisten

9 perusahaan

4. Perusahaan yang memenuhi kriteria 15 perusahaan Sumber : Diolah Oleh Peneliti, (2013)

Tabel 4.2

Kelompok Sampel Perusahaan Berdasarkan Metode Persediaan dan Persentase

No Metode Jumlah Persentase

1 Rata-rata 9 60

2 FIFO 6 40

Jumlah 15 100%

Sumber :Diolah Oleh Peneliti, (2013)

Dari tabel tersebut dapat dilihat bahwa perusahaan yang menggunakan metode rata-rata di Indonesia lebih banyak dari perusahaan yang menggunakan metode FIFO. Terdapat 9 perusahaan yang menggunakan metode rata-rata dan 6 perusahan yang menggunakan metode FIFO dari 15 perusahaan, hal ini sejalan dengan penelitian yang dilakukan oleh Taqwa (2001) dan Mukhlasin (2001) yang hasil penelitiannya menunjukkan bahwa perusahaan manufaktur di Indonesia lebih banyak menggunakan metode rata-rata.

4.2 Analisis Data dan Hasil Penelitian

4.2.1 Uji Nomalitas

[image:62.595.145.522.170.362.2]Hasil uji normalitas dapat dilihat pada tabel di bawah. Tabel 4.3

Uji Normalitas ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 1.451 3 .484 2.477 .116a

Residual 2.149 11 .195

Total 3.600 14

a. Predictors: (Constant), laba, financial, ukuran b. Dependent Variable: fifo

Sumber : Hasil Olahan SPSS, (2013)

Untuk uji normalitas di atas diketahui jika angka signifikan > 0,05 maka data berdistribusi normal, dan jika angka signifikan < 0,05 maka data tidak berdistribusi normal. Diketahui pada tabel di atas nilai signifikansi sebesar 0,116 > 0,05 artinya data berdistribusi normal.

4.2.2 Uji Multikolinieritas

Hasil uji multikolinearitas dapat dilihat dari tabel 4.4 berikut ini: Tabel 4.4

Uji Multikolinieritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.432 .710 3.428 .006

[image:62.595.132.538.543.720.2]Pada tabel di atas menunjukkan bahwa tolerance yaitu korelasi diantara variabel independen lebih kecil dari 1 dan nilai VIF dibawah 2, hal ini membuktikan bahwa hasil pada tabel 4.4 untuk model regresi yang digunakan dalam penelitian ini bebas dari multikolinearitas. Karena variabel likuiditas terjadi multikolinieritas maka tidak dapat dianalisis, menurut Umar (2008:84) “salah satu cara untuk mengatasi terjadinya multikolinieritas maka salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip”.

4.2.3 Uji Autokorelasi

[image:63.595.138.515.412.580.2]Uji autokorelasi yang digunakan pada penelitian ini dapat digambarkan pada tabel berikut :

Tabel 4.5 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .635a .403 .240 .442 2.450

a. Predictors: (Constant), laba, financial, ukuran a. Dependent Variable: Met_Penilaian

Sumber : Hasil Olahan SPSS, (2013)

4.2.4 Menguji Keseluruhan Model

[image:64.595.133.517.310.439.2]Statistik yang digunakan adalah berdasarkan pada fungsi Likehood. Likehood L dari model adalah probibabilitas, yaitu model yang dihipotesiskan menggambarkan model input. Model dari statistik -2LogL dapat digambarkan pada tabel berikut:

Tabel 4.6

Gambaran Jumlah Kasus Penelitian Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis

15 100.0

Missing Cases 0 .0

Total 15 100.0

Unselected Cases 0 .0

Total 15 100.0

a. If weight is in effect, see classification table for the total number of cases. b. The variable current is constant for the selected cases. Since a constant term was specified, the variable will be removed from the analysis. Sumber: Hasil Olahan SPSS, (2013)

Tabel 4.7 Variabel Dependen Dependent Variable Encoding

Original Value Internal Value

Metode FIFO 0

Metode rata-rata 1

Sumber: Hasil Olahan SPSS, (2013)

[image:65.595.132.507.439.545.2]Tabel 4.7 menunjukkan bahwa nilai yang diberikan untuk variabel dependen dimana variabel yang digunakan adalah variabel dummy yaitu 1 dan 0, dimana metode FIFO diberi nilai 0 dan metode rata-rata diberi nilai 1.

Tabel 4.8

Nilai -2LogL Untuk Model Hanya Memasukkan Konstanta Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 20.190 .400

2 20.190 .405

3 20.190 .405

a. Constant is included in the model. b. Initial -2 Log Likelihood: 20,190

c. Estimation terminated at iteration number 3 because parameter estimates changed by less than ,001.

Sumber : Hasil Olahan SPSS, (2013)

Tabel 4.9

Nilai -2LogL Untuk Model dengan Konstanta dan Variabel Bebas Model Summary

Step -2 Log likelihood

Cox & Snell R

Square Nagelkerke R Square

1 9.503a .510 .689

a. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

Sumber : Hasil Olahan SPSS, (2013)

Tampilan output SPSS memberikan nilai 2 nilai -2LogL yaitu model yang hanya memasukkan konstanta pada tabel 4.8 sebesar 20,190 sedangkan nilai -2LogL untuk model dengan konstanta dan variabel bebas 9,503. Penurunan -2LogL adalah sebesar 10,687 = (20,190 – 9,503). Hal ini mengindikasikan bahwa model fit dengan data, hal ini berarti bahwa dengan adanya penambahan variabel bebas ternyata dapat memperbaiki model fit. 4.2.5 Menilai Kelayakan Model Regresi

Untuk melihat apakah data sesuai dengan model sehingga model dapat dikatakan fit maka diperlukan suatu uji yaitu dengan menggunakan uji Hosmer and Lemeshow Goodness of Fit Test Statistic, melalui kriteria sebagai berikut:

b. Jika nilai Hosmer dan Lemeshow ≥ 0,05, artinya model mampu memprediksi nilai observasinya atau dapat dikatakan bahwa model dapat diterima karena cocok dengan data observasinya.

[image:67.595.133.484.282.354.2]Uji tersebut dapat digambarkan melalui tabel berikut ini :

Tabel 4.10

Nilai Statistic Hosmer and Lemeshow’s Goodness of Fit Test Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 .000 3 1.000

Sumber : Hasil Olahan SPSS, (2013)

Berdasarkan pengujian nilai statistik Hosmer dan Lemeshow Goodness of Fit memiliki nilai signifikan sebesar 1,000. Nilai signifikan pada tabel 4.10 jauh di atas 0,05 yang artinya tidak ada perbedaan signifikan antara model dengan observasinya sehingga model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena cocok dengan data observasinya.

4.3 Pengujian Hipotesis (Regresi Logistik) 4.3.1 Pengujian Secara Parsial

Tabel 4.11

Hasil Pengujian Regresi Logistik Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Ste p 1a

Ukuran -20.683 15499.029 .000 1 .999 .000 Financial -41.623 21144.542 .000 1 .998 .000 Laba -21.227 14383.057 .000 1 .999 .000 Constant 126.542 63433.626 .000 1 .998 9.048E54 a. Variable(s) entered on step 1: ukuran, financial, laba.

[image:68