UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

TATA CARA DAN PROBLEMATIKA KLIRING PADA BANK XYZ CABANG PEMUDA MEDAN

TUGAS AKHIR

Diajukan Oleh:

FATHARANI ZAKIYYAH H 112101149

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III Manajemen Keuangan

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : FATHARANI ZAKIYYAH H

NIM : 112101149

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : TATA CARA DAN PROBLEMATIKA KLIRING

PADA BANK “XYZ” CABANG PEMUDA MEDAN

Tanggal………2014 DOSEN PEMBIMBING

Dr. Beby Karina Fawzeea Sembiring, SE, MM NIP. 19741012 200003 2 003

Tanggal………2014 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP. 19741123 200012 2 001

Tanggal………2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah Subhanahu Wa Ta’ala karena atas berkat dan rahmat-Nya penulis mampu menyelesaikan Tugas Akhir ini tepat pada waktunya sekaligus sebagai titik akhir dari sebuah proses pembelajaran di Program Diploma III Manajemen Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Tugas Akhir ini berjudul “TATA CARA DAN PROBLEMATIKA KLIRING PADA BANK XYZ CABANG PEMUDA MEDAN ” .

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna dan masih terdapat kekurangan-kekurangan akibat keterbatasan yang penulis miliki. Dengan segala kerendahan hati penulis menerima kritik dan saran bagi pengembangan ilmu pengetahuan dimasa yang akan datang.

Pada kesempatan ini, penulis tidak lupa memberikan ucapan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi D-III Manajemen Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

4. Pihak Bank XYZ yang telah memberikan berbagai data serta informasi-informasi yang dibutuhkan penulis untuk kepentingan penyelesaian Tugas Akhir ini.

5. Seluruh Bapak dan Ibu dosen yang telah mendidik dan memberikan Penulis Ilmu pengetahuan selama proses perkuliahan di Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

6. Kepada Orang Tua Penulis, Ayahanda Herman Muis dan Ibunda Syukriyeti yang telah memberikan semangat dan doa kepada penulis sehingga dapat menyelesaikan program pendidikan ini.

7. Adik perempuan penulis, Aghnia Meilana Putri yang turut memberikan dukungan dan doa bagi penulis.

8. Sahabat-sahabat penulis Putri, Yogi, Inur, terima kasih untuk dukungan, doa dan semangat yang terus kalian berikan selama ini.

9. Kepada teman-teman penulis Wana, Dani, Desi, Fikri, Yoki, Febri, Devi, Fatma, Lia, Dini, Aril, Amru, Harun, Martin, dan seluruh teman-teman DIII Manajemen Keuangan.

10. Dan semua pihak yang telah membantu dan memberikan saran kepada penulis yang tidak dapat disebutkan satu persatu. Terima kasih banyak.

Medan, Desember 2014 Penulis

DAFTAR ISI

BAB II PROFIL PERUSAHAAN A. Sejarah Bank XYZ ... 6

B Struktur Organisasi Bank XYZ Cabang Pemuda Medan ... 11

C. Uraian Pekerjaan Masing-Masing Bagian Pada Bank XYZ

2. Jenis-Jenis Sistem Kliring ... 22

9. Istilah-Istilah Yang Perlu Di Perhatikan Dalam

Prosedur Kliring………...36

B. Tata Cara Penyelenggaraan Kliring Pada Bank XYZ Cabang Pemuda Medan……….. ... 37

1. Penginputan Data Kliring Elektronik (DKE) Kliring

Penyerahan ………37 2. Kliring Penyerahan dan Kliring Penerimaan…..………...38 C. Problematika Dalam Penyelenggaraan Kliring Pada Bank XYZ Cabang

Pemuda Medan dan Penyelesaiannya ... 41

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 44 B. Saran ... 46

DAFTAR TABEL

No Judul Halaman

Tabel 2.1 8 Sektor Unggulan Business Banking………...16

Tabel 2.2 Rasio-Rasio Keuangan………...17

Tabel 2.3 Neraca………18

Tabel 2.4 Laba Bank XYZ………....19

DAFTAR GAMBAR

No Judul Halaman

BAB I PENDAHULUAN

A. LATAR BELAKANG

Seiring dengan meningkatnya transaksi dalam bidang ekonomi, maka perbankan merupakan salah satu mitra masyarakat dalam melakukan berbagai transaksi. Untuk itu, perbankan dituntut untuk menyediakan berbagai pelayanan yang serta jasa-jasa perbankan lainnya yang dapat mempermudah proses transaksi serta memperlancar lalu lintas pembayaran. Salah satu jasa yang disediakan oleh jasa perbankan adalah Kliring.

Menurut Suyatno (2007:81), kliring adalah pertukaran warkat atau data keuangan elektronik antar bank baik atas nama bank maupun nasabah yang hasil perhitungannya diselesaikan pada waktu tertentu. Dengan kata lain, kliring merupakan perhitungan utang piutang antara para peserta secara terpusat di satu tempat dengan cara saling menyerahkan surat-surat berharga dan surat-surat dagang, yang telah ditetapkan untuk dapat diperhitungkan dengan mudah dan aman, serta untuk memperluas dan memperlancar lalu lintas pembayaran giral.

Dalam kaitannya dengan pelaksanaan penyelenggaraan jasa sistem pembayaran, pasal 16 UU Bank Indonesia menyebutkan bahwa Bank Indonesia berwenang mengatur sistem kliring antar bank dalam mata uang rupiah atau valas.

perantaraan perbankan (bank peserta kliring) dan Bank Indonesia yang bertindak sebagai penyelenggara kliring. Kliring merupakan salah satu tugas Bank Indonesia dalam pembinaan perbankan di Indonesia. Dengan adanya kliring diharapkan penggunaan alat-alat lalu lintas pembayaran giral di masyarakat dapat meningkat sehingga otomatis akan meningkatkan simpanan dana masyarakat di bank yang dapat dipergunakan oleh bank untuk membiayai sektor-sektor produktif masyarakat.

Sehubungan dengan hal tersebut, Bank XYZ Cabang Pemuda Medan dalam melaksanakan sistem kliring telah terhubung dengan Bank Indonesia dalam melakukan pertukaran fisik warkat sebagai perantara pertukaran warkat antar bank. Transaksi yang dapat diproses melalui sistem kliring meliputi transfer debet dan transfer kredit yang disertai dengan pertukaran fisik warkat, baik warkat debet (seperti cek, bilyet giro, nota debet, dan lain-lain) maupun warkat kredit. Khusus untuk transfer kredit, nilai transaksi yang dapat diproses melalui kliring hanya dibatasi dibawah Rp 100.000.000, sedangkan nilai transaksi Rp 100.000.000 keatas harus dilakukan melalui sistem Bank Indonesia Real Time Gross Settlement (sistem BIRTGS). Proses kliring yang berlangsung pada Bank XYZ Cabang Pemuda Medan sama dengan proses kliring yang dilakukan pada bank-bank umum lainnya. Warkat-warkat yang digunakan oleh Bank XYZ Cabang Pemuda Medan dalam transaksi kliring tersebut juga sama dengan warkat yang digunakan bank-bank umum lainnya.

membutuhkan layanan kliring untuk melakukan pembayaran ataupun penagihan kepada nasabah bank lain. Selain itu, Bank XYZ Cabang Pemuda Medan juga berperan dalam mengikuti aktifitas kliring yaitu kliring penyerahan dan kliring pengembalian dibawah lembaga kliring yaitu Bank Indonesia. Tentunya, jasa kliring ini dilaksanakan sesuai prosedur dan mekanisme yang ada berdasarkan sistem dan peraturan yang telah ditetapkan oleh lembaga kliring agar pelaksanaannya dapat berjalan aman dan tertib.

Dalam penyelenggaraan kliring dibutuhkan ketelitian, ketepatan, dan kecermatan agar proses transaksi dapat berjalan seefisien mungkin. Kliring juga harus dilakukan dengan tata cara serta prosedur yang benar. Namun tidak jarang dalam penyelenggaraan kliring juga muncul berbagai problematika. Ada beberapa problematika atau masalah yang timbul dalam pelaksanaan kliring pada Bank XYZ Cabang Pemuda Medan, seperti masalah dalam hal penginputan data nominal warkat yang tidak sesuai, penolakan atas pencairan warkat yang dkliringkan, terjadinya salah kamar, dan juga adanya warkat yang terselip atau tertinggal, serta terjadinya gangguan pada sistem komputer. Hal ini tentu akan menghambat transaksi kliring sehingga dibutuhkan penyelesaian atas masalah-masalah tersebut.

B. RUMUSAN MASALAH

1. Bagaimana tata cara penyelenggaraan kliring pada Bank XYZ Cabang Pemuda Medan ?

2. Apa saja problematika yang timbul dalam proses penyelenggaraan kliring pada Bank XYZ Cabang Pemuda Medan?

3. Upaya apa saja yang dilakukan Bank XYZ Cabang Pemuda Medan dalam mengatasi problematika-problematika yang timbul dalam penyelenggaraan kliring ?

C. TUJUAN PENELITIAN

Adapun tujuan dari penelitian ini yaitu :

1. Untuk mengetahui tata cara penyelenggaraan kliring pada Bank XYZ Cabang Pemuda Medan.

2. Untuk mengetahui problematika yang muncul dalam penyelenggaraan kliring pada Bank XYZ Cabang Pemuda Medan.

D. MANFAAT PENELITIAN 1. Bagi Penulis

Pembahasan ini dapat berguna untuk menambah wawasan serta pengetahuan penulis tentang jasa kliring dalam perbankan.

2. Bagi Perusahaan

Diharapkan pembahasan ini dapat menjadi referensi dalam penyelenggaraan kliring di bank yang sebenarnya.

3. Bagi Pihak Lain

BAB II

PROFIL PERUSAHAAN

A. SEJARAH BANK XYZ

Persiapan pembentukan Bank XYZ yang sesungguhnya telah dimulai sejak bulan September 1945, diprakarsai oleh R.M Margono Djojohadikoesomo yang pada waktu itu adalah Ketua Dewan Pertimbangan Agung (DPA). Bank yang diidamkan oleh R.M Margono Djojohadikoesomo itu adalah bank yang berfungsi sebagai bank sirkulasi dan bank umum. Namun rencana pembentukan itu nampaknya tidak disetujui oleh Menteri Kemakmuran Ir. Soerachman.

Gagasan mendirikan Bank XYZ, terutama dilandasi oleh pemikiran bahwa selama masa pemerintahan Hindia Belanda, bangsa Indonesia tidak memiliki bank nasionalnya sendiri. Bank-bank untuk lalu lintas perdagangan internasional pada masa itu adalah bank-bank milik Belanda atau milik bangsa asing seperti De Javasche Bank, De Nederlandse Handelsmaatschaapij, De Nederlandsche Handel-Bank, De Nedelansche

Indische Escomto Maatschapiij, Yokohama-specie bank, The Chartered

Bank of India, Australia and China (Inggris), Oversea Chinese Banking

Corporation (Cina), dan sebagainya. Dalam masa pendudukan Jepang,

pihak militer Jepang mengambil alih dan menjalankan beberapa bank tersebut.

dengan Republik Indonesia. Oleh karena itu, gagasan pembentukan Bank XYZ tersebut merupakan salah satu langkah strategis yang sangat penting bagi kelanjutan kedaulatan Republik Indonesia. Sebagai suatu negara yang merdeka dan berdaulat, Republik Indonesia sudah tentu tidak bias mnyerahkan pengaturan sistem moneternya kepada bangsa atau negara lain, apalagi kepada bangsa yang pernah menjajahnya.

Berdasarkan surat kuasa itu, R.M Margono Djojohadikoesomo menyampaikan gagasan pendirian bank nasional tersebut kepada para pengusaha Indonesia di Bandung, Yogyakarta, Solo dan Surabaya dengan maksud untuk megumpulkan dana sebagai modal. Pada umumnya mereka menyambut gagasan tersebut, namun realisasinya tidak pernah terwujud.

Wakil Presiden Mohammad Hatta ternyata mengikuti dengan seksama proses pelaksanaan surat kuasa pembentukan Bank XYZ tersebut hingga terwujud pada tanggal 5 Juli 1946, bahkan ia sendiri menjabat sebagai Ketua Yayasan Poesat Bank Indonesia. Sementara pengurus lainnya ialah dr. Soeharto (bendahara), dr. Moewardi (wakil ketua), dan anggota-anggota lainnya yaitu Ir. R.M. Pandji Soerachman Tjokroadisoerio, Djohor, Mr. A.A. Maramis dan Soepono. Kepada R.M Margono Djojohadikoesomo dipercayakan jabatan Pimpinan Harian (Direktur).

Peresmian Bank XYZ dilaksanakan di Yogyakarta pada hari ulang tahun pertama Proklamasi Kemerdekaan RI tanggal 17 Agustus 1946. Upacara peresmian yang dilakukan oleh Wakil presiden Mohammad Hatta itu berlangsung di bekas gedung De Javasche Bank, Yogyakarta. Beberapa bulan setelah Bank XYZ diresmikan, pemerintah mengambil langkah-langkah kebijakan menyalurkan uang Republik Indonesia sebagai alat pembayaran yang sah. Untuk maksud tersebut pemerintah mengeluarkan Undang-Undang No. 17 Tahun 1946 tentang pengeluaran uang Republik Indonesia dan Undang-Undang No. 19 Tahun 1946 tentang nilai tukar uang RI. Dengan ditetapkannya kedua Undang-Undang tersebut maka ORI (Oeang Repoeblik Indonesia) merupakan alat pembayaran yang pertama pemerintah Republik Indonesia.

Disamping mengedarkan ORI dan membiayai utang-utang negara, bank XYZ juga bertindak sebagai bank umum yang memberikan kredit kepada perusahaan-perusahaan industri dan pedagang-pedagang di daerah-daerah yang dikuasai RI serta membiayai delegasi-delegasi RI di luar negeri karena Jakarta pada waktu itu diduduki oleh Belanda.

kegiatannya dan pernah ditunjuk sebagai Bank Pembangunan (Reconstruction and Development Bank), dimana dalam rangka mewujudkan fungsi tersebut Bank XYZ telah turut mendirikan anak-anak perusahaan yakni Central Trading Company (CTC), Indonesia Service Company (ISC), PD Putera, PT Jakarta Lioyd, Maskapai Asuransi Murni, PN Asuransi Jiwasraya Unit II, Maskapai Asuransi Indonesia dan lain-lain.

Sesudah BIN (Badan Industri Negara) dibentuk pada tahun 1952, yang diserahi tanggung jawab pembiayaan pembangunan ekonomi serta penegasan status Bank Indonesia sebagai bank sentral, bank XYZ menjadi jelas statusnya dan bergerak di bidang usaha bank umum yaitu membiayai perdagangan, terutama ekspor dan impor serta perdagangan antar pulau. Kegiatan-kegiatan bank yang utama adalah memberikan kredit jangka pendek dan jangka panjang kepada para importir dan eksportir serta menerima simpanan berupa giro dan deposit serta melakukan transaksi surat-surat wesel yang dapat diperdagangkan. Sejak tahun 1950, bank telah mendapat otorisasi sebagai bank devisa.

membuka kantor cabang disetiap ibukota provinsi dan hampir disetiap ibukota kabupaten diseluruh Indonesia. Hubungan koresponden Bank XYZ dengan bank-bank diluar negeri terhadapnya. Dalam rangka mengembangkan diri sebagai bank yang bertaraf internasional, Bank XYZ membuka pula cabang-cabang di luar negeri.

Sebagai suatu bank umum devisa, bbak berusaha dalam penghimpunan dan pengerahan dana masyarakat berupa deposito, giro, Tabanas maupun Taska. Disamping itu bank juga memperoleh dana yang berasal dari kredit likuiditas Bank Indonesia. Tabungan merupakan upaya menghimpun dana-dana dari golongan masyarakat berpenghasilan kecil seperti ibu rumah tangga, pelajar dan mahasiswa, pedagang dan pengusaha kecil; dan juga untuk mendidik masyarakat agar membiasakan diri berhemat dan menabung.

Sebagai bank pemerintah, manajemen bank terdiri dari Dewan Pengawas dan Direksi terdiri dari seorang direktur utama dan beberapa direktur yang masing-masing membawahi beberapa bagian. Pada tingkat operasional di daerah terdapat beberapa kantor wilayah yang tersebar di seluruh kepulauan kita, yang mengkoordinasi kantor-kantor cabang di wilayah. Seluruhnya ada sekitar 200 kantor cabang. Disamping itu, dalam melayani aktivitas bank-bank di luar negeri, bank XYZ mempunyai cabng di Singapura, Hongkong, dan Tokyo; dan kantor perwakilan bersama di New York. Kantor pusat bank terletak di Jakarta.

negeri, jaminan bank inkaso dan delegasi kredit; sedang pelayanan jasa luar negeri meliputi transaksi ekspor, impor dan invisible yang terdiri dari transfer, exchange dan re-exchange.

Sebagai bank devisa yang lama dan mempunyai kantor-kantor cabang di luar negeri, yaitu di Singapura, Hongkong dan Tokyo; bank mengadakan kegiatan pengerahan dana perkreditan di luar negeri. Aktivitas cabang-cabang di luar negeri adalah membiayai ekspor, impor, melaksanakan kiriman uang dan inkaso.

B. STRUKTUR ORGANISASI BANK XYZ CABANG PEMUDA

MEDAN

Struktur organisasi merupakan kerangka setiap hubungan atau gambaran secara skematis tentang bagian-bagian, tugas-tugas, dan tanggung jawab serta hubungan yang terdapat dalam suatu bidang usaha atau lembaga organisasi.

Struktur organisasi bagi suatu perusahaan sangatlah penting, karena struktur organisasi memperjelas suatu pola hubungan antar bagian dari suatu organisasi perusahaan. Struktur organisasi pada dasarnya menggambarkan hubungan kerja dalam suatu organisasi antara pimpinan dan bawahan.

C. URAIAN PEKERJAAN MASING-MASING BAGIAN PADA BANK XYZ CABANG PEMUDA MEDAN

Setiap bagian pada Bank XYZ Cabang Pemuda Medan memiliki tugas dan wewenang serta tanggung jawab masing-masing. Adapun uraian pekerjaan masing-masing bagian pada Bank XYZ Cabang Pemuda Medan adalah sebagai berikut :

1. Unit CRM ( Customer Relationship Management)

a. Menyusun strategi pemasaran bisnis nasabah segmen private banking.

b. Melayani layanan financial planning segmen private banking. c. Melakukan monitoring terhadap aktivitas penjualan

produk-produk Bank XYZ.

d. Mengembangkan dan melaksanakan pengelolaan nasabah segmen private banking di kantor-kantor cabang Bank XYZ. 2. Unit RSM (Regional Sales Manager)

a. Menyusun strategi, menetapkan target penjualan produk kredit konsumen & ritel dan mendistribusikannya kepada masing-masing sales melalui Area Sales Manager berkoordinasi dengan kelompok Business Performance Monitoring.

b. Melakukan pemantauan dan evaluasi kinerja penjualan di area wilayah kerjanya.

c. Melakukan pembinaan dan coaching sales people.

e. Membina hubungan dan kerjasama dengan debitur/calon debitur dan pihak eksternal lain yang terkait.

3. Unit SBK (Sentra Bisnis Kartu) a. Mengelola fungsi sales. b. Mengelola fungsi marketing. c. Mengelola fungsi collection.

d. Mengelola fungsi processing & penunjang. e. Mengelola fungsi analisa kredit.

f. Mengelola fungsi manajemen risiko sentra bisnis kartu. 4. Unit Consumer Business Processing

a. Mengelola fungsi kredit approval. b. Mengelola fungsi mailing.

c. Mengelola fungsi analisa kredit konsumer. d. Mengelola fungsi appraisal.

e. Mengelola fungsi collection.

f. Mengelola fungsi administrasi kredit. 5. Unit Retail Business Processing

a. Mengelola fungsi analisa kredit standar. b. Mengelola fungsi administrasi kredit. c. Mengelola fungsi collection.

6. Unit Branch

a. Mengelola fungsi pelayanan nasabah (teller, customer service dan layanan prima).

c. Mengelola fungsi Sales Force. d. Mengelola fungsi kredit khusus.

e. Mengelola fungsi pembinaan kantor layanan. f. Mengelola fungsi administrasi kredit.

g. Mengelola fungsi administrasi umum. h. Mengelola fungsi Dalam Negeri & Kliring. i. Mengelola fungsi Sentra Kas.

7. Unit Commercial RM

a. Melaksanakan pemasaran kredit segmen komersial. b. Mengelola proses permohonan kredit segmen komersial.

c. Mengelola hubungan dengan nasabah/calon nasabah segmen komersial.

d. Menjaga kualitas portfolio kredit kelolaannya dan mengupayakan debitur kelolaannya tetap PL.

8. Unit Small Business.

a. Melaksanakan pemasaran kredit segmen kecil. b. Mengelola proses permohonan kredit segmen kecil.

c. Mengelola hubungan dengan nasabah/calon nasabah segmen kecil.

D. KINERJA TERKINI BANK XYZ

Di tengah tren perlambatan kredit yang terjadi di industri perbankan

Indonesia, Bank XYZ masih mencatatkan pertumbuhan kredit sebesar 23,3%,

yaitu dari Rp 200,50 triliun pada Kuartal I 2013 menjadi Rp 247,12 triliun pada

Kuartal I 2014. Dengan tetap mempertahankan Net Interest Margin (NIM) yang

dijaga stabil diposisi 6,1%, kucuran kredit Bank XYZ tetap terfokus ke-8 sektor

unggulan.

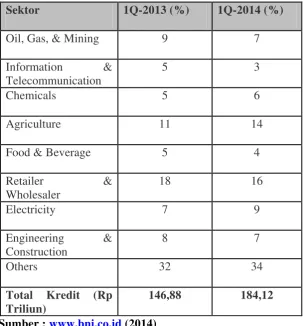

Ke-8 sektor unggulan tersebut memiliki porsi 66% dari total kredit di

sektor Business Banking Bank XYZ, yang hingga Kuartal I 2014 mencapai Rp

184,12 triliun. Ke-8 sektor unggulan itu terdiri atas sektor 1) Minyak, Gas, dan

Pertambangan; 2) Informasi & Telekomunikasi; 3) Kimia; 4) Agrukultur; 5)

Makanan & Minuman; 6) Ritel dan Grosir; 7) Kelistrikan; 8) Rekayasa dan

Konstruksi. Porsi kredit terbesar yang disalurkan Bank XYZ pada 8 sektor

unggulan ini adalah ke sektor Ritel & Grosir (19%) dan Agrikultur (14%).

Kucuran kredit Bank XYZ juga diarahkan ke Kredit Consumer Banking, yang pada Kuartal I 2014 mencapai Rp 54,78 triliun. Dukungan Bank XYZ pada

Kredit Consumer Banking difokuskan pada pembiayaan perumahan melalui Bank

XYZ Griya. Kredit perumahan ini menyumbang 58,6% dari total Kredit

Tabel 2.1. 8 Sektor Unggulan Business Banking

1Q-2013 = kuartal 1 tahun 2013

1Q-2014 = kuartal 1 tahun 2014

Hal terpenting pada kinerja Bank XYZ kali ini adalah perbaikan kualitas

aset, yang antara lain diperlihatkan oleh menurunnya gross NPL dari 2,8% pada

Kuartal I 2013 menjadi 2,3% pada Kuartal I 2014. Demikian juga dengan net NPL

yang membaik dari 1,0% pada Kuartal I 2013 menjadi 0,6% pada Kuartal I 2014.

Tren positif juga ditunjukkan dari Gross NPL Sebelum dan Setelah Hapus Buku

yang terus menurun. Sesuai prinsip kehati-hatian, Bank XYZ juga meningkatkan

rasio pencadangan (coverage ratio) dari 123,1% pada Kuartal I 2013 menjadi

Tabel 2.2. Rasio-Rasio Keuangan (dalam Persen)

Rasio Keuangan 1Q-2013 1Q-2014

Loan to Deposit Ratio 82,6 88,4

Gross Non Performing Loan 2,8 2,3

Net Interest Margin 6,2 6,1

Cost to Income Ratio 44,5 39.8

Return on Equity *) 20,1 22,6

Return on Asset *) 3,3 3,3

Tier I Capital 16,3 14,7

Capital Adequacy Ratio 17,8 15,6

*) Berdasarkan perhitungan rumus yang ditentukan oleh Bank Indonesia

Sumber :

Keterangan :

1Q-2013 = kuartal 1 tahun 2013 1Q-2014 = kuartal 1 tahun 2014

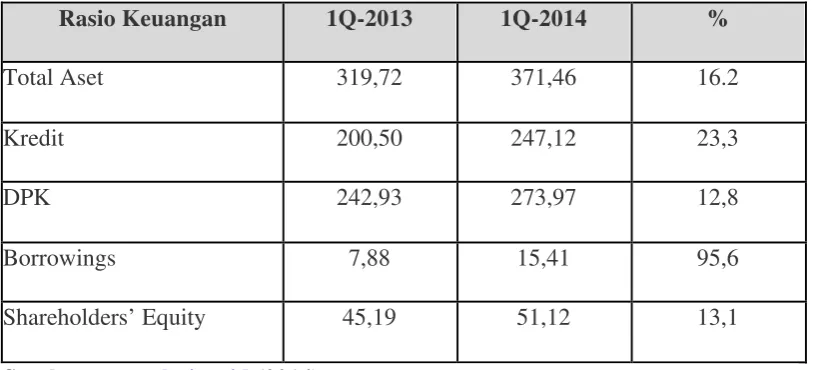

Eskalasi kredit Bank XYZ tersebut terjadi seiring dengan meningkatnya

Dana Pihak Ketiga (DPK) yang tumbuh 12,8% dari Rp 242,93 triliun pada

Kuartal I 2013 menjadi Rp 273,97 triliun pada Kuartal I 2014. Dengan kondisi

demikian, Bank XYZ mencatat Loan to Deposit Ratio (LDR) dipertahankan

dalam batas moderat sesuai ketentuan BI, yaitu 88,4%.

Sumber pendanaan Bank XYZ pun sebagian besar berasal dari dana-dana

murah tersebut mendominasi DPK (Dana Pihak Ketiga) Bank XYZ dengan

komposisi 65,3% dari total DPK pada Kuartal I 2014.

Tabel 2.3. Neraca (Rp Triliun)

Rasio Keuangan 1Q-2013 1Q-2014 %

Total Aset 319,72 371,46 16.2

Kredit 200,50 247,12 23,3

DPK 242,93 273,97 12,8

Borrowings 7,88 15,41 95,6

Shareholders’ Equity 45,19 51,12 13,1

Sumber

Keterangan :

1Q-2013 = kuartal 1 tahun 2013 1Q-2014 = kuartal 1 tahun 2014 Laba Bank XYZ

Tumbuhnya kredit telah menunjang kinerja operasional Bank XYZ yang

positif sehingga pada Kuartal I 2014 tercetak laba bersih sebesar Rp 2,39 triliun

atau tumbuh 15,6% dibandingkan laba bersih pada Kuartal I 2013 yaitu sebesar

Rp 2,07 triliun. Laba tersebut didorong Pendapatan Bunga Bersih (Net Interest

Income) sebesar Rp 5,29 triliun atau tumbuh 23,2% dibandingkan periode yang

sama tahun 2013 yaitu sebesar Rp 4,29 triliun. Sedangkan biaya operasional naik

5,9% dari Rp3,25 triliun menjadi Rp3,45 triliun.

Pendapatan Non-bunga (Non Interest Income) sebesar Rp 2,37 triliun atau tumbuh

5,8% dibandingkan Kuartal I 2013 sebesar Rp 2,24 triliun, terutama karena

Pendapatan Berbasis Komisi (fee based income/ FBI) yang semakin meningkat.

Upaya menumbuhkan FBI tersebut dilakukan dengan dua fokus, yaitu 1)

Meningkatkan penggunaan solusi Transactional Banking di kalangan korporasi,

lembaga pemerintahan, dan pasar modal. Dua produk andalan Bank XYZ di area

ini antara lain adalah layanan pembayaran keimigrasian termasuk paspor,

penampungan dana pembayaran pajak di luar negeri, hingga Bank XYZ sebagai

Trustee Paying Agent Agreement. 2) Meningkatkan transaksi e-banking (baik

internet Banking, ATM, SMS banking, Mobile Banking) melalui pengembangan

fitur dan kerja sama dengan pihak ketiga. Untuk menggugah nasabah Bank XYZ

dalam menggunakan fitur-fitur e-banking, Bank XYZ menggelar Rejeki XYZ

Taplus 2014, yang memberikan cashback untuk 46.000 nasabah setiap bulannya

yang bertransaksi di XYZ ATM, XYZ SMS Banking, XYZ Internet Banking, XYZ

Kartu Debit atau XYZ Debit Online.

Tabel 2.4. Laba Bank XYZ (Rp Triliun)

Rasio Keuangan 1Q-2013 1Q-2014 %

Laba bersih 2,07 2,39 15,6

Pendapatan Bunga Bersih 4,29 5,29 23,2

Pendapatan Non Bunga 2,24 2,37 5,8

Biaya Operasional 3,25 3,45 5,9

Keterangan :

1Q-2013 = kuartal 1 tahun 2013 1Q-2014 = kuartal 1 tahun 2014 Kinerja Kliring Bank XYZ

Pada tahun 2013, Bank XYZ divisi teknologi telah menciptakan suatu sistem baru untuk lebih mempermudah dan mempercepat proses kliring di Bank XYZ. Sistem ini dinamakan Sistem Integrasi Kliring. Sistem ini berfungsi untuk menarik data dari kantor layanan dan kantor kas Bank XYZ. Melalui sistem ini, maka seluruh frontliner (teller) dapat menginput warkat-warkat yang akan dikliringkan dan setelah diinput maka seluruh kurir disetiap kantor layanan dapat langsung mengantar warkat yang telah di input ke Kantor Cabang Utama (KCU) dan petugas kliring yang berada di KCU hanya menarik data sehingga proses kliring menjadi lebih cepat atau di hari yang sama.

BAB III

PEMBAHASAN

A. KLIRING

1. Pengertian Kliring

Menurut Kasmir (2012:172), kliring merupakan jasa penyelesaian utang piutang antar bank dengan cara saling menyerahkan warkat-warkat yang akan dikliringkan di lembaga kliring. Penyelesaian utang piuatng dimaksud adalah penagihan cek/bilyet giro melalui bank. Dalam konteks perbankan, kliring dapat diartikan sebagai jasa penyelesaian hutang piutang antar bank dengan cara saling menyerahkan warkat-warkat yang akan dikliringkan di lembaga kliring yang di koordinir oleh Bank Indonesia. Pengertian lain dari kliring ialah perhitungan utang-piutang antara peserta secara terpusat di satu tempat dengan cara saling menyerahkan surat-surat berharga dan surat dagang, yang telah ditetapkan untuk dapat diperhitungkan dengan mudah dan aman, serta untuk memperluas dan memperlancar lalu lintas pembayaran giral.

Menurut Irsyad (2011:56), kliring merupakan penyelesaian hutang piutang antar bank dengan cara saling menyerahkan warkat-warkat yang akan dikliringkan di lembaga kliring yang dikoordinir oleh Bank Indonesia.

Indonesia selaku bank sentral yang mengatur memajukan, memperluas, dan memperlancar arus lalu lintas pembayaran giral serta terselenggara secara mudah, cepat dan aman.

Arti kliring secara umum menurut The New Grollier International Dictionary of the English Languange adalah sebagai berikut :

The act of exchanging drafts on each other and setting the

differences (kegiatan mempertukarkan warkat-warkat bank dari satu

bank dengan bank-bank lainnya dalam menyelesaikan selisihnya). Lembaga kliring secara resmi dibentuk Bank Indonesia pada tanggal 7 Maret 1967 sehingga masalah waktu, tempat penyelenggaraan, siapa yang hadir dan sebagainya dapat ditentukan karena telah terkoodinir secara pasti dan resmi. Dengan adanya lembaga kliring ini maka hubungan proses penyelesaian lalu lintas pembayaran giral ini bersifat multilateral karena lembaga kliring dianggap sebagai pihak ketiga. Sebaliknya, hubungan antara satu bank dengan bank lainnya tanpa melalui pihak ketiga dan setiap bank memiliki rekening di bank korespondennya disebut hubungan bilateral.

2. Jenis-Jenis Sistem Kliring

a. Kliring Manual

Sistem manual adalah sistem penyelenggaraan kliring lokal yang dalam pelaksanaan perhitungan, pembuatan bilyet saldo kliring serta pemilahan warkat dilakukan secara manual oleh setiap peserta. Pada proses sistem manual, perhitungan kliring akan didasarkan pada warkat yang dikliringkan oleh peserta kliring.

b. Sistem Semi Otomasi

Sistem semi otomasi, yaitu sistem penyelenggaraan kliring yang dalam pelaksanaan perhitungan dan pembuatan bilyet saldo kliring dilakukan secara otomasi, sedangkan pemilahan warkat dilakukan secara manual oleh setiap peserta. Pada proses sistem semi otomasi, perhitungan kliring akan didasarkan pada DKE (Data Kliring Elektronik) yang dibuat oleh peserta kliring sesuai dengan warkat yang dikliringkan. c. Sistem Otomasi

d. Sistem Kliring Elektronik

Sistem Kliring Elektronik adalah sistem penyelenggaraan kliring dimana perhitungan dan pembuatan rekapitulasi perhitungannya (bilyet saldo kliring) dilakukan secara elektronik disertai dengan penyampaian warkat peserta kepada penyelenggara untuk kemudian dipilah secara otomasi. Dalam sistem kliring ini, hasil perhitungan yang dilakukan secara otomasi kemudian dicocokkan dengan hasil perhitungan secara elektronik.

e. Sistem Kliring Nasional Bank Indonesia (SKNBI)

Dalam perkembangannya, mengingat sistem kliring yang ada saat ini merupakan suatu sistem terintegrasi antara kliring warkat debet dan kliring nota kredit, maka rencana pengembangan kliring Paperless Nota Kredit, mau tidak mau akan berdampak terhadap sistem kliring secara keseluruhan.di sisi lain adanya rencana penerapan mekanisme Failure to Settle Arrangement (FtS) juga berimplikasi terhadap desain teknis sistem kliring secara keseluruhan.

Secara garis besar, pengembangan SKNBI mencakup tiga sistem utama berikut :

1) Kliring Kredit (Paperless Nota Kredit) a. Bersifat paperless.

b. Mencakup transaksi ritel antar bank baik individual maupun bulk payment (seperti pembayaran gaji, pensiun, utilities, dan lain-lain) dengan nominal kurang dari 100 juta rupiah.

c. Mengakomodasi transfer antar bank yang bersifat nasional.

2) Kliring Debet

a. Bersifat paper based (cek, bilyet giro, nota debet, dan lain-lain).

c. Pemilahan warkat masih dilaksanakan sebagaimana mekanisme yang saat ini berjalan. Bagi wilayah kliring yang telah menggunakan mesin Reader-Sorter, pemilahan warkat tetap akan dilakukan secara otomasi. Sementara bagi wilayah kliring lainnya, pemilahan warkat dilakukan antar peserta secara manual.

3) Sentralisasi Sistem Kliring

a. Melakukan simulasi FtS pada penyelenggaraan kliring kredit.

b. Menghitung national collation hasil kliring debet dari 106 wilayah untuk kepentingan simulasi FtS kliring debet.

c. Secara fisik, Sentralisasi Sistem Kliring ini merupakan suatu server khusus untuk menjalankan aplikasi FtS serta menyimpan dan mengolah database transaksi kliring secara nasional.

3. Warkat Kliring

giro, wesel bank untuk transfer, surat bukti penerimaan transfer, nota debit, dan nota kredit.

a. Cek

Cek pada saat ini merupakan warkat yang sepenuhnya berkaitan dengan bank. Di Indonesia, penggunaan cek terkait dengan giro. Cek dalam kliring termasuk warkat debit yang lazim dipergunakan dalam pembayaran antar bank maupun antar nasabah. Cek adalah surat perintah tidak bersyarat untuk membayar sejumlah dana yang tercantum dalam cek. Penarikan cek dapat dilakukan baik “atas nama” maupun “atas unjuk” dan merupakan surat berharga yang dapat diperdagangkan (negotiable paper). Cek dikategorikan sebagai surat berharga dan merupakan surat tagihan utang yang memuat perintah untuk membayar sejumlah uang oleh bank umum sebagai pihak penarik.

b. Bilyet Giro

yang dikelola bank, bilyet giro sering disebut sebagai warkat pembayaran atau alat pembayaran giral.

c. Wesel Bank Untuk Transfer

Warkat kliring ini termasuk warkat debit dan sangat jarang (hampir tidak pernah) digunakan dalam pelaksanaan kliring. Wesel bank untuk transfer adalah wesel yang diterbitkan oleh bank khusus untuk sarana transfer.

d. Surat Bukti Penerimaan Transfer

Warkat kliring ini termasuk warkat debit dan sangat jarang (hampir tidak pernah) digunakan dalam pelaksanaan kliring. Surat Bukti Penerimaan Transfer adalah surat bukti penerimaan transfer dari luar kota yang dapat ditagihkan kepada bank peserta penerima dana transfer melalui kliring lokal.

e. Nota Debit

Warkat kliring ini termasuk warkat debit dan lazimnya digunakan hanya dalam transaksi antar bank. Nota debit adalah warkat yang digunakan untuk menagih dana pada bank lain untuk bank atau nasabah bank yang menyampaikan warkat tersebut.

f. Nota Kredit

menyampaikan dana pada bank lain (transfer) untuk keuntungan bank atau nasabah yang menerima warkat tersebut.

Warkat-warkat diatas harus memenuhi syarat untuk dapat diperhitungkan, antara lain :

a. Warkat-warkat tersebut dikeluarkan oleh bank-bank peserta kliring.

b. Warkat dinyatakan dalam mata uang rupiah dan bernilai penuh. c. Warkat-warkat tersebut telah jatuh tempo ketika

diperhitungkan dalam penyelenggaraan kliring.

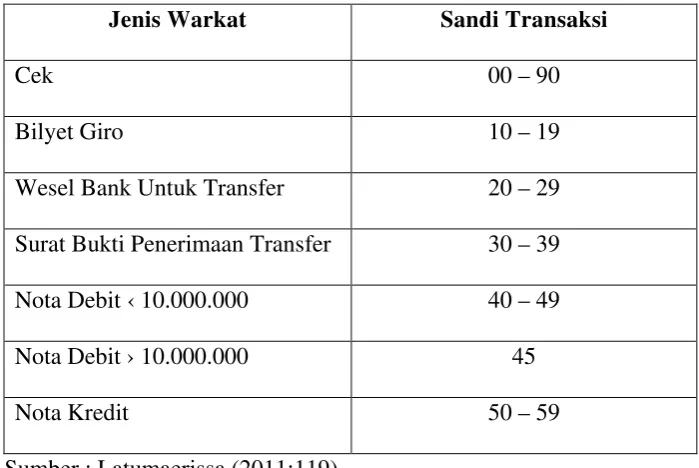

Setiap jenis warkat memiliki sandi transaksi masing-masing. Adapun sandi transaksi pada masing-masing jenis warkat tersebut dapat dilihat pada Tabel 3.1

Tabel 3.1. Jenis Warkat dan Sandi Transaksi

Jenis Warkat Sandi Transaksi

Cek 00 – 90

Bilyet Giro 10 – 19

Wesel Bank Untuk Transfer 20 – 29 Surat Bukti Penerimaan Transfer 30 – 39 Nota Debit ‹ 10.000.000 40 – 49 Nota Debit › 10.000.000 45

Nota Kredit 50 – 59

4. Kliring Bank Indonesia

Sejalan dengan perkembangan perekonomian yang makin meningkat dengan pesat dewasa ini, penggunaan alat-alat lalu lintas pembayaran giral (uang giral) seperti cek, bilyet giro, nota kredit, dan lain-lain sebagai alternatif pembayaran di samping uang kartal dalam transaksi perdagangan dan jasa makin lazim digunakan di Indonesia.

Kecenderungan para pelaku ekonomi dalam melakukan penyelesaian transaksi perekonomian menggunakan dana yang tersimpan di rekening bank melalui proses kliring dan penyelesaian akhir (settlement) di bank sentral (Bank Indonesia) antara lain disebabkan oleh adanya beberapa keunggulan pembayaran dengan menggunakan alat lalu lintas giral dibandingkan dengan uang tunai, antara lain faktor efektivitas, efisiensi, dan keamanan.

Sebagaimana diketahui dalam UU No. 23 Tahun 1999 tanggal 17 Mei 1999 tentang Bank Indonesia (UU BI), disebutkan bahwa tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah. Selanjutnya dalam Pasal 8 UU Bank Indonesia, disebutkan bahwa salah satu tugas Bank Indonesia adalah mengatur dan menjaga kelancaran sistem pembayaran. Dalam rangka mengatur dan menjaga kelancaran sistem pembayaran tersebut Bank Indonesia berwenang untuk :

2. Mewajibkan penyelenggara sistem pembayaran untuk menyampaikan laporan tentang kegiatannya, dan

3. Menetapkan penggunaan alat pembayaran.

Secara umum manfaat yang dapat ditarik oleh berbagai pihak yang terkait dengan sistem pembayaran dengan adanya penyelenggaraan kliring untuk transaksi antar bank dimaksud adalah :

1. Bagi masyarakat, memberikan alternatif dalam melakukan suatu pembayaran (transfer of value) yang efektif, efisien, dan aman. 2. Bagi bank, merupakan salah satu advantage service kepada

nasabah, menjadi feebased income, juga dapat menjadi salah satu upaya menggalang dana.

3. Bagi nasabah untuk kepentingan portfolio fund.

4. Bagi bank sentral sebagai penyelenggara, dapat secara cepat dan akurat mengetahui kondisi keuangan suatu bank maupun transaksi-transaksi yang terjadi di masyarakat, baik antar nasabah bank maupun antar bank sehingga dapat menentukan kebijakan-kebijakannya secara lebih akurat dan tepat

5. Bank Peserta Kliring

dipenuhi para bank sehingga memungkinkan bank tersebut diikutkan dalam proses kliring. Syarat-syarat tersebut antara lain :

a. Bank tersebut telah beroperasi minimal 3 bulan atas izin Menteri Keuangan Republik Indonesia.

b. Bank-bank yang telah mendapat izin dari Menteri Keuangan dan mendapat persetujuan dari Bank Indonesia terlebih dahulu. c. Bank tersebut telah memenuhi penilaian sebagai bank yang

sehat. Penilaian sehat dalam hal ini antara lain ditinjau dari segi keuangan, administrasi maupun pihak pimpinan bank yang bersangkutan.

d. Bank peserta kliring diwajibkan membuka rekening koran di Bank Indonesia.

e. Simpanan masyarakat yang berbentuk simpanan giro dan kelonggaran kredit yang diberikan oleh kantor tersebut telah mencapai sekurang-kurangnya 20% dari syarat modal disetor minimum bagi pendirian bank baru di wilayah tersebut.

f. Menyetor jaminan kliring sebesar 50% rata-rata kewajiban 20 hari terakhir dikurangi 40% rata-rata tagihan harian 20 hari terakhir. Namun ketentuan ini tidak dibebankan kepada semua bank yang menjadi peserta kliring. Bank yang harus memenuhi syarat ini hanyalah kantor bank yang baru menjadi peserta kliring atau baru direhabilitasi.

tersebut secara tertulis kepada Bank Indonesia termasuk spesimen tanda tangan dan paraf mereka.

h. Bank lain yang tidak terdaftar sebagai peserta kliring masih memungkinkan untuk ikut kliring secara tidak langsung melalui pengikutsertaannya dengan bank lain menjadi peserta resmi. Penyertaan secara tidak langsung ini bisa terjadi karena bank yang bersangkutan menghadapi masalah keuangan atau mungkin juga terjadi karena masalah jarak bank yang bersangkutan dengan lembaga penyelenggara kliring.

Menurut Sigit dan Totok (2006:136), ada dua macam penyertaan dalam kliring, yaitu :

a. Penyertaan langsung, yaitu memperhitungkan warkat secara langsung dalam pertemuan kliring, dan yang dapat ikut dalam penyertaan langsung itu ialah Kantor Bank Indonesia, Kantor Pusat Bank Umum dan Bank Pembangunan serta kantor cabang kedua bank itu.

b. Penyertaan tidak langsung yaitu memperhitungkan warkat dalam pertemuan kliring melalui kantor pusat atau salah satu kantor cabangnya yang menjadi peserta kliring. Yang ikut dalam penyertaan tidak langsung ini ialah kantor cabang dan kantor cabang pembantu.

6.Wakil Peserta Kliring

wakil tetap ini disampaikan secara tertulis kepada Bank Indonesia dengan dilampiri contoh tanda tangan dan paraf dari wakil-wakil tersebut.

Menurut Irsyad (2010:62), wakil-wakil ini dibedakan atas dua golongan :

a. Golongan A

Golongan ini hanya berwenang untuk membuat, mengubah, memberikan tanda terima dan menandatangani daftar rekapitulasi, neraca, dan bilyet saldo kliring.

b. Golongan B

Disamping melaksanakan apa yang dilakukan golongan A, golongan ini juga berwenang untuk mengubah, menambah dan menandatangani surat penolakan tersebut.

7. Penyelenggara Kliring

bank maupun bukan bank, yang memiliki kemampuan untuk menyelenggarakan kliring. Untuk sementara, pihak lain yang diberi kesempatan untuk menyelenggarakan kliring sebagaimana dimaksud dalam Bank Indonesia hanya member kesempatan pada bank untuk mengajukan permohonan menjadi penyelenggara kliring diwilayah kliring yang tidak terdapat kantor Bank Indonesia.

8. Jadwal Kliring

9. Istilah-Istilah yang Perlu di Perhatikan dalam Prosedur Kliring

Ada beberapa istilah yang perlu diperhatikan dalam prosedur kliring :

a. Tolakan Kliring

Tolakan kliring terjadi karena adanya warkat yang dikembalikan dengan alasan dana tidak cukup dan atau ada kelainan pada warkat, seperti tanda tangan tidak cocok dengan spesimen, angka tidak cocok dengan tulisan huruf, dan lain-lain.

b. Postdated Cheque

Cek atau bilyet giro dengan tanggal efektif yang belum jatuh tempo dititipkan kepada bank untuk dikliringkan pada hari jatuh tempo.

c. Cross Clearing (kliring silang)

Penarikan cek melalui kliring atas beban dana yang diharapkan akan diterima penarik dari setoran-setoran cek bank lain melalui kliring pada hari yang sama. Pemberian fasilitas ini dilarang oleh Bank Indonesia.

d. Call Money

B. TATA CARA PENYELENGGARAAN KLIRING PADA BANK XYZ CABANG PEMUDA MEDAN

1. Penginputan Data Kliring Elektronik (DKE) Kliring Penyerahan a. Penerimaan warkat dari nasabah melalui teller.

b. Kemudian teller akan melakukan verifikasi dan mengecek kelengkapan cek/bilyet giro dari bank lain antara lain :

1) Tanggal perintah pembayaran warkat.

2) Nama dan nomor rekening nasabah Bank XYZ. 3) Nama bank penerima.

c. Teller kemudian akan menginput warkat ke dalam sistem perbankan Bank XYZ, penginputan meliputi :

1) No rekening tujuan Bank XYZ. 2) Nominal warkat.

3) Biaya yang dikenakan.

4) Nomor warkat cek/bilyet giro. 5) Tanggal efektif warkat. 6) Kode kliring.

7) Nomor rekening warkat cek/bilyet giro bank lain. 8) Kode warkat cek/bilyet giro bank lain.

d. Warkat yang sudah diinput teller kemudian diserahkan ke bagian kliring untuk dibubuhi stempel kliring dan diproses lebih lanjut. e. Data yang sudah diinput teller ke dalam sistem perbankan Bank

pada komputer Terminal Peserta Kliring yang ada di Bank XYZ Cabang Pemuda Medan.

f. Setelah semua data terkumpul pada sistem penampung, petugas kliring akan melakukan pencocokan data berapa jumlah tagihannya ke bank lain.

g. Kemudian di lakukan pengelompokan data sesuai masing-masing bank dan kemudian dicetak membentuk rincian warkat debet lalu disatukan dengan warkat yang berasal dari bank-bank lain yang dikliringkan di Bank XYZ. Setelah itu petugas kliring memindahkan softcopy data kliring elektronik (DKE) kliring ke dalam flashdisk.

h. Warkat-warkat beserta rincian warkat debet dan softcopy data kliring elektronik didalam flashdisk akan dibawa ke lembaga kliring yaitu Bank Indonesia.

2. Kliring Penyerahan dan Kliring Penerimaan

Pada kliring penyerahan, warkat kliring bank lain yang akan dikliringkan kemudian diserahkan ke lembaga kliring yaitu Bank Indonesia. Sedangkan pada kliring penerimaan, warkat kliring Bank XYZ yang diserahkan oleh bank lain diproses atau dicairkan melalui kliring.

operator penyelenggara kliring untuk dibaca pada komputer penyelenggara kliring.

b. Warkat-warkat yang dibawa petugas kliring kemudian diserahkan ke wakil masing-masing bank peserta kliring dan petugas kliring Bank XYZ menerima warkat Bank XYZ yang diserahkan oleh bank lain.

c. Setelah menerima warkat Bank XYZ, petugas kliring kemudian mengecek kelengkapan warkat yang diserahkan. Pengecekan kelengkapan warkat meliputi :

1) Pencocokan antara warkat fisik dengan data kliring elektronik penyerahan yang meliputi nomor warkat, nominal dan jumlah warkat yang diberikan.

2) Tanggal kliring. 3) Stempel kliring.

4) Nomor rekening tujuan. 5) Nama penerima.

6) Nama bank penarik.

7) Tandatangan penarik warkat.

8) Penyortiran warkat berdasarkan nomor rekening, biasanya nomor rekening nasabah yang sudah sering melakukan transaksi kliring dengan tujuan untuk memudahkan dalam proses pembukuan atau pencairan warkat melalui kliring. d. Setelah melakukan pengecekan kelengkapan warkat, petugas

penyelenggara kliring. Jika jumlah warkatnya sama dengan data yang ada di komputer penyelenggara kliring maka dianggap sesuai. Tetapi jika tidak sama berarti terdapat selisih dan hal ini kemungkinan terjadi karena ada peserta kliring yang tidak menyerahkan warkat atau ada kesalahan penghitungan dari petugas kliring.

e. Petugas kliring kemudian membawa warkat yang diterimanya pada kliring pagi ke kantor Bank XYZ Cabang Pemuda Medan untuk diproses lebih lanjut yaitu penginputan pada system perbankan Bank XYZ dan pencairan warkat cek atau bilyet giro melalui kliring.

f. Warkat yang akan ditolak baik karena kurang saldo, kurang syarat formal, tandatangan berbeda, dan lain-lain akan dipisahkan. Kemudian warkat yang sudah dipisahkan karena ditolak akan diinput kempali ke terminal peserta kliring untuk dibawa kembali ke lembaga kliring yaitu Bank Indonesia pada pertemuan kliring retur yang disertai dengan Surat Keterangan Penolakan (SKP). Jam kliring pada Bank XYZ Cabang Pemuda Medan :

1) Waktu untuk penyerahan warkat pukul 10.00 WIB – 11.00 WIB (pada hari kerja).

2) Waktu pengembalian warkat pukul 12.00 WIB – 14.00 WIB (pada hari kerja).

penolakan, maka akan diterbitkan SKP (Surat Keterangan Penolakan).

Pertemuan kliring yang diselenggarakan oleh Bank Indonesia dilakukan dua kali sehari, yaitu :

a. Pertama, waktu untuk penyerahan warkat yang biasa disebut Kliring Waktu diatur sebagai berikut :

Senin – Jum’at pukul 10.30 WIB – 11.30 WIB Sabtu pukul 10.00 WIB – 11.00 WIB

b. Waktu untuk pengembalian warkat diatur sebagai berikut : Senin – Jum;at pukul 13.00 WIB – 14.40 WIB

Sabtu pukul 12.11 WIB – 13.00 WIB

C. PROBLEMATIKA DALAM PENYELENGGARAAN KLIRING PADA BANK XYZ CABANG PEMUDA MEDAN SERTA PENYELESAIANNYA

Adapun problematika atau masalah yang muncul pada proses penyelenggaraan kliring pada Bank XYZ Cabang Pemuda Medan antara lain :

2. Pencairan warkat ditolak karena dana tidak mencukupi. Permasalahan ini muncul karena nasabah bersangkutan terlambat melakukan setoran dana ke rekening gironya. Akibatnya, pada saat proses pencairan warkat melalui kliring sistem tidak menerima proses tersebut karena dana pada rekening giro nasabah tidak cukup.

3. Salah kamar. Merupakan istilah untuk kesalahan yang dilakukan teller dalam menginput kode bank pada warkat cek/bilyet giro yang akan dikliringkan. Sehingga proses kliring tidak dapat dilanjutkan. 4. Adanya warkat yang tertinggal. Warkat yang akan dikliringkan

tertinggal atau terselip dan tidak sempat diserahkan ke bagian kliring untuk diproses. Hal ini juga akan menghambat proses transaksi dalam kliring.

5. Terjadinya gangguan pengiriman data pada sistem computer. Akibatnya proses pengiriman data kliring menjadi terhambat.

Dalam mengatasi masalah atau problematika yang ada, pihak Bank XYZ Cabang Pemuda Medan khususnya back office kliring berusaha keras untuk mencarikan penyelesaian yang terbaik demi terselenggaranya kegiatan kliring yang cepat, mudah dan aman. Adapun upaya yang dilakukan Bank XYZ Cabang Pemuda Medan antara lain :

2. Untuk pencairan warkat kliring yang ditolak oleh sistem karena dana tidak mencukupi akibat nasabah terlambat melakukan penyetoran dana, maka petugas kliring akan melakukan konfirmasi ke nasabah dan memberi kesempatan kepada nasabah untuk melakukan penyetoran dana terlebih dahulu. Namun jika sampai batas yang telah ditentukan nasabah tidak juga menyetor dana maka warkat akan ditolak.

3. Untuk salah kamar, apabila masih ada waktu yang tersisa maka warkat tersebut akan diperbaiki dengan menginput warkat ke sistem perbankan dan proses kliring akan dilanjutkan. Namun jika sudah tidak ada waktu yang tersisa maka warkat yang telah terinput ke dalam sistem akan dibatalkan dan akan diproses serta dicairkan keesokan harinya.

4. Jika warkat yang akan dikirimkan ke Bank Indonesia kurang karena tertinggal atau terselip maka petugas akan mengecek kembali warkatnya. Jika tidak ditemukan maka Bank XYZ Cabang Pemuda Medan akan meminta copy warkat ke Bank Indonesia yang berisi nomor seri warkat, dan lain-lain.

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil analisis serta uraian diatas, maka dapat ditarik kesimpulan sebagai berikut :

1. Tata cara penyelenggaraan kliring pada Bank XYZ Cabang Pemuda Medan sudah sesuai prosedur yang berlaku. Adapun tata cara penyelenggaraan kliring pada Bank XYZ Cabang Pemuda Medan dimulai dari penginputan data kliring elektronik kliring penyerahan yang meliputi :

a. Penerimaan warkat dari nasabah.

b. Melakukan verifikasi dan mengecek kelengkapan warkat kliring. c. Penginputan warkat ke dalam sistem perbankan oleh teller.

d. Penyerahan warkat yang sudah diinput oleh teller ke bagian kliring untuk dibubuhi stempel dan dip roses lebih lanjut.

e. Melakukan penarikan data yang sudah diinput oleh teller untuk di baca oleh sistem integrasi kliring.

f. Melakukan pencocokan data oleh petugas kliring.

g. Melakukan pengelompokan data sesuai masing-masing bank. Softcopy data kliring elektronik dipindahkan ke dalam flashdisk. h. Flashdisk yang berisikan softcopy data kliring elektronik di bawa

Setelah melakukan penginputan data kliring elektronik, kemudian dilakukan kliring penyerahan dan penerimaan meliputi :

a. Warkat serta softcopy data kliring elektronik di bawa ke lembaga kliring dan diserahkan ke operator penyelenggara kliring untuk dibaca komputer penyelenggara kliring.

b. Warkat kemudian diserahkan ke wakil masing-masing bank peserta kliring.

c. Melakukan pengecekan warkat yang diserahkan.

d. Petugas menyamakan total penerimaan warkat ke operator penyelenggara kliring.

e. Warkat kemudian di bawa petugas kliring ke kantor Bank XYZ Cabang Pemuda Medan untuk diproses lebih lanjut.

2. Problematika yang muncul pada penyelenggaraan transaksi kliring pada Bank XYZ Cabang Pemuda Medan merupakan problematika yang umum terjadi pada transaksi kliring. Problematika yang muncul antara lain :

a. Ketidaksesuaian dalam penginputan nominal warkat. b. Pencairan warkat ditolak karena dana nasabah tidak cukup.

c. Terjadi salah kamar yang merupakan kesalahan yang dilakukan teller dalam menginput kode bank pada warkat yang akan dikliringkan.

3. Meskipun mengalami berbagai problematika dalam proses kliring, namun Bank XYZ Cabang Pemuda Medan selalu berupaya untuk menyelesaikan problematika-problematika tersebut, seperti dengan melakukan reversal atau pembatalan jurnal yang telah di entry, melakukan konfirmasi ke nasabah agar nasabah segera menyetorkan dana ke rekening gironya, melakukan perbaikan dengan menginput warkat ke sistem perbankan, melakukan pengecekan kembali warkat yang tertinggal atau meminta copy warkat ke Bank Indonesia, serta melakukan kliring manual jika terjadi gangguan pengiriman data pada sistem komputer.

B. SARAN

Berdasarkan uraian pembahasan serta kesimpulan diatas, maka penulis mencoba memberikan beberapa saran yang mungkin dapat menjadi pertimbangan atau tambahan informasi bagi pihak Bank XYZ Cabang Pemuda Medan, yaitu :

1. Bank XYZ Cabang Pemuda Medan hendaknya terus meningkatkan sarana dan prasarana untuk mendukung terlaksananya proses transaksi kliring yang lancar, nyaman dan aman. Seperti dengan meningkatkan teknologi perbankan yang dapat memperlancar proses transaksi kliring tersebut.

DAFTAR PUSTAKA

Bahsan, M. 2005. Giro dan Bilyet Giro Perbankan Indonesia, cetakan pertama. Jakarta: PT Raja Grafindo Persada

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers

Latumaerisa, Julius R. 2011. Bank dan Lembaga Keuangan Lain. Jakarta: Penerbit Salemba Empat

Lubis, Irsyad. 2010. Bank dan Lembaga Keuangan Lain. Medan: USU Pers

Pohan, Aulia. 2011. Sistem Pembayaran. Jakarta: Rajawali Pers Rivai, Veithzal. 2013. Commercial Bank Management. Jakarta:

Penerbit Raja Grafindo Persada

Siswandi. 2008. Banking & Non Banking Practice. Jakarta: Mitra Wacana Media

Supriyono, Maryanto. 2011. Buku Pintar Perbankan. Yogyakarta: Penerbit Andi Offset

Suyatno, Thomas. 2007. Kelembagaan Perbankan Edisi Ketiga. Jakarta : PT Gramedia

Triandanu, Sigit dan Totok Budisantoso. 2006. Bank dan Lembaga Keuangan Lain Edisi 2. Jakarta : Penerbit Salemba Empat