SKRIPSI

PENTINGNYA AUDIT INTERNAL DALAM MENDETEKSI KECURANGAN (FRAUD) PADA INSPEKTORAT PEMERINTAHAN PROPINSI SUMATERA UTARA DAN INSPEKTORAT LABUHANBATU

UTARA

OLEH :

RIRIN YUSTARI HUTASUHUT 080522010

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI EKSTENSI

FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pentingnya Audit Internal Dalam Mendeteksi Kecurangan Pada Inspektorat Pemerintah Provinsi Sumatera Utara” adalah benar hasil karyasaya sendiri dan judul dimaksud yag dimaksud belum pernah di muat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Januari 2012

Yang Membuat Pernyataan

Ririn Yustari Hutasuhut

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Puji syukur penulis panjatkan kepada Allah SWT, berkat rahmat dan ridho serta kemudahan dari-Nya, penulis akhirnya dapat menyelesaikan tugas akhir ini dalam bentuk skripsi, yang mana skripsi ini ditulis dalam rangka memenuhi salah satu syarat untuk dapat menyelesaikan studi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara dengan judul “Pentingnya AuditInternal Dalam Mendeteksi Kecurangan Pada Inspektorat Pemerintahan Provinsi Sumatera Utara “.

Dalam penyelesaian tugas akhir ini penulis juga mendapat bantuan dan dorongan dari berbagai pihak. Dalam kesempatan ini penulis merasa sangat pantas untuk menghaturkan terimakasih yang tidak terhingga kepada: Kedua orang tua penulis yang tercinta, Ayahanda H. Ir. Syahruddin Hutasuhut, MM, dan Ibunda Hj. Yusraini Siregar atas dukungannya hanya ALLAH yang bisa membalas semuanya. Terimakasih kepada :

1. Bapak Prof. Drs. Jhon Tafbu Ritongan selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. Selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

penulis dalam menyelesaikan skripsi ini.Seluruh staff pengajar Fakultas Ekonomi Universitas SumateraUtara yang telah memberikasin ilmu pengetahuan yang sangat berguna kepada penulis serta seluruh staff pegawai dan administrasi di Fakultas Ekonomi Universitas SumateraUtara. 5. Bapak H. Ahmad Fuad, SH sebagai Plt. Inspektur Provinsi Sumatera Utara yang telah banyak memberikan informasi dan data-data kepada penulis selama penelitian.

6. Buat orang yang paling ku sayang Junedy Harahap, SH, dikala sedih dan susah selalu mensupport dalam proses pembuatan skripsi ini

7. Buat kakak ku yang tersayang Rika Riana Sari Hutasuhut, S.Pd, dan adikku Rieffi Syahirtumanngi Hutasuhut, SH dan Syauffa Pratiwi Hutasuhut, atas dukungan dan doanya selama proses pembuatan skripsi ini 8. Sahabat-sahabatku Annisa Ilmi, Lubis,S.Sos, M.SP, Deby Melando, SE, Alia Anggriani, SE, Maria Eka Risti, SE, dan Marentha Siregar, SE, buat persahabatnya serta sepupu-sepupuku tercinta dan keponakanku yang lucu dan tersayang Syahla Zalva Andikha atas dukungannya selama ini kepada penulis.

Penulis menyadari bahwa tulisan ini masih jauh dari sempurna, untuk itu penulis mengharapkan kritik dan saran untuk perbaikan tulisanini. Semoga Allah SWT selalu melimpahkan rahmat dan hidayah-Nya untuk kita semua, Amin.

Medan, Januari 2012 Penulis

ABSTRAK

Tujuan penelitian ini adalah menjaga keuangan pemerintahan Kabupaten/Kota dengan mencegah dan mendeteksi tindakan korupsi dan tindakan untuk mencari keuntungan secara tidak beretika.,serta memfasilitasi pengelolaan keuangan pemerintahan kabupaten atau kota secara sehat. Objek penelitian dalam skripsi ini adalah Inspektorat Pemerintah Provinsi Sumatera Utara terutama bagian yang menyangkut keuangan, kepegawaian, dan barang belanja modal.

Metode pengumpulan data yang digunakan adalah deskriptif kualitatif. Penelitian yang dilakukan adalah penelitian yng didasarkan pada teorti yang mendukung tentang pentingnya audit internal dalam mendeteksi kecurangan pada Inspektorat Pemerintah Provinsi Sumatera Utara. Penelitian ini menggunakan wawancara, kuesioner dan studi dokumentasi, untuk memperkuat hasil penelitian ini.

A B S T R A C T

The Purpose of this research is guarding the government financial of region/city of preventing and detecting the corruption practical to get private gain, and assist the practical of the government financial management . the object of this research is Inspektorat of North Sumatera Province specially the financial division, human resource, good and service expenditure and capital expenditure.

In collecting data this research used qualitative description. This research based on the theory supporting about the importance of audit internal in detecting fraud at Inspektorat of North Sumatera province. This research used interview, quetionare, and documentation approach for supporting the result of this research.

DAFTAR ISI

PERNYATAAN . . . .i

KATA PENGANTAR . . . ii

ABSTRAK. . . iv

DAFTAR ISI . . . v

DAFTAR TABEL. ... vii

DAFTAR LAMPIRAN. ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan dan Manfaat Penelitian ... 3

1.3.1. Tujuan Penelitian ... 3

1.3.2. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori. ... 5

2.1.1. Pengertian Audit Internal ... 5

2.1.2. Jenis-jenis Audit Internal ... 7

2.1.3. Kegiatan dan Peranan Audit Internal ... 9

2.1.4. Tahap-tahap Audit Internal ... 11

2.1.5. Perbedaan Auditor Eksternal dengan Auditor Internal ... 13

2.2.1. Pengertian Pengendalian Internal. ... 14

2.2.2. Unsur Pengendalian Internal. ... 16

2.2.3. Tujuan Pengendalian Internal ... 31

2.2.4. Pihak-pihak yang Berperan Dalam Pengendalian Internal ... 33

2.2.5. Manfaat dan Keterbatasan Pengendalian Internal ... 35

2.3. Kecurangan (Fraud) ... 37

2.3.1. Pengertian Kecurangan ... 37

2.3.2. Latar Belakang Kecurangan ... 38

2.3.3. Langkah-langkah Pengendalian Kecurangan ... 39

2.3.4. Langkah-langkah Pencegahan Fraud ... 40

2.3.5. Perbandinga Kecuranga dan Tindak Pidana Korupsi (TPK) ... 45

2.4. Hasil Penelitian Terdahulu………..46

2.5. Kerangka Pemikiran. ... 46

2.6. Defenisi Variabel Operasional. ... 48

2.6.1. Defenisi Operasional ... 48

BAB III METODE PENELITIAN 3.1. Lokasi Penelitian ... 50

3.2. Jenis Penelitian. ... 50

3.3. Populasi dan Sampel ... 51

3.3.1. Populasi ... 51

3.3.2. Sampel ... 51

3.4. Teknik Pengumpulan Data. ... 52

3.4.1. Jenis Data...52

3.4.2. Pengumpulan Data...52

3.5. Teknik Analisis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Lokasi Penelitian ... 55

4.1.2. Visi dan Misi. ... 56

4.2. Dasar Hukum Pengawasan. ... 57

4.2.1. Tugas Pokok dan Fungsi ... 59

4.2.2. Struktur Organisasi Dan Sumber Daya Manusia ... 60

4.3. Internal Audit ... 60

4.3.1. Kedudukan dan Ruang Lingkup Internal Audit..………....61

4.3.2. Fungsi Internal Audit……….64

4.4. Desktiptif Hasil Penelitian………...65

4.4.1. Rencana Kerja………...65

4.4.2. Strategi dan Kebijakan………..65

4.4.3. Program Audit………....66

4.4.4. Indikator Kinerja Program………....67

4.4.5. Kegiatan Audit……….68

4.5. Hasil Penelitian………..69

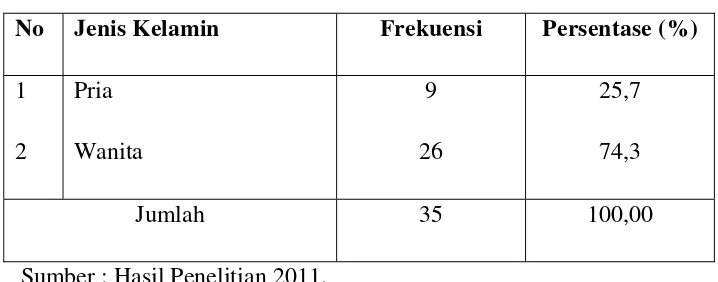

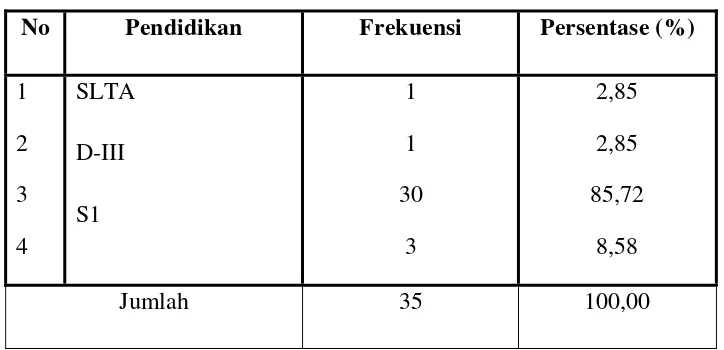

4.5.1. Identitas Responden………....69

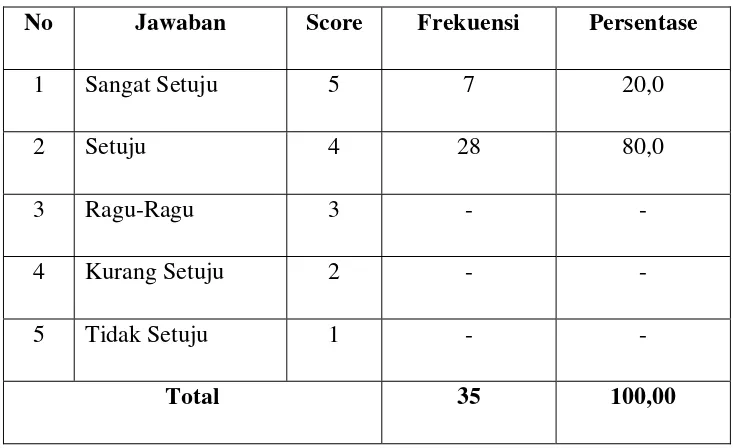

4.5.2. Variabel Penelitian………...71

4.5.2.1. Variabel Tunggal (Audit Internal)………....71

4.6. Pembahasan Hasil Penelitian………....90

BAB V Penutup 5.1. Kesimpulan………..116

5.2. Saran………....119

JADWAL PENELITIAN...121

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Data Rata-rata rasio variabel penelitian……… 4

Table 2.1 Penelitian Terdahulu………. 16

Table 3.1 Data Popolasi Perusahaan………. 25

Tabel 3.2 Definisi Operasional………. 27

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Nilai Jawaban Responden Terhadap Audit

ABSTRAK

Tujuan penelitian ini adalah menjaga keuangan pemerintahan Kabupaten/Kota dengan mencegah dan mendeteksi tindakan korupsi dan tindakan untuk mencari keuntungan secara tidak beretika.,serta memfasilitasi pengelolaan keuangan pemerintahan kabupaten atau kota secara sehat. Objek penelitian dalam skripsi ini adalah Inspektorat Pemerintah Provinsi Sumatera Utara terutama bagian yang menyangkut keuangan, kepegawaian, dan barang belanja modal.

Metode pengumpulan data yang digunakan adalah deskriptif kualitatif. Penelitian yang dilakukan adalah penelitian yng didasarkan pada teorti yang mendukung tentang pentingnya audit internal dalam mendeteksi kecurangan pada Inspektorat Pemerintah Provinsi Sumatera Utara. Penelitian ini menggunakan wawancara, kuesioner dan studi dokumentasi, untuk memperkuat hasil penelitian ini.

A B S T R A C T

The Purpose of this research is guarding the government financial of region/city of preventing and detecting the corruption practical to get private gain, and assist the practical of the government financial management . the object of this research is Inspektorat of North Sumatera Province specially the financial division, human resource, good and service expenditure and capital expenditure.

In collecting data this research used qualitative description. This research based on the theory supporting about the importance of audit internal in detecting fraud at Inspektorat of North Sumatera province. This research used interview, quetionare, and documentation approach for supporting the result of this research.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan akuntansi pemerintahan terkait dengan bentuk konstitusional pemerintahan yang memberikan pemisahan kekuasaan, serta chek and balances diantara legislatif, eksekutif, serta yudikatif (Chan&Rubin1987). Pejabat pemerintahan seharusnya transparan dalam menyampaikan informasi yang terkait dengan segala langkah dan tindakannya. Namun demikian secara rasional mereka tidak akan secara suka rela menyampaikan informasi secara berlebihan melebihi yang diminta atau bila tidak berhubungan dengan kepentingan mereka (Chan 2003). Upaya untuk tidak memberikan informasi secara transparan menimbulkan adanya dugaan penyembunyiaan informasi. Atau bahkan menimbulkan dugaan adanya asimetri informasi, bahkan kecurangan akuntansi di pemerintahan. Kecurangan akuntansi tidak hanya terjadi di sektor swasta.

menyerbu suatu lokasi, akuntan layaknya unit khusus yang masuk lebih dulu dibanding pasukan lainnya.

Hal ini tentu membutuhkan akuntan-akuntan yang memiliki kemampuan lebih. Sosok fraud auditor ideal adalah orang yang memiliki kemampuan tinggi di bidang akuntansi, didukung kemampuan luas di bidang ekonomi, keuangan, perbankan, perpajakan, bisnis, tekhnologi informasi dan tentu ilmu hukum. Ia juga seorang investigator yang handal, yang memiliki pengetahuan dan instuisi di bidang penyidikan. Dalam mengungkapkan fraud yang sangat rumit dalam sebuah system birokrasi pemerintahan maupun komersial, tidak bisa dikerjakan oleh auditor biasa yang memiliki kemampuan terbatas, lebih dari itu harus seorang akuntan yang memiliki kompetensi baik dengan pengetahuan dan pengalaman yang luas. Syarat lain yang tidak kalah penting adalah fraud auditor wajib memiliki sikap independen, motivasi tinggi, brani, dan tahan terhadap godaan uang, maupun godaan lain. Sosok ideal tersebut tentu tidak mudah didapat. Namun setiap profesi tentu memiliki standar terbaik yang digunakan sebagai acuan kerja dan menjaga etika profesi.

di atas secara langsung maupun tidak, menurut persyaratan yang tinggi terhadap sistem kerja auditor.

Berdasarkan pentingnya audit internal pada akuntansi keuangan pemerintahan dalam penanggulangan praktek kecurangan, maka penulis tertarik untuk memilih judul

“Pentingnya Audit Internal Dalam Mendeteksi Kecurangan pada Inspektorat Pemerintahan Provinsi Sumatera Utara “.

1.2. Perumusan Masalah

Berdasarkan uraian diatas, masalah - masalah yang akan dikemukakan penulis sebagai dasar penelitian adalah bagaimana pentingnya audit internal dalam mendeteksi kecurangan pada Inspektorat Provinsi Sumatera Utara ?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah disebutkan diatas, maka tujuan dari penelitian ini adalah untuk dapat menjawab masalah yang ada di perumusan masalah. Adapun tujuan penelitian ini adalah :

2. Memfasilitasi pengelolaan keuangan pemerintahan Kabupaten/Kota secara sehat

3. Membantu pemerintah Kabupaten/Kota dalam memberikan akuntabilitas kepada masyarakat.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut :

1. Penelitian diharapkan dapat memberikan sumbangan pemikiran kepada birokrasi pemerintahan Kabupaten/Kota mengenai seberapa jauh manfaat audit internal dalam mendeteksi kecurangan

2. Sebagai analisis untuk mengetahui peranan departemen audit internal, berkaitan dengan system pengendalian internal dan pengungkapan fraud (kecurangan) pada akuntansi keuangan birokrasi pemerintahan Kabupaten/Kota, serta memberi gambaran dan saran apabila terdapat kekurangan dan hambatan, sehingga nantinya dapat dilakukan tindakan perbaikan oleh birokrasi pemerintahan Kabupaten/Kota.

Internal auditing is an independent appraisal punction established

whitin an organization to examine and evaluate activities as a

service to the organization. The objective of internal auditing is to

assist member of the organization in the effective discharge of their

responsilibities. To this end, internal auditing furnishes them with

analyses, appraisals, recommendations, counsel, and information

concerning the activities reviewed. The audit objective includes

promoting effective control at reasonable cost.

Dari pengertian tersebut tercemin bahwa internal audit merupakan kegiatan penilaian yang bebas di dalam suatu organisasi. Maka internal auditor dalam menjalankan aktivitasnya berarti berfungsi membantu pemerintahan. Untuk melaksanakan fungsinya tersebut, internal auditor melakukan analisis, penilaian, rekomendasi, dan saran-saran terhadap kegiatan organisasi secara menyeluruh untuk kepentingan manajemen dan pada akhirnya dapat meningkatkan kerja dan menurunkan tingkat korupsi.

Defenisi internal audit menurut Sawyer (2005 ; 6) :

“Internal auditing in a systematic, objective appraisal by

internal auditors’ of the diverse operation and controls within an

organization to determine whether (1) financial and operating

information is accurate and reliable, (2) risks to the enterprise are

indentified and minimized, (3) external regulations and accebtable

internal policies and procedures are followed, (4) satisfactory

standards are met, (5) resources are used efficiently and

achieved-all for the pvrpose of assisting members of the orgsnization

in the effective discharge. Of their responsibilities.

Defenisi ini menjelaskan secara terperinci mengenai audit internal yang merupakan kegiatan penilaian secara obyektif dan sistematis yang dilakukan oleh auditor internal terhadap kegiatan operasi dan pengendalian dalam suatu organisasi untuk menentukan apakah : (1) informasi keuangan dan operasional telah disajikan dengan akurat dan dapat diandalkan, (2) resiko atas keuangan pemerintahan telah diidentifikasi dan diminimalisir, (3) peraturan umum serta kebijakan dan prosedur internal yang sesuai telah dijalankan, (4) standar yang ada telah dipenuhi, (5) sumber daya telah digunakan secara efisien dan ekonomis, dan (6) tujuan akuntansi keuangan pemerintahanm kabupaten/kota dapat dicapai dengan efektif. Secara menyeluruh, audit internal bertujuan untuk memberikan nilai tambah bagi unit yang diaudit dan organisasi secara keseluruhan dalam mencapai tujuan yang telah ditetapkan.

2.1.2. Jenis – jenis Audit Internal

1. Accounting – Oriented Internal Auditing

Audit ini tetap berfokus pada fungsinya untuk memverifikasi transaksi-transaksi keuangan. Tujuan audit ini telah ada sejak awal, dan peranan audit internal adalah sebagai pengawas yang memastikan tidak ada ketidaksesuaian dalam akuntansi keuangan pemerintahan. Hal ini juga dapat menekan biaya yang mungkin digunakan untuk auditor eksternal oleh manajemen. Dalam audit ini, auditor internal hanya menerima instruksi dari manajemen puncak.

2. Operational Auditing

Dalam jenis audit ini, auditor internal tidak hanya berkutat di seputar transaksi financial pemerintahan, namun berkembang untuk memberikan masukan yang lebih banyak dalam kegiatan pemerintahan. Peranan auditor internal tidak hanya memeriksa apa yang sudah terjadi, namun juga memberikan saran tentang hal-hal yang dapat dilakukan untuk meningkatkan operasional pemerintahan berdasarkan penemuannya. Auditor disini harus dapat mengantisipasi masalah, menggambarkan perbaikan dan mengajukan tindakan pencegahan.

Tujuan dari audit internal ini adalah untuk mencari cara untuk meningkatkan kemampuan akuntansi keuangan pemerintahan untuk mencapai tujuan utamanya, yaitu memberikan hasil laporan keuangan pemerintah yang transparan sesuai dengan prinsip akuntansi yang berlaku serta bebas dari tindakan kecurangan oleh para pelakunya. Auditor dapat membantu meningkatkan tugas manajemen dengan (1) memeriksa salah saji yang timbul dari kecurangan dalam pelaporan keuangan yaitu salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan, (2) memeriksa salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan penyalahgunaan atau penggelapan), berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

4. Participative Internal Auditing

dengan memberikan kuesioner mendetil pada audit, sehingga auditor hanya perlu menindaklanjuti jawaban dari audit untuk melaksanakan auditnya.

2.1.3. Kegiatan dan Peranan Audit Internal

Kegiatan dan peranan kegiatan audit internal, telah dijelaskan dalam hand-out seminar “Fraud Detection and Investigation for Internal Auditor”.

Kegiatan yang dilakukan dalam Audit Internal antara lain :

1. Mengevaluasi dan merekomendasikan perbaikan salah saji yang timbul dari kecurangan dalam pelaporan keuangan dan salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva serta pengelolaan resiko pengendalian dan kebijakan pemerintahan.

2. Meyakinkan kebenaran dan kesesuaian laporan keuangan dari kecurangan akuntansi yang akan mengakibatkan terjadinya salah saji laporan keuangan yang tidak sesuai dengan prinsip akuntansi yang berlaku umum.

3. Memeriksa dan memberi arahan kepada instansi Instansi yang di periksa dalam membuat pertanggungjawaban laporan keuangan yang baik dan sah sesuai dengan peraturan-peraturan yang ada dan sudah ditetapkan.

5. Memeriksa kuantitas dan kualitas kinerja para-para staf PNS dan PNS yang ada di Instansi Bersangkutan.

6. Memeriksa hasil audit

7. Memberikan jaminan kualitas bagi Instansi yang bersangkutan.

Kegiatan Audit Internal juga mempunyai peranan yang cukup beragam dalam prakteknya, antara lain :

1. Pengawasan

Audit internal sebagai pengawasan bagi pihak Instansi mengenai langkah-langkah yang akan diambil untuk pengembangan operasi keuangan pemerintahan, atau dalam penilaian keputusan yang akan dilakukan pemerintahan. 2. Pelaksanaan Auditing

Tugas awal dari auditor internal adalah melaksanakan audit terhadap berbagai aspek dalam pemeriksaan, baik secara akuntansi maupun secara manajemen.

3. Perencanaan Strategi Organisasi

4. Pelaksanaan Sistem Pengendalian

Sistem pengendalian yang diterapkan dalam akuntansi keuangan pemerintahan merupakan salah satu alat audit yang digunakan oleh auditor internal, yang menliai kesesuaian pelaksanaannya secara langsung dalam praktek operasional akuntansi keuangan pemerintahan kabupaten / kota.

5. Perancang Sistem Pengendalian

Apabila terdapat kelemahan dalam sistem pengendalian sebelumnya, auditor internal dapat memberikan pendapatnya pada pihak bagian keuangan untuk dapat memperbaiki system tersebut dan mencegah kesalahan yang sama terulang dikemudian hari.

6. Penilai Performa manajemen keuangan

Kegiatan audit internal merupakan kegiatan penilaian mengenai performa manajemen keuangan untuk dapat meningkatkan kinerjanya dan memberikan saran untuk perbaikan yang mungkin dibutuhkan.

2.1.4. Tahap-tahap Audit Internal

Langkah-langkah yang harus dilakukan dalam audit internal dijelaskan oleh Sawyer (2005:129-131), yaitu :

Menentukan apa saja yang perlu dilakukan dalam pelaksanaan audit nantinya, dengan mempelajari kegiatan yang dilakukan departemen / bagian yang akan diaudit.

2. Menyusun Audit Program

Membuat daftar kegiatan audit secara spesifik sebagai panduan dalam pelaksanaan audit di lapangan.

3. Melaksanakan Pemeriksaan Lapangan

Mempraktekkan prosedur audit yang telah disusun dalam audit program.

4. Menentukan Kelemahan Yang Ada

Membuat gambaran perbandingan secara spesifik tentang bagaimana seharusnya suatu kegiatan dilakukan dan kondisi nyata yang ditemui dalam pelaksanaan audit.

5. Menyiapkan Kertas Kerja

Mendokumentasikan hasil dari audit, penemuan-penemuan selama audit, serta catatan-catatan yang dibuat selama proses audit yang menjelaskan lingkup audit tersebut.

6. Melaporkan Hasil Audit

Menyajikan hasil audit, baik secara lisan maupun tulisan, menyatakan opini, tujuan, lingkup, penemuan, dan rekomendasi dari audit tersebut, serta menjelaskan tindakan korektif yang disarankan.

Mengkaji ulang, draft audit dengan auditee dan membahas respon yang diterima, serta menilai tindakan korektif yang sekiranya dapat dilakukan untuk meningkatkan kinerja auditee nantinya.

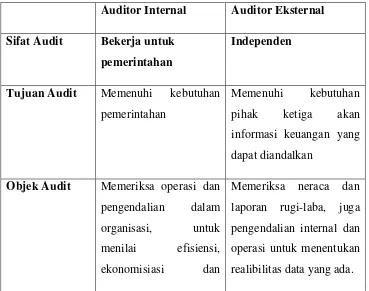

2.1.5. Perbedaan Auditor Eksternal dengan Auditor Internal

Perbedaan antara Auditor Eksternal dengan Auditor Internal telah dirangkum dalam buku Sawyer (2005:24-25), yaitu:

Tabel.1. Perbedaan Auditor Eksternal dan Auditor Internal

Auditor Internal Auditor Eksternal Sifat Audit Bekerja untuk

pemerintahan

Independen

Tujuan Audit Memenuhi kebutuhan pemerintahan

Memenuhi kebutuhan pihak ketiga akan informasi keuangan yang dapat diandalkan

Objek Audit Memeriksa operasi dan pengendalian dalam organisasi, untuk menilai efisiensi, ekonomisiasi dan

efektivitas. Hubungan Audit dengan Kecurangan (Fraud) Berhubungan langsung untuk mencegah terjadinya segala jenis

kecurangan (fraud) dalam kegiatan yang diaudit.

Berhubungan secara Insidentil, dengan pencegahan dan pendeteksian kecurangan

secara umum, namun hanya apabila menimbulkan resiko material pada laporan keuangan.

Jangka Waktu Audit

Pemeriksaan dilakukan secara kontinyu (terus-menerus).

Pemeriksaan dilakukan secara periodeik, biasanya sekali setahun.

2.2. Pengendalian Internal (Internal Control) 2.2.1. Pengertian Pengendalian Internal

Pengertian pengendalian internal didapat dari beberapa sumber, antara lain definisi yang diambil dari situs resmi commission of Sponsoring Orgnization of the Treadway

Commission (www.coso.org), yaitu komisi yang dibentuk oleh

National Commission of Fraudulent Financial Reporting di Amerika Serikat untuk meneliti penyebab terjadinya kecurangan atau fraud. Pengendalian internal menurut COSO dijelaskan sebagai berikut :

“Commission of Sponsoring Organization of the

control as follows : Internal control is broadly defined

as a process, effected by an entity’s board of directors,

management and other personnel, designed to provide

reasonable assurance regarding the achievement of

objectives in the following categories, which are:

effectiveness and efficiency of operations, reliability of

financial reporting, and compliance with applicable

laws and regulations”.

Disini dijelaskan bahwa pengendalian internal secara luas diartikan sebagai suatu proses yang dipengaruhi dewan direksi suatu entitas, manajemen, dan personel lainnya. Didesain untuk menyediakan kepastian yang masuk akal tentang pencapaian tujuan dalam kategori berikut, yaitu : efektivittas dan efisiensi operasi, yang berkaitan dengan performa dan tujuan pemerintahan untuk memperoleh laporan keuangan pemerintahan yang transparan, berkaitan dengan kegiatan mempersiapkan data-data untuk laporan keuangan yang dapat diandalkan: dan kesesuaian dengan hokum dan peraturan yang berlaku.

Selain definisi tersebut, New York’s Office of State Comptroller (OSC) dalam situs resminya (www.osc.state.ny.us) juga mmiliki definisi yang lebih terperinci mengenai pengendalian internal, seperti yang diterangkan di bawah ini.

New York’s Office of State Comptroller (OSC) stated

that Internal control or an internal control system is the

and efforts of the people of an organization working

together to provide reasonable assurance that the

organization will achieve its objectives and mission.

Definisi tersebut menjelaskan bahwa pengendalian internal adalah suatu kesatuan dari aktivitas, perencanaan, prilaku, kebijakan, dan usaha dari personel suatu organisasi yang bekerja sama untuk menyediakan kepastian yang memadai bahwa organisasi tersebut akan dapat mencapai tujuannya. Secara mendetil, New York’s OSC juga menyatakan bahwa:

1. Pengendalian Internal mempengaruhi seluruh aspek dari organisasi, baik personel, proses, dan struktur fisiknya.

2. Pengendalian Internal adalah elemen yang mendasar dari suatu organisasi, bukan hanya sebagai fungsi tambahan.

3. Pengendalian Internal menggabungkan kualitas dari manajemen yang baik

4. Pengendalian Internal berkaitan erat dengan personel, dan keberhasilannya bergantung pada kepedulian yang diberikan oleh personel dalam pelaksanaannya.

6. Pengendalian Internal menyediakan tingkatan kenyamanan bagi organisasi, namun tidak menjadi jaminan keberhasilan.

7. Pengendalian Internal membantu organisasi mencapai tujuannya.

2.2.2. Unsur Pengendalian Internal

Baik COSO maupun New York’s OSC menyebutkan lima unsure pokok dalam Pengendalian Internal, yaitu :

1. Control Environment (Lingkungan Pengendalian)

Lingkungan pengendalian merupakan dasar dari unsure-unsur lainnya, yang menyediakan aturan dan struktur bagi Pengendalian Internal. Faktor-faktor dalam lingkungan pengendalian adalah :

memiliki tanggung jawab untuk menunjukkan integritas yang mendukung nilai-nilai tersebut. Merupakan tugas manajemen untuk memastikan proses dan aktivitas yang dilakukuan dapat memperkokoh integritas tersebut.

2. Management Operating Style and Philosophy (Jenis dan Filosofi Operasi Manajemen)

Filosofi dan jenis operasi manajemen mencerminkan gambaran umum pengelolaan dan penyelenggaraan aktivitas organisasi. Terdapat beberapa jenis dan filosofi yang dapat diterapkan, yang masing-masing memiliki kelebihan dan kekurangan dari yang lain, dan tingkat aktivitas yang berbeda-beda jika diterapkan dalam entitas tertentu. Manajemen harus mempraktekkan jenis dan filosofi yang paling efektif dan sesuai dengan nilai etika yang diterapkan dalam organisasi, serta memberikan pengaruh positif terhadap modal karyawan.

3. Competence (Kompetensi)

hal-hal yang dibutuhkan, misalnya perlengkapan, piranti lunak, serta paduan kebijakan dan prosedur, untuk melaksanakan tugasnya.

4. Morale (Nilai Moral)

Nilai moral adalah perilaku yang dimiliki seseorang terhadap pekerjaannya, ditunjukkan dengan keyakinan, disiplin, dan kemauan untuk melaksanakan tugas. Manajemen harus tanggap akan peranan nilai moral yang baik dengan efektifnya lingkungan pengendalian, karena perilaku pegawai akan pekerjaannnya berdampak pada seberapa baik mereka melaksanakan tugasnya.

5. Supportive Attitude (Perilaku yang mendukung)

6. Mission (Misi/Tugas)

Misi akuntansi keuangan pemerintahan adalah alasan keberadaan keuangan pemerintahan harus transparan yang memberikan arahan dan tujuan bagi seluru personel, serta panduan saat harus membuat keputusan penting. Tanpa misi yang didefinisikan dengan jelas dan dikomunikasikan dengan baik, suatu organisasi dapat terombang-ambing dan tidak dapat berfungsi dengan optimal.

7. Structure (Struktur)

Struktur adalah kerangka pelaksanaan rencana organisasi, yang mendefinisikan fungsi dan hubungan dari bagian-bagian organisasi tersebut. Manajemen dapat menggambarkan struktur organisasi dalam bentuk bagan yang menggambarkan dengan jelas otoritas dan hubungan tanggung jawab antar bagian, sehingga dapat membantu pegawai negeri sipil untuk lebih memahami organisasi secara utuh.

2. Risk Assessment (Penilaian Resiko)

Setiap entitas mengalami berbagai jenis resiko baik dari dalam maupun luar yang harus diperkirakan sebelumnya.

menyusun dasar untuk menentukan bagaimana resiko tersebut harus ditangani.

Tahapan-tahapan dalam penilaian resiko antara lain:

1. Risk Assessment Preparation (Persiapan Penilaian Resiko)

Untuk dapat menilai resiko, sebelumnya pihak manajemen harus sudah mengidentifikasi seluruh tujuan organisasional dan operasional, juga tujuan pengendalian yang dimiliki entitas. Setelah itu, pengguna anggaran dapat mengidentifikasikan resiko yang berkaitan dengan tiap-tiap tujuan, baik internal (misalnya: kesalahan manusia, kecurangan, kerusakan system) maupun eksternal (misalnya: perubahan kekuasaan legislatif, bencana alam). Amatlah penting untuk mengidentifikasi semua resiko yang terkait dengan pencapaian tiap-tiap tujuan yang ada.

2. Risk Assessment Process (Proses Penilaian Resiko)

Pihak manajemen harus mengevaluasi tiap resiko yang diidentifikasi menurut tiga kategori, yaitu :

2. Kecenderungan, yaitu kemungkinan terjadinya hal yang merugikan apabila tidak terdapat aktivitas pengendalian untuk mencegahnya.

3. Penyebab, yaitu alasan kenapa hal yang merugikan tersebut terjadi. Dengan informasi yang didapat, pengguna anggaran dapat menentukan cara menangani resiko, mencegah atau menguranginya, menjadwalkan frekuensi evaluasi system pengendalian internal, dan menghadapi resiko apabila terjadi perubahan.

3. Managing Risk (Pengelola Resiko)

Terdapat beberapa cara pengelolaan resiko yang bias dilakukan, antara lain :

1. Menerima resiko : Tidak menerapkan tindakan pengendalian

Manajemen bisa menerima resiko yang mungkin terjadi karena konsekuensi atau kerugian yang diderita tidak terlalu berarti.

Kerugian yang mungkin diderita amat signifikan, sehingga pihak manajemen menerapkan tindakan pengendalian untuk mencegah terjadinya resiko tersebut.

3. Menghindari resiko : tidak melaksanakan fungsi/tindakan tertentu. Manajemen tidak dapat mengambil resiko terjadinya hal yang tidak diinginkan, sehingga langkah yang riskan tersebut tidak dilakukan, dan dihapuskan dari rencana kegiatan untuk digantikan dengan langkah lain dengan tingkat resiko yang lebih rendah.

4. Preventing or Reducing Risk (Pencgahan atau Minimalisasi Resiko)

Dalam hal ini manajemen harus menggunakan informasi penaksiran resiko untuk membantu menentukan aktivitas pengendalian yang paling efektif dan efisien untuk menangani resiko tersebut. Analisa dan interpretasi yang dibuat dari informasi penaksiran resiko itu dicatat dan nantinya dapat digunakan sebagai bahan pertimbangan kembali secara periodik.

Bila terjadi perubahan dalam organisasi (misalnya: penerapan proses atau system baru, pengaturan ulang personel, dll), hal itu dapat juga berdampak pada aktivitas pengendalian resiko yang ada sebelumnya. Untuk dapat menangani resiko dengan semestinya, manajemen harus memonitor apabila ada hal yang harus diubah dalam aktivitas itu untuk menyesuaian dengan perubahan yang terjadi dalam organisasi.

4. Control Activities (Aktivitas Pengendalian)

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu memastikan bahwa arahan yang diberikan pihak manajemen dilaksanakan dengan baik.

Beberapa aktivitas pengendalian yang dapat dilakukan antara lain :

1. Documentation (Pencatatan)

Pencatatan berhubungan dengan penyimpanan bukti nyata atas pengembalian keputusan, kejadian, transaksi atau system secara utuh, akurat, dan dicatat berdasarkan waktu kejadiannya.

Persetujuan adalah bentuk konfirmasi atau persetujuan atas keputusan karyawan, kejadian atau transaksi berdasarkan pertimbangan tertentu, sedangkan otorisasi adalah kekuasaan yang diberikan manajemen pada karyawan untuk melaksanakan tugas tertentu, berdasarkan persetujuan yang diterima dari atasan.

3. Verification (Pengesahan)

Pengesahan adalah kepastian dari kelengkapan, ketepatan, keaslian dan kebenaran transaksi , kejadian atau informasi. Hal ini merupakan aktivitas pengendalian yang memungkinkan manajemen memastikan bahwa kegiatan telah dilakukan sesuai dengan ketentuan.

4. Supervision (Pengawasan)

Pengawasan merupakan kegiatan manajemen atau suatu panduan untuk memastiakan hasil dari suatu kegiatan dapat mencapai tujuan yang telah ditetapkan.

5. Separation of Duties (Pemisahan Tugas)

tindakan yang salah yang muncul ataupun yang tidak terdeteksi.

6. Safeguarding Assets (Penjegaan Aset)

Hal ini dapat dilakukan dengan membatasi akses pada aset dan informasi, untuk mengurangi resiko penggunaan yang tidak sah atau kehilangan.

7. Reporting (Pelaporan)

Pelaporan adalah salah satu cara menyampaikan informasi, yang juga berperan sebagai pengendali saat mencegah atau mengurangi resiko terjadinya hal yang tidak menguntungkan. Selain itu, pelaporan juga membantu menyediakan informasi seperti misalnya pencapaian tujuan, status anggaran, dan kepentingan karyawan; serta membantu mempertanggungjawabkan tindakan dan keputusan yang diambil.

8. Computer System Control (Pengendalian Sistem Kontrol)

9. Back-up and Disaster Recovery (Data Cadangan dan Pemulihan Kerusakan)

Semua sistem computer harus memilki data cadangan dan prosedur pemuliahan kerusakan yang memadai untuk mencegah atau mengurangi resiko yang terkait dengan kegagalan system, kehilangan tenaga, atau ancaman potensial lainnya pada system dan data.

10. Input Control (Pengendalian Masukan)

Pengendalian masukan membantu memastikan bahwa data yang akan diproses telah disahkan dan diubah dalam format yang dapat dibaca oleh mesin. Sebagai tambahan, pengendalian ini memungkinkan pengguna menentukan ada tidaknya data yang hilang, disembunyikan, ditambah, digandakan, atau diubah secara tidak semestinya.

11. Output Control (Pengendalian Keluaran)

Pengendalian keluaran memastikan bahwa informasi yang dihasilkan oleh system tersebut akurat dan hanya pengguna yang telah diotorisasi yang menerima informasi itu.

5. Information and Communication (Informasi dan Komunikasi)

menjalankan kewajibannya. Komunikasi yang efektif juga berlaku dalam pengertian yang lebih luas, dalam arus ke bawah, mendatar, maupun ke atas dalam strukturorganisasi. Beberapa aspek yang harus diperhatikan dalam pengendalian arus informasi dan komunikasi adalah :

1. Communicasition and Internal Control (Komunikasi dan Pengendalian Internal)

Manajemen harus memastikan terdapat saluran komunikasi yang baik untuk menyampaiakan informasi pada pihak yang berkaitan dalam organisasi. Manajemen maupun staf dapat menggunakan salauran yang tersedia untuk mengkomunikasikan informasi yang relevan pada orang yang tepat dan pada waktu yang tepat pula, juga untuk mensosialisasikan hal-hal mengenai pengendalian internal antara manajemen dan staf.

2. Control Environment (Lingkungan Pengendalian)

mereka, termasuk tujuan dan kontribusi yang bisa diberikan untuk pencapaian tujuan laporan keuangan akuntansi pemerintahan yang transparan.

3. Assessing and Managing Risks (Menilai dan Mengelola Resiko)

Saluran komunikasi yang baik amat penting bagi penilaian resiko, karena dapat membantu menejer mengidentifikasi resiko baru atau perubahan resiko yang sudah ada sehingga dapat ditentukan bagaimana cara menghadapinya. Manajemen dapat menyampaikan hasil penaksiran resiko dan keputusan yang diambil untuk menghadapi resiko pada manajemen di tingkat lebih tinggi dan juga pada personel pelaksana aktivitas manajemen resiko.

4. Control Activities (Activitas Pengendalian)

Alat komunikasi yang handal memungkinkan manajemen untuk menjelaskan kegiatan dan tanggung jawab pengendalian pada pihak pelaksana dan pihak yang terpengaruh atas kegiatan pengendalian tersebut. Selain itu, manajemen juga bisa selalu waspada saat aktivitas pengendalian gagal dan tindakan korektif perlu diambil.

Pemantauan memerlukan komunikasi yang signifikan. Staf operasi harus Mengkomunikasikan detil pekerjaannya pada supervisor (pengawas). Supervisor kemudian memberikan hasil pengamatannya pada staf operasi untuk membetulkan kesalahan dan/atau membantu penerapan aktivitas kerja yang sesuai, juga pada pihak manajemen ditingkat lebih tinggi untuk melaporkan tujuan yang telah tercapai dan masalah yang ditemukan. Pihak manejemen kemudian merespon laporan tersebut bila terdapat perubahan rencana atau tujuan yang mungkin diambil berdasarkan kegiatan pengamatan tadi.

6. Monitoring (Pemantauan)

System pengendalian internal memerlukan pemantauan untuk menilai kualitas pelaksanaan system tersebut dari waktu ke waktu.

Terdapat tiga hal yang harus diperhatikan dalam prose pemantauan, yaitu:

1. Monitoring Responsibilities and Duties (Kewajiban dan Tugas Pemantauan)

a. Staf

Focus utama pemantauan mandiri staf adalah untuk memastikan bahwa tugas mereka telah dilakasanakan dengan semestinya, dan membetulkan kesalahan yang ditemukan sebelum hasil pekerjaan tersebut dilaporkan pada atasan untuk pemeriksaan lebih lanjut.

b. Supervisor

Pemeriksaan merupakan elemen penting dari pemantauan. Supervisor harus mengawasi semua aktivitas dan transaksi dalam unit mereka, untuk memastikan pengendalian berfungsi semestinya, tujuan unit tercapai, komunikasi berjalan dengan baik, serta resiko dan kesempatan telah diidentifikasi dengan semestinya.

c. Menejemen Tengah

Tugas pementauan di tingkat ini meliputi ulasan mengenai pelaksanaan pengendalian pada beberapa unit dalam organisasi, dan seberapa baik performa supervisor dalam mengawasi unit masing-masing.

Kegiatan yang dilakukan lebih menitikberatkan keberhasilan pencapaian tujuan organisasi dalam pelaksanaannya. Manajer eksekutif juga harus mengawasi keberadaan resiko dan kesempatan baik pada lingkungan internal maupun eksternal yang mungkin menyebabkan perubahan rencana organisasi.

2. Major Areas Tor Monitoring (Lingkup Umum Pemantauan) Pemantauan yang efektif dapat member kesempatan pada manaejemen untuk melakukan koreksi terhadap permasalaahan yang dihadapi kegiatan pengendalian, dan mengendalikan resiko, sebelum muncul hal yang tidak diinginkan.

Pemantauan tersebut dapat dilakukan terhadap :

1. Misi

Meliputi pengembangan dan ulasan data operasional yang memungkinkan manajemen menentukan apakah operasi telah mencapai tujuannya atau tidak

2. Lingkungan Pengendalian

jenis dan filosofi yang dianut dapat membantu mencapai tujuan perusahaan.

3. Komunikasi

Pengguna anggaran harus memastikan secara regular bahwa pihak berkepentingan menerima dan dapat berbagai informasi pertanggungjawaban dengan semestinya secara tepat waktu, memadai, serta sesuai bagi semua pengguna.

4. Resiko dan Kesempatan

Pengguna anggaran juga harus mengawasi lingkungan internal dan eksternal pemerintahan untuk mengidentifikasi kan perubahan pada resiko dan kesempatan baru. Jika perubahan telah diidentifikasi, kemudian dapat diambil tindakan yang sesuai untuk menghadapi resiko atau kesempatan tersebut.

3. Monitoring Results (Hasil Pemantauan)

Manajemen harus memastikan terdapat saluran komunikasi yang terbuka baik untuk manajemen maupun staf, untuk melaporkan hasil positif maupun negatif pada tingkatan manajemen yang semestinya tanpa menimbulkan rasa takut atau sakit hati.

Seperti dijelaskan sebelumnya, tujuan akhir system pengendalian internal adalah sebagai alat untuk mencapai tujuan dan misi organisasi.

Secara spesifik International Organization of Supreme Audit Institutions telah mendefinisikan beberapa tujuan pengendalian internal sebagai berikut :

1. Untuk menerapkan operasi yang teratur, ekonomis, efisien dan efektif sesuai dengan misi organisasi

2. Untuk menjaga laporan keuangan yang transparan, penyalahgunaan, pengelolaan keuangan yang tidak sesuai, kesalahan dan kecurangan.

3. Untuk memastikan keseuaian anatara hukum, peraturan, kontrak dan langkah-langkah yang diambil pihak manajemen. 4. Untuk mengembangkan dan menjaga data keuangan dan

manajemen yang dapat diandalkan, serta menyajikan dalam laporan dengan tepat waktu. Secara garis besar, tujuan dan komponen pengendalian internal dapat dirangkumkan dalam table berikut:

INTERNAL CONTROL SISTEM COMPENENTS AND STANDARDS

Communication Assessing & Managing Risk

Control Activities

Monitoring

Sumber : New York State Government’s Office of State Comptroller

(http://www.osc.state,ny.Us/audits/audits/controls/)

2.2.4. Pihak-pihak yang Berperan dalam Pengendalian Internal

Menurut COSO, terdapat beberapa pihak yang mempunyai peranan dalam pengendalian internal suatu entitas, yaitu :

1. Manajemen

mempengaruhi integritas, etika, serta factor lain dari lingkungan pengendalian yang baik. Dalam pemerintahan biasanya pimpinan Instansi memberikan arahan kepada sekretaris, yang kemudian akan diubah menjadi kebijakan dan prosedur pengendalian internal yang lebih spesifik untuk masing-masing fungsi unit. Dalam entitas yang lebih kecil, pengaruh pimpinan eksekutif yang biasanya sebagai pengguna anggaran lebih langsung terlihat. Secara umum, pengguna anggaran bertindak sebagai pimpinan eksekutif terhadap departemen yang menjadi tanggung jawabnya.

2. Dewan Direksi

internal yang legal, merupakan solusi terbaik untuk mengkoreksi masalah tersebut.

3. Auditor Internal

Auditor internal memainkankan peranan penting dalam mengevaluasi efektivitas system pengendalian, dan memberi masukan untuk peningkatannya. Terlebih lagi, karena posisi organisasi dan otorisasi dalam entitas yang dimilikinya, fungsi audit internal seringkali memiliki peranan signifikan dalam mengawasi kegiatan operasi laporan keuangan pemerintahan. 4. Personel Lainnya

Pengendalian internal merupakan tanggung jawab semua orang dalam organisasi, dan menjadi bagian implisit maupun eksplisit dari depenelitian kerja tiap personel. Dalam prakteknya, semua personel memberikan informasi untuk system pengendalian internal atau melakukan tindakan lain yang diperlukan dalam penerapan pengendalian. Semua personel juga harus bertanggung jawab untuk mengkomunikasikan permasalahan yang mungkin dialami atau ditemui pada pihak atasan.

2.2.5. Manfaat dan Keterbatasan Pengendalian Internal

1. Membantu entitas meningkatkan performanya dan mendapatkan keuntungan, serta mencegah hilangnya sumber daya

2. Dapat member keyakinan yang memadai akan kebenaran laporan keuangan yang dibuat perusahaan tersebut

3. Memberikan keyakinan bahwa pemerintahan telah mematuhi hukum dan aturan yang berlaku, sehingga dapat mencegah rusaknya reputasi keuangan pemerintahan, atau konsekuensi lain yang mungkin terjadi COSO juga menjelaskan, karena manfaat-manfaat yang diberikan pengendalian internal tersebut, seringkali timbul anggapan-anggapan yang tidak realitas, bahwa dengan adanya pengendalian internal, performa pemerintahan akan meningkat secara absolute. Padahal dalam prakteknya, pengendalian internal juga memeiliki beberapa keterbatasan fungsi dibandingkan anggapan-anggapan yang ada, misalnya:

atau penurunan performa pemerintahan, namun tidak dapat mengubah manajemen yang memang buruk menjadi baik seketika. Lebih jauh lagi, perubahan peraturan pemerintahan, dan kondisi keuangan yang mungkin berubah, berada di luar kendali manajemen. Pengendalian internal bukan menjadi jaminan keberhasilan, maupun keselamatan dari korupsi.

walaupun pengendalian internal dapat membantu entitas mencapai tujuannya, namun bukanlah obat mujarab yang langsung dapat bekerja dengan ajaib.

2.3. Kecurangan (Fraud) 2.3.1. Pengertian Kecurangan

Kecurangan atau fraud telah didefinisikan dalam beberapa sumber , seperti yang akan dijelaskan di bawah ini.

Menurut Institute of Internal Audit, kecurangan didefinisikan sebagai: “An Array of irregularities and illegal acts characterizied by intentional deception, that

can be perpretrated for the benefit of or to the detriment of

the organisation and by person outside as well as inside the

organization, or in other word an intentional improper

usage of resources and the misrepresenlalion of facts la

receive gain.”

Maksud dari definisi tersebut, kecurangan adalah suatu penyimpangan dari kebiasaan dan tindakan melanggar hukum yang dilakukan dengan sengaja, yang dilakukan untuk tujuan menguntungkan atau merugikan pemerintahan, dan dilakukan oleh orang di luar maupun di dalam pemerintahan itu sendiri.

perbuatan. Melanggar hukum (illegal acts) yang dilakukan dengan sengaja, untuk tujuan tertentu,

misalnya menipu atau memberikan gambaran yang keliru, untuk keuntungan pribadi atau sekelompok secara tidak fair, yang secara langsung atau tidak langsung merugikan pihak lain.

2.3.2. Latar Belakang Kecurangan

Terjadinya praktek kecurangan atau fraud makin berkembang dari hari ke hari, karena beberapa alasan yang melatarbelakanginya.

Beberapa di antaranya dibahas dalam seminar “Fraud Detection and Investigation for Internal Auditor”, yaitu :

1. Pemersalahan ekonomi yang makin dinamis dan kompleks 2. Pencapaian kemampuan di bidang ekonomi diiringi munculnya

bentuk-bentuk baru kejahatan, baik dibidang ekonomi maupun social.

3. Lemahnya prosedur, internal control, perangkat hokum, pegawai, maupun pengawasan yang belum sempat dibenahi. 4. Kualitas dan kuantitas fraud meningkat seiring dengan

“Auditor Forensik atas Kecurangan pada Sistem Berbasi Komputer”, yaitu :

1. Pengendalian internal tidak ada, lemah, atau lalai dalam penerapannya

2. Dalam mempekerjakan karyawan tanpa pertimbangan yang seksama mengenai kejujuran

3. Karyawan kurang/tidak diarahkan, terlalu dieksploitir, diperlakukan tidak adil, atau bekerja di bawah tekanan

4. Pimpinan yang dijadikan panutan tidak kompeten, korup, dan boros.

5. Dalam hal kecurangan dapat terungkap kepada pelaku tidak diberi tindakan yang tegas

6. Orang yang dipercaya mungkin mempunyai masalah pribadi yang tidak terselesaikan

7. Pemerintahan mempunyai tradisi atau sejarah korupsi

2.3.3. Langkah-langkah Pengendalian Kecurangan

Seperti yang dijelaskan oleh Sawyer (2005:1038-1039), terdapat beberapa langkah yang bisa dilakukan untuk mengendalikan atau mencegah terjadinya fraud dalam pemerintahan, antara lain: 1. Menetapkan standar, anggaran dan statistic, dan menyelidiki

2. Menggunakan teknik kuantitatif dan analitis untuk menandai peristiwa yang menyimpang

3. Mengidentifikasi indicator proses kritis: kehilangan dalam berkas, pengulangan kerja dalam pembuatan surat pertanggung jawaban, dan melakukan uji petik dalam pemeriksaan pengadaan barang dan jasa.

4. Menganalisa secara mendalam performa yang tampak terlalu baik, dan performa yang ada dibawah standar.

5. Mendirikan departemen audit internal yang professional.

2.3.4. Langkah-langkah Pencegahan Fraud

Menurut Zabihollah Rezaee dan Richard Riley (2004 : 64) menjelaskan ada tiga unsur yang harus diperhatikan oleh pihak manajemen perusahaan bila ingin menjegah terjadinya tindakan fraud, yaitu :

1. Menciptakan dan mengembalikan budaya yang menghargai kejujuran dan nilai-nilai etika yang tinggisalah satu tanggung jawab organisasi adalah menumbuhkan budaya yang menghargai kejujuran dan nilai-nilai etika tinggi hendaknya mencakup hal-hal sebagia berikut :

Setting the at the top, merekrut dan mempromosikan karyawan

yang tepat, pelatihan, disiplin.

a. “Setting the at the top”

Penelaahan peraturan perundang-undangan, tujuannya untuk memperoleh pengertian mengenai peraturan-peraturan yang bersifat umum yang ditetapkan pada semua instansi atau organisasi.

b. Merekrut dan mempromosikan karyawan yang tepat Diadakan penyeleksian staf anggota inspektorat dimana seorang yang mempunyai kualitas audit yang baik itu ditempatkan sesuai dengan bidang keahliannya.

c. Pelatihan

Auditor internal diharuskan mengikuti pelatihan-pelatihan yang diadakan pada inspektorat provinsi Sumatera Utara dan inspektorat kabupaten labuhanbatu utara yang dimana kualitas profesionalisme seorang auditor bertahan dan meningkat.

d. Disiplin

2. Penerapan dan Evaluasi Proses Pengendalian anti Fraud

Fraud tidak akan terjadi tanpa persepsi adanya kesempatan

dan menyembunyikan perbuatannya organisasi hendaknya proaktif mengurangi kesempatan dengan mengidentifikasi dan mengukur resiko fraud, pengurangan resiko fraud, implementasi dan monitoring pengendalian intern.

a. Mengidentifikasi dan mengukur resiko kecurangan

Deteksi fraud mencakup identifikasi indikator-indikator kecurangan yang memerlukan tindak lanjut auditor internal untuk melakukan investigasi.

Beberapa hal yang harus dimilki oleh auditor internal agar pendeteksian fraud lebih lancar antara lain :

1. Memiliki keahlian dan pengetahuan yang memadai dalam mengidentifikasi indikator terjadinya fraud

2. Memiliki sikap kewaspadaan yang tinggi terhadap kemungkinan kelemahan pengendalian intern dengan melakukan serangkaian pengujian untuk menemukan indikator terjadinya fraud.

Ketiga hal tersebut, dapat memiliki oleh auditor internal setelah pengalaman bertahun-tahun melakukan audit berbagai fungsi atau unit kerja di suatu organisasi (perusahaan).

b. Pengurangan resiko kecurangan

1. Memastikan ketaatan terhadap kebijakan, rencana dan prosedur yang telah ditetapkan oleh manajemen.

2. Memastikan seberapa jauh harta perusahaan dipertnggungjawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan dan penyalahgunaan.

3. Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi dapat dipercaya

4. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen. 5. Menyarankan perbaikan-perbaikan operasional dalam

rangka meningkatkan efisiensi dan efektifitas c. Implementasi dan monitoring pengendalian interen

Auditor dalam melaksanakan pemeriksaan dan pengawasan selalu mengandalkan kemampuan teknis yaitu pengetahuan akuntansi dan auditing yang dibantu dengan kemampuan penyidikan.

Untuk mencegah dan menangkal kecurangan secara efektif, entitas hendaknya memiliki fungsi pengawasan yang tepat, pengawasan dalam berbagai jenis dan bentuk ini dapat dilaksnakan oleh berbagai pihak ini dapat dilaksanakan oleh berbagai pihak antar lain Komite Audit, Manajemen, Internal Auditor.

a. Komite Audit

Auditor harus dapat menentukan sifat dari kondisi yang perlu dilaporkan dan mengidentifikasikan masalah pengendalian yang paling penting untuk jajaran manajemen dengan menguraikan situasi yang menyebabkan, atau yang akan menyebabkan suatu kesalahan atau ketidak beresan dalam kelangsungan organisasi yang signifikan untuk segera dilakukan tindakan korektif yang dapat mengurangi resiko dan kerugian potensial.

b. Manajemen

c. Internal Auditor

Jumlah staf auditor yang diperlukan, agar diperoleh pemanfaatan yang optimal dari kecakapan staf auditor sehingga terhindarkan ketidakefisien audit, serta jumlah waktu yang dibutuhkan, guna jaminan ketepatan waktu kerja.

Salah satu cara yang paling efektif untuk mencegah timbulnya fraud adalah melalui peningkatan system pengendalian intern (internal control system) selain melalui struktur atau mekanisme pengendalian intern. Dalam hal ini, yang paling bertanggung jawab atas pengendalian intern adalah pihak manajemen suatu organisasi. Dalam rangka pencegahan fraud, maka berbagi upaya harus dikerahkan untuk membuat

para pelaku fraud tidak berani melakukan fraud.

Apabila fraud terjadi, maka dampak (effect) yang timbul diharapkan dapat diminimalisir. Auditor internal bertanggungjawab untuk membantu pencegahan fraud dengan jalan melakukan pengujian (test) atas kecukupan dan keefektivan system pengendalian intern, dengan mengevaluasi seberapa jauh resiko yang potensial (potential risk) telah diidentifikasi.

Dalam hand-out seminar “Fraud Detection and Investigation for Internal Auditor”, disebutkan beberapa unsur yang terdapat

oleh praktek fraud atau kecurangan, antara lain :

1. Adanya perbuatan melanggar hukum

2. Dilakukan oleh orang dari dalam atau luar entitas 3. Bertujuan mendapat keuntungan pribadi atau kelompok 4. Merugikan Negara baik secara langsung atau tidak

langsung

Dalam pengelolaan keuangan Negara, apabila keempat unsur tersebut terpenuhi, maka tindakan tersebut termasuk dalam tindakan Pidana Khusus dan termasuk juga dalam cakupan Tindakan Pidana Korupsi (KPK) seperti dinyatakan dalam UU No.31/Tahun 1999. Undang-undang RI No.31/Tahun 1999 tentang Pemberantasan Tindakan Pidana Korupsi (TPK) menyebutkan bahwa TPK ialah:

2.4. Hasil Penelitian Terdahulu

Untuk mendukung penelitian ini, berikut dikemukakan beberapa hasil penelitian yang berhubungan dengan variable dalam penelitian ini:

1. Permana, Indra Jaya (2006) dalam penelitian yang berjudul : “Pengaruh Profesionalisme Akuntan Publik Dalam Mengungkap Kecurangan” Dari hasil penelitiannya menunjukkan adanya pengaruh sikap profesionalisme akuntan public terhadap pengungkapan kecurangan.

2. Hasibuan, Genta Marcapanda (2008) dalam penelitiannya yang berjudul : Peranan Audit Internal Dalam Mencegah dan Mendeteksi Kecurangan” Dari hasil penelitian tersebut bahwa analisis auditor internal berperan dalam mencegah dan mendeteksi kecurangan.

2.5. Kerangka Pemikiran

Audit internal adalah suatu kegiatan assurance dan konsultasi yang independen dan obyektif, dirancang untuk memberikan nilai tambah serta peningkatan kegiatan organisasi, dengan membantu organisasi tersebut mencapai tujuannya melalui penilaian dan peningkatan efektivitas manajemen resiko, pengendalian dan tata cara pengeturan perusahaan.

penyimpangan dan perbuatan melanggar hukum yang dilakukan secara sengaja, dengan tujuan tertentu misalnya menipu atau memberikan gambaran yang keliru, untuk keuntungan pribadi/kelompok secara tidak fair, yang secara langsung atau tidak langsung merugikan pihak.

Tingginya kasus kecurangan di Indonesia kebanyakan disebabkan lemahnya kinerja departemen audit internal yang dimiliki perusahaan, atau mungkin belum adanya departemen tersebut dalam susunan otganisasi perusahaan.

Studi terhadap kecurangan internal dalam perusahaan menunjukan bahwa banyak porsonel di dalamnya menilai fraud sebagai salah satu bentuk fasilitas yang dapat dimanfaatkan untuk kepentingan pribadi.

Skema Kerangka Peikiran Audit Internal

Mendeteksi dan Mengungkap Fraud

2.6. Definisi Variabel Operasional 2.6.1. Definisi Operasional

1. Audit Internal

Audit ini merupakan pemeriksaan yang dilakukan oleh auditor dari pihak perusahaann untuk minilai efektivitas dan efisieni kinerja, pencapaian tujuan perusahaan, serta kesesuaian dengan hukum dan perturan yang berlaku. Hasil dari audit ini lebih berupa saran konstruktif bagi perbaikan kinerja perusahaan, terutama bagi pihak manajemen.

2. Kecurangan dari fraud

BAB III

METODELOGI PENELITIAN

BAB III

METODELOGI PENELITIAN

Guna memperoleh data sebagai bahan dalam penulisan skripsi ini sekaligus guna menjawab permasalahan yang telah dikemukakan, penelitian ini dilakukan di Inspektorat Pemerintahan Provinsi SumateraUtara

3.2. Jenis Penelitian

Dalam penelitian ini penulis menggunakan metode penelitian deskriptif dengan pendekatan kualitatif. Peneliti hanya mengembangkan konsep dan menghimpun fakta tetapi tidak melakukan pengujian hipotesis. Oleh sebab itu penelitian ini terbatas pada usaha mengungkapkan suatu keadaan atau peristiwa subjek atau objek penelitian pada saat sekarang berdasarkan fakta yang tampak atau sebagaimana adanya (fact finding).

Penelitian Kualitatif menurut Husein Umar (2008:4) yaitu penelitian yang bersifat luwes, baik strategi maupun bentuknya sehingga ciri-cirinya tidak bersifat definitif. Pendekatan ini dimaksudkan sebagai prosedur pemecahan masalah yang diselidiki dengan menggambarkan atau melukiskan keadaan subjek atau objek penelitian baik seseorang, lembaga, maupun masyarakat lainnya pada saat sekarang berdasarkan fakta yang tampak atau sebagaimana adanya.

Populasi adalah wilayah genegeralisasi yang terdiri atas objek atau subjek yang memiliki kuantitas dan karakteristik tertentu yang ditetapkan oleh penulis untuk mempelajari yang kemudian di tarik kesimpulan. Sesuai dengan tujuan penelitian, untuk mengetahui peranan audit internal dalam mendeteksi dan mengungkap terjadinya praktek kecurangan pada Inspektorat Provinsi Sumatera Utara dan Inspektorat Kabupaten Labuhanbatu Utara.

3.3.2. Sampel

Sampel adalah suatu cara pengungkapan data yang sifatnya tidak menyeluruh, artinya tidak mencakup seluruh objek penelitian, akan tetapi hanya sebagian dari populasi saja, yaitu mencakup sample yag diambil dari populasi tersebut (Husein Umar, 2005:59 dan 60). Untuk mendukung penelitian ini, penulis memilih responden yang sesuai dengan identifikasi masalah yang ditetapkan sebelumnya dan hasil laporan audit. Unit analisis dalam peneltian ini adalah individu, berdasarkan hipotesis yang dikemukakan penulis, dengan laporan-laporan audit Inspektorat Provinsi Sumatera Utara dan Inspektorat Kabupaten Labuhanbatu Utara dari tahun 2009 sampai dengan tahun 2010 dan juga kuisionar kepada auditor yang berkopenten untuk menjawab setiap pertanyaan yang diajukan.

3.4.1. Jenis Data

Dalam penelitian yang akan dilakukan data yang digunakan dalam menyusun penelitian ini terbagi menjadi 2 jenis yaitu:

1. Data Primer

Merupakan data yang dikumpulkan atau berhubungan langsung dengan penelitian yang sedang dilakukan.

2. Data Sekunder

Merupakan data pendukung data primer, data ini diperoleh melalui literature yang dimaksudkan untuk memperoleh landasan teoritis.

3.4.2. Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Penelitian Lapangan

provinsi sumatera utara dan inspektorat kabupaten labuhanbatu utara.

2. Kuisioner

Data didapatkan dengan kusioner diberikan langsung pada auditor-auditor yang terkait sebagai sumber data yang diperlukan, mengenai hal-hal yang berhubugan dengan proses identifikasi dan pengungkapan tindakan kecurangan (fraud) oleh departemen audit internal dalam inspektorat provinsi sumatera utara dan inspektorat kabupaten labuhanbatu utara, dan peranan audit internal dalam system pengendalian internal inspektorat provinsi sumatera utara dan inspektorat kabupaten labuhanbatu utara.

3. Penelitian Kepustakaan (Lbrary Reserch)

3.5. Teknik Analisis

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

4.1.2. Visi dan Misi 1. Visi

Visi Inspektorat Provinsi Sumatera Utara merupakan gambaran masa depan yang diharapkan dan komitmen yang akan memotivasi segenap anggota organisasi dalam melaksanakan kegiatan untuk kurun waktu 5 tahun kedepan (2009 - 2013), yaitu : “Terwujudnya pengawasan yang berkualitas sebagai pilar penyelenggaraan tata kepemerintahan yang baik (Good Governance)”.

Kebhinekaan”, dan salah satu misinya “Meningkatkan kualitas aparatur Pemerintahan Daerah menuju kepemerintahan yang baik (Good Govermance)”.

2. Misi

Misi Inspektorat Pemerintahan Provinsi Sumatera Utara yaitu :

“Meningkatkan mutu pengawasan dalam penyelenggaraan pemerintahan daerah”.

Makna dari misi tersebut dapat dikemukakan sebagai berikut :

1. Mengembangkan kemampuan dan kinerja Inspektorat Provinsi selaku aparat pengawasan fungsional Pemerintahan Provinsi Sumatera Utara dengan meningkatkan efisiensi dan efektifitas pelaksanaan kebijkan pengawasan; menetapkan system perencanaan, evaluasi dan monitoring; pemenuhan kuantitas sumber daya manusia sesuai kualifiksi yang ditetapkan dan peningkatan kualitas sumber daya manusia melalui pendidikan dan pelatihan; pemenuhan kebutuhan minimum sarana pengawasan serta penyempurnaan/aktualisasi pedoman, standar, criteria dan petunjuk teknis pengawasan.

program dan kinerja objek pemeriksaan serta meningkatkan efektivitas pemantauan tindak lanjut dalam upaya peningkatan kinerja objek pemeriksaan.

4.2. Dasar Hukum Pengawasan

Pembinaan dan pengawasan atas penyelenggaraan pemerintah daerah diatur dalam pasal 217 sampai dengan pasal 223 Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah. Dalam pasal 218 ayat (1) dinyatakan bahwa pengawasan atas penyelenggaraan pemerintahan daerah dilaksanakan oleh Pemerintah yang meliputi pengawasan atas pelaksanaan urusan pemerintahan di daerah dan pengawasan terhadap peraturan daerah dan peraturan kepala daerah.

Pada pasal 222 ayat (1) dinyatakan bahwa pembinaan dan pengawasan penyelenggaraan pemerintahan daerah secara nasional dikoordinasikan oleh Menteri Dalam Negeri. Selanjutnya pada ayat (2) dinyatakan bahwa pembinaan dan pengawasan penyelenggaraan pemerintahan daerah untuk kabupaten/kota dikoordinasikan oleh Gubernur.

Sebagai peraturan organik dari Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, telah ditetapkan Peraturan Pemerintahan Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah.

(1) Pengawasan terhadap urusan pemerintahan di daerah dilaksanakan oleh Aparat Pengawas Intern Pemerintah sesuai dengan fungsi dan kewenangannya.

(2) Aparat Pengawas Intern Pemerintah terdiri dari Inspektorat Jenderal Departemen, Unit Pengawas Lembaga Pemerintah Non Departemen, Inspektorat Provinsi dan Inspektorat Kabupaten/Kota.

Berdasarkan pasal 26 ayat (3) Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah, Inspektorat Provinsi melakukan pengawasan terhadap:

a) Pelaksanaan pembinaan atas penyelenggaraan Pemerintahan Daerah Kabupaten/Kota

b) Pelaksanaan urusan pemerintahan di daerah provinsi, dan c) Pelaksanaan urusan pemerintahan di daerah Kabupaten/Kota

4.2.1. Tugas Pokok dan Fungsi

Tugas Inspektorat daerah akan diatur dan ditetapkan berdasarkan Peraturan Gubernur.

Berdasarkan hal tersebut diatas Inspektorat Provinsi Sumatera Utara mempunyai tugas membantu Gubrnur dalam melakukan pengawasan fungsional terhadap kegiatan Perangkat Daerah Provinsi dan pengawasan fungsional terhadap Pemerintah Kabupaten/Kota, sesuai dengan kewenangan yang dilimpahkan.

Untuk melaksanakan tugas tersebut, Inspektorat Provinsi Sumatera Utara menyelenggarakan fungsi sebagai berikut :

1. Menyiapkan bahan dalam perumusan perencanaan dan kebijakan teknis dibidang pengawasan.

2. Melaksanakan pengawasan fungsional terhadap penyelenggaraan urusan pemerintahan, pembinaan aparatur, pembinaan sosial politik, peningkatan kesejahteraan rakyat, pembinaan perekonomian dan Badan Usaha Milik Daerah.

3. Melaksanakan tugas lain yang terkait dengan pengawasan sesuai ketentuan Kepala Daerah.

4.2.2. 66Struktur Organisasi Dan Sumber Daya Manusia 1. Struktur Organisasi

Susunan organisasi Inspektorat Provinsi Sumatera Utara adalah berdasarkan Peraturan Daerah Provinsi Sumatera Utara Nomor 9 Tahun 2008 tentang Organisasi dan Tata Kerja Lembaga Teknis Daerah Provinsi Sumatera Utara.

Struktur Organisasi Inspektorat Provinsi Sumatera Utara : a. Inspektur

b. Sekretaris (Eselon IIIa), membawahi:

1. Kepala Sub Bagian Organisasi dan Perencanaan (Eselon IVa) 2. Kepala Sub Bagian Evaluasi dan Pelaporan (Eselon IVa) 3. Kepala Sub Bagian Umum (Eselon IVa)

c. Inspektur Pembantu Wilayah I (Eselon IIIa) d. Inspektur Pembantu Wilayah II (Eselon IIIa) e. Inspektur Pembantu Wilayah III (Eselon IIIa) f. Inspektur Pembantu Wilayah IV (Eselon IIIa) g. Inspektur Pembantu Khusus (Eselon IIIa) h. Kelompok Jabatan Fungsional.

2. Sumber Daya Manusia (SDM)

4.3. Internal Audit

4.3.1. Kedudukan dan Ruang Lingkup Internal Audit

Kedudukan internal audit haruslah bersifat independen terhadap kegiatan yang diperiksanya. Independensi meliputi status organisasi dan objektifitas dari pemeriksa intern. Status organisasi disini diperlukan untuk memberikan jaminan bahwa audit internal yang ada memiliki keleluasaan untuk memenuhi dan menyelesaikan tanggung jawab pemeriksaan yang diberikan kepadanya.

Keleluasaan ini meliputi ruang lingkup pemeriksaan, pertimbangan yang cukup dan tindakan yang efektif atas temuan dan rekomendasi pemeriksaan. Objektifitas internal audit menuntut agar memiliki sikap mental yang bebas, jujur dan tidak memihak dalam melaksanakan pemeriksaan.

Apabila ditinjau adanya tuntutan terhadap kemandirian dari auditor dalam melaksanakannya, kedudukan internal audit pada Inspektorat Pemerintahan Provinsi Sumatera Utara sudah memiliki status dan struktur yang sudah cukup mendukung pelaksanaan fungsi dan peran yang harus dilaksanakan.

lingkup pemeriksaan, petimbangan yang cukup dan tindakan yang efektif atas temuan dan rekomendasi pemeriksaan.

Fungsional

Secara umum internal audit Inspektorat Pemerintahan Provinsi Sumatera Utara sudah memiliki kualifikasi sebagai auditor, salah satu kendala yang masih ada adalah kebutuhan akan pelatihan audit. Dalam hasil evaluasi secara umum dapat dilihat bahwa internal audit sudah memiliki pengetahuan yang memadai dalam bidang audit yang dibutuhkan.

4.3.2. Fungsi Internal Audit

Fungsi internal audit Inspektorat Pemerintahan Provinsi Sumatera Utara pada dasarnya membantu audit yang dilakukan BPK dan mencari ketidak lengkapan atau kesalahan dalam pencatatan akuntansi. Fungsi ini berkembang yaitu memberikan keyakinan kepada manajemen bahwa keuangan pemerintahan kabupaten/kota telah terjaga dengan baik dan di laporkan sesuai dengan prinsip akunta