UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

AKUNTANSI AKTIVA TETAP DAN PENGARUHNYA TERHADAP LAPORAN KEUANGAN STUDI KASUS

PT PLN (PERSERO) WILAYAH SUMATERA UTARA

Oleh :

Nama : Devi Syafitra

Nim : 080522153

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul: “Akuntansi Aktiva

Tetap dan Pengaruhnya Terhadap Laporan Keuangan Studi Kasus PT PLN (Persero) Wilayah Sumatera Utara” , adalah benar hasil karya saya sendiri dan judul

yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain

dalam konteks penulisan Skripsi level Program S-1 Ekstensi Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Program S1 Ekstensi Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Medan, Februari 2011

Yang Membuat Pernyataan

Devi Syafitra

KATA PENGANTAR

Alhamdulilah, puji dan syukur penulis ucapkan kehadirat Allah SWT karena atas

berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi

ini yang berjudul “Akuntansi Aktiva Tetap dan Pengaruhnya Terhadap Laporan

Keuangan Studi Kasus PT PLN (Persero) Wilayah Sumatera Utara”.

Penulisan skripsi ini merupakan salah satu syarat yang harus dipenuhi dalam

menyelesaikan pendidikan Strata 1 pada Universitas Sumatera Utara untuk memperoleh

gelar Sarjana Ekonomi.

Dalam penulisan skripsi ini penulis memperoleh banyak bantuan, dukungan,

dorongan secara moril, masukan dan saran sehingga skripsi ini dapat diselesaikan dengan

baik. Oleh karena itu pada kesempatan ini dengan kerendahan hati penulis menyampaikan

ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si.,Ak selaku Ketua Program Studi S1 Akuntansi dan

Ibu Dra. Mutia Ismail, M.M,Ak., selaku Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs Hotmal Ja’far, MM, Ak., selaku Dosen Pembimbing yang telah

memberikan banyak bimbingan dan pengarahan dalam penyusunan serta penyelesaian

skripsi ini.

4. Bapak Drs. Syahrul Rambe, MM, Ak., selaku Dosen Pembanding/Penguji I dan Bapak

Drs. M. Zainul Bahri Torong, M.Si, Ak., selaku Dosen Pembanding/Penguji II yang

5. Bapak Pimpinan serta seluruh Staff PT. PLN (Persero) Wilayah Sumatera Utara

Khususnya Bagian Akuntansi dan Keuangan yang telah bersedia meluangkan

waktunya untuk memberikan informasi yang dibutuhkan dalam penyusunan skripsi ini.

6. Teristimewa untuk Ayah-Bunda tercinta Syafaruddin dan Mahyuni yang dengan sabar

dan penuh kasih sayang dalam membesarkan, mendidik, dan membimbing penulis

selama ini. Juga untuk kakak-kakakku kak Sri&bang Amin, Bang Dian&kak Ledy,

bang Dedi&kak Reni, Bang Jimmy, Kak Kiki, dan Adikku Yuda serta

keponakan-keponakanku yang tersayang atas dukungan dan doanya. Buat sahabat-sahabatku yang

telah mendampingiku dalam suka dan duka.

Peneliti menyadari bahwa skripsi ini masih belum sempurna, namun diharapkan

semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, Februari 2011

Penulis

Devi Syafitra

ABSTRAK

Penelitian ini bertujuan untuk memperoleh gambaran yang jelas mengenai kebijakan terhadap aktiva tetap yang diterapan oleh PT PLN (Persero) Wilayah Sumatera Utara, seperti cara perolehan aktiva tetap, pengeluaran setelah perolehan aktiva tetap, metode penyusutan aktiva tetap, penarikan aktiva tetap, serta penyajian dan pengaruhnya terhadap laporan keuangan. Sehingga penulis dapat membandingkannya dengan Standart Akuntansi Keuangan.

Dalam penelitian yang dilakukan, penulis menggunakan metode deskriptif. Metode deskriptif adalah menyimpulkan, menafsirkan dan mengklarifikasi data sesuai dengan kebijakan yang sebenarnya. Jenis data yang digunakan adalah data primer dan data sekunder yang didapat penulis dari hasil wawancara langsung dengan staf dan supervisor bagian akuntansi PT PLN (Persero) Wilayah Sumatera Utara.

Setelah melakukan penelitian, penulis memperoleh hasil penelitian dengan satu kesimpulan bahwa PT PLN (Persero) Wilayah Sumatera Utara, telah menerapkan Standart Akuntansi Keuangan dengan baik terhadap aktiva tetap yang dimilikinya.

ABSTRACT

This research aim to obtain get clear pictue policy to plant asset applied by PT PLN (Persero) Wilayah Sumatera Utara, like a way of acquirement of plant asset, method decrease of plant asset, expenditure after acquirement of plant asset, withdrawal of plant asset and also presentation of the plant asset in financial statement, so that writer can compare it with SAK.

In research, writer use descriptive method. Descriptive method is to collect, interpreting and clarifying data as according to occurrence which in fact. Data type the used is primary data and data of secondary got by writer from result direct interview with head and supervisor accounting of PT PLN (Persero) Wilayah Sumatera Utara.

Research having taken steps, writer obtain get result of research with one conclution that PT PLN (Persero) Wilayah Sumatera Utara have applied SAK to planr asset had by company.

DAFTAR ISI

A. Pengertian dan Penggolongan Aktiva Tetap ... 6

B. Perolehan Aktiva Tetap ………. 8

C. Penyusutan Aktiva Tetap ……….. 12

D. Pengeluaran Terhadap Aktiva Tetap ………. 15

E. Penarikan Aktiva Tetap ………. 18

F. Pengertian Laporan Keuangan ……….. 21

G. Penyajian Aktiva Tetap dalam Laporan Keuangan ……... 22

H. Tinjauan Penelitian Terdahulu ……….. 24

BAB IV ANALISIS HASIL PENELITIAN ……….. 27

A. Data Penelitian 1. Gambaran Umum Perusahaan ……….. a. Sejarah Singkat dan Aktivitas Perusahaan ……... b. Struktur Organisasi Perusahaan ………... 27 27 32 2. Akuntansi Aktiva Tetap pada PT PLN (Persero) Wilayah Sumatera ……… a. Penggolongan Aktiva Tetap ... b. Perolehan aktiva Tetap ……… c. Penyusutan Aktiva Tetap ………. d. Pengeluaran Terhadap Aktiva Tetap ……… e. Penarikan Aktiva Tetap ……… f. Penyajian Aktiva Tetap dalam Laporan Keuangan ………. g. Pengaruh aktiva tetap terhadap Laporan Keuangan ………..

4. Pengeluaran Terhadap Aktiva Tetap ……… 56

5. Penarikan Aktiva Tetap ……… 57

6. Penyajian Aktiva Tetap dalam Laporan Keuangan .. 57

BAB V KESIMPULAN DAN SARAN ……… 59

A. Kesimpulan ……… 59

B. Saran ……….. 60

DAFTAR PUSTAKA ………. 61

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1 Penyajian dan Pengaruh Aktiva Tetap dalam Neraca ……… 23

Tabel 2.2 Tinjauan Penelitian Terdahulu ……….. 24

Tabel 3.1 Jadwal Penelitian ………. 26

Tabel 4.1 Masa Manfaat Aktiva Tetap menurut Jenis ... 47

Tabel 4.2 Jurnal Pembelian Tunai ... 51

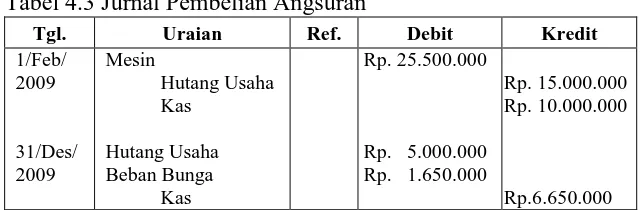

Tabel 4.3 Jurnal Membeli dengan Angsuran ... 52

Tabel 4.4 Jurnal Pemberian atau Hibah ... 52

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Struktur Organisasi PT PLN (Persero) Wilayah Sumut ... 62

Lampiran 2 Neraca Konsolidasi ... ... 63

Lampiran 3 Laporan Laba Rugi Konsolidasi... ... 64

Lampiran 4 Rekapitulasi Aktiva Tetap Menurut Jenis... 65

Lampiran 5 Rekapitulasi Aktiva Tetap Menurut Fungsi... 66

Lampiran 6 Rekapitulasi Aktiva Tetap Menurut Fungsi... 67

ABSTRAK

Penelitian ini bertujuan untuk memperoleh gambaran yang jelas mengenai kebijakan terhadap aktiva tetap yang diterapan oleh PT PLN (Persero) Wilayah Sumatera Utara, seperti cara perolehan aktiva tetap, pengeluaran setelah perolehan aktiva tetap, metode penyusutan aktiva tetap, penarikan aktiva tetap, serta penyajian dan pengaruhnya terhadap laporan keuangan. Sehingga penulis dapat membandingkannya dengan Standart Akuntansi Keuangan.

Dalam penelitian yang dilakukan, penulis menggunakan metode deskriptif. Metode deskriptif adalah menyimpulkan, menafsirkan dan mengklarifikasi data sesuai dengan kebijakan yang sebenarnya. Jenis data yang digunakan adalah data primer dan data sekunder yang didapat penulis dari hasil wawancara langsung dengan staf dan supervisor bagian akuntansi PT PLN (Persero) Wilayah Sumatera Utara.

Setelah melakukan penelitian, penulis memperoleh hasil penelitian dengan satu kesimpulan bahwa PT PLN (Persero) Wilayah Sumatera Utara, telah menerapkan Standart Akuntansi Keuangan dengan baik terhadap aktiva tetap yang dimilikinya.

ABSTRACT

This research aim to obtain get clear pictue policy to plant asset applied by PT PLN (Persero) Wilayah Sumatera Utara, like a way of acquirement of plant asset, method decrease of plant asset, expenditure after acquirement of plant asset, withdrawal of plant asset and also presentation of the plant asset in financial statement, so that writer can compare it with SAK.

In research, writer use descriptive method. Descriptive method is to collect, interpreting and clarifying data as according to occurrence which in fact. Data type the used is primary data and data of secondary got by writer from result direct interview with head and supervisor accounting of PT PLN (Persero) Wilayah Sumatera Utara.

Research having taken steps, writer obtain get result of research with one conclution that PT PLN (Persero) Wilayah Sumatera Utara have applied SAK to planr asset had by company.

BAB I PENDAHULUAN

I. Latar Belakang Masalah

Setiap perusahaan dalam kegiatan operasionalnya memerlukan faktor-faktor

produksi. Faktor produksi yang dimiliki perusahaan digunakan untuk dapat menghasilkan

output baik berupa barang maupun jasa. Faktor produksi ini antara lain berupa aktiva tetap

yang nilainya cukup material dalam menunjang kelancaran kegiatan perusahaan guna

pencapaian tujuan.

Aktiva tetap adalah salah satu elemen utama dari kekayaan perusahaan yang

berjumlah besar dan mengalami penyusutan dalam satu periode. Penentuan besarnya

jumlah biaya penyusutan aktiva tetap ini merupakan masalah penting di dalam perusahaan,

karena besar kecilnya investasi yang tertanam didalam aktiva tetap mempengaruhi dan

efektifitas perusahaan yang pada akhirnya akan mempengaruhi pada laporan keuangan

perusahaan tersebut. Menurut Mulyadi (2002:179) Aktiva tetap adalah “kekayaan

perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun,

dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual

kembali”.

Laporan keuangan merupakan informasi yang penting bagi pengguna laporan

keuangan dalam rangka menilai kinerja keuangan perusahaan secara keseluruhan.

Informasi laporan keuangan dianggap memiliki nilai kualitas informasi jika memenuhi dua

unsur yaitu dapat diandalkan (reliable) dan (relevance) bagi pengguna laporan keuangan.

Uniknya pencatatan Akuntansi Indonesia menganut sistem akuntansi konvesional

mengasumsikan bahwa harga-harga (unit moneter) adalah stabil. Akuntansi konvensional

tidak mengakui adanya perubahan tingkat harga umum maupun perubahan tingkat harga

khusus. Sebagai konsekuensinya, jika terjadi perubahan daya beli seperti pada periode

inflasi, maka laporan keuangan jika kita kembali kepada penjelasan di paragrap

sebelumnya secara ekonomis tidaklah relevan.

Semua aktiva tetap yang dipergunakan dalam perusahaan baik yang masih baru

maupun yang lama memerlukan biaya perawatan dan pemeliharaan agar kegunaan aktiva

tetap tersebut sesuai dengan yang direncanakan perusahaan. Aktiva tetap yang

dipergunakan lama kelamaan mengalami kerusakan, kehausan dan susut, baik karena

dipakai maupun karena pengaruh lama kecuali tanah. Oleh karena itu maka terhadap aset

tetap tersebut harus diadakan penyusutan sesuai dengan umur dan masa manfaatnya. PT

PLN (Persero) Wilayah Sumatera Utara bergerak di bidang pelayanan jasa bagi

masyarakat dan perusahaan tentunya memerlukan Aktiva tetap untuk mendukung

operasinya.

Aktiva tetap PT PLN (Persero) Wilayah Sumatera Utara mempunyai batas waktu

tertentu untuk tetap beroperasi secara layak pakai. Oleh karena itu aktiva tetap

memerlukan perbaikan-perbaikan dan pemeliharaan yang membutuhkan dana yang tidak

sedikit. Dalam hal ini perlu suatu penetapan apakah pengeluaran-pengeluaran yang

berhubungan dengan aktiva tetap tersebut masuk kepada pengeluaran modal (Capital

Expenditure) atau pengeluaran pendapatan (Revenue Expenditure). Pengeluaran modal

yaitu bila manfaat yang diperoleh lebih dari satu periode akuntansi dan pengeluaran

pendapatan yaitu bila manfaat yang diperoleh hanya dalam periode akuntansi yang

Akuntansi aktiva tetap pada PT PLN (Persero) Wilayah Sumatera Utara itu sendiri

harus tepat dan sesuai dengan Standar Akuntansi Keuangan, hal ini dibutuhkan untuk

menghindari salah saji dalam laporan keuangan. Aktiva tetap merupakan salah satu unsur

neraca yang mempunyai nilai yang material. Dalam laporan laba rugi biaya penyusutan

juga memberikan kontribusi biaya yang cukup besar.

Mengingat pentingnya peranan aktiva tetap dalam mencapai tujuan perusahaan dan

nilainya yang cukup materil maka sangat dibutuhkan suatu kebijakan terhadap aktiva tetap

yang meliputi penetapan harga perolehan, metode penyusutan, pengelompokan biaya,

pelepasan aktiva tetap serta bagaimana aktiva tetap tersebut berpengaruh dalam laporan

keuangan perusahaan tersebut sehingga penyajiannya di neraca telah sesuai dengan

peraturan yang berlaku.

Berdasarkan uraian diatas maka penulis tertarik untuk membahas masalah aktiva

tetap dengan judul “AKUNTANSI AKTIVA TETAP DAN PENGARUHNYA

TERHADAP LAPORAN KEUANGAN STUDI KASUS PT PLN (Persero) WILAYAH SUMATERA UTARA”.

II. Perumusan Masalah

Berdasarkan uraian dan penjelasan mengenai latar belakang masalah diatas maka

penulis merumuskan permasalahan sebagai berikut

1. Bagaimana akuntansi aktiva tetap dan pengaruhnya terhadap laporan keuangan PT PLN (Persero) Wilayah Sumatera Utara?

3. Apakah penyajian laporan keuangan di PT PLN (Persero) Wilayah Sumatera Utara telah sesuai dengan ketentuan yang berlaku?

III. Tujuan dan Manfaat Penelitian A. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui apakah akuntansi aktiva tetap

dan pengaruhnya terhadap laporan keuangan pada PT PLN (Persero) Wilayah Sumatera

Utara telah diterapkan dengan baik dan benar sesuai dengan SAK.

B. Manfaat Penelitian

Manfaat yang diharapkan atas penelitian ini adalah:

1. Bagi peneliti: memperoleh dan memberikan tambahan pengetahuan tentang

penerapan aktiva tetap dan pengaruhnya terhadap laporan keuangan.

2. Bagi manajemen: Sebagai bahan masukan bagi perusahaan mengenai hal-hal

yang berkaitan dengan penerapan aktiva tetap.

3. Bagi peneliti lain dapat dijadikan dasar perbandingan dalam meneliti

masalah yang sama

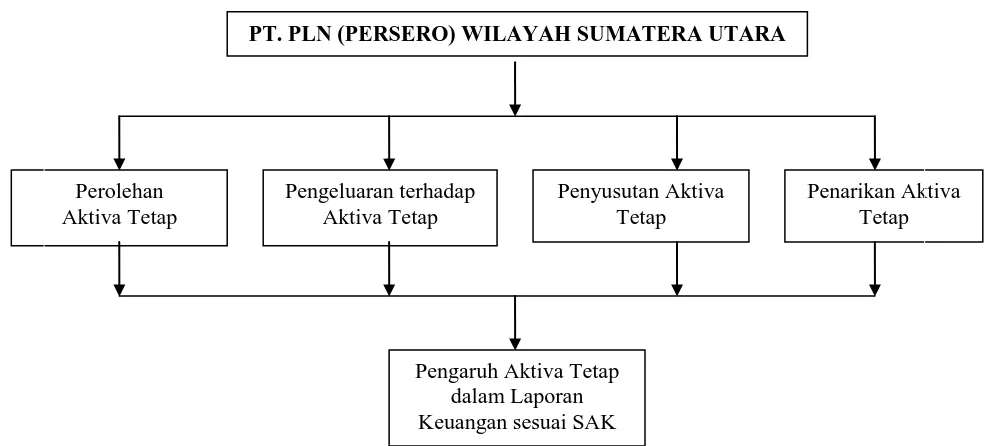

IV. Kerangka Konseptual

Untuk meneyelesaikan masalah yang tertuang dalam skripsi ini, penulis akan

PT. PLN (PERSERO) WILAYAH SUMATERA UTARA

Perolehan Aktiva Tetap

Pengeluaran terhadap Aktiva Tetap

Penyusutan Aktiva Tetap

Penarikan Aktiva Tetap

Pengaruh Aktiva Tetap dalam Laporan Keuangan sesuai SAK

Gambar 1.1 Kerangka Konseptual

akuntansi aktiva tetap yaitu pemilihan prinsip-prinsip, dasar-dasar, konvensi,

peraturan dan prosedur yang diterapkan oleh perusahaan untuk menentukan :

a. Cara perolehan Aktiva Tetap

b. Pengeluaran-pengeluaran selama masa penggunaan Aktiva Tetap

c. Metode penghitungan penyusutan aktiva tetap

d. Penarikan Aktiva Tetap

e. Penyajian Aktiva Tetap dalam Laporan Keuangan

Sehingga kebijakan ini sesuai dengan Standar Akuntansi Keuangan yaitu PSAK

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Penggolongan Aktiva Tetap

Aktiva tetap merupakan aktiva operasional yang digunakan oleh perusahaan dalam

menjalankan kegiatan operasinya yang menjadi hak milik perusahaan dan dipergunakan

secara terus-menerus dalam kegiatan normal perusahaan untuk menghasilkan barang dan

jasa. Menurut PSAK No.16 (2004:5) aktiva tetap adalah : “Aktiva berwujud yang

diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan

dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal

perusahaan, dan mempunyai masa manfaat lebih dari satu tahun”. Untuk mengetahui

pengertian yang jelas mengenai aktiva tetap, maka ada beberapa defenisi aktiva tetap yang

dikemukakan oleh beberapa ahli dibidang akuntansi maupun lembaga profesi akuntansi

seperti yang diuraikan di bawah ini :

Menurut Mulyadi (2002:179) aktiva tetap adalah “kekayaan perusahaan yang

memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh

perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali”.

Menurut Soemarso (2003:20) aktiva tetap adalah “aktiva berwujud (tangible asset)

yang (1) Masa manfaatnya lebih dari satu tahun; (2) Digunakan dalam kegiatan

perusahaan; (3) Dimiliki untuk dijual kembali dalam kegiatan normal perusahaan serta; (4)

Nilainya cukup besar”.

Warren, dkk (2005:492) mengemukakan bahwa, “aktiva tetap (fixed asset)

Dari semua penjelasan dan defenisi yang dikemukakan di atas aktiva tetap

mempunyai karakteristik sebagai berikut :

1. Mempunyai bentuk fisik

2. Digunakan secara aktif dalam kegiatan normal perusahaan

3. Dimiliki tidak sebagai investasi dan tidak untuk dijual

4. Memiliki masa manfaat relatif permanen (lebih dari satu periode akuntansi / lebih dari

satu tahun)

5. Memberi manfaat di masa yang akan datang.

Aktiva tetap dapat dikelompokan ataupun digolongkan berdasarkan berbagai sudut

pandang antara lain :

1. Dari sudut pandang substansinya aktiva tetap dapat dibagi : a. Aktiva Berwujud (Tangible Assets)

Aktiva berwujud adalah aktiva yang dimiliki oleh perusahaan yang berwujud, atau

ada secara fisikserta tidak dimaksudkan untuk dijual sebagai bagian dari operasi

normal.

Aktiva tetap berwujud dibagi menjadi lima bagian, antara lain :

1) Tanah

2) Bangunan

3) Kendaraan

4) Mesin

5) Peralatan

b. Aktiva Tidak Berwujud (Intangible Assets)

Aktiva Tidak Berwujud merupakan aktiva jangka panjang yang tidak eksis secara

fisik yang bermanfaat bagi perusahaan dan tidak untuk dijual. Aktiva tidak

berwujud terdiri dari :

1) Paten

2) Hak Cipta dan Merek Dagang

3) Goodwill

2. Dari sudut pandang disusutkan atau tidak disusutkan :

a. Depreciated plant assets yaitu aktiva tetap yang disusutkan seperti bangunan,

peralatan, mesin, inventaris fan lain-lain

b. Undepreciated plant assets, aktiva yang tidak disusutkan seperti tanah.

B. Akuntansi Perolehan Aktiva Tetap

Banyak cara yang dilakukan oleh perusahaan dalam memperoleh aktiva tetap. Cara

perolehan aktiva tetap akan mempengaruhi akuntansi dari aktiva tetap khususnya

mengenai masalah harga perolehannya yang merupakan dasar pencatatan suatu aktiva

tetap. Harga perolehan tersebut mencakup seluruh biaya-biaya dalam rangka perolehan

aktiva tetap sampai aktiva tetap tersebut siap digunakan.

Menurut Smith and Skousen (1996:443) “ Biaya atau harga perolehan aktiva tetap

tidak hanya meliputi harga pembelian atau nilainya setaranya tetapi juga pengeluaran lain

yang diperlukan untuk memperoleh serta menyiapkan agar dapat digunakan sesuai dengan

Aktiva tetap yang dimiliki oleh perusahaan dapat diperoleh dengan berbagai cara

antara lain :

1. Membeli dengan tunai

Aktiva tetap yang diperoleh dengan cara membeli tunai dicatat sebesar jumlah uang

yang dikeluarkan yang mencakup semua pengeluaran utnuk pembelian dan penyiapan

hingga dapat dipakai sebagaimana dimaksudkan. Apabila ada potongan harga, maka

langsung dipotong harga faktur.

2. Membeli dengan angsuran

Perolehan aktiva tetap dengan angsuran pembayarannya dilakukan dikemudian hari

secara angsuran disertai bunga angsuran. Jurnalnya akan dibuat setiap akhir tahun sampai

masa angsuran aktiva yang dibeli habis.

3. Pertukaran

Pertukaran adalah perolehan aktiva tetap dengan menyerahkan aktiva tetap yang

dimiliki untuk dipertukarkan dengan aktiva tetap yang baru (baru disini bukan berarti

senantiasa belum pernah dipakai). Aktiva tetap yang ditukarkan dapat sejenis dan tidak

sejenis.

Hal-hal yang perlu diperhatikan dalam pertukaran aktiva tetap :

a. Harga perolehan aktiva yang dipertukarkan

b. Nilai buku aktiva tetap

c. Akumulasi penyusutan

d. Harga pasar yang wajar

e. Jumlah uang tunai yang diberikan atau diterima jika dengan tukar tambah.

Dalam hal pertukaran ini Ikatan Akuntan Indonesia (2009:16.6) memberikan

Suatu aktiva tetap dapat diperoleh dalam pertukaran atau pertukaran sebagian untuk

suatu aktiva tetap yang tidak serupa atau aktiva lain. Biaya pos semacam ini diukur pada

nilai wajar yang dilepaskan atau diperoleh, yang mana yang lebih andal, ekuivalen dengan

nilai wajar aktiva yang dilepaskan setelah disesuaikan dengan jumlah setiap kas atau

setara kas yang ditransfer.

Berdasarkan ketentuan tersebut diatas, maka perolehan aktiva tetap dalam pertukaran

pencatatannya dilakukan sebesar nilai wajar akitva yang diperoleh atau diserahkan. Dalam

hal ini, jika terdapat laba pertukaran, laba tersebut baru direalisasi apabila aktiva tetap

tersebut dijual sebaliknya jika terdapat kerugian atas pertukaran aktiva tetap, maka

kerugian tersebut diakui sebagai kerugian.

4. Sewa guna usaha / leasing

Lease adalah penyajian kontraktual yang memberikan hak bagi lesse untuk

menggunakan aktiva yang dimiliki lessor adalah selama suatu periode waktu tertentu

dengan biaya periodik tertentu. Lessor adalah perusahaan yang memiliki aktiva tetap atau

yang memberikan sewa guna usaha. Sedangkan Lesse adalah perusahaan yang menyewa

guna usaha aktiva tetap.

Menurut Harahap (2002 : 170) defenisi Leasing sebagai berikut “Leasing adalah

suatu cara memperoleh hak untuk menggunakan aktiva berwujud tertentu dalam jangka

waktu tertentu”.

Sedangkan menurut Ikantan Akuntan Indonesia (2009 ; 30.1) dalam PSAK

memberikan defenisi leasing sebagai berikut :

“Leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan

barang-barang modal untuk digunkana oleh suatu perusahaan untuk suatu jangka waktu tertentu

perusahaan untuk membeli barang-barang modal yang bersangkutan atau memperpanjang

jangka waktu leasing berdasarkan nilai sisa yang disepakati”.

Sewa guna usaha dengan opsi adalah salah satu cara yang dapat dikategorikan

sebagai pembelian angsuran. Pada masa sewa guna usaha aktiva tetap dikapitalisasi

sebesar nilai tunai dari seluruh pembayaran ditambah nilai sisa (harga opsi) yang harus

dibayar pada akhir masa sewa guna usaha.

5. Penerbitan surat-surat berharga

Dalam memperoleh aktiva tetap dapat dilakukan dengan cara menerbitkan

surat-surat berharga yaitu berupa obligasi atau saham sendiri. Dalam hal ini aktiva tetap tersebut

dicatat sebesar harga pasar saham atau obligasi pada saat pengeluarannya. Jika obligasi

atau saham dijual dengan harga lebih tinggi atau lebih rendah dari nilai pari atau nominal,

hutang obligasi atau saham harus dikredit sebesar jumlah pari dan selisihnya dicatat

sebagai agio atau disagio.

6. Membuat sendiri

Untuk memperoleh aktiva tetap perusahaan dapat mengambil suatu kebijakan atas

pertimbangan sendiri utnuk membuat aktiva tetap yang akan digunakan dengan beberapa

alasan seperti yang diungkapkan oleh Smith & Skousen yaitu (2003 : 447) “Untuk

menghemat biaya konstruksi, menggunakan fasilitas yang menganggur, untuk mencapai

kualitas konstruksi yang lebih tinggi”.

Biaya yang membentuk harga perolehan aktiva tetap yang dibuat sendiri adalah

seluruh biaya-biya pembuatannya yaitu biaya bahan baku, biaya tenaga kerja, biaya tidak

langsung yang merupakan biaya operasi sehari-hari.

Apabila harga pokok dari aktiva tetap yang dibangun sendiri lebih dari tinggi dari

7. Pemberian atau hibah.

Jika aktiva tetap diperoleh sebagai sumbangan atau pemberian maka tidak ada harga

perolehan sebagai basis penilaiannya, atau aktiva tetap dicatat dengan harga pasarnya

yang wajar. Kendatipun pengeluaran tertentu mungkin dilakukan atas pemberian aktiva

tetap tersebut. Tetapi pengeluaran itu biasanya jauh lebih kecil dari nilai aktiva tetap.

Dalam PSAK, Ikatan Akuntan Indonesia (2009 : 16.7) mengemukakan tentang

pencatatan aktiva tetap yang berasal dari sumbangan sebagai berikut “Aktiva tetap yang

diperoleh dari sumbangan harus dicatat sebesar harga taksiran atau harga pasar yang layak

dengan mengkreditkan akun modal donasi”.

C. Penyusutan Aktiva Tetap

Aktiva tetap yang digunakan oleh perusahaan didalam menjalankan operasinya akan

mengalami penurunan produktivitas, kecuali tanah. Penurunan produktivitas ini

disebabkan oleh dua faktor yaitu :

1. Faktor fisik

Faktor fisik terjadi karena kerusakan dan keausan ketika digunakan dan karena cuaca.

2. Faktor fungsional

Faktor fungsional terjadi karena :

a. Ketidakmampuan untuk memenuhi kebutuhan produksi;

b. Perubahan permintaan terhadap barang dan jasa yang dihasilkan;

c. Kemajuan tegnologi sehingga aktiva tetap tersebut tidak ekonomis lagi.

Adapun tujuan dari penyusutan aktiva tetap dalam suatu periode akuntansi juga

dikemukakan oleh Hongren, (2001 : 509) yaitu : “tujuan utama dari akuntasi penyusutan

kegunaan lainnya adalah untuk memperhitungkan penurunan kegunaan aktiva tetap karena

pemakaiannya”

Masa manfaat dapat dinyatakan dalam periode waktu, seperti bulan, tahun, atau jasa

operasi seperti jam kerja atau unit output.

Jika melihat semua keterangan diatas dapat disimpulkan ada 3 faktor yang harus

diperhatikan dalam menentukan jumlah beban penyusutan yang diakui setiap periode yaitu

1. Harga Perolehan

Harga perolehan aktiva tetap meliputi seluruh pengeluaran yang berkaitan dengan

perolehan dan penyajiannya agar dapat dipakai;

2. Nilai residual atau nilai sisa

Nilai sisa adalah jumlah yang diperkirakan dapat direalisasikan pada saat aktiva sudah

tidak digunakan lagi.

3. Masa Manfaat

a. Periode suatu aktiva yang diharapkan digunakan oleh perusahaan, atau

b. Jumlah produksi atau unit serupa yang diharapkan diperoleh dari aktiva oleh

perusahaan.

Dalam prakteknya, tiga istilah yang berbeda telah dipakai secara luas untuk

menggambarkan proses alokasi biaya ini, tergantung pada jenis aktiva yang bersangkutan.

Ketiga istilah tersebut adalah sebagai berikut :

1. Alokasi biaya aktiva berwujud disebut penyusutan;

2. Untuk bahan mineral dan sumber daya alam lain, proses alokasi biayanya dikenal

dengan deplesi;

Dalam Standar Akuntansi Keuangan yang disusun oleh Ikatan Akuntan Indonesia

(2009), metode alokasi biaya penyusutan dikelompokkan menurut kriteria sebagai berikut

1. Berdasarkan waktu

a. Metode garis lurus (straight-line-depreciation)

b. Metode-jumlah-angka Tahun (sum-of-the-year-digit method)

c. Metode-saldo-menurun/Saldo-menurun-ganda(declining/double

declining-balance-method)

2. Berdasarkan penggunaan :

a. Metode-jam-jasa (service-hour-method)

b. Metode-jumlah-unit-produksi (productive-output-method)

3. Berdasarkan kriteria lainnya :

a. Metode-berdasarkan jenis dan kelompok (group-and-composite-method)

b. Metode-anuitas (annuity-method)

c. Sistem-persediaan (inventory-system)

D. Pengeluaran terhadap Aktiva Tetap

Selama penggunaan aktiva tetap ada biaya-biaya yang harus dikeluarkan. Biaya

tersebut adalah biaya perbaikan, biaya pemeliharaan, biaya reperasi, biaya penambahan,

biaya penggantian. Biaya-biaya tersebut dikeluarkan oleh perusahaan agar aktiva tetap

yang digunakan dalam operasi perusahaan tetap dapat berfungsi dengan baik sesuai yang

diharapkan.

Kesalahan dalam pengelompokan biaya dapat mempengaruhi rencana perusahaan

dalam mencapai tujuan. Pengelompokan pengeluaran perlu dilakukan agar tidak terjadi

umur ekonomis aktiva tetap, memilih penyusutan yang tepat dan batasan tentang

pengeluaran pemeliharaan, perbaikan dan pengeluaran lainnya.

Menurut Baridwan (2004:272) mengklasifikasikan pengertian pengeluaran modal

dan pengeluaran pendapatan sebagai berikut:

1. Pengeluaran Modal (capital expenditure)

Adalah pengeluaran untuk memperoleh suatu manfaat yang akan dirasakan lebih dari

satu periode akuntansi. Pengeluaran-pengeluaran seperti ini dicatat dalam rekening

aktiva (dikapitalisasi).

2. Pengeluaran Pendapatan (revenue expenditure)

Adalah pengeluaran untuk memperoleh suatu manfaat yang hanya dalam periode

akuntansi yagn bersangkutan. Oleh karena itu, pengeluaran ini dicatat dalam rekening

biaya.

Dalam praktek sangat sulit menentukan pengeluaran mana yang dianggap Revenue

Expenditure dan pengeluaran mana yang dianggap sebagai Capital Expenditur. Untuk

mengatasi kesuliran ini dalam akuntansi diberikan beberapa pedoman bagaimana untuk

membedakannya.

Menurut Harahap (2002:49) pedoman itu adalah sebagai berikut :

1. Segi Keuntungan

Jika pengeluaran itu memberikan untung selama lebih dari 1 tahun dalam arti

pengeluaran dapat menambah kegunaan aktiva itu maka dianggap sebagai Capital

Expenditure, sedangkan jika manfaatnya hanya dalam tahun yang bersangkutan

2. Kebiasaan

Jika pengeluaran itu merupakan pengeluaran yang sifatnya lazim dan rutin dikeluarkan

dalam periode tertentu maka dianggap sebagai Revenue Expenditure sedangkan jika

pengeluaran itu tidak lazim maka dianggap sebagai Capital Expenditure.

3. Jumlah

Jika pengeluaran itu jumlahnya relatif besar dan sifatnya penting, biasanya dianggap

sebagai Capital Expenditur sedangkan jika pengeluaran itu relatif kecil maka dianggap

sebagai Revenue Expenditur.

Pengeluaran – pengeluaran modal setelah aktiva tersebut diakuisisi dapat berupa :

1. Penambahan pada Aktiva tetap

Penambahan adalah memperbesar atau memperluas fasilitas suatu aktiva seperti

penambahan bangunan, ruang parker dan lain-lain. Pengeluaran-pengeluaran untuk

penambahan aktiva tetap ini merupakan pengeluaran modal untuk penambahan aktiva

tetap ini merupakan pengeluaran modal yang merupakan penambahan harga perolehan

aktiva tetap dan nilainya akan disusutkan sepanjang umur ekonomisnya. Biaya untuk

penambahan aktiva tetap yang ada harus didebit kea kun aktiva yang terkait.

2. Perbaikan Aktiva Tetap

Perbaikan merupakan perubahan-perubahan atas harta yang dilakukan untuk

meningkatkan atau menyempurnakan aktiva tetap yang bersangkutan. Sama halnya

seperti reperasi, perbaikan dengan biaya yang relatif kecil diperlakukan sebagai biaya

sedangkan perbaikan dengan biaya yang relative besar akan mendebit perkiraan aktiva

3. Reparasi

Reparasi adalah perbaikan yang dilakukan terhadap kerusakan aktiva tetap yang

dimiliki perusahaan agar aktiva tetap tersebut tetap dapat menjalankan fungsinya.

Pengeluaran untuk reparasi yang hanya memberikan manfaat untuk satu periode

akuntansi diperlakukan sebagai biaya (pengeluaran pendapatan). Apabila reparasi yang

dilakukan merupakan reparasi luar biasa yang memberikan manfaat lebih dari satu

periode akuntasi, maka pengeluaran untuk reparasi tersebut diperlakukannya sebagai

biaya dalam periode-periode yang menerima manfaat.

4. Apabila pengeluaran yang dilakukan mempeepanjang umur aktiva tetap atau

memperbesar nilai residunya, maka pengeluaran ini diperlakukan sebagai prngurang

akumulasi penyusutan.

5. Pemeliharaan Aktiva Tetap

Biaya pemeliharaan adalah biaya yang dikeluarkan untuk memelihara aktiva agar tetap

dalam kondisi baik. Contoh pemeliharaan berupa pengecatan gedung. Pemeliharaan ini

merupakan pos-pos biasa dan berulang-ulang serta tidak meningkatkan atau

menambah usianya, dan pengeluaran ini dicatat sebagai biaya.

6. Penggantian aktiva Tetap.

Pengganitan maksudnya adalahnpengeluaran yang dilakukan untuk mengganti aktiva

tetap atau suatu bagian dari aktiva tetap dengan unit yang baru yang sama tipenya.

Pengeluaran untuk penggantian ini dapat dikelompokkan pengeluaran atau merupakan

pengeluaran modal. Sama seperti pengeluaran untuk reparasi. Pengeluaran untuk

pengganti aktiva tetap yang nilainya relative kecil dibanding aktiva tetap secara

keseluruhan, maka pengeluaran ini diperlakukan sebagai pengeluaran dan dibebankan

dilakukan memerlukan biaya yang cukup besar, maka pengeluaran tersebut

diperlakukan sebagai pengeluaran modal dan harus dikapitalisasi dengan

menghapuskan harga perolehan dan akumulasi penyusutan aktiva tetap yang

bersangkutan.

E. Penarikan Aktiva Tetap

Aktiva tetap perusahaan dapat dihentikan operasinya oleh perusahaan baik secara

normal maupun secara terpaksa. Aktiva tetap yang dihentikan penggunaanya dapat

disebabkan aktiva tetap sudah berakhir masa taksiran masa manfaatnya, aktiva tetap telah

rusak dan tidak dapt dipergunakan lagi.

Akibat yang timbul dari penghentian aktiva tetap ini adalah timbulnya kerugian

atapun keuntungan. Menurut PSAK no. 16 (2009) : “Keuntungan atau kerugian yang

timbul dari penghentian atau pelepasan suatu aktiva tetap diakui sebagai keuntungan atau

kerugian dalam laporan laba rugi”.

Penghentian aktiva tetap dapat berpengaruh pada terganggunya proses produksi

untuk penggantian aktiva dengan yang baru. Proses produksi dapat terganggu apabila

ternyata aktiva tetap merupakan sarana yang vital bagi perusahaan. Pencatatan yang harus

dilakukan bila terjadi penghentian aktiva tetap adalah :

1. Meng-up date kan buku

Jumlah biaya penyusutan dari awal tahun buku berjalan sampai pada tanggal terjadinya

transaksi penarikan itu harus dicatat

2. Eliminasi

Dalam mencatat transaksi ini maka harus dihapuskan semua perkiraan yang berhubungan

Beberapa hal yang dilakukan oleh perusahaan sehubungan dengan penghetian aktiva

tetap adalah dengan :

1. Membuang aktiva tetap

Dalam hal ini perkiraan aktiva tetap dan akumulasi penyusutan harus dihapuskan

dengan mengkreditkan perkiraan aktiva tetap yang bersangkutan sebesar harga

perolehannya dan mendebet akumulasi penyusutan sampai saat penyingkirannya.

Apabila ada nilai sisanya, maka dicatat sebagai kerugian atas pelepasan aktiva.

Jurnal :

Akumulasi Penyusutan Aktiva tetap xxx

Aktiva Tetap xxx

2. Menjual aktiva tetap

Penyusutan yang terjadi selam periode waktu antara tanggal ayat jurnal penyusutan

terakhir dibuat dengan tanggal penjualan harus dicatatkan.

Jurnal :

a. Jika dijual dibawah nilai buku aktiva tetap

Kas/Piutang xxx

Akumulasi Penyusutan Aktiva Tetap xxx

Rugi Penjualan Aktiva Tetap xxx

Aktiva Tetap xxx

b. Jika dijual diatas nilai buku aktiva tetap

Kas/piutang xxx

Akumulasi Penyusutan Aktiva Tetap xxx

Laba Penjualan Aktiva Tetap xxx

3. Menukar aktiva tetap

Prosedur penukaran aktiva tetap sama dengan prosedur perolehannya yang dilakukan

melalui pertukaran seperti yang telah diuraikan pada bab sebelumnya.

4. Hilang (Rusak)

Aktiva yang tidak dipakai lagi dalam operasi perusahaan juga merupakan salah satu

alasan penghentian aktiva tetap. Kerusakan aktiva tetap bias disebabkan oleh :

a. Kelalaian Pihak perusahan sendiri

b. Kerusakan akibat bencana alam (Force Majeur)

Jurnal :

Beban Penyusutan Aktiva Tetap xxx

Akumulasi Penyusutan Aktiva Tetap xxx

(untuk mencatat beban penyusutan aktiva tetap yang hilang/rusak sampai tanggal

kehilangan/kerusakan aktiva tetap)

Akumulasi Penyusutan Aktiva Tetap xxx

Rugi Kehilangan Aktiva Tetap xxx

Aktiva Tetap xxx

(untuk mencatat penghapusan aktiva tetap yang hilang/rusak)

5. Dipakai di luar operasi normal perusahaan

Dalam hal ini aktiva tetap tersebut dicatat atau digolongkan sebagai investasi. Contoh :

tanah yang dibeli yang tidak diperuntukkan untuk membangun pabrik atau bangungan

F. Pengertian Laporan Keuangan

Pada dasarnya laporan keuangan tidak hanya sebagai alat pengujian saja tetapi juga

sebagai dasar untuk dapat menentukan atau menilai posisi keuangan suatu perusahaan.

Dengan analisis tersebut, maka dapat membantu pihak yang berkepentingan dalam

mengambil keputusan. Jadi untuk mengetahui kondisi keuangan suatu perusahaan serta

hasil-hasil yang telah dicapai hasil-hasil yang telah dicapai perusahaan tersebut perlu

adanya laporan keuangan perusahaan.

Laporan keuangan menurut Standar Akuntansi Keuangan (2009) adalah sebagai

berikut :

“Laporan Keuangan merupakan bagian dari proses peloparan keuangan, meliputi neraca, laporan laba rugi , laporan perubahan modal (yang dapat disajikan dengan berbagai cara seperti misalnyanya sebagai laporan arus kas atau laporan arus dana), catatan atas laporan lain serta materi penjelasan yang merupakan bagian integral dari bagian Laporan Keuangan.”

Sedangkan pengertian Laporan Keuangan menurut Munawir dalam buku Analisa

Laporan Keuangan (2002:2) :

“Laporan Keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu

perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas

perusahaan tersebut”.

Jadi laporan keuangan inilah yang menjadi bahan informasi bagi pihak bank

sebagai salah satu bahan dalam proses pengambilan keputusan kredit, disamping adanya

data yang bersifat non keuangan sebagai informasi yang dibutuhkan bank selaku debitur.

Misalnya akta pendirian, surat-surat izin yang masih berlaku , jaminan kredit, daftar isian

yang disediakan bank organisasi dan manajemen perusahaan , data realisasi usaha, dan

perusahaan sangat lah perlu untuk mengetahui kondisi perusahaan. Kondisi keuangan

perusahaan akan terlihat dari laporan keuang perusahaan yang bersangkutan.

G. Penyajian dan Pengaruh Aktiva Tetap dalam Laporan Keuangan

Menurut Standar Akuntasi Keuangan (2009) laporan keuangan yang lengkap terdiri

dari komponen-komponen berikut ;

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan ekuitas

4. Laporan arus kas

5. Catatan atas laporan keuangan.

Aktiva tetap perusahaan disajikan dalam laporan keuangan pada komponen neraca

dan berada pada sisi debit neraca. Menurut Harahap (2002 : 123), bentuk penyajian aktiva

tetap di dalam neraca yang umumnya sering digunkanan oleh perusahaan adalah :

1. “ Di neraca yang hanya mencantumkan nilai buku saja atau nilai cost aktiva tetap masing-masing dan kemudian dikurangi akumulasi Penyusutan secara global

Berikut ini peneliti akan mencoba membuat suatu contoh penyajian dan pengaruh

aktiva tetap dalam laporan keuangan

Neraca

Per 31 Desember 20xx

ASET KEWAJIBAN dan EKUITAS

Aset Lancar

Kas xxx

Investasi Jangka Pendek xxx

Piutang xxx

Inventaris Kantor xxx

Aset Tetap Tidak Berwujud xxx

Jumlah Aset Tetap xxx

Jumlah Aset xxx

Kewajiban Lancar xxx

Kewajiban Tak Lancar xxx

Ekuitas xxx

Jumlah Kewajiban

dan Ekuitas xxx

H. Tinjauan Penelitian Terdahulu

Di bawah ini terdapat dua buah hasil penelitian terdahulu, yaitu :

Nama Judul

Penelitian

Perumusan Masalah Hasil Penelitian

Ernie M.

sesuai dengan PSAK No.16

Bagaimana perlakuan

Akuntansi dalam hal

pengakuan dan pengukuran

aktiva tetap pada

perusahaan jasa angkutan

darat Antar Kota Antar

Propinsi di lingkungan

keuangan yang berlaku di

Indonesia.

Kebijakan perusahaan dalam menentukan

capital expenditure atau renenue expenditure dalam hal biaya

pemeliharaan dan perawatan, yaitu

dengan mengelompokkan dan

pemeliharaan aktiva perusahaan dalam 4

bagian.

Dalam menghitung penyusutan

perusahaan menggunakan metode Garis

Lurus.

Kebijakan perusahaan untuk masalah

penghentian aktiva tetap termasuk cara

penghentian, pengalokasian biaya yang

terjadi pada saat penghentian, dan

lain-lain sudah cukup baik.

Pada dasarnya, proses pengakuan awal

yang dilakukan oleh perusahaan terhadap

bus-busnya sudah memadai, namun

proses pencatatan dan perlakuan

akuntansi selama penggunaan aktiva

tetap yang belum sempurna

menimbulkan kesulitan dalam hal

pengukuran nilai aktiva tetap dalam

laporan keuangan perusahaan pada akhir

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian yang berbentuk deskriptif, yaitu

penelitian yang menguraikan sifat-sifat dan keadaan sebenarnya dari suatu objek

penelitian. Tujuannya adalah mengumpulkan fakta dan menguraikannya secara

menyeluruh dan teliti sesuai dengan persoalan yang akan dipecahkan.

B. Jenis Data

Jenis data yang dikumpulkan penulis adalah data sekunder, yang merupakan data

yang telah terdokumentasi yang diperoleh dari perusahaan. Seperti Sejarah Perusahaan,

Struktur Organisasi, Company Profil, Laporan Aktiva Tetap, Laporan Keuangan

Perusahaan.

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah:

a. Teknik observasi, yaitu dengan melakukan pengamatan langsung terhadap bagian

akuntansi pada PT PLN (Persero) Wilayah Sumatera Utara.

b. Teknik kepustakaan, dalam hal ini penulis membaca dan mempelajari dan

mengumpulkan data sekunder mengenai teori-teori, konsep dasar akuntansi

khususnya yang berhubungan dengan aktiva tetap.

c. Teknik dokumentasi dilakukan dengan melakukan analisis terhadap catatan dan

D. Teknik Analisis Data

Metode analisis yang dipakai penulis adalah Metode Deskriptif. Metode deskriptif

yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun,

menginterprestasikan serta menganalisanya sehinga diperoleh gambaran masalah yang

diteliti.

E. Jadwal Penelitian Tahapan

Penelitian

September Oktober November Desember Januari

Pengajuan Judul

Penyelesaian

Proposal

Bimbingan

Proposal

Seminar

Proposal

Pengumpulan

Data

Pengolahan

Data

Penyelesaian

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Ringkas Perusahaan

Berawal di akhir abad ke 19, perkembangan ketenagalistrikan di Indonesia

mulai ditingkatkan saat beberapa perusahaan asal Belanda yang bergerak di

bidang pabrik gula dan pabrik teh mendirikan pembangkit listrik untuk keperluan

sendiri. Antara tahun 1942-1945 terjadi peralihan pengelolaan

perusahaan-perusahaan Belanda tersebut oleh Jepang,setelah Belanda menyerah kepada

pasukan tentara Jepang di awal Perang Dunia II.

Proses peralihan kekuasaan kembali terjadi di akhir Perang Dunia II pada

Agustus 1945, saat Jepang menyerah kepada Sekutu. Kesempatan ini

dimanfaatkan oleh para pemuda dan buruh listrik melalui delegasi

Buruh/Pegawai Listrik dan Gas yang bersama-sama dengan Pimpinan KNI Pusat

berinisiatif menghadap Presiden Soekarno untuk menyerahkan

perusahaan-perusahaan tersebut kepada Pemerintah Republik Indonesia. Pada 27 Oktober

1945, Presiden Soekarno membentuk Jawatan Listrik dan Gas di bawah

Departemen Pekerjaan Umum dan Tenaga dengan kapasitas pembangkit tenaga

listrik sebesar 157,5 MW.

Pada tanggal 1 Januari 1961, Jawatan Listrik dan Gas diubah menjadi

BPU-PLN (Badan Pimpinan Umum Perusahaan Listrik Negara) yang bergerak di

saat yang sama, 2 (dua) perusahaan negara yaitu Perusahaan Listrik Negara

(PLN) sebagai pengelola tenaga listrik milik negara dan Perusahaan Gas Negara

(PGN) sebagai pengelola gas diresmikan.

Pada tahun 1972, sesuai dengan Peraturan Pemerintah No.17, status

Perusahaan Listrik Negara (PLN) ditetapkan sebagai Perusahaan Umum Listrik

Negara dan sebagai Pemegang Kuasa Usaha Ketenagalistrikan (PKUK) dengan

tugas menyediakan tenaga listrik bagi kepentingan umum.

Seiring dengan kebijakan Pemerintah yang memberikan kesempatan

kepada sektor swasta untuk bergerak dalam bisnis penyediaan listrik, maka sejak

tahun 1994 status PLN beralih dari Perusahaan Umum menjadi Perusahaan

Perseroan (Persero) dan juga sebagai PKUK dalam menyediakan listrik bagi

kepentingan umum hingga sekarang.

Sesuai Undang-undang No.30 Tahun 2009 tentang Ketenagalistrikan dan

berdasarkan Anggaran Dasar Perusahaan, berikut adalah rangkaian kegiatan

usaha Perusahaan:

1. Menjalankan usaha penyediaan tenaga listrik yang mencakup:

a. Pembangkitan tenaga listrik.

b. Penyaluran tenaga listrik.

c. Distribusi tenaga listrik.

d. Perencanaan dan pembangunan sarana penyediaan tenaga listrik.

e. Pengembangan penyediaan tenaga listrik.

f. Penjualan Tenaga Listrik kepada konsumen.

2. Menjalankan usaha penunjang tenaga listrik yang mencakup:

b. Pembangunan dan pemasangan peralatanketenagalistrikan.

c. Pengembangan teknologi peralatan yang menunjang penyediaan tenaga

listrik.

3. Kegiatan-kegiatan lainnya mencakup:

a. Kegiatan pengelolaan dan pemanfaatan sumber daya alam dan sumber

energi lainnya untuk kepentingan tenaga listrik.

b. Pemberian jasa operasi dan pengaturan (dispatcher) pada

pembangkitan, transmisi, distribusi serta retail tenaga listrik.

c. Kegiatan perindustrian perangkat keras dan lunak di bidang

ketenagalistrikan dan peralatan lain terkait dengan tenaga listrik.

d. Kerja sama dengan pihak lain atau badan penyelenggara bidang

ketenagalistrikan baik dari dalam maupun luar negeri di bidang

pembangunan, operasional, telekomunikasi dan informasi terkait

dengan ketenagalistrikan.

Kegiatan usaha Perusahaan dibagi menjadi beberapa kategori, yaitu:

1. Kegiatan Perencanaan

Kegiatan yang dilaksanakan oleh Perusahaan sebagai induk perusahaan

termasuk diantaranya perencanaan pengembangan fasilitas tenaga listrik

(pembangkitan, transmisi dan distribusi secara umum) dan penunjangnya,

rencana pendanaan, pengembangan usaha, pengembangan organisasi dan

SDM. Kegiatan perencanaan dilakukan oleh induk Perusahaan yang

mencakup pokok kebijakan makro, sedangkan detilnya dilakukan oleh

2. Kegiatan Pembangunan

Kegiatan pembangunan yang mencakup konstruksi sarana penyediaan

tenaga listrik pembangkitan,transmisi dan gardu induk merupakan tugas

dari satuan organisasi konstruksi Proyek Induk, sementara itu pelaksanaan

pembangunan jaringan distribusi dilakukan oleh masing-masing unit

organisasi wilayah dan distribusi. Kegiatan pembangunan proyek

kelistrikan desa yang berasal dari pendanaan APBN adalah merupakan

tugas Pemerintah melalui Ditjen Listrik dan Pemanfaatan Energi.

3. Kegiatan Usaha/Operasi

Kegiatan usaha berupa produksi tenaga listrik dihasilkan oleh pusat

pembangkit tenaga listrik yang terdiri dari beberapa jenis pembangkit, yaitu

Pusat Listrik Tenaga Uap (PLTU) berbasis batubara, gas alam atau bahan

bakar minyak (BBM), Pusat Listrik Tenaga Air (PLTA), berbasis tenaga air

sebagai penggerak turbin, Pusat Listrik Tenaga Gas (PLTGgas turbine)

berbasis gas alam atau BBM, Pusat Listrik Tenaga Panas Bumi (PLTP)

berbasis tenaga uap panas bumi dan Pusat Listrik Tenaga Diesel (PLTD)

berbasis BBM.Selain itu, Perusahaan juga melakukan pembelian tenaga

listrik yang diproduksi oleh pusatpusat pembangkit tenaga listrik swasta

yang juga merupakan gabungan dari beberapa jenis pembangkit, yaitu

PLTU berbahan bakar batubara, Pusat Listrik Tenaga Gas Uap

(PLTGU-combined cycle) berbasis gas alam atau BBM, PLTA berbasis tenaga air

sebagai penggerak turbin, PLTP berbasis tenaga uap panas bumi dan PLTD

Tenaga listrik yang dihasilkan oleh pusat pembangkit disalurkan ke gardu

induk melalui jaringan transmisi dengan berbagai tingkat tegangan seperti

Tegangan Ekstra Tinggi (500 kV) danTegangan Tinggi (150 dan 70 kV).

Semakin besar daya yang akan disalurkan melalui kawat transmisi

berukuran sama, semakin tinggi tegangan yang diperlukan. Tingkat

tegangan di gardu induk yang berkapasitas 500 kV atau 150 kV akan

diturunkan untuk tujuan distribusi kepada pelanggan.

Kategori pelanggan besar dilayani dengan jaringan tegangan tinggi sebesar

150 dan 70 kV dan jaringan menengah sebesar 20 kV, sementara untuk

pelanggan kecil, energi listrik disalurkan ke gardu distribusi melalui

Jaringan Tegangan Menengah (JTM) 20 kV dan selanjutnya di gardu

distribusi tegangan diturunkan ke tingkat 380/220 volt untuk kemudian

disalurkan melalui Jaringan Tegangan Rendah (JTR) ke sambungan rumah

(SR).

4. Kegiatan Riset & Penunjang Kegiatan yang dilakukan oleh satuan

organisasi penunjang mencakup :

a. Jasa Pendidikan dan Latihan PT PLN (Persero) yang bertugas untuk

menyelenggarakan berbagai pendidikan dan latihan di bidang teknik,

manajemen, keuangan dan administrasi umum.

b. Jasa Enjiniring PT PLN (Persero) yang bertugas memberikan dukungan

dalam studi kelayakan, desain dan supervisi konstruksi sarana

penyediaan tenaga listrik. untuk memberikan dukungan terhadap

c. Jasa Sertifikasi PT PLN (Persero) yang bertugas untuk memberikan

dukungan dalam sertifikasi produk peralatan listrik, sistem manajemen

mutu dan lingkungan bidang ketenagalistrikan serta kelayakan instalasi

tenaga listrik dan tera meter.

d. Jasa Manajemen Konstruksi PT PLN (Persero) yang bertugas untuk

memberikan dukungan dalam manajemen konstruksi lapangan untuk

konstruksi dan layanan perbaikan terutama pada sektor kelistrikan.

e. Jasa dan Produksi PT PLN (Persero) yang bertugas untuk memberikan

dukungan terhadap produksi dan layanan perbaikan terutamapada

sektor kelistrikan.

b. Struktur Organisasi 1) Manager

Mempunyai tugas, wewenang dan tanggung jawab sebagai berikut:

a) Menjaga nama baik PT PLN (Persero) Cabang Lubuk Pakam;

b) Memimpin, mengurus dan mengelolah cabang Lubuk Pakam sesuai

dengan tugfas pokoknya dengan senantiasa berusaha meningkatkan daya

guna dan hasil guna dari wilayah;

c) Mengusulkan dan melaksanakan tecana kerjadan anggaran yang

ditetapkan Direksi PLN;

d) Melaksanakan kebijakan umum dalam pengurus cabang Lubuk Pakam

yang telah digariskan oleh Direksi;

e) Menetapkan kebijaksanaan dibudang perencanaan, pembangunan dan

f) Menjaga agar laporan keungan cabang lubuk Pakam kerjanya tidak

menimbulkan kwalifikasi bagi auditor;

g) Melaksanakan kegiatan-kegiatan lainnya dengan persetujuan Direksi

dalam rangka mengembangkan sarana penyediaan tenaga listrik.

2) Asman ( Asisten Manager) Teknik

Bertanggung jawab atas tersusunnya strategi, standarisasi dan penerapan

system pengelolaan jaringan distribusi dan pembangkit serta penerapan

manajemen lingkungan dan keselamatan ketenagalistrikan serta upaya

pencapaian sasaran dan ketersediaan kerangka acuan pelaksanaan kerja, untuk

mendukung upaya pengasuhan tenaga listrik yang efektif, efesien dengan

tingkat mutu dan keandalan yang baik.

a) Menyusun dan membina penerapan systempengelolaan jaringan distribusi

dan pembangkit;

b) Menyusun rencana kegiatan konstruksi dan administrasi pekerjaan serta

membina penerapannya;

c) Menyusun kebijakan dan membina penerapan manajemen lingkungan

dan keselamatan ketenagalistrikan;

d) Membuat usulan RKAP yang terkait dengan bidangnya;

e) Menyusun dan mengelolammanajeman mutu;

f) Menerapkan tata kelola perusahaan yang baik;

3) Asman (Asisten Manager) Pengukuran dan Proteksi

Bertanggung jawab atas penyediaan tenaga listrik beserta kebutuhan

investasinya. Merencankan pengembangan system pembangkit, transmisi,

gardu induk, dan distribusi sesuai dengan standar, menciptakan kerangka

pelaksanaan kerja sehingga dapat mendukung upaya pengusahaan tenaga listrik

yang efektif dan efesien dengan tingkat mutu serta keandalan yang baik dan

menerapkan tata kelola perusahaan yang baik.

h) Menyusun dan memutahirkan RPTL;

i) Membuat perkiraan beban jangka pendek, menengah, dan jangka

panjang;

j) Menyusun kebutuhan investasi untuk penyediaan tenaga listrik;

k) Membuat desain standar konstruksi jaringan distribusi;

l) Membuat desain standar konstruksi jaringan isolated;

m) Membuat pedoman untuk evaluasi kelayakan inveatasi;

n) Melakukan evaluasi sesuai pedoman kelayakan investasi dan penilaian

finansial;

o) Membuat, mengendalikan dan meriview rencana pengembangan sistem

ketenagalistrikan;

p) Membuat dan meriview standar pengembangan sistem dalam kaitannya

dengan pelayanan penyambungan;

q) Melaksanakan survey dan evaluasi kelayakan sistem tenaga listrik untuk

PB/PD pelanggan besar diatas 5 MVA;

s) Mengendalikan anggaran investasi dengan meperhatikan efisiensi kinerja

perusahaan;

t) Membuat laporan sesuai dengan bidang tugasnya.

4) Asman (Asisten Manager) Niaga dan Pelayanan

Bertanggung jawab atas upaya pencapaian target pendapatan dari

penjualan tenaga listri, pengembangan pemasaran yang berorientasi kepada

kebutuhan pelanggan dan transaksi pembelian tenaga listrik yang memberikan

nilai tambah bagi Perusahaan, serta ketersediaan standar pelaksanaan kerja dan

tercapaianya interaksi kerja yang baik antar unit-unit pelaksana.

a). Menyusun,

i. Ketentuan dan strategi pemasaran

ii. Rencana penjualan energi dan rencana pendapatan;

b). Mengevaluasi harga jual energi listrik;

c). Menghitung biaya penyediaan tenaga lsitrik;

d). Menegosiasikan harga jual beli tenaga listrik;

e). Menyusun :

i. Strategi dan pengembangan pelayanan pelanggan;

ii. Standar dan produk pelayanan;

iii. Ketentuan data induk pelanggan (DIL) dan data induk saldo (DIS);

iv. Konsep kebijakan sestem informasi pelayanan pelanggan;

f). Melakukan pengendalian DIS dan opname saldo piutang;

g). Mengkoordinasikan pelaksanaan penagihan kepada pelanggan tertentu antara

h).Mengkaji pengelolaan pencatatan meter dan menyusun rencana

penyempurnaanya;

i). Menyusun mekanisme interaksi antar unit pelaksana.

j). Menyusun rencana pengembangan usaha baru serta pengaturannya;

k). Membuat ususlan RKAP yang terkait dengan bidangnya;

l). Menyusun dan mengelola manajemn mutu;

m).Menerapkan tata kelola perusahaan yang baik;

n). Menyusun laporan manajemen di bidangnya.

5). Asman (Asisten Manager) Keuangan

Bertanggung jawab atas penyelenggaraan pengelolaan anggaran dan

keuangn unit sesuai dengan prisnsip-prinsip manajemen keuangan yang baik,

pengelolaan pajak dan asuransi yang efektif serta penyajian laporan keuangan

dan akuntansi yang akurat dan tepat waktu.

a). Menyusun kebijakan anggaran dan proyeksi keuangan Perusahaan;

b. Menyusun Biaya perolehan (BPP) per titik transaksi dan atau perfungsi;

c. Mengendalikan anggaran investasi dan anggaran operasi;

d. Mengendalikan aliran kas pendapatan;

e. Mengendalikan aliran kas Pembiayaan;

f. Melakukan pengelolaan keuangan;

g. Melakukan analisis dan evaluasi laporan keuangan unit-unit;

h. Menyusun laporan keuangan konsolidasi;

i. Menyusun laporan rekonsiliasi keuangan;

k. Melakukan pengelolaan pajak asuransi;

l. Membuat RKAP besama bidang perencanaan dan bidang lainnya;

m. Menyusun dan mengelola manajemen mutu, menerapkan tata kelola

perusahaan, Menyusun laporan manajeman dibidangnya.

5.1 SPV (Supervisor) Anggaran dan Pendanaan

Bertanggung jawab atas penyelenggaraan pengelolaan anggaran

unit sesuai dengan prinsip-prinsip manajemen, keuangan yang baik serta

menerapkan tata kelola perusahaan yang baik.

a) Menyusun RKAP bersama bidang lain;

b) Menyusun cash budget untuk seluruh aktivitas (cash in dan cash

out);

c) Menetapkan dan melaksanakan pengendalian SKKO dan SKKO;

d) Memantau realisasi cash budget (anggaran tunai);

e) Mengevaluasi dan mengusulkan penetapan anggaran tunai unit-unit;

f) Memantau dan mengendalikan cash in dan cash out;

g) Memantau dan mengendalikan anggaran investasi dan operasi

dengan material PDP dan pemeliharaan;

h) Mengevaluasi perubahan alokasi pos anggaran;

i) Mengevaluasi dan mengajukan revisi anggaran;

j) mengevaluasi resiko yang timbul dari suatu aktivitas (Risk

Management);

k) Membuat laporan konsolidasi realisasi cash budget;

5.2 SPV (Supervisor) Pendapatan

Bertanggung jawab atas penyelenggaraan keuangan sesuai dengan

prinsip-prinsip manajemen keuangan yang baik, pengelolaan pajak dan

asuransi sesuai ketentuan yang berlaku serta menerapkan tata kelola

perusahaan yang baik;

a) Melaksanakan pengelolaan administrasi transfer pendapat;

b) Mengajukan permintaan droping anggaran tunai ke PLN Pusat;

c) Membuat perencanaan aliran kas pembiayaan AO/AI;

d) Melaksanakan droping kas pembiayaan ke unit (Imprest);

e) Melaksanakan pengendalian kas pembiayaan unit;

f) Melaksanakan rekonsiliasi kas, bank dan pendapatan;

g) Meneliti kelengkapan dokumen pendukung pembayaran;

h) Melaksanakan pembayaran atas transaksi sesuai batas kewenangan

yang diberikan;

i) Melakukan rekonsiliasi piutang pegawai;

j) Memantau dan mengendalikan biaya operasional PPJJ

k) Melaksanakan ketentuan pembayaran pajak-pajak serta asuransi;

l) Memantau dan mengevaluasi Revenue Protection;

m) Memonitor dan mengevaluasi pelaksanaan transfer pendapatan bank

receipt;

n) Membuat laporan perpajakan;

5.3 SPV (Supervisor) Akuntansi

Bertangung jawab atas penyelenggaraan pengelolaan akuntasi unit

sesuaai dengan standar akuntasi keuangan, serta penyajian laporan

keuangan Standar Akuntasi Keuangan, serta penyajian laporan keuangan

Standar Akuntasi yang akurat dan tepat waktu serta menerapkan tata

kelola perusahaan yang baik.

a) Melaksanakan rekonsiliasi penerrimaan pendapatan dengan laporan

akuntasi;

b) Menyusun laporan keuangan bulanan, triwulan, semester dan

tahunan;

c) Menyusun laporan keuangan konsolidasi bulanan, triwulan,

semester dan tahunan;

d) Menyusun laporan keuangan konsolidasi keuangan PUKK/Bina

lingkungan;

e) Menyajikan data laporan konsolidasi keuangan listrik pedesaan;

f) Menyajikan data laporan proyek selesai ke Departemen (APBN)

g) Melaksanakan administrasi material PDP dan utang piutang;

h) Melaksanakan rekonsiliasi hutang piutang termasuk iuran pensiun;

i) Mengawasi pelaksanaan opname tisik kas bank kantor cabang dan

unit;

j) Menyusun biaya perolehan pokok (BPP) per titik traksaksi dan atau

per fungsi;

k) Melaksanakan pembinaan tata kelola akuntansi unit;

m) Melakukan inventarisasi asset (AY, PDP, Pesediaan, dan Piutang);

n) Mengelola administrasi asuransi dan penghapusan asset dan limbah;

o) Menyusun dan mengakaji pengembangn aplikasi sistem informasi

akuntansi termasuk sistem akuntasi manajemen;

p) Membuat laboran sesuais dengan bidang tugasnya.

5.3.1 Sub Bidang Akuntasi AT, Pdp dan Persediaan

Bertanggung jawab atas pelaksanaan kegiatan akuntansi untuk

pembangunan dan pemugaran sarana penyediaan tenaga listrik serta

akuntansi aktiva tetap, akuntansi persediaan dan analisa keungan

akuntansi.

5.3.2 Sub Bidang Akuntasi Umum

Bertanggung jawab atas pelaksanaan kegiatan akuntansi

umum dan pengusahaan sarana penyediaan tenaga listrik serta

menyusun laporan keuangannya.

6). Asman (Asisten Manager) SDM

Bertanggung jawab atas penyelnggaraan pengelolaan manajemen Sumber

Daya Manusia dan organisasi, administrasi kepegawaian dan hubungan

industrial, pengelolaan administrasi kesekretariatan, kominukasi masyarakat

dan hukum dan pengelolaan keamanan, sarana dan kelancaran kerja organisasi.

a). Mengelola :

ii. Pengembangan sumber daya manusia;

iii. Manajemen sumber daya manusia;

iv. Administrasi kepegawaian dan data pegawai.

b). Membina hubungan idustial;

c). Mengelola :

i. Mengelola sertifikasi asset;

ii. Dokumentasi dan perpustakaan;

iii. Administrasi kesekretariatan, protokol dan rumah tangga kantor

induk.

d). Megelola :

i. Komuikasi kemasyarakatan dan pelanggan;

ii. Fasilitas dan prasarana kerja;

iii. Sistem keamanan dan pengamanan kantor.

e). Megelola program bina / peduli lingkungan;

f). Melakukan advokasi hukum dan peraturan-peraturan perusahaan;

g). Membuat usulan RKAP yang terkait dengan bidangnya;

h). Menyusun dan mengelola manajemen mutu;

i). Menyusunlaporan keuangan manajemen di bidangnya.

2. Akuntansi Aktiva Tetap pada PT PLN (Persero) Wilayah Sumatera Utara a. Penggolongan Aktiva Tetap

Pengertian aktiva tetap menurut PT PLN (Persero) Wilayah Sumatera Utara pada

prinsipnya sama dengan pengertian yang terdapat pada Standar Akuntansi Keuangan

1. Mempunyai bentuk fisik;

2. Digunakan secara aktif dalam kegiatan normal perusahaan;

3. Dimiliki tidak sebagai investasi dan tidak untuk dijual;

4. Memiliki masa manfaat relatif permanen (lebih dari satu periode akuntansi /

lebih dari satu tahun);

5. Memberi manfaat dimasa yang akan datang.

Perusahaan mengelompokkan aktiva tetap yang dimilikinya atas dua bagian

besar yaitu :

1. Aktiva Tetap Menurut Fungsi

PT PLN (Persero) Wilayah Sumatera Utara membagi aktiva tetapnya

menurut fungsinya dengan tujuan mempermudah dalam hal pencatatannya selain

itu juga sebagai alat kontrol terhadap setiap fungsi atau bagian yang ada, sebab

banyak sekali jenis aktiva tetap yang dimiliki dan setiap fungsi membutuhkan

aktiva tetap seperti material cadang yang sama. Pembagian ini diperlukan demi

pengambilan keputusan yang tepat oleh pimpinan. aktiva tetap menurut

fungsinya terdiri atas :

140 Distribusi

160 Tul

171 Tatausaha

172 Gudang dan Persediaan

176 Wisma dan Rumah Dinas

2. Aktiva tetap Menurut Jenis

Pembagian aktiva tetap menurut jenis ini bertujuan sama dengan

pembagian aktiva tetap menurut fungsinya untuk mengetahui secara

keseluruhan jumlah aktiva tetap guna memperoleh gambaran yang jelas

tentang aktiva tetap yang dimilki. Aktiva tetap menurut jenisnya terdiri atas :

01 Tanah

02 Bangunan dan Kelengkapan Halaman

12 Jaringan Distribusi

13 Gardu Distribusi

14 Perlengkapan Lain-Lain Distribusi

15 Perlengkapan Pengolahan Data

17 Perlengkapan Telekomunasi

18 Perlengkapan Umum

19 Kendaraan Bermotor

b. Perolehan Aktiva Tetap

Aktiva tetap PT PLN (Persero) Wilayah Sumatera Utara diperoleh dengan

beberapa cara yaitu :

1. Membeli dengan tunai

Aktiva tetap yang diperolah melalui pembelian tunai adalah tanah dan

perlengkapan umum. Aktiva tetap yang diperoleh secara tunai ini dicatat

berdasarkan harga perolehan yaitu seluruh biaya atau pengeluaran yang

2. Membuat sendiri

Aktiva tetap di perusahaan yang dibangun sendiri adalah bangunan dan

kelengkapan halaman. Ini dilakukan perusahaan untuk menghemat biaya

konstruksi, menggunakan fasilitan yang menganggur atau untuk mencapai

kwalitas konstruksi yang lebih tinggi.

Nilai perolehan aktiva tetap adalah sebesar jumlah seluruh biaya-biaya dan

beban-beban yang diperlukan untuk membangun sampai aktiva tetap tersebut

siap digunakan dalam operasi perusahaan.

3. Diterima dari satuan PLN lain

Sebagian aktiva tetap yang dimiliki perusahaan diterima dari satuan PLN

lain yang terdiri dari : saluran udara tegangan tinggi, kabel bawah tanah,

perlengkapan pengolah data, perlengkapan telekomunikasi, kendaraaan

bermotor dan alat-alat mobil serta material cadang. Nilai perolehannya

adalah sebesar jumlah nilai perolehan semula seperti yang telah tercatat

dalam perusahaan satuan PLN yang menyerahkan beserta akumulasi

penyusutannya dan biaya-biaya sehubungan dengan pemindahan aktiva tetap

tersebut, misalnya biaya pengangkutan dan biaya pembongkaran tidak

menambah nilai, tetapi biaya tersebut bibebankan sebagai biaya operasi.

4. Pemberian atau hibah.

Perusahaan pernah menerima hibah dari pihak lain yaitu tanah. nilai

perolehan aktiva tersebut adalah menurut harga pasar yang layak untuk

sebesar 10 % sesuai dengan ketentuan Dirjen Pajak. Jika harga pasarnya

tidak ada atau sulit diketahui, maka ditetapkan berdasarkan penilaian dan

penaksir yang ditunjuk sesuai dengan ketentuan peraturan yang berlaku.

c. Penyusutan Aktiva Tetap

Dalam perhitungan penyusutan aktiva tetap PT PLN (Persero) Wilayah Sumatera

Utara menggunakan metode garis lurus yang diatur dalam SK No.054/DIRJ1988 dan

telah dilaksanakan secara konsisten dari tahun ke tahun. penyusutan dilakukan pada

semua aktiva tetap yang dimiliki perusahaan, kecuali aktiva tetap tanah dan hak atas

tanah.

Perhitungan penyusutan aktiva tetap perusahaan adalah bulanan. Nilai awal

aktiva tetap ditetapkan sebesar harga perolehan aktiva tetap tersebut. Sedangkan nilai

residu adalah nol. Masa manfaat atau umur aktiva tetap yang telah ditetapkan PT.PLN

(Persero) Wilayah Sumatera Utara, sedangkan aktiva tetap yang telah habis disusutkan

tidak disusutkan lagi. PT.PLN (Persero) telah menetapkan tarif penyusutannya untuk

aktiva tetapnya yang berlaku untuk seluruh wilayah. Adapun masa manfaat aktiva

tetap menurut jenisnya pada PT.PLN (Persero) Wilayah Sumatera Utara adalah