UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERANAN RASIO LIKUIDITAS, RASIO PROFITABILITAS

DAN RASIO SOLVABILITAS PERUSAHAAN SEBAGAI

BAHAN PERTIMBANGAN DALAM PENGAMBILAN

KEPUTUSAN PEMBERIAN KREDIT PADA PT BANK PANIN

CABANG PEMUDA MEDAN

OLEH:

NAMA : ANWAR SUHUT

NIM : 060522124

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Peranan Rasio

Likuiditas, Rasio Profitabilitas dan Rasio Solvabilitas Perusahaan Sebagai Bahan

Pertimbangan Dalam Pengambilan Keputusan Pemberian Kredit Pada PT. Bank

Panin Cabang Pemuda Medan.” adalah benar hasil karya saya sendiri dan judul

dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian

hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan

oleh Universitas Sumatera Utara.

Medan, Januari 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji syukur kepada Tuhan Yang Maha Esa atas berkat dan

kuasaNya saya mampu menyelesaikan penulisan skripsi ini dengan baik. Skripsi

ini berjudul “Peranan Rasio Likuiditas, Rasio Profitabilitas dan Rasio Solvabilitas

Perusahaan Sebagai Bahan Pertimbangan Dalam Pengambilan Keputusan

Pemberian Kredit Pada PT. Bank Panin Cabang Pemuda Medan”, disusun dalam

rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada

Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh

bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril

maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin

menyampaikan ucapan terima kasih kepada beberapa pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si.,Ak. dan Ibu Dra. Mutia Ismail,MM,

Ak. selaku Ketua Departemen Akuntansi Universitas Sumatera Utara dan

sekaligus Dosen Pembimbing.

3. Ibu Dra. Narumondang Bulan Siregar, MM, Ak. selaku Dosen Penguji I dan

Bapak Drs. Rustam, M.Si, Ak selaku Dosen Penguji II atas segala masukan

dan saran yang telah diberikan.

4. Kedua orang tua saya, J.Situmorang dan H.Sinaga. Terima kasih banyak untuk

kasih sayang, didikan, dan dukungan berupa nasehat, doa dan materi yang

5. Bapak Surya yang telah memberikan kesempatan, meluangkan waktu, dan

memberikan pertolongan yang sangat membantu selama proses riset

berlangsung.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua

pihak. Semoga Tuhan membalas kebaikan segenap pihak yang telah membantu.

Medan, Januari 2011 Penulis

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, dan Return On Investment Debitur terhadap penyaluran Kredit Modal Kerja pada PT. BNI (Persero) Tbk. Medan. Leverage diwakili oleh Debt to Total Assets Ratio, likuiditas diwakili oleh Quick Ratio dan profitabilitas diwakili oleh Net Profit Margin and Return On Investment. Rasio–rasio keuangan ini digunakan oleh kreditur untuk membuat keputusan dalam penyaluran kredit.

Populasi penelitian adalah debitur yang mengajukan permohonan kredit dan disetujui oleh pihak bank selama tahun 2007-2008. Penelitian ini menggunakan metode pengambilan sampel bertujuan dan sampel dalam penelitian ini ada sebanyak 32 debitur. Data sekunder berupa rasio-rasio keuangan debitur. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis. Penelitian ini menggunakan analisis regresi linear berganda untuk pengujian statistiknya dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian mengindikasikan bahwa Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, dan Return On Investment debitur berpengaruh secara simultan terhadap penyaluran Kredit Modal Kerja. Secara parsial hasil penelitian mengindikasikan bahwa hanya Debt to Total Assets Ratio yang berpengaruh terhadap penyaluran Kredit Modal Kerja, sedangkan Quick Ratio, Net Profit Margin, dan Return On Investment tidak berpengaruh terhadap penyaluran Kredit Modal Kerja.

ABSTRACT

The objective of this research is to examine the effect if leverage, liquidity, and profitability ratio to working capital credit at PT. BNI (Persero) Tbk Medan. Leverage is represented by Debt to Total Assets Ratio, liquidity is represented by Quick Ratio and profitability is represented by Net Profit Margin and Return On Investment. These financial ratios are used by creditor to make decision for credit approval.

The research populations are debitor who are apply for credit approval and approve by bank as long as 2007 until 2008. This research uses purposive sampling method and the sample of this research is 32 debitors. Secondary data are debitur’s financial ratios. This research used simple regression and multiple regression as analysis model. The statistic method being used is multiple linear regression with the model being tested previously in classic assumptions.

The result of this research indicates that Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, Return On Investment have simultaneously influenced to working capital credit. Meanwhile, this research indicates that only Debt to Total Assets Ratio has partially influenced to working capital credit, but Quick Ratio, Net Profit Margin, and Return On Investment have no partially influenced to working capital credit.

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL...vi

DAFTAR GAMBAR...vii

BAB I PENDAHULUAN A. Latar Belakang Masalah……….1

B. Perumusan Masalah………3

C. Tujuan Penelitian...3

D. Manfaat Penelitian...4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...5

1. Pengertian Peranan...5

2. Analisis Rasio...5

3. Pengertian Kredit...8

4. Fungsi Kredit………9

5. Prinsip-Prinsip Pemberian Kredit……...………12

6. Prosedur Pemberian Kredit……...………..………17

7. Pengertian Efektivitas……….………26

8. Efektivitas Pemberian Kredit………..27

9. Peranan Penerapan Analisis Laporan Keuangan yang Memadai dalam Menunjang Efektivitas Pemberian Kredit………28

B. Tinjauan Penelitian Terdahulu………..……..…..30

BAB III METODOLOGI PENELITIAN

A. Desain Penelitian……….……….32

B. Populasi dan Sampel Penelitian………32

C. Jenis Data………..………33

D. Teknik Pengumpulan Data………33

E. Metode Analisis Data………34

BAB IV HASIL PENELITIAN A. Gambaran Umum PT. Bank Panin Cabang Pemuda...35

1. Sejarah Berdiri PT. Bank Panin Cabang Pemuda...35

2. Prosedur Perkreditan pada PT Bank Panin Cabang Pemuda...3

8 a. Tahap Permohonan Kredit...39

b. Tahap Analisis Kredit...41

c. Tahap Keputusan Kredit...43

e. Tahap Pelaksanaan dan Administrasi Kredit...44

f. Tahap Pengawasan Kredit...45

3. Analisis Kredit oleh PT Bank Panin Cabang Pemuda Medan...47

4. Prinsip Pemberian Kredit oleh PT Bank Panin Cabang Pemuda Medan...47

6. Proses Perhitungan Rasio Likuiditas, Rasio Profitabilitas

dan Rasio Solvabilitas pada PT Bank Panin Cabang

Pemuda Medan...53

7. Penggunaan Hasil Analisis Rasio Likuiditas, Rasio

Profitabilitas dan Rasio Solvabilitas dalam Menunjang

Efektivitas Pemberian Kredit...73

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN

A. Kesimpulan...79

B. Saran...81

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Penelitian Terdahulu...30

Tabel 3.1 Daftar Sampel Penelitian...33

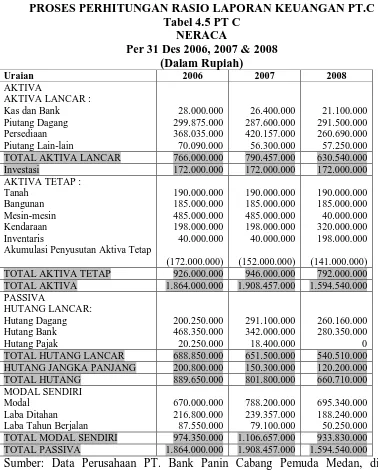

Tabel 4.1 Laporan Neraca PT A...54

Tabel 4.2 Laporan Laba Rugi PT A...55

Tabel 4.3 Laporan Neraca PT B...60

Tabel 4.4 Laporan Laba Rugi PT B...61

Tabel 4.5 Laporan Neraca PT C...67

Tabel 4.6 Laporan Laba Rugi PT C...68

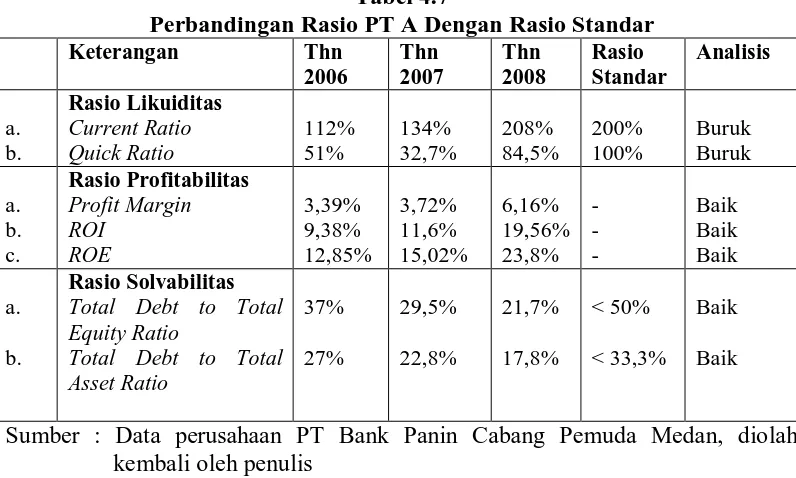

Tabel 4.7 Perbandingan Rasio Keuangan PT A dengan Rasio Standar...73

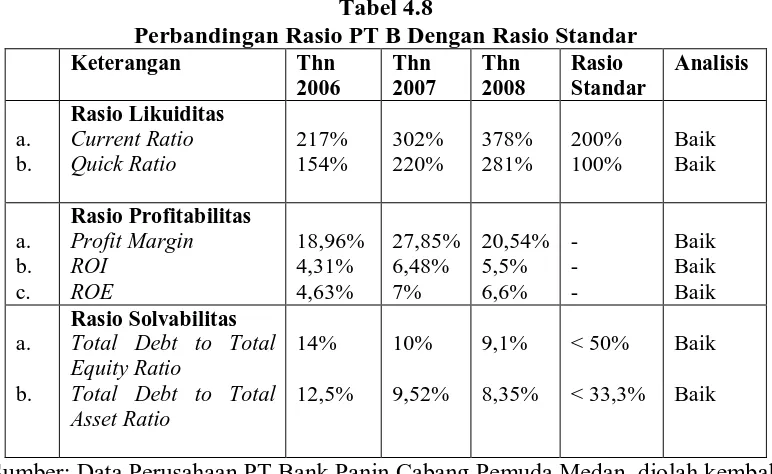

Tabel 4.8 Perbandingan Rasio Keuangan PT B dengan Rasio Standar...75

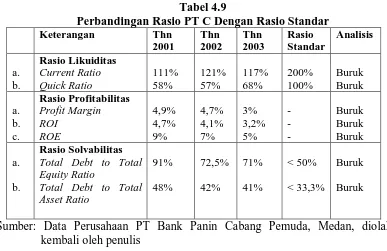

Tabel 4.9 Perbandingan Rasio Keuangan PT C dengan Rasio Standar...76

DAFTAR GAMBAR

Nomor Judul

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, dan Return On Investment Debitur terhadap penyaluran Kredit Modal Kerja pada PT. BNI (Persero) Tbk. Medan. Leverage diwakili oleh Debt to Total Assets Ratio, likuiditas diwakili oleh Quick Ratio dan profitabilitas diwakili oleh Net Profit Margin and Return On Investment. Rasio–rasio keuangan ini digunakan oleh kreditur untuk membuat keputusan dalam penyaluran kredit.

Populasi penelitian adalah debitur yang mengajukan permohonan kredit dan disetujui oleh pihak bank selama tahun 2007-2008. Penelitian ini menggunakan metode pengambilan sampel bertujuan dan sampel dalam penelitian ini ada sebanyak 32 debitur. Data sekunder berupa rasio-rasio keuangan debitur. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis. Penelitian ini menggunakan analisis regresi linear berganda untuk pengujian statistiknya dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian mengindikasikan bahwa Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, dan Return On Investment debitur berpengaruh secara simultan terhadap penyaluran Kredit Modal Kerja. Secara parsial hasil penelitian mengindikasikan bahwa hanya Debt to Total Assets Ratio yang berpengaruh terhadap penyaluran Kredit Modal Kerja, sedangkan Quick Ratio, Net Profit Margin, dan Return On Investment tidak berpengaruh terhadap penyaluran Kredit Modal Kerja.

ABSTRACT

The objective of this research is to examine the effect if leverage, liquidity, and profitability ratio to working capital credit at PT. BNI (Persero) Tbk Medan. Leverage is represented by Debt to Total Assets Ratio, liquidity is represented by Quick Ratio and profitability is represented by Net Profit Margin and Return On Investment. These financial ratios are used by creditor to make decision for credit approval.

The research populations are debitor who are apply for credit approval and approve by bank as long as 2007 until 2008. This research uses purposive sampling method and the sample of this research is 32 debitors. Secondary data are debitur’s financial ratios. This research used simple regression and multiple regression as analysis model. The statistic method being used is multiple linear regression with the model being tested previously in classic assumptions.

The result of this research indicates that Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, Return On Investment have simultaneously influenced to working capital credit. Meanwhile, this research indicates that only Debt to Total Assets Ratio has partially influenced to working capital credit, but Quick Ratio, Net Profit Margin, and Return On Investment have no partially influenced to working capital credit.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini, Indonesia berada pada masa transisi menuju era liberalisasi

perdagangan bebas dimana terjadi diberbagai bidang, terutama bidang ekonomi.

Hal ini ditandai dengan melajunya perdagangan dan investasi, sehingga

perusahaan-perusahaan mengalami persaingan yang sangat ketat.

Perusahaan-perusahaan saling berlomba untuk menjadi yang terbaik, dengan meningkatkan

keunggulannya. Dengan adanya persaingan ini, menyebabkan kegiatan usaha di

perusahaan ini saling beragam dan berkembang, sehingga diperlukan dana yg

besar untuk membiayainya. Dengan alasan-alasan tersebut maka perusahaan harus

mencari dana tambahan untuk membiayainya.

Bank adalah suatu lembaga yang aktivitas usahanya bergerak dalam

bidang keuangan. Fungsi bank diantaranya adalah untuk menyalurkan kredit bagi

para nasabahnya. Bagi suatu bank kredit merupakan sumber penghasilan utama,

yaitu pendapatan bunga, tetapi kredit juga sekaligus menjadi resiko terbesar bagi

pihak bank. Sebagian besar dana operasional bank diputarkan dalam kredit

nasabahnya. Bila kredit nasabah ini berhasil, maka usaha bank ini berhasil.

Sebaliknya apabila kredit ini bermasalah, maka bank akan mengalami kesulitan

yang besar. Kredit bermasalah ini sering disebut kredit macet. Kasus semacam ini

pernah terjadi pada awal tahun 1998 dimana banyak bank yang di likuidasi akibat

para debiturnya tidak dapat melunasi kewajiban ditambah dengan bunga pada saat

jatuh tempo. Kondisi ini biasa disebut Rush atau dalam pengertian masyarakat

serentak. Dengan terjadinya kasus kredit macet dalam jumlah besar dan secara

terus-menerus menimbulkan dampak negatif terhadap pertumbuhan ekonomi

nasional, baik langsung maupun tidak langsung. Dampak bagi bank sendiri sangat

merugikan karena semakin terbatasnya dana serta peningkatan biaya yang cukup

besar.

Untuk menjaga kelangsungan hidupnya, maka bank harus memperhatikan

aspek-aspek pertimbangan kredit yang meliputi aspek hukum, aspek ekonomi atau

komersial, aspek teknis, aspek yuridis, aspek manfaat dan kesempatan kerja dan

aspek keuangan. Aspek keuangan merupakan aspek yang paling penting karena

dengan melakukan penilaian atas aspek keuangan akan diketahui

likuiditas,solvabilitas,rentabilitas dan stabilitas suatu perusahaan serta dapat

diketahui berapa lama suatu investasi dapat dikembalikan.

Melihat kenyataan diatas, jelaslah bahwa pelaksanaan dari penilaian

permasalahan kredit melalui analisis laporan keuangan merupakan salah satu

upaya yang diperlukan dan berperan sangat penting dalam menilai kelayakan

suatu perusahaan dalam memperoleh kredit dari suatu bank. Suatu bank harus

memberlakukan kebijakan yang tepat untuk mengatur pemberian kredit pada

nasabahnya agar jangan sampai membawa kesulitan bagi pihak bank sendiri dan

berdampak negatif bagi ekonomi makro. Bank harus menganalisis secara akurat

terhadap pihak-pihak yang mengajukan permohonan kredit dan selalu

mengevaluasinya secara ketat dalam rangka melakukan penilaian kelayakan

pemberian kredit tersebut. Berdasarkan uraian diatas maka penulis tertarik untuk

mengadakan penelitian dan menyusun skripsi ini untuk mengetahui lebih lanjut

mengenai penilaian permohonan kredit yang diberlakukan oleh PT Bank Panin

Mengingat luasnya aspek yang dapat dihubungkan dengan judul diatas,

maka masalah yang akan dibahas secara garis besar dapat dibatasi sebagai berikut:

1. rasio Likuiditas yang digunakan adalah Current Ratio dan Quick Ratio

2. rasio Solvabilitas yang digunakan adalah Total Debt To Equity Ratio dan

Total Debt To Total Asset Ratio

3. rasio Profitabilitas yang digunakan adalah Profit Margin, Return On

Investment (ROI), dan Return On Equity (ROE)

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah apakah analisis rasio

likuiditas, rasio salvabilitas dan rasio profitabilitas sudah digunakan

sebagai dasar pertimbangan dalam pemberian kredit di PT Bank Panin

Cabang Medan?.

C. Tujuan Penelitian

1 untuk mengetahui apakah pemberian kredit yang dilakukan oleh PT Bank

Panin Cabang Medan terhadap setiap permohonan kredit sudah didasarkan

kepada analisis rasio likuiditas, rasio profitabilitas dan rasio solvabilitas

dari laporan keuangan debitur?.

D. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi penulis sendiri, untuk memenuhi salah satu syarat dalam menempuh

ujian sidang sarjana Fakulta Ekonomi Jurusan Akuntansi Program S-1

Ekstension Universitas Sumatera Utara (USU), serta menambah wawasan

2. Bagi manajemen bank, sebagai sumbangan pemikiran dan bahan masukan

untuk membantu penetapan kebijakan dalam hal pemberian kredit bagi

para nasabahnya serta sebagai bahan untuk perbaikan di masa yang akan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

Berbagai teori yang berhubungan dengan penelitian ini dapat dilihat dalam

penjelasan di bawah ini.

1 Pengertian Peranan

Menurut Komaruddin dalam bukunya Ensiklopedia Manajemen (1994;

768), peranan dapat didefenisikan sebagai berikut:

a. bagian dari tugas utama yang harus dilakukan oleh seseorang dalam manajemen.

b. pola perilaku yang diharapkan dapat menyertai suatu status c. bagian atau fungsi seseorang dalam kelompok atau pranata. d. fungsi yang diharapkan dari seseorang atau menjadi

karakteristik yang ada padanya.

e. fungsi setiap variabel dalam hubungan sebab akibat.

2 Analisis Rasio

Analisis Rasio adalah suatu metode analisis untuk mengetahui hubungan

dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu

atau kombinasi dari kedua laporan tersenit. Rasio menggambarkan suatu

hubungan matematis antara suatu jumlah tertentu dengan jumlah yang

lain. Teknik ini sangat lazim digunakan para analisis keuangan . rasio

keuangan sangat penting dalam melakukan analisis terhadap kondisi

keuangan perusahaan. Dalam menafsirkan rasio laporan keuangan,

diperlukan alat pembanding agar rasio itu bermakna dan dapat kita nilai

prestasi atau posisi perusahaan. Alat pembanding ini disebut sebagai

Yardstick atau standar.

Rasio Likuiditas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk memenuhi kewajiban jangka

pendeknya bila jatuh tempo, terdiri dari rasio:

a. Current Ratio

Menunjukkan kemampuan perusahaan untuk membayar hutang

segera harus dipenuhi dengan aktiva lancar. Atau dapat juga

disebut sebagai suatu kemampuan daripada aktiva lancar yang

dimiliki oleh suatu perusahaan dalam menjamin hutang-hutang

lacar yang mereka miliki.

% 100 x ies ntLiabilit TotalCurre

ntasset TotalCurre

io

CurrentRat =

b. Quick Ratio (Acid Test Ratio)

Merupakan suatu rasio yang menunjukkan kemampuan suatu

perusahaan untuk membayar hutang-hutang yang harus segera

dipenuhi dengan aktiva lancar yang lebih likuid (quick assets), atau

kemampuan aktiva lancar selain daripada inventory yang dimiliki

oleh perusahaan dalam menjamin hutang lancar mereka.

% 100 x ies ntLiabilit TotalCurre

Inventory ntasset

TotalCurre

QuickRatio= −

2.2. Rasio Profitabilitas (Provitability Ratio)

Rasio Profitabilitas adalah rasio yang digunakan untuk mengukur

kemampuan suatu perusahaan dalam memperoleh keuntungan

(laba), terdiri dari rasio:

Menunjukkan berapa besar persentse pendapatan bersih yang

diperoleh dari setiap penjualan.

%

b. Return on Investment (ROI)

Merupakan kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan.

%

c. Return On Equity (ROE)

Merupakan kemampuan dari modal sendiri untuk menghasilkan

keuangan netto.

2.3. Rasio Solvabilitas (Leverage Ratio)

Rasio Solvabilitas adalah rasio-rasio yang menunjukkan

kemampuan perusahaan untuk memenuhi segala kewajiban

finansialnya, seandainya perusahaan tersebut dilikuidasi, terdiri

dari rasio:

a. Total Debt to Equity Ratio

Menunjukkan bagian dari setiap rupiah modal sendiri yang

dijadkan jaminan untuk keseluruhan hutang

%

Merupakan bagian dari keseluruhan dana yang dibelanjai dengan

hutang, atau merupakan bagian dari aktiva yang digunakan untuk

menjamin hutang.

% 100 x s Totalasset

Totaldebt ts

ototalasse

Totaldebtt =

Metode dan teknik analisis manapun yang digunakan, semuanya

merupakan awal dari proses analisis yang diperlukan untuk menganalisis

laporan keuangan dan setiap metode analisis yang diperlukan untuk

menganlisis laporan keuangan dan setiap metode analisis mempunyai

tujuan yang sama yaitu untukmembuat data-data yang tersedia lebih

dimengerti sehingga dapat digunakan sebagai dasar pengambilan

keputusan bagi pihak-pihak yang membutuhkan.

3 Pengertian Kredit

Pengertian kredit yang menjadi dasar perkreditan di Indonesia tercantum

dalam Undang-undang Republik Indonesia No. 10 tentang Perbankan

(1998;100, sebagai berikut:

Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Teguh Pudjo Muljono dalam bukunya Manajemen Perkreditan Bagi

Bank Komersil (1993;9), menyatakan bahwa: “Kredit adalah

kemampuan untuk melaksanakan suatu pembelian atau mengadakan

suatu pinjaman dengan suatu janji pembayaran yang akan dilakukan

Dari pengertian kredit di atas, dapat dikatakan bahwa:

1. adanya suatu penyerahan uang atau tagihan,

2. adanya kesepakatan antara kreditur dan debitur,

3. adanya suatu syarat bagi pihak, debitur berkenaan dengan pinjaman dan

bungan yang harus dibayar pada saat jatuh tempo.

4 Fungsi Kredit

Dalam garis besarnya ada tujuh fungsi kredit dalam kehidupan sosial

ekonomi (perekonomian, perdagangan dan keuangan );

a. Kredit dapat meningkatkan daya guna uang

1. Para pemilik uang modal dapat secara langsung meminjamkan

uang kepada para pengusaha yang memerlukan, untuk

meningkatkan produksi atau meningkatkan usahanya.

2. Para pemilik uang modal dapat menyimpan uangnya pada

lembaga-lembaga keuangan. Uang tersebut diberikan sebagai

pinjaman kepada pengusaha-pengusaha untuk meningkatkan

usahanya.

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Kredit yang disalurkan melalui rekening giro dapat menciptakan

pembayaran baru seperti cek, giro, bilyet dan wesel maka akan dapat

meningkatkan peredaran uang giral. Disamping itu kredit perbankan

yang ditarik secar tunai dapat pula meningkatkan peredaran uang

kartal, sehingga arus lalu-lintas uang akan berkembang pula.

c. Kredit dapat meningkatkan daya guna dan peredaran barang

Dengan mendapat kredit, para pengusaha dapat memproses bahan

bakumenjadi barang jadi, sehingga daya guna barang tersebut

peredaran barang, baik melalui penjualan secara kredit maupun

dengan membeli braang-barang dari suatu tempat dan menjualnya ke

tempat lain. Uang yang digunakan dalam pembelian tersebut berasal

dari kredit. Hal ini juga berarti bahwa kredit tersebut dapat pula

meningkatkan manfaat suatu barang.

d. Kredit sebagai salah satu alat stabilisasi ekonomi

Dalam keadaan ekonomi yang kurang sehat, kebijakan diarahkan

pada usaha-usaha antra lain:

1. pengendalian inflasi,

2. peningkatan ekspor,

3. pemenuhan kebutuhan pokok rakyat.

Untuk menekankan laju inflasi pada tahun 1966, yang lebih kurang

berkisar 650% pemerintah melaksanakan kebijakan uang ketar (tight

money) melalui pemberian kredit yang selektif dan terarah, untuk

melindungu usaha-usaha yang bersifat nonspekulatif. Arus kredit

diarahkan pada sektor-sektor yang produktif dengan pembatasan

kualitatif dan kuantitatif. Tujuannya adalah untuk meningkatkan

produksi dan memenurhi kebutuhan dalam negeri agar bisa diekspor.

Kebijakan tersebut terlah berhasil dengan baik.

e. Kredit dapat meningkatkan kegairahan berusaha

Setiap orang yang berusaha selalu ingin meningkatkan usaha

tersebut, namun ada kalanya dibatasi oleh kemampuan di bidang

permodalan. Bantuan kredit yang diberikan oleh bank akan dapat

mengatasi kekurangmampuan para pengusaha di bidang permodalan

f. Kredit dapat meningkatkan pemerataan pendapatan

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas

usahanya dan mendirikan proyek-proyek baru. Peningkatan usaha

dan pendirian proyek baru akan membutuhkan tenaga kerja untuk

melaksanakan proyek-proyek tersebut. Dengan demikian mereka

akan memperoleh pendapatan. Apabila perluasan usaha serta

pendirian proyek-proyek baru telah selesai, maka untuk

mengelolanya diperlukan pula tenaga kerja. Dengan tertampungnya

tenaga-tenaga kerja tersebut, maka pemerataan pendapatan akan

meningkat pula.

g. Kredit sebagai alat untuk meningkatkan humbugging Internasional

Bank-bank besar di luar negeri yang mempunyai jaringan usaha,

dapat memberikan bantuan dalam bentuk kredit, baik secara

langsung maupun tidak langsung kepada perusahaan-perusahaan di

dalam negeri. Begitu juga negara-negara yang telah maju yang

mempunyai cadangan devisa dan tabungan yang tinggi dapat

memberikan bantuan-bantuan dalam bentuk kredit kepada

negara-negara yang sedang berkembang. Bantuan dalam bentuk kredit ini

tidak hanya mempererat hubungan ekonomi antar negara yang

bersangkutan tetapi juga dapat meningkatkan hubungan

internasional.

5 Prinsip – Prinsip Pemberian Kredit

Dalam setiap pemberian kredit diperlukan adanya pertimbangan serta

kehati-hatian agar kepercayaan yang merupakan unsur utama dalam

dngan sasaran dan terjaminnya pemberian kredit tepat waktu sesuai

perjanjian. Karena penghasilan bungan dari kredit-kredit yang diberikan

merupakan tulang punggung dari pendapatan bank, serta untuk

terjaminnya kelancaran pengembalian pokok, maka sudah sewajarnya

apabila pemberian kredit tersebut memerlukan perhitungan-perhitungan

yang teliti dan sesuai dengan prinsip-prinsip pemberian kredit.

Prinsip-prinsip pemberian kredit terdiri dari Prinsip-prinsip 7C, Prinsip-prinsip 7P dan Prinsip-prinsip

3R. antara prinsip 7C dengan prinsip 7P hampir tidak ada perbedaan,

karena prinsip 7P berlandaskan pada prinsip 7C, dan untuk prinsip yang

lebih baik umum digunakan adalah prinsip 7C.

1. Character

Dasar dari suatu pemberian kredit adalah atas dasar kepercayaan, yaitu

adanya keyakinan dari pihak bank bahwa peminjam moral, watak

ataupun sifat-sifat pribadi yang positif dan kooporatif dan juga

mempynyai rasa tanggung jawab yang baik dalam kehidupan pribadi

sebagai manusia, kehidupan sebagai anggota masyarakat ataupun dalam

menjalankan kegiatan usahanya.

2. Capacity

Pengertian dari capacity disini yaitu suatu penilaian kepada calon debitur

mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan

usaha yang akan atau sedang dilakukannya. Jadi jelaslah bahwa

penilaian capacity dilakukan untuk menilai sampai sejauh mana hasil

yang diperoleh calon debitur dalam mengelola perusahaannya untuk

melunasi hutang-hutangnya pada waktunya.

Capital adalah jumlah dana atau modal sendiri yang dimiliki oleh calon

debitur. Hal ini terlihat kontradiktif dengan tujuan kredit yang berfungsi

sebagai penyedia dana,namun demikian halnya dalam kaitan bisnis

murni, semakin kaya seseorang ia semakin dipercaya untuk memperoleh

kredit. Dan secara rasional hal ini tentu tidaklah mengherankan, sebab

seorang calon debitur yang telah menanamkan dananya dalam proporsi

yang besar dibandingkan dengan kredit yang diperolehnya dari bank,

akan melakukan usahanya dengan penuh kesungguhan. Kemampuan

modal sendiri ini akan menjadi benteng yang kuat agar tidak mudah

terkna goncangan dari luar, misalnya dalam situasi pasar modal dengan

tingkat suku bunga yang tinggi.

4. Collateral

Collateral yang dimaksud disini adalah barang-barang jaminan yang

diserahkan oleh peminjam/debitur sebagai jaminan atas kredit yang

diterimanya. Manfaat collateral yaitu sebagai alat pengaman apabila

usaha yang dibiayai dengan kredit tersebut gagal atau sebab-sebab lain

dimana debitur tidak mampu melunasi kreditnya dari hasil usahanya

yang normal. Jaminan juga dapat dipakai sebagai alat pengaman dalam

menghadapi kemungkinan adanya ketidakpastian pada kurun waktu yang

akan datang saat kredit tersebut harus dilunasi atau jatuh tempo.

5. Condition of Economy

Condition of economy yaitu suatu situasi dan kondisi politik, ekonomi,

sosial, budaya dan lain-lain yang mempengaruhi keadaan perekonomian

pada suatu sat maupun untuk kukrun waktu tertentu yang

perusahaan yang memperoleh kredit. Condition of economy sangat

penting utnuk diketahui apabila kredit tersebut diberikan untuk

perusahaan-perusahaan di luar negeri atau membiayai suatu proyek di

luar negeri.

6. Constraint

Constraint yaitu perimbangan akan risiko-risiko yang mungkin terjadi

7. Coverage

Coverage merupakan jaminan kredit yang telah diasuransikan untuk

mencegah hal-hal yang tidak diinginkan.

Pemberian kredit juga dapat dinilai dengan prinsip 7P.

1. Personality

Personality adalah menilai nasabah dari kepribandiannya atau tingkah

laku sehari-hari maupun masa lalunya. Personality juga mencangkup

sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi

suatu masalah.

2. Party

Party adalah mengklasifikasikan nasabah ke dalam klasifikasi tertentu

atau golongan tertentu berdasarkan modal, loyalitas serta karakternya,

sehingga nasabah dapat digolongkan ke dalam suatu golongan tertentu

dan akan mendapatkan fasilitas kredit yang berbeda dari bank.

3. Purpose

Purpose adalah untuk mengetahui tujuan nasabah dalam mengambil

pengambilan kredit dapat bermacam-macam, sebagai contoh apakah

modal kerja atau investasi, konsumtif atau produktif dan lain sebagainya.

4. Prospect

Prospect adalah untuk menilai usaha nasabah di masa yang akan datang

apakah menguntungkan atau tidak, atau dengan kata lain mempunyai

prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas

kredit yang dibiayai tanpa memiliki prospek, bukan hanya bank yang

akan rugi tetapi juga nasabah.

5. Payment

Merupakan ukuran bagaimana nasabah mengembalikan kredit yang telah

diambil atau dari sumber mana saja dana untuk pengambilan kredit.

Semakin banyak sumber penghasilan debitur maka akan semakin baik.

Sehingga jika salah satu usahanya merugi akan dapat ditutupi dari sektor

lainnya.

6. Profitability

Untuk menganalisis bagaiman perusahaan mendapatkan laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau

akan semakin meningkat, apalagi dengan tambahan kredit yang akan

diperoleh.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang

atau orang atau jaminan asuransi.

1. Return (Hasil yang dicapai)

Penilaian atas hasil yang akan dicapai oleh perusahaan debitur dengan

kredit, apakah hasil tersebut dapat menutup pengembalian pinjamannya

dan perusahaan bisa terus berkembang atau sebaliknya.

2. Repayment (Pembayaran kembali)

Bank harus menilai kemampuan perusahaan untuk membayar kembali

pinjamannya pada saat-saat kredit harus dicicil atau dilunasi.

3. Risk Bearing Ability (Kemampuan untuk menanggung risiko)

Bank harus menilai sampai sejauh mana perusahaan mampu

menanggung risiko kegagalan bila terjadi sesuatu yang tidak diinginkan.

6 Prosedur Pemberian Kredit

Prosedur pemberian kredit adalah tahap-tahap yang harus dilalui oleh

suatu permohonan sejak permohonan tersebut diajukan oleh nasabah

sampai disetujui oleh bank, dipergunakan oleh nasabah dan akhirnya

dilunasi oleh nasabah. Tujuan prosedur pemberian kredit adalah untuk

memastikan kelayakan suatu kredit, diterima atau ditolak. Dalam

menentukan kelayakan suatu kredit, maka dalam setiap tahap selalu

dilakukan penilaian yang mendalam. Tahapan-tahapan dalam proses

pemberian kredit bank menurut Rachmat Firdaus dalam bukunya,.

Manajemen Perkreditan Bank Umum (2003;91), yaitu:

a. persiapan kredit (credit preparation)

b. analisis atau penilaian kredit (credit realization dan credit administration).

c. keputusan kredit (credit decision)

d. pelaksanaan dan administrasi kredit (credit realization dan credit administration)

6.1 Persiapan Kredit

Persiapan kredit adalah kegiatan tahap permulaan dengan maksud

untuk saling mengetahui informasi dasar antara calon debitur

dengan bank, terutama calon debitur yang baru pertama kali akan

mengajukan kredit kepada bank yang bersangkutan, biasanya

dilakukan melaui wawancara atau cara-cara lain.

Informasi global/umum yang dikemukakan oleh pihak bank antara

lain tentang produser/tata cara pengajuan kredit serta syarat-syarat

untuk memperoleh fasilitas kredit. Dari pihak calin debitur

diharapkan adanya informasi-informasi secara garis besar tentang

hal-hal yang diperlukan pihak bank antara lain:

a. keadaan usaha calon debitur,

b. surat-surat perusahaan, antara lain surat izin usaha, surat izin

tempat usaha dan surat-surat lain yang diperlukan,

c. jaminan/agunan yang akan diberikan serta surat-suratnya,

misalnya sertifikat tanah, BPKB untuk kendaraan bermotor,

Surat Izin Bangunan,

Wawancara tersebut biasanya setelah ada surat pengajuan dari

calon debitur,tetapi sering pula calon debitur langsung datang

menghadap pejabat bank yang ditunjuk untuk tugas-tugas tersebut.

Setelah diadakan tukar-menukar informasi global dengan jalan

wawancara tersebut, biasanya sudah dapat digambarkan apakah

permohonan kredit tersebut dimungkinkan untuk diproses lebih

lanjut. Apabila demikian maka kepada calon debitur diberikan atau

permohonan atau pengajuan kredit. Formulir tersebut harus

ditandatangani oleh pemohon kredit serta dibubuhi cap perusahaan

(jika ada). Permohonan dinyatakan lengkap bila telah memenuhi

persyaratan yang ditentukan untuk pengajuan permohonan menurut

jenis kreditnya.

6.2 Tahap Analisis atau Penilaian Kredit (Credit analysis/credit appraisal)

Penilaian atas analisis adalah semacam studi kelayakan (feasibility

study) atas perusahaan pemohon kredit. Dalam tahap ini diadakan

penilaian yang mendalam tentang keadaan usaha atau proyek

pemohon kredit. Penilaian tersebut meliputi penilaian terhadap

prinsip-prinsip pemberian kredit dan aspek-aspek pemberian

kredit. Aspek-aspek yang dinilai dalam pemberian kredit pada

umumnya terdiri dari;

a Aspek Yuridis/Hukum

Aspek Yuridis/Hukum merupakan aspek yang menilai masalah

legalitas badan usaha serta izin-izin yang dimiliki perusahaan

mengajukan kredit. Penilaian dimulai dengan akte pendirian

perusahaan, sehingga dapat diketahui siapa-siapa pemilik dan

besarnya modal masing-masing pemilik. Kemudian juga diteliti

keabsahannya adalah seperti Tanda Daftar Perusahaan (TDP),

Nomor Poko Wajib Pajak (NPWP), Surat Izin Usaha Industri

(SIUI) untuk sektor industri, Surat Izin Usaha Perdagangan (SIUP)

untuk sektor perdagangan, keabsahan surat-surat yang dijaminkan

(misalnya serftikat tanah) dan lain-lain.

Dalam aspek ini yang dinilai adalah permintaan terhadap produk

yang dihasilkan sekarang ini dan dimana yang akan datang,

prospeknya bagaimana.

c Aspek Keuangan

Aspek Keuangan merupakan aspek untuk menilai kondisi

keuangan calon debitur, dan yang terpenting untuk menilai

kemampuan berkembangnya usaha tersebut pada masa-masa

mendatang. Dari perhitungan keuangan perusahaan tercermin

adanya kemampuan dari perushaan calon debitur untuk memenuhi

kewajiban-kewajibannya, baik untuk pengembalian pokok

pinjaman maupun bunganya dalam waktu yang wajar. Titik berat

penganalisisan dilakukan terhadap laporan keuangan pemohon

kredit yang terdiri dari Neraca dan Laporan Laba Rugi.

Analisis-analisis yang digunakan seperti Analisis Rasio, Sumber dan

Penggunaan Dana, Arus Kas (Cash Flow), Break Even Point dan

sebagainya.

d Aspek Teknis/Operasi

Aspek Teknis/Operasi ini membahas masalah yang berkaitan

dengan produksi seperti kapasitas mesin yang digunakan, masalah

lokasi dan lay out ruangan dan mesin-mesin termasuk jenis mesin

yang digunakan.

Aspek Manajemen merupakan aspek untuk menilai struktur

organisasi perusahaan sumberdaya manusia yang dimiliki serta

latar belakang pengalaman sumberdaya manusianya. Pengalaman

perusahaan dalam mengelola berbagai proyek yang ada dan

pertimbangan lainnya.

f Aspek Sosial Ekonomi

Aspek Sosial Ekonomi ini menganalisis dampaknya terhadap

perekonomian dan masyarakat umum seperti meningkatkan ekspor

barang, mengurangi pengangguran, meningkatkan pendapatan

masyarakat dan lainnya.

Pembahasan tentang aspek-aspek tersebut sangat diperlukan untuk

mengetahui apakah usaha pemohon kredit itu layak untuk diberi

bantuan kredit atau tidak, dengan kata lain apakah permohonan

kredit tersebut feasible dalam arti andaikata kredit diberikan, mak

usahanya akan berkembang baik dan mampu mengembalikan

kredit, baik pinjaman pokoknya maupun bunganya dalam jangka

waktu yang wajar, atau sebaliknya.

Oleh karena itu laporan hasil analisa kredit tersebut harus

merupakan bahan informasi yang akurat dan dapat dipercaya

(reliable) bagi Pemutus Kredit. Dan dengan demikian pula laporan

tersebut harus memuat secara lengkap baik data kualitatif maupun

kuantitatif tentang keadan usaha pemohon kredit, biasanya yang

menyangkut data beberapa tahun yang lalu, sedang berjalan

yang akan datang (disesuaikan dengan rencana jangka waktu

kredit).

Pada tahap ini, analis kredit memerlukan data-data yang akurat dari

calon debitur, dan untuk meneliti kebenaran dan keandalan data

tersebut termasuk data laporan keuangan perusahaan calon debitur

diperlukan data dan informasi dari berbagai sumber dan dengan

berbagai teknik antara lain dengan melakukan wawancara atau

kunjungan langsung ke tempat usaha (on the spot inspection,

informasi dari bank lain (bank to bank confirmation), informasi

dari mitra bisnis (trade checking), dan lembaga-lembaga lain yang

ada hubungannya dengan usaha calon debitur. Selan hal tersebut di

atas, untuk data laporan keuangan yang diperoleh dari calin debitur

harus merupakan laporan keuaganan yang sudah diaudit oelh

Akuntan Publik (Public Accountant), untuk menilai kewajarannya

bahwa laporan keuangan tersebut telah disusun sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum (Standar Akuntansi

Keuangan) dan telah diterapkan secara konsistern dari tahun ke

tahun.

6.3 Tahap keputusan Kredit (Credit Decision)

Atas dasar laporan hasil analisis kredit, maka pihak bank melalui

pemutus kredit dapat memutuskan apakah permohonan kredit

tersebut layak disetujui atau tidak.Jika tidak maka permohonan

tersebut harus segera ditolak, surat penolakan biasnya secara

tertulis dengan disertai beberapa alasan. Andaikata permohonan

keputusan kredit, biasanya disertai beberapa persyaratan tertentu.

Pemutus kredit adalah seorang pejabat bank atau komite yang

khusus diberi wewenang untuk tugas tersebut. Kewenangan

memutus seseorang belum tentu sama dengan yang lainnya,

tergantung tingkat jabatan, kedudukan dan pangkatnya. Untuk

kredit-kredit yang relatif besar, keputusan kredit biayanya

dipegang oleh Pimpingan atau Direksi Bank tersebut, bahkan

mungkin diputuskan oleh lebih dari satu orang pemutus yang

merupakan komite/panitia pemutus, termasuk disini kemungkinan

melibatkan anggota komisaris dari bank tersebut.

6.4 Tahap Pelaksanaan dan Administrasi Kredit (credit realization dan credit administration)

a. Tahap Pelaksanaan Kredit

Setelah calon debitur mempelajari dan menyetujui isi

keputusan kredit serta bank telah menerima dan meneliti semua

persuaratan kredit dari calon debitur, maka kedua belah pihak

menandatangani perjanjian kredit serta syarat-syarat umum

pemberian kredit, beserta lampiran-lampirannya.

b. Tahap Administrasi/Tata Usaha Kredit

Dalam tahap ini, kredit yang direalisasi baik yang telah ditarik

oleh debitur maupun yang belum segera dibukukan dengan

mengacu kepada Pedoman Akuntansi Perbankan Indonesia

(PAPI) yang dikeluarkan oleh Bank Indonesia bekerjasama

dengan Ikatan Akuntan Indonesia (IAI).Pada tahap ini juga

informasi dan lain-lain sesuai denga pedoman yang berlaku

pada bank yang bersangkutan.

6.5 Tahap Supervisi Kredit dan Pembinaan Debitur (Credit Supervision dan follow up)

Supervisi pengawasan pengendalian kredit dan pembinaan debitur

pada dasarnya ialah upaya pengamanan kredit yang telah diberikan

oleh bank dengan jalan terus memantau memonitor dan mengikuti

jalannya perusahaan serta memberikan sara/nasihat dan konsultasi

agar perusahaan/debitur berjalan dengan baik sesuai dengan

rencana, sehingga pengembalian kredit akan berjalan dengan baik

pula. Tahap ini merupakan tahap terakhir dari siklus kredit dan

sekaligus pula merupakan tahap yang paling kritis dan sulit apalagi

jika keadaan usaha debitur kurang menggembirakan. Dikatakan

tahap paling kritis atau sulit, karena pada tahap-tahap sebelumnya

bank belum melibatkan uang dalam pembiayaan usaha debitur,

sedangkan pada tahap ini bank telah melepaskan sejumlah uang

untuk diputar dalam perusahaan debitur.Adapun batas tahapan

supervisi ini pada umumnya dmulai dari pencairan kredit

(disbursement) dan berakhir setelah semua kewajiban kepada bank

dilunasi oleh debitur. Supervisi dan pembinaan kredit hendaknya

dilakukan secara simultan melalui dua cara yaitu;

1. Supervisi dan pembinaan secara aktif

Dilakukan dengan kunjungan-kunungan langsung ke lokasi usaha

proyek debitur dan mengadakan penilaian berdasarkan data fisik

dan administrasi catatan-catatan yang ada pada nasabah serta

2. Supervisi dan pembinaan secara pasif

Dilakukan dengan cara mempelajari dan menganalisis

informasi-informasi dan data yang ada pada bank, misalnya dari neraca dan

perhitungan laba rugi, dapat terlihat berapa keuntungan yang

didapat atau kerugian yang diderita pada suatu saat. Bagaimana

pula perkembangan perusahaan tersebut akan terlihat jika bank

membandingkan dengan neraca/ perhitungan laba rugi sebelumnya.

supervisi dan pembinaan debitur hanyalah suatu upaya

meminimilisasi kredit-kredit yang kurang lancar, diragukan atau

macet, sebab bagaimanapun ketatnya upaya tersebut dalam

kenyataannya hampir tidak mungkinbahwa segalanya akan berjalan

dengan baik sesuai dengan yang dikehendaki.

7 Pengertian Efektivitas

Efektivitas merupakan salah satu aspek yang mendapatkan perhatian

khusus dari manajemen, khususnya dalam mengelola perusahaan untuk

mencapai tujuan yang telah ditentukan.

Pengertian efektivitas dikemukakan oleh J.s. Badudu (1994;371) adalah

sebagai berikut: “Efektivitas mempunyai efek /pengaruh/akibat;

memberikan hasil yang memuaskan; memanfaatkan waktu dan cara dengan sebaik –baiknya; berhasil guna; keefektifan; sifat atau keadaan efektif”.

Sedangkan menurut Anthony and Weish (1996;544), pengertian

efektivitas adalah: “Effectiveness is the relationship between the output

Dari kedua defenisi di atas maka dapat dikatakan bahwa efektivitas di

atas maka dapat dikatakan bahwa efektivitas adalah suatu ukuran

pencapaian sasaran atau tujuan dari perusahaan yang maksimal dari

input yang tersedia.

8 Efektivitas Pemberian Kredit

Pemberian suatu kredit memiliki tujuan atau sasaran tertentu yang ingin

dicapai oleh pihak bank. Tujuan pemberian kredit itu tidak akan terlepad

dari misi bank tersebut didirikan. Kasmir (2000;96), menyebutkan

bahwa tujuan utama pemberian kredit itu antara lain;

1. mencari keuntungan, yaitu yang bertujuan untuk memperoleh hasil

dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk

bunga yang diterima oleh bank sebagai balas jasa dan biaya

adminstrasi kredit yang dibebankan pada nasabah,

2. membantu usaha nasabah, yaitu nasabah yang memerlukan dana baik

dana investasi maupun dana untuk modal kerja. Dengan dana

tersebut, maka pihak debitur akan mengembangkan dan memperluas

usahanya,

3. membantu pemerintah. Bagi pemerintah, semakin banyak kredit

yang disalurkan oleh pihak bank, maka akan semakin baik,

mengingat semakin banyak kredit berarti adanya peningkatan

pembangunan diberbagai sektor.

Keuntungan bagi pemerintah dengan menyebarnya kredit adalah;

a. penerimaan pajak dari keuntungan yang diperoleh dari nasabah dan

b. membuka kesempatan kerja,

c. meningkatkan jumlah barang dan jasa,

d. menghemat devisa Negara,

e. meningkatkan devisa Negara.

Dari ketiga faktor di atas, faktor pertamalah yang biasanya dikaitkan

dengan efektifitas pemberian kredit disuatu bank. Dengan tepatnya

pengembalian kredit disertai pembayaran bunga yang menjadi

keuntungan bagi pihak bank, maka pemberian kredit dapat dikatakan

efektif.

9 Peranan Penerapan Analisis Laporan Keuangan Perusahaan Yang Memadai Dalam Menunjang Efektifitas Pemberian Kredit.

Laporan keuangan merupakan alat pertanggung jawa manajemen kepada

pihak-pihak yang berkepentingan terhadap perusahaan. Penyajian

laporan keuangan juga dimaksudkan untuk memberikan informasi

keuangan kepada pihak-pihak yang berkepentingan terhadap perusahaan

agar dapat digunakan sebagai bahan pertimbangan dalam membuat

keputusan ekonomi. Maka itu penyajian daripada laporan keuangan

disajikan sedemikian rupa dan diatur dalam berbagai standar atau prinsip

yang berlaku umum agar setiap informasi yang berhubungan dengan

aktivitas perusahaan dari segi keuangan maupun going concern

perusahaan dapat diakses dan tersedia didalamnya. Bagi pihak kreditur

(bank), laporan keuangan mempunyai peranan yang sangat penting

sebab laporan keuangan merupakan salah satu sumber informasi yang

bermanfaat dalam membuat keputusan kredit yang mana merupakan

keputusan yang diambil benar-benar telah sesuai dengan apa saja yang

telah ditentukan atau sesuai dengan pedoman yang berlaku. Sebelum

memberi keputusan untuk memberi atau menolak permintaan kredit dari

suatu perusahaan , pihak kreditur perlu mengetahui terlebih dahulu

posisi dan keadaan keuangan dari perusahaan yang bersangkutan. Posisi

atau keadaan perusahan pemohon kredit akan dapat diketahui melalui

penganalisaan laporan keuangan perusahan tersebut. Dari hasil analisis

laporan keuangan, pihak kreditur dapat mengetahui likuiditas,

solvabilitas, rentabilitas (profitability) dan stabilitas usaha perusahaan

pemohon kredit. Kemudian kreditur dapat mengukur kemampuan

perusahaan untuk mengembalikan pinjaman tersebut, kreditur juga dapat

mengetahui apakah kredit yang akan diberikan itu cukup mendapat

jaminan dari perusahaan trsebut, yang digabarkan atau terlihat pada

kemampuan perusahaan untuk mendapatkan keuntungan di masa yang

akan datang. Dari uraian di atas tampak jelas peranan penerapan analisis

laporan keuangan perusahaan yang memadai dalam pengambilan

keputusan pemberian kredit. Selain itu dengan analisis laporan keuangan

maka pihak kreditur dapat mengurangi resiko terjadinya kredit macet.

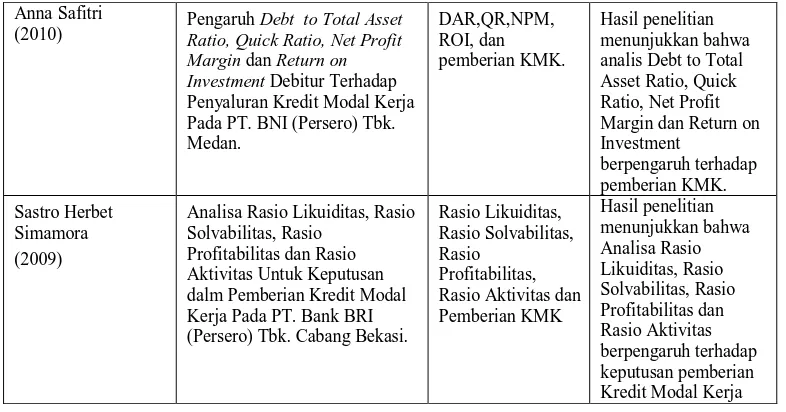

B. Tinjauan Penelitian Terdahulu

Penelitian yang dilaksanakan ini merujuk pada penelitian yang telah

dilakukan sebelumnya.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Anna Safitri

(2010) Pengaruh Debt to Total Asset Ratio, Quick Ratio, Net Profit Margin dan Return on Investment Debitur Terhadap Penyaluran Kredit Modal Kerja Pada PT. BNI (Persero) Tbk. Medan. analis Debt to Total Asset Ratio, Quick Ratio, Net Profit Margin dan Return on Investment

Analisa Rasio Likuiditas, Rasio Solvabilitas, Rasio

Profitabilitas dan Rasio Aktivitas Untuk Keputusan dalm Pemberian Kredit Modal Kerja Pada PT. Bank BRI (Persero) Tbk. Cabang Bekasi.

Rasio Likuiditas, Rasio Solvabilitas, Rasio

Profitabilitas, Rasio Aktivitas dan Pemberian KMK Kredit Modal Kerja

C. Kerangka Konseptual

Kerangka konseptual merupakah sintesis atau eksplorasi dari tinjauan teori

dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang

diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian secara

merumuskan hipotesis. Kerangka konseptual yang digunakan dalam penelitian ini

terdiri dari tiga variabel bebas dan satu variabel terikat. Variabel bebas yang

digunakan yaitu Rasio Likuiditas, Rasio Profitabilitas dan Rasio Solvabilitas dan

variabel terikat yang digunakan pemberian kredit.

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

Pemberian Kredit Rasio Likuiditas

Rasio Profitabilitas

1. Rasio likuiditas (liquidity ratio), yang terdiri dari Current Ratio dan Quick

Ratio. Jika rasio likuiditas debitur lebih dari standar yang ditentukan

(current ratio = 200% dan quick ratio = 100%), maka kredit akan diberikan,

demikian sebaliknya,

2. Rasio profitabilitas (profitability ratio), yang terdiri dari Profit Margin,

Return On Investment (ROI), dan Return On Equity (ROE). Rasio

profitabilitas debitur yang tinggi menggambarkan bahwa perusahaan debitur

memiliki profit yang tinggi yang artinya perusahaan memiliki kemampuan

untuk membayar utang kredit jika jatuh tempo.

3. Rasio solvabilitas (leverage ratio), yang terdiri dari Total Debt To Equity

Ratio dan Total Debt To Total Asset Ratio. Jika rasio solvabilitas lebih kecil

dari standar yang ditentukan (total debt to equity ratio = <50% dan total

debt to asset ratio = <33,3%), maka kredit akan diberikan,demikian

BAB III

METODOLOGI PENELITIAN

Metodologi penelitian merupakan cara yang sistematis dan obyektif untuk

mengumpulkan data. Penulis menggunakan metode penelitian dalam menulis

skripsi , yang akan dijelaskan lebih lanjut berikut ini.

A. Desain Penelitian

Penelitian yang dilakukan adalah desain kausal, yaitu untuk menganalisis

hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lainnya (Umar, 2003 : 30).

B. Populasi Dan Sampel Penelitian

Menurut Sugiyono (2006:55), “populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.” Populasi penelitian ini adalah perusahaan-perusahaan yang

mengajukan permohonan kredit modal kerja ke PT. Bank Panin Cabang Pemuda

Medan dan disetujui pada tahun 2006 sampai dengan 2008. Debitur yang menjadi

populasi dalam penelitian ini berjumlah 5 pada tahun 2006, 10 pada tahun 2007

dan 15 pada tahun 2008.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006 : 56). Penelitian ini menggunakan sampel

yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan

(purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan

suatu kriteria tertentu (Jogiyanto, 2004 : 79). Beberapa kriteria yang diambil

1. debitur yang diteliti adalah debitur yang menerima pinjaman Kredit

Modal Kerja (KMK) jangka pendek dengan batas Rp. 500.000.000,00

hingga Rp 1.000.000.000,00;

2. debitur tersebut masih menerima pinjaman kredit modal kerja dari PT.

Bank Panin Cabang Pemuda Medan pada tahun 2006,2007 dan 2008;

3. usaha debitur bergerak di bidang dagang dan manufaktur;

4. usaha debitur masih tetap berjalan dan masih melakukan pembayaran

kredit hingga akhir 2008.

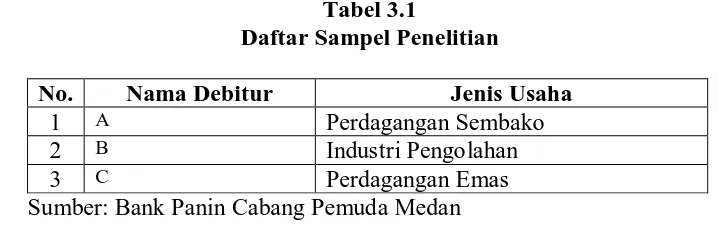

Berdasarkan kriteria diatas, sampel yang dapat diambil sebanyak 3 debitur

selama tahun 2006 sampai dengan 2008.

Tabel 3.1

Daftar Sampel Penelitian

No. Nama Debitur Jenis Usaha

1 A Perdagangan Sembako

2 B Industri Pengolahan

3 C Perdagangan Emas

Sumber: Bank Panin Cabang Pemuda Medan

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data yang

bersifat kuantitatif yang bersumber dari data sekunder yang berupa rasio keuangan

debitur untuk tiga tahun terakhir.

D. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan teknik

dokumentasi, yakni peneliti mengumpulkan data sekunder yang diperoleh dari

PT.Bank Panin Cabang Pemuda Medan

E. Metode Analisis Data

Dalam penelitian ini, metode penelitian yang digunakan adalah metode

actual dengan tujuan untuk membuat deskripsi secara sistematis, faktual dan

akurat mengenai fakta, sifat dan hubungan antar fenomena yang diselidiki. Penulis

mencoba untuk menganilisis data yang diperoleh dari hasil penelitian serta

menbandingkannya dengan teori yang ada, untuk kemudian dianalisis

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum PT.Bank Panin Cabang Pemuda Medan

Gambaran umum mengenai lokasi penelitian ini dilakukan bertujuan untuk

memberikan penjelasan singkat mengenai sejarah berdirinya PT. Bank Panin

Cabang Pemuda Medan, prosedur perkreditan, analisis kredit, prinsip-prinsip

pemberian kredit dan penilaian aspek-aspek pemberian kredit.

1. Sejarah Berdirinya PT.Bank Panin Cabang Pemuda Medan

Panin Bank merupakan salah satu bank komersial utama di Indonesia.

Didirikan pada tahun 1971 dan mencatatkan sahamnya di Bursa Efek Jakarta

tahun 1982 sebagai bank Go Public yang pertama. Dengan struktur permodalan

yang kuat dan Rasio Kecukupan Modal yang tinggi, Panin Bank bersyukur tidak

harus direkapitalisasi oleh Pemerintah pasca krisis ekonomi (1998).

Pemegang saham Panin Bank adalah ANZ Banking Group of Australia

(37,1%), Panin Life (45,9%) dan publik-domestik & internasional. Per Juni 2009,

Panin Bank tercatat sebagai bank ke-7 terbesar di Indonesia dari segi total aset

yang sebesar Rp 71,2 triliun, dengan permodalan mencapai sebesar Rp 9,8 triliun

dan CAR 23,9%. Panin Bank memiliki jaringan usaha lebih dari 450 kantor di

berbagai kota besar di Indonesia dan lebih dari 18.500 ATM ALTO dan jaringan

ATM BERSAMA, Internet Banking, Mobile Banking dan juga Phone Banking

dan Call Centre serta Debit Card bekerja sama dengan MasterCard, Cirrus dan

Maestro yang dapat diakses secara internasional. Strategi usaha Panin Bank

sebagai salah satu bank utama yang unggul dalam produk jasa konsumen dan

komersial.

Visi Panin Bank adalah menjadi "Bank Nasional" dalam Arsitektur

Perbankan Indonesia di masa datang. Melalui layanan produk yang inovatif,

jaringan distribusi nasional dan pengetahuan pasar yang mendalam, Panin Bank

siap untuk terus memperluas pangsa pasar dan berperan serta dalam meningkatkan

fungsi intermediasi keuangan untuk mendukung pertumbuhan ekonomi nasional.

1971

Established as a merger of three banks. Bank Kemakmuran (1956), Bank Industri

dan Dagang Indonesia (1956) and Bank Industri Djaya Indonesia (1969).

1982

The First Indonesian bank to go public, listing its shares on the Jakarta Stock

Exchange.

1997

Ranked as "Top 10" among 243 national commercial banks.

1998

Multidimensional crisis hits Indonesia: political, economic, and social. Panin

Bank was one of only few banks certified by international Accounting Firm as

"A" category bank and was exempted from being recapitalized by the

government.

1999

Technical Assistance Agreement signed with strategic partner ANZ Banking

Group, Australia which acquired 29% shareholding. Repositioning Panin Bank s

business strategy from traditionally corporate banking, undertakes retail and

consumers segments. A change program in corporate culture and new business

initiatives.

Rated "The Best Rated Bank in the Indonesian Banking Industry Post Crisis" by

Moody s Investor Service-BFSR.

2002

Achieved a leading position in consumer banking products and services

supporting Panin Bank s retail business strategy.

2003

Awarded "Best Public Bank" based on EVA Concept (MarkPlus and Swa) and

"Best Bank in Forex Transaction Reporting" (Bank Indonesia).

2004

Awarded "Best Public Bank" based on EVA Concept (MarkPlus and Swa), "Best

Non-Recap Bank" (Investor) and "The Most Active Participant - Government and

Corporate Bonds Trading" (Surabaya Stock Exchange).

2005

Received Elite Quality Recognition Award (JP Morgan Chase) for fund transfer

operations; nominated "Best National Bank 2005" (Bisnis Indonesia); "Best

Non-Recap Public Bank with Assets Above Rp. 10 trillion" (Investor Magazine); and

"Excellence Award for Financial Achievements" (InfoBank).

2006

Received Asiamoney's "Best Domestic Provider of FX Serices", The Bank of

New York's "Recognition of Outstanding Payment Formatting and Straight

Through Rate", and "The JP Morgan Quality Recognition Award" and named one

of the 4 Best Selling Agent for the ORI II Government Retail Bonds.: Panin Bank

ranked as Indonesia’s 5th largest non-state bank, and 8th largest overall. Total

Assets: Rp. 40.5 trillion. Network: 273 offices.

2007

1. Received the “Most Active Participant in Corporate Bond Transaction in the

2. Received three award by Marketing Research Indonesia (MRI) and Infobank

Magazine:

a. Best Performance, Internet Banking – Runner-up

b. Best Performance SMS Banking – Runner-up

c. Best Performance, Phone Banking in 2005-2006, Ranked No. 9

Sumber :

2. Prosedur Perkreditan Pada PT Bank Panin Cabang Pemuda Medan.

Prosedur pemberian kredit merupakan langkah-langkah yang harus

ditempuh oleh bank dalam setiap permohonan kredit yang diajukan oleh pemohon

kredit (debitur). Langkah-langkah yang dimaksud adalah suatu tahapan yang

harus dilalui oleh calon debitur mulai dari permohonan kredit yang diajukan

sampai disetujui dan pada akhirnya dapat digunakan oleh calon debitur untuk

usahanya serta pengawasan terhadap penggunaan fasilitas kredit agar dapat

kembali sesuai waktu yang telah disepakati atau jatuh tempo, sehingga resiko

kredit macet dapat diatasi. Langkah-langkah ini harus dapat dilaksanakan dengan

baik dan seksama oleh bank agar kredit macet dapat dikendalikan dan dilain pihak

calon debitur dapat menggunakan dan memanfaatkan fasilitas kredit yang

diterimanya sesuai dengan tujuan dengan sebaik-baiknya.

Prosedur pemberian kredit yang dilaksanakan oleh PT Bank Panin Cabang

Pemuda Medan dibagi dalam beberapa tahap yaitu;

1. Tahap Permohonan kredit

2. Tahap Analisis kredit

3. Tahap Keputusan kredit

5. Tahap Pengawasan

a. Tahap Permohonan Kredit

Tahap permohonan kredit disebut juga sebagai tahap wawancara awal

yang merupakan proses dari aktivitas pemberian kredit. Tahap ini

merupakan permulaan dengan maksud untuk saling mendalami informasi

dasar mengenai calon debitur dengan baik.

1. Calon debitur datang langsung ke bank untuk mendapatkan informasi

atau penjelasan mengenai kemungkinan didapatnya yang bersangkutan

untuk memperoleh kredit.

2. Calon debitur dihadapkan kepada petugas atau Analis kredit yang

diatur oleh Kepala Bagian Pemasaran Dalam Negeri untuk diberikan

penjelasan,dimana pada kesempatan ini petugas atau Analis Kredit

menjelaskan mengenai tata cara pengajuan kredit, sektor-sektor kredit

yang dapat dilayani oleh PT Bank Panin Cabang Pemuda Medan, serta

persyaratan untuk memperoleh fasilitas kredit. Pada kesempatan ini

pula, Analis kredit mengadakan wawancara awal dengan calon debitur

sebagai penjajakan pertama untuk mendapatkan informasi umum

tentang calon debitur,gambaran umum perusahaan, keadaan usaha,

tujuan permohonan kredit, jaminan/agunan yang akan diberikan serta

surat-suratnya, gambaran proyek, cara pembayaran dan lain

sebagainya.

3. Apabila menurut penilaian dari hasil wawancara awal permohonan

kredit tersebut memuaskan, maka calon debitur akan diberi formulir

permohonan kredit yang harus diisi sesuai jenis kreditnya dan

4. Setelah proposal permohonan kredit dipelajari oleh Analis Kredit,

maka calon debitur menyerahkan persyaratan dan melampirkan data

pendukung lainnya. Persyaratan yang harus dipenuhi oleh setiap calon

debitur, antara lain:

a. Akte pendirian perusahaan lengkap dengan akte-akte perubahan.

b. Pengesahan akte pendirian dari Departemen Kehakiman.

c. Surat-surat izin perusahaan, seperti:

1. SIUP (Surat Izin Usaha Perdagangan)

2. NPWP (Nomor Pokok Wajib Pajak)

3. TDP (Tanda Daftar Perusahaan)

4. SITU (Surat Izin Tempat Usaha)

5. SIUJK (Surat Izin Usaha Jasa Konstruksi) bagi perusahaan

yang bergerak di bidang jasa kontruksi.

6. Surat izin lain yang diperlukan

7. Daftar supplier dan daftar pembeli utama

8. Curriculum Vitae debitur

9. Foto copy KTP/SIM, identitas debitur yang masih berlaku

10.Foto copy kartu keluarga dan surat kewarganegaraan Republik

Indonesia

11.IMB (Izin Mendirikan Bangunan)

12.Neraca dan Laporan Laba Rugi 3 (tiga) tahun terakhir dan jika

ada diserta proyeksi neraca dan laporan laba rugi.

13.Rekening korang 3 (tiga) bukan terakhir

14.Struktur organisasi dan pembagian wewenang

16.Performance perusahaan yang bersangkutan

17.Pengalaman kerja perusahaan

18.Keterangan dan bukti penguasaan atas jaminan kredit yang

diberikan.

5. Analis Kredit akan meneliti kelengkapan data yang diperoleh dari

calon debitur.

b. Tahap Analisis Kredit

Tujuan utama dari analisis kredit adalah untuk memperoleh keyakinan

apakah calon debitur memiliki kemampuan memenuhi kewajibannya kepada

bank secara tertib, baik pembayaran pokok pinjaman maupun bunganya sesuai

dengan ketentuan yang disepakati, sehingga kredit macet dapat

diminimalisasi.

Analisis kredit dilakukan berdasarkan data dan informasi yang diperoleh

pada tahap permohonan kredit. Oleh karena itu data dan informasi tersebut

harus akurat dan andal, sehingga keputusan yang diambil sesuai dengan

kondisi perusahaan calon debitur, untuk itu Analis Kredit terlebih dahulu akan

menganalisis kebenaran dan keandalan data tersebut termasuk data kondisi

keuangan calon debitur (laporan keuangan), yaitu dengan mengadakan

wawancara atau peninjauan langsung ke tempat usaha debitur (on the spot

inspection), meminta informasi bank lain (bank to bank confirmation) tentang

perusahaan tersebut, apakah pemohon tidak tersangkut kredit macet dan tidak

termasuk dalam daftar black list Bank Indonesia, seta meminta informasi dari

mitra bisnis (Trade checking) mengenai performansi perusahaan calon debitur.

1. analisis terhadap prinsip-prinsip pemberian kredit, terdiri dari analisis 7C

(Character, Capacity, Capital, Collateral, Condition of economy,

Constraint, dan Coverage) dan analisis 3R (Return, Repayment, dan Risk

bearing ability),

2. analisis terhadap aspek-aspek pokok dalam pemberian kredit, yaitu aspek

hukum, aspek manajemen, aspek teknik, aspek pemasaran, aspek sosial

ekonomi dan aspek keuangan.

Analisis ini dilakukan Analis Kredit dan hasilnya akan dituangkan dalam

bentuk laporan Berita Acara Pemeriksaan dan Hasil Analisa Kredit yang telah

ditandatangani. Kemudian hasil analisis tersebut disampaikan kepada pejabat

pemutus kredit untuk diputuskan, dilampiri kelengkapan data serta proposal

permohonan kredit.

c. Tahap Keputusan Kredit

Pemberian kredit pada PT Bank Panin Cabang Pemuda Medan adalah

wewenang Direksi,akan tetapi demi mempercepat dan meningkatkan

pelayanan kepada debitur, wewenang tersebut dapat dilimpahkan kepada

Pimpinan Cabang melalui surat keputusan tersendiri, sedangkan untuk batas

wewenang pemberian kredit, Pimpinan Cabang diberi wewenang memberikan

kredit yang batasannya Rp. 50 juta. Apabila debitur meminta kredit lebih dari

Rp. 50 juta, maka yang berwenang memberikan keputusan adalah Direksi.

Ada tahapan dalam memberikan keputusan kredit;

1. Analis Kredit akan menyerahkan hasil analisis kredit yaitu berupa Berita

Acara Pemeriksaan disertai kelengkapan data dan proposal permohonan

kredit kepada Kepala Seksi Pemasaran Kredit dan kepada Kepala Bagian

2. Setelah dianalisis ulang dan telah disetujui, Kepala Bagian Pemasaran

Dalam Negeri akan menyerahkan seluruh berkas tersebut kepada Pimpinan

Cabang.

3. Selanjutnya akan dilakukan rapat komite kredit yang diikuti oleh Pimpinan

Cabang tujuannya adalah untuk memberikan persetujuan atau penolakan

permohonan, perpanjangan, penyelamatan, pemberian keringanan dan

penghapusbukuan kredit sesuai dengan batas kewenangan yang diberikan

adalah kredit di atas Rp. 250.000.000. Susunan Komite Kredit adalah:

Pimpinan Cabang, Kepala Bagian Pemasaran Dalam Negeri – Kepala

Bagian Supervisi Kredit, Kepala Seksi Supervisi Kredit dan Kepala Seksi

Pemasaran Kredit.

4. Dari sidang tersebut akan diperoleh suatu keputusan final atas suatu

permohonan kredit. Jika hasil dari sidang komite kredit adalah penolakan

terhadap permohonan kredit, maka dibuat surat penolakannya, dan jika

diminta semua berkas permohonan dapat dikembalikan kepada pemohon

kredit. Sebaliknya jika permohonan kredit disetujui maka dibuat surat

keputusan kredit yang berisi maksimum kredit yang dapat diberikan

keperluan kredit, jangka waktu penggunaan kredit, suku bunga, jaminan

kredit, besarnya biaya provinsi, dan lain-lain.

d. Tahap Pelaksanaan dan Administrasi Kredit

Berdasarkan surat keputusan kredit, dilakukan penandatanganan perjanjian

kredit yang merupakan pengikatan secara hukum antar debitur dengan bank

sehubungan dengan permohonan kredit. Setelah perjanjian kredit

ditandatangai pihak bank telah menerima surat pernyataan notaris, pengikatan