PENGARUH KUALITAS SUMBER DAYA MANUSIA, MOTIVASI

KERJA DAN KOMITMEN ORGANISASI TERHADAP KINERJA

DINAS PENGELOLAAN KEUANGAN DAN KEKAYAAN

DAERAH KABUPATEN ACEH TENGAH

TESIS

Oleh

MASWANI

087017021/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S E K

O L A

H

P A

S C

A S A R JA

N

PENGARUH KUALITAS SUMBER DAYA MANUSIA, MOTIVASI

KERJA DAN KOMITMEN ORGANISASI TERHADAP KINERJA

DINAS PENGELOLAAN KEUANGAN DAN KEKAYAAN

DAERAH KABUPATEN ACEH TENGAH

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

M A S W A N I

087017021/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KUALITAS SUMBER DAYA

MANUSIA, MOTIVASI KERJA DAN KOMITMEN ORGANISASI TERHADAP KINERJA DINAS

PENGELOLAAN KEUANGAN DAN

KEKAYAAN DAERAH KABUPATEN ACEH TENGAH

Nama Mahasiswa : Maswani

Nomor Pokok : 087017016

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Erlina, SE, M.Si, Ph.D, Ak) (Drs. Zainul Bahri Torong, MSi, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah diuji pada

Tanggal : 22 Februari 2010

PANITIA PENGUJI TESIS :

Ketua : Erlina, SE, M.Si, Ph.D, Ak

Anggota : 1. Drs. Zainul Bahri Torong, MSi, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari Lubis, MSi, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul :

“PENGARUH KUALITAS SUMBER DAYA MANUSIA, MOTIVASI KERJA

DAN KOMITMEN ORGANISASI TERHADAP KINERJA DINAS

PENGELOLAAN KEUANGAN DAN KEKAYAAN DAERAH KABUPATEN

ACEH TENGAH”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 22 Februari 2010 Yang membuat pernyataan:

ABSTRAK

Maswani, 2010, Pengaruh Kualitas Sumber Daya Manusia, Motivasi Kerja dan Komitmen Organisasi terhadap Kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah di bawah bimbingan: Erlina (Ketua) dan Zainul Bahri Torong (Anggota).

Tujuan penelitian ini adalah untuk memperoleh bukti secara empiris pengaruh kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah.

Hipotesis dalam penelitian ini adalah kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi berpengaruh terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah baik secara simultan dan parsial. Objek penelitian ini adalah Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah. Sampel dalam penelitian ini adalah seluruh pegawai yang bekerja di Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah.

Pengumpulan data dilakukan dengan cara membagikan kuesioner kepada seluruh pegawai sebanyak 93 eksemplar dan seluruh kuesioner kembali dengan utuh. Pengolahan data dilakukan dengan menggunakan uji statistik regresi linier berganda dengan program SPSS. Hasil pengujian ini membuktikan bahwa kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi berpengaruh signifikan terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah secara simultan, namun secara parsial hanya kualitas sumber daya manusia saja yang berpengaruh signifikan terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah.

ABSTRACT

Maswani, 2010, The Effect of Human Resources Quality, Working Motivation, and Organizational Commitment on the Performance of the Regencial Financial and Wealth Management Department of Central Aceh guided by Erlina (Coordinator), and Zainul Bahri Torong (co-coordinator).

The objective of the study is to get empirical evidence of the effect of human resources quality, working motivation and organizational commitment on the performance of the Regencial Financial and Wealth Management Department of Central Aceh. The hypotesis of the study is that the human resources quality, working motivation and organizational commitment have effect on the performance of the Regencial Financial and Wealth Management Department of Central Aceh either simultaneously or partially. The object of the study included the Regencial Financial and Wealth Management Department of Central Aceh.

The data were collected by disseminating the questionnaire to all the officials of 93 sets and all the completed questionnaire returned completely. The data were then analyzed by using a multiple linear regression statistic test using SPSS program. The result of the study showed that human resources quality, working motivation and organizational commitment have effect on the performance of the Regencial Financial and Wealth Management Department of Central Aceh simultaneously, however, partially, only the human resources quality that has significant effect on the Regencial Financial and Wealth Management Department of Central Aceh.

Keywords: Human Resources Quality, Working Motivation and Organizational Commitment.

KATA PENGANTAR

Puji dan syukur yang tiada habis-habisnya penulis panjatkan kepada Allah SWT atas segala rahmatNya yang tak berkesudahan, sehingga penulis dapat menyelesaikan tesis yang berjudul “Pengaruh Kualitas Sumber Daya Manusia, Motivasi Kerja dan Komitmen Organisasi terhadap Kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah untuk memenuhi

salah satu persyaratan untuk mendapatkan gelar Magister Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penyelesaian tesis ini penulis banyak mendapat bantuan dari berbagai pihak, oleh karena itu dengan sepenuh hati penulis mengucapkan terima kasih kepada:

1. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi Akuntansi.

3. Ibu Erlina, SE, M.Si, Ph.D,Ak, selaku Dosen Pembimbing Utama yang telah membantu dan mengarahkan, membimbing dan memberikan saran kepada penulis dalam penyusunan tesis ini.

4. Bapak Drs. Zainul Bahri Torong, MSi, Ak, selaku Dosen Pembimbing Kedua yang telah banyak meluangkan waktu dan pikiran secara sabar dan penuh kasih sayang, untuk mengarahkan, membimbing dan memberikan saran-saran kepada penulis dalam penyusunan tesis ini.

6. Seluruh staf pengajar pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

7. Kepada yang terhormat Ir. Nasaruddin, MM Bupati Aceh Tengah yang telah memberikan kesempatan kepada penulis, untuk mengikuti studi pada Program Studi Magister Akuntansi Jurusan Akuntansi Pemerintahan Sekolah Pascasarjana Universitas Sumatera Utara.

8. Kepada Drs. Nasaruddin Kepala Badan Kepegawaian Pendidikan Pelatihan yang telah mendukung penulis untuk mengikuti studi di Sekolah Pascasarjana Universitas Sumatera Utara.

9. Kepada Bapak Arslan Abd. Wahab S, MM Kepala Dinas Pengelolaan Keuangan dan Kekayaan Daerah yang telah mendukung penulis untuk mengikuti studi di Sekolah Pascasarjana Universitas Sumatera Utara.

10.Kepada bang Is dan rekan-rekan kerja di Badan Kepegawaian Pendidikan Pelatihan yang telah banyak membantu dan berdoa untuk keberhasilan penulis. 11.Yang tercinta Almarhum Bapak (H. Syalwa Yunus) dan Ibunda (Hj. Maryati)

yang telah merawat, membimbing dan tak pernah berhenti berkorban serta selalu berdoa untuk keberhasilan penulis sehingga penulis dapat menyelesaikan perkuliahan.

12.Yang tercinta Bapak Mertua (Alm. Ibrahim) dan Ibu Mertua (Hj. Nurkiah), kakak dan abang ipar (Harnaini, M Saleh, Nilasmi, Abdul Razak, Zaimadi, Maseni), adik-adik ipar (Erni, Mulyadi, Ila, Lilik, Kasri, Jurai, Sukran, Dady, Ely) serta keponakan yang selalu berdoa untuk keberhasilan penulis sehingga penulis dapat menyelesaikan perkuliahan.

13.Suami tercinta (Adami) dan anak Ine tersayang (Yuniara) yang selalu menjadi penyemangat Ine sehingga Ine dapat menyelesaikan perkuliahan.

15.Sahabat serta kakak (Hj. Heriyati Chrisna, SE, M.Si) dan adik-adik di Medan Kursus yang selalu membantu dan mensupport penulis.

16.Kepada bi Mas, bi Yun, kil Jun, pa’cik ma’cik Irham, pa’cik ma’cik Burhan, bi Sur, bi Raimah, bapak mama Zulpan, bi encu dan om Heri serta kakak-kakak dan ade-ade sepupu penulis yang selalu berdoa untuk keberhasilan penulis sehingga penulis dapat menyelesaikan perkuliahan.

17.Rekan-rekan kerja di Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah yang telah mendukung penulis dan bersedia memberikan waktunya untuk pengisian kuesioner dalam penelitian ini. 18.Teman-teman mahasiswa seangkatan khususnya Sri Elviani, Darmawan

Sriyanto (kebersamaan dalam suka dan duka di dalam menempuh perkuliahan akan jadi kenangan).

19.Kepada ka Oma, ka Ena, ka Evi, ka Ijah, ka Ayu, ka Jum, ka Far, ka Hajah sahabat-sahabat penulis yang selalu jadi motivator penulis.

20.Pihak-pihak lain yang telah membantu dan tidak dapat penulis sebutkan satu per satu.

Semoga Allah SWT memberikan rahmat dan karuniaNya kepada semua pihak yang telah memberikan bantuan baik moril, spirituil maupun pengetahuan kepada penulis baik pada saat kuliah maupun pada saat penyusunan tesis ini. Penulis menyadari keterbatasan yang dimiliki menjadikan tesis ini masih kurang sempurna, karena itu masih diperlukan masukan-masukan dan saran-saran dari pembaca. Akhirnya penulis berharap semoga tesis ini dapat bermanfaat bagi para pembaca.

Medan, Februari 2010

Penulis

RIWAYAT HIDUP

1. Nama : MASWANI

2. Tempat/Tanggal lahir : Medan, 03 Juli 1977 3. Pekerjaan : Pegawai Negeri Sipil

4. Agama : Islam

5. Alamat : Jl. Perdamaian/Taduan No. 78 A Medan

6. Pendidikan

a. SDN Jatilanang : Jakarta, lulus tahun 1989 b. SMP PGRI : Jakarta, lulus tahun 1992 c. SMEA Hutama : Jakarta, lulus tahun 1995

DAFTAR ISI

1.1 Latar Belakang Penelitian... 1

1.2 Rumusan Masalah Penelitian... 5

1.3 Tujuan Penelitian... 5

1.4 Manfaat Penelitian... 5

1.5 Originalitas ... 6

BAB II TINJAUAN PUSTAKA... 7

2.1. Landasan Teori... 7

2.1.1. Kinerja SKPD... 7

2.1.2. Kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah (DPKKD) Kabupaten Aceh Tengah... 9

2.1.3. Faktor-faktor yang Mempengaruhi Kinerja DPKKD.. 11

2.2. Review Peneliti Terdahulu... 17

BAB III KERANGKA KONSEP DAN HIPOTESIS... 20

3.1. Kerangka Konsep... 20

3.2. Hipotesis Penelitian... 21

BAB IV METODE PENELITIAN... 22

4.1. Jenis Penelitian... 22

4.2. Lokasi dan Waktu Penelitian... 22

4.3. Populasi dan Sampel……… 22

4.4. Metode Pengumpulan Data……….. .. ... 23

4.5. Instrumen Penelitian... 23

4.6. Definisi Operasional dan Pengukuran Variabel... 24

4.7. Metode Analisis Data... 27

4.7.2. Pengujian Asumsi Klasik... 29

4.7.3. Pengujian Hipotesis... 31

BAB V ANALISIS DAN PEMBAHASAN... 33

5.1. Deskripsi Data... 33

5.1.1. Deskripsi Lokasi... 33

5.1.2. Karakteristik Responden... 34

5.1.3. Statistik Deskriptif... 37

5.2. Analisis Data... 39

5.2.1. Uji Kualitas Data... 39

5.2.2. Uji Asumsi Klasik... 42

5.3. Pengujian Hipotesis... 44

5.3.1. Uji Hipotesis Simultan (Uji F)... 45

5.3.2. Uji Hipotesis Parsial (Uji t)... 46

5.4. Model Analisis Regresi... 47

5.5. Analisis Koefisien Determinasi (R2)... 48

5.6. Pembahasan Hasil Penelitian... 49

5.6.1. Hasil Uji Simultan (Uji F)... 49

5.6.2. Hasil Uji Parsial (Uji t)………... 50

BAB VI KESIMPULAN DAN SARAN... 53

6.1. Kesimpulan... 53

6.2. Keterbatasan Penelitian... 53

6.3. Saran... 54

DAFTAR TABEL

Nomor Judul Halaman

2.1 Theoritical Mapping Peneliti Terdahulu………... 19

4.1 Definisi Operasional dan Pengukuran Variabel………... 26

5.1 Pengumpulan Data………... 34

5.2 Karakteristik Responden Berdasarkan Jenis Kelamin ………... 35

5.3 Karakteristik Responden Berdasarkan Masa Kerja………... 35

5.4 Karakteristik Responden Berdasarkan Jabatan dan Bagian... 36

5.5 Karakteristik Responden Berdasarkan Tingkat Pendidikan... 36

5.6 Karakteristik Responden Berdasarkan Pangkat dan Golongan... 37

5.7 Deskripsi Data………... 38

5.8 Hasil Uji Validitas Variabel Kualitas Sumber Daya Manusia... 39

5.9 Hasil Uji Validitas Variabel Motivasi Kerja……….. 40

5.10 Hasil Uji Validitas Variabel Komitmen Organisasi……… 40

5.11 Hasil Uji Validitas Variabel Kinerja DPKKD……….... 41

5.12 Hasil Uji Reliabilitas Variabel Penelitian………... 41

5.13 Uji Multikolinieritas………... 43

5.14 Hasil Uji Hipotesis Simultan……….. 45

5.15 Hasil Uji Hipotesis Parsial……….. 46

DAFTAR GAMBAR

Nomor Judul Halaman

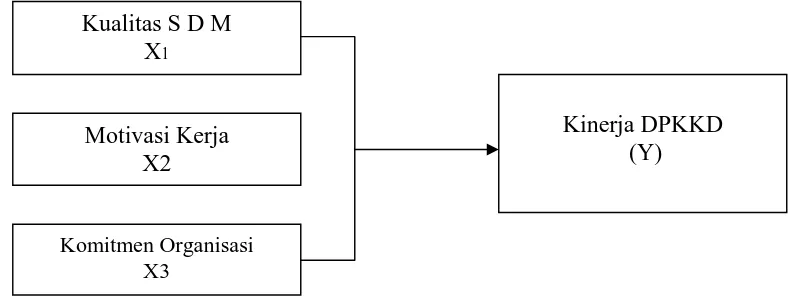

3.1 Kerangka Konsep ………... 20

5.1 Grafik Uji Normalitas …………...……….. 42

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Deskripsi Data………...………... 57

2. Uji Kualitas Data………... 58

3. Hasil Uji Asumsi Klasik……… 66

4. Uji Hipotesis……….. 69

5. Hasil Analisis Koefisien Determinasi……… 70

6. Tabulasi Data………... 71

7. Jadwal Penelitian……… 75

ABSTRAK

Maswani, 2010, Pengaruh Kualitas Sumber Daya Manusia, Motivasi Kerja dan Komitmen Organisasi terhadap Kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah di bawah bimbingan: Erlina (Ketua) dan Zainul Bahri Torong (Anggota).

Tujuan penelitian ini adalah untuk memperoleh bukti secara empiris pengaruh kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah.

Hipotesis dalam penelitian ini adalah kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi berpengaruh terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah baik secara simultan dan parsial. Objek penelitian ini adalah Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah. Sampel dalam penelitian ini adalah seluruh pegawai yang bekerja di Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah.

Pengumpulan data dilakukan dengan cara membagikan kuesioner kepada seluruh pegawai sebanyak 93 eksemplar dan seluruh kuesioner kembali dengan utuh. Pengolahan data dilakukan dengan menggunakan uji statistik regresi linier berganda dengan program SPSS. Hasil pengujian ini membuktikan bahwa kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi berpengaruh signifikan terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah secara simultan, namun secara parsial hanya kualitas sumber daya manusia saja yang berpengaruh signifikan terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah.

ABSTRACT

Maswani, 2010, The Effect of Human Resources Quality, Working Motivation, and Organizational Commitment on the Performance of the Regencial Financial and Wealth Management Department of Central Aceh guided by Erlina (Coordinator), and Zainul Bahri Torong (co-coordinator).

The objective of the study is to get empirical evidence of the effect of human resources quality, working motivation and organizational commitment on the performance of the Regencial Financial and Wealth Management Department of Central Aceh. The hypotesis of the study is that the human resources quality, working motivation and organizational commitment have effect on the performance of the Regencial Financial and Wealth Management Department of Central Aceh either simultaneously or partially. The object of the study included the Regencial Financial and Wealth Management Department of Central Aceh.

The data were collected by disseminating the questionnaire to all the officials of 93 sets and all the completed questionnaire returned completely. The data were then analyzed by using a multiple linear regression statistic test using SPSS program. The result of the study showed that human resources quality, working motivation and organizational commitment have effect on the performance of the Regencial Financial and Wealth Management Department of Central Aceh simultaneously, however, partially, only the human resources quality that has significant effect on the Regencial Financial and Wealth Management Department of Central Aceh.

Keywords: Human Resources Quality, Working Motivation and Organizational Commitment.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Akhir-akhir ini, terutama sejak timbulnya iklim yang lebih demokratis dalam pemerintahan, kinerja pemerintah daerah banyak menjadi sorotan. Rakyat mulai mempertanyakan akan nilai yang mereka peroleh atas pelayanan yang dilakukan oleh instansi pemerintah daerah. Walaupun anggaran rutin dan pembangunan yang dikeluarkan oleh pemerintah semakin banyak, nampaknya masyarakat belum puas akan kualitas jasa maupun barang yang diberikan oleh instansi pemerintah daerah.

Besarnya tekanan terhadap akuntabilitas pemerintah daerah dan penerapan

good corporate governance pada pemerintah daerah akan mempengaruhi

Daerah Kabupaten Aceh Tengah merupakan bagian integral dari Pemerintah Daerah Kabupaten Aceh Tengah, yang secara logis visinya merupakan turunan dari visi Kabupaten Aceh Tengah.

Kinerja merupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktivitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi lebih baik. Kinerja adalah semua tindakan atau prilaku yang dikontrol oleh individu dan memberikan kontribusi sebagai pencapaian tujuan-tujuan. Kinerja terbagi dua jenis yaitu: Kinerja tugas merupakan peran pekerjaan yang digambarkan dalam bentuk kualitas dan kuantitas hasil dari pekerjaan tersebut. Kinerja kontekstual memberikan sumbangan pada keefektipan organisasi dengan mendukung keadaan organisasional, sosial dan psikologis.

Menurut Marsdiasmo (2004) pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud. Pertama, pengukuran kinerja sektor publik dimaksudkan untuk membantu perbaikan kinerja pemerintah yang berfokus kepada tujuan dan sasaran program unit kerja yang pada akhirnya dapat meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam memberikan pelayanan publik. Kedua, ukuran kinerja sektor publik digunakan untuk pengalokasian sumber daya dan pembuatan keputusan. Ketiga, ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

fungsi yang dilimpahkan kepadanya selama periode tertentu. Pengukuran kinerja SKPD merupakan wujud dari vertical accountability yaitu pengevaluasian kinerja bawahan oleh atasannya dan sebagai bahan horizontal accountability pemerintah daerah yaitu kepada masayarakat atas amanah yang diberikan kepadanya. Dalam melakukan proses pengelolaan keuangan daerah masing-masing Satuan Kerja Perangkat Daerah (SKPD) sesuai dengan ketetapan Permendagri No. 13 Tahun 2006 dikatakan sebagai pengguna anggaran melakukan tugas antara lain dari proses penyusunan APBD, pelaksanaan dan penatausahaan belanja, pelaksanaan dan penataan pendapatan, akuntansi dan pelaporan sampai kepada perubahan APBD. Dinas Pengelolaan Keuangan dan Kekayaan Daerah (DPKKD) merupakan salah satu dari SKPD yang terdapat di Kabupaten Aceh Tengah.

Kedua, kemauan yang kuat untuk berusaha atau bekerja keras untuk organisasi. Ketiga, keinginan untuk tetap menjadi anggota organisasi.

Warisno (2008) dalam penelitiannya menyimpulkan bahwa kualitas sumber daya manusia, komunikasi, sarana pendukung dan komitmen organisasi secara simultan berpengaruh positif terhadap kinerja. Pemahaman sistem akuntansi dan pengelola keuangan berpengaruh terhadap kinerja SKPD baik secara simultan maupun parsial (Tuasikal, 2008) sedangkan menurut Yusriati (2008) penerapan anggaran berbasis kinerja berpengaruh terhadap kinerja SKPD di Pemerintah Kabupaten Mandailing Natal.

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah penelitian ini adalah: apakah kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi berpengaruh terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah (DPKKD) baik secara simultan maupun parsial?

1.3. Tujuan Penelitian

Tujuan penelitian adalah untuk menguji apakah kualitas sumber daya manusia, motivasi kerja, dan komitmen organisasi berpengaruh terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah (DPKKD) baik secara simultan maupun parsial.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah:

a. Bagi Peneliti, dapat meningkatkan kompetensi keilmuan dan menambah wawasan.

b. Penelitian ini juga diharapkan dapat memberi manfaat bagi pemerintah daerah dapat menjadi bahan pertimbangan dalam membuat keputusan khususnya dalam membuat peraturan daerah yang berkaitan dengan penilaian kinerja DPKKD/SKPD.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Warisno (2008) tesis Sekolah Pascasarjana Universitas Sumatera Utara dengan judul Faktor-faktor yang Mempengaruhi Kinerja Satuan Kerja Perangkat Daerah (SKPD) di Lingkungan Pemerintahan Provinsi Jambi. Menurut Warisno (2008) faktor-faktor yang mempengaruhi kinerja SKPD adalah kualitas sumber daya manusia, komunikasi, sarana pendukung, komitmen organisasi.

Adapun perbedaan penelitian ini dengan penelitian yang sebelumnya yaitu peneliti mengurangi dua variabel yaitu variabel sarana pendukung dan komunikasi dan mengambil variabel kualitas sumber daya manusia dengan pertimbangan bahwa variabel tersebut diduga berpengaruh secara signifikan terhadap kinerja SKPD, sedangkan variabel komitmen organisasi yang tidak berpengaruh juga tetap diambil dengan maksud ingin menguji pengaruhnya kembali. Penelitian ini menambahkan satu variabel baru yaitu motivasi kerja karena motivasi kerja merupakan suatu kekuatan yang mendorong seseorang atau sekelompok orang untuk mencapai prestasi tertinggi dalam kinerjanya.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menjelaskan tinjauan teori baik itu definisi, konsep atau hasil penelitian ilmiah yang berkaitan dengan kinerja Satuan Kerja Perangkat Daerah (SKPD), serta menentukan teori yang digunakan dalam menjelaskan faktor-faktor apa saja yang mempengaruhi kinerja SKPD.

2.1.1. Kinerja SKPD

Kinerja merupakan suatu prestasi atau tingkat keberhasilan yang dicapai oleh individu atau suatu organisasi dalam melaksanakan pekerjaan pada suatu periode tertentu. Menurut Stoner (1986) dalam Arnia (2001) kinerja (performance) merupakan kuantitas dan kualitas pekerjaan yang diselesaikan oleh individu, kelompok atau organisasi. Kinerja merupakan hasil yang dicapai oleh suatu fungsi kerja atau aktivitas selama periode tertentu yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab masing-masing dalam upaya mencapai tujuan organisasi yang bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

(Mahoney, 1963) dalam Warisno (2008). Sedangkan menurut Otley (1999) dalam Maryanti H.A (2002) “Kinerja mengacu pada sesuatu yang terkait dengan kegiatan melakukan pekerjaan, dalam hal ini meliputi hasil yang dicapai kerja tersebut”. Dengan singkat dapat dikatakan bahwa kinerja adalah hasil dari kegiatan yang telah dilaksanakan. Berdasarkan pengertian tersebut jelas kinerja dapat dilihat dan diukur dari berbagai sudut jika dihubungkan dengan pengertian prestasi yang diperlihatkan.

Menurut Mardiasmo (2004), pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud. Pertama, pengukuran kinerja sektor publik dimaksudkan untuk membantu perbaikan kinerja pemerintah yang berfokus kepada tujuan dan sasaran program unit kerja yang pada akhirnya dapat meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam memberikan pelayanan publik. Kedua, ukuran kinerja sektor publik digunakan untuk pengalokasian sumber daya dan pembuatan keputusan. Ketiga, ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

rasa tanggung jawab yang mereka miliki. Semakin bagus tingkat pengelolaan keuangan oleh pengguna anggaran maka akan semakin tinggi tingkat kinerja SKPD tersebut.

Ada tiga konsep yang bisa dipergunakan untuk mengukur kinerja birokrasi publik/organisasi non bisnis, yakni responsivitas, responsibilitas, dan akuntabilitas. Dalam menilai kinerja organisasi pelayanan publik, banyak indikator yang dapat dipergunakan, yaitu: (1) produktivitas; (2) kualitas layanan; (3) responsivitas; (4) responsibilitas; dan (5) akuntabilitas.

Dalam konteks organisasi pemerintah daerah, pengukuran kinerja SKPD dilakukan untuk menilai seberapa baik SKPD tersebut melakukan tugas pokok dan fungsi yang dilimpahkan kepadanya selama periode tertentu. Pengukuran kinerja SKPD merupakan wujud dari vertical accountability yaitu pengevaluasian kinerja bawahan oleh atasannya dan sebagai bahan horizontal accountability pemerintah daerah yaitu kepada masyarakat atas amanah yang diberikan kepadanya.

2.1.2. Kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah (DPKKD) Kabupaten Aceh Tengah

DPKKD, sedangkan data eksternal berasal dari Dinas/Badan/Kantor dan kecamatan yang berada di Kabupaten Aceh Tengah.

Indikator kinerja yang digunakan dalam pelaksanaan pengukuran kinerja DPKKD tahun 2008 yaitu:

a. Indikator masukan (input) adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dan program dapat berjalan atau dalam rangka menghasilkan output, misalnya sumber daya manusia, dana, material, waktu, teknologi dan sebagainya. Input yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan lancar untuk menghasilkan keluaran. Input dapat berupa dana, Sumber daya manusia (SDM) dan lain-lain namun ada juga input yang tidak berupa dana dan SDM karena ada beberapa kegiatan yang tidak ada alokasi dana atau belum disetujui untuk kegiatan tersebut.

b. Indikator keluaran (output) adalah sesuatu yang diharapkan langsung dapat dicapai dalam suatu kegiatan yang berupa fisik ataupun non fisik.

Output yang digunakan bervariasi mulai dari output terselenggaranya kegiatan

atau jumlah kegiatan, jumlah orang, dokumen/laporan dan jumlah barang/jasa yang dihasilkan dengan satuan kegiatan, orang, paket, buah, unit rupiah dan lain-lainnya.

d. Indikator manfaat (benefit) adalah berbagai manfaat yang mungkin diperoleh dari pelaksanaan kegiatan atau keluaran kegiatan. Manfaat dirasakan langsung oleh masyarakat, dapat berupa tersedianya fasilitas yang diakses oleh publik. e. Indikator dampak (impact) tidak dapat terukur karena tidak akan dirasakan

pada tahun dilaksanakam dan juga merupakan berbagai dampak yang diperoleh/timbul dari pelaksanaan kegiatan. Dampak adalah ukuran tingkat pengaruh sosial, ekonomi, lingkungan atau kepentingan umum lainnya yang dimulai oleh capaian kinerja setiap indikator dalam suatu kegiatan.

2.1.3. Faktor-faktor yang Mempengaruhi Kinerja DPKKD

Faktor-faktor yang mempengaruhi kinerja DPKKD antara lain adalah: kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi.

2.1.3.1.Kualitas Sumber Daya Manusia (SDM)

yang saling berkaitan satu dengan lainnya dan bersama-sama berfungsi untuk mencapai tujuan organisasi.

2.1.3.2.Motivasi kerja

Menurut Mitchell (1982) motivasi mewakili proses-proses psikologikal, yang menyebabkan timbulnya, diarahkannya dan terjadinya persistensi kegiatan-kegiatan sukarela (volunter) yang diarahkan ke arah tujuan tertentu. Motivasi merupakan hasil sejumlah proses yang bersifat internal atau eksternal bagi seorang individu, yang mnyebabkan timbulnya sikap etusiasme dan persistensi dalam hal melaksanakan kegiatan-kegiatan tertentu.

Sedangkan Danim (2004) menjelaskan bahwa motivasi merupakan kekuatan, dorongan, kebutuhan, semangat, tekanan atau mekanisme psikologi yang mendorong seseorang atau sekelompok orang untuk mencapai prestasi tertentu sesuai dengan apa yang diinginkannya. Dalam arti kognitif, motivasi dianggap sebagai aktivitas individu untuk menentukan kerangka dasar tujuan dan penentuan prilaku guna mencapai tujuan tersebut. Dalam arti afeksi, motivasi merupakan sikap dan nilai dasar yang dianut oleh seseorang atau bertindak atau tidak bertindak.

tujuan tersebut. Faktor internal sebagai pendorong motif bersumber dari dalam individu itu sendiri seperti kepribadian, intelegensi, kebiasaan, kesadaran, minat, bakat, kemauan dan semangat. Sedangkan faktor eksternal berasal dari luar individu yaitu lingkungan, seperti lingkungan sosial, tekanan dan regulasi keorganisasian. Menurut Lyne (1995) prilaku individu dipengaruhi oleh berbagai faktor internal dan eksternal dan dijelaskan bahwa motivasi adalah proses pilihan diantara beberapa alternatif kegiatan sukarela. Sebagian besar individu dianggap berada di bawah pengendalian orang dan karenanya perlu dimotivasi. Ia menganjurkan untuk menerapkan prinsip kompensasi (reward) yang berkaitan dengan prilaku dan harus dilaksanakan secara konsisten. Kuatnya kecenderungan seseorang bertindak dengan cara tertentu tergantung pada besarnya harapan bahwa tindakan tersebut akan menghasilkan sesuatu dan adanya daya tarik dari hasil tersebut bagi orang yang bersangkutan (Siagian, 2004).

Motivasi yang ada dalam diri seseorang bukan merupakan indikator yang berdiri sendiri. Motivasi itu sendiri muncul sebagai akibat dari interaksi yang terjadi dalam diri individu. Terdapat tiga variabel yang mempengaruhi motivasi seseorang dalam bekerja, yaitu:

1. Sifat-sifat individual pekerja ini meliputi kepentingan setiap individu, sikap, kebutuhan atau harapan yang berbeda pada setiap individu. Perbedaan-perbedaan tersebut merupakan derajat motivasi di dalam diri pekerja menjadi variasi satu dengan yang lainnya. Seorang pekerja yang menginginkan prestasi kerja yang tinggi misalnya, cenderung akan terdorong untuk melakukan pekerjaan yang dapat meningkatkan taraf hidupnya. Sebaliknya seseorang yang dimotivasi oleh uang akan cenderung memilih pekerjaan yang imbalannya besar.

2. Sifat-sifat pekerjaan ini meliputi tugas-tugas yang harus dilaksanakan, termasuk tanggung jawab yang harus diemban dan kepuasan yang muncul kemudian. Pekerjaan yang banyak membutuhkan tanggung jawab misalnya akan mendatangkan kepuasan tertentu yang dapat meningkatkan derajat motivasi. 3. Lingkungan kerja dan situasi kerja karyawan. Seorang individu yang berada

Untuk mengukur motivasi kerja dipergunakan beberapa indikator yang meliputi:

1. Prestasi kerja, yaitu sesuatu yang dicapai oleh seorang pekerja di bawah lingkungan kerja yang sulit sekalipun. Misalnya dalam menyelesaikan tugas yang dibatasi oleh jadwal waktu (deadline) yang ketat yang harus dipenuhi, seorang pekerja dapat menyelesaikan tugasnya dengan hasil yang memuaskan. 2. Pengaruh, yaitu upaya yang dilakukan untuk mempertahankan gagasan atau argumentasi sebagai bentuk dari kuatnya pengaruh yang ditanamkan kepada orang lain. Saran-saran atau gagasan yang diterima sebagai bentuk partisipasi dari seorang pekerja akan menumbuhkan motivasi, apalagi jika gagasan atau pemikiran tersebut dapat diikuti oleh orang lain yang dapat dipakai sebagai metode kerja baru dan ternyata hasilnya positif dan dirasakan lebih baik. 3. Pengendalian, yaitu tingkat pengawasan yang dilakukan oleh atasan terhadap

bawahan. Untuk menumbuhkan motivasi dan sikap tanggung jawab yang besar dari bawahan, seseorang atasan dapat memberikan kesempatan kepada bawahannya untuk bekerja sendiri sepanjang pekerjaan itu memungkinkan dan menumbuhkan partisipasi.

5. Pengembangan, yaitu upaya yang dilakukan oleh organisasi terhadap pekerja atau oleh atasan terhadap bawahannya untuk memberikan kesempatan guna meningkatkan potensi dirinya melalui pendidikan atau pelatihan. Pengembangan ini dapat menjadi motivator yang kuat bagi karyawan. Di samping pengembangan yang menyangkut kepastian karir pekerja, pengertian pengembangan yang dimaksudkan di sini juga menyangkut metode kerja yang dipakai. Adanya perubahan metode kerja yang dirasakan lebih baik karena membantu penyelesaian tugas juga menjadi motivasi bagi pekerja. 6. Afiliasi, yaitu dorongan untuk berhubungan dengan orang-orang atas dasar

sosial. Keterbukaan orang-orang yang berada di lingkungan kerja yang memungkinkan hubungan antar pribadi dapat berjalan dengan baik, saling membantu masalah pribadi akan menjadi motivasi yang positif dari pekerja. 2.1.3.3.Komitmen organisasi

Komitmen organisasi merupakan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai organisasi. Komitmen tidak ada hubungannya sama sekali dengan bakat, kepintaran atau talenta. Dengan komitmen yang kuat akan memungkinkan seseorang bisa mengeluarkan sumber daya fisik, mental dan spiritual tambahan yang bisa diperoleh, sebaliknya tanpa komitmen maka pekerjaan-pekerjaan besar akan sulit terlaksana.

Menurut Mayer et.al (1993), yang dikutip oleh Afiruddin et.al (2002) terdapat tiga komponen komitmen organisasi, yaitu;

1. Komitmen efektif (effective commitment) terjadi apabila karyawan ingin menjadi bagian dari organisasi karena adanya ikatan emosional (emotional attachment); 2. Komitmen kontinuan (continuance commitment) terjadi apabila karyawan tetap

bertahan pada suatu organisasi karena membutuhkan gaji dan keuntungan-keuntungan lain atau karena karyawan tersebut tidak menemukan pekerjaan lain; 3. Komitmen normatif (normative commitment) timbul dari nilai-nilai karyawan.

Karyawan bertahan menjadi anggota organisasi karena ada kesadaran bahwa berkomitmen terhadap organisasi merupakan hal yang harus dilakukan.

2.2. Review Peneliti Terdahulu

komitmen organisasi secara simultan berpengaruh positif secara signifikan terhadap kinerja SKPD.

Yusriati (2008) meneliti tentang pengaruh penerapan anggaran berbasis kinerja terhadap kinerja SKPD di Pemerintah Kab. Mandailing Natal, dengan variabel independen adalah anggaran berbasis kinerja, sedangkan variabel dependen adalah kinerja SKPD. Hasil penelitian menunjukkan bahwa ada pengaruh penerapan anggaran berbasis kinerja terhadap kinerja SKPD. Hal ini menunjukkan jika masing-masing SKPD yang ada di Mandailing Natal telah menerapkan anggaran berbasis kinerja dengan baik dan menerapkannya, maka akan meningkatkan kinerja SKPD tersebut.

Teoritical mapping atas penelitian terdahulu berupa nama peneliti, tahun

penelitian, variabel yang dipergunakan serta hasil penelitiannya dapat dilihat pada Tabel 2.1 berikut ini:

Tabel 2.1. Theoritical Mapping Penelitian Terdahulu

No Nama

Peneliti/ Tahun

Judul Penelitian Variabel yang

Dipergunakan

Hasil Penelitian

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan judul penelitian dan masalah yang telah diuraikan sebelumnya, maka kerangka konsep dari penelitian ini digambarkan sebagai berikut:

Gambar 3.1. Kerangka Konsep

Kualitas Sumber Daya Manusia pegawai DPKKD adalah kemampuan dalam melaksanakan tugas berdasarkan latar belakang pendidikan, pelatihan, pemahaman tentang tugas dan kesiapan dalam melakukan perubahan kinerja. Semakin tinggi kualitas sumber daya manusia DPKKD akan meningkatkan kinerja DPKKD. Sebaliknya semakin rendah kualitas sumber daya manusia DPKKD semakin rendah kinerja DPKKD.

Motivasi Kerja adalah kesanggupan pegawai DPKKD untuk melaksanakan tugas sesuai dengan tupoksi. Semakin tinggi motivasi kerja pegawai DPKKD

Kinerja DPKKD (Y) Kualitas S D M

X1

Motivasi Kerja X2

Komitmen Organisasi X3

semakin baik kinerja DPKKD, dan sebaliknya semakin rendah motivasi kerja pegawai DPKKD maka semakin rendah kinerja DPKKD.

Komitmen organisasi adalah kesanggupan pegawai DPKKD dalam melakukan tugas melebihi harapan normal, loyalitas bekerja dan bangga sebagai pegawai DPKKD yang mengilhami menuju prestasi. Semakin tinggi komitmen organisasi pegawai DPKKD semakin baik kinerja DPKKD dan sebaliknya semakin rendah komitmen organisasi pegawai DPKKD semakin rendah kinerja DPKKD.

Kinerja DPKKD yaitu kemampuan para pegawai dalam melaksanakan tugas, program dan kegiatan sesuai dengan tanggung jawabnya yang diperintahkan atasan sesuai dengan jadwal waktu yang ditentukan.

3.2. Hipotesis Penelitian

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian merupakan penelitian kausal (causal effect) yang menguji pengaruh kualitas sumber daya manusia, motivasi kerja, dan komitmen organisasi sebagai variabel independen berpengaruh terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah.

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan di Kantor Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah yang beralamat di jalan Yos Sudarso No. 28 Takengon.

4.3. Populasi dan Sampel

sensus di mana seluruh populasi dijadikan sebagai sampel sehingga jumlah sampel adalah 93.

4.4. Metode Pengumpulan Data

Data penelitian yang dibutuhkan dalam penelitian ini adalah data primer yang bersumber dari jawaban para responden yang dijadikan sampel penelitian. Untuk mengumpulkan data penelitian digunakan instrumen penelitian berupa kuesioner.

Tehnik pengumpulan data dilakukan dengan cara mengantarkan langsung kuesioner masing-masing kepada responden dengan tahapan sebagai berikut:

1. Tahap I, kuesioner dikirim langsung kepada 93 responden dan ditunggu selama 6 hari kerja dengan pertimbangan kesibukan kerja para responden sehari-hari.

2. Tahap II, akan ditempuh jika jawaban responden terkumpul pada tahap I belum mencapai jumlah minimal yaitu sebanyak 30 jawaban sesuai dengan kriteria yang diolah secara statistik parametrik. Pada tahap ini kuesioner dikirim langsung kembali kepada responden yang belum mengembalikan jawaban dan ditunggu lagi selama 6 hari kerja.

4.5. Instrumen Penelitian

dari Ganesan, et.al (1996) dalam Dalmy (2008). Kuesioner untuk variabel komitmen organisasi diadop dari Mowday (1979) dalam Warisno (2008).

Untuk setiap kuesioner, para responden diminta untuk memilih salah satu alternatif jawaban yang tersedia sebagai berikut: skor 5 (SS = Sangat setuju), skor 4 (S = Setuju), skor 3 (N = netral), skor 2 (TS = Tidak setuju) dan skor 1 (STS = Sangat tidak setuju).

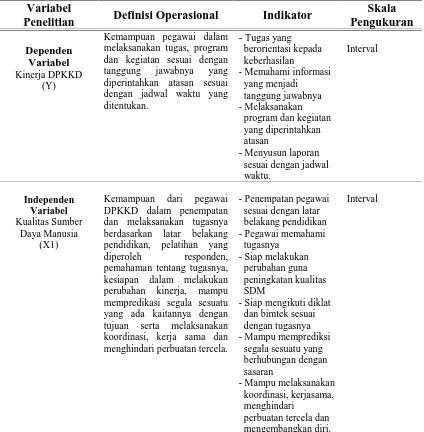

4.6. Definisi Operasional dan Pengukuran Variabel

Untuk menghindari kesalahpahaman atau memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi operasional variabel yang akan diteliti sebagai dasar dalam menyusun kuesioner penelitian, definisi operasional dapat dijelaskan sebagai berikut:

1. Kinerja DPKKD (Y)

Kinerja DPKKD diartikan sebagai kemampuan pegawai dalam melaksanakan tugas, program dan kegiatan sesuai dengan tanggung jawabnya yang diperintahkan atasan sesuai dengan jadwal waktu yang ditentukan. Pengukuran variabel ini menggunakan instrumen kuesioner dengan skala interval 5 point, yang diadop dari Mahoney et.al., (1965) dalam Warisno (2008), skala ini untuk menunjukkan tingkat kinerja DPKKD.

2. Kualitas Sumber Daya Manusia (X1)

pendidikan, pelatihan yang diperoleh responden, pemahaman tentang tugasnya, kesiapan dalam melakukan perubahan kinerja, mampu memprediksi segala sesuatu yang ada kaitannya dengan tujuan serta melaksanakan koordinasi, kerja sama dan menghindari perbuatan tercela. Kualitas SDM diukur berdasarkan persepsi dari responden dengan menggunakan skala interval 5 point untuk mengukur sikap dengan mengatakan setuju atau ketidak setujuannya terhadap pertanyaan yang diajukan, dan instrumen kuesioner diadop dari Ganesan, et.al (1996) dalam Dalmy (2008).

3. Motivasi Kerja (X2)

Motivasi kerja diartikan sebagai keingintahuan, kemajuan tugas yang dicapai dikaitkan dengan tujuan realistis, kepuasan dapat menyelesaikan tugas yang sulit, mampu bekerja di bawah tekanan dan batas waktu serta berusaha mencari bantuan orang lain untuk menyelesaikan masalah. Untuk mengukur variabel motivasi kerja digunakan skala interval 5 point untuk mengukur sikap dengan mengatakan setuju atau ketidak setujuannya terhadap pertanyaan yang diajukan. Variabel motivasi kerja ini diadop dari Ganesan, et.al (1996) dalam Dalmy (2008).

4. Komitmen Organisasi (X3)

Ringkasan definisi operasional dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1. Definisi Operasional dan Pengukuran Variabel

Variabel

Penelitian Definisi Operasional Indikator

Skala

Kemampuan pegawai dalam melaksanakan tugas, program dan kegiatan sesuai dengan tanggung jawabnya yang diperintahkan atasan sesuai dengan jadwal waktu yang program dan kegiatan yang diperintahkan atasan

- Menyusun laporan sesuai dengan jadwal waktu.

Motivasi Kerja (X2)

Keingintahuan, kemajuan tugas yang dicapai dikaitkan dengan tujuan realistis, kepuasan dapat menyelesaikan menyelesaikan tugas yang sulit tentang masalah tugas yang dihadapi.

Interval

Komitmen organisasi (X4)

Kesanggupan melakukan tugas, melebihi harapan normal, loyalitas bekerja, bangga sebagai pegawai DPKKD yang mengilhami menuju prestasi.

Metode analisis data dalam penelitian ini menggunakan pendekatan regresi linier berganda. Untuk keabsahan hasil analisis regresi berganda terlebih dahulu dilakukan uji kualitas instrumen pengamatan, uji normalitas data dan uji asumsi klasik. Model analisis regresi linier berganda dalam penelitian ini dapat dirumuskan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Di mana:

Y = Kinerja SKPD a = Konstansta b1,b2,b3 = Koefisien regresi

X1 = Kualitas Sumber Daya Manusia

X2 = Motivasi Kerja

X3 = Komitmen Organisasi e = Error

4.7.1. Uji Kualitas Data

Uji kualitas data dilakukan untuk menguji instrumen yang dievaluasi agar dapat diketahui konsistensi dan akurasi data yang dikumpulkan. Pengujian kualitas data biasanya dilakukan dengan cara uji validitas dan uji reliabilitas.

4.7.1.1. Uji validitas

(dinyatakan valid), dan jika r hitung < r tabel maka instrumen pertanyaan-pertanyaan kuesioner tidak berkorelasi signifikan terhadap skor total (dinyatakan tidak valid)”, (Ghozali, 2005).

4.7.1.2. Uji reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil pengamatan dengan instrumen atau alat ukur yang digunakan pada waktu yang berbeda-beda. Teknik yang digunakan untuk mengukur reliabilitas pengamatan adalah dengan menggunakan koefisien cronbach alpha, yaitu instrumen dikatakan

reliable jika memiliki nilai cronbach alpha lebih besar dari 0,6. Menurut Ghozali

(2005) suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60.

4.7.2. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi berganda, maka diperlukan pengujian asumsi klasik yang meliputi pengujian normalitas, multikolonieritas, dan heteroskedastisitas.

4.7.2.1. Uji normalitas

penyebaran titik-titik data searah mengikuti garis diagonal, maka dapat dikatakan data dalam penelitian ini berdistribusi normal (Ghozali, 2005).

4.7.2.2. Uji multikolonieritas

Uji multikolonieritas bertujuan untuk menguji, apakah ditemukan atau tidak korelasi diantara variabel independen. Jika terjadi korelasi antar variabel independen maka akan ditemukan adanya masalah multikolonieritas. Suatu model regresi yang baik harus tidak menimbulkan masalah multikolonieritas. Untuk itu diperlukan uji multikolonieritas terhadap setiap data variabel bebas yaitu dengan:

1. Melihat angka Collinearity Statistics yang ditunjukkan oleh Nilai Variance

Inflation Factor (VIF). Jika angka VIF lebih kecil dari 10, maka variabel

penelitian bebas dari masalah multikolinieritas.

2. Melihat nilai tolerance pada output penilaian multikolinieritas yang tidak menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataan bahwa tidak terjadi masalah multikolonieritas (Ghozali, 2005).

4.7.2.3. Uji heteroskedastisitas

(Studentized) dibandingkan dengan hasil produksi. Jika titik-titik tersebar membentuk pola tertentu dan teratur bergelombang, melebar kemudian menyempit, maka mengidentifikasikan telah terjadi heteroskedastisitas (Ghozali, 2005).

4.7.3. Pengujian Hipotesis

Setelah dilakukan uji asumsi klasik terhadap data, selanjutnya dilakukan uji hipotesis. Untuk membuktikan hipotesis secara simultan dan parsial maka digunakan alat uji sebagai berikut:

1. Uji Signifikansi Simultan (Uji F)

Pengujian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh secara bersama-sama (simultan) variabel independen terhadap variabel dependen. Prosedur pengujian hipotesis untuk pengaruh secara simultan adalah:

1. Merumuskan hipotesis

Ho : â1, â2, â3 = 0 artinya: kualitas sumber daya manusia, motivasi kerja

dan komitmen organisasi secara simultan tidak berpengaruh signifikan terhadap kinerja DPKKD.

Ha : â1, â2, â3 ≠ 0 artinya: kualitas sumber daya manusia, motivasi kerja, komitmen organisasi secara simultan berpengaruh signifikan terhadap kinerja DPKKD.

2. Menentukan tingkat signifikansi

3. Menentukan kriteria pengujian hipotesis: Hipotesis diterima jika F signifikan < 0,05. Hipotesis ditolak jika F signifikan > 0,05.

2. Uji Signifikansi Parsial (Uji t)

Pengujian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh secara individual (parsial) variabel independen terhadap variabel dependen. Prosedur pengujian hipotesis untuk pengaruh secara simultan adalah sebagai berikut ini:

1. Merumuskan hipotesis

Ho : âx = 0 artinya: kualitas sumber daya manusia, komitmen organisasi dan motivasi kerja secara parsial tidak berpengaruh signifikan terhadap kinerja DPKKD.

Ha : âx ≠ 0 artinya: kualitas sumber daya manusia, komitmen organisasi dan motivasi kerja secara parsial berpengaruh signifikan terhadap kinerja DPKKD.

2. Menentukan tingkat signifikansi

Hipotesis ini diuji dengan menggunakan tingkat signifikansi

á

= 5%.

3. Menentukan kriteria pengujian hipotesisBAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Data

5.1.1. Deskripsi Lokasi

Lokasi penelitian ini adalah Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah, yang beralamat di Jalan Yos Sudarso Takengon. Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah yang baru berdiri pada tanggal 18 Juli 2008 merupakan gabungan Dinas Pendapatan Kabupaten Aceh Tengah dan Bagian Keuangan Setdakab Aceh Tengah berdasarkan Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah dan dengan telah ditetapkannya Qanun Kabupaten Aceh Tengah Nomor 20 Tahun 2008 tentang Susunan Organisasi dan Tata Kerja Dinas-Dinas Daerah Kabupaten Aceh Tengah.

Tabel 5.1. Pengumpulan Data

Keterangan Jumlah

Kuesioner yang dikirim berjumlah 93

Kuesioner yang tidak kembali -

Kuesioner yang kembali 93

Kuesioner yang dapat digunakan dalam penelitian 93

5.1.2. Karakteristik Responden

Berdasarkan Peraturan Bupati Aceh Tengah Nomor 26 Tahun 2008 tentang Rincian Tugas Pokok dan Fungsi Pemangku Jabatan Struktural Dinas-dinas Daerah Kabupaten Aceh Tengah, tugas pokok Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah melakukan tugas umum pemerintahan di bidang pemanfaatan kekayaan daerah, pendapatan, asset, anggaran daerah, perbendaharaan, akuntansi, pembinaan dan evaluasi anggaran kabupaten sesuai dengan Peraturan Perundang-undangan.

melaksanakan tugas-tugas kedinasan lainnya yang diberikan oleh bupati sesuai dengan tugas dan fungsinya.

Berdasarkan penelitian yang telah dikumpulkan maka diperoleh data tentang demografi responden penelitian yang terdiri dari: (1) Jenis kelamin, (2) Masa Kerja (3) Jabatan dan Bagian, (4) Tingkat pendidikan, (5) Pangkat dan golongan.

Tabel 5.2. Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Pria 66 70,9

Wanita 27 29,1

Total 93 100,0

Dari hasil penelitian, berdasarkan jenis kelamin (Tabel 5.2) menunjukkan bahwa pegawai Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah yang paling banyak adalah berjenis kelamin laki-laki sebanyak 66 orang (70,9%) dan berjenis kelamin perempuan sebanyak 27 orang (29,1%).

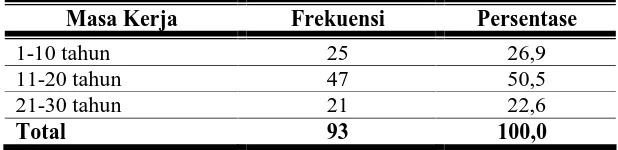

Tabel 5.3. Karakteristik Responden Berdasarkan Masa Kerja

Masa Kerja Frekuensi Persentase

1-10 tahun 25 26,9

11-20 tahun 47 50,5

21-30 tahun 21 22,6

Total 93 100,0

(50,5%), lalu 1-10 tahun sebanyak 25 orang (26,9%) dan yang paling sedikit 21-30 tahun sebanyak 21 orang (22,6%).

Tabel 5.4. Karakteristik Responden Berdasarkan Jabatan dan Bagian

Jabatan atau Bagian Frekuensi Persentase

Kepala dinas 1 1,1

Sekretariat 3 3,2

Pendapatan 35 37,6

Anggaran 10 10,8

Kekayaan dan asset daerah 12 13,0

Akuntansi dan pelaporan 32 34,3

Total 93 100,0

Hasil penelitian berdasarkan jabatan dan bagian (Tabel 5.4) menunjukkan bahwa pegawai Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah berjumlah 93 orang yang terdiri dari Kepala Dinas 1 orang (1,1%), Sekretariat 3 orang (3,2%), Bidang Akuntansi dan Pelaporan 32 orang (34,3%), Bidang Anggaran 10 orang (10,8%), Bidang Kekayaan dan Asset Daerah 12 orang (13,0), dan paling banyak yaitu Bidang Pendapatan 35 orang (37,6%).

Tabel 5.5. Karakteristik Responden Berdasarkan Tingkat Pendidikan

Tingkat Pendidikan Frekuensi Persentase

SLTA 39 42,0

D3 10 10,8

S1 33 35,4

S2 11 11,8

Hasil penelitian berdasarkan tingkat pendidikan (Tabel 5.5) menunjukkan bahwa pegawai Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah mempunyai tingkat pendidikan paling banyak SLTA sebanyak 39 orang (42,0%), S1 sebanyak 33 orang (35,4%), S2 sebanyak 11 orang (11,8%), dan yang paling sedikit D3 sebanyak 10 orang (10,8%).

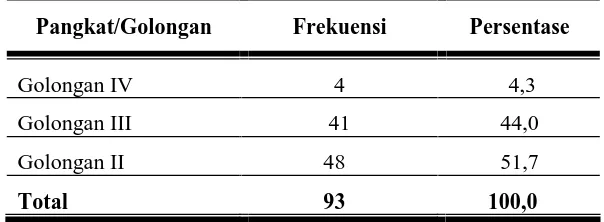

Tabel 5.6. Karakteristik Responden Berdasarkan Pangkat dan Golongan

Pangkat/Golongan Frekuensi Persentase

Golongan IV 4 4,3

Golongan III 41 44,0

Golongan II 48 51,7

Total 93 100,0

Hasil penelitian berdasarkan pangkat dan golongan (Tabel 5.6) menunjukkan bahwa pegawai Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah mempunyai pangkat/golongan paling banyak adalah golongan II yaitu sebanyak 48 orang (51,7%) kemudian golongan III sebanyak 41 orang (44,0%) dan yang paling sedikit adalah golongan IV sebanyak 4 orang (4,3%).

5.1.3. Statistik Deskriptif

Tabel 5.7. Deskripsi Data

Dari Tabel 5.7 dapat dilihat variabel kualitas sumber daya manusia diperoleh rata-rata hitung skor jawaban sebesar 25,52. Skor jawaban responden mengenai kualitas sumber daya manusia berkisar antara 22 sampai 30.

Variabel motivasi kerja diperoleh rata-rata hitung skor jawaban sebesar 20,20. Skor jawaban responden mengenai motivasi kerja berkisar antara 15 sampai 25.

Variabel komitmen organisasi diperoleh rata-rata hitung skor jawaban sebesar 19,28. Skor jawaban responden mengenai komitmen organisasi berkisar antara 12 sampai 25.

5.2. Analisis Data

5.2.1. Uji Kualitas Data

Sebelum daftar pertanyaan diberikan pada responden, daftar pertanyaan perlu diuji coba terlebih dahulu. Pengujian validitas dan reliabilitas instrumen dilakukan pada 93 pegawai DPKKD yang akan dijadikan respoden dalam penelitian ini.

5.2.1.1. Uji validitas

Uji validitas pada penelitian ini dilakukan dengan melakukan korelasi bivariate antara masing-masing skor dari butir-butir pertanyaan dengan total skor konstruk. Hasil uji validitas masing-masing variabel pada penelitian ini akan ditunjukkan dalam masing-masing tabel berikut ini:

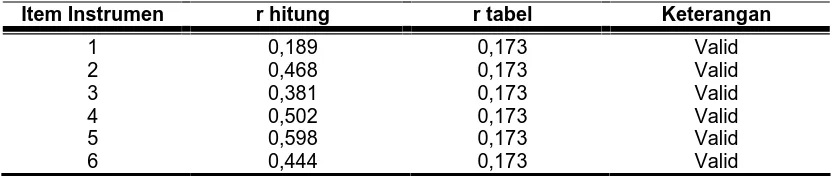

Tabel 5.8. Hasil Uji Validitas Variabel Kualitas Sumber Daya Manusia

Item Instrumen r hitung r tabel Keterangan

1

Sumber: Data Primer Olahan (Lampiran II).

Dari Tabel 5.8 di atas terlihat bahwa semua nilai Corrected Item

Total-Correlation setiap butir pertanyaan lebih besar dari r tabel = 0,173 (tabel Product

Moment pada df 93 -3 = 90 dan alpha 5%) dan bernilai positif maka semua butir

Tabel 5.9. Hasil Uji Validitas Variabel Motivasi Kerja

Item Instrumen r hitung r tabel Ketrerangan

1

Sumber: Data Primer Olahan (Lampiran II).

Dari Tabel 5.9 di atas terlihat bahwa semua nilai Corrected Item

Total-Correlation setiap butir pertanyaan lebih besar dari r tabel = 0,173 (tabel Product

Moment pada df 93 -3 = 90 dan alpha 5%) dan bernilai positif maka semua butir

pertanyaan (item instrumen) dalam variabel motivasi kerja dinyatakan valid.

Tabel 5.10. Hasil Uji Validitas Variabel Komitmen Organisasi

Item Instrumen r hitung r tabel Keterangan

1

Sumber: Data Primer Olahan (Lampiran II).

Dari Tabel 5.10 di atas terlihat bahwa semua nilai Corrected Item

Total-Correlation setiap butir pertanyaan lebih besar dari r tabel = 0,173 (tabel Product

Moment pada df 93 -3 = 90 dan alpha 5%) dan bernilai positif maka semua butir

Tabel 5.11. Hasil Uji Validitas Variabel Kinerja DPKKD

Item Instrumen r hitung r tabel Keterangan

1

Sumber: Data Primer Olahan (Lampiran II).

Dari Tabel 5.11 di atas terlihat bahwa semua nilai Corrected Item

Total-Correlation setiap butir pertanyaan lebih besar dari r tabel = 0,173 (tabel Product

Moment pada df 93 -3 = 90 dan alpha 5%) dan bernilai positif maka semua butir

pertanyaan (item instrumen) dalam variabel kinerja DPKKD dinyatakan valid. 5.2.1.2. Uji reliabilitas

Hasil dari uji reliabilitas dengan menggunakan metode Alpha (Cronbach’s)

adalah sebagai berikut:

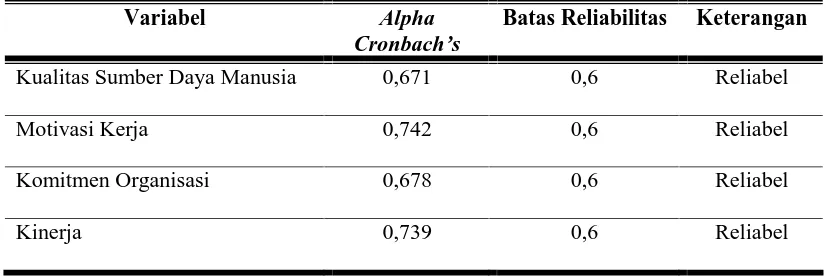

Tabel 5.12. Uji Reliabilitas Variabel Penelitian

Variabel Alpha

Cronbach’s

Batas Reliabilitas Keterangan

Kualitas Sumber Daya Manusia 0,671 0,6 Reliabel

Motivasi Kerja 0,742 0,6 Reliabel

Komitmen Organisasi 0,678 0,6 Reliabel

Kinerja 0,739 0,6 Reliabel

Sumber: Data Primer Olahan.

Dari data Tabel 5.12 di atas terlihat bahwa nilai alpha cronbach’s

0,742, komitmen organisasi 0,678 dan kinerja 0,739. Dari nilai tersebut maka dapat dinyatakan bahwa seluruh butir pertanyaan reliabel karena semua nilai alpha

cronbach’s masing-masing variabel tersebut lebih besar dari 0,6 (batas reliabilitas).

5.2.2. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan pengujian asumsi klasik, pengujian ini dilakukan untuk mendeteksi terpenuhinya asumsi-asumsi dalam model regresi berganda dan untuk menginterpretasikan data agar lebih relevan dalam menganalisis. Pengujian asumsi klasik ini meliputi:

5.2.2.1. Uji normalitas data

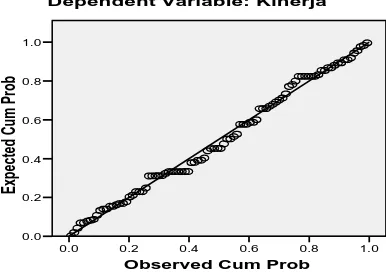

Hasil uji normalitas data dengan menggunakan kurva p_plot dapat dilihat pada gambar berikut ini:

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Kinerja

Sumber: Data Primer Olahan.

Dari kurva normal p_plot di atas terlihat bahwa titik-titik menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal, sehingga dapat dikatakan data dalam penelitian ini berdistribusi normal.

5.2.2.2. Uji multikolonieritas

Ringkasan hasil uji korelasi antara variabel independen untuk melihat apakah terjadi pelanggaran asumsi multikolonieritas, dapat dilihat pada Tabel 5.13 uji multikolonieritas berikut ini:

Sumber: Data Primer Olahan.

5.2.2.3. Uji heteroskedastisitas

Untuk melihat ada tidaknya heteroskedastisitas dari data penelitian ini dapat dilihat grafik scatterplot pada Gambar 5.2. Dari grafik scatterplot tersebut terlihat bahwa titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0 pada sumbu Y dan tidak membentuk suatu pola tertentu (bergelombang, melebar kemudian menyempit). Maka dapat disimpulkan bahwa model regresi linier berganda terbebas dari asumsi klasik heteroskedastisitas dan layak digunakan dalam penelitian.

Regression Standardized Predicted Value

Gambar 5.2. Uji Heteroskedastisitas Seluruh Variabel

5.3. Pengujian Hipotesis

5.3.1. Pengujian Hipotesis Simultan (Uji F)

Hasil uji F yang menunjukkan pengaruh variabel kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi terhadap kinerja DPKKD secara simultan dapat dilihat pada Tabel 5.14 berikut ini:

Tabel 5.14. Hasil Uji Hipotesis Simultan

Model Sum of Squares df Mean Square F Sig.

a. Predictors: (Constant), Komitmen_Organisasi, Kualitas_SDM, Motivasi_Kerja

b. Dependent Variable: Kinerja

Sumber: Data Primer Olahan.

5.3.2. Pengujian Hipotesis Parsial (Uji t)

Pengujian secara parsial (uji t) adalah untuk membuktikan adanya pengaruh kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi secara parsial terhadap kinerja DPKKD. Hasil penelitian dapat dilihat pada Tabel 5.15 berikut ini:

Tabel 5.15. Hasil Uji Hipotesis Parsial

Coefficientsa

Sumber : Data Primer Olahan

Dari Tabel 5.15 di atas, diketahui nilai p-value dari masing-masing variabel independen secara parsial adalah sebagai berikut:

1. Variabel kualitas sumber daya manusia memiliki nilai p-value (pada kolom

Sig.) 0,000 < 0,05 artinya variabel kualitas sumber daya manusia berpengaruh

signifikan terhadap kinerja DPKKD atau hipotesis diterima.

2. Variabel motivasi kerja memiliki nilai p-value (pada kolom Sig.) 0,297 > 0,05 artinya variabel motivasi kerja tidak berpengaruh signifikan terhadap kinerja DPKKD atau hipotesis ditolak.

5.4. Model Analisis Regresi

Dari hasil pengolahan data dengan perangkat lunak SPSS diperoleh hasil sebagai berikut:

Kinerja = 4,277 + 0,774X1 + 0,088X2 + 0,001X3 + e

Pada model regresi ini, nilai konstanta yang tercantum sebesar 4,277 diartikan jika variabel bebas dalam model diasumsikan sama dengan nol, secara rata-rata variabel di luar model tetap akan meningkatkan kinerja DPKKD sebesar 4,277 satuan.

Nilai besaran koefisien regresi 1 sebesar 0,774 pada penelitian ini dapat diartikan bahwa variabel kualitas sumber daya manusia mempunyai pengaruh positif terhadap kinerja DPKKD. Apabila kualitas sumber daya manusia mengalami kenaikan sebesar satu satuan, kinerja DPKKD juga akan mengalami kenaikan sebesar 0,774 satuan.

Nilai besaran koefisien regresi 2 sebesar 0,088 pada penelitian ini dapat diartikan bahwa variabel motivasi kerja berpengaruh positif terhadap kinerja DPKKD. Apabila motivasi kerja mengalami kenaikan sebesar satu satuan, maka kinerja DPKKD juga mengalami kenaikan sebesar 0,088 satuan.

5.5. Analisis Koefisien Determinasi (R2)

Dengan bantuan olahan program SPSS koefisien determinasi (R2) terletak pada tabel model Summary dan tertulis R Square. Untuk regresi linier berganda sebaiknya menggunakan R Square yang sudah disesuaikan atau tertulis Adjusted R

Square karena disesuaikan dengan jumlah variabel independen yang digunakan dalam

penelitian. Hasil analisis koefisien determinasi dalam penelitian ini dapat dilihat pada Tabel 5.17 berikut ini:

Tabel 5.16. Hasil Analisis Koefisien Determinasi

Model Summary

Model R R Square Adjusted

R Square

Std. Error of the Estimate

1 .788a .621 .608 1.45410

a. Predictors: (Constant), Komitmen_Organisasi, Kualitas_SDM_Motivasi_Kerja

Sumber: Data Primer Olahan.

5.6. Pembahasan Hasil Penelitian

5.6.1. Hasil Uji Simultan (Uji F)

Hasil pengujian hipotesis membuktikan bahwa kualitas sumber daya manusia, motivasi kerja dan komitmen organisasi secara simultan berpengaruh signifikan terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah.

Penelitian ini sejalan atau mendukung penelitian Warisno (2008) membuktikan bahwa kualitas sumber daya manusia, komunikasi, sarana pendukung dan komitmen organisasi berpengaruh terhadap SKPD. Terdapat dua variabel independen yang digunakan Warisno (2008) sama dengan variabel independen yang digunakan dalam penelitian ini yaitu variabel kualitas sumber daya manusia dan komitmen organisasi. Hasil pengujian menunjukkan bahwa kedua variabel independen yang diikutkan ke dalam penelitian, terbukti mempengaruhi kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah (DPKKD). Dengan demikian dapat diduga bahwa persepsi responden di Provinsi Jambi dan Kabupaten Aceh Tengah tentang kualitas sumber daya manusia dan komitmen organisasi sama-sama berpengaruh terhadap kinerja SKPD/DPKKD.

Untuk variabel sarana pendukung dan komunikasi pada penelitian Warisno (2008) tidak dapat diperbandingkan dengan penelitian ini karena dalam penelitian ini tidak dimasukkan variabel tersebut tetapi diganti dengan variabel motivasi kerja.

pada penelitian ini populasi hanya mengambil 1 SKPD yaitu pada Dinas Pengelolaan Keuangan dan Kekayaan Daerah (DPKKD) yang mengacu pada Peraturan Pemerintah No. 41 Tahun 2007 tentang Organisasi Perangkat Daerah dan Qanun Kabupaten Aceh Tengah No. 20 Tahun 2008 tentang Susunan Organisasi dan Tata Kerja Dinas-Dinas Daerah Kabupaten Aceh Tengah.

5.6.2. Hasil Uji Parsial (Uji t)

Kualitas sumber daya manusia terhadap kinerja DPKKD menunjukkan pengaruh yang positif dan signifikan. Positif terlihat dari koefisien regresi kualitas sumber daya manusia sebesar 0,774, dan signifikan karena nilai p value (pada kolom Sig) 0,000 < 0,05. Pengaruh positif menunjukkan bahwa pengaruh kualitas sumber daya manusia adalah searah dengan kinerja DPKKD atau dengan kata lain kualitas sumber daya manusia yang tinggi akan membuat kinerja DPKKD baik/tinggi, demikian sebaliknya bila kualitas sumber daya manusia rendah maka kinerja DPKKD akan rendah/buruk. Pengaruh signifikan menunjukkan bahwa kualitas sumber daya manusia mempunyai peranan yang penting dalam meningkatkan kinerja DPKKD.