ANALISIS RASIO KEUANGAN

PERUSAHAAN YANG MELAKUKAN MERGER DAN AKUISISI DENGAN METODE REGRESI LOGISTIK

Skripsi

Oleh :

NURLIA ALDILARACHMA 104081002582

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS RASIO KEUANGAN

PERUSAHAAN YANG MELAKUKAN MERGER DAN AKUISISI DENGAN METODE REGRESI LOGISTIK

SKRIPSI

Diajukan kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana

Ekonomi

Oleh :

Nurlia Aldilarachma NIM: 104081002582

Di bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.Si NIP: 150 317 955 NIP: 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS RASIO KEUANGAN

PERUSAHAAN YANG MELAKUKAN MERGER DAN AKUISISI DENGAN METODE REGRESI LOGISTIK

SKRIPSI

Diajukan kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana

Ekonomi

Oleh :

Nurlia Aldilarachma NIM: 104081002582

Di bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.Si NIP: 150 317 955 NIP: 150 368 746

Penguji Ahli

Prof. Dr. Abdul Hamid, MS NIP: 131 474 891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Kamis Tanggal 07 Bulan Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Nurlia Aldilarachma NIM:

104081002582 dengan judul Skripsi ”ANALISIS RASIO KEUANGAN

PERUSAHAAN YANG MELAKUKAN MERGER DAN AKUISISI DENGAN METODE REGRESI LOGISTIK”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 07 Agustus 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rodoni, MM Indo Yama Nasarudin, SE, MAB Ketua Sekretaris

Daftar Riwayat Hidup

PERSONAL

Nama Nurlia Aldilarachma

Alamat Komp. Puri Dewata Indah Blok. E3 No. 4

Cipondoh – Tangerang 15141

Tempat/Tanggal Lahir Jakarta, 19 November 1986

Agama Islam

Status Belum kawin

Phone 021-5540950 / 085691540095

Email aldilarachma@yahoo.com

PENDIDIKAN FORMAL

Universitas Islam Negeri Syarif Hidayatullah Jakarta : 2004-2008

SMUN 2 Tangerang : 2001-2004

SLTPN 1 Tangeranag : 1998-2001

SDN Poris Plawad 3, Cipondoh - Tangerang TK. Tunas Cempaka Sari, Sukapura - Jakarta Utara

: :

1992-1998 1990-1992 PENGALAMAN ORGANISASI

Ketua Radio Sekolah SMUN 2 Tangerang

Staff Div. Keuangan Simpanan KOPMA UIN Jakarta Div. Keuangan Simpanan KOPMA UIN Jakarta

Ang. Div. Litbang BEM Fakultas Ekonomi UIN Jakarta Kabid. PSDA KOPMA UIN Jakarta

Magang Pada Divisi Marketing and Promotion PT. Garuda Indonesia

ABSTRACK

The aim of this research is to examine corporate performance’s characteristic that executing merger and acquisition that’s figured by financial ratio. Liquidity ratio, activity ratio, leverage and profitabiity is the financial ratio which is used in this research (Payamta, 2004).

This research is using firm sample that executing merger and acquisition during 1999-2005 by purposive sampling method and firm that doesn’t execute merger and acquisition by matched pair method. Financial statement is got from IDX and the list of the firm that executing merger and acquisition is got from BAPEPAM.

The method that’s used to see the difference of corporate performance between before and after executing merger and acquisition is Wilcoxon Signed Rank Test, while to see the difference of corporate performance between the firm that executing merger and acquisition and the firm that doesn’t is using Mann-Whitney Test and Independent Test, and to examine financial ratio benefit hypothesis is using logistic regression method.

The result of this research show that there’s no significant difference of corporate performance between before and after merger and acquisition and between the firm that executing merger and acquisition and the firm that doesn’t, and the last this research find out that on the whole the characteristic of the firm that executing merger and acquisition can be measured by financial ratio. There’s no difference on ratio that is used between the firm that execuitng merger an acqusition and the firm that doesn’t.

ABSTRAK

Tujuan penelitian ini adalah untuk menguji karateristik kinerja perusahaan yang diproksikan dengan rasio keuangan pada perusahaan yang melakukan merger dan akuisisi. Rasio keuangan yang digunakan dalam peneitian ini adalah rasio keungan yang digunakan oleh Payamta (2004) meliputi rasio likuiditas, aktivitas, leverage dan profitabiltas.

Penelitian ini menggunakan sampel perusahaan yang melakukan merger dan akuisisi pada periode 1999-2005 dengan metode purposive sampling dan perusahaan yang tidak melakukan merger dan akuisisi dengan metode matched pair. Data yang digunakan adalah laporan keuangan perusahaan yang diperoleh dari Bursa Efek Indonesia, sedangkan daftar perusahaan yang melakukan merger dan akuisisi diperoleh dari Badan Pengawas Pasar Modal.

Metode yang digunakan untuk melihat perbedaan antara sebelum dan sesudah perusahaan tersebut melakukan merger dan akuisisi adalah Uji Wilcoxon Signed Rank Test, sedangkan untuk melihat perbedaan antara perusahaan yang melakukan merger dan akuisisi dengan perusahaan yang tidak melakukan merger dan akusisi adalah Uji Mann-Whitney Test dan Uji Independent Test, dan untuk menguji hipotesis manfaat rasio keuangan dalam memprediksi kinerja perusahaan yang melakukan merger dan akuisisi digunakan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada kinerja perusahaan sebelum dan sesudah merger dan akuisisi, selain itu penelitian ini juga menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada kinerja perusahaan yang melakukan merger dan akuisisi dengan perusahaan yang tidak melakukan merger dan akuisisi, begitu pula dengan penelitian yang menggunakan metode regresi logistik bahwa secara keseluruhan karateristik perusahaan yang melakukan merger dan akuisisi dapat diukur dengan menggunakan rasio keuangan. Rasio-rasio yang digunakan antara perusahaan yang melakukan merger dan akuisisi dengan perusahaan yang tidak melakukan merger dan akuisisi tidak menunjukkan adanya perbedaan.

Kata Kunci : Rasio Keuangan, Merger dan Akusisi, Uji Wilcoxon Signed Rank Test, Uji Mann-Whitney Test, Uji Independent Test, Regresi Logistik.

KATA PENGANTAR

Assalamualaikum Wr.Wb

Segala puji hanya milik Allah dan kepada-Nyalah tempat memohon pertolongan serta ampunan. Aku bersaksi bahwa tiada Tuhan kecuali Allah yang tiada sekutu-Nya dan aku bersaksi bahwa Muhammad adalah hamba dan rasulnya. Shalawat dan salam semoga selalu tercurah padanya dan keluarganya, sahabatnya juga kepada para pengikutnya yang baik hingga akhir kelak.

Dipenghujung sapa ini, dilembar yang berharga ini dengan segala kerendahan hati dan kebesaran jiwa, izinkan saya selaku penulis mengucapkan terima kasih kepada orang-orang yang Allah anugrahkan kepada penulis sehingga skripsi ini dapat terwujud dan terselesaikan :

1. Kedua orang tua ku, Ayahanda Ali Mahmudi, SE dan Ibunda Nurbaety tercinta yang telah memberikan segala dorongan mental, Spiritual, perhatian dan kasih sayang serta tak pernah putus mendoakan ananda dalam menggapai cita dan kebahagiaan. Kedua adikku tersayang Billy Yanuardi dan Nurma Gusnita yang telah memberikan semangat dan dorongannya.

2. Bapak Prof. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial yang baru semoga dapat membuat fakultas ini menjadi jauh lebih berkembang daripada saat ini.

3. Bapak Prof. Dr. Ahmad Rodoni, MM selaku ketua jurusan manajemen dan selaku pembimbing 1 dan Ibu Titi Dewi Warninda, SE, M.Si selaku pembimbing 2, yang telah meluangkan waktu dan memberikan ilmunya sehingga penulis dapat menyelesaikan skripsi ini.

4. Para dosen penguji kompre Bapak Prof. Dr. Ahmad Rodoni, MM, Bapak Prof. Abdul Hamid, MS dan Bapak Indo Yama Nasarudin SE, MAB, yang telah memberikan kemudahan dan kelancaran selama ujian.

5. Seluruh dosen FEIS yang telah memberikan ilmu pengetahuan yang luas kepada penulis selama perkuliahan.

7. Santi, Titi, Novi, Tiar, Reni, Harni, Citra, Lista, Niar, Nanin, Prita, Lilik, Syarifah, Chika, Rahman, Dodo, Dede, Didi, Fauzi, Wildan, Deden, Yayan, Yunus, Fadli, Caesar n khususnya Vandy,, Makacih yach buat semangat, perhatian, bantuan dan doa nya selama ini dan selama gw nyusun skripsi ini.. Gw ceneng banget bisa kenal n jadi teman lo’ smua,,keep contact yach friend...

8. Semua teman-teman ku tersayang di Kost LCW n’ LCI (Suliz, As3, Hon2, Sancil, Desi, Vea, Elin, Emma, Osa, Selly, Hilda, Ulfah, Endah, Biah n K’Uus ), Mnj Keu B’07 dan KOPMA UIN ’04-’08 (Miftah, Hendro, Ceu2, Tia, Siti, Mira, Anton, Hadi, K’Windy, K’Fahru, K’Agus n temen2 kopma yg lain, maaf y g bs ditulis smua) yang telah memberikan warna dalam hidup ku hingga saat ini, semoga pertemanan ini tidak akan pernah berakhir...

9. Terakhir, buat yang selalu menanyakan ”gimana skripsinya?” dan selalu mendoakan ”semoga cepet lulus!”, terima kasih ya...

Akhir kata, mohon maaf kepada seluruh pembaca bila penulisan skripsi ini jauh dari rasa memuaskan. Namun, penulis dengan segala keterbatasan hanya bisa berharap mudah-mudahan skripsi ini dapat bermanfaat bagi siapapun yang membacanya. Amin...

Wassalamualaikum Wr.Wb

Jakarta, Desember 2008

DAFTAR ISI

D. Teknik Pengambilalihan ... 18

E. Alasan yang Melatarbelakangi Merger dan Akuisisi ... 19

F. Faktor yang Mempengaruhi Merger dan Akuisisi ... 21

G. Analisis Kinerja Keuangan ... 23

H. Penelitian Terdahulu ... 29

I. Kerangka Pemikiran ... 33

J. Perumusan Hipotesis Penelitian ... 38

BAB III. METODELOGI PENELITIAN ... 39

A. Ruang Lingkup Penelitian ... 39

B. Metode Penentuan Sampel ... 39

C. Metode Pengumpulan Data ... 43

D. Metode Analisis Data ... 43

E. Operasional Variabel Penelitian ... 56

BAB IV. HASIL DAN PEMBAHASAN ... 63

A. Gambaran Umum Objek Penelitian ... 63

B. Sejarah Merger dan Akuisisi ... 65

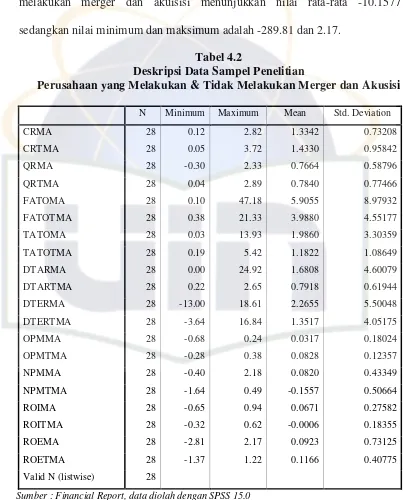

C. Analisis Statistik Deskriptif ... 66

D. Analisis Hipotesis Pertama ... 73

E. Analisis Hipotesis Kedua ... 80

BAB V. KESIMPULAN, IMPLIKASI DAN SARAN ... 95

A. Kesimpulan ... 95

B. Implikasi ... 96

C. Keterbatasan dan Saran Penelitian ... 97

DAFTAR PUSTAKA ... 99

DAFTAR TABEL

No. TABEL HALAMAN

3.1 Proses pemilihan sampel ... 41

3.2 Perusahaan yang melakukan merger dan akuisisi ... 42

3.3 Perusahaan yang tidak melakukan merger dan akuisisi ... 42

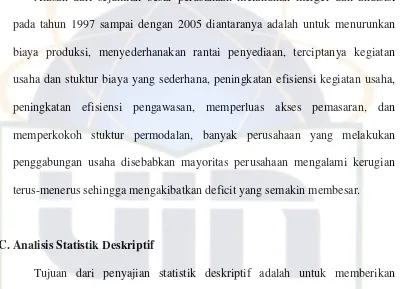

4.1 Deskripsi data sampel penelitian sebelum dan sesudah perusahaan melakukan merger dan akuisisi ... 67

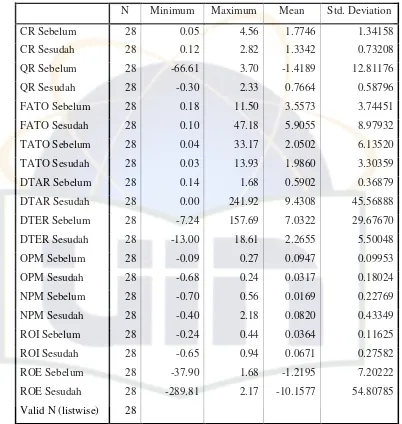

4.2 Deskripsi data sampel penelitian perusahaan yang melakukan dan tidak melakukan merger dan akuisisi ... 70

4.3 Hasil Uji Wilcoxon Signed Rank Test untuk 1 tahun sebelum dan 1 tahun sesudah merger dan akuisisi ... 75

4.4 Hasil Uji Wilcoxon Signed Rank Test untuk 1 tahun sebelum dan 2 tahun sesudah merger dan akuisisi ... 76

4.5 Hasil Uji Wilcoxon Signed Rank Test untuk 2 tahun sebelum dan 1 tahun sesudah merger dan akuisisi ... 78

4.6 Hasil Uji Wilcoxon Signed Rank Test untuk 2 tahun sebelum dan 2 tahun sesudah merger dan akuisisi ... 79

4.7 Hasil Uji Normalitas One Sample Kolmogorov-Semirnov Test ... 82

4.8 Hasil Uji Mann-whitney Test ... 84

4.9 Hasil Uji Independent Sample Test ... 84

4.10 Hasil Uji Hipotesis 2 ... 85

DAFTAR GAMBAR

NO. GAMBAR HALAMAN

2.1 Kerangka pemikiran hipotesis 1 ... 36 2.2 Kerangkan pemikiran hipotesis 2 dan hipotesis 3 ... 37

DAFTAR LAMPIRAN

Lampiran 1 : Perusahaan yang Melakukan Merger dan Akuisisi Lampiran 2 : Peruhasaan yang Tidak Melakukan Merger dan Akuisisi Lampiran 3 : Daftar Rasio Keuangan Sebelum dan Sesudah Merger dan

Akuisisi

Lampiran 4 : Daftar Rasio Keuangan yang Melakukan dan Tidak Melakukan Merger dan Akuisisi

Lampiran 5 : Hasil SPSS Uji Wilcoxon Signed Rank Test

Lampiran 6 : Hasil SPSS Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Lampiran 7 : Hasil SPSS Uji Independent Sample Test Lampiran 8 : Hasil SPSS Uji Mann-Whitney Test

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Memasuki era pasar bebas, persaingan usaha antar perusahaan-perusahaan

yang ada semakin ketat. Kondisi demikian menuntut perusahaan untuk selalu

mengembangkan strategi perusahaan agar dapat bertahan atau bahkan

berkembang lebih besar. Perusahaan dituntut untuk dapat memanfatkan

sumber daya yang tersedia seefektif dan seefisien mungkin agar dapat

mempertahankan ekssistensi dan meningkatkan kinerja perusahaannya di

dalam persaingan usaha yang semakin ketat itu. Seiring dengan derasnya

derap globalisasi saat ini, dimana aktivitas ekonomi tidak hanya terbatas pada

lingkungan domestik tetapi juga lingkungan internasional. Gejolak ekonomi

yang selalu mengalami perubahan telah mempengaruhi kegiatan dan kinerja

perusahaan, baik perusahaan besar maupun perusahaan kecil.

Persaingan lingkungan bisnis yang semakin kompetitif membuat

perusahaan saling bersaing untuk mempertahankan dan mengembangkan

kehidupan perusahaannya, dan hanya perusahaan yang memiliki keunggulan

bersainglah (Competitive Advantage) yang bisa bertahan. Agar perusahaan

dapat berhasil dan sukses menghadapi persaingan maka perusahaan harus

memiliki strategi yang tepat dan menguntungkan. Salah satu usaha untuk

menjadi perusahaan-perusahaan yang besar dan kuat dapat melalui ekspansi.

yaitu dengan menambah kapasitas pabrik, menambah unit produksi,

menambah divisi baru ataupun terjadi pada saat divisi-divisi yang ada dalam

perusahaan tumbuh secara normal melalui kegiatan capital budgeting. Sedangkan ekspansi eksternal yaitu dengan mengembangkan perusahaan yang

telah ada ataupun membeli perusahaan yang telah ada.

Alasan perusahaan melakukan merger dan akuisisi adalah untuk

memperoleh sinergi, strategic opportunities, meningkatkan efektifitas dan

mengeksploitasi mispricing di pasar modal (Foster, 1994 dalam Payamta, 2004). Pada umumnya tujuan dilakukannya merger dan akuisisi adalah

mendapatkan sinergi atau nilai tambah. Keputusan untuk merger dan akuisisi

bukan sekedar menjadikan dua ditambah dua menjadi empat tetapi merger dan

akuisisi harus menjadikan dua ditambah dua menjad lima. Nilai tambah yang

dimaksud tersebut lebih bersifat jangka panjang dibanding nilai tambah yang

hanya bersifat sementara saja. Oleh karena itu, ada tidaknya sinergi suatu

merger dan akuisisi tidak bisa dilihat beberapa saat setelah merger dan akuisisi

terjadi, tetapi diperlukan waktu yang relatif panjang. Sinergi yang terjadi

sebagai akibat penggabungan usaha bisa berupa turunnya biaya rata-rata per

unit karena naiknya skala ekonomis, maupun sinergi keuangan yang berupa

kenaikan modal.

Keputusan merger dan akuisisi selain membawa manfaat juga tidak

terlepas dari permasalahan (Suta, 1992 dalam Payamta, 2004), diantaranya

biaya untuk melaksanakan merger dan akuisisi sangat mahal, dan hasilnya pun

akuisisi juga dapat memberikan pengaruh negatif terhadap posisi keuangan

dari acquiring company apabila stukturisasi dari akuisisi melibatkan cara

pembayaran dengan kas dan melalui pinjaman. Permasalahan yang lain adalah

kemungkinan adanya corporate culture, sehingga berpengaruh pada sumber

daya manusia yang akan dipekerjakan. Jemison dan Sitkin dalam Aminul

Amin (2000) mengungkapkan bahwa kinerja merger dan akuisisi yang

mengecewakan muncul dari tidak adanya perhatian yang cukup sebelum

merger dan akuisisi terhadap masalah perencanaan integrasi pasca merger dan

akuisisi karena tekanan untuk deal secepatnya. Selain itu sering kali

perusahaan pengakuisisi tidak cukup tahu tentang potensi perusahaan yang

dibeli (acquiring firm).

Penggabungan usaha dapat dilakukan dengan berbagai cara yang

didasarkan pada pertimbangan hukum, perpajakan atau alasan lainnya. Di

Indonesia didorong oleh semakin besarnya pasar modal, transaksi merger dan

akuisisi semakin banyak dilakukan. Di Indonesia isu merger dan akuisisi

hangat dibicarakan baik oleh para pengamat ekonomi, ilmuan, maupun

praktisi bisnis sejak tahun 1990-an. Pada periode 1989-1992 saja telah terjadi

32 kasus merger dan akuisisi terhadap 79 perusahaan (Santoso, 1992) dalam

Payamta (2004). Pada dasarnya merger dan akuisisi merupakan upaya

restrukturisasi perusahaan serta dimaksudkan untuk memperoleh manfaat dan

sinergi dalam permodalan, manajemen, teknologi, sumber-sumber daya, dan

Lebih lanjut Kwik Kian Gie (1992:13) dalam Payamta (2000)

mengemukakan bahwa manfaat merger dan akuisisi adalah komplementaris,

pooling kekuatan, mengurangi persaingan dan menyelamatkan perusahaan

dari kebangkrutan. Strategi merger dan akuisisi dipandang sebagai salah satu

alternatif yang dapat memacu pertumbuhan bisnis perusahaan / kelompok

usaha secara signifikan, alasan lain yang paling sering dikemukakan disini

adalah bahwa merger dan akuisisi lebih efisien dibandingkan harus

membangun unit bisnis sendiri.

Penelitian mengenai merjer dan akuisisi di Indonesia pertama kali

dilakukan oleh Alimin yang meneliti faktor-faktor yang mempengaruhi

merger di Indonesia (1993:28), yaitu: peningkatan skala ekonomi,

pengamanan bahan baku, perluasan pasar, penghematan pajak, pemanfaatan

kapasitas hutang, peningkatan laba dan pengurangan persaingan. Hasil

penelitiannya menunjukkan bahwa semua faktor tersebut signifikan kecuali

faktor pengamanan bahan baku dan pemanfaatan kapasitas hutang. Penelitian

lain yang dilakukan di Indonesia antara lain oleh Sutrisno (1998) yang

didukung oleh pendapat Gurendrawati dan Sudibyo (1999) dalam Windarti

(2002) dengan menghitung rata-rata volume perdagangan saham pada

perusahaan yang melakukan merger dan akuisisi menggunakan metode

purchase dan pooling of interest. Yuyatmoko dan Na’im (2000) dalam

Windarti (2002) melakukan studi tentang pengaruh akuisisi terhadap

perubahan return saham dan kinerja perusahaan publik. Payamta (2001) dalam

sesudah melakukan merger dan akuisisi. Kustiawan (2001) dalam Windarti

(2002) meneliti tentang pengaruh metode pembayaran dalam bentuk kas dan

saham terhadap abnormal return perusahaan yang melakukan merger dan akuisisi.

Selain itu banyak penelitian telah dilakukan untuk menginvestasikan

pengaruh merger terhadap kinerja perusahaan, namun hasilnya tidak selalu

konsisten. Caves (1989) dalam Payamta (2004) menemukan bahwa merger

dan takeover berpengaruh positif terhadap efisiensi ekonomi, karena adanya sinergi dan perubahan terhadap kontrol perusahaan dan pangsa pasarnya.

Penelitian Caves (1989) dalam Payamta (2004) dikonfirmasi oleh Berkowitch

dan Narayanan (1993), Eun, Kolodny dan Scheraga (1996) dan Zhang (1998)

yang juga menunjukkan merger dan akuisisi berpengaruh positif terhadap

shareholder perusahaan bidder dan target. Yudyatmoko dan Na’im (2000) dalam Payamta (2004) menunjukkan merger dan akuisisi tidak berpengaruh

terhadap kinerja perusahaan.

Untuk menilai bagaimana keberhasilan merger dan akuisisi yang

dilakukan, kita dapat melihatnya dari kinerja perusahaan yang melakukan

merger dan akuisisi, terutama kinerja keuangan. Beberapa penelitian mengenai

pengaruh merger dan akuisisi terhadap kinerja keuangan di Indonesia

diantaranya adalah Payamta dan Setiawan (2004) yang meneliti kinerja

keuangan perusahaan yang melakukan merger dan akuisisi dari rasio-rasio

keuangan dan return saham di sekitar peristiwa terjadi. Hasil penelitiannya

merger dan akuisisi tidak mengalami perubahan yang signifikan. Sedangkan

abnormal return saham sebelum pengumuman merger dan akuisisi positif,

namun setelah pengumuman merger dan akuisisi justru negatif. Penelitian ini

sejalan dengan penelitian yang dilakukan Widjanarko (2006) yang

menunjukkan tidak ada perubahan yang signifikan dari kinerja keuangan

perusahaan yang diproksikan dari rasio-rasio keuangan dua tahun sebelum dan

sesudah merger dan akuisisi.

Informasi tentang posisi keuangan perusahaan, kinerja perusahaan, aliran

kas perusahaan dan informasi lainya yang berkaitan dengan laporan keuangan

dapat diperoleh dari laporan keuangan perusahaan dengan melakukan analisis

laporan keuangan yang meliputi perhitungan dan interpretasi rasio keuangan

(Zainudin dan Hartono, 1999) dalam Windarti (2002). Mahfoedz (1994) dalam

Windarti (2002) menyatakan bahwa di Indonesia rasio keuangan bermanfaat

untuk mengevaluasi kinerja perusahaan yang diatur oleh pemerintah, dan dari

sudut pandang eksternal rasio keuangan digunakan untuk memutuskan apakah

membeli saham perusahaan, memberikan pinjaman berupa kas atau untuk

memprediksi keuangan perusahaan dimasa yang akan datang.

Rasio keuangan yang digunakan dalam pengukuran kinerja secara umum

terbagi dalam empat kategori yaitu: (1) rasio likuiditas, (2) rasio aktivitas, (3)

rasio leverage dan (4) rasio profitabilitas. Rasio likuiditas merupakan rasio yang digunakan untuk mengukur sejauh mana kemampuan perusahaan dalam

menyelesaikan kewajiban jangka pendeknya. Pada kinerja perusahaan yang

dampak marginal yang positif (Theodossiou, 1996) dalam Windarti (2002)

artinya bahwa pada perusahaan yang melakukan merger dan akuisisi

diharapkan dapat memenuhi kewajiban jangka pendek. Palepu (1986) dalam

Windarti (2002) memperoleh hasil yang sebaliknya, dengan menggunakan

model logit rasio likuiditas menunjukkan hasil yang negatif dan tidak

signifikan. Sebaliknya Sorensen (2000) dalam Windarti (2002) menguji antara

persahaan yang melakukan merger, perusahaan target dan perusahaan non

merger menunjukkan rasio likuiditas yang positif tetapi tidak menunjukkan

adanya perbedaan yang signifikan dari ketiganya. Payamta (2001) melakukan

pengujian dengan menggunakan rasio likuiditas yang berupa current ratio dan quick ratio pada perusahaan yang melakukan merger dan akuisisi, hasilnya menunjukkan bahwa current ratio satu tahun sesudah melakukan merjer dan

akuisisi hasilnya berbeda dengan current ratio satu tahun sebelumnya.

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur sejauh

mana efektivitas penggunaan aktiva dengan melihat tingkat aktivitas aktiva

tersebut. Rasio aktivitas sering diproksikan dengan turnover ratio. Rasio ini menunjukkan hasil yang positif pada perusahaan yang melakukan akuisisi

(Theodossiou et.al, 1996) dalam Windarti (2002) artinya bahwa perusahaan

yang melakukan merger dan akuisisi akan lebih efektif dalam memanfaatkan

aktiva tetapnya. Hasil penelitian Sorensen (2000) dalam Windarti (2002) juga

menunjukkan hubungan yang positif antara perusahaan pengakuisisi,

perusahaan target dan perusahaan yang tidak melakukan merger tetapi tidak

sebelum dan sesudah melakukan merger dan akuisisi menunjukkan rasio total asset turnover dan fixed asset turnover memberikan indikasi berbeda tetapi

sifatnya hanya temporer dan tidak konsisten, karena pada pengujian

selanjutnya dengan menggunakan uji manova hasilnya tidak signifikan.

Rasio leverage menggambarkan sruktur modal perusahaan yang

berhubungan dengan gabungan antara debt-equity, dimana perusahaan yang menggunakan utang adalah perusahaan yang mempunyai financial leverage.

Semakin besar proporsi hutang yang dipergunakan oleh perusaahan akan

semakin tinggi beban tetapnya. Financial leverage diharapkan mempunyai

dampak marginal uang negatif pada perusahaan yang melakukan akuisisi,

karena perusahaan pengakuisisi dengan tingkat leverage yang tinggi akan meningkatkan debt ratio perusahaan pengakuisisi melebihi struktur modal

optimal yang dihasilkan pada saat nilai pasar menurun (Theodossiou et.al,

1996) dalam Windarti (2002). Penelitian Sorensen (2000) dalam Windarti

(2002) juga menunjukkan hasil yang positif signifikan, dan meningkatnya

leverage dihubungkan dengan tingginya kinerja abnormal setelah melakukan merger dan financial leverage antara perusahaan yang melakukan merger

berbeda dengan perusahaan yang tidak melakukan merger. Penelitian yang

dilakukan di Indonesia berkaitan dengan financial leverage antara lain

dilakukan oleh Yudyamoko dan Na’im (2000) dalam Windarti (2002) menguji

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur

seberapa efektif perusahaan beroperasi sehingga menghasilkan laba

(keuntungan). Semakin tinggi tingkat laba yang dihasilkan maka semakin

tinggi rasio profitabilitas. Menurut foster (1986) dalam Windarti (2002) ada

tiga rasio yang diilustrasikan dalam rasio profitabilitas yaitu profit margin, return on equity (ROE), return on asset / investment (ROA/ROE). ROE merupakan proksi dari kinerja manajerial. Rasio ini diharapkan mempunyai

hubungan yang positif pada perusahaan yang melakukan akuisisi artinya

bahwa rasio net income to fixed assets semakin tinggi maka pada perusahaan

yang melakukan merger dan akuisisi akan mendapakan laba yang lebih tinggi

(Theodossiou et.al, 1996) dalam Windarti (2002), hasil penelitian ini didukung

oleh penelitian Sorensen (2000). Hasil penelitian Payamta (2001)

menunjukkan bahwa ROI dan ROE memberikan indikasi yang berbeda untuk

tahun sebelum dan sesudah melakukan merger dan akuisisi, namun perbedaan

tersebut sifatnya hanya temporer dan tidak signifikan.

Berdasarkan latar belakang tersebut maka penelitian ini akan menganalisis

kinerja perusahaan yang melakukan merger dan akuisisi yang diproksikan

dengan empat rasio keuangan yang digunakan oleh Payamta (2004) yaitu rasio

likuiditas, rasio aktivitas, rasio leverage dan rasio profitabilitas. Sebagai

pembanding terhadap kinerja perusahaan yang melakukan merger dan akuisisi

maka dalam penelitian ini akan digunakan sampel pembanding yaitu

B. Pembatasan Masalah

Dalam penelitian ini diberikan pembatasan masalah dengan maksud agar

hasil yang dicapai akan memberikan pemahaman yang sesuai dengan tujuan

penelitian. Pembatasan masalah dalam penelitian ini adalah :

1. Penggabungan perusahaan dalam penelitian ini terbatas pada

penggabungan usaha jenis merger dan akuisisi.

2. Ukuran kinerja keuangan perusahaan publik digambarkan oleh Current Ratio (CR), Quick Ratio (QR), Fixed Asset Turn Over (FATO), Total Asset Turn Over (TATO), Debt to Total Asset Ratio (DTAR), Debt to Equity Ratio (DTER), Operating Profit Margin (OPM), Net Profit Margin

(NPM), Return On Investment (ROI), dan Return On Equity (ROE).

3. Perusahaan-perusahaan yang dijadikan objek dalam penelitian ini adalah

perusahaan-perusahaan publik dan melakukan merger dan akusisi pada

periode 1999-2005 dan perusahaan yang tidak melakukan merger dan

akuisisi sebagai perusahaan pembanding.

4. Data keuangan yang digunakan adalah dua dan satu tahun sebelum dan

satu dan dua tahun sesudah aktivitas merger dan akuisisi.

C. Perumusan Masalah

Berdasarkan latar belakang seperti yang telah dijelaskan sebelumnya,

maka penelitian ini bermaksud menguji kembali dengan menggunakan sampel

pembanding dan melakukan perbandingan antara perusahaan yang melakukan

akuisisi. Dan berdasarkan latar belakang tersebut, maka perumusan masalah

dalam penelitian ini adalah:

1. Apakah terdapat perbedaan kinerja perusahaan antara sebelum melakukan

merger dan akuisisi dengan sesudah melakukan merger dan akuisisi?

(Uji Beda)

2. Apakah terdapat perbedaan kinerja perusahaan antara perusahaan yang

melakukan merger dan akuisisi dengan perusahaan yang tidak melakukan

merger dan akuisisi? (Uji Beda)

3. Apakah kinerja perusahaan yang diproksikan dengan rasio keuangan

(rasio likuiditas, rasio aktivitas, rasio leverage, dan rasio profitabilitas) memberikan indikasi yang berbeda antara perusahaan yang melakukan

merger dan akuisisi dengan perusahaan yang tidak melakukan merger dan

akuisisi? (Regresi Logistik)

D. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

1. Untuk mengetahui apakah terdapat perbedaan kinerja perusahaan antara

sebelum melakukan merger dan akuisisi dengan sesudah melakukan

merger dan akuisisi

2. Untuk mengetahui apakah terdapat perbedaan kinerja perusahaan antara

perusahaan yang melakukan merger dan akuisisi dengan perusahaan

3. Untuk mengetahui apakah kinerja keuangan perusahaan yang

diproksikan dengan rasio keuangan (rasio likuiditas, rasio aktivitas,

rasio leverage, dan rasio profitabilitas) memberikan indikasi yang berbeda antara perusahaan yang melakukan merger dan akuisisi dengan

perusahaan yang tidak melakukan merger dan akuisisi.

b. Manfaat Penelitian

1. Bagi Perusahaan

Diharapkan dapat digunakan sebagai bahan pertimbangan bagi

perusahaan yang akan melakukan merger dan akuisisi. Perusahaan yang

melakukan merger dan akuisisi akan menjadi lebih diuntungkan,

dirugikan atau tidak terpengaruh sama sekali kinerjanya.

2. Bagi Penulis

Dapat mengaplikasikan ilmu ekonomi khususnya dalam bidang

manajemen keuangan dan pasar modal yang telah diperoleh selama

perkuliahan dalam menganalisis perusahaan publik yang melakukan

merger dan akuisisi.

3. Bagi Akademik

Memberikan sedikit kontribusi keilmuan yang diharapkan mampu

memberikan manfaatnya didalam dunia pendidikan atau akademis

maupun dalam dunia praktisi.

4. Bagi Masyarakat / Calon Investor

Dapat membantu para pengambil keputusan perusahaan publik yang

BAB II

TINJAUAN PUSTAKA

A.Gambaran Umum Penggabungan Usaha a. Pengertian Penggabungan Usaha

Penggabungan usaha merupakan salah satu strategi untuk

mempertahankan kelangsungan hidup dan mengembangkan perusahaan.

Menurut Ikatan Akuntan Indonesia dalam Pernyataan Standar Akutansi

Keuangan (PSAK No. 22 Tahun 2004), penggabungan usaha merupakan

suatu bentuk penyatuan dua atau lebih perusahaan yang terpisah menjadi

satu entitas ekonomi karena suatu perusahaan menyatu dengan perusahaan

lain ataupun memperoleh kendali atas aktiva dan operasi perusahaan lain.

Penggabungan usaha dapat dilakukan dengan berbagai cara yang

didasarkan pada pertimbangan hukum, perpajakan, atau alasan lainnya.

Penggabungan usaha dapat berupa pembelian saham suatu perusahaan oleh

perusahaan lain atau pembelian aktiva neto suatu perusahaan. (Gie, 1992

dalam Payamta, 2004), menyatakan bahwa praktik bisnis modern istilah

merger dan akuisisi sering digunakan untuk saling menggantikan. Menurut

Haderi Yunus dan Hernanto (2000:224) dalam Siti Maryam (2007)

menjelaskan tentang pengertian penggabungan usaha adalah usaha untuk

menggabungkan suatu perusahaan dengan satu atau lebih perusahaan lain ke

b. Bentuk – Bentuk Penggabungan Usaha

Menurut Beams (1998:3) dalam Siti Maryam (2007), penggabungan

usaha dibagi menjadi 3 jenis, yaitu :

1. Merger

Merger adalah penggabungan dua atau lebih perusahaan yang kemudian

hanya ada satu perusahaan yang tetap hidup sebagai badan hukum,

sementara yang lainya menghentikan aktivitasnya atau bubar.

2. Akuisisi

Akuisisi adalah pengambil-alihan kepemilikan atau pengendalian atas

saham atau aset perusahaan lain, dan dalam peristiwa ini baik perusahaan

pengambil-alih atau yang diambil-alih tetap eksis sebagai badan hukum

yang terpisah.

3. Konsolidasi

Konsolidasi adalah perbuatan hukum yang dilakukan oleh dua perusahaan

atau lebih untuk meleburkan diri dengan cara membentuk satu perseroan

baru dan masing-masing perseroan yang meleburkan diri menjadi bubar.

B.Merger

a. Pengertian Merger

Merger adalah penggabungan dari dua atau lebih perusahaan menjadi

satu kesatuan yang terpadu. Perusahaan yang dominan dibanding dengan

perusahaan yang lain akan tetap mempertahankan identitasnya, sedangkan

Menurut Zaki Baridwan (1992) dalam Siti Maryam (2007)

mendefinisikan merger secara lebih terperinci, yaitu “terjadi bila suatu

perusahaan mengeluarkan saham untuk ditukarkan dengan seluruh saham

biasa perusahaan lainya. Pemegang saham perusahaan yang mengambil-alih

dan perusahaan yang diambil-alih tidak lagi merupakan perusahaan yang

berdiri sendiri, tetapi menjadi bagian dari perusahaan yang mengambil-alih”.

Menurut Payamta (2001:243) dalam Siti Maryam (2007) definisi

merger adalah “merger merupakan penggabungan dua atau lebih perusahaan

dimana satu perusahaan tetap hidup sedangkan perusahaan yang lainya

dilikuidasi. Harta dan kewajiban perusahaan yang dilikuidasi diambil-alih

oleh perusahaan yang masih berdiri dan meneruskan usahanya. Perusahaan

yang terus hidup tersebut harus berbentuk perseroan terbatas.

Menurut Abdul Muin (2003:5) dalam Firman (2006) mengumumkan

pengertian merger adalah penggabungan dua atau lebih perusahaan yang

kemudian hanya ada satu perusahaan yang tetap hidup sebagai badan

hukum, sementara yang lainya menghentikan aktivitasnya atau bubar.

Sedangkan menurut Peraturan Pemerintah Republik Indonesia No. 27

Tahun 1998 tentang Penggabungan, Peleburan dan Pengambil-alihan

Perseroan Terbatas mendefinisikan merger adalah perbuatan hukum yang

dilakukan oleh satu perseroan atau lebih untuk menggabngkan diri dengan

perseroan lain yang telah ada dan selanjutnya perseroan yang

b. Jenis-jenis Merger

1. Merger Vertikal

Perusahaan masih dalam satu industri tetapi beda level atau tingkat

operasional atau kombinasi suatu perusahaan dengan retailer maupun

supliernya. Tujuan perusahaan untuk memiliki sebagian atau seluruh

saham perusahaan retailer dan suplier adalah untuk mengamankan posisi

perusahaan. Contoh : Restoran cepat saji menggabungkan diri dengan

perusahaan peternakan ayam

2. Merger Horizontal

Perusahaan dalam satu industri membeli perusahaan di level operasi atau

bisnis yang sama. Contoh : pabrik komputer gabung dengan pabrik

komputer atau bank merger dengan bank.

3. Merger Konglomerasi

Merger antara perusahaan-perusahaan yang bisnisnya tidak berhubungan

atau tidak ada hubungan. Bertujuan untuk meningkatkan profit

perusahaan dari berbagai sumber atau unit bisnis. Contoh : perusahaan

pengobatan alternatif bergabung dengan perusahaan operator telepon

seluler nirkabel atau perusahan rokok mengakuisisi perusahan susu. Dari

segi divesifikasi, merger konglomerasi ini yang paling memberikan

C.Akuisisi

Akuisisi adalah pembelian suatu perusahaan oleh perusahaan lain atau

oleh kelompok investor. Akuisisi sering digunakan untuk menjaga

ketersediaan pasokan bahan baku atau jaminan produk akan diserap oleh

pasar. Contoh : Aqua diakuisisi oleh Danone, Pizza Hut oleh Coca-Cola, dan

lain-lain.

Menurut Abdul Muin (2003:8) dalam Firman (2006) akuisisi diartikan

sebagai pengambil-alihan kepemilikan atau pengendalian atas saham atau

aset suatu perusahaan oleh perusahaan lain, dan dalam peristiwa ini baik

perusahaan pengambil-alihan atau yang diambil-alih tetap eksis sebagai

badan hukum yang terpisah.

Menurut Zaki Baridwan (1992) dalam Siti Maryam (2007) akuisisi

adalah “bila suatu perusahaan dapat membeli sebagian saham perusahaan

lain, bila saham yang dibeli lebih dari 50% saham biasa, maka perusahaan

yang sahamnya dibeli disebut dengan anak perusahaan, dan hubungannya

disebut afiliasi”.

Sedangkan menurut Peraturan Pemerintah Rebuplik Indonesia No. 27

Tahun 1998 tentang penggabungan, peleburan dan pengambil-alihan

perseroan terbatas mendefinisikan akuisisi adalah perbuatan hukum yang

dilakukan oleh badan hukum atau orang perseorangan untuk mengambil-alih

baik seluruh atau sebagian besar saham perseroan yang dapat

D. Teknik Pengambilalihan

Sebuah merger dan akuisisi dapat terjadi melalui salah satu dari

beberapa cara. Proses itu biasanya berawal ketika sebuah perusahaan

mengumumkan ingin membeli perusahaan lain pada suatu harga tertentu.

Setelah melalui berbagai negosiasi, pemilik atau dewan direksi perusahaan

kedua setuju menjualnya dan perusahaan tersebut dengan segera diambil alih

oleh pemiliknya. Terkadang, suatu perusahaan sadar bahwa perusahaanya

kemungkinan besar merupakan target pengambil-alihan dan tidak dapat

mencegah hak tersebut. Oleh karenanya, perusahaan tersebut mencari pembeli

yang diinginkannya dan sebagai hasilnya minta untuk dibeli. Pada kedua

skenario tersebut, akuisisi disebut sebagai pengambil-alihan bersahabat

(Friendly Take Over) karena perusahaan yang dibeli menyambut baik merger

tersebut.

Namun demikian, kadangkala perusahaan target menolak diambilalih

oleh pihak lain dalam kasus seperti itu, sebuah perusahaan berkeinginan untuk

tetap independen atau mungkin menyatakan bahwa tawaran pembeli terlalu

rendah atau pembeli potensial tidak sesuai dengan perusahaan itu. Namun,

calon pembeli mungkin akan bertahan. Calon pembeli, sebagai contoh,

kemungkinan menawarkan untuk membeli saham perusahaan target di pasar

terbuka, biasanya pada harga premium. Jika dapat mencapai kuantitas saham

yang cukup, maka calon pembeli tersebut akan memperoleh kontrol atas

Dalam hal itu, akuisisi tersebut disebut sebagai penambil-alihan tidak sehat

(Hostile Take Over).

E. Alasan yang Melatarbelakangi Merger dan Akuisisi

Terdapat banyak alasan yang melatar belakangi perusahaan melakukan

kegiatan merger dan akuisisi, antara lain:

1. Sinergi

a. Operating Economies terjadi dari ”economies of scale” pada manajemen, pemasaran, produksi atau distribusi. Economies Of Scale

menyebabkan biaya-biaya yang ditanggung per unit produk dapat

diturunkan.

b. Financial Economies termasuk biaya transaksi keuangan yang lebih

rendah, posisi keuangan yang lebih kuat dan rating yang lebih baik dari

para analisis sekuritas.

c. Differential Efficiency adalah kondisi dimana manajemen di satu perusahaan tidak efisien, bila manajemen diganti setelah merger,

perusahaan ini akan memiliki kinerja yang lebih baik.

d. Increased Market Power adalah meningkatnya kekuatan pasar suatu perusahaan setelah merger karena berkurangnya persaingan (jumlah

perusahaan sejenis).

2. Pertimbangan Pajak

Perusahaan yang memiliki laba besar (sehingga harus membayar pajak

lain yang memiliki penghasilan sebelum pajak yang negatif (rugi).

Tujuannya adalah untuk dapat segera memanfaatkan kerugian tersebut

untuk mengurangi pajak penghasilan. Misalnya, perusahaan A memiliki

EBT (earnings before tax) Rp. 1 milyar. Perusahaan B dapat membawa

kerugian tersebut untuk mengurangi pajak penghasilan (bila EBT positif) di

tahun-tahun mendatang (hingga lima tahun kedepan). Bila perusahaan A

mengakuisisi B, perusahaan A dapat langsung menikmati efek pengurangan

pajak (tax saving) ini karena EBT perusahaan A setelah merger atau akuisisi akan menjadi 0 (dari RP. 1 milayar – Rp. 1 milyar).

3. Membeli aktiva dibawah biaya penggantian (replacement cost)

Misalnya, bila kita yakin bahwa membeli suatu unsur pengeboran

minyak yang mudah beroperasi lebih murah daripada melakukan

pengeboran (membangun) dari awal, kita akan melakukan akuisisi.

4. Diversifikasi

Dengan merger diharapkan penghasilan perusahaan menjadi lebih

stabil. Ingat bahwa diversifikasi membawa efek pengurangan resiko bisnis

atau pengurangan fluktuasi keuntungan. Keuntungan ini lebih nyata

dinikmati oleh karyawan, suplier maupun pelanggan perusahaan. Bagi

pemegang saham? Untuk perusahaan publik, keuntungan masih

dipertanyakan karena pemegang saham secara pribadi dapat melakukan

diversifikasi secara mudah yaitu dengan menjual sebagian sahamnya dan

fluktuasi penghasilan juga akan menguntungkan pemegang obligasi karena

resiko bahwa pokok pinjaman dan bunga tidak terbayar menjadi lebih kecil.

5. Insetif pribadi manajemen perusahaan

Tidak jarang suatu merger terjadi karena lebih didorong oeh keinginan

pribadi manajemen perusahaan untuk memdapat keuntungan bagi mereka

sendiri. Seperti diketahui, setelah merger perusahaan akan menjadi lebih

besar, sehingga manajemen dapat memperoleh kompensasi dan kekuasaan

yang lebih besar. Selain itu, perusahaan menjadi lebih sulit untuk

diambil-alih perusahaan lain karena ukurannya membesar (dibutuhkan dana yang

lebih banyak untuk melakukan itu). Pada dasarnya tidak ada seorang

manajer perusahaan yang mengharapkan perusahaannya diambil-alih

karena ia dapat kehilangan pekerjaannya atau minimal berkurang

kekuasaannya.

F. Faktor – Faktor yang Mempengaruhi Merger dan Akuisisi

Hamid (1998) dalam Ida (2006) mengemukakan bahwa faktor-faktor yang mempengaruhi perusahaan melakukan merger dan akuisisi umumnya

dipengaruhi oleh motif ekonomis, strategis, politis atau prestis.

1. Motif Ekonomis

Motif Ekonomis adalah perusahaan melakukan merger dan akuisisi

untuk mendapatkan keuntungan ekonomis (jangka pendek maupun jangka

produk), mutu bahan baku terjamin (mempertahankan kualitas produk),

memperoleh berbagai sinergi bagi perusahaan sejenis, dan lain-lain.

2. Motif Srategis

Motif Srategis adalah perusahaan melakukan merger dan akuisisi

untuk mendapatkan posisi srategis (dalam pengertian luas). Misalnya,

untuk mendapatkan pasar srategis dilakukan dengan mengambil-alih

perusahaan yang mempunyai lokasi srategis, baik srategis bahan baku

maupun konsumen dan sebagainya.

3. Motif Politis

Motif Politis adalah penggabungan usaha perusahaan dilakukan

karena adanya muatan politis di dalamnya, baik politis perusahaan maupun

politis negara. Misalnya akuisitor melakukan akuisisi dengan perusahaan

target untuk mendapatkan legalitas, sehingga perusahaan tersebut dapat

dikendalikan sebagai suatu kesatuan dengan badan usaha akuisitor. Politis

negara misalnya perusahaan melakukan merger dan akuisisi atas kehendak

undang-undang yang tujuannya untuk kepentingan orang banyak atau

disebut dengan statutory merger.

4. Motif Prestis

Motif Prestis adalah perusahaan melakukan merger dan akuisisi untuk

perusahaan target semata-mata hanya berdasarkan prestis yang dapat

menunjukkan kepada siapa saja bahwa perusahaan akuisitor memang

”bonafit” dan dapat ”dipercaya”. Tujuan akhirnya adalah dapat mengakses

Faktor-faktor lain perusahaan melakukan merger dan akuisisi adalah :

1. Sinergi adalah kemampuan lebih (nilai tambah) perusahaan gabungan,

2. Tambahan modal kerja, biasanya yang sifatnya jangka pendek,

3. Meningkatkan penjualan seperti, pengambil-alihan perusahaan target yang

memproduksi produk sejenis atau berlainan atau mengambil-alih

perusahaan target yang bergerak dalam bidang pendistribusian produk,

4. Memungkinkan perluasaan pinjaman,

5. Memperoleh keunggulan manajemen profesional,

6. Mendapatkan kompetisi yang lebih efektif dan mengurangi kompetisi,

7. Meningkatkan efisiansi, seperti murahnya bahan baku, proses produksi,

pendistribusian, dan lain-lain,

8. Mengurangi risiko dibandingkan dengan memasuki industri baru,

9. Pemanfaatan kapasitas hutang yaitu perusahaan target dapat memenuhi

keterbatasan hutang pihak akuisitor,

10.Memecah-mecah resiko. Dengan penggabungan aset risiko bisnis menjadi

tersebar kebeberapa pemegang saham yang melakukan penggabungan.

G. Analisis Kinerja Keuangan. a. Pengertian Kinerja Keuangan.

Pengertian kinerja berdasarkan Kamus Besar Bahasa Indonesia (2001). Kinerja diartikan sebagai “sesuatu yang dicapai, prestasi yang

diperlihatkan, kemampuan kerja (tentang peralatan). Berdasarkan

manajemen, dalam hal ini manajemen keuangan dalam mencapai tujuan

perusahaan yaitu menghasilkan keuntungan dan meningkatkan nilai

perusahaan. Analisis kinerja keuangan dalam penelitian ini bertujuan

untuk menilai implementasi strategi perusahaan dalam hal merger dan

akuisisi.

b. Metode Analisis Kinerja Keuangan dengan Rasio Keuangan.

Analisis rasio keuangan merupakan metode umum yang digunakan

untuk mengukur kinerja perusahaan di bidang keuangan. Rasio merupakan

alat yang memperbandingkan suatu hal dengan hal lainnya sehingga dapat

menunjukkan hubungan atau korelasi dari suatu laporan finansial berupa

neraca dan laporan laba rugi. Adapun jenis rasio yang digunakan dalam

penelitian ini adalah:

1) Rasio Likuiditas.

Rasio ini mengukur kemampuan perusahaan untuk memenuhi

kewajiban finansial yang jatuh tempo dalam jangka pendek. Ukuran

likuiditas yang digunakan dalam penelitian ini yaitu:

a. Current Ratio.

Current Ratio dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Rasio ini menunjukkan besarnya aktiva yang

diharapkan akan dikonversi menjadi kas dalam jangka pendek untuk

menutup kewajiban lancar. Rasio yang rendah menunjukkan

kurangnya modal untuk membayar hutang. Namun rasio yang tinggi

tersebut dapat berarti bahwa kas tidak digunakan sebaik mungkin.

Perhitungan Current Ratio dapat dirumuskan sebagai berikut:

Current Asset Current Ratio =

Current Liabilities

b. Quick Ratio.

Quick ratio dihitung dengan mengurang persediaan dari aktiva lancar dan sisanya dibagi dengan kewajiban lancar. Persediaan

dihilangkan karena dianggap aktiva yang sulit dikonversi menjadi

kas dengan cepat. Perhitungan quick ratio dapat dirumuskan sebagai

berikut:

Current Asset - Inventory Quick Ratio =

Current Liabilities

2) Rasio Aktivitas.

Rasio aktivitas dihitung dari perbandingan antara tingkat penjualan

dengan berbagai elemen aktiva. Rasio ini mengukur seberapa efektif

perusahaan mengelola aktivanya. Rasio aktivitas yang digunakan dalam

penelitian ini, yaitu:

a. Fixed Asset Turn Over.

Fixed Asset Turn Over mengukur seberapa efektif perusahaan

menggunakan aktiva tetapnya. Semakin rendah fixed asset turn over, berarti penggunaan aktiva tetapnya semakin kurang efisien. Untuk

mengukur besarnya fixed asset turn over dihitung dengan rumus

Sales Fixed Asset Turn Over =

Net fixed asset

b. Total Asset Turn Over.

Total asset turn over mengukur perputaran semua aktiva.

Dengan kata lain, rasio ini mengukur efektifitas perusahaan dalam

penggunaan total aktiva. Semakin tinggi rasio berarti semakin baik

manajemen dalam mengelola aktivanya, sedangkan semakin rendah

rasio menunjukkan buruknya kinerja manajemen dalam mengelola

aktivanya. Untuk menghitung total asset turn over digunakan rumus

sebagai berikut:

Sales Total Asset Turn Over =

Total asset

3) Rasio Leverage.

Rasio leverage dihitung dari perbandingan hutang dengan total

aktiva dan modal sendiri perusahaan. Rasio ini menyangkut jaminan,

yang mengukur kemampuan perusahaan untuk membayar hutang bila

pada suatu saat perusahaan dilikuidasi atau dibubarkan. Dengan kata

lain rasio ini mengukur seberapa besar perusahaan menggunakan dana

dari pihak luar atau kreditor.

a. Debt to Total Asset Ratio.

Debt to Total Asset Ratio mengukur seberapa besar seluruh hutang dijamin oleh seluruh aktiva perusahaan. Kreditur lebih

semakin besar perlindungan terhadap kerugian kreditur dalam

peristiwa likuidasi. Namun, di sisi lain pemilik saham lebih

menyukai rasio yang tinggi karena dapat meningkatkan laba yang

diharapkan. Untuk mengukur besarnya debt to total asset dihitung

dengan rumus sebagai berikut:

Total liabilities Debt to Total Asset Ratio =

Total asset

b. Debt to Total Equity Ratio.

Rasio ini merupakan perbandingan antara hutang dengan modal

sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin

sedikit dibanding dengan hutangnya. Bagi perusahaan ukuran hutang

sebaiknya tidak melebihi dari modal sendiri karena resiko menjadi

tinggi apabila terjadi likuidasi dan perusahaan akan kesulitan untuk

membayar hutang. Perhitungan debt to equity ratio dapat

dirumuskan sebagai berikut:

Total liabilities Debt to Total Eequity Ratio ' =

Owner s equity

4) Rasio Profitabilitas.

Rasio profitabilitas mengukur kemampuan perusahaan untuk

menghasilkan laba. Rasio ini membantu perusahaan dalam mengontrol

penerimaannya rasio-rasio profitabilitas yang digunakan dalam

a. Operating Profit Margin.

Operating profit margin mengukur berapa laba usaha yang

dihasilkan dari penjualan atau pendapatan. Semakin rendah rasio ini,

semakin kurang baik karena biaya-biaya operasi naik. Kemungkinan

hal ini terjadi karena ada pemborosan. Perhitungan operating profit margin dapat dirumuskan sebagai berikut:

Operating profit Operating Profit Margin =

Sales

b. Net Profit Margin.

Net profit margin mengukur seberapa banyak laba bersih setelah pajak dan bunga yang dapat dihasilkan dari penjualan atau

pendapatan. Rasio yang rendah bisa disebabkan karena penjualan

turun lebih besar dari turunnya ongkos, dan sebaliknya. Setiap

perusahaan berkepentingan terhadap profit margin yang tinggi.

Untuk menghitung net profit margin digunakan rumus sebagai berikut:

Net profit Net Profit Margin =

Sales c. Return On Investment.

Return On Investment mengukur keuntungan yang dihasilkan dari seluruh aktiva yang dimiliki perusahaan. Rasio yang rendah

menunjukkan kinerja yang buruk atas pemanfaatan aktiva yang buruk

penggunaan aktiva yang baik. Untuk menghitung Return On Investment digunakan rumus sebagai berikut:

Net profit Return On Investment =

Total asset

d. Return On Equity.

Return On Equity mengukur seberapa banyak laba bersih yang dapat dihasilkan dari investasi para pemegang saham dalam

perusahaan. Rasio yang rendah dapat diartikan bahwa manajemen

kurang efisien dalam penggunaan modal, sedangkan rasio yang

tinggi dapat menunjukkan bahwa sebagian besar modal diperoleh

dari pinjaman atau manajemen sangat efisien. Untuk menghitung

Return OnEquity digunakan rumus sebagai berikut;

Net profit Return On Equity =

Owner s equity

H. Penelitian Terdahulu

Penelitian mengenai merjer dan akuisisi di Indonesia pertama kali

dilakukan oleh Alimin yang meneliti faktor-faktor yang mempengaruhi

merger di Indonesia (1993:28), yaitu: peningkatan skala ekonomi,

pengamanan bahan baku, perluasan pasar, penghematan pajak, pemanfaatan

kapasitas hutang, peningkatan laba dan pengurangan persaingan. Hasil

penelitiannya menunjukkan bahwa semua faktor tersebut signifikan kecuali

Ravenscraft dan Scherer (1998:101-116) dalam Payamta (2004)

melakukan penelitian terhadap profitabilitas. Penelitian yang dilakukan

Ravenscraft dan Scherer ini dilakukan terhadap perusahaan manufaktur di

Amerika Serikat yang melakukan aktivitas merger dan akuisisi selama periode

1975-1977. Hipotesis yang dikemukakan dalam penelitian mereka ada dua,

yaitu bahwa perusahaan target tidak mendapatkan laba dan bahwa merger

memperbaiki profitabilitas secara rata-rata. Profitabilitas sebelum merger

diukur dengan rasio laba operasi (sebelum bunga dan pajak serta biaya luar

usaha) terhadap aset pada akhir periode. Sedangkan profitabilitas setelah

merger diukur dengan tiga rasio, yaitu: 1. Laba operasi / aset pada akhir tahun,

2. Rasio laba operasi / penjualan, dan 3. Rasio arus kas / penjualan. Hasil

penelitian mereka menunjukkan hipotesis pertama tidak dapat dibuktikan

kerena ketiadaan dukungan statistik, sedangkan pada hipotesis kedua

disimpulkan tidak terdapat kenaikan yang signifikan terhadap profitabilitas

setelah merger. Bahkan tujuh atau delapan tahun setelah merger, profitabilitas

perusahaan target menurun tajam bila dibandingkan dengan profitabilitas

sebelum merger.

Analisa yang dilakukan oleh Kanto Santoso (1992:1-19) terhadap

aktivitas merger dan akuisisi PT. Indocement Tunggal Perkasa, jika dilihat

dari kriteria hasil investasi yang diharapkan oleh pemodal yang bijaksana,

kinerja, emiten dan pemilik perusahaan hasilnya adalah tidak menguntungkan.

pasca akuisisi lebih kecil atau menurun bila dibandingkan dengan tanpa

akuisisi.

Widjanarko (2006) meneliti perusahaan yang melakukan merger dan

akuisisi pada tahun 1998-2002. Hasilnya menunjukkan tidak ada perbedaan

signifikan pada kinerja keuangan berdasarkan rasio profitabilitas dan leverage. Penelitian ini menyimpulkan penyebab kemungkinan tidak signifikan karena

cara merger dan akuisisi dan pemilihan perusahaan target yang salah.

Palepu (1986) dalam Windarti (2002) melakukan studi dengan menggunakan

analisis klasifikasi dengan memfokuskan hubungan antara karaterstik

keuangan perusahaan dan akuisisi yang dimungkinkan pada periode tersebut.

Penelitian ini melakukan modifikasi metodologi untuk mengatasi beberapa

kelemahan pada penelitian sebelumnya yaitu menggunakan estimasi model

binomial logit. Hasilnya menunjukkan bahwa perusahaan target

dikarateristikkan dengan pertumbuhan yang rendah dan leverage yang rendah,

sedangkan rasio likuiditas tidak ditemukan adanya perbedaan yang signifikan

antara perusahaan target dan non target. ROE sebagai proksi dari manajemen

yang efisien adalah tidak signifikan.

Penelitian Theoudossiou et.al (1996) dalam Windarti (2002) mempunyai

tujuan utama untuk menguji kembali faktor ekonomi yang mempengaruhi

keputusan keuangan perusahaan pengakuisisi dan perusahaan yang menjelang

melakukan akuisisi. Sedangkan insider control dan financial leverage secara negatif dihubungkan dengan perusahaan yang melakukan akuisisi.

Sorensen (2000) dalam Windarti (2002) berusaha untuk mengidentifikasi

motif merger dengan menguji karateristik keuangan perusahaan yang

melakukan merger pada tahun 1990-an. Hasilnya menunjukkan bahwa

perusahaan pengakuisisi biasanya sukses mengembangkan bisnisnya dengan

akuisisi eksternal.

Windarti (2002) melakukan pengujian terhadap perusahaan sebelum dan

sesudah melakukan merger dan akuisisi menunjukkan adanya perbedaan yang

signifikan pada rasio pertumbuhan, berarti ada perbedaan kinerja perusahaan

antara sebelum dan sesudah perusahaan melakukan merger dan akuisisi.

Selain itu pengujian yang menggunakan sampel kontrol yaitu perusahaan yang

tidak melakukan merger dan akuisisi dibandingkan dengan perusahaan yang

melakukan merger dan akuisisi. Hasil keseluruhan tidak menunjukkan adanya

perbedaan yang signifikan antara perusahaan yang melakukan merger dan

akuisisi dengan perusahan yang tidak melakukan merger dan akuisisi. Dan

pengujian terakhir untuk melihat pengaruh kinerja perusahaan pada

perusahaan yang melakukan merger dan akuisisi dengan kinerja perusahaan

yang tidak melakukan merger dan akuisisi, secara keseluruhan juga tidak

I. Kerangka Pemikiran

Penelitian ini dimaksudkan untuk melihat apakah terdapat perbedaan

kinerja perusahaan yang signifikan antara sebelum dan sesudah perusahaan

tersebut melakukan merger dan akuisisi. Penelitian ini juga menganalisis

apakah terdapat perbedaan kinerja perusahaan yang signifikan antara

perusahaan yang melakukan merger dan akuisisi dengan perusahaan yang

tidak melakukan merger dan akuisisi. Dan penelitian ini juga untuk melihat

apakah kinerja perusahaan yang diproksikan dengan rasio-rasio keuangan

memberikan indikasi yang berbeda antara perusahaan yang melakukan

merger dan akuisisi dengan perusahaan yang tidak melakukan merger dan

akuisisi.

Untuk melihat perbedaan yang signifikan antara kinerja perusahaan

sebelum melakukan merger dan akuisis dengan sesudah melakukan merger

dan akuisisi pada hipotesis pertama (H1) dalam penelitian ini digunakan Uji Wilcoxon Signed Rank Test, pengujian ini digunakan untuk menguji dua

sampel yang berhubungan antara sebelum dan sesudah merger dan akuisisi.

Jika probabilitas > 0,05 maka berarti tidak ada perbedaan, dan sebaliknya jika

probabilitas < 0,05 berarti ada perbedaan antara dua sampel tersebut.

Pengujian hipotesis pertama dalam penelitian ini menggunakan uji statistik

non parametrik. Menurut Manurung (1996) dalam Payamta (2004) data yang

ada di Bursa Efek Indonesia tidak menceminkan data yang terdistribusi secara

normal, sehingga dengan metode statistik non parametrik lebih sesuai dalam

Untuk melihat perbedaan yang signifikan antara kinerja perusahaan yang

melakukan merger dan akuisisi dengan yang tidak melakukan merger dan

akuisisi dalam penelitian ini sebelumnya perlu dilakukan uji normalitas untuk

mengetahui metode statistik yang akan digunakan, jika data berdistribusi

normal maka uji statistik parametrik yang akan digunakan dan sebaliknya jika

data berdistribusi tidak normal maka uji non parametrik yang akan

digunakan. Pengujian normalitas dilakukan dengan menggunakan

One-Sample Kolmogorov-Smirnov Test dengan melihat tingkat signifikansi 5%. Dasar pengambilan keputusan dari uji normalitas ini adalah dengan melihat

probabilitas asymp. Sig (2-tailed), jika probabilitas asymp. Sig (2-tailed)

> 0,05 maka data mempunyai distribusi normal dan sebaliknya jika < 0,05

maka data mempunyai distribusi yang tidak normal. Selanjutnya hipotesis

kedua (H2) ini akan diuji menggunakan Uji Independent Sample Test jika data berdistribusi normal dan Uji Mann-Whitney Test jika data berdistribusi

tidak normal, pengujian ini digunakan untuk menguji dua sampel yang tidak

berhubungan (independent) antara perusahaan yang melakukan merger dan akuisisi dengan perusahaan yang tidak melakukan merger dan akuisisi. Jika

probabilitas > 0,05 maka berarti tidak ada perbedaan, dan sebaliknya jika

probabilitas < 0,05 berarti ada perbedaan antara dua sampel tersebut.

Selain itu pada hipotesis ketiga (H3) dalam penelitian ini menggunakan

regresi logistik untuk menguji pengaruh rasio keuangan secara keseluruhan

terhadap perusahaan yang melakukan merger dan akuisisi. Uji regresi logistik

menggunakan dummy dan memiliki variabel independen yang diukur dengan

skala rasio (Windarti, 2002). Sebelum melakukan uji regresi logistik terlebih

dahulu akan dilakukan pengujian dengan menggunakan metode backward stepwise (conditional) dan metode enter dalam regresi logistik, pada tahap ini

akan dilakukan pembuangan terhadap variabel yang paling tidak signifikan

sampai diperoleh regresi yang paling baik (Puspita 2002) dalam Windarti

(2002).

Untuk memperjelas jalannya penelitian ini, maka penulis membuat

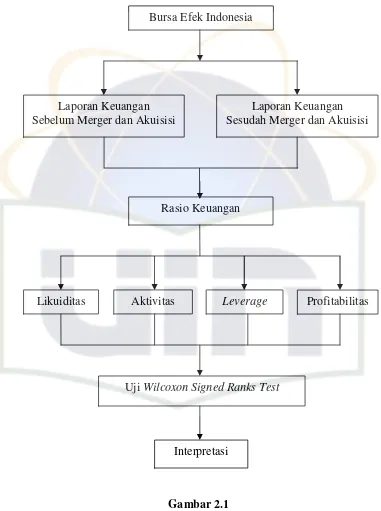

Gambar 2.1

Kerangka Pemikiran Hipotesis 1

Laporan Keuangan Sesudah Merger dan Akuisisi

Profitabilitas Bursa Efek Indonesia

Rasio Keuangan Laporan Keuangan

Sebelum Merger dan Akuisisi

Leverage

Likuiditas Aktivitas

Uji Wilcoxon Signed Ranks Test

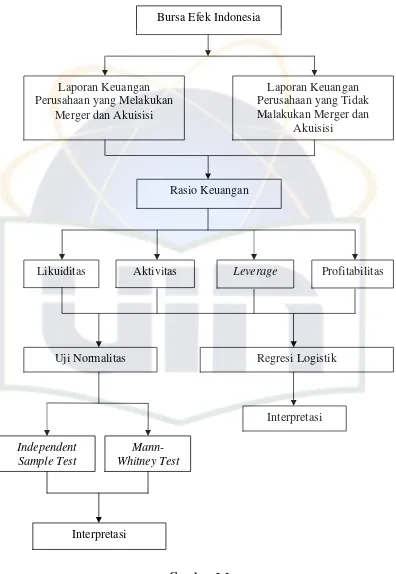

Gambar 2.2

Kerangka Pemikiran Hipotesis 2 dan Hipotesis 3

Bursa Efek Indonesia

Rasio Keuangan

Likuiditas Aktivitas Leverage Profitabilitas

Regresi Logistik

Interpretasi Uji Normalitas

Mann-Whitney Test Independent

Sample Test

Interpretasi Laporan Keuangan

Perusahaan yang Melakukan Merger dan Akuisisi

Laporan Keuangan Perusahaan yang Tidak Malakukan Merger dan

J. Perumusan Hipotesis Penelitian

Perumusan hipotesis penelitian ini dapat dirumuskan sebagai berikut :

H1 : Tingkat kinerja perusahaan pada masa sesudah merger dan akuisisi

berbeda dengan kinerja perusahaan pada masa sebelum merger

dan akuisisi.

H2 : Tingkat kinerja perusahaan pada perusahaan yang melakukan

merger dan akuisisi berbeda dengan kinerja perusahaan pada

perusahaan yang tidak melakukan merger dan akuisisi.

H3 : Tingkat rasio keuangan (rasio likuiditas, rasio aktivitas, rasio

leverage, dan rasio profitabilitas) antara perusahaan yang

melakukan merger dan akuisisi berbeda dengan perusahaan yang

tidak melakukan merger dan akuisisi.

BAB III

METODELOGI PENELITIAN

A.Ruang Lingkup Penelitian

Penelitian bersifat studi kasus dengan cara mengumpulkan, mempelajari,

menganalisis dan mengintegrasikan variabel-variabel dari hasil publikasi

Bursa Efek Indonesia pada periode penelitian dan diolah berdasarkan

kriteria-kriteria pengambilan sampel yang ditentukan peneliti.

Objek penelitian terbatas pada perusahaan publik yang melakukan merger

dan akuisisi yang terdaftar di Bursa Efek Indonesia selama periode tahun 1999

sampai dengan tahun 2005. Adapun variabel kinerja keuangan yang digunakan

untuk menganaisis perbedaan tersebut adalah rasio likuiditas, rasio aktivitas,

rasio leverage, dan rasio profitabilitas.

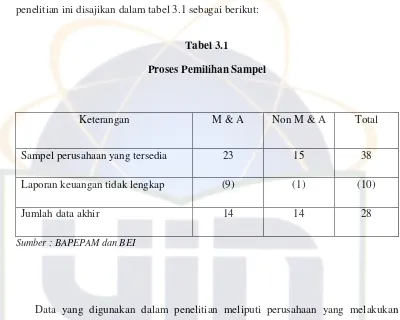

B. Metode Penentuan Sampel

Dalam penelitian ini yang menjadi sampel adalah perusahaan publik yang

terdaftar di Bursa Efek Indonesia yang melakukan aktivitas merger dan

akuisisi, dan perusahaan publik tersebut mengumumkan aktivitasnya tersebut

pada periode 1999-2005. Jadi merger dan akuisisi dilakukan setelah perusahaan

publik tersebut listing di Bursa Efek Indonesia terlebih dahulu.

Dipilihnya periode waktu merger dan akuisisi antara 1999-2005 adalah

karena krisis yang melanda Indonesia sejak pertengahan tahun 1997 yang

sampai saat ini belum berakhir menjadi alasan perusahaan untuk melakukan