KATA PENGANTAR...i

DAFTAR ISI...iii

BAB I : PENDAHULUAN A. Latar Belakang Masalah... 1

B. Pembatasan dan Perumusan Masalah... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Metode penelitian... 5

E. Sistematika Penulisan ... 7

BAB II : TINJAUAN TEORITIS A. Wakaf 1. Pengertian Wakaf Dan sejarah wakaf uang ... 9

2. Dasar Hukum Dan Macam-macamnya ... 14

3. Strategi Pengelolaan Dan pengembangan Wakaf ... 25

B. Strategi 1. Pengertian Strategi ... 28

2. Tujuan Strategi ... 29

3. Elemen Dari Strategi Yang Berhasil ... 30

BAB III : GAMBARAN UMUM BAITUL MÂL MUAMALAT A. Sejarah Singkat dan Perkembangan ... 32

D. Produk-produk BMM... 40

BAB IV : HASIL PENELITIAN

A. Strategi Pengelolaan Wakaf Uang

Baitul Maal Muamalat ... 42 B. Prosedur Penyetoran Wakaf Uang Melalui

Baitul Mal Muamalat ... 48 C. Perkembangan Wakaf Tunai Pada

Baitul Maal Muamalat ... 58

BAB V : PENUTUP

A. Kesimpulan ... 59 B. Saran... 62

PRODUKTIF PADA BAITUL MÂL MUAMALAT

Skripsi

Di ajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh:

Badru Rochmat

NIM : 206046103815

KONSENTRASI MUAMALAT(EKONOMI ISLAM)

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

PRODUKTIF PADA BAITUL MÂL MUAMALAT

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk MemenuhiSalah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (SE.sy)

Oleh

Badru Rochmat NIM: 206046103815

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. H. Abd. Wahab Abd Muhaimin, LC, MA Drs. H. Hamid Farihi, MA NIP: 19500811989031001 NIP: 195811191986031001

KONSENTRASI MUAMALAT (EKOMOMI ISLAM) PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

1431 H/2010 M

Saya yang bertanda tangan di bawah ini:

Nama : Badru Rochmat

NIM : 206046103815

Prodi/Jurusan : Muamalat/Perbankan Syariah

Judul Skripsi : Strategi Pengelolaan Wakaf Uang Secara Produktif Pada Baitul Mâl Muamalat

Dengan ini menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 9 Agustus 2010

Badru Rochmat

KATA PENGANTAR

Alhamdulillah puji dan syukur kehadirat Allah SWT atas rahmat dan nikmat yang tak dapat terukur yang dikaruniakan-Nya pada penulis sehingga akhirnya penulis dapat menyelesaikan tugas akhir ini yang merupakan salah satu syarat untuk meraih gelar kesarjanaan pada Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Shalawat beserta salam penulis haturkan kepada kekasih Allah SWT junjungan kita Nabi besar Muhammad saw. beserta keluarga, para sahabat hingga para pengikutnya.

Walaupun masih dirasakan terdapat beberapa kekurangan dalam penulisan skripsi ini, baik dalam penyusunan kata-kata maupun dalam penyajiannya, tetapi penulis telah berusaha untuk memberikan yang terbaik sesuai dengan bimbingan dari Dosen beserta saran-saran. Bentuk nyata skripsi ini, bukan hanya karena buah dari kerja keras penulis, akan tetapi banyak pihak yang ikut membantu, mendoakan serta memberikan dorongan di dalamnya. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dekan Fakultas Syariah dan Hukum Prof. Dr. Drs. H. Muhammad Amin Suma, SH., M.A., M.M.

2. Ketua Jurusan Muamalat Dr. Euis Amalia, M.Ag., dan Sekretaris Jurusan H. Ah. Azharuddin Lathif, M.Ag., M.H, terima kasih atas bimbingan baik secara langsung maupun tidak langsung selama penulis menempuh masa studi.

Hamid Farihi, MA., yang senantiasa meluangkan waktu untuk memberikan bimbingan, pengarahan, pemikiran dan semangat kepada penulis di tengah kepadatan kegiatan beliau, semoga Allah SWT mempermudah setiap gerak langkah perjuangan beliau dan senantiasa melimpahkan kebaikan, amin.

4. Dosen penguji, Dr. H.A.Juaini Syukri .LC.MA dan Abdurrauf. LC. MA, yang telah sabar, memberikan waktu,pikiran,dan masukan seta pengarahan kepada penulis sehingga skrpisi ini dapat terselesaikan dengan baik.

5. Manajer Baitul Mâl Muamalat, dan Ibu Narti,Bapak Priyo yang telah memberikan kesempatan untuk melakukan penelitian dengan memberikan informasi dan data yang penulis butuhkan dalam penelitian ini.

6. Bapak dan Ibu Dosen serta segenap Staff Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu kepada penulis.

7. Pimpinan Perpustakaan baik Perpustakaan Utama maupun Perpustakaan Fakultas Syariah dan Hukum yang telah memberikan fasilitas dan bantuan untuk mendapatkan referensi yang penulis butuhkan dalam penelitian ini.

8. Ayahanda dan Ibunda yang tercinta, terima kasih yang tak terhingga banyaknya atas segala dukungan dalam kesabaran, keikhlasan, perhatian dan kasih sayang yang tak terbatas, senantiasa memotivasi dan menguatkan penulis disaat lelah dan lemah hingga dalam do’a tak pernah berhenti memohon pada-Nya untuk memberikan yang terbaik untuk penulis.Adik-adik dan keponakan ku tersayang,

vi karena menjadikan hidup terasa amat berharga.

9. Semua sahabat-sahabat yang selalu mendo’a kan, memberikan kasih sayang, dan dukungan yang selalu ikhlas membantu dan menemani penulis, Perbankan Syariah-A angkatan 2006 dan keluarga besar Perbankan Syariah angkatan 2006, terima kasih atas warna-warni yang telah kalian berikan dalam hari-hari penulis. Semua pihak yang telah memberikan kontribusi terhadap penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu, namun tidak mengurangi rasa hormat dan terima kasih kepada kalian semua.

Semoga bantuan dari semua pihak bernilai amal sholeh di sisi Allah SWT. Akhirnya penulis berharap semoga skripsi ini dapat memberikan manfaat dan kontribusi bagi pengembangan ilmu ekonomi Islam.

Jakarta, 9 Agustus 2010 M 29 Sya’ban 1431 H

PENDAHULUAN A. Latar Belakang Masalah

Di kalangan umat Islam, wakaf yang sangat populer adalah masih

terbatas pada persoalan tanah dan bangunan yang diperuntukkan untuk tempat

ibadah dan pendidikan serta belakangan baru ada wakaf yang terbentuk tunai atau

wakaf benda bergerak yang manfaatnya untuk kepentingan pendidikan, riset,

rumah sakit, pemberdayaan ekonomi lemah dan lain-lainnya. Wakaf uang bagi

umat Islam Indonesia memang masih relative baru. Hal ini biasa dilihat dari

peraturan yang melandasinya. Majelis Ulama Indonesia baru memberikan

fatwanya pada pertengahan Mei 2002. Di Indonesia sudah ada beberapa lembaga

yang telah melaksanakan wakaf uang, minimal dalam tataran pelaksanaan wakaf

dalam bentuk uang, seperti PB Mathla’ul Anwal dengan “Dana Firdaus”, Tabung

wakaf dari dompet Dhuafa Republika, Bank Muamalat Indonesia dengan institusi

barunya “Baitul Mal Muamalat”. Pemerintahan Kota Bekasi dan Universitas

Indonesia. Walaupun dalam pelaksanaannya, pengelolaan wakaf uang masih

belum maksimal, sehingga sampai saat ini belum dirasakan secara nyata oleh

masyarakat banyak. Tapi, paling tidak upaya untuk memberdayakan wakaf uang

sudah mulai digiatkan dengan segala keterbatasannya.1

1

Departement Agama RI, Strategi Pengembangan Wakaf Tunai Di Indonesia, (Jakarta:Direktorat Pemberdayaan Wakaf Direktorat Jendral Bimbingan Masyarakat Islam, 2007) hal 8.

Secara Ekonomi, wakaf uang sangat potensial untuk dikembangkan di

Indonesia, karena dengan model wakaf ini daya jangkau mobilisasinya akan jauh

lebih merata kepada sebagian anggota masyarakat dibandingkan dengan model

wakaf-wakaf tradisional-konvensional yaitu dalam bentuk harta fisik yang

biasanya dilakukan oleh keluarga yang terbilang relatife mampu. Munculnya

bank-bank syariah, khususnya yang dimotori oleh bank-bank konvensional

dihampir pelosok tanah air memberikan angin besar dan optimisme tinggi bagi

umat Islam, termasuk didalamnya pengelolaan harta atau dana wakaf secara

produktif. Untuk harta wakaf yang berbentuk harta tak bergerak seperti tanah dan

bangunan, pihak bank syariah biasa menjadikannya sebagai agunan atau jaminan

peminjam sejumlah dana dalam rangka pengembangan harta wakaf yang lain.

Sedangkan dalam bentuk tunai atau uang, pihak bank langsung bisa mengelola,

mengembangkan dan menyalurkan harta wakaf yang dipercayakan kepada bank

syariah.2

Dalam pengelolaan harta produktif, pihak yang paling berperan untuk

berhasil atau tidaknya pemanfaatan harta wakaf, yaitu seseorang atau sekelompok

orang dan badan hukum yang diserahi tugas oleh wakif atau orang yang

mewakafkan hartanya untuk mengelola wakaf. Walaupun dalam kitab-kitab Fiqih

Ulama tidak mencantumkan nadzir wakaf sebagai salah satu rukun wakaf, karena

wakaf merupakan ibadah terbaru atau pemberian yang bersifat sunnah. Namun

2

demikian, setelah memperhatikan tujuan wakaf yang ingin melestarikan manfaat

dari hasil wakaf, maka keberadaan Nadzir professional sangat dibutuhkan, bahkan

menempati peran sentral. Sebab dipundak nadzirlah tanggung jawab dan

kewajiban memelihara, menjaga dan mengembangkan wakaf serta menyalurkan

hasil atau manfaat dari wakaf kepada sasaran wakaf.3

Berkaitan dengan Latar Belakang Masalah diatas, penulis tertarik

menulis skripsi dengan judul “Strategi Pengelolaan Wakaf Uang Secara

Produktif Pada Baitul Mâl Muamalat.” B. Pembatasan dan Perumusan Masalah

Untuk menghindari persepsi yang berbeda sehubungan dengan

penelitian yang penulis lakukan, dan agar pembahsan skripsi ini terarah maka

penulis memandang perlu untuk melakukan pembatasan masalah-masalah yang

akan dikaji dalam penelitian ini. Penulis memfokuskan permasalahannya sekitar

strategi pengelolaan wakaf uang secara produktif pada Baitul Mâl Muamalat,

Prosedur Penyetorannya dan perkembangan wakaf uang dalam

pengelolaannya.Dari pembatasan masalah tersebut dapat dirumuskan sebagi

berikut:

1. Bagaimana strategi pengelolaan wakaf uang secara produktif pada Baitul Mâl

Muamalat?

2. Bagaimana prosedur penyetoran wakaf uang pada Baitul Mâl Muamalat?

3

3. Bagaimana perkembangan Wakaf uang pada Baitul Mâl Muamalat?

C. Tujuan dan Manfaat Penelitian

Penulisan skripsi ini disamping bertujuan untuk menyelesaikan

perkuliahan di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta,

guna mendapatkan gelar kesarjanaan syariah, penulis memiliki tujuan, yaitu:

1. Mengetahui strategi pengelolaan wakaf uang secara produktif pada Baitul

Mâl Muamalat.

2. Untuk mengetahui Prosedur penyetoran wakaf uang melalui Baitul Mâl

Muamalat.

3. Mengetahui Perkembangan wakaf uang pada Baitul Mâl Muamalat.

Adapun manfaat dari penelitian tersebut adalah :

1. Bagi akademis, untuk menambah literatur wakaf supaya lebih dikembangkan

sebaik mungkin.

2. Bagi penulis, menambah wawasan dan pemahaman tentang pengelolaan

wakaf uang secara produktif.

3. Bagi masyarakat, untuk peningkatan kesejahteraan umat terutama bagi

masyarakat yang kurang mampu dan menambahkan kepercayaan masyarakat

untuk mewakafkan harta atau uang yang dimiliki untuk kemaslahatan.

4. Bagi Baitul Mâl muamlat, untuk meningkatkan pengelolaan terhadap wakaf

D. Metode Penelitian

Untuk penelitian skripsi ini, penulisan menggunakan metode sebagai

berikut :

1. Jenis Penelitian

Pada penelitian ini penulisan menggunakan jenis data kualitatif, yang datanya

diperoleh dari hasil wawancara, respon yang berkaitan dengan masalah yang

penulis kemukakan, yaitu strategi pengelolaan wakaf tunai secara produktif.

Penelitian ini menggunakan metode deskriftif analisis, yakni berusaha

menyajikan fakta-fakta yang objektif sesuai dengan kondisi dan situasi yang

sebenarnya terjadi pada saat penelitian dilakukan, artinya penulis berusaha

memberikan gambaran mengenai pengelolaan wakaf uang secara produktif

pada Baitul Mal Muamalat.

2. Sumber Data

Data yang penulis peroleh adalah Data Primer dan Data Sekunder. Data

Primer bersumber dari wawancara pada pihak-pihak terkait, yaitu pihak dari

Baitul Mâl Muamalat. Sedangkan Data Sekunder penulis peroleh dari

literature-literatur lain seperi Al-Qur’an, hadis, Undang-Undang No. 41 Tahun

2004 tentang wakaf, makalah-makalah wakaf, brosur-brosur dan lain-lain

3. Teknik Pengumpulan Data

a. Penelitian kepustakaan (Libary Research), yaitu dengan membaca

literatur-literatur yang ada diperpustakaan yang berhubungan erat dengan

masalah pengelolaan wakaf uang secara produktif guna merumuskan teori,

pendapat, definisi dan lain-lain.

b. Penelitian lapangan (Field Research), yaitu penelitian langsung terjun

kelapangan untuk memperoleh data-data yang berkaitan dengan pokok

permasalahan dengan menggunakan tehnik sebagai berikut:

1) Dokumentasi, yaitu menyelidiki dokumen-dokumen tertulis untuk

memperoleh data, seperti berkas-berkas, arsip, internet, majalah dan

lain-lain.

2) Wawancara/Interview, yaitu pengembilan data dengan menggunakan

Tanya jawab yang ditujukan kepada pihak Bank mengenai strategi

pengelolaan wakaf uang secara produktif pada Baitul Mâl muamalat .

3) Observasi, yang merupakan sebuah proses penelitian secara mendalam

untuk mengetahui strategi pengelolaan wakaf uang secara produktif

pada Baitul Mâl Muamalat

Adapun kajian pustaka yang digunakan dalam penelitian terdahulu adalah:

a. Nufzatut Saniah (204046102960), Pengaruh wakaf Produktif terhadap

Ekonomi Islam (SEI), (Jakarta, Program Studi Ekonomi Islam atau

Muamalat Jurusan Perbankan Syariah Fakultas Syariah dan Hukum. UIN

Syarif Hidayatullah Jakarta, 2009). Dalam kajian yang terdapat di dalam

skripsi saudari Nuzatut Saniah, membahas mengenai pengaruh wakaf

produktif terhadap peningkatan ekonomi di Pesantren Darunnajah Jakarta.

b. Siti Istianah (103044228125), Pengelolaan dan Pengembangan Tanah

wakaf Produktif Dalam Perpekstif Undang-Undang No. 41 Yahun 2004,

(Kajian terhadap asjid Jami’ daarul Adzkaar Diwilayah KUA Cilandak

Jakarta Selatan). Strata I Sarjana ekonomi Islam (SEI), (Jakarta, Program

Studi Administrasi Keperdataan Islam Jurusan Ahwalusy Aksahiyyah

Fakultas Syariah dan Hukum. UIN Syarif Hidayatullah, 2008. dalam

kajian yang terdapat dalam skripsi ini saudari Siti Istianah, membahas

mengenai penerapan Undang-Undang No. 41 Tahun 2004 di Masjid Jami’

Daarul Adzkar tentang pengembangan tanah wakaf produktif.

E. Sistematika Penulisan BAB I Pendahuluan

Pada Bab ini berisi tentang latar belakang masalah, pembatasan dan

perumusan masalah, pembatasan dan perumusan masalah, tujuan dan

manfaat penelitian, kajian pustaka, metode dan teknik penulisan dan

BAB II Pembahasan

Memuat pengertian wakaf, dasar hukum wakaf, macam-macam wakaf,

Perundang-undangan wakaf, pengertian wakaf uang, sejarah wakaf uang.

BAB III Gambaran Umum Baitul Mâl Muamalat

Berisi segala hal yang berkaitan dengan Baitul Mâl Muamalat mulai dari

sejarah singkat Baitul Mâl Muamalat, visi dan misi, kapabilitas Baitul

Mâl Muamalat dan strukur kelembagaan, Produk-produk Baitul Mâl

Muamalat.

BAB IV Analisa Pembahasan

Berisi tentang Analisis pengelolaan wakaf uang secara produktif dan

prosedur penyetoran wakaf uang pada Baitul Mậl Muamalat

BAB V Penutup

LANDASAN TEORI

A. WAKAF1. Pengertian Wakaf Dan Sejarah Wakaf Uang

Kata wakaf atau wacf berasal dari bahasa arab “waqafa”.Asal kata

“waqafa” berarti “menahan” atau “berhenti” atau diam ditempat atau tetap

berdiri. Kata “Waqafa-Yaqifu-Waqfan” sama artinya dengan “Habasa-Yahbisu

-Tahbisan”1. Kata Al-Waqf dalam bahasa arab mengandung beberapa

pengertian,yaitu:

ا

او

ا

ﻰ

ﻮ

2

Artinya, Menahan harta untuk diwakafkan, tidak dipindahkan.

Menurut istilah Ahli Fiqih.

Para ahli fiqih berbeda pendapat dalam mendefinisikan wakaf menurut

istilah, sehingga mereka berbeda pula dalam memandang hakekat wakaf itu

sendiri. Berbagai pandangan tentang wakaf itu sendiri menurut istilah sebagai

berikut:

1

Drs. Peter Salim. M.A, STANDARD INDONESIAN-ENGLISH DICTIONARY, (Jakarta: Modern English Press, 1993) h.893

2

Depatermen Agama RI, Fikih Wakaf, (Jakarta: Proyek Peningkatan Zakat dan Wakaf, 2003) h.1

a. Abu Hanifah

Wakaf adalah menahan suatu benda yang menurut hukum, tetap milik

siwakif dalam rangka mempergunakan manfaatnya untuk kebajikan.

Berdasarkan definisi itu maka kepemilikan harta wakaf tidak lepas dari

siwakif, bahkan ia dibenarkan menariknya kembali dan ia boleh

menjualnya. Jika siwakif wafat, harta tersebut menjadi harta warisan buat

ahli waris. Jadi yang timbul dari wakaf hanyalah, ”menyumbangkan

manfaatnya”. Karena itu mazhab Hanafi mendefinisikan wakaf adalah:

”Tidak melakukan suatu tindakan atas suatu benda, yang berstatus tetap

sebagai hak milik, dengan menyedekahkan manfaatnya kepada suatu pihak

kebajikan (sosial), baik sekarang maupun akan datang”, seperti wakaf buah

kelapa.

b. Mazhab Maliki

Mazhab Maliki berpendapat bahwa wakaf itu tidak melepaskan

harta yang diwakafkan dari kepemilikan wakif, namun wakif tersebut

mencegah wakaf melakukan tindakan yang dapat melepaskan

kepemilikannya atas harta tersebut kepada yang lain dan wakif

berkewajiban menyedekahkan manfaatnya serta tidak boleh menarik

kembali wakafnya.

Syafi’i dan Ahmad berpendapat bahwa wakaf adalah melepaskan

harta yang diwakafkan dari kepemilikan wakif. Setelah sempurna prosedur

perwakafan. Wakif tidak boleh melakukan apa saja terhadap harta yang

diwakafkan.. Seperti: perlakuan pemilik dengan cara memindahkan

kepemilikannya kepada yang lain, baik dengan tukaran (tukar-menukar)

atau tidak. Jika wakif wafat, harta yang diwakafkan tersebut tidak dapat

diwarisi oleh ahli warisnya. Wakif menyalurkan manfaat harta yang

diwakafkannya kepada mauquf ’alaih (yang diberi wakaf) sebagai sedekah

yang mengikat, dimana wakif tidak dapat melarang penyaluran

sumbangannya tersebut. Apabila wakif melarangnya, maka Qadli berhak

memaksanya agar memberikannya kepada mauquf alaih, karena itu mazhab

Syafi’i mendefinisikan wakaf adalah : ”Tidak melakukan suatu tindakan

atas suatu benda, yang berstatus sebagai milik Allah SWT, dengan

menyedekahkan manfaatnya kepada suatu kebajikan (sosial).

d. Mazhab Imamiyah

Mazhab lain sama dengan mazhab ketiga, namun berbeda dari segi

kepemilikan atas benda yang diwakafkan yaitu milik mauquf alaih (yang

diberi wakaf), meskipun mauquf alaih tidak berhak melakukan suatu

tindakan atas benda wakaf tersebut, baik menjual atau mengibahkannya.3

3

Pengertian wakaf uang, sejak awal perbincangan tentang wakaf

kerap diarahkan kepada benda wakaf yang tidak bergerak, sedangkan wakaf

benda bergerak baru mengemuka belakangan. Diantara wakaf benda

bergerak yang ramai diperbincangkan belakangan adalah wakaf yang

dikenal dengan Cash waqf. Cash Waqf diterjemahkan dengan wakaf tunai,

namun kalau menilik objek barangnya, yaitu uang, lebih tepat kiranya kalau

cash waqf diterjemahkan dengan wakaf uang. Wakaf uang adalah wakaf

yang dilakukan seseorang, kelompok orang dan lembaga atau badan hukum

dalam bentuk tunai/uang. Hukum wakaf uang telah menjadi perhatian para

‘fuqaha (juris Islam). Beberapa sumber menyebutkan bahwa wakaf uang

telah dipraktekkan oleh masyarakat yang menganut mazhab Hanafi. Cara

melakukan wakaf uang (mewakafkan uang), menurut mazhab Hanafi, ialah

dengan menjadikannya modal usaha dengan cara mudharabah atau

mubadha’ah. Sedangkan keuntungannya disedekahkan kepada pihak wakaf.

Ibn Abidin mengemukakan bahwa wakaf uang yang dikatakan merupakan

kebiasaan yang berlaku di masyarakat adalah kebiasaan yang berlaku di

wilayah romawi, sedangkan di negri lain wakaf uang bukan merupakan

kebiasaan . Karena itu Ibn Abidin berpandangan bahwa bahwa wakaf uang

tidak boleh atau tidak sah. Yang juga berpandangan bahwa wakaf uang tidak

boleh adalah mazhab Syafe’i. Menurut Al-Bakri,mazhab Syafe’i tidak

membolehkan wakaf uang, karena dirham dan dinar (baca”uang”) akan

lenyap ketika dibayarkan sehingga tidak ada lagi wujudnya. Perbedaan

wujud uang. Apakah wujud uang itu setelah digunakan atau dibayarkan,

masih ada seperti semula, terpelihara dan dapat menghasilkan keuntungan

lagi pada waktu yang lama?. Namun kalau melihat perkembangan sistem

perekonomian yang berkembang sekarang, sangat memungkinkan untuk

melaksanakan wakaf uang . Misalnya uang yang diwakafkan itu dijadikan

modal usaha seperti yang dikatakan oleh mazhab Hanafi. Atau

diinvestasikan dalam wujud saham atau deposito, atau yang lebih tepatnya

nilai uang tetap terpelihara dan menghasilkan keuntungan dalam waktu yang

lama.4

Sejarah wakaf uang, praktik wakaf telah dikenal sejak awal Islam,

bahkan masyarakat sebelum Islam telah mempraktekkan sejenis wakaf, tapi

dengan nama lain, bukan wakaf. Karena praktek sejenis wakaf telah ada di

masyarakat sebelum Islam, tidak terlalu menyimpang kalau wakaf dikatakan

sebagai kelanjutan dari praktek masyarakat sebelum Islam. Sedangkan

wakaf tunai (uang) mulai dikenal pada masa dinasti Ayyubiyah di Mesir.

a. Wakaf Uang secara umum

Praktek sejenis wakaf di masyarakat sebelum Islam dibuktikan

dengan adanya tempat ibadah yang di bangun diatas tanah yang

pekarangannya dikelola dan hasilnya untuk membiayai perawatan dan honor

yang merawat tempat ibadah tersebut. Mesjid Al-haram di Mekkah dan

masjid Al-Aqsa misalnya telah dibangun diatas tanah yang bukan milik

4

siapapun, tetapi milik Allah. Kedua mesjid itu dimanfaatkan untuk

kemashlahatan umat. Praktek semacam ini sebelum Islam telah dikenal

praktek sosial dan diantara praktek-praktek sosial itu adalah praktek

menderma sesuatu dari seseorang demi kepentingan umum atau dari satu

orang untuk semua keluarga.5

b. Wakaf Uang

Mengenai wakaf uang secara Wahbah Zuihaili menjelaskan bahwa

ulama mazhab maliki memperbolehkan wakaf uang, mengingat manfaat uang

masih dalam cakupan hadis nabi Muhammad SAW dan benda sejenis yang

diwakafkan oleh para sahabat, seperti Baju perang,binatang, dan harta lainnya

serta hal tersebut mendapat pengakuan dari Rasulullah SAW. Secara Qiyas,

wakaf uang dianalogikan dengan baju perang dan binatang. Qiyas ini telah

memenuhi syarat ‘illah (sebab persamaan) terdapat dalam qiyas dan yang

diqiyaskan (maqis dan maqis ‘alaih). Sama-sama benda bergerak dan tidak

kekal, yang mungkin rusak dalam waktu tertentu, bahkan wakaf uang jika

dikelola secara professional memungkinkan uang yang diwakafkan kekal

selamanya.6

2. Dasar Hukum Dan Macam-macam Wakaf a. Dasar Hukum

1) Al-qur’an

5

Depatermen Agama RI, Pedoman pengelolaan Wakaf Tunai, h.6-7 6

Didalam Al-qur’an tidak disebutkan secara eksplisit, jelas, serta

tegas tentang wakaf. Al-qur’an hanya menyebutkan dalam artian umum,

bukan khusus menggunakan kata wakaf. Tetapi para ulama fikih

menjadikan ayat-ayat umum itu sebagai dasar hukum wakaf dalam Islam ,

seperti ayat-ayat yang membicarakan tentang kebaikan shadaqah, infak

dan amal jariyah. Para ulama menafsirkan bahwa wakaf sudah tercakup

dalam cakupan ayat tersebut diantaranya:

) ا : 77 (

Artinya:“Perbuatlah kebajikan, supaya kamu mendapat kemenangan, ”(QS:Al-Hajj:77)

☺

⌧

) لا ﺮ ن : 92 (Artinya:“Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna) sebelum kamu menafsirkan sebagian harta yang kamu cintai. Dan apa saja yang kamu nafkahkan maka sesungguhnya Allah mengetahui.”(QS:Ali Imran:92)

Artinya:“Perumpamaan (nafkah yang dikeluarkan oleh) orang-orang yang menafkahkan hartanya dijalan allah, adalah serupa dengan sebutir benih yang menumbuhkan seratus biji . Allah melipatgandakan (ganjaran) bagi siapa saja yang Dia kehendaki. Dan Allah maha kuasa (karunianya) lagi maha mengetahui.”(QS:Al-Baqarah:261)

2) Sunnah Rasulullah SAW

Al-qur’an menyebutkan secara umum, tetapi dalam hadis ada

yang menyebutkan secara khusus dan umum. Dasar hukum wakaf yang

sama dengan hadis yang berkenaan dengan shadaqah jariyah. Adapun

ketentuan dalam hadis yang dapat dijadikan hukum wakaf, yaitu:

أ

ه

ﺮ

ﺮ

ة

أ

ن

ر

ﻮ

ل

ﷲا

ﻰ

ﷲا

و

لﺎ

:

إذ

تﺎ

ا

ا

د

م

إ

ﻄ

إ

ﺛ

ث

،

ﺪ

ﺔ

رﺎ

ﺔ

ا

،

و

ا

و

و

ﺪ

ﺎ

ﺪ

ﻮ

)

اور

(

7Artinya:Dari Abu Hurairah ra,, Sesungguhnya Rasulullah SAW. Bersabda: ”Apabila anak adam (manusia) meninggal dunia, maka putuslah amalnya, kecuali tiga perkara: Shadaqah jariyah, ilmu yang bermanfaat, dan anak sholeh yang mendoakan kedua orang tuanya.” (HR.Muslim)

Ada hadis yang lebih tegas menggambarkan dianjurkannya

ibadah wakaf, yaitu perintah Nabi kepada Umar untuk mewakafkan

tanahnya yang ada di Khaibar:

لﺎ ﺎ ﻬ

ﷲا

ر

ﺮ

ا

:

ا

بﺎ

ﺮ

أ

ر

ً

ﺎ

ﺨ

ﺮ

ﺎ

ا

ﻰ

ﷲا

ﻰ

و

ﺄ

ﺮ

ﻬ

ﺎ

لﺎ

:

رﺎ

ﻮ

ل

إ

ﷲا

أ

أ

ر

ً

ﺎ

7Artinya:“Dari Ibnu Umar ra. Berkata, bahwa sahabat Umar ra memperoleh sebidang tanah dikhaibar, kemudian menghadap kepada rasulullah untuk memohon petunjuk. Umar berkata: Ya Rasulullah, saya mendapatkan apakah yang tanah dikhaibar, saya belum pernah mendapatkan harta yang sebaik itu, maka engkau perintahkan kepadaku? Rasulullah menjawab, Bila kamu suka, kamu tahan A (pokoknya) tanah itu, dan kamu sedekahkan (hasilnya). Kemudian umar melakukan shadaqah, tidak dijual, tidak dihibahkan, dan tidak pula diwariskan. Berkata ibnu umar: Umar menyedekahkannya kepada orang-orang fakir, kaum kerabat, budak belian, sabilillah, ibnu sabil dan tamu. Dan tidak dilarang bagi yang menguasai tanah wakaf itu (pengurusnya) makan dari hasilnya dengan cara baik (sepantasnya) atau makan dengan tidak bermaksud menumpuk harta”. (HR.Muslim)9

b. Macam-Macam Wakaf

Bila ditinjau dari segi peruntukkan ditunjukkan kepada siapa

wakaf itu, maka wakaf dapat dibagi menjadi dua (2) macam:

1) Wakaf Ahli

Yaitu Wakaf yang ditunjukkan kepada orang-orang tertentu,

seseorang atau lebih, keluarga si wakif atau bukan. Wakaf seperti ini juga

disebut Wakaf Dzurri. Apabila ada seseorang yang mewakafkan sebidang

8

Darussalam, Hadis Shahih Muslim, (Riyadh-Arab Saudi : Darussalam) h.717 9

tanah kepada anaknya , lalu kepada cucunya , wakafnya sah dan yang

berhak yang mengambil manfaatnya adalah mereka yang ditunjuk dalam

pernyataan wakaf. Wakaf jenis ini (wakaf ahli/dzurri) kadang-kadang juga

disebut wakaf ‘alal aulad, yaitu wakaf yang diperuntukan bagi

kepentingan dan jaminan social dalam lingkungan keluarga (family),

lingkungan kerabat sendiri. Dalam satu segi, wakaf (dzurri) ini baik sekali

, karena si wakif akan mendapat dua kebaikan dari amal ibadah wakafnya

, juga kebaikan dari silaturahmi terhadap keluarga yang diberikan harta

wakaf. Akan tetapi, pada sisi lain wakaf ahli ini sering menimbulkan

masalah , seperti: Bagaimana kalau anak cucu yang sudah tidak ada lagi

(punah)? Siapa yang berhak mengambil manfaat benda (harta wakaf) itu?

Sebaliknya, bagaimana jika anak cucu siwakif yang menjadi tujuan wakaf

itu berkembang cara meratakan pembagian hasil harta wakaf?

Pada perkembangan selanjutnya, wakaf ahli untuk saat ini

dianggap kurang dapat memberikan manfaat bagi kesejahteraan umum,

karena sering menimbulkan kekaburan dalam pengelolaan dan

pemanfaatan wakaf oleh keluarga yang diserahi harta wakaf. Di beberapa

negara tertentu seperti : Mesir, Turki, Maroko dan Aljazair, wakaf untuk

keluarga (ahli) telah dihapuskan, karena pertimbangan dari berbagai segi,

tanah-tanah wakaf dalam bentuk ini dinilai tidak produktif. Untuk itu,

dalam pandangan KH.Ahmad Azhar Basyir,MA. Bahwa keberadaan jenis

2) Wakaf Khairi

Yaitu, Wakaf yang secara tegas untuk kepentingan keagaman

atau kemasyarakatan (kebajikan umum), seperti wakaf yang

diserahkan untuk keperluan pembangunan masjid, sekolah, jembatan,

rumah sakit, panti asuhan anak yatim dan lain sebagainya. Dalam tinjauan

penggunaanya, wakaf jenis ini jauh lebih banyak manfaatnya

dibandingkan dengan jenis wakaf ahli, karena tidak terbatasnya

pihak-pihak yang mengambil manfaat. Dan jenis wakaf inilah yang

sesungguhnya paling sesuai dengan tujuan perwakafan itu sendiri secara

umum. Dalam jenis ini juga, si wakif dapat mengambil manfaat dari harta

yang diwakafkan itu, seperti wakaf masjid maka si wakif boleh saja

beribadah disana, atau mewakafkan sumur, maka si wakif boleh

mengambil air dari sumur tersebut sebagaimana yang telah pernah

dilakukan oleh Nabi Muhammad SAW dan sahabat Ustman bin Affan.

Secara substansinya, wakaf inilah yang merupakan salah satu segi dari

cara membelanjakannya (memanfaatkan) harta dijalan Allah SWT. Dan

tentunya dilihat manfaat kegunaannya merupakan salah satu sarana

pembangunan, baik dibidang keagamaan, khususnya peribadatanya,

perokonomian, kebudayaan, kesehatan, keamanan dan sebagainya.10

c. Perundang-undangan Wakaf

10

1) Undang-undang No.5 tahun 1960 tanggal 24 september 1960 tentang

peraturan tentang dasar pokok-pokok agraria. Pasal 49 ayat (1)

memberikan isyarat bahwa “ perwakafan tanah milik dilindungi dan

diatur dengan peraturan pemerintah ”.

2) Peraturan Pemerintah No.10 Tahun 1961 tahun 23 maret tahun 1961

tentang pendaftaran tanah, karena peraturan ini berlaku umum, maka

terkena juga didalamnya mengenai pendaftaran tanah wakaf.

3) Peratuan Pemerintah No. 38 tahun 1963 tentang penunjukan

badan-badan hukum yang dapat mempunyai hak milik atas tanah,

dikeluarkan PP No.30 tahun 1963 ini sebagai salah satu realisasi dari

apa yang dimaksud oleh pasal 21 ayat (2) UUPA yang berbunyi: ”Oleh

pemerintah ditetapakan badan-badan hukum yang dapat mempunyai

hak milik dan syarat-syaratnya.”

4) Peraturan pemerintah No.28 Tahun 1977 tanggal 17 mei 1977 tentang

perwakafan milik tanah.

5) Peraturan Mentri Dalam Negri No.6 tahun 1977 tanggal 26 november

1977 tentang tata pendaftaran tanah mengenai perwakafan tanah milik.

6) Peraturan Mentri Agama No.1 Tahun 1978 tentang peraturan

pelaksanaan peraturan pemerintah No.28 Tahun 1977 tanggal 10

januari 1978 tentang perwakafan tanah milik.

7) Peraturan Mentri Dalam Negri No.12 Tahun 1978 tanggal 3 agustus

tanah badan-badan hukum tertentu pada peraturan Mentri Dalam Negri

No.2 tahun 1978.

8) Instruksi Bersama Mentri Agama dan Mentri Dalam Negri No.1 tahun

1978 tanggal 23 januari 1978 tentang pelaksanaan peraturan

pemerintah No.28 tahun 1977 tentang perwakafan tanah milik.

9) Peraturan Direktur Jendral Bimbingan Masyarakat Islam,

No/Kep/D/75/787 tanggal 18 april 1978 tentang formulir dan

fenomena pelaksanaan peratutran-peraturan tentang perwakafan tanah

milik.

10)Keputusan Mentri Agama No.73 tahun 1978 tanggal 9 agustus 1978

tentang pendelegasian wewenang kepala-kepala kantor wilayah

Depatermen Agama provinsi atau setingkat diseluruh wilayah Negara

Indonesia untuk mengangkat atau memberhentikan setiap kepala

kantor urusan agama kecamatan sebagai pejabat pembantu ikrar wakaf

(PPAIW).

11)Instruksi Mentri Agama No.3 tahun 1979 tanggal 19 juni 1979

tentang pelaksanaan keputusan Mentri Agama No.73 tahun 1978.

12)Surat Direktorat Jendral Bimbingan Islam dan Urusan haji No.

D11/5/Ed/14/980 tanggal 25 juni 1980 tentang pemakaian bermaterai

dengan lampiran surat Dirjen pajak No. 5-624/Pj. 331/1980 tanggal 29

materai, dan jenis formulir nama yang dikenal Bea materai dan berapa

besar Bea materainya.

13)Surat Direktorat Jendral Bimbingan Masyarakat Islam dan Urusan

Haji No.D11/1981 tanggal 16 april 1961 tentang peruntukan

pemberian nomor pada formulir perwakafan tanah.

14)Surat Direktorat Jendral Bimbingan Masyarakat Islam dan Urusan

Haji No.D11/Ed/07/1981 Kepala gubernur, kepala Daerah Tingkat 1

diseluruh Indonesia, tentang pendaftaran perwakafan tanah milik dan

permohonan keinginan pembebasan dari semua pembebanan biaya.11

15)Undang-undang Republik Indonesia No.41 Tahun 2006 Tentang

Wakaf.12

16)Peraturan Pemerintah Republik Indonesia No.42 Tahun 2006, Tentang

Pelaksanaan Undang-undang No.41 Tahun 2004 tentang wakaf.13

d. Syarat Dan Rukun Wakaf

1) Wakif (Pemberi Wakaf)

Persyaratan seorang calon wakif agar sah adalah harus memiliki

kecakapan hukum atau kamalul ahliyah (legal competent) dalam

11

Abdul Halim, Hukum Perwakafan Di indonesia ,(Jakarta:Ciputat press,2005) h.83-85

12

Depatermen Agama RI, Proses Lahirnya UU.No.41 Tahun Wakaf ,(Jakarta:Direktorat Pemberdayaan Wakaf Direktorat Jendral Bimbingan Masyarakat Islam,2006) h.272

13

membelanjakan atau memanfaatkan hartanya, kecakapan bertindak

disini meliputi empat(4) kriteria, yaitu:

1) Merdeka

2) Berakal Sehat

3) Dewasa (Baligh)

4) Tidak berada dibawah pengampuan (boros/lalai).14

2) Mauquf ‘Alaih ( Yang Diberi Wakaf )

Mauquf ‘Alaih diisyaratkan harus hadir sewaktu penyerahan

wakaf, harus ahli untuk memiliki harta yang diwakafkan, tidak orang

yang durhaka terhadap Allah SWT, dan orang yang menerima wakaf itu

harus jelas tidak diragui kebenarannya.15

3) Mauquf Bih (Harta Wakaf)

Benda yang diwakafkan disebut dengan mauquf bih. Sebagai

obyek wakaf, mauquf bih merupakan hal yang sangat penting dalam

perwakafan. Namun demikian, harta yang diwakafkan tersebut bisa

dipandang sah apabila memenuhi syarat-syarat sebagai berikut:

1) Benda harus memiliki nilai guna.

14

Depatermen Agama RI, Paradigma Baru Wakaf Diindonesia ,(Jakarta:Proyek Pengembangan Zakat dan Wakaf,Direktorat Jendral Bimbingan Masyarakat Islam dan Penyelenggaraan haji,2005) h.32

15

2) Benda yang diwakafkan harus tertentu (diketahui) ketika terjadi akad

wakaf.

3) benda tetap atau bergerak yang dibenarkan untuk diwakafkan.

4) Benda yang diwakafkan benar-benar telah menjadi milik sempurna

(Al-milik At-tamm) siwakif ketika terjadi akad wakaf.16

4) Shigat (Ikrar Wakaf)

Pernyataan wakif yang merupakan tanda yang penyerahan barang

atau benda yang diwakafkan itu, dapat dilakukan dengan lisan atau

tulisan. Dengan pernyataan itu, tanggallah hak wakif atas benda yang

diwakafakan. Benda itu kembali menjadi hak milik mutlak Allah yang

dimanfaatkan oleh orang atau orang-orang yang tersebut dalam ikrar

wakaf tersebut. Karena tindakan mewakafkan sesuatu itu dipandang

sebagai perbuatan hukum sepihak. Maka dengan pernyataan wakif yang

merupakan ijab, perwakafan telah terjadi. Pernayataan dari mauquf

‘alaih yakni orang atau orang-orang yang berhak menikmati hasil wakaf

itu tidak diperlukan. Dalam wakaf hanya ada ijab tanpa qabul.17

5) Nazhir (Pengelola Harta Wakaf)

Persyaratan nazhir wakaf itu adalah diungkapkan sebagi berikut:

16

Depatermen Agama RI, Fiqih Wakaf, (Jakarta:Proyek peningkatan Zakat Dan Wakaf,2003) h.44

17

a) Syarat Moral, yaitu: Pertama, Paham tentang hukum wakaf

dan zis, baik dalam tinjauan syariah maupun

perundang-undangan Negara RI. Kedua, Jujur, Amanah, dan adil sehingga

dapat percaya dalam proses pengelolaan dan pentasharrufan

kepada sasaran wakaf.

b) Syarat Manajemen: yaitu, Pertama: Mempunayi kapabilitas

yang baik dalam leadership. Kedua: mempunyai kecerdasan

yang baik secara intelektual sosial dan pemberdayaan.

c) Syarat Bisnis, yaitu: Pertama: Mempunyai Keinginan. Kedua:

Mempunyai pengalaman dan atau siap untuk dimagangkan.

Ketiga, Mempunyai ketajaman melihat peluang usaha

sebagaimana layaknya enterpreunership.18

3. Strategi Pengelolaan Dan Pengembangan wakaf a.Pengelolaan Wakaf Tradisional

Dalam Periode ini, wakaf masih ditempatkan sebagai ajaran yang

murni dimasukkan dalam kategori ibadah Mahdhah (pokok), Yaitu

kebanyakan benda-benda wakaf diperuntukkan untuk kepentingan

pembangunan fisik. Seperti Mesjid, musholla, Pesantren, kuburan,

yayasan dan sebagainya. Sehingga keberadaan wakaf belum memberikan

18

konstribusi sosial yang lebih luas karena hanya untuk kepentingan yang

bersifat konsumtif.19

b. Pengelolaan Wakaf Semi-Profesional

Periode Semi-Profesional adalah masa dimana pengelolaan wakaf

secara umum sama dengan periode tradisional, namun pada masa ini

sudah mulai dikembangkan pola pemberdayaan wakaf secara produktif,

meskipun belum maksimal. Sebagai contoh adalah pembangunan

mesjid-mesjid yang letaknya startegis dengan menambah gedung untuk

pertemuan, pernikahan, seminar, dan acara lainnya seperti masjid sunda

kelapa, masjid pondok indah, mesjid At-taqwa pasar minggu, masjid

Ni’matul ittihad pondok pinang (semunya di jakarta) dan lain-lain. Selain

hal tersebut juga sudah mulai dikembangkannya pemberdayaan

tanah-tanah wakaf untuk bidang pertanian, pendirian usaha-usaha kecil seperti

toko-toko ritel, koperasi, penggilingan padi, usaha bengkel dan sebagainya

yang hasilnya untuk kepentingan pengembangan dibidang pendidikan

(pondok pesantren), meski pola pengelolaannya masih dikatakan

tradisional. Pola pemberdayaan wakaf seperti ini sudah oleh pondok

pesantren Assalam gontor, ponorogo. Adapun secara khusus

mengembangkan wakaf untuk kesehatan dan pendidikan seperti yang

dilakukan oleh yayasan wakaf Sultan Agung, secara intensif terhadap

19

pengembangan pemikiran Islam modern seperti yang dilakukan oleh

yayasan wakaf Paramadina dan seterunya.20

c. Pengelolaan Wakaf Profesional

Periode pengelolaan wakaf secara professional ditandai dengan

pemberdayaan potensi masyarakat secara produktif, keprofesionalan yang

dilakukan meliputi aspek: Manjemen, SDM kenadziran, pola

kemitrausahan, bentuk benda seperti uang, saham, dan surat berharga

lainnya, dukungan political Will pemerintah secara penuh salah satunya

lahirnya UU Wakaf. Dalam mengelola wakaf secara professional paling

tidak, ada tiga filosofi dasar yang yang ditekankan ketika kita hendak

memberdayakan wakaf secara produktif, Pertama pola manajemennya

harus dalam bingkai “ Proyek terintegrasi”, bukan bagian dari biaya yang

terpisah-pisah. Dengan bingkai proyek, sesungguhnya dana wakaf akan

dialokasikan untuk program-program pemberdayaan dengan segala

macam biaya yang terangkum didalamnya. Kedua, Asas kesejahteraan

Nadzir, sudah terlalu lama nadzir diposisikan kerja asal-asalan alias lillahi

ta’ala (atau dalam pengertiannya sisa waktu dan bukan perhatian utama).

Oleh karena itu saatnya kita menjadikan nadzir sebagai profesi yang

memberikan harapan kepada lulusan terbaik umat dan profesi yang

memberikan kesejahteraan, bukan saja di akhirat, tetapi juga di dunia. Dan

20

Alhamdulillah, di Indonesia sesuai dengan undang-undang No.41 tahun

2004 tentang wakaf, Nadzir mendapatkan 10% dari hasil bersih

pengelolaan dan pengembangan harta benda wakaf. Ketiga, Asas

Transparansi dan Accountabilitas dimana badan wakaf dan lembaga yang

dibantunya harus melaporkan tiap tahun akan proses pengelolaan dana

kepada umat dalam bentuk autided financial report termasuk kewajaran

dari masing-masing pos biayanya.21

B. STRATEGI

1. Pengertian Strategi

J L Thompson (1995) mendefinisikan strategi sebagai cara untuk

mencapai sebuah hasil akhir: ‘Hasil akhir menyangkut tujuan dan sasaran

organisasi. Ada strategi yang luas untuk keseluruhan organisasi dan strategi

kompetitif untuk masing-masing aktivitas. Sementara itu, strategi Fungsional

mendorong secara langsung strategi kompetitif’. Bennet (1996)

menggambarkan strategi sebagai arah yang dipilih organisasi untuk diikuti

dalam mencapai misinya’. Mintzberg menawarkan lima kegunaan dari kata

strategi , yaitu :

a. Sebuah rencana – suatu arah tindakan yang di inginkan secara sadar;

b. Sebuah cara – suatu manuver spesifik yang dimaksudkan untuk mengecoh

lawan atau kompetitor;

21

c. Sebuah pola – dalam suatu rangkaian tindakan;

d. Sebuah posisi – suatu cara menempatkan organisasi dalam sebuah

lingkungan;

e. Sebuah perspektif – suatu cara yang terintegrasi dalam memandang

dunia.22

Strategi adalah pusat dan inti yang khas dari manajemen strategik.

Strategi mengacu pada perumusan tugas, tujuan, dan sasaran organisasi;

strategi kebijakan dan program pokok untuk mencapainya; dan metode yang

dibutuhkan untuk menjamin bahwa strategi telah diimplementasikan untuk

mencapai tujuan akhir organisasi.23

2. Tujuan Strategi

Strategi dalam pemasaran bertujuan untuk mencari atau menciptakan Kondisi paling menguntungkan untuk menjual produk. Beberapa Komponen dalam

strategi pemasaran antara lain :

a. Menentukan segmen pasar, yaitu menentukan siapa yang paling mungkin

dan memastikan menjadi pangsa pasar dari produk yang kita jual.

b. Menetapkan target penjualan, yaitu merencanakan berupa jumlah produk

yang paling optimal masuk ke segmen pasar. Misalnya produk kita

souvenir pernikahan, segmen pasarnya adalah orang yang punya hajat

22

Sandra Oliver, Strategi Public Relations. Penerjemah Sigit Purwanto (Jakarta: Erlangga, 2007) hal. 2.

23

pernikahan, maka kita harus mentarget jumlah maksimal pada bulan-bulan

orang melakukan pernikahan.

c. Memberikan pemahaman pasar terhadap produk, yaitu upaya agar sedapat

mungkin keunggulan produk kita mampu membentuk imej di masyarakat,

sehingga produk kita mudah di kenal dan dikenang. Misalnya, orang

senang sepeda motor merk Honda, karena keiritannya. Jadi penekanan

pembentukan imej adalah sesuatu kelebihan yang ada pada produk kita

dibanding produk lain.

Dari tiga komponen tersebut dapat diaplikasikan menjadi strategi yang kita

susun sehingga siap bersaing di pasar dengan kompetitor lain. Jadikanlah

pasar sebagai obyek penentu agar mereka membeli, membeli, dan membeli

lagi produk yang kita hasilkan, sehingga produk tersebut akan semakin

dikenal di pasar.24

3. Elemen Dari Sebuah Strategi Yang Berhasil

Dari keterangan di atas menunjukkan bahwa jika suatu straegi harus

berhasil dalam mewujudkan efisiensi dan pemerataan yang optimum dalam

menggunakan sumber daya yang terbatas maka ia harus mengandung tiga

elemen: (a) sebuah mekanisme filter yang memungkinkan individu memilih

antara penggunaan tidak terbatas terhadap sumber daya-sumber daya dalam

suatu cara tertentu sehingga klaim-klaim agregat tidak melebihi penawaran

24

yang ada dan sasaran-sasaran sosioekonomi dalam sistem itu dapat

direalisasikan, (b) sebuah mekanisme yang dapat memberikan motivasi

kepada individu untuk menggunakan miliknya yang terbaik menurut

kehendak mekanisme filter tersebut dengan mengabaikan apakah hal itu akan

memberikan maslahat kepada kepentingan mereka atau kepentingan

masyarakat, dan (c) restrukturisasi sosioekonomi untuk membantu

mentransfer sumber daya-sumber daya terbatas dari satu penggunaan kepada

penggunaan yang lain sehingga pemerataan dan efisiensi optimum dapat

diwujudkan.

Strategi yang diajukan di atas tidak cukup diperlengkapi dengan tiga

elemen pokok saja, tetapi selayaknya menyuntikkan pula suatu dimensi moral

ke dalam sistem ekonomi. Setiap sistem ekonomi yang mempunyai

jawaban-jawaban sekuler terhadap pertanyaan metafisika yang disebutkan di atas, arti

dan tujuan hidup, kepemilikan yang sebenarnya dan tujuan sumber daya yang

terbatas serta hak-hak dan kepentingan individu dalam masyarakat, tidak akan

dapat memberikan motivasi efektif serta restrukturisasi sosioekonomi.25

25

GAMBARAN UMUM BAITUL MAL MUAMALAT

A. Sejarah Baitul Mâl Muamalat

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Sejak mulai beroperasi pada tahun 1992, bank muamalat ikut serta berperan aktif ikut mempromosikan pendirian dan pengembangan industri perbankan dan bisnis keuangan syariah lainnya seperti :

1. Asuransi syariah pertama (takaful)

2. Bank Pembiayaan Rakyat Syariah (BPRS) termasuk dengan suntikan bantuan modal

dan teknis

3. Pusat Inkubasi Bisnis Usaha Kecil dan Menengah (PINBUK) yang kemudian

mendirikan lebih dari 3.000 baitul mal wat tamwil (BMT)

4. Bisnis pegadaian syariah (alrahnu), beraliansi dengan PT.Pegadaian (persero)

5. Muamalat Institut (MI) untuk mengembangkan, meningkatkan dan menyebarluaskan

pengetahuan seputar perbankan dan keuangan syariah

6. Dana Pensiun Lembaga Keuangan Muamalat (DPLK Muamalat)

7. Baitulmaal Muamalat (BMM) sebagai social wing bank muamalat dalam

mengumpulkan dan menyalurkan ZIS, temasuk zakat bank muamalat melalui

beberapa program dan pengembangan usaha mikro.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta nasabah melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan BMI didukung pula oleh aliansi melalui lebih dari 4000 Kantor Pos Online/SOPP di seluruh Indonesia, 32.000 ATM, serta 95.000 merchant debet. BMI saat ini juga merupakan satu-satunya bank syariah yang telah membuka cabang luar negeri, yaitu di Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia. Sebagai Bank Pertama Murni Syariah, bank muamalat berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya comply terhadap syariah, namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa, lembaga nasional dan internasional serta masyarakat luas melalui lebih dari 70 award bergengsi yang diterima oleh BMI dalam 5 tahun Terakhir. Penghargaan yang diterima antara lain sebagai Best Islamic Bank in Indonesia 2009 oleh Islamic Finance News (Kuala Lumpur), sebagai Best Islamic Financial Institution in Indonesia 2009 oleh Global Finance (New York) serta sebagai The Best Islamic Finance House in Indonesia 2009 oleh Alpha South East Asia (Hong Kong)

sosial dan keuangan mikro Indonesia. Hal ini terlihat dari program kerja yang menitikberatkan pada pemberdayaan usaha mikro melalui Program komunitas Usaha mikro Muamalat Berbasis Masjid (KUM3), Pengembanagn Keuangan Mikro Syariah (LKMS), Penjaminan Anak Yatim (Kafala dan ISS) dan Penangan bencana dan Recovery wilayah Bencana (ATM).

Sepak terjang BMM yang semakin luas, masif dengan volume kerja terus menggelembung, semakin dipercaya baik oleh lembaga pemerintah, swasta atau lembaga luar negri. Diantaranya Kementrian Koperasi dan Usaha Kecil Menengah dan Islamic Developement Bank (IDB).

Saat ini dengan potensi jaringan yang tersebar diseluruh wilayah indonesia, BMM mengoptimalisasikan sumber daya penghimpunan untuk diformulasikan kedalam program-program pemberdayaan yang secara nyata membantu kehidupan masyarakat yang memerlukan bantuan dan secara efektif dapat mewujudkan pencapaian visi lembaga.

B. VISI BAITUL MÂL MUAMALAT

Menjadi motor penggerak program kemandirian Ekonomi rakyat menuju terwujudnya tatanan masyarakat yang peduli.

MISI

1. Melaksanakan program-program pemberdayaan ekonomi dan sosial masyarakat secara integral dan komperhensif.

KAPABILITAS

1. Pengelolaan keluarga miskin serta unit bisnis dalam mata rantai ekonomi mikro.

2. Pengembangan lembaga keuangan syariah nasional.

3. Penanganan bencana dan recovery infrastuktur sosial pasca bencana nasional. 4. Penjaminan anak yatim (Pendidikan, pembinaan, dan kehidupan sehari-hari).

C. STRUKTUR KELEMBAGAAN

Struktur Kelembagaan Pengelolaan DanaWakaf adalah sebagai berikut:

Wali Yang Mewakili Kepentingan Wakif

(Wali Waqif)

Auditor Independent Para Wakif

NADZIR

Pelaksana Administrasi Dana Wakaf Manajer Pendayagunaan

Dana Wakaf

Manfaat Manfaat Principal

Pengguna Dana Wakaf

Keterangan:

Wakif : Suatu lembaga atau perorangan yang mengamanahkan sejumlah uang tunai kepada Nadzir (pengelola dana wakaf) untuk diinvestasikan kepada sektor produktif yang maslahat bagi umat.

Nazhir : Suatu lembaga atau perorangan yang bertindak sebagai pengelola dana wakaf, dalam hal ini Baitul Mâl Muamalat (BMM) sebagai manajer pendayagunaan Dana wakaf dan PT. Bank Muamalat Indonesia, TBK sebagai pelaksana administrasi Dana wakaf.

Wali Wakif : Suatu organisasi yang dibentuk oleh wakif untuk mewakili kepentingan para wakif dalam memonitor pengelolaan dana wakaf.

Manager pendayagunaan

Pelaksana Administrasi

Dana Wakaf : Suatu lembaga atau perorangan, dalam hal ini adalah PT. Bank Muamalat Indonesia, Tbk, yang melakukan

pengadministrasian pengelolaan dana wakaf yang dilakukan oleh manager pendayagunaan Dana Wakaf (BMM).

Pengguna Dana Wakaf

Restricted : Pengguna dana wakaf yang secara spesifik ditunjuk

langsung oleh wakif dengan persetujuan nadzir. Pengguna Dana Wakaf

Unrestricted : Pengguna dana wakaf yang penunjukannya ditentukan oleh

nadzir.

Manfaat (Benefit) : Hasil yang diperoleh dari investasi dana wakaf yang selanjutnya diberikan kepada yang berhak menerimanya (mauquf ’alaih).

Mauquf ’alaih

Restricted : Mauquf alaiah yang spesifik ditunjuk oleh wakif dan disetujui oleh nadzir.

Mauquf ’alaih

Unrestricted : Mauquf alaih yang tidak secara spesifik ditunjuk oleh wakif, namun wakif memilih mauquf alaih yang telah diajukan oleh nadzir.

D. PRODUK-PRODUK BAITUL MÂL MUAMALAT 1. Shar-E Peduli

Shar-E Peduli adalah program sosial yang difasilitasi oleh kartu shar-E dimana nasabah atau deposan menahan kemudian menginfaqkan bagi hasil dari tabungannya selama 1 (satu) tahun untuk program pemberdayaan masyarkat miskin dalam bidang ekonomi, pendidikan dan kesehatan.

2. IZI infaq

3. IDEaS ...for perfect life

IDEaS (Infaq Dua Enam Satu) merupakan sebuah gerakan untuk membumikan Al-Baqarah ayat 261 dan saling mengingatlkan kepada sesama akan fadillah berinfaq, bagi kehidupan yang lebih baik (the perfect life), didunia dan akhirat. Melalui IDEaS 261 diharapkan potensi infaq masyarkat dapat dikelola. Selling point yang dimunculkan dari program ini adalah menguatnya transparansi dalam pengelolaan dana sosial masyarakat, baik dalam aspek penghimpunan maupun penggunaan. Hal ini dimungkinkan dengan mengedepankan aspek pengelolaan keuangan yang transparan melalui Bank Muamalat.

4. WAQTUMU

Wakaf Tunai Muamalat (waQtumu) dimunculkan sebagai produk inovatif yang menyuguhkan kemudahan dalam berwakaf, disamping mengubah mindstream muwakif dari wakaf atas fix asset menuju wakaf uang.

Melalui waQtumu, potensi wakaf diharapkan lebih dapat digarap karena munculnya kemudahan terutama besaran, pengelolaan dan fleksibilitas.

HASIL PENELITIAN

A. Strategi Pengelolaan Wakaf Uang Pada Baitul Mâl Muamalat 1. Pengelolaan Dana Wakaf

Wakif melepaskan (baik untuk jangka waktu tertentu maupun selamanya) kepemilikannya atas harta yang semula dimilkinya, untuk dimanfaatkan bagi kemaslahatan umat/mauquf ‘alaih. Dengan dilepasnya kepemilikan tersebut, maka harta wakaf harta tersebut menjadi “Milik Allah“.Untuk menjaga keberlangsungan manfaat dari harta wakaf tersebut, maka pengelolaan harta wakaf tersebut dipercayakan kepada Wali/Nadzir.

Dalam hal Wakaf tersebut berupa uang tunai, maka harta wakaf tersebut dikelola oleh Nadzir yang terdiri dari dua pihak, yaitu Manajer Pendayagunaan Dana Wakaf - Selanjutnya disebut manajer – dan Pelaksana Administrasi Dana Wakaf – Selanjutnya disebut pelaksana administrasi –

yang menyelenggarakan kerja sama pengelolaan dana wakaf. Dalam kontrak tersebut, Pelaksana Adiministrasi akan melakukan pengadministrasian penerimaan dana wakaf dan pencatatan aktifitas pengelolaan dana/investasi berikut penyaluran keuntungannya. Sedangkan Manajer bertugas untuk melakukan pemilihan jenis-jenis investasi sesuai dengan amanat wakif dan mengelolanya secara profesional. Dengan demikian, harta wakaf tersebut bukan merupakan kewajiban/liability maupun asset/kekayaan manajer. Oleh

karena itu, seluruh harta wakaf tersebut harus dipisahkan dari kekayaan manager pendayagunaan Dana wakaf dan dicatat secara tersendiri.1

2. Ketentuan Pengelolaan Dana Wakaf a. Pendirian Nadzir

1) Pengelolaan dana wakaf diawali dengan pembuatan kontrak kerjasama pengelolaan dana wakaf antara PT. Bank Muamalat Indonesia, Tbk. Selaku Pelaksana Administrasi dan Baitul Mâl Muamalat sebagai Manajer, dimana kedua belah pihak secara bersama-sama sepakat untuk menjadi nadzir.

2) Manajer dan Pelaksana Administrasi secara bersama-sama bertanggung jawab atas penerimaan dan pengelolaan dana wakaf, serta melaporkannya kepada wakif.

b. Penyerahan Dana Wakaf

1) Dana wakaf berasal dari lembaga/perorangan yang diperoleh secara halal, dan berniat untuk menyerahkan sejumlah dana sebagai wakaf kepada pihak-pihak yang ditentukan melalui nadzir.

2) Penyerahan dana dilakukan oleh pihak yang cakap secara hukum. 3) Penyerahan dana wakaf kepada nadzir didasarkan atas kepercayaan

antar pihak dan oleh karena itu, apabila terdapat kerugian atau berkurangnya pokok dana wakaf, maka nadzir tidak bertanggung

1

jawab dan tidak pula dapat dituntut di muka pengadilan sepanjang hal tersebut bukan diakibatkan oleh kecurangan/moral hazard.

4) Berdasarkan ditentukan atau tidak ditentukannya mauquf alaih, dana wakaf yang diserahkan dapat dikategorikan sebagai dana wakaf restricted (untuk mauquf alaih tertentu) maupun un-restricted (mauquf alaih sesuai pilihan yang diajukan nadzir).2

c. Penerbitan Sertifikat Bukti Wakaf

1) Sertifikat Bukti wakaf diterbitkan oleh Nadzir

2) Sertifikat Bukti Wakaf merupakan kontrak antara Nadzir dan Wakif, dimana Wakif mengamanahkan sejumlah uang sebagai wakaf, untuk dikelola pada sektor-sektor yang diinginkan wakif atau sektor produktif yang penetapannya diserahkan kepada nadzir, dan apabila terdapat keuntungan dari pengelolaan dana tersebut akan diberikan kepada pihak-pihak yang telah ditetapkan.

3) Sertifikat Bukti wakaf bukan merupakan surat berharga yang dapat diperjual-belikan, tetapi bisa dipindah tangankan.

4) Sertifikat Bukti Wakaf dapat diterbitkan secara atas nama.

5) Penerbitan sertifikat tersebut dapat diinisiasi (atas inisiatf) oleh nadzir ataupun calon mauquf alaih atau calon pengguna dana wakaf yang memerlukan dukungan dana wakaf.

2

6) Sertifikat Bukti Wakaf yang penerbitannya diinisiasi oleh calon Mauquf alaih/calon pengguna dana wakaf harus terlebih dahulu dievaluasi oleh underwritter (Yang dalam hal ini adalah calon Manajer) baik secara best effort basis maupun full-commotment.

7) Sertifikat Bukti Wakaf tersebut dapat ditujukan untuk Mauquf alaih yang sudah ditetapkan oleh wakif (restricted) maupun tidak ditetapkan (un-restricted).3

d. Pengelolaan Dana Wakaf

1) Nadzir akan menyalurkan dana yang terimanya (pokok/principle) kepada pengguna dana wakaf.

2) Apabila pengguna dana wakaf telah ditetapkan oleh wakif, maka nadzir akan meneruskan dana tersebut kepada pengguna dana wakaf yang ditunjuk.

3) Apabila wakif tidak menentukan pengguna dana wakaf, maka nadzir akan melakukan kerjasama dengan/meneruskannya kepada pihak-pihak yang menurut nadzir berhak dan layak untuk menerima/memanfaatkan dana wakaf secara produktif.

4) Penetapan pengguna dana wakaf tersebut didasarkan kepada kebijakan penyaluran dana wakaf yang sudah ditetapkan oleh nadzir.

5) Disamping pokok/principle dana wakaf, Nadzir juga akan menyalurkan manfaat yang dihasilkan

3

6) Manfaat tersebut disalurkan pada sektor-sektor yang telah ditetapkan, bernilai sosial atau pemberdayaan ekonomi ummat atau keluarga wakif.4

e. Pengalihan dan Pemutusan Kontrak Pengelolaan Dana Wakaf.

1) Kontrak pengelolaan dana wakaf dapat dibatalkan baik atas permintaan wakif, melalui Wali Wakif, maupun Nadzir.

2) Pemutusan oleh wakif dapat dilakukan jika wakif menilai ada bukti bahwa nadzir tidak amanah dalam mengelola dana wakaf.

3) Apabila pemutusan kontrak dilakukan atas inisiatif wakif, maka Nadzir akan mengembalikan harta wakaf yang dinisbatkan kepada wakif, dan wakif akan mengembalikan Sertifikat Bukti Wakaf.

4) Apabila pemutusan kontrak tersebut terjadi atas permintaan nadzir, maka Nadzir harus memindahkan seluruh amanat wakafnya kepada Nadzir lain. Pemindahan tersebut mencakup seluruh asset yang dinisbatkan kepada wakif yang berada dalam pengelolaannya.

5) Dalam hal tidak terdapat Nadzir lain, maka amanat wakaf tersebut diserahkan kepada pemerintah (cq. Dept. Agama)

6) Sebelum dilakukan pemutusan kontrak pengelolaan dana wakaf, maka wakif, melaui wali wakif, dan Nadzir harus melakukan musyawarah untuk mufakat.5

4

Baitul Maal Muamalat, Pedoman Wakaf Tunai Muamalat, h.8 5

Skema Pengelolaan DanaWakaf adalah sebagai berikut:

Wali Yang Mewakili Kepentingan Wakif

(Wali Waqif)

Auditor Independent Para Wakif

NADZIR

Pelaksana Administrasi Dana Wakaf Manajer Pendayagunaan

Dana Wakaf

Manfaat Manfaat Principal

Mauquf Alaihi Pengguna Dana Wakaf

Aliran dana wakaf

Dana wakaf Pengelolaan Dana Wakaf Manfaat Wakaf Pokok Dana Wakaf

B. Prosedur Penyetoran Wakaf Uang Pada Baitul Mâl Muamalat. 1. Penerimaan Dana Wakaf

a. Pada saat pendaftaran Wakif mengisi dan menyertakan dokumen-dokumen seperti Aplikasi Pendaftaran Akad Wakaf tunai dan Identitas diri berupa foto copy KTP/SIM (2 lembar)

b. Aplikasi Pendaftaran Akad Wakaf Tunai merupakan dokumen yang dibuat dalam tiga lembar manifold, yaitu: Lembar ke- 1 (asli) untuk Wakif

(putih),Lembar ke- 2 untuk penerima/CS-BMI (merah muda) dan Lembar ke- 3 untuk BMM (kuning)

c. Dana Wakaf minimal sebesar Rp.1.000.000,00 (satu juta rupiah)

d. Wakif dapat menyetorkan dana wakaf dengan melalui setoran tunai, pemindahbukuan maupun melalui Kliring.

e. Wakif menyetorkan dana secara tunai ke Teller dengan menggunakan Slip setoran wakaf yang dibuat dalam tiga lembar manifold, yaitu: Lembar ke- 1 untuk Tiket Kredit (putih), Lembar ke- 2 untuk Copy Teller (Merah muda) dan Lembar ke- 3 untuk Penyetor/Wakif (hijau)

f. Atas penyerahan dana tersebut Wakif akan menerima Sertifikat dengan nominal sesuai dengan dana yang diserahkan.

2. Penerbitan dan Penyerahan Sertifikat Bukti Wakaf

b. Ada satu jenis Sertifikat Bukti Wakaf, Yaitu: Sertifikat Wakaf Tunai Muamalat.

c. Sertifikat Bukti Wakaf diterbitkan dengan nominal sesuai dengan dana yang diserahkan.

d. Sertifikat Bukti Wakaf restricted dan Unrestricted hanya dapat diterbitkan sebesar kebutuhan dana, dalam jumlah tidak terbatas, dengan nilai minimal Rp.1.000.000,- (satu juta rupiah).

e. Sertifikat Bukti Wakaf dicetak dengan nomor registasi, nama dan nominal blanko.

f. Sertifikat Bukti wakaf akan dikeluarkan apabila sudah terdapat calon wakif yang menyatakan komitmennya.

g. Dalam hal Sertifikat bukti wakaf belum terdistribusi maka akan disimpan oleh Pelaksana Administrasi Dana Wakaf.

h. Sertifikat Bukti Wakaf yang dikeluarkan dinyatakan sah apabila ditandatangani oleh pejabat Nadzir yang berwenang.

3. Prosedur Penerimaan Dana Wakaf a. Customer Service

1) Jelaskan kepada wakif syarat- syarat yang harus dipenuhi dalam penerimaan wakaf.

2) Mintakan kepada wakif untuk mengisi dan menyerahkan: a) Akad Wakaf Tunai

c) Identitas diri berupa foto copy KTP/SIM sebanyak 2 lembar

1) Periksa kelengkapan data diisi oleh Wakif, bila kurang lengkap mintakan kepada Wakif untuk melengkapi data–data yang diperlukan.

2) Lakukan input Data Wakif ke sistem komputer 3) Distribusikan Akad Wakaf Tunai kepada:

a) Lembar ke- 1 untuk Wakif (putih)

b) Lembar ke - 2 untuk Penerima/CS-BMI (Merah muda) c) Lembar ke- 3 untuk BMM (Kuning)

4) Mintakan kepada Wakif untuk menyetorkan dana wakaf ke Teller b. Teller

1) Terima setoran dari Wakif beserta dana wakaf 2) Periksa kelengkapan data pada slip setoran

3) Input transaksi sesuai dengan prosedur yang berlaku dengan jurnal Db. Kas/Rekening Nasabah

Kr. Rekening Wakaf Tunai (301.0046.15 a.n Dana Kelolaan wakaf ). 4). Distribusikan slip Setoran :

a) Lembar ke- 1 untuk Tiket Kredit (Putih)

b) Lembar ke- 2 untuk Copy Teller (Merah Muda) c) Lembar ke- 3 untuk Penyetor/Wakif (hijau) c. Pelaksana Administrasi Dana Wakaf (BMM)

3) Mengambil dan menerima Akad Wakaf Tunai lembar ke- 3 dari CS/Teller

4) Bandingkan data pada Akad Wakaf Tunai dengan data pada slip setoran

5) Terbitkan Sertifikat Bukti Wakaf

6) Distribusikan Sertfikat Bukti Wakaf kepada wakif melalui CS 7) File Aplikasi Akad Wakaf Tunai lenbar ke-3

d. Customer Service

1) Terima Sertifikat Bukti dari Pelaksana Administrasi Dana Wakaf 2) Bandingkan Data dengan dokumen-dokumen berikut yang ada pada

wakif:

a) Aplikasi Akad Wakaf Tunai lembar ke- 1 b) Slip setoran lembar ke- 3

3) Berikan Sertifikat Bukti Wakaf kepada Wakif

4) Mintakan kepada Wakif untuk menandatangani buku Tanda Terima Penyerahan Sertifikat Bukti Wakaf

5) Input Kode Rekening penerima manfaat dana wakaf

1. Analisa Data Wakif Dalam Produk Wakaf Tunai Muamalat

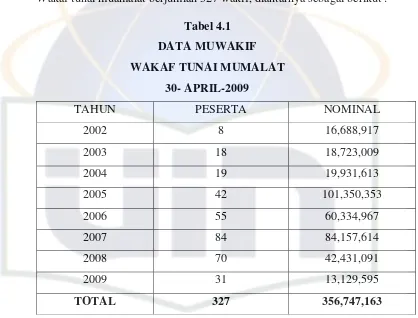

[image:60.612.113.531.233.551.2]Baitul Mâl Muamalat mengalami berbagai perubahan dalam jumlah Wakif yang menyetorkan dana wakafnya ke produk waQtumu (wakaf tunai muamalat), terhitung dari tahun 2002 hingga Bulan April 2009 jumlah peserta Wakaf tunai muamalat berjumlah 327 wakif, diantarnya sebagai berikut :

Tabel 4.1 DATA MUWAKIF WAKAF TUNAI MUMALAT

30- APRIL-2009

TAHUN PESERTA NOMINAL

2002 8 16,688,917

2003 18 18,723,009

2004 19 19,931,613

2005 42 101,350,353

2006 55 60,334,967

2007 84 84,157,614

2008 70 42,431,091

2009 31 13,129,595

TOTAL 327 356,747,163

Sumber:Laporan Tahunan 2002-2009

peningkatan wakif yang menyetorkan dana wakafnya ke BMM. Mulai dari tahun 2002 yang berjumlah 8 wakif dengan jumlah nominal 16,688,917, meningkat pada tahun 2003 yaitu 18 wakif dengan jumlah nominal 18,723,009. Pada tahun 2004 jumlah wakif bertambah menjadi 19 wakif dengan jumlah nominal 19,931,613, meningkat pesat pada tahun 2005 yaitu dengan bertambahnya jumlah wakif menjadi 42 dengan nominal 101,350,353. Pada tahun 2006 jumlah wakif mengalami peningkatan kembali dengan menjadi 55 wakif dengan nominal 60,334,967, meningkat kembali pada tahun 2007 menjadi 84 wakif dengan nominal 84,157,614. Pada tahun 2008 mengalami penurunan wakif yang menyetorkan dan wakafnya yaitu 70 wakif dengan jumlah nominal 42,431,091, dan pada 30 april 2009 31 wakif yang sudah menyetorkan dana wakafnya dengan nominal 13,.129,595. dan total semua jumlah nominal wakaf uang yang terkumpul yaitu 356,747,163. 2. Analisa Data Penghimpunan Dana dan Penggunaan Dana Wakaf dari

tahun 2004-2007

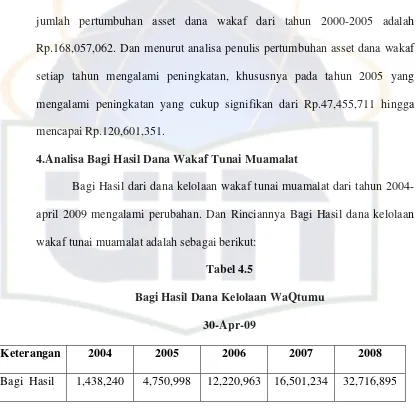

[image:61.612.113.533.164.522.2]Sumber dana wakaf dan Penggunaan Dana wakaf pada setiap tahun mengalami perubahan, adapun rincian perkembangannya adalah sebagai berikut :

Tabel 4.2

Tahun 2004-2007

Keterangan 2004 2005 2006 2007 Sumber Dana 30,777,854 106,101,350 60,334,967 100,658,848 Penggunaan Dana 9,428,000 - 8,227,500 -

Sumber:Laporan Keuangan,2004-2007 Keterangan :

wakaf yang termanfaatkan adalah 8,227,500 yang terdiri dari rinciannya pada tabel 4.3 . Pada tahun 2007 Laporan Sumber dan Penggunaan Dana wakaf yang terkumpul adalah 103,133,848 (Bruto), 2,475,000 (Transfer antar dana), 100,658.848 (Netto). Dan Laporan Atas keuangan untuk tahun yang berakhir pada tanggal 31 Desember 2007 sumber dana wakaf terdiri dari Dana wakaf sebesar Rp.78,550,076. Wakaf Bangunan sebesar Rp.100,000. Wakaf Pendidikan Rp.696,650. Bagi hasil sebesar Rp.21,212,122. Penerimaan transfer antar dana sebesar Rp.2,475,000 dengan total semua adalah Rp.103,133,848. Dan Laporan Saldo Dana wakaf pada 31 Desember 2007 keteranganya sebagai berikut Saldo Awal 224,675,059 dengan penambahan 103,083,848. Dan jumlah Saldo akhir adalah 327,758,907.

Tabel 4.3