ABSTRAKSI

Studi Komparasi antara Pengaruh Dana Deposito dan Pembiayaan Terhadap Pertumbuhan Bank

Bank sebagai lembaga intermediary dari pihak surplus ke pihak deficit dana,

dituntut untuk selalu dapat menghimpun dana dari masyarakat dalam bentuk DPK (Giro, Tabungan, Deposito) untuk kemudian menyalurkannya kembali dalam bentuk pembiayaan (kredit).

Strategi yang tepat dan pemasaran yang efektif merupakan komponen utama BPRs untuk dapat berhasil menghimpun dan menyalurkan dana nasabah agar terhindar dari risiko mismatch likuiditas.

Berbagai fasilitas serta kemudahan-kemudahan coba ditawarkan oleh BPRs Al-Salaam untuk menggaet dana nasabah (terutama deposito), diantarannya; ekuivalensi (%) yang tinggi, pengambilan sewaktu-waktu yang tanpa dikenai penalty hingga jaminan hukum dari Lembaga Penjamin Simpanan. Pertanyaan selanjutnya yang muncul adalah apakah dana deposito yang berhasil dihimpun dari nasabah dapat menaikkan profitabilitas bank? Ataukah malah menjadi bumerang bagi BPRs Al-Salaam itu sendiri karena tidak dapat mengelola dana tersebut (idle) atau pembiayaan

v

Tujuan dari penelitian ini penulis pilah menjadi 2 (dua), yaitu; 1. Menganalisa seberapa besar pengaruh dana Deposito dan Pembiayaan terhadap pertumbuhan bprs (ditinjau dari sisi profitabilitas). 2. Menganalisa variabel apa yang paling dominan terhadap profitabilitas bprs. Penelitian ini menggunakan data laporan keuangan publikasi dari Maret 2006 sampai dengan September 2008.

Studi komparasi pengaruh antara dana Deposito dan Pembiayaan terhadap Profitabilitas BPRs ini, dilakukan dengan menggunakan analisis Regresi Sederhana dengan variabel independennya dana Deposito dan Pembiayaan serta variabel dependennya adalah rasio Profitabilitas (ROA,ROE, dan NPM).

Berdasarkan hasil olah data yang dilakukan dengan menggunakan SPSS for Windows versi 12.0 menunjukkan bahwa tingkat profitabilitas BPRs Al-Salaam Amal

KATA PENGANTAR

Alhamdulillahi rabbil ‘aalamiin. Segala puji serta syukur atas kehadirat Allah SWT karena berkat hidayah dan inayah-Nya penulis berhasil menyelesaikan penulisan skripsi ini. Shalawat serta salam semoga selalu tercurah atas diri Rasulullah SAW beserta keluarga, sahabat dan para pengikutnya yang mudah-mudahan mendapatkan syafaatnya nanti di yaumul qiyamah.

Perkenankan penulis berterima kasih kepada pihak-pihak yang telah memberikan bantuan, motivasi serta masukan terhadap penulis dalam menyelesaikan penulisan skripsi ini, diantaranya adalah:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH., MM., selaku dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Prof. Dr. Hj. Huzaemah Tahido Yanggo. MA dan Bapak Ade Fauzan. SE., M.Si. selaku dosen pembimbing I dan II yang telah meluangkan waktu dan tenaganya membimbing penulis dalam menyelesaikan skripsi ini.

3. Ibu Dr. Euis Amalia., M.Ag., selaku ketua Jurusan Muamalat (Ekonomi Islam) dan Bapak Ah. Azharuddin Lathif, M.Ag. selaku sekretaris Program Studi Muamalat

vii

5. Bapak dan Ibu Dosen serta semua Civitas Akademia Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

6. Ayah dan Ibu tercinta yang selalu senantiasa memberikan dukungan moril dan materiil serta doanya hingga penulis dapat menyelesaikan skripsi ini.

7. Pimpinan dan karyawan BPRs Al-Salaam Amal Salman yang telah mengizinkan penulis untuk melakukan penelitian.

8. My Family, Mas Bayu, Mba Dina and for all. Especially to my cute nephew Nadhim.

9. To all my friend; Fata, omen, faiz, ozanfemi, ajeng, icha, asep, evi (jangan lupa adiklu ya. He.he.he), ida, usi, fidah, gilang, hamba (jangan bikin kamuflase lagi ya), heny “heinze”, bos dayat, bos hilman, itsna (walaupun nama gw gak lu tulis di skrisi lu)

10. Mahfudz, Luthfi (kapan nih….????), Ipank, Dora, Oneng, Puji, Rica (gimana kabar anakya bu…???), maya, bang Ipul (makasih atas saran dan “bantuannya”), Selli, Sesar, Udin, Wira, Yetty, Yuyun, “Abibayor”, Neng Ellon, Ibu Anita dan Jeng Wahyu, thank’s for you’ll help. Wish you’ll luck. 11. Dan semua pihak yang tidak mungkin penulis ucapkan satu persatu, terima

kasih yang atas bantuan dan dukungannya.

Dan terakhir, penulis berharap apa yang telah penulis kerjakan ini mudah-mudahan dapat memberikan kontribusi keilmuan yang ada.

Jakarta, 1430 H 2009 M

DAFTAR ISI

ABSTRAKSI...iv

KATA PENGANTAR...vi

DAFTAR ISI...viii

DAFTAR TABEL...x

DAFTAR GAMBAR...xii

BAB I PENDAHULUAN A. Latar Belakang Masalah………...………1

B. Pembatasan dan Perumusan Masalah………...8

C. Tujuan dan Manfaat Penelitian………...9

D. Tinjauan Kepustakaan………..………...……….10

E. Hipotesa………11

F. Kerangka Konsep………..14

G. Sistematika Penelitian………..………...…..15

BAB II LANDASAN TEORI A. Pengertian dan Ruang Lingkup BPRs……...……….……..17

B. Tujuan Pendirian BPRs………...………...18

C. Produk-produk dan Kegiatan Usaha BPRs..……..……….……...19

D. Landasan Hukum Mudharabah………22

E. Rasio Rentabilitas/Profitabilitas…….………...…..…...23

F. Pengertian Deposito...…....25

G. Pengertian Pembiayaan...26

ix

I. Manajemen Dana Bank...32

J. Gambaran Umum Perusahaan…..………..…………....40

BAB III METODE PENELITIAN A. Jenis dan Metodologi Penelitian.……….………56

B. Jenis Data.………...56

C. Teknik Pengumpulan Data..……….………...……….57

D. Metode Analisa Data………..………...58

E. Variabel Penelitian………...……….……….………...64

BAB IV HASIL DAN PEMBAHASAN A. Analisis Deskriptif Variabel………..………...……...65

B. Uji Asumsi Klasik... ………..………...80

C. Uji Hipotesis………....……….…...97

D. Uji F………104

E. Uji Koefisien Determinasi (r2)……...……….…...…...107

F. Uji Koefisien Regresi……….……….…....111

G. Interpretasi Data...116

BAB V PENUTUP A. Kesimpulan……….……….……....………...117

B. Saran………...………118

DAFTAR PUSTAKA………...………...119

DAFTAR TABEL

01.Tabel 4.1 Perkembangan Dana Deposito………66

02.Tabel 4.2 Deskriptif Deposito……….67

03.Tabel 4.3 Perkembangan Pembiayaan………69

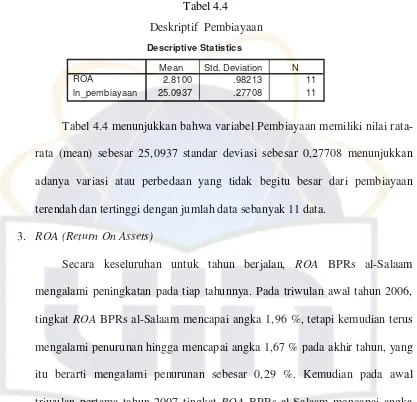

04.Tabel 4.4 Deskriptif Pembiayaan………70

05.Tabel 4.5 Perkembangan ROA………....72

06.Tabel 4.6 Deskriptif ROA………...…….73

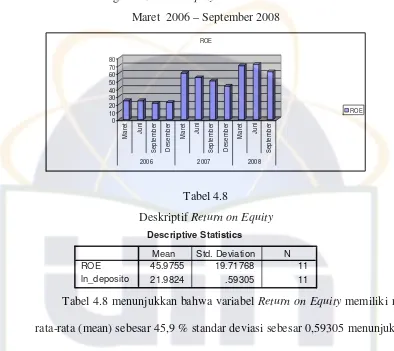

07.Tabel 4.7 Perkembangan ROE………....75

08.Tabel 4.8 Deskriptif ROE………....76

09.Tabel 4.9 Perkembangan NPM………....78

10.Tabel 4.10 Deskriptif NPM..………...……..………....79

11.Tabel 4.11 Hasil Uji Autokorelasi Deposito terhadap ROA……….94

12.Tabel 4.12 Hasil Uji Autokorelasi Pembiayaan terhadap ROA………95

13.Tabel 4.13 Hasil Uji Autokorelasi Deposito terhadap ROE………..95

14.Tabel 4.14 Hasil Uji Autokorelasi Pembiayaan terhadap ROE………...………..96

15.Tabel 4.15 Hasil Uji Autokorelasi Deposito terhadap NPM………...96

16.Tabel 4.16 Hasil Uji Autokorelasi Pembiayaan terhadap NPM...……...………..97

17.Tabel 4.17 Hasil Uji T Pengaruh Deposito terhadap ROA………...97

18.Tabel 4.18 Hasil Uji T Pengaruh Pembiayaan terhadap ROA………..99

19.Tabel 4.19 Hasil Uji T Pengaruh Deposito terhadap ROE………..100

20.Tabel 4.20 Hasil Uji T Pengaruh Pembiayaan terhadap ROE……….101

21.Tabel 4.21 Hasil Uji T Pengaruh Deposito terhadap NPM……….102

22.Tabel 4.22 Hasil Uji T Pengaruh Pembiayaan terhadap NPM………103

23.Tabel 4.23 Hasil Uji F Pengaruh Deposito terhadap ROA………..104

24.Tabel 4.24 Hasil Uji F Pengaruh Pembiayaan terhadap ROA…..………...104

25.Tabel 4.25 Hasil Uji F Pengaruh Deposito terhadap ROE.……….105

26.Tabel 4.26 Hasil Uji F Pengaruh Pembiayaan terhadap ROE.………106

xi

DAFTAR GAMBAR

01.Gambar 1.1 Kerangka Konsep………14

02.Gambar 2.1 The Pooled of Funds Approach...34

03.Gambar 2.2 The Assets Allocation Approach...36

04.Gambar 2.3 Pool of Funds Approach……..………38

05.Gambar 2.4 Assets Allocation Approach………39

06.Gambar 2.5 Struktur Organisasi BPRs Al-Salaam………..44

07.Gambar 4.1 Grafik Perkembangan Deposito………...…67

08.Gambar 4.2 Grafik Perkembangan Pembiayaan………..70

09.Gambar 4.3 Grafik Perkembangan ROA……….73

10.Gambar 4.4 Grafik Perkembangan ROE...……….……….76

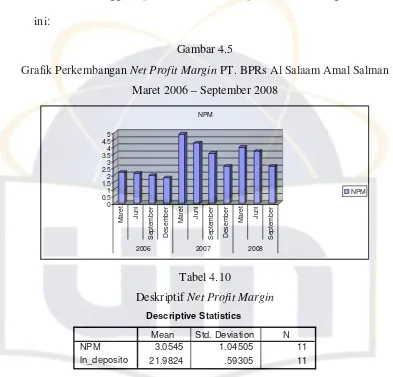

11.Gambar 4.5 Grafik Perkembangan NPM………...……..79

12.Gambar 4.6 Hasil Uji Normalitas Deposito terhadap ROA………....81

13.Gambar 4.7 Hasil Uji Normalitas Pembiayaan terhadap ROA………...82

14.Gambar 4.8 Hasil Uji Normalitas Deposito terhadap ROE……….83

15.Gambar 4.9 Hasil Uji Normalitas Pembiayaan terhadap ROE………84

16.Gambar 4.10 Hasil Uji Normalitas Deposito terhadap NPM………....85

17.Gambar 4.11 Hasil Uji Normalitas Pembiayaan terhadap NPM………...86

18.Gambar 4.12 Hasil Uji Heteroskedastisitas Deposito terhadap ROA...…………88

19.Gambar 4.13 Hasil Uji Heteroskedastisitas Pembiayaan terhadap ROA...……...89

20.Gambar 4.14 Hasil Uji Heteroskedastisitas Deposito terhadap ROE……...…….90

21.Gambar 4.15 Hasil Uji Heteroskedastisitas Pembiayaan terhadap ROE……...…91

22.Gambar 4.16 Hasil Uji Heteroskedastisitas Deposito terhadap NPM…..……….92

23.Gambar 4.17 Hasil Uji Heteroskedastisitas Pembiayaan terhadap NPM…..……93

24.Gambar 4.18 Daerah Penerimaan Ho dan Penolakan Ho………..98

25.Gambar 4.19 Daerah Penerimaan Ho dan Penolakan Ho………..99

26.Gambar 4.20 Daerah Penerimaan Ho dan Penolakan Ho………100

xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan industri keuangan syariah di Indonesia _khususnya perbankan__ seolah telah menemukan momentumnya. Hal ini minimal dapat dilihat dari dua sisi yakni sisi regulasi dan aset perbankan syariah. Dari sisi regulasi, dengan telah disahkanya UU Perbankan Syariah hal ini menandakan telah diakui dan diadopsinya keberadaan perbankan syariah kedalam hukum positif di Indonesia1.

Bila mereview sejarah perjalanan dalam upaya penerapan perbankan syariah hal tersebut sungguh sangatlah berat, hal ini terjadi karena pada awal perjuangannya sekitar tahun 80 an – 90 an kondisi politik saat itu tidak memungkinkan, sebab pemerintahan saat itu belum berpihak kepada umat islam, dan kurang menaruh perhatian dalam perkembangan ekonomi Syariah. Sehingga perjuangan pendirian perbankan syariah mengalami hambatan yang sangat serius dari pemerintah saat itu. Kedua, masyarakat pada saat itu masih sangat asing dengan istilah perbankan syariah atau lebih tepatnya perbankan dengan sistem bagi hasil, sebab sudah sekian lamanya masyarakat ‘nyaman’ dengan istilah bunga. Belum lagi kebanyakan masyarakat memahami islam secara parsial, yakni

xv

memahami islam hanya dalam aspek ibadah saja,sehingga aspek muamalah benar-benar tertinggal, atau bagi sebagaian orang islam yang kebetulan pernah belajar tentang muamalah hanya mehami hanya sebatas pada teori saja tetapi tidak menyentuh aspek praktis.

Peraturan lain yang juga semakin memudahkan bagi proses akselerasi perbankan sariah di tanah air adalah telah dihapuskanya double tax pada produk murabahah. Selama ini dengan diberlakuknya pajak ganda dianggap sebagai penyebab tidak kompetitifnya produk yang ditawarkan bank syariah akibat harga yang tinggi. Oleh karenanya kehadiran surat edaran BI yang menyatakan bahwa transaksi murabahah bukanlah transaksi perdagangan murni, tapi hanya merupakan transaksi produk perbankan. Dengan demikian transaksi ini tidak masuk kategori perdagangan yang merupakan salah satu objek pajak.

Peraturan lain yang juga semakin ‘memanjakan’ kalangan industri perbankan syariah adalah dengan telah ditetapkanya UU Surat Berharga Syariah Negara (SBSN) yang diakui akan dapat mendongkrak laju pertumbuhan perbankan syariah di tanah air. Sebab keberadaan peraturan ini akan menjadi gerbang bagi masuknya para investor Timur Tengah yang diakui memiliki sumber dana investasi yang sangat besar. Dengan demikian kalangan industri perbankan syariah dalam hal ini dapat menggunakan instrument ini sebagai upaya penggalangan dana-dana jangka panjang (long terms investment) untuk keperluan

likuiditas, dan dapat menghindarkan bank syariah dari risiko mismatch sebagai akibat dari gap antara pendanaan dan pembiayaan.

Sementara dari sisi aset, kendati masih terlalu kecil bila dibanding dengan total aset perbankan nasional yang berada pada kisaran 1,9 % atau sekitar 40 Triliun2. Namun keberadaannya sudah cukup dikenal oleh masyarakat sehingga ini bisa menjadi modal bagi pertumbuhan perbankan nasional ke depan. Berdasarkan data yang dikeluarkan oleh BI hingga April tahun 2008, jumlah Bank Umum Syariah (BUS) berjumlah tiga bank, Unit Usaha Syariah (UUS) mencapai 28 buah dan Bank Perkreditan Rakyat Syariah yang mencapai 118 buah.3 Apalagi seiring berjalannya waktu, tentunya industri perbankan syariah bukan saja akan terus mengalami peningkatan aset, namun juga kualitas dan pelayanannya terhadap masyarakat.

Namun demikian bahwa banyaknya kemudahan yang saat ini dirasakan oleh kalangan industri perbankan syariah bukan berarti membuat mereka melenakan berbagai tantangan dan hambatan yang dihadapi. Sebab perbankan pada dasarnya merupakan lembaga keuangan yang didasarkan atas kepercayaan dari masyarakat. Bila perbankan gagal menjaga kepercayaan tersebut, kondisi sebaliknya malah akan terjadi. Diantara kepercayaan masyarakat yang dibebankan kepada pihak kalangan perbankan adalah sejauh mana pihak bank dapat mengelola dana yang diamanahkan kepadanya untuk dapat menghasilkan profit

xvii

yang kompetitif bagi mereka. Dengan demikian permasalahan yang pelik sesungguhnya adalah mampukah kalangan perbankan syariah mengelola dana yang diamanahkan nasabah dengan sebaik mungkin, yaitu dengan dapat memberikan imbal bagi hasil yang kompetitif bagi nasabah sekaligus mampu memberikan pengaruh bagi akselerasi pertumbuhannya.

Dana Pihak Ketiga (DPK) yang merupakan dana yang berasal dari masyarakat yang disimpan pada bank dengan tujuan simpanan untuk berjaga-jaga sekaligus dengan harapan dapat memperoleh imbalan bagi hasil yang baik. Bila bank gagal untuk mewujudkan keinginan nasabah ini sangat dimungkinkan bank, akan kehilangan kepercayaan dari nasabah yang berakibat pada kehilangan nasabah. Oleh karenanya disinilah dibutuhkan profesionalitas pihak bank dalam mengelola dana nasabah sebaik mungkin agar dapat memberikan rasa aman kepada nasabah.

pengendapan yang lebih lama, sehingga bank dapat menyalurkannya kedalam pembiayaan jangka panjang maupun jangka pendek, sementara itu karena deposito memiliki jangka waktu pengendapan yang lebih lama dalam hal ini bank dapat terhindar dari risiko likuiditas sebagai akibat dari mismatch. Risiko likuiditas disini terjadi karena penarikan yang dilakukan oleh nasabah kapan saja terutama pada tabungan dan giro, akibatnya bank akan mengalami kesulitan dalam likuiditas. Sementara kondisi ini tidak terjadi pada simpanan deposito, sebab penarikan hanya dapat dilakukan pada waktu tertentu sesuai dengan kesepakatan di awal.

Namun bukan berarti produk deposito tanpa risiko, produk ini juga memiliki risiko seperti halnya produk funding lainya seperti tabungan dan giro. Pada deposito kendati penarikanya hanya dapat dilakukan jika telah jatuh tempo, namun tak jarang nasabah yang menarik dananya sebelum jatuh tempo, sehingga dalam kondisi seperti ini bank harus tetap memenuhi penarikan nasabah. Risiko lainnya yaitu pada ekspektasi nasabah, risiko ini terjadi bila nasabah berharap akan mendapat return dari deposito yang kompetitif, tetapi bank tidak dapat memenuhi ekspektasi tersebut, sehingga nasabah tidak tertarik untuk memperpanjang atau menyimpan kembali dana depositonya.

xix

tempo, sementara pada bank syariah karena menerapkan bagi hasil return tidak dapat dipastikan diawal, bisa kecil, sedang atau lebih besar dari bunga yang diterapkan pada bank konvensional. Disinilah dituntunt profesionalitas bank syariah dalam merencanakan dan mengelola dana nasabah terutama pada deposito agar dapat menghasilkan bagi hasil yang kompetitif dengan bunga pada bank syariah. Sekaligus dapat mengantisipasi risiko yang mungkin terjadi akibat dari produk deposito ini. Hal ini selaras dengan ajaran islam yang mengajarkan hambanya untuk merencanakan apa yang akan dilakukannya untuk meminimalisir risiko ataupun masalah.

íóÃóíøõåóÇ

ÇáøóÐöíúäó

ÁóÇãóäõæúÇ

ÅÊøóÞõæÇ

Çááåó

æóáúÊóäúÙõÑú

äóÝúÓñ

ãøóÇ

ÞóÏøóãóÊú

áöÛóÏò

æóÃÊøóÞõæÇ

Çááåó

Åöäøó

Çááåó

ÎóÈöíúÑñ

ÈöãóÇ

ÊóÚúãóáõæúäó

Artinya: “Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat), dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.”(QS:Al hasyr:18)

Di dalam surat lain Allah SWT berfirman:

Artinya: “Demi Masa(waktu), Sesungguhnya manusia itu benar-benar berada di dalam kerugian, kecuali orang-orang yang beriman dan mengerjakan amal saleh dan nasehat menasehati supaya mentaati kebenaran dan nasehat menasehati supaya menetapi kesabaran” (Q.S. Al-Ashr: 1-3)

Seperti yang telah disinggung di atas bahwa kelebihan dari deposito adalah jangka pengendapan yang lebih lama yang dengannya bank akan lebih fleksibel dalam pengelolaanya. Oleh karena itu bank dalam hal ini juga sangat disarankan untuk menggalang dana deposito ini, sebab sangat membantu bank dalam kebutuhan pembiayaan jangka panjang. Namun demikian apakah simpanan deposito dapat secara signifikan dapat meningkatkan pertumbuhan bank, apakah simpanan deposito dapat menghindarkan bank dari risiko likuiditas atau malah menjadi bumerang karena margin bagi hasil yang cukup besar? Pertanyaan inilah yang menarik perhatian penulis untuk mengetahui dan menelitinya lebih jauh lagi.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Berawal dari uraian yang telah dipaparkan di atas, melihat luasnya pembahasan mengenai Deposito dan Pembiayaan, maka penulis dalam hal ini memfokuskan penelitian hanya pada Pengaruh Dana Deposito dan Pembiayaan terhadap Pertumbuhan Bank yang ditinjau dari profitabilitas pada PT. BPRs Al-Salaam Amal Salman.

2. Rumusan Masalah

xxi

masalah pada hakikatnya merupakan perumusan pertanyaan yang jawabannya akan dicari melalui penelitian. Jawaban yang benar tidak mungkin diperoleh apabila pertanyaannya salah, walaupun jawaban yang salah masih mungkin dihasilkan untuk suatu pertanyaan yang benar.4

Berdasarkan pembatasan masalah yang ada, pembahasan yang akan dilakukan dirumuskan dalam beberapa pertanyaan sebagai berikut:

1. Bagaimana strategi yang ditempuh Bank dalam menghimpun Dana deposito masyarakat serta penyalurannya dalam bentuk pembiayaan? 2. Bagaiman korelasi antara dana deposito dengan sumber dan

penggunaan dana bank (manajemen dana bank)?

3. Bagaiman pengaruh antara dana deposito dan prmbiayaan terhadap pertumbuhan Bank ditinjau dari sisi profitabilitas?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

a. Menganalisa penerapan manajemen dana Deposito bank dalam kegiatan usaha bank serta penyaluran pembiayaan.

4 Dr. Irawan Soehartono. “Metode Penelitian Sosial” (PT: Remaja Rosdakarya : Bandung, 2002) hal.

b. Meneliti dan mengetahui apakah dana deposito yang dihimpun bank atau pembiayaan yang disalurkan, yang dapat memacu pertumbuhan bank.

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah sebagai berikut :

a. Dari aspek akademisi penelitian ini akan memberikan teori tentang studi komparasi antara pengaruh dana deposito dan pembiayaan terhadap pertumbuhan bank jika ditinjau dari profitabilitas.

b. Secara praktis, hasil penelitian ini akan memberikan informasi kepada pihak bank tentang hubungan antara dana deposito serta pembiayaan dengan pertumbuhan bank pada PT. BPRs Al-Salaam Amal Salman.

D. Tinjauan Pustaka (Review Kajian Terdahulu)

xxiii

1. Konsep dan Aplikasi Sistem Bagi Hasil Deposito Mudharabah (Studi

kasus pada: BMT Fajar Shiddiq) – Irma Suryani (FSH/Muamalat/Perbankan Syariah/2005)

Skripsi ini menerangkan bahwa Deposito Mudharabah merupakan suatu investasi yang dijadikan sebagai alat penghimpun dana oleh bank dan berdasarkan prinsip bagi hasil, yang penarikannya dapat dilakukan setelah jatuh tempo. Sedangkan penerapan akad Mudharabah Mutlaqah dalam produk Deposito Mudharabah pada BMT Fajar Shiddiq, memberikan kebebasan bagi BMT (mudharib) untuk mengelola dana

deposan (shahibul maal) ke dalam aktiva produktif tanpa adanya batasan.

Sistem bagi hasil yang ditetapkan BMT Fajar Shiddiq adalah Revenue Sharing. Alasan penggunaan Revenue Sharing menurut BMT Fajar

Shiddiq agar manajemen lebih berhati-hati dan produktif jika menginginkan keuntungan yang lebih besar.

2. Analisa SWOT terhadap Deposito Mudharabah (Studi kasus pada: P. Bank Muamalat Indonesia, Tbk. Cabang Pembantu Kalimalang) –

M. Romi Neskens (FSH/Muamalat/Perbankan Syariah/2006)

Pemilik rekening deposito adalah perorangan atau badan hukum. Kelemahan dan ancaman dari produk deposito ini adalah kurang/tidak adanya promosi terhadap produk ini. Dan banyaknya pesaing dari bank konvensional yang sudah mempunyai “tempat” terlebih dahulu di hati masyarakat/nasabah.

E. Hipotesis

Hipotesis merupakan proposisi yang akan diuji keberlakuannya, atau merupakan jawaban sementara atas pertanyaan penelitian. Hipotesis dalam penelitian kuantitatif dapat berupa hipótesis satu variabel dan hipótesis dua atau lebih variabel yang dikenal sebagai hipótesis kausal.5 H0 :

,

= 0,

tidak ada pengaruh antara dana deposito dan pembiayaan terhadap pertumbuhan bank (ROA, ROE, dan NPM)H1 :

,

= 0, terdapat pengaruh antara dana deposito dan pembiayaan terhadap pertumbuhan bank (ROA, ROE dan NPM)F. Kerangka Konsep

Kondisi keuangan suatu perusahaan akan dapat diketahui dari laporan keuangan perusahaan yang bersangkutan. Laporan keuangan utama dari perusahaan terdiri dari Neraca, Laporan Laba/Rugi, Laporan Pemilik Modal serta Laporan Arus Kas. Dengan mengadakan analisa terhdapa pos-pos neraca akan dapat diketahui gambaran tentang pos-posisi keuangannya,

5 Bambang Prasetyo dan Lima Miftahul Jannah, “Metodologi Penelitian Kuantitatif: Teori dan

xxv

sedangkan analisa terhdapa laporan lab rugi akan memberikan gambaran tentang hasil atau perkembangan usaha perusahaan yang bersangkutan.

G. Sistematika Penulisan

Dalam skiripsi ini penulis menyusun lima bab uraian, dimana dalam tiap-tiap bab dilengkapi dengan sub-sub bab masing-masing yaitu sebagai berikut:

BAB I Pendahuluan

Dalam bab ini penulis menjelaskan tentang latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat, kajian pustaka, hipotesis, gambaran umum perusahaan, sistematika penulisan.

BAB II Landasan Teori

Dalam bab ini penulis menjelaskan teori yang digunakan yaitu pengertian dan ruang lingkup BPRs, Tujuan pendirian dan kegiatan usaha BPRs, Produk-produk dan Kegiatan Usaha BPRs,, Rasio-rasio Rentabilitas, Pengertian dan Fatwa DSN mengenai Deposito, serta Manajemen Dana Bank dan Gambaran Umum Perusahaan.

BAB III Metode Penelitian

Dalam bab ini penulis menjelaskan tentang metode yang digunakan dalam melakukan penelitian, yang terdiri dari ruang lingkup penelitian, sumber data, metode analisa data dan operasional variabel.

BAB IV Hasil Dan Pembahasan

xxvii

BPRs Al Salaam Amal Salman, perkembangan rasio rentabilitas pada PT. BPRs Al Salaam Amal Salman, hasil uji normalitas data, hasil uji hipotesis, hasil uji koefisien determinasi, hasil uji koefisien regresi.

BAB V Penutup

BAB II

LANDASAN TEORI

A. Bank Perkreditan Rakyat Syariah

1. Pengertian dan Ruang Lingkup

Bank Perkreditan Rakyat menurut Undang-Undang Perbankan No. 7 tahun 1992, adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR. Sedangkan pengertian BPRS terangkum pada UU Perbankan No. 10 tahun 1998, disebutkan bahwa BPR adalah lembaga keuangan bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah.6

Artinya di sini kegiatan BPRS jauh lebih sempit jika dibandingkan dengan bank umum. Kegiatan BPRS hanya meliputi kegiatan penghimpunan dan penyaluran saja, bahkan dalam menghimpun dana, BPRs dilarang untuk menerima simpanan dalam bentuk Giro. Begitu juga dalam hal jangkauan wilayah operasi, BPRS hanya dibatasi dalam wilayah-wilayah operasi tertentu saja. Lebih lanjut dalam hal pendiriannya. BPRS membutuhkan modal awal yang relatif lebh kecil dibandingkan dengan modal awal pendirian Bank

xxix

Umum Syariah.7 Larangan lainnya bagi BPRS adalah tidak diperkenankannya ikut kliring serta transaksi valuta asing.

Berdirinya BPRS dilatarbelakangi oleh kondisi ekonomi Indonesia yang tengah mengalami restrukturisasi ekonomi. Restrukturisasi perekonomian di Indonesia itu terwujud dalam berbagai kebijakan, baik di bidang keuangan, moneter, termasuk dalam bidang perbankan.8 Selain itu, berdirinya BPRS situ dilatarbelakangi pula oleh adanya peluang bagi pengembangan Bank Islam dalam undang-undang perbankan, yang membolehkan menggunakan prinsip bagi hasil.

2. Tujuan Pendirian BPRS

a. Meningkatkan kesejahteraan ekonom umat Islam terutama masyarakat golongan ekonomi lemah.

b. Meningkatkan pendapatan perkapita.

c. Menambah lapangan kerja terutama di Kecamatan-kecamatan. d. Mengurangi urbanisasi.

e. Membina semangat Ukhuwah Islamiah melalui kegiatan ekonomi.9

7 PBI. No: 6/17/PBI/2004, Pasal 4 tentang Pendirian BPRs

8 Prof. H. A. Djazuli dan Drs. Yadi Janwari, M.Ag. “Lembaga-lembaga Perekonomian Umat (Sebuah

Pengenalan)”. (Jakarta : PT. RajaGrafindo Persada, 2002) hal. 108

9 Drs. H. Karnaen Perwataatmadja dan H. M. Syafi’I Antonio. “Apa dan bagaimana Bank Islam”.

3. Produk-Produk dan Kegiatan Usaha BPRS

Pada dasarnya, sebagai lembaga keuangan syariah. BPRS dapat memberikan jasa-jasa keuangan yang serupa dengan bank-bank umum syariah. Dalam usaha pengerahan dana masyarakat, BPRS dapat memberikan jasa-jasa keuangan dalam berbagai bentuk, antara lain:10

a. Tabungan Wadiah

Dalam tabungan ini bank menerima tabungan (saving account)

dari nasabah dalam bentuk tabungan bebas. Sedangkan akad yang diikat oleh bank dengan nasabah dalam bentuk wadiah. Titipan nasabah tersebut tidak menaggung risiko kerugian, dan bank memberikan bonus kepada nasabah. Bonus itu diperoleh bank dari bagi hasil dan kegiatan pembiayaan kredit kepada nasabah lainnya. Bonus tabungan wadiah itu dapat diperhitungkan secara harian dan dibayarkan kepada nasabah pada setiap bulannya.

b. Deposito Wadiah/ Mudharabah

Dalam produk ini bank menerima deposito berjangka (time and investment account) dari nasabahnya. Akad yang dilakukan dapat

berbentuk wadi’ah dan dapat pula berbentuk mudharabah. Lazimnya jangka waktu deposito adalah 1, 2, 6, 12 bulan dan seterusnya sebagai bentuk penyertaan modal (sementara). Maka nasabah/deposan mendapat

10 Heri Sudarsono. Bank dan Lembaga Keuangan Syariah, Deskripsi dan Ilustrasi. (Yogyakarta;

xxxi

keuntungan dari bagi hasil yang diperoleh bank dari pembiayaan/kredit yang dilakukannya kepada nasabah-nasabah lainnya.11

Sementara dalam menyalurkan dana masyarakat BPRS dapat memberikan jasa-jasa keuangan seperti:12

1. Pembiayaan Mudharabah

Dalam pembiayaan mudharabah ini bank mengadakan akad dengan nasabah (pengusaha). Bank menyediakan pembiayaan modal usaha bagi proyek yang dikelola oleh pengusaha. Keuntungan yang diperoleh akan dibagi (perjanjian bagi hasil) sesuai dengan kesepakatan yang telah diikat oleh bank dan pengusaha tersebut.

2. Pembiayaan Musyarakah

Dalam pembiayaan musyarakah ini bank dengan pengusaha mengadakan perjanjian. Bank dan pengusaha berjanji bersama-sama membiayai suatu proyek yang juga dikelola secara bersama-sama. Keuntungan yang diperoleh dari usaha tersebut akan dibagi sesuai dengan penyertaan masing-masing pihak.

3. Pembiayaan Bai’ Bithaman Ajil

Dalam bentuk pembiayaan ini, bank mengikat perjanjian dengan nasabah. Bank menyediakan dana untuk pembelian sesuatu barang/asset

yang dibutuhkan oleh nasabah guna mendukung usaha atau proyek yang sedang diusahakan.13

Sedangkan menurut Prof. Dr. Sutan Remy Sjahdeini, kegiatan-kegiatan usaha yang dapat dilakukan oleh suatu BPRS menurut Pasal 27 SK DIR BI 32/36/1999 tersebut adalah sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan yang meliputi: a. Tabungan berdasarkan prinsip wadi’ah atau mudharabah;

b. Deposito berjangka berdasarkan prinsip mudharabah;

c. Bentuk lain berdasarkan prinsip wadi’ah atau mudharabah.

2. Melakukan penyaluran dana melalui: a. Transaksi jual beli berdasarkan prinsip:

1) Murabahah;

2) Isthisna;

3) Ijarah;

4) Salam;

5) Jual beli lainnya.

b. Pembiayaan bagi hasil berdasarkan prinsip; 1) Mudharabah;

2) Musyarakah;

3) Bagi hasil lainnya.

c. Pembiayaan lainnya berdasarkan prinsip:

xxxiii 1) Rahn;

2) Qardh.

3. Melakukan kegiatan lain yang lazim dilakukan Bank sepanjang disetujui oleh Dewan Syariah Nasional.14

B. Landasan Hukum Mudharabah

1. Al-Qur’an sebagian karunia Allah SWT ….” (al-Muzzammil: 20)

2. Hadits dalamnya terdapat berkah, jual beli tangguh, mudharabah dan mencampur gandum kualitas baik dengan kualitas buruk untuk konsumsi pribadi tidak untuk jual beli.” (HR Ibnu Majah)

B. Rasio Rentabilitas/Profitabilitas

14 Prof. Dr. Sutan Remy Sjahdeini. S.H., Perbankan Islam, dan kedudukannya dalam tata hukum

Rasio Rentabilitas sering disebut profitabilabilas usaha. Usaha ini diguakan

untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank

yang bersangkutan. Dalam hal ini penulis membatasinya pada rasio Net Profit

Margin, Return On Equity (ROE) dan Return On Assets (ROA)

1. NPM (Net Profit Margin), rasio ini bertujuan untuk mengetahui kemampuan

aktiva produktif dalam menghasilkan laba15. Formulanya adalah: Rumus 2.1

manajemen bank dalam menghasilkan laba. Semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan atau menekan biaya16. Formulanya adalah:

15 Surat Edaran Bank Indonesia No.9/24/DPbS, Sistem Penilaian Tingkat Kesehatan Bank Umum

xxxv

Semakin besar angka yang ditunjukkan oleh rasio berarti semakin besar keuntungan yang didapat oleh para pemegang saham dan berimbas juga pada nasabah-nasabah yang menaruh dananya di bank tersebut.

C. Pengertian Deposito

Menurut Undang-undang No.10 tahun 1998 yang dimaksud dengan deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

Dewan Syariah Nasional memutuskan bahwa, deposito ada dua jenis:18 1. Deposito yang tidak dibenarkan secara syari’ah, yaitu deposito yang

berdasarkan perhitungan bunga.

2. Deposito yang dibenarkan, yaitu Deposito yang berdasarkan prinsip Mudharabah.

Ketentuan Umum Deposito berdasarkan prinsip Mudharabah:

1. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syari’ah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

18 Dewan Syariah Nasional dan Bank Indonesia. “Himpunan Fatwa Dewan Syariah Nasional, Edisi

xxxvii

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

6. Bank tidak diperkenankan untuk mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

D. Pengertian Pembiayaan

Pengertian pembiayaan berdasarkan prinsip syariah menurut Undang-undang No. 10 Tahun 1998 tentang perbankan Pasal 1 ayat (2) adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk menggembalikan uang atas tagihan tersebut, setelah waktu tertentu dengan imbalan atau bagi hasil.19

Pembiayaan adalah penyediaan dana dan atau tagihan berdasarkan akad

mudharabah dan atau musyarakah dan atau pembiayaan lainnya berdasarkan

prinsip bagi hasil; mudharabah adalah perjanjian antara penanam dana dan

pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya; musyarakah adalah perjanjian di antara pemilik dana atau modal

untuk mencampurkan dana atau modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan di antara pemilik dana atau modal berdasarkan nisbah yang disepakati sebelumnya.20

Kegiatan penyaluran kredit (pembiayaan) mempunyai peranan penting bagi kegiatan perbankan, karena kredit atau pembiayaan merupakan bagian terbesar sumber penghasilan bank. Apabila bank syariah tidak mampu menyalurkan pembiayaannya, sementara data yang terhimpun dari shahibul maal

(dana pihak ketiga) terus bertambah, maka akan terdapat banyak dana idle

(menganggur) yang dapat berpengaruh terhadap pendapatan dari margin atau bagi hasil. Jadi bisa dikatakan bahwa pembiayaan merupakan komponen utama bagi kelangsungan aktivitas perbankan, karena dari pembiayaanlah bank akan mendapatkan kontra prestasi dari dana yang disalurkannya.

Landasan hukum Surat An-Nisa: 29

./0

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu, Sesungguhnya Allah adalah Maha Penyayang kepadamu” (QS. An-Nisa:29)

E. Jenis-jenis Pembiayaan

Jenis-jenis pembiayaan pada dasarnya dapat dikelompokkan menurut beberapa aspek, antaranya:

xxxix a. Pembiayaan menurut tujuan:

1) Pembiayaan modal kerja, yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dapam rangka pengembangan usaha.

2) Pembiayaan investasi, yaitu pembiayaan yang dimaksudkan untuk melakukan investasi atau pengadaan barang konsumtif.

b. Pembiayaan menurut jangka waktu

1) Pembiayaan jangka waktu pendek, pembiayaan yang dilakukan dengan waktu 1 bulan sampai dengan 1 tahun.

2) Pembiayaan jangka waktu menengah, pembiayaan yang dilakukan dengan waktu 1 tahun sampai degan 5 tahun.

3) Pembiayaaan jangka waktu panjang, pembiayaan yang dilakukan dengan waktu lebih dari 5 tahun.

F. Manajemen Dana Bank

Situasi sulit yang dialami bank dalam pengelolaan dananya terjadi ketika timbul conflict of interest (pertentangan kepentingan) antara profitabilitas dan

likuiditas. Pertentangan yang terjadi adalah;21

1. Sebagian bank amat menjaga posisi likuiditas dengan cara memperbesar cadangan kas. Hal ini mengakibatkan sebagian dana menjadi idle funds (dana

menganggur, yang tidak menghasilkan fee atau bunga) sehingga keuntungan

yang didapat tidak maksimal.

2. Sebagian bank lainnya bertujuan mencapai keuntungan yang besar, sehingga sebagian cadangan digunakan untuk bisnis dan menyebabkan posisi likuiditas akan menurun dan sewaktu-waktu menjadi di bawah batas minimum yang ditentukan.

Dalam mengelola assetnya, secara umum pihak perbankan menggunakan dua metode pendekatan, yaitu;

1. The Pooled of Funds Approach (Pendekatan Pusat Pengumpulan Dana)

Dalam metode ini, pihak bank tidak membedakan sumber dana yang dapat dihimpun oleh bank baik secara kelompok dalam artian sumber rekening maupun secara individu dalam arti lembaga yang menyimpan uangnya di bank, dengan demikian langkah yang dilakukan untuk mengalokasikan pada dasarnya sebagai berikut;22

21 IR. Ade Arthesa., MM. & Ir. Edia Handiman. “Bank dan Lembaga Keuangan Bukan Bank” (Jakarta:

PT Indeks, 2006) hal. 139

22 Drs. Selamet Riyadi, M.Si, Banking Assets and Liability Management. (Jakarta: Penerbitan Fakultas

xli

a. Seluruh sumber dana digabungkan menjadi satu

b. Pengalokasiann dananya diutamakan untuk memenuhi kebutuhan likuiditas dan menghasilkan pendapatan sesuai yang direncanakan tanpa melihat sumber dana yang digunakan tersebut.

Dalam metode ini, semua sumber dana yang diperoleh bank, apakah dana tersebut berasal dari Simpanan Giro Nasabah, Tabungan dan Simpanan Berjangka semua dijadikan dalam satu pool dana, kemudian dialokasikan berurutan sesuai dengan kebutuhannya.

Secara diagram dapat digambarkan sebagai berikut;23 Gambar 2.1

2. The Assets Allocation Approach (Pendekatan Alokasi Aktiva)

konsep ini menunjuk pada kenyataan bahwa sumber dana yang dihimpu terdri dari Giro, Tabungan, Deposito Berjangka, Sertifikat Deposito Berjangka, Kewajiban segera lainnya, Pinjaman yang diterima dari bank lain dan Modal yang disetor oleh pemilik, dimana masing-masing dana tersebut mempunyai karakteristik yang berbeda satu sama lain24

Dalam metode ini pendekatannya menggunakan sumber dana yang dieroleh bank,misalnya jika sumber dana berasal dari Giro nasabah maka penggunaannya diprioritaskan untuk Primary Reserve dan Secondary Reserve, sedangkan yang berasal dari tabungan bisa digunakan untuk

Penanaman Antarbank atau Interbank Money Market, yang berasala dari Simpanan Berjangka digunakan untuk membiayai kredit jangka pendek Debitur.

xliii

Secara diagram dapat digambarkan debagai berikut;25 Gambar 2.2

Dalam Bank Syariah, alokasi penggunaan dana pada dasarnya dapat dibagi menjadi dua bagian penting dari aktiva bank, yaitu;26

a. Earning Assets (aktiva yang menghasilkan), dan

b. Non Earning Assets (aktiva yang tidak menghasilkan) Earning Assets adalah berupa investasi dalam bentuk;

a. Pembiayaan berdasarkan prinsip bagi hasil (Mudharabah);

b. Pembiayaan berdasarkan prinsip penyertaan (Musyarakah);

c. Pembiayaan berdasarkan prinsip jual beli (Bai’);

25Ibid, hal 27

26 Drs. Zainul Arifin, MBA,

Dasar-dasar Manajemen Bank Syariah. (Jakarta: Pustaka Alvabet, 2006 cet ke-4) hal. 53

Penggunaan Dana

Primary Reserva

Loan

Other Securities Secondary Reserve

Fixed Assets Sumber Dana

Giro

Deposito

Pinjaman Tabungan

d. Pembiayaan berdasarkan prinsip sewa (Ijarah dan Ijarah Wa Iqtina’/Ijarah Muntahia bi Tamlik)

e. Surat-surat berharga syariah dan investasi lainnya. Sedangkan Non Earning Assets terdiri dari:

a. Aktiva dalam bentuk tunai (Cash Assets)

b. Pinjaman (Qard)

c. Penanaman dana dalam aktiva tetap dan inventaris (premises and equipment)

xlv

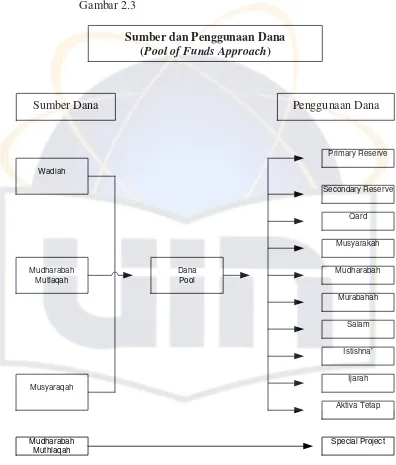

Secara diagram dapat digambarkan seperti di bawah ini.27 Gambar 2.3

Sedangkan diagram sumber dan penggunaan dana berdasarkan pendekatan Alokasi Aktiva digambarkan sebagai berikut;28

Sumber dan Penggunaan Dana

(Pool of Funds Approach)

Gambar 2.4

28Ibid, hal. 56

Sumber dan Penggunaan Dana

(Assets Allocation Approach)

M u s y a ra k a h W a d ia h

M u d h a ra b a h M u tla q a h

M u d h a ra b a h M u q a y y a d a h

S e c o n d a ry R e s e rv e

M u ra b a h a h

Is tis h n a ’ P rim a ry R e s e rv e

Q a rd

S a la m

M u ra b a h a h Ija ra h (w a iq tin a )

A k tiv a T e ta p M u s y a ra k a h

S u m b e r D a n a P e n g g u n a a n

xlvii

Dalam gambar di atas ada perbedaan dalam pengalokasian dana berdasarkan pendekatan Alokasi Aktiva, pada sisi deposito pada perbankan konvensional dan mudharabah pada perbankan syariah. Dalam perbankan

konvensional, dana deposito yang dikumpulkan dari nasabah dapat dialokasikan ke dalam primary reserve sedangkan pada perbankan syariah

dana yang dikumpulkan pada akad mudharabah hanya dimasukkan ke

dalam secondary reserve. Hal ini sesuai dengan prinsip yang dianut oleh

kalangan perbankan syariah yang menganggap bahwa sesunngguhnya dana yang diperoleh dari pihak ketiga adalah hanya sebagai titipan yang harus segera diputar ke dalam ekonomi produktif bukan ke dalam sisi cadangan kas bank sehingga akan berimplikasi pada naiknya FDR (Financing Deposit Ratio) yang pada akhirnya akan menegaskan peran bank syariah sebagai

lembaga intermediary dari pihak yang surplus dana kepada yang minus

dana.

F. Gambaran Umum Perusahaan

1. Sejarah singkat bprs al-salaam amal salman29

PT BPR Amal Salman yang lebih dikenal dengan nama BPR Al Salaam, didirikan pada tanggal 9 Oktober 1991. Pendiriannya diprakarsai oleh para alumni Institut Teknologi Bandung (ITB) yang aktif di Masjid Salman pada saat masih menjadi sebagai mahasiswa. Kebersamaan selama menimba ilmu di perguruan tinggi telah mendorong para alumni ini untuk melanjutkan

kegiatan amalnya seperti yang telah dilakukan dahulu di Salman ITB dengan membentuk lembaga yang bergerak di bidang sosial dengan nama Yayasan Amal Salman. Salah satu bentuk kegiatan yang ditujukan untuk membantu perekonomian masyarakat adalah dengan mendirikan sebuah lembaga keuangan berbentuk Bank Perkreditan Rakyat (BPR) dengan nama BPR Al Salaam

Pendirian BPR Al Salaam juga dimaksudkan untuk turut serta dalam pelayanan lembaga keuangan bagi masyarakat ekonomi menengah ke bawah, dengan corak khusus yaitu pelayanan perbankan dengan nafas keislaman.

Berbeda dari badan usaha swasta pada umumnya BPR Al Salaam merupakan usaha yang berlandaskan kebersamaan (Solidarity Corporate) yang tetap menjunjung tinggi profesionalisme. BPR Al Salaam hadir untuk memberikan pelayanan “retail banking” bagi kemajuan bersama sesuai dengan motto “Maju Dalam Kebersamaan”.

xlix

serta diumumkan dalam tambahan No.657 dari Berita Negara RI No.13 tanggal 14 Pebruari 1992 dan tambahan No. 5045 dari Berita Negara RI No.70 tanggal 1 September 2000. Pada awalnya kegiatan operasional BPRs al-Salaam masih menganut sistem konvensional baru kemudian pada tanggal 3 Juli 2006 kegiatan operasionalnya berubah menjadi sistem perrbankan syariah.

Jumlah modal yang disetor pada awal berdiri tahun 1991, sebesar Rp. 69,8 juta dengan jumlah pemegang saham sebanyak 40 orang. Pada tahun 2003, modal yang disetor telah mencapai Rp. 1,28 milyar dengan jumlah pemegang saham sebanyak 103 orang. Selanjutnya untuk mendukung pengembangan telah disetujui peningkatan modal dasar perseroan dalam RUPS tahun 2003 dari Rp. 1 milyar menjadi Rp. 5 milyar. Peningkatan tersebut juga telah disetujui oleh Menteri Kehakiman dan HAM RI melalui SK Nomor : C-04029 HT.01.04.TH.2004.

2. Visi, misi, motto dan tujuan bprs al-salaam30

a. Visi tahun 2008 BPRs al-Salaam adalah “Menjadi Bank Perkreditan Rakyat Syariah Terbak di Indonesia”.

b. Misi yang diemban adalah “Menjadi lembaga keuangan yang menghasilkan produk jasa perbankan terbaik bagi nasabah dan

menciptakan kondisi yang kondusif bagi pemerataan pembangunan

perekonomian sektoral dengan orientasi pengembangan usaha kecil dan menengah menuju kesejahteraan bagi stake holder”

c. BPRs al-Salaam mempunyai motto “Maju Dalam Kebersamaan”

d. Sedangkan tujuan yang ingin dicapai oleh BPRs al-Salaam antara lain;

1) Dengan profesionalisme tinggi berusaha memberikan

pelayanan kepada nasabah melalui penyediaan jasa keuangan yang optimal dalam hal kualitas, keamanan, dan keuntungan

dalam hal berinvestasi.

2) Memberikan tingkat kesejahteraan yang baik bagi seluruh

karyawan.

3) Memberikan hasil yang terbaik bagi stake holder.

3. Struktur organisasi bprs al-salaam31

a. BPRs al-Salaam mempunyai struktur organisasi sebagaimana di bawah ini;

li b. Pembagian Kerja (Job Description)

a. Rapat Umum Pemegang Saham (RUPS)

Merupakan pemegang kekuasaan tertinggi dalam BPRs al-Salaam, sehingga seluruh anggota memiliki hak yang sama untuk meminta keterangan dan pertanggung jawaban dari Direksi dan Satuan Pengawas Intern mengenai pengelolaan BPRs al-Salaam. Pelaksanaan RUPS ini dilaksanakan sekurang-kurangnya 1 (satu) kali dalam setahun. Adapun pembahasan dan penetapan yang terjadi di dalam RUPS antara lain;

1) Anggaran Dasar.

2) Kebijakan umum di bidang organisasi, manajemen, dan usaha BPRs al-Salaam.

4) Pengesahan laporan.

5) Pengesahan, pertanggung jawaban direksi dalam pelaksanaan tugasnya.

b. Dewan Pengawas Syariah (DPS)

Dewan ini harus ada untuk lembaga keuangan yang beroperasi sesuai dengan prinsip-prinsip syariah. Anggota DPS ini terdiri dari para ahli di bidang syariah muamalah yang didukung oleh pemahaman terhadap pengetahuan umum di bidang operasional lembaga keuangan syariah.

Tugas dan wewenang DPS antara lain;

1) Mengawasi kegiatan usaha BPRs al-Salaam agar tidak menyimpang dari ketentuan dan prinsip-prinsip syariah.

2) Memberikan nasehat dan saran kepada komisaris, direksi, dan bagian operasional yang berkaitan dengan aspek syariah.

3) Menelaah aspek syariah terhadap pengembangan produk dan jasa keuangan yang ditawarkan oleh BPRs al-Salaam.

c. Satuan Pengawas Intern

Badan ini diadakam sebagai bagian prinsip kehati-hatian (pruedential) bagi BPRs al-Salaam dalam melakukan kegiatan

operasional. Anggota satuan pengawas intern dipilih oleh RUPS. Secar umum tugas dan tanggung jawab satuan pengawas intern adalah;

liii

2) Melakukan pemeriksaan internal terhadap BPRs al-Salaam. 3) Melakukan pengawasan kegiatan operasional.

4) Membuat laporan hasil pengawasan.

d. Dewan Komisaris

Dewan komisaris adalah orang yang dipilih oleh RUPS. Persyaratan pemilihan pengurus dicantumkan dalam AD/ART secar umum. Pada BPRs al-Salaam ketentuan Dewan Komisaris sebagai berikut;

1) Dewan Komisaris BPRs al-Salaam dipilih dari RUPS.

2) Dewan Komisaris terdiri dari Komisaris Utama dan Komisaris. 3) Dewan Komisaris bertanggung jawab atas perkembangan BPRs

al-Salaam dalam; memeriksa BPRs al-al-Salaam, memberikan pengarahan, mengontrol operasional BPRs al-Salaam dan membantu Dewan Direksi dalam memecahkan masalah yang dihadapi.

e. Dewan Direksi

1) Direksi dipilih oleh dewan komisaris.

2) Direksi bertanggung jawab atas perkembangan BPRs al-Salaam, membantu para karyawan dan memberikan laporan kepada komisaris.

3) Bertindak mewakili BPRs al-Salaam dalam hal yang terkait usaha BPRs al-Salaam.

5) Membuat rencana kerja anggaran tahunan dan memonitor realisasi anggaran tahun berjalan.

f. Remedial Head (Kepala Bagian Penanganan Pembiayaan

Bermasalah)

Tugas dan tanggung jawabanya, antara lain;

1) Melakukan penanganan terhadap nasabah yang tidak melaksanakan kewajibannya.

2) Melakukan penagihan langsung terhadap nasabah macet.

3) Melakukan sita jaminan bila nasabah tidak membayar kewajibannya. 4) Melaksanakan tugas lain yang diberikan oleh Direksi.

g. Accounting Head (Kepala Bagian Akuntasi)

Tugas dan kewajibannya, antara lain; 1) Upload data ke kantor kas. 2) Memeriksa hasil auto debet. 3) Mendaftarkan premi asuransi.

4) Mengembalikan selisih lebih premi asuaransi. 5) Mencetak kas utama.

6) Mencetak mutasi harian deposito dan tabungan.

h. Legal Hand (Kepala Bagian Hukum)

Tugas pokok;

lv

2) Meneliti dan menilai serta memberikan saran mengenai kewenangan calon nasabah dalam pengajuan pembiayaan.

3) Melakukan analisa yuridis atas permohonan pembiayaan. 4) Menyiapkan berkas-berkas pengikatan.

5) Melaksanakan tugas lainnya yang diberikan Direksi sepanjang masih dalam ruang lingkup tugas dan urusan BPRs al-Salaam.

i. Management Information System Head (MIS)/ Kepala Bagian Sistem

Teknologi Informasi

Tugas pokok;

1) Bertanggung jawab atas penyediaan sistem komputerisasi baik

software (perangkat lunak komputer, seperti: program, sistem, dll)

maupun hardware (perangkat keras komputer, seperti: monitor,

keyboard, dll) yang digunakan dalam kegiatan operasional bank. 2) Melakukan perawatan berkala terhadap software maupun hardware

komputer.

3) Melakukan pengembangan sistem sesuai dengan kebutuhan dan tuntutan operasional bank.

4) Melaksanakan tugas lainnya yang diperintahkan oleh Direksi.

j. Kepala Bagian Sumber Daya Manusia Insani (Human Resource

Fungsi: membantu direksi dalam tugasnya sehari-hari dalam menyelenggarakan dan mengkoordinir tugas-tugas yang menyangkut urusan personalia.

Tugas pokok;

1) Mengkoordinir, mengarahkan, membina serta mengawasi semua kegiatan personalia pada bagian personalia dan SDI.

2) Melaksanakan semua peraturan dan ketentuan serta prosedur yang telah digariskan oleh manajemen atau peraturan dari Bank Indonesia. 3) Mengkoordinir bagian personalia dan SDI mengenai;

a. Mengurus dan menyelenggarakan sesuatu terkait kepegawaian. b. Mengurus dan menyelenggarakan pendidikan secara teratur

dan berkesinambungan.

c. Mengurus dan menyelenggarakan sistem penggajian yang baik. 4) Bertanggung jawab atas ketersediaan SDI sesuai dengan spesifikasi

yang dibutuhkan user (pihak yang membutuhkan).

5) Melaksanakan tugasa lainnya yang diberikan direksi sepanjang masih dalam ruang lingkup tugas dan urusan BPRs.

k. Kepala Cabang

Tugas pokoknya antara lain;

lvii

2) Menetapkaan dan menyetujui serta memerintahkan kepada pejabt yang berwenang untuk melakukan penarikan, penyetoran dan pemindah bukuan.

3) Menetapkan, memutuskan dan menyetujui serta memerintahkan pembayaran dalam rangka realisasi pembiayaan yang diberikan kepada calon nasabah bank dalam batas wewenang yang telah ditetapkan oleh direksi sesuai tata cara dan prosedur yang telah ditetapkan.

4) Menetapkan cara-cara penagihan kembali atas pembiayaan yang telah diberikan kepada nasabah yang cedera janji (wanprestasi). 5) Mengatur dan menetapkan staf yang berkompeten dalam

pelakasanaan di lingkungan bank.

6) Menilai prestasi kerja karyawan dan mengambil langkah-langkah perbaikan dalam upaya peningkatan produktifitas dan penertiban personalia.

7) Melaksanakan tugasa lainnya yang diberikan direksi sepanjang masih dalam ruang lingkup tugas dan urusan BPRs.

4. Produk dan jasa bprs al-salaam32 a. Penghimpunan Dana

1) Tabungan Wadiah Umum al-Salaam

Produk tabungan yang ada di BPRs al-Salaam adalah tabungan

wadiah yadh adh-dhamanah, yaitu berupa titipan nasabah pada bank.

Bank diberi wewenang untuk mengelola uang dari nasabah tersebut, bila bank mendapatkan keuntungan maka nasabah akan mendapatkan bonus dari keuntungan yang langsung dibukukan pada rekening tabungan penabung setiap bulan. Adapun besar bonus dibagi berdasarkan keuntungan yang didapat dan kebijakan bank.

2) Tabungan Wadiah Bulanan al-Salaam

Adalah tabungan yang diwajibkan untuk yang mempunyai pinjaman di BPRs al-Salaam.

3) Tabungan Wadiah Arisan

Adalah tabungan yang diperuntukkan bagi masyarakat umum dengan jangka waktu (3 bulan) dan akan mendapatkan bonus (wadiah) apabila nasabah beruntung.

5. Laporan kinerja keuangan bprs al-salaam33

Kinerja keuangan dan rasio kesehatan BPRs al-Salaam hingga akhir tahun 2007 mengalami peningkatan. Hal ini tercermin dalam beberapa parameter kinerja diantaranya meningkatnya aset, portofolio pembiayaan yang diberikan dan dana pihak ketiga. Berikut gambaran ringkasnya;

lix

a. Total Aset BPRs al-Salaam pada akhir tahun 2007 melampaui Rp. 100 milyar, yaitu sebesar Rp. 111,94 milyar atau mengalami pertumbuhan 33,89% dibanding tahun 2006 sebesar Rp. 83,60 milyar.

b. Pembiayaan diberikan (FDR) hingga akhir tahun 2007 mencapai Rp. 88,78 milyar yang terdiri dari pembiayaan Murabahah sebesar Rp. 88,23 milyar, pembiayaan bagi hasil (musyarakah/mudharabah) sebesar Rp. 375,42 juta dan pembiayaan multi jasa (ijarah pendidikan) sebesar Rp. 166,05 juta. Pembiayaan ini mengalami pertumbuhan 41,20& bila dibandingkan tahun 2006 yaitu sebesar Rp. 62,87 milyar.

c. Rasio Pembiayaan Bermasalah (NPF) mengalami penurunan dari 5,89% di tahun 2006 menjadi 4,38%di tahun 2007. Namun secara absolut pembiayaan bermasalah di tahun 2007 mengalami peningkatan sebesar Rp. 185,47 juta dibandingkan dengan tahun 2006 yang hanya Rp. 3,70 milyar.

d. Cadangan Penyisihan Aktiva Produktif (PPAP) di tahun 2007 sebesar Rp. 2,09 milyar, atau mengalami peningkatan 39,27% dbandingkan tahun 2006 (Rp. 1,51 milyar), dengan cadangan PPAP ini, maka NPF netto BPRs al-Salaam tauhn 2006 sebesar 3,49% turun menjadi 2,02% di tahun 2007.

Sedangkan deposito mengalami peningkatan sebesar 30,74% dari Rp. 47,92 milyar di tahun 2006 menjadi Rp. 62,65 milyar di tahun 2007. f. Pendapatan yang berhasil diperoleh BPRs al-Salaam selama tahun 2007

mencapai angka Rp. 22,44 milyar atau terjadi peningkatan sebesar 18,16% dibandingkan tahun 2006 (Rp. 18,99 milyar). Sebagian besar pendapatan tersebut berasal dari penyaluran dana sebesar Rp. 19,37 milyar atau meningkat 20,56% dibandingkan tahun 2006. Untuk pendapatan lainnya selama tahun 2007 berhasil diperoleh sebesar Rp. 2,44 milyar sebesar meningkat dari sebelumnya Rp. 1,59 milyar di tahun 2006. Peningkatan biaya umum erjadi karena adanya realisasi biaya Manajemen dan promosi sebesar Rp. 496,48 juta dan biaya sewa gedung sebesar Rp 547,87 juta. Sedangkan untuk biaya lainnya meningkat sebesar 42,66%, diantaranya karena realisasi biaya collection sebesar Rp. 683, 42 juta, biaya jasa pihak luar sebesar Rp. 742, 14 juta, dan biaya untuk pembayaran pajak badan sebesar Rp. 853,53 juta.

g. Laba Usaha Setelah Pajak (EAT) yang berhasil dibukukan BPRs al-Salaam adalah sebesar Rp. 1,89 milyar atau meningkat sebesar 97,90% dibandingkan tahun 2006 (Rp. 953) juta.

lxi

BAB III

METODOLOGI PENELITIAN

A

.

Metode PenelitianDalam penulisan skripsi ini, penulis menggunakan metode analisa kuantitatif, dimana penulis menjelaskan secara sistematik, aktual dan akurat mengenai fakta dan karakteristik yang terjadi berdasarkan penelitian yang dilakukan di BPRs al-Salaam, khususnya mengenai pengaruh dana deposito terhadap pertumbuhan bank.

1. Jenis dan Metodologi Penelitian

Jenis penelitian yang digunakan dalam penelitian skripsi ini bersifat kuantitatif, yakni berupa data-data statistik yang menunjukkan jumlah dana deposito dan pertumbuhan yang dialami oleh BPRs As-Salaam pada sisi profitabilitas.

Sedangkan metode penelitian, penulis menggunakan metode analisa kuantitatif, dimana penulis menjelaskan secara sistemik, aktual dan akurat mengenai fakta dan karakteristik yang terjadi berdasarkan penelitian yang dilakukan di BPRs As-Salaam.

2. Jenis Data

a. Data Primer, yaitu data yang diambil langsung dari perusahaan yang menjadi objek penelitian yaitu laporan keuangan atau hasil publikasi yang diterbitkan oleh BPRs As-Salaam.

b. Data Sekunder, yaitu data yang diperoleh dari sumber-sumber lainnya, yang masih berkaitan dengan masalah penelitian yang diteliti, terdiri dari; a) Buku-buku tektual yang terkait dengan judul penelitian

b) Hasil riset penelitian terdahulu, dan

c) Media komunikasi, seperti internet, majalah, koran, dll. 3. Metode Analisa Data

Analisis kuantitatif merupakan analisis data yang dilakukan untuk menjelaskan variabel yang diteliti berupa angka, di mana dalam penelitian ini angka-angka tersebut adalah tingkat dana deposito dan pembiayaan serta rasio rentabilitas.

a. Uji Asumsi Klasik 1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan bebas keduanya terdistribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

Untuk mengetahui apakah data normal atau tidak maka dapat dideteksi dengan melihat normality probability plot. Jika data (titik)

lxiii

maka model regresi memenuhi asumsi normalitas. Tetapi jika data (titik) menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas. 2) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan berbeda dengan pengamatan yang lain tetap, maka disebut ”homokedastisitas” dan jika berbeda disebut ”heteroskedastisitas”. Model regresi yang baik adalah homokedastisitas.

Deteksi ada atau tidaknya heteroskedastisitas dapat di lihat dengan ada tidaknya pola tertentu pada grafik seatterplot. Jika ada

pola tertentu maka mengindikasikan telah terjadi heteroskedastisitas. Tetapi jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu y maka tidak terjadi heteroskedastisitas.

3) Uji Autokorelasi

Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Deteksi adanya autokorelasi dilakukan dengan melakukan Durbin-Watson (DW):

• Jika nilai DW di bawah –2 maka ada autokorelasi positif

• Jika nilai DW di antara –2 sampai +2 maka tidak ada autokorelasi • Jika nilai DW di atas +2 maka ada autokorelasi negatif

b. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan Software SPSS for Windows versi 12.0, dimana metode

yang dipilih adalah metode analisis ”Regresi Linear Sederhana”.

Regresi linear sederhana adalah metode statistik yang digunakan untuk menguji pengaruh variabel independent (bebas) terhadap variabel dependent (terikat). Rumus regresi linear sederhana:

y = a + b x

Dimana:

y = Profitabilitas, terdiri dari ROA, ROE, NPM,

a = konstanta

b = koefisien korelasi

x = Deposito

lxv

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi adalah diantara 0 dan 1.

Nilai R2 yang kecil berarti kemampuan variabel-variabel independent dalam menjelaskan variasi dependent sangat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independent memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependent.

Secara umum koefisien determinasi untuk data silang (crossection)

relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan sedangkan untuk data runtun waktu (time series) biasanya

mempunyai nilai koefisien determinasi yang lebih tinggi.

Uji koefisien determinasi digunakan untuk mengetahui besarnya konstribusi atau pengaruh variabel independent terhadap variabel dependent yaitu dengan mengkuadratkan koefisien korelasi.

d. Uji t-statistik

probability t lebih kecil dari 0,05 maka terdapat pengaruh dari variabel independent terhadap variabel dependent (koefisien regresi signifikan).

Setelah diperoleh t hitung, maka untuk menginterpretasikan hasilnya berlaku ketentuan sebagai berikut:

1) Jika t hitung lebih besar dari t tabel, maka H0 ditolak dan H1 diterima, ini berarti variabel independent mempunyai pengaruh yang signifikan terhadapa variabel dependent.

2) Jika t hitung lebih kecil dari t tabel, maka Ho diterima dan H1 ditolak,ini berarti secara parsial tidak ada pengaruh yang signifikan antara variabel independent terhadap variabel dependent.

Hipotesis:

Ho : = = 0,tidak terdapat pengaruh yang signifikan antara variabel independent terhadap variabel dependent.

Ha : = > 0, terdapat pengaruh yang signifikan secara parsial anatara variabel independent terhadap variabel dependent.

4. Variabel Penelitian a. Variabel Independent

Variabel independent adalah variabel yang mempengaruhi yang secara simultan dapat mempengaruhi variabel dependen atau variabel yang dipengaruhi.

lxvii b. Variabel Dependent

Variabel dependent adalah variabel yang dipengaruhi oleh variabel independent atau variabel yang mempengaruhi.

BAB IV

HASIL DAN PEMBAHASAN

A. Analisis Deskriptif Variabel

Data-data yang diperlukan dalam analisis ini didapat dari laporan neraca publikasi PT. BPRs Al-Salaam Amal Salman di mulai dari Maret 2006 sampai dengan September 2008. Dari hasil olahan data yang dilakukan dengan menggunakan SPSS for windows versi 12.0 dapat dijelaskan mengenai

variabel-variabel yang terdapat pada model regresi yang dapat dilihat pada tabel-tabel di bawah ini:

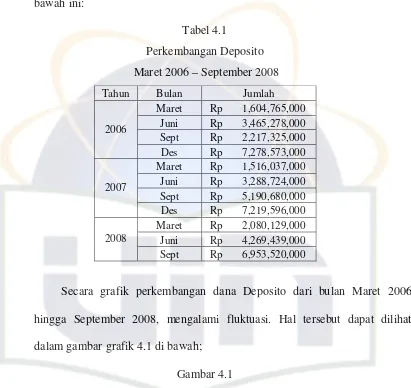

1. Deposito

lxix

Secara grafik perkembangan dana Deposito dari bulan Maret 2006 hingga September 2008, mengalami fluktuasi. Hal tersebut dapat dilihat dalam gambar grafik 4.1 di bawah;

Gambar 4.1

Descriptive Statistics

1.4882 .57316 11

21.9824 .59305 11

ROA ln_deposito

Mean Std. Deviation N

Tabel 4.2 Deskriptif Deposito

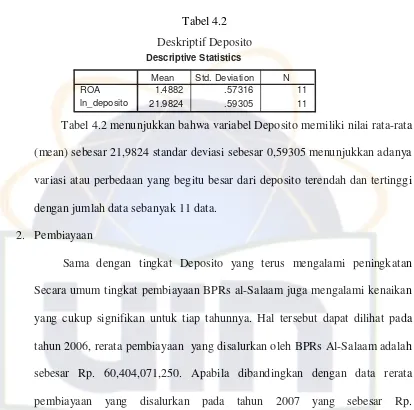

Tabel 4.2 menunjukkan bahwa variabel Deposito memiliki nilai rata-rata (mean) sebesar 21,9824 standar deviasi sebesar 0,59305 menunjukkan adanya variasi atau perbedaan yang begitu besar dari deposito terendah dan tertinggi dengan jumlah data sebanyak 11 data.

2. Pembiayaan

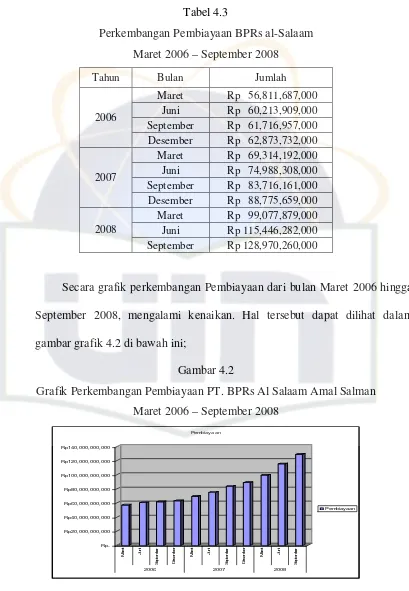

Sama dengan tingkat Deposito yang terus mengalami peningkatan Secara umum tingkat pembiayaan BPRs al-Salaam juga mengalami kenaikan yang cukup signifikan untuk tiap tahunnya. Hal tersebut dapat dilihat pada tahun 2006, rerata pembiayaan yang disalurkan oleh BPRs Al-Salaam adalah sebesar Rp. 60,404,071,250. Apabila dibandingkan dengan data rerata pembiayaan yang disalurkan pada tahun 2007 yang sebesar Rp. 79,198,580,000 maka BPRs al-Salaam berhasil meningkatkan pembiayaannya sebesar Rp. 18,794,508,750 sedangkan untuk rerata tahun 2008 per September, BPRs al-Salam berhasil menyalurkan pembiayaan sebesar Rp. 114,498,140,333 atau mengalami peningkatan sebesar Rp. 38,491,920,000 pada periode yang sama tahun 2007.

lxxi

Perkembangan Pembiayaan BPRs al-Salaam Maret 2006 – September 2008

Tahun Bulan Jumlah

September Rp 128,970,260,000

Secara grafik perkembangan Pembiayaan dari bulan Maret 2006 hingga September 2008, mengalami kenaikan. Hal tersebut dapat dilihat dalam gambar grafik 4.2 di bawah ini;

Gambar 4.2