Skripsi

Diajukan Untuk Memenuhi Salah Satu Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (SE.Sy)Gelar Sarjana Ekonoyarh (S

Oleh:

ANI JANUARTINI 206046104335

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

1. Skripsi ini merupakan hasil karya asli saya yang di ajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 24 Maret 2011

i

memberikan segala nikmat Iman dan Islam karena atas kehendak dan kuasa-Nya, penulis dapat menyelesaikan skripsi yang berjudul “Pemecahan Masalah Pembiayaan Ijarah Muntahiya Bittamlik Pada Bank Muamalat Indonesia’’ dengan lancar. Shalawat serta salam tidak lupa penulis panjatkan kepada Nabi Muhammmad SAW, suri tauladan dalam aktivitas kehidupan, serta kepada para keluarga dan sahabatnya.

Dengan penuh kesadaran penulis menyadari bahwa skripsi ini jauh dari kesempurnaan dan tidak akan selesai tanpa dukungan dan bantuan dari berbagai pihak baik secara moril maupun materil.

Karena itu, dari lubuk hati yang paling dalam penulis mengucapkan terima kasih yang kepada segenap pihak yang telah membantu menyelesaikan skripsi ini. Sebagai rasa syukur penulis mengucapkan terima kasih sedalam-dalamnya kepada :

1. Prof. Dr. H. Muhammmad Amin Suma, SH., MA., MM, selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

ii

membimbing sehingga penulis dapat menyelesaikan skripsi ini.

5. Ibu Hotnidah Nasution, S.Ag. MA., Dosen Pembimbing II yang dengan sabar telah memberi arahan dalam membimbing, sehingga skripsi ini menjadi lebih sempurna.

6. Seluruh Dosen Jurusan Perbankan Syariah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang tidak dapat penulis sebutkan satu-persatu, yang telah banyak memberikan ilmu dan pembelajaran kepada penulis.

7. Pimpinan dan Seluruh Staf Karyawan Perpusatakaan Utama dan Perpustakaan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah menyediakan fasilitas berupa sumber-sumber yang berkaitan dengan skripsi penulis.

8. PT. Bank Muamalat Indonesia, Tbk. Atas kesempatan yang telah diberikan sehingga penulis diijinkan untuk melaksanakan penelitian, Bapak Yudis Sisworo (Manager Operasional BMI), Mba Sunarti Muamalat Institute yang telah banyak membantu dalam memperoleh data dan informasi yang penulis butuhkan dalam penyelesaian skripsi ini.

iii

dan materilnya (I’ll never be on this top without all your help), kepada adik-adikku „Khutil’ dan „Ghatel’ terima kasih atas dukungannya.

11. For my beloved Ali Agus.W atas perhatian, kasih sayang, dan memberi semangat yang tiada henti agar penulis segera menyelesaikan skripsi. Terima kasih atas waktu yang telah diluangkan untuk menjemput pulang kuliah.

Thanks for giving me so much colours in my life’s.

12.Sahabat ku PS NR 2006, Khususnya PS A ; Novi (sahabat terbaik yang senantiasa selalu berbagi, thanks for the ice tea^^), Ista (teman cekikikan ga jelaz), Isti, Achie, „Mami’ (makasih untuk bread talk nya dalam perjalanan

KKS ke sukabumi), dan teman-teman lainnya yang turut menyemangati dan mendukung penulis namun tidak bisa disebutkan satu-persatu. Makasih atas kebersamaannya selama 4 tahun kita saling mengenal, berbagi dan menjalin persahabatan bahkan persaudaraan.

13.Thanks to all musician yang telah memberi semangat dan menemani hari-hariku saat menulis skripsi melalui karya lagu indah mereka, especially thankx to R. Kelly dengan lagunya yang bisa membuat seseorang untuk selalu

iv

Mengakhiri kata pengantar ini, atas semua bantuan yang telah diberikan. Penulis hanya dapat memanjatkan do’a kepada Allah SWT semoga kebaikan yang

telah diberikan dapat bernilai ibadah dan dibalas oleh Allah SWT.

Akhirnya penulis berharap semoga skripsi ini bermanfaat untuk kita semua. Amien...

Jakarta, 24 Maret 2011

v

DAFTAR ISI ... v

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah... 5

C. Tujuan dan Manfaat Penelitian ... 5

D. Review Studi Terdahulu ... 6

E. Metode Penelitian... 8

F. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI A. Pengertian Ijarah Muntahiya Bittamlik ... 12

B. Rukun dan Syarat Ijarah Muntahiya Bittamlik ... 15

C. Landasan Hukum Ijarah Muntahiya Bittamlik ... 17

D. Hak dan Kewajiban Kedua Belah Pihak ... 20

E. Berakhirnya Akad Ijarah Muntahiya Bittamlik ... 23

F. Faktor Penyebab Pembiayaan Ijarah Muntahiya Bittamlik Bermasalah ... 27

vi

BAB III GAMBARAN UMUM PT. BANK MUAMALAT INDONESIA, Tbk

A. Sejarah Singkat... 31

B. Visi dan misi ... 34

C. Produk- produk ... 34

D. Struktur Organisasi ... 44

BAB IV PEMECAHAN MASALAH PEMBIAYAAN IJARAH MUNTAHIYA BITTAMLIK PADA BANK MUAMALAT INDONESIA A. Prosedur Pembiayaan Ijarah Muntahiya Bittamlik ... 45

B. Faktor Penyebab Nasabah Pembiayaan Ijarah Muntahiya Bittamlik Bernasalah ... 57

C. Solusi Bank Muamalat Terhadap Nasabah Ijarah Muntahiya Bittamlik Wanprestasi ... 58

BAB V PENUTUP A. Kesimpulan ... 68

B. Saran ... 69

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank syari’ah memiliki fungsi sebagai intermediasi yang menjembatani

para penabung dan investor. Hubungan antara bank syari’ah dengan nasabah lebih

bersifat partner, sehingga bank syari’ah dapat bertindak sebagai pembeli, penjual, atau pihak yang menyewakan. Produk yang ditawarkan bank syari’ah sangat

bervariasi dengan prinsip saling menguntungkan (fairness) dan menjunjung tinggi prinsip-prinsip keadilan. Produk yang ditawarkan bank syari’ah berupa pengerahan dana masyarakat, penyaluran dan jasa perbankan lainnya. Bank syari’ah dapat meningkatkan investasinya terutama dalam bentuk pembiayaan atas

kegiatan usaha produksi, distribusi, jual beli dan konsumsi dari produk atau jasanya kepada nasabah debiturnya secara baik dan signifikan. Pembiayaan yang diberikannya juga dilakukan atas dasar manfaat.

Kelahiran lembaga perbankan syari’ah didorong oleh adanya desakan kuat

dalam melaksanakan kegiatan usahanya, sehingga kontrak hutang piutang antara perbankan syari’ah dengan nasabah harus berada dalam koridor bebas bunga.1

Pembiayaan dalam Perbankan Syari’ah, sejatinya menggunakan sistem Profit dan Loss Sharing (PLS), bukan berdasarkan bunga. Dengan kata lain, semua

keuntungan dibagi rata antara nasabah dengan bank, termasuk juga apabila terjadi kerugian.

Salah satu cara untuk menghindari penerimaan dan pembayaran bunga (riba) di perbankan syari’ah ditempuh dengan cara memberikan pembiayaan (financing) dengan akad Ijarah Muntahiya Bittamlik (IMBT), yaitu akad sewa yang diakhiri dengan pemindahan kepemilikan barang ke tangan penyewa.

Kegiatan pembiayaan merupakan salah satu tugas pokok bank yang harus terus menerus dilaksanakan guna mempertahankan dan mengembangkan usaha bank tersebut. Oleh karena itu, sangat diperlukan manajemen yang baik untuk menangani kegiatan pembiayaan pada suatu bank. Secara umum landasan hukum pembiayaan akad penghimpunan dan penyaluran dana sebagaimana telah diubah dalam PBI No.9/19/PBI/2007 yang artinya : pembiayaan merupakan bagian dari penyaluran dana. Salah satu produk pembiayaan adalah ijarah atau sewa yaitu pemindahan hak guna atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran upah atau sewa tanpa pemindahan kepemilikan (operating lease) ataupun dengan pemindahan kepemilikan (financial lease), tergantung dari para pelaku yang melakukan akad ijarah tersebut.

1

Berdasarkan fatwa Dewan Syari’ah Nasional No. 27/DSN-MUI/III/2002,

akad ijarah Muntahiya Bittamlik boleh dilakukan dengan ketentuan sebagai berikut:2

1. Semua rukun dan syarat yang berlaku dalam akad ijarah (Fatwa DSN Nomor : 09/DSN-MUI/IV/2000) berlaku pula dalam akad ijarah al-Muntahiya Bi al-Tamlik.

2. Perjanjian untuk melakukan akad Ijarah Muntahiya Bittamlik harus disepakati ketika akad ijarah ditandatangani.

3.Hak dan kewajiban setiap pihak harus dijelaskan dalam akad.

Selain itu, dalam fatwa Dewan Syari’ah Nasional No. 27/DSN

-MUI/III/2002, yang menjelaskan bahwa pihak yang melakukan al-ijarah Muntahiya Bittamlik harus melaksanakan akad Ijarah terlebih dahulu. Akad pemindahan kepemilikan, baik dengan jual beli atau pemberian, hanya dapat dilakukan setelah masa ijarah selesai.

Pada umumnya bank syari’ah lebih banyak menggunakan ijarah

al-Muntahiya Bittamlik dibandingkan dengan ijarah. Hal tersebut karena Ijarah

Muntahiya Bittamlik lebih sederhana dari sisi pembukuan. Selain itu, bank pun

tidak direpotkan untuk mengurus pemeliharaan asset baik pada leasing atau pun sesudahnya. Jika dikaitkan dengan perkembangan perekonomian yang ada pada saat ini, banyak sekali praktek ijarah yang terjadi baik dalam skala kecil maupun dalam skala besar, baik berupa barang maupun jasa. Ruang lingkupnya pun sangat

2

luas, hampir mencakup seluruh aspek kehidupan. Misalnya seseorang menggunakan jasa konsultan keuangan untuk mengatur keuangannya maka ia telah menggunakan jasa seorang konsultan keuangan tersebut. Contoh lainnya adalah apabila kita menyewa gedung untuk digunakan sebagai tempat usaha maka kita telah menggunakan jasa sewa barang.

Dari pemaparan di atas dapat disimpulkan bahwa ijarah mamiliki peranan sangat penting dalam kehidupan masyarakat. Ijarah merupakan manifestasi keluwesan dan keluasan hukum Islam. Setiap orang memiliki hak untuk melakukan akad ijarah baik berupa barang maupun jasa, selama hal tersebut berdasarkan prinsip-prinsip yang diatur dalam syari’at Islam, agar tidak terjadi penyimpangan dalam pelaksanaannya sehingga tidak menimbulkan kerugian dan perselisihan antara seseorang dengan yang lainnya.

Berangkat dari permasalahan di atas maka penulis melakukan penelitian dengan judul “Penanganan Pembiayaan Bermasalah Dalam Produk Ijarah Muntahiya Bittamlik Pada PT. Bank Muamalat Indonesia, Tbk.”

B. Pembatasan dan Perumusan Masalah

Berdasarkan judul skripsi tersebut maka masalah yang akan dibahas dapat dibatasi pada :

a. Bagaimana prosedur pembiayaan Ijarah Muntahiya Bittamlik pada Bank Muamalat Indonesia?

b. Apa faktor penyebab nasabah pembiayaan Ijarah Muntahiya Bittamlik bermasalah?

c. Bagaimana solusi yang dilakukan oleh pihak Bank Muamalat Indonesia dalam menangani nasabah IMBT yang mengalami wanprestasi?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui prosedur pembiayaan Ijarah Muntahiya Bittamlik pada Bank Muamalat Indonesia

c. Untuk mengetahui solusi yang dilakukan oleh pihak Bank Muamalat Indonesia dalam menangani nasabah IMBT yang mengalami wanprestasi.

2. Manfaat Penelitian

a. Bagi penulis, penelitian ini merupakan kesempatan untuk menerapkan teori-teori yang diperoleh kedalam praktek sesungguhnya, khususnya pada lembaga keuangan yang diteliti

b. Bagi jurusan muamalah ekonomi Islam, untuk menambah wawasan intelektualitas dibidang perbankan syari’ah terutama mengenai

pemecahan masalah pembiayaan Ijarah Muntahiya Bittamlik.

c. Bagi dunia pustaka, penelitian ini diharapkan menjadi referensi dan sarana penilaian bagi kalangan praktisi dalam menunjang penelitian selanjutnya yang akan bermanfaat sebagai bahan perbandingan bagi penelitian yang lain.

D. Review Studi Terdahulu

[image:15.595.130.524.112.435.2]Dalam penelitian terdahulu digunakan untuk membantu mendapatkan gambaran dalam menyusun kerangka pikir mengenai penelitian ini adalah :

a. Suhaemah, jurusan Muamalat, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2006, dengan judul skripsi “Ijarah Dalam Sistem

Perbankan Syari’ah di Indonesia dan Malaysia (Suatu Sistem

perkembangan sistem perbankan syari’ah di Indonesia dan Malaysia. Persamaan dalam kajian skripsi ini adalah sama-sama membahas tentang hak dan kewajiban pelaku Ijarah, letak perbedaannya adalah obyek penelitiannya yaitu penulis lebih membahas kepada Pemecahan Masalah Pembiayaan Ijarah Muntahiya Bittamlik.

b. Puspita Sari Juniati, jurusan Muamalat,Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2006, dengan judul skripsi “Konsep dan

Aplikasi Ijarah dan Ijarah Muntahiya Bittamlik pada BPRS Harta Insani

Karimah Ciledug”. Penelitian tersebut membahas tentang proses analisa

akad dan perikatan objek yang dibiayai serta aplikasi sistem pembiayaan ijarah dan ijarah muntahiya bittamlik di BPRS Harta Insani Karimah

Ciledug. Persamaan dalam kajian skripsi ini yaitu sama-sama membahas tentang Ijarah Muntahiya Bittamlik dan membahas tentang kebijakan pihak pembiaya terhadap nasabah IMBT yang mengalami wanprestasi, sedangkan letak perbedaannya adalah dalam penelitian terdahulu tidak membahas secara terperinci mengenai kebijakan yang dilakukan oleh pihak pembiaya terhadap nasabah IMBT yang mengalami wanprestasi dan penyebab pembiayaan bermasalah serta strategi preventif dari pihak pembiaya agar pembiayaan tidak bermasalah, dan penulis melakukan penelitian di Bank Muamalat Indonesia sedangkan studi terdahulu melakukan penelitian di BPRS Harta Insani Karimah Ciledug.

Ijarah Muntahiya Bittamlik Pada Perbankan Syariah (Studi pada Bank

Muamalat Indonesia, Tbk)”. Penelitian tersebut hanya memaparkan bahwa

IMBT yang dilakukan Bank Muamalat Indonesia sudah sesuai dengan prinsip bank syariah, dari segi penerapannya ataupun segi pelaksanaannya. Tidak membahas an bermasalah dalam produk IMBT dan strategi preventif agar pembiayaan tidak bermasalah.

Dengan demikian pembahasan skripsi yang diangkat dalam penelitian ini tidak sama dengan penelitian-penelitian terdahulu karena penulis lebih terfokus pada penanganan pembiayaan bermasalah pada produk Ijarah Muntahiya Bittamlik pada PT. Bank Muamalat Indonesia, Tbk.

E. Metode Penelitian

1. Jenis Penelitian

deskriptif semata, tidak perlu mencari atau menerangkan saling hubungan, menguji hipotesis, membuat ramalan, atau mendapatkan makna dan implikasi. 3

2. Ruang Lingkup Penelitian

Obyek penelitian ini ditetapkan secara khusus pada Bank Muamalat Indonesia dan diarahkan untuk mengumpulkan data yang mendukung untuk menjawab permasalahan yang telah diungkapkan di atas. Pelampiran data pembiayaan Ijarah Muntahiya Bittamlik bermasalah dalam skripsi ini dibatasi pada data yang tercatat pada bulan Januari 2009.

3. Metode dan Teknik Pengumpulan Data

Dalam penyusunan skripsi ini, penulis menggunakan jenis data primer dan sekunder. Data primer diperoleh melalui wawancara antara penulis dengan pihak Bank Muamalat Indonesia.

Data sekunder diperoleh dari dokumentasi perusahaan. Khususnya pada Bank Muamalat Indonesia dan juga melalui literatur-literatur kepustakaan seperti buku-buku serta sumber lainnya yang berkaitan dengan materi penulisan skripsi ini.

a. Penelitian Kepustakaan (data sekunder) Yaitu penulis mengadakan penelitian yang ada kaitannya dengan penulisan skripsi ini, yang dilakukan dengan membaca dan mempelajari teori-teori yang ada hubungannya dengan masalah pokok-pokok pembahasan melalui buku-buku catatan kuliah, skripsi terdahulu, surat kabar, artikel, brosur, internet dan media lainnya yang berhubungan dengan penelitian ini

3

b. Wawancara (data primer) Yaitu penulis mengadakan wawancara secara langsung maupun tidak langsung dengan pihak-pihak Bank Muamalat Indonesia yang mewakili obyek yang diteliti.

c. Dokumentasi (data sekunder) Yaitu proses memperoleh keterangan untuk tujuan penelitian yang berasal dari data yang berbentuk arsip (dokumen) yang dimiliki oleh bank.

4. Teknik Analisa Data

Analisa dilakukan setelah data-data yang dibutuhkan dalam penelitian ini terkumpul. Proses analisa dimulai dari membaca, mempelajari, menelaah data yang didapat mengenai pemecahan masalah pembiayaan ijarah muntahiya bittamlik pada Bank Muamalat Indonesia. Selanjutnya dari proses analisa tersebut

penulis mengambil kesimpulan dari masalah yang bersifat umum kepada masalah yang bersifat khusus (deduktif).

F. Sistematika Penulisan

Adapun sistematika penulisan skripsi ini, sebagai berikut :

BAB II Landasan Teori yang meliputi : Pengertian, Rukun dan Syarat, Landasan Hukum, Hak dan Kewajiban Kedua Belah Pihak, serta Berakhirnya Akad Ijarah Muntahiya Bittamlik

BAB III Gambaran umum Bank Muamalat Indonesia yang meliputi : Sejarah Singkat, visi dan Misi, Produk-produk, dan Struktur Organisasi.

BAB IV Pembiayaan ijarah muntahiya bittamlik pada Bank Muamalat Indonesia yang meliputi : Prosedur Pembiayaan IMBT pada BMI, Faktor Penyebab Pembiayaan IMBT Bermasalah, Strategi BMI untuk Mencegah Pembiayaan IMBT Bermasalah, Solusi BMI Terhadap Nasabah Wanprestasi.

BAB V Penutup yang meliputi : kesimpulan dan saran-saran

Daftar Pustaka

BAB II

LANDASAN TEORI

A. Pengertian Ijarah Muntahiya Bittamlik

Ijarah Muntahiya Bittamlik (IMBT), merupakan rangkaian dua buah akad,

yakni akad al-bai’ dan akad ijarah muntahiya bittamlik (IMBT). Al- Bai’ merupakan akad jual-beli yang meliputi berbagai akad pertukaran antara suatu barang dan jasa dalam jumlah tertentu atas barang dan jasa lainnya. Dalam transaksi tersebut penjual menyebutkan dengan jelas barang yang diperjualbelikan, termasuk harga pembelian dan keuntungan yang diambil. Sedangkan Ijarah Muntahiya Bittamlik merupakan kombinasi antara sewa-menyewa (ijarah) dan akad peralihan kepemilikan benda seperti jual-beli atau hibah diakhir masa sewa.

Skema Ijarah Muntahiya Bittamlik :1

1

Keterangan :

1. Nasabah mengajukan permohonan pembiayaan objek sewa kepada Bank Syari’ah (mu’jir).

2. Bank Syari’ah membeli objek sewa sesuai kebutuhan nasabah kepada Suplier (penjual).

3. a. Bank Syari’ah (mu’jir) dan Nasabah (musta’jir) melakukan akad IMBT.

b. Suplier (penjual) mengirimkan objek sewa kepada nasabah (musta’jir). Status objek sewa masih merupakan kepemilikan Bank Syri’ah (mu’jir).

4. Musta’jir membayar sewa kepada mu’jir.

5. Setelah akad ijarah berakhir, Bank Syari’ah melakukan akad jual beli objek sewa dan nasabah wajib membeli objek tersebut, maka terjadilah pengalihan kepemilikan dari Bank Syari’ah (mu’jir)

kepada nasabah (musta’jir).

Sewa (ijarah) dan sewa beli (ijarah wa iqtina’ atau ijarah muntahiya bittamlik) oleh para ulama dianggap sebagai model pembiayaan yang dibenarkan

oleh syari’at Islam. Model ini secara konvensional dikenal sebagai operating

lease and financial lease. Ijarah atau sewa adalah kontrak yang melibatkan suatu

kontrak ini disebut ijarah wa iqtina’ atau ijarah muntahiya bittammlik, dimana akad sewa yang terjadi antara (bank) sebagai pemilik barang dengan (nasabah) sebagai penyewa dengan akad sewa yang diakhiri dengan pemindahan kepemilikan barang ke tangan si penyewa, dimana cicilan sewaan sudah termasuk cicilan pokok harga barang.2

Ijarah Muntahiya Bittamlik (IMBT) adalah perpaduan antara kontrak sewa

dan jual beli atau lebih tepatnya akad sewa yang diakhiri dengan pemindahan kepemilikan barang ditangan si penyewa.3

Pada buku Manajemen Pembiayaan Bank Syariah karangan Muhammad dikatakan bahwa Al-bai’ Wal Ijarah Muntahiya Bittamlik (IMBT) merupakan rangkaian dua buah akad, yakni akad Al-bai’ dan akad Ijarah Muntahiya Bittamlik (IMBT). Al-Bai’ merupakan akad jual beli, sedangkan IMBT merupakan kombinasi antara sewa menyewa (ijarah) dan jual beli atau hibah diakhir masa sewa. Dalam Ijarah Muntahiya Bittamlik, pemindahan hak milik barang terjadi dengan salah satu dari dua cara berikut : 4

1. Pihak yang menyewakan berjanji akan menjual barang yang disewakan tersebut pada akhir masa sewa.

2. Pihak yang menyewakan berjanji akan menghibahkan barang yang disewakan tersebut pada akhir masa sewa.

2

Zainul Arifin, Dasar-dasar Manajemen Bank Syariah, Jakarta, Pustaka Alvabet, 2005, Cet. Ketiga, h.25.

3 Muhammad Syafi’I Antonio, Bank Syari’ah Dari Teori ke Praktek

, Jakarta, Gema Insani Press bekerjasama dengan Tazkia Cendekia, 2001, Cet. Pertama, h.118.

4

Dari beberapa definisi di atas, dapat dipahami bahwa Ijarah Muntahiya Bittamlik adalah akad pengambilan manfaat dari suatu barang dalam waktu

tertentu melalui pembayaran sewa diikuti dengan pemindahan kepemilikan. Dalam hal ini Ijarah Muntahiya Bittamlik memiliki persamaan dengan Bai’u takjiri, dimana Bai’u takjiri atau sewa beli adalah suatu kontrak sewa yang diakhiri dengan penjualan. Dalam kontrak ini pembayaran sewa telah diperhitungkan sedemikian rupa sehingga sebagian daripadanya merupakan pembelian terhadap barang secara berangsur-angsur.5

B. Rukun dan Syarat Ijarah Muntahiya Bittamlik

Berdasarkan Fatwa DSN No. 27/DSN-MUI/III/2002 tentang pembiayaan Ijarah Muntahiya Bittamlik, tanggal 28 Maret 2002 adalah sebagai berikut:6

1. Ketentuan umum yang berlaku dalam akad Ijarah Muntahiya Bittamlik adalah:

a) (Fatwa DSN nomor 09/DSN-MUI/IV/2000) berlaku pula dalam akad ijarah muntahiya bittamlik.

b) Perjanjian untuk melakukan akad Ijarah Muntahiya Bittamlik harus disepakati ketika akad ijarah ditandatangani.

c) Hak dan kewajiban setiap pihak harus dijelaskan dalam akad.

5

Perwaraatmadja dan Antonio, Apa dan Bagaimana Bank Islam, h..32.

6Tim penulis Dewan Syari’a

2. Syarat-syarat ketentuan yang berlaku tentang Ijarah Muntahiya Bittamlik: a. Pihak yang melakukan Ijarah Muntahiya Bittamlik harus melaksanakan

akad ijarah terlebih dahulu, akad pemindahan kepemilikan baik dengan jual beli atau pemberian hanya dapat dilakukan setelah masa ijarah selesai b. Janji pemindahan kepemilikan yang disepakati diawal akad ijarah adalah

wa’d, yang hukumnya tidak mengikat. Apabila janji itu ingin

dilaksanakan, maka harus ada akad pemindahan kepemilikan yang dilakukan setelah masa ijarah selesai.

Menurut peraturan Bank Indonesia kegiatan penyaluran dana dalam bentuk pembiayaan berdasarkan Ijarah Muntahiya Bittamlik (IMBT) berlaku pula persyaratan sebagai berikut: 7

1. IMBT harus disepakati ketika akad ijarah ditandatangani dan kesepakatan tersebut wajib dituangkan dalam ijarah yang dimaksud. 2. Pelaksanaan Ijarah Muntahiya Bittamlik atau pengalihan kepemilikan

kepada penyewa hanya dapat dilakukan setelah akad ijarah dipenuhi. 3. Bank wajib mengalihkan kepemilikan barang sewa kepada nasabah

berdasarkan bai’ / hibah pada akhir periode perjanjian sewa.

4. Pengalihan kepemilikan barang sewa kepada penyewa dituangkan dalam akad tersendiri setelah masa ijarah selesai. Selain itu ketentuan ijarah berlaku pula pada akad IMBT sebagai berikut:

a. Bank dapat membiayai pengadaan objek sewa berupa barang yang telah dimiliki bank.

7

b. Objek dan manfaat barang sewa harus dapat dinilai dan diidentifikasikan secara spesifik dan dinyatakan dengan jelas termasuk pembayaran sewa dan jangka waktunya.

c. Bank wajib menyediakan barang sewa, menjamin pemenuhan kualitas maupun kuantitas barang sewa serta ketepatan waktu penyediaan barang sewa sesuai kesepakatan.

4). Bank wajib menanggung biaya pemeliharaan barang/asset sewa yang sifatnya materiil dan struktural sesuai kesepakatan.

5). Bank dapat mewakilkan kepada nasabah untuk mencarikan barang yang akan disewakan oleh nasabah.

6). Nasabah wajib membayar sewa secara tunai dan menjaga keutuhan barang sewa, dan menanggung biaya pemeliharaan barang sewa sesuai kesepakatan.

7). Nasabah tidak bertanggung jawab atas kerusakan barang sewa yang terjadi bukan karena pelanggaran perjanjian atau kelalaian nasabah.

C. Landasan Hukum Ijarah Muntahiya Bittamlik

Adapun yang menjadi landasan hukum Ijarah Muntahiya Bittamlik adalah : 1. Hadis Nabi riwayat Abd. Razzaq dan Abu Hurairah dan Abu Sa’id al

-Khudri, nabi saw bersabda :

Artinya : “Barang siapa mempekerjakan mereka beritahukanlah upahnya.”

Maksud dari hadis ini jika kita mempekerjakan seseorang untuk bekerja dengan kita maka berikan haknya (upah) dan beritaahukanlah berapa upah yang harus kita bayar kepada mereka yang telah membantu kita. Karena kita telah mendapatkan suatu manfaat yang telah dikerjakan oleh orang tersebut untuk kita. 2. Hadis Nabi riwayat Ahmad, Abu Daud dan Nasa’i dari Sa’ad Ibn

Waqqash, dengan teks Abu Daud, ia berkata :

Artinya : Dari Sa’id bin Abi Waqash ra berkata “Kami pernah menyewakan tanah dengan (bayaran) hasil tanaman yang tumbuh pada parit dan tempat yang teraliri air, maka rasulullah melarang kami melakukan hal tersebut dan memerintahkan agar kami

menyewakan tanah itu dengan emas atau perak (uang).”8

Maksud hadis ini bahwa dalam prakterk ijarah pembayaran atas sewaan barang yaitu dengan uang bukan dengan barang lagi, para nasabah membayar kepada bank berupa uang sesuai dengan apa yang mereka sepakati di awal akad.

3. Hadis Nabi riwayat Tirmidzi dari „Abd bin „Auf al-Muzani, Nabi saw bersabda :

8

Al-Hafiz Abi Sulaiman bin Al- Asy’af Al-Sijistani, sunan Abi Daud, Kitabul buyu’,

Artinya : Dari Kasir bin Abdullah bin Umar bin „Auf al-Muzani dari kakeknya, Sesungguhnya rasulullah saw bersabda :“Perjanjian boleh dilakukan diantara kaum Muslimin kecuali perjanjian yang mengharamkan yang halal atau yang menghalalkan yang haram; dan kaum mMuslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram.”

4. Hadis Nabi riwayat Ahmad dari dari Ibnu Mas’ud :

Artinya : Dari Abdurrahman bin Abdullah bin Mas’ud ra dari bapaknya berkata : “Rasulullah melarang dua bentuk akad dalam satu transaksi.”9

Berdasarkan hadis di atas ada pula pendapat lain yang mengemukakan bahwa Ijarah Muntahiya Bittamlik bukanlah dua bentuk akad dalam satu transakasi karena dalam prakteknya tidak menggunakan dua akad dalam satu waktu, melainkan menggunakan akad sewa (ijarah) tetapi diawal perjanjian pihak bank telah berjanji akan menghibahkan barang sewaan diakhir masa sewa kepada nasabah. Maka dari itu Ijarah Muntahiya Bittamlik diperbolehkan karena segala

9

Imam Ahmad bin Hambal, Musnad Ahmad bin Hambal, Bab musnad Abdullah bin

kejelasan didalam transaksinya disebutkan pada awal akad sehingga tidak ada unsur gharar.

D. Hak dan Kewajiban Kedua-belah Pihak

Pihak yang menyewakan wajib mempersiapkan barang yang disewakan untuk dapat digunakan secara optimal oleh penyewa. Seandainya mobil yang disewa tidak dapat digunakan karena ada kerusakan, seperti aki lemah, maka yang menyewa wajib menggantinya. Bila yang menyewakan tidak dapat memperbaikinya, penyewa mempunyai pilihan untuk membatalkan akad atau memerima manfaat yang rusak. Sebagian ulama berpendapat bila demikian keadaannya dan pihak penyewa tidak membatalkan akad, harga sewa harus dibayar penuh dan sebagian ulama lain berpendapat harga sewa dapat dikurangkan terlebih dahulu dengan biaya untuk perbaikan kerusakan.10

Penyewa wajib menggunakan barang yang disewakan menurut syarat-syarat akad atau menurut kelaziman pengguna. Penyewa juga wajib menjaga barang yang disewakan agar tetap utuh.11 Karena ijarah merupakan akad yang mengatur pemanfaatan hak guna tanpa terjadi pemindahan kepemilikan, banyak orang yang menyamakan ijarah dengan leasing. Ini terjadi karena kedua istilah tersebut sama-sama mengacu pada hal ihwal sewa-menyewa. Menyamakan ijarah dengan leasing tidak sepenuhnya salah tapi tidak sepenuhnya benar pula, karena

10

Muhammad, Manajemen Pembiayaan Bank Syari’ah, h.148.

11

pada dasarnya, meskipun terdapat persamaan antara ijarah dan leasing, tetapi ada beberapa karakteristik yang membedakannya yaitu:

a) Objek

Dilihat dari segi objek yang disewakan, leasing hanya berlaku untuk sewa-

menyewa barang saja. Jadi yang disewakan dalam leasing terbatas pada manfaat barang saja. Di lain pihak dalam ijarah objek yang disewakan bisa berupa barang ataupun jasa (tenaga kerja). Ijarah bila diterapkan untuk mendapatkan manfaat barang disebut sewa-menyewa, sedangkan bila diterapkan untuk manfaat jasa (tenaga kerja) disebut upah-mengupah. Jadi yang disewakan dalam ijarah adalah manfaat barang maupun manfaat tenaga kerja. Dengan demikian, bila dilihat dari segi objeknya, ijarah mempunyai cakupan yang lebih luas daripada leasing.

b) Metode Pembayaran

Bila dilihat dari segi pembayarannya, leasing hanya memiliki satu metode pembayaran saja, yakni yang bersifat not contingent to performance. Artinya, pembayaran sewa pada leasing tidak tergantung pada kinerja objek yang disewa. Sedangkan untuk pembayaran ijarah dapat dibedakan menjadi, yaitu ijarah yang pembayarannya tergantung pada kinerja objek yang disewa (contingent to performance).

c) Perpindahan Kepemilikan (Transfer Of Title)

membeli atau tidak membeli barang yang disewa tersebut. Sehingga transfer of title masih berupa pilihan dan dilakukan diakhir periode. Namun pada prakteknya

(khususnya di Indonesia), dalam financial lease sudah tidak ada opsi lagi untuk membeli atau tidak membeli, karena pilihan untuk membeli atau tidak membeli itu sudah „dikunci’ di awal periode.

Di lain pihak, ijarah sama seperti financial lease, diakhir periode sewa si penyewa diberi opsi untuk membeli atau tidak membeli barang yang disewa. Yakni tidak ada transfer of title baik diawal maupun diakhir periode. Namun demikian pada akhir masa sewa. Namun demikian pada masa akhir sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Sehingga dalam perbankan syari’ah dikenal ijarah muntahiya bittamlik (IMBT) atau sewa yang

diikuti dengan pemindahan kepemilikan. Karena itu dalam IMBT, pihak yang menyewakan berjanji diawal periode kepada pihak penyewa, apakah akan menjual barang tersebut atau menghibahkannya.

d) Lease-Purchase

Versi lain dari leasing adalah lease-purchase (sewa beli), yakni kontrak sewa sekaligus beli. Dalam kontrak ini, perpindahan kepemilikan terjadi selama periode sewa secara bertahap. Bila kontrak sewa beli ini dibatalkan, hak milik barang terbagi antara milik penyewa dengan milik yang menyewakan.

Dalam syari’ah, akad lease and purchase ini diharamkan karena adanya

e) Sale and Lease-back

Sale and lease-back adalah pihak lessee menjual barang modalnya kepada

lessor untuk kemudian dilakukan kontrak sewa guna usaha atas barang tersebut dengan jangka waktu yang disepakati bersama. Metode ini membantu lessee yang mengalami kesulitan modal barang. Sale and lease-back terjadi bila, misalnya, A menjual barang X ke B, tetapi karena A tetap ingin barang X tersebut, B menyewakannya kembali ke A dengan kontrak financial lease, sehingga A mempunyai pilihan untuk memiliki barang X tersebut diakhir periode.

Misalkan, A menjual barang X seharga RP. 120 Juta secara cicilan kepada B, dengan syarat bahwa B harus kembali menjual barang X tersebut kapada A secara tunai seharga Rp. 100 Juta. Transaksi di atas haram, karena ada persyaratan bahwa A bersedia menjual barang X ke B asalkan B kembali menjual barang tersebut kapada A. Dalam kasus di atas, disyaratkan bahwa akad 1 berlaku efekif bila akad 2 dilakukan. Penerapan syarat ini mencegah terpenuhinya rukun ijarah, yaitu rukun yang harus terpenuhi, sehingga ganti penggunaan manfaat asset dalam bentuk sewa.12

E. Berakhirnya Akad Ijarah Muntahiya Bittamlik

Berakhirnya suatu akad ijarah Muntahiya Bittamlik disebabkan oleh hal-hal berikut:

12

1. Objek hilang atau musnah seperti rumah terbakar.13

2. Habis tenggang waktu yang disepakati dalam akad ijarah. Apabila yang disewakan itu rumah, maka rumah itu dikembalikan kepada

pemiliknya dan apabila yang disewa itu jasa seseorang, maka ia berhak diberi imbalan atas jasa yang telah dilakukan.14

3. Menurut mazhab Hanafi, akad berakhir apabila salah seorang meninggal dunia, karena manfaat tidak dapat diwariskan. Berbeda dengan jumhur ulama, akad tidak berakhir (batal) karena manfaat dapat diwariskan.15 4. Menurut ulama Hanafiyah, apabila ada uzur di salah satu pihak, seperti

rumah yang disewakan disita negara karena terkait utang yang banyak, maka akad al-ijarah batal. Uzur-uzur yang dapat membatalkan akad al-ijarah itu, menurut ulama Hanafiyah adalah salah satu pihak jatuh muflis,

dan berpindah tempatnya penyewa, misalnya, seseorang digaji untuk menggali sumur disuatu desa, sebelum sumur itu selesai, penduduk desa itu pindah ke desa lain. Akan tetapi, menurut jumhur ulama uzur yang boleh membatalkan al-ijarah itu hanyalah apabila objeknya mengandung cacat atau manfaat yang dituju dalam akad itu hilang, seperti kebakaran dan dilanda banjir.16

13

M. Ali Hasan, Berbagai Macam Transaksi Dalam Islam (Fiqh Muamalat), h. 237.

14

Abdul Aziz Dahlan (editor), Ensiklopedi Hukum Islam, Jakarta, Ichtiar Baru Van Hoeve, 1996, Cet. Pertama, Jilid II, h. 660.

15

M. Ali Hasan, Berbagai Macam Transaksi Dalam Islam(Fiqh Muamalat), h.237.

16

5. Terjadi aib pada barang sewaan yang kejadiannya ditangan penyewa atau terlihat aib lama padanya.

6. Rusaknya barang yang diupahkan, seperti baju yang diupahkan untuk dijahitkan, karena akad yang sudah terpenuhi setelah rusaknya barang tersebut.

7. Terpenuhinya manfaat yang diakadkan, atau selesainya pekerjaan, atau berakhirnya masa, kecuali jika terdapat uzur yang mencegah fasakh atau terpenuhinya akad tersebut. Seperti jika masa ijarah tanah pertanian telah berakhir sebelum tanaman dipanen, maka ia tetap berada di tangan penyewa sampai masa selesai diketam. Hal ini dimaksudkan untuk mencegah terjadinya bahaya (kerugian) pada pihak penyewa, yaitu dengan mencabut tanaman sebelum waktunya.

Penganut-penganut mazhab Hanafi berkata, “boleh menfasakh ijarah karena adanya uzur sekalipun dari salah satu pihak”. Seperti seseorang yang menyewa toko untuk berdagang, kemudian hartanya terbakar, atau dicuri, atau dirampas atau bangkrut, maka ia berhak memfasakh ijarah.17

Adapun untuk besar-kecilnya upah, kembali kepada adat kebiasaan setempat. Dengan demikian, pembayaran upah tersebut dapat sesuai dengan akad yang disepakati sebelumnya oleh kedua belah pihak, seperti halnya dalam mempercepat atau menangguhkan upah sebelum atau setelah pekerjaannya selesai. Jika dalam akad tidak terdapat kesepakatan mempercepat atau menangguhkan, sekiranya upah itu dikaitkan dengan waktu tertentu maka wajib

17

dipenuhi sesudah berakhirnya masa tersebut. Misalnya orang yang menyewa suatu rumah untuk jangka waktu satu bulan telah berlalu maka penyewa wajib membayar sewa tersebut. Jika akad ijarah itu untuk suatu pekerjaan, maka kewajiban pembayaran upahnya adalah pada waktu berakhirnya pekerjaan. Kemudian jika akad sudah berlangsung dan tidak disyaratkan mengenai penerimaan pembayaran dan tidak ada ketentuan menangguhkannya, menurut Abu Hanifa dan Malik, wajib diserahkan secara angsuran, sesuai dengan manfaat yang diterima. Demikian juga Hanafi berpendapat bahwa mensyaratkan dalam mempercepat atau menangguhkan upah adalah sah.18

Disamping itu imbalan harus berbentuk harta yang mempunyai nilai yang jelas diketahui, baik dengan menyaksikan atau dengan menginformasikan ciri-cirinya. Karena ia merupakan pembayaran harga manfaat, sedangkan harga mempunyai syarat harus diketahui jelas.

Jika ijarah berakhir, penyewa berkewajiban mengembalikan barang sewaan. Jika barang itu bergerak, ia wajib menyerahkan kepada pemiliknya. Dan jika berbentuk barang tidak bergerak, ia wajib menyerahkan kepada pemiliknya dalam keadaan kosong (tidak ada harta si penyewa).

Jika barang sewaan berbentuk tanah pertanian, maka si penyewa wajib mengembalikan tanah pertanian tersebut dalam keadaan kosong tidak ada tanaman-tanaman di atas pertanian tersebut.

18

F. Faktor Penyebab Pembiayaan Ijarah Muntahiya Bittamlik Bermasalah Bertitik tolak dari pendapat para ahli dan pengalaman yang diperoleh selama ini, maka pada prinsipnya, penyebab pembiayaan Ijarah Muntahiya Bittamlik bermasalah di Bank Muamalat Indonesia dapat dibagi menjadi 2 faktor,

yaitu :19

1. Faktor Internal (Bank), yang dapat ditinjau dari beberapa aspek berikut ; a. Aspek Analisa Pembiayaan

1). Kurang baiknya pemahaman atas bisnis nasabah (Nature of Business). 2). Kurang dilakukan evaluasi apakah laporan keuangan yang disajikan

wajar atau tidak.

b. Aspek Perhitungan Modal Kerja

Perhitungan modal kerja tidak didasarkan kepada bisnis usaha nasabah. c. Aspek Sumber Pengembalian

1) Proyeksi penjualan terlalu optimis.

2) Proyeksi penjualan tidak memperhitungkan kebiasaan bisnis dan kurang memperhitungkan aspek kompetitor.

d. Aspek Jaminan

Tidak memperhitungkan aspek marketable, dan dianggap sebagai pelengkap tanpa memperhitungkan resiko seandainya pembiayaan bermasalah.

e. Lemahnya Aspek Supervisi dan Monitoring. Monitoring terbagi menjadi dua yaitu:

19

1) Desk Monitoring

Hal ini terjadi karena kurangnya tindakan evaluasi atas rekening koran, kurang perhatian atas keterlambatan pembayaran kewajiban nasabah, dan belum diterapkannya Managing Collectibility tentang “How to Manage Your Account” yang beruhubungan dengan tingkat kesehatan

pembiayaan.

2) On Side Monitoring

Hal ini terjadi karena jarang berkunjung ke lokasi nasabah, sehingga side streaming dan permasalahan nasabah tidak dapat terdeteksi sejak awal.

2. Faktor Eksternal (nasabah)

a. Kalah dalam persaingan usaha. b. Usaha yang dijalankan relatif baru. c. Gagal dalam collection.

d. Side streaming dalam penggunaan dana. e. Meniggalnya key person.

G. Penerapan Manajemen Resiko

Belakangan ini situasi lingkungan eksternal dan internal perbankan mengalami perkembangan yang pesat diikuti pula semakin kompleksnya risiko yang dihadapi oleh industri perbankan. Hal ini menuntut setiap pelaku usaha dalam industri perbankan untuk menerapkan manajemen (pengelolaan) risiko agar aktivitas usaha yang dilakukan tidak menimbulkan kerugian yang dapat menganggu kelangsungan usaha Bank.

Bank Muamalat telah menerapkan prinsip manajemen risiko dengan melakukan fungsi identifikasi, pemgukuran, pemantauan dan pengendalian terhadap beberapa hal berikut :20

1. Risiko Pembiayaan 2. Risiko Pasar/Nilai Tukar 3. Risiko Operasional 4. Risiko Likuiditas 5. Risiko Hukum 6. Risiko Reputasi 7. Risiko Strategik 8. Risiko Kepatuhan

Struktur Organisasi Risk Manajemen Division, dimulai dari Financing Risk Manajemen Unit ditingkat cabang area hingga kantor pusat. Fungsi utamanya adalah menjalankan independent financing risk assesment yang merupakan penyaring awal terhadap setiap proposal pembiayaan nasabah yang

20

diajukan oleh cabang sebelum diputuskan oleh Komite Pembiayaan sesuai dengan limit kewenangannya.

Dalam struktur organisasi Risk Manajemen Division terdapat Financing Risk Management Unit, Operational Risk Management Unit, Market & Liquidity Risk Management Unit, serta Information Technology (IT) Risk Management Unit. Operasional Risk Manajemen Unit bertanggung jawab terhadap pelaksanaan manajemen risiko untuk kelompok risiko operasional (mencakupi risiko operasional, risiko hukum, risiko reputasi, risiko strategik dan risiko kepatuhan), yang prosesnya dilakukan melalui unit terkait. Pengidentifikasian dan pengukuran risiko operasional dilakukan oleh Resident Auditor yang ada di cabang berdasarkan temuan pemeriksaan yang dilaporkan dengan menggunakan media Lembar Kerja Pencatatan dan Pengukuran risiko operasional Penyimpangan dan Transaksi Berisiko (LKPPTB). Selain itu untuk pengendalian risiko operasional dijalankan oleh segenap Operation Manager dan Supervisi Operasi Kantor Pusat Non Operation Non Operational (KPNO) unit dibawah General Administration & Network Operation Division.

BAB III

GAMBARAN UMUM BANK MUAMALAT INDONESIA

A. Sejarah Singkat Berdirinya Bank Muamalat Indonesia

PT. Bank Syariah Muamalat Indonesia, Tbk, didirikan pada 24 Rabius Tsani 1412 H (1 Nopember 1991) dan mulai beroperasi pada 27 Syawal 1412 (1 Mei 1992). Pendirian bank yang diprakarsai oleh beberapa tokoh Majelis Ulama Indonesia (MUI) dan beberapa cendekiawan Muslim yang tergabung dalam Ikatan Cendekiawan Muslim Indonesia (ICMI) serta pemerintah ini mendapat dukungan dari tokoh-tokoh dan pemimpin Muslim terkemuka, beberapa pengusaha Muslim, serta masyarakat. Bentuk dukungan dari masyarakat yaitu berupa komitmen pembelian saham senilai Rp. 84 Milyar pada saat penandatanganan Akta Pendirian Perseroan. Selanjutnya dalam acara silaturahmi pendirian di istana Bogor, diperoleh tambahan modal dari masyarakat Jawa Barat sebesar Rp. 22 Milyar sehingga menjadi Rp. 106 Miliar sebagai wujud dukungannya.1

Setelah 2 tahun beroperasi, Bank Muamalat berhasil menyandang predikat Bank Devisa pada 27 Oktober 1994. Pengakuan ini semakin memperkokoh posisinya

1

sebagai bank syariah pertama di Indonesia dengan beragam jasa dan produk yang terus dikembangkan.2

Pada tahun 1998 krisis finansial menghantam Indonesia dan berdampak luas terhadap bisnis, termasuk sektor perbankan. Dikarenakan kondisi bisnis yang tidak kondusif sejumlah bank kolapse, Bank Muamalat tetap dapat bertahan dan tidak membutuhkan pengawasan BPPN (Badan Penyehatan Perbankan Nasional) maupun rekapitulasi modal dari pemerintah. Bagaimanapun Bank Muamalat tetap terimbas krisis Non Performing Loan (NPF) mencapai lebih dari 60 %, besarnya pencadangan penghapusan untuk meng-cover NPF yang tinggi menyebabkan bank merugi dan modal berkurang menjadi tinggal 1/3 dari modal awalnya. Namun dengan tiadanya negative spread, modal bank masih tetap positif dan memperoleh predikat bank

katergori A. Kemudian Bank Muamalat berupaya mencari pemodal potensial guna memperkuat permodalannya dengan menyelenggarakan Right Issue I pada tahun 1999 dan berhasil mendapatkan pemegang saham baru yaitu Islamic Development Bank (IDB).3

Memasuki tahun 2004, sebuah inovasi lahir untuk mengawal fatwa MUI tentang haramnya bunga bank, yaitu peluncuran produk Shar-e. Shar-e lahir untuk memberi pelayanan di wilayah yang sebelumnya tak terlayani (unserved area). Ditunjang oleh inovasi Shar-e tersebut, Bank Muamalat kemudian mengembangkan strategi WAR yaitu singkatan dari Wholesale, Alliance and Remote, yang

2

Ibid., h.5.

3

memungkinkan Bank Muamalat menjangkau pelosok-pelosok Indonesia yang sebelumnya tidak terlayani oleh perbankan syariah. Strategi WAR berhasil mengembangkan jaringan pelayanan Bank Muamalat hingga menjadi ribuan jumlahnya, selain itu juga memperkokoh basis nasabah Muamalat hingga mencapai jutaan nasabah. Melanjuti keberhasilan WAR yang luar biasa, Bank Muamalat menggulirkan penanganan Service Transformation dalam rangka menggairahkan pelayanannya untuk juga melayani kebutuhan nasabah di kota-kota besar akan suatu layanan perbankan syariah yang prima.4

Pada tahun 2009, PT. Bank Syariah Muamlat Indonesia,Tbk berubah nama menjadi PT. Bank Muamalat Indonesia,Tbk sesuai dengan akta No. 104 tanggal 12 Nopember 2008 dari notaris Arry Supranoto,S,H., notaris di Jakarta. Akta pernyataan tersebut disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan surat keputusan No. AHU. 98507. AH. 01. 02. TH. 08 tanggal 22 Desember 2008 dan dicatat dalam tata usaha pengawasan Bank Indonesia sejak 4 September 2009. Pada tahun yang sama, Bank Muamalat pertama kalinya membuka cabang internasional di Kuala Lumpur Malaysia dan melaksanakan penggantian manajemen pada bulan Juli 2009. Berdasarkan laporan keuangan (Audited) , pada akhir 2009 total asset Bank Muamalat mencapai Rp. 16.027,18 Milyar atau tumbuh 27,09 % yang sebagian besarnya berasal dari Dana Pihak Ketiga (DPK) yaitu sebesar Rp. 13.316,90

4

Milyar. Dan dari Dana Pihak Ketiga yang terkumpul tersebut sebesar Rp. 11.428,01 Milyar disalurkan pada aktivitas pembiayaan serta investasi syariah lainnya.5

B. Visi dan Misi 1. Visi

Menjadi Bank Syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar nasional.

2. Misi

Menjadi Role Model Lembaga Keuangan Syari’ah dunia dengan penekanan semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimalkan nilai kepada stakeholder.6

C. Produk-produk Bank Muamalat Indonesia 1. Produk Penghimpunan Dana7

a. Shar – e

Shar-e adalah tabungan instan investasi syari’ah yang memadukan kemudahan akses ATM, Debit dan Phone Banking dalam satu kartu dan dapat dibeli di kantor layanan Bank Muamalat juga di Pos Online di seluruh Indonesia. Hanya dengan Rp. 125.000, langsung dapat diperoleh satu paket

5

Ibid., h. 7.

6

Ibid., h. 1.

7

kartu Shar-e dengan saldo awal tabungan Rp. 100.000. Shar-e adalah sarana menabung dan berinvestasi di Bank Muamalat dan diinvestasikan hanya untuk usaha halal dengan bagi hasil kompetitif.

b. Tabungan Ummat

Merupakan investasi tabungan dengan akad Mudharabah yang penarikannya dapat dilakukan secara bebas biaya di seluruh konter Bank Muamalat, ATM Muamalat, jaringan ATM Bersama, Tabungan Ummat dengan Kartu Muamalat juga berfungsi sebagai akses debit di seluruh merchant Debit BCA/PRIMA di seluruh Indonesia. Selain itu, nasabah tabungan Ummat akan memperoleh bagi hasil yang kompetitif perbulannya.

c. TabunganKu

Merupakan tabungan bebas biaya administrasi bulanan yang diakses dengan mudah dan murah. Nasabah cukup menyediakan dana Rp. 20.000 untuk dapat memiliki rekening TabunganKu. Nasabah TabunganKu dapat menyetor di seluruh kantor cabang dan menarik di kantor cabang Bank Muamalat secara bebas biaya.

d. Tabungan Haji Arafah dan Arafah Plus

Haji (BPIH) dengan saldo tabungan melalui ahli waris manakala meninggal dunia. Tabungan haji Arafah juga menjamin nasabah untuk memperoleh porsi keberangkatan karena Bank Muamalat telah terhubung on-line dengan Siskohat Departemen Agama.

e. Deposito Mudharabah

Merupakan jenis investasi syari’ah bagi nasabah perorangan dan badan hukum yang memberikan bagi hasil yang optimal. Dana nasabah yang disimpan pada Deposito Mudharabah akan dikelola melalui pembiayaan kepada berbagai jenis usaha sektor riil yang halal dan baik saja, sehingga memberikan bagi hasil yang halal. Tersedia dalam jangka waktu 1, 3, 6 dan 12 bulan dengan pilihan mata uang dalam rupiah dan USD Deposito Mudharabah dapat diperpanjang secara otomatis (Automatic Roll Over) dan juga dapat dijadikan jaminan pembiayaan di Bank Muamalat.

f. Deposito Fulinves

g. Giro Wadi’ah

Merupakan titipan dana pihak ketiga berupa simpanan giro yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek bilyet giro dan aplikasi pemindahbukuan. Diperuntukkan bagi nasabah pribadi maupun perusahaan untuk mendukung aktivitas usaha. Fasilitas khusus giro, nasabah akan mendapat kartuATM dan Debit, tarik tunai bebas biaya di seluruh jaringan ATM BCA/PRIMA dan ATM Bersama serta akses di seluruh merchant Debit BCA/PRIMA.

h. Kas Kilat

Muamalat kas kilat-I (mk2) adalah layanan pengiriman uang yang cepat, mudah, murah dan aman dari Malaysia ke keluarga di tanah air melalui rekening tabungan Shar-e. Layanan kas kilat bekerjasama dengan Bank Muamalat Malaysia Berhad membantu nasabah mengirimkan uang secepat kilat dari Malaysia.

i. Dana Pensiun Muamalat

memperoleh dana pensiun sebesar yang diproyeksikan sejak awal jika peserta meninggal dunia sebelum memasuki masa pensiun.

2. Produk Pembiayaan Jual Beli8 a. Murabahah

Adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Harga jual tidak boleh berubah selama masa perjanjian. Konsep ini cocok untuk pembiayaan modal kerja, investasi dan konsumtif.

b. Salam

Adalah pembelian barang yang diserahkan di kemudian hari dimana pembayaran dilakukan dimuka secara tunai. Konsep salam cocok untuk pembiayaan dibidang pertanian.

c. Istishna’

Adalah jual beli dimana produsen (shaani’) ditugaskan untuk membuat suatu barang pesanan dari pemesan (mustashni’). Pembayaran Istishna’ dapat dilakukan di awal, di tengah atau di akhir pesanan. Konsep

Istishna’ cocok untuk pembiayaan pembangunan properti dan penyediaan

barang atau asset yang memiliki kriteria spesifik. 3. Produk Pembiayaan Bagi Hasil9

8

Ibid., h. 109.

9

a. Musyarakah

Adalah kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana, pekerjaan atau keahlian dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. Konsep ini cocok untuk pembiayaan modal kerja dan investasi.

b. Musyarakah Mutanaqisah

Adalah musyarakah atau Syirkah yang kepemilikan asset (barang) atau modal salah satu pihak (syarik) berkurang disebabkan pembelian secara bertahap oleh pihak lainnya. Konsep ini dapat digunakan untuk pembelian rumah, melalui pengajuan pembiayaan Kongsi Pemilikan Rumah (KPR) Syariah Baiti Jannati.

c. Mudharabah

4. Produk Pembiayaan Sewa10 a. Ijarah

Adalah perjanjian antara Bank sebagai pemberi sewa (mu’ajir) dengan nasabah selaku penyewa (musta’jir) atas suatu barang atau asset milik Bank. Bank mendapatkan imbalan atas barang atau asset yang disewakannya.

b. Ijarah Muntahiya Bittamlik

Adalah perjanjian antara Bank sebagai pemberi sewa (mu’ajir) dengan nasabah selaku penyewa (musta’jir). Denagan konsep IMBT, nasabah (penyewa) setuju akan membayar uang sewa selama masa sewa yang diperjanjikan dan bila sewa berakhir, maka penyewa mempunyai hak opsi untuk memindahkan kepemilikan obyek sewa tersebut dari pemberi sewa. Pembiayaan Ijarah dan IMBT umumnya digunakan untuk pembiayaan investasi alat-alat.

c. Qardh.

Adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali. Menurut teknis perbankan, qardh adalah pemberian pinjaman dari Bank kepada nasabah yang dipergunakan untuk kebutuhan mendesak, seperti dana talangan dengan kriteria tertentu dan bukan untuk pinjaman yang bersifat konsumtif. Konsep ini dapat digunakan untuk Pembiayaan Dana Talangan Haji.

10

5. Produk Jasa11

a. Perwakilan (Wakalah)

Berarti penyerahan, pendelegasian atau pemberian mandat. Secara teknis perbankan, wakalah adalah akad pemberian wewenang (kuasa) dari lembaga atau seseorang (sebagai pemberi mandat) kepada pihak lain (sebagai wakil) untuk melaksanakan urusan dengan batas kewenangan dan waktu tertentu. Segala hak dan kewajiban yang diemban wakil harus mengatasnamakan yang memberikan kuasa. Prinsip wakalah biasa digunakan untuk layanan L/C collection, agency, dan arranger sindikasi pembiayaan. b. Penjaminan (Kafalah)

Merupakan jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain, kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai penjamin. Konsep kafalah biasa digunakan untuk layanan Bank Garansi.

c. Penanggungan (Hiwalah)

Adalah pengalihan hutang dari orang yang berhutang kepada orang lain yang wajib menanggungnya. Dalam pengertian lain, merupakan

11

pemindahan beban hutang dari pihak yang berhutang (muhil) menjadi tanggungan pihak yang berkewajiban membayar hutang (muhal’alaih).

d. Gadai (Rahn)

Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis, sehingga pihak yang menahan memperoleh jaminan untuk dapat mengambil seluruh atau sebagian piutangnya. Secara sederhana, rahn adalah perikatan jaminan hutang atau gadai.

6. Jasa Layanan12

a. ATM (Automatic Transfer Machine)

Layanan ATM 24 jam yang memudahkan Nasabah melakukan penarikan dana tunai, pemindahbukuan, transfer antar Bank, pemeriksaan saldo, pembayaran Zakat-infaq-sedekah (ZIS),dan tagihan telepon. Untuk penarikan tunai, Kartu ATM Muamalat dapat diakses di seluruh ATM Muamalat, ATM BCA/PRIMA dan ATM Bersama secara bebas biaya di seluruh Indonesia. Kartu ATM Muamalat juga dapat dipakai untuk bertransaksi di seluruh merchant Debit BCA/PRIMA.

b. SalaMuamalat

Merupakan layanan phone banking 24 jam dan call center. SalaMuamalat memberikan kemudahan kepada nasabah setiap saat dan dimanapun nasabah berada untuk memperoleh informasi mengenai produk,

12

saldo dan informasi transaksi, pemindahbukuan antar rekening pembayaran, serta mengubah PIN.

c. Pembayaran Zakat, Infaq dan Sedekah (ZIS)

`Jasa yang memudahkan nasabah dalam membayar ZIS melalui kantor dan ATM Bank Muamalat, baik ke lembaga pengelola ZIS Bank Muamalat maupun ke lembaga-lembaga ZIS lainnya yang bekerjasama dengan Bank Muamalat. Nasabah juga dapat membayar ZIS melalui SalaMuamalat.

7. Jasa-jasa Lain13

Bank Muamalat juga menyediakan jasa-jasa perbankan lainnya kepada masyarakat luas, seperti transfer, collection, standing instruction, bank draft, dan referensi bank.

13

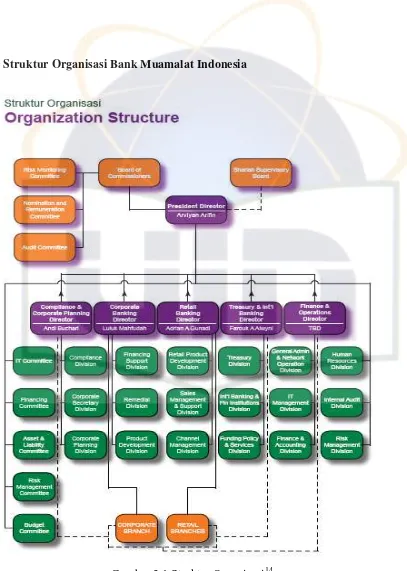

D. Struktur Organisasi Bank Muamalat Indonesia

Gambar 3.1 Struktur Organisasi14

Sumber Annual Report Bank Muamalat Indonesia 2009

14

BAB IV

PEMECAHAN MASALAH PEMBIAYAAN IJARAH MUNTAHIYA BITTAMLIK PADA BANK MUAMALAT INDONESIA

A. Prosedur Pembiayaan Ijarah Muntahiya Bittamlik

Aktivitas perbankan pada umumnya tidak diperbolehkan melakukan leasing, oleh karena itu perbankan syari’ah khususnya Bank Muamalat Indonesia hanya mengambil jenis ijarah dan Ijarah Muntahiya Bittamlik, yang artinya perjanjian untuk memanfaatkan (sewa) barang antara Bank Muamalat Indonesia dengan nasabah dan pada akhir masa sewa, maka nasabah wajib membeli barang yang telah disewanya. Bank Muamalat Indonesia lebih memilih menggunakan akad al- ijarah al- muntahiya bit-tamlik karena lebih sederhana dari sisi pembukuan. Selain itu, bank

pun tidak direpotkan untuk mengurus pemeliharaan asset, baik pada saat leasing maupun sesudahnya.1

Bank Muamalat Indonesia dalam memberikan pembiayaan IMBT tidak dapat begitu saja memberikan pembiayaan kepada calon musta’jir. Bank harus menganalisa terlebih dahulu permohonan pembiayaaan yang diajukan oleh calon musta’jir tersebut, analisa harus dilakukan dengan cermat, karena bukan tidak mungkin calon

1

musta’jir tidak dapat mengembalikan pembiayaaan yang akan diberikan bank dan

nantinya akan menjadi kredit macet.2

Proses analisa akad pembiayaan meliputi enam tahapan, yaitu :3

1. Bagi calon musta’jir yang akan mengajukan pembiayaan ke PT. Bank Muamalat Indonesia Tbk, dapat menemui petugas marketing atau Account Officer. Setelah calon musta’jir dipertemukan ke bagian AO (Account Officer), di sana calon musta’jir dapat mengemukakan tujuan pembiayaan, sehingga petugas dapat membimbing dan mengarahkan jenis pembiayaan yang dimaksud untuk diwawancarai, serta calon musta’jir harus memenuhi standar yang telah ditetapkan oleh PT. Bank Muamalat Indonesia, setelah Account Officer mewawancarai calon musta’jir secara singkat dan menganalisa data permohonan pembiayaan yang diajukan oleh calon

musta’jir, dari hasil wawancara singkat dan analisa tersebut Account Officer

dapat memutuskan layak atau tidaknya pembiayaan tersebut untuk diberikan. Jika menurut Account Officer pembiayaan tersebut layak maka Account Officer akan melakukan survei usaha untuk mengetahui kebenaran dari hasil wawancara singkat yang telah dilakukan, jika menurut Account Officer usaha tersebut layak untuk dibiayai dan memiliki prospek yang bagus, maka dari pihak bank akan melakukan survei ulang guna memastikan kembali apakah usaha calon musta’jir tersebut benar-benar layak untuk dibiayai atau tidak.

2

Ibid., h. 113.

3

Dari hasil wawancara dan survei Account Officer dapat menyimpulkan dengan membuat proposal usaha PT. BFB, serta menerima taksasi jaminan dari legal. 2. Setelah pembuatan proposal usaha PT. BFB tersebut Account Officer akan

membawa proposal tersebut ke rapat komite pembiayaan untuk dianalisa, nilai nominal 50 juta hingga milyaran rupiah, komite dilaksanakan oleh manajer pemasaran, dua direksi dan tiga komisaris. Apabila dari hasil komite tersebut calon nasabah mendapat persetujuan maka seluruh berkas-berkas penting akan diberikan ke bagian Legal Officer.

3. Adapun untuk taksasi jaminan yang bernilai 500 juta hingga milyaran keatas dibuat oleh bagian Legal Officer kemudian diajukan ke bagian direksi.

4. Dari hasil komite pembiayaan dan komite legal jaminan seluruh berkas-berkas penting akan diserahkan kebagian Legal Officer untuk dicek ulang secara keseluruhan. Kemudian seluruh berkas-berkas akan dicek oleh kepala bagian legal dan setelah selesai mengecek maka bagian legal akan menghubungi calon musta’jir untuk menentukan waktu akad, pemberitahuan dokumen jaminan, memberi tahu kekurangan berkas persyaratan lainnya, pemberitahuan yang wajib dihadirkan di bank/notaris, dan pemberitahuan persyaratan pengecekan jaminan.

6. Tahap pencairan.

Adapun pengikatan akad IMBT obyek benda dapat dilakukan dengan dua cara :4 1. Pengikatan objek benda bergerak (mudah diperjualbelikan) apabila objek

bendanya seharga kurang lebih sekitar 50 juta hingga milyaran dilakukan dengan akta notaris.

2. Pengikatan benda tidak bergerak (tanah dan bangunan) yang harganya berkisar antara 50 juta hingga milyaran rupiah memakai SKMHT (Surat Kuasa Memindahkan Hak Tabungan) sedangkan untuk benda yang berharga diatas 1 milyar menggunakan APHT (Akta Pengalihan Hak Tanggungan). Untuk melaksanakan kegiatan pembiayaan, bank dan juga lembaga keuangan lainnya akan melakukan suatu prosedur pembiayaan. Demikian juga dengan Bank Muamalat Indonesia yang juga melakukan kegiatan tersebut, oleh karena itu Bank Muamalat Indonesia menetapkan suatu standar yang harus dipenuhi oleh calon

musta’jir ketika akan mengajukan permohonan pembiayaan Ijarah Muntahiya

Bittamlik, dalam pembiayaan harus termuat minimal, antara lain :5

1. Gambaran umum usaha, yaitu calon musta’jir harus mendeskripsikan profil perusahaan, serta juga menjelaskan apa tujuan dari penggunaan pembiayaan yang dilakukan.

2. Rencana atau prospek usaha, artinya calon musta’jir menjelaskan bagaimana prospek usahanya kedepan nanti, dan kemudian akan dianalisis oleh bank

4

Ibid., h. 117.

5

untuk melihat apakah dimasa mendatang calon musta’jir akan mampu membayar uang sewa yang telah ditetapkan oleh pihak bank dengan usahanya. 3. Legalitas perusahaan, yang didalamnya harus termuat antara lain Akte Pendirian, NPWP, Tanda Daftar Perusahaan, Surat Keterangan Domisili Usaha serta identitas lainnya.

4. Laporan keuangan dari calon musta’jir periode 2 tahun terakhir, maksudnya Bank Muamalat Indonesia akan melihat kondisi laporan keuangan calon

musta’jir apakah layak untuk mendapatkan pembiayaan dari bank atau tidak.

5. Proyeksi cashflow, maksudnya untuk melihat sumber pengembalian pembiayaan yang akan diberikan oleh calon musta’jir kepada Bank Muamalat Indonesia.

6. Data jaminan, artinya calon musta’jir harus dapat memberikan data jaminan kepada bank untuk memastikan bahwa calon musta’jir akan tetap membayar tarif sewa yang ditetapkan oleh bank.

Selanjutnya Bank Muamalat Indonesia dalam menganalisa permohonan pembiayaan untuk ijarah dan Ijarah Muntahiya Bittamlik yang diajukan oleh calon musta’jir, menggunakan analisa sebagai berikut, yaitu :

a. Analisa Usaha

Pada analisis usaha, Bank Muamalat Indonesia sebagai pihak mu’jir akan melihat gambaran usaha serta legalitas usaha yang dijalankan oleh pihak

musta’jir, analisis usaha ini perlu dilakukan karena pada analisis ini Bank

calon musta’jir mempunyai prospek yang baik dimasa mendatang untuk mengembalikan pembiayaan yang nantinya akan diberikan oleh Bank Muamalat Indonesia.

b. Analisis Manajemen

Analisis manajemen perusahaan calon musta’jir dilakukan dengan melihat latar belakang orang-orang yang ada dalam manajemen perusahaan yang akan menjadi calon musta’jir.

c. Analisis Keuangan

Analisis keuangan dilakukan berdasarkan laporan keuangan perusahaan calon musta’jir periode 2 tahun terakhir. Laporan keuangan tersebut dinilai secara keseeluruhan menggunakan rasio-rasio keuangan, untuk contoh kasus PT,BFB secara keseluruhan laporan keuangannya menunjukkan kondisi keuangan yang membaik. Hal ini ditandai dengan meningkatnya penjualan, laba operasi yang diperoleh dan total modal. Pada sisi lain current assets juga meningkat sehingga perusahaan menjadi lebih liquid.

d. Analisis Proyeksi Cashflow

e. Analisis Jaminan

Analisis jaminan pada Bank Muamalat Indonesia sangat perlu dilakukan untuk menghindari resiko kerugian akibat terjadinya kredit macet. Jumlah, ukuran dan jenis jaminan harus jelas dketahui dan tercantum dalam akad dan total nilai jaminan harus lebih besar dari total pembiayaan yang diberikan.

Jenis barang Ijarah Muntahiya Bittamlik yang disewakan kepada nasabah umumnya berjenis aktifa tetap atau fixed assets, seperti: gedung, kantor, mesin, rumah petak, atau barang-barang bergerak yang memiliki spesifik fixed. Secara umum, dapat diklasifikasikan yaitu :6

1. Barang modal : asset tetap, misalnya, bangunan, gedung, kantor, ruko, dan lain-lain.

2. Barang produksi : mesin, alat-alat berat, dan lain-lain. 3. Barang kendaraan transportasi : darat, laut dan udara.

Berdasarkan keterangan di atas, dapat dipahami bahwa pembiayaan yang dilakukan BMI, Tbk menggunakan pembiayaan IMBT (Ijarah Muntahiya Bittamlik) dalam bentuk pesanan barang atau pencairan dana, dimana BMI, Tbk melakukan pembelian barang kepada suplier setelah ada kesepakatan sewa-beli antara nasabah dengan BMI, Tbk. Dan nasabah harus melaksanakan pembiayaan ijarah terlebih dahulu sebelum pembiayaan IMBT dilakukan.

6

Berdasarkan keterangan Yudi Susworo bahwa akad antara BMI, Tbk (mu’jir) dengan nasabah (musta’jir) adalah akad IMBT (sewa yang diakhiri dengan kepemilikan barang diakhir masa sewa) dengan pembayaran angsuran sewa, dan pada akhir periode dilakukan jual beli antara BMI, Tbk dan nasabah. Sedangkan antara dealer dengan BMI, Tbk adalah akad jual-beli tunai. Pada Bank Muamalat Indonesia

dalam melakukan pembiayaan IMBT sesuai dengan harga pokok pembelian ditambah dengan keuntungan yang disepakati bersama. Nilai pembiayaan IMBT tidak berubah selama akad belum berakhir, karena jika terjadi perubahan dalam harga maka perjanjian tersebut batal. 7

Mengenai sistem pembayaran Ijarah Muntahiya Bittamlik, Yudi Susworo mengatakan, “Nasabah melakukan sistem pembayaran dengan jangka waktu yang disepakati bersama, batas waktu dan nilai angsuran yang jelas pada saat akad. Penetapan jangka waktu pembayaran yang terjadi dalam BMI, Tbk merupakan syarat mutlak sah atau tidaknya sebuah transaksi, dan dibolehkan dalam syari’ah, selama

jangka waktu yang disepakati kedua belah pihak dan tempo pembayarannya dibatasi, sehingga terhindar dari praktek ba’i gharar (penipuan), Misalnya, dalam perjanjian nasabah akan membayar 3 (tiga) bulan kemudian, atau diangsur dengan jangka waktu yang ditetapkan, atau dengan kebijakan lain yang ditetapkan oleh BMI, Tbk. Untuk nasabah pembiayaan, Bank Muamalat Indonesia mewajibkan untuk memiliki tabungan yang harus diisi setiap nasabah bank datang. Hal ini bermanfaat bagi

7

nasabah yang merasa keberatan jika harus membayar tagihan angsuran setiap bulannya dikarenakan jumlahnya yang besar. Dan nasabah dapat langsung meminta bank untuk mendebet pembayaran tagihan angsuran setiap bulannya, dan hal ini dapat memudahkan dan meringankan nasabah”.8

Sedangkan jaminan yang terjadi dalam transaksi IMBT yang dilakukan BMI, Tbk terhadap objek barang IMBT. Jaminan ini untuk memastikan nasabah bersungguh-sungguh dalam permohonan pembiayaan yang akan diajukan. Barang yang disewa menjadi jaminan sebelum nasabah selesai melunasi pembiayaan, akan tetapi