PENGARUH

KARAKTERISTIK PERUSAHAAN TERHADAP

STRUKTUR MODAL (STUDI EMPIRIS PADA

PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE

2007-2009)

TESIS

Oleh

Pasca Dwi Putra

097017070/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH

KARAKTERISTIK PERUSAHAAN TERHADAP

STRUKTUR MODAL (STUDI EMPIRIS PADA

PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE

2007-2009)

TESIS

Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ilmu Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

Pasca Dwi Putra

097017070/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Telah Diuji pada

Tanggal : 28 September 2011

PANITIA PENGUJI TESIS :

Ketua : Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Idhar Yahya, MBA. Ak

2. Dra. Sri Mulyani, MBA, Ak 3. Dr. Rina Bukit, SE, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“Pengaruh Karakteristik Perusahaan Terhadap Struktur Modal (Studi Empiris Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode

2007-2009)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, September 2011 Yang membuat pernyataan:

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Pertumbuhan Perusahaan,

Investment Opportunity Set, Profitabilitas, Risiko Bisnis, Ukuran Perusahaan, Struktur Aktiva, Operating Leverage terhadap struktur modal pada Bursa Efek Indonesia tahun 2007-2009.

Jenis penelitian yang digunakan adalah penelitian pengujian hipotesis dengan menggunakan tekhnik purposive sampling. Populasi pada penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2009 yang berjumlah 364 dan sampel penelitian sebanyak 36 perusahaan selama 3 tahun dari 2007-2009, sehingga total observasi dalam penelitian ini menjadi 108 perusahaan yang dianalisis dengan model analisis regresi linier berganda. Data yang digunakan adalah data sekunder berupa laporan keuangan. Pengujian hipotesis dengan menggunakan uji t dan uji F.

Hasil penelitian secara simultan, diperoleh bahwa pertumbuhan perusahaan,

Investment Opportunity Set (IOS), profitabilitas, resiko bisnis, ukuran perusahaan, struktur aktiva, dan operating leverage berpengaruh terhadap struktur modal. Sedangkan Secara parsial menunjukkan bahwa variabel resiko bisnis ,ukuran perusahaan, dan struktur aktiva berpengaruh signifikan terhadap struktur modal. Sebaliknya, variabel pertumbuhan perusahaan, Investment Opportunity Set, profitabilitas dan operating leverage tidak berpengaruh signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode pengamatan 2007-2009.

Kata Kunci: Pertumbuhan Perusahaan, Investment Opportunity Set (IOS), Profitabilitas, Resiko Bisnis, Ukuran Perusahaan, Struktur Aktiva,

ABSTRACT

This research aims to examine the influence of firm Growth, Investment Opportunity Set, Profitability, Business Risk, Firm Size, Structure Assets, and Operating Leverage on the capital structure in the Indonesia Stock Exchange from 2007 to 2009.

This type of research was the hypothesis testing by using purposive sampling technique. The population in this study are all companies listed in the Indonesia Stock Exchange during the years 2007-2009, amounting to 364 and the study sample as many as 36 companies for 3 years from 2007 to 2009, bringing the total observations in this study to 108 companies analyzed by regression analysis model multiple linear. The data used are secondary data from financial statements. Hypothesis testing using the t test and F test

The results simultaneously, showed that the firm growth, Investment Opportunity Set (IOS), profitability, business risk, firm size, asset structure, and operating leverage effect on capital structure. Partially indicate that business risk variables, firm size and asset structure significantly influence the capital structure. Conversely, firm growth, Investment Opportunity Set, profitability and operating leverage of no significant impact on the capital structure of manufacturing companies listed in Indonesia Stock Exchange observation period from 2007 to 2009.

RIWAYAT HIDUP

1. NAMA : PASCA DWI PUTRA

2. TEMPAT/TGL LAHIR : STABAT/ 31 OKTOBER 1987

3. AGAMA : ISLAM

4. ORANG TUA

a. AYAH : Drs. M. NASIR, M.Si

b. IBU : Dra. ENI SAMSULISTARI

5. ALAMAT : JL. PERHUBUNGAN DUSUN TERATAI

LAUT DENDANG KEC. PERCUT SEI

TUAN, KAB. DELI SERDANG.

6. PENDIDIKAN

a. SD : SD NEGERI 106162 MEDAN ESTATE

b. SMP : SMP NEGERI 1 PERCUT SEI TUAN

c. SMU : SMA NEGERI 11 MEDAN

d. S1 : UNIVERSITAS SYIAH KUALA

KATA PENGANTAR

Bismillahirrohmanirrohim

Segala puji dan syukur penulis ucapkan atas kehadirat Allah SWT yang telah

memberikan rahmat dan hidayahnya serta kesehatan dan kesempatan kepada penulis

sehingga dapat menyelesaikan penulisan tesis ini. Shalawat beiring salam atas

junjungan Nabi Muhammad SAW yang insya Allah memberikan safaat kepada

penulis dan seluruh umatnya.

Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam

penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan

bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan

hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H.,M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan magister pada Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA. CPA, selaku Ketua Program Studi

Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara yang

arahan di sela-sela kesibukannya dari awal penulisan hingga selesainya penulisan

tesis ini.

4. Bapak Drs. Idhar Yahya, MBA. Ak, selaku Dosen Pembimbing II yang telah

banyak memberi bimbingan dan mengarahkan penulis di sela-sela kesibukannya

dari awal penulisan hingga selesainya penulisan tesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, Ibu Dra. Sri Mulyani, MBA, Ak, dan

Ibu Dr. Rina Bukit, SE, M.Si, Ak selaku Dosen Penguji yang telah memberikan

saran dan masukan untuk kesempurnaan tesis ini.

6. Seluruh staf pengajar Program Magister Ilmu Akuntansi atas segala ilmu dan

pengetahuan yang telah diberikan, dan seluruh staf administrasi Program Magister

Ilmu Akuntansi.

7. Ibunda dan Ayahanda tercinta, yang selalu mendoakan dan memberikan dorongan

moril maupun materil serta bantuan yang tak ternilai dalam bentuk apapun juga,

sehingga penulis dapat menyelesaikan kuliah dan tesis ini.

8. Abang dan Adik-adikku tersayang, yang telah memberi dukungan dan motivasi

yang tak pernah henti.

9. Teman-teman di Program Magister Ilmu Akuntansi, yang penuh dengan rasa

kekeluargaan dan persahabatan dalam memberi sumbangan pikiran selama

Akhirnya, semoga Allah SWT selalu melimpahkan berkah dan

hidayah-Nya, dan apa yang penulis lakukan ini mendapatkan ridho-Nya serta berguna bagi

penulis khususnya dan pembaca umum. Amin

Medan, September 2011

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian ... 1

1.2.Perumusan Masalah ... 10

1.3.Tujuan Penelitian ... 10

1.4.Manfaat Penelitian ... 11

1.5.Originalitas ... 11

BAB II TINJAUAN KEPUSTAKAAN 2.1 Struktur Modal ... 13

2.1.1 Pecking Order Theory ... 16

2.1.2 Trade Off Theory ... 17

2.3 Investment Opportunity Set (IOS)... 23

2.4 Profitabilitas ... 25

2.5 Risiko Bisnis... 26

2.6 Ukuran Perusahaan... 28

2.7 Struktur Aktiva... 29

2.8 Operating Leverage ... 30

2.9 Pertumbuhan Perusahaan dan Struktur Modal... 32

2.10 Investment Opportunity Set (IOS) dan Struktur Modal ... 34

2.11 Profitabilitas dan Struktur Modal... 36

2.12 Risiko Bisnis dan Struktur Modal ... 39

2.13 Ukuran Perusahaan dan Struktur Modal ... 40

2.14 Struktur Aktiva dan Struktur Modal ... 42

2.15 Operating Leverage dan Struktur Modal ... 43

2.16 Penelitian Sebelumnya ... 45

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep ... 50

3.2 Hipotesis Penelitian... 56

BAB IV METODE PENELITIAN 4.1 Jenis Penelitian... 57

4.2 Lokasi Penelitian... 57

4.3 Populasi dan Sampel Penelitian ... 58

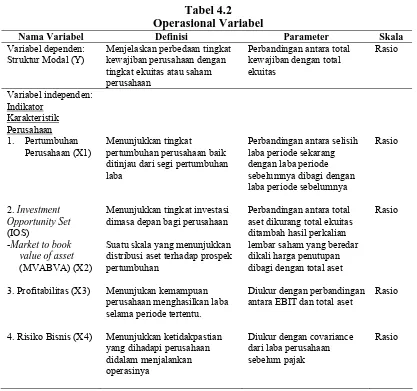

4.5 Definisi dan Operasional Variabel ... 59

4.5.1 Variabel Dependen... 59

4.5.2 Variabel Independen ... 60

4.6 Metode Analisis Data... 64

4.7 Uji Asumsi Klasik ... 65

4.8 Pengujian Hipotesis ... 68

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1 Hasil Penelitian ... 70

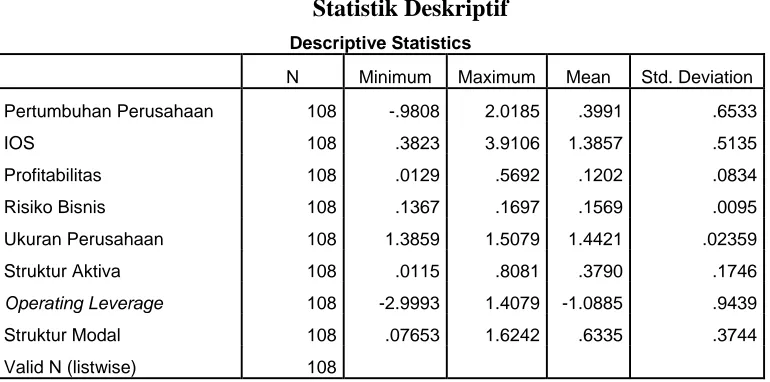

5.2 Statistik Deskriptif ... 71

5.3 Hasil Pengujian Asumsi Klasik ... 78

5.4 Hasil Pengujian Regresi Linier Berganda ... 83

5.4.1 Hasil Uji Statistik F ... 83

5.4.2 Hasil Uji Statistik t ... 84

5.4.3 Hasil Adjusted R2 ... 88

5.5 Pembahasan Hasil Penelitian ... 89

5.5.1 Pengujian Secara Simultan... 89

5.5.2 Pengujian Secara Parsial ... 90

5.5.2.1 Pertumbuhan Perusahaan Berpengaruh Terhadap Struktur Modal ... 90

5.5.2.2 Investment Opportunity Set Berpengaruh Terhadap Struktur Modal ... 91

5.5.2.4 Pengaruh Risiko Bisnis Terhadap Struktur Modal ... 94

5.5.2.5 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal ... 95

5.5.2.6 Pengaruh Struktur Aktiva Terhadap Struktur Modal ... 96

5.5.2.7 Pengaruh Operating Leverage Terhadap Struktur Modal ... 97

BAB IV KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 98

6.2 Keterbatasan Penelitian ... 100

6.3 Saran Penelitian ... 101

DAFTAR TABEL

Nomor Judul Halaman

2.1 Hasil Deskripsi Penelitian Terdahulu ... 47

4.1 Sampel perusahaan manufaktur tahun 2007-2009 ... 58

4.2 Operasional Variabel ... 63

5.1 Statistik Deskriptif ... 71

5.2 Uji Normalitas Data ... 79

5.3 Uji Autokorelasi ... 80

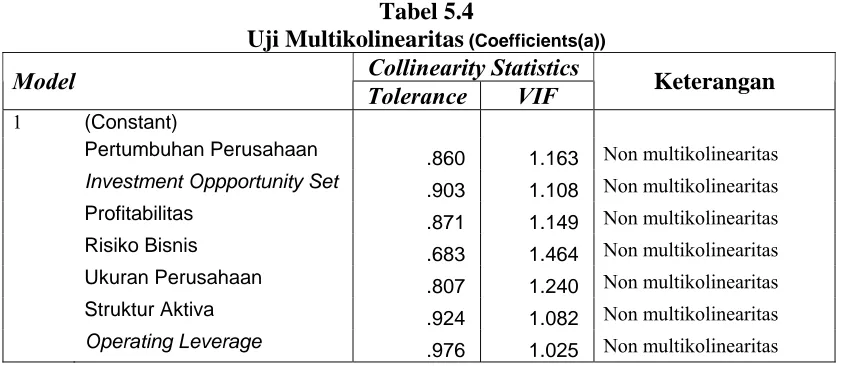

5.4 Uji Multikolinearitas ... 81

5.5 Uji Heteroskedastisitas ... 82

5.6 Hasil Uji Statistik F ... 83

5.7 Hasil Uji Statistik t ... 84

5.8 Hasil Adjusted R2... 89

DAFTAR GAMBAR

Nomor Judul Halaman 1.1 Perbandingan hutang dan ekuitas ... 3

3.1 Pengaruh karakteristik perusahaan (pertumbuhan perusahaan,

Investment Opportunity Set, Profitabilitas, resiko perusahaan,

ukuran perusahaan, struktur aktiva, dan operating leverage)

DAFTAR LAMPIRAN

Nomor Judul Hal

1 Daftar Sampel Perusahaan Manufaktur Tahun 2007-2009... 110

2 Variebel Penelitian Tahun 2007... 111

3 Variabel Penelitian Tahun 2008... 112

4 Variabel Penelitian Tahun 2009... 113

5 Item Pengukuran Tahun 2007 ... 114

6 Item Pengukuran Tahun 2008 ... 115

7 Item Pengukuran Tahun 2009 ... 116

8 Statistik Deskriptif, Uji Asumsi Klasik, dan Uji Hipotesis... 117

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Pertumbuhan Perusahaan,

Investment Opportunity Set, Profitabilitas, Risiko Bisnis, Ukuran Perusahaan, Struktur Aktiva, Operating Leverage terhadap struktur modal pada Bursa Efek Indonesia tahun 2007-2009.

Jenis penelitian yang digunakan adalah penelitian pengujian hipotesis dengan menggunakan tekhnik purposive sampling. Populasi pada penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2009 yang berjumlah 364 dan sampel penelitian sebanyak 36 perusahaan selama 3 tahun dari 2007-2009, sehingga total observasi dalam penelitian ini menjadi 108 perusahaan yang dianalisis dengan model analisis regresi linier berganda. Data yang digunakan adalah data sekunder berupa laporan keuangan. Pengujian hipotesis dengan menggunakan uji t dan uji F.

Hasil penelitian secara simultan, diperoleh bahwa pertumbuhan perusahaan,

Investment Opportunity Set (IOS), profitabilitas, resiko bisnis, ukuran perusahaan, struktur aktiva, dan operating leverage berpengaruh terhadap struktur modal. Sedangkan Secara parsial menunjukkan bahwa variabel resiko bisnis ,ukuran perusahaan, dan struktur aktiva berpengaruh signifikan terhadap struktur modal. Sebaliknya, variabel pertumbuhan perusahaan, Investment Opportunity Set, profitabilitas dan operating leverage tidak berpengaruh signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode pengamatan 2007-2009.

Kata Kunci: Pertumbuhan Perusahaan, Investment Opportunity Set (IOS), Profitabilitas, Resiko Bisnis, Ukuran Perusahaan, Struktur Aktiva,

ABSTRACT

This research aims to examine the influence of firm Growth, Investment Opportunity Set, Profitability, Business Risk, Firm Size, Structure Assets, and Operating Leverage on the capital structure in the Indonesia Stock Exchange from 2007 to 2009.

This type of research was the hypothesis testing by using purposive sampling technique. The population in this study are all companies listed in the Indonesia Stock Exchange during the years 2007-2009, amounting to 364 and the study sample as many as 36 companies for 3 years from 2007 to 2009, bringing the total observations in this study to 108 companies analyzed by regression analysis model multiple linear. The data used are secondary data from financial statements. Hypothesis testing using the t test and F test

The results simultaneously, showed that the firm growth, Investment Opportunity Set (IOS), profitability, business risk, firm size, asset structure, and operating leverage effect on capital structure. Partially indicate that business risk variables, firm size and asset structure significantly influence the capital structure. Conversely, firm growth, Investment Opportunity Set, profitability and operating leverage of no significant impact on the capital structure of manufacturing companies listed in Indonesia Stock Exchange observation period from 2007 to 2009.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Seiring dengan meningkatnya minat serta pengetahuan masyarakat untuk

berinvestasi di pasar modal, struktur modal telah menjadi salah satu faktor

pertimbangan yang cukup penting. Hal ini terkait dengan risiko dan expected return

yang akan dihadapi oleh calon investor dimasa yang akan datang. Dalam melihat

struktur modal, informasi keuangan merupakan informasi yang ditunggu–tunggu oleh

investor karena informasi tersebut dijadikan dasar untuk membuat keputusan

membeli, menjual, atau menahan investasi. Para investor akan melakukan berbagai

analisis terkait dengan keputusan untuk menanamkan modalnya pada perusahaan

melalui informasi yang salah satunya berasal dari laporan keuangan perusahaan.

Keputusan ini dibuat dengan mempertimbangkan return dan risiko yang akan

diterima.

Sedangkan bagi perusahaan, sesuai dengan mandat PSAK No. 1 tentang

penyajian laporan keuangan, laporan keuangan harus berguna untuk memberikan

informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat

bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan–

keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship)

manajemen atas penggunaan sumber–sumber daya yang dipercayakan kepada

pertimbangan didalam mencapai tujuan perusahaan dimana tujuan akhirnya adalah

mensejahterakan pemilik saham dan meningkatkan nilai perusahaan.

Kebijakan struktur modal merupakan suatu kebijakan yang bertujuan untuk

menentukan komposisi pendanaan yang akan digunakan perusahaan. Komposisi

pendanaan ini berasal dari dua sumber yaitu sumber internal dan eksternal (Brigham

dan Houston, 2001). Sumber pendanaan internal berupa laba ditahan, pinjaman dari

pemilik perusahaan, dan keuntungan dari penyusutan aktiva tetap. Tetapi pinjaman

dari pemilik perusahaan sangat jarang terjadi karena pemilik perusahaan lebih

menyukai membeli saham yang dikeluarkan perusahaan dibandingkan memberikan

pinjaman. Sedangkan sumber pendanaan eksternal berasal dari hutang jangka panjang

atau obligasi dan saham yang dikeluarkan oleh perusahaan yang bersifat permanen.

Didalam memperoleh sumber pendanaan yang berasal dari eksternal,

perusahaan dituntut untuk menyediakan informasi yang komprehensif baik keuangan

maupun nonkeuangan. Tujuannya untuk memberikan kepercayaan kepada publik agar

menanamkan modalnya pada perusahaan dan menarik perhatian investor potensial

untuk berinvestasi pada perusahaan. Hal ini terkait dengan semakin meningkatnya

minat dan pengetahuan investor dan masyarakat dibidang pasar modal, sehingga

investor didalam menanamkan modalnya terlebih dahulu melihat kondisi perusahaan.

Menurut pecking order theory perusahaan lebih memilih sumber pendanaan

yang berasal dari internal internal perusahaan dibandingkan dengan eskternal. Hal ini

terkait dengan risiko yang dihadapi perusahaan. Sedangkan menurut trade off theory,

perusahaan. Tetapi sekarang ini perusahaan membutuhkan dana yang besar untuk

menjalankan aktivitasnya. Sumber pendanaan yang berasal dari internal perusahaan

tidaklah cukup untuk membiayai aktivitas dan pertumbuhan perusahaan. Sedangkan

sumber pendanaan yang berasal dari eksternal yaitu penjualan saham juga tidaklah

cukup karena kondisi perekonomian yang tidak stabil. Oleh sebab itu perusahaan,

mengharapkan sumber pendanaan yang berasal dari eksternal perusahaan yaitu

hutang walaupun akan berakibat risiko yang besar bagi perusahaan.

Pada masa sekarang ini, perusahaan mengalami kesulitan didalam

menentukan pendanaan yang baik bagi perusahaan. Seperti peristiwa krisis global

yang dialami pada tahun 2008 yang menyebabkan harga saham untuk beberapa

perusahaan di Indonesia menjadi turun. Akibatnya perusahaan harus mencari sumber

pendanaan yang tepat.

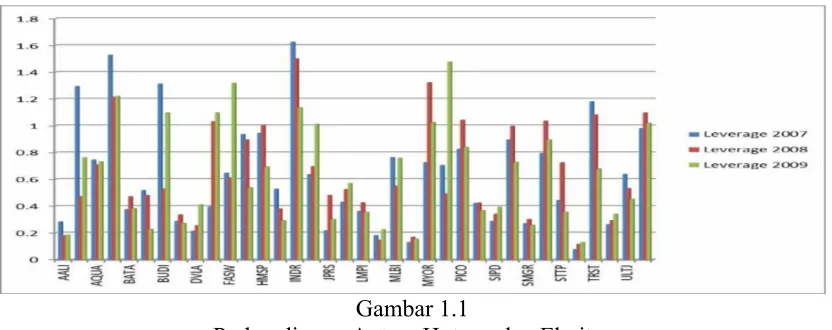

Gambar 1.1

Perbandingan Antara Hutang dan Ekuitas

Jika kita lihat dari gambar diatas, tampak bahwa perusahaan pada tahun 2007–

2009 mayoritas memilih sumber pendanaan yang berasal dari ekuitas perusahaan.

yang berasal dari hutang. Walaupun pada tahun 2008 terjadi krisis, perusahaan tetap

memilih sumber pendanaan yang berasal dari ekuitas tanpa memperhatikan

dampaknya bagi perusahaan apabila harga sahamnya turun. Ini mengindikasikan

bahwa perusahaan yang mempunyai risiko yang besar tidak hanya banyak memiliki

hutang tetapi banyak mengambil pendanaan yang berasal dari ekuitas perusahaan. Hal

ini juga dapat kita lihat pada tabel lampiran struktur modal dimana merupakan hasil

berbandingan antara total kewajiban dan total ekuitas.

Tampak bahwa rata-rata perusahaan manufaktur lebih memilih sumber

pendanaan yang berasal dari ekuitas yang ditunjukkan dengan nilai rata-rata struktur

modal sebesar 0,6335 atau 63,35% artinya rata-rata perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia memiliki sumber pendanaan yang berasal dari

ekuitas perusahaan. Dari nilai tersebut dapat kita lihat bahwa walaupun pada kondisi

ekonomi yang tidak baik, perusahaan tetap lebih banyak mencari sumber pendanaan

yang berasal dari ekuitas perusahaan.

Disamping itu, pada Indeks Harga Saham Gabungan (IHSG) yang

menunjukkan penurunan pada saat krisis. Penurunan harga saham gabungan IHSG di

Bursa Efek Indonesia yang terkoreksi sangat tajam ke level 1.400-1.500

dibandingkan dengan puncaknya akhir tahun 2007 sebesar 2.800 (okezone.com, 23

Oktober 2008). Walaupun adanya penurunan harga saham gabungan,

perusahaan-perusahaan tersebut tetap mencari sumber pendanaan yang berasal dari penjualan

Dalam menentukan struktur modal yang tepat bagi perusahaan, sebaiknya

mempertimbangkan hal-hal seperti karakteristik perusahaan. Karakteristik perusahaan

merupakan ciri khas/spesifik perusahaan yang dapat mempengaruhi kinerja

perusahaan. Karakteristik perusahaan tersebut berupa pertumbuhan perusahaan dari

periode yang satu ke periode lainnya, Investment Opportunity Set (IOS),

profitabilitas, risiko bisnis, ukuran perusahaan, dan struktur aktiva (Pandey, 2001)

serta operating leverage (Nugroho, 2006). Setiap karakteristik tersebut mempunyai

pengaruh yang berbeda-beda didalam menentukan komposisi struktur modal yang

akan digunakan.

Berdasarkan penjelasan diatas pertumbuhan perusahaan merupakan salah satu

faktor yang mempengaruhi perusahaan didalam menentukan struktur modal.

Pertumbuhan perusahaan ini mencakup pertumbuhan laba serta merupakan faktor

yang penting karena suatu perusahaan yang tumbuh memerlukan dana yang cukup

besar didalam menjalankan aktivitas operasinya.

Kebutuhan dana yang cukup besar tersebut menuntut perusahaan untuk

memilih sumber pendanaan yang tepat. Adanya pertumbuhan yang semakin besar

sumber pendanaan yang berasal dari laba ditahan tidaklah cukup, perusahaan harus

meminjam uang yang berasal dari eksternal perusahaan yaitu kreditur. Tetapi

peminjaman dana tersebut berdampak terhadap laba yang diperoleh perusahaan

karena harus membayar pokok dan bunganya sehingga diharapkan pertumbuhan

meningkat karena adanya hutang berdampak terhadap laba yang diperoleh

Menurut Pandey (2001), pertumbuhan penjualan yang cepat dibutuhkan untuk

memperbesar aset perusahaan. Pertumbuhan tersebut membutuhkan dana yang besar

sehingga dengan adanya kebutuhan dana yang besar tersebut diharapkan

pengembalian yang besar juga bagi perusahaan. Pada penelitian yang dilakukan oleh

Baskin(1989) menunjukkan terdapat hubungan yang signifikan antara pertumbuhan

dengan hutang. Sebaliknya pada penelitian yang dilakukan Titman dan Wessels

(1988) menunjukkan tidak terdapat hubungan antara pertumbuhan dengan hutang.

Faktor lain yang mempengaruhi struktur modal perusahaan adalah set

kesempatan investasi (Investment Opportunity Set) (Nasruddin, 2001). Konsep ini

pertama kali diungkapkan oleh Myers (1977), yang menyatakan bahwa set

kesempatan investasi muncul karena adanya pilihan pertumbuhan perusahaan dimasa

yang akan datang yang didukung oleh aset yang dimiliki sekarang ini.

Menurut Gaver dan Gaver (1993), Investment Opportunity Set (IOS) tidak

hanya ditunjukkan dengan adanya kegiatan riset dan pengembangan saja, tetapi juga

dengan kemampuan perusahaan dalam mengeksploitasi kesempatan dan mengambil

keuntungan dibandingkan dengan perusahaan lain dalam satu kelompok industri.

Kesempatan mengambil keuntungan ini dipergunakan oleh perusahaan dengan

melihat peluang-peluang untuk menghasilkan keuntungan dari kegiatan operasi

perusahaan. Karena adanya peluang tersebut, perusahaan dihadapkan pada pilihan

untuk mengalokasikan laba perusahaan apakah digunakan untuk membayar dividen

pada pemegang saham atau masuk ke dalam laba ditahan yang akan digunakan untuk

Disamping kedua faktor diatas terdapat faktor profitabilitas yang merupakan

faktor ketiga yang juga mempengaruhi kebijakan struktur modal perusahaan. Faktor

ini terkait dengan kemampuan perusahaan menghasilkan laba atau keuntungan

perusahaan. Suatu perusahaan didalam menjalankan aktivitas usahanya

mengharapkan keuntungan.

Didalam pecking order theory, yang menjelaskan perusahaan lebih memilih

sumber dana yang berasal dari internal perusahaan dibandingkan eksternal

perusahaan menunjukkan bahwa perusahaan yang memperoleh laba yang semakin

besar akan lebih memilih dana yang berasal dari internal perusahaan untuk

membiayai aktivitas operasinya. Hal ini dikarenakan, perusahaan akan lebih banyak

menyimpan labanya sebagai laba ditahan yang akan digunakan untuk investasi atau

pendanaan bagi aktivitas operasinya dimasa yang akan datang (Myers, 1984). Tetapi

sekarang ini tidaklah cukup jika hanya mengandalkan sumber pendanaan yang

berasal dari internal. Adanya profitabilitas yang tinggi memberikan peluang kepada

perusahaan untuk meminjam uang dari kreditur. Hal ini berdampak terhadap

profitabilitas perusahaan yang akan mengakibatkan profitabilitas menurun

dikarenakan perusahaan harus membayar pokok dan bunga atas pinjaman tersebut

tepat waktu.

Faktor keempat yang mempengaruhi kebijakan struktur modal adalah risiko

bisnis. Didalam manjalankan aktivitas operasinya, perusahaan akan mengalami

berbagai peristiwa yang tidak menguntungkan bagi perusahaan seperti

inflasi, dan peristiwa – peristiwa yang tidak dapat diprediksi sebelumnya. Peristiwa

tersebut akan mempengaruhi kebijakan struktur modal. Perusahaan mendanai

aktivitas operasinya dengan menggunakan dana yang berasal dari internal perusahaan

dan eksternal perusahaan. Jika perusahaan lebih banyak mendanai aktivitas melalui

dana yang berasal dari eksternal perusahaan, maka akan mengakibatkan tingkat risiko

yang meningkat. Oleh sebab itu, semakin besar jumlah modal yang berasal dari luar

perusahaan, maka semakin besar pula risiko yang akan didapatkan oleh perusahaan.

Faktor ukuran perusahaan (size) merupakan faktor kelima yang

mempengaruhi kebijakan struktur modal. faktor ini terkait dengan jumlah aset yang

dimiliki perusahaan. Suatu perusahaan yang besar memerlukan dana yang lebih besar

didalam mengelola aktivitas operasinya dibandingkan dengan perusahaan yang kecil.

Hal ini dilihat dengan perusahaan yang besar membutuhkan banyak tenaga kerja

didalam menjalankan operasinya dibandingkan dengan perusahaan kecil. Perusahaan

yang besar dapat memberikan keyakinan kepada kreditur dan investor untuk

menanamkan uangnya diperusahaan. Hal ini dapat dibuktikan pada penelitian yang

dilakukan oleh Michaelas, dkk (1999); Titman dan Wessels (1988) menunjukkan

bahwa perusahaan yang kecil akan lebih memilih hutang jangka pendek dibandingkan

dengan hutang jangka panjang.

Faktor keenam yang mempengaruhi penentuan kebijakan struktur modal

perusahaan adalah struktur aktiva. Struktur aktiva dikaitkan dengan perbandingan

aktiva tetap perusahaan dengan total aktiva yang dimiliki perusahaan. Menurut

modalnya tertanam dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan

modalnya dari modal yang permanen yaitu modal sendiri, sedang hutang sifatnya

sebagai pelengkap. Perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva

lancar akan mengutamakan kebutuhan dananya dengan hutang. Jadi dapat dikatakan

bahwa struktur aktiva mempunyai pengaruh terhadap struktur modal.

Dan faktor terakhir yang mempengaruhi struktur modal perusahaan adalah

operating leverage. Operating leverage merupakan perbandingan antara perubahan

pendapatan perusahaan sebelum pajak dengan perubahan laba perusahaan. Dikatakan

operating leverage berpengaruh terhadap struktur modal yaitu semakin besar

operating leverage yang dihasilkan maka menunjukkan bahwa laba yang diperoleh

perusahaan semakin besar. Apabila operating leverage perusahaan kecil, maka

perusahaan akan mempunyai leverage yang besar. Artinya perusahaan akan lebih

banyak mendanai operasinya pada hutang.

Pada penelitian yang dilakukan Sriwardany (2006) yang meneliti tentang

pengaruh pertumbuhan terhadap kebijakan struktur modal, menunjukkan bahwa

faktor pertumbuhan berpengaruh negatif terhadap kebijakan struktur modal. Pengaruh

negatif tersebut terlihat pada perusahaan yang mengalami pertumbuhan, sehingga

pihak manajer akan lebih memilih kebijakan struktur modal yang berasal dari ekuitas

dibandingkan dengan hutang. Pada penelitian yang dilakukan oleh Marsh (1982)

mengenai ukuran perusahaan menjelaskan bahwa perusahaan yang besar lebih

Sedangkan penelitian yang dilakukan oleh Nugroho (2006) tentang analisis

faktor-faktor yang mempengaruhi struktur modal perusahaan property yang go publik

menunjukkan bahwa operating leverage, current rasio, pertumbuhan perusahaan,

PER dan ROA berpengaruh signifikan terhadap struktur modal sedangkan struktur

aktiva berpengaruh tidak signifikan terhadap struktur modal perusahaan.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian

mengenai: “Pengaruh Karakteristik Perusahaan Terhadap Struktur Modal (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009)”

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka permasalahan yang akan

dibahas dapat dirumuskan sebagai berikut: Apakah karakteristik perusahaan

(pertumbuhan perusahaan, Investment Opportunity Set, Profitabilitas, risiko bisnis,

ukuran perusahaan, struktur aktiva, dan operating leverage) berpengaruh terhadap

struktur modal secara simultan dan parsial?.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini untuk

memperoleh bukti empiris tentang: karakteristik perusahaan (pertumbuhan

perusahaan, struktur aktiva, dan operating leverage) berpengaruh terhadap struktur

modal secara simultan dan parsial.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Bagi pihak manajemen keuangan perusahaan, sebagai bahan pertimbangan

didalam melakukan analisis fundamental yang dilakukan untuk mengambil

kebijakan struktur modal, dengan memahami pengungkapan pertumbuhan

perusahaan, Investment Opportunity Set, profitabilitas, risiko bisnis, ukuran

perusahaan struktur aktiva dan operating leverage sebagai faktor – faktor

yang mempengaruhi struktur modal perusahaan.

2. Bagi akademis, penelitian ini diharapkan dapat memberikan referensi bagi

penelitian selanjutnya.

3. Bagi peneliti, dapat menambah wawasan dan pengetahuan dalam penelitian

tentang pengaruh karakteristik perusahaan terhadap struktur modal

1.5 Originalitas Penelitian

Penelitian ini menguji kembali penelitian yang telah dilakukan oleh Pandey

(2001), yang meneliti tentang Capital Structure and The Firm characteristics:

Evidence From An Emerging Market. Hasil penelitiannya menunjukkan bahwa

pasar dari hutang. Sedangkan profitabilitas, Investment Opportunity Set, Tangibility,

dan risiko berpengaruh negatif terhadap rasio hutang.

Berbeda dengan penelitian yang dilakukan Pandey, penelitian ini dilakukan

pada periode tahun 2007-2009, sedangkan pada penelitian terdahulu dilakukan pada

periode 1984-1999. Alasan peneliti menggunakan tahun 2007-2009 karena pada

periode tersebut terjadi krisis global sehingga peneliti ingin melihat apakah krisis

global tersebut berdampak terhadap struktur modal perusahaan. Selain itu penelitian

ini meneliti pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI), sedangkan pada penelitian sebelumnya meneliti pada perusahaan yang

terdaftar di Kuala Lumpur Stock Exchange (KLSE). Dan perbedaan lainnya adalah

adanya penambahan variabel lain yaitu operating leverage pada penelitian ini.

Penambahan variabel ini dilakukan dengan merujuk pada penelitian yang dilakukan

Nugroho (2006) tentang faktor-faktor yang mempengaruhi struktur modal pada

BAB II

TINJAUAN PUSTAKA

2.1 Struktur Modal

Salah satu kebijakan yang dibuat manajer keuangan dalam kaitannya dengan

keberlangsungan perusahaan (going concern) adalah kebijakan struktur modal.

Kebijakan tersebut antara lain kebijakan yang berkaitan dengan komposisi hutang,

saham preferen, dan saham biasa yang merupakan sumber pendanaan bagi

perusahaan untuk menjalankan operasinya (Susetyo, 2006). Struktur modal

merupakan faktor fundamental keberhasilan suatu perusahaan (Brigham dan Houston,

2001). Kebijakan tersebut merupakan kebijakan yang penting didalam menjalankan

aktivitas operasinya, mempertahankan, dan mengembangkan perusahaan.

Menurut Riyanto (2001), struktur modal adalah perimbangan atau

perbandingan antara modal asing dengan modal sendiri. Modal asing yang

dimaksudkan adalah hutang baik jangka panjang maupun jangka pendek, sedangkan

modal sendiri bisa terdiri dari laba ditahan (retained earning)dan bisa juga dengan

penyertaan kepemilikan perusahaan. Kebijakan struktur modal perusahaan antara lain

menyangkut dengan keputusan tentang bentuk dan komposisi pendanaan yang akan

dipergunakan oleh perusahaan. Kebijakan tersebut merupakan perimbangan tentang

jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham

Sedangkan menurut Frank dan Goyalm (2007) ada 3 sumber pendanaan bagi

perusahaan yaitu laba ditahan, hutang, dan ekuitas. Dari ketiga sumber tersebut yang

lebih aman didalam pemilihan sumber pendanaan adalah laba ditahan. Hal ini terkait

karena sumber pendanaan yang berasal dari laba ditahan mempunyai risiko yang kecil

dibandingkan sumber pendanaan yang berasal dari hutang dan ekuitas.

Tetapi jika dibandingkan antara tingkat hutang dan ekuitas, maka dari sudut

pandang investor, bahwa ekuitas mempunyai tingkat risiko yang lebih besar

dibandingkan dengan hutang walaupun kedua sumber pendanaan tersebut mempunyai

tingkat risiko yang besar bagi perusahaan. Oleh karena itu, investor lebih

mengharapkan suatu pengembalian yang besar dari ekuitas dibandingkan dengan

hutang. Sedangkan dari sudut pandang perusahaan, laba ditahan merupakan sumber

pendanaan yang lebih baik dibandingkan dengan pembiayaan yang berasal dari luar.

Jika laba ditahan tidak cukup, maka hutang yang akan digunakan untuk membiayai.

Sedangkan ekuitas merupakan jalan terakhir didalam membiayai pendanaan

perusahaan.

Ghosh, dkk (2000), mendefinisikan struktur modal sebagai perbandingan

antara hutang perusahaan (total debt) dan total aktiva (total asset). Perbandingan ini

dilihat dengan bagaimana distribusi aktiva perusahaan terhadap total kewajiban

perusaahaan. Disamping itu, Sartono (1999) juga menjelaskan bahwa suatu

perusahaan didalam menentukan struktur pendanaan terlebih dahulu menganalisa

sejumlah faktor-faktor yang mempengaruhinya dan kemudian menetapkan struktur

tetapi pada setiap manajemen perusahaan terdapat bayangan dari struktur modal yang

ditargetkan tersebut. Jika tingkat hutang yang sesungguhnya berada dibawah target,

mungkin perlu dilakukan ekspansi dengan melakukan pinjaman, sementara jika rasio

hutang sudah melampaui target, barangkali saham perlu dijual.

Kebijakan pendanaan atau struktur modal dikatakan optimal apabila terjadi

keseimbangan antara risiko dan pengembalian sehingga dapat memaksimalkan harga

saham (Brigham dan Houston, 2001)). Jika risiko lebih besar dibandingkan dengan

tingkat pengembalian maka struktur modal dikatakan kurang optimal dan sebaliknya.

Pada prinsipnya struktur modal dapat diperoleh dalam dua sumber (Brigham dan Houston, 2001), yaitu:

1. Sumber internal perusahaan

Dana yang berasal dari sumber internal perusahaan adalah dana yang dihasilkan sendiri didalam perusahaan, yaitu:

a. Laba ditahan

Yaitu dana yang berasal dari laba yang dihasilkan dari aktivitas operasi perusahaan periode sebelumnya yang tidak dibagikan kepada pemegang saham.

b. Pinjaman dari pemilik perusahaan (owner’s)

Yaitu hutang yang diberikan kepada pemilik perusahaan. Peristiwa ini jarang terjadi karena pemilik perusahaan lebih memilih membeli saham yang diterbitkan oleh perusahaan.

2. Sumber eksternal perusahaan

Dana yang berasal dari sumber eksternal perusahaan adalah dana yang dihasilkan yang berasal dari luar perusahaan, yaitu:

a. Hutang kepada kreditor

Yaitu pinjaman yang diberikan berupa hutang kepada perusahaan yang memiliki jatuh tempo.

b. Penerbitan surat berharga

Yaitu penerbitan surat berharga yang menunjukkan kepemilikan seseorang didalam suatu perusahaan.

Dengan demikian, kebijakan struktur modal merupakan kebijakan perusahaan

baik itu dengan menggunakan dana yang berasal dari dalam perusahaan maupun dana

yang berasal dari luar perusahaan. Disamping itu, hal tersebut merupakan tugas dari

manajer keuangan didalam menentukan kebijakan pendanaan yang optimal bagi

perusahaan.

Banyak model yang digunakan untuk menjelaskan mengenai perilaku

pendanaan perusahaan. Teori yang menjelaskan hal tersebut antara lain adalah teori

pecking order (Myers, 1984), dan teori trade-off (Modigliani dan Miller, 1963).

2.1.1 Pecking Order Theory

Teori ini pertama kali diperkenalkan oleh Donaldson pada tahun 1961, akan tetapi penamaan Pecking Order Theory dilakukan oleh Stewart C. Myers tahun 1984 dalam Journal of Finance volume 39 dengan judul The Capital Structure Puzzle. Teori ini menyatakan bahwa ada semacam tata urutan (pecking order) bagi perusahaan dalam menggunakan modal. Teori tersebut juga menjelaskan bahwa perusahaan lebih mengutamakan pendanaan ekuitas internal (menggunakan laba yang ditahan) daripada pendanaan ekuitas eksternal (menerbitkan saham baru).

Berikut beberapa implikasi dari Myers (1984), terhadap perilaku pendanaan perusahaan didalam pecking order theory:

1. Perusahaan lebih menyukai sumber pendanaan internal (Laba Ditahan). Hal ini disebabkan penggunaan laba ditahan lebih murah dan tidak perlu mengungkapkan sejumlah informasi perusahaan (yang harus diungkapkan dalam prospektus saat menerbitkan obligasi dan saham baru);

2. Perusahaan menyesuaikan target rasio pembayaran dividen (dividend payout ratio/DPR) kepada peluang investasi, meskipun dividen kaku (sticky) dan target rasio pembayaran hanya menyesuaikan secara bertahap terhadap pergeseran peluang investasi yang menguntungkan;

investasi. Jika arus kas internal kurang, perusahaan pertama kali mengurangi jumlah kas atau portofolio sekuritasnya;

4. Jika pendanaan eksternal diperlukan, perusahaan menerbitkan sekuritas yang paling aman terlebih dahulu. Perusahaan memulai dari hutang, kemudian

hybrid securities seperti convertible bonds, kemudian ekuitas sebagai alternatif terakhir. Penerbitan saham baru menduduki urutan terakhir sebab penerbitan saham baru merupakan tanda atau sinyal bagi pemegang saham dan calon investor tentang kondisi perusahaan saat sekarang dan prospek mendatang yang tidak baik.

Myers (1984), didalam pecking order theory menyatakan bahwa

permasalahan utama keputusan struktur modal perusahaan adalah informasi yang

tidak simetris (asymmetric information) diantara manajer dan investor mengenai

kondisi internal perusahaan, serta argumentasi bahwa manajer berpihak kepada

pemegang saham lama. Kedua permasalahan tersebut menyebabkan perusahaan

memiliki hierarki pendanaan yang dimulai dari arus kas internal, hutang, kemudian

saham.

Shyam-Sunder dan Myers (1999), menguji teori ini dengan menganalisis

hubungan antara defisit pendanaan internal dengan perubahan tingkat hutang

perusahaan dan menemukan bahwa kedua variabel tersebut memiliki hubungan

satu-satu, yang menunjukkan bahwa defisit pendanaan internal akan selalu dibiayai

melalui hutang, dan saham bukan merupakan alternatif pendanaan eksternal yang

akan dipilih perusahaan.

2.1.2 Trade Off Theory

Teori ini pertama kali diperkenalkan pada tahun 1963 oleh Modigliani dan

Miller dalam sebuah artikel American Economic Review 53 (1963, June) yang

merupakan perbaikan model awal mereka yang sebelumnya memperhitungkan

adanya pajak perseroan (akan tetapi tetap mengabaikan pajak perorangan).

Selanjutnya model tersebut dikenal dengan sebutan model MM-2 atau model MM

dengan pajak perseroan (Brigham, and Ehrhardt, 2005:588-592). Dalam teori ini

menjelaskan ide bahwa berapa banyak hutang perusahaan dan berapa banyak ekuitas

perusahaan sehingga terjadinya keseimbangan antara biaya dan keuntungan. Teori ini

menyatakan bahwa suatu perusahaan memiliki tingkat hutang yang optimal dan

berusaha untuk menyesuaikan tingkat hutang aktualnya ke arah titik optimal, ketika

perusahaan tersebut berada pada tingkat hutang yang terlalu tinggi (overlevered) atau

terlalu rendah (underlevered). Pada kondisi yang stabil, perusahaan akan

menyesuaikan tingkat hutangnya kepada tingkat rata-rata hutangnya dalam jangka

panjang.

Dari model MM-2, dapat dipetik dua hal utama yang berbeda dengan model MM-1 sebelumnya adalah (Brigham, and Ehrhardt, 2005:588-592):

1. Dalam model pertama, struktur modal tidak mempengaruhi nilai perusahaan. Dalam kenyataan, struktur modal mempunyai pengaruh positif terhadap nilai perusahaan: bertambahnya penggunaan hutang akan meningkatkan nilai perusahaan. Dengan kata lain, pajak memberi manfaat dalam pendanaan yang berasal dari hutang, sebesar: Manfaat pajak dari penggunaan hutang diperoleh dari beban biaya bunga hutang yang dapat diperhitungkan sebagai elemen biaya yang mengurangi besaran laba kena pajak, sedangkan pembayaran dividen tidak dapat diperhitungkan sebagai elemen biaya. Jadi, perusahaan (seperti) menerima subsidi dari pemerintah atas penggunaan hutang untuk menambah modal.

diperoleh perusahaan dari penggunaan hutang lebih besar daripada peningkatan biaya ekuitas.

Ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang

sebanyak banyaknya. Suatu hal yang terpenting adalah dengan semakin tingginya

hutang, akan semakin tinggi kemungkinan kebangkrutan. Biaya tersebut terdiri dari 2

(dua) hal (Brigham dan Houstan, 2001:610) , yaitu :

a. Biaya Langsung

Yaitu, biaya yang dikeluarkan untuk membayar biaya administrasi, atau biaya lainnya yang sejenis.

b. Biaya Tidak Langsung

Yaitu, biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan dengan perusahaan secara normal. Misalnya Suplier tidak akan mau memasok barang karena mengkwatirkan kemungkinan tidak akan membayar.

Biaya lain dari peningkatan hutang adalah meningkatnya biaya keagenan

antara pemegang hutang dengan pemegang saham akan meningkat, karena potensi

kerugian yang dialami oleh pemegang hutang akan meningkatkan pengawasan

terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk biaya biaya

monitoring dan bisa dalam bentuk kenaikan tingkat bunga.

Setiap perusahaan memiliki tingkat hutang yang berbeda-beda, tergantung pada

jenis industrinya. Perusahaan perangkat lunak (software) memiliki target leverage

yang berbeda dengan perusahaan manufaktur karena karakteristik aset kedua

perusahaan ini berbeda. Perusahaan perangkat lunak memiliki proporsi aset tak

berwujud yang lebih besar dibandingkan perusahaan manufaktur dalam bentuk lisensi

atau paten, sehingga penilaian asetnya menjadi lebih sulit. Karena itu, umumnya

perusahaan manufaktur memiliki tingkat hutang yang lebih tinggi daripada

kasus lain, banyak perusahaan yang dibatasi oleh regulasi pemerintah dalam

menentukan tingkat hutangnya. Perusahaan yang bergerak di bidang perbankan

dibatasi oleh regulasi dalam menentukan tingkat hutangnya melalui penentuan CAR

(capital adequacy ratio) oleh bank sentral.

Di sisi lain, tingkat hutang yang terlalu tinggi menyebabkan perusahaan

memiliki risiko gagal bayar yang lebih tinggi. Permasalahan lain yang dapat timbul

adalah perilaku substitusi aset berisiko lebih rendah kepada aset-aset berisiko tinggi.

Perilaku ini timbul karena kerugian atas aset-aset berisiko tersebut berdampak lebih

besar terhadap debtholders, bukan pemegang saham. Underinvestment juga

merupakan perilaku yang mungkin timbul, dimana manajer akan melepaskan

peluang-peluang investasi menguntungkan yang dimilikinya karena keuntungan dari

investasi tersebut dinikmati lebih besar oleh debtholders, sehingga mengakibatkan

pengalihan kesejahteraan dari pemegang saham kepada debtholders. Ketiga masalah

ini menyebabkan biaya pendanaan yang lebih tinggi ketika perusahaan memiliki

tingkat hutang yang terlalu besar. Tingkat hutang yang optimal adalah ketika

keuntungan dari hutang sebanding dengan biaya yang ditimbulkannya.

2.2 Pertumbuhan Perusahaan

Salah satu faktor yang menentukan struktur modal perusahaan adalah

pertumbuhan perusahaan (Pandey, 2001). Hal ini dilihat bahwa perusahaan yang

perusahaan ini mencakup pertumbuhan penjualan, laba, dan aktiva. Pertumbuhan

perusahaan ini dilihat dengan semakin tinggi tingkat pertumbuhan suatu perusahaan

maka semakin baik juga perusahaan tersebut. Salah satu pengukuran pertumbuhan

perusahaan adalah penjualan. Hal ini dapat dilihat melalui peningkatan penjualan

perusahaan dari satu periode ke periode berikutnya. Adanya peningkatan penjualan

maka akan terjadi juga peningkatan atas laba yang diperoleh.

Pertumbuhan menurut Beaver, Ketter, dan Scholes (1970) didefinisikan

sebagai perubahan tahunan dari total aktiva. Perubahan tersebut dilihat melalui

peningkatan aktiva perusahaan dari setiap periodenya. Peningkatan aktiva tersebut

menyebabkan perusahaan membutuhkan dana yang besar. Karena kebutuhan dana

semakin besar maka perusahaan cenderung menahan sebagian besar pendapatannya.

Semakin besar pendapatan yang ditahan menyebabkan semakin kecil dividen yang

dibagikan kepada pemegang saham.

Disamping itu, Kallapur dan Trombley (2001) menjelaskan bahwa

pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan

ukuran perusahaan melalui peningkatan aktiva. Tingkat pertumbuhan yang semakin

cepat mengindikasikan bahwa perusahaan sedang mengadakan ekspansi. Kegagalan

yang disebabkan oleh ekspansi akan meningkatkan beban perusahaan karena

perusahaan harus menutup pengembalian beban ekspansi. Hal ini menyebabkan

pembagian dividen kepada pemegang saham menurun. Kondisi tersebut dapat

menyebabkan investor tidak berminat lagi untuk menanamkan modalnya pada

Brigham dan Houston (2001), mendefinisikan pertumbuhan sebagai

perubahan aset tahunan dari total aktiva. Hal ini dapat dibuktikan melalui perusahaan

yang tumbuh dapat dilihat dari peningkatan aktiva untuk memperbesar ukuran

perusahaan. Konsep ini didasarkan pada dua argumentasi Pertama, pertumbuhan

aktiva berbeda dengan pertumbuhan penjualan yang setiap usaha yang dilakukan

secara langsung membawa implikasi pada penerimaan. Pertumbuhan aktiva

mencerminkan waktu yang lebih panjang dari pertumbuhan penjualan. Kedua,

investasi pada aktiva membutuhkan waktu sebelum dioperasikan, sehingga aktifitas

yang dilakukan tidak terkait dengan penerimaan (Kaaro, 2002).

Disamping itu perusahaan yang tumbuh cenderung memiliki leverage dan

kebijakan dividen yang lebih rendah dibandingkan perusahaan tidak tumbuh (Gaver

dan Gaver, 1993). Karena perusahaan yang tumbuh memerlukan banyak dana untuk

meningkatkan pertumbuhannya dibandingkan membayar dividen. Sedangkan

menurut Porter (1980) dalam Fijrijanti dan Hartono (2001) menyatakan bahwa

perusahaan yang tumbuh memiliki pertumbuhan laba dan penjualan yang tinggi.

Penelitian yang dilakukan Jogiyanto, dkk (2002), menunjukkan bahwa

pertumbuhan aset perusahaan merupakan suatu harapan yang diinginkan oleh pihak

internal perusahaan yaitu manajemen maupun eksternal perusahaan seperti investor

dan kreditor. Pertumbuhan ini diharapkan dapat memberikan aspek yang positif bagi

perusahaan seperti adanya suatu kesempatan berinvestasi di perusahaan tersebut.

Prospek perusahaan yang tumbuh bagi investor merupakan suatu prospek yang

return yang tinggi. Sejalan dengan Penelitian yang dilakukan Vogt (1997),

menunjukkan bahwa perusahaan yang bertumbuh akan direspon positif oleh pasar.

Disamping itu pada penelitian Porter (1980) dalam Fijrijanti dan Hartono

(2001), merumuskan bahwa perusahaan yang tumbuh merupakan perusahaan yang

memiliki pertumbuhan margin, laba dan penjualan yang tinggi. Kallapur dan

Trombely (1999), juga menyatakan bahwa pertumbuhan laba pada perusahaan yang

tumbuh lebih besar dibandingkan pada perusahaan tidak tumbuh, karena kesempatan

investasi pada periode berikutnya semakin besar.

Smith dan Watts (1992), menyatakan bahwa potensi pertumbuhan suatu

perusahaan akan mempengaruhi kebijakan yang dibuat oleh perusahaan (seperti

kebijakan pendanaan, dividen, dan kompensasi). Hal ini dapat dibuktikan pada

perusahaan yang berpotensi untuk tumbuh mempunyai rasio debt to equity yang lebih

rendah daripada perusahaan yang tidak tumbuh. Kecenderungan perusahaan

mempunyai rasio debt to equity yang rendah dilakukan untuk mengurangi masalah

agensi yang potensial berasosiasi dengan eksistensi hutang yang berisiko dalam

struktur modal (Sriwardany, 2006).

2.3 Investment Opportunity Set (IOS)

Kesempatan investasi (Investment Opportunity Set) merupakan faktor lain

yang juga mempengaruhi kebijakan struktur modal selain faktor pertumbuhan

merupakan opsi yang dilihat oleh suatu perusahaan dimasa depan yang akan

memberikan keuntungan bagi perusahaan. Pada faktor ini, perusahaan harus mampu

melihat kesempatan dibandingkan dengan perusahaan lain.

Konsep ini pertama sekali diperkenalkan oleh Myers (1977). Menurut Myers

(1977), Investment Opportunity Set merupakan kombinasi antara aset yang dimiliki

perusahaan (asset in place) yang sifatnya tangible dengan pilihan investasi dimasa

depan (future investment option) atau growth option yang sifatnya intangible. Future

investment option mencerminkan kesempatan investasi saat ini yang akan

menghasilkan keuntungan dimasa depan.

Menurut Hartono (1999), kesempatan investasi adalah tersedianya alternatif

investasi dimasa datang bagi perusahaan. Tersedianya alternatif investasi tersebut

menyebabkan perusahaan lebih baik menyimpan laba yang diperoleh dari hasil

operasi kedalam laba ditahan dibandingkan dengan membayar dividen.

Pada penelitian yang dilakukan oleh Kole (1991), menjelaskan bahwa nilai

Investment Opportunity Set bergantung pada pengeluaran yang ditetapkan manajemen

di masa depan (future discretionary expenditure) yang pada saat ini merupakan

pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar

dari biaya modal (cost of equity) dan dapat menghasilkan keuntungan. Faktor ini juga

menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu

perusahaan, namun sangat tergantung pada pilihan pengeluaran perusahaan untuk

2.4 Profitabilitas

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya

merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental

perusahaan). Karena laba perusahaan selain merupakan indikator kemampuan

perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan

elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di

masa yang akan datang.

Laba adalah hasil dari suatu periode yang telah dicapai oleh perusahaan

sebagaimana disebutkan dalam Statement of Financial Accounting Standards (SFAS)

No. 1. Laba merupakan salah satu informasi potensial yang terkandung di dalam

laporan keuangan dan yang sangat penting bagi pihak internal maupun eksternal

perusahaan, untuk melakukan penaksiran earning power perusahaan dimasa yang

akan datang. Munawir (1999) dan Riyanto (2001) mendefinisikan profitabilitas

sebagai kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

Sedangkan Chhim (1999), menyatakan profitabilitas merupakan tingkat keuntungan

bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya.

Disamping itu Machfoedz (1994) mendefinisikan profitabilitas sebagai suatu

indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan.

Menurut Weston, dkk (1987) dalam Hosana (2005) profitabilitas merupakan hasil

akhir bersih dari berbagai kebijaksanaan dan keputusan.

Profitabilitas diukur dengan membandingkan antara laba yang diperoleh

tersebut. Profitabilitas sering digunakan untuk mengukur efisiensi penggunaan modal

dalam suatu perusahaan dengan membandingkan antara modal yang dicapai dengan

laba operasi.

Rasio profitabilitas dimanfaatkan oleh investor untuk memprediksi seberapa

besar perubahan nilai atas saham yang dimiliki. Rasio profitabilitas akan memberikan

informasi bagi investor, misalnya, pemegang saham untuk melihat keuntungan yang

benar-benar akan diterima dalam bentuk deviden. Sedangkan bagi kreditor, rasio

profitabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar

pokok dan bunga pinjaman.

Tingkat profitabilitas yang tinggi pada perusahaan akan meningkatkan daya

saing antarperusahaan. Perusahaan yang memperoleh tingkat keuntungan yang tinggi

akan membuka lini atau cabang yang baru serta memperbesar investasi atau

membuka investasi baru terkait dengan perusahaan induknya. Tingkat profitabilitas

merupakan informasi tingkat keuntungan yang dicapai perusahaan. Informasi ini akan

memberikan informasi kepada pihak luar mengenai efektivitas operasional

perusahaan. Untuk mengukur profitabilitas digunakan Return On Asset (ROA).

2.5 Risiko Bisnis

Suatu perusahaan didalam menjalankan usahanya akan menanggung suatu

risiko yaitu suatu peristiwa yang dialami suatu perusahaan diluar jangkauan dan tidak

perusahaan memberikan tantangan untuk dapat berkembang dan menjadi perusahaan

besar. Semakin besar suatu perusahaan didalam menjalankan aktivitas operasinya

maka semakin besar juga risiko yang akan dialami (Susetyo, 2006). Risiko ini dilihat

dengan semakin besar perusahaan tersebut maka perusahaan akan membutuhkan dana

yang besar untuk menjalankan usahanya. Kebutuhan akan dana tersebut memberikan

pilihan bagi perusahaan untuk memperoleh dana yang berasal dari dalam perusahaan

maupun dari luar perusahaan. Sumber dana tersebut membawa risiko yang berbeda

bagi perusahaan. Jika perusahaan lebih banyak memilih sumber pendanaan yang

berasal dari eksternal perusahaan, maka semakin besar pula risiko bisnis yang terjadi

bagi perusahaan.

Brigham dan Houston (2001: 178), mendefinisikan risiko sebagai peluang

atau kemungkinan terjadinya beberapa peristiwa yang tidak menguntungkan. Risiko

bisnis merupakan ketidakpastian yang dihadapi perusahaan dalam menjalankan

kegiatan bisnisnya. Risiko bisnis tersebut menurut Hamada (dalam Moh'd, Perry dan

Rimbey, 1998) merupakan risiko yang mencakup intrinsic business risk, financial

leverage risk, dan operating leverage risk.

Beberapa pengukuran terhadap risiko bisnis yang digunakan dalam studi yang

berbeda. Seperti deviasi standar dari laba terhadap penjualan (Booth dkk, 2001),

deviasi standar terhadap perbedaan yang pertama dalam arus kas operasi dibagi

dengan total aktiva (Wald, 1999). Dalam penelitian ini, risiko bisnis diproxy dengan

2.6 Ukuran Perusahaan

Suatu perusahaan yang mapan dan besar memiliki akses yang lebih mudah ke

pasar modal, dibandingkan perusahaan kecil. Kemudahan aksesibilitas ke pasar

modal dapat diartikan adanya fleksibilitas dan kemampuan perusahaan untuk

menciptakan hutang atau memunculkan dana yang lebih besar dengan catatan

perusahaan tersebut memiliki rasio pembayaran dividen yang lebih tinggi daripada

perusahaan yang lain. Ukuran perusahaan mempunyai pengaruh penting terhadap

integrasi antar bagian dalam perusahaan. Hal ini disebabkan karena ukuran

perusahaan yang besar memiliki sumber daya pendukung yang lebih besar dibanding

perusahaan yang lebih kecil.

Dalam penelitian yang dilakukan oleh Chen dan Jiang, (2001) menjelaskan

bahwa perusahaan besar cenderung melakukan diversifikasi usaha lebih banyak

daripada perusahaan kecil. Oleh karena itu, kemungkinan kegagalan dalam

menjalankan usaha atau kebangkrutan akan lebih kecil. Ukuran perusahaan sering

dijadikan indikator bagi kemungkinan terjadinya kebangkrutan bagi suatu

perusahaan, dimana perusahaan dengan ukuran lebih besar dipandang lebih mampu

menghadapi krisis dalam menjalankan usahanya. Hal ini akan mempermudah

perusahaan dengan ukuran lebih besar untuk memperoleh pinjaman atau dana

eksternal. Pada penelitian yang dilakukan Machfoedz (1994), menunjukkan bahwa

penentuan ukuran perusahaan didasarkan pada total asset perusahaan. Semakin besar

Fama dan French (2002), menjelaskan bahwa perusahaan kecil sangat rentan

terhadap perubahan kondisi ekonomi dan cenderung kurang menguntungkan. Elton

dan Grubber dalam Damayanti (2000), juga menyatakan bahwa perusahaan dengan

ukuran yang lebih besar akan mudah mengakses ke pasar modal dibandingkan dengan

perusahaan dengan ukuran kecil. Di samping itu, saham perusahaan kecil tingkat

frekuensi perdagangannya tidak secepat dan semudah saham perusahaan besar.

Menurut Rajan dan Zingales (1995), perusahaan yang lebih besar cenderung untuk

mengungkapkan lebih banyak informasi kepada investor luar daripada perusahaan

kecil.

2.7 Struktur Aktiva

Berdasarkan cara dan lamanya perputaran, kekayaan suatu perusahaan dapat

dibedakan antara aktiva lancar dan aktiva tetap. Perbandingan atau perimbangan

antara kedua aktiva tersebut akan menentukan struktur kekayaan atau lebih dikenal

dengan struktur aktiva. Struktur aktiva menurut Riyanto ,(2001) adalah perimbangan

atau perbandingan baik dalam artian absolut maupun dalam artian relatif antara aktiva

lancar dengan aktiva tetap.

Sedangkan Ghosh, dkk (2000) mendefinisikan struktur aktiva sebagai

perbandingan antara hutang jangka panjang perusahaan (long term debt) dengan total

aktiva (total assets). Pengukuran struktur aktiva dilakukan dengan melakukan

Pemenuhan kebutuhan dana akan diutamakan dari modal sendiri jika

perusahaan menggunakan sumber pendanaan yang berasal dari dalam perusahaan

sedangkan modal asing hanya sebagai pelengkap (Mayangsari, 1996). Hal ini

disebabkan oleh penggunaan aktiva tetap akan menimbulkan adanya beban tetap yang

berupa fixed cost. Apabila perusahaan memakai modal asing, untuk membelanjakan

aktiva tetapnya maka cost tetap yang akan ditanggungnya juga akan besar.

(Mayangsari, 1996).

Haris dan Raviv (1991) menyatakan bahwa perusahaan dengan level fixed

assets yang rendah mempunyai lebih banyak masalah asymmetric information

dibandingkan perusahaan dengan level fixed asset yang tinggi. Perusahaan dengan

level fixed assets yang tinggi umumnya adalah perusahaan yang besar, yang dapat

menerbitkan saham dengan harga yang fair sehingga tidak menggunakan hutang

untuk mendanai investasinya. Dengan demikian diharapkan asset tangibility

berpengaruh terhadap leverage.

2.8 Operating Leverage

Leverage merupakan penggunaan assets dan sumber dana (sources of founds)

oleh perusahaan yang memiliki biaya tetap (beban tetap) dengan maksud agar

meningkatkan keuntungan potensial pemegang saham. Jika semua biaya bersifat

variabel, maka akan memberikan kepastian bagi perusahaan dalam menghasilkan

menghasilkan laba diperlukan tingkat penjualan minimum tertentu. Oleh sebab itu,

biaya-biaya yang ditanggung perusahaan dapat dibagi atas dua jenis, yaitu: biaya

tetap dan biaya variable. Biaya tetap adalah biaya yang jumlahnya tetap atau tida

berubah dalam kisaran produksi tertentu. Sedangkan biaya variabel merupakan biaya

yang berubah berdasarkan jumlah output yang dihasilkan.

Operating leverage merupakan keadaan dimana perusahaan mempunyai biaya

tetap yang harus ditanggung oleh unit yang dihasilkan. Dengan kata lain bahwa

operating leverage terjadi ketika perusahaan harus menanggung biaya tetapnya

berdasarkan output yang dihasilkan (Husnan, 2001). Houston dan Brigham (2001),

menyatakan bahwa operating leverage menunjukkan seberapa besar biaya tetap

operasi perusahaan yang merupakan bagian dari biaya total operasi suatu perusahaan.

Sedangkan pada artikel yang ditulis oleh Bucicino dan Mckinley (1997)

mendefinisikan operating leverage sebagai dampak dari perubahan didalam

pendapatan dari keuntungan atau arus kas. Ketika suatu perusahaan dapat

meningkatkan pendapatannya tanpa suatu peningkatan proporsional didalam beban

operasi. Kas dialokasikan untuk meningkatkan pendapatan, seperti pemasaran dan

pengeluaran pengembangan bisnis yang cepat.

Perusahaan menggunakan operating leverage bertujuan agar keuntungan yang

diperoleh lebih besar daripada biaya assets dan sumber dananya, dengan demikian

akan meningkatkan keuangan pemegang saham. Disamping itu, leverage juga

mendapatkan keuntungan yang lebih rendah dari biaya tetapnya maka penggunaan

leverage akan menurunkan keuntungan pemegang saham.

Dengan menggunakan operating leverage, perusahaan berharap dengan adanya

perubahan penjualan akan mengakibatkan perubahan laba sebelum bunga dan pajak

yang lebih besar. Multiplier effect hasil penggunaan biaya operasi tetap terhadap laba

sebelum bunga dan pajak disebut dengan degree of operating leverage atau disingkat

menjadi DOL. Berdasarkan definisi diatas, dapat ditarik kesimpulan bahwa operating

leverage terjadi pada saat adanya biaya tetap yang harus ditutupi oleh besarnya

volume yang dihasilkan.

2.9 Pertumbuhan Perusahaan dan Struktur Modal

Perusahaan yang tumbuh memerlukan banyak dana didalam menjalankan

aktivitas perusahaan. Hal ini dilihat melalui perusahaan yang terus-menerus tumbuh

akan lebih banyak membutuhkan dana didalam menjalankan aktivitas operasinya

untuk mencapai tujuan perusahaan. Menurut Kieso (2004) perusahaan dapat tumbuh

menjadi lebih besar dengan cara meminjam uang untuk diinvestasikan dalam proyek

baru. Demikian juga, perusahaan dapat menerbitkan saham baru untuk perluasan.

Bagi perusahaan yang memiliki tingkat pertumbuhan penjualan dan laba yang

tinggi cenderung menggunakan utang sebagai sumber dana yang berasal dari

eksternal dibandingkan dengan perusahaan–perusahaan yang memiliki tingkat

dilakukan oleh Thies dan Klock (1992), yang menunjukkan bahwa pertumbuhan

penjualan perusahaan berpengaruh positif dan signifikan dengan leverage. Sejalan

dengan penelitian yang dilakukan oleh Baskin (1989) yang menemukan tingkat

pertumbuhan penjualan berhubungan positif dengan utang.

Menurut Sriwardany, (2006) tingkat pertumbuhan suatu perusahaan akan

menunjukkan sampai seberapa jauh perusahaan akan menggunakan hutang sebagai

sumber pembiayaannya. Dalam hubungannya dengan leverage, perusahaan dengan

tingkat pertumbuhan yang tinggi sebaiknya menggunakan ekuitas sebagai sumber

pembiayaannya agar tidak terjadi biaya keagenan (agency cost) antara pemegang

saham dengan manajemen perusahaan. Sebaliknya, perusahaan dengan tingkat

pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber

pembiayaannya karena penggunaan hutang akan mengharuskan perusahaan tersebut

membayar bunga secara teratur.

Sedangkan Myers (1977) menyatakan bahwa pertumbuhan perusahaan yang

tinggi memberikan lebih banyak pilihan yang riil untuk investasi dimasa yang akan

datang dibandingkan dengan perusahaan yang memiliki pertumbuhan yang rendah.

Jika pertumbuhan suatu perusahaan tinggi maka memerlukan tambahan pembiayaan

pendanaan yang cukup tinggi untuk pembiayaan dimasa yang akan datang.

Perusahaan yang memiliki kesempatan pertumbuhan yang tinggi tidak

mungkin mengeluarkan utang pada tempat pertama, dan diharapkan berhubungan

negatif dengan kesempatan pertumbuhan. Pernyataan diatas didukung oleh penelitian

berkurangnya kesempatan pertumbuhan. Sebaliknya penelitian yang dilakukan

Pandey, (2001) menunjukkan bahwa pertumbuhan perusahaan berpengaruh positif

terhadap kebijakan struktur modal. Ini berarti semakin besar pertumbuhan perusahaan

maka semakin besar pula perusahaan membutuhkan dana yang berasal dari hutang

untuk mendanai pertumbuhannya tersebut.

Hasil penelitian Mayangsari, (1996) menjelaskan bahwa perusahaan dengan

tingkat pertumbuhan penjualan dan laba yang tinggi cenderung menggunakan hutang

sebagai sumber dana eksternal yang lebih besar dibandingkan dengan perusahaan

yang tingkat pertumbuhan penjualannya rendah. Hasil ini konsisten dengan hasil

penelitian Baskin (1989) yang juga menemukan tingkat pertumbuhan penjualan

berpengaruh positif dengan hutang.

2.10 Investment Opportunity Set (IOS) dan Struktur Modal

Investment Opportunity Set (IOS) merupakan salah satu faktor lain yang

mempengaruhi struktur modal. Adanya harapan yang dimiliki oleh perusahaan untuk

tetap going concern merupakan salah satu faktor yang memotivasi perusahaan lebih

banyak melihat kesempatan dan peluang yang dapat diperoleh untuk memperoleh

keuntungan.

Kesempatan investasi telah terbukti memiliki hubungan dengan kebijakan

struktur modal dan kebijakan dividen melalui proksi-proksinya. Hasil penelitian