ABSTRAK

Pengaruh Konsentrasi Kepemilikan Saham dan Asimetri Informasi terhadap UnderpricingSaham pada SaatInitial public Offering(IPO) Di Bursa Efek

Indonesia Periode 2010-2013

Oleh

Mutiara Putri Hakim

Penelitian ini meneliti pengaruh konsentrasi kepemilikan saham dan asimetri informasi terhadapunderpricingsaham. Pengukuran konsentrasi kepemilikan saham diproksikan dengan presentase saham terbesar sedangkan variabel asimetri informasi diproksikan denganbid-asks spread. Variabelunderpricingdalam penelitian ini diukur dengan menggunakaninitial return. Variabel kontrol dalam penelitian ini adalahfinancial leverage.

Sampel pada penelitian ini mencakup 70 perusahaan yang telah memenuhi kriteria sampel dengan waktu pengamatan 4 tahun dari tahun 2010 hingga tahun 2013. Alat analisis data pada penelitian ini adalah regresi linear berganda. Hasil pengujian hipotesis menunjukkan bahwa konsentrasi kepemilikan saham tidak memiliki pengaruh terhadapunderpricingsaham sedangkan asimetri informasi memiliki pengaruh positif dan signifikan terhadapunderpricingsaham.

ABSTRACT

The Effect of Stock Ownership Concentration and Information Asymmetry toward Stock Underpricing when Initial Public Offering (IPO) On BEI In

2010 - 2013

By

Mutiara Putri Hakim

This research investigated the effect of stock ownership concentration and information asymmetry toward stock underpricing. The measurement of stock ownership concentration was proxied by the larger stock precentage, while the information asymmetry was proxied by bid-ask spread. The stock underpricing was proxied by initial return. The control variabel for this study was financial leverage.

The sample for this research consists of 70 corporations that have fulfilled sample criteria in 2010 until 2013. The data on this research were tested by multiple linear regression. The result of this research showed that the stock ownership

concentration had not significantly effect toward the stock underprpicing while the information asymmetry had significantly positive effect toward the stock underpricing.

RIWAYAT HIDUP

Penulis bernama Mutiara Putri Hakim. Wanita yang lahir di Bandar Lampung, 02Mei 1991 merupakan anak pertama dari empat bersaudara pasangan Bapak Lukman Hakim dan Ibu Ely.

Penulis menempuh pendidikan kanak-kanak di TK Pertiwi Teladan Metro pada tahun 1994 sebelum melanjutkan pendidikan di Sekolah Dasar Teladan Metro pada tahun 1997. Pada tahun 2003 penulis melanjutkan pendidikan nya di SMP Negeri 1 Metro dan lulus pada tahun 2006. Setelah itu, penulis melanjutkan pendidikan di SMA Negeri 1 Metro dan lulus pada tahun 2009. Pada Agustus 2009, penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Reguler Fakultas Ekonomi dan Bisnis Universitas Lampung.Selama menjadi mahasiswa, penulis aktif sebagai Sekretaris Divisi 3 UKMFEconomics English Club (EEC)

PERSEMBAHAN

Ku persembahkan skripsi ini kepada:

Allah SWT, Tuhan Yang Maha Esa, atas rahmat, karunia, berkah, dan kesempurnaan hidup.

Orangtuaku tercinta, Bapak Lukman Hakim, S.T., M.Si. (Alm) dan Ibu Ely, terima kasih untuk segala penantian, dukungan, do’a, kasih sayang dan semua hal yang telah diberikan kepada penulis. Setiap perjuangan untuk menghasilkan karya ini adalah wujud terima kasihku kepada orangtuaku.

Nenekku tercinta ibu Umiyati terima kasih untuk dukungan dando’a yang selalu diberikan.

Adik-adikku tercinta, Muhammad Agung Khadafi Hakim, Ovica Cahya Nur Hakim, Silvia Putri Hakim (Alm) dan Intan Kirana Hakim terima kasih untuk semangat dan dorongan yang tak henti diberikan.

MOTO

“Kegagalan memang suka hadir ketika kita mencoba, namun kalau kita tidak mencoba sama sekali kegagalan adalah suatu kepastian.”

“Success is not a final and failure is not an initial.”

SANWACANA

Puji syukur penulis panjatkan atas kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya skripsi dengan judul “Pengaruh Konsentrasi Kepemilikan Saham Dan Asimetri Informasi TerhadapUnderpricingSaham Pada SaatInitial Public Offering(IPO) Di Bursa Efek Indonesia Tahun 2010-2013” dapat selesai. Terselesainya skripsi ini tidak terlepas dari dukungan, dorongan dan bantuan dari berbagai pihak. Untuk itu penulis ingin mengucapkan terima kasih yang tak terhingga kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, SE.,M.Si.,Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Ibu Dr. Ratna Septiyanti, S.E., M.Si.selaku dosen pembahas;

4. Ibu Dr. Lindrianasari, S.E., M.Si., Akt.. selaku pembimbing I, dengan penuh kesabaran telah banyak membantu dan meluangkan waktu untuk memberi bimbingan dan pembinaan dalam penulisan skripsi ini;

6. Bapak Harsono Edwin Puspita, S.E., M.Si., selaku dosen pembimbing akademik;

7. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis, terima kasih atas segala ilmu yang bermanfaat, semoga Allah membalasnya dengan limpahan rizki-Nya;

8. Kedua orang tuaku, Mama dan Almarhum Papa yang dengan sabar, penuh kasih sayang dan cinta dalam mendidik dan membesarkanku, memberikan segala hal untuk mencukupi kebutuhanku, memberikan dorongan dan semangat bagiku agar terus berjuang untuk membahagiakan mereka; 9. Adikku tercinta, Muhammad Agung Khadafi Hakim, Ovica Cahya Nur

Hakim, Almarhum Silvia Putri Hakim dan Intan Kirana Hakim yang selalu memberikan semangat, kebahagiaan dan mendorong ku agar menjadi contoh pribadi yang baik;

10. Guru-guruku di SMA Negeri 1 Metro, Ibu Hurustiati dan Ibu Muryati, atas nasihat dan saran yang tetap diberikan hingga saat ini.

11. Sahabat-sahabatku dari SMA Negeri 1 Metro, Adistya Novi Pratiwi, Retno Wulan Sari, Septi Mulyantini, Anggi Eka Sepriyanti, Putri Ayuningtiyas, Intan Ocktariani dan Maulina Sy yang selalu mengingatkan dan menjadi pemacu untukku;

13. Keluarga EEC, Dwi Yana Nurul Fajar, Arbha Febrian, Meli Fitriani, Tiara Nur Andini, Melisa Faradila Inonu, Egha Indah P., Dianti Wulanda, Elichia Roly P., Dila Mutiara, Kaka Febrian, Sonia Anggun Andini, Tetik Puji, Muhardi Ali, Santi Wahyu, Febi Febrian, Try Syabandi Rasyid, Topan Arahmansyah, Cynthia Kirana Putri, America Calosa, Martha Fransisca, Anita Meiliana, Erika Rindarti, Ega Nemara, Lae, Mirta, Iin, Yunita, Pandu dan masih banyak lagi yang lain yang tidak dapat penulis sebutkan semua disini;

14. Seluruh teman-teman jurusan akuntansi angkatan 2009, Nuri Agustina, Endah Yuni Puspitasari, Ade Kurnia Safitri, Nur Hidayati , Elisabeth Natalia, Wulan Indriasari, Yasir Adi Putra, David saputra dan yang lainnya atas segala bantuan dan saran untuk penulis;

15. Teman-teman KKN Air Ringkih, Way Kanan, Adel,Tosti, Yanti, Daya, Arjun, dan yang lainnya atas segala bantuan, saran dan kebersamaannya selama ini.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan pembaca pada umumnya.

Bandar Lampung, 23 Februari 2015

DAFTAR ISI Halaman HALAMAN JUDUL ABSTRAK DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

I. PENDAHULUAN ……….. … 1

1.1 Latar Belakang ……….... 1

1.2 Rumusan Masalah ………... 8

1.3 Tujuan Penelitian dan Manfaat Penelitian ………. 9

1.3.1 Tujuan Penelitian ……….. 9

1.3.2 Manfaat Penelitian ……….... 9

II. TINJAUAN PUSTAKA ………....……… ……….. 11

2.1 Landasan Teori ...……… 11

2.1.1 Signaling Theory ………….……....………. 11

2.1.2 TeoriAgensi…….……….. 12

2.1.3 Teori Capital structure ... 14

2.1.4 IPO .…….………... 15

2.1.5 Underpricing ……….……….. 17

2.1.6 Konsentrasi Kepemilikan………....………….. 19

2.1.7 Asimetri Informasi……….... 20

2.1.8 Variabel Kontrol ……….. 21

2.2 Penelitian terdahulu ………... 22

2.3 Model Penelitian … .………... …... 24

2.4 Pengembangan Hipotesis .……...………... 24

III. METODE PENELITIAN ……….…………. 27

3.1 Populasi dan Sampel ………..………... 27

3.2 Data Penelitian ………….………. 28

3.3 Variabel Penelitian ………..………... 29

3.3.1 Underpricing …….……… 29

3.3.2 Konsentrasi Kepemilikan …...……….... 29

3.3.3 Asimetri Informasi ………. 30

3.3.4 Variabel Kontrol ………....………… 30

3.4 Metode Analisis Data……… 31

3.4.2 Uji Asumsi Klasik ……….. 32

3.5 Uji Hipotesis ……….. 34

IV. ANALISIS DAN PEMBAHASAN ……....……… ………... 36

4.1 Analisis Data ………....…... 36

4.2 Statistik Deskriptif ……….……... 36

4.3 Hasil Uji Asumsi Klasik ………... 39

4.4 Hasil Uji Hipotesis ………...……….... 44

4.5 Pembahasan ……….. 47

V. SIMPULAN ………... 52

5.1 Simpulan ………... 52

5.2 Keterbatasan Penelitian ………... 53

5.3 Saran ……….………. 54 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Perusahaan yang MengalamiUnderpricing... 3

Tabel 3.1 Populasi dan Sampel ………...….. 27

Tabel 4.1 Statistik Deskriptif Sampel Penelitian ………... 36

Tabel 4.2 Hasil Uji One-Sample Kolmogorov-Smirnov Test……….. 40

Tabel 4.3 Hasil Uji Multikolinearitas ……….……….... 41

Tabel 4.4 Hasil Uji Heteroskedastisitas ... 42

Tabel 4.5 Hasil Uji Autokorelasi ………..... 43

Tabel 4.6 Hasil UjiGoodness of Fit ……….……….... 44

Tabel 4.7 Hasil Uji ANOVA ………..…………... 45

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Sampel Lampiran 2 Data PerhitunganUnderpricing

Lampiran 3 Data Presentase Kepemilikan Saham Terbesar Lampiran 4 Data Perhitungan Asimetri Informasi

DAFTAR GAMBAR

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Beredarnya saham perusahaan ditangan publik atau masyarakat menyebabkan bentuk perusahaan berubah yaitu dari perusahaan perseorangan (private) menjadi perusahaan publik (go public). Menurut Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal, maknago publicadalah kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten (perusahaan penerbit saham) kepada masyarakat berdasarkan tata cara yang diatur oleh Undang-Undang Pasar Modal dan Peraturan Pelaksanaanya. Ketika suatu perusahaan ingingo public,

2

perusahaan dipasar perdana ini ditentukan oleh kesepakatan yang terjadi antara perusahaan emiten dengan pihak penjamin emisi efek atau dikenal dengan istilah underwriter.Underwriterakan menggunakan informasi yang dimiliki untuk memperoleh kesepakatan yang optimal dengan emiten, yaitu dengan

meminimalisir resiko keharusan membeli saham yang tidak terjual dengan harga yang rendah. Sehingga emiten harus menerima harga yang murah bagi penawaran saham perdananya. Dengan demikian akan terjadiunderpricingyang berarti penentuan harga saham di pasar perdana lebih rendah jika dibandingkan dengan harga saham di pasar sekunder pada saham yang sama. Sebaliknya, apabila harga saat IPO lebih tinggi dibandingkan dengan harga saham pada pasar sekunder di hari pertama, maka fenomena ini disebutoverpricing.

Underpricingmerugikan perusahaan karena perusahaan tidak bisa mendapatkan dana yang maksimum ketikago publicsedangkan jika yang terjadi adalah

overpricingmaka yang merugi adalah investor. Hal ini dikarenakan investor tidak bisa mendapatkaninitial returnatau keuntungan yang diperoleh ketika terdapat perbedaan harga antara harga saat saham dijual di pasar perdana dengan harga saham saat dijual di pasar sekunder.

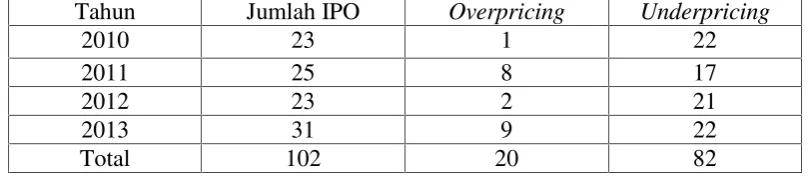

3

Tabel 1.1 Jumlah Perusahaan yang IPO Tahun 2010-2013 dan Mengalami Underpricing

Tahun Jumlah IPO Overpricing Underpricing

2010 23 1 22

2011 25 8 17

2012 23 2 21

2013 31 9 22

Total 102 20 82

Sumber: www.e-bursa.com

Hal ini membuktikan bahwa perusahaan-perusahaan di Indonesia lebih banyak yang mengalami fenomenaunderpricingdibandingkan dengan fenomena overpricing.

Salah satu contoh perusahaan yang mengalamioverpricingadalah PT Garuda Indonesia Tbk (GIAA). Saham perusahaan ini mengalamioverpricing

dikarenakan sepinya permintaan. Berdasarkan data Bursa Efek Indonesia (BEI), sebanyak 47,48% atau 3.008.406.725 lembar saham dari total saham PT Garuda Indonesia Tbk (GIAA) terserap oleh penjamin emisi (underwriter).Penyebab kurang minatnya investor terhadap saham Garuda juga disebabkan uang hasil IPO Garuda tidak dinikmati Garuda sendiri, karena ada hak saham milik Bank

Mandiri, dari utang perseroan yang kemudian dikonversi menjadi saham perdana, sehingga investor akan berpikir kembali untuk membeli saham Garuda, sebab sama saja investor membeli hutang Garuda kepada Bank Mandiri (Poyuono, 2011).

4

salah satu perusahaan BUMN ini pada saat IPO sangat rendah, argumentasi ini didukung dengan adanya fakta ketika masuk pasar sekunder di hari pertama atau listing perdana , harga sahamnya menyentuhAuto Rejection. Ada beberapa pengamat ekonom yang mengatakan bahwaunderpricingpada PT Krakatau Steel disebabkanhuman errordari menteri BUMN dalam menetapkan harga IPO saham PT Krakatau Steel namun ada sebagian berpendapat hal tersebut disebabkan olehasymmetry information(Safitri, 2013). Perusahaan lain yang sahamnya mengalamiunderpricingjuga yaitu Bank Mandiri (BMRI) ditahun 2003 dan Bank BRI (BBRI) di tahun 2004. Harga penawaran perdana saham BMRI ditentukan sebesar Rp 675 per lembar saham dan harga pertama listing di pasar sekunder sebesar Rp 850, sedangkan harga penawaran perdana saham BBRI ditentukan sebesar Rp 875 per lembar saham dengan harga pertama listing di pasar sekunder sebesar Rp 975.

Underpricingbisa disebabkan oleh berbagai macam faktor seperti konsentrasi kepemilikan (kepemilikan mayoritas) dan asimetri informasi.Konsentrasi kepemilikan merupakan salah satu karakteristik dari struktur kepemilikan. Karakteristik struktur kepemilikan ada dua yaitu konsentrasi kepemilikan dan kepemilikan menyebar. La Porta dkk. (1999) dalam Neupane dan Venkatesh (2005) mengatakan bahwa fenomena konsentrasi kepemilikan lebih banyak ditemukan di negara-negara berkembang seperti Indonesia, sedangkan

5

terbesar dari total saham yang beredar (Atmaja dkk. 2009 dalam Darmadi dan Gunawan, 2013), sehingga pemegang saham tersebut memiliki jumlah saham yang relatif dominan dibandingkan dengan pemegang saham yang lainnya. Pemegang saham dengan konsentrasi kepemilikan yang besar akan berpengaruh terhadap efektivitas pengawasan kinerja perusahaan dan perilaku manajemen dalam rangka melindungi kepentingan investasi di dalam perusahaan (Sasongko, 2014). Pemegang saham terbesar juga dapat mempengaruhi harga saham perdana perusahaan ketika terjadi kesepakatan harga antara emiten dengan pihak

underwriter.Kesempatan ini dimanfaatkan oleh pihak pemegang saham terbesar

(mayoritas) untuk membuat harga saham perdana yang murah, dimana pemegang saham dapat menambah presentase kepemilikan sahamnya dengan membeli kembali saham IPO. Hal ini dilakukan untuk mengurangi resiko di ambil alihnya hak kontrol efektif atas perusahaan oleh investor baru.

Menurut Safitri (2013)underpricingIPO dapat disebabkan oleh masalah mendasar yang diturunkan dari ketidakpastian keadaan ekonomi mikro dan

6

Rock (1986) dalam Jie (2009) menyatakan bahwa tingkat asimetri informasi adalah fungsi penurunan profitabilitas dan umur perusahaan. Asimetri informasi antarainformed investor danuninformed investormenyebabkan masalah karena uninformed investorlebih cenderung untuk menerima alokasi saham perusahaan berkualitas buruk.Underpricingmerupakan kompensasi untuk menarik

uninformed investoruntuk bermain bersama. Dengan kata lain dengan adanya asimetri informasi antarainformed investordenganuninformed investor menyebabkan terjadinyaunderpricingdi suatu perusahaan.

Menurut Kim dkk. (1993) dalam Kristiantari (2012) secara teoretis,financial leveragemenunjukkan risiko suatu perusahaan dan kondisi ketidakpastian Semakin tinggileveragenya semakin tinggi pula risiko suatu perusahaan yang akan menyebabkan investor tidak mau membeli saham perusahaan tersebut

sehingga akan meningkatkan tingkatunderpricingsaham saat IPO.Oleh karena itu penulis memasukanfinancial leveragesebagai variabel kontrol dalam penelitian ini.

Pengaruh konsentrasi kepemilikan dan asimetri informasi terhadapunderpricing sudah pernah diteliti oleh beberapa peneliti terdahulu.Sasongko (2014)

menemukan hubungan positif antara konsentrasi kepemilikan dengan

underpricing.Hal ini sejalan dengan penelitian yang dilakukan oleh Al-Shammari

7

underpricingpada perusahaan IPO di Thailand. Hal ini dikarenakan pemegang saham mayoritas tidak ingin hak kontrol efektifnya di ambil alih oleh investor baru yang potensial. Oleh karena itu pemegang saham mayoritas (pemegang kendali) menggunakan hak kontrol efektifnya untuk menetapkan harga penawaran perdana yang rendah, sehingga mereka bisa membeli kembali saham perusahaan pada saat IPO. Hal ini akan mengurangi kesempatan diambil alihnya hak kontrol efektif yang mereka punya oleh investor baru yang potensial.

Penelitian yang dilakukan oleh Adam (2009) menunjukkan bahwa asimetri informasi secara parsial berpengaruh terhadapunderpricing.Jie (2009) juga mengatakan bahwa asimetri informasi sangat berpengaruh terhadapunderpricing. Hal yang sama juga ditemukan pada penelitian Chi dan Padgett (2002). Mereka menemukan bahwa asimetri informasi yang terdapat di pasar IPO China

berpengaruh terhadapunderpricing. Menurut Safitri (2013) asimetri informasi yang diproksikan dengan umur perusahaan, ukuran perusahaan dan proporsi saham yang ditawarkan tidak berpengaruh terhadapunderpricing. Menurut Safitri perbedaan hasil penelitian ini disebabkan karena perusahaan dengan umur yang lebih tua memiliki risiko yang lebih rendah sehingga tidak memerlukan

underpricing. Perusahaan yang beroperasi lebih lama mempunyai kenaikan yang

lebih besar untuk menyediakan informasi perusahaan yang lebih banyak dan luas daripada yang baru saja berdiri. Dengan demikian akan mengurangi adanya

informasi asimetri dan memperkecil ketidakpastian pasar yang pada akhirnya akan menurunkan tingkatunderpricingsaham. Selain itu ukuran besar atau kecil

8

memuaskan. Selain itu jumlah sampel yang terbilang cukup sedikit yaitu hanya 63 perusahaan yang melakukan IPO dikarenakan ketidaklengkapan data-data yang dibutuhkan untuk pengujian penelitian ini, seperti dataFirst IssuedanCompany Listinguntuk memperoleh data proporsi saham yang ditawarkan kepada

masyarakat, sehingga tidak dapat diungkapkan pengaruh antara proporsi saham yang ditawarkan terhadapunderpricing.

Berdasarkan hasil penelitian-penelitian terdahulu, penulis masih melihat ketidakkonsistenan hasil penelitian mengenai hubungan antara konsentrasi kepemilikan dan asimetri informasi terhadapunderpricing.Untuk itu, penulis tertarik untuk mengambil judul“Pengaruh Konsentrasi Kepemilikan Saham dan Asimetri Informasi terhadapUnderpricingSaham pada SaatInitial Public Offering(IPO) Di Bursa Efek Indonesia Periode 2010-2013.”

1.2 Rumusan Masalah

Rumusan masalah pada penelitian ini yaitu:

1.Apakah konsentrasi kepemilikan berpengaruh positif dan signifikan terhadapunderpricingsaham pada saat IPO?

9

1.3 Tujuan Penelitian dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah untuk meneliti:

1. Untuk memberikan bukti empiris mengenai pengaruh konsentrasi kepemilikan terhadap underpricing saham pada saat IPO.

2. Untuk memberikan bukti empiris bahwa terdapat pengaruh asimetri informasi terhadap tindakanunderpricingsaham pada saat IPO.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi Akademisi

Diharapkan dapat menambah pengetahuan mengenai faktor - faktor yang mempengaruhiunderpricingdan dapat dijadikan referensi untuk penelitian yang terkait dan serupa dimasa yang akan datang.

2. Bagi Praktisi

Hasil penelitian ini dapat dijadikan sebagai tambahan informasi bagi calon investor sehingga dapat dijadikan bahan pertimbangan dalam membuat keputusan investasi di pasar modal. Penelitian ini juga diharapkan dapat digunakan sebagai bahan pertimbangan bagi emiten didalam mempertimbangkan hal–hal yang berkaitan dengan

10

11

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori 2.1.1Signaling Theory

Teori ini berkaitan dengan asimetri informasi yang dapat terjadi apabila salah satu pihak mempunyai sinyal informasi yang lebih lengkap daripada pihak lain.

Angka-angka akuntansi yang dilaporkan oleh pihak manajemen dapat digunakan sebagai sinyal, bila angka-angka tersebut dapat mencerminkan informasi

mengenai atribut-atribut keputusan perusahaan yang tidak terpantau (Anwar, 2013).

12

bermanfaat sebagai alat analisis untuk mengambil keputusan investasi. Apabila pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Reaksi pasar akan menunjukkan perubahan harga saham ketika informasi diumumkan dan semua pelaku pasar sudah menerima informasi sehingga

informasi tersebut dianggap sebagai kabar baik (good news) atau kabar buruk (bad news). Jika pengumuman informasi tersebut dianggap sebagai sinyal baik bagi

investor, maka harga saham akan berubah menjadi naik dan sebaliknya. Dengan demikian informasi akuntansi maupunnonakuntansi dapat mempengaruhi ekspektasi investor terhadapintial returnsetelah IPO.

2.1.2 Teori Agensi

13

menimbulkan pertentangan dengan saling tarik menarik kepentingan dan pengaruh antara satu sama lain.

Beberapa studi menunjukkan bahwa terdapat dua potensialagency problem yang berkaitan dengan kepemilikan, yaituagency problemantara manajemen dan pemegang saham (Jensen dan Meckling, 1976) danagency problemantara pemegang saham mayoritas dan minoritas (Shleifer dan Vishny, 1997).Agency problemyang pertama terjadi di perusahaan yang kepemilikannya tersebar di tangan banyak pemegang saham sehingga tidak satu pihakpun yang dapat atau yang mau mengontrol manajemen, sehingga hanya ada pihak manajemen yang relatif tanpa adanya kontrol untuk menjalankan perusahaan. Hal ini menyebabkan perusahaan bisa dijalankan sesuai dengan keinginannya manajemen sendiri. Agency poblemyang kedua akan terjadi di perusahaan dengan kepemilikan terkonsentrasi, ketika perusahaan tersebut memiliki pemegang saham mayoritas dan beberapa pemegang saham lain yang kepemilikannya minoritas. Hal ini menyebabkan pemegang saham mayoritas memiliki kendali absolut sehingga dapat melakukan tindakan yang menguntungkan pemegang saham mayoritas. Fenomena yang sering terjadi di Indonesia adalah fenomenaagency problemyang kedua yaitu ketika sebagian besar perusahaan memiliki pemegang saham

mayoritas (konsentrasi kepemilikan). Kendali absolut yang dimiliki oleh

pemegang saham mayoritas digunakan untuk memutuskan harga saham perdana perusahaan.

14

saat proses IPO. Harga penawaran saham perdana yang murah, akan membuka kesempatan pemegang saham pengendali untuk mempertahankan kontrol efektif atas perusahaan dengan menambah kepemilikan jumlah saham perusahaan tersebut. Hal ini untuk mengantisipasi adanya pergeseran hak kontrol atas perusahaan dari pemegang saham pengendali oleh investor baru yang potensial, sehingga pemegang saham pengendali cenderung menerima penetapan harga saham perdana dengan harga yang murah(underpricing).

2.1.3 TeoriCapital Structure

Teoricapital strucuturedikenalkan oleh Modigliani dan Miller di tahun 1958 yang dikenal dengan proporsi II dimana dikatakan bahwa laba yang diharapkan oleh pemegang saham akan meningkat dengan adanya penggunaan hutang dalam struktur modal perusahaan (Susilowati dan Turyanto, 2011). Teoricapital

structure(struktur modal) menjelaskan apakah ada pengaruh struktur modal terhadap nilai perusahaan (yang tercermin dari harga saham) kalau keputusan investasi dan kebijakan deviden dipegang konstan. Ketika perusahaan mengganti sebagian modal sendiri dengan hutang atau sebaliknya apakah hal ini akan berpengaruh terhadap harga saham (Sunarwi, 2010).

Kebijakan struktur modal berkaitan dengan sumber pendanaan perusahaan.

15

sumber pendanaan intern terlebih dahulu untuk menutupi kekurangan (defisit) perusahaan. Jika, pendanaan dari dalam perusahaan masih mengalami defisit maka perusahaan akan mempertimbangkan untuk menggunakan pendanaan ekstern dengan menerbitkan hutang.

Kebijakan struktur modal juga melibatkan perimbangan antara risiko dan tingkat pengembalian, dimana menggunakan lebih banyak hutang berarti memperbesar risiko yang ditanggung pemegang saham. Akan tetapi disisi lain menggunakan lebih banyak hutang berarti memperbesar tingkat pengembalian yang diharapkan. Risiko yang terlalu tinggi cenderung menurunkan harga saham. Ketika perusahaan memiliki banyak hutang maka risiko ketidakpastian masa depan perusahaan akan semakin besar. Hal ini menyebabkan investor harus mempertimbangkan kembali untuk menanamkan saham diperusahaan tersebut. Sehingga ketika saham

perusahaan tersebut ditawarkan di pasar primer pada saat IPO, saham perusahaan tersebut tidak habis terjual karena kurang diminati oleh investor dan harga saham saat di pasar sekunder akan terus turun dikarenakan sepinya permintaan.

2.1.4 IPO (Initial Public Offering)

Menurut Kumar (2010) “Initial public offer is the process through which an

unlisted organization would issue new shares to the public.” IPO atau (Initial

Public Offering) merupakan kegiatan penawaran saham perdana kepada publik

yang dilakukan oleh perusahaan yang hendakgo public.Go Publicmerupakan cara yang dilakukan oleh perusahaan untuk memperoleh dana dengan cara

16

melalui penawaran saham perdana kepada publik dan mencatatkan sahamnya di bursa. Menurut Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal makna go publicadalah kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten (perusahaan penerbit saham) kepada masyarakat berdasarkan tata cara yang diatur oleh Undang-Undang Pasar Modal dan Peraturan Pelaksanaanya. Istilahgo publichanya dipakai pada waktu perusahaan pertama kalinya menjual saham atau obligasi sedangkanInitial Public Offeringmerupakan kegiatan yang dilakukan perusahaan dalam rangka penawaran umum penjualan saham perdana. Jadi, maknaGo Publicditujukan untuk perusahaanya sedangkan IPO ditujukan untuk kegiatan dalam rangka melakukan penawaran umum penjualan saham perdana (Ariawati, 2005 dalam Wulandari 2011).

Go publicjuga berarti kesediaan pemegang saham mayoritas atau pendiri untuk bersikap terbuka. Karena masyarakat luas ikut menjadi pemegang saham, maka pemegang saham mayoritas harus bersedia jika seluruh kegiatan operasionalnya dipantau dan diawasi oleh masyarakat. Masyarakat juga berhak mendapatkan informasi material yang berkaitan dengan kegiatan operasional perusahaan. Oleh karena itu, menyembunyikan informasi yang bersifat material masuk dalam sikap yang dilarang bagi perusahaan yang sudahgo public.

17

keberlangsungan hidup perusahaan tersebut. Oleh karena itu perusahaan memutuskan untukgo publicmelalui IPO di bursa saham.

Pihak–pihak yang memliki keterkaitan dengan IPO antara lain emiten,

underwriter, investor dan bursa efek. IPO dapat dikatakan berhasil jika banyak

investor yang berminat dengan saham perusahaan tersebut sehingga saham bisa habis terjual. Emiten sebagai pihak yang ingin menjual sahamnya menginginkan agar sahamnya dapat dijual dengan harga yang tinggi sedangkanunderwriter sebagai penjamin emisi/efek menginginkan agar saham tersebut dapat terjual semua karena itu mereka meminta kepada pihak emiten untuk menurunkan harga supaya saham dapat habis terjual dan mereka tidak menanggung resiko untuk membeli saham yang tidak terjual, sedangkan investor sebagai pihak yang membeli saham menginginkan harga yang murah.

2.1.5Underpricing

18

Sebagai contohnya saham Krakatau Steel (KS) yang pada hari pertama perdagangan dibuka pada level Rp 850 per lembarnya dan ditutup pada level Rp1.270 per lembar atau melonjak tajam 49,4 persen. Hal ini berarti kenaikan harga saham KS jauh lebih tinggi ketimbang rata-rata hasil riset di atas dan menjadi indikator bahwa harga saham perdana KS memang terlalu murah atau dengan kata lain mengalamiunderpricing(Romli, 2010).

Underpricingmerupakan suatu fenomena ketika harga saham saat di pasar perdana lebih rendah daripada harga saham saat penutupan hari pertama di pasar sekunder. Selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO inilah yang dikenal sebagaiinitial return (IR) atau positifreturnbagi investor (Maya, 2013). Ljungqvist (2004)

mendefinisikanunderpricingsebagai berikut:

“Underpricing is estimated as the percentage difference between the price

at which the IPO shares were sold to investors (the offer price) and the

price at which the shares subsequently trade in the market.”

19

bisa memperoleh laba yang lebih tinggi. Hal ini akan menyebabkan penerimaan Negara dari PT Krakatau Steel Tbk akan meningkat dan APBN-pun meningkat sehingga akan meningkatkan kesejahteraan rakyat.

2.1.6 Konsentrasi Kepemilikan

Struktur kepemilikan merupakan komposisi pemegang saham dalam suatu

perusahaan yang dihitung berdasarkan jumlah saham yang dimiliki dibagi dengan seluruh jumlah yang ada. Proporsi dalam kepemilikan ini akan menentukan jumlah mayoritas dan minoritas kepemilikan saham dalam perusahaan (Abdurrahman, 2008 dalam Sasongko, 2014).

Perusahaan dengan kepemilikan terkonsentrasi(concentrated)adalah perusahaan yang dikuasai oleh pemegang saham yang memiliki proporsi kepemilikan saham terbesar dari total saham yang beredar (Atmaja dkk. 2009 dalam Darmadi dan Gunawan, 2013), sehingga pemegang saham tersebut memiliki jumlah saham yang relatif dominan dibandingkan dengan pemegang saham yang lainnya. Pemegang saham tersebut memiliki wewenang melakukan pengawasan terhadap kinerja perusahaan dan perilaku manajemen serta memiliki hak voting dalam pembuatan keputusan. Hak voting tersebut menjadi kekuatan bagi pemegang saham untuk melindungi kepentingannya dengan melakukan perubahan keputusan manajemen yang hanya berorientasi pada kepentingan manajemen dan

20

pemegang saham mayoritas tidak ingin haknya sebagai pemegang saham terbesar diambil alih oleh calon investor baru yang potensial. Harga saham perdana yang rendah akan membuka kesempatan untuk mereka mempertahankan hak kontrol mereka dengan cara membeli saham yang ditawarkan pada saat IPO. Dengan begitu, mereka akan tetap menjadi pemegang saham mayoritas di perusahaan tersebut.

2.1.7 Asimetri Informasi

Asimetri informasi merupakan suatu keadaan saat manajer memiliki akses

informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Menurut Safitri (2013)underpricingIPO dapat disebabkan oleh masalah

mendasar yang diturunkan dari ketidakpastian keadaan ekonomi mikro dan

asimetri informasi. Asimetri informasi terjadi di antara pihak emiten dengan pihak underwriter(penjamin emisi efek). Pihakunderwritermemiliki lebih banyak informasi mengenai kondisi pasar saat ini sedangkan pihak emiten tidak memiliki informasi sebanyakunderwriter. Disamping itu ketika terjadi kesepakatan harga saham perusahaan pihakunderwriterjuga akan meminta pihak emiten untuk menurunkan harganya karena mereka takut saham perusahaan tersebut tidak habis terjual dan mereka dibebankan untuk membeli sisa saham yang tidak terjual tersebut.

21

investor. Bagi perusahaan (emiten),underpricingdapat merugikan emiten karena dana yang dikumpulkan tidak maksimal. Namun,underpricingdapat dijadikan strategi pemasaran untuk meningkatkan minat investor berinvestasi dalam saham IPO dengan memberikaninitial returnyang tinggi. Ritter dan Welch (2002) juga mengatakan bahwa semua teoriunderpricingdidasari oleh adanya informasi asimetris berbagi prediksi mengatakan bahwaunderpricingsecara positif

berhubungan dengan tingkat informasi asimetris. Ketika ketidakpastian informasi asimetris mendekati nol dalam model ini,underpricinghilang sepenuhnya. Ellul dan Pagano (2006) dalam Kumar (2010) menjelaskanwinners curseyaitu asimetri informasi pada fase yang berbeda dari proses IPO mendukunguninformed

shareholdersdalam alokasi saham.

2.1.8 Variabel Kontrol 2.1.8.1Financial Leverage

Menurut Keown dkk. (2001) dalam Armaya (2010), financial leverage

22

tersebut.Financial leverageyang tinggi menunjukkan risikofinancialatau risiko kegagalan perusahaan untuk mengembalikan pinjaman akan semakin tinggi. Firth dan Smith (1992) dalam Kristiantari (2012) menjelaskan bahwa tingkat kewajiban tinggi menjadikan pihak manajemen perusahaan menjadi lebih sulit dalam

membuat prediksi jalannya perusahaan ke depan. Investor yang mengetahui bahwa perusahaan tersebut memiliki banyak hutang akan mempertimbangkan lagi untuk menanamkan modalnya. Oleh karena ituunderwriterpun akan

memperkecil risiko dengan menjual saham tersebut dengan harga yang rendah sehingga bisa menyebabkan terjadinyaunderpricing.

2.2 Penelitian Terdahulu

Penelitian- penelitian terdahulu mengenai pengaruh konsentrasi kepemilikan dan asimetri informasi terhadapunderpricingsaham menemukan hasil yang beragam atas hubungan kedua variabel tersebut. Penelitian Darmadi dan Gunawan (2013) ingin mengungkapkan apakah dan bagaimanaunderpricingberhubungan dengan struktur dewan komisaris dan kepemilikan perusahaan pada saat IPO di Indonesia. Darmadi dan Gunawan menggunakan 101 data sampel dari tahun 2003-2011. Variabel yang diteliti adalah ukuran dewan komisaris, dewan komisaris,

23

terhadapunderpricing. Hal ini didukung oleh penelitian yang dilakukan oleh peneliti Thailand yaitu Neupane dan Venkatesh (2005) yang tidak menemukan hubungan antara konsentrasi kepemilikan denganunderpricingsaham.

Sasongko (2014) meneliti tentang analisis pengaruh tata kelola perusahaan terhadap tingkatunderpricingpenawaran umum perdana saham.Sasongko menggunakan 58 sampel perusahaan yang mengalamiunderpricingpada tahun 2006 sampai 2013.Variabel yang digunakan adalah variabel dewan komisaris, independensi dewan komisaris, konsentrasi kepemilikan, kepemilikan manajerial, dan kepemilikan institusional. Sasongko menemukan bahwa variabel konsentrasi kepemilikan berpengaruh positif terhadapunderpricingsaham, variabel dewan komisaris dan kepemilikan institutional berpengaruh negatif terhadap

underpricingsaham, sedangkan indepedensi dewan komisaris dan kepemilikan manajeriak tidak memiliki pengaruh terhadapunderpricingsaham. Hal ini di dukung oleh penelitian yang dilakukan oleh Al-Shammari dkk. (2013) yang menemukan bahwablockholder ownership( pemegang saham terbesar tunggal) memiliki pengaruh terhadapunderpricing.

24

(2009) yang menemukan bahwa asimetri informasi memiliki pengaruh positif terhadapunderpricingsaham.

[image:41.595.115.507.168.427.2]2.3 Model Penelitian

Gambar 2.1 Kerangka Model Penelitian

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Konsentrasi Kepemilikan terhadapUnderpricingSaham Saat IPO

Penelitian yang dilakukan oleh Neupane dan Venkatesh (2005) di Thailand tidak menemukan hubungan yang signifikan antara konsentrasi kepemilikan dan underpricingpada perusahaan IPO di Thailand. Hal ini juga didukung oleh penelitian Darmadi dan Gunawan (2012) yang tidak menemukan hubungan antara konsentrasi kepemilikan denganunderpricing. Hal ini bertentangan dengan penelitian yang dilakukan oleh McConnell dan Servaes (1990) yang menemukan

Konsentrasi Kepemilikan

Asimetri Informasi

UnderpricingSaham

25

hubungan yang positif antaraownership concentrationdan underpricing.Al-Shammari dkk. (2013) menemukan bahwablockholder ownership(pemegang saham terbesar tunggal) mempengaruhiunderpricing. Penelitian Sasongko (2014) juga menemukan hubungan positif antara konsentrasi kepemilikan dengan

underpricing. Untuk mengurangi risiko diambilalihnya hak kontrol penuh atas

perusahaan, pemegang saham pengendali membeli saham yang di jual saat proses IPO. Harga penawaran saham perdana yang murah, akan membuka kesempatan pemegang saham pengendali untuk mempertahankan kontrol efektif atas

perusahaan dengan menambah kepemilikan jumlah saham perusahaan tersebut. Dalam mengantisipasi adanya pergeseran hak kontrol atas perusahaan dari pemegang saham pengendali oleh investor baru yang potensial, pemegang saham pengendali cenderung menerima penetapan harga saham perdana dengan harga yang murah(underpricing).

Oleh karena itu penelitian ini mengajukan hipotesis sebagai berikut:

H1: Konsentrasi kepemilikan berpengaruh positif dan signifikan terhadap underpricingsaham saat IPO.

2.4.2 Pengaruh Asimetri Informasi terhadapUnderpricingSaham pada Saat IPO

26

Penelitian yang dilakukan oleh Adam (2009) menunjukkan bahwa asimetri informasi secara parsial berpengaruh terhadapunderpricing. Campbell dkk. (2008) juga mengatakan bahwa asimetri informasi berkorelasi positif dengan besarnyaunderpricingtapi hanya untuk IPOundervalued. Hasil yang sama juga ditunjukkan oleh Sukirman dkk. (2011) bahwa terdapat hubungan yang signifikan antara asimetri informasi denganunderpricing. Jie (2009) juga mengatakan bahwa asimetri informasi sangat berpengaruh terhadapunderpricing.Dari analisis yang dilakukan terhadap 88 perusahaan yang melakukan IPO di Swiss, Wagner (2009) menemukan bahwa asimetri informasi berkontribusi secara signifikan dalam menjelaskanunderpricing. Perbedaan hasil dari penelitian-penelitian terdahulu disebabkan oleh perbedaan ukuran yang digunakan untuk memproksikan variabel asimetri informasi.

Berdasarkan uraian di atas peneliti mengajukan hipotesis sebagai berikut:

✁

BAB III

METODE PENELITIAN

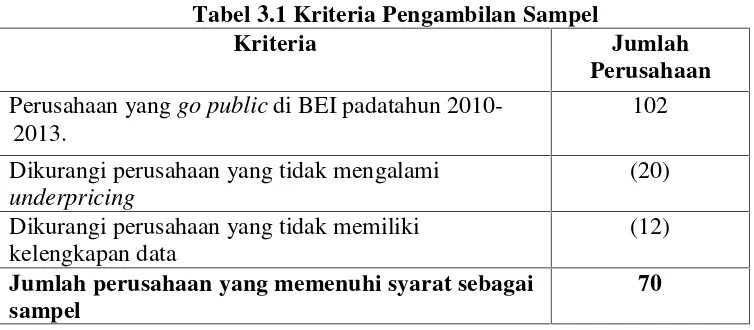

3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang telah terdaftar di BEI mulai dari tahun 2010 sampai tahun 2013. Sampel dalam penelitian ini diambil dengan menggunakan metodepurposive sampling.Pengambilan sampel pada penelitian ini mengajukan tiga kriteria pemilihan sampel, yaitu:

1. Perusahaan yanggo publicdi BEI padatahun 2010-2013. 2. Saham perusahaan tersebut mengalamiunderpricing.

[image:44.595.114.491.562.727.2]3. Perusahaan yang memiliki kelengkapan data yang diperlukan di dalam penelitian ini.

Tabel 3.1 Kriteria Pengambilan Sampel

Kriteria Jumlah

Perusahaan Perusahaan yanggo publicdi BEI padatahun

2010-2013.

102 Dikurangi perusahaan yang tidak mengalami

underpricing

(20) Dikurangi perusahaan yang tidak memiliki

kelengkapan data

(12) Jumlah perusahaan yang memenuhi syarat sebagai

sampel

✂8

3.2 Data Penelitian

3.2.1 Jenis dan sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari beberapa sumber. Sumber data pada penelitian ini adalah data perusahaan yang melakukan IPO pada tahun 2010–2013 diperoleh dariwebsiteBursa Efek Indonesia (BEI), harga penawaran perdana dan harga penutupan di pasar sekunder diperoleh dari Pusat Informasi Pasar Modal (PIPM) Lampung dan dariweb site e-bursa, jumlah presentase kepemilikan saham diperoleh dariwebsiteBursa Efek Indonesia (BEI), databiddanaskdiperoleh dari Indonesia Capital Market

Electronic Library (ICaMEL), serta data total hutang dan total asset diperoleh dari website BEI.

3.2.2 Teknik Pengumpulan data

Metode yang digunakan dalam pengumpulan data pada penelitian ini adalah melalui studi kepustakaan dengan mempelajari berbagai literatur dan jurnal-jurnal penelitian terdahulu yang berkaitan denganunderpricing, konsentrasi

✄ ☎

3.3 Variabel Penelitian

3.3.1.Underpricing

Initial returnmerupakan selisih positif antara harga penutupan di pasar sekunder di hari pertama setelah IPO dengan harga penawaran perdana (saat IPO). Menurut Ritter (1984) dalam Jie (2009)underpricingdiukur denganinitial returnyaitu selisih antara harga saham pada hari pertama perdagangan di pasar sekunder dengan harga penawaran saham pada saat IPO, dibagi dengan harga penawaran saat IPO. Harga saham perdana merupakan harga saham yang telah ditentukan oleh emiten danunderwriterketika IPO dan harga saham di pasar sekunder merupakan harga penutupan (closing) saham di hari pertama saham

diperdagangkan di pasar sekunder.Ukuran ini juga digunakan oleh beberapa peneliti seperti Kumar (2010) dan Darmadi dan Gunawan (2012).Initial return dapat dirumuskan sebagai berikut:

Initial Return = closing price–offering price x 100% offering price

3.3.2 Konsentrasi kepemilikan

✆ ✝

Gunawan (2012) serta Neupane danVenkatesh (2005) yang menggunakan presentase saham terbesar yang dimiliki oleh pemegang saham tertentu .

3.3.3 Asimetri Informasi

Asimetri informasi merupakan suatu keadaan saat satu pihak memiliki informasi yang tidak dimiliki oleh pihak lain. Asimetri informasi diproksikan dengan bid-asks spreads(Heally dkk. 1999 dalam Rohmah danYuni, 2012).Bid-asks spreads adalah salah satu ukuran dalam likuiditas pasar yang digunakan secara luas dalam penelitian terdahulu sebagai pengukuran asimetri informasi antara manajemen dan pemegang saham perusahaan (investor) (Rahmawati dkk. 2006).Bid-asks spreads dapat dirumuskan sebagai berikut:

SPREAD = (ask

i,t–bidi,t)/{(aski,t+ bidi,t)/2} x 100

Keterangan: Ask

i,t : harga permintaan tertinggi saham perusahaan i yang terjadi pada hari t

Bid

i,t : harga penawaran terendah saham perusahaan i yang terjadi pada hari t

3.3.4 Variabel Kontrol

✞ ✟

empiris yang lengkap dan lebih baik. Di dalam penelitian ini penulis menambahkan variabelfinancial leveragesebagai variable kontrol. Tujuan disertakannya variabel-variabel control tersebut adalah untuk mengendalikan agar hubungan yang terjadi pada variabel dependen tersebut murni dipengaruhi oleh variable independen bukan oleh faktor-faktor lain.

3.3.4.1Financial Leverage

Menurut Keown dkk. (2001) dalam Armaya (2010),financial leveragemerupakan penggunaan aset perusahaan yang didanai dengan surat-surat berharga (surat hutang dengan tingkat bunga tetap atau saham preferen dengan tingkat dividen konstan) dengan tingkat pengembalian yang tetap (terbatas) yang diharapkan dapat meningkatkan keuntungan bagi pemegang saham.Variabel ini diukur denganDebt (Debt to Asset Ratio), yaitu rasio total hutang terhadap total asset yang dimiliki oleh perusahaan.

Persamaan yang digunakan adalah sebagai berikut:

Debt Ratio = Total Debt Total Asset

3.4 Metode Analisis Data

3.4.1 Analisis Statistik Deskriptif

✠ ✡

dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan. Pengukuran yang digunakan statistik deskriptif meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan deviasi standar (Ghozali, 2013).

3.4.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menentukan ketepatan model regresi, uji asumsi klasik terdiri atas:

- Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable pengganggu atau residual memiliki distribusi normal. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, sebaliknya jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2013).

- Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variable bebas. Dalam model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas

(independen). Untuk melihat apakah ada kolinearitas dalam penelitian ini, maka akan dilihat dari nilaitolerancedanvariance inflation factor

☛☛

independen yang terpilih yang tidak dijelaskan oleh variable independen lainnya. Jadi nilaitoleranceyang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilaitolerance≤ 0.10 atau sama dengan nilai VIF≥ 10 (Ghozali, 2013).

- Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi kolerasi maka dinamakanproblem autokorelasi. Untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi, dapat digunakan uji Durbin-Watson (DW test). Uji Durbin Durbin-Watson (DW test) hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanyaintercept(konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel independen (Ghozali, 2013).

- Heterokedastitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaanvariancedari residual satu pengamatan

kepengamatan yang lain. Jikavariancedari residual satu pengamatan kepengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang

☞ ✌

besar. Dasar analisis yang dipakai dalam uji heteroskedastisitas yaitu jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadiheteroskedastisitas sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadiheteroskedastisitas (Ghozali, 2013).

3.5 Pengujian Hipotesis

Uji hipotesis dilakukan dengan menggunakan regresi linear berganda untuk menguji kelayakan model persamaan regresi dan untuk mengetahui apakah secara parsial variabel independen berpengaruh secara signifikan terhadap variabel dependen (Ghozali, 2013).

Berikut adalah rumus regresi linear berganda yang digunakan dalam penelitian ini:

Y = a + b1X1+ b2X2+ b3X3+ e Keterangan:

a = konstanta Y =Underpricing

X1= Konsentrasi kepemilikan saham X2= Asimetri informasi

X3=Financial Leverage e =Error

✍ ✎

Kriteria pengujiannya adalah seperti berikut ini:

1. H0diterima dan Ha ditolak yaitu apabilaρ value< 0.05 atau bila nilai signifikansi lebih dari nilaialpha0.05 berarti hipotesis dalam penelitian ini tidak layak(fit )untuk digunakan dalam penelitian.

2. H0ditolak dan Ha diterima yaitu apabilaρ value> 0.05 atau bila nilai

signifikansi kurang dari nilaialpha0.05 berarti hipotesis dalam penelitian ini layak(fit)untuk digunakan dalam penelitian.

Kemudian dilakukan pengujian ketepatan perkiraan (R2). Koefisien determinasi (R²) pada dasarnya mengukur seberapa jauh kemampuan model dalam

✏ ✑

BAB V SIMPULAN

5.1 Simpulan

Penelitian ini dilakukan untuk menguji pengaruh konsentrasi kepemilikan dan asimetri informasi terhadapunderpricingsaham pada saat IPO dengan

menggunakan presentase kepemilikan saham mayoritas sebagai ukuran

konsentrasi kepemilikan danbid-asks spreadssebagai ukuran asimetri informasi. Variabel kontrol berupafinancial leverageditambahkan untuk mengurangi dampak variabel-variabel lain yang dapat mempengaruhi hubungan konsentrasi kepemilikan dan asimetri informasi terhadapunderpricingsaham. Penelitian ini menggunakan regresi linear berganda sebagai alat analisis hipotesis.

✒ ✓

pada variabelunderpricing. Jika asimetri informasi yang terjadi pada suatu perusahaan tinggi makaunderpricingyang terjadi pada saat IPO juga akan tinggi. Begitu juga sebaliknya jika asimetri informasi di suatu perusahaan tersebut rendah maka pada saat IPOunderpricingsaham juga cenderung rendah. Variabel kontrol berupafinancial leverage berpengaruh negatif dan signifikan terhadap

underpricingsaham pada saat IPO di Bursa Efek Indonesia dengan tingkat signifikansi sebesar 0.047. Hal ini berarti ketika hutang di suatu perusahaan tersebut tinggi makaunderpricingyang terjadi akan rendah. Hal ini dikarenakan investor kurang berminat terhadap saham perusahaan tersebut sehingga saham tidak habis terjual dan harga saham di pasar sekunder akan semakin rendah.

5.2 Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Di dalam penelitian ini penulis menggunakan sampel dari berbagai jenis industri termasuk industri perbankan. Industri perbankan memiliki karakter perusahaan yang cenderung berbeda dibanding jenis industri yang lainnya.

✔ ✕

5.3 Saran

Peneliti memiliki beberapa saran yang bisa dijadikan pertimbangan untuk penelitian-penelitian selanjutnya yaitu:

1. Disarankan untuk penelitian selanjutnya menggunakan sampel dari industri yang lebih spesifik.

2. Disarankan penelitian yang selanjutnya meneliti variabel-variabel lain yang berpengaruh padaunderpricing,seperti kondisi ekonomi dan politik serta indikator kinerja keuangan lainnya mencakup profitabilitas, solvabilitas, maupun likuiditas perusahaan.

DAFTAR PUSTAKA

Adam, Mohamad. 2009. Manajemen Laba, Informasi Asimetri danUnderpricing di Bursa Efek Indonesia.Jurnal Manajemen dan Bisnis Sriwijaya Vol. 7, No 13 Juni 2009.

Al-Shammari, Husam. A. O’Brien, W. Ross. AlBusaidi, Yousuf Hamed. 2013. Firm Internalization and IPO Firm Performance.International Journal of Commerce and Management Vol. 23 No 3, 2013.

Anwar, Khairoel. UAS Teori Akuntansi. 3 September 2013. Diakses pada 27 Mei 2014. Khairoelanwar.blogspot.com/2013/09/ UAS Teori Akuntansi.html. Bozzolan, Saverio. Ipino, Elisabetta. 2007. Information Asymmetries and IPO

Underpricing: The Role of Voluntary Disclosure of Forward-Looking Information in The Prospectus.Social Science Research Network.

Campbell, Cynthia. J. Du, Yan. dan Rhee, S. Ghon. 2008. Market Sentiment, IPO Underpricing, And Valuation.Social Science Research Network.

Darmadi, Salim dan Gunawan, Randy. 2012. Underpricing, Board Structure, and Ownership (An Empirical Examination of Indonesian IPO Firms).

Managerial Finance Journal Vol. 39 No.2, 2013.

De Lorenzo, Massimo and Stefano Fabrizio. 2001. Asymetric Information and The Role of Underwriter. The Prospectus and The Analyst in Underpricing of IPO. The Italian Case.Social Science Research Network.

Ellul, A. dan Pagano, M. 2006. IPO Underpricing and After-Market Liquidity. The Review of Financial Studies, 19(2), 381-421. Pada Kumar, Venkata Vijay. 2010. A Study of Undepricing of Initial Public Offers (IPO) And Its Impact on Performance of IPO Stocks in Indian Financial Markets.Social Science Research Network.

Firth, Michael and Smith, Andrew. 1992. The Accuracy of Profit Forecast in Initial Public Offering Prospectus.Accounting and Business Research. Pada Kristiantari, I Dewa Ayu. 2013. Analisis Faktor-Faktor yang Mempengaruhi Underpricing Saham pada Saham Penawaran Perdana di BEI.Jurnal Ilmiah Akuntansi dan Humanika.

Ghozali, Imam. 2013.Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang. Universitas Diponegoro.

Gujarati, Damodar. 2003.Ekonometrika Dasar: Edisi Keenam. Jakarta. Pada Ghozali, Imam. 2013.Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang. Universitas Diponegoro.

Handono, Dora Bunga Roostarica. 2010. Analisis Faktor-Faktor yang Mempengaruhi Tingkat Underpricing Saham Perdana di Bursa Efek Indonesia. (Skripsi). Universitas Pasundan. Bandung.

Healy, Paul. M.,et al.. 1999. Stock Performance And Intermediation Changes Surrounding Sustained Increases In Disclosure.Contemporary Accounting Research16: 485–520.Pada Rohmah, Aida. dan Yuni N.S., Retno. 2013. Dampak Penerapan Standar Akuntansi Keuangan (SAK) Pasca Adopsi Ifrs terhadap Relevansi Nilai dan Asimetri Informasi. Simposium Nasional Akuntansi XIII. Manado.

Jensen, Michael. C. dan Meckling, William. H. 1976. Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure.Journal of Financial EconomicsOctober, 1976, V. 3, No. 4, pp. 305-360.

Jie, Yuan. 2009. Alternative Explanations of Underpricing of Chinese Initial Public Offering.Social Science Research Network.

Kayu, Nariya.Teori Agensi. 13 Januari 2012. Diakses pada 2 September 2014. http://dukuntansi.wordpress.com/2012/01/13/teori-agensi/.

Keown J, Arthur. Scott F, David. Martin D, Jhon. dan Petty J, William. 2001. Dasar–Dasar Manajemen Keuangan.Penerbit Salemba Empat. Jakarta Pada Armaya, Dwi. 2010. Pengaruh Financial Leverage dan Total Asset Turnover terhadap Earning Per Share (EPS) pada Perusahaan Perkebunan dan Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2006-2009. Universitas Sumatera Utara. Medan.

Kristiantari, I Dewa Ayu. 2013. Analisis Faktor-Faktor yang Mempengaruhi Underpricing Saham pada Saham Penawaran Perdana di BEI.Jurnal Ilmiah Akuntansi dan Humanika.

LaPorta, R. Lopez–De-Silanes, F. Shleifer, A. 1999. Corporate Ownership Around The World.Journal of Finance,54, 471-517. Pada Neupane, S. dan Venkatesh, S. 2005. Does Ownership Structure Affect IPO

Underpricing: Evidence from Thai IPOs. Asian Institute of Technology, Bangkok.

Ljungqvist, Alexander. 2004. IPO Underpricing.Handbook of Corporate Finance: Empirical Corporate Finance. Volume A. (Handbooks in Finance Series, Elsevier/North-Holland), Chapter 7.

Maya, Rista. 2013. Pengaruh Kondisi Pasar, Persentase Saham yang Ditawarkan, Financial Leverage, dan Profitabilitas terhadap Underpricing Saham yang IPO Di BEI Periode 2007-2011. (Skripsi). Universitas Negeri Padang. Padang.

Mcconell, Jhon J. dan Servaes, Henri. 1990. Additional Evidence on Equity Ownership and Corporate Value.Journal of Finance Economics 27 (1990) 595-612. North Holland.

Neupane, S. dan Venkatesh, S. 2005. Does Ownership Structure Affect IPO Underpricing: Evidence from Thai IPOs. Asian Institute of Technology, Bangkok.

Poyuono, Arief.Kegagalan IPO Garuda Bukti Turunnya Kepercayaan Investor terhadap Pemerintahan SBY. 14 Februari 2011. Diakses pada 29

Nopember 20013. www.rimanews.com/read/20110214/16632/Kegagalan-IPO-Garuda-Bukti-Turunnya-Kepercayaan

-Investor-terhadap-Pemerintahan-SBY.

Rahmawati. Suparno, Yacob. dan Qomariyah, Nurul. 2006. Pengaruh Asimetri Informasi terhadap Praktik Manajemen Laba pada Perusahaan Perbankan Publik yang Terdaftar di Bursa Efek Jakarta.Simposium Nasional

Akuntansi IX K-AKPM-9.Padang.

Ritter, J. R. 1984. The ‘Hot Issue’ Market of 1980.Journal of Business19(2),

269-281. Pada Jie, Yuan. 2009. Alternative Explanations of Underpricing of Chinese Initial Public Offering.Social Science Research Network. Rock, Kevin. 1986. Why new issues are under-priced.Journal of Financial

Economics.Pada Jie, Yuan. 2009. Alternative Explanations of

Romli, Muhammad.Pembelajaran dari IPO Krakatau Steel.15 November 2010. Diakses pada 1 Oktober 2013.

ekonomy.okezone.com/read/2010/11/15/279/393267/Pembelajaran-dari-IPO-Krakatau-Steel.

Safitri, Tety Anggita. 2013. Asimetri Informasi dan Underpricing.Jurnal Dinamika Manajemen vol 4, No 1, pp : 1-9.

Sasongko, Bangkit. 2014. Analisis Pengaruh Tata Kelola Perusahaan terhadap TingkatUnderpricingPenawaran Umum Perdana Saham. Universitas Dipenogoro.

Setia-Atmaja, L. Tanewski, G.A. dan Skully, M. 2009. The Role of Dividends, Debt And Board Structure in The Governance of Family Controlled Firms. Journal of Business Finance & Accounting, Vol. 36 Nos 7/8, pp. 863-98. Pada Darmadi, Salim dan Gunawan, Randy. 2012. Underpricing, Board Structure, and Ownership (An Empirical Examination of Indonesian IPO Firms). Managerial Finance Journal Vol. 39 No.2, 2013.

Shleifer, Andrei. Vishniy, Robert. W. 1997. A Survey for Corporate Governance. The Journal of Finance. Vol LII, No 2. Juni 1997.

Sukirman. Wiranto, Adi. Amperaningrum, dan Izzati. 2011. Pengaruh Informasi Asimetris, Umur Perusahaan, Reputase Auditor, Return on Equity, IHSG terhadap Underpricing pada Perusahaan yang Go Public di Bursa Efek Indonesia.Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur dan Sipil) Vol.4 Oktober 2011.

Sulistio, Helen. 2005. Pengaruh Informasi Akuntansi dan Non Akuntansi terhadap Initial Return: Studi Pada Perusahaan yang Melakukan Initial Public Offering di Bursa Efek Jakarta.Simposium Nasional Akuntansi VIII. Solo. Wagner, Alexander. 2009. IPO Underpricing and Information Asymmetry in

Switzerland. University of Zurich. Swiss.

Welch, Ivo. dan Ritter, Jay. 2002. A Review of Ipo Activity, Pricing and Allocations.Social Science Research Network.

Wulandari, Afifah .2011. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat UnderpricingPada Penawaran Umum Perdana (IPO) (Studi Kasus Pada Perusahaan Go Publik Yang Terdaftar Di Bursa Efek Indonesia Tahun 2006-2010). (Skripsi). Universitas Dipenogoro. Semarang.