PADA PERENCANAAN ANGGARAN UNIVERSITAS PGRI ADI BUANA SURABAYA

Nama : Rizcha Rahmawati Hayuningtyas NIM : 11.41011.0036

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi Kekhususan Komputerisasi Akuntansi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2013

STIKOM

PADA PERENCANAAN ANGGARAN UNIVERSITAS PGRI ADI BUANA SURABAYA

TUGAS AKHIR

Diajukan sebagai syarat untuk menyelesaikan Program Sarjana Komputer

Oleh:

Nama : Rizcha Rahmawati Hayuningtyas NIM : 11.41011.0036

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi Kekhususan Komputerisasi Akuntansi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2013

STIKOM

Allah berfirman: “Hai orang

Allah) dengan sabar dan (mengerjakan) shalat, sesungguhnya Allah beserta orang-orang yang sabar.” (QS. Al-Baqarah:153).

STIKOM

Ku persembahkan untuk mama, papa, dan adik-adikku tercinta.

STIKOM

SURABAYA

Disusun oleh:

Nama : Rizcha Rahmawati Hayuningtyas NIM : 11.41011.0036

Surabaya, September 2013

Telah diperiksa, diuji, dan disetujui:

Pembimbing I Pembimbing II

Arifin Puji Widodo, S.E., M.SA. Mochammad Arifin, S.Pd., M.Si., MOS

NIDN 0721026801 NIDN 0717106501

Mengetahui:

Kaprodi S1 Sistem Informasi Kekhususan Komputerisasi Akuntansi

Erwin Sutomo, S.Kom, M. Eng. NIDN 0722057501

SEKOLAH TINGGI MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

STIKOM

x

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Batasan Masalah ... 4

1.4 Tujuan ... 4

1.5 Sistematika Penulisan ... 5

BAB II. LANDASAN TEORI ... 6

2.1 Akuntansi Manajemen ... 6

2.2 Anggaran ... 10

2.3 Biaya ... 11

2.4 Akuntansi Untuk Sektor Pendidikan ... 13

2.5 Subsidi Silang ... 16

BAB III. ANALISIS DAN PERANCANGAN SISTEM ... 22

3.1 Sistematika Penelitian ... 22

3.1.1 Identifikasi Masalah ... 23

3.1.2 Metode Pengumpulan Data ... 24

1. Observasi ... 25

2. Wawancara . ... 26

3. Dokumen Perusahaan ... 26

3.2 Perancangan dan Analisis Model ... 27

3.3 Uji Coba Perhitungan Subsidi Silang ... 40

3.4 Penyusunan Laporan Tugas Akhir ... 40

BAB IV. HASIL DAN PEMBAHASAN ... 41

4.1 Hasil Penelitian ... 41

4.1.1 Klasifikasi Aktivitas Akademik ... 41

4.1.2 Analisis Data Pengajaran ... 41

STIKOM

xi

4.1.5 Perhitungan Subsidi Silang ... 52

4.1.6 Uji Coba Penentuan Tarif Subsidi Silang ... 60

4.2 Pembahasan Hasil Penelitian ... 65

BAB V. PENUTUP ... 57

5.1 Kesimpulan ... 67

5.2 Saran ... 67

DAFTAR PUSTAKA ... 68

STIKOM

xii

Gambar 1.1 Grafik Penurunan Volume Mahasiswa ... 2

Gambar 1.2 Grafik Kenaikan Volume Mahasiswa ... 3

Gambar 2.1 Akuntansi Sebagai Sistem Pengolahan Informasi Keuangan ... 6

Gambar 3.1 Prosedur Penelitian ... 22

Gambar 3.2 Block Diagram Skenario Penentuan Subsidi Silang ... 28

Gambar 3.3 Block Diagram Identifikasi Aktivitas-aktivitas Akademik ... 31

Gambar 3.4 Block Diagram Identifikasi Biaya Pengajaran ... 34

Gambar 3.5 Block Diagram Klasifikasi Biaya ... 31

Gambar 4.1 Hasil Aktivitas Akademik ... 42

Gambar 4.2 Klasifikasi Golongan Biaya ... 48

Gambar 4.3 Alokasi Pos-pos Biaya ... 51

Gambar 4.4 Model Subsidi Silang ... 53

Gambar 4.5 Tahapan Proses Analisis Biaya ... 54

Gambar 4.6 Jenis Biaya ... 56

Gambar 4.7 Data Biaya ... 57

Gambar 4.8 Item Biaya ... 58

Gambar 4.9 Biaya Tetap ... 58

Gambar 4.10 Biaya Variabel ... 59

Gambar 4.11 Perhitungan Total Belanja Pendidikan Tetap ... 61

Gambar 4.12 Perhitungan Total Belanja Operasional Satker ... 61

Gambar 4.13 Perhitungan Total Belanja Pendidikan Variabel ... 62

Gambar 4.14 Perhitungan Total Belanja Keperluan Ujian Variabel ... 62

Gambar 4.15 Hasil Pengujian Model Subsidi Silang (FTSP) ... 64

Gambar 4.16 Hasil Pengujian Model Subsidi Silang (FKIP) ... 64

STIKOM

xiii

Tabel 2.1 Aktiva ... 14

Tabel 2.2 Utang/Kewajiban ... 14

Tabel 3.1 Hasil Observasi ... 25

Tabel 3.2 Skenario Penentuan Subsidi Silang ... 38

Tabel 4.1 Data Biaya Pengajaran ... 42

Tabel 4.2 Biaya Operasi Pendidikan Tak Langsung (Tetap) ... 43

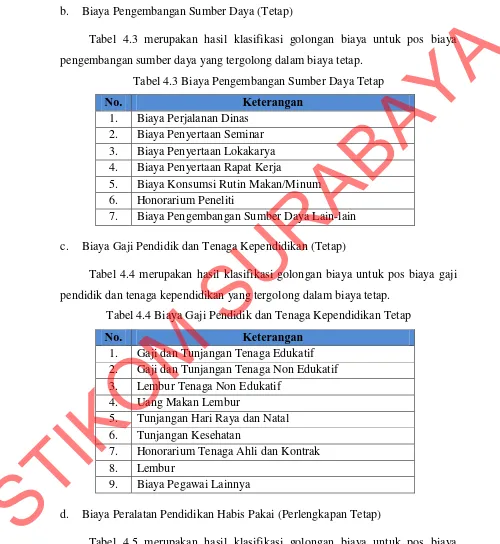

Tabel 4.3 Biaya Pengembangan Sumber Daya (Tetap) ... 44

Tabel 4.4 Biaya Gaji Pendidik dan Tenaga Kependidikan (Tetap) ... 44

Tabel 4.5 Biaya Peralatan Pendidikan Habis Pakai (Perlengkapan Tetap) ... 45

Tabel 4.6 Biaya Penyediaan Sarana Prasarana (Tetap) ... 45

Tabel 4.7 Biaya Operasi Pendidikan Langsung (Tetap) ... 45

Tabel 4.8 Biaya Gaji Pendidik dan Tenaga Kependidikan (Variabel) ... 45

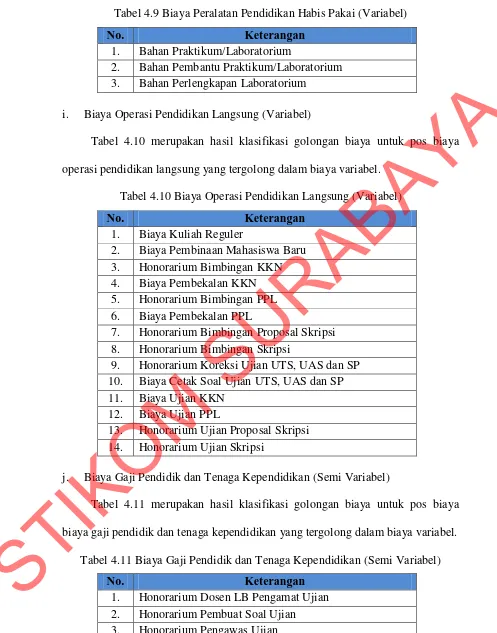

Tabel 4.9 Biaya Peralatan Pendidikan Habis Pakai (Variabel) ... 46

Tabel 4.10 Biaya Operasi Pendidikan Langsung (Variabel) ... 46

Tabel 4.11 Biaya Gaji Pendidik dan Tenaga Kependidikan (Semi Variabel) ... 46

STIKOM

vii

Universitas PGRI Adi Buana (UNIPA) Surabaya mempunyai ± 6000 jumlah mahasiswa yang tersebar 6 fakultas. Pada fakultas-fakultas tersebut mempunyai beberapa jurusan, tidak semua fakultas diminati oleh calon mahasiswa, salah satunya adalah Fakultas Teknik Sipil dan Perencanaan. Pada saat ini fakultas tersebut mengalami penurunan jumlah mahasiswa untuk 5 tahun terakhir. Penurunan jumlah mahasiswa berdampak pada penurunan jumlah pendapatan, sehingga tidak bisa menutupi biaya operasional. Apalagi, terdapat peningkatan pengeluaran biaya untuk rencana penyelengaraan pendidikan untuk tiap periodenya yang menyebabkan laporan aktivitas dalam fakultas tersebut mengalami minus.

Berdasarkan masalah-masalah di atas, dibuat sebuah skenario penentuan subsidi silang pada perencanaan anggaran yang berdasarkan pada aktivitas-aktivitas akademik yang digunakan dalam proses analisis biaya-biaya yang terjadi dengan menggunakan pendekatan Stand-Alone Cost (SAC) dan Average Incremental Cost (AIC). Dengan model tersebut dapat diketahui golongan biaya variabel dan biaya tetap serta proses alokasi.

Dengan pendekatan SACdan AIC maka dihasilkan sebuah model penentuan subsidi silang untuk mengetahui besarnya tarif subsidi berdasarkan biaya tetap yang telah ditetapkan sebelumnya. Dengan adanya skenario penentuan subsidi silang ini, maka membantu pihak manajemen untuk mengetahui urutan proses yang disusun dalam menghasilkan nilai subsidi silang yang diperlukan untuk melakukan balancing terhadap laporan aktivitas falkultas yang mengalami minus.

Keyword : subsidi silang, perencanaan anggaran, skenario nilai subsidi silang

STIKOM

viii

Puji syukur atas kehadiran Tuhan Yang Maha Esa karena berkat rahmat dan karuniaNya, penulis dapat menyelesaikan Tugas Akhir yang merupakan persyaratan dalam menyelesaikan Program Studi Strata Satu Sistem Informasi

Kekhususan Komputerisasi Akuntansi dengan judul “Skenario Penentuan Subsidi

Silang Pada Perencanaan Anggaran Universitas PGRI Adi Buana Surabaya”.

Penulis menyadari bahwa pembuatan Tugas Akhir sampai dengan penyusunan laporan ini tidak lepas dari bantuan semua pihak. Pada kesempatan ini penulis juga hendak menyampaikan ucapan terima kasih kepada :

1. Kedua orang tua dan adik-adik tercinta yang selalu memberikan dorongan, motivasi dan do’a yang tiada hentinya.

2. Bapak Prof. Dr. Budi Jatmiko, M.Pd selaku Ketua Sekolah Tinggi Manajemen Informatika & Teknik Komputer Surabaya.

3. Kaprodi S1 Sistem Informasi Kekhususan Komputerisasi Akuntansi, Bapak Erwin Sutomo, S.Kom., M. Eng.

4. Bapak Arifin Puji Widodo, S.E., M.SA selaku Dosen Pembimbing I yang telah memberikan arahan, bimbingan dan motivasi selama pembuatan Tugas Akhir.

5. Bapak Mochammad Arifin, S.Pd., M.Si., MOS selaku Dosen Pembimbing II yang telah memberikan arahan, bimbingan dan motivasi selama pembuatan Tugas Akhir.

STIKOM

ix Akhir.

7. Semua teman dan sahabat Sekolah Tinggi Manajemen Informatika&Teknik Komputer Surabaya yang telah mendukung penulis.

8. Semua pihak yang telah membantu pengerjaan Tugas Akhir ini.

Penulis menyadari bahwa dalam Tugas Akhir ini masih terdapat banyak kekurangan, meskipun demikian penulis berharap ide dasar dari Tugas Akhir ini dapat memberi manfaat bagi yang memerlukan. Saran dan kritik dari semua pihak sangat berguna bagi penulis dalam rangka perbaikan dan penyempurnaan Tugas Akhir ini.

Surabaya, September 2013

Penulis

STIKOM

1

1.1 Latar Belakang

Lembaga pendidikan merupakan salah satu lembaga yang memberikan pelayanan pendidikan sekaligus bertindak sebagai Badan Penyelenggara yang menghasilkan lulusan yang berkualitas sesuai dengan tuntutan dunia kerja. Selain itu, lembaga pendidikan juga mengemban tugas sosial, yaitu mengutamakan kepentingan masyarakat dan tidak berorientasi pada keuntungan. Oleh karena itu lembaga pendidikan termasuk organisasi non profit (Juanda & Vertik, 2012).

Universitas PGRI Adi Buana (UNIPA) merupakan lembaga pendidikan swasta yang bergerak di bidang perguruan tinggi dan dilandasi dengan suatu tujuan, visi, dan misi. UNIPA mempunyai ± 6000 jumlah mahasiswa dari 6 fakultas, yaitu: Fakultas Keguruan dan Ilmu Pendidikan, Fakultas Ekonomi, Fakultas Teknik, Fakultas Matematika dan Pengetahuan Alam, Fakultas Kebidanan, dan Fakultas Pasca Sarjana.

Pada saat ini, fakultas di lembaga UNIPA belum dapat menggolongkan aktivitas-aktivitas akademik ke dalam golongan aktivitas utama dan aktivitas penunjang yang nantinya memfasilitasi pihak manajemen untuk melakukan perencanaan anggaran. Sehingga pihak manajemen mengalami kesulitan dalam memetakan komponen pendapatan dan biaya untuk satu periode ke depan. Karena mayoritas biaya operasional berasal dari pendapatan mahasiswa maka penurunan jumlah mahasiswa akan berdampak pada jumlah pendapatan.

STIKOM

Pada fakultas di lembaga UNIPA juga terdapat peningkatan pengeluaran biaya untuk rencana penyelengaraan pendidikan untuk tiap periodenya yang menyebabkan laporan aktivitas dalam fakultas tersebut mengalami minus. Sehingga belum terdapat skenario dalam melakukan subsidi silang yang direncanakan untuk balancing laporan aktivitas. Kondisi penurunan jumlah mahasiswa pada jurusan Kebidanan, Statistika, Perencanaan Wilayah Kota dan Teknik Lingkungan dapat dilihat pada gambar 1.1. Data tersebut merupakan data jumlah mahasiswa pada tahun 2008 sampai dengan 2012.

80 78

75

70

55

5 5 4 5 3

28 28 27

21

11

22 21 18

16 10 0 10 20 30 40 50 60 70 80 90

2008 2009 2010 2011 2012

Grafik Volume Mahasiswa

Kebidanan Statistika

Perencanaan Wilayah dan Kota Teknik Lingkungan

Gambar 1.1 Grafik Penurunan Volume Mahasiswa Sumber Data: Laporan Tahunan Rektor

Di sisi lain, terdapat beberapa jurusan yang mengalami kenaikan jumlah mahasiswa dalam Fakultas Keguruan dan Ilmu Pendidikan, diantaranya adalah: Jurusan Pendidikan Matematika, Jurusan Pendidikan Bahasa dan Sastra Indonesia, Jurusan Pendidikan Bahasa Inggris dan Jurusan Pendidikan Kepelatihan Olahraga (PKO). Kondisi kenaikan jumlah mahasiswa pada jurusan Pendidikan Matematika, Pendidikan Bahasa dan Sastra Indonesia, Pendidikan Bahasa Inggris dan PKO dapat dilihat pada gambar 1.2. Data tersebut merupakan data jumlah mahasiswa pada tahun 2008 sampai dengan 2012.

STIKOM

Gambar 1.2 Grafik Kenaikan Volume Mahasiswa Sumber Data: Laporan Tahunan Rektor

Jurusan dari fakultas yang mengalami kenaikan jumlah mahasiswa akan mengalami kenaikan pada sisa hasil usaha (surplus). Dari sisa hasil usaha fakultas tersebut bisa direncanakan subsidi silang sebagai dana talangan untuk fakultas yang mengalami minus sehingga menjadi balance yang digunakan untuk mengembangkan falkultas tersebut.

Berdasarkan masalah yang dijelaskan tersebut, penelitian ini membuat skenario perencanaan anggaran yang membantu pihak manajemen untuk mengetahui model subsidi silang yang diperlukan untuk melakukan balancing

terhadap laporan aktivitas falkultas yang mengalami minus. 1.2 Perumusan Masalah

Berdasarkan uraian latar belakang permasalahan, maka rumusan permasalahan yang terdapat dalam Tugas Akhir ini adalah sebagai berikut:

1. Apa saja aktivitas yang diperlukan untuk membuat perencanaan anggaran pada fakultas di UNIPA?

STIKOM

2. Apa saja komponen biaya dalam tiap-tiap aktivitas yang termasuk ke dalam golongan biaya tetap dan biaya variabel pada perencanaan anggaran fakultas di UNIPA?

3. Bagaimana realokasi biaya dalam tiap-tiap aktivitas pada perencanaan anggaran fakultas di UNIPA?

4. Bagaimana skenario subsidi silang pada perencanaan anggaran dalam melakukan balancing terhadap laporan aktivitas fakultas yang mengalami

minus?

1.3 Pembatasan Masalah

Dalam penelitian ini penulis memberikan batasan-batasan permasalahan sebagai berikut:

1. Penelitian ini tidak membahas tentang pengendalian biaya untuk rencana penyelengaraan pendidikan untuk tiap periodenya.

2. Penelitian ini tidak membahas tentang proses penentuan dana pendidikan mahasiswa.

3. Tidak membahas tentang biaya per jurusan.

4. Satuan waktu yang digunakan dalam penelitian ini adalah tahun.

1.4 Tujuan

Berdasarkan dari perumusan masalah, maka tujuan penelitian ini adalah menghasilkan skenario subsidi silang pada perencanaan anggaran dalam melakukan balancing terhadap laporan aktivitas fakultas yang mengalami minus.

STIKOM

1.5 Sistematika Penulisan

Untuk memudahkan dalam memahami persoalan dan pembahasannya, maka penulisan laporan Tugas Akhir ini dibuat dengan sistematika sebagai berikut: BAB I : PENDAHULUAN

Pada bab ini menjelaskan tentang latar belakang masalah, permasalahan yang ada, tujuan, batasan masalah serta sistematika penulisan yang berisi penjelasan singkat pada masing-masing bab.

BAB II : LANDASAN TEORI

Pada bab ini menjelaskan tentang landasan teori yang merupakan teori dasar dari teori yang menjadi landasan informasi untuk mengerjakan Tugas Akhir ini yang meliputi teori tentang akuntansi manajemen, anggaran, biaya, akuntansi untuk sektor pendidikan, dan subsidi silang.

BAB III : ANALISIS DAN PERANCANGAN SISTEM

Pada bab ini menjeaskan tentang prosedur penelitian yang merupakan urutan langkah-langkah dari penelitian ini yang terdiri dari identifikasi masalah, metode pengumpulan data, perancangan dan analisis model dari penelitian ini, uji coba perhitungan subsidi silang, dan penyusunan laporan tugas akhir.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan tentang hasil penelitian mengenai skenario penentuan subsidi silang dan uji coba dari hasil model penentuan subsidi silang serta pembahasan hasil penelitian.

BAB V : PENUTUP

Pada bab ini menjelaskan tentang kesimpulan dari penelitian ini dan saran pengembangan selanjutnya.

STIKOM

6 2.1 Akuntansi Manajemen

Akuntansi adalah proses pengolahan data keuangan untuk menghasilkan informasi keuangan yang digunakan untuk melakukan pertimbangan berdasarkan informasi dalam pengambilan keputusan (Mulyadi, 1997). Akuntansi dapat dipandang sebagai suatu sistem yang mengolah masukan berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa informasi akuntansi yang dibutuhkan oleh pemakai. Gambar 2.1 menunjukkan akuntansi sebagai suatu sistem pengolahan informasi keuangan.

Gambar 2.1 Akuntansi Sebagai Sistem Pengolahan Informasi Keuangan Akuntansi manajemen dapat dipandang dari dua sudut yaitu: akuntansi manajemen sebagai salah satu tipe akuntansi dan akuntansi manajemen sebagai salah satu tipe informasi (Mulyadi, 1997). Sebagai salah satu tipe akuntansi, akuntansi manajemen merupakan suatu sistem pengolahan informasi keuangan yang digunakan untuk menghasilkan informasi keuangan bagi kepentingan pemakai intern organisasi. Akuntansi manajemen merupakan salah satu tipe akuntansi diantara dua tipe akuntansi yaitu: akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan merupakan tipe akuntansi yang mengolah

Proses

Sistem Informasi Akuntansi Data

Masukan

Informasi Akuntansi Keluaran

STIKOM

informasi keuangan untuk memenuhi kebutuhan manajemen puncak dan pihak luar organisasi, sedangkan akuntansi manajemen merupakan tipe akuntansi yang menglah informasi keuangan untuk memenuhi kebutuhan manajemen dalam melaksanakan fungsi perencanaan dan pengendalian organisasi.

Kedua pihak pemakai informasi yang dihasilkan oleh kedua tipe akuntansi tersebut mempunyai kebiasaan pengambilan keputusan yang berbeda. Karena akuntansi merupakan proses untuk menghasilkan informasi bagi kepentingan pemakai, maka perbedaan pengembilan keputusan yang dilakukan oleh pemakai akan sangat menentukan karakteristik setiap tipe akuntansi tersebut. Perbedaan akuntansi keuangan dengan akuntansi manajemen sebagai suatu sistem pengolahan informasi keuangan terletak pada:

1. Dasar pencatatan

Akuntansi keuangan menggunakan prinsip akuntansi yang lazim sebagai pedoman dalam mengolah data keuangan untuk disajikan kepada pemakainya. Penggunaan prinsip akuntansi yang lazim ini diperlukan karena pihak luar memerlukan jaminan bahwa informasi keuangan yang disajikan oleh berbagai perusahaan dapat dibandingkan yang satu dengan yang lainnya, sehingga dapat mengambil keputusan untuk menentukan dengan perusahaan mana akan mengadakan hubungan dan dalam bentuk apa hubungan tersebut akan dilaksanakan. Di sisi lain, akuntansi manajemen tidak terikat dengan prinsip akuntansi yang lazim dalam pengolahan informasinya karena pemakainya adalah para manajer berbagai jenjang organisasi yang lebih mementingkan relevansi informasi dengan keputusan yang akan dilakukan.

STIKOM

2. Fokus informasi

Akuntansi keuangan digunakan untuk mengolah informasi keuangan masa lalu untuk menggambarkan pertanggungjawaban dana yang dipercayakan oleh pihak luar kepada manajemen suatu perusahaan. Di lain pihak, akuntansi manajemen di samping menghasilkan informasi keuangan masa lalu, juga menyediakan informasi keuangan masa yang akan datang sebagai salah satu dasar bagi manajemen dalam pengambilan keputusan. Informasi keuangan masa lalu dihasilkan oleh akuntansi manjemen untuk memenuhi kebutuhan pertanggungjawaban keuangan kepada pihak intern maupun ekstern perusahaan serta untuk pengendalian aktivitas perusahaan. Informasi keuangan masa yang akan datang dibutuhkan oleh manajemen untuk kepentingan perencanaan kegiatan perusahaan. Karena perencanaan pada dasarnya merupakan kegiatan pengambilan keputusan pemilihan sekarang alternatif tindakan yang akan dilaksanakan di masa yang akan datang, maka informasi keuangan yang relevan dengan kebutuhan manajemen tersebut adalah informasi keuangan masa yang akan datang.

3. Lingkup informasi

Akuntansi keuangan mengolah dan menyajikan informasi keuangan perusahaan secara keseluruhan. Di sisi lain, akuntansi manajemen mengolah dan menyajikan informasi keuangan bagian-bagian suatu perusahaan untuk memenuhi kebutuhan manajer tertentu dalam suatu perusahaan. Hal ini disebabkan pada umumnya manajer mengambil keputusan hanya mengenai bagian tertentu perusahaan yang menjadi tanggung jawabnya saja.

STIKOM

4. Sifat laporan yang dihasilkan

Laporan yang dihasilkan oleh akuntansi keuangan umumnya berupa ringkasan dan berisi informasi yang teliti. Hal ini disebabkan pada umumnya pihak ekstern memerlukan informasi keuangan yang merupakan pertanggungjawaban penggunaan dana oleh manajemen dalam jangka waktu tertentu. Di sisi lain, laporan yang dihasilkan oleh akuntansi manajemen lebih rinci dan unsur taksiran lebih dominan dalam informasi yang disajikan di dalamnya.

5. Keterlibatan dalam perilaku manusia

Akuntansi keuangan lebih mementingkan pengukuran kejadian-kejadian ekonomi sedangkan akuntansi manajemen lebih banyak bersangkutan dengan pengukuran kinerja manajemen berbagai jenjang organisasi. Oleh karena informasi akuntansi manajemen digunakan untuk mengukur kinerja manajemen, maka aspek perilaku manusia dalam organisasi perlu diperhatikan dalam pengolahan informasi keuangan dalam akuntansi manajemen.

6. Disiplin sumber yang melandasi

Akuntansi keuangan hanya bersumber pada satu disiplin sumber yaitu: ilmu ekonomi, sedangkan akuntansi manajemen memiliki dua displin sumber yaitu: ilmu ekonomi dan psikologi sosial. Akuntansi manajemen dilandasi oleh ilmu ekonomi yang membekali manusia dalam mengalokasikan sumber daya dalam perusahaan dan ilmu psikologi sosial yang membekali perilaku manusia dalam hubungannya dengan manusia lain untuk memenuhi kebutuhan.

STIKOM

2.2 Anggaran

Anggaran merupakan suatu rencana kuantitatif (satuan jumlah) periodik yang disusun berdasarkan program yang telah disahkan (Nafirin, 2007). Dalam penyusunan anggaran perlu dipertimbangkan faktor-faktor sebagai berikut:

a. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan. b. Data masa lalu.

c. Kemungkinan perkembangan kondisi ekonomi.

d. Pengetahuan tentang taktik, strategi persaingan, dan gerak-gerik pesaing. e. Kemungkinan adanya perubahan kebijakan pemerintah.

f. Penelitian untuk pengembangan perusahaan.

Dalam penyusunan anggaran perlu diperhatikan perilaku para pelaksana anggaran dengan cara mempertimbangkan hal-hal sebagai berikut:

a. Anggaran harus dibuat serealitas dan secermat mungkin sehingga tidak terlalu rendah atau terlalu tinggi.

b. Anggaran yang dibuat harus mencerminkan keadilan.

c. Untuk memotivasi manajer pelaksana diperlukan partisipasi manajemen puncak (direksi)

d. Untuk membuat laporan realisasi anggaran diperlukan laporan yang akurat dan tepat waktu.

Menurut bidangnya, anggaran terdiri dari anggaran operasional dan anggaran keuangan. Anggaran operasional merupakan anggaran yang mencakup semua kegiatan utama perusahaan dalam memperoleh pendapatan dalam suatu periode. Anggaran operasional mencakup komponen anggaran pendapatan, anggaran biaya, dan anggaran laba. Sedangkan anggaran keuangan merupakan

STIKOM

anggaran yang berkaitan dengan recana pendukung aktivitas operasi perusahaan. Anggaran keuangan mencakup anggaran investasi, anggaran kas, dan proyeksi neraca. Anggaran berfungsi sebagai alat manajemen dalam melaksanakan fungsinya. Fungsi manajemen antara lain: perencanaan, pelaksanaan, dan pengawasan. Anggaran dijadikan pegangan oleh bagian manajemen untuk mengadakan penilaian dari hasil yang telah dicapai.

2.3 Biaya

Konsep dan istilah biaya telah dikembangkan selaras dengan kebutuhan para akuntan, ekonom, dan insinyur. Para akuntan telah mendefinisikan biaya sebagai ”suatu nilai tukar prasyarat, pengorbanan yang dilakukan guna memperoleh

manfaat. Dalam akuntansi keuangan, prasyarat atau pengorbanan tersebut pada tanggal perolehan dinyatakan dengan pengurangan kas atau aktiva lainnya pada saat ini atau masa yang akan datang (Usry, 1995). Istilah ”biaya” biasanya digunakan dalam arti yang sama dengan istilah ”beban”. Di sisi lain, biaya adalah

suatu bentuk pengorbanan ekonomis yang dilakukan untuk mencapai tujuan entitas (Bastian, 2006). Biaya akan diidentifikasi dan diklasifikasi menurut sifatnya. Klasifikasi biaya-biaya menurut sifatnya ini akan digunakan untuk mempertegas batasan, mempermudah perhitungan, dan menambah keakuratan pelaporan. Menurut sifatnya, biaya dikelompokkan menjadi 2, yaitu:

1) Biaya langsung

Biaya langsung merupakan biaya yang dikeluarkan untuk membiayai proses pencapaian hasil dan tujuan suatu organisasi. Dalam perguruan tinggi, biaya langsung adalah biaya peningkatan kualitas mahasiswa dan pencapaian tujuan utama perguruan tinggi yang terpisahkan diri dari mahasiswa serta berdampak

STIKOM

pada mahasiswa secara keseluruhan. Contoh biaya langsung adalah biaya praktikum, biaya ujian, biaya pemakaian laboratorium, dan lain-lain. Dari penjelasan tersebut, dapat dikatakan bahwa biaya langsung merupakan komponen utama dari biaya pendidikan (SPP) atau dapat dikatakan merupakan biaya sesungguhnya dari pendidikan itu sendiri.

2) Biaya tidak langsung

Biaya tidak langsung merupakan komponen biaya penunjang atau pelengkap dari komponen biaya langsung. Dalam dunia pendidikan biaya tidak langsung merupakan komponen penunjang dalam proses belajar mengajar. Sehingga tujuan akhir pendidikan dalam peningkatan kualitas lulusan dapat lebih cepat dicapai. Contoh biaya tidak langsung adalah bantuan dana kegiatan mahasiswa, biaya keamanan dan kebersihan, biaya kegiatan sosial , dan lain-lain.

Klasifikasi biaya diperlukan untuk mengembangkan data biaya yang dapat membantu pihak manajemen dalam mencapai tujuannya. Klasifikasi ini didasarkan pada hubungan antara biaya dengan: produk, volume produksi, departemen pabrikasi, proses, pusat biaya, atau subdivisi lainnya, periode akuntansi, dan keputusan yang diusulkan. Berdasarkan pola perilaku biaya, biaya digolongkan menjadi biaya variabel dan biaya tetap.

1) Biaya Variabel, biaya yang secara total berubah-ubah sesuai volume/aktivitas produksi. Semakin tinggi volume aktivitas produksi, total variabel cost semakin tinggi. Tetapi variabel cost/unit tetap.

2) Biaya Tetap, biaya yang secara total tidak berubah walaupun volume/aktivitas produksi berubah-ubah, sampai batas waktu/volume tertentu (relevant range). Namun biaya tetap per unit akan berubah-ubah, semakin besar volume

STIKOM

produksinya maka semakin kecil (murah) fixed cost yang dibebankan kepada masing-masing unit produk tersebut.

2.4 Akuntansi Untuk Sektor Pendidikan

Akuntansi dalam sektor pendidikan berperan untuk menyediakan informasi kuantitatif, terutama yang bersifat keuangan, agar berguna dalam pengambilan keputusan ekonomi dalam entitas pendidikan (Bastian, 2006). Perguruan tinggi menyelenggarakan pembukuan terpadu berdasarkan peraturan tata buku yang berlaku. Pembukuan keuangan perguruan tinggi yang diselenggarakan oleh pemerintah akan diperiksa oleh aparat pengawasan fungsional pemerintah sesuai dengan ketentuan perundang-undangan yang berlaku. Kewenangan penerimaan, penyimpanan, dan penggunaan dana serta pembukuan keuangan perguruan tinggi yang diselenggarakan masyarakat, ditentukan oleh badan penyelenggara perguruan tinggi berdasarkan statuta perguruan tinggi bersangkutan.

Rencana Anggaran Pendapatan dan Belanja Perguruan Tinggi yang diselenggarakan oleh masyarakat, setelah disetujui oleh senat perguruan tinggi, akan diusulkann oleh Rektor/Ketua/Direktur kepada badan penyelenggara perguruan tinggi bersangkutan untuk disahkan menjadi Anggaran Pendapatan dan Belanja Perguruan Tinggi. Pimpinan perguruan tinggi bertugas menyusun usulan struktur tarif dan tata cara pengelolaan serta pengalokasian dana yang berasal dari masyarakat. Setelah disetujui oleh senat perguruan tinggi, usulan tersebut kemudian diajukan oleh Rektor/Ketua/Direktur melalui Menteri atau pimpinan lembaga Pemerintah lain kepada Menteri Keuangan untuk disahkan. Berikut ini adalah elemen-elemen transaksi dalam perguruan tinggi:

1) Elemen-elemen transaksi dalam laporan neraca

STIKOM

a. Aset/aktiva, merupakan sumber daya yang dikuasai oleh entitas atau lembaga sebagai akibat dari peristiwa masa lalu dan sumber manfaat ekonomi di masa depan yang diharapkan akan diperoleh entitas. Aktiva ini terdiri dari:

Tabel 2.1 Aktiva

Aset/aktiva Lancar Aset/aktiva Tetap Kas

Piutang

Cadangan penghapusan piutang Piutang wesel

Sediaan barang dagangan Sediaan barang habis pakai Asuransi dibayar dimuka Sewa tempat dibayar dimuka

Tanah Gedung

Peralatan kantor Perlengkapan kantor Lain-lain

b. Utang/kewajiban, merupakan utang masa kini yang timbul dari peristiwa masa lalu yang penyelesaiannya akan mengakibatkan arus keluar dari sumber daya entitas yang mengandung manfaat ekonomi. Utang/kewajiban ini terdiri dari:

Tabel 2.2 Utang/Kewajiban

Kewajiban Lancar Kewajiban Tetap Utang

Utang biaya bunga

Utang gaji dan honorarium Utang pajak penghasilan

Utang bank

c. Ekuitas/modal, merupakan hak residual atas aktiva entitas setelah dikurangi semua kewajiban yang terdiri dari: setoran modal dari entitas, saldo laba/surplus-defisit, dan dana cadangan.

2) Elemen-elemen transaksi dalam laporan surplus defisit

a. Pendapatan, merupakan arus masuk atau peningkatan lain aktiva sebuah entitas atau pelunasan piutang (atau kombinasi dari keduanya) dari

STIKOM

pemberian jasa atau aktivitas lainnya yang merupakan kegiatan utama dan masih berlangsung dari entitas tersebut.

b. Biaya, merupakan arus kas keluar atau penggunaan lain aktiva atau timbulnya utang (atau kombinasi dari keduanya) dari pemberian jasa atau aktivitas lainnya yang merupakan kegiatan utama dan masih berlangsung dari entitas tersebut.

c. Surplus, merupakan kenaikan ekuitas dari transaksi-transaksi tambahan atau insidental suatu entitas dan dari semua transaksi lainnya atau kejadian lain yang mempengaruhi entitas tersebut kecuali yang berasal dari pendapatan atau investasi oleh suatu entitas.

d. Defisit, merupakan penurunan ekuitas dari transaksi-transaksi tambahan atau insidental suatu entitas dan dari semua transaksi lainnya atau kejadian serta keadaan lain yang mempengaruhi entitas tersebut kecuali yang berasal dari pendapatan atau investasi oleh suatu entitas.

3) Elemen-elemen transaksi dalam laporan arus kas a. Arus kas dari aktivitas operasi:

- Arus kas masuk dari aktivitas operasi, terdiri dari: penurunan aktiva lancar non kas, kenaikan utang jangka pendek.

- Arus kas keluar dari aktivitas operasi, terdiri dari: kenaikan aktiva lancar non kas, penurunan utang jangka pendek.

b. Arus kas dari aktivitas investasi:

- Arus kas masuk dari aktivitas investasi, terdiri dari: penurunan investasi jangka panjang, penurunan aktiva tetap.

STIKOM

- Arus kas keluar dari aktivitas investasi, terdiri dari: kenaikan investasi jangka panjang, kenaikan aktiva tetap.

c. Arus kas dari aktivitas pembiayaan:

- Arus kas masuk dari aktivitas investasi, terdiri dari: kenaikan utang jangka panjang, kenaikan dana ekuitas, kenaikan dana cadangan. - Arus kas keluar dari aktivitas investasi, terdiri dari: penurunan utang

jangka panjang, penurunan dana ekuitas, penurunan dana cadangan. Dalam pelaksanaanya, anggaran yang disubsidi oleh pemerintah yang jumlahnya relatif kecil sebagian besar diberikan dalam bentuk subsidi kepada penyelenggara pelayanan berupa anggaran rutin (termasuk gaji), anggaran pembangunan, serta biaya operasional dan biaya pemeliharaan. Dengan kata lain, pola pembiayaan yang berlangsung tidak berorientasi pada kebutuhan masyarakat.

2.5 Subsidi Silang

Sebuah subsidi silang dikatakan ada jika sekelompok konsumen akan lebih baik mencari penyediaan alternatif. Lebih khusus, kelompok memberi subsidi silang semua konsumen lain jika menghadapi harga yang melebihi biaya untuk kelompok yang berjalan sendiri, yaitu jika membayar lebih dari biaya stand alone -nya (Ralph, 1992). Jika satu kelompok adalah mensubsidi silang, mungkin kelompok lain menjadi yang disubsidi silang. Konsumen diidentifikasi sebagai subsidi silang jika mereka tidak menutupi biaya tambahan mereka, yang merupakan biaya penyediaan yang timbul semata-mata dan hanya karena konsumsi mereka sendiri (konsep dasarnya sama dengan biaya marjinal para ekonom).

Dalam kasus itu manfaat dari produksi didistribusikan kepada semua

STIKOM

konsumen (keuntungan ekonomi adalah nol) kegagalan oleh satu kelompok konsumen untuk menutupi biaya tambahan yang menyiratkan bahwa semua konsumen lainnya sebagai suatu kelompok yang membayar lebih dari biaya stand-alone mereka. Kebalikannya juga benar, sehingga pengeluaran satu kelompok untuk konsumsi dapat melebihi biaya stand- alone jika dan hanya jika semua konsumen lain gagal untuk menutupi biaya tambahan mereka. Selanjutnya, dalam kasus keuntungan nol, jumlah dimana pengeluaran kelompok ini melebihi biaya standalone yang mengukur tingkat subsidi silang. Hal ini justru akan sama dengan jumlah dimana sisa konsumen gagal untuk menutupi biaya tambahan mereka.

Laba yang dimaksud adalah bukan nol, dua ukuran ini tidak lagi sama dan juga tidak menyiratkan satu sama lain, agaknya disini ada "keuntungan seiris" didorong antara mereka. Non zero profit menyiratkan bahwa baik konsumen adalah "mensubsidi" produsen yang membuat profit positif, atau konsumen "disubsidi" oleh produser yang menghadapi kerugian.

Ini merupakan perbedaan penting: pertanyaan tentang subsidi silang adalah cukup terpisah dari apakah supernormal profit (atau kerugian langsung) yang dibuat (bahkan jika adanya kekuatan pasar yang diperlukan untuk supernormal profit juga diperlukan untuk subsidi silang) atau tidak. Konsep subsidi silang mengacu pada satu kelompok konsumen, pasar, atau produk yang "dikenai pajak" untuk mensubsidi yang lain, bukannya pajak melalui koleksi dari sewa monopoli atau disubsidi oleh produser yang membuat kerugian.

Dengan non-profit zero, subsidi silang hanya ada jika satu kelompok membayar lebih dari biaya stand alone dan sisa konsumen gagal untuk menutupi biaya tambahan mereka. Ketika kedua ketentuan berlaku ada subsidi silang dari

STIKOM

konsumen ke konsumen, di samping beberapa subsidi antara konsumen dan produsen. Hal ini berbeda dengan kasus zero profit di mana salah satu dari kondisi ini menyiratkan lainnya. Misalnya, jika profit positif yang diperoleh, maka ada kemungkinan bahwa semua (kelompok) konsumen menutupi biaya tambahan mereka, namun beberapa (atau semua) juga membayar lebih dari biaya standalone mereka. Konsumen terakhir ini mensubsidi produsen ketimbang mensubsidi silang konsumen lainnya. Demikian pula, jika produsen membuat kerugian, ada kemungkinan bahwa tidak ada (kelompok) konsumen yang membayar lebih dari biaya stand alone mereka, sementara beberapa (atau semua) gagal untuk menutupi biaya tambahan mereka. Ini konsumen yang terakhir sedang disubsidi oleh produsen merugi.

Ukuran dari subsidi silang, dalam kasus non zero profit, adalah minimum dari (a) kelebihan setiap pihak yang membayar biaya stand alone-nya, dan (b) jumlah yang sisa konsumen gagal dari biaya tambahan mereka. Perbedaan antara ukuran-ukuran ini adalah persis subsidi antara produsen dan konsumen (atau ukuran dari keuntungan/kerugian ekonomi yang terjadi dalam produksi).

Konsep subsidi silang merupakan analisa yang digunakan dalam perusahaan yang terdapat lebih dari dua layanan serta berhubungan dengan stand-alone cost, biaya tambahan, dan biaya umum (Faulhaber, 2002). Secara khusus, biaya umum didefinisikan sebagai biaya yang (secara efisien) ditanggung oleh perusahaan

multiproduct yang tidak dapat secara kausal dikaitkan dengan variasi dalam output

dari setiap produk atau bagian dari produk. Karena mereka tidak berbeda dengan salah satu dari output perusahaan, mereka adalah bentuk biaya tetap. Tidak seperti beberapa biaya tetap lain milik perusahaan, bagaimanapun, mereka tidak

STIKOM

ditetapkan secara unik dalam arti kausal untuk setiap produk tunggal. Sebaliknya, mereka harus dikeluarkan jika ada satu (atau lebih dari satu) dari output adalah (yang) diproduksi. Tentu saja, dalam jangka panjang, tidak ada biaya tetap. Akibatnya, jika semua output perusahaan menjadi nol (yaitu, perusahaan keluar industri), biaya umum akan sama dengan nol juga. Secara umum, biaya umum diperkirakan timbul dari pekerjaan dari input-input tertentu yang (1) ditetapkan dalam kuantitas, dan (2) berbagi diatas dua atau lebih output yang dihasilkan.

Mengingat definisi di atas, maka dapat mulai analisis dengan kasus yang paling sederhana. Secara khusus, asumsinya adalah sebagai berikut:

Al : Perusahaan diatur memproduksi dua produk, Q1 dan Q2, A2 : Fungsi Biaya perusahaan adalah secara aditif bisa terpisah ; dan

A3 : Harga perusahaan adalah ditetapkan di bawah kendala titik impas (zero profit).

Mengingat asumsi dan tekanan notasi masukan harga, fungsi biaya total miliki perusahaan diatur adalah:

(1) C (Q1,Q2) = CC + F1 + F2 + f(Q1) + g(Q2) ... (2.1) di mana,

> 0 jika Q1 > 0, Q2 > 0 CC Q1 > 0, Q2 > 0 = 0 jika Q1, Q2 = 0, dan

(2) > 0 jika Q> 0, Fi = 0 sebaliknya.

Dalam ekspresi di atas, C(Q1,Q2) mewakili biaya total jangka panjang milik

STIKOM

perusahaan, CC adalah biaya umum, Fi adalah biaya-biaya tetap produk-produk spesifik, dan f(.) dan g(.) adalah variabel biaya jangka panjang produk spesifik. Persamaan (1) menyatakan bahwa biaya total jangka panjang sama dengan jumlah biaya umum dan biaya jangka panjang produk spesifik. Ekspresi dalam (2) maka menunjukkan bahwa biaya umum akan jadi beberapa positif, jumlah tetap sepanjang salah satu atau lainnya (atau keduanya) produk-produk tersebut diproduksi dalam jumlah yang positif. Besarnya biaya-biaya umum tidak berbeda dengan perubahan dalam output dari produk salah satu atau keduanya. Tetapi jika produk tidak diproduksi, biaya umum adalah nol dalam jangka panjang.

Secara khusus, produk yang menerima subsidi silang jika harga di bawah rata-rata biaya tambahan, dan produk yang menghasilkan subsidi silang jika harga di atas biaya per unit stand-alone. Biaya tambahan rata-rata, pada gilirannya, didefinisikan sebagai penambahan per unit biaya total perusahaan yang disebabkan oleh penambahan output yang diberikan kepada campuran produk yang sudah ada yang mengecualikan output tertentu. Dan biaya per unit stand-alone didefinisikan sebagai biaya per unit yang harus dikeluarkan untuk menghasilkan produk dalam isolasi dari produk lain.

Dalam hal notasi sebelumnya, penambahan biaya rata-rata produk 1, AIC1, diberikan oleh:

(3) AIC1 = [C (Q1,Q2) - C (O, Q2)]/Q1 ... (2.2) dan biaya per unit stand alone dari produk 1, SAC1, adalah

(4) SAC1 = C (Q1,0)/Q1

= [CC + F1 + f(Q1]/Q1………...(2.3)

Setiap harga untuk produk 1 yang jatuh antara AIC1 dan SAC1, adalah, menurut

STIKOM

definisi, Subsidy-Free. Artinya, produk yang disubsidi dan 1 non subsidi jika harganya, p1, jatuh dalam rentang:

AIC1 p1 < SAC1 ... (2.4)

atau

(5) {[F1 + f(Q1)]/Q1 p1

[CC + F1 + f(Q1)]/Q1……….(2.5) (6) p = [F + f(Q) - δ]/Q ... (2.7) dimana δ (delta) merupakan perbedaan nilai komponen biaya unit 1 dan unit 2. Dengan demikian, produk 1 menghasilkan subsidi yang di bawah rata-rata biaya tambahan nya. Dengan demikian, alokasi ini biaya umum berlebihan menghasilkan subsidi silang dari produk 1 ke produk 2. Hasil berlawanan (subsidi silang dari produk 2 ke produk 1), tentu saja, dapat diperoleh oleh analog terlalu tinggi dan misalokasi dari biaya-biaya umum dalam arah yang berlawanan.

Fungsi biaya kemudian dapat diberikan oleh:

(9) AIC1 p1 SAC1 = [F1 + f(Q1)]/Q1 [F + f(Q) - δ]/Q [CC + F1 + f

(Q1)]/Q1

STIKOM

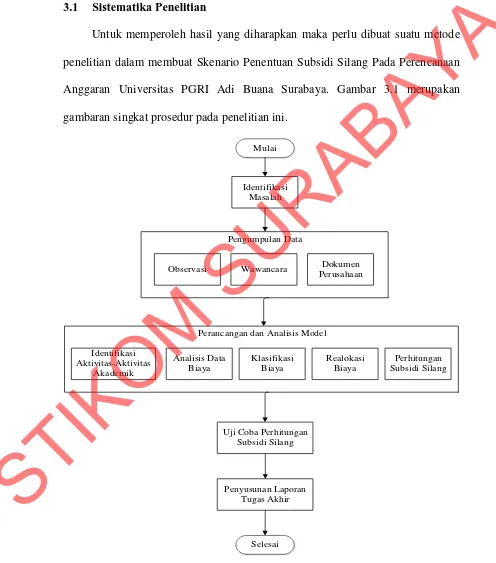

22 3.1 Sistematika Penelitian

Untuk memperoleh hasil yang diharapkan maka perlu dibuat suatu metode penelitian dalam membuat Skenario Penentuan Subsidi Silang Pada Perencanaan Anggaran Universitas PGRI Adi Buana Surabaya. Gambar 3.1 merupakan gambaran singkat prosedur pada penelitian ini.

Mulai

Identifikasi Masalah

Observasi Wawancara Dokumen

Perusahaan Pengumpulan Data

Uji Coba Perhitungan Subsidi Silang

Penyusunan Laporan Tugas Akhir

Selesai Identifikasi

Aktivitas-Aktivitas Akademik

Analisis Data Biaya

Klasifikasi Biaya

Perancangan dan Analisis Model

Realokasi Biaya

[image:34.595.50.546.168.731.2]Perhitungan Subsidi Silang

Gambar 3.1 Prosedur Penelitian

STIKOM

3.1.1 Identifikasi Masalah

Universitas PGRI Adi Buana (UNIPA) Surabaya mempunyai ± 6000 jumlah mahasiswa dari 6 fakultas, yaitu: Fakultas Keguruan dan Ilmu Pendidikan, Fakultas Ekonomi, Fakultas Teknik, Fakultas Matematika dan Pengetahuan Alam, Fakultas Kebidanan, dan Fakultas Pasca Sarjana. Pada fakultas-fakultas tersebut terdapat beberapa jurusan. Tidak semua jurusan diminati oleh calon mahasiswa, sehingga ada jurusan yang jumlah mahasiswanya sedikit dan ada jurusan yang jumlah mahasiswanya banyak. Karena mayoritas biaya operasional berasal dari pendapatan mahasiswa maka penurunan jumlah mahasiswa yang berdampak pada jumlah pendapatan.

Pada saat ini Fakultas Teknik Sipil dan Perencanaan mengalami penurunan jumlah mahasiswa untuk pada 5 tahun periode terakhir. Hal ini menyebabkan Fakultas Teknik Sipil dan Perencanaan mengalami penurunan jumlah pendapatan. Selain itu, terdapat peningkatan pengeluaran biaya operasional untuk rencana penyelengaraan pendidikan untuk tiap periodenya yang menyebabkan laporan aktivitas dalam fakultas tersebut mengalami minus. Dengan kondisi tersebut, Fakultas Teknik Sipil dan Perencanaan memerlukan anggaran subsidi untuk yang digunakan untuk balancing terhadap laporan aktivitas yang mengalami minus.

Fakultas di lembaga UNIPA belum dapat menggolongkan aktivitas-aktivitas akademik ke dalam golongan aktivitas utama dan aktivitas penunjang yang nantinya memfasilitasi pihak manajemen untuk melakukan perencanaananggaran. Sehingga pihak manajemen mengalami kesulitan dalam memetakan komponen pendapatan dan biaya untuk satu periode ke depan. Hal ini menyebabkan UNIPA

STIKOM

Surabaya belum bisa menentukan subsidi silang yang digunakan sebagai dana talangan pada fakultas yang mengalami minus.

Di sisi lain, terdapat beberapa jurusan yang mengalami kenaikan jumlah mahasiswa dalam Fakultas Keguruan dan Ilmu Pendidikan, diantaranya adalah: Jurusan Pendidikan Matematika, Jurusan Pendidikan Bahasa dan Sastra Indonesia, Jurusan Pendidikan Bahasa Inggris dan Jurusan Pendidikan Kepelatihan Olahraga (PKO). Kenaikan jumlah mahasiswa pada beberapa jurusan tersebut berdampak pada jumlah pendapatan pada fakultas di jurusan-jurusan tersebut. Dari hal tersebut, bisa direncanakan subsidi silang sebagai dana talangan untuk fakultas yang mengalami minus sehingga menjadi balance yang digunakan untuk mengembangkan falkultas tersebut.

Berdasarkan masalah tersebut, maka dapat disimpulkan bahwa UNIPA Surabaya membutuhkan sebuah skenario penentuan subsidi silang yang membantu pihak manajemen untuk mengetahui urutan proses yang disusun dalam menghasilkan model subsidi silang yang diperlukan untuk melakukan balancing

terhadap laporan aktivitas falkultas yang mengalami minus. 3.1.2 Metode Pengumpulan Data

Penelitian ini berbentuk analisis kualitatif, yaitu penelitian yang mengarah pada analisis data pada perencanaan anggaran yang membantu pihak manajemen untuk mengetahui skenario penentuan subsidi silang. Skenario yang akan dibuat bertujuan untuk menjelaskan mekanisme penentuan subsidi silang pada fakultas yang mengalami penurunan pendapatan dan peningkatan biaya dalam periodenya, dengan harapan dapat membantu pihak manajemen dalam memberikan dana

STIKOM

talangan pada fakultas yang mengalami minus agar dapat mengembangkan fakultas tersebut.

Penelitian ini dilakukan di UNIPA Surabaya menggunakan teknik purposive sampling yaitu pengambilan sampel yang didasarkan pada pilihan penelitian tentang aspek apa dan siapa yang menjadi fokus pada situasi tertentu (Sugiyono, 2008). Sampel pada penelitian ini adalah: Fakultas Teknik Sipil dan Perencanaan yang laporan aktivitasnya mengalami minus dan pada Fakultas Keguruan dan Ilmu Pendidikan yang laporan aktivitas dalam fakultas tersebut mengalami

surplus. Berikut merupakan penjelasan teknik pengumpulan data pada penelitian ini.

1. Observasi

Observasi merupakan pengamatan dan pencatatan secara sistematik terhadap obyek yang diteliti (Moleong, 2004). Dari data-data yang sudah diperoleh yang akan dijadikan pedoman untuk memperoleh gambaran umum skenario dalam penentuan subsidi silang pada perencanaan anggaran fakultas di UNIPA Surabaya. Berikut ini merupakan hasil observasi untuk mendapatkan data yang dibutuhkan:

Tabel 3.1 Hasil Observasi

No Sumber Data Yang Didapat

1. Wakil Rektor III 1. Data jurusan per fakultas

2. Data jumlah mahasiswa per fakultas 3. Laporan tahunan rektor

2. Bagian Tim Anggaran 1. Data komponen anggaran

2. Data realisasi anggaran periode 1 (satu) tahun

3. Bagian Keuangan Data akun

STIKOM

2. Wawancara

Wawancara merupakan cara pengumpulan data dengan mengadakan tanya jawab secara langsung sebagai percakapan dengan tujuan tertentu (Efferin, Darmadji, & Tan, 2004: 138). Wawancara dalam penelitian ini dilakukan dengan berdialog dengan tim anggaran di bagian keuangan untuk menggali data mengenai jumlah mahasiswa yang mengalami kenaikan dan penurunan serta biaya-biaya operasional yang mengalami peningkatan untuk tiap periode. Wawancara yang dilakukan pada penelitian ini dilaksanakan secara terencana dengan berpedoman daftar pertanyaan yang telah disiapkan, dalam istilah lain wawancara seperti ini disebut wawancara terstruktur. Daftar pertanyaan wawancara tertera di lampiran.

3. Dokumen Perusahaan

Dokumentasi merupakan cara mengumpulkan data dengan menganalisis dokumen-dokumen yang sudah diperoleh dari observasi dan wawancara untuk membentuk hasil yang diharapkan pada penelitian ini yakni model subsidi silang pada perencanaan anggaran. Penelitian ini menggunakan dua jenis data, yaitu: a. Data Primer

Data primer yaitu data yang diperoleh secara langsung dari wawancara pada bagian keuangan, antara lain: data jumlah mahasiswa fakultas yang mengalami

minus dan surplus yang disebabkan karena penurunan jumlah mahasiswa dan peningkatan biaya untuk tiap periodenya. Fakultas tersebut antara lain Fakultas Teknik Sipil dan Perencanaan serta fakultas yang mengalami minus sertaFakultas Keguruan dan Ilmu Pendidikan yang mengalami surplus dalam 1 (satu) periode.

STIKOM

b. Data Sekunder

Data sekunder yaitu data yang diperoleh melalui studi dokumentasi, antara lain: data kesehteraan dosen/pegawai, data belanja barang, data langganan daya dan jasa, data kegiatan mahasiswa per jurusan, data subsidi, data kegiatan belajar mengajar, data pengembangan profesi dosen, data biaya pemeliharaan, dan data belanja lain-lain.

3.2 Perancangan dan Analisis Model

Berdasarkan data yang diperoleh setelah melakukan observasi dan wawancara, pada tahap pertama diperoleh data jurusan per fakultas, data jumlah mahasiswa per fakultas dan laporan tahunan rektor. Data ini digunakan untuk mengetahui jurusan-jurusan yang terdapat dalam fakultas dan untuk mengetahui kenaikan dan penurunan jumlah mahasiswa per fakultas yang akan berdampak pada pendapatan fakultas tersebut. Pada tahap kedua diperoleh data komponen anggaran dan data realisasi anggaran untuk periode 1 (satu) tahun. Data ini digunakan untuk mengetahui aktivitas-aktivitas akademik pada fakultas dan untuk mengetahui biaya-biaya operasional yang ada dalam penyelenggaraan pendidikan. Pada tahap ketiga diperoleh data akun yang digunakan untuk mengetahui kode atau daftar perkiraan yang berkaitan dengan data realisasi anggaran per fakultas.

Dari tahap pengumpulan dokumen yang berdasarkan hasil observasi dan wawancara yang kemudian didokumentasikan tersebut dapat memberikan gambaran umum skenario penentuan subsidi silang pada perencanaan anggaran fakultas yang mengalami minus. Gambar 3.2 dapat diketahui gambaran umum dalam proses penentuan subsidi silang. Berikut ini merupakan langkah-langkah dalam penentuan subsidi silang yang diajukan pada perencanaan anggaran, yaitu:

STIKOM

1. Mengelompokkan aktivitas-aktivitas akademik ke dalam aktivitas utama dan aktivitas penunjang.

2. Mengumpulkan data mengenai laporan biaya pengajaran

3. Mengelompokkan biaya ke dalam golongan biaya variabel dan biaya tetap. 4. Melakukan realokasi biaya

5. Menghitung nilai subsidi silang

Data Realisasi Anggaran Tahun

2011 & 2012

Data Fakultas Data Volume Mahasiswa Chart Of Account

Klasifikasi aktivitas utama dan penunjang ke dalam golongan

biaya tetap dan variabel Aktivitas Utama dan Penunjang Klasifikasi aktivitas-aktivitas akademik ke dalam aktivitas utama dan penunjang Realokasi Biaya Perhitungan subsidi silang Data biaya-biaya pengajaran Golongan biaya tetap dan biya

variabel

Model subsidi silang Laporan Realokasi Analisis data biaya

pengajaran

Gambar 3.2 Block Diagram Skenario Penentuan Subsidi Silang

Berikut ini merupakan penjelasan dari langkah-langkah penentuan subsidi silang adalah sebagai berikut:

STIKOM

1. Mengelompokkan aktivitas-aktivitas akademik ke dalam aktivitas utama atau penunjang.

Pada lembaga pendidikan terdapat Tim Anggaran dalam bagian keuangan yang berperan dalam perencanaan anggaran pada masing-masing fakultasnya. Pada proses perencanaan anggaran, Tim Anggaran akan mengidentifikasi jumlah mahasiswa yang terdapat pada masing-masing fakultas dengan melihat data jumlah mahasiswa per jurusan yang kemudian data tersebut diakumulasi per fakultas. Dari proses tersebut, Tim Anggaran dapat mengetahui fakultas mana yang mengalami kenaikan dan penurunan jumlah mahasiswa. Data jumlah mahasiswa tersebut digunakan untuk mengetahui jumlah pendapatan yang diperoleh. Jika jumlah mahasiswa pada suatu fakultas mengalami penurunan maka jumlah pendapatan juga mengalami penurunan. Sebaliknya, jika jumlah mahasiswa pada suatu fakultas mengalami kenaikan maka jumlah pendapatan juga mengalami kenaikan.

Aktivitas utama merupakan kegiatan belajar mengajar yang berhubungan langsung dengan kurikulum, sedangkan aktivitas penunjang merupakan kegiatan yang berhubungan dengan kegiatan kemahasiswaan, penambahan softskill, kegiatan sarana prasarana, dan lain-lain. Aktivitas akademik utama antara lain: kuliah reguler, ujian essay (UTS dan UAS), dan tutorial. Sedangkan aktivitas akademik penunjang antara lain: pembinaan kemahasiswaan, pendidikan bahasa inggris, aplikasi internet, Kuliah Kerja Nyata (KKN), Program Kerja Lapangan (PKL), wisuda, dan sarana prasarana. Gambar 3.3 merupakan alur identifikasi kegiatan pendidikan yang tergolong dalam aktivitas-aktivitas akademik.

STIKOM

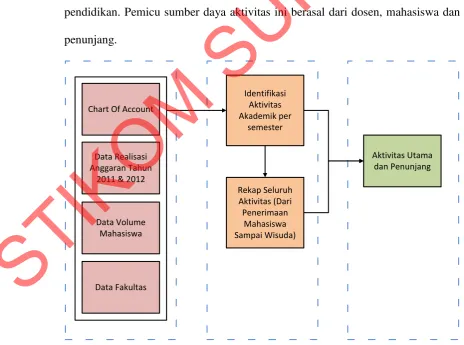

Setelah mengetahui aktivitas-aktivitas akademik, untuk mengetahui biaya-biaya yang terjadi dalam penyelenggaran pendidikan maka juga diperlukan identifikasi terhadap semua sumber-sumber daya yang dikonsumsi oleh fakultas di UNIPA Surabaya mulai dari kesejahteraan dosen/pegawai, belanja barang (barang habis pakai, langganan daya dan jasa, kegiatan kemahasiswaan, kegiatan belajar mengajar), pengembangan profesi dosen, biaya pemeliharaan, serta belanja lain yang terkait dengan penyelenggaran pendidikan. Proses identifikasi ini dilakukan dengan mengelompokkan biaya-biaya yang terjadi ke dalam sumber-sumber daya tersebut. Untuk mendukung informasi dari biaya-biaya tersebut maka diperlukan identifikasi pemicu sumber daya yang menghubungkan sumber daya dengan aktivitas-aktivitas yang terjadi dalam penyelenggaraan pendidikan. Pemicu sumber daya aktivitas ini berasal dari dosen, mahasiswa dan penunjang.

Data Realisasi Anggaran Tahun

2011 & 2012

Data Fakultas Data Volume

Mahasiswa Chart Of Account

Identifikasi Aktivitas Akademik per

semester

Aktivitas Utama dan Penunjang

Rekap Seluruh Aktivitas (Dari Penerimaan

Mahasiswa Sampai Wisuda)

Gambar 3.3 Block Diagram Identifikasi Aktivitas-aktivitas Akademik

STIKOM

[image:42.595.49.514.386.731.2]Berdasarkan gambar 3.3 maka dapat disimpulkan terdapat 2 (dua) tahap dalam mengidentifikasi aktivitas-aktivitas akademik, yaitu:

a. Mengidentifikasi aktivitas-aktivitas akademik per semester

Data yang dihasilkan pada proses ini digunakan untuk mengetahui aktivitas-aktivitas akademik yang terjadi pada kegiatan penyelenggaraan pendidikan pada tiap semester. Aktivitas-aktivitas tersebut dapat digunakan untuk mengidentifikasi biaya penyelenggaraan pendidikan pada tiap semester.

b. Merekap seluruh aktivitas akademik

Data yang dihasilkan pada proses ini digunakan untuk mengetahui aktivitas-aktivitas akademik pada seluruh kegiatan penyelenggaraan pendidikan mulai dari penerimaan mahasiswa sampai penyelenggaraan wisuda. Aktivitas-aktivitas tersebut dapat digunakan untuk mengidentifikasi seluruh biaya penyelenggaraan pendidikan.

2. Mengumpulkan data mengenai laporan biaya pengajaran.

Dalam tahap ini yang dimaksud dengan biaya dalam laporan biaya pengajaran yaitu biaya-biaya yang terjadi pada penyelenggaraan pendidikan untuk tiap fakultas. Untuk mengetahui biaya-biaya tersebut maka dibutuhkan data Rencana Kerja pada periode sebelumnya yang digunakan untuk menentukan kegiatan yang akan dilakukan pada periode berikutnya. Selain itu, Tim Anggaran juga menganalisis perencanaan anggaran dan realisasi anggaran pada periode sebelumnya untuk mengetahui biaya-biaya yang terjadi pada penyelenggaraan pendidikan. Untuk mengetahui biaya-biaya yang terjadi pada penyelenggaraan pendidikan maka harus mengetahui terlebih dahulu aktivitas-aktivitas akademik yang terdiri dari aktivitas akademik utama dan aktivitas akademik penunjang.

STIKOM

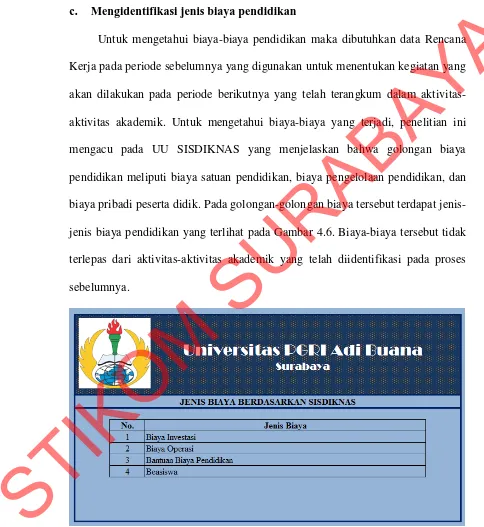

Pendanaan pendidikan bersumber dari pemerintah, pemerintah daerah, dan masyarakat (UU SISDIKNAS, 2012). Dalam perencanaan anggaran fakultas pada lembaga pendidikan, terdapat akun pendapatan yang terdiri dari pendapatan pemerintah, hibah/pinjaman, dan pendapatan masyarakat. Pendapatan pemerintah dan pendapatan masyarakat yang dialokasikan sebesar 70% ke dalam perencanaan anggaran fakultas. Pendapatan masyarakat yang dialokasikan terdiri dari pendapatan mahasiswa yang masuk melalui jalur reguler dan pendapatan mahasiswa yang masuk melalui jalur kemitraan yang diakumulasi dari semester genap dan semester ganjil. Hibah/pinjaman terdiri dari hibah penelitian, hibah beasiswa dan hibah subsidi silang dari fakultas lain.

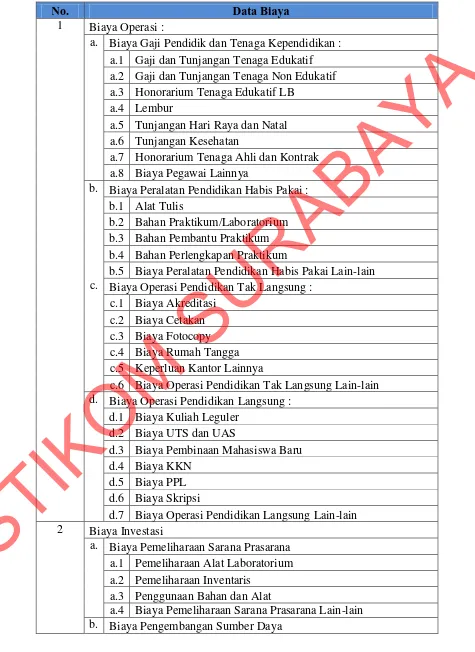

Selain itu, dalam perencanaan anggaran fakultas pada lembaga pendidikan juga terdapat akun belanja yang terdiri dari belanja pendidikan/pengajaran, belanja operasional satuan kerja dan keperluan sehari-hari dan belanja vakasi atau keperluan ujian. Untuk mengetahui biaya-biaya yang terjadi pada penyelenggaraan pendidikan dapat mengacu pada UU SISDIKNAS pasal 3 yang menjelaskan bahwa biaya pendidikan itu meliputi:

a. Biaya satuan pendidikan, b. Biaya pengelolaan pendidikan, c. Biaya pribadi peserta didik.

Terdapat jenis-jenis biaya dalam ketiga golongan biaya pendidikan di atas, antara lain :

a. Biaya investasi, meliputi: biaya penyediaan sarana dan prasarana serta pengembangan sumber daya manusia

STIKOM

b. Biaya operasi, meliputi biaya gaji pendidik dan tenaga kependidikan serta segala tunjangan yang melekat pada gaji, biaya peralatan pendidikan habis pakai, biaya operasi pendidikan langsung, dan biaya operasi pendidikan tidak langsung yang berupa biaya akreditasi, biaya rumah tangga, biaya listrik, biaya air, biaya jasa telekomunikasi, biaya pajak, dan lain-lain. Tetapi, ada beberapa biaya yang tidak dibebankan oleh fakultas melainkan dibebankan oleh universitas, misalnya: biaya listrik, biaya air, biaya jasa telekomunikasi, biaya pajak, dan lain-lain.

c. Bantuan biaya pendidikan. d. Beasiswa.

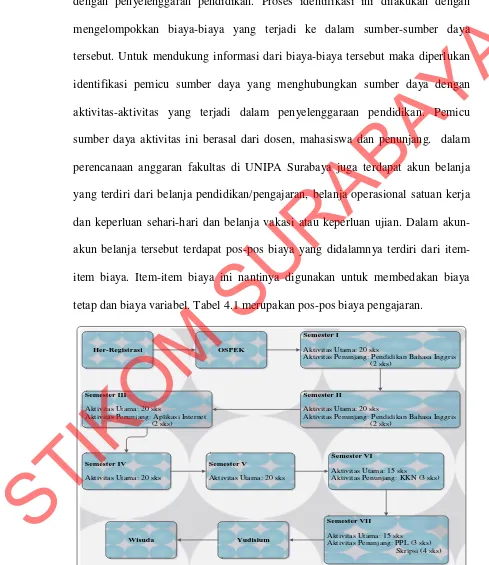

Dengan jenis-jenis biaya tersebut maka dapat diketahui data biaya yang sesuai dengan jenisnya. Biaya-biaya yang dimaksud tentunya tidak lepas dari pendanaan pendidikan. Berikut ini merupakan alur identifikasi data biaya dari laporan biaya pengajaran pada fakultas yang dijabarkan pada Gambar 3.4.

Aktivitas Utama dan Penunjang

Identifikasi Biaya Pendidikan (UU

SISDIKNAS)

Laporan Biaya Penyelenggaraan

Pendidikan Klasifikasi Jenis

Biaya Ke Golongan Biaya

Pendidikan

Identifikasi Item Biaya per Jenis

Biaya

Golongan Biaya Pendidikan

[image:45.595.47.517.289.719.2]Jenis Biaya

Gambar 3.4 Block Diagram Identifikasi Biaya Pengajaran

STIKOM

Berdasarkan gambar 3.4 maka dapat disimpulkan terdapat 3 (tiga) tahap dalam identifikasi biaya pengajaran, yaitu:

a. Mengidentifikasi biaya pendidikan

Data yang dihasilkan pada proses ini digunakan untuk mengetahui jenis biaya-biaya dalam penyelenggaraan pendidikan sesuai dengan UU SISDIKNAS.

b. Mengklasifikasi jenis biaya ke golongan biaya pendidikan

Data yang dihasilkan pada proses ini digunakan untuk mengetahui jenis biaya yan diklasifikasikan ke dalam golongan biaya pendidikan.

c. Mengidentifikasi item biaya per jenis biaya

Data yang dihasilkan pada proses ini digunakan untuk mengetahui item-item biaya yang terdapat dalam tiap jenis biaya yang sudah diidentifikasi.

3. Mengelompokkan biaya dalam tiap-tiap aktivitas utama dan penunjang sesuai dengan golongan biaya.

Berdasarkan aktivitas akademik utama atau penunjang terdapat biaya-biaya yang timbul akibat aktivitas yang nantinya akan dikelompokkan ke dalam golongan biaya tetap dan biaya variabel. Daljono (2004) mengatakan bahwa biaya variabel merupakan biaya yang bila dikaitkan dengan volume secara per unit akan selalu tetap meskipun volume produksi berubah-ubah, tetapi secara total biaya tersebut jumlahnya akan berubah sesuai dengan proporsi perubahan aktivitas. Semakin besar volume penjualan maka pendapatan semakin naik dan semakin besar juga biaya yang harus dikeluarkan. Biaya tetap merupakan biaya yang secara total tidak berubah jumlahnya meskipun jumlah produksi berubah. Biaya tetap tidak terpengaruh oleh perubahan-perubahan dalam aktivitas operasi dalam

STIKOM

kondisi tertentu, kondisi dimana sesuai dengan kapasitas yang tersedia. Sedangkan biaya semi variabel merupakan biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan biaya variabel.

Variabel yang menempel pada biaya variabel dalam penelitian ini adalah mahasiswa. Sehingga jumlah mahasiswa mempengaruhi pendapatan dan besarnya biaya yang dikeluarkan oleh fakultas. Setelah melakukan pengelompokkan aktivitas ke dalam biaya tetap dan biaya variabel serta dikelompokkan ke dalam akun belanja, maka biaya-biaya tersebut akan dihitung jumlah biaya berdasarkan pos-posnya kemudian melakukan kalkulasi biaya secara total keseluruhan berdasarkan kelompok biaya. Hal ini dilakukan untuk memudahkan penentuan bisa atau tidaknya dilakukan subsidi silang dalam sebuah persyaratan subsidi silang, dimana akumulasi dari biaya tetap dan biaya variabel akan mempengaruhi penentuan nilai subsidi silang. Gambar 3.5 berikut ini merupakan gambaran klasifikasi aktivitas-aktivitas akademik ke dalam golongan biaya tetap dan biaya variabel yang diklasifikasikan berdasarkan satuan mahasiswa.

STIKOM

Laporan Biaya Pengajaran

Identifikasi Biaya Tetap

Golongan Biaya Tetap dan Biaya

Variabel Identifikasi

Biaya Variabel

Akumulasi Jumlah Biaya Per Golongan Biaya

Gambar 3.5 Block Diagram Klasifikasi Biaya Berdasarkan Perilaku Biaya Berdasarkan gambar 3.5 maka dapat disimpulkan terdapat 3 (tiga) tahap dalam mengklasifikasi biaya berdasarkan perilaku biaya, yaitu:

a. Mengidentifikasi biaya tetap

Data yang dihasilkan pada proses ini digunakan untuk mengetahui biaya-biaya yang sudah digolongkan ke dalam golongan biaya-biaya tetap.

b. Mengidentifikasi biaya variabel

Data yang dihasilkan pada proses ini digunakan untuk mengetahui biaya-biaya yang sudah digolongkan ke dalam golongan biaya-biaya variabel.

c. Mengakumulasi jumlah biaya per golongan biaya

Data yang dihasilkan pada proses ini digunakan untuk mengetahui jumlah biaya untuk tiap golongan biaya tetap dan golongan biaya variabel.

4. Melakukan realokasi biaya.

Setelah mengetahui item-item biaya yang diklasifikasikan ke dalam golongan biaya tetap, biaya variabel dan biaya semi variabel maka biaya-biaya

STIKOM

tersebut dikelompokkan ke dalam akun belanja berdasarkan akun belanja yang terdapat dalam fakultas. Aktivitas-aktivitas yang sudah dikelompokkan ke dalam biaya tetap dan variabel serta sudah dikalkulasi secara total keseluruhan akan dilakukan realokasi sesuai dengan pergerakan jumlah mahasiswa. Penetapan nominal untuk biaya gaji pendidik ditetapkan berdasarkan tingkat kelayakan hidup golongan. Penetapan nominal untuk biaya pengembangan sarana dan prasarana serta biaya pengembangan dosen ditetapkan berdasarkan data historis yang telah disesuaikan dengan periode berjalan. Penetapan nominal untuk biaya gaji tenaga kependidikan ditetapkan berdasarkan tingkat kelayakan hidup karyawan dengan 2 (dua) tanggungan anak. Tentunya penetapan nominal ini berdasarkan surat keputusan rektor pada periode 1 (satu) tahun.

5. Menghitung subsidi silang.

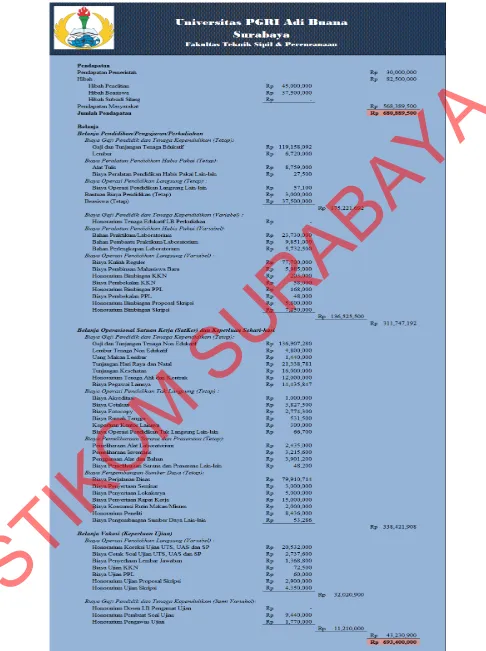

Setelah mengetahui total keseluruhan dari biaya-biaya yang sudah digolongkan ke dalam biaya tetap dan biaya variabel maka dilakukan analisis terhadap biaya yang berdiri sendiri dengan rata-rata biaya tambahan pada fakultas yang satu dengan fakultas yang lain. Perhitungan biaya berdiri sendiri akan diperoleh dari perbandingan jumlah dari biaya tetap, biaya variabel dan biaya umum dengan jumlah mahasiswa per fakultas. Sedangkan rata-rata biaya tambahan diperoleh dari perbandingan jumlah dari biaya tetap dan biaya variabel dengan jumlah mahasiswa per fakultas. Jika dihasilkan sebuah nilai yang lebih dari sama dengan rata-rata biaya tambahan dan kurang dari biaya berdiri sendiri maka laporan aktivitas pada fakultas yang mengalami minus dapat dilakukan subsidi silang dari biaya operasional oleh fakultas lain yang mengalami surplus.

STIKOM

Untuk membuat model subsidi silang pada perencanaan anggaran dibutuhkan inputan-inputan pada proses sebelumnya yang terdapat komponen pendapatan dan komponen biaya yang sudah dialokasi. Selain itu untuk mendapatkan besaran tarif subsidi silang maka fakultas yang mengalami minus

harus memenuhi persyaratan subsidi silang. Jika memenuhi persyaratan subsidi silang maka kekurangan biaya operasional yang terdapat dalam fakultas dapat disubsidi dari fakultas yang mengalami surplus. Nilai subsidi tersebut akan masuk ke dalam akun hibah subsidi. Nilai subsidi diperoleh dari rencana bantuan biaya pendidikan dari fakultas yang mengalami surplus yang nantinya digunakan sebagai dana talangan pada Fakultas Teknik Sipil dan Perencanaan. Sehingga ketika nilai subsidi pada rencana bantuan biaya pendidikan tersebut sudah diberikan kepada fakultas yang mengalami minus maka nilai dari bantuan biaya pendidikan pada fakultas yang mengalami surplus akan berkurang sesuai dengan jumlah yang sudah disubsidi. Berkurangnya nilai tersebut akan masuk ke dalam akun biaya subsidi. Berikut ini merupakan persyaratan dari penentuan besaran tarif subsidi silang:

AIC p < SAC

([F + f(Q)]/Q) p [CC + F + f(Q)]/Q

p = [CC + F + f(Q) - δ]/Q ... (3.1)

Keterangan:

AIC = rata-rata biaya tambahan SAC = biaya berdiri sendiri F = biaya tetap

f(.) = biaya variabel

STIKOM

CC = biaya umum Q = jumlah variabel

δ = selisih nilai biaya yang tahun sebelumnya dan biaya tahun sekarang

Berikut ini merupakan tahapan dalam penentuan besaran tarif subsidi silang: Tabel 3.2 Skenario Penentuan Subsidi Silang

Tahap I

No. Tahapan Data yang

diperlukan Hasil yang didapat 1. Identifikasi aktivitas

akademik ke dalam aktivitas utama dan penunjang

- Data fakultas - Data jurusan - Chart of Account

- Data Realisasi Anggaran

Aktivitas Utama dan Penunjang

2. Identifikasi biaya yang berhubungan dengan penyelenggaraan pendidikan Biaya-biaya penyelenggaraan pendidikan Laporan biaya penyelenggaraan pendidikan Tahap II

No. Tahapan Data yang

diperlukan Hasil yang didapat 1. Menggolongkan biaya

ke dalam biaya tetap dan biaya variabel

Biaya dalam aktivitas utama dan aktivitas

penunjang akademik Komponen biaya tetap dan biaya variabel

2. Mengakumulasi jumlah biaya tetap dan biaya variabel

Komponen biaya tetap dan biaya variabel

Tahap III

No. Tahapan Data yang

diperlukan Hasil yang didapat 1. Mengalokasikan biaya Komponen biaya tetap

dan biaya variabel

Laporan alokasi biaya

Tahap IV

No. Tahapan Data yang

diperlukan Hasil yang didapat 1. Membuat model

skenario penentuan subsidi silang

Laporan Alokasi Biaya

Tarif Subsidi Silang

STIKOM

3.3 Uji Coba Perhitungan Subsidi Silang

Uji coba perhitungan dilakukan dengan cara melakukan perhitungan subsidi silang sesuai dengan skenario yang telah dibuat.

3.4 Penyusunan Laporan Tugas Akhir

Tahap ini merupakan tahap penyusunan dan pembuatan laporan dari dokumentasi proses awal hingga proses akhir dari pembuatan skenario penentuan subsidi silang pada perencanaan anggaran UNIPA Surabaya yang sudah dikerjakan serta kesimpulan yang didapat dari proses-proses tersebut.

STIKOM

41 4.1 Hasil Penelitian

4.1.1 Klasifikasi Aktivitas Akademik

Proses klasifikasi aktivitas akademik dimulai dari menganalisa aktivitas-aktivitas akademik yang terdapat di UNIPA Surabaya yang mengacu pada pedoman umum kegiatan akademik. Aktivitas akademik terdiri dari aktivitas akademik utama dan aktivitas akademik penunjang. Aktivitas utama merupakan kegiatan belajar mengajar yang berhubungan langsung dengan kurikulum, sedangkan aktivitas penunjang merupakan kegiatan yang berhubungan dengan kegiatan kemahasiswaan, penambahan softskill, kegiatan sarana prasarana, dan lain-lain. Aktivitas akademik ini nantinya digunakan untuk menganalisa biaya-biaya dalam penyelenggaraan pendidikan.

Aktivitas akademik utama antara lain: kuliah reguler, ujian essay (UTS dan UAS), dan tutorial. Sedangkan aktivitas akademik penunjang antara lain: pembinaan kemahasiswaan, pendidikan bahasa inggris, aplikasi internet, Kuliah Kerja Nyata (KKN), Program Kerja Lapangan (PKL), wisuda, dan sarana prasarana. Gambar 4.1 merupakan alur kegiatan pendidikan yang tergolong dalam aktivitas-aktivitas akademik.

4.1.2 Analisis Data Biaya Pengajaran

Proses analisis data biaya pengajaran ini dimulai dari identifikasi terhadap semua sumber-sumber daya yang dikonsumsi oleh fakultas di UNIPA Surabaya mulai dari kesejahteraan dosen/pegawai, belanja barang (barang habis pakai,

STIKOM

la