(Studi Empiris pada Wajib Pajak Orang Pribadi di KPP Pratama Purworejo)

THE FACTORS THAT AFFECT THE WILLINGNESS

OF INDIVIDUAL TAXPAYERS TO MEET

THE OBLIGATION TO PAY TAX

(Empirical Study on Individual Taxpayers in KPP Pratama Purworejo)

Oleh

DIAH AYU PRAMITA SARI 20130420011

FAKULTAS EKONOMI DAN BISNIS

i

THE FACTORS THAT AFFECT THE WILLINGNESS OF INDIVIDUAL TAXPAYERS TO MEET

THE OBLIGATION TO PAY TAX

(Empirical Study on Individual Taxpayers in KPP Pratama Purworejo)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

DIAH AYU PRAMITA SARI 20130420011

FAKULTAS EKONOMI DAN BISNIS

iv Nama : Diah Ayu Pramita Sari

Nomor Mahasiswa : 20130420011

Menyatakan bahwa skripsi ini dengan judul: “FAKTOR-FAKTOR YANG MEMENGARUHI KEMAUAN WAJIB PAJAK ORANG PRIBADI

UNTUK MEMENUHI KEWAJIBAN MEMBAYAR PAJAK (Studi Empiris

pada Wajib Pajak Orang Pribadi di KPP Pratama Purworejo)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu

Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara

tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila

ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut

dibatalkan.

Yogyakarta, 4 April 2017

v

Barangsiapa yang bersungguh-sungguh pasti akan berhasil & barangsiapa yang bersabar akan beruntung.

(QS. Al-Baqarah 2:152)

Karena itu, ingatlah kamu kepada-Ku niscaya Aku ingat (pula) kepadamu, dan bersyukurlah kepada-Ku, dan janganlah kamu mengingkari (nikmat)-Ku.

(B. J. Habibie)

Dimanapun engkau berada selalulah menjadi yang terbaik dan berikan yang terbaik dari yang bisa kita berikan.

(Tung Desem Waringin)

Tidak ada kata Gagal yang ada hanyalah Sukses atau Belajar.

(Narimo ing pandum)

Menerima segala rintangan dengan ikhlas.

(Diah Ayu Pramita Sari)

Belajarlah dari kesalahan masa lalu, mencoba dengan cara yang berbeda dan selalu berharap untuk sebuah kesuksesan di masa depan.

vi

Karya Kecil ini ku persembahkan untuk:

Papah dan Mamahku tercinta

♥

Agus Pramono dan Sri Sugiharti

Terimakasih telah berjuang dengan penuh keikhlasan, menorehkan kasih sayang dengan penuh rasa ketulusan yang tak kenal lelah dan batas waktu, selalu memanjatkan segala doa yang tak henti-hentinya tercurahkan untuk putrimu ini yang tidak akan pernah bisa membalas semuanya sampai kapanpun.

♥Terimakasih Penyemangatku♥

Kakak-kakak kandungku tersayang

♥

Nova Hermawan

Agus Tri Wicaksono

Aryo Tejo Baskoro

Terimakasih atas segala doa, dukungan, motivasi dan kasih sayangnya, sehingga adikmu ini selalu bersemangat dalam menyelesaikan skripsi ini.

♥Terimakasih telah mengajariku untuk lebih mandiri♥

Sahabat-sahabatku

♥

Terimakasih atas segala doa, dukungan semangat dan kasih sayang yang telah kalian berikan hingga skripsi ini terselesaikan. Semoga Allah SWT membalas semua kebaikan kalian dan memudahkan segala hal yang kalian cita-citakan.

Aamiin.

xiii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian... 9

C. Rumusan Masalah Penelitian ... 9

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Teori Atribusi (Atribution Theory) ... 12

2. Technology Acceptance Model (TAM) ... 14

3. Pajak ... 15

4. Wajib Pajak ... 17

5. Kemauan Membayar Pajak (willingness to pay tax) ... 18

6. Kesadaran Membayar Pajak (the awareness of paying taxes) ... 19

xiv

C. Model Penelitian ... 32

BAB III METODE PENELITIAN... 33

A. Obyek atau Subyek Penelitian ... 33

B. Jenis Data ... 33

C. Teknik Pengambilan Sampel ... 34

D. Teknik Pengumpulan Data ... 34

E. Skala Pengukuran ... 35

F. Definisi Operasional Variabel Penelitian ... 35

G. Uji Kualitas Instrumen dan Data ... 39

1. Uji Validitas ... 39

2. Uji Reliabilitas ... 40

3. Uji Asumsi Klasik ... 40

H. Uji Hipotesis dan Analisis Data ... 42

1. Analisis Statistik Deskriptif ... 42

2. Analisis Regresi Linier Berganda ... 42

3. Uji Nilai t (Uji Parsial) ... 43

4. Uji Koefisien Determinasi (Adjusted R Square) ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

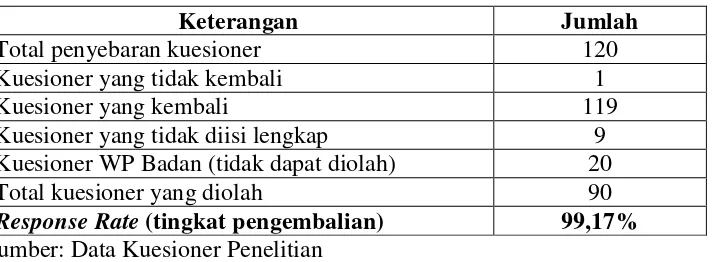

A. Gambaran Umum Obyek/Subyek Penelitian ... 44

1. Deskripsi Penelitian ... 44

2. Analisis Karakteristik Responden ... 45

B. Uji Kualitas Instrumen dan Data ... 47

1. Uji Statistik Deskriptif ... 47

2. Uji Kualitas Data ... 49

3. Uji Asumsi Klasik ... 52

C. Hasil Penelitian (Uji Hipotesis) ... 55

xv

5. Hasil Pengujian � ... 58

6. Uji Koefisien Determinasi (Adjusted R Square) ... 59

D. Pembahasan ... 60

1. Pengaruh Kesadaran Membayar Pajak terhadap Kemauan Membayar Pajak ... 60

2. Pengaruh Kualitas Pelayanan terhadap Kemauan Membayar Pajak .... 61

3. Pengaruh Sanksi Pajak terhadap Kemauan Membayar Pajak ... 62

4. Pengaruh Persepsi Kemudahan Penggunaan E-Billing terhadap Kemauan Membayar Pajak ... 63

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 65

A. Simpulan ... 65

B. Saran ... 66

C. Keterbatasan Penelitian ... 67

DAFTAR PUSTAKA

xvi

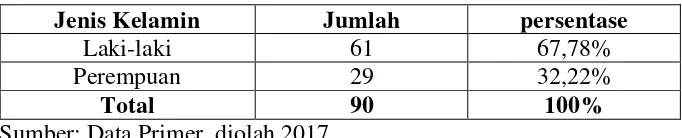

4.2. Karakteristik Responden Berdasarkan Usia ... 45

4.3. Karakteristik Responden Berdasarkan Jenis Kelamin ... 46

4.4. Hasil Uji Statistik Deskriptif ... 47

4.5. Hasil Uji Validitas Variabel Kemauan Membayar Pajak ... 49

4.6. Hasil Uji Validitas Variabel Kesadaran Membayar Pajak ... 50

4.7. Hasil Uji Validitas Variabel Kualitas Pelayanan ... 50

4.8. Hasil Uji Validitas Variabel Sanksi Pajak ... 51

4.9. Hasil Uji Validitas Variabel Persepsi Kemudahan Penggunaan E-Billing .... 51

4.10. Hasil Uji Reliabilitas ... 52

4.11. Hasil Uji Normalitas ... 53

4.12. Hasil Uji Multikolinearitas ... 54

4.13. Hasil Uji Heteroskedastisitas ... 55

4.14. Hasil Uji Regresi Berganda ... 56

4. 15. Ringkasan Hasil Uji Hipotesis ... 59

vii

faktor yang memengaruhi kemauan Wajib Pajak Orang Pribadi untuk memenuhi

kewajiban membayar pajak. Populasi dalam penelitian ini adalah seluruh Wajib

Pajak Orang Pribadi yang terdaftar di KPP Pratama Purworejo. Jumlah sampel

yang digunakan sebanyak 90 responden yang telah dipilih dengan menggunakan

teknik incidental sampling. Teknik pengumpulan data menggunakan metode

survei dengan kuesioner. Teknik analisis data yang digunakan adalah regresi

linear berganda dengan menggunakan alat bantu analisis SPSS versi 22.0.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa kesadaran

membayar pajak dan persepsi kemudahan penggunaan e-Billing berpengaruh

positif dan signifikan terhadap kemauan membayar pajak, sedangkan kualitas

pelayanan dan sanksi pajak tidak berpengaruh terhadap kemauan membayar

pajak.

Kata kunci: kesadaran membayar pajak, kualitas pelayanan, sanksi pajak dan

viii

willingness of individual taxpayers to meet the obligation to pay tax. Population

in this research was all individual taxpayers registered in the KPP Pratama

Purworejo. The number of samples used as many as 90 respondents who have

been selected by using incidental sampling technique. Data collection techniques

by using questionnaire survey method. Technique of data analysis used is multiple

linear regression by using the analysis tool SPSS version 22.0. Based on the

analysis that has been done obtained the result that the awareness of paying taxes

(AOPT) and perceived ease of use e-Billing (PEOUE) has positive and significant

effect on willingness to pay tax, while the quality of service (QOS) and tax

penalties (TP) don’t affect the willingness to pay tax (WTPT).

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Salah satu sumber pendapatan terbesar suatu negara berasal dari

sektor pajak. Banyak negara, termasuk Indonesia mengandalkan pajak

sebagai sumber penerimaan yang utama. Pajak sangat diandalkan untuk

kelangsungan hidup bangsa Indonesia terutama pada pembangunan nasional

dan kesejahteraan masyarakat. Oleh karena itu pajak banyak memberikan

kontribusi besar bagi pembangunan ekonomi di Indonesia dan sumber dana

yang penting bagi pembiayaan nasional (Caroko dkk., 2015). Salah satu jenis

pajak yang memberikan kontribusi terbesar adalah Pajak Penghasilan (PPh),

baik PPh Wajib Pajak Orang Pribadi (WP OP) maupun PPh Wajib Pajak

Badan.

Menurut pasal 1 ayat 2 Undang-Undang Nomor 16 Tahun 2009

tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) menjelaskan

bahwa Wajib Pajak adalah orang pribadi atau badan yang meliputi pembayar

pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan. Undang-undang tersebut dengan jelas mencantumkan

bahwa salah satu kewajiban Wajib Pajak adalah membayar pajak. Dalam

Pergilah orang-orang yang tidak beriman kepada Allah dan tidak (pula) kepada hari kemudian, dan mereka tidak mengharamkan apa yang diharamkan oleh Allah dan Rasul-Nya dan tidak beragama dengan agama yang benar (agama Allah), (yaitu orang-orang) yang diberikan Al-Kitab kepada mereka, sampai mereka membayar jizyah dengan patuh sedangkan mereka dalam keadaan tunduk. (QS. At-Taubah 9:29).

Hal yang dapat dipetik dari arti ayat tersebut adalah mengajarkan

kepada seluruh umat beragama agar patuh terhadap kewajibannya untuk

membayar jizyah (pajak). Kepatuhan membayar pajak merupakan salah satu

kewajiban bagi pemerintah dan rakyat kepada Tuhan Yang Maha Esa, dimana

memiliki hak serta kewajiban yang harus dimiliki oleh pemerintah dan rakyat

(Tahar dan Rachman, 2014). Musthapa (2011) menyatakan:

“A wider definition of tax compliance, tax compliance should be

defined as Taxpayers' ability and willingness to comply with tax laws roomates are determined by ethics, legal environment and other

situational factors at a particular time and place”.

Berdasarkan kutipan di atas kepatuhan pajak didefinisikan sebagai

kemampuan dan kemauan dari pembayar pajak untuk mematuhi

undang-undang perpajakan dimana ditentukan oleh etika, lingkungan hukum dan

faktor situasional lain pada waktu dan tempat tertentu.

Fakta yang terjadi di Indonesia menurut data Kementerian Keuangan,

Bambang Brodjonegoro menyampaikan melalui pers bahwa setoran pajak

dari WP OP hanya Rp 9 triliun dari total realisasi penerimaan pajak yang

mencapai Rp 1.061 triliun di APBN-P 2015 (Ariyanti, 2016). Berdasarkan

data tersebut dapat disimpulkan bahwa penerimaan pajak khususnya dari PPh

penerimaan PPh Wajib Pajak Orang Pribadi hanya Rp 9 triliun. Sebagai

negara yang besar, seharusnya Indonesia mendapatkan sumber penerimaan

yang besar juga khususnya dari sektor pajak. Jika penerimaan pajak tinggi,

maka pembangunan ekonomi di Indonesia akan semakin berkembang. Karena

besarnya kontribusi penerimaan pajak terhadap pendapatan negara sangat

memengaruhi jalannya roda pemerintahan dan perekonomian negara.

Upaya yang dilakukan pemerintah dalam menjalankan roda

pemerintahan memerlukan dana yang tidak sedikit, sehingga pemerintah

berupaya menggali sumber-sumber dana khususnya yang berasal dari iuran

rakyat berupa pajak. Hal ini menunjukkan bahwa perpajakan sebagai salah

satu kegiatan pemerintah yang berkaitan dengan pengelolaan keuangan

negara yang berasal dari iuran rakyat yang bertujuan untuk meningkatkan

kesejahteraan masyarakat melalui perbaikan dan penambahan pelayanan

publik, sehingga pemerataan dan peningkatan kesejahteraan masyarakat dapat

tercapai serta mengurangi kesenjangan sosial antar warga negara. Namun

untuk mencapai tujuan tersebut tidak selalu berjalan dengan lancar, salah satu

hal yang perlu diperhatikan adalah pemungutan pajak. Dalam melakukan

pemungutan pajak, dibutuhkan suatu sistem agar pemungutan dapat efektif

dan efisien.

Sejak tahun 1983 Indonesia menerapkan sistem pemungutan pajak

yaitu Self Assessment System (Witono, 2008). Self Assessment System adalah

suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib

2011). Wajib Pajak diberi kepercayaan yang lebih besar dalam menentukan

besarnya pajak yang harus dibayar (Budileksmana, 2000). Artinya Wajib

Pajak diberi kepercayaan untuk menghitung, menyetor dan melaporkan

sendiri pajak terutangnya. Menurut Hardiningsih dan Wati (2011) penerapan

Self Assessment System di Indonesia menyebabkan kebenaran pembayaran

pajak tergantung pada kejujuran dari Wajib Pajak dalam pelaporan kewajiban

perpajakannya. Wajib Pajak juga harus membuktikan bahwa perhitungan

kewajiban pajak mereka akurat, sedangkan petugas pajak hanya mengawasi

dan memeriksa pengembalian formulir pajak (Mansor dkk., 2004).

Hal yang harus diperhatikan dengan adanya Self Assessment System

adalah kemauan membayar pajak. Walaupun sudah ada undang-undang

perpajakan yang mengatur tentang kewajiban membayar pajak dengan benar

bagi Wajib Pajak, hal itu tidaklah cukup karena pemungutan pajak bukan

suatu pekerjaan yang mudah. Disamping adanya undang-undang perpajakan

dan peran aktif dari petugas pajak, kemauan membayar pajak merupakan hal

yang sangat penting untuk mengetahui sejauhmana Wajib Pajak mengerti

tentang ketentuan dan peraturan perundang-undangan perpajakan.

Kemauan membayar pajak (willingness to pay tax) dapat diartikan

sebagai suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan

dengan peraturan) yang digunakan untuk membiayai pengeluaran umum

negara dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung

(Rantung dan Adi, 2009). Penyebab kurangnya kemauan membayar pajak

Pajak. Hal ini terjadi karena masyarakat tidak pernah mengetahui wujud

konkret imbalan dari uang yang dikeluarkan untuk membayar pajak

(Widayati dan Nurlis, 2010). Banyak faktor yang diduga berpengaruh

terhadap kemauan membayar pajak, yaitu:

Faktor yang pertama adalah kesadaran membayar pajak. Kesadaran

memiliki pengaruh terhadap kemauan membayar pajak. Jika Wajib Pajak

sadar betapa pentingnya membayar pajak dan manfaat yang diterima dari

membayar pajak, maka Wajib Pajak akan cenderung mau untuk membayar

pajak. Hardiningsih dan Wati (2011) menyimpulkan bahwa kesadaran

membayar pajak berpengaruh positif terhadap kemauan membayar pajak. Hal

ini menunjukkan bahwa semakin tinggi tingkat kesadaran yang dimiliki

Wajib Pajak, maka semakin meningkatkan kemauan Wajib Pajak untuk

membayar pajak.

Pendapat di atas sejalan dengan hasil penelitian Pratama (2014) bahwa

kesadaran membayar pajak berpengaruh positif terhadap kemauan membayar

pajak. Violita (2015) juga mendapatkan hasil bahwa kesadaran membayar

pajak berpengaruh terhadap kemauan membayar pajak. Namun berbeda

dengan hasil penelitian Prastiwi (2013) yang sejalan dengan hasil penelitian

Handayani dkk., (2012) bahwa kesadaran membayar pajak tidak berpengaruh

terhadap kemauan membayar pajak WP OP yang melakukan pekerjaan bebas.

Faktor yang kedua adalah kualitas pelayanan. Kualitas pelayanan yang

baik diharapkan mampu meningkatkan kemauan Wajib Pajak untuk

harus memenuhi lima dimensi, yaitu bukti fisik (tangible), perhatian

(emphaty), ketanggapan (responsiveness), keandalan (reliability) dan jaminan

(assurance). Dalam menyelenggarakan pelayanan, pihak penyedia jasa

pelayanan harus selalu berupaya untuk mengacu pada tujuan utama pelayanan

yaitu kepuasan pelanggan (Wajib Pajak). Kepuasan Wajib Pajak dapat diukur

dengan mempersepsikan jasa yang dirasakan dan diharapkan. Jika jasa

pelayanan perpajakan yang diberikan dirasa tidak sesuai dengan yang

diharapkan, maka Wajib Pajak tidak akan puas dan begitu juga sebaliknya.

Hardiningsih dan Wati (2011) menyimpulkan bahwa kualitas

pelayanan berpengaruh positif terhadap kemauan membayar pajak. Hal ini

menunjukkan bahwa Wajib Pajak telah mendapatkan pelayanan yang

memadai sehingga meningkatkan kemauan membayar pajak. Pendapat

tersebut sejalan dengan hasil penelitian Prastiwi (2013) bahwa kualitas

layanan fiskus berpengaruh positif terhadap kemauan membayar pajak WP

OP yang melakukan pekerjaan bebas. Violita (2015) juga mendapatkan hasil

bahwa kualitas layanan berpengaruh terhadap kemauan membayar pajak,

sedangkan hasil penelitian Samrotun dan Kustiyah (2015) kualitas pelayanan

tidak berpengaruh terhadap kemauan membayar pajak.

Faktor yang ketiga adalah sanksi pajak. Jika Wajib Pajak tidak

melaksanakan kewajibannya sesuai dengan peraturan yang ada, maka akan

dikenakan sanksi sesuai dengan sifat pelanggarannya. Sanksi tersebut dapat

berupa sanksi administrasi (denda, bunga dan kenaikan) dan sanksi pidana

dan pidana akan mendorong kepatuhan Wajib Pajak (Hutagaol dkk., 2007).

Wajib Pajak akan memenuhi kewajiban perpajakan apabila memandang

bahwa sanksi perpajakan akan lebih merugikannya (Jatmiko, 2006). Artinya

Wajib Pajak yang memahami hukum perpajakan dengan baik pasti akan

mematuhi kewajibannya untuk membayar pajak dibandingkan melanggar

peraturan yang akan merugikan dirinya sendiri secara materiil. Doran (2009)

menyatakan, mengapa pemerintah memberikan hukuman kepada orang-orang

yang tidak membayar pajak?. Jawabannya, karena pemerintah ingin

pembayar pajak mematuhi kewajiban pajak mereka.

Susmita dan Supadmi (2016) menyimpulkan bahwa sanksi pajak

berpengaruh positif terhadap kepatuhan pelaporan WP OP di KPP Pratama

Denpasar Timur. Artinya pengenaan hukuman kepada WP OP yang

melanggar peraturan pajak berupa sanksi pajak apabila diterapkan secara

tegas, maka dapat menaikkan kepatuhan WP OP. Hasil penelitian Kusuma

(2016) menunjukkan bahwa sanksi pajak berpengaruh positif terhadap

kepatuhan WP OP. Hasil penelitian Pratama (2014) menunjukkan bahwa

sanksi pajak berpengaruh negatif terhadap kemauan membayar pajak. Hasil

penelitian Masfufah (2013) dan Prastiwi (2013) menunjukkan bahwa sanksi

pajak tidak berpengaruh terhadap kemauan membayar pajak.

Faktor lain yang diduga berpengaruh terhadap kemauan membayar

pajak adalah persepsi kemudahan penggunaan e-Billing. E-Billing merupakan

sistem pembayaran elektronik atau cara baru untuk membayar pajak secara

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor Per-26/PJ/2014

tentang Sistem Pembayaran Pajak Secara Elektronik yang menjelaskan bahwa

sistem pembayaran pajak secara elektronik adalah bagian dari penerimaan

negara secara elektronik yang diadministrasikan oleh Biller Direktorat

Jenderal Pajak (DJP) dan menerapkan Billing System (http://bit.ly/2hrbpcT).

Hasil penelitian Violita (2015) menemukan bahwa modernisasi

perpajakan berpengaruh terhadap kemauan membayar pajak. Hasil penelitian

Susmita dan Supadmi (2016) menunjukkan bahwa e-Filing berpengaruh

positif terhadap kepatuhan pelaporan WP OP di KPP Pratama Denpasar

Timur. Artinya semakin baik kualitas yang diberikan akibat penerapan

e-Filing, maka dapat meningkatkan kepatuhan pelaporan WP OP. Hasil

penelitian Sulistyorini dkk., (2017) menunjukkan bahwa penerapan e-Billing

berpengaruh positif terhadap kepatuhan Wajib Pajak. Hasil penelitian Mentari

(2016) menunjukkan e-Billing tidak berpengaruh terhadap penerimaan pajak.

Berdasarkan latar belakang yang telah diuraikan peneliti tertarik untuk

melakukan penelitian dengan judul “Faktor-Faktor yang Memengaruhi

Kemauan Wajib Pajak Orang Pribadi untuk Memenuhi Kewajiban

Membayar Pajak (Studi Empiris pada Wajib Pajak Orang Pribadi di

KPP Pratama Purworejo)”.

Penelitian ini merupakan kompilasi dari penelitian yang dilakukan

oleh Hardiningsih dan Wati (2011), Violita (2015) serta Susmita dan

Supadmi (2016). Perbedaan dengan penelitian Hardiningsih dan Wati (2011)

bebas. Perbedaan dengan penelitian Violita (2015) adalah teknik pengambilan

sampel menggunakan Incidental Sampling, sedangkan perbedaan dengan

penelitian Susmita dan Supadmi (2016) adalah menggunakan variabel

dependen kemauan membayar pajak dan salah satu variabel independen

menggunakan persepsi kemudahan penggunaan e-Billing serta tempat

penelitian dilakukan di KPP Pratama Purworejo.

B. Batasan Masalah Penelitian

Batasan masalah dalam penelitian ini adalah:

1. Penelitian ini hanya meneliti satu variabel dependen, yaitu kemauan

membayar pajak dan empat variabel independen, yaitu kesadaran

membayar pajak, kualitas pelayanan, sanksi pajak dan persepsi

kemudahan penggunaan e-Billing.

2. Sampel penelitian ini hanya Wajib Pajak Orang Pribadi yang berada di

KPP Pratama Purworejo.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian

ini adalah:

1. Apakah kesadaran membayar pajak berpengaruh positif terhadap

kemauan membayar pajak?

2. Apakah kualitas pelayanan berpengaruh positif terhadap kemauan

membayar pajak?

3. Apakah sanksi pajak berpengaruh positif terhadap kemauan membayar

4. Apakah persepsi kemudahan penggunaan e-Billing berpengaruh positif

terhadap kemauan membayar pajak?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Untuk menguji secara empiris apakah kesadaran membayar pajak

berpengaruh positif terhadap kemauan membayar pajak.

2. Untuk menguji secara empiris apakah kualitas pelayanan berpengaruh

positif terhadap kemauan membayar pajak.

3. Untuk menguji secara empiris apakah sanksi pajak berpengaruh positif

terhadap kemauan membayar pajak.

4. Untuk menguji secara empiris apakah persepsi kemudahan penggunaan

e-Billing berpengaruh positif terhadap kemauan membayar pajak.

E. Manfaat Penelitian

Beberapa manfaat yang diharapkan dari terlaksananya penelitian ini adalah

sebagai berikut:

1. Manfaat di Bidang Teoritis

a. Penelitian ini diharapkan dapat menambah wawasan dan ilmu

pengetahuan di bidang perpajakan khususnya mengenai kemauan

Wajib Pajak untuk memenuhi kewajiban membayar pajak.

b. Penelitian ini dapat digunakan sebagai bahan referensi bagi penelitian

2. Manfaat di Bidang Praktik

a. Bagi Direktorat Jenderal Pajak (DJP), penelitian ini diharapkan dapat

memberikan informasi untuk pengambilan keputusan dalam

meningkatkan kualitas pelayanan pajak demi tercapainya target

penerimaan pajak untuk setiap tahunnya.

b. Bagi Kantor Pelayanan Pajak (KPP), penelitian ini diharapkan dapat

memberikan masukan mengenai tindakan yang dapat diambil oleh

KPP Pratama Purworejo guna meningkatkan kemauan Wajib Pajak

untuk membayar pajak.

c. Bagi Universitas Muhammadiyah Yogyakarta, penelitian ini sebagai

tambahan literatur dan bukti empiris mengenai faktor-faktor yang

memengaruhi kemauan Wajib Pajak Orang Pribadi untuk memenuhi

kewajiban membayar pajak.

d. Bagi Peneliti, dapat menambah pengetahuan dan wawasan peneliti

serta dapat mengembangkan ilmu yang telah diperoleh khususnya

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Atribusi (Atribution Theory)

Secara sederhana atribusi dapat diartikan sebagai suatu proses

bagaimana seseorang mencari kejelasan sebab-sebab dari perilaku orang

lain (Thoha, 1993). Menurut Robbins (1996) pada dasarnya teori atribusi

menyatakan bahwa apabila individu mengamati perilaku atau sikap orang

lain, maka individu tersebut akan mencoba menentukan apakah perilaku

orang lain itu ditimbulkan secara internal atau eksternal. Perilaku yang

ditimbulkan secara internal merupakan perilaku yang diyakini berada di

bawah kendali pribadi seseorang, sedangkan perilaku yang ditimbulkan

secara eksternal merupakan perilaku yang dipengaruhi dari luar diri

seseorang, artinya individu akan terpaksa berperilaku karena situasi dan

kondisi lingkungan sekitar (Jatmiko, 2006).

Penentuan internal atau eksternal menurut Robbins (1996)

tergantung pada tiga faktor, yaitu:

a. Kekhususan/kesendirian

Kekhususan artinya seseorang akan mempersepsikan perilaku orang

lain secara berbeda dalam situasi yang berlainan. Jika perilaku

bertindak sebagai pengamat akan memberikan atribusi eksternal

terhadap perilaku tersebut, sedangkan jika hal itu dianggap biasa,

maka akan dinilai sebagai atribusi internal.

b. Konsensus

Konsensus artinya apabila semua orang mempunyai kesamaan

pandangan dalam merespon perilaku seseorang dalam situasi yang

sama. Jika konsensusnya tinggi, maka termasuk atribusi internal,

sedangkan jika konsensusnya rendah, maka termasuk atribusi

eksternal.

c. Konsistensi

Konsistensi artinya apabila seseorang menilai perilaku orang lain

dengan respon yang sama dari waktu ke waktu. Semakin konsisten

perilaku tersebut, maka seseorang akan menghubungkan hal itu

dengan sebab-sebab internal.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa atribusi

merupakan salah satu proses pembentukan kesan atau persepsi mengenai

hal yang menyebabkan seseorang berperilaku. Atribusi juga merupakan

suatu proses untuk menarik kesimpulan dimana seseorang menentukan

faktor apa yang mendorong dirinya atau orang lain untuk berperilaku.

Alasan pemilihan teori ini, karena kemauan Wajib Pajak untuk

membayar pajak berkaitan dengan persepsi Wajib Pajak dalam membuat

penilaian terhadap pajak. Persepsi seseorang dalam membuat penilaian

eksternal dari orang tersebut, oleh karena itu teori atribusi ini sangat

relevan untuk menjelaskan maksud tersebut. Sejalan dengan pendapat

Tahar dan Rachman (2014) yang menyatakan bahwa aspek-aspek yang

memengaruhi rakyat dalam membayar pajak dapat disebabkan oleh faktor

internal dan eksternal.

2. Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM) merupakan salah satu teori

tentang penggunaan sistem teknologi informasi yang dianggap sangat

berpengaruh dan umumnya digunakan untuk menjelaskan penerimaan

individu terhadap penggunaan sistem teknologi informasi (Laihad, 2013).

Teori ini pertama kali dikenalkan oleh Davis (1989) yang mendefinisikan

TAM sebagai salah satu model yang digunakan untuk memprediksi dan

menjelaskan faktor-faktor yang memengaruhi diterimanya penggunaan

teknologi komputer.

Menurut Davis (1989) terdapat dua faktor yang memengaruhi

minat individu terhadap penggunaan teknologi, yaitu:

a. Persepsi Kemanfaatan (perceived usefulness)

Persepsi Kemanfaatan yaitu sejauh mana seseorang percaya bahwa

menggunakan sistem tertentu akan meningkatkan kinerja pekerjaan

mereka. Sebuah sistem yang dirasakan tinggi manfaatnya merupakan

salah satu bukti bahwa pengguna percaya pada adanya hubungan

b. Persepsi Kemudahan (perceived ease of use)

Persepsi Kemudahan yaitu sejauh mana seseorang percaya bahwa

menggunakan sistem tertentu akan bebas dari usaha besar atau

kesulitan. Sebuah sistem yang dianggap lebih mudah digunakan dari

pada yang lain, tentunya akan lebih dapat diterima oleh pengguna.

Artinya pengguna akan selalu menggunakan sistem tersebut setelah

mengetahui cara yang lebih mudah untuk dipelajari dan diterapkan.

TAM dalam penelitian ini digunakan sebagai dasar pengambilan

variabel independen yaitu persepsi kemudahan penggunaan e-Billing,

karena TAM merupakan teori yang digunakan untuk melihat bagaimana

suatu sistem teknologi dapat memengaruhi pengguna dari teknologi

tersebut pada aktivitas pengguna yang berkaitan dengan aktivitas

perpajakan (Susmita dan Supadmi, 2016). Pengguna teknologi pada

penelitian ini adalah Wajib Pajak Orang Pribadi, sedangkan penerapan

teknologinya adalah e-Billing. TAM diharapkan dapat menjelaskan bahwa

persepsi kemudahan penggunaan e-Billing dapat memengaruhi kemauan

Wajib Pajak Orang Pribadi untuk membayar pajak.

3. Pajak

Definisi pajak menurut Prof. Dr. Rochmat Soemitro, SH:

Menurut Undang-Undang Nomor 16 Tahun 2009 tentang KUP:

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Inti dari definisi pajak di atas, dapat diperoleh kesimpulan bahwa

pajak merupakan iuran wajib yang dibebankan kepada rakyat (individu

atau badan) untuk kas negara dan pemungutannya dipaksakan oleh

undang-undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk membiayai pengeluaran pemerintah yang bermanfaat

bagi masyarakat. Dalam hal balas jasa dengan tujuan untuk kemakmuran

rakyat, pemerintah mewujudkannya kepada masyarakat dalam bentuk

pelayanan publik dan pembangunan, seperti jalan raya, jembatan dan

fasilitas umum lainnya (Amaliyah dan Murtin, 2010).

Menurut Mardiasmo (2011) pajak yang dipungut oleh pemerintah

mempunyai fungsi sebagai berikut:

a. Fungsi Penerimaan (budgetair)

Pajak berfungsi sebagai sumber dana bagi pemerintah untuk

membiayai pengeluaran-pengeluaran rutin negara. Artinya pajak

merupakan sumber penerimaan utama bagi negara. Sebagai contoh:

dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

b. Fungsi Mengatur (regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

Sebagai contoh: dikenakannya pajak yang lebih tinggi terhadap

minuman keras, barang-barang mewah dan tarif pajak untuk ekspor

sebesar 0%.

4. Wajib Pajak

Menurut pasal 1 ayat 2 Undang-Undang Nomor 16 Tahun 2009

tentang KUP, Wajib Pajak adalah orang pribadi atau badan (subjek pajak)

meliputi pembayar pajak, pemotong pajak dan pemungut pajak yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

Setiap warga negara mempunyai kewajiban perpajakan dimulai

sejak memenuhi persyaratan subyektif dan obyektif. Setiap Wajib Pajak

yang telah memenuhi persyaratan subjektif dan objektif wajib memiliki

Nomor Pokok Wajib Pajak (NPWP). NPWP adalah nomor pajak yang

diberikan kepada Wajib Pajak sebagai sarana dalam administrasi

perpajakan, yang digunakan sebagai tanda pengenal diri atau identitas

Wajib Pajak untuk mempermudah dalam melaksanakan hak dan

kewajiban perpajakannya. Setiap hal yang berhubungan dengan dokumen

perpajakan, Wajib Pajak diwajibkan untuk mencantumkan NPWP yang

dimilikinya (Nugroho, 2012).

Penelitian ini berkaitan dengan Wajib Pajak Orang Pribadi (WP

OP). WP OP adalah orang pribadi yang memenuhi persyaratan subjektif

dan objektif sesuai dengan peraturan perundang-undangan perpajakan.

berada di Indonesia lebih dari 183 hari (tidak harus berturut-turut) dalam

jangka waktu 12 bulan atau orang pribadi yang dalam satu tahun pajak

berada di Indonesia dan mempunyai niat untuk bertempat tinggal di

Indonesia (Fikriningrum, 2012).

5. Kemauan Membayar Pajak

Menurut Fikriningrum (2012) kemauan merupakan dorongan dari

dalam diri seseorang berdasarkan pertimbangan pemikiran dan perasaan

yang menimbulkan suatu kegiatan untuk mencapai tujuan tertentu,

sedangkan kemauan membayar merupakan suatu keadaan dimana

seseorang rela untuk mengeluarkan dan mengorbankan uangnya untuk

memperoleh barang atau jasa (Widaningrum 2007 dalam Widayati dan

Nurlis, 2010). Pajak merupakan prestasi yang dipaksakan oleh negara dan

terutang kepada Wajib Pajak, tanpa ada kontraprestasi dan semata-mata

digunakan untuk membiayai pengeluaran umum (Violita, 2015).

Berdasarkan penjelasan di atas, kemauan membayar pajak diartikan

sebagai suatu nilai atau tindakan moral yang secara sukarela dilakukan

oleh Wajib Pajak dengan mengeluarkan uang sesuai dengan peraturan

yang berlaku, dimana uang tersebut akan dipergunakan untuk keperluan

umum negara dengan tidak mendapatkan imbalan secara langsung dari

negara. Hal serupa diungkapkan oleh Rantung dan Adi (2009) bahwa

kemauan membayar pajak dapat diartikan sebagai suatu nilai yang rela

digunakan untuk membiayai pengeluaran umum negara dengan tidak

mendapat jasa timbal (kontraprestasi) secara langsung.

Kemauan membayar pajak yang dimaksudkan dalam penelitian ini

adalah sebagai persiapan Wajib Pajak dalam melakukan pembayaran

pajak serta faktor yang berpengaruh terhadap kemauan membayar pajak.

Oleh karena itu penelitian ini akan mengkaji lebih jauh tentang

faktor-faktor yang diduga memengaruhi kemauan Wajib Pajak Orang Pribadi

untuk memenuhi kewajiban membayar pajak, yaitu kesadaran membayar

pajak, kualitas pelayanan, sanksi pajak dan persepsi kemudahan

penggunaan e-Billing.

6. Kesadaran Membayar Pajak (the awareness of paying taxes)

Kesadaran merupakan unsur dalam diri manusia dalam memahami

realita dan bagaimana cara bertindak atau menyikapi terhadap realita.

Kesadaran yang dimiliki oleh manusia, yaitu kesadaran dalam diri, akan

diri sesama, masa silam dan kemungkinan masa depannya (Widayati dan

Nurlis, 2010).

Berdasarkan definisi di atas, kesadaran merupakan sikap atau

perilaku manusia yang didasari unsur untuk mau melakukan suatu hal

yang akan dilakukan dan apa yang seharusnya dilakukan. Perilaku yang

berkaitan dengan pekerjaan atau kegiatan tentu sangat dipengaruhi oleh

niat atau motivasi. Seseorang yang memiliki niat untuk melakukan

sesuatu akan mencoba untuk menerapkan hal tersebut dengan baik

mempunyai arti keadaaan dimana seseorang mengetahui, mengerti dan

memahami tentang cara membayar pajak.

Irianto (2005) dalam Rantung dan Adi (2009) menguraikan

beberapa bentuk kesadaran membayar pajak yang mendorong Wajib

Pajak untuk membayar pajak, antara lain:

a. Kesadaran bahwa pajak merupakan bentuk partisipasi dalam

menunjang pembangunan negara dengan menyadari bahwa Wajib

Pajak mau membayar pajak karena merasa tidak dirugikan dari

pemungutan pajak yang dilakukan. Pajak disadari dan digunakan

untuk pembangunan negara guna meningkatkan kesejahteraan warga

negara.

b. Kesadaran bahwa penundaan pembayaran pajak dan pengurangan

beban pajak berdampak pada kurangnya sumber daya finansial yang

dapat mengakibatkan terhambatnya pembangunan negara.

c. Kesadaran bahwa pajak ditetapkan dengan undang-undang dan dapat

dipaksakan. Wajib Pajak akan membayar pajak karena pembayaran

pajak disadari memiliki landasan hukum yang kuat dan merupakan

kewajiban mutlak setiap warga negara.

7. Kualitas Pelayanan (the quality of service)

Kualitas merupakan suatu kondisi dinamis yang berhubungan

dengan produk, jasa manusia, proses dan lingkungan yang memenuhi atau

melebihi harapan dari pihak yang menginginkannya (Hardiningsih dan

orang lain yang ditunjukkan dengan memberikan informasi, fasilitas,

motivasi dan sarana tanpa adanya kepemilikan dan digunakan untuk

memberikan rasa nyaman dan aman serta puas, sehingga orang tersebut

merasa dihargai (Tahar dan Rachman, 2014). Pelayanan pada sektor

perpajakan dapat diartikan sebagai pelayanan yang diberikan oleh DJP

kepada Wajib Pajak untuk membantu Wajib Pajak dalam memenuhi

kewajiban perpajakannya (Jotopurnomo dan Yenni, 2013).

Pelayanan yang dimaksud dalam penelitian ini adalah pelayanan

yang dilakukan oleh fiskus (petugas pajak) kepada Wajib Pajak saat

berada di KPP. Pelayanan ini dapat berupa keramahan dalam melayani,

cepat dalam merespon, adil dan tegas agar Wajib Pajak merasa dihargai,

sehingga Wajib Pajak taat dalam melaksanakan kewajiban perpajakannya.

Hubungan Wajib Pajak dengan petugas pajak dapat dimodelkan sebagai

kontrak implisit yang melibatkan ikatan emosional yang kuat dan

loyalitas (Cevik dan Harun, 2013).

Menurut Bitner dkk., (2010) kualitas pelayanan yang baik harus

memenuhi lima dimensi, yaitu:

a. Berwujud (tangible) adalah seluruh bentuk penampilan fisik dari

pemberi pelayanan, meliputi fasilitas fisik, perlengkapan dan sarana

komunikasi.

b. Perhatian (emphaty) adalah sikap kontrak petugas pajak maupun

dalam melakukan komunikasi yang baik, perhatian pribadi, perhatian

dan memahami kebutuhan maupun kesulitan Wajib Pajak.

c. Ketanggapan (responsiveness) adalah kemampuan atau keinginan

petugas pajak untuk membantu dan memberikan pelayanan yang

dibutuhkan Wajib Pajak. Hal ini berkaitan dengan tanggung jawab

dan keinginan untuk memberikan jasa yang prima serta membantu

Wajib Pajak apabila menghadapi masalah yang berkaitan dengan

perpajakan.

d. Keandalan (reliability) adalah kemampuan untuk memberikan

pelayanan yang dijanjikan dengan tepat dan kemampuan dapat

dipercaya, terutama dalam memberikan pelayanan secara tepat dengan

cara yang sesuai dengan jadwal yang telah dijanjikan tanpa melakukan

kesalahan.

e. Jaminan (assurance) adalah jaminan yang diberikan oleh Kantor

Pelayanan Pajak kepada Wajib Pajak pada saat mempergunakan

pelayanan. Jaminan tersebut mencakup pengetahuan, kemampuan,

kesopanan dan kejujuran yang dimiliki para petugas pajak.

Menurut Susmita dan Supadmi (2016) kualitas pelayanan adalah

seluruh pelayanan terbaik yang diberikan dengan tujuan untuk tetap

menjaga kepuasan bagi Wajib Pajak di KPP dan dilakukan berdasarkan

undang-undang perpajakan. Hal ini sejalan dengan pendapat Nugroho

(2012) bahwa pelayanan yang baik adalah salah satu faktor yang penting

pelayanan dapat dikatakan baik, apabila usaha yang dijalankan sesuai

dengan apa yang diharapkan oleh pihak yang diberi layanan. Artinya

kualitas pelayanan merupakan pelayanan fiskus yang dapat memberikan

kepuasan kepada Wajib Pajak dalam memenuhi kewajiban perpajakannya

dan tetap dalam batas untuk memenuhi standar pelayanan yang dapat

dipertangggungjawabkan serta harus dilakukan secara terus-menerus.

8. Sanksi Pajak (tax penalties)

Jatmiko (2006) mendefinisikan sanksi sebagai hukuman negatif

bagi pelanggar peraturan. Peraturan atau undang-undang merupakan

rambu-rambu bagi seseorang untuk melakukan sesuatu mengenai apa

yang harus dilakukan dan apa yang seharusnya tidak dilakukan. Sanksi

diperlukan agar peraturan atau undang-undang tidak dilanggar.

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan (norma perpajakan) akan dipatuhi atau

dengan kata lain sebagai alat pencegah agar Wajib Pajak tidak melanggar

norma perpajakan (Mardiasmo, 2011). Agar norma perpajakan dipatuhi,

maka harus ada sanksi bagi pelanggarnya. Dalam undang-undang

perpajakan dikenal dua macam sanksi, yaitu:

a. Sanksi Administrasi

Sanksi administrasi merupakan pembayaran kerugian kepada negara

khususnya yang berupa bunga dan kenaikan. Sanksi administrasi,

b. Sanksi Pidana

Sanksi pidana merupakan siksaan atau penderitaan dengan kata lain

sebagai alat terakhir atau benteng hukum yang digunakan fiskus agar

norma perpajakan dipatuhi. Menurut norma perpajakan sanksi pidana,

yaitu: denda pidana, kurungan dan penjara.

Menurut Tahar dan Sandy (2012) dari segi penegakan hukum,

pemerintah harus menerapkan hukum dengan adil kepada semua orang.

Hal ini dilakukan jika ada Wajib Pajak yang tidak membayar pajak

(siapapun dia), maka akan dikenakan sanksi sesuai dengan ketentuan yang

berlaku. Menurut Caroko dkk., (2015) sanksi merupakan cara yang

dilakukan fiskus agar Wajib Pajak tidak melakukan kecurangan dalam

membayar pajak. Dengan beratnya sanksi yang diberikan berupa sanksi

administrasi dan sanksi pidana kepada Wajib Pajak yang melanggar

diharapkan Wajib Pajak jera dan memiliki motivasi untuk membayar

pajak.

9. Persepsi Kemudahan Penggunaan E-Billing (perceived ease of use e-Billing)

Saat ini Wajib Pajak dapat lebih mudah dalam hal pemenuhan

kewajiban perpajakan dengan memanfaatkan fasilitas-fasilitas elektronik

yang telah disediakan Direktorat Jenderal Pajak. Salah satu fasilitas

tersebut adalah e-Billing. E-Billing merupakan sistem pembayaran pajak

elektronik atau cara baru untuk membayar pajak secara online melalui

dapat membayar pajak melalui internet kapan saja dan dimana saja Wajib

Pajak berada (Avianto dkk., 2016). Menurut Peraturan Direktur Jenderal

Pajak Nomor Per-26/PJ/2014 tentang Sistem Pembayaran Pajak Secara

Elektronik, e-Billing adalah metode pembayaran pajak secara elektronik

dengan menggunakan kode Billing. Kode Billing adalah kode identifikasi

yang diterbitkan melalui sistem Billing atas suatu jenis pembayaran pajak

yang akan dilakukan oleh Wajib Pajak (http://bit.ly/2hrbpcT).

Penerapan e-Billing ini bertujuan untuk memberikan kemudahan

bagi Wajib Pajak dalam melakukan pembayaran pajak. Kemudahan yang

diberikan diharapkan dapat memberikan motivasi bagi Wajib Pajak untuk

membayar pajak khususnya bagi WP OP. Berdasarkan Peraturan Direktur

Jenderal Pajak Nomor Per-47/PJ/2011 tentang Tata Cara Pelaksanaan Uji

Coba Penerapan Sistem Pembayaran Pajak Secara Elektronik (Billing

System) dalam Sistem Modul Penerimaan Negara (MPN), Billing System

adalah serangkaian proses yang meliputi kegiatan pendaftaran peserta

Billing, pembuatan kode Billing dan rekonsiliasi Billing dalam sistem

MPN. MPN yaitu modul penerimaan yang memuat serangkaian prosedur

mulai dari penerimaan, penyetoran, pengumpulan data, pencatatan,

pengikhtisaran sampai dengan pelaporan yang berhubungan dengan

penerimaan negara bagian dari sistem pembendaharaan dan anggaran

negara (http://bit.ly/2j5nSRI).

Modul Penerimaan Negara yang digunakan pada layanan e-Billing

merupakan sistem penerimaan negara yang menggunakan Surat Setoran

Elektronik (SSE). SSE adalah surat setoran yang berdasarkan pada sistem

Billing. Sistem pembayaran elektronik (billing system) berbasis MPN-G2

yang memfasilitasi Wajib Pajak untuk membayarkan pajaknya dengan

lebih mudah, lebih cepat dan lebih akurat.

(http://www.pajak.go.id/e-billing).

B. Hipotesis

1. Pengaruh Kesadaran Membayar Pajak terhadap Kemauan

Membayar Pajak

Setiap WP OP pasti memiliki tingkat kesadaran yang berbeda-beda

dalam melaksanakan kewajiban perpajakannya. Kesadaran membayar

pajak merupakan unsur dari dalam diri manusia, dalam memahami realita

dan bagaimana cara bertindak atau menyikapi terhadap realita untuk patuh

membayar pajak kepada kas negara yang digunakan untuk kepentingan

bersama. Ketika Wajib Pajak memiliki kesadaran terhadap kewajiban

perpajakannya berarti Wajib Pajak mau membayar pajak karena merasa

tidak dirugikan dari pemungutan pajak yang sifatnya memaksa. Jika

Wajib Pajak memiliki kesadaran yang tinggi dalam membayar pajak,

maka kemauan untuk membayar pajak juga tinggi dan penerimaan pajak

akan meningkat.

Hasil penelitian Violita (2015) memberikan dukungan empiris

untuk teori atribusi, bahwa kesadaran Wajib Pajak merupakan suatu

Ketika Wajib Pajak memiliki kesadaran akan pentingnya membayar

pajak, tentu akan mendukung pemerintah dalam membangun negara. Jika

Wajib Pajak memiliki tingkat kesadaran, maka akan menunjukkan nilai

pribadi Wajib Pajak tersebut sebagai warga negara.

Pendapat di atas sejalan dengan hasil penelitian Hardiningsih dan

Wati (2011), Pratama (2014) serta Violita (2015) yang menunjukkan

bahwa kesadaran membayar pajak berpengaruh positif terhadap kemauan

membayar pajak, namun berbeda dengan hasil penelitian Prastiwi (2013)

yang menunjukkan bahwa kesadaran membayar pajak tidak berpengaruh

terhadap kemauan membayar pajak. Berdasarkan uraian tersebut dan hasil

penelitian terdahulu maka dirumuskan hipotesis sebagai berikut:

� : Kesadaran membayar pajak berpengaruh positif terhadap

kemauan membayar pajak.

2. Pengaruh Kualitas Pelayanan terhadap Kemauan Membayar Pajak

Berdasarkan teori atribusi, kualitas pelayanan merupakan perilaku

yang timbul atas dorongan eksternal. Pelayanan yang baik yaitu meliputi

cara petugas pajak dalam melayani Wajib Pajak, cara bertutur kata dan

berperilaku serta cara berpenampilan. Maksud dari cara berpenampilan

yaitu cara berpakaian yang rapi dan sopan sehingga layak dipandang.

Wajib Pajak tentunya menginginkan pelayanan yang berkualitas

dari fiskus (petugas pajak). Suatu pelayanan dapat dikatakan baik, apabila

usaha yang dijalankan sesuai dengan apa yang diharapkan oleh pihak

fiskus yang dapat memberikan kepuasan kepada Wajib Pajak dalam

memenuhi kewajiban perpajakannya dan tetap dalam batas untuk

memenuhi standar pelayanan yang dapat dipertangggungjawabkan serta

harus dilakukan secara terus-menerus.

Kualitas pelayanan tersebut merupakan pelayanan yang dapat

memberikan kepuasan kepada Wajib Pajak saat berada di KPP. Semakin

baik kualitas pelayanan pajak, maka akan semakin tinggi kemauan Wajib

Pajak untuk melaksanakan kewajiban perpajakannya. Kualitas pelayanan

yang baik diharapkan mampu meningkatkan tingkat kemauan Wajib

Pajak dalam membayar pajak. Artinya ketika kualitas pelayanan semakin

meningkat, hal ini akan memotivasi Wajib Pajak untuk melakukan

kewajibannya.

Hasil penelitian Hardiningsih dan Wati (2011), Prastiwi (2013)

serta Violita (2015) menunjukkan bahwa kualitas pelayanan berpengaruh

positif terhadap kemauan membayar pajak, sedangkan hasil penelitian

Samrotun dan Kustiyah (2015) menunjukkan bahwa kualitas pelayanan

tidak berpengaruh terhadap kemauan membayar pajak. Berdasarkan

uraian tersebut dan hasil penelitian terdahulu, maka dirumuskan hipotesis

sebagai berikut:

� : Kualitas pelayanan berpengaruh positif terhadap kemauan

3. Pengaruh Sanksi Pajak terhadap Kemauan Membayar Pajak

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan (norma perpajakan) akan dipatuhi atau

dengan kata lain sebagai alat pencegah agar Wajib Pajak tidak melanggar

norma perpajakan (Mardiasmo, 2011). Menurut Caroko dkk., (2015)

sanksi merupakan cara yang dilakukan fiskus agar Wajib Pajak tidak

melakukan kecurangan dalam membayar pajak. Dengan beratnya sanksi

yang diberikan berupa sanksi administrasi dan sanksi pidana kepada

Wajib Pajak yang melanggar, diharapkan Wajib Pajak jera dan memiliki

motivasi untuk membayar pajak. Adanya sanksi perpajakan ini bertujuan

agar Wajib Pajak mematuhi norma perpajakan. Wajib Pajak akan lebih

memilih membayar pajak dari pada dikenakan sanksi perpajakan yang

akan lebih banyak merugikan dirinya.

Hasil penelitian Susmita dan Supadmi (2016) menunjukkan bahwa

sanksi perpajakan berpengaruh positif pada kepatuhan pelaporan WP OP

di KPP Pratama Denpasar Timur. Artinya, pengenaan hukuman kepada

WP OP yang melanggar peraturan pajak berupa sanksi pajak apabila

diterapkan secara tegas dapat menaikkan kepatuhan Wajib Pajak dalam

membayar pajak. Hasil penelitian Kusuma (2016) menunjukkan bahwa

sanksi pajak berpengaruh positif terhadap kepatuhan WP OP, sedangkan

hasil penelitian Masfufah (2013) dan Prastiwi (2013) menunjukkan bahwa

Berdasarkan uraian tersebut dan hasil penelitian terdahulu, maka

dirumuskan hipotesis sebagai berikut:

� : Sanksi pajak berpengaruh positif terhadap kemauan membayar

pajak.

4. Pengaruh Persepsi Kemudahan Penggunaan E-billing terhadap Kemauan Membayar Pajak

Saat ini Wajib Pajak dapat lebih mudah dalam pemenuhan

kewajiban perpajakan dengan memanfaatkan fasilitas-fasilitas elektronik

yang telah disediakan oleh DJP. Salah satu fasilitas tersebut adalah

e-Billing. E-Billing merupakan sistem pembayaran pajak elektronik atau

cara baru untuk membayar pajak secara online. Penerapan e-Billing ini

bertujuan untuk memberikan kemudahan bagi Wajib Pajak dalam

melakukan pembayaran pajak. Kemudahan yang diberikan diharapkan

dapat memberikan motivasi bagi Wajib Pajak untuk membayar pajak,

khususnya bagi WP OP.

Diterapkannya e-Billing ini merupakan suatu langkah awal yang

dilakukan oleh DJP dalam rangka modernisasi sistem perpajakan di

Indonesia yang diharapkan dapat memberikan kualitas pelayanan yang

lebih baik sehingga akan memberikan kepuasan bagi Wajib Pajak. Wajib

Pajak yang puas terhadap kualitas pelayanan ini diharapkan mampu untuk

merubah perilakunya dalam melaksanakan kewajiban membayar pajak,

Hasil penelitian Violita (2015) menunjukkan bahwa modernisasi

perpajakan berpengaruh terhadap kemauan membayar pajak. Hasil

penelitian Susmita dan Supadmi (2016) menunjukkan bahwa penerapan

e-Filing berpengaruh positif terhadap kepatuhan pelaporan WP OP di KPP

Pratama Denpasar Timur. Hasil penelitian Sulistyorini dkk., (2017)

menunjukkan bahwa penerapan e-Billing berpengaruh positif terhadap

kepatuhan Wajib Pajak, sedangkan hasil penelitian Mentari (2016)

menunjukkan bahwa e-Billing tidak berpengaruh terhadap penerimaan

pajak. Berdasarkan uraian tersebut dan hasil penelitian terdahulu, maka

dirumuskan hipotesis sebagai berikut:

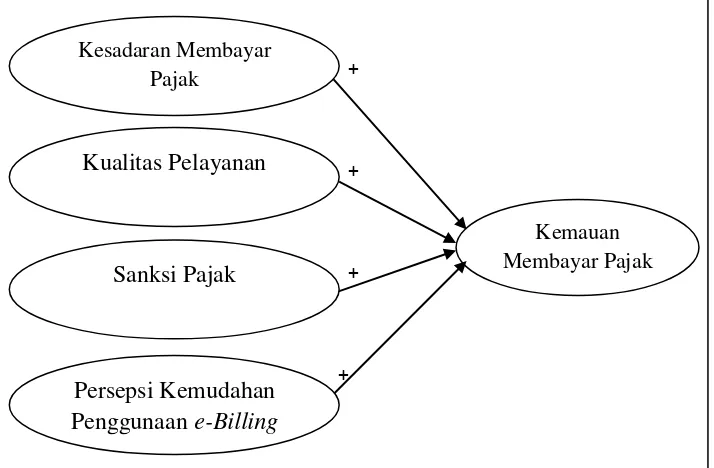

C. Model Penelitian

Penelitian ini menguji empat variabel independen yang meliputi

kesadaran membayar pajak, kualitas pelayanan, sanksi pajak dan persepsi

kemudahan penggunaan e-Billing. Variabel dependen yang digunakan

adalah kemauan membayar pajak. Model penelitian dapat dilihat pada

Gambar 2.1. yang menggambarkan pengaruh variabel independen

terhadap variabel dependen.

GAMBAR 2. 1.

Model Penelitian

+

+

+

+

Kemauan Membayar Pajak

Persepsi Kemudahan Penggunaan e-Billing

Kualitas Pelayanan

Sanksi Pajak Kesadaran Membayar

33

BAB III

METODE PENELITIAN

A. Obyek atau Subyek Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari kemudian ditarik kesimpulan. Sampel merupakan

bagian dari populasi yang digunakan sebagai subyek penelitian (Sugiyono,

2010). Dalam penelitian ini yang menjadi obyek penelitian adalah KPP

Pratama Purworejo, sedangkan subyeknya adalah seluruh WP OP yang

terdaftar di KPP Pratama Purworejo. Sampel dalam penelitian ini adalah WP

OP yang berada di KPP Pratama Purworejo.

B. Jenis Data

Jenis penelitian ini merupakan jenis penelitian kuantitatif dengan

metode survey. Data yang digunakan dalam penelitian ini adalah data primer.

Data primer yang diperoleh langsung dari sumber tanpa perantara. Instrumen

yang digunakan adalah kuesioner yang berisi pertanyaan-pertanyaan yang

diberikan kepada WP OP yang berada di KPP Pratama Purworejo yang

dikumpulkan secara khusus dan berkaitan langsung dengan permasalahan

C. Teknik Pengambilan Sampel

Populasi dari penelitian ini adalah seluruh WP OP yang terdaftar di

KPP Pratama Purworejo. Sampel dalam penelitian ini adalah WP OP yang

berada di KPP Pratama Purworejo yang telah ditentukan dengan

menggunakan teknik non probability sampling. Non probability sampling

merupakan teknik pengambilan sampel yang tidak memberi kesempatan sama

bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Teknik

pengambilan sampel dalam penelitian ini adalah teknik incidental sampling.

Incidental sampling merupakan teknik penentuan sampel berdasarkan

kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti

dapat digunakan sebagai sampel, apabila orang yang kebetulan ditemui cocok

sebagai sumber data (Sugiyono, 2010).

D. Teknik Pengumpulan Data

Penelitian ini menggunakan data primer, sehingga metode

pengumpulan data yang digunakan adalah metode survey. Menurut Jogiyanto

(2014) survey adalah metode pengumpulan data primer dengan memberikan

pertanyaan-pertanyaan kepada responden-responden secara tertulis. Dalam

melakukan pendekatan survey, peneliti menggunakan kuesioner sebagai alat

pengumpulan data. Kuesioner diberikan secara langsung kepada WP OP yang

sedang berada di KPP Pratama Purworejo. Kuesioner bersifat tertutup dimana

jawaban telah disediakan oleh peneliti, sehingga responden hanya memilih

jawaban yang telah disediakan dengan memberikan tanda centang (√) sesuai

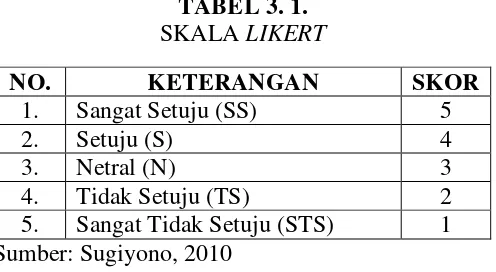

E. Skala Pengukuran

Variabel yang digunakan dalam penelitian ini diukur dengan

menggunakan skala likert 1-5 poin. Menurut Sugiyono (2010) skala likert

adalah skala yang mengukur variabel dengan menjabarkan variabel menjadi

indikator variabel, kemudian indikator tersebut dijadikan tolak ukur untuk

menyusun item-item instrumen yang dapat berupa pertanyaan atau

pernyataan. Dalam penelitian ini responden akan menjawab beberapa

pernyataan yang diajukan peneliti kepada responden sesuai dengan pendapat

mereka mengenai kemauan membayar pajak, kesadaran membayar pajak,

kualitas pelayanan, sanksi pajak dan persepsi kemudahan penggunaan

e-Billing. Setiap pernyataan dinilai dengan uraian skor sebagai berikut:

TABEL 3. 1.

F. Definisi Operasional Variabel Penelitian

1. Variabel Dependen

Dalam penelitian ini variabel dependen yang digunakan adalah

kemauan membayar pajak. Menurut Rantung dan Adi (2009) kemauan

membayar pajak dapat diartikan sebagai suatu nilai yang rela

dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang

mendapat jasa timbal (kontraprestasi) secara langsung. Instrumen

pertanyaan kemauan membayar pajak terdiri dari lima item pernyataan

yang dikembangkan oleh Hardiningsih dan Wati (2011). Variabel ini

diukur dengan menggunakan lima indikator antara lain:

a. Konsultasi sebelum melakukan pembayaran pajak.

b. Dokumen yang diperlukan dalam membayar pajak.

c. Informasi mengenai cara dan tempat pembayaran pajak.

d. Informasi mengenai batas waktu pembayaran pajak.

e. Membuat alokasi dana untuk membayar pajak.

2. Variabel Independen

a. Kesadaran Membayar Pajak

Kesadaran membayar pajak mempunyai arti keadaan dimana

seseorang mengetahui, mengerti dan memahami tentang cara

membayar pajak (Nugroho, 2012). Instrumen pertanyaan kesadaran

membayar pajak terdiri dari enam item pernyataan yang

dikembangkan oleh Hardiningsih dan Wati (2011). Variabel ini diukur

dengan menggunakan enam indikator antara lain:

1) Pajak merupakan bentuk partisipasi dalam menunjang

pembangunan negara.

2) Penundaan pembayaran pajak dan pengurangan beban pajak dapat

merugikan negara.

4) Membayar pajak tidak sesuai dengan yang seharusnya dibayarkan

sangat merugikan negara.

5) Pemungutan pajak sesungguhnya juga dirasakan oleh Wajib Pajak

sendiri, tetapi tidak secara langsung dinikmati oleh Wajib Pajak.

6) Membayar pajak akan terbentuk rencana untuk kemajuan

kesejahteraan rakyat.

b. Kualitas Pelayanan

Kualitas pelayanan yang dimaksud dalam penelitian ini adalah

mengenai kualitas pelayanan fiskus (petugas pajak) dalam membantu

Wajib Pajak untuk mengurus atau menyiapkan segala keperluan yang

dibutuhkan Wajib Pajak. Variabel ini diukur dengan menggunakan

lima indikator sesuai dengan dimensi kualitas pelayanan yang baik,

antara lain tangible, emphaty, responsiveness, reliability dan

assurance (Bitner dkk., 2010). Instrumen pertanyaan kualitas

pelayanan terdiri dari lima item pernyataan yang dikembangkan oleh

Violita (2015). Item-item pernyataan tersebut antara lain:

1) Petugas Pajak (Fiskus) memberikan 3S (Senyum, Salam, Sapa)

kepada Wajib Pajak.

2) Fiskus dapat menjelaskan secara rinci dan jelas apabila Wajib

Pajak kurang paham tentang perpajakan.

3) Fiskus membantu Wajib Pajak dan memberikan layanan dengan

cepat, tepat dan cekatan.

5) Fiskus bersikap sopan dan ramah dalam melayani Wajib Pajak.

c. Sanksi Pajak

Sanksi pajak merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan (norma perpajakan) akan dipatuhi,

dengan kata lain sanksi pajak merupakan alat pencegah agar Wajib

Pajak tidak melanggar norma perpajakan (Mardiasmo, 2011).

Instrumen pertanyaan sanksi pajak terdiri dari lima item pernyataan

yang dikembangkan oleh Kusuma (2016). Variabel ini diukur dengan

menggunakan lima indikator antara lain:

1) Wajib pajak akan diberi sanksi jika terlambat atau tidak

memenuhi kewajiban perpajakannya.

2) Wajib pajak akan diberi sanksi jika menyembunyikan objek

pajaknya.

3) Wajib Pajak akan dikenakan sanksi administrasi jika tidak

membayar/kurang membayar pajak terutang saat jatuh tempo.

4) Wajib Pajak akan dikenakan sanksi pidana jika dengan sengaja

memperlihatkan dokumen palsu atau dipalsukan.

5) Wajib Pajak akan diberi sanksi sesuai dengan ketentuan dan

peraturan yang berlaku.

d. Persepsi Kemudahan Penggunaan E-Billing

E-Billing merupakan sistem pembayaran pajak elektronik atau

cara baru untuk membayar pajak secara online. Variabel ini diukur

dan kemudahan penggunaan e-Billing. Instrumen pertanyaan persepsi

kemudahan penggunaan e-Billing terdiri dari empat item pernyataan

yang dikembangkan oleh peneliti yang mengacu pada penelitian

Violita (2015). Berdasarkan empat item tersebut peneliti mengganti

istilah e-Filing menjadi e-Billing. Item-item pernyataan tersebut

antara lain:

1) Penggunaan aplikasi e-Billing pada smartphone mudah dipahami.

2) Penerapan e-Billing memudahkan Wajib Pajak dalam memenuhi

kewajiban membayar pajak.

3) E-Billing sangat praktis dan Wajib Pajak dapat melakukan

pembayaran pajak dimanapun ia berada.

4) E-Billing meningkatkan motivasi Wajib Pajak dalam memenuhi

kewajiban membayar pajak.

G. Uji Kualitas Instrumen dan Data

Penelitian ini menggunakan uji validitas dan uji reliabilitas untuk

menguji kualitas instrumen dan menggunakan uji asumsi klasik untuk

menguji kualitas datanya.

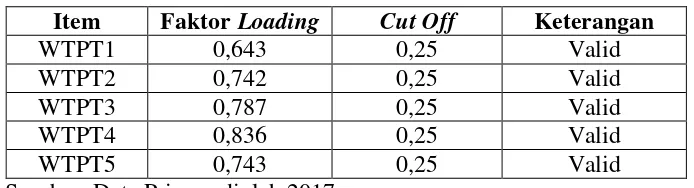

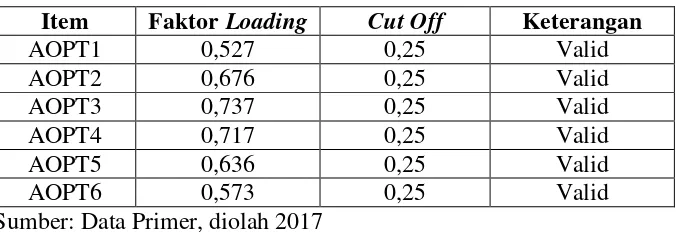

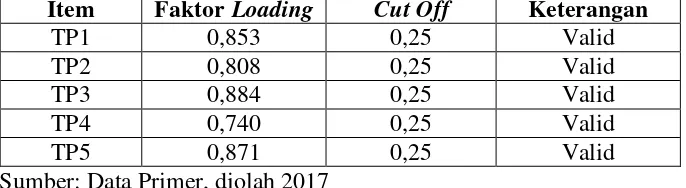

1. Uji Validitas

Uji validitas digunakan untuk mengukur sejauhmana instrumen

yang digunakan benar-benar mengukur apa yang seharusnya diukur.

Menurut Ghozali (2011) suatu kuesioner dikatakan valid, jika pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur

yaitu dengan menghitung korelasi antara skor masing-masing item

pertanyaan dengan total skor. Syarat validitas masing-masing item

variabel yaitu memiliki nilai pearson correlation ≥ 0,25 maka dapat

dikatakan valid.

2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur sejauhmana instrumen

yang digunakan benar-benar mengukur variabel/konstruk secara

konsisten. Menurut Ghozali (2011) suatu kuesioner dikatakan reliabel,

jika jawaban seseorang terhadap pertanyaan adalah konsisten dari waktu

ke waktu. Pengujian reliabilitas kuesioner menggunakan rumus

cronbach’s alpha. Syarat reliabilitas masing-masing item variabel

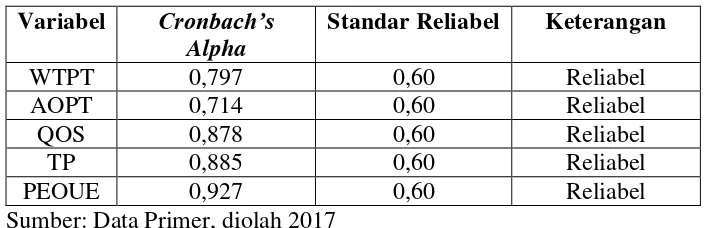

memiliki nilai cronbach’s alpha > 0,60 maka dapat dikatakan reliabel.

3. Uji Asumsi Klasik

Uji asumsi klasik dilakukan karena merupakan salah satu syarat

untuk melakukan uji regresi berganda, agar dapat menunjukkan hubungan

yang valid dan tidak bias. Uji asumsi klasik terdiri dari sebagai berikut:

a. Uji Normalitas

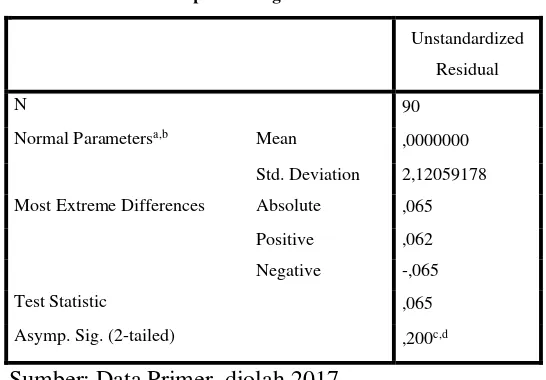

Uji normalitas digunakan untuk menguji apakah dalam model

regresi, nilai residual berdistribusi normal atau tidak (Ghozali, 2011).

Model regresi yang baik memiliki nilai residual berdistribusi normal.

Kolmogorov-Smirnov Test dengan melihat nilai Asymp. Sig. (2-tailed) > alpha 0,05

maka residual data berdistribusi normal.

b. Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk menguji apakah model

regresi ditemukan adanya kolerasi antar variabel independen (Ghozali,

2011). Model regresi yang baik seharusnya tidak terjadi korelasi di

antara variabel independen. Untuk mendeteksi multikolinearitas dapat

dilihat melalui nilai tolerance value dan nilai Variance Inflation

Factor (VIF) dari masing-masing variabel independen. Apabila nilai

tolerance value ≥ 0,10 dan nilai VIF < 10 maka tidak terdapat gejala

multikolinearitas (Nazaruddin dan Basuki, 2016).

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual

untuk satu pengamatan ke pengamatan yang lain (Ghozali, 2011).

Model regresi yang baik tidak terjadi heteroskedastisitas. Untuk

mendeteksi ada atau tidaknya gejala heteroskedastisitas dilakukan

dengan uji Glejser. Hal ini dapat dilihat jika nilai sig > 0,05 maka

H. Uji Hipotesis dan Analisis Data

1. Analisis Statistik Deskriptif

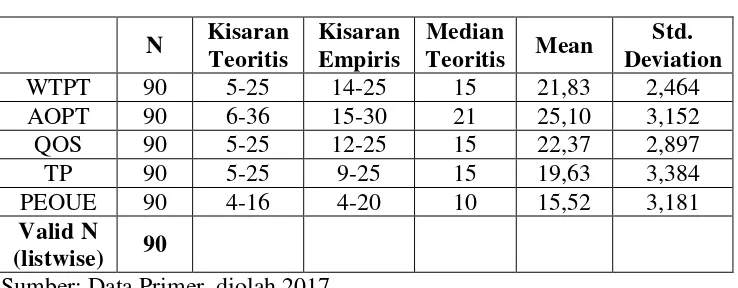

Statistik deskriptif digunakan untuk menganalisis data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

umum atau generalisasi. Dalam penelitian ini, analisis statistik deskriptif

untuk mengetahui jumlah data, nilai minimum, nilai maksimum, nilai

rata-rata (mean) dan standar deviasi dari sampel penelitian (Nazaruddin

dan Basuki, 2016).

2. Analisis Regresi Linear Berganda

Metode analisis data yang digunakan adalah analisis regresi

berganda (multiple regression), karena dalam penelitian ini terdapat

empat variabel independen yang berhubungan dengan satu variabel

dependen. Persamaan yang dapat dirumuskan berdasarkan hipotesis yang

dikembangkan adalah sebagai berikut:

AOPT : Kesadaran Membayar Pajak QOS : Kualitas Pelayanan

TP : Sanksi Pajak

PEOUE : Persepsi Kemudahan Penggunaan E-Billing