UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

ANGGARAN PENERIMAAN DAN PENGELUARAN KAS PADA PT.

JASA RAHARJA PUTERA CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh :

NABILA DWI UTARI

112101069

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada

Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : NABILA DWI UTARI

NIM : 112101069

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANGGARAN PENERIMAAN DAN PENGELUARAN

KAS PADA PT. JASA RAHARJA PUTERA CABANG MEDAN

Tanggal : Mei 2014 Dosen Pembimbing Tugas Akhir

Dra.Lucy Anna, M.S

NIP. 19510421 197603 2 003

Tanggal : Mei 2014 Ketua Program Studi Diploma III Keuangan

Dr.Yeni Absah, SE, M.Si

NIP. 19741123 200012 2 001

Tanggal : Mei 2014 Dekan Fakultas Ekonomi dan Bisnis

Prof.Dr. Azhar Maksum, M.Ec.Ac, Ak,CA

KATA PENGANTAR

Bismillahirrohmanirrohim,

Segala puji dan syukur penulis ucapkan kehadirat ALLAH SWT, yang

melimpahkan berkat rahmat dan karunia-Nya sehingga pada akhirnya penulis

dapat menyelesaikan Tugas Akhir yang berjudul “ANGGARAN PENERIMAAN

DAN PENGELUARAN KAS PADA PT. JASA RAHARJA PUTERA MEDAN”.

Tugas Akhir ini diselesaikan guna memenuhi salah satu syarat yang harus

dipenuhi untuk menyelesaikan program pendidikan Diploma III jurusan Keuangan

Fakultas ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis juga menyadari tanpa adanya bantuan, bimbingan, pengarahan

serta dorongan dari berbagai pihak, penulisan tugas akhir ini tidak mungkin dapat

terselesaikan dengan baik. Oleh karena itu dalam kesempatan ini,penulis

mengucapkan terima kasih kepada Orang Tua yang tersayang dan terkasih ibu

saya Emi Nurhayati dan ayah saya Ir. Marwan yang selalu mendo’akan,

mengasuh, membesarkan, mendidik dan memberikan kasih sayang serta selalu

memberikan bantuan moril maupun materil yang tidak akan tergantikan sepanjang

masa.

Selain itu penulis juga mengucapkan banyak terimakasih kepada :

1. Bapak Prof. Azhar Maksum, M.Ec,Ac,Ak,CA selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah,SE, M.Si. selaku ketua Progaram Diploma III Keuangan

3. Ibu Dra. Lucy Anna, M. S. Selaku Dosen pembimbing yang telah banyak

meluangkan waktunya untuk memberikan arahan dan bimbingan kepada

penulis dalam menyelesaikan Tugas Akhir ini.

4. Buat saudara kandung saya Cynthia Dian Larasati, Aditya fariz Luthfi, Sarah

Aulia Rizky dan Haikal Adrian Fauzi terimakasih buat bantuan, dukungan dan

kasih sayangnya selama ini.

5. Orang yang selalu ada di hati saya Dipo Harry yang selalu menyayangi,

mendo’akan, mendukung, dan memberi semangat yang tidak ada hentinya,

terima kasih atas segalanya.

6. Buat sahabat saya Meutia Rizanty, Rafsanjani, Tia Sahara, Junia Elfira, Dwi,

Feby, Rara, Fanny terimakah atas dukungannya.

Akhir kata, semoga tugas akhir ini dapat bermanfaat bagi penulis dan bagi

semua pihak yang membaca atau membutuhkan. Semoga kita dalam perlindungan

ALLAH SWT, dalam segala rahmat yang diberikan-Nya kepada kita

Medan, Mei 2014

Penulis

DAFTAR ISI

BAB II PROFIL PERUSAHAAN A. Sejarah Perusahaan... 8

B. Visi Perusahaa ... 10

C. Misi Perusahaan ... 11

D. Struktur Organisasi ... 11

E. Uraian Tugas ... 13

F. Kinerja Terkini Perusahaan ... 22

BAB III PEMBAHASAN A. Pengertian Anggaran ... 23

B. Pengertian kas ... 25

C. Anggaran Penerimaan dan Pengeluaran Kas ... 26

D. Anggaran Sebagai Alat Pengawasan ... 27

E. Prosedur Penerimaan dan Pengeluaran Kas ... 34

E.1 Prosedur Penerimaan Kas Perusahaan ... 36

E.2 Prosedur Pengeluaran Kas Perusahaan ... 38

F. Analisa dan Evaluasi ... 41

F.1 Analisa dan Evaluasi Unsur-unsur Pengawasa Intern Kas ... 41

F.3 Analisa dan Evaluasi Pengawasan Intern Pengeluaran Kas ... 44

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 46

B. Saran ... 47

DAFTAR TABEL

TABEL Halaman

Tabel 1.1 Kinerja Terkini PT. Jasa Raharja Putera Cabang Medan ... 22

Tabel 1.2 Sumber penerimaan dan Pengeluaran Kas ... 34

Tabel 1.3 Anggaran Penerimaan kas ... 43

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Setiap perusahaan yang didirikan baik itu perusahaan jasa, industri

maupun perusahaan dagang mempunyai tujuan utama yang ingin di capai yaitu

untuk mendapatkan keuntungan (profit) yang sebesar-besarnya serta kontinitas

(kelangsungan hidup perusahaan). Perusahaan yang mampu memperoleh

keuntungan yang maksimal tentu dapat mempertahankan kelangsungan hidupnya

sekaligus dapat mengadakan perluasan usahanya.

Masalah yang sering dihadapi oleh perusahaan adalah bagaimana

perusahaaan dapat beroperasi seefisien mungkin sehingga dapat mencapai laba

yang maksimal. Untuk mencapai tujuan tersebut maka diperlukan adanya

anggaran. Anggaran merupakan rencana yang mencakup seluruh kegiatan

perusahaan. Dalam hal ini masalah yang akan dibahas adalah tentang anggaran

dalam penerimaan dan pengeluaran kas.

Dengan adanya anggaran maka pemimpin perusahaan dapat melihat

apakah perencanaan, pengawasan dan koordinasi telah berjalan sesuai dengan

yang diharapkan. Anggaran yang dibuat secara sistematis digunakan untuk

mengetahui adanya penyimpangan-penyimpangan, juga untuk meningkatkan

tanggung jawab terhadap kerusakan dalam pekerjaan.

Kas adalah harta perusahaan yang sangat penting dan likuid karena

dalam transaksi rutin perusahaan. Hal ini disebabkan sifat dan transaksi

perusahaan yang mencakup harga dan kondisi yang memerlukan pengelolaan

dalam bentuk bahasa dan alat tukar. Alat tukar yang istimewa adalah uang. Kas

terlibat langsung dalam transaksi ataupun kegiatan operasi perusahaan, baik itu

dalam bentuk pengeluaran kas ataupun dalam bentuk penerimaan kas.

Untuk itu perusahaan menyusun suatu prosedur penerimaan dan

pengeluaran kas yang dirancang sedemikian rupa sehingga kas yang akan

dikeluarkan akan masuk ke perusahaan dapat terlebih dahulu di proses melalui

tahapan-tahapan dari prosedur tersebut. Mengingat kas merupakan objek yang

sering diselewengkan karena kas merupakan aktiva yang paling bernilai dari

aktiva lain, dan juga karena bentuknya yang kecil, tidak diketahui pemiliknya,

dapat dipindahtangankan dengan cepat, serta di perlukan setiap orang.

PT. Jasa Raharja Putera (JP-INSURANCE) adalah sebuah perusahaan

yang memberikan layanan asuransi. Perusahaan ini menyediakan solusi untuk

kebutuhan jasa asuransi kerugian dan Surety Bond (Suretyship). Saat ini, 27

Kantor Cabang dan 87 Kantor Pemasaran JP-INSURANCE yang tersebar di

seluruh Nusantara menyediakan solusi untuk kebutuhan jasa asuransi kerugian

dan Surety Bond (Suretyship) yang dikemas sebagai JP-BONDING. Di industri

asuransi Indonesia, dikenal sebagai pelopor Surety Bond – sebuah produk

keuangan untuk mendukung kelancaran proyek. Lebih dari itu, juga tersedia

produk unggulan lain, termasuk ASTOR (Asuransi Kendaraan Bermotor),

JP-GRAHA (Asuransi Kebakaran), JP-ASPRI (Asuransi Kecelakaan Pribadi),

seluruhnya terus dikembangkan sejalan dengan tekad Perusahaan untuk menjadi

one-stop insurance service company.

Berkembang atas dasar kepuasan nasabah, dari tahun ke tahun

JP-INSURANCE selalu membukukan kinerja keuangan yang baik dan meningkat.

Neraca Perusahaan yang kian solid dibuktikan dengan peringkat perusahaan

dengan rating id A+ (Single A+ : Stable Outlook).

Dijalankan di atas fondasi bisnis yang dibangun melalui penerapan selaras

konsisten prinsip-prinsip tata kelola perusahaan yang baik (Good Corporate

Governance, GCG) dan didukung Budaya Perusahaan yang telah meresap kuat

Jujur, Disiplin, Tanggap, Cermat, dan Santun JP-INSURANCE semakin

mendapat kepercayaan dari para nasabah dan mitra bisnis, sehingga semakin

yakin mampu mengibarkan diri menjadi perusahaan asuransi terkemuka di

Indonesia sesuai dengan Visi Perusahaan.

Berdasarkan uraian tersebut, maka penulis tertarik ingin menganalisis

apakah penerapan prosedur penerimaan dan pengeluaran kas di perusahaan telah

mampu mendukung pencapaian tujuan? maka penulis tertarik untuk memilih judul

“ANGGARAN PENERIMAAN DAN PENGELUARAN KAS PADA PT. JASA RAHARJA PUTERA MEDAN”.

B.Rumusan Masalah

Pada penulisan paper ini penulis membatasi permasalahan yang diteliti

Putera Medan sudah dapat berjalan dengan baik dan dapat mencapai tujuan yang

telah ditetapkan?

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

a. Bagi penulis sendiri untuk memenuhi persyaratan dalam menyelesaikan

pendidikan pada program D-III pada Fakultas Ekonomi Universitas

Sumatera Utara.

b. Penulis ingin mengetahui kondisi sampai sejauh mana perkembangan dan

kemajuan pada PT. Jasa Raharja Putera yang ditinjau dari sudut pandang

penerapan mengenai analisa anggaran penerimaan dan pengeluaran kas.

c. Untuk mengetahui perbedaan dan perbandingan yang dilakukan perusahaan

dengan teori yang telah diterima selama perkuliahan.

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

a. Dapat digunakan untuk menambah alasan pemikiran dan pengetahuan

tentang anggaran penerimaan dan pengeluaran kas dalam perusahaan.

b. Bagi perusahaan dapat digunakan sebagai dasar untuk membuat

perencanaan dan kebijakan yang tepat di masa yang akan datang.

c. Bagi penulis sendiri tulisan ini berguna bagi pengembangan ilmu

pengetahuan yang telah diterima selama bangku perkuliahan, disamping

untuk melengkapi syarat guna menyelesaikan D-III pada Fakultas ekonomi

D.Metode Penelitian

Untuk menyusun suatu karya tulis ilmiah, diperlukan data-data yang

berhubungan dengan topik yang akan dibahas.

Dalam memperoleh data tersebut, penulis menggunakan 2 (dua) macam

sumber data, 2 (dua) metode pengumpulan data dan 2 (dua) cara pengumpulan

data yaitu:

1. Sumber Data

a. Data primer

Yaitu data yang diperoleh langsung dari perusahaan yang berhubungan

dengan objek penelitian.

b. Data sekunder

Data yang telah dikumpulkan oleh instansi lain atau penelitian lainnya

berupa teori-teori, literatur-literatur lain yang berhubungan dengan

penelitian ini.

2. Metode Pengumpulan Data

a. Penelitian keputusan (library Research)

Yaitu suatu teknik pengumpulan data yang sifatnya teoritis yang akan

didapat melalui beberapa buku serta bahan yang diterima selama mengikuti

perkuliahan sebagai bahan pendukung dalam pemecahan masalah penelitian.

b. Penelitian lapangan (field Research)

Dalam penelitian ini, penulis menempuh 2 (dua) cara, yaitu :

Metode pengumpulan data dengan cara mengadakan wawancara

langsung kepada pihak perusahaan, yaitu kepala bagian akuntansi atau

bagian pelayanan.

2. Penelitian tidak langsung

Metode pengumpulan data dengan cara mengadakan analisis terhadap

dokumen-dokumen atau laporan keuangan.

3. Cara Pengumpulan Data

a. Pengamatan (Observasi)

Yaitu studi yang dilakukan dengan melakukan pengamatan dan pencatatan

secara langsung terhadap rencana yang menjadi objek penelitian.

b. Wawancara (Interview)

Yaitu dengan mengajukan pertanyaan-pertanyaan secara langsung terhadap

pihak perusahaan yang dianggap mampu memberikan masukan dan

informasi yang dibutuhkan oleh penulis.

E.Sistematika Pembahasan

Bab I : Pendahuluan

Bab ini merupakan bab yang berisikan latar belakang

masalah,perumusan masalah, tujuan dan manfaat penelitian,

metode penelitian dan sistematika pembahasan.

Bab II : Gambaran Umum Perusahaan

Pada bab ini penulis akan menguraikan sejarah singkat

Bab III : Analisa dan Evaluasi

Dalam bab ini penulis akan menganalisis dan mengevaluasi yang

telah diperoleh dan disimpulkan berdasarkan kenyataan yang ada

dalam perusahaan dibandingkan dengan teori yang penulis

peroleh pada masa yang pendidikan dan literatur yang menjadi

referensi.

Bab IV : Kesimpulan dan Saran

Bab ini merupakan bab yang terakhir dari penulisan paper ini.

Dalam bab ini penulis akan memberikan kesimpulan yang

didasarkan dari uraian bab-bab yang terdahulu. Disamping itu

penulis akan memberikan saran yang perlu untuk meningkatkan

BAB II

PROFIL PERUSAHAAN A.Sejarah Singakat Perusahaan

Lahir dan tumbuh kembang sejak tanggal pendirian 27 November 1993,

PT. Jasa Raharja Putera (JP-INSURANCE) merupakan entitas baru sebagai hasil

perubahan struktur dan nama perushaan sebelumnya yaitu PT. Aken Raharja.

Perubahan nama dari PT. Aken Raharja menjadi PT. Asuransi Jasa Raharja

Putera dilakukan sebagai implementasi peraturan pemerintah mengenai regulasi

permodalan perusahaan asuransi berkaitan dengan masuknya Yayasan dana

pensiun terhadap Jasa Raharja sebagai pemegang saham perusahaan. Dengan

bergabungnya PT. Asuransi Jasa Raharja, sebuah badan usaha milik negara yang

bergerak di bidang sosial di lingkungan Departement Keuangan, sebagai

pemegang saham mayoritas, perusahaan memasuki babak baru dan semakin

memperkokoh posisinya dalam industri asuransi di Indonesia.

Sesuai dengan anggaran dasar perusahaan, JP-INSURANCE memberikan

layanan asuransi kerugian dalam arti yang seluas-luasnya, termasuk didalamnya

kegiatan usaha Surety Bond. JP-INSURANCE merupakan salah satu diantara

sedikit persuahaan asuransi di Indonesia yang aktif dalam pengembangan layanan

Surety Bond sebagai salah satu jenis produk baru di Indonesia dengan prospek

yang sangat cerah.

Dengan pengalaman operasional lebih dari 10 tahun tersebut

JP-INSURANCE mampu memanfaatkan setiap peluang yang ada dengan tetap

berpedoman pada peraturan-peraturan perundang-undangan yang berlaku. Dengan

pembantu dan unit layanan di seluruh Indonesia, JP-INSURANCE bertekad untuk

senantiasa memberikan pelayanan dan perlindungan optimal bagi seluruh nasabah.

Kepercayaan para nasabah dan mitra usaha semakin mengukuhkan tekad untuk

mencatat pertumbuhan yang pesat serta menempatkan diri sebagai salah satu

pemain utama di pasar asuransi kerugian di Indonesia.

Memberikan layanan jasa asuransi dan kepastian perlindungan secara

optimal hanya dapat dilakukan oleh para profesional di bidangnya. Keragaman

latar belakang pendidikan dan pengalaman para profesional JP-INSURANCE

membuahkan sinergi dan kekuatan yang lebih tangguh dalam satu sistem dan

standar kualitas korporat. Dengan dukungan 489 karyawan termasuk 25 orang

pemegang sertifikasi AAAIK yang tersebar di 24 kantor cabang dan 53 kantor

cabang pembantu/unit layanan JP-INSURANCE senantiasa meng-upgrade

kompetensi dan profesionalisme, dan meng-update basis data informasi sejalan

dengan kebutuhan perusahaan dan perkembangan pasar terkini.

Pengembangan sumber daya manusia maupun fisik juga mengacu pada

semangat menerapkan tata kelola yang baik (Good Corporate Govermance)

sebagai prinsip dan praktek bisnis yang diterima secara internasional. Selain aktif

menyelenggarakan pelatihan-pelatihan, perusahaan juga aktif mensosialisasikan

budaya perusahaan yang pada dasarnya menghendaki setiap karyawan memiliki

sifat yang jujur, disiplin, tanggap, cermat dan santun. Melalui upaya ini

diharapkan perusahaan dapat meningkatkan pelayanan kepada nasabah yang pada

gilirannya mampu menumbukan kepercayaan serta loyalitas dari nasabah.

Tekat perusahaan untuk senantiasa berpegang teguh pada motto

perusahaan berbeda dengan lainnya, yakni komitmen untuk selalu memberikan

yang terbaik. Komitmen yang kokoh untuk memposisikan diri sebagai “Protector

For Protection” menjadikan JP-INSURANCE tidak hanya berbeda dari

perusahaan serupa lainnya tetapi juga memberikan nilai tambah tersendiri bagi

nasabah dan mitra usaha dari waktu ke waktu.

Untuk meningkatkan motivasi kerja, tidak lupa manajemen memperbaiki

tingkat gaji dan kesejahteraan karyawan. Disisi lain, untuk memperbaiki tantangan

kepada seluruh jajaran perusahaan, kami menetapkan target peningkatan kinerja

usaha yang tinggi. Untuk mencapai target yang mudah ini, manajemen

memberikan kebebasan yang cukup besar bagi para manajer di semua bagian dan

tingkatan untuk melakukan inovasi. Sistem reword and punishment yang jelas ini

berlaku untuk seluruh bidang, bukan hanya pemasaran dan teknis.

Sebelum melihat kegiatan usaha PT. Jasa Raharja Putera, khususnya dalam

melaksanakan pemasaran jasa asuransi, terlebih dahulu menerangkan VISI dan

MISI PT. Asuransi Jasa Raharja Putera.

B.Visi Perusahaan

Visi perusahaan yang ,merupakan cita-cita yang ingin dicapai dimasa

mendatang adalah “Menjadi perusahaan asuransi terkemuka di indonesia” (To be

foremost insurance company in indonesia) dengan indikator keberhasilan yang

harus dicapai perusahaan adalah menempatkan diri pada level 10 (sepuluh)

sampai dengan 5 (lima) besar di deretan perusahaan asuransi Kerugian dari segi

C.Misi perusahaan

Misi JP. Insurance adalah “menyediakan produk tepat guna dengan pelayanan

prima”. (To provide appropriate products with excellent service).

D.Struktur Organisasi

Untuk mencapai hasil kegiatan yang baik harus dilakukan koordinasi

usaha sehingga dilaksanakan secara efektif, terarah dan hasilnya dapat terkendali

sesuai dengan apa yang telah direncanakan dan tujuan yang telah ditetapkan

sebelumnya oleh perusahaan. Oleh karena perusahaan merupakan suatu organisasi

maka koordinasi kerja dan usaha dalam perusahaan disusun dalam satu organisasi.

Setiap satuan organisasi haruslah disusun garis-garis wewenang dan tanggung

jawab yang jelas dan sesuai dengan luasnya organisasi.

Dengan adanya pembagian kerja akan menimbulkan spesialisasi kerja

sesuai dengan pekerjaannya. Struktur organisasi harus disusun sederhana sehingga

dapat tercapai kegiatan yang bersifat fleksibel serta adanya batas-batas yang jelas

dalam tanggung jawab dan wewenang.

Dengan adanya struktur organisasi pada sebuah perusahaan maka

koordinasi terhadap semua kegiatan pengawasan dapat dilakukan. Adapun

STRUKTUR ORGANISASI PT. JASA RAHARJA PUTERA

E.Uraian Tugas

Dalam memperlancar aktifitas perusahaan, perlu diadakan kejelasan tugas

dan wewenang dari masing-masing karyawan, sehingga optimalisasi sasaran dari

pekerjaan yang akan dituju dapat dicapai. Berikut uraian tugas dari karyawan PT.

Jasa Raharja Putera cabang Medan.

1. KEPALA CABANG

Tugas-tugas pokok Kepala Cabang :

a. Memimpin penyusunan rencana / program kerja dan anggaran untuk unit

kerja yang dipimpinnya.

b. Membuat jadwal pelaksanaan kegiatan (action plan) atas rencana/program

kerja yang disusun.

c. Memimpin, memotivasi dan membina bawahannya.

d. Merencanakan dan mengembangkan sumber daya manusia, mengamankan

alat/sarana fisik dan uang di dalam unit kerja yang dipimpinnya.

e. Melakukan kerjasama dengan unit-unit kerja yang lain di dalam perusahaan.

Sedangkan wewenang Kepala Cabang :

Memanfaatkan sumber daya manusia, alat dan sarana fisik yang berada dibawah

pimpinannya sejauh dalam usaha memenuhi tanggung jawabnya.

a. Menandatangani surat-surat yang berhubungan dengan biayanya, sesuai

dengan ketentuan yang digariskan oleh Direksi.

b. Menilai konduite bawahannya.

d. Menentukan disetujui atau tidaknya penutup dari berbagai jenis Asuransi,

baik yang tergolong Asuransi Kerugian maupun Asuransi Aneka sesuai

ketentuan yang digariskan oleh Direksi.

2. BAGIAN OPERASI

Tugas-tugas pokok Bagian Operasi :

a. Memimpin penyusunan rencana /operasi kerja dan anggaran unit kerja

yang dipimpinnya.

b. Memimpin, memotivasi dan membina karyawan bawahannya.

c. Merencanakan dan mengembangkan sumber daya manusia, mengamankan

alat/sarana fisik dan uang di dalam unit kerja yang dipimpinnya.

d. Melakukan kerjasama dengan unit-unit kerja yang lain di dalam

perusahaan.

e. Membina hubungan baik dengan instansi/pihak ekstern perusahaan, yang

berhubungan dengan bidang kegiatan unit kerjanya.

Sedangkan wewenang Bagian Operasi :

a. Memanfaatkan sumber daya manusia, alat dan sarana fisik yang berada

dibawah pimpinannya sejauh dalam usaha memenuhi tanggang jawabnya.

b. Menandatangani surat-surat yang berhubungan dengan bidangnya, sesuai

dengan ketentuan yang digariskan oleh Kepala cabang.

c. Menilai konduite karyawan bawahannya.

d. Merekomendasi status karyawan bawahannya kepada atasan langsung.

e. Menentukan disetujui tidaknya penutupan dari berbagai jenis Asuransi,

baik yang tergolong asuransi kerugian maupun Asuransi aneka sesuai

1) KASI Asuransi Kerugian

Tugas Kepala Seksi Asuransi Kerugian :

a. Merencanakan dan mengusulkan secara kualitatif dan kuantitatif sumber

daya manusia, peralatan dan sarana fisik untuk kebutuhan unit kerja yang

dipimpinnya kepada atasan langsung.

b. Memimpin, memotivasi dan membina karyawan bawahannya.

c. Mengusulkan poengembangan keahlian dan pengetahuan karyawan di

dalam unit kerja yang dipimpinnya.

d. Membina dan mengembangkan sumber daya manusia dan mengamankan

alat/sarana fisik dan uang di dalam unit kerja yang dipimpinnya.

e. Membantu kelancaran kerja atasan langsung dan melakukan pekerjaan

yang baik dengan unit-unit kerja yang lain di lingkungan Kepala Cabang.

Sedangkan wewenang Kepala Seksi Asuransi Kerugian :

a. Memanfaatkan sumber daya manusia, alat dan sarana fisik yang berada

dibawah pimpinannya sejauh dalam usaha memenuhi tanggung jawabnya.

b. Menilai konduite bawahannya.

c. Merekomendasika status karyawan bawahannya kepada atasannya

langsung.

d. Meminta kelengkapan berkas permohonan penutupan Asuransi Kerugian

apabila belum lengkap.

e. Melakukan negosiasi mengenai besarnya premi Asuransi Kerugian sebatas

2) KASI AsuransiAneka :

Tugas-tugas Kepala Asuransi Aneka :

a. Merencanakan dan mengusulkan secara kualitatif dan kuantitatif sumber

daya manusia, peralatan dan sarana fisik untuk kebutuhan kerja yang

dipimpinnya kepada atasan langsung.

b. Memimpin, memotivasi dan membina bawahannya.

c. Mengusulkan pengembangan keahlian dan engetahuan karyawan di dalam

unit kerja yang dipimpinnya.

d. Membina dan mengembangkan sumber daya mnanusia dan mengamankan

alat/sarana fisik dan uang dalam unit kerja yang dipimpinnya.

e. Membantu kelancaran kerja atasan dan melakukan kerjasama yang baik

dan unit-unit kerja lain di lingkungan Kepala Cabang.

Sedangkan wewenang Kepala Seksi Asuransi Aneka :

a. Memanfaatkan sumber daya manusia dan alat fisik yang berada di bawah

pimpinannya sejauh dalam usaha memenuhi tanggung jawabnya.

b. Menilai konduite pegawai bawahannya.

c. Merekomendasi status pegawai bawahannya kepada atasan langsung.

d. Meminta kelengkapan berkas permohonan penutupan Asuransi Aneka

apabila belum lengkap.

e. Melakukan negosiasi mengenai besarnya premi Asuransi Aneka sebatas

yang ditentukan Kepala Cabang.

f. Membantu melakukan pemilihan sarana pemasaran Asuransi Aneka yang

3) KASI Surety Bond

Tugas-tugas Kepala Seksi Surety Bond

a. Merencanakan dan ngusulkan secara kualitatif dan kuantitatif sumber daya

manusia, peralatan dan sarana fisik untuk kebutuhan unit kerja yang

dipimpinnya kepada atasa langsung.

b. Memimpin, memotivasi dan membina karyawan bawahannya.

c. Mengusulkan pengembangan keahlian dan pengetahuan karyawan di

dalam unit kerja yang dipimpinnya.

d. Membina dan mengembangkan sumber daya manusia dan mengamankan

alat/sarana fisik dan uang di dalam unit kerja yang dipimpinnya.

e. Membantu kelancaran kerja atasan dan melakukan kerja sama yang baik

dengan unit kerja lain di lingkungan Kepala Cabang.

Sedangkan wewenang Kepala Seksi Surety Bond :

a. Memanfaatkan sumber daya manusia, alat dan sarana fisik yang berada di

bawah pimpinannya sejauh usaha memenuhi tanggung jawabnya.

b. Menilai konduite keryawan bawahannya.

c. Mengusulkan pengembangan keahlian dan pengetahuan karyawan di

dalam unit kerja yang dipimpinnya.

d. Membina pengembangan seumber daya manusia dan mengamankan

alat/sarana fisik dan uang di dalam unit kerja yang dipimpinnya.

e. Membantu kelancaran kerja atasan dan melakukan kerjasama yang baik

dengan unit-unit kerja yang lain di lingkungan Kepala Cabang.

a. Memanfaatkan sumber daya manusia, alat dan sarana fisik yang berada di

bawah pimpinanannya sejauh dalam usaha memenuhi tanggung jawabnya.

b. Menilai konduite karyawan bawahannya

c. Merekomendasikan status karyawan bawahannya kepada atasan langsung.

d. Meminta kelengkapan berkas klaim, apabila belum lengkap.

e. Membeliti kembali kebenaran peristiwa yang menimbulkan adanya

tuntutan klaim/dana santuna termasuk keabsahan dokumen dan lain-lain

yang dianggap masih meragukan.

f. Melalukan kegiatan yang kewenangannya telah diberikan pada bawahnya,

seoanjang hal ini dinilai dapat memepercepat pelakasanaan tugas dan

tanggung jawab unit kerjanya.

3. BAGIAN ADMINISTRASI

Tugas-tugas Kepala Seski Administrasi :

a. Memimpin penyususnan rencana/program kerja dan anggaran untuk unit

kerja yang dipimpinnya.

b. Memimpin, memotivasi dan membina karyawan bawahannya.

c. Merencanakan dan mengembangkan sumber daya manusia dan

mengamankan alat/sarana fisik dan uang di dalam unit kerja yang

dipimpinnya.

d. Melakukan kerjasama dengan unit-unit kerja yang lain di dalam

e. Membina hubungan baik dengan instansi/pihak ekstern perusahaan, yang

berhubungan dengan bidang unit kerjanya.

f. Mengendalikan seluruh pelakasaan kegiatan di dalam unit kerja yang

dipimpinnya.

Sedangkan wewenang Kepala Bagian Administrasi :

a. Memanfaatkan sumber daya manusia, alat dan sarana fisik yang berada di

bawah pimpinannya sejauh usaha memenuhi tanggung jawabnya.

b. Menandatangani surat-surat yang berhubungan dengan bidangnya, sesuai

dengan ketentuan yang digariskan oleh Kepala Cabang.

c. Menilai konduite karyawan bawahannya.

d. Merekomdasikan status karyawan bawahannya kepada atasa langsung.

e. Mengkoreksi pemberian kode pembukuan yang keliru.

Sedangkan wewenang Seksi Keuangan/Akutansi :

a. Memanfaatkan sumber daya manusia, alat dan sarana fisik yang berada di

bawah pimpinannya sejauh usaha memenuhi tanggung jawabnya.

b. Menilai konduite karyawan bawahannya.

c. Merekomendasikan status karyawan bawahannya kepada atasa langsung.

d. Menolak bukti-bukti penerimaan dan pengeluaran uamg yang tidak

lengkap atau tidak sah.

e. Melakukan kegiatan yang kewenangannya telah diberikan kepada

bawahannya, sepanjang hal ini dinilai dapat mempercepat pelakasanaan

tugas dan tanggung jawab unit kerjanya.

1) KASI Umum

a. Merencanakan dan mengusulkan secara kualitatif dan kuantitatif sumber

daya manusia, perlatan dan sarana secara fisik untuk kebutuhan unit kerja

yang dipimpinnya kepada atasan langsung.

b. Memimpin, memotivasi dan membina karyawan di bawahnnya.

c. Mengusulkan pengembangan keahlian dan pengetahuan karyawan di

dalam unit kerja yang dipimpinnya.

d. Membina dan mengembangkan sumber daya manusia dan mengamankan

alat/saran fisik dan uang di didalam unit kerja yang dipimpinnya.

e. Membantu kelancaran kerja atasasn dan melakukan kerjasama yang baik

dengan unit-unit kerja yang lain di lingkungan Kepala Cabang.

f. Mengendalikan seluruh pelaksanaan kegiatan di dalam unit kerja yang

dipimpinnya.

g. Menyusun laporan kegiatan seluruh unit kerja yang dipimpinnya.

Sedangkan wewenang Kepala Seksi Umum/Kepegawaian :

a. Memanfaatkan sumber daya manusia, alat dan sarana fisik yang berada di

bawah pimpinannya sejauh usaha memenuhi tanggung jawabnya.

b. Menilai konduite karyawan bawahannya.

c. Merekomdasikan status karyawan bawahannya kepada atasa langsung.

d. Melakukan pembelian barang sesuai ketentuan Kepala Cabang.

e. Mengatur pengadaan inventaris dan peralatan kantor termasuk alat-alat

kebersihan sesuai anggaran perusahaan.

4. KEPALA PERWAKILAN

a. Merencanakan dan mengusulkan secara kualitatif dan kuantitatif sumber

daya manusia, perlatan dan sarana secara fisik untuk kebutuhan unit kerja

yang dipimpinnya kepada atasan langsung.

b. Memimpin, memotivasi dan membina karyawan di bawahnnya.

c. Mengusulkan pengembangan keahlian dan pengetahuan karyawan di dalam

unit kerja yang dipimpinnya.

d. Membina dan mengembangkan sumber daya mabysia dan mengamankan

alat/saran fisik dan uang di didalam unit kerja yang dipimpinnya.

e. Membantu kelancaran kerja atasasn dan melakukan kerjasama yang baik

dengan unit-unit kerja yang lain di lingkungan Kepala Cabang.

f. Mengendalikan seluruh pelakasaan kegiatan di dalam unit kerja yang

dipimpinnya.

g. Menyusun laporan kegiatan seluruh unit kerja yang dipimpinnya.

h. Memberikan saran kepada atasan secara langsung, mengenai

penyempurnaan dan atau suoaya menaggulangi kemungkinan adanya resiko

atas sistem dan prosedur kerja di unit kerjanya.

Sedangkan wewenang Kepala Perwakilan :

a. Memanfaatkan sumber daya manusia, alat dan sarana fisik yang berada di

bawah pimpinannya sejauh usaha memenuhi tanggung jawabnya.

b. Menilai konduite karyawan bawahannya.

c. Merekomdasikan status karyawan kepada atasan langsung.

d. Mengatur jadwal pelaksanaan operasional dalam rangka memupuk

pendapatan/hasil produksi perusahaan serta kerja sama lokal dengan partner

e. Melaksanakan pembayaran klaim dan santunan. Termasuk ex gratia, setelah

mendapat persetujuan Kepala Cabang.

f. Menandatangani cek senilai yang ditentukan oleh Kepala Cabang.

D. KINERJA TERKINI PERUSAHAAN

Laba PT Jasa Raharja Putera setelah pajak per Desember 2012 mencapai

Rp82,94 miliar atau tumbuh 19,16 % dibadingkan pencapaian pada Desember

2011 sebesar Rp69,6 miliar.

Berdasarkan laporan keuangan perseroan yang dipublikasikan Selasa

(26/3/2013), premi bruto juga mengalami peningkatan 11,35% dari Rp527,74

miliar pada tahun 2011 menjadi Rp587,65 miliar pada tahun lalu.

Adapun, hasil underwriting pada tahun lalu sebesar Rp198,51 miliar atau

tumbuh 8,59% dari pencapaian 2011 sebesar Rp182,8 miliar. Aset mencapai

Rp1,24 triliun pada tahun lalu atau tumbuh 29,69% dari nilai pada 2011 sebesar

Rp960 miliar.

Tabel 1.1

KINERJA TERKINI PT. JASA RAHARJA PUTERA CABANG MEDAN

LABA PREMI BRUTO UNDERWRITING ASET

BAB III

PEMBAHASAN

A.Pengertian Anggaran

“Anggaran adalah suatu rencana yang disusun secara sistematis, yang meliputi

seluruh kegiatan perusahaan, yang dinyatakan dalam unit berlaku untuk jangka

waktu (periode) tertentu yang kan datang”. (M. Munandar, 1993, 1)

Dari defenisi tersebut, maka ada 4 (empat) unsur yang sangat penting

dalam satu anggaran, yaitu :

1. Rencana

Merupakan penentuan terlebih dahulu tentang aktivitas atau kerugian yang

akan dilakukan pada waktu yang akan datang.

Hal yang menjadi alasan suatu perusahaan untuk menyusun rencana adalah :

a. Waktu yang akan datang penuh ketidak pastian.

b. Waktu yang akan datang penuh dengan berbagai alternatif pilihan.

c. Sebagai pedoman kerja pada waktu yang akan datang.

d. Sebagai alat mengkoordinasikan kegiatan-kegiatan dari seluruh bagian

dalam perusahaan.

e. Sebagai alat pengawasan terhadap pelaksanaan (realisasi) dari rencana pada

waktu yang akan datang.

2. Meliputi seluruh kegiatan perusahaan.

Secara garis besar dapat dijelaskan bahwa fungsi perusahaan dapat

b. Administrasi

c. Pembelanjaan

d. Produksi

e. Personalia

3. Dinyatakan dalam unit moneter

Yaitu unit (kesatuan) yang dapat diterapkan pada berbagai perusahaan yang

beraneka ragam.

4. Jangka waktu yang akan datang.

Dalam kaitannya dengan jangka waktu dikenal dua macam anggaran, yaitu:

a. Anggaran strategi (Strategic Budget)

Merupakan anggaran yang berlaku untuk jangka waktu yang melebihi satu

periode akuntansi (melebihi satu tahun.

b. Anggaran taktis (Tactical Budget)

Merupakan anggaran yang berlaku untuk jangka waktu satu periuode

akuntansi atau kurang.

Berdasarkan uraian diatas dapat dirumuskan bahwa anggaran adalah rencana

kerja sistematis yang tertulis mengenai kegiatan perusahaan yang disusun melalui

analisa yang cermat berdasarkan data periode yang lalu yang dinilai dengan uang

dan dijabarkan dalam bentuk jangka-jangka yang merupakan pencerminan tujuan

perusahaan yang disusun dalam jangka waktu tertentu.

Dari uraian diatas dapat diambil beberapa kesimpulan yaitu :

1. Bahwa anggaran tersebut harus bersifat formal, maksudnya anggaran

tertulis sehingga diketahui oleh semua pihak yang terlibat dalam operasi

perusahaan.

2. Rencana kerja sistematis, maksudnya dibuat secara berurutan dan benar

secara logika hitungan, dengan kata lain dapat dilaksanakan dan dicapai.

3. Menganalisa tentang apa yang terjadi secara cermat, sehingga pimpinjan

dihadapkan pada tanggung jawab untuk mengambil keputusan

berdasarkan beberapa asuransi tertentu mengenai kejadian pada masa

yang akan datang.

4. Merupakan pencerminan tujuan, dimana untuk melihat tujuan perusahaan

dapat dilihat dari anggaran tapi perlu ditekankan bahwa anggaran

bukanlah tujuan melainkan pencerminan tujuan.

B.Pengertia Kas

Kas adalah semua uang kertas dan logam, baik mata uang dalam negeri

maupun luar negeri serta surat-surat yang mempunyai sifat-sifat seperti mata uang

yaitu sifat yang dapat segera digunakan untuk melakukan pembayaran pada saat

dikehendaki. Kas sebagai alat pembayaran yang siap dan bebas membiayai

kegiatan umum perusahaan.

Dari segi Akuntansi, yang dimaksud dengan Kas :”Kas adalah segala

sesuatu yang berbentuk uang atau bukan yang dapat tersedia dengan segera dan

diterima sebagai alat pelunasan kewajiban pada nilai nominalnya.”. Pengertian

Kas lain adalah “Kas merupakan aktiva perusahaan yang paling tinggi

likuiditasnya. Kas adalah seluruh uang tunai yang ada ditangan (cash on hand) dan

dana yang disampaikan di bank dalam bentuk seperti deposito dan rekening

Dari pengertian yang dikemukakan bahwa kas itu bukan hanya berupa uang

tunai yang ada dan dimiliki perusahaan, melainkan juga mencakup simpanan

perusahaan yang ada di bank yang dapat ditarik dan digunakan setiap saat untuk

membiayai kegiatan umum perusahaan. Kas merupakan harta perusahaan yang

paling likuid, oleh karena itu diletakkan pada posisi yang paling atas

dikelompokkan harta lancar, dimana banyak transaksi di perusahaan baik

langsung maupun tidak langsung akan mempengaruhi penerimaan dan

pengeluaran kas. Semua transaksi yang terjadi dalam perusahaan pada akhirnya

akan berkaitan dengan kas, baik berupa kas masuk maupun kas keluar. Oleh

karena itu perencanaan dan pengendalian dalam penggunaan yang benar atas kas

dapat dianggap sebaggai fungsi manajemen yang paling penting.

C.ANGGARAN PENERIMAAN DAN PENGELUARAN KAS Perencanaan kas menurut Hadibroto adalah sebagai berikut :

“fungsi anggaran meliputi semua aktivitas perusahaan dalam

kebijakasanaan untuk masa yang akan datang, dalam melakukan fungsi

tersebut bidang akuntansi membunyai peranan penting antara lain berupa

penyajian informasi yang bersifat tendensi atau proyeksi”. (H.S.

Hadibroto: 1984;5)

Komponen utama dari sistem perencanaan kas adalah anggaran kas yaitu suatu

perencanaan kegiatan secara menyeluruh meliputi penerimaan dan pengeluaran

kas untuk suatu periode waktu tertentu. Anggaran kas sangat penting bagi

perusahaan untuk menjaga likuiditas perusahaan karena dengan anggaran kas

dapat diramalkan kapan terjadi kelebihan ataupu kekurangan kas dalam

Hal ini memungkinkan bagi perusahaan untuk menganalisis tingkat

pembiayaan yang murah sehingga dapat membantu manajemen dalam

pengambilan keputusan dibidang investasi dan pengadaan.

Tujuan dari penyimpangan anggaran adalah untuk merencanakan kas yang

diperlukan perusahaan ditinjau dari segi jangka pendek dan jangka panjang. Juga

merupakan alat untuk mengantisipasikan kesempatan untuk penggunaan kas

secara efektif dalam hal kelebihan kas. Secara umum anggaran kas berfungsi

antara lain :

a. Untuk menunjukkan fluktuasi yang paling tinggi dalam kegiatan

perusahaan dalam periode yang telah ditentukan. Dalam suatu periode

anggaran kebutuhan kas yang diperlukan tidaklah selalu sama karena pada

saat tertentu dimana kebutuhan akan kas tinggi dan periode yang lain.

Dengan mengetahui kebutuhan kas tersebut, maka manajemen dapat

merencanakan investasi yang akan diperlukan.

b. Untuk mewujudkan waktu dan jumlah kas yang dibutuhkan untuk

membayar kewajiban-kewajiban yang akan jatuh tempo seperti

pembayaran pajak, deviden dan lain-lain.

c. Untuk merencanakan pertumbuhan usaha termasuk kas yang diperlukan

untuk perluasan usaha dan modal kerja.

D.ANGGARAN SEBAGAI ALAT PENGAWASAN

Untuk mengurangi kemungkinan terjadinya kerugian yang diakibatkan

oleh kesalahan yang disengaja ataupun yang tidak disengaja terhadap harta

kekayaan dalam hal ini kas perusahaan, maka diciptakanlah suatu sistem

Teknik pengawasan intern kas yang umumnya dugunakan oleh perusahaan

dalam operasional usahanya adalah sebagai berikut :

1. Penetapan tanggung jawab dalam pengelolaan kas

Tanggung jawab untuk menangani penerimaan kas dilimpahkan secara spesifik

kepada satu orang. Prinsip ini merupakan dasar penting terhadap pengawasan

kas. Hal iuni dimaksudkan bila terjadi penyelewengan kas, maka dapat

dipertanyakan dan diidentifikasikan langsung kepada pemegang kas yang

bersangkutan.

2. Pemisahan pengelolaan dan pencatatan penerimaan kas

Sistem pengawasan yang baik biasanya mensyaratkan agar kas yg diterima

dapat disimpan dan disetorkan secara langsung oleh pejabat keuangan atau

kasir, sementara pencatatan yang berkaitan dengan setoran-setoran ke bank

dilaksanakan secara langsung oleh bagian akuntansi. Perbandingan antara

setoran bank dengan catatan pembukuan dapat dilakukan secara teratur oleh

pihak ketiga yang tidak terlibat dalam fungsi pengelolaan kas.

3. Penyetoran ke bank setiap hari uang kas yang diterima

Penyetoran ke bank setiap hari uang kas yang diterima selain dapat

menghindarkan tertumpuknya uang kas dalam perusahaan, juga dapat

menghindari terjadinya pencurian, sehingga dilindungi secara khusus dan

hanya dikeluarkan melalui otorisasi yang semestinya. Penyetoran ke bank

setiap hari seluruh uang kas dan membawa akibat diperlukannya prosedur

a. Rekonsiliasi Bank

Laporan rekonsiliasi bank dibuat untuk menunjukkan perbedaan saldo bank

dengan saldo kas perusahaan. Laporan rekonsiliasi bank harus disusun oleh

seseorang yang tidak melaksanakan pengurusan atau pencatatan

penerimaan dan pengeluaran kas. Laporan ini dibuat dalam suatu bentuk

yang menjelaskan alasan-alasan perbedaan yang ada diantara saldo-saldo

tersebut.

b. Dana kas kecil

Untuk pengawasan intern kas yang efektif maka sebaiknya perusahaan

dalam melaakukan pembayaran harus melalui bank dengan mengeluarkan

cek. Namun hal ini akan menimbulkan kesulitan dalam melakukan

pembayaran-pembayaran yang jumlahnya relatif kecil. Untuk mengatasi hal

ini dibentuklah suatu dana kas kecil di perusahaan. Pembentukan dana kas

kecil dan pengisiannya kembali harus diotorisasi oleh pimpinan

perusahaan, tetapi pengeluaran kas kecil langsung dibayarkan oleh

pemegang kas kecil tanpa ada otorisasi.

4. Penggunaan sistem voucher

Sistem voucer dalam arti biasa adalah semua dokumen atau bukti-bukti yang

mendukung pengeluaran kas. Dalam arti khusus sistem voucer adalah suatu

cara pemakaian formulir khusus mencatat data tentang hutang dan

pembayarannya dengan persetujuan dari orang yang berwenang.

Penggunaan sistem voucer untuk mengawasi pembayaran kas adalah hal yang

sangat diperlukan dalam hal pengawasan kas. Dengan menggunakan sistem

yang relevan dan harus mendapat otorisasi dari pejabat yang bertanggung

jawab semua transaksi yang berhubungan dengan kas tersebut.

5. Pemeriksaan oleh Internal Auditor

Pemeriksaan oleh intrnal auditor secara kontinue bagian dari sistem

pengawasan intern kas. Auditor internal memeriksa pembukuan yang

dilaksanakan dan meneliti kegiatan-kegiatan pekerja yang menangani kas

perusahaan dan memastikan apakah sistem yang ditetapkan benar-benar

dilaksanakan sebagaimana mestinya. Pengawasan seperti ini umumnya lebih

sesuai dilakukan terhadap kas kecil dan kas lainnyua yang penanganan dan

pembukuannya digabung.

Penggunaan sistem voucer untuk mengawasi pembayaran kas adalah hal yang

sangat diperlukan dalam hal pengawasan kas. Dengan menggunakan sistem

voucer, semua pengeluaran kas baru dapat dilakukan jika disertai dengan

bukti-bukti yang relevan dan harus mendapat otoritas dari pejabat yang bertanggung

jawab semua transaksi yang berhubungan dengan kas tersebut.

Pengawasan intern kas merupakan hal yang snagat penting pada setiap

perusahaan. Hal ini berguna untuk meyakinkan pimpinan bahwa semua

penerimaan telah benar-benar diterima dan semua pengeluaran merupakan

kewajiban perusahaan.

Perusahaan intern kas yang dilakukan pada perusahaan ini adalah :

1. Penyetoran kas ke bank

Penyetoran uang kas setiap minggu dapat menghindarkan tertumpuknya uang

kas dalam perusahaan yang dapat digunakan untuk keperluan di luar

2. Penggunaa sistem voucer

Penggunaan sistem voucer merupakan suatu sistem pengawasan yang baik.

Dengan adanya sistem voucer ini perusahaan dapat mengetahui jumlah

pengeluaran dan tujuan pengeluaran tersebut.

3. Pemeriksaan oleh SPI

Untuk memastikan saldo kas pada perusahaan tersebut maka dilakukan

pemeriksaan oleh SPI (satuan pemeriksa intern) yang berasal dari kantor Pusat.

Dalam melakukan pemeriksaan tersebut apabila diketahui oleh karyawan yang

melakukan kecurangan maka akan langsung diberhentikan dari perusahaan.

Hal ini juga dapat menghindarkan penyalahgunaan uang kas dalam perusahaan.

Sumber penerimaan kas dalam perusahaan berasal dari penerimaan kas

melalui penjualan tunai dan penerimaan kas dari piutang. Penerimaan kas melalui

penjualan tunai dapat dilakukan dengan cara :

a. Over the counter sale

b. Cash on delivery sale

c. Credit card sale

Fungsi yang tekait dalam sistem penerimaan kas dari penjualan tunai adalah :

a. Fungsi penjualan

b. Fungsi kas

c. Fungsi gudang

d. Fungsi pengiriman

e. Fungsi akuntansi

Fungsi penjualan (bagian order penjualan) bertanggung jawab untuk

faktur tersebut (bagian kas) bertanggung jawab sebagai penerima kas dari

pembeli. Fungsi gudang (bagian gudang) bertanggung jawab untuk menyerahkan

barang tersebut. Pada fungsi pengiriman, selanjutnya fungsi pengiriman (bagian

pengiriman) bertanggung jawab sebagai pencatat transaksi penjualan dan

penerimaan kas pembuatan laporan penjualan.

Penerimaan kas melalui piutang dapat dilakukan dengan cara :

a. Penagihan perusahaan

b. Pos

c. Lock box collection plan

Fungsi terkait dalam sistem penerimaan kas dari piutang adalah :

a. Fungsi sekretariat

b. Fungsi penagihan

c. Fungsi kas

d. Fungsi akuntansi

e. Fungsi pemeriksaan intern

Fungsi sekretariat bertanggung jawab dalam penerimaan cek dan surat

pemberitahuan (remitance advice) melalui pos dari para debitur perusahaan

berdasarkan daftar piutang yang ditagih dan dibuat oleh fungsi akuntansi.

Pemeriksaan intern bertanggung jawab dalam melaksanakan perhitungan kas yang

ada ditangan fungsi kas secara perioduk. Disamping itu fungsi pemeriksaan intern

bertanggung jawab dalam melakukan rekonsiliasi bank dan untuk mencek

ketelitian catatan kas yang diselenggarakan fungsi akuntansi.

Pengawasan penerimaan kas pada PT. Jasa Raharja Putera dapat

a. Kasir atau bagian keuangan menerima daftar jumlah piutang yang akan ditagih

dari pelanggan.

b. Kepala bagian akuntansi mencatat piutang dengan jurnal

Piutang...Rp. XXX

Pendapatan ...Rp. XXX

c. Fungsi yang menerima kas adalah kasir. Kasir membuat laporan penerimaan

kas dan mencatat penerimaan kas dengan jurnal.

Kas...Rp. XXX

Piutang...Rp. XXX

Pengawasan intern kas yang baik mengharuskan setiap pengeluaran kas

dilakukan dengan cek untuk pengeluaran yang tidak bisa dilakukan dengan cek

karena jumlahnya relatif kecil maka dilakukan dengan dan kas kecil. Pengeluaran

kas dengan cek dapat menjamin diterimanya pembayaran kas tersebut oleh

perusahaan yang berhak menerimanya dan memungkinkan dilibatkannya pihak

ketiga dalam hal bank untuk ikut serta mengawasi pengeluaran kas perusahaan.

Anggaran fungsi yang terkait dalam prosedur pengeluaran kas dengan cek

adalah :

a. Fungsi yang melakukan pengeluaran kas

b. Fungsi kas

c. Fungsi akuntansi

d. Fungsi pemeriksaan intern

Jika suatu fungsi memerlukan pengeluaran kas, fungsi yang bersangkutan

mengajukan permintaan cek pada fungsi akuntansi. Permintaan cek ini harus

bertanggung jawab mengisi cek, meminta otorisasi atas cek dan mengirikan cek

kepada debitur melalui pos atau membayar langsung pada debitur dengan cara

pemindah bukuan. Fungsi akuntansi berfungsi jawab atas pengeluaran kas yang

menyangkut biaya dan pengeluaran lainnya, pencatatan transaksi pengeluaran kas

dalam jurnal pengeluaran kas dalam jurnal pengeluaran kas, pembuatan kartu

keluar yang memberikan otorisasi tersebut. Fungsi ini juga bertanggung jawab

melakukan verifikasi sebagai dasar bukti kas keluar.

Pengawasan intern pengeluaran kas yang dilakukan oleh PT. Jasa Raharja

Putera adalah :

a. Setiap pengeluaran kas yang dilakukan harus melalui kasir.

b. Pembayaran yang telah dibuat oleh kasir kemudian diserahkan kepada bagian

kasir keuangan untuk diteliti.

c. Selanjutnya kasi keuangan akan menyerahkan daftar pengeluaran kas kepada

pemimpin atau kepala cabang.

E.Prosedur penerimaan dan pengeluaran kas

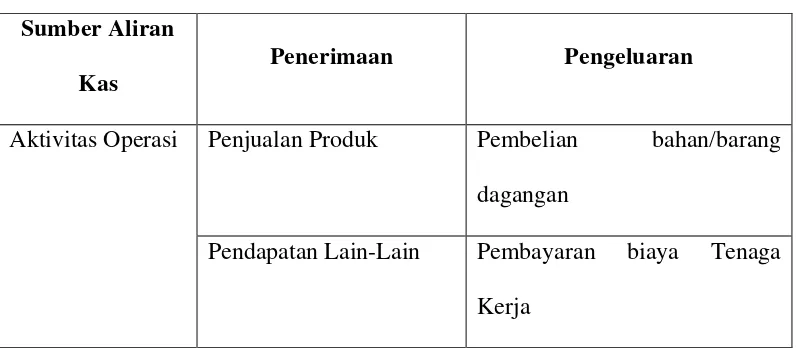

Secara ringkas sumber penerimaan dan pengeluaran kas terlihat pada tabel

berikut :

Tabel 1.2

Sumber Aliran Kas

Penerimaan Pengeluaran

Aktivitas Operasi Penjualan Produk Pembelian bahan/barang

dagangan

Pendapatan Lain-Lain Pembayaran biaya Tenaga

Pembayaran Biaya Overhead

Pembayaran biaya Pemasaran

Pembayaran Biaya

Administrasi Umum

Pembayaran Biaya Lain-Lain

Aktifitas Penjualan Gedung Pembelian/pembangunan

Investasi Gedung

Penjualan Mesin Pembelian Mesin

Penjualan Kendaraan Pembelian Kendaraan

Penjualan tanah Pembelian Tanah

Penjualan Surat Berharga Pembelian Surat Berharga

Dan Lain-Lain Dan Lain-Lain

Aktifitas

Pembiayaan

Pembelian Saham Pembayaran deviden

Pembelian Obligasi Pelunasan

Obligasi/promes/wesel

Penerbitan Promes/wesel Dan lain-lain

E.1 Prosedur penerimaan kas perusahaan

Pengakuan pendapatan merupakan penentuan yang sangat penting,

mengingat kesalahan dalam penentuan ini akan berakibat fatal pada kelayakan

laba periodik yang nantinya akan mempengaruhi mutu informasi keuangan yang

diperoleh dalam mengambil suatu keputusan oleh pimpinan perusahaan. Jadi

apabila terjadi kesalahan dalam pengakuan pendapatan, maka hal ini akan turut

mempengaruhi kelayakan jumlah laba yang seharusnya diakui perusahaan.

Pendapatan yang diperoleh PT. Jasa Raharja Putera Medan dibedakan atas :

a. Pendapatan Premi (underwriting).

b. Pendapatan lain-lain.

Pendapatan Premi (underwriting) yang merupakan pendapatan utama

perusahaan berasal dari kegiatan yang berkaitan dengan seleksi resiko yang

ditawarkan oleh perusahaan, termasuk juga dengan menetapkan tingkat premi dan

ketentuan lain yang akan dikenakan kepada calon tertanggung. Dari setiap

penutupan polis, pihak perusahaan akan memperoleh premi dari pihak

tertanggung. Besarnya premi sangat bervariasi tergantung pada jenis asuransi

yang dipertanggungkan, besarnya jumlah yang dipertanggung jawabkan dan

kemungkinan besarnya resiko kerugian.

Contoh pendapatan premi :

Pada tanggal 5 januari 2013, harga pertanggungan Toyota Kijang atas nama

Tuan Richard sebesar Rp. 100.000.000,- dengan jangka waktu asuransi sampai

dengan 3 tahun. Premi dasar asuransi yang disepakati 2,22% /tahun, premi

TJH III (Tanggung Jawab Hukum terhadap pihak ketiga, yaitu bila ada pihak

ketiga yang menderita kerugian yang disebabkan oleh kendaraan bermotor yang

diasuransikan dalam suatu kecelakaan). Kerugian pihak ketiga tersebut

ditanggung oleh polis untuk maksimum pelayanan Rp. 10.000.000,-.

Maka Perhitungan premi untuk Jaminan Pertanggungan selama satu tahun:

Premi dasar: 2,22% x Rp. 100.000.000,- = Rp. 2.220.000,-

Premi TJH: 0,10% x Rp. 100.000.000,- = Rp. 100.000,-

Biaya materai = Rp. 12.000,-

Biaya polis = Rp. 10.000,-

Premi selama satu tahun = Rp. 2.342.000,-

Jurnal Pada saat terjadinya Piutang Premi (5 Januari 2013):

Piutang Premi Rp. 2.342.000,-

Pendapatan Premi Rp. 2.342.000,-

Jurnal Pada saat Premi dibayar (dengan ketentuan yang telah disepakati

dalam polis, pembayaran dilakukan 10 hari dari tanggal polis terbit):

16 Juanuari 2013 : Kas Rp. 2.342.000,-

Piutang Premi Rp. 2.342.000,-

Pendapatan lain-lain merupakan pendapatan yang diterima perusahaan yang

non-berupa pendapatan komisi dan jasa giro bank. Pendapatan komisi yang diperoleh

dari transaksi reasuransi dicatat sebagai pengurang beban komisi, dan diakui

dalam laporan laba rugi pada saat terjadinya. Tetapi apabila jumlah komisi yang

diperoleh lebih besar dibandingkan dengan beban komisi yang harus dikeluarkan

perusahaan untuk membayar jasa agen, maka selisih tersebut yang dicatat sebagai

pendapatan komisi dalam laporan laba rugi. Sedangkan pendapatan jasa giro bank

diakui pada saat laporan rekening dari pihak bank diterima pada akhir bulan.

Jumlah pendapatan yang diakui addalah bungan dikurangi dengan biaya

administrasi.

Jurnal pencatatan pendapatan jasa giro:

Bank xxx

Pendapatan jasa giro xxxx

E.2 Prosedur Pengeluaran Kas Perusahaan

Beban-beban yang terjadi pada PT. Jasa Raharja Putera Medan dapat dibagi

atas:

a. Beban Underwriting, terdiri dari beban klaim dan beban komisi/reduksi,

b. Beban Non operasional, terdiri dari beban usaha yaitu beban pemasaran,

beban umum dan beban administrasi,

c. Beban lain-lain.

Beban klaim meliputi klaim yang disetujui, klaim dalam proses penyelesaian

termasuk klaim yang terjadi namun belum dilaporkan dan beban penyelesaian

memenuhi klaim. Ketika tertanggung melapor mengenai kerugian yang

dialaminya, PT. Jasa Raharja Putera Medan akan melakukan survei mengenai

kelayakan dan jumlah kerugian dari tertanggung tersebut layak ditutup atau tidak.

Bila ternyata layak, maka ditentukan besarnya ganti rugi yang akan diterima

tertanggung, jumlah ganti rugi akan dicatat di dalam laporan kerugian Sementara,

besarnya ganti rugi dapat lebih kecil atau sama dengan jumlah ganti rugi yang

disepakati untuk ditanggung perusahaan. Apabila tertanggung setuju dengan

jumlah ganti rugi, maka kantor cabang membayar jumlah ganti rugi.

Pada saat tertanggung melapor:

Beban klaim sementara xxx

Hutang klaim sementara xxx

Hutang klaim sementara xxx

Pada saat perusahaan membayar klaim pada tertanggung:

Hutang klaim xxx

Kas/bank xxx

Kebijakan pengakuan beban klaim pada PT. Jasa Raharja Putera Medan

adalah beban klaim diakui pada saat laporan Kerugian Pasti Terbit. Akan tetapi,

khusus untuk asuransi kebakaran (file) beban klaim diakui pada saat Surat

Perintah pembayaran diterima kantor cabang dari kantor pusat. Kebijakan ini akan

mempengaruhi pengakuan beban klaim pada periode berjalan dan akan

Contoh transaksi beban klaim asuransi kebakaran (fire) yang terjadi di

perusahaan untuk periode satu tahun: PT. Varia sebagai tertanggung mengajukan

klaim untuk asuransi kebakaran kepada PT. Jasa Rharja Putera medan tanggal 10

Mei 2013. Perusahaan melakukan estimasi kerugian (survei) kelayakan dan

jumlah kerugian dari tertanggung tersebut. Selanjutnya, perusahaan mengeluarkan

laporan kerugian Sementara tanggal 10 Juni 2006 dengan jumlah estimasi

kerugian sebesar Rp. 55.000.000,-. Perusahaan telah menetapkan bahwa kerugian

dari PT. Varia layak ditutup dari hasil survei akhir, dan kemudian perusahaan

mengeluarkan laporan Kerugian pasti terbit tanggal 20 Juni 2013 dengan jumlah

ganti rugi kepada PT.varia sebesar Rp.55.000.000,-. Perusahaan (PT. Jasa Raharja

Putera Medan) mengirimkan laporan Kerugian Pasti ke kantor pusat tanggal 25

juni 2013. Berdasarkan bukti laporan kerugian pasti dari kantor cabang, kantor

pusat membuat surat perintah pembayaran yang diotorisasi oleh satu direksi

dikantor pusat beserta cek. Kantor pusat mengirimkan surat perintah pembayaran

ke kantor cabang pada tanggal 2 juli 2013. Perusahaan mengakui dan mencatat

beban klaim pada saat surat Perintah Pembayaran dan Cek diterima yaitu pada

tanggal 5 Juli 2013, dengan jurnal:

Beban Klaim PT. Varia Rp. 55.000.000,-

Hutang Klaim PT. Varia Rp. 55.000.000,-

Pada saat perusahaan membayar klaim pada tertanggung, perusahaan

mencatat:

Hutang Klaim PT. Varia Rp. 55.000.000,-

F. ANALISA DAN EVALUASI

F.1 Analisia dan evaluasi unsur-unsur Pengawasan Intern kas

Penerapan unsur-unsur pengawasan intern kas pada PT. JASA RAHARJA

PUTERA Cabang medan sepenuhnya dilakukan dengan baik. Struktur organisasi

melakukan pemisahan fungsi-fungsi penyimpanan dan pencatatan kas. Hal ini

dilakukan agar kas tidak diseleengkan dan dalam pengeluaran dan penerimaan

kasnya perusahaan menggunakan kwitansi sebagai bukti dan mencatatnya dalam

buku kas.

Dengan merancang unsur-unsur pengawasan intern tersebut, setiap

transaksi baik itu penjualan jasa, pembayaran biaya-biaya akan dicatat dan

disajikan dengan ketelitian dan keandalan yang tinggi, karena dilaksanakan oleh

berbagai fungsi yang saling mengadakan pengecekan intern atas

dokumen-dokumen yang dihasilkan melalui system otorisasi yang baik. Pengawasan intern

dikatakan baik jika perusahaan telah melaksanakan unsur-unsur pengawasan

intern tersebut, maka apa yang diharapkan dari pengawasan intern akan tercapai

seperti :

a. Data akuntansi yang diperoleh akan akurat dan dapat diandalkan.

b. Kekayaan perusahaan akan terlindungi dari orang-orang yang ingin

melakukan penyelewengan atau penggelapan.

c. Pelaksanaan operasi perusahaan akan efektif.

d. Tidak terdapat penyimpangan atas kebijaksanaan yang telah ditetapkan

manajemen.

PT. JASA RAHARJA PUTERA Cabang medan juga melakukan inspeksi

perusahaan. Hal ini bertujuan untuk mengetahui apakah terdapat kecurangan yang

dilakukan karyawan dalam menyusun laporan keuangan perusahaan, dengan

adanya inspeksi mendadak karyawan tersebut tidak memiliki waktu untuk

melakukan perbaikan.

F.2 Analisa dan evaluasi pengawasan Intern Penerimaan Kas

Prosedur penerimaan kas dalam perusahaan perlu dirancang sedemikian

rupa sehingga kemungkinan tidak tercatat atau tidak diterima kas perlu

memperhatikan hal-hal sebagai berikut :

a. Terdapat pemisahan tugas antara yang menyimpan, yang menerima dan

yang mencatat penerimaan uang.

b. Setiap penerimaan uang langsung disetor ke bank sebagaimana adanya.

Prosedur penerimaan kas yang dilakukan perusahaan menurut penulis

sudah baik, karena :

a. Sistem pencatatan penerimaan kas yang dilakukan oleh asisten manajer

anggaran yaitu mencatat penerimaan pada saat uang tersebut diterima,

kemudian asisten akuntansi dan pelaporan mencatat penerimaan kas

tersebut serta memberikan pertanggungjawaban yang efektif terhadap

jumlah uang yang diterima dan membuat laporan keuangan.

b. Pencatatan bukti dengan segera sepanjang penerimaan kas tersebut telah

dibuktikan dengan bukti-bukti, maka pencatatannya kedalam pembukuan

dilakukan dengan segera oleh bendahara sampai proses selanjutnya

diserahkan kepada bagian akuntansi untuk diproses lebih lanjut.

c. Penggunaan bukti yang telah dirancang dengan baik, dimana

penerimaan kas yang telah dirancang sedemikian rupa ataupun dibuat

dalam bentuk yang sederhana dan mudah dimengerti cara pemakaiannya.

d. Penyimpangan bukti-bukti pendukung dalam tempat yang rapi dan

berurutan.

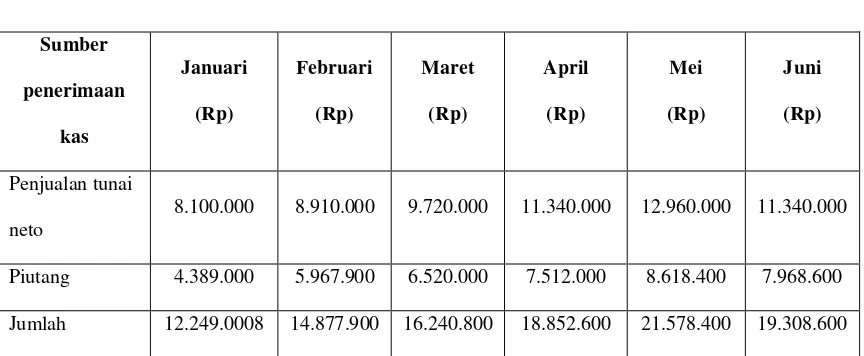

Berikut adalah anggaran penerimaan kas pada PT. Jasa raharja Putera Cabang

medan periode Bulan Januari - Juni 2013 :

PT. JASA RAHARJA PUTERA CABANG MEDAN

Anggaran Penerimaan Kas

Triwulan 1 Tahun 2013

TABEL 1.3

8.100.000 8.910.000 9.720.000 11.340.000 12.960.000 11.340.000

Piutang 4.389.000 5.967.900 6.520.000 7.512.000 8.618.400 7.968.600

Jumlah 12.249.0008 14.877.900 16.240.800 18.852.600 21.578.400 19.308.600

Keterangan Anggaran Penerimaan Kas:

1. Penjualan Tunai Neto (dari data Penerimaan Kas dari Penjualan Tunai)

F.3 Analisa Evaluasi Pengawasan Intern Pengeluaran Kas

Pengeluaran kas oleh PT. JASA RAHARJA PUTERA Cabang medan hanya

dilakukan bila ada bukti pendukung yang sah dan melalui proses pemeriksaan

yang telah ditetapkan. Bukti pengeluaran kas tersebut selanjutnya dijadikan bukti

kas keluar. melihat prosedur pengeluaran kas tersebut menunjukkan usaha yang

maksimal dan pengawasan pengeluaran kas dari kemungkinan penyelewengan

kas.

Pada dasarnya untuk dapat menghasilkan system pengawasan yang efektif,

prosedur pengeluaran kas perlu memperhatikan hal-hal sebagai berikut:

a. Sistem pengeluaran dilakukan dengan cek. Pengeluaran dalam jumlah

kecil dilakukan melalui dana kas kecil

b. Semua pengeluaran kas harus memperoleh persetujuan dari pihak yang

berwewenang terlebih dahulu

c. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran kas,

yang menyimpan uang kas dan melakukan pengeluaran serta yang

mencatat pengeluaran kas.

Berdasarkan uraian tersebut, bahwa pengawasan intern pengeluaran kas

yang dilakukan PT. JASA RAHARJA PUTERA cabang medan sudah terlaksana

dengan baik. Hal ini ditandai dengan :

1. Setiap pengeluaran yang terjadi harus ditandai dengan bukti atau cek

2. Semua cek bernomor urut

3. Cek ditandatangani oleh yang berwenang atau pejabat yang ditunjuk

5. Cek ditandatangani kalau faktur dan bukti-bukti pendukung lain terlampir

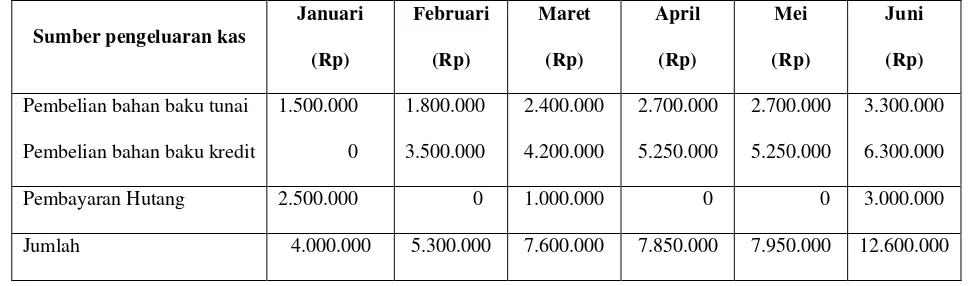

Berikut adalah anggaran pengeluaran kas pada PT. Jasa raharja Putera

Cabang medan periode Bulan Januari - Juni 2013 :

PT. JASA RAHARJA PUTERA CABANG MEDAN

Anggaran Pengeluaran Kas

Triwulan 1 Tahun 2013

TABEL 1.4

Pembelian bahan baku tunai

Pembelian bahan baku kredit

1.500.000

Jumlah 4.000.000 5.300.000 7.600.000 7.850.000 7.950.000 12.600.000

Keterangan Anggaran Pengeluaran Kas:

1. Pembelian bahan baku tunai: Data pembelian bahan baku x 0,3 (dari

perencanaan pembelian bahan baku 30% secara tunai). Misal, pada bulan

Januari (Rp 5.000.000 x 0,3 = Rp 1.500.000)

2. Pembelian bahan baku kredit: Data pembelian bahan baku x 0,7 (dari

perencanaan pembelian bahan baku 70% secara kredit dibayar bulan

berikutnya). Misal, pada bulan Februari (Rp 5.000.000 x 0,7 = Rp

3.500.000)

3. Pembayaran hutang: Data didapat dari soal bahwa Januari sebesar Rp

BAB IV

KESIMPULAN DAN SARAN

Pada bab terakhir ini penulis akan merumuskan kembali pembahasan

dalam bentuk kesimpulan serta mencoba memberikan saran yang diharapkan

bermanfaat bagi perusahaan. Kesimpulan dan saran ini didasarkan atas uraian

tentang perencanaan dan pengawasan kas ditinjau dari sudut teori dan analisanya

terhadap pelaksanaan perencanaan dan pengawasan kas.

A.Kesimpulan

Perencanaan dan pengawasan kas pada perusahaan ini telah dilaksanakan

dengan baik, hal ini dapat dilihat dengan diterapkannya suatu sistem pengawasan

intern dalamperusahaan. Secara umum pengawasan intern kas dalam perusahaan

dinilai cukup baik dan memadai karena perusahaan ini telah melaksanakan teknik

pengawasan intern kas antara lain :

1. PT. Jasa Raharja Putera Medan, jalan Gatot Subroto No. 142 Medan, yaitu

suatu perusahaan yang bergerak dalam bidang penjualan jasa asuransi

kerugian umum (general insurance). Jasa yang diberikan adalah kesediaan

menanggung resiko yang diderita oleh orang lain, yang dinyatakan dalam

bentuk polis.

2. Pengawasan yang diterapkan pada PT. Jasa Raharja Putera Cabang Medan

melibatkan seluruh bagian yang bertanggung jawab terhadap jalannya

3. Anggaran penerimaan dan pengeluaran kas yang diterapkan oleh PT. Jasa

Raharja Putera Cabang Medan telah diterapkan secara efektif karena telah

memenuhi criteria yang telah ditetapkan.

4. Pertanggung jawaban transaksi kas yang terjadi diterapkan dalam bentuk

tulisan dan didukung dengan bukti-bukti. Sehingga PT. Jasa Raharja

Putera Cabang Medan dapat mengurangi peluang terjadinya

penyelewengan, kerugian atau kesalahan yang tidak disengaja dalam

akuntansi dan pengendalian kas.

5. Struktur organisasi perusahaan membagi tugas dan tanggung jawab yang

jelas dan benar sehingga pelaksanaan pengawasan intern kas dapat

dilaksanakan dengan baik.

6. Prosedur penerimaan dan pengeluaran kas pada PT. Jasa Raharja Putera

Cabang Medan sudah baik, hal ini ditandai dengan penggunaan formulir

penerimaan dan pengeluaran ka yang terlaksana dengan baik.

B.Saran

Dari kesimpulan dan hasil pembahasan, penulis memberikan saran guna

meningkatkan pengawasan terhadap transaksi kas di perusahaan yang mungkin

dapat membantu mencapai tujuan organisasi secara umum. Sebaiknya system

pengawasan yang telah ada dipantau secara teratur sehingga dapat berfungsi

seefektif mungkin dan kelemahan yang ada dapat segera diadakan perbaikan.

Perhatian terhadap anggaran penerimaan dan pengeluaran kas ditingkatkan.

1. Sebaiknya perusahaan membuat secara terperinci mengenai

unsur-unsur pendapatan lain-lain (pendapatan non operasional) dan beban

karakteristik kualitatif laporan keuangan tersebut dapat dipahami dan

dimengerti oleh pengguna laporan keuangan tersebut untuk

pengambilan keputusan ekonomi.

2. Pengawasan sebaiknya dilakukan secara berkala dalam menjalankan

prosedur penerimaan kas dan pengeluaran kas.

3. Sebaiknya struktur organisasi juuga memungkinkan atasan untuk

mengetahui dengan tepat kelemahan-kelemahan organisasi, seperti

DARTAR PUSTAKA

HS. Hadibroto, Masalah Akuntansi, Buku Satu Lembaga Penerbit FE UI,

Jakarta, 1984

Hadi Roesoenah, R. Soemitha. Manajerial Accounting, Edisi baru, Penerbit

Tarsito, Bandung, 1985

Munandar, M. Budgeting, Cetakan ke-6, Penerbit Fakultas Ekonomi UGM,

Yogyakarta, 1993

Welseh, Glen. A, Anggaran Perencanaan dan Pengendalian Laba, Edisi