LAPORAN KERJA PRAKTEK

Diajukan untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Pada Program Studi Akuntansi Strata Satu

Oleh

NAMA : RACHMAT FARHANI

NIM : 21110039

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL. ... vi

DAFTAR GAMBAR. ... vii

DAFTAR LAMPIRAN...viii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 4

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karawang ... 9

2.2 Struktur Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karawang ... 11

2.3 Deskripsi Jabatan ... 13

v

3.3 Pembahasan Hasil Kerja Praktek ... 24 3.3.1 Objek Pajak Reklame ... 24 3.3.2 Prosedur Pemungutan Pajak Reklame ... 26 3.3.3 Masalah – masalah dan solusi pada Prosedur Pemungutan Pajak

Reklame pada Dinas Pendapatan, Pengelolaan keuangan dan Aset Daerah Kabupaten Karawang ... 29

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ... 32 4.2 Saran ... 34 DAFTAR PUSTAKA ... 36 LAMPIRAN-LAMPIRAN

36

Awaliah, Reza. (2013). BPMPT Belum Bongkar Reklame Tak Berizin. Diakses pada 1 Agustus 2013 dari World Wide Web: http://www.radar-karawang.com/2013/07/bpmpt-belum-bongkar-reklame-tak-berizin.html Ilham, Arifin. (2013). Lamban Penertiban Reklame di Karawang. Diakses pada 1

Agustus 2013 dari World Wide Web: http://www.radar-karawang.com/2013/07/lamban-penertiban-reklame-di-karawang.html Peraturan Bupati Karawang Nomor: 17 Tahun 2012 Tentang Rincian Tugas,

Fungsi dan Tata Kerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karawang

Peraturan Daerah Kabupaten Karawang Nomor : 12 Tahun 2011 Tentang Pajak Daerah

DATA PRIBADI

Nama Lengkap

: Rachmat Farhani

Tempat, tanggal lahir

: Karawang, 7 Desember 1991

Alamat

: Cluster Mutiara, Blok Blue Shapire II No. 21 Karawang

Jenis Kelamin

: Laki-laki

Agama

: Islam

DATA PENDIDIKAN

TK

: Tahun 1996-1997 TKA/TPA AT-Taqwa Telagasari, Karawang

SD

: Tahun 1997-2003 SDN I Telagasari, Karawang

SMP

: Tahun 2003-2006 SMPN I Telagasari, Karawang

SMA

: Tahun 2006-2009 SMAN I Telagasari, Karawang

i Assalamualaikum Wr. Wb

Bismillahirrahmanirrahim

Syukur Alhamdulillah penulis panjatkan ke hadirat Illahi Robbi, karena atas

ridho dan izin-Nya dapat menyelesaikan penyusunan laporan kerja praktek dengan

judul : “Prosedur Pemungutan Pajak Reklame Pada Dinas Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kabupaten Karawang”. Untuk

memenuhi salah satu syarat mata kuliah pada Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

Penulis menyadari sepenuhnya, bahwa dalam penyusunan laporan ini masih

banyak kekurangan dan jauh dari kata sempurna. Hal ini disebabkan oleh

keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu, kritik dan

saran akan senantiasa diterima penulis sebagai bahan masukan yang berarti.

Sehingga dalam penyusunan karya tulis lainnya penulis dapat menyusun dengan

lebih baik.

Dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada

semua pihak yang telah banyak membantu dalam penyusunan laporan ini. Terima

kasih untuk Ayah dan Ibuku yang telah memberikan doa dan dukungan baik

secara moril maupun materil. Ucapan rasa terima kasih penulis juga sampaikan

ii Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak, selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi dan selaku Dosen Wali yang telah membantu dan

memberi informasi dalam pembuatan laporan kerja praktek ini.

4. Lilis Puspitawati, SE., M.Si., Ak selaku dosen pembimbing yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan

memberikan petunjuk yang sangat berharga dalam menyusun laporan ini.

5. Drs. Sarip Hidayat selaku pembimbing perusahaan yang telah memberikan

pengarahan, bimbingan selama penulis melaksanakan kerja praktek.

6. Terima kasih untuk Nala Nursusilawati yang telah memberikan semangat

dan motivasi selama melaksanakan kerja praktek.

7. Terima kasih untuk Girls’ Generation especially Hwang Mi-Young a.k.a Tiffany yang telah memberikan semangat dalam menjalani perkuliahan

8. Kepada seluruh staf Dinas Pendapatan, Pengelolaan keuangan dan Aset

Daerah Kabupaten Karawang khususnya pada bagian Pajak Daerah I.

9. Saudaraku – saudaraku Filza Nadhila (Gunadarma), Muhammad Salman

Ashar (ITB) yang sama – sama melaksanakan kerja praktek dan Hexa

iii

Penulis berharap semoga laporan ini dapat berguna bagi semua pihak yang

membutuhkan, khususnya bagi penulis dan semoga doa, dorongan, perhatian dan

semangat yang diberikan kepada penulis mendapat balasan pahal yang berlipat

dari Allah SWT. Amin Ya Rabbal Alamin. Wassalamua’laikum Wr. Wb.

Bandung, Desember 2013

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Salah satu agenda reformasi nasional yang dicanangkan oleh pemerintah

adalah yang menyangkut otonomi daerah. Pada tahun 2000 diberlakukan otonomi

daerah yang ditandai dengan dikeluarkannya Undang-Undang No. 22 tahun 1999

yang diperbaharui dengan Undang-Undang No. 32 tahun 2004. Otonomi Daerah

adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat

(Suparmoko, 2002:61). Salah satu faktor pendukung dalam pelaksanaan otonomi

daerah adalah Pendapatan Asli Daerah. Pendapatan asli daerah (PAD) adalah

pendapatan yang bersumber dan dipungut sendiri oleh pemerintah daerah. Sumber

PAD terdiri dari pajak daerah, restribusi daerah, laba dari badan usaha milik

daerah (BUMD), dan pendapatan asli daerah lainnya yang sah (Warsito,

2001:128).

Dengan pendapatan asli daerah tersebut daerah dapat membiayai seluruh

kegiatan penyelenggaraan pemerintah dan pembangunan serta pemberian

pelayanan kepada masyarakatnya. Dalam Undang – Undang Republik Indonesia

Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah, bahwa pajak

penting guna membiayai pelaksanaan pemerintah daerah. Pajak Daerah yang

selanjutnya disebut pajak, adalah kontribusi wajib kepada Daerah yang terutang

oleh pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan daerah bagi sebesar-besarnya kemakmuran daerah.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Karawang merupakan unsur pelaksana Pemerintah Daerah di bidang pendapatan

dan pengelolaan keuangan. Adapun jenis - jenis pajak daerah di Kabupaten

Karawang terdiri dari :

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan

g. Pajak Parkir

h. Pajak Sarang Burung Walet

i. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

Dalam Peraturan Daerah Kabupaten Karawang Nomor 12 Tahun 2011

Tentang Pajak Daerah, disebutkan bahwa Pajak Reklame adalah pajak atas

penyelenggaraan reklame dimana reklame tersebut adalah benda, alat, perbuatan,

atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial

umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca,

didengar, dirasakan, dan/atau dinikmati oleh umum.

Pajak Reklame merupakan salah satu pajak daerah yang cukup potensial

memberikan kontribusi bagi Pendapatan Asli Daerah di Kabupaten Karawang,

mengingat reklame mudah ditemui di setiap ruas jalan yang ada di Kabupaten

Karawang. Secara umum Prosedur Pemungutan Pajak Reklame merupakan suatu

rangkaian kegiatan mulai dari pemberian izin, penghimpunan data objek dan

wajib pajak reklame, serta penentuan besarnya pajak reklame sampai pada

kegiatan penagihan pada wajib pajak serta pengawasan penyetoran dan

penyelenggaraan reklame. Pajak reklame harus dipungut dan dikelola sesuai

dengan mekanisme dan persyaratan yang telah ditetapkan.

Berdasarkan pengamatan dari penulis dan dari kondisi objektif yang penulis

lakukan di Dinas Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kabupaten

Karawang, terdapat masalah dalam prosedur pemungutan pajak reklame yaitu

belum optimal nya sumber daya manusia pada Seksi Pendaftaran, Pendataan dan

Penetapan Pajak Daerah 1. Masih kurang nya aparat yang melakukan pengawasan

terhadap lokasi-lokasi strategis sehingga banyak jenis reklame yang lolos dari

pengawasan dan pemungutan pajak nya. Dengan maksud ingin mengetahui lebih

dalam tentang bagaimana prosedur pemungutan pajak reklame serta permasalahan

nya. Karena itulah maka penulis menjadikan pemungutan pajak reklame sebagai

“PROSEDUR PEMUNGUTAN PAJAK REKLAME PADA DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH KABUPATEN KARAWANG”

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari kerja praktek yang dilaksanakan dalam rangka penyusunan

laporan ini adalah untuk mengetahui pemungutan pajak reklame pada Dinas

Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kabupaten Karawang.

Adapun tujuan dari Kerja Praktek ini adalah sebagai berikut :

1. Untuk mengetahui apa saja yang menjadi objek pajak reklame

2. Untuk mengetahui prosedur pemungutan pajak reklame pada Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karawang

3. Untuk mengetahui kendala-kendala dan solusi pada prosedur pemungutan

pajak reklame pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kabupaten Karawang

1.3 Kegunaan Kerja Praktek

Adapun Kegunaan Kerja Praktek yang dilakukan adalah sebagai berikut :

a. Untuk Mahasiswa

Dapat menjadi media pengaplikasian dari teori yang diperoleh dari

bangku kuliah ke tempat kerja.

Mendapatkan pengalaman tentang dunia kerja yang sesungguhnya serta

membantu dalam meningkatkan pengalaman kerja sehingga dapat

menjadi tenaga kerja profesional nantinya.

Menambah wawasan dan pengetahuan penulis khususnya mengenai

reklame dan bagaimana prosedur pemungutan pajak reklame.

Dapat memahami konsep-konsep non-akademis di dunia kerja. Praktek

kerja lapangan akan memberikan pendidikan berupa etika kerja,

disiplin, kerja keras, profesionalitas, dan tanggung jawab atas tugas

yang diberikan.

b. Untuk Perusahaan

Dapat meningkatkan kerjasa sama antara akademik dengan instansi

kedinasan.

Diharapkan dapat dijadikan sebagai salah satu bahan masukan dalam

prosedur pemungutan pajak reklame.

Sebagai salah satu pertimbangan bagi instansi dalam hal memperoleh

tenaga kerja melalui penilaian kualitas mahasiswa yang sesuai dengan

bidangnya.

c. Bagi Institusi Pendidikan dan Mahasiswa

Sebagai bahan informasi yang berguna bagi pihak-pihak yang

Memperoleh masukan guna pengembangan kurikulum yang sesuai

dengan kebutuhan lapangan kerja dan sebagai salah satu alat eveluasi

terhadap kurikulum yang berlaku.

d. Bagi Pembaca atau Pihak Lain

Semoga laporan kuliah kerja praktek ini dapat memberikan tambahan

ilmu pengetahuan, bahan penelitian atau sebagai bahan perbandingan

serta gambaran secara praktis mengenai prosedur pemungutan pajak

reklame.

1.4 Metode Kerja Praktek

Dalam menyusun laporan kerja praktek ini, penulis menggunakan metode

Block Release yaitu metode yang menyelenggarakan kerja praktek dalam suatu

periode tertentu. Penulis melakukan kerja praktek di Dinas Pendapatan,

Pengelolaan Keuangan Dan Aset Daerah Kabupaten Karawang selama 6 minggu

atau 30 (tiga puluh) hari kerja, sedangkan teknik pengumpulan data yang

digunakan adalah sebagai berikut :

1. Studi Pustaka (Library Research)

Merupakan suatu teknik pengumpulan data yang dipergunakan untuk

memperoleh data secara teoritis yaitu dengan mempelajari buku-buku,

catatan kuliah, dan literatur yang lain berkaitan dengan pembahasan laporan

2. Studi Lapangan (Field Research)

Merupakan suatu teknik pengumpulan dengan mengadakan pengamatan

langsung terhadap objek penelitian. Dalam hal ini menggunakan cara

diantaranya :

a. Observasi

Yaitu cara untuk mendaptakan data-data yang diperlukan oleh penulis

dengan melakukan pengamatan langsung terhadap objek penelitian

yaitu pada Dinas Pendapatan, Pengelolaan Keuangan Dan Aset Daerah

Kabupaten Karawang.

b. Wawancara

Yaitu suatu teknik dimana pengumpulan data dengan melakukan tanya

jawab secara lisan dengan bagian-bagian tertentu yang dianggap

berkaitan dengan materi yang dibahas dalam penyusunan laporan kerja

praktek ini.

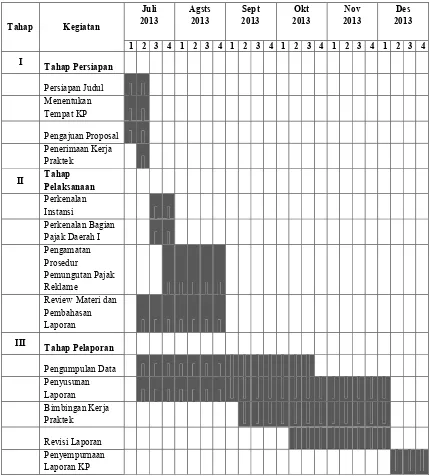

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek

Lokasi kerja praktek ini dilakukan di Dinas Pendapatan, Pengelolaan

Keuangan Dan Aset Daerah Kabupaten Karawang yang berlokasi di Jl. Jend. A.

Yani No.1 Karawang. Adapun waktu kerja praktek tersebut dilaksanakan dari

tanggal 15 Juli 2013 sampai 30 Agustus 2013 dengan rincian sebagai berikut :

1. Kerja Praktek dilakukan dari hari Senin sampai dengan Jumat.

2. Kerja Praktek dimulai pada pukul 08.00 WIB sampai dengan pukul 15.00

Tabel 1.1 Jadwal Kegiatan

Tahap Kegiatan

Juli

2013 Agsts 2013 2013 Sept 2013 Okt 2013 Nov 2013 Des

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

I Tahap Persiapan

Persiapan Judul Menentukan Tempat KP Pengajuan Proposal Penerimaan Kerja Praktek II Tahap Pelaksanaan

Perkenalan

Instansi

Perkenalan Bagian

Pajak Daerah I

Pengamatan Prosedur

Pemungutan Pajak

Reklame

Review Materi dan Pembahasan

Laporan

III Tahap Pelaporan

9

2.4 Sejarah Singkat Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kabupaten Karawang

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten

Karawang di bentuk berdasarkan Peraturan Daerah Kabupaten Karawang Nomor

8 tahun 2008 tentang Organisasi Perangkat Daerah dan Peraturan Bupati

Karawang Nomor 45 Tahun 2008 tentang Struktur Organisasi Perangkat Daerah

dan Tata Kerja. Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

mempunyai tugas pokok yaitu:

1. Membantu Bupati dalam melaksanakan sebagian kewenangan daerah di

bidang pendapatan, pengelolaan keuangan dan aset daerah serta tugas

pembantuan yang ditugaskan kepada Pemerintah Daerah

2. Mengatur dan mengurus kegiatan teknis operasional di bidang pendapatan,

pengelolaan keuangan dan aset daerah berdasarkan Kebijakan Bupati,

pelaksanaan pengembangan program Pemerintah Daerah di bidang

pendapatan, pengelolaan keuangan dan aset daerah, pelaksana pelayanan di

Saat ini DPPKAD mempunyai 124 personil dengan berbagai latar belakang

tingkat pendidikan, fungsi/jabatan dan dibantu oleh 22 TKK dan 2 Sukwan.

Dalam melaksanakan tugasnya, Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah juga memiliki fungsi diantaranya:

1. Pengaturan dan pengurusan kegiatan teknis operasional di bidang

pendapatan, pengelolaan keuangan dan aset daerah berdasarkan kebijakan

Bupati;

2. Pelaksanaan pengembangan program pemerintah daerah di bidang

pendapatan, pengelolaan keuangan dan aset daerah;

3. Pelaksana pelayanan di bidang pendapatan, pengelolaan keuangan dan aset

daerah.

Dalam proses pelaksanaan pemungutan pajak dan untuk mencapai tujuan

tersebut, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah menetapkan

Visi dan Misi yaitu :

Visi : Peningkatan pengelolaan Pendapatan, Pengelolaan Keuangan dan Aset

Daerah yang transparan, akuntabel, reliable, dan ditunjang aparat yang

profesional dan bertanggung jawab”.

Misi : 1. Menyelenggarakan peningkatan pendapatan pengelolaan keuangan dan

aset daerah yang terencana dan berkelanjutan;

2. Menyelenggarakan peningkatan pendapatan pengelolaan keuangan dan

3. Memantapkan fungsi koordinasi, fasilitasi, mediasi peningkatan

pendapatan pengelolaan keuangan dan aset daerah;

4. Menyelenggarakan pengkajian, penelitian dan pengembangan serta

meningkatkan profesionalisme di bidang pendapatan, pengelolaan

keuangan dan aset daerah berbasis kompetensi dengan memberikan

pelayanan prima.

2.2 Stuktur Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Karawang

Setiap instansi pemerintahan mempunyai struktur organisasi yang

berbeda-beda. Perbedaan ini tergantung kepada dinas tersebut yang disesuaikan dengan

kegiatan dalam perusahaan untuk mencapai tujuan yang telah ditetapkan.

Demikian pula halnya dengan Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kabupaten Karawang yang terdiri dari :

1. Kepala Dinas

2. Sekretariat membawahi :

a. Sub Bagian Program dan Pelaporan

b. Sub Bagian Umum dan Kepegawaian

c. Sub Bagian Keuangan

3. Bidang Pajak Daerah I membawahi :

a. Seksi Pendaftaran, Pendataan dan Penetapan

c. Seksi Pengurangan, Pemeriksaan dan Keberatan

4. Bidang Pajak Daerah II dan Dana Perimbangan, membawahi :

a. Seksi Pelayanan, Pendaftaran dan Penetapan

b. Seksi Penagihan dan Perimbangan

c. Seksi Pengurangan, Pemeriksaan dan Keberatan

5. Bidang Anggaran membawahi :

a. Seksi Anggaran Pegawai

b. Seksi Anggaran Non Pegawai

c. Seksi Pembiayaan

6. Bidang Akuntansi membawahi :

a. Seksi Pembukuan dan Pelaporan

b. Seksi Akuntansi Aset, Investasi dan Persediaan

c. Seksi Akuntansi Pendapatan, Belanja dan Pembiayaan

7. Bidang Aset membawahi :

a. Seksi Perencanaan dan Pengadaan Barang dan Jasa

b. Seksi Pemeliharaan dan Pemanfaatan

c. Seksi Penatausahaan dan Penghapusan

8. Bidang Perbendaharaan membawahi :

a. Seksi Perbendaharaan

b. Seksi Verifikasi

c. Seksi Bantuan

9. Unit Pelaksana Teknis Dinas (UPTD)

2.3 Deskripsi Jabatan

Beberapa tugas pokok dan fungsi dari Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah yaitu sebagai berikut

4. Kepala Dinas

Kepala Dinas mempunyai tugas pokok memimpin , mengkoordinasikan dan

mengendalikan pelaksana sebagian kewenangan daerah bidang pendapatan,

pengelolaan keuangan dan aset daerah serta tugas pembantuan yang

ditugaskan kepada Pemerintah Daerah.

2. Sekretariat

Sekretariat dipimpin oleh seorang Sekretaris yang berkedudukan dibawah

dan bertanggung jawab kepada Kepala Dinas. Sekretaris mempunyai tugas

pokok membantu Kepala Dinas dalam melaksanakan tugas di bidang

pendapatan, pengelolaan keuangan dan aset daerah serta memberikan

pelayanan administrasi.

Sekretariat, membawahkan :

a. Sub Bagian Program dan Pelaporan

Sub Bagian Program dan Pelaporan mempunyai tugas pokok

pelaksanaan penyusunan rencana program dan pelaporan

b. Sub Bagian Umum dan Kepegawaian mempunyai tugas pokok

pelaksanaan pengelolaan administrasi surat menyurat, kearsipan,

pengadaan barang dan jasa, rumah tangga, administrasi perjalanan

penyiapan bahan penyusunan rencana kebutuhan pegawai, pembinaan

pegawai dan pengelolaan administrasi kepegawaian.

c. Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas pokok pelaksanaan

pengelolaan administrasi keuangan.

3. Bidang Pajak Daerah I

Bidang Pajak Daerah I mempunyai tugas pokok membantu Kepala Dinas

dalam pelaksanaan penyusunan petunjuk teknis pengelolaan pajak daerah I

yang bersumber dari 9 (Sembilan) Pajak Daerah meliputi pendaftaran,

pendataan dan penetapan, penagihan, serta pengurangan, pemeriksaan dan

keberatan.

Bidang Pajak Daerah I, membawahkan :

a. Seksi Pendaftaran, Pendataan dan Penetapan

b. Seksi Penagihan

c. Seksi Pengurangan, Pemeriksaan dan Keberatan

Adapun rincian tugas dari ke tiga seksi tersebut adalah sebagai berikut :

a. Seksi Pendaftaran, Pendataan dan Penetapan

Seksi Pendaftaran, Pendataan dan Penetapan mempunyai tugas pokok

membantu Kepala Bidang dalam mempersiapkan bahan penyusunan

peraturan perundang-undangan dan pelaksanaan pendaftaran, pendataan

b. Seksi Penagihan

Seksi Penagihan mempunyai tugas pokok membantu Kepala Bidang

dalam mempersiapkan bahan penyusunan peraturan

perundang-undangan dan pelaksanaan Penagihan.

c. Seksi Pengurangan, Pemeriksaan dan Keberatan

Seksi Pengurangan, Pemeriksaan dan Keberatan mempunyai tugas

pokok membantu Kepala Bidang dalam mempersiapkan bahan

penyusunan peraturan perundang-undangan pajak daerah I yang

berkaitan dengan Pengurangan, Pemeriksaan dan Keberatan.

4. Bidang Pajak Daerah II dan Dana Perimbangan

Bidang Pajak Daerah II dan Dana Perimbangan mempunyai tugas pokok

membantu Kepala Dinas dalam melaksanakan tugas pokok membantu

Kepala Dinas dalam melaksanakan pengelolaan administrasi penerimaan

pendapatan yang bersumber dari PBB-PP, BPHTB dan Dana Perimbangan

yang meliputi pelayanan, pendaftaran dan penetapan, penagihan dan

perimbangan serta pengurangan, pemeriksaan dan keberatan serta

koordinasi dengan Pemerintah Pusat berkaitan dengan Dana perimbangan.

Bidang Pajak Daerah II, membawahkan :

a. Seksi Pelayanan, Pendaftaran dan Penetapan

b. Seksi Penagihan dan Perimbangan

c. Seksi Pengurangan, Pemeriksaan dan Keberatan

a. Seksi Pelayanan, Pendaftaran dan Penetapan

Seksi Pelayanan, Pendaftaran dan Penetapan mempunyai tugas pokok

membantu Kepala Bidang dalam mempersiapkan bahan penyusunan

peraturan perundang-undangan dan pelaksanaan pelayanan,

pendaftaran, pendataan dan penetapan PBB-PP dan BPHTB

b. Seksi Penagihan dan Perimbangan

Seksi Penagihan dan Perimbangan mempunyai tugas pokok membantu

Kepala Bidang dalam mempersiapkan bahan penyusunan peraturan

perundang-undangan dalam pelaksanaan pengelolaan penagihan dan

perimbangan.

c. Seksi Pengurangan, Pemeriksaan dan Keberatan

Seksi Pengurangan, Pemeriksaan dan Keberatan mempunyai tugas

pokok membantu Kepala Bidang pelaksanaan pengelolaan di bidang

pengurangan, pemeriksaan dan keberatan.

5. Bidang Anggaran

Bidang Anggaran mempunyai tugas pokok membantu Kepala Dinas dalam

Penyusunan petunjuk teknis pelaksanaan perencanaan pengelolaan.

Anggaran meliputi anggaran pegawai, anggaran non pegawai dan

pembiayaan. Bidang Anggaran membawahkan :

a. Seksi Anggaran Pegawai

b. Seksi Anggaran non Pegawai

Adapun rincian tugas dari ke tiga seksi tersebut adalah sebagai berikut

a. Seksi Anggaran Pegawai

Seksi Anggaran Pegawai mempunyai tugas pokok membantu kepala

bidang dalam mempersiapkan bahan penyusunan petunjuk teknis

anggaran pegawai.

b. Seksi Anggaran Non Pegawai

Seksi Anggaran Non Pegawai mempunyai tugas pokok membantu

Kepala Bidang dalam mempersiapkan bahan penyusunan petunjuk

teknis dan pelaksanaan pengelolaan anggaran non pegawai.

c. Seksi Pembiayaan

Seksi Pembiayaan mempunyai tugas pokok membantu Kepala Bidang

dalam pelaksanaan pengelolaan Bidang Pembiayaan.

6. Bidang Akuntansi

Bidang Akuntansi mempunyai tugas pokok membantu Kepala Dinas dalam

penyusunan bahan petunjuk teknis pelaksanaan akuntansi meliputi

pembukuan dan pelaporan, akuntansi asset, investasi dan persediaan,

akuntansi pendapatan, belanja dan pembiayaan. Bidang Akutansi

membawahkan :

a. Seksi Pembukuan Pelaporan

b. Seksi Akuntansi Aset, Investasi dan Persediaan

Adapun rincian tugas dari ke tiga seksi tersebut adalah sebagai berikut

a. Seksi Pembukuan Pelaporan mempunyai tugas pokok membantu

Kepala Bidang dalam mempersiapkan bahan penyusunan petunjuk

teknis pembukuan dan pelaporan.

b. Seksi Akuntansi Aset, Investasi dan Persediaan

Seksi Akuntansi Aset, Investasi dan Persediaan mempunyai tugas

pokok membantu Kepala Bidang dalam mempersiapkan bahan

penyusunan petunjuk teknis akuntansi aset, investasi dan persediaan

c. Seksi Akuntansi Pendapatan, Belanja dan Pembiayaan

Seksi Akuntansi Pendapatan, Belanja dan Pembiayaan mempunyai

tugas pokok membantu Kepala Bidang dalam mempersiapkan bahan

penyusunan petunjuk teknis akuntansi pendapatan, belanja dan

pembiayaan.

7. Bidang Aset

Bidang Aset mempunyai tugas pokok membantu Kepala Dinas dalam

mempersiapkan bahan penyusunan petunjuk teknis pelaksanaan

pengelolaan barang milik daerah meliputi perencanaan dan pengadaan

barang dan jasa, pemeliharaan dan pemanfaatan, serta penatausahaan dan

penghapusan. Bidang Aset membawahkan:

a. Seksi Perencanaan dan Pengadaan Barang dan Jasa

b. Seksi Pemeliharaan dan Pemanfaatan

Adapun rincian tugas dari ke tiga seksi tersebut adalah sebagai berikut :

a. Seksi Perencanaan dan Pengadaan Barang dan Jasa

Seksi Perencanaan dan Pengadaan Barang dan Jasa mempunyai tugas

pokok membantu Kepala Bidang dalam mempersiapkan bahan

penyusunan petunjuk teknis perencanaan dan pengadaan barang dan

jasa.

b. Seksi Pemeliharaan dan Pemanfaatan

Seksi Pemeliharaan dan Pemanfaatan mempunyai tugas pokok

membantu Kepala Bidang dalam mempersiapkan bahan penyusunan

petunjuk teknis pemeliharaan dan pemanfaatan.

c. Seksi Penatausahaan dan Penghapusan

d. Seksi Penatausahaan dan Penghapusan mempunyai tugas pokok

membantu Kepala Bidang dalam mempersiapkan bahan penyusunan

petunjuk teknis pelaksanaan penatausahaan dan penghapusan.

8. Bidang Perbendaharaan

Bidang Perbendaharaan mempunyai tugas pokok membantu Kepala Dinas

dalam penyusunan bahan petunjuk teknis pelaksanaan perbendaharaan

meliputi pelayanan, perbendaharaan, verifikasi dan bantuan. Bidang

Perbendaharaan membawahkan :

a. Seksi Perbendaharaan

b. Seksi Verifikasi

Adapun rincian tugas dari ke tiga seksi tersebut adalah sebagai berikut :

a. Seksi Perbendaharaan

Seksi Perbendaharaan mempunyai tugas pokok membantu Kepala

Dinas dalam penyusunan bahan petunjuk teknis pelaksanaan

perbendaharaan, verifikasi dan bantuan.

b. Seksi Verifikasi

Seksi Verifikasi mempunyai tugas pokok membantu Kepala Bidang

dalam mempersiapkan bahan penyusunan petunjuk teknis verifikasi.

c. Seksi Bantuan

Seksi Bantuan mempunyai tugas pokok membantu kepala bidang dalam

mempersiapkan bahan penyusunan petunjuk teknis bantuan.

9. Unit Pelaksana Teknis Dinas (UPTD)

Unit Pelaksana Teknis Dinas (UPTD) adalah unsur pelaksana tugas teknis

Dinas untuk melaksanakan sebagian kegiatan teknis penunjang yang

mempunyai wilayah kerja satu atau beberapa kecamatan.

40. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas pokok melaksanakan

sebagian kegiatan Dinas secara professional sesuai dengan kebutuhan

2.4 Aspek Kegiatan Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kabupaten Karawang

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

pemerintah daerah dibidang pendapatan, pengelolaan keuangan dan aset daerah.

Berikut ini adalah aspek - aspek kegiatan yang dilaksanakan oleh DPPKAD :

1. Mengelola penerimaan kas yang berasal dari pendapatan asli daerah yang

terdiri dari pajak daerah dan retribusi daerah, dana perimbangan serta lain –

lain pendapatan yang sah.

2. Menyiapkan, menyerahkan, menerima dan memeriksa kelengkapan

formulir pendaftaran wajib pajak daerah dan retribusi daerah.

3. Melaksanakan kegiatan penetapan yaitu dengan proses perhitungan,

penetapan pajak daerah dan retribusi daerah.

4. Melaksanakan pengelolaan keuangan daerah dan koordinator pengelolaan

keuangan daerah.

5. Melakukan pengawasan terhadap wajib pajak dalam pemungutan pajak.

6. Melaksanakan pendataan seluruh potensi pajak dan retribusi daerah

7. Melaksanakan perencanaan kebutuhan dan penganggaran, pengadaan

penggunaan, pemanfaatan, pemanfaatan, pengamanan dan pemeliharaan,

penilaian pengahapusan, pemindahtanganan, penatausahaan, pembinaan,

22 3.1 Bidang Pelaksanaan Kerja Praktek

Bidang Pelaksanaan kerja praktek ini yang penulis laksanakan adalah mengenai prosedur dari pemungutan pajak reklame. Karena itu dalam pelaksanaan kerja praktek penulis ditempatkan dibagian pajak daerah I dan ini bertujuan untuk memperoleh informasi tentang prosedur pemungutan pajak reklame pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset daerah Kabupaten Karawang.

Dalam proses pelaksanaan Kerja Praktek ini tidak terlepas dari teori – teori. Teori tersebut diantaranya menurut Mardiasmo dalam Bukunya “Perpajakan”

menyatakan bahwa “Pungutan adalah peralihan kekayaan dari sektor swasta ke sektor publik, berdasarkan undang-undang untuk membiayai pengeluaran negara baik yang rutin maupun untuk pembangunan”. Dari definisi tersebut dapat dikatakan bahwa pemungutan tersebut dilakukan terhadap objek – objek pajak daerah salah satu nya adalah pajak reklame.

barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum.

3.2 Teknik Pelaksanaan Kerja Praktek

Dalam melaksanakan kerja praktek ini penulis ditempatkan di bagian pajak daerah I pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karawang, dari tanggal 15 Juli 2013 sampai 30 Agustus 2013, setiap hari Senin sampai dengan hari Jumat mulai pukul 08.00 WIB s/d 15.00 WIB. Kegiatan Penulis pada saat melaksanakan kerja praktek antara lain :

1. Menyusun SPTPD, Kartu Data Pajak Reklame dan SKPD 2. Menginput data SKPD ke dalam Microsoft Excel

3. Memeriksa bukti setoran pajak

4. Mencatat dan memberikan nomor urut SKPD

5. Membuat surat keterangan operasional kepada Bupati 6. Melayani Wajib Pajak Reklame

7. Membantu bagian Akuntansi dalam penyusunan berkas-berkas data pajak 8. Memisahkan Kartu Data sesuai dengan jenis pajak

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

Berdasarkan hasil kerja praktek yang dilakukan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karawang maka penulis akan membahas beberapa kajian sebagai berikut :

3.3.1 Objek Pajak Reklame

Objek Pajak Reklame adalah semua penyelenggaraan reklame. Objek pajak yang dimaksud antara lain :

1. Reklame Papan/billboard yaitu reklame yang dibuat dari papan, kayu, termasuk seng atau bahan lainnya yang sejenis, dipasang dan digantungkan atau dibuat pada bangunan, tembok, dinding, pagar, pohon, tiang dan sebagainya baik bersinar atau disinari.

2. Reklame Megatron/Videotron merupakan reklame yang menggunakan layar monitor besar berupa program reklame iklan bersinar dengan gambar dan atau tulisan berwarna yang dapat berubah-ubah, terprogram, dan difungsikan dengan tenaga listrik.

3. Reklame Kain merupakan reklame yang diselenggarakan dengan menggunakan bahan kain, termasuk kertas, plastic, karet, atau bahan lain yang sejenis dengan itu.

4. Reklame Melekat (stiker) yaitu reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, dipasang, digantungkan pada suatu benda dengan ketentuan luasnya tidak lebih dari 200cm2 perlembar. 5. Reklame Selebaran merupakan reklame yang berbentuk lembaran lepas,

dengan ketentuan tidak untuk ditempelkan, diletakkan, dipasang atau digantungkan pada suatu benda.

6. Reklame Berjalan termasuk pada kendaraan yaitu reklame yang ditempatkan atau ditempelkan pada kendaraan yang diselenggarakan dengan menggunakan kendaraan atau dengan cara dibawa oleh orang. 7. Reklame Udara merupakan reklame diselenggarakan diudara dengan gas.

laser, pesawat atau alat lain sejenis.

8. Reklame Apung adalah reklame yang diselenggarakan diatas air dengan menggunakan media balon atau media yang lain yang sejenis.

9. Reklame Suara merupakan reklame yang diselenggarakan menggunakan kata-kata yang diucapkan atau dengan suara yang ditimbulkan dan atau oleh perantara.

10. Reklame Film/Slide merupakan reklame yang diselenggarakan dengan menggunakan klise berupa kaca atau film, ataupun bahan-bahan sejenis, sebagai alat untuk diproyeksikan dan atau dipancarkan dengan layar atau benda lain yang ada diruangan.

11. Reklame peragaan merupakan reklame yang diselenggarakan dengan cara memperagakan suatu barangan dengan atau tanpa disertai suara.

TIDAK TERMASUK SEBAGAI OBJEK PAJAK REKLAME

2. Label/merk produk melekat pada barang uang diperdagangkan, yang berfungsi untuk membedakan dari produk sejenis lainnya.

3. Nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi diselenggarakan sesuai dengan ketentuan yang mengatur nama pengenal usaha atau profesi tersebut.

4. Reklame yang diselenggarakan oleh pemerintah atau pemerintah daerah. 5. Penyelenggaraan reklame lainnya yang ditetapkan dengan pertauran daerah.

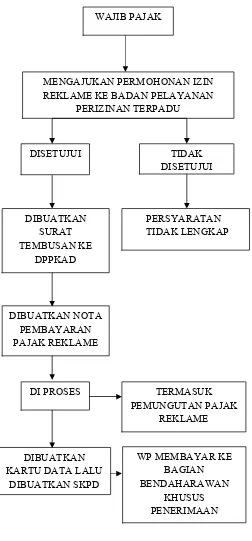

3.3.2 Prosedur Pemungutan Pajak Reklame

Gambar 3.1

Prosedur Pemungutan Pajak Reklame

WAJIB PAJAK

MENGAJUKAN PERMOHONAN IZIN REKLAME KE BADAN PELAYANAN

PERIZINAN TERPADU

DISETUJUI TIDAK

DISETUJUI DIBUATKAN NOTA PEMBAYARAN PAJAK REKLAME KE DPPKAD PERSYARATAN TIDAK LENGKAP

DI PROSES TERMASUK

PEMUNGUTAN PAJAK REKLAME

DIBUATKAN KARTU DATA LALU

DIBUATKAN SKPD

Dari gambar tersebut dapat dijelaskan

1. Seorang wajib pajak dalam hal ini wajib pajak reklame ingin memasang atau menyelenggarakan suatu reklame di suatu media reklame maka wajib pajak tersebut harus mengajukan permohonan izin reklame ke Badan Pelayanan Perizinan Terpadu.

2. Setelah mengajukan ke dinas perizinan permohonan wp akan diperiksa, jika tidak disetujui maka wajib pajak tidak diijinkan memasang atau menyelenggarakan reklame

3. Jika permohonan izin pemasangan disetujui kemudian pihak dinas akan memberikan surat tembusan ke DPPKAD

4. Setelah pihak DPPKAD menerima surat tembusan lalu akan dibuatkan nota pembayaran reklame

5. Setelah dibuatkan nota pembayaran pajak reklame kemudian akan diproses dibuatkan kartu data serta dibuatkan Surat Ketetapan Pajak Daerah Reklame (SKPD)

6. Setelah itu wajib pajak reklame akan menyetorkan sejumlah pajak terutang reklame ke bagian penerima penyetor DPPKAD Kabupaten Karawang. Besarnya Pokok Ketetapan Pajak (PKP) Reklame Tetap dihitung berdasarkan Nilai Pajak Per Satuan (NPS), Luas Reklame (L), Sisi Reklame (S) dan jenis produk. Berikut adalah tarif pajak reklame :

1. Reklame Tetap yang mempunyai 1 (satu) sisi dengan jenis produk selain rokok, Pokok Ketetapan Pajak dihitung dengan rumus :

2. Reklame Tetap yang mempunyai sisi lebih dari 1 (satu) besarnya Pokok Ketetapan Pajak dihitung dengan rumus :

PKP = NPS x L x S

3. Besarnya Pokok Ketetapan Pajak Reklame Tetap untuk kegiatan social, social keagamaan dan pendidikan dapat diberikan keringanan sebesar 50% (lima puluh persen).

4. Besarnya Pokok Ketetapan Pajak Reklame Insidentil dihitung berdasarkan Nilai Pajak Persatuan (NPS) dan Jumlah Satuan (JS) dengan rumus :

PKP = NPS x JS

5. Nilai Pajak Per Satuan Reklame Insidentil ditetapkan Peraturan Bupati. 6. Tarif Pajak Reklame ditetapkan sebesar 25% (dua puluh lima persen)

3.3.3 Masalah - masalah dan solusi pada prosedur pemungutan pajak

reklame pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Karawang.

Dalam pemungutan pajak reklame yang dilakukan oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karawang terdapat beberapa masalah yang sering terjadi, masalah - masalah tersebut berasal dari internal (dalam lingkungan DPPKAD) maupun dari eksternal (luar lingkungan DPPKAD).

1. Masalah-masalah Internal

a. Masih adanya kesalahan penulisan data wajib pajak pada kartu data b. Sistem pencatatan data sebagian masih menggunakan mesin ketik,

c. Belum optimal nya software atau aplikasi yang menghubungkan secara langsung bagian pajak daerah 1 dengan bagian penerima penyetor

2. Masalah-masalah Eksternal

a. Masih banyak nya jenis-jenis reklame yang tidak berizin dan habis masa izin nya namun masih tetap terpasang

Adapun upaya-upaya yang harus dilakukan untuk mengatasi masalah-masalah tersebut antara lain :

1. Peningkatan kinerja para pegawai supaya tidak terjadi kesalahan dalam pencatatan data

2. Memperbaharui sistem pencatatan data dengan sistem yang terbaru dan optimalisasi sarana dan prasarana penunjang kegiatan pemungutan pajak 3. Memberikan penyuluhan dan sosialiasi kepada masyarakat oleh pihak

DPPKAD tentang peraturan perpajakan sehingga akan terwujud kesadaran akan pajak yang tinggi dari masyarakat.

4. Diperlukan melakukan tindakan tegas terhadap penyimpangan dalam hal perizinan reklame. Koordinasi antara pihak DPPKAD, BPPT dan Satpol PP harus lebih ditingkatkan.

32

B

erdasarkan hasil kerja praktek yang penulis laksanakan pada Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karawang yang

ditempatkan pada Bagian

Pajak Daerah I,

serta didukung oleh teori kepustakaan dan

data yang telah penulis pelajari dari pembahaan hasil kerja praktek pada bab-bab

sebelumnya, maka diperoleh kesimpulan dan saran yang dapat bermanfaat bagi

semua pihak yang berkepentingan.

4.1 Kesimpulan

Kesimpulan yang dapat penulis tarik dari uraian bab-bab sebelumnya

mengenai prosedur pemungutan pajak reklame pada Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kabupaten Karawang adalah sebagai berikut.

1.

Objek pajak reklame yang diorganisir oleh DPPKAD sesuai dengan

Undang-undang Republik Indonesia nomor 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah diantaranya :

a.

Reklame Papan/billboard

c

.

Reklame Kain

d.

Reklame Melekat (stiker)

e.

Reklame Selebaran

f.

Reklame Berjalan

g.

Reklame Udara

h.

Reklame Apung

i.

Reklame Suara

j.

Reklame Film/Slide

k.

Reklame Peragaan

2.

Prosedur pemungutan pajak reklame pada Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kabupaten Karawang di mulai dari wajib pajak

melakukan pendaftaran, mengajukan izin ke dinas terkait dan mendapatkan

surat tembusan, di buatkan SKPD, lalu terakhir membayar sejumlah pajak

terutang reklame ke bagian bendaharawan khusus penerimaan DPPKAD.

Sistem yang digunakan dalam prosedur pemungutan pajak reklame ini

menggunakan

Official Assesment System.

Merupakan suatu sistem pemungutan

pajak dimana besarnya pajak yang harus dilunasi atau pajak terutang oleh

wajib pajak ditentukan oleh fiskus.

3.

Masalah-masalah yang ditemui oleh DPPKAD dalam prosedur pemungutan

pajak reklame berasal dari internal (dalam lingkungan DPPKAD) maupun

1.

Masalah – masalah Internal :

a.

Masih adanya kesalahan penulisan data wajib pajak pada kartu data

b.

Sistem pencatatan data sebagian masih menggunakan mesin ketik,

belum semuanya terkomputerisasi

c.

Belum optimal nya perangkat lunak yang menghubungkan secara

langsung bagian pajak daerah 1 dengan bagian penerima penyetor.

2.

Masalah-masalah Eksternal

a.

Masih banyak nya jenis-jenis reklame yang tidak berizin dan habis

masa izin nya namun masih tetap terpasang.

.2 Saran

Berdasarkan pengamatan yang telah dilakukan, maka penulis mencoba untuk

memberikan beberapa saran kepada Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Karawang agar prosedur pemungutan pajak reklame yang

dilakukan dapat berjalan dengan lancer. Adapun saran-saran yang dapat penulis

sampaikan dari hasil kerja praktek adalah sebagai berikut :

1.

Dengan banyak nya objek pajak reklame, maka pihak DPPKAD harus lebih

ketat dalam pengawasan penyelenggaraan reklame tersebut

2.

Agar prosedur pemungutan pajak reklame dapat berjalan dengan baik tentunya

di pengaruhi beberapa faktor, kesalahan-kesalahan pada pencatatan data pajak

p

emungutan pajak harus lebih ditingkatkan lagi. Karena itu perlu adanya upaya

perbaikan pelayanan oleh pihak DPPKAD agar prosedur pemungutan pajak

nya bisa berjalan dengan optimal.

3.

Penyelenggaraan reklame yang dilakukan oleh wajib pajak harus diawasi

dengan baik oleh pihak DPPKAD dengan bekerja sama dinas-dinas terkait

seperti Badan Pelayanan dan Perizinan Terpadu (BPPT) dan Satpol PP agar

penyelenggaraan reklame tersebut tetap sesuai dengan peraturan

perundang-undangan yang berlaku.

Kesimpulan dan saran ini diharapkan dapat berguna untuk memperoleh

gambaran yang jelas tentang prosedur pemungutan pajak reklame, sehingga dapat

berguna sebagai pegangan didalam melaksanakan proses pemungutan pajak dalam