1

PENDAHULUAN

1.1.Latarbelakang Masalah

Negara Republik Indonesia adalah Negara hukum yang berdasarkanPancasila danUdang-undang Dasar 1945. Bangsa Indonesia telah melaksanakan pembangunan yang sangat pesat dalam kehidupan nasional yang perlu dilanjutkan dengan dukungan dan seluruh potensi masyarakat. Agar proses pembangunan selanjutnya berjalan lancer perlu adanya hubungan yang selaras, serasi dan seimbang antara Angaran pendapatan dan Belanja Negara secara dinamis dan proposional dalam rangka pelaksanaan pembangunan yang bertanggung jawab.

Pebangunan yang dilakukan oleh Indonesia disegalabidang yaitu : 1. Bidang ekonomi

2. Sosial budaya 3. Hukum

Bidang-bidang tersebut mempunyai tujuan yang sama dengan yang terdapa tpada pembukuan undang-undang Dasar 1945 alenia ke empat yaitu untuk mencerdaskan kehidupan bangsa dan untuk mensejaterahkan rakyat Indonesia secara adil dan makmur.

pembangunan. Salah satu usaha untuk mewujutkan kemandirian suatu bangsa-bangsa yaitu dengan mengali sumber daya yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk biaya pembangunan yang berguna bagi kepentingan bersama. Pembangunan Nasional Indonesia pada dasarnya dilakukan oleh masyrakat besama-sama pemerintah.

Pajak menjadi andalan utama bagi sebuah Negara yang mempunyai tekad kemandirian dalam pembiayaan pembangunan. Tanpa adanya pemasokan pajak, maka Negara tidak dapat berbuat apa-apa. Oleh karena itu pemerintah patut meningkatkantax rasioyang masih rendah.

Kebijakan pajak menjadi instrument penting dalam suatu Negara untuk mening katkan pendapatan pajak dan membiayai pembangunan bagi masyarakat, terutama dalam pembangunan danpengem bangan Negara dimana pajak merupakan sumber utama pendapatan Negara, yang dapat membuat stabilitas ekonomi dan pembangunan ekonomi yang merata dalamsuatu Negara.

Peranan pajak dalam suatu Negara sangatlah besar disamping dapat meningkatkan pendapatan Negara dan mensejaterahkan rakyat karena semakin tingginya pendapatan pajak suatu Negara maka semakin makmur kehidupan rakyat ini dan semakin tertutupi biaya-biaya yang dikeluarkan untuk pembanguanan Negara. .

pajak untuk mebayar pajak dan kepatuhan pajak dan palayanan kator pelayanan pajak (KPP) yang kurang, sehingga membuat wajib pajak menghidari pajak dan hal ini berdanpak besar bagi penerimaan pajak untuk menekan kerendahan pendapatan pajak.

Dan untuk menghadapi kendala-kendala yang terurai di atas maka untuk mencapai hasil yang maksimal pemerintah melalui Direktorat Jendaral Pajak membentuk lembaga pendidikan yang mampu menciptakan Sumber Daya Manusia (SDM) yang berkualitas di bidang perpajakan yang dapat memberikan kontribusi dari semua lapisan masyarakat. Dengan diadakannya perguruantinggi yang dapat meningkatkan kualitas pendidikan yang salah satu caranya adalah bekerja sama dengan lembaga perpajakan, dimana salah satu kegiatannya adalah melaksanakan Praktek Kerja Lapangan (PKL) yang bertujuan untuk menyelaraskan teori yang didapat dengan kegiatan yang sebenarnya dilapangan.

1.2. Maksud dan Tujuan Kerja Praktek

Adapun maksud penulis mengadakan kerja praktek ini adalah untuk mengetahuitinjauan atas Prosedur Penerimaan Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 23 Pada Kantor Pelayanan Pajak Pratama Cianjur. Sedangkan tujuan penelitian dalam Kerja Praktek ini adalah sebagai berikut :

1. Untuk mengetahui prosedur penerimaan surat pemberitahuan (SPT) masa pajak penghasilan pasal 23 pada kantor pelayanan pajak pratama cianjur.

2. Untuk Mengetahui hambatan-hambatan dan upaya penanggulangan Dalam penerimaan surat pemberitahuan (SPT) masa pajak penghasilan pasal 23 pada kantor pelayanan pajak pratama cianjur.

1.3 Kegunaan Kerja Praktek

Pada dasarnya kerja praktek merupakan suatu implementasi dari teori menjadi praktek. Dari pelaksanaan kerja praktek lapangan ini penulis mengharapkan banyak manfaat dan kegunaan yang diperoleh baik bagi penulis, pihak intansi maupun pihak lain yang terkait.

1. Bagi Penulis

pengetahuan yang telah diproleh dibangku kuliah dan dibandingkan dengan keadaan dilapangan.

2. Bagi Instansi

Semoga hasil penelitian/ kerjapraktek ini diharapkandapat memberikan informasi dan sumbangan pemikiran yang bermanfaat bagi perkembangan pajak terutama dalam masalah penerimaan surat pemberitahuan (SPT) masa pajak penghasilan pasal 23 dan Sebagai bahan masukan tentang prosedur penerimaan surat pemberitahuan (SPT) masa pajak penghasilan pasal 23 pada kantor pelayanan pajak pratama cianjur .

3. Bagi Pihak Lain

Memberikan sumbangan pemikiran dan sebagai bahan referensi atau masukan tambahan bagi yang membutuhkan dan sebagai saran untuk penelitian yang berhubungan dengan penulisan ini.

1.4 Metode Kerja Praktek

Dalam menyusun Laporan Kerja Peraktek ini, penulis mengunakan dengan metode BLOK RELEAS yaitu, penelitian yang di lakukan pada waktu tertentu dalam waktu satubulan. Sedangkan dalam penulisan penulis mengunakan metode deskriftif yaitu suatu metode yang menggambarkan dan melaporkan suatu kejadian atau pristiwa pada waktu peneliti mengadakanp enelitian. Adapun teknik pengumpulan data yang penulis gunakana dalah :

Penulis melakukan Tanya jawab secara langsung kepada para karyawan (narasumber) tentanghal-hal yang berhubungan dengan oprasional kerja dimana penulis ditempatkan.

2. Pengamatan Langsung (Observasi)

Penulis mengamati dan mempelajari secara langsung dilapangan mengenai aturan-aturan prosedur penghapusan SPT PPh pasal 23 atas wajib pajak orang pribadi.

3. Studi Pustaka

Penulis mencari literature yang berhubungan dengan topic laporan seperti buku-buku perpustakaan dan laporan yang di duplikasikan yang berhubungan dengan masalah yang diteliti.

1.5. Lokasidan Waktu Penelitian

Penulis ini meneliti tentang tinjauan atas prosedur penerimaan SPT PPh (PajakPenghasilan) masa pasal 23 atas wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama (KPP) Cianjur. Adapun waktu praktek kerja lapangan sendiri ini dimulai tanggal 04 Juli 2011 sampai dengan tanggal 05 Agustus 2011. Berikutdata perusahaan yang bersangkutan :

Nama : Kantor Pelayan Pajak Pratama Cianjur

Alamat : Jl. Raya Cianjur-Bandung KM. 3

Waktu Kerja Praktek

Waktu pelaksanaan kerja praktek dimulai dari tanggal 4 Juli 2011 s/d 5 Agustus 2011.

JULI AGUSTUS SEPTEMBER OKTOBER NOVEMBER DESEMBER

Tabel 1.2

8

GAMBARAN UMUM INSTANSI

2.1 SEJARAH KANTOR PELAYANAN PAJAK PRATAMA CIANJUR

Kantor Pelayanan Pajak (KKP) Pratama Cianjur secara Geografis

dan administratif berada di bawah kantor wilayah Direktorat Jenderal

Pajak jawa barat I yang berkedudukan di bandung.

KKP Pratama Cianjur di bentuk berdasarkan surat keputusan

menteri keuangan republik Indonesia No.276/KMK/.01/1989, tanggal 25

maret 1989 dengan kriteria Type B, yang pada saat itu bernama kantor

inpeksi pajak (KIP) cianjur. Dengan perkembangan tugas yang semakin

bertambah seiring meningkat dan meluasnnya potensi ekonomi kabupaten

cianjur maka dalam rangka reorganisasi Direktorat jenderal pajak 1997

maka di bentuk kantor pelayanan Pajak Cianjur, dimana wilayah kerja

KKP cianjur adalah meliputi seluruh wilayah administrasi kabupaten

daerah tingkat II Cianjur seluas 350.148 ha, yang terdiri dari 24 kecamatan

dan 2 kemantren.

Sebelum menjadi KKP Cianjur, wilayah kabupaten cianjur

termasuk dalam wilayah kerja Kantor Inpeksi Pajak (KIP) Sukabumi

sebagai kantor dinas luar (KDL) Tingkat I. pada tahap awal berdirinya,

KKP cianjur menempati gedung KDL Tingkat I di jalan siliwangi No.71

Cianjur dan menyewa gedung yang terletak di jl. Sililwangi Ir,H. Juanda

tempati oleh seksi penagihan dan seksi penerimaan/keberatan. kepala

kantor dan seksi-seksi lainnya menempati gedung di Jl.Ir.H Juanda No.88

Cianjur.

Pada tahun 1993 KKP Pratama Cianjur mendapat dana untuk

pembelian tanah seluas 3850 M2 di Jl. Arief Rahman Hakim No 55

Cianjur. Pada tahun 1996 KKP Pratam Cianjur mendapat dana lagi untuk

proyek pembangunan gedung, dan sejak tahun itu bangun gedung KKP

Ciajur berlantai II dengan luas bangunan 1900 M2. Gedung tersebut

selesai di bangun pada bulan oktober 1997 dan di resmikan oleh direktur

jenderal pajak Dr. Fuad Bawazier pada tanggal 24 november 1997.

Semenjak itu seluruh kegiatan KKP Cianjur dilakukan dalam satu gedung

dengan alamat Jl. Arief Rahman Hakim No. 55 Cianjur. Dan pada awal

bulan September tahun 2007, Direktur jenderal pajak mencetus untuk

menggabungkan Kantor Palayanan Pajak (KKP) dengan Kantor Pelayanan

Pajak Bumi dan bangunan menjadi kantor Pelayanan Pajak Pratama

Cianjur dan bertempat dalam satu gedung yaitu di Jl. Raya Bandung KM 3

Cianjur, hal ini bertujuan agar memudahkan kepada wajib Pajak dalam

2.2 Visi dan Misi Kantor PelayananPajakPratamaCianjur

Adapun Visi dan Misi Direktorat Jenderal Pajak yang harus

diwujudkan dengan kantor Pelayanan Pajak Pratama Cianjur yaitu:

1. Visi Direktorat Jenderal Pajak

Menjadi model Pelayanan masyarakat yang menyelenggarakan

sistem dan manajemen perpajakan kelas dunia, yang dipercaya dan di

banggakan masyarakat.

2. Misi Direktorat Jenderal Pajak

a. Fiskal

Menghimpun penerimaan dalam negeri dari sektor pajak yang

mampu menunjang kemandirian pembiayaan pemerintah

berdasarkan UU Perpajakan dengan tingkat efesiensi yang tinggi.

b. Ekonomi

Mendukung kebijakan Pemerintah dalam mengatasi permasalahan

ekonomi bangsa dengan bijaksana.

c. Politik

Mendukung proses demokratisasi bangsa.

d. Kelembagaan

Senantiasa memperbaharui diri, selaras dengan aspirasi

masyarakat dan teknologi perpajakan serta administrasi

8

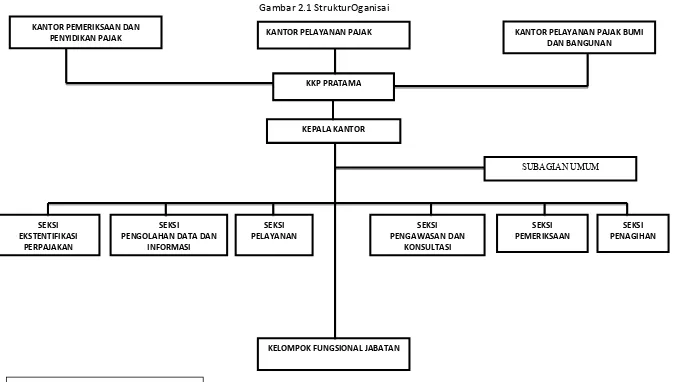

2.3 Struktur Organisasi

Struktur Organisasi sangat penting untuk terlaksananya fungsi pengorganisasian dengan baik, sebab dengan adanya struktur

organisasi akan terlihat dengan jelas tugas dan wewenang dari setiap bagian yang terdapat dalam hirearki organisasi dan ini akan

memudahkan setiap karyawan untuk menjalankan tugas dan fungsinya.

Gambar 2.1 StrukturOganisai

KANTOR PEMERIKSAAN DAN

PENYIDIKAN PAJAK KANTOR PELAYANAN PAJAK KANTOR PELAYANAN PAJAK BUMI DAN BANGUNAN

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA CIANJUR

8

2.4 Uraian TugasInstansi Kantor Pelayanan Pajak Pratama Cianjur 1. Kepala Kantor Pelayanan Pajak Pratama Cianjur

Adapun tugas dan wewenang Kepala Kantor Pelayanan Pajak

Pratama adalah mengkoordinasikan dan mengagendakan kegiatan

operasional pelayanan perpajakan di bidang PPh, PPN/PPN-BM dan

PTLL berdasarkan peraturan perundang-undangan perpajakan untuk

meningkatkan kepatuhan pemenuhan kewajiban pajak.

2. Kasubag Umum

Dalam hal ini Kasubag Umum mempunyai tugas dan fungsi dalam

mengkoordinasikan tugas pelayanan kesektariatan dengan cara

mengatur kegiatan tata usaha Kepegawaian, Keuangan serta Rumah

Tangga dan Perlengkapan untuk menunjang kelancaran tugas Kantor

Pelayanan Pajak Pratama menyusun laporan pemeriksaan sehubungan

dengan adanya dugaan pelanggaran disiplin pegawai berdasarkan

Peraturan Pemerintah dan melakukan pemberhentian gaji dan

tunjangan terhadap pegawai yang melakukan pelanggaran sesuai

dengan Keputusan Menteri Keuangan.

3. Seksi Pengolahan Data dan Informasi

Mempunyai tugas mengkoordinasikan dan mengawasi

pengumpulan atau perincian, menerima, pemecahan, penyortiran,

pengindentifikasian, editing, perekaman data perpajakan, peminjaman

keluaran perpajakan, serta ekstensifikasi data wajib pajak sesuai

dengan ketentuan perundang-undangan untuk menyajikan informasi

perpajakan yang diperlukan.

4. Seksi Pengawasan dan Konsultasi

Tugas dari seksi Pengawasan dan Konsultasi

a. Untuk mengawasi pembayaran pajak, untuk konsultasi wajib pajak

terhadap keluhak atau ketidak cocokan yang terjadi pada wajib

pajak.

b. Pengawasan penerbitan surat teguran kepada wajib pajak yang

belum menyapaikan surat pemberitahuan (SPT)

c. Melakukan Pengawasan, penelitian dan analisa kepatuhan material

wajib pajak

5. Seksi Pelayanan

Prosedur kerja pada bagian Seksi Pelayanan secara garis besar adalah

sebagai berikut:

a. Mentatausahakan surat-surat masuk untuk seksi pelayanan. Bagian

pelayanan mentatausahakan surat-surat yang diterima untuk bagian

pelayanan. Surat-surat tersebut kemudian diteliti untuk dibuat suat

jawaban, kemudian diteruskan kepada Subag Umum.

b. Menyelesaikan registrasi wajib pajak

Dalam menyelesaikan registrasi wajib pajak bagian pelayanan

menerima, meneliti, dan merekam data wajib pajak yang akan

kartuNPWP ataupun untuk pembuatan Surat Pengukuhan

Pengusaha Kena Pajak (PKP).

c. Mengadministrasikan Surat Pemberitahuan (SPT) dan Surat

Pemberitahuan masa PPN dan SPT masa PPh

Dalam hal ini pelaksana bagian pelayanan menerima, meneliti dan

merekam SPT yang diterima dari Wajib pajak kemudian

mencetaknya dan memaraf pada Lembar Pengawasan Arus

Dokumen (LPAD) untuk dilampirkan pada SPT

6. Seksi Pemeriksaan

Fungsi dari Seksi Pemeriksaan adalah mengkoordinasikan

pelaksana penyusunan rencana pemeriksaan, pengawasan

pelaksana aturan pemeriksaan, penerbitan dan penyaluran surat

perintah pemeriksaan pajak serta administrasi perpajakan lainnya

berdasarkan ketentuan yang berlaku. Seksi pemeriksaan hanya

,e,erilsa secara fisik administrasi atau hanya dokumen-dokumen

wajib pajak saja, sedangkan yang memeriksa atau mengevaluasi

langsung ke lapangan adalah Kelompok Jabatan Fungsional.

Adapun tugas-tugas yang dikerjakan oleh seksi pemeriksaan yaitu

sebagai berikut :

a. Membuat rencana kerja tahunan seksi pemeriksaan

b. Meminjam berkas dan data wajib pajak dari seksi pelayanan dan

seksi pengolahan data dan Informasi.Pada hal ini, salah seorang

berkas dan data wajib pajak sesuai dengan daftar nominatif wajib

pajak yang akan diperiksa. Kemudian menyampaikan berkas

tersebut kepada tim pemeriksa melalui ketua Kelompok Jabatan

Fungsional pemeriksaan pajak, selanjutnya mengembalikan tanda

terima ke seksi pelayanan dan Seksi Pengolahan data dan

Informasi.

c. Memeriksa SPT tahunan/ SPT masa

Dalam hal ini bagian pemeriksaan memeriksa SPT yang

lebih dalam pembayaran ataupun yang kurang bayar. Selain dari

tugas-tugas tersebut diatas seksi pemeriksaan juga bertugas dalam

penghapusan NPWP, tetapi dalam penghapusan NPWP bagian

pemeriksaan hanya menerima dan meneliti administrasi wajib

pajak yang berupa dokumen, sedangkan yang memeriksa ke

lapangan bagian Fungsional.

7. Seksi Penagihan

a. Mengkoordinasikan piutang pajak dan tunggakan pajak

b. Pelaksanaan penagihan

c. Pembuatan Nota perhitungan SPT bunga penagihan

d. Pelaksanaan angsuran atau penundaan pembayaran utang pajak

e. Penghapusan piutang pajak serta menyiapkan laporan dibidang

penagihan sesuai ketentuan yang berlaku guna ketertiban dalam

8. Seksi Eksensifikasi

a Penilaian PBB non Fungsional

- Melaksanakan pengecekan, penelitian, dan kelengkapan berkas wajib

pajak OP PBB yang mengajukan data baru, mutasi, pembetulan dan

pembatalan SPPT PBB serta mengadministrasikan berkas Wajib

Pajak OP PBB yang telah diselesaikan.

- Pengawasan Pendataan Objek Pajak dalam rangka SISMIOP

- Pembuatan Klasifikasi ZNT/NIR

- Merespon/ menjawab surat-surat Wajib Pajak OP PBB

- Pembentukan data update peta digital pada program Smart Map

- Mengumpulkan Data Nilai Pasar Properti

- Update Daftar Biaya dan Komponen Bangunan

b Pengolahan dan Penata Usaha Data dan Potensi Perpajakan

(Intensifikasi dan Ekstensifikasi)

- Melaksanakan penatausahaan surat masuk dan surat keluar

- Membuat laporan – laporan (mingguan, bulanan, Triwulan)

- Melaksanakan SE-06/PJ.9/2001, PER-175/PJ/2006 dan PER-16/2007

- Membuat rencana Penggalian Potensi Perpajakan

- Membuat kartu jalan yang bersumber dari pemutakhiran data

PBB/KPP

- Membuat himbauan data alat keterangan yang bersumber dari kata

PPAT, KPP/KPP Pratama Lainnya dan Canvassing

-9. Kelompok Jabatan Fungsional

Tugas dari kelompok jabatan Fungsional yaitu sebagai berikut :

a. Mengadakan pemeriksaan sederhana lapangan kelompok

Fungsional bertugas memeriksa ke lapangan tentang wajib pajak

berdasarkan dengan surat pemerintahan

b. Membuat daftar hasil pengamatan/ pemeriksaan ke lapangan

c. Meminjam data wajib pajak pada bagian Pelayanan dan bagian

Pengolahan Data dan Informasi untuk memperlancar proses

19

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek pada Kantor Pelayanan Pajak Pratama

Cianjur, penulis ditempatkan di bagian pelayanan. Bidang kajian dalam

pelaksanaan kerja praktek yang penulis laksanakan adalah di bidang perpajakan

yang memfokuskan pada prosedur penerimaan dan pengolahan SPT Masa PPh

Pasal 23 pada Kantor Pelayanan Pajak Pratama Cianjur.

3.1.1 Definisi yang Berhubungan dengan Perpajakan

3.1.1.1 Pengertian Pajak

Didalam melaksanakan pembangunan nasional sebagai pengamalan dari

pancasila yang bertujuan untuk meningkatkan kemakmuran dan kesejahteraan

rakyat dan oleh karena itu pula dikelola untuk meningkatkan peran serta

masyarakat sesuai dengan kemampuannya, maka untuk mewujudkan tujuan dalam

melaksanakan dan meningkatkan pembangunan nasional, salah satu sumber

penerimaan Negara yang sangat menunjang untuk kemakmuran dan kesejahteraan

rakyat.

Menurut pasal 1 angka 1 Undang-undang perpajakan No. 28 Tahun

2007 tentang Perubahan Ketiga atas Undang-undang Nomor 6 tahun 1983

Tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

untuk digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Definisi pajak menurut Andriani yang telah diterjemahkan oleh R.

Santoso Brotodihardjo (2003)adalah sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelengarakan pemerintahan”.

Menurut Prof. Dr. P.J.A Adriani yang telah diterjemahkan oleh R.

Santoso Brotodiharjo dalam buku “Pengantar Ilmu Hukum Pajak “

mengemukakan bahwa :

“Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan”.

(2000 : 2 )

Sedangkan pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH.,

dalam buku “Teori Perpajakan dan Kasus” mengemukakan bahwa definisi

pajak adalah :

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbale balik (kontraprestasi) yang langsung dapat ditunjuk. Dan yang digunakan untuk membayar pengeluaran umum”.

(2007 : 1)

Definisi tersebut kemudian disempurnakan menjadi :

Dari beberapa definisi yang telah dikemukakan diatas dapat ditarik

kesimpulan tentang cirri-ciri atau unsur pokok yang terdapat pada pengertian

pajak yaitu:

1. Pajak dipungut berdasarkan Undang-undang serta aturan pelaksanaannya

yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidakdapat ditunjukan adanya kontraprestasi

individual oleh pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah

daerah.

4. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila

dari pemasukannya terdapat surplus, diperuntukan untuk membiayai

public investment.

5. Pajak pula mempunyai fungsi sebagai budgetair dan regulerend.

3.1.1.2 Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri pajak yang diatas ada dua fungsi pajak yaitu:

1. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan

pengeluaran-pengeluaran pemerintah.

Contoh : Dimasukannnya pajak dalam APBN sebagai penerimaan dalam

Negeri.

2. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur dan melaksanakan

Contoh : Dikenakannya pajak yang tinggi terhadap minumankeras dan

terhadap barang mewah pula, sehingga penggunaannya dapat ditekan dan

dibatasi.

3.1.1.3 Jenis - Jenis Pajak

Dalam hukum pajak terdapat pembagian jenis-jenis pajak yang dibagi

dalam berbagai kelompok pajak. Pengelompokan jenis pajak dapat dibagi atas:

1. Berdasarkan Golongan

Pajak dapat dikelompokan menjadi dua yaitu :

a. Pajak langsung adalah pajak yang harus dipikul atau ditanggung sendiri

oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada

oranglain atau pihak lain.

Contoh: Pajak Penghasilan (PPh) yang harus dibayar atau ditanggung oleh

pihak pihak tertentu yang memproleh penghasilan tersebut.

b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan

atau dilimpahkan kepada oranglain atau pihak ketiga. Pajak tidak langsung

terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang

menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau

jasa.

Contoh: Pajak Pertambahan Nilai (PPN) terjadi karena terdapat

pertambahan nilai terhadap barang atau jasa. Pajak ini dibayarkan oleh

produsen tetapi dapat dibebankan kepadakonsumen baik secara eksplisit

2. Berdasarkan Sifatnya

Pembagian pajak menurut sifatnya dimaksudkan pembedaan dan

pembagiaannya berdasarkan ciri-ciri prinsip :

a. Pajak subjektif adalah yang pengenaannya memerhatikan keadaan pribadi

wajib pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

Contoh: Dalam PPh terdapat subjek pajak (wajib pajak) dan harus

memerhatikan keadaan pribadi wajib pajak (status perkawinan, banyaknya

tanggungan, dan lainnya), hal ini selanjutnya digunakan untuk menentukan

besarnya penghasilan yang tidak kena pajak.

b. Pajak objektif adalah pajak yang pengenaannya memerhatikan objeknya

baik berupa benda, keadaaan, perbuatan, atau pristiwa yang

mengakibatkan timbulnya kewajiban membayar pajak, tanpa

memperhatikan keadaan subjek pajak maupun tempat tingggal.

Contoh: Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang

Mewah (PPnBM), serta Pajak Bumi dan Bangunan (PBB).

3. Dasar Hukum

Landasan hukum pajak penghasilan adalah Undang-undang No. 17 Tahun

2000 tentang Perubahan Ketiga atas Undang-Undang No. 7 Tahun 1983 tentang

Pajak Penghasilan.

3.1.2 Surat Pemberitahuan Pajak (SPT)

3.1.2.1 Pengertian Surat Pemberitahuan (SPT)

Surat pemberitahuan (SPT) merupakam dokumen yang menjadi alat kerja

diperlukan untuk menetapkan secara tepat jumlah pajak yang terutang. Sementara

itu pengertian SPT sendiri dalam pasal 1 butir 10 UU KUP dijelaskan bahwa

“Surat Pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk

melaporkan penghitungan dan pembayaran pajak yang terutang menurut

ketentuan peraturan perundang-undangan.

Pada dasarnya SPT harus diisi sendiri oleh wajib pajak karena wajib

pajaklah yang mengetahui tentang transaksi dan kegiatan yang berhubungan

dengan perpajakannya. Setelah diisi SPT harus dikembalikan atau disampaikan

lagi ke Kantor Pelayanan Pajak dan wajib pajak akan diberi tanda terima SPT,

namun jika disampaikan melalui kantor pos harus tercatat dan resi pos merupakan

tanda bukti atas penyampaian SPT tersebut. SPT sendiri memiliki jangka waktu

penyampaian yaitu untuk :

1. SPT masa selambat-lambatnya 20 hari setelah akhir masa pajak

2. SPT tahunan selambat-lambatnya 3 bulan setelah akhir tahun

3.1.2.2 Fungsi Surat Pemberitahuan (SPT)

Fungsi dari SPT sendiri bagi wajib pajak adalah:

a. Memberikan data dan angka yang relevan dengan penghitungan kena

pajak

b. Menentukan besarnya pajak yang harus dibayar

c. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan

oleh wajib pajak

d. Melaporkan pembayaran dari kegiatan pemotongan atau pemungutan

e. Melaporkan pembayaran pajak yang dipungut.

Terdapat dua macam SPT yaitu:

1. SPT Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

2. SPT Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau

Bagian Tahun Pajak.

3.1.3 Pajak Penghasilan Pasal 23

3.1.3.1 Pengertian PPh Pasal 23

Pajak Penghasilan Pasal 23 merupakan pajak penghasilan yang dipotong

atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri dan

Bentuk Usaha Tetap yang berasal dari modal, penyerahan jasa, atau

penyelenggaraan kegiatan selain yang telah dipotong Pajak Penghasilan Pasal 21,

yang dibayarkan atau terutang oleh badan pemerintah atau subjek pajak dalam

negeri, penyelenggara kegiatan, Bentuk Usaha Tetap atau perwakilan perusahaan

luar negeri lainnya.

3.1.3.2 Subjek Pajak PPh Pasal 23

Subjek pajak atau penerima penghasilan yang dipotong pajak penghasilan

Pasal 23 adalah wajib pajak dalam negeri dan Bentuk Usaha Tetap (BUT).

Pemotong Pajak PPh Pasal 23:

1. Badan pemerintah.

2. Subjek pajak badan dalam negeri.

3. Penyelenggara kegiatan.

4. Bentuk Usaha Tetap.

6. Orang pribadi sebagai wajib pajak dalam negeri tertentu, yang ditunjuk

oleh Kepala Kantor Pelayanan Pajak sebagai Pemotong Pajak Penghasilan

Pasal 23, yaitu :

a. Akuntan, arsitek, dokter, notaris, Pejabat Pembuat Akta Tanah (PPAT)

kecuali Pejabat Pembuat Akta Tanah tersebut adalah camat, pengacara,

dan konsultan yang melakukan pekerjaan bebas, atau

b. Orang pribadi yang menjalankan usaha yang menyelenggarakan

pembukuan atas pembayaran berupa sewa.

3.1.3.3 Objek PPh Pasal 23

Jenis penghasilan atau jasa yang termasuk objek PPh Pasal 23 diantaranya:

1. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis.

2. Bunga, termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang.

3. Royalti.

4. Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong

PPh Pasal 21.

5. Sewa dan penghasilan lain sehubungan dengan penggunaan harta khusus

kendaraan angkutan darat untuk jangka waktu tertentu berdasarkan

kontrak atau perjanjian tertulis ataupun tidak tertulis.

6. Sewa dan penghasilan lain sehubungan dengan penggunan harta selain

kendaraan angkutan darat, dalam jangka waktu tertentu berdasarkan

penghasilan lain sehubungan dengan persewaan tanah dan atau bangunan

yang telah dikenakan pajak penghasilan yang bersifat final.

7. Jasa teknik

Adalah pemberian jasa dalam bentuk pemberian informasi yang

berkenaan dengan pengalaman dalam bidang industri, perdagangan dan

ilmu pengetahuan.

8. Jasa manajemen.

Adalah pemberian jasa dengan ikut serta secara langsung dalam

pelaksanaan manjemen dalam balas jasa berupa imbalan manajemen

(management fee).

9. Jasa konsultan.

10. Jasa lain yang meliputi:

a. Jasa penilai (appraisal);

b. Jasa aktuaris;

c. Jasa akuntansi;

d. Jasa perancang (design);

e. Jasa pengeboran (drilling) di bidang penambangan minyak dan gas

bumi, kecuali yang dilakukan oleh BUT;

f. Jasa penunjang di bidang penamambangan migas;

g. Jasa penambangan dan jasa penunjang di bidang penambangan

selain migas;

h. Jasa penunjang di bidang penerbangan dan bandar udara;

j. Jasa pengolahan limbah;

k. Jasa penyedia tenaga kerja (outsearching services)

l. Jasa perantara dan/atau keagenan;

m. Jasa di bidang perdagangan surat-surat berharga kecuali yang

dilakukan Bursa Efek, KSEI, dan KPEI.

n. Jasa kustodian/penyimpanan/penitipan kecuali yang dilakukan

KSEI;

o. Jasa pengisian suara (dubbing) dan/sulih sura;

p. Jasa mixingfilm;

q. Jasa sehubungan dengan software computer, termasuk perwatan,

pemeliharaan dan perbaikan.

r. Jasa instalasi/pemasangan mesin, peralatan, listrik, telepon, air,

gas, AC, dan/atay TV kabel selain yang dikakukan oleh wajib

pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai

izin dan/atau sertifikasi sebagaipengusaha konstruksi;

s. Jasa perwatan/perbaikan/pemeliharaan mesin , peralatan, listrik,

telepon, air, gas, AC, dan/atau TV kabel selain yang dikakukan

oleh wajib pajak yang ruang lingkupnya di bidang konstruksi dan

mempunyai izindan/atau sertifikasi sebagaipengusaha konstruksi;

t. Jasa makloon;

u. Jasa penyelidikan dan keaman,

v. Jasa penyelengaraan kegiatan/event organizer;

x. Jasa penyedia tempat dan/atau waktu dalam media massa, media

luar ruang atua media lain untuk penyampaina informasi;

y. Jasa pembasmi hama;

z. Jasa kebersihan/cleaning service;

- Jasacateringatau tata boga.

3.1.3.4 Tidak Termasuk Objek PPh Pasal 23

Yang tidak termasuk objek PPh pasal 23 diantaranya sebagai berikut:

1. Penghasilan yang dibayar atau terutang kepada bank.

2. Sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha

dengan hak opsi.

3. Dividen:

- yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak

dalam negeri, BUMN/D, bank pemerintah dan bank pembangunan

daerah dari penyertaan modal pada badan usaha yang didirikan dan

bertempat kedudukan di Indonesia dengan syarat:

a. Dividen berasal dari cadangan laba yang ditahan; dan

b. Bagi perseroan terbatas, BUMN/D yang menerima dividen,

kepemilikan saham pada badan yang memberikan dividen paling

rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor

dan harus mempunyai usaha aktif di luar kepemilikan saham

tersebut. Yang diterima oleh wajib pajak orang pribadi dalam negeri

4. Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan,

perkumpulan, firma, dan kongsi termasuk pemegang unit penyertaan

kontrak investasi kolektif.

5. Sisa hasil usaha koperasi yang dibayarkan oleh koperasi kepada

anggotanya.

6. Penghasilan yang dibayar atau terutang kepada badan usaha atas jasa

keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan

yang diatur dengan Peraturan Menteri Keuangan.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kerja praktek yang dilakukan oleh penulis

adalah dengan melaksanakan praktek dan pengamatan secara langsung di

Kantor Pelayanan Pajak Pratama Cianjur.

Kegiatan yang dilakukan oleh penulis selama melakukan kerja praktek di

bagian pelayanan, yaitu sebagai berikut:

1. Mengagendakan dan mencatat surat masuk dan keluar

perusahaan.

2. Melakukan penomoran atas surat permintaan konfirmasi dan

klarifikasi PPh maupun PPN.

3. Membuat laporan pengeposan surat.

4. Mengklasifikasikan Laporan Pemeriksaan Arus Dokumen

5. Membuat Register Harian yang berdasarkan pada Laporan

Pemeriksaan Arus Dokumen (LPAD) yang telah diklasifikasi.

6. Mengarsipkan berkas wajib pajak.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Prosedur Penerimaan Surat Pemberitahuan (SPT) Masa Pajak

Penghasilan Pasal 23 Pada Kantor Pelayanan Pajak Pratama Cianjur

Di bawah ini merupakan uraian prosedur penerimaan dan pengolahan

Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pada Kantor Pelayan

Pajak Pratama Cianjur yaitu sebagi berikut:

1. Wajib Pajak/Pengusaha Kena Pajak menyampaikan SPT Masa baik

langsung maupun melalui Pos/Ekspedisi ke Kantor Pelayanan Pajak.

2. Petugas Tempat Pelayanan Terpadu menerima SPT Masa yang

disampaikan langsung oleh Wajib Pajak dan SPT Masa yang

disampaikan melalui Pos/Ekspedisi. Untuk SPT Masa Wajib Pajak

yang terdaftar pada KPP lain yang diterima secara langsung harus

ditolak sedangkan yang melalui Pos/Ekspedisi diteruskan ke Kantor

Pelayanan Pajak tempat Wajib Pajak terdaftar dengan Surat Pengantar.

3. Petugas Tempat Pelayanan Terpadu mengecek kelengkapan SPT Masa

berdasarkan ketentuan:

a. Untuk SPT Masa lengkap, dilanjutkan dengan merekam data

SPT Masa atau kelengkapannya, menerbitkan BPS/LPAD,

Pajak atau kuasanya, menggabungkan LPAD dengan SPT

Masa atau dokumen kelengkapan SPT Masa.

b. Untuk SPT Masa tidak lengkap yang diterima langsung harus

ditolak sedangkan yang melalui Pos/Ekspedisi diteruskan ke

Wajib Pajak dengan disertai Surat Penolakan SPT Tahunan

c. Petugas Tempat Pelayanan Terpadu meneruskan konsep Surat

Pengantar Penerusan SPT ke Kantor Pelayanan Pajak lain dan

Surat Penolakan SPT ke Kepala Seksi Pelayanan, dan

meneruskan SPT beserta batch header ke Pelaksana Seksi

Pengolahan Data dan Informasi.

4. Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat yang

diterima. Proses atas surat yang telah ditandatangani dilanjutkan ke SOP

Tata Cara Penatausahaan Dokumen WP dan SOP Tata Cara Penyampaian

Dokumen di KPP.

5. Pelaksana Seksi Pengolahan Data dan Informasi mengecek dan

mencocokkan kebenaran fisik SPT Masa apakah telah sesuai dengan isi

batch header, merekam SPT Masa lengkap, dan mengirimkan SPT Masa

yang telah direkam ke Seksi Pelayanan.

6. Account Representative meneliti dan memproses SPT yang terdapat

kesalahan matematis dan/atau terlambat disampaikan/dibayar berdasarkan

data hasil perekaman SPT. Dalam hal terdapat kesalahan matematis,

Account Representative membuat Surat Himbauan (SOP tentang Tata

terjadi keterlambatan penyampaian/pembayaran SPT dibuatkan STP (SOP

tentang Tata Cara Penerbitan Surat Tagihan Pajak (STP).

7. Pelaksana Seksi Pelayanan menerima SPT yang sudah direkam dari

Pelaksana Seksi Pengolahan Data dan Informasi dan menatausahakan SPT

Masa. SPT Masa LB yang meminta pengembalian dikirim ke Seksi

Pemeriksaan dan ditindaklanjuti dengan SOP Tata Cara Pemeriksaan.

8. Proses Selesai.

3.3.2 Bagian-bagian yang Terkait dalam Prosedur Penerimaan Surat

Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 23 Pada Kantor

Pelayanan Pajak Pratama Cianjur

Bagian-bagian yang terkait dalam Prosedur Penerimaan Surat

Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 23 Pada Kantor

Pelayanan Pajak Pratama Cianjur, yaitu:

1. Wajib Pajak, yang tugas pokoknya yaitu:

a. Menghitung dan membayar sendiri pajak dengan benar.

b. Menyampaikan secara langsung SPT Masa pajak penghasilan

ke Kantor Pelayanan Pajak.

c. Menerima Bukti Penerimaan Surat (BPS) sebagai SPT yang

telah disampaikan telah lengkap dan sesuai dengan ketentuan

perpajakan.

2. Petugas Tempat Pelayanan Terpadu (TPT), tugas pokoknya yaitu:

a. Menerima, meneliti, dan melakukan validasi kelengkapan Surat

kertas maupun dalam bentuk didgital yang diterima oleh KPP

sesuai dengan ketentuan yang berlaku untuk masing-masing

jenis surat pemberitahuan atau laporan sebelum dilakukan

perekaman melalui aplikasi komputerisasi untuk diterbitkan

Lembar Pengawasan Arus Dokumen (LPAD) atau Bukti

Penerimaan Surat (BPS).

b. Mencetak Lembar Pengawasan Arus Dokumen (LPAD) atau

Bukti Penerimaan Surat (BPS).

c. Merekam SPT Masa atau laporan yang diterima melalui surat

tercatat PT. Pos Indonesia atau melalui perusahaan jasa

ekspedisi atau jasa kurir yang ditunjuk oleh Direktorat Jenderal

Pajak untuk mencetak LPAD/BPS dengan tanggal penerimaan

sesuai dengan tanggal penerimaan pada PT. Pos Indonesia atau

jasa kurir yang ditunjuk oleh Direktorat Jenderal Pajak.

d. Mencantumkan nama, NIP, dan tanda tangan petugas TPT yang

bersangkutan serta cap KPP Partama Cianjur

e. Menyatukan LPAD dengan SPT Masa sebagai alat pengawasan

proses penyelesaian tindak lanjut SPT Masa Tersebut.

f. Mencetak register harian penerimaan SPT Masa pajak

penghasilan setiap akhir hari kerja.

3. Kepala Seksi Pelayanan, tugas pokoknya yaitu:

Meneliti dan menandatangani konsep surat pengantar ke KPP lain,

Penatausahaan Dokumen WP dan SOP Tata Cara Penyampaian Dokumen

di KPP.

4. Pelaksana Seksi Pengolahan Data dan Informasi (PDI), tugas pokoknya

yaitu:

a. Menerima dan meneliti register harian dengan SPT Masa yang

diterima dari petugas Tempat Pelayan Terpadu (TPT)

b. Mengecek dan mencocokkan kebenaran fisik SPT Masa apakah telah

sesuai dengan isi batch header.

c. Merekam SPT Masa yang telah lengkap

d. Mengirimkan SPT Masa yang telah direkam ke Seksi Pelayanan.

5. Account Representative(AR), tugas pokoknya yaitu:

a. Meneliti dan memproses SPT yang terdapat kesalahan matematis

dan/atau terlambat disampaikan/dibayar berdasarkan data hasil

perekaman SPT.

b. Membuat Surat Himbauan apabila terdapat terdapat kesalahan

matematis sedangkan dalam hal terjadi keterlambatan

penyampaian/pembayaran SPT diterbitkan Surat Tagihan Pajak (STP)

6. Seksi Pemeriksaan, tugas pokoknya yaitu:

Menindaklanjuti SPT Masa Lebih Bayar (LB) yang meminta

pengembalian dengan Standard Operating Procedures (SOP) Tata Cara

Pemeriksaan.

- Menerima berkas SPT Masa yang telah selesai direkam oleh seksi

PDI.

- Mencetak surat himbauan apabila terdapat kesalahan matematis

pengisian SPT.

- Menatausahakan SPT Masa.

3.3.3 Dokumen dan Formulir yang Digunakan dalam Prosedur Penerimaan

Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 23 Pada

Kantor Pelayanan Pajak Pratama Cianjur

1. Surat Pemberitahuan Masa (SPT Masa)

SPT Masa adalah Surat Pemberitahuan untuk suatu masa pajak.

Yang digunakan dalam pelaksaan prosedur ini adalah SPT Masa PPh

Pasal 23.

SPT Masa dapat disampaikan secara langsung oleh wajib pajak ke

Kantor Pelayanan Pajak dan akan diberi tanggal penerimaan dan bukti

penerimaan oleh petugas yang ditunjuk. SPT Masa juga dapat

dikirimkan melalui Kantor Pos secara tercatat, dan bukti

pengiriman/resi sebagai bukti penerimaan.

2. Lembar Pengawasan Arus Dokumen (LPAD)

Lembar Pengawasan Arus Dokumen (LPAD) adalah dokumen

yang digunakan oleh Kantor Pelayanan Pajak dalam proses

pengelolaan SPT Tahunan maupun SPT Masa. Dokumen ini

menunjukkan catatan dari tahapan-tahapan pengelolaan SPT yang

sampai berkas SPT selesai diarsipkan. Dokumen ini dihasilkan oleh

petugas TPT ketika SPT yang disampaikan telah lengkap dan

dikeluarkan bersamaan dengan bukti penerimaan surat.

3. Bukti Penerimaan Surat (BPS)

Bukti Penerimaan Surat (BPS) adalah dokumen yang diterima

oleh wajib pajak yang berasal dari petugas di bagian Tempat Pelayan

Terpadu (TPT) sebagai tanda bukti penerimaan SPT yang disampaikan

oleh wajib pajak atau kuasanya. Bukti Penerimaan Surat (BPS)

diterbitkan setelah petugas TPT melakukan penilaian tentang

kebenaran penulisan, SPT yang sudah lengkap akan dibuatkan BPS.

4. Surat Penolakan SPT Masa.

Adalah dokumen yang dikeluarkan oleh petugas tempat

pelayanan terpadu apabila SPT Masa yang disampaikan wajib pajak ke

Kantor Pelayanan Pajak tidak lengkap.

5. Surat Pengantar Penerusan SPT Masa ke KPP lain

Adalah surat yang dikeluarkan oleh petugas pelayanan terpadu

untuk wajib pajak yang tidak terdaftar di KPP yang bersangkutan

ketika meyampaikan SPT melaui pos/ekspedisi. Petugas TPT akan

menolak SPT untuk wajib pajak yang tidak terdaftar di KPP dan akan

meneruskan SPT tersebut ke tempat wajib pajak terdaftar dengan surat

3.3.4 Catatan yang Digunakan dalam Prosedur Penerimaan Surat

Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 23 Pada Kantor

Pelayanan Pajak Pratama Cianjur

Catatan yang digunakan dalam prosedur penerimaan SPT Masa

yaitu Register Harian Penerimaan SPT.

1. Tujuan dan Fungsi Register Harian Penerimaan SPT.

Tujuannya dibuatnya register harian penerimaan SPT

adalah sebagai bukti tanda terima bahwa SPT yang disampaikan

telah lengkap.

Fungsinya adalah sebagai internal control mengenai

tanggal pembayaran, penyampaian SPT dan perekaman jenis pajak

berdasarkan jenis SPT. register harian juga berfungsi sebagai dasar

untuk proses lebih lanjut dalam prosedur pengolahan data SPT

yang dialakukan oleh bagian seksi pengolahan data dan informasi.

2. Dasar Pencatatan

Dasar pembuatan/pencatatn register harian penerimaan SPT

adalah setiap SPT beserta dokumen-dokumen lainnya yang

disampaikan oleh wajib pajak dinyatakan telah lengkap oleh petugas

TPT.

3. Cara Pelaksanaan

Wajib pajak yang menyampaikan SPT ke Kantor Pelayanan

Pajak dan dinyatakan telah lengkap maka dibuatlah register harian.

Dokumen (LPAD). Register harian memuat beberapa keterangan

yaitu:

a. Nomor Pokok Wajib Pajak (NPWP)

b. Nama wajib pajak

c. Nomor Registrasi

d. Tanggal terima SPT.

Assalamualaikum Wr. Wb

Pertama-tama penulis mengucapkan puji dan syukur atas kehadirat Allah

SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis

mampu menyelesaikan Laporan Hasil Kerja Praktek dengan judul “Prosedur

Penerimaan Surat Pemberitahuan (SPT) Masa Pajak Penghasilan Pasal 23 Pada

Kantor Pelayanan Pajak Pratama Cianjur”.

Adapun tujuan dari Kerja Praktek ini adalah untuk memenuhi salahsatu

syarat untuk menempuh jenjang S1 Program Studi Akuntansi di Universitas

Komputer Indonesia Bandung.

Penulis menyadari dalam penyusunan Laporan Kuliah Kerja Praktek

(KKP) ini masih banyak terdapat kekurangan baik isi maupun bahasa yang

digunakan. Hal ini tidak lain karena keterbatasan pengetahuan, kemampuan, serta

pengalaman penulis. Namun penulis mengharapkan semoga Laporan Kuliah Kerja

Praktek (KKP) ini dapat memberi manfaat khususnya bagi penulis dan umumnya

bagi pihak lain yang memerlukan.

Selain itu penulis menyadari bahwa Laporan ini tidak akan terwujud tanpa

adanya bimbingan, dorongan, nasehat, serta doa dan bantuan dari berbagai pihak,

oleh karena itu dalam kesempatan ini penulis ingin mengucapkan terimakasih

yang sebesarnya-besarnya kepada .

1. Dr. Ir. Eddy SuryantoSoegoto, M.Sc., selaku Rektor Universitas Komputer

3. Ibu Sri Dewi Anggadini, SE., M. Si., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Ibu Ony Widilestari Ningtyas, SE.,M.Si.,selaku Dosen Wali 4 AK 4.

5. Bapak Inta Budi, SE,.M.Ak., selaku Dosen Pembimbing yang telah

meluangkan waktunya kepada penulis dan dengan sabar serta tekun dalam

membimbing penulis dalam menyusun Laporan Kuliah Kerja Praktekini.

6. Seluruh Bapak Ibu Dosen dan Karyawan Universitas Komputer Indonesia

Bandung.

7. Ibu Siscka Mirela Juniarti, selaku Kepala Kantor Pelayanan Pajak Pratama

Cianjur, penulis ucapakan trimakasih.

8. Bapak Soyono SE, selaku Kepala Pimpinan seksi Pelayanan Kantor Pelayanan

Pajak Pratama Cianjur

9. Bapak Amuh Muslihat, selaku pembimbing di Kantor Pelayanan Pajak Pratama

Cianjur, yang telah meluangkan waktunya kepada penulis dan dengan sabar

serta tekun dalam membimbing penulis dalam penyusunan Laporan Kerja

Praktekini.

10. Ibu Sandra, Pak Saepul, Pak Hendro, yang telah banyak membantu dalam

proses penyelesaian tugas kerja paraktek ini.

11. Seluruh Staf dan Pegawai yang bekerja di Kantor Pelayanan Pajak Pratama

kalian diberi kesehatan dan rejeki yang berlimpah serta selalu dalam

lindungan Allah SWT.

13. Kakak serta Adik-ku tersayang yang selalu memberikan semangat.

14. Buat Sinta, yang selalu memberikan semangat dan dorongan kepada penulis

serta cinta dan kasih sayangnya.

15. Teman-teman kerjapraktek Hilman, Dea, Indra, Imam, serta Raka, penulis

ucapkan trimakasih atas kerja samanya.

16. Teman-teman-ku Hery, Ega, Catur , Basit, Frega, Faris, Iren, Mba Rani,

Anggun, Rislian, terimakasih atas kebersamaan, bantuan, dan semangatnya

sehingga terselesaikannya laporan kuliah kerja praktek ini, serta teman-teman

akuntansi angkatan 2008 khususnya kelas AK-4, terimakasih atas

kebersamaannya.

17. Serta seluruh pihak yang telah memberikan dukungan dan dorongan baik

secara langsung maupun tidak langsung yang tidak dapat penulis sebutkan

satupersatu.

Dengan segala keterbatasan, penulis memohon maaf apabila tulisan

kurang berkenan. Semogaapa yang telah penulis sajikan dalam laporan ini dapat

Wassalamualaikum Wr. Wb.

Bandung, Desember 2011

Penulis

Bandung: Genesis

Rahayu, SitiKurnia, 2010, Perpajakan Indonesia KonsepdanAspek Formal, EdisiPertama, Yogyakarta: GrahaIlmu

Rahayu, SitiKurnia, 2010, Perpajakanteoridanteknisperhitungan, EdisiPertama, Yogyakarta: GrahaIlmu

SitiResmi. 2007 PerpajakanTeoridanKasus.Jakarta :SalembaEmpat

Waluyo, Wirawan B Ilyas. 2000 Perpajakan Indonesia.Jakarta :SalembaEmpat