SKRIPSI

ANALISIS PENGARUH KECUKUPAN MODAL, EFISIENSI,

LIKUIDITAS,

NON PERFORMING LOAN,

DAN PENYISIHAN

PENGHAPUSAN AKTIVA PRODUKTIF TERHADAP

RETURN ON ASSET

BANK YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh :

Isda Dwi Andiani

NIM. 110522057

PROGRAM STUDI STRATA-1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI S-1 EKSTENSI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : Isda Dwi Andiani

NIM : 110522057

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : Analisis Pengaruh Kecukupan Modal, Efisiensi,

Likuiditas, Non Performing Loan, Dan Penyisihan

Penghapusan Aktiva Produktif Terhadap Return On

Asset Bank Yang Terdaftar Di Bursa Efek Indonesia

TANGGAL……….KETUA DEPARTEMEN AKUNTANSI

(Drs. Syafruddin Ginting Sugihen, MAFIS, Ak)

TANGGAL……….DEKAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : Isda Dwi Andiani

NIM : 110522057

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : Analisis Pengaruh Kecukupan Modal, Efisiensi,

Likuiditas, Non Performing Loan, Dan Penyisihan

Penghapusan Aktiva Produktif Terhadap Return On

Asset Bank Yang Terdaftar Di Bursa Efek Indonesia

Medan, ... 2013 Menyetujui

Pembimbing,

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI S-1 EKSTENSI

MEDAN

Telah diuji pada

Tanggal 7 Januari 2013-04-16

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Firman Syarif, M.Si, Ak

Pembimbing : Iskandar Muda, SE, MSi, Ak

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Kecukupan Modal, Efisiensi, Likuiditas, Non Performing Loan, Dan Penyisihan Penghapusan Aktiva Produktif Terhadap Return On Asset Bank Yang Terdaftar Di Bursa Efek Indonesia” adalah Benar Hasil Karya Tulis saya sendiri yang disusun sebagai Tugas Akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2013 Yang Membuat Pernyataan,

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel Capital Adequacy Ratio (CAR). Biaya Operasi terhadap Pendapatan Operasi (BOPO), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Pembentukan Penyisihan Aktiva Produktif (PPAP) terhadap Return on Asset (ROA).

Metode penelitian yang digunakan adalah metode analisis deskriptif dan analisis regresi linear berganda. Populasi penelitian adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebanyak 30 perusahaan. Sampel penelitian sebanyak 1,5 perusahaan. Data yang ada diproses dengan menggunakan program Eview 5.1.

Hasil penelitian menunjukkan bahwa Capital Adequacy Ratio (CAR), Beban Operasional / Pendapatan Operaisonal (BO/PO), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), dan Pembentukan Penyisihan Aktiva Produktif (PPAP) secara simultan berpengaruh signifikan terhadap Return on Asset (ROA). Secara persial menunjukkan bahwa Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Pembentukan Penyisihan Aktiva Produktif (PPAP) berpengaruh signifikan terhadap Return on Asset (ROA), sedangkan Biaya Operasional /Pendapatan Operasional (BO/PO) dan Non Performing Loan (NPL) tidak berpengaruh signifikan terhadap Return on Asset (ROA).

ABSTRACT

This research is performed in order to test the influence of the variable, Capital Adequacy Ratio (CAR), Biaya Operasi terhadap Pendapatan Operasi (BO/PO), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), and Pembentukan Penyisihan Aktiva Produktif (PPAP) toward Return On Asset (ROA).

The research method make use of descriptive analysis method and multiple linear regression analysis. The research population are 30 banking company listed in Indonesia Stock Exchange. The research sampel are 15 company Data is procceded by Eviews 5.1.Program.

The results show that Capital Adequacy Ratio (CAR), Return On Assets Ratio (ROA), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), and Pembentukan Penyisihan Aktiva Produktif (PPAP) simultanly there are significant on Return on Assets (ROA) of bank. Partially show that Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) and Pembentukan Penyisihan Aktiva Produktif (PPAP) significant influence on Return On Assets (ROA), whereas Biaya Operasi terhadap Pendapatan Operasi (BO/PO), and Non Performing Loan (NPL) not influence significant on Return On Assets (ROA).

Keywords: Return On Assets (ROA), Capital Adequacy Ratio (CAR),

operation efficiency (BO/PO), Loan to Deposit Ratio (LDR),

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT atas segala rahmat dan

karuniaNya sehingga penulis mampu menyelesaikan skripsi dengan judul Analisis

Pengaruh Kecukupan Modal, Efisiensi, Likuiditas, Non Performing Loan, Dan

Penyisihan Penghapusan Aktiva Produktif Terhadap Return On Asset Bank Yang

Terdaftar Di Bursa Efek Indonesia yang ditujukan sebagai salah satu syarat dalam

rangka memperoleh Gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi

Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

doa, bimbingan, pengarahan, bantuan, kerjasama semua pihak terutama kepada

kedua orangtua penulis yaitu Ayahanda H. Nilzam, SE dan Ibunda Hj. Hawani,

yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena

itu, penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Prof. Dr. Azhar, M.Ec.Ac, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua Departemen

Akuntansi dan Bapak Drs. Hotmal Jafar, MM, ak, selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program

4. Bapak Iskandar Muda, SE, MSi, Ak, selaku Dosen Pembimbing dan Bapak

Ibu Nurzaimah, MM, Ak, selaku Dosen Pembaca yang telah banyak

memberikan bimbingan dan pengarahan kepada penulis hingga skripsi ini

dapat diselesaikan.

5. Ucapan terima kasih yang tulus kepada saudara kandung yaitu Imam Reza

Alamsyah, Ahmad Bustami, Imam Halim, dan Jamil Arsyad yang selalu

memberikan dukungan dan semangat kepada penulis.

6. Tidak lupa juga penulis mengucapkan terima kasih kepada teman saya Arief

Rachman, SE dan seluruh Staf Pegawai Fakultas Ekonomi USU yang selalu

mendukung saya dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

penulis mengharapkan kritik dan saran yang membangun. Akhir kata, penulis

berharap skripsi ini bermanfaat.

Medan, April 2013 Yang Membuat Pernyataan,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Tinjauan Teoritis ... 7

1. Bank ... 7

2. Penilaian Kinerja Perbankan ... 8

3. Analisis Rasio Keuangan Bank ... 9

B. Tinjauan Penelitian Terdahulu ... 21

C. Kerangka Konseptual dan Hipotesis Penelitian ... 24

1. Kerangka Konseptual ... 24

BAB III METODE PENELITIAN ... 29

A. Rancangan Penelitian ... 29

B. Populasi dan Sampel ... 29

C. Jenis dan Sumber Data ... 31

D. Metode Pengumpulan Data ... 31

E. Definisi Operasional dan Pengukuran Variabel ... 32

F. Metode Analisis Data ... 35

G. Jadwal Penelitian ... 36

BAB IV HASIL DAN PEMBAHASAN ... 37

A. Gambaran Perusahaan ... 37

B. Hasil Penelitian ... 63

C. Metode Analisis Statistik ... 77

1. Penentuan Metode Penelitian ... 77

2. Hasil Estimasi dengan Metode Random Effect Model (REM) ... 79

3. Pengaruh CAR, LDR, BOPO NPL dan PPAP Terhadap Return On Assets (ROA) ... 81

BAB V KESIMPULAN DAN SARAN ... 88

A. Kesimpulan ... 88

B. Keterbatasan Penelitian ... 89

C. Saran ... 89

DAFTAR TABEL

Halaman

Tabel 2.1 Skala predikat Capital Adequacy Ratio ... 14

Tabel 2.2 Skala predikat Beban Opeasional terhadap Pendapatan Operasional ... 15

Tabel 2.3 Skala predikat Loan to Deposit Ratio ... 17

Tabel 2.4 Ringkasan Penelitian Terdahulu ... 22

Tabel 3.1 Daftar Populasi dan Sampel Perusahaan ... 30

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel ... 34

Tabel 3.3 Jadwal Penelitian ... 36

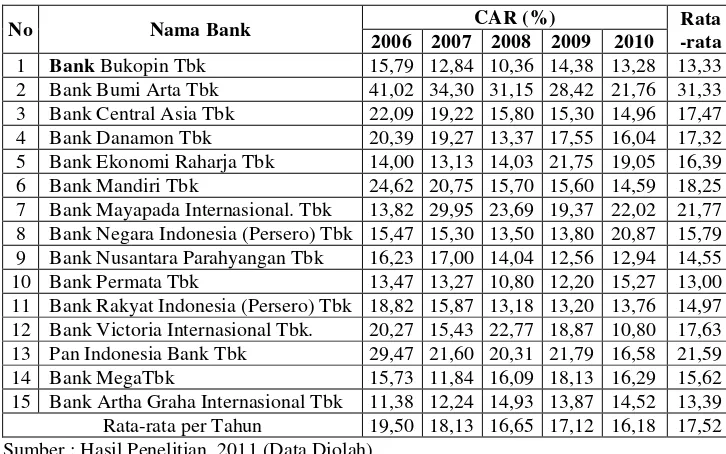

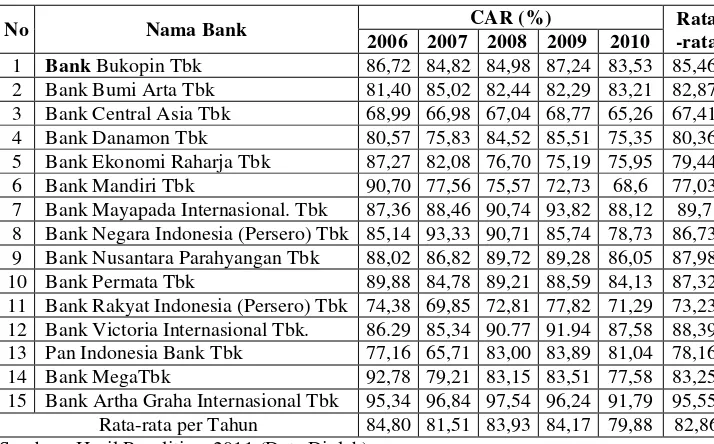

Tabel 4.1 Capital Adequacy Ratio pada Bank yang Terdaftar di BEI Tahun 2006-2010 ... 63

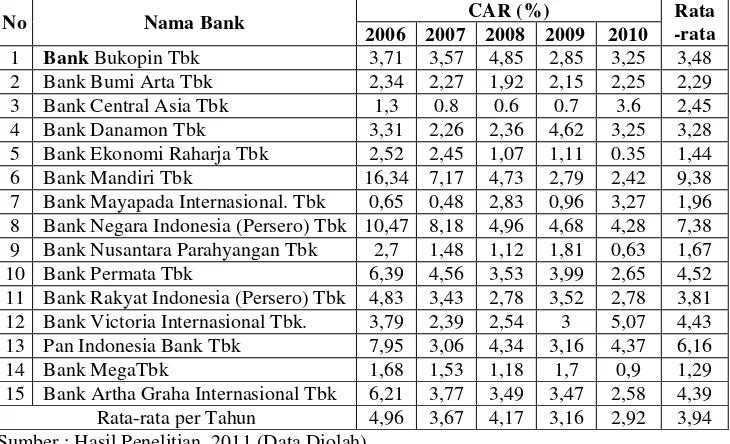

Tabel 4.2 Beban Operasional/Pendapatan Operasional pada Bank yang Terdaftar di BEI Tahun 2006-2010 ... 65

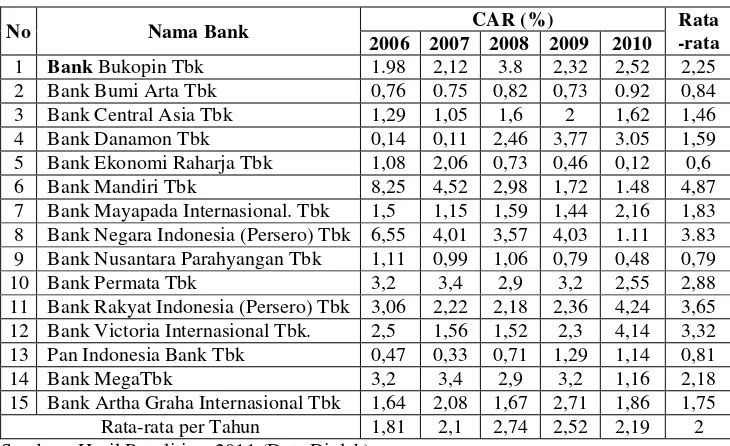

Tabel 4.3 Loan to Deposit Ratio pada Bank yang Terdaftar di BEI Tahun 2006-2010 ... 68

Tabel 4.4 Non Performing Loan pada Bank yang Terdaftar di BEI Tahun 2006-2010 ... 71

Tabel 4.5 Penyisihan Penghapusan Aktiva Produktif pada Bank yang Terdaftar di BEI Tahun 2006-2010 ... 73

Tabel 4.6 Return on Assets pada Bank yang Terdaftar di BET Tahun 2006-2010 ... 75

Tabel 4.7 Uji Hausman ... 78

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Halaman

Lampiran I Data ROA, CAR, BOPO, LDR, NPL dan PPAP tahun

2006-2010 ... 93

Lampiran II Uji Hausman ... 95

Lampiran III Hasil estimasi dengan Metode REM (Random Effect

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel Capital Adequacy Ratio (CAR). Biaya Operasi terhadap Pendapatan Operasi (BOPO), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Pembentukan Penyisihan Aktiva Produktif (PPAP) terhadap Return on Asset (ROA).

Metode penelitian yang digunakan adalah metode analisis deskriptif dan analisis regresi linear berganda. Populasi penelitian adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebanyak 30 perusahaan. Sampel penelitian sebanyak 1,5 perusahaan. Data yang ada diproses dengan menggunakan program Eview 5.1.

Hasil penelitian menunjukkan bahwa Capital Adequacy Ratio (CAR), Beban Operasional / Pendapatan Operaisonal (BO/PO), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), dan Pembentukan Penyisihan Aktiva Produktif (PPAP) secara simultan berpengaruh signifikan terhadap Return on Asset (ROA). Secara persial menunjukkan bahwa Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Pembentukan Penyisihan Aktiva Produktif (PPAP) berpengaruh signifikan terhadap Return on Asset (ROA), sedangkan Biaya Operasional /Pendapatan Operasional (BO/PO) dan Non Performing Loan (NPL) tidak berpengaruh signifikan terhadap Return on Asset (ROA).

ABSTRACT

This research is performed in order to test the influence of the variable, Capital Adequacy Ratio (CAR), Biaya Operasi terhadap Pendapatan Operasi (BO/PO), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), and Pembentukan Penyisihan Aktiva Produktif (PPAP) toward Return On Asset (ROA).

The research method make use of descriptive analysis method and multiple linear regression analysis. The research population are 30 banking company listed in Indonesia Stock Exchange. The research sampel are 15 company Data is procceded by Eviews 5.1.Program.

The results show that Capital Adequacy Ratio (CAR), Return On Assets Ratio (ROA), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), and Pembentukan Penyisihan Aktiva Produktif (PPAP) simultanly there are significant on Return on Assets (ROA) of bank. Partially show that Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) and Pembentukan Penyisihan Aktiva Produktif (PPAP) significant influence on Return On Assets (ROA), whereas Biaya Operasi terhadap Pendapatan Operasi (BO/PO), and Non Performing Loan (NPL) not influence significant on Return On Assets (ROA).

Keywords: Return On Assets (ROA), Capital Adequacy Ratio (CAR),

operation efficiency (BO/PO), Loan to Deposit Ratio (LDR),

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan memiliki peranan dalam sistem keuangan di Indonesia.

Pengertian bank menurut Undang-Undang No.7 tahun 1992 tentang perbankan

sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998 dalam pasal

1 angka 2, bank adalah suatu badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit dan

atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup rakyat

banyak. Salah satu pilar penting untuk mendukung kesinambungan pelaksanaan

pembangunan nasional Indonesia yang disesuaikan, dengan kebijakan moneter

dengan tujuan yang dititik beratkan pada upaya mencapai dan memelihara

stabilitas nilai rupiah adalah sistem perbankan dan keuangan yang sehat dan

efisien (Hermansyah, 2005).

Dalam pasal 4 Undang-Undang Perbankan tahun 1992, tujuan perbankan

adalah menunjang pelaksanaan pembangunan nasional untuk meningkatkan

pemerataan, pertumbuhan ekonomi, dan stabilitas nasional menuju peningkatan

kesejahteraan masyarakat. Sesuai dengan pasal tersebut, perbankan sangat

berperan aktif dalam memajukan perekonomian suatu negara. Bank yang

berfungsi menyalurkan dana dalam bentuk kredit kepada masyarakat telah

membantu penyediaan modal usaha sehingga dapat mengerakkan sektor riil.

Pergerakan sektor riil yang semakin baik akan berpengaruh terhadap

Di Indonesia, awalnya pada tahunl980-an dan 1990-an terjadi perubahan

di dunia perbankan. Setiap bank telah memiliki kebebasan untuk mencari nasabah

sendiri. Hal ini didukung oleh ketetapan pemerintah dengan mengeluarkan Paket

Kebijakan Oktober 1988 (Pakto 88) dan UU RI No.7 tahun 1992 yang membuat

perbankan berkembang pesat. Kebijakan ini ditandai dengan lahirnya bank-bank

swasta yang baru dan menawarkan berbagai jenis produk perbankan seperti

deposito, giro, tabungan, dan lain-lain kepada masyarakat luas. Untuk memenuhi

kebutuhan peminjam dana, bank menawarkan produk dalam bentuk kredit sebagai

sumber pendapatan dari kegiatan operasionalnya.

Melihat peranan bank yang sangat strategis dalam perekonomian negara,

maka perlu pengawasan khusus untuk tetap mempertahankan tingkat kesehatan

dan kestabilan bank. Penilaian dan pengawasan ini diatur dalam pasal 29 ayat 2

Undang-undang Perbankan tahun 1992 dengan beberapa ketentuan bahwa

pengawasan dilakukan oleh bank central (Bank Indonesia) dan bank wajib

memperhatikan aspek permodalan, kualitas asset, kualitas manajemen,

rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan

usaha bank.

Seiring perkembangan bank yang pesat, tentu saja memunculkan

persaingan yang ketat pula diantara bank, seperti penetapan tingkat suku bunga

bank. Hal ini telah menciptakan kondisi pasar yang dinamis sehingga menuntut

bank untuk bekerja lebih efektif dan efisien guna mempertahankan perannya

dalam sistem perbankan nasional. Usaha-usaha yang dilakukan bank ini otomatis

Kinerja keuangan perusahaan dari sisi manajemen, mengharapkan laba

bersih sebelum pajak (earning before tax) yang tinggi karena semakin tinggi laba

perusahaan semakin flexible perusahaan dalam menjalankan aktivitas operasional

perusahaan. Pencapaian laba merupakan indikator yang dominan karena hasil

akhir kinerja operasi usaha selalu mengarah pada EBT. Karena EBT merupakan

nilai rupiah dan masing-masing perusahaan berbeda dalam jumlah modal maka

besar EBT tidak bisa menunjukkan kinerja laba sehingga perlu dipakai indikator

lain, dalam penelitian ini digunakan return on asset (ROA).

ROA merupakan salah satu rasio profitabilitas yang digunakan untuk

mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan total asset yang dimilikinya. ROA merupakan rasio antara laba

sebelum pajak atau earning before tax (EBT) terhadap total asset. Semakin besar

ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin

besar.

Penelitian ini merupakan penelitian lanjutan dari peneliti sebelumnya.

Saragih (2008), meneliti pengaruh kecukupan modal dan likuiditas terhadap

profitabilitas pada bank umum di Indonesia dimana hasil penelitian menunjukkan

bahwa CAR secara parsial mempengaruhi ROA, sedangkan LDR dan QR secara

parsial tidak mempengaruhi ROA.

Nusantara (2009), meneliti pengaruh NPL, CAR, LDR, dan BOPO

terhadap profitabilitas bank (perbandingan bank umum go publik dan bank umum

non go publik di Indonesia periode tahun (2005-2007) dan hasil penelitian

publik, sedangkan pada bank non go publik hanya satu variabel yaitu LDR yang

mempengaruhi besarnya ROA. Sementara Nainggolan (2009), meneliti analisis

pengaruh LDR, NIM, dan BOPO terhadap ROA Bank umum Indonesia, hasil

penelitiannya menunjukkan bahwa LDR memiliki pengaruh negatif terhadap

ROA pada bank umum di Indonesia. NIM memiliki pengaruh positif terhadap

ROA pada bank umum di Indonesia. BOPO memiliki pengaruh negatif terhadap

ROA pada bank umum di Indonesia.

Berdasarkan latar belakang masalah tersebut, maka peneliti tertarik untuk

melakukan penelitian yang berjudul "Analisis Pengaruh Kecukupan Modal,

Efisiensi, Likuiditas, Non Performing Loan, dan Penyisihan Penghapusan Aktiva

Produktif terhadap Return On Asset Bank yang Terdaftar di Bursa Efek

Indonesia"

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan

sebelumnya, maka dapat dirumuskan masalah yang akan diteliti dalam penelitian

ini adalah sebagai berikut:

1. Apakah kecukupan modal berpengaruh terhadap ROA (Return On Assets)

Bank yang terdaftar di Bursa Efek Indonesia?

2. Apakah efisiensi berpengaruh terhadap ROA (Return On Assets) Bank yang

terdaftar di Bursa Efek Indonesia?

3. Apakah likuiditas berpengaruh terhadap ROA (Return On Assets) Bank yang

4. Apakah Non Performing Loan berpengaruh terhadap ROA (Return On Assets)

Bank yang terdaftar di Bursa Efek Indonesia?

5. Apakah Penyisihan Penghapusan Aktiva Produktif berpengaruh terhadap ROA

(Return On Assets) Bank yang terdaftar di Bursa Efek Indonesia?

6. Apakah kecukupan modal, efisiensi, likuiditas, Non Performing Loan dan

Penyisihan Penghapusan Aktiva Produktif berpengaruh secara simultan

terhadap Return On Assets (ROA) Bank yang terdaftar di Bursa Efek

Indonesia?

C. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya,

maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah kecukupan modal berpengaruh secara parsial

maupun simultan berpengaruh terhadap Return On Assets (ROA) Bank yang

terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah Efisiensi berpengaruh secara parsial maupun

simultan berpengaruh terhadap Return On Assets (ROA) Bank yang terdaftar

di Bursa Efek Indonesia.

3. Untuk mengetahui apakah likuiditas berpengaruh secara parsial maupun

simultan berpengaruh terhadap Return On Assets (ROA) Bank yang terdaftar

di Bursa Efek Indonesia.

4. Untuk mengetahui apakah Non Performing Loan berpengaruh secara parsial

maupun simultan berpengaruh terhadap Return On Assets (ROA) Bank yang

5. Untuk mengetahui apakah Penyisihan Penghapusan Aktiva Produktif

berpengaruh secara parsial maupun simultan berpengaruh terhadap Return On

Assets (ROA) Bank yang terdaftar di Bursa Efek Indonesia.

6. Untuk mengetahui apakah kecukupan modal, efisiensi, likuiditas, Non

Performing Loan dan Penyisihan Penghapusan Aktiva Produktif berpengaruh

secara simultan terhadap Return On Assets (ROA) Bank yang terdaftar di Bursa Efek Indonesia?

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut

1. Bagi emiten (bank), sebagai bahan pertimbangan dalam melakukan kegiatan

operasinya selalu menggunakan prinsip kehati-hatian sehingga kinerjanya

akan dinilai sehat oleh Bank Indonesia pada khususnya dan masyarakat pada

umumnya.

2. Bagi peneliti, untuk mengetahui cara menilai kinerja perbankan yang sehat

dan meningkatkan wawasan tentang kondisi perbankan di Indonesia.

3. Bagi peneliti selanjutnya, sebagai bahan kajian atau referensi untuk

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Bank

Pengertian bank dalam UU Nomor 7 Tahun 1992 tentang

perbankan adalah “badan usaha yang menghimpun dana dari masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak”. Dari pengertian tersebut dapat

disimpulkan bahwa bank berfungsi untuk menghimpun dana dari

masyarakat, dan bertujuan untuk meningkatkan taraf hidup rakyat. Komite

Nasional Kebijakan Corporate Governance (2004) mendefinisikan bank

sebagai lembaga intermediasi yang dalam menjalankan kegiatan usahanya

bergantung pada dana masyarakat dan kepercayaan baik dari dalam

maupun luar negeri.

Dalam menjalankan kegiatan usahanya, bank seringkali

menghadapi risiko, seperti risiko kredit, risiko pasar, risiko operasional,

maupun risiko reputasi (Komite Nasional Corporate Governance, 2004).

Dunia perbankan memiliki peraturan yang rumit dalam kegiatannya

dibandingkan dengan industri lainnya. Sebagai contoh, bank harus

memenuhi giro wajib minimum yang ditetapkan BI. Peraturan-peraturan

tersebut ditetapkan pada dasarnya adalah untuk melindungi kepentingan

2. Penilaian Kinerja Perbankan

Menurut Koch (1997) Kinerja atau kemampuan bank dalam

meningkatkan nilai usahanya melalui peningkatan laba, aset dan prospek

ke depan sejak tahun 1987 dievaluasi dengan CAMEL

(Capital-Asset-Management-Earning and Liquidity). Namun titik berat evaluasinya tetap

mendasarkan pada aspek-aspek : earning atau profitabilitas dan resiko.

Aspek profitabilitas diukur dengan ROA, ROE, NIM – Net Interest Margin

dan Asset Utilization.

Penilaian kinerja perusahaan dimaksudkan untuk menilai

keberhasilan sebagai suatu badan usaha. Khusus untuk perbankan diatur

oleh Bank Indonesia, sebagai bank sentral.

Rasio Permodalan (Capital), Kualitas Aktiva Produktif (Assets

Quality), Manajemen (Management), Pendapatan (Earning), Likuiditas

(Liquidity) telah ditetapkan oleh otoritas moneter di Indonesia, seperti

tertuang dalam Surat Keputusan Direksi BI No. 26/23/KEP/DIR tanggal

29 Mei 1993 tentang Tata Cara Penilaian Tingkat Kesehatan Bank dan

Surat Edaran BI No. 26/5/BPPP, tanggal 29 Mei 1993 tentang Tata Cara

Penilaian Tingkat Kesehatan Bank Umum yang telah diperbaharui melalui

Surat Keputusan Direksi Bank Indonesia No. 30/11/KEP/DIR tanggal 30

April 1997 Tentang : Tata Cara Penilaian Tingkat Kesehatan Bank Umum,

Surat Edaran Bank Indonesia No. 30/2/UPPB, tanggal 30 April 1997

tentang : Tata cara Penilaian Tingkat Kesehatan Bank Umum dan Surat

Keputusan Direksi Bank Indonesia No.30/277/KEP/DIR tanggal 19 Maret

Permodalan (Capital), Kualitas Aktiva Produktif (Assets Quality),

Manajemen (Management), Pendapatan (Earning), Likuiditas (Liquidity)

merupakan aspek yang sangat menentukan kinerja suatu bank. Lima (5)

aspek kunci penentu tingkat kinerja suatu bank mencakup aspek :

(Muljono, 1996)

a. Permodalan

b. Kualitas Aktiva Produktif (KAP)

c. Manajemen

d. Rentabilitas

e. Likuiditas

Sesuai dengan SK Dir BI No 30/277/KEP/DIR tanggal 19 Maret

1998 suatu bank dinyatakan sehat apabila memenuhi kriteria CAMEL dan

sesuai dengan SE BI No.6/10/PBI/2004 tanggal 12 April 2004, terhitung

posisi akhir bulan Desember 2004 suatu bank dinyatakan sehat apabila

memenuhi kriteria CAMEL. Dari sisi rasio keuangan kesehatan bank dapat

diukur dari rasio permodalan (capital), rasio assets (assets quality), rasio

laba (earning), dan rasio likuiditas (liquidity).

3. Analisis Rasio Keuangan Bank

Rasio keuangan merupakan perbandingan angka-angka dalam

laporan keuangan dengan melakukan perbandingan antar komponennya

sehingga menjadi angka dalam satu periode atau beberapa periode

membandingkan satu pos dengan pos laporan keuangan lainnya baik

secara individu maupun bersama-sama guna mengetahui hubungan

diantara pos-pos tertentu baik dalam neraca maupun laporan laba-rugi

(Abdullah, 2003).

Perbankan merupakan bisnis jasa yang tergolong dalam industri

“kepercayaan” dan mempunyai rasio-rasio keuangan yang khas. Jika rasio

keuangan diurutkan dalam beberapa periode tahun analisis dapat

mempelajari komposisi perubahan dan menentukan apakah terdapat

perbaikan atau penurunan dalam kondisi keuangan dan kinerja perusahaan.

Rasio-rasio keuangan perbankan yang berhubungan dengan kinerja

perusahaan perbankan adalah rasio likuiditas, rasio solvabilitas, dan rasio

rentabilitas.

Rasio solvabilitas adalah analisis yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau

kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi

likuiditas bank (Dendawijaya, 2005). Disamping itu, rasio ini digunakan

untuk mengetahui perbandingan antara volume (jumlah) dan yang

diperoleh dari berbagai hutang (jangka pendek dan jangka panjang) serta

sumber lain di luar modal bank sendiri dengan volume penanaman dana

tersebut pada berbagai jenis aktiva yang dimiliki bank. Rasio ini bertujuan

untuk mengetahui kemampuan kecukupan modal bank dalam mendukung

Rasio likuiditas adalah analisis yang dilakukan untuk mengetahui

kemampuan bank dalam memenuhi kewajiban-kewajiban jangka

pendeknya atau kewajiban yang sudah jatuh tempo (Dendawijaya, 2005).

Dimensi konsep rasio likuiditas mencerminkan ukuran-ukuran kinerja

manajemen ditinjau dari sejauhmana menajemen mampu mengelola modal

kerja yang didanai dari utang lancar dan saldo kas perusahaan. Tingkat

likuiditas yang tinggi menunjukkan kemampuan melunasi utang jangka

pendek semakin tinggi pula.

Rasio rentabilitas menggambarkan kinerja fundamental perusahaan

ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan dalam

memperoleh laba (Harmono, 2009). Rasio ini juga dapat digunakan untuk

mengukur tingkat kesehatan bank. Dalam perhitungannya, bisaanya dicari

hubungan timbal balik antarpos, yang terdapat pada laporan laba rugi bank

dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi

yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank

yang bersangkutan (Dendawijaya, 2005).

Masalah efisiensi berkaitan dengan masalah pengendalian biaya.

Efisiensi operasional berarti biaya yang dikeluarkan untuk menghasilkan

keuntungan lebih kecil daripada keuntungan yang diperoleh dari

penggunaan aktiva tersebut. Sebuah bank dituntut untuk memperhatikan

masalah efisiensi karena meningkatnya persaingan bisnis dan standar

hidup konsumen. Selain itu efisiensi operasional dapat dicapai mengurangi

biaya dan meningkatkan output perusahaan (Koch, 2003). Bank yang tidak

daya saing baik dalam hal mengerahkan dana masyarakat maupun dalam

hal penyaluran dana tersebut dalam bentuk modal usaha. Efisiensi

operasional dapat ditinjau dari biaya operasional dengan pendapatan

operasional bank.

a. Kecukupan Modal

Untuk mengetahui kemamampuan kecukupan modal bank dalam

mendukung kegiatan bank secara efisien digunakan ratio CAR

(Capital Adequacy Ratio).

Capital Adequacy Ratio (CAR) adalah indikator penilaian dari

aspek permodalan pada perusahaan perbankan. Adapun fungsi

penilaian modal pada bank antara lain (Harmon, 2009)

1) Ukuran kemampuan bank untuk menyerap kerugian-kerugian yang

tidak dapat dihindarkan.

2) Alat pengukur besar kecilnya kekayaan bank atau kekayaan yang

dimiliki oleh para pemegang saham.

3) Untuk memungkinkan manajemen bank bekerja dengan efisien

sesuai dengan yang dikehendaki pemilik modal.

Salah satu fungsi modal (CAR) adalah untuk memenuhi standar

modal minimum. Ketentuan tentang modal minimum bank umum yang

berlaku di Indonesia mengikuti standar Bank for International

Settlements (BIS). Persentase kebutuhan modal minimum yang

diwajibkan BIS ini disebut Capital Adequacy Ratio (Dendawijaya,

Berdasarkan ketentuan Bank Indonesia, bank dinyatakan sehat

harus memiliki CAR paling sedikit sebesar 8%. Hal ini didasarkan

pada ketentuan BIS. Nilai kredit dihitung untuk CAR=0% atau negatif,

nilai kredit = 0, untuk setiap kenaikan 0,1% nilai kredit ditambah 1

dengan nilai maksimum 100. Bobot CAMEL untuk rasio kecukupan.

modal (CAR) adalah 25% (Harmon, 2009).

Perhitungan didasarkan pada rasio atau perbandingan antara modal

yang dimiliki bank dan jumlah aktiva tertimbang menurut resiko,

(ATMR). ATMR merupakan. penjumlahan ATMR aktiva neraca

(aktiva yang tercantum dalam neraca) dan ATMR administrasi (aktiva

yang bersifat administrasi).

Perhitungan kebutuhan modal minimum bank

Langkah-langkah perhitungan penyediaan modal minimum bank

sebagai berikut:

1) ATMR aktiva neraca dihitung dengan cara mengalikan nilai

nominal masing-masing aktiva yang bersangkutan dengan bobot

resiko dari masing-masing pos aktiva neraca tersebut.

2) ATMR aktiva administrasi dihitung dengan cara mengalikan nilai

nominal rekening administratif yang bersangkutan dengan bobot

resiko dari masing-masing pos rekening tersebut

4) Rasio modal bank dihitung dengan cara membandingkan antara

modal bank (modal inti + modal pelengkap) dan total ATMR.

Rasio tersebut dapat dirumuskan sebagai berikut (Harmono, 2009):

CAR =

Skala predikat kesehatan bank, rasio CAR untuk permodalan bank

sebagai berikut (Harmono, 2009) :

Tabel 2.1

Skala predikat Capital Adequacy Ratio

No Predikat Rasio CAR

Setiap penurunan 0,1ditentukan dari pemenuhan KPMM sebesar 7,9% Sumber : Harmono (2009)

b. Efisiensi

Untuk mengukur efisiensi bank, salah satu indikator yang dipakai

adalah perbandingan antara biaya operasional dan pendapatan

operasional (BOPO). Rasio BOPO menunjukkan efisiensi bank dalam

menjalankan usaha pokoknya, terutama kredit, dimana sampai saat ini

pendapatan bank-bank di Indonesia masih didominasi oleh pendapatan

bunga kredit. Semakin kecil BOPO menunjukkan semakin efisien bank

dalam menjalankan aktivitas usahanya. Bank yang sehat rasio BOPO

nya kurang dari 1 sebaliknya bank yang kurang sehat rasio BOPO nya

Hal yang terpenting untuk mencapai keefisiensian operasional

adalah meningkatkatn produktivitas perusahaan, menekan biaya,

sehingga menghasilka output yang maksimal dan akan mempengaruhi

laba (Koch, 2003). Rasio ini dapat dihitung dengan rumus sebagai

berikut (Harmon, 2009) :

BOPO -=

Kriteria nilai kredit BOPO dapat dihitung sebagai berikut

(Harmon, 2009):

1) Untuk rasio 100% atau lebih, nilai kredit = 0.

2) Untuk setiap penurunan sebesar 0,08%, nilai kredit ditambah 1

dengan maksimum 100. Bobot CAMEL untuk rasio BOPO adalah

5%.

Tabel 2.2

Skala predikat Beban Opeasional terhadap Pendapatan Operasional

Ada beberapa rasio untuk mengukur likuiditas bank, dan salah satu

LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank

dengan dana yang diterima bank (Dendawijaya, 2005). LDR dapat

dihitung dengan rumus (Riyadi, 2004) :

LDR =

Modal DPK

diberikan yang

kredit Total

+ x 100%

Menurut Surat Edaran Bank Indonesia tanggal 29 Mei 1993,

termasuk dalam pengertian dana yang diterima oleh bank adalah

sebagai berikut:

1) KLBI (Kredit Likuiditas Bank Indonesia) jika ada.

2) Giro, deposito, dan tabungan. masyarakat.

3) Pinjaman bukan dari bank yang bedangka waktu lebih dari 3 bulan,

tidak termasuk pinjaman. subordinasi.

4) Deposito dan pinjaman dari bank lain yang bedangka waktu lebih

dari 3 bulan.

5) Surat berharga yang diterbitkan oleh bank yang bedangka waktu

lebih dari bulan.

6) Modal pinjaman

7) Modal inti

LDR menyatakan seberapa jauh kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Semakin tinggi rasio ini memberikan indikasi semakin rendahnya

Dalam penilaian kesehatan bank, Bank Indonesia menetapkan

ketentuan nilai kredit LDR sebagai berikut (Harmon, 2009) :

1) Untuk rasio LDR sebesar 110% atau lebih, nilai kredit = 0

2) Untuk setiap penurunan 1% mulai dari 115% diberi nilai kredit

ditambah 4, nilai maksimum 100. Bobot CAMEL untuk. LDR

adalah 5%.

Tabel 2.3

Skala predikat Loan to Deposit Ratio

No Predikat Rasio Nilai Kredit

1 Sehat < 94,75% 81-100 2 Cukup Sehat 94,76%-98,5% 66-< 81 3 Kurang Sehat 98,51%-102,25% 51-< 66 4 Tidak Sehat > 100 0-< 51 Sumber : Harmono (2009)

d. Non Performing Loan (NPL) Performing

Risiko kredit didefinisikan sebagai risiko yang dikaitkan dengan

kemungkinan kegagalan klien membayar kewajibannya atau risiko

dimana debitur tidak dapat melunasi hutangnya (Imam Gozali, 2007).

Risiko kredit dapat timbul karena beberapa hal :

1) Adanya kemungkinan pinjaman yang diberikan oleh bank atau

obligasi (surat hutang) yang dibeli oleh bank tidak terbayar,

2) Tidak dipenuhinya kewajiban dimana bank terlibat didalamnya

bisa melalui pihak lain, misalnya kegagalan memenuhi kewajiban

pada kontrak derivative.

3) Penyelesaian (settlement) dengan nilai tukar, suku bunga, dan

Bentuk risiko kedit yang lain adalah settlement risk yang timbul

ketika dua pembayaran dengan valuta asing dilakukan pada hari yang

sama, risiko ini terjadi ketika counterparty pihak lain mungkin

mengalami default setelah institusi melakukan pembayaran. Pada hari

penyelesaian (settlement), besarnya kerugian default counter party

(pihak lain) sama dengan nilai penuh yang harus dibayar. Sedangkan

besarnya exposure sebelum settlement hanya sebesar nilai netto dari

kedua pembayaran tersebut.

Dalam penelitian ini tingkat risiko kredit diproksikan dengan NPL

(Non Peforming Loan) dikarenakan NPL dapat digunakan untuk

mengukur sejauhmana kredit yang bermasalah yang ada dapat

dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank.

(Teguh Pudjo Mulyono, 1995).

Rumus yang digunakan untuk mengukur NPL adalah sebagai

berikut:

NPL =

disalurkan yang

Kredit

bermasalah Kredit

x 100%

Menurut Muburoh (2004) NPL berpengaruh negatif terhadap

kinerja perbankan. Semakin tinggi NPL maka semakin menurun

kinerja atau profitabilitas perbankan. Hal ini sejalan dengan

(Limpaphayom dan Polwitoon, 2004) dimana adanya kredit

bermasalah yang semakin besar dibandingkan dengan aktiva

produktifnya dapat mengakibatkan kesempatan untuk memperoleh

laba dan berpengaruh buruk pada rentabilitas (profitabilitas) bank.

Agar kinerja berapor biru, maka setiap bank harus menjaga NPL-nya

di bawah 5%. Hal ini sejalan dengan ketentuan bank Indonesia.

e. PPAP (Penyisihan Penghapusan Aktiva Produktif)

Penilaian Aktiva Produktif harus disesuaikan dengan peraturan

Bank Indonesia dengan memperbandingkan antara aktiva produktif

yang diklasifikasikan dengan aktiva produktif. Kemudian rasio

penyisihan penghapusan aktiva produktif yaitu aktiva produktif

terhadap aktiva produktif yang diklasifikasikan. Rasio ini dapat dilihat

dari neraca yang telah dilaporkan secara berkala kepada Bank

Indonesia (Supaino, 2005).

Dalam melakukan kuantifikasi atas penilaian rasio ini dapat

dilakukan dengan cara sebagai berikut:

PPAP =

Produktif Aktiva

Total

dibentuk telah

yang PPAP

x 100%

f. ROA (Return On Assets)

Laba yang diraih dari kegiatan yang dilakukan merupakan

cerminan kinerja sebuah perusahaan dalam menjalankan usahanya

profitabilitas. Sebagai salah satu acuan dalam mengukur besarnya laba

menjadi begitu penting untuk mengetahui apakah perusahaan telah

menjalankan usahanya secara efisien, karena efisiensi baru dapat

atau modal yang menghasilkan laba tersebut dengan kata lain adalah

menghitung profitabilitas.

Menjaga tingkat profitabilitas merupakan hal yang penting bagi

bank karena rentabilitas (profitabilitas) yang tinggi merupakan tujuan

setiap bank. Jika dilihat dari perkembangan rasio profitabilitas

menunjukkan suatu peningkatan hal tersebut menunjukkan kinerja

bank efisien.

Analisis rasio profitabilitas ini menggunakan ROA. Alasan

penggunaan ROA dikarenakan BI sebagai Pembina dan pengawas

perbankan yang lebih mementingkan aset yang dananya berasal dari

masyarakat.

Disamping itu ROA merupakan metode pengukuran yang obyektif

yang didasarkan pada data akuntansi yang tersedia dan besarnya ROA

dapat mencerminkan hasil dari serangkaian kebijakan perusahaan

terutama perbankan.

Rumus yang digunakan sebagai berikut:

ROA =

asset (modal) Total

EBT

x 100%

Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin

besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari

Perhitungan ROA terdiri dari :

1) EBT

EBT adalah laba perusahaan (bank) sebelum dikurangi pajak

2) Total aktiva

Merupakan keseluruhan aktiva yang dimiliki oleh bank, terdiri

dari:

b) Aktiva lancar

c) Aktiva tetap

Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang

baik adalah sekitar 1,5 persen.

B. Tinjauan Penelitian Terdahulu

Kamalia Saragih (2008) dengan judul penelitian Pengaruh Kecukupan

Modal dan Likuiditas Terhadap Profitabilitas Pada Bank Umum di Indonesia

menyatakan bahwa CAR secara parsial mempengaruhi ROA, sedangkan LDR dan

QR secara parsial tidak mempengaruhi ROA. Hasil lainnya menunjukkan bahwa

CAR, LDR, dan QR secara simultan mempengaruhi ROA.

Ahmad Buyung Nusantara (2009) dengan judul Analisis pengaruh NPL,

CAR, LDR, dan BOPO terhadap Profitabilitas bank (Perbandingan Bank Umum

Go Publik dan Bank Umum Non Go Publik di Indonesia Periode Tahun

2005-2007), menyatakan NPL berpengaruh signifikan negatif terhadap variabel ROA

pada bank go publik.CAR berpengaruh signifikan positif terhadap variabeI ROA

pada bank go publik. BOPO berpengaruh signifikan negatif terhadap variabel

ROA pada bank go publik. NPL tidak berpengaruh signifikan terhadap variabel

ROA pada bank non go publik. CAR tidak berpengaruh signifikan terhadap

variabel ROA pada bank non go publik. LDR berpengaruh signifikan positif

terhadap variabel ROA pada bank non go publik. BOPO tidak berpengaruh

signifikan terhadap variabel ROA pada bank non go publik.NPL, CAR, LDR, dan BOPO yang mempengaruhi ROA bank go publik, sedangkan pada bank bank non

go publik hanya satu variabel yaitu LDR yang mempengaruhi besarnya ROA.

Marnov P.P Nainggolan (2009) dengan judul Analisi Pengaruh LDR, NIM

dan BOPO terhadap ROA Bank Umum Indonesia menyatakan LDR memiliki

pengaruh negatif terhadap ROA pada Bank Umum di Indonesia. NIM memiliki

pengaruh positif terhadap ROA pada Bank Umum di Indonesia. BOPO memiliki

pengaruh negatif terhadap ROA pada Bank Umum di Indonesia.

Tabel 2.4

• CAR secara parsial mempengaruhi ROA, sedangkan LDR dan QR secara parsial tidak mempengaruhi ROA.

• Hasil lainnya menunjukkan bahwa CAR, LDR, dan QR secara simultan mempengaruhi ROA.

No Nama

• CAR berpengaruh Signifikan positif terhadap variabel ROA pada bank go publik.

• LDR berpengaruh signifikan positif terhadap variabel ROA pada bank go publik.

• BOPO berpengaruh signifikan negatif terhadap variabel ROA pada bank go publik.

• NPL tidak berpengaruh signifikan terhadap variabel ROA pada bank non go publik.

• CAR tidak berpengaruh signifikan terhadap variabel ROA pada bank non go publik.

• LDR berpengaruh signifikan positif terhadap variabel ROA pada bank non go publik.

• BOPO tidak berpengaruh signifikan terhadap variabel ROA pada bank non go publik.

• NPL, CAR, LDR dan BOPO yang mempengaruhi ROA pada bank go public, sedangkan pada bank-bank non go public hanya satu variabel yaitu LDR yang mempengaruhi besarnya ROA.

• LDR memiliki pengaruh negatif terhadap ROA pada Bank Umum di Indonesia

• NIM memiliki pengaruh positif terhadap ROA pada Bank Umum di Indonesia

• BOPO memiliki pengaruh negatif terhadap ROA pada Bank Umum di Indonesia

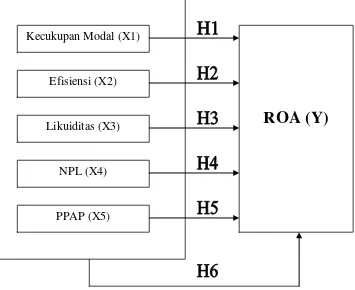

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Suatu kerangka konseptual akan menghubungkan secara teoritisn

antar variabel penelitian yaitu variabel bebas dan variabel terikat. Variabel

adalah konsep yang diberi lebih dari satu nilai. Sedangkan dalam

penelitian ini, variabel penelitian adalah suatu atribut atau sifat atau nilai

dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan

(Sugiyono, 2003).

Ada tiga rasio terpenting dalam menganalisis kinerja bank, yaitu

analisis rasio solvabilitas, analisis rasio rentabilitas (profitabilitas), dan

analisis rasio likuiditas. Pada penelitian ini, masing-masing analisis

menggunakan rasio Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR), Non Performing Loan (NPL), Penyisihan Penghapusan Aktiva

Produktif (PPAP), Return on Assets (ROA). Selain itu, penelitian ini juga

mempertimbangkan tingkat efisiensi operasional bank yang diukur dengan

rasio beban operasional terhadap pendapatan operasional (BO/PO).

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh

aktiva bank yang mengandung resiko (kredit, penyertaan, Surat berharga,

tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank,

disamping memperoleh dana-dana dari sumber diluar bank, seperti dana

dari masyarakat, pinjaman, tabungan, deposito, dan giro (Dendawijaya,

CAR merupakan indikator terhadap kemampuan bank untuk

menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank

yang disebabkan oleh aktiva yang beresiko.

Semakin tinggi nilai CAR suatu bank, maka kemampuan untuk

meningkatkan kinerja perusahaan akan semakin baik, sehingga laba

perusahaan pun akan ikut meningkat. Tetapi jika sebaliknya semakin

rendah nilai CAR suatu bank, maka kemampuan kinerjanya akan sulit

dipertahankan, dan laba perusahaan pun akan menurun.

ROA adalah rasio rentabilitas (profitabilitas) yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan.

(laba) secara keseluruhan (Dendawijaya 2005). Dengan demikian, tinggi

rendahnya nilai ROA akan mempengaruhi perturnbuhan laba perusahaan

perbankan. Semakin besar nilai ROA suatu bank, semakin besar pula

tingkat keuntungan (laba) yang dicapai bank tersebut dan semakin baik

posisi bank tersebut dari segi penggunaan aset.

LDR adalah rasio likuiditas yang menyatakan tingkat kemampuan

bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang

bersangkutan (Riyadi 2003). Dengan kata lain, seberapa jauh pemberian

kredit kepada nasabah, dapat mengimbangi kewajiban bank untuk segera

memenuhi permintaan deposan yang ingin menarik kembali uangnya yang

telah digunakan oleh bank untuk memberikan kredit. Semakin tinggi rasio

ini, mengindikasikan semakin rendahnya kemampuan likuiditas bank yang

Tetapi jika sebaliknya, pinjaman kredit menurun diikuti rendahnya

kemampuan untuk melunasi kewajibannya, maka pertumbuhan laba

perusahaan pun akan turun (Hasibuan 2004).

Efisiensi operasional merupakan salah satu strategi untuk

meningkatkan produksivitas dan pelayanan bank. Hal ini dapat dilakukan

dengan mengurangi biaya dan mengutamakan kinerja bank (Koch, 2003).

Efisiensi operasional diindikasikan oleh besarnya beban operasional

perusahaan terhadap pendapatan operasional. Rasio ini digunakan untuk

mengukur efisiensi kemampuan bank dalam melakukan kegiatan

operasionalnya. Mengingat kegiatan utama bank pada prinsipnya adalah

bertindak sebagai perantara, yaitu menghimpun dana dan menyalurkannya

kembali, maka biaya dan pendapatan operasional bank didominasi oleh

biaya bunga dan hasil bunga (Dendawijaya 2005). BOTO adalah rasio

perbandingan antara biaya operasional dengan pendapatan operasional,

semakin rendah tingkat rasio BOTO berarti semakin baik kinerja bank

tersebut, karena lebih efisien dalam menggunakan sumber daya yang ads

dalam perusahaan (Riyadi 2003). Pertumbuhan laba bank juga dipengaruhi

oleh besarnya pendapatan operasional bank dan biaya atau beban

operasionalnya. Semakin tinggi pendapatan operasional dibanding dengan

Sumber : Aini (2006), Dendawijaya (2005), Sumarni (2005).

Gambar 2.1 Kerangka Konseptual

Kecukupan Modal (X1)

Efisiensi (X2)

Likuiditas (X3)

NPL (X4)

PPAP (X5)

2. Hipotesis Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan

sebelumnya maka hipotesis dari penelitian ini adalah :

H1: Kecukupan modal berpengaruh signifikan terhadap ROA (Return

On Assets) Bank yang terdaftar di Bursa Efek Indonesia

H2: Efisiensi berpengaruh signifikan terhadap ROA (Return On Assets)

Bank yang terdaftar di Bursa Efek Indonesia

H3 : Likuiditas berpengaruh signifikan terhadap ROA (Return On

Assets) Bank yang terdaftar di Bursa Efek Indonesia

H4 : Non Performing Loan berpengaruh signifikan terhadap ROA

(Return On Assets) Bank yang terdaftar di Bursa Efek Indonesia

H5 : Penyisihan Penghapusan Aktiva Produktif berpengaruh signifikan

terhadap ROA (Return On Assets) Bank yang terdaftar di Bursa

Efek Indonesia

H6 : Kecukupan modal, efisiensi, likuiditas, Non Performing Loan dan

Penyisihan Penghapusan Aktiva Produktif secara simultan

berpengaruh signifikan terhadap Return On Assets (ROA) Bank

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Penelitian menggunakan rancangan klausal yang berguna untuk

menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi variabel lainnya. Variabel yang

digunakan dalam penelitian ini adalah kecukupan modal, efisiensi, likuiditas, Non

Performing Loan (NPL), dan Penyisihan Penghapusan Aktiva Produktif (PPAP)

sebagai variabel bebas dan Return On Assets (ROA) sebagai variabel terikat.

B. Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap yang bisaanya berupa

orang, objek, transaksi atau kejadian dimana kita tertarik untuk mempelajarinya

atau menjadi suatu objek penelitian (Kuncoro, 2003). Populasi yang digunakan

dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) yang berjumlah 30 selama tahun 2006-2010.

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili

populasi penelitian (Kuncoro, 2003). Metode pengambilan sampel dilakukan

berdasarkan teknik purposive sampling, yaitu teknik pengambilan sampel

berdasarkan suatu kriteria tertentu dengan pertimbangan (judgement sampling)

(Sugiyono, 2004). Jumlah sampel yang ditelliti dalam penelitian ini adalah 15

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan yang menerbitkan laporan keuangan selama periode penelitian

2006-2010.

3. Perusahaan perbankan yang menghasilkan laba selama periode 20062010.

Sampel yang diambil dalam penelitian ini yang memenuhi kriteria-kriteria

yang ditetapkan peneliti berjumlah 15 sampel tiap, tahunnya atau 75 sampel

selama tahun 2006 hingga tahun 2010.

Tabel 3.1

Daftar Populasi dan Sampel Perusahaan

No KODE Nama Perusahaan Kriteria Ket. 1 2 3

27 BBTN Bank Tabungan Negara (Persero) Tbk. x √ √ BS 28 BVIC Bank Victoria International Tbk. √ √ √ S15 29 MCOR Bank Windu Kentjana Intl Tbk. x √ √ BS 30 BBIA Bank UOB Buana Tbk. √ √ X BS

C. Jenis dan Sumber Data

Dalam penelitian ini, peneliti menggunakan data kuantitatif, yaitu data

yang berbentuk angka. Data ini merupakan data sekunder yaitu data penelitian

yang diperoleh secara tidak langsung melalui media perantara (Indrianto dan

Supomo, 2002). Data sekunder dalam penelitian ini diperoleh dari website Bursa

Efek Indonesia yaitu www. idx. co. id dan data dari ICMD (Indonesia Capital

Directory). Penelitian ini menggunakan data yang diambil dari 15 perusahaan

Perbankan selama periode waktu 5 tahun yaitu tahun 2006 sampai dengan tahun

2010.

D. Metode Pengumpulan Data

Teknik pengumpulan data dilakukan melalui penelusuran dengan

komputer yaitu teknik pengumpulan data-data atas kejadian historis yang tertulis

dalam dokumen atau berupa arsip data dengan format elektronik. Data yang

dikumpul adalah data yang berkenaan dengan objek yang diteliti yang diperoleh

dari Indonesian Stock Exchange (IDX). Peneliti juga melakukan penelitian

kepustakaan dengan cara pengkajian dan pendalaman literatur-literatur, seperti

buku, jurnal dan laporan penelitian yang berkaitan dengan masalah yang diteliti

guna memperoleh dasar teoritis dan acuan untuk mengolah data yang diperoleh

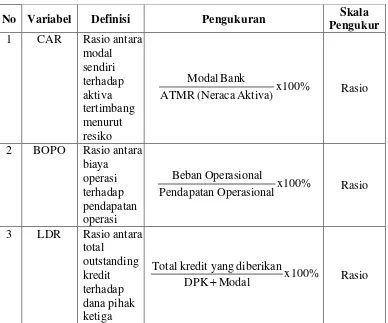

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Independen

Variabel independen menurut Erlina dan Mulyani (2007) adalah “variabel

yang dapat mempengaruhi perubahan dalam variabel dependen dan

mempunyai hubungan positif dan negatif bagi variabel dependen lainnya”.

Variabel independen yang digunakan dalam penelitian ini yaitu:

a. Kecukupan Modal

CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang

dimiliki bank untuk menunjang aktiva yang mengandung atau

mengundang resiko, misalnya kredit yang diberikan (Dendawijaya, 2005).

Rasio ini juga turut memperhitungkan Aktiva Tertimbang Menurut Risiko

(ATMR) berdasarkan nilai masing-masing pos aktiva pada neraca bank

dikalikan dengan bobot resikonya. Rumus CAR sebagai berikut

(Harmono, 2009):

Untuk mengukur efisiensi bank, salah satu indikator yang dipakai

adalah perbandingan antara biaya operasional dan pendapatan operasional

c. Likuiditas

LDR menyatakan seberapa jauh kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Semakin tinggi rasio ini memberikan indikasi semakin rendahnya

kemampuan likuiditas bank yang bersangkutan.

LDR -=

Dalam penelitian ini tingkat risiko kredit diproksikan dengan NPL

(Non Peforming Loan) dikarenakan NPL dapat digunakan untuk mengukur

sejauhmana kredit yang bermasalah yang ada dapat dipenuhi dengan

aktiva produktif yang dimiliki oleh suatu bank. (Mulyono, 1995).

NPL -=

e. PPAY (Penyisihan Penghapusan Aktiva Produktif)

Dalam melakukan kuantifikasi atas penilaian rasio ini dapat

dilakukan dengan cara sebagai berikut:

2. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya

variabel independen. Variabel Dependen dalam penelitian ini menggunakan

Return On Assets (ROA). ROA adalah rasio profitabilitas yang menunjukkan

perbandingan antara laba (sebelum pajak) dengan total asset bank (Riyadi,

2004). Rasio ini menunjukkan keefisiensian pengelolaan aset dan mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan.

Definisi Operasional dan Pengukuran Variabel

No Variabel Definisi Pengukuran Skala

No Variabel Definisi Pengukuran Skala

Sumber : (Harmono, 2009), (Mulyono, 1995), (Riyadi, 2004)

F. Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat

memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam

G. Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian

No Kegiatan 2011

Maret April Mei Juni Juli Agustus Sept. 1 Pengajuan

proposal 2 Bimbingan/

perbaikan proposal 3 Seminar proposal skripsi 4 Pengumpulan

dan pengelolaan data 5 Bimbingan

skripsi 6 Penyelesaian

laporan penelitian 7 Ujian Meja

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Perusahaan 1. Bank Bukopin Tbk

a. Sejarah Bank Bukopin

Bank Bukopin yang berdiri sejak tanggal 10 Juli 1970

memfokuskan diri pada segmen UMKMK, saat ini telah tumbuh dan

berkembang menjadi bank yang masuk ke kelompok bank menengah

di Indonesia dari sisi aset. Seiring dengan terbukanya kesempatan dan

peningkatan kemampuan melayani kebutuhan masyarakat yang lebih

luas, Bank Bukopin telah mengembangkan usahanya ke segmen

komersial dan konsumen. Ketiga segmen ini merupakan pilar bisnis

Bank Bukopin, dengan pelayanan secara konvensional maupun

syariah, yang didukung oleh sistem pengelolaan dana yang optimal,

kehandalan teknologi informasi, kompetensi sumber daya manusia dan

praktek tata kelola perusahaan yang baik. Landasan ini memungkinkan

Bank Bukopin melangkah maju dan menempatkannya sebagai suatu

bank yang kredibel. Operasional Bank Bukopin kini didukung oleh

lebih dari 280 kantor yang tersebar di 22 provinsi di seluruh Indonesia

yang terhubung secara real time on-line. Bank Bukopin juga telah

membangun jaringan micro-banking yang diberi nama “Swamitra”,

yang kini berjumlah 543 outlet, sebagai wujud program kemitraan

Keseluruhan kegiatan dan program yang dilaksana-kan pada

akhirnya berujung pada sasaran terciptanya citra Bank Bukopin

sebagai lembaga perbankan yang terpercaya dengan struktur keuangan

yang kokoh, sehat dan efisien. Keberhasilan membangun kepercayaan

tersebut akan mampu membuat Bank Bukopin tetap tumbuh member

hasil terbaik secara berkelanjutan.

b. Visi dan Misi Bank Bukopin

Visi : Menjadi bank yang terpercaya dalam pelayanan jasa keuangan.

Misi : Memberikan pelayanan yang terbaik kepada nasabah, turut

berperan dalam pengembangan usaha menengah, kecil, mikro

dan koperasi, serta meningkatkan nilai tambah investasi

pemegang saham dan kesejahteraan karyawan.

2. Bank Bumi Arta Tbk

a. Sejarah Bank Bumi Arta Tbk

Bank Bumi Arta yang semula bernama Bank Bumi Arta Indonesia

didirikan di Jakarta pada tanggal 3 Maret 1967 dengan Kantor Pusat

Operasional di Jalan Tiang Bendera III No. 24, Jakarta Barat. Pada

tanggal 18 September 1976, Bank Bumi Arta mendapat izin dari

Menteri Keuangan Republik Indonesia untuk menggabungkan

usahanya dengan Bank Duta Nusantara. Penggabungan usaha tersebut

dan memperluas jaringan operasional Bank. Delapan kantor cabang

Bank Duta Nusantara di Jakarta, Bandung, Semarang, Surakarta,

Surabaya, Yogyakarta dan Magelang menjadi kantor cabang Bank

Bumi Arta. Kantor cabang Yogyakarta dan Magelang kemudian

dipindahkan ke Medan dan Bandar Lampung hingga saat ini.

Selanjutnya seiring dengan Kebijaksanaan Pemerintah melalui

Paket Oktober (PAKTO) 1988 dimana perbankan diberikan peluang

yang lebih besar untuk mengembangkan usahanya, dan berkat

persiapan yang cukup lama dan terarah dari pengelola bank, maka pada

tanggal 20 Agustus 1991 dengan persetujuan dari Bank Indonesia,

Bank Bumi Arta ditingkatkan statusnya menjadi Bank Devisa. Bank

Bumi Arta mulai melayani sendiri transaksi devisa di Kantor Pusat

Operasional Jalan Roa Malaka Selatan sejak tanggal 2 Desember 1991

dan hingga saat ini jaringan bank koresponden internasional Bank

Bumi Arta mencakup sekitar 130 bank di berbagai benua di seluruh

dunia.

Pada tanggal 10 Juni 1992, Kantor Pusat Operasional Bank Bumi

Arta dipindahkan dari Jalan Roa Malaka Selatan No. 12-14, Jakarta

Barat ke Jalan Wahid Hasyim No. 234, Jakarta Pusat. Untuk

memudahkan pengenalan masyarakat terhadap bank ini, maka pada

tanggal 14 September 1992 dengan izin dari Menteri Kehakiman

Republik Indonesia nama Bank Bumi Arta Indonesia diganti menjadi

Untuk memperkuat struktur permodalan, operasional Bank, dan

pengelolaan bank yang lebih profesional dan transparan, berprinsip

pada Good Corporate Gorvanence dan Risk Management, maka pada

tanggal 1 Juni 2006 Bank Bumi Arta melaksanakan Penawaran Umum

Perdana (IPOIInitial Public Offering) dengan mencatatkan sahamnya

di Bursa Efek Jakarta sebanyak 210.000.000 saham atau sebesar 9,10%

dari saham yang ditempatkan, sehingga sejak saat itu Bank Bumi Arta

menjadi Perseroan Terbuka.

b. Visi dan Misi Bank Bumi Arta Tbk

Visi :

Menjadi Bank terpercaya yang berlandaskan prinsip kehati-hatian

dalam memberikan pelayanan paripurna kepada nasabah. Terpercaya,

yaitu nasabah secara pribadi maupun sebagai perusahaan merasa aman

dan puas dalam mempercayakan pelayanan jasa keuangannya kepada

perseroan. Prinsip kehati-hatian, yaitu perseroan dalam melaksanakan

kegiatan operasinya selalu berlandaskan pada prinsip kehati-hatian

agar Perseroan selalu dalam keadaan sehat. Pelayanan paripurna

perseroan selalu mengutamakan kepuasan nasabah dengan berusaha

untuk meningkatkan, mengembangkan, dan menambah produk dan

fasilitas layanan agar dapat memberikan pelayanan lengkap dan

Misi

1) Memperoleh laba melalui usaha perbankan dan jasa keuangan

lainnya dengan mengelola secara optimal berbagai sumber daya

yang dimiliki Berta dukungan teknologi informasi yang memadai

dalam batas-batas risiko yang dapat diterima.

2) Melaksanakan operasi bank secara professional dan transparan

dengan berprinsip pada Good Corporate Governance dan Risk

Management.

3) Memfungsikan organisasi secara profesional melalui pelatihan

sumber daya manusia untuk dapat turut serta dalam kejadian bisnis

yang bertaraf nasional maupun international secara efektif.

3. Bank Central Asia Tbk

a. Sejarah Bank Central Asia (BCA)

BCA secara resmi berdiri pada tanggal 21 Februari 1957 dengan

nama Bank Central Asia NV. Banyak hal telah dilalui sejak saat

berdirinya itu dan barangkali yang paling signifikan adalah krisis

moneter yang terjadi di tahun 1997. Krisis ini membawa dampak yang

luar biasa pada keseluruhan sistem perbankan di Indonesia. Namun,

secara, khusus, kondisi ini mempengaruhi aliran dana tunai di BCA

dan bahkan sempat mengancam kelanjutannya. Banyak nasabah

menjadi panik lalu beramai-ramai menarik dana mereka. Akibatnya,

bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan

Penyehatan Perbankan Nasional (BPPN) lalu mengambil alih BCA di

Berkat kebijaksanaan bisnis dan pengambilan keputusan yang arif,

BCA berhasil pulih kembali dalam tahun yang sama. Di bulan

Desember 1998, dana pihak ketiga telah kembali ke tingkat sebelum

krisis. Aset BCA mencapai Rp 67.93 triliun, padahal di bulan

Desember 1997 hanya Rp 53.36 triliun. Kepercayaan masyarakat pada

BCA telah sepenuhnya pulih, dan BCA diserahkan oleh BPPN ke

Bank Indonesia di tahun 2000.

Selanjutnya, BCA mengambil langkah besar dengan menjadi

perusahaan publik. Penawaran Saham Perdana berlangsung di tahun

2000, dengan menjual saham. sebesar 22,55% yang berasal dari

divestasi BPPN. Setelah Penawaran Saham Perdana itu, BPPN masih

mengimsai 70,30% dari seluruh saham BCA. Penawaran saham kedua

dilaksanakan di bulan Juni dan Juli 2001, dengan BPPN

mendivestasikan 10% lagi dari saham miliknya di BCA.

Dalam tahun 2002, BPPN melepas 51% dari sahamnya di BCA

melalui tender penempatan privat yang strategis. Farindo Investment,

Ltd., yang berbasis di Mauritius, memenangkan tender tersebut. Saat

ini, BCA terus memperkokoh tradisi tata kelola perusahaan yang baik,

kepatuhan penuh pada regulasi, pengelolaan risiko secara baik dan

komitmen pada nasabahnya baik sebagai bank transaksional maupun

b. Keunggulan Bank Central Asia

1) Tim manajemen yang sangat profesional yang selalu mengikuti

kebijakan dan regulasi perbankan nasional dan internasional

2) Sumber daya manusia (SDM) yang terlatih baik dan berorientasi

pada pelayanan bagi nasabah

3) Rangkaian produk dan jasa yang inovatif dan memenuhi kebutuhan

yang aktual

4) Pemanfaatan teknologi paling mutakhir secara tepat.

5) Upaya yang terus-menerus dalam mempertahankan tingkat

pengamanan perbankan yang paling tinggal.

6) Jaringan yang luas dari kantor cabang dan kantor cabang pembantu

di seluruh Indonesia.

7) Pilihan saluran penghantaran (delivery channel) yang luas untuk

mencapai tingkat kenyamanan pelanggan yang maksimum.

8) Per 31 Maret 2010 telah memiliki sekitar 6.710 ATM tunai

maupun non-tunai serta ATM Setoran Tunai yang disediakan di

berbagai lokasi strategis di seluruh Indonesia.

4. Bank Danamon Indonesia Tbk

a. Sejarah Bank Danamon Indonesia

Danamon didirikan pada tahun 1956 sebagai Bank Kopra

Indonesia. Di tahun 1976 nama tersebut kemudian diubah menjadi PT

Bank Danamon Indonesia. Di tahun 1988, Danamon menjadi bank

devisa dan setahun kemudian mencatatkan diri sebagai perusahaan

Sebagai akibat dari krisis keuangan Asia di tahun 1998,

pengelolaan Danamon dialihkan di bawah pengawasan Badan

Penyehatan Perbankan Nasional (BPPN) sebagai BTO (Bank Taken

Over). Di tahun 1999, Pemerintah Indonesia melalui BPPN melakukan

rekapitalisasi sebesar Rp32,2 triliun dalam bentuk obligasi pemerintah.

Sebagai bagian dari program restrukturisasi, di tahun yang sama PT

Bank PDFCI, sebuah BTO yang lain, dilebur menjadi bagian dari

Danamon. Kemudian di tahun 2000, delapan BTO lainnya (Bank

Tiara. PT Bank Duta Tbk, PT Bank Rama Tbk, PT Bank Tamara Tbk,

PT Bank Nusa Nasional Tbk, PT Bank Pos Nusantara, PT Jayabank

International dan PT Bank Risjad Salim Internasional) dilebur ke

dalam Danamon. Sebagai bagian dari paket merger tersebut, Danamon

menerima program rekapitalisasinya yang kedua dari Pemerintah

melalui injeksi modal sebesar Rp28,9 triliun. Sebagai surviving entity,

Danamon bangkit menjadi salah satu bank swasta terbesar di

Indonesia.

Selanjutnya, Danamon terus melakukan upaya restrukturisasi yang

mencakup aspek manajemen, karyawan, organisasi, sistem, dan

identitas perusahaan. Upaya tersebut berhasil meletakkan landasan dan

insfrastruktur yang baru guna mendukung pertumbuhan berdasarkan

prinsip transparansi, tanggung jawab, integritas dan profesionalisme.

Saat ini, Danamon merupakan salah satu institusi finansial yang

Danamon terus berupaya menjadi bank yang “Bisa mewujudkan setiap

keinginan nasabah” sesuai dengan brand promise-nya. Per Desember

2009 Danamon merupakan bank keenam terbesar di Indonesia dalam

hal jumlah aset, keempat terbesar dalam jumlah kapitalisasi pasar serta

memiliki jaringan cabang kedua terbesar, yaitu hampir 1.900 kantor

cabang dan pusat pelayanan.

b. Visi dan Misi Bank Danamon Indonesia

Visi : Danamon peduli dan membantu jutaan orang mencapai

kesejahteraan

Misi : Danamon bertekad untuk menjadi “Lembaga Keuangan

Terkemuka” di Indonesia yang keberadaannya

diperhitungkan. Suatu organisasi yang terpusat pada nasabah,

yang melayani semua segmen dengan menawarkan nilai yang

unik untuk masing-masing segmen, berdasarkan keunggulan

penjualan dan pelayanan, dan didukung oleh teknologi kelas

dunia. Aspirasi Danamon adalah menjadi perusahaan pilihan

untuk berkarya dan yang dihormati oleh nasabah, karyawan,

pemegang saham, regulator dan komunitas dimana pun