ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT NASABAH NON MUSLIM DALAM MENGGUNAKAN JASA

PERBANKAN SYARIAH

(Studi Pada Bank Syariah Wilayah Tangerang Selatan)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Sebagai Syarat Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh :

Dian Purwaningsih

NIM. 1112085000029

PRODI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT NASABAH NON MUSLIM DALAM MENGGUNAKAN JASA

PERBANKAN SYARIAH

(Studi Pada Bank Syariah Wilayah Tangerang Selatan)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Sebagai Syarat Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh :

Dian Purwaningsih

NIM. 1112085000029

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Herni Ali HT, MM

NIDN. 0422125902

Santi Yustini, SE., M.Ak

NIP. -

PRODI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 10 Agustus 2016 telah dilakukan ujian komprehensif atas nama mahasiswa:

1. Nama : Dian Purwaningsih

2. NIM : 1112085000029

3. Jurusan : Perbankan Syariah

4. Judul Skripsi :.Analisis Faktor-Faktor yang Mempengaruhi Minat

Nasabah Non Muslim Dalam Menggunakan Jasa Perbankan Syariah (Studi Pada Bank Syariah Wilayah Tangerang Selatan).

Setelah mencermati dan memperhatikan penampilan dan kemampuan mahasiswa yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan “LULUS” dan diberikan kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Agustus 2016

1. Drs. Ade Ananto Terminanto, MM NIP.196811252014111002

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 18 Oktober 2016 telah dilakukan ujian skripsi atas nama mahasiswa:

1. Nama : Dian Purwaningsih

2. NIM : 1112085000029

3. Jurusan : Perbankan Syariah

4. Judul Skripsi :.Analisis Faktor-Faktor yang Mempengaruhi Minat

Nasabah Non Muslim Dalam Menggunakan Jasa Perbankan Syariah (Studi Pada Bank Syariah Wilayah Tangerang Selatan).

Setelah mencermati dan memperhatikan penampilan dan kemampuan mahasiswa yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan “LULUS” dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 Oktober 2016

1. Fitri Damayanti, SE., M.Si ( )

NIP.19810731 200604 2 003 Ketua

2. Dr. Herni Ali HT, SE., MM ( )

NIDN. 0422125902 Sekretaris

3. Dr. Herni Ali HT, SE., MM ( )

NIDN. 0422125902 Pembimbing I

4. Santi Yustini, SE.,M.Ak ( )

Pembimbing II

5. Umiyati, SEI., M.Si ( )

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Dian Purwaningsih

NIM : 1112085000029

Jurusan : Perbankan Syariah Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan karya ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Tangerang, 24 Agustus 2016

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

a. Nama Lengkap : Dian Purwaningsih

b. Tempat, Tanggal Lahir : Tangerang, 7 Januari 1994

c. Agama : Islam

d. Alamat : Bumi Puspiptek Asri Blok III I No.9

Kel. Pagedangan, Kec.Pagedangan, Kab. Tangerang

e. Hp : 081310073405

f. E-mail : purwaningsihdian@gmail.com

II. Latar Belakang Pendidikan

a. SD : SD Negeri Puspiptek (2000-2006)

b. SMP : SMP IT Insan Harapan (2006-2009)

c. SMA : SMKN 4 Tangerang (2009-2012)

d. S1 : UIN Syarif Hidayatullah Jakarta (2012-2016)

III. Latar Belakang Keluarga

a. Ayah : Purwanto

b. Ibu : Nensih

c. Anak ke/dari : 1/3 Bersaudara

g. Alamat : Bumi Puspiptek Asri Blok III I No.9 Kel. Pagedangan, Kec.Pagedangan,

ABSTRACT

This study aims to determine the factors that affect the interests of customers using the services of non-Muslims in Islamic banking. The factors include cultural, social, personal, and psychological. In this study were taken 50 respondents to the customer non-Muslims residing in the territory of South Tangerang. Sampling is done by simple random sampling, the questionnaire distributed to the population of Islamic bank customers South Tangerang region. Analysis model used in this study is a model of multiple regression analysis using SPSS version 20.0. The results showed that partially cultural has influence amounted to 0,029 and psychological variables have an effect on the interests of customers amounted to 0,001 non-Muslims to use Islamic banking services. While simultaneously variables of cultural, social, personal, and psychological influence that customer interest of 0.000 against non-Muslims to use islamic banking services.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi minat nasabah non muslim dalam menggunakan jasa perbankan syariah. Faktor-faktornya antara lain faktor budaya, sosial, pribadi, dan psikologis. Dalam penelitian ini diambil sebanyak 50 responden kepada nasabah non muslim yang berada di wilayah Tangerang Selatan. Pengambilan sampel ini dilakukan dengan

simple random sampling, yaitu penyebaran kuesioner pada populasi nasabah bank syariah wilayah Tangerang Selatan. Model analisis yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan menggunakan program komputer SPSS versi 20.0. Hasil penelitian menunjukkan bahwa secara parsial variabel budaya memiliki pengaruh sebesar 0,029 dan variabel psikologis memiliki pengaruh sebesar 0,001 terhadap minat nasabah non muslim dalam menggunakan jasa perbankan syariah. Sedangkan secara simultan variabel budaya, sosial, pribadi, dan psikologis mempunyai pengaruh sebesar 0,000 terhadap minat nasabah non muslim dalam menggunakan jasa perbankan syariah.

KATA PENGANTAR

Bismillahirrahmaanirrahiim, segala puji dan syukur atas kehadirat Allah SWT, Tuhan Semesta Alam, yang telah memberikan segala kenikmatan, rahmat, dan kasih sayang-Nya yang tiada terkira kepada hambaNya, baik itu nikmat iman dan nikmat sehat yang diberikan kepada penulis dalam menyelesaikan penelitian ini dengan sebaik-baiknya. Semoga skripsi ini dapat memberikan manfaat kepada semua pihak dan memberikan wawasan kepada pembaca. Shalawat dan salam tidak lupa penulis ucapkan kepada Nabi Besar Muhammad SAW, karena dengan rahmat dan hidayahnya beliau dapat membawa risalah Allah SWT untuk seluruh umat manusia hingga akhir zaman.

Dengan selesainya penelitian ini, penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada:

1. Kedua Orang tuaku tercinta, Bapak Purwanto dan Ibu Nensih, serta Adikku Uwi terima kasih atas segala doa, dukungan, bantuan dan dorongannya dalam menyelesaikan penulisan skripsi ini.

2. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Jakarta Terima kasih banyak penulis ucapkan atas segala pendidikan dan pengajaran yang telah diberikan, berupa ilmu dan waktunya untuk mendidik para Mahasiswa/i FEB UIN Jakarta.

3. Bapak Dr. Herni Ali HT, SE., MM. selaku dosen pembimbing pertama. Terima kasih atas segala ilmu, bimbingan, pendapat, waktu, masukan, pertolongan, dan kebaikannya yang telah diberikan kepada penulis.

4. Ibu Santi Yustini, SE., M.Ak. selaku pembimbing kedua. Terima kasih atas ilmu dan bimbingan yang telah diberikan dengan penuh kesabaran dalam memberikan bimbingan, dukungan, dan semangatnya selama ini. 5. Bapak Adhitya Ginanjar, M.Si. selaku Ketua Jurusan Perbankan Syariah,

Fakultas Ekonomi dan Bisnis atas kesempatan yang telah diberikan kepada penulis.

pegetahuan, waktu dan pertolongan yang tak ternilai selama ini bagi penulis.

7. Teman-teman LiSEnSi UIN Syarif Hidayatullah Jakarta terima kasih atas bantuan, ilmu, doa, serta motivasi untuk penulis.

8. Kawan-kawan terbaikku RPL3rd, terima kasih atas bantuannya menyebarkan kuesioner, memberi doa, serta hiburan ketika penulis merasa kehilangan semangat.

9. Teman-teman seperjuanganku ina, obi, cindy. Terima kasih atas segala dukungan, dorongan, motivasi, hingga waktu yang telah kita lewati bersama yang tidak bisa diukur panjang, besar dan banyaknya, akan lelah, masalah, kemudahan. Semoga ini semua, menjadi buah manis untuk apa yang kita perjuangkan. Sukses untuk kita setelah ini yaa. Aamiin.

10.Mahasiwa Perbankan Syariah angkatan tahun 2012 FEB UIN, semangat terus untuk kita semua dan terima kasih atas bantuan, serta kebersamaannya selama ini.

11.Teman-teman KKN KREASI 2015, terima kasih atas kekompakan, dukungan, persahabatan, dan kekeluargaan yang sudah tercipta.

12.Responden yang telah meluangkan waktunya untuk mengisi kuesioner, tanpa adanya bantuan kalian mungkin penelitian ini tidak bisa berjalan dengan baik.

13.Karyawan Bank Muamalat Indonesia, terima kasih atas ilmu, bantuan, serta doa sehingga dapat menyelesaikan penelitian ini dengan baik.

Penulis menyadari penulisan skripsi ini tidak lepas dari berbagai kesalahan dan kekurangan penulisan maupun dari isi materi. Oleh karena itu dengan segala keterbatasan yang dimiliki, penulis mengharapkan adanya kritik dan saran yang membangun bagi penulis. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Tangerang, 07 September 2016

DAFTAR ISI

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Definisi Konsep dan Teori ... 10

1. Perilaku Konsumen ... 10

a. Definisi dan Model Perilaku Konsumen ... 10

b. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen ... 11

2. Minat ... 26

3. Perbankan Syariah ... 28

a. Pengertian Bank Syariah ... 28

b. Produk dan Jasa Pada Bank Syariah ... 29

c. Konsep Bunga Dalam Berbagai Agama ... 33

B. Penelitian Sebelumnya ... 39

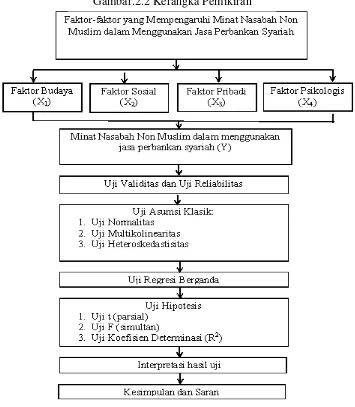

C. Kerangka Pemikiran ... 44

D. Hipotesis ... 45

BAB III METODOLOGI PENELITIAN ... 47

A. Ruang Lingkup Penelitian ... 47

B. Metode Penentuan Sampel ... 47

1. Populasi dan Sampel ... 47

C. Metode Pengumpulan Data ... 49

1. Studi Pustaka ... 49

2. Studi Lapangan ... 49

D. Metode Analisis Data ... 49

1. Uji Statistik Deskriptif ... 49

2. Uji Kualitas Data ... 50

a. Uji Validitas ... 50

b. Uji Reliabilitas ... 50

3. Uji Asumsi Klasik ... 51

a. Uji Normalitas ... 51

b. Uji Multikolinearitas ... 52

4. Analisis Regresi Berganda ... 53

5. Uji Hipotesis ... 54

a. Uji Parsial (t-test) ... 54

b. Uji Simultan (F-test) ... 54

c. Uji Koefisien Determinasi (R2) ... 55

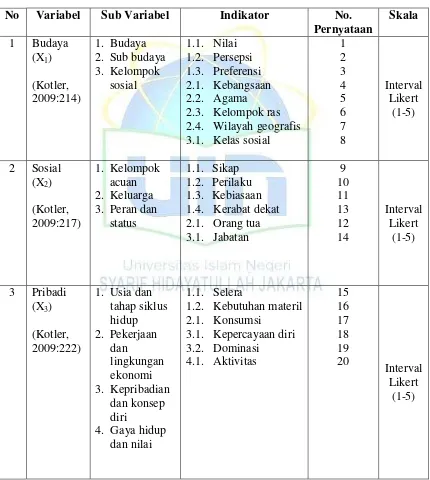

E. Operasional Variabel Penelitian ... 55

1. Variabel Independen (X) ... 56

a. Budaya (X1) ... 56

b. Sosial (X2) ... 56

c. Pribadi (X3) ... 57

d. Psikologis (X4) ... 57

2. Variabel Dependen ... 57

a. Minat Transaksional ... 57

b. Minat Referensial ... 57

c. Minat Preferensial ... 57

d. Minat Eksploratif ... 58

BAB IV ANALISIS DAN PEMBAHASAN ... 60

A. Sekilas Gambaran Umum Objek Penelitian ... 60

B. Hasil Uji Deskriptif Demografi Responden ... 61

C. Analisis dan Pembahasan ... 63

1. Hasil Uji Kualitas Data ... 63

a. Hasil Uji Validitas ... 63

2. Hasil Uji Distribusi Frekuensi Pertanyaan Responden ... 65

a. Analisis Variabel Budaya (X1) ... 65

b. Analisis Variabel Sosial (X2) ... 69

c. Analisis Variabel Pribadi (X3) ... 72

d. Analisis Variabel Psikologis (X4) ... 75

e. Analisis Variabel Minat (Y) ... 77

3. Hasil Uji Asumsi Klasik ... 79

a. Hasil Uji Normalitas ... 79

b. Hasil Uji Multikolinearitas ... 80

c. Hasil Uji Heteroskedastisitas ... 81

4. Hasil Uji Regresi Berganda ... 81

5. Hasil Uji Hipotesis ... 82

a. Hasil Uji Parsial (t-test) ... 82

b. Hasil Uji Simultan (F-test) ... 86

c. Hasil Uji Koefisien Determinasi (R2) ... 87

6. Interpretasi ... 87

BAB V KESIMPULAN DAN SARAN ... 91

A. KESIMPULAN ... 91

B. SARAN ... 92

DAFTAR PUSTAKA ... 94

DAFTAR TABEL

No Keterangan Halaman

1.1 Perkembangan Bank Syariah di Indonesia... 3

2.1 Penelitian Sebelumnya ... 40

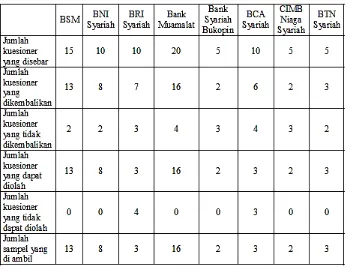

3.1. Daftar Sampel Penelitian... 48

3.2. Model Skala Likert... 56

3.3 Operasional Variabel Penelitian... 58

4.1 Daftar Objek Penelitian... 60

4.2 Data Responden... 61

4.3 Hasil Uji Validitas Variabel Penelitian... 64

4.4 Hasil Uji Reliabilitas Variabel Penelitian... 65

4.5 Indikator Nilai... 65

4.6 Indikator Persepsi... 66

4.7 Indikator Preferensi... 66

4.8 Indikator Kebangsaan... 67

4.9 Indikator Agama... 67

4.10 Indikator Kelompok Ras... 68

4.11 Indikator Wilayah Geografis... 68

4.12 Indikator Kelas Sosial... 69

4.13 Indikator Sikap... 69

4.14 Indikator Perilaku... 70

4.15 Indikator Kebiasaan... 70

4.16 Indikator Orang Tua... 71

4.17 Indikator Kerabat Dekat... 71

4.18 Indikator Jabatan... 72

4.19 Indikator Selera... 72

4.20 Indikator Kebutuhan Materil... 73

4.21 Indikator Konsumsi... 73

4.23 Indikator Dominasi... 74

4.24 Indikator Aktivitas... 75

4.25 Indikator Kebutuhan... 75

4.26 Indikator Organisasi... 76

4.27 Indikator Implementasi... 76

4.28 Indikator Pengalaman... 77

4.29 Indikator Minat Transaksional... 77

4.30 Indikator Minat Referensial... 78

4.31 Indikator Minat Preferensial... 78

4.32 Indikator Minat Eksploratif... 78

4.33 Hasil Uji One-Sample Kolmogorov-Smirnov... 80

4.34 Hasil Uji Multikolinearitas... 80

4.35 Hasil Uji Regresi Linear Berganda ... 82

4.36 Hasil Uji t (Parsial) ... 83

4.37 Hasil Uji F (Simultan) ... 86

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Model Perilaku Konsumen... 10

2.2 Kerangka Pemikiran... 44

4.1 Normal P-P Plot of Regression Standardized Residual... 79

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian ... 98

Lampiran 2. Jawaban Responden ... 102

Lampiran 3. Hasil SPSS Karakteristik Responden ... 107

Lampiran 4. Hasil SPSS Validitas

dan Reliabilitas Variabel Budaya (X1) ... 108

Lampiran 5. Hasil SPSS Validitas

dan Reliabilitas Variabel Sosial (X2) ... 108

Lampiran 6. Hasil SPSS Validitas

dan Reliabilitas Variabel Pribadi (X3) ... 109

Lampiran 7. Hasil SPSS Validitas

dan Reliabilitas Variabel Psikologis (X4) ... 109

Lampiran 8. Hasil SPSS Validitas

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Ajaran Islam tidak hanya terbatas pada masalah hubungan pribadi

antara seorang individu dengan penciptanya (Hablumminallah), namun

mencakup pula masalah hubungan antar sesama manusia

(Hablumminannas), bahkan juga hubungan antara manusia dengan

makhluk lainnya termasuk dengan alam dan lingkungan. Jadi, Islam

adalah suatu cara hidup, way of life, yang membimbing seluruh aspek

kehidupan manusia (Karim, 2007:2).

Dalam hal ini Islam mengatur seluruh kehidupan manusia termasuk

dalam kegiatan ekonomi atau muamalah. Seperti yang dijelaskan dalam

surat An-Nisa ayat 29: (Al-Arif, 2011:90)

َإ ل ابْلاب ْمكنْيب ْمكلا ْمأ ا لكْأت َ ا نمآ نيذلا ا يأ اي ْمكْنم ٍاَت ْنَ ًَاَت ْ كت ْْأ

ا ميحَ ْمكب ْاك َ ْإ ْمكسفْنأ ا لتْقت َ “Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang

berlaku dengan suka sama-suka di antara kamu….”

Yusuf Halim al-„Alim mendefinisikan ilmu ekonomi Islam sebagai

”ilmu tentang hukum-hukum syariat aplikatif yang diambil dari dalil-dalil

yang terperinci terkait dengan mencari, membelanjakan, dan cara-cara

Ia mengatakan bahwa ekonomi Islam merupakan bagian dari suatu

tata kehidupan lengkap, berdasarkan pada sumber hukum Islam, yaitu

Al-Quran, As-Sunnah, Ijmak, dan Qiyas. Serta dalam memenuhi hidupnya

untuk mencari ridha Allah.

Ulama fiqh sepakat bahwa hukum asal dalam transaksi muamalah

adalah diperbolehkan (mubah), kecuali terdapat dalil dari nash yang

melarangnya. Hal ini bertolak belakang dengan konsep dalam Ibadah,

yang hukum asalnya adalah dilarang. Suatu ibadah tidak bisa dilakukan,

kecuali ada dalil yang mensyariatkan ibadah tersebut, sehingga tidak serta

merta dapat beribadah kepada Allah SWT, kecuali atas dasar landasan

syariat yang disyariatkan-Nya. Sehingga disini terdapat perbedaan

mendasar antara fiqh ibadah dengan fiqh muamalah. Maka setiap transaksi

dalam muamalah diperbolehkan, kecuali terdapat nash yang melarang

akan transaksi tersebut.

Muamalah dalam pembahasan yang luas mencakup masalah al-ahwal

al-syakhsyiah, hukum keluarga yang mengatur hubungan antara suami

istri, anak, dan keluarganya. Pokok kajiannya meliputi munakahat

(pernikahan), mawaris (Hukum Kewarisan), wasiat, dan wafat. Wakaf

termasuk bidang ibadah bila ditinjau dari segi niat (maksud), kemungkinan

masuk al-ahwal al-syahsiyah bila wakaf itu wakaf dzuri yaitu wakaf untuk

keluarga. Sedangkan muamalah dalam pembahasan sempit meliputi jual

beli, gadai, salam pemindahan utang, serta yang lainnya (Sahrani dan

Ekonomi Islam melarang adanya transaksi yang mengandung riba,

gharar, dan maysir. Fatwa dari lembaga-lembaga Islam yang menyatakan

bahwa bunga bank adalah salah satu bentuk riba, antara lain akademi fiqih

liga muslim dunia dan pimpinan pusat dakwah, penyuluhan, kajian islam,

dan fatwa kerajaan saudi arabia (Antonio, 2001:66). Oleh karena itu, bank

syariah lahir karena adanya permintaan masyarakat yang menginginkan

bank tanpa bunga.

Dalam Al-Quran, istilah bank tidak disebutkan secara eksplisit, tetapi

jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti

struktur, manajemen, fungsi, hak dan kewajiban maka semua itu

disebutkan dengan jelas seperti zakat, sadaqah, ghanimah (rampasan

perang), ba’i (jual beli), dayn (utang dagang), maal (harta), dan sebagainya

yang memiliki fungsi yang dilaksanakan oleh peran tertentu dalam

kegiatan ekonomi (Arifin, 2009:3).

Perkembangan perbankan syariah saat ini semakin meningkat

dibuktikan dengan banyak berdirinya bank syariah. Hal ini dilihat pada

data statistik perbankan syariah pada jumlah BUS dan BPRS dari tahun

2012 sampai pada tahun 2016, sebagai berikut:

Tabel. 1.1

Perkembangan Bank Syariah di Indonesia

Indikasi 2012 2013 2014 2015 2016

KP/UUS KP/UUS KP/UUS KP/UUS KP/UUS

BUS 11 11 12 12 12

UUS 24 23 22 22 22

BPRS 158 163 163 161 165

Keterangan :

BUS = Bank Umum Syariah UUS = Unit Usaha Syariah

BPRS = Bank Perkreditan Rakyat Syariah KP/UUS = Kantor Pusat/Unit Usaha Syariah

Bank syariah merupakan bank yang berlandaskan hukum-hukum

Islam atau berdasarkan dari Al-Quran dan Hadist. Sistem perbankan

syariah juga diatur dalam Undang-undang No. 21 tahun 2008 tentang bank

syariah.

Bermula didirikannya Bank Muamalat pada tahun 1992, yang

merupakan bank syariah pertama di Indonesia, terbukti tahan krisis

moneter pada tahun 1998. Melihat keadaan tersebut, membuat bank

konvensional termotivasi untuk mendirikan bank syariah. Hal ini dapat

menjadi peluang bagi bank syariah untuk mendapatkan nasabah terutama

nasabah muslim.

Dalam perbankan syariah, produk dan jasa dibedakan menjadi 2 yaitu

produk dan jasa yang berhubungan dengan penyerapan dana masyarakat

(funding) dan produk dan jasa yang bersifat penyaluran dana ke

masyarakat yaitu pembiayaan. Dengan semakin berkembangnya

perekonomian, semakin berkembang pula jenis dan ragam produk dan jasa

perbankan. Hal ini dalam rangka pemenuhan kebutuhan dan keinginan

masyarakat yang semakin bank minded (Wahjono, 2010:90).

Dalam hal promosi, perbankan syariah mempunyai target kepada

produk pada perbankan syariah. Namun pada saat ini konsumen non

muslim pun mulai tertarik pada produk perbankan syariah dan perbankan

syariah pun tidak menutup diri untuk membuka layanan kepada konsumen

non muslim. Pada artikel yang ditulis oleh situs berita “republika”, seorang

direktur BNI Syariah, Imam T Saptono mengatakan umumnya non muslim

menggemari bank syariah karena didasarkan pada benefit yang diperoleh.

"Misalnya margin bagi hasil dan tingkat margin pembiayaan yang

kompetitif”. Kemudian Imam T Saptono juga menyebutkan, Produk

perbankan syariah ternyata diminati komunitas non muslim. Beberapa

jenis produk yang berbasiskan bagi hasil dan jual beli dengan angsuran

tetap dianggap lebih fair dan transparan (www.republika.co.id).

Mengenai bunga bank, dalam Islam bunga bank termasuk dalam riba.

Adapun konsep bunga dikalangan non muslim lebih khususnya agama

Kristen terdapat pada Lukas 6:34-35 sebagai ayat yang mengecam praktik

pengambilan bunga.

Masalah dalam penelitian ini adalah Bank syariah didirikan terutama

untuk masyarakat muslim yang menginginkan adanya bank tanpa bunga.

Namun pada kenyataannya saat ini nasabah bank syariah pun banyak

diminati oleh nasabah non-muslim. Hal tersebut terdapat dalam artikel

yang ditulis oleh republika berjudul Nasabah Non muslim Perbankan

Syariah Terbesar dari KTI, bersumber dari Direktur Retail Banking Bank

Muamalat Indonesia, Adrian A Gunadi, mengatakan “Nasabah non

(KTI), menyusul kontribusinya mencapai 50 persen dari total nasabah di

KTI” (republika.co.id). Selain itu masih bersumber dari republika dalam

artikel lain menyebutkan bahwa nasabah non muslim permata bank

syariah mencapai 170 orang atau mencapai 38 persen dari total nasabah

yang ada (republika.co.id). Dalam artikel lain yang bersumber dari

Masyarakat Ekonomi Syariah (MES) yang berjudul Bali merupakan

penerima terbesar pembiayaan dari bank syariah menyebutkan bahwa

komposisi pembiayaan bank syariah sebesar 55 persen nasabah non

muslim dan hanya 45 persen nasabah muslim (ekonomisyariah.org).

Berdasarkan uraian yang telah dijelaskan, peneliti termotivasi

dalam melakukan penelitian ini. Motivasi penelitian ini, yaitu sumber

hukum yang digunakan bank syariah adalah Al-Quran dan Hadist,

sedangkan sumber hukum yang digunakan nasabah non muslim bukan

berdasarkan Al-Quran dan Hadist. Kaitannya dengan variabel yang

digunakan dalam hal ini adalah variabel budaya dimana budaya terdiri dari

subbudaya yang mencakup agama. Bahwa setiap agama tersebut dalam hal

ini agama non muslim memiliki tata aturan sendiri, dan aturan dalam

agama tersebut menjadi salah satu hal yang dapat mempengaruhi perilaku

konsumen (Sumarwan, 2011:197).

Berdasarkan latar belakang diatas, penulis melakukan penelitian yang

berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

JASA PERBANKAN SYARIAH (Studi pada Bank Syariah Wilayah Tangerang Selatan)”.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya

oleh Rifa‟atul Machmudah yang berjudul “Faktor-Faktor Yang

Mempengaruhi Minat Nasabah Non Muslim Menjadi Nasabah Di Bank

Syariah (Studi Pada Bank CIMB Niaga Syariah Cabang Semarang)” pada

tahun 2009.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah

penelitian sebelumnya menggunakan enam faktor, di antaranya: faktor

lokasi, pelayanan, religius stimuli, reputasi, profit sharing, dan promosi.

Sedangkan dalam penelitian ini menggunakan faktor-faktor yang terdapat

pada teori Kotler di antaranya: faktor budaya, sosial, pribadi, dan

psikologis.

Objek dalam penelitian sebelumnya pada Bank CIMB Niaga Syariah

Cabang Semarang. Sedangkan objek dalam penelitian ini pada bank

syariah wilayah Tangerang Selatan.

B. Rumusan Masalah

Berdasarkan latar belakang masalah, maka dirumuskan permasalahan

sebagai berikut:

1. Apakah faktor budaya berpengaruh secara parsial terhadap minat

nasabah non muslim dalam menggunakan jasa perbankan syariah?

2. Apakah faktor sosial berpengaruh secara parsial terhadap minat nasabah

3. Apakah faktor pribadi berpengaruh secara parsial terhadap minat

nasabah non muslim dalam menggunakan jasa perbankan syariah?

4. Apakah faktor psikologis berpengaruh secara parsial terhadap minat

nasabah non muslim dalam menggunakan jasa perbankan syariah?

5. Apakah faktor budaya, sosial, pribadi, dan psikologis berpengaruh

secara simultan terhadap minat nasabah non muslim dalam

menggunakan jasa perbankan syariah?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisa pengaruh dari faktor budaya secara parsial terhadap

minat nasabah non muslim dalam menggunakan jasa perbankan syariah.

2. Untuk menganalisa pengaruh faktor sosial secara parsial terhadap minat

nasabah non muslim dalam menggunakan jasa perbankan syariah.

3. Untuk menganalisa pengaruh faktor pribadi secara parsial terhadap

minat nasabah non muslim dalam menggunakan jasa perbankan syariah.

4. Untuk menganalisa pengaruh faktor psikologis secara parsial terhadap

minat nasabah non muslim dalam menggunakan jasa perbankan syariah.

5. Untuk menganalisa pengaruh faktor budaya, sosial, pribadi, dan

psikologis secara simultan terhadap minat nasabah non muslim dalam

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Bagi penulis

Selain sebagai syarat untuk menyelesaikan pendidikan, penelitian ini

dapat menambah pengetahuan serta menambah kemampuan di bidang

penelitian.

2. Bagi perusahaan

Dengan mengetahui faktor-faktor yang menjadi minat nasabah,

perusahaan dapat mengembangkan strategi-strateginya sehingga dapat

menarik nasabah lebih banyak, baik muslim maupun non muslim.

3. Bagi akademik

Penelitian ini diharapkan dapat menambah referensi untuk penelitian

selanjutnya, sehingga penelitian ini dapat berkembang dan menjadi

lebih baik.

4. Bagi Masyarakat

Menambah informasi dan pengetahuan bagi masyarakat baik muslim

BAB II

TINJAUAN PUSTAKA

A. Definisi Konsep dan Teori 1. Perilaku Konsumen

a. Definisi dan Model Perilaku Konsumen

Schiffman dan Kanuk mendefinisikan perilaku konsumen

sebagai berikut: “the term consumen behavior refers to the behavior

that consumers display in searching for, purchasing, using,

evaluating, and disposing of products and services that they

expected will satisfy their needs”.

“istilah perilaku konsumen diartikan sebagai perilaku yang

diperlihatkan konsumen dalam mencari, membeli, menggunakan,

mengevaluasi, dan menghabiskan produk dan jasa yang mereka

harapkan akan memuaskan kebutuhan mereka” (Sumarwan, 2011:4).

Menurut Kotler (2009:226) titik tolak untuk memahami perilaku

pembelian adalah model rangsangan-tanggapan yang diperlihatkan

dalam gambar 2.1

Model tersebut menunjukkan bahwa rangsangan pemasaran

yang terdiri dari produk, harga, distribusi dan promosi, secara

bersama-sama dengan rangsangan pihak lain seperti keadaan

ekonomi, teknologi, kebudayaan dan politik, mulai merasuki

kesadaran pembeli. Karakteristik atau ciri-ciri pembeli itu sendiri

dibentuk oleh faktor budaya, sosial, individu dan psikologis. Proses

keputusan pembelian dibuat konsumen dengan tahapan yang dimulai

dari memahami masalah, mencari informasi, evaluasi alternatif

keputusan sampai dengan perilaku setelah pembelian. Setelah

tahapan-tahapan tersebut dilalui baru pembeli membuat keputusan

tentang jenis produk, merek, penjual, waktu pembelian, dan jumlah

pembelian.

Perilaku pembelian konsumen dipengaruhi oleh empat faktor

(Kotler, 2009:214). Di antaranya: faktor budaya (budaya,

sub-budaya, dan kelas sosial), sosial (kelompok acuan, keluarga, serta

peran dan status), pribadi (usia, tahap siklus hidup, pekerjaan,

keadaan ekonomi, gaya hidup, kepribadian, dan konsep-diri), dan

psikologis (motivasi, persepsi, pembelajaran, keyakinan, dan sikap).

b. Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Menurut Philip Kotler, perilaku pembelian konsumen

dipengaruhi oleh faktor-faktor budaya, sosial, pribadi, dan

adalah faktor-faktor budaya. (Kotler dan Keller, 2009:214).

Penjelasan dari setiap faktor sebagi berikut:

1) Faktor Budaya

Budaya, sub-budaya, dan kelas sosial sangat penting bagi

perilaku pembelian. Budaya merupakan penentu keinginan dan

perilaku paling dasar. Budaya adalah segala nilai, pemikiran, dan

simbol yang mempengaruhi perilaku, sikap, kepercayaan, dan

kebiasaan seseorang dan masyarakat. Seperangkat budaya antara

lain: nilai, persepsi, dan preferensi. Nilai adalah kepercayaan atau

segala sesuatu yang dianggap penting oleh seseorang atau suatu

masyarakat. Berbagai instrumen nilai yang populer yang telah

digunakan dalam berbagai studi perilaku konsumen, termasuk

Rokeach Value Survey (survei nilai rokeach) antara lain nilai-nilai

instrumental yang terdiri dari ambius, pemikiran luas, mampu,

bersih, berani, pemaaf, suka menolong, jujur, intelektual, logis,

penuh kasih sayang, patuh, sopan santun, dan bertanggung jawab

(Schifman dan kanuk, 2008:369).

Persepsi didefinisikan sebagai proses yang dilakukan

individu untuk memilih, mengatur, dan menafsirkan stimuli ke

dalam gambar yang berarti dan masuk akal mengenai dunia

(Schifman dan Kanuk, 2008:137).

Preferensi konsumen diartikan sebagai pilihan untuk

atau jasa yang dikonsumsi. Preferensi konsumen menunjukkan

kesukaan konsumen dari berbagai pilihan produk yang ada.

Masing-masing budaya terdiri dari sejumlah sub-budaya

yang lebih menampakkan identifikasi dan sosialisasi khusus bagi

para anggotanya. Sub-budaya mencakup kebangsaan, agama,

kelompok ras, dan wilayah geografis. Konsep subbudaya sangat

terkait dengan demografi. Demografi akan menggambarkan

karakteristik suatu penduduk. Misalnya suku dan kebangsaan

adalah variabel demografi. Di dalam variabel demografi tersebut,

kita bisa mendapatkan subbudaya yang berbeda, yaitu suku

Sunda, suku Jawa, dan lain-lain (Sumarwan, 2011:251).

Salah satu karakteristik demografi yang paling penting

adalah agama yang dianut oleh penduduk. Berdasarkan data-data

yang dipublikasikan oleh berbagai lembaga maka tercatat

beberapa agama yang paling banyak dianut oleh penduduk di

dunia, yaitu Islam, Kristen, Hindu, dan Budha. Agama merupakan

kepercayaan akan keberadaan Tuhan. Hampir sebagian besar

manusia yang hidup di dunia, umumnya salah satu agama. Setiap

agama tersebut memiliki tata aturan sendiri, dan aturan dalam

agama tersebut menjadi salah satu hal yang mempengaruhi

perilaku konsumen (Sumarwan, 2011:197).

Kelas sosial adalah strata yang relatif tetap dalam masyarakat

Kelas sosial didefinisikan sebagai pembagian anggota masyarakat

ke dalam suatu hierarki status kelas yang berbeda, sehingga para

anggota setiap kelas secara relatif mempunyai status yang sama

dan para anggota kelas lainnya mempunyai status yang lebih

tinggi atau lebih rendah (Schifman dan Kanuk, 2008:329).

Kelas sosial memiliki beberapa ciri. Pertama, orang-orang di

dalam kelas sosial yang sama cenderung berperilaku lebih

seragam dari pada orang-orang dari dua kelas sosial yang

berbeda. Kedua, orang merasa dirinya menempati posisi yang

inferior atau superior di kelas sosial mereka. Ketiga, kelas sosial

ditandai oleh sekumpulan variabel, seperti pekerjaan,

penghasilan, kesejahteraan, pendidikan, dan orientasi nilai.

Keempat, individu dapat pindah dari satu tangga ke tangga lain

pada kelas sosialnya selama masa hidup mereka. Besarnya

mobilitas itu berbeda-beda tergantung pada seberapa kaku

stratifikasi sosial dalam masyarakat tertentu.

2) Faktor Sosial

Faktor sosial terdiri dari:

(a) Kelompok acuan (reference groups).

Kelompok acuan (reference groups) adalah seseorang

terdiri dari semua kelompok yang memiliki pengaruh

langsung (tatap muka) atau tidak langsung terhadap sikap

menunjukkan apa yang disukai dan tidak disukai konsumen.

Kelompok yang memiliki pengaruh langsung terhadap

seseorang dinamakan kelompok keanggotaan. Beberapa

kelompok keanggotaan merupakan kelompok primer, seperti

keluarga, teman, tetangga, dan rekan kerja, yang berinteraksi

dengan seseorang secara terus menerus dan informal. Orang

juga menjadi anggota kelompok sekunder, seperti kelompok

keagamaan, profesi, dan asosiasi perdagangan yang

cenderung lebih formal dan membutuhkan interaksi yang

tidak begitu rutin.

Orang sangat dipengaruhi oleh kelompok acuan mereka,

sekurang-kurangnya melalui tiga cara. Kelompok acuan

membuat seseorang menjalani perilaku dan gaya hidup baru

dan mempengaruhi perilaku serta konsep pribadi seseorang;

kelompok acuan menuntut orang untuk mengikuti kebiasaan

kelompok sehingga dapat mempengaruhi pilihan seseorang

akan produk dan merek aktual. Orang juga dipengaruhi oleh

berbagai kelompok di luar kelompok mereka. Kelompok

aspirasi adalah kelompok yang ingin dimasuki seseorang;

kelompok dissosiasi adalah kelompok yang di nilai atau

perilakunya ditolak seseorang.

Perusahaan manufaktur yang produk dan mereknya

cara menjangkau dan mempengaruhi para pemimpin opini di

kelompok acuan itu. Pemimpin opini (opinion leader) adalah

orang yang komunikasi informalnya atas produk dapat

memberikan saran atau informasi tentang produk atau jenis

produk tertentu, seperti merek apa yang terbaik atau apa

manfaat produk tertentu. Para pemasar berusaha menjangkau

para pemimpin opini dengan mengidentifikasikan ciri-ciri

demografis dan psikografis yang berkaitan dengan

kepemimpinan opini, mengidentifikasikan media yang dibaca

oleh pemimpin opini, dan mengarahkan pesan iklan kepada

pemimpin opini.

Ada tiga macam pengaruh kelompok acuan, diantaranya

pengaruh normatif, pengaruh ekspresi nilai, dan pengaruh

informasi. Pengaruh normatif adalah pengaruh dari kelompok

acuan terhadap seseorang melalui norma-norma sosial yang

harus dipatuhi dan diikuti. Kelompok acuan akan

mempengaruhi seseorang melalui fungsinya sebagai

pembawa ekspresi nilai. Kelompok acuan akan

mempengaruhi pilihan produk atau merek dari seorang

konsumen karena kelompok acuan tersebut sangat dipercaya

sarannya karena ia memilki pengetahuan dan informasi yang

(b) Keluarga

Keluarga merupakan organisasi pembelian konsumen

yang paling penting dalam masyarakat dan para anggota

keluarga menjadi kelompok acuan primer yang paling

berpengaruh.

Keluarga orientasi terdiri orang tua dan saudara kandung

seseorang. Dari orang tua seseorang mendapatkan orientasi

atas agama, politik, dan ekonomi serta ambisi pribadi, harga

diri, dan cinta. Walaupun pembeli tersebut tidak lagi

berinteraksi secara mendalam dengan orang tuanya, pengaruh

orang tua terhadap perilaku pembeli dapat tetap signifikan.

Keluarga terdiri dari berbagai macam, antara lain:

keluarga inti (suami, isteri dan seorang anak atau lebih),

keluarga yang diperluas (suami, isteri, seorang anak atau

lebih, dan kakek/nenek), dan keluarga orang tua tunggal

(seorang orang tua dan seorang anak). (Schiffman dan

Kanuk, 2008:306)

(c) Peran dan status.

Peran meliputi kegiatan yang diharapkan akan dilakukan

oleh seseorang.

Masing-masing peran menghasilkan status. Orang-orang

memilih produk yang dapat mengkomunikasikan peran dan

3) Faktor Pribadi

Keputusan pembeli juga dipengaruhi oleh karakteristik

pribadi. Karakteristik tersebut meliputi usia dan tahap dalam

siklus hidup, pekerjaan dan lingkungan ekonomi, gaya hidup, dan

kepribadian dan konsep diri.

(a) Usia dan tahap dalam siklus hidup

Orang membeli barang dan jasa yang berbeda-beda

sepanjang hidupnya. Selera orang terhadap pakaian, perabot,

rekreasi, dan lain-lain juga berhubungan dengan usia.

Konsumsi juga dibentuk oleh siklus hidup keluarga dan

jumlah, usia, dan gender orang dalam rumah tangga pada

suatu saat.

Selain itu, tahap siklus hidup psikologis bisa terjadi.

Orang dewasa mengalami perjalanan dan perubahan tertentu

sepanjang hidupnya, misalnya menikah, mempunyai anak,

dan lain-lain yang tentunya membutuhkan segala sesuatu

yang berhubungan dengan barang atau jasa.

(b) Pekerjaan dan lingkungan ekonomi

Pekerjaan seseorang juga mempengaruhi pola

konsumsinya. Misalnya pekerja kerah biru akan membeli

pakaian kerja, sepatu kerja, dan kotak makan siang

mahal, perjalanan dengan pesawat udara, keanggotaan

country club, dan perahu layar.

Pilihan produk atau jasa sangat dipengaruhi oleh keadaan

ekonomi seseorang: penghasilan yang dapat dibelanjakan

(level, kestabilan, pola waktunya), tabungan dan aktiva

(termasuk persentase aktiva yang lancar/liquid), utang,

kemampuan untuk meminjam dan sikap terhadap kegiatan

berbelanja atau menabung.

Berdasarkan kedekatannya dengan konsumen,

lingkungan konsumen bisa terbagi dalam lingkungan mikro

dan lingkungan makro. Lingkungan mikro adalah lingkungan

yang sangat dekat konsumen, yang berinteraksi langsung

dengan konsumen. Misalnya ayah, ibu, adik, kakak atau

keluarga lain yang tinggal bersama akan mempengaruhi sikap

dan perilaku konsumen secara langsung. Lingkungan makro

adalah lingkungan jauh dari konsumen. Lingkungan makro

sosial bersifat umum dan berskala luas, misalnya sistem

politik dan hukum, dan kondisi ekonomi. Karena itu,

lingkungan makro memiliki pengaruh luas terhadap

masyarakat, bukan hanya kepada individu konsumen

(c) Gaya hidup

Gaya hidup adalah pola hidup seseorang di dunia yang

terungkap pada aktivitas, minat, dan opininya. Gaya hidup

mengggambarkan keseluruhan diri seseorang yang

berinteraksi dengan gaya hidup.

Gaya hidup mencerminkan pola konsumsi yang

menggambarkan pilihan seseorang bagaimana ia

menggunakan waktu dan uang. Konsep yang terkait dengan

gaya hidup adalah psikografik. Psikografik adalah suatu

instrumen untuk mengukur gaya hidup, yang memberikan

pengukuran kuantitatif dan bisa dipakai untuk menganalisis

data yang sangat besar. Analisis psikografik sering juga

diartikan sebagai suatu riset konsumen yang menggambarkan

segmen konsumen dalam hal kehidupan mereka, pekerjaan,

dan aktivitas lainnya. Psikografik berarti menggambarkan

(graph) psikologis konsumen (psyco) (Sumarwan, 2011:45).

(d) Kepribadian dan konsep diri.

Masing-masing orang memiliki karakteristik kepribadian

yang berbeda yang mempengaruhi perilaku pembeliannya.

Kepribadian adalah ciri bawaan psikologis manusia (human

pschological traits) yang khas yang menghasilkan tanggapan

yang relatif konsisten dan bertahan lama terhadap rangsangan

menggunakan ciri bawaan seperti kepercayaan diri, dominasi,

otonomi, kehormatan, kemampuan bersosialisasi, pertahanan

diri dan kemampuan beradaptasi.

Dengan mengetahui kepribadian konsumen, para

pemasar dapat merancang komunikasi yang sesuai dengan

sasaran konsumen yang dituju sehingga konsumen bisa

menerima produk atau jasa yang dipasarkan tersebut.

Pemasar mengharapkan konsumen menilai bahwa produk

atau jasa tersebut sebagai sesuatu yang cocok dengan

kepribadiaanya sehingga mereka menyukai, membeli, dan

menggunakan produk dan jasa tersebut (Sumarwan, 2011:95)

4) Faktor Psikologis

Titik awal untuk memahami perilaku konsumen adalah model

rangsangan-rangsangan yang diperlihatkan pada gambar model

perilaku konsumen. Satu perangkat proses psikologis

berkombinasi dengan karakteristik konsumen tertentu untuk

menghasilkan proses keputusan dan keputusan pembelian. Tugas

pemasar adalah memahami apa yang terjadi dalam kesadaran

konsumen antara datangnya rangsangan pemasaran luar dan

keputusan pembelian akhir. Empat proses psikologis penting:

motivasi, persepsi, pembelajaran, dan memori secara fundamental

mempengaruhi tanggapan konsumen terhadap berbagai

Faktor psikologis terdiri dari motivasi, persepsi,

pembelajaran, keyakinan dan sikap. Di dalam faktor psikologis

terdapat empat proses psikologis penting, yaitu motivasi, persepsi,

pembelajaran dan memori.

(a) Motivasi adalah kebutuhan cukup mampu mendorong

seseorang bertindak. Tiga teori yang paling terkenal antara

lain: teori Sigmund Freud, Abraham Maslow, dan Frederick

Herzberg.

(1) Teori Sigmund Freud

Sigmund Freud mengasumsikan bahwa kekuatan

psikologis yang membentuk perilaku manusia sebagaian

besar tidak disadari dan bahwa seseorang tidak dapat

sepenuhnya memahami motivasi dirinya. Ketika

seseorang mengamati merek-merek tertentu, ia akan

bereaksi tidak hanya pada kemampuan yang terlihat

nyata pada merek-merek tertentu, melainkan juga pada

petunjuk (clues) lain yang samar. Wujud, berat, bahan,

warna, dan nama merek dapat memicu asosiasi (arah

pemikiran) dan emosi tertentu.

(2) Teori Abraham Maslow

Maslow menjelaskan bahwa kebutuhan manusia

tersusun dalam hierarki, dari yang paling mendesak

urutan tingkat kepentingannya, kebutuhan-kebutuhan

tersebut adalah kebutuhan fisik, kebutuhan keamanan,

kebutuhan sosial, kebutuhan penghargaan, dan

kebutuhan aktualisasi diri.

(3) Teori Frederick Herzberg

Frederick Herzberg mengembangkan teori

dua-faktor yang membedakan dissatisfiers (faktor-faktor

yang menyebabkan kepuasan). Teori motivasi Herzberg

memiliki dua implikasi. Pertama, para penjual harus

berusaha sebaik-baiknya menghindari dissatisfiers.

Kedua harus mengidentifikasi satisfier atau motivator

utama pembelian di pasar dan kemudian menyediakan

faktor satisfier itu.

(b) Persepsi

Persepsi adalah proses yang digunakan oleh individu

untuk memilih, mengorganisasi, dan menginterpretasi

masukan informasi guna menciptakan gambaran dunia yang

memiliki arti. Dalam pemasaran, persepsi itu lebih penting

daripada realitas, karena persepsi itulah yang akan

mempengaruhi perilaku aktual konsumen. Orang dapat

memiliki persepsi yang berbeda atas objek yang sama karena

tiga proses persepsi, diantaranya:

Para pemasar harus bekerja keras dalam rangka

menarik perhatian konsumen. Tantangan yang

sesungguhnya adalah menjelaskan rangsangan mana

yang akan diperhatikan orang. Berikut adalah beberapa

temuan: orang cenderung memperhatikan rangsangan

yang berhubungan dengan kebutuhannya, orang

cenderung memperhatikan rangsangan yang mereka

antisipasi, dan orang cenderung memperhatikan

rangsangan yang berdeviasi besar terhadap rangsangan

normal.

(2) Distorsi selektif

Distorsi selektif adalah kecenderungan menafsirkan

informasi sehingga sesuai dengan pra-konsepsi kita.

Konsumen akan sering memelintir informasi sehingga

sesuai dengan konsisten dengan keyakinan awal mereka

atas merek dan produk.

(3) Ingatan selektif

Orang akan melupakan banyak hal yang mereka

pelajari, tapi cenderung mengingat informasi yang

mendukung pandangan dan keyakinan mereka. Karena

adanya ingatan selektif, kita cenderung mengingat

hal-hal baik yang disebutkan tentang produk yang kita sukai

menggunakan drama dan pengulangan dalam

mengirimkan pesan ke pasar sasaran mereka untuk

memastikan bahwa pesan mereka tidak diremehkan.

(c) Pembelajaran

Pembelajaran meliputi perubahan perilaku seseorang

yang timbul dari pengalaman.

Schiffman dan Kanuk dari perspektif pemasaran, proses

belajar konsumen dapat diartikan sebagai sebuah proses

dimana seseorang memperoleh pengetahuan dan pengalaman

pembelian dan konsumsi yang akan ia terapkan pada perilaku

yang terkait di masa datang. Belajar adalah suatu proses yang

berkelanjutan. Konsumen tidak pernah berhenti belajar. Ia

akan menerima informasi kapanpun dan dimana pun. Oleh

karena itu, ia akan selalu memperoleh pengetahuan baru dari

membaca, melihat, mendengar, dan berpikir dari

pengalamannya. Semua proses belajar ini akan

mempengaruhi apa yang diputuskan, apa yang dibeli, dan apa

yang dikonsumsinya (Sangadji dan Sopiah, 2013:136).

(d) Memori

Semua informasi dan pengalaman yang dihadapi orang

ketika mereka mengarungi hidup dapat berakhir dalam

memori jangka panjang. Para psikolog kognitif membedakan

menyimpan informasi sementara dan memori jangka panjang

(LTM-Long Term Memory) atau lebih permanen. Pandangan

yang paling luas diterima terhadap sturktur memori jangka

panjang mencakup beberapa jenis formulasi model asosiatif.

Model memori jaringan asosiatif, pengetahuan merek

konsumen dalam memori dapat dikonseptualisasikan terdiri

dari titik pertemuan dalam memori dengan berbagai asosiasi

yang terkait. Kekuatan dan organisasi dari asosiasi ini akan

menjadi determinan penting atas informasi yang dapat diingat

tentang merek. Asosiasi merek terdiri dari semua pemikiran,

perasaan, persepsi, citra, pengalaman, keyakinan, sikap, dan

lain-lain yang terkait dengan merek yang tersambung dengan

titik merek. Terdapat dua proses memori antara lain:

encoding memori dan mendapatkan kembali ingatan.

2. Minat

Pengertian minat menurut (Kanuk, 2008:25) yaitu,“Pengaruh

eksternal, kesadaran akan kebutuhan, pengenalan produk dan evaluasi

alternatif adalah hal yang dapat menimbulkan minat beli konsumen.

Pengaruh eksternal ini terdiri dari usaha pemasaran dan faktor sosial

budaya.

a. Macam-Macam Minat

Menurut (Shaleh dan Wahab, 2004:264), minat dapat dibagi

1) Berdasarkan timbulnya, minat dapat dibedakan menjadi

minat primitif dan minat kultural. Minat primitif adalah minat

yang timbul karena kebutuhan biologis atau jaringan-jaringan

tubuh. Sedangkan minat kultural atau minat sosial adalah minat

yang timbul karena proses belajar.

2) Berdasarkan arahnya, minat dapat dibedakan menjadi minat

intrinsik dan ekstrinsik. Minat intrinsik adalah minat yang

langsung berhubungan dengan aktivitas itu sendiri. Minat

ekstrinsik adalah minat yang berhubungan dengan tujuan akhir

dari kegiatan tersebut.

3) Berdasarkan cara mengungkapkan, minat dapat di bedakan

menjadi empat yaitu: 1) expressed interest; minat yang

diungkapkan dengan cara meminta kepada subyek untuk

kenyatakan kegiatan yang disenangi maupun tidak, dari

jawabannya dapat diketahui minatnya, 2) manifest interest; minat

yang diungkapkan dengan melakukan pengamatan langsung, 3)

tested interest; minat yang diungkapkan dengan cara

menyimpulkan dari hasil jawaban tes objektif, dan 4) inventoried

interest; minat yang diungkapkan dengan menggunakan alat-alat

yang sudah distandardisasikan.

b. Indikator Minat Beli

Indikator minat beli menurut Ferdinand (2002:129), minat beli

1) Minat transaksional, yaitu kecenderungan seseorang untuk

membeli produk.

2) Minat referensial, yaitu kecenderungan seseorang untuk

mereferensikan produk kepada orang lain.

3) Minat preferensial, yaitu minat yang menggambarkan perilaku

seseorang yang memiliki prefrensi utama pada produk tersebut.

Preferensi ini hanya dapat diganti jika terjadi sesuatu dengan

produk prefrensinya.

4) Minat eksploratif, minat ini menggambarkan perilaku seseorang

yang selalu mencari informasi mengenai produk yang diminatinya

dan mencari informasi untuk mendukung sifat-sifat positif dari

produk tersebut.

3. Perbankan Syariah

a. Pengertian Bank Syariah

Bank Syariah adalah merupakan lembaga intermediasi dan

penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem

nilai Islam, khususnya yang bebas dari bunga (riba), bebas dari

kegiatan spekulatif yang non produktif seperti perjudian (maysir),

bebas dari hal-hal yang tidak jelas dan meragukan (gharar), prinsip

keadilan, dan hanya membiayai kegiatan usaha yang halal

(Yumanita, 2005:4).

Sedangkan (Muhammad, 2000:13) dalam buku Manajemen

pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu

lintas pembayaran serta peredaran uang yang pengoprasiannya

disesuaikan dengan prinsip syariat Islam.

Menurut Undang-undang No. 21 Tahun 2008 tentang Perbankan

Syariah bahwa Perbankan Syariah adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Jadi dapat disimpulkan bahwa bank syariah adalah bank yang

dalam kegiatan usahanya sesuai dengan syariat Islam.

b. Produk dan Jasa pada Bank Syariah

Pada dasarnya, produk yang ditawarkan oleh perbankan syariah

dapat dibagi menjadi tiga bagian besar (Karim, 2004: 97), yaitu:

1) Produk Penghimpunan Dana (funding)

(a) Giro Wadi‟ah. Dana nasabah yang dititipkan di bank. Setiap

saat nasabah berhak mengambilnya dan berhak mendapatkan

bonus dari keuntungan pemanfaatan dana giro oleh bank.

(b) Tabungan Mudharabah. Dana yang disimpan oleh nasabah

akan dikelola bank, untuk memperoleh keuntungan.

Keuntungan yang diberikan kepada nasabah berdasarkan

kesepakatan bersama.

(c) Deposito Investasi Mudharabah. Dana yang disimpan

telah ditentukan, dengan bagi hasil keuntungan berdasarkan

kesepakatan bersama.

(d) Tabungan bentuk lain berdasarkan prinsip wadi‟ah dan

mudharabah. Misalnya tabungan Haji mudharabah, tabungan

Qurban dimana simpanan pihak ketiga, penarikannya

dilakukan pada saat nasabah akan menunaikan ibadah yang

bersangkuatan atau pada kondisi-kondisi tertentu sesuai

dengan kesepakatan dan perjanjian bank dengan nasabah.

2) Produk Penyaluran Dana (financing)

(a) Mudharabah. Bank dapat menyediakan pembiayaan modal

investasi atau modal kerja, hingga 100% sedangkan nasabah

menyediakan usaha dan manajemennya. Bagi hasil

keuntungan melalui perjanjian yang sesuai dengan porsinya.

(b) Salam. Pembiayaan kepada nasabah untuk membuat barang

tertentu atas pesanan pihak-pihak lain atau pembeli. Bank

memberikan dana pembiayaan diawal untuk membuat barang

tersebut setelah adanya kesepakatan tentang harga jual

kepada pembeli. Barang yang di beli dalam tanggungan

nasabah dengan perjanjian yang telah ditentukan.

(c) Istisna‟. Pembiayaan kepada nasabah yang terlebih dahulu

memesan barang kepada bank atau produsen lain dengan

perjanjian yang mengikat tentang harga jual dan cara

pembayarannya.

(d) Ijarah wa Iqtina‟. Merupakan penggabungan sewa dan beli,

dimana si penyewa mempunyai hak untuk memiliki barang

pada akhir masa sewa.

(e) Murabahah. Pembiayaan pembelian barang lokal atau pun

internasional. Pembiayaan ini diaplikasikan untuk tujuan

modal kerja dan pembiayaan investasi baik jangka panjang

atau pun jangka pendek. Bank mendapat keuntungan dari

harga barang yang dinaikkan.

(f) Al-Qardhul Hasan. Pinjaman lunak bagi pengusaha yang

benar-benar kekurangan modal. Nasabah tidak perlu

membagi keuntungan kepada bank, tetapi hanya membayar

biaya administrasi saja.

(g) Musyarakah Pembiayaan sebagian dari modal usaha

keseluruhan, dimana pihak bank akan dilibatkan dalam

proses manajemen. Pembagian keuntungan berdasarkan

perjanjian.

3) Produk Jasa (service)

Pada dasarnya ada lima akad jasa yang digunakan dalam bank

syariah, antara lain: wakalah (deputyship), kafalah (guaranty),

benevolent loan) (Antonio, 2001:120). Sedangkan untuk aplikasi

dalam perbankan syariah sebagai berikut:

(a) Jasa penerbitan L/C

Yaitu pendanaan ulang LC atau fasilitas pendanaan L/C yang

diberikan kepada importir dengan menggunakan dana dari

bank lain (Suwiknyo, 2009:143).

(b) Jasa Transfer

Adalah kegiatan penyelesaian permohonan pemindahan

uang/dana dari satu kantor cabang bank ke kantor cabang

lainnya atau bank korespondennya di luar negeri yang

dilakukan melalui sarana komunikasi yang telah dilengkapi

dengan transfer dari nasabah, diteruskan bank dengan

instruksi untuk membayar sejumlah tertentu kepada orang

yang disebutkan namanya dalam transfer tersebut serta

pembayaran kepada nasabah (Suwiknyo, 2009:259).

(c) Jasa Inkasso

Merupakan penagihan warkat kliring (cek/bilyet giro atau

warkat lain) melalui kantor cabang bank kepada bank

penerbit warkat kliring di luar wilayah kliring (Suwiknyo,

2009:117).

(d) Bank Garansi

Adalah kesanggupan tertulis yang diberikan oleh bank

sejumlah uang kepadanya pada waktu tertentu jika pihak

terjamin tidak dapat memenuhi kewajibannya (Suwiknyo,

2009:38).

(e) Menerima Zakat, Infaq dan Sadaqoh (untuk disalurkan).

Definisi zakat menurut ulama dalam lingkungan mazhab

Syafi‟i adalah suatu istilah tentang suatu ukuran tertentu dari

harta yang telah ditentukan, yang wajib dibagikan kepada

golongan-golongan tertentu serta dengan syarat-syarat yang

telah ditentukan (Mujahidin, 2007:57).

Infak yaitu pemberian sesuatu yang akan digunakan untuk

kemaslahatan umat (Mujahidin, 2007:117).

Sedangkan sadaqoh adalah tindakan beramal atau pemberian

sejumlah uang kepada pihak lain dengan tujuan sosial tanpa

maksud komersial, yaitu tidak mengambil keuntungan materi

(Mujahidin, 2007:229).

c. Konsep Bunga Dalam Berbagai Agama 1) Konsep Bunga Dalam Hindu dan Budha

Praktek riba (rente) dalam agama Hindu dan Budha dapat kita

temukan dalam naskah kuno India. Teks-teks Veda India kuno

(2.000-1.400.SM) mengkisahkan “lintah darat” (kusidin)

disebutkan sebagai pemberi pinjaman dengan bunga. Dalam teks

Sebagai contoh Vasishtha, seorang Hindu terkenal pembuat

hukum waktu itu, membuat undang-undang khusus yang

melarang kasta yang lebih tinggi dari Brahmana (pendeta) dan

Ksatria (pejuang) menjadi rentenir atau pemberi pinjaman dengan

bunga tinggi. Juga dalam Jataka, riba disebut sebagai hypocritical

ascetics are accused of practising it. Pada abad kedua, riba telah

menjadi istilah yang lebih relatif, seperti yang tersirat dalam

hukum Manu, “ditetapkan bunga melampaui tingkat hukum yang

berlaku. (Mutasowifin, 2003:32).

2) Konsep Bunga Dalam Yahudi

Orang-orang Yahudi dilarang mempraktekkan pengambilan

bunga. Pelarangan ini banyak terdapat dalam kitab suci mereka,

baik dalam Old Testament (Perjanjian Lama) maupun

undang-undang Talmud. Kitab Exodus (Keluaran) pasal 22 ayat 25

menyatakan: “Jika engkau meminjamkan uang kapada salah

seorang ummatku, orang yang miskin di antaramu, maka

janganlah engkau berlaku sebagai penagih hutang terhadap dia,

janganlah engkau bebankan bunga terhadapnya.”

Kitab Deuteronomy (Ulangan) pasal 23 ayat 19 menyatakan:

“Janganlah engkau membungakan kepada saudaramu, baik uang

maupun bahan makanan, atau apa pun yang dapat dibungakan”.

Selain itu juga terdapat dalam Kitab Levicitus (Imamat) pasal

atau riba darinya, melainkan engkau harus takut akan Allahmu,

supaya saudara-mu bisa hidup di antaramu. Janganlah engkau

memberi uang-mu kepadanya dengan meminta bunga, juga

makananmu janganlah kau berikan dengan meminta riba.”

3) Konsep Bunga Dalam Yunani dan Romawi

Pada masa Yunani, sekitar abad VI Sebelum Masehi hingga I

Masehi, telah terdapat beberapa jenis bunga. Besarnya bunga

tersebut bervariasi tergantung kegunaannya.

Pada masa Romawi, sekitar abad V sebelum Masehi hingga

IV Masehi, terdapat undang-undang yang membenarkan

penduduknya mengambil bunga selama tingkat bunga tersebut

sesuai dengan tingkat maksimal yang dibenarkan hukum

(maximum legal rate). Nilai suku bunga ini berubah-ubah sesuai

dengan berubahnya waktu. Meskipun undang-undang

membenarkan pengambilan bunga, tetapi pengambilannya tidak

dibenarkan dengan cara bunga berbunga (double countable).

Pada masa pemerintahan Genucia (342 SM) kegiatan

pengambilan bunga tidak diperbolehkan. Tetapi, pada masa

Unciaria (88 SM) praktik tersebut diperbolehkan kembali seperti

semula. Meskipun demikian, praktik pengambilan bunga dicela

oleh para ahli filsafat. Dua orang ahli filsafat Yunani terkemuka,

Plato (427-347 SM) dan Aristoteles (384-322 SM), mengecam

(106-43 SM). Para ahli filsafat tersebut mengutuk orang-orang

Romawi yang mempraktekkan pengambilan bunga.

Plato mengecam sistem bunga berdasarkan dua alasan.

Pertama, bunga menyebabkan perpecahan dan perasaan tidak

puas dalam masyarakat. Kedua, bunga merupakan alat golongan

kaya untuk mengeksploitasi golongan miskin. Sedangkan

Aristoteles, dalam menyatakan keberatannya mengemukakan

bahwa fungsi uang adalah sebagai alat tukar atau medium of

exchange. Ditegaskannya, bahwa uang bukan alat untuk

menghasilkan tambahan melalui bunga. Ia juga menyebut bunga

sebagai uang yang berasal dari uang yang keberadaannya dari

sesuatu yang belum tentu pasti terjadi. Dengan demikian,

pengambilan bunga secara tetap merupakan sesuatu yang tidak

adil.

Penolakan para ahli filsafat Romawi terhadap praktik

pengambilan bunga mempunyai alasan yang kurang lebih sama

dengan yang dikemukakan ahli filsafat Yunani. Cicero memberi

nasihat kepada anaknya agar menjauhi dua pekerjaan, yakni

memungut cukai dan memberi pinjaman dengan bunga. Cato

memberikan dua ilustrasi untuk melukiskan perbedaan antara

1) Perniagaan adalah suatu pekerjaan yang mempunyai risiko

sedangkan memberi pinjaman dengan bunga adalah sesuatu

yang tidak pantas.

2) Dalam tradisi mereka terdapat perbandingan antara seorang

pencuri dengan seorang pemakan bunga. Pencuri akan didenda

dua kali lipat sedangkan pemakan bunga akan didenda empat

kali lipat.

Ringkasnya, para ahli filsafat Yunani dan Romawi menganggap

bahwa bunga adalah sesuatu yang hina dan keji. Pandangan

demikian itu juga dianut oleh masyarakat umum pada waktu itu.

Kenyataan bahwa bunga merupakan praktik yang tidak sehat

dalam masyarakat merupakan akar kelahiran pandangan tersebut.

4) Konsep Bunga Dalam Agama Kristen

Adapun konsep bunga dalam Agama Kristen terdapat pada

Lukas 6:34-35 sebagai ayat yang mengecam praktik pengambilan

bunga. Ayat tersebut menyatakan,”Dan, jikalau kamu

meminjamkan sesuatu kepada orang karena kamu berharap akan

menerima sesuatu darinya, apakah jasamu? Orang-orang berdosa

pun meminjamkan kepada orang berdosa supaya mereka

menerima kembali sama banyak. Tetapi kamu, kasihilah

musuhmu dan berbuat baik kepada mereka dan pinjamkan dengan

tidak mengharapkan balasan, maka upahmu akan besar dan kamu

terhadap orang-orang yang tidak tahu berterima kasih dan

terhadap orang-orang jahat” (Antonio, 2001:45).

5) Konsep bunga dalam Agama Islam

Menurut bahasa, riba memiliki beberapa pengertian, yaitu;

bertambah, berkembang, dan berlebihan atau menggelembung.

Sedangkan menurut istilah, yang dimaksud dengan riba menurut

Al-Mali ialah “akad yang terjadi atas penukaran barang tertentu

yang tidak diketahui perimbangannya menurut ukuran syara‟,

ketika berakad atau dengan mengakhirkan tukaran kedua belah

pihak atau salah satu keduanya”. (Suhendi, 2008:57).

Dalam Al-Quran pelarangan riba terdapat dalam surat Al

Imran ayat 130: (Antonio, 2001:49)

لْفت ْمكلعل َ ا قتا ۖ ةفَا م ا فاعْضأ ابَلا ا لكْأت َ ا نمآ نيذلا ا يأ اي ْ ح

Artinya: “Hai orang-orang yang beriman, janganlah kamu

memakan riba dengan berlipat ganda dan bertakwalah kamu

kepada Allah supaya kamu mendapat keberuntungan”

Dalam hadist Nabi Muhammad yang diriwayatkan oleh Abu

Said al-Khudri bahwa Rasulullah saw. Bersabda,”Emas

hendaklah dibayar dengan emas, perak dengan perak, gandum

dengan gandum, tepung dengan tepung, kurma dengan kurma,

garam dengan garam, bayaran harus dari tangan ke tangan (cash).

Barangsiapa memberi tambahan atau meminta tambahan,

pemberi sama-sama bersalah.” (HR Muslim no. 2971, dalam kitab

al-Massaqah) (Antonio, 2001:53).

Dalam literatur ulama fikih klasik tidak dijumpai pembahasan

mengaitkan antara riba dengan bunga bank. Mengutip pada

bukunya Drs. Ghufron A. Mas‟adi, M. Ag., dalam bukunya “Fiqh

Muamalah Kontekstual”, Wahbah al-Zuhaily membahas bunga

bank dengan menggunakan sudut pandangan teori fikih klasik

menurutnya bunga bank termasuk Riba Nasi‟ah (Ghufron,

2002:166).

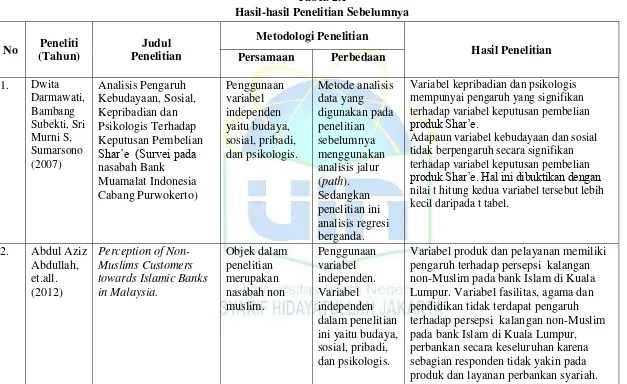

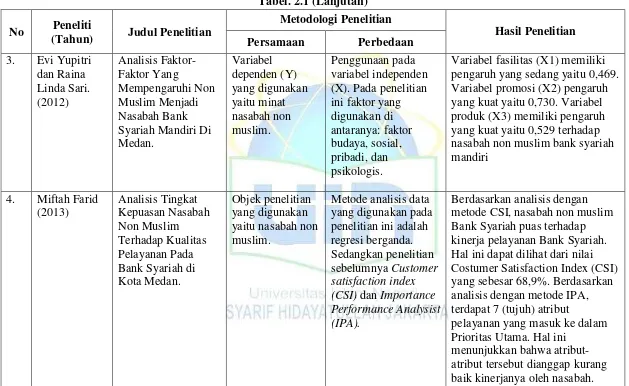

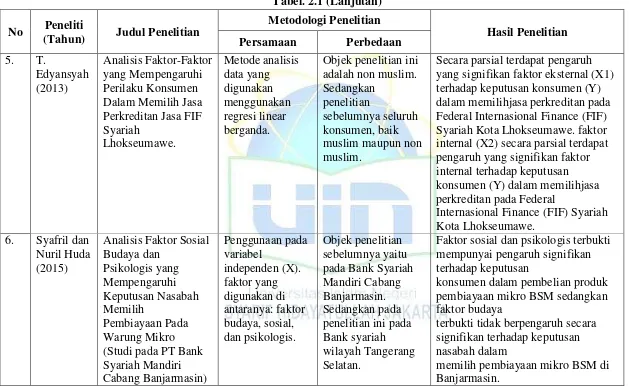

B. Penelitian Sebelumnya

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu

mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam

Tabel. 2.1

Hasil-hasil Penelitian Sebelumnya

No Peneliti (Tahun)

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian Persamaan Perbedaan

1. Dwita Darmawati, Bambang Subekti, Sri Murni S, Sumarsono (2007) Analisis Pengaruh Kebudayaan, Sosial, Kepribadian dan Psikologis Terhadap Keputusan Pembelian

Shar‟e (Survei pada

nasabah Bank Muamalat Indonesia Cabang Purwokerto) Penggunaan variabel independen yaitu budaya, sosial, pribadi, dan psikologis. Metode analisis data yang digunakan pada penelitian sebelumnya menggunakan analisis jalur (path). Sedangkan penelitian ini analisis regresi berganda.

Variabel kepribadian dan psikologis mempunyai pen