ANALISIS KELAYAKAN RENCANA PEMBUKAAN SHOWROOM MOBIL OLEH PT. ISTANA DELI KEJAYAAN (IDK2) BERDASARKAN

RAMALAN PERMINTAAN DI BANDA ACEH

SKRIPSI

MARADU H NAIPOSPOS

080803020

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS KELAYAKAN RENCANA PEMBUKAAN SHOWROOM MOBIL OLEH PT. ISTANA DELI KEJAYAAN (IDK2) BERDASARKAN

RAMALAN PERMINTAAN DI BANDA ACEH

SKRIPSI

MARADU H NAIPOSPOS

080803020

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar sarjana Sains

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

MEDAN

ii

PERSETUJUAN

Judul : ANALISIS KELAYAKAN RENCANA

PEMBUKAAN SHOWROOM MOBIL OLEH

PT. ISTANA DELI KEJAYAAN (IDK2)

BERDASARKAN RAMALAN PERMINTAAN DI BANDA ACEH

Kategori : SKRIPSI

Nama : MARADU H NAIPOSPOS

Nomor Induk Mahasiswa : 080803020

Program Studi : SARJANA (S1) MATEMATIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Drs. Gim Tarigan, M.Si. Drs. Pangarapen Bangun, M.Si. NIP. 195502021986011001 NIP. 195608151985031005

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

ANALISIS KELAYAKAN RENCANA PEMBUKAAN SHOWROOM MOBIL OLEH PT. ISTANA DELI KEJAYAAN (IDK2) BERDASARKAN

RAMALAN PERMINTAAN DI BANDA ACEH

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan,

iv

PENGHARGAAN

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan karunia_Nya yang selalu menyertai kita semua.

Penulis juga mengucapkan terimakasih kepada pihak-pihak yang turut mendukung dalam penulisan skripsi ini:

1. Bapak Drs. Pangarapen Bangun, M.Si dan Drs. Gim Tarigan, M.Si sebagai dosen pembimbing yang telah banyak memberikan arahan, nasehat, motivasi dan kepercayaan kepada penulis dalam mengerjakan skripsi ini.

2. Bapak Drs. Open Darnius, M.Sc dan Drs. Henry Rany Sitepu, M.Si sebagai dosen pembanding yang banyak memberikan saran dan masukan dalam penyelesaian skripsi ini.

3. Bapak Prof. Dr. Tulus, M.Si sebagai Ketua Departemen Matematika dan Ibu Dra. Mardiningsih M.Si selaku Sekertaris Departemen Matematika FMIPA USU.

4. Bapak Dr. Sutarman M.Sc sebagai Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

5. Semua Dosen di Departemen Matematika FMIPA USU atas segala ilmu dan bimbingan yang diberikan kepada penulis selama perkuliahan, serta seluruh Staf Administrasi yang ada di Departemen Matematika FMIPA USU.

6. Buat sahabat, Lukas, Binsar, Halasan, Christopel, Rohot, Eduard dan 2008 yang tak tersebutkan namanya dan juga dukungan dari senior-senior dan adik-adik stambuk.

7. Pimpinan PT. Honda Istana Deli Kejayaan (IDK2), Bapak Abror dan Juga Bapak Irvan Hutajulu yang telah turut serta membantu penulis.

9. Teristimewa kedua orang tua penulis Bapak M. Naipospos dan Ibu S. Br. Silalahi atas doa, nasehat, bimbingan dan dukungan moril dan materi, yang menjadi sumber motivasi bagi penulis untuk tetap semangat dalam perkuliaan dan penulisan skripsi ini.

Sesuai dengan kemampuan dan keterbatasan yang ada pada penulis masih banyak yang perlu dibenahi demi membangun kesempurnaan skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang membangun guna kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi pembaca.

Medan, Maradu H Naipospos

vi

ABSTRAK

Penelitian ini diarahkan untuk menganalisis data penjualan mobil merk Honda di Banda Aceh dengan menggunakan model ARIMA untuk peramalan 2012 – 2013. Data yang digunakan adalah data penjualan mobil merk Honda oleh PT. Istana Deli Kejayaan (IDK2) dari tahun 2007-2011. Proses peramalan ARIMA dilakukan dengan beberapa tahapan. Langkah pertama adalah menganalisis data stationer dengan cara plot data dan melihat autokorelasi dan autokorelasi parsial dari data yang diperoleh. Selanjutnya mengidentifikasi model dan mengestimasi parameter dari model tersebut. Model dengan masing – masing tipe diperoleh Jazz dengan ARIMA (1,1,4), CRV dengan ARIMA (1,1,3) dan Freed dengan ARIMA (0,1,2). Sehingga diperoleh hasil ramalan penjualan tipe Jazz, CRV dan Freed masing masing adalah 41, 64, dan 24 unit. Dengan diketahuinya perkiraan hasil penjualan mobil di Banda Aceh, dapat dilakukan perencanaan peningkatan faktor lain untuk meningkatkan hasil penjualan mobil.

ABSTRACT

This study aimed to analyze the Honda brand car sales data in Banda Aceh using ARIMA models for forecasting 2012 – 2013. The data used is the Honda brand automobile sales data by PT. Istana Deli Kejayaan (IDK2) from 2007-2011. ARIMA forecasting process done in several stages. The first step is to analyze the data stationary by means plot the data and see the autocorrelation and partial autocorrelation of the data obtained. Further identify the model and estimate the parameters of the model. Models with each - each type obtained Jazz with ARIMA (1,1,4), CRV with ARIMA (1,1,3) and Freed with ARIMA (0,1,2). So, the result of each of car sales that 41, 64, dan 24. By knowing the estimated sales proceeds cars in Banda Aceh, improvement planning to do another factor to increasing car sales.

viii

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii

Penghargaan iv

Abstrak vi

Abstract vii

Daftar Isi viii

Daftar Tabel x

Daftar Gambar xi

Bab 1 Pendahuluan

1.1 Latar Belakang 1

1.2 Perumusan Masalah 3

1.3 Batasan Masalah 3

1.4 Tinjauan Pustaka 3

1.5 Tujuan Penelitian 4

1.6 Kontribusi Penelitian 4

1.7 Metode penelitian 5

Bab 2 Landasan Teori

2.1 Peramalan 6

2.1.1 Pengertian Peramalan 6

2.1.2 Konsep Dasar Peramalan 7

2.1.3 Tujuan Peramalan 7

2.2.4 Jenis – jenis Peramalan 8

2.1.5 Metode Peramalan 8

2.2 Analisis Deret Berkala 9

2.2.1 Identifikasi Pola Data 10

2.2.2 Teknik dalam Menganalisis Data Deret Berkala 11 2.3 Autoregressive Integrated Moving Average (ARIMA) 12

2.3.1 Model Autoregressive (AR) 13

2.3.3. Model Campuran 14

2.4.3.1 Model ARMA 14

2.4.3.2 Model ARIMA 14

2.3.4 Musiman dan Model ARIMA 15

2.3.4.1 Model AR musiman 15

2.3.4.2 Model MA musiman 16

2.5 Stasioner dan Nonstasioner 16

2.6 White Noise 17

2.7 Operator Backward Shift 17

2.8 Penerapan Ketepatan Model 18

Bab 3 Pembahasan

3.1 Gambaran Umum Perusahaan 20

3.1.1 Sejarah Perusahaan 20

3.1.2 Struktur Organisasi Perusahaan 21

3.2 Plot Data 23

3.3 Kestationeran Data 27

3.4 Identifikasi Model Sementara 35

3.5 Estimasi Parameter 35

3.6 Pemeriksaan Ketepatan Model 38

3.6.1 Pemeriksaan Kesalahan Standar Autokorelasi Residual 38

3.6.2 Uji Statistik Portmanteau 43

3.6.3 Overfitting Model 46

3.7 Peramalan Dan Interval Ramalan 52

Bab 4 Kesimpulan dan Saran

4.1 Kesimpulan 56

4.2 Saran 56

x

DAFTAR TABEL

Tabel Judul Halaman

Tabel 3.1a Data penjualan mobil Honda tipe Jazz 23 Tabel 3.1b Data penjualan mobil Honda tipe CRV 24 Tabel 3.1c Data penjualan mobil Honda tipe Freed 25

Tabel 3.2a Nilai parameter untuk tipe Jazz 36

Tabel 3.2b Nilai parameter untuk tipe CRV 37

Tabel 3.2c Nilai parameter untuk tipe Freed 38

Tabel 3.3a Nilai parameter overfitting Jazz 46

Tabel 3.3b Nilai parameter overfitting CRV 48

Tabel 3.3c Nilai parameter overfitting Freed 50

DAFTAR GAMBAR

GAMBAR JUDUL Halaman

Gambar 3.1 Struktur Organisasi PT. Istana Deli Kejayaan 22 Gambar 3.2a Plot Data Hasil Penjualan Mobil Honda Tipe Jazz 26 Gambar 3.2b Plot Data Hasil Penjualan Mobil Honda Tipe CRV 26 Gambar 3.2c Plot Data Hasil Penjualan Mobil Honda Tipe Freed 27 Gambar 3.3a Plot Autokorelasi dan Autokorelasi Parsial Data Hasil

Penjualan Honda tipe Jazz 28

Gambar 3.3b Plot Autokorelasi dan Autokorelasi Parsial Data Hasil

Penjualan Honda tipe CRV 29

Gambar 3.3c Plot Autokorelasi dan Autokorelasi Parsial Data Hasil

Penjualan Honda tipe Freed 30

Gambar 3.4a Plot Diferencing Pertama Tipe Jazz 31 Gambar 3.4b Plot Diferencing Pertama Tipe CRV 31 Gambar 3.4c Plot Diferencing Pertama Tipe Freed 31 Gambar 3.5a Plot Autokorelasi dan Autokorelasi Parsial Differencing Pertama

Data Penjualan Tipe Jazz 32

Gambar 3.5b Plot Autokorelasi dan Autokorelasi Parsial Differencing Pertama

Data Penjualan Tipe CRV 33

Gambar 3.5c Plot Autokorelasi dan Autokorelasi Parsial Differencing Pertama

Data Penjualan Tipe Freed 34

xii

Gambar 3.9a Plot Autokorelasi Residual 47

Gambar 3.10a Plot Probabilitas Model ARIMA(2,1,3) 47

Gambar 3.9b Plot Autokorelasi Residual 49

Gambar 3.10b Plot Probabilitas Model ARIMA(2,1,2) 49

Gambar 3.9c Plot Autokorelasi Residual 51

ABSTRAK

Penelitian ini diarahkan untuk menganalisis data penjualan mobil merk Honda di Banda Aceh dengan menggunakan model ARIMA untuk peramalan 2012 – 2013. Data yang digunakan adalah data penjualan mobil merk Honda oleh PT. Istana Deli Kejayaan (IDK2) dari tahun 2007-2011. Proses peramalan ARIMA dilakukan dengan beberapa tahapan. Langkah pertama adalah menganalisis data stationer dengan cara plot data dan melihat autokorelasi dan autokorelasi parsial dari data yang diperoleh. Selanjutnya mengidentifikasi model dan mengestimasi parameter dari model tersebut. Model dengan masing – masing tipe diperoleh Jazz dengan ARIMA (1,1,4), CRV dengan ARIMA (1,1,3) dan Freed dengan ARIMA (0,1,2). Sehingga diperoleh hasil ramalan penjualan tipe Jazz, CRV dan Freed masing masing adalah 41, 64, dan 24 unit. Dengan diketahuinya perkiraan hasil penjualan mobil di Banda Aceh, dapat dilakukan perencanaan peningkatan faktor lain untuk meningkatkan hasil penjualan mobil.

vii

ABSTRACT

This study aimed to analyze the Honda brand car sales data in Banda Aceh using ARIMA models for forecasting 2012 – 2013. The data used is the Honda brand automobile sales data by PT. Istana Deli Kejayaan (IDK2) from 2007-2011. ARIMA forecasting process done in several stages. The first step is to analyze the data stationary by means plot the data and see the autocorrelation and partial autocorrelation of the data obtained. Further identify the model and estimate the parameters of the model. Models with each - each type obtained Jazz with ARIMA (1,1,4), CRV with ARIMA (1,1,3) and Freed with ARIMA (0,1,2). So, the result of each of car sales that 41, 64, dan 24. By knowing the estimated sales proceeds cars in Banda Aceh, improvement planning to do another factor to increasing car sales.

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Seiring dengan pertambahan populasi manusia, kebutuhan juga harus bertambah, baik itu bidang jasa atau produksi. Dapat dilihat dengan pertambahan perusahaan yang berdiri menyediakan barang dan jasa. Banyaknya perusahaan baru yang berdiri membuat daya saing semakin tinggi. Persaingan antar produk juga semakin ketat tergantung selera konsumen. Oleh karena itu, sebuah perusahaan harus mampu meningkatkan kualitas dan kuantitas produk sendiri dalam melakukan kegiatan produksi. Sebuah perusahaan dikatakan berhasil jika dalam persaingan yang ketat dapat memperoleh laba melalui peningkatan produksi dan juga pemasaran.

Persaingan dunia bisnis semakin lama semakin ketat seiring banyaknya perusahaan yang melakukan pemasaran. Hal ini disebabkan demi memperoleh untung yang maksimal. Mempertahankan pelanggan lama dan mencari pelanggan merupakan langan baru adalah cara pemasaran yang dilakukan untuk meningkatkan penjualan produk. Pemasaran merupakan langkah awal mengenalkan produk yang akan dijual.

2

Dibandingkan dengan pembeli daerah Sumatera Utara, pembeli di daerah Aceh lebih banyak yang dipikirkan jika membeli mobil dari daerah Medan. Untuk masalah kecil seperti pengurusan plat mobil, surat menyurat hingga masalah besar seperti mobil yang baru dibeli bermasalah maka pihak pembeli harus datang ke Medan. Hal tersebut harus dipikirkan demi meningkatkan penjualan Mobil di daerah Sumatera Utara, khususnya Aceh.

Membuat rencana untuk masa yang akan datang adalah suatu hal yang harus dipikirkan oleh pimpinan perusahaan. Melihat keadaan pasar yang semakin meningkat maka perlu dipelajari bahwa target penjualan harus juga meningkat. Dari data masa lalu perlu dilakukan peramalan untuk masa depan yang bisa membantu meramalkan penjualan mobil beberapa tahun selanjutnya.

Suatu perusahaan harus memiliki target dalam melakukan produksi. Setiap pimpinan perusahaan menyadari bahwa adanya selang waktu untuk menyediakan barang yang akan dipasarkan di masa yang akan datang. Dalam perencanaan tersebut perlu dilakukan peramalan seperti persediaan mobil, pemasaran dan lain sebagainya. Metode ARIMA (Autoregressive integrated Moving Average) merupakan salah satu metode yang tepat untuk mengatasi sesuatu hal yang berhubungan dengan deret waktu dan situasi peramalan lainnya. Metode ARIMA dapat dipergunakan untuk meramalkan data historis dengan kondisi yang sulit dimengerti pengaruhnya terhadap data secara teknis dan sangat akurat untuk peramalan periode jangka pendek (Assauri,1984). Oleh karena itu metode ini sangat tepat digunakan untuk meramalkan hasil penjualan.

Berdasarkan alasan di atas, penulis ingin melakukan penelitian penjualan mobil tipe mobil Honda melihat data lima tahun terakhir (Januari 2007 – Desember 2011) sebagai bahan Tugas Akhir dengan judul “ANALISIS KELAYAKAN RENCANA PEMBUKAAN SHOWROOM MOBIL OLEH PT. ISTANA DELI KEJAYAAN (IDK2) BERDASARKAN RAMALAN PERMINTAAN DI

1.2 PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan, permasalahan dalam penelitian ini adalah menerapkan metode peramalan ARIMA untuk layak atau tidaknya membuka cabang showroom baru di Aceh dari hasil penjualan mobil.

1.3 BATASAN MASALAH

Dalam penulisan ini, dilakukan beberapa batasan permasalahan:

1. Penelitian dibatasi pada data hasil penjualan mobil tipe mobil Honda

2. Data diperoleh dari PT. Istana Deli Kejayaan (IDK2) Medan mulai Januari 2007 sampai Desember 2011.

3. Mobil yang tidak dijual di Banda Aceh tidak ikut untuk diramalkan 4. Data yang ada tanpa melihat kesalahan yang terjadi di lapangan.

1.4 TINJAUAN PUSTAKA

Autoregressive Integrated Moving Average (ARIMA)

Metode ARIMA ini dikembangkan oleh Box dan Jenkins sehingga sering disebut metode ARIMA Box-Jenkins. Metode ini sangat cocok untuk peramalan angka pendek karena sama halnya dengan metode pemulusan lainnya yang didasarkan pada analisis data deret waktu berkala. Pendekatan yang dilakukan dengan metode ARIMA dengan pola deret berkala dan metodologi yang digunakan dalam menetapkan pola-pola tersebut untuk masa yang akan datang lebih didasarkan pada teori statistika yang telah berkembang dengan baik. ARIMA sangat cocok jika observasi dari deret waktu (time series) secara statistik berhubungan satu sama lain.

4

independen karena model ini menggunakan nilai sekarang dan nilai-nilai lampau dari variabel dependen untuk menghasilkan peramalan jangka pendek yang akurat. ARIMA merupakan suatu metode yang menghasilkan ramalan-ramalan berdasarkan sintesis dari pola data secara historis.

(Antoniol, 2003) ARIMA telah digunakan secara luas seperti dalam peramalan ekonomi, analisis anggaran (budgetary), mengontrol proses dan kualitas (quality control & process controlling), dan analisis sensus.

1.5 TUJUAN PENELITIAN

Berdasarkan permasalahan yang telah dirumuskan di atas, maka tujuan dilakukannya penelitian ini adalah :

Meramalkan hasil penjualan PT. ISTANA DELI KEJAYAAN (IDK2) untuk daerah Banda Aceh dalam perencanaan pembukaan showroom baru.

1.6 KONTRIBUSI PENELITIAN

Berdasarkan tujuan yang telah ditetapkan maka diharapkan hasil penelitian ini dapat memberikan kontribusi sebagai berikut:

1. Memberikan rekomendasi dan informasi bagi manajemen PT. ISTANA DELI KEJAYAAN (IDK2) Medan dalam mengambil keputusan yang berkaitan dengan pembukaan cabang showroom mobil baru dengan melihat hasil penjualan sebelumnya.

2. Sebagai bahan pertimbangan bagi penelitian selanjutnya dalam merumuskan keputusan tingkat penjualan barang bagi perusahaan sejenis. 3. Memberikan informasi bagi masyarakat pada umumnya dan pihak-pihak

1.7 METODE PENELITIAN

Langkah - langkah Metode yang ditempuh dalam menyelesaikan penelitian adalah sebagai berikut.

1. Melakukan studi literatur yaitu mencari referensi mengenai metode peramalan ARIMA.

2. Mengumpulkan data yang diperoleh dari PT. ISTANA DELI KEJAYAAN (IDK2) Medan.

3. Melakukan plot data

4. Memodelkan data yang diperoleh dari penelitian dan permasalahannya ke model ARIMA.

5. Melakukan peramalan dengan model yang diperoleh.

6. Penyusunan laporan dari penelitian yang dilakukan beserta dengan hasil perhitungan yang diperoleh.

BAB II

LANDASAN TEORI

2.1 Peramalan (Forceasting)

2.1.1 Pengertian Peramalan

Untuk memajukan suatu usaha harus memiliki pandangan ke depan yakni pada masa yang akan datang. Hal seperti ini yang harus dikaji oleh seorang pengusaha ataupun pemimpin perusahaan untuk menambah pendapatan perusahaan. Kajian dalam berbagai hal harus dilakukan misalnya dalam pemasaran atau hal lainnya. Sesuatu hal akan berkembang jika ada tinjauan untuk menetapkan langkah berikutnya. Sesuai dengan itu perlu dilakukan suatu peramalan yang mengkaji rencana di kemudian hari.

Dalam melakukan peramalan harus dilihat situasi dan kondisi apa yang harus diramal . Dengan melihat perlu atau tidaknya dilakukan perubahan atau pengembangan demi meningkatkan hasil produksi atau hasil pemasaran. Seiring dengan permintaan dan kemajuan teknologi seorang pengusaha harus melakukan peramalan. Peran peramalan sangat dibutuhkan untuk waktu yang berkesinambungan

2.1.2 Konsep Dasar Peramalan

Dalam melakukan peramalan harus deketahui terlebih dahulu persoalan yang akan dibahas. Pada hakekatnya peramalan hanya merupakan suatu perkiraan tetapi dengan teknik – teknik tertentu. Setiap pengambilan keputusan yang menyangkut masa yang akan datang maka pasti ada peramalan yang melandasi pengambilan keputusan tersebut (Sofyan Assauri , 1984, hal. 1).

Menurut Makridakis (1991) Forecasting (peramalan) yaitu prediksi nilai-nilai sebuah peubah berdasarkan kepada nilai yang diketahui dari peubah tersebut atau peubah yang berhubungan.

Menurut Aritonang, peramalan adalah perpaduan dalam pernerapan model dari data yang sudah lewat dengan masa yang akan datang.

Stok pengamanan dapat digunakan untuk mengatasi ketidakpastian permintaan yang relatif dengan ramalan yang dibuat. Kesalahan hasil peramalan dijadikan sebagai dasar pelengkapan stok. Dengan demikian semakin kecil kesalahan peramalan yang diperoleh maka semaikin sedikit juga stok pengamanan yang disediakan.

2.1.3 Tujuan Peramalan

Bertambahnya populasi manusia akan mempengaruhi pertambahan kendaraan baik itu roda empat, roda dua dan juga kendaraan lainnya. Pertambahan permintaan itu akan membuat pengusaha untuk melakukan suatu kajian dalam memberikan kepuasan bagi para pelanggan. Dalam persediaan barang di gudang merupakan suatu bagian dari perencanaan yang besar.

8

2.1.4 Jenis – Jenis Peramalan

Dilihat dari jangkauan waktu ramalan yang disusun, peramalan dapat dibedakan atas dua macam, yaitu:

1. Peramalan jangka panjang, yaitu peramalan yang dilakukan untuk penyusunan hasil ramalan yang jangka waktunya lebih dari satu setengah tahun atau tiga semester. Lebih tegasnya peramalan jangka panjang ini berorientasi pada dasar atau perencanaan.

2. Peramalan jangka pendek, yaitu peramalan yang dilakukan untuk penyusunan hasil ramalan yang dilakukan kurang dari satu setengah tahun atau tiga semester.

2.1.5 Metode Peramalan

Metode peramalan adalah suatu cara untuk memperkirakan secara kuantitatif apa yang akan terjadi pada masa yang akan datang yang berhubungan dengan masa lalu. Metode peramalan sangatlah berguna untuk menentukan besar kecil perbedaan hasil perhitungan dengan kenyataan.

Pada dasarnya metode peramalan kuantitatif ini dapat dibedakan atas:

1. Metode peramalan yang didasarkan atas penggunaan analisis pola hubungan antara variabel yang akan diperkirakan dengan variabel waktu, yang merupakan deret waktu, atau “ Time Series”.

2.2 Analisis Deret Berkala

Dalam menghadapi hidup perekonomian suatu masyarakat atau perusahaan, kita harus sering melakukan peramalan mengenai keadaan masyarakat/ perusahaan itu pada waktu yang akan datang. Di dalam kehidupan perusahaan, peramalan harus dilakukan dan sering memainkan peranan yang sangat penting dalam menentukan persediaan barang. Metode peramalan yang digunakan seharusnya melakukan observasi dalam beberapa periode yang menjadi dasar peramalan di masa yang akan datang.

Box dan Jenkin (1976) dan fuller (1976) mengemukakan sebagai akibat adanya komponen – komponen tersebut maka antar data dalam deret waktu terjadi hubungan fungsional (istilah lain: berautokorelasi atau berautoregresi), dan bentuk hubungannya ditelaah berdasarkan teori analisis data deret waktu.

Chatfield (1986) mengemukakan jika dimiliki data deret waktu maka langkah – langkah yang harus dilakukan dalam rangka menganalisis data adalah

1. Memetakan langkah – langkah atas waktu

Hal ini dilakukan untuk menelaah bentuk trend dan kestationeran data. Bentuk trend diperlukan untuk memperkirakan model regresi antara variabel pengamatan dengan variabel waktu yang harus dibangun. Sedangkan kestationeran diperlukan untuk menentukan perlu atau tidak data distationerkan melalui suatu transformasi.

2. Menghitung dan memetakan fungsi autokorelasi

Langkah ini dilakukan untuk menguji berautokorelasi atau tidak antar pengamatan baik secara visual dengan menelaah grafik fungsi autokorelasi atas lagnya atau melalui pengujian hipotesis.

10

2.2.1 Identifikasi pola data

Hasil analisis autokorelasi dapat digunakan untuk memilih teknik peramalan yang tepat. Ringkasan mengenai keterkaitan antara analisis autokorelasi dan pemilihan teknik peramalan itu dikemukakan oleh Hanke dan Reitsch (1995:115-7) berikut ini

Bila dari hasil analisis autokorelasi bahwa data bersifat stationer, teknik peramalan yang sesuai digunakan terdiri atas metode naif, metode rata – rata sederhana, metode rata – rata bergerak, metode eksponensial sederhana, dan metode Box-Jenkins.

Bila dari hasil analisis autokorelasi diketahui bahwa datanya bersifat nonstationer teknik peramalan yang digunakan terdiri atas metode rata – rata bergerak linier, metode penghalusan eksponensial linier brown, metode penghalusan eksponensial linier holt, metode penghalusan eksponensial kuadratik brown, analisis regresi sederhana, model gompertz, model kurva pertumbuhan dan model eksponensial lainnya. Bila dari hasil analisis autokorelasi diketahui bahwa datanya mengandung komponen musim, teknik peramalan yang sesuai digunakan terdiri atas dekomposisi klasik, sensus II, penghalusan eksponensial Winter, analisis regresi ganda runtun waktu, dan metod Box-Jenkin

Data yang mengandung komponen siklis sulit diidentifikasi melalui analisis autokorelasi karena pengulangan kejadiannya tidak terpola secara teratur dalam periode waktu dua, tiga atau empat tahun. Namun demikian ada juga teknik peramalan yang sesuai digunakan yaitu dekomposisi klasik, indikator ekonomi, model ekonometrik, analisis regresi ganda, dan metode Box-Jenkins.

Berapa komponen yang mungkin terkandung dalam suatu deret waktu adalah sebagai berikut:

1. Komponen trend ditunjukkan dengan adanya peningkatan atau penurunan dalam satu periode

3. Komponen siklis ditunjukkan dengan fluktuasi bergelombang yang biasanya dipengaruhi keadaan ekonomi secara umum. Pola siklis cenderung berulang dalam jangka waktu yang lebih dari dua tahun(jangka panjang).

4. Komponen irregular menyatakan keragaman data deret waktu setelah komponen-komponen lain disisihkan. Komponen ini disebabkan oleh faktor-faktor yang tidak terduga dan dianggap sebagai pengaruh acak. Ketidakstationeran merupakan komponen data runtun waktu yang tidak tergolong dalam tren, musim maupun siklis. Komponen ini berkaitan dengn hal – hal yang tidak terduga sebelumnya. Pola data ini tidak terjadi secara berulang dan juga tidak sistematis.

2.2.2 Teknik dalam menganalisis data deret bekala

1. Plot Data

Untuk mendapat hasil peramalan dengan error yang lebih kecil sebaiknya melakukan plot data. Dengan data masa lalu yang telah tersedia akan memberikan gambaran untuk hasil ramalan selanjutnya. Memplot data tersebut secara grafis sangat bermanfaat untuk memplot berbagai versi data moving average untuk menetapkan adanya trend (penyimpangan nilai tengah) untuk

menghilangkan pengaruh musiman pada data (deseasonalize the data) 2. Koefisien Autokorelasi

Secara matematis rumus koefisien autokorelasi adalah (Arsyad, 1995)

r

k=

∑�−��=1(��−��) (��+�−��) ∑� (��−��)2

�=1

Autokorelasi merupakan fungsi atas lagnya dan sering disebut dengan Autocorrrelation Fungtion (ACF). Autokorelasi parsial juga merupakan fungsi

12

3. Distribusi Sampling Autokorelasi

Koefisien autokorelasi dari data random mendekati distribusi sampling yang mendekati kurva normal dengan nilai tengah nol dan kesalahan standar 1∕√� . sehingga dapat disimpulkan bahwa data tersebut bersifat random. Sedangkan uji Box-Pierce Portmanteau untuk sekumpulan nilai-nilai rk didasarkan pada nilai-nilai statistik �.

Q = n ∑��=1��2 (α), n > k

Seperti yang diperlihatkan oleh Anderson (1942), Bartlett (1946), Quenouille (1949) suatu deret berkala dikatakan bersifat acak apabila koefisien korelasi yang dihitung berada di dalam batas:

− 1.96 (1∕√�) ≤ rk≤ +1.96(1∕√�)

Sehingga dapat dikatakan bahwa koefisien autokorelasi harus terletak diantara -1.96 kali galat standar sampai -1.96 kali galat standar.

4. Koefisien Autokorelasi Parsial

Autokorelasi parsial digunakan untuk mengukur tingkat keeratan (association) antara �� dan ��+� pengaruh dari time-lag 1,2,3,… dan seterusnya sampai k−l dianggap terpisah. Kegunaan koefisien autokorelasi parsial ini adalah untuk menetapkan model peramalan yang dipergunakan sesuai dengan data yang tersedia.

2.3 Model Autoregressive Integrated Moving Average (ARIMA)

Arsyad (1995) menyatakan bahwa ARIMA merupakan suatu metode yang menghasilkan ramalan – ramalan berdasarkan sintesis dari pola data secara historis. Juga disebutkan bahwa metodologi Box-Jenkins ini dapat digunakan untuk:

1. Meramalkan tingkat employment

2. Menganalisis pengaruh promosi terhadap penjualan barang – barang konsumsi

3. Menganalisis persaingan antara jalur kereta api dengan jalur pesawat terbang 4. Mengestimasi perubahan struktur harga suatu industri

Klasifikasi model ARIMA

2.3.1 Model Autoregressive (AR)

Jika series stasioner adalah fungsi linier dari nilai-nilai lampaunya yang berurutan atau nilai sekarang series merupakan rata-rata tertimbang nilai-nilai lampaunya bersama dengan kesalahan sekarang, maka persamaan itu dinamakan model autoregressive.

Bentuk umum dari model autoregressive (AR) adalah sebagai berikut:

Xt = µʹ + �Xt-1 + �Xt-2 + … + �Xt-p + ℯt

dengan, µʹ = suatu konstanta

Xt-p = nilai pengamatan periode t-p � = parameter autoregresive ke-p ℯt = nilai kesalahan pada

Persamaan umum model autoregressive (AR) dengan ordo p juga dapat ditulis sebagai berikut:

( 1 – �1 B1 – �2 B2− … − �p Bp ) Xt = μ’ + ℯt

14

2.3.2 Model Moving Average (MA)

Jika series yang stasioner merupakan fungsi linier dari kesalahan peramalan sekarang dan masa lalu yang berurutan, persamaan itu dinamakan model moving average. Bentuk umum dari model moving average (MA) dinyatakan sebagai berikut:

Xt = µʹ + ℯt− �1ℯ t-1 + � 2ℯ t-2− … − �qℯt-q

dengan, µʹ = suatu konstanta

ℯt-q = nilai kesalahan pada saat t−q

�1 sampai �2 adalah parameter – parameter moving average

Dengan menggunakan operator penggerak mundur model rataan bergerak diatas dapat ditulis sebagai berikut;

Xt = μ’ + (1 –� 1 B1 – � 2 B2− … − �q Bq)ℯt

Dalam hal ini B menyatakan operator penggerak mundur (backaward shift operator).

2.3.3 Model Campuran

2.3.3.1 Model Autoregressive Moving Average (ARMA)

Pada bagian ini, sebuah model umum untuk proses campuran AR (1) murni dengan MA (1) murni dapat dituliskan sebagai berikut:

Xt = µʹ + �Xt-1 + �Xt-2 + … + �Xt-p + ℯt − �1ℯ t-1 + � 2ℯ t-2− … − �qℯt-q

Atau dengan operator penggerak mundur proses ARMA (p,q) dapat ditulis sebagai berikut:

(1 – �1 B1 – �2 B2− … − �p Bp ) Xt= μʹ + (1 –� 1 B1 – � 2 B2− … − �q Bq)ℯt

2.3.3.2 Model Autoregressive Integrated Moving Average (ARIMA)

Jika d menyatakan banyaknya proses differencing, maka bentuk umum model ARIMA (p,d,q) yang mengkombinasikan model autoregressive berordo p dengan model moving average berorde q ditulis dengan ARIMA (p,d,q) adalah sebagai berikut:

Wt = µʹ + �Xt-1 + �Xt-2 + … + �Xt-p + ℯt − �1ℯ t-1 + � 2ℯ t-2− … − �qℯt-q

Atau dengan operator penggerak mundur model ARIMA (p,d,q) dapat ditulis sebagai berikut:

(1 – �1 B1 – �2 B2− … − �p Bp ) Wt = μʹ + (1 –� 1 B1 – � 2 B2− … − �q Bq)ℯt

Dalam hal ini Wt menyatakan bahwa deret waktu sudah di-diferencing.

Pindyck dan Rubinfield (1981) menotasikan μʹ sebagai berikut:

μʹ = ( 1− �1 − �2 − … −�p) μʹw

dengan μʹw adalah rata-rata dari data waktu yang sudah di differencing. 2.3.4 Musiman dan Model ARIMA

Musiman dapat diartikan sebagai suatu pola yang terbentuk secara berulang dalam waktu yang tetap. Dalam suatu data yang stationer, dapat dicari dengan cara mengidentifikasi koefisien autokorelasi pada time lag yang berbeda dari nol. Autokorelasi yang secara signifikan berbeda dari nol menyatakan adanya suatu pola dalam data.

Notasi umum untuk menangani musiman adalah ARIMA (p,d,q)(P,D,Q)s

dengan, (p,d,q) = bagian yang tidak musiman dari model (P,D,Q) = bagian musiman dari model

16

2.3.4.1 Model AR Musiman

Bentuk umum dari proses autoregressive musiman periode S tingkat P atau AR(P)s Xt = Θ1Xt=s+Θ2Xt=2s +…+ ΘpXt=ps +αʹt

persamaan diatas dapat juga ditulis dalam bentuk:

Φ(B)Χt = α

dengan

Φ(B) =1 –Φ1BS – Φ2BQS

yang dikenal sebagai operator AR(P)S diman αtadalah independent dan berdistribusi normal dengan mean 0 dan varians σ2α.

2.3.4.2 Model MA Musiman

Bentuk umum dari proses moving average musiman periode S tingkat Q atau MA (Q)S

Xt =

α

t −Θ1α

t=s−Θ2α

t=2s−…− Θpα

t=ps− QSpersamaan diatas dapat juga ditulis dalam bentuk:

Xt = Θ(B)

α

t denganΘ(B) =1 –Θ1 BS – Θ2 B2S− ... –ΘQ BQS

yang dikenal sebagai operator MA(Q)S, dengan

α

adalah independent dan berdistribusi normal dengan mean 0 dan varians σ2α.2.4 Stasioner dan Nonstasioner

stasioner akan turun sampai nol sesudah time-lag kedua atau ketiga, sedangkan untuk data yang tidak stasioner nilai tersebut berbeda signifikan dari nol untuk beberapa periode waktu. Suatu deret waktu yang tidak stasioner harus diubah menjadi data stasioner dengan melakukan differencing. Yang dimaksud dengan differencing adalah menghitung perubahan atau selisih nilai observasi. Nilai selisih yang diperoleh dicek lagi apakah stasioner atau tidak. Jika belum stasioner maka dilakukan differencing lagi.

Menurut Box-Jenkins data deret waktu yang tidak stasioner dapat ditransformasikan menjadi data yang stasioner dengan melakukan proses pembedaan (differencing) pada data aktual. Pembedaan ordo pertama dari data aktual dapat dinyatakan sebagai berikut:

Wt = Yt− Yt−1

untuk t = 2,3,…,N

Secara umum pembedaan (differencing) ordo ke – d dapat ditulis sebagai berikut: Wt = (1 − B)d Yt

2.5. White Noise

Suatu time series dengan pengamatan yang berturut-turut dapat digambarkan oleh suatu kombinasi linier dari variabel random bebas, jika

α

1,α

2,… yang merupakan suatu distribusi probabilitas yang konstan dengan nilai tengah E(α

t) = μα = 0 dan varians Var(α

t) = σY2 dan kovarians γk = Kov (α

t,α

t+k ) = 0 untuk semua k ≠ 0.Dengan kata lain bahwa

α

i disebut berdistribusi normal dan barisan variabel random18

2.6. Operator Backward Shift (kemunduran)

Model ARIMA sangat berhubungan dengan variabel dependent yaitu unsur rentang atau lag itu sendiri dan kesalahan rentang atau lag. Notasi yang sangat bermanfaat dalam metode deret berkala ARIMA Box-Jenkins adalah operator shift mundur (backward shift) dinotasikan B, yang penggunaanya adalah sebagai berikut.

BXt = Xt−1

Notasi B yang dipasang pada Xt, mempunyai pengaruh menggeser data 1 periode

ke belakang. Dua penerapan B untuk shift X akan menggeser data tersebut 2 periode kebelakang.

B(BXt) = B2Xt = BXt−2

Operator backshift mundur ini juga dapat digunakan dalam mempermudah proses diferensiasi. Diferensiasi orde pertama dapat ditulis sebagai berikut.

Xtʹ = Xt − Xt−1 = Xt–BXt = (1−B) Xt

dan mengganti t dengan t-1 diperoleh

Xt-1ʹ = Xt−1 − Xt−2

= BXt– B2Xt

Sehingga diferensiasi orde kedua dapat dituliskan sebagai berikut. Xʹʹ = (Xtʹ − Xt−1ʹ )

= (Xt− Xt−1) − (Xt-1− Xt−2)

= Xt− 2BXt−1 + B2Xt

= (Xt− 2BXt+ B2Xt )

= (1− 2B + B2)Xt = (1−B )2Xt

2.7. Penerapan Ketetapan Model

Dalam penerapan model perlu dilakukan pemeriksaan pada: 1. Nilai Sisa (Residual)

Jika model yang diidentifikasi telah tepat, maka residual model seharusnya merupakan suatu proses White Noise. Dari nilai-nilai sisa dapat diperoleh koefisien autokorelasi residual. Rumus kesalahan standar untuk memeriksa apakah rk tertentu

secara nyata berbeda dari nol adalah: S[rk] = 1

√�. Koefisien autokorelasi dari data random akan terdistribusi secara normal N(0, σα 2) dengan nilai tengah nol dan kesalahan standar 1

√�. Kemudian dilakukan pengujian apakah rk untuk tingkat kepercayaan 95% berada pada batas-batas nilai − Zα/2�√�−1

1�≤

r

k ≤ Zα/2 � 1√�−1�.

2. Statistik Portmanteau

Untuk menguji apakah fungsi autokorelasi sampel residual semuanya tidak berbeda dari nol digunakan statistik Portmonteau.

Q = n ∑��=1��2 (α), n > k

Statistik Q berdistribusi mendekati χ2 dengan K− m derajat kebebasan, dimana K = lag maksimum, m = p+q+P+Q adalah jumlah koefisien autoregressive dan moving average dan musiman, dan n = jumlah data sesudah pembedaan. Jika Q < χ2, maka semua koefisien autokorelasi dianggap tidak berbeda dari nol sehingga dapat disimpulkan model telah dispesifikasikan dengan benar.

3. Overfitting Model Arima (Model ARIMA dengan koefisian lain)

BAB III

PEMBAHASAN

3.1 Gambaran Umum Perusahaan

PT. Istana Deli Kencana atau disingkat dengan nama PT. IDK berdiri tanggal 01 Juli 1983 yang pada mulanya bernama CV. Istana Deli Motor yang berkedudukan di Jl. Guru Patimpus, Medan dan merupakan salah satu dealer mobil Honda untuk daerah Sumut dan Aceh yang ditunjuk oleh PT. Prospect Motor Jakarta.

PT. Istana Deli Kejayaan (Honda IDK2) Medan merupakan cabang dari PT. Istana Deli Kencana (Honda IDK1) Medan yang menjadi penyalur utama kendaraan roda empat tipe mobil Honda untuk daerah Sumatera Utara, daerah Naggroe Aceh Darusallam (NAD) dan daerah-daerah lainnya. Karena permintaan akan pasar yang semakin kuat dan untuk meningkatkan volume penjualan mobil Honda khususnya di daerah Sumatera Utara dan Nanggroe Aceh Darusallam maka pada tanggal 7 Maret 2003 PT. Istana Deli Kencana (Honda IDK 1) Medan membuka cabang yaitu PT. Istana Deli Kejayaan (Honda IDK2) yang beralamatkan di Jl. Sei Batang Hari No. 22-24 Medan.

3.2 Plot Data

Langkah awal dalam melakukan peramalan adalah dengan memplot data. Berikut adalah data penjualan oleh PT. IDK2.

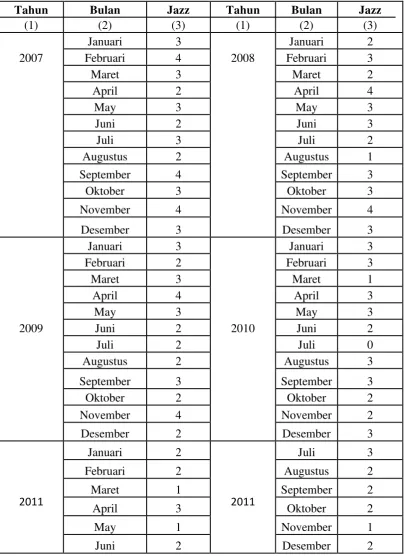

Tabel 3.1a. Data Penjualan Mobil Honda Tipe Jazz periode 2007-2011

22

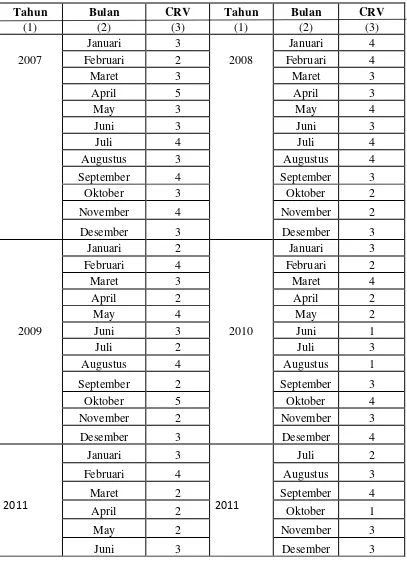

Tabel 3.1b. Data Penjualan Mobil Honda Tipe CRV periode 2007-2011

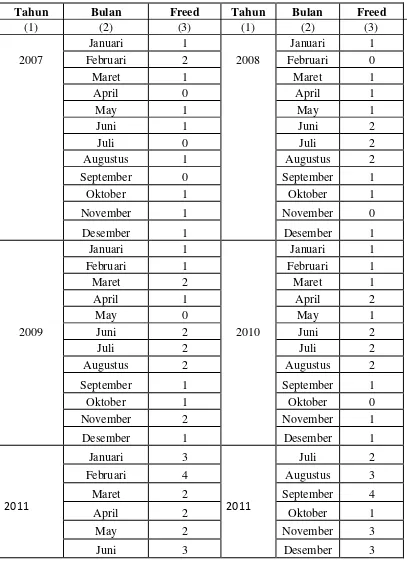

Tabel 3.1c. Data Penjualan Mobil Honda Tipe Freed periode 2007-2011

24

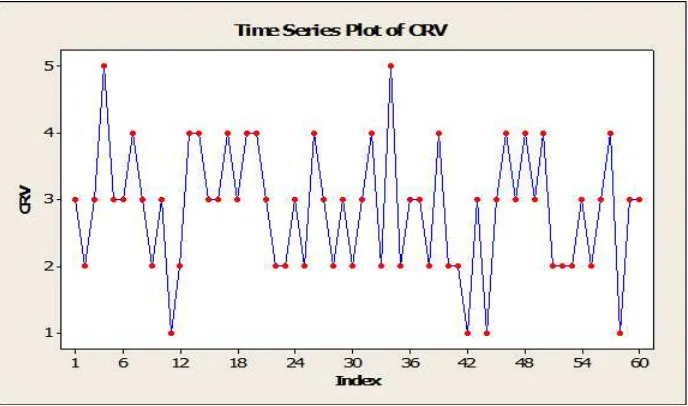

Dari data penjualan mobil di atas maka sebelum melakukan peramalan perlu dilakukan plot data untuk dapat melihat sifat data tersebut. Dengan melihat data di atas maka dengan menggunakan program komputer dilakukan pengeplotan data terlihat seperti gambar berikut.

Gambar 3.2a Plot Data Hasil Penjualan mobil tipe Jazz periode 2007-2011

Gambar 3.2c Plot Data Hasil Penjualan mobil tipe Freed periode 2007-2011

Dari hasil plot data yang diperoleh maka dapat dilihat bahwa data penjualan mobil tersebut bahwa data adalah acak. Komponen ini disebut komponen non irregular menyatakan keragaman data deret waktu setelah komponen-komponen lain

disisihkan. Komponen ini disebabkan oleh faktor-faktor yang tidak terduga dan dianggap sebagai pengaruh acak. Oleh karena itu data ini perlu distationerkan sebelum melakukan peramalan. Sehingga data ini bisa menggunakan metode ARIMA.

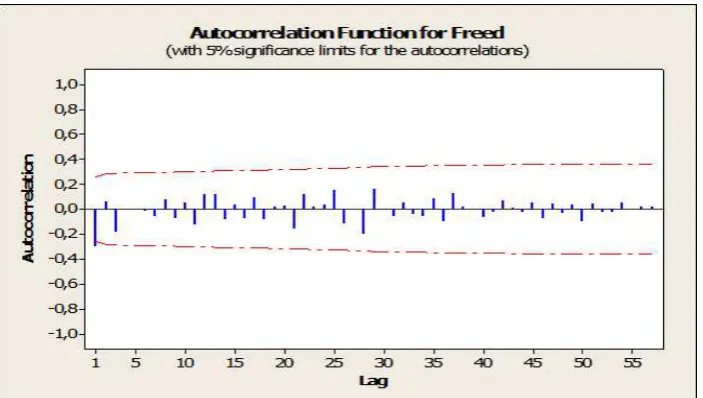

3.3 Kestationeran Data

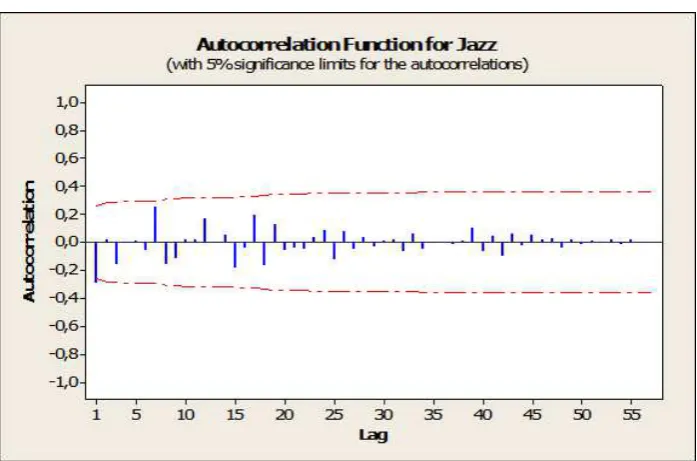

Dengan melihat hasil plot data maka dapat dilihat keadaan data tersebut. Agar kestationeran data lebih jelas terlihat maka dapat dicari autokorelasi dan autokorelasi parsial dari data hasil penjualan Mobil. Dengan menggunakan program komputer maka diperoleh hasil autokorelasi data penjualan mobil masing – masing tipe. Dengan melihat hasil autokorelasi, jika semua atau sebagian besar diantara koefisien autokorelasi mendekati nol maka dapat disimpulkan bahwa data tersebut adalah acak.

26

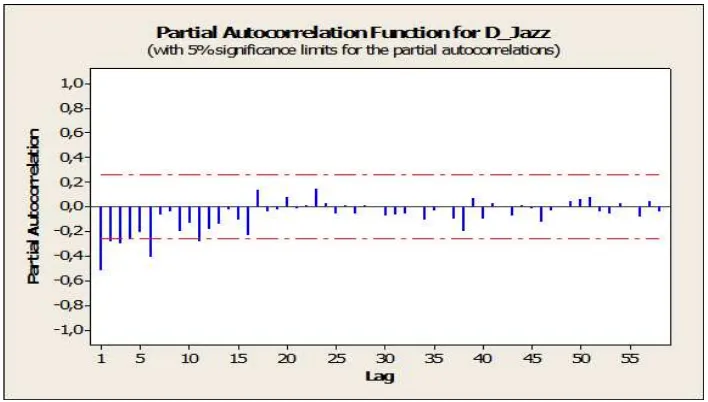

Dari hasil yang diiperoleh untuk nilai autokorelasi dan autokorelasi parsial masing masing mobil berbeda. Seperti yang terlihat pada plot data autokorelasi dari mobil honda tipe Jazz (gambar 3.4a) pada lag 7 masih berbeda yakni berada di luar interval

-1.96 (1 /√60) ≤ rk≤ 1.96 (1 /√60) - 0.2530349 ≤ rk ≤ 0.2530349

Sementara dari gambar 3.4b dan 3.4c dapat dilihat plot data untuk autokorelasi dan autokorelasi parsial tidak berbeda dari nol secara signifikan. Hal ini juga menyatakan bahwa data belum stationer sehingga ketiga data tersebut perlu dilakukan differencing.

Gambar 3.4b Plot Data Hasil differencing pertama tipe CRV periode 2007-2011

28

Gambar 3.5b Plot Data Hasil Autokorelasi dan autokorelasi parsial differencing pertama tipe Jazz periode 2007-2011

Gambar 3.6c Plot Data Hasil Autokorelasi dan autokorelasi parsial differencing pertama tipe Freed periode 2007-2011

30

3.4 Identifikasi model sementara

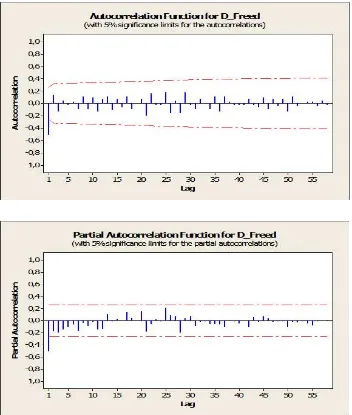

Dalam menetapkan model ARIMA (p,d,q) yang tepat haruslah lebih dulu menentukan nila dari p, d, dan q. Dengan melihat hasil plot data penjualan mobil tersebut maka sesuai dengan hasil differensial pertama menunjukkan bahwa nilai d adalah 1. Sedangkan untuk nilai p dan q dapat ditentukan dari pola fungsi autokorelasi dan autokorelasi parsial. Dari Gambar 3.5 dapat dilihat koefisien autokorelasi dan koefisien autokorelasi parsial menurun secara bertahap maka hal ini menunjukkan bahwa proses tersebut adalah proses ARIMA (p,d,q).

Nilai koefisien autokorelasi yang melebihi confidence limit pada tipe Jazz yaitu pada lag 1 sehingga ordo AR (1), untuk koefisien autokorelasi parsial yang melebihi confidence limit yaitu pada lag 1,3,6 dan 11 sehingga ordo MA (4) dapat digunakan untuk mengidentifikasi model sementara. Nilai koefisien autokorelasi yang melebihi confidence limit pada tipe CRV yaitu pada lag 1 sehingga ordo AR (1), untuk koefisien autokorelasi parsial yang melebihi confidence limit yaitu pada lag 1,2,6 dan 10 sehingga ordo MA (4) dapat digunakan untuk mengidentifikasi model sementara. Nilai koefisien autokorelasi yang melebihi confidence limit pada tipe Freed yaitu pada lag 1 sehingga ordo AR (1), untuk koefisien autokorelasi parsial yang melebihi confidence limit yaitu pada lag 1 sehingga ordo MA (1) dapat digunakan untuk mengidentifikasi model sementara.

3.5 Estimasi parameter

Berdasarkan hasil plot yang diperoleh maka ditetapkan suatu model ARIMA dan taksasi nilai parameter masing – masing yaitu

1. Tipe Jazz dengan ARIMA (1,1,4)

(1 – �1 B1) Yt = (1 – � 1B1 – � 2B2 –� 3B3−� 4B4)ℯt

Final Estimates of Parameters

Nilai parameter yang diperoleh yakni

�1 = − 0,9624, � 1 = 0,7807, � 2 = 1,0683, � 3 = − 0,7120, � 4 = − 0,1624

Selanjutnya dilakukan uji signifikansi terhadap nilai-nilai parameter yang diperoleh dengan hipotesis:

H0 : �1 = 0

H1 : �1 ≠ 0

Statistik uji : �ℎ����� = ��� (��1

1) � ������ = ��

2,�−�−�−1

Nilai parameter dikatakan signifikan jika ��ℎ������ > ������ atau p value < 0,05. Hasil pengujian signifikansi nilai-nilai parameter model ARIMA(1,1,4) dapat dilihat pada Tabel berikut

Tabel 3.2a Nilai parameter untuk tipe Jazz

MODEL

ARIMA Parameter P Value Keputusan

(1,1,4)

�1 = − 0,9624 0.000 Signifikan

� 1 = 0,7807 0.000 Signifikan

� 2 = 1,0683 0.000 Signifikan

� 3 = – 0,7120 0.000 Signifikan

� 4 = −0,1624 0.000 Signifikan

Sehingga diperoleh model dengan nilai parameter:

(1+0,9624) Yt = (1−0,7807B − 1,0683B2+ 0,7120B3+ 0,1624B4)ℯt.

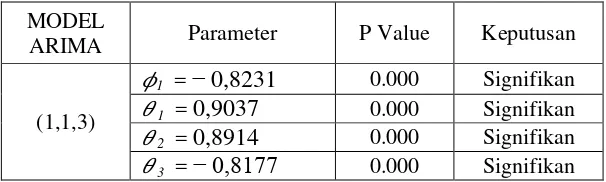

2. Tipe CRV dengan ARIMA (1,1,3)

(1 – �1 B1) Yt = (1 – � 1B1 – � 2B2 –� 3B3)ℯt

Final Estimates of Parameters

32

Nilai parameter yang diperoleh yakni

�1 = − 0,8231 , � 1 = 0,9037 , � 2 = 0,8914 , � 3 = − 0,8177

Selanjutnya dilakukan uji signifikansi terhadap nilai-nilai parameter yang diperoleh dengan hipotesis:

H0 : � 1= 0

H1 : � 1 ≠ 0

Statistik uji : �ℎ����� = ��� ( 1�� 1) ������ = ��

2,�−�−�−1

Nilai parameter dikatakan signifikan jika ��ℎ������ > ������ atau p value < 0,05. Hasil pengujian signifikansi nilai - nilai parameter model ARIMA(1,1,3) dapat dilihat pada tabel berikut

Tabel 3.2b Nilai parameter untuk tipe CRV

MODEL

ARIMA Parameter P Value Keputusan

(1,1,3)

�1 = − 0,8231 0.000 Signifikan � 1 = 0,9037 0.000 Signifikan � 2 = 0,8914 0.000 Signifikan � 3 = − 0,8177 0.000 Signifikan

Sehingga diperoleh model dengan nilai parameter:

(1+0,8231) Yt = (1−0,9037B − 0,8914B2+ 0,8177B3)ℯt.

3. Tipe Freed dengan ARIMA (0,1,2) Yt = (1 – �1 B1) Yt = (1 – � 1B1 – � 2B2)ℯt

Final Estimates of Parameters

Nilai parameter yang diperoleh yakni � 1 = 1,2697 , � 1 = − 0,3096

Selanjutnya dilakukan uji signifikansi terhadap nilai-nilai parameter yang diperoleh dengan hipotesis:

H0 : � 1 = 0

H1 : � 1 ≠ 0

Statistik uji : �ℎ����� = ��� (���11) ������ = ��

2,�−�−�−1

Nilai parameter dikatakan signifikan jika ��ℎ������ > ������ atau p value < 0,05. Hasil pengujian signifikansi nilai-nilai parameter model ARIMA(0,1,2) dapat dilihat pada tabel berikut

Tabel 3.2c Nilai parameter untuk tipe Freed

MODEL

ARIMA Parameter P Value Keputusan

(0, 1, 2)

� 1 = 1,2697 0.000 Signifikan

� 2 = − 0,3096 0.000 Signifikan

Sehingga diperoleh model dengan nilai parameter:

Yt = (1−1,2697B + 0,3096B2) ℯt.

3.6 Pemeriksaan Ketepatan Model

Untuk menetapkan model yang diperguankan untuk meramalkan data yang diperoleh dari PT. Istana Deli Kejayaan (IDK2) perlu dilakukan pemeriksaan ketepatan model untuk membuktikan bahwa model tersebut sudah memadai.

34

Dengan mengurangkan hasil ramalan dengan data asli maka diperoleh hasilresidual. Nilai residual dari data penjualan mobil dapat dilihat dalam gambar berikut ini.

Gambar 3.6a Histogram Nilai Residual Peramalan Honda tipe Jazz

Gambar 3.6c Histogram Nilai Residual Peramalan Honda tipe Freed

Dari nilai-nilai residual dapat diperoleh nilai-nilai koefisien autokorelasi residualnya untuk melihat tidak adanya nilai-nilai autokorelasi yang signifikan. Dengan menggunakan program komputer diperoleh nilai-nilai autokorelasi residual berikut ini.

Dengan hasil plot autokorelasi residualnya sebagai berikut

36

Gambar 3.7b Plot Autokorelasi Residual.

Gambar 3.7c Plot Autokorelasi Residual.

Dari gambar 3.7 di atas menunjukkan bahwa nilai – nilai autokorelasi dengan selang kepercayaan 95% sudah tidak berbeda secara signifikan yakni hampir semua berada pada interval

− 1.96 (1∕√59) ≤ rk ≤ +1.96(1∕9)

− 0.25170265≤ rk≤ +0.25170265

bersifat white noise dapat dilakukan menggunakan uji statistik Portmanteau. Pada pembahasan ini yang akan di lakukan memperlihatkan model sudah berdistribusi normal. Dengan menggunakan program komputer diperoleh plot probabilitas dari residual model ARIMA seperti pada Gambar berikut ini.

Gambar 3.8a Gambar Plot Probabilitas Model ARIMA(1,1,4)

38

Gambar 3.8c Gambar Plot Probabilitas Model ARIMA(0,1,2)

Pengujian asumsi bahwa model yang ditetapkan berdistribusi normal dapat dilakukan menggunakan uji Kolmogrov-Smirnov dengan α = 0,05. Dari hasil pada gambar 3.a, 3.8b, 3.8c diperoleh p-value > 0,05 yakni 0.252, 0.378, dan 0.206 sudah lebih besar dari 0.05 yang berarti residual model berdistribusi normal dan dapat disimpulkan model ini memadai.

3.6.2. Uji Statistik Portmanteau

Uji statistik Portmonteau dilakukan untuk menunjukkan bahwa fungsi autokorelasi residualnya bersifat white noise atau tidak berbeda dari nol. Uji statistik portmanteau yand digunakan adalah Uji Portmanteau Ljung-Box dengan α = 0,05 sebagai berikut: Hipotesis:

H0 : r1 = r2 = … = rk = 0

H1 : minimal ada satu ri ≠ 0, dengan i = 1, 2, …, k

1. Untuk tipe Jazz

Diperoleh bahwa Q < χ20.05 (18). Dengan cara yang sama seperti perhitungan Q diatas maka untuk lag K = 24, 36, 48 hasil Q dilakukan menggunakan program komputer. Hasil perhitungan sebagai berikut.

ARIMA(1,1,4)

Differencing: 1 regular difference

Number of observations: Original series 59, after differencing 58 Residuals: SS = 43,0340 (backforecasts excluded)

MS = 0,8276 DF = 52

Modified Box-Pierce (Ljung-Box) Chi-Square statistic

Lag 24 36 48 Chi-Square 27,9 32,1 40,1 DF 18 30 42 P-Value 0,064 0,364 0,555

Berdasarkan nlai Q yang didasari pada lag 24, 36, dan 48 residual autokorelasinya adalah 27,9 ,32,1 dan 40,1 dan tabel χ2 untuk derajat kebebasan χ20.05 (18) = 28,8693, χ2

0.05 (30) = 43,7729 dan χ20.05 (42) = 55,7585. Sehingga diperoleh bahwa Q < χ2 yang berarti kumpulan nilai rk tidak berbeda secara signifikan dari nol atau white

noise, sehingga dapat disimpulkan model memadai.

2. Untuk tipe CRV

Diperoleh bahwa Q < χ20.05 (19). Dengan cara yang sama seperti perhitungan Q diatas maka untuk lag K = 24, 36, 48 hasil Q dilakukan menggunakan program komputer. Hasil perhitungan sebagai berikut.

ARIMA(1,1,3)

Differencing: 1 regular difference

Number of observations: Original series 59, after differencing 58 Residuals: SS = 56,4193 (backforecasts excluded)

MS = 1,0645 DF = 53

40

Lag 24 36 48 Chi-Square 24,6 35,5 52,3 DF 19 31 43 P-Value 0,174 0,266 0,156

Berdasarkan nlai Q yang didasari pada lag 24, 36, dan 48 residual autokorelasinya adalah 24,6, 35,5 dan 52,3 dan tabel χ2 untuk derajat kebebasan χ20.05 (19) = 30,1435, χ2

0.05 (30) = 43,7729 dan χ20.05 (42) = 55,7585. Sehingga diperoleh bahwa Q < χ2 yang berarti kumpulan nilai rk tidak berbeda secara signifikan dari nol atau white

noise, sehingga dapat disimpulkan model memadai.

3. Untuk tipe Freed

Diperoleh bahwa Q < χ20.05 (21). Dengan cara yang sama seperti perhitungan Q diatas maka untuk lag K = 24, 36, 48 hasil Q dilakukan menggunakan program komputer. Hasil perhitungan sebagai berikut.

ARIMA(0,1,2)

Differencing: 1 regular difference

Number of observations: Original series 59, after differencing 58 Residuals: SS = 35,3193 (backforecasts excluded)

MS = 0,6422 DF = 55

Modified Box-Pierce (Ljung-Box) Chi-Square statistic

Lag 24 36 48 Chi-Square 18,8 34,7 43,0 DF 21 33 45 P-Value 0,600 0,386 0,557

Berdasarkan nlai Q yang didasari pada lag 24, 36, dan 48 residual autokorelasinya adalah 24,6, 35,5 dan 52,3 dan tabel χ2 untuk derajat kebebasan χ20.05 (19) = 30,1435, χ2

0.05 (30) = 43,7729 dan χ20.05 (42) = 55,7585. Sehingga diperoleh bahwa Q < χ2 yang berarti kumpulan nilai rk tidak berbeda secara signifikan dari nol atau white

3.6.3. Overfitting Model (Model yang lain)

Langkah selanjutnya adalah melakukan overfitting model yakni dengan mencoba beberapa model ARIMA untuk dibandingkan dengan model yang ditetapkan.

1. Untuk mobil tipe Jazz model ARIMA (2, 1, 3)

Dengan menggunakan program komputer diperoleh estimasi parameter seperti berikut.

Final Estimates of Parameters

Type Coef SE Coef T P AR 1 -0,5087 0,2377 -2,14 0,037 AR 2 -0,0574 0,3987 -0,14 0,886 MA 1 0,7657 0,0895 8,55 0,000 MA 2 0,1875 0,4082 0,46 0,648 MA 3 0,1922 0,5304 0,36 0,719 Constant -0,001968 0,004088 -0,48 0,632

Differencing: 1 regular difference

Number of observations: Original series 59, after differencing 58 Residuals: SS = 67,5936 (backforecasts excluded)

MS = 1,2999 DF = 52

Modified Box-Pierce (Ljung-Box) Chi-Square statistic

Lag 24 36 48 Chi-Square 34,3 38,9 47,5 DF 18 30 42 P-Value 0,012 0,129 0,260

Dari informasi tersebut diperoleh nilai parameter dan pengujian kesignifikansian nilai-nilai parameternya seperti terlihat pada Tabel berikut

Tabel 3.3a Nilai parameter overfitting Jazz

MODEL

ARIMA Parameter P Value Keputusan

(2,1,3)

�1 = − 0,5087 0,037 Signifikan �2 = – 0,0574 0,886 Tidak Signifikan � 1 = 0,7657 0,000 Signifikan � 2 = 0,1875 0,648 Tidak Signifikan

42

Plot nilai-nilai autokorelasi residual untuk model ARIMA (2,1,3) sebagai berikut

Gambar 3.9a Plot Autokorelasi Residual.

Dari gambar 3.10a di atas menunjukkan bahwa nilai – nilai autokorelasi dengan selang kepercayaan 95% sudah tidak berbeda secara signifikan.

− 1.96 (1∕√57) ≤ rk ≤ +1.96(1∕√57)

− 0.2596083≤ rk≤ +0.2596083

Plot residual dari residual model ARIMA (2,1,3) dapat dilihat pada gambar berikut

Dari gambar 3.11a diperoleh p-value = 0,067 > 0,05 yang berarti residual model berdistribusi normal.

Dari tabel diperoleh bahwa ada nilai parameter yang tidak signifikan yakni �2, � 2,

dan � 3. Sementara model yang ditetapkan sudah semuanya signifikan. Hal ini

membuat bahwa model yang dipilih masih lebih baik. b. Untuk mobil tipe CRV ARIMA (2, 1, 2)

Dengan menggunakan program komputer diperoleh estimasi parameter seperti berikut.

Final Estimates of Parameters

Type Coef SE Coef T P AR 1 -1,4525 0,1108 -13,10 0,000 AR 2 -0,6586 0,1049 -6,28 0,000 MA 1 0,1459 0,1562 0,93 0,354 MA 2 0,9508 0,1245 7,64 0,000 Constant -0,002506 0,006971 -0,36 0,721

Differencing: 1 regular difference

Number of observations: Original series 59, after differencing 58 Residuals: SS = 59,2853 (backforecasts excluded)

MS = 1,1186 DF = 53

Modified Box-Pierce (Ljung-Box) Chi-Square statistic

Lag 24 36 48 Chi-Square 19,1 29,2 51,9 DF 19 31 43 P-Value 0,449 0,559 0,167

Dari informasi tersebut diperoleh nilai parameter dan pengujian kesignifikansian nilai-nilai parameternya seperti terlihat pada table berikut

Tabel 3.3b Nilai parameter overfitting CRV

MODEL

ARIMA Parameter P Value Keputusan

(2,1,2)

44

Plot nilai-nilai autokorelasi residual untuk model ARIMA (2,1,2) dapat dilihat pada gambar berikut

Gambar 3.9b Plot Autokorelasi Residual.

Dari gambar 3.10b di atas menunjukkan bahwa nilai – nilai autokorelasi dengan selang kepercayaan 95% sudah tidak berbeda secara signifikan yakni semua berada pada interval

− 1.96 (1∕√57) ≤ rk ≤ +1.96(1∕√57)

− 0.2596083≤ rk≤ +0.2596083

Plot residual dari residual model ARIMA (2,1,2) dapat dilihat pada gambar berikut

Dari gambar 3.11b diperoleh p-value = 0,538 > 0,05 yang berarti residual model berdistribusi normal.

Dari tabel diperoleh bahwa ada nilai parameter yang tidak signifikan yakni � 1.

Sementara model yang ditetapkan sudah semuanya signifikan. Hal ini membuat bahwa model yang dipilih masih lebih baik.

3. Untuk mobil tipe Freed ARIMA (1,1,1)

Dengan menggunakan program komputer diperoleh estimasi parameter seperti berikut.

Final Estimates of Parameters

Type Coef SE Coef T P AR 1 -0,5411 0,1201 -4,50 0,000 MA 1 0,9707 0,1382 7,02 0,000 Constant -0,000924 0,009195 -0,10 0,920

Differencing: 1 regular difference

Number of observations: Original series 59, after differencing 58 Residuals: SS = 33,0803 (backforecasts excluded)

MS = 0,6015 DF = 55

Modified Box-Pierce (Ljung-Box) Chi-Square statistic

Lag 24 36 48 Chi-Square 14,9 29,3 38,3 DF 21 33 45 P-Value 0,828 0,651 0,748

Dari informasi tersebut diperoleh nilai parameter dan pengujian kesignifikansian nilai-nilai parameternya seperti terlihat pada Tabel 3.3

Tabel 3.3c Nilai parameter overfitting Freed

MODEL

ARIMA Parameter P Value Keputusan

(1,1,1) �1 = − 0,5411 0,000 Signifikan

46

Plot nilai autokorelasi residual untuk model ARIMA (1,1,1) dapat dilihat berikut ini

Gambar 3.9c Plot Autokorelasi Residual.

Dari gambar 3.10c di atas menunjukkan bahwa nilai – nilai autokorelasi dengan selang kepercayaan 95% sudah tidak berbeda secara signifikan yakni semua berada pada interval

− 1.96 (1∕√57) ≤ rk ≤ +1.96(1∕√57)

− 0.2596083≤ rk≤ +0.2596083

Plot residual dari residual model ARIMA (1,1,1) dapat dilihat pada gambar berikut

Dari gambar 3.11c diperoleh p-value = 0,027 < 0,05 yang berarti residual model tidak berdistribusi normal. Sementara model yang ditetapkan sudah berdistribusi normal. Hal ini membuat bahwa model yang dipilih masih lebih baik.

3.7. Peramalan Dan Interval Ramalan

Dengan menggunakan program komputer dapat diperoleh ramalan untuk 24 periode ke depan dengan taraf kepercayaan 95%. Interval ramalan dapat dilihat pada Tabel berikut

Tabel 3.4 Data hasil ramalan penjualan mobil

Tahun Bulan Ramalan Batas bawah Batas Atas

48

Dengan melihat jumlah mobil yang diramalkan dalam penjualan 2 tahun ke depan maka dapat diperhitungkan banyaknya mobil yang akan diperjualbelikan tahun 2012 dan 2013 yakni

Tabel 3.5 Data ramalan penjualan mobil merk Honda

No Tipe Mobil Jumlah Minimum Jumlah Ramalan Jumlah maksimum

1 Jazz 0 unit 41 Unit 78 Unit

2 CRV 10 unit 48 Unit 96 Unit

3 Freed 0 unit 24 Unit 68 Unit

Total 10 unit 113 Unit 242 Unit

Tabel 3.6 Perbandingan penjualan mobil merk Honda dengan hasil ramalan

Berikut adalah hasil plot dari jumlah penjualan mobil dua tahun terakhir dan juga hasil ramalan yang menunjukkan penurunan.

No Jenis Mobil Penjualan dua tahun

terakhir

Ramalan penjualan dua tahun

kedepan

1 Jazz 51 unit 41 Unit

2 CRV 64 unit 48 Unit

3 Freed 47 unit 24 Unit

Gambar 3.12a Hasil plot dua tahun terakhir dan dua tahun ramalan untuk tipe Jazz

Gambar 3.11b Hasil plot dua tahun terakhir dan dua tahun ramalan untuk tipe CRV

BAB IV

KESIMPULAN DAN SARAN

4.1. Kesimpulan

Berdasarkan hasil analisa dapat diambil kesimpulan bahwa :

Dengan melihat jumlah hasil ramalan dalam penjualan mobil oleh PT. Istana Deli Kejayaan (IDK2) sebesar 113 unit belum layak untuk membuka showroom mobil baru dari segi permintaan mobil di Banda Aceh yang menurun dari tahun sebelumnya.

4.2 Saran

Daftar Pustaka

Aritonang, Lerbin R.R.. 2009, Peramalan Bisnis, Ghalia Indonesia, Jakarta Arsyad, Lincolin, 1995, Peramalan Bisnis, Ghalia Indonesia, Jakarta

Assauri Sofyan. 1984. Teknik dan Metode Peramalan. Edisi 1. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Chatfield, C. 1996. The Analysis of Time Series An Introduction 5th ed. Chapman & Hall. UK

Hendranata, Anton. 2003. ARIMA (Autoregrressive Moving Average), Manajemen Keuangan Sektor Publik FEUI

Hanke, J.E, A.g. Reitsch and D. Wincern. 2001. Business forecasting, 7th ed. Prentice-Hall inc. New Jersey.

Makridakis, Spyros. 1993. Metode dan Aplikasi Permalan. Jakarta: Erlangga Sadeq Ahmad. “Tesis: Analisis Prediksi Indeks Harga Saham Gabungan Dengan Metode Arima”. Universitas Diponegoro. Semarang, 2008.

Sugiarto dan Harijono. 2000. “Peramalan Bisnis”. Jakarta: Penerbit Rineka Cipta Sudjana. 1992. Metode Statistika. Bandung: Tarsito

Sugeng Mulyono. 2000. Pengaruh EPS dan Tingkat Bunga Terhadap Harga Saham, Jurnal Ekonomi dan Manajemen Vol. 1 No.2, Universitas Brawijaya, Malang. Supranto, J. 1993. Metode Ramalan Kuantitatif. Jakarta: Rineka Cipta

LAMPIRAN

Autocorrelation Function: CRV

Autocorrelation Function: Freed