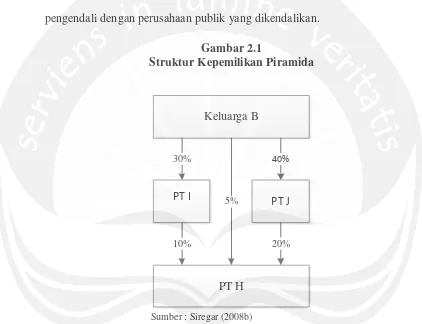

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS PENGARUH SET KESEMPATAN INVESTASI TERHADAP MANAJEMEN LABA YANG DIMODERASI OLEH PEMEGANG SAHAM PENGENDALI (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI).

Teks penuh

Gambar

Dokumen terkait

From carpooling the kids to taking a long weekend trip, a conversion vehicle, equipped with satellite TV entertainment, is a great way to add comfort, convenience and class to

Berdasarkan hasil analisis dan pembahasan terkait dengan jenis-jenis keterampilan menulis Bernd Kast dan Tujuan Pembelajaran pada buku Ajar “Deutsch ist einfach 1” , maka

Tahap ini tentang pengambilan data yang dilakukan dengan mencari data dari masing-masing warna benda seperti warna merah, hijau, biru dan ukuran benda yang berukuran besar,

Misalkan titik P adalah seorang penumpang yang mencatat bahwa kereta barang berpapasan selama 12 detik.. Perhatikan gambar berikut. Garis BD dan CE berpotongan di

Menurut Sarlinto Wirawan Sarwono (2012: 201), sikap (attitude) adalah suatu istilah yang menggambarkan perasaan seseorang berupa perasaan senang, tidak senang atau

Bila penge-luaran (point 6) lebih besar dibandingkan penghasilan (point 7), usaha apa yang dilakukan oleh keluarga untuk mengatasi masalah itu.. Kepemilikan aset keluarga,

Pengaruh Shared Value , Komunikasi , Opportunistic Behavior Control Terhadap Kepercayaan Pengguna Internet Banking.. Penelitian ini bertujuan untuk melihat pengaruh shared value

Benar-berar telah melaksanakan penelitian di Desa Tegalrejo Kecamatan Tengaran Kabupaten Semarang mulai tanggal 9 November-8 Desember 2009 dengan penyusunan skripsi