ANALISIS KEPUASAN NASABAH

TERHADAP KUALITAS PELAYANAN BANK JABAR BANTEN

CABANG CIBINONG

Oleh

DEWI NURFILMARASA DAHLAN

H 24077011

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEWI NURFILMARASA DAHLAN. H 24077011. Analisis Kepuasan Nasabah Terhadap Kualitas Pelayanan Bank Jabar Banten Cabang Cibinong. Di bawah bimbingan Ma’mun Sarma.

Perusahaan yang berkinerja baik akan selalu memperhatikan keberlangsungan usahanya. Salah satunya dengan cara mengadakan perbaikan terus menerus (continuous improvement) dengan tujuan memuaskan konsumen ataupun pelanggannya. Banyaknya perusahaan perbankan di Indonesia mengakibatkan persaingan yang semakin tinggi, namun hanya bank yang berkualitas saja yang tetap bertahan untuk beroperasi. Bank Jabar Banten merupakan salah satu bank umum milik pemerintah daerah Propinsi Jawa Barat dan Banten. Bank Jabar Banten dalam kegiatan usahanya menetapkan visi yaitu untuk menjadi 10 besar bank terbesar dan sehat di Indonesia pada tahun 2010 mendatang. Hal tersebut dapat tercapai dengan adanya sikap loyal dari para nasabah. Salah satu faktor yang mempengaruhi loyalitas nasabah adalah kualitas pelayanan yang dilakukan oleh bank. Untuk mempertahankan loyalitas nasabah perlu diadakan suatu penelitian mengenai tingkat kepuasan nasabah terhadap kualitas pelayanan Bank Jabar Banten Cabang Cibinong.

Tujuan dari penelitian ini adalah sebagai berikut: (1). Mengidentifikasi atribut pelayanan yang dianggap penting dalam mempengaruhi tingkat kepuasan nasabah terhadap kualitas pelayanan Bank Jabar Banten Cabang Cibinong (2). Menganalisis kinerja Bank Jabar Banten terhadap atribut kualitas pelayanan yang menentukan tingkat kepuasan nasabah Bank Jabar Banten dan (3). Mengukur tingkat kepuasan nasabah terhadap pelayanan di Bank Jabar Banten Cabang Cibinong. Sample dipilih 100 orang dengan teknik convenience sampling. Data dianalisis dengan menggunakan metoda Importance Performance Analysis (IPA) dan Costumer Satisfaction Index (CSI). Pengolahan data dilakukan dengan menggunakan program Microsoft Excell 2007 dan SPSS ver. 15.0 for Windows.

ANALISIS KEPUASAN NASABAH

TERHADAP KUALITAS PELAYANAN BANK JABAR BANTEN

CABANG CIBINONG

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEWI NURFILMARASA DAHLAN

H 24077011

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS ANALISIS KEPUASAN NASABAH

TERHADAP KUALITAS PELAYANAN BANK JABAR BANTEN CABANG CIBINONG

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh

DEWI NURFILMARASA DAHLAN H 24077011

Menyetujui, September 2009

Dr. Ir. Ma’mun Sarma, MS. M.Ec. Dosen Pembimbing

Mengetahui

Dr. Ir. Jono M. Munandar, M.Sc. Ketua Departemen

iv

KATA PENGANTAR

Bismillahirrahmannirrahhim

Puji dan syukur penulis ucapkan kehadirat Allah SWT atas segala karunia dan hidayahNya yang telah diberikan kepada penulis sehingga penulisan skripsi dengan judul Analisis Kepuasan Nasabah Terhadap Kualitas Pelayanan Bank Jabar Banten Cabang Cibinong dapat terselesaikan tepat waktu. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyusunan skripsi ini telah banyak dibantu oleh berbagai pihak. Pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada pihak-pihak yang telah banyak membantu penulis dalam menyusun skripsi, yaitu:

1. Bapak Dr. Ir. Ma’mun Sarma, MS. M.Ec. selaku dosen pembimbing, yang selalu memberikan pengarahan dan bimbingannya selama penyusunan skripsi ini.

2. Bapak Cahya, selaku Kepala Cabang Bank Jabar Banten Cabang Cibinong atas izinya sehingga penulis dapat melakukan penelitian di Bank Jabar Banten Cabang Cibinong

3. Ibu Widaningsih, Sekretaris Kepala Cabang Bank Jabar Banten Cabang Cibinong atas bantuan dan bimbingannya selama penelitian di Bank Jabar Banten Cabang Cibinong.

4. Ibu Dra. Siti Rahmawati, M.Pd. dan Bapak R. Dikky Indrawan, SP, MM. selaku dosen penguji atas masukan dan sarannya.

5. Seluruh staf pengajar dan staf pendukung pada Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor, atas bimbingan dan bantuannya selama masa perkuliahan.

6. Seluruh keluargaku: Abi, Ibu, Teh Tria, Aa Eru, Teh Ina, Chacha n Andra. Terimakasih atas segala bantuannya, kasih sayangnya dan perhatiannya kepada penulis

v

8. Ginna Sugiharti Jatnika, SH dan Sri Rosdiana, SE atas bantuannya selama penulis melakukan penelitian di Bank Jabar Banten Cabang Cibinong 9. Teman-teman ekstensi Manajemen khususnya angkatan 2.

10.Dan orang-orang yang telah membantu penulis yang tidak bisa di sebutkan satu per satu

Besar harapan penulis, semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkannya. Kritik dan saran sangat untuk perbaikan tulisan ini sangat penulis harapkan.

Bogor, September 2009

iii

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 1 Maret 1983. Penulis merupakan anak ketiga dari tiga bersaudara dari pasangan Bapak Dr. Ir. H. Endes Nurfilmarasa Dahlan, MS dan Ibu Hj. Yusliani.

vi

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I.PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Ruang Lingkup Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Pemasaran ... 5

2.1.1 Definisi Pemasaran ... 5

2.1.2 Konsep Pemasaran ... 5

2.2. Jasa ... 5

2.2.1 Karakteristik Jasa ... 6

2.2.2 Klasifikasi Jasa ... 7

2.2.3 Kualitas Jasa ... 8

2.2.4 Kepuasan Pelanggan ... 10

2.2.5 Faktor-faktor Pendorong Kepuasan Pelanggan ... 11

2.2.6 Pengukuran Kepuasan Pelanggan ... 12

2.2.7 Manfaat Pengukuran Mutu dan Kepuasan Pelanggan ... 13

2.3. Bank ... 13

2.3.1 Konsep dan Pengertian Bank ... 13

2.3.2 Ruang Lingkup Kegiatan Bank ... 14

2.3.3 Jenis Bank ... 16

2.3.4 Nasabah ... 17

2.4. Penelitian Terdahulu ... 17

III. METODOLOGI PENELITIAN ... 19

3.1. Kerangka Pemikiran ... 20

3.2. Lokasi dan Waktu Penelitian ... 20

3.3. Metode Penelitian... 20

3.3.1 Metode Pemilihan Sampel ... 20

3.3.2 Metode Pengumpulan Data ... 21

3.3.3 Uji Validitas ... 22

3.3.4 Uji Realibilitas ... 23

3.3.5 Pengolahan dan Analisis Data ... 24

IV. HASIL dan PEMBAHASAN ... 30

4.1. Gambaran Umum Perusahaan ... 30

4.1.1 Sejarah Perusahaan ... 30

vii

4.1.3 Kegiatan Usaha Bank Jabar Banten ... 32

4.2. Karakteristik Responden ... 33

4.3. Analisis Tingkat Kepuasan Nasabah ... 36

4.3.1 Tingkat Kepentingan dan Tingkat Kepuasan Nasabah Terhadap Atribut Kualitas Pelayanan Bank Jabar Banten Cabang Cibinong ... 37

4.3.2 Analisis Tingkat Kesesuaian Atribut Kualitas Pelayanan Bank Jabar Banten Cabang Cibinong ………...……… 48

4.3.3 Importance Performance Analysis ... 51

4.3.4 Customer Satisfaction Index ... 61

4.4. Implikasi Manajerial ... 63

V. KESIMPULAN DAN SARAN……….………. 65

1. Kesimpulan………...… 65

2. Saran……….... 66

DAFTAR PUSTAKA ... . 67

viii

DAFTAR TABEL

No. Halaman

1. Jumlah Bank Umum yang ada di Indonesia ... 2 2. Atribut Kualitas Pelayanan Bank Jabar Banten Cabang Cibinong ... 37 3. Tingkat Kepentingan Nasabah Terhadap Atribut Kualitas

Pelayanan pada Bank Jabar Banten Cabang Cibinong ... 38 4. Tingkat Kepuasan Nasabah Terhadap Atribut Kualitas

Pelayanan pada Bank Jabar Banten Cabang Cibinong ... 39 5. Urutan Tingkat Kepentingan Nasabah Terhadap Atribut Kualitas

Pelayanan Bank Jabar Banten Cabang Cibinong ... 50 6. Urutan Tingkat Kepentingan Nasabah Terhadap Atribut Kualitas

ANALISIS KEPUASAN NASABAH

TERHADAP KUALITAS PELAYANAN BANK JABAR BANTEN

CABANG CIBINONG

Oleh

DEWI NURFILMARASA DAHLAN

H 24077011

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEWI NURFILMARASA DAHLAN. H 24077011. Analisis Kepuasan Nasabah Terhadap Kualitas Pelayanan Bank Jabar Banten Cabang Cibinong. Di bawah bimbingan Ma’mun Sarma.

Perusahaan yang berkinerja baik akan selalu memperhatikan keberlangsungan usahanya. Salah satunya dengan cara mengadakan perbaikan terus menerus (continuous improvement) dengan tujuan memuaskan konsumen ataupun pelanggannya. Banyaknya perusahaan perbankan di Indonesia mengakibatkan persaingan yang semakin tinggi, namun hanya bank yang berkualitas saja yang tetap bertahan untuk beroperasi. Bank Jabar Banten merupakan salah satu bank umum milik pemerintah daerah Propinsi Jawa Barat dan Banten. Bank Jabar Banten dalam kegiatan usahanya menetapkan visi yaitu untuk menjadi 10 besar bank terbesar dan sehat di Indonesia pada tahun 2010 mendatang. Hal tersebut dapat tercapai dengan adanya sikap loyal dari para nasabah. Salah satu faktor yang mempengaruhi loyalitas nasabah adalah kualitas pelayanan yang dilakukan oleh bank. Untuk mempertahankan loyalitas nasabah perlu diadakan suatu penelitian mengenai tingkat kepuasan nasabah terhadap kualitas pelayanan Bank Jabar Banten Cabang Cibinong.

Tujuan dari penelitian ini adalah sebagai berikut: (1). Mengidentifikasi atribut pelayanan yang dianggap penting dalam mempengaruhi tingkat kepuasan nasabah terhadap kualitas pelayanan Bank Jabar Banten Cabang Cibinong (2). Menganalisis kinerja Bank Jabar Banten terhadap atribut kualitas pelayanan yang menentukan tingkat kepuasan nasabah Bank Jabar Banten dan (3). Mengukur tingkat kepuasan nasabah terhadap pelayanan di Bank Jabar Banten Cabang Cibinong. Sample dipilih 100 orang dengan teknik convenience sampling. Data dianalisis dengan menggunakan metoda Importance Performance Analysis (IPA) dan Costumer Satisfaction Index (CSI). Pengolahan data dilakukan dengan menggunakan program Microsoft Excell 2007 dan SPSS ver. 15.0 for Windows.

ANALISIS KEPUASAN NASABAH

TERHADAP KUALITAS PELAYANAN BANK JABAR BANTEN

CABANG CIBINONG

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEWI NURFILMARASA DAHLAN

H 24077011

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS ANALISIS KEPUASAN NASABAH

TERHADAP KUALITAS PELAYANAN BANK JABAR BANTEN CABANG CIBINONG

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh

DEWI NURFILMARASA DAHLAN H 24077011

Menyetujui, September 2009

Dr. Ir. Ma’mun Sarma, MS. M.Ec. Dosen Pembimbing

Mengetahui

Dr. Ir. Jono M. Munandar, M.Sc. Ketua Departemen

iv

KATA PENGANTAR

Bismillahirrahmannirrahhim

Puji dan syukur penulis ucapkan kehadirat Allah SWT atas segala karunia dan hidayahNya yang telah diberikan kepada penulis sehingga penulisan skripsi dengan judul Analisis Kepuasan Nasabah Terhadap Kualitas Pelayanan Bank Jabar Banten Cabang Cibinong dapat terselesaikan tepat waktu. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyusunan skripsi ini telah banyak dibantu oleh berbagai pihak. Pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada pihak-pihak yang telah banyak membantu penulis dalam menyusun skripsi, yaitu:

1. Bapak Dr. Ir. Ma’mun Sarma, MS. M.Ec. selaku dosen pembimbing, yang selalu memberikan pengarahan dan bimbingannya selama penyusunan skripsi ini.

2. Bapak Cahya, selaku Kepala Cabang Bank Jabar Banten Cabang Cibinong atas izinya sehingga penulis dapat melakukan penelitian di Bank Jabar Banten Cabang Cibinong

3. Ibu Widaningsih, Sekretaris Kepala Cabang Bank Jabar Banten Cabang Cibinong atas bantuan dan bimbingannya selama penelitian di Bank Jabar Banten Cabang Cibinong.

4. Ibu Dra. Siti Rahmawati, M.Pd. dan Bapak R. Dikky Indrawan, SP, MM. selaku dosen penguji atas masukan dan sarannya.

5. Seluruh staf pengajar dan staf pendukung pada Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor, atas bimbingan dan bantuannya selama masa perkuliahan.

6. Seluruh keluargaku: Abi, Ibu, Teh Tria, Aa Eru, Teh Ina, Chacha n Andra. Terimakasih atas segala bantuannya, kasih sayangnya dan perhatiannya kepada penulis

v

8. Ginna Sugiharti Jatnika, SH dan Sri Rosdiana, SE atas bantuannya selama penulis melakukan penelitian di Bank Jabar Banten Cabang Cibinong 9. Teman-teman ekstensi Manajemen khususnya angkatan 2.

10.Dan orang-orang yang telah membantu penulis yang tidak bisa di sebutkan satu per satu

Besar harapan penulis, semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkannya. Kritik dan saran sangat untuk perbaikan tulisan ini sangat penulis harapkan.

Bogor, September 2009

iii

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 1 Maret 1983. Penulis merupakan anak ketiga dari tiga bersaudara dari pasangan Bapak Dr. Ir. H. Endes Nurfilmarasa Dahlan, MS dan Ibu Hj. Yusliani.

vi

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I.PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Ruang Lingkup Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Pemasaran ... 5

2.1.1 Definisi Pemasaran ... 5

2.1.2 Konsep Pemasaran ... 5

2.2. Jasa ... 5

2.2.1 Karakteristik Jasa ... 6

2.2.2 Klasifikasi Jasa ... 7

2.2.3 Kualitas Jasa ... 8

2.2.4 Kepuasan Pelanggan ... 10

2.2.5 Faktor-faktor Pendorong Kepuasan Pelanggan ... 11

2.2.6 Pengukuran Kepuasan Pelanggan ... 12

2.2.7 Manfaat Pengukuran Mutu dan Kepuasan Pelanggan ... 13

2.3. Bank ... 13

2.3.1 Konsep dan Pengertian Bank ... 13

2.3.2 Ruang Lingkup Kegiatan Bank ... 14

2.3.3 Jenis Bank ... 16

2.3.4 Nasabah ... 17

2.4. Penelitian Terdahulu ... 17

III. METODOLOGI PENELITIAN ... 19

3.1. Kerangka Pemikiran ... 20

3.2. Lokasi dan Waktu Penelitian ... 20

3.3. Metode Penelitian... 20

3.3.1 Metode Pemilihan Sampel ... 20

3.3.2 Metode Pengumpulan Data ... 21

3.3.3 Uji Validitas ... 22

3.3.4 Uji Realibilitas ... 23

3.3.5 Pengolahan dan Analisis Data ... 24

IV. HASIL dan PEMBAHASAN ... 30

4.1. Gambaran Umum Perusahaan ... 30

4.1.1 Sejarah Perusahaan ... 30

vii

4.1.3 Kegiatan Usaha Bank Jabar Banten ... 32

4.2. Karakteristik Responden ... 33

4.3. Analisis Tingkat Kepuasan Nasabah ... 36

4.3.1 Tingkat Kepentingan dan Tingkat Kepuasan Nasabah Terhadap Atribut Kualitas Pelayanan Bank Jabar Banten Cabang Cibinong ... 37

4.3.2 Analisis Tingkat Kesesuaian Atribut Kualitas Pelayanan Bank Jabar Banten Cabang Cibinong ………...……… 48

4.3.3 Importance Performance Analysis ... 51

4.3.4 Customer Satisfaction Index ... 61

4.4. Implikasi Manajerial ... 63

V. KESIMPULAN DAN SARAN……….………. 65

1. Kesimpulan………...… 65

2. Saran……….... 66

DAFTAR PUSTAKA ... . 67

viii

DAFTAR TABEL

No. Halaman

1. Jumlah Bank Umum yang ada di Indonesia ... 2 2. Atribut Kualitas Pelayanan Bank Jabar Banten Cabang Cibinong ... 37 3. Tingkat Kepentingan Nasabah Terhadap Atribut Kualitas

Pelayanan pada Bank Jabar Banten Cabang Cibinong ... 38 4. Tingkat Kepuasan Nasabah Terhadap Atribut Kualitas

Pelayanan pada Bank Jabar Banten Cabang Cibinong ... 39 5. Urutan Tingkat Kepentingan Nasabah Terhadap Atribut Kualitas

Pelayanan Bank Jabar Banten Cabang Cibinong ... 50 6. Urutan Tingkat Kepentingan Nasabah Terhadap Atribut Kualitas

ix

DAFTAR GAMBAR

No. Halaman

1. Kerangka Pemikiran Penelitian ... 20

2. Diagram Kartesius (Tingkat Kepentingan dan Tingkat Kinerja) ... 27

3. Deskripsi Nasabah Berdasarkan Jenis Kelamin ... 33

4. Deskripsi Nasabah Berdasarkan Usia ... 33

5. Deskripsi Nasabah Berdasarkan Pekerjaan ... 34

6. Deskripsi Nasabah Berdasarkan Pendapatan ... 34

7. Deskripsi Nasabah Berdasarkan Pengeluaran ... 35

8. Deskripsi Pertama Kali Mengenal Bank Jabar Banten ... 35

9. Diagram Kartesius Atribut Kualitas Pelayanan pada Bank Jabar Banten Cabang Cibinong ... 55

x

DAFTAR LAMPIRAN

No. Halaman

I. PENDAHULUAN

1.1.Latar Belakang

Perusahaan yang berkinerja baik akan selalu memperhatikan keberlangsungan usahanya. Salah satunya dengan cara mengadakan perbaikan terus menerus (continuous improvement) dengan tujuan memuaskan konsumen ataupun pelanggannya. Hal tersebut dilakukan untuk mempertahankan konsumen yang telah ada agar tetap loyal maupun menarik konsumen baru.

Pernyataan konsumen adalah raja merupakan suatu pernyataan yang tidak boleh dianggap enteng karena konsumen merupakan faktor penting dalam kegiatan perdagangan baik barang maupun jasa. Keinginan konsumen selalu menginginkan yang terbaik terhadap kebutuhannya. Oleh karena itu perusahaan perlu untuk melakukan suatu penelitian untuk mengetahui keinginan konsumen.

Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2004). Dalam prakteknya bank juga memiliki fungsi sebagai lembaga perantara keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Masyarakat yang kelebihan dana maksudnya masyarakat yang memiliki dana yang berlebih kemudian disimpan di bank hal tersebut dilakukan karena aman dan terhindar dari kehilangan dan kerusakan dan juga menghasilkan bungan dari uang yang di tabungnya. Bagi masyarakat yang membutuhkan dana yaitu mereka dapat menggunakan pinjaman ke bank.

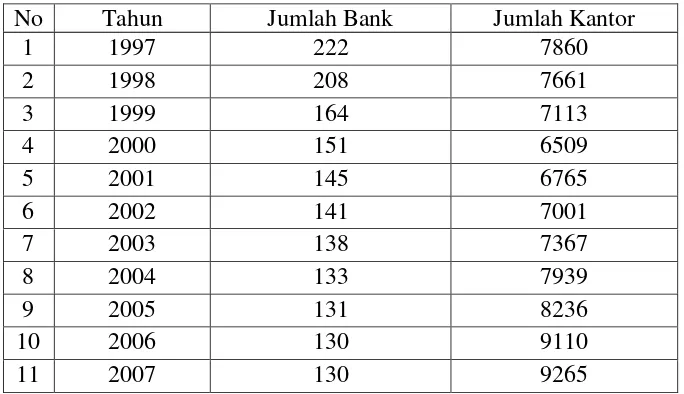

berkualitas saja yang tetap bertahan untuk beroperasi. Dilihat dari jumlah bank umum yang ada di Indonesia terlihat terjadinya penurunan jumlah bank. Hal tersebut dapat dilihat pada Tabel 1.

Tabel 1. Jumlah Bank Umum yang ada di Indonesia

No Tahun Jumlah Bank Jumlah Kantor

1 1997 222 7860

2 1998 208 7661

3 1999 164 7113

4 2000 151 6509

5 2001 145 6765

6 2002 141 7001

7 2003 138 7367

8 2004 133 7939

9 2005 131 8236

10 2006 130 9110

11 2007 130 9265

Sumber: Bank Indonesia dalam www.infobank.com dalam (Sari, 2007)

Bank Jabar Banten merupakan bank umum milik pemerintahan daerah Propinsi Jawa Barat dan Banten. Dalam kegiatan usahanya bank Jabar Banten Cabang Cibinong merupakan bank rekanan dari pemerintah daerah (Pemda) Kabupaten Bogor. Hal tersebut dapat dilihat dari Bank Jabar Banten Cabang Cibinong berperan serta dalam usaha pengelolaan gaji karyawan Pemda dan dinas yang ada di Kabupaten Bogor. Untuk karyawan golongan 1 dan 2, gaji diambil langsung oleh bendahara kantor ke Bank Jabar Banten Cabang Cibinong. Sedangkan untuk karyawan dengan golongan 3 dan 4, gaji yang diberikan langsung masuk ke dalam rekening nasabah. Namun hal tersebut tidak berlaku untuk dinas pendidikan. Pada dinas pendidikan, bendahara mengambil seluruh gaji dari semua golongan dan langsung disalurkan ke karyawan. Hal tersebut dilakukan sesuai dengan kesepakatan kerjasama antara pihak Pemda Kabupaten Bogor dan dinas yang ada di kabupaten Bogor dengan pihak Bank Jabar Banten Cabang Cibinong.

3

para nasabah. Salah satu faktor yang mempengaruhi loyalitas nasabah adalah kualitas pelayanan yang dilakukan oleh bank. Nasabah akan bersikap loyal jika apa yang dia harapkan dan inginkan dapat di penuhi oleh pihak manajemen bank. Untuk mengetahui tingkat loyalitas nasabah perlu diadakan suatu penelitian mengenai tingkat kepuasan nasabah terhadap pelayanan bank. Penelitian mengenai kepuasan nasabah terhadap pelayanan pada Bank Jabar Banten Cabang Cibinong belum pernah dilakukan. Oleh karena itu peneliti mencoba untuk meneliti mengenai kepuasan nasabah dengan tujuan dapat meningkatkan loyalitas nasabah.

1.2.Perumusan Masalah

Semakin tingginya persaingan dalam industri perbankan dalam hal pelayanan nasabah harus mampu memenuhi tuntutan nasabah terhadap kenyamanan dan kemudahan dalam bertransaksi harus ditingkatkan oleh pihak manajemen Bank Jabar Banten. Sejalan dengan hal tersebut di atas maka perlu dilakukan analisis tingkat kepuasan nasabah terhadap mutu pelayanan Bank Jabar Banten agar pihak manajemen mengetahui sampai di mana kemampuan perusahaan untuk melayani nasabah dan meningkatkan mutu pelayanan. Salah satu langkah yang dapat ditempuh adalah dengan menganalisis kepuasan nasabah terhadap kinerja pelayanan Bank Jabar Banten Cabang Cibinong. Salah satu kunci dalam memenangkan persaingan ini adalah bagaimana memuaskan keinginan nasabah. Agar dapat mempertahankan kinerja dan tingkat kepuasan dalam memenuhi harapan nasabah, pihah bank secara periodik perlu melakukan pengukuran kepuasan nasabah. Sehingga dapat diketahui faktor-faktor apa saja yang mempengaruhi kepuasan nasabah dengan tujuan untuk dapat meningkatkan kualitas pelayanan bank terhadap para nasabah. Berdasarkan uraian tersebut, maka dapat dirumuskan permasalahan sebagai berikut:

1. Apakah atribut pelayanan yang dianggap penting dalam mempengaruhi tingkat kepuasan nasabah terhadap kualitas pelayanan Bank Jabar Banten Cabang Cibinong?

3. Bagaimana tingkat kepuasan nasabah terhadap kualitas pelayanan di Bank Jabar Banten Cabang Cibinong?

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Mengidentifikasi atribut pelayanan yang dianggap penting dalam mempengaruhi tingkat kepuasan nasabah terhadap kualitas pelayanan Bank Jabar Banten Cabang Cibinong.

2. Menganalisis kinerja Bank Jabar Banten terhadap atribut kualitas pelayanan yang menentukan tingkat kepuasan nasabah Bank Jabar Banten.

3. Mengukur tingkat kepuasan nasabah terhadap pelayanan di Bank Jabar Banten Cabang Cibinong.

1.4. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Pemasaran

2.1.1 Definisi Pemasaran

Proses sosial yang di dalamnya individu dan kelompok menciptakan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain (Kotler, 2005).

2.1.2 Konsep Pemasaran

Menurut Kotler (2002), konsep pemasaran bersandar pada 4 pilar (pasar sasaran, kebutuhan pelanggan, pemasaran terpadu dan keuntungan) yang intinya:

1. Segala perencanaan dan kegiatan perusahaan harus disesuaikan dengan pasar sasaran

2. Memahami kebutuhan dan keinginana pelanggan harus menjadi fokus perusagaan dalam mempertahankan loyalitas pelanggan 3. Seluruh kegiatan pemasaran dalam perusahaan harus di

koordinasikan dan diintegrasikan secara rapi dan terpadu

4. Keuntungan melalui kepuasan pelanggan harus menjadi tujuan perusahaan demi kelangsungan hidupnya

2.2. Jasa

Kotler dalam Umar (2003) mengemukakan bahwa jasa merupakan setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu.

Jasa menurut Lovelock dan Wright (2005) juga dapat diartikan:

1. Jasa adalah kegiatan ekonomi yang memberikan manfaat bagi pelanggan pada waktu dan tempat tertentu, sebagai hasil dari tindakan mewujudkan perubahan yang dinginkan dalam diri atau atas nama penerima jasa tersebut.

fisik, kinerjanya pada dasarnya tidak nyata dan tidak menghasilkan kepemilikan atas faktor produksi.

2.2.1 Karakteristik Jasa

Barang dan jasa memiliki perbedaan yang jelas apabila ditinjau dari karakteristiknya. Menurut Kotler (2002) ada 4 karakteristik pokok jasa yang membedakan dengan barang yaitu:

1. Tidak berwujud (intangibility)

Jasa memiliki sifat intangible artinya tidak dapat dilihat, dirasa, diraba, didengar, ataupun dicium sebelum dibeli. Seseorang tidak dapat menilai hasil dari jasa sebelum membeli jasa tersebut terlebih dahulu. Pelanggan akan melihat dari tempat, orang, peralatan, alat komunikasi, simbol dan harganya untuk mencari bukti dari kualitas jasa yang diinginkan tersebut. Tugas penyedia jasa adalah memberikan bukti-bukti fisik untuk mewujudkan sesuatu yang abstrak.

2. Tidak terpisahkan (inseparability)

Umumnya jasa dijual terlebih dahulu kemudian diproduksi dan dikonsumsi secara bersamaan dimana penyedia jasa juga merupakan bagian dari jasa tersebut, baik penyedia maupun pelanggan akan mempengaruhi hasil dari jasa tersebut.

3. Bervariasi (variability)

Jasa bersifat sangat variabel karena merupakan nonstandardized output yang berarti bahwa terdiri dari banyak variasi bentuk, kualitas dan jenis, tergantung kepada siapa, kapan dan dimana jasa tersebut dihasilkan. Komponen manusia terlibat jauh lebih besar pada industri jasa yang befsifat people-based daripada jasa bersifat

equipment-based yang berarti hasil dari operasi jasa yang bersifat

7

4. Mudah lenyap (perishability)

Jasa merupakan komoditas yang tidak tahan lama dan tidak dapat disimpan jika permintaan jasa bersifat konstan sehingga bila tidak digunakan maka jasa tersebut akan berlalu begitu saja. Umumnya permintaan jasa bervariasi dan dipengaruhi faktor musiman.

2.2.2 Klasifikasi Jasa

Menurut Kotler (2002) produk dan jasa dapat ditawarkan kepada pasar dengan berbagai klasifikasi sebagai berikut:

1. Produk berwujud murni

Penawaran yang hanya terdiri dari produk fisik, misalnya: sabun mandi, pasta gigi atau sabun cuci tanpa adanya jasa atau pelayanan lainnya yang menyertai produk tersebut.

2. Produk berwujud disertai layanan

Penawaran yang terdiri dari suatu produk fisik yang disertai dengan satu atau beberapa layanan untuk meningkatkan daya tarik pelanggannya dimana penjualannya tergantung kepada kualitas produk tersebut dan tersedianya pelayanan pelanggan, seperti: tersedianya ruang pamer, perbaikan dan pemeliharaan, operator dan sebagainya.

3. Campuran

Tawaran ini memberikan barang dan jasa dengan proporsi yang sama, misalnya pelanggan dapat menikmati makanan dan pelayanan yang ditawarkan secara bersamaan di restoran.

4. Jasa utama yang disertai barang dan jasa tambahan

5. Jasa murni

Tawaran yang diberikan hanya berupa jasa, misalnya: menjaga bayi, memijat, psikoterapi dan sebagainya.

2.2.3 Kualitas Jasa

Dimensi Kualitas Jasa menurut Zeithaml et.al dalam Umar (2003) dapat dibagi ke dalam lima dimensi kualitas jasa

1. Reliability

Kemampuan untuk memberikan pelayanan yang sesuai dengan janji yang ditawarkan.

2. Responsiveness

Respon atau kesigapan karyawan dalam membantu pelanggan dan memberikan pelayanan yang cepat dan tanggap yang meliputi kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam menangani transaksi dan penanganan keluhan pelanggan/pasien.

3. Assurance

Kemampuan karyawan atas pengetahuan terhadap produk secara tepat, kualitas keramahtamahan, perhatian dan kesopanan dalam memberikan pelayanan, keterampilan dalam memberikan informasi, kemampuan dalam memberikan keamanan di dalam memanfaatkan jasa yang ditawarkan dan kemampuan dalam menanamkan kepercayaan pelanggan terhadap perusahaan.

Dimensi ini adalah gabungan dari sub dimensi

-Competence, keterampilan dan pengetahuan yang dimiliki karyawan untuk melakukan pelayanan

-Courtesy, meliputi keramahan, perhatian dan sikap karyawan -Credibility, meliputi hal yang berhubungan dengan kepercayaan

kepada perusahaan seperti reputasi, prestasi dan sebagainya

4. Emphaty

9

usaha perusahaan untuk memahami keinginan dan kebutuhan pelanggannya.

Dimensi emphaty ini merupakan gabungan dari sub dimensi

-Access, meliputi kemudahan untuk memanfaatkan jasa yang ditawarkan perusahaan

-Communication, kemampuan melakukan komunikasi untuk menyampaikan informasi kepada pelanggan atau memperoleh masukan dari pelanggan

-Understanding the customer, meliputi usaha perusahaan untuk memahami dan mengetahui kebutuhan dan keinginan pelanggan.

5. Tangibles

Meliputi penampilan fasilitas fisik seperti gedung dan ruangan front office, tersedianya tempat parkir, kebersihan, kerapian dan kenyamanan ruangan, kelengkapan peralatan komunikasi dan penampilan karyawan.

Menurut Supranto (2001) kualitas adalah sebuah kata yang bagi penyedia jasa merupakan sesuatu yang harus dikerjakan dengan baik. Aplikasi kualitas sebagai sifat dari penampilan produk atau kinerja merupakan bagian utama strategi perusahaan dalam rangka meraih keunggulan yang berkesinambungan, baik sebagai pemimpin pasar ataupun sebagai strategi untuk terus tumbuh. Keunggulan suatu produk jasa adalah tergantung dari keunikan serta kualitas yang diperlihatkan oleh jasa tersebut, apakah sudah sesuai dengan harapan dan keinginan pelanggan.

2.2.4 Kepuasan Pelanggan

Menurut Kotler (2002), kepuasan pelanggan adalah perasaan senang atau kecewa pelanggan yang berasal dari perbandingan antara kesannya terhadap kinerja atau hasil suatu produk atau jasa dan harapan-harapannya. Jika kinerja tersebut berada dibawah harapan pelanggan, maka pelanggan tersebut merasa dikecewakan; jika memenuhi harapan, pelanggan tersebut akan merasa puas; jika melebihi harapan, pelanggan akan merasa sangat puas. Harapan pelanggan dapat dibentuk oleh pengalaman masa lampau, komentar dari kerabatnya serta janji dan informasi pemasar dan saingannya. Pelanggan yang puas akan setia lebih lama, kurang sensitif terhadap harga dan memberi komentar yang baik tentang perusahaan.

11

hubungan antara kepuasan pelanggan dengan tingkat keuntungan, karena kepuasan adalah strategi kepuasan yang bersifat defensive, maka kemampuan untuk mempertahankan pelanggan itulah yang akhirnya mempengaruhi keuntungan dalam jangka pendek.

2.2.5 Faktor-faktor Pendorong Kepuasan Pelanggan

Irawan (2003) mengemukakan bahwa terdapat lima komponen yang dapat mendorong kepuasan pelanggan, yaitu :

1. Kualitas produk

Kualitas produk menyangkut lima elemen, yaitu performance, reliability, conformance, durability dan consistency. Konsumen akan merasa puas bila hasil evaluasi menunjukkan bahwa produk yang mereka gunakan berkualitas.

2. Kualitas pelayanan

Pelanggan akan merasa puas apabila pelayanan yang baik yang sesuai dengan yang diharapkan. Dimensi kualitas pelayanan menurut konsep SerQual meliputi reliability, responsiveness, assurance, empathy dan tangible. Dalam banyak hal, kualitas pelayanan mempunyai daya diferensiasi yang lebih kuat dibandingkan dengan kualitas produk.

3. Faktor emosional

Kepuasan konsumen yang diperoleh pada saat menggunakan suatu produk yang berhubungan dengan gaya hidup. Kepuasan pelanggan didasari atas rasa bangga, rasa percaya diri, simbol sukses, dan sebagainya.

4. Harga

5. Kemudahan

Komponen ini berhubungan dengan biayaunluk memperoleh produk atau jasa. Pelanggan akan semakin puas apabila relatif mudah, nyaman dan efisien dalam mendapatkan produk atau pelayanan. 2.2.6 Pengukuran Kepuasan Pelanggan

Ada beberapa metode yang dapat digunakan setiap perusahaan untuk mengukur dan memantau kepuasan pelanggan dan pelanggan pesaing. Kotler dalam Tjiptono dan Chandra (2005) mengidentifikasikan empat metode untuk mengukur kepuasan pelanggan, yaitu:

1. Sistem Keluhan dan Saran

Setiap organisasi yang berorientasi pada pelanggan ( customer-oriented) perlu menyediakan kesempatan dan akses yang mudah dan nyaman bagi para pelanggannya guna menyampaikan saran, kritik, pendapat dan keluhan pelanggan. Media yang digunakan bisa berupa kotak saran yang ditempatkan di lokasi-lokasi strategis (yang mudah dijangkau atau sering dilewati pelanggan), kartu komentar (yang diisi langsung maupun yang dikirim via pos kepada perusahaan), saluran telepon khusus bebas pulsa, website dan lain-lain.

2. Ghost Shopping (Mystery Shopping)

Salah satu cara memperoleh gambaran mengenai kepuasan pelanggan adalah dengan mempekerjakan beberapa orang ghost shopper untuk berperan atau berpura-pura sebagai pelanggan potensial produk perusahaan pesaing. Mereka diminta berinteraksi dengan staf penyedia jasa dan menggunakan produk/jasa perusahaan. 3. Lost Customer Analysis

13

4. Survei Kepuasan Pelanggan

Sebagian besar riset kepuasan pelanggan dilakukan dengan meng-gunakan metode survai, baik survai melalui pos, telepon, e- mail, website. maupun wawancara langsung.

2.2.7 Manfaat Pengukuran Mutu dan Kepuasan Pelanggan

Supranto (2001) menyatakan bahwa pengukuran tingkat kepuasan erat hubungannya dengan mutu produk (barang atau jasa). Pengukuran aspek mutu bermanfaat bagi pimpinan bisnis, antara lain:

1. Mengetahui dengan baik bagaimana jalannya atau bekerjanya proses bisnis.

2. Mengetahui dimana harus melakukan perubahan dalam upaya melakukan perbaikan secara terus-menerus untuk memuaskan pelanggan, terutama untuk hal-hal yang dianggap penting oleh para pelanggan.

3. Menentukan apakah perubahan yang dilakukan mengarah ke perbaikan (improvement).

2.3. Bank

2.3.1 Konsep dan Pengertian Bank

Menurut Undang-undang Republik Indonesia No. 10 Pasal 1 Tahun 1998 dalam Kasmir (2005), perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya, sedangkan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank juga diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

disamping menyediakan jasa-jasa keuangan lainnya. Oleh karena bank berfungsi sebagai perantara keuangan, maka dalam hal ini faktor kepercayaan dari masyarakat merupakan faktor utama dalam menjalankan bisnis perbankan. Manajemen bank dihadapkan berbagai upaya untuk menjaga kepercayaan tersebut, sehingga dapat memperoleh simpati dari para calon nasabahnya.

2.3.2 Ruang Lingkup Kegiatan Bank

Ruang lingkup kegiatan bank dikelompokkan menjadi tiga macam yaitu:

1. Menghimpun dana dari masyarakat (funding)

Menghimpun dana adalah mengumpulkan atau mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabung dan deposito. Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan dananya. Bentuk-bentuk kegiatan menghimpun dana meliputi:

a. Simpanan giro (demand deposit) merupakan simpanan pada bank dimana penarikannya dapat dilakukan setiap saat dengan menggunakan cek atau bilyet giro.

b. Simpanan Tabungan (saving deposit) merupakan simpanan pada bank yang penarikannya dapat dilakukan sesuai perjanjian antara bank dengan nasabah dan penarikannya dengan menggunakan slip penarikan, buku tabungan, kartu ATM atau sarana penarikan lainnya.

c. Simpanan deposit (time deposit) merupakan simpanan pada bank yang penarikannya sesuai jangka waktu (jatuh tempo) dan dapat ditarik dengan bilyet deposit atau sertifikat deposit. 2. Menyalurkan dana ke masyarakat (lending)

15

berdasarkan prinsip syariah. Bentuk-bentuk kegiatan menyalurkan dana meliputi:

a. Kredit investasi yaitu kredit yang diberikan kepada para investor untuk investasi yang penggunanya jangka panjang.

b. Kredit modal kerja yaitu kredit yang diberikan unutk membiayai kegiatan suatu usaha dan biasanya bersifat jangka pendek guna memperlancar transaksi perdagangan.

c. Kredit perdagangan yaitu kredit yang diberikan kepada para pedagang baik agen-agen maupun pengecer.

d. Kredit konsumtif yaitu kredit yang digunakan untuk dikonsumsi atau dipakai untuk keperluan pribadi.

e. Kredit produktif yaitu kredit yang digunakan unuk menghasilkan barang atau jasa.

3. Memberikan jasa bank lainnya

Jasa bank lainnya merupakan jasa pendukung atau pelengkap kegiatan perbankan. Jasa-jasa ini diberikan untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak Iangsung. Bentuk-bentuk jasa bank lainnya meliputi: a. Transfer (kiriman uang) merupakan jasa kiriman uang antar

bank, baik antar bank yang sama maupun bank yang berbeda. Pengiriman uang dapat dilakukan untuk dalam kota, luar kota maupun luar negeri.

b. Inkaso (collection) merupakan jasa penagihan warkat antar bank yang berasal dari luar kota berupa cek, bilyet giro atau surat-surat berharga lainnya yang baik berasal dari warkat bank dalam negeri maupun luar negeri.

c. Kliring (clearing) merupakan jasa penarikan warkat (cek atau bilyet giro) yang berasal dari dalam satu kota, termasuk transfer dalam kota antar bank.

e. Bank garansi merupakan jaminan yang diberikan kepada nasabah dalam pembiayaan proyek tertentu.

f. Bank card merupakan jasa penerbitan kartu-kartu kredit yang dapat digunakan dalam berbagai transaksi dan penarikan uang tunai di ATM (Automatic Teller Machine) setiap hari.

g. Safe Deposit Box merupakan jasa penyimpanan dokumen, berupa surat-surat atau benda berharga.

2.3.3 Jenis Bank

Menurut Undang-Undang No. 14 tahun 1967 dalam Kasmir (2004), berdasarkan fungsinya bank dapat dibagi menjadi 4 jenis: 1. Bank Sentral yaitu Bank Indonesia seperti yang diatur oleh

Undang-Undang No. 13 tahun 1968. Tugas pokok :

a. Mengatur, menjaga, dan memelihara stabilitas nilai rupiah b. Mendorong kelancaran produksi dan memperluas kesempatan

kerja, guna meningkatkan taraf hidup rakyat.

2. Bank Umum yaitu bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito, dan dalam usahanya terutama memberikan kredit jangka panjang. 3. Bank Tabungan adalah bank dalam pengumpulan dananya

menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama memperbungakan dananya dalam kertas keluarga

4. Bank Pembangunan yaitu bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan atau mengeluarkan kertas berharga jangka menengah dan panjang. Menurut Undang-Undang No. 10 Tahun 1998 jenis perbankan hanya dibagi dua jenis sesuai dengan fungsinya yaitu (Kasmir, 2004): 1. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

17

keluar negeri (cabang). Bank umum biasa disebut bank komersial

(commercial bank).

2. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran, artinya jasa-jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum.

2.3.4 Nasabah

Nasabah adalah pihak yang menggunakan jasa bank, baik itu untuk keperluannya sendiri maupun sebagai perantara bagi keperluan pihak lain. Menurut Kasmir (2004), nasabah dibagi dalam tiga kelompok berikut:

1. Nasabah baru, artinya nasabah jenis ini baru pertama kali datang ke perusahaan perbankan, dengan tujuan sekedar untuk memperoleh informasi atau sudah melakukan transaksi.

2. Nasabah biasa (sekunder), artinya nasabah sudah pernah berhubungan dengan pihak bank, namun tidak rutin, jadi kedatangannya sudah untuk melakukan transaksi, namun frekuensi transaksi dan kedatangannya belum terlalu sering.

3. Nasabah utama (primer), artinya nasabah yang sudah sering berhubungan dengan pihak bank. Nasabah primer selalu menjadikan bank yang bersangkutan nomor satu dalam berhubungan. Nasabah ini sudah tidak dapat diragukan lagi loyalitasnya.

2.4. Penelitian Terdahulu

Amiliyah (2006) melakukan penelitian tentang Analisis kepuasan nasabah terhadap pelayanan Bank Mandiri Cabang Tajur Bogor. Berdasarkan analisis, diketahui bahwa nasabah Bank Mandiri Cabang Tajur merasa cukup puas terhadap kinerja pelayanan. Hal ini dapat dilihat dari nilai CSI sebesar 55,08%. Untuk meningkatkan kepuasan nasabahnya, maka pihak Bank Mandiri cabang Tajur harus meningkatkan kinerja pada atribut prosedur kerja pelayanan, kecepatan dalam bertransaksi, kemampuan merealisasikan janji, bersikap adil dalam melayani, penawaran suku bunga dan kegiatan pemberian hadiah atau undian. Hal ini disebabkan atribut-atribut ini dianggap penting, namun pelaksanaannya masih dirasa kurang oleh nasabah.

Penelitian yang dilakukan oleh Amalia (2005) adalah mengenai Analisis Kepuasan Pelanggan terhadap Layanan Jasa Lembaga Kursus Bahasa Inggris ILP Bogor. Metode yang digunakan adalah metode IPA CSI. Hasil penelitian yang diperoleh menunjukkan bahwa atribut yang menjadi prioritas utama adalah buku materi belajar yang lengkap dan mudah dipahami, fasilitas WC, mushola, kantin dan parkir yang memadai, kesesuaian pelayanan dengan janji yang ditawarkan, kejelasan dan ketepatan waktu studi siswa dan staf ILP cepat tanggap terhadap keluhan pelanggan. Atribut kualitas jasa yang memiliki tingkat kepentingan tertinggi adalah atribut kemampuan staf pengajar dalam menyampaikan materi yang jelas. Atribut yang memiliki kinerja tertinggi adalah atribut kemampuan staf pengajar untuk menciptakan suasana belajar yang aktif dan menyenangkan di kelas. Tingkat kepuasan nasabah secara keseluruhan terhadap kualitas jasa ILP Bogor sudah tinggi. Terbukti dari hasil CSI sebesar 70,64%, artinya pelanggan telah puas terhadap kinerja ILP Bogor. Pihak ILP secara umum telah berhasil memberikan pelayanan yang sesuai dengan harapan pelanggan.

III. METODOLOGI PENELITIAN

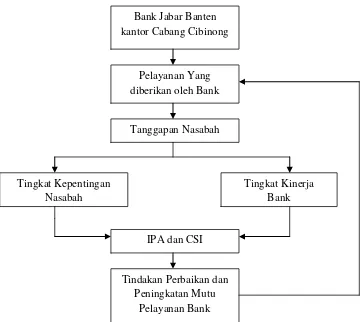

3.1.KerangkaPemikiran

Setiap perusahaan memiliki visi dan misi sebagai pedoman dalam melaksanakan semua kegiatan. Termasuk Visi dari Bank Jabar Banten yaitu menjadi 10 besar bank terbesar dan sehat di Indonesia pada tahun 2010 mendatang (jabarprov.go.id). Hal tersebut dapat tercapai jika adanya loyalitas nasabah terhadap terhadap kepuasan nasabah suatu bank.

Bank Jabar Banten adalah merupakan bank milik pemerintah daerah propinsi Jawa Barat dan Banten telah memahami bahwa persepsi kualitas pelayanan yang baik adalah menurut sudut pandang nasabah. Pelayanan Bank Jabar Banten didasarkan kepada pedoman layanan yang berisi atribut-atribut kualitas pelayanan yang harus dipenuhi untuk tercapainya kualitas pelayanan yang dapat memuaskan nasabah. Para nasabah akan menilai kualitas pelayanan yang dilakukan Bank Jabar Banten dengan membandingkan antara tingkat kepentingan (harapan) nasabah dengan tingkat kinerja (kepuasan). Tingkat kepentingan adalah harapan nasabah, sedangkan tingkat kinerja adalah merupakan kenyataan yang diterima nasabah.

Gambar 1. Kerangka Pemikiran Penelitian

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan selama 1 bulan dari bulan April-Mei 2009 di PT. Bank Jabar Banten,Tbk. Jl. Tegar Beriman Komp Perkantoran Pemda Kabupaten Bogor. Hal ini dilakukan karena Bank Jabar Banten Cabang Cibinong merupakan Bank Milik pemerintah daerah Jawa Barat dan Banten sehingga memiliki perbedaan dibandingkan bank umum lainnya.

3.3.Metode Penelitian

3.3.1 Metode Pemilihan Sampel

Teknik penarikan sampel yang digunalan dalam penelitian ini adalah Non Probability Sampling atau penarikan sampel secara acak dengan menggunakan teknik convenience sampling. Responden tersebut adalah nasabah yang datang ke Bank Jabar Banten Cabang Cibinong dan bersedia menjadi responden. Penentuan jumlah sampel atau respoden ditentukan berdasarkan hasil perhitungan rnenggunakan romus Slovin (Umar, 2003), yaitu :

Bank Jabar Banten kantor Cabang Cibinong

Pelayanan Yang diberikan oleh Bank

Tingkat Kepentingan Nasabah

IPA dan CSI

Tindakan Perbaikan dan Peningkatan Mutu

Pelayanan Bank Tanggapan Nasabah

21

n =

……….…

(1)Keterangan :

n = jumlah sampel N = jumlah populasi

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel populasi yang dapat ditolerir 10 %.

Berdasarkan data yang diperoleh dari Bank Jabar Banten Cabang Cibinong, diketahui jumlah nasabah per Juni 2009 adalah sebanyak 36.030. Oleh karena itu, berdasarkan rumus Slovin dengan tingkat kesalahan 10 % maka diperoleh jumlah responden sebagai berikut:

36.030 1 + 36.030 (10%)2 36.030

1 + 360.3 36.030 361.3 n ≈ 100

Berdasarkan data perhitungan berdasarkan rumus Slovin, maka diperoleh jumlah responden yang akan digunakan sebanyak 100 orang yang berasal dari kalangan nasabah Bank Jabar Banten Cabang Cibinong.

3.3.2 Metode Pengumpulan Data

Jenis data yang diperoleh dalam penelitian ini adalah adalah data primer dan data sekunder. Data primer adalah data yang diperoleh secara langsung dari sumber pertama. Data primer meliputi pengamatan langsung/observasi, wawancara dengan pihak Bank Jabar Banten dan pengisian kuisioner yang dilakukan oleh nasabah. Kuisioner dapat dilihat pada Lampiran 1. Dalam setiap pernyataan diberi bobot dengan menggunakan skala Likert yang terdiri dari

1+ Ne2

n =

n =

n = = 99,7

sangat penting, penting, cukup penting, kurang penting dan tidak penting.

Tingkat kepentingan diberikan lima penilaian dengan bobot sebagai berikut :

Keterangan Jumlah Bobot

Sangat Penting 5

Penting 4

Cukup 3

Kurang Penting 2

Tidak Penting 1

Tingkat kinerja diberikan lima penilaian dengan bobot sebagai berikut :

Keterangan Jumlah Bobot

Sangat Puas 5

Puas 4

Cukup 3

Kurang Puas 2

Tidak Puas 1

Data sekunder adalah data yang diperoleh dari sumber lain seperti laporan Bank Jabar Banten, internet dan studi pustaka lainnya yang sesuai dengan penelitian ini.

3.3.3 Uji Validitas

Pengujian validitas dimaksudkan untuk mengetahui sejauh mana suatu alat pengukur (instrumen) mengukur apa yang ingin diukur (Umar, 2003). Uji validitas digunakan untuk menghitung nilai korelasi (r) antara data pada masing-masing pertanyaan dengan skor total. Teknik yang dipakai untuk menguji validitas kuesioner adalah teknik korelasi product momentpearson berikut :

2 2

2 2

xy

Y Y

n X X

n

Y X XY

n

r ...(2)

23

rxy = Korelasi antar X dan Y

n = Jumlah responden

X = Skor masing-masing pertanyaan Y = Skor total

Pengujian validitas dan reliabilitas kuisioner dilakukan kepada 30 orang responden dari nasabah PT. Bank Jabar Banten cabang Cibinong. Uji validitas untuk menghitung korelasi antara masing-masing pertanyaan dengan skor total dengan menggunakan rumus korelasi Product Moment Pearson pada tingkat kepercayaan 90% ( = 0,1). Validitas dilihat dari nilai kolerasi (r) antara skor total dengan skor masing-masing pertanyaan. Nilai r tabel pada taraf signifikan ( = 0,1) = 0,361 dengan menggunakan jumlah reponden sebanyak 30. Butir pertanyaan dinyatakan valid jika nilai r hitung lebih besar dari r tabel. Hasil pengujian validitas tingkat kepentingan dan kinerja dapat dilihat pada Lampiran 2 dan 3. 3.3.4 Uji Realibilitas

Jika alat ukur dinyatakan sahih, selanjutnya reliabilitas alat ukur tersebut diuji. Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat ukur di dalam mengukur gejala yang sama (Umar, 2003). Reliabilitas alat ukur dalam bentuk skala dapat dicari dengan menggunakan teknik alpha cronbach berikut :

2

1 2 11

σ σ 1 1 k

k

r ...(3)

Keterangan : r11 = Reliabilitas instrumen

K = Banyaknya butir pertanyaan 2 = Jumlah ragam butir

12 = Jumlah ragam total

n n

X X

2 2

2

...(4)

Keterangan : n = Jumlah responden X = Nilai skor yang dipilih

Suatu alat ukur dikatakan memiliki reliabilitas yang baik, apabila alat ukur tersebut selalu memberikan hasil yang sama, meskipun digunakan berkali-kali oleh peneliti yang sama maupun berbeda. Model yang digunakan untuk menguji reliabilitas pada penelitian ini adalah teknik Cronbach’s alpha yaitu teknik mencari reliabilitas melalui software SPSS 15.0 for Windows. Hasil pengujian dengan teknik tersebut menunjukkan bahwa nilai alpha sebesar 0,809 untuk 30 responden. Nilai alpha tersebut lebih besar dari 0,60 yang menunjukkan bahwa pertanyaan pada kuesioner tersebut reliabel. Hasil pengujian reliabilitas tingkat kepentingan dan kinerja dapat dilihat pada Lampiran 4.

3.3.5 Pengolahan dan Analisis Data

Data yang diperoleh dianalisis sesuai dengan tujuan yang akan diteliti. Pengolahan data menggunakan program SPSS 15.0 for Windows dan program Microsoft Excell.

1. Metode Importance and Performance Analysis (IPA)

25

kepentingan dan tingkat kinerja dari atribut-atribut yang akan diukur.

Total penilaian tingkat kepentingan dan tingkat kinerja masing-masing atribut diperoleh dengan cara menjumlahkan hasil perkalian skor masing-masing skala dengan jumlah responden yang memilih pada skala Likert. Kisaran untuk tiap skala adalah:

Xib – Xik ...(5) Banyaknya skala pengukuran

Keterangan :

Xib = skor terbesar yang mungkin diperoleh, dengan asumsi bahwa semua responden memberikan jawaban sangat penting.

Xik = skor terbesar yang mungkin diperoleh, dengan asumsi bahwa semua responden memberikan jawaban tidak penting.

Maka besarnya wilayah untuk setiap selang yang diteliti adalah :

(5x100) – (1x100) 5

Pembagian selang untuk tingkat kepentingan pada penelitian ini adalah

a. 100 – 179 = Tidak penting b. 180 – 259 = Kurang penting c. 260 – 339 = Cukup penting d. 340 – 419 = Penting

e. 420 – 500 = Sangat penting

Pembagian selang untuk tingkat kinerja pada penelitian ini adalah :

a. 100 – 179 = Tidak puas b. 180 – 259 = Kurang puas c. 269 – 339 = Cukup puas d. 340 – 419 = Puas

e. 420 – 500 = Sangat puas

Perbandingan penilaian tingkat kepentingan dan kinerja menghasilkan suatu perhitungan tingkat kesesuaian antara tingkat kepentingan dan tingkat kinerja. Tingkat kesesuaian inilah yang menunjukkan tingkat kepuasan konsumen terhadap kinerja produk yang dihasilkan. Jika bobot tingkat kinerja lebih besar atau sama dengan bobot tingkat kepentingan atau harapan, berarti kinerja suatu atribut produk telah memenuhi harapan konsumen. Jika bobot kinerja lebih kecil dari bobot tingkat kepentingan atau harapan berarti kepuasan konsumen belum tercapai.

Analisis data ini terdapat dua peubah yang mewakili oleh huruf X dan Y, dimana X adalah tingkat kinerja suatu produk sementara Y adalah tingkat kepentingan konsumen. Rumus untuk tingkat kesesuaian responden yang digunakan adalah : 10000

Yi Xi

Tki ...(6) Keterangan : Tki = Tingkat kesesuaian responden

27

untuk penilaian terhadap penilaian atribut adalah sama. Tki < 100% berarti kinerja atribut belum memenuhi kepuasan pelanggan, tetapi jika Tki > 100% berarti kinerja atribut telah memenuhi kepuasan pelanggan.

Tahap selanjutnya bobot penilaian kinerja atribut produk dan bobot penilaian kepentingan pelanggan dibuat rataan dan diformulasikan ke dalam diagram Kartesius. Masing-masing atribut diposisikan dalam sebuah bagan, dimana skor rataan penilaian terhadap tingkat kinerja X menunjukan posisi suatu atribut pada sumbu X, sementara atribut pada sumbu Y ditunjukan oleh skor rataan tingkat kepentingan terhadap atribut

Y .

n Xi

X ... (7)

n Yi

Y ... (8)

Keterangan : X = Skor rataan tingkat kinerja Y = Skor rataan tingkat kepentingan n = Jumlah responden

Atribut-atribut tersebut diletakkan pada suatu bangunan yang dibagi atas empat bagian yang dibatasi oleh dua buah garis yang berpotongan tegak lurus pada titik-titik X,Y titik-titik tersebut diperoleh dari rumus berikut :

k X X

n

1 i

...(9)

k Y Y

n

1 i

...(10) Keterangan :

X = Rataan dari total rataan bobot tingkat kinerja

Gambar 2. Diagram Kartesius (Tingkat kepentingan dan tingkat kinerja)

(Supranto, 2001).

Keterangan :

A = Menunjukkan atribut yang dianggap penting mempengaruhi kepuasan, termasuk atribut komponen mutu pelayanan dan mutu produk, namun manajemen belum melaksanakannya sesuai dengan keinginan pelanggan, sehingga pelanggan tidak puas.

B = Menunjukkan kinerja dari mutu pelayanan dan mutu produk yang telah berhasil dilaksanakan oleh perusahaan, maka wajib dipertahankan. Atribut ini dianggap sangat penting dan sangat memuaskan pelanggan.

C = Menunjukkan beberapa atribut yang kurang penting pengaruhnya bagi pelanggan, pelaksanaannya oleh perusahaan dilakukan biasa, maka dianggap kurang penting dan kurang memuaskan.

D = Menunjukkan atribut yang mempengaruhi pelanggan kurang penting, akan tetapi dalam pelaksanaannya berlebihan, sehingga dianggap kurang penting tetapi sangat memuaskan.

2. Metode Customer Satisfaction Index (CSI) Prioritas Utama

(A)

Prioritas Rendah (C)

Berlebihan (D)

Pertahankan Prestasi (B)

Tingkat Kepentingan

X X

Y

Y

29

Metode Customer Satisfaction Index (CSI) merupakan suatu indeks yang menentukan tingkat kepuasan konsumen secara menyeluruh dengan pendekatan yang memperhitungkan tingkat kepentingan dan kinerja dari atribut-atribut yang diukur. Dalam penelitian ini untuk melihat kepuasan konsumen secara menyeluruh menggunakan metode tersebut.

Menurut Stratford (2007) dalam Aminah dkk, (2008), metode pengukuran CSI meliputi tahapan :

1. Menghitung importance weighting factors (faktor kepentingan terbobot), yaitu mengubah nilai rataan tingkat kepentingan menjadi angka presentase dari total nilai rataan tingkat kepentingan seluruh atribut yang diuji, sehingga didapatkan total importance weighting factors 100 %. 2. Menghitung weighted score (skor terbobot), yaitu nilai

perkalian antar nilai rataan tingkat kinerja/kepuasan masing-masing atribut dengan importance weighting factors

masing-masing atribut.

3. Menghitung weighted total (total terbobot), yaitu menjumlahkan weighted score dari semua atribut mutu jasa. 4. Menghitung satisfaction index (indeks kepuasan), yaitu

weighted total dibagi skala maksimal yang digunakan (skala maksimal 5), lalu dikalikan 100%.

Tingkat kepuasan responden secara menyeluruh dapat dilihat dari kriteria tingkat kepuasan pelanggan. Adapun kriterianya berdasarkan Aminah dkk (2008) dalam Modul Pelatihan Analisis Multivariat sebagai berikut:

0,00 – 0,34 = Tidak puas 0,35 – 0,50 = Kurang puas 0,51 – 0.65 = Cukup puas 0,66 – 0,80 = Puas

4.1. Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

Bank Pembangunan Jawa Barat adalah bank milik pemerintah propinsi Jawa Barat dengan pemerintah kota dan kabupaten se-Jawa Barat dan Banten. Pendiriannya dilatarbelakangi oleh Peraturan Pemerintah Republik Indonesia milik Belanda yang dinasionalisasikan. Salah satu perusahaan milik Belanda yang dinasionalisasikan adalah NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah No. 33 Tahun 1960 Pemerintah Propinsi Jawa Barat dengan akta notaris nomor 152 tanggal 21 Maret 1960 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan surat keputusan Gubernur Propinsi Jawa Barat No. 7/GDKH/BPD/61 tanggal 20 Mei 1961, mendirikan PT. Bank Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari kas daerah sebesar Rp. 2.500.000. Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan Daerah Jawa Barat nomor 11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya Pembangunan Jawa Barat sebagai Perusahaan Daerah yang berusaha di bidang perbankan. Selanjutnya melalui Peraturan Propinsi Jawa Barat no 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD Bank Karya Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Aktivitas Bank Daerah Pembangunan Jawa Barat ditingkatkan menjadi Bank Umum Devisa berdasarkan surat keputusan Direksi Bank Indonesia nomor 25/84/Kep/DIR tanggal 2 November 1992 serta berdasarkan Perda nomor 11 tahun 1995 mempunyai sebutan

30

nomor 22 tahun 1998 dan akta pendirian nomor 4 tanggal 8 April 1999 berikut yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk badan hukum Bank Jabar di ubah dari PD (Perusahaan Daerah) menjadi PT (Perusahaan Terbatas).

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/ 18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan sistem syariah.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26 November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2009 maka nama perseroan berubah menjadi PT. Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten.

Bank Jabar dalam kegiatan usahanya menetapkan visi yaitu menjadi 10 besar bank terbesar dan sehat di Indonesia pada tahun 2010 mendatang. Sedangkan misi yang akan di jalankan adalah sebagai penggerak dan pendorong laju pembangunan daerah, melaksanakan pengelolaan kas daerah dan salah satu sumber pendapatan asli daerah.

4.1.2 Struktur Organisasi

rendah jabatannya dan struktur organisasi pada PT. Bank Jabar Banten juga merupakan suatu kesatuan yang saling berkaitan dan saling berinteraksi. Struktur organisasi PT. Bank Jabar Banten Cabang Bogor dapat dilihat pada Lampiran 5.

4.1.3 Kegiatan Usaha Bank Jabar Banten

Kegiatan usaha dari Bank Jabar Banten antara lain: 1. Penghimpunan Dana

a. Giro

Rekening giro Bank Jabar Banten dirancang khusus untuk memberikan keuntungan dan keleluasaan dalam melakukan transaksi baik penarikan maupun penyetoran.

b. Tabungan

Jenis tabungan pada Bank Jabar Banten diantaranya :

Tabungan Anda Masa Datang (TANDAMATA), tabungan ini hanya diselenggarakan oleh Bank Jabar Banten, sehingga kesempatan mendapatkan hadiah lebih besar. Keuntungan yang diperoleh antara lain : mudah, aman, dan menguntungkan.

Simpanan Pembangunan Daerah (SIMPEDA), merupakan tabungan yang diselenggarakan oleh Bank Pembangunan Derah (BPD) seluruh Indonesia.

Simpanan Berjangka

Deposito jangka panjang dan dapat ditarik atau dicairkan setelah jatuh tempo. Bunga yang diberikan relatif lebih tinggi dibandingkan dengan giro dan tabungan.

2. Penyaluran Kredit

32

3. Memberikan jaminan Bank/Garansi Bank

Melayani penyetoran dan pengambilan uang, inkaso dan jasa-jasa bank lainnya.

4. Mengadakan kerjasama antar bank dan lembaga-lembaga keuangan lainnya.

Pelayanan lain yang diberikan Bank Jabar Banten antara lain : a. Pengiriman uang dalam negeri dan luar negeri

b. Inkaso dalam negeri dan luar negeri c. Jaminan Bank (Garansi Bank) d. Pembayaran gaji/pensiunan

e. Penerimaan pembayaran rekening telepon, listrik, pajak, PDAM, dan uang kuliah.

4.2. Karakteristik Responden

Kuesioner disebar kepada 100 orang nasabah Bank Jabar Banten Cabang Cibinong dengan kriteria lama menjadi nasabah di atas 3 tahun. Karakteristik yang telah ditetapkan meliputi jenis kelamin, usia, pekerjaan, status pernikahan, pendapatan dan pengeluaran tiap bulan serta informasi pertama kali mengenal Bank Jabar Banten.

Berikut deskripsi karakteristik nasabah yang telah di peroleh berdasarkan hasil penyebaran kuesioner

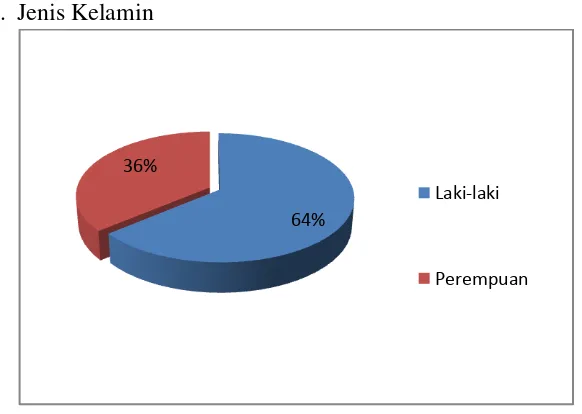

[image:55.595.141.432.508.715.2]1. Jenis Kelamin

Gambar 3. Deskripsi Nasabah Berdasarkan Jenis Kelamin

64% 36%

Laki-laki

2%

21%

34% 30%

13% < 20 thn

21-30 thn

31-40 thn

41-50 thn

>50 thn

9%

43% 26%

7%

5% 10%

Guru/Dosen

Pegawai Pemda

BUMN

Pegawai Swasta

Wiraswasta

IRT

Berdasarkan Gambar 3 dapat dilihat bahwa sebagian besar nasabah Bank Jabar Banten Cabang Cibinong adalah laki-laki yakni sebanyak 69 orang (69 %) dan nasabah perempuan sebanyak 36 orang (36 %).

2. Usia

Gambar 4. Deskripsi Nasabah Berdasarkan Usia

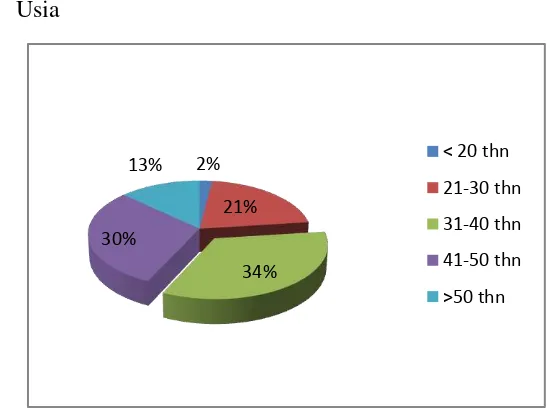

Berdasarkan Gambar 4 dapat diketahui bahwa nasabah Bank Jabar Banten Cabang Cibinong sebanyak 2 orang (2%) berusia kurang dari 20 tahun, 21 orang (21 %) berusia antara 21-30 tahun, 34 orang (34%) berusia antara 31-40 tahun, 30 orang (30 %) berusia antara 41-50 tahun dan sebanyak 13 orang (13%) berusia lebih dari 50 tahun. Diketahui bahwa usia nasabah yang terbanyak berada pada kisaran 31-40 tahun sebanyak 34 orang.

[image:56.595.148.423.162.371.2]3. Pekerjaan

34

8%

45% 41%

6% Rp. 500.000-1.500.000

Rp. 1.500.001-Rp. 3.000.000

Rp. 3.000.001- Rp. 5.000.000

> Rp. 5.000.001

Berdasarkan Gambar 5 dapat dilihat bahwa pekerjaan nasabah PT. Bank Jabar Banten Cabang Cibinong terbesar adalah sebagai Pegawai Pemda sebanyak 43 orang (43 %) diikuti oleh pegawai BUMN/PNS sebanyak 26 orang (26 %), 10 orang Ibu Rumah Tangga (10 %), 9 orang Guru/Dosen (9 %), 7 orang Pegawai Swasta (7 %) dan 5 orang wiraswasta (5 %). Sebagian besar nasabah dari Bank Jabar Banten Cabang Cibinong merupakan pegawai Pemda. Hal tersebut dikarenakan Bank Jabar Banten merupakan bank rekanan Pemda Kabupaten Cibinong yang bekerjasama dalam mengurus gaji karyawan pemda golongan 3 dan 4 yang langsung masuk ke rekening karyawan Pemda secara langsung.

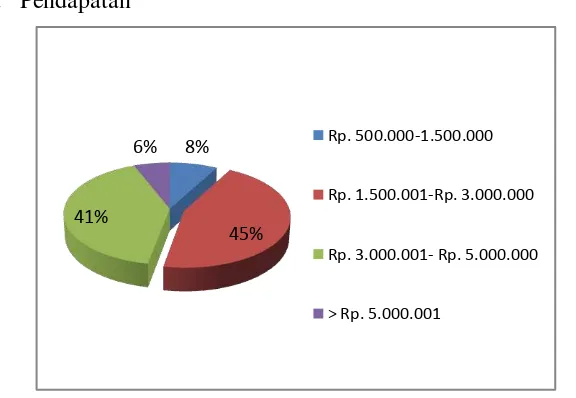

[image:57.595.132.420.322.521.2]4. Pendapatan

Gambar 6. Deskripsi Nasabah Berdasarkan Pendapatan

0% 0%

9% 0% 3%

58% 30%

Televisi/ Radio

Koran/Majalah/Tabloid

Teman/Saudara/Relasi

Brosur

Staff Bank Jabar Banten

[image:58.595.143.421.93.292.2]Gaji langsung masuk ke Bank Jabar Banten Dekat dengan Kantor 5. Pengeluaran

Gambar 7. Deskripsi Nasabah Berdasarkan Pengeluaran

Berdasarkan Gambar 7 dapat dilihat bahwa pengeluaran yang dikeluarkan tiap bulannya oleh nasabah antara Rp 500.000 - 1.500.000 adalah 10 orang (10 %). Pengeluaran antara Rp 1.500.001 - 3.000.000 adalah 47 orang (47 %) dan nasabah yang memiliki pengeluaran antara Rp 3.000.001 - 5.000.000 adalah 43 orang (43 %). Dari data ini dapat dilihat bahwa nasabah yang memiliki pengeluaran terbesar adalah di kisaran Rp 1.500.001 - 3.000.000.

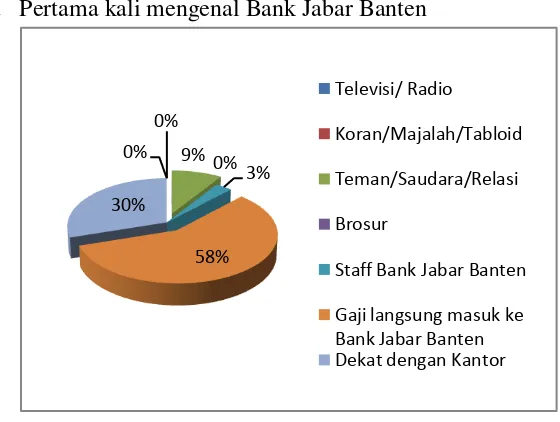

6. Pertama kali mengenal Bank Jabar Banten

Gambar 8. Deskripsi Pertama Kali Mengenal Bank Jabar Banten

10%

47% 43%

Rp. 500.000-1.500.000

Rp. 1.500.001-3.000.000

[image:58.595.139.419.479.690.2]36

Berdasarkan Gambar 8 dapat dilihat bahwa sebanyak 3 orang (3 %) nasabah mengetahui adanya Bank Jabar Banten Cabang Cibinong adalah dari staf PT. Bank Jabar Banten, 9 orang (9 %) nasabah mengetahuinya dari teman/saudara/relasi, 30 oran