LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI TENTANG

MEKANISME PENDAFTARAN PENGUKUHAN DAN PENCABUTAN PENGUKUHAN BAGI PENGUSAHA KENA PAJAK PADA KANTOR

PELAYANAN PAJAK PRATAMA MEDAN POLONIA

DIAJUKAN O L E H

YUNI HARTATI 062600088

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program DiplomaIII Administrasi Perpajakan

UNIVERSITAS SUMATERA UTARA

DAFTAR ISI

PERSETUJUAN... i

KATA PENGANTAR... ii

DAFTAR ISI... iii

BAB I PENDAHULUAN... 1

1.1. Latar Belakang PKLM ... 1

1.2. Tujuan dan Manfaat PKLM ... 1

1.2.1. Tujuan PKLM ... 4

1.2.2. Manfaat PKLM ... 4

1.3. Ruang Lingkup PKLM... 5

1.4. Metode PKLM ... 6

1.5. Metode Pengumpulan Data ... 7

1.6. Sistematika Penulisan Laporan PKLM ... 8

BAB II GAMBARAN UMUM LOKASI PKLM 2.1. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Polonia.. 10

2.2. Struktur Organisasi KPP Pratama Medan Polonia ... 11

2.3. Tugas dan Fungsi Pegawai Kantor Pelayanan Pajak ... 14

3.1.3. Fungsi Pngukuhan Pengusaha Kena Pajak ... 20

3.2. Jangka Waktu dan Tempat Pelaporan Kegiatan Usaha…... 20

3.2.1. Jangka Waktu Pelaporan ... ... 20

3.2.2. Tempat Pelaporan Kegiatan Usaha ... 21

3.3. Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak... 22

3.3.1. Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak pada Kantor Pelayanan Pajak ... 22

3.3.2. Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak Secara Jabatan... ... 24

3.3.3. Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak Dengan Sistem E-Registration... 27

3.4. Mekanisme Pencabutan Pengukuhan Pengusaha Kena Pajak ... 31

BAB IV ANALISA DAN EVALUASI 4.1.Mekanisme Pendaftaran Pengukuhan dan Pencabutan Pengukuhan PKP pada KPP... 35

4.2.Statistik Kuantitas Pendaftaran dan Pencabutan Pengukuhan PKP... ... 38

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT .Berkat limpahan rahmat, hidayah,dan karunianya sehingga penulis dapat menyelesaikan Laporan Praktik kerja Lapangan Mandiri ini yang berjudul “MEKANISME PENDAFTARAN PENGUKUHAN DAN PENCABUTAN PENGUKUHAN BAGI PENGUSAHA KENA PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA. Laporan Akhir ini diajukan untuk memenuhi salah satu syarat dalam menyelesaikan Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Pada Kesempatan ini penulis menyampaikan terima kasih setulus-tulusnya atas segala dukungan, bantuan, dan bimbingan dari semua pihak yang telah membantu selama proses penulisan Laporan Akhir ini. Penulis mengucapkan terima kasih kepada :

1. Teristimewa rasa hormat dan terima kasih yang sebesar-besarnya penulis sampaikan kepada yang tercinta orang tua penulis , Muchtar Ismail dan Rosmini dan juga Abangku Muhammad Ihsan dan adikku Julita Sari yang telah banyak memberikan motivasi sehingga dapat menyelesaikan perkuliahan dan penulisan tugas akhir.

3. Bapak Drs. M. Husni Thamrin Nasution, M.Si. Selaku Ketua Jurusan Program Studi Administrasi Perpajakan Universitas Sumatera Utara.

4. Bapak Drs.Cyrus Sihaloho selaku Dosen Pembimbing atas ketulusan hati dan kesabarannya dalam membimbing penulis dan memberikan masukan dalam menyelesaikan Laporan Akhir ini.

5. Seluruh Staf Pengajar Program Studi Administrasi Perpajakan lainnya atas curahan ilmu pengetahuan selama masa studi.

6. Bapak Drs. Korpen Damanik selaku Supervisor Lapangan yang telah banyak membantu dan memberikan informasi yang di butuhkan dalam penyelesaian Laporan Akhir ini pada Kantor Pelayanan Pajak Pratama Medan Polonia. 7. Seluruh staf yang ada pada Perpustakaan USU yang telah mengizinkqan saya

dalam meminjam buku-buku yang ada di perpustakaan.

8. Kepada sahabat-sahabatku Mona, Reny, Riza dan Siti yang telah dengan setia dan ikhlas menemani, memotivasi dan membantuku dalam mengerjakan tugas akhir ini. Tanpa Just V kampuz pasti sepi.

9. Kepada teman-teman seangkatan dan seperjuangan Stambuk `06 yang telah menemani penulis hingga selesai perkuliahan.

Penulis menyadari bahwa Laporan Akhir ini masih jauh dari sempurna. Oleh sebab itu, saran dan kritik yang membangun sangat diharapkan untuk perbaikan di masa mendatang.

Akhir kata, semoga Laporan Akhir ini dapat bermanfaat dan berguna bagi banyak pihak terutama untuk pengembangan ilmu pengetahuan.

Medan, Juni 2009 Penulis

BAB I

PENDAHULUAN

1.1 Latar Belatang Praktik Kerja Lapangan Mandiri

Bangsa Indonesia merupakan bangsa yang besar dan berkembang serta memiliki cita-cita yang luhur untuk mewujudkan suatu tatanan masyarakat yang maju dan makmur. Untuk mewujudkan cita-cita tersebut Negara dalam menyelenggarakan pemerintahan mempunyai kewajiban untuk menjaga kepentingan rakyatnya, baik dalam bidang kesejahteraan, keamanan, dan pertahanan maupun kecerdasan kehidupannya. Hal ini sesuai dengan tujuan Negara yang di cantumkan di dalam pembukaan Undang-Undang Dasar 1945 pada alinea ke-4 yang berbunyi “Melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan ikut melaksanakan ketertiban dunia yang berdasarkan keadilan social bagi seluruh rakyat Indonesia”.

untuk meningkatkan penerimaannya sebagaimana telah di rencanakan dalam Rancangan Anggaran Pendapatan Belanja Negara (RAPBN). (Boediono,2001: 79)

Diantara usaha pemerintah untuk meningkatkan penerimaan pajak.Pemerintah melakukan usaha-usaha seperti ekstensifikasi pajak yakni pengoptimalkan penerimaan pajak dengan meningkatkan faktor-faktor penunjang dari luar yaitu melalui kebijakan pemberian kewenangan perpajakan yang lebih besar kepada daerah, dan intensifikasi pajak yakni mengoptimalkan penerimaan pajak dengan meningkatkan faktor-faktor penunjang dari dalam yakni adil dalam arti pengenaan pajak secara adil dan merata, serta di sesuaikan dengan kemampuan masing-masing dan atas azas kepastian hukum yakni adanya jaminan hukum yang pasti dalam pemungutan pajak bagi para pembayar pajak (wajib pajak).

Menurut Undang-Undang Republik Indonesia No. 6 tahun 1983 tentang Ketentuan umum dan tata cara perpajakan sebagaimana telah di ubah dengan Undang-Undang no. 28 tahun 2007 pasal 1 ayat 4, Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar daerah pabean.

Undang Pajak Pertambahan Nilai (UU PPN) tahun 1984 dan perubahannya, tidak termasuk Pengusaha kecil yang batasannya di tetapkan dengan Keputusan Menteri Keuangan, kecuali Pengusaha kecil yang memilih untuk di kukuhkan sebagai pengusaha Kena Pajak.

Dalam hal pengusaha tidak melaporkan usahanya untuk di kukuhkan sebagai Pengudaha Kena Pajak, maka Kantor Pelayanan Pajak (KPP) dapat menerbitkan keputusan pengukuhan secara jabatan. Secara umum Pengusaha Kena Pajak masih sering salah dalam melaporkan dan menyetor jumlah pajaknya sehingga dapat menimbulkan kendala bagi pengusaha dan juga Kantor Pelayanan Pajak itu sendiri. Hal-hal seperti ini dapat menyebabkan terhambatnya penyelenggaraan pajak sehingga nantinya juga akan berpengaruh terhadap penerimaan Negara. Agar Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPnBM) terlaksana secara efektif dan lancar, sudah sewajarnya apabila pengusaha yang sejak semula bermaksud melakukan penyerahan BKP dan atau JKP dapat melaporkan usahanya untuk di kukuhkan sebagai Pengusaha Kena Pajak (PKP). (Waluyo,2007: 53)

Dengan ini penulis ingin mengetahui dan tertarik membuat laporan tugas akhir dengan judul : “MEKANISME PENDAFTARAN PENGUKUHAN DAN PENCABUTAN PENGUKUHAN BAGI PENGUSAHA KENA PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA”.

1.2 TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI 1.2.1 Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan dari Praktek Kerja Lapangan Mandiri adalah :

1. Untuk mengetahui mekanisme pendaftaran pengukuhan dan pencabutan pengukuhan bagi pengusaha kena pajak.

2. Untuk mengetahui perkembangan pendaftaran dan pencabutan pengukuhan pengusaha kena pajak.

3. Untuk mengetahui kendala-kendala apa saja yang di hadapi dalam proses pendaftaran dan pencabutan pengukuhan pengusaha kena pajak pada Kantor Pelayanan Pajak Pratama Medan Polonia.

1.2.2.Manfaat Praktik Kerja Lapangan Mandiri a. Bagi Mahasiswa

pekerja yang mempunyai integritas yang tinggi terhadap instansi tempat di mana mahasiswa tersebut bekerja .

3. memahami mekanisme pengukuhan dan pencabutan pengukuhan PKP. b. Bagi Kantor Pelayanan Pajak

1. Membantu pemerintah dalam mensosialisasikan pajak dengan efektif dan efisien.

2. Promosi adanya hubungan baik antara kantor pelayanan pajak dengan pihak-pihak lain.

c. Bagi Universitas

1. guna meningkatkan mutu Sumber Daya Manusia dan profesionalisme, memperluas wawasan serta memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya dalam bidang perpajakan 2. Membuka interaksi antara Prodip III Fakultas Ilmu sosial dan Ilmu Politik

Universitas Sumatera Utara dengan KPP yang bersangkutan dalam memberikan uji nyata praktik kerja

1.3 RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI

Dalam hal ini penulis melakukan Praktik Kerja Lapangan Mandiri pada Kantor Pelayanan Pajak Pratama medan Polonia, penulis ingin :

1. Mekanisme pendaftaran pengukuhan dan pencabutan pengukuhan bagi pengusaha kena pajak.

2. Perkembangan pendaftaran dan pencabutan pengukuhan bagi pengusaha kena pajak dengan menggunakan data-data kantor pajak periode januari 2005 sampai januari 2009 pada Kantor Pelayanan Pajak Pratama Medan Polonia.

1.4 METODE PRAKTIK KERJA LAPANGAN MANDIRI Metode PKLM yang digunakan adalah sebagai berikut : 1. Tahap Persiapan

Hal ini berkaitan dengan persiapanyang di butuhkan mahasiswa mulai dari peninjauan objek dan lokasi,mencari bahan untuk pembuatan proposal ,permohonan surat jalan/surat permohonan dari fakultas, dan lain sebagainya.

2. Studi Literatur

3. Observasi Lapangan

Penulis melakukan pengamatan secara langsung tentang kondisi serta keadaan dari kantor tempat dimana penulis melakukan kegiatan praktik kerja lapangan mandiri.

4. Pengumpulan Data

Penulis melakukan pengumpulan data untuk menunjang keberhasilan dari topic yang akan dibahas, dalam hal ini data-data bersumber dari KPP Pratama Medan Polonia.

5. Analisis dan Evaluasi Data

Setelah memperoleh data yang di butuhkan penulis akan menganalisa dan mengevaluasi data dan mengelompokkan data tersebut yang kemudian akan di interpretasikan secara objektif, jelas dan sistematis sehingga lebih mudah untuk menarik kesimpulan dari data tersebut.

1.5 METODE PENGUMPULAN DATA 1. Daftar Wawancara

2. Daftar Observasi

Pengumpulan data dengan melakukan pengamatan langsung ataupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati ,mendengar, dan bila perlu membantu mengerjakan tugas yang diberikan pihak kantor dengan pemberian arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada KPP tersebut.

3. Daftar Dokumentasi

Pengumpulan data dengan mengumpulkan daftar dokumentasi yang di perlukan seperti Undang-Undang Perpajakan,lampiran formulir-formulir, data mengenai pengukuhan dan pencabutan pengukuhan PKP, data mengenai kepegawaian dan data-data lain yang berhubungan dengan PKLM.

1.6 SISTEMATIKA PENULISAN LAPORAN

Adapun sistematika dalam penyusunan Laporan Tugas Akhir adalah sebagai berikut:

BAB I PENDAHULUAN

BAB II GAMBARAN UMUM OBJEK LOKASI

Dalam bab ini penulis menguraikan secara singkat mengenai lokasi PKL, struktur organisasi, uraian tugas pokok dan fungsi, serta gambaran mengenai pegawai atau karyawan kantor Pelayanan Pajak Pratama Medan Polonia.

BAB III GAMBARAN DATA PKLM

Dalam bab ini penulis akan menguraikan tentang ketentuan-ketentuan mengenai pengukuhan dan pencabutan pengukuhan Pengusaha Kena pajak berdasarkan peraturan perundang-undangan perpajakan.

BAB IV ANALISIS DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang di peroleh dan kemudian mengadakan evaluasi serta memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis akan mengemukakan rangkuman dari objek yang telah di teliti serta saran-saran yang membangun berdasarkan data dan informasi yang telah diperoleh.

BAB II

GAMBARAN UMUM LOKASI PKLM

2.1 SEJARAH SINGKAT KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak (KIP). Pada saat itu masih ada 2 (dua) Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Dengan adanya pertumbuhan ekonomi penduduk yang semakin cepat, pemerintah merasa perlu adanya tambahan Kantor Inspeksi Pajak yang digunakan untuk menambah penerimaan Negara dari ector pajak. Karena itu, didirikan Kantor Inspeksi Pajak Medan Barat yang berkedudukan di Jl.Asrama No.7A Medan.

Untuk memantapkan pelayanan yang di berikan pemerintah kepada masyarakat umum, khususnya wajib pajak berdasarkan keputusan Menteti Keuangan No.27/KMK/01/1994 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak di ubah namanya menjadi Kantor Pelayanan Pajak.

1. Kantor Pelayanan Pajak Medan Barat, Jl. Suka Mulia No.17 A Medan 2. Kantor Pelayanan Pajak Timur, Jl. Diponegoro No. 30 Medan

3. Kantor Pelayanan Pajak Utara, Jl. Asrama No. 7 Medan 4. Kantor Pelayanan Pajak Binjai, Jl. Asrama

Kemudian sesuai dengan surat keputusan Menteri Keuangan No. 443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat di pecah menjadi dua yaitu Kantor Pelayanan Pajak Medan Polonia, yang berlaku sejak 25 Januari 2002.

Tahun 2008 pemerintah melakukan modernisasi pada lingkungan Direktotat Jendral Pajak dengan merubah Kantor Pelayanan Pajak menjadi Kantor Pelayanan Pajak Pratama berdasarkan keputusan Menteri Keuangan No. 67/PMK.01/2008. Kantor Pelayanan Pajak Pratama mulai beroperasi pada tanggal 27 Mei 2008. Kantor Pelayanan Pajak Pratama di Medan menjadi 6 kantor, yaitu :

Kantor Pelayanan Pajak Pratama Medan Polonia mencakup wilayah kerja : 1. Kecamatan Medan Maimun

2. Kecamatan Medan Polonia 3. Kecamatan Medan Baru 4. Kecamatan Medan Selayang 5. Kecamatan Medan Tuntungan

2.2 STUKTUR ORGANISASI KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

Stuktur organisasi adalah suatu bagan yang menggambarkan secara sistematis mengenai penetapan tugas-tugas, fungsi, wewenang, serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan untuk membina keharmonisan kerja agar pekerjaan dapat dikerjakan dengan teratur dan baik untuk mencapai tujuan yang diinginkan secara maksimal.

Struktur Organisasi Kantor Pelayanan Pajak Berdasarkan Peraturan Menteri Keuangan Republik Indonesia No: 55/PMK.01/2007 sebagai berikut :

1. Sub Bagian Umum 2. Seksi Ekstensifikasi

7. Seksi Pengawasan dan Konsultasi III 8. Seksi Pengawasan dan Konsultasi IV 9. Seksi Pemeriksaan

10. Kelompok Fungsional 11. Seksi Pelayanan

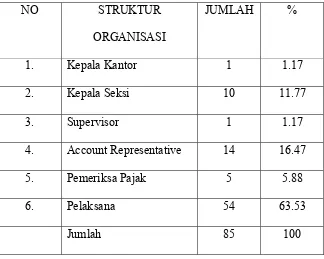

Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Polonia terdiri dari : TABEL 1

NO STRUKTUR ORGANISASI

JUMLAH %

1. Kepala Kantor 1 1.17

2. Kepala Seksi 10 11.77

3. Supervisor 1 1.17

4. Account Representative 14 16.47 5. Pemeriksa Pajak 5 5.88

6. Pelaksana 54 63.53

2.3 TUGAS DAN FUNGSI PEGAWAI KANTOR PELAYANAN PAJAK

Adapun tugas pokok dan fungsi pada masing-masing seksi pada KPP Pratama Medan Polonia adalah sebagai berikut:

1. Sub Bagian Umum

Memiliki tugas dan fungsi :

a. Pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian

b. Melakukan urusan keuangan

c. Melakukan urusan rumah tangga serta perlengkapan. 2. Seksi Pelayanan

Memiliki tugas dan fungsi :

a. Penetapan dan penerbitan produk hukum perpajakan b. Pengadministrasian dokumen dan berkas perpajakan

c. Penerimaan dan pengolahan surat pemberitahuan dan surat lainnya d. Penyuluhan perpajakan

e. Pelaksanaan registrasi Wajib Pajak

f. Kerjasama perpajakan sesuai ketentuan yang berlaku 3. Seksi Pengolahan Data dan Informasi (PDI)

d. Perekaman dokumen perpajakan

e. Urusan tata usaha penerimaan perpajakan

f. Pengalokasian dan penatausahaan bagi hasil Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan

g. Pelayanan dukungan teknis computer h. Pemantauan aplikasi e-SPT dan e-Filing i. Penyiapan laporan kinerja

4. Seksi Pengawasan dan Konsultasi Memiliki tugas :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPH, PPN, PBB, BPHTB dan Pajak lainnya)

b. Bimbingan /himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan c. Penyusunan Profil Wajib Pajak

d. Analisis kinerja Wajib Pajak

e. Rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi f. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

Dalam satu KPP Pratama terdapat 4 (empat) Seksi Pengawasan dan

5. Seksi Ekstensifikasi

Memiliki tugas dan fungsi :

a. Pelaksanaan dan penatausahaan pengamatan potensi perpajakan b. Pendataan obyek dan subyek pajak

c. Penilaian obyek pajak

d. Kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

6. Seksi Pemeriksaan

Memiliki tugas dalam hal

a. Pelaksanaan penyusunan rencana pemeriksaan b. Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak d. Administrasi pemeriksaan perpajakan lainnya

7. Seksi Penagihan

Memiliki tugas dalam hal :

a. Pelaksanaan dan penatausahaan penagihan aktif b. Penagihan piutang pajak

c. Penundaan dan angsuran tunggakan pajak

8. Kelompok Fungsional

Kelompok Fungsional yang terdiri atas 1. Pejabat Fungsional Pemeriksa

2. Pejabat Fungsional Penilai yang bertangggung jawab secara langsung kepada Kepala KPP Pratama Medan Polonia.

Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

9. Unit Fiskal Luar Negeri

BAB III

GAMBARAN DATA PRAKTIK

3.1 KETENTUAN UMUM

3.1.1 Pengukuhan Pengusaha Kena Pajak(PKP)

Kewajiban mendaftarkan diri di awali dari dasar Pasal 2 Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) yang menyatakan bahwa “Setiap Wajib Pajak sebagai Pengusaha yang di kenai pajak Berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya, wajib melaporkan usahanya pada Kantor Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Pengusaha, dan tempat kegiatan usaha dilakukan untuk di kukuhkan menjadi Pemgusaha Kena Pajak.

Berdasarkan Undang-Undang Republik Indonesia No. 6 tahun 1983 tentang Ketentuan umum dan tata cara perpajakan sebagaimana telah di ubah dengan Undang-Undang no. 28 tahun 2007 pasal 1 ayat 4, Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar daerah pabean.

Pengusaha dapat berbentuk usaha perseorangan atau badan yang dapat berupa Perseroan Terbatas,Perseroan Komanditer, Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun, persekutuan, perseroan atau perkumpulan lainnya, firma, kongsi, perkumpulan koperasi,Yayasan, lembaga, BentukUsaha Tetap (BUT), dan bentuk usaha lainnya (termasuk bentuk usaha kerja koperasi).

3.1.2 Kewajiban Pengusaha Kena pajak(PKP)

a) Memiliki Nomor Pengukuhan Pengusaha Kena Pajak(NPPKP).

Untuk tahun 2001 dan seterusnya pada setiap pengukuhan sebagai PKP tidak perlu lagi di berikanNPPKP tersendiri

b) Memungut Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah(PPnBM) yang terutang.

c) Menyetor Pajak Pertambahan Nilai (PPN) yang masih harus di bayar dalam hal pajak keluaran lebih besar dari pada pajak masukan yang dapat di kreditkan, serta menyetorkan PPnBM.

3.1.3 Fungsi Pengukuhan Pengusaha Kena Pajak

a) Mengetahui identitas Pengusaha Kena Pajak yang sebenarnya. b) Pelaksana hak dan kewajiban di bidang PPN dan PPnBM. c) Pengawasan administrasi Perpajakan.

3.2 JANGKA WAKTU DAN TEMPAT PELAPORAN KEGIATAN USAHA 3.2.1 Jangka Waktu Pelaporan Kegiatan Usaha

tempat, juga wajib mendaftarkan diri ke Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat-tempat kegiatan usaha Wajib Pajak.

Batas waktu pelaporan usaha untuk di kukuhkan menjadi Pengusaha Kena Pajak adalah selambat-lambatnya satu bulan setelah saat usaha mulai di jalankan. Namun demikian, pengusaha dapat melaporkan usahanya untuk di kukuhkan menjadi Pengusaha Kena Pajak sebelum saat usaha mulai di jalankan yaitu saat pendirian atau saat usaha nyata-nyata mulai dilakukan.

3.2.2 Tempat Pelaporan Kegiatan Usaha

a) Tempat pelaporan kegiatan usaha pengusaha untuk di kukuhkan sebagai Pengusaha Kena Pajak adalah Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal kegiatan usaha Wajib Pajak.

b) Bagi Pengusaha kena Pajak Pedagang eceran orang prbadi yang tempat tinggalnya tidak sama dengan tempat kegiatan usaha di lakukan dan Pengusaha Kena Pajak tersebut tidak melakukan kegiatan usaha apapun di tempat tinggalnya, maka tempat terutangnya pajak adalah hanya di tempat kegiatan usaha di lakukan. Dengan demikian, secara administratif terhadap Pengusaha kena Pajak di maksud hanya di kukuhkan di tempat kegiatan usaha di lakukan.

barang kena pajak. Dengan demikian , perusahaan yang mempunyai lebih dari satu tempat pajak terutang wajib melaporkan usahanya untuk di kukuhkan sebagai Pengusaha Kena Pajak pada tempat-tempat kegiatan usaha wajib pajak.

3.3 MEKANISME PENDAFTARAN PENGUKUHAN PENGUSAHA KENA PAJAK(PKP)

3.3.1 Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak pada Kantor Pelayanan Pajak

Pengusaha melakukan :

a. Pengusaha harus mengisi formulir permohonan pendaftaran pengukuhan PKP secara lengkap dan jelas.

b. Pengusaha menyerahkan formulir permohonan pendaftaran pengukuhan PKP yang telah di isi secara lengkap dan jelas serta di tandatangani wajib pajak atau kuasanya kepada petugas pendaftaran wajib pajak.

Petugas Pendaftaran mempunyai tugas :

a) Menerima formulir permohonan pendaftaran pengukuhan PKP yang telah di tandatangani oleh pengusaha atau kuasanya yang sah.

c) Merekam dan mencetak Lembar pengawasan Arus Dokumen (LPAD) serta menyerahkan Bukti Penerimaan Surat (BPS) kepada pemohon setelah di tandatangani petugas pendaftaran Pengukuhan PKP.

d) Mengisi kolom-kolom pada formulir permohonan perubahan data dan wajib pajak pindah dan/atau formulir permohonan pendaftaran pengusaha yang di beri keterangan “Diisi oleh petugas”.

e) Melakukan penelitian administrasi untuk mengetahui apakah pemohon telah terdaftar sebagai Pengudaha Kena Pajak pada tata usaha kantor pelayanan pajak atau belum.

f) Apabila berdasarkan hasil penelitian administrasi ternyata : 1. pemohon telah di kukuhkan sebagai PKP, kepadanya tidak di berikan Surat

Pengukuhan Pengusaha Kena Pajak (SPPKP);

2. pemohon belum di kukuhkan sebagai PKP, kepadanya di berikan SPPKP. g) Merekam data permohonan sesuai isian pada formulir permohonan

pengukuhan PKP sesuai dengan tata cara yang telah di tentukan.

h) Mereka kewajiban perpajakan pengusaha pada menu aplikasi pendaftaran pengukuhan PKP.

i) Dalam hal pemohon mendaftarkan diri untuk memperoleh pengukuhan PKP,

2. meneruskan SKT dan SPPKP kepada kepala Seksi Pelayanan /Tata Usaha Perpajakan untuk di tanda tangani.

3.Menyampaikan SKT dan kartu SPPKP kepada wajib pajak paling lama satu hari kerja terhitung sejak permohonan di terima secara lengkap.

j) Mencantumkan Nomor Pengukuhan Pengusaha Kena Pajak yang di berikan pada formulir pendaftaran

k) Mengadministrasikan SKT dan SPPKP yang di terbitkan.

3.3.2 Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak Secara Jabatan

Dalam hal tertentu Kantor Pelayana Pajak dapat melakukan pengukuhan PKP secara jabatan. Berdasarkan PMK Nomor 20/PMK.03/2008 Tanggal 6 Februari 2008, Pengusaha Kena Pajak dikukuhkan secara jabatan dalam hal :

1. Wajib Pajak orang pribadi yang menjalankan usaha atau melakukan pekerjaan bebas dan Wajib Pajak badan, paling lama 1 (satu) bulan setelah saat usaha mulai dijalankan.dan memenuhi ketentuan sebagai Pengusaha Kena Pajak, wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak sebelum melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak. 2. Pengusaha Kecil yang tidak memilih sebagai Pengusaha Kena Pajak tetapi

batasan yang ditentukan sebagai Pengusaha Kecil, wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak paling lama akhir bulan berikutnya.

Yang di maksud dengan Pengukuhan PKP secara jabatan adalah pemberian nomor pengukuhan PKP yang di lakukan terhadap pengusaha kena pajak yang telah memenuhi syarat untuk di kukuhkan sebagai pengusaha kena pajak tetapi tidak memenuhi kewajiban untuk mendaftarkan diri dan atau melaporkan usahanya berdasarkan data yang di peroleh dan di miliki oleh Direktorat Jendral Pajak.

Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak Secara Jabatan : I. Petugas pendaftaran pada Kantor Pelayanan Pajak mempunyai tugas :

a) Menerima data Pengusaha Kena Pajak yang telah memenuhi syarat untuk di kukuhkan secara jabatan dari petugas yang melaksanakan kegiatan ekstensifikasi, maupun dari kantor Penyuluhan Pajak.

b) Meneliti administrasi Kantor Pelayanan Pajak untuk mengetahui apakah wajib pajak sudah terdaftar atau belum.

c) Mengisi formulir Permohonan pendaftaran perubahan data wajib pajak (KP.PDIP.4.1-00) dari data yang diterima

e) Merekam data wajib pajak dari formulir permohonan pendaftaran dan perubahan data wajib pajak (KP.PDIP.4.1-00) sesuai dengan tata cara yang telah ditentukan, mencetak Lembar Pengawasan Arus Dokumen (LPAD) untuk di gabungkan dengan formulir permohonan perubahan data wajib pajak (KP.PDIP.4.1-00).

f) Dalam hal pengukuhan PKP petugas mengisi dan merekam Berita Acara Hasil Pembuktian Alamat (KP.PDIP.4.7-00) dari data yang di terima.

g) Mencetak Surat Keterangan Terdaftar (KP.PDIP.4.2-00) dan Pengusaha Kena Pajak (KP.PDIP.4.3-00) dan kemudian di teruskan kepada Kepala Seksi TUP untuk di tandatangani.

h) Menyampaikan Surat Keterangan Terdaftar (KP.PDIP.4.2-00),dan Surat pengukuhan PKP (KP.PDIP.4.3-00) kepada wajib pajak melalui pos tercatat paling lama pada hari berikutnya.

i) Mencantumkan Surat Pengukuhan PKP dan perubahan data pajak (KP.PDIP.4.1-00),selanjutnya membuat berkas sementara yang berisi dokumen pendaftaran pengukuhan PKP dan surat lainnya untuk di teruskan ke Sub Seksi Ketetapan dan Arsip (Tapsip).

II.Petugas pendaftaran mempunyai tugas :

III. Bentuk dan Jenis formulir Yang Digunakan :

a) (KP.PDIP.4.1-00) (formulir permohonan pendaftaran perubahan data wajib pajak)

b) (KP.PDIP.4.2-00) (Surat Keterangan Terdaftar) c) (KP.PDIP.4.3-00) (Surat pengukuhan PKP)

d) (KP.PDIP.4.4-00) (Kartu Nomor Pokok Wajib Pajak) e) (KP.PDIP.4.7-00) (Berita Acara Hasil Pembuktian Alamat)

3.3.3 Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak Dengan Sistem E-Registration.

Dengan adanya perkembangan teknologi informasi dan dalam rangka meningkatkan pelayanan kepada Wajib pajak dan /atau Pengusaha Kena Pajak untuk mendaftarkan diri / melaporkan kegiatan usahanya melelui jaringan system informasi yang terhubung secara on line dengan Direktorat Jendral Pajak, ditetapkan peraturan Direktorat jendral Pajak No. 24/PJ/2009 tentang Tata Cara Pendaftaran NPWP dan /atau Pengukuhan Pengusaha Kena Pajak dan Perubahan Data Pajak dan/atau Pengusaha Kena Pajak dengan Sistem E-Registration.

b. Memilih menu system e-registration.

c. Membuat account dengan melakukan login pada system e-registration.

d. Login ke sistem e-registration dengan mengisi username dan password yang telah di buat.

e. Memilih menu “Permohonan Pendaftaran Pengukuhan Pengusaha Kena Pajak”.

f. Memilih jenis Wajib pajak yang sesuai (orang pribadi, Badan atau Bendahara) g. Mengisi formulir permohonan pada layar komputer dengan lengkap dan

benar.

h. Memilih tombol “daftar” untuk mengirim formulir permohonan pendaftaran pengukuhan PKP.

i. Mencetak formulir permohonan yang sudah diisi secara lengkap dan Surat Keterangan Terdaftar Sementara melalui aplikasi e-registration.

j. Menerima Surat Keterangan Terdaftar(SKT), SPPKP dari KPP dimana wajib pajak terdaftar.

2.) Petugas Pendaftaran Wajib Pajak pada KPP tempat Wajib Pajak seharusnya terdaftar

b. Menerima, memproses dan melakukan filtering atau isian formulir permohonan pendaftaran pengukuhan PKP yang disampaikan melalui system e-Registration.

c. Menerbitkan SKT dan SPPKP paling lama 1(satu) hari kerja sejak informasi pendaftaran pengukuhan melalui system e-Registration di terima KPP, sepanjang permohonan pendaftaran pengukuhan PKP diisi sacara lengkap. d. Menyampaikan SKT dan SPPKP kepada Wajib Pajak

e. Setelah menerbitkan SKT dan SPPKP, Kepala Kantor dalam jangka waktu paling lama 1 tahun menugaskan petugas konfirmasi lapangan untuk melakukan konfirmasi lapangan dengan prioritas sesuai tingkat resiko Wajib pajak dalam rangka membuktikan kebenaran pengisian formulir permohonan yang disampaikan wajib pajak.

f. Kategori Wajib Pajak sebagai wajib pajak berisiko antara lain : 1. Wajib Pajak yang di kirimi surat tetapi “kembali dari pos (kempos)”

dengan dibubuhi catatan dari kantor pos berupa: - Nama tidak di kenal

- Alamat tidak di temukan

kedudukan atau tempat usaha

5. Wajib Pajak yang melaporkan adnya kegiatan ekspor

6. Wajib Pajak yang melakukan kegiatan impor (terlihat dari adanya pembayaran pajak dalam rangka impor) tetapi tidak berstatus sebagai PKP

7. Wajib Pajak mengajukan Restitusi

8. Wajib Pajak yang tidak berstatus sebagai PKP tetapi menyampaikan SPT Masa PPN

9. Wajib Pajak baru berdiri langsung melakukan penyerahan dalam jumlah besar tetapi jumlah kurang bayarnya relative kecil.

10. Wajib Pajak badan yang akte pendiriannya dibuat di hadapan notaris yang sama tanggal dan pendiriannya pada waktu yang bersamaan atau berdekatan.

11. Wajib Pajak yang memiliki nama yang aneh.

12. Wajib pajak lain yang menurut pertimbangan Kepala KPP termasuk Wajib pajak berisiko.

3.4 MEKANISME PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK(PKP)

Pengukuhan sebagai Pengusaha Kena Pajak di cabut :

1. Bila Wajib Pajak pindah alamat ke wilayah kerja Kantor Pelayanan Pajak lain, bubar, atau tidak memenuhi syarat sebagai PKP lagi, maka terhadap wajib pajak tersebut dilakukan pencabutan pengukuhan sebagai pengusaha Kena pajak. 2. Pencabutan Pengusaha Kena Pajak dilakukan dengan cara mengisi formulir pemutakhiran data wajib pajak yang pengisiannya di lakukan oleh

a. Wajib Pajak atau kuasanya yang sah dengan melampirkan Surat Kuasa b. Petugas Kantor Pelayanan Pajak yang bersangkutandalam hal :

1) Wajib Pajak meninggal dunia tanpa meninggalkan warisan, berdasarkan Surat Keterangan Kematian, atau fotokopi laporan kematian wajib pajak. 2) Wajib Pajak Bentuk Usaha Tetap yang karena sesuatu hal kehilangan statusnya sebagai Bentuk Usaha Tetap dan wajib pajak orang pribadi yang tidak memenuhi syarat lagi untuk dapat digolongkan sebagai wajib pajak berdasarkan hasil pemeriksaan Kantor Pelayanan pajak yang bersangkutan. 3) Bila wajib pajak pindah tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha ke wilayah kerja Kantor Pelayanan Pajak lain atau

a. Wajib pajak mengajukan SPT pindah ke Kantor Pelayanan Pajak lama atau langsung ke Kantor Pelayanan Pajak baru tanpa diisyaratkan harus mengisi formulir pemutakhiran data pajak

b. SPT pindah sebagaimana di maksud pada butir 3a harus memuat data sekurang-kurangnya mengenai nama, NPWP, nomor register dan alamat baru wajib pajak di tempat yang di tuju, yang di perlukan olek Kantor Pelayanan Pajak lama untuk menerbitkan surat perpindahan wajib pajak dan atau surat pencabutan pengukuhan PKP untuk di kirimkan ke Kantor Pelayanan Pajak baru.

c. Berdasarkan surat perpindahan wajib pajak dan atau surat pencabutan pengukuhan pengusaha kena pajak, Kantor pelayanan pajak baru akan menerbitkan kartu pendaftaran,kartu NPWP, surat pengukuhan pengusaha kena pajak dan surat pemberitahuan telah terdaftar di kantor pelayanan pajak baru.

Mekanisme pencabutan pengukuhan pengusaha kena pajak

1. Petugas pendaftaran wajib pajak di kantor pelayanan pajak mempunyai tugas : a. Menerima dan meneliti formulir permohonan pendaftaran dan perubahan data

b. Memeriksa kelengkapan formulir permohonan pendaftaran dan perubahan data wajib pajak (KP.PDIP.4.1-00) dan lampiran yang diisyaratkan oleh Direktorat Jendral Pajak.

c. Merekam data formulir permohonan pendaftaran dan perubahan data wajib pajak (KP.PDIP.4.1-00) dan mencetak Lembar Pengawasan Arus Dokumen (LPAD) dan menyampaikan Bukti Penerimaan Surat (BPS) kepada wajib pajak setelah di tandatangani oleh petugas

d. Menyampaikan formulir permohonan pendaftaran dan perubahan data pajak (KP.PDIP.4.1-00) beserta lampiran yang diisyaratkan ke sub Seksi ketetapan dan Arsip (Tapsip), selanjutnya diteruskan ke unit pemeriksa.

e. Menerima dan merekam hasil pemeriksaan,mencetak Surat Penghapusan Pengukuhan Pengusaha Kena Pajak (KP.PDIP.4.12-00), dan selanjutnya diteruskan kepada Kepala Seksi TUP untuk ditandatangani

f. Menyampaikan Surat Penghapusan Pengukuhan Pengusaha Kena Pajak (KP.PDIP.4.12-00) kepada yang mengajukan permohonan.

2. Bentuk dan Jenis formulir Yang Digunakan :

d) (KP.PDIP.4.4-00) (Kartu Nomor Pokok Wajib Pajak) e) (KP.PDIP.4.7-00) (Berita Acara Hasil Pembuktian Alamat) f) (KP.PDIP.4.8-00) (Surat Penolakan Pendaftaran Wajib Pajak dan Pelaporan Pengusaha Kena Pajak )

g) (KP.PDIP.4.10-00) (Surat Pindah)

h) (KP.PDIP.4.11-00) (Surat Pencabutan Surat Pengukuhan Pengusaha Kena Pajak)

i) (KP.PDIP.4.12-00) (Surat Pencabutan Pengukuhan Pengusaha Kena Pajak) j) (KP.PDIP.4.13-00) (Surat Penghapusan nomor Pokok Wajib Pajak)

k) (KP.PDIP.4.14-00) (Surat Pemberitahuan Pernyataan Pindah)

l) (KP.PDIP.4.21-00) (Buku Pengawasan Pendaftaran Data Wajib Pajak)

Pengusaha Kena Pajak dapat mengajukan permohonan pencabutan pengukuhan sebagai PKP apabila jumlah peredaran brutonya dalam suatu tahun buku penuh ternyata tidak melebihi nilai batas penyerahan yang ditetapkan sebagai pengusaha kecil.Apabila PKP tidak mengajukan permohonan pencabutan pengukuhan sebagai PKP, maka pengusaha tersebut di anggap telah memilih menjadi PKP.

BAB IV

ANALISA DAN EVALUASI

4.1 MEKANISME PENGUKUHAN PKP PADA KANTOR PELAYANAN PAJAK

Pengusaha melakukan :

a. Pengusaha harus mengisi formulir permohonan pendaftaran pengukuhan PKP secara lengkap dan jelas.

b. Pengusaha menyerahkan formulir permohonan pendaftaran pengukuhan PKP yang telah di isi secara lengkap dan jelas serta di tandatangani wajib pajak atau kuasanya kepada petugas pendaftaran wajib pajak.

Petugas Pendaftaran mempunyai tugas :

1. Menerima formulir permohonan pendaftaran pengukuhan PKP yang telah di tandatangani oleh pengusaha atau kuasanya yang sah.

2. Memeriksa kelengkapan pengisian formulir permohonan pendaftaran pengukuhan PKP dalam hal formulir belum sepenuhnya diisi oleh pemohon, petugas mengembalikan formulir kepada pemohon untuk di lengkapi pengisiannya.

4. Mengisi kolom-kolom pada formulir permohonan perubahan data dan wajib pajak pindah dan/atau formulir permohonan pendaftaran pengusaha yang di beri keterangan “Diisi oleh petugas”.

5. Melakukan penelitian administrasi untuk mengetahui apakah pemohon telah terdaftar sebagai Pengudaha Kena Pajak pada tata usaha kantor pelayanan pajak atau belum.

6. Apabila berdasarkan hasil penelitian administrasi ternyata : a.) pemohon telah di kukuhkan sebagai PKP, kepadanya tidak di berikan Surat

Pengukuhan Pengusaha Kena Pajak (SPPKP); dan atau

b.) pemohon belum di kukuhkan sebagai PKP, kepadanya di berikan SPPKP.

7. Merekam data permohonan sesuai isian pada formulir permohonan pengukuhan PKP sesuai dengan tata cara yang telah di tentukan.

8. Mereka kewajiban perpajakan pengusaha pada menu aplikasi pendaftaran pengukuhan PKP.

9. Dalam hal pemohon mendaftarkan diri untuk memperoleh pengukuhan PKP, petugas pendaftaran wajib pajak :

a.) mencetak Surat Keterangan Terdaftar (SKT) dan SPPKP paling lama satu hari kerja terhitung sejak permohonan di terima secara lengkap.

c.)Menyampaikan SKT dan kartu SPPKP kepada wajib pajak paling lama satu hari kerja terhitung sejak permohonan di terima secara lengkap.

10. Mencantumkan Nomor Pengukuhan Pengusaha Kena Pajak yang di berikan pada formulir pendaftaran

11. Mengadministrasikan SKT dan SPPKP yang di terbitkan.

Banyak wajib pajak yang tidak mau mendaftarkan diri sebagai PKP karena wajib pajak tersebut beranggapan bahwa mekanisme pendaftaran diri terlalu sulit dan terlalu membuang-buang waktu karena memerlukan waktu yang lama. Bahkan di antara wajib pajak ada yang beranggapan jika mereka mendaftarkan diri sebagai wajib pajak mereka merasa dirugikan

4.2 STATISTIK KUANTITAS PENGUKUHAN DAN PENCABUTAN PENGUKUHAN PKP

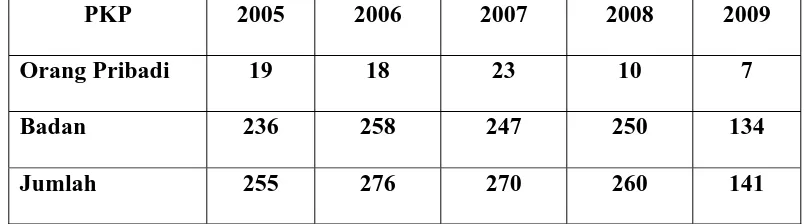

a. Jumlah Pengukuhan Pengusaha kena Pajak Tabel 2

Jumlah Pengukuhan PKP

PKP 2005 2006 2007 2008 2009

Orang Pribadi 19 18 23 10 7

Badan 236 258 247 250 134

Jumlah 255 276 270 260 141

Sumber :Kantor Pelayanan Pajak Pratama Medan Polonia

1. ORANG PRIBADI

Berdasarkan tabel di atas dapat dilihat pada tahun 2005 ada sebanyak 19 orang PKP yang di kukuhkan, dan selanjutnya pada periode 2006 terdapat sebanyak 18 orang PKP yang di kukuhkan sehingga terlihat bahwa telah terjadi penurunan PKP sebanyak 1 orang atau sebesar 5.26% (1/19 x 100%).

Berdasarkan data di atas dapat disimpulkan bahwa setiap tahun jumlah PKP Orang Pribadi yang dikukuhkan pada KPP Pratama Medan Polonia mengalami penurunan. Hal ini di mungkinkan karena kurangnya kesadaran para PKP untuk melaporkan usahanya untuk dikukuhkan sebagai PKP. Dimungkinkan juga terjadinya penurunan PKP untuk di kukuhkan sebagai PKP di karenakan karena kurangnya wilayah kerja KPP Pratama Medan Polonia dan atau banyaknya PKP yang pindah tempat tinggal / tempat kedudukn usahanya ke wilayah kerja KPP lain.

2. BADAN

Berdasarkan tabel di atas terlihat bahwa pada periode 2005 terdapat 236 orang PKP yang di kukuhkan dan pada periode 2006 jumlah PKP yang dikukuhkan menjadi 258 orang sehingga terjadi peningkatan sebanyak 22 orang atau sebesar 9.32% (22/236 x 100%). Kemudian pada periode 2007 menjadi 247 orang dimana terjadipenurunan PKP sebanyak 11 orang atau sebesar 4.26%(11/258 x 100%).

Lalu pada periode 2008 jumlah PKP yang di kukuhkan menjadi 250 orangsehingga terjadi peningkatan lagi sebanyak 3 orang atau sebesar 1.21% (3/247 x 100%). Selanjutnya pada periode 2009 terjadi penurunan PKP sebanyak 116 orang atau sebesar 46.40% (116/250 x 100%).

kukuhkan sebagai PKP. Pihak KPP dapat menolak jika ternyata pengusaha tersebut tidak memenuhi syarat untuk dikukuhkan sebagai PKP ataupun dalam hal alamat PKP terbukti tidak benar.

Dengan melihat data-data di atas, jumlah pengukuhan PKP baik Orang Pribadi maupun Badandi KPP Pratama Medan Polonia selama periode 2005 sampai tahun 2009 tidak mengalami peningkatan dan bisa di katakana mengalami penurunan. Hal ini menunjukkan bahwa KPP Pratama Medan Polonia kurang berhasil dalam untuk meningkatkan jumlah Wajib Pajak yang dalam hal ini adalah PKP.

b. Pencabutan PKP

Berdasarkan data yang diperoleh pencabutan PKP kemungkinan di

lakukan karena pengusaha Badan yang badan usahanya sepi atau bangkrut sehingga mengharuskan badan tersebut untuk di bubarkan atau juga karena jumlah peredaran bruto pada suatu masa pajak dalam suatu tahun buku menurun sehingga tidak dapat lagi memenuhi syarat sebagai PKP.

Adapun jumlah total pencabutan pengukuhan PKP yang di lakukan oleh KPP Pratama Medan Polonia periode 2005 sampai dengan tahun 2009 adalah sebanyak 206 orang.

hal tersebut tidak akan terlalu mengurangi penerimaan pajak sehingga pemerintah Indonesia tidak terlalu di rugikan karena berkurangnya penerimaan pajak.

4.3 KENDALA YANG DIHADAPI DALAM PENDAFTARAN DAN PENCABUTAN PENGUSAHA KENA PAJAK

a. Rendahnya Tingkat Pengetahuan PKP tentang Perpajakan.

Rendahnya tingkat pengetahuan PKP tentang perpajakan membutuhkan perhatian khusus. Secara tidak sadar sudah melakukan suatu perlawanan pajak dalam bentuk tidak membayar pajak yang disebut dengan perlawanan Pasif, yaitu perlawanan yang tidak disengaja.

Bentuk perlawanan pasif ini tidak terlihat adanya unsur kesengajaan dari pengusaha untuk menghindari pembayaran pajak apalagi menghambatnya. Mereka hanya tidak tahu tentang untuk apa, bagaimana, kapan, dan pada siapa pajak harus di bayarkan. Jika di lihat dari sanksi yang di berikan terhadap perlawanan pasif merupakan perlawanan yang paling sulit untuk di kenai sanksi karena mereka memang betul-betul tidak sengaja dalam melakukan pelanggaran.

c. Rendahnya Kerja Sama Antara PKP dengan Fiskus.

yang di tunjuk secara sah oleh hukum atau dengan kata lain tidak di lengkapi dengan surat kuasa dari PKP yang bersangkutan. Hal ini menyebabkan terhambatnya kelancaran tugas-tugas aparat pajak

Upaya yang dilakukan pemerintah untuk mengatasi nya :

Dalam melaksanakan tugasnya dalam merancang Undang-Undang Pajak, pemerintah harus membuat peraturan yang mudah dimengerti. Jika peraturan yang di buat sulit di mengerti oleh masyarakat, secara otomatis akan timbul suatu bentuk perlawanan pajak, yang cara, bentuk dan dalihnya bisa bermacam-macam.

Jika di tinjau dari suatu pungutan pajak, sebenarnya petugas pajak dapat menyebarkan informasi pajak yang seluas-luasnya dengan biaya yang semurah-murahnya. Karena tujuan utama dari penyebaran informasi pajak adalah untuk memberikan pengertian kepada masyarakat luas, sehingga pada akhirnya masyarakat sadar dan ikut berpartisipasi dalam pembayaran pajak.

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Dari pembahasan yang telah di lakukan pada bab-bab sebelumnya, maka penulis dapat menarik kesimpulan antara lain :

a. Wajib Pajak yang menjalankan usaha atau pekerjaan bebas dan Wajib Pajak badan disamping mempunyai kewajiban mendaftarkan diri, terdapat pula kewajiban melaporkan usaha untuk di kukuhkan sebagai Pengusaha Kena Pajak sebelum melakukan penyerahan BKP atau JKP bagi yang memenuhi ketentuan sebagai PKP.Kewajiban mendaftarkan diri di awali dari dasar Pasal 2 Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

b. Pengusaha dapat dikukuhkan sebagai Pengusaha Kena Pajak apabila : 1. Pengusaha tersebut memilih untuk di kukuhkan sebagai PKP

berdasarkan kemauannya sendiri.

2. Pengusaha yang telah memenuhi syarat sebagai PKP. 3. Pengusaha Kecil yang tidak memilih sebagai PKP tetapi

c. Pendaftaran untuk Pengukuhan Pengusaha Kena Pajak dapat dilakukan dengan 3 cara, yaitu :

1. Langsung datang ke Kantor Pelayanan Pajak

2. Pengukuhan PKP secara Jabatan, yaitu pemberian Nomor Pokok Pengusaha Kena Pajak yang di lakukan terhadap PKP yang telah memenuhi syarat untuk di kukuhkan sebagai PKP tetapi tidak memenuhi kewajiban untuk mendaftarkan diri dan atau melaporkan usahanya berdasarkan data yang di peroleh.

3. Dengan system E-Registration, melalui jaringan Sistem Informasi yang terhubung secara online dengan Direktorat Jendral Pajak.

d. Pencabutan Pengukuhan PKP adalah tindakan mencabut Pengukuhan PKP dari tata usaha Kantor Pelayanan Pajak yang di lakukan dalam hal : PKP pindah alamat ke wilayah kerja Kantor Pelayanan Pajak lain

1. Badan usaha yang telah resmi di nyatakan bubar. 2. PKP tidak memenuhi syarat lagi sebagai PKP.

e. Kendala yang di hadapi dalam proses pendaftaran pengukuhan PKP adalah rendahnya tingkat pengetahuan PKP tentang perpajakan dan

kurangnya tingkat kesadaran PKP untuk melaporkan diri dan usahanya padahal PKP tersebut telah memenuhi syarat untuk dapat dikukuhkan

5.2 SARAN

a. Untuk dapat meningkatkan pelayanan pajak di butuhkan petugas pemerintah yang benar-benar menguasai bidangnya ,memiliki keterampilan yang memadai ,dan sikap moral yang terpuji dan professional dalam pelayanan (pekerjaan) sehingga menimbulkan kepercayaan daan rasa puas terhadap pelayanan yang di berikan.

b. Agar wajib pajak dapat mengetahui hak dan kewajibannya dalam bidang perpajakan, hendaknya Direktorat Jendral Pajak memperbanyak buku panduan perpajakan bagi masyarakat yang mudah terjangkau dan mudah dimengerti oleh para pembacanya.

c. Hendaknya pelajaran tentang perpajakan sudah diberitahu dan di ajarkan mulai dari sekolah, sehingga siswa-siswi mengerti tentang pentingnya pajak untuk masa depan Negara.

DAFTAR PUSTAKA

Gustian, Irwansyah, 2002, Pelaporan Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah, PT. Gramedia Pustaka Utama, Jakarta.

ILyas, Wirawan, 2007 ,tentang Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah, Lembaga Penebit Fakultas Ekonomi

Universitas Indonesia, Jakarta.

Sihaloho, Cyrus, 2002, Ketentuan Umum dan Tata Cara Perpajakan, PT. Raja Grafindo Persada,Jakarta.

Waluyo, 2007, tentang Perpajakan Indonesia, Salemba Empat, Jakarta. Undang-Undang Republik Indonesia Nomor 18 tahun 2000, tentang Pajak

Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007, tentang

Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Republik Indonesia, Departemen Keuangan, Kep-24/PJ/2009, Tentang Tata Cara Pendaftaran NPWP dan atau Pengukuhan PKPdan Perubahan Data WP dan /atau PKP dengan sistem E-Registration.