PENGARUH DANA ALOKASI UMUM, DANA ALOKASI KHUSUS DAN DANA BAGI HASIL TERHADAP INDEKS PEMBANGUNAN

MANUSIA PADA KABUPATEN/KOTA PROVINSI SUMATERA UTARA

TESIS

Oleh

RIVA UBAR HARAHAP

087017070/Akt

S

E K

O L A

H

P A

S C

A S A R JA N

A

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH DANA ALOKASI UMUM, DANA ALOKASI KHUSUS DAN DANA BAGI HASIL TERHADAP INDEKS PEMBANGUNAN

MANUSIA PADA KABUPATEN/KOTA PROVINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

RIVA UBAR HARAHAP

087017070/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH DANA ALOKASI UMUM, DANA ALOKASI KHUSUS DAN DANA BAGI HASIL TERHADAP INDEKS PEMBANGUNAN MANUSIA PADA KABUPATEN/KOTA PROVINSI SUMATERA UTARA

Nama Mahasiswa : Riva Ubar Harahap

Nomor Pokok : 087017070

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Erlina, SE., M.Si., Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah diuji pada

Tanggal : 03 September 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Erlina SE, M.Si, Ak

Anggota 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, SE, MAFIS, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “PENGARUH DANA ALOKASI UMUM, DANA ALOKASI KHUSUS DAN DANA BAGI

HASIL TERHADAP INDEKS PEMBANGUNAN MANUSIA PADA

KABUPATEN/KOTA PROVINSI SUMATERA UTARA”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, September 2010 Yang membuat Pernyataan,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisa apakah, Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH) berpengaruh secara simultan dan parsial terhadap Indeks Pembangunan Manusia (IPM).

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, pengujian metode dengan analisis regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel dalam penelitian ini adalah Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) sebagai variabel independen dan Indeks Pembangunan Manusia (IPM) sebagai variabel dependen. Sampel penelitian adalah 25 kabupaten/kota di Provinsi Sumatera Utara. Data DAU, DAK, dan DBH diperoleh dari situs www.djpkd.depkeu.go.id. Data Indeks Pembangunan Manusia diperoleh dari Badan Pusat Statistik.

Hasil penelitian ini menyimpulkan bahwa DAU, DAK, dan DBH secara simultan berpengaruh terhadap IPM. Hal ini sejalan dengan hipotesis penelitian. DAU, DAK dan DBH secara parsial tidak berpengaruh terhadap IPM. Hal ini sejalan dengan hipotesis penelitian.

ABSTRACT

The purpose of this study is to identify and analyze whether General Allocation Fund (DAU), Special Allocation Fund (DAK) and Profit Sharing Fund (DBH) influence simultaneously and partially to Human Development Index (IPM).

The analytical method used is multiple regressions by doing classic assumption test method prior to gather the best model research. These variabel research such as the General Allocation Fund, Special Allocation Fund and Profit Sharing Fund are independent variables and Human Development Index is dependent variable. Research sample is 25 district/city in North Sumatera Province. DAU, DAK and DBH obtained from www.djpkd.depkeu.go.id. The data of Human Development Index obtained from Indonesia Statistics Centre Institution.

The results of this study concluded that the General Allocation Fund, Special Allocation Fund and Profit Sharing Fund influence simultaneously to the Human Development Index. The result consistent with research hypothesis. General Allocation Fund, Special Allocation Fund and Profit Sharing Fund have no effect partially to the Human Development Index. The result consistent with research hypothesis.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis ini dengan judul “Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil terhadap Indeks Pembangunan Manusia pada Kabupaten/Kota Provinsi

Sumatera Utara”.

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara. Dalam kesempatan ini penulis tidak lupa menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan bertindak sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan hingga selesainya tesis ini.

5. Ibu Prof. Dr. Erlina, SE, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk menyusun tesis ini.

6. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk menyusun tesis ini.

7. Bapak Iskandar Muda, M.Si, Ak, selaku Dosen Pembanding, yang telah banyak memberikan saran dan kritik untuk perbaikan tesis ini.

8. Ayahanda Alm. Rahman Naposo Harahap dan Ibunda Hanifah Harahap yang telah memberikan kasih sayang dan pendidikan serta senantiasa mendoakan penulis sehingga dapat menyelesaikan pendidikan di Sekolah Pascasarjana. Juga terima kasih yang sebesar-besarnya kepada Papa (Sukemi) dan Ibunda (Nani Muryani) yang senantiasa mendoakan penulis.

9. Istri (Elvi Sufiani, SE) dan anakku tersayang (Elisya Rahman Harahap), yang banyak memberikan dorongan sehingga penulis dapat menyelesaikan studi ini. 10. Saudara-saudara penulis, Alm. Kak Tatiana Hrp, Kak Linda Nora Hrp, Bang Rudi

Lantosan Hrp, Bang Nanang, Adinda Gaharani Rumambe Hrp, Fauzul Azim, Wiwin dan Agus, terima kasih atas dukungannya.

12. Teman-temanku seperjuangan Angkatan XV Program Magister Akuntansi USU Bang Syahril, Bang Ewin, Adinda Agus yang telah banyak membantu pada masa perkuliahan dan teman-teman yang lain yang tidak bisa penulis sebutkan namanya satu persatu.

RIWAYAT HIDUP

Da

ta

Prib

adi

Nama : Riva Ubar Harahap

Tempat/Tanggal Lahir : Padangsidimpuan, 10 September 1976 Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jln. Platina IV Gg. Keluarga Titi Papan Medan Telp/HP : 081361796250

Pendidikan

Tamatan Sekolah Dasar Negeri 142427 Padangsidimpuan tahun 1989.

Tamatan Sekolah Menengah Pertama Negeri 2 Padangsidimpuan tahun 1992. Tamatan Sekolah Menengah Atas Negeri 3 Padangsidimpuan tahun 1995.

Tamatan Fakultas Ekonomi Jurusan Akuntansi Universitas Muhammadiyah Sumatera Utara tahun 2001.

Tamatan Pendidikan Profesi Akuntansi Universitas Sumatera Utara tahun 2008.

Pengalaman Kerja

Bekerja di Kantor Akuntan Publik Paul Hadiwinata, Hidadjat, Arsono, Ade Fatma dan Rekan sebagai staf Auditor.

Staf Pengajar di Politeknik Poliprofesi Medan.

Staf Pengajar di Lembaga Pendidikan dan Pengembangan Profesi Indonesia (LP3I).

DAFTAR ISI

DAFTAR LAMPIRAN... xii

BAB I PENDAHULUAN………. 1

2.1.4. Indeks Pembangunan Manusia ... 21

2.2.Tinjauan Penelitian Terdahulu ... 30

BAB III KERANGKA KONSEP DAN HIPOTESIS... 32

BAB IV METODE PENELITIAN... 35

4.1. Jenis Penelitian ... 35

4.2. Lokasi Penelitian dan Waktu Penelitian ... 35

4.3. Populasi dan Sampel ... 35

4.4. Metode Pengumpulan Data ... 37

4.5. Definisi Operasional Variabel ... 37

4.6. Model Analisis Data ... 39

4.6.1. Pengujian Outlier... 40

4.6.2. Pengujian Asumsi Klasik ... 40

4.6.2.1. Uji Normalitas ... 40

4.6.2.2. Uji Multikolinearitas ... 41

4.6.2.3. Uji Autokorelasi ... 41

4.6.2.4. Uji Heteroskedastisitas ... 42

4.6.3. Pengujian Hipotesis ... 42

4.6.3.1. Koefisien Determinasi (R2) ... 42

4.6.3.2. Uji Statistik F ... 43

4.6.3.3. Uji Statistik t ... 43

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 44

5.1. Hasil Penelitian... 44

5.1.1. Statistik Deskriptif ... 44

5.1.2. Uji Asumsi Klasik ... 48

5.1.2.1. Uji Normalitas ... 48

5.1.2.2. Uji Multikolinearitas ... 49

5.1.2.3. Uji Autokorelasi... 51

5.1.2.4. Uji Heterokedastisitas ... 51

5.1.3. Pengujian Hipotesis ... 52

5.1.3.3. Uji Statistik T... 54

5.2. Pembahasan ... 54

5.2.1. Pengaruh Dana Alokasi Umum terhadap Indeks Pembangunan Manusia ... 55

5.2.2. Pengaruh Dana Alokasi Khusus terhadap Indeks Pembangunan Manusia ... 56

5.2.3. Pengaruh Dana Bagi Hasil terhadap Indeks Pembangunan Manusia ... 56

BAB VI KESIMPULAN DAN SARAN... 58

6.1. Kesimpulan ... 58

6.2. Keterbatasan ... 58

6.3. Saran ... 59

DAFTAR TABEL

Nomor Judul Halaman

2.1. Daftar Tinjauan atas Peneliti Terdahulu ... 31

4.1. Data Sampel Kabupaten dan Kota ... 36

4.2. Definisi Operasional Variabel... 39

5.1. Data Jumlah Kabupaten dan Kota ... 44

5.2 Statistik Variabel ... 45

5.3. Nilai Koefisien Korelasi ... 50

5.4. Nilai Tolerance dan VIF ... 50

5.5. Hasil Uji Autokorelasi ... 51

5.6. Nilai Koefisien Determinasi ... 53

5.7. Hasil Pengujian Hipotesa Uji F ... 53

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konseptual ... 31

5.1. Histogram Uji Normalitas ... 48

5.2 Normal P - P Plot ... 49

DAFTAR LAMPIRAN

Nomor Judul Halaman

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisa apakah, Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH) berpengaruh secara simultan dan parsial terhadap Indeks Pembangunan Manusia (IPM).

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, pengujian metode dengan analisis regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel dalam penelitian ini adalah Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) sebagai variabel independen dan Indeks Pembangunan Manusia (IPM) sebagai variabel dependen. Sampel penelitian adalah 25 kabupaten/kota di Provinsi Sumatera Utara. Data DAU, DAK, dan DBH diperoleh dari situs www.djpkd.depkeu.go.id. Data Indeks Pembangunan Manusia diperoleh dari Badan Pusat Statistik.

Hasil penelitian ini menyimpulkan bahwa DAU, DAK, dan DBH secara simultan berpengaruh terhadap IPM. Hal ini sejalan dengan hipotesis penelitian. DAU, DAK dan DBH secara parsial tidak berpengaruh terhadap IPM. Hal ini sejalan dengan hipotesis penelitian.

ABSTRACT

The purpose of this study is to identify and analyze whether General Allocation Fund (DAU), Special Allocation Fund (DAK) and Profit Sharing Fund (DBH) influence simultaneously and partially to Human Development Index (IPM).

The analytical method used is multiple regressions by doing classic assumption test method prior to gather the best model research. These variabel research such as the General Allocation Fund, Special Allocation Fund and Profit Sharing Fund are independent variables and Human Development Index is dependent variable. Research sample is 25 district/city in North Sumatera Province. DAU, DAK and DBH obtained from www.djpkd.depkeu.go.id. The data of Human Development Index obtained from Indonesia Statistics Centre Institution.

The results of this study concluded that the General Allocation Fund, Special Allocation Fund and Profit Sharing Fund influence simultaneously to the Human Development Index. The result consistent with research hypothesis. General Allocation Fund, Special Allocation Fund and Profit Sharing Fund have no effect partially to the Human Development Index. The result consistent with research hypothesis.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Indeks Pembangunan Manusia (IPM) dibuat dan dipopulerkan oleh Program Pembangunan PBB atau UNDP sejak tahun 1990 dalam seri laporan tahunan yang diberi judul “Human Development Report”. Indeks ini disusun sebagai salah satu dari indikator alternatif, selain pendapatan nasional per kapita, untuk menilai keberhasilan pembangunan yang dilaksanakan oleh suatu negara. Indeks Pembangunan Manusia ini meranking semua negara dengan skala 0 (nol) sampai 1 (satu). Angka nol menyatakan tingkat pembangunan manusia yang paling rendah dan angka 1 menyatakan tingkat pembangunan manusia yang paling tinggi.

0,5. Negara yang masuk kategori ini sama sekali atau kurang memperhatikan pembangunan sumber daya manusia. Kedua, negara dengan tingkat pembangunan manusia sedang jika IPM-nya berkisar antara 0,51 sampai 0,79. Negara yang masuk dalam kategori ini mulai memperhatikan pembangunan sumber daya manusianya. Ketiga, negara dengan tingkat pembangunan manusia tinggi jika IPM-nya berkisar antara 0,80 sampai 1. Negara yang masuk dalam kategori ini sangat memperhatikan pembangunan sumber daya manusianya.

Selain ditampilkan sebagai indikator tunggal, IPM biasanya juga ditampilkan bersama-sama dengan ranking pendapatan per kapita, hasilnya bisa bervariasi. Ada negara yang ranking pendapatan per kapitanya masuk ranking atas, tetapi IPM-nya masuk ranking rendah. Ini artinya hasil pembangunan yang tampak dari pendapatan per kapita tinggi tidak dipakai untuk mengembangkan sumber daya manusia. Ada negara yang pendapatan per kapitanya masuk ranking bawah tetapi IPM-nya masuk ranking yang tinggi. Artinya, meskipun masuk ke dalam negara yang miskin, tetapi dengan pendapatan yang kecil itu negara atau pemerintah memakainya untuk mengembangkan sumber daya manusia. Ada lagi yang konsisten antara ranking atau urutan IPM dengan ranking atau urutan pendapatan per kapitanya. IPM-nya ranking atas dan pendapatan per kapitanya juga ranking atas.

rata-rata tingkat pendapatan masyarakat pada suatu daerah. Pemerintah pusat dalam rangka desentralisasi kewenangannya memberikan dana transfer kepada pemerintah daerah (pemda). Salah satu kegunaan dari pendapatan perkapita adalah turut menentukan seberapa besar jumlah Dana Alokasi Umum (DAU) yang akan diberikan pemerintah pusat kepada pemerintah daerah. Nilai DAU menggunakan pendapatan perkapita sebagai salah satu komponen penghitungannya. Hal ini dapat dilihat pada bagian penjelasan Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang dana perimbangan. Selain DAU, pemerintah juga menggunakan Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH) sebagai sarana untuk menyediakan sarana dan prasarana bagi masyarakat.

Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah pada bagian penjelasan Pasal 28 ayat (2) menyebutkan bahwa jumlah penduduk merupakan variabel yang mencerminkan kebutuhan akan penyediaan layanan publik di setiap daerah. Oleh sebab itu peneliti ingin mengetahui lebih lanjut seberapa besar pengaruh keuangan daerah terhadap indeks pembangunan manusia.

Brunei, Malaysia, Thailand, dan Filipina. Negara yang berada di bawah peringkat Indonesia masing-masing secara berturut-turut adalah Vietnam, Kamboja, Myanmar, Laos, dan Timor Timur (Suara Merdeka, 16 Juli 2004).

Bila dilihat dari potensi sumber daya alam urutan Indeks Pembangunan Manusia Indonesia seharusnya jauh lebih baik. Persebaran Sumber Daya Alam Hayati terdiri dari sumber daya alam hewani dan nabati yang tersebar di darat dan laut selain hutan yang luas, Indonesia memiliki perkebunan dan pertanian tersebar hampir di seluruh Indonesia. Jumlah dan kualitas sumber daya alam sangat banyak dan tersebar di berbagai daerah di Indonesia selain itu kualitasnya pun sangat bagus sehingga dapat diekspor di berbagai negara sehingga dapat memenuhi devisa negara.

Pemanfaatan Sumber Daya Alam Sumber daya alam merupakan salah satu modal dasar pembangunan. Sebagai modal dasar, sumber daya alam harus dimanfaatkan sepenuh-penuhnya tetapi dengan cara yang tidak merusak. Oleh karena itu, cara-cara yang dipergunakan harus dipilih yang dapat memelihara dan mengembangkan agar modal dasar tersebut makin besar manfaatnya untuk pembangunan di masa datang.

sebaran penduduk miskin masih tetap dominan di pedesaan. Dengan kondisi seperti ini, Sumut perlu melakukan tekanan terhadap kinerja untuk mengentaskan dua hal tersebut. Karena dua hal ini memang jadi prioritas untuk dilakukan Sumut, yakni dengan mengarahkan program pembangunan ke kecamatan dan desa-desa miskin, serta dilakukan dengan pola padat karya. Dengan pola seperti ini, pelaksanaan program pembangunan Sumut yang diselaraskan dengan program nasional bisa mampu meningkatkan ketersediaan dan perbaikan serta pemeliharaan prasarana dan

sarana fisik yang ada. Disebutkannya, jumlah pengangguran terbuka tahun 2009 di Sumut masih tercatat sekitar 521 ribu jiwa (8,3 persen) dari total angkatan kerja.

Sebaran jumlah pengangguran ini banyak terdapat di perkotaan. Sedangkan di pedesaan sebaran penduduk miskinnya masih besar yang pada 2009 mencapai 1,5

juta jiwa (11,51 persen).

Pembangunan di Indonesia pada daerah kabupaten dan kota sampai saat ini masih bergantung pada dana transfer dan pemerintah pusat. Kabupaten/kota baru berdiri yang berasal dari pemekaran pada awal pemerintahan bergantung kepada dana perimbangan dari pemerintah pusat. Menurut Simanjuntak (2001) dalam Ndadari dan Adi (2008) walaupun otonomi sudah berjalan di tiap kabupaten dan kota namun pemerintah daerah belum sepenuhnya lepas dari pemerintah pusat salah satunya dalam hubungan keuangan antara pusat dan daerah.

Hubungan keuangan antara pemerintah pusat dan daerah diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 104 Tahun 2000 tentang Dana Perimbangan yang kemudian diganti dengan Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang Dana Perimbangan. Dana perimbangan terdiri dari Dana Bagi Hasil (DBH), DAU, dan Dana Alokasi Khusus.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah menyebutkan pendapatan daerah terdiri atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Hal tersebut menunjukkan bahwa ketiga bagian tersebut mempunyai peranan dalam meningkatkan pembangunan di kabupaten/kota.

periode berikutnya DAU yang diperoleh tetap. Hal ini menunjukkan bahwa DAU merupakan salah satu faktor yang dapat mendukung dalam peningkatan kemakmuran masyarakat di daerah.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menyebutkan bahwa untuk pelaksanaan kewenangan pemerintah daerah, pemerintah pusat akan mentransfer Dana Perimbangan yang terdiri dari DAU, DAK, dan bagian daerah dari Dana Bagi Hasil yang terdiri dari pajak dan sumber daya alam (Maimunah, 2006). Menteri Keuangan Sri Mulyani mengatakan bahwa DAK merupakan bantuan pemerintah pusat kepada pemda dalam rangka pembangunan sarana dan prasarana pelayanan dasar untuk membantu percepatan pembangunan daerah. Jenis pelayanan yang termasuk dalam pelayanan dasar tersebut diantaranya adalah pendidikan, kesehatan, jalan, irigasi, dan air minum sebagai prasarana dasar (http://balitbang.depkominfo.go.id).

Direktur Jenderal Perimbangan Keuangan Mardiasmo menyatakan bahwa DAK merupakan dana yang dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional, terutama untuk membantu membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat atau untuk mendorong percepatan pembangunan daerah. Daerah yang akan mendapatkan alokasi DAK adalah daerah-daerah yang memenuhi kriteria umum, kriteria khusus, dan kriteria teknis. Kebijakan alokasi DAK antara lain

di bawah rata-rata nasional dalam rangka mendanai kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar yang sudah merupakan urusan daerah; menunjang percepatan pembangunan sarana dan prasarana di wilayah pesisir dan kepulauan, perbatasan darat dengan negara lain, daerah tertinggal/terpencil, serta termasuk daerah ketahanan pangan; mendorong penyediaan lapangan kerja, mengurangi jumlah penduduk miskin, serta mendorong pertumbuhan ekonomi melalui penciptaan sel-sel pertumbuhan di daerah; menghindari tumpang tindih kegiatan yang didanai dari DAK dengan kegiatan yang didanai dari anggaran kementerian/lembaga; serta mengalihkan kegiatan-kegiatan yang didanai dari dekonsentrasi dan tugas pembantuan yang telah menjadi urusan daerah secara bertahap ke DAK (http://www.perbendaharaan.go.id).

Abdullah dan Halim (2004) dalam Maimunah (2006) menggunakan lag dalam meneliti pengaruh DAU dan PAD terhadap belanja pemerintah. Belanja pemerintah adalah salah satu sarana untuk meningkatkan pendapatan perkapita masyarakat. Abdullah dan Halim (2004) pada penelitian yang lain juga menggunakan data change perubahan belanja modal dan belanja pemeliharaan dari tahun 2003 ke tahun 2004. Berdasar pada hal tersebut peneliti juga menggunakan time lag dalam penelitian ini sebab DAK, DAU, dan PAD tidak langsung memberikan efek pertumbuhan ekonomi kepada masyarakat pada tahun anggaran yang sama.

berbeda. Penelitian sebelumnya lebih banyak menggunakan variabel belanja pemerintah sedangkan penelitian ini menggunakan variabel dependen Indeks Pembangunan Manusia pada kabupaten/kota di Sumatera Utara.

1.2. Rumusan Masalah

Rumusan masalah dalam penelitian ini apakah DAK, DAU, dan DBH berpengaruh secara simultan dan parsial terhadap indeks pembangunan manusia pada kabupaten/kota di Sumatera Utara?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh DAK, DAU, dan DBH baik secara simultan dan parsial terhadap indeks pembangunan manusia.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberi manfaat kepada pihak-pihak yang membutuhkan, yaitu:

1. Peneliti, sebagai pengetahuan atas pemahaman terhadap akuntansi sektor publik. 2. Pemerintah daerah kabupaten/kota, sebagai informasi untuk mengetahui

3. Akademis, sebagai dasar untuk melakukan penelitian selanjutnya dan memberi masukan pada perkembangan akuntansi sektor publik.

1.5. Originalitas

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teori

Penelitian mengenai akuntansi sektor publik di Indonesia sampai saat ini masih terbatas. Salah satu penyebabnya adalah masih berlanjutnya perubahan-perubahan dalam peraturan perundang-undangan pada sektor publik. Oleh sebab itu tinjauan teori yang mendukung penelitian ini agak sulit diperoleh.

2.1.1. Dana Alokasi Umum

Untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak antara Pusat dan Daerah telah diatasi dengan adanya perimbangan keuangan antara Pusat dan Daerah dengan kebijakan bagi hasil dan Dana Alokasi Umum (DAU) minimal sebesar 25% dari Penerimaan Dalam Negeri. Dengan perimbangan tersebut, khususnya dari DAU akan memberikan kepastian bagi Daerah dalam memperoleh sumber-sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawabnya.

digunakan untuk menutup celah yang terjadi karena kebutuhan Daerah melebihi dari potensi penerimaan Daerah yang ada.

Berdasarkan konsep fiscal gap tersebut, distribusi DAU kepada daerah-daerah yang memiliki kemampuan relatif besar akan lebih kecil dan sebaliknya daerah-daerah yang mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang relatif besar. Dengan konsep ini sebenarnya daerah yang fiscal capacitynya lebih besar dari fiscal needs hitungan DAUnya akan negatif.

Variabel-variabel kebutuhan Daerah dan potensi ekonomi Daerah. Kebutuhan Daerah paling sedikit dicerminkan dari variabel jumlah penduduk, luas wilayah, keadaan geografi, dan tingkat pendapatan masyarakat dengan memperhatikan kelompok masyarakat miskin. Sementara potensi ekonomi Daerah dicerminkan dengan potensi penerimaan Daerah seperti potensi industri, potensi SDA, potensi SDM, dan PDRB.

Untuk formula dan perhitungan DAU Tahun Anggaran (TA) 2001 (berdasarkan PP Nomor 104 Tahun 2000 tentang Dana Perimbangan) telah dialokasikan DAU TA 2001 kepada masing-masing Daerah baik Provinsi maupun Kabupaten/Kota sesuai dengan Keppres Nomor 181 Tahun 2000 (dalam tabel terlampir). Formulasi dan perhitungan DAU TA 2001 dianggap mengandung banyak kelemahan terutama menyangkut keadilan antar Daerah. Hal ini dapat dimaklumi mengingat proses tersebut merupakan proses awal/tahun pertama dalam pelaksanaan desentralisasi fiskal.

Dalam rangka perhitungan DAU untuk TA 2002 dan tahun-tahun selanjutnya sudah ada komitmen bersama antara Pemerintah dan Panitia Anggaran DPR-RI untuk mengkaji ulang sekaligus mereformulasi DAU TA 2002, agar dihasilkan perhitungan dan distribusi DAU TA 2002 yang lebih baik dan mencerminkan rasa keadilan antar Daerah. Formula DAU TA 2002 merupakan rekomendasi dari Tim Independen yang

terdiri dari 4 (empat) universitas terkemuka yang selama ini terlibat dalam kajian di bidang keuangan Daerah (UI, UGM, UNAND, dan UNHAS) kepada Pemerintah.

2001. Hal ini cukup logis mengingat formula DAU yang baru dianggap lebih baik dan dapat mengoreksi hasil perhitungan DAU TA 2001 bagi daerah-daerah yang diuntungkan dalam perhitungan pada waktu itu.

Sesuai dengan pembahasan perhitungan DAU TA 2002 dengan Panitia Anggaran telah disepakati bahwa hasil akhir perhitungan DAU TA 2002 menggunakan formula DAU sebagaimana dimaksud di atas dengan dilakukan beberapa penyesuaian dengan tujuan tidak ada Daerah yang menerima DAU TA 2002 lebih kecil dari DAU TA 2001 ditambah Dana Kontinjensi 2001 bagi Daerah yang menerima. Untuk tujuan tersebut telah ada tambahan dana untuk DAU (bukan dari plafon) yang disebut dengan Dana Penyeimbang sebesar Rp. 2.054,72 miliar yang perhitungannya bersamaan dengan perhitungan DAU.

Keberadaan Dana Penyeimbang juga dimaksudkan untuk menambah penerimaan DAU Provinsi, di mana dengan 10% dari total DAU secara nasional untuk penerimaan DAU Provinsi dirasa masih kurang dibandingkan dengan kebutuhan DAU seluruh Provinsi. Dalam TA 2002, penerimaan DAU seluruh Provinsi sebesar Rp. 6,91 triliun, sementara penerimaan DAU TA 2001 ditambah Dana Kontinjensi untuk Provinsi sebesar Rp. 7,47 triliun.

Menteri Keuangan Nomor 685/KMK.07/2001 tentang Penetapan Rincian Dana Penyeimbang Tahun Anggaran 2002 Kepada Daerah Provinsi dan Daerah Kabupaten/Kota. Rincian alokasi DAU TA 2002 dan Dana Penyeimbang untuk masing-masing Daerah dapat dilihat dalam tabel terlampir.

Berkaitan dengan perimbangan keuangan antara pemerintah pusat dan daerah, hal tersebut merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah (Darwanto dan Yustikasari, 2007). Lebih lanjut menurut Darwanto dan Yustikasari (2007) hal tersebut menunjukkan terjadi transfer yang cukup signifikan di dalam APBN dari pemerintah pusat ke pemerintah daerah dan pemerintah daerah secara leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang tidak penting.

2.1.2. Dana Alokasi Khusus

Sesuai dengan UU Nomor 25 Tahun 1999, yang dimaksud dengan kebutuhan khusus adalah (i) kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang tidak sama dengan kebutuhan Daerah lain, misalnya: kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis investasi/prasarana baru, pembangunan jalan di kawasan terpencil, saluran irigasi primer, dan saluran drainase primer; dan (ii) kebutuhan yang merupakan komitmen atau prioritas nasional.

Implementasi konsep DAK di Indonesia mencakup pula alokasi dana untuk kegiatan penghijauan dan reboisasi, di mana pembiayaannya berasal dari penerimaan Dana Reboisasi (DR) dalam APBN yang diberikan 40%-nya kepada Daerah penghasil. Pembiayaan dari DAK-DR sejalan dengan keinginan Pemerintah untuk melibatkan PemerintahDaerah penghasil DR dalam kegiatan penghijauan dan reboisasi kawasan hutan di Daerahnya, dimana kegiatan tersebut merupakan salah satu kegiatan yang menjadi prioritas nasional. Pedoman Umum Pengelolaan DAK-DR untuk Penyelenggaraan Rehabilitasi Hutan dan Lahan Tahun 2001 diatur dalam Surat Edaran Bersama Departemen Keuangan, Departemen Kehutanan, Departemen Dalam Negeri dan Otonomi Daerah, dan Bappenas Nomor: SE-59/A/2001, Nomor: 720/MENHUT-II/2001, Nomor: 2035/D.IV/05/2001, dan Nomor: SE-522.4/947/5/BANGDA.

Penghasil. Berdasarkan penyesuaian APBN TA 2001, alokasi DAK-Dana Reboisasi (DAK-DR) semula sebesar Rp. 900,6 milyar dan menjadi Rp. 700,6 milyar (revisi APBN TA 2001) yang pengalokasiannya berdasarkan Surat Keputusan Menteri Keuangan No. 491/KMK.02/2001 tanggal 6 September 2001. Provinsi yang tidak mendapatkan alokasi DAK-DR TA 2001 adalah Daerah bukan penghasil yang meliputi provinsi-provinsi yang ada di Pulau Jawa, Provinsi Lampung, Provinsi Bali, dan Provinsi Nusa Tenggara Timur. Keputusan Menteri Keuangan tersebut, dan penetapan alokasi oleh Gubernur kepada Daerah serta Rencana Definitif yang disampaikan Gubernur, Dirjen Anggaran telah menerbitkan Daftar Alokasi DAK-DR (DA-DAK-DR) yang berlaku untuk kabupaten/kota dalam wilayah 21 provinsi penghasil.

Sesuai dengan APBN TA 2002 yang telah disetujui oleh Dewan Perwakilan

Rakyat, DAK TA 2002 masih dialokasikan dari DR yang ditetapkan sebesar Rp. 817,3 milyar. Untuk itu, akan dilakukan koordinasi dengan pihak Departemen

Kehutanan agar segera menyusun ancar-ancar pengalokasian DAK-DR TA 2002 untuk daerah penghasil sesuai dengan DAK-DR yang telah ditetapkan dalam APBN, dan diharapkan secepatnya dapat mengusulkan kepada Menteri Keuangan untuk ditetapkan dalam Daftar Alokasi DAK-DR TA 2002.

peningkatan kualitas pelayanan publik berupa pembangunan sarana dan prasarana publik (Ndadari dan Adi, 2008). DAK digunakan sepenuhnya sebagai belanja modal oleh pemerintah daerah. Belanja modal kemudian digunakan untuk menyediakan aset tetap. Menurut Abdullah dan Halim (2004) aset tetap yang dimiliki dari penggunaan belanja modal merupakan prasyarat utama dalam memberikan pelayanan publik oleh pemda. Lebih lanjut Abdullah dan Halim (2006) menjelaskan bahwa biasanya setiap tahun pemda melakukan pengadaan aset tetap sesuai dengan prioritas anggaran dan pelayanan publik yang memberikan dampak jangka panjang secara finansial.

Menurut Abimanyu (2005) yang dikutip oleh Harianto dan Adi (2007) infrastruktur dan sarana prasarana yang ada di daerah akan berdampak pada pertumbuhan ekonomi daerah. Jika sarana dan prasarana memadai maka masyarakat dapat melakukan aktivitas sehari-hari secara aman dan nyaman yang akan berpengaruh pada tingkat produktivitasnya yang semakin meningkat dan dengan adanya infrastruktur yang memadai akan menarik investor untuk membuka usaha di daerah tersebut.

transfer dari pemerintah pusat diharapkan untuk digunakan secara efektif dan efisien oleh pemda untuk meningkatkan pelayanan kepada masyarakat, selain itu kebijakan penggunaan dana tersebut harus transparan dan akuntabel.

2.1.3. Dana Bagi Hasil

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dengan memperhatikan potensi daerah penghasil berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Bagi Hasil terdiri dari DBH Pajak dan DBH Sumber Daya Alam (SDA) (http://www.djpk.depkeu.go.id/document.php/ document/article/108/69).

Dasar hukum dana bagi hasil adalah Undang-Undang dan Peraturan Pemerintah, yaitu:

1. UU No. 21 Tahun 2001 tentang Otonomi Khusus bagi Provinsi Papua;

2. UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah;

3. UU No. 11 Tahun 2006 tentang Pemerintahan Aceh; 4. PP No. 55 Tahun 2005 tentang Dana Perimbangan; dan

5. PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dengan Pemerintah Daerah. Alokasi DBH Pajak yang telah didistribusikan adalah Realisasi DBH Pajak dalam bentuk lampiran PMK:

1. Lampiran PMK No. 05 Tahun 2007, tentang Penetapan Perkiraan Alokasi Dana Bagi Hasil Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan Bagian Pemerintah Pusat yang dibagikan kepada Seluruh Kabupaten dan Kota Tahun Anggaran 2007. PMK No.05 tahun 2007.

2. Lampiran PMK No. 03 Tahun 2007, tentang Penetapan Perkiraan Alokasi Dana Bagi Hasil Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan Bagian Daerah Tahun Anggaran 2007. PMK No.141 tahun 2006.

3. Lampiran PMK No. 127 Tahun 2006, tentangPenetapan Perkiraan Alokasi Dana Bagi Hasil Sementara Dana Bagi Hasil Pajak Penghasilan Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan Pajak Penghasilan Pasal 21 Tahun Anggaran 2007.PMK No. 127 Tahun 2006.

Sedangkan jenis-jenis penerimaan DBH sumber daya alam adalah sebagai berikut:

1. Kehutanan, berasal dari:

2. Pertambangan Umum, berasal dari: a. Iuran Tetap (Landrent); dan

b. Iuran Eksplorasi dan Eksploitasi (royalty). 3. Perikanan, berasal dari:

a. Pungutan Pengusahaan Perikanan; dan b. Pungutan Hasil Perikanan.

4. Pertambangan Minyak dan Gas Bumi, berasal dari:

a. Penerimaan Negara dari pertambangan minyak bumi dalam bentuk dana bagi hasil dialokasikan kepada pemerintah daerah sebesar 15,5% setelah dikurangi komponen pajak dan pungutan lainnya serta bagian Pemerintah Pusat sebesar 84,5%; dan

b. Penerimaan Negara dari pertambangan gas bumi dalam bentuk dana bagi hasil dialokasikan kepada pemerintah daerah sebesar 30,5% setelah dikurangi komponen pajak dan pungutan lainnya serta bagian Pemerintah Pusat sebesar 69,5%.

5. Pertambangan Panas Bumi, berasal dari: a. Setoran Bagian Pemerintah; atau b. Iuran Tetap dan Iuran Produksi.

2.1.4. Indeks Pembangunan Manusia

standar hidup untuk semua negara seluruh dunia. HDI digunakan untuk mengklasifikasikan apakah sebuah negara adalah negara maju, negara berkembang atau negara terbelakang dan juga untuk mengukur pengaruh dari kebijaksanaan ekonomi terhadap kualitas hidup. Indeks ini pada 1990 dikembangkan oleh pemenang nobel India Amartya Sen dan Mahbub ul Haq seorang ekonom Pakistan dibantu oleh Gustav Ranis dari Yale University dan Lord Meghnad Desai dari London School of Economics dan sejak itu dipakai oleh Program Pembangunan PBB pada laporan HDI tahunannya. Digambarkan sebagai "pengukuran vulgar" oleh Amartya Sen karena batasannya. indeks ini lebih fokus pada hal-hal yang lebih sensitif dan berguna daripada hanya sekedar pendapatan perkapita yang selama ini digunakan, dan indeks ini juga berguna sebagai jembatan bagi peneliti yang serius untuk mengetahui hal-hal yang lebih terinci dalam membuat laporan pembangunan manusianya.

HDI mengukur pencapaian rata-rata sebuah negara dalam 3 dimensi dasar pembangunan manusia:

1. Hidup yang sehat dan panjang umur yang diukur dengan harapan hidup saat kelahiran.

3. Standard kehidupan yang layak diukur dengan GDP per kapita gross domestic product/produk domestik bruto dalam paritas kekuatan beli purchasing power parity dalam Dollar AS

2.1.4.1. Komponen penyusunan IPM

Pada tahun 1996 BPS dan UNDP untuk pertama kali menerbitkan Indeks Pembangunan Manusia antar provinsi untuk tahun 1990 dan 1993. Karena data survey ekonomi sosial tidak ada sebelum 1990, maka indeks ini tidak bisa dibuat untuk tahun sebelumnya. Karena lintas data yang dibuat barulah IPM belum indeks lainnya. Pada dasarnya metode yang digunakan selalu mengikuti yang dibuat UNDP dalam membuat IPM 1994. Beberapa modifikasi terpaksa dibuat berkaitan dengan pembuatan standar kehidupan di provinsi. UNDP menggunakan GDP riil perkapita yang disesuaikan sebagai ukuran pendapatan, sedangkan Indonesia membuat pengeluaran riil yang disesuaikan (rata-rata propinsi), diperoleh dari hasil susenas dan dihitung atas dasar harga konstan tahun 1988/1989. Tetapi maksimum pendapatan diambil dari tingkat target rata-rata tahun 2018 (akhir PJP II), dan batas bawah disesuaikan dengan situasi Indonesia. Edisi revisi yang paling lengkap dipublikasikan tahun 1997, yaitu revisi tentang IPM tahun 1990 dan 1996. Publikasi ini juga turut mencakup GDI (Gender Development Indeks) dan GEM untuk 1990 dan 1996 juga HPI untuk tahun 1990 dan 1995.

yang digunakan untuk menghitung pengeluaran riil perkapita yang disesuikan publikasi sebelumnya tahun 1988/1989 sebagai tahun dasar, sedangkan publikasi tahun 1997 menggunakan tahun 1993 sebagai tahun dasar. Sebagai bagian dari pilot proyek untuk pengembangan IPM dan pemakaiannya kepada perencanaan regional pada Juni 1999, BPS dan Direktur Jenderal Pembangunan Daerah Departemen Dalam Negeri mengeluarkan gambaran tingkat daerah untuk tahun 1990 dan 1996.

Pada IPM 1996 (dipublikasikan tahun 1997) menunjukkan gambaran yang sedikit berbeda dengan IPM tahun 1999 dan dalam IHDR tahun 2004. Pada publikasi tahun 1997, umur harapan hidup adalah kurang akurat karena didasarkan atas sensus penduduk 1971, 1980 dan 1990, sedangkan dipublikasi tahun 1999 telah memasukkan data-data survey penduduk tahun 1995 antara sensus dan survey sosial ekonomi tahun 1996. Juga penting dicatat bahwa harapan hidup tahun 1999 dari Indonesia HDR 2004 adalah taksiran berdasarkan trend sebelumnya dan belum memperhitungkan dampak dari krisis ekonomi yang terakhir.

Sebagian dari perbedaan itu adalah pengukuran pencapaikan pendidikan dalam komponen IPM seperti yang disebutkan sebelumnya, setelah tahun 1995, laporan dunia telah menggantikan angka rata-rata lama sekolah menjadi kontribusi angka partisipasi kasar pendidikan dasar, sekunder dan tertier. Indonesia HDR 2004 masih menggunakan angka rata-rata lama sekolah dengan alasan tertentu. Pertama, untuk perbandingan time series, karena data angka partisipasi kasar pada tahun sebelum tersedia. Kedua angka ratio sekolah selalu dianggap lebih baik sebagai indikator dampak dari pada angka partisipasi kasar yang merupakan indikator proses. Jadi rata-rata lama sekolah akan lebih stabil dari tingkat partisipasi kasar yang merupakan indikator proses. Jadi rata-rata lama sekolah akan lebih stabil dari tingkat partisipasi yang cenderung berfluktuasi. Hal lain yang berbeda dengan laporan dunia l (global report) ialah pemakaian database untuk menggambarkan pendapatan. Laporan dunia memakai GDP per kapita, sedangkan Indonesia HDR 2004 memakai pengeluaran per kapita.

2.1.4.2. Metode Indeks Pembanguan Manusia (IPM) di Indonesia

IPM ini merupakan rata-rata sederhana dari ketiga komponen, yaitu: IPM = 1/3 (Indeks X1 + Indeks X2 + Indeks X3)

X1, X2 dan X3 adalah lamanya hidup, tingkat pendidikan dan tingkat kehidupan yang layak.

X(i – min) : Nilai minimum dari Xi (X(i – max) : Nilai maksimum dari Xi

Untuk setiap komponen IPM, masing-masing indeks dapat dihitung dengan ketentuan umum berikut:

A. Usia Hidup

Usia hidup diukur dengan angka harapan hidup waktu lahir (life expectancy at birth) yang dihitung dengan metode tidak langsung. Metode ini menggunakan dua macam data dasar yaitu rata-rata anak yang dilahirkan hidup (live births) dan rata-rata anak yang masih hidup (still living) per wanita usia 15-49 tahun menurut kelompok umur lima tahunan. Pada komponen angka umur harapan hidup, angka tertinggi sebagai batas atas untuk penghitungan indeks dipakai 85 tahun dan terendah adalah 25 tahun.

B. Pengetahuan

huruf diberi bobot dua pertiga. Untuk penghitungan indeks, batas maksimum untuk angka melek huruf dipakai 100 dan minimum 0 (nol), yang menggambarkan kondisi 100 persen atau semua masyarakat mampu membaca dan menulis dan nilai 0 mencerminkan sebaliknya.

C. Standard Hidup Layak

Angka standard hidup layak bisa menggunakan indikator GDP perkapita riil yang telah disesuaikan (adjusted real GDP per capita) atau menggunakan indikator rata-rata pengeluaran perkapita riil yang disesuaikan (adjusted real per capita expenditure). Konsep Pembangunan Manusia yang dikembangkan oleh Perserikatan Bangsa-Bangsa (PBB), menetapkan peringkat kinerja pembangunan manusia pada skala 0,0 – 100,0 dengan kategori sebagai berikut:

Tinggi : IPM lebih dari 80,0 Menengah Atas : IPM antara 66,0 – 79,9 Menengah Bawah : IPM antara 50,0 – 65,9 Rendah : IPM kurang dari 50,0

2.1.4.2. Pengalaman Indonesia dalam melakukan pembangunan manusia

Indonesia sama dengan rangking pendapatan per perkapitanya. Hal ini menunjukkan bahwa tingkat pembangunan manusia adalah dalam tingkat rata-rata dengan tingkat perkembangan ekonomi, tidak dibawah dan tidak di atas IHDR (2004).

Kemajuan ini dicapai sebagai hasil dari kombinasi pertumbuhan ekonomi yang cepat dengan penurunan laju pertumbuhan penduduk, yang menyebabkan pertumbuhan yang substansial pada standar kehidupan dan laju penurunan angka kemiskinan. Hubungan antara pertumbuhan ekonomi dengan penurunan kemiskinan cukup kuat karena selama masa itu tidak ada pertambahan kesenjangan: distribusi pendapatan tetap stabil IHDR (2004).

Di samping jalan ini, berbagai dimensi pembangunan manusia memiliki hubungan yang bersinergi dan saling memperkuat satu sama lain. Sangat penting untuk mengadakan dukungan pemerintah dalam berbagai bidang, dan hal ini tidak mudah tetapi dengan pendekatan yang serius akan dapat ditangani. Hal ini memerlukan partisipasi aktif dari pada pemerintah dan masyarakat. Di Indonesia porsi pengeluaran publik sebagai bagian dari GDP adalah rendah. Pengeluaran publik dalam pelayanan bidang ini cukup rendah dibandingkan dengan rata-rata negara berkembangan. Walaupun satu faktor kompensasi ialah bahwa pengeluaran ini dipusatkan kepada pelayanan dasar, dengan jumlah yang berarti kepada pemenuhan pelayanan kesehatan dasar dan pendidikan dasar.

pengeluaran swasta mencapai 80%, sedangkan pemerintah hanya sekitar 20%. Pengeluaran pemerintah untuk pelayanan dasar kesehatan terbuka bagi seluruh lapisan masyarakat untuk semua kelas sedangkan pengeluaran swasta hanya cenderung untuk golongan.

Seperti dalam sektor kesehatan, dalam sektor pendidikan juga terdapat pembagian kelas. Walaupun kurang nyata seperti pada sektor kesehatan. Hasil dari pada pendidikan pada tingkat tertentu akan tergantung kepada pengaruh keluarga, terutama tentang tingkat pendidikan orang tua dan dengan keluarga untuk meninggalkan sekolah dalam rangka bekerja.

2.2. Tinjauan Penelitian Terdahulu

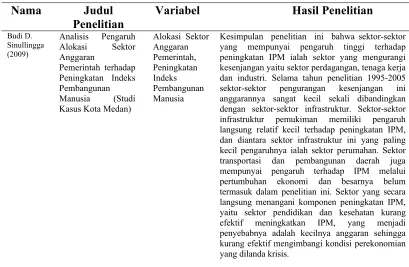

Tinjauan penelitian yang berhubungan dengan Indeks Pembangunan Manusia saat penelitian ini dilaksanakan belum ada. Berikut ini adalah tinjauan atas penelitian terdahulu yang berhubungan dengan akuntansi sektor publik:

perumahan. Sektor transportasi dan pembangunan daerah juga mempunyai pengaruh terhadap IPM melalui pertumbuhan ekonomi dan besarnya belum termasuk dalam penelitian ini. Sektor yang secara langsung menangani komponen peningkatan IPM, yaitu sektor pendidikan dan kesehatan kurang efektif meningkatkan IPM. Untuk tahap penelitian ini, dikemukakan yang menjadi penyebabnya adalah kecilnya anggaran sehingga kurang efektif mengimbangi kondisi perekonomian yang dilanda krisis.

Tabel 2.1. Daftar Tinjauan Peneliti Terdahulu

Nama Judul

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan teori dan penjelasan pada bab sebelumnya maka kerangka konseptual yang dibentuk adalah sebagai berikut:

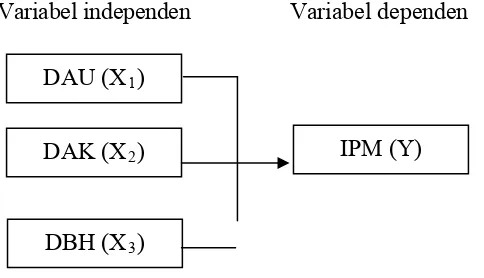

Variabel independen Variabel dependen

DAU (X1)

DAK (X2)

DBH (X3)

IPM (Y)

Gambar 3.1. Kerangka Konseptual

Berdasarkan penjelasan literatur dan hasil penelitian sebelumnya peneliti membentuk kerangka konseptual yang menggambarkan hubungan antara variabel dependen dan independen. Variabel independen dalam penelitian ini yaitu DAU, DAK dan DBH yang diduga akan berpengaruh secara simultan dan parsial terhadap variabel dependen yakni IPM. Tanda panah menunjukkan bahwa masing-masing variabel independen diduga berpengaruh baik secara parsial maupun simultan terhadap variabel dependen.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah menjelaskan bahwa DAU bertujuan untuk pemerataan kemampuan keuangan antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah. DAU suatu Daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity).Darwanto dan Yustikasari (2007) menyatakan bahwa pemberian DAU kepada pemda merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemda. Dengan demikian, terjadi transfer yang cukup signifikan di dalam APBN dari pemerintah pusat ke pemda, dan pemda secara leluasa dapat menggunakan DAU apakah untuk memberi pelayanan yang lebih baik kepada masyarakat sehingga akan menciptakan hidup yang sehat dan harapan hidup lebih panjang, meningkatkan kualitas pendidikan dan standard kehidupan masyarakat.

dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah. DAK sepenuhnya digunakan untuk belanja modal untuk peningkatan fasilitas publik dengan kata lain tidak ada bagian DAK yang digunakan untuk biaya operasional pembangunan seperti biaya perjalanan dinas dan sebagainya. Indeks Pembangunan Manusia (IPM)/Human Development Index (HDI) adalah pengukuran perbandingan dari harapan hidup, pendidikan dan standar hidup untuk semua negara seluruh dunia. HDI digunakan untuk mengklasifikasikan apakah sebuah negara adalah negara maju, negara berkembang atau negara terbelakang dan juga untuk mengukur pengaruh dari kebijaksanaan ekonomi terhadap kualitas hidup. Jika fasilitas publik dapat terpenuhi maka masyarakat merasa nyaman dan dapat menjalankan usahanya dengan efisien dan efektif sehingga pada akhirnya akan menciptakan hidup yang sehat dan harapan hidup lebih panjang, meningkatkan kualitas pendidikan dan standard kehidupan masyarakat.

3.2. Hipotesis Penelitian

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian hubungan kausal untuk membuktikan secara empiris pengaruh DAU, DAK dan DBH terhadap IPM. Penelitian ini dilakukan dengan cara menguji variabel-variabel penelitian melalui pembentukan model analisis dengan prosedur statistik kemudian diambil intepretasi untuk dijadikan dasar pengambilan kesimpulan.

4.2. Lokasi Penelitian dan Waktu Penelitian

Lokasi penelitian ini adalah kabupaten/kota di Provinsi Sumatera Utara, waktu yang direncanakan untuk melakukan penelitian adalah bulan Desember 2009 sampai dengan selesai.

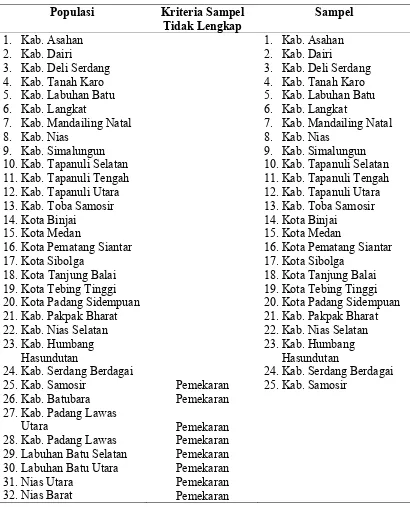

4.3. Populasi dan Sampel

sedangkan data IPM merupakan data tahun 2006, 2007, 2008. Dari kriteria sampel yang dipilih hanya 25 kabupaten/kota yang menjadi sampel, yaitu:

Tabel 4.1. Data Sampel Kabupaten dan Kota

Populasi Kriteria Sampel

Tidak Lengkap

7. Kab. Mandailing Natal 8. Kab. Nias

9. Kab. Simalungun 10.Kab. Tapanuli Selatan 11.Kab. Tapanuli Tengah 12.Kab. Tapanuli Utara 13.Kab. Toba Samosir 14.Kota Binjai

15.Kota Medan

16.Kota Pematang Siantar 17.Kota Sibolga

18.Kota Tanjung Balai 19.Kota Tebing Tinggi 20.Kota Padang Sidempuan 21.Kab. Pakpak Bharat 22.Kab. Nias Selatan 23.Kab. Humbang

Hasundutan

24.Kab. Serdang Berdagai 25.Kab. Samosir

26.Kab. Batubara 27.Kab. Padang Lawas

Utara

28.Kab. Padang Lawas 29.Labuhan Batu Selatan 30.Labuhan Batu Utara 31.Nias Utara

7. Kab. Mandailing Natal 8. Kab. Nias

9. Kab. Simalungun 10.Kab. Tapanuli Selatan 11.Kab. Tapanuli Tengah 12.Kab. Tapanuli Utara 13.Kab. Toba Samosir 14.Kota Binjai

15.Kota Medan

16.Kota Pematang Siantar 17.Kota Sibolga

18.Kota Tanjung Balai 19.Kota Tebing Tinggi 20.Kota Padang Sidempuan 21.Kab. Pakpak Bharat 22.Kab. Nias Selatan 23.Kab. Humbang

Hasundutan

33.Gunung Sitoli Pemekaran

4.4. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder dalam bentuk data panel (pooled data) dari 25 kabupaten/kota. Data DAU, DAK dan DBH diperoleh melalui situs www.dipkd.depkeu.go.id, sedangkan IPM diperoleh melalui buku terbitan Badan Pusat Statistik (BPS) dan situs www.bps.go.id.

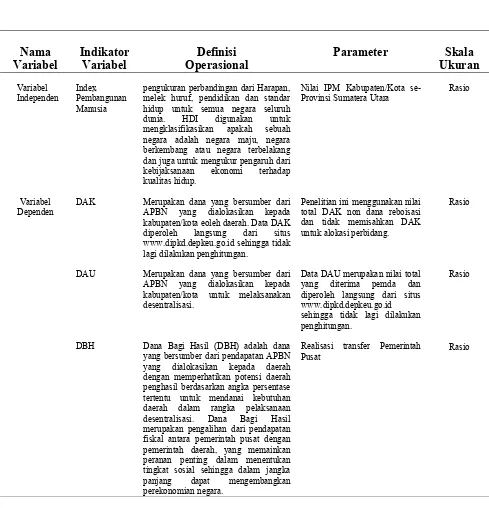

4.5. Definisi Operasional Variabel

Penelitian ini menggunakan tiga variabel independen dan satu variabel dependen. Definisi operasional variabel pada penelitian ini dijelaskan sebagai berikut: 1. DAU merupakan variabel independen yaitu dana yang bersumber dari APBN

yang dialokasikan kepada kabupaten/kota untuk melaksanakan desentralisasi. Data DAU merupakan nilai total yang diterima pemda dan diperoleh langsung dari situs www.dipkd.depkeu.go.id sehingga tidak lagi dilakukan penghitungan. Variabel ini menggunakan skala pengukuran rasio.

reboisasi dan tidak memisahkan DAK untuk alokasi perbidang. Variabel ini menggunakan skala pengukuran rasio.

3. Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dengan memperhatikan potensi daerah penghasil berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Bagi Hasil merupakan pengalihan dari pendapatan fiskal antara pemerintah pusat dengan pemerintah daerah, yang memainkan peranan penting dalam menentukan tingkat sosial sehingga dalam jangka panjang dapat mengembangkan perekonomian negara. Variabel ini diukur dengan menggunakan skala rasio, yaitu realisasi transfer Pemerintah Pusat yang diperoleh dari masing-masing APBD Kabupaten/Kota se-Provinsi Sumatera Utara.

Tabel 4.2. Definisi Operasional Variabel

pengukuran perbandingan dari Harapan, melek huruf, pendidikan dan standar hidup untuk semua negara seluruh dunia. HDI digunakan untuk mengklasifikasikan apakah sebuah negara adalah negara maju, negara berkembang atau negara terbelakang dan juga untuk mengukur pengaruh dari kebijaksanaan ekonomi terhadap kualitas hidup.

Merupakan dana yang bersumber dari APBN yang dialokasikan kepada kabupaten/kota eoleh daerah. Data DAK diperoleh langsung dari situs www.dipkd.depkeu.go.id sehingga tidak lagi dilakukan penghitungan.

Merupakan dana yang bersumber dari APBN yang dialokasikan kepada kabupaten/kota untuk melaksanakan desentralisasi.

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dengan memperhatikan potensi daerah penghasil berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Bagi Hasil merupakan pengalihan dari pendapatan fiskal antara pemerintah pusat dengan pemerintah daerah, yang memainkan peranan penting dalam menentukan tingkat sosial sehingga dalam jangka panjang dapat mengembangkan perekonomian negara.

Nilai IPM Kabupaten/Kota se-Provinsi Sumatera Utara

Penelitian ini menggunakan nilai total DAK non dana reboisasi dan tidak memisahkan DAK untuk alokasi perbidang.

Data DAU merupakan nilai total yang diterima pemda dan diperoleh langsung dari situs www.dipkd.depkeu.go.id

4.6. Model Analisis Data

Model analisis data yang digunakan untuk menguji hipotesis pada penelitian ini adalah regresi linier berganda (Multiple Regression Analysis) dengan persamaan sebagai berikut:

Y

=

β

0+

β

1X

1+

β

2X

2+

β

2X

3+

ε

Y = Indeks Pembangunan Manusia

X1 = Dana Alokasi Umum

X2 = Dana Alokasi Khusus

X3 = Dana Bagi Hasil

a = Konstanta

b1, b2, b3 = Koefisien Variabel

e = Error Term

4.6.1. Pengujian Outlier

4.6.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan sebelum dilakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan yaitu uji normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas.

4.6.2.1. Uji normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel independen dan dependen memiliki distribusi normal atau tidak. Model regresi yang baik apabila distribusi data normal atau mendekati normal (Ghozali, 2005). Uji normalitas dideteksi dengan melihat penyebaran data pada sumbu diagonal dari grafik atau dapat juga dengan melihat histogram dari resudalnya. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, begitu juga sebaliknya.

4.6.2.2. Uji multikolinearitas

1. Jika Variance Inflation Factor (VIF) > 10, maka artinya terdapat persoalan multikolinieritas diantara variabel bebas.

2. Jika Variance Inflation Factor (VIF) < 10, maka artinya tidak terdapat persoalan multikolinieritas diantara variabel bebas.

4.6.2.3. Uji autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain (Hanke dan Reitsch, 1998 dalam Kuncoro, 2001). Untuk mendeteksi ada atau tidaknya autokorelasi dilakukan pengujian Durbin-Watson (DW) dengan melihat model regresi linear berganda. Jika nilai Durbin-Watson berada di bawah angka 2 maka model tersebut terbebas dari autokorelasi (Lubis et.al, 2007). 4.6.2.4. Uji heteroskedastisitas

4.6.3. Pengujian Hipotesis

Pengujian hipotesis yang dilakukan meliputi uji F (uji signifikansi simultan) dan uji t (uji signifikansi parameter individual).

4.6.3.1. Koefisien determinasi (R2)

Koefisien determinasi (R2) atau Adjusted R2 bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Nilai R2 atau Adjusted R2 adalah di antara nol dan satu. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen dan sebaliknya jika mendekati nol. 4.6.3.2. Uji statistik F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Adapun langkah-langkah dalam pengambilan keputusan untuk uji F adalah sebagai berikut:

Ho : β = 0, maka DAK, DAU dan DBH tidak berpengaruh secara simultan dan signifikan terhadap IPM.

Ha : β≠ 0, maka DAK, DAU dan DBH berpengaruh secara simultan dan signifikan terhadap IPM.

Kriteria pengujian adalah:

P Value (sig) < 0,05 = H0 ditolak

4.6.3.3. Uji statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel terikat. Adapun langkah-langkah dalam pengambilan keputusan untuk uji t adalah sebagai berikut:

Ho : β = 0, maka DAK, DAU dan DBH tidak berpengaruh secara parsial terhadap IPM.

Ha : β≠ 0, maka DAK, DAU dan DBH berpengaruh secara parsial terhadap IPM. Kriteria pengujian adalah:

P Value (sig) < 0,05 = H0 ditolak

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

Setelah dilakukan penelitian dengan menggunakan metode statistik diperoleh hasil-hasil sebagai berikut:

5.1.1. Statistik Deskriptif

Setelah diteliti lebih lanjut dari populasi 33 kab/kota terdapat beberapa kab/kota yang tidak berhasil diperoleh secara lengkap baik salah satu atau lebih dari data DAU, DAK, DBH dan IPM. Oleh sebab itu data DAU, DAK, DBH, dan IPM dari tiap kabupaten/kota yang memenuhi syarat untuk diuji adalah sebagai berikut:

Tabel 5.1. Data Jumlah Kabupaten dan Kota

Kab. Asahan

48. Kota Pematang Siantar 49. Kota Sibolga

50. Kota Tanjung Balai 51. Kota Tebing Tinggi 52. Kota Padang Sidempuan 53. Kab. Pakpak Bharat 54. Kab. Nias Selatan

55. Kab. Humbang Hasundutan 56. Kab. Serdang Berdagai 57. Kab. Samosir

Tabel 5.2 berikut ini menyajikan deskriptif statistik atas variabel-variabel yang terlihat dalam penelitian ini.

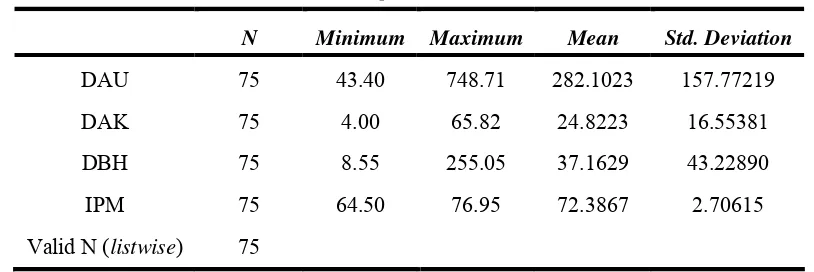

Tabel 5.2. Statistik Variabel

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAU 75 43.40 748.71 282.1023 157.77219

DAK 75 4.00 65.82 24.8223 16.55381

DBH 75 8.55 255.05 37.1629 43.22890

IPM 75 64.50 76.95 72.3867 2.70615

Valid N (listwise) 75

Rata-rata DAU 25 kab/kota di Provinsi Sumatera Utara sebesar Rp. 282.102.000.000 dan standard deviasinya sebesar 157,77219. Pemerintah

Kabupaten dan Kota yang memiliki DAU minimum adalah Rp. 43.400.000.000 yaitu berada di Kabupaten Pakpak Barat, sedangkan DAU paling tinggi berada di Kota Medan sebesar Rp. 748.710.000.000.

Berdasarkan konsep fiscal gap tersebut, distribusi DAU kepada daerah-daerah yang memiliki kemampuan relatif besar akan lebih kecil dan sebaliknya daerah-daerah yang mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang relatif besar. Dengan konsep ini sebenarnya daerah yang fiscal capacitynya lebih besar dari fiscal needs hitungan DAUnya akan negatif.

Rata-rata DAK 25 kab/kota di Provinsi Sumatera Utara sebesar Rp. 24.822.000.000 dan standard deviasinya sebesar 16,55381. Pemerintah Kabupaten dan Kota yang memiliki DAK minimum adalah Rp. 4.000.000.000 yaitu berada di Kabupaten Asahan, sedangkan DAK paling tinggi berada di Kabupaten Tapanuli Selatan sebesar Rp. 65.820.000.000

Pengalokasian DAK ditentukan dengan memperhatikan tersedianya dana dalam APBN. Sesuai dengan UU Nomor 25 Tahun 1999, yang dimaksud dengan kebutuhan khusus adalah (i) kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang tidak sama dengan kebutuhan daerah lain, misalnya: kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis investasi/prasarana baru, pembangunan jalan di kawasan terpencil, saluran irigasi primer, dan saluran drainase primer; dan (ii) kebutuhan yang merupakan komitmen atau prioritas nasional.

Rata-rata DBH 25 kab/kota di Provinsi Sumatera Utara sebesar Rp. 37.162.000.000 dan standard deviasinya sebesar 43,22890. Pemerintah

berada di Kabupaten Samosir, sedangkan DBH paling tinggi berada di Kota Medan sebesar Rp. 255.050.000.000.

Sesuai dengan UU Nomor 25 Tahun 1999, pola bagi hasil penerimaan ini dilakukan dengan persentase tertentu yang didasarkan atas daerah penghasil (by origin). Bagi hasil penerimaan negara tersebut meliputi bagi hasil Pajak Bumi dan Bangunan (PBB), Bea Perolahan Hak atas Tanah dan Bangunan (BPHTB), dan bagi hasil sumber daya alam (SDA) yang terdiri dari sektor kehutanan, pertambangan umum, minyak bumi dan gas alam, dan perikanan. Bagi hasil penerimaan tersebut kepada Daerah dengan prosentase tertentu yang diatur dalam UU Nomor 25 Tahun 1999 dan PP Nomor 104 Tahun 2000 tentang Dana Perimbangan sebagaimana telah diubah dengan PP Nomor 84 Tahun 2001.

Selanjutnya berdasarkan Undang-Undang PPh yang baru (UU Nomor 17 Tahun 2000), mulai TA 2001 Daerah memperoleh bagi hasil dari Pajak Penghasilan (PPh) orang pribadi (personal income tax), yaitu PPh Pasal 21 serta PPh Pasal 25/29 Orang Pribadi. Ditetapkannya PPh Perorangan sebagai objek bagi hasil dimaksudkan sebagai kompensasi dan penyelaras bagi Daerah-daerah yang tidak memiliki SDA tetapi memberikan kontribusi yang besar bagi penerimaan negara (APBN).

Metode yang dipakai dalam Indonesia sama dengan metode UNDP, untuk memastikan hasilnya dapat dibandingkan dengan gambaran internasional. Walau bagaimanapun juga berkaitan dengan ketersediaan data dan juga untuk alasan beberapa substansi maka beberapa modifikasi dari metode. Sebagian dari perbedaan itu adalah pengukuran pencapaikan pendidikan dalam komponen IPM diganti angka rata-rata lama sekolah menjadi kontribusi angka partisipasi kasar pendidikan dasar, sekunder dan tertier. Hal lain yang berbeda dengan laporan dunia (global report) ialah pemakaian database untuk menggambarkan pendapatan. Laporan dunia memakai GDP per kapita, sedangkan Indonesia memakai pengeluaran per kapita. Untuk rincian lebih lanjut dapat dilihat pada Lampiran 2.

5.1.2. Uji Asumsi Klasik

Oleh karena hipotesa akan diuji dengan memakai alat Uji Reggresi, maka hams dilakukan terlebih dahulu Uji Asumsi Klasik yang terdiri dari: Uji Normalitas, Uji Multikolinearitas, Uji Autokorelasi dan Uji Heterokedastisitas.

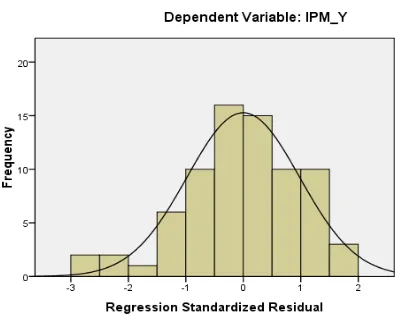

5.1.2.1. Uji normalitas

Gambar 5.1. Histogram Uji Normalitas

Berdasarkan tampilan histogram dan kurva normal yang berbentuk lonceng maka dapat disimpulkan bahwa data yang digunakan sudah berdistribusi normal. Analisa lebih lanjut dengan menggunakan Normal Probability Plot of Regression Standardized Residual dapat dilihat pada Gambar 5.2.

Hasil pengujian menunjukkan bahwa data residual terdistribusi secara normal dimana titik-titik di sekitar garis diagonal dan penyebarannya masih mengikuti garis diagonal.

5.1.2.2.Uji multikolinearitas

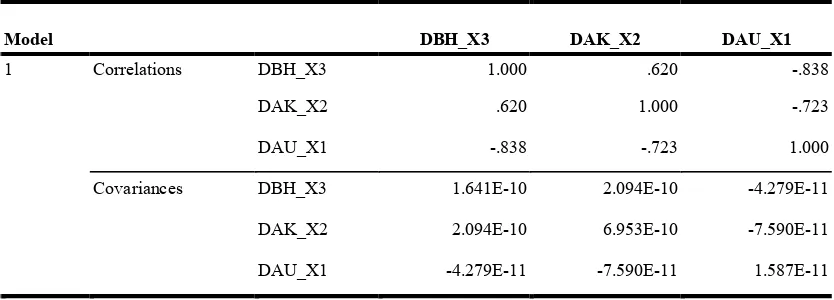

Hasil pengujian multikolinieritas bertujuan untuk menguji pengaruh dari variabel independen terhadap variabel dependen (IPM) disajikan pada Tabel 5.3 di bawah ini yang diambil dari output koefisien korelasi.

Tabel 5.3. Nilai Koefisien Korelasi

Coefficient Correlationsa

Model DBH_X3 DAK_X2 DAU_X1

DBH_X3 1.000 .620 -.838

DAK_X2 .620 1.000 -.723

Correlations

DAU_X1 -.838 -.723 1.000

DBH_X3 1.641E-10 2.094E-10 -4.279E-11

DAK_X2 2.094E-10 6.953E-10 -7.590E-11 1

Covariances

DAU_X1 -4.279E-11 -7.590E-11 1.587E-11

a. Dependent Variable: IPM_Y

Tabel 5.4. Nilai Tolerance dan VIF

Coefficientsa

Collinearity Statistics

Model Tolerance VIF

DAU_X1 .230 4.345

DAK_X2 .477 2.096 1

DBH_X3 .297 3.372

a. Dependent Variable: IPM_Y

Pengujian menggunakan VIF dan Tolerance menunjukkan bahwa tidak ada yang bernilai lebih dari 10 dan kurang dari 0,1. Dengan demikian dapat disimpulkan bahwa tidak terdapat multikolinearitas dalam model regresi.

5.1.2.3.Uji autokorelasi

Uji ini bertujuan untuk menguji apakah dalam satu model regresi linier ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan sebelumnya.

Tabel 5.5. Hasil Uji Autokorelasi

Model Summaryb

Change Statistics

Model R Square Change F Change df1 df2 Sig. F Change Durbin-Watson

1 .119 3.184 3 71 .029 1.070

a. Predictors: (Constant), DBH_X3, DAK_X2, DAU_X1 b. Dependent Variable: IPM_Y

Dari output SPSS nilai Durbin Watson 1,070 maka model ini terbebas dari asumsi klasik autokorelasi. Dari gambar di atas dapat dilihat bahwa DW di daerah No Autocorelation. Sehingga dapat disimpulkan bahwa model regresi linear terbebas dari Asumsi Klasik Statistik Autokorelasi.

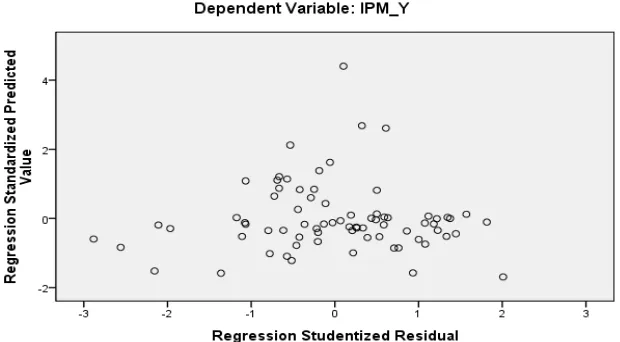

5.1.2.4.Uji heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam satu model regresi terjadi ketidaksamaan varians residual dari satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah regresi yang tidak terdapat Heteroskedastisitas, yaitu model regresi yang memiliki persamaan variance residual suatu periode pengamatan dengan periode pengamatan yang lain. Uji Heteroskedastisitas ini dapat dilihat pada Gambar 5.3 di bawah ini.

Dari gambar output SPSS (Scatterplot) di atas bahwa tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka model regresi berganda tidak terdapat Heteroskedastisitas.

5.1.3. Pengujian Hipotesis

Pengujian hipotesis kedua model regresi digunakan untuk mengetahui apakah ketiga variabel independen berpengaruh terhadap variabel dependen baik secara simultan maupun parsial.

5.1.3.1.Koefisien determinasi (R2)

Koefisien determinasi (R2) digunakan untuk melihat kemampuan model dalam menjelaskan variabel independen terhadap variabel dependen dari model yang dibangun. Berdasarkan hasil pengujian statistik untuk model dengan variabel independen DAU, DAK, dan DBH serta variabel dependen IPM diperoleh hasil sebagai berikut:

Tabel 5.6. Nilai Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .344a .119 .081 2.59377

a. Predictors: (Constant), DBH_X3, DAK_X2, DAU_X1 b. Dependent Variable: IPM_Y

81%, sisanya sebesar 19% diterangkan oleh variabel lain di luar model yang terangkum dalam error.

5.1.3.2.Uji statistik F

Uji F ini bertujuan mengetahui pengaruh secara serentak variabel independen terhadap variabel dependen. Hasil output SPSS untuk Uji - F ini dapat dilihat pada Tabel 5.7.

Tabel 5.7. Hasil Pengujian Hipotesa Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

Regression 64.257 3 21.419 3.184 .029a

Residual 477.661 71 6.728

1

Total 541.919 74

a. Predictors: (Constant), DBH_X3, DAK_X2, DAU_X1

b. Dependent Variable: IPM_Y

Nilai P Value (sig) 0,029 lebih kecil dari 0,05, maka (Ho ditolak), artinya semua variabel independen (DAU, DAK, dan DBH) secara simultan berpengaruh terhadap variabel dependen (IPM) pada taraf signifikansi a = 5%.

5.1.3.3.Uji statistik T