UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

NAMA : LEONARDO SIAHAAN

NIM : 060503209

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ” Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah memberikan rahmat dan kasihNya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syahelmi, M.Si, Ak selaku Dosen Penguji I dan Bapak Drs. Rustam, M.Si, Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada penulis.

6. Kedua orang tua penulis, A. Siahaan dan I. br. Sianipar yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Mei 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan hubungan rasio keuangan terhadap kemungkinan kondisi financial distress perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008. Rasio keuangan yang dipakai adalah current ratio, debt to total asset ratio, gross profit margin, inventory turnover, dan return on equity.

Data yang digunakan adalah laporan keuangan yang dipublikasikan melalui website metode purposive sampling. Sampel yang digunakan sebanyak 62 perusahaan yang terdiri dari 15 perusahaan yang mengalami financial distress, 33 perusahaan yang berada pada gray area, dan 14 perusahaan yang tidak mengalami financial distress. Model analisis yang digunakan adalah uji Mann Whitney dan regresi logistik.

Hasil penelitian menunjukkan bahwa rasio keuangan berbeda secara signifikan antara perusahaan yang mengalami financial distress dengan perusahaan yang tidak mengalami financial distress, antara perusahaan yang mengalami financial distress dengan perusahaan yang berada pada gray area, serta antara perusahaan yang tidak mengalami financial distress dengan perusahaan yang berada pada gray area. Hasil penelitian juga menunjukkan bahwa rasio keuangan tidak dapat digunakan untuk memprediksi kondisi financial distress perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008.

ABSTRACT

The goal of this research is to show the correlation between financial ratios with the chance of financial distress condition of corporations listed on Indonesia Stock Exchange in 2008. Financial ratios that used are current ratio, debt to total asset ratio, gross profit margin, inventory turnover, and return on equity.

Data that used in this research are financial statements that published at corporations i.e 15 financial distress corporations, 33 gray area corporations, and 14 non financial distress corporations. The analysis model are Mann Whitney test and logistic regression.

The result of the research indicates that financial ratios are significantly different between financial distress corporations and non financial distress corporations, between financial distress corporations and gray area corporations, and between non financial distress corporations and gray area corporations. The result of the research also indicates that financial ratios cannot be used in predicting financial distress condition on manufacture corporations listed on Indonesian Stock Exchange in 2008.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan ... 6

2. Tujuan Laporan Keuangan ...8

3. Bentuk-bentuk Laporan Keuangan ... 9

4. Analisis Laporan Keuangan ... 10

5. Jenis-jenis Analisis Rasio ... 12

6. Keterbatasan Analisis Rasio Keuangan ... 14

7. Analisis Potensi Kebangkrutan ... 14

8. Prediksi Kebangkrutan dengan Model Altman ... 16

B. Tinjauan Penelitian Terdahulu ... 19

C. Kerangka Konseptual dan Hipotesis ... 20

BAB III METODE PENELITIAN A. Desain Penelitian ... 23

B. Populasi dan Sampel Penelitian ... 23

C. Jenis dan Sumber Data ... 25

D. Metode Pengumpulan Data ... 26

E. Definisi Operasional dan Pengukuran Variabel ... 26

F. Metode Analisis Data ... 29

G. Jadwal Penelitian ... 37

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 38

B. Analisis dan Hasil Penelitian 1. Statistik Deskriptif ... 40

2. Pengujian Asumsi Klasik ... 42

3. Pengujian Hipotesis ... 45

BAB V KESIMPULAN, KETERBATASAN PENELITIAN, DAN SARAN

A. Kesimpulan ... 70

B. Keterbatasan Penelitian ... 71

C. Saran ... 71

DAFTAR PUSTAKA ... 73

DAFTAR TABEL Nomor Judul

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 19

Halaman Tabel 3.1 Daftar Sampel Perusahaan ... 24

Tabel 3.2 Jadwal Penelititan ... 37

Tabel 4.1 Nilai Z-Score Sampel ... 39

Tabel 4.2 Pengkategorian Perusahaan ... 40

Tabel 4.3 Statistik Deskriptif ... 40

Tabel 4.4 Hasil Uji Normalitas ... 42

Tabel 4.5 Hasil Uji Multikoliniearitas (I) ... 44

Tabel 4.6 Hasil Uji Multikolinearitas (II) ... 45

Tabel 4.7 Hasil Uji Mann Whitney Hipotesis I ... 46

Tabel 4.8 Hasil Uji Mann Whitney Hipotesis I ... 46

Tabel 4.9 Hasil Uji Mann Whitney Hipotesis II ... 50

Tabel 4.10 Hasil Uji Mann Whitney Hipotesis II ... 50

Tabel 4.11 Hasil Uji Mann Whitney Hipotesis III ... 53

Tabel 4.12 Hasil Uji Mann Whitney Hipotesis III ... 54

Tabel 4.13 Nilai -2 Log Likelihood (-2LL Awal) ... 57

Tabel 4.14 Nilai -2 Log Likelihood (-2LL Akhir) ... 58

Tabel 4.15 Omnibus Test of Model Coefficients ... 59

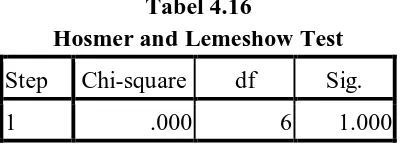

Tabel 4.16 Hosmer and Lemeshow Test ... 60

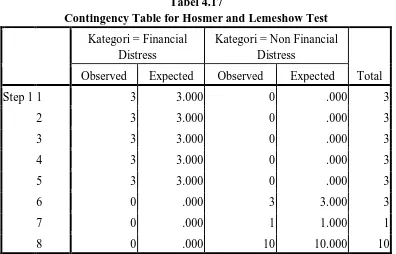

Tabel 4.17 Contingency Table for Hosmer and Lemeshow Test ... 61

Tabel 4.18 Case Processing Summary ... 62

Tabel 4.19 Model Summary ... 63

Tabel 4.20 Classification Table ... 64

DAFTAR GAMBAR NomorJudul

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran i Penghitungan Nilai Z-Score Sampel Perusahaan ...75 Halaman Lampiran ii Rasio Keuangan Sampel Perusahaan Tahun 2008 ...77 Lampiran iii Daftar Populasi – Sampel Perusahaan Manufaktur

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan hubungan rasio keuangan terhadap kemungkinan kondisi financial distress perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008. Rasio keuangan yang dipakai adalah current ratio, debt to total asset ratio, gross profit margin, inventory turnover, dan return on equity.

Data yang digunakan adalah laporan keuangan yang dipublikasikan melalui website metode purposive sampling. Sampel yang digunakan sebanyak 62 perusahaan yang terdiri dari 15 perusahaan yang mengalami financial distress, 33 perusahaan yang berada pada gray area, dan 14 perusahaan yang tidak mengalami financial distress. Model analisis yang digunakan adalah uji Mann Whitney dan regresi logistik.

Hasil penelitian menunjukkan bahwa rasio keuangan berbeda secara signifikan antara perusahaan yang mengalami financial distress dengan perusahaan yang tidak mengalami financial distress, antara perusahaan yang mengalami financial distress dengan perusahaan yang berada pada gray area, serta antara perusahaan yang tidak mengalami financial distress dengan perusahaan yang berada pada gray area. Hasil penelitian juga menunjukkan bahwa rasio keuangan tidak dapat digunakan untuk memprediksi kondisi financial distress perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008.

ABSTRACT

The goal of this research is to show the correlation between financial ratios with the chance of financial distress condition of corporations listed on Indonesia Stock Exchange in 2008. Financial ratios that used are current ratio, debt to total asset ratio, gross profit margin, inventory turnover, and return on equity.

Data that used in this research are financial statements that published at corporations i.e 15 financial distress corporations, 33 gray area corporations, and 14 non financial distress corporations. The analysis model are Mann Whitney test and logistic regression.

The result of the research indicates that financial ratios are significantly different between financial distress corporations and non financial distress corporations, between financial distress corporations and gray area corporations, and between non financial distress corporations and gray area corporations. The result of the research also indicates that financial ratios cannot be used in predicting financial distress condition on manufacture corporations listed on Indonesian Stock Exchange in 2008.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Banyak masalah yang dialami oleh bangsa Indonesia oleh karena krisis multidimensi yang melanda negeri ini. Yang termasuk menonjol adalah dalam aspek ekonomi, yakni terpuruknya kegiatan ekonomi karena semakin banyak perusahaan yang bangkrut, perbankan yang dilikuidasi dan meningkatnya jumlah tenaga kerja yang menganggur. Saat ini dunia sedang memasuki era perdagangan bebas, dimana produsen dapat menjual produknya di bagian dunia manapun tanpa proses berbelit-belit. Dampak dari perdagangan bebas ini, sangat luas bagi produsen. Pertumbuhan import dan eksport ke depan akan sangat signifikan. Di Indonesia sendiri dampaknya akan sangat serius bagi produsen di dalam negeri, produk tekstil misalnya. Masuknya tekstil dari negara-negara lain terutama China dan India harus diwaspadai dengan serius oleh produsen tekstile dalam negeri. Hal ini dikarenakan produk dari China dan India terkenal harganya yang relatif murah dan mutu menengah. Sehingga, hal ini mau tidak mau akan berdampak bagi produsen tekstil dalam negeri, dan dalam jangka panjang hal tersebut dapat mempengaruhi eksistensi prusahaan yang apabila tidak dapat bertahan akan mengakibatkan financial distress lalu berujung kepada kebangkrutan.

liar (illegal logging) marak terjadi. Kayu yang ditebang secara illegal, dieksport ke Malaysia dan Cina, sehingga mengakibatkan industri kayu dalam negeri kekurangan bahan baku. Dengan begitu keberlangsungan hidup perusahaan akan terpengaruhi faktor di atas. Apabila perusahaan tidak dapat bertahan dengan situasi tersebut, bukan tidak mungkin dalam jangka panjang perusahaan akan mengalami financial distress.

Selain beberapa hal di atas, melambungnya harga minyak dunia menjadi tekanan tersendiri bagi industri dalam negeri, dimana minyak merupakan salah satu bahan pokok dari industri manufaktur. Sebagian besar industri manufaktur dalam negeri kita masih import minyak dari luar negeri, hal ini akan berdampak pada membengkaknya biaya produksi sehingga laba menjadi tertekan. Jika hal ini tidak cepat dicarikan solusi, maka bukan tidak mungkin perusahaan-perusahaan manufaktur dalam jangka panjang dapat mengalami kesulitan keuangan.

digunakan dalam melakukan analisis tersebut adalah dalam bentuk rasio-rasio keuangan.

B. Perumusan Masalah

Adapun yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut: “Apakah rasio keuangan dapat memprediksi kondisi financial distress pada perusahaan Manufaktur yang terdaftar di BEI?”

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk membuktikan bahwa rasio keuangan dapat memprediksi kondisi financial distress pada suatu perusahaan.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peneliti, untuk menambah dan mengembangkan wawasan peneliti serta mengaplikasikan ilmu yang didapat selama kuliah.

2. Bagi perusahaan, untuk memberikan informasi atas penelitian yang dilakukan penulis agar dapat dijadikan pertimbangan untuk kemajuan perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan menggambarkan kemajuan perusahaan dan disusun secara periodik. Periode yang biasa digunakan adalah tahun yan dimulai dari 1 Januari dan berakhir pada tanggal 31 Desember. Periode seperti ini disebut dengan periode tahun kalender. Selain tahun kalender, periode akuntansi bisa juga dimulai dari tanggal selain tanggal 1 Januari. Istilah periode akuntansi yang seperti ini sering disebut dengan isilah periode tahun buku. Periode tahun buku yang digunakan dapat secara tahunan, atau menyusun laporan keuangan untuk periode yang lebih pendek misalnya bulanan, triwulan atau kwartalan. Laporan keuangan dalam suatu perusahaan mempunyai arti yang sangat penting terutama bagi pihak-pihak yang mempunyai kepentingan terhadap perusahaan. Laporan keuangan dibuat oleh manajemen sebagai bentuk pertanggungjawaban manajemen kepada pemilik perusahaan.

Ada beberapa pengertian laporan keuangan, yaitu :

Menurut Munawir (2002:2), “laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

dan Tenaga Kerja. Melalui laporan keuangan dapat dilihat kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendek, struktur permodalan, distribusi aktiva, efektifitas penggunaan aktiva dan hasil atau pendapatan yang telah dicapai serta nilai buku tiap lembar saham suatu perusahaan. Karyawan perusahaan berkepentingan dengan laporan keuangan antara lain untuk kepentingan kompensasi. Dari laporan keuangan dapat terlihat kemampuan perusahaan dalam memberikan kompensasi yang lebih baik, misal dengan memberikan tunjangan hari tua, Jamsostek (Jaminan Sosial Tenaga Kerja) agar karyawan dapat bekerja dengan optimal sehingga kegiatan operasional perusahaan dapat berjalan dengan baik.

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi kepada semua pihak yang berkepentingan dan sebagai alat pertanggungjawaban manajemen kepada pihak yang menanamkan dananya di perusahaan.

Menurut IAI dalam PSAK No. 1 (2008:1.2) :

3. Bentuk-bentuk Laporan Keuangan

Pada umumnya laporan keuangan yang dikeluarkan oleh suatu perusahaan terdiri dari neraca, laporan laba rugi dan laporan aliran kas.

a. Neraca.

Neraca menampilkan sumber daya ekonomis (asset), kewajiban ekonomis (hutang), modal saham, dan hubungan antar item tersebut. Neraca tidak memberikan informasi nilai perusahaan secara langsung, tetapi informasi tersebut bisa dilihat dengam mempelajari neraca digabung dengan laporan keuangan yang lain. Neraca dimaksudkan membantu pihak eksternal untuk menganilisis likuiditas perusahaan, fleksibilitas keuangan, kemampuan operasional dan kemampuan menghasilkan pendapatan selama periode tertentu.

b. Laporan Laba Rugi.

Laporan laba rugi meringkaskan hasil dari kegiatan perusahaan selama periode akuntansi tertentu. Laporan keuangan diharapkan bias memberikan informasi yang berkaitan dengan tingkat keuntungan (Return on Investment), risiko, fleksibilitas keuangan, dan kemampuan operasional perusahaan. Elemen pokok dari Laporan Laba Rugi terdiri dari pendapatan operasional, beban operasional, dan untung atau rugi.

c. Laporan Aliran Kas

kas memberikan informasi mengenai efek kas dari kegiatan investasi, pendanaan, dan operasi perusahaan selama periode tertentu.

d. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas mengambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

e. Catatan atas Laporan Keuangan

Isi dari catatan atas laporan keuangan adalah penjelasan umum tentang perusahaan, kebijakan akuntansi yang dianut dan penjelasan tiap-tiap akun neraca dan laba rugi. Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan lapran arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan.

4. Analisis Laporan Keuangan

Analisis laporan keuangan sangat membantu manajemen dalam menilai kinerja perusahaannya sehingga dapat mengambil keputusan lebih lanjut baik itu dalam hal investasi, ekspansi, ataupun pendanaan perusahaan. Di lain pihak analisis laporan keuangan juga membantu investor yang ingin menanamkan dananya ke dalam perusahaan.

Analisis laporan keuangan, perlu memperhatikan hal-hal sebagai berikut :

a. Dalam analisis, analis juga harus mengidentifikasi adanya trend-trend tertentu dalam laporan keuangan.

b. Angka-angka yang berdiri sendiri sulit dikatakan baik tidaknya. Untuk itu diperlukan pembanding yang bisa dipakai untuk melihat baik tidaknya angka yang dicapai oleh perusahaan. Rata-rata industri bisa dan biasa dipakai sebagai pembanding. Meskipun angka rata-rata industri ini barangkali bukan merupakan pembanding yang paling tepat karena beberapa hal, misal karena perbedaan karektiristik rata-rata perusahaan dalam industri dengan perusahaan tersebut. Tetapi rata-rata industri tetap bisa dipakai untuk perbandingan. Alternatif lain apabila rata-rata industri tidak ada adalah dengan membandingkan perusahaan dengan perusahaan lain yang sejenis. Perusahaan yang menjadi pembanding bisa jadi perusahaan yang menjadi leader dalam industri.

data-data keuangan untuk beberapa periode (untuk mencari trend-trend tertentu) dapat menggunakan: common-size dengan jalan menghitung tiap-tiap rekening dalam laporan laba dan neraca, serta dapat menggunakan Analisis Rasio.

5. Jenis-jenis Analisis Rasio

Menurut Brigham dan Houston (2006:94), laporan keuangan akan melaporkan posisi perusahaan pada satu titik waktu tertentu maupun operasinya selama suatu periode di masa lalu. Akan tetapi, nilai sebenarnya dari laporan keuangan terletak pada kenyataan bahwa laporan tersebut dapat digunakan untuk membantu meramalkan keuntungan dan dividen di masa depan. Dari sudut pandang seorang investor, meramalkan masa depan adalah hakikat dari analisis laporan keuangan, sedangkan dari sudut pandang manajemen, analisis laporan keuangan akan bermanfaat baik untuk mengantisipasi kondisi-kondisi di masa depan maupun, yang lebih penting lagi, sebagai titik awal untuk melakukan perencanaan langkah-langkah yang akan meningkatkan kinerja perusahaan di masa mendatang.

Menurut Horne dan Machowicz (2005:202), pada dasarnya Analisis Rasio bisa dikelompokkan ke dalam lima macam kategori yaitu:

a. Rasio Likuiditas

dalam jangka panjang akan mempengaruhi solvabilitas perusahaan. Yang termasuk dalam rasio likuiditas, antara lain:

i. Rasio Lancar

ii. Rasio Uji Cepat b. Rasio Aktivitas

Rasio yang mengukur sejauh mana efektivitas menggunakan asset dengan melihat tingkat aktivitas asset. Yang termasuk dalam rasio aktivitas antara lain :

i. Aktivitas Piutang ii. Umur Piutang iii. Aktivitas Hutang iv. Aktivitas Persediaan c. Rasio Solvabilitas

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya.

d. Rasio Profitabilitas

Rasio yang melihat kemampuan perusahaan menghasilkan laba (profitabilitas). Yang termasuk dalam rasio profitabilitas antara lain:

i. Hubungan Penjualan Terhadap Laba

ii. Marjin Laba Bersih iii. Return On Asset

iv. Return On Investment

v. Return On Equity e. Rasio Pasar

Rasio ini melihat perkembangan nilai perusahaan relatif terhadap nilai buku perusahaan.

6. Keterbatasan Analisis Rasio Keuangan

Meskipun analisis rasio keuangan sangat bermanfaat, tetapi ada beberapa keterbatasan yang perlu diperhatikan, antara lain:

a. Rasio keuangan disusun dari data laporan keuangan dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bias merupakan hasil manipulasi. Hal ini terkait dengan perilaku manajemen yang mungkin melakukan window dressing (suatu teknik untuk mempercantik laporan keuangan) agar laporan keuangan telihat lebih baik bagi pihak-pihak yang berkepentingan atas laporan keuangan perusahaan tersebut.

b. Rasio keuangan tidak selalu menggambarkan kondisi perusahaan yang sesungguhnya.

7. Analisis Potensi Kebangkrutan

Salah satu aspek pentingnya analisis terhadap laporan keuangan dari sebuah perusahaan adalah kegunaannya untuk meramal kontinuitas atau kelangsungan hidup perusahaan. Prediksi kelangsungan hidup perusahaan sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi kebangkrutan.

dana untuk menjalankan atau melanjutkan usahanya sehingga tujuan ekonomi yang ingin dicapai oleh perusahaan dapat dicapai yaitu profit, sebab dengan laba yang diperoleh perusahaan bisa digunakan untuk mengembalikan pinjaman, bisa membiayai operasi perusahaan dan kewajiban – kewajiban yang harus dipenuhi bisa ditutup dengan laba atau aktiva yang dimiliki. Model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan – tindakan untuk mengantispasi yang mengarah kepada kebangkrutan. Prediksi financial distress perusahaan ini menjadi perhatian banyak pihak. Pihak – pihak yang menggunakan model tersebut meliput i :

a. Pemberi Pinjaman

Penelitian berkaitan dengan prediksi financial distress menpunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

b. Investor

Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakuka n pembayaran kembali pokok dan bunga.

c. Pembuat Peraturan

menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan. d. Pemerintah

Prediksi financial distress juga penting bagi pemerintah dan antitrust regulation.

e. Auditor

Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

f. Manajemen

Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugan penjualan atau kerugian paksa akibat ketetapan pengadilan). Sehingga dengan adanya model prediksi financial distress diharapkan perusahaan dapat menghindari kebangkrutan dan otomatis juga dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan.

8. Prediksi Kebangkrutan dengan Metode Altman

a. Untuk nilai Z-score lebih kecil atau sama dengan 1,21 (Z-score ≤ 1,21), berartiperusahaan mengalami kesulitan keuangan dan resiko tinggi.

b. Apabila diperoleh nilai Z-score antara 1,23 sampai 2,9 (1,23 < Z-score ≤2,9), maka perusahaan dianggap berada pada daerah abu-abu (gray area).

Pada kondisi ini perusahaan mengalami masalah keuangan yang harus ditangani dengan penanganan manajemen yang tepat. Pada gray area ini ada kemungkinan perusahaan mengalami kebangkrutan dan ada pula yang tidak mengalami. Jadi pihak manajemen sangat penting dalam penanganannya. c. Untuk nilai Z-score lebih besar dari 2,9 (Z-score > 2,9) memberikan

penilaian bahwa perusahaan berada dalam keadaan yang sangat sehat sehingga kemungkinan kebangkrutan sangat kecil.

Pengukurannya antara lain :

Prediksi kebangkrutan yang diformulasikan Altman dalam bentuk persamaan Z-score:

Z = 0,717(T1) + 0,847(T2) + 3,107(T3) + 0,420(T4) + 0,998(T5)

Rasio-rasio yang ada dalam formula tersebut, terdiri dari : 1. Working Capital / Total Assets (T1)

(harta kekayaan), tingginya hutang yang tidak terkendali dan beberapa indicator lainnya.

2. Retairned Earnings / Total Assets (T2)

Merupakan rasio untuk mengukur besarnya kemampuan suatu perusahaan alam menghasilkan keuntungan, ditinjau dari kemampuan perusahaan yang bersangkutan dalam memperoleh laba.

3. Earning Before Interest and Taxes / Total Assets (T3)

Merupakan rasio yang mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor. Beberapa indikator yang dapat digunakan untuk mendeteksi adanya masalah adanya masalah pada kemampuan profitabilitas perusahaan diantaranya adalah tingginya piutang dagang, tingkat penjualan yang rendah, besarnya persediaan, rendahnya perputaran piutang, kecilnya kredibilitas perusahaan, serta kesediaan member kredit pada konsumen yang tidak dapat membayar tepat pada waktunya.

4. Book Value of Equity / Book Value of Total Liabilities (T4)

Merupakan rasio aktivitas yang mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modal sendiri.

5. Sales / Total Assets (T5)

Beberapa indikator yang dapat digunakan untuk mendeteksi adanya masalah pada aktivitas perusahaan yang kemudian akan berpengaruh pada rasio-rasio tersebut diatas adalah rendahnya pangsa pasar produk kunci, berpindahnya penguasaan pasar para pesaing, kecilnya modal kerja, rendahnya perputaran persediaan, kepercayaan konsumen yang rendah, dan beberapa indikator lainnya.

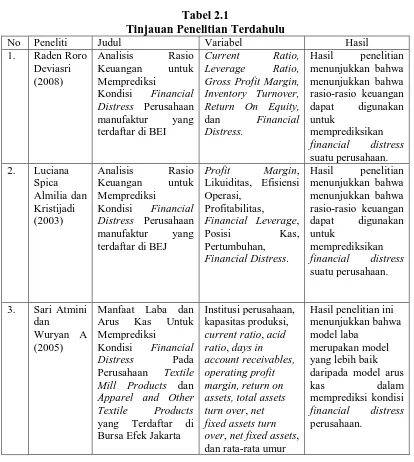

[image:32.595.106.520.298.760.2]B. Tinjauan Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil 1. Raden Roro

Deviasri (2008)

Analisis Rasio Keuangan untuk Memprediksi

Kondisi Financial Distress Perusahaan manufaktur yang terdaftar di BEI

Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover, Return On Equity, dan Financial Distress. Hasil penelitian menunjukkan bahwa menunjukkan bahwa rasio-rasio keuangan dapat digunakan untuk memprediksikan financial distress suatu perusahaan. 2. Luciana

Spica Almilia dan Kristijadi (2003) Analisis Rasio Keuangan untuk Memprediksi

Kondisi Financial Distress Perusahaan manufaktur yang terdaftar di BEJ

Profit Margin, Likuiditas, Efisiensi Operasi, Profitabilitas, Financial Leverage, Posisi Kas, Pertumbuhan, Financial Distress. Hasil penelitian menunjukkan bahwa menunjukkan bahwa rasio-rasio keuangan dapat digunakan untuk memprediksikan financial distress suatu perusahaan.

3. Sari Atmini dan

Wuryan A (2005)

Manfaat Laba dan Arus Kas Untuk Memprediksi

Kondisi Financial Distress Pada Perusahaan Textile Mill Products dan Apparel and Other Textile Products yang Terdaftar di Bursa Efek Jakarta

Institusi perusahaan, kapasitas produksi, current ratio, acid ratio, days in account receivables, operating profit margin, return on assets, total assets turn over, net fixed assets turn over, net fixed assets,

Hasil penelitian ini menunjukkan bahwa model laba

aktiva tetap yang dimiliki

perusahaan, rasio total debt to total assets, long term debt to total assets,, equity to total assets, total pendapatan, beban usaha, beban overhead, beban gaji yang ditanggung perusahaan selama satu periode, laba, arus kas, financial distress.

Sumber : Diolah Penulis, 2010

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu varibel bebas dengan varibel terikat.

Laporan keuangan adalah ringkasan dari suatu proses pencatatan, merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan, yang dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan dan juga digunakan untuk memenuhi tujuan-tujuan lainnya yaitu sebagai laporan kepada pihak-pihak diluar perusahaan. Bagi setiap perusahaan penyusunan laporan keuangan merupakan hal penting, laporan keuangan sendiri merupakan hal mutlak bagi perusahaan yang go-public. Melalui laporan keuangan dapat dilihat kinerja keuangan perusahaan yang meliputi posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Laporan keuangan bisa dipakai untuk memprediksi kebangkrutan perusahaan dengan menggunakan rasio keuangan.

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio akan dapat memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan tentang posisi keuangan suatu perusahaan terutama apabila dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Financial Distress

Gray Area Perusahaan

Kondisi Financial

Distress Rasio Keuangan

(Current Ratio, Debt to Total

Asset Ratio, Gross Profit

Margin, Inventory Turnover, dan H1

H2

H3

Gambar 2.1 Kerangka Konseptual

A. Hipotesis

Hipotesis merupakan posisi yang dirumuskan dengan maksud untuk diuji secara empiris ( Erlina dan Mulyani, 2008:41). Hipotesis dari penelitian ini adalah :

H1 : Rasio keuangan perusahaan berbeda secara signifikan antara

perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress.

H2 : Rasio keuangan perusahaan berbeda secara signifikan antara

perusahaan yang mengalami kondisi financial distress dan perusahaan yang berada pada gray area (kesulitan keuangan tinggi tetapi tidak mengalami financial distress).

H3 : Rasio keuangan perusahaan berbeda secara signifikan antara

perusahaan yang tidak mengalami kondisi financial distress dan perusahaan yang berada pada gray area (kesulitan keuangan tinggi tetapi tidak mengalami financial distress).

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian yang akan dilakukan oleh peneliti adalah penelitian pengujian hipotesis yaitu penelitian yang bertujuan untuk mengetahui hubungan antar variabel, yakni hubungan yang bersifat korelasional. Menurut Rochaety et al (2009:74) ”Studi korelasional yaitu studi yang dilakukan apabila peneliti tertarik untuk menggambarkan variabel-variabel yang penting yang berhubungan dengan suatu masalah”.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:115). Populasi yang akan digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2008 yaitu berjumlah 152 perusahaan.

sampling di sini menggunakan judgement sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Beberapa kriteria yang ditentukan adalah :

1. Perusahaan terdaftar di Bursa Efek Indonesia pada tahun 2008. 2. Perusahaan menerbitkan laporan keuangan pada tahun 2008. 3. Perusahaan memiliki nilai total aktiva yang relatif sama.

Berdasarkan kriteria yang telah ditentukan, maka sampel yang dipakai dalam penelitian ini adalah sebanyak 62 perusahaan.

Tabel 3.1

Daftar Sampel Perusahaan

No. Nama Perusahaan

1. PT

2. PT.

3. PT.

4. PT.

5. PT.

6. PT.

7. PT.

8. PT.

9. PT.

10. PT.

11. PT.

12. PT.

13. PT.

14. PT.

15. PT.

16. PT.

17. PT.

18. PT.

19. PT. Eterindo Wahatama Tbk. (ETWA)

20. PT.

21. PT.

22. PT.

23. PT.

24. PT.

26. PT.

27. PT.

28. PT.

29. PT.

30. PT.

31. PT.

32. PT.

33. PT.

34. PT.

35. PT.

36. PT.

37. PT.

38. PT.

39. PT.

40. PT.

41. PT.

42. PT.

43. PT.

44. PT.

45. PT.

46. PT.

47. PT.

48. PT.

49. PT.

50. PT.

51. PT.

52. PT.

53. PT.

54. PT. Sunson Textile Manufacturer Tbk. (SSTM) 55. PT. BAT Indonesia Tbk. (BATI)

56. PT.

57. PT.

58. PT.

59. PT.

60. PT.

61. PT.

62. PT.

Sumber: Diolah Penulis, 2010

C. Jenis dan Sumber Data

telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data sekunder dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yaitu

D. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan yaitu dengan menggunakan teknik dokumentasi yaitu dengan mengumpulkan, mempelajari dan menganalisis data sekunder yang telah diperoleh yaitu berupa laporan keuangan , catatan – catatan dan informasi yang terkait dengan lingkup penelitian ini.

E. Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004:62), “Definisi operasional menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam riset”.

Variabel – variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Variabel independen, menurut Sugiyono (2008:3) “ Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen. ”. Variabel independen yang digunakan dalam penelitian ini adalah:

a. Variabel independen pertama (X1) yaitu Current Ratio yang merupakan

membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki,,dimana Current Ratio dapat dihitung dengan rumus

:

Current Ratio

b. Variabel independen kedua (X2) yaitu Debt to Total Asset Ratio yang

merupakan rasio yang digunakan untuk menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang, dimana Debt to Total Asset Ratio dapat dihitung dengan rumus :

Debt to Total Asset Ratio

c. Variabel independen ketiga (X3) yaitu Gross Profit Margin yang

merupakan rasio yang digunakan untuk menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan, dimana Gross Profit Margin dapat dihitung dengan rumus :

Gross Profit Margin

d. Variabel independen keempat (X4) yaitu Inventory Turnover yang

merupakan rasio yang digunakan untuk mengetahui sejauh mana persediaan untuk proses produksi dapat diputar, dimana Inventory Turnover dapat dihitung dengan rumus :

Inventory Turnover

e. Variabel independen kelima (X5) yaitu Return On Equity yang merupakan

untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen, dimana Return On Equity dapat dihitung dengan rumus :

Return On Equity

2. Menurut Sugiyono (2008:3) “ Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas ”. Variabel dependen yang digunakan dalam penelitian ini adalah Financial Distress yang diukur dengan Model Altman. Cara pengukuran dengan Metode Altman:

Z = 0.717(T1) + 0.847(T2) + 3.107(T3) + 0.420(T4) + 0.998(T5)

dimana:

T1 : Working Capital / Total Assets

T2 : Retairned Earnings / Total Assets

T3 : Earning Before Interest and Taxes / Total Assets

T4 : Market Value of Equity / Book Value of Total Liabilities

T5 : Sales / Total Assets

dengan interval:

a. Z-Score ≤1,21, perusahaan dikategorikan mengalami financial distress b. Z-Score 1,23 – 2,99, perusahaan dikategorikan berada di posisi gray area c. Z-Score >2,99, perusahaan dikategorikan tidak mengalami financial

F. Metode Analisis Data

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS 16.0. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik.

1. Uji Asumsi Klasik a. Uji Normalitas

Menurut Erlina dan Mulyani (2008:102), ”tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal.Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal”. Menurut Ghozali (2005:110), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis statistik dan analisis grafik.

ii. Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

b. nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali, 2005:115)

iii. Analisis Grafik

Untuk melihat normalitas data dapat dilakukan dengan melihat histogram atau pola distribusi data. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau garfik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Uji Multikolinearitas

2. Pengujian Hipotesis I, II, dan III a. Uji Beda Z-test

Alat analisis Uji Z digunakan apabila data pada penelitian ini berdistribusi normal, deviasi standar populasi tidak diketahui, dan jumlahnya lebih dari 30.

Jika |zhitung| > ztabel maka H0 ditolak dan Ha diterima. Sebaliknya jika

|zhitung| < ztabel maka H0 diterima dan Ha ditolak. Selain itu dapat dilihat

dari signifikan, jika sig. < α = 0,05 maka H0 ditolak dan Ha diterima. Sebaliknya sig. > α = 0,05 maka H0 diterima dan Ha ditolak.

1. Hipotesis I

H01: μ1 = μ2, Rasio keuangan (Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover, dan Return On Equity) tidak memiliki perbedaan signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress.

2. Hipotesis II

H02: μ1 = μ2, Rasio keuangan (Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover, dan Return On Equity) tidak memiliki perbedaan signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang berada pada gray area.

Ha2 : μ1 ≠ μ2, Rasio keuangan ( Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover, dan Return On Equity) memiliki perbedaan signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang berada pada gray area.

3. Hipotesis III

H03 : μ1 ≠ μ2, Rasio keuangan (Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover, dan Return On Equity) tidak memiliki perbedaan signifikan antara perusahaan yang tidak mengalami kondisi financial distress dan perusahaan yang berada pada gray area. Ha3 : μ1 ≠ μ2, Rasio keuangan (Current Ratio, Leverage Ratio, Gross

b. Uji Mann Whitney

Pengujian dengan Mann Whitney digunakan apabila distribusi data dalam penelitian ini tidak normal dan sampel yang digunakan lebih dari 30. Jika Z hitung < Nilai kritis Wilcoxon maka H0 ditolak dan Ha diterima.

Sebaliknya jika Z hitung > Nilai kritis Wilcoxon maka H0 diterima dan Ha

ditolak. Selain itu dapat dilihat dari signifikan, jika sig. < α = 0,05 maka H0

ditolak dan Ha diterima. Sebaliknya sig. > α = 0,05 maka H0 diterima dan Ha

ditolak.

1. Hipotesis I

H01: μ1 = μ2, Rasio keuangan (Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover, dan Return On Equity) tidak memiliki perbedaan signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress.

2. Hipotesis II

H02: μ1 = μ2, Rasio keuangan (Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover, dan Return On Equity) tidak memiliki perbedaan signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang berada pada gray area.

Ha2 : μ1 ≠ μ2, Rasio keuangan (Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover, dan Return On Equity) memiliki perbedaan signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang berada pada gray area.

3. Hipotesis III

H03 : μ1 ≠ μ2, Rasio keuangan (Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover, dan Return On Equity) tidak memiliki perbedaan signifikan antara perusahaan yang tidak mengalami kondisi financial distress dan perusahaan yang berada pada gray area. Ha3 : μ1 ≠ μ2, Rasio keuangan ( Current Ratio, Leverage Ratio, Gross

Jika Z hitung < Nilai kritis Wilcoxon maka H0 ditolak dan Ha diterima.

Sebaliknya jika Z hitung > Nilai kritis Wilcoxon maka H0 diterima dan

Ha ditolak. Selain itu dapat dilihat dari signifikan, jika sig. < α = 0,05

maka H0 ditolak dan Ha diterima. Sebaliknya sig. > α = 0,05 maka H0

diterima dan Ha ditolak.

3. Pengujian Hipotesis IV a. Analisis Diskriminan

Analisis diskriminan merupakan bentuk regresi dengan variabel terikat berbentuk non-metrik atau kategori. Syarat analisis diskriminan adalah data penelitian terdistribusi normal, model yang digunakan adalah:

Z = α + β1(X1) + β2(X2) + β3(X3) + β4(X4) + β5(X5) + e Keterangan :

Z = Probabilitas perusahaan mengalami financial distress α = Konstanta

βi = Koefisien regresi

b. Regresi Logistik

Regresi logistik merupakan bentuk khusus analisis regresi dengan variabel dependen bersifat kategori dan variabel independen bersifat kategori, kontinu atau gabungan keduanya. Uji regresi ini digunakan untuk membuktikan pengaruh dari current ratio, debt to total asset ratio, gross profit margin, inventory turnover dan return on equity terhadap kondisi financial distress perusahaan. Syarat regresi logistik adalah data penelitian tidak terdistribusi normal.

Model yang digunakan dalam penelitian ini yaitu :

Y = α + β1(X1) + β2(X2) + β3(X3) + β4(X4) + β5(X5) + e Keterangan :

Y = Probabilitas perusahaan mengalami financial distress α = Konstanta

βi = Koefisien regresi

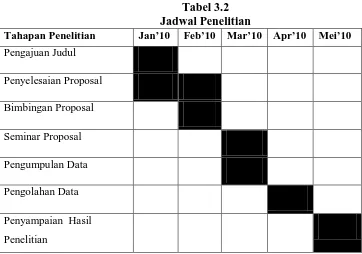

G. Jadwal Penelitian

[image:50.595.133.495.174.428.2]Jadwal penelitian direncanakan sebagai berikut:

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian Jan’10 Feb’10 Mar’10 Apr’10 Mei’10

Pengajuan Judul

Penyelesaian Proposal X

Bimbingan Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

Penyampaian Hasil

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2008. Perusahaan yang dijadikan sampel berjumlah 62 perusahaan. Sampel sebanyak 62 perusahaan tersebut terlebih dahulu dihitung nilai Z-Score Altman masing-masing dengan rumus:

Z = 0,717(T1) + 0,847(T2) + 3,107(T3) + 0,420(T4) + 0,998(T5)

Dimana: T1 : Working Capital / Total Assets

T2 : Retairned Earnings / Total Assets

T3 : Earning Before Interest and Taxes / Total Assets

T4 : Market Value of Equity / Book Value of Total Liabilities

T5 : Sales / Total Assets

Dari nilai Z-Score yang didapat sampel perusahaan kemudian dikelompokkan ke kategori financial distress, gray area atau non financial distress, dengan interval:

a. Z-Score ≤1,21, perusahaan dikategorikan mengalami financial distress b. Z-Score 1,23 – 2,99, perusahaan dikategorikan berada di posisi gray area c. Z-Score >2,99, perusahaan dikategorikan tidak mengalami financial

distress

Tabel 4.1 Nilai Z-Score Sampel

No. Nama Perusahaan ≤1,21 1,23 – 2,99 >2,99

1. PT 3,0402

2. PT 3,9373

3. PT 2,6643

4. PT 1,3108

5. PT 0,3245

6. PT 1,0920

7. PT 2,1172

8. PT 1,2701

9. PT 1,6046

10. PT 4,8451

11. PT 1,7324

12. PT 0,8563

13. PT 1,7980

14. PT 0,7099

15. PT 1,5731

16. PT 1,3274

17. PT 2,6687

18. PT 2,6895

19. PT. Eterindo Wahatama Tbk. (ETWA) 7,0440

20. PT 2,5127

21. PT 2,0520

22. PT 3,2129

23. PT 2,7357

24. PT 3,3272

25. PT 2,1484

26. PT 0,6957

27. PT 3,5816

28. PT 4,0401

29. PT 2,0555

30. PT 3,8464

31. PT 2,7179

32. PT 1,5925

33. PT -1,0541

34. PT 0,8825

35. PT -0,9656

36. PT 3,5044

37. PT 2,9935

38. PT 1,2832

39. PT 1,4807

40. PT 1,1740

41. PT 4,2235

42. PT 1,1853

43. PT 3,4613

44. PT 2,7518

45. PT 1,8382

46. PT 1,3000

47. PT 1,8771

48. PT 2,7760

51. PT 0,2064

52. PT -0,5449

53. PT 1,5208

54. PT. Sunson Textile Manufacturer Tbk. (SSTM) 0,3851

55. PT. BAT Indonesia Tbk. (BATI) 2,5875

56. PT 1,8554

57. PT 2,5656

58. PT 1,8035

59. PT 1,4546

60. PT 0,5871

61. PT -1,3778

62. PT 1,7726

Sumber: Diolah Penulis, 2010

[image:53.595.147.514.576.725.2]Pengkategorian perusahaan menurut nilai Z-Score: Tabel 4.2

Pengkategorian Perusahaan

No. Kategori Jumlah Perusahaan

1. Financial Distress (Z-Score ≤1,21) 15 2. Gray Area (Z-Score 1,23 – 2,99) 33 3. Non Financial Distress (Z-Score > 2,99) 14 Sumber : Diolah Penulis, 2010

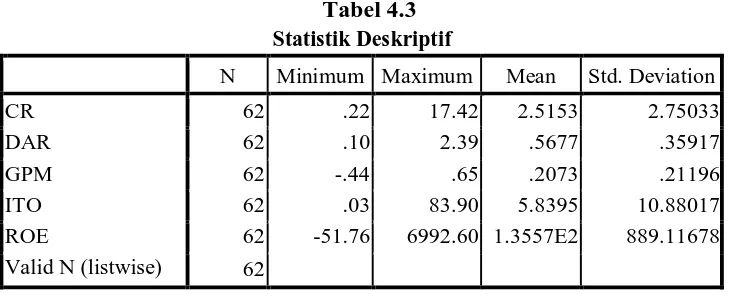

B. Analisis dan Hasil Penelitian 1. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimun, nilai rata-rata serta standar deviasi data yang digunakan dalam penelitian.

Tabel 4.3

Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

CR 62 .22 17.42 2.5153 2.75033

DAR 62 .10 2.39 .5677 .35917

GPM 62 -.44 .65 .2073 .21196

ITO 62 .03 83.90 5.8395 10.88017 ROE 62 -51.76 6992.60 1.3557E2 889.11678 Valid N (listwise) 62

Sumber: Hasil Pengolahan SPSS, 2010

a) variabel current ratio (X1) memiliki sampel (N) sebanyak 62, dengan

nilai minimum (terkecil) 0,22, nilai maksimum (terbesar) 17,42 dan mean (nilai rata-rata) 2,5153. Standar Deviation (simpangan baku) variabel ini adalah 2,75033,

b) variabel debt to asset ratio (X2) memiliki sampel (N) sebanyak 62,

dengan nilai minimum (terkecil) 0,10, nilai maksimum (terbesar) 2,39 dan mean (nilai rata-rata) 0,5677. Standar Deviation (simpangan baku) variabel ini adalah 0,35917,

c) variabel gross profit margin (X3) memiliki sampel (N) sebanyak 62,

dengan nilai minimum (terkecil) -0,44, nilai maksimum (terbesar) 0,65 dan mean (nilai rata-rata) 0,2073. Standar Deviation (simpangan baku) variabel ini adalah 0,21196,

d) variabel inventory turnover (X4) memiliki sampel (N) sebanyak 62,

dengan nilai minimum (terkecil) 0,03, nilai maksimum (terbesar) 83,9 dan mean (nilai rata-rata) 5,8395. Standar Deviation (simpangan baku) variabel ini adalah 10.88017,

e) variabel return on equity (X5) memiliki sampel (N) sebanyak 62,

dengan nilai minimum (terkecil) -51,76, nilai maksimum (terbesar) 6.992,6 dan mean (nilai rata-rata) 135,57. Standar Deviation (simpangan baku) variabel ini adalah 889,11678,

2. Pengujian Asumsi Klasik a. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

CR DAR GPM ITO ROE

N 62 62 62 62 62

Normal Parametersa Mean 2.5153 .5677 .2073 5.8395 1.3557E2 Std. Deviation 2.75033 .35917 .21196 1.08802E1 8.89117E2 Most Extreme

Differences

Absolute .247 .141 .113 .307 .477 Positive .247 .141 .113 .307 .477 Negative -.219 -.096 -.093 -.297 -.417 Kolmogorov-Smirnov Z 1.944 1.110 .890 2.420 3.755 Asymp. Sig. (2-tailed) .001 .170 .406 .000 .000 a. Test distribution is Normal.

Sumber: Hasil Pengolahan SPSS, 2010

Asymp.Sig.(2-tailed) Kolmogorov-Smirnov dari variabel current ratio, inventory turnover, dan return on equity lebih kecil dari 0,05 atau terdistribusi tidak normal, hanya variabel debt to asset ratio dan gross profit margin yang terdistribusi normal karena memiliki nilai lebih besar dari 0,05 yaitu 0,17. Karena hanya dua saja variabel yang terdistribusi normal, dengan demikian dapat disimpulkan bahwa data tidak terdistribusi normal, sehingga pengujian hipotesis I, hipotesis II, dan hipotesis III menggunakan Uji Mann Whitney sedangkan hipotesis IV digunakan regresi logistik.

b. Uji Multikolinearitas

Tabel 4.5

Hasil Uji Multikolinearitas (I) Correlation Matrix

Constant CR DAR GPM ITO ROE

Step 1 Constant 1.000 -.923 -.998 -.987 .524 .554

CR -.923 1.000 .908 .865 -.802 -.448

DAR -.998 .908 1.000 .985 -.508 -.568

GPM -.987 .865 .985 1.000 -.415 -.559

ITO .524 -.802 -.508 -.415 1.000 .189

ROE .554 -.448 -.568 -.559 .189 1.000

Sumber : Hasil Pengolahan SPSS

Tabel 4.6

Hasil Uji Multikolinearitas (II) Correlation Matrix

Constant CR DAR ITO ROE

Step 1 Constant 1.000 .126 -.807 -.287 .167

CR .126 1.000 -.398 -.716 .160

LR -.807 -.398 1.000 .112 -.280

IT -.287 -.716 .112 1.000 -.022

ROE .167 .160 -.280 -.022 1.000

Sumber: Hasil Pengolahan SPSS

Dari hasil pengujian diatas, maka dapat disimpulkan bahwa tidak terjadi gejala multikolonieritas antar variabel independen. Matriks korelasi di atas memperlihatkan bahwa korelasi antarvariabel independen yang paling besar hanya -0,716 lebih kecil dari 0.90. Berdasarkan hasil ini maka dapat disimpulkan bahwa variabel current ratio, debt to total asset ratio, inventory turnover, dan return on equity lolos uji gejala multikolonieritas.

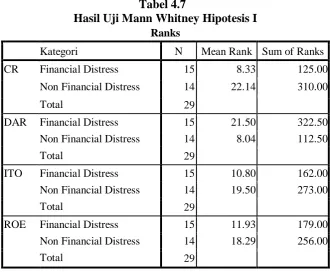

3. Pengujian Hipotesis a. Pengujian Hipotesis I

mengalami financial distress. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada tabel 4.7 dan tabel 4.8.

Tabel 4.7

Hasil Uji Mann Whitney Hipotesis I Ranks

Kategori N Mean Rank Sum of Ranks

CR Financial Distress 15 8.33 125.00

Non Financial Distress 14 22.14 310.00

Total 29

DAR Financial Distress 15 21.50 322.50

Non Financial Distress 14 8.04 112.50

Total 29

ITO Financial Distress 15 10.80 162.00

Non Financial Distress 14 19.50 273.00

Total 29

ROE Financial Distress 15 11.93 179.00

Non Financial Distress 14 18.29 256.00

Total 29

Sumber : Hasil Pengolahan SPSS, 2010

Tabel 4.8

Hasil Uji Mann Whitney Hipotesis I Test Statisticsb

CR DAR ITO ROE

Mann-Whitney U 5.000 7.500 42.000 59.000 Wilcoxon W 125.000 112.500 162.000 179.000 Z -4.365 -4.257 -2.750 -2.008 Asymp. Sig. (2-tailed) .000 .000 .006 .045 Exact Sig. [2*(1-tailed Sig.)] .000a .000a .005a .046a a. Not corrected for ties.

b. Grouping Variable: Kategori

Berdasarkan hasil uji Mann Whitney menunjukkan bahwa variabel current ratio memiliki nilai probabilitas p=0,000<0,05, sehingga H0

ditolak yang berarti terdapat perbedaan yang signifikan rasio current ratio antara perusahaan yang mengalami financial distress dengan perusahaan yang tidak mengalami financial distress. Perbedaan tersebut menunjukkan bahwa perusahaan yang tidak mengalami financial distress memiliki nilai current ratio yang lebih besar dibandingkan dengan perusahaan yang mengalami financial distress, yang ditunjukkan dengan nilai mean rank masing-masing sebesar 22,14 untuk perusahaan yang tidak mengalami financial distress dan mean rank sebesar 8,33 untuk perusahaan yang mengalami financial distress.

Hasil uji Mann Whitney pada debt to total asset ratio diperoleh nilai probabilitas p=0,000<0,05, sehingga H0 ditolak yang berarti

Hasil uji Mann Whitney pada inventory turnover diperoleh nilai probabilitas p=0,005<0,05, sehingga H0 ditolak yang berarti terdapat

perbedaan yang signifikan rasio inventory turnover antara perusahaan yang mengalami financial distress dengan perusahaan yang tidak mengalami financial distress. Perbedaan tersebut menunjukkan bahwa perusahaan yang tidak mengalami financial distress memiliki nilai inventory turnover yang lebih besar dibandingkan dengan perusahaan yang mengalami financial distress, yang ditunjukkan dengan nilai mean rank masing-masing sebesar 19,50 untuk perusahaan yang tidak mengalami financial distress dan mean rank sebesar 10,80 untuk perusahaan yang mengalami financial distress.

Hasil uji Mann Whitney pada return on equity diperoleh nilai probabilitas p=0,046<0,05, sehingga H0 ditolak yang berarti terdapat

mengalami financial distress dan mean rank sebesar 11,93 untuk financial distress.

Hasil penelitian ini menunjukkan bahwa hipotesis I yang menyatakan “Rasio keuangan perusahaan berbeda secara signifikan antara perusahaan yang mengalami financial distress dan perusahaan yang tidak mengalami financial distress” dapat diterima.

b. Pengujian Hipotesis II

Tabel 4.9

Hasil Uji Mann Whitney Hipotesis II Ranks

Kategori N Mean Rank Sum of Ranks

CR Financial Distress 15 17.83 267.50

Gray Area 33 27.53 908.50

Total 48

DAR Financial Distress 15 35.00 525.00

Gray Area 33 19.73 651.00

Total 48

ITO Financial Distress 15 20.20 303.00

Gray Area 33 26.45 873.00

Total 48

ROE Financial Distress 15 21.77 326.50

Gray Area 33 25.74 849.50

Total 48

Sumber: Hasil Pengolahan SPSS, 2010

Tabel 4.10

Hasil Uji Mann Whitney Hipotesis II Test Statisticsa

CR DAR ITO ROE

Mann-Whitney U 147.500 90.000 183.000 206.500 Wilcoxon W 267.500 651.000 303.000 326.500 Z -2.225 -3.505 -1.435 -.912 Asymp. Sig.

(2-tailed) .026 .000 .151 .362 a. Grouping Variable: Kategori

Sumber : Hasil Pengolahan SPSS, 2010

Berdasarkan hasil uji Mann Whitney menunjukkan bahwa variable current ratio memiliki nilai probabilitas p=0,026<0,05, sehingga H0

perusahaan yang berada pada gray area. Perbedaan tersebut menunjukkan bahwa perusahaan yang mengalami financial distress memiliki nilai current ratio yang lebih rendah dibandingkan dengan perusahaan yang berada pada gray area, yang ditunjukkan dengan nilai mean rank masing-masing sebesar 17,83 untuk perusahaan yang mengalami financial distress dan mean rank sebesar 27,53 untuk perusahaan yang berada pada gray area.

Hasil uji Mann Whitney pada debt to total asset ratio diperoleh nilai probabilitas p=0,000<0,05, sehingga H0 ditolak yang berarti

terdapat perbedaan yang signifikan rasio debt to total asset ratio antara perusahaan yang mengalami financial distress dengan perusahaan yang berda pada gray area. Perbedaan tersebut menunjukkan bahwa perusahaan yang mengalami financial distress memiliki nilai debt to total asset ratio yang lebih besar dibandingkan dengan perusahaan yang berada pada gray area, yang ditunjukkan dengan nilai mean rank masing-masing sebesar 35,00 untuk perusahaan yang mengalami financial distress dan mean rank sebesar 19,73 untuk perusahaan yang berada pada gray area.

Hasil uji Mann Whitney pada inventory turnover diperoleh nilai probabilitas p=0,151>0,05, sehingga H0 diterima yang berarti tidak

perusahaan yang mengalami financial distress dengan perusahaan yang berada pada gray area. Hasil ini didukung dengan nilai mean rank yang tidak berbeda jauh yaitu masing-masing sebesar 20,20 untuk perusahaan yang mengalami financial distress dan mean rank sebesar 26,45 untuk perusahaan yang berada pada gray area.

Hasil uji Mann Whitney pada return on equity diperoleh nilai probabilitas p=0,362>0,05, sehingga H0 diterima yang berarti tidak

terdapat perbedaan yang signifikan rasio return on equity antara perusahaan yang mengalami financial distress dengan perusahaan yang berada pada gray area. Hasil ini didukung dengan nilai mean rank yang tidak berbeda jauh yaitu masing-masing sebesar 21,77 untuk perusahaan yang mengalami financial distress dan mean rank sebesar 25,74 untuk perusahaan yang berada pada gray area.

Hasil penelitian ini menunjukkan bahwa hipotesis II yang menyatakan “Rasio keuangan perusahaan berbeda secara signifikan antara perusahaan yang mengalami financial distress dan perusahaan yang berada pada gray area dapat diterima.

c. Pengujian Hipotesis III

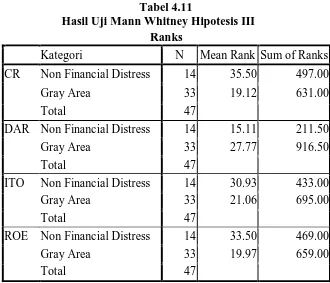

variabel independen atau variabel bebas, apakah terjadi perbedaan antara kedua atau lebih variabel tersebut. Dalam pengujian hipotesis III ini yang dibandingkan adalah rasio-rasio keuangan dari perusahaan yang tidak mengalami financial distress dan perusahaan yang berada pada gray area. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada tabel 4.11 dan tabel 4.12.

Tabel 4.11

Hasil Uji Mann Whitney Hipotesis III Ranks

Kategori N Mean Rank Sum of Ranks CR Non Financial Distress 14 35.50 497.00

Gray Area 33 19.12 631.00

Total 47

DAR Non Financial Distress 14 15.11 211.50

Gray Area 33 27.77 916.50

Total 47

ITO Non Financial Distress 14 30.93 433.00

Gray Area 33 21.06 695.00

Total 47

ROE Non Financial Distress 14 33.50 469.00

Gray Area 33 19.97 659.00

Total 47

Tabel 4.12

Hasil Uji Mann Whitney Hipotesis III Test Statisticsa

CR DAR ITO ROE

Mann-Whitney U 70.000 106.500 134.000 98.000 Wilcoxon W 631.000 211.500 695.000 659.000

Z -3.746 -2.899 -2.256 -3.094

Asymp. Sig.

(2-tailed) .000 .004 .024 .002

a. Grouping Variable: Kategori

Sumber : Hasil Pengolahan SPSS, 2010

Berdasarkan hasil uji Mann Whitney menunjukkan bahwa variabel current ratio memiliki nilai probabilitas p=0,000<0,05, sehingga H0

ditolak yang berarti terdapat perbedaan yang signifikan rasio current ratio antara perusahaan yang tidak mengalami financial distress dengan perusahaan yang berada pada gray area. Perbedaan tersebut menunjukkan bahwa perusahaan yang tidak mengalami financial distress memiliki nilai current ratio yang lebih besar dibandingkan dengan perusahaan yang berada pada gray area, yang ditunjukkan dengan nilai mean rank masing-masing sebesar 35,50 untuk perusahaan yang tidak mengalami financial distress dan mean rank sebesar 19,12 untuk perusahaan yang berada pada gray area.

terdapat perbedaan yang signifikan rasio debt to total asset ratio antara perusahaan yang tidak mengalami financial distress dengan perusahaan yang berada pada gray area. Perbedaan tersebut menunjukkan bahwa perusahaan yang tidak mengalami financial distress memiliki nilai debt to total asset ratio yang lebih kecil dibandingkan dengan perusahaan yang berada pada gray area, yang ditunjukkan dengan nilai mean rank masing-masing sebesar 15,11 untuk perusahaan yang tidak mengalami financial distress dan mean rank sebesar 27,77 untuk perusahaan yang berada pada gray area.

Hasil uji Mann Whitney pada inventory turnover diperoleh nilai probabilitas p=0,024<0,05, sehingga H0 ditolak yang berarti terdapat

Hasil uji Mann Whitney pada return on equity diperoleh nilai probabilitas p=0,002<0,05, sehingga H0 ditolak yang berarti terdapat

perbedaan yang signifikan rasio return on equity antara perusahaan yang tidak mengalami financial distress dengan perusahaan yang berada pada gray area. Perbedaan tersebut menunjukkan bahwa perusahaan yang tidak mengalami financial distress memiliki nilai return on equity yang lebih besar dibandingkan dengan perusahaan yang berada pada gray area, yang ditunjukkan dengan nilai mean rank masing-masing sebesar 33,50 untuk perusahaan yang tidak mengalami financial distress dan mean rank sebesar 19,97 untuk perusahaan yang berada pada gray area.

d. Pengujian Hipotesis IV 1. Menilai Model Fit

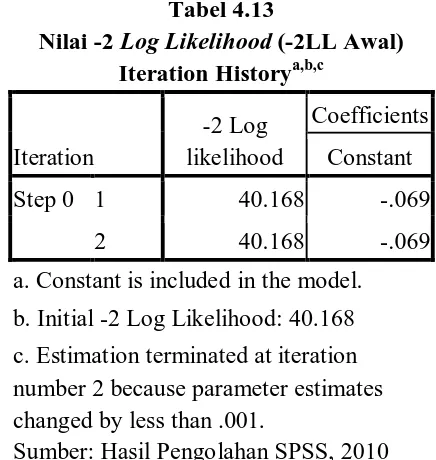

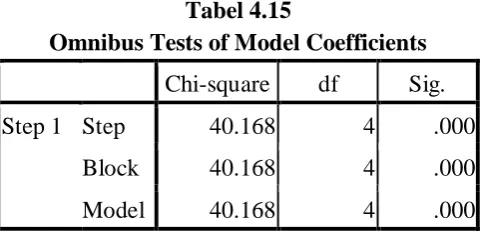

[image:70.595.228.446.431.661.2]Uji ini digunakan untuk menilai model yang telah dihipotesiskan telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara -2 log likelihood pada awal (block number =0) dengan nilai -2 log likelihood pada akhir (block number =1). Nilai -2 log likelihood awal pada block number = 0, dapat ditunjukkan pada tabel 4.13 berikut ini :

Tabel 4.13

Nilai -2 Log Likelihood (-2LL Awal) Iteration Historya,b,c

Iteration

-2 Log likelihood

Coefficients Constant

Step 0 1 40.168 -.069

2 40.168 -.069

a. Constant is included in the model. b. Initial -2 Log Likelihood: 40.168 c. Estimation terminated at iteration number 2 because parameter estimates changed by less than .001.

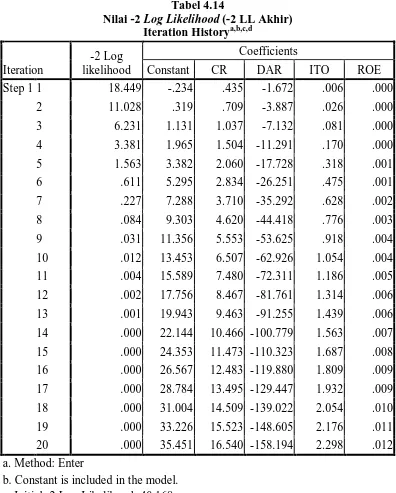

Nilai -2 log likelihood akhir pada block number = 1, dapat dilihat pada tabel 4.14 berikut ini :

Tabel 4.14

Nilai -2 Log Likelihood (-2 LL Akhir) Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant CR DAR ITO ROE

Step 1 1 18.449 -.234 .435 -1.672 .006 .000

2 11.028 .319 .709 -3.887 .026 .000

3 6.231 1.131 1.037 -7.132 .081 .000

4 3.381 1.965 1.504 -11.291 .170 .000

5 1.563 3.382 2.060 -17.728 .318 .001

6 .611 5.295 2.834 -26.251 .475 .001

7 .227 7.288 3.710 -35.292 .628 .002

8 .084 9.303 4.620 -44.418 .776 .003

9 .031 11.356 5.553 -53.625 .918 .004

10 .012 13.453 6.507 -62.926 1.054 .004 11 .004 15.589 7.480 -72.311 1.186 .005 12 .002 17.756 8.467 -81.761 1.314 .006 13 .001 19.943 9.463 -91.255 1.439 .006 14 .000 22.144 10.466 -100.779 1.563 .007 15 .000 24.353 11.473 -110.323 1.687 .008 16 .000 26.567 12.483 -119.880 1.809 .009 17 .000 28.784 13.495 -129.447 1.932 .009 18 .000 31.004 14.509 -139.022 2.054 .010 19 .000 33.226 15.523 -148.605 2.176 .011 20 .000 35.451 16.540 -158.194 2.298 .012 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 40.168

d. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

Dari tabel 4.13 dan tabel 4.14 di atas dapat dilihat bahwa nilai -2 log likelihood awal pada block number = 0, yaitu model yang hanya memasukkan konstanta yang dapat dilihat pada step 2, memperoleh nilai sebesar 40,168. Kemudian pada tabel selanjutnya dapat dilihat nilai -2 log likelihood akhir dengan block number = 1, nilai -2 log likelihood pada tabel 4.14 mengalami