ANALISIS FAKTOR-FAKTOR KEUANGAN PERUSAHAAN YANG MEMOTIVASI TINDAKAN AKUISISI PADA PERUSAHAAN YANG

TERDAFTAR DI BEI PERIODE 2000-2007

OLEH

PUTRI OCTAVIA 090501126

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan menganalisis mengenai faktor-faktor rasio keuangan yang mempengaruhi suatu perusahaan dalam mengambil strategi akuisisi bagi perusahaannya. Rasio-rasio keuangan yang digunakan yaitu Price Earning Ratio (PER), Debt to Equity Ratio (DE), Return On Investment (ROI), Net Profit Margin (NPM), Earning per share (EPS), Equity per share (EqPS) dan Leverage Ratio (LR).

Dalam penelitian ini data yang digunakan adalah data sekunder, sedangkan populasi yang digunakan yaitu perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia dan melakukan kegiatan akuisisi pada periode 2000-2007. Metode pengambilan sampel dalam penelitian ini yaitu dengan menggunakan purposive sampling, yang dalam penelitian ini menggunakan 30 perusahaan dimana 15 perusahaan yang melakukan kegiatan akuisisi dan 15 perusahaan yang tidak melakukan kegiatan akuisisi. Metode analisis yang digunakan dalam penelitian ini yaitu analisis regresi logistik (Logistic Regression).

Hasil dari uji regresi logistik, yang menggunakan data 1 (satu) tahun sebelum kegiatan akuisisi, menunjukkan bahwa dari variabel rasio-rasio keuangan yang digunakan dalam penelitian ini, variabel Net Profit Margin (NPM) yang memiliki pengaruh yang signifikan terhadap keputusan strategi akuisisi perusahaan.

ABSTRACT

The object of this study is to analyze the factors of financial ratios that affect a company in taking the company’s acquisition strategy. The financial ratios, in this study, used are Price Earning Ratio (PER), Debt to Equity Ratio (DE), Return On Investment (ROI), Net Profit Margin (NPM), Earning per share (EPS), Equity per share (EqPS) and Leverage Ratio (LR).

In this study the data used are secondary data, while the population used the companies listed on the Indonesia Stock Exchange and do acquisition activity in the period 2000-2007. Sampling method in this research is by using purposive sampling, which in this study using the 30 firms which 15 companies conducting acquisitions and 15 companies that do not conduct acquisitions. The method of analysis used in this study is the logistic regression analysis (Logistic Regression).

The results of logistic regression, which uses the data of 1 (one) year prior to the acquisition, showed that, from the variables financial ratios used in this study, the variable Net Profit Margin (NPM) that significantly influence the decision of the company’s acquisition strategy.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus sebagai sumber segala hikmat dan berkat yang telah memberkati penulis dari awal perkuliahan sampai akhir perkuliahan, hingga penyelesaian penulisan skripsi yang berjudul “Analisis Faktor-Faktor Keuangan Perusahaan yang Memotivasi Tindakan Akuisisi Pada Perusahaan yang Terdaftar di BEI Periode 2000-2007” dengan baik. Adapun skripsi ini sebagai salah satu syarat memperoleh gelar Sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang telah membantu, memberikan bimbingan, saran dan dorongan moril baik dalam masa perkuliahan maupun pada saat penyusunan skripsi yaitu kepada :

1. Keluarga terkasih, kepada orangtua Drs. Juluan Simanjuntak dan Sri Ulina br. Ginting, juga kepada saudara-saudariku Kak Saylan Kartika Simanjuntak, Bang Hara Sandi Yudha Simanjuntak dan Bang Immanuel Sihombing, terima kasih telah bersabar mendidik dan selalu memotivasi penulis.

2. Bapak Alm. Drs. John Tafbu Ritonga, M. Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Wahyu Ario Pratomo, SE, M. Ec, selaku Ketua Departemen dan Bapak Drs. Syahrir Hakim Nasution, M. Si, selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

meluangkan waktu dalam memberikan masukan, saran dan bimbingan dalam penyelesaian skripsi ini.

6. Ibu Inggrita Gusti Sari Nasution, SE, M.Si, selaku Dosen Pembaca Penilai.

7. Ibu Ilyda Sudradjat, S.Si, M,Si, selaku Dosen Penasehat Akademik. 8. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara, yang telah mendidik dan meberikan ilmu pengetahuan yang bermanfaat bagi penulis.

9. Seluruh pegawai dan staf administrasi Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan. 10.Semua teman-teman Ekonomi Pembangunan angkatan 2009. Senang

dapat bertemu dan berbagi ilmu bersama selama ini.

11.Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan penulisan skripsi ini. Penulis juga berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti selanjutnya.

Medan, April 2013 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK... ii

ABSTRACT... iii

KATA PENGANTAR... iv

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah... 7

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA... 9

2.1 Penggabungan Usaha... 9

2.2 Akuisisi... 10

2.2.1 Perbedaan Akuisisi dan Merger... 11

2.2.2 Klasifikasi Akuisis... 13

2.2.3 Motif Melakukan Akuisisi... 16

2.2.5 Tahapan dalam Akuisisi... 21

2.3 Rasio Keuangan Perusahaan... 22

2.4 Penelitian Terdahulu... 28

2.5 Kerangka Pemikiran... 31

2.6 Hipotesis... 32

BAB III METODE PENELITIAN... 33

3.1 Defenisi Operasional Variabel... 33

3.2 Populasi dan Sampel Penelitian ... 35

3.3 Jenis dan Sumber Data... 37

3.4 Metode Analisis... 37

3.4.1 Analisis Statistik Deskriptif... 37

3.4.2 Analisis Regresi Logistik... 37

3.4.3 Uji Multikolinieritas... 41

BAB IV HASIL DAN PEMBAHASAN... 42

4.1 Gambaran Umum Obyek Penelitian... 42

4.2 Analisis Statistik Deskriptif... 42

4.3 Pengujian Hipotesis... 45

4.4 Uji Multikolinieritas... 49

4.5 Interpretasi Hasil... 50

4.6 Pembahasan... 51

5.1 Kesimpulan... 53 5.2 Keterbatasan dalam Penelitian... 54 5.3 Saran... 54 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 : Data Merger dan Akuisisi di AS Tahun 1998 Tabel 2.1 : Ringkasan Penelitian Terdahulu

Tabel 3.1 : Perusahaan yang Melakukan Akuisisi Tabel 3.2 : Perusahaan yan Tidak Melakukan Akuisisi

Tabel 4.1 : Hasil Statistik Deskriptif yang Melakukan Akuisisi Tabel 4.2 : Hasil Statistik Deskriptif yang Tidak Melakukan Akuisisi

Tabel 4.3 : Hasil Analisis Regresi Logistik Tabel 4.4 : Hasil Uji secara Parsial

Tabel 4.5 : Hasil Uji secara Simultan

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Perusahaan Sampel Penelitian

Lampiran 2 : Data Rasio Keuangan Perusahaan Sampel Penelitian Lampiran 3 : Hasil Statistik Deskriptif

ABSTRAK

Penelitian ini bertujuan menganalisis mengenai faktor-faktor rasio keuangan yang mempengaruhi suatu perusahaan dalam mengambil strategi akuisisi bagi perusahaannya. Rasio-rasio keuangan yang digunakan yaitu Price Earning Ratio (PER), Debt to Equity Ratio (DE), Return On Investment (ROI), Net Profit Margin (NPM), Earning per share (EPS), Equity per share (EqPS) dan Leverage Ratio (LR).

Dalam penelitian ini data yang digunakan adalah data sekunder, sedangkan populasi yang digunakan yaitu perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia dan melakukan kegiatan akuisisi pada periode 2000-2007. Metode pengambilan sampel dalam penelitian ini yaitu dengan menggunakan purposive sampling, yang dalam penelitian ini menggunakan 30 perusahaan dimana 15 perusahaan yang melakukan kegiatan akuisisi dan 15 perusahaan yang tidak melakukan kegiatan akuisisi. Metode analisis yang digunakan dalam penelitian ini yaitu analisis regresi logistik (Logistic Regression).

Hasil dari uji regresi logistik, yang menggunakan data 1 (satu) tahun sebelum kegiatan akuisisi, menunjukkan bahwa dari variabel rasio-rasio keuangan yang digunakan dalam penelitian ini, variabel Net Profit Margin (NPM) yang memiliki pengaruh yang signifikan terhadap keputusan strategi akuisisi perusahaan.

ABSTRACT

The object of this study is to analyze the factors of financial ratios that affect a company in taking the company’s acquisition strategy. The financial ratios, in this study, used are Price Earning Ratio (PER), Debt to Equity Ratio (DE), Return On Investment (ROI), Net Profit Margin (NPM), Earning per share (EPS), Equity per share (EqPS) and Leverage Ratio (LR).

In this study the data used are secondary data, while the population used the companies listed on the Indonesia Stock Exchange and do acquisition activity in the period 2000-2007. Sampling method in this research is by using purposive sampling, which in this study using the 30 firms which 15 companies conducting acquisitions and 15 companies that do not conduct acquisitions. The method of analysis used in this study is the logistic regression analysis (Logistic Regression).

The results of logistic regression, which uses the data of 1 (one) year prior to the acquisition, showed that, from the variables financial ratios used in this study, the variable Net Profit Margin (NPM) that significantly influence the decision of the company’s acquisition strategy.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Globalisasi adalah penyebaran inovasi ekonomi ke seluruh dunia serta penyesuaian politis dan budaya yang menyertai penyebaran tersebut. Di era globalisasi, persaingan global telah meningkatkan standar kinerja di banyak dimensi, termasuk kualitas, biaya, produktivitas, waktu dan kelancaran arus informasi (Hitt, 2001). Daya saing sebuah perusahaan dapat dilihat melalui akumulasi daya saing tiap perusahaan dalam ekonomi global dimana perkembangan ekonomi yang tumbuh dan mengalami transisi ini, juga akan mengubah lingkungan persaingan global dan secara signifikan meningkatkan persaingan dalam pasar global.

dilakukan suatu perusahaan untuk menguatkan keberadaan perusahaannya yaitu dengan pengambilalihan kepemilikan perusahaan lainnya (akuisisi).

Pengambilalihan kepemilikan dapat berupa pembelian sebagian terbesar atau seluruhnya saham-saham dari perusahaan lainnya itu. Masing-masing perusahaan, baik perusahaan yang mengambil alih maupun perusahaan yang diambil alih tetap mempertahankan aktivitasnya, identitasnya, dan kedudukannya sebagai perusahaan-perusahan yang mandiri. Pengambilalihan perusahaan ini sering diistilahkan “Acquisition”, “Take Over”, dan “Overname”, yaitu pengambilalihan suatu perusahaan (perusahaan target) oleh perusahaan lainnya (perusahaan raider), melalui penawaran untuk membeli sebagian atau seluruh saham dari perusahaan target dengan harga yang lebih tinggi dari nilai harga pasar yang normal (Budianto, 2004).

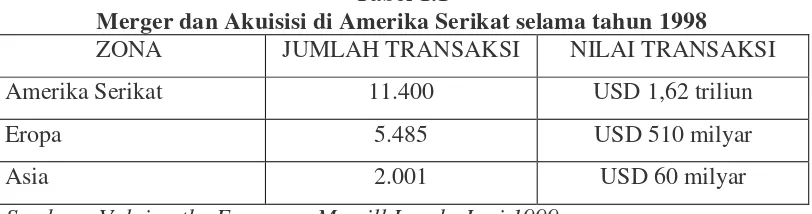

nilai akuisisi yang diselesaikan pada tahun 1997 lebih besar USD 300 milyar daripada seluruh akuisisi selama era 1980-an.

Tabel 1.1

Merger dan Akuisisi di Amerika Serikat selama tahun 1998

ZONA JUMLAH TRANSAKSI NILAI TRANSAKSI

Amerika Serikat 11.400 USD 1,62 triliun

Eropa 5.485 USD 510 milyar

Asia 2.001 USD 60 milyar

Sumber : Valuing the Economy, Merrill Lynch, Juni 1999

Berdasarkan tabel diatas, aktivitas merger dan akuisisi memegang peranan penting dalam perekonomian Amerika Serikat. Nilai transaksinya berlipat ganda dibandingkan Eropa dan Asia. Aktivitas merger dan akuisisi selama di tahun itu juga diyakini telah mendorong efisiensi, inovasi dan kemitraan yang mewarnai pertumbuhan ekonomi yang tinggi. (Purba, 2008)

Di Indonesia sendiri, kegiatan akuisisi sudah dimulai dalam kurun waktu 1970-an sampai 1980-an yang banyak dilakukan perbankan di Indonesia, seperti Bank Panin yang telah mengakuisisi Bank Lingga Arta, Bank Pembangunan Ekonomi dan Bank Pembangunan Sulawesi. Perusahaan yang melakukan pengakuisisian biasanya perseroan besar yang mempunyai dana yang cukup kuat.

akan menjadi faktor penambah nilai bagi perusahaan yang mengakuisisi dan meningkatkan kemampuan kompetitif perusahaan.

Menurut Shleifer dan Vishny (2003), keputusan dalam melakukan strategi akuisisi dipengaruhi oleh kondisi pasar saham. Sehingga informasi pasar saham akan sangat mempengaruhi keputusan kegiatan akuisisi yang akan dilakukan perusahaan berdasarkan kondisi pasar saham. Pada saat harga saham perusahaan mengalami kenaikan (overvalue), yang juga menggambarkan kinerja perusahaan yang baik, maka pada saat itu juga perusahaan cenderung akan menerbitkan saham baru, hal ini akan menjadi daya tarik tersendiri bagi investor yang akan menanamkan modal di perusahaan tersebut atau bahkan bagi perusahaan lain yang ingin melakukan strategi akuisisi terhadap perusahaan target tersebut.

Ali Muktiyanto (2005) yang meneliti faktor-faktor akuisisi yang mempengaruhi terhadap abnormal return, dimana dari variabel yang digunakan, peneliti menjelaskan beberapa hal yang dapat digunakan sebagai faktor-faktor akuisisi yaitu assimetris information (apakah perusahaan undervalue atau overvalue), size (perbandingan ukuran perusahaan antara bidder dengan target), hostile or friendly (reaksi manajemen target), number of bidder (jumlah peminat yang akan mengakuisisi perusahaan target), Tobin’s q, dan choice of investment financing (bentuk pembiayaan akusisi). Dan hasilnya faktor akuisisi yang paling berpengaruh terhadap abnormal return adalah assimetris information.

1.2Perumusan Masalah

Pada umumnya, penelitian-penelitian sebelumnya yang berkaitan dengan merger dan akuisisi akan berfokus kepada perbedaan atau akibat yang terjadi terhadap kondisi kinerja keuangan perusahaan ataupun kondisi saham perusahaan yang melakukan akuisisi tersebut. Berbeda dengan penelitian-penelitian sebelumnya, penelitian menduga bahwa rasio keuangan perusahaan mempunyai peran dalam pengambilan keputusan akuisisi suatu perusahaan.

Berdasarkan uraian latar belakang masalah diatas , masalah penelitian yang dapat dirumuskan sebagai berikut :

1. Apakah faktor rasio keuangan perusahaan mempengaruhi keputusan strategi akuisisi?

2. Seberapa besarkah rasio keuangan berpengaruh secara parsial maupun simultan terhadap keputusan strategi akuisisi?

1.3Tujuan Penelitian

Berdasarkan uraian latar belakang masalah dan perumusan masalah diatas, maka tujuan penelitian ini dapat dirumuskan sebagai berikut :

2. Untuk mengetahui seberapa besar pengaruh Price Earning Ratio, Debt to Equity Ratio, Return on Investment, Net Profit Margin, Earning per share, Equity per share, Leverage Ratio secara simultan maupun secara parsial terhadap pengambilan keputusan Akuisisi terhadap suatu perusahaan.

1.4. Manfaat Penelitian

Manfaat atau kegunaan penelitian adalah sebagai berikut :

1. Bagi perusahaan, dapat dijadikan sebagai pertimbangan perusahaan dalam pengambilan keputusan akuisisi.

2. Bagi peneliti dapat meningkatkan wawasan tentang penelitian yang dilakukan.

BAB II

TINJAUAN PUSTAKA 2.1 Penggabungan Usaha

Era globalisasi telah menuntut perusahaan-perusahaan untuk melakukan dan memutuskan strategi agar dapat bertahan dan berdaya saing. Strategi bisnis tersebut dapat berupa inovasi produk, ekspansi pasar maupun pencarian sumber daya baru. Salah satu strategi bisnis yang dapat dilakukan perusahaan yaitu dengan cara akuisisi dan merger yang dalam ilmu akuntansi disebut penggabungan usaha.

Penggabungan usaha atau bisnis combination didefinisikan pada IFRS (International Financial Reporting Standard) 3 paragraf 4 sebagai berikut :

“A business combination is the bringing together of seperate entities or businesses into one reporting entity. The result of nearly all business combinations is that one entity, the acquirer, obtains control of one or more other businesses, the acquiree. If an entity obtains control of one or more other entities that are not businesses, the bringing together of those businesses is not a business combination.”

Dijelaskan bahwa dalam Undang-Undang No.40 tahun 2007 tentang, “Perseroan Terbatas” pasal 1 dikenal beberapa istilah penggabungan usaha seperti “penggabungan”, “peleburan” dan “pengambilalihan.

Penggabungan adalah perbuatan hukum yang dilakukan oleh satu perseroan atau lebih untuk menggabungkan diri dengan perseeroan lain yang telah ada, yang mengakibatkan aktiva dan pasiva dari perseroan yang menggabungakn diri beralih karena hukum kepada perseroan yang menerima penggabungan dan selanjutnya status badan hukum perseroan yang menggabungkan diri berkahir karena hukum.

Peleburan adalah perbuatan hukum yang dilakukan oleh dua perseroan atau lebih untuk meleburkan diri dengan cara mendirikan satu perseroan baru yang karena hukum memperoleh aktiva dan pasiva dari perseroan yang meleburkan diri dan status badan hukum perseroan yang meleburkan diri berakhir karena hukum.

Pengambilalihan adalah perbuatan hukum yang dilakukan oleh badan hukum atau orang perseorangan untu mengambilalih saham perseroan yang mengakibatkan beralihnya pengendalian atas perseroan tersebut.

2.2 Akuisisi

diakuisisi, dengan memberikan aktiva tertentu, mengakui suatu kewajiban, atau mengeluarkan saham”.

Menurut Hariyani (2011), akuisisi atau pengambilalihan perusahaan dapat dilakukan oleh badan hukum atau orang perseorangan. Akuisisi dilakukan dengan cara mengambilalih saham mayoritas perusahaan, mengakibatkan beralihnya pengendalian terhadap perusahaan tersebut. sebagaimana diketahui, kepemilikan perusahaan diwujudkan dalam bentuk saham, sehingga siapapun yang memiliki saham mayoritas otomatis menjadi pengendali perusahaan.

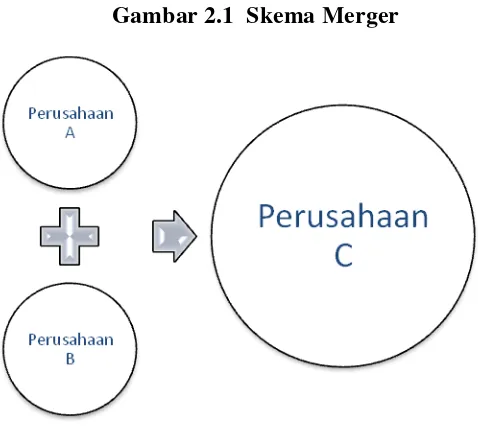

2.2.1 Perbedaan Akuisisi dan Merger

Hitt (2002) menyatakan terdapat perbedaan keputusan strategi perusahaan antara strategi akuisisi dan strategi merger. Hitt mendefinisikan bahwa Merger adalah sebuah strategi dimana dua perusahaan setuju untuk menyatukan kegiatan operasionalnya dengan basis yang relatif seimbang, karena merekan memiliki sumber daya dan kapabilitas yang secara bersama-sama dapat menciptakan keunggulan kompetitif yang lebih kuat.

Gambar 2.1 Skema Merger

Gambar 2.2 Skema Akuisisi

Sebelum Akuisisi Sesudah Akuisisi

Pengendalian

Dari skema diatas dapat dijelaskan bahwa dalam strategi merger, dua perusahaan yang sebelumnya berdiri sendiri memutuskan menyatukan dua perusahaan menjadi satu, sedangkan dalam akuisisi kedua perusahaan tetap mempertahankan keberadaan perusahaan setelah akuisisi, hanya saja ada pengendelian yang dilakukan perusahaan pengakuisisi terhadap perusahaan yang diakuisisi.

Perusahaan A Perusahaan A

2.2.2 Klasifikasi Akuisisi

Ditinjau dari berbagai jenisnya, ada beberapa bentuk akuisisi yang dapat dilakukan suatu perusahaan, yaitu sebagai berikut (Budianto, 2004) :

1. Dilihat dari Objeknya, akuisisi dibedakan menjadi : a. Akuisisi Saham (Stock Acquisition)

Merupakan transaksi pembelian sebagian atau seluruh saham perusahaan target, baik dibayar dengan uang tunai maupun dibayar dengan sahamnya perusahaan pengakuisisi atau perusahaan lainnya. Untuk dapat disebut transaksi akuisisi, maka saham yang dibeli haruslah paling sedikit 51% (simple majority), atau paling tidak setelah akuisisi tersebut, pihak pengakuisisi memegang saham minimal 51%. Sebab, jika kurang dari persentase tersebut, perusahaan target tidak bisa dikontrol karenanya yang terjadi hanya jual beli saham biasa saja. b. Akuisisi Aset (Asset Acquisition)

c. Akuisisi Kombinasi

Dalam hal ini dilakukan kombinasi antara akuisisi saham dengan akuisisi aset. Misalnya, dapat dilakukan akuisisi 50% saham plus 50% aset dari perusahaan target. Demikian juga dengan kontra prestasinya, dapat juga sebagian dibayar dengan cash dan sebagian lagi dengan saham perusahaan pengakuisisi atau perusahaan lain.

d. Akuisisi Bertahap

Pada akuisisi ini, akuisisi tidak dilaksanakan sekaligus. Misalnya, jika perusahaan target menerbitkan convertible bonds, sementara perusahaan pengakuisisi mendrop dana ke perusahaan target lewat pembelian bonds. Tahap selanjutnya, bonds tersebut ditukar dengan equity, jika kinerja perusahaan target semakin baik. Dengan demikian, hak opsi ada pada pemilik convertible bonds yang dalam hal ini merupakan perusahaan pengakuisisi.

2. Dilihat dari Keberadaan Perusahan, akuisisi dibedakan menjadi : a. Akuisisi Finansial (Financial Acquisition)

b. Akuisisi Strategis (Strategic Acquistion)

Merupakan suatu akuisisi yang dilaksankan dengan tujuan untuk menciptakan sinerhi dengan didasarkan pada pertimbangan-pertimbangan jangka panjang. Sebab, dengna akuisisi, diharapkan dapat meningkatkan sinergi usaha, mengurangi risiko, memperluas pangsa pasar, meningkatkan efisiensi dan sebagainya.

3. Dilihat dari Topologi, akuisisi dibedakan menjadi : a. Akuisisi Horizontal

Adalah akuisisi yang dilakukan oleh perusahaan yang sejenis yang ditujukan untuk mengakuisisi pesaing langsung. Dalam akuisisi ini, yang dibeli adalah perusahaan yang mempunyai usaha atau kegiatan yang sejenis dengan perusahaan pengakuisisi. Dengan kata lain, akuisisi horizontal adalah akuisisi yang terjadi antara dua perusahaan yang sejenis yang sebelumnya justru saling bersaing di dalam memproduksi barang dan jasa yang sama atau menjual/memasarkan barang yang sama dalam satu wilayah usaha.

b. Akuisisi vertikal

Adalah akuisisi yang ditujukan untuk menguasai sejumlah mata rantai produksi dan distribusi dari hulu sampai ke hilir atau dua perusahaan yang mempunyai kegiatan proses produksi distribusi yang saling terkait. Dengan jenis akuisisi ini, perusahaan membeli perusahaan pemasok bahan bakunya dan/atau membeli perusahaan yang merupakan perusahaan pembeli atau pelanggan untuk barang dan jasa hasil produksinya atau distributornya.

c. Akuisisi Tipe Konglomerat

Adalah akuisisi yang ditujukan untuk megakuisisi perusahaan lain yang tidak mempunyai kaitan bisnis secara langsung dengan bisnis akuisitor, dengan kata lain, dibeli perusahaan-perusahaan yang dalam banyak hal berlainan dengan kegiatan bisnis dari perusahaan pembeli. Pengambilalihan semacam ini dimaksudkan untuk melakukan diversifikasi usaha dan pembagian risiko bisnis.

2.2.3 Motif Melakukan Akuisisi

1. Meningkatkan kekuatan pasar

Alasan utama dilakukannya akuisisi adalah untuk mencapai kekuatan pasar yang lebih besar yaitu ketika sebuah perusahaan mampu menjual barang-barang atau jasanya di atas tingkat kompetitif atau ketika biaya aktivitas utama atau pendukungnya lebih rendah dari para pesaing. Kebanyakan akuisisi yang dirancang untuk mencapai kekuatan pasar yang lebih kuat, akan diikuti oleh pembelian bisnis pesaing, pemasok, penyalur, atau dari bisnis industri yang masih erat kaitannya. Tujuannya adalah agar dapat menggunakan kompetensi inti dan memperoleh keunggulan kompetitif di dalam pasar dari perusahaan yang mengakuisisi.

2. Mengatasi hambatan untuk memasuki pasar

memasuki pasar sebagai seorang pesaing yang menawarkan barang dan jasa yang tidak dikenal oleh para konsumen.

3. Menghemat biaya pengembangan produk baru

Mengembangkan produk baru dan berhasil memperkenalkan produk tersebut ke pasar, seringkali memerlukan investasi sumber daya perusahaan yang signifikan, termasuk diantaranya waktu, semakin menyulitkan menghasilkan laba dengan cepat. Akuisisi adalah cara lain yang dilakukan perusahaan untuk mendapatkan akses ke produk baru dan produk-produk saat ini yang baru bagi perusahaan. Dibandingkan dengan proses pengembangan produk internal, akuisisi memberikan hasil yang lebih bisa diprediksi, juga lebih cepat untuk memasuki pasar. Hasilnya juga lebih mudah diprediksi karena kinerja dari produk perusahaan yang diakuisisi dapat dinilai sebelum melakukan akuisisi tersebut.

4. Meningkatkan kecepatan memasuki pasar

5. Meningkatkan divesifikasi

Perusahaan biasanya merasa lebih mudah memperkenalkan produk-produk baru dalam pasar yang baru-baru ini dilayani oleh perusahaan. Sebaliknya, semakin sulit bagi perusahaan untuk mengembangkan produk-produk-yaitu yang berbeda dengan lini produk saat ini-untuk pasar-pasar yang kurang dikuasainya. Perusahaan biasanya memilih untuk menggunakan akuisisi sebagai cara untuk mendiversifikasi produknya. Selain itu akuisisi juga paling sering digunakan perusahaan untuk mendiversifikasi operasi mereka dalam pasar internasional. Menggunakan akuisisi untuk mendiversifikasi sebuah perusahaan lebih tepat, karena bukti menunjukkan bahwa akuisisi merupaka cara yang tercepat dan termudah untuk mengubah portofolio bisnis suatu perusahaan. Namun akuisisi yang mendiversifikasi lini-lini produk sebuah perusahaan harus dilakukan setelah dipelajari dan dievaluasi.

2.2.4 Hambatan dalam Melakukan Akuisisi

1. Kesulitan integrasi

Hal-hal tentang integrasi meliputi meleburkan dua kebudayaan perusahaan yang berbeda, menghubungkan sistem keuangan dan kontrol yang berbeda, membangun relasi pekerjaan yang efektif dan memecahkan masalah yang berkaitan dengan status eksekutif perusahaan yang baru diakuisisi tersebut.

2. Evaluasi sasaran yang tidak memadai

Kegagalan melakukan proses studi kelayakan yang efektif sering kali membuat perusahaan yang mengakuisisi harus membayar harga premium-kadang-kadang sangat berlebih-untuk perusahaan target.

3. Pencapaian sinergi

Sinergi terjadi ketika nilai yang diciptakan oleh unit-unit yang bekerja sama melampau nilai-nilai yang dihasilkan oleh unit-unit itu jika bekerja secara independen. Namun demikian sinergi privat sulit diciptakan yaitu sinergi yang tercipta dari proses kombinasi dan integrasi dari aktiva perusahaan pengakuisisi dan yang diakuisisi yang menghasilkan kapabilitas dan kompetensi pada saat penyatuan aktiva kedua perusahaan. Perusahaan mengalami berbagai kerugian ketika berusaha menciptakan sinergi privat.

4. Utang yang besar

dari agensi. Selain itu, tingkat utang yang tinggi menghambat investasi dalam kegiatan-kegiatan yang menentukan kesuksesan jangka panjang perusahaan.

5. Terlalu banyak diversifikasi

Strategi diversifikasi perusahaan yang berkaitan lebih baik dibandingkan diversifikasi tidak berkaitan. Kebutuhan diversifikasi perusahaan berkaitan untuk mampu memproses informasi yang jauh lebih bervariasi menyebabkan situasi dimana mereka menjadi mengalami diversifikasi yang berlebihan dengan jumlah unit bisnis yang lebih sedikit dibandingkan dengan perusahaan yang menggunakan strategi diversifikasi tidak berkaitan.

2.2.5 Tahapan dalam Akuisisi

Ada beberapa tahapan yang harus dilakukan perusahaan sebelum akhirnya melakukan strategi akuisisi bagi perusahaannya yaitu (Roll, 1986) :

1. Mengidentifikasi perusahaan target

Merupakan tahapan dimana perusahaan akuisitor mengidentifikasi perusahaan target mana yang berpotensi apabila dilakukan strategi akuisisi.

2. Penilaian ekuitas target

dan lainnya yang akan menyebabkan potongan pada harga pasar perusahaan target.

3. Nilai yang dibandingkan dengan harga pasar

Nilai yang berada di bawah harga, sebaiknya akuisisi tidak dilakukan. Sebaliknya apabila nilai berada diatas harga, maka akuisisi terhadap perusahaan target dilakukan.

2.3 Rasio Keuangan Perusahaan

Kondisi keuangan suatu perusahaan dapat digambarkan melalui suatu tolak ukur yang biasanya dipakai yaitu rasio keuangan. Beberapa rasio keuangan yang dapat digunakan sebagai indikator suatu perusahaan yaitu :

1. Price Earning Ratio (PER)

Menurut situs ReadyRatio, Price to Earning Ratio (PER) merupakan rasio harga pasar per saham terhadap laba per saham. PER adalah rasio valuasi harga saat perusahaan per saham dibandingkan dengan laba per saham. Meskipun Price Earning Ratio memiliki beberapa ketidaksempurnaan, tetapi masih dianggap sebagai metode yang paling dapat diterima untuk mengevaluasi investasi prospektif. Price Earning ratio adalah rasio yang digunakan secara luas yang membantu investor untuk memutuskan apakah akan membeli saham dari perusahaan tertentu. Hal ini dihitung untuk memperkirakan apresiasi nilai pasar saham ekuitas. Price Earning ratio menjelaskan seberapa besar pasar bersedia membayar untuk pendapatan perusahaan. Price Earning ratio yang tinggi berarti bahwa pasar bersedia untuk membayar lebih pendapatan perusahaan. Price earning ratio yang tinggi menunjukkan bahwa pasar memiliki harapan tinggi untuk masa depan saham perusahaan tersebut dan karena itu harga penawaran saham naik. Sebaliknya, price earning ratio yang rendah menunjukkan pasar tidak memiliki keyakinan banyak di masa depan terhadap saham perusahaan tersebut.

2. Debt to Equity ratio

pinjaman yang digunakan perusahaan dalam menjalankan operasinya (Abdullah, 2005).

Dari situs ReadyRatio, Debt to equity ratio (DE) merupakan rasio keuangan yang menunjukkan proporsi relatif dari ekuitas entitas dan utang yang digunakan untuk membiayai aset suatu entitas. Debt to equity ratio digunakan sebagai standar untuk menilai posisi keuangan perusahaan, juga merupakan ukuran kemampuan perusahaan untuk membayar kewajibannya. Ketika memeriksa kesehatan perusahaan, sangat penting untuk memperhatikan debt to equity ratio. Jika rasio ini meningkat (tinggi), perusahaan yang dibiayai oleh kreditur (bukan dari sumber-sumber keuangan sendiri) akan berada dalam kondisi yang membahayakan perusahaan. Pemberi pinjaman dan investor biasanya lebih suka debt to equity ratio yang rendah karena kepentingan mereka lebih terlindungi jika terjadi penurunan bisnis.

3. Return On Investment

Dalam situs ReadyRatio dijelaskan bahwa, Return on investment (ROI) merupakan pengukuran kinerja yang digunakan untuk mengevaluasi efisiensi investasi. ROI membandingkan besar dan waktu yang dibutuhkan untuk memperoleh keuntungan dari investasi langsung dibandingkan besar, lamanya waktu dan biaya investasi. Ini adalah salah satu pendekatan yang paling umum digunakan untuk mengevaluasi konsekuensi keuangan dari investasi bisnis, keputusan, atau tindakan. Jika suatu investasi memiliki ROI positif, dan tidak ada peluang lain untuk mendapatkan ROI yang lebih tinggi, maka investasi tersebut harus dilakukan. ROI tinggi berarti bahwa keuntungan investasi lebih baik dibandingkan dengan biaya investasi.

ROI adalah komponen keuangan yang penting untuk:

1. Keputusan pembelian aset (seperti sistem komputer, mesin, atau kendaraan dinas)

2. Keputusan persetujuan untuk pendanaan berbagai jenis proyek-proyek dan program (seperti program pemasaran, program perekrutan, dan program pelatihan)

3. Keputusan investasi tradisional (seperti manajemen saham portofolio atau penggunaan modal ventura).

4. Net Profit Margin

Semakin tinggi net profit margin maka semkain baik operasi suatu perusahaan. Suatu net profit margin yang dikatakan “baik” akan sangat tergantung dari jenis industri di dalam mana perusahaan berusaha (Abdullah, 2005). Artinya hal ini sangat berguna ketika membandingkan perusahaan di industri sejenis.

5. Earning per share

Pada umumnya manjemen perusahaan, pemegang saham biasa dan calon

pemegang saham sangat tertarik akan aearning per share (EPS), karena hal

ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar

saham biasa. Para calon pemegang saham tertarik dengan earning per

share yang besar, karena hal ini merupakan salah-satu indikator

keberhasilan suatu perusahaan (Syamsuddin, 2005).

Situs ReadyRatio menjelaskan bahwa, EPS merupakan bagian dari

distribusi laba perusahaan yang dialokasikan untuk setiap saham ekuitas

yang beredar (saham biasa). Earning per share adalah indikator yang

sangat baik dari rasio profitabilitas apabila dibandingkan dengan EPS

perusahaan sejenis lainnya, karena akan memberikan pandangan dari

kekuatan produktif komparatif perusahaan. EPS bila dihitung selama

beberapa tahun akan menunjukkan apakah daya produktif suatu

perusahaan membaik atau bahkan memburuk. Investor biasanya mencari

perusahaan dengan earning per share yang terus meningkat. Pertumbuhan

EPS merupakan ukuran penting dari kinerja manajemen karena

sahamnya, tidak hanya karena perubahan laba, tetapi juga setelah semua

efek dari penerbitan saham baru (ini sangat penting ketika pertumbuhan

datang sebagai akibat dari akuisisi).

6. Equity per share

Menurut situs ReadyRatio, Equity per share merupakan ukuran keuangan perusahaan yang menunjukkan estimasi per saham dari nilai minimum ekuitas entitas. Equity per share merupakan faktor yang dapat digunakan oleh para investor untuk menentukan nilai saham. Equity per share memberikan gambaran dari situasi yang terjadi sekarang di suatu perusahaan tetapi tidak termasuk pertimbangan kondisi masa depan perusahaan tersebut.

7. Leverage Ratio

Rasio leverage/utang atau ada yang menyebut rasio solvabilitas adalah

rasoi keuangan yang digunaka untuk mengukur kemempuan perusahaan

dalam memenuhi kewajiban-kewajiban jangka panjangnya. Setiap

penggunaan utang (financial leverage) oleh perusahaan akan berpengaruh

terhadap resiko dan pengembalian (Warsono, 2003).

mendapatkan pinjaman baru di masa depan. Salah satu yang termasuk leverage ratio adalah debt to equity ratio.

2.4 Penelitian Terdahulu

Beberapa penelitian telah dilakukan untuk mengetahui faktor-faktor apa sajakah yang dapat mempengaruhi suatu perusahaan melakukan strategi akuisisi. Penelitian yang dilakukan Ali Riza Fahlevi (2011) melakukan penelitian mengenai faktor-faktor yang akan mempengaruhi keputusan perusahaan dalam melakukan akuisisi yang menggunakan variabel penilai perusahaan yang digambarkan melalui variabel Tobin’s q dan Momentum return dan variabel control yang diproksikan dengan variabel cash flow, dividend payout, hutang baru dan penerbitan ekuitas baru. Perusahaan yang digunakan adalah perusahan-perusahaan yang melakukan maupun tidak melakukan strategi mrger dan akuisisi dan terdaftar di Bursa Efek Indonesia pada periode 2000-2009. Berdasarkan penelitian tersebut, disimpulkan bahwa ada keterkaitan yang signifikan antara keputusan merger dan akuisisi perusahaan dengan variabel Tobin’s q, cash flow dan devidend payout perusahaan.

perusahaan tersebut atau bahkan bagi perusahaan lain yang ingin melakukan strategi akuisisi terhadap perusahaan target tersebut.

Tabel 2.1

Ringkasan Penelitian Terdahulu Nama dan Tahun

Penelitian Penelitian Hasil Penelitian Shleifer dan Vishny

(2003)

Meneliti mengenai faktor kondisi pasar saham yang

mempengaruhi

keputusan perusahaan dalam melakukan strategi akuisisi

Harga saham yang meningkat

menggambarkan kinerja keuangan perusahaan yang baik sehingga menarik investor untuk menanamkan modal atau bahkan melakukan pengakuisisian terhadap perusahaan tersebut. Dyaksa Widyaputra (2006) Meneliti mengenai kondisi kinerja keuangan perusahaan sebelum dan sesudah akuisisi dan merger

Terdapat perbedaan yang signifikan setelah 1 tahun akuisisi pada rasio keuangan EPS, OPM, NPM, ROE, ROA.

Ali Riza (2011) Meneliti mengenai faktor-faktor yang mempengaruhi

keputusan perusahaan melakukan akuisisi

2.5 Kerangka Pemikiran

Pelaksanaan strategi akuisisi bertujuan untuk meningkatkan nilai perusahaan tersebut. Perusahaan yang akan melakukan strategi akuisisi tentu akan mengevaluasi perusahaan target yang akan diakuisisinya, salah satu caranya yaitu dengan melihat kinerja keuangan perusahaan target.

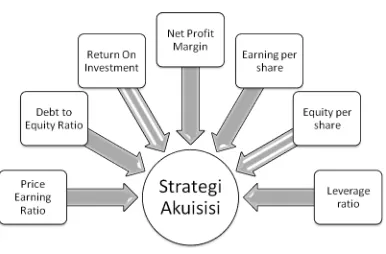

[image:44.595.121.507.432.686.2]Terdapat tujuh rasio keuangan yang digunakan didalam penelitian ini, yaitu Price Earning Ratio (PER), Debt to Equity Ratio (DE), Return On Investment (ROI), Net Profit Margin (NPM), Earning per share (EPS), Equity per share dan Leverage Ratio yang akan meneliti pengaruhnya terhadap pengambilan keputusan akuisisi oleh akuisitor.

2.6 Hipotesis

Merger dan akuisisi mempunyai dua tujuan utama yaitu ekonomis dan non-ekonomis. Tujuan ekonomis proses merger dan akuisisi adalah untuk meningkatkan penjualan, return on investment ataupun return on equity. Dengan kata lain, proses akuisisi mempunyai tujuan ekonomis untuk meningkatkan efisiensi dan produktivitas. Sedangkan tujuan non-ekonomi, antara lain motivasi politik dan sosial (Setyawan, 2004).

Berdasarkan telaah literatur dan peneliti terdahulu mengenai merger dan akuisisi, maka hipotesis pada penelitian ini adalah:

H1 : Price Earning Ratio berpengaruh terhadap keputusan strategi akuisisi H2 : Debt to Equity Ratio berpengaruh terhadap keputusan strategi akuisisi H3 : Return On Investment berpengaruh terhadap keputusan strategi akuisisi H4 : Net Profit Margin berpengaruh terhadap keputusan strategi akuisisi H5 : Earning per share berpengaruh terhadap keputusan strategi akuisisi H6 : Equity per share berpengaruh terhadap keputusan strategi akuisisi H7 : Leverage ratio berpengaruh terhadap keputusan strategi akuisisi

BAB III

METODE PENELITIAN 3.1 Definisi Operasional Variabel

a. Variabel Independen

Variabel Independen dalam penelitian ini yaitu penilaian kinerja perusahaan yang dalam penelitian ini dilihat dari analisis laporan keuangan yang berupa rasio keuangan. Dalam penelitian ini rasio kinerja keuangan tersebut diwakili oleh tujuh rasio keuangan, yaitu (Kasmir, 2011) :

1. Price Earning Ratio (PER)

Price Earning Ratio adalah perbandingan harga pasar saham dengan laba per saham. Rumus untuk Price Earning Ratio sebagai berikut :

PER =

Earning per share (Laba per saham)

Market Price per share (Harga pasar saham)

2. Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan rasio yang menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh perusahaan. Rumus untuk DER sebagai berikut :

DER =

Equity (Ekuitas)

Long term debt (Pinjaman jangka panjang)

3. Return On Investment (ROI)

penggunaan kesuluruhan aktiva perusahaan yang dimiliki. Rumus untuk ROI sebagai berikut :

ROI =

Total Assets (Total Aktiva)

Net profit after tax (Laba bersih setelah pajak)

4. Net Profit Margin (NPM)

NPM merupakan rasio keuangan untuk mengukur besarnya laba bersih setelah pajak yang dicapai dari sejumlah penjualan (pendapatan) tertentu. Rumus untuk NPM sebagai berikut :

NPM =

Revenue (Pendapatan)

Profit after tax (Laba setelah pajak)

5. Earning per share (EPS)

Earning per share termasuk rasio pasar yang merupakan perbandingan antara laba yang tersedia bagi para pemegang saham biasa dengan jumlah saham biasa yang beredar. Rumus untuk EPS sebagai berikut :

EPS = Earning available for common stock

Number of shares of common stock out standing 6. Equity per share (EqPS)

Equity per share merupakan perbandingan antara nilai ekuitas/sahm biasa total (jumlah dari nilai per saham biasa, agio saham dan laba ditahan) dengan jumlah saham biasa yang beredar. Rumus untuk EqPS :

EqPS = Ekuitas Biasa

Jumlah saham biasa yang beredar 7. Leverage Ratio

Menurut ECFIN (Indonesian Capital Market Directory,2002;xxix) menyebutkan rumus dari leverage ratio adalah :

Leverage Ratio = Total Debt Total Assets

b. Variabel Dependen

Variabel dependen dalam penelitian ini yaitu perusahaan-perusahaan yang listing di Bursa Efek Indonesia yang melakukan maupun tidak melakukan keputusan strategi akuisisi. Perusahaan-perusahaan yang melakukan kegiatan akuisisi dengan kategori 0, sedangkan perusahaaan-perusahaan yang tidak melakukan akuisisi dengan kategori 1.

3.2 Populasi dan Sampel penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan go publik yang melakukan maupun tidak melakukan keputusan strategi akuisisi pada periode waktu 2000 sampai 2007 dan terdaftar di Bursa Efek Indonesia.

Penarikan sampel yang digunakan dalam penelitian ini menggunakan metode purposive sampling dengan kriteria :

1. Perusahaan publik yang terdaftar di Bursa Efek Indonesia

pada periode 2000-2007 serta bergerak dalam bidang usaha yang sama dengan perusahaan yang melakukan akuisisi.

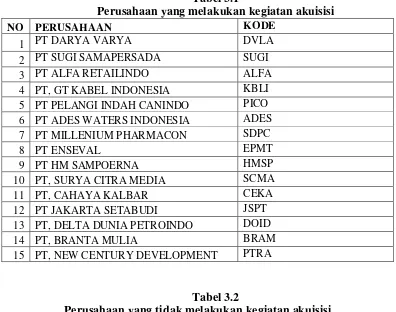

[image:49.595.119.509.474.735.2]Tabel 3.1

Perusahaan yang melakukan kegiatan akuisisi

NO PERUSAHAAN KODE

1 PT DARYA VARYA DVLA

2 PT SUGI SAMAPERSADA SUGI

3 PT ALFA RETAILINDO ALFA

4 PT, GT KABEL INDONESIA KBLI

5 PT PELANGI INDAH CANINDO PICO

6 PT ADES WATERS INDONESIA ADES

7 PT MILLENIUM PHARMACON SDPC

8 PT ENSEVAL EPMT

9 PT HM SAMPOERNA HMSP

10 PT, SURYA CITRA MEDIA SCMA

11 PT, CAHAYA KALBAR CEKA

12 PT JAKARTA SETABUDI JSPT

13 PT, DELTA DUNIA PETROINDO DOID

14 PT, BRANTA MULIA BRAM

15 PT, NEW CENTURY DEVELOPMENT PTRA

Tabel 3.2

Perusahaan yang tidak melakukan kegiatan akuisisi

NO PERUSAHAAN KODE

1 PT, SQUIBB INDONESIA SQBI

2 PT, MULTI PRIMA SEJAHTERA LPIN

3 PT, TIGARAKSA SATRIA TGKA

4 PT, VOKSEL ELECTRIC VOKS

5 PT, INDAL ALUMINIUM INDUSTRY INAI

6 PT, FAST FOOD INDONESIA FAST

7 PT, ASIANA INTERNASIONAL ASIA

8 PT, TUNAS RIDEAN TURI

9 PT, BENTOEL RMBA

10 PT, INDOSIAR KARYA MEDIA IDKM

11 PT, TIGA PILAR SEJAHTERA FOOD AISA

12 PT KAWASAN INDUSTRI JABABEKA KIJA

13 PT, HANSON INTERNASIONAL MYRX

14 PT, INTRACO PENTA INTA

3.3 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yaitu data yang dipublikasikan oleh lembaga-lembaga yang berkaitan dengan penelitian ini. Data diperoleh dari situs Bursa Efek Indonesia dan Punlikasi Laporan keuangan (ICMD). Dalam melakukan penelitian ini juga dikumpulkan data atau informasi dari berbagai sumber bacaan seperti manajemen keuangan, jurnal, situs dan sebagainya.

3.4 Metode Analisis

3.4.1 Analisis Statistik Deskriptif

Statistik deskriptif (Descriptive Statistic) adalah menu yang memberikan gambaran mengenai nilai mean, sum, standar deviasi, variance, range, nilai minimum dan nilai maksimum. Namun tidak semua nilai deskripsi diperlukan dalam suatu pengujian. Sebaiknya dipilih sesuai dengan kebutuhan analisis. (Ade Fatma,2007)

3.4.2 Analisis Regresi Logistik

1. Regresi logistik tidak memiliki asumsi normalitas atas variabel bebas yang di gunakan dalam model. Artinya variabel penjelas tidak harus memilki distribusi normal, linier, maupun memilki varian yang sama dalam setiap group.

2. Variable bebas dalam regresi logistik bisa campuran variabel kontinyu, diskrit, dan dikotomis.

3. Regresi logistik sangat bermanfaat digunakan apabila distribusi respon atas variabel terikat diharapkan nonlinier dengan satu atau lebih variabel bebas.

Model yang digunakan dalam penelitian ini adalah: P

Ln = β0 + β1PER + β 2DE + β3ROI + β4NPM + β5EPS + β 6EqPS +

β7

1-P LR

P = Kegiatan akuisisi ; Kategori (0) untuk perusahaan yang melakukan akuisisi Kategori (1) untuk perusahaan yang tidak melakukan akuisisi

β = konstanta

Pengujian hipotesis dilakukan untuk membuktikan kebenaran atas hipotesis yang diajukan dalam penelitian. Hasil output dari regresi logistik dianalisis dengan menggunakan beberapa jenis pengujian antara lain :

a. Cox and Snell R suare dan Negelkerke’s R square

Hasil perhitungan dari Cox and Snell R Square dan Nagelkerke R Square digunakan untuk menunjukkan seberapa besar model yang digunakan mampu menjelaskan variabel dependen dengan menggunakan variabel-variabel independen yang digunakan pada penelitian ini. Ghozali (2006) mengemukakan bahwa Nagelkerke R Square dapat diinterpretasikan seperti nilai R Square pada multiple regression. Negelkerke’s R square nilainya bervariasi dari 0(nol) sampai 1(satu).

b. Hosmer and Lemeshow’s Goodness of fit test

Hosmer and Lemeshow’s Goodness of Fit Test menguji hipótesis bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test statistik sama dengan atau kurang dari 0,05, berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya.

c. Ketepatan memprediksi Model

d. Uji Wald (Uji secara Parsial)

Pengujian hipotesis secara parsial dilakukan untuk mengetahui mana sajakah variabel independen yang digunakan dalam penelitian yang berpengaruh terhadap variabel dependen. Pengujian hipotesis dilakukan dengan cara membandingkan antara nilai probabilitas (sig). Apabila angka signifikan lebih kecil dari 0,05 maka koefisien regresi adalah signifikan pada tingkat 5% yang berarti bahwa variabel bebas berpengaruh secara signifikan terhadap terjadinya variabel terikat. Dalam hasil regresi logistik menggunakan SPSS 19, hasil uji Wald dapat dilihat pada tabel Variabel in the equation.

e. Uji Secara Simultan

3.4.3 Uji Multikolinieritas

Seperti sudah dijelaskan diatas, bahwa dalam penggunaan regresi logistik tidak memiliki asumsi normalitas atas variabel independen yang digunakannya, dikarenakan regresi logistik tidak menyertakan variabel error term dalam modelnya.

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Obyek Penelitian

Dalam penelitian ini, obyek yang dijadikan penelitian adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia dan melakukan kegiatan Akuisisi dan perusahaan yang tidak melakukan kegiatan Akuisisi pada periode 2000 sampai 2007. Dari populasi tersebut kemudian dipilih untuk menjadi sampel penelitian dengan menggunakan purposive sampling yang kriterianya telah ditetapkan pada teknik pengambilan sampel. Hasil akhir didapat 30 perusahaan yang memenuhi syarat-syarat yang telah ditetapkan.

4.2 Analisis Statistik Deskriptif

[image:55.595.118.509.532.705.2]Berdasarkan data laporan keuangan perusahaan-perusahaan yang melakukan kegiatan Akuisisi dan yang tidak melakukan Akuisisi, maka dilakukan analisis deskriptif dengan SPSS 19 sebagai berikut :

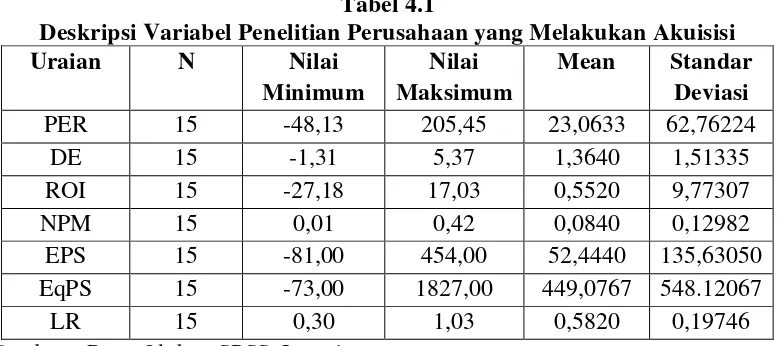

Tabel 4.1

Deskripsi Variabel Penelitian Perusahaan yang Melakukan Akuisisi

Uraian N Nilai

Minimum

Nilai Maksimum

Mean Standar Deviasi

PER 15 -48,13 205,45 23,0633 62,76224

DE 15 -1,31 5,37 1,3640 1,51335

ROI 15 -27,18 17,03 0,5520 9,77307

NPM 15 0,01 0,42 0,0840 0,12982

EPS 15 -81,00 454,00 52,4440 135,63050

EqPS 15 -73,00 1827,00 449,0767 548.12067

LR 15 0,30 1,03 0,5820 0,19746

Dari hasil statistik deskriptif pada tabel 4.1, dapat dilihat bahwa dari 15 perusahaan yang melakukan kegiatan Akuisisi secara rata-rata mempunyai PER sebesar 23,0633 kali dengan nilai minimum sebesar -48,13 kali dan nilai maksimum sebesar 205,45 kali. Perbedaan nilai minimum dan maksimum yang sangat jauh dapat dilihat dari standar deviasi yang sebesar 62,76224. Rata-rata nilai DE yaitu sebesar 1,3640 kali dengan nilai minimum -1,31 kali dan nilai maksimumnya 5,37 kali dan standar deviasi sebesar 1,51335. Dari variabel ROI dapat dilihat bahwa nilai rata-rata yaitu sebesar 0,5520% dan nilai minimum yaitu -27,18% dengan nilai maksimum 17,03% dan nilai standar deviasinya 9,77307. Rata-rata NPM yaitu sebesar 0,0840 kali dengan nilai minimum sebesar 0,01 kali dan nilai maksimumnya 0,42 kali dengan standar deviasi sebesar 0,12982. Dari sisi EPS, nilai ratarata sebesar 52,4440 rupiah dengan nilai minimum sebesar -81,00 rupiah dan nilai maksimum yaitu sebesar 454 rupiah dengan satandar deviasi 135,63050. Rata-rata EqPS yaitu ssebesar 449,0767 rupiah dengan nilai minimum sebesar -73 rupiah dan nilai maksimumnya sebesar 1827 rupiah dan nilai standar deviasi sebesar 548.12067. sedangkan rata-rata LR yaitu sebesar 0,5820 kali dengan nilai minimum sebesar 0,30 kali dan maksimum 1,03 kali dengan standar deviasi sebesar 0,19746.

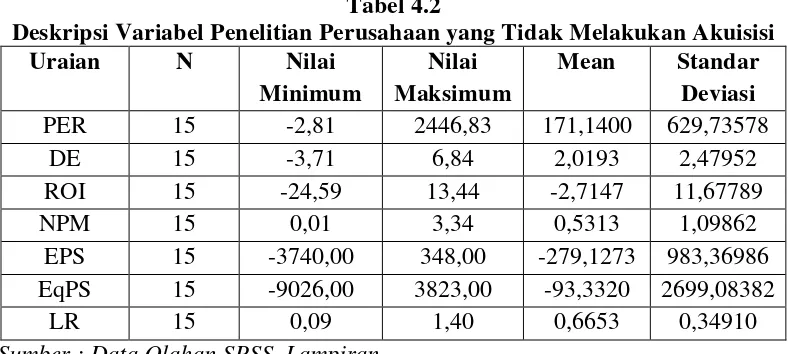

Tabel 4.2

Deskripsi Variabel Penelitian Perusahaan yang Tidak Melakukan Akuisisi

Uraian N Nilai

Minimum

Nilai Maksimum

Mean Standar Deviasi

PER 15 -2,81 2446,83 171,1400 629,73578

DE 15 -3,71 6,84 2,0193 2,47952

ROI 15 -24,59 13,44 -2,7147 11,67789

NPM 15 0,01 3,34 0,5313 1,09862

EPS 15 -3740,00 348,00 -279,1273 983,36986 EqPS 15 -9026,00 3823,00 -93,3320 2699,08382

LR 15 0,09 1,40 0,6653 0,34910

Sumber : Data Olahan SPSS, Lampiran

minimum sebesar 0,09 kali dan maksimum 1,40 kali dengan standar deviasi sebesar 0,34910.

4.3 Pengujian Hipotesis

Dari regresi logistik yang telah dilakukan dengan SPSS 19 terhadap perusahaan yang melakukan dan tidak melakukan akusisi, maka didapat hasil sebagai berikut :

Tabel 4.3

Hasil Analisis Regresi Logistik Parameter

Data Laporan Keuangan Satu Tahun

Sebelum Akuisisi Cox and Snell R square

Negelkerke’s R square

0,408 0,544 Hosmer and Lemeshow Test

9,402 0,310 Chi-square

Signifikansi

Sumber: Output Spss19 yang diolah, Lampiran

a. Cox and Snell R square dan Negelkerke’s R square

Hasil pengujian yang dilakukan mendapatkan nilai Negelkerke’s R square adalah 0,544 yang dimana artinya variabel independen yang berupa kegiatan akuisisi perusahaan mampu dijelaskan variabel independen yang digunakan yaitu Price Earning Ratio, Debt to Equity ratio, Return on Investmet, Net Profit Margin, Earning per share, Equity per share dan Leverage ratio sebanyak 54,4%, sementara 45,6% dapat dijelaskan variabel-variabel lain di luar model penelitian ini. Sementara nilai Cox and Snell R square menjelaskan bahwa variabel dependen dapat dijelaskan variabel independen sebesar 40,8%, sedangkan sisanya 59,2% dapat

b. Hosmer and Lemeshow Test

Hasil pengujian Hosmer and Lemeshow yang dapat dilihat dari tabel diatas, menunjukkan hasil signifikansi Hosmer and lemeshow sebesar 0,310 dan nilai ini berada diatas 0,05. Sehingga dapat ditarik kesimpulan bahwa model regeresi logistik yang digunakan mampu memprediksi nilai observasinya dan model dikatakan fit.

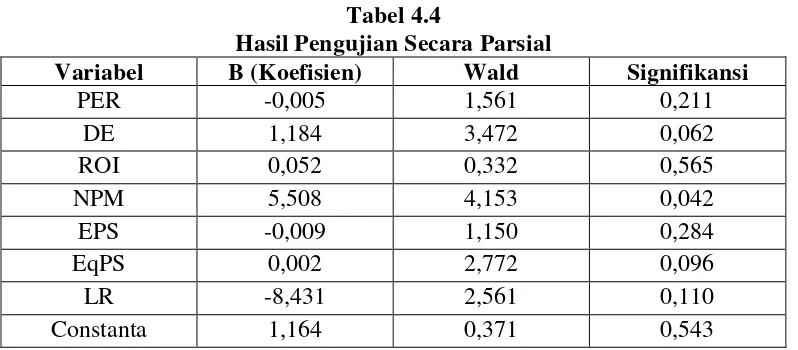

c. Uji Wald (Uji Parsial)

[image:59.595.115.514.554.729.2]Analisis ini dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Pengujian hipotesis dilakukan dengan cara membandingkan nilai signifikansi variabel. Apabila nilai signifikan lebih kecil dari 0,05 maka koefisien regresi adalah signifikan pada tingkat 5% yang berarti H0 ditolak dan Ha diterima, artinya bahwa varianel indepnden berpengaruh secara signifikan terhadap variabel dependennya. Sebaliknya, apabila nilai signifikan lebih besar dari 0,05 berarti bahwa variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen. Berikut hasil uji Wald menggunakan SPSS 19 :

Tabel 4.4

Hasil Pengujian Secara Parsial

Variabel B (Koefisien) Wald Signifikansi

PER -0,005 1,561 0,211

DE 1,184 3,472 0,062

ROI 0,052 0,332 0,565

NPM 5,508 4,153 0,042

EPS -0,009 1,150 0,284

EqPS 0,002 2,772 0,096

LR -8,431 2,561 0,110

Constanta 1,164 0,371 0,543

Pada tabel 4.4 dapat dilihat bahwa, dari variabel independen yang digunakan dalam penelitian ini, hanya variabel Net Profit Margin (NPM) saja yang berpengaruh secara signifikan terhadap variabel dependen dengan nilai signifikansi 0,042 < α = 0,05. Sedangakan variabel lainnya yaitu Price Earning Ratio (PER), Debt to Equity Ratio (DE), Return On Investment (ROI), Earning Per Share (EPS), Equity per share (EqPS) dan Leverage Ratio (LR) yang secara berurutan masing-masing bernilai 0,211, 0,062, 0,565, 0,284, 0,096 dan 0,110 dimana nilai signifikansi tersebut lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa variabel PER, DE, ROI, EPS, EqPS dan LR tidak berpengaruh secara signifikan terhadap keputusan pengambilan kegiatan akuisisi perusahaan.

d. Uji Secara Simultan

Hasil pengujian ini untuk melihat hubungan variabel independen yaitu price earning ratio, debt to equity ratio, return on investment, net profit margin, earning per share, equity per share, dan leverage ratio secara bersama-sama (simultan) mempengaruhi terhadap variabel dependen yaitu kegiatan akusisi. Berikut hasil pengujian secara simultan dengan menggunakan regresi logistik.

Tabel 4.5

Hasil Pengujian Secara Simultan

Chi-square df Signifikansi

Step 15,709 7 0,028

Block 15,709 7 0,028

Model 15,709 7 0,028

Dari tabel hasil pengujian 4.5 dapat dilihat bahwa tingkat signifikan berada pada 0,028 dan hasil tersebut lebih kecil atau berada dibawah 0,05, sehingga dapat dikatakan bahwa secara bersama-sama variabel independen yaitu price earning ratio, debt to equity ratio, return on investment, net profit margin, earning per share, equity per share, dan leverage ratio berpengaruh secara signifikan terhadap kegiatan akuisisi.

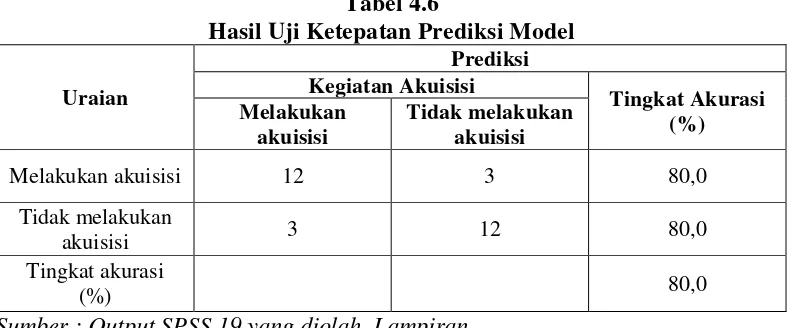

e. Ketepatan memprediksi model

[image:61.595.116.512.436.600.2]Ketepatan memprediksi model yaitu menunjukkan kekuatan prediksi dari model regresi logistik dalam memprediksi variabel dependen yaitu yang melakukan akuisisi dibandingkan dengan yang tidak melakukan akuisisi . Hasil uji ketepatan prediksi model yaitu sebagai berikut :

Tabel 4.6

Hasil Uji Ketepatan Prediksi Model

Uraian Prediksi Kegiatan Akuisisi Tingkat Akurasi (%) Melakukan akuisisi Tidak melakukan akuisisi

Melakukan akuisisi 12 3 80,0

Tidak melakukan

akuisisi 3 12 80,0

Tingkat akurasi

(%) 80,0

Sumber : Output SPSS 19 yang diolah, Lampiran

Prediksi untuk perusahaan yang tidak melakukan akuisisi adalah 15 perusahaan sedangkan hasil observasi menjukkan bahwa 12 perusahaan yang tidak melakukan akuisisi sedangkan sisanya 3 perusahaan melakukan akuisisi. Ketepatan prediksi untuk perusahaan yang tidak melakukan akuisisi adalah 80%.

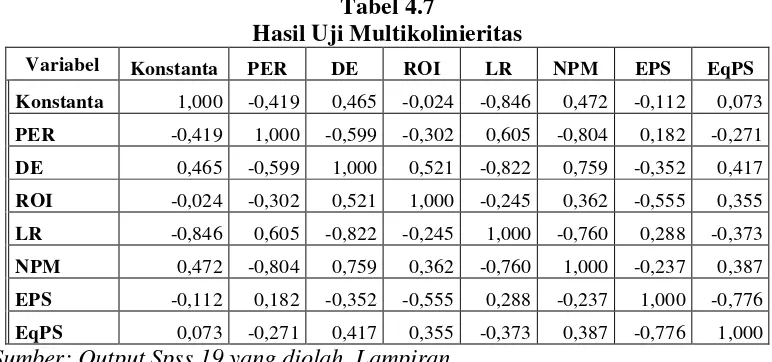

4.4 Uji Multikolinieritas

[image:62.595.118.504.421.602.2]Uji multikolinieritas menggunakan matrik korelasi antar variabel independen untuk melihat besarnya korelasi antar variabel independennya. Jika korelasi yang terjadi lebih kecil dari 0,98 maka tidak terjadi multikolinieritas, sebaliknya apabila korelasi lebih besar dari 0,98 maka terjadi multikolinieritas. Berikut hasil uji multikolinieritas pada penelitian ini :

Tabel 4.7

Hasil Uji Multikolinieritas

Variabel Konstanta PER DE ROI LR NPM EPS EqPS

Konstanta 1,000 -0,419 0,465 -0,024 -0,846 0,472 -0,112 0,073

PER -0,419 1,000 -0,599 -0,302 0,605 -0,804 0,182 -0,271

DE 0,465 -0,599 1,000 0,521 -0,822 0,759 -0,352 0,417

ROI -0,024 -0,302 0,521 1,000 -0,245 0,362 -0,555 0,355

LR -0,846 0,605 -0,822 -0,245 1,000 -0,760 0,288 -0,373

NPM 0,472 -0,804 0,759 0,362 -0,760 1,000 -0,237 0,387

EPS -0,112 0,182 -0,352 -0,555 0,288 -0,237 1,000 -0,776

EqPS 0,073 -0,271 0,417 0,355 -0,373 0,387 -0,776 1,000 Sumber: Output Spss 19 yang diolah, Lampiran

4.5Interpretasi Hasil

Berdasarkan nilai B (koefisien) pada tabel 4.4 maka dapat dibuat persamaan regresi logistik sebagai berikut :

= Ρ −

Ρ 1

Ln 1,164 - 0,005 PER + 1,184 DE + 0,052 ROI + 5,508 NPM – 0,009EPS

+ 0,002 EqPS – 8,431 LR

Dari persamaan regresi logistik tersebut, pengaruh variabel independen yaitu Price Earning Ratio, Debt to Equity Ratio, Return On Investment, Net Profit Margin, Earning per share, Equity per share dan Leverage Ratio terhadap peluang terjadinya perusahaan melakukan akuisisi dapat dijelaskan sebagai berikut :

a) Konstanta positif sebesar 1,164, berarti jika variabel independen diabaikan maka peluang terjadinya akuisisi akan meningkat.

b) Koefisien negatif Price Earning Ratio sebesar -0,005 berarti setiap penurunan PER sebesar satu satuan akan menurunkan peluang terjadinya perusahaan melakukan akuisisi.

c) Koefisien positif Debt to Equity Ratio sebesar 1,184 berarti setiap kenaikan DE sebesar satu satuan akan menaikkan peluang terjadinya perusahaan melakukan akuisisi.

e) Koefisien positif Net Profit Margin sebesar 5,508 berarti setiap kenaikan NPM sebesar satu satuan akan menaikkan peluang terjadinya perusahaan melakukan akuisisi.

f) Koefisien negatif Earning per share sebesar -0,009 berarti setiap penurunan EPS sebesar satu satuan akan menurunkan peluang terjadinya perusahaan melakukan akuisisi.

g) Koefisien positif Equity per share sebesar 0,002 berarti setiap kenaikan EqPS sebesar satu satuan akan menaikkan peluang terjadinya perusahaan melakukan akuisisi.

h) Koefisien negatif Leverage Ratio sebesar -8,431 berarti setiap penurunan LR sebesar satu satuan akan menurunkan peluang terjadinya perusahaan melakukan akuisisi.

4.6 Pembahasan

Hasil penelitian yang telah dilakukan menunjukkan bahwa nilai Nagelkerke r square, yang menunjukkan seberapa besar variabel independen mempengaruhi keputusan akuisisi, yaitu sebesar 54,4%. Hal ini menunjukkan bahwa variabel independen yang digunakan dalam penelitian ini cukup besar pengaruhnya dalam menganalisis variabel dependen berupa keputusan akusisi dibandingkan dengan variabel-variabel lain yang tidak digunakan dalam penelitian ini yang dapat menjelaskan sisanya yaitu sebesar 45,6%.

melakukan kegiatan akuisisi. Sedangkan variabel independen lainnya yang digunakan dalam penelitian ini berupa Price Earning Ratio, Debt to Equity Ratio, Return On Investment, Earning per share, Equity per share dan Leverage ratio tidak berpengaruh secara signifikan terhadap keputusan perusahaan untuk melakukan kegiatan akuisisi.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Di dalam penelitian ini mencoba untuk meneliti apakah rasio keuangan yang digunakan dalam penelitian ini yaitu berupa Price Earning Ratio, Debt to Equity Ratio, Return On Investment, Net Profit Margin, Earning per share, Equity per share dan Leverage ratio memiliki pengaruh terhadap keputusan kegiatan akuisisi yang dilakukan oleh suatu perusahaan.

Berdasarkan hasil pengujian dan pembahasan yang telah dilakukan maka dapat diambil kesimpulan sebagai berikut :

1. Price Earning Ratio berpengaruh negatif dan tidak signifikan terhadap keputusan kegiatan akuisisi yang dilakukan perusahaan.

2. Debt to Equity Ratio berpengaruh positif tetapi tidak signifikan terhadap keputusan kegiatan akuisisi yang dilakukan perusahaan.

3. Return on Investment berpengaruh positif tetapi tidak signifikan terhadap keputusan kegiatan akuisisi yang dilakukan perusahaan.

4. Net Profit Margin berpengaruh positif dan signifikan terhadap keputusan kegiatan akuisisi yang dilakukan perusahaan.

5. Earning per share berpengaruh negatif dan tidak signifikan terhadap keputusan kegiatan akuisisi yang dilakukan perusahaan.

7. Leverage Ratio berpengaruh negatif dan tidak signifikan terhadap keputusan kegiatan akuisisi yang dilakukan perusahaan.

5.2 Keterbatasan dalam Penelitian

Penelitian ini mempunyai keterbatasan diantaranya yaitu :

1. Jumlah obyek pengamatan yang digunakan dalam penelitian relatif sedikit yaitu terbatas pada perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia.

2. Periode penelitian yang digunakan relatif pendek yaitu 2000-2007. Dengan penggunaan periode penilitian yang panjang mungkin akan menghasilkan tingkat prediksi penelitian yang lebih baik.

3. Rasio keuangan yang digunakan sebagai variabel independen hanya 7 (tujuh) variabel. Rasio keuangan lainnya yang dapat digunakan untuk menilai keputusan akuisisi, tidak dapat sepenuhnya digunakan dikarenakan tidak tersedianya data rasio keuangan tersebut.

4. Faktor keuangan lainnya seperti dividend per share, harga saham dan sebagainya belum dipertimbangkan dalam penelitian ini, yang mungkin berpengaruh terhadap keputusan akuisisi perusahaan.

5.3 Saran

1. Memperbanyak jumlah sampel penelitan yang akan digunakan serta memperpanjang periode pengamatan penelitian. Dengan begitu diharapkan akan mendapatkan tingkat prediksi yang lebih baik.

DAFTAR PUSTAKA

Abdullah, Faisal, 2003. Manajemen Perbankan, UMM Press, Malang.

Abdullah, Faisal, 2005. Dasar-dasar Manajemen Keuangan, UMM Press, Malang.

Budianto, Agus, 2004. Merger Bank di Indonesia Beserta Akibat-Akibat Hukumnya, Ghalia Indonesia, Bogor.

Djohanputro, Bramantyo, 2004. Restrukturisasi Perusahaan Berbasis Nilai, PPM, Jakarta.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hariyani, Iswi, R. Serfianto dan Yustisia, 2011. Merger, Konsolidasi, Akuisisi dan Pemisahan Perusahaan, Visimedia, Jakarta.

Hartono, Tri, 2003. “Merger dan Akuisisi Sebagai Suatu Keputusan Strategik”, Jurnal Akuntansi dan Keuangan, Volume 2 Nomor 1 hal 37.

Hitt, Michael, Duane Ireland dan Robert Hoskisson, 2001. Manajemen Strategis, Salemba Empat, Jakarta.

Hitt, Michael, Jeffrey Harrison dan Duane Ireland, 2002. Merger dan Akuisisi : Panduan Meraih Laba Bagi Para Pemegang Saham, Rajagrafindo Persada, Jakarta.

Kasmir, 2011. Analisis Laporan Keuangan, Rajagrafindo Persada, Jakarta.

Kuncoro, Mudrajad, 2005. Manajemen Perbankan, BPFE, Jakarta.

Muktiyanto, Ali, 2005. “Pengaruh Faktor-Faktor Akuisisi Terhadap Abnormal Return”, Jurnal Siasat Bisnis, Volume 1 No 10 hal 57.

Purba, Marisi, 2008. Akuntansi Penggabungan Usaha, Graha Ilmu, Yogyakarta. Priyatno, Duwi, 2009. SPSS Untuk Analisis Korelasi, Regresi dan Multivariate,

Gava Media, Yogyakarta.

Setyawan, Anton, 2004. “Beberapa Aspek dalam Merger dan Akuisisi”, Jurnal Akuntansi dan Keuangan, Volume 3 Nomor 1 hal 72-81.

Shelifer, Andrei dan Robert W. Vishny, 2003. “Stock Market Driven Acquisitions”, Journal of Financial Economics, 70 : 295-311.

Syamsuddin, Lukman, 2005. Dasar-dasar Manajemen Keuangan, UMM Press, Malang.

Warsono, 2003. Manajemen Keuangan Perusahaan, Bayumedia Publishing, Malang.

LAMPIRAN Lampiran 1

Daftar Perusahaan Yang Melakukan Akuisisi

NO PERUSAHAAN KODE TAHUN

AKUISISI

1 PT DARYA VARYA DVLA 2001

2 PT SUGI SAMAPERSADA SUGI 2002

3 PT ALFA RETAILINDO ALFA 2003

4 PT, GT KABEL INDONESIA KBLI 2005

5 PT PELANGI INDAH CANINDO PICO 2004

6 PT ADES WATERS INDONESIA ADES 2004

7 PT MILLENIUM PHARMACON SDPC 2004

8 PT ENSEVAL EPMT 2005

9 PT HM SAMPOERNA HMSP 2005

10 PT, SURYA CITRA MEDIA SCMA 2005

11 PT, CAHAYA KALBAR CEKA 2005

12 PT JAKARTA SETABUDI JSPT 2007

13 PT, DELTA DUNIA PETROINDO DOID 2007

14 PT, BRANTA MULIA BRAM 2006

15 PT, NEW CENTURY DEVELOPMENT PTRA 2007

Daftar Perusahaan Yang Tidak Melakukan Akuisisi

NO PERUSAHAAN

KODE Tahun

Pembanding Akuisisi

1 PT, SQUIBB INDONESIA SQBI 2001

2 PT, MULTI PRIMA SEJAHTERA LPIN 2002

3 PT, TIGARAKSA SATRIA TGKA 2003

4 PT, VOKSEL ELECTRIC VOKS 2005

5 PT, INDAL ALUMINIUM INDUSTRY INAI 2004

6 PT, FAST FOOD INDONESIA FAST 2004

7 PT, ASIANA INTERNASIONAL ASIA 2004

8 PT, TUNAS RIDEAN TURI 2005

9 PT, BENTOEL RMBA 2005

10 PT, INDOSIAR KARYA MEDIA IDKM 2005

11 PT, TIGA PILAR SEJAHTERA FOOD AISA 2005

12 PT KAWASAN INDUSTRI JABABEKA KIJA 2007

13 PT, HANSON INTERNASIONAL MYRX 2007

14 PT, INTRACO PENTA INTA 2006

Lampiran 2

Data Rasio Keuangan Perusahaan

NO KODE

PERUSAHAAN Y PER DER ROI

1 DVLA 0 -18,24 1,19 -4,33

2 SQBI 1 -2,81 5,12 -10,05

3 SUGI 0 118,98 0,7 1,56

4 LPIN 1 -1,17 3,99 -20,49

5 ALFA 0 11,86 0,99 4,84

6 TGKA 1 8,32 1,15 4,23

7 KBLI 0 -2,17 3 -27,18

8 VOKS 1 -0,56 -3,71 -9,29

9 PICO 0 -35,79 5,37 -0,86

10 INAI 1 -0,58 4,38 -12,52

11 ADES 0 22,14 1,13 1,83

12 FAST 1 11,38 1,69 12,93

13 SDPC 0 10,94 1,82 4

14 ASIA 1 -1,17 6,84 -24,59

15 EPMT 0 7,04 1,86 10,78

16 TURI 1 6,17 2,38 7,63

17 HMSP 0 14,63 1,34 17,03

18 RMBA 1 9,15 0,86 4,14

19 SCMA 0 26,36 0,59 2,7

20 IDKM 1 23,56 0,95 3,57

21 CEKA 0 -3,68 -0,43 -8,37

22 AISA 1 2446,83 2,6 0,03

23 JSPT 0 -48,13 -1,31 -2,12

24 KIJA 1 57,71 0,18 1,94

25 DOID 0 205,45 1,03 0,27

26 MYRX 1 -1,97 1,96 -13,76

27 BRAM 0 3,54 0,87 6,99

28 INTA 1 5,61 1,8 2,07

29 PTRA 0 33,02 2,31 1,14

NO KODE

PERUSAHAAN Y NPM EPS EqPS LR

1 DVLA 0 0,01 -29 304 0,54

2 SQBI 1 0,07 -3740 -9026 1,24

3 SUGI 0 0,01 3 105 0,41

4 LPIN 1 0,1 -640 625 0,8

5 ALFA 0 0,01 65 678 0,5

6 TGKA 1 0,02 348 3823 0,54

7 KBLI 0 0,03 -32 -4 1,03

8 VOKS 1 3,34 -295 -1199 1,4

9 PICO 0 0,01 -4 76 0,84

10 INAI 1 0,01 -251 372 0,81

11 ADES 0 0,02 46 1187 0,53

12 FAST 1 0,05 81 372 0,41

13 SDPC 0 0,02 6 57 0,65

14 ASIA 1 0,01 -17 9 0,87

15 EPMT 0 0,04 78 253 0,65

16 TURI 1 0,05 109 425 0,7

17 HMSP 0 0,11 454 1109 0,56

18 RMBA 1 0,02 12 156 0,46

19 SCMA 0 0,05 28 642 0,37

20 IDKM 1 0,05 29 411 0,49

21 CEKA 0 0,02 -81 -73 0,3

22 AISA 1 3,05 0,09 91,02 0,72

23 JSPT 0 0,07 -15 434 0,79

24 KIJA 1 0,09 3 118 0,15

25 DOID 0 0,37 0,66 105,15 0,44

26 MYRX 1 0,7 -18 44 0,66

27 BRAM 0 0,07 266 1827 0,42

28 INTA 1 0,02 103 1783 0,64

29 PTRA 0 0,42 1 36 0,7

Lampiran 3

Hasil Analisis Statistik Deskriptif Perusahaan Yang Melakukan Akuisisi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

per 15 -48,13 205,45 23,0633 62,76224

de 15 -1,31 5,37 1,2973 1,53633

roi 15 -27,18 17,03 ,5520 9,77307

lr 15 ,30 1,03 ,5820 ,19746

npm 15 ,01 ,42 ,0840 ,12982

eps 15 -81,00 454,00 52,4440 135,63050

eqps 15 -73,00 1827,00 449,0767 548,12067

Valid N (listwise) 15

Perusahaan Yang Tidak Melakukan Akuis