ANALISIS PERPUTARAN MODAL KERJA TERHADAP PROFITABILITAS PADA CV.GRAND MAXIMUM SEAFOOD

RESTAURANT DI JL. MERAK JINGGA NO.2D MEDAN

SKRIPSI

Diajukan sebagai salah satu syarat Untuk menyelesaikan Program Sarjana (S1)

Pada Program Sarjana Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

Disusun oleh :

MENTARI JUNIARTI SILALAHI (100907064)

PROGRAM STUDI ILMU ADMINISTRASI BISNIS FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

ANALISIS PERPUTARAN MODAL KERJA TERHADAP PROFITABILITAS PADA CV. GRAND MAXIMUM SEAFOOD RESTAURANT DI JL. PUTRI MERAK JINGGA NO 2D MEDAN

Nama : MENTARI JUNIARTI SILALAHI

NIM : 100907064

Prodi : Administrasi Niaga / Bisnis Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Malanthon Rumapea SE, Msi,ak

ABSTRAK

Usaha restoran merupakan usaha yang sangat diminati oleh pemilik modal, karena pemilik modal bersasumsi bahwa dalam usaha restoran perputaran kas berjalan lancar.Usaha ini juga memberi pelayanan dalam hal penyediaan meeting room, karoke, dan ballroom untuk kapasitas yang orang banyak. Semakin tingginya perputaran modal akan menyebabkan efisiensi modal semakin baik yang kemudian akan meningkatkan profitabilitas suatu usaha. Semakin besar dana dalam suatu usaha berputar maka akan semakin efektif penggunaan dana tersebut dalam jalannya usaha tentunya akan meningkatkan profitabilitas usaha tersebut.

Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh dari perputaran modal kerja yang terdiri dari perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas pada CV. Grand Maximum Seafood Restaurant di Jalan Putri Merak Jinggga No 2D Medan.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.Data yang digunakan adalah data sekunder.Penelitian ini menggunakan data penelitian selama 2 tahun.Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%.Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 17.00 for windows.

Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan tidak memiliki pengaruh yang signifikan secara bersama-sama terhadap tingkat ROI pada CV. Grand Maximum Seafood Restaurant. Perputaran Kas, Perputaran Piutang, Perputaran Persediaan tidak memiliki pengaruh yang signifikan secara parsial terhadap tingkat ROI pada CV. Grand Maximum Seafood Restaurant. Hal ini dapat dilihat melalui uji signifikansi parameter individual (Uji t).

ANALYSIS OF WORKING CAPITAL TURNOVER ON PROFITABILITY IN CV. GRAND MAXIMUM SEAFOOD RESTAURANT DI JL. PUTRI

MERAK JINGGA NO 2D MEDAN

Name : MENTARI JUNIARTI SILALAHI

NIM : 100907064

Department : Administrasi Niaga / Bisnis Faculty : Ilmu Sosial dan Ilmu Politik Advicer : Malanthon Rumapea SE, Msi,ak

ABSTRAK

Therestaurant business is a business that is highly sought after by the owners of capital, because owners of capital think that in business the cash turnover restaurant run smoothly. This business also gives services in terms of the provision of meeting rooms, ballroom, and karoke to a capacity crowd. The increasing capital turnover will lead to better capital efficiency, which will then increase the profitability of a business. The bigger the funds in an attempt to spin then it will be more effective use of those funds in the course of business will certainly increase the profitability of the business.

The purpose of the research is to find out and analyze the effect of rotation of the working capital that consists of cash turnover, accounts receivable turnover inventory turnover and profitability on the CV. Grand Maximum Seafood Restaurant at Jalan Putri Merak Jingga No. 2D Medan.

The research methodology used is descriptive analysis method and the method of statistical analysis. The Data used are secondary data. This research uses research data for 2 years. Hypothesis testing is done using the t-test and F-test, with the level of significance (α) 5%. Analyse data using the software SPSS statistical data processing namely 17.00 for windows.

Turnover cash, accounts receivable and Inventory Turnover does not have significant influence are jointly against the level of ROI on CV. Grand Maximum Seafood Restaurant. Inventory Turnover , Receivable Turnover,and Cash Turnove does not have significant influence on partial against of ROI on CV. Grand Maximum Seafood Restaurant. This can be seen through testing the significance of individual parameters (t-test).

KATA PENGANTAR

“Dan apa saja yang kamu minta dengan doa dan penuh kepercayaan, kamu akan menerimanya” (Matius 21:22)

Segala puji, hormat dan kemuliaan kepada Allah Tritunggal, Bapa, Putera dan Roh Kudus yang telah memberikan kasih karuniaNya kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini disusun untuk diajukan sebagai salah satu syarat untuk menyelesaikan studi dan memperoleh gelar Sarjana Ilmu Administrasi Niaga/ Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Perputaran Modal Kerja Terhadap Profitabilitas pada CV. Grand Maximum Seafood Restaurant di Jalan Merak Jingga NO 2D Medan”. Dalam skripsi ini penulis menjelaskan bagaimana pengaruh perputaran modal (kas, persediaan, dan piutang) terhadap profitabilitas.

Penulis mempersembahkan skripsi ini kepada orangtua terkasih, Ayahanda Drs. Berman Silalahi dan Ibunda Mayarni Pasaribu S.pd, sebagai ucapan terima kasih dan rasa hormat atas segala kasih sayang, pengorbanan, perjuangan, perhatian dan terutama atas atas doa yang selalu dipanjatkan kepada Tuhan demi keberhasilan hidup penulis.

sebelum, selama dan sesudah penyelesaian skripsi ini. Secara khusus penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Prof. Dr. Marlon Sihombing, MA, selaku Ketua Program Studi Ilmu Administrasi Niaga/ Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

3. Bapak Malanthon Rumapea S.E , M.si,ak selaku Dosen Pembimbing Penulis, yang telah meluangkan waktu, tenaga, pikiran serta memberikan bimbingan dan masukan yang berguna dalam penyusunan skripsi ini sampai pada akhir penulisan.

4. Bapak Muhammad Arifin Nasution, S.Sos, MSP, selaku Sekretaris Program Studi Ilmu Administrasi Niaga/ Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Ibu Siswati Saragi, S.Sos, MSP selaku Staff pengajar dan Bagian Administrasi Program Studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Terima kasih Kak buat motivasi dan semangatnya.

terkecuali, teristimewa kepada Bapak Faisal Eriza, S.Sos, MSP untuk motivasi dan bimbingannya.

7. Bapak Firman Kaharputra selaku pemilik dan pimpinan CV.Grand Maximum Seafood Restaurant dan seluruh karyawan yang telah memberikan izin penelitian, pengalaman dan ide yang membangun kepada penulis.

8. Adik dan kakakku yang kusayangi, Ultary Agustina Silalahi dan Lestari Putri Silalahi serta Basar Panjaitan abang ipar penulis yang selalu mendukung penulis dalam pengerjaan skripsi. Keponakan-keponakan penulis Joshua Ebenhaezer, Rebekka Bethesda, dan Joseph Ebenhaezer. 9. Buat sahabat-sahabat penulis yang luarbiasa selalu mendukung serta

mendampingi penulis dalam pengerjaan skripsi ini. Natasya Meylani, Helen Harefa, Agustina Megawati, Vixky, Naomi Christy, Nathania, Teddy Salomo, Christian Simanjuntak, Diki Marbun, Hendarto Napitu. Kalian luar biasa, 4 tahun berkawan dengan kalian punya arti yang luar biasa. Semoga kita sama-sama sukses nanti ya mongki-mongki.

Doloksaribu, Tumpak Sihombing dan terkhusus Ricky Malber Sihaloho yang selalu memotivasi penulis.

11.Buat semua kawan-kawan Ilmu Administrasi Niaga/ Bisnis, secara khusus untuk kelas B Angkatan 2010 yang luar biasa. Terima kasih atas kebersamaan kita selama ini.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah membantu dalam penyusunan skripsi ini. Semoga Allah yang Mahakuasa mencurahkan kasih dan berkatNya kepada kepada kita semua.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat kekurangan,. Oleh sebab itu, penulis mengharapkan saran dan kritik dari pembaca demi penyempurnaan skripsi ini. Semoga bermanfaat bagi kita semua. Terima kasih. “Non Scholae, Sed Vitae Discimus”

Medan, Juni 2014

Penulis,

Mentari Juniarti Silalahi

DAFTAR ISI

2.1.1 Pengertian Profitabilitas ... 9

2.1.2 Tujuan dan manfaat rasio Profitabilitas ... 10

2.1.3 Jenis – jenis Rasio Profitabilitas ... 11

2.2 Modal Kerja ... 16

2.2.1 Pengertian Modal Kerja ... 16

2.2.2 Elemen Modal Kerja ... 18

2.2.3 Pentingnya Modal Kerja yang cukup ... 21

2.2.4 Faktor-faktor yang mempengaruhi kebutuhan modal kerja... 23

2.2.5 Kebijakan Modal Kerja ... 26

BAB III METODE PENELITIAN ... 32

3.1 Bentuk Penelitian ... 32

3.2 Lokasi Penelitian ... 32

3.3 Hipotesis ... 33

3.4 Defenisi Konsep ... 33

3.5 Kerangka Konseptual ... 34

3.6 Defenisi Operasional ... 35

3.7 Operasionalisasi Variabel ... 36

3.8 Teknik Pengumpulan Data ... 36

3.9 Teknik Analisis Data dan Pengujian Hipotesis ... 38

3.9.1 Analisis Regresi Berganda ... 38

3.9.2 Pengujian Hipotesis ... 39

BAB IV ANALISIS DATA ... 42

4.1 Deskripsi Perusahaan ... 42

4.1.1 Sejarah Grand Maximum Seafood Restaurant ... 42

4.1.2 Struktur Organisasi Perusahaan ... 45

4.2 Penyajian Data ... 49

4.3 Analisis Data ... 50

4.3.2 Regresi Linear Berganda ... 61

4.3.3 Pengujian Asumsi Klasik ... 62

4.4 Pembahasan.. ... 72

BAB V PENUTUP ... 75

5.1 Kesimpulan ... 75

DAFTAR TABEL

Nomor Judul

Halaman

3.1 DefenisiOperasional ... 35

4.1 Perputaran Modal Kerja Grand Maximum Seafood Restaurant .... 50

4.2 Perputaran Persediaan Grand Maximum Seafood Restaurant ... 52

4.3 Perputaran Piutang Grand Maximum Seafood Restaurant ... 55

4.4 Perputaran Kas Grand Maximum Seafood Restaurant ... 57

4.5 Return of Investment CV. Grand Maximum Seafood Restaurant . 60 4.6 Collinearity Statistics ... 65

4.8 Model Summary ... 67

4.9 Uji Regresi.. ... 68

4.10 R-square ... 69

4.11 Uji F.. ... 70

DAFTAR GAMBAR

Nomor Judul

Halaman

2.1 Siklus Operasi / Putaran Modal Kerja ... 21

4.1 Struktur Organisasi Grand Maximum Seafood Restaurant ... 45

4.2 Grafik Hasil Perhitungan Modal Kerja ... 51

4.3 Grafik Hasil Perhitungan Perputaran Persediaan ... 53

4.4 Grafik Hasil Perhitungan Perputaran Piutang ... 56

4.5 Grafik Hasil Perhitungan Perputaran Kas ... 58

4.6 Grafik Hasil Perhitungan Return of Investment ... 60

4.7 Uji Normalitas ... 63

ANALISIS PERPUTARAN MODAL KERJA TERHADAP PROFITABILITAS PADA CV. GRAND MAXIMUM SEAFOOD RESTAURANT DI JL. PUTRI MERAK JINGGA NO 2D MEDAN

Nama : MENTARI JUNIARTI SILALAHI

NIM : 100907064

Prodi : Administrasi Niaga / Bisnis Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Malanthon Rumapea SE, Msi,ak

ABSTRAK

Usaha restoran merupakan usaha yang sangat diminati oleh pemilik modal, karena pemilik modal bersasumsi bahwa dalam usaha restoran perputaran kas berjalan lancar.Usaha ini juga memberi pelayanan dalam hal penyediaan meeting room, karoke, dan ballroom untuk kapasitas yang orang banyak. Semakin tingginya perputaran modal akan menyebabkan efisiensi modal semakin baik yang kemudian akan meningkatkan profitabilitas suatu usaha. Semakin besar dana dalam suatu usaha berputar maka akan semakin efektif penggunaan dana tersebut dalam jalannya usaha tentunya akan meningkatkan profitabilitas usaha tersebut.

Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh dari perputaran modal kerja yang terdiri dari perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas pada CV. Grand Maximum Seafood Restaurant di Jalan Putri Merak Jinggga No 2D Medan.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.Data yang digunakan adalah data sekunder.Penelitian ini menggunakan data penelitian selama 2 tahun.Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%.Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 17.00 for windows.

Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan tidak memiliki pengaruh yang signifikan secara bersama-sama terhadap tingkat ROI pada CV. Grand Maximum Seafood Restaurant. Perputaran Kas, Perputaran Piutang, Perputaran Persediaan tidak memiliki pengaruh yang signifikan secara parsial terhadap tingkat ROI pada CV. Grand Maximum Seafood Restaurant. Hal ini dapat dilihat melalui uji signifikansi parameter individual (Uji t).

ANALYSIS OF WORKING CAPITAL TURNOVER ON PROFITABILITY IN CV. GRAND MAXIMUM SEAFOOD RESTAURANT DI JL. PUTRI

MERAK JINGGA NO 2D MEDAN

Name : MENTARI JUNIARTI SILALAHI

NIM : 100907064

Department : Administrasi Niaga / Bisnis Faculty : Ilmu Sosial dan Ilmu Politik Advicer : Malanthon Rumapea SE, Msi,ak

ABSTRAK

Therestaurant business is a business that is highly sought after by the owners of capital, because owners of capital think that in business the cash turnover restaurant run smoothly. This business also gives services in terms of the provision of meeting rooms, ballroom, and karoke to a capacity crowd. The increasing capital turnover will lead to better capital efficiency, which will then increase the profitability of a business. The bigger the funds in an attempt to spin then it will be more effective use of those funds in the course of business will certainly increase the profitability of the business.

The purpose of the research is to find out and analyze the effect of rotation of the working capital that consists of cash turnover, accounts receivable turnover inventory turnover and profitability on the CV. Grand Maximum Seafood Restaurant at Jalan Putri Merak Jingga No. 2D Medan.

The research methodology used is descriptive analysis method and the method of statistical analysis. The Data used are secondary data. This research uses research data for 2 years. Hypothesis testing is done using the t-test and F-test, with the level of significance (α) 5%. Analyse data using the software SPSS statistical data processing namely 17.00 for windows.

Turnover cash, accounts receivable and Inventory Turnover does not have significant influence are jointly against the level of ROI on CV. Grand Maximum Seafood Restaurant. Inventory Turnover , Receivable Turnover,and Cash Turnove does not have significant influence on partial against of ROI on CV. Grand Maximum Seafood Restaurant. This can be seen through testing the significance of individual parameters (t-test).

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap orang baik individu maupun kelompok mendirikan suatu usaha pasti dengan tujuan utama untuk mendapatkan profit dari usahanya. Kegiatan yang dilakukan dapat berupa transaksi jual beli barang maupun jasa. Barang atau jasa tersebut dijual kepada konsumen dengan ekspektasi bahwa pemilik usaha akan mendapat nilai lebih dari hasil penjualan barang atau jasa yang ia lakukan. Atau dengan kata lain, bahwa tujuan utama dari kegiatan operasi suatu usaha adalah profit oriented.

Modal kerja yaitu aktiva lancar yang mewakili bagian dari investasi yang berputar dari suatu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha.Modal kerja bersih (net working capital) adalah selisih antara aktiva lancar dan passiva lancar perusahaan.(Sundjaja Ridwan dan Barlian Inge , 2003:155)

Semakin besar modal yang digunakan untuk suatu usaha, tentunya ada ekspektasi bahwa keuntungan yang akan didapat akan semakin besar pula. Namun itu tergantung dari bagaimana pengelolaan dari modal kerja yang telah ada.Pengelolaan modal kerja tersebut dipengaruhi oleh elemen-elemen modal kerja, antara lain, kas, piutang, persediaan, dan utang.Elemen-elemen tersebut saling berkaitan dalam penentuan profitabilitas suatu usaha. Dan elemen-elemen tersebut harus lancar dan seharusnya tidak boleh ada satu elemen yang tidak berjalan lancar karena akan mempengaruhi siklus perputaran modal kerja. Apabila modal kerja tidak kembali, tentunya usaha juga tidak akan bisa berjalan.

Penentuan besarnya modal kerja dalam persediaan mempunyai efek yang langsung terhadap profitabilitas usaha. Adanya investasi yang terlalu besar pada persediaan dibandingkan dengan kebutuhan akan memperbesar biaya penyimpanan di gudang, memperbesar kemungkinan kerugian karena kerusakan dan turunnya kualitas barang sehingga akan memperkecil profitabilitas usaha ini.

pembelanjaan modal kerja dapat dilaksanakan dengan efisien.Efisien tidaknya pembelanjaan modal kerja dapat mempengaruhi likuiditas usaha, dan besar kecilnya likuiditas dapat mempengaruhi profitabilitas.Efisiensi modal kerja dapat diukur dengan melihat tingkat perputaran modal kerja.

Hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh suatu usaha merupakan profitabilitas.Masalah profitabilitas ini penting bagi kelangsungan hidup dan perkembangan usaha.Profitabilitas dapat digunakan sebagai tolak ukur untuk mengetahui berhasil atau tidaknya usaha tersebut, sedangkan penanaman modal dapat digunakan sebagai tolak ukur prospek modal yang ditanamkan dalam usaha tersebut.

Ada banyak hal yang menjadi ukuran profitabilitas.Masing-masing pengembalian dihubungkan terhadap penjualan, aktiva, dan modal.Alat yang umum digunakan untuk mengevaluasi profitabilitas dihubungkan dengan penjualan yaitu laporan laba rugi dalam persentase yang umum (common size income statements) yaitu laporan laba rugi dimana setiap posnya dinyatakan dalam persentase penjualan.

memberi pelayanan dalam hal penyediaan meeting room, karoke, dan ballroom

untuk kapasitas yang orang banyak.Jadi usaha ini tidak hanya memberi pelayanan dalam bidang kuliner saja melainkan konsumen diberi kebebasan untuk menyewa ruangan-ruangan yang telah disediakan untuk berbagai kepentingan.Dapat digunakan untuk ruang pertemuan, reuni, dan tempat untuk berkumpul dengan rekan-rekan sejawat.

Semakin tingginya perputaran modal akan menyebabkan efisiensi modal semakin baik yang kemudian akan meningkatkan profitabilitas suatu usaha. Semakin besar dana dalam suatu usaha berputar maka akan semakin efektif penggunaan dana tersebut dalam jalannya usaha tentunya akan meningkatkan profitabilitas usaha tersebut. Dengan kata lain, semakin tingginya perputaran kas , perputaran piutang, dan perputaran persediaan secara tidak langsung akan meningkatkan tingkat profitabilitas.

Dalam penelitian ini, peneliti mencari beberapa referensi dari beberapa penelitian sejenis yang pernah dilakukan sebelumnya. Penelitian yang dilakukanAti Susanti (2006), dengan judul ”Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas”dengan indikator Kas, Laba sebelum pajak, Totalaktiva. Studi kasus pada POKMAS ”ASRI” Tasikmalaya. Melaluipenelitiannya diperoleh hasil bahwa perputaran modal kerja tidak berpengaruhterhadap profitabilitas.

perputaran kas, perputaran piutang dan perputaran persediaan memiliki pengaruh yang signifikan dan positif terhadap tingkat ROI pada perusahaan pertambangan di BEI. Secara parsial perputaran kas dan perputaran persediaan tidak memiliki pengaruh yang signifikan terhadap tingkat ROI sedangkan perputaran piutang memiliki pengaruh yang signifikan dan positif terhadap tingkat ROI pada perusahaan pertambangan di BEI.

Dikti Kusmeidi Ruwindas (2011) melakukan penelitian dengan judul Pengaruh Modal Kerja Terhadap Profitabilitas Perusahaan (Studi Pada Kasus Pada CV Dandy Handycraft Tasikmalaya).Hasil penelitian menunjukkan bahwa Berdasarkan hasil pengujian hipotesis pada tingkat keyakinan 95 % diperoleh hasil bahwa modal kerja berpengaruh signifikan terhadap Profitabilitas. Hal ini menunjukan bahwa setiap terjadi peningkatan modal kerja, maka Profitabilitas pun akan mengalami kenaikan pula. Berdasarkan penelitian ini pengaruh yang ditimbulkan oleh modal kerja sebesar 93,9% sedangkan sisanya dipengaruhi oleh faktor lain sebesar 6,1 %.

Ade Fatwa (2013) melakukan penelitian dengan judul “ Pengaruh Perputaran Piutang terhadap Profitabilitas Perusahaan pada Industri Makanan dan Minuman yang Terdaftar di BEI”. Hasil penelitiannya menunjukkan bahwa perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas perusahaan pada industri makanan dan minuman yang terdaftar di BEI. Artinya semakin meningkat perputaran piutang hanya akan meningkatkan sedikit profitabilitasnya, sehingga tidak memiliki pengaruh yang signifikan.

Berdasarkan latar belakang dan perbedaan hasil penelitian yang telah diuraikan, maka penulis tertarik untuk melakukan penelitian lebih lanjut dengan judul “Analisis Perputaran Modal Kerja terhadap Profitabilitas pada Grand Maximum Seafood Restaurant di Jalan Putri Merak Jingga no.2D Medan”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh perputaran modal kerja (working capital turnover)terhadap profitabilitas (ROI)?

2. Bagaimana pengaruh perputaran kas (cash turnover) terhadap profitabilitas (ROI)?

4. Bagaimana pengaruh perputaran piutang (receivable inventory) terhadap profitabilitas (ROI) ?

1.3 Batasan Masalah

Batasan masalah digunakan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian ini.Dalam hal ini peneliti membatasi masalah pada beberapa faktor saja (Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan).Adapun yang menjadi batasan masalah adalah :

Periode perputaran modal kerja yang diteliti oleh peneliti periode 2011-2013

1.4 Tujuan Penelitian

Sesuai dengan rumusan masalah yang diajukan dalam penelitian ini, makatujuan dari penelitian ini adalah:

1. Untuk menganalisis pengaruh perputaran modal kerja (working capitalturnover) terhadap profitabilitas (ROI).

2. Untuk menganalisis pengaruh perputaran kas (cash turnover) terhadap profitabilitas (ROI).

3. Untuk menganalisis pengaruh perputaran persediaan (inventory turnover) terhadap profitabilitas (ROI).

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi penulis

Sebagai pembelajaran dan menambah wawasan untuk mengetahui pengaruh perputaran modal kerja terhadap profitabilitas suatu usaha.

2. Bagi Fakultas Ilmu Sosial dan Ilmu Politik khususnya Program Studi Ilmu Administrasi Bisnis

Sebagai bahan informasi, referensi, perbandingan untuk peneliti selanjutnya mengenai modal kerja dan pengaruhnya terhadap profitabilitas. 3. Bagi Pemilik Usaha

BAB II

KERANGKA TEORI

2.1 Profitabilitas

2.1.1 Pengertian Profitabilitas

Tujuan utama suatu usaha adalah untuk memaksimalkan nilai usaha dan menjaga kelangsungan hidup usaha tersebut dimasa yang akan datang dan memaksimalkan keuntungan (profitability). Salah satu tujuan memaksimalkan

profitability tadi dapat diartikan sebagai kemampuan suatu usaha agar dapat memperoleh laba. Banyak usaha yang berjalan pada awalnya tidak memiliki kemampuan ini, sehingga ditengah perjalanan akan mengalami kesulitan keuangan yang berujung pada kerugian. Untuk itu, bagaimanapun kondisinya, suatu usaha harus memiliki profitabilityyang bagus atau menjaga kestabilan usaha agar tetap bertahan dan mampu menghadapi persaingan.

Profitabilitas merupakan kemampuan suatu usaha dalam mendapatkan laba atau keuntungan. Rasio profitabilitas merupakan rasio untuk menilai kemampuan suatu usaha dalam mencari keuntungan (Kasmir,2008 : 196). Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu usaha.Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

beberapa periode operasi.Tujuannya adalah agar terlihat perkembangan usaha dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut.

2.1.2 Tujuan dan Manfaat Rasio Profitabilitas

Menurut Kasmir (2008:197), tujuan penggunaan rasio profitabilitas bagi suatu usaha ataupun bagi pihak luar, yaitu :

1. Untuk menghitung atau mengukur laba yang diperoleh dalam satu periode tertentu.

2. Untuk menilai posisi laba tahun sebelumnya dengan tahun sekarang. 3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana yang digunakan baik modal pinjaman maupun modal sendiri.

7. Dan tujuan lainnya.

Sementara itu manfaat yang diperoleh dari penggunaan rasio profitabilitas adalah untuk :

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Mengetahui produktivitas dari seluruh dana yang digunakan baik modal

pinjaman maupun modal sendiri.

2.1.3 Jenis-jenis Rasio Profitabilitas

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio profitabilitas yang dapat digunakan. Menurut Agus Sartono (2005 : 123) terdapat beberapa rasio untuk mengukur seberapa besar efektivitas manajemen mengelola

assets dan equityuntuk menghasilkan laba, yaitu : 1. Margin Laba Kotor (Gross Profit Margin)

Gross Profit Margin=

Atau

=

Contoh

Keterangan 2008 2009 2010 2011 2012 Gross Profit 3,803,399 3,101,785 3,609,349 3,934,908 4,357,482 Sales Revenue 8,161,217 7,424,283 8,843,721 10,772,582 11,564,319

GPM (%) 46.60 41.78 40.81 36.53 37.68

Sumber : Laporan Keuangan IDX

Semakin tinggi profitabilitasnya berarti semakin baik.Tetapi perlu diperhatikan bahwa gross profit margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualan meningkat maka gross profit marginakan menurun begitu pula sebaliknya.

2. Margin Laba bersih (Net profit Margin)

Net profit Margin=

Apabila gross profit margin selama satu periode tidak berubah sedangkan net profit margin mengalami penurunan maka berarti bahwa biaya meningkat relatif lebih besar daripada peningkatan penjualan.

Contoh :

Total Laba bersih setelah pajak : 217,588,779 (3 bulan)

Total penjualan : 2,823,170,138 (3 bulan)

NPM = , ,

, , , x 100 %

= 7,71%

Artinya, setiap penjualan Rp 1 maka akan menghasilkan laba bersih sebesar Rp 7,71.

3. Return on Investment ( ROI)

ROI =

Return on Investment atau return on assets menunjukkan kemampuan menghasilkan laba dari aktiva yang dipergunakan.

Contoh:

Total Laba bersih setelah pajak : 217,588,779 (3 bulan)

Total Aktiva : 11,082,197,952

Untuk menghitung ROI, Net Income perlu disetahunkan terlebih dahulu dengan dikalikan 4. Net Income menjadi 870,355,116 (disetahunkan)

ROI = , , , , , x 100 %

= 7,85 %

4. Return on Equity (ROE)

ROE =

Return on equity mengukur kemampuan usaha memperoleh laba yang tersedia. Rasio ini juga dipengaruhi oleh besar kecilnya utang, apabila proporsi utang makin besar maka rasio ini juga akan makin besar.

Contoh :

Total Laba bersih setelah pajak : 217,588,779 (3 bulan)

Total Modal : 2,625,968,648

Untuk menghitung ROE, Laba bersih perlu disetahunkan terlebih dahulu dengan dikalikan 4.

Laba bersih : 870,355,116 (disetahunkan)

ROE = 870,355,116 x 100 %

2,625,968,648

= 33,14 %

Artinya, setiap rupiah dari modal akan menghasilkan laba sebesar Rp 33,14.

5. Earning Power

Earning power merupakan tolok ukur kemampuan suatu usaha dalam menghasilkan laba dengan aktiva yang digunakan. Rasio ini menunjukkan pula tingkat efisiensi investasi yang nampak pada tingkat perputaran aktiva. Apabila tingkat perputaran aktiva meningkat dan net profit margin tetap maka earning power juga kan meningkat.

Contoh:

Total Penjualan : 2,823,170,138 Laba bersih setelah pajak : 870,355,116

Total Aktiva : 11,082,197,952

Earning Power = 2,823,170,138

x

870,355,11611,082,197,952 2,823,170,138

= 0,25 x 0,31

= 0,0775

= 7,75 %

2.2 Modal Kerja

2.2.1 Pengertian Modal Kerja

Modal kerja yaitu aktiva lancar yang mewakili bagian dari investasi yang berputar dari satu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha. (Ridwan Sundjaja,2003 : 187).

Jumingan, (2006 : 66) mengemukakan terdapat dua defenisi modal kerja yang lazim dipergunakan yakni sebagai berikut :

1. Modal kerja adalah kelebihan aktiva lancar terhadap utang jangka pendek. Kelebihan ini disebut modal kerja bersih (net working capital). Kelebihan ini merupakan jumlah aktiva lancar yang berasal dari utang jangka panjang dan modal sendiri. Defenisi ini bersifat kualitatif karena menunjukkan kemungkinan tersedianya aktiva lancar yang lebih besar daripada utang jangka pendek dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa mendatang.

Disamping dua defenisi modal kerja di atas, masih terdapat pengertian modal kerja menurut konsep fungsional. Menurut konsep fungsional, modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek (current income) yang sesuai dengan maksud utama didirikannya suatu usaha. Menurut Ridwan S. Sundjaja dan Inge Barlian (2003:189) besarnya modal kerja yang dibutuhkan dalam suatu usaha tergantung pada beberapa hal, yaitu :

1. Besar kecilnya skala suatu usaha

Kebutuhan modal kerja pada usaha yang besar berbeda dengan usaha kecil. Hal ini terjadi karena perusahaan besar mempunyai keuntungan kare lebih luasnya sumber pembiayaan yang tersedia dibandingkan dengan usaha kecil yang sangat tergantung dengan beberapa sumber saja.

2. Aktivitas usaha

Usaha yang bergerak dibidang jasa tidak memiliki persediaan, dan usaha menjual persediaannya secara tunai tidak memiliki piutang dagang. Hal ini mempengaruhi tingkat perputaran dan jumlah modal kerja suatu usaha. 3. Volume penjualan

Volume penjualan merupakan faktor yang sangat penting dalam mempengaruhi kebutuhan modal kerja. Bila penjualan meningkat maka kebutuhan modal kerja juga akan ikut meningkat demikian pula sebaliknya.

Kemajuan teknologi, khususnya yang berhubungan dengan proses produksi akan mempengaruhi kebutuhan modal kerja. Proses produksi yang lebih cepat membutuhkan persediaan bahan baku yang lebih banyak agar kapasistas maksimum dapat tercapai.

5. Sikap terhadap likuiditas dan profitabilitas

Adanya biaya dari semua dana yang digunakan mengakibatkan jumlah modal kerja yang relatif besar mempunyai kecenderungan untuk mengurangi laba, tetapi dengan menahan kas dan persediaan barang yang lebih besar akan membuat usaha lebih mampu untuk membayar transaksi-transaksi yang dilakukan dan resiko kehilangan pelanggan tidak terjadi karena perusahaan mempunyai persediaan barang yang cukup.

2.2.2 Elemen Modal Kerja

Adapun elemen-elemen modal kerja adalah sebagai berikut :

1. Kas

Tetapi sebaliknya, apabila kas yang dimiliki terlalu banyak maka akan timbul kesan bahwa tidak dapat memanfaatkan kas dengan baik. Oleh karena itu, penentuan jumlah kas harus seimbang, dalam arti cukup untuk memenuhi kebutuhan pembayaran yang timbul dari kegiatan pokok usaha. Pengelolaan kas yang baik akan membuat suatu usaha mampu memenuhi semua kewajibannya kepada pihak ketiga misalnya pemasok atau bank sehingga proses produksi maupun aktivitas penjualan tidak terhambat. (Sundjaja : 2003)

2. Piutang

Piutang adalah aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit. (Gitosudarmo Indriyo, 2000:81). Piutang timbul dari aktivitas penjualan yang dilakukan secara kredit dalam rangka mempebesar volume penjualan barang dan jasa mereka.Kebijakan penjualan kredit ini merupakan kebijakan yang biasa dilakukan dalam dunia bisnis untuk merangsang minat pelanggan.Kebijakan ini dilakukan untuk memperluas pasar dan memperbesar penjualan.Tentu saja kebijakan penjualan kredit memiliki risiko dengan tidak tertagihnya sebagian dari piutang tersebut atau bahkan sepenuhnya.

3. Persediaan

Persediaan adalah barang-barang atau bahan yang masih tersisa pada tanggal neraca, atau barang-barang yang akan segera dijual, digunakan atau diproses dalam periode normal suatu usaha (Agus Sartono, 2001:443). Persediaan meliputi semua barang atau bahan yang diperlukan dalam proses produksi dan distribusi yang menunggu untuk diproses lebih lanjut atau dijual. Persediaan mempunyai peran yang penting karena erat hubungannya dengan produksi dan penjualan. Produksi tidak akan berjalan lancar apabila persediaan bahan baku kurang, demikian pula halnya penjualan tidak akan berhasil apabila persediaan barang jadi kurang.

Ada beberapa alasan mengapa perlu menyimpan bahan baku, barang dalam proses dan barang jadi sebagai persediaan antara lain sebagai berikut : 1. Penyimpanan barang diperlukan agar suatu usaha dapat memenuhi pesanan

pembeli dalam waktu yang cepat. Jika tidak memiliki persediaan barang dan tidak dapat memenuhi pesanan pembeli pada saat yang tepat, maka kemungkinan pembeli akan berpindah ke pesaing.

2. Untuk berjaga-jaga pada saat barang di pasar sukar diperoleh.

3. Untuk menekan harga pokok per unit barang. Melakukan proses produksi dalam jumlah yang besar untuk memanfaatkan apa yang disebut dengan

2.2.3 Pentingnya Modal Kerja yang Cukup

Gambar 2.1 Siklus Operasi / Putaran modal kerja

Bahan baku / upah

Kas Barang jadi

Piutang

Sumber: Munawir (2007 :116)

Menurut Munawir (2007 :116) modal kerja sebaiknya tersedia dalam jumlah yang cukup agar memungkin perusahaan untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan, misalnya dapat menutupi kerugian-kerugian dan dapat mengatasi krisis atau darurat tanpa membahayakan keadaan keuangan perusahaan.

Djarwanto (2004:89) memaparkan manfaat dari tersedianya modal kerja yang cukup, yaitu :

1. Melindungi usaha dari akibat buruk berupa turunnya nilai aset lancar, misalnya adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot.

2. Memungkinkan usaha untuk memenuhi kewajiban-kewajiban lancarnya tepat pada waktunya.

3. Memungkinkan untuk dapat membeli barang secara tunai sehingga dapat memetik keuntungan berupa potongan harga.

4. Menjamin suatu usaha memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti adanya kebakaran, pencurian, dan sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayanai permintaan konsumennya.

6. Memungkinkan untuk dapat memberikan syarat kredit yang menguntungkan kepada para pelanggan.

7. Memungkinkan untuk dapat beroperasi lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan supplies yang dibutuhkan.

2.2.4 Faktor-Faktor yang Mempengaruhi Kebutuhan Modal Kerja

Djarwanyo (2004:91) mengemukakan adapun faktor-faktor yang mempengaruhi kebutuhan modal kerja pada suatu usaha adalah sebagai berikut :

1. Sifat umum atau tipe perusahaan.

Modal kerja yang dibutuhkan perusahaan jasa relatif rendah karena investasi dalam persediaan dan piutang pencairannya menjadi kas relatif cepat. Perusahaan industri atau dagang memerlukan modal kerja yang cukup besar yakni untuk melakukan investasi dalam bahan baku, barang dalam proses, dan barang jadi.

2. Waktu yang diperlukan untuk memproduksi atau memperoleh barang yang akan dijual dan harga per satuan barang tersebut.

Jumlah modal kerja berkaitan langsung dengan waktu yang dibutuhkan mulai dari bahan baku atau barang jadi dibeli sampai barang-barang dijual kepada pelanggan. Makin panjang waktu yang diperlukan untuk memproduksi barang atau untuk memperoleh barang maka makin besar kebutuhan akan modal.

3. Syarat Pembelian dan Penjualan

lebih besar. Disamping itu modal kerja juga dipengaruhi oleh syarat penjualan kredit. Semakin lunak kredit (jangka waktu kredit lebih panjang) yang diberikan kepada pelanggan akan semakin besar kebutuhan modal kerja yang ditanam didalam piutang.

4. Tingkat Perputaran Persediaan

Semakin sering persediaan diganti (dibeli dan dijual kembali) maka kebutuhan modal kerja yang ditanamkan untuk persediaan akan semakin rendah. Karena hal ini akan mengurangi resiko penurunan harga barang, perubahan permintaan maupun mode, juga menghemat biaya penyimpanan dan pemeliharaan.

5. Tingkat Perputaran Piutang

Bila piutang terkumpul dalam jangka waktu yang pendek berarti kebutuhan kan modal kerja menjadi semakin rendah / kecil.

6. Pengaruh Konjungtur (business cycle)

7. Derajat risiko kemungkinan menurunnya harga jual aset jangka pendek. Menurunnya nilai rill dibandingkan harga buku dari surat-surat berharga, persediaan barang, dan piutang akan menurunkan modal kerja untuk mebayar bunga atau untuk melunasi utang jangka pendek yang sudah jatuh tempo. Untuk melindungi diri dari hal yang tidak terduga dibutuhkan modal kerja yang relatif besar dalam bentuk kas atau surat-surat berharga. 8. Pengaruh musim.

Banyak perusahaan dimana penjualannya hanya terpusat beberapa bulan saja. Perusahaan yang dipengaruhi oleh musim membutuhkan modal pinjaman jangka pendek bagi perusahaan merupakan sumber penting dari aset lancarnya, terutama tambahan modal kerja yang diperlukan untuk membelanjai kebutuhan modal kerja musiman, siklis, keadaan darurat, atau kebutuhan jangka pendek lainnya.

9. Kredit dari supplier atau trade creditor.

2.2.5 Kebijakan Modal Kerja

Menurut Syahyunan (2004:41), terdapat 3 kebijakan modal kerja yang dapat dipilih oleh perusahaan, yaitu:

1. Kebijakan Moderat

Untuk membiayai kebutuhan aset tetap dan aset lancar permanen dengan menggunakan sumber dana jangka panjang, baik dari utang jangka panjang (kewajiban tidak lancar) maupun modal sendiri. Hal ini dimaksudkan untuk menghindari risiko perusahaan apabila sumber dana yang digunakan adalah sumber dana jangka pendek, maka pada saat jatuh tempo, perusahaan tidak dapat membayar kembali.

2. Kebijakan Konservatif

3. Kebijakan Agresif

Untuk membiayai kebutuhan aset tetap dan sebagian aset lancar permanen dengan sumber dana dari utang jangka panjang (kewajiban tidak lancar) dan sebagian aset lancar permanen lainnya dan semua aset lancar variabel dengan utang jangka pendek. Oleh karena itu, perusahaan yang menggunakan kebijakan agresif menangggung pengembalian utang yang lebih besar sehingga resiko fluktuasi bunga kewajiban lancar juga semakin besar tetapi dengan harapan bahwa laba yang diperoleh juga akan semakin besar.

2.2.6 Perputaran Modal Kerja

Perputaran Modal kerja

Contoh :

Pada tahun 2013 total penjualan PT. Niaga Lestari adalah Rp278,000,000 dan jumlah modal kerja bersih perusahaan tersebut adalah Rp126,000,000. Maka perputaran modal kerja dari perusahaan tersebut adalah :

Perputaran modal kerja = Penjualan / Modal kerja bersih

= , ,

, ,

= 2,20

= 2 kali

Artinya, selama satu periode akuntansi modal kerja berputar sebanyak 2 kali.Dalam 1 tahun ada 365 hari, itu berarti perputaran sekali modal kerja membutuhkan waktu 182 hari.

Perputaran elemen-elemen modal kerja:

Perputaran Kas =

Perputaran Persediaan =

Contoh :

Keterangan 2012 (Rp) 2013 (Rp)

Kas 200.000 400.000

Piutang 500.000 600.000

Persediaan 700.000 800.000

Penjualan 20.000.000

Perputaran Kas = Penjualan / Rata-rata Kas

= 20.000.000 / ((200.000+400.000)/2) = 20.000.000 / 300.000

= 66,67 = 67 kali

Artinya, selama satu periode akuntansi perputaran kas terjadi sebanyak 67 kali.Dalam 1 tahun ada 365 hari, itu berarti setiap kas yang tersedia membutuhkan waktu 5 hari untuk setiap putaran.

Perputaran Piutang = Penjualan / Rata-Rata Piutang

= 20.000.000 / ((500.000+600.000)/2)) = 20.000.000 / 550.000

Artinya, selama satu periode akuntansi perputaran piutang terjadi sebanyak 37 kali.Dalam 1 tahun ada 365 hari, itu berarti setiap piutang yang ada membutuhkan waktu 9 hari untuk setiap putaran.Atau dalam waktu 9 hari, piutang sudah dapat tertagih.

Perputaran Persediaan = Penjualan / rata-rata Persediaan = 20.000.000 / ((700.000+800.000/2)) = 20.000.000 / 750.000

= 26,67 = 27 kali

Artinya, selama satu periode akuntansi perputaran persediaan terjadi sebanyak 27 kali.Dalam 1 tahun ada 365 hari, itu berarti setiap persediaan barang yang tersedia membutuhkan waktu 13 hari untuk setiap putaran.

2.3 Pengaruh Perputaran Modal Kerja terhadap Profitabilitas

dapat memaksimalkan labanya. Sehingga modal kerja yang tinggi dapat meningkatkan profitabilitas.

Efisiensi modal kerja dapat dinilai dengan menggunakan rasio antara total penjualan dengan jumlah modal kerja rata-rata yang sering disebut workingcapital turnover (perputaran modal kerja). Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Perputaran modal kerja akan berpengaruh kepada tingkat profitabilitas. Tingkat profitabilitas yang rendah bila dihubungkan dengan modal kerja dapat menunjukkan kemungkinan rendahnya volume penjualan dibanding dengan ongkos yang digunakan. Sehingga untuk menghindari itu, diharapkan adanya pengelolaan modal kerja yang tepat di dalam perusahaan. Perusahaan yang dikatakan memiliki tingkat profitabilitas tinggi berarti tinggi pula efisiensi penggunaan modal kerja yang digunakan perusahaan tersebut . (Munawir : 2007)

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Bentuk penelitian yang dilakukan untuk penelitian ini adalah bentuk penelitian asosiatif, yaitu penelitian kuantitatif yang menggunakan metode matematis, teori-teori serta hipotesis (Juliandi,2013:12). Data yang dikumpulkan dalam penelitian ini berupa angka-angka yang berasal dari laporan keuangan CV. Grand Maximum Seafood Restaurant pada periode 2012- 2013.

Dilihat dari cara penjelasannya peneliti menggunakan pendekatan asosiatif, dimana pendekatan ini bertujuan untuk mengetahui hubungan antara variabel (Sugiyono,2008:55). Hal ini sesuai dengan rumusan masalah dan tujuan penelitian yang ingin dicapai oleh peneliti yaitu ingin melihat apakah ada pengaruh perputaran modal kerja (independen) terhadap profitabilitas (dependen).

3.2 Lokasi Penelitian

3.3 Hipotesis

Menurut Azuar Juliandi (2013:122) hipotesis merupakan dugaan, kesimpulan atau jawaban sementara terhadap permasalahan yang telah dirumuskan di dalam rumusan masalah sebelumnya.Dengan demikian hipotesis relevan dengan rumusan masalah, yakni jawaban sementara terhadap hal-hal yang dipertanyakan dalam rumusan masalah.

Berdasarkan rumusan masalah, maka hipotesis dalam penelitian ini adalah:

Ho : Tidak ada pengaruh positif dan signifikan antara perputaran modal kerja dengan profitabilitas di Grand Maximum Seafood Restaurant.

H1 : Ada pengaruh positif dan signifikan antara perputaran modal kerja dengan profitabilitas di Grand Maximum Sea.ood Restaurant.

3.4 Defenisi Konsep

Konsep adalah ide abstrak yang digunakan dalam menggambarkan secara abstrak kejadian, keadaan kelompok atau individu yang menjadi pusat perhatian yang pada umumnya dinyatakan dalam suatu istilah atau rangkaian kata. Untuk mendapatkan masalah yang jelas dari setiap konsep maka penulis mengemukakan defenisi konsep penelitian yaitu:

2. Kas merupakan seluruh uang tunai yang ada di tangan (cash on hand) dan dana yang disimpan di bank dalam bentuk seperti deposito, rekening koran.

3. Piutang merupakantransaksi penjualan secara kredit oleh pemilik usaha kepada pelanggannya.

4. Persediaan merupakan barang-barang atau bahan yang masih tersisa pada tanggal neraca, atau barang-barang yang akan segera dijual, digunakan atau diproses dalam periode normal suatu usaha.

5. Profitabilitas merupakan salah satu rasio keuangan yang mengukur kemampuan usaha dalam mencari keuntungan.

3.5 Kerangka Konseptual

Kerangka konseptual merupakan penjelasan ilmiah mengenai preposisi antarkonsep/antarkonstruk atau pertautan/hubungan antarvariabel penelitian (Juliandi,2013 :119). Untuk memudahkan pemahaman mengenai keseluruhan rangkaian dari penelitian ini, maka disusunlah kerangka pemikiran sebagai berikut:

Gambar 3.1 Kerangka Konseptual

Defeni

3.6 Defenisi Operasional

Defenisi operasional menjelaskan tentang elemen-elemen yang diobservasi secara lebih singkat. Adapun defenisi operasional dari kedua variabel penelitian ini adalah sebagai berikut :

Tabel 3.1 Defenisi Operasional

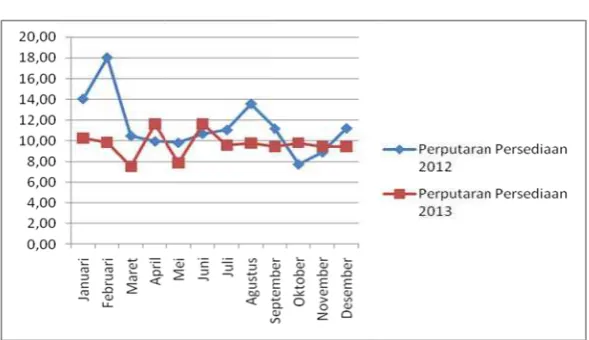

3.7 Operasionalisasi Variabel

1. Variabel Bebas (Independent Variabel)

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yangmenjadi sebab perubahannya atau timbulnya variabel dependen (terikat)(Sugiyono, 2004:33).Di dalam penelitian ini terdapat satu variabel bebas yaitu:

X = Modal Kerja

No Variabel Ukuran Defenisi Indikator Rumus Skala

1 Perputaran

Dengan indikator variabel adalah sebagai berikut : 1. Perputaran kas (X1)

2. Perputaran piutang (X2) 3. Perputaran persediaan (X3)

2. Variabel Tidak Bebas (Dependent Variable)

Variabel dependen (terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2004:33).Dalam penelitian ini variabel dependennya yaitu:

Y = Tingkat Profitabilitas

3.8Teknik Pengumpulan Data

Sumber data yang digunakan adalah sumber data primer dan sumber data sekunder. Teknik pengumpulan data dalam penelitian ini adalah sebagai berikut:

1. Data Primer

2. Data Sekunder

Data sekunder merupakan sumber data yang diperoleh secara tidak langsung melalui media perantara atau data yang diperoleh dari pihak lain. Teknik pengumpulan data sekunder dilakukan dengan cara :

1. Studi Kepustakaan, yaitu pengumpulan data yang diperoleh dari buku-buku, karya ilmiah, serta pendapat ahli yang relevan dengan permasalahan. 2. Studi Dokumentasi, yaitu menyelidiki rekaman-rekaman data yang telah berlalu yang berupa dokumentasi tertulis (buku,dokumen, dan laporan) dan dokumentasi elektronis (internet).

3.9 Teknik Analisis Data dan Pengujian Hipotesis 3.9.1 Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh dari perputaran kas, perputaran piutang, dan perpputaran persediaan terhadap profitabilitas (ROI). Persamaan regresi berganda yang dipakai adalah sebagai berikut:

Y = a +b1X1 +b2X2 + b3X3+ e Dimana :

Y = Return on Investment

a = konstanta X1 = Perputaran Kas

X2 = Perputaran Piutang

b 1,2,3 = Koefisien regresi berganda variabel X1,2,3

e = Kesalahan pengganggu ( standar error )

Adapun syarat uji normalitas dan uji asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut:

a. Uji Normalitas Data

Uji normalitas atau distribusi normal dilakukan untuk mengetahui apakah dalam suatu model regresi, variabel independen, variabel dependen, atau keduanya berdistribusi normal atau tidak.

b. Uji Multikolonieritas

Uji multikolinieritas diperlukan untuk mengetahui ada tidaknya hubungan linear antar variabel independen dalam satu model. Hubungan linear antar variabel independen inilah yang disebut multikolinieritas.

c. Uji Autokorelasi

Pengujian ini bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel pengganggu periode sebelumnya. Jika terjadi autokorelasi maka dikatakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi ini menggunakan uji Durbin Watson (DW).

d. Uji Heteroskedastisitas

Jika varians dari residual suatu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas, tetapi jika varians residualnya berbeda disebut heteroskedastisitas. Model yang baik adalah tidak terjadi heteroskedastisitas.

3.9.2Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat dilakukan yaitu uji F dan uji t.

a. Uji F (Uji Signifikansi Simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara simultan dapat diterima menjadi model penelitian terhadap variabel terikat.

Bentuk pengujiannya adalah :

: b1 ,b2, b3 = 0, artinya secara simultan variabel perputaran kas, perputaran piutang, dan perputaran persediaan tidak memenuhi model penelitian.

: b1 (b1,b2,b3) = 0 , maka dianggap variabel independen telah memenuhi model penelitian terhadap variabel dependen.

Kriteria pengambilan keputusan :

Ho diterima jika pada hitungF≤tabelF %5=α Ha diterima jika pada hitungF >tabelF %5=α b. Uji t (Uji Parsial)

mempunyai pengaruh signifikan atau tidak terhadap variabel terikat. Setelah didapat nilai maka selanjutnya nilai dibandingkan dengan nilai . Bentuk pengujiannya sebagai berikut :

: = 0, artinya tidak terdapat pengaruh signifikan dari variabel perputaran kas terhadap ROI secara parsial.

: ≠ 0, artinya terdapat pengaruh signifikan dari variabel perputaran kas secara parsial terhadap variabel ROI.

: : = 0, artinya tidak terdapat pengaruh signifikan dari variabel perputaran piutang secara parsial terhadap ROI.

: ≠ 0, artinya terdapat pengaruh signifikan dari variabel perputaran piutang secara parsial terhadap variabel ROI.

: = 0, artinya tidak terdapat pengaruh signifikan dari variabel perputaran persediaan secara parsial terhadap variabel ROI.

: ≠ 0, artinya terdapat pengaruh signifikan dari variabel perputaran persediaan secara parsial terhadap variabel ROI.

Pada penelitian ini akan dibandingkan dengan pada tingkat signifikansi (α) = 5%. Kriteri pengambilan keputusan:

BAB IV

HASIL PENELITIAN

4.1Deskripsi Lokasi Penelitian

4.1.1 Sejarah Grand Maximum Seafood Restaurant

Grand Maxim Seafood Restaurant adalah salah satu restoran ternama yang beroperasi di kota Medan, Sumatera Utara. Restoran yang berlokasi di Jalan Putri Merak Jingga No. 2D ini, menerapkan perpaduan konsep unik yaitu kolaborasi antara kebudayaan Indonesia dan tradisi China.

Grand Maxim menggelar Grand Opening yang jatuh pada hari Kamis tanggal 22 Juli 2010.Meski terbilang masih sangat baru, semua staff baik waitress, bartender, chef serta berbagai tenaga ahli yang turut campur tangan di restoran ini merupakan tenaga pilihan yang memiliki kualifikasi kemampuan serta berstandar internasional.Selain itu, restoran ini juga dikelola oleh tenaga professional yang mengutamakan kualitas di atas segalanya.

Tim koki Grand Maxim Seafood Restaurant terdiri dari 30 personnel koki proffesional yang dibawahi oleh Master Chef Lie ChaiCin yang telah memiliki pengalaman praktek di Hong Kong, Taiwan, Singapura, GuangZhou, Malaysia,Thailand dan Indonesia sehingga mampu menyajikan mulai dari kuliner lokal hingga kuliner mancanegara. Konsumen dapat menikmati beragam konsep makanan vegetarian terbaru dalam berbagal pilihan sajian menu lezat dan Grand MaximSeafood Restaurant yang merupakan hasil olahan berbagai jenisnabati yang disajikan dengan citarasa tinggi.

Selain itu, langgam kuliner vegetarian atau yang lebih sering disebut “vege” tentunya bukan hal yang baru lagi di telinga masyarakat, makanan vege yang tidak mengandung unsur hewani ini ternyata dapat meningkatkan kesehatan dan menjaga kelembaban kulit, oleh kandungan seratnya yang tinggi dan kadar lemak jenuh yang amat rendah.

Paramount Royal Ballroom yang bermitra dengan Grand Maxim Seafood Restaurant merupakan salah satu ballroom ternama di jantung Kota Medan tepatnya di Jalan Putri Merak Jingga No.2B Medan, Sumatera Utara. Keberadaannya sejak 7 Juli 2005 telah memberikan kepuasan tersendiri bagi pelanggan-pelanggannya yang pernah berkunjung dan menikmati segala bentuk fasilitas dan pelayanannya.Kolaborasi ini merupakan bentuk kerjasama yang menguntungkan kedua pihak.

dan lain-lain.Dengan desain interior ruangan yang modern dan unik ditunjang dengan sistem pencahayaan yang mampu menambah kenyamanan serta kehangatan suasana makan para pelanggan.

Visi Perusahaan

Mewujudkan Restoran Grand Maximum sebagai Indonesian Restaurant yang bernuansa tradisional namun berwawasan internasional.

Misi Perusahaan

1. Mengutamakan kualitas dalam hal apapun yang dilakukan (pelayanan) dan disajikan (makanan).

2. Mengembangkan inovasi-inovasi baik dalam produk maupun pelayanan. 3. Menumbuhkan keterampilan dan pengetahuan karyawan guna mencapai

performa operasional yang maksimal

Strategi Perusahaan

Strategi yang tepat untuk diterapkan adalah strategi bertahan dan memelihara. 1. Penetrasi pasar, yang terdiri dari melakukan penyegaran terhadap brand

Direktur Utama

kualitas produk dan layanan dan terus melakukan modifikasi dan pencarian varian menu baru, mengembangkan menu sehat, dan menciptakan suasanan makan yang nyaman dan menyenangkan.

3. Pengembangan karyawan melalui peningkatan keterampilan dan kemampuan karyawan dan pengembangan sistem reward.

4.1.2 Struktur Organisasi Perusahaan

Adapun struktur organisasi Grand Maximum Seafood Restaurant dapat dilihat pada gambar berikut.

Gambar 4.1

Struktur Organisasi Grand Maximum Seafood Restaurant

Grand Maximum Seafood Restaurant sumber wewenang berasal dari Direktur Utama yang didelegasikan kepada bagian Marketing, Human Resources Management, Administrasi , Dapur restaurant , Pengadaan barang, dan keuangan.

1 . Marketing

Fungsi utama bagian pemasaran adalah mengelola dan memberdayakan sumber daya pemasaran dan pengadaan secara optimal, sehingga tercapainya kepuasaan pelanggan dan pemasok.

1. Membuat rencana pengadaan bentuk, cara dan jenis informasi yang akan disampaikan.

2. Membuat perencanaan program kerja yang akan dilaksanakan.

3. Melaksanakan koordinasi dengan semua unit pelayanan untuk mendapatkan informasi yang pasti dan lengkap.

4. Memberikan saran tentang cara menyelesaikan setiap masalah/ keluhan pelanggan.

5. Menyampaikan informasi tentang fasilitas kepada calon pelanggan baik yang bersifat individu maupun kelompok.

2. Human Resources Development (HRD)

sehingga tercapainya kinerja bidang SDM yang optimal. Tugas dan tanggung jawab bagian human resources development adalah sebagai berikut :

1. Melakukan persiapan dan seleksi tenaga kerja yang terdiri dari : a. Persiapan

b. Rekrutmen tenaga kerja c. Seleksi tenaga kerja d. Penerimaan tenaga kerja

2. Memberikan kompensasi dan proteksi pada pegawai

3. EmployeeRelations Management/ Pengelolaan iklim kerja sama antar manajemen dengan karyawan untuk terciptanya iklim kerja yang kondusif. 4. Bertanggung jawab atas pelatihan karyawan.

5. Bertanggung jawab atas berkas-berkas, data dan informasi karyawan. 6. Membuat penilaian kerja.

3. Administrasi

Adapun tugas dan tanggung jawab bagian administrasi adalah sebagai berikut :

1. Bertanggung jawab atas segala urusan administrasi.

2. Bertanggung jawab atas penggajian karyawan mulai dari sistem penggajian, pengaturan waktu penggajian sampai laporan penggajian.

4. Melakukan penghitungan atas biaya kepada pelanggan yang menggunakan gedung atau ruangan untuk suatu acara.

5. Menagih biaya kepada pelanggan.

4. Dapur Restaurant

Fungsi utama bagian dapur restaurant adalah untuk memberi kepuasan dan menjamin kehigienitas dari makanan yang disajikan. Adapun tugas dan tanggung jawab bagian dapur restaurant adalah :

1. Menyiapkan menu-menu baru.

2. Bertanggung jawab atas makanan dan minuman pelanggan.

3. Bertanggung jawab atas penyediaan dan kecukupan makanan dan minuman saat acara tertentu

5. Pembelian atau Pengadaan Barang

Fungsi utama dari bagian pembelian dan pengadaan barang adalah menyediakan dan menyimpan peralatan kebutuhan restaurant

6. Keuangan

1. Bertanggung jawab dalam mengatur pengeluaran dan pemasukan harian restoran.

2. Menyusun laporan keuangan dan buku besar .

3. Menyusun laporan akhir tahun dan tutup buku perusahaan.

4.2Penyajian Data

Data yang diperlukan dalam penelitian ini merupakan data sekunder yang berupa neraca dan laporan laba rugi Grand Maximum Seafood Restaurant selama dua tahun yakni mulai 2012-2013.

Penyajian data dapat dilihat di bagian lampiran.

4.3 Analisis Data 4.3.1 Analisis Rasio

Menurut Djarwanto (2004:143) , yang dimaksud dengan “rasio” dalam analisis laporan keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur tersebut dinyatakan dalam bentuk matematis.Dalam penelitian ini, peneliti menggunakan rasio aktivitas dan return on invesment.

a. Rasio Aktivitas

1. Working Capital Turn Over (Rasio Perputaran Modal Kerja)

Tabel 4.1

Perputaran Modal Kerja Grand Maximum Seafood Restaurant 2012-2013

Periode Modal (Rp) Penjualan (Rp) Perputaran Modal

2012 2013 2012 2013 2012 2013

Januari 512.128.500 515.000.000 138.560.500 140.430.186 0,27 0,27

Februari 515.112.000 535.000.000 142.560.500 125.425.006 0,28 0,23

Maret 500.545.000 540.000.000 144.360.200 132.075.006 0,29 0,24

April 533.441.500 500.000.000 132.666.000 129.750.007 0,25 0,26

Mei 498.441.500 466.523.379 126.456.700 131.550.006 0,25 0,28

Juni 538.441.500 464.816.673 121.560.600 129.950.005 0,23 0,28

Juli 571.918.121 447.614.184 132.450.400 131.812.500 0,23 0,29

Agustus 573.624.827 478.363.574 129.879.000 131.077.000 0,23 0,27

September 552.199.127 466.235.074 135.090.300 131.157.600 0,24 0,28

Oktober 532.199.127 463.251.574 127.340.900 130.343.400 0,24 0,28

November 549.401.616 487.818.574 133.440.300 130.416.000 0,24 0,27

Desember 500.000.000 454.922.074 131.345.000 124.985.000 0,26 0,27

Total 6.377.452.818 5.819.545.106 1.595.710.400 1.568.971.717 0,25 0,27

Sumber: Pengolahan data sekunder 2012-2013

Gambar 4.2

Grafik Hasil Perhitungan Perputaran Modal Kerja

Antara penjualan dengan modal kerja terdapat hubungan yang sangat erat. Bila volume penjualan naik, investasi dalam persediaan, piutang , dan kas juga akan meningkat, ini berarti juga meningkatkan modal kerja. Dari hubungan penjualan dengan modal kerja diketahui apakah perusahaan bekerja dengan modal kerja yang tinggi atau modal kerja yang rendah.

Berdasarkan hasil perhitungan, perhitungan rasio perputaran modal kerja CV. Grand Maximum Seafood Restaurant selama dua tahun terakhir berada pada kondisi yang rendah. Penjualan yang dihasilkan dari setiap rupiah modal kerja bersih selama periode 2012 – 2013 berturut-turut adalah Rp 0,25, Rp 0,27. Berdasarkan standar rasio keuangan, standar perputaran modal kerja yang baik adalah 6 (Kasmir, 2009 : 182) . Perputaran modal kerja yang terlalu rendah disebabkan karena besarnya modal kerja yang ditanamkan, rendahnya tingkat perputaran kas dan piutang. Namun, CV. Grand Maximum Seafood Restaurant tetap berusaha mengoptimalkan penggunaan modal kerja kerja bersih.

Untuk mengoptimalkan penggunaan modal kerja bersih, CV. Grand Maximum Seafood Restaurant harus melakukan promosi yang lebih banyak lagi agar restaurant ini semakin dikenal banyak orang terutama promosi pada

ballroom. Karena modal dari usaha ini lebih besar digunakan dalam pembuatan

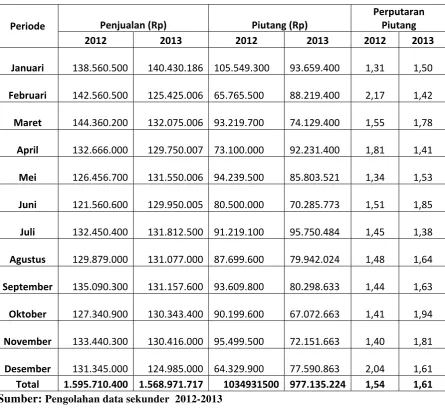

Menurut Djarwanto (2004:155), perputaran persediaan menunjukkan berapa kali persediaan barang dijual dan diadakan kembali selama satu periode akuntansi. Besar kecilnya persediaan umumnya dipengaruhi oleh harapan-harapan akan volume penjualan dan tingkat harga dimasa yang akan datang. Harapan dapat menjual lebih banyak atau harga jual akan meningkat, mendorong perusahaan untuk memperbanyak persediaan barang.

Berdasarkan standar rata-rata industri, tingkat perputaran persediaa yang baik adalah 6 (Kasmir, 2009). Itu artinya, tingkat perputaran persediaan

restaurant ini sudah baik. Dari perhitungan diatas dapat diketahui rata-rata waktu persediaan barang baru terjual (365 : perputaran persediaan) selama tahun 2012 dan tahun 2013 berturut-turut adalah 33,3 hari dan 38,5 hari. Dari hal tersebut nampak bahwa dalam periode 2012 dan periode 2013 tingkat perputaran persediaan cenderung memburuk yakni 10,94 kali menjadi 9,53 kali. Hal ini juga tercermin pada umur persediaan pada tahun 2012 33 hari , kemudian menjadi 38 hari pada tahun 2013.

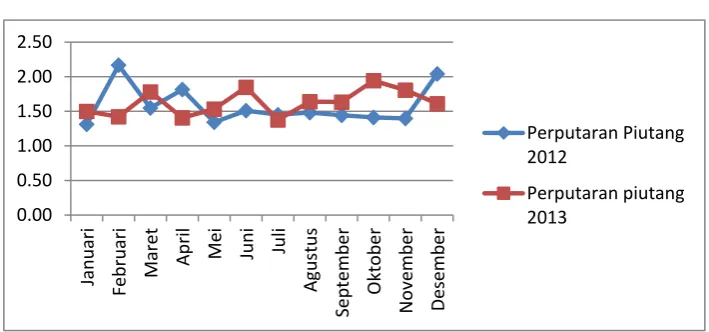

3. Perputaran Piutang (Receivable Turnover)

Tabel 4.3

Perputaran Piutang Grand Maximum Seafood Restaurant 2012-2013

Periode Penjualan (Rp) Piutang (Rp)

Perputaran

Piutang

2012 2013 2012 2013 2012 2013

Januari 138.560.500 140.430.186

105.549.300

93.659.400 1,31 1,50

Februari 142.560.500 125.425.006

65.765.500

88.219.400 2,17 1,42

Maret 144.360.200 132.075.006

93.219.700

74.129.400 1,55 1,78

April 132.666.000 129.750.007

73.100.000

92.231.400 1,81 1,41

Mei 126.456.700 131.550.006

94.239.500

85.803.521 1,34 1,53

Juni 121.560.600 129.950.005

80.500.000

70.285.773 1,51 1,85

Juli 132.450.400 131.812.500

91.219.100

95.750.484 1,45 1,38

Agustus 129.879.000 131.077.000

87.699.600

79.942.024 1,48 1,64

September 135.090.300 131.157.600

93.609.800

80.298.633 1,44 1,63

Oktober 127.340.900 130.343.400

90.199.600

67.072.663 1,41 1,94

November 133.440.300 130.416.000

95.499.500

72.151.663 1,40 1,81

Desember 131.345.000 124.985.000

64.329.900

77.590.863 2,04 1,61

Total 1.595.710.400 1.568.971.717 1034931500 977.135.224 1,54 1,61

Gambar 4.4

Grafik Hasil Perhitungan Perputaran Piutang

Sumber: Pengolahan data sekunder 2012-2013

Perputaran piutang juga dimaksudkan untuk mengukur tingkat likuiditas atau aktivitas dari piutang suatu usaha. Perputaran piutang ini digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang berputar dalam satu periode akuntansi. Perputaran piutang yang semakin tinggi akan semakin baik karena berarti modal kerja yang ditanamkan dalam bentuk piutang akan semakin rendah.

Berdasarkan standar rata-rata industri, standar rata-rata perputaran piutang yang baik adalah 6. Dari perhitungan diatas terlihat bahwa kemampuan dana yang tertanam dalam piutang berputar dalam satu tahun cenderung stagnan yaitu 1,54 kali pada tahun 2012 menjadi 1,61 kali pada tahun 2013. Meskipun mengalami peningkatan, namun peningkatan itu belum berarti bagi perusahaan ini. Periode rata-rata yang diperlukan untuk mengumpulkan piutang (365 / perputaran piutang) pada tahun 2012 adalah 237 hari sedangkan tahun 2013 adalah 226 hari.

Penagihan piutang yang lama tersebut disebabkan pemesanan ballroom

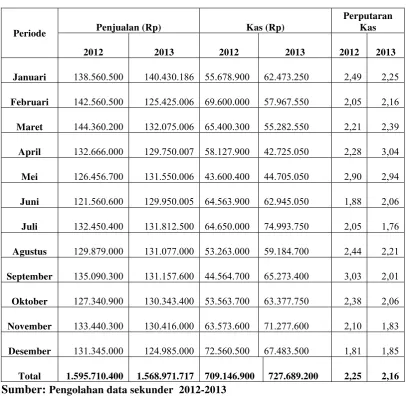

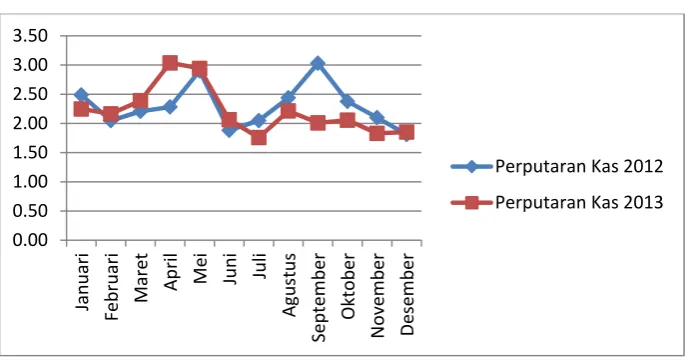

4. Rasio Perputaran Kas (Cash Turnover)

Tabel 4.4

Perputaran Kas Grand Maximum Seafood Restaurant 2012-2013

Periode Penjualan (Rp) Kas (Rp)

Perputaran Kas

2012 2013 2012 2013 2012 2013

Januari 138.560.500 140.430.186 55.678.900

62.473.250 2,49 2,25

Februari 142.560.500 125.425.006 69.600.000

57.967.550 2,05 2,16

Maret 144.360.200 132.075.006

65.400.300

55.282.550 2,21 2,39

April 132.666.000 129.750.007

58.127.900

42.725.050 2,28 3,04

Mei 126.456.700 131.550.006 43.600.400

44.705.050 2,90 2,94

Juni 121.560.600 129.950.005

64.563.900

62.945.050 1,88 2,06

Juli 132.450.400 131.812.500

64.650.000

74.993.750 2,05 1,76

Agustus 129.879.000 131.077.000 53.263.000

59.184.700 2,44 2,21

September 135.090.300 131.157.600 44.564.700

65.273.400 3,03 2,01

Oktober 127.340.900 130.343.400 53.563.700

63.377.750 2,38 2,06

November 133.440.300 130.416.000 63.573.600

71.277.600 2,10 1,83

Desember 131.345.000 124.985.000 72.560.500

67.483.500 1,81 1,85

Total 1.595.710.400 1.568.971.717

709.146.900

727.689.200 2,25 2,16