Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

OLEH :

SINTA SRI REZEKI NIM : 206046103878

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Skripsi

Diajukan Kepada Fakultas Syariah Dan Hukum Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syari’ah (SE.Sy)

Oleh

Sinta Sri Rezeki NIM: 206046103878

Di Bawah Bimbingan

Drs H. Ahmad Yani, M.Ag NIP : 196404121994031004

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai

dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil

jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 19 November 2010

Munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada 16 Desember 2010. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syari’ah (SE.Sy) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, ….. Desember 2010 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. DR. H. Muhammad Amin Suma, SH., MA., MM. NIP. 195505051982031012

PANITIAN UJIAN

1. Ketua : Prof. DR. H. Muhammad Amin Suma, S.H., MA., MM. (………) NIP. 195505051982031012

2. Sekretaris : Drs. H. Ahmad Yani, M. Ag (………)

NIP. 196404121994031004

3. Pembimbing : Drs. H. Ahmad Yani, M. Ag (………)

NIP. 196404121994031004

4. Penguji I : Prof. Dr. Isnawati Rais, MA (………)

NIP. 195710271985032001

5. Penguji II : Djaka Badranaya, SE.I, ME.I (………)

A. LATAR BELAKANG MASALAH

Kegiatan bermuamalah merupakan salah satu bentuk hubungan antara manusia yang satu dengan yang lainnya. Dalam melaksanakan muamalah pada sektor ekonomi tidak jarang masyarakat dalam suatu negara mengalami permasalahan ekonomi. Salah satu permasalahan yang sering melanda suatu negara adalah masalah kemiskinan dan pengangguran. Di Indonesia, kemiskinan merupakan salah satu masalah yang cukup besar. Salah satu potret atau cerminan dari kemiskinan yang ada di negara ini antara lain, banyaknya penderita gizi buruk dan tingginya tingkat kriminalitas di masyarakat, seperti pencurian, perampokan, hingga tindakan bunuh diri.

Berdasarkan data Badan Pusat Statistik (BPS), jumlah penduduk miskin (penduduk yang berada di bawah Garis Kemiskinan) di Indonesia pada Bulan Maret 2010 sebesar 31,02 juta (13,33 persen), menurun 0,85 % dari tahun sebelumnya.1 Akan tetapi, adanya penurunan jumlah penduduk miskin ini tidak serta merta menunjukan kondisi yang lebih baik dalam masyarakat Indonesia, karena pada kenyataannya, kondisi riil masyarakat Indonesia kian terpuruk.

1

“Profil Kemiskinan di Indonesia Maret 2010”, artikel diakses pada Juli 2010 dari http://bps.go.id/2010/03/profil-kemiskinan-di-Indonesia-maret-2010. pdf.

Kemiskinan merupakan salah satu sebab kemunduran dan kehancuran suatu bangsa. Islam sebagai agama yang komprehensif dan universal, yang merangkum seluruh aspek kehidupan termasuk didalamnya kegiatan bermuamalah tidak pernah menghendaki umatnya untuk menjadi miskin. Bahkan Islam memandang kemiskinan merupakan suatu ancaman dari setan. Islam bukanlah agama ritual semata, melainkan sebuah ideologi. Sebagai sebuah ideologi yang shahih, tentu Islam memiliki cara-cara yang lengkap untuk mengatasi berbagai problematika manusia, termasuk problem kemiskinan. Dalam Islam terdapat beberapa instrumen yang dapat digunakan untuk mengentaskan kemiskinan, salah satunya adalah instrumen wakaf.

Wakaf merupakan salah satu instrumen dalam Islam yang erat kaitannya dengan sosial ekonomi masyarakat. Wakaf tidak hanya berfungsi ubudiyah tapi juga berfungsi sosial. Ia adalah sebagai salah satu pernyataan iman yang mantap dan rasa solidaritas yang tinggi antara sesama manusia. Oleh karenanya, wakaf adalah salah satu usaha mewujudkan dan memelihara hablumminallah dan

habluminannas. Walaupun wakaf bukanlah ibadah yang sifatnya wajib, akan tetapi wakaf ini dapat menjadi solusi bagi pengentasan kemiskinan jika saja perannya dioptimalkan.

bergerak saja seperti tanah dan masjid. Hal ini terbukti dari banyaknya masjid-masjid yang bersejarah yang dibangun di atas tanah wakaf. Pada tahun 2004 dapat diketahui bahwasanya sebagian besar wakaf yang terkumpul berupa wakaf tanah. Total luas tanah yang diwakafkan di 30 provinsi yang ada di Indonesia mencapai 1.566.672.406,31 M2 tanah wakaf.2 Sangat besar tentunya nilai luas tanah wakaf tersebut, namun pada kenyataannya pemanfaatan dari tanah wakaf tersebut dirasakan kurang efektif.

Harta wakaf sebenarnya tidak hanya sebatas pada benda tak bergerak saja seperti tanah atau bangunan, akan tetapi benda bergerak pun bisa juga diwakafkan, seperti hewan, buku atau mushaf, saham, dan juga uang. Saat ini telah dikenal istilah wakaf uang (cash waqf). Wakaf uang yang sering disebut juga wakaf tunai dipopulerkan oleh Prof. Dr. M. A. Mannan dengan mendirikan suatu badan yang bernama SIBL (Social Investment Bank Limited) di Bangladesh. SIBL memperkenalkan produk Sertifikat Wakaf Tunai (Cash Waqf Certificate) yang pertama kali dalam sejarah perbankan. SIBL menggalang dana dari orang kaya untuk dikelola dan keuntungan pengelolaan disalurkan kepada rakyat miskin. Bercermin dari hal ini, kemudian banyak negara-negara lain termasuk negara Indonesia yang merasa perlu mengaplikasikan wakaf uang guna membantu negaranya lepas dari keterpurukan.

2

Untuk merealisasikan keberadaan wakaf uang di Indonesia, pada tanggal 11 Mei 2002, komisi fatwa MUI menetapkan fatwa tentang wakaf uang yang mulai diperbolehkan di Indonesia. Pada tanggal 27 Oktober 2004 pemerintah RI kemudian memperkuat keberadaan wakaf dengan mengeluarkan Undang-undang yang terbaru yaitu Undang-undang No. 41 Tahun 2004 tentang wakaf yang disahkan oleh Presiden Susilo Bambang Yudhoyono. Keberadaan Undang-undang No. 41 Tahun 2004 tentang wakaf ini menjelaskan bahwasanya uang merupakan bentuk wakaf yang paling mudah dan cepat untuk dikelola sehingga diharapkan menjadi sebuah kekuatan ekonomi yang dahsyat bagi umat Islam.

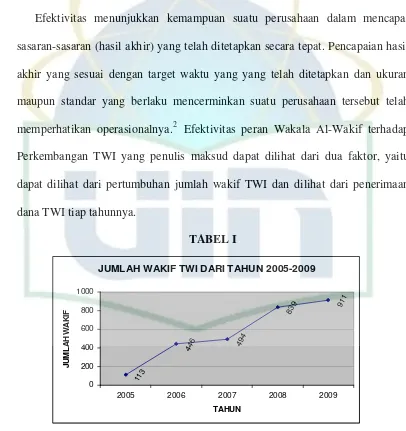

Dengan landasan fatwa MUI dan UU wakaf tersebut kemudian banyak berdiri lembaga-lembaga wakaf, diantaranya adalah Lembaga Tabung Wakaf Indonesia (TWI). TWI merupakan lembaga penerima dan pengelolaan wakaf kontemporer, karena lebih menitikberatkan penerimaan dan pengelolaan wakaf uang. Wakaf uang di Indonesia saat ini terus berkembang pesat. Hal ini terbukti dengan kemampuan TWI yang berhasil menghimpun dana wakaf sebesar 2 milayar/tahun.3 Disisi lain hal ini juga menjadi bukti bahwa TWI merupakan Nazhir yang handal dan profesional.

Sebagai nazhir yang handal dan profesional TWI terus berupaya agar bisa mendapatkan hasil yang semaksimal mungkin dari apa yang dikelolanya. Untuk itu, TWI melakukan sebuah inovasi dengan menyediakan layanan terbaru yaitu

3

layanan bayar wakaf dengan dinar dan dirham. Dalam layanan terbarunya ini, TWI bekerjasama dengan unit layanannya yaitu Wakala Al-Wakif yakni sebuah lembaga pengelolaan mata uang dinar dan dirham.

Berwakaf dan berzakat dengan menggunakan dinar dan dirham sesungguhnya sudah menjadi kebiasaan di masa Rasulullah SAW, hal ini memang dikarenakan dinar merupakan mata uang yang berlaku di masa itu. Islam bahkan mengakui dinar dan dirham sebagai mata uang yang sah. 4 Saat ini respon atas penggunaan mata uang dinar dan dirham semakin memasyarakat. Dengan menggunakan dinar dan dirham, diharapkan nilai pokok dari wakaf uang yang ada di TWI semakin banyak menghasilkan manfaat, yang pada gilirannya bisa dinikmati oleh masyarakat banyak.

Keberadaan Wakala Al-Wakif di Tabung Wakaf Indonesia merupakan kajian yang menarik sekali untuk diteliti lebih mendalam. Sebagai bentuk unit layanan terbaru di TWI, Wakala diharapkan dapat memberikan kontribusi yang lebih baik bagi perkembangan TWI dalam membantu perekonomian umat. Selain itu, Wakala Al-Wakif juga diharapkan dapat menjalankan fungsinya sebaik mungkin, yang pada intinya adalah untuk memberikan berbagai kemudahan kepada masyarakat dalam mendapatkan mata uang dinar dan dirham. Oleh karena itu, untuk mengetahui seberapa besar peran Wakala dalam mempengaruhi kinerja TWI, maka penulis mengajukan tema yang berjudul “EFEKTIFITAS PERAN

4

WAKALA AL-WAKIF TERHADAP PERKEMBANGAN TABUNG

WAKAF INDONESIA.”

B. PEMBATASAN DAN PERUMUSAN MASALAH

Dalam penulisan skripsi ini agar tidak meluas dan fokus pada permasalahan yang akan dibahas dan mencapai hasil yang diharapkan, maka penulis merasa perlu membatasi objek yang dikaji. Adapun masalah yang akan dibatasi adalah mengenai mekanisme layanan bayar wakaf dengan dinar dan dirham pada Tabung Wakaf Indonesia dan bagaimana peranan wakala terhadap perkembangan Tabung Wakaf Indonesia. Sedangkan berdasarkan pembatasan masalah yang ada, maka rumusan yang akan dikaji meliputi:

a. Bagaimana pola kerja Tabung Wakaf Indonesia dan Wakala Al-Wakif? b. Bagaimana efektifitas peran Wakala Al-Wakif terhadap perkembangan

Tabung Wakaf Indonesia?

c. Apa saja peluang dan hambatan yang dihadapi Tabung Wakaf Indonesia dalam menjalankan usahanya?

C. TUJUAN DAN MANFAAT PENELITIAN

Tujuan penelitian ini dimaksudkan untuk:

b. Mengetahui bagaimana efektifitas peran Wakala Asl-Wakif terhadap

perkembangan Tabung Wakaf Indonesia.

c. Mengetahui hambatan apa saja yang dihadapi wakala terhadap perkembangan Tabung Wakaf Indonesia.

Adapun manfaat yang dapat diperoleh adalah: a. Manfaat Teoritis

Manfaat teoritis yang diperoleh melalui penelitian ini antara lain memperdalam wawasan dan pengetahuan penulis tentang wakaf uang atau lebih tepatnya tentang berwakaf dengan dinar dan dirham. Selain itu, diharapkan dapat menambah khasanah buku atau sumber bacaan di Fakultas Syari’ah dan Hukum serta dapat memberikan sumbangan pemikiran bagi pihak-pihak yang tertarik dalam masalah yang peneliti tulis ini.

b. Manfaat Praktis

D. REVIEW STUDI TERDAHULU

Berdasarkan telaah yang sudah dilakukan terhadap beberapa sumber, kepustakaan, penulis melihat bahwa apa yang merupakan masalah pokok penelitian ini tampaknya sangat penting dan prospektif. Adapun tulisan terdahulu yang telah membahas sekitar topik ini terdapat pada skripsi yang dibuat oleh : 1. Emir Nursyad Yales, Respon Nasabah Pembeli Koin Dinar terhadap

Penggunaan Produk Koin Dinar (Studi Kasus pada Wakala al-Wakif dan

Gerai Dinar), skripsi, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, Jakarta, 2009

Skripsi ini membahas tentang sejauh mana pengetahuan nasabah Wakala al-Wakif dan Gerai Dinar terhadap keberadaan koin dinar dan bagaimana respon nasabah tersebut terhadap produk koin dinar.

2. Rahayu Lisa Prianti, Analisis Produk Tabungan Dinar Sebagai Implementasi Konsep Wadi’ah (Studi Kasus pada Wakala Induk Nusantara,

Depok), skripsi, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, Jakarta, 2008

miliknya dapat diambil setiap saat tanpa khawatir adanya rush seperti yang terjadi di perbankan.

3. Abdul Gofur, Realisasi Penggunaan Dinar dan Dirham Pada Produk BMT Al-Kautsar, Skripsi, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, Jakarta, 2006

Skripsi ini membahas tentang keunggulan dan kelemahan mata uang dinar dan dirham, selain itu juga mengenai produk-produk apa saja yang dikembangkan BMT tersebut dengan menggunakan dinar dan dirham.

4. Idik Komarudin, Efektifitas Pengelolaan dan Pemberdayaan Wakaf Tunai Pada Tabung Wakaf Indonesia, Skripsi, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, Jakarta, 2008

Sedikit berbeda dengan skripsi diatas, penulis saat ini lebih memfokuskan penulisan terhadap pengaruh dari suatu layanan pengelolaan mata uang dinar dan dirham terhadap kinerja lembaga perwakafan TWI yang menyediakan layanan bayar wakaf dengan dinar dan dirham.

E. METODE PENELITIAN

1. Metode Penelitian

Metode penelitan yang penulis gunakan adalah metode penelitian deskriptif-analisis. Dengan metode ini, data-data yang telah penulis dapatkan kemudian dianalisis untuk menguji hipotesis-hipotesis yang ada, hasil analisis tersebut kemudian dijelaskan atau dipaparkan. Sebagaimana kita ketahui, penelitian deskriptif adalah studi untuk menemukan fakta dengan interprestasi yang tepat.5

2. Pendekatan dan Jenis Penelitian a. Pendekatan Penelitian

Pendekatan penelitian dalam metode penelitian ini ditemukan berdasarkan maksud dan tujuan penelitian. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif. Metode kualitatif adalah

5

metode penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang diamati.6

b. Jenis Penelitian

Jenis penelitian yang penulis gunakan ada dua yaitu penelitian kepustakaan dan penelitian lapangan. Penelitian kepustakaan, yaitu mencari data-data yang diperoleh dan literatur-literatur dan referensi yang berhubungan dengan judul skripsi di atas. Dari penelitian ini diharapkan dapat memperoleh kerangka teori yang relevan dengan pokok bahasan dalam penelitian ini. Sedangkan penelitian lapangan, yaitu melakukan pencarian data-data dan informasi mengenai permasalahan yang dibahas dalam skripsi ini melalui wawancara, studi dokumentasi, dan observasi. Adapun objek penelitian dilakukan terhadap Tabung Wakaf Indonesia dan unit layanan terbarunya yaitu Wakala Al-Wakif.

3. Ruang Lingkup Penelitian

Ruang lingkup metode penelitian dari skripsi ini akan membahas berbagai aspek yang berkaitan dengan efektifitas Wakala Al-Wakif terhadap TWI. 4. Data Penelitian

Jenis data yang digunakan penulis yaitu data primer dan data sekunder. Data primer merupakan data yang didapat dari sumber pertama baik individu atau perseorang, seperti hasil wawancara atau hasil pengisian kuesioner yang biasa

6

dilakukan oleh peneliti, sedangkan data sekunder merupakan data primer yang diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel atau diagram.7 Dalam hal ini, penulis melakukan observasi dan wawancara langsung ke TWI sebagai bentuk data primernya. Penulis juga mengumpulkan data-data dari berbagai bahan bacaan seperti buku, koran, dan lain-lain yang digunakan sebagai data sekunder.

5. Teknik Pengumpulan Data

Untuk kepentingan penelitian ini, pengumpulan data dilakukan dengan teknik: a. Observasi (Pengamatan Langsung)

Yaitu, dengan mengamati peristiwa, keadaan atau hal lain yang dapat menjadi sumber data yang bisa membantu dalam kelancaran penelitian b. Wawancara

Di sini penulis menanyakan secara langsung dengan cara mewawancarai pihak-pihak yang berkompeten atau badan yang berwenang dalam lembaga tersebut mengenai data-data yang diperlukan sesuai dengan judul.

c. Studi Dokumenter

Yaitu, mempelajari dan mengkaji data yang berbentuk arsip (dokumen) yang berisi data-data, seperti data perusahaan, organisasi ataupun lembaga yang dijadikan objek penelitian. Di mana dokumen perusahaan, organisasi

7

ataupun lembaga tersebut dapat berupa buku-buku, majalah, jurnal, koran dan informasi-informasi tertulis sesuai dengan data yang telah diarsipkan. 6. Metode Analisis Data

Dalam mengolah dan menganalisa data, digunakan pola analisis non-statistik yang sesuai untuk data deskriptif. Data deskriptif sering hanya dianalisis menurut isinya, dan karena itu analisis macam ini disebut juga analisis isi (content analysis).8

7. Teknik Penulisan Skripsi

Teknik penulisan skripsi ini berdasarkan pada buku “Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah”, Jakarta, Tahun 2007.

F. SISTEMATIKA PENULISAN

Skripsi ini terdiri atas 5 (lima) bab dengan urutan yang sistematika pembahasan sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini dijelaskan tentang Latar Belakang Masalah, Pembatasan dan Perumusan masalah, Tujuan dan Manfaaat Penelitian, Review Studi Terdahulu, Metode Penelitian, dan Sistematika Penulisan.

8

BAB II LANDASAN TEORI

Pada bab ini akan dibahas tentang pengertian dan hubungan dari teori-teori yang berkaitan dengan tema skripsi ini. Antara lain mengenai konsep efektivitas, konsep wakala, wakaf uang dan urgensinya serta mengenai Dinar dan Dirham sebagai instrumen wakaf.

BAB III GAMBARAN UMUM

Pada bab ini akan dibahas mengenai sejarah dan perkembangan TWI, mekanisme kinerja TWI, sejarah dan perkembangan Wakala Al-Wakif, dan mekanisme kinerja Wakala Al-Wakif.

BAB IV EFEKTIVITAS PERAN WAKALA AL-WAKIF TERHADAP PERKEMBANGAN TABUNG WAKAF INDONESIA

Pada bab ini akan dibahas mengenai pola kerja TWI dan Wakala Al-Wakif, efektifitas peran Wakala Al-Wakif terhadap perkembangan TWI, serta mengenai peluang dan hambatan yang dihadapi TWI. BAB V PENUTUP

A. KONSEP EFEKTIVITAS

Dua konsep utama untuk mengukur prestasi kerja (performance) manajemen adalah efisiensi dan efektivitas. Efektivitas berasal dari kata efektif yang

mempunyai beberapa arti diantara lain: (1) ada efeknya (akibat, pengaruh, dan kesan), (2) manjur/mujarrab, (3) membawa hasil, berhasil guna (usaha tindakan) dan mulai berlaku. Menurut ahli manajemen, Peter Drucker, efektivitas erat

kaitannya dengan efisiensi. Efisiensi berarti mengerjakan sesuatu dengan benar (doing the right), sedangkan efektivitas adalah mengerjakan sesuatu yang benar

(doing the right things).1 Dalam bahasa yang sederhana lagi dapat kita artikan bahwa efisiensi adalah kemampuan suatu perubahan dalam menggunakan sumber daya dengan benar dan tidak ada pemborosan. Sebaliknya efektivitas

adalah kemampuan suatu perusahaan dalam mencapai sasaran-sasaran (hasil akhir) yang telah ditetapkan secara cepat.

Dalam kamus istilah ekonomi, efektivitas adalah suatu besaran atau angka

untuk menunjukkan sampai seberapa jauh sasaran (target) tercapai.2 Menurut Amin Widjaja, efektivitas adalah berhubungan dengan penentuan apakah tujuan

1

T. Hani Handoko, Manajemen, ed.II (Yogyakarta: BPEF, 1993), h.7.

2

Ety Rochaety dan Ratih Tresnati, Kamus Istilah Ekonomi (Jakarta: Bumi Aksara, 2005), h. 71.

perusahaan yang telah ditetapkan tercapai.3 Sementara itu, Tjukir P. Tawat

mengatakan bahwa efektivitas adalah kemampuan suatu unit kerja untuk mencapai tujuan yang diinginkan.4 Untuk mencapai efektivitas kerja atau efisiensi haruslah dipenuhi syarat atau ukuran sebagai berikut:

a. Berhasil guna, yakni untuk menyatakan bahwa kegiatan telah dilaksanakan dengan tepat dalam arti target tercapai sesuai dengan waktu yang ditetapkan.

b. Ekonomis, ialah menyebutkan bahwa dalam usaha pencapaian efektif itu, maka tenaga kerja material, peralatan, waktu, keuangan, dan lain sebagainya telah dipergunakan dengan secepat-cepatnya sebagaimana yang telah

ditetapkan dalam perencanaan dan tidak adanya pemborosan serta penyelewengan.

c. Pelaksanaan kerja yang bertanggung jawab, yakni untuk membuktikan bahwa dalam pelaksana kerja, sumber-sumber telah dimanfaatkan dengan setepat-tepatnya haruslah dilaksanakan dengan bertanggung jawab sesuai dengan

perencanaan yang telah ditetapkan.

d. Pembagian kerja yang nyata, yakni pelaksanaan kerja dibagi berdasarkan beban kerja dan waktu yang tersedia.

3

Hasan Sadili, Ensiklopedi Bahasa Indonesia, Jilid. II (Jakarta: Ichtiar baru-Van Hoeve, 1980), h.

134.

4

e. Rasionalitas, wewenang dan tanggung jawab, artinya wewenang harus

seimbang dengan tanggung jawab dan harus dihindari adanya dominasi oleh satu pihak atas pihak lainnya.

f. Prosedur kerja yang praktis, yakni untuk menegaskan bahwa kegiatan kerja

adalah kegiatan yang praktis, maka target efektif dan ekonomis pelaksanaan kerja yang dapat dipertanggung jawabkan serta pelayanan kerja yang

memuaskan tersebut haruslah kegiatan operasional yang dapat dilaksanakan dengan lancar.5

Jika suatu rencana perubahan atau kelompok kerja memenuhi kriteria diatas,

maka suatu rencana tersebut menjadi efektif sesuai yang diharapkan, maka untuk lebih mengarahkannya harus ada pemberdayaan agar yang lemah menjadi

mandiri.

B. KONSEP WAKALA

Wakala merupakan lembaga (bukan bersifat seperti organisasi, tetapi lebih kepada sifat tanggung jawab) yang dijalankan oleh seorang Wakil. Syarat untuk menjadi seorang wakil adalah Muslim, memiliki sifat yang baik dan terpercaya.

Seorang wakil berada di bawah kepemimpinan seorang Amir dan diawasi secara ketat oleh seorang Muhtasib.

5

Sujadi F.X.O & M, Penunjang Berhasilnya Proses Manajemen, Cet. III, (Jakarta: CV.

Adapun syarat-syarat Muhtasib adalah Muslim, memiliki sifat yang baik dan

terpercaya, memiliki ilmu fikih yang berkaitan dengan masalah ini dan memiliki kemampuan untuk mengenali riba dalam segala bentuk muslihatnya.

a. Tugas utamanya adalah memastikan agar semua tata cara yang dilakukan oleh

para Wakil dan Wakala tidak keluar dari ketentuan yang telah ditetapkan. b. Wakil hanyalah seseorang yang diberikan kuasa oleh pemilik Dinar dan

dirham. Sistem e-Dinar hanyalah perantara bagi individu untuk berhubungan dengan Wakala. Seorang Muhtasib harus diberikan kepercayaan untuk memiliki kekuasaan dan kekuatan untuk memastikan bahwa kondisi tersebut

di atas selalu terjaga. Adapun tugas dan fungsi dari Wakala adalah:

a. Melakukan pembayaran-pembayaran atas seizin pemilik rekening Dinar dan

Dirham.

b. Melakukan pengiriman Dinar dan Dirham ke segenap penjuru dunia. c. Mengatur penukaran uang kertas ke dalam bentuk Dinar dan Dirham.6

Di Indonesia, terdapat Wakala Induk Nusantara (WIN) yang merupakan pusat dari wakala-wakala yang ada di negara ini. WIN berfungsi sebagai pusat distribusi Dinar Emas Islam dan Dirham Perak Islam dengan layanan antara lain

sebagai berikut:

6

1. Layanan Distribusi (jual-beli) koin dinar dan dirham

Dalam hal ini, WIN melayani jual beli koin dinar dan dirham baik bagi wakala-wakala umum dan juga warga masyarakat lainnya.

2. Layanan Penitipan

Melalui Layanan Penitipan ini, masyarakat dapat menitipkan dinar dan dirhamnya pada tabungan dinar.

3. Layanan Pengiriman

WIN melayani pengiriman dinar dan dirham bagi masyarakat yang ingin dikirimkan koin dinar dan dirhamnya baik ke luar daerah ataupun keluar

negeri.7

Wakala Induk Nusantara menyediakan koin Dinar dan Dirham dalam

pecahan, yaitu:

Pecahan Koin

Berat Koin

Kadar

Diameter

½ Dinar 2.125 gr emas 22 Karat 20 mm

1 Dinar 4.250 gr emas 22 Karat 23 mm

2 Dinar 8.500 gr emas 22 Karat 26 mm 1/6 Dirham (Daniq Dirham) 0.496 gr perak Perak Murni 15 mm ½ Dirham (Nisfu Dirham) 1.487 gr perak Perak Murni 18 mm 1 Dirham 2.975 gr perak Perak Murni 25 mm 2Dirham 5.950 gr perak Perak Murni 26 mm 5 Dirham 14.875 gr perak Perak Murni 27 mm

7

Koin-koin tersebut diatas diproduksi oleh PT Logam Mulia Indonesia yang

merupakan anak perusahaan dari PT Aneka Tambang dengan standar WITO

(World Islamic Trading Organization).

Salah satu wakala umum yang dibawahi oleh WIN adalah Wakala Al-Wakif.

Wakala Al-Wakif merupakan tempat pengelolaan mata uang dinar dan dirham. Tempat pengelolaan mata uang dinar dan dirham ini didirikan oleh sebuah

lembaga wakaf yaitu Tabung Wakaf Indonesia. Wakala Al-Wakif hanya memiliki satu orang pengelola yang mengurus berbagai macam hal, dari mulai menangani penjualan hingga membuat laporan keuangan yaitu Bpk. Agung Doli Septrianto.

Beliau bertanggung jawab langsung kepada Direktur Tabung Wakaf Indonesia yaitu, Bpk. Veldy. V. Armeta. Wakala Al-Wakif hanya melayani masyarakat

dalam hal jual-beli koin dinar dan dirham.

Untuk mendapatkan koin dinar dan dirham, Wakala Al-Wakif membelinya dari WIN dengan potongan harga sebesar 2%. Adapun koin dinar yang dijual

Wakala Al-Wakif terdiri dari 1 dinar, 1/2 dinar, dan 1/4 dinar. Sedangkan untuk dirhamnya terdiri dari 1 khamsah (setara dengan 5 koin dirham), 2 dirham, 1 dirham, 1/2 dirham, dan 1/6 dirham. Ketika orang hendak menjual kembali (

buy-back) koin dinar dan dirham yang dimilikinya ke Wakala Al-Wakif, maka akan dikenakan potongan sebesar 4%-6% dari harga dinar dan dirham pada saat

C. WAKAF UANG DAN URGENSINYA

Instrumen yang dapat digunakan dalam membantu upaya pengentasan kemiskinan dalam Islam selain zakat adalah wakaf. Menurut bahasa, wakaf

berasal dari kata “

و

–

-

و ا

” yang berarti menahan, berhenti, diamdi tempat, atau tetap berdiri.8 Kata waqaf juga semakna dengan kata al-Habs

(bentuk masdar dari kata kerja

-

-

).9 Pada mulanya, istilahwakaf menggunakan kata “al-habs”, hal ini diperkuat dengan adanya riwayat

hadis yang menggunakan istilah al-habs untuk wakaf. Akan tetapi yang kemudian berkembang adalah istilah waqf dibanding dengan istilah al-habs, kecuali orang-orang Maroko yang sampai saat ini masih menggunakannya.10

Dalam hukum Islam, wakaf berarti menyerahkan suatu hak milik yang tahan lama (zatnya) kepada seorang nadzir baik berupa perorangan maupun lembaga,

dengan ketentuan bahwa hasilnya digunakan sesuai dengan syariat Islam. Harta yang telah diwakafkan keluar dari hak milik yang mewakafkan (wakif), dan bukan pula hak milik nadzir atau lembaga pengelola wakaf, akan tetapi menjadi hak

milik Allah SWT yang harus dimanfaatkan untuk kesejahteraan masyarakat.11

8

Munjid, (Beirut: Darul Machred-Sarl, 1994), Cet ke-34, h. 914.

9

Ibid, h. 114.

10

DIP1 Ec Taufiq Ridho, Lc: Panduan Wakaf Praktis, Jakarta, 2006, h.3.

11

Mustafa Edwin Nasution, dkk, Pengenalan Eksklusif Ekonomi Islam (Jakarta: Kencana,

Bagi masyarakat muslim, wakaf mempunyai nilai ajaran yang sangat tinggi

dan mulia dalam perkembangan keagamaan dan kemasyarakatan. Setidaknya ada dua landasan paradigma yang terkandung dalam ajaran wakaf itu sendiri, yaitu paradigma ideologis dan paradigma sosial-ekonomis. Pertama, paradigma

ideologis, bahwa wakaf yang diajarkan oleh Islam mempunyai sandaran ideologi yang amat kental sebagai kelanjutan ajaran tauhid. Yaitu, segala sesuatu yang

berpuncak pada keyakinan terhadap keesaan Tuhan harus dibarengi dengan kesadaran akan perwujudan keadilan sosial. Islam mengajarkan kepada umatnya agar meletakkan persoalan harta (kekayaan dunia) dalam tinjauan yang relatif,

yaitu harta (kekayaan dunia) yang dimiliki seseorang atau sebuah lembaga harus mempunyai kandungan nilai-nilai sosial. Prinsip pemilikan harta dalam Islam

menyatakan bahwa harta tidak dibenarkan hanya dikuasai oleh sekelompok orang. Sebagaimana firman Allah SWT dalam Al-Qur’an surat Al-Hasyr ayat 7

☺

☺

⌧

Artinya: Apa saja harta rampasan (fai-i) yang diberikan Allah kepada RasulNya (dari harta benda) yang berasal dari penduduk kota-kota Maka adalah untuk Allah, untuk rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang-orang yang dalam perjalanan, supaya harta itu jangan beredar di antara orang-orang Kaya saja di antara kamu. apa yang diberikan Rasul kepadamu, Maka terimalah. dan apa yang dilarangnya bagimu, Maka tinggalkanlah. dan bertakwalah kepada Allah. Sesungguhnya Allah amat keras hukumannya.

Selain itu, Allah SWT juga memerintahkan manusia untuk mensucikan hartanya. Dalam hal ini Allah SWT memerintahkan manusia untuk berzakat,

yakni menyisihkan sebagian hartanya kepada mustahik zakat yang telah ditentukan Allah SWT. Adapun perintah tersebut tertuang dalam Al-Qur’an surat

AT-Taubah ayat 103

⌦

☺

(التوبة

/

٩

: 103 )

Artinya: “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui”.

Kedua, landasan paradigma sosial-ekonomis. Setelah memiliki landasan ideologis yang bersumber pada kalimat tauhid (la ilaaha illallah), wakaf

sedangkan pada wilayah paradigma sosial-ekonomis, wakaf menjadi jawaban

konkrit dalam realitas problematika kehidupan.

Dalam Al-Qur’an, kata atau istilah wakaf tidak disebutkan dengan jelas, akan tetapi ada beberapa ayat yang dapat dijadikan dasar hukum wakaf, salah

satunya adalah firman Allah SWT dalam QS. Ali-Imran ayat 92

☺

⌧

(

ال

عمران

/ 3 : 92 )

Artinya: “Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sehahagian harta yang kamu cintai. dan apa saja yang kamu nafkahkan Maka Sesungguhnya Allah mengetahuinya”.

Ketika ayat diatas turun para Sahabat Nabi, seperti Abu Thalhah r.a dan

Umar Ibn Khattab r.a, secara spontan segera mewujudkannya dengan mewakafkan kebun masing-masing. Sebagaimana yang tertulis dalam sebuah

tafsir bahwasannya ketika ayat ini turun Abu Thalhah datang menemui Rasulullah Saw seraya berkata, “Wahai Rausulullah, hartaku yang paling aku

cintai adalah Bi’ruha (sebidang kebun milik Thalhah yang berada di Madinah

yang menghadap Masjid Nabi Saw), terimalah wahai Rasulullah sehingga Allah

akan memperlihatkan karunianya keadamu.”12

Adapun hadist rasulullah yang merupakan dasar hukum wakaf adalah

12

أبي

هﺮ ﺮة

ان

ر ﻮل

ﷲا

ﱠ ى

ﷲا

و ﱠ م

لﺎ

:

ااذ

تﺎ

ا

ادم

ا ﻄ

اﱠ

ﺛ ث

ﺪ ﺔ

ﺟرﺎ ﺔ

او

ﺘ

او

و ﺪ

ﺎ

ﺪ ﻮ

(

روا

مسلم

)

Artinya; Apabila seorang manusia meninggal, terputuslah amal perbuatannya, kecuali dari tiga hal, yaitu: shadaqah jariyah (sedekah yang pahalanya tetap mengalir), ilmu pengetahuan yang bermanfaat, dan doa anak yang shaleh (HR. Muslim)13

Beberapa ahli berpendapat bahwa shadaqah jariyah yang dimaksudkan dalam hadis diatas adalah harta yang diwakafkan.

دكر

فى

باب

الوقف

لأن

فسرألعلما

ء

الصد

قة

ألجارية

بالو

قف

Artinya: “Hadis tersebut dikemukakan dalam bab wakaf, karena para ulama menafsirkan sedekah jariyah dengan wakaf.” (Imam Muhammad Ismail Al-Kahlani, tt, 87)14

Sepanjang sejarah Islam, wakaf sangat banyak dengan beragam bentuk dan

jenisnya. Bahkan mencakup semua jenis harta benda. Tanah dan bangunan merupakan harta benda tak bergerak yang dapat diwakafkan. Adapun benda bergerak yang dapat diwakafkan adalah hewan, uang, saham, dan surat berharga

lainnya. Pada mulanya, pemahaman masyarakat terhadap wakaf benda bergerak seperti uang sangatlah kurang. Masyarakat lebih memahami bahwa wakaf tanah

dan bangunan merupakan jenis wakaf yang paling tepat. Akan tetapi, saat ini wakaf uang telah kembali digerakan.

13

Shahih Muslim, (Kairo: Darul Ihya Al-Qutub, 1918), Juz 11, h. 85.

14

Departemen Agama Republik Indonesia, Fiqh Wakaf (Jakarta: Direktorat Pengembangan

Wakaf uang adalah wakaf yang dilakukan seseorang, kelompok orang, dan

lembaga atau badan hukum dalam bentuk uang tunai.15 Keberadannya sudah dipraktikan sejak awal abad kedua hijriyah yaitu pada masa dinasti ayyubiyah.16 Wakaf uang dalam bentuknya, dipandang sebagai salah satu solusi yang dapat

membuat wakaf menjadi lebih produktif. Karena uang tidak lagi dijadikan sebagai alat tukar menukar saja, lebih dari itu, wakaf uang merupakan komoditas

yang siap memproduksi dalam hal pengembangan yang lain.

Di Timur Tengah program wakaf uang telah lama dinikmati keberhasilannya. Al Azhar University Cairo merupakan salah satu potret

keberhasilan program wakaf uang disana. Seorang khalifah pada masa Dinasti Fathimiyah merupakan orang yang pertama kali mewakafkan hartanya untuk

yayasan Al-Azhar tersebut, selanjutnya kaum dermawan muslim lainnya mulai mengikutinya. Dengan harta wakaf, universitas Al-Azhar dapat membiayai sarana dan prasarana, honor guru dan dosen, serta beasiswa penuh kepada para

mahasiswa yang datang dari penjuru dunia.17

Wakaf uang atau wakaf tunai di zaman modern ini telah diperkenalkan oleh Prof. Dr. M. A. Mannan lewat SIBL (Social Investment Bank Limited) yang

didirikannya di Bangladesh. SIBL memperkenalkan produk Sertifikat Wakaf

15

Departemen Agama Republik Indonesia, Pedoman Pengelolaan Wakaf Tunai (Jakarta:

Direktorat Pemberdayaan Wakaf-Dirjen Bimmas Islam, 2006), h. 1.

16

Acham Zunaidi dan Thobieb A-Asyhar, Menuju Era Wakaf Produktif: Sebuah Upaya

Progresif Untuk Kesejahteraan Umat, cet. III, (Jakarta: Mitra Abadi Press, 2006), h. 27.

17

Departemen Agama Republik Indonesia, Pedoman Pengelolaan dan Pengembangan Wakaf

Tunai (Cash Waqf Certificate) yang pertama kali dalam sejarah perbankan. SIBL

menggalang dana dari orang kaya untuk dikelola dan keuntungan pengelolaan disalurkan kepada rakyat miskin.18 Keberhasilan M.A. Manan dengan produk sertifikat wakaf tunai yang dibuatnya, membuat negara-negara lain ikut

menerapkan wakaf tunai dinegaranya masing-masing.

Dalam upaya mensejahterakan masyarakatnya, Indonesia turut menerapkan

wakaf uang sebagaimana yang telah dilakukan Manan. Pada tgl 11 Mei 2002 Majelis Ulama Indonesia (MUI) mengeluarkan fatwa yang membolehkan wakaf uang (cash wakaf/ waqf al nuqud) dengan syarat nilai pokok wakaf harus dijamin

kelestariannya.19 Kemudian pada tanggal 27 Oktober 2004 pemerintah Republik Indonesia memperkuat keberadaan wakaf uang dengan mengeluarkan

Undang-undang yang terbaru yaitu Undang-Undang-undang No. 41 Tahun 2004 tentang wakaf yang disahkan oleh presiden Susilo Bambang Yudhoyono.

Sesungguhnya, wakaf telah masuk ke Indonesia seiring dengan

perkembangan dakwah di Nusantara. Di samping melakukan dakwah Islam, para ulama juga sekaligus memperkenalkan ajaran wakaf. Banyak masjid-masjid yang bersejarah ketika itu dibangun di atas tanah wakaf. Namun, perkembangan wakaf

di kemudian hari tak mengalami perubahan yang berarti. Kegiatan wakaf dilakukan terbatas pada kegiatan keagamaan, seperti pembangunan masjid,

18

Nasution, dkk, Pengenalan Eksklusif Ekonomi Islam, h. 216.

19

mushalla, langgar, madrasah, dan perkuburan. Pemanfaatan tersebut dilihat dari

segi sosial khususnya untuk kepentingan keagamaan memang efektif, tetapi dampaknya kurang berpengaruh positif dalam kehidupan ekonomi masyarakat.

Setelah hadirnya undang-undang No. 41 Tahun 2004 tentang wakaf,

keberadaan wakaf uang menjadi semakin memasyarakat dan untuk lebih menggerakan potensi wakaf uang yang ada maka pada tanggal 8 Januari 2010

Presiden Susilo Bambang Yudhoyono kemudian mencanangkan Gerakan Nasional Wakaf Uang di Istana Negara.20 Pencanangan Gerakan ini diharapkan menjadi tonggak sejarah dan momentum penting bagi gerakan wakaf produktif di

Indonesia dalam rangka meningkatan kesejahteraan umat dan bangsa Indonesia. Wakaf telah banyak memberikan kontribusi yang luar biasa bagi

perekonomian maupun kemaslahatan umat baik di Indonesia atau di belahan dunia manapun. Urgensi wakaf uang dalam kehidupan umat menjadi semakin penting dan mencolok, sebab dengan adanya lahan atau modal yang dikelola

secara produktif akan membantu masyarakat untuk dapat memenuhi kebutuhan bagi orang yang tidak mampu dengan motifasi etos kerja. Adapun urgensi wakaf uang dilihat dari beberapa hal, yaitu:

1. Urgensi terhadap Wakif

Urgensi wakaf uang bagi Wakif adalah seorang Wakif tidak lagi memerlukan

jumlah uang yang besar yang dibelikan tanah atau bangunan untuk

20

diwakafkan. Karena wakaf uang jumlahnya bisa lebih bervariasi, sehingga

orang yang memiliki uang terbatas sudah dapat beramal dengan mengeluarkan dana wakafnya tanpa harus menunggu menjadi orang kaya. Hal tersebut tentunya akan mendorong masyarakat untuk berwakaf sesuai

dengan penghasilan yang dimiliki, dan akan berakibat pada perluasan jumlah Wakif.

2. Urgensi terhadap Lembaga Keuangan Syari’ah

Urgensi wakaf uang bagi Lembaga Keuangan Syari’ah ialah jika wakaf uang yang terhimpun tersebut dikelola oleh Lembaga Keuangan Syari’ah, maka

hal tersebut tentunya akan berdampak positif bagi pengembangan Lembaga Keuangan Syari’ah yaitu akan menambah modal dan perolehan penghasilan

Lembaga Keuangan Syari’ah.

3. Urgensi terhadap Kegiatan Ekonomi Makro a. Meningkatkan pertumbuhan ekonomi

Diantara bahan dasar utama untuk mencapai pertumbuhan ekonomi yang berkesinambungan adalah adanya tingkat tabungan dan investasi. Wakaf uang yang digunakan untuk investasi bisnis akan mampu meningkatkan

pertumbuhan ekonomi suatu negara, yaitu dengan mentranformasikan tabungan masyarakat menjadi modal investasi. Jika potensi dana wakaf

b. Pemerataan pertumbuhan ekonomi.

Sebagai salah satu institusi keagamaan yang erat hubungan dengan sosial ekonomi yang tidak melihat lintas waktu, wakaf uang ternyata tidak hanya sekedar mentransfortasikan tabungan masyarakat menjadi modal investasi,

tapi manfaat wakaf uang dapat juga menjadi salah satu sarana meratakan pertumbuhan ekonomi suatu negara. Apabila dana wakaf yang cukup besar

tersebut dapat dikelola dan didayagunakan dengan optimal akan menumbuhkan pemerataan pertumbuhan ekonomi di kalangan masyarakat kelas bawah. Dapat di bayangkan berapa banyak orang yang hidup

dibawah garis kemiskinan dapat terangkat status sosialnya dan merasakan manfaat dana tersebut. Sekian ribu anak yatim bisa disantuni, sekian puluh

lembaga pendidikan dasar dapat dibangun, sekian balai kesehatan bisa didirikan, sekian petani dan pengusaha kecil bisa dimodali.

c. Stabilitas politik dan ekonomi

Investasi dana wakaf melalui sektor riil akan dapat mengarahkan pada keseimbangan antara uang wakaf yang terhimpun dan sektor riil yang membutuhkan dana untuk menghasilkan barang. Jika diinvestasikan

melalui perbankan dengan system bagi hasil, maka gejolak ekonomi akibat fluktuasi tingkat bunga yang berlebihan dapat diantisipasi. Kemudian hasil

kehidupan masyarakat meningkat, pendapatan ekonomi masyarakat lebih

tinggi, tersedianya lapangan pekerjaan yang lebih banyak dan sarana pendidikan yang baik dan lain-lain. Bagi pemerintah juga dapat mengurangi beban dan menambah defisa negara.21

D. DINAR DAN DIRHAM SEBAGAI INSTRUMEN WAKAF

Sepanjang sejarah keberadaannya, uang telah memainkan peran yang sangat penting dalam perjalanan kehidupan umat manusia. Uang dalam berbagai bentuknya sebagai alat tukar perdagangan telah dikenal ribuan tahun yang lalu

seperti dalam sejarah Mesir kuno yaitu sekitar 4000 SM – 2000 SM. Bahkan dalam Islam pengunaan koin emas dan perak ini sudah digunakan sejak zaman

Nabi Yusuf As. Fakta mengenai hal tersebut terdapat dalam Al-Qur’an surat Yusuf ayat 20.

☺

(

يوسوف

/ 12 :201 )

Artinya: “Dan mereka menjual Yusuf dengan harga yang murah, Yaitu beberapa dirham saja, dan mereka merasa tidak tertarik hatinya kepada Yusuf”.

Di dalam surat tersebut terdapat kata darahima ma’dudatin yang artinya

beberapa keping perak. Dalam bentuknya yang lebih standar uang emas dan

21

perak diperkenalkan oleh Julius Caesar dari Romawi sekitar tahun 46 SM. Julius

Caesar ini pula yang memperkenalkan standar konversi dari uang emas ke uang perak dan sebaliknya dengan perbandingan 12 : 1 untuk perak terhadap emas. Standar Julius Caesar ini berlaku di belahan dunia Eropa selama sekitar 1250

tahun yaitu sampai tahun 1204.22 Uang emas dan perak ini dikenal dengan sebutan dinar dan dirham.

Dalam sejarah Islam, uang merupakan sesuatu yang diadopsi dari peradaban Romawi dan Persia. Hal ini dimungkinkan karena penggunaan dan konsep uang tersebut tidak bertentangan dengan ajaran Islam. Dinar merupakan mata uang

emas yang digunakan oleh kerajaan Byzantium (Romawi Timur), sedangkan dirham adalah mata uang perak yang dikeluarkan oleh kerajaan Persia (Sasanid)

jauh sebelum nabi Muhammad SAW diutus sebagai nabi. Byzantium dan persia merupakan dua penguasa dunia ketika itu, baik dari segi kekuatan militernya maupun dari segi ekonominya. Para pedagang Arab sekembalinya mereka dari

Syam membawa dinar emas kaisar Romawi (Byzantium) dan dari Irak mereka membawa dirham perak Persia, terkadang mereka juga membawa dirham

22

M. Iqbal, Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham, Cet. I, (Depok:

Himyar dari Yaman.23 Mereka berdagang dengan orang-orang Mesir, Siria, Irak,

dan yaman dengan menggunakan dua mata uang ini.24

Dinar dan dirham yang digunakan orang Arab ketika itu tidak didasarkan pada nominalnya, melainkan menurut beratnya. Untuk mengukur berat dinar dan

dirham, masyarakat Arab menggunakan timbangan khusus yang telah mereka miliki, yaitu: auqiyah, nasy, nuwah, mitsqal, daniq, qirath, dan habbah. Mistqal

merupakan berat pokok yang sudah diketahui umum, yaitu setara dengan 22 qirat kurang 1 habbah.25

Berat 1 dinar Islam yang diterbitkan pada masa Khalifah Abdul Malik bin

Marwan setelah ditimbang dengan timbangan yang akurat memiliki nilai 4.25 gram, berat ini sama dengan berat mata uang Byzantium yang disebut Solidos

dan mata uang Yunani yang disebut Drachma. Atas dasar rumusan hubungan berat antara dinar dan dirham dan hasil penimbangan dinar tersebut, maka dapat diketahui bahwa berat 1 dirham adalah 7/10 x 4.25 gram atau sama dengan 2.975

gram.26

Dalam perjalanan koin dinar dan dirham, kedua uang bimetal ini merupakan alat transaksi perdagangan dan pertukaran yang paling stabil, bahkan tidak

23

Abdul Qadim Zallun, Sistem Keuangan di Negara Khalifah (Bogor: Pustaka Thariq Al-Izzah,

2002), h. 212.

24

Zaim Saidi, Kembali Ke Dinar: Tiggalkan Riba Tegakkan Muamalah (Depok, Pustaka Adina,

2005), h.39.

25

Nasution, dkk, Pengenalan Eksklusif Ekonomi Islam, h. 246.

26

terpengaruh oleh inflasi. Hal ini dikarenakan uang bimetal tersebut memiliki nilai

intristik yang sama dengan nilai nominalnya. Koin dinar dan dirham, juga merupakan uang bimetal yang tidak dipengaruhi oleh intristik dan kebijakan suatu kerajaan atau pemerintahan. Hal tersebut, seperti yang terdapat dalam buku

yang berjudul “Satanic Finance” karangan bapak Riawan Amin yang mengatakan bahwa koin emas itu bernilai bukan oleh dekrit penguasa, melainkan

karena ia memang berharga dan memiliki nilai. Pasar yang menghargai, bukan pemerintah.27

Kemudian yang perlu diketahui bahwa emas dan perak merupakan mata

uang bimetal yang daya belinya tetap sepanjang tahun. Hal tersebut dapat dibuktikan melalui sejarah yang diantaranya tertuang dalam Al-Qur’an dan

Hadist. Sebagaimana firman Allah SWT dalam Al-Qur’an surat Al-Kahfi ayat 19, yaitu:

⌧

☯

☯

☺

☯

☺

⌧

27

(

الك ف

/ 18 : 19 )Artinya: “Dan Demikianlah Kami bangunkan mereka agar mereka saling bertanya di antara mereka sendiri. berkatalah salah seorang di antara mereka: sudah berapa lamakah kamu berada (disini?)". mereka menjawab: "Kita berada (disini) sehari atau setengah hari". berkata (yang lain lagi): "Tuhan kamu lebih mengetahui berapa lamanya kamu berada (di sini). Maka suruhlah salah seorang di antara kamu untuk pergi ke kota dengan membawa uang perakmu ini, dan hendaklah Dia Lihat manakah makanan yang lebih baik, Maka hendaklah ia membawa makanan itu untukmu, dan hendaklah ia Berlaku lemah-lembut dan janganlah sekali-kali menceritakan halmu kepada seorangpun.”

Pada ayat tersebut diungkapkan bahwa mereka meminta salah satu rekannya

untuk membeli makanan di kota dengan uang peraknya, tidak dijelaskan jumlah pastinya. Kalau diasumsikan para Asyhabul Kahfi tersebut membawa 2-3 keping

uang perak saja dan dikonversikan ke nilai rupiah, dimana 1 dirham sekitar Rp 30.000,- maka nilai uang perak menjadi Rp 60.000,- hingga Rp 90.000,-. Dengan uang perak tersebut maka dapat membeli makanan untuk beberapa

orang. Hal ini membuktikan bahwa setelah kurang lebih 18 abad (sejak zaman Ashabul Kahfi), daya beli uang perak-dirham nilainya relative sama. Sedangkan

mengenai daya beli uang dinar emas, dapat dilihat berdasarkan hadis riwayat Bukhari, dimana dari hadits tersebut dapat diketahui bahwa harga pasaran kambing di zaman Rasulullah saw 1 dinar, jika dikonversikan ke zaman

sekarang, 1 dinar saat ini ( 1 dinar pada saat penulisan karya ilmiyah adalah berkisar antara Rp. 1.350.000,- sd Rp. 1.380.000,-) juga bisa digunakan untuk

Disamping Rasulullah saw mengakui dinar dan dirham dalam berbagai

kegiatan muamalah, beliau juga mengaitkan kedua mata uang tersebut kedalam perangkat syariat Islam seperti, nishab untuk hukuman potong tangan bagi pencuri dan besaran untuk membayar diyat (uang tebusan qishas).28 Selain itu,

sejak awal Islam dinar dan dirham juga digunakan untuk keperluan ibadah seperti untuk membayar zakat dan wakaf. Sebagaimana hadist Rasulullah saw mengenai

kewajiban berzakat, bahwasanya mengeluarkan harta kekayaan dalam bentuk emas dan perak telah ditetapkan sebesar dua setengah persen dari jumlah emas yang telah mencapai nisabnya yaitu 20 dinar.

إذا

ﺎآ ﺖ

ﻚ

ﺎﺘدﺎره

و لﺎ

ا

اﻮل

ا

ﺧ ﺔ

دراه

و

ﻚ

ﱠﻰﺘ

ﻜﻮن

ﻚ

ﺮون

د رﺎا

و لﺎ

ا

اﻮل

ا

د رﺎ

زﺎدا

بﺎ

ذ ﻚ

.

و

ﻰ

ﺎ ل

زﺎآة

ﻰﺘ

ﻮل

اﻮل

(

روا

أبو

داود

)

Artinya : “Jika anda memiliki dua ratus dirham dan telah berlalu waktu satu tahuun, maka wajib dikeluarkan zakatnya sebanyak lima dirham. Anda tidak punya kewajiban apa-apa sehingga anda memiliki dua puluh dinar dan telah berlalu waktu satu tahun, dan anda harus berzakat sebesar setengah dinar. Jika lebih, maka dihitung berdasarkan kelebihannya. Dan tidak ada zakat pada harta sehingga berlalu waktu tahun.” (Riwayat Abu daud)29

Keberadaan dinar dan dirham sebagai instrumen dalam berwakaf juga telah lama digunakan. Imam Bukhari menerangkan bahwa imam Az-Zuhri, seorang

28

Saikul Hamiwanto dan Bayu, “Dinar dan Dirham: Dua Sejoli yang Direkomendasikan Nabi,”

Suara Hidayah, 6 Oktober 2002, h. 41.

29

ulama terkemuka dan peletak dasar kodifikasi hadits (tadwin al-hadits)

mengeluarkan fatwa yang berisi anjuran melakukan wakaf dinar dan dirham untuk pembangunan sarana da’wah, sosial, dan pendidikan umat muslim.30

Selain itu, salah satu dari empat Imam Mazhab juga membolehkan wakaf

dengan dinar dan dirham. Ia adalah seorang Imam Muhammad Bin Idris bin Abbas bin Usman bin Syafii Abu Abdullah, Al-Syafi’i Al-Mathlabi.

ىورو

ﻮ ا

رﻮﺛ

ﺎﱠ ا

ﻰ

زاﻮﺟ

ﺎﻬ و

اى

ﺎ ﱠﺪ ا

ﺮ

هارﱠﺪ او

Artinya: “Abu Tsaur meriwayatkan dari imam Syafi’i tentang dibolehkannya wakaf dinar dan dirham (uang).”31

Bahkan menurut sejarah pada masa kesultanan Saljuk terdapat anggaran

khusus untuk wakaf. Anggaran wakaf tahunan Nizam al-Mulk (Menteri Utama Kesultanan Saljuk, abad ke-11 M) mencapai 600 ribu dinar emas, setara lebih

dari Rp 850 milyar (Oktober 09). Wakaf ini digunakan untuk membiayai madrasah dan para gurunya. Terken Khatun, seorang putri dari Fars, juga dari Bani Saljuk (1326), memberikan wakafnya sebesar 200 ribu dinar emas (setara

lebih dari Rp 280 milyar, saat ini).32

Berwakaf dengan uang menurut Mazhab Hanafi dapat dilakukan dengan cara

menjadikannya sebagai modal usaha dengan cara mudharabah, keuntungan yang

30

Djunaidi dan Thobieb, Menuju Era Wakaf Produktif: Sebuah Upaya Progressif Untuk

Kesejahteraan Umat, h.27.

31

Al-Mawardi, Al-Hawi al-Kabir, Tahqiq Dr. Mahmud Mathraji, (Beirut: Dar al-fikr, juz IX, 1994), h. 379.

32

Zaim saidi, “Kembalinya Wakaf Dirham dan Dinar,” artikel diakses pada 8 juli 2010 dari

diperoleh kemudian disedekahkan kepada mauquf ‘alaih.33 Di Indonesia,

lembaga wakaf yang menyediakan layanan bayar wakaf dengan dinar dan dirham adalah lembaga wakaf Tabung Wakaf Indonesia (TWI). Untuk membantu layanan ini TWI bekerjasama dengan Wakala Al-Wakif sebagai tempat

pengelolaan mata uang dinar dan dirham yang didirkannya. Wakaf koin dinar dan dirham yang telah dihimpun TWI selanjutnya akan dikonversi ke rupiah, dan

kemudian dikelola keberbagai program yang dimiliknya untuk mendapatkan hasil atau surplus yang nantinya bisa disalurkan kepada mauquf ‘alaih.

Dinar dan dirham di Indonesia hanya diproduksi oleh Logam Mulia - PT.

Aneka Tambang TBK. Saat ini Logam Mulia-lah yang secara teknologi dan penguasaan bahan mampu memproduksi dinar dan dirham dengan Kadar dan

Berat sesuai dengan Standar dinar dan dirham di masa awal-awal Islam. Standar kadar dan berat inipun tidak hanya di sertifikasi secara nasional oleh Komite Akreditasi Nasional (KAN), tetapi juga oleh lembaga sertifikasi logam mulia

internasional yang sangat diakui yaitu London Bullion Market Association

(LBMA).34

Seperti di awal Islam yang menekankan dinar dan dirham pada berat dan

kadarnya, bukan pada tulisan atau jumlah atau ukuran atau bentuk keeping, maka berat dan kadar emas untuk dinar serta berat dan kadar perak untuk dirham

33

Departemen Agama Republik Indonesia, Fiqh Wakaf, h.44.

34

produksi Logam Mulia di Indonesia saat ini memenuhi syarat untuk disebut

A. SEJARAH DAN PERKEMBANGAN TABUNG WAKAF INDONESIA

Tabung Wakaf Indonesia (TWI) adalah salah satu lembaga wakaf yang ada di Indonesia. TWI berdiri pada tanggal 14 Juli 2005. TWI didirikan oleh Dompet Dhuafa Republika (DDR) yang merupakan lembaga amil zakat nasional (LAZNAS). Pada dasarnya, pengelolaan harta wakaf, baik benda tidak bergerak, maupun wakaf benda bergerak telah dilakukan oleh DDR sejak tahun 2001. Pada tahun tersebut DDR berhasil menghimpun dana wakaf uang sebesar Rp. 86.968.000,00 dan meningkat menjadi Rp.822.541.600,00 pada tahun 2002. Peningkatan jumlah dana wakaf pada tahun tersebut karena adanya pengaruh keluarnya fatwa MUI tentang wakaf uang pada tanggal 11 Mei 2002. Jumlah dana wakaf uang yang dihimpun DDR terus meningkat tiap tahunnya, terlebih lagi pada saat terjadinya pembahasan dan pensahan undang-undang wakaf pada tahun 2004. Peningkatannya pada tahun tersebut sangat signifikan yaitu mencapai Rp. 7.443.389.785,00. Melihat potensi wakaf uang yang besar ini, maka kemudian DDR melaunching unit baru yang bernama Tabung Wakaf Indonesia (TWI).

TWI merupakan badan unit atau badan otonom dengan landasan badan hukum Dompet Dhuafa Republika serta merupakan badan hukum yayasan yang telah kredibel dan memenuhi persyaratan sebagai nazhir wakaf sebagaimana dimaksud Undang-undang Wakaf, yaitu sebagai nazhir wakaf berbentuk badan hukum

Indonesia yang dibentuk sesuai dengan peraturan perundang-undangan yang berlaku, dan bergerak di bidang sosial, pendidikan, kemasyarakatan, dan keagamaan Islam. Pendirian lembaga pengelola wakaf ini adalah untuk mewujudkan sebuah lembaga nazhir wakaf dengan model suatu lembaga keuangan yang dapat melakukan kegiatan mobilisasi penghimpunan harta benda dan dana wakaf guna memenuhi tuntutan kebutuhan masyarakat. Untuk itu, TWI diharapkan dapat mengoptimalisasi wakaf sehingga dapat menjadi penggerak perekonomian umat.

TWI mempunyai visi “menjadi lembaga wakaf berorientasi global yang mampu menjadikan wakaf sebagai salah satu pilar kebangkitan ekonomi umat yang berbasiskan sistem ekonomi berkeadilan” sedangkan misi TWI adalah “mendorong pertumbuhan ekonomi umat serta optimalisasi peran wakaf dalam sektor sosial dan produktif”. Kegiatan utama TWI adalah melakukan kegiatan menghimpun harta benda wakaf baik berupa benda tidak bergerak, maupun benda bergerak dan melakukan pengelolaan dan pengembangan harta benda wakaf yang telah dihimpunnya untuk kepentingan ummat. Akan tetapi, sebagai lembaga pengelolaan dan penerimaan wakaf kontemporer, TWI lebih menitikberatkan pada penerimaan dan pengelolaan barang wakaf uang.

ada di TWI tertuang dalam program wakaf produktif, wakaf sosial, dan wakaf terpadu, yaitu perpaduan antara wakaf produktif dan sosial. Manfaat wakaf yang disalurkan TWI tidak hanya dapat dirasakan oleh masyarakat di perkotaan tetapi juga dapat dirasakan oleh masyarakat di desa-desa. Adapun manfaat yang telah banyak dirasakannya oleh umat antara lain lewat program Smart Ekselensia yang dimilikinya, yaitu sekolah model yang dibentuk Yayasan Dompet Dhuafa Republika dengan peserta didik yang berasal dari anak-anak yang memiliki potensi kecerdasan akademik dan kecerdasan lainnya. Smart Ekselensia ini merupakan sekolah gratis yang pendiriannya telah dibiayai dari dana wakaf yang dihimpun TWI. Hingga saat ini, Smart Ekselensia telah menampung 175 siswa dari 20 propinsi yang berasal dari keluarga tidak mampu.

Manfaat lain yang dapat dirasakan oleh masyarakat antara lain terdapat pada program pengembangan kebun produktif berupa pohon kakao dan kelapa di Kecamatan Totikum Kabupaten Banggai, Kepulauan Sulawesi Tengah. Hasil dari perkebunan yang dibiayai dari wakaf uang ini disalurkan untuk biaya operasional SMU Pertama Mansamat. Selain itu, program ini secara tidak langsung telah memberikan kesempatan pada masyarakat setempat untuk meningkatkan kesejahrteraan hidup mereka dengan menjadi tenaga kerja yang mengelola kebun tersebut.

tentang wakaf ini. Untuk mengembangkan usahanya tersebut, saat ini TWI menyediakan produk wakala yang berfungsi sebagai tempat pengelolaan mata uang dinar dan dirham. Dari wakala ini nilai pokok dari wakaf uang yang dihimpun TWI diharapkan semakin banyak dapat menghasilkan “buah” yang pada gilirannya bisa dinikmati oleh masyarakat banyak.

B. MEKANISME KINERJA TWI

Mekanisme TWI dalam mengelola dana wakaf uang dapat dilihat dari tiga aspek, yaitu penghimpunan dana wakaf, manajemen invetasi, dan pendistribusiannya kepada mauquf alaih.

1. Penghimpunan Dana (fundraising)

uang, logam mulia, surat berharga, kendaraan, hak atas kekayaan intelektual, dan lain sebagainya.

Dalam melakukan penggalangan dana ini, TWI menggunakan berbagai macam strategi, antara lain melalui media internet, majalah atau koran (advertorial), special event seperti kurban, spanduk dan lain sebagainya. Saat ini media-media yang digunakan sebagai fundraising tools-nya antara lain newsletters (terbit periodik 4 bulan sekali), advertorial satu halaman di Dilaog Jumat (media suplemen harian umum Republika) dengan frekuensi satu bulan dua kali terbit yakni pada minggu ke-2 dan ke-4.1

Dalam menghimpun wakaf uang, disamping berpusat di kantor TWI di komplek perkantoran Margaguna Jakarta Selatan, TWI juga melakukan kerjasama dengan beberapa bank syariah, seperti Bank Danamon Syariah dan Bank Syariah Mandiri. Selain itu, TWI juga menyediakan gerai atau counter yang berfungsi sebagai tempat menggalang dana di berbagai pusat bisnis, seperti maal. Hal tersebut dimaksudkan untuk memudahkan masyarakat yang hendak berwakaf. Seluruh dana yang terkumpul dari masing-masing tempat selanjutnya dipusatkan pada satu kas yaitu kantor pusat DDR. Dalam hal ini, TWI hanya berperan sebagai penghimpunan wakaf uang semata, sementara

1

Rozalinda, “Pengelolaan Wakaf Uang pada Tabung Wakaf Indonesia (TWI) Dompet Dhuafa Republika”, artikel diakses pada 10 Agustus 2010 dari

pengelolaannya terdapat di DDR. Adapun sarana yang disediakan untuk para waqif yang hendak berwakaf adalah dengan:

a. Bisa datang langsung ke Tabung Wakaf Indonesia (Jl. Radio Dalam Raya, komplek perkantoran Margaguna No. 11);

b. Transfer melalui rekening bank yang telah disediakan TWI a/n Yayasan DDR;

c. Melalui gerai wakaf TWI yang telah hadir dibeberapa tempat, seperti ditoko busana muslim Al-Fira, di ITC permata Hijau Kebayoran, ITC BSD tangerang, cempaka mas, dan lain sebagainya;

d. Bahkan TWI juga siap untuk menjemput dana di rumah waqif dengan ketentuan wakaf tunai diatas Rp. 1jt.

2. Manajemen Invetasi

TWI melakukan pengelolaan dan pengembangan atas harta benda wakaf yang dihimpunnya sesuai dengan tujuan, fungsi, dan peruntukkannya dengan prinsip-prinsip syariah. Pengelolaan wakaf uang atau manajemen investasi TWI dilakukan berdasarkan tiga pendekatan, yaitu pendekatan produktif, nonproduktif, dan terpadu (gabungan pendekatan produktif dan non produktif pada satu objek wakaf).

a. Pendekatan Produktif

tetap mempertahankan nilai pokok dari harta wakafnya. Dalam hal ini, TWI mengalokasikan dana wakafnya untuk berbagai sektor usaha. Diantara bentuk pengelolaan wakaf produktif yang dilakukan TWI adalah dengan menyalurkannya keberbagai sektor seperti, wakaf peternakan, pertanian, perkebunan, perdagangan, wakala (penjualan dinar dan dirham), dan sarana niaga.

1) Wakaf Peternakan

Pada wakaf peternakan TWI bekerjasama dengan jejaring DDR lainnya yaitu Kampoeng Ternak yang terletak di Bogor dan Sukabumi. Lembaga ini telah sukses memberdayakan peternak dan memiliki mitra diberbagai kota di Indonesia. kampoeng ternak juga aktif dalam pendistribusian hewan kurban, melakukan serangkaian riset, pendidikan dan pelatihan (diklat) serta pendampingan terhadap sektor peternakan. Selain bekerjasama dengan kampoeng ternak, TWI juga bekerjasama dengan organisasi Tebar Hewan Kurban (THK) berdasarkan prinsip bagi hasil dengan menempatkan dana wakaf uang sebesar Rp. 100.000.000,-.

2) Wakaf Perkebunan

merupakan kerjasama TWI dengan LPEU Insan Kamil yang dimulai penanamannya pada September 2007 sampai Januari 2008. Saat ini, lahan karet seluas 20 ha yang berasal dari lahan pertanian masyarakat, di danai oleh TWI. Program wakaf pohon produktif ini dilakukan dengan cara menghimpun kelompok tani yang berada di kawasan tersebut. Pada program itu terjaring sebanyak 39 orang miskin yang memiliki lahan perkebunan. Masing-asing mereka mendapat hak pengelolaan ½ ha dengan akad muzara’ah. Para petani di sini dalam usaha mereka mendapatkan pendampingan dan pembinaan dari lembaga tempat mereka bernaung. Baik pembinaan kewirausahaan maupun pembinaan mental spritual untuk berusaha secara halal dan motivasi untuk berwakaf.

3) Wakaf Perdagangan

Dalam menginvestasikan dananya ke sektor perdagangan, TWI bermitra dengan para pedagang, baik pedagang kecil atau menengah. TWI mengelola kemitraan dagang dengan menerapkan akad atau kontrak mudharabah, yakni kerjasama dalam modal ventura yang diberikan kepada mitra terpilih sebagai pinjaman tanpa bunga, tanpa agunan, dan tanpa syarat ekuitas. Ketentuan bagi hasil hanya berlaku nagi usaha kemitraan dagang yang sukses dan memberikan surplus. Bila usaha gagal dan merugi, bukan disebabkan oleh kecerobohan mitra, risiko sepenuhnya ditangung oleh TWI.

Akan tetapi, setidaknya hal ini dapat dirasakan masyarakat dalam menggerakkan usaha dan meningkatkan pendapatan.

4) Sarana Niaga

Pada program wakaf sarana niaga ini, TWI menyediakan rumah dan toko (ruko) untuk disewakan. Hasil penyewaan sarana niaga ini disalurkan untuk beragam kegiatan sosial sesuai dengan permintaan wakifnya. Ruko-roko yang disewakan berlokasi di Mekar Sari Bekasi Barat dan di Graha Harapan Tambun Bekasi Timur. Ruko di Mekar Sari disewakan Rp20.000.000,00 pertahun yang disewakan selama tiga tahun sehingga keuntungan yang diperoleh adalah Rp 60.000.000,00 untuk ruko di Graha Harapan Bekasi Timur, juga disewakan ke perusahaan pengembang sebesar Rp 13.000.000,00 untuk dua tahun sehingga keuntungan yang diperoleh adalah Rp 26.000.000,00 yang disesuaikan dengan harga pasaran di lokasi ruko berada.

(DWJ).2 DWJ terdiri dari aset sosial dan aset produktif. Aset sosialnya adlah Rumah Baca yang posisinya berada dilantai dua, sedangkan aset produktifnya digunakan untuk sarana niaga berupa toko yang siap disewakan kepada masyarakat.

5) Wakala

Wakala merupakan produk pengelolaan mata uang dinar dan dirham yang berada dalam jaringan TWI. Wakala merupakan salah satu infrastruktur mendasar dalam sistem ekonomi Islam yang bebas dari sistem ribawi. Menurut Zaim Saidi, Direktur TWI ketika itu, wakala adalah salah satu usaha TWI dalam mengembangkan nilai wakaf uang. Dari wakala ini nilai pokok dari wakaf uang diharapkan semakin banyak menghasilkan “buah” yang pada gilirannya bisa dinikmati oleh masyarakat banyak. Selain itu, produk wakala ini diluncurkan sebagai respon atas penggunaan mata uang dinar dan dirham yang semakin memasyarakat di Indonesia. Wakala Al-Wakif juga merupakan harapan TWI untuk bisa mandiri nantinya.3

b. Pendekatan Non Produktif

Berdasarkan pendekatan ini, TWI akan mengelola harta wakaf untuk hak-hal yang sifatnya tidak menghasilkan keuntungan (non produktif). Manfaat yang ditimbulkan dari harta benda wakaf yang bersangkutan

2

“Depok Waqf Junction: Tiga Toko Siap Disewakan”, wakaf, ed. Ke-5, h.11-12.

3

adalah karena nilai manfaat yang dapat dirasakan oleh masyarakat sebagai pemetik manfaat wakaf. Misalnya, TWI mengalokasikan dananya untuk investasi pendirian sebuah rumah sakit gratis seperti LKC (Layanan Kesehatan Cuma-cuma). Ini berarti tidak ada pemasukan sama sekali dan dengan demikian biaya operasional rumah sakit cuma-cuma tersebut harus dicarikan dari sumber lainnya.

Disamping itu, TWI juga mendirikan sekolah gratis untuk kaum dhuafa seperti Smart Ekselensia, sedangkan seluruh biaya operasionalnya dicarikan dari dana lain seperti zakat, infak, dan sedekah. Wakaf uang yang dilaokasikasn untuk program sosial, menurut direktur TWI, Zaim Saidi, sejatinya kurang tepat, karena asas-asas wakaf yaitu keswadayaan, keberhasilan, dan kemandirian kurang terpenuhi.

c. Pendekatan Terpadu

surplusnya digunakan untuk mendukung program perpustakaan dan pelatihan penulisan.

Wakaf perkebunan cokelat dan kelapa di Kabupaten Banggai Sulawesi Tengah pun merupakan bentuk program wakaf terpadu TWI. Hasil dari perkebunan cokelat dan kelapa ini digunakan untuk mendanai SMU Mansamat yang berada didaerah tersebut. Kegiatan operasional TWI senantiasa memperhatikan dan menggunakan kaidah-kaidah yang sesuai dengan syariah Islam dan rekomendasi fatwa dari Dewan Syariah

3. Pendistribusian Wakaf

Dalam mendistribusikan wakaf uang, TWI menyalurkannya untuk berbagai kegiatan sosial seperti pendidikan, kesehatan, dan program sosial lainnya. Hal ini dapat dilihat dari program-program wakaf untuk kepentingan umum, yaitu sarana pendidikan seperti Smart Ekselensia, sarana kesehatan seperti LKC, dan sarana sosial seperti Wisma mualaf.

a. Sarana Pendidikan

pendidikan ini merupakan sekolah gratis yang pendiriannya dibiayai dari dana wakaf yang diperuntukkan untuk menampung anak-anak kaum dhuafa lulusan SD se-Indonesia. Sekolah tingkat SMP dan SMU akselerasi ini diprioritaskan bagi siswa yang mempunyai potensi akademik yang baik tetapi tidak ada biaya untuk sekolah.

Smart Ekselensia berdiri pada tahun 2003. Sekolah ini merupakan bagian dari manajemen program Lembaga pengembangan Insani (LPI) Dompet Dhuafa Republika yang mempunyai visi menyelenggarakan model pendidikan menengah lima tahun, bebas biaya, berasrama dan akseleratif. Smart Ekselensia Indonesia ini didesain dengan sistem pendidikan unggul dengan misi melahirkan manusia belajar yang berbudi mulia, mandiri, dan berprestasi serta berjiwa sosial. Selain Smart Ekselensia, TWI juga mendirikan SMA I Mansamat Terunggul yang terletak di kecamatan Tinanggung Selatan Kab. Banggai Kepulauan, Sulawesi Tengah.

ini. Namun dengan berkembang dan berjumlahnya siswa, biaya operasional sekolah ini semakin meningkat dan akhirnya area kebun diperluas dari 1,5 ha menjadi 5 ha kebun kakao dan kelapa, dari seorang wakif yang mengamanahkan dananya untuk wakaf produktif yang hasilnya didayagunakan sebagai penopang biaya pendidikan. Hasil kebun kakao dan kelapa di Banggai, didayagunakan untuk membiayai aktivitas sekolah sehingga dukungan dana pendidikan untuk sekolah ini semain baik.

b. Lembaga Pelatihan

Untuk membantu pemerintah dalam upaya mengentaskan kemiskinan dan pengangguran, DDR mendirikan Institut Kemandirian. Institut Kemandirian merupakan lembaga pelatihan kewirausahaan dan keterampilan serta pendampingan untuk mengembangkan bisnis para pengusaha kecil. Institut Kemandirian adalah jaringan Dompet Dhuafa Republika yang merupakan lembaga pendidikan nonformal yang bergerak dibidang pelatihan kewirausahaan dan teknis secara gratis dirancang khusus untuk mencetak para pengusaha dari kaum dhuafa dengan sistem pelatihan short course.

program tersebut, alumni yang dihasilkan diharapkan mampu menjadi wirausahawan (entrepreneur). Lembaga ini dibiayai dari wakaf uang maupun wakaf non tunai dalam bentuk peralatan latihan seperti mesin yang disalurkan melalui TWI. Bentuk-bentuk pelatihan yang dilakukan adalah perbengkelan, percetakan, tata busana, bisnis, dan tata boga.

c. Sarana Kesehatan

Pendistribusian TWI pada sarana Kesehatan antara lain adalah dengan mendirikan Layanan Kesehatan Cuma-cuma (LKC). LKC dibangun oleh DDR pada tanggal 6 November 2001 bertempat di Ciputat, Tangerang-Banten. Klinik ini dibangun dengan tujuan membantu kaum dhuafa dibidang layanan kesehatan tanpa pungutan biaya. Sejak berdiri tahun 2001, klinik kesehatan yang dibeli dari wakaf uang ini sudah mempunyai peserta lebih dari 11.638 kepala keluarga yang tercatat pada bulan Mei 2009. Setiap harinya, LKC melayani 70-200 orang perharinya.4

Sumber dana LKC ditanggung sepenuhnya oleh Dompet Dhuafa yang bersumber dari zakat, infak, dan sedekah serta wakaf uang menghabiskan biaya operasional sebesar 4,8 milyar rupiah untuk tahun 2007 dan 5,5 milyar rupiah untuk tahun 2008. klinik kesehatan gratis ini dibantu oleh 5 unit ambulan yang merupakan sumbangan dari beberapa perusahan,

4

Rozalinda, “Pengelolaan Wakaf Uang pada Tabung Wakaf Indonesia (TWI) Dompet Dhuafa Republika”, artikel diakses pada 10 Agustus 2010 dari

laboratorium, dan ruang rawat inap di gedung yang berlantai empat. Untuk dapat menjadi anggota di LKC adalah orang miskin yang dibuktikan dengan surat keterangan miskin dari RT dan Kantor Lurah. Kemudian LKC akan melakukan Survei ke lapangan untuk membuktikan apakah calon anggota memenuhi standar dhuafa yang ditetapkan LKC. Lembaga ini sudah melayani pasien dari kawasan Jakarta, Bogor, Depok, Tanggerang, dan Bekasi bahkan dari Tasikmalaya.

d. Sarana Layanan Sosial

Pendisribusian wakaf yang diperuntukan bagi Sarana Layanan Sosial disalurkan TWI kedalam program Wisma Mualaf, Rumah Cahaya, Pembangunan Masjid dan Zona Madina.

1) Wisma Mualaf

mereka diharapkan menjadi diri dan da’iyah yang mandiri, kokoh akidah, teguh menegakkan syari’at, dan mulia dalam berakhlak.

2) Rumah Cahaya

Rumah Cahaya merupakan sarana yang berfungsi sebagai perpustakaan. Rumah Cahaya memiliki sumber bacaan bermutu yang bisa dinikmati masyarakat. Selain berfungsi sebagai perpustakaan, Rumah Cahaya juga bekerjasama dengan Forum Lingkar Pena (FLP) untuk memberikan pelatihan penulisan kepada masyarakat umum. Saat ini TWI menjadikan Rumah Cahaya sebagai salah satu program pengembangan wakaf terpadu.

3) Pembangunan Masjid

sebesar Rp37.512.000,00 pada bulan Juli 2008 dan pembangunan Masjid al-Wafa di Yogyakarta sebesar Rp454.767.200,00.

4) Zona Madina

Di antara program yang dicanangkan TWI adalah proyek Wakaf City di Parung, Bogor Jawa Barat. Program ini menjadi bagian program Kawasan Pengembangan Masyarakat Terpadu Dompet Dhuafa Zona Madina. Pemilihan wilayah Parung, selain memadukan program yang sudah ada, seperti Lembaga Pengembangan Isani (LPI) dan program lain. Wilayah tersebut juga punya perilaku sosial yang bersumber dari kemiskinan, baik moral maupun ekonomi. Oleh karenanya, Dompet Dhuafa Republika merasa perlu membangun contoh sebuah kawasan/komunitas yang diberdayakan secara terpadu.

mensuplai surplusnya untuk program-program sosial di wilayah Zona Madina. Kawasan ini adalah model pemberdayaan zakat dengan kombinasi wakaf uang dengan upaya pengembangan sektor ril dan direncanakan akan selesai dibangun pada tahun 2013.