SKRIPSI

PENGARUH EQUITY MULTIPLIER, FIRM SIZE, DEBT TO EQUITY RATIO (DER), DAN NET PROFIT MARGIN (NPM) TERHADAP

RASIO PROFITABILITAS (ROE) PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI)

OLEH :

DAVY PARSAORAN HINSA 090503301

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

PENGARUH EQUITY MULTIPLIER, FIRM SIZE, DEBT TO EQUITY RATIO (DER), DAN NET PROFIT MARGIN (NPM) TERHADAP

RASIO PROFITABILITAS (ROE) PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI)

Adalah benar merupakan hasil dari karya tulis saya sendiri yang disusun sebagai tugas akhir guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014 Peneliti

KATA PENGANTAR

Alhamdulillah, puji dan syukur peneliti ucapkan kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nya sehingga peneliti dapat menyelesaikan skripsi ini dengan baik. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara guna memperoleh gelar Sarjana Ekonomi Departemen Akuntansi pada Universitas Sumatera Utara.

Pada kesempatan ini, peneliti mengucapkan terima kasih kepada kedua orang tua tercinta, Ayahanda Prof. Ratlan Pardede dan Ibunda Rospinde Sinambela, SE. Terima kasih untuk setiap butiran dan untaian do’a yang tiada hentinya kepada peneliti.

Peneliti menyadari bahwa skripsi ini masih jauh lebih sempurna. Untuk itu, peneliti dengan rendah hati akan menerima saran dan petunjuk yang bersifat membangun untuk menjadikan skripsi ini lebih baik lagi. Peneliti berharap skripsi ini dapat bermanfaat bagi berbagai pihak. Peneliti ingin menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku pelaksana tugas Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M. Si, Ak, dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah, MM., Ak., selaku Dosen Pembimbing yang senantiasa membimbing saya dengan sabar dan baik.

5. Ibu DR. Rina Br. Bukit, SE, M.Si, Ak., selaku Dosen Pembaca yang senantiasa memberikan kritik dan saran untuk menjadikan skripsi saya menjadi lebih baik.

6. Kepada dosen-dosen Universitas Sumatera Utara khususnya dosen-dosen Fakultas Ekonomi yang telah mengajar dan memberikan ilmunya kepada penulis dengan baik dan penuh kesabaran.

7. Kepada Sahabat-sahabatku tersayang: Puji, Hafiz, Iwan, Raja dan Asmi terimakasih atas motivasinya, dukungan dan membantu penyusunan skripsi selama ini.

8. Rekan-rekan seperjuangan Akuntansi ’09 yang senantiasa mendukung selama proses perkuliahan.

Akhir kata, penulis mengucapkan terimakasih dan semoga skripsi ini bermanfaat bagi semuanya. Amin.

Medan, April 2014 Peneliti

DAFTAR ISI

3.3 Populasi dan Sampel Penelitian ... 25

3.4 Teknik Pengumpulan Data ... 26

3.5 Definisi Operasional dan Pengukuran Variabel ... 27

3.5.1 Variabel Independen ... 27

3.5.2 Variabel Dependen ... 27

3.5.3 Indikator ... 27

3.6 Metode Analisis Data ... 29

3.6.1 Pengujian Asumsi Klasik ... 29

3.6.2 PengujianAnalisis Koefisien Korelasi dan koefisien Determinasi ... 33

3.6.3 Pengujian Hipotesis Penelitian ... 33

BAB IV Hasil Penelitian dan Pembahasan ... 36

4.2 Analisis Data Penelitian ... 37

4.2.1 Analisis Deskriptif ... 37

4.2.2 Pengujian Asumsi Klasik ... 39

4.2.3 Analisis Regresi Berganda ... 46

4.3 Pembahasan ... 50

BAB V PENUTUP ... 53

5.1 Kesimpulan ... 53

DAFTAR TABEL

No. Tabel Judul Halaman Tabel 1.1. ROE Perusahaan Perbankan yang Listed di BEI Periode

2010-2012 ... 11

Tabel 2.1. Ringkasan Penelitian Terdahulu ... 20

Tabel 3.1. Daftar Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (Sampel) ... 26

Tabel 3.2. Definisi Operasional dan Pengukuran Variabel ... 28

Tabel 4. 1. Statistik Deskriftif ... 37

Tabel 4.2. Uji Statistik Non – Parametrik ... 41

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test ... 42

Tabel 4.4. Uji Variance Inflation Factor (VIF) ... 43

Tabel 4.5. Uji Heterokedastisitas ... 44

Tabel 4.6. Hasil Uji Autokorelasi ... 45

Table 4.7. Uji t (Uji Pengaruh Secara Parsial) ... 46

Tabel 4.8 Hasil Perhitungan Regresi Simultan ... 48

BAB I PENDAHULUAN

1.1. Latar Belakang

Setiap perusahaan bertujuan memaksimalkan kekayaan dari pemegang sahamnya. Pengukuran kinerja keuangan perusahaan diperlukan untuk menentukan keberhasilan dalam mencapai tujuan tersebut. Kinerja keuangan suatu perusahaan dapat diartikan sebagai prospek atau masa depan, pertumbuhan potensi perkembangan yang baik bagi perusahaan. Informasi kinerja keuangan diperlukan untuk menilai bagaimana perubahan dari potensial sumber daya ekonomi, yang mungkin dikendalikan di masa depan dan untuk memprediksi kapasitas produksi dari sumber daya yang ada (Barkian, 2003).

Analisis perkembangan kinerja keuangan perusahaan dapat diperoleh melalui analisis terhadap data keuangan perusahaan yang tersusun dalam laporan keuangan. Analisis laporan keuangan digunakan untuk memprediksi masa depan dan yang lebih penting sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhi peristiwa di masa depan (Brigham & Houstan, 2001:78). Informasi yang diperoleh dari analisis laporan keuangan dapat menunjukkan apakah perusahaan sedang maju atau mengalami kesulitan keuangan (Sawir, 2005:6).

Laporan keuangan merupakan suatu media informasi yang mencatat dan merangkum segala aktivitas perusahaan. Laporan keuangan perusahaan bertujuan meringkas kegiatan dan hasil dari kegiatan tersebut untuk jangka waktu tertentu. Laporan keuangan menjadi penting karena memberikan input (informasi) yang bisa dipakai untuk pengambilan keputusan. Banyak pihak yang berkepentingan terhadap laporan keuangan, mulai dari investor atau calon investor, pihak pemberi dana atau calon pemberi dana, sampai pada manajemen perusahaan itu sendiri. Laporan keuangan diharapkan memberi informasi mengenai profitabilitas, risiko dari aliran kas yang dihasilkan perusahaan. Informasi tersebut akan mempengaruhi harapan pihak - pihak yang berkepentingan, dan pada giliran selanjutnya akan mempengaruhi nilai perusahaan. Agar dapat menggali lebih banyak lagi informasi yang terkandung dalam suatu laporan keuangan, maka diperlukan suatu analisis laporan keuangan.

Tatik Mulyani (2001) menjelaskan bahwa dalam situasi ekonomi yang membaik, jumlah modal sendiri yang kecil atau lebih banyak menggunakan pihak ketiga (dengan tingkat bunga tetap) akan memperbesar rentabilitas modal sendiri (return on equity), sebab tambahan laba yang diperoleh lebih besar dibandingkan dengan tambahan biaya bunga. Sebaliknya apabila kondisi ekonomi memburuk, umumnya perusahaan yang mempunyai modal pihak ketiga yang besar akan mengalami penurunan ROE, sehingga keberadaan modal sendiri lebih baik dibandingkan dengan pendanaan hutang, hal ini disebabkan karena kondisi ekonomi yang memburuk dengan tingkat bunga tetap, tambahan beban bunga akan lebih besar dibandingkan dengan tambahan laba yang diperoleh.

Para emiten yang dapat memperoleh laba yang semakin meningkat, tentu menjadi daya tarik bagi investor, karena dengan laba perusahaan yang semakin tinggi maka tingkat pengembalian (return) yang diperoleh para investor atau pemodal juga akan semakin tinggi, keadaan tersebut mampu memakmurkan pemegang saham, dimana hal tersebut merupakan tujuan dari perusahaan. Kinerja suatu perusahaan dapat diukur dengan rasio- rasio keuangan yaitu : likuiditas, aktivitas, profitabilitas, solvabilitas dan rasio pasar.

Rasio keuangan yang mencerminkan kinerja perusahaan dalam menghasilkan laba adalah rasio profitabilitas, yang terdiri dari Return on Assets ( ROA), Return on Equity (ROE), dan Profit Margin. Laba perusahaan dapat diukur melalui Return on Equity (ROE). Karena ROE mempunyai hubungan positif dengan perubahan laba. Return on Equity (ROE) digunakan untuk mengukur efekivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimilikinya. ROE merupakan rasio antara laba sesudah pajak terhadap total ekuitas yang berasal dari setoran pemilik, laba tak dibagi dan cadangan lain yang dikumpulkan oleh perusahaan. Semakin tinggi ROE mengindikasikan bahwa perusahaan semakin baik dalam mensejahterakan para pemegang saham, yang bisa dihasilkan dari setiap lembar saham. ROE semakin meningkat memberikan tanda bahwa kekuatan operasional dan keuangan perusahaan semakin baik, selanjutnya memberikan pengaruh positif terhadap pasar ekuitas. Keberadaan ROE bagi perusahaan perbankan sangat penting karena hal tersebut untuk mengukur kinerja dari modal sendiri bank untuk menghasilkan keuntungan.

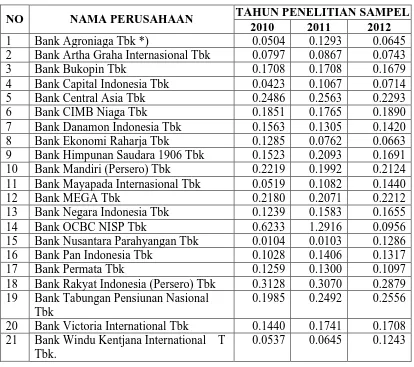

Berdasarkan data yang diperoleh dari

Tabel 1.1.

ROE Perusahaan Perbankan yang Listed di BEI Periode 2010-2012

NO NAMA PERUSAHAAN TAHUN PENELITIAN SAMPEL

2010 2011 2012

1 Bank Agroniaga Tbk *) 0.0504 0.1293 0.0645 2 Bank Artha Graha Internasional Tbk 0.0797 0.0867 0.0743

3 Bank Bukopin Tbk 0.1708 0.1708 0.1679

4 Bank Capital Indonesia Tbk 0.0423 0.1067 0.0714

5 Bank Central Asia Tbk 0.2486 0.2563 0.2293

6 Bank CIMB Niaga Tbk 0.1851 0.1765 0.1890

7 Bank Danamon Indonesia Tbk 0.1563 0.1305 0.1420 8 Bank Ekonomi Raharja Tbk 0.1285 0.0762 0.0663 9 Bank Himpunan Saudara 1906 Tbk 0.1523 0.2093 0.1691 10 Bank Mandiri (Persero) Tbk 0.2219 0.1992 0.2124 11 Bank Mayapada Internasional Tbk 0.0519 0.1082 0.1440

12 Bank MEGA Tbk 0.2180 0.2071 0.2212

13 Bank Negara Indonesia Tbk 0.1239 0.1583 0.1655

14 Bank OCBC NISP Tbk 0.6233 1.2916 0.0956

15 Bank Nusantara Parahyangan Tbk 0.0104 0.0103 0.1286 16 Bank Pan Indonesia Tbk 0.1028 0.1406 0.1317

17 Bank Permata Tbk 0.1259 0.1300 0.1097

18 Bank Rakyat Indonesia (Persero) Tbk 0.3128 0.3070 0.2879 19 Bank Tabungan Pensiunan Nasional

Tbk

0.1985 0.2492 0.2556 20 Bank Victoria International Tbk 0.1440 0.1741 0.1708 21 Bank Windu Kentjana International T

Tbk.

0.0537 0.0645 0.1243

Equity Multiplier adalah total aktiva dibagi total ekuitas. Rasio ini menunjukan kemampuan perusahaan dalam mendayagunakan ekuitas pemegang saham. Rasio ini juga bisa diartikan sebagai persentase dari aktiva perusahaan yang dibiayai oleh pemegang saham. Semakin kecil rasio ini, berarti porsi pemegang saham akan semakin besar, sehingga kinerjanya akan semakin baik, karena persentase untuk pembayaran bunga semakin kecil. Equity multiplier dalam penelitian yang dilakukan oleh Pieter Leunupun (2003) berhasil menemukan adanya pengaruh yang positif dan signifikan terhadap ROE, sedangkan penelitian yang dilakukan oleh Dedi Kusmayadi (2009), berhasil menemukan adanya pengaruh positif namun tidak signifikan terhadap ROE.

Firm Size, menurut Boediono (2005) adalah suatu skala yang dapat digunakan untuk mengklasifikasi besar kecilnya perusahaan menurut berbagai cara, antara lain : logaritma natural total asset, nilai pasar saham, jumlah tenaga kerja, dan lain-lain. Ukuran perusahaan dalam penelitian Arif Singa Purwoko (2011) menunjukkan hubungan positif terhadap profitabilitas bank. Sedangkan penelitian yang dilakukan oleh Kevin Campbel (2002) ukuran perusahaan memiliki dampak negatip terhadap profitabilitas bank.

jumlahnya. Besar kecilnya DER akan mempengaruhi kinerja perusahaan yang tercermin melalu Return on Equity (ROE) perusahaan.

Kebijakan perusahaan yang tercermin dalam debt to equity ratio (DER) sangat mempengaruhi pencapaian laba yang diperoleh oleh perusahaan. Ang (1997) menyatakan bahwa semakin tinggi DER akan mempengaruhi besarnya laba (return on equity) yang dicapai oleh perusahaan. Jika biaya hutang (tercermin dalam biaya pinjaman) lebih besar daripada biaya modal sendiri, maka rata-rata biaya modal akan semakin besar sehingga return on equity (ROE) akan semakin kecil, demikian sebaliknya (Brigham & Housten, 2004)

Berdasarkan uraian latar belakang tersebut, sehingga saya tertarik untuk melakukan penelitian dengan judul “Pengaruh Equity Multiplier, Firm Size, Debt to Equity Ratio (DER), dan Net Profit Margin (NPM) terhadap Rasio Profitabilitas (ROE) pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) ”.

1.2 Perumusan Masalah.

Terdapat beberapa faktor yang mempengaruhi profitabilitas suatu perusahaan. Faktor-faktor tersebut dapat diukur dengan menggunakan rasio keuangan. Rasio keuangan, antara lain; Equity Multiplier, Firm Size, Debt to Equity Ratio, dan Net Profit Margin dapat digunakan untuk mengetahui pengaruh dari masing-masing variabel terhadap profitabilitas perusahaan.

Berdasarkan research gap dan adanya fenomena gap yang telah diuraikan sebelumnya dari penelitian-penelitian yang diperoleh terdahulu, dimana tidak ditemukan konsistensi hasil penelitian yang menguji pengaruh Equity Multiplier, Firm Size, Debt to Equity Ratio (DER), dan Net Profit Margin (NPM) terhadap Rasio Profitabilitas (ROE), maka dapat diajukan pertanyaan penelitian yang merupakan rumusan permasalahan dalam penelitian ini, sebagai berikut :

1. Apakah Equity Multiplier berpengaruh signifikan terhadap ROE? 2. Apakah Firm Size berpengaruh signifikan terhadap ROE?

5. Apakah Equity Multiplier, Firm Size, Debt to Equity Ratio, Net Profit Margin secara simultan berpengaruh signifikan terhadap ROE?

1.3 Tujuan Penelitian

Berdasarkan latar belakang tersebut, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menguji dan menganalisis pengaruh Equity Multiplier terhadap rasio profitabilitas (ROE).

2. Untuk menguji dan menganalisis pengaruh Firm Size terhadap rasio profitabilitas (ROE).

3. Untuk menguji dan menganalisis pengaruh Debt to Equity Ratio terhadap rasio profitabilitas (ROE).

4. Untuk menguji dan menganalisis pengaruh Net Profit Margin terhadap rasio profitabilitas (ROE).

5. Untuk menguji dan menganalisis pengaruh Equity Multiplier, Firm Size, Debt Equity Ratio, dan Net Profit Margin secara simultan terhadap rasio profitabilitas (ROE).

1.4. Kegunaan Penelitian

Adapun hasil dari penelitian ini diharapkan dapat digunakan sebagai berikut:

2. Bagi Perusahaan; sebagai bahan pertimbangan untuk lebih memperhatikan faktor-faktor yang paling dominan dalam menentukan besarnya profitabilitas, sehingga dapat menentukan kebijakan yang bertujuan untuk mencapai pertumbuhan dari perusahaan sendiri dalam rangka meningkatkan profitabilitas perusahaan.

3. Bagi akademis; untuk menambah wawasan. Penelitian ini juga dapat memberikan bukti secara empiris mengenai pengelolaan rasio keuangan terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.5. Sistematika Penelitian

Adapun sistematika penulisan dalam penyusunan skripsi ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Merupakan pendahuluan yang menguraikan tentang latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian serta sistematika penelitian.

BAB II : TINJAUAN PUSTAKA

BAB III : METODE PENELITIAN

Berisi penjelasan mengenai apa saja variabel yang digunakan dalam penelitian serta definisi operasionalnya, apakah jenis dan sumber data yang digunakan, kemudian metode pengumpulan data dan metode analisis data seperti apa yang dilakukan.

BAB IV : HASIL DAN ANALISIS

Berisi deskripsi tentang obyek penelitian, analisis data dan pembahasan. Dalam bab ini juga akan ditunjukkan hasil dari pengolahan data berdasarkan analisis yang telah dilakukan atas masalah yang telah diteliti.

BAB V : PENUTUP

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Profitabilitas

Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Pengertian profitabilitas sering dipergunakan untuk mengukur efisiensi penggunaan modal didalam perusahaan, maka rentabilitas ekonomis sering pula dimaksudkan sebagai kemampuan perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba (Dendawijaya, 2005). Profitabilitas merupakan tolok ukur utama keberhasilan perusahaan. Investor lebih berkepentingan terhadap rasio profitabilitas (Toto Prihadi, 2010). Laba sering kali menjadi salah satu ukuran kinerja perusahaan. Dimana ketika perusahaan memiliki laba yang tinggi berarti kinerjanya baik dan sebaliknya. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang.

2.1.2 Return on Equity (ROE)

investasi yang akan ditanamkan merupakan pertimbangan utama bagi sebuah perusahaan dalam rangka pengembangan bisnisnya.

Menurut Robert Ang (1997), bahwa menggunakan modal sendiri untuk menghasilkan laba atau keuntungan bersih. Besarnya ROE sangat dipengaruhi oleh besarnya laba yang diperoleh perusahaan, semakin tinggi laba yang diperoleh maka akan semakin meningkat ROE. Sedangkan ROE merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari setoran pemilik, laba tidak dibagi dengan cadangan lain yang dimiliki perusahaan. Return on Equity dapat dirumuskan sebagai berikut :

2.1.3 Equity Multiplier

Dalam kaitan dengan profitabilitas ekuitas, maka faktor total aktiva terhadap modal sendiri atau equity multiplier (EM) perlu pula mendapat perhatian.

Rasio total aktiva terhadap modal sendiri dihitung dengan rumus sebagai berikut:

EM = Ekuitas/Total Assets

2.1.4 Firm Size (Ukuran Perusahaan)

Weston dan Brigham (1994) menyatakan bahwa suatu perusahaan besar akan mudah untuk menuju ke pasar modal. Karena kemudahan untuk berhubungan dengan pasar modal, maka perusahaan besar memiliki fleksibilitas lebih besar untuk memperoleh dana yang sangat diperlukan untuk melaksanakan kesempatan investasi yang menguntungkan. Menurut Hadri Kusuma (2005), ada tiga teori yang secara implisit menjelaskan hubungan antara ukuran perusahaan dan tingkat keuntungan, yaitu :

a. Teori teknologi, yang menekankan pada modal fisik, economies of scale, dan lingkup sebagai faktor-faktor yang menentukan besarnya ukuran perusahaan yang optimal serta pengaruhnya terhadap profitabilitas.

b. Teori organisasi, menjelaskan hubungan profitabilitas dengan ukuran perusahaan yang dikaitkan dengan biaya transaksi organisasi, didalamnya terdapat teori critical resources.

c. Teori institusional mengaitkan ukuran perusahaan dengan faktor-faktor seperti sistem perundang-undangan, peraturan anti-trust, perlindungan patent, ukuran pasar dan perkembangan pasar keuangan.

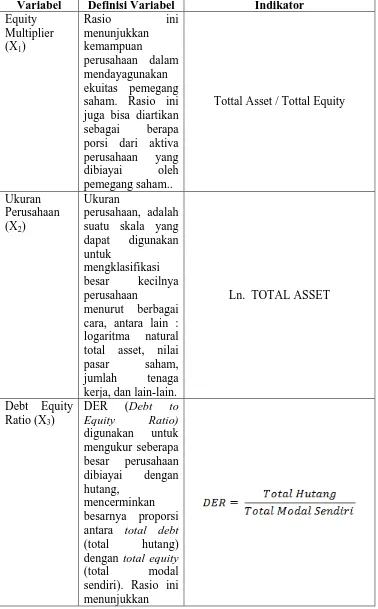

Ukuran perusahaan, menurut Boediono (2005) adalah suatu skala yang dapat digunakan untuk mengklasifikasi besar kecilnya perusahaan menurut berbagai cara, antara lain : logaritma natural total asset, nilai pasar saham, jumlah tenaga kerja, dan lain-lain. Dalam Penelitian ini ukuran perusahaan diproksikan dengan logaritma natural dari total aset, yang diformulasikan sebagai berikut :

2.1.5 Debt to Equity Ratio (DER)

DER (Debt to Equity Ratio) digunakan untuk mengukur seberapa besar perusahaan dibiayai dengan hutang. DER mencerminkan besarnya proporsi antara total debt (total hutang) dengan total equity (total modal sendiri). Menurut Robert Ang (1997) rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas. Semakin tinggi DER menunjukkan komposisi total hutang, yaitu semakin besar beban perusahaan terhadap pihak luar (kreditur).

maupun hutang jangka panjang), sedangkan sumber dana dari pihak internal diperoleh dari modal saham (equity) dan laba tak dibagi (retained earning). Rasio antara sumber dana dari pihak eksternal (hutang) terhadap sumber dana pihak internal (ekuitas) lazim disebut sebagai Debt to equity Ratio (Brigham,1983). Menurut Husnan (1998), rasio Debt to Equity Ratio dapat dirumuskan sebagai berikut:

2.1.6 Net Profit Margin (NPM)

Hanafi dan Halim (2005: p. 86) menyatakan bahwa net profit margin merupakan salah satu dari rasio profitabilitas, yang menghitung seberapa besar kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu. net profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Net profit margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu, atau kombinasi dari kedua hal tersebut.

mengukur tingkat pengembalian keuntungan bersih terhadap penjualan bersihnya.

Adapun rumus dari NPM adalah sebagai berikut :

Nilai NPM ini juga berada diantara 0 dan 1. Nilai NPM semakin besar mendekati satu, maka berarti semakin efisien biaya yang dikeluarkan, yang berarti semakin besar tingkat kembalian keuntungan bersih

2.2 Penelitian Terdahulu

Sebagai acuan dari penelitian ini dikemukakan hasil-hasil penelitian yang telah dilaksanakan sebelumnya yaitu :

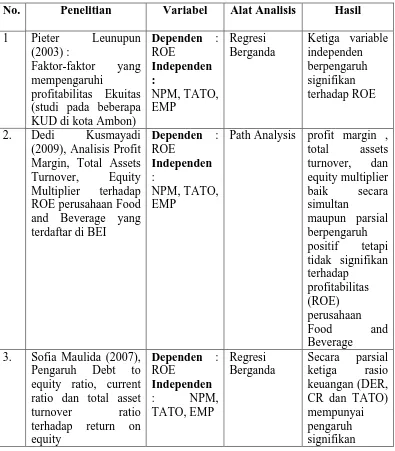

Pieter Leunupun (2003), meneliti tentang profitabilitas dan beberapa faktor yang mempengaruhinya (studi pada beberapa KUD di kota Ambon). Variabel independen profit margin, investment turnover, equity multiplier, sedangkan variabel dependen profitabilitas ekuitas (ROE). Metode yang digunakan dalam penelitian regresi linier untuk estimasi atau menguji hipotesis secara teoritis. Hasil dari penelitian tersebut variabel profit margin, investment turnover (TATO), equity multiplier berpengaruh terhadap ROE dalam arah yang positif untuk masing-masing kelompok KUD.

data sekunder dengan teknik pengumpulan data library research, sedangkan alat analisis menggunakan path analysis. Hasil analisis pada convidence level 95% menunjukkan bahwa pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia profit margin ,total assets turnover, dan equity multiplier baik secara simultan maupun parsial berpengaruh positif tetapi tidak signifikan terhadap profitabilitas perusahaan (ROE).

Sofia Maulida dan Ikhwan Ashadi (2008) melakukan penelitian yang bertujuan untuk mengetahui pengaruh rasio DER, CR dan TATO terhadap kinerja keuangan ROE Perum Pegadaian selama periode 1998- 2007. Data–data yang digunakan dalam penelitian ini diperoleh dari kantor pusat perum pegadaian pusat Jakarta, dan sumber informasi lainnya media elektronik dan media massa lainnya. Untuk mencapai tujuan penelitian digunakan analisa regresi linier berganda dengan tingkat kepercayaan 95%. Hasil penelitian menunjukkan bahwa tingkat leverage, likuiditas, dan aktivitas mempunyai pengaruh tehadap kinerja keuangan perum pegadaian secara bersama – sama sebesar 69,60% sedangkan sisanya sebesar 31,40 % dipengaruhi oleh variabel lain di luar variabel tersebut. Secara parsial ketiga rasio keuangan yang terdiri dari DER, CR, dan TATO mempunyai pengaruh yang signifikan terhadap kinerja keuangan Perum pegadaian.

Aminatuzzahra (2010) melakukan penelitian dengan judul Analisis Pengaruh CR, DER, TATO, NPM TERHADAP ROE (Studi Kasus Pada Perusahaan Manufaktur Go–Public di BEI Periode 2005-2009) dengan menggunakan

regresi berganda analisis menunjukkan hasil penelitian bahwa CR, DER, TATO,

manufaktur di BEI periode 2005-2009 pada level of significance kurang dari 5%

(masing-masing sebesar 0,000%). Sementara secara simultan (CR, DER, TATO, dan

NPM) terbukti signifikan berpengaruh terhadap ROE perusahaan manufaktur di BEI

pada level kurang dari 5% yaitu sebesar 0,000%.

Penelitian-penelitian yang menjadi referensi penelitian dapat dilihat secara ringkas pada Tabel 2.1 dibawah ini:

Tabel 2.1. Ringkasan Penelitian Terdahulu

No. Penelitian Variabel Alat Analisis Hasil

1 Pieter Leunupun

(2003) :

Faktor-faktor yang mempengaruhi

profitabilitas Ekuitas (studi pada beberapa

Path Analysis profit margin , total assets ratio dan total asset

terhadap kinerja keuangan

(ROE) Perum Pegadaian

4.. Aminatuzzahra (2010) melakukan penelitian dengan judul Analisis Pengaruh CR, DER,

Sumber : Pieter Leunupun (2003), Dedi Kusmayadi (2009), Sofia Maulida (2007), Aminatuzzahra, 2010

2.3 Kerangka Konseptual

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan penelitian, yang kebenarannya masih harus diuji secara empiris. Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut :

H1: Equity Multiplier berpengaruh signifikan terhadap Rasio Profitabilitas pada perusahaan perbankan.

H2: Ukuran Perusahaan berpengaruh signifikan terhadap Rasio Profitabilitas pada perusahaan perbankan.

H3: Debt to Equity Ratio berpengaruh signifikan terhadap Rasio Profitabilitas pada perusahaan perbankan.

H4: Net Profit Margin berpengaruh signifikan terhadap Rasio Profitabilitas pada perusahaan perbankan.

Equity Multiplier (X1)

Ukuran Perusahaan (X2) Debt To Equity Ratio (X3 Net Profit Margin (X4)

Ratio Profitabilitas (ROE)

BAB III

METODE PENELITIAN

Metode penelitian adalah suatu kegiatan yang menggunakan metode yang sistematis untuk memperoleh data yang meliputi pengumpulan data, pengolahan data dan analisis data.

3.1 Desain Penelitian

Penelitian ini menggunakan desain penelitian dengan metode asosiatif dengan hubungan kasual, karena tujuan penelitian ini adalah untuk menjelaskan hubungan sebab akibat dalam bentuk pengaruh antara variabel melalui pengujian hipotesis. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel ataupun lebih. Dengan penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan oleh pihak pengumpul data primer atau oleh pihak lain. Data yang diperoleh adalah data deret waktu (time series) yaitu data dari suatu fenomena tertentu yang didapat dari beberapa interval waktu tertentu yaitu data tahunan. Sumber data dalam penelitian ini diperoleh

dengan cara mendowload melalui situs

3.3 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan kelompok peristiwa, orang atau hal yang ingin diinvestigasi oleh peneliti. Populasi penelitian ini adalah perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

Sampel adalah bagian dari populasi yang harus memiliki karakteristik populasi dan sesuai dengan tujuan penelitian. Sampel dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun periode 2010-2012. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, yaitu penentuan sampel atas dasar kesesuaian karakteristik dan kriteria tertentu. Kriteria sampel yang diambil adalah sebagai berikut:

1 Perusahan Perbankan yang terdaftar di Bursa Efek Indonesia tahun 2010-2012.

2 Perusahaan yang tidak delisting dalam jangka waktu 4 (empat) tahun berturut-turut.

3 Perusahaan tersebut mengungkapkan dan menyajikan secara lengkap data (laporan keuangan) yang dibutuhkan dalam penelitian ini.

Tabel 3.1.

Daftar Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (Sampel)

No. NAMA PERUSAHAAN

1 Bank Agroniaga Tbk 2 Bank Artha Graha Tbk 3 Bank Bukopin Tbk

4 Bank Capital Indonesia Tbk 5 Bank Central Asia Tbk 6 Bank CIMB Niaga Tbk

7 Bank Danamon Indonesia Tbk 8 Bank Ekonomi Raharja Tbk

9 Bank Himpunan Saudara 1906 Tbk 10 Bank Mandiri (Persero) Tbk 11 Bank Mayapada Internasional Tbk 12 Bank MEGA Tbk

13 Bank Negara Indonesia Tbk 14 Bank OCBC NISP Tbk

15 Bank Nusantara Parhayangan Tbk 16 Bank Pan Indonesia Tbk

17 Bank Permata Tbk

18 Bank Rakyat Indonesia Tbk

19 Bank Tabungan Pensiunan Nasional Tbk 20 Bank Victoria Internasional Tbk

21 Bank Windu kentjana Internasional Tbk

3.4 Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua tahap, yaitu studi pustaka dan studi dokumentasi.

1. Metode dokumentasi

2. Metode studi kepustakaan

Metode studi kepustakaan dilakukan dengan mengumpulkan data yang bersifat teoritis mengenai permasalahan yang berkaitan dengan penelitian ini. Metode ini dilakukan untuk menunjang kelengkapan data dengan menggunakan buku-buku literatur yang berhubungan dengan return portofolio saham.

3.5 Definisi Operasional dan Pengukuran Variabel 3.5.1 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi variabel lain. Variabel independen yang digunakan dalam penelitian ini adalah Equity Multiplier yang disimbol sebagai X1, Firm Size yang disimbol X2, Debt to Equity Ratio yang disimbol X3, dan Net Profit Margin yang disimbol sebagai X4.

3.5.2 Variabel Dependen

Variabel dependen merupakan variabel yang dijelaskan atau yang dipengaruhui oleh independen. Variabel dependen dalam penelitian ini adalah rasio profitabilitas, dimana variabel dependen disimbol sebagai Y.

3.5.3 Indikator

Tabel 3.2. Definisi Operasional dan Pengukuran Variabel Variabel Definisi Variabel Indikator Equity

Tottal Asset / Tottal Equity

Ukuran antara total debt (total hutang) dengan total equity

komposisi dari

NET Income / Tottal Ekuitas (Equity)

3.6 Metode Analisis Data

3.6.1 Pengujian Asumsi Klasik

Analisis data dilakukan dengan bantuan SPSS versi 19.0. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis yaitu Uji Normalitas, Uji Multikolonearitas, Uji Heterokeditas, dan Uji Autokolerasi.

3.6.1.1 Uji Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distibusi normal.

Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Untuk melakukan uji, penulis mendasarkan pada uji grafik dan uji statistik.

a. Uji Grafik

garis diagonalnya. Pada sumbu diagonal atau grafik atau dengan melihat histrogram residulanya. Dasar pengambilan keputusan:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histrogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histrogramnya tidak menunjukan pola distibusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Statistik

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, pada hal secra statistik bisa sebaliknya. Oleh sebab itu dianjurkan, selain uji grafik dilengkapi dengan uji statistik. Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik nonparametik. Kolomogrov-Smirnov. Jika nilai Asymp.sig > nilai signifikansi (0,05) maka data berdistribusi normal.

3.6.1.2 Uji Multikolinieritas

Uji ini betujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen karena akan mengurangi keyakinan dalam pengujian signifikan.

adalah nilai VIF > 10. Apabila nilai VIF < 10 berarti tidak terjadi multikolonieritas.

3.6.1.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan yang lain. Jika variance dari residual satu pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah terjadi heterokedastisitas. Uji heterokedastisitas dalam penelitian ini dengan cara melihat grafik plot.

a. Melihat Grafik Scatterplot

Dasar analisis heteroskedasitas adalah sebagai berikut:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas atau titik-titk menyebar di atas dan di bawah angka nol pola sumbu Y, maka tidak terjadi.

3.6.1.4 Uji Autokolerasi

Uji Autokolerasi bertujuan menguji apakah suatu model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Pengambilan keputusan ada tidaknya autokorelasi dengan cara melihat besaran Durbin-Waston (D-W) sebagai berikut:

3.6.2 PengujianAnalisis Koefisien Korelasi dan koefisien Determinasi

Koefisien determinasi (R2) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R2 adalah nol sampai dengan satu. Apabila nilai R2 semakin mendekati satu, maka variabel-variabel indepeden memberikan semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Sebaliknya jika nilai R2 semakin kecil, maka kemampuan variabel-variabel independen dalam menjelaskan variabel dependen semakin terbatas. Nilai R2 memiliki kelemahan yaitu nilai R2 akan meningkat setiap ada penambahan satu varibel independen meskipun varibel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

3.6.3 Pengujian Hipotesis Penelitian 3.6.3.1 Metode Regresi Linier berganda

Regresi linier berganda ditujukan untuk menemukan hubungan linier antar beberapa variabel bebas yang biasa disebut X1, X2, X3, … Xn dengan variabel terikat yang disebut Y. Model persamaannya adalah sebagian berikut:

Y = α + β1X1+ β2X2+ β3X3+ β4X4 + e Keterangan:

Y = Rasio Profitabilitas

α = konstanta

X1 = Equity Multiplier

X3 = Debt Equity Ratio X4 = Net Profit Margin

β1, β2, β3, β4 = Koefisien Regresi e = error ( pengganggu )

3.6.3.2 Uji Signifikan Simultan ( Uji- F )

Uji statistik F berguna untuk menunjukkan apakah semua variabel independen yang dimaksud dalam model mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen.

Bentuk pengujian adalah Ho: bi = b2 = ... = bk = 0, artinya semua variabel independen bukan merupakan penjelas yang signifikan atau tidak memiliki pengaruh terhadap variabel dependen dan Ha: b1 ≠ b2 ≠ ... ≠ b3 = 0, artinya semua variabel independen merupakan penjelas yang signifikan terhadap variabel dependen atau dengan kata lain semua variabel independen tersebut memiliki pengaruh terhadap variabel dependen.

3.6.2.3 Uji t ( uji secara parsial )

BAB IV

Hasil Penelitian dan Pembahasan

4.1 Deskripsi obyek Penelitian

4.2 Analisis Data Penelitian 4.2.1 Analisis Deskriptif

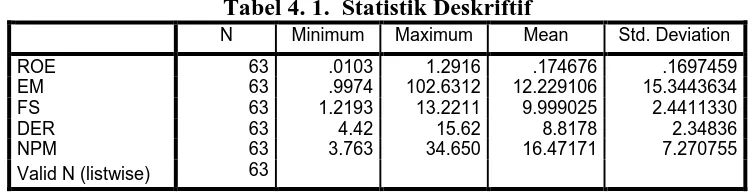

Analisis deskriptif dari data yang diambil untuk penelitian ini adalah dari tahun 2010 sampai dengan tahun 2012, yaitu sebanyak 21 data pengamatan. Deskripsi variabel dalam statistik deskriptif yang digunakan pada penelitian ini meliputi nilai minimum, maksimum, mean dan standar deviasi dari satu variabel dependen yaitu profitabilitas (ROE), atau variabel Y, dan empat variabel independen, yaitu Equity Multiplier (EM), variabel X1, Firm Size (FS), variabel X2, Debt to Equity Ratio (DER), variabel X3, dan Net Profit Margin (NPM), variabel X4

Statistik deskriptif berkaitan dengan pengumpulan dan peringkat data. Statistik deskriptif menggambarkan karakter sampel yang digunakan dalam penelitian ini. Distribusi statistik deskriptif untuk masing-masing variabel terdapat pada Tabel 4.1 berikut:

Tabel 4. 1. Statistik Deskriftif

N Minimum Maximum Mean Std. Deviation

ROE 63 .0103 1.2916 .174676 .1697459

EM 63 .9974 102.6312 12.229106 15.3443634

FS 63 1.2193 13.2211 9.999025 2.4411330

DER 63 4.42 15.62 8.8178 2.34836

NPM 63 3.763 34.650 16.47171 7.270755

Valid N (listwise) 63

Tabel 4.1 menunjukan besaran minimum, maksimum, rata-rata, dan standar deviasi masing-masing variabel selama periode pengamatan, sebagai berikut :

memiliki nilai terendah 0.0103, nilai tertinggi 1.2916 dengan nilai rata-rata 0.1746 dan standar deviasi 0.1697. Terlihat bahwa standard deviasi lebih kecil dari rata-rata menunjukkan bahwa data adalah termasuk baik

2. Variabel independen Equity Multiplier (EM), variable X1, yaitu Rasio total aktiva terhadap modal sendiri yang mencerminkan sampai seberapa besar kemampuan perusahaan menginvestasi modal pada aktiva dengan menggunakan modal sendiri. Nilai terendah adalah 0,9974 dan nilai tertinggi 102.6312 dengan nilai rata-rata 12.2291dan standar deviasi 15.3443. Karena standar deviasi lebih besar dari mean mencerminkan penyimpangan dari data variabel tersebut cukup tinggi karena lebih besar daripada nilai rata-ratanya 3. Variabel independen ukuran perusahaan (FS), variabel X2 yang

mencerminkan besar kecilnya perusahaan yang diukur dengan berbagai cara, dalam penelitian ini diukur dari logaritma natural asset. Nilai terendah adalah 0.2193 dan nilai tertinggi 13,2211 dengan nilai rata-rata 9.9990 dan standar deviasi 2.4411. Hasil ini mengindikasikan hasil yang baik karena penyimpangan lebih kecil dari rata-rata

5. Variabel independen Net Profit Margin (NPM), variabel X4, yaitu mencerminkan seberapa besar kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu, atau dapat diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu. Nilai terendah adalah 3.7630 dan nilai tertinggi 34.650 dengan nilai rata-rata 16.4717 dan standar deviasi 7.2708. Hasil ini mengindikasikan hasil yang baik karena penyimpangan lebih kecil dari rata-rata

Terlihat bahwa nilai ROE tahun 2010-2012 dari 21 perusahaan yang menjadi sampel, besar nilai maksimum 1,291 dialami oleh Bank OCBC NISP Tbk pada tahun 2011. Nilai ROE terendah dialami oleh Bank Nusantara Parahyangan Tbk pada tahun 2011 dengan nilai minimum sebesar 0,0103 4.2.2 Pengujian Asumsi Klasik

Uji asumsi klasik merupakan prasyarat analisis regresi berganda. Dari hasil perhitungan sampel rata-rata rasio keuangan selama tiga tahun, maka dalam penelitian ini perlu dilakukan pengujian asumsi klasik terlebih dahulu yang meliputi: uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi yang dilakukan sebagai berikut:

4.2.2.1 Uji Normalitas Data

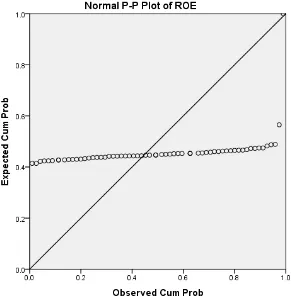

perbankan atau keduanya mempunyai distribusi normal atau tidak. Normalitas umumnya dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

Berdasarkan Gambar 4.1 Uji Normalitas yang terbentuk sebagai berikut:

Gambar 4.1. Uji Normalitas

(Sumber; Output SPSS versi 19; Normal P-P Plot)

visual kelihatan normal, oleh karena itu untuk melengkapi uji grafik dilakukan juga uji statistik

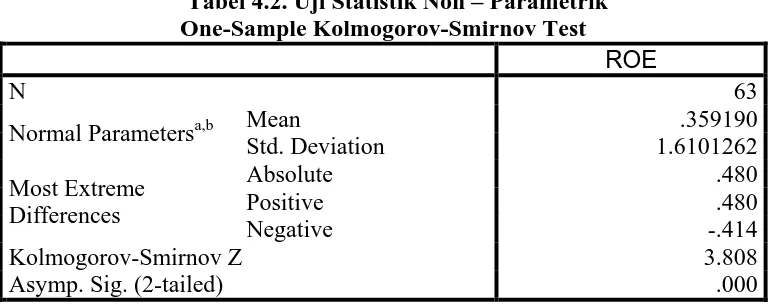

lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistic non parametik Kolmogrov-Smirnov (K-S) dapat dilihat pada Table 4.2, sebagai berikut:

Tabel 4.2. Uji Statistik Non – Parametrik One-Sample Kolmogorov-Smirnov Test

ROE

N 63

Normal Parametersa,b Mean .359190

Std. Deviation 1.6101262

Most Extreme Differences

Absolute .480

Positive .480

Negative -.414

Kolmogorov-Smirnov Z 3.808

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Untuk menentukan data dengan uji statistic non – parametrik Kolmogrov-Smirnov, nilai signifikasi harus diatas 0,05 atau 5% (Imam Ghozali, 2009). Pengujian terhadap normalitas residual dengan menggunakan uji Kolmogrov-Smirnov, mempunyai nilai kolmogrov-smirnov sebesar 3.808 dengan nilai signifikansi sebesar 0,000. Hal ini berarti H0 ditolak yang berarti data residual terdistribusi tidak normal. Hasil konsisten dengan uji sebelumnya.

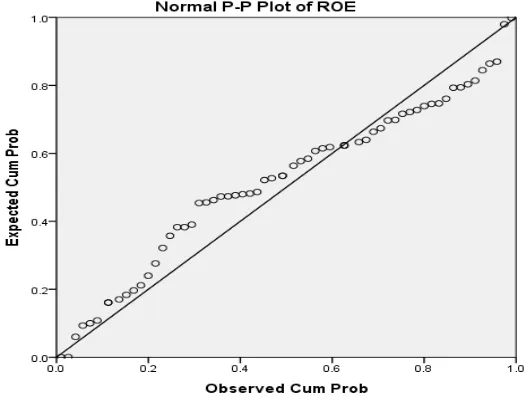

perhitungan uji normalitas residual dengan uji normal probability plot dan uji Komolgrov-Smirnov berdasarkan data transform-LN dari lima variabel (ROE, EM, FS, DER, NPM) ditunjukkan pada gambar dan tabel sebagai berikut;

Dari grafik normal probability plots titik-titik menyebar berhimpit di sekitar diagonal dan hal ini menunjukkan bahwa residual terdistribusi secara normal. Uji komolgrov-smirnov dapat dilakukan untuk menguji apakah residual terdistribusi secara normal. Hasil uji Komolgrov-Smirnov dapat dilihat pada Tabel 4.3 sebagai berikut :

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

ROE

N 63

Normal Parametersa,b Mean -2.00191749

Std. Deviation .746248956

Most Extreme Differences

Absolute .152

Positive .107

Negative -.152

Kolmogorov-Smirnov Z 1.209

Asymp. Sig. (2-tailed) .107

Hasil sampel pada Tabel 4.3 tersebut menunjukkan bahwa nilai kolmogrov –smirnov sebesar 1.209 dan tingkat signifikan pada 0,107. Hal ini berarti H0 diterima, maka data residual terdistribusi normal. Hasil konsisten dengan uji sebelumnya.

4.2.2.2 Uji Multikolinearitas

Untuk mendeteksi ada tidaknya gejala multikolinearitas antar variabel independen yang digunakan, dapat diketahui melalui variance inflation factor (VIF). Hasil yang ditunjukkan dalam output SPSS maka besarnya VIF dari empat variabel independen yang digunakan (LnROE, LnEM, LnFS, LnDER, LnNPM) dapat dilihat pada Tabel 4.4 sebagai berikut:

Tabel 4.4. Uji Variance Inflation Factor (VIF) (Coefficients)

MODEL Collinearity Statistics

Tolerance VIF

Sumber : Output SPSS versi 19; Coefficients

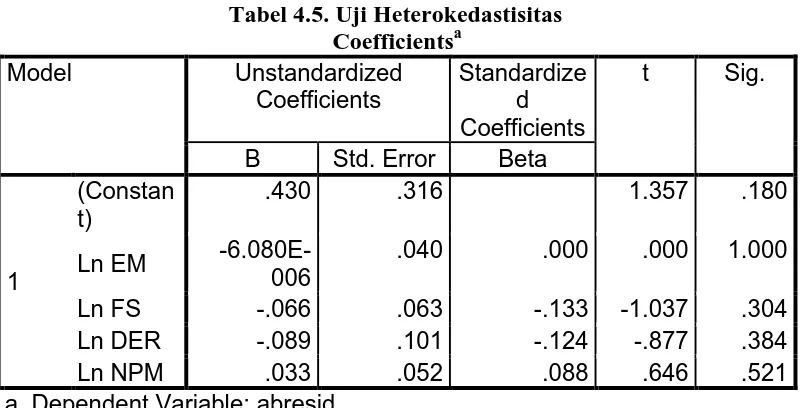

4.2.2.3 Uji Heteroskedastisitas

Untuk menentukan heteroskedastisitas juga dapat menggunakan grafik scatterplot, titik-titik yang terbentuk harus menyebar secara acak, tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Cara ini menjadi fatal karena pengambilan keputusan apakah suatu model terbebas dari masalah heterokedastisitas atau tidak hanya berdasarkan pada pengamatan gambar saja tidak dapat dipertanggungjawabkan. Metode yang digunakan dalam penelitian ini untuk menguji heterokedastisitas adalah menggunakan uji Glesjer, dengan ketentuan apabila variabel independen secara statistik signifikan mempengaruhi residual, maka dapat dipastikan model memiliki masalah heterokedastisitas. Hasil uji Glessjer menggunakan SPSS 19 ditunjukkan pada Tabel 4.5.

Tabel 4.5. Uji Heterokedastisitas Coefficientsa

a. Dependent Variable: abresid

4.2.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya (Erlina, 2008 : 106). Model regresi yang baik adalah yang bebas dari autokorelasi. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Kriteria yang digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah sebagai berikut:

i.Nilai DW terletak antara batas atas (dU) dan (4-dU), maka koefisien autokorelasi sama dengan nol berarti tidak ada autokorelasi.

ii.Nilai DW lebih rendah dari pada batas bawah (dL), maka koefisien autokorelasi lebih dari nol berarti ada autokorelasi positif.

iii.Nilai DW lebih dari pada (4-dL), maka maka koefisien autokorelasi lebih kecil dari nol berarti ada autokorelasi negatif.

iv.Nilai DW terletak antara batas atas (dU) dan batas bawah (dL) atau DW terletak antara (4-dU) dan (dL), maka hasilnya tidak dapat disimpulkan.

Tabel 4.6. Hasil Uji Autokorelas Model Summaryb

a. Predictors: (Constant), Ln NPM, Ln FS, Ln EM, Ln DER b. Dependent Variable: Ln ROE

jumlah variabel independen adalah 4, maka diperoleh DW hitung sebesar dl = 1,4607, dan du = 1,7296, sehingga DW berada antara batas dU, yaitu sebesar 1,7296 dan (4-dU), yaitu sebesar 2,2704, maka dapat dinyatakan model tidak ada autokorelasi.

4.2.3. Analisis Regresi Berganda

Analisis pengaruh rasio keuangan (LnEM, Ln FS, LnDER, LnNPM) terhadap kinerja peusahaan (LnROE) pada perusahaan perbankan di Bursa Efek Indonesia (BEI) dapat dilihat dari hasil analisis regresi berganda. Pengujian koefisien regresi bertujuan untuk menguji signifikansi hubungan antara variabel independen (X) dengan variabel dependen (Y) secara bersama-sama atau simultan (dengan ui F) maupun secara individual atau parsial (dengan uji t) serta dengan uji koefisien determinasi. Dalam penelitian ini uji hipotesis yang digunakan meliputi; uji parsial (t-test), uji pengaruh simultan (F-test), uji koefisien determinasi (R²).

4.2.3.1 Uji t (Uji pengaruh secara parsial)

Berdasarkan hasil output SPSS terlihat bahwa pengaruh secara parsial empat variabel independen tersebut (LnEM, LnFS, LnDER, LnNPM) terhadap LnROE seperti ditunjukkan pada tabel 4.6 sebagai berikut

Table 4.7. Uji t (Uji Pengaruh Secara Parsial)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

Dari hasil analisis regresi linier berganda dengan program SPSS seperti terlihat pada Tabel 4.6, persamaan regeresi linier yang terbentuk adalah:

LnROE = -6,160 + 0.965 LnEM + 0,109 LnFS - 0,320 LnDER + 0,97LnNPM Dari persamaan regresi linier berganda tersebut, maka dapat dianalisis sebagai berikut:

a. Konstanta sebesar -6,160 menyatakan bahwa jika variabel independen dianggap konstan, maka nilai LnROE sebesar -6,160.

b. Dari hasil perhitungan uji secara parsial diperoleh nilai t hitung sebesar 16,519 dan nilai signifikan sebesar 0,000, maka hipotesis diterima ini berarti terdapat pengaruh signifikan antara variabel LnEM terhadap perubahan variabel LnROE. Perubahan variabel LnEM mempunyai nilai koefisien regresi sebesar 0,965. Koefisien bertanda positif, berarti bahwa setiap peningkatan rasio LnEM sebesar 1% akan mengakibatkan kenaikan LnROE perusahaan sebesar 0.965% (dengan catatan variabel independen lainnya konstan).

c. Dari hasil perhitungan uji secara parsial diperoleh nilai t hitung sebesar 1,186 dan nilai signifikan sebesar 0,240, maka hipotesis dapat ditolak, berarti tidak terdapat pengaruh signifikan antara variabel LnFS terhadap perubahan variabel LnROE. Perubahan variabel LnFS mempunyai nilai koefisien regresi sebesar 0,109. Koefisien bertanda positif, hal ini menyatakan bahwa setiap penambahan atau kenaikan rasio LnFS sebesar 1% akan mengakibatkan kenaikan LnROE sebesar 0,109%.

terdapat pengaruh signifikan antara variabel LnDER terhadap perubahan variabel LnROE.

e. Perubahan variabel LnDER mempunyai nilai koefisien regresi sebesar -0,320. Koefisien bertanda negatif, hal ini menyatakan bahwa setiap penambahan atau kenaikan rasio LnDER sebesar 1% akan mengakibatkan penurunan LnROE sebesar 0,320%.

f. Dari hasil perhitungan uji secara parsial diperoleh nilai t hitung sebesar 11,963 dan nilai signifikan sebesar 0,000, maka hipotesis dapat diterima ini berarti terdapat pengaruh signifikan antara variabel LnNPM terhadap perubahan variabel LnROE.

g. Perubahan variabel LnNPM mempunyai nilai koefisien regresi sebesar 0,97. Koefisien bertanda positif, hal ini menyatakan bahwa setiap penambahan atau kenaikan rasio LnDER sebesar 1% akan mengakibatkan kenaikan LnROE sebesar 0,97%.

4.2.3.2 Uji F (Uji pengaruh secara simultan)

Berdasarkan hasil output SPSS terlihat bahwa pengaruh secara bersama-sama atau simultan empat variabel independen tersebut (LnEM, LnFS, LnDER, LnNPM) terhadap LnROE seperti ditunjukkan pada Tabel 4.7 sebagai berikut :

Tabel 4.8 Hasil Perhitungan Regresi Simultan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 30.377 4 7.594 106.125 .000b

Residual 4.150 58 .072

Total 34.527 62

a. Dependent Variable: Ln ROE

Dari hasil perhitungan yang diperoleh nilai F sebesar 106.125 dan nilai signifikan sebesar 0,000. Karena nilai signifikansi lebih kecil dari 5% atau 0,05 maka hipotesis diterima dan terdapat pengaruh yang signifikan variabel LnEM, LnFS, LnDER LnNPM secara simultan mempengaruhi variabel LnROE.

4.2.3.3 Uji Koefisien Determinasi (R²)

Uji koefisien determinasi digunakan untuk menguji goodness-fit dari model regresi. Berdasarkan hasil output SPSS besarnya nilai adjusted R² dapat dilihat pada Tabel 4.8 sebagai berikut:

Tabel 4.9. Uji Koefisien Determinasi (R2) Model Summary.

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .938a .880 .872 .26750458

a. Predictors: (Constant), LnEM, LnFS, LnDER, LnNPM, b. Dependent Variable: LnROE

Sumber : Output SPSS versi 19; Model Summary

4.3. Pembahasan

Berdasarkan hasil pengolahan data yang sudah dilakukan, dapat dibuktikan bahwa:

1. Hipotesis Pertama

H1 = Terdapat pengaruh signifikan antara EM dengan ROE.

Hipotesis tersebut dapat diterima, berdasarkan hasil perhitungan uji secara parsial diperoleh nilai t hitung sebesar 16,519 dan nilai signifikan sebesar 0,000, karena nilai signifikansi lebih kecil dari 5% atau 0,05 berarti terdapat pengaruh signifikan positif antara variabel LnEM terhadap perubahan variabel LnROE. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Pieter Leunupun (2003) dengan menemukan adanya pengaruh yang positif dan signifikan terhadap ROE, sebaliknya hasil penelitian ini tidak mendukung hasil penelitian dilakukan oleh Dedi Kusmayadi (2009), dengan menemukan adanya pengaruh positif namun tidak signifikan terhadap ROE. Output SPSS menunjukkan variabel LnEM mempunyai nilai beta unstandardized coefficient sebesar 0,965, maka berdasarkan hasil tersebut manajer perusahaan perlu menciptakan peningkatan ekuitas (modal usaha) perbankan karena berperan penting terhadap peningkatan ROE, selanjutnya pemanfaatan ekuitas yang efektif akan menjadi penentu bagi perbankan dalam mendapatkan profitabilitas ekuitas yang lebih baik.

2. Hipotesis Kedua

H2 = Terdapat pengaruh signifikan antara FS dengan ROE.

nilai signifikansi lebih besar dari 5% atau 0,05 berarti tidak terdapat pengaruh signifikan positif antara variabel LnFS terhadap perubahan variabel LnROE. Hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Arif Singapurwoko (2011) dengan judul : The impact of financial leverage to profitability study of non-financial companies listed in Indonesia stock exchange, dengan menggunakan variabel dependen adalah profitabilitas (ROE) dan variabel independen Debt Equity Ratio, Total Asset turnover, Firm Size, Tingkat BI dan Tipe indusri, pengolahan data dilakukan menggunakan regresi berganda, dimana hasil yang yang menunjukkan bahwa Firm size, memiliki dampak positif yang signifikan pada Profitabilitas (ROE).

3. Hipotesis Ketiga

H3 = Terdapat pengaruh signifikan antara DER dengan ROE.

terdapat pengaruh yang signifikan antara DER terhadap ROE, dan juga tidak mendukung penelitian yang dilakukan oleh Kwan Billy Kwandinata (2005), yang menyatakan bahwa DER menunjukkan pengaruh signifikan positif terhadap ROE. Hasil penelitian ini mengindikasikan bahwa peningkatan hutang perusahaan yang digunakan aktivitas oprasional perusahaan mengakibatkan kinerja atau laba perusahaan (ROE) semakin menurun

4. Hipotesis Keempat

H3 = Terdapat pengaruh signifikan antara NPM dengan ROE.

BAB V

PENUTUP

5.1. Kesimpulan

Berdasarkan analisis data dan pembahasan serta hipotesis yang telah disusun dan diuji, maka dapat disimpulkan pengaruh variabel-variabel independen (EM, FS, DER, dan NPM) terhadap Return on Equity (ROE) sebagai berikut : 1. Berdasarkan hasil pengujian hipotesis pertama, EM menunjukkan secara parsial

berpengaruh signifikan positif terhadap ROE, dimana nilai signifikan sebesar 0,000 lebih kecil dari 0,05 dengan nilai t hitung sebesar 16,519 maka hipotesis diterima.

2. Berdasarkan hasil pengujian hipotesis kedua, FS menunjukkan secara parsial tidak berpengaruh signifikan positif terhadap ROE, dimana nilai signifikan sebesar 0,240 lebih besar dari 0,05 dengan nilai t hitung sebesar 1.186 maka hipotesis ditolak

3. Berdasarkan hasil pengujian hipotesis ketiga, DER menunjukkan secara parsial berpengaruh signifikan negatif terhadap ROE, dimana nilai signifikan sebesar 0,033 lebih kecil dari 0,05 dengan nilai t hitung sebesar -2.187 maka hipotesis diterima

5. Berdasarkan hasil pengujian hipotesis kelima, secara simultan bahwa variabel EM, FS, DER, NPM berpengaruh signifikan terhadap ROE, dimana nilai F sebesar 106,125 dan nilai signifikan sebesar 0,000 karena nilai signifikan lebih kecil dari 5% maka hipotesis diterima

5.2. Saran

Setelah mengkaji hasil penelitian ini, maka saran yang penulis dapat ajukan sebagai berikut :

1. Untuk para manajer perusahaan, agar lebih memperhatikan faktor fundamental perusahaan yang pada penelitian ini yang mempunyai pengaruh signifikan terhadap ROE, yaitu perubahan EM, NPM mempunyai pengaruh positif terhadap ROE, sedangkan perubahan DER mempunyai pengaruh negatif terhadap ROE

2. Penelitian ini hanya menggunakan ROE untuk menilai kinerja perusahaan. Untuk selanjutnya diharapkan dapat mengembangkan penelitian ini dengan meneliti rasio keuangan lainnya yang dapat digunakan untuk menilai kinerja perusahaan seperti ROA, ROI, EPS, Deviden, dll.

3. Faktor-faktor lain yang berpengaruh terhadap perubahan kinerja perusahaan sebaiknya mendapatkan perhatian sebelum mengambil keputusan investasi, sehingga tidak hanya rasio keuangan seperti EM, FS, DER, NPM, tetapi juga dapat menggunakan rasio lain seperti Quick ratio, Leverage, Instutional Ownership, Kepemilikan manajerial.

DAFTAR PUSTAKA

Ahmed Arif Almazari, 2012. Financial Performance Analysis of the Jordanian Arab Bank by Using the DuPont System of Financial Analysis, Jurnal International, Department of Business Administrative Sciences, Finance Section. King Saud University, RCC.

Arthur, J. Keown, John, D. Martin. J. William Petty, David. F. Scott. JR. 2008. Manajemen Keuangan, Edisi Kesepuluh. Jakarta: PT. Macanan Jaya Cemerlang.

Aminatuzzahra, 2010. Analisis Pengaruh Current Ratio, Debt to Equity Ratio, Total Asset Turnover, Net Profit Margin Terhadap ROE, Tesis Universitas Diponogoro, Semarang.

Brigham, F. Eugene, 1983. Fudamental of Financial Management, Third Edition, The Dryden Press: Holt-Soundersn, Japan,

Desy Arista, 2012. Analisis Faktor-faktor Yang Mempengaruhi Return Saham (Kasus pada Perusahaan Manufaktur yang Go Public di BEI, Periode Tahun 2005 - 2009) Jurnal Ilmu Manajemen dan Akuntansi Terapan, Vol 3 Nomor 1, Mei 2012

Devy S.A. Elfanika, 2012. Analisis Pengaruh CR, TATO, DER, SIZE, dan DR Terhadap Profitabillitas (ROE) Perusahaan. Skripsi Universitas Diponegoro, Semarang.

Human, Suad. 1994, Manajemen Keuangan (Teori dan Penerapan Keputusan Jangka Panjang), Edisi keempat, BPFE, Yogyakarta.

Leunupun, Pieter, 2003. “Profitabilitas Ekuitas dan Beberapa Faktor yang Mempengaruhinya (Studi Pada Beberapa KIND di Kota ambon)”. Jurnal Akuntansi & Keuangan, Vol. 5, No. 2, November 2003: 133 – 149.

Machfoedz, Mas”ud, 1994. Financial Ratio Analysis and The Prediction of Earning Change in Indonesian”, Kelola : Gajah Mada University Business Review, No.7/III/1994: 114 – 137.

Sahara Pardomuan Sidabutar, 2007. Analisis Pengaruh Kepemilikan Institusi, Net Profit Margin, Debt to Equity Ratio, dan Rasio-Rasio Bank Terhadap Return On Equity, (Studi Empiris: Perusahaan Perbankan yang Listed di BSI), Tesis Universitas Dipenogoro, Semarang.

Winarti Setyorni, 2012. “Analisis Faktor – Faktor Yang mempengaruhi Kinerja Keuangan Pada Industri Perbankan di Bursa Efek Indonesia” (PERIODE TAHUN 2007-2010), Jurnal Akuntansi dan Keuangan, Universitas Antakusuma (Untama) Pangkalan Bun.