i

TUGAS AKHIR

SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN

PADA PT. AUTO KENCANA ANDALAS

FORD MEDAN

Oleh :

YUNA RAYINDRA GARINI

122102203

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

TANDA PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : YUNA RAYINDRA GARINI

NIM : 122102203

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT. AUTO KENCANA ANDALAS-FORD MEDAN

Tanggal 4 November 2015 Dosen Pembimbing Tugas Akhir

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA

Tanggal 4 November 2015 Ketua Program Diploma III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA

Tanggal 4 November 2015 Dekan Fakultas Ekonomi dan Bisnis

NIP.19565407 198002 1 001

iii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : YUNA RAYINDRA GARINI

NIM : 122102203

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT. AUTO KENCANA ANDALAS-FORD MEDAN

Medan, 4 November 2015

122102203

iv

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hikmat kepada penulis baik kesehatan, keselamatan dan terutama waktu dan kesempatan yang masih diberikan sehingga penulis dapat menyelesaikan tugas akhir ini yang berjudul “Sistem Akuntansi Penggajian dan Pengupahan Pada PT. Auto Kencana Andalas-Ford Medan”. Adapun tugas akhir ini dibuat oleh penulis dengan tujuan melengkapi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan ini penulis mengalami hambatan maupun kesulitan, namun syukur penulis panjatkan masih diberikan-Nya bantuan serta arahan serta bimbingan dari pembimbing penulis serta dosen-dosen dan orang tua penulis yang telah memberikan bantuan moril dan petunjuk sehingga dapat memotivasi dalam proses penulisan tugas akhir ini, untuk itu penulis senantiasa mengucapkan terima kasih khususnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, beserta seluruh dosen dan staff pengajar lain yang telah memberikan bimbingan dan ilmu yang bermanfaat kepada penulis.

2. Bapak Drs. Rustam ,M.Si, Ak,CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

v

dan sekaligus dosen pembimbing tugas akhir yang telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam penyelesaian tugas akhir ini.

3. Bapak Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi

Diploma III Akuntasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Feryando Sinaga selaku Kepala ADH PT. Auto Kencana Andalas-Ford Medan beserta seluruh pegawai yang telah membantu dalam

penyelesaian tugas akhir ini.

5. Keluarga yang memberikan banyak dukungan dan bantuan kepada penulis dalam penulisan tugas akhir ini sehingga dapat diselesaikan dengan baik, yakni : Agus V. Handoko (Papa), Sri Sundarti (Mama), Marthio Indra Lesmana (Abang), Marina Aprilia Sebayang(Kakak ipar).

6. Teman-teman DIII Akuntansi 2012 yang tidak dapat disebutkan satu per satu namanya.

7. Terimakasih pula untuk teman-teman, terkhusus kepada Noverta Azelia Sitorus, Neri Aristya Matondang, Riki Ariyanto Piliang, Syafithry Hasibuan, Destafani Hasibuan, Siti Wirani Hasibuan, Kamelia dan Muhammad Rivaldy yang tetap memberikan semangat dan selalu menemani dalam kondisi apapun.

Penulis menyadari bahwa tugas akhir ini masih terdapat kekurangan yang disebabkan keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu,

vi

penulis mengharapkan kritik dan saran yang konstruktif dari berbagai pihak guna kesempurnaan tugas akhir ini .

Demikianlah yang dapat penulis sampaikan, semoga tugas akhir ini bermanfaat bagi orang banyak khususnya bagi pembaca.

Medan, 23 Oktober 2015 Penulis

Yuna Rayindra Garini 122102203

vii DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... v

DAFTAR GAMBAR... vi

DAFTAR LAMPIRAN... vii

BAB I : PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Permasalahan... 3

1.3 Maksud dan Tujuan... 3

1.4 Rencana Penulisan... 4

1.4.1 Jadwal survei/observasi... 4

1.4.2 Rencana Isi... 5

BAB II : PT.AUTO KENCANA ANDALAS-FORD MEDAN... 7

2.1 Sejarah Ringkas... 7

2.2 Struktur Organisasi... 12

2.3 Job Description... 15

2.4 Jaringan Usaha... 24

viii

2.5 Kinerja Usaha Terkini... 27

2.6 Rencana Usaha... 31

BAB III : SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT. AUTO KENCANA ANDALAS-FORD MEDAN..34

3.1 Pengertian Sistem Akuntansi... 34

3.2 Pengertian Gaji dan Upah... 41

3.3 Pengertian Pengendalian Intern... 44

3.4 Sistem Akuntansi Penggajian dan Pengupahan Pada PT. Auto Kencana Andalas-Ford Medan... 47

BAB IV : Kesimpulan dan Saran... 54

4.1 Kesimpulan... 54

4.2 Saran... 55

DAFTAR PUSTAKA... 56

LAMPIRAN... 57

ix

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Survey/Observasi... 4

Tabel 2.1 Kinerja Usaha Terkini Ford Medan... 27

x

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Logo FORD... 12

Gambar 2.2 Struktur Organisasi FORD MEDAN... 14

xi

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Surat Izin Research/Survey... 57

1 BAB I

PENDAHULUAN

A. Latar Belakang

Kemajuan suatu negara tidak lepas dari perusahaan-perusahaan yang mendominasi di perekonomian suatu negara. Setiap perusahaan memiliki tujuan tersendiri, tetapi pada dasarnya tujuan setiap perusahaan adalah satu yaitu mendapatkan peningkatan laba di setiap tahunnya. Dalam menjalankan operasioanl perusahaan, perusahaan perlu menyusun suatu sistem dan

prosedur yang memadai agar seluruh aktivitas dapat berjalan dengan lancar. Sistem informasi yang akurat dan prosedur yang memadai sangat diperlukan untuk mengendalikan setiap aktivitas organisasi dan sebagai sarana untuk memperoleh suatu informasi dalam rangka mencapai tujuan perusahaan yang telah ditetapkan.

2

Sistem dirancang untuk menangani sesuatu yang berulangkali atau secara rutin terjadi. Gaji dan upah adalah komponen biaya yang secara rutin terjadi dalam penyelenggaraan perusahaan dan sangat penting, karena berkaitan dengan motivasi karyawan. Pada perusahaan yang bergerak di sektor jasa, gaji dan upah merupakan biaya yang paling dominan. Untuk memudahkan pelaksanaan administrasinya maka diperlukan suatu sistem, yaitu sistem akuntansi gaji dan upah.

Sistem penggajian merupakan komponen yang cukup penting dalam sistem informasi akuntansi. Sistem ini terdiri dari suatu kerangka kerja yang saling berhubungan dalam suatu perusahaan yang berfungsi

menginformasikan data biaya tenaga kerja yang dibutuhkan oleh pihak-pihak yang berkepentingan dalam perusahaan. Sistem informasi akuntansi

penggajian harus dianalisis secara periodik untuk mengetahui apakah sistem tersebut telah memenuhi informasi yang dibutuhkan oleh manajemen.

Ketika Perusahaan semakin maju dan berkembang maka semakin banyak keterlibatan tenaga kerja di dalamnya. Hal ini akan menjadi masalah

tersendiri bagi pemimpin untuk dapat mengelola perusahaannya sendiri, sehingga perlu adanya kerja sama dan pembagian wewenang kepada orang lain. Untuk menjaga sumber daya perusahaan, maka diperlukan adanya pengendalian dalam perusahaan. Pengendalian intern yang berupa sistem akuntansi penggajian ini dapat digunakan sebagai alat bantu untuk

3

Dalam penulisan tugas akhir ini, penulis akan membahas mengenai sistem akuntansi penggajian dan pengupahan itu sendiri pada PT. Auto Kencana Andalas-Ford Medan di Jalan Gatot Subroto No.107 yang bergerak di bidang penjualan mobil. Berdasarkan latar belakang masalah di atas, penulis tertarik untuk mengambil judul “Sistem Akuntansi Penggajian dan Pengupahan Pada PT. Auto Kencana Andalas-Ford Medan ” .

B. Permasalahan

Berdasarkan latar belakang di atas, permasalahan yang dapat diambil yaitu mengenai sistem akuntansi penggajian dan pengupahan yang diterapkan oleh PT. Auto Kencana Andalas-Ford Medan.

C. Tujuan

Tujuan penelitian ini adalah untuk mengetahui bagaimana sistem akuntansi penggajian dan pengupahan yang diterapkan oleh PT. Auto Kencana Andalas-Ford Medan.

D. Manfaat Penelitian

Manfaat Penelitian ini adalah sebagai berikut

a. Bagi Penulis, diharapkan dapat menjadi sarana pembelajaran dan penerapan teori mengenai sistem akuntansi penggajian dan pengupahan yang telah didapat selama masa studi .

4

c. Bagi Pembaca, dapat menjadi referensi dalam tugas selanjutnya, menambah wawasan serta pengetahuan .

E. Rencana Penulisan

Rencana penulisan mencakup jadwal penelitian yang dilakukan di PT. Auto Kencana Andalas-Ford Medan dan rencana isi yang merupakan isi dari tugas akhir yang akan disusun .

1. Jadwal Survey/Observasi

Penelitian dilakukan di PT. Auto Kencana Andalas-Ford Medan

Tabel 1.1

Jadwal Survey/Observasi

No. KEGIATAN

SEPTEMBER OKTOBER

MINGGU KE MINGGU KE

I II III IV I II III IV

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset 4 Penunjukan Dosen

5

No. KEGIATAN

SEPTEMBER OKTOBER

MINGGU KE MINGGU KE

I II III IV I II III IV

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang, permasalahan, maksud dan tujuan, dan rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II : PT. AUTO KENCANA ANDALAS-FORD MEDAN

Dalam bab ini penulis menguraikan tentang sejarah ringkas, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini, dan rencana usaha.

BAB III : SISTEM AKUNTANSI PENGGAJIAN DAN

PENGUPAHAN PADA PT.AUTO KENCANA ANDALAS-FORD MEDAN

6

internal, serta sistem akuntansi penggajian dan pengupahan pada PT. Auto Kencana Andalas-Ford Medan.

BAB IV : KESIMPULAN DAN SARAN

7 BAB II

PT. AUTO KENCANA ANDALAS-FORD MEDAN

A. Sejarah Ringkas

Ford Motor Company ( atau hanya Ford atau FoMoCo) adalah sebuah produk mobil asal Amerika Serikat yang didirikan oleh Henry Ford di Detroit, Michigan dan diresmikan pada 16 Juni 1903. Ford memperbaharui secara radikal metode produksi mobil skala besar dan manajemen tenaga kerja industri berskala besar. Ford menerapkan gagasan Eli Whitney yang mengembangkan lini perakitan pertama yang menggunakan bagian-bagian yang dapat tergantikan, yang membuatnya memungkinkan untuk membuat mobil dengan harga yang jauh lebih rendah dan dengan kepercayaan yang lebih besar dan pengulangan yang lebih besar juga. Kantor pusat dari Ford Motor Company terletak di Dearborn, Michigan.

Sebagai perusahaan Otomotif Dunia, Ford bukanlah pendatang baru di Indonesia. Ford telah hadir di Indonesia sejak 1989, saat itu Ford di Indonesia diwakilkan oleh Indonesia Republic Motor Company (IRMC). PT. Ford Motor Indonesia diresmikan pada bulan Juli 2000 sebagai Agen Tunggal Pemegang Merek (ATPM) Ford Indonesia.

8

sedikit perusahaan yang tumbuh bersama berkembangnya industri otomotif pada abad ke-20 ini seperti Ford Motor Company.

Seperti halnya perusahaan besar lainnya, Ford Motor Company memulai bisnisnya dari skala yang kecil. Pernah tersirat kekhawatiran pada saat Ford Motor Company baru berdiri. Pada tanggal 20 Juli 1903, kira-kira satu bulan sejak perusahaan ini berdiri, pengiriman pertama dilakukan kepada seorang dokter di Detroit.

Salah satu kontribusi Ford Motor Company terhadap industri otomotif adalah “moving assembly line”. Pertama kali diimplementasikan di pabrik Highland Park di Michigan, di tahun 1913. Teknik baru ini memperbolehkan tiap pekerja untuk menetap di satu tempat dan melakukan perakitan yang sama berulang kali terhadap kendaraan yang hendak dirakit yang melewatinya.

Henry Ford berpendapat bahwa masa depan perusahaan terletak pada produksi kendaraan yang terjangkau bagi masyarakat banyak. Di awal 1903, Model T pertama kali diproduksi. Ford Motor Company kemudian menjadi raksasa industri otomotif yang kemudian mendunia, setelah 19 tahun berkiprah di dunia otomotif dengan menjual 15 juta kendaraan Model T Divisi Mercury didirikan untuk menjawab kebutuhan akan mobil dengan tingkat harga menengah. Ford Motor Company terus berkembang.

9

pemegang saham baru. Henry Ford II amat peka terhadap perkembangangan ekonomi dan politik pada tahun’50-an, sehingga pada tahun ’60-an Ford Motor Company berkembang menjadi perusahaan dunia dengan berdirinya Ford Eropa di tahun 1967, 20 tahun sebelum terbentuknya Masyarakat Ekonomi Eropa. Ford juga mendirikan North American Automotive Operation pada tahun 1971 yang menyatukan operasi Ford di Amerika Serikat, Kanada dan Meksiko, lebih dari dua dekade sebelum berdirinya North American Free Trade Agreement.

Ford Motor Company bermula seabad yang lalu dari visi seseorang terhadap produk mobil yang dapat menjawab kebutuhan konsumen. Kini, Ford Motor Company adalah bagian keluarga besar industri otomotif yang terdiri dari merek-merek terkemuka, seperti ; Lincoln dan Mercury. Ford Motor Company kini telah berkiprah hampir 200 tahun di industri otomotif dan terus berkembang menjadi perusahaan global yang senantiasa berorientasi pada memproduksi mobil untuk menjawab kebutuhan konsumen yang senantiasa berubah.

PT. Kreasi Auto Kencana dan PT. Auto Kencana Andalas lebih dikenal dengan sebutan Auto Kencana Group berdiri sejak tahun 2000 sebagai

perusahaan yang bergerak di bidang industri otomotif. Pada 27 Oktober 2002, PT.Ford Motor Indonesia (FMI) sebagai Agen Tunggal Pemegang Merk (ATPM) mobil Ford di Indonesia menunjuk PT. Kreasi Auto Kencana sebagai Authorized Dealer Ford untuk wilayah Jakarta Pusat dengan pelayanan Sales,

10

Gading sebagai sub branch Ford Jakarta Pusat. Di tahun yang sama diresmikan juga Ford Medan (3S) dengan PT. Auto Kencana Andalas untuk melayani pelanggan yang berada di wilayah Sumatera Utara dan NAD .

1. Visi PT. Auto Kencana Andalas-Ford Medan

Menjadi dealer Ford nomor satu di Indonesia dengan memperluas jaringan sampai ke pulau Papua .

2. Misi PT. Auto Kencana Andalas-Ford Medan

Kami adalah keluarga besar yang memiliki kebanggaan dan tradisi serta komitmen untuk menyediakan mobilitas pribadi kepada sleuruh masyarakat di dunia. Kami memberikan apa yang dibutuhkan oleh pelanggan dan

memberikan produk dan servis yang luar biasa untuk memajukan kehidupan masyarakat.

One Team

Orang-orang yang bekerja sama secara bahu-membahu, perusahaan global untuk kepemimpinan di bidang otomotif, yang diukur dari : Customer, Employer, Dealer, Investor, Supplier, Union/Council, and Community

Satisfaction .

One Plan

11

2. Mempercepat perkembangan untuk produk yang baru yang diminta dan dihargai oleh pelanggan.

3. Membiayai rencana kami dan meningkatkan neraca kami. 4. Bekerjasama secara efektif sebagai satu team.

One Goal

Ford yang menarik dan dapat bertahan dalam memberikan keuntungan yang berkembang untuk semua.

3. Nilai PT. Auto Kencana Andalas-Ford Medan

Bisnis kami diatur oleh fokus pelanggan, kreatifitas, sumber daya dan semangat kewirausahaan .

•Kami adalah team yang beragam dan terinspirasi. Kami menghargai dan menghormati kontribusi semua orang. Kesehatan dan keselamatan dari orang-orang kami adalah yang paling penting .

•Kami adalah pemimpin yang bertanggung jawab kepada lingkungan. Integritas kami yaitu, tidak pernah berkompromi dan menciptakan kontribusi yang positif dalam masyarakat .

•Kami terus berjuang untuk memajukan apa yang telah kami lakukan. Dengan nilai-nilai tersebut, kami memberikan keuntungan yang lebih kepada para pemegang saham

12

Gambar 2.1 Logo Ford Sumber: www.ford.co.id

Ford menginginkan logo mereka tetap sederhana seperti sekarang. Menurut mereka, logo oval Ford adalah simbol kuat yang menjadi ikon perusahaan dalam menempatkan dunia di atas roda. Ford akan memimpin industri mobil dengan tiga prinsip sederhana : produk yang hebat, bisnis yang kuat dan dunia yang lebih baik .

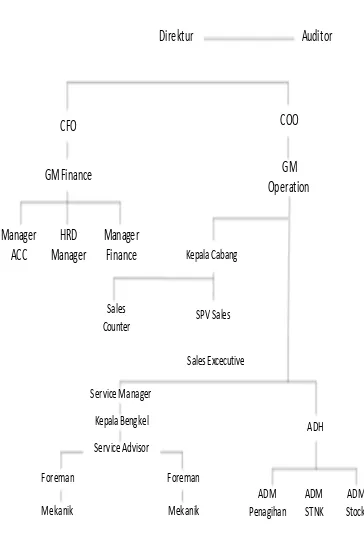

B. STRUKTUR ORGANISASI

13

antara satu perusahaan dengan perusahaan lainnya. Hal ini tergantung kepada besar kecilnya perusahaan dan jenis usaha yang dilakukan. Semakin

berkembang suatu perusahaan, maka akan semakin kompleks pula struktur organisasinya.

14

15 C. JOB DESCRIPTION

Berikut ini uraian tugas dari struktur organisasi tersebut :

A. Direktur

Mengambil keputusan dan pertanggung jawaban dalam menjalankan dan memimpin perusahaan. Tugas dan wewenang Direktur sebagai berikut :

1. Bertanggung jawab dalam memimpin dan menjalankan perusahaan. 2. Memutuskan dan menentukan peraturan dan kebijakan tertinggi

perusahaan.

3. Bertanggung jawab atas kerugian yang dihadapi perusahaan termasuk juga keuntungan perusahaan.

4. Merencanakan serta mengembangkan sumber-sumber pendapatan dan pembelanjaan kekayaan perusahaan.

5. Bertindak sebagai perwakilan perusahaan dalam hubungannya dengan dunia luar perusahaan.

6. Menetapkan strategi-strategi strategis untuk mencapai visi dan misi perusahaan.

7. Mengkoordinasikan dan mengawasi semua kegiatan di perusahaan, mulai dari bidang administrasi, kepegawaian, hingga pengadaan barang.

8. Mengangkat dan memberhentikan karyawan perusahaan.

16

Chief Financial Officer membawahi General Manager Financial secara

langsung yang bertanggung jawab atas pelaporan, penggalangan dana, dan penganggaran. Tanggung jawab dan wewenang CFO sebagai berikut :

1. Membentuk strategi penggalangan dana.

2. Membuat keputusan yang berhubungan dengan sumber daya manusia. 3. Merumuskan dokumen keuangan.

4. Membahas kesehatan keuangan perusahaan dengan direktur

General Manager Finance

Koordinator kegiatan finansial yang membawahi Manager Keuangan, HRD (Human Resource Development) dan Manajer Akuntansi secara langsung

dalam perusahaan yang juga menentukan kebijakan atas aktivitas yang dijalankan. Tugas dan wewenang General Manager Financial sebagai berikut :

1. Membantu direksi melaksanakan fungsi manajemen dalam bidang keuangan perusahaan, mengatur, mengendalikan dan menyusun rencana kerja atau anggaran perusahaan.

2. Bertanggung jawab sebagai pemegang pengaman penerimaan dan pengeluaran dana kas kecil (petty cash fund) .

a. Manajer Keuangan

17

1. Mengkoordinasikan dan mengontrol perencanaan, pelaporan dan pembayaran kewajiban pajak perusahaan agar efisien, akurat, tepat waktu dan sesuai dengan peraturan yang berlaku.

2. Mengkoordinasikan dan melakukan perencanaan dan analisa keuangan untuk dapat memberikan masukan dari sisi keuangan bagi pimpinan perusahaan dalam mengambil keputusan bisnis, baik untuk kebutuhan investasi, ekspansi, operasional maupun kondisi keuangan lainnya.

3. Merencanakan dan mengkonsolidasikan perpajakan seluruh perusahaan untuk memastikan efisiensi biaya dan kepatuhan terhadap peraturan perpajakan.

b. Manajer Akuntansi

Tugas dan wewenang Manajer Akuntansi :

1. Mengelola fungsi akuntansi dalam memproses data dan informasi keuangan untuk menghasilkan laporan keuangan yang dibutuhkan perusahaan secara akurat dan tepat waktu.

2. Memeriksa penyelesaian buku induk, pos-pos material untuk penyelesaian neraca.

3. Menganalisa laporan keuangan untuk menilai apakah perusahaan mempunyai posisi keuangan yang baik.

c. HRD (Human Resource Development) Manager

18

1. Membantu pimpinan dalam perencanaan dan pengembangan, mendokumentasikan data dan menyiapkan program kesejahteraan karyawan.

2. Melayani dalam perekrutan karyawan baru.

3. Mengawasi dan melakukan pembinaan dan evaluasi kinerja. 4. Menyiapkan dan memberikan lapora secara berkala tentang

pelaksanaan kegiatan bagian personalia.

C. Chief Operating Officer (COO)

Chief Operating Officer membawahi General Manager Operation secara

langsung yang bertanggung jawab atas operasional internal perusahaan seperti operasional kantor, karyawan, hingga bisnis. Tanggung jawab dan wewenang COO sebagai berikut :

1. Mengatur perusahaan dari segi operasional.

2. Bertindak sebagai penghubung antara karyawan dan direktur. 3. Mengatur bisnis inti.

General Manager Operation

Koordinator kegiatan operasional yang membawahi Kepala Cabang secara langsung dalam perusahaan yang juga menentukan kebijakan atas aktivitas yang dijalankan. Tugas dan wewenang General Manager Operation sebagai berikut:

19 Kepala Cabang

Kepala Cabang secara langsung membawahi Supervisor Sales dan Sales Counter yang bertugas melakukan pengelolaan cabang, meningkatkan

produktivitas cabang serta membuat perencanaan strategis dan target cabang sesuai dengan guide line dari pusat. Tugas dan wewenang Kepala Cabang sebagai berikut :

1. Mengawasi dan mengkoordinasi seluruh kegiatan yang dilaksanakan kantor cabang sesuai dengan kebijaksanaan yang telah ditetapkan. 2. Membuat analisis mengenai perkembangan perusahaan dinilai dari segi

keuangan maupun pelaksanaan operasional perusahaan untuk menilai efisiensi dan efektivitas kerja.

3. Menerima laporan dari setiap departemen tentang hasil yang telah dicapai oleh masing-masing departemen tersebut.

4. Meminta pertanggung jawaban kepada Kepala Bengkel dan Kepala Administrasi dalam menjalankan pekerjaan apabila pelaksanaannya tidak sesuai prosedur yang telah ditetapkan sebelumnya.

a. Sales Counter

Memasarkan produk di showroom tanpa melakukan moving dan hanya melayani pelanggan yang datang langsung.

b. SPV Sales

20

•Melayani calon pembeli yang datang atau menelpon ke showroom . •Mengatasi masalah yang berhubungan dengan konsumen

•Turut menunjang program penjualan dengan memberikan informasi terbaru.

a) Sales Executive

Membangun hubungan bisnis jangka panjang dengan pelanggan perusahaan.

D. ADH (Administration Development Head)

Administration Head secara langsung membawahi administrasi penagihan,

administrasi STNK, dan administrasi stock. Melaksanakan administrasi umum dan perlengkapan kantor dan kepegawaian perusahaan. Tugas dan wewenang Kepala Administrasi sebagai berikut :

1. Melaksanakan pengawasan disiplin pegawai meliputi absensi kerja,cuti, izin dan sebagainya.

2. Melaksanakan hubungan masyarakat secara umum. 3. Melaksanakan penyusunan anggaran belanja.

4. Melaksanakan pengurusan perbendaharaan da pertanggung jawaban keuangan.

5. Melaksanakan pengurusan perbendaharaan da pertanggung jawaban keuangan.

21 a. Adm. Penagihan

Melakukan penagihan yang telah jatuh tempo serta melakukan faktur penjualan kartu kredit dan mengarsipkannya.

b. Adm. STNK

Melaksanakan proses pengajuan faktur untuk pembuatan STNK atas unit kendaraan yang terjual.

c. Adm. Stock

Memastikan ketersedaaan stok, melakukan pemesanan ulang stok yang habis atau hampir habis, melakukan stok opname atau

pengecekkan atok secara berkala serta membuat laporan stok masuk, keluar dan saldo .

E. Service Manager

Service Manager membawahi secara langsung Kepala Bengkel yang

bertanggung jawab mengawasi karyawan untuk memastikan mereka memenuhi standar kualitas dealer serta mengajar dan mengevaluasi karyawan dari pekerjaan mereka. Tanggung jawab dan wewenang Service Manager sebagai berikut :

22

3. Merencaakan dan mengirim Mekanik dan Foreman untuk training ke kantor pusat berdasarkan koordinasi dengan kantor pusat.

4. Mengusulkan penambahan, perbaikan, peralatan bengkel. a. Kepala Bengkel

Bertanggung jawab secara penuh terhadap kegiatan yang terjadi pada bengkel termasuk kegiatan administrasi serta bertanggung jawab terhadap kuantitas penjualan jasa bengkel dan spare parts. Tugas dan wewenang Kepala Bengkel sebgai berikut :

•Memutuskan pemberian/penolakan diskon/Perjanjian Kerja sama sesuai Standard Operating Procedure.

•Menentukan penggunaan kendaraan operasional servis cabang. •Menegur, mengarahkan dan memberikan reward dan punishment

kepada karyawan bawahannya.

•Mengusulkan promosi, transfer, demo training atau melakukan PHK bawahannya.

b. Service Advisor

Tanggung jawab dan wewenang:

23

•Melakukan follow up ke pelanggan setelah 2-3 hari kendaraan diperbaiki di bengkel.

•Mengingatkan pelanggan untuk melakukan perawatan berkala brikutnya pada saat selesai perawatan/perbaikan.

•Melakukan estimasi biaya perbaikan dan waktu perbaikan. •Menentukan harga da memberikan diskon pada customer untuk

perbaikan kendaraan sesuai standar yag diterapkan.

•Memutuskan kendaraan boleh keluar atau tidak setelah diperbaiki.

a) Foreman

Tugas dan tanggung jawab :

1. Mengembangkan analisa PKB dari Service Advisor untuk mendistribuskan job kepada mekanik.

2. Mengawasi kerja mekanik sesuai PKB dan flate rate yang ditetapkan.

3. Membantu menyelesaikan persoalan yang dihadapi mekanik dengan menjelaskan cara “Trouble Shooting” .

4. Mendukung mekanik dalam penyediaan suku cadang dan penyediaan tools.

5. Membuat laporan berkala mengenai job return, problem yang dihadapi untuk diserahkan pada atasan.

24

7. Menjelaskan pada pelanggan tentang kondisi kendaraan yang sedang diperbaiki.

8. Melakukan test drive terhadap kendaraan yang telah selesai diperbaiki.

b) Mekanik

Tugas dan tanggung jawab :

1. Mengerjakan perbaikan/perawatan kendaraan sesuai perintah yang ada pada PKB, sesuai dengan standar pengerjaan dan standar K3 yang berlaku.

2. Mencatat pekerjaan yang dilakukan di kolom PKB dan mencatat waktu kerja (waktu mulai dan waktu penyesuaian pekerjaan) pada kertas kerja atau Check sheet yang berlaku untuk menentukan flate rate.

3. Menginformasikan kerusakan yang ditemukan di luar PKB pada Foreman untuk ditindak lanjuti.

D. JARINGAN USAHA

25

keuntungan dapat pula menderita kerugian. Hal ini tidak berlaku dalam

lembaga-lembaga lain yang operasinya ditujukan untuk kepentingan umum dan bukan untuk memperoleh laba. Dalam ilmu Ekonomi, perusahaan dibedakan anatara pengertian perusahaan dan unit usaha. Unit usaha adalah jenis usaha, tempat memproduksiatau membuat barang-barang yang disebut juga pabrik bertanggung jawab terhadap hasil barang-barang. Selain itu, perusahaan lebih menitikberatkan pada semua pengelolaan usaha, termasuk keuangan, produksi dan pemasaran.

Pengertian Transportasi adalah perpindahan manusia atau barang dari satu tempat ke tempat lainnya dengan menggunakan sebuah kendaraan yang digerakkan oleh manusia atau mesin. Transportasi digunakan untuk

memudahkan manusia dalam melakukan aktivitas sehari-hari. Transportasi sendiri dibagi 3 yaitu, transportasi darat, laut dan udara. Transportasi darat meliputi mobil ataupun sepeda motor yang lazim digunakan oleh masyarakat, umumnya digunakan untuk skala kecil, rekreasi ataupun sarana-sarana di perkampungan baik di kota maupun di desa.

PT. Auto Kencana Andalas-Ford Medan adalah dealer terbesar di

Indonesia yang merupakan Agen Tunggal Pemegang Merk (ATPM) pertama di Indonesia yang memperkenalkan sistem pasokan suku cadang canggih dengan mudah dapat diakses oleh semua dealer Ford di Indonesia. Konsep Brand Retail milik Ford merupakan program inovatif korporasi yang diciptakan untuk meningkatkan kepuasan konsumen melalui brand yang superior serta

26

konsisten identitas brand Ford serta mencerminkan esensi Ford dalam lingkungan retail. Sebagai hasilnya, semua Ford Superstore memperlihatkan konsistensi dalam layout, penggunaan warna, serta papan signage. Indonesia merupakan negara yang pertama kali di dunia yang berhasil

mengimplementasikan standarisasi Ford Brand Retail di seluruh dealernya .

Menyoroti pencapaian Ford dalam mengurangi limbah-ke-TPA dengan mengumumkan pencapaian status nol limbah-ke-TPA Hermosillo Stamping and Assembly Plant di awal tahun memberikan perusahaan kehormatan sebagai

pabrik bebas limbah-ke-TPA di semua fasilitas produksinya di Meksiko saat ini. Hasilnya, pabrik produksi Ford Meksiko 1,5 juta ton limbah TPA tahun ini dan setiap tahun selanjutnya-berdasarkan tingkat pengeluaran limbah tahun 2014.

Kesuksesan dari fasilitas Hermosillo dan juga pabrik Cuautillan dan Chihuahua Ford di Meksiko akan membantu perusahaan mencapai targetnya untuk mengurangi limbah-ke TPA global sebanyak 40 persen per kendaraan yang diproduksi dari tahun 2011 sampai 2016; Ford telah mengurangi limbah-ke-TPA per kendaraan global sebanyak 40 persen dari tahun 2007 sampai 2011.

27

pabrik. Pelarut didaur ulang dan kepingan aluminium dikumpulkan untuk digunakan kembali menciptakan sistem closed-loop.

Hermosillo bergabung dengan 27 fasilitas Ford lainnya di seluruh dunia dalam mencapai status nol limbah-ke-TPA. 13 dari fasilitas tersebut berada di Eropa, lima di Asia Pasifik dan tiga di Amerika Selatan.

E. KINERJA USAHA TERKINI

Sebagai lembaga tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan lembaga tersebut, butuh waktu untuk mencapai itu semua, begitu juga pada PT. Ford Medan yang berlokasi di Jalan Gatot Subroto

No.107 Medan yang terus berupaya agar tujuan yang telah direncanakan dapat terwujud . Tidak mudah untuk mencapai itu semua. Dibutuhkan kerja keras, disiplin tinggi dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan sebagai berikut :

Tabel 2.1

Kinerja Usaha Terkini Ford Medan

Sumber: PT. Auto Kencana Andalas

PENGHARGAAN PENYELENGGARA KATEGORI

28

PENGHARGAAN PENYELENGGARA

FORD MOTOR INDONESIA

KATEGORI and Contibution

Following Strong Result for All Areas of Sales, Marketing, Customer Service, Dealer

Development, Finance as Well as Human Resources

Recognition Award PT. FORD MOTOR INDONESIA

Appreciation for Achieving All Time Sales Record

Accreditation Certificate Quality Care Based on Accreditation Audit Result

Best Selling Dealer in Sumatera

PT. FORD MOTOR INDONESIA

Best Selling Dealer in Sumatera

Best selling and Best Growth

PT. FORD MOTOR INDONESIA

Best Selling Retail Vehicle Dealer in Sumatera and Best Growth of Monthly Retail Sales in Sumatera

Rekor MURI Museum Rekor-Dunia

Indonesia

29

PENGHARGAAN PENYELENGGARA KATEGORI

kelasnya yang memiliki sistem audio dengan aktivasi suara

Top Achiever PT. FORD MOTOR

INDONESIA

Wholesale Competition

Favorite Car 2nd Winner Pameran Otomotif Medan Favorite Car “FORD ECOSPORT” First Quarter Achievment

Superior Dealer

FORD MOTOR COMPANY

Quarterly Business Plan Sales Volume

Succesfull Achievment The Management of FORD MOTOR INDONESIA

Appreciation of

Dealership Commitment for Succesful

Achievment of All Time Record Month Sales Honorable Recognition PT. FORD MOTOR

INDONESIA

Best Ever Monthly Sales Record

Certificate of Honor The Management of FORD MOTOR INDONESIA

Appreciative Rrecognition of

30

PENGHARGAAN PENYELENGGARA KATEGORI

Support Contribution to All Time Annual Sales Record

The Best Sales Unit Achievment

Auto Kencana Group

Best Customer Satisfaction

J.D Power ASIA-PACIFIC

Significat Contribution and Best Retail Dealer

PT. FORD MOTOR INDONESIA

Best Retail Dealer Outside Jakarta

Annual Award PT. FORD MOTOR

INDONESIA

The Best Reccomend Dealership for Purchase

Annual Award PT. FORD MOTOR

INDONESIA

The Best CVP Fixed Right First Time Dealer of The Year PT. FORD MOTOR

INDONESIA

Outside

JABODETABEK

Annual Award PT. FORD MOTOR

INDONESIA

Excellent achievment of 2nd Runner Up Best Retail Sales Dealer

Annual Award PT. FORD MOTOR

INDONESIA

31 F. RENCANA USAHA

Ford Motor Company, pemimpin global dalam industri otomotif yang berbasis di Dearborn, Michigan, adalah produsen dan distributor kendaraan bermotor di enam benua. Dengan kurang lebih 194.000 karyawaan serta sekitar 66 pabrik di seluruh dunia, brand otomotif perusahaan mencakup Ford dan Lincoln. Perusahaan menyediakan layanan pembiayaan melalui Ford Motor Credit Company.

PT. Ford berencana memantapkan jalan untuk masa depan dengan mengurangi dampak perusahaan terhadap lingkungan. Ford menyiarkan Sustainability Report tahunan ke-16 yang menyoroti pencapaian perusahaan

dalam beberapa tujuan berkaitan dengan lingkungan, termasuk Hermoslli Stamping and Assembly Plant yang meraih status nol limbah-ke-TPA (zero

waste-to-landfill) .

Mengurangi dampak perusahaan terhadap lingkungan

Sustainability Report Ford juga menyoroti upaya perusahaan dalam mencapai

tujuan agresifnya untuk mengurangi emisi CO2 sebanyak 30 peren per kendaraan yang diproduksi pada tahun 2015 secara global. Dari tahun 2013 ke 2014 emisi CO2 per kendaraan yang diproduksi berkurang pada jalurnya untuk mencapai tujuan berjangka lebih panjangnya.

Ford juga telah secara signifikan mengurangi penggunaan air global selama beberapa tahun terakhir. Di tahun 2014, Ford mengumumkan bahwa

32

persen secara global jika dibandingkan dengan tahun 2009- mencapai tujuan perusahan dua tahun lebih cepat dari jadwal.

Dari tahun 2011 ke 2016, Ford berjalan sesuai rencana untuk mengurangi konsumsi energi rata-rata per kendaraan yag diproduksi secara global sebanyak 25 persen. Selain itu, sejak tahun 2000, Ford telah

menginvestasikan lebih dari $300 juta guna meningkatkan efisiensi energi untuk fasilitas globalnya.

Melanjutkan komitmen perusahaan untuk materi berkelanjutan (sustainable), penggunaan industri-eksklusif serat REPREVE Ford akan membantu

mengalihkan lebih dari 5 juta botol plastik dari TPA dengan menggabungkan materi berkelanjutan sepenuhnya yang terbuat dari plastik daur ulang ke dalam pickup all-new 2015 F-150. F-150 adalah kendaraan ke-lima di dunia yang akan bersanding dengan REPREVE. Ford mulai menggunakan

REPREVE pada tahun 2012 dan tetap menjadi satu-satunya produsen otomotif yang melakukan hal tersebut.

Fokus Ford pada mega tren

Memandang ke depan dengan tetap memperhatikan saat ini, Ford bekerja untuk memvisualisasikan masa depan perusahaan-dipandu oleh mega tren sebagai berikut:

•Urbanisasi, kemacetan : Terdapat 28 kota megapolitan saat ini-daerah

33

diperkirakan akan tumbuh menjadi 41 kota megapolitan seluruh dunia pada tahun 2030. Infrastruktur yang ada saat ini tidak dapat menampung jumlah kendaraan yang diproyeksikan akan ada di jalan.

•Pertumbuhan kelas menengah : Menurut The Brookings Institution, kelas

menengah secara global akan bertumbuh dua kali lipat- dari 2 menjadi 4 milyar- pada 2030. Banyak dari mereka yang akan bercita-cita untuk memiliki kendaraan- menghadirkan sejumlah tantangan baru.

•Masalah kesehatan,kualitas udara : Menurut World Health Organization

(WHO), tantangan berat yang berkaitan dengan kesehatan dan kualitas udara akan muncul di negara-negara berkembang- meskipun sudah banyak langkah maju yang dilakukan untuk memperbaiki situasi tersebut.

•Perubahan sikap pelanggan, prioritas generasi Millenial : Mereka yang

lahir antara awal 1980-an dan awal 2000-an akan mempengaruhi bagaimana perusahaan membuat keputusan untuk produk.

•Terbatasnya sumber daya alam : Perusahaan akan ditantang untuk

menemukan cara-cara inovatif untuk mengatasi dampak dari penggunaan energi, air dan meningkatnya permintaan untuk bahan baku.

Menanggapi tantangan-tantangan ini, Ford tahun ini mengumumkan Ford Smart Mobility. Rencana tersebut – termasuk serangkaian eksperimen global- dirancang untuk membawa Ford ke tingkat selanjutnya dalam hal

34 BAB III

SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT. AUTO KENCANA ANDALAS-FORD MEDAN

A. Pengertian Sistem Akuntansi

Menurut Hall (2001:5) “Sebuah sistem adalah kelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose).

Definisi sistem menurut Mulyadi (2001:2) adalah sebagai berikut : ”Suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.” Dari definisi-definisi tersebut dapat dirinci lebih lanjut pengertian umum mengenai sistem sebagai berikut :

1. Setiap sistem terdiri dari unsur-unsur.

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan. 3. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem.

4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

5. Suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang .

Akuntansi sebagai suatu sistem informasi, mengidentifikasikan,

35

badan usaha kepada beragam pengambil keputusan. Saat ini pengertian akuntansi sebagai sistem akuntansi lebih dikenal sebagai sistem informasi akuntansi.

Warren, Reeve, dan Fess (2005:226) mengemukakan bahwa : “Sistem akuntasi adalah metode dan prosedur untuk mengumpulkan,

mengklasifikasikan, mengikhtisarkan dan melaporkan informasi operasi dan keuangan sebuah perusahaan.”

Mulyadi (2001:3) mendefinisikan sebagai berikut: “Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh

manajemen guna memudahkan pengelolaan perusahaan.”

Dari definisi sistem akuntansi tersebut dapat disimpulkan bahwa unsur-unsur suatu sistem akuntansi adalah :

1. Formulir

36 Adapun manfaat formulir antara lain :

a) Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan. b) Dalam formulir, setiap orang yang bertanggung jawab atas terjadinya

transaksi membubuhka tanda tangan sebagai bukti pertanggung jawaban pemakaian wewenang atas pelaksanaan yang terjadi.

c) Merekam transaksi bisnis perusahaan. Semua data yang diperlukan untuk identifikasi transaksi direkam pertama kali dalam formulir.

d) Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan. Semua perintah pelaksanaan suatu transaksi perlu ditulis dalam suatu formulir untuk mengurangi kemungkinan kesalahan.

e) Menyampaikan informasi pokok dari orang satu ke orang lain di dalam organisasi yang sama atau ke organisasi yang lain.

Ditinjau dari pengolahan data akuntansi, dokumen atau formulir digolngkan menjadi dua macam, yaitu dokumen sumber (source document) dan dokumen pendukung (supporting document). Dokumen sumber adalah dokumen yang digunakan sebagai dasar pencatatan ke dalam jurnal atau buku pembantu, sedangkan dokumen pendukung adalah dokumen yang melampiri dokumen sumber sebagai sahnya transaksi yang direkam dalam dokumen sumber.

37

Catatan yang digunakan terdiri atas jurnal, buku besar dan buku besar pembantu.

a) Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan dan meringkas data keuangan perusahaan. Salah satu cara memproses data secara lebih efisien pada sistem

akuntansi manual adalah dengan memperluas jurnal umum dua kolom menjadi jurnal dengan banyak kolom (jurnal multikolom). Setiap kolom pada jurnal multikolom digunakan hanya untuk menampung transaksi yang mempengaruhi akun tertentu. Jurnal multikolom hanya memadai bagi perusahaan kecil, sedangkan bagi perusahaan besar penggunaannya tidak praktis. Oleh karena itu, penggunaan jurnal multikolom digantikan dengan beberapa jurnal khusus (special journal). Setiap jurnal khusus dirancang utnuk mencatat satu jenis transaksi yang terjadi berulang-ulang. Jurnal khusus adalah suatu metode untuk mengikhtisarkan

transaksi, yang merupakan bagian mendasar dari setiap sistem akuntansi. Jurnal khusus yang lazim digunakan utnuk mencatat transaksi oleh perusahaan jasa berskala kecil dan menengah adalah

38

2. Jurnal penerimaan kas (cash receipt journal) digunakan untuk mencatat semua transaksi yang melibatkan penerimaan kas termasuk penjualan tunai dan penerimaan tagihan.

3. Jurnal pembelian (purchases journal) digunakan untuk merancang semua pembelian secara kredit (purchases on account).

4. Jurnal pembayaran kas (cash payment journal) digunakan untuk

mencatat semua transaksi yang melibatkan pembayaran kas, antara lain pembelian tunai.

Dalam jurnal terdapat kegiatan peringkasan data yang hasil

peringkasannya (berupa jumlah rupiah transaksi tertentu) kemudian diposting ke rekening yang bersangkutan dalam buku besar.

b) Buku besar

Buku besar utama (primary ledger) yang menampung semua akun neraca dan laporan laba rugi disebut sebagai buku besar umum (general ledger). Buku besar umum terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang disajikan dalam laporan keuangan.

c) Buku besar pembantu

39

umum oleh suatu akun perangkum yang disebut akun pengendali

(controlling account). Oleh karena itu, hasil penjumlahan atas saldo pada

buku besar pembantu harus sama dengan saldo pada akun pengendali yang bersesuaian. Dengan demikian, buku besar pembantu dapat dianggap sebagai buku besar kedua yang mendukung akun pengendali pada buku besar umum. Buku besar dan buku besar pembantu merupakan catatan akuntansi akhir karena setelah data akuntansi keuangan dicatat pada buku-buku tersebut, proses akuntansi yang selanjutnya adalah penyajian laporan.

3. Laporan

Laporan merupakan akhir proses akuntansi. Laporan berisi informasi keluaran sistem akuntansi ini merupakan laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan ekuitas pemilik, laporan arus kas dan catatan atas laporan keuangan. Seluruh laporan keuagan harus diidentifikasi dengan nama perusahaan, jenis laporan dan tanggal atau periode waktu laporan tersebut. Data yang terdapat dalam laporan laba rugi, laporan ekuitas pemilik dan laporan arus kas digunakan untuk periode waktu tertentu. Sementara data yang disajikan dalam neraca adalah untuk tanggal tertentu.

Menurut Dunia (2005:91) sistem akuntansi harus disusun dengan mempertimbagkan prinsip-prinsip dasar berikut ini :

40

perusahaan biasanya mahal maka dalam menyusun suatu sistem akuntansi harus mempertimbangkan keseimbangan antara manfaat dan biaya.

2. Laporan yang efektif. Sistem akuntansi menghasilkan laporan. Agar laporan tersebut dapat digunakan secara efektif, maka laporan tersebut harus disusun tepat waktu, dapat dimengerti dan dalam bentuk yang ringkas.

3. Dapat menyesuaikan dengan kebutuhan masa yang akan datang. Suatu sistem akuntansi harus fleksibel, sehingga dapat menyesuaikan dengan lingkungan yang selalu berubah. Dalam lingkungan yang selalu berubah maka informasi yang dibutuhkan juga berubah. Oleh karena itu sistem akuntansi harus dapat menyediakan informasi tersebut.

4. Pengendalian internal yang memadai. Sistem akuntansi harus dapat membantu manajemen dalam merencanakan dan mengendalikan operasi perusahaan.

Tujuan umum pengembangan sistem akuntansi menurut Mulyadi (2001:19) adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. 2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yag sudah

ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

41

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Dalam sistem akuntasi yang baik akan terdapat cara-cara pengendalian intern yag berjalan dengan sendirinya sehingga dapat meningktakan mutu informasi, meningkatkan pengawasan internal check, melindungi harta benda perusahaan dan meningkatkan kepercayaan terhadap catatan akuntansi .

B. Pengertian Gaji dan Upah

Mulyadi (2001:373) mendefinisikan upah dan gaji sebagai berikut :

Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer,

sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap per bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja atau jumlah satuan produk yang dihasilkan oleh karyawan.

Definisi gaji dan upah oleh Ruky (2001:8) adalah “Upah digunakan untuk menggambarkan pembayaran jasa kerja untuk satuan waktu pendek, misalnya per jam. Gaji menggambarkan pembayaran jasa kerja untuk satuan waktu lebih panjang biasanya sebulan.”

42

mempengaruhi tingkat “patokan gaji” (standar upah/gaji) perusahaan menurut Achmad S. Ruky (2001:10) adalah sebagai berikut :

1. Ketetapan pemerintah 2. Tingkat upah/gaji di pasaran 3. Kemampuan perusahaan

4. Kualifikasi sumber daya manusia yang digunakan 5. Kemauan perusahaan

6. Tuntutan pekerja

Ketetapan pemerintah dalam hal ini adanya Ketentuan Pemerintah tentang Upah Minimum Regional atau Upah Minimum Sektoral Regional (UMSR) sebagai pegangan untuk menetapkan tingkat upah patokan bagi perusahaan. Tentu saja ini anya berlaku untuk jabatan pelaksan tingkat rendah. UMR berfungsi sebagai jaring pengaman sosial untuk mencegah agar upah tidak melorot jauh dari di bawah daya beli pekerja.

Selain gaji dan upah, karyawan perusahaan kerapkali menerima jenis kompensasi lain seperti insentif serta berbagai macam fasilitas dan tunjangan. Pemberian berbagai jenis kompensasi tersebut merupakan bentuk

penghargaan kepada karyawa sebagai balas jada atas kontribusi yang mereka berikan kepada perusahaan. Insentif dibayarkan kepada karyawan yang kinerjaya melebihi standar yang ditentukan. Sedangkan pemberian fasilitas dan tunjangan diberikan berdasarkan kebijaksanaan terhadap semua

43

1. Tunjangan tunai. Tunjangan merupakan segala pembayaran tambahan oleh pengusaha kepada karyawan berupa tunai dan diberikan secara rutin atau periodik tanpa atau dengan persyaratan tertentu. Misalnya : tunjangan makan, tunjangan transportasi, tunjangan jabatan.

2. Tunjangan hari raya keagamaan. Tunjangan yang lebih dikenal dengan istilah THR ini adalah suplemen dari gaji/upah yag diberikan menjelang Hari Raya Keagamaan. Besarnya THR adalah sekurang-kurangnya satu bulan upah.

3. Pensiun. Hampir seluruh perusahaan menyediakan tunjangan ini. Program ini berbeda-beda di setiap perusahaan. Tunjangan pensiun biasanya diberikan setelah masa kerja karyawan berakhir di perusahaan tersebut. 4. Premi lembur (overtime premium pay) merupakan tambahan tarif per jam

apabila karyawan bekerja melampaui jam kerja normal. Tunjagan jenis ini diberikan kepada semua karyawan yang bekerja di luar jam kerja yang ditentukan.

44

6. Pemberian beragam fasilitas speerti rumah dan kendaraan. Beberapa perusahaan memberika fasilitas berupa rumah dan kendaraan dinas karyawannya. Namun tidak seluruh karyawan memperoleh fasilitas tersebut melainkan berdasarkan kebijakan perusahaan masing-masng. Sebagai gantinya, karyawan yag tidak mendapatkan fasilitas tersebut diberikan tunjangan berupa tunjangan transportasi dan tunjangan rumah.

Berbagai jenis kompensasi tersebut pada umumnya diberikan kepada karyawan dengan tujuan sebagai berikut :

1. Menarik karyawan yang cakap masuk ke dalam organisasi 2. Mendorong mereka untuk berprestasi tinggi

3. Mempertahankan karyawan yang produktif dan berkualitas agar tetap setia.

C. Pengertian Pengendalian Intern

Pengendalian internal menurut Warren, Reeve dan Fess (2005:227) adalah “Kebijakan dan prosedur yang melindungi aktiva perusahaan dari kesalahan penggunaan, memastikan bahwa informasi usaha yang disajikan akurat dan meyakinkan bahwa hukum serta peraturan perusahaan telah diikuti.”

45

organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.”

Berdasarkan definisi-definisi tersebut dapat disimpulkan bahwa

pengendalian intern memiliki peranan penting dalam perusahaan yakni untuk menghindari kesalahan-kesalahan dan kecurangan-kecurangan informasi usaha yang akan menyebabkan kerugian bagi perusahaan.

Dari definisi-definisi tersebut dapat pula diketahui apa yang menjadi tujuan pengendalian intern dalam suatu perusahaan, yaitu :

1. Menjaga kekayaan organisasi. Pengendalian intern dibentuk untuk mencegah hilang atau rusaknya kekayaan organisasi, serta untuk menemukan kekayaan yang hilang pada saat yang tepat.

2. Mengecek ketelitian dan keandalan data akuntansi. Perusahaan harus memiliki data akuntansi yang dapat diandalkan dalam pengambilan keputusan dan operasional perusahaan. Pengendalian intern bertujuan untuk menguji ketelitian dan seberapa jauh data akuntansi dapat

dipercaya dengan mencegah dan menemukan kesalahan-kesalahan pada saat yang tepat.

3. Mendorong efisiensi. Pengendalian intern dimaksudkan agar perusahaan terhindar dari pekerjaan-pekerjaan yang tidak perlu, mencegah

46

4. Mendorong dipatuhinya kebijakan manajemen. Agar tujuan perusahaan dapat tercapai denganbaik maka manajemen perusahaan menyusun berbagai prosedur dan peraturan. Pengendalian intern memberikan jaminan akan ditaatinya prosedur dan peraturan tersebut oleh perusahaan.

Selain untuk tujuan-tujuan di atas, pengendalian intern juga harus dapat memudahkan pelacakan kesalahan baik yang disengaja maupun yang tidak sedemikian rupa sehingga memperlancar prosedur audit.

Pengendalian intern diharapkan mampu memberikan keyakinan yang memadai bukan keyakinan mutlak bagi manajemen dan dewan komisaris entitas. Artinya hasil yang diperoleh dari sistem tersebut tidak dapat menjamin bahwa harta perusahaan mutlak terjamin tidak diselewengkan untuk tujuan pribadi. Hal ini disebabkan bahwa bagaimanapun baiknya pengendalian intern yang diterapkan dalam perusahaan, keterbatasan yang ada akan dapat membuyarkan tujuan sistem tersebut. Beberapa keterbatasan bawaan yang melekat dalam setiap pengendalian intern misalnya adalah:

1. Kesalahan dalam mempertimbangkan keputusan karena tidak memadainya informasi, keterbatasan waktu dan tekanan lainnya. 2. Gangguan dalam pengendalian yang disebabkan oleh kekeliruan,

kelalaian dan keterbatasan kemampuan karyawan.

47

4. Kurangnya dukungan dari pimpinan tertinggi perusahaan yang menyebabkan pengabaian oleh manajemen.

5. Biaya lawan manfaat. Pengendalian intern akan diterapkan sepanjang biaya yang dikeluarkan untuk itu lebih kecil dari keuntungan yang diperoleh dari penerapannya.

Menurut tujuannya, pengendalian intern dapat dibagi menjadi dua

macam, yaitu pengendalian intern akuntansi (internal accounting control) dan pengendalian intern administratif (internal administrative control).

Pengendalian intern akuntansi merupakan pengendalian intern yang bertujuan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern akuntansi yang baik akan menjamin kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghaslkan laporan keuangan yang dapat dipercaya. Pengendalian intern administratif merupakan pengendalian yang bertujuan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Agar dapat berjalan dengan efektif, pengendalian intern memerlukan adanya pembagian tanggung jawab yang jelas dalam organisasi. Setiap fungsi harus ada penanggung jawab secara khusus. Tujuannya adalah agar setiap karyawan dapat mengkonsentrasikan perhatian kepada lingkup tanggung jawab masing-masing sehingga tidak ada fungsi yang tidak tertangani.

48

Sistem akuntansi penggajian dan pengupahan meliputi adanya dokumen-dokuemen, catatan-catatan yang digunakan serta prosedur-prosedur yang membentuk sistem itu sendiri. Berikut ini akan diuraikan bagaimana sistem akuntansi penggajian dan pengupah pada PT. Auto Kencana Andalas-Ford Medan.

Adapun dokumen-dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan pada PT. Auto Kencana Andalas-Ford Medan adalah sebagai berikut :

a. Dokumen pendukung perubahan gaji

Dokumen ini dikeluarkan oleh bagian sumber daya manusia pada kantor direksi. Dokumen-dokumen ini digunakan oleh fungsi pembuat daftar gaji sebagai daftar pembuatan gaji. Dokumen pendukung perubahan gaji antara lain adalah :

1. Surat keputusan pengangkatan karyawan. 2. Surat keputusan pemberhentian karyawan. 3. Surat keputusan kenaikan jabatan.

4. Surat kepurusan mutasi karyawan. b. Daftar hadir

Daftar hadir diisi oleh setiap karyawan dengan menggunakan sistem komputer (fingerprint) pada saat masuk dan pulang kerja.

49

Dokumen ini dibuat oleh bagian sumber daya mausia. Dokumen ini berisi nama-nama karyawan, nomor induk karyawan, potongan-potongan gaji karyawan. Serta jumlah gaji yang dibayarkan kepada setiap karyawan.

d. Rekap daftar gaji dan upah

Dokumen ini dibuat oleh bagian sumber daya manusia. Daftar ini berisi ringkasan jumlah total pemabayaran gaji dan upah serta potongan-potongan untuk bulan tertentu per departemen atau bagian.

e. Slip gaji dan upah

Dokumen ini dibuat oleh bagian sumber daya manusia. Dalam surat pernyataan gaji dan upah ini tercantum dengan jelas nama, nomor induk, jabatan karyawan berikut dengan rincian gaji dan upah,

tunjangan-tunjangan, dan potongan-potongan yang diterima oleh karyawan tersebut. Dokumen ini dibuat rangkap dua yang harus ditandatangani oleh karyawan yang bersangkutan dan satu diantaranya dikembalikan ke urusan

keuangan.

f. Bukti pengeluaran kas

50

Adapun catatan akuntansi yang digunakan dalam sistem akuntansi penggajian dan pengupahan pada PT. Auto Kencana Andalas-Ford Medan adalah Buku Jurnal dan Buku Besar. Kedua catatan tersebut ditangani oleh bagian pembiayaan-urusan akuntansi dan proses pencatatannya telah terkomputerisasi menggunakan program database. Jaringan prosedur yag membentuk sistem akuntansi penggajian dan pengupahan pada PT. Auto Kencana Andalas-Ford Medan terdiri dari :

a. Prosedur Personalia

1. Prosedur Penerimaan Karyawan

Penerimaan karyawan dilakukan melalui perekrutan dengan pemberitaan di media massa, lalu diadakan seleksi dan training.

2. Prosedur Pemutusan Hubungan Kerja

Setiap pemutusan hubungan kerja perusahaan merundingkan terlebih dahulu . Pemutusan hubungan kerja terdiri dari :

a) Pemberhentian dengan hormat. Pemutusan hubungan kerja ini terjadi karena karyawan yang bersangkutan mencapai batas usia pensiun,

meninggal dunia, tidak cakap jasmani dan rohani, adanya penyederhanaan organisasi, efisiensi perusahaan ataupun karena adanya permintaan oleh karyawan yang bersangkutan untuk berhenti bekerja. Kepada karyawan-karyawan ini diberikan uang penggantian hak dan uang pesangon. b) Pemberhentian dengan tidak hormat. Pemutusan hubunga kerja ini

51

disiplin perusahaan, dipidana penjara karena melakukan

pelanggaran/kejahatan yang tidak berkaitan dengan jabatannya atau melakukan pelanggaran berat terhadap larangan-larangan yang ditetapkan oleh perusahaan. Mereka juga harus mengembalikan barang inventaris perusahaan yang dipergunakannya (jika ada) dalam keadaan lengkap dan baik.

b. Prosedur Pencatatan Waktu Hadir

Setiap karyawan mengisi daftar hadir pada saat masuk dan keluar kantor di hari kerja. Setiap karyawan tersebut mengisi daftar hadir dengan

menggunakan fingerprint.

c. Prosedur Pembuatan Daftar Gaji dan Upah

Pembuatan daftar gaji dilakukan oleh bagian sumber daya manusia. Daftar gaji dibuat menggunakan komputer dengan program database. Daftar gaji dibuat rangkap 3 (tiga) yang didistribusikan ke bagian akuntansi,

karyawan, dan satu lagidiarsipkan di bagian sumber daya manusia. Pembuatan daftar upah juga dibuat 3 (tiga) rangkap yang masing-masing didistribusikan ke bagian akuntansi,kasir dan satu diarsipkan di bagian sumber daya manusia.

d. Prosedur Pembayaran Gaji dan Upah

52

1. Bagian pembiayaan menerima daftar gaji karyawan pimpinan dan slip gaji masing-masing karyawan pimpinan dari bagian sumber daya manusia (SDM).

2. Urusan keuangan menerima Memo Perintah Pembayaran (MPP) gaji dan slip gaji masing-masing pimpinan dalam rangkap dua dari urusan akuntansi.

3. MPP yang diterima urusan akuntansi diparaf oleh kepala bagian pembiayaan dan diteruskan ke direksi untuk mendapat persetujuan pembayaran.

4. Urusan keuangan membuat bukti pengeluaran kas/bank untuk pembayaran gaji melalui transfer bank.

5. Urusan keuangan membuat giro dan setelah diparaf oleh kepala bagian pembiayaan diteruskan ke direksi untuk ditandatangani.

6. Bagian pembiayaan mentransfer gaji ke nomor rekening masing-masing karyawan pimpinan sesuai data yang diberikan karyawan bersangkutan. 7. Urusan keuangan membuat surat pengantar giro dalam rangkap 3 (tiga)

yang ditandatangani oleh kepala bagian pembiayaan untuk pembayaran gaji karyawan pimpinan.

8. Urusan keuangan menyerahkan giro dan surat pengantar giro kepada bank dan menerima kembali lembar kedua dan ketiga dari bank yang telah ditandatangani dan distempel oleh petugas bank.

53

oleh karyawan yang bersangkutan harus dikembalikan ke urusan keuangan.

10. Bukti pengeluaran kas/bank beserta dokumen pendukungnya distempel “telah dibayar dan diteruskan ke urusan akuntansi untuk dibukukan ke dalam buku besar.

e. Prosedur Pencatatan Gaji dan Upah

54 BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Secara keseluruhan dari hasil penelitian yang dilakukan oleh penulis terhadap PT. Auto Kencana Andalas-Ford Medan dapat diketahui bahwa sistem akuntansi penggajian dan pengupahan yang diterapkan oleh perusahaan tersebut sudah cukup memadai . Hal-hal yang dapat mendukung penulis dalam membuat kesimpulan tersebut adalah sebagai berikut :

1. Struktur organisasi yang digunakan oleh PT. Auto Kencana Andalas-Ford Medan menggambarkan secara tegas wewenang dan tanggung jawab setiap bagian dalam organisasi. Hal tersebut dapat diketahui dari pembuatan daftar gaji dan upah dilakukan oleh fungsi kepegawaian yang ditangani oleh bagian sumber daya manusia, pembayarannya dilakukan oleh urusan keuangan di bagian pembiayaan dan pencatatannya dilakukan oleh urusan akuntansi. Dengan demikian pengendalian intern terhadap gaji dan upah dapat dilaksanakan dengan cukup baik.

2. Adanya sistem otorisasi yang baik serta kebijakan dan prosedur kepegawaian yang diterapkan oleh perusahaan yang mendukung

pengendalian intern terhadap gaji dan upah. Pelaksanaan setiap kebijakan dan prosedur tersebut diotorisasi pejabat yang berwenang untuk menjamin kebenarannya. Misalnya adanya surat kepurusan dalam setiap

55

3. Karyawan di PT. Auto Kencana Andalas-Ford Medan dicatat kehadiranya dengan menggunakan fingerprint . Sehingga kehadiran dan keterlambatan berpengaruh kepada jumlah gaji yang diperoleh.

4. Penggunaan program komputer untuk pengolahan dokumen-dokumen serta catatan-catatan akuntansi sehingga dapat menghasilka informasi yang memadai seperti gaji, daftar hadir, rekening koran bank, jurnal, buku besar. Penggunaan komputer dalam pengelolaan datanya juga meminimalkan kesalahan yang mungkin akan timbul.

5. Pembayaran gaji melalui transfer ke rekening masing-masing karyawan dapat memperkuat pengendalian intern terhadap gaji dan upah dan menjadikan prosesnya lebih efektif dan efisien.

B. SARAN

1. Dalam sistem akuntansi penggajian dan pengupahan, sebaiknya perlu adanya pemisahan tugas dan wewenang yang jelas sehingga perangkapan fungsi dapat diminimalkan serta dapat meningkatkan pengendalian intern perusahaan. Dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan karyawan hendaknya mendapat otorisasi dari bagian yang bertanggung jawab agar dapat mencegah adanya penyelewengan.

2. Untuk memudahkan manajemen melakukan pengawasan terhadap jalannya operasional perusahaan maka diperlukan bagian khusus yang menangani masalah pengendalian intern perusahaan, karena dalam bagian ini terdapat bagian khusus yang mengawasi bagian personalia, keuangan serta

56

DAFTAR PUSTAKA

Dunia, Firdaus A, (2005). Pengantar Akuntansi, Buku Satu, Edisi 2, Penerbit Fakultas Ekonomi UI, Jakarta.

Hall, James A. (2001). Sistem Informasi Akuntansi (Buku 1). Jakarta: Salemba Empat.

Mulyadi, (2001). Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga. Jakarta: Salemba Empat.

Ruky, Ahmad S., (2001). Manajemen Penggajian & Pengupahan Untuk Karyawan Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.