LAMPIRAN Lampiran 1

Sampel Penelitian

Kabupaten/Kota Kriteria Jumlah

1 2

Kab. Asahan √ √ Sampel 1

Kab. Batu Bara x x -

Kab. Dairi √ √ Sampel 2

Kab. Deli Serdang √ √ Sampel 3

Kab. Humbang Hasundutan √ √ Sampel 4

Kab. Labuhan Batu √ √ Sampel 5

Kab. Labuhanbatu Selatan x x -

Kab. Labuhanbatu Utara x x -

Kab. Langkat √ √ Sampel 6

Kab. Mandailing Natal √ √ Sampel 7

Kab. Nias x x -

Kab. Nias Barat √ √ Sampel 8

Kab. Nias Selatan x x -

Kab. Nias Utara x x -

Kab. Padang Lawas x x -

Kab. Padang Lawas Utara x x -

Kab. Pakpak Bharat x x -

Kab. Samosir √ √ Sampel 9

Kab. Serdang Bedagai x x -

Kab. Simalungun √ √ Sampel 10

Kab. Tanah Karo √ √ Sampel 11

Kab. Tapanuli Selatan √ √ Sampel 12

Kab. Tapanuli Tengah x x -

Kab. Tapanuli Utara √ √ Sampel 13

Kab. Toba Samosir √ √ Sampel 14

Kota Binjai x x -

Kota Gunung Sitoli x x -

Kota Medan √ √ Sampel 15

Kota Padang Sidempuan √ √ Sampel 16

Kota Pematang Siantar √ √ Sampel 17

Kota Sibolga √ √ Sampel 18

Kota Tanjung Balai √ √ Sampel 19

Lampiran 2

Kontribusi Pajak Daerah terhadap PAD

No.

Nama

Kabupaten/Kota 2010 2011 2012 2012 2014

1 Asahan 24.80 27.58 26.25 27.80 26.70

2 Dairi 14.62 16.17 22.64 1568.02 12.71

3 Deli Serdang 65.67 72.62 71.62 77.12 66.65

4 Tanah Karo 26.26 41.22 41.22 26.06 26.56

5 Labuhan Batu 21.62 40.55 40.55 57.21 22.24

6 Langkat 51.82 51.56 26.76 42.25 24.46

7 Mandailing Natal 26.87 52.55 16.52 46.02 14.18

8 Simalungun 25.57 44.76 27.04 22.06 45.72

9 Tapanuli Selatan 21.12 22.88 16.87 12.66 14.22

10 Tapanuli Utara 21.50 12.01 14.68 15.87 17.72

11 Toba Samosir 28.47 26.26 26.26 21.15 21.86

12 Medan 52.22 61.24 61.24 72066.62 77.02

13 Pematang Siantar 45.62 25.77 25.77 44452.87 220.71

14 Sibolga 17.60 21.62 14.82 20.62 12.02

15 Tanjung Balai 20.87 25.52 25.52 20682.86 25.02

16 Tebing Tinggi 22.10 20.26 20.26 26.61 26.51

17 Padang Sidempuan 22.27 22.66 22.66 20.58 17.40

18 Humbang Hasundutan 20.65 16.81 12.58 17.47 16.45

19 Samosir 21.22 25.22 25.22 22.10 16.55

Lampiran 3

Kontribusi Retribusi Daerah terhadap PAD

No.

Nama

Kabupaten/Kota 2010 2011 2012 2012 2014

1 Asahan 21.66 18.85 18.80 15.66 7.71

2 Dairi 22.66 22.48 26.12 4705.76 58.76

3 Deli Serdang 21.71 18.26 21.60 15.84 20.68

4 Tanah Karo 22.74 26.61 28.21 40.62 24.40

5 Labuhan Batu 26.41 26.22 20.21 10.85 6.11

6 Langkat 16.45 16.06 5.46 26.56 14.22

7 Mandailing Natal 20.82 16.68 26.16 22.25 56.04

8 Simalungun 11.26 12.46 22.42 14.21 20.51

9 Tapanuli Selatan 17.52 8.52 11.62 11.84 8.61

10 Tapanuli Utara 16.57 46.78 48.25 46.47 56.77

11 Toba Samosir 24.62 20.04 42.25 28.56 17.77

12 Medan 26.02 22.76 11.14 15624.66 11.52

13 Pematang Siantar 26.64 41.22 41.26 25122.41 12.22

14 Sibolga 47.27 27.65 51.10 45.76 57.57

15 Tanjung Balai 41.62 26.05 26.44 25682.16 41.62

16 Tebing Tinggi 26.64 16.46 10.04 11.20 7.67

17 Padang Sidempuan 26.27 21.08 20.55 48.27 64.57

18 Humbang Hasundutan 28.68 22.16 24.05 20.05 27.77

19 Samosir 20.47 26.61 42.26 25.24 22.45

Lampiran 4

Kontribusi Hasil Pengelolaan Kekayaan Daerah terhadap PAD

No.

Nama

Kabupaten/Kota 2010 2011 2012 2012 2014

1 Asahan 16.82 20.42 17.48 12.42 4.81

2 Dairi 12.55 27.27 24.77 2087.12 7.81

3 Deli Serdang 8.51 6.40 4.56 4.25 2.20

4 Tanah Karo 7.57 6.62 7.66 5.82 2.26

5 Labuhan Batu 27.68 26.72 16.67 22.10 6.11

6 Langkat 11.86 12.60 2.16 7.08 2.15

7 Mandailing Natal 21.65 14.65 20.75 14.20 12.17

8 Simalungun 22.28 20.11 20.87 14.27 6.65

9 Tapanuli Selatan 58.08 52.50 57.51 65.75 64.66

10 Tapanuli Utara 25.68 16.20 16.20 18.66 7.04

11 Toba Samosir 16.56 20.67 15.66 15.48 8.08

12 Medan 1.62 1.18 0.85 787.62 0.67

13 Pematang Siantar 14.26 14.42 18.56 11418.86 5.86

14 Sibolga 16.06 22.62 20.21 16.84 6.02

15 Tanjung Balai 11.76 18.21 17.28 17216.16 15.74

16 Tebing Tinggi 16.61 8.76 25.22 17.85 8.64

17 Padang Sidempuan 22.82 27.26 12.56 0.02 6.46

18 Humbang Hasundutan 26.11 26.86 16.42 20.20 8.48

19 Samosir 4.28 7.46 8.61 6.05 2.55

Lampiran 5

Kontribusi Lain-lain PAD yang Sah terhadap PAD No

.

Nama

Kabupaten/Kota 2010 2011 2012 2012 2014

1 Asahan 22.28 22.12 24.46 22.78 60.78

2 Dairi 47.52 20.08 16.16 1586.14 16.72

3 Deli Serdang 2.81 2.72 1.88 2.78 7.27

4 Tanah Karo 16.40 22.14 12.81 144.66 22.78

5 Labuhan Batu 10.66 6.40 21.51 6.85 54.54

6 Langkat 16.86 18.76 64.55 14.11 48.07

7 Mandailing Natal 20.26 15.12 20.56 12.52 16.62

8 Simalungun 20.86 12.61 18.65 28.42 12.82

9 Tapanuli Selatan 2.26 14.06 10.66 8.42 12.08

10 Tapanuli Utara 25.66 21.01 17.27 18.70 18.47

11 Toba Samosir 17.22 16.62 20.26 24.78 52.26

12 Medan 10.04 12.80 10.25 10517.56 10.76

13 Pematang Siantar 10.06 8.56 6.77 8667.26 48.62

14 Sibolga 16.07 17.81 12.87 12.48 20.28

15 Tanjung Balai 25.71 20.22 16.66 26121.15 17.21

16 Tebing Tinggi 21.65 44.42 46.65 42.64 56.88

17 Padang Sidempuan 7.52 8.87 11.62 10.54 8.57

18 Humbang Hasundutan 24.57 28.14 22.64 22.28 27.20

19 Samosir 22.64 20.27 26.71 26.60 48.45

Lampiran 6

Rasio Desentralisasi Fiskal terhadap Kinerja Keuangan Pemerintah Daerah

No. Nama

Kabupaten/Kota 2010 2011 2012 2013 2014

Lampiran 6

Rasio Kemandirian terhadap Kinerja Keuangan Pemerintah Daerah

No. Nama

Kabupaten/Kota 2010 2011 2012 2012 2014

1 Asahan 4.410668 5.061548 5.026757 61.108577 66.572827

2 Dairi 4.828266 2.682002 4.006610 46.676650 8.877506

3 Deli Serdang 11.755626 20.062084 22.515587 224.245556 284.576480

4 Tanah Karo 5.721622 6.860615 6.704622 65.821226 6.572402

5 Labuhan Batu 6.284526 11.077176 10.051627 80.164446 1.712656

6 Langkat 2.650256 2.716755 12.188107 52.127871 85.544827

7 Mandailing Natal 2.281256 5.102128 2.405261 67.858544 5.476014

8 Simalungun 5.880257 5.124247 5.472764 87.462562 7.866854

9 Tapanuli Selatan 7.285681 12.742276 6.226825 112.205707 14.071617

10 Tapanuli Utara 2.465717 7.282868 2.668280 26.764108 6.520662

11 Toba Samosir 2.278022 2.712624 2.212422 26.664805 4.466220

12 Medan 45.722466 66.655242 76.154262 80.074082 60.114866

13 Pematang Siantar 7.080565 11.068246 8.617582 10.661678 15.612084

14 Sibolga 5.666217 7.445852 6.875768 75.862782 12.524206

15 Tanjung Balai 8.614667 8.672616 6.622607 7.620886 7.602862

16 Tebing Tinggi 6.662055 10.768166 11.072270 124.451170 17.056682

17 Padang Sidempuan 4.602240 6.002677 4.820682 71.610687 11.082828

18 Humbang Hasundutan 2.662548 2.426402 2.446221 22.672818 5.221876

19 Samosir 2.626211 4.248567 2.657861 60.427646 6.240450

Lampiran 7

Rasio Efektivitas terhadap Kinerja Keuangan Pemerintah Daerah

No. Nama

Kabupaten/Kota 2010 2011 2012 2012 2014

1 Asahan 12.626461 15.825071 1.188406 0.662586 1546.606247

2 Dairi 6.868516 8.788400 1.016676 0.008026 2166.602580

3 Deli Serdang 56.668770 106.211062 0.765724 0.706125 765.681650

4 Tanah Karo 1.044728 1.125256 0.880768 0.662150 1082.717872

5 Labuhan Batu 1.080568 1.041660 1.188782 0.748004 1287.566224

6 Langkat 15.600502 17.175854 2.180201 0.646676 628.571412

7 Mandailing Natal 5.882511 12.687642 0.472758 1.014167 882.284240

8 Simalungun 22.515226 21.155222 0.541550 1.526165 876.274627

9 Tapanuli Selatan 15.172521 28.574742 1.002266 1.080105 1227.242221

10 Tapanuli Utara 7.678114 17.622647 2.278762 1.050188 1721.641404

11 Toba Samosir 0.807142 1.172286 0.874652 1.041611 1107.482725

12 Medan 1.206757 1.166181 0.806685 0.000686 1000.000000

13 Pematang Siantar 1.075718 1.026216 0.821485 0.000857 1565.172685

14 Sibolga 7.521567 10.772447 1.265268 0.662084 1461.212616

15 Tanjung Balai 1.266612 1.222202 0.866620 0.000666 666.745057

16 Tebing Tinggi 1.486205 1.166626 1.625522 1.466646 1566.461452

17 Padang Sidempuan 0.601282 1.086600 1.020022 0.820200 1282.164286

18 Humbang Hasundutan 4.678717 6.266817 1.666041 1.156086 1062.626126

19 Samosir 0.562686 0.660444 1.241522 1.222527 1662.645506

Lampiran 8

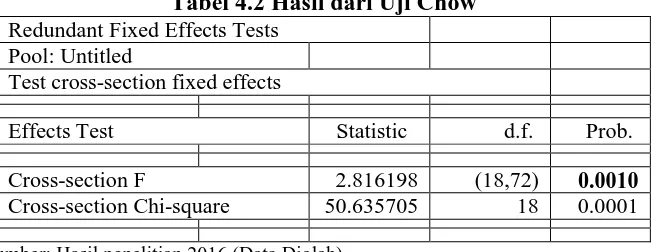

Hasil Regresi Rasio Desentralisasi Fiskal Uji Chow

Redundant Fixed Effects Tests Pool: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 2.816198 (18,72) 0.0010

Cross-section Chi-square 50.635705 18 0.0001

Cross-section fixed effects test equation: Dependent Variable: D?

Method: Panel Least Squares Date: 08/02/16 Time: 10:40 Sample: 2010 2014

Included observations: 5 Cross-sections included: 19

Total pool (balanced) observations: 95

Variable Coefficient Std. Error t-Statistic Prob. P? 0.022048 0.026961 0.817756 0.4157 R? 0.011281 0.107956 0.104494 0.9170 H? 0.912417 0.263788 3.458910 0.0008 L? 0.017200 0.046616 0.368966 0.7130 C 6.726757 4.572257 1.471211 0.1447 R-squared 0.999629 Mean dependent var 377.0918 Adjusted R-squared 0.999613 S.D. dependent var 2141.117 S.E. of regression 42.12861 Akaike info criterion 10.37053 Sum squared resid 159733.8 Schwarz criterion 10.50494 Log likelihood -487.6000 Hannan-Quinn criter. 10.42484 F-statistic 60678.31 Durbin-Watson stat 2.191422 Prob(F-statistic) 0.000000

Uji Hausman

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Metode Model Efek Tetap (Fixed Effect Model) Dependent Variable: D?

Method: Pooled Least Squares Date: 08/02/16 Time: 10:40 Sample: 2010 2014

Included observations: 5 Cross-sections included: 19

Total pool (balanced) observations: 95

Variable Coefficient Std. Error t-Statistic Prob. P? 0.181386 0.041031 4.420676 0.0000 R? -0.626305 0.164284 -3.812326 0.0003 H? 2.472536 0.401845 6.152953 0.0000 L? -0.258884 0.071179 -3.637056 0.0005 C -0.660368 4.207224 -0.156961 0.8757 Fixed Effects (Cross)

_ASAHAN--C -0.286304 _DAIRI--C 66.75487 _DELISERDANG--C -4.520280 _TANAHKARO--C 28.50034 _LABUHANBATU--C -26.31270 _LANGKAT--C 16.62063

_MANDAILINGNATAL--C 8.229821

_SIMALUNGUN--C -16.90114

_TAPANULISELATAN--C -128.7318

_TAPANULIUTARA--C 8.157973 _TOBASAMOSIR--C 19.34502 _MEDAN--C 8.989772

_PEMATANGSIANTAR--C -21.43300

_SIBOLGA--C 2.445202 _TANJUNGBALAI--C 0.023274

_PADANGSIDEMPUAN--C -11.43884

_HUMBANGHASUNDU

TAN--C 8.493479 _SAMOSIR--C 6.821226 _NIASBARAT--C 35.24241

Effects Specification Cross-section fixed (dummy variables)

Lampiran 9

Hasil Regresi Rasio Kemandirian Uji Chow

Redundant Fixed Effects Tests Pool: POOL01

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.740680 (18,72) 0.0515 Cross-section Chi-square 34.321913 18 0.0115

Cross-section fixed effects test equation: Dependent Variable: K?

Method: Panel Least Squares Date: 07/28/16 Time: 15:58 Sample: 2010 2014

Included observations: 5 Cross-sections included: 19

Total pool (balanced) observations: 95

Variable Coefficient Std. Error t-Statistic Prob. P? -0.001311 0.029332 -0.044707 0.9644 R? 0.007167 0.117449 0.061023 0.9515 H? -0.022109 0.286983 -0.077039 0.9388 L? 0.005024 0.050716 0.099063 0.9213 C 27.44554 4.974300 5.517467 0.0000 R-squared 0.016909 Mean dependent var 27.49486 Adjusted R-squared -0.026784 S.D. dependent var 45.23127 S.E. of regression 45.83301 Akaike info criterion 10.53908 Sum squared resid 189059.9 Schwarz criterion 10.67350 Log likelihood -495.6064 Hannan-Quinn criter. 10.59340 F-statistic 0.386987 Durbin-Watson stat 1.170975 Prob(F-statistic) 0.817442

Uji Hausman

Correlated Random Effects - Hausman Test Pool: POOL01

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Metode Random Effect Model (REM) Dependent Variable: K?

Method: Pooled EGLS (Cross-section random effects) Date: 07/28/16 Time: 16:30

Sample: 2010 2014 Included observations: 5 Cross-sections included: 19

Total pool (balanced) observations: 95

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob. P? -0.007464 0.032573 -0.229146 0.8193 R? 0.031231 0.130424 0.239458 0.8113 H? -0.079214 0.318813 -0.248464 0.8043 L? 0.014686 0.056390 0.260435 0.7951 C 27.70970 6.070336 4.564772 0.0000 Random Effects (Cross)

_ASAHAN--C 3.363164 _DAIRI--C -5.151772 _DELISERDANG--C 37.72363 _TANAHKARO--C -4.181011 _LABUHANBATU--C -1.832157 _LANGKAT--C 1.644468

_MANDAILINGNATAL--C -4.547268

_SIMALUNGUN--C -1.904632

_TAPANULISELATAN--C 3.452655

_TAPANULIUTARA--C -7.449347 _TOBASAMOSIR--C -7.231178 _MEDAN--C 16.21411

_PEMATANGSIANTAR--C -6.505129

_SIBOLGA--C -2.674827 _TANJUNGBALAI--C -7.662982

_PADANGSIDEMPUAN--C 3.120616

_HUMBANGHASUNDU

TAN--C -3.528471 _SAMOSIR--C -7.566999 _NIASBARAT--C -5.282873

Effects Specification

S.D. Rho

Cross-section random 16.66902 0.1318

Idiosyncratic random 42.77419 0.8682

Weighted Statistics

Unweighted Statistics

Lampiran 10

Hasil Regresi Rasio Efektivitas Uji Chow

Redundant Fixed Effects Tests Pool: POOL01

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 0.778467 (18,72) 0.7176 Cross-section Chi-square 16.893417 18 0.5304

Cross-section fixed effects test equation: Dependent Variable: E?

Method: Panel Least Squares Date: 08/02/16 Time: 11:00 Sample: 2010 2014

Included observations: 5 Cross-sections included: 19

Total pool (balanced) observations: 95

Variable Coefficient Std. Error t-Statistic Prob. P? -0.868882 0.344639 -2.521138 0.0135 R? 3.465279 1.379986 2.511098 0.0138 H? -8.483823 3.371956 -2.515995 0.0136 L? 1.494424 0.595891 2.507880 0.0139 C 313.9287 58.44645 5.371218 0.0000 R-squared 0.073336 Mean dependent var 264.6842 Adjusted R-squared 0.032151 S.D. dependent var 547.3950 S.E. of regression 538.5235 Akaike info criterion 15.46674 Sum squared resid 26100676 Schwarz criterion 15.60115 Log likelihood -729.6699 Hannan-Quinn criter. 15.52105 F-statistic 1.780646 Durbin-Watson stat 1.400385 Prob(F-statistic) 0.139631

Uji Hausman

Correlated Random Effects - Hausman Test Pool: POOL01

Test cross-section random effects

Test Summary

Chi-Sq.

Metode Cross Effect Model (CEM) Dependent Variable: E?

Method: Pooled Least Squares Date: 08/02/16 Time: 10:53 Sample: 2010 2014

Included observations: 5 Cross-sections included: 19

Total pool (balanced) observations: 95

DAFTAR PUSTAKA

Buku:

Ajija, Shochrul R. dkk. 2011. Cara Cerdas Menguasai Eviews. Jakarta: Salemba Empat

Arikunto, Suharsimi. 2009. Manajemen Penelitian.Cetakan Kesepuluh. Jakarta: Rineka Cipta.

Gio, Prana Ugiana. 2015. Belajar Olah Data Dengan Eviews. USU Press, Medan.

Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Yogyakarta: Penerbit Salemba Empat.

Halim, Abdul dan Theresia Damayanti. 2007. Pengelolaan Keuangan Daerah. Yogyakarta: Penerbit STIM YKPN.

Kuncoro, Mudrajad. 2004. Otonomi Dan Pembangunan Daerah. Universitas Gajah Mada. PT. Gelora Aksara Pratama.

Lubis, Irwansyah.dkk. 2014. Indonesian Tax Guide. Jakarta: Mitra Wacana Media

Nurman. 2015. Strategi Pembangunan Daerah. Depok: PT. Rajagrafindo Persada

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah Dalam

Otonomi. Jakarta: Ghalia Indonesia.

Siahaan, Marihot P. 2005. Pajak Daerah dan Retribusi Daerah. Edisi Ketiga. Jakarta: Raja Grafindo Persada.

Situmorang, Syafrizal Helmi dan Muslich Lutfi, 2011 .Analisis Data Untuk Riset

Manajemen Dan Bisnis, Edisi 2, USU Press, Medan.

Widjaja, HAW. 2005. Peneyelenggaraan Otonomi Di Indonesia Dalam Rangka

Sosialisasi UU No.32 Tahun 2004 tentang Pemerintahan Daerah. Jakarta:

Rajawali Pers.

Yani, Ahmad. 2002. Hubungan Keuangan Antara Pemerintah Pusat Dan Daerah

Jurnal:

Gabriela. Blidisel Rodica, 2013. “Financial Performance And E-Governance

Indicators In Local Public Administration”.Post-Doctoral Studies in

Economics: training program for elite researchers - SPODE" No.finance contract. POSDRU/89/1.5/S/61755

Sijabat. Mentari Yosephen, Choirul Saleh, Abdul Wachid. 2012. “Analisis Kinerja Keuangan Serta Kemampuan Keuangan Pemerintah Daerah Dalam Pelaksanaan Otonomi Daerah (Studi pada Dinas Pendapatan Daerah dan Badan Pengelola Keuangan dan Aset Daerah Kota Malang Tahun Anggaran 2008-2012)”. Jurnal Administrasi Publik (JAP), Vol. 2 , No. 2, Hal . 236-242

Wenny, Cherrya Dhia. 2012. “Analisis Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten dan Kota Di Propinsi Sumatera Selatan”. Forum Bisnis Dan Kewirausahaan Jurnal Ilmiah STIE MDP, Vol. 2 No. 1 September 2012.

Situs internet:

waspada.co.id/warta Mengenal Pajak Daerah dan Retribusi Daerah, Diakses pada tanggal 10 February 2016

www.bps.go.id, Laporan Keuangan dan Tahunan, Diakses pada tanggal 15 November 2015

www.bps.sumut.go.id Statistik Anggaran dan Realisasi APBD, Diakses pada tanggal 15 November 2015

www.bps.sumut.go.id Statistik Keuangan Sumatera Utara 2012, Diakses pada tanggal 18 April 2016

www.medanbisnisdaily.com Kontribusi BUMD Tak Rasional, Diakses pada tanggal 18 April 2016

Skripsi dan Tesis:

Florida, Asha, 2007, “Analisis Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten dan Kota Di Propinsi Sumatera Utara”. Skripsi Akuntansi, Departemen Akuntansi Fakultas Ekonomi Sumatera Utara, Medan.

Undang-Undang, Peraturan Menteri, dan Peraturan Pemerintah:

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pengelolaan Keuangan Daerah. Departemen Dalam Negeri Republik Indonesia, Jakarta 2006.

Peraturan Pemerintah No. 105 Pasal 4 Tahun 2000 Tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah, Departemen Dalam Negeri Republik Indonesia. Jakarta 2000.

Peraturan Pemeritah Republik Indonesia No. 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah, Departemen Dalam Negeri Republik Indonesia, Jakarta 2005.

Republik Indonesia.Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.Departemen Dalam Negeri Republik Indonesia, Jakarta 2004.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini adalah jenis penelitian desain kausal. Menurut Kuncoro

2001:16), desain kausal dipakai untuk mengukur kekuatan hubungan antara dua

variabel atau lebih, juga menunjukkan arah hubungan antara variabel bebas

dengan variabel terikat. Hubungan tersebut bertujuan untuk melihat bagaimana

Pendapatan Asli Daerah (PAD) sebagai variabel independen mempengaruhi

kinerja keuangan sebagai variabel dependen. Dalam penelitian ini hubungan yang

akan dianalisis adalah pengaruh komponen Pendapatan Asli Daerah(PAD), yaitu

Pajak Daerah, Retribusi Daerah, Hasil Perusahaan dan pengelolaan kekayaan

daerah yang dipisahkan, dan Lain-lain pendapatan daerah yang sah terhadap

kinerja keuangan pemerintah daerah di Provinsi Sumatera Utara periode

2010-2014 baik secara simultan maupun parsial.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Provinsi Sumatera Utara melalui media internet

dengan situs resmi www.djpk.go.id, Badan Pusat Statistik Provinsi Sumatera

Utara dengan situs resmi www.bps.sumut.co.id, dan situs resmi dari

masing-masing kabupaten/kota yang dijadikan sampel dalam penelitian

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini melihat pengaruh Pajak Daerah,

Retribusi Daerah, Hasil Perusahaan dan Kekayaan Daerah Yang Dipisahkan, dan

Sumber Lain-lain PAD yang sah terhadap kinerja keuangan pemerintah daerah di

Provinsi Sumatera Utara. Batasan operasional penelitian ini ditetapkan sebagai

berikut:

1. Variabel Dependen yang digunakan dalam penelitian ini adalah kinerja

keuangan pemerintah daerah

2. Variabel Independen yang digunakan dalam penelitian ini adalah Pajak

Daerah, Retribusi Daerah, Hasil Perusahaan dan Kekayaan Daerah Yang

Dipisahkan, dan Lain-lain pendapatan daerah yang sah.

3. Subjek yang digunakan dalam penelitian ini adalah daerah kabupaten dan

kota Provinsi Sumatera Utara.

4. Data yang digunakan dalam penelitian ini adalah data sekunder berupa

laporan keuangan tahun 2010-2014 pada situs resmi www.djpk.go.id, dan

Badan Pusat Statistik Provinsi Sumatera Utara dengan situs resmi

www.bps.sumut.co.id, serta situs resmi dari masing-masing kabupaten/kota

yang dijadikan sampel dalam penelitian ini.

3.4 Definisi Operasional Variabel 3.4.1 Variabel Dependen (Y)

Variabel dependen adalah variabel terikat yang dipengaruhi oleh variabel

keuangan. Kinerja keuangan merupakan salah satu tolak ukur untuk menilai

kesiapan suatu daerah menghadapi otonomi daerah. Kinerja keuangan adalah

tingkat pencapaian hasil kerja di bidang keuangan daerah dengan menggunakan

indikator keuangan. Variabel ini dinyatakan dalam bentuk rasio. Untuk mengukur

kinerja keuangan pemerintah kabupaten/kota dapat dilakukan dengan

menggunakan Rasio Desentralisasi Fiskal sebagai indikator. Rasio Desenralisasi

Fiskal dapat diukur dengan:

RasiomesentralisasiFiskal = !"#$%&'()$*$#$(+,%-.$'/$0

!"#$%&'('/-1$$(&+. x100%

3.4.2 Variabel Independen (X)

Variabel independen adalah variable bebas yang bersifat mempengaruhi

variabel lain. Dalam penelitian ini variabel independen digunakan untuk melihat

seberapa besar pengaruhnya terhadap variabel dependennya.Variabel independen

dalam penelitian ini adalah Pendapatan Asli Daerah. Pendapatan Asli Daerah

(PAD) adalah penerimaan daerah yang berasal dari berbagai sumber kekayaan asli

daerah tersebut. Adapun sumber pendapatan asli daerah terdiri atas: Pajak Daerah,

Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan

Lain-lain Pendapatan yang Sah. Variabel ini dinyatakan dalam angka yang

tercantum dalam Laporan Realisasi Anggaran Pemerintah dan Belanja Daerah

Provinsi Sumatera Utara.

1. Pajak Daerah

Pajak daerah adalah pungutan yang dilakukan pemerintah Kabupaten/Kota

dan ditetapkan dalam peraturan daerah masing-masing kabupaten/kota.

Variabel ini dinyatakan dalam angka yang tercantum dalam Laporan

Realisasi Anggaran Pemerintah dan Belanja Daerah Provinsi Sumatera

Utara. Hubungan pajak daerah terhadap realisasi PAD dapat dinyatakan ke

dalam rumus, yaitu:

Total Realisasi Pajak maerah

Total Realisasi Penoapatan Asli maerah (PAm)

2. Retribusi Daerah

Retribusi daerah merupakan penerimaan yang berasal dari masyarakat atas

penggunaan fasilitas jasa. Retribusi daerah ditetapkan sesuai dengan

peraturan daerah masing-masing kabupaten/kota. Variabel ini dinyatakan

dalam angka yang tercantum dalam Laporan Realisasi Anggaran Pemerintah

dan Belanja Daerah Provinsi Sumatera Utara. Hubungan retribusi daerah

terhadap realisasi PAD dapat dinyatakan dalam rumus, yaitu:

Total Realisasi Retribusi maerah

Total Realisasi Penoapatan Asli maerah (PAm)

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Hasil perusahaan dan pengelolaan kekayaan daerah yang dipisahkan yaitu

penerimaan dari laba badan usaha milik pemerintah daerah dimana

pemerintah tersebut bertindak sebagai salah satu pemliknya. Variabel ini

dinyatakan dalam angka yang tercantum dalam Laporan Realisasi Anggaran

perusahaan dan pengelolaan kekayaan daerah yang dipisahkan terhadap

realisasi PAD dapat dinyatakan dalam rumus, yaitu:

Total Realisasi Laba BUMm

Total Realisasi Penoapatan Asli maerah (PAm)

4. Lain-lain Pendapatan yang Sah

Lain-lain pendapatan yang sah merupakan penerimaan bukan pajak dan

retribusi daerah yang diterima oleh pemerintah daerah. Variabel ini

dinyatakan dalam angka yang tercantum dalam Laporan Realisasi Anggaran

Pemerintah dan Belanja Daerah Provinsi Sumatera Utara. Hubungan

lain-lain pendapatan yang sah terhadap realisasi PAD dapat dinyatakan dalam

rumus, yaitu:

Total Realisasi Penerimaan Lain − lain yang Sah Total Realisasi Penoapatan Asli maerah (PAm)

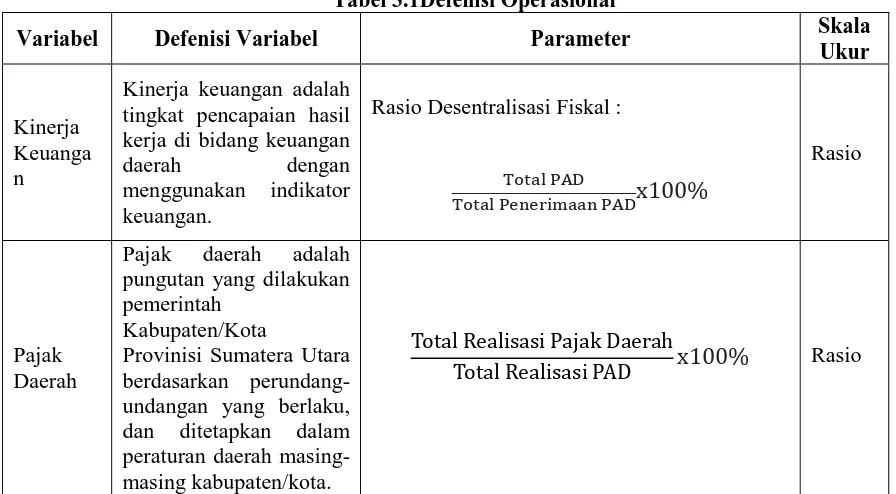

Tabel 3.1Defenisi Operasional

Variabel Defenisi Variabel Parameter Skala

Ukur

Kinerja Keuanga n

Kinerja keuangan adalah tingkat pencapaian hasil kerja di bidang keuangan

daerah dengan

menggunakan indikator keuangan.

Rasio Desentralisasi Fiskal :

!"#$% &+.

!"#$% &'('/-1$$( &+.x100%

Rasio

Pajak Daerah

Pajak daerah adalah pungutan yang dilakukan pemerintah

Kabupaten/Kota

Provinisi Sumatera Utara berdasarkan perundang-undangan yang berlaku, dan ditetapkan dalam peraturan daerah masing-masing kabupaten/kota.

Total Realisasi Pajak maerah

Lanjutan Tabel 3.1

Sumber: Halim (2007)

3.5 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti

untuk dipelajari, kemudian ditarik kesimpulannya. Populasi yang digunakan

dalam penelitian ini adalah seluruh Kabupaten dan Kota yang ada di Provinsi

Sumatera Utara selama periode 2010-2014 yang berjumlah 33, terdiri dari 25

Kabupaten dan 8 Kota.

Sampel adalah sekumpulan data yang diambil atau diseleksi dari suatu

populasi.Sampel yang digunakan dalam penelitian ini diambil dengan

menggunakan populasi sasaran.Metode populasi sasaran adalah metode pemilihan

Variabel Defenisi Variabel Parameter Skala

Ukur

Retribusi Daerah

Retribusi daerah

merupakan penerimaan yang berasal dari

masyarakat atas

penggunaan fasilitas jasa.

Retribusi daerah

ditetapkan sesuai dengan peraturan daerah masing-masing kabupaten/kota.

Total Realisasi Retribusi maerah

Total Realisasi PAm x100% Rasio

Hasil Perusaha an dan Kekayaa n Daerah Yang Dipisahk an

Hasil perusahaan dan pengelolaan kekayaan daerah yang dipisahkan yaitu penerimaan dari laba badan usaha milik pemerintah daerah dimana pemerintah tersebut bertindak sebagai salah satu pemliknya.

Total Realisasi Laba BUMm

Total Realisasi PAm x100% Rasio

Lain-lain pendapat an daerah yang sah

Penerimaan selain dari pajak atau retribusi.

Total Realisasi Lain − lain

sampel dengan mempertimbangkan kriteria tertentu, menurut ciri-ciri khusus yang

dimiliki oleh populasi tersebut. Kriteria yang ditentukan dalam pemilihan sampel

adalah:

1. Kabupaten dan kota Provinsi Sumatera Utara yang mempublikasikan

Laporan Realisasi APBD dalam situs Departemen Keuangan Republik

Indonesia Direktorat Jenderal Perimbangan Keuangan

(www.djpk.depkeu.go.id), Badan Pemeriksa Keuangan (www.bpk.go.id),

dan Badan Pusat Statistik Kota Medan.

Berdasarkan kriteria di atas, maka jumlah sampel yang digunakan dalam

penelitian ini adalah sebanyak 20 kabupaten/kota. Berikut merupakan Tabel 3.2

yang menyajikan kriteria pengambilan sampel serta jumlah sampel yang

memenuhi kriteria untuk digunakan dalam penelitian :

Tabel 3.2

Kriteria Pengambilan Sampel

No Kriteria Penelitian Jumlah

Sampel

1 Kabupaten dan Kota yang ada di Provinsi Sumatera Utara selama periode 2010-2014

33

2 Kabupaten dan kota Provinsi Sumatera Utara yang tidak mempublikasikan Laporan Realisasi APBD periode 2010-2014 dalam situs Departemen Keuangan Republik Indonesia

Direktorat Jenderal Perimbangan Keuangan

(www.djpk.depkeu.go.id), Badan Pemeriksa Keuangan (www.bpk.go.id), dan Badan Pusat Statistik Kota Medan.

(13)

Total Sampel 20

Berdasarkan Tabel 3.2 diatas mengenai kriteria sampel penelitian, dapat

dilihat bahwa terdapat 13 kabupaten/kota yang tidak yang tidak mempublikasikan

ditetapkan oleh penelitimaka jumlah sampel yang digunakan dalam penelitian ini

adalah sebanyak 20 kabupaten/kota. Sampel yang akan digunakan dalam

penelitian ini disajikan dalam Tabel 3.3 berikut:

Tabel 3.3 Sampel Penelitian

No. Nama Kabupaten/Kota

1 Kabupaten Asahan 2 Kabupaten Dairi

3 Kabupaten Deli Serdang 4 Kabupaten Langkat

5 Kabupaten Mandailing Natal 6 Kabupaten Simalungun 7 Kabupaten Tapanuli Selatan 8 Kabupaten Tapanuli Utara 9 Kabupaten Humbang Hasundutan 10 Kabupaten Samosir

11 Kabupaten Tanah Karo 12 Kabupaten Labuhan Batu 13 Kabupaten Toba Samosir 14 Kabupaten Nias Barat 15 Kota Medan

16 Kota Tebing Tinggi 17 Kota Padang Sidempuan 18 Kota Pematang Siantar 19 Kota Sibolga

20 Kota Tanjung Balai

Sumber: Badan Pusat Statistik (www.bps.sumut.go.id)

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder pada penelitian ini diperoleh dari situs pada situs resmi www.djpk.go.id,

dan Badan Pusat Statistik Provinsi Sumatera Utara dengan situs resmi

www.bps.sumut.co.id, serta situs resmi dari masing-masing kabupaten/kota yang

kabupaten/kota di Provinsi Sumatera Utara selama periode 5 tahun yaitu tahun

2010-2014. Data yang digunakan berupa:

1. Laporan APBD Kabupaten/Kota Provinsi Sumatera Utara tahun 2010-2014

2. Laporan Realisasi APBD Kabupaten/Kota Provinsi Sumatera Utara tahun

2010-2014.

3.7 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

menggunakan metode dengan metode studi dokumentasi, yaitu dengan

mengumpulkan laporan keuangan masing-masing perusahaan yang menjadi

sampel penelitian selama periode 2010-2014 yang diperoleh melalui situs

www.djpk.go.id, www.bps.sumut.co.id, serta situs resmi dari masing-masing

kabupaten/kota yang dijadikan sampel dalam penelitian ini.

3.8 Metode Analisis Data 3.8.1 Analisis Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran dan informasi

mengenai data variabel dalam penelitian. Metode analisis deskriptif merupakan

metode dimana data dikumpulkan, diklasifikasikan, dianalisis dan

diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran

mengenai topik yang dibahas. Analisis deskriptif meliputi nilai rata-rata, jumlah

data, dan standard deviasi dari 4 variabel independen yaitu Pajak Daerah,

Lain-lain Pendapatan yang Sah sebagai variabel yang mempengaruhi Kinerja

Keuangan.

3.8.2 Pemilihan Model Data Panel

Data panel merupakan suatu kumpulan data yang terdiri dari sejumlah data

cross-section dari suatu rentang waktu tertentu (time series). Data panel adalah

data yang terdiri atas beberapa variabel seperti pada data seksi silang, namun juga

memiliki unsur waktu seperti pada runtut waktu (Winarno, 2015:10.2). Untuk

mengestimasi parameter model dengan data panel, terdapat beberapa pendekatan

yang ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS)

Pendekatan ini cukup sederhana. Tekniknya hampir sama seperti membuat

regresi dengan data cross section atau time series. Namun untuk data panel,

perlu mengkombinasikan data cross section dengan data time series terlebih

dahulu sebelum memulai regresi. Metode ini bisa menggunakan Ordinary

Least Square (OLS) atau teknik kuadrat terkecil untuk mengestimasi model

data panel.

2. Fixed Effect Model

Pendekatan ini mengasumsikan bahwa adanya variabel-variabel yang tidak

semuanya masuk dalam persamaan model memungkinkan adanya intersep

yang tidak konstan. Artinya intersep ini mungkin berubah untuk setiap

3. Random Effect Model

Jika pada model efek tetap perbedaan antar individu atau waktu dicerminkan

lewat intersep, maka pada model ini perbedaan tersebut diakomodasi lewat

error. Teknik ini juga memperhitungkan bahwa gangguan mungkin

berkorelasi sepanjang time series dan cross section.

Langkah-langkah untuk pemilihan model data panel adalah sebagai berikut:

1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model

Yaitu dengan kriteria pengujian:

H0 = Pooled Least Square

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3. Estimasi dengan Random Effect Model

4. Uji Hausman (Random Effect Model atau Fixed Effect Model)

Yaitu dengan kriteria pengujian:

H0 = Random Effect Model

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima (Riani,

2015).

3.8.3 Analisis Regresi Linear Berganda

Teknik analisis data yang digunakan di dalam penelitian ini dilakukan

ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas (X)

dengan variabel terikat (Y). Menurut Situmorang dan Lutfi (2011), analisis regresi

linear berganda memerlukan pengujian menggunakan F hitung. Dalam analisis

regresi linear berganda juga memerlukan pengujian asumsi klasik yang diperlukan

untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas

dari adanya gejala heteroskedastisitas, gejala multikolineritas, dan gejala

autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika

telah memenuhi persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak

terdapat heteroskedastisitas, multikolineritas, dan autokorelasi. Tujuannya adalah

agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien. Persamaan

regresi linier berganda adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3+ b4X4+ ℮

Y = Kinerja Keuangan

a = Konstanta

b1…b4 = Koefisien Regresi

X1 = Pajak Daerah

X2 =Retribusi Daerah

X3 = Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

X4 = Lain-lain Pendapatan yang Sah

3.9 Pengujian Hipotesis

3.9.1 Koefisien Determinasi (R2)

Menurut Lufti (2012), koefisien determinasi digunakan untuk mengukur

proporsi atau persentase sumbangan variabel bebas terhadap variabel terikat

secara bersama-sama. Range nilai dari koefisien determinasi adalah 0 ≤ R2≤ 1.

Semakin banyak variabel independen ditambahkan ke dalam model, maka R2 akan

meningkat walaupun variabel tersebut tidak berpengaruh secara signifikan

terhadap model. Adjusted R Square berfungsi untuk mengurangi keraguan pada

model. Nilai Adjusted R Square menunjukkan proporsi variabel dependen yang

dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R Square

maka akan semakin baik bagi model regresi karena menandakan bahwa

kemampuan variabel bebas menjelaskan variabel terikat juga semakin besar.

3.9.2 Uji F (F test)

Uji F statistik digunakan untuk menguji keberartian pengaruh dari seluruh

variabel bebas secara bersama-sama (serentak) terhadap variabel tidak bebas. Uji

F dimaksudkan untuk melihat kemampuan menyeluruh dari variabel bebas yaitu

pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan yang sah. Pengujian hipotesis secara

serempak adalah sebagai berikut :

1. H0 : b1 = b2 = b3 = b4 = 0, artinya Pajak Daerah, Retribusi Daerah, Hasil

yang Sah secara serempak berpengaruh tidak signifikan terhadap kinerja

keuangan pemerintah daerah Provinsi Sumatera Utara.

2. H1 : Minimal satu bi ≠ 0, artinya Pajak Daerah, Retribusi Daerah, Hasil

Pengelolaan Kekayaan Daerah yang Dipisahkan, dan Lain-lain Pendapatan

yang Sah secara serempak berpengaruh signifikan terhadap kinerja

keuangan pemerintah daerah Provinsi Sumatera Utara.

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak

adalah sebagai berikut:

1. Jika Fhitung > Ftabel, atau nilai siginifikansi (α) < 0,05, maka H0 ditolak

dan H1 diterima

2. Jika Fhitung < Ftabel, atau nilai siginifikansi (α) > 0,05, maka H0 tidak

ditolak dan H1 ditolak

3.9.3 Uji t (t test)

Uji statistik t untuk menguji pengaruh variabel independen (Pajak Daerah,

Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan

Lain-lain Pendapatan yang Sah) atau untuk melihat variabel apa yang memberikan

pengaruh yang paling dominan diantara variabel yang ada. Hipotesis untuk uji

statistik t adalah sebagai berikut:

1. H0 : bi = 0, artinya Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan, dan Lain-lain Pendapatan yang Sah

secara parsial berpengaruh tidak signifikan terhadap kinerja keuangan

2. H1 : bi ≠ 0, artinya Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan, dan Lain-lain Pendapatan yang Sah

secara parsial berpengaruh signifikan terhadap kinerja keuangan pemerintah

daerah Provinsi Sumatera Utara.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial

adalah sebagai berikut:

1. Jika -t tabel < t hitung < t tabel pada α = 5% maka H0 tidak ditolak dan H1

ditolak

2. Jika t hitung < -t tabel dan t hitung > t tabel pada α = 5% maka H0 ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Wilayah Provinsi Sumatera Utara sebagian besar berada di daratan Pulau

Sumatera, selebihnya berada di kepulauan yang meliputi Pulau Nias, Kepulauan

Batu-batu, serta pulau-ulau kecil lainnya di bagian barat dan timur Pulau

Sumatera. Berdasarkan letak geografis, Provinsi Sumatera Utar berada di bagian

barat Indonesia, dengan letak astronomis berada pada garis 1°-4° Lintang Utara

dan 98°-100° Bujur Timur. Menurut Statistik Daerah Provinsi Sumatera Utara

2015, Provinsi Sumatera Utara berbatasan dengan Provinsi Aceh di sebelah Utara,

Negara Malaysia (Selat Malaka) di sebelah timur, Provinsi Riau dan Sumatera

Barat di sebelah selatan, dan di sebelah barat berbatasan dengan Samudera Hindia.

Provinsi Sumatera Utara terbagi menjadi 25 kabupaten dan 8 kota yang

terdiri dari 440 kecamaatan dan 6.008 desa/kelurahan, dengan luas daratan

mencapai 72.981,23 km2. Kabupaten Langkat memiliki wilayah terluas di

Sumatera Utara yaitu 6.262,00 km2, atau sekitar 8,40 persen. Kabupaten

Mandailing Natal memiliki luas wilayah terbesar kedua yaitu sebesar 6.134,00

km2. Sedangkan luas daerah terkecil yaitu Kota Tebing Tinggi yaitu 31,00 km2,

atau sekitar 0,04 persen dari total luas daratan Sumatera Utara. Penduduk

Sumatera Utara terdiri dari berbagai suku, yaitu Melayu, Batak, Nias, Aceh,

Minangkabau, Jawa dan telah beragama. Walaupun berbeda agama dan adat

Sumatera Utara terkenal karena luas perkebunannya. Perkebunan menjadi

sumber penghasilan perekonomian provinsi. Perkebunan tersebut dikelola oleh

perusahaan swasta maupun negara. Sumatera Utara menghasilkan karet, kelapa

sawit, kopi, coklat, teh, cengkeh, tembakau, kelapa, dan kayu manis,. Perkebunan

tersebut tersebar di Deli Serdang, Langkat, Simalungun, Asahan, Labuhan Batu,

dan Tapanuli Selatan. Komoditas tersebut telah diekspor ke berbagai negara dan

memberikan sumbangan devisa yang sangat besar bagi Indonesia.

Sumatera Utara juga dikenal sebagai penghasil komoditas holtikultura

(sayur-mayur dan buah-buahan): misalnya Jeruk Medan, Tomat, Kentang, Wortel,

Jambu Deli, dan Sayur Kol, yang dihasilkan oleh Kabupaten Karo, Simalungun

dan Tapanuli Utara. Produk holtikultura tersebut telah diekspor ke Malaysia dan

Singapura. Pemerintah telah membangun prasarana dan infrastruktur untuk

memperlancar perdagangan baik antar kabupaten di Sumatera Utara maupun

antara Sumatera Utara dengan provinsi lainnya. Sektor swasta juga terlibat dengan

mendirikan berbagai properti untuk perdagangan, perkantoran, hotel dan lain-lain.

Sektor-sektor lainnya seperti koperasi, pos, industri, pariwisata, pertambangan dan

energi, dan telekomunikasi, transmigrasi, dan sektor sosial kemasyarakatan juga

ikut dikembangkan.

4.2 Hasil Penelitian Statistik Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran dan informasi

mengenai data variabel dalam penelitian. Analisis deskriptif meliputi nilai

Daerah (P), Retribusi Daerah (R), Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan (H), dan Lain-lain Pendapatan yang Sah (L) sebagai variabel yang

mempengaruhi Kinerja Keuangan Pemerintah Daerah yang menggunakan Rasio

Desentralisasi Fiskal (D). Berdasarkan analisis statistik deskriptif diperoleh

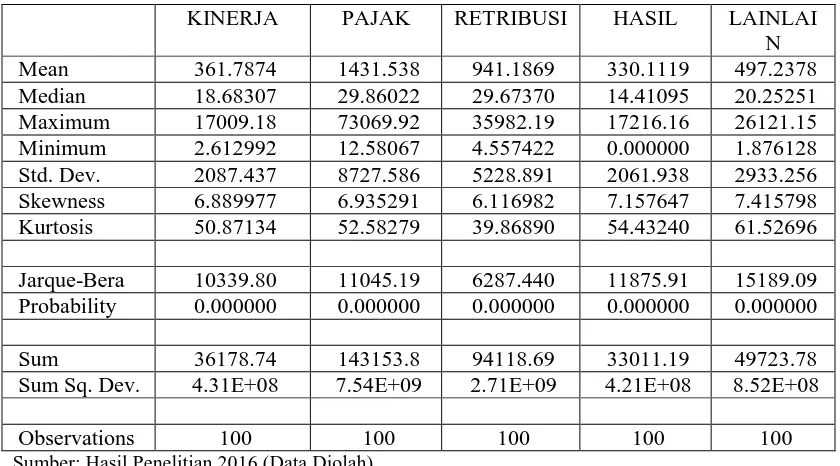

[image:36.595.107.527.277.510.2]gambaran sampel sebagai berikut:

Tabel 4.1 Statistik Deskriptif dari Pajak, Retribusi, Hasil Daerah dan Lain-lain PAD

KINERJA PAJAK RETRIBUSI HASIL LAINLAI

N

Mean 361.7874 1431.538 941.1869 330.1119 497.2378

Median 18.68307 29.86022 29.67370 14.41095 20.25251

Maximum 17009.18 73069.92 35982.19 17216.16 26121.15

Minimum 2.612992 12.58067 4.557422 0.000000 1.876128

Std. Dev. 2087.437 8727.586 5228.891 2061.938 2933.256 Skewness 6.889977 6.935291 6.116982 7.157647 7.415798 Kurtosis 50.87134 52.58279 39.86890 54.43240 61.52696

Jarque-Bera 10339.80 11045.19 6287.440 11875.91 15189.09 Probability 0.000000 0.000000 0.000000 0.000000 0.000000

Sum 36178.74 143153.8 94118.69 33011.19 49723.78

Sum Sq. Dev. 4.31E+08 7.54E+09 2.71E+09 4.21E+08 8.52E+08

Observations 100 100 100 100 100

Sumber: Hasil Penelitian 2016 (Data Diolah)

Tabel 4.1 menunjukkan bahwa jumlah data yang digunakan dalam

penelitian ini adalah sebanyak 100 sampel data yang diambil dari laporan

keuangan Provinsi Sumatera Utara periode 2010 hingga 2014. Berdasarkan data

diatas dapat dijelaskan statistik deskriptif sebagai berikut:

a. Variabel KINERJA memiliki nilai maksimum 17009,18 yang dimiliki oleh

Kota Tanjung Balai pada tahun 2013. Nilai minimum sebesar 2,613 dimiliki

b. Variabel PAJAK memiliki nilai maksimum 73069,92 yang dimiliki oleh Kota

Medan pada tahun 2013. Nilai minimum sebesar 12,581 dimiliki oleh

Kabupaten Humbang Hasundutan pada tahun 2012. Rata-rata PAJAK yang

diperoleh adalah 1431,538.

c. Variabel RETRIBUSI memiliki nilai maksimum 35982,19 yang dimiliki oleh

Kota Tanjung Balai pada tahun 2013. Nilai minimum sebesar 4,557 dimiliki

oleh Kabupaten Nias Barat pada tahun 2014. Rata-rata RETRIBUSI yang

diperoleh adalah 941,187.

d. Variabel HASIL memiliki nilai maksimum 17216,16 yang dimiliki oleh Kota

Tanjung Balai pada tahun 2013. Nilai minimum sebesar 0,02 dimiliki oleh

Kota Padang Sidempuan pada tahun 2013. Rata-rata HASIL yang diperoleh

adalah 330,112

e. Variabel LAINLAIN memiliki nilai maksimum 26121,15 yang dimiliki oleh

Kota Tanjung Balai pada tahun 2013. Nilai minimum sebesar 1,87613

dimiliki oleh Kabupaten Deli Serdang pada tahun 2012. Rata-rata LAINLAIN

yang diperoleh adalah 497,238.

4.3 Pemilihan Model Data Panel

Untuk mengestimasi parameter model dengan data panel, terdapat beberapa

teknik yang ditawarkan, yaitu: Common Effect Model atau Pooled Least

Square(PLS), Metode Efek Tetap (Fixed Effect Model), dan Metode Efek Random

4.3.1 Penentuan Model Estimasi antara Common Effect Model (CEM) dan Fixed Effect Model (FEM) dengan Uji Chow

Untuk menentukan apakah model estimasi CEMatau FEMdalam

membentuk model regresi, maka digunakan uji Chow. Hipotesis yang diuji

sebagai berikut :

?@: Model CEM lebih baik dibandingkan model FEM.

?B: Model FEM lebih baik dibandingkan model CEM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut:

Jika nilai probabilitas cross section F < 0,05, maka ?@ ditolak dan ?B diterima.

Jika nilai probabilitas cross section F ≥ 0,05, maka ?@ diterima dan ?B ditolak.

[image:38.595.150.479.425.551.2]Berikut hasil berdasarkan uji Chow dengan menggunakan Eviews 7.

Tabel 4.2 Hasil dari Uji Chow

Redundant Fixed Effects Tests Pool: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 2.816198 (18,72) 0.0010

Cross-section Chi-square 50.635705 18 0.0001

Sumber: Hasil penelitian 2016 (Data Diolah)

Berdasarkan hasil dari uji Chow pada Tabel 4.2, diketahui nilai probabilitas

adalah 0,0010. Karena nilai probabilitas < 0,05, maka model estimasi yang

4.3.2 Penentuan Model Estimasi antara Fixed Effect Model (FEM) danRandom Effect Model (REM) dengan Uji Hausman

Untuk menentukan apakah model estimasi FEMatau REMdalam

membentuk model regresi, maka digunakan uji Hausman.Hipotesis yang diuji

sebagai berikut.

?@: Model REM lebih baik dibandingkan model FEM.

?B: Model FEM lebih baik dibandingkan model REM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Jika nilai probabilitas cross section random < 0,05, maka ?@ ditolak dan ?B

diterima.

Jika nilai probabilitas cross section random ≥ 0,05, maka ?@ diterima dan ?B

ditolak.

[image:39.595.146.478.480.621.2]Berikut hasil berdasarkan uji Hausman dengan menggunakan Eviews 7.

Tabel 4.3 Hasil dari Uji Hausman

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects

Test Summary Chi-Sq.

Statistic

Chi-Sq. d.f.

Prob.

Cross-section random 17.470057 4 0.0016

Sumber: Hasil Penelitian 2016 (Data Diolah)

Berdasarkan hasil dari uji Hausman pada Tabel 4.3, diketahui nilai

probabilitas adalah 0,0016. Karena nilai probabilitas < 0,05, maka model estimasi

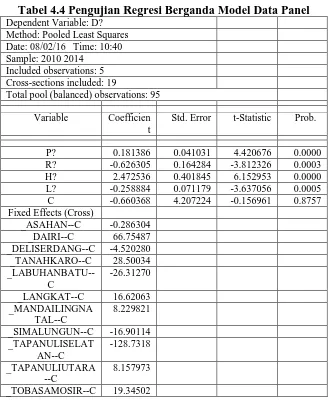

4.4 Analisis Regresi Berganda Model Data Panel

Analisis regresi berganda model data panel digunakan untuk mengetahui

pengaruh antara variabel Pajak Daerah (P), Retribusi Daerah (R), Hasil

Pengelolaan Kekayaan Daerah (H), dan Lain-lain PAD yang sah (L) terhadap

Kinerja Keuangan Pemerintah Daerah dengan Rasio Desentralisasi (D) sebagai

tolak ukur pada Provinsi Sumatera Utara. Pengujian regresi berganda model data

panel dilakukan untuk mencari hubungan antara variabel independen dan variabel

dependen, melalui pengaruh P (X1), R(X2), H(X3), danL (X4) terhadap D (Y).

[image:40.595.148.478.359.760.2]Hasil regresi dapat dilihat pada Tabel 4.4 berikut:

Tabel 4.4 Pengujian Regresi Berganda Model Data Panel Dependent Variable: D?

Method: Pooled Least Squares Date: 08/02/16 Time: 10:40 Sample: 2010 2014

Included observations: 5 Cross-sections included: 19

Total pool (balanced) observations: 95 Variable Coefficien

t

Std. Error t-Statistic Prob.

P? 0.181386 0.041031 4.420676 0.0000 R? -0.626305 0.164284 -3.812326 0.0003 H? 2.472536 0.401845 6.152953 0.0000 L? -0.258884 0.071179 -3.637056 0.0005 C -0.660368 4.207224 -0.156961 0.8757 Fixed Effects (Cross)

_ASAHAN--C -0.286304 _DAIRI--C 66.75487 _DELISERDANG--C -4.520280 _TANAHKARO--C 28.50034

_LABUHANBATU--C

-26.31270

_LANGKAT--C 16.62063 _MANDAILINGNA

TAL--C

_MEDAN--C 8.989772 _PEMATANGSIANT

AR--C

-21.43300 _SIBOLGA--C 2.445202

_TANJUNGBALAI--C

0.023274

_PADANGSIDEMP UAN--C

-11.43884 _HUMBANGHASU

NDUTAN--C

8.493479 _SAMOSIR--C 6.821226 _NIASBARAT--C 35.24241

Effects Specification Cross-section fixed (dummy variables)

R-squared 0.999782 Mean dependent var 377.0918 Adjusted R-squared 0.999716 S.D. dependent var 2141.117 S.E. of regression 36.08203 Akaike info criterion 10.21647 Sum squared resid 93737.75 Schwarz criterion 10.83477 Log likelihood -462.2822 Hannan-Quinn criter. 10.46631 F-statistic 15042.14 Durbin-Watson stat 2.657328 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian 2016 (Data Diolah)

Berdasarkan pengelolaan data pada Tabel 4.4 pada kolom Coefficients ,

diperoleh model persamaan regresi sebagai berikut:

D = E + GBHB + GIHI + GJHJ + GKHK + e

Sehingga, persamaan regresi berganda adalah sebagai berikut :

L = −0,660 + 0,181P - 0,626R + 2,473?- 0,259X + e

Berdasarkan persamaan regresi berganda yang telah dijabarkan, berikut

interpretasi dari model persamaan regresi tersebut :

a. Konstanta sebesar -0,660 artinya walaupun variabel independen bernilai 0,

nilai Pengungkapan Kinerja Keuangan Daerah (D) tetap sebesar -0,660.

b. Koefisien PAJAK positif, yaitu sebesar 0,181, artinya dengan tingkat

poin, jika variabel lain dianggap konstan, maka akan meningkatkan KINERJA

(D) sebesar 0,181.

c. Koefisien RETRIBUSI negatif, yaitu sebesar -0,626, artinya dengan tingkat

keyakinan 95% dapat diduga bahwa setiap penambahan RETRIBUSI sebesar 1

poin, jika variabel lain dianggap konstan, maka akan meningkatkan KINERJA

(D) sebesar -0,626.

d. Koefisien HASIL positif, yaitu sebesar 2,473, artinya dengan tingkat keyakinan

95% dapat diduga bahwa setiap penambahan HASIL sebesar 1 poin, jika

variabel lain dianggap konstan, maka akan meningkatkan KINERJA (D)

sebesar 2,473.

e. Koefisien LAINLAIN negatif, yaitu sebesar –0,259, artinya dengan tingkat

keyakinan 95% dapat diduga bahwa setiap penambahan LAINLAIN sebesar 1

poin, jika variabel lain dianggap konstan, maka akan meningkatkan KINERJA

(D) sebesar –0,259.

4.5Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan pengujian signifikansi koefisien

regresi parsial secara menyeluruh atau simultan (uji F), uji signifikansi koefisien

regresi parsial secara individu (uji t) dan analisis koefisien determinasi. Nilai-nilai

statistik dari uji F, uji t dan koefisien determinasi, dapat dilihat pada Tabel 4.5

[image:42.595.146.482.698.758.2]berikut ini.

Tabel 4.5 Nilai statistik dari Uji F, Uji t dan Koefisien Determinasi Dependent Variable: D?

Included observations: 5 Cross-sections included: 19

Total pool (balanced) observations: 95 Variable Coefficien

t

Std. Error t-Statistic Prob.

P? 0.181386 0.041031 4.420676 0.0000 R? -0.626305 0.164284 -3.812326 0.0003 H? 2.472536 0.401845 6.152953 0.0000 L? -0.258884 0.071179 -3.637056 0.0005 C -0.660368 4.207224 -0.156961 0.8757 Fixed Effects (Cross)

_ASAHAN--C -0.286304 _DAIRI--C 66.75487 _DELISERDANG--C -4.520280 _TANAHKARO--C 28.50034

_LABUHANBATU--C

-26.31270 _LANGKAT--C 16.62063 _MANDAILINGNA

TAL--C

8.229821

_SIMALUNGUN--C -16.90114 _TAPANULISELAT AN--C -128.7318 _TAPANULIUTARA --C 8.157973 _TOBASAMOSIR--C 19.34502 _MEDAN--C 8.989772 _PEMATANGSIANT

AR--C

-21.43300 _SIBOLGA--C 2.445202 _TANJUNGBALAI--C 0.023274 _PADANGSIDEMP UAN--C -11.43884 _HUMBANGHASU NDUTAN--C 8.493479 _SAMOSIR--C 6.821226 _NIASBARAT--C 35.24241

Effects Specification Cross-section fixed (dummy variables)

R-squared 0.999782 Mean dependent var 377.0918 Adjusted R-squared 0.999716 S.D. dependent var 2141.117 S.E. of regression 36.08203 Akaike info criterion 10.21647 Sum squared resid 93737.75 Schwarz criterion 10.83477 Lanjutan Tabel 4.5

Sumber: Hasil Penelitian 2016 (Data Diolah)

4.5.1 Uji Signifikansi Pengaruh Simultan (Uji F)

Berdasarkan Tabel 4.5, diketahui nilai probabilitas dari uji F (Prob

(F-statistic)) adalah 0.000000. Karena nilai probabilitas, yakni 0.00000lebih kecil

dibandingkan tingkat signifikansi, yakni 0,05, maka hipotesis nol ditolak dan

hipotesis alternatif diterima. Maka dapat disimpulkan bahwa Pajak, Retribusi,

Hasil Daerah, dan Lain-lain PAD secara simultan memiliki pengaruh yang

signifikan terhadap Kinerja Keuangan Pemerintah Daerah pada Provinsi Sumatera

Utara.

Dian (2008) mendukung hasil penelitian ini. Dian menyatakan bahwa

variabel PAD secara simultan memiliki pengaruh yang signifikan terhadap

Kinerja Keuangan Daerah pada Provinsi Sumatera Utara. Hasil penelitian ini juga

sesuai dengan hasil penelitian yang dilakukan oleh Cherrya (2012). Cherrya

menemukan bahwa hasil penelitiannya menunjukkan bahwa Pajak, Retribusi,

Hasil Daerah, dan Lain-lain PAD secara simultan memiliki pengaruh terhadap

kinerja keuangan.

4.5.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Uji signifikansi pengaruh parsial merupakan suatu uji untuk mengetahui

signifikan atau tidak, pengaruh masing-masing variabel bebas, terhadap variabel

tak bebas.Gio (2015) menyatakan bahwa cara pengambilan keputusan dapat

tingkat signifikansi, yakni Z. Jika nilai probabilitas Y ≥ tingkat signifikansi yang

digunakan, dalam penelitian ini Z = 5%, maka nilai koefisien regresi parsial

[\ = 0. Hal ini berarti pengaruh antara variabel bebas terhadap variabel D tidak

signifikan secara statistik pada tingkat signifikansi 5%.

Namun jika nilai probabilitas Y< tingkat signifikansi yang digunakan, maka

nilai koefisien regresi parsial [\ ≠ 0. Hal ini berarti pengaruh antara variabel

bebas terhadap variabel D signifikan secara statistik pada tingkat signifikansi

5%.Kesimpulan yang dapat diambil dari analasis tersebut adalah:

a. Berdasarkan Tabel 4.5, diketahui nilai probabilitas variabel P(Pajak) adalah

0,0000. Karena nilai probabilitas variabel P, yaitu 0,0000, lebih kecil dari

tingkat signifikansi, yaitu 0,05, maka disimpulkan bahwa pengaruh yang terjadi

antara P dengan variabel Kinerja (D) signifikan secara statistik.

b. Berdasarkan Tabel 4.5, diketahui nilai probabilitas variabel R (Retribusi)

adalah 0,0003. Karena nilai probabilitas variabel R (Retribusi) adalah 0,0003,

lebih kecil dari tingkat signifikansi, yaitu 0,05, maka disimpulkan bahwa

pengaruh yang terjadi antara R dengan variabel Kinerja (D) signifikan secara

statistik.

c. Berdasarkan Tabel 4.5, diketahui nilai probabilitas variable H (Hasil) adalah

0,00000. Karena nilai probabilitas variabel H (Hasil) yaitu 0,0000, lebih kecil

dari tingkat signifikansi, yaitu 0,05, maka disimpulkan bahwa pengaruh yang

terjadi antara H dengan variabel Kinerja (D) signifikan secara statistik.

d. Berdasarkan Tabel 4.5, diketahui nilai probabilitas variabel L (Lain-lain PAD)

0,0005, lebih kecil dari tingkat signifikansi, yaitu 0,05, maka disimpulkan

bahwa pengaruh yang terjadi antara L (Lain-lain PAD) dengan variabel Kinerja

(D) signifikan secara statistik.

4.5.3 Analisis Koefisien Determinasi

Menurut Lufti (2012), koefisien determinasi digunakan untuk mengukur

proporsi atau persentase sumbangan variabel bebas terhadap variabel terikat

secara bersama-sama. Range nilai dari koefisien determinasi adalah 0 ≤ R2≤ 1.

Semakin banyak variabel independen ditambahkan ke dalam model, maka R2 akan

meningkat walaupun variabel tersebut tidak berpengaruh secara signifikan

terhadap model.Nilai koefisien determinasi RI yang mendekati satu berarti

variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel bebas.

Berdasarkan Tabel 4.5,nilai koefisien determinasi (R-squared) sebesar

RI = 0.999716. Nilai tersebut dapat diinterpretasikan bahwa Pajak, Retribusi,

Hasil, Lain-lain mampu mempengaruhi/menjelaskan Kinerja (D) secara simultan

atau bersama-sama sebesar 99,97%, sisanya sebesar 0,03% dipengaruhi oleh

faktor-faktor lain.

Dalam penelitian ini model yang digunakan untuk membentuk model

regresi adalah model FEM (Fixed Effect Model). Hal ini dikarenakan hasil uji

Hausman yang menghasilkan nilai Probabilitas <0,05. Menurut Gujarati (2003),

pendekatan model efek tetap (Fixed Effect Model) merupakan pendekatan yang

digunakan untuk untuk mengizinkan intercept bervariasi antar unit cross section

namun tetap mengasumsikan slope coefficient adalah konstan antar unit

cross-section.

4.6.1 PengaruhPajak (P) terhadap Kinerja Keuangan Daerah (D)

Hasil penelitian ini mengindikasikan peningkatan atau penurunan Pajak

daerah selama periode penelitian mempengaruhi terhadap kinerja keuangan

pemerintah daerah (D) secara signifikan.Secara parsial dapat dilihat bahwa Pajak

berpengaruh positif dan signifikan terhadap Kinerja Keuangan Pemerintah

Daerah. Ini menunjukkan bahwa semakin tinggi Pajak (P) maka Kinerja keuangan

akan meningkat, dan pengaruh yang diberikan secara signifikan atau memberi

dampak terhadap tingkat kinerja keuangan. Hasil penelitian ini sesuai dengan hasil

penelitian yang dilakukan oleh Dian (2008), dan Asha (2007).Hasil penelitian

mereka menyatakan bahwa Pajak daerah memiliki pengaruh yang positif dan

signifikan terhadap Kinerja keuangan pemerintah daerah.

4.6.2 PengaruhRetribusi (R) terhadap Kinerja Keuangan Daerah (D)

Hasil penelitian ini mengindikasikan peningkatan atau penurunan Retribusi

selama periode penelitian berpengaruh signifikan terhadap Kinerja Keuangan

Kinerja Keuangan pemerintah daerah akan menurun. Hal ini dapat diartikan

bahwa secara parsial Retribusi tidak berpengaruh terhadap Kinerja Keuangan

pemerintah daerah. Hasil ini sejalan dengan penelitian yanng dilakukan Cherrya

(2012) yang menyatakan retribusi daerah tidak berpengaruh signifikan terhadap

kinerja keuangan.

4.6.3 PengaruhHasil (H) terhadap Kinerja Keuangan Daerah (D)

Hasil penelitian ini mengindikasikan peningkatan atau penurunan Hasil

Pengelolaan Kekayaan Daerah (H) selama periode penelitian berpengaruh

signifikan terhadap Kinerja keuangan pemerintah daerah (D)secara positif.

Berdasarkan hasil penelitian ini, semakin besar Hasil Pengelolaan Kekayaan

Daerah maka Kinerja keuangan pemerintah daerah akan meningkat. Hasil

penelitian ini didukung hasil penlitian yang dilakukan oleh Indah, dkk (2014)

yang menyatakan bahwa Hasil Perusahaan dan Kekayaan Daerahpengaruh yang

signifikan terhadap Kinerja keuangan pemerintah daerah.

4.6.4 PengaruhLain-lain (L) terhadap Kinerja Keuangan Daerah (D)

Hasil penelitian ini mengindikasikan sumber Lain-lain PAD yang sah

selama periode penelitian mempengaruhi Kinerja keuangan pemerintah daerah

secara signifikan.Secara parsial dapat dilihat bahwa Lain-lain PAD berpengaruh

negatif terhadap Kinerja keuangan pemerintah daerah.Artinya, dalam penelitian

ini pemerintah daerah dianggap kurang memaksimalkan Lain-lain PAD sebagai

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka disimpulkan bahwa

secara simultan Pajak Daerah (P), Retribusi Daerah (R), Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan (H), dan Lain-lain Pendapatan yang Sah (L)

berpengaruh signifikan terhadap Kinerja Keuangan Pemerintah Daerah pada

kabupaten/kota di Provinsi Sumatera Utara. Sedangkan secara parsial, variabel

Pajak berpengaruh positif dan signifikan terhadap Kinerja Keuangan Pemerintah

Daerah, Retribusi berpengaruh negatif dan signifikan terhadap Kinerja Keuangan

Pemerintah Daerah (D), Hasil Pengelolaan Kekayaan Daerah (H) berpengaruh

secara positif. dan signifikan terhadap Kinerja keuangan pemerintah daerah (D),

dan variabel Lain-lain PAD berpengaruh negative dan signifikan terhadap Kinerja

keuangan pemerintah daerah di Provinsi Sumatera Utara.

Hasil penelitian ini memiliki sedikit perbedaan dengan hasil penelitian

sebelumnya. Hal ini mungkin dikarenakan perbedaan periode yang digunakan

dalam penelitian, perbedaan sampel yang digunakan sebagai objek penelitian, dan

perbedaan rasio yang digunakan dalam variabel dependen. Namun secara umum,

hasil penelitian mendukung bahwa PAD memiliki pengaruh terhadap kinerja

5.2 Saran

Berdasarkan dari kesimpulan yang telah diuraikan, maka peneliti

memberikan beberapa saran, yaitu:

1. Peneliti selanjutnya disarankan untuk menambah variabel-variabel independen

lain yang mungkin dapat mempengaruhi kinerja pemerintah daerah.

2. Peneliti selanjutnya disarankan untuk menggunakan rasio lainnya dalam

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Otonomi Daerah

Menurut UU No. 37 Tahun 2004 tentang Pemerintahan Daerah, otonomi

daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan

mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat

sesuai dengan peraturan perundang-undangan. Daerah otonom, selanjutnya

disebut daerah, adalah kesatuan masyarakat hukum yang mempunyai batas-batas

wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat dalam sistem Negara Kesatuan Republik Indonesia. Berdasarkan

pengertian ini, dapat diketahui bahwa otonomi daerah adalah kebijakan yang

mengisyaratkan pentingnya kesadaran masyarakat lokal dalam proses

pembangunan. Proses pembangunan daerah melalui sistem otonomi daerah

menjadi tanggung jawab seluruh komponen, mulai dari pemerintah dan setiap

perangkat daerah hingga seluruh masyarakat lokal tiap-tiap daerah.

Otonomi merupakan penyerahan urusan pemerintah kepada pemerintah

daerah yang bersifat operasional dalam rangka sistem birokrasi pemerintahan.

Otonomi daerah dilaksanakan dengan tujuan agar masyarakat dapat merasakan

pertumbuhan pembangunan daerah. Kebijakan ini dilakukan untuk mencapai

menjelaskan bahwa ciri utama suatu daerah yang mampu melaksanakan otonomi,

yaitu

1. Kemampuan Keuangan Daerah, artinya daerah harus memiliki kewenangan

dan kemampuan untuk menggali sumber-sumber keuangan, mengelola dan

menggunakan keuangan sendiri yang cukup memadai untuk membiayai

penyelenggaraan pemerintahannya.

2. Ketergantungan kepada bantuan pusat harus seminimal mungkin, agar

Pendapatan Asli Daerah (PAD) dapat menjadi bagian sumber keuangan

terbesar sehingga peranan pemerintah daerah menjadi lebih besar.

Otonomi memungkinkan suatu daerah memperoleh lebih banyak bantuan

dana dari pusat. Bantuan dana tersebut bertujuan untuk mensejahterakan

masyarakat dengan meningkatkan kinerja pemerintah daerah menjadi lebih baik.

Pembangunan daerah melalui otonomi juga bertujuan untuk memberdayakan

masyarakat lokal sehingga memperluas pilihan-pilihan yang dapat dilakukan

masyarakat lokal dalam meningkatkan kualitas kehidupan yang lebih baik, maju,

dan tenteram.

Ida (2000) menyatakan bahwa terdapat tiga esensi dari otonomi daerah.

Pertama, pengelolaan kekuasaan berpusat pada tingkat lokal yang berbasis pada

rakyat. Kedua, dimensi ekonomi. Artinya, dengan otonomi daerah, maka setiap

daerah diharapkan mampu menggali dan mengembangkan sumber-sumber

ekonomi yang ada di daerahnya. Kemampuan suatu daerah membiayai dirinya

Ketiga, dimensi budaya. Artinya, dengan otonomi daerah masyarakat lokal

diberikan kebebasan untuk mengekspresikan pengembangan kebudayaan lokal.

2.1.1.1 Asas dan Prinsip Otonomi Daerah

Pelaksanaan otonomi daerah sebagai implementasi pemberdayaan daerah

dengan kewenangan yang luas, nyata dan memiliki tanggung jawab, terutama

dalam hal mengatur, memanfaatkan dan menggali berbagai sumber potensi yang

terdapat di setiap daerah. Hakikat otonomi daerah adalah peningkatan pelayanan

dan kesejahteraan masyarakat. Dasar hukum pelaksanaan otonomi daerah yaitu:

1. Undang Undang Dasar Negara Republik Indonesia Tahun 1945

2. Ketetapan MPR RI Nomor XV/MPR/1998 mengenai Penyelenggaraan

Otonomi Daerah, Pengaturan, Pembagian, serta Pemanfaatan Sumber Daya

Nasional yang Berkeadilan, dan Perimbangan Keuangan Pusat dan Daerah

dalam Kerangka Negara Kesatuan Republik Indonesia.

3. Ketetapan MPR RI Nomor IV/MPR/2000 mengenai Rekomend