LAMPIRAN 1

Daftar Populasi dan Sampel Perusahaan Manufaktur Periode 2011-2014

No. Kode Nama Perusahaan Kriteria Sampel 1 2 3 4

1. AKKU Alam Karya Unggul Tbk Sampel 1 2. ALKA Alaska Industrindo Tbk X - 3. ALMI Alumindo Light Metal Industry

Tbk X -

4. ALDO Alkindo Naratama Tbk X X

5. AKPI Argha Karya Prima Industry

Tbk X -

6. AMFG Asahimas Flat Glass Tbk Sampel 2 7. ARNA Arwana Citra Mulia Tbk Sampel 3 8. APLI Asiaplast Industries Tbk X - 9. BRPT Barito Pasific Tbk X -

10. BRNA Berlina Tbk X - 11. BTON Beton Jaya Manunggal Tbk X - 12. BUDI Budi Starch & Sweetener Tbk X - 13. IGAR Champion Pasific Indonesia

Tbk X -

14. TPIA Chandra Asri Petrochemical

Tbk X -

15. CPIN Charoen Pokphand Indonesia

Tbk X -

16. CTBN Citra Turbindo Tbk Sampel 4 17. DPNS Duta Pertiwi Nusantara Tbk Sampel 5 18. DAJK Dwi Aneka Jaya Kemasindo

Tbk X X -

19. EKAD Ekadharma Internasional Tbk X - 20. ETWA Eterindo Wahanatama Tbk X - 21. FASW Fajar Surya Wisesa Tbk X - 22. GDST Gunawan Dianjaya Steel Tbk X - 23. SMCB Holcim Indonesia Tbk X - 24. IGAR Igar Jaya Tbk Sampel 6 25. IMPC Impack Pratama Industry Tbk X - 26. INKP Indah Kiat Pulp Tbk X

27. INAI Indal Aluminium Industry Tbk Sampel 7 28. SRSN Indo Acitama Tbk X - 29. INTP Indocement Tunggal Prakasa

Tbk X -

30. IPOL Indopoly Swakarsa Industry

31. INCI Intan Wijaya International Tbk X - 32. IKAI Inti Keramik Alam Asri

Industry Tbk X -

33. JKSW Jakarta Kyoei Steel Work Ltd

Tbk X -

34. JPFA Japfa Comfeed Indonesia Tbk X - 35. JPRS Jaya Pari Steel Tbk - 36. KDSI Kedawung Setia Industrial Tbk X - 37. KIAS Keramika Indonesia Assosiasi

Tbk X X -

38. KBRI Kertas Basuki Rachmat

Indonesia Tbk X -

39. KRAS Krakatau Steel Tbk X - 40. LION Lion Metal Works Tbk Sampel 8 41. LMSH Lionmesh Prima Tbk Sampel 9 42. MAIN Malindo Feedmill Tbk X - 43. MLIA Mulia Industrindo Tbk X - 44. TKIM Pabrik Kertas Tjiwi Kimia Tbk X - 45. PICO Pelangi Indah Canindo Tbk X - 46. NIKL Pelat Timah Nusantara Tbk X - 47. BAJA Saranacentral Bajatama Tbk X - 48. SIAP Sekawan Intipratama Tbk X - 49. SMBR Semen Baturaja (Persero) Tbk X X - 50. SMGR Semen Indonesia (Persero) Tbk X - 51. SIPD Siearad Produce Tbk X - 52. SIMA Siwani Makmur Tbk Sampel 10 53. SOBI Sorini Agro Asia Corporindo

Tbk -

54. ISSP Steel Pipe Industry of Indonesia

Tbk X

55. SULI Sumalindo Lestari Jaya Tbk X -

56. SPMA Suparma Tbk X -

57. TOTO Surya Toto Indonesia X - 58. TBMS Tembaga Mulia Semanan Tbk X - 59. TIRT Tirta Mahakam Resources Tbk X - 60. FPNI Titan Kimia Nusantara Tbk X - 61. INRU Toba Pulp Lestari Tbk X - 62. TRST Trias Sentosa Tbk X - 63. TPFA Tunas Alfin Tbk X X

LAMPIRAN 2 OUTPUT SPSS

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Manajemen Laba 40 -10.1228 9.2027 .265600 2.4885904

CAPT 40 -.8516 3.7294 .235815 .8938631

DTE 40 -.0753 .0932 .005606 .0285855

Valid N (listwise) 40

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.48342651

Most Extreme Differences Absolute .363

Positive .363

Negative -.363

Kolmogorov-Smirnov Z 2.296

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data.

Casewise Diagnosticsa

Case

Number Std. Residual Manajemen Laba Predicted Value Residual

36 -4.072 -10.1228 .260619 -10.3834185

37 3.537 9.2027 .183806 9.0188935

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 38

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.16400104

Most Extreme Differences Absolute .351

Positive .351

Negative -.241

Kolmogorov-Smirnov Z 2.162

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data.

Casewise Diagnosticsa

Case

Number Std. Residual Manajemen Laba Predicted Value Residual

38 5.382 6.7548 .313385 6.4414146

a. Dependent Variable: Manajemen Laba

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 37

Normal Parametersa,,b Mean .0000000

Std. Deviation .45442552

Most Extreme Differences Absolute .295

Positive .295

Negative -.205

Kolmogorov-Smirnov Z 1.794

Asymp. Sig. (2-tailed) .003

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 37

Normal Parametersa,,b Mean .0000000

Std. Deviation .45442552

Most Extreme Differences Absolute .295

Positive .295

Negative -.205

Kolmogorov-Smirnov Z 1.794

Asymp. Sig. (2-tailed) .003

a. Test distribution is Normal.

b. Calculated from data.

Casewise Diagnosticsa

Case

Number Std. Residual Manajemen Laba Predicted Value Residual

37 4.311 3.0270 1.011308 2.0156922

a. Dependent Variable: Manajemen Laba

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 35

Normal Parametersa,,b Mean .0000000

Std. Deviation .17824162

Most Extreme Differences Absolute .210

Positive .194

Negative -.210

Kolmogorov-Smirnov Z 1.239

a. Test distribution is Normal.

b. Calculated from data.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .110 .025 4.453 .000

CAPT .008 .025 .049 .296 .769

DTE -1.766 .874 -.336 -2.021 .052

a. Dependent Variable: absolut_res_uji_glejser_heteroskedastisitas

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .455a .207 .158 .1837273 2.013

a. Predictors: (Constant), DTE, CAPT

b. Dependent Variable: Manajemen Laba

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .282 2 .141 4.178 .024a

Residual 1.080 32 .034

Total 1.362 34

a. Predictors: (Constant), DTE, CAPT

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .019 .033 .583 .564

CAPT -.036 .034 -.167 -1.062 .296 1.000 1.000

DTE 3.097 1.160 .420 2.671 .012 1.000 1.000

DAFTAR PUSTAKA

Agoes, Sukrisno, dan Estralita, Trisnawati. 2010. Akuntansi Perpajakan. Jakarta : Salemba Empat.

Badruzaman, Nunung. 2010. Earnings Management. Modul Ajar Universitas Widyatama.

Belkaoui, Ahmed R. 2007. Accounting Theory. Edisi Lima. Jakarta : Salemba Empat.

Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1). Fakultas Ekonomi. Universitas Sumatera Utara.

Departemen Keuangan Republik Indonesia. 2015. Keputusan Menteri Keuangan No.191/PMK.010/2015 Tentang Penilaian Kembali Aktiva Tetap Untuk Tujuan Perpajakan Bagi Permohonan Yang Diajukan Pada Tahun 2015 Dan Tahun 2016. Jakarta.

Departemen Keuangan Republik Indonesia. Undang-Undang No.16 Tahun 2009 tentang Perubahan Ke-empat atas Undang-Undang No.6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan. Jakarta.

Departemen Keuangan Republik Indonesia. Undang-Undang Nomor 36 Tahun 2008 dan Peraturan Pemerintah RI tahun 2008 Tentang Pajak Penghasilan. Jakarta.

Djamaluddin, Subekti. 2008. Analisis Perbedaan Antara Laba Akuntansi dan Laba Fiskal Terhadap Persistensi Laba, Akrual, dan Aliran Kas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia, Vol. 11, No. 1.

Erlina. 2008. Metodologi Peneltian Bisnis: Untuk Akuntansi dan Manajemen. Edisi kedua. Cetakan Pertama. Medan : USU Press.

Frank, Mary Margaret dan Sonja Olhoft Rego. 2006. Do Managers Use The Valuation Allowance Account to Manage Earnings Around Certain Earnings Target? The Journal of The American Taxation Association. Vol. 28. No. 1. Spring. hal. 43-65.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariance dengan program SPSS 19. Semarang : Badan Penerbit Universitas Diponegoro.

Handayani, Sri dan Agustono, Dwi Rachadi. 2009. Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol 11, No. 1.

Harahap, Sofyan S. 2007. Teori Akuntansi. Edisi Revisi. Jakarta : PT. Raja Grafindo Persada.

Harmono. 2014. Manajemen Keuangan. Edisi Ketiga. Jakarta : Bumi Aksara. Ikatan Akuntansi Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan.

Jakarta : Salemba Empat.

Mardiasmo. 2013. Perpajakan. Edisi Revisi. Yogyakarta : Andi Offset.

Muljono, Djoko dan Wicaksono, Baruni. 2009. Akuntansi Pajak Lanjutan. Yogyakarta : Andi Offset.

Mohammad Zain, 2007. Manajemen Perpajakan. Jakarta : Salemba Empat.

Philips, Pincus dan S.O. Rego. 2003. Earnings Mangement : New Evidence Based on Deferred Tax Expense. The Accounting Review. No. 78 pp 491-521.

Sarjono, Hadi dan Julianita, Winda. 2011. SPSS vc LISREL: Sebuah Pengantar, Aplikasi untuk Riset. Jakarta : Salemba Empat.

Suandy, Erly, 2008. Hukum Pajak. Jakarta : Salemba Empat.

Suranggane, Zulaikha. 2007. Analisis Aktiva Pajak Tangguhan dan Akrual Sebagai Prediktor Manajemen Laba. Jurnal Akuntansi dan Keuangan Indonesia.Vol. 4, No. 1, hal. 77-49.

Suryani, indra Dewi. 2010. Pengaruh Mekanisme Corporate Governance dan Ukuran Perusahaan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI. Universitas Diponegoro, Semarang.

Ulfah, Yana. 2014. Pengaruh Beban Pajak Tangguhan dan Perencanaan Pajak Terhadap Praktik Manajemen Laba. Prosiding Simposium Nasional Perpajakan 4.

Umi Narimawati. 2010. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung : Agung Media.

Waluyo. 2012. Akuntansi Pajak. Jakarta: Salemba Empat.

www.idx.co.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian eksplanatoris, dimana menjelaskan hubungan antara variabel-variabel penelitian melalui pengujian hipotesis. Penelitian ini bertujuan untuk menguji pengaruh aset pajak tangguhan dan beban pajak tangguhan terhadap manajemen laba dengan menggunakan data laporan keuangan perusahaan manufaktur yang terdaftar di BEI periode 2011-2014.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs dan website resmi masing-masing perusahaan sampel.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam periode 2011-2014.

tangguhan terhadap manajemen laba pada perusahaan manufaktur.

3.4 Variabel Penelitian dan Definisi Operasional 3.4.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah manajemen laba. “Pada dasarnya, definisi operasional dari manajemen laba adalah potensi penggunaan manajemen akrual dengan tujuan memperoleh keuantungan pribadi,” menurut Belkaoui (2007 : 201). Manajemen laba dalam penelitian ini dijelaskan menggunakan dasar rasio akrual modal kerja dengan penjualan.

Manajemen Laba (EM it) = Akrual modal kerja (t)

Pendapatan (penjualan periode t)

Akrual modal kerja = Δ AL - Δ HL - Δ Kas

Keterangan:

Δ AL = Perubahan aset lancar pada periode t

Δ HL = Perubahan hutang lancar pada periode t

Δ Kas = Perubahan kas dan ekuivalen kas pada periode t

Alasan dari penggunaan rasio akrual modal kerja dengan penjualan didasarkan pada penelitian Utami (2008) karena penggunaan akrual modal kerja lebih tepat dalam mendeteksi laba.

3.4.2 Variabel Independen

3.4.2.1Aset Pajak Tangguhan

“Aset pajak tangguhan timbul apabila beda waktu menyebabkan terjadinya koreksi positif sehingga beban pajak menurut akuntansi lebih kecil daripada beban pajak menurut peraturan perpajakan,” menurut Agoes dan Trisnawati (2010 : 244).

“Cadangan aset pajak tangguhan merupakan selisih antara aktiva pajak tangguhan periode sekarang dengan periode yang lalu” dalam Suranggane (2007). Dalam penelitian ini cadangan aset pajak tangguhan (CAPT) sebagai variabel bebas diukur dengan perubahan nilai aset pajak tangguhan pada akhir periode t dengan t-1 dibagi dengan nilai aset pajak tangguhan pada akhir periode t-1.

������ = Δ aset pajak tangguhan it

aset pajak tangguhan t−1

3.4.2.2Beban Pajak Tangguhan.

Menurut PSAK No.46, beban pajak tangguhan adalah jumlah beban pajak tangguhan yang muncul akibat adanya pengakuan atas kewajiban atau aset pajak tangguhan.

tangguhan dengan total aset pada periode t-1 untuk memperoleh nilai yang terhitung dengan proporsional.

�����= beban pajak tangguhan t

total aset t−1

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Indikator Skala

Pengukuran

Aset pajak tangguhan (CAPT)

������= Δ aset pajak tangguhan it

aset pajak tangguhan t−1 Rasio

Beban pajak tangguhan

(DTE) �����

= beban pajak tangguhan t

total aset t−1 Rasio

Manajemen Laba

(EM) EM��=

Akrual modal kerja (t)

Pendapatan (penjualan periode t) Rasio

3.5 Populasi dan Sampel Penelitian

3.5.1 Populasi

Populasi yang digunakan untuk penelitian ini adalah seluruh perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI periode 2011-2014 yang berjumlah 66 perusahaan.

3.5.2 Sampel

Pengertian sampel menurut Umi, Narimawati (2010 : 38) adalah “sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian”. Dengan demikian dapat diketahui bahwa sampel merupakan bagian dari populasi dan dapat mewakili populasi secara keseluruhan.

1. Perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI periode 2011-2014 tersebut tidak delisting atau keluar dari BEI selama periode penelitian.

2. Perusahaan tersebut sudah terdaftar di BEI sebelum 1 Januari 2011.

3. Perusahaan manufaktur yang menyediakan data laporan keuangan yang telah diaudit telah memiliki informasi lengkap selama kurun waktu penelitian (2011-2014).

4. Perusahaan memiliki informasi terkait variabel penelitian secara berturut-turut selama periode 2011-2014.

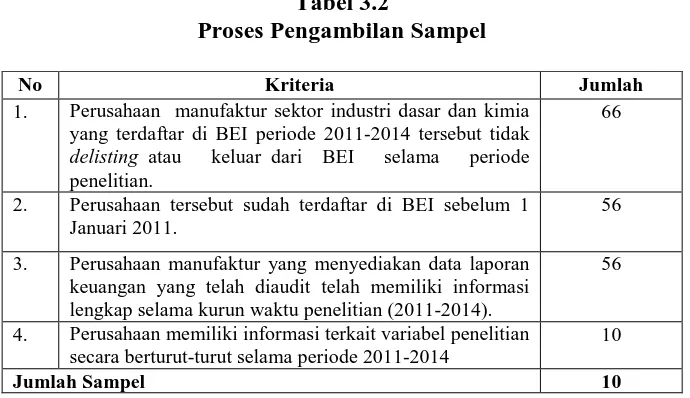

Tabel 3.2

Proses Pengambilan Sampel

No Kriteria Jumlah

1. Perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI periode 2011-2014 tersebut tidak delisting atau keluar dari BEI selama periode penelitian.

66

2. Perusahaan tersebut sudah terdaftar di BEI sebelum 1 Januari 2011.

56

3. Perusahaan manufaktur yang menyediakan data laporan keuangan yang telah diaudit telah memiliki informasi lengkap selama kurun waktu penelitian (2011-2014).

56

4. Perusahaan memiliki informasi terkait variabel penelitian secara berturut-turut selama periode 2011-2014

10

Jumlah Sampel 10

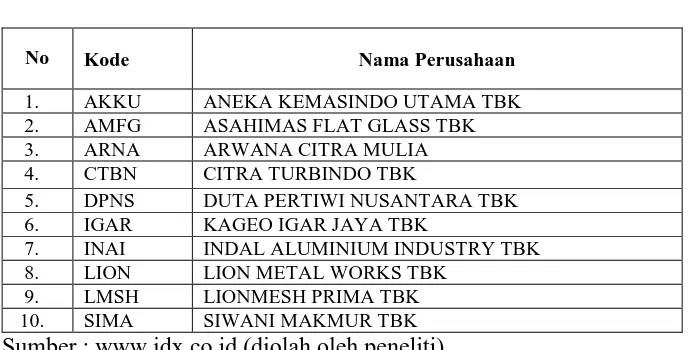

Tabel 3.3

Daftar Populasi dan Sampel Penelitian

No Kode Nama Perusahaan

1. AKKU ANEKA KEMASINDO UTAMA TBK 2. AMFG ASAHIMAS FLAT GLASS TBK 3. ARNA ARWANA CITRA MULIA 4. CTBN CITRA TURBINDO TBK

5. DPNS DUTA PERTIWI NUSANTARA TBK 6. IGAR KAGEO IGAR JAYA TBK

7. INAI INDAL ALUMINIUM INDUSTRY TBK 8. LION LION METAL WORKS TBK

9. LMSH LIONMESH PRIMA TBK 10. SIMA SIWANI MAKMUR TBK Sumber :

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung melalui media perantara, baik yang dipublikasikan dan tidak dipublikasikan. Data sekunder dalam penelitian ini berupa laporan keuangan masing-masing perusahaan manufaktur periode tahun yang diperoleh melalui Website Bursa Efek Indonesia

3.7 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode regresi linear berganda dengan analisis statistik yang menggunakan program SPSS Statistic 17.0. Sebelum dianalisis, peneliti terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.7.1 Statistik Deskriptif

atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness”, menurut Ghozali (2011). Statistik deskriptif akan memberikan gambaran umum dari setiap variabel penelitian. Alat analisis yang digunakan adalah nilai rata-rata (mean), nilai minimum dan maksimum serta standar deviasi.

3.7.2 Pengujian Asumsi Klasik

Diperlukan adanya uji asumsi klasik terhadap model yang telah diformulasikan dengan menguji ada atau tidaknya gejala-gejala multikolinearitas, heteroskedastisitas, autokorelasi dan normalitas.

3.7.2.1Uji Normalitas

Uji normalitas menurut Ghozali (2011 : 160) “bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal.” Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Menurut Ghozali (2011 : 160) ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik:

adalah melihat grafik histrogram yang membandingkan antara data observasi dengan distribusi normal dan dapat dilakukan dengan melihat normal probality plot yaitu apabila distribusi normal akan membentuk satu garis diagonal dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Dalam analisis statistik, uji statisitk sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual. Dimana Jika Z hitung > Z tabel, maka distribusi tidak normal dan uji statistik yang lain untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S) dengan melihat nilai Kolmogorov-Smirnov, jika nilai signifikansinya < 0,05 maka data terdistribusi normal. Sebaliknya jika nilai signifikansinya > 0,05 maka data tersebut tidak terdistribusi secara normal.

3.7.2.2Uji Multikolinearitas

1. Besaran VIF (Variance Inflation Factor) dan Tolerance. Pedoman suatu model regresi yang bebas multikolinearitas adalah nilai tolerance > 0,10 atau sama dengan nilai VIF < 10.

2. Besaran Korelasi Antar Variabel Independen. Pedoman suatu model regresi yang bebas multikolinieritas adalah koefisien antar variabel independen haruslah lemah (di bawah 95%). Jika korelasi kuat, maka terjadi problem multikolinearitas.

3.7.2.3Uji Autokorelasi

Menurut Ghozali (2011 : 110), uji autokorelasi ini bertujuan “untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).” Autokorelasi dapat terjadi pada observasi yang menggunakan runtun waktu (time series) dimana penggangu dari data pada periode sebelumnya akan berpengaruh terhadap data pada periode berikutnya. Model regresi yang baik harus terbebas dari adanya autokorelasi. Salah satu cara untuk mengetahui ada atau tidaknya korelasi yaitu dengan melakukan uji Durbin-Watson (DW test). Adapun ketentuan dalam pengujian ini sebagai berikut :

dan 4-du maka koefisien autokorelasi sama dengan nol (du < d < 4 – du) artinya tidak terjadi autokorelasi positif dan negatif.

b. Bila nilai d < dl (batas bawah) maka koefisien autokorelasi lebih besar dari nol artinya ada autokorelasi positif.

c. Bila nilai d > 4-dl maka koefisien autokorelasi lebih kecil dari nol artinya ada autokorelasi negatif.

d. Bila nilai d terletak antara du dengan dl atau d terletak diantara 4-du dan 4-dl, maka hasil tidak dapat diputuskan ada autokorelasi atau tidak.

3.7.2.4Uji Heterokedastisitas

Uji heterokedastistas bertujuan “untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskesdatisitas” menurut Ghozali (2011 : 139).

yaitu:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, secara titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Dalam pengambilan keputusan dapat dilihat dari koefisien parameter, jika nilai probabilitas signifikansinya di atas 0,05 maka dapat disimpulkan tidak terjadi heteroskedastisitas. Namun sebaliknya, jika nilai probabilitas signifikansinya di bawah 0,05 maka dapat dikatakan telah terjadi heteroskedastisitas.

3.7.3 Analisis Regresi

Dalam penelitian ini analisis data menggunakan regresi yang bertujuan untuk mengukur kekuatan hubungan antara dua variabel atau lebih serta menunjukkan arah hubungan antara variabel dependen dan independen.:

Persamaan model regresi linear berganda yang digunakan dalam penelitian ini mengacu pada penelitian yang telah dikembangkan sebelumnya oleh Suranggane (2007) dan Yulianti (2005) yaitu sebagai berikut:

EM it = α+ β1CAPTit + β2DTEit + ε

Keterangan:

EMit = skala pengukuran variabel probabilitas perusahaan i

melakukan manajemen laba di tahun t. EM adalah akrual modal kerja tahun t dibagi penjualan /pendapatan tahun t.

α = konstanta.

β = koefisien masing-masing variabel.

CAPTit = cadangan aset pajak tangguhan perusahaan i pada

periode t.

DTEit = beban pajak tangguhan perusahaan i di tahun t dibagi

dengan total asset pada akhir tahun t-1.

ε = kesalahan residual.

3.7.4 Uji Hipotesis

prediksi dari pengujian regresi yang dilakukan, maka dilakuakn pencarian nilai koefisien determinasi (adjusted R2).” Uji F digunakan untuk mengetahui apakah semua variabel dependen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Sedangkan pengujian untuk mendukung hipotesis adalah dengan uji t yaitu seberapa jauh pengaruh variabel independen secar individual terhadap variabel dependen.

3.7.4.1Uji Simultan (Uji F)

“Uji F digunakan mengetahui pengaruh variabel independen terhadap variabel dependen secara bersama-sama dengan melihat nilai F nya. Tingkat signifikan dalam peneltitian ini sebesar 5%”, menurut Ghozali (2011). Kriteria pengambilan keputusan terhadap uji F adalah sebagai berikut: Jika F hitung > F tabel, maka H0 ditolak

Jika F hitung < F tabel, maka H0 diterima

3.7.4.2Uji Parsial (Uji t)

Sedangkan jika angka probabilitas signifikansi < 0,05 maka H0

ditolak dan Ha diterima.”

3.7.4.3Koefisien Determinasi (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

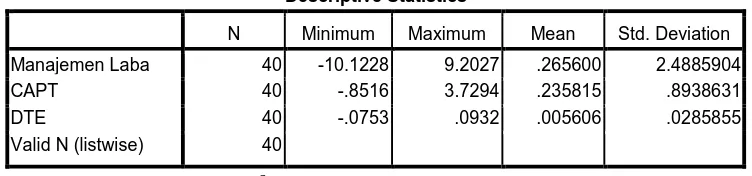

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel manajemen laba, CAPT, dan DTE. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1

Statistik Deskriptif dari Manajemen Laba, CAPT, DTE

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Manajemen Laba 40 -10.1228 9.2027 .265600 2.4885904

CAPT 40 -.8516 3.7294 .235815 .8938631

DTE 40 -.0753 .0932 .005606 .0285855

Valid N (listwise) 40

Sumber: hasil olahan software SPSS

4.2 Uji Asumsi Klasik

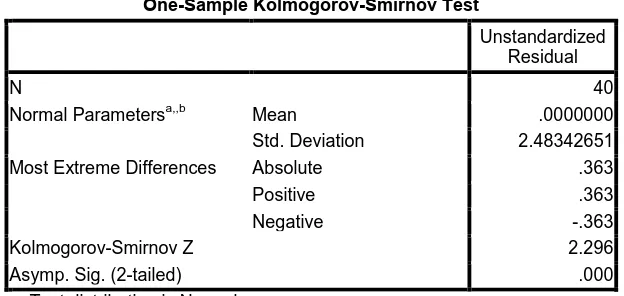

4.2.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan �= 0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas �, dengan ketentuan sebagai berikut:

Jika nilai probabilitas �≥ 0,05, maka asumsi normalitas terpenuhi. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.2 Uji Normalitas (1)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.48342651

Most Extreme Differences Absolute .363

Positive .363

Negative -.363

Kolmogorov-Smirnov Z 2.296

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

karakteristik unik yang terlihat sangat berbeda jauh dari observasi-obsevasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi”, menurut Ghozali (2011:36). Setelah data outlier dihilangkan, maka data yang semula 40 menjadi 35. Hasil pengujian normalitas yang kedua diperlihatkan dalam Tabel 4.3 sebagai berikut.

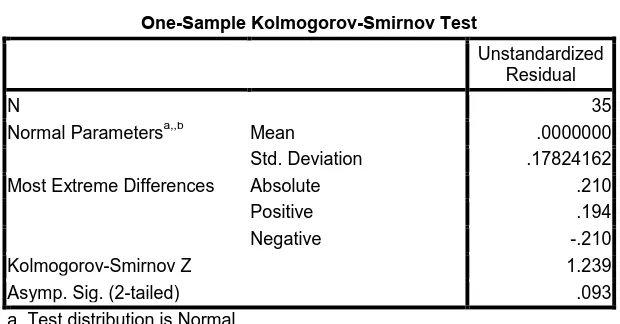

Tabel 4.3 Uji Normalitas (2)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa,,b Mean .0000000

Std. Deviation .17824162

Most Extreme Differences Absolute .210

Positive .194

Negative -.210

Kolmogorov-Smirnov Z 1.239

Asymp. Sig. (2-tailed) .093

a. Test distribution is Normal. b. Calculated from data.

Sumber: hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.3, diketahui nilai probabilitas p atau Asymp. Sig. (2-tailed) sebesar 0,093. Karena nilai probabilitas p, yakni 0,093, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

4.2.2 Uji Multikolinearitas

menurut Ghozali, (2011).

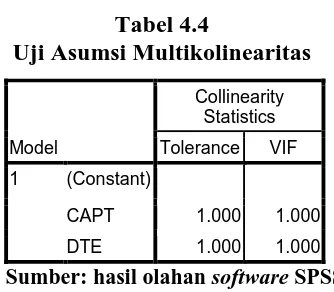

Tabel 4.4

Uji Asumsi Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

CAPT 1.000 1.000

DTE 1.000 1.000

Sumber: hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.4, nilai VIF dari variabel CAPT adalah 1,000, dan nilai VIF dari variabel DTE adalah 1,000. Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

4.2.3 Uji Autokorelasi

“Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson. Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi”, menurut Gio (2015).

Tabel 4.5 Uji Autokorelasi Model Durbin-Watson

1 2.013

Sumber: hasil olahan software SPSS

4.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas dapat dilakukan dengan uji grafik plot dan uji statistik. Uji statistik Glejser dipilih karena lebih dapat menjamin keakuratan hasil dibandingkan dengan uji grafik plot yang dapat menimbulkan bias. Uji Glejser dilakukan dengan meregresikan variabel bebas terhadap nilai absolute residual-nya terhadap variabel dependen.

Kriteria yang digunakan untuk menyatakan apakah terjadi heteroskedastisitas atau tidak di antara data pengamatan dapat dijelaskan dengan menggunakan koefisien signifikansi. Koefisien signifikansi harus dibandingkan dengan tingkat signifikansi yang ditetapkan sebelumnya (5%). Apabila koefisien signifikansi lebih besar dari tingkat signifikansi yang ditetapkan, maka dapat disimpulkan tidak terjadi heteroskedastisitas (homoskedastisitas). Jika koefisien signifikansi lebih kecil dari tingkat signifikansi yang ditetapkan, maka dapat disimpulkan terjadi heteroskedastisitas.

Tabel 4.6

Uji Heteroskedastisitas dengan Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .110 .025 4.453 .000

CAPT .008 .025 .049 .296 .769

DTE -1.766 .874 -.336 -2.021 .052

a. Dependent Variable: absolut_res_uji_glejser_heteroskedastisitas Sumber: hasil olahan software SPSS

dari CAPT adalah 0,769, dan nilai probabilitas atau Sig. dari DTE adalah 0,052. Karena masing-masing nilai probabilitas > 0,05, maka disimpulkan tidak terjadi gejala heteroskedastistas.

4.3 Pengujian Hipotesis 4.3.1 Uji Simultan (Uji F)

Uji pengaruh simultan bertujuan untuk menguji apakah seluruh variabel bebas secara bersamaan atau simultan mempengaruhi variabel manajemen laba.

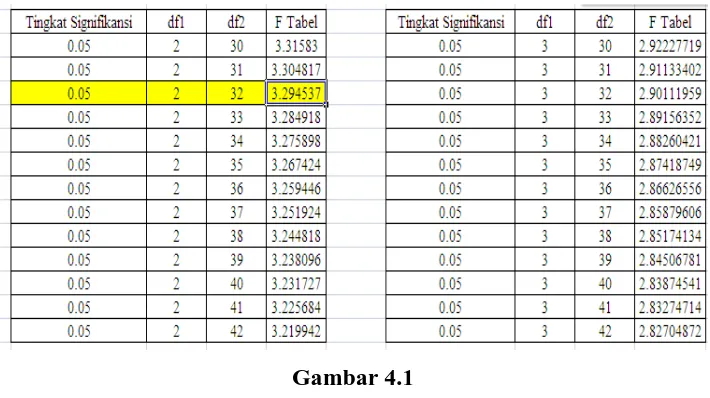

Gambar 4.1

Menentukan Nilai � Tabel dengan Microsoft Excel

[image:30.595.135.490.332.531.2]Berdasarkan Gambar 4.1, diketahui nilai F tabel adalah 3,294537.

Tabel 4.7

Uji Signifikansi Pengaruh Simultan (Uji F)

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1Regression .282 2 .141 4.178 .024a

Residual 1.080 32 .034

Total 1.362 34

Berdasarkan Tabel 4.8, diketahui nilai F hitung adalah 4,178. Perhatikan bahwa karena nilai F hitung (4,178) ≥ F tabel (3,294537), maka disimpulkan bahwa pengaruh simultan variabel bebas terhadap manajemen laba adalah signifikan secara statistika.

4.3.2 Uji Parsial (Uji t)

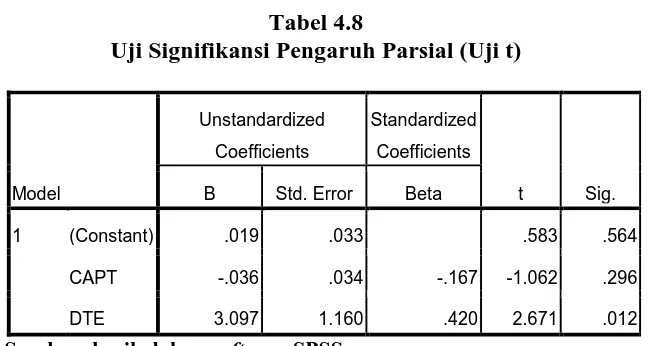

[image:31.595.182.510.317.490.2]Tabel 4.8 menyajikan nilai koefisien regresi, serta nilai statistik t untuk pengujian pengaruh secara parsial.

Tabel 4.8

Uji Signifikansi Pengaruh Parsial (Uji t)

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .019 .033 .583 .564

CAPT -.036 .034 -.167 -1.062 .296

DTE 3.097 1.160 .420 2.671 .012

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.9 diperoleh persamaan regresi linear sebagai berikut berikut.

EM = 0,019 -0,036 CAPT + 3,097 DTE + e

Sebelum menghitung nilai � tabel, terlebih dahulu menghitung nilai derajat. Berikut rumus untuk menghitung nilai derajat bebas.

������������=� − �.

variabel adalah 3, sehingga derajat bebas adalah 35−3 = 32. Misalkan tingkat signifikansi yang digunakan adalah 5%, sehingga nilai � tabel dengan derajat bebas 32 dan tingkat signifikansi 5% adalah ±2,0369. Gambar 4.2 merupakan penghitungan � tabel berdasarkan Microsoft Excel.

Gambar 4.2

Menentukan Nilai � Tabel dengan Microsoft Excel

Berikut aturan pengambilan keputusan terhadap hipotesis berdasarkan uji � (Gio, 2015:61).

������ℎ������ ≤|������|,�����0������������1�������.

������ℎ������> |������|,�����0�����������1��������.

−������/������ +������/������

Gambar 4.3

Aturan Pengambilan Keputusan terhadap Hipotesis berdasarkan Uji �

Jika −thitung < −tkritis, maka H0 ditolak dan H1 diterima.

Jika +thitung > +tkritis, maka H0 ditolak dan H1 diterima.

Jika−tkritis ≤±thitung ≤ +tkritis, maka H0 diterima dan H1 ditolak.

4.3.3 Koefisien Determinasi (��)

Koefisien determinasi (�2) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas. Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefsien determinasi �2 yang kecil (mendekati nol) berati kemampuan variabel-variabel tak bebas secara simultan dalam menerangkan variasi variabel tak bebas amat terbatas. Nilai koefisien determinasi �2 yang mendekati 1 berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel tak bebas.

Daerah penerimaan �0, penolakan �1 (pengaruh tidak signifikan)

Daerah penerimaan �1, penolakan �0 (pengaruh signifikan)

[image:33.595.172.527.89.257.2]Tabel 4.9

Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .455a .207 .158 .1837273 2.013

a. Predictors: (Constant), DTE, CAPT

b. Dependent Variable: Manajemen Laba

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.7, nilai koefisien determinasi �2 terletak pada kolom R-Square. Diketahui nilai koefisien determinasi sebesar

�2 = 0,207. Nilai tersebut berarti seluruh variabel bebas, secara

simultan mempengaruhi variabel manajemen laba sebesar 20,7%, sisanya sebesar 79,3% dipengaruhi oleh faktor-faktor lain.

4.3.3.1Pengujian CAPT (��) terhadap EM (�)

Berdasarkan Tabel 4.9, diketahui nilai koefisien regresi dari CAPT bernilai negatif, yakni -0,036. Diketahui nilai probabilitas atau Sig. dari variabel CAPT adalah 0,296. Karena nilai probabilitas CAPT, yakni 0,296, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara CAPT dengan variabel manajemen laba berpengaruh negatif, namun tidak signifikan secara statistika. Diperoleh hasil juga bahwa nilai −�ℎ����� > −������, yakni

−1,062 >−2,0369 sehingga H0 diterima. Hal ini

4.3.3.2Pengujian DTE (��) terhadap EM (�)

Berdasarkan Tabel 4.9, diketahui nilai koefisien regresi dari DTE bernilai positif, yakni 3,097. Diketahui nilai probabilitas atau Sig. dari variabel DTE adalah 0,012. Karena nilai probabilitas DTE, yakni 0,012, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara DTE dengan variabel manajemen laba berpengaruh positif dan signifikan secara statistika. Diperoleh hasil juga bahwa nilai +�ℎ����� > +������, yakni 2,671 >

2,0369 sehingga H1 diterima. Hal ini menunjukkan hasil

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian dan analisis yang peneliti lakukan dengan menggunakan alat bantu program SPPS Statistic 17.0, maka peneliti dapat menyimpulkan bahwa :

1. Dalam pengujian hipotesis secara parsial dengan menggunakan uji t antara masing-masing variabel bebas dengan variabel terikat adalah sebagai berikut :

a. Aset Pajak Tangguhan (X1)

Diperoleh hasil -t tabel ≤ t hitung ≤ t tabel dimana -2,036 ≤ -1,062 ≤ 2,036, df (n - k = 35 - 3 = 32) sehingga H0 diterima. Nilai koefisien

regresi dari CAPT bernilai negatif, yakni -0,036. Diketahui nilai probabilitas atau Sig. dari variabel CAPT adalah 0,296. Karena nilai probabilitas CAPT, yakni 0,296, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara aset pajak tangguhan dengan variabel manajemen laba adalah berpengaruh negatif, namun tidak signifikan secara statistika.

b. Beban Pajak tangguhan (X2)

Diperoleh hasil +t hitung > +t tabel dimana 2,671 > -2,036 , df (n - k = 35 - 3 = 32) sehingga H1 diterima. Nilai koefisien regresi dari DTE

kecil dari tingkat signifikansi, yakni 0,012 < 0,05 maka disimpulkan bahwa pengaruh yang terjadi antara DTE dengan variabel manajemen laba adalah berpengaruh positif dan signifikan secara statistika.

2. Dalam pengujian hipotesis secara simultan dengan menggunakan uji F, diperoleh Fhitung 4.178 > Ftabel 3.294 pada df1 = 2 dan df2 = 32 dengan

tingkat signifikansi (α) 0,05 = 5%, maka disimpulkan bahwa aset pajak tangguhan (X1) dan beban pajak tangguhan (X2) secara simultan

berpengaruh signifikan terhadap manajemen laba (Y). Nilai koefisien determinasi R-Square sebesar 0,207. Nilai tersebut menunjukkan bahwa seluruh variabel bebas, secara simultan mempengaruhi variabel manajemen laba sebesar 20,7%, sisanya sebesar 79,3% dipengaruhi oleh faktor-faktor lain yang tidak diteliti.

5.2 Saran

Berdasarkan hasil analisa dari penelitian ini menyarankan beberapa hal sebagai berikut:

1. Penelitian selanjutnya diharapkan dapat memperluas penelitian dengan menambahkan jumlah sampel yang tidak hanya terfokus pada perusahaan manufaktur, sehingga dapat diperoleh hasil penelitian dengan tingkat generalisasi yang lebih tinggi.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Agensi

Teori agensi merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Menurut Eisenhardt dalam Harmono (2014 : 3), menyatakan bahwa, “Teori keagenan dapat menjelaskan kesenjangan antara manajemen sebagai agent dan para pemegang saham sebagai principal. Dalam hal ini, principal yang mendelegasi pekerjaan kepada pihak lain sebagai agent untuk melaksanakan pekerjaan.”

Teori keagenan mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri. Pemegang saham sebagai prinsipal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di dalam perusahaan. Sedangkan para agen diasumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut.

2.1.2 Manajemen Laba

Informasi laba menjadi bagian dari laporan keuangan yang dianggap paling penting, karena informasi tersebut secara umum dipandang sebagai representasi kinerja manajemen pada periode tertentu. Menurut Ahmed dan Belkaoui (2000) dalam Handayani dan Rachadi (2009) menyatakan bahwa

Informasi laba penting bagi pihak-pihak yang berkepentingan, dengan alasan, yaitu:

1. Laba menjadi dasar bagi perusahaan dalam menentukan kebijakan deviden.

2. Laba merupakan dasar dalam memperhitungkan kewajiban perpajakan perusahaan.

3. Laba dipandang sebagai petunjuk dalam menentukan arah investasi dan pembuat keputusan ekonomi.

4. Laba diyakini sebagai sarana prediksi yang membantu dalam memprediksi laba dan kejadian ekonomi di masa mendatang.

5. Laba dijadikan pedoman dalam mengukur kinerja manajemen.

Menurut Harahap (2007) memberikan definisi manajemen laba (earnings management) sebagai “disclosure management” dalam

pengertian bahwa: “manajemen melakukan intervensi terhadap proses pelaporan keuangan kepada pihak ekstern dengan maksud untuk memperoleh kepentingan pribadi”.

Scott (2000) juga menambahkan bahwa pola manajemen laba dapat dilakukan dengan cara:

a. Taking a Bath

Tindakan ini diharapkan dapat meningkatkan laba di masa mendatang. Strategi seperti ini dilakukan seolah-olah manajer baru melakukan kebijakan yang agresif pada perusahaan yang mengalami kerugian tersebut. Teknik taking a bath dilakukan dengan mengakui adanya biaya-biaya pada periode yang akan datang dan kerugian pada periode berjalan. Sehingga manajemen menghapus beberapa aktiva dan membebankan perkiraan-perkiraan biaya mendatang. Akibatnya laba pada periode berikutnya akan lebih tinggi dari seharusnya.

b. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

c. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian utang.

d. Income Smoothing

stabil.

Dalam fluktuasi ekonomi yang tidak menentu mendorong manajemen perusahaan untuk bekerja lebih efektif dan efisien agar perusahaan mampu menjaga kestabilan aktivitas operasinya sekaligus meningkatkan kinerja manajemen untuk mendapatkan hasil yang optimal bagi perusahaan. Sehingga diharapkan dapat menumbuhkan kepercayaan dari luar, yaitu masyarakat dan para investor.

Apabila dikaitkan dengan keberadaan perusahaan di bursa saham, maka dalam situasi perekonomian yang tidak menentu manajemen melakukan manajemen laba dengan teknik income smoothing dengan motivasi utama yaitu selain untuk mendorong

investor membeli saham perusahaan juga untuk meningkatkan nilai pasar saham. Dengan demikian jelas terlihat bahwa tindakan tersebut sangat dibutuhkan oleh manajemen dalam rangka menambah firm value dan going concern perusahaan melalui berbagai teknik yang dilakukan seperti perubahan metode akuntansi yang digunakan penentuan estimasi piutang tak tertagih, peninjauan kembali nilai residu penyusutan dan lain sebagainya.

Menurut Gerald dan Jensen (2001) bahwa earnings management (manajemen laba) memiliki cakupan yang lebih luas daripada income smoothing (perataan laba), karena manajemen percaya bahwa reaksi

Menurut Watt and Zimmerman dalam Suryani (2010) menyebutkan 3 (tiga) hal yang melatarbelakangi terjadinya praktik manajemen laba, antara lain:

1. Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya, yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar berdasarkan laba, lebih banyak menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan.

2. Debt Covenant Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit, cenderung memilih metode akuntansi yang memiliki dampak meningkatkan laba. Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

3. Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut dikarenakan dengan laba yang tinggi, pemerintah akan segera mengambil tindakan, misalnya menaikkan pajak pendapatan perusahaan.

Walaupun menggunakan definisi yang berbeda-beda, namun inti dari definisi-definisi tersebut menyebutkan bahwa manajemen laba merupakan upaya manajemen secara sengaja untuk mempengaruhi laporan keuangan dengan cara menaikkan atau menurunkan laba untuk tujuan memenuhi kepentingannya sehingga informasi di dalam laporan keuangan tidak mencerminkan kondisi keuangan perusahaan yang sebenarnya dan pada akhirnya menyesatkan pemakai informasi tersebut.

2.1.3 Pajak

tanggal 1 Januari 2008, pengertian pajak telah didefinisikan pada pasal 1 angka (1) sebagai berikut:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Menurut Soemitro dalam Mardiasmo (2013 : 1), “pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Dari definisi di atas, dapat disimpulkan bahwa pajak memiliki unsur-unsur:

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.4 Koreksi Fiskal

Menurut Muljono dan Wicaksono (2009 : 105), “koreksi fiskal adalah koreksi perhitungan pajak yang diakibatkan oleh adanya perbedaan pengakuan metode, masa manfaat, dan umur, dalam menghitung laba secara komersial dengan secara fiskal.”

Menurut IAI (2009), laba akuntansi adalah laba bersih selama satu periode sebelum dikurangi beban pajak yang dihitung berdasarkan prisnsip akuntansi yang berlaku umum, sedangkan laba fiskal (taxable profit) adalah laba selama satu periode yang dihitung berdasarkan

peraturan perpajakan dan yang menjadi dasar penghitungan pajak penghasilan.

Koreksi fiskal harus dilakukan oleh Wajib Pajak ketika menghitung besarnya PPH terutang pada akhir tahun. Apabila koreksi fiskal tidak dilakukan oleh Wajib Pajak, perhitungan besarnya PPh terutang sangat dimungkinkan akan mengalami kesalahan karena banyak ketentuan pengakuan atau cara perhitungan pada akuntansi komersial yang diperlakukan secara khusus pada ketentuan perpajakan.

1. Beda Tetap (Permanent Difference) menurut Agoes dan Trisnawati (2010 : 218) menyatakan bahwa:

Beda tetap terjadi karena adanya perbedaan pengakuan penghasilan dan beban menurut akuntansi dengan pajak, yaitu adanya penghasilan dan beban yang diakui menurut akuntansi komersial namun tidak diakui menurut fiskal, atau sebaliknya. Beda tetap mengakibatkan laba rugi menurut akuntansi (pre tax income) berbeda secara tetap dengan laba kena pajak menurut fiskal (taxable income).

Beda tetap biasanya timbul karena peraturan perpajakan mengharuskan hal-hal berikut dikeluarkan dari perhitungan Penghasilan Kena Pajak:

a. Penghasilan yang telah dikenakan PPh bersifat final (Pasal 4 ayat (2) UU PPh).

b. Penghasilan yang bukan objek pajak (Pasal 4 ayat (3) UU PPh).

c. Pengeluaran yang tak berhubungan langsung dengan kegiatan usaha, yaitu mendapatkan, menagih, dan memelihara penghasilan serta pengeluaran yang sifatnya pemakaian penghasilan atau yang jumlahnya melebihi kewajaran (Pasal 9 ayat UU PPh).

d. Biaya yang digunakan untuk mendapatkan penghasilan yang bukan objek pajak dan penghasilan yang telah dikenakan PPh bersifat final.

f. Sanksi perpajakan.

2. Beda Sementara (Temporary Difference)

Sesuai namanya, beda waktu merupakan perbedaan perlakuan akuntansi dan perpajakan yang sifatnya temporer. Artinya, secara keseluruhan beban atau pendapatan akuntansi maupun perpajakan sebenarnya sama, tetapi tetap berbeda alokasi setiap tahunnya.

Menurut Waluyo (2012 : 271), “perbedaan temporer adalah perbedaan antara dasar pengenaan pajak (tax base) dari suatu asset atau kewajiban dengan nilai tercatat pada asset dan kewajiban yang berakibat pada perubahan laba fiskal periode mendatang.”

Terjadinya perubahan tersebut dapat bertambah (future taxable amount) atau berkurang (future deductible amount) pada

saat aset dipulihkan atau kewajiban dilunasi/dibayar. Perbedaan temporer ini berakibat harus diakuinya aset dan/atau kewajiban pajak tangguhan.

Beda temporer biasanya timbul karena perbedaan metode yang dipakai antara pajak dengan akuntansi dalam hal:

1. Penyisihan Akrual dan Realisasi

benar-benar dihapuskan seperti yang diatur dalam Pasal 6 ayat (1) UU PPh. Hal ini mengakibatkan perbedaan dalam metode penghapusan piutang, dimana ketentuan perpjakan secara umum hanya mengakui metode langsung (direct method).

2. Penyusutan Aset Tetap

Metode penyusutan menurut ketentuan perundang-undangan perpajakan sebagaimana telah diatur dalam Pasal 11 UU Pajak Penghasilan:

a. Metode garis lurus atau metode saldo menurun untuk aset tetap berwujud bukan bangunan.

b. Metode garis lurus untuk aset tetap berwujud berupa bangunan.

3. Revaluasi Aset Tetap

Menurut Waluyo (2010 : 120), “revaluasi aset tetap adalah suatu penilaian kembali atas aset tetap yang dimiliki perusahaan sehingga sesuai dengan harga pasar saat diberlakukannya revaluasi tersebut.”

Perbedaan ini merupakan perbedaan temporer kena pajak dan kewajiban pajak penghasilan pada periode mendatang merupakan kewajiban pajak tangguhan.

Pada saat perusahaan memulihkan (recover) nilai tercatat aset, perbedaan temporer kena pajak akan terealisasi menjadi laba fiskal. Hal ini dapat mengakibatkan timbulnya kewajiban pajak. Oleh karena itu, Pernyataan ini menghendaki pengakuan semua kewajiban pajak tangguhan, kecuali pada kondisi tertentu. Perbedan nilai aset tetap antara akuntansi dan pajak akan dipertanggungjawabkan secara akuntansi sesuai ketentuan PSAK 46 sebagai pajak tangguhan.

Dalam rangka tahun pembinaan pada tahun 2015 telah diterbitkan Peraturan Menteri Keuangan Tentang Penilaian Kembali Aktiva Tetap Untuk Tujuan Perpajakan Bagi Permohonan yang Diajukan Pada Tahun 2015 dan Tahun 2016. Perlakuan khusus yang diatur dalam Peraturan Menteri Keuangan ini adalah terkait dengan pengenaan tarif yang lebih kecil dari seharusnya (10%).

Perlakuan khusus tarif tersebut adalah sebagai berikut :

a. 3% (tiga persen), untuk permohonan yang diajukan sejak berlakunya Peraturan Menteri ini sampai dengan tanggal 31 Desember 2015;

1 Januari 2016 sampai dengan tanggal 30 Juni 2016; atau c. 6% (enam persen), untuk permohonan yang diajukan sejak 1

Juli 2016 sampai dengan tanggal 31 Desember 2016 Secara formal, tujuan kebijakan khusus ini adalah: a. menjaga stabilitas ekonomi makro

b. mendorong pertumbuhan ekonomi

Karena khusus, maka Peraturan Menteri Keuangan nomor 191/PMK.010/2015 tidak mencabut atau mengubah Peraturan Menteri Keuangan nomor 79/PMK.03/2008. Jadi, setelah 2016 ketentuan tentang PPh atas revaluasi kembali lagi ke Peraturan Menteri Keuangan nomor 79/PMK.03/2008 dan tarif yang dikenakan 10%. Namun dalam penelitian, penulis menggunakan Peraturan Menteri Keuangan nomor 79/PMK.03/2008 karena data penelitian berlangsung pada periode 2011-2014.

4. Penilaian Persediaan.

Menurut Pasal 10 ayat (6) Undang-undang Pajak Penghasilan, “persediaan dan pemakaian persediaan untuk penghitungan harga pokok dinilai berdasarkan harga perolehan yang dilakukan secara rata-rata atau dengan cara mendahulukan persediaan yang diperoleh pertama.”

metode rata-rata (average method) dan metode Fisrt In First Out (FIFO). Hal ini berbeda dengan prinsip akuntansi yang

menganut tiga metode penilaian persediaan yaitu metode LIFO, FIFO, dan average. Wajib Pajak harus memilih salah satu metode tersebut dan dilakukan secara konsisten. Perubahan atas metode penilaian persediaan harus mendapatkan persetujuan dari Direktur Jenderal Pajak.

5. Kompensasi Kerugian Fiskal.

Pasal 6 ayat (2) Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah, terkahir dengan Undang–undang nomor 36 tahun 2008 menyebutkan :

“Apabila penghasilan bruto setelah pengurangan sebagaimana dimaksud pada ayat (1) didapat kerugian, kerugian tersebut dikompensasikan dengan penghasilan mulai tahun pajak berikutnya berturut-turut sampai dengan 5 (lima) tahun.”

diramalkan dan tidak pasti.

Keuntungan pajak akibat kompensasi rugi diakui sebagai aset pajak tangguhan dalam hal kompensasi pajak tangguhan tersebut dapat dikompensasi dengan jumlah Penghasilan Kena Pajak pada masa mendatang. Keuntungan pajak dihitung dengan mengalikan jumlah yang dapat dikompensasi tersebut dengan tarif pajak yang akan berlaku pada periode kompensasi terjadi. Pada saat aset pajak tangguhan tersebut dicatat, beban pajaknya pun akan berkurang. Pada tahun-tahun berikutnya, pada saat penghasilan terealisasi, aset pajak tangguhan pun akan berkurang. Keuntungan pajak karena kompensasi kerugian tidak akan terealisasi apabila tidak terdapat Penghasilan Kena pajak yang memadai untuk menutupi kerugian tersebut.

Dalam PSAK No. 46 tentang Akuntansi Pajak Penghasilan par. 26 menjelaskan bahwa saldo rugi fiskal yang dapat dikompensasi diakui sebagai aset pajak tangguhan apabila besar kemungkinan bahwa laba fiskal pada masa depan memadai untuk dikompensasi.

2.1.5 Pajak Tangguhan

fiskal yang masih dapat dikompensasikan di masa datang (tax loss carry forward) yang perlu disajikan dalam laporan keuangan dalam

suatu periode tertentu.

Dampak PPh di masa yang akan datang tersebut perlu diakui, dihitung, disajikan dan diungkapkan dalam laporan keuangan, baik neraca maupun laba rugi. Suatu perusahaan bisa saja membayar pajak lebih kecil saat ini, tapi sebenarnya memiliki potensi hutang pajak yang lebih besar di masa datang. Atau sebaliknya, bisa saja perusahaan membayar pajak lebih besar saat ini, tetapi sebenarnya memiliki potensi hutang pajak yang lebih kecil di masa datang. Bila dampak pajak di masa datang tersebut tidak tersaji dalam neraca dan laba rugi, maka laporan keuangan bisa saja menyesatkan pembacanya.

PSAK No.46 : Pajak Penghasilan mengatur bagaimana entitas menyajikan dan mengungkapkan kewajiban pajak penghasilan entitas. Peraturan pajak dan standar akuntansi memiliki perbedaan pengakuan dan pengukuran pendapatan dan beban yang dapat memunculkan aset atau liabilitas pajak tangguhan yang harus diungkapkan dan disajikan dalam laporan keuangan.

Intisari PSAK No.46 mengenai Akuntansi Pajak Penghasilan dapat diuraikan sebagai berikut:

dengan perbedaan temporer.

b. Dalam akuntansi PPh, agar dilakukan pengakuan terhadap future tax effect yg timbul sebagai akibat adanya transaksi dan peristiwa

lain yg telah diakui dalam laporan keuangan dan SPT. Disamping itu, agar dilakukan pengakuan terhadap future tax effect dari kompensasi kerugian fiskal yang belum digunakan apabila persyaratan tertentu dipenuhi.

c. Pengakuan future tax effect diakui dengan mengakui adanya aktiva pajak tangguhan (deffered tax assets) dan kewajiban pajak tangguhan (deferred tax labilities). Pengakuan pajak tangguhan dalam PSAK No.46 dilakukan dengan menggunakan Balance Sheet Liability Method.

d. Pengakuan aktiva atau kewajiban pada laporan keuangan, secara tersirat, berarti bahwa perusahaan pelapor akan dapat memulihkan nilai tercatat aktiva tersebut atau akan melunasi nilai tercatat kewajiban tersebut dalam periode mendatang. Pemulihan nilai tercatat aktiva pajak tangguhan akan mengakibatkan perusahaan pelapor membayar pajak lebih kecil di periode mendatang dan pemulihan nilai tercatat kewajiban pajak tangguhan akan mengakibatkan perusahaan pelapor membayar pajak lebih besar di periode mendatang.

Menurut Waluyo (2012 : 273), pajak tangguhan sebagai “jumlah pajak penghasilan yang terpulihkan pada periode mendatang sebagai akibat perbedaan temporer yang boleh dikurangkan dari sisa kerugian yang dapat di kompensasikan.”

2.1.5.1Metode Penangguhan Pajak Penghasilan

Pengakuan pajak tangguhan dalam PSAK No.46 dilakukan dengan menggunakan Balance Sheet Liability Method (Metode Aktiva-Kewajiban). Metode ini menggunakan

pendekatan neraca (balance sheet approach) yang menekankan pada kegunaan laporan keuangan dalam mengevaluasi posisi keuangan dan memprediksikan aliran kas pada masa yang akan datang. Pendekatan neraca memandang perbedaan perlakuan akuntansi dan perpajakan dari sudut pandang neraca, yaitu perbedaan antara saldo buku menurut komersial dan dasar pengenaan pajaknya.

negatif dari beban pajak tangguhan.

Menurut Zain (2007 : 194) Kewajiban pajak tangguhan maupun aset pajak tangguhan dapat terjadi dalam hal-hal sebagai berikut :

1. Apabila penghasilan sebelum pajak-PSP (Pretax Accounting Income) lebih besar dari penghasilan kena

pajak-PKP (taxable income), maka beban pajak–BP (Tax Expense) pun akan lebih besar dari pajak terutang-PT

(Tax Payable), sehingga akan menghasilkan Kewajiban

Pajak Tangguhan (Deferred Taxes Liability). Kewajiban pajak tangguhan dapat dihitung dengan mengalikan perbedaan temporer dengan tarif pajak yang berlaku. 2. Sebaliknya apabila penghasilan sebelum pajak (PSP)

lebih kecil dari penghasilan kena pajak (PKP), maka beban pajak (BP) juga lebih kecil dari pajak terutang (PT), sehingga akan menghasilkan Aktiva Pajak Tangguhan (Deferred Tax Assets). Aktiva pajak tangguhan adalah sama dengan perbedaan temporer dengan tarif pajak pada saat perbedaan tersebut terpulihkan.

(PSP-Accounting Income atau Pretax Book Income) dihitung berdasarkan standar yang disusun oleh profesi yang dikenal sebagai Standar Akuntansi keuangan (SAK).

Oleh karena basis pengenaan penghasilan untuk keperluan perhitungan Pajak Penghasilan berbeda dengan basis penghitungan penghasilan untuk keperluan komersial, atau dengan perkataan lain, akibat dari perbedaan penghasilan dan biaya, maka akan terdapat perbedaan yang cukup signifikan antara keddua basis tersebut. Pajak Penghasilan yang dihitung berbasis pada Penghasilan Kena Pajak yang sesungguhnya dibayar kepada pemerintah disebut sebagai PPh terutang-Income Tax Payable atau terutang-Income Tax Liability, sedangkan

Pajak Penghasilan yang dihitung berbasis Penghasilan Sebelum Pajak, disebut sebagai Beban Pajak Penghasilan-Income Tax Expense.

2.1.5.2Kegiatan yang Dilakukan dalam Menentukan Pajak

Tangguhan

Sama halnya dengan proses akuntansi lainnya, Akuntansi Pajak Tangguhan tidak terlepas dari empat kegiatan berikut ini :

dalam laporan keuangan. Pengakuan ini menyiratkan bahwa perusahaan pelapor akan memulihkan nilai tercatat aset pajak tangguhan atau deferred tax asset (DTA) dan akan melunasi nilai tercatat dalam kewajiban pajak tangguhan atau deferred tax liability (DTL) tersebut.

Aset pajak tangguhan dan kewajiban pajak tangguhan yang disebabkan oleh perbedaan temporer akan terpulihkan di masa datang karena jumlah yang akan diakui sebagai biaya atau pendapatan akan sama antara akuntansi dan pajak, hanya berbeda alokasi waktunya saja. Sedangkan aset pajak tangguhan yang timbul dari kompensasi rugi akan terpulihkan bila perusahaan menggunakan kompensasi rugi tersebut pada tahun di mana perusahaan memperoleh laba fiskal. Bila kompensasi rugi tersebut tidak terpakai dan menjadi hangus, maka aset pajak tangguhan yang timbul harus disesuaikan.

tarif sebenarnya dilihat dari jenis Badan Hukum dan Omsetnya.

3. Penyajian (presentation) yaitu standar yang menentukan cara penyajian di dalam laporan keuangan, baik dalam neraca ataupun laba rugi. Aset pajak tangguhan (DTA) atau kewajiban pajak tangguhan (DTL) harus disajikan secara terpisah dari aktiva atau kewajiban pajak kini dan disajikan dalam unsur non current dalam neraca. Sedangkan beban atau penghasilan pajak tangguhan harus disajikan terpisah dengan beban pajak kini dalam laporan keuangan.

4. Pengungkapan (disclosure) yaitu berkaitan dengan standar informasi yang perlu diungkapkan dalam catatan atas laporan keuangan. Misalnya unsur-unsur utama perbedaan temporer yang menimbulkan pajak tangguhan, unsur-unsur yang dibebankan langsung ke laba ditahan, perubahan tarif pajak dan sebagainya.

pajak tangguhan menyebabkan pengurangan beban pajak perusahaan sedangkan sebaliknya kenaikan neto kewajiban pajak tangguhan menyebabkan kenaikan beban pajak perusahaan.

Beban pajak menurut pembukuan dapat dihitung sebagai berikut:

Pajak Penghasilan Terutang Rp XXX Kenaikan neto kewajiban pajak tangguhan Rp XXX (+) Kenaikan neto aset pajak tangguhan Rp XXX (-) Beban pajak menurut pembukuan Rp XXX

Aset pajak tangguhan dan kewajiban pajak tangguhan terjadi akibat perbedaan temporer antara pembukuan dan pajak sedangkan perbedaan permanen antara pembukuan dan pajak tidak mempunyai efek, baik terhadap perhitungan beban pajak menurut pembukuan maupun terhadap perhitungan pajak terutang. Oleh karena perbedaan permanen tidak menghasilkan pajak tangguhan.

2.1.6 Aset Pajak Tangguhan

PSAK yang khusus mengatur tentang akuntansi pajak tangguhan adalah PSAK No. 46 yang menjelaskan bahwa:

“Aktiva pajak tangguhan adalah jumlah pajak penghasilan terpulihkan (recoverable) pada periode mendatang sebagai akibat adanya

dan sisa kompensasi kerugian (berasal dari koreksi positif)”.

“Aset pajak tangguhan adalah aktiva yang terjadi apabila perbedaan waktu menyebabkan koreksi positif yang berakhibat beban pajak menurut akuntansi komersial lebih kecil dibanding beban pajak menurut Undang-Undang Pajak” dalam Waluyo (2012 : 273).

Aset pajak tangguhan disebabkan jumlah pajak penghasilan terpulihkan pada periode mendatang sebagai akibat perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian. Besarnya aset pajak tangguhan dicatat apabila dimungkinkan adanya realisasi manfaat pajak di masa yang akan datang.

2.1.7 Beban Pajak Tangguhan

Beban pajak tangguhan timbul akibat perbedaan temporer antara laba akuntansi (laba dalam laporan keuangan menurut SAK untuk kepentingan pihak eksternal) dengan laba fiskal (laba menurut aturan perpajakan Indonesia yang digunakan sebagai dasar penghitungan pajak). Suandy (2008 : 91) mengungkapkan bahwa “apabila pada masa mendatang akan terjadi pembayaran yang lebih besar, maka berdasarkan SAK harus diakui sebagai suatu kewajiban.”

pengakuan beban pajak yang lebih besar secara komersial pada masa yang akan datang. Dengan demikian selisih tersebut akan menghasilkan kewajiban pajak tangguhan. “Kewajiban pajak tangguhan timbul apabila beda waktu menyebabkan terjadinya koreksi negatif sehingga beban pajak menurut akuntansi lebih besar daripada beban pajak menurut peraturan perpajakan” dalam Agoes dan Trisnawati (2010 : 245).

Beban pajak tangguhan timbul akibat perbedaan temporer antara laba akuntansi (yaitu laba dalam laporan keuangan untuk kepentingan pihak eksternal) dengan laba fiskal (laba yang digunakan sebagai dasar perhitungan pajak). Perbedaan antara laporan keuangan akuntansi dan fiskal disebabkan dalam penyusunan laporan keuangan, standar akuntansi lebih memberikan keleluasaan bagi manajemen dalam menentukan prinsip dan asumsi akuntansi dibandingkan yang diperbolehkan menurut peraturan pajak.

2.2 Hubungan Antara Variabel Dependen dengan Variabel Independen

Hubungan antara variabel independen dengan variabel dependen menjelaskan tentang adanya keterkaitan antara variabel dependen dengan variabel independen.

2.2.1 Hubungan Aset Pajak Tangguhan dengan Manajemen Laba

Perusahaan harus menurunkan nilai tercatat apabila laba fiskal tidak mungkin memadai untuk mengkompensasi sebagian atau semua aset pajak tangguhan. Penurunan tersebut harus disesuaikan kembali apabila besar kemungkinan laba fiskal memadai. Dengan adanya kewajiban untuk melakukan peninjauan kembali pada tanggal neraca, maka setiap tahun manajemen harus membuat suatu penilaian untuk menetukan saldo aset pajak tangguhan dan pencadangan aset pajak tangguhan, sedangkan penilaian manajemen untuk menentukan saldo cadangan aset pajak tangguhan tersebut bersifat subjektif.

Dengan diberlakukannya PSAK No.46 yang mensyaratkan para manajer untuk mengakui dan menilai kembali aset pajak tangguhan yang dapat disebut pencadangan nilai aset pajak tangguhan. Penilaian manajemen untuk menentukan saldo cadangan aset pajak tangguhan tersebut bersifat subjektif. Hal ini memicu terjadinya manajemen laba karena setiap tahun manajer harus membuat penilaian untuk menentukan apakah akan mencatat atau akan menyesuaikan aset pajak tangguhan dan besarnya penyisihan aset pajak tangguhan.

diekspektasikan adanya peranan antara aset pajak tangguhan yang dapat dimungkinkan dapat digunakan sebagai indikator adanya manajemen laba. Jika jumlah aset pajak tangguhan semakin besar maka semakin tinggi kesempatan manajemen melakukan manajemen laba (earnings management).

2.2.2 Hubungan Beban Pajak Tangguhan dengan Manajemen Laba

Perbedaan antara laba akuntansi dengan laba fiskal memliki hubungan positif dengan insentif pelaporan keuangan seperti pemberian bonus sehingga dengan adanya hla tersebut maka dimungkinkan manajer dapat melakukan rekayasa laba (earnings management) dengan memperbesar atau memperkecil jumlah beban

pajak tangguhan yang diakui dengan laporan laba rugi. Beban yang besar akan menurunkan tingkat laba yang diperoleh suatu perusahaan, begitu pula sebaliknya beban yang sedikit akan menaikkan tingkat laba yang diperoleh perusahaan.

Berdasarkan Philips et al (2003) membuktikan adanya praktik manajemen laba dengan menggunakan beban pajak tangguhan. Penelitian yang dilakukan Yulianti (2005) juga menemukan bukti empiris bahwa beban pajak tangguhan memiliki hubungan positif signifikan dengan probabilitas perusahaan untuk melakukan manajemen laba guna menghindari kerugian perusahaan.

menurunkan tingkat labanya. Beban pajak tangguhan mengakibatkan tingkat laba yang diperoleh menurun dengan demikian memiliki peluang yang lebih besar untuk mendapatkan laba yang lebih besar di masa yang akan datang dan mengurangi besarnya pajak yang dibayarkan. Dari penjelasan diatas dapat terjadi rekayasa laba (earnings management) dengan menaikkan atau menurunkan jumlah

beban pajak tangguhan yang diakui dalam laporan laba rugi.

2.3 Penelitian Terdahulu

[image:64.595.143.513.455.757.2]Adapun penelitian yang sejenis yang sebelumnya telah dilakukan untuk mengetahui pengaruh pajak tangguhan terhadap manajemen laba diantaranya :

Tabel 2.1

Ringkasan Penelitian Terdahulu

NAMA PENELITI JUDUL PENELITI VARIABEL PENELITIAN HASIL PENELITIAN Frank dkk (2006)

Do Managers Use the Valuation Allowance Account to Manage Earnings Around Certain Earnings Targets?

Variabel independen :

Aset Pajak Tangguhan (X2)

Variabel dependen :

Manajemen Laba (Y)

Aset pajak tangguhan mempunyai pengaruh yang signifikan terhadap manajemen laba Phillips dkk (2003) Earnings Management: New Evidence Based on Deferred Tax Expense

Variabel independen :

Beban Pajak Tangguhan (X1) ,

Akrual (X2)

Variabel dependen :

Manajemen Laba(Y)

Beban pajak tangguhan dan akrual berpengaruh secara signifikan dapat mendeteksi manajemen laba. Suranggane (2007) Analisis aktiva pajak tangguhan akrual sebagai prediktor manajemen laba

Variabel independen :

Akrual (X1), Aktiva

Pajak Tangguhan (X2) Variabel dependen :

Manajemen Laba (Y)

H1

H2

terhadap manajemen laba. Ulfah (2012) Pengaruh beban

pajak tangguhan dan perencanaan pajak terhadap praktik

man