THE INFLUENCE OF CAPITAL STRUCTURE, MANAGERIAL OWNERSHIP, INSTITUTIONAL OWNERSHIP AND INNVESTMENT

DECISION TO CORPORATE VALUES

(Empirical Study Manufacturing Companies Listed On The Indonesia Stock Exchange In 2013-2015)

SKRIPSI

Oleh

ACHMAD FAQIH 20130420489

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH STRUKTUR MODAL, KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, DAN KEPUTUSAN INVESTASI

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

THE INFLUENCE OF CAPITAL STRUCTURE, MANAGERIAL OWNERSHIP, INSTITUTIONAL OWNERSHIP AND INNVESTMENT

DECISION TO CORPORATE VALUES

(Empirical Study Manufacturing Companies Listed On The Indonesia Stock Exchange In 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisinis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

ACHMAD FAQIH 20130420489

FAKULTAS EKONOMI DAN BISNIS

ii SKRIPSI

PENGARUH STRUKTUR MODAL, KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, DAN KEPUTUSAN INVESTASI

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

THE INFLUENCE OF CAPITAL STRUCTURE, MANAGERIAL OWNERSHIP, INSTITUTIONAL OWNERSHIP AND INNVESTMENT

DECISION TO CORPORATE VALUES

(Empirical Study Manufacturing Companies Listed On The Indonesia Stock Exchange In 2013-2015)

Diajukan Oleh

ACHMAD FAQIH 20130420489

Telah disetujui Dosen Pembimbing Pembimbing

iii

PENGARUH STRUKTUR MODAL, KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, DAN KEPUTUSAN INVESTASI

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

THE INFLUENCE OF CAPITAL STRUCTURE, MANAGERIAL OWNERSHIP, INSTITUTIONAL OWNERSHIP AND INNVESTMENT

DECISION TO CORPORATE VALUES

(Empirical Study Manufacturing Companies Listed On The Indonesia Stock Exchange In 2013-2015)

Diajukan Oleh

ACHMAD FAQIH 20130420489

Skripsi ini telah Dipertahankan dan Disahkan didepan Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta Tanggal 17 Desember 2016

Yang terdiri dari

Dr. Harjanti Widiastuti, M.Si.,Ak., CA Ketua Tim Penguji

Andan Yunianto, S.E., M.Si., Ak., CA Anggota Tim Penguji

iv

PERNYATAAN

Dengan ini saya,

Nama : Achmad Faqih

Nomor Mahasiswa : 20130420489

Menyatakan bahwa skripsi ini dengan judul: “Pengaruh Struktur Modal, Kepemilikan Manajerial, Kepemilikan Institusional, dan Keputusan Investasi terhadap Nilai Perusahaan pada perusahaan manufaktur yang terdaftar di BEI tahun 2013-2015.” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 30 November 2016

v

MOTTO

“Nobody can see the trouble I see, nobody knows my sorrow” (Soe Hok Gie) “You give but little when you give of your possesions. It is when you give of yourself

that you truly give.” (Khalil Gibran)

“Tanpa cinta, kecerdasan itu berbahaya, dan tanpa kecerdasan, cinta itu tidak cukup” (B.J. Habibie)

“Ilmu itu lebih baik daripada harta. Ilmu menjaga engkau dan engkau menjaga harta. Ilmu itu penghukum (hakim) dan harta terhukum. Harta itu kurang apabila dibelanjakan tapi ilmu bertambah bila dibelanjakan” (Ali bin Abi Thalib)

“No matter how good or bad your life is, wake up each morning and be thankful

that you still have one” (Paul Walker)

“Dreams are not what you see in your sleep, dreams are things which do not let you

vi

PERSEMBAHAN

Alhamdulillah… Alhamdulillah… Alhamdulillahirobbil’alamin…

Dengan penuh rasa syukur dan suka cita, aku persembahakan penulisan sederhana ini untuk orang orang yang tak ada hentinya mendoakanku dan mendukungku dalam penulisan ini.

Sujud syukur kusembahkan kepada ALLAH SWT, Tuhan yang Maha Agung nan Maha Tinggi nan Maha Adil dan Maha Penyayang. Taburan cinta dan kasih sayang-Mu telah membekaliku dengan ilmu. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat saya selesaikan.

Shalawat serta salam saya haturkan kepada junjungan nabi Muhammad SAW yang selalu memberikan suritauladan yang baik kepada para kaumNya.

Sebagai tanda bakti, hormat dan rasa terima kasih yang tiada terhingga kupersembahkan karya kecil ini kepada kedua orangtuaku bapak H. Multazar Hidayat dan ibu Hj. Emi Riyani yang telah merawat, mendidik, dan memberikan kasih sayang kepadaku dari aku lahir hingga saat ini. Keringat yang bercucuran, tangisan, perjuangan, dan dukungan yang kalian lakukan demi kebahagiaanku, mungkin ku takkan mampu ku membalasnya. Hanya doa yang bisa aku panjatkan, semoga ibu dan bapak selalu diberi kesehatan, umur yang panjang dan dimudahkan dalam mencari rizkiNya. Semoga ini menjadi langkah awal untuk membuat bapak dan ibu bahagia, karena kusadari selama ini aku belum bisa berbuat lebih untuk kalian. Aku sayang kalian. Terimakasih bapak… Terimakasih ibu…

Buat kakak-kakakku M. Ibnu Maulana, M. Agus Ibrahim, Lia Aprilianti, Anita Juniaty, dan Muhammad Ichlas terima kasih kalian sudah membantuku, mendoakanku, menghiburku sekaligus menjadi obat ketika aku jenuh dalam menyelesaikan skripsi ini.

Terimakasih juga aku ucapkan kepada keluarga besarku dari Jakarta, Gegesik,Cirebon,Klaten, dan Solo yang selalu menasehatiku dan mendoakanku. Semua itu membuatku semakin bersemangat untuk menyelesaikan kuliahku.

vii

Buat temen-temen HIMA FE UMY terimakasih telah memberikan pengalaman yang luar biasa dan menjadi keluarga kedua di tanah perantauan.

Terimakasih kepada teman-teman kos dan kontrakan (Rezky, Dana, Bariq, Ditya, Adit, Dimas, Agung, Hendrik, Refki) yang telah memberikan semangat dan dukungan dalam menyelesaikan skripsi ini.

Terima kasih kepada teman spesial Merita Indah Setiarini yang telah memberikan semangat dan masukan sehingga skripsi saya bisa selesai dan semoga kamu bisa menyusul mendapat gelar yang kamu idamkan amin.

viii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkat Rahmat dan Karunia-Nya penulis diberikan kemudahan dalam penyusunan skripsi ini. Shalawat beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW, kepada keluarganya, para sahabatnya, hingga kepada umatnya hingga akhir zaman, amin.

Penulisan skripsi ini diajukan untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “Pengaruh Struktur Modal, Kepemilikan Manajerial, Kepemilikan Institusional, dan Keputusan Investasi terhadap Nilai Perusahaan pada perusahaan manufaktur yang terdaftar di BEI tahun 2013-2015.” Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi calon investor untuk pengambilan keputusan, selain itu juga dapat memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih kepada :

1. Bapak Dr. Nano Pratolo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, SE., M.Si., Ak selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

3. Andan Yunianto, S.E., M.Si., Akt selaku dosen pembimbing yang selalu memberikan bimbingan dan waktunya, sehingga skripsi ini dapat diselesaikan. 4. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama penulisan skripsi ini.

ix

6. Teman-teman semua atas kebersamaan, dukungan dan bantuan selama penulisan skripsi ini.

7. Semua pihak yang telah memberikan dukungan, bantuan dan semangat dalam proses menyelesaikan skripsi ini.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada kita semuanya. Demi perbaikan selanjutnya, saran dan kritik yang membangun akan penulis trima dengan senang hati. Akhirnya, hanya kepada Allah SWT penulis serahkan segalanya mudah-mudahan dapat bermanfaat bagi penulis umumnya bagi kita semua.

Yogyakarta, 30 November 2016

x INTISARI

Penelitian ini bertujuan untuk mengetahui: 1) struktur modal berpengaruh positif terhadap nilai perusahaan, 2) kepemilikan manajerial berpengaruh positif

terhadap nilai perusahaan, 3) kepemilikan institusional berpengaruh positif terhadap nilai perusahaan, 4) keputusan investasi berpengaruh positif terhadap

nilai perusahaan.

Penelitian ini dilakukan pada laporan keuangan tahunan perusahaan manufaktur yang terdaftar pada Bursa Efek Indonsesia (BEI) dengan menggunakan 39 perusahaan dari tahun 2013-2015 sebagai sampel. Pengambilan sampel menggunakan metode purpose sampling. Anaslisis data menggunakan uji

statistik deskriptif, uji asumsi klasik terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas, uji heteroskeidastisitasdan uji hipotesis menggunakan regresi

linear berganda.

Hasil penelitian: 1) struktur modal tidak berpengaruh terhadap nilai perusahaan, 2) kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan, 3) kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan, 4) keputusan investasi berpengaruh terhadap nilai perusahaan. Kata kunci: Struktur Modal, Kepemilikan Manajerial, Kepemilikan Institusional,

xi ABSTRACT

This research aims to determine: 1) capital structure affect the corporate value, 2) , managerial ownership positive effect on the corporate value, 3) institutional ownership positive effect on the corporate value , 4) innvestment

decision positively affects the Corporate Value.

Research was conducted on the annual report of manufacture companies listed on the Stock Exchange Indonsesia (BEI) using 25 companies from years 2013-2015 as the sample. Sampling using purposive sampling method. Anaslisis data using descriptive statistics test, classic assumption test consists of normality test, autocorrelation, multicollinearity test, test heteroskeidastisitasdan hypothesis

testing using multiple linear regression.

Results of the study: 1) capital structure does not affect the Corporate Value, 2) managerial ownership does not effect on the Corporate Value, 3) institutional ownership does not effect on the Corporate Value, 4) innvestment

decision positively affects the Corporate Value.

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN KATA PENGANTAR ... vii

INTISARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DACFTAR LAMPIRAN ... xv

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 8

C. Rumusan Masalah Penelitian ... 9

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II. TINJAUAN PUSTAKA A. Landasan Teori ... 11

B. Penurunan Hipotesis ... 20

C. Model Penelitian ... 27

xiii

A. Subyek Penelitian ... 28

B. Teknik Pengambilan Sampel ... 28

C. Jenis Data ... 29

D. Teknik Pengumpulan Data ... 29

E. Definisi Operasional Variabel ... 29

F. Teknik Analisis Data ... 31

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Obyek Penelitian ... 38

B. Uji Kualitas Data ... 39

C. Hasil Penelitian (Uji Hipotesis) ... 44

D. Pembahasan (Intrepretasi) ... 49

BAB V. SIMPULAN SARAN DAN KETERBATASAN ... 57

1. Simpulan ... 57

2. Saran ... 58

3. Keterbatasan... 59 DAFTAR PUSTAKA

xiv

DAFTAR TABEL

TABEL 4.1 PROSEDUR PEMILIHAN ... 36

TABEL 4.2 STATISTIK DESKRIPTIF ... 37

TABEL 4.3 HASIL UJI NORMALITAS ... 38

TABEL 4.4 HASIL UJI AUTOKORELASI ... 39

TABEL 4.5 HASIL UJI MULTIKOLINEARITAS ... 40

TABEL 4.6 HASIL UJI HETEROSKEDASTISITAS ... 41

TABEL 4.7 HASIL UJI DETERMINASI ADJUSTED R2 ... 42

TABEL 4.8 HASIL UJI NILAI F ... 43

TABEL 4.9 HASIL UJI PARSIAL (t test) ... 44

i

terhadap nilai perusahaan, 4) keputusan investasi berpengaruh positif terhadap nilai perusahaan.

Penelitian ini dilakukan pada laporan keuangan tahunan perusahaan manufaktur yang terdaftar pada Bursa Efek Indonsesia (BEI) dengan menggunakan 39 perusahaan dari tahun 2013-2015 sebagai sampel. Pengambilan sampel menggunakan metode purpose sampling. Anaslisis data menggunakan uji

statistik deskriptif, uji asumsi klasik terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas, uji heteroskeidastisitasdan uji hipotesis menggunakan regresi

linear berganda.

Hasil penelitian: 1) struktur modal tidak berpengaruh terhadap nilai perusahaan, 2) kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan, 3) kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan, 4) keputusan investasi berpengaruh terhadap nilai perusahaan. Kata kunci: Struktur Modal, Kepemilikan Manajerial, Kepemilikan Institusional,

ii

decision positively affects the Corporate Value.

Research was conducted on the annual report of manufacture companies listed on the Stock Exchange Indonsesia (BEI) using 25 companies from years 2013-2015 as the sample. Sampling using purposive sampling method. Anaslisis data using descriptive statistics test, classic assumption test consists of normality test, autocorrelation, multicollinearity test, test heteroskeidastisitasdan hypothesis

testing using multiple linear regression.

Results of the study: 1) capital structure does not affect the Corporate Value, 2) managerial ownership does not effect on the Corporate Value, 3) institutional ownership does not effect on the Corporate Value, 4) innvestment

decision positively affects the Corporate Value.

iii

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN KATA PENGANTAR ... vii

INTISARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DACFTAR LAMPIRAN ... xv

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 8

C. Rumusan Masalah Penelitian ... 9

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II. TINJAUAN PUSTAKA A. Landasan Teori ... 11

B. Penurunan Hipotesis ... 20

C. Model Penelitian ... 27

iv

D. Teknik Pengumpulan Data ... 29

E. Definisi Operasional Variabel ... 29

F. Teknik Analisis Data ... 31

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Obyek Penelitian ... 38

B. Uji Kualitas Data ... 39

C. Hasil Penelitian (Uji Hipotesis) ... 44

D. Pembahasan (Intrepretasi) ... 49

BAB V. SIMPULAN SARAN DAN KETERBATASAN ... 57

1. Simpulan ... 57

2. Saran ... 58

3. Keterbatasan... 59 DAFTAR PUSTAKA

v

TABEL 4.1 PROSEDUR PEMILIHAN ... 36

TABEL 4.2 STATISTIK DESKRIPTIF ... 37

TABEL 4.3 HASIL UJI NORMALITAS ... 38

TABEL 4.4 HASIL UJI AUTOKORELASI ... 39

TABEL 4.5 HASIL UJI MULTIKOLINEARITAS ... 40

TABEL 4.6 HASIL UJI HETEROSKEDASTISITAS ... 41

TABEL 4.7 HASIL UJI DETERMINASI ADJUSTED R2 ... 42

TABEL 4.8 HASIL UJI NILAI F ... 43

TABEL 4.9 HASIL UJI PARSIAL (t test) ... 44

1 A. Latar Belakang Penelitian

Naik turunnya harga saham di pasar modal menjadi sebuah fenomena yang menarik untuk dibicarakan berkaitan dengan isu naik turunnya nilai perusahaan itu sendiri. Krisis ekonomi global yang terjadi pada tahun 2008 berdampak terhadap pasar modal Indonesia yang tercermin dari terkoreksi turunnya harga saham hingga 40–60 persen dari posisi awal tahun 2008 (Kompas, 25 November 2008), yang disebabkan oleh aksi melepas saham oleh investor asing yang membutuhkan likuiditas dan diperparah dengan aksi “ikut -ikutan” dari investor domestik yang ramai-ramai melepas sahamnya. Kondisi tersebut secara harfiah mempengaruhi nilai perusahaan karena nilai perusahaan itu sendiri jika diamati melalui kemakmuran pemegang saham yang dapat diukur melalui harga saham perusahaan di pasar modal.

Dalam konteks agama islam, keputusan investasi yang berarti menunda pemanfaatan harta yang kita miliki pada saat ini, atau berarti menyimpan, mengelola dan mengembangkannya merupakan hal yang dianjurkan dalam Al-Qur’an seperti yang dijelaskan dalam Al-Qur’an Surat Yusuf 12: ayat 46-50. Allah swt berfirman :

فسوي

12:46. (Setelah pelayan itu berjumpa dengan Yusuf, dia berseru): “Yusuf, hai

betina yang gemuk-gemuk yang dimakan oleh tujuh ekor sapi betina yang

kurus-kurus dan tujuh bulir (gandum) yang hijau dan (tujuh) lainnya yang

kering agar aku kembali kepada orang-orang itu, agar mereka

mengetahuinya.”

12:47. Yusuf berkata: “Supaya kamu bertanam tujuh tahun (lamanya)

sebagaimana biasa; maka apa yang kamu tuai hendaklah kamu biarkan

dibulirnya kecuali sedikit untuk kamu makan.

12:48. Kemudian sesudah itu akan datang tujuh tahun yang amat sulit, yang

menghabiskan apa yang kamu simpan untuk menghadapinya (tahun sulit),

kecuali sedikit dari (bibit gandum) yang kamu simpan.

12:49. Kemudian setelah itu akan datang tahun yang padanya manusia diberi

hujan (dengan cukup) dan di masa itu mereka memeras anggur.” (QS Yusuf

12:46-49.)

Investor dapat mempertimbangkan pengukuran kinerja perusahaan yaitu

melalui rasio Tobin’s Q. Rasio Tobin’s Q merupakan gabungan dari nilai buku

dan nilai pasar ekuitas yang diukur dari nilai pasar ekuitas ditambah nilai buku total hutang kemudian dibagi dengan nilai buku total aset. Ukuran Tobin’s Q memberikan gambaran dari beberapa aspek fundamental tetapi dari berbagai aspek termasuk seberapa jauh pasar menilai perusahaan (Hastuti, 2005). Nilai

Tobin’s Q yang tinggi dapat menunjukkan bahwa perusahaan mempunyai

mempunyai citra yang baik. Sedangkan, nilai Tobin’s Q yang rendah pada

umumnya merupakan perusahaan yang mulai mengecil (Sukamulja, 2004).

Struktur kepemilikan sangat berpengaruh terhadap jalannya perusahaan, sehingga berdampak terhadap kinerja perusahaan dalam memaksimalkan nilai perusahaan. Struktur kepemilikan saham terdiri dari : kepemilikan institusional, kepemilikan manajerial, serta kepemilikan saham oleh individual atau publik. Kepemilikan saham manajemen adalah proporsi saham biasa yang

dimiliki oleh para manajemen (Suranta dan Midiastuty, 2003). Kepemilikan manajerial menimbulkan pengawasan terhadap kebijakan yang

nantinya diambil oleh manajemen perusahaan. Dari hal tersebut dapat dapat ditarik kesimpulan manajer akan bertindak sesuai keingninan principal agar seorang manajer dapat meningkatkan kinerja dan berimbas pada nilai perusahaan.Dari teori struktur modal, apabila struktur modal berada di atas target struktur modal optimal, maka apabila ada penambahan hutang akan menurunkan nilai perusahaan.

mempengaruhi kebijakan suatu perusahaan.Diharapkan kepemilikan institusional dapat memonitoring tim manajemen untuk meningkatkan nilai perusahaan.

Struktur modal adalah gabungan pendanaan dengan hutang (debt financing) perusahaan. Struktur modal yang optimal merupakan gabungan dari utang dan ekuitas perusahaan yang memaksimalkan harga saham perusahaan. Terdapat beberapa faktor yang mempenagruhi tingkat struktur modal pada sebuah perusahaan yaitu, stabilitas penjualan, struktur aktiva, leverage operasi, peluang pertumbuhan, tingkat profitabilitas, pajak penghasilan, tindakan manajemen, dan terdapat faktor-faktor lain. Oleh sebab itu dengan memperoleh pinjaman perusahaan dapat berkembang lebih baik lagi (Mai, 2006).

Keputusan investasi merupakan faktor yang sangat berpengaruh dalam pengelolaan fungsi keuangan perusahaan, dimana nilai perusahaan dapat dilihat dari keputusan investasi. Salah satu tujuan perusahaan adalah memaksimalkan profit yang akan didapatkan oleh pemegang saham,yang diperoleh melalui kegiatan investasi perusahaan. Tujuan dilakukannya keputusan investasi adalah meraih laba yang signifikan dengan risiko yang dapat dikelola dengan harapan dapat mengoptimalkan nilai perusahaan, yang berarti dapat meningkatkan kemakmuran pemegang saham (Afzal dan Rohman, 2012).

sehingga kemakmuran yang didapat oleh para stakeholder semakin tinggi. Keputusan pendanaan didefinisikan sebagai hasil dari komposisi pendanaan yang dipilih oleh perusahaan (Darminto, 2010).

Sudana (2011) menyatakan, keputusan pendanaan berkaitan dengan proses pemilihan sumber dana yang digunakan untuk membelanjai investasi yang direncanakan dengan alternatif sumber dana yang tersedia, sehingga dapat diperoleh suatu kombinasi pembelanjaan yang paling efektif. Pendanaan atas suatu perusahaan dapat berasal dari beberapa sumber (hutang dan ekuitas). Terdapat dua sumber pendanaa yaitu pendanaan dari internal perusahaan, maupun pendanaan dari eksternal perusahaan.

Menurut Hasnawati (2005), proporsi penggunaan sumber dana internal atau eksternal dalam memenuhi kebutuhan dana perusahaan menjadi sangat penting dalam manajemen keuangan perusahaan. Bauran yang optimal akan menyumbangkan benefit dan cost, sehingga akan meminimalkan biaya modal dan meningkatkan nilai perusahaan (Darminto, 2010).

aktivitas atau kondisi keuangan perusahaan. Dengan demikian keputusan struktur modal di masa lalu sangat penting untuk menentukan keputusan dimasa ini. penelitian mengenai struktur modal, bertujuan untuk menentukan model atau teori struktur modal yang dapat menjelaskan perilaku keputusan pendanaan perusahaan. Secara teori faktor-faktor yang mempengaruhi keputusan struktur modal sulit untuk diukur, berbagai penelitian empiris yang bertujuan untuk mengidentifikasi faktor-faktor yang mempengaruhi keputusan pendanaan perusahaan telah dilakukan.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Struktur Modal, Struktur Kepemilikan Manajerial,Struktur Kepemilikan Institusional Dan Keputusan Investasi Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2013-2015”. Penelitian ini merupakan replikasi dari penelitian terdahulu. Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah penelitian-penelitian ini pada variabel independennya yaitu variabel struktur kepemilikan, struktur modal, dan pengambilan keputusan investasi yang merujuk dari penelitian Wijaya, Lihan, Rini Puspo & Wibawa, Bandi Anas. 2010, Wahyudi, U. & Pawestri, H. P. 2006, Ningsih, Putri Prihatin & Indarti, Iin. 2011 dan Dj, Alfredo Mahendra. 2011.

B. Batasan Masalah

Batasan masalah dalam penelitian ini adalah menjelaskan pengaruh nilai perusahaan yang akan di teliti mencakup struktur kepemilikan yaitu struktur kepemilikan manajerial dan struktur kepemilikan institusional.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang di atas, maka dapat ditarik permasalahan sebagai berikut:

1. Apakah struktur modal berpengaruh positif terhadap nilai perusahaan? 2. Apakah struktur kepemilikan manajerial berpengaruh positif terhadap nilai

perusahaan?

3. Apakah struktur kepemilikan institusional berpengaruh positif terhadap nilai perusahaan?

4. Apakah keputusan investasi berpengaruh positif terhadap nilai

perusahaan?

D. Tujuan Penelitian

Berdasarakan rumusan masalah yang ada maka tujuan dari penelitian ini yaitu untuk memberikan bukti empiris:

1. Untuk menguji pengaruh struktur modal terhadap nilai perusahaan. 2. Untuk menguji pengaruh struktur kepemilikan manajerial terhadap nilai

perusahaan.

4. Untuk menguji pengaruh pengambilan keputusan investasi terhadap nilai perusahaan.

E. Manfaat Penelitian 1. Manfaat Teoritis

a. Penelitian ini diharapkan mampu menambah ilmu mengenai

faktor-faktor yang berpengaruh terhadap nilai perusahaan.

b. Penelitian ini diharapkan mampu menjadi alternatif rujukan bagi penelitian-penelitian selanjutnya yang berhubungan dengan nilai perusahaan.

2. Manfaat Praktik

a. Bagi investor, dapat membantu sebagai wacana baru dalam memertimbangkan aspek-aspek yang perlu diperhitungkan dalam investasi yang tidak terpaku pada ukuran-ukuran moneter.

b. Bagi masyarakat, akan memberikan stimulus secara proaktif sebagai pengontrol atas perilaku-perilaku perusahaan dan semakin meningkatkan kesadaran masyarakat akan hak-hak yang harus diperoleh.

10 A. Landasan Teori

1. Teori Agensi (Agency Theory).

Agency theory merupakan teori yang menjelaskan tentang hubungan

keagenan antara manajemen selaku agent dan pemegang saham selaku principal. Inti dari hubungan keagenan adalah adanya pemisahaan antara

kepemilikan (di pihak principal) dan pengendalian (di pihak agent). Investor memiliki harapan yang besar bahwa manajer akan menghasilkan returns dari uang yang mereka investasikan (Darmawati, 2004).

Menurut Bukhori (2012) principal akan memberikan suatu tanggung jawab pengambilan keputusan kepada agent sesuai dengan kontrak kerja yang telah disepakati yang berisi tugas, wewenang, hak, dan tanggung jawab masing-masing. Menurutnya, agency theory mulai berlaku ketika terjadi hubungan kontraktual antara principal dan agent.

Sementara itu pihak principal akan melakukan pengendalian terhadap kinerja agent tersebut agar memastikan modal yang telah diinvestasikan dikelola dengan baik dan tanggung jawab.

B. Teori Pensinyalan (Signaling Theory)

Signaling Theory atau Teori Pensinyalan merupakan teori yang

C. Nilai Perusahaan

Nilai perusahaan adalah nilai jual perusahaan atau nilai tumbuh bagi pemegang saham, nilai perusahaan akan tercermin dari harga pasar sahamnya. Nilai perusahaan menggambarkan seberapa baik atau buruk manajemen mengelola kekayaannya, hal ini bisa dilihat dari pengukuran kinerja keuangan yang diperoleh. Suatu perusahaan akan berusaha untuk memaksimalkan nilai perusahaannya.

Peningkatan nilai perusahaan biasanya ditandai dengan naiknya harga saham di pasar (Amanti, 2012). Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait erat dengan harga sahamnya (Sujoko dan Soebiantoro, 2007).Harga saham yang relatif tinggi akan membuat nilai perusahaan juga tinggi, dan meningkatkan kepercayaan pasar tidak hanya terhadap kinerja suatu perusahaan, namun juga pada prospek perusahaan di masa yang akan datang. Harga saham yang digunakan umumnya dilihat pada harga penutupan (clossing price), dan merupakan harga yang terjadi pada saat saham diperdagangkan di pasar (Fakhruddin dan Hadianto, 2001). Nilai perusahaan dapat diproksikan atau dapat diukur dengan menggunakan kinerja pasar menggunakan rasio

seharusnya sama dengan biaya penggantian aktiva perusahaan tersebut sehingga menciptakan keadaan ekuilibrium (Saputro dkk., 2013).

D. Struktur Modal

Struktur modal adalah bentuk dari pembelanjaan yang permanen dalam suatu keseimbangan antara hutang jangka panjang dengan modal sendiri. Struktur modal dapat dilihat dari hutang jangka panjang dan unsur-unsur dalam modal sendiri, di mana kedua unsur tersebut merupakan dana jangka panjang.

E. Struktur Kepemilikan

1. Struktur Kepemilikan Saham

Struktur kepemilikan saham adalah proporsi antara kepemilikan institusional dan kepemilikan manajemen dalam kepemilikan saham suatu perusahaan (Sujono dan Soebiantoro, 2007). Dua jenis kepemilikan dalam struktur kepemilikan adalah :

(1) Kepemilikan institusional

laba.Pendapat kedua memandang investor institusional sebagai investor yang berpengalaman (sophisticated). Investor lebih terfokus pada laba masa datang (future earnings) yang lebih besar relatif dari laba sekarang. Penelitian Shiller dan Pound (1989) menjelaskan bahwa investor institusional dapat menghabiskan lebih banyak waktu dalam melakukan analisis investasi dan mereka memiliki akses sendiri atas informasi yang belum diketahui oleh investor lain. Investor institusional akan memonitoring secara efektif dan tidak terpengaruh dengan tindakan manipulasi yang dilakukan oleh manajer.

Barnae dan Rubin (2005) menyatakan bahwa institutional shareholders, dengan kepemilikan saham yang besar,dapat memiliki

insentif dalam memonitoring pengambilan keputusan suatu perusahaan. Wening (2009) menyatakan semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan dan dorongan dalam hal mengoptimalkan nilai perusahaan.

(2) Kepemilikan Manajerial

Kepemilikan saham manajerial merupakan kepemilikan saham yang dimiliki oleh manajemen perusahaan. Kepemilikan manajemen adalah proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan suatu perusahaan (Diyah dan Widanar, 2009). Dengan adanya kepemilikan manajemen dalam sebuah perusahaan akan menghasilkan dugaan yang menarik bahwa nilai perusahaan dapat meningkat diakibatkan kepemilikan manajemen yang meningkat. Morck et al. (1988) menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki insentif dalam memonitoring suatu perusahaan.

A. Keputusan Investasi

Keputusan investasi merupakan factor yang sangat penting dalam fungsi keuangan suatu perusahaan, dimana nilai perusahaan ditentukan oleh keputusan investasi (Hidayat, 2010). Pendapat tersebut dapat diartikan bahwa keputusan investasi sangat berperan, karena untuk mencapai tujuan perusahaan dengan cara memaksimalkan kemakmuran pemegang saham yang dihasilkan melalui kegiatan investasi suatu perusahaan. Tujuan dilakukannya keputusan investasi adalah mendapatkan profit yang tinggi dengan risiko yang dapat diminimalisir dengan harapan dapat mengoptimalkan nilai suatu perusahaan (Afzal dan Rohman, 2012). Dengan demikian semakin tinggi keuntungan perusahaan semakin tinggi nilai perusahaan, yang berarti semakin besar kemakmuran yang akan diterima oleh pemegang saham perusahaan.

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis 1. Pengaruh Struktur Modal terhadap Nilai Perusahaan

Struktur modal menunjukan perbandingan antara modal eksternal (hutang) dan modal pribadi. Struktur modal merupakan aspek yang cukup penting bagi perusahaan karena berimbas terhadap posisi finansial perusahaan. Solihah dan Taswan (2002) dalam penelitiannya menunjukkan bahwa kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan. Struktur modal yang optimal dapat dicapai apabila keuntungan perlindungan pajak dengan beban biaya seimbang. Struktur modal berhubungan erat dengan harga saham. Struktur finansial konservatif suatu perusahaan menyarankan agar hutang perusahaan tidak melebihi dari jumlah modal pribadi. Ketika manajer memiliki keyakinan kuat atas prospek perusahaan kedepan dan ingin agar harga saham meningkat, maka manajer dapat menggunakan hutang lebih banyak sebagai sinyal yang lebih dapat dipercaya oleh calon investor.

Dari beberapa penelitian maka dapat ditarik kesimpulan :

2. Pengaruh Strukur Kepemilikan Manajerial terhadap Nilai Perusahaan Siallagan dan Machfoedz (2006) menyebutkan bahwa pemisahan kepemilikan dapat menimbulkan pengendalian dan pelaksanaan tata kelola perusahaan yang dapat menyebabkan para manajer bertindak tidak sesuai dengan tujuan perusahaan. Konflik yang terjadi karena pemisahan kepemilikan disebut konflik keagenan.

Apabila kepemilikan saham yang dimiliki oleh manajemen meningkat, maka nilai perusahaan juga semakin tinggi. Karena dengan adanya sebagian proporsi saham perusahaan yang dimiliki oleh manajemen, maka hal tersebut akan menjadikan pihak manajemen bisa merasakan manfaat dari keputusan-keputusan yang diambilnya. Begitu pula sebaliknya, risiko-risiko akibat kesalahan pengambilan keputusan dapat secara langsung dirasakan dampaknya.

Manajer berkeduduka n sebagai pemegang saham akan berusaha untuk meningkatkan nilai perusahaan, karena dengan meningkatnya nilai perusahaan yang dicerminkan dari harga saham di pasar modal, maka nilai kekayaannya sebagai individu pemegang saham akan meningkat pula.

institusional dapat memonitoring tim manajemen untuk meningkatkan nilai perusahaan.

Berdasarkan uraian tersebut maka :

H2 : Struktur kepemilikan manajerial berpengaruh positif pada nilai

perusahaan.

3. Pengaruh Strukur Kepemilikan Institusional terhadap Nilai Perusahaan

Kepemilikan institusional adalah salah satu upaya yang dapat digunakan dalam meminimalisir konflik keagenan. Dengan kata lain, semakin tinggi tingkat kepemilikan institusional dari suatu perusahaan maka semakin kuat pula tingkat pengendalian yang dilakukan oleh pihak eksternal terhadap perusahaan sehingga konflik keagenan yang terjadi di dalam perusahaan akan semakin berkurang (Jensen dan Meckling, 1976 dalam Permanasari, 2010). Besarnya proporsi kepemilikan institusional dapat meningkatkan kegiatan monitoring yang dilakukan perusahaan. Pengawasan investor individu sering dipandang kurang maksimal dalam mengawasi opportunisme pihak agen, sehingga kepemilikan investor institusi harus lebih ditingkatkan. Semakin ketatnya kegiatan monitoring oleh investor institusi diharapkan dapat meminimalisir opportunisme manajemen, terutama dari aspek finansial.

kesejahteraannya meningkat. Kesejahteraan yang meningkat dapat memikat investor untuk menenamkan saham kepada perusahaan sehingga nilai perusahaan dapat meningkat (Hariati & Rihatiningtyas, 2015).

Penelitian yang dilakukan Sofyaningsih dan Hardiningsih (2011) menunjukkan hasil bahwa kepemilikan manajerial berpengaruh positif signifikan pada nilai perusahaan. Kefektifan kepemilikan manajerial dalam mengatasi konflik keagenan berkaitan dengan kepentingan manajemen untuk mengelola perusahaan secara efisien dalam rangka meningkatkan nilai perusahaan. Hal ini berhasil mendukung penelitian Soliha dan Taswan (2002), Taswan (2003), Wahyudi dan Pawestri (2006) serta Yadnyana dan Wati (2011). Kontradiksi terjadi pada penelitian Siallagan dan Machfoedz (2006). Ketidakkonsistenan terjadi pada penelitian Sujoko dan Soebiantoro (2007), dalam penelitian tersebut dijelaskan bahwa kepemilikan institusional berpengaruh negatif signifikan terhadap nilai perusahaan.

Berdasarkan uraian tersebut maka :

H3 : Struktur kepemilikan institusional berpengaruh positif pada nilai

4. Pengaruh Pengambilan Keputusan Investasi terhadap Nilai Perusahaan

Keputusan investasi merupakan faktor penting dalam fungsi keuangan perusahaan, dimana nilai perusahaan ditentukan oleh keputusan investasi (Hidayat, 2010). Berdasarkan pendapat dari Hidayat maka keputusan investasi merupakan salah satu faktor dalam memaksimalkan kemakmuran stakeholder, hal tersebut dapat dilakukan melalui kegiatan investasi. Tujuan dilakukannya keputusan investasi adalah mendapatkan profit yang besar dengan risiko yang dapat dikelola dengan harapan dapat mengoptimalkan nilai suatu perusahaan, yang berarti dapat menaikkan kemakmuran pemegang saham (Afzal dan Rohman, 2012).

Menurut Bukhori (2012) principal akan memberikan suatu tanggung jawab pengambilan keputusan kepada agent sesuai dengan kontrak kerja yang telah disepakati yang berisi tugas, wewenang, hak, dan tanggung jawab masing-masing. Menurutnya, agency theory mulai berlaku ketika terjadi hubungan kontraktual antara principal dan agent. Hal ini dapat disimpulkan bahwa semakin tinggi keuntungan suatu perusahaan maka semakin tinggi pula tingkat kemakmuran stakeholder.

Rohman (2012), menyatakan bahwa keputusan investasi berpengaruh terhadap nilai perusahaan, sedangkan penelitian yang dilakukan Wahyudi dan Pawestri (2006), menyatakan tidak berpengaruh terhadap nilai perusahaan.

Price earnings ratio (PER) yang merupakan proksi dari keputusan

investasi dalam penelitian ini merupakan rasio harga saham terhadap laba per lembar saham. PER digunakan dalam penelitian ini karena menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan profit. Apabila PER semakin tinggi maka akan membuat nilai perusahaan semakin tinggi pula dimata para investor karena PER yang tinggi memberikan suatu gambaran bahwa perusahaan dalam kondisi sehat dan menunjukkan pertumbuhan perusahaan (Rakhimsyah & Gunawan, 2011).Penelitian yang pernah dilakukan oleh Wijaya (2010), Rakhimsyah & Gunawan (2011) menemukan adanya hubungan positif keputusan investasi dengan nilai perusahaan.

Berdasarkan uraian tersebut maka :

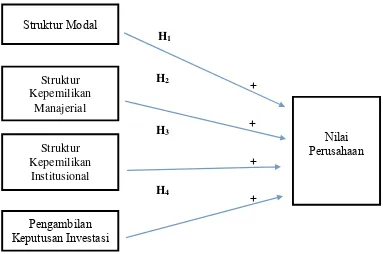

H1

H4 C. Model Penelitian

Berdasar uraian telaah literatur tersebut, rerangka pemikiran dalam penelitian ini dapat dilihat dalam gambar berikut ini:

Gambar 3. 1. Model Penelitian

25 A. Obyek Penelitian

Obyek dalam penelitian ini adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015. Sedangkan subyeknya berupa Laporan Keuangan tahunan seluruh Perusahaan Manufaktur yang dipublikasikan oleh Bursa Efek Indonesia. Data yang digunakan adalah data tahun 2013-2015.

B. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling guna mendapatkan sampel yang sesuai dengan kriteria

yang telah ditentukan. Kriterianya adalah sebagai berikut:

1. Perusahaan merupakan kelompok industri manufaktur yang terdaftar di BEI periode 2013-2015.

2. Perusahaan tersebut menerbitkan laporan keuangan tahunan dengan periode yang berakhir dari 31 Desember 2013 sampai 31 Desember 2015.

C. Jenis Data

Data yang digunakan dalam penelitian ini berupa data sekunder yang diambil dari laporan tahunan (annual report) tahun 2013-2015 di Indonesia. Data ini diperoleh dari publikasi Bursa Efek Indonesia yaitu

www.idx.co.id.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan metode dokumentasi. Metode dokumentasi sendiri merupakan proses pengumpulan data yang diperoleh dari media internet dan beberapa data yang telah dipublikasikan di www.idx.co.id.

E. Definisi Operasional Variabel

1. Variabel Dependen (variabel terikat)

Variabel dependen merupakan variabel yang dipengaruhi oleh variabel independen. Dalam penelitian ini peneliti menggunakan nilai perusahaan sebagai variabel dependen.

Nilai perusahaan menurut Nurlela dan Islahudin (2008) didefinisikan sebagai nilai pasar. Nilai perusahaan menghasilkan kemakmuran pemegang saham secara maksimal apabila harga saham perusahaan meningkat. Semakin tinggi tingkat harga saham, maka makin tinggi tingkat kemakmuran pemegang saham. Dalam penelitian ini, nilai

perusahaan di ukur menggunakan Tobin’s Q dapat digunakan sebagai alat

Nilai Perusahaan yang disimbolkan dengan (Y).

Nilai perusahaan diukur dengan menggunakan Tobin’s q.

Y

=

��+��+

Dimana :

Y = Nilai perusahaan

EMV = Nilai pasar ekuitas (Equity Market Value), yang diperoleh dari hasil perkalian harga saham penutupan (closing price) akhir tahun dengan jumlah saham yang beredar pada akhir tahun

EBV = Nilai buku dari ekuitas (Equity Book Value), yang diperoleh dari selisih total aset perusahaan dengan total kewajiban D = Nilai buku dari total hutang

2. Variabel Independen

A. Struktur Modal

Menurut Kusumajaya (2011), struktur modal adalah proporsi antara jumlah hutang jangka panjang dengan modal sendiri. Oleh karena itu, struktur modal dapat diukur dengan debt to equity ratio (DER). DER merupakan rasio yang digunakan untuk mengukur tingkat proyeksi hutang terhadap total shareholder’s equity yang dimiliki oleh perusahaan.

Secara matematis Debt to equity ratio (DER) dapat dirumuskan sebagai berikut (Kasmir, 2009: 158)

Debt to equity ratio (DER) = Total Hutang Total Ekuitas

B. Struktur Kepemilikan

Struktur kepemilikan saham adalah proporsi kepemilikan institusional dan kepemilikan manajemen dalam kepemilikan saham perusahaan (Sujono dan Soebiantoro, 2007). Dua jenis kepemilikan dalam struktur kepemilikan adalah :

1. Kepemilikan Institusional

laporan keuangan, dimana dapat terdeteksi suatu tindakan penyimpangan pelaporan keuangan yang bertujuan untuk merugikan pihak institusional.

Secara sistematis perhitungan kepemilikan institusional tersebut dirumuskan sebagai berikut (Masdupi, 2005):

Kepemilikan Institusional (KI) = Kepemilikan saham oleh institusi

Total keseluruhan saham perusahaan

2. Kepemilikan Manajerial

Semakin besar kepemilikan saham pada pihak manajerial, maka pihak manajerial dapat bekerja lebih aktif dalam hal mewujudkan kepentingan pemegang saham dan dapat meningkatkan kepercayaan dari investor. Kepemilikan manajemen diungkapkan melalui jumlah kepemilikan saham yang dimiliki manajemen dan dewan komisaris dibagi dengan total keseluruhan saham perusahaan.

Secara sistematis perhitungan tersebut dirumuskan sebagai berikut (Masdupi, 2005):

(KM) =Kep. saham manajer + dewan Komisaris

C. Keputusan Investasi

Menurut Hasnawati (2005), proporsi penggunaan sumber dana internal atau eksternal dalam memenuhi kebutuhan dana perusahaan menjadi sangat penting dalam manajemen keuangan perusahaan. Bauran yang optimal akan menyumbangkan benefit dan cost, sehingga akan meminimalkan biaya modal dan meningkatkan nilai suatu perusahaan (Darminto, 2010). Alasan utama menggunakan Price Earning Ratio (PER) adalah untuk menilai kewajaran harga saham , karena PER memudahkan judgment penganalisis. Dengan demikian, hal ini dapat menjadi

pertimbangan nilai perusahaan, karena dengan keputusan pendanaan yang tepat dan benar, maka akan menghasilkan nilai perusahaan yang baik juga. Keputusan Investasi tidak dapat diteliti secara langsung, maka dalam penelitian ini diproksikan dengan Price Earnings Ratio (PER) yang dirumuskan dengan:

��� =harga sahamEPS

Ket :

PER : price earnings ratio

EPS : earnings per share

F.

Uji Kualitas Instrumen dan Data

1. Uji Kualitas Data

a. Uji Statistik Deskriptif

Uji statistik deskriptif berfungsi untuk menunjukkan gambaran secara statistik data yang diteliti meliputi jumlah data, mean, dan standar deviasi dari masing-masing variabel penelitian. Maksimum-minimum digunakan untuk melihat nilai minimum dan maksimum dari populasi. Mean digunakan untuk menilai besar rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispersi rata-rata dari sampel. Pengukuran deskriptif menggunakan SPSS versi 15.00.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data tersebut mempunyai distribusi normal atau tidak. Data berdistribusi normal adalah data yang baik. Uji normalitas dalam penelitian ini menggunakan One Sample Kormogorov-Smirnov Test. Dasar pengambilan keputusan dari uji

normalitas ini adalah dengan melihat probabilitas asymp. sig (2-tailed)> 5% maka data berdistribusi normal, dan sebaliknya jika data mempunyai asymp.sig (2-tailed)< 5% maka data tidak berdistribusi normal (Nurlela

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah terdapat model regresi yang berkorelasi antar variabel bebas yang digunakan dalam penelitian ini. Model uji regresi yang baik seharusnya tidak terjadi multikolinearitas. Jika terjadi multikolinearitas maka suatu regresi tetap dikatakan baik selama masih ada dibawah batas toleransi yaitu sebesar (95%). Salah satu cara untuk mendeteksi ada atau tidaknya multikolinearitas dapat dilihat dari nilai tolerance> 0,10 atau VIF < 10 maka dapat dikatakan tidak terjadi multikolinearitas.

c. Uji Autokorelasi

Uji autokorelasi untuk menguji ada tidaknya korelasi antara pengganggu pada periode t dengan periode t-1 pada persamaan regresi linear. Apabila terjadi korelasi maka menunjukkan adanya masalah autokorelasi. Masalah autokorelasi dilihat berdasarkan data time seriesnya. Model regresi yang baik adalah model regresi yang bebas autokorelasi. Untuk mendeteksi adanya autokorelasi adalah dengan melihat nilai Durbin-Watson (D-W). Pengambilan keputusan ada tidaknya autokorelasi adalah dengan memerhatikan hal-hal dibawah ini, yaitu:

d. Uji Heteroskeidastisitas

Uji heteroskeidastisitas dalam penelitian ini menggunakan uji glejser. Uji glejser merupakan suatu pengujian untuk mengetahui apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah ketika tidak terjadi heteroskeidastisitas. Apabila varians dari satu pengamatan ke pengamatan lainnya tetap maka dikatakan terjadi homoskeidastisitas dan jika berbeda disebut heteroskeidastisitas. Tidak terjadi heteroskeidastisitas apabila nilai t hitung lebih kecil dari nilai t tabel dan nilai signifikansi lebih besar dari 5%.

G. Uji Hipotesis dan Analisis Data

1.

Uji Regresi BergandaPenelitian ini menggunakan Moderated Regression Analysis (MRA) untuk analisis data. Peneliti menggunakan MRA karena terdapat dua atau lebih variabel independen yang akan diteliti sehingga persamaan regresi untuk penelitian ini adalah sebagai berikut:

Y = a + b1SM1 + b2KM2 + b3KI3 + b4KEPIN4+ e

Keterangan:

Y : Nilai Perusahaan

a : Nilai konstan

KM : Struktur Kepemilikan Manajerial

KI : Struktur Kepemilikan Institusional KEPIN : Keputusan Investasi

e : Standard Eror

2. Uji Signifikansi Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependennya. Kriteria dalam penerimaan hipotesis adalah sebagai berikut:

1) Jika nilai sig < alpha (0,05) dan searah dengan hipotesis maka hipotesis diterima.

2) Jika nilai sig > alpha (0,05) dan tidak searah dengan hipotesis maka hipotesis ditolak.

3. Uji Koefisien Determinasi (Adjusted R Square)

4. Uji Signifikansi (Uji nilai F)

36

Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan ditampilkan secara sendiri-sendiri. Penelitian ini menggunakan alat bantu yakni perangkat lunak SPSS versi 15.0. Adapun penjelasan hasil penelitian dan pembahasan adalah sebagai berikut ini:

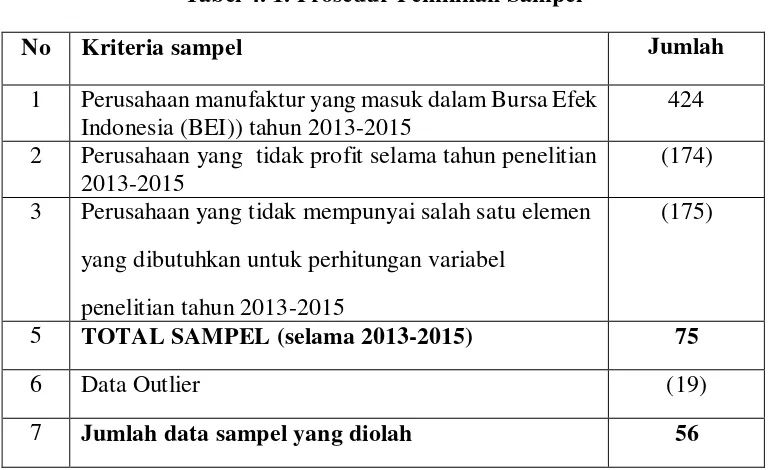

A. Gambaran Umum Objek Penelitian

No Kriteria sampel Jumlah 1 Perusahaan manufaktur yang masuk dalam Bursa Efek

Indonesia (BEI)) tahun 2013-2015

424 2 Perusahaan yang tidak profit selama tahun penelitian

2013-2015

(174) 3 Perusahaan yang tidak mempunyai salah satu elemen

yang dibutuhkan untuk perhitungan variabel penelitian tahun 2013-2015

(175)

5 TOTAL SAMPEL (selama 2013-2015) 75

6 Data Outlier (19)

7 Jumlah data sampel yang diolah 56

Sumber: Data diolah peneliti.

B. Uji Kualitas Data

1. Analisis Statik Deskriptif

Statistik deskriptif pada penelitian ini menyajikan jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan simpangan baku (standar deviation) dari variabel independen dan variabel dependen. Hasil statistik deskriptif ditunjukkan dalam Tabel 4.2.

Tabel 4. 2. Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Y

56 ,30763 25024179, 25041

56 1,96000 90,03000 33,7078 393

Valid N

(listwise) 56

Sumber : Output SPSS 15.0

Tabel 4.2 menunjukkan bahwa pengamatan dalam penelitian ini sebanyak 56 sampel, adapun hasil statistik deskriptif sebagai berikut: Variabel Nilai Perusahaan (Y) memiliki nilai minimum sebesar 0,30763; nilai maksimum sebesar 25024179,25 nilai rata-rata (mean) sebesar 447400,96 dan simpangan baku (standar deviation) sebesar 3343923,1738

Variabel Struktur Modal (X1) memiliki nilai minimum sebesar 0,15807; nilai maksimum sebesar 7,44112; nilai rata-rata (mean) sebesar 1,4074734 ; dan simpangan baku (standar deviation) sebesar 1,58938429. Variabel Struktur Kepemilikan Manajerial (X2) memiliki nilai minimum sebesar 0,00400; nilai maksimum sebesar 89,79000; nilai rata-rata (mean) sebesar 24,1516964; dan simpangan baku (standar deviation) sebesar 25,91023298. Variabel Struktur Kepemilikan Institusional (X3)

a. Uji Normalitas

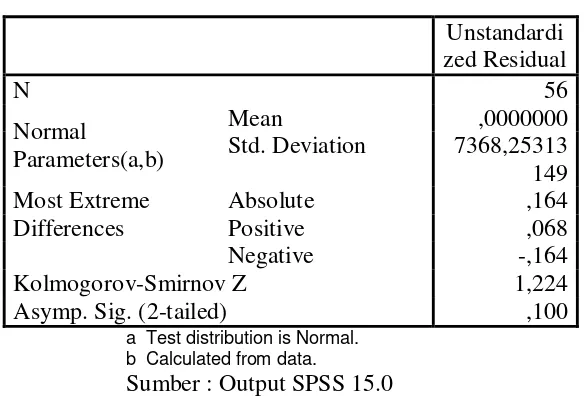

Uji normalitas bertujuan untuk menguji apakah data dalam regresi berdistribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini adalah One-Sample Kolmogorov Smirnov Test. Hasil uji normalitas dalam penelitian ini

ditunjukkan pada Tabel 4.3

Tabel 4. 3. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Kolmogorov-Smirnov Z 1,224

Asymp. Sig. (2-tailed) ,100

a Test distribution is Normal. b Calculated from data.

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.3 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed)

sebesar 0,100 > (0,05). Jadi, dapat disimpulkan data pada penelitian di Indonesia

berdistribusi normal. b. Uji Autokorelasi

Tabel 4.4 Uji Autokorelasi

Durbin-Watson Model Summary(b)

Model Durbin-Watson

1 1,942

a Predictors: (Constant), LagKEPINI, LagSM, LagKM, LagKI b Dependent Variable: LagY

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.4 didapatkan hasil bahwa nilai DW sebesar 1,942. Nilai DW berada diantara nilai DU 1,7240 dan (4-DL) 2,5864 yang menunjukkan tidak adanya autokorelasi. Jadi, dapat disimpulkan data sampel pada penelitian tidak terjadi autokolerasi.

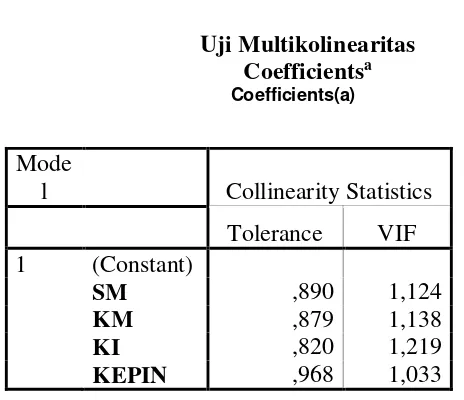

c. Uji Multikolinearitas

Uji Multikolinearitas

a Dependent Variable: Y Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.5 didapatkan hasil bahwa VIF masing-masing variabel ≤

10. Struktur Modal (X1) sebesar 1,124; Kepemilikan Manajerial (X2) 1,138; Kepemilikan Institusional (X3) sebesar 1,219; dan Keputusan Investasi (X4) 1,033. Jadi, dapat disimpulkan data pada penelitian di Indonesia tidak terjadi multikolinearitas.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain dalam model

regresi. Uji heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan uji Glejser. Hasil uji heteroskedastisitas dalam penelitian ini ditunjukkan pada Tabel 4.6.

Tabel 4.6

Dependent Variable: absres_12

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.6 didapatkan hasil bahwa nilai signifikansi dari masing-masing variabel independen pada penelitian ini lebih besar dari (0,05). SM sebesar

0,949; Struktur Kepemilikan Manajerial sebesar 0,541; Struktur Kepemilikan Institusional sebesar 0,271; Keputusan Investasi 0,166. Jadi, dapat disimpulkan data pada penelitian di Indonesia tidak terjadi heteroskedastisitas.

C. Hasil Penelitian (Uji Hipotesis)

1. Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi bertujuan untuk menguji kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Hasil uji koefisien determinasi dalam penelitian ini ditunjukkan pada Tabel 4.7

Berdasarkan tabel 4.7 didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 1,000 atau 100%, hal ini menunjukkan bahwa nilai perusahaan sebesar 100% oleh Struktur Modal (X1), Struktur Kepemilikan Manajerial(X2), Struktur Kepemilikan Institusional (X3), dan Keputusan Investasi (X4).

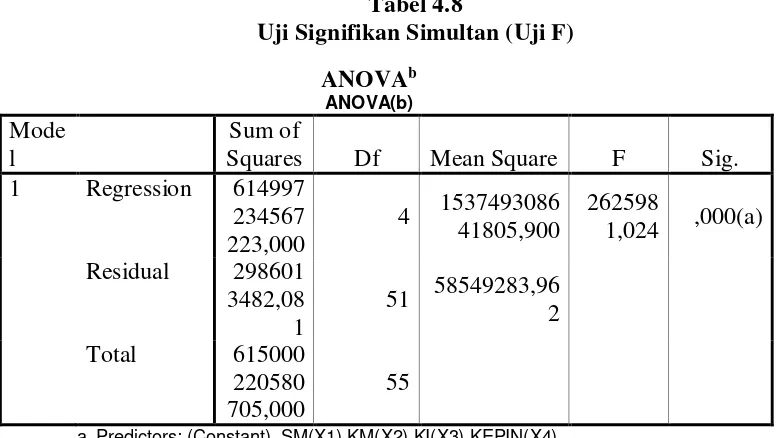

2. Uji Signifikan Simultan (Uji F)

Uji signifikan simultan (Uji F) bertujuan untuk menguji apakah semua variabel independen mempunyai pengaruh secara simultan atau bersama-sama terhadap variabel dependen dalam model penelitian. Hasil uji signifikan simultan (Uji F) ditunjukkan pada Tabel 4.8.

Tabel 4.8

Uji Signifikan Simultan (Uji F) ANOVAb 1 Regression 614997

234567

Berdasarkan Tabel 4.8 didapatkan hasil bahwa nilai F sebesar 2625981 dengan

Keputusan Investasi berpengaruh simultan atau bersama-sama terhadap variabel dependen (Nilai Perusahaan).

3. Uji Parsial (Uji t)

Uji parsial (Uji t) bertujuan untuk menguji apakah variabel independen mempunyai pengaruh secara parsial terhadap variabel dependen dalam model penelitian. Hasil uji parsial (Uji t) dalam penelitian ini ditunjukkan pada Tabel 4.9.

Tabel 4.9 Uji Parsial (Uji t) Coefficientsa

Coefficients(a)

a. Dependent Variable: Y Sumber: Output SPSS 15.0

Berdasarkan pengujian pada Tabel 4.9 dapat dirumuskan model regresi sebagai berikut:

Y = -9839,803 – 221,999SM + 28,061KM – 28,994KI + 709,053KEPIN

A. Pengujian Hipotesis Pertama (H1)

modal tidak berpengaruh terhadap nilai perusahaan dinyatakan ditolak. B. Pengujian Hipotesis Kedua (H2)

Hasil uji parsial menunjukan variabel struktur kepemilikan manajerial mempunyai nilai sig 0.512 > 0.05 yang berarti variabel struktur kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan. Dengan demikian hipotesis kedua (H2) yang

menyatakan bahwa struktur kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan dinyatakan ditolak.

C. Pengujian Hipotesis Ketiga (H3)

Hasil uji parsial menunjukan variabel struktur kepemilikan institusional mempunyai nilai sig 0.549 > 0.05 yang berarti variabel struktur kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan. Dengan demikian hipotesis ketiga (H3) yang

menyatakan bahwa struktur kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan dinyatakan ditolak.

D. Pengujian Hipotesis Keempat (H4)

Hasil uji parsial menunjukan variabel keputusan investasi (X4) mempunyai nilai sig 0.000 < 0.05 dan arah koefisien regresi positif 709,053 yang berarti variabel keputusan investasi berpengaruh terhadap nilai perusahaan. Dengan demikian hipotesis keempat (H4) yang menyatakan bahwa keputusan investasi berpengaruh positif terhadap nilai

perusahaan dinyatakan diterima.

TABEL 4.10

RINGKASAN SELURUH HASIL PENGUJIAN HIPOTESIS

Kode Hipotesis Hasil

H1 Struktur modal tidak berpengaruh terhadap nilai perusahaan

H3 Struktur kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan

Ditolak H4 Keputusan investasi berpengaruh terhadap nilai

perusahaan

Diterima

D. Pembahasan

a. Hubungan Struktur Modal terhadap Nilai Perusahaan.

Struktur modal dapat dilihat dari perbandingan antara modal eksternal jangka panjang dengan modal sendiri,yang mana merupakan aspek yang penting bagi setiap perusahaan karena mempunyai peran langsung terhadap laporan finansial perusahaan. Perusahaan dengan aktiva berwujud yang besar akan lebih tinggi proporsi hutangnya dibandingkan dengan dengan aktiva berwujud yang lebih kecil. Proporsi hutang yang lebih tinggi karena perusahaan yang hanya memiliki goodwill tanpa diimbangi oleh aktiva berwujud yang cukup akan sulit diprediksi. Hasil uji parsial menunjukan bahwa struktur modal tidak berpengaruh terhadap nilai perusahaan yang berarti hasil penelitian menolak hipotesis pertama (H1).

Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Fernandes Moniaga (2013) dengan hasil struktur modal berpengaruh signifikan terhadap variabel Nilai Perusahaan. Namun hasil berbeda didapat pada penelitian yang dilakukan oleh Solihah dan Taswan (2002), dalam penelitiannya menunjukkan bahwa struktur modal berpengaruh positif namun tidak signifikan terhadap nilai perusahaan.

b. Hubungan Kepemilikan Manajerial terhadap Nilai Perusahaan.

bahwa struktur kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan yang berarti hasil penelitian menolak hipotesis kedua (H2).

Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Dewi Kusuma Wardani dan Sri Hermuningsih (2011) dengan hasil struktur kepemilikan manajerial tidak berpengaruh terhadap variabel nilai perusahaan. Namun hasil berbeda didapat pada penelitian Verawaty, Citra Indah Merina, dan Irra Kurniawati ( 2013), dalam penelitiannya menunjukkan bahwa struktru kepemilikan manajerial berpengaruh terhadap variabel nilai perusahaan.

c. Hubungan Kepemilikan Institusional terhadap Nilai Perusahaan

Kepemilikan institusional merupakan suatu proporsi kepemilikan saham yang dimiliki oleh investor institusi. Institusi yang bertanggung jawab sebagai pemilik saham dianggap lebih mampu dalam mendeteksi kecurangan yang terjadi. Hasil uji parsial menunjukkan bahwa struktur kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan yang berarti hasil penelitian menolak hipotesis ketiga (H3).

Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Rina Susanti (2014) dengan hasil struktur kepemilikan institusional tidak berpengaruh terhadap variabel nilai perusahaan. Namun hasil berbeda didapat pada penelitian Verawaty, Citra Indah Merina, dan Irra Kurniawati (2013), dalam penelitiannya menunjukkan bahwa struktur kepemilikan institusional berpengaruh terhadap variabel nilai perusahaan.

d. Hubungan Keputusan Investasi terhadap Nilai Perusahaan.

mungkin. Hasil uji parsial menunjukkan bahwa keputusan investasil berpengaruh terhadap nilai perusahaan yang berarti hasil penelitian mernerima hipotesis keempat (H4).

49 A. Simpulan

Penelitian ini bertujuan untuk melihat seberapa besar pengaruh Struktur Modal, Struktur Kepemilikan Manajerial, Struktur Kepemilikan Institusional dan Keputusan Investasi pada Nilai Perusahaan dengan bahan observasi pengungkapan laporan tahunan perusahaan manufaktur terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015. Berdasarkan analisis dan pengujian data dalam penelitian ini, dapat ditarik kesimpulan sebagai berikut:

1. Hasil pengujian hipotesis pertama menunjukkan bahwa struktur modal tidak berpengaruh terhadap nilai perusahaan.

2. Hasil pengujian hipotesis kedua menunjukkan bahwa struktur kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan.

3. Hasil pengujian hipotesis ketiga menunjukkan bahwa struktur kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

4. Hasil pengujian hipotesis keempat menunjukkan bahwa keputusan investasi

Berdasarkan hasil penelitian ini terdapat beberapa saran untuk perbaikan penelitian kedepanya sebagai berikut:

1. Menambah jumlah sampel penelitian dengan mamanjangkan periode waktu penelitian

agar hasil penelitian dapat lebih mencerminkan kondisi yang sesungguhnya.

2. Penelitian selanjutnya diharapkan menggunakan variabel yang terkait dengan nilai

perusahaan seperti kepemilikan saham asing, dan kepemilikan saham public.

3. Bagi investor, dapat membantu sebagai wacana baru dalam memertimbangkan aspek-aspek yang perlu diperhitungkan dalam investasi yang tidak terpaku pada ukuran-ukuran moneter.

4. Bagi masyarakat, akan memberikan stimulus secara proaktif sebagai pengontrol atas

perilaku-perilaku perusahaan dan semakin meningkatkan kesadaran masyarakat akan hak-hak yang harus diperoleh.

Penelitian ini dilakukan dengan beberapa keterbatasan penelitian yang dengan keterbatasan tersebut dapat berpengaruh terhadap hasil penelitian. Keterbatasan penelitian ini yaitu :

1. Obyek penelitian menggunakan perusahaan manufaktur dengan jumlah perusahaan yang diobservasi hanya 56 perusahaan dimana belum menggambarkan seluruh perusahaan manufaktur yang ada.

2. Periode penelitian ini juga relatif pendek yaitu tahun 2013-2015, dimana penelitian-penelitian lainnya menggunakan periode penelitian-penelitian yang relatif lebih panjang.

Afzal, Arie & Rohman, Abdul. 2012. “Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan”. Diponegoro. Journal of Accounting Volume 1, Nomor 2. Ang, Robert. 1997. “Buku Pintar Pasar Modal Indonesia. (The Intelegent Guide

to Indonesia Capital Market)”. Mediasoft Indonesia. Jakarta.

Amanti, Lutfilah. 2012. “Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Sosial Responsibility sebagai Variabel Pemoderasi (Studi Kasus Pada Perusahaan Rokok Yang Terdaftar di BEI)” .Penelitian Universitas Negri Semarang.

Barnae, Amir dan Rubin, Amir. 2005. “Corporate Social Responsibility as a Conflict between Shareholders.”

Bukhori, Iqbal. 2012. “Pengaruh Good Corporate Governance dan Ukuran Perusahaan Terhadap Kinerja Perusahaan Studi Empiris Pada Perusahaan yang Terdaftar di Bursa EfekIndonersia 2010.” Universitas Diponegoro Semarang: Skripsi. Universitas Diponegoro Semarang.

Brigham, Eugene F., dan Houston, F. Joel. 2001. Manajemen Keuangan. Edisi Kedelapan. Jakarta : Erlangga.

Darmawati, Deni., Khomsiyah & Rika Gelar Rahayu. 2004. “Hubungan Corporate Governance dan Kinerja Perusahaan.” Denpasar. Simposium Nasional Akuntansi VII.

Darminto, 2010. “Pengaruh Faktor Eksternal dan Berbagai Keputusan Keuangan terhadap Nilai Perusahaan.” Jurnal Aplikasi Manajemen,Vol. 8, No. 1, pp. 138-150.

Diyah, Pujiati, dan Widanar, Erman. 2009. “Pengaruh Struktur Kepemilikan

Terhadap Nilai Perusahaan: Keputusan Keuangan sebagai Variabel Intervening.” Jurnal Ekonomi Bisnis dan Akuntansi Ventura, Vol. 12. No.1, h. 71-86

Dj, Alfredo Mahendra. 2011. “Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan (Kebijakan Dividen Sebagai Variabel Moderating) Pada Perusahaan Manufaktur di Bursa Efek Indonesia,” Tesis Program Pascasarjana Universitas Udayana, Denpasar.